GfK Supermarktkengetallen

16

1 © GfK 2012 | Supermarktkengetallen | 12-09-2012 GFK SUPERMARKTKENGETALLEN ‘Hoe ontwikkelt het aantal kassabonnen zich?’ ‘Wat is de omzet van de supermarkten op weekniveau?’ ‘Hoe ontwikkelt zich de omzet per kassabon?’ Antwoord op deze vragen vindt u op: www.gfk.nl bij “GfK Publicaties” onder “Supermarktkengetallen” Of gfk4me (Library/ GfK Publications)

-

Upload

heidi-charles -

Category

Documents

-

view

22 -

download

0

description

GfK Supermarktkengetallen. ‘ Wat is de omzet van de supermarkten op weekniveau ?’. ‘Hoe ontwikkelt het aantal kassabonnen zich?’. ‘Hoe ontwikkelt zich de omzet per kassabon?’. Antwoord op deze vragen vindt u op: www.gfk.nl - PowerPoint PPT Presentation

Transcript of GfK Supermarktkengetallen

1© GfK 2012 | Supermarktkengetallen | 12-09-2012

GFK SUPERMARKTKENGETALLEN

‘Hoe ontwikkelt het aantal kassabonnen zich?’

‘Wat is de omzet van de supermarkten op weekniveau?’

‘Hoe ontwikkelt zich de omzet per kassabon?’

Antwoord op deze vragen vindt u op: www.gfk.nl

bij “GfK Publicaties” onder “Supermarktkengetallen”

Of gfk4me (Library/ GfK Publications)

2© GfK 2012 | Supermarktkengetallen | 12-09-2012

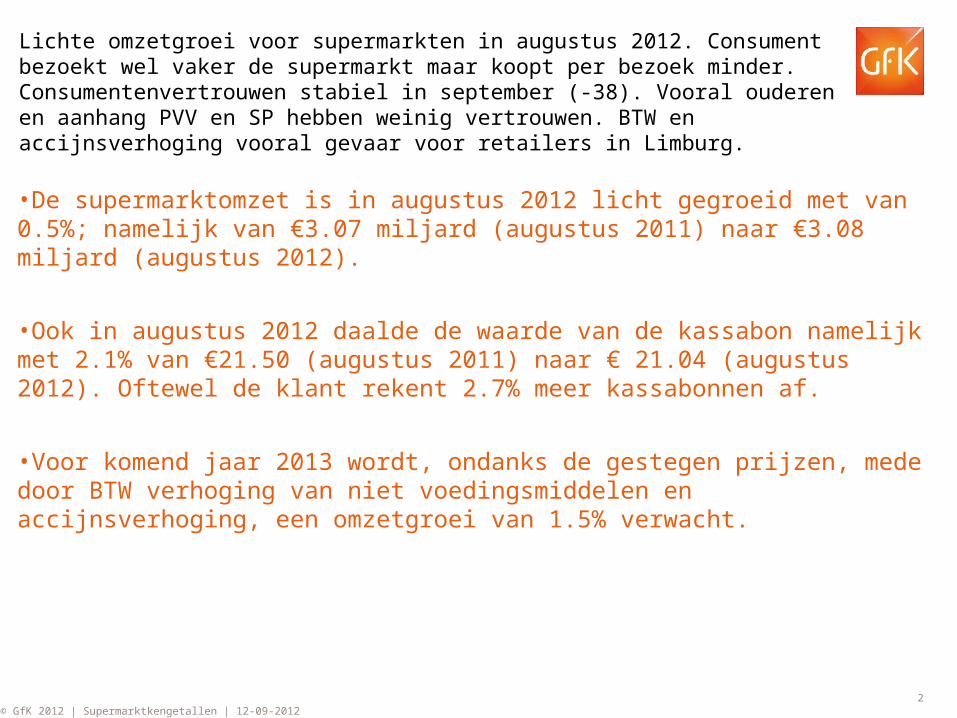

Lichte omzetgroei voor supermarkten in augustus 2012. Consument bezoekt wel vaker de supermarkt maar koopt per bezoek minder. Consumentenvertrouwen stabiel in september (-38). Vooral ouderen en aanhang PVV en SP hebben weinig vertrouwen. BTW en accijnsverhoging vooral gevaar voor retailers in Limburg.

•De supermarktomzet is in augustus 2012 licht gegroeid met van 0.5%; namelijk van €3.07 miljard (augustus 2011) naar €3.08 miljard (augustus 2012).

•Ook in augustus 2012 daalde de waarde van de kassabon namelijk met 2.1% van €21.50 (augustus 2011) naar € 21.04 (augustus 2012). Oftewel de klant rekent 2.7% meer kassabonnen af.

•Voor komend jaar 2013 wordt, ondanks de gestegen prijzen, mede door BTW verhoging van niet voedingsmiddelen en accijnsverhoging, een omzetgroei van 1.5% verwacht.

3© GfK 2012 | Supermarktkengetallen | 12-09-2012

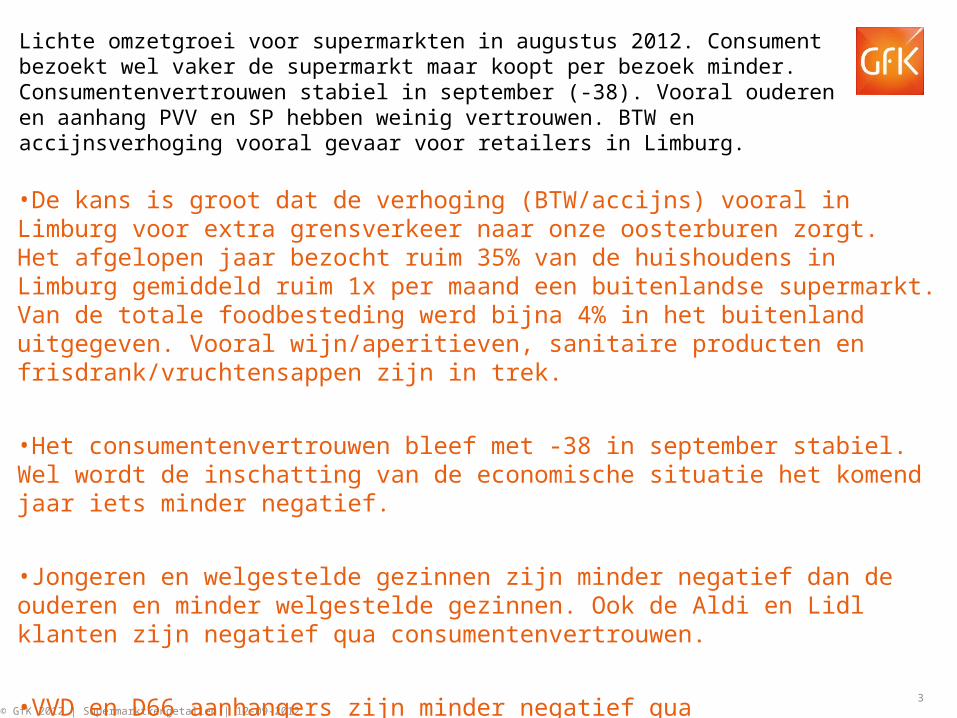

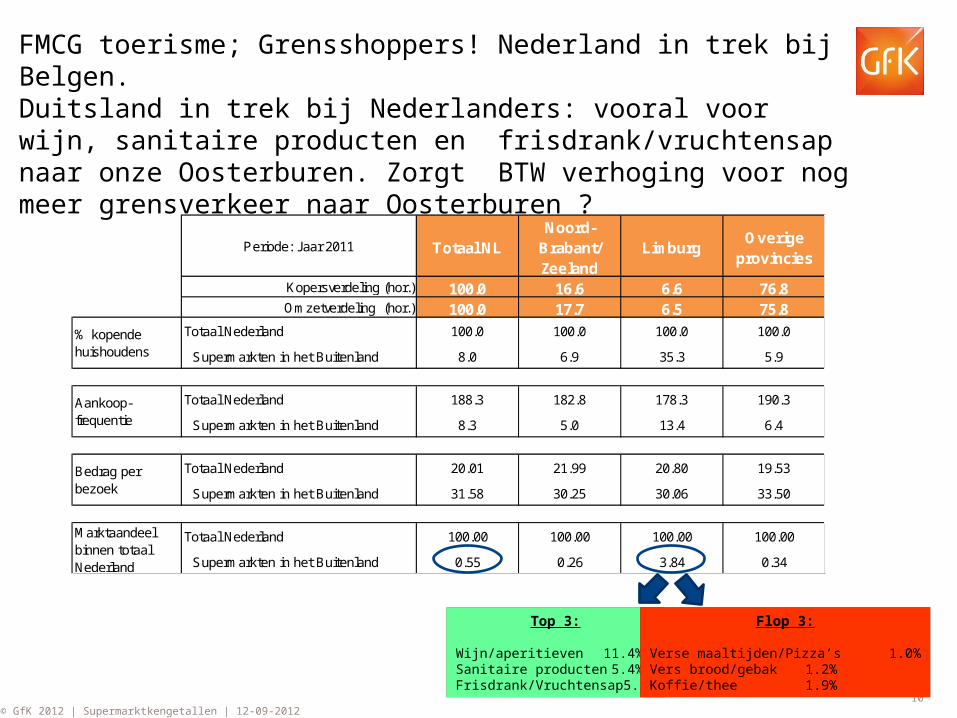

•De kans is groot dat de verhoging (BTW/accijns) vooral in Limburg voor extra grensverkeer naar onze oosterburen zorgt. Het afgelopen jaar bezocht ruim 35% van de huishoudens in Limburg gemiddeld ruim 1x per maand een buitenlandse supermarkt. Van de totale foodbesteding werd bijna 4% in het buitenland uitgegeven. Vooral wijn/aperitieven, sanitaire producten en frisdrank/vruchtensappen zijn in trek.

•Het consumentenvertrouwen bleef met -38 in september stabiel. Wel wordt de inschatting van de economische situatie het komend jaar iets minder negatief.

•Jongeren en welgestelde gezinnen zijn minder negatief dan de ouderen en minder welgestelde gezinnen. Ook de Aldi en Lidl klanten zijn negatief qua consumentenvertrouwen.

•VVD en D66 aanhangers zijn minder negatief qua consumentenvertrouwen. SP en PVV juist negatiever.

Lichte omzetgroei voor supermarkten in augustus 2012. Consument bezoekt wel vaker de supermarkt maar koopt per bezoek minder. Consumentenvertrouwen stabiel in september (-38). Vooral ouderen en aanhang PVV en SP hebben weinig vertrouwen. BTW en accijnsverhoging vooral gevaar voor retailers in Limburg.

4© GfK 2012 | Supermarktkengetallen | 12-09-2012

2012: -1.0%2011: -0.1%2010: +0.8% 2009: +1.6%

2012: -3.5%2011: -1.1%2010: +1.2% 2009: -0.8%

2012: +2.5%2011: +1.0%2010: - 0.4% 2009: +2.4%

2012: +1.5%2011: +2.0%2010: -0.2% 2009: +1.0%

2012: +0.5% 2011: +0.6%2010: +0.6% 2009: +0.8%

2012: +1.0%2011: +2.5%2010: +1.2% 2009: +3.4%

2012: +0.5%2011: +1.9%2010: +0.6% 2009: +2.6%

Trade growth

# Households€ Value growth

Price

Shopping tripsVolume per trip

Volume

2012: 17.5%2011: 17.0%2010: 16.5% 2009: 14.7%

Promo-pressure 17.5%

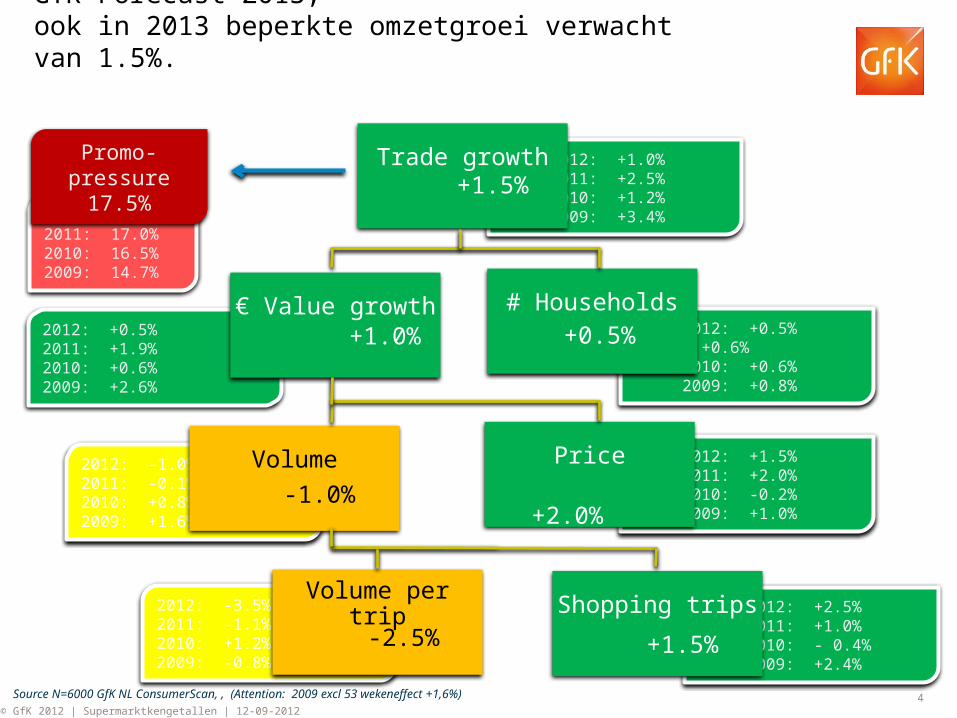

GfK Forecast 2013; ook in 2013 beperkte omzetgroei verwacht van 1.5%.

Source N=6000 GfK NL ConsumerScan, , (Attention: 2009 excl 53 wekeneffect +1,6%)

+1.5%

+1.0% +0.5%

-1.0% +2.0%

+1.5%-2.5%

5© GfK 2012 | Supermarktkengetallen | 12-09-2012

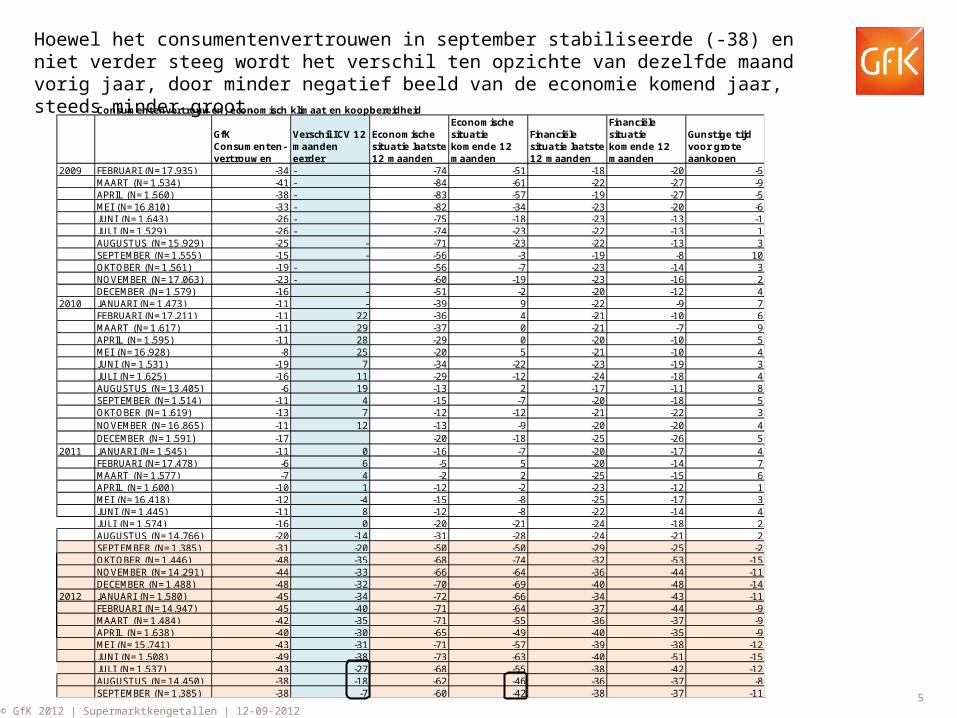

Hoewel het consumentenvertrouwen in september stabiliseerde (-38) en niet verder steeg wordt het verschil ten opzichte van dezelfde maand vorig jaar, door minder negatief beeld van de economie komend jaar, steeds minder groot.

5

Consumentenvertrouwen, economisch klimaat en koopbereidheid

GfK Consumenten-vertrouwen

Verschil ICV 12 maanden eerder

Economische situatie laatste 12 maanden

Economische situatie komende 12 maanden

Financiële situatie laatste 12 maanden

Financiële situatie komende 12 maanden

Gunstige tijd voor grote aankopen

2009 FEBRUARI (N=17.935) -34 - -74 -51 -18 -20 -5MAART (N=1.534) -41 - -84 -61 -22 -27 -9APRIL (N=1.560) -38 - -83 -57 -19 -27 -5MEI (N=16.810) -33 - -82 -34 -23 -20 -6JUNI (N=1.643) -26 - -75 -18 -23 -13 -1JULI (N=1.529) -26 - -74 -23 -22 -13 1AUGUSTUS (N=15.929) -25 - -71 -23 -22 -13 3SEPTEMBER (N=1.555) -15 - -56 -3 -19 -8 10OKTOBER (N=1.561) -19 - -56 -7 -23 -14 3NOVEMBER (N=17.063) -23 - -60 -19 -23 -16 2DECEMBER (N=1.579) -16 - -51 -2 -20 -12 4

2010 JANUARI (N=1.473) -11 - -39 9 -22 -9 7FEBRUARI (N=17.211) -11 22 -36 4 -21 -10 6MAART (N=1.617) -11 29 -37 0 -21 -7 9APRIL (N=1.595) -11 28 -29 0 -20 -10 5MEI (N=16.928) -8 25 -20 5 -21 -10 4JUNI (N=1.531) -19 7 -34 -22 -23 -19 3JULI (N=1.625) -16 11 -29 -12 -24 -18 4AUGUSTUS (N=13.405) -6 19 -13 2 -17 -11 8SEPTEMBER (N=1.514) -11 4 -15 -7 -20 -18 5OKTOBER (N=1.619) -13 7 -12 -12 -21 -22 3NOVEMBER (N=16.865) -11 12 -13 -9 -20 -20 4DECEMBER (N=1.591) -17 -20 -18 -25 -26 5

2011 JANUARI (N=1.545) -11 0 -16 -7 -20 -17 4FEBRUARI (N=17.478) -6 6 -5 5 -20 -14 7MAART (N=1.577) -7 4 -2 2 -25 -15 6APRIL (N=1.600) -10 1 -12 -2 -23 -12 1MEI (N=16.418) -12 -4 -15 -8 -25 -17 3JUNI (N=1.445) -11 8 -12 -8 -22 -14 4JULI (N=1.574) -16 0 -20 -21 -24 -18 2AUGUSTUS (N=14.766) -20 -14 -31 -28 -24 -21 2SEPTEMBER (N=1.385) -31 -20 -50 -50 -29 -25 -2OKTOBER (N=1.446) -48 -35 -68 -74 -32 -53 -15NOVEMBER (N=14.291) -44 -33 -66 -64 -36 -44 -11DECEMBER (N=1.488) -48 -32 -70 -69 -40 -48 -14

2012 JANUARI (N=1.580) -45 -34 -72 -66 -34 -43 -11FEBRUARI (N=14.947) -45 -40 -71 -64 -37 -44 -9MAART (N=1.484) -42 -35 -71 -55 -36 -37 -9APRIL (N=1.638) -40 -30 -65 -49 -40 -35 -9MEI (N=15.741) -43 -31 -71 -57 -39 -38 -12JUNI (N=1.508) -49 -38 -73 -63 -40 -51 -15JULI (N=1.537) -43 -27 -68 -55 -38 -42 -12AUGUSTUS (N=14.450) -38 -18 -62 -46 -36 -37 -8SEPTEMBER (N=1.385) -38 -7 -60 -42 -38 -37 -11

6© GfK 2012 | Supermarktkengetallen | 12-09-2012

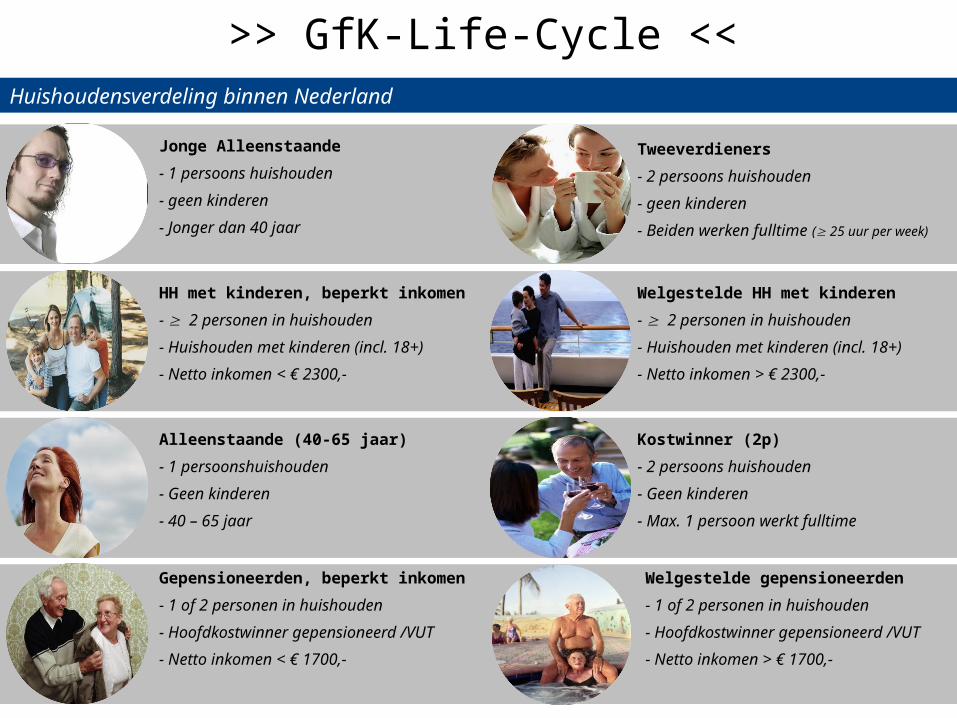

Tweeverdieners

- 2 persoons huishouden

- geen kinderen

- Beiden werken fulltime ( 25 uur per week)

Jonge Alleenstaande

- 1 persoons huishouden

- geen kinderen

- Jonger dan 40 jaar

HH met kinderen, beperkt inkomen

- 2 personen in huishouden

- Huishouden met kinderen (incl. 18+)

- Netto inkomen < € 2300,-

Welgestelde HH met kinderen

- 2 personen in huishouden

- Huishouden met kinderen (incl. 18+)

- Netto inkomen > € 2300,-

Alleenstaande (40-65 jaar)

- 1 persoonshuishouden

- Geen kinderen

- 40 – 65 jaar

Kostwinner (2p)

- 2 persoons huishouden

- Geen kinderen

- Max. 1 persoon werkt fulltime

Gepensioneerden, beperkt inkomen

- 1 of 2 personen in huishouden

- Hoofdkostwinner gepensioneerd /VUT

- Netto inkomen < € 1700,-

Welgestelde gepensioneerden

- 1 of 2 personen in huishouden

- Hoofdkostwinner gepensioneerd /VUT

- Netto inkomen > € 1700,-

>> GfK-Life-Cycle <<Huishoudensverdeling binnen Nederland

7© GfK 2012 | Supermarktkengetallen | 12-09-2012

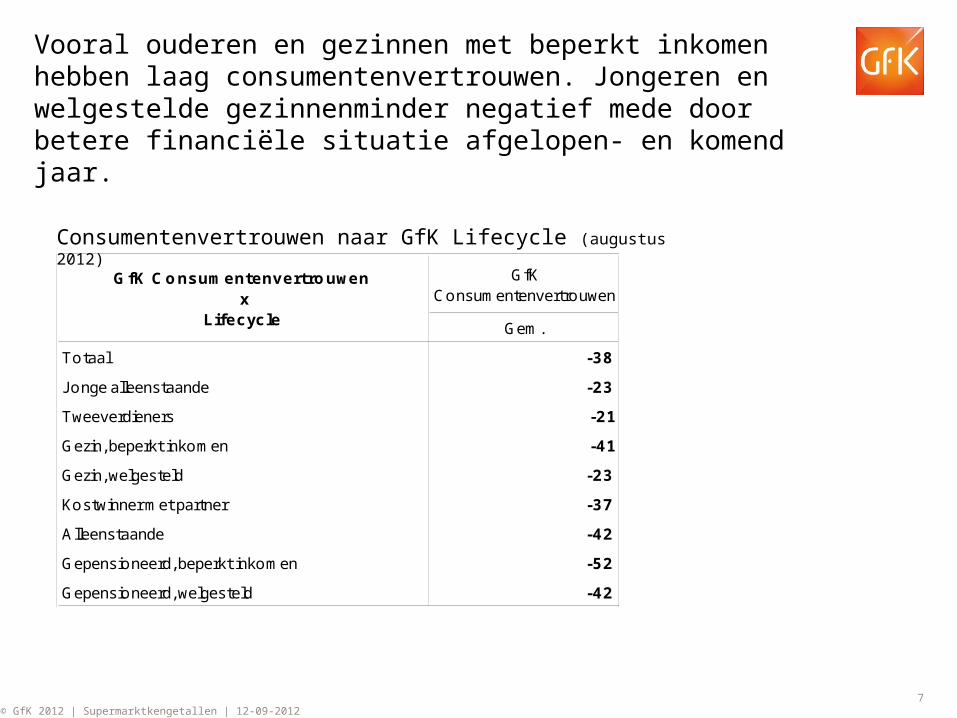

Vooral ouderen en gezinnen met beperkt inkomen hebben laag consumentenvertrouwen. Jongeren en welgestelde gezinnenminder negatief mede door betere financiële situatie afgelopen- en komend jaar.

Consumentenvertrouwen naar GfK Lifecycle (augustus 2012)

GfK Consumentenvertrouwen

Gem.

Totaal -38

J onge alleenstaande -23

Tweeverdieners -21

Gezin, beperkt inkomen -41

Gezin, welgesteld -23

Kostwinner met partner -37

Alleenstaande -42

Gepensioneerd, beperkt inkomen -52

Gepensioneerd, welgesteld -42

GfK Consumentenvertrouwen x

Lifecycle

8© GfK 2012 | Supermarktkengetallen | 12-09-2012

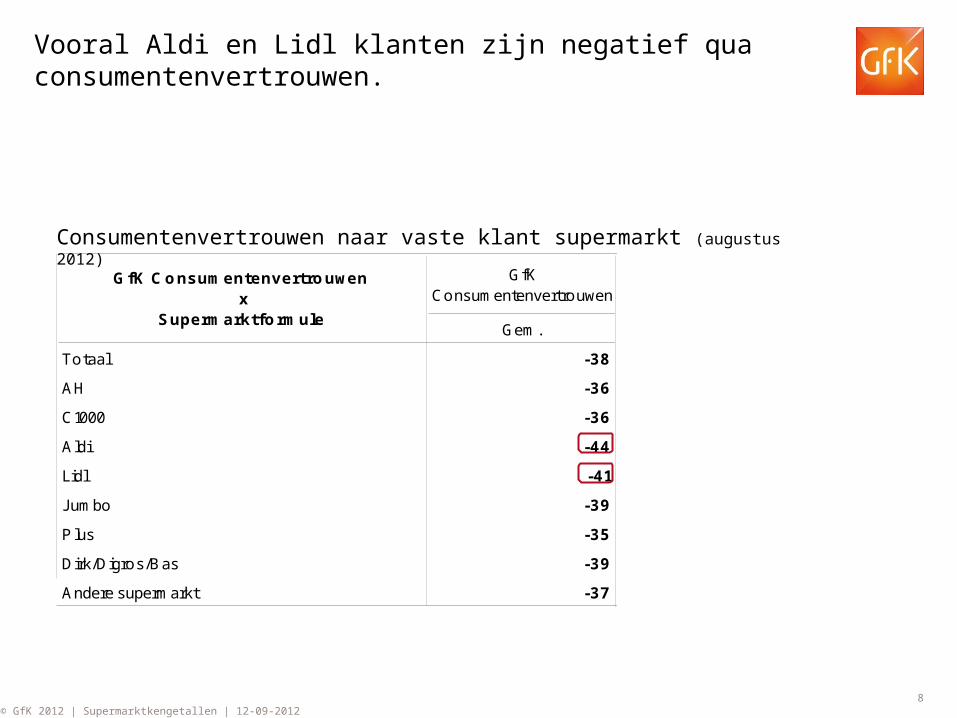

Vooral Aldi en Lidl klanten zijn negatief qua consumentenvertrouwen.

Consumentenvertrouwen naar vaste klant supermarkt (augustus 2012)

GfK Consumentenvertrouwen

Gem.

Totaal -38

AH -36

C1000 -36

Aldi -44

Lidl -41

J umbo -39

P lus -35

Dirk/Digros/Bas -39

Andere supermarkt -37

GfK Consumentenvertrouwen x

Supermarktformule

9© GfK 2012 | Supermarktkengetallen | 12-09-2012

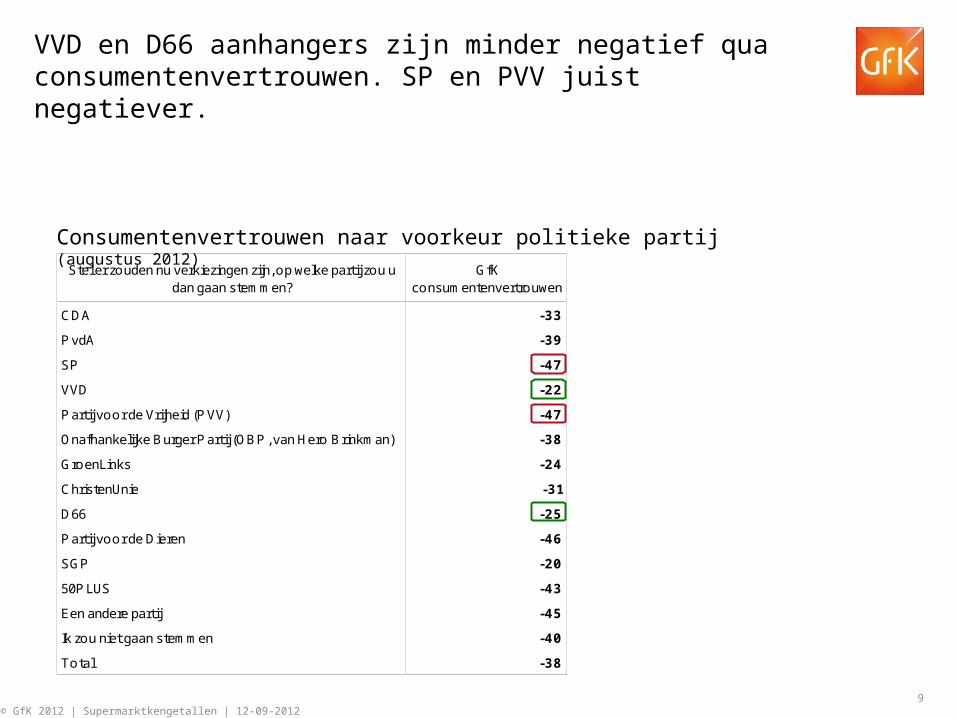

VVD en D66 aanhangers zijn minder negatief qua consumentenvertrouwen. SP en PVV juist negatiever.

Consumentenvertrouwen naar voorkeur politieke partij (augustus 2012)

Stel er zouden nu verkiezingen zijn, op welke partij zou u dan gaan stemmen?

GfK consumentenvertrouwen

CDA -33

P vdA -39

SP -47

VVD -22

P artij voor de Vrijheid (P VV) -47

Onafhankelijke Burger P artij (OBP , van Hero Brinkman) -38

GroenLinks -24

ChristenUnie -31

D66 -25

P artij voor de Dieren -46

SGP -20

50P LUS -43

Een andere partij -45

Ik zou niet gaan stemmen -40

Total -38

10© GfK 2012 | Supermarktkengetallen | 12-09-2012

FMCG toerisme; Grensshoppers! Nederland in trek bij Belgen. Duitsland in trek bij Nederlanders: vooral voor wijn, sanitaire producten en frisdrank/vruchtensap naar onze Oosterburen. Zorgt BTW verhoging voor nog meer grensverkeer naar Oosterburen ?

Periode: Jaar 2011 Totaal NLNoord-

Brabant/ Zeeland

LimburgOverige

provincies

Kopersverdeling (hor.) 100.0 16.6 6.6 76.8Omzetverdeling (hor.) 100.0 17.7 6.5 75.8

Totaal Nederland 100.0 100.0 100.0 100.0

Supermarkten in het Buitenland 8.0 6.9 35.3 5.9

Totaal Nederland 188.3 182.8 178.3 190.3

Supermarkten in het Buitenland 8.3 5.0 13.4 6.4

Totaal Nederland 20.01 21.99 20.80 19.53

Supermarkten in het Buitenland 31.58 30.25 30.06 33.50

Totaal Nederland 100.00 100.00 100.00 100.00

Supermarkten in het Buitenland 0.55 0.26 3.84 0.34

% kopende huishoudens

Aankoop-frequentie

Bedrag per bezoek

Marktaandeel binnen totaal Nederland

Top 3:

Wijn/aperitieven 11.4%Sanitaire producten 5.4%Frisdrank/Vruchtensap 5.3%

Flop 3:

Verse maaltijden/Pizza’s 1.0%Vers brood/gebak 1.2%Koffie/thee 1.9%

11© GfK 2012 | Supermarktkengetallen | 12-09-2012

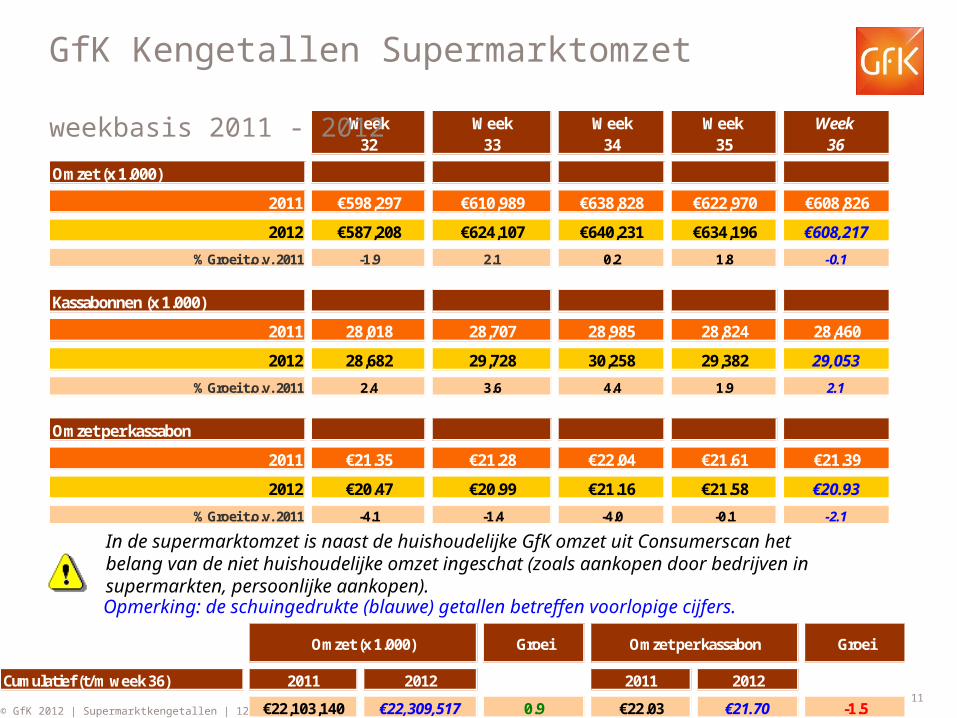

Week Week Week Week Week 32 33 34 35 36

Omzet (x 1.000)

2011 €598,297 €610,989 €638,828 €622,970 €608,826

2012 €587,208 €624,107 €640,231 €634,196 €608,217

% Groei t.o.v. 2011 -1.9 2.1 0.2 1.8 -0.1

Kassabonnen (x 1.000)

2011 28,018 28,707 28,985 28,824 28,460

2012 28,682 29,728 30,258 29,382 29,053

% Groei t.o.v. 2011 2.4 3.6 4.4 1.9 2.1

Omzet per kassabon

2011 €21.35 €21.28 €22.04 €21.61 €21.39

2012 €20.47 €20.99 €21.16 €21.58 €20.93

% Groei t.o.v. 2011 -4.1 -1.4 -4.0 -0.1 -2.1

GfK Kengetallen Supermarktomzet weekbasis 2011 - 2012

Opmerking: de schuingedrukte (blauwe) getallen betreffen voorlopige cijfers.

In de supermarktomzet is naast de huishoudelijke GfK omzet uit Consumerscan het belang van de niet huishoudelijke omzet ingeschat (zoals aankopen door bedrijven in supermarkten, persoonlijke aankopen).

Cumulatief (t/m week 36) 2011 2012 2011 2012

€22,103,140 €22,309,517 0.9 €22.03 €21.70 -1.5

Omzet (x 1.000) Groei Omzet per kassabon Groei

12© GfK 2012 | Supermarktkengetallen | 12-09-2012

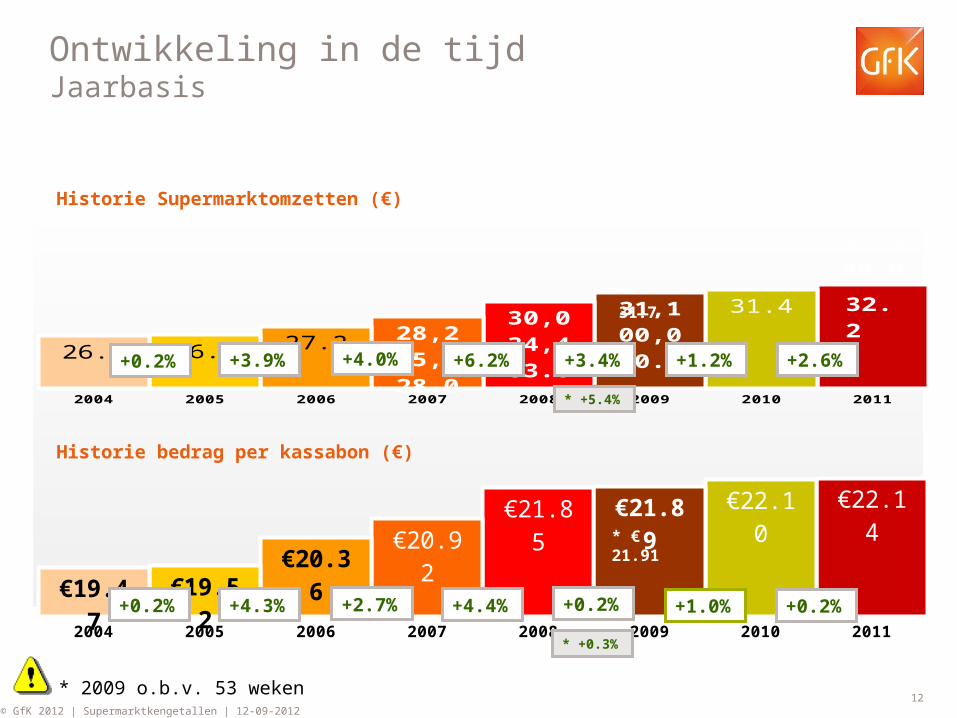

2004 2005 2006 2007 2008 2009 2010 2011

26.1 26.2 27.2 28,275,028.

0

30,034,483.

0

31,100,000.

0

31.4

32,232,480.

032.2

Historie Supermarktomzetten (€)

2004 2005 2006 2007 2008 2009 2010 2011

€19.47 €19.52€20.36

€20.92€21.85 €21.89 €22.10 €22.14

Historie bedrag per kassabon (€)

+0.2% +3.9% +4.0% +6.2%

+0.2% +4.3% +2.7% +4.4%

Ontwikkeling in de tijdJaarbasis

+3.4%

+0.2%

* 2009 o.b.v. 53 weken

* 31.7

* +5.4%

* € 21.91

* +0.3%

+1.2%

+1.0%

+2.6%

+0.2%

13© GfK 2012 | Supermarktkengetallen | 12-09-2012

GfK Supermarktkengetallen Maandbasis 2011-2012

Totale omzet (x 1.000)

2011

Totale omzet (x 1.000)

2012

Groei tov 2011

Omzet per kassabon

2011

Omzet per kassabon

2012

Groei tov 2011

Januari (week 1 t/m 5) € 2,941,064 € 3,008,157 2.3 € 21.82 € 21.35 -2.2

Februari (week 6 t/m 9) € 2,425,185 € 2,451,224 1.1 € 21.77 € 21.88 0.5

Maart (week 10 t/m 13) € 2,410,492 € 2,439,249 1.2 € 21.72 € 21.56 -0.8

Q1 (week 1 t/m 13) € 7,776,741 € 7,898,630 1.6 € 21.77 € 21.58 -0.9

April (week 14 t/m 17) € 2,477,113 € 2,547,711 2.9 € 22.67 € 22.34 -1.5

Mei (week 18 t/m 21) € 2,500,661 € 2,539,058 1.5 € 22.20 € 22.37 0.7

Juni (week 22 t/m 26) € 3,188,609 € 3,151,950 -1.1 € 22.74 € 22.12 -2.7

Q2 (week 14 t/m 26) € 8,166,383 € 8,238,719 0.9 € 22.55 € 22.26 -1.3

Juli (week 27 t/m 30) € 2,485,213 € 2,483,482 -0.1 € 22.02 € 21.32 -3.2

Augustus (week 31 t/m 35) € 3,065,976 € 3,081,702 0.5 € 21.50 € 21.04 -2.1

September (week 36 t/m 39) € 2,453,277 € 21.61

Q3 (week 27 t/m 39) € 8,004,467 € 21.70

Oktober (week 40 t/m 43) € 2,468,956 € 21.79

November (week 44 t/m 48) € 3,139,993 € 22.10

December (week 49 t/m 52) € 2,673,389 € 23.89

Q4 (week 40 t/m 52) € 8,282,339 € 22.56

14© GfK 2012 | Supermarktkengetallen | 12-09-2012

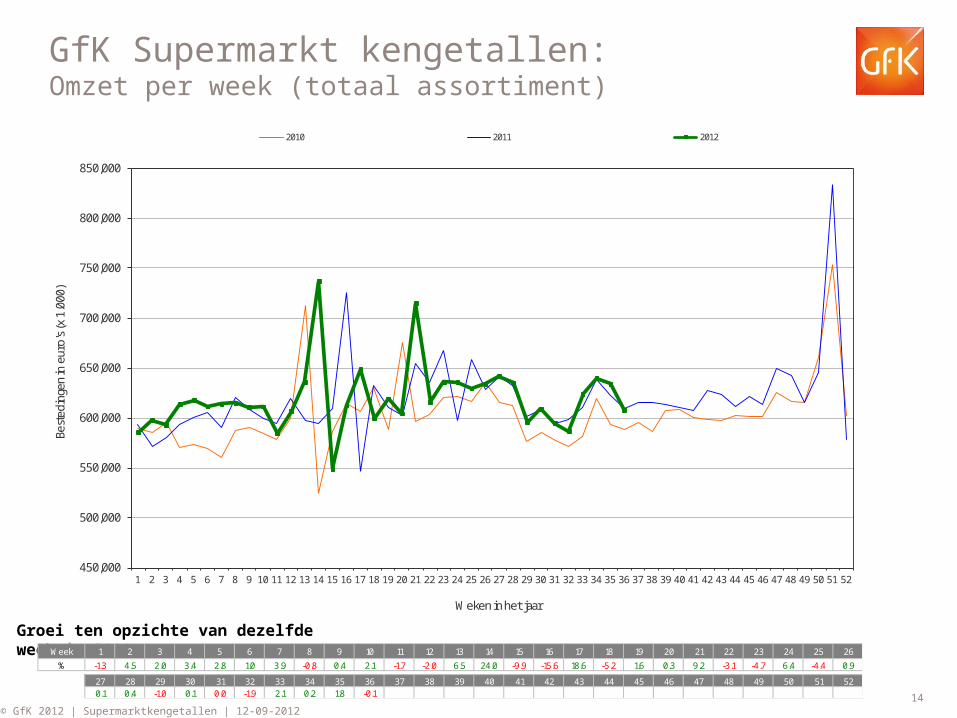

GfK Supermarkt kengetallen:Omzet per week (totaal assortiment)

Groei ten opzichte van dezelfde week in 2011

450,000

500,000

550,000

600,000

650,000

700,000

750,000

800,000

850,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

Best

edin

gen

in e

uro'

s (x

1.0

00)

Weken in het jaar

2010 2011 2012

Week 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

% -1.3 4.5 2.0 3.4 2.8 1.0 3.9 -0.8 0.4 2.1 -1.7 -2.0 6.5 24.0 -9.9 -15.6 18.6 -5.2 1.6 0.3 9.2 -3.1 -4.7 6.4 -4.4 0.9

27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 520.1 0.4 -1.0 0.1 0.0 -1.9 2.1 0.2 1.8 -0.1

15© GfK 2012 | Supermarktkengetallen | 12-09-2012

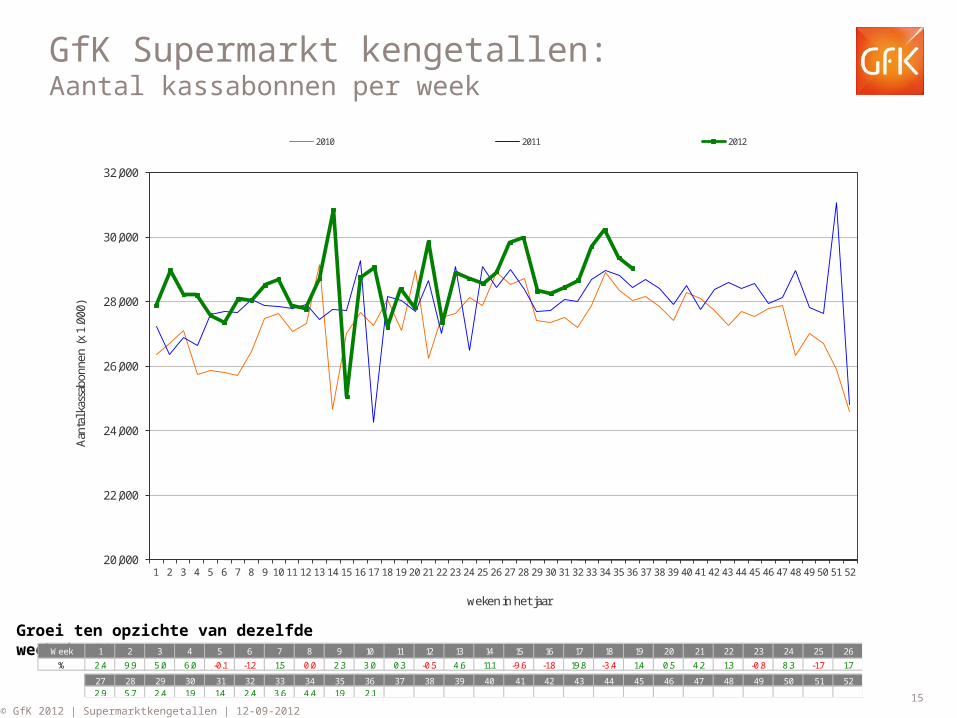

GfK Supermarkt kengetallen: Aantal kassabonnen per week

Groei ten opzichte van dezelfde week in 2011

20,000

22,000

24,000

26,000

28,000

30,000

32,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

Aan

tal k

assa

bonn

en (

x 1.

000)

weken in het jaar

2010 2011 2012

Week 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

% 2.4 9.9 5.0 6.0 -0.1 -1.2 1.5 0.0 2.3 3.0 0.3 -0.5 4.6 11.1 -9.6 -1.8 19.8 -3.4 1.4 0.5 4.2 1.3 -0.8 8.3 -1.7 1.7

27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 522.9 5.7 2.4 1.9 1.4 2.4 3.6 4.4 1.9 2.1

16© GfK 2012 | Supermarktkengetallen | 12-09-2012

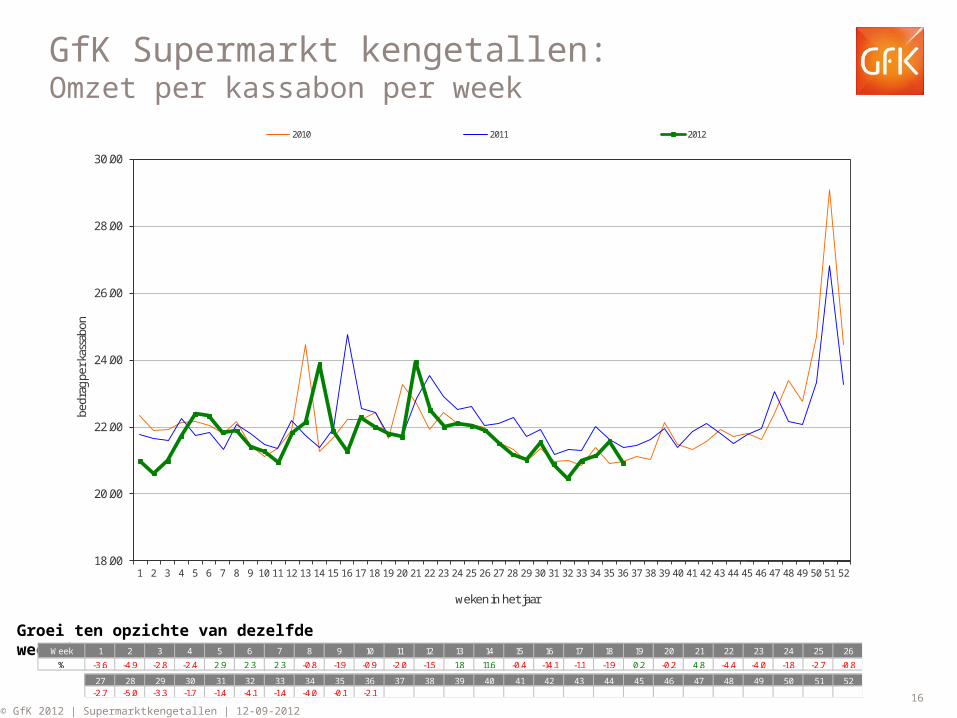

GfK Supermarkt kengetallen: Omzet per kassabon per week

Groei ten opzichte van dezelfde week in 2011

18.00

20.00

22.00

24.00

26.00

28.00

30.00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

bedr

ag p

er k

assa

bon

weken in het jaar

2010 2011 2012

Week 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

% -3.6 -4.9 -2.8 -2.4 2.9 2.3 2.3 -0.8 -1.9 -0.9 -2.0 -1.5 1.8 11.6 -0.4 -14.1 -1.1 -1.9 0.2 -0.2 4.8 -4.4 -4.0 -1.8 -2.7 -0.8

27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52-2.7 -5.0 -3.3 -1.7 -1.4 -4.1 -1.4 -4.0 -0.1 -2.1