Plan van Aanpak Administratieve Organisatie en Interne ... · 5 Plan van Aanpak ... De AO bevat...

30

Plan van Aanpak Administratieve Organisatie en Interne Controle en Controleplan Omgevingsdienst Groningen Opdrachtgever: Ewoud van Someren, Afdelingshoofd Ondersteuning Auteur: Paul Steur, PIMSteur.nl Datum: 6 augustus 2014 Versie: 0.3 Versiebeheer: Versie Verstuurd aan Auteur Datum 0.1 Ewoud van Someren, Afdelingshoofd Ondersteuning Wim van Veelen, Concerncontroller, eerste concept Paul Steur 11-06-14 0.2 Ewoud van Someren, Afdelingshoofd Ondersteuning Wim van Veelen, Concerncontroller, aangepast n.a.v. bespreking met ODG en et de Provincie Groningen Paul Steur 03-07-14 0.3 Ewoud van Someren, Afdelingshoofd Ondersteuning Wim van Veelen, Concerncontroller, aangepast n.a.v. reacties op V.02 Paul Steur 06-08-14 0.4 Definitief Ewoud van Someren, Afdelingshoofd Ondersteuning Wim van Veelen, Concerncontroller, aangepast n.a.v. opmerkingen accountant Paul Steur 22-08-14 Bij het opstellen van dit plan van aanpak is onder andere gebruik gemaakt van het handboek Administratieve Organisatie en het Interne Controle Plan 2013 van de Omgevingsdienst Flevoland & Gooi- en Vechtstreek, alsmede Werkprogramma Personeel RUD 2014 van de Provincie Drenthe.

Transcript of Plan van Aanpak Administratieve Organisatie en Interne ... · 5 Plan van Aanpak ... De AO bevat...

Plan van Aanpak

Administratieve Organisatie en

Interne Controle

en Controleplan

Omgevingsdienst Groningen

Opdrachtgever: Ewoud van Someren, Afdelingshoofd Ondersteuning

Auteur: Paul Steur, PIMSteur.nl

Datum: 6 augustus 2014

Versie: 0.3

Versiebeheer:

Versie Verstuurd aan Auteur Datum

0.1 Ewoud van Someren, Afdelingshoofd Ondersteuning

Wim van Veelen, Concerncontroller, eerste concept Paul Steur 11-06-14

0.2 Ewoud van Someren, Afdelingshoofd Ondersteuning

Wim van Veelen, Concerncontroller, aangepast n.a.v.

bespreking met ODG en et de Provincie Groningen Paul Steur 03-07-14

0.3 Ewoud van Someren, Afdelingshoofd Ondersteuning

Wim van Veelen, Concerncontroller, aangepast n.a.v.

reacties op V.02 Paul Steur 06-08-14

0.4

Definitief

Ewoud van Someren, Afdelingshoofd Ondersteuning

Wim van Veelen, Concerncontroller, aangepast n.a.v.

opmerkingen accountant Paul Steur 22-08-14 Bij het opstellen van dit plan van aanpak is onder andere gebruik gemaakt van het handboek Administratieve Organisatie en het Interne Controle Plan

2013 van de Omgevingsdienst Flevoland & Gooi- en Vechtstreek, alsmede Werkprogramma Personeel RUD 2014 van de Provincie Drenthe.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 1

Inhoudsopgave

1 Samenvatting ........................................................................................................... 2

2 Inleiding.................................................................................................................... 2

3 De Omgevingsdienst Groningen .......................................................................... 3

3.1 Het Bestuur .......................................................................................................................................................... 3

3.2 De Ambtelijke Organisatie ........................................................................................................................ 3

4 Kaders ....................................................................................................................... 4

4.1 Wat is AO/IC? ...................................................................................................................................................... 4

4.2 Interne controle ................................................................................................................................................ 5 4.2.1 Controlebegrippen ......................................................................................................................................... 6 4.2.2 Controletechnieken ........................................................................................................................................ 7 4.2.3 Controlemiddelen ........................................................................................................................................... 8

4.3 Rechtmatigheid ................................................................................................................................................. 8

4.4 Het Normenkader ............................................................................................................................................ 9

5 Plan van Aanpak .................................................................................................... 10

5.1 Uitvoering en fasering AO ....................................................................................................................... 10

5.2 Uitvoering en frequentie IC..................................................................................................................... 11 5.2.1 Controleactiviteiten en planning ...........................................................................................................13 5.2.2 Risicoanalyse en controlewerkzaamheden ......................................................................................14

5.2.2.1 Planning en Control ...................................................................................................................................... 14

5.2.2.2 Inkoop en crediteuren ................................................................................................................................. 16

5.2.2.3 Inkomsten en debiteuren.......................................................................................................................... 18

5.2.2.4 Personeel .............................................................................................................................................................. 19

5.2.2.5 Investeringen ..................................................................................................................................................... 22

6 Bijlagen ................................................................................................................... 24

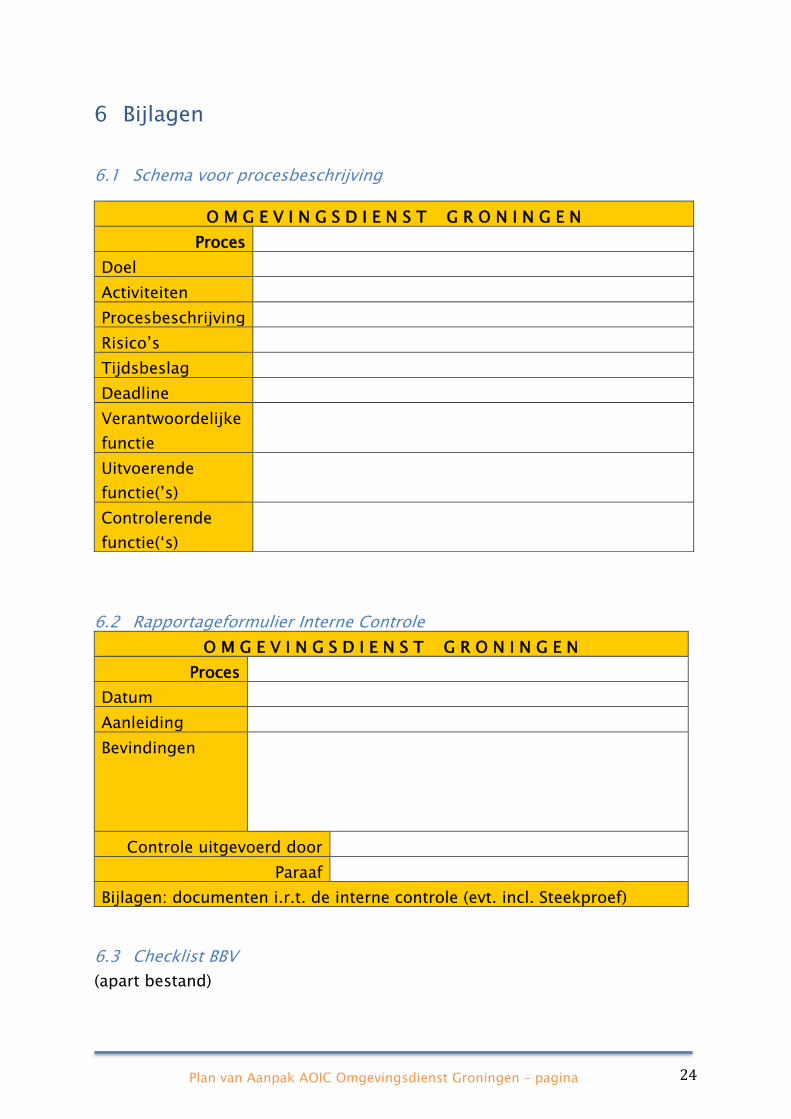

6.1 Schema voor procesbeschrijving ........................................................................................................ 24

6.2 Rapportageformulier Interne Controle ........................................................................................... 24

6.3 Checklist BBV .................................................................................................................................................... 24

6.4 Voorbeeld crediteurenproces ODG mbv Mavim ....................................................................... 25 6.4.1 Ontvangen en digitaliseren fysieke facturen ...................................................................................25 6.4.2 Ontvangen en verwerken digitale facturen ......................................................................................26 6.4.3 Verwerken facturen in CORSA ................................................................................................................26 6.4.4 Afwijkende facturen bespreken ..............................................................................................................26 6.4.5 Verwerken facturen in CORSA ................................................................................................................27 6.4.6 Corrigeren ........................................................................................................................................................27 6.4.7 Beoordelen factuur ......................................................................................................................................28 6.4.8 Afkeuren ............................................................................................................................................................28 6.4.9 Doorboeken factuur.....................................................................................................................................29 6.4.10 Facturen betalen ........................................................................................................................................29

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 2

1 Samenvatting Dit plan van aanpak geeft aan hoe de administratieve organisatie (AO) en interne controle

(IC) van de financiële processen van de Omgevingsdienst Groningen (ODG) vorm gegeven

gaan worden. Gefaseerd in de tijd gaat het over de voorbereiding, uitvoering, acceptatie en

implementatie, beheer en evaluatie. Het eindresultaat geeft antwoord op de vraag wie welke

activiteiten wanneer uitvoert en wie er verantwoordelijk is voor het resultaat van die

activiteiten. Wanneer de planning wordt gevolgd zijn er in ieder geval al een aantal concept

processen beschreven voordat de accountant start met de interim controle 2014, en zijn een

aantal processen ultimo 2014 vastgesteld.

AO en IC beslaat een veel breder veld dan het financiële aspect waar dit plan zich met name

op richt. Er is gekozen om in eerste instantie te focussen op de processen met het grootste

financiële belang. De brede AO en IC is erop gericht om de raison d’être aan te tonen.

Daarbij komt onder andere ook kwaliteitszorg bij kijken.

2 Inleiding De ODG is op 1 november 2013 gestart. De controle op de jaarrekening 2013 is vlot

verlopen. Voor een startende organisatie een mooi resultaat. Uiteraard zijn er zaken die

opgepakt moeten worden. Eén daarvan betreft de AO en IC van de financiële processen. Dit

Plan van Aanpak (PvA) geeft aan hoe dit gerealiseerd gaat worden.

De AO en IC vormen de basis van een organisatie en zorgen ervoor dat de bedrijfsprocessen

soepel en effectief verlopen. Als jonge organisatie heeft de ODG behoefte aan een PvA om

tot een goed beschreven, vastgelegde en werkbare AO/IC te komen. Dit onderwerp is ook

aan de orde gekomen in het accountantsverslag bij de jaarrapportage over 2013.

Een succesvol AO traject staat of valt met het realiseren van de gestelde

projectdoelstellingen. Daarnaast dient het AO traject in korte tijd gerealiseerd te worden.

Een goede inbedding van de IC is daarbij erg belangrijk. Door het creëren van een breed

draagvlak binnen de organisatie blijven de AO/IC doelstellingen hun waarde op lange termijn

behouden.

Elk proces dient daarbij antwoord te geven op de vraag wie welke activiteiten wanneer

uitvoert en wie er verantwoordelijk is voor het resultaat van die activiteiten. Hierbij moet ook

gedacht worden aan de vraag hoe deze informatie opgeslagen, geborgd en in de organisatie

gedeeld gaat worden. Via een apart registratieprogramma, in word-, pdf of andersoortige

bestanden, op intranet, in een vaste directory of anderszins?

De ODG heeft ervoor gekozen om de functies inrichting infrastructuur, beheer ICT

voorzieningen, P&O/Salarisadministratie (PSA), financiën en treasury onder te brengen bij de

Provincie Groningen. Dit is vastgelegd in een dienstverleningsovereenkomst (DVO). Het is

belangrijk om in de hierbij horende bedrijfsprocessen aan te geven waar de

verantwoordelijkheid van de Provincie eindigt. Dat is het moment waarop de ODG

verantwoordelijk wordt.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 3

Voor alle werkzaamheden die de provincie Groningen uitvoert geldt dat er zoveel mogelijk

gebruik wordt gemaakt van de bestaande werkwijze en afspraken binnen de provincie. De

processen worden in het kader van de rechtmatigheidscontrole en de controle door de

externe accountant (van de provincie) bij de jaarrekening cyclisch gecontroleerd en bieden

extra zekerheid op het gebied van rechtmatigheid.

3 De Omgevingsdienst Groningen In plaats van in deze paragraaf te herhalen wat op de geëigende plaats te vinden is, wordt

hier volstaan met een verwijzing naar die plaats.

3.1 Het Bestuur

Een complete lijst van taken en bevoegdheden van het Algemeen Bestuur (AB), het Dagelijks

Bestuur (DB) en de voorzitter staat vermeld in Hoofdstuk 3 van de op 11 juni 2013

vastgestelde Gemeenschappelijke Regeling Omgevingsdienst Groningen (GR ODG).

3.2 De Ambtelijke Organisatie

De GR ODG geeft in Hoofdstuk 4 regels aan die betrekking hebben op de organisatie.

Het Organisatiereglement en directiestatuut Omgevingsdienst Groningen geeft nadere

invulling aan die regels.

Het Financieel reglement (bevat de Financiële verordening, het Treasurystatuut,

Controleverordening en het Normenkader Accountant) geeft voorschriften over de financiële

inrichting van de organisatie.

De Mandaat- en Volmachtregeling geeft onder andere aan dat de directeur bevoegd is tot

het aangaan van overeenkomsten tot een bedrag van € 50.000,- voor het leveren van

diensten en € 150.000 ,- voor het leveren van werken. Voor ondermandaat stelt het DB

regels vast in een budgethoudersregeling. Deze regels worden ook tot uitdrukking gebracht

met een bestelprocedure.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 4

4 Kaders

4.1 Wat is AO/IC?

Een goede AO/IC is binnen iedere organisatie erg belangrijk en bestaat uit:

1. Procesbeschrijvingen;

2. Verankering van de taken, verantwoordelijkheden en bevoegdheden (TVB) op

afdelings- en functieniveau;

3. Inventarisatie en vastlegging van de risico’s;

4. De activiteiten van IC;

5. Benoeming Kwaliteitseisen, uitvoering van – toetsing en – verbetering en

6. Regelmatige rapportages over de processen, risico’s en IC.

AO/IC is een cyclisch proces. Bovenstaande elementen dienen met hun eigen frequentie

uitgevoerd c.q. up-to-date gemaakt te worden, en verdienen daarom een plaats in een

(detail) Planning en Control cyclus (P&C). Een gedegen en betrouwbare AO/IC is, nog

afgezien van voordelen voor de organisatie, belangrijk voor de financiële verantwoording en

kan daarmee direct effect hebben op een accountantsverklaring.

Een goed werkende AO/IC heeft onder andere de volgende voordelen voor een organisatie:

1. Duidelijkheid voor iedereen (denk aan de procesbeschrijvingen, risicobeheer,

transparantie, corporate governance, compliance, Sarbanes-Oxley (USA), de

commissie Tabaksblat (bedrijven) en de accountant);

2. Er is vastgelegd wat er hoe en wanneer en door wie onder wiens verantwoordelijkheid

gedaan moet worden;

3. Duidelijke bijdrage aan de kwaliteit van de organisatie;

4. Goed inzicht in de bedrijfsprocessen en

5. Draagt bij aan een goedkeurende accountantsverklaring.

De AO bevat werkinstructies, beschrijvingen, voorbeelden en standaard documenten die in

de processen gebruikt worden. Hierdoor is het voor iedere medewerker mogelijk de taak

over te nemen met deze beschrijving in de hand. De te volgen stappen van de beschrijving

zijn logisch en noodzakelijk om het gewenste eindproduct te behalen. De AO voldoet aan de

geldende verordeningen en wetgeving en is vastgesteld door het management. Omdat de

werkzaamheden constant aan verandering onderhevig zijn, is het updaten van de processen

een doorlopende taak.

Het risico bestaat dat de AO niet compleet is. Voor incidenteel voorkomende zaken worden

door het MT incidentele oplossingen gevonden die vervolgens tot een procedure (kunnen)

leiden.

Om een goed beeld te krijgen van interne controle wordt nu ingegaan op dit specifieke

proces:

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 5

4.2 Interne controle

IC is het proces dat gericht is op het verkrijgen van een redelijke mate van zekerheid

omtrent het bereiken van doelstellingen op het gebied van de effectiviteit en efficiency van

de bedrijfsprocessen, de betrouwbaarheid van de financiële informatievoorziening, de

naleving van de relevante wet- en regelgeving, beleidsrichtlijnen en procedures, en het

bewaken van activa of waarden.

Ten behoeve van een efficiënte en effectieve bedrijfsvoering worden Controleactiviteiten en

planning opgesteld. In paragraaf 5.2 “Uitvoering en frequentie IC” wordt een

beschrijving gegeven van de uitvoering van de interne controle en de randvoorwaarden. Het

geeft een overzicht van de Controleactiviteiten en planning en de wijze waarop dit wordt

aangepakt. Dit overzicht is een handvat voor de controller, het management en de

medewerkers die betrokken zijn bij de verschillende processen.

Hiermee wordt tevens voldaan aan de in artikel 6 van de Financiële Verordening vermelde

bepaling inzake het verzorgen van de jaarlijkse toetsing van getrouwheid en rechtmatigheid

door het Dagelijks Bestuur.

Voor IC dient de inrichting van de organisatie ook aan een aantal voorwaarden te voldoen, te

weten:

- Functiescheiding: Tussen de:

beschikkende - (B);

bewarende - (A);

registrerende - (R);

controlerende - (C) en

uitvoerende (U) functies.

- Begroting: In de programmabegroting is de financiële jaarbegroting, een

meerjarenraming en een investeringsbegroting opgenomen.

- Automatisering: Functiescheiding tussen systeembeheer en databewerking.

- Wet- en regelgeving & Richtlijnen en procedures: Het Normenkader geeft aan welke

externe – en interne regelgeving van toepassing is.

Het doel

Het doel van IC is regelmatig te komen tot een gegronde en aantoonbare oordeelsvorming

omtrent de juistheid, volledigheid en tijdigheid van de bestuurlijke informatievoorziening, de

rechtmatigheid van beheershandelingen en op misbruik en oneigenlijk gebruik van de

regelingen van de ODG. Het belang van de IC is het tijdig signaleren van fouten. Zo wordt

voorkomen dat foutieve en/of onvolledige informatie aan het management en het bestuur

wordt verstrekt.

Delegatie en Controle

Volledigheid van de informatieverstrekking speelt hierbij een belangrijke rol. Delegatie en

controle horen bij elkaar. Een goed georganiseerd systeem van IC zorgt ervoor dat het

management inzicht krijgt in het correct functioneren van de activiteiten. Een tweede

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 6

belangrijke functie van IC is het nemen van maatregelen zodat, wanneer van toepassing,

gesignaleerde onvolkomenheden in de toekomst worden voorkomen.

Risicoanalyse

De interne controle wordt deels opgebouwd uit de Administratieve Organisatie. Voor ieder

proces moet afgevraagd worden, wat de kans is dat de zaken niet goed functioneren en

welke schade er door geleden kan worden. Deze afweging wordt risicoanalyse genoemd en

moet ertoe leiden dat relevante controlemaatregelen worden genomen. De te nemen

controlemaatregelen zijn afhankelijk van de onvolkomenheid en de inschatting van de

schade. Er moet dan ook een aanvaardbare risicofactor vastgesteld worden. We spreken in

dit geval van risicobeheersing. Dit is beschreven in paragraaf 5.2.2.

Verordeningen

De interne controle wordt voor het andere deel opgebouwd uit de verordeningen. Een

verordening is een door het Algemeen Bestuur vastgesteld algemeen bindend voorschrift of

geheel van bepalingen. Het normenkader en het toetsingskader bevatten de inventarisatie

van de voor de accountantscontrole relevante regelgeving van hogere overheden en van de

ODG zelf. In hoofdstuk 3 over De Omgevingsdienst Groningen zijn er een aantal

genoemd. Het normenkader is verder beschreven in paragraaf 4.4.

Het stelsel van interne controlemaatregelen

Hierin wordt omschreven wat voor soort controles bestaan en hoe deze op diverse manieren

kunnen worden uitgevoerd. Er worden de controlebegrippen, controletechnieken en de

controlemiddelen beschreven. In één situatie is het mogelijk om meerdere controles uit te

voeren.

4.2.1 Controlebegrippen

De controlebegrippen gaan over de wijzen waarop controles uitgevoerd worden.

Directe en indirecte controle

Onder directe controle verstaat men de controle die zich door waarneming richt op de te

controleren activiteiten zelf. Het doel van deze controle is om na te gaan of de activiteiten

worden uitgevoerd volgens de opdracht. Voorwaarde hierbij is dat deze daartoe

gedetailleerd moet worden opgemaakt.

De indirecte controle richt zich op het product of het resultaat van de te controleren

activiteit. Gecontroleerd wordt daarbij of het product of het resultaat aan de gestelde eisen

voldoet. Hierdoor controleert men dus indirect de aan het product of het resultaat ten

grondslag liggende activiteiten.

Formele en materiële controle

De formele controle is de controle waarbij wordt nagegaan of aan de gestelde voorschriften

is voldaan. Het gaat hier dus om vormvoorschriften die in het algemeen door middel van

instructies, taakbeschrijvingen etc. zijn gegeven.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 7

De materiële controle is de controle waarbij wordt nagegaan of de verantwoorde handeling

of toestand inderdaad heeft plaatsgevonden c.q. bestaat, en toelaatbaar is.

Positieve en negatieve controle

Positieve controle is de controle die zich richt op de juistheid van de te controleren

gegevens. Het gaat er hierbij om dat het gegeven juist is verantwoord en of de handeling die

aan de verantwoording ten grondslag ligt wel rechtmatig is. Deze controle voert men uit

indien het gevaar aanwezig is dat er meer verantwoord zou kunnen zijn dan verantwoord

mocht worden.

Negatieve controle is de controle die zich richt op de vraag of alles wat verantwoord of

geboekt zou moeten worden, ook wel verantwoord of geboekt is. Deze controle richt zich

dus op de volledigheid. Deze controle voert men uit indien in beginsel de mogelijkheid

aanwezig is dat de verantwoording wel eens minder aan zou kunnen geven dan dat die aan

zou moeten geven.

4.2.2 Controletechnieken

Er zijn vier controletechnieken. De keuze voor één van de technieken hangt af van de te

controleren situatie. Hieronder staan de controletechnieken kort beschreven.

Totaalcontrole

Controletechniek waarbij gelijksoortige groepen posten op een wijze worden samengevoegd

tot totalen. Dit wordt vergeleken met het totaal van de controles die langs een andere weg

uit dezelfde basismaterialen of uit andere daarmee samenhangende gegevens zijn verkregen

of afgeleid.

Detailcontrole

Controletechniek waarbij iedere post afzonderlijk wordt gecontroleerd. De detailcontrole

wordt in principe alleen gebruikt indien de totaalcontrole afwijkingen vertoont.

Steekproef

Controletechniek waarbij men slechts een deel van de daarvoor in aanmerking komende

posten in detail controleert. Het aantal posten dat in de steekproef moet vallen, dient te

worden bepaald aan de hand van een afweging van zowel offers als het nut van de

detailcontrole enerzijds en een steekproef anderzijds. Meestal wordt bij controles gesproken

over deelwaarnemingen.

Verbandscontrole

Controletechniek waarbij men gebruik maakt van cijfermatige verbanden die op de

samenhang tussen prestatie en tegenprestatie, of op technische samenhangen gebaseerd

zijn. Ook kan men gebruik maken van cijfers die langs een andere weg uit dezelfde

basisgegevens zijn ontstaan.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 8

4.2.3 Controlemiddelen

Om op doeltreffende wijze de interne controle uit te kunnen oefenen zijn een aantal

controlemiddelen beschikbaar. Nu volgt een korte omschrijving van de controlemiddelen die

gebruikt worden.

Onderzoek van de interne organisatie

De werking en de structuur van de organisatie, alsmede de werking van de gehanteerde

procedures worden getoetst. Alle informatie omtrent de controle wordt verzameld en

gebundeld. De naleving van de processen is te controleren middels de directe controle.

Hierbij zijn ook de risicofactoren in kaart gebracht, waarop een controletechniek toegepast

kan worden. De externe controle (in de vorm van de accountantscontrole) steunt in

belangrijke mate op de bevindingen uit de interne controle.

Cijferbeoordeling

Onder cijferbeoordeling wordt verstaan de analyse en interpretatie van daartoe voorbewerkte

getallenreeksen en getallengroeperingen. In het kader van de interne controle biedt dit

controlemiddel belangrijke aanknopingspunten. Hierbij moet worden gedacht aan het

constateren of een verband al dan niet aanwezig is. Indien een verband dat wel aanwezig

hoort te zijn ontbreekt dient de oorzaak hiervan opgespoord te worden. Kortom het is niet

alleen het constateren van zaken maar ook het interpreteren van geconstateerde zaken.

Interne vastleggingen

Interne vastleggingen kunnen van allerlei aard zijn. Het kan gaan om bewijsstukken,

kwijtingen, contracten en andersoortige documenten. Deze vastleggingen dienen als bewijs

bij de oordeelsvorming in de controle.

Normatieve gegevens

Onder normatieve gegevens worden begrepen normen, standaarden, voorcalculaties,

begrotingen en budgetten. Het zijn de gegevens die als norm voor de toetsing van

elementen dienen.

Bestaanscontrole

Dit is de controle die erop gericht is om vast te stellen of datgene wat opgenomen is in de

administratie ook daadwerkelijk aanwezig is. Vormen van bestaanscontrole die genoemd

kunnen worden zijn inventarisatie, waarneming ter plaatse, afloopcontrole, saldo-, depot-

en bankbevestigingen en raadpleging van openbare registers.

4.3 Rechtmatigheid

In een stuk waarin een aanpak van de AO/IC van een organisatie wordt beschreven, kan het

begrip rechtmatigheid niet ontbreken. Het begrip rechtmatigheid betekent “volgens de

regels”.

Financiële rechtmatigheid is concreet te maken aan de hand van van 9 criteria:

1. Financiële handelingen moeten passen binnen het kader van de geautoriseerde

begroting.

2. Het naleven van voorwaarden in wet- en regelgeving, zoals subsidievoorwaarden.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 9

3. Het Misbruik en Oneigenlijk gebruik (van regelingen) betreft de toetsing op juistheid

en volledigheid van gegevens die door derden zijn verstrekt (M&O).

4. De calculatie houdt in dat de vastgestelde bedragen juist zijn.

5. De valutering betreft de juistheid van het tijdstip van betaling en van de

verantwoording van verplichtingen.

6. De adressering houdt in dat de rechthebbende waar een financiële stroom naar toe is

gegaan, juist is.

7. De volledigheid houdt in dat alle opbrengsten die verantwoord zouden moeten zijn,

ook verantwoord zijn.

8. De aanvaardbaarheid houdt in dat de financiële beheershandeling past bij de

activiteiten van de ODG en dat in relatie tot de kosten een aanvaardbare

tegenprestatie is overeengekomen.

9. De levering betreft de juistheid van de ontvangen levering.

4.4 Het Normenkader

Van de accountant kan in het jaarrekeningtraject niet verwacht worden dat deze de naleving

controleert van alle interne – en externe regelgeving. Om toch richting te geven aan de

accountantscontrole is het noodzakelijk de te controleren onderwerpen die van belang zijn

voor de accountantsverklaring af te bakenen.

Deze afbakening vindt plaats met het opstellen van een controleverordening en een

normenkader. Hiermee kunnen de accountant en de organisatie zich bij de controle vooral

richten op die onderdelen die door het Algemeen Bestuur als belangrijk en relevant zijn

bestempeld.

Onder een normenkader wordt een overzicht van regels verstaan die door de accountant op

naleving kan worden getoetst. Dit betreft zowel algemene wet- en regelgeving als eigen

ODG verordeningen. De controleverordening en het normenkader zijn op 11 juni 2013 door

het Algemeen bestuur vastgesteld.

Nu er een goed beeld is van de kaders en de begrippen kan worden ingegaan op het plan

van aanpak, waarbij de uitvoering en de fasering van die uitvoering centraal staan.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 10

5 Plan van Aanpak

5.1 Uitvoering en fasering AO

De uitvoering is ingedeeld in vijf fasen:

Fase 1: Projectvoorbereiding – deadline eind juni 2014

In deze fase worden de doelgroep, doel, vorm, inhoud en aanpak bepaald. Hieruit

ontstaat dit plan van aanpak, waarin de doelstelling, resultaten, prioriteitenstelling,

voortgang, planning en verantwoordelijkheden worden aangegeven.

o Doelgroep Bestuur en ambtenaren van de ODG, en de (ambtenaren van) de

Provincie Groningen. De accountant.

o Doel Aantoonbare beheersing van de financiële processen.

o Vorm Projectgroep (Afdelingshoofd Ondersteuning, Controller, één a twee

medewerkers van het cluster financiën, wellicht één van de Provincie

Groningen).

o Inhoud De processen Planning en Control, Inkoop en crediteuren, Inkomsten

en debiteuren, Personeel en Investeringen. Van elk van deze

processen het doel, de (beschrijving van) de activiteiten, de risico’s,

het tijdsbeslag, de deadlines en in ieder geval de beschikkende -

(verantwoordelijke -), uitvoerende - en controlerende functies.

Schematisch:

Proces:

Doel

Activiteiten

Procesbeschrijving

Risico’s

Tijdsbeslag

Deadline

Verantwoordelijke

functie

Uitvoerende

functie(’s)

Controlerende

functie(‘s)

Uiteraard is het verstandig elk proces te voorzien van een

(vaststellings)datum en een versienummer. De procesbeschrijving

wordt vastgelegd met de Mavim software. Een voorbeeld is bijgevoegd

als bijlage 6.4.

o Aanpak Via dit Plan van Aanpak.

Fase 2: Projectuitvoering – deadline 31 oktober 2014

In deze fase wordt de AO/IC van een aantal processen vastgelegd. Oplevering vindt plaats

middels de AO/IC beschrijvingen met de hierboven genoemde elementen. Een juist

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 11

beschreven proces wordt geaccordeerd door het Afdelingshoofd Ondersteuning en

vastgesteld in het MT.

Fase 3: Acceptatie en Implementatie – gedurende fase 2, deadline 31 oktober 2014

Het is belangrijk om vanaf het begin van het AO/IC project betrokkenheid te creëren bij

de medewerkers. Door goede voorlichting en gerichte communicatie kan dit doel bereikt

worden. Hierbij is het belangrijk dat het management actief betrokken is en een

coachende voorbeeldrol vervult.

Fase 4: Beheer van de AO/IC – voortdurend

Nadat de (onderdelen van) AO/IC zijn vastgesteld en in de organisatie zijn ingebed, is het

de taak van de beheerder zorg te dragen voor de actualiteit van de AO/IC, omdat

organisaties aan verandering onderhevig zijn en de AO/IC moet hierin mee veranderen.

Bij deze taak zijn de factoren Kwaliteit (actueel, juist, volledig), Tijd (hoeveel en wanneer

nodig), Geld (beslag op personeelsbudget), Organisatie (te verankeren in functie) en

Informatie (delen in organisatie) van belang. Het toezicht op het beheer is de

verantwoordelijkheid van de controller.

Fase 5: Evalueren van de AO/IC – deadline eens per jaar

Het is noodzakelijk om de AO/IC periodiek te evalueren. Daarbij moet aandacht

geschonken worden aan actualiteit, samenhang van de beschrijvingen en

risicobeheersing. Omdat deze onderwerpen ook in andere producten van de P&C cyclus

voor komen verdient het aanbeveling deze stap in die cyclus op te nemen.

5.2 Uitvoering en frequentie IC

Vanuit kostenoverwegingen en vanuit organisatorisch inzicht worden de controles

tussentijds door de eigen organisatie uitgevoerd. De accountant kan zich dan beperken tot

het toetsen van de uitgevoerde interne controles in plaats van deze zelf uit te voeren.

Wanneer controles tijdig zijn uitgevoerd zijn eventuele herstelacties mogelijk.

Een ander belangrijk aandachtspunt is de dossiervorming. Om de tijdens de procesgang

verrichte rechtmatigheidstoetsingen achteraf te kunnen reconstrueren, is het van belang dat

het opgebouwde dossier voldoende inzicht verschaft in deze handelingen.

De ODG heeft de volgende functies aan de Provincie uitbesteed: inrichting infrastructuur,

beheer ICT voorzieningen, P&O/Salarisadministratie (PSA), financiën en treasury. Hiervoor

zijn DVO's opgesteld. De Provincie heeft de hierbij behorende bedrijfsprocessen beschreven.

Met de hieraan gekoppelde interne controle. De accountantsverklaring van rechtmatig

handelen die de Provincie jaarlijks ontvangt geeft een extra indicatie voor de rechtmatigheid

van de ODG procesdelen die door de Provincie worden uitgevoerd. Dit ontslaat de ODG

echter niet om vanuit de eigen verantwoordelijkheid, vast te stellen dat ook de ODG-

processen bij de Provincie rechtmatig worden uitgevoerd. Eventueel kan dit, vanwege de

verschillende vaststellingsmomenten, nog worden uitgebreid met steekproef-controles door

de ODG bij de Provincie. Het doel hierbij is het voorkomen van controles op controles.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 12

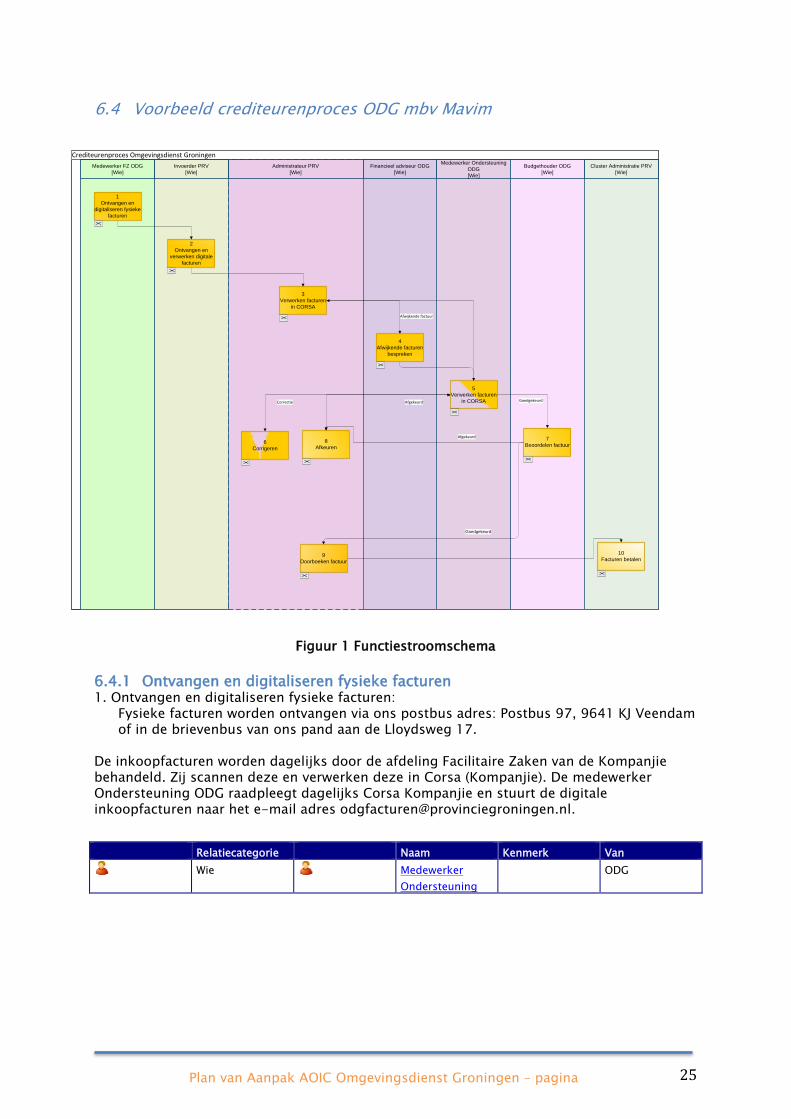

Als voorbeeld wordt de ODG procesbeschrijving Crediteuren bijgevoegd, waaruit blijkt waar

de procesgang van de ODG eindigt en waar die van de Provincie start (bijlage 6.4).

De Provincie heeft onlangs nog de processen met betrekking tot Personeel geactualiseerd

(oktober 2013).

Per proces wordt gekeken of de verordeningen en de procesbeschrijvingen die hierop

betrekking hebben nageleefd worden. In de volgende paragraaf staan de procescontroles en

de planning/frequentie daarvan genoemd. Omdat een aantal processen worden uitgevoerd

door de Provincie kunnen een aantal IC-werkzaamheden bij de hierna volgende processen

afgedekt worden door de jaarlijkse accountantsverklaring van de Provincie, en of via de door

de ODG uitgevoerde steekproeven bij de Provincie.

De resultaten van de interne controles worden gerapporteerd aan het management.

Dit gebeurt middels een rapportageformulier met als vaste onderdelen:

Proces

Datum

Aanleiding

Bevindingen

Controle uitgevoerd door

Paraaf

Naar aanleiding van de bevindingen kan het management indien nodig besluiten tot het

corrigeren van gevonden fouten of omissies, of het verbeteren van de processen zodat de

organisatie ‘in control’ blijft.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 13

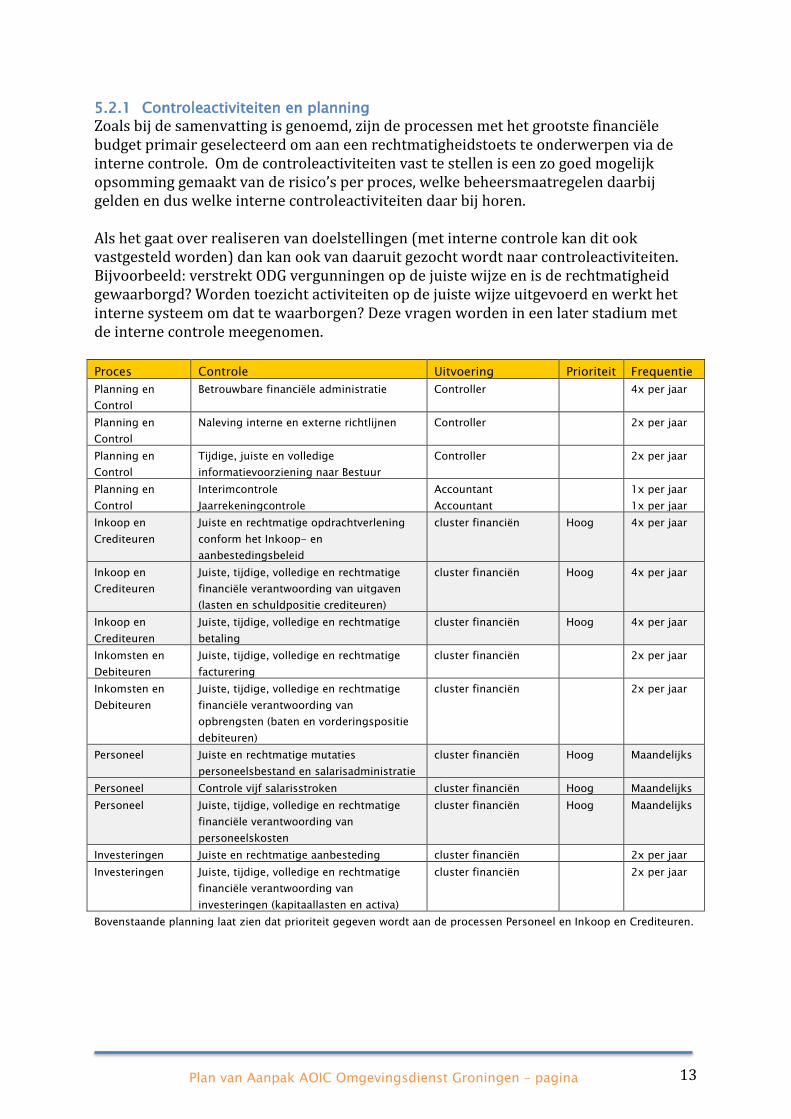

5.2.1 Controleactiviteiten en planning

Zoals bij de samenvatting is genoemd, zijn de processen met het grootste financiële budget primair geselecteerd om aan een rechtmatigheidstoets te onderwerpen via de interne controle. Om de controleactiviteiten vast te stellen is een zo goed mogelijk opsomming gemaakt van de risico’s per proces, welke beheersmaatregelen daarbij gelden en dus welke interne controleactiviteiten daar bij horen. Als het gaat over realiseren van doelstellingen (met interne controle kan dit ook vastgesteld worden) dan kan ook van daaruit gezocht wordt naar controleactiviteiten. Bijvoorbeeld: verstrekt ODG vergunningen op de juiste wijze en is de rechtmatigheid gewaarborgd? Worden toezicht activiteiten op de juiste wijze uitgevoerd en werkt het interne systeem om dat te waarborgen? Deze vragen worden in een later stadium met de interne controle meegenomen.

Proces Controle Uitvoering Prioriteit Frequentie

Planning en

Control

Betrouwbare financiële administratie Controller 4x per jaar

Planning en

Control

Naleving interne en externe richtlijnen Controller 2x per jaar

Planning en

Control

Tijdige, juiste en volledige

informatievoorziening naar Bestuur

Controller 2x per jaar

Planning en

Control

Interimcontrole

Jaarrekeningcontrole

Accountant

Accountant

1x per jaar

1x per jaar

Inkoop en

Crediteuren

Juiste en rechtmatige opdrachtverlening

conform het Inkoop- en

aanbestedingsbeleid

cluster financiën Hoog 4x per jaar

Inkoop en

Crediteuren

Juiste, tijdige, volledige en rechtmatige

financiële verantwoording van uitgaven

(lasten en schuldpositie crediteuren)

cluster financiën Hoog 4x per jaar

Inkoop en

Crediteuren

Juiste, tijdige, volledige en rechtmatige

betaling

cluster financiën Hoog 4x per jaar

Inkomsten en

Debiteuren

Juiste, tijdige, volledige en rechtmatige

facturering

cluster financiën 2x per jaar

Inkomsten en

Debiteuren

Juiste, tijdige, volledige en rechtmatige

financiële verantwoording van

opbrengsten (baten en vorderingspositie

debiteuren)

cluster financiën 2x per jaar

Personeel Juiste en rechtmatige mutaties

personeelsbestand en salarisadministratie

cluster financiën Hoog Maandelijks

Personeel Controle vijf salarisstroken cluster financiën Hoog Maandelijks

Personeel Juiste, tijdige, volledige en rechtmatige

financiële verantwoording van

personeelskosten

cluster financiën Hoog Maandelijks

Investeringen Juiste en rechtmatige aanbesteding cluster financiën 2x per jaar

Investeringen Juiste, tijdige, volledige en rechtmatige

financiële verantwoording van

investeringen (kapitaallasten en activa)

cluster financiën 2x per jaar

Bovenstaande planning laat zien dat prioriteit gegeven wordt aan de processen Personeel en Inkoop en Crediteuren.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 14

5.2.2 Risicoanalyse en controlewerkzaamheden

5.2.2.1 Planning en Control

Doel

Het doel van de interne controle inzake planning en control is het vaststellen dat de

financiële administratie altijd up-to-date is en de algemene interne en externe richtlijnen (de

BBV en de eigen Financiële Verordening) worden nageleefd. Hiermee wordt gerealiseerd dat

de informatie die uit de financiële administratie afkomstig is en gebruikt wordt binnen de

organisatie (budgethouders, management, bestuur) betrouwbaar is. Bij dit proces wordt ook

aandacht besteed aan de jaarlijks uit te voeren algemene werkzaamheden in het kader van

de rechtmatigheidscontrole (opstellen/actualiseren normenkader, uitwerking toetsingskader

etc.).

Risico’s

De volgende risico’s zijn onderkend:

De financiële administratie is niet actueel waardoor tussentijdse informatie niet

betrouwbaar is en niet goed (bij)gestuurd kan worden op basis van deze informatie

(begroting en begrotingswijzigingen, reserveringen en verplichtingen, realisatie);

De budgetoverzichten worden niet tijdig aangeleverd en zijn niet geschikt of niet

voldoende gedetailleerd om budgethouders in staat te stellen hun budgetten

adequaat te bewaken;

Geen of onvoldoende inzicht in de financiële positie van de ODG;

Geen of onvoldoende inzicht in de saldi van administratieve tussen- en

balansrekeningen waardoor de financiële administratie geen goed inzicht geeft in de

werkelijke budgetten;

Kadernota, begroting, begrotingswijzigingen, jaarrekening en voortgangs-

rapportages volgen niet de juiste routing (MT, Klankbordgroep deelnemers1, DB, AB,

ter inzage legging bij Raden/Staten), zijn niet op tijd vastgesteld of worden niet op

tijd bij het ministerie van BZK aangeleverd;

Begrotingswijzigingen zijn niet door het juiste orgaan vastgesteld;

Het DB verzuimt het AB te informeren over nieuwe meerjarige verplichtingen groter

dan € 100.000,- per jaar (Financiële Verordening, art 7, lid 6a);

De financiële verordening is niet tijdig vastgesteld door het AB of voldoet niet aan de

daaraan te stellen eisen;

Het normenkader is niet actueel;

De bepalingen in de algemene wet- en regelgeving (Grondwet, Burgerlijk Wetboek,

Gemeentewet en de Algemene Wet Bestuursrecht) worden niet of niet voldoende

nageleefd;

Het interne controle plan is niet geactualiseerd op basis van een geactualiseerd

normenkader;

De begroting en het jaarverslag/de jaarrekening voldoen niet (volledig) aan de

verslaggevingsregels/inrichtingsvereisten zoals opgenomen in het BBV;

De gehanteerde (waarderings-)grondslagen zijn niet conform het BBV;

1 het vooroverleg met medewerkers Financiën van de "drie grote en twee kleine" deelnemers aan de GR

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 15

Mutaties van de algemene reserve zijn niet vastgesteld door het AB;

Baten en lasten en kredieten voor investeringen worden niet op eenduidige wijze

toegerekend aan producten in de productenraming waardoor deze niet passen

binnen de kaders in de begroting;

Uren worden niet juist, tijdig of volledig geschreven.

Interne beheersingsmaatregelen

De interne beheersingsmaatregelen die dienen ter afdekking van de onderkende risico’s zijn:

Er wordt jaarlijks een planning en control kalender opgesteld waarin de belangrijke

data en werkzaamheden worden vastgelegd ;

De controller houdt wijzigingen in wet- en regelgeving en eigen verordeningen bij en

meldt de consequenties daarvan aan het management;

Jaarlijkse vaststelling door AB/DB van protocol en normenkader;

Ten aanzien van de begroting en begrotingswijzigingen is functiescheiding aanwezig

tussen het opstellen, het vaststellen, het verwerken en het controleren van de

mutaties;

Begrotingswijzigingen worden vooraf beoordeeld door de controller, waarbij wordt

getoetst of deze aan de vastgestelde kaders (BBV, meerjarenbegroting etc.) voldoen;

Beschrijven hoe wordt geborgd dat bij het aangaan van verplichtingen wordt

gehandeld binnen de vastgestelde kaders;

Periodiek wordt vanuit de financiële administratie een budgetoverzicht opgesteld ten

behoeve van het management, waarbij direct correctieboekingen worden uitgevoerd;

Het budgetoverzicht wordt besproken met de budgethouders waarbij gevraagd wordt

of de budgethouders voldoende stuurinformatie hebben;

Periodiek (minimaal driemaal per jaar) worden de balans- en tussenrekeningen

geanalyseerd;

De aanlevering van bestuursstukken volgen een vaste route langs de juiste

besluitvormingsorganen (opgenomen in de planning en control kalender);

Investeringsbegroting opstellen (indien van toepassing) en deze laten vaststellen en

dit meenemen in de (meerjaren)begroting;

De leidinggevende voert regelmatig een volledigheidscontrole uit bij de

verantwoording van de uren;

Periodiek wordt een overzicht gemaakt van de niet compleet ingevulde weekstaten en

een overzicht van geschreven uren welke door de leidinggevenden wordt

gecontroleerd;

Interne controle wordt regelmatig uitgevoerd (zie schema onder 5.2.1) en er is sprake

van tussentijdse informatievoorziening aan AB en DB.

Werkzaamheden

De IC-werkzaamheden bestaan uit:

het vaststellen dat er jaarlijks een P&C kalender wordt opgesteld waaruit de routing

van bestuursstukken blijkt;

het vaststellen dat de financiële verordening, de hierin vermelde nota’s en het

treasurystatuut tijdig en door de juiste organen zijn vastgesteld;

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 16

het vaststellen dat de richtlijnen in het BBV worden nageleefd (middels het invullen

van de checklist BBV, zie bijlage 6.3);

het vaststellen dat de waarderingsgrondslagen en afschrijvingsmethoden m.b.t. de

vaste activa zoals vastgelegd in de financiële verordening worden nageleefd;

het vaststellen dat het DB de regels m.b.t. inkopen en aanbestedingen heeft

opgesteld en vastgelegd;

het vaststellen dat het AB geïnformeerd is over meerjarige verplichtingen groter dan

€ 100.000,- ;

het vaststellen dat (tussentijdse) rapportages (incl. jaarrekening) tijdig, juist en

volledig zijn samengesteld, voldoen aan de interne- en externe wet- en regelgeving

en dezelfde indeling als de begroting volgen;

het vaststellen dat de begroting en de begrotingswijzigingen zijn vastgesteld door

het AB en tijdig, juist en volledig zijn verwerkt in de financiële administratie;

het vaststellen dat periodiek balans- en tussenrekeningen worden gespecificeerd en

geanalyseerd;

het vaststellen dat het normenkader actueel is of het actualiseren daarvan;

het vaststellen dat het interne controle plan actueel is;

het vaststellen dat de mutaties in de reserve voldoende onderbouwd en door het AB

geautoriseerd zijn;

het vaststellen dat periodiek een budgetoverzicht aan de budgethouders wordt

voorgelegd en deze wordt besproken in het MT;

het vaststellen dat tijdschrijfgegevens periodiek worden gerapporteerd aan

leidinggevenden en dat leidinggevenden actie ondernemen op missende weekstaten.

5.2.2.2 Inkoop en crediteuren

Doel

Het doel van de interne controle inzake inkoop is het vaststellen dat de inkoop conform de

interne en externe richtlijnen (inkoop- en aanbestedingsbeleid, budgethouders-regeling,

Europese aanbestedingsrichtlijnen) heeft plaatsgevonden en de inkoop op de juiste manier

verwerkt is in de financiële administratie. Onder dit proces vallen de opdrachtverlening

(offertes, aanbestedingstrajecten en opdrachtbrieven), de verwerking van verplichtingen en

lasten in de exploitatie, de schuldpositie aan crediteuren en de bankbetalingen.

Risico’s

De volgende risico’s zijn onderkend:

Er wordt niet voldaan aan de externe wet- en regelgeving en door het AB

vastgestelde verordeningen;

Europese en/of interne aanbestedingsrichtlijnen worden niet nageleefd;

Budgetten zijn niet toereikend voor de verleende opdrachten en ontvangen facturen;

Opdrachtverlening is onduidelijk en leidt tot slechte producten, te late levering en

meerwerk;

Er worden facturen aan de organisatie gestuurd waar geen (goede) tegenprestatie aan

ten grondslag ligt;

Privé uitgaven worden ten laste van de organisatie gebracht;

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 17

Betaling aan crediteuren vindt niet tijdig plaats of is onjuist (naam,

bankrekeningnummer, bedrag);

Ongeautoriseerde medewerkers voeren betaalopdrachten uit of accorderen deze;

Het eindsaldo van de R/C volgens de Provincie sluit niet aan met het R/C-saldo in de

financiële administratie.

Interne beheersingsmaatregelen

De interne beheersingsmaatregelen die dienen ter afdekking van de onderkende risico’s zijn:

Er is een inkoop- en aanbestedingsbeleid door het DB vastgesteld waarin richtlijnen

omtrent inkoop (drempelbedragen voor offertes, nationale aanbesteding en Europese

aanbesteding) zijn vastgelegd;

Het DB heeft een mandaatregeling vastgesteld waardoor de directeur en

afdelingshoofden opdrachten mogen verlenen en facturen mogen accorderen ;

Bij opdrachten boven € 1.000,- wordt een contract of opdrachtbevestiging

verzonden;

Indien de verkoopvoorwaarden van de leverancier afwijken van onze

inkoopvoorwaarden, dan worden in de opdrachtbrief onze voorwaarden vermeld;

Een opdrachtbrief wordt pas verzonden nadat het cluster financiën budgetcontrole

heeft uitgevoerd en de budgethouder ondertekend heeft;

Uitgaande opdracht wordt binnen 10 werkdagen als verplichting vastgelegd in de

financiële administratie;

Ten aanzien van de verplichtingen en inkoopfacturen is functiescheiding aanwezig

tussen het vastleggen van verplichtingen en het inboeken van facturen;

Crediteuren worden verzocht de factuur digitaal in te dienen bij één mailadres

Facturen worden slechts ingeboekt als ze geadresseerd zijn aan de ODG;

Facturen worden geaccordeerd door de budgethouder;

Facturen worden slechts betaalbaar gesteld wanneer deze door de juiste

budgethouder zijn geaccordeerd;

Per kwartaal vindt bij het opstellen van het budgetoverzicht controle plaats of

verplichtingen en facturen op de juiste budgetten zijn vastgelegd. De afspraken

omtrent de uitbesteding van de financiële administratie zijn vastgelegd in een

dienstverleningsovereenkomst. NB geldt dus ook voor de andere bedrijfsprocessen,

hierna.

Werkzaamheden

De IC-werkzaamheden bestaan uit:

het houden van interviews teneinde vast te stellen dat de procedures bestaan,

beschrijvingen aanwezig zijn en nog actueel zijn;

het vaststellen dat in de nota aanbestedingsbeleid de drempelbedragen m.b.t.

Europese aanbestedingen en het volgen van de Nederlandse richtlijnen juist zijn

vermeld;

het vaststellen dat de inkopen en aanbestedingen op de juiste wijze hebben

plaatsgevonden (door steekproef op opdrachtbrieven/verplichtingen);

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 18

het vaststellen dat doorgevoerde mutaties in het crediteurenstambestand op de juiste

wijze en door de juiste functionaris zijn verwerkt;

het uitvoeren van een ouderdomsanalyse op het crediteurensaldo;

een voortgezette controle teneinde vast te stellen dat facturen in het juiste boekjaar

zijn verantwoord;

een cijferbeoordeling op de omvang het crediteurensaldo t.o.v. voorgaande jaren;

het nagaan of, en zo ja welke, aanvullende interne controles moeten worden verricht

indien geconstateerd wordt dat de werkzaamheden in het proces (in de lijn) niet

plaatsvinden zoals is beschreven.

5.2.2.3 Inkomsten en debiteuren

Doel

Het doel van de interne controle inzake inkomsten is het vaststellen dat de facturering

conform de interne richtlijnen heeft plaatsgevonden en de opbrengsten volledig en juist

verwerkt zijn in de financiële administratie. Onder dit proces vallen de facturering, de

verwerking van vorderingen en baten in de exploitatie, de vorderingspositie op debiteuren

en de debiteurenafloop.

Risico’s

De volgende risico’s zijn onderkend:

De procedure wordt niet nageleefd of is niet (volledig) beschreven;

Facturering vindt te laat of onvolledig plaats;

Er bestaat onvoldoende inzicht in het openstaande debiteurensaldo waardoor

mogelijk oninbare posten niet of niet tijdig worden gesignaleerd en de debiteuren

niet juist gewaardeerd worden (te lage voorziening);

De invorderingsmaatregelen worden niet, niet tijdig of niet volledig uitgevoerd

waardoor oude posten ontstaan en het risico van oninbaarheid toeneemt;

Mutaties in het debiteurenstambestand zijn onjuist en/of onvolledig verwerkt;

Afboekingen van debiteuren vinden plaats door daartoe niet bevoegde

functionarissen.

Interne beheersingsmaatregelen

De interne beheersingsmaatregelen die dienen ter afdekking van de onderkende risico’s zijn:

Er is een procesbeschrijving aanwezig waarin is vastgelegd wie, wat, hoe en wanneer

doet;

Alle verkoopfacturen worden centraal door de financiële administratie vervaardigd;

Uitgaande facturen voor de deelnemers aan de GR ODG zijn geagendeerd en worden

per kwartaal verzonden;

Het cluster financiën voert continu ouderdomsanalyse uit, na 30 dagen wordt een

overzicht van openstaande facturen deelnemersbijdragen aan de concerncontroller

verstrekt en openstaande facturen of andere bijdragen aan de betrokken

medewerker;

indien een vriendelijk telefonisch verzoek niet leidt tot betaling, kan er geëscaleerd

worden naar de directeur;

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 19

Alle mutaties in het debiteurenstambestand zijn correct doorgevoerd;

Afboekingen van debiteuren dienen te worden geautoriseerd door de directeur;

De waardering van de debiteuren worden jaarlijks beoordeeld waarbij ook de omvang

van de voorziening voor dubieuze debiteuren wordt betrokken.

Werkzaamheden

De IC-werkzaamheden bestaan uit:

het houden van interviews teneinde vast te stellen dat de procedures bestaan,

beschrijvingen aanwezig zijn en nog actueel zijn;

het uitvoeren van steekproeven uit op de volledigheid van de vergunningaanvraag, de

juistheid van de in rekening gebrachte tarieven en de juistheid en volledigheid van de

financiële opbrengstverantwoording;

het vaststellen dat een analyse van de ouderdom en de inbaarheid van de debiteuren

plaatsvindt en de toereikendheid van de omvang van de voorziening voor dubieuze

debiteuren wordt vastgesteld;

het middels een deelwaarneming vaststellen dat het invorderingsbeleid daadwerkelijk

wordt uitgevoerd;

het vaststellen dat de afboekingen van debiteuren geautoriseerd zijn door daartoe

bevoegde functionarissen;

het uitvoeren van een cijferanalyse waarbij het debiteurensaldo en de voorziening

voor dubieuze debiteuren worden beoordeeld ten opzichte van voorgaande perioden;

het nagaan of, en zo ja welke, aanvullende interne controles moeten worden verricht

indien geconstateerd wordt dat de werkzaamheden in het proces (in de lijn) niet

plaatsvinden zoals is beschreven.

5.2.2.4 Personeel

Doel

Het doel van de interne controle inzake personeel is het vaststellen dat de mutaties in het

proces personeel juist en rechtmatig tot stand zijn gekomen en de verantwoording van de

personeelskosten in de financiële administratie juist, tijdig, volledig en rechtmatig heeft

plaatsgevonden.

Risico’s

De volgende risico’s zijn onderkend:

De procedure wordt niet nageleefd;

Mutaties in de vaste personeelsgegevens (stambestanden) in de salarisadministratie

worden door onbevoegde personen uitgevoerd;

In de personeelsdossiers zijn niet alle verplichte documenten opgenomen zoals

Loonbelastingverklaring en kopie identificatiebewijs;

Foutieve, onvolledige of ontijdige berekening/afdracht van de loonheffing ;

Foutieve, onvolledige of ontijdige berekening/afdracht van premies;

De personeelsmutaties worden niet geautoriseerd door een daartoe bevoegde

persoon;

Salarissen, toelagen en/of gratificaties worden ten onrechte verstrekt;

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 20

De omvang en/of duur van salarissen, toelagen of gratificaties worden niet juist

bepaald;

De bruto-netto berekeningen worden niet juist uitgevoerd;

De salarissen worden niet tijdig en/of op een onjuist rekeningnummer uitbetaald;

Mutaties in de salarisadministratie worden niet juist, volledig en/of tijdig verwerkt of

zijn niet (voldoende) onderbouwd;

De salarisadministratie sluit niet aan met de financiële administratie;

De verwerking van verloftegoeden en opgenomen verlof vindt niet juist, volledig

en/of tijdig plaats;

De verzuimadministratie is onjuist of onvolledig, of ziekte wordt niet tijdig

doorgegeven aan het UWV;

De ODG lijdt financiële schade door vermissing van of schade aan

organisatiemiddelen;

De wettelijke termijnen voor de behandeling van bezwaarschriften worden niet

gehaald;

De afspraken uit de DVO tussen de provincie Groningen en de ODG worden niet

nageleefd.

Interne beheersingsmaatregelen

De interne beheersingsmaatregelen die dienen ter afdekking van de onderkende risico’s zijn:

Er is een procesbeschrijving aanwezig waarin is vastgelegd wie, wanneer, wat, hoe

doet;

Er is functiescheiding tussen personeelszaken (aangaan arbeidsovereenkomsten

e.d.), de salarisadministratie (aanlevering en controle van mutaties in

salarisadministratie e.d.) en het betalen van salarissen/declaraties;

Alle mutaties in de salarisadministratie en de berekening van de salarissen (bruto-

netto) worden door een andere functionaris gecontroleerd;

Maandelijkse controle van de mutaties in de bruto salarissen middels afstemming van

de mutaties met brondocumenten;

Formatieoverzichten van de ODG (bron salarisadministratie Provincie Groningen) per

kwartaal aansluiten met aanstellingsbrieven of wijzigingen en deze laten accorderen

door de leidinggevende;

De salarisadministratie controleert de autorisatie van aangeleverde mutaties;

De salarisadministratie controleert aangeleverde variabele mutaties inhoudelijk op

naleving regels/richtlijnen;

Maandelijkse steekproef van 5 salarisstroken op juistheid en volledigheid (naam, fte,

salarisschaal, periodiek, bruto salaris en toelage);

Maandelijkse steekproef van 5 salarisstroken op de juistheid van de berekening van

declaraties, de goedkeuring door de leidinggevende en het uitbetaalde bedrag;

Controle van de salarisrun in januari op juistheid van het bruto salarisbedrag,

gehanteerde premiepercentages, franchises en dergelijke;

Maandelijkse afstemming van het totaalbedrag van de betaaladvieslijst salarissen met

het totaal volgens het door de salarisadministratie aangeleverde betaalbestand en de

mutatie in de rekening courant;

Maandelijkse aansluiting van de salarisadministratie met de financiële administratie;

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 21

Halfjaarlijkse steekproef op het aanvragen/gebruik van het cafetariamodel en het

verlof;

De procedure voor ziekteverzuim is aanwezig ;

Controle per kwartaal op de tijdigheid van ziektemeldingen en het doormelden

daarvan aan het UWV, op basis van de informatie van de Provincie;

Maandelijkse steekproef op volledigheid van de verzuimadministratie;

Er is een procedure opgesteld voor de vermissing van of schade aan

organisatiemiddelen door medewerkers en er zijn verzekeringen afgesloten;

Er is een protocol behandeling bezwaarschriften opgesteld;

De afspraken omtrent de uitbesteding van de salaris- en personeelsadministratie zijn

vastgelegd in een dienstverleningsovereenkomst;

De provincie Groningen heeft zelf maatregelen getroffen voor haar interne

beheersing (AO en IC) en rapporteert daarover aan de ODG.

Werkzaamheden

De IC-werkzaamheden bestaan uit:

Het vaststellen dat de procedures bestaan, beschrijvingen aanwezig zijn en nog

actueel zijn;

Het vaststellen dat de salarissen per januari zichtbaar gecontroleerd zijn op bruto

salarisbedrag, premiepercentages en franchises;

Het vaststellen dat de maandelijkse controle op de mutaties in de bruto salarissen

heeft plaatsgevonden (standenregister);

Het vaststellen dat de formatieoverzichten per kwartaal geaccordeerd zijn door de

leidinggevenden;

Het middels een deelwaarneming vaststellen dat de personeelsdossiers en

verzuimadministratie compleet en actueel zijn;

Het vaststellen dat de vaste gegevens in de salarisadministratie ten aanzien van de

premiepercentages, franchisebedragen etc. overeenstemmen met opgaven van het

pensioenfonds etc.;

Het vaststellen dat maandelijks een aansluiting wordt opgesteld tussen de

salarisadministratie en de financiële administratie en tussenrekeningen inzake

salarissen geanalyseerd worden;

Het vaststellen dat maandelijks een steekproef op de juistheid van salarisbedrag en

uitbetaalde declaraties heeft plaatsgevonden;

Het uitvoeren van een deelwaarneming op mutaties in de salarisadministratie waarbij

wordt gecontroleerd op juistheid autorisatie, naleving relevante wet- en regelgeving

en verwerking in de salarisadministratie;

Het uitvoeren van een deelwaarneming op de bruto-netto berekening;

Het vaststellen dat de netto betaallijst is afgestemd met het betaalbestand vóór

uitbetaling van de salarissen;

Het uitvoeren van een cijferbeoordeling op de personeelskosten waarbij de werkelijke

kosten worden vergeleken met de begroting en de realisatie over voorgaand jaar;

Het vaststellen dat de DVO met de provincie Groningen en de AO van de provincie

Groningen worden nageleefd en de uitkomsten van de IC door de provincie

Groningen aanwezig zijn;

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 22

Het nagaan of, en zo ja welke, aanvullende interne controles moeten worden

verricht indien geconstateerd wordt dat de werkzaamheden in het proces (in de lijn)

niet plaatsvinden zoals is beschreven.

5.2.2.5 Investeringen

Doel

Het doel van de interne controle inzake investeringen is het vaststellen dat investeringen

rechtmatig tot stand zijn gekomen (het aanbestedingsbeleid is gevolgd) en de

verantwoording van de investeringen en de kapitaallasten in de financiële administratie juist,

tijdig, volledig en rechtmatig is. Voor het aangaan van de verplichtingen en het betalen van

facturen wordt verwezen naar het proces inkoop.

Risico’s

De volgende risico’s zijn onderkend:

De procedure wordt niet nageleefd, of is niet (volledig) beschreven;

De investering is niet geautoriseerd door een daartoe bevoegd persoon;

Een adequaat contractenbeheer ontbreekt;

De richtlijnen van de BBV ten aanzien van investeringen en afschrijvingen worden niet

nageleefd;

Investeringen vinden plaats zonder dat er vooraf gecheckt is of hiervoor een budget

beschikbaar is;

De onderhoudsplannen van de kapitaalgoederen zijn niet actueel;

In het inkoop en aanbestedingsbeleid van de ODG is geen of op onjuiste wijze

rekening gehouden met de Europese richtlijnen en de Nederlandse richtlijnen;

De kostenraming heeft niet volledig en/of juist plaatsgevonden waardoor een

verkeerde aanbestedingsvorm wordt toegepast;

Er wordt van de richtlijnen in de nota aanbestedingsbeleid afgeweken zonder dat dit

vooraf door het DB is goedgekeurd;

Er worden investeringen geactiveerd die kleiner zijn dan € 10.000 (Financiële

Verordening, artikel 10, lid d);

Het activaregister geeft geen actueel inzicht in de boekwaarde van kapitaalgoederen;

De afschrijvingsmethode of afschrijvingstermijn wordt niet juist toegepast;

Memoriaalboekingen van kapitaallasten worden verwerkt zonder dat deze

goedgekeurd zijn;

Onjuiste informatievoorziening inzake de (financiële) voortgang van de

investeringsbudgetten en de verrichte activiteiten;

Investeringsfacturen worden in een verkeerd boekjaar verantwoord.

Interne beheersingsmaatregelen

De interne beheersingsmaatregelen die dienen ter afdekking van de onderkende risico’s zijn:

Er is een procesbeschrijving aanwezig waarin is vastgelegd wie, wat, hoe en wanneer

doet;

De concerncontroller houd wijzigingen in wet- en regelgeving en eigen

verordeningen bij en meldt de consequenties daarvan aan het management;

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 23

Investeringskredieten worden door het AB beschikbaar gesteld;

Adequaat kredietbeheer op beschikbaarheid budget investeringen door de financiële

administratie;

Wijzigingen in het activaregister worden uitgevoerd op basis van onderliggende

brondocumentatie door de functionaris belast met de activamodule en hierbij wordt

rekening gehouden met de interne en externe richtlijnen met betrekking tot de

investeringen zoals vastgelegd in het BBV en de interne verordeningen;

De activa wordt periodiek bijgewerkt;

Periodieke analyse door budgethouders op de realisatie van de

investeringsbudgetten;

Berekende kapitaallasten worden gecontroleerd voordat deze geboekt worden;

De onderhoudsplannen worden periodiek geactualiseerd.

Werkzaamheden

De IC-werkzaamheden bestaan uit:

het houden van interviews teneinde vast te stellen dat de procedure bestaat, de

beschrijving aanwezig is en nog actueel is;

het vaststellen dat de aanbestedingen op de juiste wijze hebben plaatsgevonden;

het vaststellen dat in de managementrapportages is ingegaan op de resultaten van

de analyse van de realisatie versus de investeringskredieten;

het vaststellen dat de onderhoudsplannen periodiek geactualiseerd worden;

het uitvoeren van deelwaarnemingen op investeringen waarbij de nadruk ligt op het

volgen van de aanbestedingsregels, de verwerking in het activaregister en een

detailcontrole op de investeringsfacturen wordt uitgevoerd;

het vaststellen dat het activaregister voldoet aan de externe (BBV) en interne

(verordening) richtlijnen;

het vaststellen dat de activamodule up to date is;

Het uitvoeren van een cijferbeoordeling op de investeringen, activa en kapitaallasten

waarbij de werkelijke kosten worden vergeleken met de begroting en de realisatie

over voorgaand jaar;

Het nagaan of, en zo ja welke, aanvullende interne controles moeten worden

verricht indien geconstateerd wordt dat de werkzaamheden in het proces (in de lijn)

niet plaatsvinden zoals is beschreven.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 24

6 Bijlagen

6.1 Schema voor procesbeschrijving

6.2 Rapportageformulier Interne Controle

O M G E V I N G S D I E N S T G R O N I N G E N

Proces

Datum

Aanleiding

Bevindingen

Controle uitgevoerd door

Paraaf

Bijlagen: documenten i.r.t. de interne controle (evt. incl. Steekproef)

6.3 Checklist BBV

(apart bestand)

O M G E V I N G S D I E N S T G R O N I N G E N

Proces

Doel

Activiteiten

Procesbeschrijving

Risico’s

Tijdsbeslag

Deadline

Verantwoordelijke

functie

Uitvoerende

functie(’s)

Controlerende

functie(‘s)

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 25

6.4 Voorbeeld crediteurenproces ODG mbv Mavim

Figuur 1 Functiestroomschema

6.4.1 Ontvangen en digitaliseren fysieke facturen 1. Ontvangen en digitaliseren fysieke facturen:

Fysieke facturen worden ontvangen via ons postbus adres: Postbus 97, 9641 KJ Veendam of in de brievenbus van ons pand aan de Lloydsweg 17.

De inkoopfacturen worden dagelijks door de afdeling Facilitaire Zaken van de Kompanjie behandeld. Zij scannen deze en verwerken deze in Corsa (Kompanjie). De medewerker Ondersteuning ODG raadpleegt dagelijks Corsa Kompanjie en stuurt de digitale inkoopfacturen naar het e-mail adres [email protected].

Relatiecategorie Naam Kenmerk Van

Wie Medewerker

Ondersteuning

ODG

Crediteurenproces Omgevingsdienst Groningen

Administrateur PRV

[Wie]

Invoerder PRV

[Wie]

Medewerker FZ ODG

[Wie]

Medewerker Ondersteuning

ODG

[Wie]

Financieel adviseur ODG

[Wie]

Budgethouder ODG

[Wie]

Cluster Administratie PRV

[Wie]

1

Ontvangen en

digitaliseren fysieke

facturen

2

Ontvangen en

verwerken digitale

facturen

3

Verwerken facturen

in CORSA

5

Verwerken facturen

in CORSA

6

Corrigeren

4

Afwijkende facturen

bespreken

8

Afkeuren

7

Beoordelen factuur

10

Facturen betalen9

Doorboeken factuur

><

><

><

><

><

>< ><

><

><

><

Afwijkende factuur

Correctie Goedgekeurd

Afgekeurd

Goedgekeurd

Afgekeurd

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 26

6.4.2 Ontvangen en verwerken digitale facturen 1. Ontvangen en verwerken digitale facturen: Via het e-mail adres: [email protected] worden digitale inkoopfacturen ontvangen. De digitale inkoopfacturen worden dagelijks door de medewerker crediteurenadministratie/provincie ingevoerd in Corsa. De administrateur van de Provincie Groningen (PRV) ontvangt een mailbericht dat er facturen ter verwerking staan. Relatiecategorie Naam Kenmerk Van

Wie Invoerder PRV Afdeling F&C

(PRV)

6.4.3 Verwerken facturen in CORSA De administrateur controleert; a. of de factuur juist is tenaamgesteld (zo niet, vraagt de administrateur PRV, al dan

niet na overleg met de fin. Adviseur van de ODG een gewijzigde factuur op bij de crediteur).

b. of de factuur bestemd is voor de ODG (zo niet stuurt de administrateur PRV, al dan niet na overleg met de fin. Adviseur de factuur retour naar de crediteur)

c. of de BTW correct is verwerkt d. of het factuurbedrag past binnen het bedrag van de opgenomen verplichting (zo niet

neemt de administrateur PRV contact op met de fin adviseur) de administrateur PRV registreert in Corsa voor welke budgethouder de factuur bestemd is. De administrateur zet de factuur door naar de medewerker Ondersteuning. De medewerker Ondersteuning ontvangt een mailbericht dat er facturen ter verwerking staan.

Relatiecategorie Naam Kenmerk Van

Wie Administrateur

PRV

Afdeling F&C (PRV)

Waarheen Verwerken

facturen in

CORSA

Crediteurenproces

Omgevingsdienst

Groningen

Waarheen Afwijkende

facturen

bespreken

Afwijkende

factuur

Crediteurenproces

Omgevingsdienst

Groningen

6.4.4 Afwijkende facturen bespreken Als gebleken is dat de factuur afwijkt wat betreft tenaamstelling of de opgenomen verplichting wordt door de administrateur PRV het initiatief genomen voor overleg met de financieel adviseur.

1. Tenaamstelling niet juist : factuur afkeuren (retour crediteur), factuur uit Corsa. 2. Opgenomen verplichting wijkt af met de inkoopfactuur dus geen match. Crediteur

bellen voor een creditfactuur. Oude inkoopfactuur blokkeren voor betaling, na ontvangst credit nota is er een match met de opgenomen verplichting en kan de factuur worden betaald. Gaat dus naar de medewerker ODG die facturen verwerkt in CORSA, en vervolg zoals aangegeven.

3. Crediteur wil geen creditfactuur zenden, dan intern overleg met budgethouder. Crediteur op de hoogte stellen dat alleen het bedrag dat is opgenomen als verplichting wordt betaald. Betekent dat er restpost bij de crediteur open blijft staan (blokkering).

4.

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 27

Relatiecategorie Naam Kenmerk Van

Wie Financieel

adviseur

ODG

Waarheen Verwerken

facturen in

CORSA

Crediteurenproces

Omgevingsdienst

Groningen

Waarvandaan Verwerken

facturen in

CORSA

Afwijkende

factuur

Crediteurenproces

Omgevingsdienst

Groningen

6.4.5 Verwerken facturen in CORSA De medewerker Ondersteuning raadpleegt dagelijks Corsa (provincie) en controleert: a. of de factuur juist is tenaamgesteld b. of de factuur bestemd is voor de ODG c. of de juiste budgethouder is geregistreerd en vult of de boekingsregels of het verplichtingennummer in. Als a, b of c negatief beantwoord worden, keurt de medewerker Ondersteuning de factuur af en motiveert de reden van afkeuring (tenaamstelling niet juist, niet voor ODG of naar andere budgethouder). De administrateur PRV ontvangt hiervan een mailbericht en onderneemt actie) 1.5a: actie is 1.3a; 1.5b: actie is 1.3b; 1.5c: actie: budgethouder wordt gewijzigd en factuur wordt opnieuw doorgezet naar medewerker Ondersteuning. Als 1.5a, 1.5b en 1.5c positief worden beantwoord, zet de medewerker Ondersteuning de factuur door naar de budgethouder.

Relatiecategorie Naam Kenmerk Van

Wie Medewerker

Ondersteuning

ODG

Waarheen Corrigeren Afgekeurd Crediteurenproces

Omgevingsdienst

Groningen

Waarheen Beoordelen

factuur

Goedgekeurd Crediteurenproces

Omgevingsdienst

Groningen

Waarvandaan Verwerken

facturen in

CORSA

Crediteurenproces

Omgevingsdienst

Groningen

Waarvandaan Afwijkende

facturen

bespreken

Crediteurenproces

Omgevingsdienst

Groningen

6.4.6 Corrigeren De administrateur PRV wijzigt de budgethouder en stuurt de factuur opnieuw naar de medewerker Ondersteuning.

Relatiecategorie Naam Kenmerk Van

Wie Administrateur

PRV

Afdeling F&C

Waarheen Afkeuren Afgekeurd Crediteurenproces

Omgevingsdienst

Groningen

Waarvandaan Verwerken

facturen in

CORSA

Afgekeurd Crediteurenproces

Omgevingsdienst

Groningen

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 28

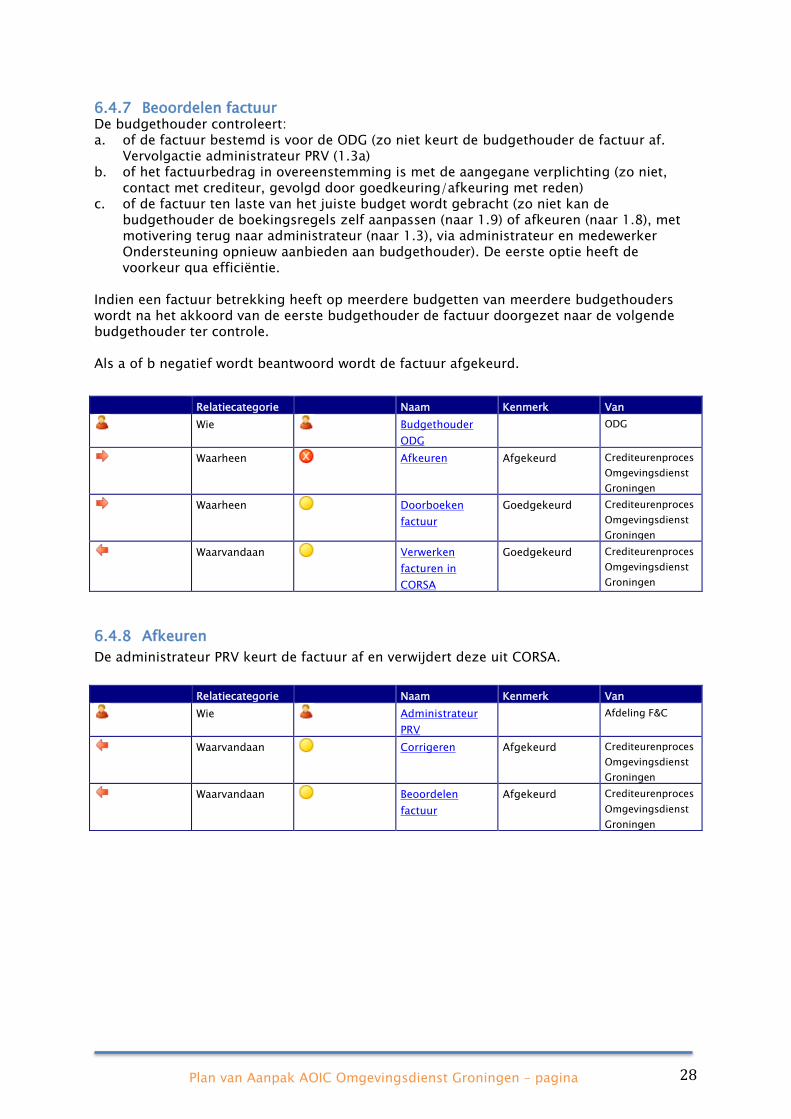

6.4.7 Beoordelen factuur De budgethouder controleert: a. of de factuur bestemd is voor de ODG (zo niet keurt de budgethouder de factuur af.

Vervolgactie administrateur PRV (1.3a) b. of het factuurbedrag in overeenstemming is met de aangegane verplichting (zo niet,

contact met crediteur, gevolgd door goedkeuring/afkeuring met reden) c. of de factuur ten laste van het juiste budget wordt gebracht (zo niet kan de

budgethouder de boekingsregels zelf aanpassen (naar 1.9) of afkeuren (naar 1.8), met motivering terug naar administrateur (naar 1.3), via administrateur en medewerker Ondersteuning opnieuw aanbieden aan budgethouder). De eerste optie heeft de voorkeur qua efficiëntie.

Indien een factuur betrekking heeft op meerdere budgetten van meerdere budgethouders wordt na het akkoord van de eerste budgethouder de factuur doorgezet naar de volgende budgethouder ter controle. Als a of b negatief wordt beantwoord wordt de factuur afgekeurd.

Relatiecategorie Naam Kenmerk Van

Wie Budgethouder

ODG

ODG

Waarheen Afkeuren Afgekeurd Crediteurenproces

Omgevingsdienst

Groningen

Waarheen Doorboeken

factuur

Goedgekeurd Crediteurenproces

Omgevingsdienst

Groningen

Waarvandaan Verwerken

facturen in

CORSA

Goedgekeurd Crediteurenproces

Omgevingsdienst

Groningen

6.4.8 Afkeuren

De administrateur PRV keurt de factuur af en verwijdert deze uit CORSA.

Relatiecategorie Naam Kenmerk Van

Wie Administrateur

PRV

Afdeling F&C

Waarvandaan Corrigeren Afgekeurd Crediteurenproces

Omgevingsdienst

Groningen

Waarvandaan Beoordelen

factuur

Afgekeurd Crediteurenproces

Omgevingsdienst

Groningen

Plan van Aanpak AOIC Omgevingsdienst Groningen – pagina 29

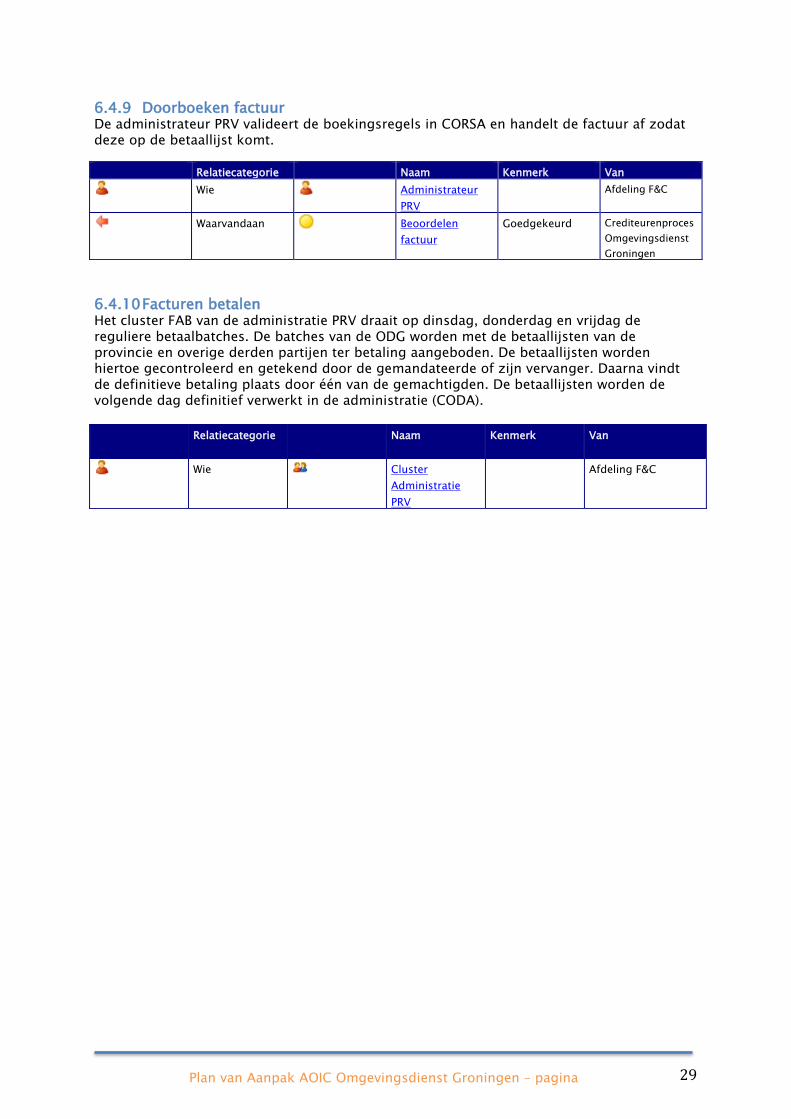

6.4.9 Doorboeken factuur De administrateur PRV valideert de boekingsregels in CORSA en handelt de factuur af zodat deze op de betaallijst komt.

Relatiecategorie Naam Kenmerk Van

Wie Administrateur

PRV

Afdeling F&C

Waarvandaan Beoordelen

factuur

Goedgekeurd Crediteurenproces

Omgevingsdienst

Groningen

6.4.10 Facturen betalen Het cluster FAB van de administratie PRV draait op dinsdag, donderdag en vrijdag de reguliere betaalbatches. De batches van de ODG worden met de betaallijsten van de provincie en overige derden partijen ter betaling aangeboden. De betaallijsten worden hiertoe gecontroleerd en getekend door de gemandateerde of zijn vervanger. Daarna vindt de definitieve betaling plaats door één van de gemachtigden. De betaallijsten worden de volgende dag definitief verwerkt in de administratie (CODA).

Relatiecategorie Naam Kenmerk Van

Wie Cluster

Administratie

PRV

Afdeling F&C

![Plan Van Aanpak Waterland[1]](https://static.fdocuments.nl/doc/165x107/5571f7b649795991698bd9a7/plan-van-aanpak-waterland1.jpg)