Moduleopdracht Financieel Management -...

19

Moduleopdracht Financieel Management Naam B. (Diane) Vroegindeweij-Groenendijk Studentnummer xxxxxxxx Datum 10 december 2013 NCOI Opleidingsgroep HBO Management, Economie & Recht Financieel management Naam docent: G.J. Bruggeman

Transcript of Moduleopdracht Financieel Management -...

Moduleopdracht

Financieel Management

Naam B. (Diane) Vroegindeweij-Groenendijk

Studentnummer xxxxxxxx

Datum 10 december 2013

NCOI Opleidingsgroep

HBO Management, Economie & Recht

Financieel management Naam docent: G.J. Bruggeman

Voorwoord

Samenvatting

In de uitwerking van dit verbetervoorstel wordt gestart met een korte introductie van JobsFashion B.V..

Daarna volgt een beschrijving van de financiële situatie. Eerst wordt in het kort de financiële getallen

en uitkomsten verantwoord en vervolgens wordt de financiële situatie geanalyseerd aan de hand van

de balansgegevens 2008/2009, de winst- & verliesrekening 2008/2009 en een overzicht van de

financiële gegevens van de laatste vijf jaar. In de analyse van de financiële situatie wordt specifiek

aandacht geschonken aan de volgende punten: omzet, kosten, winstgevendheid, kort en lang vreemd

vermogen, vlottende activa en de financiële ratio’s solvabiliteit, liquiditeit en rentabiliteit.

De directie van JobsFashion B.V. heeft voor 2009 met betrekking tot de omzet de volgende strategische doelstellingen opgesteld:

- Over het lopende en het volgende jaar moet de “year over year” groei in omzet ten minste 12% bedragen.

- Over 4 jaar dient de jaaromzet ten minste 50% hoger te liggen dan het afgelopen jaar. Deze groei dient vooral door uitbreiding van het aanwezige klantennetwerk plaats te vinden. Uit de financiële analyse blijkt dat JobsFashion B.V. een solvabel bedrijf is dat goed in de liquide middelen zit. Om de strategische doelstellingen waar te kunnen maken en om de financiële ratio’s ook in de toekomst te kunnen vasthouden en verbeteren, moet de organisatie maatregelen treffen. Omzet verhogende bijsturingsmaatregelen die in de strategie van JobsFashion B.V. passen zijn:

Investeren in Customer Relationship Management (CRM). Investeren in “groene” productiemiddelen voor de productgroep “corporate identity”.

Het stuk wordt afgesloten met een beschrijving van de toepassing van Planning & Control binnen de

organisatie en een aanbeveling om de Balanced Scorecard te introduceren. Uit de financiële ratio’s

blijkt dat JobsFashion B.V. op de goede weg is; de ratio’s verbeteren zich ten opzichte van de

voorgaande jaren en de onderneming heeft een redelijk buffervermogen. Om op deze koers te blijven

is doorlopende controle en sturing noodzakelijk. De Balanced Scorecard maakt toezicht op de huidige

prestatie mogelijk, maar is tevens een methode om informatie te verzamelen over hoe goed de

organisatie is gepositioneerd om in de toekomst goed te presteren (Koetzier, 2013, p. 371). De

Balanced Scorecard wordt geadviseerd vanwege de volgende voordelen:

De onderneming wordt vanuit meerdere perspectieven beoordeeld.

De visie, missie en strategie van de onderneming worden vertaald naar concrete prestatiemetingen.

Door het meten mogelijk te maken kan er ook worden gestuurd.

Inhoudsopgave

1. Beschrijving JobsFashion

1.1 Organisatie 1

1.2 Visie 1

1.3 Missie 1

1.4 Strategie 1

2. Beschrijving financiële situatie 2

3. Analyse financiële situatie

3.1 Omzet 2

3.2 Kosten 2

3.3 Winstgevendheid 3

3.4 Kort en Lang Vreemd Vermogen 3

3.5 Vlottende Activa 4

3.6 Ratio’s (liquiditeit, solvabiliteit en rentabiliteit) 4

4. Verbeterplan inclusief investeringsvoorstel 5

5. Planning & Control 6

6. Nawoord 7

1

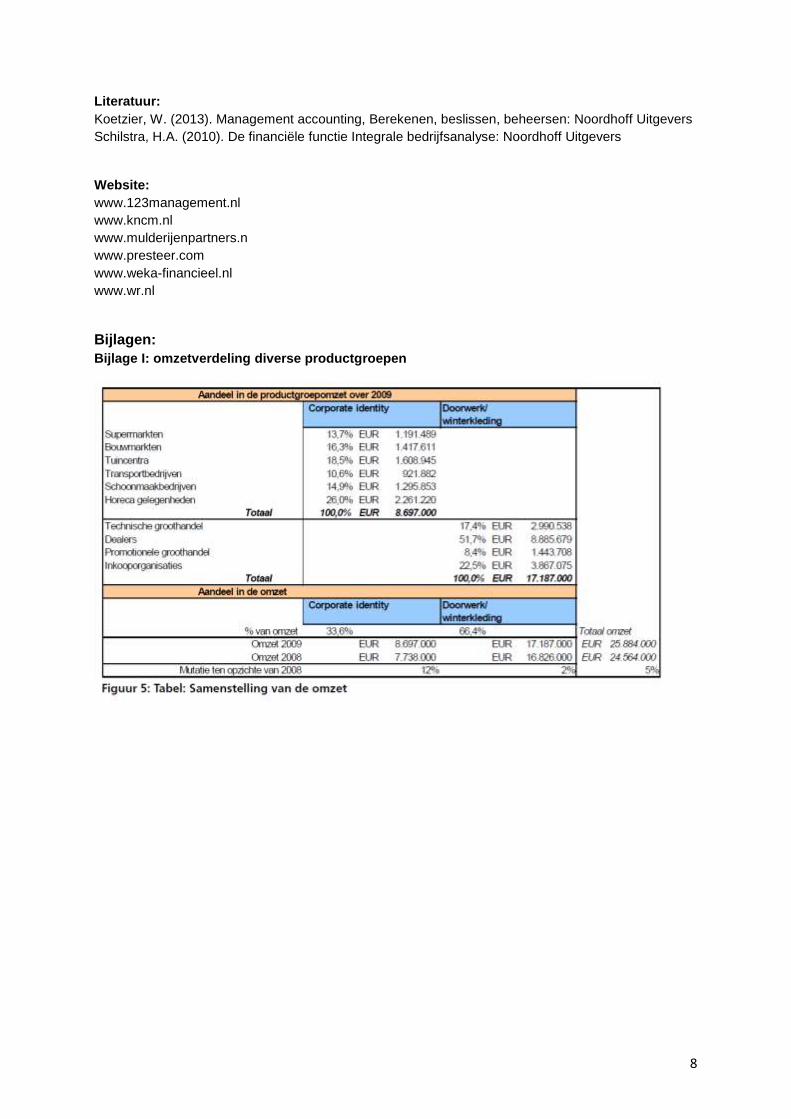

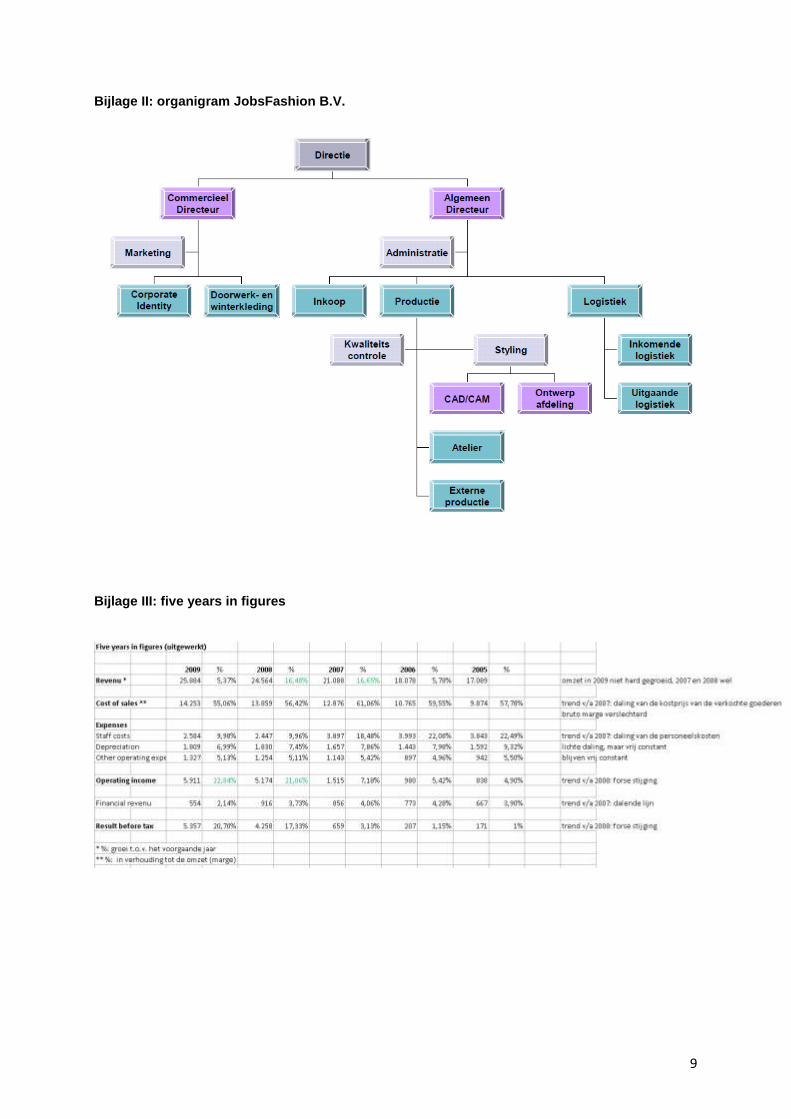

Beschrijving JobsFashion B.V 1.1 Organisatie JobsFashion B.V. is een onderneming die werkzaam is in de sector bedrijfskleding en is gevestigd in Amsterdam West. Het bedrijf is in 1986 als eenmansbedrijf opgericht door Jan Willem Peters en is in de loop der jaren uitgegroeid naar een Besloten Vennootschap met ruim 55 medewerkers in dienst. Behalve handel en verkoop van bedrijfskleding is er ook een eigen (beperkte) productiefaciliteit in Amsterdam. In het atelier in Amsterdam vindt vooral handwerk plaats (maatwerk). Grote partijen worden uitbesteed aan Punjab Textile Manufacturers Ltd in India (massaproductie). Er is sprake van zowel massaproductie als stukproductie (Koetzier, 2013, p. 178). Inmiddels vindt ook verkoop plaats via het internet: internet portal “I Clothing”. De organisatie richt zich op de segmenten “bescherming” en “representativiteit”. Het segment “bescherming” is gerelateerd aan doorwerk- en winterkleding en wordt verkocht op de intermediaire markt. De intermediaire is een markt waar organisaties producten kopen en ze onbewerkt weer doorverkopen, met als doel winst te maken (handel). De doelgroep van JobsFashion BV is de gehele intermediaire markt van bedrijven die werkkleding in het assortiment hebben. Binnen de intermediaire markt zijn vier verschillende segmenten aan te wijzen: technische groothandel, dealers, promotionele groothandel en inkooporganisaties. Het segment “representativiteit” is gerelateerd aan de productgroep Corporate Identity kleding en wordt verkocht aan organisaties in retail en dienstverlening, zoals supermarkten, bouwmarkten, tuincentra en schoonmaakbedrijven. In bijlage I is een nadere uitsplitsing van de omzetverdeling over de diverse productgroepen bijgevoegd. JobsFashion B.V. heeft een eigen ontwerpafdeling. Zij ontwikkelen bestaande ontwerpen door en daarnaast zijn zij bezig met het uitbreiden en ontwikkelen van nieuwe ontwerpen. Ook is de ontwerpafdeling betrokken bij maatwerkoplossingen als een klant specifieke eisen heeft. Als een klant besluit om een nieuwe bedrijfskledinglijn aan te schaffen is JobsFashion B.V. adviserend in het opstarttraject ten aanzien van de wensen en eisen van de klant en gebruiker. De organisatie heeft weinig managementlagen en is hiermee een platte organisatie. Voor een verdere uitdieping van de onderneming is het organigram als bijlage toegevoegd (bijlage II). Processen liggen (beperkt) vast, maar de uiteindelijke bevoegdheden en verantwoordelijkheden lopen via Jan Willem Peters. Er is derhalve sprake van centralisatie in de organisatie. JobsFashion is actief in een vrij onstabiele omgeving die onder druk is komen te staan door de economische recessie. Ze wordt voortdurend geconfronteerd met veranderingen, zoals de focus op duurzaamheid en het groene karakter rondom de productie van kleding en wettelijke eisen in verband met veiligheid. Bovengenoemde bijzondere ondernemingskenmerken behoeven “maatwerk”-oplossingen op het gebied van management accounting, dit uitgangspunt wordt ook wel aangeduid als de contingency benadering (Koetzier, 2013, p. 21). 1.2 Visie Op het gebied van functionele eigenschappen wil JobsFashion B.V. de modernste materialen combineren met de meest efficiënte productiemethoden. JobsFashion B.V. wil vernieuwende oplossingen bieden voor de ouder wordende werknemer die in zijn motoriek niet extra belast moet worden. Op het gebied van representativiteit sluit JobsFashion B.V. qua stijl en samenstelling van de producten aan bij de huisstijl en gewenste uitstraling van de opdrachtgevers. 1.3 Missie JobsFashion B.V. is een toonaangevende leverancier van doorwerk- en Corporate Identity kleding voor de klanten. JobsFashion B.V. is betrouwbaar, praktisch en neemt zorgen rond het voldoen aan wettelijke normen en het kunnen samenstellen van een totaaloplossing qua lichaamsbescherming en samenhangende look and feel uit handen van de opdrachtgevers. 1.4 Strategie In het segment representativiteit is de kerndoelstelling om maatwerk (customer intimacy) te leveren. Tevens wil JobsFashion B.V. op de korte en lange termijn de omzet verhogen. In 2010 en 2011 moet de “year over year groei” in omzet ten minste 12% bedragen. Over 4 jaar dient de omzet ten minste 50% hoger te liggen dan in 2009.

2

2. Beschrijving financiële situatie Bij de beoordeling van de onderneming op de langere termijn speelt de solvabiliteit een doorslaggevende rol. De solvabiliteit geeft namelijk een indruk van de mate waarin de onderneming in staat is om, ook in minder gunstige economische omstandigheden, aan de verplichtingen richting de verschaffers van vreemd vermogen te voldoen (Schilstra, 2010, p. 45). Voor de beoordeling van de solvabiliteit wordt in deze opdracht onder andere gebruikgemaakt van de debt-ratio. De debt-ratio vergelijkt de omvang van het vreemd vermogen met de omvang van het totale vermogen (Schilstra, 2010, p. 45). JobsFashion B.V. is in belangrijke mate gefinancierd vanuit externe financiering (door met name ING Bank). Inzicht in de solvabiliteit is daarom een vereiste.

Het illiquide zijn van de onderneming is een van de meest voorkomende oorzaken van faillissement. Een onderneming is liquide als zij op ieder moment in staat is aan de betalingsverplichtingen te voldoen, zonder dat financieel ongewenste maatregelen moeten worden genomen (Schilstra, 2010, p. 47). In deze opdracht wordt de liquiditeit beoordeeld op basis van de current ratio en de quick ratio. De liquiditeit wordt hiermee op basis van de jaarrekening bekeken, het betreft dus een momentopname. We spreken daarom over statistische liquiditeit. Intern kan de organisatie de liquiditeit ook bepalen aan de aan van een liquiditeitenbegroting, dit wordt de dynamische liquiditeit genoemd (Schilstra, 2010, p. 47). Er wordt in deze opdracht ook gekeken naar het nettowerkkapitaal, omdat de ratio’s onderhevig kunnen zijn aan manipulatie (het zgn. window-dressing; de onderneming wil per het einde van het boekjaar een goede statistische liquiditeit tonen) (Schilstra, 2010, p. 45).

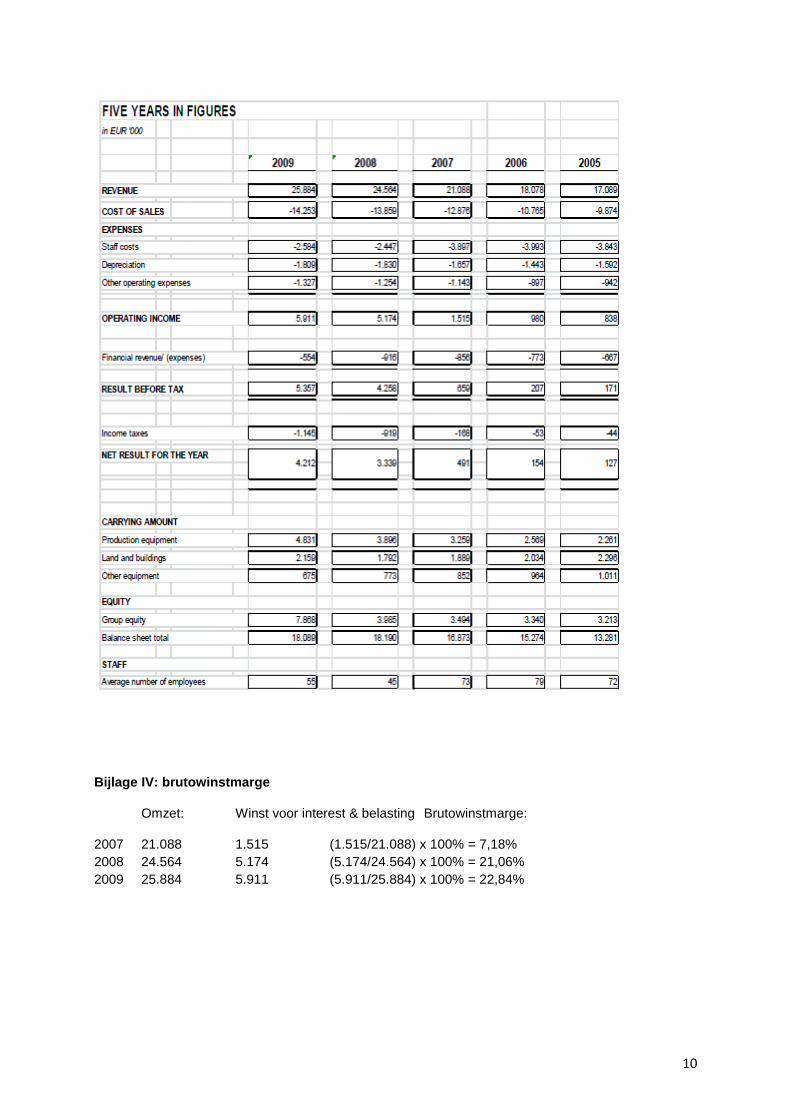

Analyse financiële situatie 3.1 Omzet De omzet laat in de jaren 2007 en 2008 een breuklijn laten zien: in beide jaren is de omzet fors gestegen. In 2006 is JobsFashion B.V. verder uitgebreid over de grens; er is een kantoor geopend in Antwerpen en outsourcing van productie naar India (variabilisatie van constante kosten (Koetzier, 2013, p. 46)). De omzet wordt gegenereerd door 2 marktsegmenten waar JobsFashion B.V. actief is: doorwerk- en winterkleding en corporate identity. In 2009 is er sprake van een omzetdaling ten opzichte van de voorgaande 2 jaren. De omzet blijft met name achter in het segment doorwerk- en winterkleding. De productgroepen uit dit segment zijn de groepen die het eerst getroffen zijn door de economische crisis, zoals de transportbedrijven, tuincentra en horeca. Het afnemen van de afzet is een commercieel risico (Schilstra, 2012, p. 97). De verwachting voor de nabije toekomst is dat de omzet zal stijgen. De doelstellingen voor de korte en middellange termijn zijn er namelijk op gericht om te groeien door uitbreiding van het aanwezige klantennetwerk, het openen van een nieuw verkoopkantoor in Denemarken en het vergroten van de bestellingen via het in 2009 gelanceerde internet portal “I-Clothing”. Er worden hiermee nieuwe bronnen aangeboord om groei te genereren.

3.2 Kosten De lasten worden geclassificeerd op basis van hun functie als onderdeel van de kostprijs van de omzet; er is sprake van een functionele kostenindeling. Deze kostenindeling is kenmerkend voor een handelsonderneming (www.weka-financieel.nl).

De kostprijs van de omzet is de afgelopen jaren gestegen. De oorzaak hiervan is tweeledig. Enerzijds zijn de kosten gestegen, door een prijsverhoging van de toeleveranciers die – in verband met concurrentie – niet doorbelast kunnen worden in de verkoopprijs. Anderzijds is er sprake van een stijging van de kosten door de productiefaciliteit in India. Deze levert redelijk veel (onbruikbaar) restmateriaal als gevolg van verouderde (inefficiënte) productieprocessen. De verwachting is dat deze trend aanblijft.

De kosten van JobsFashion B.V. zijn verder ingedeeld naar personeelskosten, afschrijvingen en overige bedrijfskosten (categorale indeling). Zowel de personeelskosten als de afschrijvingen worden beschouwd als constante kosten; het periodieke kostenbedrag is niet afhankelijk van de bedrijfsdrukte (Koetzier, 2013, p. 43). Deze kosten worden ook wel sunkcosts genoemd: het zijn kosten die voortvloeien uit in het verleden genomen beslissingen en hebben daarom geen rol in de huidige besluitvorming (Koetzier, 2013, p. 51). De overige bedrijfskosten vallen in de categorie variabele kosten; het totale kostenbedrag per tijdseenheid is afhankelijk van de bedrijfsdrukte (Koetzier, 2012, p. 43). De personeelskosten laten de laatste 3 jaren een sterke daling zien, door een afname van het aantal personeelsleden (van 73 personeelsleden in 2007 naar 55 personeelsleden in 2009). Sinds

3

2006 is de productie grotendeels verhuisd naar India (goedkopere productie), waardoor de productiefaciliteit in Amsterdam beperkt kan worden tot spoedopdrachten. Hierdoor zijn er minder productiemedewerkers in Amsterdam noodzakelijk. De productie zal ook in de toekomst zoveel mogelijk in India ondergebracht worden, waardoor de personeelskosten, ondanks de verwachte groei, niet hard mee zullen stijgen.

Een groot deel van de kosten van JobsFashion B.V. bestaat uit constante kosten. In 2009 bestond bijna 17% van de omzet uit constante kosten (personeelskosten 9,98% en afschrijvingen 6,99%). De variabele kosten bedroegen slechts 5,13% van de omzet in 2009. JobsFashion B.V. loopt hiermee een verhoogd ondernemersrisico, omdat een bedrijf met relatief veel constante kosten bij afzetveranderingen grote fluctuaties in de winst ondervindt. Dit verschijnsel wordt aangeduid als de hefboomwerking van de kostenstructuur of te wel operational leverage (Koetzier, 2013, p. 129). Hierbij moet wel vermeld worden dat het ondernemersrisico sinds 2007 gedaald is, omdat na 2007 de personeelskosten fors gedaald zijn (van 18,48% van de omzet naar respectievelijk 9,96% en 9,98% in 2008 en 2009).

De afschrijvingen blijven in de loop der jaren vrij stabiel. Er wordt jaarlijks geïnvesteerd in productiemiddelen; dit betreft doorlopende vervanging van verouderde machines in de productiefaciliteit in Amsterdam.

Ook de overige bedrijfskosten blijven vrij stabiel. De verwachting is dat de overige bedrijfskosten in de nabije toekomst iets zullen toenemen, aangezien er een nieuw verkoopkantoor in Denemarken geopend wordt. Ook de transportkosten maken onderdeel uit van de overige bedrijfskosten. In verband met de verscheping van de productie van India naar Nederland, zullen deze kosten in de gaten gehouden moeten worden (in verband met de stijgende dieselprijzen zullen de transportkosten toenemen).

Een verantwoording van de kostencijfers is te vinden in de bijlage (bijlage III).

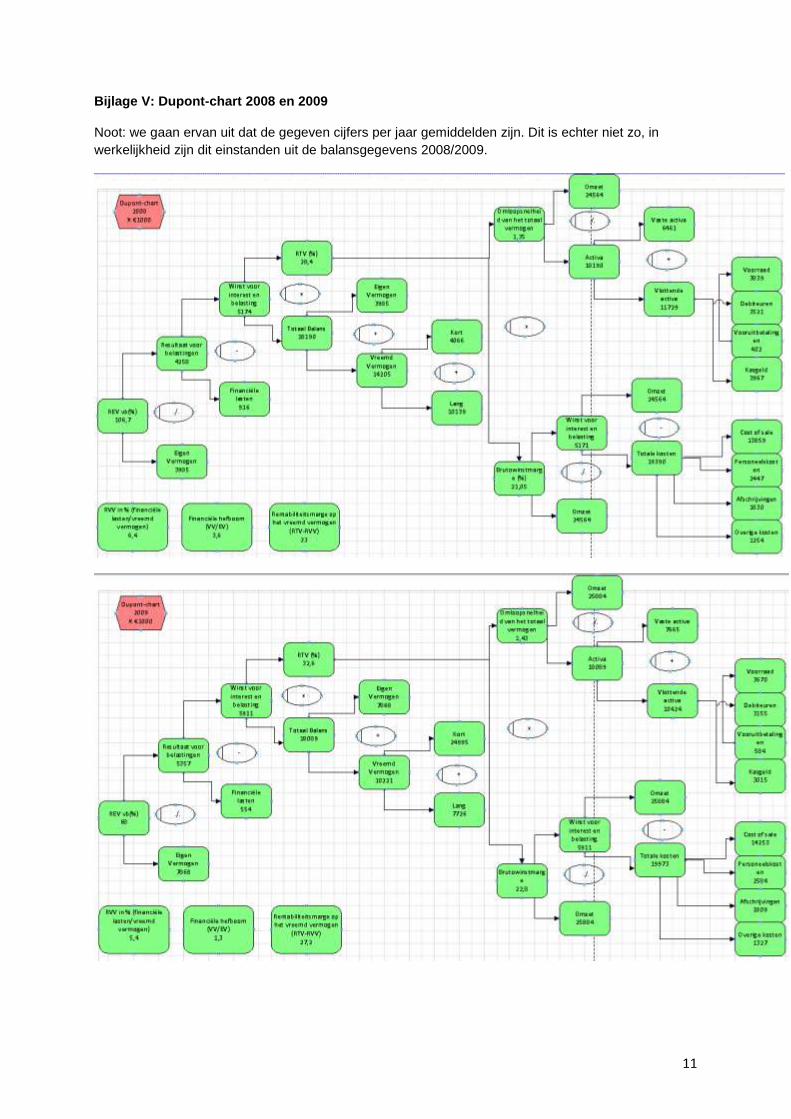

3.3 Winstgevendheid (analyse aan de hand van de omzet en de kosten) Voor de beoordeling van de financiële situatie van de onderneming is een Dupont-chart gemaakt. De Dupont-chart brengt met diverse kengetallen de verbanden in beeld tussen balans en resultatenrekening. In deze chart komen de volgende 4 kengetallen steeds terug:

1. Omloopsnelheid totaal vermogen (omzet/activa). 2. Brutowinstmarge (in procenten van de omzet). 3. Rentabiliteit van het Totale Vermogen (RTV) (het product van 1 en 2) 4. Rentabiliteit van het Eigen Vermogen (REV) (via de financiële hefboomformule)

(Schilstra, 2010, p. 58).

Uit de Dupont-analyse en uit analyse van de omzet en het bedrijfsresultaat (winst voor interest en belastingen) blijkt dat de brutowinstmarge de afgelopen jaren sterk is verbeterd. De brutowinstmarge is namelijk gestegen van 7,18% in 2007, naar 21,06% in 2008 en naar 22,84% in 2009 (zie bijlage IV en bijlage V). De oorzaak van deze stijging is de verbetering van het bedrijfsresultaat. Op de korte termijn wordt verwacht dat dit resultaat stabiel zal blijven, maar wel wordt verwacht dat de omzet weer zal toenemen. Dit zal een gunstig effect hebben op de brutowinstmarge.

Het bedrijfsresultaat is in 2008 en 2009 fors verbeterd door de afname van de personeelskosten. Aangezien de verwachting is dat de personeelskosten, afschrijvingen en de overige bedrijfskosten vrij constant zullen blijven en de omzet (licht) zal stijgen, zal ook het bedrijfsresultaat de huidige trend vasthouden.

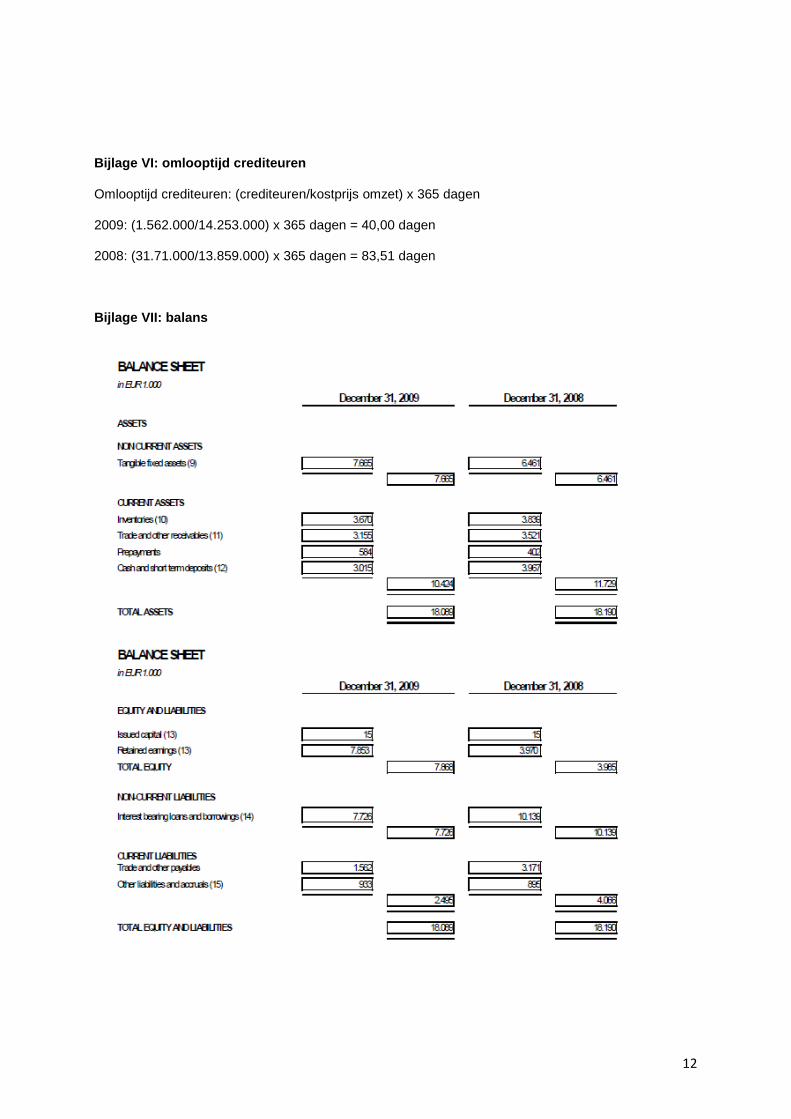

3.4 Kort en lang Vreemd Vermogen

Het Kort Vreemd Vermogen (KVV) bestaat uit handels- & overige schulden (crediteuren) en uit overige

schulden & overlopende passiva. Het Kort Vreemd Vermogen is fors gedaald door het afbetalen van

openstaande crediteuren (deze is gedaald met 50,74% ten opzichte van 2008). Het Kort Vreemd

Vermogen was in 2008 niet in lijn met de Vlottende Activa. Door het uitbetalen van de openstaande

crediteuren is deze verhouding verder verslechterd. De gemiddelde kredietduur van een vordering (de

omlooptijd) was in 2008 84 dagen en in 2009 nog maar 40 dagen (zie bijlage VI) . Op last van de

crediteuren is deze duur verkort.

4

Uit de balans blijkt dat er in 2009 leningen zijn afgelost (zie bijlage VII). Het Lang Vreemd Vermogen (LVV) is met 23,8% gedaald, hiervoor is een deel van de liquiditeit gebruikt. Door het aflossen zijn de lang lopende schulden weer in verhouding gekomen met de vaste activa. Als norm geldt dat de schulden op lange termijn niet boven het niveau van de bezittingen op lange termijn uitkomen. Dit wordt ook wel de “gouden balansregel” genoemd (www.kncm.nl). Tevens wordt door het aflossen van de schulden het (netto) resultaat voor belastingen verbeterd.

De debt-ratio laat zien in hoeverre het vermogen van de onderneming is gefinancierd met vreemd vermogen. De normwaarde bedraagt 75% (www.wr.nl). Hoe hoger de waarde, hoe slechter de organisatie aan de lange termijn schulden kan voldoen. De debt-ratio bedroeg in 2008 78,09% en in 2009 56,50%. Door het aflossen van de langlopende schulden is de debt-ratio aanzienlijk verbeterd. 3.5 Vlottende activa De Vlottende Activa (VLA) bestaan uit voorraden, debiteuren, vooruitbetalingen en kasgeld. De voorraden zijn afgenomen, omdat het JobsFashionhet zgn. “Just in Time” principe hanteert (JIT) (Koetzier, 2013, p. 310). Er wordt gestreefd om een minimale eindvoorraad aan te houden. De balansposten debiteuren en vooruitbetalingen zijn beide afgenomen. Ook de kas- en banktegoeden zijn afgenomen, als gevolg van het aflossen van leningen (zie balans in bijlage VII).

De voorraad van JobsFashion B.V. bestaat uit handelsvoorraad en uit grondstoffen voor de productiefaciliteit. JobsFashion B.V. houdt in beginsel een minimale eindvoorraad aan, door een strakke planning van order naar aflevering van de produceerde kleding. Het “Just in Time” principe moet door de afdeling inkoop wat betreft de grondstoffen op de korte termijn nog verder uitgewerkt worden, zodat de voorraad zal afnemen in de toekomst. De omlooptijd was in 2008 101 dagen en in 2009 94 dagen (zie bijlage VIII).

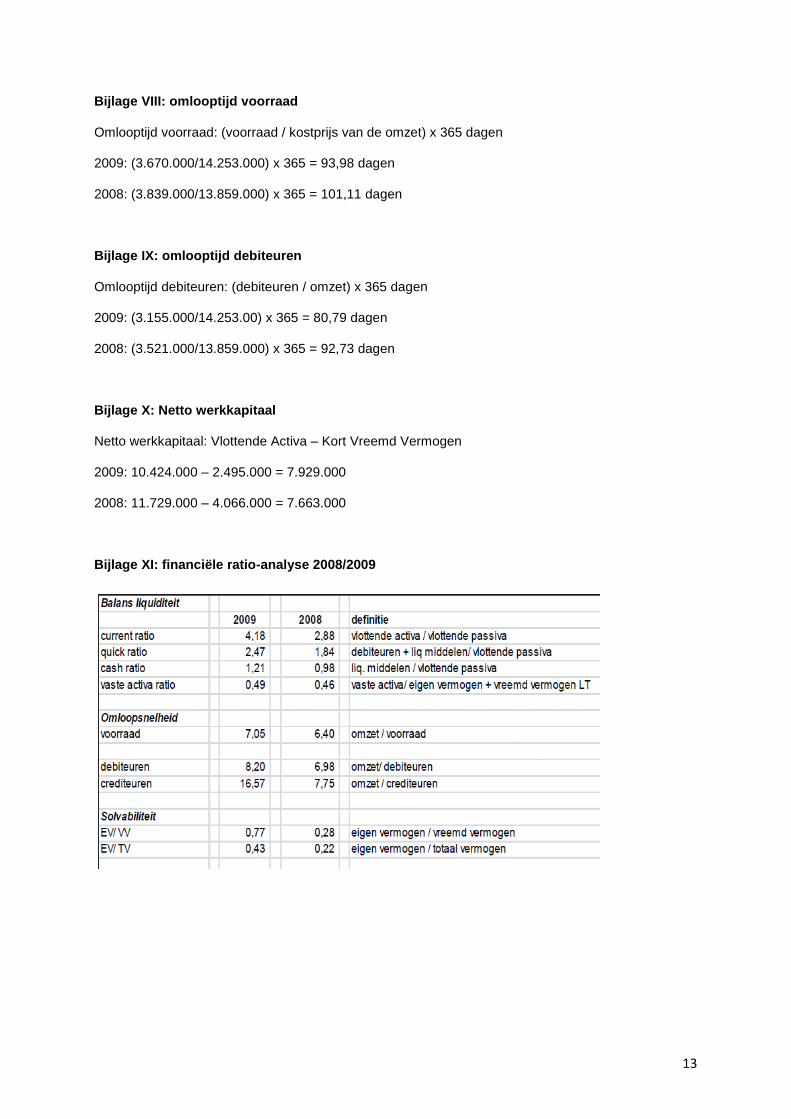

De omlooptijd van de debiteuren is verbeterd ten aanzien van 2008 (zie bijlage IX), maar de incassoduur blijft vrij hoog. Dit kan wijzen op incourante debiteuren en dat is ongunstig voor de liquiditeit. JobsFashion B.V. zal in de (nabije) toekomst de incassoduur van de vorderingen nauwlettend in de gaten moeten houden en hier een actief beleid op moeten voeren. 3.6 Ratio’s (liquiditeit, solvabiliteit en rentabiliteit) De liquiditeit van JobsFashion B.V. is uitstekend te noemen, zowel de current ratio als de quick ratio komen ruim boven de norm uit. De liquiditeit is verbeterd door de forse afname van het Kort Vreemd Vermogen. Ondanks het gebruik van de JIT methode is er relatief veel voorraad. Voorraad is lastig om te zetten in liquide middelen, wat de kwaliteit van de liquiditeit beïnvloed. JobsFashion B.V. heeft echter wel een ruime spreiding qua debiteuren, dit heeft een positieve invloed op de kwaliteit van de liquiditeit (ze zijn niet van 1 debiteur afhankelijk).

Het netto werkkapitaal geeft inzicht in de liquiditeit van een bedrijf. Hoe groter het netto werkkapitaal des te gemakkelijker kunnen de korte schulden worden betaald. Het netto werkkapitaal is ten opzichte van 2008 verbeterd (zie bijlage X). De oorzaak van deze verbetering wordt met name veroorzaakt door de afname van het Kort Vreemd Vermogen.

De solvabiliteit is in 2009 fors verbeterd, doordat de ingehouden winst volledig aan het Eigen Vermogen is toegevoegd en het Vreemd Vermogen afgenomen is. Er zijn leningen afgelost, waardoor het Lang Vreemd Vermogen is afgenomen. Dit heeft een positieve invloed op de debt ratio (de verhouding Vreemd Vermogen/Totaal Vermogen). De formule om de solvabiliteitsratio te berekenen luidt: Eigen Vermogen/Vreemd Vermogen. Doordat zowel het Eigen Vermogen is toegenomen en het Vreemd Vermogen is afgenomen, levert dit een forse verbetering van de solvabiliteit op.

De rentabiliteitsratio’s laten het verband zien tussen het financiële resultaat van de onderneming en het geïnvesteerde vermogen. Deze ratio’s laten zien of het gebruikte vermogen effectief wordt gebruikt; met andere woorden deze ratio’s geven inzicht in wat elke geïnvesteerde euro oplevert (www.mulderijenpartners.nl). Deze ratio’s zijn uitgewerkt in de Dupont-chart (bijlage V).

De rentabiliteit van het totale vermogen (RTV) laat de operationele winstgevendheid van de organisatie zien. Hierbij wordt de winst voor interest en belastingen (het bedrijfsresultaat) uitgedrukt in een percentage van het (gemiddeld) totale vermogen (Schilstra, 2010, p. 49). Uit de Dupont-chart over de jaren 2008 en 2009 blijkt dat de RTV is verbeterd van 28,4% in 2008 naar 32,7% in 2009. Deze verbetering wordt veroorzaakt door de groei van het bedrijfsresultaat.

5

Voor de aandeelhouders is de rentabiliteit van het eigen vermogen (REV) van belang, dit is namelijk een indicator voor de winstgevendheid (Schilstra, 2010, p. 49). Uit de Dupont-chart blijkt dat de REV is verslechterd (van 106,7% in 2008 naar 68% in 2009). Het Eigen Vermogen is wel flink gestegen, maar het resultaat voor belastingen niet. Het geïnvesteerde kapitaal heeft in 2009 minder opgeleverd. De groei in Eigen Vermogen is niet gebruikt om te investeren.

De Rentabiliteit van het Vreemd Vermogen (RVV) is van 2008 op 2009 verbeterd van 6,4% naar 5,4%. Er is minder betaald voor een geleende euro.

De financiële hefboom (RTV – RVV) is ook verbeterd ten opzichte van 2008, doordat de RTV is gestegen en de RVV is gedaald. De hefboomfactor (VV/EV) is ook verbeterd; in 2009 stond er tegenover iedere euro Eigen Vermogen minder Vreemd Vermogen dan in 2008.

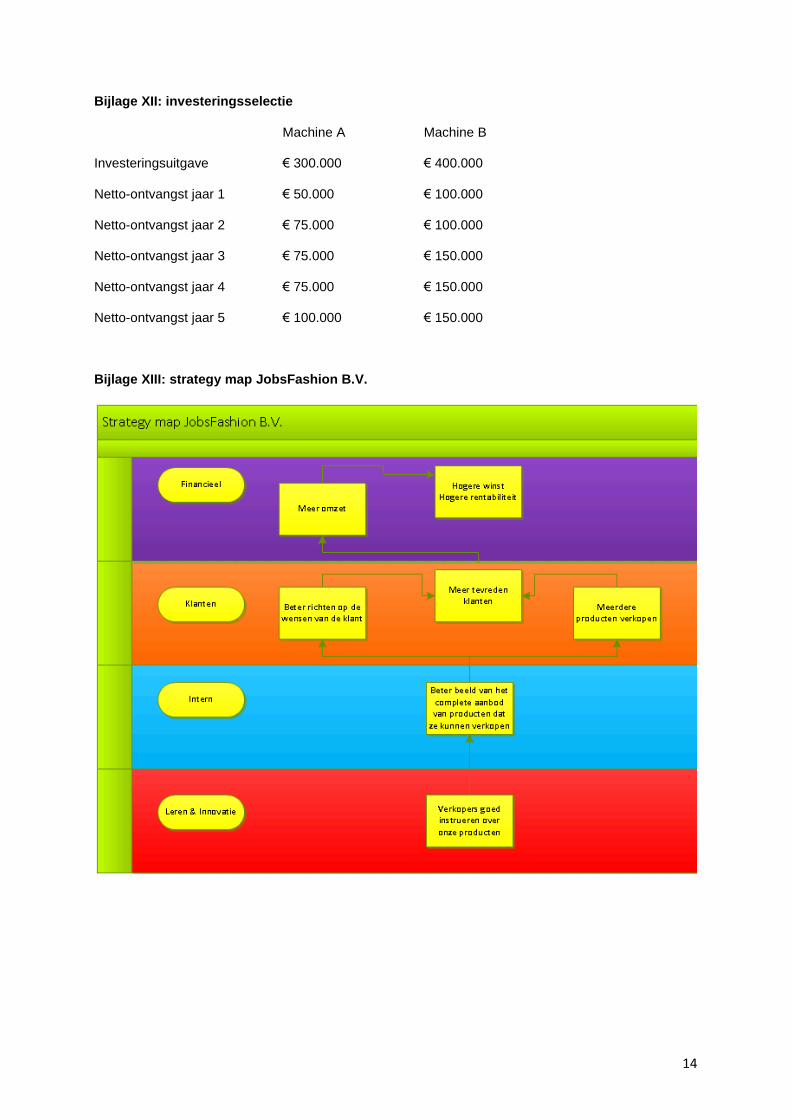

4 Verbeterplan inclusief investeringsonderdeel De ratio’s geven als overall beeld dat JobsFashion B.V. op de goede weg is; de ratio’s verbeteren zich ten opzichte van voorgaande jaren en de onderneming heeft een redelijk buffervermogen (zie bijlage XI). JobsFashion B.V. is een solvabel bedrijf dat dik in de liquide middelen zit. Om de ratio’s in de komende jaren verder te verbeteren zal de omzet verhoogd en/of de kosten verlaagd moeten worden. Uit de analyse van de kosten is gebleken dat de kosten niet verder zullen dalen, tenzij er geïnvesteerd gaat worden in efficiëntere productiemiddelen. Dit betekent dat de ratio’s (op de korte termijn) verbeterd moeten worden door een omzetstijging. Omzetstijging is ook een (strategische) doelstelling van de organisatie voor de korte en middellange termijn. Omzet verhogende bijsturingsmaatregelen welke passen in de strategie van JobsFashion B.V. zijn te vinden in de uitbreiding van het klantennetwerk door investering in Customer Relationship Management (CRM). Op dit moment vindt acquisitie voornamelijk plaats door de directeur Jan Willem Peters, maar er is geen sprake van een gerichte ontwikkeling van het klantenbestand welke ondersteund wordt door moderne verkooptechnieken en –middelen. JobsFashion B.V. heeft als kerndoelstelling om maatwerk (customer intimacy) te leveren. Door te investeren in een CRM-systeem heeft JobsFashion B.V. een werkwijze en een technologie in handen, waarmee ze haar klantcontacten kan optimaliseren door iedere klant een individuele waardepropositie aan te bieden op zijn of haar wensen. De huidige trend is om een CRM-systeem online te gebruiken in een ASP of SaaS-model (Application Service Provider / Software as a Service). De kosten zijn hierdoor vrij laag en variabel van karakter. Zonder grote investeringen kan JobsFashion B.V. hiermee op de korte termijn groei in omzet genereren. Een tweede maatregel om de omzet te vergroten en een deel van de kosten te verlagen is te vinden in de huidige trend op de focus op duurzaamheid en het groene karakter van productie van kleding. Deze focus vloeit voort uit het steeds belangrijker wordende Maatschappelijk Verantwoord Ondernemen (MVO), maar wordt ook steeds verder benadrukt in diverse wet- & regelgeving. Deze trend opent de weg om te investeren in “groene” productiemiddelen. Bedrijven gebruiken graag een ‘groen’ imago naar de buitenwereld en dit kan kansen bieden voor JobsFashion B.V. De marges in de productgroep Corporate Identity zijn goed tot zeer goed, vooral als er voldaan kan worden aan de klantwensen. Het advies is daarom te investeren in deze productgroep. Er zijn diverse selectiemethoden die ingezet kunnen worden om een keuze te maken uit alternatieve investeringsprojecten. De methodes zijn (Koetzier, 2013, p. 272):

1. Terugverdienperiode / pay-back period 2. Gemiddelde boekhoudkundige rentabiliteit 3. Netto Contante Waarde

Iedere methode heeft zijn voor- en nadelen. Het nadeel van de gemiddelde boekhoudkundige rentabiliteit is dat deze geen rekening houdt met tijdvoorkeur. De terugverdienperiode houdt hier wel rekening mee. Nadeel van deze methode is dat de timing van de ontvangsten binnen de terugverdienperiode niet meegewogen worden en dat er ook geen rekening gehouden wordt met de ontvangsten na de terugverdienperiode. Ook houdt deze methode geen rekening met de rente. Het voordeel van deze methode is dat deze eenvoudig toe te passen is. De methode van de netto contante waarde neemt de tijdvoorkeur consequent mee in de berekening. Een positieve netto contante waarde betekent dat de investering rendabel is. Het nadeel van deze methode is dat een

6

vergelijking van projecten alleen mogelijk is als het investeringsbedrag en de looptijd van de projecten hetzelfde is (Koetzier, 2013, p. 280). JobsFashion B.V. heeft de mogelijkheid om te investeren in “groene” productiemiddelen voor het (maatwerk) atelier in Amsterdam, waarmee het handwerk gedeeltelijk omgezet wordt naar machinale productie. Er zijn offertes uitgebracht door twee verschillende bedrijven en voor beide investeringen zijn de netto-ontvangsten doorberekend. JobsFashion B.V. heeft ervoor gekozen om de terugverdienperiode als investeringsmethode te gebruiken, vanwege de eenvoud van deze methode. Machine A heeft een investeringsuitgave van € 300.000 en machine B een investeringsuitgave van € 400.000. De netto-ontvangsten lopen voor beide machines ieder jaar op. Op basis van de terugverdienperiode is machine B de beste investering, aangezien de investering hierbij het snelst is terugverdiend, te weten in 4 jaar (zie bijlage XII).

5 Planning & control JobsFashion B.V. hanteert zoveel mogelijk de PDCA-cirkel (de Demingcirkel) wat betreft de sturing van haar processen. PDCA is een afkorting die staat voor de belangrijkste stappen uit de cirkel: Plan (maak een plan met de resultaten die je wilt bereiken), Do (voer het plan uit), Check (vergelijk de resultaten met wat je had willen bereiken) en Act (bij afwijking: stuur bij om de resultaten alsnog te bereiken) (www.123management.nl).

Jaarlijks worden de targets en de begroting voor het nieuwe jaar opgesteld (Plan). Voor eind augustus moet de afdeling Verkoop (door de directie goedgekeurde) verkooptargets presenteren. Er is sprake van bottum-up management; de medewerkers participeren in vaststelling van de te behalen doelen. Deze managementstijl leidt tot een positievere houding van werknemers en meer draagvlak ten opzichte van de geformuleerde doelen en verbeterde kwaliteit van de planning, aangezien de werknemers een betere inschatting kunnen maken (Koetzier, 2013, p. 378).

De nieuw vastgestelde verkooptargets geven een goede basis voor de te verwachte productie-aantallen en eventuele uitbreidingen in de personele bezetting. Vervolgens worden de kostenbegroting en de investeringsbegroting opgesteld. De begrotingen worden ieder jaar vanaf “nul” vastgesteld: voor iedere afdeling wordt bekeken wat er op grond van de huidige omstandigheden besteed zou mogen worden. Er is sprake van zero base budgetting (Koetzier, 2013, 9. 378).

De goedgekeurde plannen worden bij aanvang van het nieuwe jaar uitgevoerd (Do). Vervolgens worden de plannen half mei door de afdeling Sales en Marketing geëvalueerd (Check). Als blijkt dat de omzet zich niet ontwikkelt zoals verwacht, wordt er een revised budget afgegeven (Act).

Er wordt op dit moment slechts eenmaal per jaar gecheckt of de plannen en de begroting gehaald worden. Zo niet, dan wordt er direct een revised budget afgegeven. Er is dus in beperkte mate sprake van “control”. Het verdient daarom de voorkeur om doorlopend de gestelde doelen te controleren en hier ook doorlopend op te sturen. Dit zal uiteindelijk ook een positieve invloed hebben op de financiële cijfers van de organisatie.

Doorlopende controle en sturing kan mogelijk gemaakt worden door de introductie van de Balanced Scorecard van Kaplan & Norton. De Balanced Scorecard maakt toezicht op de huidige prestatie mogelijk, maar is tevens een methode om informatie te verzamelen over hoe goed de organisatie is gepositioneerd om in de toekomst goed te presteren. De Balanced Scorecard is namelijk ontwikkeld om als hulpmiddel te dienen bij het vertalen van de ondernemingsstrategie in actieprogramma’s en bij het nagaan in hoeverre de in die actieprogramma’s gestelde targets zijn bereikt (Koetzier, 2013, p. 371).

De Balanced Scorecard werkt vanuit vier perspectieven: financieel perspectief, klanten perspectief, interne proces perspectief en innovatie & leer perspectief. Voor elke invalshoek dient de organisatie (een beperkt aantal) strategische thema’s te formuleren die vertaald worden in kritische succesfactoren. Een kritische succesfactor is datgene waarin een organisatie moet excelleren om te kunnen overleven, ofwel datgene wat voor het succes van de organisatie van doorslaggevende betekenis is. Deze factoren zijn daarom essentieel voor het slagen van de strategie. Voor elk strategisch thema dienen de kritische succesfactoren binnen de vier perspectieven in kaart te worden gebracht. Uiteraard dient er consistentie te zijn tussen de kritische succesfactoren in de verschillende invalshoeken (Koetzier, 2013, p. 372); of te wel er dient “balans” te zijn. Tussen de verschillende perspectieven bestaan causale relaties, er bestaan onderlinge oorzaak-gevolg relaties. Op deze

7

manier kan de organisatie een “strategy map” maken; een afbeelding waarop de ondernemingsstrategie in kaart is gebracht met daarbij de programma’s die nodig zijn om die strategie te realiseren. Een voorbeeld van een “strategy map” voor JobsFashion B.V. is als bijlage toegevoegd (bijlage XIII).

Bij elke kritische succesfactor worden 1 of meer maatstaven gezocht, die naderhand kunnen meten in hoeverre de kritische succesfactor is gerealiseerd; dit zijn Key Performance Indicators (KPI’s) (Koetzier, 2013, p. 373). Aan een KPI wordt een “target” gekoppeld. Deze moet SMART geformuleerd worden, zodat getoetst kan worden of de doelen worden gehaald en of de organisatie “op koers ligt” (Koetzier, 2013, p. 373). De afkorting SMART staat voor Specifiek, Meetbaar, Acceptabel, Realistisch, Tijdgebonden (www.123management.nl). Zogenaamde actieprogramma’s moeten ervoor zorgdragen dat de gestelde doelen gehaald worden. voor de actieprogramma’s zijn geld en middelen nodig, hiervoor kan het budgetteringsproces ingeschakeld worden (Koetzier, 2013, p. 373).

Voorbeelden van te hanteren KPI’s voor JobsFashion B.V. zijn: - financieel perspectief: de mate van winstgevendheid, liquiditeit en solvabiliteit (de financiële ratio’s); - klant perspectief: het aantal nieuwe klanten van de onderneming, merkherkenning; - intern proces perspectief: de kwaliteit van de producten, de lengte van het productieproces; - innovatie & leerperspectief: (bij)scholing& training van medewerkers, instructie medewerkers. De Balanced Scorecard helpt het management en de directie om haar visie te bereiken. Tevens zorgt ze ervoor dat de strategie helder en communiceerbaar wordt. Door het meetbaar maken van de doelen wordt de voortgang van de strategie in kaart gebracht en controleerbaar. De Balanced Scorecard is primair toekomstgericht (www.presteer.com). JobsFashion B.V. vaart op financieel gebied momenteel de juiste koers. Om ook in de toekomst goede resultaten te behouden en om verder te kunnen groeien, heeft de directie instrumenten nodig om te bepalen of ze op de juiste koers blijft. Met de Balanced Scorecard heeft de JobsFashion B.V. een prima instrument in handen om de juiste koers te blijven varen.

6 Nawoord Ten aanzien van het analysedeel heb ik de stappen gevolgd die in de moduleopdracht zo benoemd zijn. De te volgen stappen had ik liever omgedraaid, ik zou namelijk beginnen met de analyse van de ratio’s om hiermee de financiële situatie van de organisatie te kunnen beoordelen. De analyse van de ratio’s en de rentabiliteit is beperkt tot 2008/2009, omdat alleen de balansgegevens van deze 2 jaren gepubliceerd waren als download op de website van het NCOI (JobsFashion B.V. betreft een fictieve organisatie van het NCOI). De docent gaf als advies mee om zelf geen balans te “verzinnen”. De overige gegevens zijn echter wel op basis van meerdere jaren geanalyseerd. Verder heb ik de financiële analyse uitgebreid naar 2 pagina’s, om hiermee een beter beeld van de situatie te kunnen geven. Onze docent, de heer Bruggeman, heeft hiervoor akkoord gekregen van Erik Hof van het NCOI.

8

Literatuur:

Koetzier, W. (2013). Management accounting, Berekenen, beslissen, beheersen: Noordhoff Uitgevers

Schilstra, H.A. (2010). De financiële functie Integrale bedrijfsanalyse: Noordhoff Uitgevers

Website:

www.123management.nl

www.kncm.nl

www.mulderijenpartners.n

www.presteer.com

www.weka-financieel.nl

www.wr.nl

Bijlagen:

Bijlage I: omzetverdeling diverse productgroepen

9

Bijlage II: organigram JobsFashion B.V.

Bijlage III: five years in figures

10

Bijlage IV: brutowinstmarge

Omzet: Winst voor interest & belasting Brutowinstmarge:

2007 21.088 1.515 (1.515/21.088) x 100% = 7,18%

2008 24.564 5.174 (5.174/24.564) x 100% = 21,06%

2009 25.884 5.911 (5.911/25.884) x 100% = 22,84%

11

Bijlage V: Dupont-chart 2008 en 2009

Noot: we gaan ervan uit dat de gegeven cijfers per jaar gemiddelden zijn. Dit is echter niet zo, in

werkelijkheid zijn dit einstanden uit de balansgegevens 2008/2009.

12

Bijlage VI: omlooptijd crediteuren

Omlooptijd crediteuren: (crediteuren/kostprijs omzet) x 365 dagen

2009: (1.562.000/14.253.000) x 365 dagen = 40,00 dagen

2008: (31.71.000/13.859.000) x 365 dagen = 83,51 dagen

Bijlage VII: balans

13

Bijlage VIII: omlooptijd voorraad

Omlooptijd voorraad: (voorraad / kostprijs van de omzet) x 365 dagen

2009: (3.670.000/14.253.000) x 365 = 93,98 dagen

2008: (3.839.000/13.859.000) x 365 = 101,11 dagen

Bijlage IX: omlooptijd debiteuren

Omlooptijd debiteuren: (debiteuren / omzet) x 365 dagen

2009: (3.155.000/14.253.00) x 365 = 80,79 dagen

2008: (3.521.000/13.859.000) x 365 = 92,73 dagen

Bijlage X: Netto werkkapitaal

Netto werkkapitaal: Vlottende Activa – Kort Vreemd Vermogen

2009: 10.424.000 – 2.495.000 = 7.929.000

2008: 11.729.000 – 4.066.000 = 7.663.000

Bijlage XI: financiële ratio-analyse 2008/2009

14

Bijlage XII: investeringsselectie

Machine A Machine B

Investeringsuitgave € 300.000 € 400.000

Netto-ontvangst jaar 1 € 50.000 € 100.000

Netto-ontvangst jaar 2 € 75.000 € 100.000

Netto-ontvangst jaar 3 € 75.000 € 150.000

Netto-ontvangst jaar 4 € 75.000 € 150.000

Netto-ontvangst jaar 5 € 100.000 € 150.000

Bijlage XIII: strategy map JobsFashion B.V.

![Moduleopdracht Social Media[1] - KPNhome.kpn.nl/IGWestra/moduleopdrachten/Moduleopdracht - Social Media - 01 - 8.pdfSamenvatting 2 Inleiding 4 1 Het project 5 1.1 Doel 1.2 Doelstellingen](https://static.fdocuments.nl/doc/165x107/5f09a2827e708231d427c730/moduleopdracht-social-media1-social-media-01-8pdf-samenvatting-2-inleiding.jpg)