ZAKENDOEN IN DUITSLAND - kvk.nl Flynth 24-06-2014_tcm109... · Doelgericht ondernemen op basis van...

19

6/3/2014 1 Road2Germany, Toegangspoort naar zakelijk succes 24 juni 2014, MindCenter Vianen ZAKENDOEN IN DUITSLAND Flynth Duitsland Desk De adviseurs en accountants van Flynth ondersteunen ondernemers met het realiseren van ambities en doelen. Doelgericht ondernemen op basis van actuele cijfers, met een plaats- en tijdsonafhankelijke dienstverlening, heldere prijzen en gefundeerd advies. FLYNTH, PRETTIG KENNISMAKEN…

Transcript of ZAKENDOEN IN DUITSLAND - kvk.nl Flynth 24-06-2014_tcm109... · Doelgericht ondernemen op basis van...

6/3/2014

1

Road2Germany, Toegangspoort naar zakelijk succes

24 juni 2014, MindCenter Vianen

ZAKENDOEN IN DUITSLAND

FlynthDuitsland Desk

De adviseurs en accountants van Flynth ondersteunen ondernemersmet het realiseren van ambities en doelen. Doelgericht ondernemenop basis van actuele cijfers, met een plaats- en tijdsonafhankelijkedienstverlening, heldere prijzen en gefundeerd advies.

FLYNTH, PRETTIG KENNISMAKEN…

6/3/2014

2

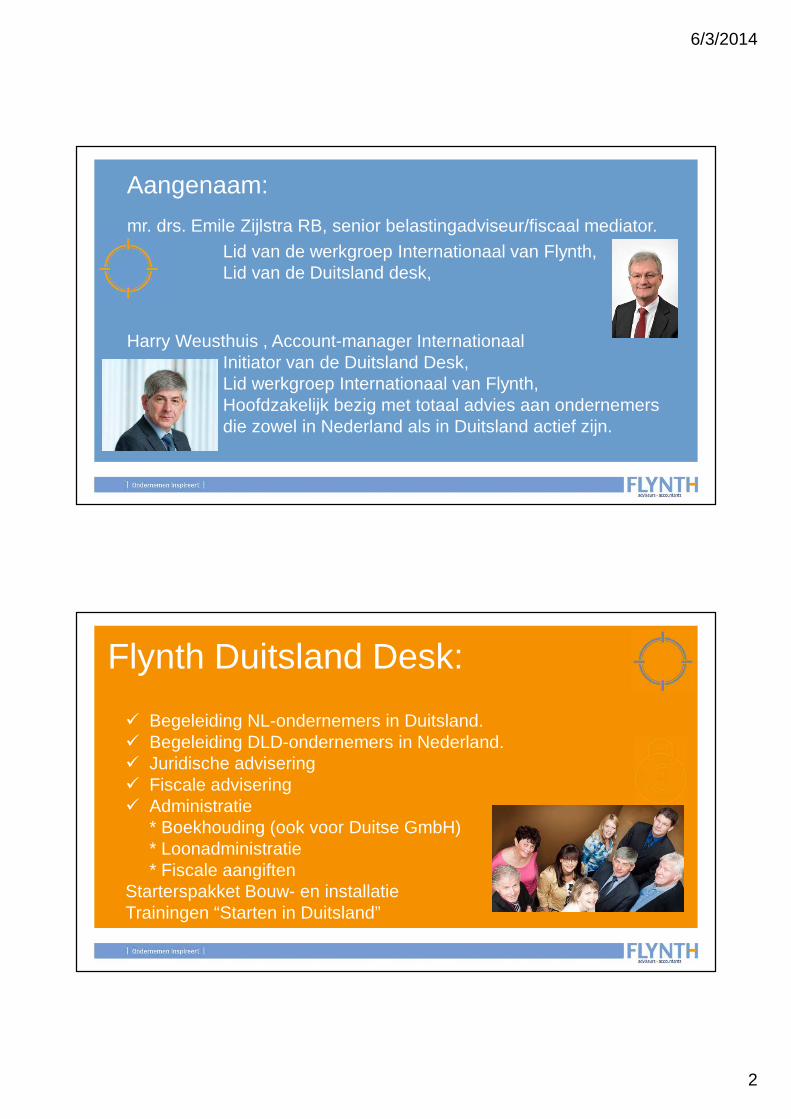

Aangenaam:

mr. drs. Emile Zijlstra RB, senior belastingadviseur/fiscaal mediator.

Lid van de werkgroep Internationaal van Flynth,Lid van de Duitsland desk,

Harry Weusthuis , Account-manager InternationaalInitiator van de Duitsland Desk,Lid werkgroep Internationaal van Flynth,Hoofdzakelijk bezig met totaal advies aan ondernemers

die zowel die zowel in Nederland als in Duitsland actief zijn.

Flynth Duitsland Desk:

Begeleiding NL-ondernemers in Duitsland. Begeleiding DLD-ondernemers in Nederland. Juridische advisering Fiscale advisering Administratie

* Boekhouding (ook voor Duitse GmbH)* Loonadministratie* Fiscale aangiften

Starterspakket Bouw- en installatieTrainingen “Starten in Duitsland”

6/3/2014

3

INTERNATIONAAL ZAKENDOEN

• ENKELE FISCALE ASPECTEN

6/3/2014

4

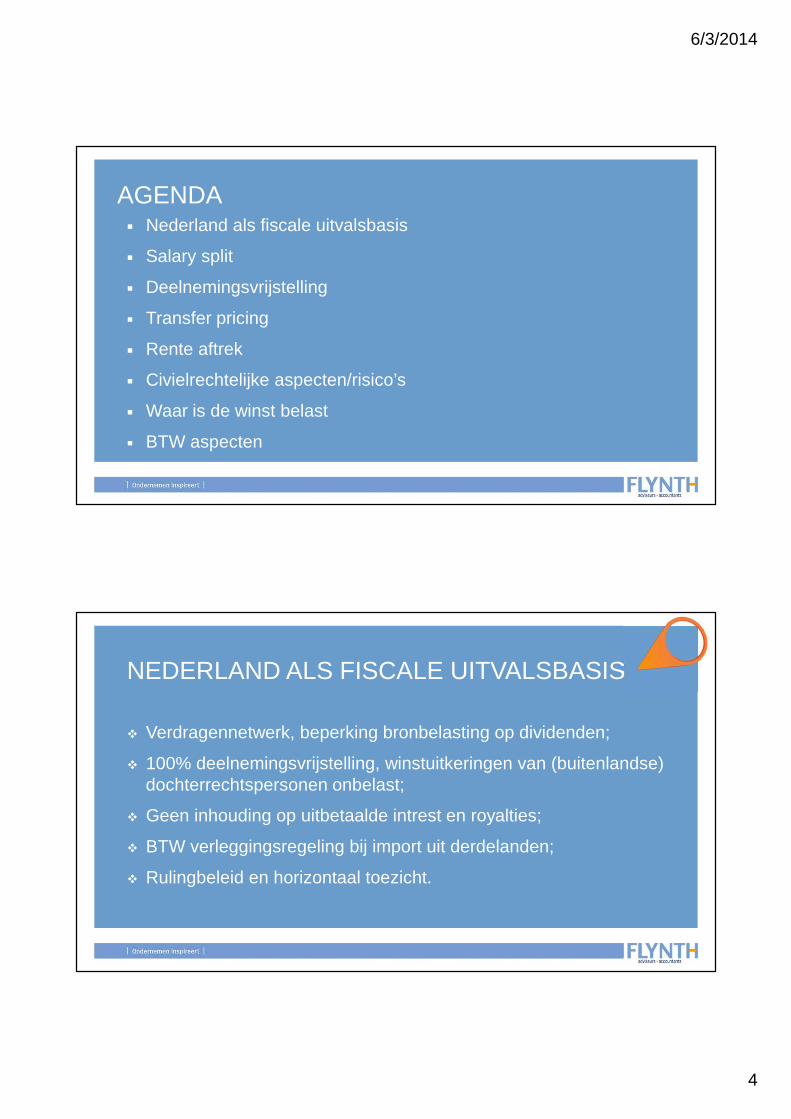

AGENDA■ Nederland als fiscale uitvalsbasis

■ Salary split

■ Deelnemingsvrijstelling

■ Transfer pricing

■ Rente aftrek

■ Civielrechtelijke aspecten/risico’s

■ Waar is de winst belast

■ BTW aspecten

NEDERLAND ALS FISCALE UITVALSBASIS

Verdragennetwerk, beperking bronbelasting op dividenden;

100% deelnemingsvrijstelling, winstuitkeringen van (buitenlandse)dochterrechtspersonen onbelast;

Geen inhouding op uitbetaalde intrest en royalties;

BTW verleggingsregeling bij import uit derdelanden;

Rulingbeleid en horizontaal toezicht.

6/3/2014

5

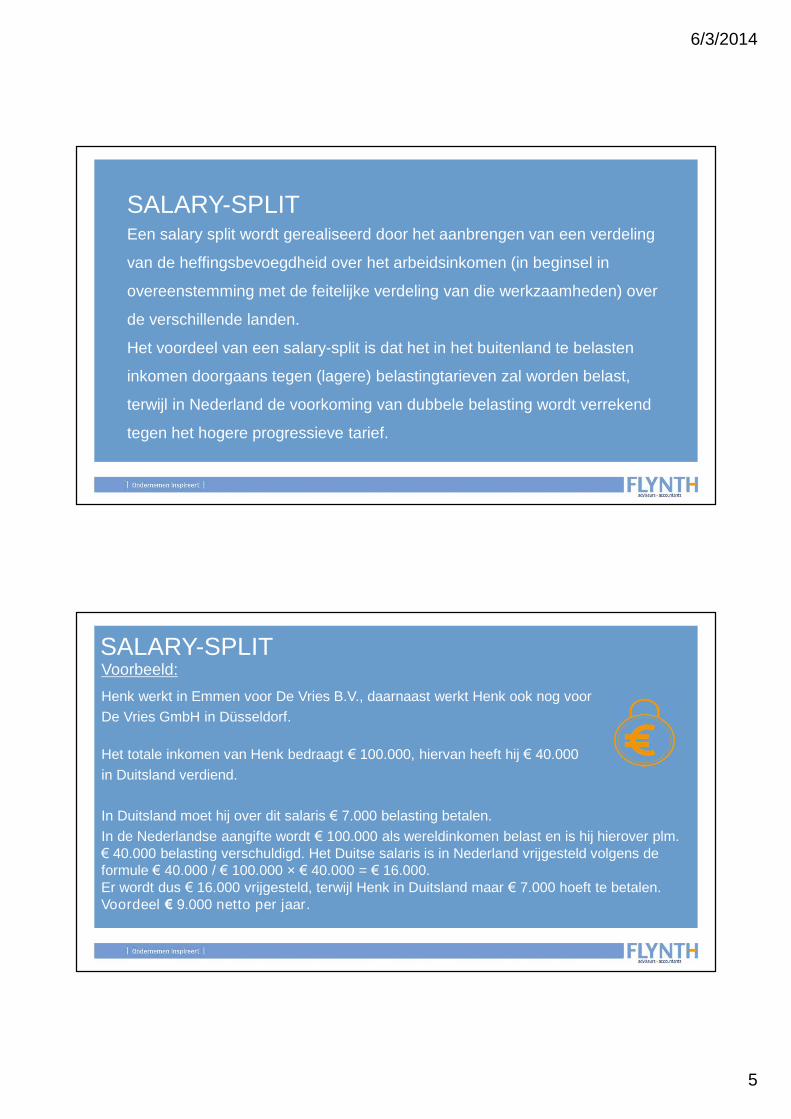

SALARY-SPLITEen salary split wordt gerealiseerd door het aanbrengen van een verdeling

van de heffingsbevoegdheid over het arbeidsinkomen (in beginsel in

overeenstemming met de feitelijke verdeling van die werkzaamheden) over

de verschillende landen.

Het voordeel van een salary-split is dat het in het buitenland te belasten

inkomen doorgaans tegen (lagere) belastingtarieven zal worden belast,

terwijl in Nederland de voorkoming van dubbele belasting wordt verrekend

tegen het hogere progressieve tarief.

SALARY-SPLITVoorbeeld:

Henk werkt in Emmen voor De Vries B.V., daarnaast werkt Henk ook nog voor

De Vries GmbH in Düsseldorf.

Het totale inkomen van Henk bedraagt € 100.000, hiervan heeft hij € 40.000

in Duitsland verdiend.

In Duitsland moet hij over dit salaris € 7.000 belasting betalen.

In de Nederlandse aangifte wordt € 100.000 als wereldinkomen belast en is hij hierover plm.€ 40.000 belasting verschuldigd. Het Duitse salaris is in Nederland vrijgesteld volgens deformule € 40.000 / € 100.000 × € 40.000 = € 16.000.Er wordt dus € 16.000 vrijgesteld, terwijl Henk in Duitsland maar € 7.000 hoeft te betalen.Voordeel € 9.000 netto per jaar.

6/3/2014

6

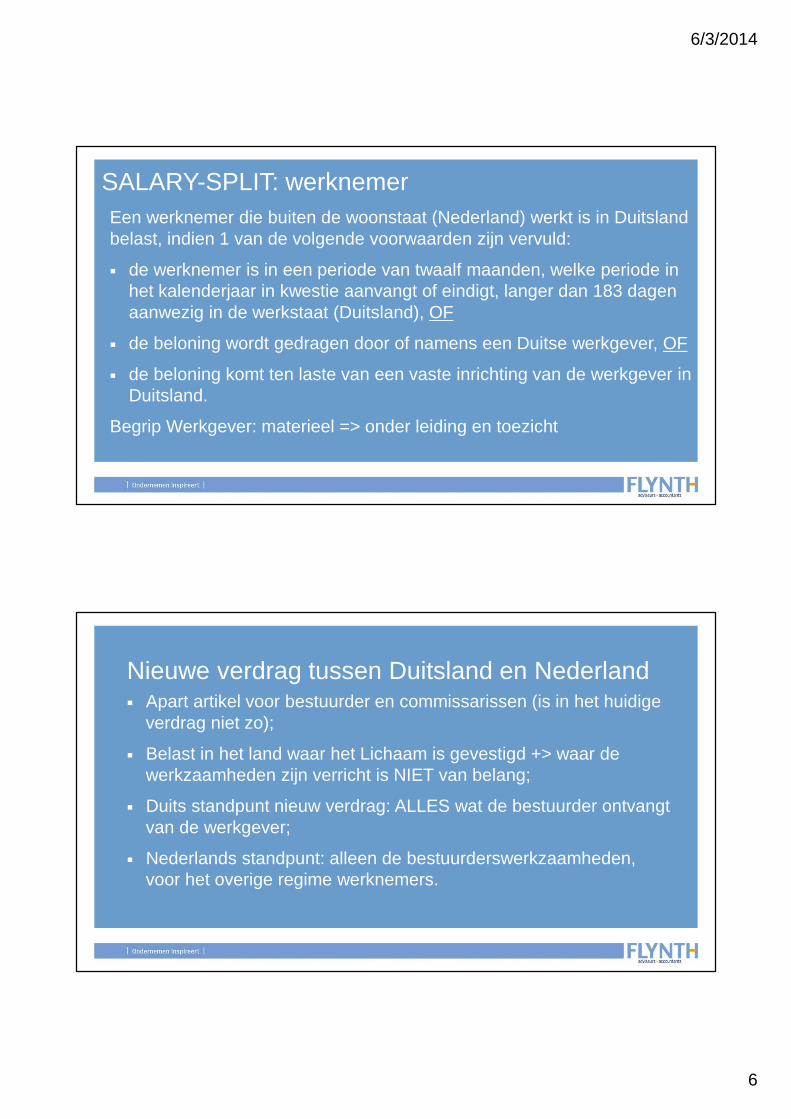

SALARY-SPLIT: werknemer

Een werknemer die buiten de woonstaat (Nederland) werkt is in Duitslandbelast, indien 1 van de volgende voorwaarden zijn vervuld:

■ de werknemer is in een periode van twaalf maanden, welke periode inhet kalenderjaar in kwestie aanvangt of eindigt, langer dan 183 dagenaanwezig in de werkstaat (Duitsland), OF

■ de beloning wordt gedragen door of namens een Duitse werkgever, OF

■ de beloning komt ten laste van een vaste inrichting van de werkgever inDuitsland.

Begrip Werkgever: materieel => onder leiding en toezicht

Nieuwe verdrag tussen Duitsland en Nederland■ Apart artikel voor bestuurder en commissarissen (is in het huidige

verdrag niet zo);

■ Belast in het land waar het Lichaam is gevestigd +> waar dewerkzaamheden zijn verricht is NIET van belang;

■ Duits standpunt nieuw verdrag: ALLES wat de bestuurder ontvangtvan de werkgever;

■ Nederlands standpunt: alleen de bestuurderswerkzaamheden,voor het overige regime werknemers.

6/3/2014

7

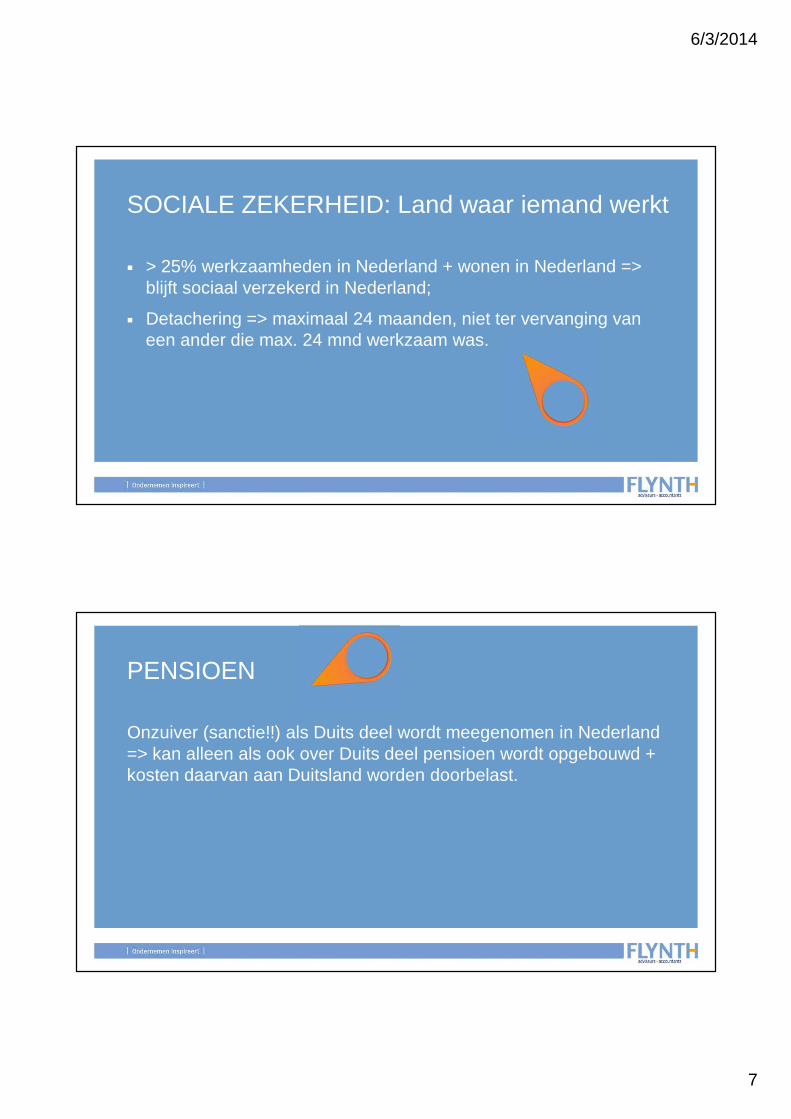

SOCIALE ZEKERHEID: Land waar iemand werkt

■ > 25% werkzaamheden in Nederland + wonen in Nederland =>blijft sociaal verzekerd in Nederland;

■ Detachering => maximaal 24 maanden, niet ter vervanging vaneen ander die max. 24 mnd werkzaam was.

PENSIOEN

Onzuiver (sanctie!!) als Duits deel wordt meegenomen in Nederland=> kan alleen als ook over Duits deel pensioen wordt opgebouwd +kosten daarvan aan Duitsland worden doorbelast.

6/3/2014

8

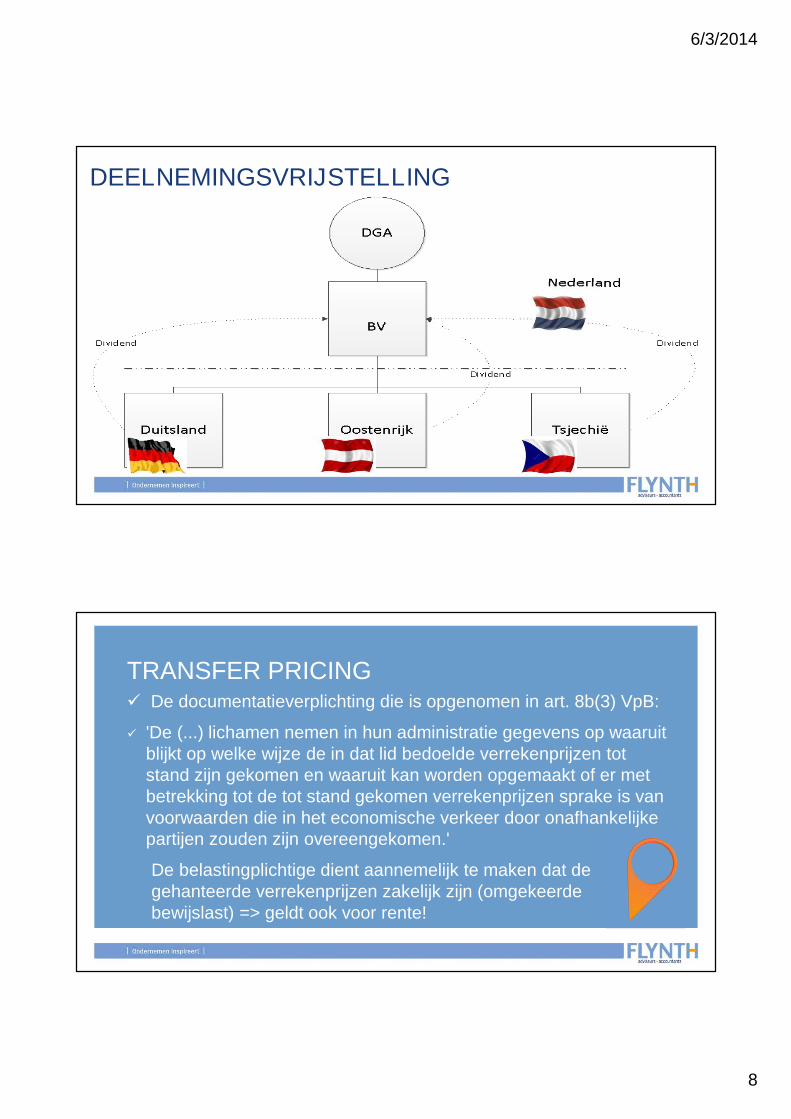

DEELNEMINGSVRIJSTELLING

TRANSFER PRICING De documentatieverplichting die is opgenomen in art. 8b(3) VpB:

'De (...) lichamen nemen in hun administratie gegevens op waaruitblijkt op welke wijze de in dat lid bedoelde verrekenprijzen totstand zijn gekomen en waaruit kan worden opgemaakt of er metbetrekking tot de tot stand gekomen verrekenprijzen sprake is vanvoorwaarden die in het economische verkeer door onafhankelijkepartijen zouden zijn overeengekomen.'

De belastingplichtige dient aannemelijk te maken dat degehanteerde verrekenprijzen zakelijk zijn (omgekeerdebewijslast) => geldt ook voor rente!

6/3/2014

9

TRANSFER PRICING

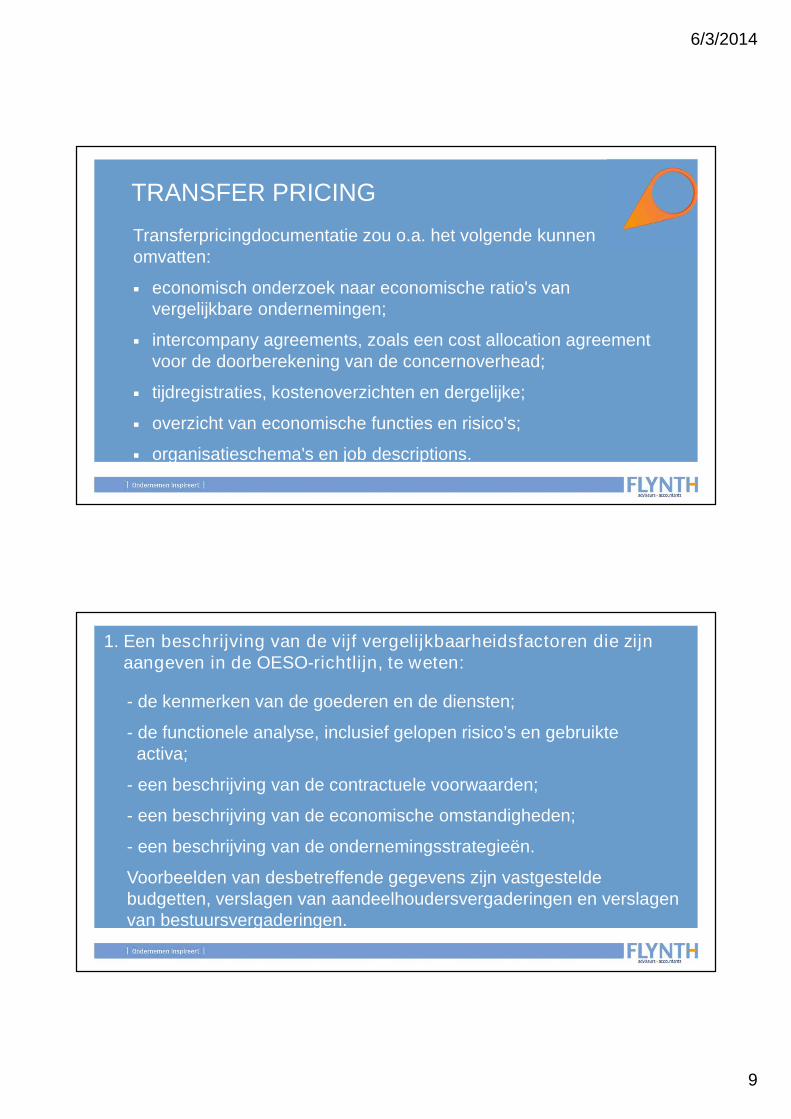

Transferpricingdocumentatie zou o.a. het volgende kunnenomvatten:

■ economisch onderzoek naar economische ratio's vanvergelijkbare ondernemingen;

■ intercompany agreements, zoals een cost allocation agreementvoor de doorberekening van de concernoverhead;

■ tijdregistraties, kostenoverzichten en dergelijke;

■ overzicht van economische functies en risico's;

■ organisatieschema's en job descriptions.

1. Een beschrijving van de vijf vergelijkbaarheidsfactoren die zijnaangeven in de OESO-richtlijn, te weten:

- de kenmerken van de goederen en de diensten;

- de functionele analyse, inclusief gelopen risico’s en gebruikteactiva;

- een beschrijving van de contractuele voorwaarden;

- een beschrijving van de economische omstandigheden;

- een beschrijving van de ondernemingsstrategieën.

Voorbeelden van desbetreffende gegevens zijn vastgesteldebudgetten, verslagen van aandeelhoudersvergaderingen en verslagenvan bestuursvergaderingen.

6/3/2014

10

2. Een onderbouwing van de keuze voor de gehanteerdeverrekenprijzenmethode:

De belastingplichtige heeft een zekere vrijheid in zijn keuze.Motivatie is vereist indien men afwijkt van het gebruikelijkemethode, zoals een resale minus gaan gebruiken bij eenproductiemaatschappij waar normaliter een cost-plus wordtgebruikt. Let op! Onder de Europese regelgeving wordt zondermeer een analyse geëist.

3e ITEM

Een onderbouwing van de prijs, waaruit kan worden opgemaakt ofmet betrekking tot de tot stand gekomen verrekenprijzen sprake isvan voorwaarden die in het economische verkeer dooronafhankelijke partijen zouden zijn overeengekomen.

6/3/2014

11

‘AVANCE PRICING AGREEMENT’

■ Als de keuze voor de toe te passen methode en de uiteindelijkeprijszetting bepaald zijn:

■ aan de Belastingdienst voor leggen en haar goedkeuring vragen ?+> een 'Avance Pricing Agreement' ( APA ).

■ Als de belastingautoriteiten van een land waar geen ruling mee isafgesloten een winstcorrectie aanbrengen, kan internationaledubbele belastingheffing optreden.

RENTEAFTREK

Een internationaal gebruikelijke manier voor de structurering van acquisitiesis door middel van een - nieuw opgerichte - overnameholding in het landwaarin de overname plaatsvindt. Deze holding verkrijgt de aandelen in detarget (lees: de bv). De eerstgenoemde neemt ter financiering een lening op,binnen of buiten de groep. Vervolgens gaan holding en target een fiscaleeenheid aan, waardoor de rentelasten van eerstgenoemde kunnen wordenverrekend met de operationele resultaten van laatstgenoemde.

Nederland kent sinds 2012 (wederom) een aftrekbeperking vooracquisitierente.

Het MKB wordt uit de wind gehouden door de franchise van €1.000.000 aanrente (!)

■ .

.

6/3/2014

12

RENTEAFTREK

Onderscheid moet worden gemaakt tussen leningen met een telage rente ( lening met onzakelijke voorwaarden) en onzakelijkeleningen . Bij de eerste categorie vindt slechts een rentecorrectieplaats en komt het afwaarderingsverlies in aanmerking.Bij de tweede categorie vindt een rentecorrectie plaats en is hetafwaarderingsverlies niet aftrekbaar (en bij de debiteur informeelkapitaal).

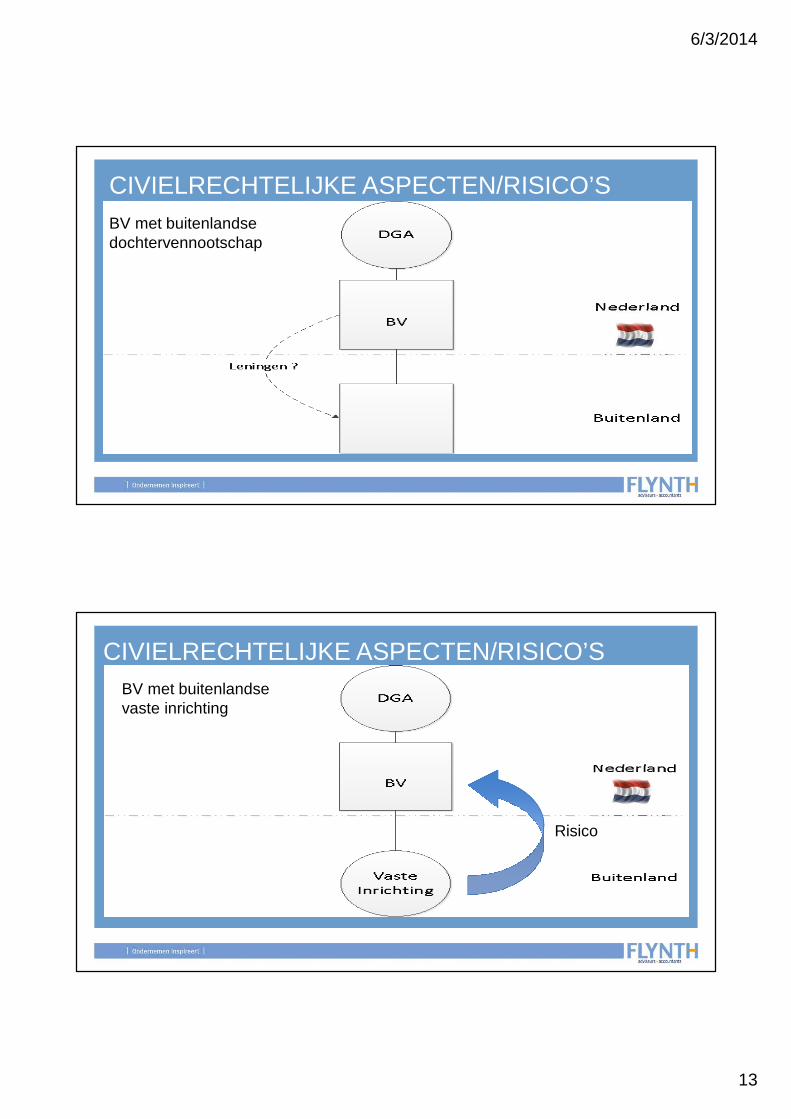

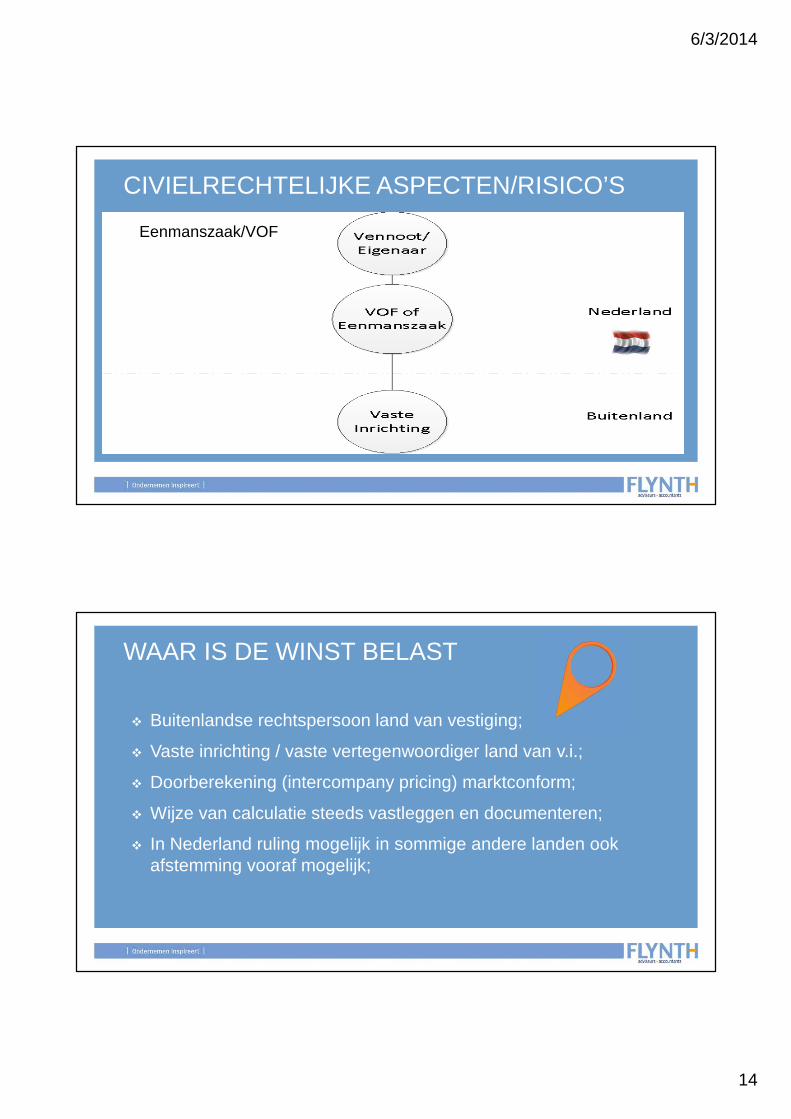

CIVIELRECHTELIJKE ASPECTEN/RISICO’S

■ B.V. met buitenlandse dochtervennootschap risico ingeperkt;

■ B.V. met vaste inrichting risico werkt vol door;

■ Eenmanszaak / V.o.f. risico werkt vol door;

■ Algemene voorwaarden eventuele rechtskeuze;

■ Let op specifieke nationale regels;

6/3/2014

13

CIVIELRECHTELIJKE ASPECTEN/RISICO’S

BV met buitenlandsedochtervennootschap

CIVIELRECHTELIJKE ASPECTEN/RISICO’S

BV met buitenlandsevaste inrichting

BV met buitenlandsevaste inrichting

Risico

6/3/2014

14

CIVIELRECHTELIJKE ASPECTEN/RISICO’S

Eenmanszaak/VOF

WAAR IS DE WINST BELAST

Buitenlandse rechtspersoon land van vestiging;

Vaste inrichting / vaste vertegenwoordiger land van v.i.;

Doorberekening (intercompany pricing) marktconform;

Wijze van calculatie steeds vastleggen en documenteren;

In Nederland ruling mogelijk in sommige andere landen ookafstemming vooraf mogelijk;

6/3/2014

15

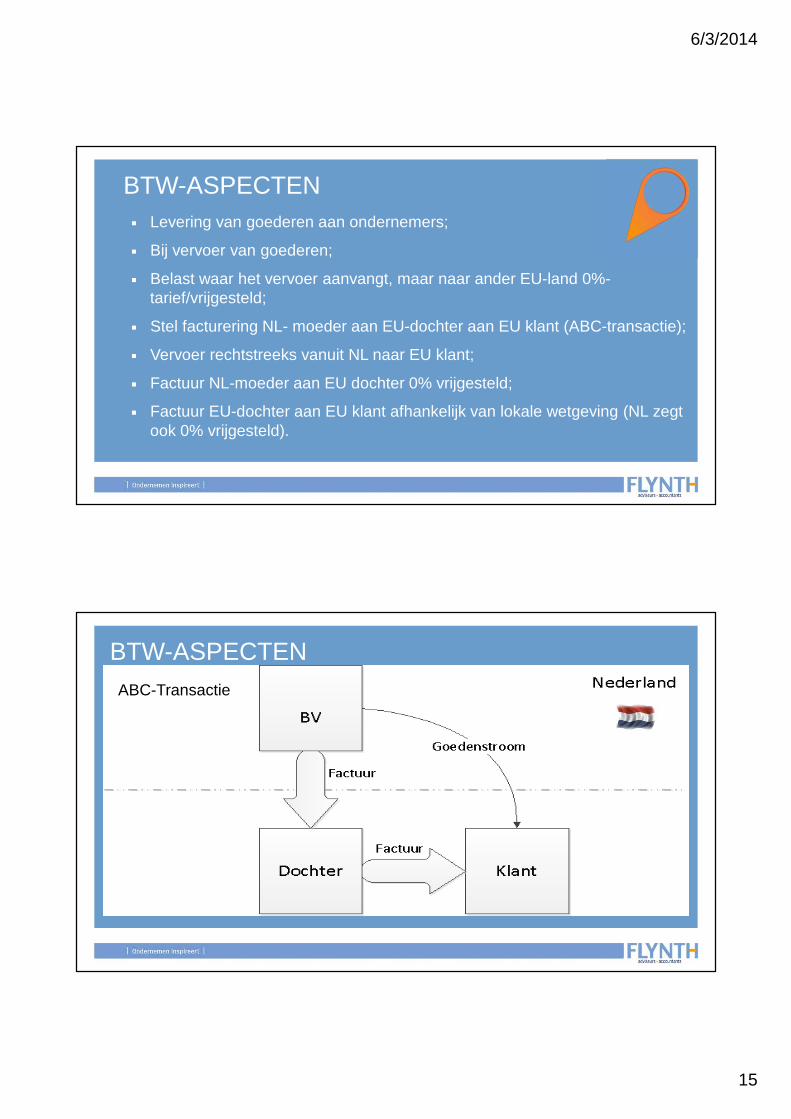

BTW-ASPECTEN

■ Levering van goederen aan ondernemers;

■ Bij vervoer van goederen;

■ Belast waar het vervoer aanvangt, maar naar ander EU-land 0%-tarief/vrijgesteld;

■ Stel facturering NL- moeder aan EU-dochter aan EU klant (ABC-transactie);

■ Vervoer rechtstreeks vanuit NL naar EU klant;

■ Factuur NL-moeder aan EU dochter 0% vrijgesteld;

■ Factuur EU-dochter aan EU klant afhankelijk van lokale wetgeving (NL zegtook 0% vrijgesteld).

BTW-ASPECTEN

ABC-Transactie

6/3/2014

16

BTW-ASPECTEN

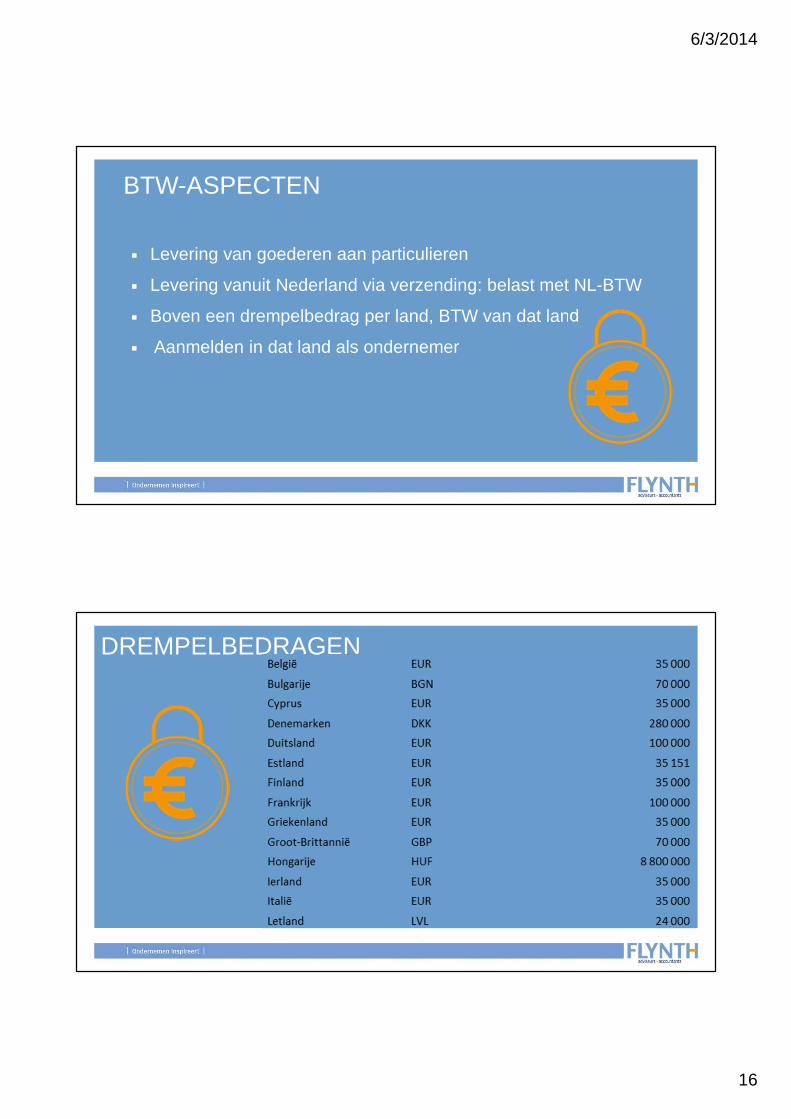

■ Levering van goederen aan particulieren

■ Levering vanuit Nederland via verzending: belast met NL-BTW

■ Boven een drempelbedrag per land, BTW van dat land

■ Aanmelden in dat land als ondernemer

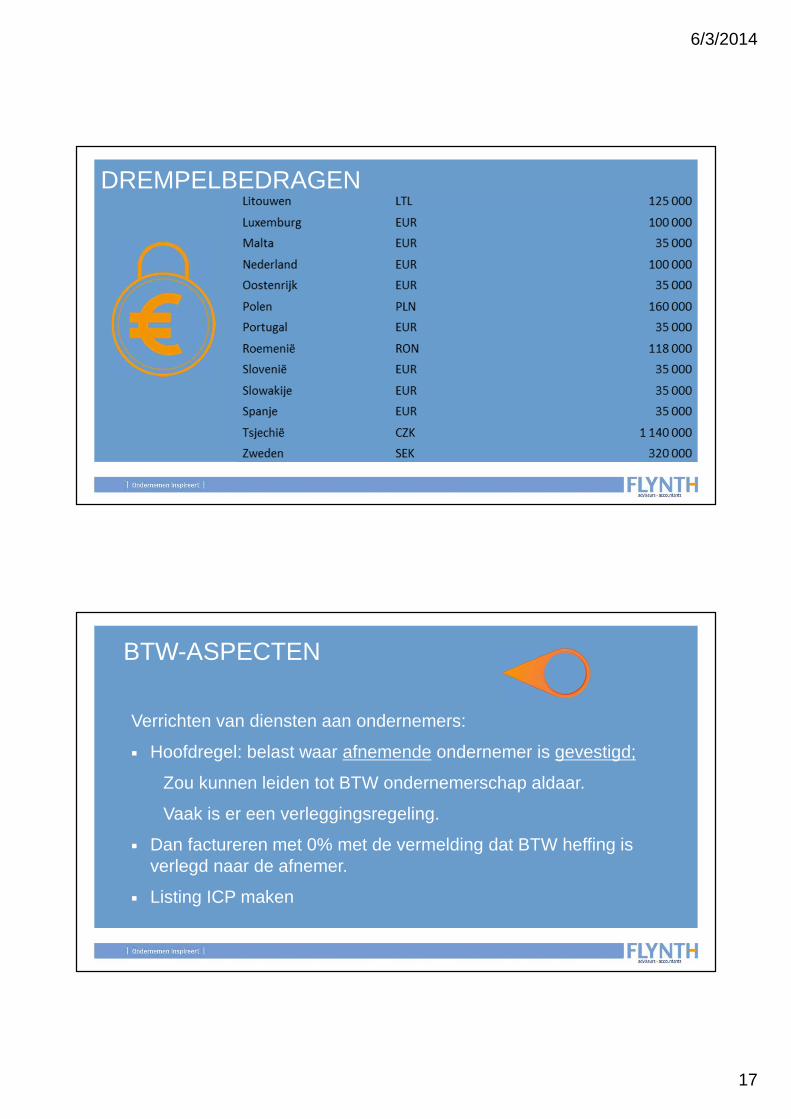

DREMPELBEDRAGEN

6/3/2014

17

DREMPELBEDRAGEN

BTW-ASPECTEN

Verrichten van diensten aan ondernemers:

■ Hoofdregel: belast waar afnemende ondernemer is gevestigd;

Zou kunnen leiden tot BTW ondernemerschap aldaar.

Vaak is er een verleggingsregeling.

■ Dan factureren met 0% met de vermelding dat BTW heffing isverlegd naar de afnemer.

■ Listing ICP maken

6/3/2014

18

BTW-ASPECTEN

Verrichten van diensten aan particulieren:

■ Hoofdregel: belast waar dienstverrichter is gevestigd.

Uitzonderingen:

Diensten m.b.t. onroerende zaken, plaats o.z.

Personenvervoer, waar dat daadwerkelijk plaatsvindt.

Toegang tot evenementen, waar evenement is.

Elektronische diensten door ondernemer van buiten EU, waarafnemer woont.

Vragen!?

6/3/2014

19

Dank voor uw aandacht.Voor nagekomen vragen:mr. drs. Emile (E.J.B.) Zijlstra [email protected] 926 174

Voor nagekomen vragen:Harry (J.H.F.) [email protected] 553 393