![Whitepaper applicatie-integratie v7 - ArchiXL · Whitepaper applicatie-integratie v7 - ArchiXL ... ]w ^](https://static.fdocuments.nl/doc/165x107/5f0a69e47e708231d42b8383/whitepaper-applicatie-integratie-v7-archixl-whitepaper-applicatie-integratie-v7.jpg)

Whitepaper #10 2014 beleggingsvastgoed

5

WHITEPAPER #10 Beleggingsvastgoed HLB Van Daal & Partners is a member of HLB International. A world-wide network of independant accounting firms and business advisors. 1 HAAL BELASTINGVOORDEEL OP BELEGGINGSVASTGOED Bent u in het bezit van beleggingsvastgoed? Dan geldt al vanaf 2010 dat er bij schenking en over- lijden direct schenk- of erfbelasting én inkomstenbelasting afgerekend moet worden. Ook voor aandelen in een vennootschap met beleggingsvastgoed (Vastgoed-bv) welke geschonken worden of door overlijden bij kinderen terechtkomen. Hier is al snel 20% schenk- of erfbelasting verschul- digd en zal er 25% afgerekend moeten worden over de meerwaarde van de aandelen. Door bijtijds de regie te nemen, behaalt u mogelijk 40% tot 45% belastingvoordeel. Alleen belastingvoordeel bij ‘fiscaal’ on- dernemingsvermogen De belastingwet kent één uitzondering voor de afrekeningen bij schenken en overlijden: wanneer sprake is van ‘fiscaal’ ondernemings- vermogen geldt uitstel én afstel volgens de bedrijfsopvolgingsregeling (de BOR). Fiscaal ondernemingsvermogen bij schenking of in een erfenis wordt voor een aanzienlijk bedrag (ruim € 1.000.000 in 2014) geheel vrijgesteld, terwijl over het meerdere maximaal 3,4% belasting schuldig is. Ook wordt bij ‘fiscaal’ onderne- mingsvermogen de inkomstenbelasting volle- dig uitgesteld. Daarom moeten de kansen be- nut worden om zakelijk beleggingsvastgoed als ‘fiscaal’ ondernemingsvermogen aan te merken met als doel gebruik te maken van de BOR. Wanneer kwalificeert zakelijk beleg- gingsvastgoed als ‘fiscaal’ ondernemings- vermogen Voor het behalen van belastingvoordeel is het van groot belang dat beleggingsvastgoed als ‘fiscaal’ ondernemingsvermogen gekwalifi- ceerd wordt. Omdat ondernemers de exploi- tatie van het beleggingsvastgoed verschillend zullen inrichten, dient onderscheid gemaakt te worden. Zo is er de vastgoed-ondernemer met grootschalige commerciële verhuur van beleg- gingsvastgoed en de (gepensioneerde) onder- nemer die het eigen bedrijfspand verhuurt aan het (voormalige) eigen bedrijf. Hierna onder- scheiden we twee situaties: die van de Vast- goed-bv met de vastgoed-ondernemer en die van de Onroerend Goed-bv voor ondernemers met vastgoed in eigen gebruik. Oktober 2014 Deze whitepaper is verrijkt met Layar. 1. Download de gratis Layar-app voor Android of iPhone. 2. Vindt de pagina’s met het Layar logo. 3. Open Layar, houd de telefoon boven de pagina en ‘Tap to view’ om de actie te starten. 4. Houd de telefoon boven de pagina, ‘luister’, ‘bekijk’ en ‘zie’ meer! In dit nummer 1. Haal belastingvoordeel op beleggingsvastgoed 2-3. De Vastgoed-bv; De Onroerend Goed-bv als onderdeel van een bestaande organisatie 4. Fiscale vrijstelling be- drijfsopvolging ook voor onroerend goed? 5. Contactgegevens

-

Upload

hlb-van-daal-partners -

Category

Documents

-

view

214 -

download

2

description

Â

Transcript of Whitepaper #10 2014 beleggingsvastgoed

WHITEPAPER#10 Beleggingsvastgoed

HLB Van Daal & Partners is a member of HLB International. A world-wide network of independant accounting firms and business advisors.

1

HAAL BELASTINGVOORDEEL OP BELEGGINGSVASTGOED

Bent u in het bezit van beleggingsvastgoed? Dan geldt al vanaf 2010 dat er bij schenking en over-lijden direct schenk- of erfbelasting én inkomstenbelasting afgerekend moet worden. Ook voor aandelen in een vennootschap met beleggingsvastgoed (Vastgoed-bv) welke geschonken worden of door overlijden bij kinderen terechtkomen. Hier is al snel 20% schenk- of erfbelasting verschul-digd en zal er 25% afgerekend moeten worden over de meerwaarde van de aandelen. Door bijtijds de regie te nemen, behaalt u mogelijk 40% tot 45% belastingvoordeel.

Alleen belastingvoordeel bij ‘fiscaal’ on-dernemingsvermogen

De belastingwet kent één uitzondering voor de afrekeningen bij schenken en overlijden: wanneer sprake is van ‘fiscaal’ ondernemings-vermogen geldt uitstel én afstel volgens de bedrijfsopvolgingsregeling (de BOR). Fiscaal ondernemingsvermogen bij schenking of in een erfenis wordt voor een aanzienlijk bedrag (ruim € 1.000.000 in 2014) geheel vrijgesteld, terwijl over het meerdere maximaal 3,4% belasting schuldig is. Ook wordt bij ‘fiscaal’ onderne-mingsvermogen de inkomstenbelasting volle-dig uitgesteld. Daarom moeten de kansen be-nut worden om zakelijk beleggingsvastgoed als ‘fiscaal’ ondernemingsvermogen aan te merken met als doel gebruik te maken van de BOR.

Wanneer kwalificeert zakelijk beleg-gingsvastgoed als ‘fiscaal’ ondernemings-vermogen

Voor het behalen van belastingvoordeel is het van groot belang dat beleggingsvastgoed als ‘fiscaal’ ondernemingsvermogen gekwalifi-ceerd wordt. Omdat ondernemers de exploi-tatie van het beleggingsvastgoed verschillend zullen inrichten, dient onderscheid gemaakt te worden. Zo is er de vastgoed-ondernemer met grootschalige commerciële verhuur van beleg-gingsvastgoed en de (gepensioneerde) onder-nemer die het eigen bedrijfspand verhuurt aan het (voormalige) eigen bedrijf. Hierna onder-scheiden we twee situaties: die van de Vast-goed-bv met de vastgoed-ondernemer en die van de Onroerend Goed-bv voor ondernemers met vastgoed in eigen gebruik.

Oktober 2014

Deze whitepaper is verrijkt met Layar.

1. Download de gratis Layar-app voor Android of iPhone. 2. Vindt de pagina’s met het Layar logo.3. Open Layar, houd de telefoon boven de pagina en ‘Tap to view’ om de actie te starten.4. Houd de telefoon boven de pagina, ‘luister’, ‘bekijk’ en ‘zie’ meer!

In dit nummer

1. Haal belastingvoordeel op beleggingsvastgoed

2-3. De Vastgoed-bv;De Onroerend Goed-bv als onderdeel van een bestaande organisatie

4. Fiscale vrijstelling be-drijfsopvolging ook voor onroerend goed?

5. Contactgegevens

2

De Vastgoed-bvRechtspraak ten aanzien van fiscaal ondernemingsvermogen

De rechtspraak rond zakelijk beleggingsvastgoed en de toepassing van de BOR krijgt langzamerhand een positieve wending. In december 2013 besliste Hof Den Haag al in het voordeel van belastingplichtige. Op 8 april 2014 heeft ook Gerechtshof Arnhem-Leeuwarden belastingplichtige gelijk gegeven. In de casus van Hof Arnhem heeft de aandeelhouder (een gepensioneerde ma-kelaar) voor het Hof onderbouwd aangetoond dat de aard van zijn werkzaamheden en zijn tijdsbesteding voor de exploitatie van het vastgoed (25 panden) ruimschoots voldoende is om te spreken van een onderneming. In de uitspraak wordt een uitgebreide beschrijving gegeven van de aard en omvang van de werkzaamheden.

Hierbij is heel belangrijk dat aan de hand van de aard en omvang zoals beschreven in voornoemde hofuitspraken de verhuur op “actieve wijze” plaatsvindt. De directeur-groot aandeelhouder (DGA) van de Vastgoed-bv houdt zich voltijds bezig met:• verkoopactiviteiten • onderhandelingen met banken en huurders; • aankoop grond en verrichten marktonderzoek; • voeren administratie; • projectontwikkeling.

De DGA moet als het ware optreden als ondernemer in vastgoed en als spin in het “vastgoedweb” fungeren. Aantoonbaar moet zijn dat hij beschikt over een relevant zakelijk netwerk dat hij gebruikt om (bijvoorbeeld) bouwprojecten te plannen/realiseren. Hij moet door inzet van zijn ervaring en expertise een boven gemiddeld rendement op het zakelijk beleggingsvastgoed ambiëren.

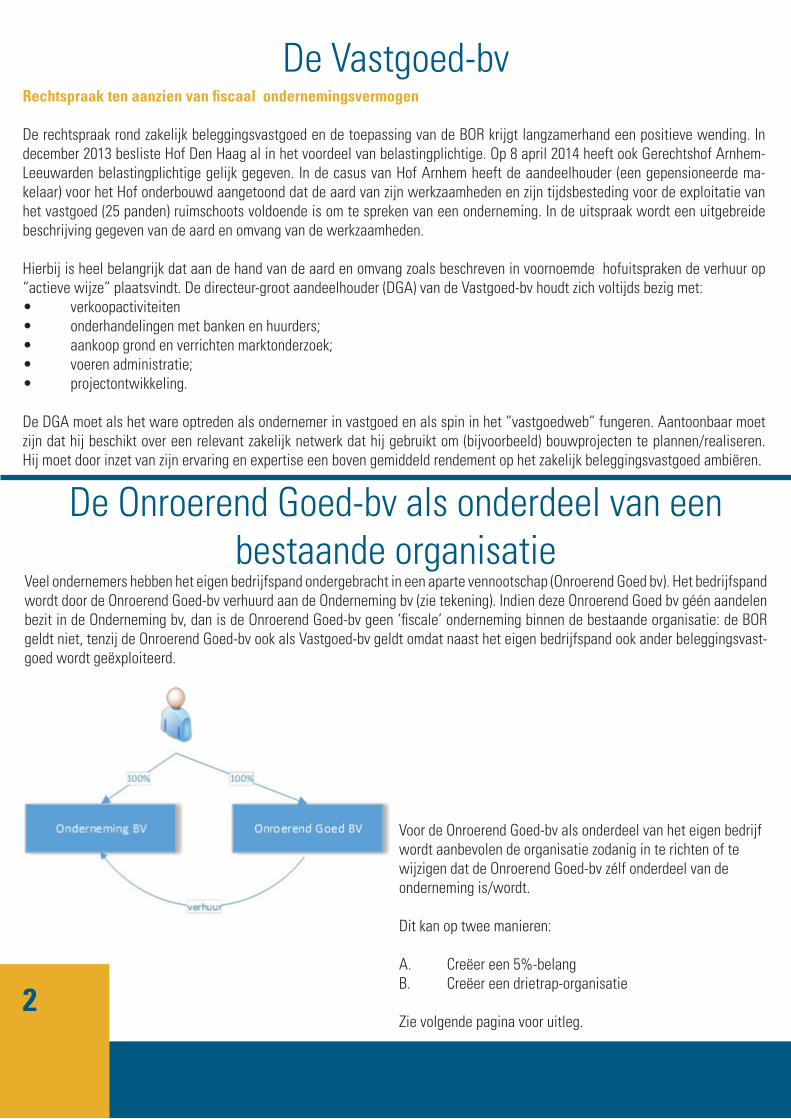

De Onroerend Goed-bv als onderdeel van een bestaande organisatie

Veel ondernemers hebben het eigen bedrijfspand ondergebracht in een aparte vennootschap (Onroerend Goed bv). Het bedrijfspand wordt door de Onroerend Goed-bv verhuurd aan de Onderneming bv (zie tekening). Indien deze Onroerend Goed bv géén aandelen bezit in de Onderneming bv, dan is de Onroerend Goed-bv geen ‘fiscale’ onderneming binnen de bestaande organisatie: de BOR geldt niet, tenzij de Onroerend Goed-bv ook als Vastgoed-bv geldt omdat naast het eigen bedrijfspand ook ander beleggingsvast-goed wordt geëxploiteerd.

Voor de Onroerend Goed-bv als onderdeel van het eigen bedrijf wordt aanbevolen de organisatie zodanig in te richten of te wijzigen dat de Onroerend Goed-bv zélf onderdeel van de onderneming is/wordt.

Dit kan op twee manieren:

A. Creëer een 5%-belangB. Creëer een drietrap-organisatie

Zie volgende pagina voor uitleg.

3

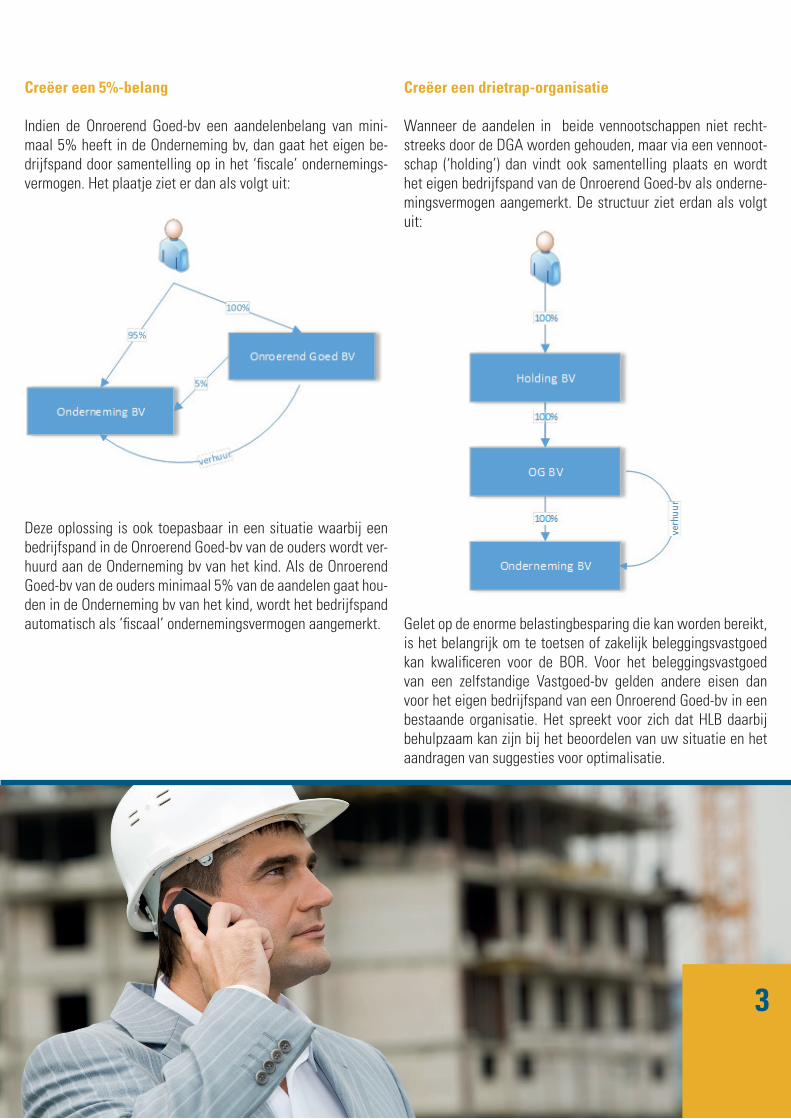

Creëer een 5%-belang

Indien de Onroerend Goed-bv een aandelenbelang van mini-maal 5% heeft in de Onderneming bv, dan gaat het eigen be-drijfspand door samentelling op in het ‘fiscale’ ondernemings-vermogen. Het plaatje ziet er dan als volgt uit:

Deze oplossing is ook toepasbaar in een situatie waarbij een bedrijfspand in de Onroerend Goed-bv van de ouders wordt ver-huurd aan de Onderneming bv van het kind. Als de Onroerend Goed-bv van de ouders minimaal 5% van de aandelen gaat hou-den in de Onderneming bv van het kind, wordt het bedrijfspand automatisch als ‘fiscaal’ ondernemingsvermogen aangemerkt.

Creëer een drietrap-organisatie

Wanneer de aandelen in beide vennootschappen niet recht-streeks door de DGA worden gehouden, maar via een vennoot-schap (‘holding’) dan vindt ook samentelling plaats en wordt het eigen bedrijfspand van de Onroerend Goed-bv als onderne-mingsvermogen aangemerkt. De structuur ziet erdan als volgt uit:

Gelet op de enorme belastingbesparing die kan worden bereikt, is het belangrijk om te toetsen of zakelijk beleggingsvastgoed kan kwalificeren voor de BOR. Voor het beleggingsvastgoed van een zelfstandige Vastgoed-bv gelden andere eisen dan voor het eigen bedrijfspand van een Onroerend Goed-bv in een bestaande organisatie. Het spreekt voor zich dat HLB daarbij behulpzaam kan zijn bij het beoordelen van uw situatie en het aandragen van suggesties voor optimalisatie.

DisclaimerDeze whitepaper bevat algemene informatie en is gebaseerd op de actu-ele wet- en regelgeving. Neem altijd van te voren contact op met een des-kundige. HLB Van Daal & Partners N.V. is niet aansprakelijk voor handelen of nalaten naar aanleiding van deze uitgave.

4

Onder voorwaarden is de schenking of vererving van onderne-mingsvermogen voor het schenk- of erfrecht namelijk voor 100% vrijgesteld bij een ondernemingsvermogen tot ruim € 1.000.000. En van het meerdere is nog eens 83% vrijgesteld. Dit alles op grond van de zogenaamde bedrijfsopvolgingsregeling (BOR).Bij schenking of vererving van beleggingsvermogen bestaat deze fiscale faciliteit niet.

Tot op heden is de Belastingdienst van mening dat een vast-goedportefeuille, ongeacht of deze al dan niet in een bv is on-dergebracht, geen ‘ondernemingsvermogen’ is voor de BOR. Bij schenking of vererving is men dus het volle pond aan belasting verschuldigd.

Wellicht dat de Belastingdienst deze mening enigszins dient bij te stellen, nu zowel het Gerechtshof Arnhem-Leeuwarden, als het Gerechtshof Den Haag in een tweetal verschillende proce-dures concludeerde dat de BOR ook van toepassing was op aan-delen in bv’s die onroerende zaken exploiteerden.

Beide uitspraken zijn wel sterk feitelijk van aard. Doorslagge-vend werd in beide zaken geoordeeld dat sprake was van een exploitatie waarbij de daarmee gemoeide arbeid qua aard en omvang gericht was op het behalen van een rendement dat ho-ger was dan een ‘normale’ belegger zou nastreven. De DGA’s in kwestie zaten dus niet stil, maar waren actief bezig met het zoeken naar huurders, het bepalen van de huurprijzen, het be-oordelen van het benodigde onderhoud, het onderhouden van contacten met aannemers, gemeente, enz.

Daarbij dient er ook een meer dan causaal verband te bestaan tussen die meerarbeid en het behaalde resultaat. Ook werd be-lang gehecht aan de know-how en jarenlange ervaring die de directeur-grootaandeelhouder van de bv’s had op het gebied van onroerend goed.

Beide uitspraken tonen wel aan dat een beroep op de BOR bij exploitatie van vastgoed niet reeds bij voorbaat kansloos is. Zeker gelet op het grote fiscale voordeel, is een goede onder-bouwing bij het verzoek om toepassing van de BOR de moeite waard. Beide gerechtshoven hebben daarvoor meer dan vol-doende handvatten aangereikt.

In hoeverre de BOR-regeling overigens ook in de toekomst zo ruimhartig blijft bestaan, valt te betwijfelen. De regeling is des-tijds in het leven geroepen om te voorkomen dat de belasting-heffing bij een bedrijfsopvolging tot liquiditeitsproblemen leidt waardoor de continuïteit van met name de familiebedrijven in gevaar zou komen. Recent heeft de staatssecretaris al geopperd om de regeling te versoberen. Vanwege de vele kritiek is hij daar op terug ge-komen. Nu ook de vastgoedexploitatie niet langer per definitie als ’beleggingsvermogen’ kwalificeert en daardoor ook onder de BOR-faciliteit kan vallen, bestaat de kans dat de regeling in de toekomst wordt gewijzigd, maar vooralsnog is hiervan geen sprake. Overleg tijdig met uw adviseur in hoeverre u mogelijk kunt profiteren van de huidige jurisprudentie.

Fiscale vrijstelling bedrijfsopvolging ook voor onroerend goed?

Het maakt nogal wat verschil of er sprake is van schenking of vererving van ondernemingsvermogen, dan wel van beleggingsvermogen.

5

mr. P.M. (Pieter) Spooren FFPFiscaal specialist

“Ik ben specialist in vermogensadvisering bij HLB Van Daal & Partners (financiële en estate planning). Het behoud van de meerwaarde van de onderneming vormt de kern van de persoonlijke financiën. De onderneming zorgt voor inkomen en voor de opbouw van vermogen. Het is mijn doelstelling om in begrijpelijke taal een dui-delijke strategie op te stellen om op úw manier te kunnen genieten van úw investering in úw onderneming.”

HLB Van Daal & Partners heeft vestigingen in Breda, Dongen, Geleen, Gemert, Heerlen, ’s-Hertogenbosch, Maastricht, Oss, Schijndel, Tilburg, Uden, Veghel, Amsterdam en Waalwijk. Er werken 300 medewerkers die uit de regio komen, de taal spreken en betrokken zijn bij lokale bedrijven. HLB Van Daal & Partners maakt deel uit van het (inter)nationale HLB-netwerk met collega’s in meer dan honderd landen. De klantenkring bestaat uit ondernemingen in het midden- en kleinbedrijf, die zowel lokaal als internationaal opereren.

Vestigingen: Breda: St. Ignasiusstraat 2554817 KK BredaT 076 522 52 [email protected] Dongen: Lage Ham 105102 AC DongenT 0162 32 20 [email protected] Geleen: Rijksweg Noord 456162 AB GeleenT 046 474 94 [email protected] Gemert: Dommel 575422 VH GemertT 0492 36 12 [email protected]

Heerlen: Nieuw Eyckholt 2826419 DJ HeerlenT 045 522 21 [email protected] ’s-Hertogenbosch: Pettelaarpark 1005216 PR ’s-HertogenboschT 073 549 44 [email protected] Maastricht: Raadhuisplein 16267 CW Cadier en KeerT 043 880 04 [email protected] Oss: Obrechtstraat 43f5344 AT OssT 0412 63 20 [email protected]

Schijndel: Nieuwe Eerdsebaan 145482 VS SchijndelT 073 547 49 [email protected] Tilburg: Zuiderkruisweg 15015 TB TilburgT 013 467 75 [email protected] Uden: Losplaats 18-205404 NJ UdenT 0413 70 01 [email protected] Veghel : Eisenhowerweg 14a5466 AC VeghelT 0413 37 13 [email protected]

Waalwijk: Prof. Asserweg 8,5144 NC WaalwijkT 0416 33 05 [email protected] AmsterdamWTC Amsterdam, H Tower – Level 5Zuidplein 36 1077 XV AmsterdamT [email protected]

www.hlb-van-daal.nl

www.hlb-van-daal.nl