Kredietverlening aan ondernemingen update juni 2015 web

14

Kredietverlening aan ondernemingen | Recente evolutie Update juni 2015 www.financieringvanondernemingen .be Financiering van de economie | update juni 2015 1

Transcript of Kredietverlening aan ondernemingen update juni 2015 web

Kredietverlening aan ondernemingen | Recente evolutieUpdate juni 2015

www.financieringvanondernemingen.be

Financiering van de economie | update juni 2015 1

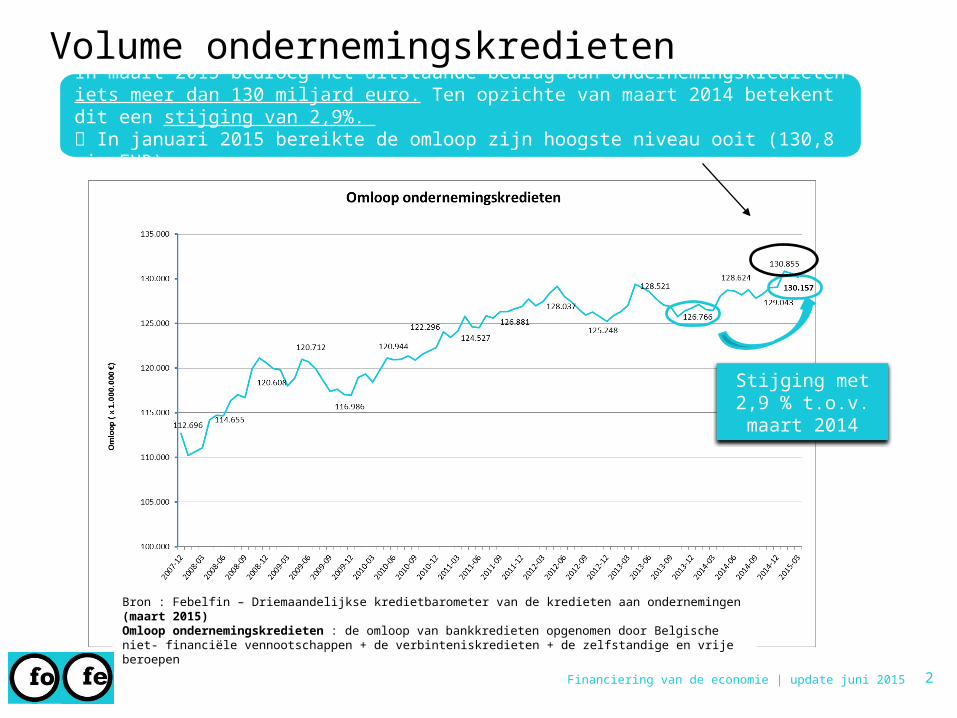

Volume ondernemingskredieten

Bron : Febelfin – Driemaandelijkse kredietbarometer van de kredieten aan ondernemingen (maart 2015)Omloop ondernemingskredieten : de omloop van bankkredieten opgenomen door Belgische niet- financiële vennootschappen + de verbinteniskredieten + de zelfstandige en vrije beroepen

Stijging met 2,9 % t.o.v. maart 2014

In maart 2015 bedroeg het uitstaande bedrag aan ondernemingskredieten iets meer dan 130 miljard euro. Ten opzichte van maart 2014 betekent dit een stijging van 2,9%. In januari 2015 bereikte de omloop zijn hoogste niveau ooit (130,8 mia EUR)

2Financiering van de economie | update juni 2015

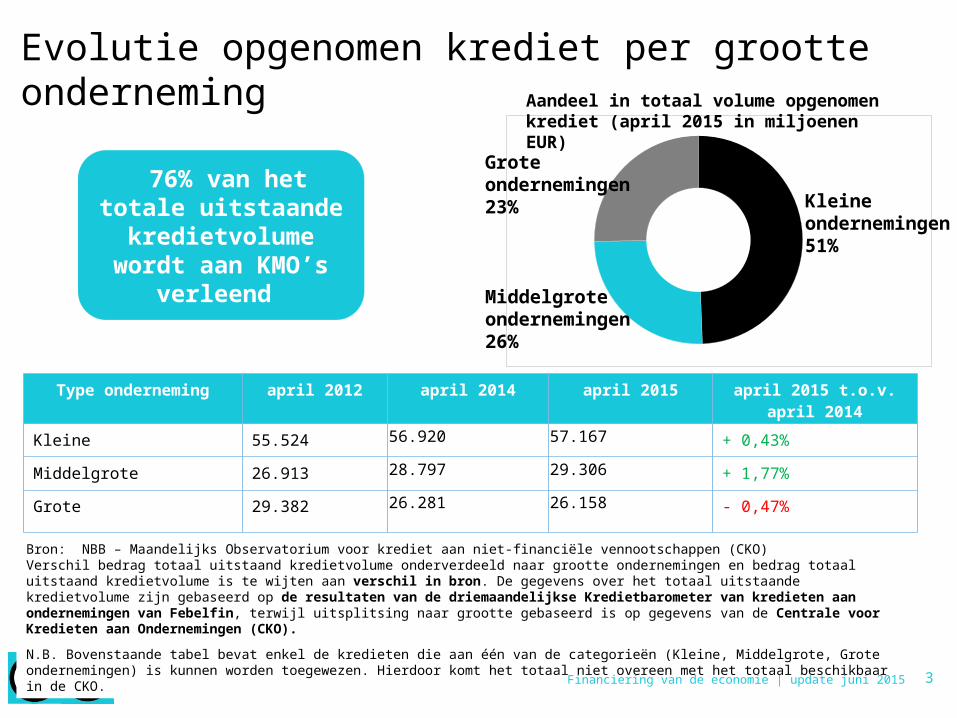

Bron: NBB – Maandelijks Observatorium voor krediet aan niet-financiële vennootschappen (CKO) Verschil bedrag totaal uitstaand kredietvolume onderverdeeld naar grootte ondernemingen en bedrag totaal uitstaand kredietvolume is te wijten aan verschil in bron. De gegevens over het totaal uitstaande kredietvolume zijn gebaseerd op de resultaten van de driemaandelijkse Kredietbarometer van kredieten aan ondernemingen van Febelfin, terwijl uitsplitsing naar grootte gebaseerd is op gegevens van de Centrale voor Kredieten aan Ondernemingen (CKO).

N.B. Bovenstaande tabel bevat enkel de kredieten die aan één van de categorieën (Kleine, Middelgrote, Grote ondernemingen) is kunnen worden toegewezen. Hierdoor komt het totaal niet overeen met het totaal beschikbaar in de CKO.

Type onderneming april 2012 april 2014 april 2015 april 2015 t.o.v. april 2014

Kleine 55.524 56.920 57.167 + 0,43%

Middelgrote 26.913 28.797 29.306 + 1,77%

Grote 29.382 26.281 26.158 - 0,47%

Kleine ondernemingen 51%

Grote ondernemingen 23%

Middelgrote ondernemingen 26%

76% van het totale uitstaande

kredietvolume wordt aan KMO’s verleend

Evolutie opgenomen krediet per grootte onderneming

3

Aandeel in totaal volume opgenomen krediet (april 2015 in miljoenen EUR)

Financiering van de economie | update juni 2015

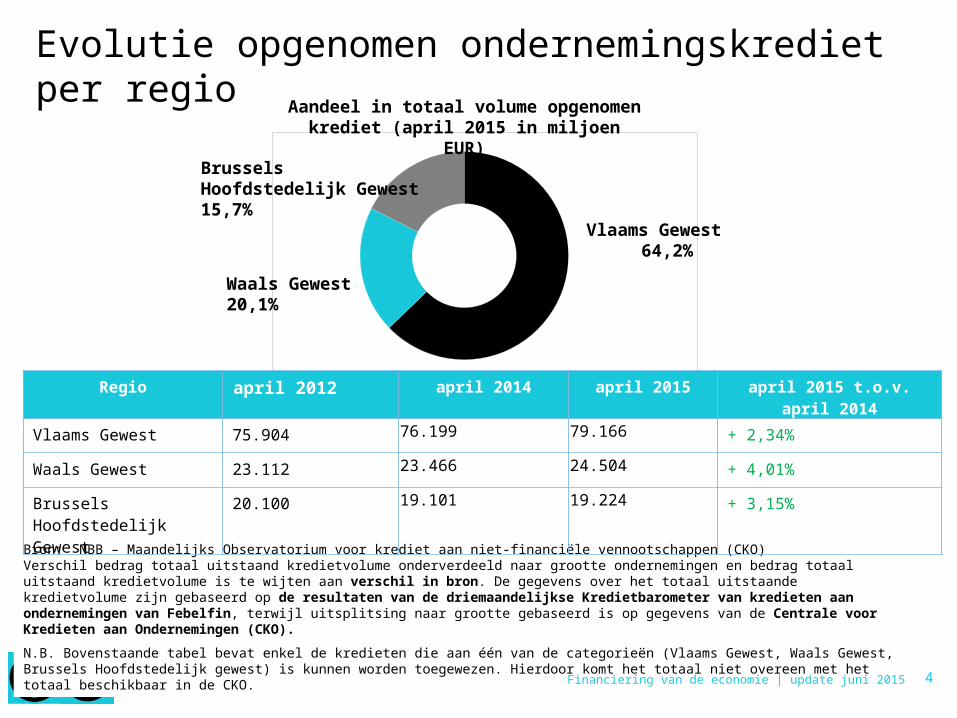

Bron: NBB – Maandelijks Observatorium voor krediet aan niet-financiële vennootschappen (CKO) Verschil bedrag totaal uitstaand kredietvolume onderverdeeld naar grootte ondernemingen en bedrag totaal uitstaand kredietvolume is te wijten aan verschil in bron. De gegevens over het totaal uitstaande kredietvolume zijn gebaseerd op de resultaten van de driemaandelijkse Kredietbarometer van kredieten aan ondernemingen van Febelfin, terwijl uitsplitsing naar grootte gebaseerd is op gegevens van de Centrale voor Kredieten aan Ondernemingen (CKO).

N.B. Bovenstaande tabel bevat enkel de kredieten die aan één van de categorieën (Vlaams Gewest, Waals Gewest, Brussels Hoofdstedelijk gewest) is kunnen worden toegewezen. Hierdoor komt het totaal niet overeen met het totaal beschikbaar in de CKO.

Regio april 2012 april 2014 april 2015 april 2015 t.o.v. april 2014

Vlaams Gewest 75.904 76.199 79.166 + 2,34%

Waals Gewest 23.112 23.466 24.504 + 4,01%

Brussels Hoofdstedelijk Gewest

20.100 19.101 19.224 + 3,15%

Vlaams Gewest64,2%

Waals Gewest 20,1%

Brussels Hoofdstedelijk Gewest 15,7%

Evolutie opgenomen ondernemingskrediet per regio

4

Aandeel in totaal volume opgenomen krediet (april 2015 in miljoen EUR)

Financiering van de economie | update juni 2015

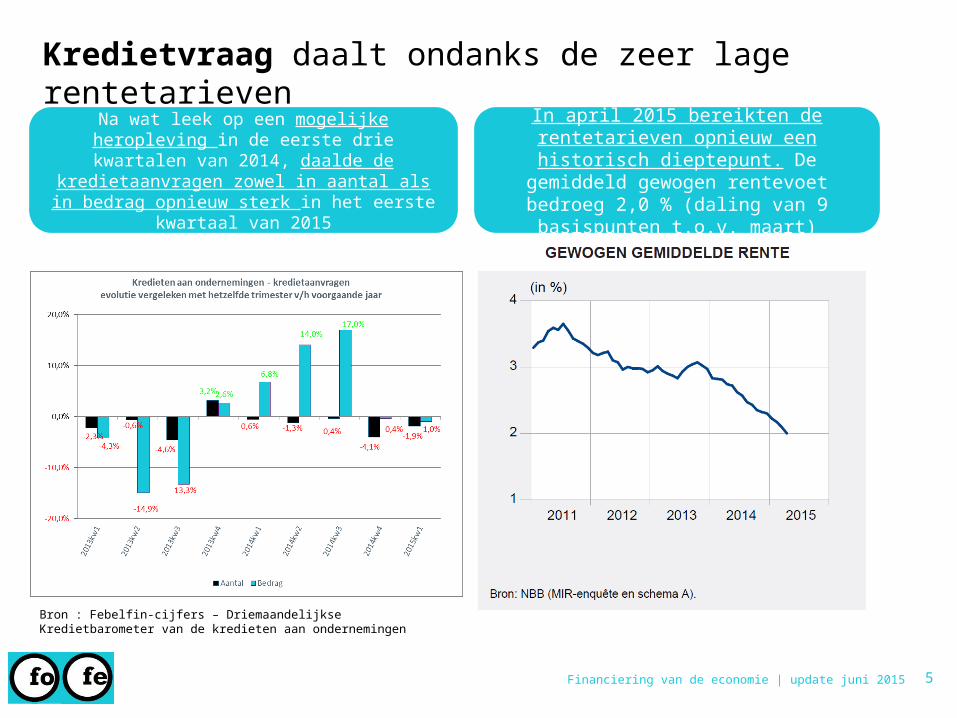

Kredietvraag daalt ondanks de zeer lage rentetarieven

Bron : Febelfin-cijfers – Driemaandelijkse Kredietbarometer van de kredieten aan ondernemingen

Na wat leek op een mogelijke heropleving in de eerste drie kwartalen van 2014, daalde de

kredietaanvragen zowel in aantal als in bedrag opnieuw sterk in het eerste kwartaal van 2015

5Financiering van de economie | update juni 2015

In april 2015 bereikten de rentetarieven opnieuw een historisch dieptepunt. De

gemiddeld gewogen rentevoet bedroeg 2,0 % (daling van 9 basispunten t.o.v. maart)

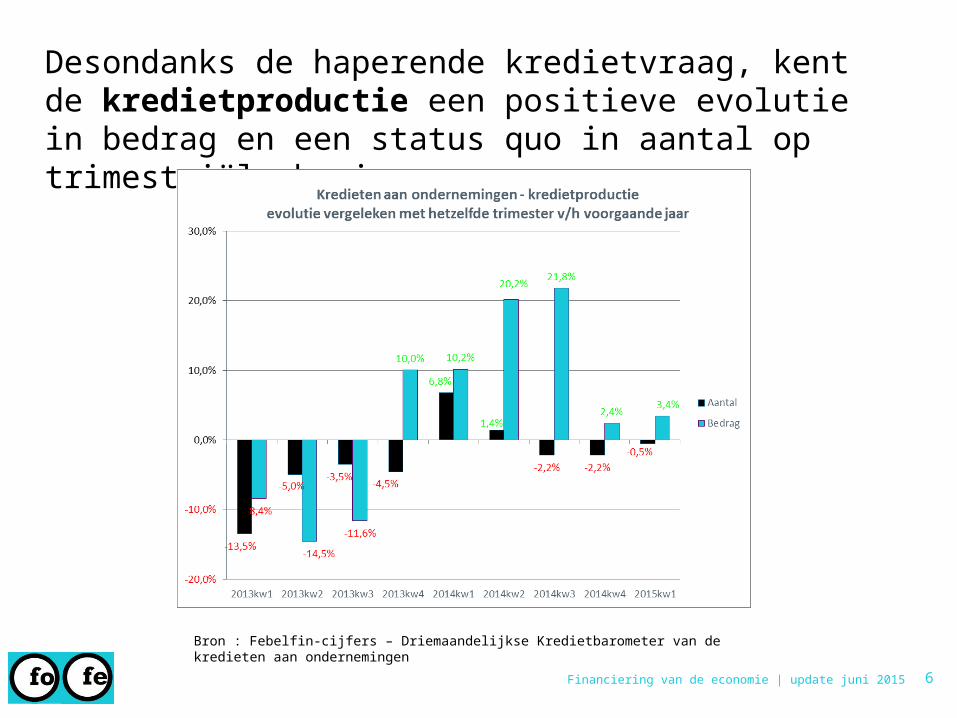

Desondanks de haperende kredietvraag, kent de kredietproductie een positieve evolutie in bedrag en een status quo in aantal op trimestriële basis …

Bron : Febelfin-cijfers – Driemaandelijkse Kredietbarometer van de kredieten aan ondernemingen

6Financiering van de economie | update juni 2015

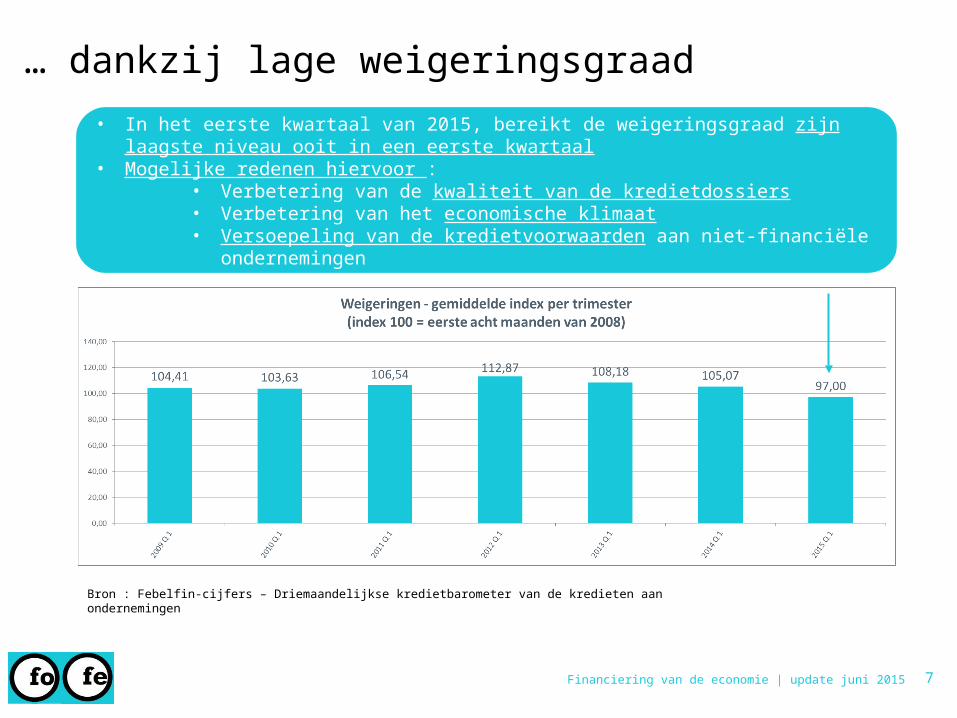

… dankzij lage weigeringsgraad

Bron : Febelfin-cijfers – Driemaandelijkse kredietbarometer van de kredieten aan ondernemingen

• In het eerste kwartaal van 2015, bereikt de weigeringsgraad zijn laagste niveau ooit in een eerste kwartaal

• Mogelijke redenen hiervoor :• Verbetering van de kwaliteit van de kredietdossiers• Verbetering van het economische klimaat• Versoepeling van de kredietvoorwaarden aan niet-financiële ondernemingen

7Financiering van de economie | update juni 2015

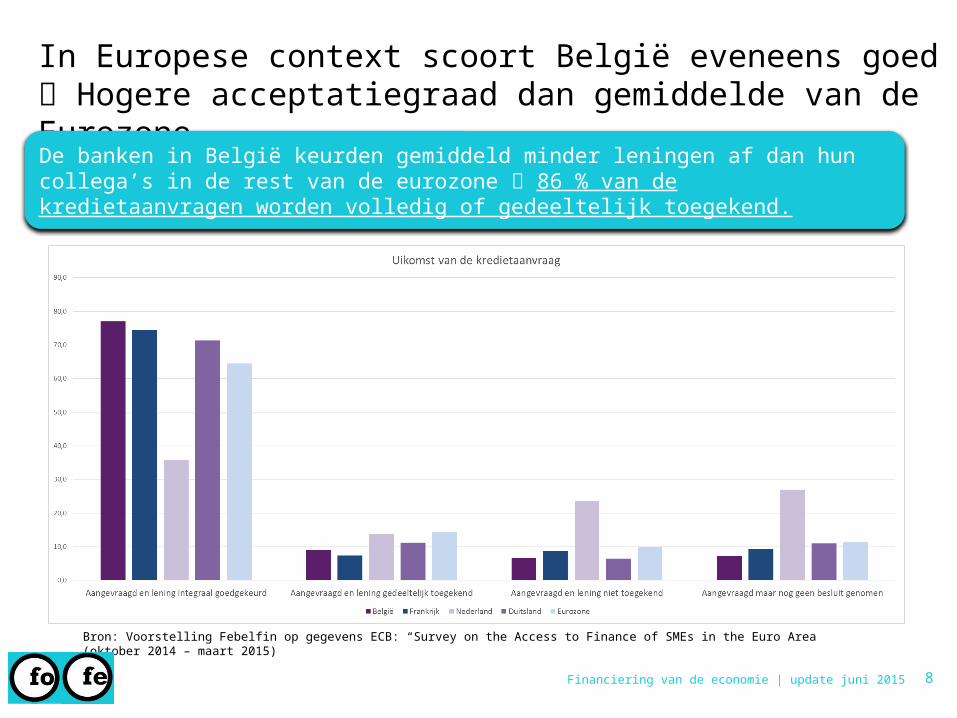

In Europese context scoort België eveneens goed Hogere acceptatiegraad dan gemiddelde van de Eurozone

De banken in België keurden gemiddeld minder leningen af dan hun collega’s in de rest van de eurozone 86 % van de kredietaanvragen worden volledig of gedeeltelijk toegekend.

Bron: Voorstelling Febelfin op gegevens ECB: “Survey on the Access to Finance of SMEs in the Euro Area” (oktober 2014 – maart 2015)

8Financiering van de economie | update juni 2015

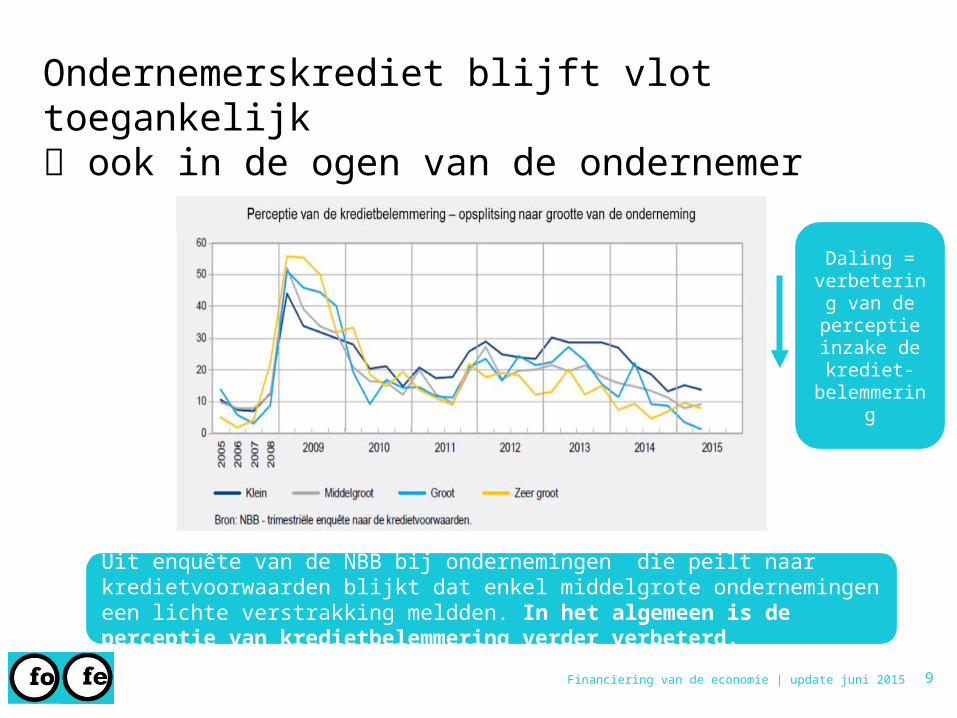

Ondernemerskrediet blijft vlot toegankelijk ook in de ogen van de ondernemer

Financiering van de economie | update juni 2015 9

Uit enquête van de NBB bij ondernemingen die peilt naar kredietvoorwaarden blijkt dat enkel middelgrote ondernemingen een lichte verstrakking meldden. In het algemeen is de perceptie van kredietbelemmering verder verbeterd.

Daling = verbetering

van de perceptie inzake de krediet-

belemmering

Financiering van de economie | update juni 2015 10

Alternatieve financieringsvormen

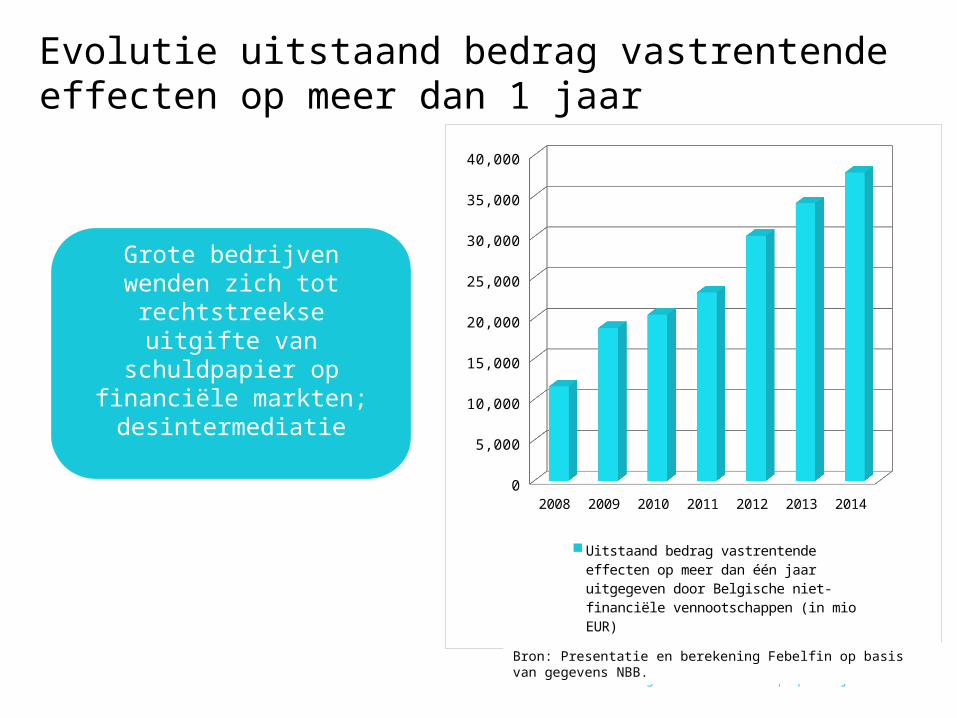

Evolutie uitstaand bedrag vastrentende effecten op meer dan 1 jaar

Grote bedrijven wenden zich tot rechtstreekse uitgifte van schuldpapier op financiële markten; desintermediatie

11Financiering van de economie | update juni 2015

2008 2009 2010 2011 2012 2013 20140

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

Uitstaand bedrag vastrentende effecten op meer dan één jaar uitgegeven door Belgische niet-financiële vennootschappen (in mio EUR)

Bron: Presentatie en berekening Febelfin op basis van gegevens NBB.

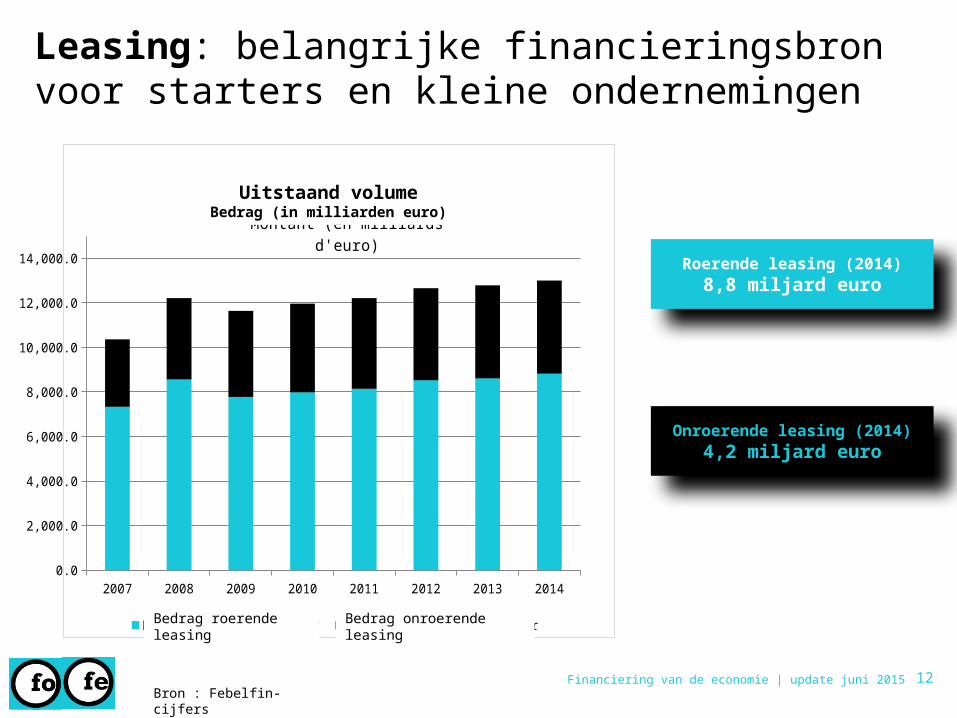

Leasing: belangrijke financieringsbron voor starters en kleine ondernemingen

Bron : Febelfin-cijfers

Roerende leasing (2014)8,8 miljard euro

Onroerende leasing (2014)4,2 miljard euro

12Financiering van de economie | update juni 2015

2007 2008 2009 2010 2011 2012 2013 20140.0

2,000.0

4,000.0

6,000.0

8,000.0

10,000.0

12,000.0

14,000.0

Montant Leasing mobilier Montant Leasing immobilier

EncoursMontant (en milliards d'euro)Uitstaand volume

Bedrag (in milliarden euro)

Bedrag roerende leasing Bedrag onroerende leasing

Financiering van de economie | update juni 2015 13

2007 2008 2009 2010 2011 2012 2013 20140

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

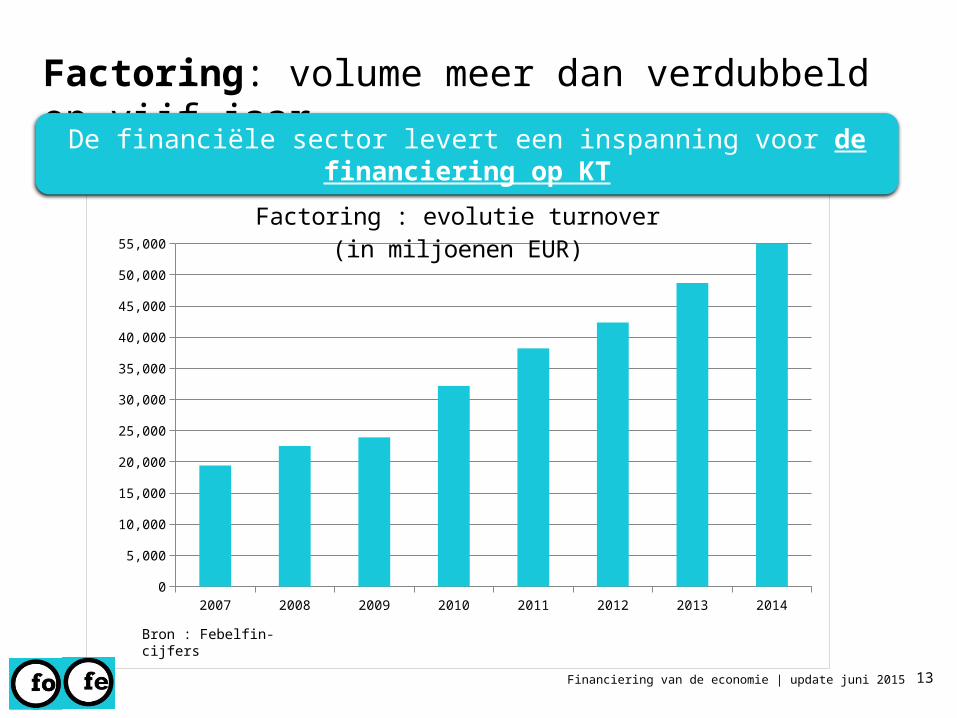

Factoring : evolutie turnover(in miljoenen EUR)

Factoring: volume meer dan verdubbeld op vijf jaar

Bron : Febelfin-cijfers

De financiële sector levert een inspanning voor de financiering op KT