Kredietverlening aan ondernemingen update december 2015-fofe

21

Kredietverlening aan ondernemingen | Recente evolutie Update december 2015 www.financieringvanondernemingen .be Financiering van de economie | update december 2015 1

-

Upload

saar-carre -

Category

Economy & Finance

-

view

304 -

download

0

Transcript of Kredietverlening aan ondernemingen update december 2015-fofe

Kredietverlening aan ondernemingen | Recente evolutieUpdate december 2015

www.financieringvanondernemingen.be

Financiering van de economie | update december 2015 1

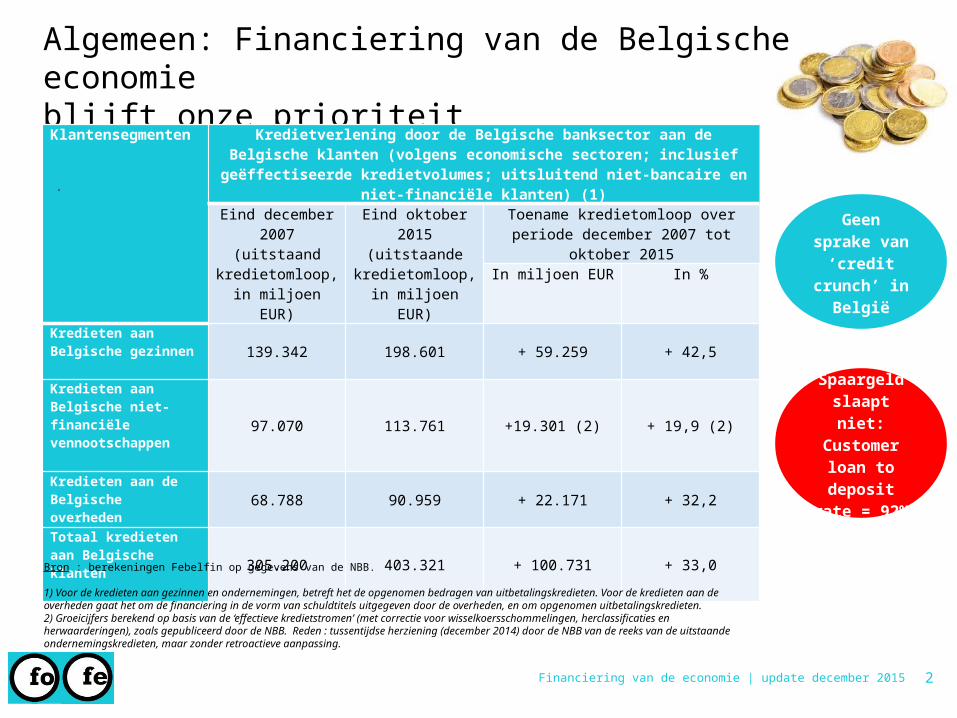

Algemeen: Financiering van de Belgische economie blijft onze prioriteit

Financiering van de economie | update december 2015

Geen sprake van ‘credit crunch’ in

België

Spaargeld slaapt niet: Customer

loan to deposit rate

= 92%

Klantensegmenten Kredietverlening door de Belgische banksector aan de Belgische klanten (volgens economische sectoren; inclusief geëffectiseerde kredietvolumes;

uitsluitend niet-bancaire en niet-financiële klanten) (1)

Eind december 2007 (uitstaand

kredietomloop, in miljoen EUR)

Eind oktober 2015 (uitstaande

kredietomloop, in miljoen EUR)

Toename kredietomloop over periode december 2007 tot oktober 2015

In miljoen EUR In %

Kredieten aan Belgische gezinnen 139.342 198.601 + 59.259 + 42,5

Kredieten aan Belgische niet-financiële vennootschappen 97.070 113.761 +19.301 (2) + 19,9 (2)

Kredieten aan de Belgische overheden 68.788 90.959 + 22.171 + 32,2

Totaal kredieten aan Belgische klanten

305.200 403.321 + 100.731 + 33,0

.

2

Bron : berekeningen Febelfin op gegevens van de NBB. 1) Voor de kredieten aan gezinnen en ondernemingen, betreft het de opgenomen bedragen van uitbetalingskredieten. Voor de kredieten aan de overheden gaat het om de financiering in de vorm van schuldtitels uitgegeven door de overheden, en om opgenomen uitbetalingskredieten. 2) Groeicijfers berekend op basis van de ‘effectieve kredietstromen’ (met correctie voor wisselkoersschommelingen, herclassificaties en herwaarderingen), zoals gepubliceerd door de NBB. Reden : tussentijdse herziening (december 2014) door de NBB van de reeks van de uitstaande ondernemingskredieten, maar zonder retroactieve aanpassing.

Volume ondernemingskredieten

Bron : Febelfin – Driemaandelijkse kredietbarometer van de kredieten aan ondernemingen (september 2015)Omloop ondernemingskredieten : de omloop van bankkredieten opgenomen door Belgische niet- financiële vennootschappen + de verbinteniskredieten + de zelfstandige en vrije beroepen

Stijging met 2,8 % t.o.v. september 2014

In september 2015 bedroeg het uitstaande bedrag aan ondernemingskredieten net iets meer dan 131 miljard euro. Ten opzichte van september 2014 betekent dit een stijging van 2,8%. In mei 2015 bereikte de omloop zijn hoogste niveau ooit (132,2 mia EUR)

3Financiering van de economie | update december 2015

Bron: NBB – Maandelijks Observatorium voor krediet aan niet-financiële vennootschappen (CKO) Verschil bedrag totaal uitstaand kredietvolume onderverdeeld naar grootte ondernemingen en bedrag totaal uitstaand kredietvolume is te wijten aan verschil in bron. De gegevens over het totaal uitstaande kredietvolume zijn gebaseerd op de resultaten van de driemaandelijkse Kredietbarometer van kredieten aan ondernemingen van Febelfin, terwijl uitsplitsing naar grootte gebaseerd is op gegevens van de Centrale voor Kredieten aan Ondernemingen (CKO).

N.B. Bovenstaande tabel bevat enkel de kredieten die aan één van de categorieën (Kleine, Middelgrote, Grote ondernemingen) is kunnen worden toegewezen. Hierdoor komt het totaal niet overeen met het totaal beschikbaar in de CKO.

Type onderneming april 2012 juni 2014 juni 2015 juni 2015 t.o.v. juni 2014

Kleine 55.524 56.874 57.548 + 1,19%

Middelgrote 26.913 29.007 29.657 + 2,24%

Grote 29.382 26.557 25.871 - 2,58%

Kleine ondernemingen 51%

Grote ondernemingen 23%

Middelgrote ondernemingen 26%

77% van het totale uitstaande

kredietvolume wordt aan KMO’s verleend

Evolutie opgenomen krediet per grootte onderneming

4

Aandeel in totaal volume opgenomen krediet (juni 2015 in miljoenen EUR)

Financiering van de economie | update december 2015

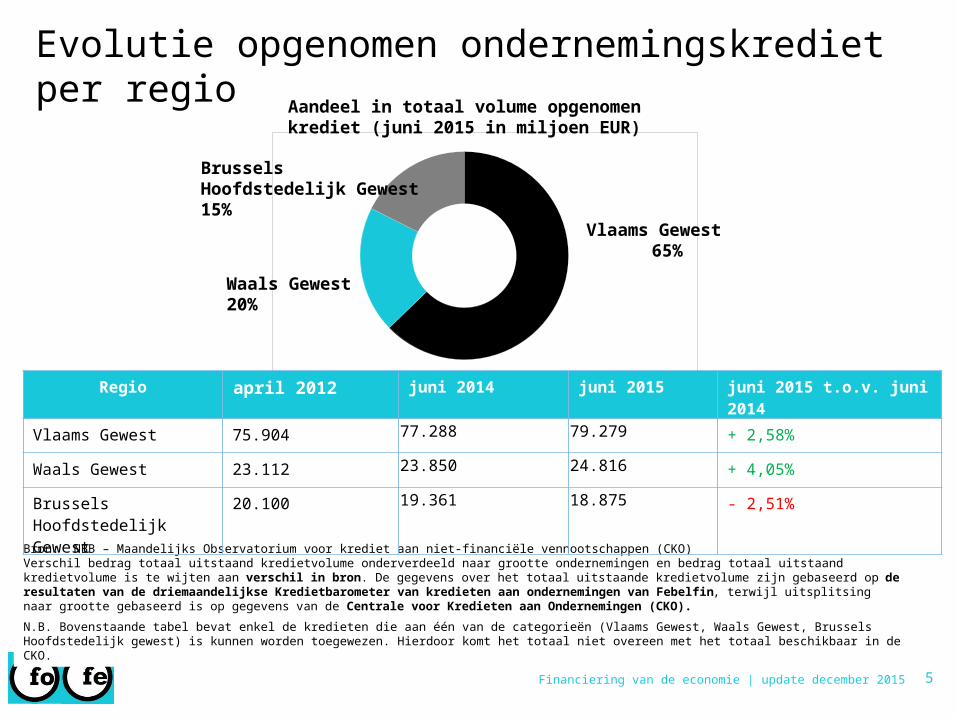

Bron: NBB – Maandelijks Observatorium voor krediet aan niet-financiële vennootschappen (CKO) Verschil bedrag totaal uitstaand kredietvolume onderverdeeld naar grootte ondernemingen en bedrag totaal uitstaand kredietvolume is te wijten aan verschil in bron. De gegevens over het totaal uitstaande kredietvolume zijn gebaseerd op de resultaten van de driemaandelijkse Kredietbarometer van kredieten aan ondernemingen van Febelfin, terwijl uitsplitsing naar grootte gebaseerd is op gegevens van de Centrale voor Kredieten aan Ondernemingen (CKO). N.B. Bovenstaande tabel bevat enkel de kredieten die aan één van de categorieën (Vlaams Gewest, Waals Gewest, Brussels Hoofdstedelijk gewest) is kunnen worden toegewezen. Hierdoor komt het totaal niet overeen met het totaal beschikbaar in de CKO.

Regio april 2012 juni 2014 juni 2015 juni 2015 t.o.v. juni 2014

Vlaams Gewest 75.904 77.288 79.279 + 2,58%

Waals Gewest 23.112 23.850 24.816 + 4,05%

Brussels Hoofdstedelijk Gewest

20.100 19.361 18.875 - 2,51%

Vlaams Gewest65%

Waals Gewest20%

Brussels Hoofdstedelijk Gewest 15%

Evolutie opgenomen ondernemingskrediet per regio

5

Aandeel in totaal volume opgenomen krediet (juni 2015 in miljoen EUR)

Financiering van de economie | update december 2015

2014

kw2

2014

kw3

2014

kw4

2015

kw1

2015

kw2

2015

kw3

-20.0%

-10.0%

0.0%

10.0%

20.0%

30.0%

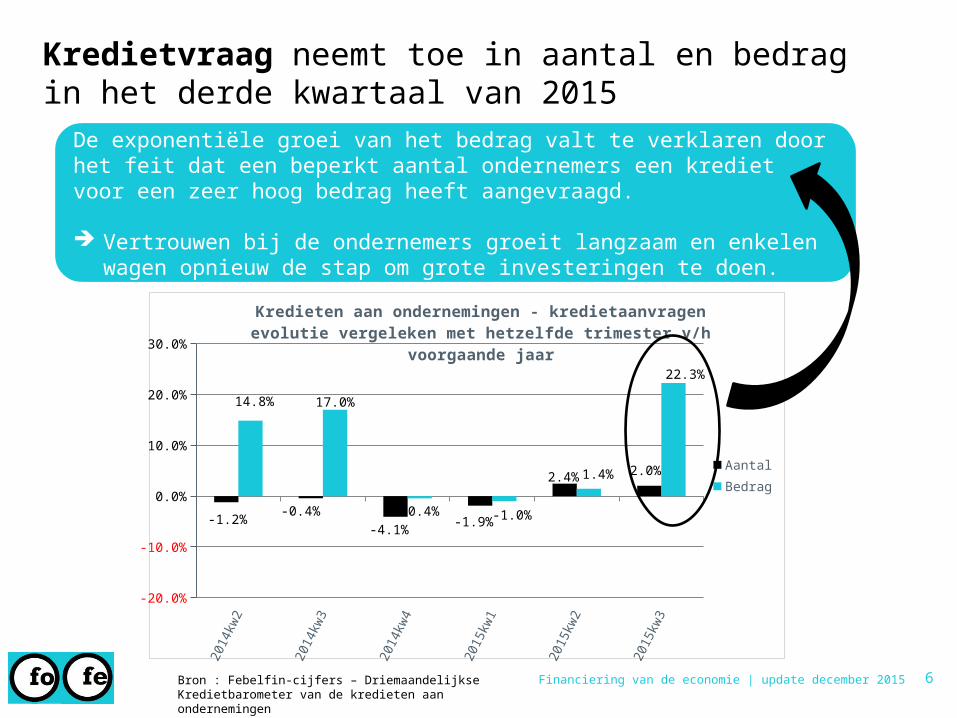

-1.2%-0.4%

-4.1% -1.9%

2.4% 2.0%

14.8% 17.0%

-0.4% -1.0%

1.4%

22.3%

Kredieten aan ondernemingen - kredietaanvragenevolutie vergeleken met hetzelfde trimester v/h voorgaande jaar

AantalBedrag

Kredietvraag neemt toe in aantal en bedrag in het derde kwartaal van 2015

Bron : Febelfin-cijfers – Driemaandelijkse Kredietbarometer van de kredieten aan ondernemingen

De exponentiële groei van het bedrag valt te verklaren door het feit dat een beperkt aantal ondernemers een krediet voor een zeer hoog bedrag heeft aangevraagd. Vertrouwen bij de ondernemers groeit langzaam en enkelen wagen opnieuw

de stap om grote investeringen te doen.

6Financiering van de economie | update december 2015

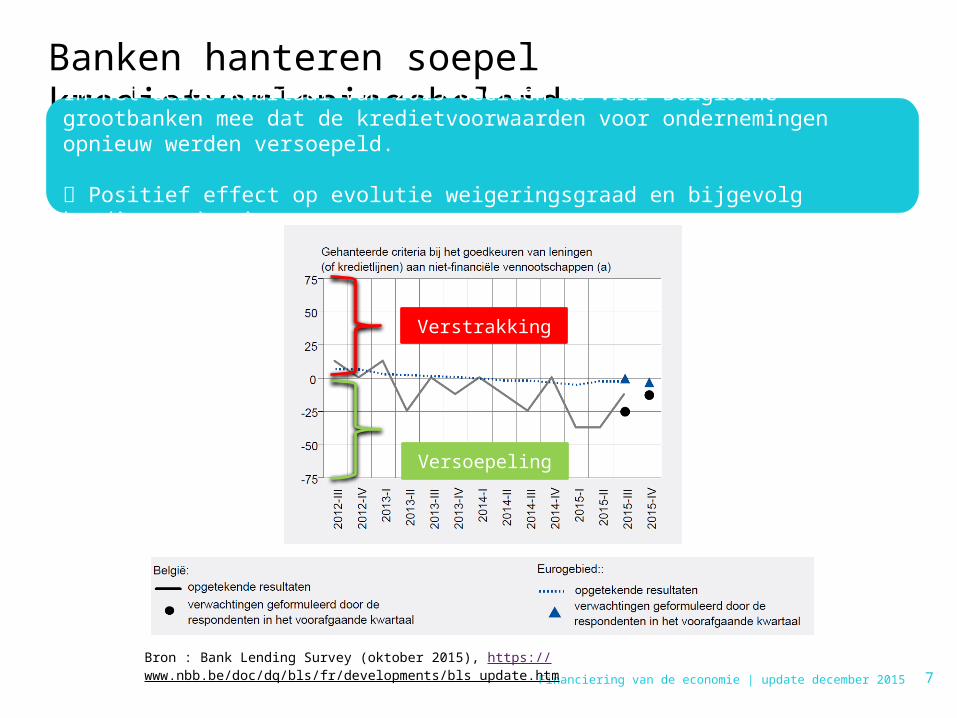

Banken hanteren soepel kredietverleningsbeleid

Financiering van de economie | update december 2015 7

Verstrakking

Versoepeling

Bron : Bank Lending Survey (oktober 2015), https://www.nbb.be/doc/dq/bls/fr/developments/bls_update.htm

In het derde kwartaal van 2015 deelden de vier Belgische grootbanken mee dat de kredietvoorwaarden voor ondernemingen opnieuw werden versoepeld.

Positief effect op evolutie weigeringsgraad en bijgevolg kredietproductie

Weigeringsgraad bereikt laagste niveau ooit in een derde kwartaal

Bron : Febelfin-cijfers – Driemaandelijkse kredietbarometer van de kredieten aan ondernemingen

8Financiering van de economie | update december 2015

2009

Q 3

2010

Q 3

2011

Q 3

2012

Q 3

2013

Q 3

2014

Q 3

2015

Q 3

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00122 122

114

132121 117 113

Weigeringen - gemiddelde index per trimester(index 100 = eerste acht maanden van 2008)

2014kw2 2014kw3 2014kw4 2015kw1 2015kw2 2015kw3-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

1.5%

-2.2% -2.2%-0.5%

0.9%3.1%

20.2%21.8%

2.4% 3.4%6.0%

30.6%

Kredieten aan ondernemingen - kredietproductie evolutie vergeleken met hetzelfde trimester v/h voorgaande jaar

AantalBedrag

Positieve evolutie kredietproductie meer uitgesproken dankzij lage weigeringsgraad

Bron : Febelfin-cijfers – Driemaandelijkse Kredietbarometer van de kredieten aan ondernemingen

9

We noteren de sterkste stijging in bedrag sinds het begin van de financiële crisis in 2008.

Financiering van de economie | update december 2015

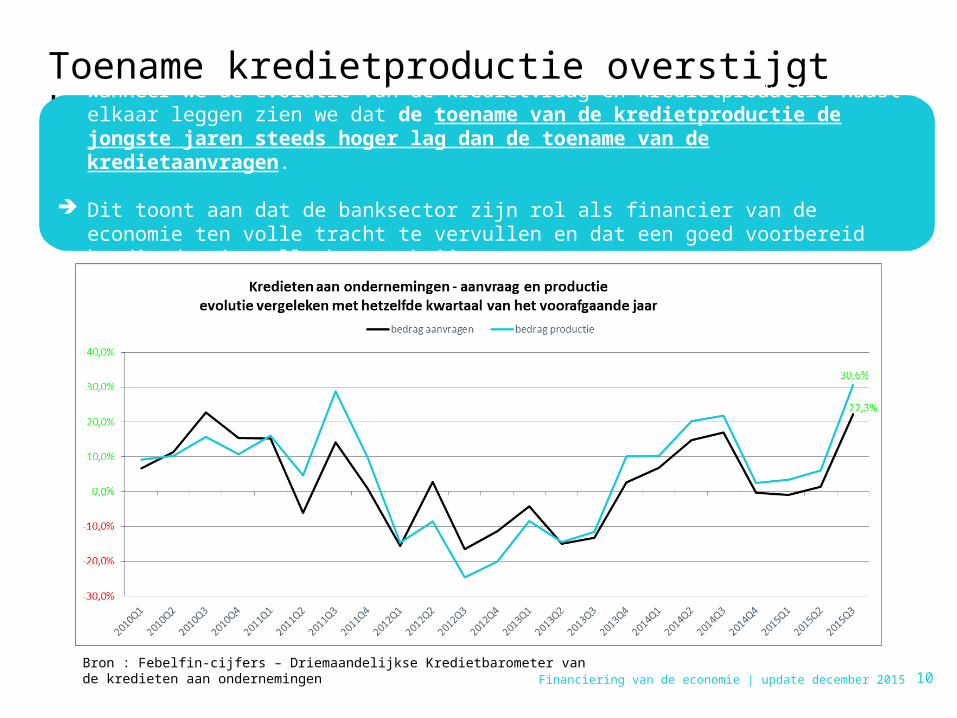

Toename kredietproductie overstijgt kredietvraag

Financiering van de economie | update december 2015 10Bron : Febelfin-cijfers – Driemaandelijkse Kredietbarometer van de kredieten aan ondernemingen

• Wanneer we de evolutie van de kredietvraag en kredietproductie naast elkaar leggen zien we dat de toename van de kredietproductie de jongste jaren steeds hoger lag dan de toename van de kredietaanvragen.

Dit toont aan dat de banksector zijn rol als financier van de economie ten volle tracht te vervullen en dat een goed voorbereid kredietdossier alle kansen krijgt.

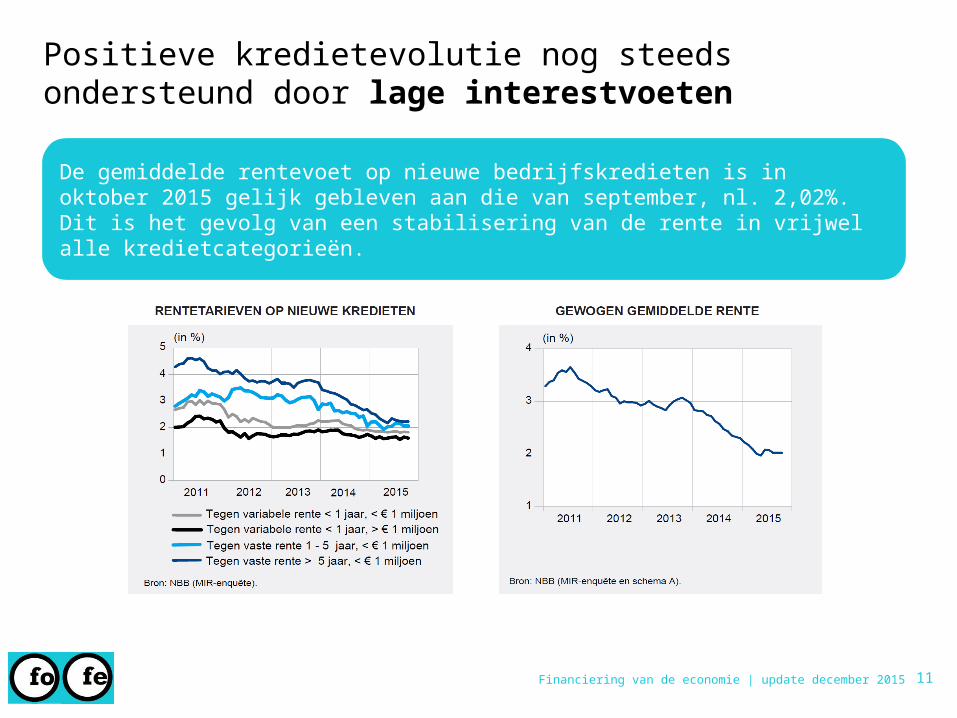

Positieve kredietevolutie nog steeds ondersteund door lage interestvoeten

11

De gemiddelde rentevoet op nieuwe bedrijfskredieten is in oktober 2015 gelijk gebleven aan die van september, nl. 2,02%. Dit is het gevolg van een stabilisering van de rente in vrijwel alle kredietcategorieën.

Financiering van de economie | update december 2015

België binnen Europa

Financiering van de economie | update december 2015 12

België kent hogere acceptatiegraad dan gemiddelde van de Eurozone

De banken in België keurden gemiddeld minder leningen af dan hun collega’s in de rest van de eurozone 86 % van de kredietaanvragen worden volledig of gedeeltelijk toegekend.

Bron: Voorstelling Febelfin op gegevens ECB: 12de editie “Survey on the Access to Finance of SMEs in the Euro Area” (oktober 2014 – maart 2015)

13Financiering van de economie | update december 2015

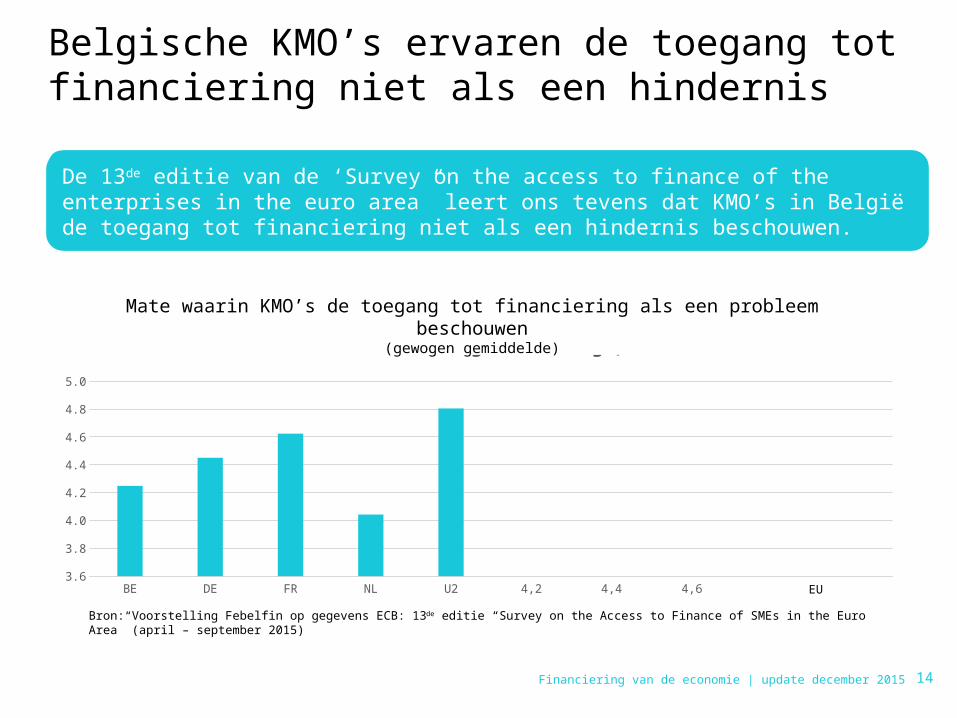

Belgische KMO’s ervaren de toegang tot financiering niet als een hindernis

Financiering van de economie | update december 2015 14

De 13de editie van de ‘Survey on the access to finance of the enterprises in the euro area” leert ons tevens dat KMO’s in België de toegang tot financiering niet als een hindernis beschouwen.

BE DE FR NL U2 4,2 4,4 4,6 4,0 4,83.6

3.8

4.0

4.2

4.4

4.6

4.8

5.0

Importance of access to finance as perceived by SMES (weighted average)

Bron: Voorstelling Febelfin op gegevens ECB: 13de editie “Survey on the Access to Finance of SMEs in the Euro Area” (april – september 2015)

Mate waarin KMO’s de toegang tot financiering als een probleem beschouwen(gewogen gemiddelde)

EU

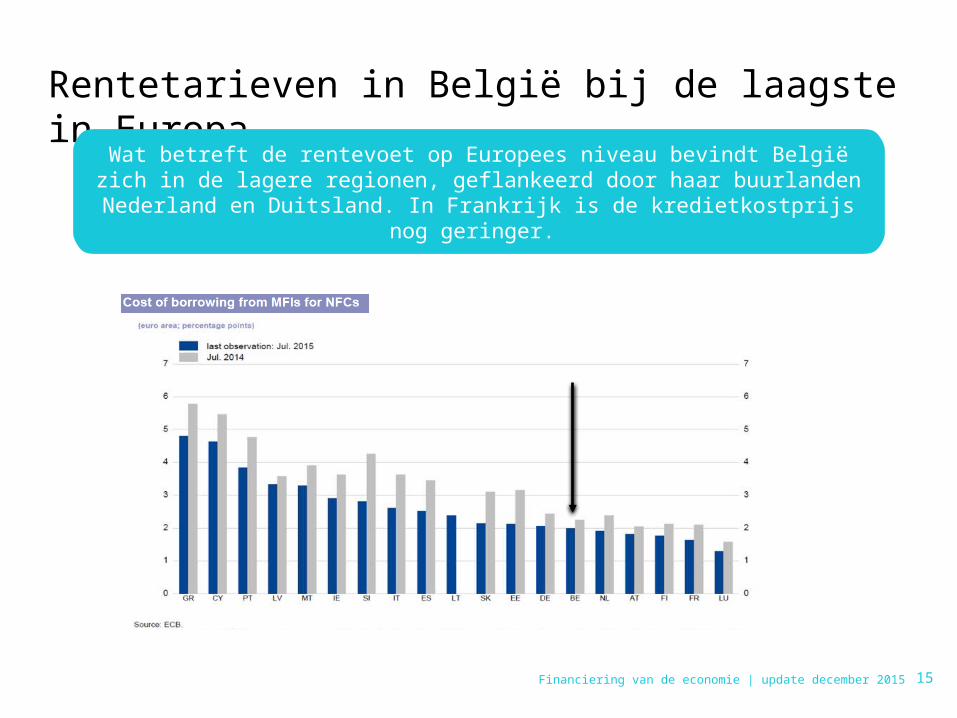

Rentetarieven in België bij de laagste in Europa

Financiering van de economie | update december 2015 15

Wat betreft de rentevoet op Europees niveau bevindt België zich in de lagere regionen, geflankeerd door haar buurlanden Nederland en Duitsland. In Frankrijk

is de kredietkostprijs nog geringer.

Alternatieve financieringsvormen

Financiering van de economie | update december 2015 16

Evolutie uitstaand bedrag vastrentende effecten op meer dan 1 jaar

Grote bedrijven wenden zich tot rechtstreekse uitgifte van schuldpapier op financiële markten; desintermediatie

17Financiering van de economie | update december 2015

2008 2009 2010 2011 2012 2013 2014 Q1 2015

Q2 2015

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

Uitstaand bedrag vastrentende effecten op meer dan één jaar uitgegeven door Belgische niet-financiële vennootschappen (in mio EUR)

Bron: Presentatie en berekening Febelfin op basis van gegevens NBB.

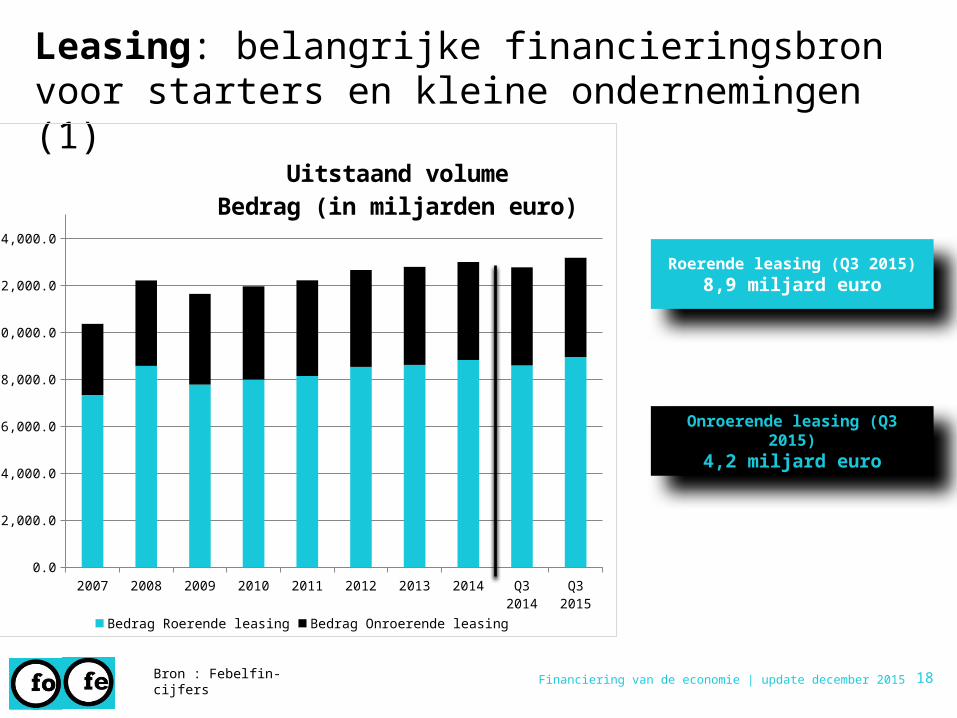

Leasing: belangrijke financieringsbron voor starters en kleine ondernemingen (1)

Bron : Febelfin-cijfers

Roerende leasing (Q3 2015)8,9 miljard euro

Onroerende leasing (Q3 2015)4,2 miljard euro

18Financiering van de economie | update december 2015

2007 2008 2009 2010 2011 2012 2013 2014 Q3 2014 Q3 20150.0

2,000.0

4,000.0

6,000.0

8,000.0

10,000.0

12,000.0

14,000.0

Uitstaand volumeBedrag (in miljarden euro)

Bedrag Roerende leasing Bedrag Onroerende leasing

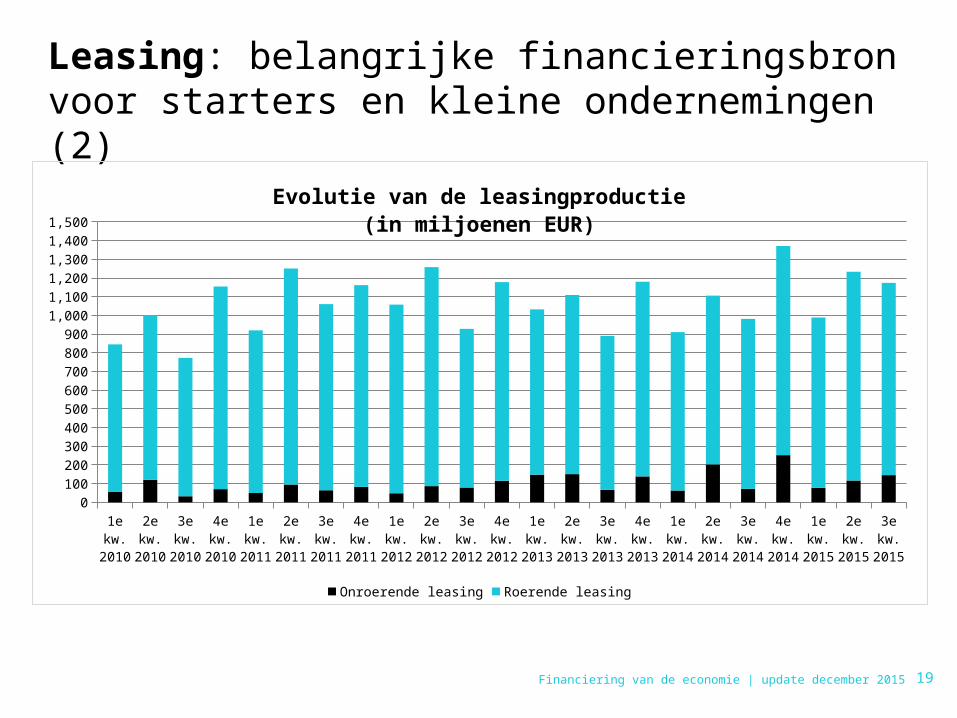

Leasing: belangrijke financieringsbron voor starters en kleine ondernemingen (2)

Financiering van de economie | update december 2015 19

1e kw.

2010

2e kw.

2010

3e kw.

2010

4e kw.

2010

1e kw.

2011

2e kw.

2011

3e kw.

2011

4e kw.

2011

1e kw.

2012

2e kw.

2012

3e kw.

2012

4e kw.

2012

1e kw.

2013

2e kw.

2013

3e kw.

2013

4e kw.

2013

1e kw.

2014

2e kw.

2014

3e kw.

2014

4e kw.

2014

1e kw.

2015

2e kw.

2015

3e kw.

2015

0100200300400500600700800900

1,0001,1001,2001,3001,4001,500

Evolutie van de leasingproductie(in miljoenen EUR)

Onroerende leasing Roerende leasing

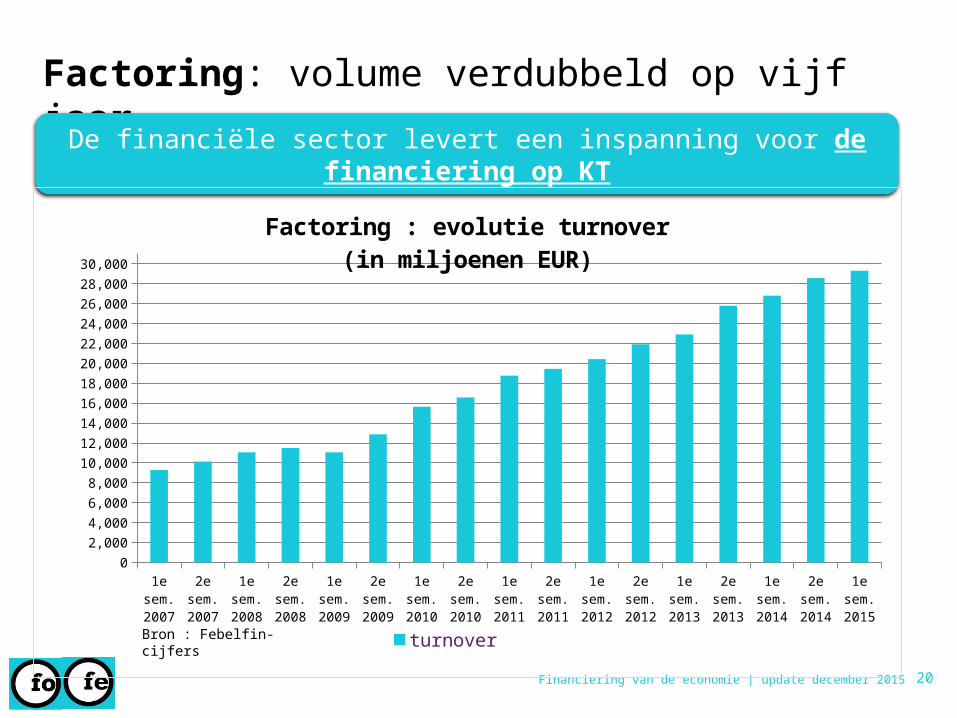

Factoring: volume verdubbeld op vijf jaar

Bron : Febelfin-cijfers

De financiële sector levert een inspanning voor de financiering op KT

20Financiering van de economie | update december 2015

1e sem. 2007

2e sem. 2007

1e sem. 2008

2e sem. 2008

1e sem. 2009

2e sem. 2009

1e sem. 2010

2e sem. 2010

1e sem. 2011

2e sem. 2011

1e sem. 2012

2e sem. 2012

1e sem. 2013

2e sem. 2013

1e sem. 2014

2e sem. 2014

1e sem. 2015

02,0004,0006,0008,000

10,00012,00014,00016,00018,00020,00022,00024,00026,00028,00030,000

Factoring : evolutie turnover(in miljoenen EUR)

turnover