CORPORATE SOCIAL RESPONSIBILITY IN DE SUPPLY CHAIN

101

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2006-2007 CORPORATE SOCIAL RESPONSIBILITY IN DE SUPPLY CHAIN Scriptie voorgedragen tot het bekomen van de graad van: Licentiaat in de economische wetenschappen Elien Snoeck onder leiding van Prof. Dr. Ir. Ann Vereecke

Transcript of CORPORATE SOCIAL RESPONSIBILITY IN DE SUPPLY CHAIN

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2006-2007

CORPORATE SOCIAL RESPONSIBILITY IN

DE SUPPLY CHAIN

Scriptie voorgedragen tot het bekomen van de graad van: Licentiaat in de economische wetenschappen

Elien Snoeck

onder leiding van Prof. Dr. Ir. Ann Vereecke

�Permission�

WOORD VOORAF

In dit dankwoord zou ik mij willen richten tot een aantal personen die mij geholpen en

gesteund hebben bij de realisatie van deze scriptie.

Eerst en vooral wens ik mevrouw Els Pandelaere te bedanken voor de begeleiding en voor de

mogelijkheid om dit interessante onderwerp uit te diepen.

Vervolgens had ik graag François �t Sas, Karel Delaere, Herman Van de Velde, Jean-Marie

Deziron en Joos Louage bedankt voor hun tijd die ze vrij maakten en voor het enthousiasme

waarmee ze mij geholpen hebben bij het uitvoeren van mijn onderzoek.

Verder wens ik ook mijn familie te bedanken voor hun morele steun bij het schrijven van deze

eindverhandeling. In het bijzonder zou ik mij willen richten tot mijn ouders die me de kans

gegeven hebben om deze studies aan te vatten en die me steeds bijgestaan hebben tijdens mijn

jaren als student.

Ook Lien, samen met haar ouders, verdienen een speciaal woordje van dank voor het gebruik

van de computer in noodsituaties.

Tot slot wil ik Tim, Sofie en Wootie bedanken om mijn studententijd in Gent onvergetelijk te

maken.

Elien Snoeck

Gent, 14 augustus 2007

I

INHOUDSOPGAVE

Lijst van gebruikte afkortingen V

Lijst van figuren en tabellen VI

Inleiding 1

Hoofdstuk 1: Wat is Corporate Social Responsibility 3

1.1. Definitie 3

1.1.1. Opmerkingen 5

1.2. Shareholderbenadering versus stakeholderbenadering 6

1.2.1. Wie zijn de stakeholders? 7

1.3. Een balans zoeken tussen de 3 P�s 8

1.4. De verschillende elementen van CSR 10

1.5. Betere financiële prestaties? 12

Hoofdstuk 2: Supply chain en supply chain management 13

2.1. De supply chain 13

2.2. Supply chain management 14

2.2.1. Vanwaar plotse interesse in samenwerken? 16

2.2.1.1. Om zich te kunnen focussen op de kernactiviteit 16

2.2.1.2. Om kosten te vermijden 16

2.3. Relaties binnen supply chain management 17

2.3.1. Niveau van integratie 17

2.3.2. Betere bedrijfsresultaten? 17

2.3.2.1. Ja 17

2.3.2.2. Nuancering 18

2.3.2.3. Conclusie 19

II

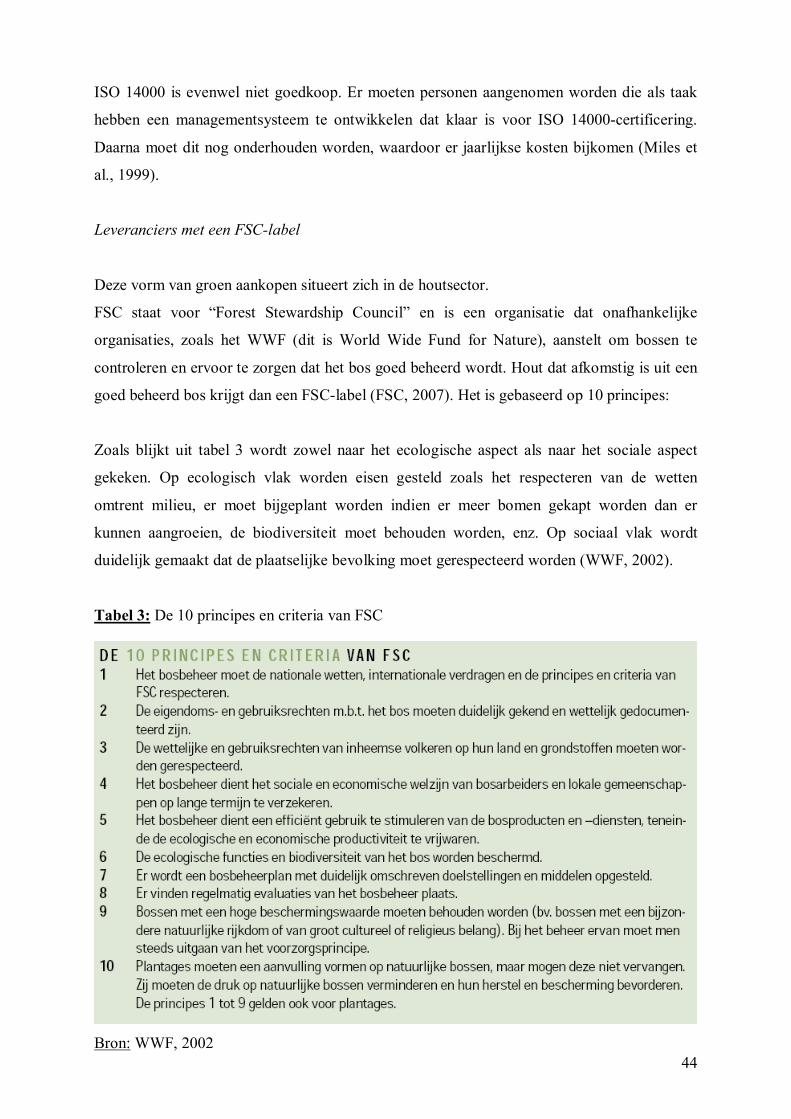

Hoofdstuk 3: CSR in de supply chain 20

3.1. Algemeen 21

3.2. Inleidende opmerking: culturele verschillen 22

3.3. Aankoop 23

3.3.1. Sociaal 23

3.3.1.1. Probleemstelling 23

3.3.1.2. Dilemma voor de ondernemers 24

3.3.1.3. Voorbeelden 25

3.3.1.4. Welke acties kunnen ondernomen worden? 26

A) Code of conduct 26

A.1) Codes of conduct in de supply chain 27

A.2) Problemen met codes of conduct 29

A.3) Incentives om codes of conduct te

implementeren 30

B) Statement of Principles on Supplier Legal

Compliance 31

C) SA 8000 32

D) Business Social Compliance Initiative 33

E) Made-By 34

3.3.2. Ecologisch 34

3.3.2.1. Probleemstelling 34

A) Natuurlijke rijkdommen 35

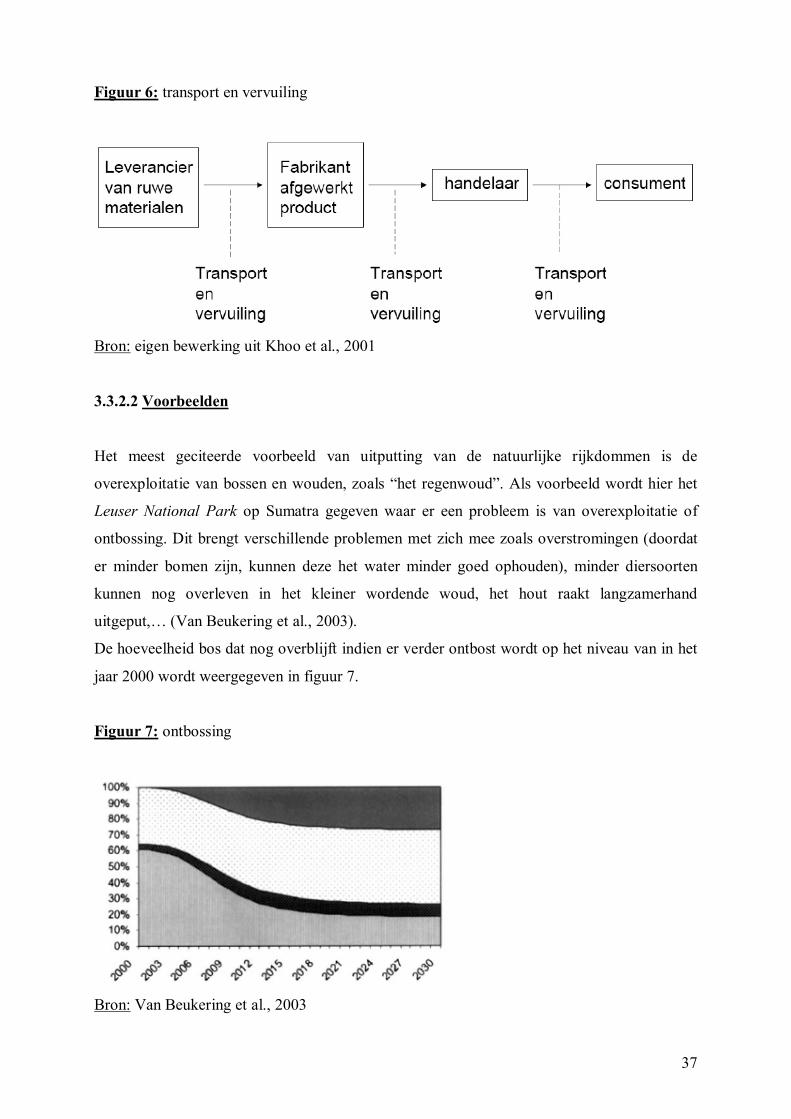

B) Transport 36

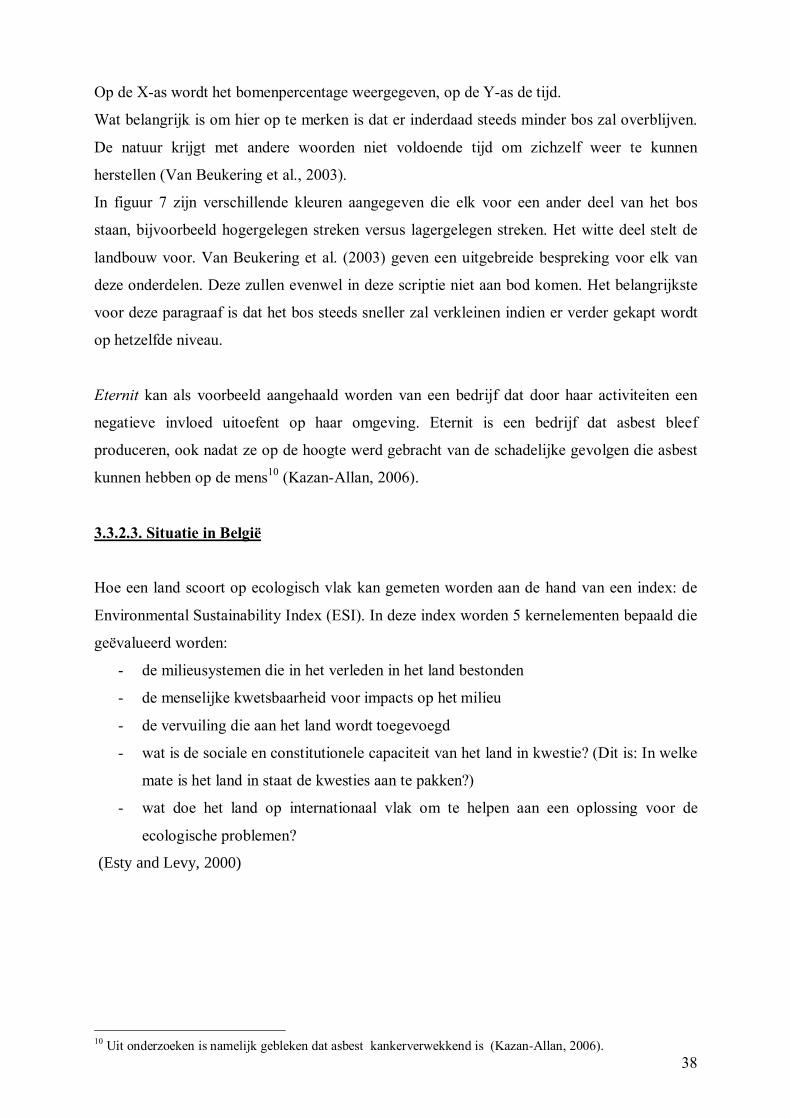

3.3.2.2. Voorbeelden 37

3.3.2.3. Situatie in België 38

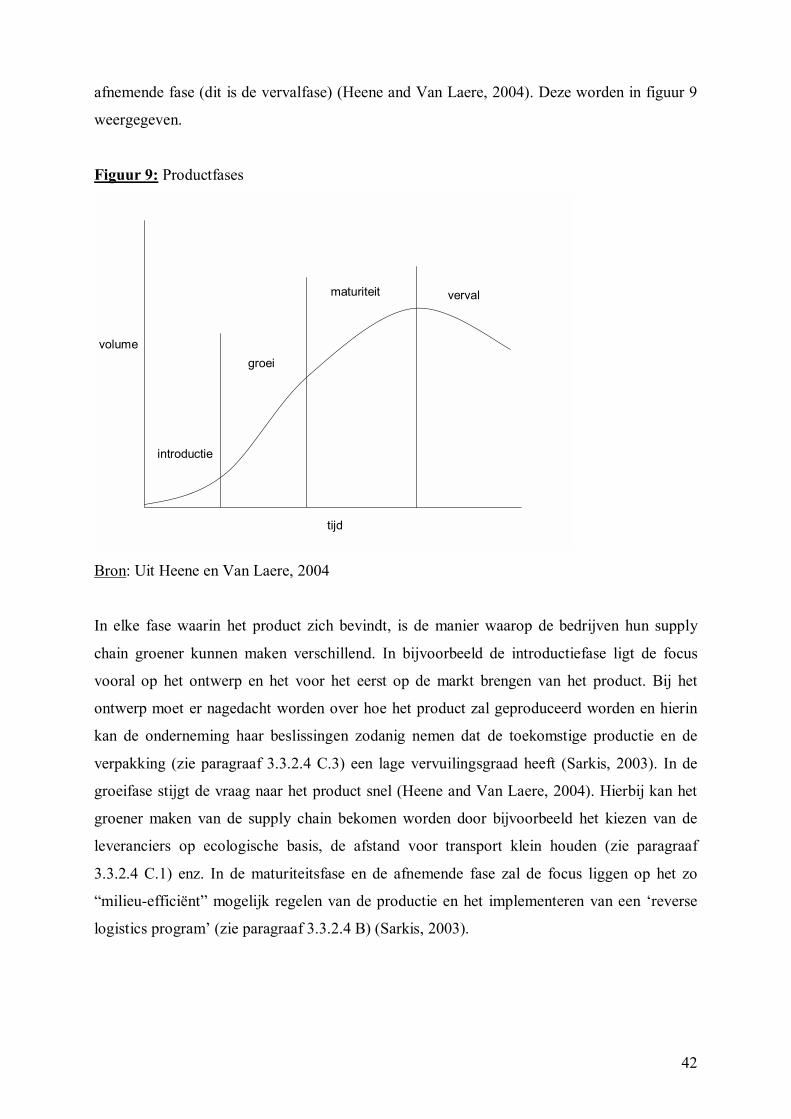

3.3.2.4. Welke acties kunnen ondernomen worden? 39

A) Groen aankopen 39

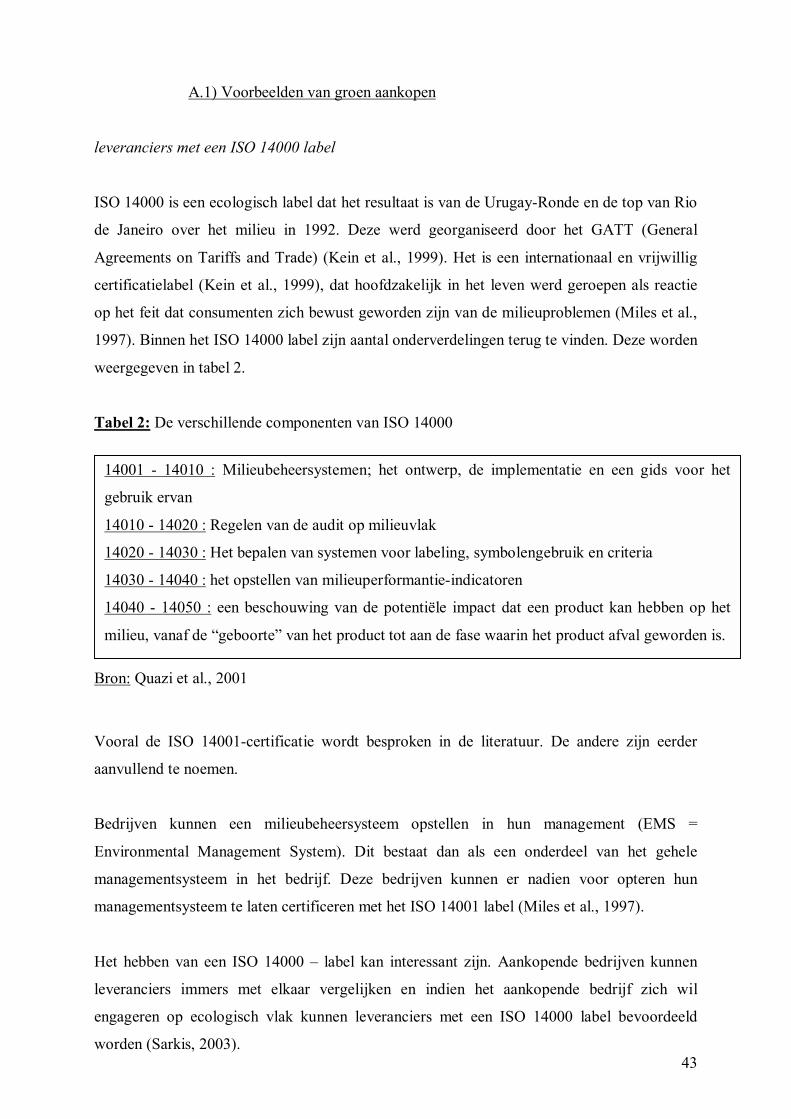

A.1) Voorbeelden van groen aankopen 43

A.2) Betere bedrijfsresultaten? 45

B) Reverse Logistics Program 46

C) Transport milieuvriendelijker maken 48

III

C.1) Efficiënte locatie opzoeken 48

C.2) Milieuvriendelijke brandstoffen 48

C.3) Verpakking 49

3.3.3. Onderzoek naar maatschappelijk verantwoord aankopen 49

3.4. Verkoop 52

Hoofdstuk 4: Empirisch onderzoek 55

4.1. Doel 55

4.2. Werkwijze 55

4.2.1. De bedrijven 56

4.2.1.1. De heer Carl Delaere, Sourcing Manager

van Picanol 56

4.2.1.2. De heer Jean-Marie Deziron, Algemeen

Directeur van een Asco Joucomatic-

verkooppunt in België 57

4.2.1.3. De heer Joos Louage, Bedrijfsleider van de

firma Bilterijst 57

4.2.1.4. De heer Herman Van de Velde, Gedelegeerd

Bestuurder van Van de Velde 58

4.2.1.5. De heer François �t Sas 58

4.3. Beperkingen 59

4.4. Resultaten 60

4.4.1. Aankoop 60

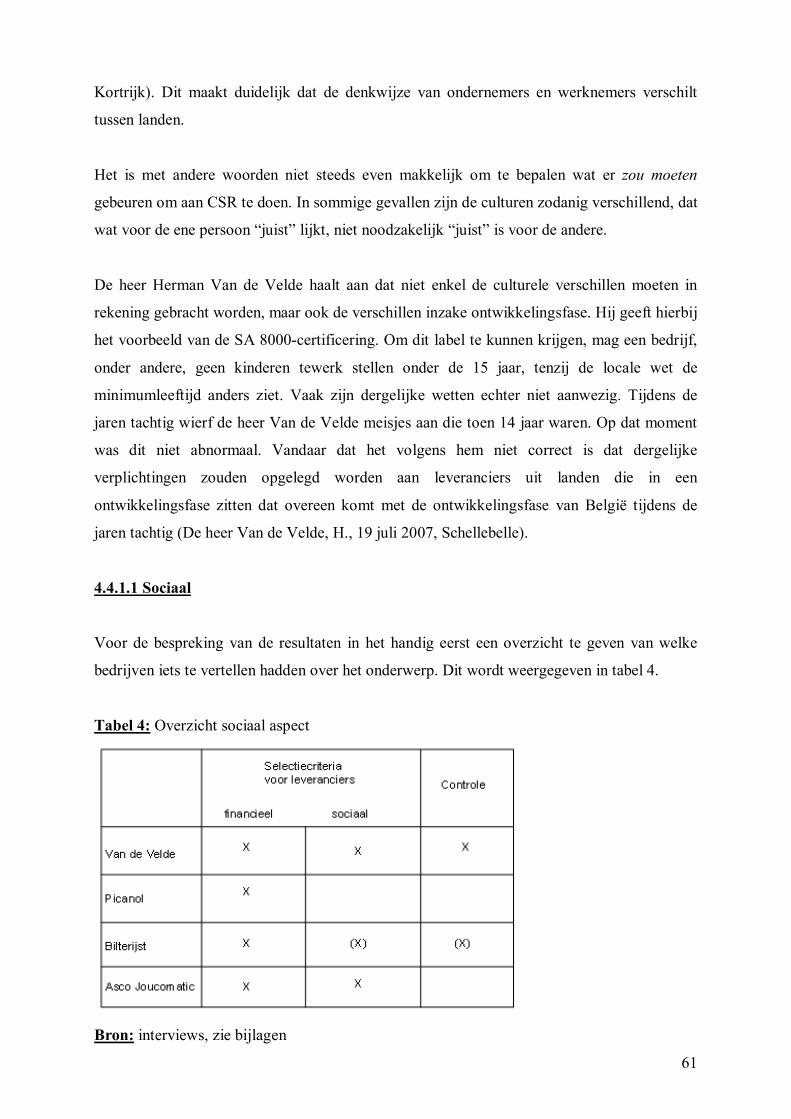

4.4.1.1. Sociaal 61

A) Selectie van de leveranciers 62

B) Controle 63

B.1) Opmerking 65

4.4.1.2. Ecologisch 65

A) Labels 66

A.1) De houtsector 66

IV

A.2) De textielsector 68

B) Transport 68

C) Reverse Logistics Programma 70

4.4.2. Verkoop 71

4.4.2.1. Opmerking 72

4.4.3. Algemene opmerking 73

4.5. Besluit 73

Algemeen besluit 76

Literatuurlijst VII Bijlagen XIX

V

LIJST VAN GEBRUIKTE AFKORTINGEN CSR: Corporate Social Responsibility MVO: Maatschappelijk Verantwoord Ondernemen n.n.g.: nog niet gepubliceerd

VI

LIJST VAN FIGUREN EN TABELLEN Figuur 1: De piramide van CSR 4 Figuur 2: Stakeholders 7 Figuur 3: De 3 P�s 9 Figuur 4: De supply chain 14 Figuur 5: Maatregelen opgenomen in codes of conduct 28 Figuur 6: Transport en vervuiling 37 Figuur 7: Ontbossing 37 Figuur 8: Werkschema 41 Figuur 9: Productiefases 42 Tabel 1: Elementen van Corporate Social Responsibility 11 Tabel 2: De verschillende componenten van ISO 14000 43 Tabel 3: De 10 principes en criteria en FSC 44 Tabel 4: Overzicht sociaal aspect 61

1

INLEIDING Corporate Social Responsibility (CSR) of Maatschappelijk Verantwoord Ondernemen werd in

het verleden al uitvoerig besproken in tal van artikels, tijdschriften en boeken. Ook in de

media kwamen een aantal zaken ter sprake waarbij het maatschappelijk verantwoord

ondernemen van bedrijven in vraag gesteld werd.

Het begrip CSR heeft de laatste jaren evenwel een extra invulling gekregen (Vickery et al.,

2003). Bedrijven kwamen immers tot het besef dat ze niet langer alleen kunnen instaan voor

hun sociale en ecologische verantwoordelijkheden. Klanten en eindgebruikers houden steeds

meer de bedrijven verantwoordelijk voor vele zaken, zelfs voor de acties van hun leveranciers

(Gyöngyi, n.n.g.). Mede door deze ontwikkeling ontstond �CSR in de supply chain�.

CSR in de supply chain houdt in dat bedrijven relaties kunnen aangaan met klanten en/of

leveranciers om CSR buiten de grenzen van de onderneming te brengen. Aangezien aankoop-

en verkoopmanagers nauw in relatie staan met externe personen (de leveranciers en de

klanten) kunnen zij het maatschappelijk verantwoord ondernemen van een bedrijf aanzienlijk

beïnvloeden (Carter en Jennings, 2002).

De literatuur omtrent CSR binnen de supply chain is evenwel beperkt. Vooral wanneer het

sociale aspect bekeken wordt, bemerkt men dat er weinig onderzoek gedaan werd naar de

maatschappelijke verantwoordelijkheid van bedrijven binnen hun supply chain. Het

ecologische aspect werd uitgebreider besproken.

Deze scriptie tracht een overzicht te geven van hoe bedrijven CSR in de supply chain kunnen

toepassen. De aandacht gaat vooral naar CSR bij de aankoop, aangezien CSR bij de verkoop

nauwelijks werd besproken in de literatuur.

Het vervolg van deze scriptie is als volgt opgesteld.

In hoofdstuk 1 wordt het begrip Corporate Social Responsibility besproken. Vooreerst wordt

een definitie gegeven van CSR. Er zijn evenwel verschillende definities in de literatuur terug

te vinden. Dit kan te maken hebben met het feit dat verschillende managementdisciplines een

andere invulling geven aan CSR, al naar gelang hun interesseveld (Van Marrewijk, 2003).

2

Vervolgens wordt een overzicht gegeven van wie de verschillende belanghebbenden kunnen

zijn van een onderneming. Ook de verschillende elementen van CSR komen aan bod.

Hoofdstuk 2 behandelt de supply chain en supply chain management. Vooreerst wordt de

supply chain gedefinieerd. Hierna wordt supply chain management besproken. Tot slot

worden de relaties die een bedrijf kan aangaan met klanten en leveranciers nader bekeken en

wordt het effect dat dergelijke relaties kunnen hebben op de prestaties van het bedrijf

onderzocht.

Hoofdstuk 3 voegt de begrippen uit hoofdstuk 1 en hoofdstuk 2 samen tot �CSR in de supply

chain�. Alvorens CSR in de supply chain te bespreken wordt een opmerking aangehaald

omtrent culturele verschillen. Wat �goed� of �fout� is, is immers niet internationaal vast te

leggen (Wood, 1995). Hierna wordt de CSR bij de aankoop besproken. Hierin zal een

onderscheid gemaakt worden tussen het sociale aspect en het ecologische aspect. Voor beide

aspecten wordt eerst een korte probleemschets gegeven, waarna een aantal acties besproken

worden die de bedrijven kunnen ondernemen om actief te zijn op vlak van CSR bij de

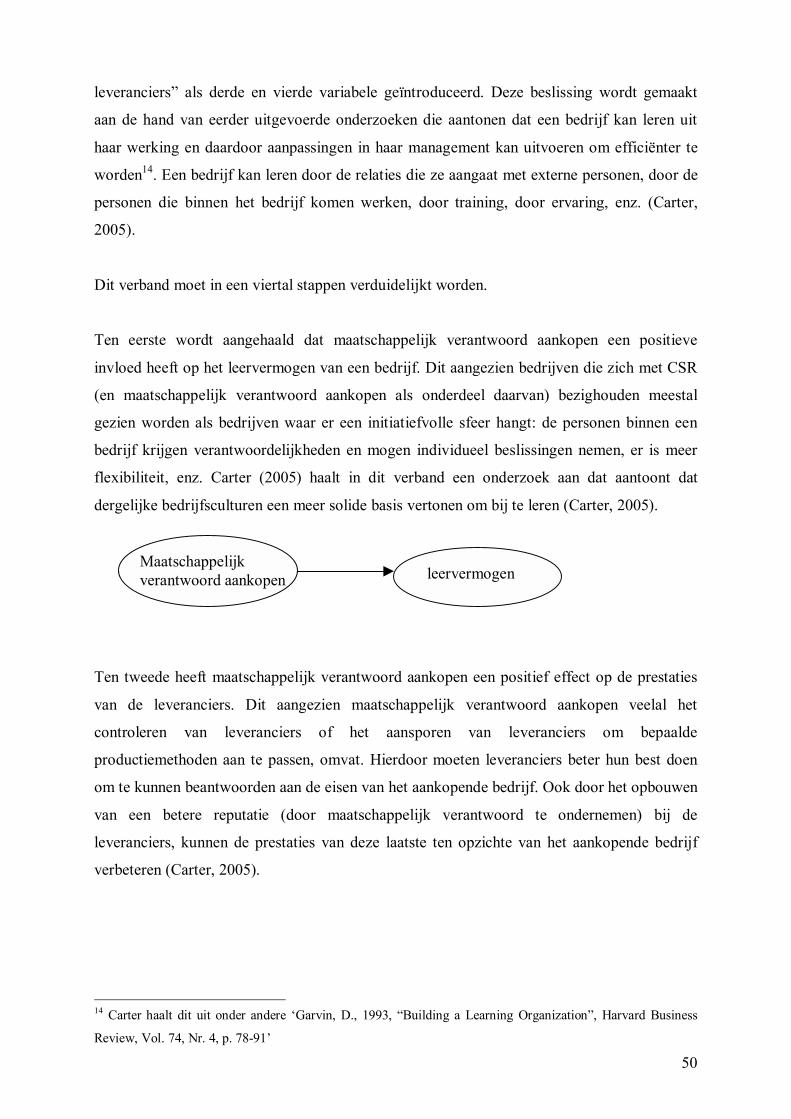

aankoop. Vervolgens komt een onderzoek van Carter (2005) aan bod. Hierin wordt

aangetoond dat maatschappelijk verantwoord aankopen positieve gevolgen heeft voor de

bedrijfsprestaties, aangezien de kosten dalen. Hoofdstuk 3 wordt afgesloten met een korte

bespreking van CSR bij de verkoop.

In hoofdstuk 4 vindt men een empirisch onderzoek terug. Het doel van dit onderzoek is na te

gaan hoe bedrijven in België ten opzichte van CSR in de supply chain staan en hoe ze dit

proberen toe te passen. Bij de onderzochte bedrijven die geen CSR in de supply chain

toepassen werd vooral gepeild naar de reden om dit niet te doen. Het onderzoek werd

uitgevoerd aan de hand van interviews. Er werden vijf personen geïnterviewd uit

verschillende sectoren. De onderverdeling in dit hoofdstuk komt overeen met de

onderverdeling in hoofdstuk 3. Vooreerst wordt de aankoop besproken. Hierin komen het

sociale en het ecologische aspect afzonderlijk aan bod. Vervolgens wordt de verkoop

besproken. Hoofdstuk 4 eindigt met een kort besluit.

Deze scriptie zal afgesloten worden met een algemeen besluit.

3

Hoofdstuk 1: Wat is Corporate Social Responsibility?

In dit hoofdstuk worden vooreerst verschillende definities van Corporate Social

Responsibility (Maatschappelijk Verantwoord Ondernemen) weergegeven in paragraaf 1.1.

Paragraaf 1.2 behandelt de vraagstelling wie de verschillende belanghebbenden kunnen zijn

van een onderneming. Een vaak geciteerde methode om CSR te bekijken is het zoeken van

een balans tussen de drie P�s (Profit, People en Planet). Deze worden in paragraaf 1.3 nader

bekeken. Hierna wordt in paragraaf 1.4 een overzicht gegeven van de verschillende elementen

van CSR om te eindigen met paragraaf 1.5 dat een aantal studies bespreekt die de relatie

tussen CSR en de bedrijfsresultaten hebben onderzocht.

1.1 Definitie

�Corporate Social Responsibility� (CSR) wordt meestal als �Maatschappelijk Verantwoord

Ondernemen� (MVO) vertaald. Er zijn al heel wat pogingen gedaan om CSR te definiëren.

Toch is er nog steeds geen algemeen aanvaarde definitie in de literatuur terug te vinden.

Volgens M. van Marrewijk (2003) zit het grote probleem in het feit dat verschillende

managementdisciplines een andere invulling geven aan CSR. Die invulling (of �definitie�)

wordt dan gegeven in het kader van hun specifieke situatie of interesse (Van Marrewijk,

2003).

Een algemeen terugkerend beeld is wel dat er telkens gezocht wordt naar een concept voor het

ethischer, menselijker en transparanter zakendoen (Van Marrewijk, 2003).

De onderneming heeft zowel op economisch, als op sociaal en ecologisch vlak een invloed op

haar omgeving. �CSR� is dan het beleid dat door de onderneming wordt gevoerd om deze

invloeden zo goed mogelijk te regelen in ieders belang1 (De Graaf et al., 2005).

Dit kan zowel proactief als reactief gebeuren. Een proactief beleid betekent dat de

onderneming de diverse ontwikkelingen die zich in zijn omgeving afspelen, voor is. Het

bedrijf anticipeert, het denkt na over wat de toekomstige bedreigingen zullen zijn, wat de

vragen en de eisen van het publiek zullen zijn en probeert daar nu al zo goed mogelijk op in te

spelen. Reactief beleid slaat eerder op het reageren op bestaande ontwikkelingen (De Graaf et

al., 2005).

1 Voor de bespreking van wie de belanghebbenden kunnen zijn, zie paragraaf 1.2.1.

4

Carroll (1991) vatte het concept CSR samen in een overzichtelijke piramide. Deze wordt

weergegeven in figuur 1.

Figuur 1: de Piramide van CSR

Filantropischeverantwoordelijkheden

(Een goede burger zijn)

Ethische verantwoordelijkheden

(ethisch handelen)

Wettelijke verantwoordelijkheden

(gehoorzamen aan de wetten van het land)

Economische Verantwoordelijkheden

(winst genereren)

Bron: eigen vertaling uit Carroll, 1991

Carroll onderscheidt vier verantwoordelijkheden die in een CSR-beleid terug te vinden zijn:

De filantropische, de ethische, de wettelijke en de economische.

De filantropische verantwoordelijkheden: het bedrijf moet een �zo goed mogelijk burger�

proberen te zijn. Het moet bijdragen tot het bewaren van natuurlijke rijkdommen, de

levenskwaliteit proberen te verbeteren, enz. Dit kan zowel financieel (bijvoorbeeld, een

bijdrage leveren aan organisaties die zich inzetten voor het behoud van natuurlijke

rijkdommen), als door het inzetten van mensen op maatschappelijke terreinen.

De ethische verantwoordelijkheden: zaken doen moet ethisch zijn. Dit houdt in dat bedrijven

correct en eerlijk moeten zijn, schade aan de stakeholders moeten vermijden, enz. Het begrip

�stakeholders� wordt in paragraaf 1.2.1 uitgewerkt.

De wettelijke verantwoordelijkheden: In haar activiteiten moet een bedrijf rekening houden

met de voorgeschreven regels die in wetten vastgelegd zijn. Deze wetten geven een

aanduiding van wat de samenleving aanvaardbaar vindt en wat niet.

5

De economische verantwoordelijkheden: Dit is de meest fundamentele verantwoordelijkheid

van een bedrijf. Het moet winst maken en efficiënt zijn om verder te kunnen blijven bestaan.

Dit is hoofdzakelijk een verantwoordelijkheid naar de aandeelhouders toe: zij moeten

voldoende opbrengsten ontvangen uit hun aandelen opdat ze verder blijven investeren in het

bedrijf.

(Carroll, 1991)

Deze verantwoordelijkheden kunnen in conflict staan met elkaar. Vooral de economische

verantwoordelijkheden staan soms de andere verantwoordelijkheden in de weg. Om veel

winst te kunnen genereren (economische verantwoordelijkheid) kan het interessant zijn om te

frauderen, werknemers weinig te betalen, de natuurlijke hulpbronnen uit te putten,� Dit is

evenwel in strijd met de ethische verantwoordelijkheden van een bedrijf. Het oplossen van

deze afwegingen is een van de belangrijkste taken van een manager wanneer hij rekening

wenst te houden met CSR in het zakendoen (Carroll, 1991). In het kader van deze scriptie

zullen hoofdzakelijk de ethische en filantropische verantwoordelijkheden aan bod komen.

Geen éénduidige definitie kunnen vooropstellen voor CSR brengt een aantal problemen met

zich mee. Göbbels (2002) vermeldt in dit verband dat dit het uitvoeren van significante of

vergelijkbare onderzoeken op vlak van CSR hindert (Göbbels, 2002).

1.1.1 Opmerkingen

Er kunnen twee opmerkingen vermeld worden in verband met CSR.

Ten eerste is het zo dat empirisch onderzoek heeft aangetoond dat vrouwen op het werk meer

bekommerd zijn om ethische normen en waarden dan mannen (Valentine en Rittenburg,

2007).

Een tweede opmerking is dat J. Graafland en B. van de Ven (2006) een onderscheid maken

tussen een strategische en morele motivatie om aan CSR te doen.

Strategische motivatie duidt op het feit dat een manager CSR wil toepassen omdat hij ervan

overtuigd is dat dit een positieve invloed heeft op de lange termijn inkomsten. Hij is met

andere woorden van mening dat wanneer hij zijn activiteiten maatschappelijk verantwoord

uitvoert, hij dan van een groter vertrouwen vanwege de belanghebbenden kan genieten en op

die manier zijn financiële situatie op lange termijn kan verbeteren. De morele motivatie kan

6

echter ook een belangrijke rol spelen. Sommige ondernemers vinden het hun

maatschappelijke, morele plicht om zich bezig te houden met CSR. Ze vinden met andere

woorden dat het concept een onderdeel van de bedrijfscultuur zou moeten zijn. Dit sluit aan

met het filantropisch verantwoordelijkheidsgevoel uit de piramide van Carroll (zie figuur 1,

paragraaf 1.1). Uit onderzoek van Graafland en van de Ven (2006) blijkt dat ondernemers die

aan CSR doen over het algemeen beide beweegredenen hanteren (Graafland en van de Ven,

2006).

1.2 Shareholderbenadering versus stakeholderbenadering

CSR kan op twee manieren bekeken worden.

De eerste benadering is een shareholderbenadering. Deze werd door Friedman ontwikkeld

eind jaren zestig en houdt in dat het de verantwoordelijkheid is van een onderneming om

zoveel mogelijk winst te generen. Indien de onderneming genoeg winsten realiseert, kan het

zijn aandeelhouders (dit zijn de �shareholders�) tevreden stellen. In Friedman�s woorden: �the

social responsibility of business is to increase its profits� (Friedman, 1971).Volgens deze

benadering is een bedrijf enkel bezorgd om CSR indien dit bijdraagt tot de waardecreatie op

lange termijn. De enige groep personen waarmee een onderneming rekening moet houden zijn

de aandeelhouders (Raes, 2007b). Het zijn met andere woorden vooral de economische

verantwoordelijkheden uit de piramide van Carroll (zie figuur 1, paragraaf 1.1) waarop de

aandacht gevestigd wordt.

Deze visie wordt verbreed door de stakeholderbenadering. Daar gaat het nog altijd over de

aandeelhouders, maar ook andere personen (de belanghebbenden) worden erin betrokken.

Hierbij denkt men bijvoorbeeld aan werknemers, klanten, leveranciers, de overheid,

concurrenten, omwonenden, enz. Door de werking van het bedrijf kan het inderdaad een

invloed uitoefenen op zijn omgeving (bijvoorbeeld door luchtvervuiling), op de overheid

(bijvoorbeeld indien de overheid instaat voor het geven van subsidies), enz. Al deze groepen

hebben op één of andere manier met de onderneming te maken en worden erdoor beïnvloed

(Kang en James, 2007).

De stakeholderbenadering wordt in de literatuur over CSR het meest aanvaard. Ook in het

kader van deze scriptie zal de stakeholderbenadering gehanteerd worden.

7

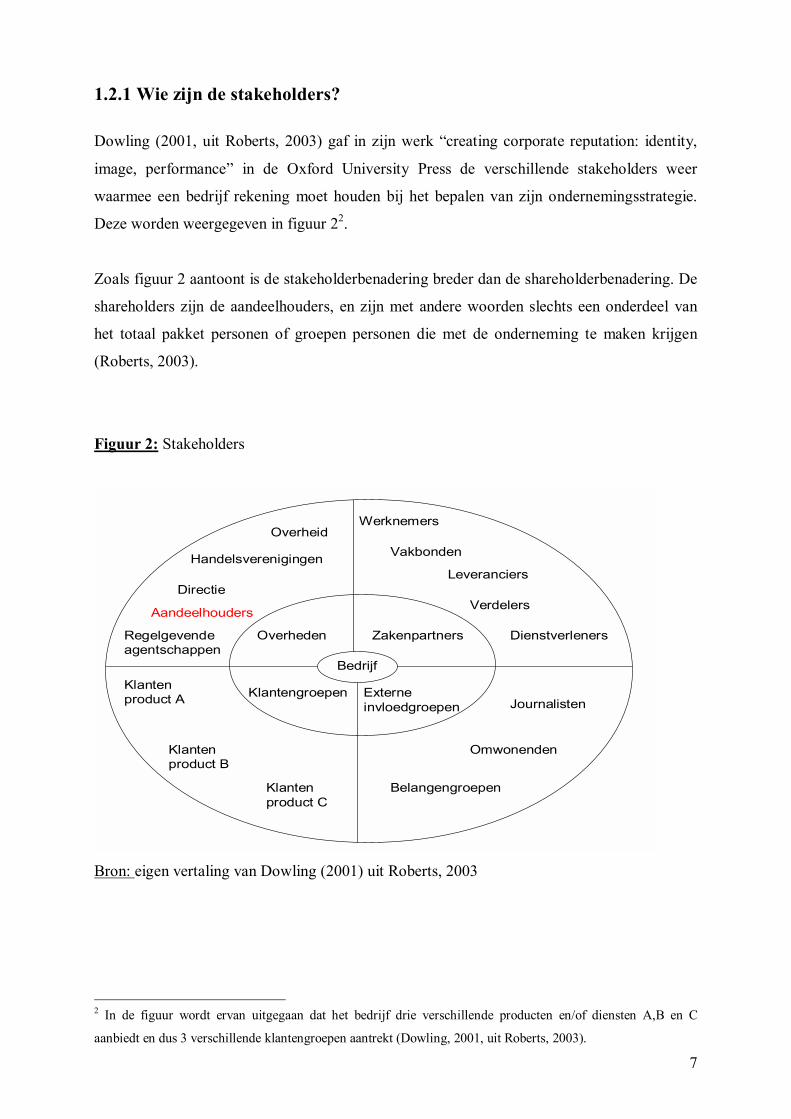

1.2.1 Wie zijn de stakeholders?

Dowling (2001, uit Roberts, 2003) gaf in zijn werk �creating corporate reputation: identity,

image, performance� in de Oxford University Press de verschillende stakeholders weer

waarmee een bedrijf rekening moet houden bij het bepalen van zijn ondernemingsstrategie.

Deze worden weergegeven in figuur 22.

Zoals figuur 2 aantoont is de stakeholderbenadering breder dan de shareholderbenadering. De

shareholders zijn de aandeelhouders, en zijn met andere woorden slechts een onderdeel van

het totaal pakket personen of groepen personen die met de onderneming te maken krijgen

(Roberts, 2003).

Figuur 2: Stakeholders

Bedrijf

Overheden Zakenpartners

Klantengroepen Externe invloedgroepen

Werknemers

Vakbonden

Leveranciers

Verdelers

Dienstverleners

Journalisten

Omwonenden

Belangengroepen

Klanten product A

Klanten product B

Klanten product C

Overheid

Handelsverenigingen

Directie

Aandeelhouders

Regelgevende agentschappen

Bron: eigen vertaling van Dowling (2001) uit Roberts, 2003

2 In de figuur wordt ervan uitgegaan dat het bedrijf drie verschillende producten en/of diensten A,B en C

aanbiedt en dus 3 verschillende klantengroepen aantrekt (Dowling, 2001, uit Roberts, 2003).

8

Er moet evenwel nog opgemerkt worden dat het hanteren van een stakeholderbenadering voor

problemen kan zorgen. Alles hangt af van hoe �stakeholders� gedefinieerd worden.

In de jaren zestig definieerde het Stanford Onderzoeksinstituut de stakeholders als de

personen of groepen van personen die een bedrijf steunen en die het bedrijf nodig heeft om te

kunnen blijven bestaan, �those groups without whose support, organisations would cease to

exist� (Donaldson en Preston, 1995).

Dit is een éénzijdige definitie. Het veronderstelt met name dat de belanghebbenden een effect

hebben op de onderneming, maar niet omgekeerd (Raes, 2007b). Freeman daarentegen stelde

in de jaren tachtig een tweezijdige definitie op. Stakeholders zijn volgens zijn definitie

mensen of groepen van mensen die zowel de onderneming beïnvloeden als er zelf door

beïnvloed worden, �groups who can effect OR who are affected by the achievement of the

firm�s ofbjectives�. Hier wordt met andere woorden een wederkerige relatie verondersteld,

ook het bedrijf zelf heeft door haar activiteiten een invloed op de stakeholders (Jackson,

1998).

Vandaag de dag wordt de tweezijdige definitie het meest gehanteerd. Toch blijft dit niet

zonder problemen. Stel bijvoorbeeld dat een persoon zijn groenten niet aankoopt bij de

groenteboer om de hoek, maar wel in de supermarkt. Door het feit dat deze persoon niet

aankoopt bij de groenteboer, beïnvloedt hij het bereiken van de resultaten van de groenteboer.

Hij moet met andere woorden ook als een stakeholder gezien worden. Dit is een vaak

voorkomend probleem. Is aan de hand van dergelijke definitie niet iedereen een stakeholder?

(Raes, 2007b).

1.3 Een balans zoeken tussen de 3 P�s

Er is in het verleden onderzoek uitgevoerd om CSR in een soort model te gieten. Bemerk in

dit verband de opmerking van Göbbels dat het ontbreken van een universeel aanvaarde

definitie van CSR, het onderzoek tegenwerkt (Göbbels, 2002).

In 1997 bekwam John Elkington toch tot een schematische voorstelling van de verschillende

dimensies in CSR die tot op vandaag nog vaak in de literatuur terugkeren; de 3 P�s (zie figuur

3). Deze staan respectievelijk voor Planet (het milieu of de ecologische dimensie), Profit

(winst genereren, dit is de economische dimensie) en People (mensen en mensenrechten, dit is

de sociale dimensie). Deze vatten de onderdelen van CSR samen, ze geven een idee van de

9

verschillende aspecten waartussen een onderneming in haar activiteiten een balans moet

vinden (Elkington, 1998).

Planet: de beleidsbeslissingen moeten op zodanige manier genomen worden dat de

ecologische functies op langere termijn behouden kunnen blijven. Dit houdt in dat we er

rekening moeten mee houden dat de toekomstige generaties nog evenveel van het milieu

gebruik kunnen maken als wij dit nu doen (De Graaf et al., 2005).

Profit: Dit is de economische duurzaamheid, wat inhoudt dat het systeem efficiënt moet zijn.

Er moet voor gezorgd worden dat de productiviteit zo hoog mogelijk is, rekening houdende

met externe effecten. Het optimaal vermijden van deze externe effecten behoort ook tot de

Profit-dimensie (De Graaf et al., 2005).

People: Hierbij denkt men vooral aan levensstandaard, rechtvaardige verdeling van de

bronnen (bijvoorbeeld natuurlijke bronnen, financiële bronnen), arbeidsvoorwaarden,

mensenrechten, enzoverder. Met andere woorden: de welvaart en ontwikkeling van alle

stakeholders (De Graaf et al., 2005).

Figuur 3: de 3 P�s

People

(sociale dimensie)

Planet

(ecologische dimensie)

Profit

(economische dimensie)

Balans

Bron: van der Laan, 2004

10

Van Marrewijk en Werre (2003) voegen aan deze 3 P�s nog een vierde P toe. Ook

waardeoordelen en onderliggende principes zijn van belang bij het nemen van de �juiste�

beslissing. Zij noemen met andere woorden �Principles� als vierde P (van Marrewijk en

Werre, 2003).

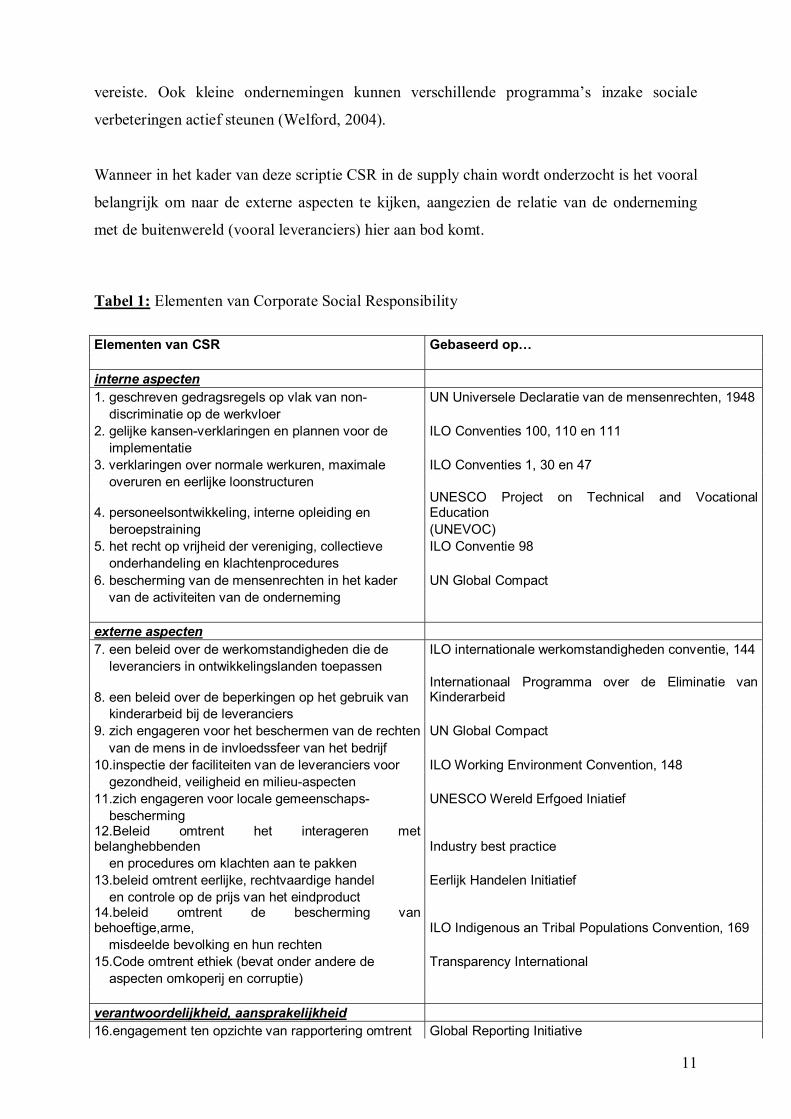

1.4 De verschillende elementen van CSR

Richard Welford is een onderzoeker aan de universiteit van Hong Kong die de verschillende

definities van CSR onderzocht heeft. Door deze te combineren met de reeds bestaande regels,

wetgevingen, internationale codes en conventies kwam hij tot een geheel van 20 elementen

van CSR. Hij onderscheidt 4 grote categorieën: interne aspecten, externe aspecten,

accountability (= verantwoordelijkheid, aansprakelijkheid ) en citizenship (= burgerschap,

burgerplichten ). De volledige lijst wordt weergegeven door tabel 1.

Interne aspecten: Hier gaat het vooral over de gang van zaken binnen een bedrijf.

Aandachtspunten die bij de interne aspecten horen zijn non-discriminatie op de werkvloer,

gelijke kansen voor de verschillende werknemers, interne opleiding, recht op

vakbondsvereniging en bescherming van de mensenrechten binnen het bedrijf.

Externe aspecten: Een bedrijf heeft door haar activiteiten ook een effect op, en een

verantwoordelijkheid tegenover, de buitenwereld. Deze worden opgenomen in de externe

aspecten. Voorbeelden hiervan zijn: een beleid in verband met de werkstandaarden die

leveranciers hanteren, inspectie van de leveranciers op vlak van veiligheid en gezondheid op

de werkvloer, een beleid van eerlijke handel voeren, ethisch handeldrijven (bijvoorbeeld geen

corruptie en omkoperij), e.a.

Accountability: ( = verantwoordelijkheid, aansprakelijkheid ). Hierin worden de aspecten

vermeld waarin de onderneming zich ertoe zou moeten verplichten haar

verantwoordelijkheden op te nemen. Transparantie in verband met de inspanningen die ze

levert op vlak van maatschappelijk verantwoord ondernemen en duurzame ontwikkeling zijn

daar een onderdeel van.

Citizenship: ( = burgerschap, gedrag als burger ). Deze elementen zijn in mindere mate

opgenomen in formele gedragscodes. Toch zijn er al een aantal voorbeelden van

ondernemingen of merken die hun marktmacht gebruiken om initiatieven te steunen van

bijvoorbeeld niet-gouvernementele organisaties. Deze initiatieven situeren zich op vlak van

duurzame ontwikkeling of op sociaal vlak. Marktmacht is hierin evenwel geen noodzakelijke

11

vereiste. Ook kleine ondernemingen kunnen verschillende programma�s inzake sociale

verbeteringen actief steunen (Welford, 2004).

Wanneer in het kader van deze scriptie CSR in de supply chain wordt onderzocht is het vooral

belangrijk om naar de externe aspecten te kijken, aangezien de relatie van de onderneming

met de buitenwereld (vooral leveranciers) hier aan bod komt.

Tabel 1: Elementen van Corporate Social Responsibility

Elementen van CSR Gebaseerd op� interne aspecten 1. geschreven gedragsregels op vlak van non- UN Universele Declaratie van de mensenrechten, 1948 discriminatie op de werkvloer 2. gelijke kansen-verklaringen en plannen voor de ILO Conventies 100, 110 en 111 implementatie 3. verklaringen over normale werkuren, maximale ILO Conventies 1, 30 en 47 overuren en eerlijke loonstructuren

4. personeelsontwikkeling, interne opleiding en UNESCO Project on Technical and Vocational Education

beroepstraining (UNEVOC) 5. het recht op vrijheid der vereniging, collectieve ILO Conventie 98 onderhandeling en klachtenprocedures 6. bescherming van de mensenrechten in het kader UN Global Compact van de activiteiten van de onderneming externe aspecten 7. een beleid over de werkomstandigheden die de ILO internationale werkomstandigheden conventie, 144 leveranciers in ontwikkelingslanden toepassen

8. een beleid over de beperkingen op het gebruik van Internationaal Programma over de Eliminatie van Kinderarbeid

kinderarbeid bij de leveranciers 9. zich engageren voor het beschermen van de rechten UN Global Compact van de mens in de invloedssfeer van het bedrijf 10.inspectie der faciliteiten van de leveranciers voor ILO Working Environment Convention, 148 gezondheid, veiligheid en milieu-aspecten 11.zich engageren voor locale gemeenschaps- UNESCO Wereld Erfgoed Iniatief bescherming 12.Beleid omtrent het interageren met belanghebbenden Industry best practice en procedures om klachten aan te pakken 13.beleid omtrent eerlijke, rechtvaardige handel Eerlijk Handelen Initiatief en controle op de prijs van het eindproduct 14.beleid omtrent de bescherming van behoeftige,arme, ILO Indigenous an Tribal Populations Convention, 169 misdeelde bevolking en hun rechten 15.Code omtrent ethiek (bevat onder andere de Transparency International aspecten omkoperij en corruptie) verantwoordelijkheid, aansprakelijkheid 16.engagement ten opzichte van rapportering omtrent Global Reporting Initiative

12

CSR en/of duurzame ontwikkeling 17.beleid en procedures met het oog op het bekomen Industry best practice, AA 1000 standaard van dialogen met zoveel mogelijk belanghebbenden burgerschap 18.directe steun aan initiatieven op vlak van duurzame Industry best practice ontwikkeling of op sociaal vlak 19.opvoedkundige programma's voor de promotie van Industry best practice gemeenschappelijk burgerschap 20.externe campagnes om sociale en duurzame activiteiten van 'leading-edge' bedrijven ontwikkelingskwesties aan te kaarten

Bron: eigen vertaling uit Welford, 2004

1.5 Betere financiële prestaties? Er zijn in het verleden al een aantal onderzoeken uitgevoerd naar het effect van

maatschappelijk verantwoord ondernemen op de financiële prestaties van ondernemingen.

Deze onderzoeken zijn het evenwel niet altijd met elkaar eens. In de literatuur worden

onderzoeken gevonden die een positief verband stellen tussen CSR en financiële prestaties.

Andere onderzoeken wijzen dan weer op een negatief verband, of op geen significant verband

(Carter et al., 2000a). In het kader van deze scriptie zullen de verschillende onderzoeken niet

nader beschreven worden. Men kan evenwel opmerken dat Ullmann (1985) stelde dat deze

tegenstrijdige verbanden te wijten zijn aan:

- het gebrek aan een theorie

- de verschillende definiëring van belangrijke termen; bijvoorbeeld het probleem van

geen éénduidige definitie omtrent CSR

- tekorten in de database die op dat moment aanwezig waren

(Ullmann, 1985).

Deze tekortkomingen liggen in lijn met wat Göbbels in 2002 vermeldt: �het is moeilijk om

significante en vergelijkbare onderzoeken uit te voeren op vlak van CSR wanneer geen

éénduidige definitie van CSR wordt opgesteld� (zie paragraaf 1.1).

13

Hoofdstuk 2: Supply chain en supply chain management

Om in het kader van deze scriptie CSR in de supply chain te kunnen beschrijven, is het

noodzakelijk dat ook de �supply chain� en �supply chain management� worden gedefinieerd

en besproken. Dit hoofdstuk behandelt deze twee begrippen. Paragraaf 2.1 haalt de �supply

chain� aan en paragraaf 2.2 bespreekt �supply chain management�. De verschillende relaties

die een onderneming kan aangaan binnen haar supply chain management worden aangehaald

in paragraaf 2.3. Hierbij worden tevens een aantal onderzoeken besproken die het effect

nagaan van een integratie van de �supply chain � leden� (klanten en/of leveranciers) in het

management van de onderneming, op de financiële resultaten van de onderneming.

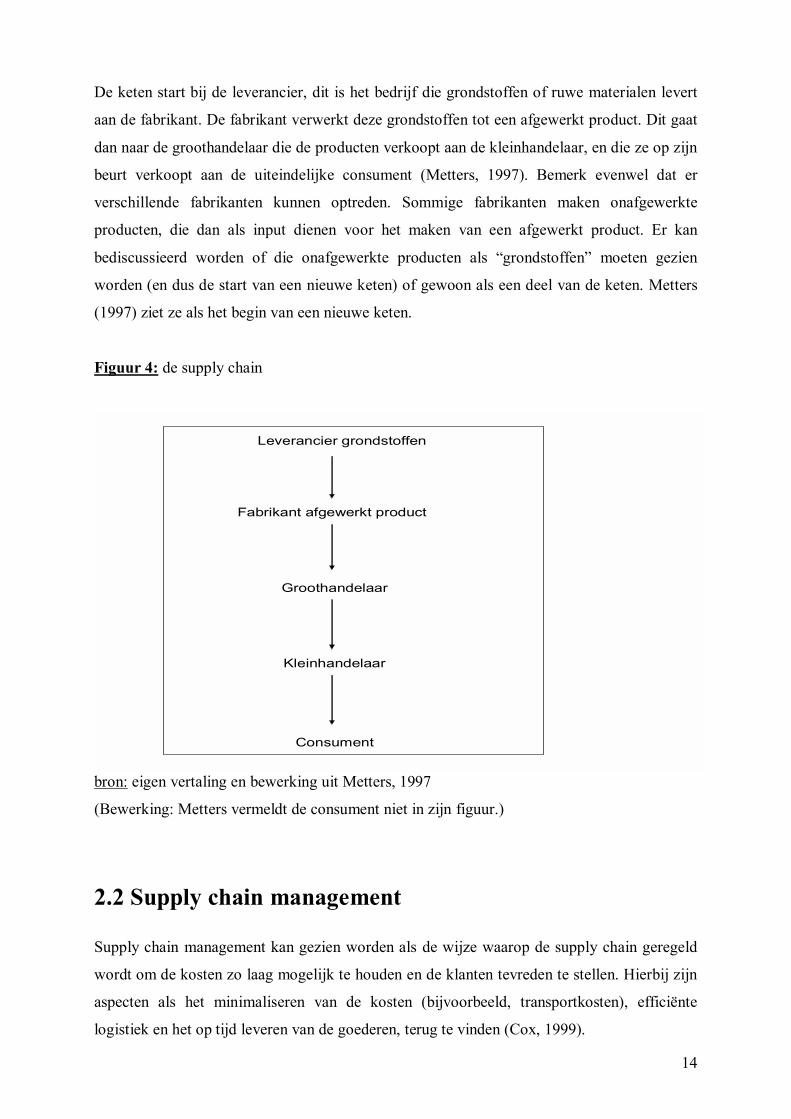

2.1 De supply chain

Zoals voor CSR, zijn ook voor �supply chain� al meerdere definities gegeven.

La Londe en Masters (1994) definiëren een supply chain als een reeks van bedrijven die

materialen doorschuiven tot aan de uiteindelijke consument. In deze definitie gaat het product

van het ene bedrijf naar het andere. Onder �bedrijf� wordt hier niet enkel de producent van

ruwe materialen en de verkoper van het eindproduct verstaan. Ook verwerkende bedrijven,

groothandelaars, kleinhandelaars en transportbedrijven behoren tot de supply chain (La Londe

en Masters, 1994). Volgens Beamon (1998) mag een supply chain gedefinieerd worden als

�het gehele proces waarin business entiteiten samenwerken en communiceren om zo het

product van een ruw materiaal om te vormen in een eindproduct, waarna het tot op de markt

gebracht wordt� (Beamon, 1998).

Een supply chain omvat met andere woorden het geheel van inspanningen die geleverd

worden voor het produceren en distribueren van een eindproduct. Bemerk hierbij dat de

uiteindelijke consument ook tot de supply chain behoort. Een tweede bemerking die hierbij

moet geplaatst worden, is dat het niet enkel over producten moet gaan. Ook informatie kan

een volledige keten doorlopen tot aan de eindconsument (Mentzer et al., 2001).

Metters gooide dit concept in een eenvoudige voorstelling (zie figuur 4).

14

De keten start bij de leverancier, dit is het bedrijf die grondstoffen of ruwe materialen levert

aan de fabrikant. De fabrikant verwerkt deze grondstoffen tot een afgewerkt product. Dit gaat

dan naar de groothandelaar die de producten verkoopt aan de kleinhandelaar, en die ze op zijn

beurt verkoopt aan de uiteindelijke consument (Metters, 1997). Bemerk evenwel dat er

verschillende fabrikanten kunnen optreden. Sommige fabrikanten maken onafgewerkte

producten, die dan als input dienen voor het maken van een afgewerkt product. Er kan

bediscussieerd worden of die onafgewerkte producten als �grondstoffen� moeten gezien

worden (en dus de start van een nieuwe keten) of gewoon als een deel van de keten. Metters

(1997) ziet ze als het begin van een nieuwe keten.

Figuur 4: de supply chain

Leverancier grondstoffen

Fabrikant afgewerkt product

Groothandelaar

Kleinhandelaar

Consument

bron: eigen vertaling en bewerking uit Metters, 1997

(Bewerking: Metters vermeldt de consument niet in zijn figuur.)

2.2 Supply chain management

Supply chain management kan gezien worden als de wijze waarop de supply chain geregeld

wordt om de kosten zo laag mogelijk te houden en de klanten tevreden te stellen. Hierbij zijn

aspecten als het minimaliseren van de kosten (bijvoorbeeld, transportkosten), efficiënte

logistiek en het op tijd leveren van de goederen, terug te vinden (Cox, 1999).

15

Er is evenwel tijdens de laatste jaren een omslag ontstaan in �supply chain management�.

Bedrijven kwamen tot het besef dat ze niet langer geïsoleerd kunnen blijven van hun

leveranciers en klanten, integendeel, dat ze hun externen nodig hebben om samen te werken.

Op deze manier worden relaties opgebouwd, zowel binnen als buiten de onderneming; klanten

en leveranciers worden geïntegreerd in het management (Lummus en Vokurka, 1999; Maloni

en Benton, 1997). Supply chain management is dan de discipline die deze relaties optimaal

probeert te regelen (Maloni en Benton, 1997).

Samenwerking en integratie binnen de supply chain doet zich voor op twee manieren.

Vooreerst is er de �voorwaartse� integratie, de coördinatie van leveringen. Deze integratie

gaat in figuur 4 van boven naar beneden:

leverancier van grondstoffen ! fabrikant ! consument

De tweede soort is de �achterwaartse� integratie. Hierbij gaat het voornamelijk over de

uitwisseling van informatie (Frohlich en Westbrook, 2001).

De consument geeft zijn informatie (bijvoorbeeld over zijn wensen en behoeftes) door aan de

hoger gelegen schakels in de supply chain. Op deze manier zijn bedrijven in staat om de

preferenties van de consumenten tijdig te achterhalen. Sterke relaties met de klanten zorgen er

eveneens voor dat de concurrenten het moeilijker krijgen om tussen te komen en de klanten af

te snoepen (Vickery et al., 2003). Ook in het kader van een �reverse logistics program� (zie

paragraaf 3.3.2.4.B) bestaat er een achterwaartse integratie. Hierbij gaat het evenwel niet meer

over informatiestromen, maar over productstromen (González-Torre et al., 2004).

Het gaat met andere woorden in de omgekeerde richting:

consument ! fabrikant ! grondstoffen

(Frohlich en Westbrook, 2001).

Dong en Xu (2002) argumenteren dat de optimale oplossing een volledig geïntegreerde keten

is, waarin bedrijven zodanig samen werken zodat de keten als één groot bedrijf kan worden

gezien (Dong en Xu, 2002).

16

2.2.1 Vanwaar plotse interesse in samenwerken?

De vraag kan gesteld worden hoe het komt dat bedrijven tot het besef zijn gekomen dat

samenwerking noodzakelijk is.

2.2.1.1 Om zich te kunnen focussen op de kernactiviteit

Lakhal et al. (2001) stellen dat bedrijven zich in de loop van de jaren sterker zijn gaan

focussen op hun kernactiviteit (Lakhal et al. ,2001). Ze maken met andere woorden een

afweging tussen de taak zelf uitvoeren en de taak uitbesteden. Indien een ander bedrijf de taak

beter, sneller en/of goedkoper kan uitvoeren, dan schakelen bedrijven sneller over naar de

uitbesteding ervan (Heene en Van Laere, 2004). Op deze manier kunnen ze zich concentreren

op hun kernactiviteit, waardoor ze zelf beter, sneller en/of goedkoper worden en een

competitief voordeel kunnen opbouwen (Lakhal et al., 2001).

2.2.1.2 Om kosten te vermijden

Chopra en Meindel (2004) bespreken de kosten die samenhangen met het onvolledig

coördineren van de supply chain. Deze kosten kunnen vermeden worden wanneer de supply

chain beter gecoördineerd wordt en er meer samenwerking optreedt. Ten eerste zijn er de

�manufactuurkosten�. Indien de coördinatie binnen de supply chain niet optimaal is, zullen er

verschillen optreden in de hoeveelheid die moet geproduceerd worden. De vraag door

bijvoorbeeld de kleinhandelaar is niet goed afgestemd op het aanbod van de groothandelaar.

Dit zorgt er eveneens voor dat er schommelingen optreden in de voorraden, wat

�voorraadkosten� met zich meebrengt. Daarnaast dienen ook de �informatiekosten� vermeld

te worden. Indien de verschillende stadia in de supply chain wel zouden samenwerken, wordt

de uitwisseling van informatie vergemakkelijkt. Andere kosten die kunnen samenhangen met

onvolledige integratie zijn wachtkosten (doordat de voorraden niet perfect kunnen geregeld

worden), transportkosten, enz. (Chopra en Meindel, 2004). Het probleem van het afstellen

van de voorraden en de productie op de vraag vanuit de volgende schakel in de supply chain,

kreeg de naam �het bullwhip� effect (Metters, 1997). Een goed geïntegreerde en

gecoördineerde supply chain zorgt ervoor dat dit effect minder uitgesproken naar voor komt

(Chopra en Meindel, 2004).

17

2.3 Relaties binnen supply chain management

Supply chain management houdt zowel verband met de relaties tussen bedrijven en

leveranciers, als tussen bedrijven en hun klanten. Het gaat met andere woorden beide kanten

op (Carter and Jennings, 2002).

In dit onderdeel worden de relaties die het bedrijf kan aangaan met klanten en leveranciers

nader bekeken en het effect die dergelijke relaties kunnen hebben op de prestaties van het

bedrijf.

2.3.1 Niveau van integratie

Frohlich en Westbrook (2001) onderscheiden vijf niveaus van integratie die een bedrijf kan

aangaan met klanten, leveranciers of met beide. Een bedrijf kan �inward-facing�, �periphery-

facing�, �supplier-facing�, �customer-facing� of �outward-facing� zijn (Frohlich en

Westbrook, 2001).

Inward-facing: wanneer het bedrijf een lage graad van integratie heeft met zowel de klanten

als de leveranciers. (= intern integreren, maar niet of nauwelijks met de buitenwereld)

Periphery-facing: wanneer het bedrijf heel beperkte relaties aangaat met klanten en/of

leveranciers. (= periferiegerichte integratie)

Supplier-facing: wanneer het bedrijf een sterke integratie aangaat met leveranciers, maar

nauwelijks relaties met de klanten heeft. (= leveranciergerichte integratie)

Customer-facing: wanneer het bedrijf sterke banden heeft met de klanten, maar nauwelijks

relaties opbouwt met de leveranciers. (= klantgerichte integratie)

Outward-facing: wanneer het bedrijf zowel met de klanten als met de leveranciers op een

hoog niveau van integratie zit. (= externe integratie)

(Frohlich en Westbrook, 2001)

2.3.2 Betere bedrijfsresultaten?

2.3.2.1 Ja

Aan de hand van deze definities (zie supra) voerden Frohlich en Westbrook een onderzoek uit

naar de prestaties van de bedrijven. Om de prestaties te onderzoeken werd naar een aantal

18

meetbare eenheden gekeken, zoals winst, productiviteit, kosten, levertijd, klantentevredenheid

(dit is minder gemakkelijk te meten, maar kan bijvoorbeeld opgelost worden door een enquête

uit te voeren bij de klanten), variatie in het aanbod, � Ze onderzochten de hypothese of een

sterke integratie van zowel klanten als leveranciers (outward-facing) tot betere prestaties zou

leiden. De resultaten bevestigen inderdaad deze hypothese. Supplier-facing en customer-

facing bedrijven (éénzijdige focus) vertonen ook betere resultaten, maar deze verschillen niet

noemenswaardig van de inward-facing bedrijven. Hieruit kan afgeleid worden dat enkel de

integratie van zowel leveranciers als klanten tot betekenisvol betere prestaties leidt (Frohlich

en Westbrook, 2001).

Ook Stanley en Wisner (2001) kwamen tot een dergelijke conclusie. Het verschil met het

onderzoek van Frohlich en Westbrook ligt echter in het feit dat Frohlich en Westbrook de

eerste waren die leverancier- en klantenrelaties gezamenlijk bekeken, met hun effect op de

bedrijfsprestaties.

Stanley en Wisner bekijken enkel de integratie van leveranciers in de supply chain. Ze vonden

dat via dergelijke integratie, de diensten aan de klanten3 konden verbeterd worden, zowel aan

de interne klanten (bedrijven binnen de supply chain), als aan de eindconsument (Stanley en

Wisner, 2001). Aangezien in 1997 al werd aangetoond dat er een positieve relatie is tussen

goede klantendiensten (bijvoorbeeld snelle levertijden) en onder andere Return on

Investments, groei van de verkopen, Return on Sales-groei,� (Vickery et al., 1997) kan

geconcludeerd worden dat de integratie van leveranciers in de supply chain, via betere

klantendiensten, tot betere bedrijfsresultaten leidt.

2.3.2.2 Nuancering

Vereecke en Muylle (2005) werkten later nog verder op dit onderwerp. Zij ondervonden

echter dat samenwerking binnen de supply chain niet steeds garant staat voor betere

resultaten. Hiervoor gingen ze zowel de samenwerking met klanten als de samenwerking met

leveranciers na en bekeken het effect hiervan op de bedrijfsprestaties.

Uit hun resultaten blijkt dat zowel bij samenwerking met de leveranciers, als bij

samenwerking met de klanten, de bedrijfsprestaties stijgen. Er is met andere woorden een

3 �Klantendiensten� kunnen worden gezien als de combinatie van onder andere productondersteuning, de mate

waarin op de klant wordt ingespeeld, snelle leveringstijden, levering van diensten aan de klanten nog voor de

aankoop, enz. (Vickery et al., 2003).

19

positieve relatie. De resultaten zijn tevens significant, maar de correlatie ligt eerder laag. Dit

bracht Vereecke en Muylle ertoe te concluderen dat er inderdaad een positief effect uitgaat

van samenwerking, maar dat dit niet van zelfsprekend garant staat voor succes (Vereecke en

Muylle, 2005).

In lijn met de resultaten uit het onderzoek van Frohlich en Westbrook (2001) bekeken ze

eveneens wat met de bedrijfsresultaten gebeurt wanneer er zowel samenwerking is met de

leveranciers, als met de klanten. Hiervoor gingen ze omgekeerd te werk. Men ging na of de

bedrijven met de grootste prestatieverbeteringen al dan niet meer samenwerkten met zowel

klanten als leveranciers als andere bedrijven. Hierbij kwamen ze eveneens tot dezelfde

conclusie als Frohlich en Westbrook, namelijk dat samenwerking met klanten en leveranciers

de beste resultaten opleveren (Vereecke en Muylle, 2005).

2.3.2.3 Conclusie

De bovenstaande onderzoeken bieden voldoende empirisch materiaal om te kunnen stellen dat

integratie binnen de supply chain tot betere bedrijfsresultaten leidt. De beste resultaten

worden bereikt wanneer het bedrijf zowel met de leveranciers als met de klanten samenwerkt.

20

Hoofdstuk 3: CSR in de supply chain

In dit onderdeel zullen de hierboven besproken elementen gecombineerd worden.

CSR werd in het verleden al uitvoerig besproken in tal van artikels, tijdschriften en boeken.

Het opzet van deze scriptie is het onderzoek naar CSR binnen de supply chain. Door de

combinatie van het begrip �CSR� en �supply chain� wordt �maatschappelijk verantwoord

ondernemen bij de aankoop bij leveranciers en de verkoop aan de klanten� bekomen (Carter

and Jennings, 2002).

In de literatuur is evenwel weinig terug te vinden over CSR binnen de supply chain. Vooral

wanneer het sociale aspect bekeken wordt, bemerkt men dat er weinig onderzoek gedaan werd

naar de maatschappelijke verantwoordelijkheid van bedrijven binnen haar supply chain.

Onder �sociale aspecten� worden zaken verstaan als kinderarbeid, loon, werkomstandigheden,

discriminatie, gezondheid en veiligheid op het werk, enz.

Onder �ecologische aspecten� worden issues bekeken als vervuiling, uitputting van de

natuurlijke rijkommen, enz.

Het ecologische aspect van CSR binnen de supply chain werd uitvoeriger besproken in de

literatuur. Dit aspect zal ook in het kader van deze scriptie prominenter aanwezig zijn.

Bedrijven kwamen tot het besef dat ze niet langer alleen kunnen instaan voor hun sociale en

ecologische verantwoordelijkheden. Klanten en eindgebruikers houden ook steeds meer de

bedrijven verantwoordelijk, zelfs voor de acties van hun leveranciers. Het maatschappelijk

managen van deze leveranciers is evenwel een lastige taak, vooral wanneer onze wereld

steeds meer gekenmerkt wordt door uitbesteding van productietaken (Gyöngyi, n.n.g.).

Vandaar de steeds groter wordende focus op maatschappelijk verantwoord ondernemen bij de

relaties die het bedrijf aangaat met de klanten en de leveranciers, meerbepaald CSR binnen de

supply chain.

Ook het maatschappelijk verantwoord aspect bij de verkoop van goederen (zie paragraaf 3.4)

werd tot nog toe nauwelijks besproken in de literatuur, vandaar dat in het vervolg van deze

scriptie vooral de nadruk zal gelegd worden op de aankoop (zie paragraaf 3.3).

21

Binnen paragraaf 3.3 wordt een onderscheid gemaakt tussen het sociale aspect en het

ecologische aspect. Deze onderverdeling wordt gemaakt op basis van het werk van Carter

(2000b). Hij onderzocht bedrijven in de Verenigde Staten, samen met hun leveranciers uit

andere landen. Er werd gekeken naar de verschillende opvattingen over wat als ethisch

aanvaard wordt en wat niet. Hij bemerkte dat praktijken zoals liegen tegen een leverancier,

teveel bestellen om prijsvoordelen te verkrijgen, illegale praktijken (bijvoorbeeld corruptie en

omkoperij), één geprefereerde leverancier opnieuw prijs laten maken nadat alle

prijsvoorstellen al binnen waren, en dergelijke, als �onethisch� ervaren worden. Dit onderzoek

situeert zich op het ethisch gebied, hoe men zich gedraagt binnen de relatie. Het �groen

aankopen� (ecologisch aspect) en het weigeren om aan te kopen bij leveranciers die

bijvoorbeeld met kinderarbeid werken (sociaal aspect), werden niet bestudeerd in de studie,

aangezien volgens de auteur deze concepten moeten bekeken worden in het breder perspectief

van het maatschappelijk verantwoord ondernemen (CSR) (Carter, 2000b). Vandaar dat deze

twee aspecten in het kader van deze scriptie prominent aanwezig zullen zijn.

3.1 Algemeen

Zoals eerder al werd aangegeven, worden in de supply chain tal van relaties aangegaan, zoals

relaties tussen het bedrijf en zijn leveranciers en relaties tussen het bedrijf en zijn klanten (Zie

supra). Door het aangaan van bovenvermelde relaties is het bedrijf geen alleenstaande entiteit

meer te noemen, maar staat ze binnen een geheel van entiteiten. Hierdoor staan de aankoop-

en verkoopmanagers in een belangrijke positie om het maatschappelijk verantwoord

ondernemen van het bedrijf te beïnvloeden, aangezien zij nauw in relatie staan met externe

personen zoals de leveranciers en de klanten (Carter en Jennings, 2002). Daar waar bij CSR

de focus vroeger vooral op het bedrijf zelf lag (de interne gang van zaken en praktijken), is

deze focus dus de laatste jaren steeds meer uitgebreid (Vickery et al., 2003).

In wat volgt wordt vooreerst een inleidende opmerking aangehaald. Vervolgens wordt de

aankoop besproken. Hierbij wordt een onderscheid gemaakt tussen het sociale aspect en het

ecologische aspect. Aangezien het ecologische aspect de laatste jaren dermate aandacht heeft

genoten in wetenschappelijk onderzoek, zal hieraan een meer uitgebreide paragraaf besteed

worden (zie paragraaf. 3.3.2). De verkoop komt aan bod in paragraaf 3.4.

22

3.2 Inleidende opmerking: culturele verschillen

Alvorens de sociale en ecologische problemen omtrent maatschappelijk verantwoord

ondernemen in de supply chain te bespreken, moet opgemerkt worden dat er culturele

verschillen kunnen bestaan tussen landen die met elkaar handel drijven. We kunnen inderdaad

een typisch beeld scheppen van bijvoorbeeld een �Amerikaanse burger� (Hofstede, 1981).

Ook verschillen omtrent wat ethisch is en wat niet kunnen tot deze culturele verschillen

behoren (Loe et al., 2000). 4

Managers zitten hierdoor soms in een lastig parket. Wanneer moet geoordeeld worden over

een bepaalde actie of beslissing (is het goed of fout?), zal de cultuur waarin de managers

leven telkens een grote rol spelen. Hierdoor kunnen ze bepaalde beslissingen nemen die in

hun cultuur volledig aanvaarbaar zijn, terwijl ze in een andere cultuur duidelijk tegen de borst

stoten (Wood, 1995).

�Cultuur� kan hier gedefinieerd worden als �een geheel van meest waarschijnlijke reacties

vanwege de bewoners van eenzelfde gemeenschap� de reacties hoeven niet van toepassing te

zijn voor iedere individuele persoon, maar het moet wel statistisch gezien meer voorkomen in

de gehele gemeenschap�, het vertegenwoordigt met andere woorden een systeem van

gemeenschappelijke overtuigingen. Bemerk hier het verschil met �waarden�, die eerder

persoonlijk zijn (Hofstede, 1981).

In het verleden werden reeds tal van onderzoeken uitgevoerd naar het verschil in ethische

opvattingen tussen landen. Deze situeren zich vooral in situaties zoals het vergelijken van

India met de Verenigde Staten, het vergelijken van Azië met West-Europa, en dergelijke. De

onderzoeken vertonen gemengde resultaten. Sommigen beweren dat er inderdaad een

cultureel verschil bestaat dat gereflecteerd wordt in een verschillend beslissingsproces,

anderen verkrijgen dan weer resultaten die erop wijzen dat er met moeite over culturele

4 Merk op: In paragraaf �Deel 3: CSR in de supply chain� werd het onderzoek van Carter (2000b) aangehaald.

Hier kwam naar voor dat ethiek als dusdanig niet zou besproken worden in deze scriptie. Toch is het niet

oninteressant deze inleidende opmerking te maken, aangezien ethiek en maatschappelijk verantwoord

ondernemen nauw met elkaar in verband staan. Het effect van �cultuur� mag niet verwaarloosd worden wanneer

maatschappelijk verantwoord ondernemen bekeken wordt in een internationale context.

23

verschillen kan gesproken worden. Over het algemeen kan toch gesteld worden dat er

inderdaad culturele verschillen bestaan op ethisch vlak. Alles hangt in principe af van welke

landen je met elkaar vergelijkt (Carter, 2000b).

Binnen Europa werd nog weinig onderzoek uitgevoerd. Arnold et al. (2007) poogden dit gat

in de literatuur te vullen. Ze ondervonden dat verschillen tussen wat als ethisch aanvaard

wordt en wat niet, verschilt binnen de West-Europese landen. Het zijn met andere woorden

niet enkel de landen uit een ander werelddeel die andere opvattingen hebben omtrent ethiek

(Arnold et al., 2007).

Wat �goed� of �fout� is kan bijgevolg niet internationaal vastgelegd worden. Telkens zal de

cultuur van het land een grote rol spelen (Wood, 1995). Deze bemerking moet in het

achterhoofd gehouden worden, wanneer het vervolg van deze scriptie wordt bekeken.

3.3 Aankoop

3.3.1 Sociaal

3.3.1.1 Probleemstelling

De internationale concurrentie steeg de laatste decennia als gevolg van de globalisering. Door

de informatie- en telecommunicatietechnieken is de wereld �kleiner� geworden. Dit zorgt

voor toenemende concurrentie, waardoor bedrijven verder en verder zoeken naar goedkope

leveranciers. In een markt die zo groot wordt als de wereld, is dit één van de oplossingen om

nog competitief te kunnen blijven (Monczka en Trent, 1991).

Er moet evenwel gekeken worden naar de reden waarom deze leveranciers de producten

goedkoper kunnen leveren. Sommige (ontwikkelings)landen5 hebben slecht onderbouwde

mensenrechten, hebben weinig of geen wetten op vlak van werkomstandigheden en het

milieu, en dergelijke meer. Dit heeft voor gevolg dat sommige producenten in de

(ontwikkelings)landen kinderen kunnen tewerkstellen, de arbeiders teveel overuren kunnen

5 �Ontwikkelings� wordt tussen haakjes geplaatst. Dit aangezien het brede publiek vaak de mening toegedaan is

dat sociale problemen enkel in bedrijven in ontwikkelingslanden voorkomen. Dit hoeft echter niet noodzakelijk

het geval te zijn.

24

laten doen, werknemers kunnen ontslaan wanneer ze zich proberen te verenigen in een

vakbond, onbeperkt van het milieu kunnen gebruik maken en dergelijke. Hierdoor kan veel

geproduceerd worden tegen een lage kost (Aaronson, 2005).

De term die in deze context vaak gebruikt wordt, is �sweathops�. Deze staan voor de

werkplaatsen waar weinig rekening gehouden wordt met de rechten en vrijheden van de mens,

waar lage lonen betaald worden, slechte werkomstandigheden heersen, enz. (Pollin et al.,

2004). Door deze praktijken houdt de leverancier met andere woorden niet altijd rekening met

de interne aspecten van CSR die Richard Welford opgesteld heeft (zie tabel 1, paragraaf 1.4).

De bedrijfswereld staat echter steeds meer onder druk vanwege externe personen of

organisaties om maatschappelijke verantwoordelijkheid door te trekken in hun supply chain

(Arino, 2006).

3.3.1.2 Dilemma voor de ondernemers

Tijdens de laatste decennia zijn de verwachtingen van het brede publiek gewijzigd.

Aanvankelijk vonden ze het ofwel niet erg om kleren of schoenen of dergelijke te kopen van

bedrijven die bijvoorbeeld met kinderarbeid werken, ofwel waren ze ontwetend wat betreft de

productieomstandigheden. Consumenten hechten weliswaar steeds meer belang aan

maatschappelijk verantwoorde productie (Wright and Rwabizambuga, 2006).

Recent onderzoek in de Verenigde Staten toonde aan dat consumenten liever producten kopen

van ondernemingen die niet met leveranciers samen werken waar onder �sweathop�-condities

gewerkt wordt. Ze zijn over het algemeen zelfs bereid een iets hogere prijs te betalen voor

producten die onder ethisch verantwoorde omstandigheden geproduceerd werden (Pollin et

al., 2004).

De perceptie dat het publiek heeft ten opzichte van de onderneming kan haar resultaten dus

beïnvloeden6 (Miller, 2001).

6 Dit concept wordt samengevat als �reputatie�. �Reputatie� geeft het relatieve succes van een bedrijf weer, in

het tegemoetkomen van de belangen en de verwachtingen van de stakeholders� (Fombrun en Shanley, 1990).

Om een stevige reputatie op te bouwen moet het bedrijf evenwel op de hoogte zijn van wie al haar stakeholders

zijn en wat hun verlangens inhouden (Roberts, 2003).

25

Kang en James (2007) argumenteren dat dergelijk gedrag vanwege de consumenten ook kan

te maken hebben met de perceptie van de consumenten tegenover ethische bedrijven.

Wanneer consumenten te horen krijgen dat een bepaald bedrijf zich engageert op sociaal (of

ecologisch) vlak, krijgen deze consumenten het idee dat het bedrijf een eerlijke en

betrouwbare entiteit is die kwalitatieve producten produceert (Kang en James, 2007).

Emmelhainz en Adams (1999) argumenteerden in deze context dat de consumenten van

vandaag mee verantwoordelijk zijn voor de maatschappelijk verantwoorde ondernemerszin

van de bedrijven. Door hun preferenties ten opzichte van de ondernemers duidelijk te maken,

verplichten ze met andere woorden de bedrijven om hun verantwoordelijkheid op te nemen

(Emmelhainz en Adams, 1999).

Het bedrijf dat materiaal aankoopt bij leveranciers uit ontwikkelingslanden omdat die

goedkoper zijn, staat dus voor een dilemma. Enerzijds verhoogt de samenwerking met deze

leveranciers de marge aangezien de kosten gedrukt worden, maar anderzijds staan ze onder

druk van de consumenten. Indien de consumenten op de hoogte zijn van de eventuele

werkomstandigheden op de werkvloer van de leverancier, kunnen deze besluiten de

afgewerkte producten te boycotten (Emmelhainz en Adams, 1999).

In het verleden zijn al een aantal zaken bekend van boycot vanwege de consumenten.

Hieronder worden een aantal voorbeelden besproken.

3.3.1.3 Voorbeelden

Nike kwam onder vuur te liggen wanneer er een intern document in de verkeerde handen was

terecht gekomen. Uit dit document kon opgemaakt worden dat de werkplaatsen waar Nike

haar sportschoenen liet produceren niet voldeden aan de internationale standaarden. In een

fabriek dichtbij Vietnam, bijvoorbeeld, had ongeveer 77 percent van de werknemers hevige

ademhalingsproblemen door de slechte lucht en moesten ze tot meer dan 65 uren per week

werken (meer dan wettelijk toegelaten was in Vietnam) aan een loon van 10 dollar per week.

Werknemers die huidproblemen of astma hadden werden niet in een speciale ruimte geplaatst.

Dit zorgde voor een golf van kritiek en een deel van de consumenten stapte over op een ander

merk sportschoenen (Greenhouse, 1997).

26

Er moet evenwel opgemerkt worden dat Nike niet de enige was die klachten ontving over de

werkomstandigheden in de fabrieken van de derde wereldlanden. Weliswaar werd Nike

geviseerd omdat het de grootste onderneming was met de meeste winst. Hierdoor waren de

consumenten van mening dat Nike meer macht had om iets aan de situatie te veranderen7

(Roberts, 2003).

Eind 1998 had Ikea met een maatschappelijk schandaal te kampen. Ze werd ervan

beschuldigd samen te werken met leveranciers die kinderen tewerkstellen. De consumenten

startten tal van handtekeningenacties om Ikea te dwingen niet meer met dergelijke

leveranciers samen te werken (Jeurissen, 2006).

De groothandelaars in luxejuwelen worden ervan beschuldigd indirect de oorlogen om

diamant te steunen (Roberts, 2003). Diamanten hebben een cruciale rol gespeeld in vele

burgeroorlogen in Afrika. Verschillende regio�s of stammen vochten voor de plaatsen waar

ruwe diamant te vinden was. Hierdoor kregen ze de naam �Conflict Diamonds� (Olsson,

2007). Bedrijven uit het Westen die de diamanten inkochten, leden hierdoor reputatieverlies.

Er zijn initiatieven opgesteld door de Verenigde Naties om de handel in conflictdiamanten te

vermijden. Bedrijven kunnen echter ook zelf optreden. Een voorbeeld hiervan is te vinden in

Antwerpen: Blanka Diamonds. Blanka Diamonds maakt er zijn filosofie van om �enkel

zuivere diamanten te kopen, te produceren en te verhandelen� en hierdoor de conflicten in

Afrika niet aan te moedigen (Antwerp Blanka Diamonds, 2007).

3.3.1.4 Welke acties kunnen ondernomen worden?

A) Code of conduct

Er zijn in het verleden al meerdere pogingen gedaan om zogenaamde �codes of conduct�

(gedragscodes) op te stellen. Op deze manier proberen de bedrijven aan het grote publiek

duidelijk te maken dat ze bekommerd zijn om maatschappelijk verantwoord ondernemen

(Béthoux et al., 2007).

De Verenigde Naties (UN) ontwierp bijvoorbeeld de �UN Code of Conduct on Transnational

Corporations�. Deze gedragscode bevat aandachtspunten zoals het respecteren van de rechten 7 Door hun grootte, hun winstmarges en het aantal personen dat ze kunnen tewerkstellen, kunnen multinationals

vaak van veel overheidssteun genieten: overheden willen de multinationals in het land houden, of de

multinationals naar het land toe trekken (Kryvoi, 2007). Hierdoor staan multinationals in een machtige positie.

27

van werknemer, respect voor de omgeving, consumentenbescherming, geen discriminatie,

bescherming van de mensenrechten, enz (Kryvoi, 2007).

Ook de OECD (de Organization of Economic Coorporation and Development = de

verzamelnaam voor de meest industrieel ontwikkelde landen) heeft een gedragscode

vooropgesteld, de �OECD Guidelines for Multinational Enterprises�. Deze codes zijn

evenwel niet bindend (Kryvoi, 2007). De meeste gedragscodes zijn opgesteld rond de teksten

die door de ILO (= International Labour Organization) geschreven werden (Béthoux et al.,

2007). De belangrijkste onder deze teksten werden opgenomen in de tabel van Richard

Welford (zie tabel 1, paragraaf 1.4).

Wanneer de bestaande gedragscodes worden geanalyseerd vallen een aantal

gemeenschappelijke kenmerken op. Vooreerst is het zo dat er meer aandacht besteed wordt

aan de situatie van arbeiders en werkomstandigheden, dan aan de milieuaspecten. Ten tweede

wordt in de gedragscodes nog altijd rekening gehouden met de belangrijkste doelstelling van

zakendoen, namelijk winst maken. Het komt er met andere woorden op neer om nog steeds

winstgevend te blijven, maar daarbij rekening te houden met de arbeidsvoorwaarden, de

natuurlijke rijkdommen, eerlijke lonen, enz. (Béthoux et al., 2007).

A.1) Codes of conduct in de supply chain

Gedragscodes kunnen op twee niveaus bekeken worden. Vooreerst op het niveau van de

onderneming zelf. De onderneming merkt dat de consumenten gevoelig worden aan

maatschappelijk verantwoord ondernemen en stellen daarom een gedragscode op voor

zichzelf om aan de markt duidelijk te maken dat ze waarde hecht aan deze issues (Wright en

Rwabizambuga, 2006).

Ten tweede is er het dubbele niveau. In dit geval legt de onderneming niet alleen een

gedragscodes vast voor zichzelf, maar ook voor haar leveranciers. Het is vooral in dit kader

dat gedragscodes binnen de supply chain moeten bekeken worden: bedrijven kopen enkel van

leveranciers die aan CSR doen, die kunnen aantonen dat ze bepaalde waarden en normen

vooropstellen. Dergelijke vrijwillige gedragscodes zijn mede tot stand gekomen door de

gewijzigde eisen van de consumenten (zie supra) (Wright en Rwabizambuga, 2006).

28

Een voorbeeld van dit laatste zien we in het geval van Ikea. De afzetmarkt van Ikea leed

dermate onder de kritieken die geuit werden door de consumenten, dat Ikea een gedragscode,

�The Ikea way on purchasing home furnishing products�, opstelde. De leveranciers moesten

dit jaarlijks kunnen ondertekenen, zoniet, dan zou Ikea in eerste instantie de leveranciers

proberen helpen om verbeteringen door te voeren. Verandert de leverancier in kwestie haar

gedrag nog steeds niet, dan zou Ikea in de toekomst niet meer met hen samenwerken

(Jeurissen, 2006).

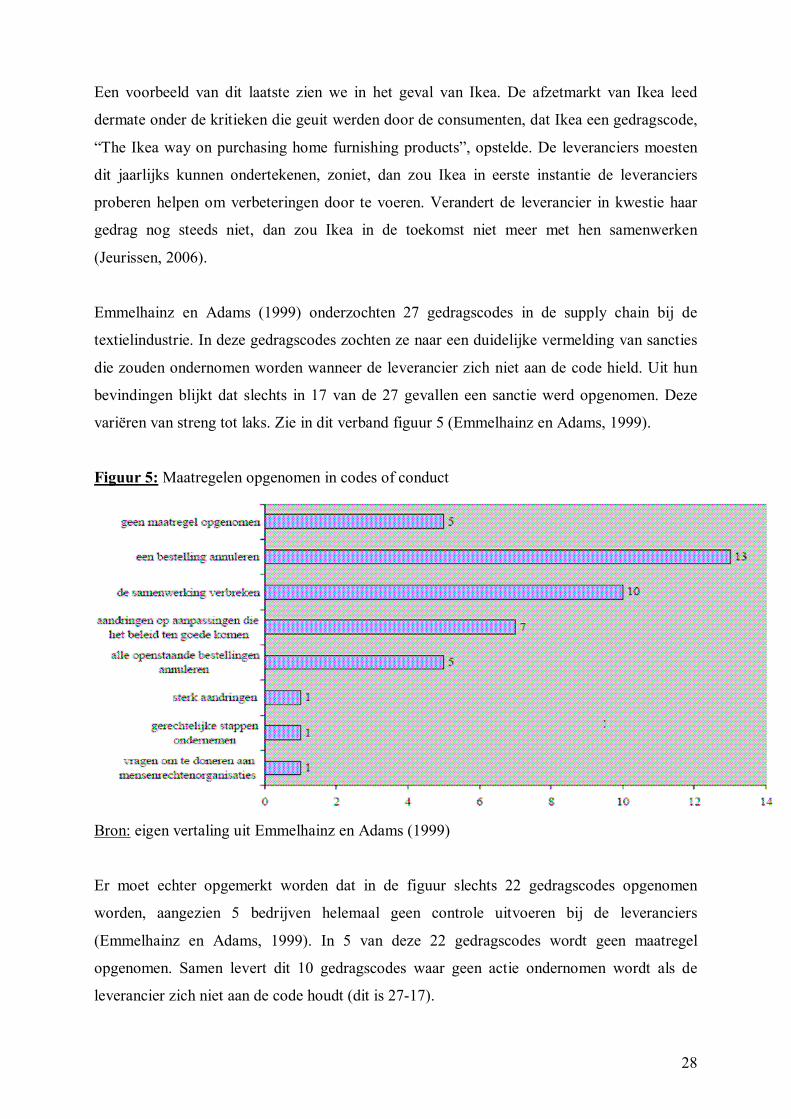

Emmelhainz en Adams (1999) onderzochten 27 gedragscodes in de supply chain bij de

textielindustrie. In deze gedragscodes zochten ze naar een duidelijke vermelding van sancties

die zouden ondernomen worden wanneer de leverancier zich niet aan de code hield. Uit hun

bevindingen blijkt dat slechts in 17 van de 27 gevallen een sanctie werd opgenomen. Deze

variëren van streng tot laks. Zie in dit verband figuur 5 (Emmelhainz en Adams, 1999).

Figuur 5: Maatregelen opgenomen in codes of conduct

Bron: eigen vertaling uit Emmelhainz en Adams (1999)

Er moet echter opgemerkt worden dat in de figuur slechts 22 gedragscodes opgenomen

worden, aangezien 5 bedrijven helemaal geen controle uitvoeren bij de leveranciers

(Emmelhainz en Adams, 1999). In 5 van deze 22 gedragscodes wordt geen maatregel

opgenomen. Samen levert dit 10 gedragscodes waar geen actie ondernomen wordt als de

leverancier zich niet aan de code houdt (dit is 27-17).

29

Ondernemingen kunnen meer dan één sanctie opnemen in de gedragscode. Vandaar dat de

verschillende balkjes in figuur 5 niet sommeren tot exact 22. Er is verder een subtiel verschil

tussen �alle openstaande bestellingen annuleren� en �de samenwerking verbreken�. In het

eerste geval worden enkel de bestellingen die al gemaakt zijn geannuleerd, dit wil echter niet

zeggen dat de onderneming in de toekomst nooit meer zal samenwerken met de betreffende

leverancier. In dit geval wacht de onderneming af en oefent ze ondertussen druk uit om iets

aan de situatie te veranderen. In het tweede geval wordt de samenwerking definitief

verbroken. Uit de figuur kan afgeleid worden dat de populairste actie �een bestelling

annuleren� is, gevolgd door �de samenwerking met de leverancier verbreken� (Emmelhainz

en Adams, 1999).

Gyöngyi (n.n.g.) merkt op dat wanneer gedragscodes gecommuniceerd worden naar de

leveranciers toe, deze leveranciers ze telkens verder kunnen communiceren naar hun

leveranciers. Op deze manier kan een gedragscode steeds verder geraken in de supply chain

(Gyöngyi, n.n.g.).

A.2) Problemen met codes of conduct

Er zijn een aantal problemen verbonden aan gedragscodes. Deze worden hieronder kort

aangehaald.

Wellicht het grootste probleem waarmee gedragscodes te maken hebben is het feit dat ze niet

afdwingbaar zijn. Ze zijn niet bindend en kunnen met andere woorden enkel richting geven

aan de gewenste gedragingen van bedrijven. Ze staan onder de nationale wetten. Hierdoor

kunnen gedragscodes enkel als toevoeging dienen. In dergelijke situaties kan er niet

opgetreden worden wanneer een nationale wet ingaat tegen een code. Indien het bijvoorbeeld

nationaal geregeld is dat er mag gediscrimineerd worden ten opzichte van vrouwen, kan een

gedragscode daar juridisch gezien niets aan veranderen (Kryvoi, 2007).

Een tweede probleem is de controle. In vele gevallen zijn er meerdere ondernemingen die

eenzelfde gedragscode vooropstellen. De �Equator Principles� bijvoorbeeld, zijn de principes

die een gedragscode in de financiële sector voorstellen. Voor één onderneming (in dit geval

een financiële instelling), is het gemakkelijk om zich aan te sluiten bij het groepje die de

gedragscode wil toepassen. Maar er is weinig of geen controle op de effectieve realisatie van

de gedragscode. Hierdoor kunnen ondernemingen genieten van de voordelen die aan de codes

30

verbonden zijn (bijvoorbeeld betere reputatie en daardoor meer verkopen), zonder dat er

garantie is dat de bedrijven maatschappelijk verantwoord zaken doen. Dit fenomeen kreeg de

naam �free-riding� (Wright en Rwabizambuga, 2006).

Ook de leveranciers kunnen moeilijk gecontroleerd worden op het effectief naleven van een

vooropgestelde gedragscode. Er wordt geargumenteerd dat bedrijven soms veel moeite doen

om een gedragscode voor de leveranciers op te stellen, maar falen in het eisen van

documenten, het uitvoeren van onderzoeken ter plaatse, interviews met de werknemers en

managers, � (Emmelhainz and Adams, 1999).

Ten derde kunnen de culturele verschillen opnieuw aangehaald worden. Één enkele

gedragscode zal moeilijk toepasbaar zijn voor de hele wereld, aangezien deze anders zal

geïnterpreteerd en toegepast worden door verschillende landen (Arnold et al., 2007). Aan de

andere kant is het niet altijd even makkelijk voor een leverancier om aan verschillende codes

te moeten voldoen. Verschillende afnemers kunnen verschillende eisen opleggen aan een

leverancier. Hierdoor wordt de leverancier constant aan audits onderworpen en kan het

moeilijk zijn om de verschillende eisen met elkaar te verzoenen (Cramer, 2006).

A.3) Incentives om codes of conduct te implementeren

Roberts (2003) voerde een studie uit naar de gedragscodes in verschillende sectoren en

vergeleek daarbij vooral de textielsector met de houtproductiesector. Aan de hand van deze

studie kon ze 4 karakteristieken van de supply chain identificeren die de neiging om over te

gaan tot het implementeren van dergelijke gedragscodes, beïnvloeden:

- Het aantal links die bestaan tussen het niveau van de supply chain die een gedragscode eist

en het niveau van de supply chain dat onder sterk toezicht staat (om de code naar behoren te

implementeren). Het gaat hier met andere woorden over de lengte van de supply chain.

- De mate van diffusie binnen het niveau van de supply chain die onder sterk toezicht staat.

Wat hier moet bekeken worden is de spreiding van dat niveau van de supply chain. Is die

sterk geconcentreerd? Of zijn er eerder ontelbare afzonderlijke eenheden op hetzelfde niveau

van de supply chain?

- De reputatiegevoeligheid van de verschillende leden van de supply chain.

- De macht die van de verschillende leden van de supply chain uitgaat. Er wordt verondersteld

dat hoe groter de macht van een bepaalde schakel in de keten is, hoe lager de bereidheid is om

acties te ondernemen.

(Roberts, 2003)

31

Roberts stelt dat hoe meer deze karakteristieken aanwezig zijn, hoe kleiner de kans dat een

individueel bedrijf iets zal ondernemen in het kader van CSR in de supply chain. Dit omdat

zijn individuele actie weinig tot niets zal uitmaken. Gezamenlijke actie zal efficiënter zijn.

Om dit te illustreren kan naar de textielsector gekeken worden. De textielsector wordt

namelijk gekenmerkt door een lange supply chain, sterk gespreide eenheden en machtige

leden die weinig aan de situatie willen veranderen. Het is net deze sector die gezien wordt als

de sector die op de meest effectieve wijze ethische risico�s in de supply chain aanpakt. Dit

wordt verklaard door het feit dat in de textielsector individuele actie nauwelijks betekenisvol

kan zijn en er met andere woorden op grotere schaal gezamenlijk actie wordt gevoerd,

bijvoorbeeld door het implementeren van gedragscodes (Roberts, 2003).

Roberts (2003) voegt hier nog aan toe dat dergelijke initiatieven sneller tot stand zullen

komen wanneer er een hogere druk is vanwege de externe stakeholders of wanneer er

zichtbare voordelen aan verbonden zijn. Ook als het risico om niet deel te nemen aan

dergelijke initiatieven te groot is (bijvoorbeeld reputatieverlies), zullen de bedrijven sneller tot

(gemeenschappelijke) initiatieven overgaan (Roberts, 2003).

B) Statement of Principles on Supplier Legal Compliance

De �Statement of Principles on Supplier Legal Compliance� werd opgesteld door een

kleinhandelvereniging uit de Verenigde Staten. Het is een soort akte die kleinhandelaars

kunnen ondertekenen. Hierdoor verbinden de kleinhandelaars zich ertoe enkel producten te

verkopen die op een �ethische, morele en legale� manier geproduceerd zijn. Leveranciers die

niet aan de voorwaarden voldoen, worden uit hun bestand geveegd8. Het is, met andere

woorden, ook interessant voor de leverancier om een goede reputatie op te bouwen wanneer

de aankopende bedrijven zich engageren op vlak van CSR. Één van de ondernemingen die de

akte heeft ondertekend is The Body Shop (Emmelhainz and Adams, 1999).

The Body Shop is een cosmeticawinkel. Ze maken er een statement van enkel producten aan

te bieden die op een ethische manier geproduceerd werden. Zo stellen ze dat hun producten

niet op dieren getest worden en dat een eerlijke prijs betaald wordt voor de ingrediënten (The

Body Shop International).

8 Dit vertoont veel gelijkenissen met het laten ondertekenen van een code of conduct.

32

C) SA 8000

SA 8000 staat voor �Social Accountability 8000� (SAI, 2007a). Het is een certificatielabel dat

equivalent is aan de ISO 9000 en ISO 9001-norm, een kwaliteitslabel dat ontworpen werd

door de Internationale Standaarden Organisatie (Jorgensen et al., 2006).

Daar waar de ISO (International Organisation for Stardardization) 9000 borg staat voor

goederen met een hoge kwaliteit, geldt de SA 8000 als garantie dat het gelabelde bedrijf zich

houdt aan de overeen gekomen standaarden omtrent:

- het gebruik van kinderarbeid

- de werkomgeving

- de lonen

- recht op collectief overleg (dit is recht op

vereniging in een vakbond, recht op samenspraak

met de bedrijfsleiders over zaken die de

werknemers betreffen.)

- mensenrechten

- veiligheid en gezondheid

- werkuren

- geen discriminatie

- enz.

(Jorgensen et al., 2006).

Indien een bedrijf er relatief zeker van wil zijn dat haar leveranciers zich engageren op sociaal

vlak, kan ervoor geopteerd worden samen te werken met leveranciers die het SA 8000-label

bezitten (Jorgensen et al., 2006). Het SA 8000-label bezit tevens een clausule waarin de

selectie van leveranciers vermeld wordt. Volgens het label moeten de bedrijven �hun

potentiële leveranciers evalueren en selecteren op basis van de hun mogendheid om te

beantwoorden aan de eisen van de SA 8000-standaard� (SAI, 2001).

Vooraleer een bedrijf een SA 8000 label kan krijgen, moet er een aanvraag ingediend worden.

Hierna wordt het bedrijf gecontroleerd door auditors. Pas als ze aan de voorwaarden voldoet,

krijgt ze een SA 8000 label. Hierdoor krijgen de klanten een aanduiding dat de goederen die

ze kopen niet in �sweathops� werden geproduceerd (Emmelhainz and Adams, 1999).

33

D) Business Social Compliance Initiative (BSCI)

De Business Social Compliance Initiative is een non-profit organisatie die werd ontworpen

door de Foreign Trade Organization (FTO) in 2003 en heeft als doel ervoor te zorgen dat de

werkomstandigheden bij leveranciers verbeterd worden (Berzau, 2006). Het is een

samenwerkingsinitiatief waarvan ongeveer tachtig detailhandelaars en importeurs lid zijn, in

10 verschillende landen. Aanvankelijk werd het BSCI ontwikkeld voor de textielindustrie.

Later konden ook bedrijven uit de agrarische sector lid worden (Berzau, 2006). Het is de

bedoeling dat het BSCI in de toekomst nog meer sectoren zal omvatten (Cramer, 2006).

Bedrijven kunnen lid worden van de BSCI, waardoor ze zichzelf opleggen samen te werken9

om de leveranciers te controleren op vlak van de werkomstandigheden. De controle gebeurt

aan de hand van een auditing-orgaan dat gefinancierd wordt met gelden van de deelnemende

bedrijven (Cramer, 2006).

De leveranciers worden onder andere gecontroleerd op kinderarbeid, voldoende lonen,

discriminatie, enz. (Berzau, 2006). De aspecten komen grotendeels overeen met de aspecten

die gecontroleerd worden bij de SA 8000 certificering. Het uiteindelijke doel van de

deelnemende bedrijven is dan ook het verkrijgen van een SA 8000-certificering (Cramer,

2006).

Het is echter niet de bedoeling om te certificeren, maar om de leveranciers te helpen de

werkomstandigheden aan te passen en te verbeteren (Berzau, 2006).

Het voordeel van BSCI is dat het ervoor zorgt dat controle op de leveranciers makkelijker

haalbaar is. Vaak is het immers niet mogelijk voor een individueel bedrijf om de leveranciers

te controleren. Door zich te verenigen wordt dit probleem in de mate van het mogelijke

opgelost. Het zorgt er ook voor dat leveranciers niet telkens opnieuw gecontroleerd moeten

worden door de aankopende bedrijven. Dit speelt zowel in het voordeel van de leverancier als

van het aankopende bedrijf (Cramer, 2006).

9 Leveranciersgegevens worden, bijvoorbeeld, in een gemeenschappelijke database verzameld. Hierdoor kunnen

de leden op de hoogte blijven van de nieuwste ontwikkelingen (Cramer, 2006).

34

E) Made-By

Made-By is een initiatief dat uitgaat van de textielindustrie. De naam �Made-By� doet dienst

als een overkoepelend label waarvan kledingmerken lid kunnen worden. De leden kunnen dit

aan de consument duidelijk maken door een blauw knoopje in te naaien in het kledingstuk

(Verburg, 2006).

Het doel van Made-By is het aanbieden van duurzame kledij. Hiermee wordt bedoeld dat de

kledij geproduceerd wordt rekening houdende met zowel sociale als ecologische eisen (dit

voorbeeld kan met andere woorden eveneens in een ecologische context bekeken worden, zie

volgende paragraaf) (Verburg, 2006).

De sociale eisen houden bijvoorbeeld in dat er niet met kinderarbeid gewerkt wordt bij de

stoffenleveranciers. Het gaat in hoofdzaak over de eisen die gesteld worden bij het SA 8000-

label. De ecologische eisen bevatten onder andere het gebruik van biologisch geteelde