Bedrijfsprofiel RingIT Personeel Risico’s & Risicobeheersing Kerncijfers Toekomstverwachtingen.

Upload

pensioen-netwerk-groepCategory

view

3.222download

1description

Timo BaldwinSyntrus Achmea

2

Even voorstellen: Timo BaldwinAchtergrond

• diverse functies Operations Interpolis Pensioenen

• diverse functies Marketing Achmea Pensioenen

• Manager RFI/RFP & Productontwikkeling Syntrus Achmea BPF

3

O rganisatiestructuur Eureko B .V.

VER ENIGIN GACH M EA52,15%

RAB OBAN KNED ERLAN D37,25%

FINAN CIEEL INVES TEERD ERS10,6%

Aandeelhouders

Belangrijkste partners

G roeimarkten

ACH M EA(NE DERLAN D)100%

FRIEN DS FIRST(IERLAN D)100%

INTER AM ERICAN(G RIEKEN LA ND)100%

IM P ÉRIO FRANC E(FRA NKRIJK)100%

EUR EKO SIG O RTA(TUR KIJE )80%

UN IO N(SLOW AKIJE )97%

O RANTA(RU SLAND)100%

PZU13%

F&C10%

EUR EKORO EM ENIE100%

INTER AM ERICANBULG ARIJE100%

4

5

Syntrus Achmea

Profiel Marktpositie

Kerncijfers 2009 Externe waardering

• Full service, geïntegreerde aanbieder van pensioen- advies en oplossingen

• Actief in vermogensbeheer en pensioenadministratie voor bedrijfstak- en ondernemingspensioenfondsen

• Natuurlijke sparringpartner voor sociale partners

• Opdrachtgevers 180 fondsen

• Beheerd vermogen EUR 60 mld– Vermogensbeheer EUR 45 mld– Vastgoed EUR 15 mld

• Omzet EUR 350 mln

• Klantenbasis 4 mln• Medewerkers 2.000

• #1 marktpositie in vastgoed• #2 pensioen administratie (1/1/2010)• #4 pensioen vermogensbeheer in NL

• Zichtbare bijdrage aan een transparante en duurzame

sector• Ambitieuze groeidoelstelling tot 120 mld

• Onze klanten wonnen vijf van de zes NPN Awards

• Vermogensbeheer is uitgeroepen tot beste verantwoord belegger van Nederland (World Finance)

• Diverse prijzen voor vastgoed en vastgoedontwikkeling

Een speler met een uitstekende uitgangspositie in de pensioenmarkt

6

Visie Syntrus Achmea

• Verbinden• Vereenvoudigen• Vakmanschap• Ondernemerschap

• Passie • Inleven• Vernieuwen• Waarmaken

Wij staan samen voor een houdbaar en

betaalbaar inkomen voor later

2015:De maat in pensioenen: Eerste keuze van klanten

en medewerkers

Integrale Risicobeheersing

Voor Pensioenfondsen

8

Verankering Risicomanagement (1)

A 3. Het bestuur is verantwoordelijk voor de naleving van de statuten en

reglementen van het fonds en van alle relevante wet- en regelgeving

alsmede voor het beheersen van de risico’s verbonden aan de activiteiten

van het pensioenfonds.

STAR 16 december 2005 (Principes voor Goed Pensioenfondsbestuur)

Deze aanbeveling van de STAR is bij de herziening van de

Pensioenwet en de regelgeving omtrent het FTK in diverse artikelen

beschreven.

9

Verankering Risicomanagement (2)

Pensioenwet

• Artikel 33. Waarborging goed bestuur

• Artikel 34. Uitbesteding

• Artikel 143. Beheerste en integere bedrijfsvoering

AMvB : Besluit uitvoering Pensioenwet

• Artikel 11. Waarborging goed bestuur

• Artikel 14. Beheersing van de risico’s

AMvB : Besluit Financieel ToetsingsKader (par. 8)

• Artikel 18. Beheerste bedrijfsvoering

• Artikel 19. Integriteitrisico

• Artikel 20. Belangenverstrengeling

• Artikel 21. Soliditeit van het fonds

• Artikel 22. Continuïteitsanalyse

10

Verankering Risicomanagement (3)

De Pensioenwet schrijft in artikel 103 PW voor dat de

risicobeheersingsmaatregelen van artikel 143 PW en de krachtens dat

artikel geldende regels (par. 8 van het Besluit FTK) in de Actuariële en

Bedrijfstechnische Nota worden beschreven. De (wijzigingen in) ABTN

moet(en) naar De Nederlandsche Bank worden gezonden.

11

Waarom risicobeheersing?

• Voor de verwezenlijking van de doelstelling van het pensioenfonds is het nemen van risico’s

onvermijdbaar.

• Toereikend risicomanagement draagt bij aan het verwezenlijken van de doelstelling van het fonds.

• Strengere eisen vanuit de toezichthouder

DNB.

12

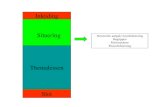

• Omgeving• Asset allocatie• Rente• Valuta• Liquiditeit• Inflatie• Prijsvolatiliteit• Correlatie/ Concentratie• Marktliquiditeit• Kredietrisico• Verzekeringstechnisch risico• Vastgoedbeheer

• Besluitvorming• Pensioenregeling ABTN• Uitvoering van de regeling en SLA • Uitbestedingbeleid• IT (Informatie Technologie)• Integriteit• Juridisch en compliance

Niet-financiële risico’s Financiële risico’s

• ‘Integrale Risicobeheersing’ Syntrus Achmea sluit aan bij FIRM (DNB)

• Doel: inzicht krijgen in de risico’s die een pensioenfonds loopt + ambitie

• Opzet bestaat uit continue risicobeheersingcyclus

• In samenwerking met de klantenraad van Syntrus Achmea

Het product ‘Integrale Risicobeheersing’

13

Proces risicobeheersing

InvullenVragenlijst

(individueel)

WorkshopAnalyse

Intake

Tijdsduur: 10 - 14 wekenRisicobeheer

Eindrapport Workshop

Beheersing Tussenrapport

• Begeleiding door moderator Syntrus Achmea.

• Intake: fondsspecifieke afstemming en toevoeging fondsspecifieke vragen/cases.

• Vragenlijst (kans/impact) gebaseerd op FIRM.

• Workshop analyse: vaststellen gedeelde risicoperceptie (inclusief toetsing/oordeel adviseurs).

• Workshop beheersing: prioritering risico’s, vaststellen beheersingambitie.

• Eindrapport is startpunt voor (volgende) maatregelen en beheerscyclus.

14

Risicoperceptie vragenlijst

- Open- en meerkeuzevragen (53)

- Kans & impact, argumenten

- Mogelijkheid voor fondsspecifieke issues/vragen Meerkeuze antwoorden:o Hoogo Middeno Laago Zeer laag

Want:

15

Borging van proces en kwaliteit:Betrokkenheid klanten en transparantie van de rapportage

• Proces en product is diverse malen getoetst door de klantenraad Syntrus Achmea

• Confrontatie bestuurders / Syntrus Achmea adviseurs / Niet SA adviseur

16

Hoog risico

Midden risico

Laag risico

Zeer laag risico

Uitwerking analyse leidt tot collectief risico-overzicht fonds

Rente

Liquiditeit

Vastgoedbeheer

Kredietrisico

Integriteit

Uitbesteding

Besluitvorming

• Waar bevindt het risico zich in de matrix?

• Zijn we het daar mee eens?

• Moeten we hierop reageren?

• Welke oplossingsrichting past hierbij?

17

Uitwerking specifieke risico’s leidt tot beheersdoelstelling

Hoog risico

Midden risico

Laag risico

Zeer laag risico

Huidige risico

Restrisico

Beheersmaatregel

Reactie op het risico

• Reduceren

• Accepteren

18

Beheersdoelstelling uitwerken tot concrete actie

Vraag: Hoe groot acht u het risico dat besluitvorming wordt beïnvloed door onvoldoende deskundigheid van bestuursleden?

• Proces wordt uitgewerkt in een totaalrapport risicobeheersing

Afgesproken actie: Wordt geagendeerd voor de eerstvolgende bestuursvergadering.

Oplossingsrichting: Het maken van een opleidingsplan voor de bestuursleden.

Reactie op het risico:

Accepteren Reduceren

Reduceren Kans

Reduceren Impact

Reduceren Beide

19

• Continue doorontwikkeling van het product:• Aanvulling / verbetering vragenlijst• Risicocategorieën mee laten bewegen met de ontwikkelingen op het

gebied van overheid en toezichthouders• Uitdiepen van specifieke onderwerpen (bijv. Frijns, integriteit) • Ontwikkeling van risicomonitoring met behulp van risicodashboard

Toekomstontwikkelingen

20

Stelling 1

Risicomanagement mag best wat kosten, het levert namelijk ook wat op.

.

21

Stelling 2

De verplichte invoering van risicomanagement leidt tot een volwassen pensioensector, het kaf wordt van het koren gescheiden.

.