Jaarverslag 2015 - bankvanbreda.be · Bank J.Van Breda & C ... dan gewoonlijk. De groei in...

39

Jaarverslag 2015 Enkel voor ondernemers en vrije beroepen www.bankvanbreda.be

Transcript of Jaarverslag 2015 - bankvanbreda.be · Bank J.Van Breda & C ... dan gewoonlijk. De groei in...

Jaarverslag2015Enkel voor ondernemers en vrije beroepenwww.bankvanbreda.be

JAARVERSLAG 2015 2

Voorwoord 3

Kerncijfers 4

Jaarverslag 5 - 20

Verslag van de RvB 6

Bank J.Van Breda & Cº 9

ABK bank 11

Van Breda Car Finance 12

Risicobeheersing 13

Bestuur 14

Personeelsbeleid 17

Digitalisering 17

Efficiënte operations 18

Huisvesting 18

Sterk voor de toekomst 19

Organogram 20 - 23

Bedrijfsmissie 24 - 26

Geconsolideerde jaarrekening 27 - 35

Bij ons bent u welkom 36

Inhoud

JAARVERSLAG 2015 3

Voorwoord

1.

2.

3.

Bank J.Van Breda & Cº is ánders

Wij zijn geen bank voor iedereen. Integendeel, doorgedreven specialisatie is onze sterkste troef. Vanuit Bank J.Van Breda & C° richten wij ons enkel tot ondernemers en vrije beroepen. ABK bank positioneert zich als vermogensbegeleider voor particulieren. En Van Breda Car Finance is dé kredietpartner voor cliënten van grote, zelfstandige autodealers.

We onderscheiden ons steeds duidelijker met onze 3 cruciale troeven. Wij zijn:

Ook in 2015 was deze aanpak uiterst succesvol:

• Door voortdurende nieuwe instroom van beleggingen steeg het vermogen dat cliënten ons toevertrouwden opnieuw met 1,1 miljard euro tot 11,1 miljard euro (+11%). De totale kredietportefeuille groeide met 8% tot 3,9 miljard euro.

• De cliëntentevredenheid bleef historisch hoog. Bank J.Van Breda & C° geniet een uitstekende reputatie. Tijdens de bankencrisis vervulde ze haar rol als veilige haven.

• Met een nettowinst van 40,5 miljoen euro (+14%) heeft de bank ook in 2015 bewezen dat ze duurzaamheid én rendabiliteit kan combineren door de economische cycli heen. Dit is enkel mogelijk dankzij een unieke ploeg enthousiaste medewerkers. Hun motivatie wordt aangewakkerd door de waardering van gepassioneerde en interessante cliënten.

Ook de volgende jaren blijven we inzetten op cliëntgerichtheid. Hiervoor bouwen we verder aan een model met de juiste mix van persoonlijk contact en digitale ondersteuning.

Enkel door u toegevoegde waarde te leveren, te innoveren en onze aanpak verder te verfijnen, blijven wij onze bedrijfsmissie waarmaken.

Dirk WoutersVoorzitter van het Directiecomité

Bank J.Van Breda & Cº

Gespecialiseerd Omdat wij niets anders doen dan omgaan met mensen zoals u, kennen wij uw noden en bekommernissen. Op belangrijke momenten maken wij zo het verschil.

PersoonlijkBij ons hebt u één vaste account manager. Door onze kleinschaligheid kan hij of zij u nog écht een persoonlijke aanpak garanderen. Onze mensen worden opgeleid om eerst te luisteren en dan pas te adviseren.

ProactiefWe houden altijd de langetermijnbelangen van onze cliënten voor ogen.

JAARVERSLAG 2015 4

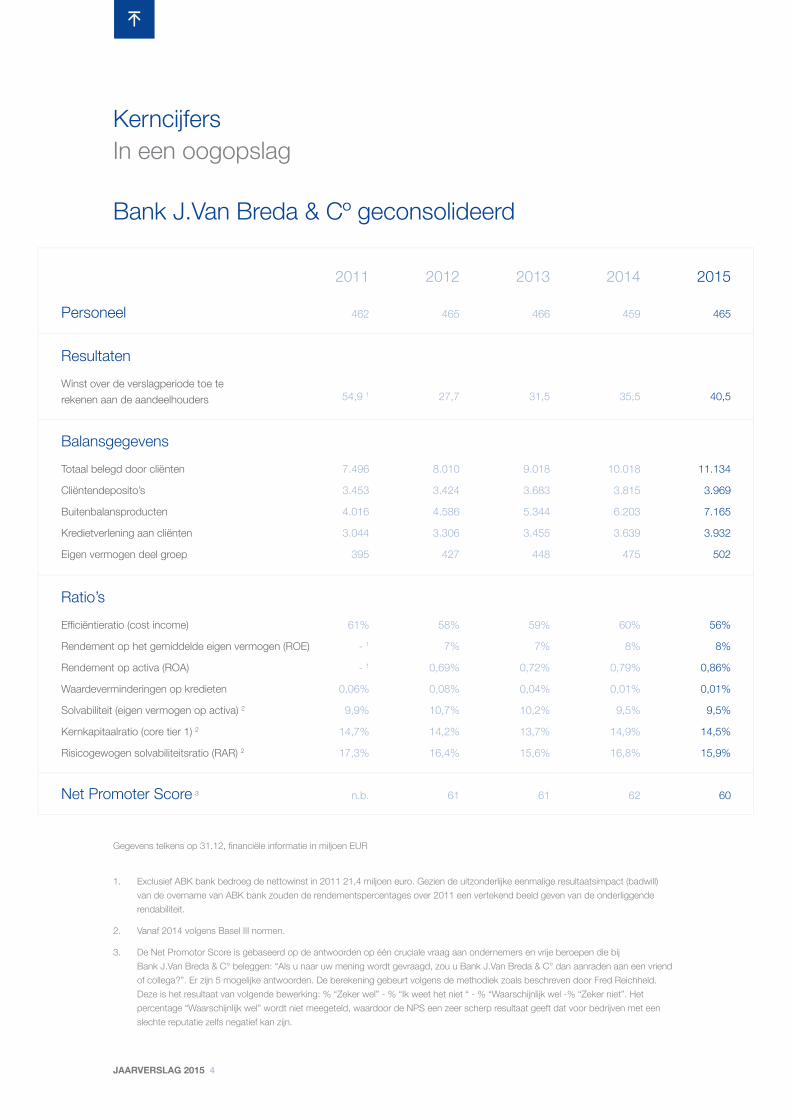

KerncijfersIn een oogopslag

Bank J.Van Breda & Cº geconsolideerd

Personeel

ResultatenWinst over de verslagperiode toe terekenen aan de aandeelhouders

BalansgegevensTotaal belegd door cliënten

Cliëntendeposito’s

Buitenbalansproducten

Kredietverlening aan cliënten

Eigen vermogen deel groep

Ratio’sEfficiëntieratio (cost income)

Rendement op het gemiddelde eigen vermogen (ROE)

Rendement op activa (ROA)

Waardeverminderingen op kredieten

Solvabiliteit (eigen vermogen op activa) 2

Kernkapitaalratio (core tier 1) 2

Risicogewogen solvabiliteitsratio (RAR) 2

Net Promoter Score 3

462 465 466 459 465

n.b. 61 61 62 60

54,9 1

7.496

3.453

4.016

3.044

395

61%

- 1

- 1

0,06%

9,9%

14,7%

17,3%

58%

7%

0,69%

0,08%

10,7%

14,2%

16,4%

59%

7%

0,72%

0,04%

10,2%

13,7%

15,6%

60%

8%

0,79%

0,01%

9,5%

14,9%

16,8%

56%

8%

0,86%

0,01%

9,5%

14,5%

15,9%

8.010

3.424

4.586

3.306

427

9.018

3.683

5.344

3.455

448

10.018

3.815

6.203

3.639

475

11.134

3.969

7.165

3.932

502

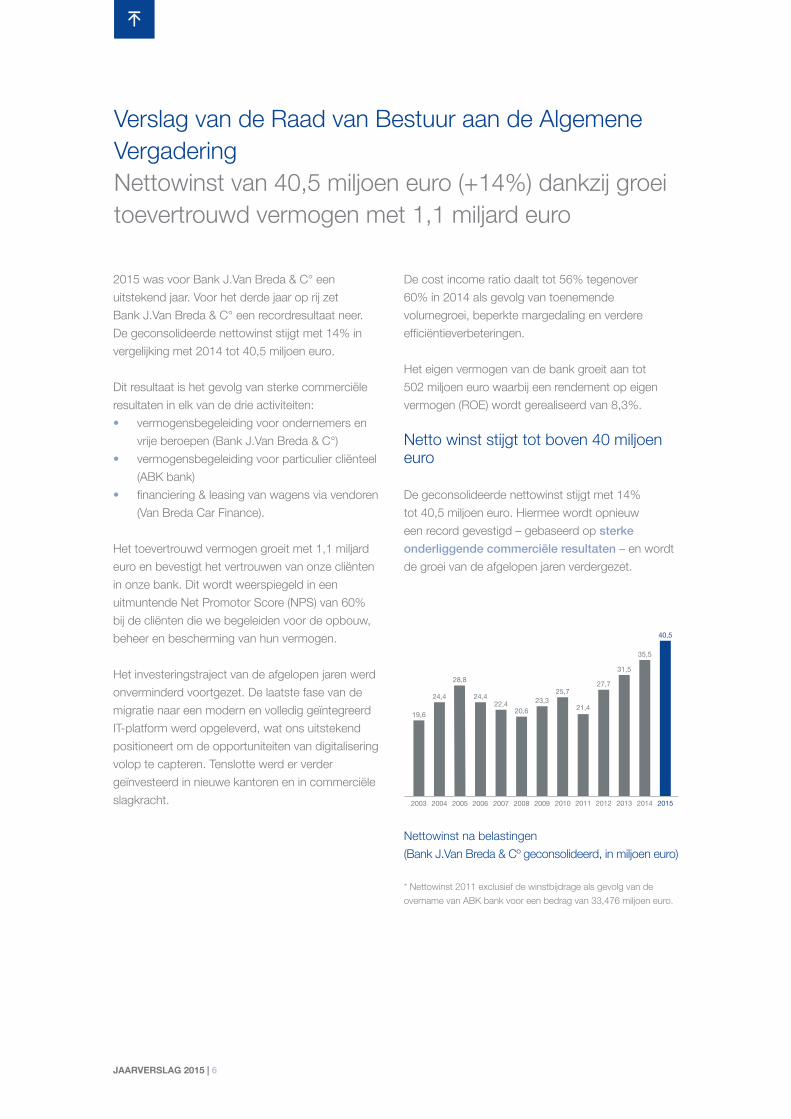

27,7 31,5 35,5 40,5

2011 2012 2013 20152014

Gegevens telkens op 31.12, financiële informatie in miljoen EUR

1. Exclusief ABK bank bedroeg de nettowinst in 2011 21,4 miljoen euro. Gezien de uitzonderlijke eenmalige resultaatsimpact (badwill) van de overname van ABK bank zouden de rendementspercentages over 2011 een vertekend beeld geven van de onderliggende rendabiliteit.

2. Vanaf 2014 volgens Basel III normen.

3. De Net Promotor Score is gebaseerd op de antwoorden op één cruciale vraag aan ondernemers en vrije beroepen die bij Bank J.Van Breda & C° beleggen: “Als u naar uw mening wordt gevraagd, zou u Bank J.Van Breda & C° dan aanraden aan een vriend of collega?”. Er zijn 5 mogelijke antwoorden. De berekening gebeurt volgens de methodiek zoals beschreven door Fred Reichheld. Deze is het resultaat van volgende bewerking: % “Zeker wel” - % “Ik weet het niet “ - % “Waarschijnlijk wel -% “Zeker niet”. Het percentage “Waarschijnlijk wel” wordt niet meegeteld, waardoor de NPS een zeer scherp resultaat geeft dat voor bedrijven met een slechte reputatie zelfs negatief kan zijn.

JAARVERSLAG 2015 5

Jaarverslag

Terug naar overzicht

JAARVERSLAG 2015 | 6

2015 was voor Bank J.Van Breda & C° een uitstekend jaar. Voor het derde jaar op rij zet Bank J.Van Breda & C° een recordresultaat neer. De geconsolideerde nettowinst stijgt met 14% in vergelijking met 2014 tot 40,5 miljoen euro.

Dit resultaat is het gevolg van sterke commerciële resultaten in elk van de drie activiteiten: • vermogensbegeleiding voor ondernemers en

vrije beroepen (Bank J.Van Breda & C°)• vermogensbegeleiding voor particulier cliënteel

(ABK bank)• financiering & leasing van wagens via vendoren

(Van Breda Car Finance).

Het toevertrouwd vermogen groeit met 1,1 miljard euro en bevestigt het vertrouwen van onze cliënten in onze bank. Dit wordt weerspiegeld in een uitmuntende Net Promotor Score (NPS) van 60% bij de cliënten die we begeleiden voor de opbouw, beheer en bescherming van hun vermogen.

Het investeringstraject van de afgelopen jaren werd onverminderd voortgezet. De laatste fase van de migratie naar een modern en volledig geïntegreerd IT-platform werd opgeleverd, wat ons uitstekend positioneert om de opportuniteiten van digitalisering volop te capteren. Tenslotte werd er verder geïnvesteerd in nieuwe kantoren en in commerciële slagkracht.

De cost income ratio daalt tot 56% tegenover 60% in 2014 als gevolg van toenemende volumegroei, beperkte margedaling en verdere efficiëntieverbeteringen.

Het eigen vermogen van de bank groeit aan tot 502 miljoen euro waarbij een rendement op eigen vermogen (ROE) wordt gerealiseerd van 8,3%.

Netto winst stijgt tot boven 40 miljoen euro

De geconsolideerde nettowinst stijgt met 14% tot 40,5 miljoen euro. Hiermee wordt opnieuw een record gevestigd – gebaseerd op sterke onderliggende commerciële resultaten – en wordt de groei van de afgelopen jaren verdergezet.

Verslag van de Raad van Bestuur aan de Algemene VergaderingNettowinst van 40,5 miljoen euro (+14%) dankzij groei toevertrouwd vermogen met 1,1 miljard euro

Nettowinst na belastingen(Bank J.Van Breda & Cº geconsolideerd, in miljoen euro)

* Nettowinst 2011 exclusief de winstbijdrage als gevolg van de overname van ABK bank voor een bedrag van 33,476 miljoen euro.

19,6

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

24,422,4

20,623,3

25,7

21,4

27,7

31,5

35,5

40,5

24,4

28,8

JAARVERSLAG 2015 7

Toevertrouwd vermogen stijgt met ruim 1 miljard euro

Het totaal toevertrouwd vermogen stijgt met 1,1 miljard euro of 11% tot ruim 11,1 miljard euro. ABK bank knoopt na een intense transitieperiode opnieuw aan met een nettogroei van het toevertrouwd vermogen; een bevestiging dat de strategie gericht op affluent particulier cliënteel aanslaat. De totale kredietportefeuille stijgt met 8% tot ruim 3,9 miljard euro.

Tevreden medewerkers, tevreden cliënten

Een belangrijke drijfveer van de groei van het toevertrouwd vermogen is de hoge cliëntentevredenheid. Dankzij aanhoudende inspanningen en onze cultuur gericht op een persoonlijke aanpak, bouwen we een sterke vertrouwensrelatie op met onze cliënten. 9 op de 10 cliënten geeft aan de bank ‘zeker’ of ‘waarschijnlijk wel’ aan te bevelen. Hiermee is Bank J.Van Breda & C° koploper in de bancaire sector.

Behalve een hoge cliëntentevredenheid geniet Bank J.Van Breda & C° ook van een hoge werknemerstevredenheid: 94% van onze medewerkers vindt de bank een heel goede organisatie om voor te werken. Er werden diverse nieuwe initiatieven opgestart, met hoge betrokkenheid van de medewerkers, om de samenwerking, de cohesie en het welzijn van eenieder verder te versterken. We namen opnieuw deel aan de enquête “Great Place to Work” waarvan de resultaten in het voorjaar van 2016 worden verwacht.

Met een cost income ratio van 56% behoort

Bank J.Van Breda & Cº tot de meest

performante banken

Bankproduct stijgt, vooral dankzij de groei in buitenbalansbeleggingen

Het geconsolideerd bankproduct stijgt met 12% tot 134 miljoen euro. Gerealiseerde meerwaarden, opbrengsten uit dividenden en resultaten uit indekkingsinstrumenten bedragen slechts 1% van het totale bankproduct dat bijgevolg bijna volledig commercieel gedreven is. De toename van het renteresultaat (+2%) is lager dan de groei in deposito’s (+4%) en kredieten (+8%) als gevolg van een vlakke rentecurve en een conservatieve beleggingspolitiek in onze eigen portefeuille.

Tegelijk kende het renteresultaat rugwind door hogere opbrengsten uit herfinanciering van kredieten dan gewoonlijk. De groei in fee-inkomsten (+18%) wordt gedreven door een sterke groei van de buitenbalansbeleggingen (+16%) met een lichte toename van de marge en een stijging van de fees uit deposito’s en kredieten (+13%).

Efficiëntie vertaalt zich in een gedaalde cost income ratio

De kosten stijgen 4% in vergelijking met 2014 tot 74,4 miljoen euro. Deze stijging wordt deels verklaard door de toename van de bankenheffing tot 4,9 miljoen euro, deels door toekomstgerichte investeringen in commerciële slagkracht en IT. Maar dankzij een hoge operationele efficiëntie en een hoge commerciële effectiviteit daalt onze geconsolideerde cost income ratio tot 56% tegenover 60% in 2014. Bank J.Van Breda & C° behoort hiermee tot de meest performante Belgische banken.

JAARVERSLAG 2015 8

Sterke liquiditeit en solvabiliteit

In onze voorzichtige aanpak zorgen we steeds voor een voldoende ruime liquiditeitspositie. De Liquidity Coverage Ratio (LCR) en Net Stable Funding Ratio (NSFR) bedragen respectievelijk 197% en 128%; ruim boven de vereiste ondergrens van 100%. De kredietportefeuille wordt volledig gefinancierd met cliëntendeposito’s zodat de bank niet afhankelijk is van externe financiering op de internationale markten.

Het eigen vermogen (deel van de groep) stijgt van 475 miljoen naar 502 miljoen euro. De groei van het eigen vermogen maakt het mogelijk het ritme van onze commerciële groei verder te zetten zonder in te boeten op onze gezonde hefboom, de belangrijkste bescherming van de depositohouders. De solvabiliteit, uitgedrukt als eigen vermogen op activa (hefboomratio) bedraagt 9,5%; een veelvoud van de 3% die de toezichthouder tegen ten vroegste 2018 wil invoeren onder Basel III.

Voorzichtigheid zorgt voor uitzonderlijk lage waardeverminderingen op kredieten

De waardeverminderingen op kredieten bedragen 0,01% van de gemiddelde kredietportefeuille of 0,3 miljoen euro. Dit voorzichtige beleid heeft echter geenszins een rem gezet op onze kredietproductie. De kredietportefeuille groeide met 8%.

Het eigen vermogen stijgt van 475 naar 502 miljoen euro.

JAARVERSLAG 2015 9

Bank J.Van Breda & C° is een gespecialiseerde adviesbank die zich uitsluitend richt tot ondernemers en vrije beroepen. Wij helpen hen bij de systematische opbouw, het beheer en de bescherming van hun vermogen. Onze cliënten kunnen rekenen op een persoonlijke, proactieve begeleiding, zowel professioneel als privé, hun leven lang.

Toevertrouwd vermogen stijgt met 1,11 miljard euro

In 2015 werd de lijn van sterke commerciële groei doorgetrokken. Dankzij een totale aangroei van 1,11 miljard euro (+11%) bedraagt het totaal toevertrouwd vermogen van ondernemers en vrije beroepen 10,8 miljard euro.

De cliëntendeposito’s groeien met 167 miljoen euro (+5%) ondanks een context van lage rentevergoedingen tot een totaal volume van 3,7 miljard euro. Gezien onze strategie van vermogensbegeleiding heeft Bank J.Van Breda & C° een belangrijk volume termijnrekeningen op lange termijn. Als gevolg van de lage rente zagen we afgelopen jaar echter een grotere groei in deposito’s op korte termijn.

De buitenbalansbeleggingen groeiden met 944 miljoen euro (+15%) tot 7,1 miljard euro. Hiervan is 4,2 miljard euro toevertrouwd aan Delen Private Bank onder de vorm van vermogensbeheer .

Bank J.Van Breda & C° Enkel voor ondernemers en vrije beroepen

Bank J.Van Breda & Cºbegeleidt 10,8 miljard euro

vermogen van ondernemers en vrije beroepen.

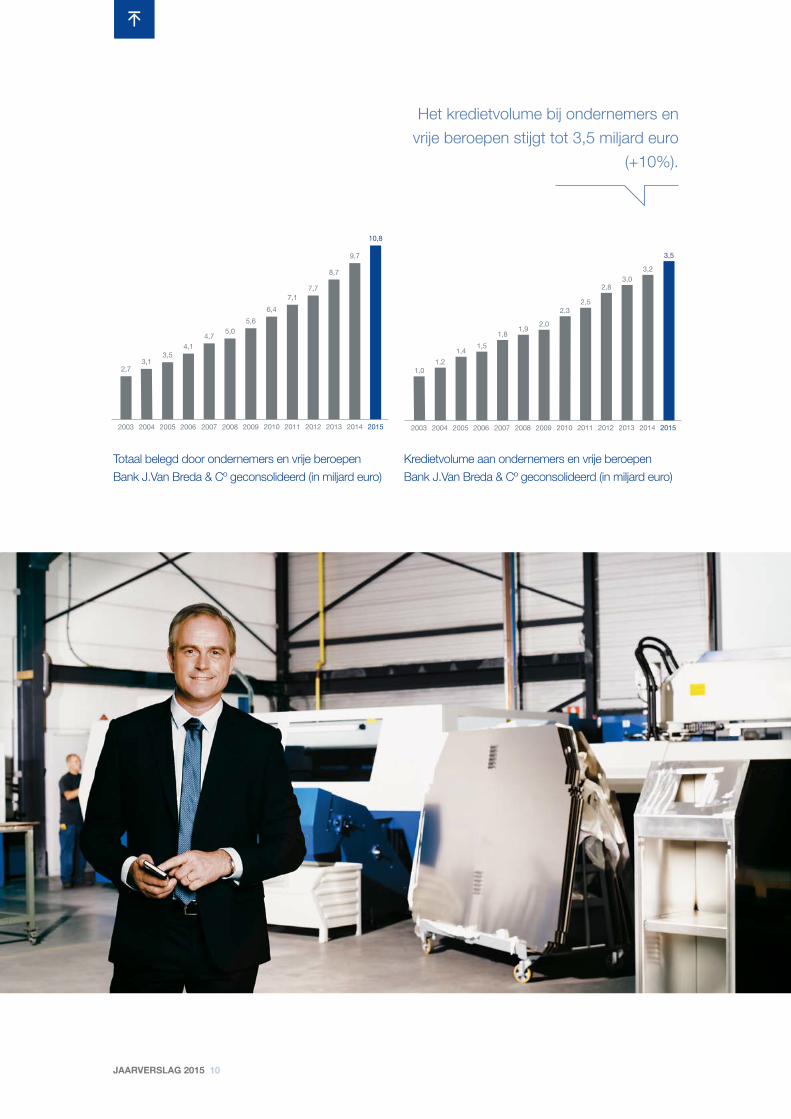

Kredietportefeuille groeit met 10%

Ondanks een onzekere economische context en een voorzichtig beleid groeide het volume kredieten met 304 miljoen euro (+10%) tot een volume van 3,5 miljard euro. De volumegroei situeert zich zowel bij hypothecaire als bij professionele kredieten aan ondernemers en vrije beroepen.

JAARVERSLAG 2015 10

Kredietvolume aan ondernemers en vrije beroepenBank J.Van Breda & Cº geconsolideerd (in miljard euro)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

1,4 1,51,8

1,9 2,0

2,32,5

2,83,0

3,2

3,5

1,21,0

Het kredietvolume bij ondernemers en vrije beroepen stijgt tot 3,5 miljard euro

(+10%).

Totaal belegd door ondernemers en vrije beroepenBank J.Van Breda & Cº geconsolideerd (in miljard euro)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

2,7

4,14,7 5,0

5,66,4

7,17,7

8,7

9,7

10,8

3,53,1

JAARVERSLAG 2015 11

ABK bankVermogensbegeleiding voor affluent particulieren

ABK bank is sinds 2011 een dochtermaatschappij van Bank J.Van Breda & C°. Sinds de overname herpositioneerde ABK bank zich als vermogensbegeleider voor particulieren. ABK bank begeleidt haar cliënten met een langetermijnvisie in de opbouw, het beheer en de bescherming van vermogen. Daarbij blijft ABK bank trouw aan de traditie van eenvoudige en transparante producten, in een cultuur van voorzichtigheid en persoonlijke aanpak.

Bevestiging van de strategie als basis voor verdere groei

De transitie naar vermogensbegeleiding voor affluent particulier cliënteel is afgerond. ABK bank presteerde sterk zowel commercieel als operationeel. Het aantal nieuwe relaties steeg verder net zoals het gemiddeld toevertrouwd vermogen.

De externe profilering van de bank werd versterkt door het afsluiten van een sponsoringcontract met de Belgian Bullets, het succesvol Belgische dames-bobsleeteam, tot en met de Olympische winterspelen in 2018.

Er werd besloten om een kantoor in Gent te openen – voorzien in het voorjaar van 2016. Dit is een eerste stap van ABK bank buiten de provincie Antwerpen en een bevestiging van de nationale ambities.

Toevertrouwd vermogen knoopt terug aan met groei

De geslaagde afronding van de transitie wordt bevestigd door de aangroei van het toevertrouwd vermogen. De afname van de deposito’s wordt meer dan gecompenseerd door een groei in de buitenbalansproducten.

Eind 2015 werd door onze cliënten 348 miljoen euro vermogen toevertrouwd. Dit is een bescheiden toename van 2%, maar dit stelt een einde aan de periode waarin de afvloei bij cliënten buiten de doelgroep groter was dan de instroom uit nieuwe relaties of uit de uitdieping van bestaande relaties.

De groei situeert zich zowel bij het vermogensbeheer en de fondsen van Bank Delen als bij de beleggingsverzekeringen van Baloise.

De kredietportefeuille daalt met 20,6 miljoen euro tot 144 miljoen euro. Deze daling is bijna volledig te wijten aan de daling van de kredieten in de ondernemingssfeer, wat sinds de overname niet langer de strategische focus is.

Efficiëntie gehandhaafd

Ondanks alle investeringen en ontwikkeling van commerciële slagkracht blijft de kostengroei beperkt tot minder dan 3%.

JAARVERSLAG 2015 12

Van Breda Car FinanceFast, friendly, flexible

Van Breda Car Finance, een divisie van ABK bank, is in heel België actief in de sector van de autofinanciering en de financiële autoleasing. Van Breda Car Finance wil de beste kredietpartner zijn voor de cliënten van grote, zelfstandige autodealers.

Heel de organisatie is toegespitst op snelle kredietoplossingen voor personenwagens via een eigen website. Vanuit de kernwaarden fast, friendly & flexible ondersteunt Van Breda Car Finance de lokale autodealer in het volledige verkoopproces: van offertefase, aanvraagverwerking en aanmaak van kredietcontracten tot en met de controle op de uitbetaling van het dossier. Op die manier vergemakkelijken we de verkoop van onze partners die hun cliëntenservice uitbreiden met kredietverlening.

Ook in 2015 zet Van Breda Car Finance een zeer degelijk

resultaat neer.

Portefeuille groeit in concurrentiële omgeving

De portefeuille groeit met 9,6 miljoen euro (+3%) tot 297 miljoen euro. Dit is te danken aan het terug aantrekken van het aantal aanvragen. Bij een vergelijkbare acceptatie- en realisatiegraad leidde dit tot een stijging in het productievolume met 17%.

De operationele kosten dalen met ruim 5% terwijl de betaalde commissies licht toenemen. De fee-inkomsten stijgen 9%. Dit alles maakt dat Van Breda Car Finance ook in 2015 een zeer degelijk resultaat neerzet.

JAARVERSLAG 2015 13

Risicobeheersing: permanente opvolging en controle

Ondernemingsrisico’s zijn eigen aan de normale activiteiten van een bank. In vergelijking met sectorgenoten zijn Bank J.Van Breda & C° en haar dochters echter altijd eenvoudige en transparante instellingen gebleven. Bovendien leggen zij al jarenlang een grote voorzichtigheid aan de dag bij het aanvaarden van risico’s. Zij verrichten permanente risico-opvolging en controle. Historisch heeft Bank J.Van Breda & C° haar capaciteit om risico’s te beheersen ruimschoots bewezen.

Vanuit het risicocomité wordt op gestructureerde wijze toezicht gehouden op risico’s en risicoposities van de instelling en haar dochtervennootschappen. Daartoe laat het risicocomité zich door de diverse afdelingen en activiteiten informeren.

Voor de bespreking van de diverse risico’s verwijzen we naar de toelichtingen onder het punt “4. Risicobeheer” van de geconsolideerde jaarrekening.

JAARVERSLAG 2015 14

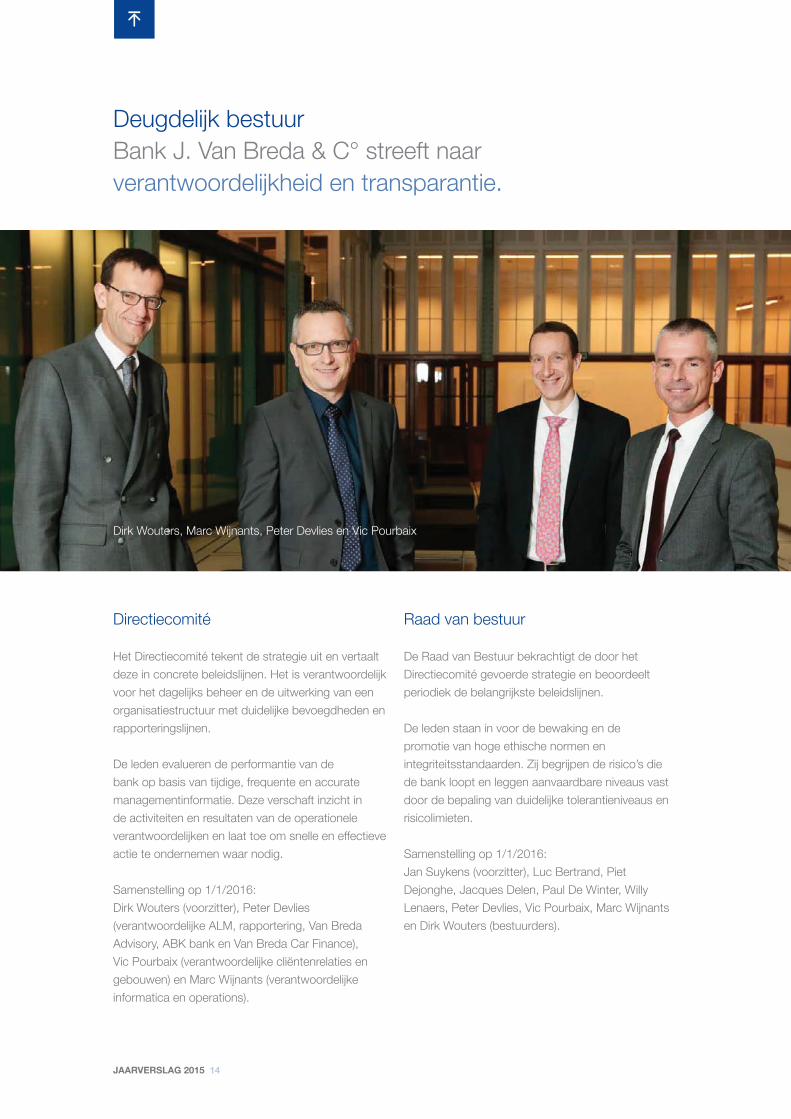

Deugdelijk bestuurBank J. Van Breda & C° streeft naar verantwoordelijkheid en transparantie.

Raad van bestuur

De Raad van Bestuur bekrachtigt de door het Directiecomité gevoerde strategie en beoordeelt periodiek de belangrijkste beleidslijnen.

De leden staan in voor de bewaking en de promotie van hoge ethische normen en integriteitsstandaarden. Zij begrijpen de risico’s die de bank loopt en leggen aanvaardbare niveaus vast door de bepaling van duidelijke tolerantieniveaus en risicolimieten.

Samenstelling op 1/1/2016:Jan Suykens (voorzitter), Luc Bertrand, Piet Dejonghe, Jacques Delen, Paul De Winter, Willy Lenaers, Peter Devlies, Vic Pourbaix, Marc Wijnants en Dirk Wouters (bestuurders).

Directiecomité

Het Directiecomité tekent de strategie uit en vertaalt deze in concrete beleidslijnen. Het is verantwoordelijk voor het dagelijks beheer en de uitwerking van een organisatiestructuur met duidelijke bevoegdheden en rapporteringslijnen.

De leden evalueren de performantie van de bank op basis van tijdige, frequente en accurate managementinformatie. Deze verschaft inzicht in de activiteiten en resultaten van de operationele verantwoordelijken en laat toe om snelle en effectieve actie te ondernemen waar nodig.

Samenstelling op 1/1/2016:Dirk Wouters (voorzitter), Peter Devlies (verantwoordelijke ALM, rapportering, Van Breda Advisory, ABK bank en Van Breda Car Finance), Vic Pourbaix (verantwoordelijke cliëntenrelaties en gebouwen) en Marc Wijnants (verantwoordelijke informatica en operations).

Dirk Wouters, Marc Wijnants, Peter Devlies en Vic Pourbaix

JAARVERSLAG 2015 15

Auditcomité

Het auditcomité staat in voor het toezicht op het financieel rapporteringsproces, op de naleving van de administratieve, juridische en fiscale regels en op de uitwerking van interne controleprocedures. Hiervoor staat het in rechtstreeks contact met respectievelijk de externe en interne audit.

Samenstelling op 1/1/2016:Luc Bertrand, Willy Lenaers en Jan Suykens

Alle leden van het auditcomité beschikken over de nodige deskundigheid op het gebied van boekhouding en audit.

Luc Bertrand studeerde in 1974 af als handelsingenieur aan de KULeuven. Hij was actief bij Bankers Trust C° in New York, Amsterdam en Londen tot 1986 (Vice President North Europe Area Manager). Hij werd in 1985 bestuurder en in 1987 administratief en financieel directeur van Ackermans & van Haaren. Sinds 1996 is hij voorzitter van het Executief Comité van Ackermans & van Haaren. Hij is ook voorzitter van Finaxis. Hij is bestuurder geweest bij Indosuez Bank en Generale Bank en bekleedt vandaag diverse bestuursmandaten binnen en buiten de groep Ackermans & van Haaren.Hij is tevens benoemd als onafhankelijk bestuurder bij ING België.

Jan Suykens is licentiaat TEW en behaalde daarna een MBA aan de Columbia University, New York. Hij begon zijn carrière op de afdeling Corporate & Investment Banking bij Fortis Bank. Sinds 1990 is hij lid van het Executief Comité van Ackermans & van Haaren. Hij bekleedt diverse bestuursmandaten binnen de groep Ackermans & van Haaren.

Willy Lenaers is licentiaat Rechten (R.U. Gent 1976) en gegradueerde in de Fiscale Wetenschappen (Brussel 1980). Hij bekleedde verscheidene functies in de Kredietbank Groep tussen 1977 en 1999 en diverse bestuurdersmandaten.

Remuneratiecomité

Het remuneratiecomité regelt de financiële vergoedingen met bestuurders en bepaalt het bedrag van hun bezoldigingen.

Samenstelling op 1/1/2016:Luc Bertrand, Willy Lenaers en Jan Suykens

Risicocomité

Vanuit het risicocomité wordt op gestructureerde wijze toezicht gehouden op risico’s en risicoposities van de instelling en haar dochtervennootschappen.

Samenstelling op 1/1/2016:Jan Suykens, Luc Bertrand en Willy Lenaers

De leden van het risicocomité bezitten individueel de nodige kennis, deskundigheid, ervaring en vaardigheden om de strategie en de risicotolerantie van de instelling te begrijpen en te bevatten.

Het Risicocomité is geen beslissingsorgaan. Het is een forum van reflectie en toetsing van risicogebonden materies, zeker voor wat de moeilijk kwantificeerbare risico’s betreft, aan het risicobeleid zoals goedgekeurd door de Raad van Bestuur van de bank.

Het Risicocomité heeft wel de bevoegdheid om aanbevelingen te formuleren inzake de prioriteitenstelling en/of de te hanteren procedures in operationele processen of projecten, wanneer het dit uit het oogpunt van risicobeheersing noodzakelijk acht.

We kiezen voor een eenvoudige structuur met duidelijke taakverdeling tussen uitvoerende en toezichthoudende verantwoordelijkheden.

JAARVERSLAG 2015 16

Het kredietrisico, het operationele risico, rente- en liquiditeitsrisico zijn risico’s die van dichtbij worden gevolgd. Risicometing en -rapportering zorgen er mee voor dat de operationele afdelingen goed gewapend zijn om hun risico’s op gepaste wijze onder controle te houden.

Verantwoordelijke Risk Management:[email protected]

Compliance is een onafhankelijke functie die de naleving van de regels die verband houden met de integriteit van het bankieren controleert en bevordert. Het integriteitsbeleid richt zich prioritair tot volgende domeinen: witwaspreventie, voorkomensbeleid fiscale mechanismen, transacties in financiële instrumenten, handel met voorkennis, koersmanipulatie, wetgeving op de privacy, discretieplicht, deontologische codes en dergelijke.

Verantwoordelijke Compliance:[email protected]

Specifieke functies

Interne audit is een onafhankelijke, objectieve beoordelingsfunctie, gericht op het onderzoek en de beoordeling van de goede werking van de operationele afdelingen en het kantorennet. Ze evalueert de doeltreffendheid en de efficiëntie van de interne controle en geeft advies om de werking te verbeteren.

Verantwoordelijke Interne audit:[email protected]

De adviseur voor cliëntentevredenheid (vroeger: ombudsvrouw) is een neutraal en onafhankelijk bemiddelaar die een oplossing tracht uit te werken voor elk geschil met een cliënt waarvoor binnen een redelijke termijn geen bevredigend antwoord is gegeven door een afdeling of een kantoor.

[email protected]. 0800 93004

Risk management is een onafhankelijke functie met als doel om de interne risicobeheersing verder in te bedden in de cultuur en de dagelijkse praktijk van onze bank. Centraal in haar werkzaamheden staan adviesverlening en opvolging van en rapportering over operationele activiteiten. De kerntaken hebben betrekking op alle risico’s waaraan onze bank onderworpen kan zijn.

JAARVERSLAG 2015 17

Onze persoonlijke aanpak is een sterk onderscheidende factor bij Bank J.Van Breda & C°, ABK bank en Van Breda Car Finance. Daarom wordt veel aandacht besteed aan de tevredenheid van onze medewerkers die de kernwaarden eerlijkheid, enthousiasme en verantwoordelijkheidszin hoog in het vaandel dragen.

In 2015 werden verschillende initiatieven opgestart onder de bestaande slogan “Zo zijn we”. Doel is om onze kenmerkende cultuur van samenwerking en cliëntgerichtheid nog te versterken. De Leadership academy werd verder uitgebouwd als een platform van zowel formele opleidingen als informele gedachtewisselingen over de diverse aspecten van het leiding geven. De Sales academy ging verder op de ingeslagen weg om de commerciële en technische vaardigheden van commerciële medewerkers verder te ontwikkelen.

In 2015 werd de laatste fase opgeleverd van het EOS-project: de migratie naar een modern en geïntegreerd IT-platform dat volledig binnenshuis ontwikkeld werd.

Voor cliënten werd een volledige nieuwe VanBredaOnline gelanceerd en zag een betalingsapp voor smartphone het levenslicht.

Intussen zijn alle account managers uitgerust met een iPad waarop alle toepassingen beschikbaar zijn om het gesprek met de cliënt vlot te ondersteunen en alle administratie digitaal af te handelen, zowel op kantoor als ter plaatse bij de cliënt.

Al deze initiatieven brengen ons in een sterke uitgangspositie om de mogelijkheden van digitaliseren succesvol te exploiteren in onze strategie van vermogensbegeleiding.

Doelgericht personeelsbeleid

Opportuniteit van digitalisering

JAARVERSLAG 2015 18

Een cliëntgerichte propositie bieden kan maar mits de nodige operationele ondersteuning. In het afgelopen jaar werden de back offices van Bank J.Van Breda & C° en ABK bank in elkaar geschoven.

Verschillende administratieve taken werden verder vereenvoudigd en geautomatiseerd. Dit verhoogt de efficiëntie en maakt tijd vrij voor het persoonlijk bedienen van cliënten en voor het oplossen van hun problemen.

Ook in een context van digitalisering blijven we veel aandacht spenderen aan hoogwaardige en bereikbare kantoren waar we cliënten ontvangen in een aangenaam kader. Sinds 2011 zijn 17 kantoren verhuisd naar een nieuw of volledig gerenoveerd pand. Onze hoofdzetel, het voormalig goederenstation op Antwerpen Zuid, wordt zeer frequent gebruikt voor de organisatie van evenementen voor onze doelgroepen.

Efficiënte operations Toekomstgerichte huisvesting

JAARVERSLAG 2015 19

Bank J.Van Breda & C° heeft in 2015 uitmuntende resultaten neergezet.

• De nettowinst stijgt tot 40,5 miljoen euro en het eigen vermogen (deel van de groep) groeit aan tot 502 miljoen euro.

• De liquiditeits- en solvabiliteitsratio’s blijven op een zeer solide niveau.

Een vlakke rentecurve, de lage rentestand, hooguit voorzichtige economische groei in de eurozone en verlaagde groei in China, lage inflatie, volatiele olieprijzen en geopolitieke spanningen creëren een onzeker klimaat waarin het moeilijk is om winstvoorspellingen te doen.

De druk op de rentemarge, de terugval van inkomsten uit herfinancieringen, een toename van de bankenheffingen en de noodzakelijke investeringen in de toekomst drukken op het resultaat. Maar Bank J.Van Breda & C° blijft goed gewapend voor de toekomst in elk van de 3 activiteitsdomeinen:

• Onze hoge cliëntentevredenheid zorgt voor trouwe cliënten en enthousiaste ambassadeurs om nieuwe cliënten aan te trekken.

• Onze commerciële slagkracht en onze positionering moeten het mogelijk maken het toevertrouwd vermogen verder te doen groeien. De impact van deze groei op het operationeel resultaat zal mee afhangen van de evolutie van de rentemarge en de concurrentiële omgeving.

• We blijven verder investeren in onze toekomst zowel wat betreft commerciële slagkracht als efficiëntie. Digitalisering zal hierin een cruciale rol blijven spelen. Met een modern en geïntegreerd IT-platform hebben we een sterke uitgangspositie.

• We blijven kostenbewust en streven naar een hoge efficiëntie.

• Onze eigen beleggingsportefeuille wordt conservatief belegd. Dit drukt op het rendement maar vermindert de volatiliteit van het resultaat.

• De afgelopen jaren waren de afschrijvingen op de kredietportefeuille beperkt. Onze conservatieve politiek zou ook in de toekomst moeten bijdragen tot het beperken van de kredietverliezen.

• De concurrentie in de markt van autofinancieringen en leasing zal wellicht aanhouden en de evolutie van de autoverkoop is onzeker. Van Breda Car Finance heeft echter een goede reputatie en een solide band met haar partners om de marktpositie te handhaven.

De afgelopen jaren heeft de bank bewezen om ook in moeilijke of onzekere omstandigheden een mooi resultaat neer te zetten. Het handelsfonds, de reputatie, de positionering, de voortdurende investeringen en de gezonde financiële structuur van de bank vormen alle een solide basis voor een financieel performante groei op lange termijn.

De Raad van Bestuur dankt alle medewerkers voor de geleverde inspanningen en de resultaten van 2015.

Jan SuykensVoorzitter van de Raad van BestuurBank J.Van Breda & C°

Dirk WoutersVoorzitter van het DirectiecomitéBank J.Van Breda & C°

Sterk voor de toekomst

Bank J.Van Breda & Cº is goed gewapend om het hoofd te bieden aan een financieel-economische omgeving die gedurende een lange periode erg uitdagend zou kunnen blijven.

JAARVERSLAG 2015 20

Organogram

Terug naar overzicht

JAARVERSLAG 2015 21

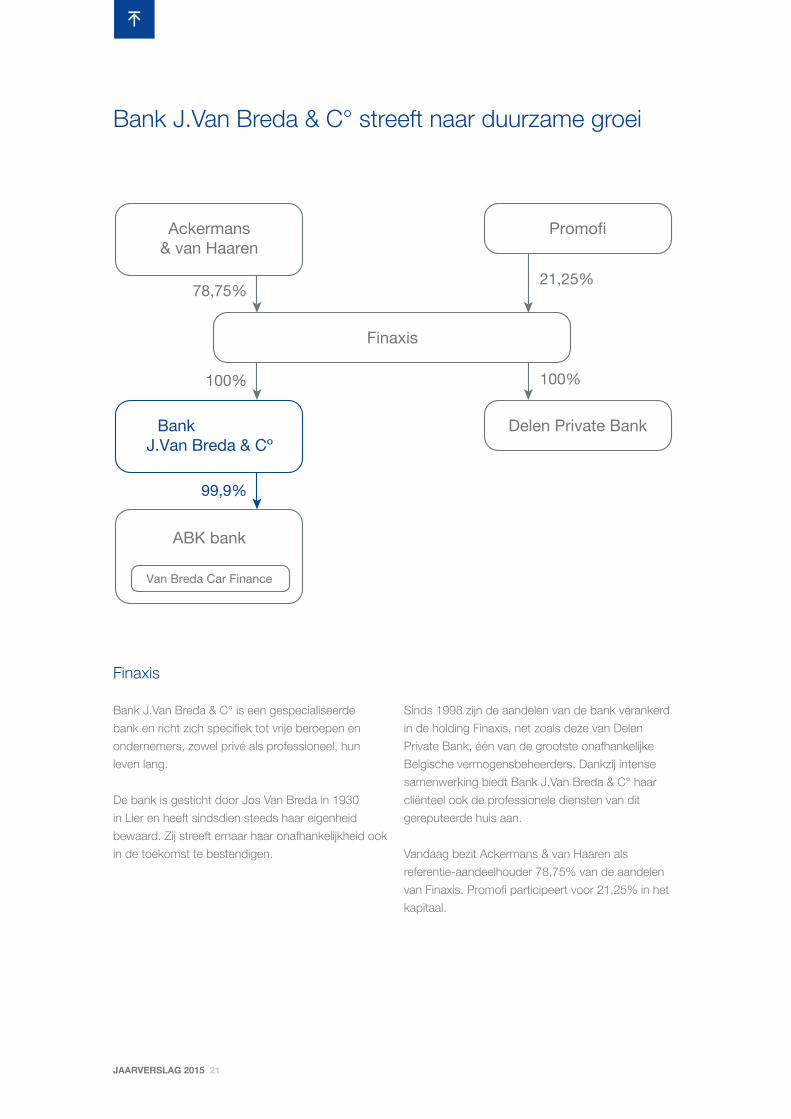

Sinds 1998 zijn de aandelen van de bank verankerd in de holding Finaxis, net zoals deze van Delen Private Bank, één van de grootste onafhankelijke Belgische vermogensbeheerders. Dankzij intense samenwerking biedt Bank J.Van Breda & C° haar cliënteel ook de professionele diensten van dit gereputeerde huis aan.

Vandaag bezit Ackermans & van Haaren als referentie-aandeelhouder 78,75% van de aandelen van Finaxis. Promofi participeert voor 21,25% in het kapitaal.

Finaxis

Bank J.Van Breda & C° is een gespecialiseerde bank en richt zich specifiek tot vrije beroepen en ondernemers, zowel privé als professioneel, hun leven lang.

De bank is gesticht door Jos Van Breda in 1930 in Lier en heeft sindsdien steeds haar eigenheid bewaard. Zij streeft ernaar haar onafhankelijkheid ook in de toekomst te bestendigen.

Bank J.Van Breda & C° streeft naar duurzame groei

Ackermans& van Haaren

Promofi

Finaxis

BankJ.Van Breda & Cº

Delen Private Bank

ABK bank

Van Breda Car Finance

100%

99,9%

78,75%21,25%

100%

JAARVERSLAG 2015 22

Ackermans & van Haaren

Ackermans & van Haaren is een gediversifieerde groep actief in 5 kernsectoren:

• Marine Engineering & Infrastructure (DEME, één van de grootste baggerbedrijven ter wereld - CFE en A.A. Van Laere, twee bouwgroepen met hoofdkantoor in België)

• Private Banking (Delen Private Bank, één van de grootste onafhankelijke privé-vermogensbeheerders in België, en vermogensbeheerder JM Finn in het VK – Bank J.Van Breda & C°, nichebank voor ondernemers en vrije beroepen in België)

• Real Estate & Senior Care (Leasinvest Real Estate, een genoteerde vastgoedvennootschap – Extensa, een belangrijke gronden- en vastgoedontwikkelaar met zwaartepunt in België en Luxemburg)

• Energy & Resources (Sipef, een agro-industriële groep in tropische landbouw)

• Development Capital (Sofinim en GIB)

De AvH groep vertegenwoordigde in 2015 op economisch vlak, via haar aandeel in de participaties, een omzet van 5,3 miljard euro en stelt 22.077 mensen tewerk. De groep concentreert zich op een beperkt aantal strategische participaties met een belangrijk groeipotentieel. AvH is opgenomen in de BEL20-index, de Private Equity NXT index van Euronext Brussel en in de Europese DJ Stoxx 600.

Info: www.avh.be

JAARVERSLAG 2015 23

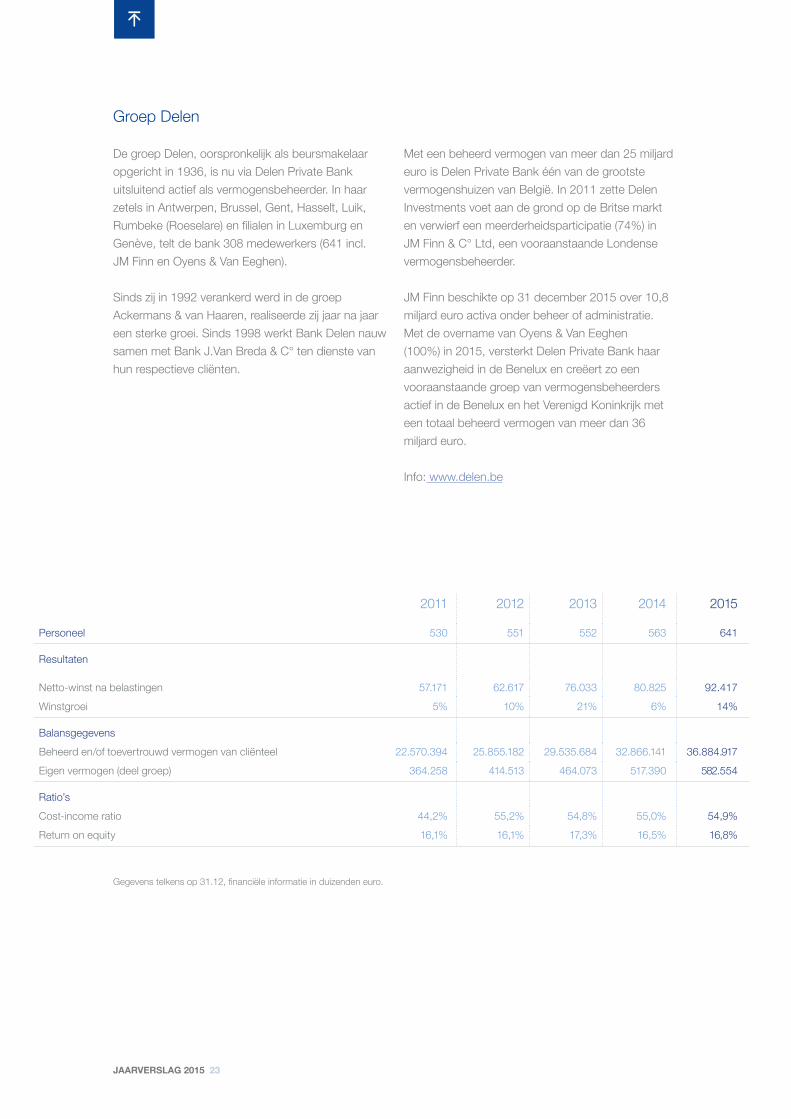

Groep Delen

De groep Delen, oorspronkelijk als beursmakelaar opgericht in 1936, is nu via Delen Private Bank uitsluitend actief als vermogensbeheerder. In haar zetels in Antwerpen, Brussel, Gent, Hasselt, Luik, Rumbeke (Roeselare) en filialen in Luxemburg en Genève, telt de bank 308 medewerkers (641 incl. JM Finn en Oyens & Van Eeghen).

Sinds zij in 1992 verankerd werd in de groep Ackermans & van Haaren, realiseerde zij jaar na jaar een sterke groei. Sinds 1998 werkt Bank Delen nauw samen met Bank J.Van Breda & C° ten dienste van hun respectieve cliënten.

Met een beheerd vermogen van meer dan 25 miljard euro is Delen Private Bank één van de grootste vermogenshuizen van België. In 2011 zette Delen Investments voet aan de grond op de Britse markt en verwierf een meerderheidsparticipatie (74%) in JM Finn & C° Ltd, een vooraanstaande Londense vermogensbeheerder.

JM Finn beschikte op 31 december 2015 over 10,8 miljard euro activa onder beheer of administratie. Met de overname van Oyens & Van Eeghen (100%) in 2015, versterkt Delen Private Bank haar aanwezigheid in de Benelux en creëert zo een vooraanstaande groep van vermogensbeheerders actief in de Benelux en het Verenigd Koninkrijk met een totaal beheerd vermogen van meer dan 36 miljard euro.

Info: www.delen.be

2014

Personeel 563

Resultaten

Netto-winst na belastingen 80.825Winstgroei 6%

BalansgegevensBeheerd en/of toevertrouwd vermogen van cliënteel 32.866.141Eigen vermogen (deel groep) 517.390

Ratio’sCost-income ratio 55,0%Return on equity

2011

530

57.171 5%

22.570.394 364.258

44,2%16,1%

2012

551

62.617 10%

25.855.182 414.513

55,2%16,1%

2013

552

76.03321%

29.535.684464.073

54,8%17,3% 16,5%

2015

641

92.41714%

36.884.917582.554

54,9%16,8%

Gegevens telkens op 31.12, financiële informatie in duizenden euro.

JAARVERSLAG 2015 24

Bedrijfsmissie

Terug naar overzicht

JAARVERSLAG 2015 25

De beste vermogensbegeleidervoor familiale ondernemers en vrije beroepen

Doel

We willen:• De Bank Van Breda-aanpak blijven uitdragen en

zo onze eigenheid bestendigen.• Een gemiddelde winstgroei van 10% per jaar

realiseren.

Strategie

Doorgedreven specialisatie is onze sterkste troef. We willen dé referentiebank zijn voor familiale ondernemers en vrije beroepen, zowel privé als professioneel, hun leven lang. Heel onze organisatie is hierop gericht.

We streven naar marktleiderschap in onze niches. Door onze focus willen we in ons werkgebied hoofdbankier zijn bij 25% van de medische vrije beroepen en bij 10% van de familiale ondernemers.

Wij begeleiden onze cliënten bij de systematische opbouw, het beheer en de bescherming van hun vermogen. We werken hiervoor volgens onze eigen, unieke aanpak: gespecialiseerd, persoonlijk en proactief. We streven ernaar om het vertrouwen van onze cliënten op elk moment waard te zijn, door consequent hun langetermijnbelangen voor ogen te houden.

Onze aanpak

Wij willen de béste vermogensbegeleider zijn voor onze doelgroepcliënten door:• Een totaalaanpak die start bij de professionele

activiteit als motor voor de opbouw van privé-vermogen.

• Behoeften te analyseren, te adviseren en dan de juiste oplossing te verkopen.

• Zelf het initiatief te nemen voor een systematische opvolging.

• Heldere voorwaarden aan te bieden.• Eenvoud: beknopt en terzake, sober maar met

klasse.• Samen te werken met eerlijke, succesvolle

cliënten en sterke partners.• Toekomstgericht te investeren en technologisch

mee te zijn.• Onze service en onze omgang met cliënten

voortdurend in vraag te stellen en kwalitatief meer te leveren dan verwacht.

JAARVERSLAG 2015 26

Van al onze collega’s verwachten wij dat zij:

• Eerlijkheid, verantwoordelijkheid en enthousiasme uitstralen, in woord en daad.

• Behoeften en wensen van cliënten erkennen, in elke functie, op elk moment.

• Samenwerken: elke collega is een interne cliënt.• Het initiatief krachtig in handen nemen en

vechten voor zaken waarin zij geloven.• Denken en handelen zoals zij dat voor hun eigen

zaak zouden doen.• Professional zijn en blijven.• Hun bijdrage tot deze bedrijfsmissie kennen

én meten, zodat ze voortdurend verbeteringen realiseren.

• Zich soepel opstellen en bij veranderingen mee nieuwe wegen bewandelen.

• Correct, discreet en gedisciplineerd zijn.• Concreet afspreken en beloftes nakomen.• Het belang van de hele organisatie laten

primeren.• Fouten melden en eruit leren.

Als werkgever engageert Bank J.Van Breda & C° zich tot:

• Vrijheid, ruimte en gelijke kansen om zich maximaal te ontwikkelen.

• Een pragmatische aanpak.• Integriteit, collegialiteit en plezier.• Duidelijke doelstellingen.• Waardering voor professionalisme en inzet. • De mogelijkheid om te mislukken, te leren en

opnieuw te beginnen.• Begeleiding op professioneel en zo nodig op

persoonlijk vlak.• Open en directe communicatie.• Een evaluatie met woord en wederwoord.• Werk voor wie voluit meebouwt aan de realisatie

van deze bedrijfsmissie.

Spontane sollicitaties zijn welkom.Interesse? Solliciteer via jobs.bankvanbreda.be

JAARVERSLAG 2015 27

Geconsolideerde jaarrekening

Terug naar overzicht

JAARVERSLAG 2015 28

Op de volgende pagina’s vindt u de resultatenrekening, het overzicht van gerealiseerde en niet-gerealiseerde resultaten, de balans, het overzicht van het eigen vermogen en de kasstroomtabel uit de geconsolideerde jaarrekening vanBank J.Van Breda & C°.

Winst- en verliesrekening 29

Gerealiseerde en niet-gerealiseerde resultaten

30

Activa 31

Eigen vermogen en verplichtingen 32

Mutatieoverzicht van het eigen vermogen

33

Kasstroomoverzicht 34

In een afzonderlijke bijlage bundelen we de volledige geconsolideerde jaarrekening van Bank J.Van Breda & C° zoals deze werd neergelegd bij de Nationale Bank van België, evenals de waarderingsregels volgens IFRS, de toelichtingen, het uitgebreid risk management rapport, het verslag zonder voorbehoud van de erkende commissaris en de externe mandaten van de leden van de Raad van Bestuur.

U vindt dit uitgebreide document terug opwww.bankvanbreda.be/info/publications/jaarverslag/

JAARVERSLAG 2015 29

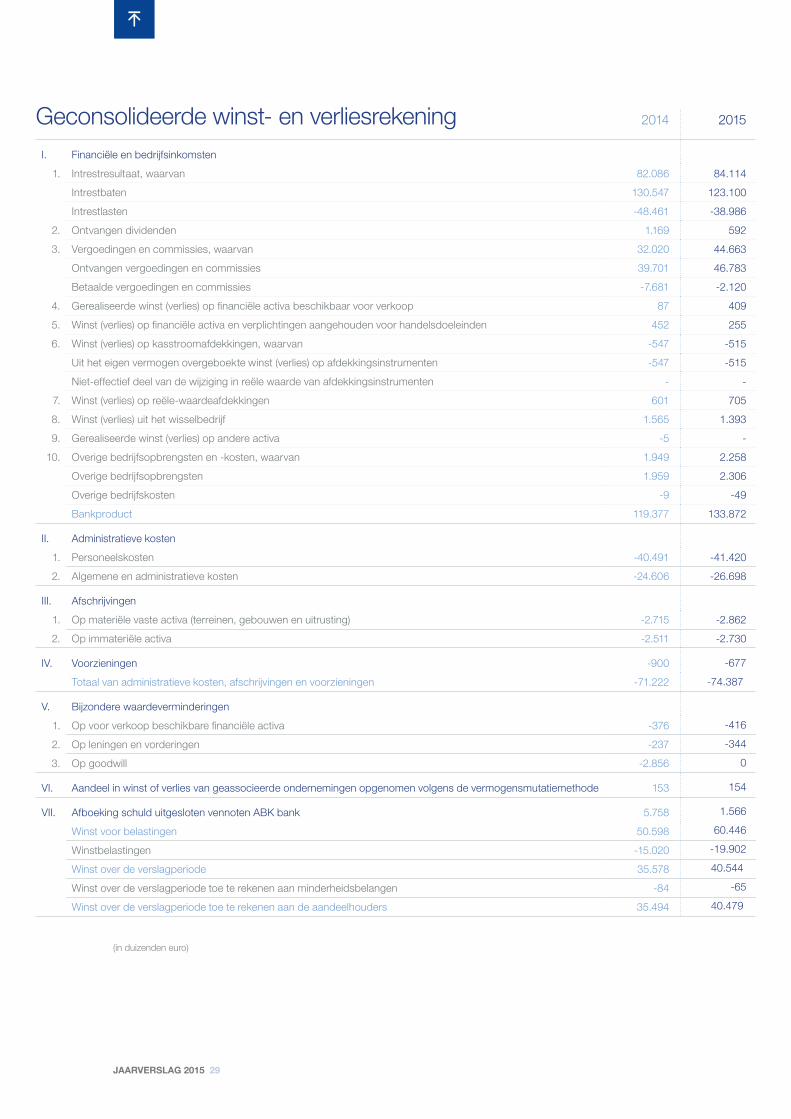

Geconsolideerde winst- en verliesrekeningI. Financiële en bedrijfsinkomsten

1. Intrestresultaat, waarvan

Intrestbaten

Intrestlasten

2. Ontvangen dividenden

3. Vergoedingen en commissies, waarvan

Ontvangen vergoedingen en commissies

Betaalde vergoedingen en commissies

4. Gerealiseerde winst (verlies) op financiële activa beschikbaar voor verkoop

5. Winst (verlies) op financiële activa en verplichtingen aangehouden voor handelsdoeleinden

6. Winst (verlies) op kasstroomafdekkingen, waarvan

Uit het eigen vermogen overgeboekte winst (verlies) op afdekkingsinstrumenten

Niet-effectief deel van de wijziging in reële waarde van afdekkingsinstrumenten

7. Winst (verlies) op reële-waardeafdekkingen

8. Winst (verlies) uit het wisselbedrijf

9. Gerealiseerde winst (verlies) op andere activa

10. Overige bedrijfsopbrengsten en -kosten, waarvan

Overige bedrijfsopbrengsten

Overige bedrijfskosten

Bankproduct

II. Administratieve kosten

1. Personeelskosten

2. Algemene en administratieve kosten

III. Afschrijvingen

1. Op materiële vaste activa (terreinen, gebouwen en uitrusting)

2. Op immateriële activa

IV. Voorzieningen

Totaal van administratieve kosten, afschrijvingen en voorzieningen

V. Bijzondere waardeverminderingen

1. Op voor verkoop beschikbare financiële activa

2. Op leningen en vorderingen

3. Op goodwill

VI. Aandeel in winst of verlies van geassocieerde ondernemingen opgenomen volgens de vermogensmutatiemethode

VII. Afboeking schuld uitgesloten vennoten ABK bank

Winst voor belastingen

Winstbelastingen

Winst over de verslagperiode

Winst over de verslagperiode toe te rekenen aan minderheidsbelangen

Winst over de verslagperiode toe te rekenen aan de aandeelhouders

2014

82.086

130.547

-48.461

1.169

32.020

39.701

-7.681

87

452

-547

-547

-

601

1.565

-5

1.949

1.959

-9

119.377

-40.491

-24.606

-2.715

-2.511

-900

-71.222

-376

-237

-2.856

153

5.758

50.598

-15.020

35.578

-84

35.494

84.114

123.100

-38.986

592

44.663

46.783

-2.120

409

255

-515

-515

-

705

1.393

-

2.258

2.306

-49

133.872

-41.420

-26.698

-2.862

-2.730

-677

-74.387

-416

-344

0

154

1.566

60.446

-19.902

40.544

-65

40.479

2015

(in duizenden euro)

JAARVERSLAG 2015 30

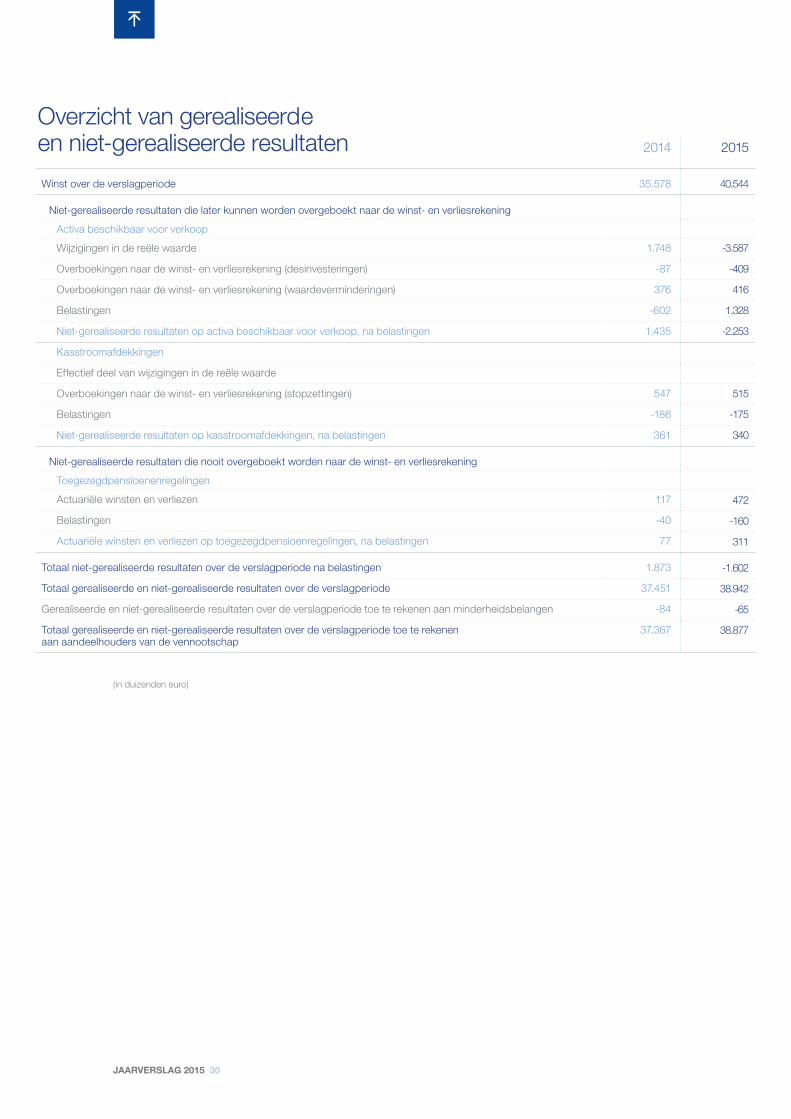

Overzicht van gerealiseerde en niet-gerealiseerde resultatenWinst over de verslagperiode

Niet-gerealiseerde resultaten die later kunnen worden overgeboekt naar de winst- en verliesrekening

Activa beschikbaar voor verkoop

Wijzigingen in de reële waarde

Overboekingen naar de winst- en verliesrekening (desinvesteringen)

Overboekingen naar de winst- en verliesrekening (waardeverminderingen)

Belastingen

Niet-gerealiseerde resultaten op activa beschikbaar voor verkoop, na belastingen

Kasstroomafdekkingen

Effectief deel van wijzigingen in de reële waarde

Overboekingen naar de winst- en verliesrekening (stopzettingen)

Belastingen

Niet-gerealiseerde resultaten op kasstroomafdekkingen, na belastingen

Niet-gerealiseerde resultaten die nooit overgeboekt worden naar de winst- en verliesrekening

Toegezegdpensioenenregelingen

Actuariële winsten en verliezen

Belastingen

Actuariële winsten en verliezen op toegezegdpensioenregelingen, na belastingen

Totaal niet-gerealiseerde resultaten over de verslagperiode na belastingen

Totaal gerealiseerde en niet-gerealiseerde resultaten over de verslagperiode

Gerealiseerde en niet-gerealiseerde resultaten over de verslagperiode toe te rekenen aan minderheidsbelangen

Totaal gerealiseerde en niet-gerealiseerde resultaten over de verslagperiode toe te rekenen aan aandeelhouders van de vennootschap

2014

35.578

1.748

-87

376

-602

1.435

547

-186

361

117

-40

77

1.873

37.451

-84

37.367

2015

40.544

-3.587

-409

416

1.328

-2.253

515

-175

340

472

-160

311

-1.602

38.942

-65

38.877

(in duizenden euro)

JAARVERSLAG 2015 31

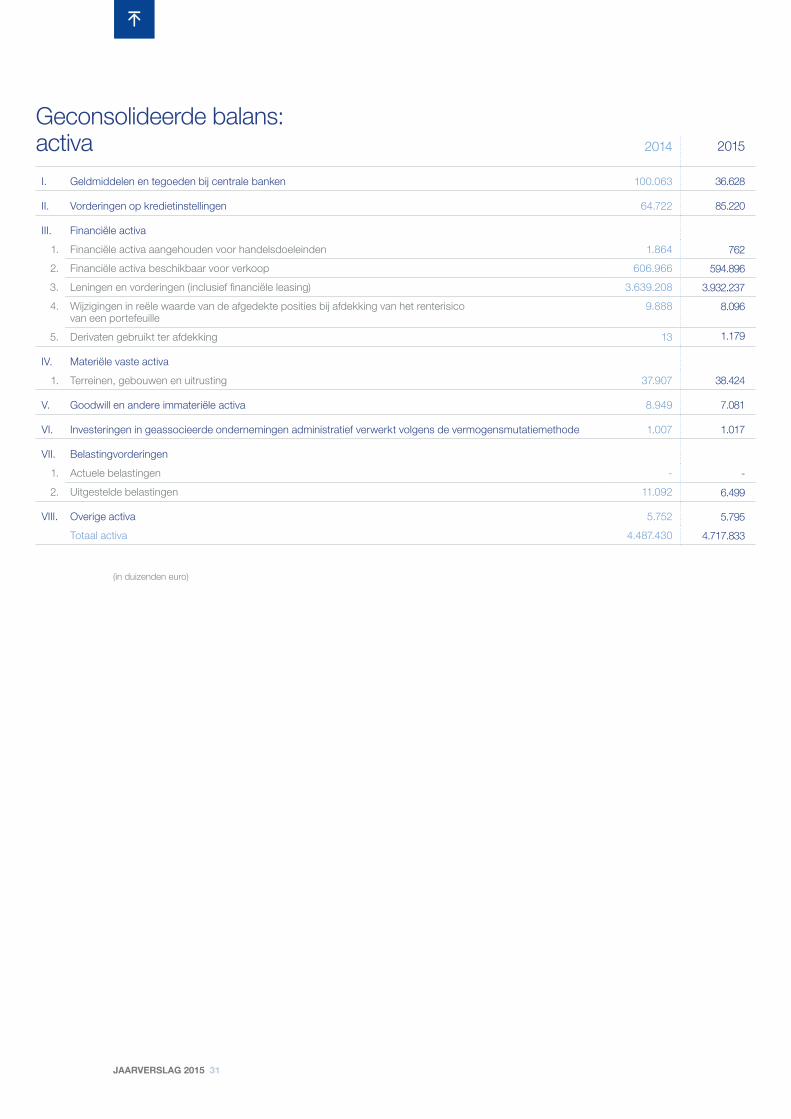

Geconsolideerde balans: activaI. Geldmiddelen en tegoeden bij centrale banken

II. Vorderingen op kredietinstellingen

III. Financiële activa

1. Financiële activa aangehouden voor handelsdoeleinden

2. Financiële activa beschikbaar voor verkoop

3. Leningen en vorderingen (inclusief financiële leasing)

4. Wijzigingen in reële waarde van de afgedekte posities bij afdekking van het renterisico van een portefeuille

5. Derivaten gebruikt ter afdekking

IV. Materiële vaste activa

1. Terreinen, gebouwen en uitrusting

V. Goodwill en andere immateriële activa

VI. Investeringen in geassocieerde ondernemingen administratief verwerkt volgens de vermogensmutatiemethode

VII. Belastingvorderingen

1. Actuele belastingen

2. Uitgestelde belastingen

VIII. Overige activa

Totaal activa

2014

100.063

64.722

1.864

606.966

3.639.208

9.888

13

37.907

8.949

1.007

-

11.092

5.752

4.487.430

2015

36.628

85.220

762

594.896

3.932.237

8.096

1.179

38.424

7.081

1.017

-

6.499

5.795

4.717.833

(in duizenden euro)

JAARVERSLAG 2015 32

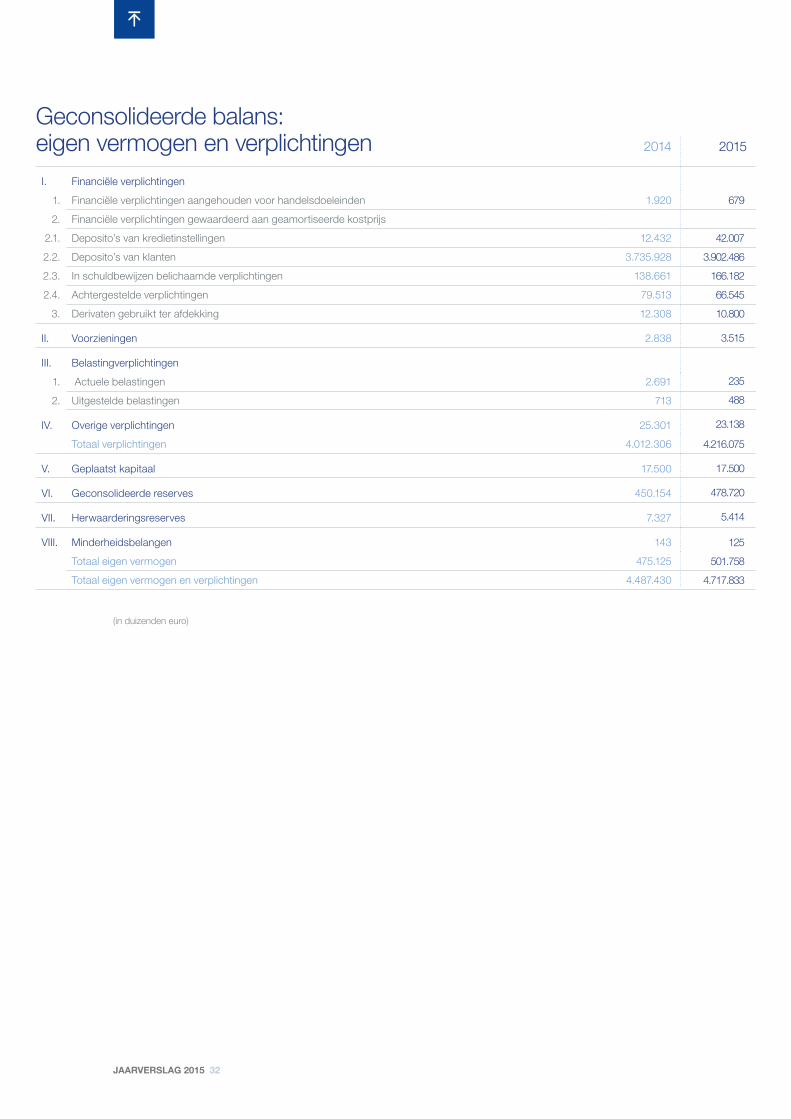

Geconsolideerde balans: eigen vermogen en verplichtingen 2015

I. Financiële verplichtingen

1. Financiële verplichtingen aangehouden voor handelsdoeleinden

2. Financiële verplichtingen gewaardeerd aan geamortiseerde kostprijs

2.1. Deposito’s van kredietinstellingen

2.2. Deposito’s van klanten

2.3. In schuldbewijzen belichaamde verplichtingen

2.4. Achtergestelde verplichtingen

3. Derivaten gebruikt ter afdekking

II. Voorzieningen

III. Belastingverplichtingen

1. Actuele belastingen

2. Uitgestelde belastingen

IV. Overige verplichtingen

Totaal verplichtingen

V. Geplaatst kapitaal

VI. Geconsolideerde reserves

VII. Herwaarderingsreserves

VIII. Minderheidsbelangen

Totaal eigen vermogen

Totaal eigen vermogen en verplichtingen

2014

1.920

12.432

3.735.928

138.661

79.513

12.308

2.838

2.691

713

25.301

4.012.306

17.500

450.154

7.327

143

475.125

4.487.430

679

42.007

3.902.486

166.182

66.545

10.800

3.515

235

488

23.138

4.216.075

17.500

478.720

5.414

125

501.758

4.717.833

(in duizenden euro)

JAARVERSLAG 2015 33

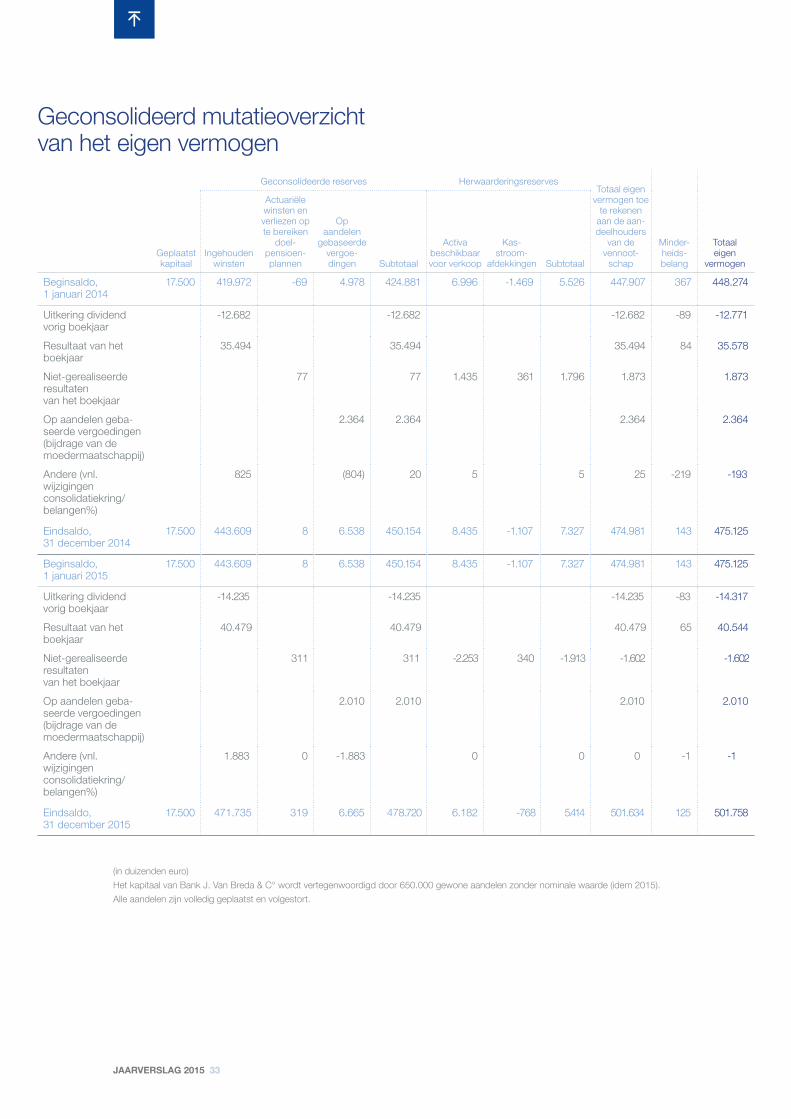

(in duizenden euro)Het kapitaal van Bank J. Van Breda & C° wordt vertegenwoordigd door 650.000 gewone aandelen zonder nominale waarde (idem 2015).Alle aandelen zijn volledig geplaatst en volgestort.

Geconsolideerd mutatieoverzicht van het eigen vermogen

Geplaatst kapitaal

Geconsolideerde reserves HerwaarderingsreservesTotaal eigen

vermogen toe te rekenen

aan de aan-deelhouders

van de vennoot-

schap

Minder-heids -belang

Totaal eigen

vermogenIngehouden

winsten

Actuariëlewinsten enverliezen op te bereiken

doel-pensioen-plannen

Op aandelen

gebaseerdevergoe-dingen Subtotaal

Activa beschikbaar voor verkoop

Kas-stroom-

afdekkingen Subtotaal

Beginsaldo, 1 januari 2014

Uitkering dividend vorig boekjaar

Resultaat van het boekjaar

Niet-gerealiseerde resultaten van het boekjaar

Op aandelen geba-seerde vergoedingen (bijdrage van de moedermaatschappij)

Andere (vnl. wijzigingen consolidatiekring/belangen%)

Eindsaldo, 31 december 2014

Beginsaldo, 1 januari 2015

Uitkering dividend vorig boekjaar

Resultaat van het boekjaar

Niet-gerealiseerde resultaten van het boekjaar

Op aandelen geba-seerde vergoedingen (bijdrage van de moedermaatschappij)

Andere (vnl. wijzigingen consolidatiekring/belangen%)

Eindsaldo, 31 december 2015

17.500 419.972 -69 4.978 424.881 6.996 -1.469 5.526 447.907 367 448.274

-12.682 -12.682 -12.682 -89 -12.771

35.494 35.494 35.494 84 35.578

77 77 1.435 361 1.796 1.873 1.873

2.364 2.364 2.364 2.364

825 (804) 20 5 5 25 -219 -193

17.500 443.609 8 6.538 450.154 8.435 -1.107 7.327 474.981 143 475.125

-14.235 -14.235 -14.235 -83 -14.317

40.479 40.479 40.479 65 40.544

311

0

311 -2.253 340 -1.913 -1.602 -1.602

2.010 2.010 2.010 2.010

1.883 -1.883 0 0 0 -1 -1

17.500 471.735 319 6.665 478.720 6.182 -768 5.414 501.634 125 501.758

17.500 443.609 8 6.538 450.154 8.435 -1.107 7.327 474.981 143 475.125

JAARVERSLAG 2015 34

Geconsolideerd kasstroomoverzicht

BEDRIJFSACTIVITEITEN

Nettowinst (verlies) over de verslagperiode

Aanpassingen om nettowinst te doen aansluiten bij de nettokasstromen met betrekking tot de bedrijfsactiviteiten

Actuele en uitgestelde belastinguitgaven, opgenomen in de winst- en verliesrekening

Minderheidsbelangen

Aandeel in resultaat van geassocieerde ondernemingen opgenomen volgens de vermogensmutatiemethode

Dividend ontvangen van geassocieerde ondernemingen opgenomen volgens de vermogensmutatiemethode

Investerings- en financieringsactiviteiten

Afschrijvingen

Resultaat op verkoop van materiële vaste activa

Afboeking schuld uitgesloten vennoten ABK bank

Bedrijfsactiviteiten

Bijzondere waardeverminderingen

Toename (afname) voorzieningen

Resultaten uit kasstroomafdekkingen

Resultaten uit reële waardeafdekkingen

Resultaten op financiële activa en verplichtingen aangehouden voor handelsdoeleinden

Resultaten op financiële activa beschikbaar voor verkoop

Op aandelen gebaseerde vergoedingen

Overige aanpassingen

Kasstroom uit bedrijfsactiviteiten voor wijzigingen in bedrijfsactiva en -verplichtingen

(Toename) Afname van bedrijfsactiva (exclusief geldmiddelen & kasequivalenten)

(Toename) afname in tegoeden bij centrale banken

(Toename) afname van vorderingen op kredietinstellingen

(Toename) afname van leningen en vorderingen

(Toename) afname van voor verkoop beschikbare financiële activa

(Toename) afname van financiële activa aangehouden voor handelsdoeleinden

(Toename) afname van de te ontvangen intresten van financiële activa

(Toename) afname van overige activa

Toename (afname) van verplichtingen (exclusief geldmiddelen & kasequivalenten)

Toename (afname) van deposito’s van kredietinstellingen

Toename (afname) van deposito’s van klanten

Toename (afname) van in schuldbewijzen belichaamde verplichtingen

Toename (afname) van achtergestelde verplichtingen (excl. verlopen intrest)

Toename (afname) van financiële verplichtingen aangehouden voor handelsdoeleinden

Toename (afname) van te betalen intresten op financiële verplichtingen

Toename (afname) van overige verplichtingen

2014

35.494

15.020

84

-153

212

5.226

5

-5.758

3.484

985

547

-601

-452

7.021

2.364

382

63.860

-153.519

-110

3.240

-184.412

27.363

-

1.523

-1.122

54.264

-95.571

135.947

10.646

1.160

-

827

1.256

2015

40.479

19.902

65

-154

145

5.592

0

-1.566

668

768

515

-705

-255

5.684

2.010

-108

73.040

-321.367

-26.718

-4.025

-293.558

682

-

2.075

178

215.679

22.876

168.713

27.521

-708

-

-2.507

-217

Kasstroom uit bedrijfsactiviteiten

Ontvangen (betaalde) belasting op het resultaat

Netto kasstroom uit bedrijfsactiviteiten

-35.395

-13.055

-48.450

-32.648

-16.998

-49.646

(in duizenden euro)

JAARVERSLAG 2015 35

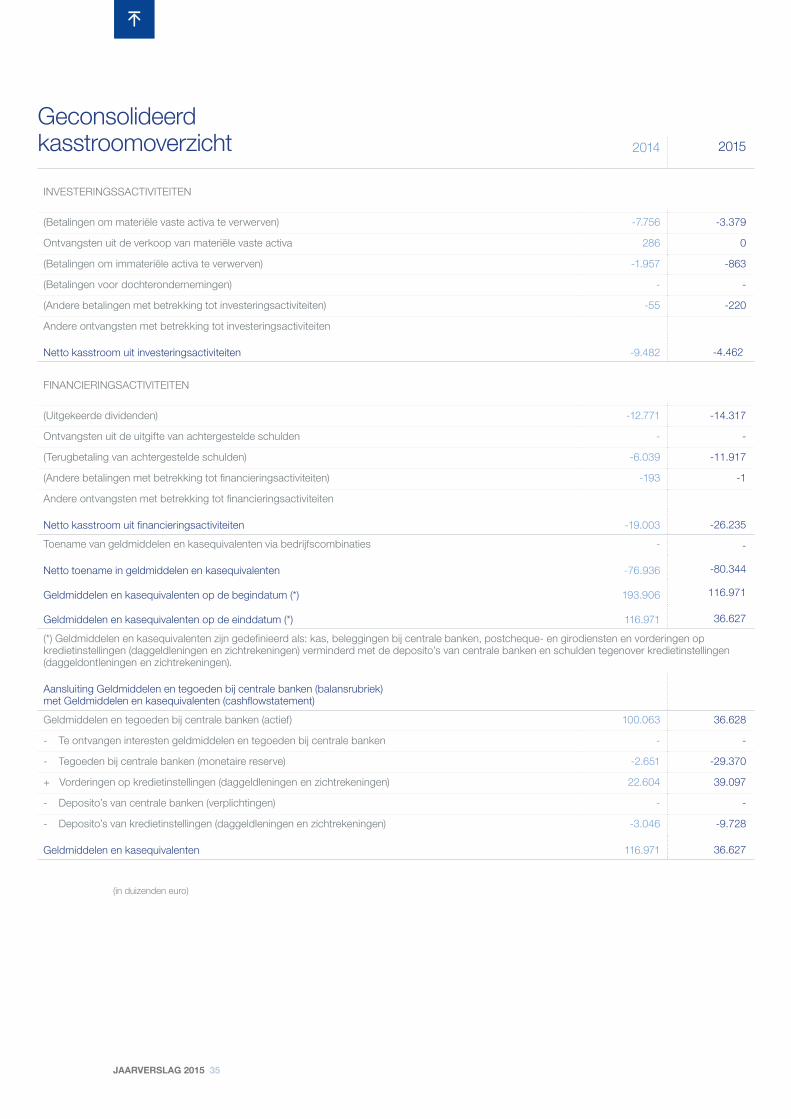

Geconsolideerd kasstroomoverzicht

INVESTERINGSSACTIVITEITEN

(Betalingen om materiële vaste activa te verwerven)

Ontvangsten uit de verkoop van materiële vaste activa

(Betalingen om immateriële activa te verwerven)

(Betalingen voor dochterondernemingen)

(Andere betalingen met betrekking tot investeringsactiviteiten)

Andere ontvangsten met betrekking tot investeringsactiviteiten

Netto kasstroom uit investeringsactiviteiten

FINANCIERINGSACTIVITEITEN

(Uitgekeerde dividenden)

Ontvangsten uit de uitgifte van achtergestelde schulden

(Terugbetaling van achtergestelde schulden)

(Andere betalingen met betrekking tot financieringsactiviteiten)

Andere ontvangsten met betrekking tot financieringsactiviteiten

Netto kasstroom uit financieringsactiviteiten

Toename van geldmiddelen en kasequivalenten via bedrijfscombinaties

Netto toename in geldmiddelen en kasequivalenten

Geldmiddelen en kasequivalenten op de begindatum (*)

Geldmiddelen en kasequivalenten op de einddatum (*)

(*) Geldmiddelen en kasequivalenten zijn gedefinieerd als: kas, beleggingen bij centrale banken, postcheque- en girodiensten en vorderingen op kredietinstellingen (daggeldleningen en zichtrekeningen) verminderd met de deposito’s van centrale banken en schulden tegenover kredietinstellingen (daggeldontleningen en zichtrekeningen).

Aansluiting Geldmiddelen en tegoeden bij centrale banken (balansrubriek) met Geldmiddelen en kasequivalenten (cashflowstatement)

Geldmiddelen en tegoeden bij centrale banken (actief)

- Te ontvangen interesten geldmiddelen en tegoeden bij centrale banken

- Tegoeden bij centrale banken (monetaire reserve)

+ Vorderingen op kredietinstellingen (daggeldleningen en zichtrekeningen)

- Deposito’s van centrale banken (verplichtingen)

- Deposito’s van kredietinstellingen (daggeldleningen en zichtrekeningen)

Geldmiddelen en kasequivalenten

2014

-7.756

286

-1.957

-

-55

-9.482

-12.771

-

-6.039

-193

-19.003

-

-76.936

193.906

116.971

100.063

-

-2.651

22.604

-

-3.046

116.971

2015

-3.379

0

-863

-

-220

-4.462

-14.317

-

-11.917

-1

-26.235

-

-80.344

116.971

36.627

36.628

-

-29.370

39.097

-

-9.728

36.627

(in duizenden euro)

JAARVERSLAG 2015 36

Bij ons bent u welkom

Terug naar overzicht

JAARVERSLAG 2015 37

KantorenBank J.Van Breda & C° en ABK bank

U vindt het volledige overzicht van al onze kantoren en contactpersonen op www.bankvanbreda.be/contact/ en www.abk.be/contacteer-ons

Maak gerust een afspraak!

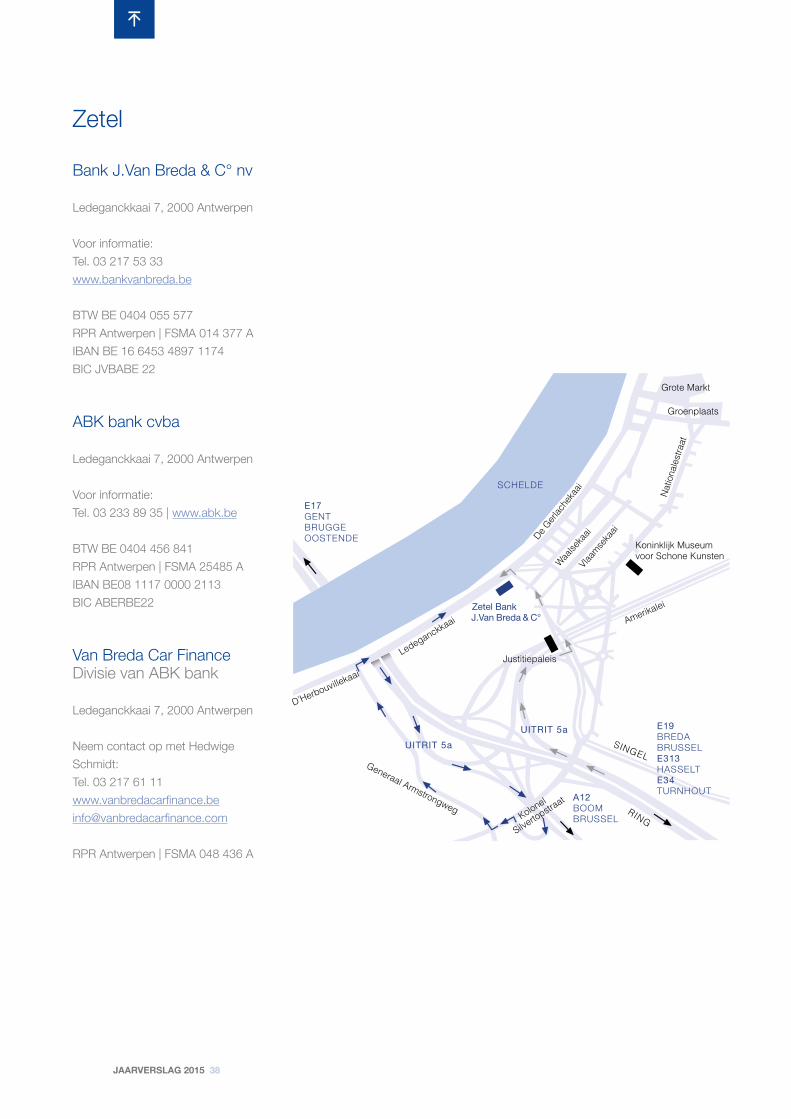

Bank J.Van Breda & C°ABK bankZetel, Ledeganckkaai 7, 2000 Antwerpen

JAARVERSLAG 2015 38

Zetel

Grote Markt

SCHELDE

E19BREDABRUSSELE313HASSELTE34TURNHOUTA12

BOOMBRUSSEL

E17GENTBRUGGEOOSTENDE

RING

UITRIT 5aUITRIT 5a

SINGEL

Groenplaats

Natio

nale

stra

at

Amerikalei

Waalse

kaai

Vlaam

seka

ai

Ledeganckkaai

D’Herbouvillekaai

Generaal ArmstrongwegKolonel

Silvertopstraat

De Gerl

ache

kaai

Koninklijk Museum voor Schone Kunsten

Justitiepaleis

Zetel BankJ.Van Breda & C°

Bank J.Van Breda & C° nv

Ledeganckkaai 7, 2000 Antwerpen

Voor informatie:Tel. 03 217 53 33www.bankvanbreda.be

BTW BE 0404 055 577RPR Antwerpen | FSMA 014 377 A IBAN BE 16 6453 4897 1174BIC JVBABE 22

ABK bank cvba

Ledeganckkaai 7, 2000 Antwerpen

Voor informatie:Tel. 03 233 89 35 | www.abk.be

BTW BE 0404 456 841RPR Antwerpen | FSMA 25485 AIBAN BE08 1117 0000 2113 BIC ABERBE22

Van Breda Car FinanceDivisie van ABK bank

Ledeganckkaai 7, 2000 Antwerpen

Neem contact op met Hedwige Schmidt: Tel. 03 217 61 [email protected]

RPR Antwerpen | FSMA 048 436 A

Bank J.Van Breda & C° is een gespecialiseerde adviesbank die zich uitsluitend richt tot ondernemers en vrije beroepen. Wij helpen u bij de systematische opbouw en de bescherming van uw vermogen.

Bij ons kan u rekenen op een persoonlijke, proactieve begeleiding. Zowel privé als professioneel.Uw leven lang.

Hebt u alles wat u nodig hebt om de toekomst van uw werk en privéleven te optimaliseren?

Maak een afspraak voor een persoonlijk gesprek

03 217 53 33elke bankwerkdag van 9 tot 17u

Bank J.Van Breda & C°Ledeganckkaai 72000 Antwerpen

www.bankvanbreda.be/contact

Enkel voor ondernemers en vrije beroepenwww.bankvanbreda.be

Het geklasseerde, voormalige goederenstation Antwerpen-Zuid werd volledig gerestaureerd en is nu de zetel van Bank J.Van Breda & C° .

Verantwoordelijke uitgever:

Luk.Lamm

Ledeganckkaai 7, 2000 Antwerpen