GIP 2012-2013 Nicolas Floréal

104

Geïntegreerde Proef 2012-2013 Door Nicolas Floréal 6HA1 Uit het Sint-Jozefsinstituut Handels- & Toerismeonderwijs Zilverstraat 26 8000 BRUGGE Mentor: Sien De Meyer

-

Upload

nicolas-floreal -

Category

Documents

-

view

214 -

download

0

description

Mijn GIP-werk van 2012-2013, Sint-Jozefsinstituut te Brugge.

Transcript of GIP 2012-2013 Nicolas Floréal

Geïntegreerde Proef

2012-2013

Door Nicolas Floréal

6HA1

Uit het Sint-Jozefsinstituut

Handels- & Toerismeonderwijs

Zilverstraat 26

8000 BRUGGE

Mentor: Sien De Meyer

Geïntegreerde Proef

2012-2013

Door Nicolas Floréal

6HA1

Uit het Sint-Jozefsinstituut

Handels- & Toerismeonderwijs

Zilverstraat 26

8000 BRUGGE

Voorwoord ~ Pagina 3

VOORWOORD

Voor ik begin aan mijn voorwoord begin, zou ik u graag willen bedanken voor het lezen van mijn GIP. Dan heb ik toch u alvast bedankt want zelf weet ik niet goed wie ik zou moeten bedanken. Er zijn zoveel mensen mijn pad gekruist toen ik aan mijn GIP-opdrachten werkte. In de eerste plaats wil ik graag mijn klasgenoten bedanken waarmee ik heb moeten samenwerken. Zonder hun bepaalde inzichten en ideeën, was ik waarschijnlijk verdwaald gelopen. Ook mijn GIP-leerkrachten wil ik bedanken voornamelijk: mevrouw De Meyer (die ook mijn mentor is), meneer Devriendt, meneer Punie, mevrouw Declerck en mevrouw De Meulder. Stuk voor stuk heb ik veel bijgeleerd van deze mensen. Graag wil ik mijn mentor, mevrouw De Meyer, ook meneer Punie, meneer Decock maar zeker mevrouw De Meulder bedanken voor de schitterende uitwisseling met Zweden. Voor de ervaring, de bezienswaardigheden, de mensen en het plezier daar, ben ik die mensen zeer dankbaar. Ook bedank ik mijn ouders en vrienden die soms mijn werk beoordeelden wanneer ik hun opinie vroeg. Mijn laatste dankwoord geef ik graag aan mijn ontspanning, aan mijn muziek luisteren, toneel, lezen, dichten en al mijn andere passies en hobby’s want zonder ontspanning zou het mij zeker nooit gelukt zijn.

De GIP was niet enkel een opdracht voor punten maar ook een zekere zoektocht naar jezelf, de verschillende soorten taken die je kreeg zorgen ervoor dat je van het bedrijfsleven hebt geproefd. Het was soms niet eenvoudig maar toch ben ik blij dat de GIP bestaat.

Inleiding ~ Pagina 5

INLEIDING

Al van in het begin van het 5de middelbaar zag ik onze minionderneming Verto als een kind, als een zaadje die enkel groeit door de beste prestaties en de beste groepssfeer. Ik zie de GIP als een soort dagboek van onze minionderneming. Bijvoorbeeld moesten we als eerste opdracht een organogram maken van ons project die je dan later in januari, na de functiewissel die we hadden toen, zag evolueren tot iets anders. Je ziet je minionderneming groeien met iedere GIP-opdracht die je voltooid hebt en dat vind ik zo fijn aan deze hele bundel.

In de volgende pagina’s zul je misschien mijn visie ontdekken. In alle talen (behalve Duits) werd Verto behandeld als GIP-opdracht. Zeker in de bedrijfseconomielessen maar ook in informatica. Ik heb veel dingen geleerd waarvan ik zeker nu of later de vruchten zal van plukken. Het zijn opdrachten die verschillen in aard (zoals ik ook vertel in mijn voorwoord) waardoor je een goed en breed beeld krijgt over de eigenlijke handel-richting. We maakten uitnodigingen voor onze aandeelhouders, we maakten een Franse catalogus van onze producten en ook deden we een ‘echt’ jaarrekeninganalyse. Dit is alleen maar goed voor een keuze volgend jaar…

Inhoud ~ Pagina 7

INHOUD

Voorwoord 3

Inleiding 5

Inhoud 7

Bijlagen: 9

Bibliografie 10

Boek 10

Internet 10

Eigenlijke inhoud eindwerk 11

Organogram: 11

Organogram: September 11

Organogram: Januari 12

Uitnodiging aandeelhoudersbrief: Oktober 13

Afdrukken van aandelen 13

Online registratie aandeelhoudersvergadering 13

Website minionderneming 14

Marktonderzoek: enquête + analyse 16

Marktonderzoek: Analyse 16

Présenter l'assortiment de votre mini-entreprise 20

Travel guide ‘The best of Belgium and Bruges’ 21

Marketingmix 35

Plaats: 36

Promotie: 37

Product 40

Prijs 41

Une campagne publicitaire 42

Emailcontacts with Swedish students 43

Email from us (Thibaut De Meyer & me) to Sandra André: 43

Answer from Sandre André: 44

Sollicitatiebrief en CV 45

Sollicitatiegesprek 45

Pagina 8 ~ Inhoud

Boekhoudkundige verwerking verkoopfacturen 46

Journal Intime 47

Ondernemer voor de klas 47

Analyse van de jaarrekening 49

Balans Materne: 2011 - 2012 49

Ratio’s 50

Verticale analyse 53

Horizontale analyse 54

Starting up a new business in the UK 55

La plainte/Le commerce par téléphone 56

La conversation téléphonique: 56

Uitnodiging aandeelhoudersvergadering: Mei 57

Achterkant: 58

Bedrijfsbezoeken 59

Conclusie 63

Bijlagen 63

Bijlagen: ~ Pagina 9

BIJLAGEN:

Bijlage 1: Uitnodiging aandeelhoudersvergadering 1

Bijlage 2: Afgenomen enquêtes 3

Bijlage 3: Lettre commerciale (assortiment) 5

Bijlage 4: Affiche (campagne publicitaire) 6

Bijlage 5: CV (Nederlands, Frans, Engels) 8

Bijlage 6: Verkoopfactuur 18

Bijlage 7: Analyse jaarrekening 20

Bijlage 8: Starting up a new business in the UK 26

Bijlage 9: Lettre commerciale (plainte) 33

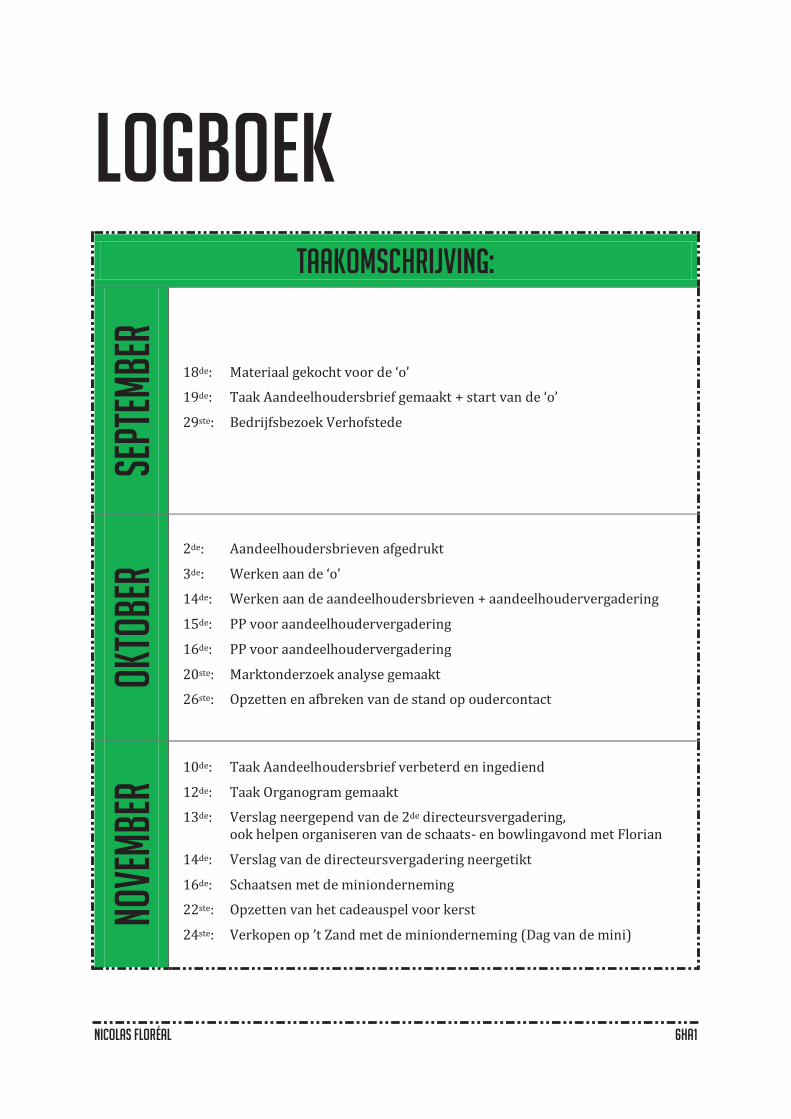

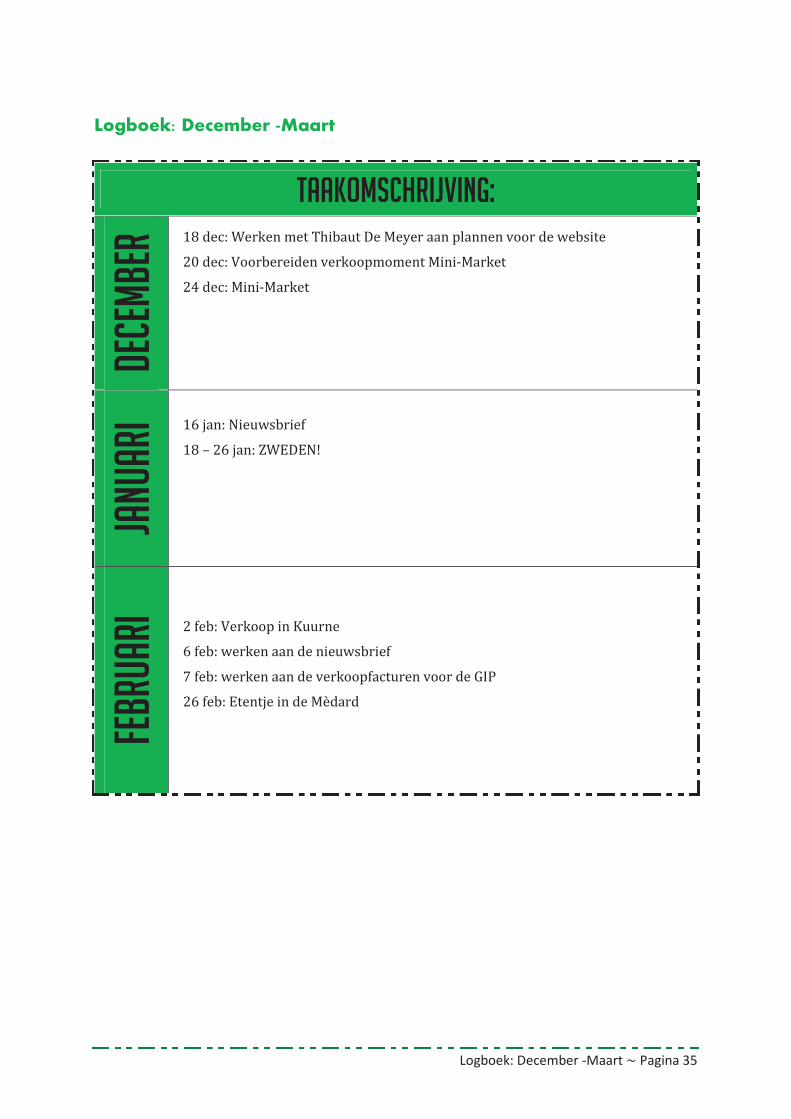

Bijlage 10: Logboek 34

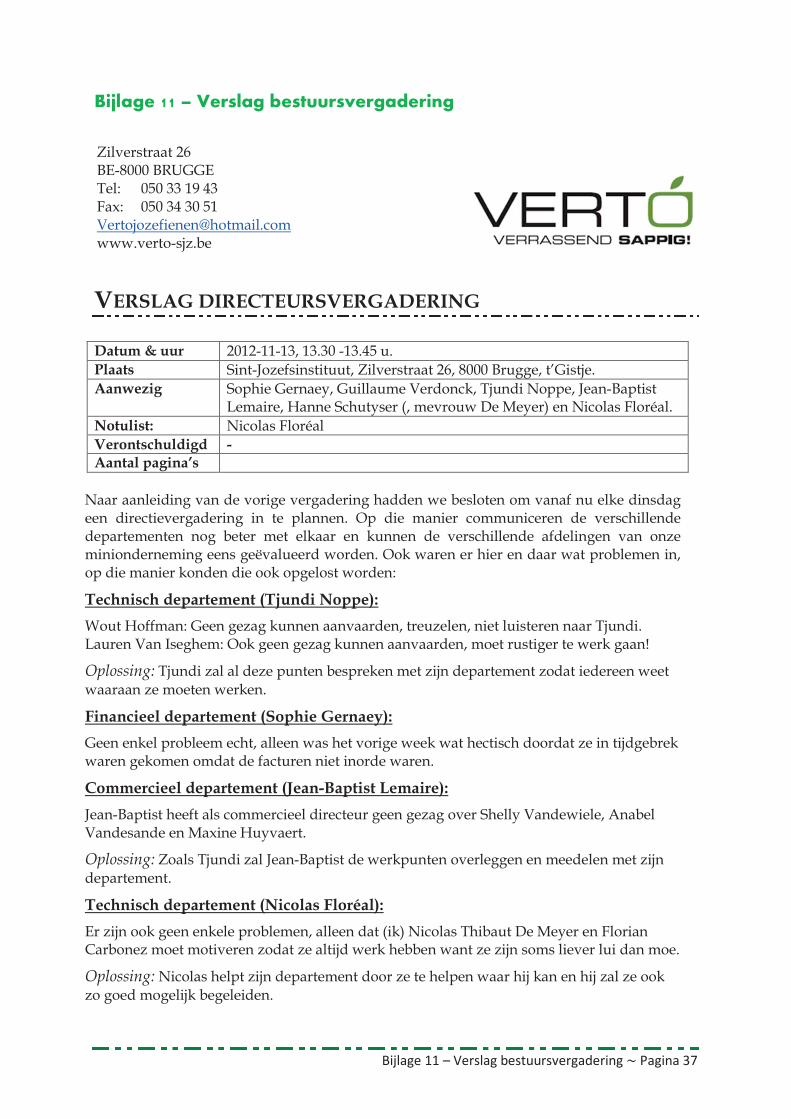

Bijlage 11: Verslag bestuursvergadering 37

Pagina 10 ~ Bibliografie

BIBLIOGRAFIE

Boek

− ABELING, A., De Grote Prisma Nederlands, Het Spectrum, Utrecht, 2009, 902 bladzijden.

− VAN DE CRUYS – VAN DE SIJPE – VAN DER STREECK, V. – P. – G., Handelvijf Module 3, De Boeck, Antwerpen, 2009, 213 bladzijden.

− VAN FLEERACKERS - IMPENS - VAN DE CRUYS, F. – K. – V., Handel zes module 6, Sociale zekerheid en verzekeringen fiscaliteit, De Boeck, Antwerpen, 2011, 192 bladzijden.

− VAN DE CRUYS – VAN DE SIJPE - HEYVAERT, V. – P. – F., Handel zes module 8, De boekhouding als beleidsinstrument, investeringsbeleid en financieel beleid, De Boeck, Antwerpen, 2011, 168 bladzijden.

Internet

− Mijn woordenboek, (www.mijnwoordenboek.nl)

− Wikipedia-gemeenschap, Wikipedia Nederlands, internet, s.d. , (www.wikipedia.be)

− Governement of Brighton Hove, brighton-hove, internet, s.d. , (http://www.brighton-hove.gov.uk)

− LEUNG, H., Tagexdo, internet, 1 april 2013, (http://www.tagxedo.com/app.html)

− PAGE - BRIN , L. – S., Google, wereldwijde zoekmachine, Internet, s.d., (http://www.google.be)

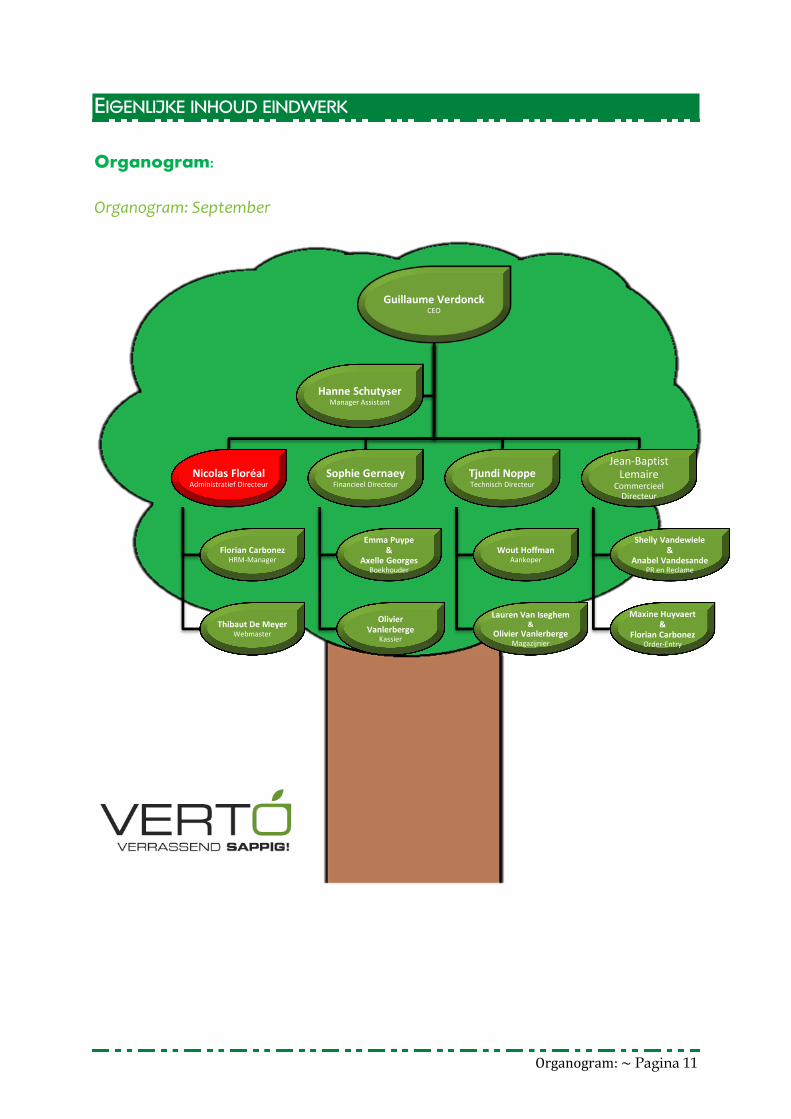

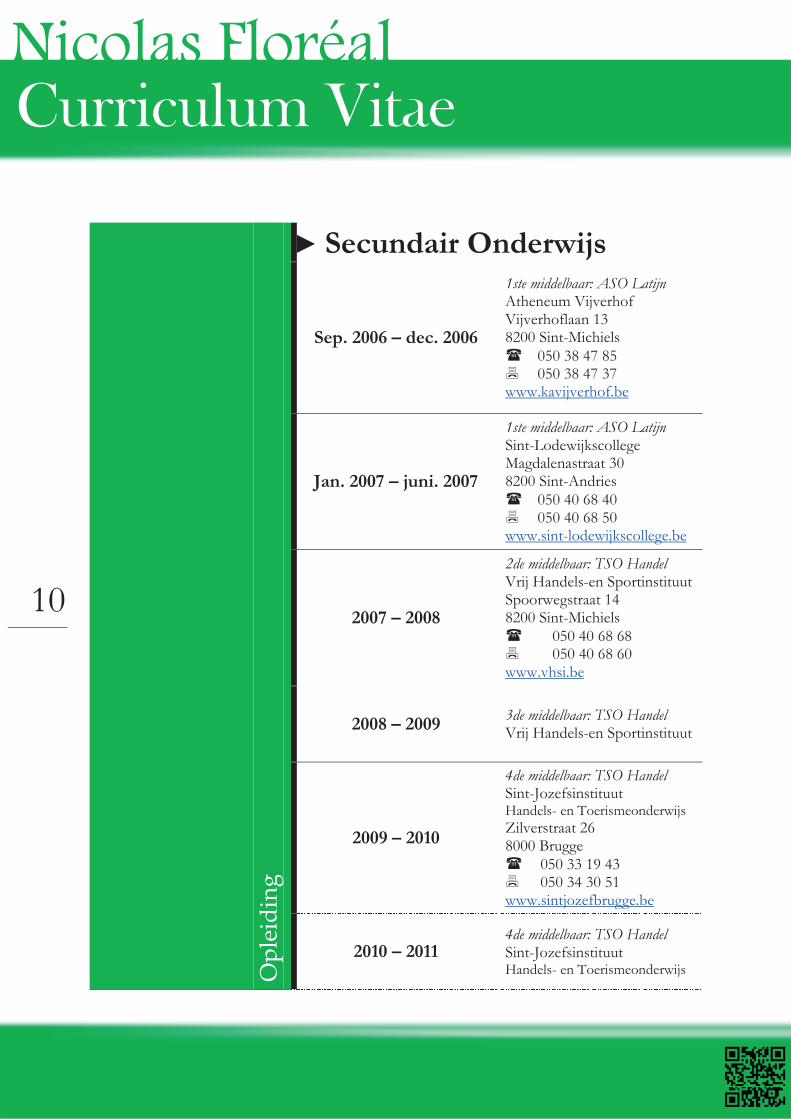

Organogram: ~ Pagina 11

EIGENLIJKE INHOUD EINDWERK

Organogram:

Organogram: September

Guillaume VerdonckCEO

Nicolas FloréalAdministratief Directeur

Florian CarbonezHRM-Manager

Thibaut De MeyerWebmaster

Sophie GernaeyFinancieel Directeur

Emma Puype&

Axelle GeorgesBoekhouder

Olivier Vanlerberge

Kassier

Tjundi NoppeTechnisch Directeur

Wout HoffmanAankoper

Lauren Van Iseghem&

Olivier VanlerbergeMagazijnier

Jean-Baptist

LemaireCommercieel

Directeur

Shelly Vandewiele&

Anabel VandesandePR en Reclame

Maxine Huyvaert&

Florian CarbonezOrder-Entry

Hanne SchutyserManager Assistant

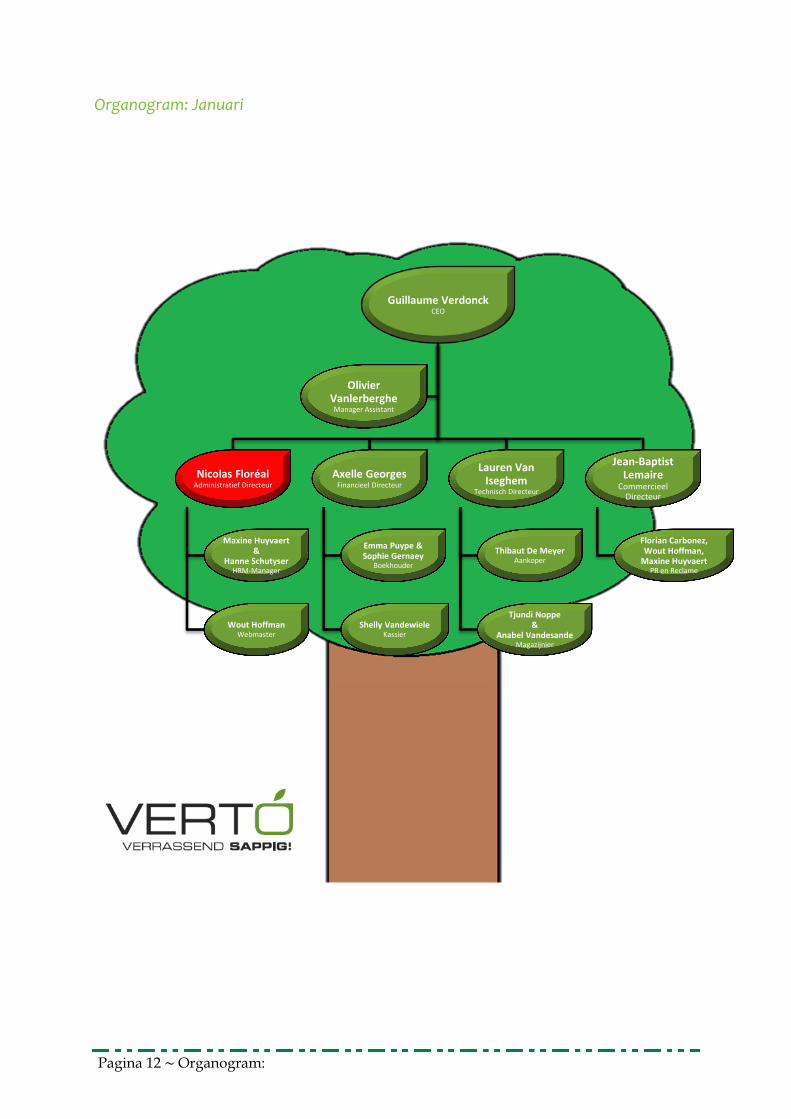

Pagina 12 ~ Organogram:

Organogram: Januari

Guillaume VerdonckCEO

Nicolas FloréalAdministratief Directeur

Maxine Huyvaert&

Hanne SchutyserHRM-Manager

Wout HoffmanWebmaster

Axelle GeorgesFinancieel Directeur

Emma Puype &Sophie Gernaey

Boekhouder

Shelly VandewieleKassier

Lauren Van Iseghem

Technisch Directeur

Thibaut De MeyerAankoper

Tjundi Noppe&

Anabel VandesandeMagazijnier

Jean-Baptist Lemaire

Commercieel

Directeur

Florian Carbonez,Wout Hoffman,

Maxine HuyvaertPR en Reclame

Olivier Vanlerberghe

Manager Assistant

Uitnodiging aandeelhoudersbrief: Oktober ~ Pagina 13

Uitnodiging aandeelhoudersbrief: Oktober

In september moesten wij een hele Excel-lijst bijhouden met alle gegevens de aandeelhouders. Het adres waar ze wonen, hun naam en voornaam maar zelfs ook hun geslacht en rekeningnummer stond in deze lijst. Iedere aandeelhouder had zijn of haar unieke barcode en aandeelhoudersnummer die we gebruikten om gepersonaliseerde uitnodigingen te maken voor onze eerste vergadering. Om naar deze aandeelhoudersvergadering te kunnen komen, moesten de aandeelhouders zich met hun eigen unieke wachtwoord aanmelden op de website: http://mini.jozefienen.be/. Waar ze moesten aangeven met hoeveel ze mensen kwamen die avond. U kunt een gepersonaliseerde uitnodiging vinden in de bijlage.

Afdrukken van aandelen

Na we alle uitnodigingen digitaal hadden gemaakt door de Excel-lijst te koppelen aan het Word-document, moesten we deze uitnodigingen afdrukken. We kregen hiervoor speciaal papier van Vlajo. Om alles netjes om zijn plaats te hebben, moesten we alle velden waar iets in moest komen meten met een meetlat.

Online registratie aandeelhoudersvergadering

Link: http://mini.jozefienen.be/

Pagina 14 ~ Website minionderneming

Hier moesten de aandeelhouders hun minionderneming kiezen en aanmelden met hun eigen wachtwoord en gebruikersnaam. Om zo aan te geven met hoeveel mensen ze zouden komen. Wij konden dan controleren met hoeveel ze kwamen zodat we ongeveer wisten hoeveel aandeelhouders er zouden komen.

Website minionderneming

www.verto-sjz.be was het adres van onze minionderneming op het internet. Mijn bijdrage tot deze website was dat ik verantwoordelijk was voor de teksten op de site. Ook voor het contact met de IB-klas waarmee we samenwerkten. De website was een unieke samenwerking tussen 6 handel en de zesdes van informaticabeheer. Wij moesten het concept geven en zij werkten dat dan uit tot realiteit. Hier onder vind u enkele screenshots…

Website minionderneming ~ Pagina 15

Pagina 16 ~ Marktonderzoek: enquête + analyse

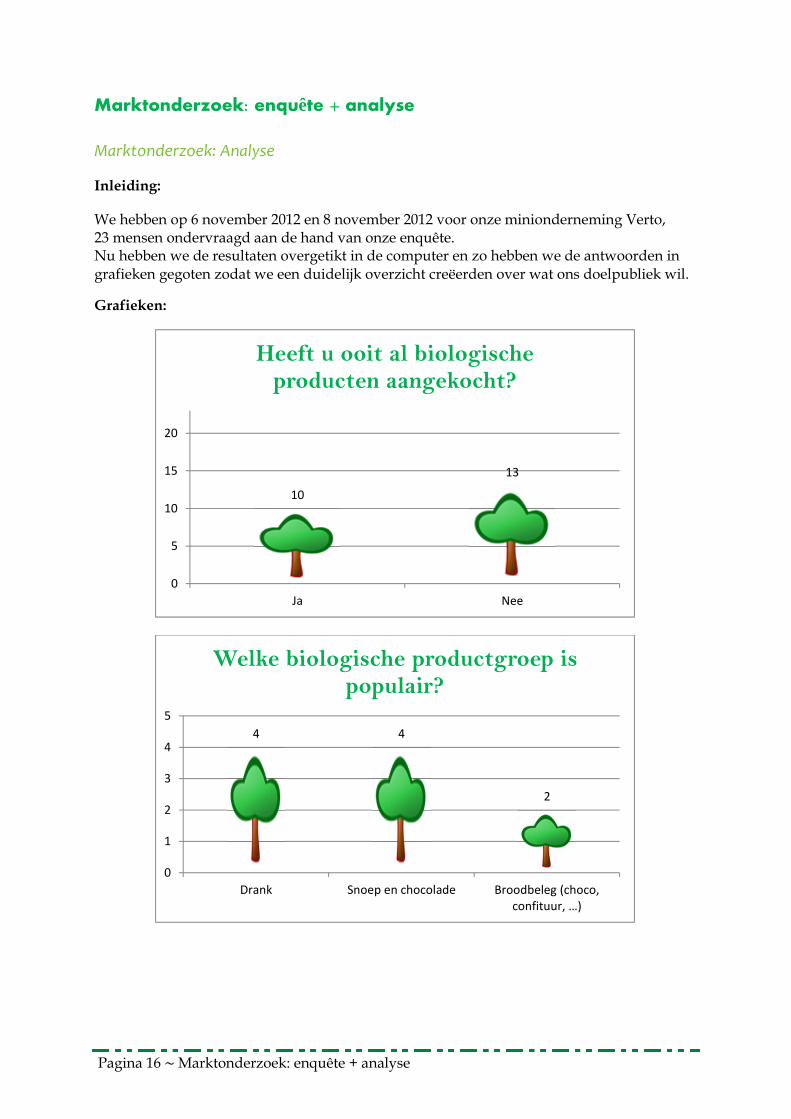

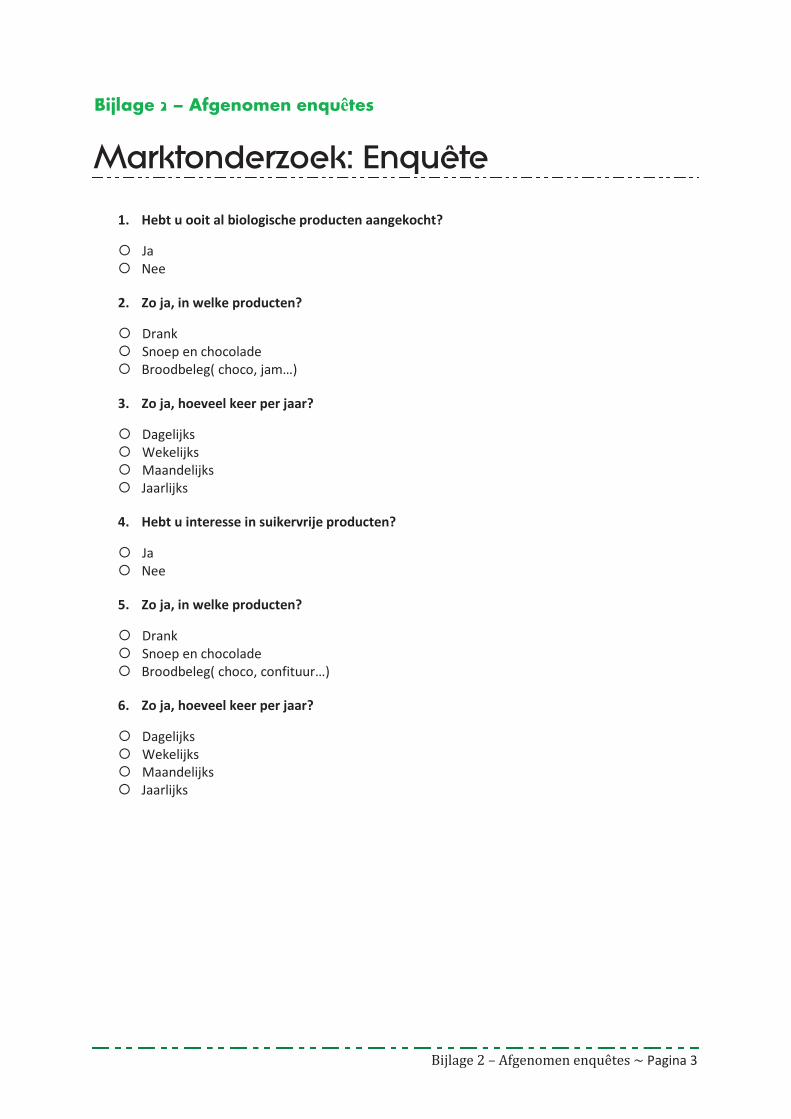

Marktonderzoek: enquête + analyse

Marktonderzoek: Analyse

Inleiding:

We hebben op 6 november 2012 en 8 november 2012 voor onze minionderneming Verto, 23 mensen ondervraagd aan de hand van onze enquête. Nu hebben we de resultaten overgetikt in de computer en zo hebben we de antwoorden in grafieken gegoten zodat we een duidelijk overzicht creëerden over wat ons doelpubliek wil.

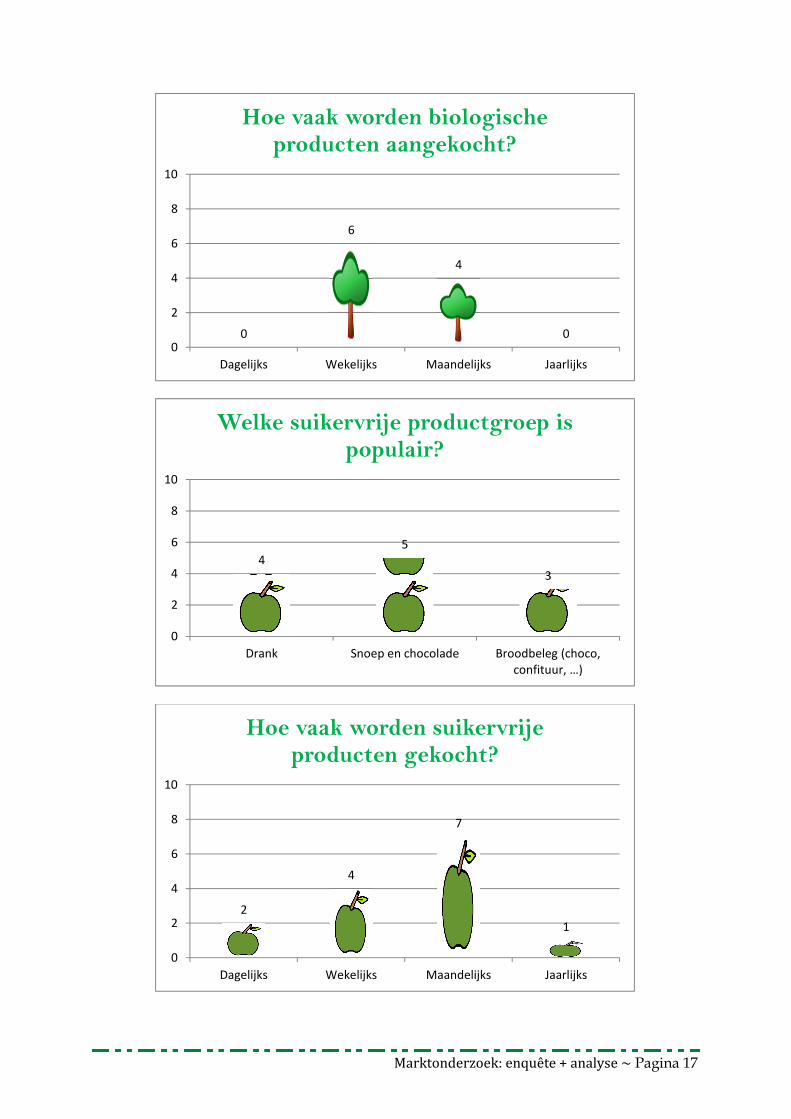

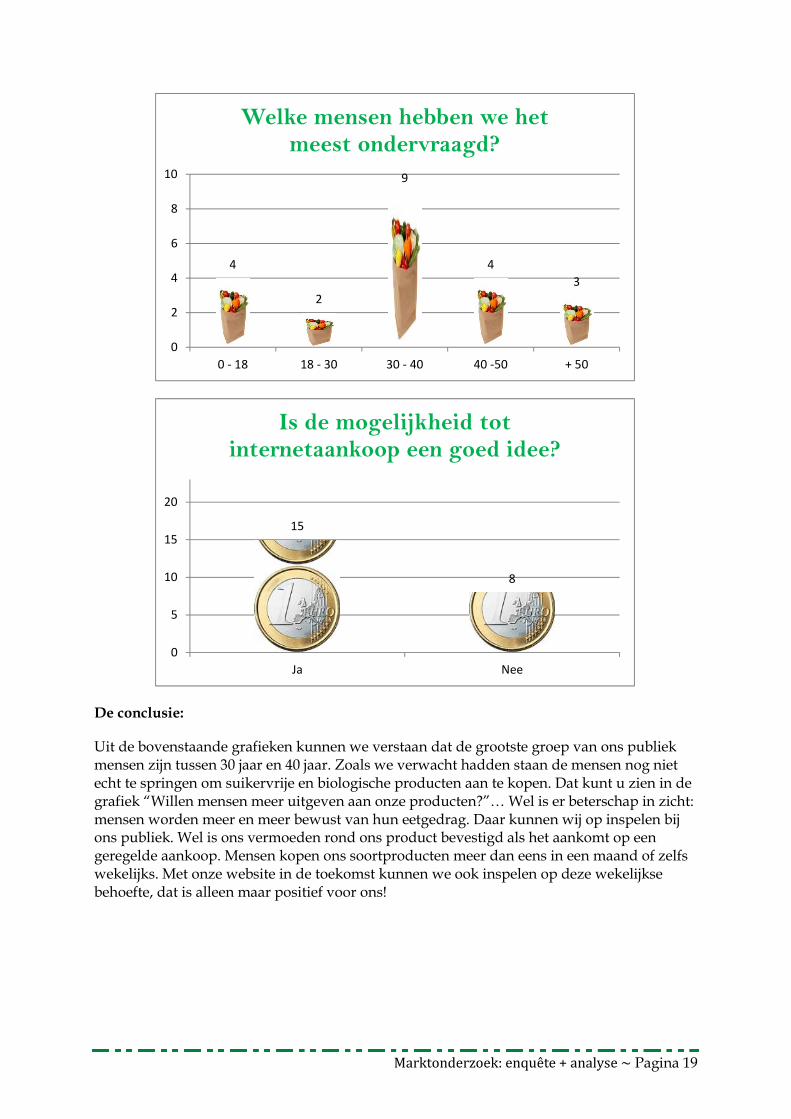

Grafieken:

10

13

0

5

10

15

20

Ja Nee

Heeft u ooit al biologische producten aangekocht?

4 4

2

0

1

2

3

4

5

Drank Snoep en chocolade Broodbeleg (choco,

confituur, …)

Welke biologische productgroep is populair?

Marktonderzoek: enquête + analyse ~ Pagina 17

0

6

4

00

2

4

6

8

10

Dagelijks Wekelijks Maandelijks Jaarlijks

Hoe vaak worden biologische producten aangekocht?

4

5

3

0

2

4

6

8

10

Drank Snoep en chocolade Broodbeleg (choco,

confituur, …)

Welke suikervrije productgroep is populair?

2

4

7

1

0

2

4

6

8

10

Dagelijks Wekelijks Maandelijks Jaarlijks

Hoe vaak worden suikervrije producten gekocht?

Pagina 18 ~ Marktonderzoek: enquête + analyse

16

7

0

5

10

15

20

Ja Nee

Hoe belangrijk is het eetgedrag van de mens?

10

13

0

5

10

15

20

Ja Nee

Willen mensen meer betalen voor onze producten?

10

6

32

0

5

10

15

20

Supermarkt Buurtwinkel Hypermarkt Verschillende

winkels…

Waar worden boodschappen gekocht?

Marktonderzoek: enquête + analyse ~ Pagina 19

De conclusie:

Uit de bovenstaande grafieken kunnen we verstaan dat de grootste groep van ons publiek mensen zijn tussen 30 jaar en 40 jaar. Zoals we verwacht hadden staan de mensen nog niet echt te springen om suikervrije en biologische producten aan te kopen. Dat kunt u zien in de grafiek “Willen mensen meer uitgeven aan onze producten?”… Wel is er beterschap in zicht: mensen worden meer en meer bewust van hun eetgedrag. Daar kunnen wij op inspelen bij ons publiek. Wel is ons vermoeden rond ons product bevestigd als het aankomt op een geregelde aankoop. Mensen kopen ons soortproducten meer dan eens in een maand of zelfs wekelijks. Met onze website in de toekomst kunnen we ook inspelen op deze wekelijkse behoefte, dat is alleen maar positief voor ons!

4

2

9

4

3

0

2

4

6

8

10

0 - 18 18 - 30 30 - 40 40 -50 + 50

Welke mensen hebben we het meest ondervraagd?

15

8

0

5

10

15

20

Ja Nee

Is de mogelijkheid tot internetaankoop een goed idee?

Pagina 20 ~ Présenter l'assortiment de votre mini-entreprise

Présenter l'assortiment de votre mini-entreprise

Vous trouvez mon catalogue ci-joint.

Travel Guide

By Jean-Baptiste Souêtre, Florian Carbonez and Nicolas Floréal - 6HA16HA16HA16HA1

‘The best of Belgium and Bruges’

Travel guide ‘The best of Belgium and Bruges’

Pagina 22 ~ Travel guide ‘The best of Belgium and Bruges’

The Culture of Belgium

Belgian culture is a combination of world-renowned art, gastronomical delights (chocolates and beer), baroque architecture and iconic literature. For example Hergé (Georges Remi) created his lovable, legendary comic character Tintin. Poet and playwright Maurice Maeterlinck won the Nobel Prize in literature in 1911. The Belgian beer and chocolate is known over the whole world as the best. Folk festivals play a major role in the country's cultural life. The Carnival of Bunche and Aalst, the Déclassé of At, the procession of the Holy Blood in Bruges… Football and cycling are very popular sports in Belgium. The Spa-Francorchamps motor-racing circuit is also considered one of the most challenging in the world and is home to the Belgian Grand Prix (a Formula One World Championship race).

Travel guide ‘The best of Belgium and Bruges’ ~ Pagina 23

Politics of Belgium

Belgium is a democratic country. In Belgium we have no president but a king. That means we have no elections to vote for a new president every few years. The king is Albert II. But the king is not the most important person of Belgium. The prime minister is more important.

In Belgium we have 2 regions with their own governments. We have the Flemish government and we have the Walloon government. There are 10 provinces in Belgium. 5 in Flanders and 5 in Wallonia.

Our capital city is Brussels, it lies in the centre of Belgium.

Pagina 24 ~ Travel guide ‘The best of Belgium and Bruges’

The Economy of Belgium

Belgium tries to be an innovative country. The employers in Belgium have to pay very high taxes for their employees. They are the highest of Europe. There are 2 districts in Belgium. You have Flanders and you have Wallonia. Flanders is the richest district because there is a lot of industry. But before Wallonia was well known for their steel industry.

In Belgium you have to know a lot of languages. We have to learn French, English and German. In some schools, you can study Spanish.

The advantages of the high taxes in our country are the excellent social provisions like the compelled but cheap health assurance, the unemployment payment and everybody gets on pension.

Travel guide ‘The best of Belgium and Bruges’ ~ Pagina 25

Belgium and the School System

In Belgium, the children are obliged to go to school from an age of 6 years old until 18 years old. First they go to the nursery and after 1 or 2 years (the parents decide) they can go to the primary school. The primary school is 6 years of education were the pupils learn to read, write, work with numbers and they even get the first steps second language called French.

At the age of 12, the pupils become a pre-student. Now they go to the big school for another 6 years, called secondary education. In Belgium we got 3 ways:

General education: This type of education gives the student the chance to learn Greek or Latin. Not only language but also they can study science subjects like chemistry, physics and biology. At the end of a general education, the student can go to university.

Technical education: Here the students get a choice in more practical courses. Like us we study commerce and all the things we need for this. Like math, French, informatics and English because in the business world people talk English most of the time. At the end of the road, the student can choose between going to work or going to a university.

Vocational education: In this form of education the student gets a more practical course. He hasn’t got much theory any more but more practical hours. Mechanic or construction are examples of this. At the end, the student can go to work or follow a 7th year, a specialisation year.

After the 6 year, the students got a highschool diploma and so they can go to work or go to a university.

Pagina 26 ~ Travel guide ‘The best of Belgium and Bruges’

The History of Belgium

Belgium seems to be a little country in comparison to with Sweden but that doesn’t mean that they also got less history. Like you maybe know, Belgium has 2 large regions: the Flanders and Wallonia. In the Flanders they speak Dutch (Flemish) and in Wallonia they speak French (Walloon Language). We live in the Flanders, close by the cities: Bruges, Ghent and Antwerp. Our country wasn’t torn in 2 pieces in one day but it is something that is going on for centuries. During this text, we’ll try to explain this.

Once upon a time, when Julius Caesar ruled over his great Roman Kingdom, there was a little province called Gallia Belgica. This province was situated where Belgium current is. It was divided by a route, a route between Cologne (Germany) and Boulogne (France) with the intention to lead Caesars troops to the East or to the West. When the Roman Kingdom broke down by the attacks of the Germanic people, people of Gallia Belgica went to the Southern part of the road and the Northern part was given to the Germanic people. The first signs of the border between Wallonia and the Flanders were born because North of the path they spoke Germanic languages and South of the path they spoke Roman languages.The name, Flanders, is derived from a little coastal area in the 9th century. This little area was been a desirable goal for many centuries for several conquerors. Charlemagne, the Vikings and the various French rulers got each their turn to prevail over the Flanders. Why this region had so much attention has several reasons. In all weather the Flanders had stable and flourishing economy and it had also some extraordinary persons as citizens (like Italy in that time, for example: Da Vinci, Michelangelo). That last reason had also his consequences, by this the pre-Fleming people were often at war with their sovereigns. Some examples are the Battle of the Golden Spurs, the Bruges Matins and the iconoclasm. Even Charles V punished the people of Ghent as ‘noose bearers’, or called in Dutch ‘stroppendragers’, because the people revolved the high taxes of their king. Therefore 7500 people of Ghent had to wear a noose, 17 protest leaders got decapitated and 12 others were sent to exile.

Until the year of 1585 Flanders was a place where art, culture and economy flourished. A couple of examples are the busy harbour of Antwerp and the famous Flemish tapestries. In the long run, this great period ended by numerous suppressions of the many rulers (Alva was the worst) the Flanders had. Because it wasn’t good anymore in Belgium, many Flemings fled to their Nord-neighbours called the Dutch Republic. Because this, the republic experienced a Golden Age while Flanders was falling into pieces. Not everyone fled out of the Flanders, some creative people stayed like Peter Paul Rubens and Pieter Breughel in Antwerp, they were/are famous painters.

Travel guide ‘The best of Belgium and Bruges’ ~ Pagina 27

The depression in Belgium came at an end when Napoleon had it in his hands in the year 1799. He putted much effort in our little country and so the economy relieved by his hand. In this time, Lieven Bauwens had also a great debt in the better future for his land. He modernized the sector of textile by a mechanic spinning-machine, a ‘Spinning Jenny’. As a young man of 18 years old, Lieven was sent to England by his father where he had to learn the tan-technic of the English people. After his study, he came back to Belgium and modernized the tannery of his father. Not only the tan-technic had he studied, also the processing of cotton got to his attention. In 1798, when Lieven was 29 years old, he could smuggle a ‘Spinning Jenny’ to his fatherland. He had thought about it many times, so not only the machine he smuggled from over sea but also the people that could work with it. The machine gave more profit, better products and less work. He is remembered for bringing the industrial revolution here.

After the fall of Napoleon, Belgium became a buffer and it also became part of the United Kingdom of the Netherlands. With this, the unpredictable France was more far away from Germany but the Kingdom didn’t treat her piece of land in the South-West (Belgium). The high taxes on food, the automation of the industries (the steam machine) and the dropping request for flax were reasons enough to wake up the Belgian people. They made new riots and they protested again against their ‘motherland’ was founded. These riots became so severe that in 1830, the Belgian Revolution took his place and at the end the Kingdom of Belgium. Our first king was Leopold Georges Chrétien Frederic (Leopold I), he came from England.

Today the Flanders is a piece of Belgium that is craves for more autonomy. Some political parties want that to happen, the Flanders and Wallonia each their independence.

Pagina 28 ~ Travel guide ‘The best of Belgium and Bruges’

10 Places to be in Belgium:

Atomium in Brussels.

Manneken Pis in Brussels.

Gravensteen in Ghent.

Bokrijk, near Genk.

Travel guide ‘The best of Belgium and Bruges’ ~ Pagina 29

Flanders Field American Cemetery and Memorial.

Meir, Antwerp.

King Baudouin Stadium in Brussels.

Caves of Han-sur-Lesse.

Pagina 30 ~ Travel guide ‘The best of Belgium and Bruges’

The Flemish Opera in Ghent.

Mini-Europe in Brussels.

Travel guide ‘The best of Belgium and Bruges’ ~ Pagina 31

Our school: St. Joseph Institute

The school ‘St. Joseph Institute’ is situated in Bruges. There are 2 different buildings, one for general education and the other technical education and vocational education. Our school is a technical school and vocational, we follow the direction ‘trade’. In the sixth form, the most important project that we are participating is the young enterprise. The team contains one teacher and 14 motivated students. Our main products are coffee, tea and cookies. Our school is a very modern school because they organise a lot of projects and activities. The school is also known as one of the best trade and tourism Institute. Our headmaster of the school is mister Vandorpe, he want to approve the school till it’s known as ‘the business school’.

Pagina 32 ~ Travel guide ‘The best of Belgium and Bruges’

10 Places to be in Bruges:

Basilica of the Holy Blood.

Little boats on the canals in Bruges.

Belfort.

Chocolate Museum of Bruges.

Travel guide ‘The best of Belgium and Bruges’ ~ Pagina 33

The famous ‘Chocolate Line’.

Museum of ‘Belgian’ Fries.

Concertgebouw.

The Vests of Bruges.

Pagina 34 ~ Travel guide ‘The best of Belgium and Bruges’

Béguinage.

The brewery, De Halve Maan.

Marketingmix ~ Pagina 35

Marketingmix

GIPGIPGIPGIP----Taak Bedrijfseconomie: Taak Bedrijfseconomie: Taak Bedrijfseconomie: Taak Bedrijfseconomie: De MarketingmixDe MarketingmixDe MarketingmixDe Marketingmix

Door Thibaut De meyer en Nicolas Floréal 6HA1

Promotie

P roduct

Pagina 36 ~ Marketingmix

Plaats:

VerkoopmomentenVerkoopmomentenVerkoopmomentenVerkoopmomenten:

Achter de rug:

• Dinsdag 14 oktober 2012, op de aandeelhoudervergadering van onze minionderneming (in onze school).

• Vrijdag 26 oktober 2012, op het oudercontact van onze school.

Op de dag van vandaag:

• Onze bestelbonnen zorgen voor een constant verkoopmoment zodat de klant altijd kan aankopen.

Toekomstmuziek in onze oren:

• Zaterdag 24 november 2012: ‘De Dag van de Minionderneming’ in Brugge (t ’zand) • In het 2de semester zouden onze klanten de mogelijkheid hebben om op onze website

aan te kopen zodat we daar ook een constant verkoopmoment kunnen hebben. • Door Thibaut Demeyer ’s vader zouden we kunnen verkopen voor 1 dag op de

kerstmarkt van Brugge in de kersvakantie. • We zouden ook een mogelijkheid hebben om te kunnen verkopen op de hockeyclub

van Guillaume Verdonck, dit moet enkel nog concreet afgesproken worden. • Een internationale verkoop in het Franse Halluin waarvoor we plannen hebben, deze

kans hebben we gekregen van onze leerkracht Frans (meneer Punie). Dit zou ook in het 2de semester plaatsvinden.

• De ouders van Nicolas Floréal zouden in hun tankstation bereid zijn om onze producten te verkopen, zo zouden we de rest van het ondernemingsjaar kunnen verkopen.

• Op school (het Sint-Jozefsinstituut) zullen wij ook nog samen met de andere 2 miniondernemingen, Coco-Café en Bijou-Écolier, kunnen verkopen in samenspraak met onze directeur, de heer Vandorpe.

• De verkoopdag in het 2de semester georganiseerd door Vlajo in het winkelcentrum van Kuurne. Door Florian Carbonez zullen we kunnen verkopen, 2 weekenden (1 dag van een weekend), in de winkel van zijn vaders baas. (Dit moet ook nog goed afgesproken worden.)

• Zoals we al gehad hebben zullen we ook nog op de volgende 2 oudercontacten kunnen verkopen.

• Het laatste verkoopmoment zou de sluitvergadering zijn van onze minionderneming in juni.

Marketingmix ~ Pagina 37

VerkoopplaatsenVerkoopplaatsenVerkoopplaatsenVerkoopplaatsen:

• Onze school (het Sint-Jozefsinstituut) op oudercontacten en pauzes waar we mogen verkopen.

• Op t’ Zand van Brugge op 24 november (dag van de minionderneming). • Binnenkort onze website. • 1 dag in de hockeyclub van Guillaume Verdonck. • Het tankstation van Nicolas Floréal ’s ouders. • De kerstmarkt van Brugge. • Het winkelcentrum van Halluin en Kuurne voor 1 dag. • De winkel waarvoor Florian Carbonez kan zorgen en dat voor 2 weekenden (1 dag

van een weekend).

Organisatie van ons magazijnOrganisatie van ons magazijnOrganisatie van ons magazijnOrganisatie van ons magazijn:

Ons magazijn word beheerd door onze magazijnier, Lauren Van Iseghem samen met haar assistent Olivier Vanlerberghe. Zij is letterlijk de sleutel tot ons magazijn want zij alleen heeft de sleutel en dit geeft ze ook niet graag door. Wat een goede eigenschap is aan haar want zo raken we de sleutel nooit kwijt en zo hebben we ook een vliegraam tegen onnodige bezoekers.

Ons magazijn is op het eerste verdiep van het A-gebouw in onze school. A102, zoals ons magazijnlokaal heet, heeft een paar kasten waar ons materiaal in kan opgeborgen worden. We stockeren onze producten daarin maar ook het papierwerk heeft daar zijn eigen plaatsje. Zo raakt er niks verloren, zoals documenten i.v.m. de bank, onze aandeelhouders en onze leveranciers maar ook is het een ruimte waar onze teaser in verstopt zit.

In een notendop is het een plek waar orde en netheid in heerst, misschien een voorbeeld voor sommige andere magazijnen? Dat allemaal dankzij onze magazijniers, Lauren Van Iseghem en Olivier en Vanlerberghe, die alles op hun plek houdt en alles in het oog houden.

Promotie:

Het doel van ons marketingcommunicatieplan gaat er niet over om zoveel mogelijk mensen bewust te maken over suikervrije – en biologische producten maar ook om ze te laten kiezen voor die deze producten. Zo betekend dit niet alleen een goede gevulde kassa op het einde van een verkoopmoment maar ook voor een meer gezondere maatschappij waarin wij toch een steentje in bijdragen.

Doelgroep?

Onze doelgroep zijn niet alleen de mensen die bewust zijn van onze producten maar ook mensen die nog net dat beetje nodig hebben om over de streep van het gezonde te komen. Deze groep mensen kunnen jongeren zijn maar ook oudere mensen van boven de 60, ons product laat toe dat we een grote deel van onze maatschappij kunnen bereiken.

Pagina 38 ~ Marketingmix

Onze slogan?

“Verrassend Sappig” is onze baseline. “Verassend” verwijst naar de originele manier waarop wij ons product proberen te verkopen, ons reclamespotje is daarvan een voorbeeld. “Sappig” is een eigenschap van onze producten, de sappen die we verkopen, maar tegelijk is het ook een aspect van onze manier van verkopen. We willen onze doelgroep sappige verhalen verkopen!

Onze boodschap bevat een emotionele aantrekkingskracht omdat het enige gevoelens opwekt als je denkt aan een sappige verrassing!

Marketingbudget?

Ons geld voor marketing is volgens de methode van beschikbare middelen, niet alleen onze opbrengsten gebruiken wij voor reclame maar ook het sponsorgeld. Het sponsorgeld dient alleen voor onze marketingplan, voor niets anders want daarvoor hebben geen geld genoeg voor omdat marketing al sowieso duur is.

Logo & Huisstijl?

Ons logo bevat onze naam “Verto” en onze slogan. De ‘O’ in het groen staat voor het gezond waarvoor onze minionderneming streeft, ook wordt de ‘o’ afgebeeld als een appel met het accent die erop ligt. Dit groen word ook in onze huisstijl doorgetrokken. Wij kozen voor een meer klassieke stijl van opmaak voor onze documenten.

Communicatiewijze?

De wijze van onze communicatie is een combinatie van persoonlijke - en onpersoonlijke communicatie. Ook al overheerst het persoonlijke deel in de communicatie-cocktail want wij zijn ook maar een minionderneming die alles gebruikt in binnen haar bereik.

Persoonlijke communicatie:

• Persoonlijke verkoop

Onpersoonlijke communicatie:

• Flyers en affiches • Website • Facebook • Onze teaser die in de making is!

Ook hanteren wij hierdoor meer een pushstrategie omdat wij reclame duwen naar de klant, ook al hebben we ook enkele voorbeelden van pullstrategie.

Marketingmix ~ Pagina 39

Pushstrategie:

• Flyers en affiches • Persoonlijke verkoop

Pullstrategie:

• Website • Facebook

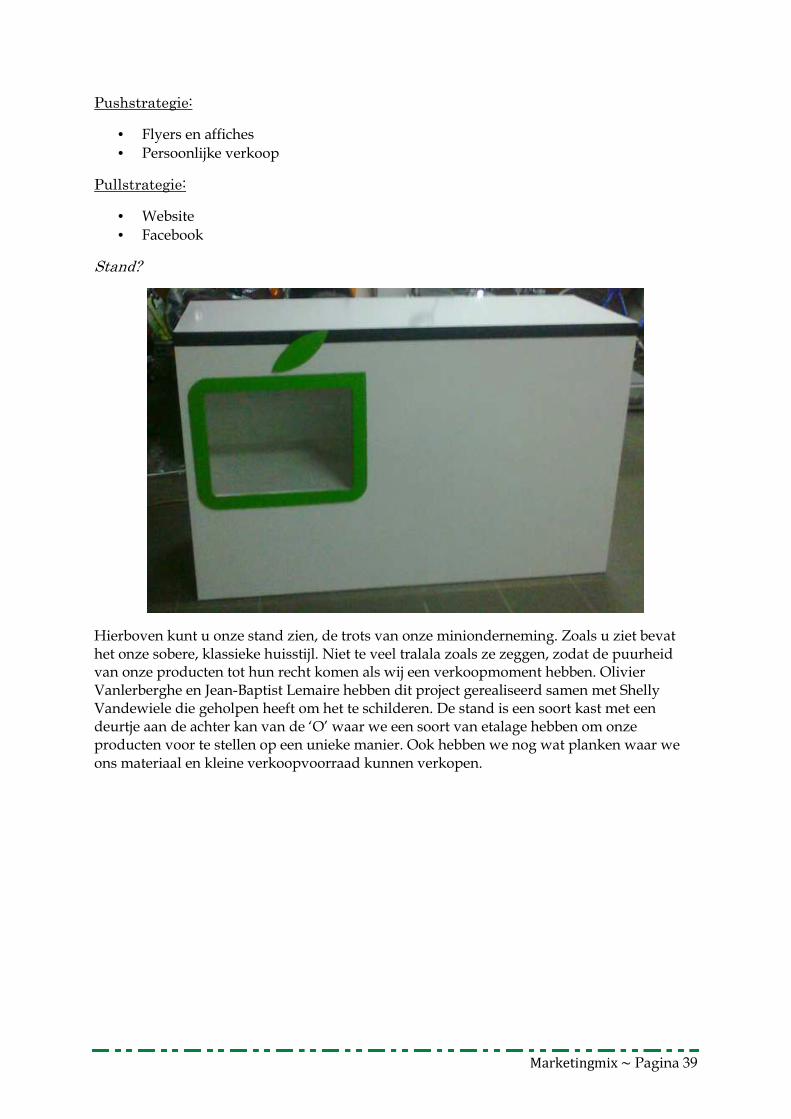

Stand?

Hierboven kunt u onze stand zien, de trots van onze minionderneming. Zoals u ziet bevat het onze sobere, klassieke huisstijl. Niet te veel tralala zoals ze zeggen, zodat de puurheid van onze producten tot hun recht komen als wij een verkoopmoment hebben. Olivier Vanlerberghe en Jean-Baptist Lemaire hebben dit project gerealiseerd samen met Shelly Vandewiele die geholpen heeft om het te schilderen. De stand is een soort kast met een deurtje aan de achter kan van de ‘O’ waar we een soort van etalage hebben om onze producten voor te stellen op een unieke manier. Ook hebben we nog wat planken waar we ons materiaal en kleine verkoopvoorraad kunnen verkopen.

Pagina 40 ~ Marketingmix

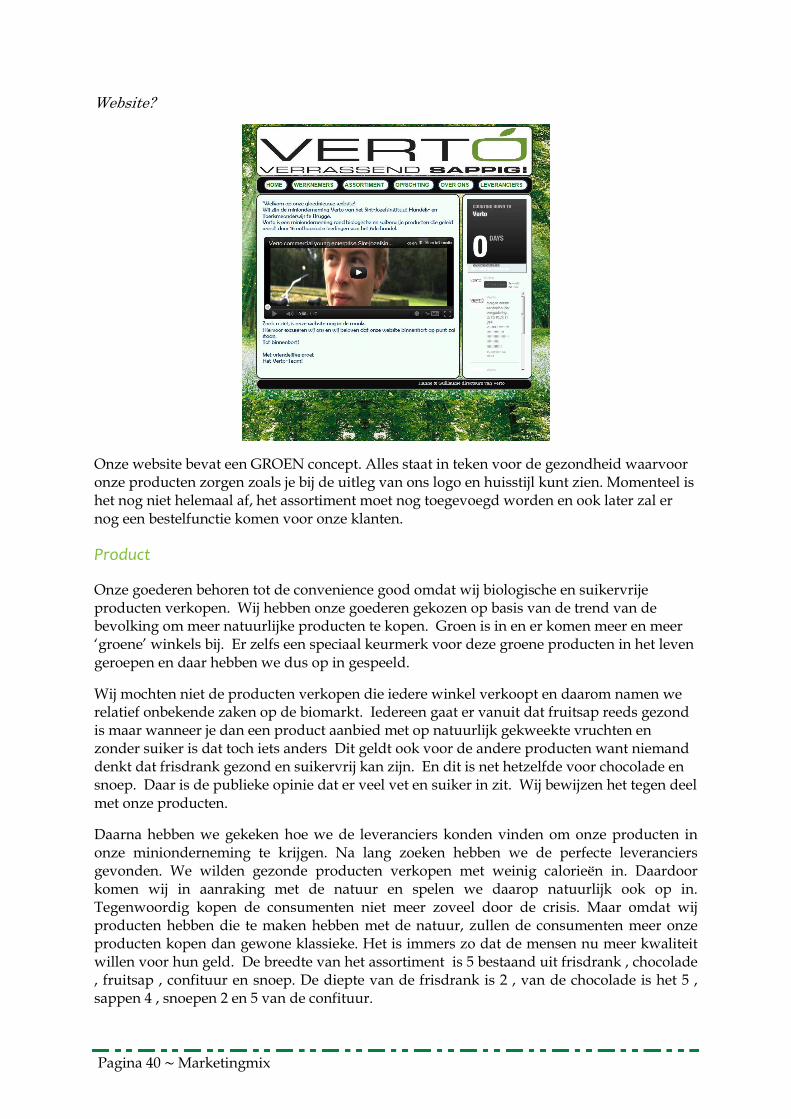

Website?

Onze website bevat een GROEN concept. Alles staat in teken voor de gezondheid waarvoor onze producten zorgen zoals je bij de uitleg van ons logo en huisstijl kunt zien. Momenteel is het nog niet helemaal af, het assortiment moet nog toegevoegd worden en ook later zal er nog een bestelfunctie komen voor onze klanten.

Product

Onze goederen behoren tot de convenience good omdat wij biologische en suikervrije producten verkopen. Wij hebben onze goederen gekozen op basis van de trend van de bevolking om meer natuurlijke producten te kopen. Groen is in en er komen meer en meer ‘groene’ winkels bij. Er zelfs een speciaal keurmerk voor deze groene producten in het leven geroepen en daar hebben we dus op in gespeeld.

Wij mochten niet de producten verkopen die iedere winkel verkoopt en daarom namen we relatief onbekende zaken op de biomarkt. Iedereen gaat er vanuit dat fruitsap reeds gezond is maar wanneer je dan een product aanbied met op natuurlijk gekweekte vruchten en zonder suiker is dat toch iets anders Dit geldt ook voor de andere producten want niemand denkt dat frisdrank gezond en suikervrij kan zijn. En dit is net hetzelfde voor chocolade en snoep. Daar is de publieke opinie dat er veel vet en suiker in zit. Wij bewijzen het tegen deel met onze producten.

Daarna hebben we gekeken hoe we de leveranciers konden vinden om onze producten in onze minionderneming te krijgen. Na lang zoeken hebben we de perfecte leveranciers gevonden. We wilden gezonde producten verkopen met weinig calorieën in. Daardoor komen wij in aanraking met de natuur en spelen we daarop natuurlijk ook op in. Tegenwoordig kopen de consumenten niet meer zoveel door de crisis. Maar omdat wij producten hebben die te maken hebben met de natuur, zullen de consumenten meer onze producten kopen dan gewone klassieke. Het is immers zo dat de mensen nu meer kwaliteit willen voor hun geld. De breedte van het assortiment is 5 bestaand uit frisdrank , chocolade , fruitsap , confituur en snoep. De diepte van de frisdrank is 2 , van de chocolade is het 5 , sappen 4 , snoepen 2 en 5 van de confituur.

Marketingmix ~ Pagina 41

Wij proberen een zo goed mogelijke service aan te bieden zodat onze klanten tevreden zijn zodat ze nog eens bij ons willen kopen. Wij proberen nu nog om iets aan de verpakking toe te voegen zodat we iets speciaals hebben. We hebben nu ook al een soort giftpack en dat lijkt een succes te zijn en we willen daaraan verder werken. Zo denken we er nu aan om een strikje ergens aan te doen met ons logo op. Zo herinneren de cliënten meer vanwaar het komt. Daarnaast willen we ook dat iedereen ons product zal herinneren door de kwaliteit en we werken daar continu aan om dat te realiseren. Dus kwaliteitscontrole, verpakking en prijs worden constant gecontroleerd.

Prijs

Onze marketingdoelstelling is om zoveel mogelijk winst te maken omdat er nog op niet veel concurrentie is op de markt voor onze producten. Daarom zijn de prijzen van onze producten ook heel hoog want we kunnen meer vragen voor onze speciale producten. Na onze aandeelhoudersvergadering zijn de prijzen van onze producten zelfs nog omhoog gegaan omdat we vonden dat we nog meer konden vragen. Wij moeten ook geen marktaandeel op lange termijn na streven en kunnen ons daarom deze prijszetting veroorloven. We zijn toch geen blijvende onderneming want het project loopt maar tot ergens in mei.

We hebben ook gekeken in de grootwarenhuizen en zijn geschrokken hoeveel zij durven te vragen voor biologische en suikervrije producten. Het spijtige, of misschien voor ons net het goede, is dat suikervrije en biologische producten veel duurder moeten zijn dan gewone producten. Als ze duurder zijn dan andere producten gelooft het publiek dat onze producten beter en gezonder zijn.

Mochten we geen tijdelijke ondernemingen zijn en in grote hoeveelheden konden kopen, zouden we zeker kunnen concurreren met de prijzen die normale winkels voor hun gewone producten. We hebben de prijzen bepaald aan de hand van de aankoopprijs en de prijs wat wij ervoor zouden betalen willen voor betalen in een winkel. Op het einde van onze minionderneming zullen we de prijs niet teveel verlagen want het speelt in de mensen hun geest dat gezonde en natuurlijke producten duur zijn.

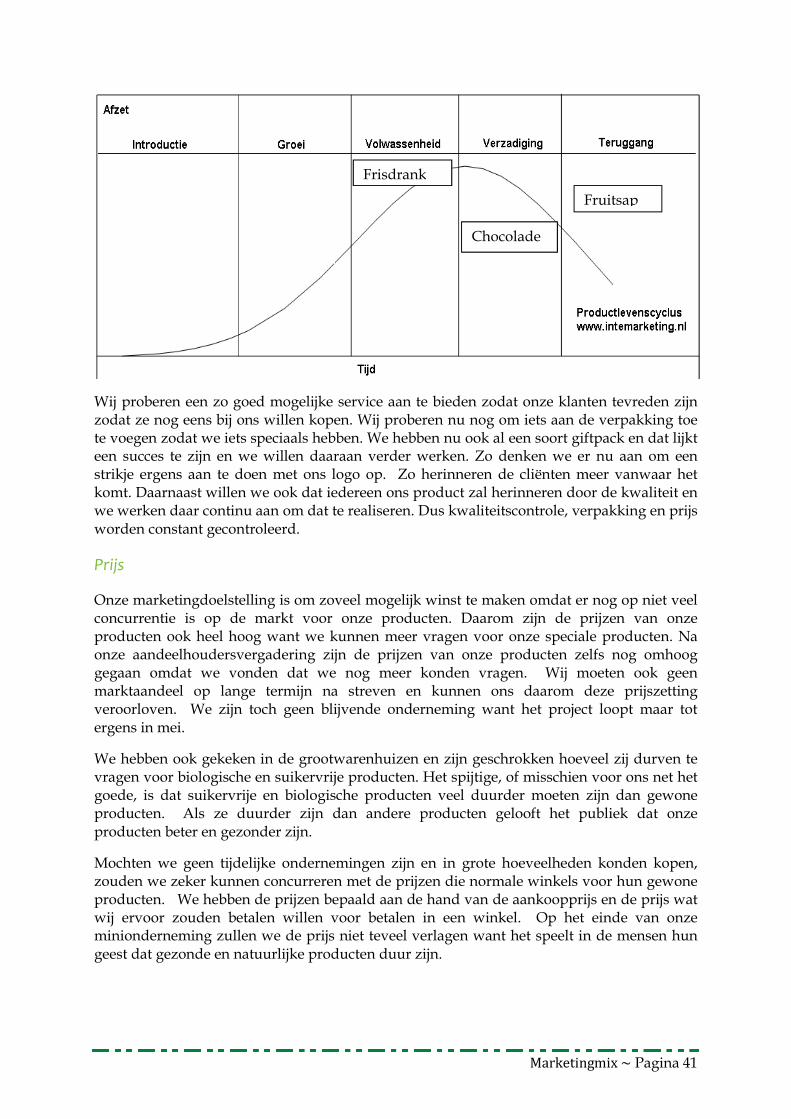

Fruitsap

Chocolade

Frisdrank

Pagina 42 ~ Une campagne publicitaire

Wij willen dat we het imago hebben van een onderneming die kwaliteit aanbied tegen een redelijk hoge prijs. Voor kwaliteit moet je betalen en dat beseffen de klanten ook wel. We houden ook onze stock laag zodat er bijna geen uitverkoop nodig zal zijn. Daardoor zorgen we dat we meer winst zullen overhouden uit onze verkoop en minder risico lopen op een grote overschot bij het stopzetten van onze onderneming.

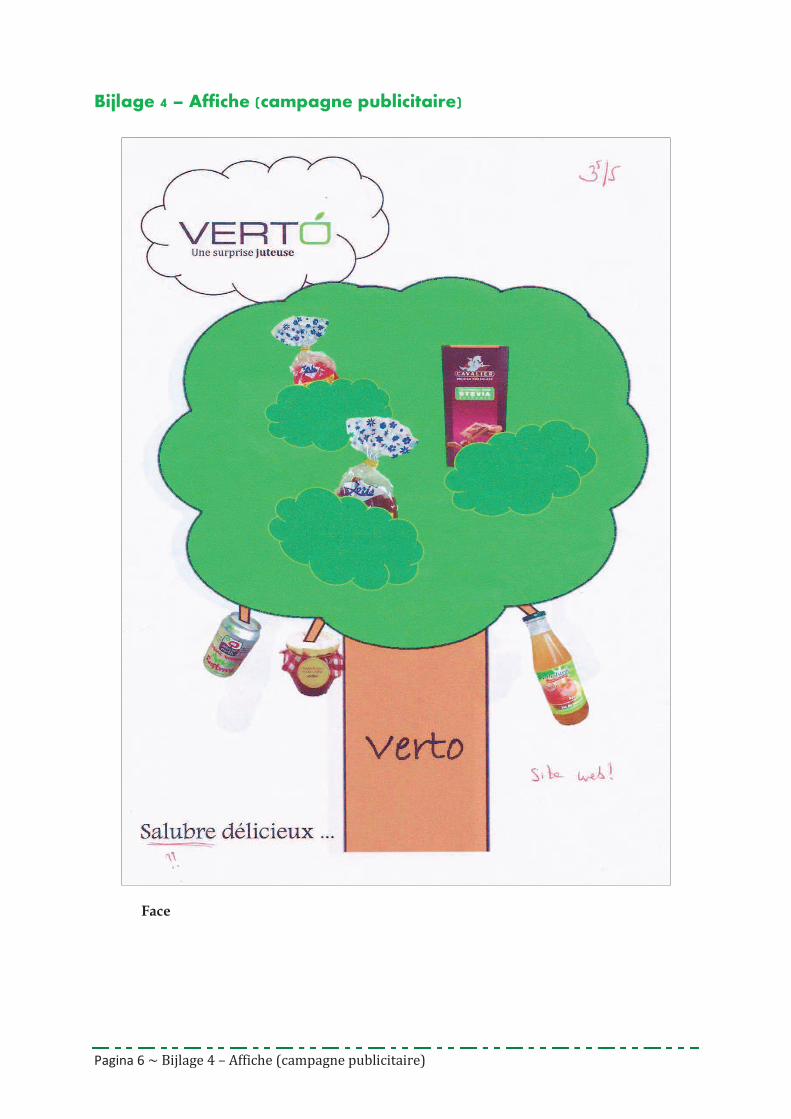

Une campagne publicitaire

Tester notre délicieux bio- produits sans sucre. Certains sont rafraîchissants comme notre jus biologiques. Quelques produits délicieux fondre dans votre bouche comme notre chocolat. Nos délicieuses confitures sans sucre que vous mangez pendant un délicieux petit déjeuner. Il y aussi des bonbons sans sucre que vous ne pas grossi pendant que tu le mange. Nous vendons aussi des délicieuses boissons biologiques. Vous pouvez combiner ces boissons avec notre chocolat Stevia pour obtenir votre appétit. Nos produits sont chers parce que nous offrons de la qualité. Bientôt vous serez en mesure de regarder et commander nos produits sur l’internet. Si vous mangez et buvez de nos produits, vous serez bien meilleure dans votre corps et tu peux vivre longtemps. Nous prendrons également aussi nos produits biologiques en Suède pour tester et vendre nos produits.

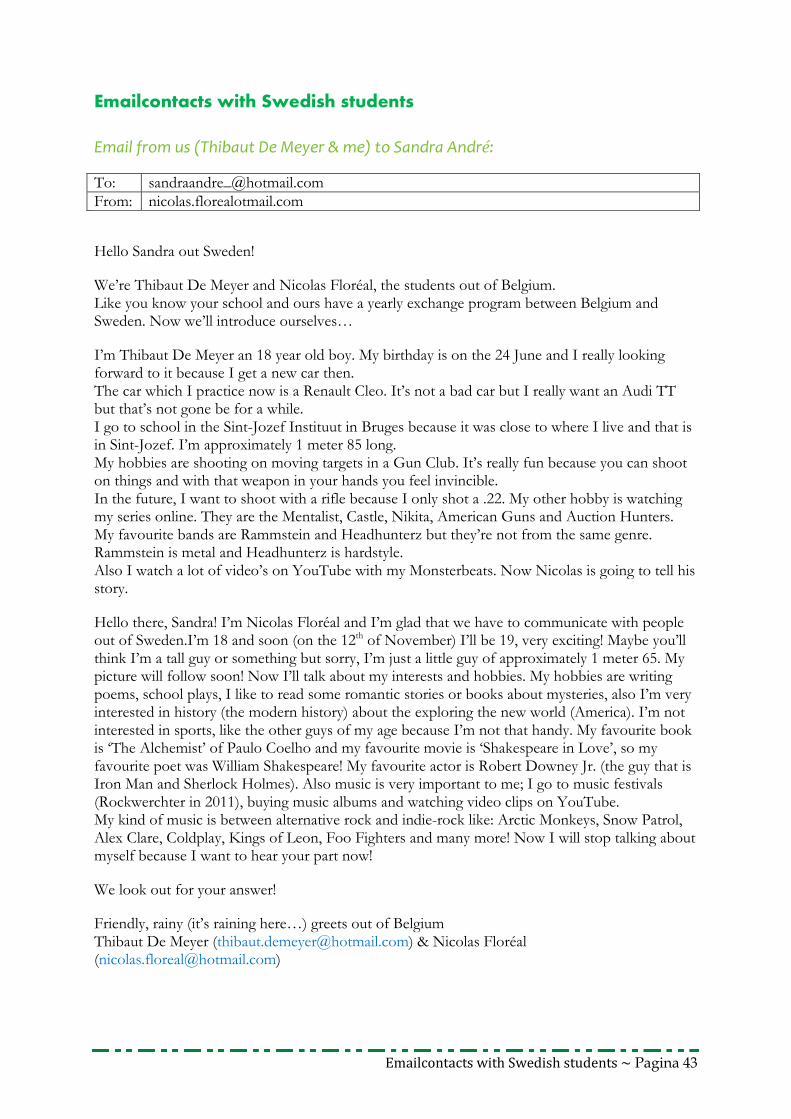

Emailcontacts with Swedish students ~ Pagina 43

Emailcontacts with Swedish students

Email from us (Thibaut De Meyer & me) to Sandra André:

To: [email protected] From: nicolas.florealotmail.com

Hello Sandra out Sweden!

We’re Thibaut De Meyer and Nicolas Floréal, the students out of Belgium. Like you know your school and ours have a yearly exchange program between Belgium and Sweden. Now we’ll introduce ourselves…

I’m Thibaut De Meyer an 18 year old boy. My birthday is on the 24 June and I really looking forward to it because I get a new car then. The car which I practice now is a Renault Cleo. It’s not a bad car but I really want an Audi TT but that’s not gone be for a while. I go to school in the Sint-Jozef Instituut in Bruges because it was close to where I live and that is in Sint-Jozef. I’m approximately 1 meter 85 long. My hobbies are shooting on moving targets in a Gun Club. It’s really fun because you can shoot on things and with that weapon in your hands you feel invincible. In the future, I want to shoot with a rifle because I only shot a .22. My other hobby is watching my series online. They are the Mentalist, Castle, Nikita, American Guns and Auction Hunters. My favourite bands are Rammstein and Headhunterz but they’re not from the same genre. Rammstein is metal and Headhunterz is hardstyle. Also I watch a lot of video’s on YouTube with my Monsterbeats. Now Nicolas is going to tell his story.

Hello there, Sandra! I’m Nicolas Floréal and I’m glad that we have to communicate with people out of Sweden.I’m 18 and soon (on the 12th of November) I’ll be 19, very exciting! Maybe you’ll think I’m a tall guy or something but sorry, I’m just a little guy of approximately 1 meter 65. My picture will follow soon! Now I’ll talk about my interests and hobbies. My hobbies are writing poems, school plays, I like to read some romantic stories or books about mysteries, also I’m very interested in history (the modern history) about the exploring the new world (America). I’m not interested in sports, like the other guys of my age because I’m not that handy. My favourite book is ‘The Alchemist’ of Paulo Coelho and my favourite movie is ‘Shakespeare in Love’, so my favourite poet was William Shakespeare! My favourite actor is Robert Downey Jr. (the guy that is Iron Man and Sherlock Holmes). Also music is very important to me; I go to music festivals (Rockwerchter in 2011), buying music albums and watching video clips on YouTube. My kind of music is between alternative rock and indie-rock like: Arctic Monkeys, Snow Patrol, Alex Clare, Coldplay, Kings of Leon, Foo Fighters and many more! Now I will stop talking about myself because I want to hear your part now!

We look out for your answer!

Friendly, rainy (it’s raining here…) greets out of Belgium Thibaut De Meyer ([email protected]) & Nicolas Floréal ([email protected])

Pagina 44 ~ Emailcontacts with Swedish students

Answer from Sandre André:

To: [email protected] From: [email protected]

Hello Nicolas and Thibaut!

Nice to hear from you guys. My name is Sandra André and I'm 17 years old. My birthday is on the 25 October. In my spare time I training very much. I play football and I run a lot. I have two sisters, one older than me and one younger. I have a mum and dad, and I have a boyfriend. I spend a lot of time being with my friends and family. I think it's very fun to have an exchange with you. I'm looking forward to meet you. I don't know what I should write more. You seemed to have fun intrestings. I don't know much about either cars or shakespeare. I have some questions for you. What do you know about Sweden? What are you thinking of our exchange?

I'm very bad at English, do don't laugh at my grammar ;)

MVH Sandra

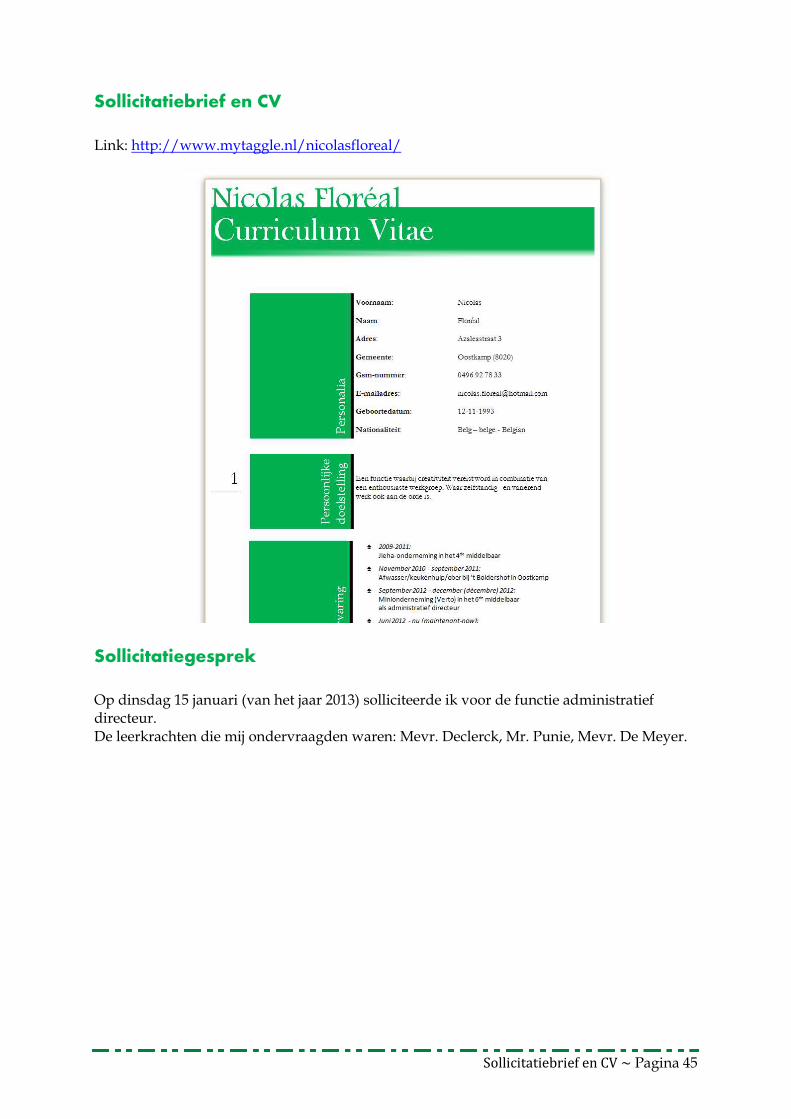

Sollicitatiebrief en CV ~ Pagina 45

Sollicitatiebrief en CV

Link: http://www.mytaggle.nl/nicolasfloreal/

Sollicitatiegesprek

Op dinsdag 15 januari (van het jaar 2013) solliciteerde ik voor de functie administratief directeur. De leerkrachten die mij ondervraagden waren: Mevr. Declerck, Mr. Punie, Mevr. De Meyer.

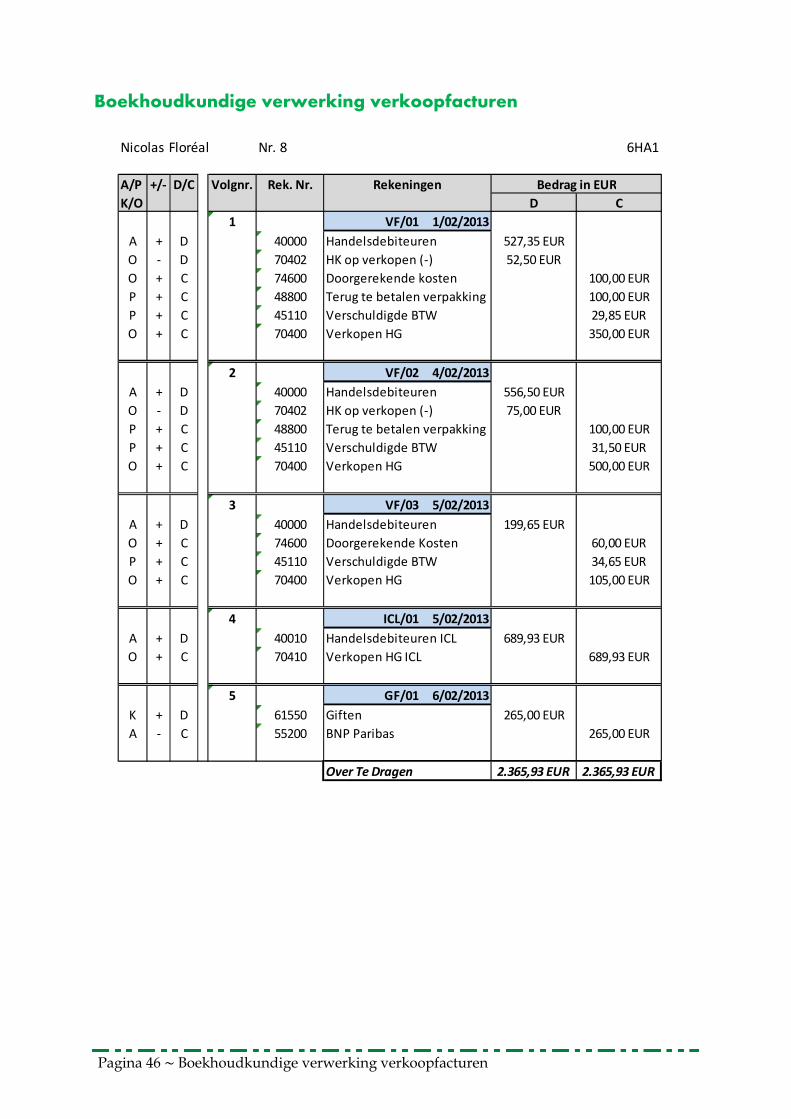

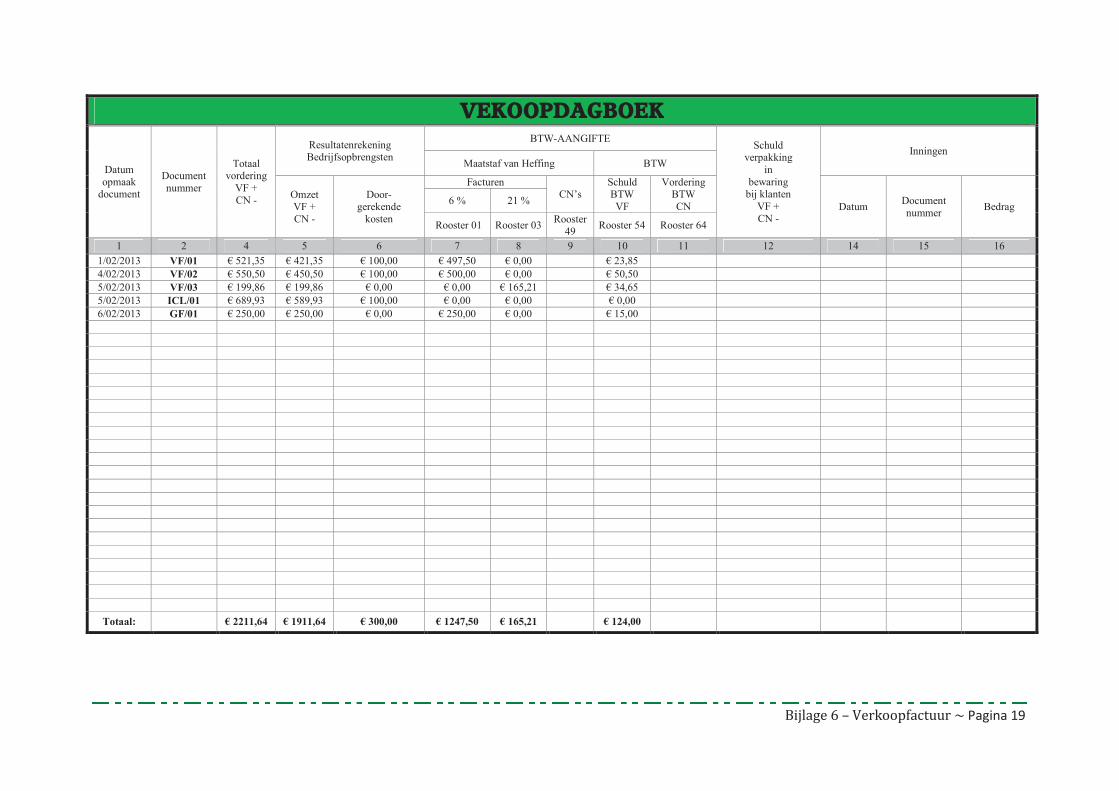

Pagina 46 ~ Boekhoudkundige verwerking verkoopfacturen

Boekhoudkundige verwerking verkoopfacturen

Nr. 8 6HA1

A/P +/- D/C Volgnr. Rek. Nr. Rekeningen

K/O D C

1 VF/01 1/02/2013

A + D 40000 Handelsdebiteuren 527,35 EUR

O - D 70402 HK op verkopen (-) 52,50 EUR

O + C 74600 Doorgerekende kosten 100,00 EUR

P + C 48800 Terug te betalen verpakking 100,00 EUR

P + C 45110 Verschuldigde BTW 29,85 EUR

O + C 70400 Verkopen HG 350,00 EUR

2 VF/02 4/02/2013

A + D 40000 Handelsdebiteuren 556,50 EUR

O - D 70402 HK op verkopen (-) 75,00 EUR

P + C 48800 Terug te betalen verpakking 100,00 EUR

P + C 45110 Verschuldigde BTW 31,50 EUR

O + C 70400 Verkopen HG 500,00 EUR

3 VF/03 5/02/2013

A + D 40000 Handelsdebiteuren 199,65 EUR

O + C 74600 Doorgerekende Kosten 60,00 EUR

P + C 45110 Verschuldigde BTW 34,65 EUR

O + C 70400 Verkopen HG 105,00 EUR

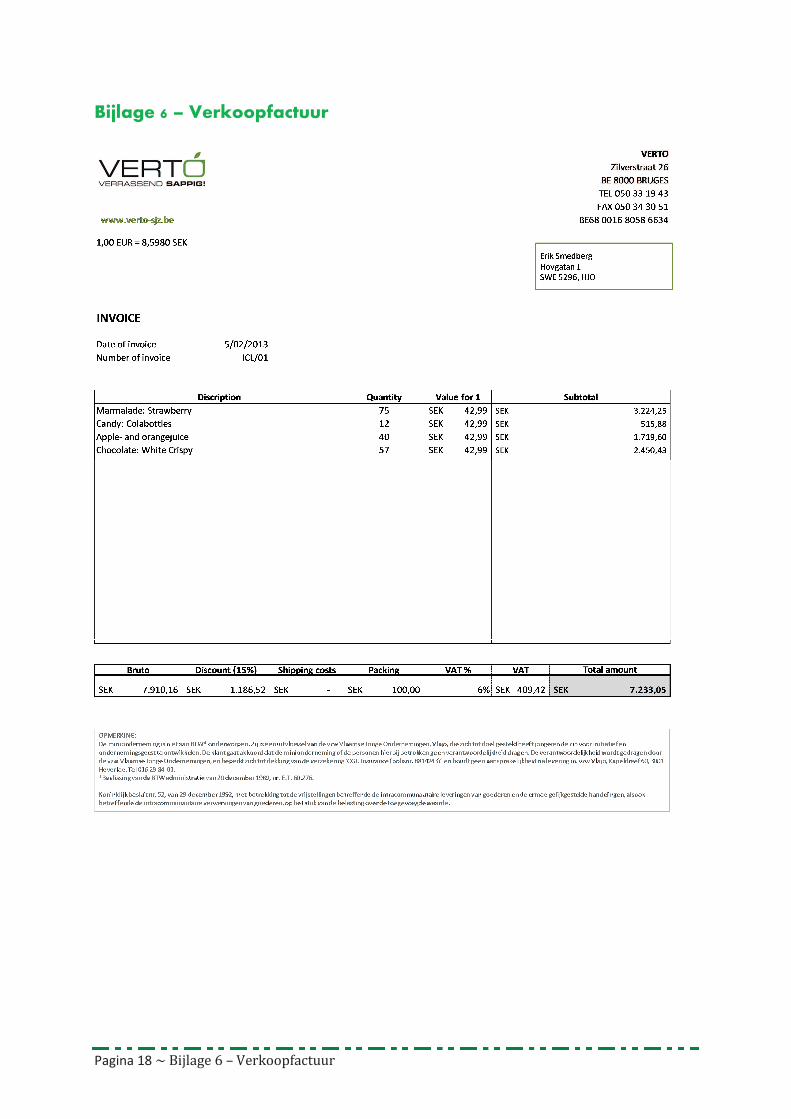

4 ICL/01 5/02/2013

A + D 40010 Handelsdebiteuren ICL 689,93 EUR

O + C 70410 Verkopen HG ICL 689,93 EUR

5 GF/01 6/02/2013

K + D 61550 Giften 265,00 EUR

A - C 55200 BNP Paribas 265,00 EUR

Over Te Dragen 2.365,93 EUR 2.365,93 EUR

Bedrag in EUR

Nicolas Floréal

Journal Intime ~ Pagina 47

Journal Intime

Vous trouvez mon journal intime ci-joint digitale.

Ondernemer voor de klas

Dinsdag 19 maart kwam de oprichter van In The Pocket op onze school langs om uitleg te geven over hoe zijn bedrijf tot stand kwam. Zijn naam is Pieterjan Bouten en hij is 32 jaar oud. Na zijn middelbaar heeft hij een soort sabbatjaar genomen omdat hij nog niet zeker wist wat hij wou studeren. Na dat jaar heeft hij voor economie gekozen.

In The Pocket ontwikkelt hoofdzakelijk applicaties voor bedrijven. Zo hebben ze o.a. de ‘HLN-app’, de ‘Kinepolis-app’ en de app van ‘Dagelijkse Kost’ ontwikkeld.

Wanneer hij zijn studies afgewerkt had, had hij de kans om bij Netlog aan de slag te gaan. Hij heeft er een drietal jaar gewerkt. Hij ontmoette Louise, ze begonnen te praten over een bedrijf op te starten. Een tijdje later is hij dan met zijn bedrijf gestart.

Pagina 48 ~ Ondernemer voor de klas

Zijn eerste werkplek was de keuken in zijn woning, dat is nu 2 jaar geleden. Hij werkte er met een paar vrienden. Na 6 maanden begon hij in de woonkamer te werken omdat zijn keukentafel te klein werd. In de eerste maanden van zijn bedrijf werkte hij veel samen met freelancers. Dit zijn mensen die kunnen kiezen hoe lang ze voor je werken.

Eén jaar geleden hebben ze hun intrek genomen in hun eerste bureau. Zes maanden geleden had hij in totaal al 25 mensen in dienst genomen. Op dit moment heeft hij 32 mensen in dienst. Het bedrijf evolueert dan ook zeer snel.

Ondertussen heeft hij ook al een nieuw bedrijf opgestart in New York. Daar heeft hij een zestal werknemers. Het bedrijf heet Showpad. Het doel van dit bedrijf is om andere bedrijven het makkelijker te maken om hun bedrijf te presenteren d.m.v. advertenties in applicaties en sites te verwerken.

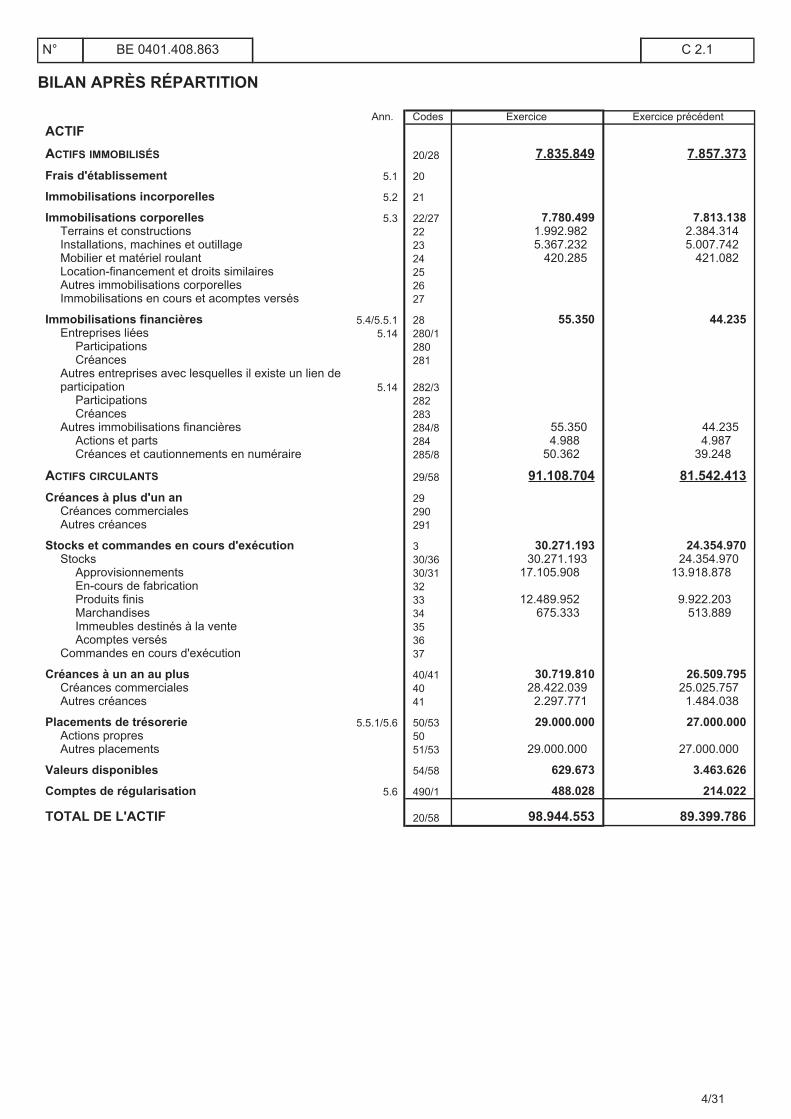

Analyse van de jaarrekening ~ Pagina 49

Analyse van de jaarrekening

Balans Materne: 2011 - 2012

Activa 2011 2012 Passiva 2011 2012

Vaste Activa 7.857.373 7.835.849 Eigen Vermogen 62.822.703 66.933.559

Oprichtingskosten - - Kapitaal 9.000.000 9.000.000Geplaatst kapitaal 9.000.000 9.000.000

Immateriële vaste activa - - Niet-opgevraagd kapitaal - -

Materiële vaste activa 7.813.138 7.780.499 Reserves 48.603.265 52.602.438Terreinen en gebouwen 2.384.314 1.992.982 Wettelijke reserves 900.000 900.000Installaties, machines en uitrusting 5.007.742 5.367.232 Onbeschikbare reserves 0 0Meubilair en rollend materieel 421.082 420.285 Voor eigen aandelen - -Leasing en soortgelijke rechten - - Andere - -Overige materiële vaste activa - - Belastingvrije reserves 329.133 328.305Activa in aanbouw en vooruitbetalingen - - Beschikbare reserves 47.374.132 51.374.133

Financiële vaste activa 44.235 55.350 Overgedragen winst (verlies) 5.199.404 5. 317.096Verbonden onderneming - -Deelnemingen - - Kapitaalsubsidies 20.034 14.025Vorderingen - -

Ondernemingen waarmee een deelnemingsverhouding bestaat - - Voorzieningen en uitgestelde belastingen 759.564 794.455Deelnemingen - -Vorderingen - - Voorzieningen voor risico's en kosten 747.828 786.239Andere financiële vaste activa 44.235 55.350 Pensioenen en soortgelijke verplichtingen 747.828 786.239aandelen 4.987 4.988vorderingen en borgtochten in contanten 39.248 50.362 Uitgestelde belastingen 11.736 8.216

Vlottende Activa 81.542.413 91.108.704 Schulden 25.817.519 31.216.539

Vorderingen op meer dan één jaar - - Schulden op meer dan één jaar 2.010.818 1.846.298Handelsvorderingen - - Financiële schulden 0 0Overige handelsvorderingen - - Achtergestelde leningen - -

Niet-achtergestelde obligatieleningen - -Voorraden en bestellingen in uitvoering 24.354.970 30 .271.193 Leasingschulden en soortgelijke schulden - -Voorraden en bestellingen in uitvoering 24.354.970 30.271.193 Kredietinstellingen - -Grond- en hulpstoffen 13.918.878 17.105.908 Overige leningen - -Goederen in bewerking - - Handelsschulden 2.010.818 1.846.298Gereed product 9.922.203 12.489.952 Leveranciers 2.010.818 1.846.298Handelsgoederen 513.889 675.333Onroerende goederen bestemd voor verkoop - - Schulden op ten hoogstens één jaar 22.636.179 28.196. 631Vooruitbetalingen - - Schulden op meer dan één jaar die binnen het jaar vervallen 208.725 164.519Bestellingen in uitvoering - - Financiële schulden 185 -

Kredietinstellingen 185 -Vorderingen op ten hoogste één jaar 26.509.795 30.719 .810 Handelsschulden 15.278.601 20.269.204Handelsvorderingen 25.025.757 28.422.039 Leveranciers 15.278.601 20.269.204overige vorderingen 1.484.038 2.297.771 Bezoldigingen en sociale lasten 4.813.191 5.613.319

Belastingen 1.607.279 2.385.401Geldbeleggingen 27.000.000 29.000.000 Bezoldigingen en sociale lasten 3.205.912 3.227.918Eigen aandelen - - Overige schulden 2.335.477 2.149.589Overige geldbeleggingen 27.000.000 29.000.000

Overlopende rekeningen 1.170.522 1.173.610Liquide middelen 3.463.626 629.673

Overlopende rekeningen 214.022 488.028

Totaal van de activa 89.399.786 98.944.553 Totaal van de passiva 89.399.786 98.944.553

Pagina 50 ~ Analyse van de jaarrekening

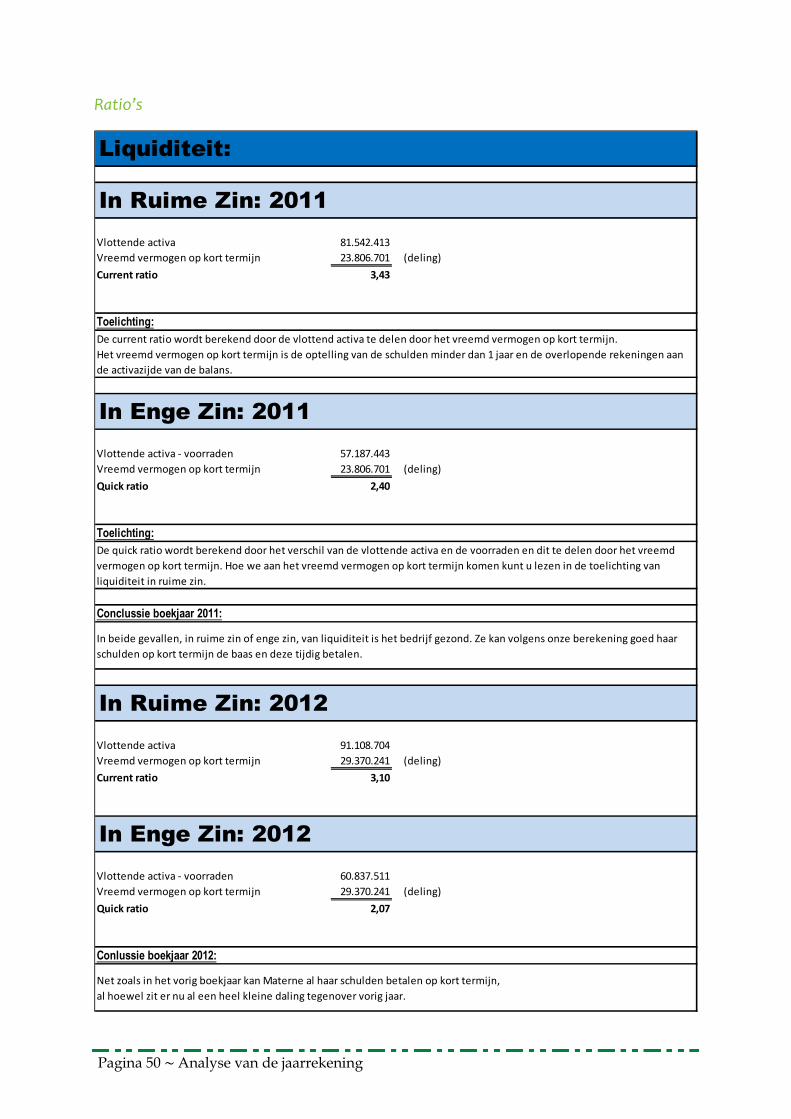

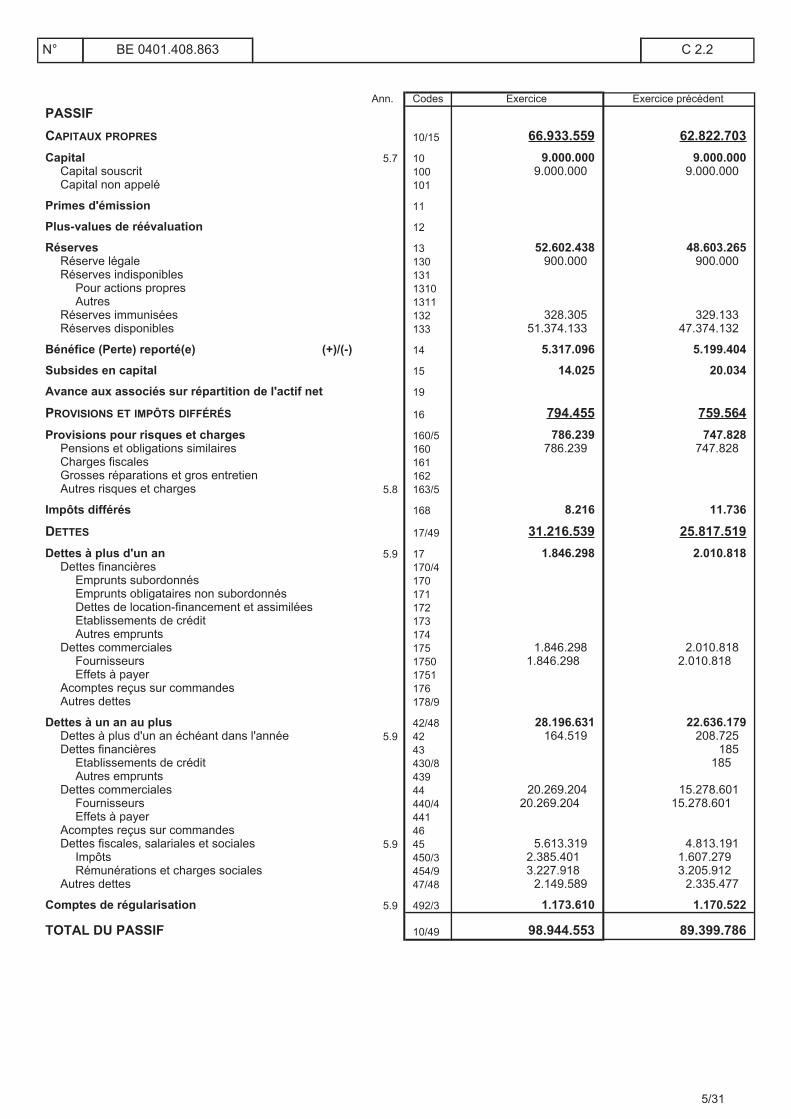

Ratio’s

Vlottende activa 81.542.413

Vreemd vermogen op kort termijn 23.806.701 (deling)

Current ratio 3,43

Toelichting:

Vlottende activa - voorraden 57.187.443

Vreemd vermogen op kort termijn 23.806.701 (deling)

Quick ratio 2,40

Toelichting:

Conclussie boekjaar 2011:

Vlottende activa 91.108.704

Vreemd vermogen op kort termijn 29.370.241 (deling)

Current ratio 3,10

Vlottende activa - voorraden 60.837.511

Vreemd vermogen op kort termijn 29.370.241 (deling)

Quick ratio 2,07

Conlussie boekjaar 2012:

Liquiditeit:

In Ruime Zin: 2011

De current ratio wordt berekend door de vlottend activa te delen door het vreemd vermogen op kort termijn.

Het vreemd vermogen op kort termijn is de optelling van de schulden minder dan 1 jaar en de overlopende rekeningen aan

de activazijde van de balans.

Net zoals in het vorig boekjaar kan Materne al haar schulden betalen op kort termijn,

al hoewel zit er nu al een heel kleine daling tegenover vorig jaar.

In beide gevallen, in ruime zin of enge zin, van liquiditeit is het bedrijf gezond. Ze kan volgens onze berekening goed haar

schulden op kort termijn de baas en deze tijdig betalen.

In Enge Zin: 2011

In Ruime Zin: 2012

In Enge Zin: 2012

De quick ratio wordt berekend door het verschil van de vlottende activa en de voorraden en dit te delen door het vreemd

vermogen op kort termijn. Hoe we aan het vreemd vermogen op kort termijn komen kunt u lezen in de toelichting van

liquiditeit in ruime zin.

Analyse van de jaarrekening ~ Pagina 51

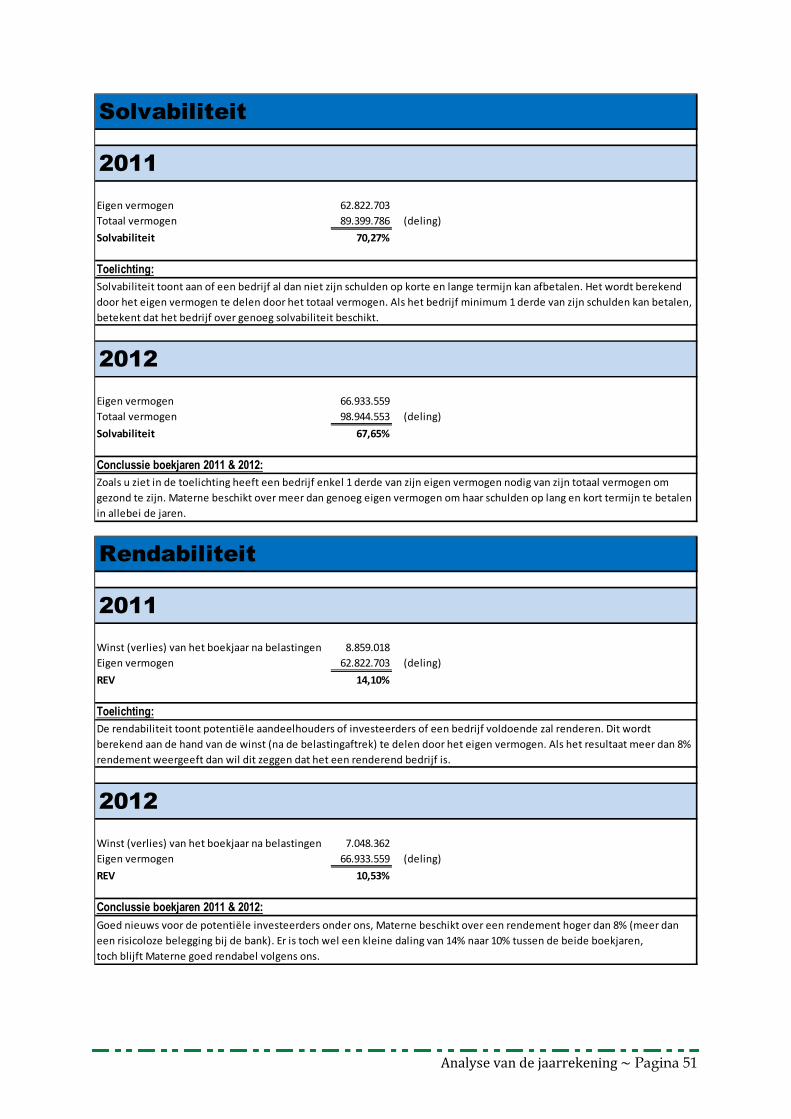

Eigen vermogen 62.822.703

Totaal vermogen 89.399.786 (deling)

Solvabiliteit 70,27%

Toelichting:

Eigen vermogen 66.933.559

Totaal vermogen 98.944.553 (deling)

Solvabiliteit 67,65%

Conclussie boekjaren 2011 & 2012:

Solvabiliteit

2011

2012

Zoals u ziet in de toelichting heeft een bedrijf enkel 1 derde van zijn eigen vermogen nodig van zijn totaal vermogen om

gezond te zijn. Materne beschikt over meer dan genoeg eigen vermogen om haar schulden op lang en kort termijn te betalen

in allebei de jaren.

Solvabiliteit toont aan of een bedrijf al dan niet zijn schulden op korte en lange termijn kan afbetalen. Het wordt berekend

door het eigen vermogen te delen door het totaal vermogen. Als het bedrijf minimum 1 derde van zijn schulden kan betalen,

betekent dat het bedrijf over genoeg solvabiliteit beschikt.

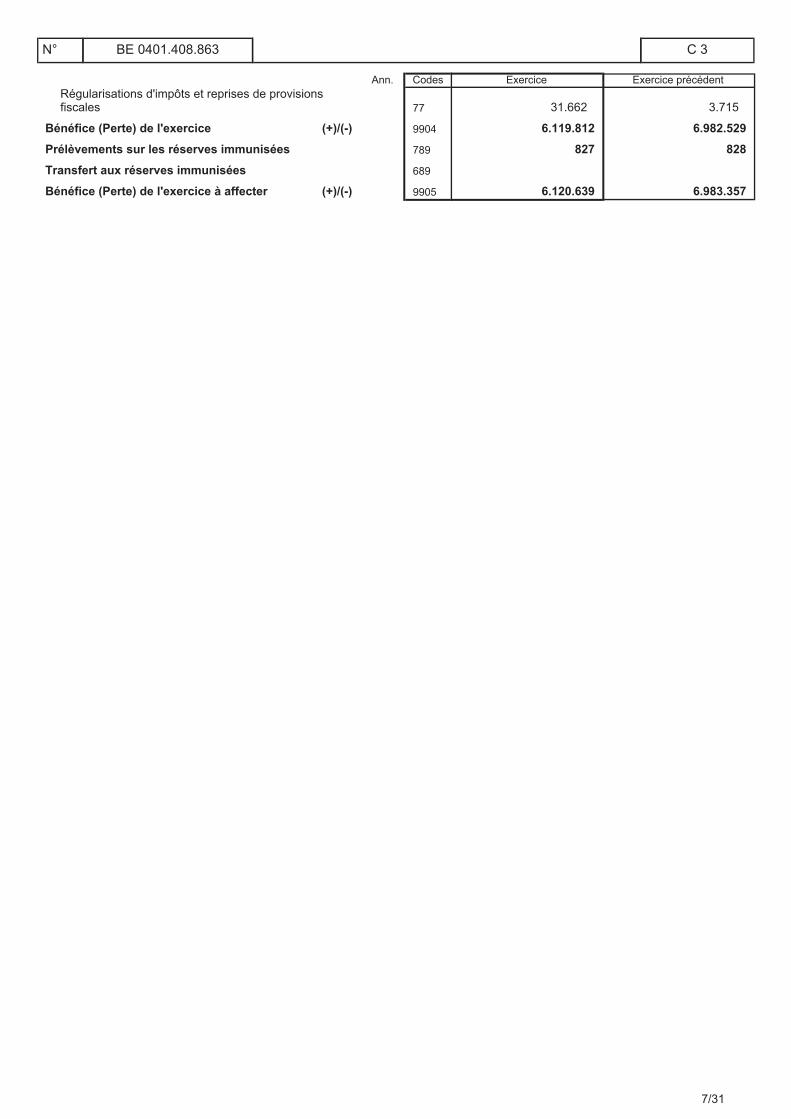

Winst (verlies) van het boekjaar na belastingen 8.859.018

Eigen vermogen 62.822.703 (deling)

REV 14,10%

Toelichting:

Winst (verlies) van het boekjaar na belastingen 7.048.362

Eigen vermogen 66.933.559 (deling)

REV 10,53%

Conclussie boekjaren 2011 & 2012:

Goed nieuws voor de potentiële investeerders onder ons, Materne beschikt over een rendement hoger dan 8% (meer dan

een risicoloze belegging bij de bank). Er is toch wel een kleine daling van 14% naar 10% tussen de beide boekjaren,

toch blijft Materne goed rendabel volgens ons.

Rendabiliteit

2011

2012

De rendabiliteit toont potentiële aandeelhouders of investeerders of een bedrijf voldoende zal renderen. Dit wordt

berekend aan de hand van de winst (na de belastingaftrek) te delen door het eigen vermogen. Als het resultaat meer dan 8%

rendement weergeeft dan wil dit zeggen dat het een renderend bedrijf is.

Pagina 52 ~ Analyse van de jaarrekening

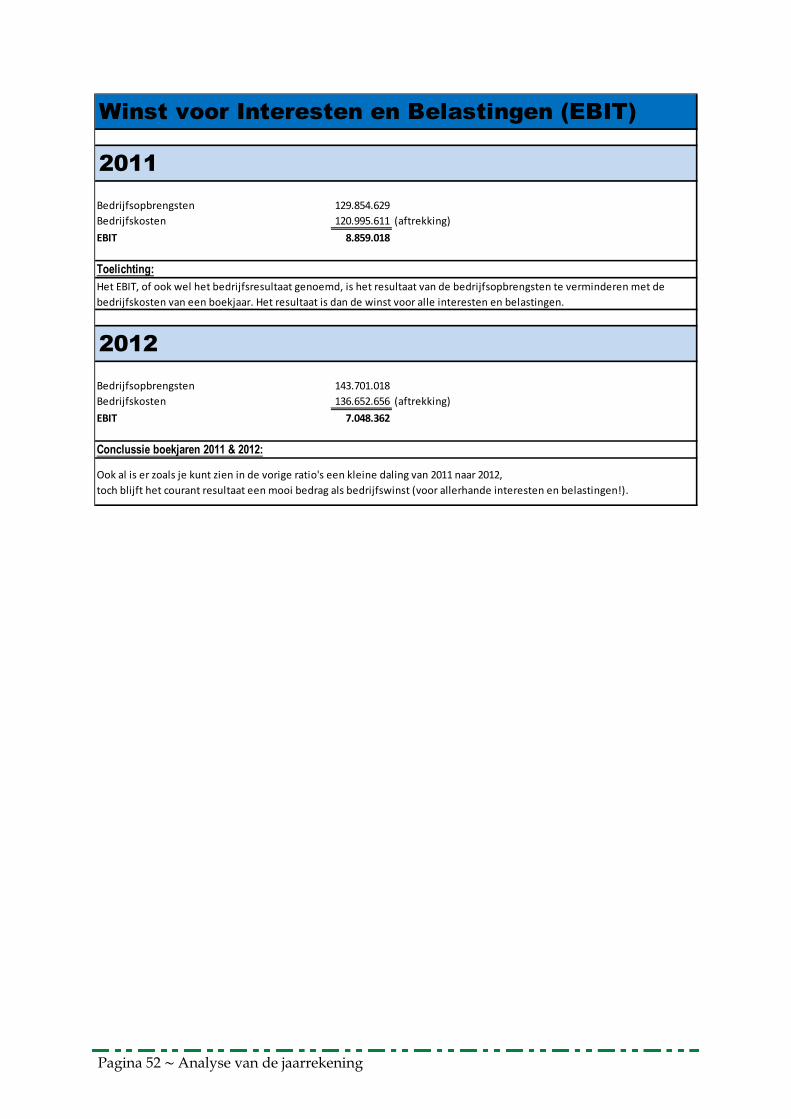

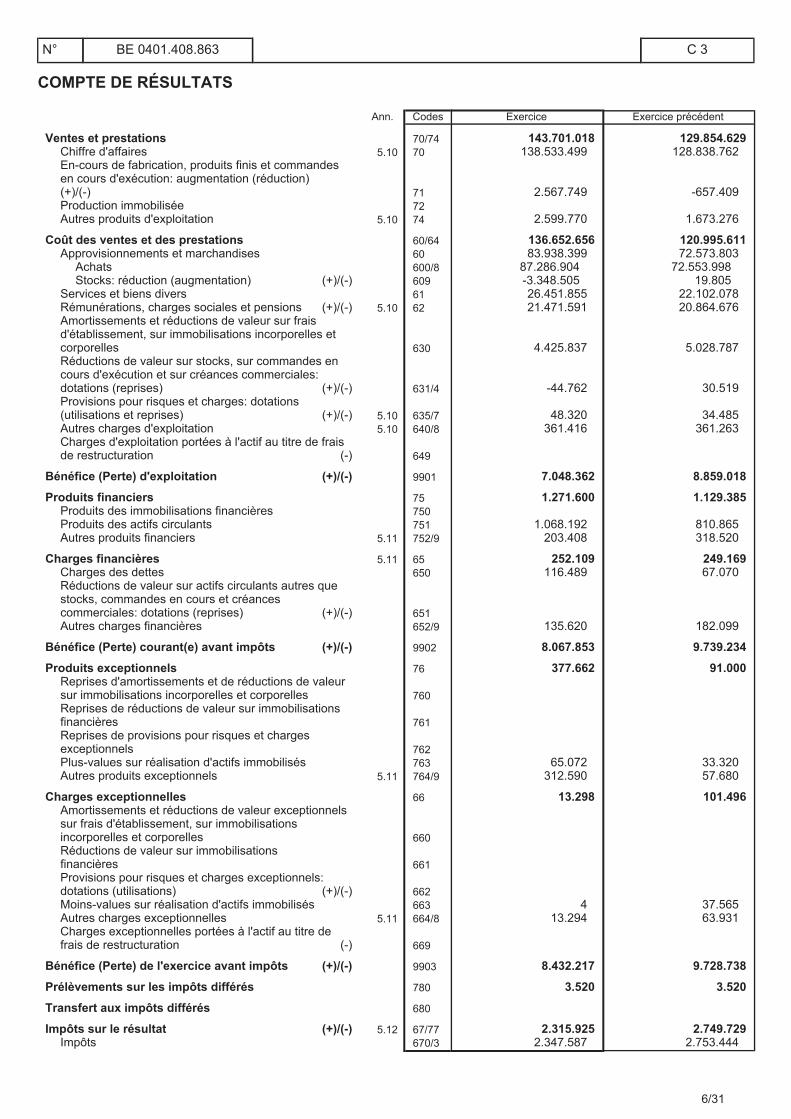

Bedrijfsopbrengsten 129.854.629

Bedrijfskosten 120.995.611 (aftrekking)

EBIT 8.859.018

Toelichting:

Bedrijfsopbrengsten 143.701.018

Bedrijfskosten 136.652.656 (aftrekking)

EBIT 7.048.362

Conclussie boekjaren 2011 & 2012:

Het EBIT, of ook wel het bedrijfsresultaat genoemd, is het resultaat van de bedrijfsopbrengsten te verminderen met de

bedrijfskosten van een boekjaar. Het resultaat is dan de winst voor alle interesten en belastingen.

Ook al is er zoals je kunt zien in de vorige ratio's een kleine daling van 2011 naar 2012,

toch blijft het courant resultaat een mooi bedrag als bedrijfswinst (voor allerhande interesten en belastingen!).

2011

2012

Winst voor Interesten en Belastingen (EBIT)

Analyse van de jaarrekening ~ Pagina 53

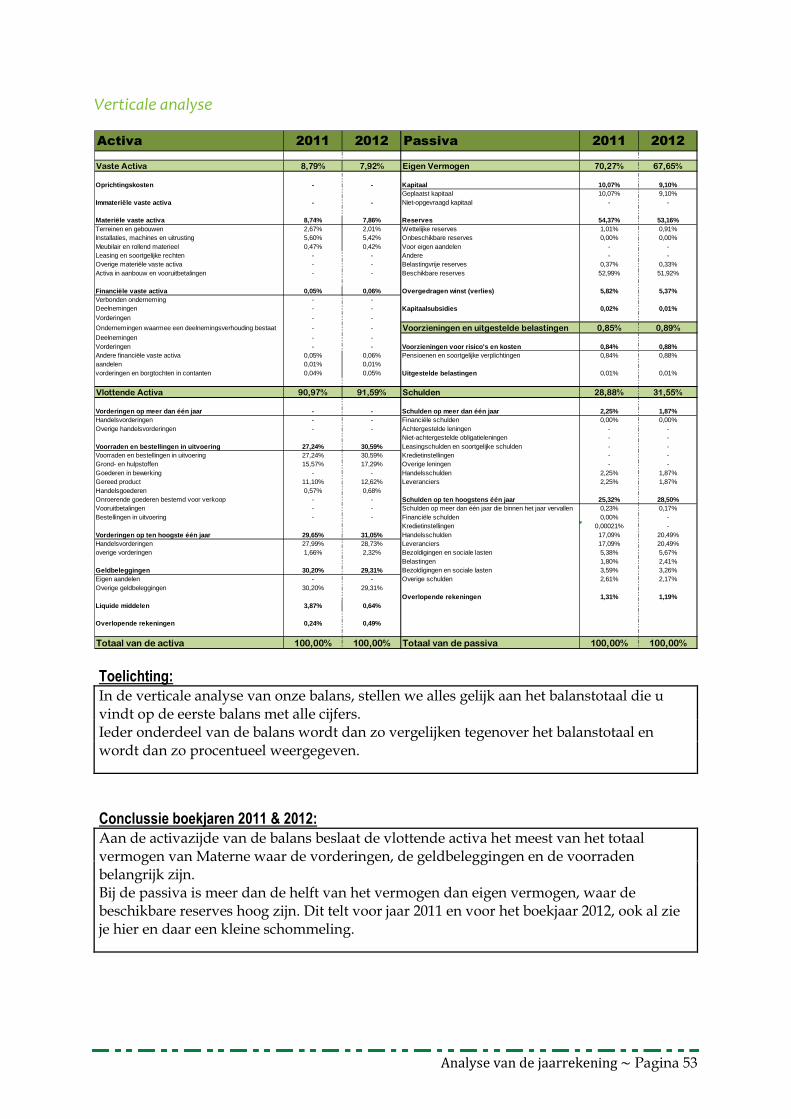

Verticale analyse

Toelichting: In de verticale analyse van onze balans, stellen we alles gelijk aan het balanstotaal die u

vindt op de eerste balans met alle cijfers. Ieder onderdeel van de balans wordt dan zo vergelijken tegenover het balanstotaal en wordt dan zo procentueel weergegeven.

Conclussie boekjaren 2011 & 2012: Aan de activazijde van de balans beslaat de vlottende activa het meest van het totaal

vermogen van Materne waar de vorderingen, de geldbeleggingen en de voorraden belangrijk zijn. Bij de passiva is meer dan de helft van het vermogen dan eigen vermogen, waar de beschikbare reserves hoog zijn. Dit telt voor jaar 2011 en voor het boekjaar 2012, ook al zie je hier en daar een kleine schommeling.

Activa 2011 2012 Passiva 2011 2012

Vaste Activa 8,79% 7,92% Eigen Vermogen 70,27% 67,65%

Oprichtingskosten - - Kapitaal 10,07% 9,10%Geplaatst kapitaal 10,07% 9,10%

Immateriële vaste activa - - Niet-opgevraagd kapitaal - -

Materiële vaste activa 8,74% 7,86% Reserves 54,37% 53,16%Terreinen en gebouwen 2,67% 2,01% Wettelijke reserves 1,01% 0,91%Installaties, machines en uitrusting 5,60% 5,42% Onbeschikbare reserves 0,00% 0,00%Meubilair en rollend materieel 0,47% 0,42% Voor eigen aandelen - -Leasing en soortgelijke rechten - - Andere - -Overige materiële vaste activa - - Belastingvrije reserves 0,37% 0,33%Activa in aanbouw en vooruitbetalingen - - Beschikbare reserves 52,99% 51,92%

Financiële vaste activa 0,05% 0,06% Overgedragen winst (verlies) 5,82% 5,37%Verbonden onderneming - -Deelnemingen - - Kapitaalsubsidies 0,02% 0,01%Vorderingen - -

Ondernemingen waarmee een deelnemingsverhouding bestaat - - Voorzieningen en uitgestelde belastingen 0,85% 0,89%Deelnemingen - -Vorderingen - - Voorzieningen voor risico's en kosten 0,84% 0,88%Andere financiële vaste activa 0,05% 0,06% Pensioenen en soortgelijke verplichtingen 0,84% 0,88%aandelen 0,01% 0,01%vorderingen en borgtochten in contanten 0,04% 0,05% Uitgestelde belastingen 0,01% 0,01%

Vlottende Activa 90,97% 91,59% Schulden 28,88% 31,55%

Vorderingen op meer dan één jaar - - Schulden op meer dan één jaar 2,25% 1,87%Handelsvorderingen - - Financiële schulden 0,00% 0,00%Overige handelsvorderingen - - Achtergestelde leningen - -

Niet-achtergestelde obligatieleningen - -Voorraden en bestellingen in uitvoering 27,24% 30,59% Leasingschulden en soortgelijke schulden - -Voorraden en bestellingen in uitvoering 27,24% 30,59% Kredietinstellingen - -Grond- en hulpstoffen 15,57% 17,29% Overige leningen - -Goederen in bewerking - - Handelsschulden 2,25% 1,87%Gereed product 11,10% 12,62% Leveranciers 2,25% 1,87%Handelsgoederen 0,57% 0,68%Onroerende goederen bestemd voor verkoop - - Schulden op ten hoogstens één jaar 25,32% 28,50%Vooruitbetalingen - - Schulden op meer dan één jaar die binnen het jaar vervallen 0,23% 0,17%Bestellingen in uitvoering - - Financiële schulden 0,00% -

Kredietinstellingen 0,00021% -Vorderingen op ten hoogste één jaar 29,65% 31,05% Handelsschulden 17,09% 20,49%Handelsvorderingen 27,99% 28,73% Leveranciers 17,09% 20,49%overige vorderingen 1,66% 2,32% Bezoldigingen en sociale lasten 5,38% 5,67%

Belastingen 1,80% 2,41%Geldbeleggingen 30,20% 29,31% Bezoldigingen en sociale lasten 3,59% 3,26%Eigen aandelen - - Overige schulden 2,61% 2,17%Overige geldbeleggingen 30,20% 29,31%

Overlopende rekeningen 1,31% 1,19%Liquide middelen 3,87% 0,64%

Overlopende rekeningen 0,24% 0,49%

Totaal van de activa 100,00% 100,00% Totaal van de passiva 100,00% 100,00%

Pagina 54 ~ Analyse van de jaarrekening

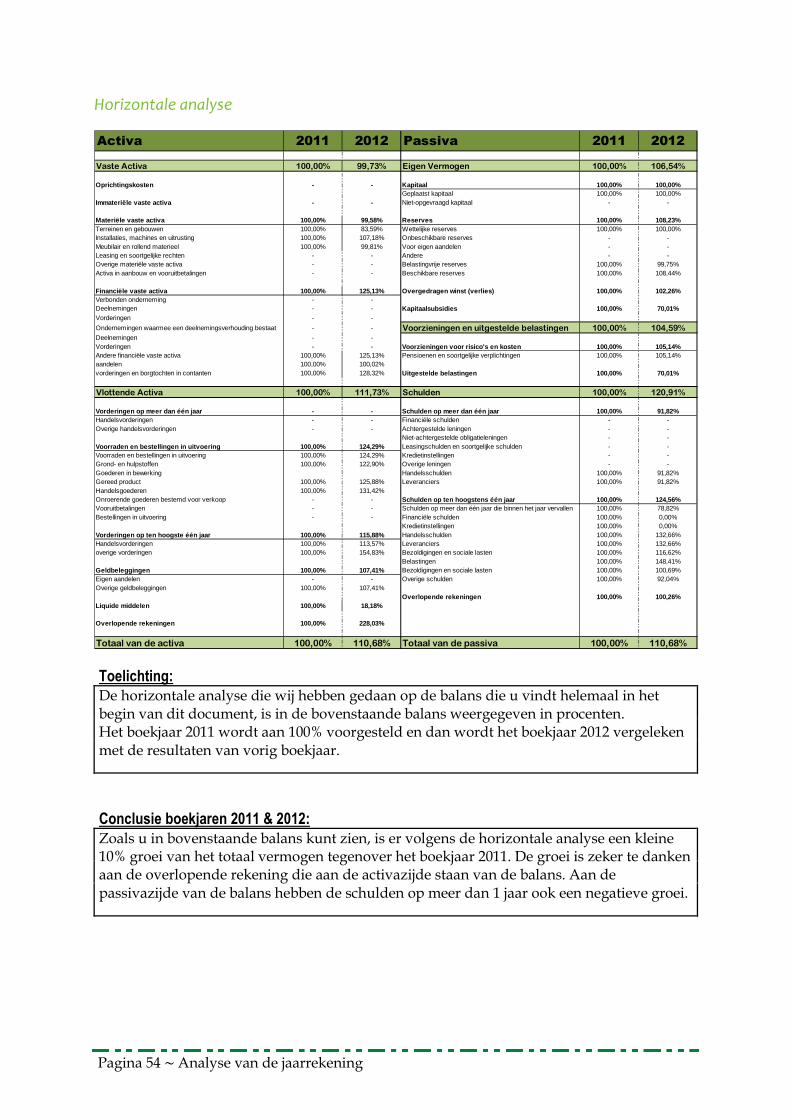

Horizontale analyse

Toelichting: De horizontale analyse die wij hebben gedaan op de balans die u vindt helemaal in het

begin van dit document, is in de bovenstaande balans weergegeven in procenten. Het boekjaar 2011 wordt aan 100% voorgesteld en dan wordt het boekjaar 2012 vergeleken met de resultaten van vorig boekjaar.

Conclusie boekjaren 2011 & 2012: Zoals u in bovenstaande balans kunt zien, is er volgens de horizontale analyse een kleine

10% groei van het totaal vermogen tegenover het boekjaar 2011. De groei is zeker te danken aan de overlopende rekening die aan de activazijde staan van de balans. Aan de passivazijde van de balans hebben de schulden op meer dan 1 jaar ook een negatieve groei.

Activa 2011 2012 Passiva 2011 2012

Vaste Activa 100,00% 99,73% Eigen Vermogen 100,00% 106,54%

Oprichtingskosten - - Kapitaal 100,00% 100,00%Geplaatst kapitaal 100,00% 100,00%

Immateriële vaste activa - - Niet-opgevraagd kapitaal - -

Materiële vaste activa 100,00% 99,58% Reserves 100,00% 108,23%Terreinen en gebouwen 100,00% 83,59% Wettelijke reserves 100,00% 100,00%Installaties, machines en uitrusting 100,00% 107,18% Onbeschikbare reserves - -Meubilair en rollend materieel 100,00% 99,81% Voor eigen aandelen - -Leasing en soortgelijke rechten - - Andere - -Overige materiële vaste activa - - Belastingvrije reserves 100,00% 99,75%Activa in aanbouw en vooruitbetalingen - - Beschikbare reserves 100,00% 108,44%

Financiële vaste activa 100,00% 125,13% Overgedragen winst (verlies) 100,00% 10 2,26%Verbonden onderneming - -Deelnemingen - - Kapitaalsubsidies 100,00% 70,01%Vorderingen - -

Ondernemingen waarmee een deelnemingsverhouding bestaat - - Voorzieningen en uitgestelde belastingen 100,00% 104,59%Deelnemingen - -Vorderingen - - Voorzieningen voor risico's en kosten 100,00% 105,14%Andere financiële vaste activa 100,00% 125,13% Pensioenen en soortgelijke verplichtingen 100,00% 105,14%aandelen 100,00% 100,02%vorderingen en borgtochten in contanten 100,00% 128,32% Uitgestelde belastingen 100,00% 70,01%

Vlottende Activa 100,00% 111,73% Schulden 100,00% 120,91%

Vorderingen op meer dan één jaar - - Schulden op meer dan één jaar 100,00% 91,82%Handelsvorderingen - - Financiële schulden - -Overige handelsvorderingen - - Achtergestelde leningen - -

Niet-achtergestelde obligatieleningen - -Voorraden en bestellingen in uitvoering 100,00% 124,2 9% Leasingschulden en soortgelijke schulden - -Voorraden en bestellingen in uitvoering 100,00% 124,29% Kredietinstellingen - -Grond- en hulpstoffen 100,00% 122,90% Overige leningen - -Goederen in bewerking Handelsschulden 100,00% 91,82%Gereed product 100,00% 125,88% Leveranciers 100,00% 91,82%Handelsgoederen 100,00% 131,42%Onroerende goederen bestemd voor verkoop - - Schulden op ten hoogstens één jaar 100,00% 124,56%Vooruitbetalingen - - Schulden op meer dan één jaar die binnen het jaar vervallen 100,00% 78,82%Bestellingen in uitvoering - - Financiële schulden 100,00% 0,00%

Kredietinstellingen 100,00% 0,00%Vorderingen op ten hoogste één jaar 100,00% 115,88% Handelsschulden 100,00% 132,66%Handelsvorderingen 100,00% 113,57% Leveranciers 100,00% 132,66%overige vorderingen 100,00% 154,83% Bezoldigingen en sociale lasten 100,00% 116,62%

Belastingen 100,00% 148,41%Geldbeleggingen 100,00% 107,41% Bezoldigingen en sociale lasten 100,00% 100,69%Eigen aandelen - - Overige schulden 100,00% 92,04%Overige geldbeleggingen 100,00% 107,41%

Overlopende rekeningen 100,00% 100,26%Liquide middelen 100,00% 18,18%

Overlopende rekeningen 100,00% 228,03%

Totaal van de activa 100,00% 110,68% Totaal van de passiva 100,00% 110,68%

Starting up a new business in the UK ~ Pagina 55

Starting up a new business in the UK

See the enclosure for the document ‘Starting up a new business in the UK’.

Pagina 56 ~ La plainte/Le commerce par téléphone

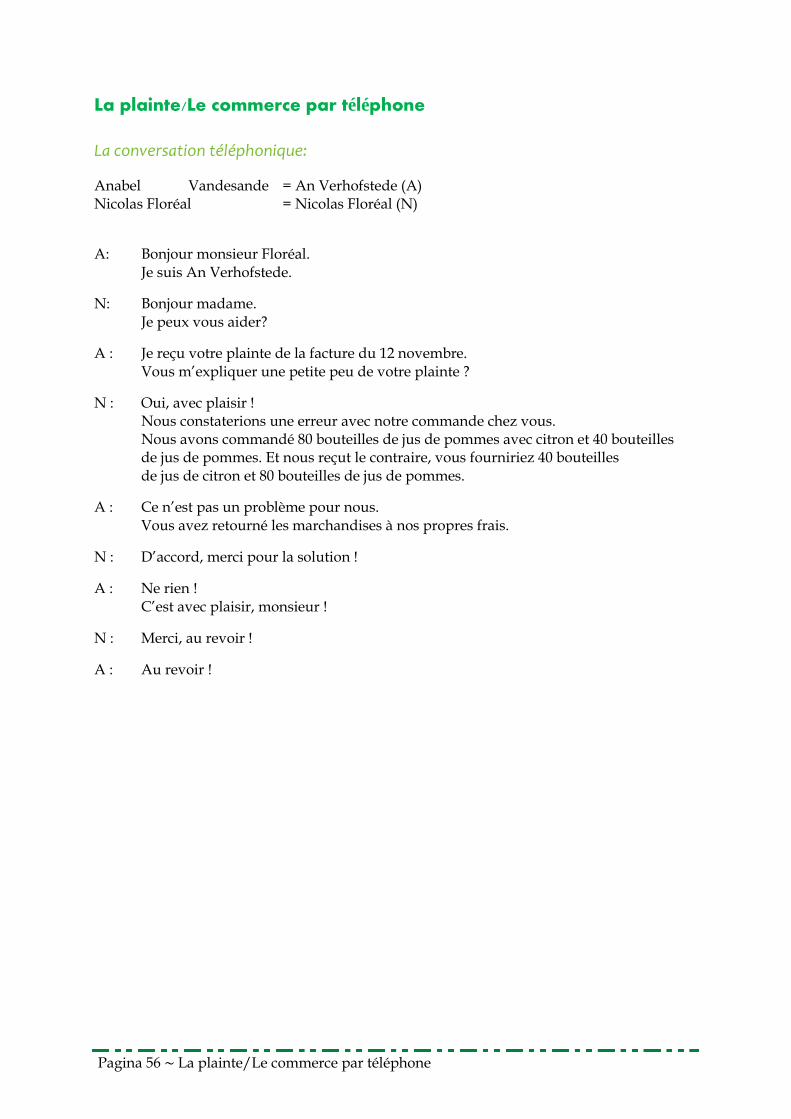

La plainte/Le commerce par téléphone

La conversation téléphonique:

Anabel Vandesande = An Verhofstede (A) Nicolas Floréal = Nicolas Floréal (N)

A: Bonjour monsieur Floréal. Je suis An Verhofstede.

N: Bonjour madame. Je peux vous aider?

A : Je reçu votre plainte de la facture du 12 novembre. Vous m’expliquer une petite peu de votre plainte ?

N : Oui, avec plaisir ! Nous constaterions une erreur avec notre commande chez vous. Nous avons commandé 80 bouteilles de jus de pommes avec citron et 40 bouteilles de jus de pommes. Et nous reçut le contraire, vous fourniriez 40 bouteilles de jus de citron et 80 bouteilles de jus de pommes.

A : Ce n’est pas un problème pour nous. Vous avez retourné les marchandises à nos propres frais.

N : D’accord, merci pour la solution !

A : Ne rien ! C’est avec plaisir, monsieur !

N : Merci, au revoir !

A : Au revoir !

Uitnodiging aandeelhoudersvergadering: Mei ~ Pagina 57

Uitnodiging aandeelhoudersvergadering: Mei

Voorkant:

Pagina 58 ~ Uitnodiging aandeelhoudersvergadering: Mei

Achterkant:

Bedrijfsbezoeken ~ Pagina 59

Bedrijfsbezoeken

Modular

Modular is een bedrijf dat gespecialiseerd is in het maken van designverlichting. Dat doen ze door gebruik te maken van LED verlichting. Ze willen alle gebouwen een leuke sfeer geven door hun lichten zo kleurrijk en sfeerrijk mogelijk te maken. Ze proberen bars en restaurants zo gezellig mogelijk te maken. Zelfs saaie, sfeerloze gebouwen zoals ziekenhuizen proberen ze met hun verlichting op te fleuren. Hun producten worden in 75 landen verkocht. Ze hebben vestigingen in o.a. Nederland en Zweden.

We hebben de Modular vestiging in Rumbeke bezocht op 15 maart. We kregen er toen ook een heuse rondleiding doorheen het grote gebouw. Je merkt dat alle verlichting doorheen het gebouw tot in de puntjes is afgewerkt. Dit gebouw is echt het tegenovergestelde van een saai bedrijfsgebouw. Het heeft een geweldige indruk op me gemaakt wat je met verlichting allemaal kunt doen.

De vestiging is opgebouwd uit 3 verschillende gebouwen. Modular bestaat al 30 jaar en ze hebben sinds 2007 een vestiging in Rumbeke. Er werken 110 mensen. Het gebouw wordt ook wel ‘The Light Box’ genoemd vanwege het opvallende LED-scherm aan de lichttoren. Daarop worden constant commerciële beelden geprojecteerd die gericht zijn voor de voorbijrijdende auto’s op de nabijgelegen snelweg.

De mensen van Modular staan dicht bij hun klanten om zo een vertrouwensband te scheppen. Ze verkopen ook veel in Australië maar daar hebben ze (nog) geen vestiging. Daarom gebruiken ze een verdeler die de goederen tot bij de klant brengt.

Modular heef 12 product designers die zich constant bezig houden met research naar nieuwe technologieën en hoe ze hun producten modern en innovatief kunnen houden. Ze hebben al een groot assortiment producten. Hun catalogus bevat maar liefst 900 pagina’s.

Hun marketing slogan is PVK, dat betekent permanent verliefde klanten. Ze willen dat hun klanten echt houden van de mooie verlichting die ze kunnen maken. Ze doen maximum 2 reclamecampagnes per jaar. Je kunt ze ook terugvinden op veel beurzen waar ze hun eigen stand hebben. Online zijn ze ook zeer actief met hun site die binnenkort volledig vernieuwd zal worden. Ze hebben ook hun eigen Facebookpagina.

Pagina 60 ~ Bedrijfsbezoeken

Inredia

Inredia is een ontmoetingsplaats voor meubelmakers en designers. Hun doel is dan ook om terug een Mekka van meubels te worden voor de hele wereld. Het is pas 3 maand oud maar toch heeft het al een grote indruk gemaakt op veel mensen. Het gebouw was vroeger een meubelfabriek maar die werd rond het jaar 1990 gesloten omdat de fabrieken zich toen al naar de lageloonlanden trok. Nu is het gebouw een botsing tussen oud-, hedendaags- en toekomstdesign.

De opdracht van Inredia is de marketing van Tibro. Tibro is een stadje in Zweden, in de provincie Västra Götalands län, waar het hart van de meubels ligt van Zweden en dat al voor 150 jaar. Niet alleen hun meubels zijn gerenommeerd over de hele wereld, ook Tibro’s atleten zijn beroemd zoals in het schaatsen (bijvoorbeeld Viktoria Helgesson). Ook is het de geboorteplaats voor andere atleten zoals de tennisspeler Robin Söderling en de NHL hockyspeler Anton Stralman.

“A vision becomes real”, is de slagzin van Inredia. Ze willen Tibro terug op de kaart brengen door de verschillende veranderingen door de jaren heen in de ogen te kijken. Bijvoorbeeld de lageloonlanden en het milieu. Ook heeft Tibro nog zijn sterktes want zij zijn nog verantwoordelijk voor de meubels in 50 landen. 90% van alle meubels die niet van het merk Ikea zijn, wordt vervaardigd in Tibro.

“A vision keeps you on track”, is nog een slogan van Inredia en dit geeft ook vruchten af. Tibro is op 5 na andere steden, het beste stadje in Zweden om je kinderen te doen opgroeien. Dit komt door het goede onderwijs, de brede kijk op sporten, een goede economie en ook omdat Tibro 400 bedrijven bevat.

Toch wil Tibro nog meer aandacht en dus doen ze verder met hun Inredia-plan. Zo willen ze een material connection establishment creëren in Inredia. Dat is te vergelijken met een bibliotheek van alle materialen die je kunt gebruiken om meubels te maken. Ook willen ze meedoen met de Stockholm fair of design, dat is een beurs in Stockholm waar allerlei designers van meubels samenkomen van over de hele wereld en waar klanten kunnen kijken naar hun creaties. ‘Salone del mobile in Milaan’ was ook een tentoonstelling van meubeldesign waar Inredia stond met een indrukwekkende stand die leek op een Zweeds bos. Hun stand was opnieuw een mix van oud en nieuw doordat ze studenten, klassieke meubeldesigners en vooruitdenkende designers bij zich hadden. In totaal hadden ze meer dan 110 000 bezoekers!

Bedrijfsbezoeken ~ Pagina 61

Prisma Teknik AB

Het bezoek aan dit bedrijf was voor mij het beste van alle bedrijfsbezoeken. Prisma Teknik is bijna in iedere land aanwezig, zeker in Europa, en toch zou niemand weten wat het bedrijf doet omdat niemand er echt oplet van wie het knopje is aan de verkeerslichten.

Al 25 jaar is het bedrijf in Tibro bezig met hun producten: hun befaamde knopje aan de verkeerslichten, witte en duurzame lantaarnpalen, reflectors en knoppen die deuren kunnen openen. De directeur van het bedrijf vertelde op een enthousiaste manier over zijn carrière, de weg van op en neer gaan. Ook vertelde hij meer over zijn producten, zoals over de knoppen die bijna onverwoestbaar zijn. Dat het geluid van de knoppen aan de verkeerlichten luider beginnen te tikken wanneer er meer geluid is in de buurt. Ook staat het oversteekplaats beschreven op het bakje en de knop kun je ook indrukken op verschillende manieren… Met de elleboog, met een vuist, met een simpele tik, er zijn veel mogelijkheden.

Na de introductie over zijn bedrijf en zijn producten vertelde de man meer over het verleden. Hij begon met het feit dat hij vroeger rond de jaren 1993-1994 leningen had met gemengd geld (Zweedse kroon en met de Deense munt). Nooit had hij problemen daarmee tot op een dag, dat hij te horen kreeg dat hij plots immens veel intresten moest betalen op zijn leningen. De man kreeg een steen in zijn maag door de zorgen en de stress maar toch ging hij verder met zijn werk. Maanden gingen voorbij en omdat de man gelovig was, bad hij tot god om te vragen aan wat hij het verdiend had. Maar het bidden hielp niet, integendeel de verkoop begon ook te zakken terwijl de concurrentie ook niet stil stond. Een paar weken gaan voorbij vol problemen en zorgen tot de directeur plots van een collega gebeld werd. Zijn collega vroeg aan hem of hij niet voor een afspraak van hen kon zorgen. Hij had zonder dat hij het wist 2 afspraken op die bewuste dag dus kon hij niet voor beiden er zijn. De directeur zei toen dat hij voor zijn afspraak ging zorgen en zogezegd, zo gedaan zat de man voor hem. Hij had een baard, lang haar en een versleten jeans aan. De man was teleurgesteld omdat hij eigenlijk voor niks meer dan 400 km had gereden. De directeur kon hem niet helpen dus werd het even een netelige situatie. Tot dat die steen begon te kriebelen in zijn maag, na zo’n lange tijd begon dat weg te gaan. De directeur begon te lachen en ook de man tegenover hem met het lang gezicht, begon te lachen. Zo bleven ze lachen voor meer dan een kwartier. Daarna bedankte de directeur de man omdat de steen weg was. Hij begon de geldproblemen van het bedrijf te vertellen aan de man, die eigenlijk wel onbekend leek voor hem. Toen hij dat gedaan had zei onbekende tegen hem dat hij ging bidden voor het bedrijf, voor de directeur, voor het personeel, voor de geldzorgen, voor het personeel en voor de verkoop. De directeur stond er niet bij stil na hun ontmoeting. De dagen bleven voor even hetzelfde maar al snel kwam er verbetering. De bestellingen kwamen binnen, de omzet van 1 maand werd steeds groter en groter, Prisma Teknik werd met de dag bekender in de wereld omdat er ook aandacht was voor hen in het buitenland.

Pagina 62 ~ Bedrijfsbezoeken

De man wist niet wat er gebeurde en toen dacht hij aan de man die hij ontmoete, de man die beloofde om te bidden. Het wou de man terug contacteren maar omdat hij zijn nummer niet had, belde hij naar zijn collega die hem doorgaf. Ook zijn collega had geen flauw benul wie dat was, hij had contact met hem gekregen via een andere collega in Stockholm. Om het verhaal wat in te korten, kreeg de directeur toch het nummer van de mysterieuze man. Ze zien elkaar terug en de directeur bedankt de man voor de gebeden. Hij vroeg of hij als professionele bidder wou beginnen in het bedrijf en de man ging akkoord. De dag van vandaag zijn er 3 werknemers in het bedrijf aanwezig, die bidden voor het bedrijf. Voor het welzijn van haar klanten, het personeel, de zorgen die boven het bedrijf hangen, zelfs voor de bezoekers zoals wij!

Het rare is dat het bedrijf al een tijd kampt met een serieuze jaarwinst. Omdat de directeur zoveel te danken heeft aan zijn geloof, beloofde hij aan god om zijn geld in goede doelen te steken. Zo zorgt Prisma Teknik voor blinden en steunen ze zelfs een van de gevaarlijkste gevangenissen in Colombia!

Het bedrijf liet mij een fijne en wereldbewuste indruk achter, misschien is er toch meer dan wij denken?

Bedrijfsbezoeken ~ Pagina 63

CONCLUSIE

Het einde is genaderd van Verto. Het dividend is berekend en ook de leveranciers komen 1 voor 1 onze niet verkochte producten ophalen. Het is een avontuur geweest vol met plezier en uitdagingen. Het schepte voor mij, hopelijk ook voor mijn collega’s, een meer gedetailleerder beeld over het bedrijfsleven. Voor Verto dachten de meesten misschien dat een groot dividend alleen kwam door het verkopen en aankopen van goederen. Toch is de belangrijkste les voor mij geweest: motivatie. Want zonder inzet en enthousiasme kom je niet ver in het runnen van een bedrijf. Als we nu 8 uur minionderneming hadden i.p.v. 4 uur per week, dan moet je nog steeds tijd steken in het project. De belangrijkste GIP-opdrachten zitten volgens mij niet in de GIP. Het zijn de verkoopmomenten en de naschoolse activiteiten die belangrijk zijn voor een goede werking in de minionderneming. Dat is toch mijn bevinding na een Verto-jaar.

BIJLAGEN

�

������������� ����� ���� �������������������� ����������������������

������������� ����� ���� �������������������� �����������

�

����������� � ����� ����� � ���� ����� �������

� � � ���� �����������

�

�������������� ����� �

����� ���������

��� ������������������������������������������������������� ��������� ����������� ���������

��� ������������������������������ �������� ��������������!��"�����#���������� ������$����� �

����������� �%�� &'���(�� � �� � ������&���������������$�)�������������� ��� ���� ��*�������

� ������

• �!��"�+� ���$�� ���������#�������

• ����"�+� ,-���.��� �#���� /�

• ������+� 0(��� �����������������������������

1�)���)�������� ��������� �����������$���� ���$���������������������������$��������$�)���

�� ������������������)������������� )���2� ������( ������������ ��������������������������������

��� �� ������ ���(��� ������� ���� ������������� �� ������� �������

���������������������������������������� �� ���������$�)������������) ����������� ������

�������������� ������ �����������$��� ��������������������������������������� � ��� )��������

��� �� �� ��������������(������ � �������� �������������������������������

��� ������������ � � ��������������

������������������������� � ��� ���

#� ������� �� 3�

1�)���������������������$� �� 3�

-� ����������) ������ ���

4������5���6��

������������ ������� ����������� ������������������ ����������������� �!�"��#�#$%�&��'(�&�

�

�

��������������������� ������� �)**�� ����������������

-������7� ����8��������

-�� ������$���"�

9����7������

�

�

�

������������������������ ����� ���� �������������������� �����������

� �

+#,���%�),������*,���#*�����-�.��������/�0#�#*�.�1� ��#,����

-��������������+���� ��

��������������

%�� )���(�� � �� �

:�����&����

�����������$�)�

;����� ��� ����

9����*������

��� �)���(�����<�� ������

���

1��� ���

.�����*�%���.� ���)��

#,���%�),���.�1� ���#�,��&�#��#,��#�&�#*��������%�..�#��#�#*�#��2�,��#,���%�),������*,���#*��#�����-�.�������'�

3#,�-�#�#*��#�,��#,���%�),����

�

�)**�4�����-�.��������

�

��������������� ��� �� ����������������"�

��������������� ��� �� �����

������������� �������

!� "������������������ ����������������� ������#�

� '��

� 4���

$� %����&�����������������#��

� ���� �

� %�������������������

� *���������=��������)��>?�

'� %����&�������������������#�

� ������) �

� 1� ���) �

� -�������) �

� '�����) ��

(� "���������������������������������#��

� '��

� 4���

� %����&�����������������#�

� ���� �

� %������������������

� *���������=�����������(� ���>?�

)� %����&�������������������#�

� ������) �

� 1� ���) �

� -�������) �

� '�����) ��

�

�������@������������������ ��� �� �������

*� ���������������������� �������������������&�������������������� ������������

������#�+�� ��������������������� ���,!-���������������� ���, -��

�4����� ��������

� ���)�

� A$��� �� �

� %��� �

� B����������������������

.� /��������� ���������� ��� #�

� '��

� 4���

0� /�������������������������������������������������� �������������#�

� '��

� 4���

!1� 2������������������������������������������������#�

� %������� �

� *��� $�� ���

� :C������ �

� 0���������� ��� ������� ��������������$�� ���

=%������)���� �������� ��������$�)�����>?�

!!� ���������������������������������������������&�������������#�

� 4���

� '��

!$� 3������������� �����������#�

� ��D��9�)����

� �9�D���)����

� ��D�@��)����

� @�E�)����

� �

�

�������� ��!������"�����"�����#��������� �$�����������

������������������ ����� �����!��������� �"�

��������������� � �� ����������������� � �� ����������������� � �� ����������������� � �� ������

4����������66���������������F��������������F������ ��6 6���6�� 6���������(�G���

�����������4��������� ���6������� ������������� � ���(�� �������F����.��(�� �6 �� ��������

� ���H���� �������G�� ��������I������������������� ������6���������������������8����

8�(6�� ����*�)��I�� ������������� ��� ��������� ������ ������������J���.� ��� ���� �I ��

������� ������#� ����� ����6������I����&������� ����������8�� ������ ���(��K����� �

�������� ���)���������F����L���F��������� ��6������I�(������������ ����������������

�� ���������� ��4���6�����������(� ������������F�������������������� ������6������I�

�� � ��6)�������M��C�����������������������F������������������������ �F��� �����

�������4������������������6���������������������F���������������������������

������������� ���������� � ������������ ������� ������6 � ��4�������� ��� ������

������F��������((����������F���� 6��*��� H �������������������������������� �

������������������� �����.�� ���� ��%�������������� ������������������� �����������

��������������������� ��������� � �����I����������� �����4������������6������� �����

��������� ��������F������%�N�������� � ���� ����������������� ��

4� ��������������� ����������O�P ��������������)� ����Q�� ��� ����� �������� ������ �����

����������G���P �����������3�B����������� ������ �����%�N��������������������������

�����6����4�R�����*������ ����������� �����������������8�������4�������������������

����� ������� ��������F������������������������((����S�((����3�*����������������

�������������� ����������

4�������� ��� �������������� ����������F�.����� �.����������������.��8�����������

������ ������ ��.��������F������ ��������������� ������� ���������������������

�6(�6������������ ��(�G������������������������T��������I��������� ���������T������ �

(��N����8.� ������ ��.� ��6������I3�

� �

�

�������������������%������"���#"��&�� ��&����"������$�

��������#������ ���! ��$�� ��$���� ������"�

�

�����

�

��������%������"���#"��&�� ��&����"������$����������U�

�

������

� �

�

�������9�����������'��()�#*������ ��+�,�� �+�- ����$�

��������%��&'�!(������ ��)�*�� �)�+ ����"�

5�(��������6�� � � � � � � � � �����������+!������������007�8+9:���&��� ��������;�������&����� #�(���'"�����$%�&��'(�&�

9����)1�<�(���(-����������������������� �)**��

7����(����#��,��")#(����#�,&�#�����"�,���(�)��

��(%��&����)1�<�(���(-�

��*�!�)��-�&� �1����#�-#,�,������#������,���()����#�,&�#�����"�,���(�)�'�9� #�#���,�#*�%���������,��2�������������#*��#�����*� �4�,��&�!�)��-�*�*���)*����,&�#�����"�,���(�)����1��-�*#'�

����� )� �#� &� #� ()���()�)&� ���� -)#� !��#4� 1�� �-� �� ,�� ����.� �� ��2�&.��� ��,�(�&.��� �� 1��-� *����,� ��� ,���(�)�� �#� ,�� ,&�#�����'� <�!�� �����#*� !�� �-�*�.�)�-�#��&��#�%�����*�#,����&�����&� #����2.#��#�,��")#(����������!��#��#��&�,�!����-������.����#'�=-�%�.�#��)1���,��>#��#�)��&� #�"�)�#�*�����,'�0�-�!��� �-� #)� ��&&�*�� !-�#� #,���� ,#� �#� !�� �-� ��-� #,���� *#� %#,���#'� 9� #�(�������� �#� �#��*���%�.� �-� ��)*� -)##�#� �2�,�#� �#� ,�� -���2����,�'� ?� �������!��*�,��-������2��#*�#��&�,�!��")#(���)������"�#�#��#��#!��&�#��#,��#�&�#*@�

0&�&� #�A���#�&� #������(���.���"�������*�#1���,�*�#4�!�)��-�*�*���#�"�2�-�&-�#�&��)'���,�)�&� ���-����#)������*�#�-)#������#'�

9������#,��� -��*����#�

5�(��������6��

� �*���()���()�)&������

�

�

����������������� ����� ����

��������������

��

:��

��#

��

����������� ������

������ ���� ��

����� ����������

��������� ��������������

����������� ��������������

������������ ����� !�����"#����� ����

������������� $�%$$%$����

��������������� &��'�(�)��'��%�&��'���

�

:��

���

#��

-��

,�

���

����

#*

�