accountantsverslag 2011

33

Samen STERK Rapport van bevindingen voor gemeente Boxtel 19 april 2012 atum>

Transcript of accountantsverslag 2011

Samen STERK

Rapport van bevindingen

voor gemeente Boxtel

19 april 2012

atum>

PricewaterhouseCoopers Accountants N.V., Flight Forum 840, 5657 DV Eindhoven, Postbus 6365,

5600 HJ Eindhoven T: 088 792 00 40, F: 088 792 94 18, www.pwc.nl ‘PwC’ is het merk waaronder PricewaterhouseCoopers Accountants N.V. (KvK 34180285), PricewaterhouseCoopers Belastingadviseurs N.V. (KvK 34180284), PricewaterhouseCoopers Advisory N.V. (KvK 34180287), PricewaterhouseCoopers Professional Services B.V. (KvK 51414406), PricewaterhouseCoopers B.V. (KvK

34180289) en andere vennootschappen handelen en diensten verlenen. Op deze diensten zijn algemene voorwaarden van toepassing, waarin onder meer aansprakelijkheidsvoorwaarden zijn opgenomen. Op leveringen aan deze vennootschappen zijn algemene inkoopvoorwaarden van toepassing. Op www.pwc.nl treft u meer informatie over deze vennootschappen, waaronder deze algemene (inkoop)voorwaarden die ook zijn gedeponeerd bij de Kamer van Koophandel te Amsterdam.

Aan de Raad van de gemeente Boxtel Postbus 10000 5280 DA Boxtel

19 april 2012

WO/e0247863/LK/AdB

Geachte Raad,

U hebt ons de opdracht verstrekt om de jaarrekening van de gemeente Boxtel voor het boekjaar 2011 te controleren. De werkzaamheden in het kader van de jaarrekeningcontrole zijn nu afgerond. Dit verslag bevat onze belangrijkste bevindingen uit deze controle.

Graag maken wij van deze gelegenheid gebruik u, het college van burgemeester en wethouders en de ambtelijke medewerkers te bedanken voor de prettige samenwerking en de constructieve houding tijdens onze controle. De samenwerking is goed verlopen.

Wij hebben, zowel voor getrouwheid als rechtmatigheid, een goedkeurende controleverklaring, gedateerd 19 april 2012, afgegeven bij de jaarrekening 2011 van uw gemeente.

In dit rapport van bevindingen schetsen wij een duidelijk beeld van onze bevindingen. Wij hebben dit verslag afgestemd met het College. Als u nog aanvullende vragen hebt, dan kunt u vanzelfsprekend contact met ons opnemen.

Met vriendelijke groet, PricewaterhouseCoopers Accountants N.V.

W.J.J. Verdegaal-Ong RA [email protected] T: (088) 792 52 82

Page 3 of 33

Inhoudsopgave – belangrijkste boodschappen

1. Inleiding 5

2. Uw jaarrekening geeft een getrouw en rechtmatig beeld 6

2.1. Goedkeurende controleverklaring is verstrekt 6

2.2. De dekking en de reikwijdte van de controle 6

2.3. Geen bevindingen ten aanzien van het aspect getrouwheid 6

2.4. Geen bevindingen ten aanzien van het aspect rechtmatigheid 6

2.5. Geen bevindingen ten aanzien van uw Sisa-bijlage bij de jaarrekening 7

2.6. Instemming over de schattingen van het College 7

2.7. Grondslagen voor waardering en resultaatbepaling niet gewijzigd 9

2.8. U hebt voldaan aan de Wet openbaarmaking uit publieke middelen financierde topinkomens 9

2.9. PwC is gedurende het jaar onafhankelijk geweest 9

3. Financiële positie van gemeente Boxtel 10

3.1. Financiële kengetallen laten dalende trend zien 10

3.1.1. De solvabiliteit daalt van 36,3% in 2006 naar 28,8% in 2011 10

3.1.1. Current ratio onder de norm; quick ratio vraagt aandacht 11

3.2. Voorspellend vermogen: Boxtel maakt ambities niet helemaal waar 11

3.3. Resultaat voor bestemming wordt beïnvloed door incidentele nadelen 12

3.4. Verliesvoorzieningen voor grondexploitaties en niet in exploitatiegenomen gronden nemen toe 13

3.5. Voorziening voor dubieuze debiteuren ultimo 2011 toereikend; een vertaalslag naar ervaringscijfers ontbreekt nog 14

4. Interne beheersing 16

4.1. Interne beheersing heeft uw aandacht: van 12 van de 14 aanbevelingen uit de managementletter is de implementatie afgewikkeld of onderhanden 16

4.2. Meer aandacht gewenst voor de formalisering van uw IT-omgeving 19

4.3. Geen aanwijzingen van fraude tijdens onze controle van de jaarrekening 2011 19

5. Wat ons verder is opgevallen 21

5.1. De jaarrekening 2011 heeft een hoge informatieve waarde, maar mag beknopter 21

5.2. Doorontwikkeling risicomanagement verdient de aandacht 21

PwC Pagina 4 van 33

5.3. Overdracht activa brandweer naar de veiligheidsregio heeft tegen boekwaarde plaatsgevonden 22

5.4. Waar staat gemeente Boxtel? 22

5.5. Aandacht voor vernieuwingstempo 22

6. Vooruitkijkend 23

6.1. Boxtel verzet de bakens 23

6.2. Jeugdzorg, AWBZ en Wwnv vragen uw aandacht 23

6.2.1. Decentralisatie van de jeugdzorg 23

6.2.2. Wet werken naar vermogen 24

6.2.3. Van AWBZ naar WMO 25

6.3. Strategie implementeren vraagt meer 26

6.4. Overige ontwikkelingen die van invloed kunnen zijn 26

6.4.1. Nieuwe wet houdbaarheid overheidsfinanciën (HOF) 26

6.4.2. Digitalisering informatieketen 27

6.5. Wanneer ziet de gemeente ons weer terug? 28

A. Onze dienstverlening 29

A.1. Kwaliteitsbeheersing binnen PwC 29

A.2. Onze reactie op het rapport van de AFM 29

A.3. Wet op het accountantsberoep 29

A.4. Onze standpunten ten aanzien van de voorstellen van de Europese Commissie met betrekking tot accountants en accountantscontrole 30

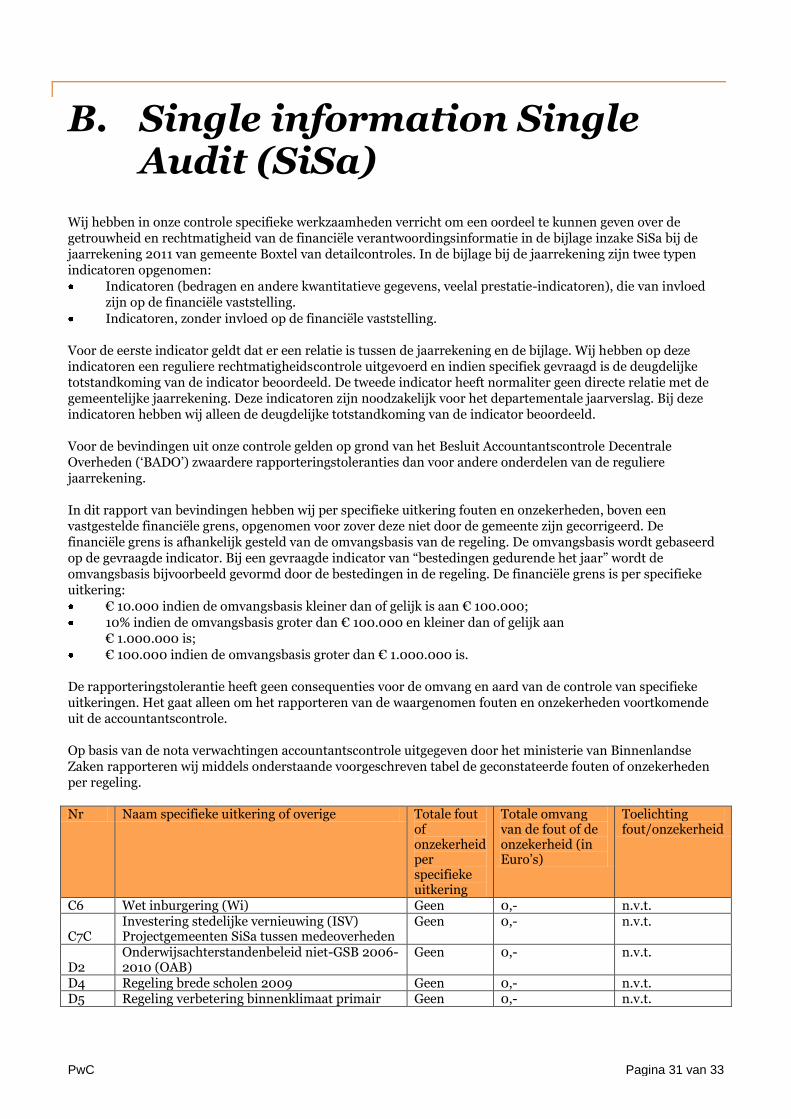

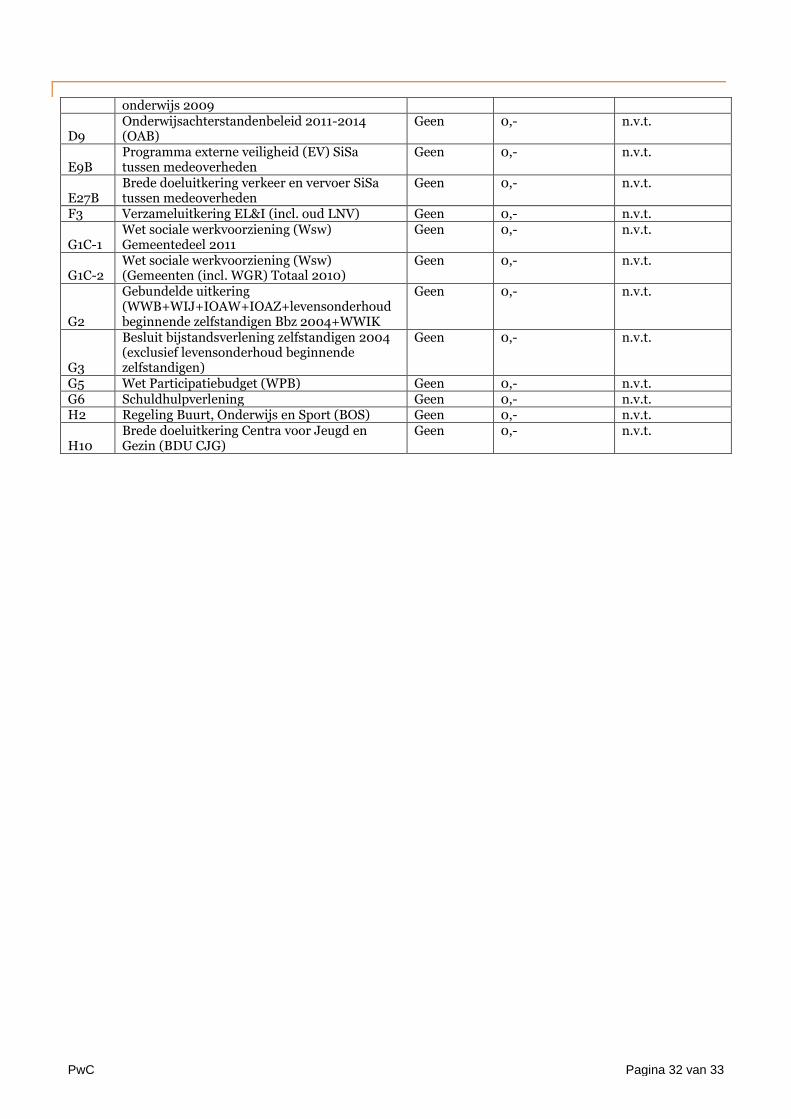

B. Single information Single Audit (SiSa) 31

C. Stappenplan transitie AWBZ 33

PwC Pagina 5 van 33

1. Inleiding

Dit verslag is uitgegeven conform het Besluit Accountantscontrole Decentrale Overheden (BADO) en geeft achtereen volgens weer:

Getrouwheid en rechtmatigheid

Financiële positie

Interne beheersing

Wat ons verder is opgevallen

Vooruitkijkend

Het rapport van bevindingen is uitsluitend opgesteld voor gebruik door de Gemeenteraad, het College van burgemeester en wethouders en (vanuit SiSa) de Ministeries waarop de SiSa (Single information/Single audit) -regelingen zoals vermeld in de SiSa-bijlage betrekking hebben. PricewaterhouseCoopers geeft derde partijen niet het recht om op het rapport te mogen vertrouwen dan wel het rapport voor enig doel te gebruiken. PricewaterhouseCoopers wijst derhalve uitdrukkelijk enige verantwoordelijkheid, aansprakelijkheid en/of zorgplicht jegens andere partijen dan de Gemeenteraad van de gemeente Boxtel van het rapport af.

Het doel van dit rapport van bevindingen is om u te informeren over onze bevindingen in het kader van de jaarrekeningcontrole 2011 van de gemeente Boxtel. Deze controle hebben wij in opdracht van de Raad uitgevoerd. Wij hebben onze controle over 2011 inmiddels afgerond en zijn tot een goedkeurende controleverklaring gekomen, zowel ten aanzien van het getrouwe beeld van de jaarrekening als ook de rechtmatigheid daarvan.

In de controleverklaring kunnen wij echter niet alle informatie kwijt die wij met u willen delen, daarom willen we deze informatie in dit rapport van bevindingen opsommen. Hierbij moet gezegd worden dat dit geen uitputtende opsomming is van de uitgevoerde werkzaamheden en de geconstateerde bevindingen. Mocht u hierover met ons willen spreken, dan staan wij daar natuurlijk voor open.

Als onderdeel van de jaarrekeningcontrole hebben wij ook de SISA bijlage gecontroleerd. Sinds 2006 maakt deze bijlage onderdeel uit van de reguliere jaarrekening van een gemeente en dienen wij als accountant een oordeel af te geven over de gegevens in deze bijlage. In bijlage B van dit verslag hebben wij een overzicht opgenomen van onze bevindingen ten aanzien van de SISA bijlage in de jaarrekening 2011.

PwC Pagina 6 van 33

2. Uw jaarrekening geeft een getrouw en rechtmatig beeld

2.1. Goedkeurende controleverklaring is verstrekt Onder voorwaarde dat u de door het College opgestelde jaarrekening 2011 formeel vaststelt zonder wijzigingen, hebben wij een goedkeurende controleverklaring afgegeven ten aanzien van de aspecten getrouwheid en rechtmatigheid. Deze verklaring is gedateerd op 19 april 2012. Dit is de datum waarop wij onze controle hebben afgerond.

Wij verzoeken u contact met ons op te nemen als de Gemeenteraad de jaarrekening niet ongewijzigd vaststelt. In overleg kunnen we dan actie ondernemen.

2.2. De dekking en de reikwijdte van de controle Wij voeren de jaarrekeningcontrole uit om een oordeel over de getrouwheid en rechtmatigheid van de jaarrekening als geheel te vormen, zoals bedoeld in artikel 213, tweede lid van de Gemeentewet. Het is niet de doelstelling van een jaarrekeningcontrole om zekerheid te verschaffen over de kwaliteit van de interne organisatie. De controle van de jaarrekening bestaat uit een combinatie van controlewerkzaamheden, waaronder risicoanalyse, cijferbeoordelingen, beoordeling van de administratieve procedures en het daarmee samenhangende systeem van interne beheersingsmaatregelen en gegevensgerichte controlewerkzaamheden. De samenstelling en omvang van die werkzaamheden zijn noodzakelijk voor het verkrijgen van dit oordeel over de getrouwheid en rechtmatigheid.

Tijdens onze controlewerkzaamheden maken wij gebruik van de rapporterings- en goedkeuringstoleranties zoals opgenomen in het Besluit Accountantscontrole Decentrale Overheden („BADO‟), tenzij de Raad in een controleprotocol ten behoeve van de accountant andere controle- of rapporteringstoleranties vaststelt. Dit houdt in dat wij een goedkeurende verklaring kunnen afgeven als de geconstateerde fouten minder zijn dan 1% (€ 800.000) en de onzekerheden minder zijn dan 3% (€ 2.400.000) van de totale werkelijke lasten en toevoegingen aan de reserves in de jaarrekening.

2.3. Geen bevindingen ten aanzien van het aspect getrouwheid

Tijdens onze controlewerkzaamheden zijn geen ongecorrigeerde materiële controleverschillen geconstateerd.

Onze werkzaamheden zijn erop gericht een redelijke mate van zekerheid te verschaffen dat kwantitatief of kwalitatief materiële fouten tijdens de accountantscontrole worden gesignaleerd.

2.4. Geen bevindingen ten aanzien van het aspect rechtmatigheid

In 2011 zijn door de gemeente rechtmatigheidsonderzoeken uitgevoerd volgens een met PwC afgestemd controleplan. Op basis van deze onderzoeken en de werkzaamheden die wij zelf hebben uitgevoerd, concluderen wij dat de organisatie heeft gehandeld binnen het door de Gemeenteraad gestelde normenkader en de wettelijke regels. Daarom hebben wij op het aspect rechtmatigheid een goedkeurende controleverklaring afgegeven.

PwC Pagina 7 van 33

2.5. Geen bevindingen ten aanzien van uw Sisa-bijlage bij de jaarrekening

Wij hebben de bijlage bij de jaarrekening 2011 betreffende SiSa-regelgeving gecontroleerd. Wij hebben geen tekortkomingen geconstateerd ten aanzien van enkele gecontroleerde SiSa-regelingen. Voor een uiteenzetting van onze controlebevindingen per SiSa-regeling verwijzen wij naar bijlage B.

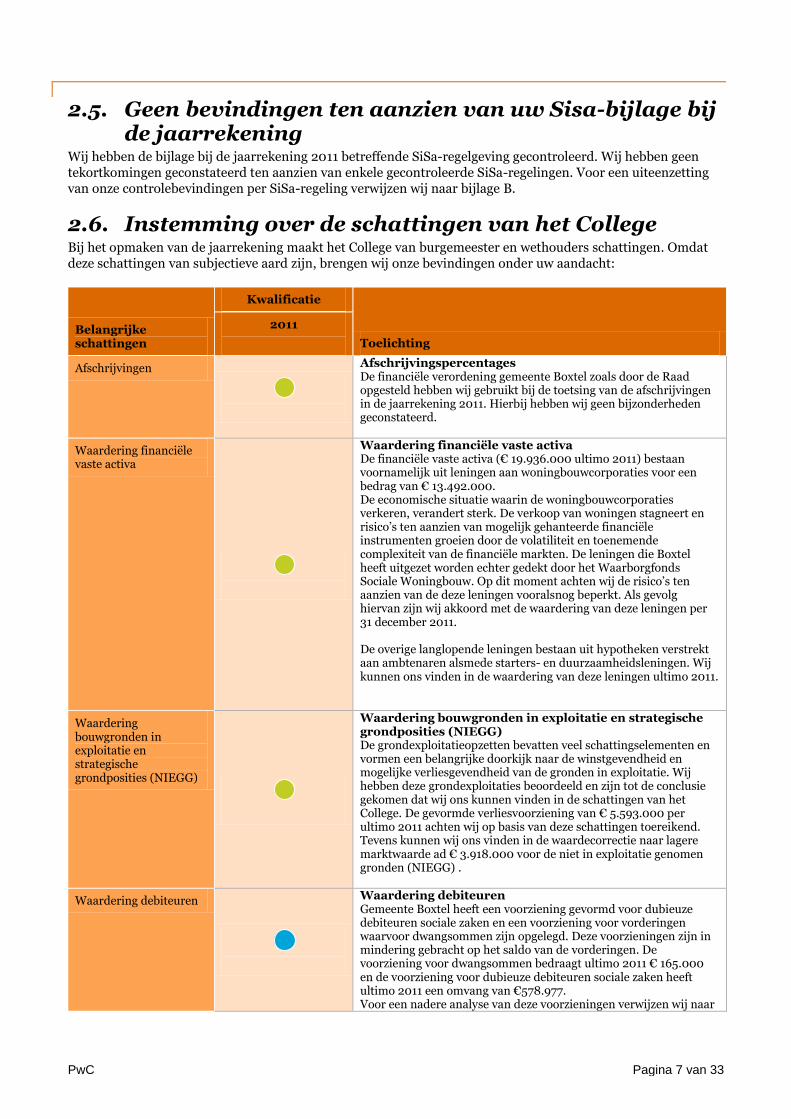

2.6. Instemming over de schattingen van het College Bij het opmaken van de jaarrekening maakt het College van burgemeester en wethouders schattingen. Omdat deze schattingen van subjectieve aard zijn, brengen wij onze bevindingen onder uw aandacht:

Belangrijke schattingen

Kwalificatie

Toelichting

2011

Afschrijvingen

Afschrijvingspercentages De financiële verordening gemeente Boxtel zoals door de Raad opgesteld hebben wij gebruikt bij de toetsing van de afschrijvingen in de jaarrekening 2011. Hierbij hebben wij geen bijzonderheden geconstateerd.

Waardering financiële vaste activa

Waardering financiële vaste activa De financiële vaste activa (€ 19.936.000 ultimo 2011) bestaan voornamelijk uit leningen aan woningbouwcorporaties voor een bedrag van € 13.492.000. De economische situatie waarin de woningbouwcorporaties verkeren, verandert sterk. De verkoop van woningen stagneert en risico‟s ten aanzien van mogelijk gehanteerde financiële instrumenten groeien door de volatiliteit en toenemende complexiteit van de financiële markten. De leningen die Boxtel heeft uitgezet worden echter gedekt door het Waarborgfonds Sociale Woningbouw. Op dit moment achten wij de risico‟s ten aanzien van de deze leningen vooralsnog beperkt. Als gevolg hiervan zijn wij akkoord met de waardering van deze leningen per 31 december 2011. De overige langlopende leningen bestaan uit hypotheken verstrekt aan ambtenaren alsmede starters- en duurzaamheidsleningen. Wij kunnen ons vinden in de waardering van deze leningen ultimo 2011.

Waardering bouwgronden in exploitatie en strategische grondposities (NIEGG)

Waardering bouwgronden in exploitatie en strategische grondposities (NIEGG) De grondexploitatieopzetten bevatten veel schattingselementen en vormen een belangrijke doorkijk naar de winstgevendheid en mogelijke verliesgevendheid van de gronden in exploitatie. Wij hebben deze grondexploitaties beoordeeld en zijn tot de conclusie gekomen dat wij ons kunnen vinden in de schattingen van het College. De gevormde verliesvoorziening van € 5.593.000 per ultimo 2011 achten wij op basis van deze schattingen toereikend. Tevens kunnen wij ons vinden in de waardecorrectie naar lagere marktwaarde ad € 3.918.000 voor de niet in exploitatie genomen gronden (NIEGG) .

Waardering debiteuren

Waardering debiteuren Gemeente Boxtel heeft een voorziening gevormd voor dubieuze debiteuren sociale zaken en een voorziening voor vorderingen waarvoor dwangsommen zijn opgelegd. Deze voorzieningen zijn in mindering gebracht op het saldo van de vorderingen. De voorziening voor dwangsommen bedraagt ultimo 2011 € 165.000 en de voorziening voor dubieuze debiteuren sociale zaken heeft ultimo 2011 een omvang van €578.977. Voor een nadere analyse van deze voorzieningen verwijzen wij naar

PwC Pagina 8 van 33

Belangrijke schattingen

Kwalificatie

Toelichting

2011

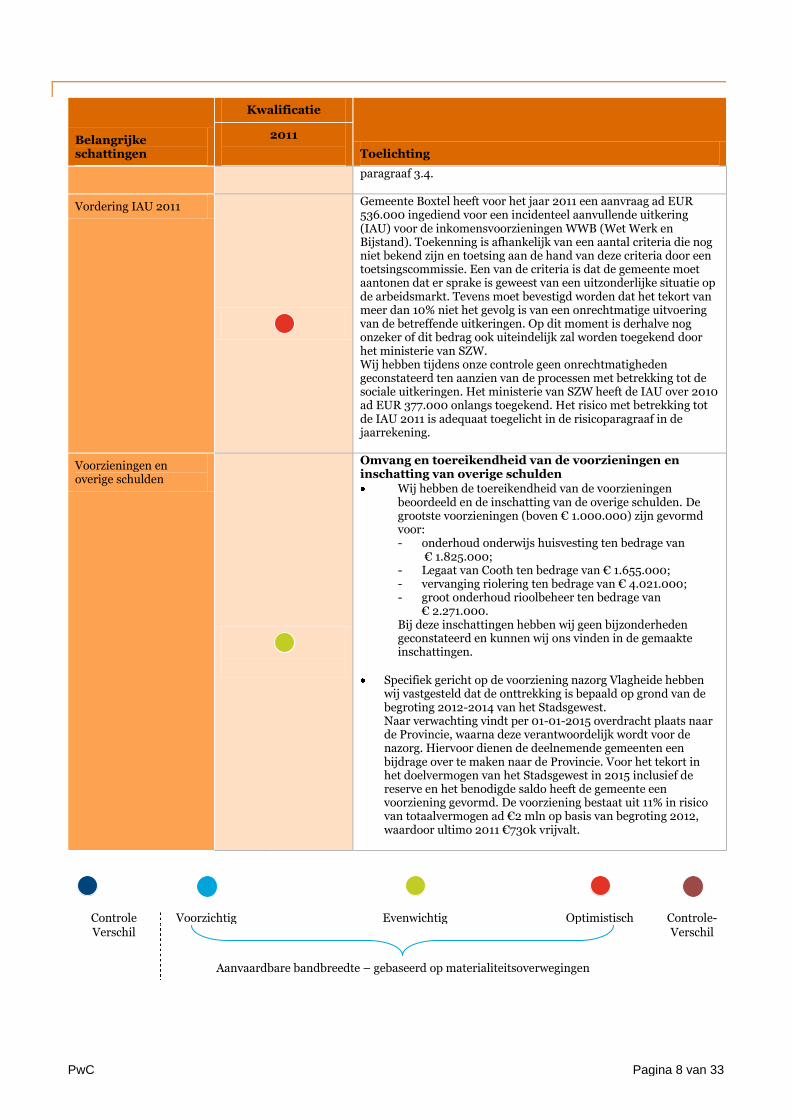

paragraaf 3.4.

Vordering IAU 2011

Gemeente Boxtel heeft voor het jaar 2011 een aanvraag ad EUR 536.000 ingediend voor een incidenteel aanvullende uitkering (IAU) voor de inkomensvoorzieningen WWB (Wet Werk en Bijstand). Toekenning is afhankelijk van een aantal criteria die nog niet bekend zijn en toetsing aan de hand van deze criteria door een toetsingscommissie. Een van de criteria is dat de gemeente moet aantonen dat er sprake is geweest van een uitzonderlijke situatie op de arbeidsmarkt. Tevens moet bevestigd worden dat het tekort van meer dan 10% niet het gevolg is van een onrechtmatige uitvoering van de betreffende uitkeringen. Op dit moment is derhalve nog onzeker of dit bedrag ook uiteindelijk zal worden toegekend door het ministerie van SZW. Wij hebben tijdens onze controle geen onrechtmatigheden geconstateerd ten aanzien van de processen met betrekking tot de sociale uitkeringen. Het ministerie van SZW heeft de IAU over 2010 ad EUR 377.000 onlangs toegekend. Het risico met betrekking tot de IAU 2011 is adequaat toegelicht in de risicoparagraaf in de jaarrekening.

Voorzieningen en overige schulden

Omvang en toereikendheid van de voorzieningen en inschatting van overige schulden Wij hebben de toereikendheid van de voorzieningen

beoordeeld en de inschatting van de overige schulden. De grootste voorzieningen (boven € 1.000.000) zijn gevormd voor: - onderhoud onderwijs huisvesting ten bedrage van

€ 1.825.000; - Legaat van Cooth ten bedrage van € 1.655.000; - vervanging riolering ten bedrage van € 4.021.000; - groot onderhoud rioolbeheer ten bedrage van

€ 2.271.000. Bij deze inschattingen hebben wij geen bijzonderheden geconstateerd en kunnen wij ons vinden in de gemaakte inschattingen.

Specifiek gericht op de voorziening nazorg Vlagheide hebben wij vastgesteld dat de onttrekking is bepaald op grond van de begroting 2012-2014 van het Stadsgewest. Naar verwachting vindt per 01-01-2015 overdracht plaats naar de Provincie, waarna deze verantwoordelijk wordt voor de nazorg. Hiervoor dienen de deelnemende gemeenten een bijdrage over te maken naar de Provincie. Voor het tekort in het doelvermogen van het Stadsgewest in 2015 inclusief de reserve en het benodigde saldo heeft de gemeente een voorziening gevormd. De voorziening bestaat uit 11% in risico van totaalvermogen ad €2 mln op basis van begroting 2012, waardoor ultimo 2011 €730k vrijvalt.

Controle Voorzichtig Evenwichtig Optimistisch Controle- Verschil

Verschil

Aanvaardbare bandbreedte – gebaseerd op materialiteitsoverwegingen

PwC Pagina 9 van 33

Wij stemmen in met de toegepaste waarderingsgrondslagen en de door de het College gemaakte afwegingen en schattingen.

2.7. Grondslagen voor waardering en resultaatbepaling niet gewijzigd

De grondslagen van waardering en resultaatbepaling zijn in vergelijking met vorig boekjaar niet gewijzigd. De gehanteerde grondslagen zijn passend voor de financiële verslaggeving van gemeente Boxtel.

2.8. U hebt voldaan aan de Wet openbaarmaking uit publieke middelen financierde topinkomens

Op grond van de Wet openbaarmaking uit publieke middelen gefinancierde topinkomens („Wopt‟) moeten beloningen, waaronder voorzieningen ten behoeve van toekomstige beloningen, zoals pensioen en ontslaguitkeringen, in de jaarrekening worden vermeld als deze de gemiddelde ministersbeloning (voor 2011 vastgesteld op € 193.000) te boven gaan. Bij onze controle hebben wij vastgesteld dat de Wopt wordt nageleefd door de gemeente Boxtel.

2.9. PwC is gedurende het jaar onafhankelijk geweest De „International Federation of Accountants‟ (IFAC) heeft per 1 juli 2009 enkele wijzigingen aangebracht in de „Code of Ethics for Professional Accountants‟ (de Code). Deze vernieuwde Code is per 1 januari 2011 van kracht geworden en is per die datum volledig geïmplementeerd in de onafhankelijkheidsregels en -procedures van PwC wereldwijd. Implementatie van de Code in nationale regelgeving wordt in 2012 verwacht. De veranderingen zullen niet tot nauwelijks invloed hebben op de relatie van PwC met haar klanten.

Wij hebben gedurende het jaar geen onafhankelijkheidsissues geconstateerd.

Conform deze afspraken geven wij onderstaand de aanvullende werkzaamheden weer, welke wij naast de controle van de jaarrekening (inclusief de SISA bijlage) hebben verricht:

Werkzaamheden in het kader van het verstrekken van controleverklaringen bij diverse subsidieverantwoordingen.

Tevens hebben wij uit hoofde van onze natuurlijke adviesfunctie met de gemeente Boxtel gesproken over de volgende zaken:

Besprekingen met secretaris, concerncontroller, afdelingshoofden en -controllers bij de start van de interim controle en na afloop hiervan.

Overleg vóór aanvang van de jaarrekeningcontrole, om bijvoorbeeld de grondexploitaties te bespreken. Dit heeft de efficiëntie van de jaarrekeningcontrole verbeterd.

Bespreking van de voorlopige resultaten naar aanleiding van de jaarrekeningcontrole (inclusief SISA), met medewerkers van de afdeling Centrale Ondersteuning.

Deze werkzaamheden hebben geen invloed op onze onafhankelijke positie als controlerend accountant ten behoeve van de Raad van de gemeente Boxtel.

PwC Pagina 10 van 33

3. Financiële positie van gemeente Boxtel

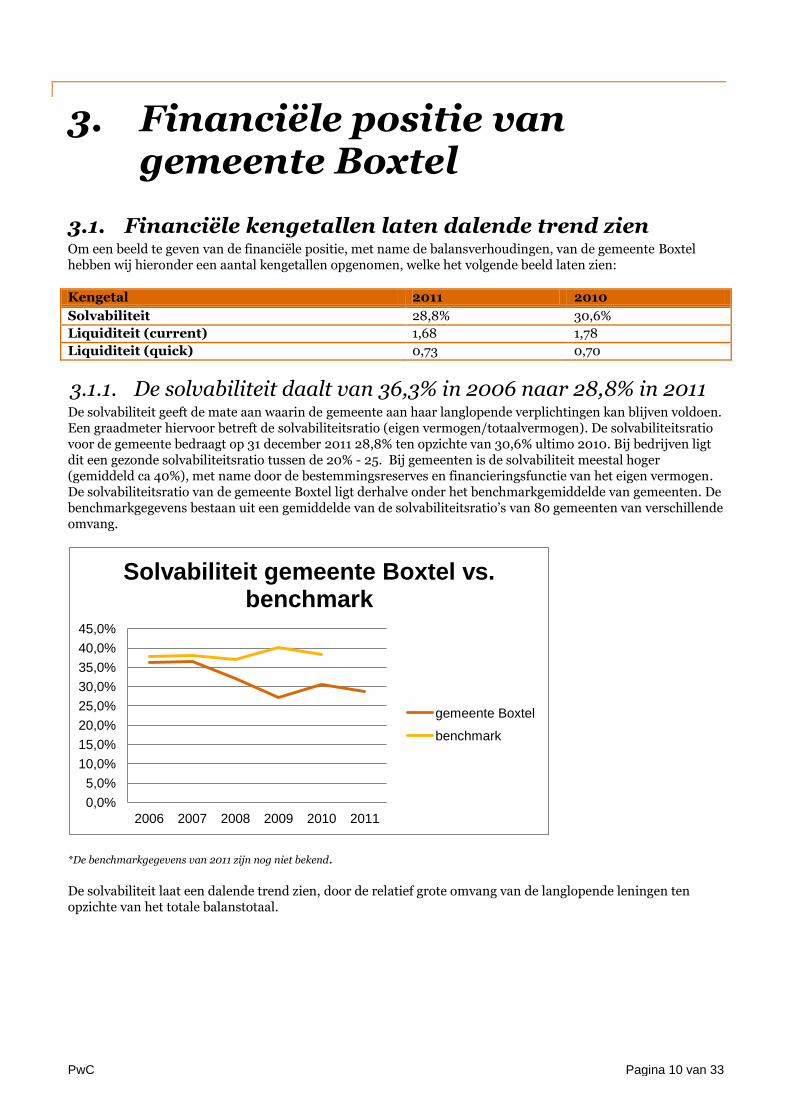

3.1. Financiële kengetallen laten dalende trend zien Om een beeld te geven van de financiële positie, met name de balansverhoudingen, van de gemeente Boxtel hebben wij hieronder een aantal kengetallen opgenomen, welke het volgende beeld laten zien:

Kengetal 2011 2010

Solvabiliteit 28,8% 30,6%

Liquiditeit (current) 1,68 1,78

Liquiditeit (quick) 0,73 0,70

3.1.1. De solvabiliteit daalt van 36,3% in 2006 naar 28,8% in 2011 De solvabiliteit geeft de mate aan waarin de gemeente aan haar langlopende verplichtingen kan blijven voldoen. Een graadmeter hiervoor betreft de solvabiliteitsratio (eigen vermogen/totaalvermogen). De solvabiliteitsratio voor de gemeente bedraagt op 31 december 2011 28,8% ten opzichte van 30,6% ultimo 2010. Bij bedrijven ligt dit een gezonde solvabiliteitsratio tussen de 20% - 25. Bij gemeenten is de solvabiliteit meestal hoger (gemiddeld ca 40%), met name door de bestemmingsreserves en financieringsfunctie van het eigen vermogen. De solvabiliteitsratio van de gemeente Boxtel ligt derhalve onder het benchmarkgemiddelde van gemeenten. De benchmarkgegevens bestaan uit een gemiddelde van de solvabiliteitsratio‟s van 80 gemeenten van verschillende omvang.

*De benchmarkgegevens van 2011 zijn nog niet bekend.

De solvabiliteit laat een dalende trend zien, door de relatief grote omvang van de langlopende leningen ten opzichte van het totale balanstotaal.

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

2006 2007 2008 2009 2010 2011

Solvabiliteit gemeente Boxtel vs. benchmark

gemeente Boxtel

benchmark

PwC Pagina 11 van 33

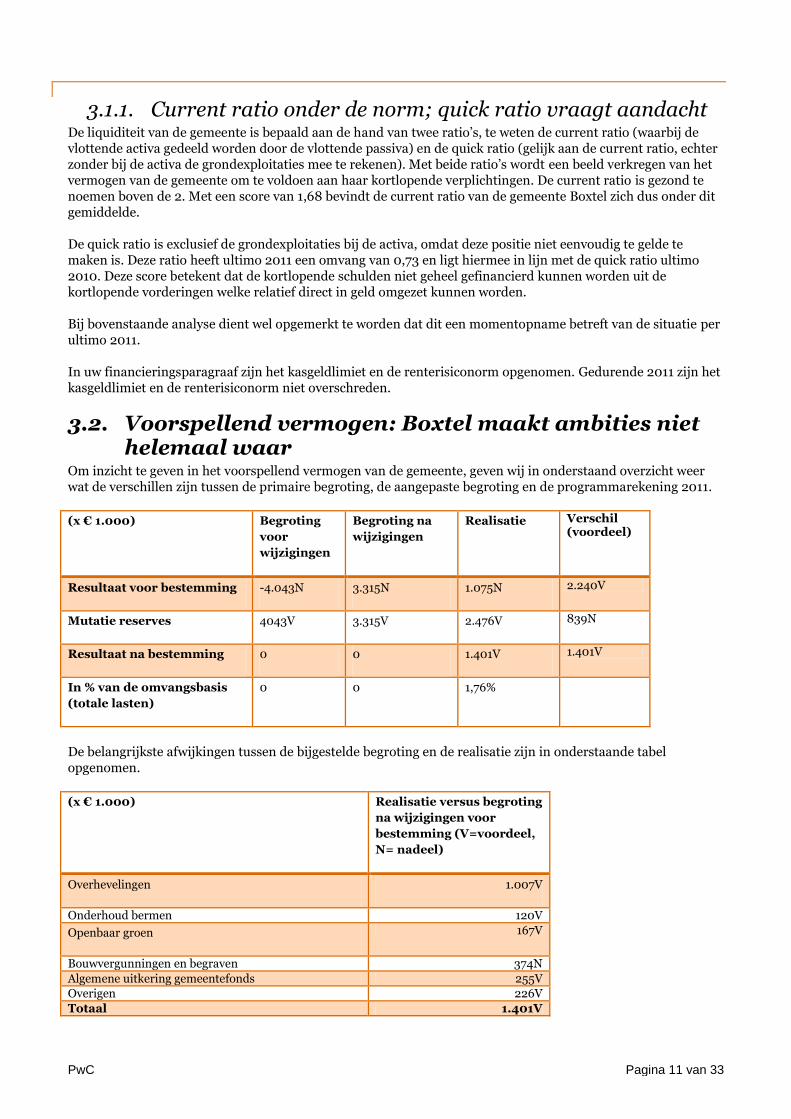

3.1.1. Current ratio onder de norm; quick ratio vraagt aandacht De liquiditeit van de gemeente is bepaald aan de hand van twee ratio‟s, te weten de current ratio (waarbij de vlottende activa gedeeld worden door de vlottende passiva) en de quick ratio (gelijk aan de current ratio, echter zonder bij de activa de grondexploitaties mee te rekenen). Met beide ratio‟s wordt een beeld verkregen van het vermogen van de gemeente om te voldoen aan haar kortlopende verplichtingen. De current ratio is gezond te noemen boven de 2. Met een score van 1,68 bevindt de current ratio van de gemeente Boxtel zich dus onder dit gemiddelde.

De quick ratio is exclusief de grondexploitaties bij de activa, omdat deze positie niet eenvoudig te gelde te maken is. Deze ratio heeft ultimo 2011 een omvang van 0,73 en ligt hiermee in lijn met de quick ratio ultimo 2010. Deze score betekent dat de kortlopende schulden niet geheel gefinancierd kunnen worden uit de kortlopende vorderingen welke relatief direct in geld omgezet kunnen worden.

Bij bovenstaande analyse dient wel opgemerkt te worden dat dit een momentopname betreft van de situatie per ultimo 2011.

In uw financieringsparagraaf zijn het kasgeldlimiet en de renterisiconorm opgenomen. Gedurende 2011 zijn het kasgeldlimiet en de renterisiconorm niet overschreden.

3.2. Voorspellend vermogen: Boxtel maakt ambities niet helemaal waar

Om inzicht te geven in het voorspellend vermogen van de gemeente, geven wij in onderstaand overzicht weer wat de verschillen zijn tussen de primaire begroting, de aangepaste begroting en de programmarekening 2011.

(x € 1.000) Begroting

voor

wijzigingen

Begroting na

wijzigingen

Realisatie Verschil (voordeel)

Resultaat voor bestemming -4.043N 3.315N 1.075N 2.240V

Mutatie reserves 4043V 3.315V 2.476V 839N

Resultaat na bestemming 0 0 1.401V 1.401V

In % van de omvangsbasis

(totale lasten)

0 0 1,76%

De belangrijkste afwijkingen tussen de bijgestelde begroting en de realisatie zijn in onderstaande tabel opgenomen.

(x € 1.000) Realisatie versus begroting

na wijzigingen voor

bestemming (V=voordeel,

N= nadeel)

Overhevelingen 1.007V

Onderhoud bermen 120V

Openbaar groen 167V

Bouwvergunningen en begraven 374N

Algemene uitkering gemeentefonds 255V

Overigen 226V

Totaal 1.401V

PwC Pagina 12 van 33

Onderstaand wordt beknopt ingegaan op een verklaring voor deze verschillen: Overhevelingen: Bij het Raadsbesluit van mei vindt overheveling plaats van €1.007k lasten gekoppeld aan beleidsonderdelen geheel of gedeeltelijk gepland voor 2011 naar volgend jaar. De drie meest omvangrijke overhevelingen betreffen: buurt- en wijkbeheer ad €203k, proefboring schaliegas ad €155k en de exploitatie Ursulacomplex voor €119k. In het programmaverslag zijn de betreffende beleidsonderdelen inclusief bedrag toereikend uiteengezet. Openbaar groen: Van de totale onderbesteding ad €201k heeft €107k betrekking op een overschot op onderhoud van bomen en €60k op algemeen beheer en onderhoud van gras. Het resterend saldo ad €34k wordt ten behoeve van de realisatie van het groenstructuurplan overgeheveld naar 2012. Bouwvergunningen en begraven: Het achterblijven van de begrote opbrengsten heeft er toe geleid dat zowel de egalisatiereserve voor bouwvergunningen als begraven zijn uitgeput ultimo 2011 en dat een resterend tekort ten laste van het resultaat is gebracht. De totale last bedraagt €333k voor bouwvergunningen en €41k voor begraven. Algemene uitkering gemeentefonds: De gemeente heeft €255k meer middelen ontvangen uit het Gemeentefonds dan begroot. De voornaamste oorzaken hiervoor betreffen: een toename in het aantal uitkeringspunten in de decembercirculaire, waarvan een gedeelte met terugwerkende kracht vanaf 2009 en een lagere vaststelling van de OZB (beperking van de korting). De verschillen ten opzichte van de begroting na wijzigingen zijn door het College van burgemeester en wethouders in de jaarrekening afdoende toegelicht.

Na vergelijking van de primaire begroting, de aangepaste begroting en de programmarekening 2011 concluderen wij dat gemeente Boxtel zeer voorzichtig is in de raming van zowel de lasten als de baten. De gerealiseerde baten en lasten zijn fors lager vergeleken met de primaire en aangepaste begroting 2011.

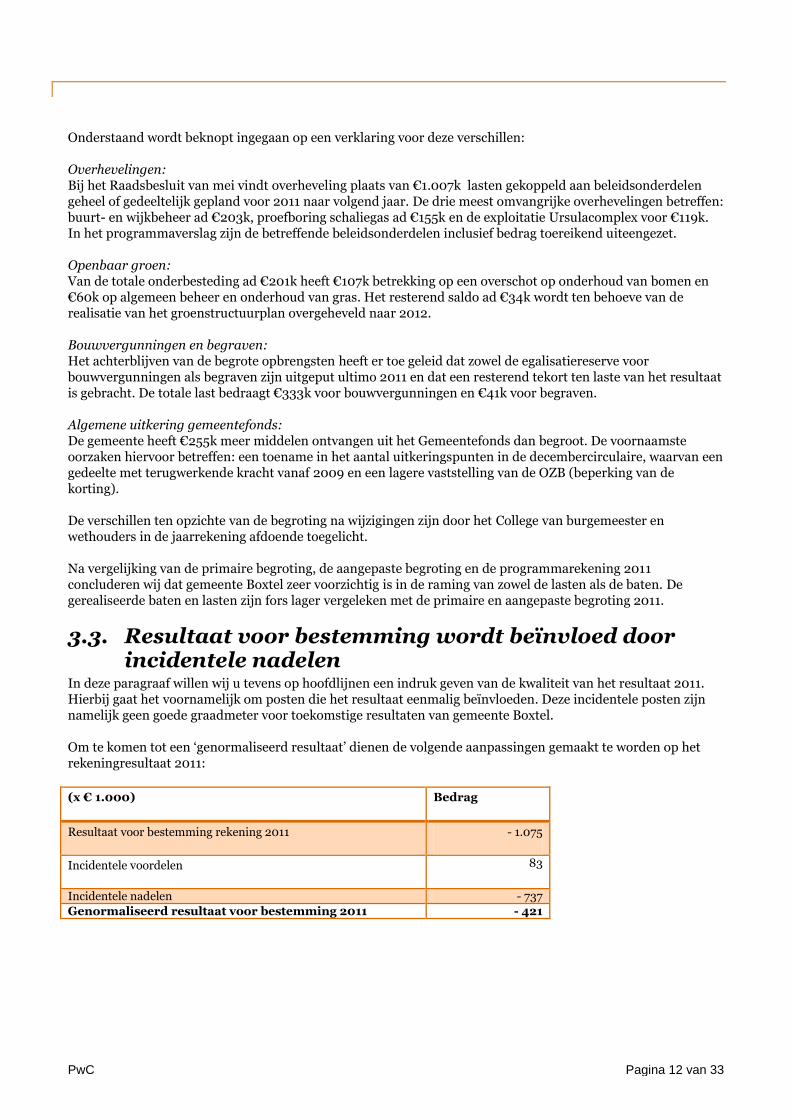

3.3. Resultaat voor bestemming wordt beïnvloed door incidentele nadelen

In deze paragraaf willen wij u tevens op hoofdlijnen een indruk geven van de kwaliteit van het resultaat 2011. Hierbij gaat het voornamelijk om posten die het resultaat eenmalig beïnvloeden. Deze incidentele posten zijn namelijk geen goede graadmeter voor toekomstige resultaten van gemeente Boxtel.

Om te komen tot een „genormaliseerd resultaat‟ dienen de volgende aanpassingen gemaakt te worden op het rekeningresultaat 2011:

(x € 1.000) Bedrag

Resultaat voor bestemming rekening 2011 - 1.075

Incidentele voordelen 83

Incidentele nadelen - 737

Genormaliseerd resultaat voor bestemming 2011 - 421

PwC Pagina 13 van 33

Op basis van bovenstaand overzicht blijkt dat het genormaliseerde negatieve resultaat van de gemeente lager is, dan het totale resultaat zoals opgenomen in de rekening. Op pagina 148 van de jaarrekening zijn de belangrijkste incidentele posten in de jaarrekening opgenomen. Het dekkingsresultaat op de bouwvergunning vormt de grootste post binnen de incidentele lasten. Dit dekkingsresultaat was in 2011 55%, hetgeen betekent dat de inkomsten significant achter zijn gebleven bij de kosten. De egalisatiereserve voor de bouwvergunningen is ultimo 2011 nihil, waardoor de resterende tekorten ten laste van de algemene middelen zijn gebracht. Dit resulteert in een bedrag van € 333.000 ten laste van het jaarrekeningresultaat. Verder heeft de stormschade 2011 geresulteerd in een incidentele last van € 191.000. Het incidentele voordeel van € 83.000 is een gevolg van een teruggave van de BTW met betrekking tot het collectief vervoer.

3.4. Verliesvoorzieningen voor grondexploitaties en niet in exploitatiegenomen gronden nemen toe

Het Vakberaad gemeentefinanciën constateert dat Nederlandse gemeenten als gevolg van de crisis gezamenlijk € 3,2 miljard moeten afboeken op het grondeigendom. Ten opzichte van een eerder uitgebracht rapport door het VNG in 2010 is er landelijk nog geen verbetering zichtbaar.

De grondexploitatie legt een groot beslag op het vermogen van de gemeente en brengt diverse risico‟s met zich mee. Om inzicht te verkrijgen in de financiële risico‟s stelt de gemeente exploitatieoverzichten op waarin een schatting van de te maken kosten afgezet zijn tegen verwachte opbrengsten. Aan deze schattingen liggen diverse parameters en uitgangspunten ten grondslag, zoals inflatiecijfers waartegen toekomstige kosten en opbrengsten gecorrigeerd worden, rentepercentages voor het toerekenen van financieringskosten, de looptijd van het project en uitgifteprijzen. De huidige economische situatie leidt tot een vermindering van de vraag naar nieuwbouw en is van invloed op de parameters en uitgangspunten voor de grondexploitaties. Hierdoor loopt de gemeente het risico dat grondexploitaties verliesgevend zullen zijn. Wij hebben de parameters en uitgangspunten die gemeente Boxtel hanteert beoordeeld en kunnen concluderen dat de gehanteerde parameters voor zowel de opbrengstenstijging als de kostenstijging aan de hoge kant zijn. Voor een aantal projecten wordt een opbrengstenindexatie van 1% gehanteerd, terwijl voor de meeste andere projecten wordt gerekend met een indexatie van 0%. Gezien de huidige economische situatie achten wij een opbrengstenindexatie van 0% realistischer. Voor wat betreft de indexatie van de kosten wordt gerekend met 3%, hetgeen lager zou mogen zijn. Wij bevelen u dan ook aan de parameters voor de eerstvolgende jaren te herijken. Wij kunnen ons echter vinden in de huidige gehanteerde parameters, aangezien per saldo het effect van een aanpassing van de parameters beperkt zal zijn. Op basis van onze werkzaamheden concluderen wij dat de gemeente Boxtel zich bewust is van de risico‟s binnen de grondexploitaties en deze zijn voor zover te voorzien meegenomen in de resultaatverwachtingen van de projecten.

In 2011 heeft Boxtel een grondprijzenbrief vastgesteld waarin voor bedrijventerreinen onderscheid wordt gemaakt tussen zichtlocaties (EUR 172 per m2) en gewone locaties (EUR 156 per m2). Wij hebben vastgesteld dat deze vastgestelde m2-prijzen voor deze locaties in lijn liggen met de gemiddelde m2-prijzen in de regio. Voor wat betreft woningen worden de grondprijzen vastgesteld op basis van onafhankelijke taxaties. Wij hebben deze getoetst aan recente transacties. Waardering grondexploitatieprojecten en niet in exploitatie genomen gronden In 2011 hebben voor een aantal grondexploitaties en niet in exploitatie genomen gronden aanzienlijke dotaties aan verliesvoorzieningen plaatsgevonden. De totale stand van de verliesvoorzieningen voor de grondexploitatieopzetten bedraagt ultimo 2011 € 5.593.000 (2010: € 4.990.000). Deze stijging is met name het gevolg van het verlengen van de looptijd van het project “In goede aarde” van 2014 naar 2017, hetgeen leidt tot een stijging van de rentelasten. Voor de niet in exploitatie genomen gronden heeft een totale waardecorrectie naar lagere marktwaarde plaatsgevonden van € 3.918.000 (2010: € 3.803.000). Deze stijging in de verliesvoorzieningen wordt voornamelijk veroorzaakt door de hoge boekwaarde van een aantal gronden in relatie tot de marktwaarde in de huidige bestemming. Zoals vermeld in paragraaf 2.6 kunnen wij ons vinden in de omvang van deze verliesvoorzieningen. De verliesvoorzieningen worden gevormd op basis van netto contante waarde, hetgeen leidt tot jaarlijkse oprenting van de voorzieningen. Wij bevelen u aan deze toekomstige jaarlijkse rentelasten te reserveren in de reserve grondexploitatie.

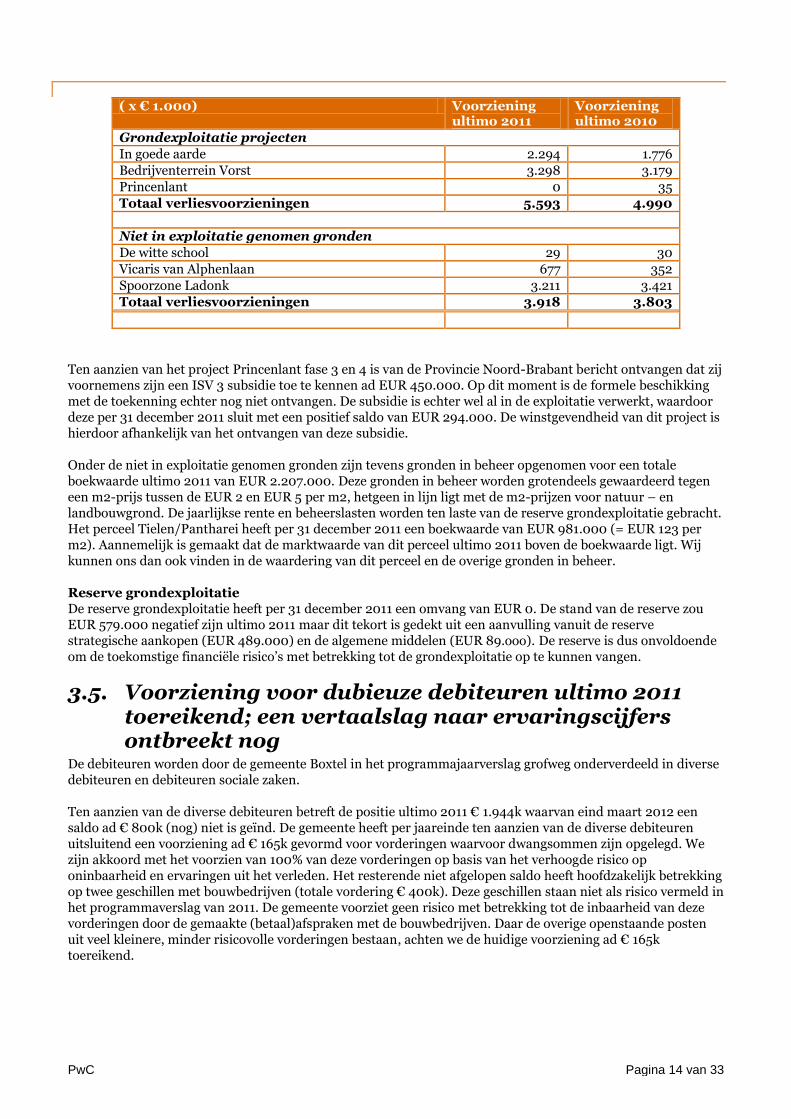

Uit onderstaand overzicht blijkt voor welke projecten / gronden de voorzieningen zijn gevormd.

PwC Pagina 14 van 33

( x € 1.000) Voorziening ultimo 2011

Voorziening ultimo 2010

Grondexploitatie projecten

In goede aarde 2.294 1.776

Bedrijventerrein Vorst 3.298 3.179

Princenlant 0 35

Totaal verliesvoorzieningen 5.593 4.990

Niet in exploitatie genomen gronden

De witte school 29 30

Vicaris van Alphenlaan 677 352

Spoorzone Ladonk 3.211 3.421

Totaal verliesvoorzieningen 3.918 3.803

Ten aanzien van het project Princenlant fase 3 en 4 is van de Provincie Noord-Brabant bericht ontvangen dat zij voornemens zijn een ISV 3 subsidie toe te kennen ad EUR 450.000. Op dit moment is de formele beschikking met de toekenning echter nog niet ontvangen. De subsidie is echter wel al in de exploitatie verwerkt, waardoor deze per 31 december 2011 sluit met een positief saldo van EUR 294.000. De winstgevendheid van dit project is hierdoor afhankelijk van het ontvangen van deze subsidie.

Onder de niet in exploitatie genomen gronden zijn tevens gronden in beheer opgenomen voor een totale boekwaarde ultimo 2011 van EUR 2.207.000. Deze gronden in beheer worden grotendeels gewaardeerd tegen een m2-prijs tussen de EUR 2 en EUR 5 per m2, hetgeen in lijn ligt met de m2-prijzen voor natuur – en landbouwgrond. De jaarlijkse rente en beheerslasten worden ten laste van de reserve grondexploitatie gebracht. Het perceel Tielen/Pantharei heeft per 31 december 2011 een boekwaarde van EUR 981.000 (= EUR 123 per m2). Aannemelijk is gemaakt dat de marktwaarde van dit perceel ultimo 2011 boven de boekwaarde ligt. Wij kunnen ons dan ook vinden in de waardering van dit perceel en de overige gronden in beheer.

Reserve grondexploitatie De reserve grondexploitatie heeft per 31 december 2011 een omvang van EUR 0. De stand van de reserve zou EUR 579.000 negatief zijn ultimo 2011 maar dit tekort is gedekt uit een aanvulling vanuit de reserve strategische aankopen (EUR 489.000) en de algemene middelen (EUR 89.ooo). De reserve is dus onvoldoende om de toekomstige financiële risico‟s met betrekking tot de grondexploitatie op te kunnen vangen.

3.5. Voorziening voor dubieuze debiteuren ultimo 2011 toereikend; een vertaalslag naar ervaringscijfers ontbreekt nog

De debiteuren worden door de gemeente Boxtel in het programmajaarverslag grofweg onderverdeeld in diverse debiteuren en debiteuren sociale zaken. Ten aanzien van de diverse debiteuren betreft de positie ultimo 2011 € 1.944k waarvan eind maart 2012 een saldo ad € 800k (nog) niet is geïnd. De gemeente heeft per jaareinde ten aanzien van de diverse debiteuren uitsluitend een voorziening ad € 165k gevormd voor vorderingen waarvoor dwangsommen zijn opgelegd. We zijn akkoord met het voorzien van 100% van deze vorderingen op basis van het verhoogde risico op oninbaarheid en ervaringen uit het verleden. Het resterende niet afgelopen saldo heeft hoofdzakelijk betrekking op twee geschillen met bouwbedrijven (totale vordering € 400k). Deze geschillen staan niet als risico vermeld in het programmaverslag van 2011. De gemeente voorziet geen risico met betrekking tot de inbaarheid van deze vorderingen door de gemaakte (betaal)afspraken met de bouwbedrijven. Daar de overige openstaande posten uit veel kleinere, minder risicovolle vorderingen bestaan, achten we de huidige voorziening ad € 165k toereikend.

PwC Pagina 15 van 33

We hebben vastgesteld dat de gemeente de voorziening dubieuze debiteuren sociale zaken in de afgelopen jaren volledig dynamisch heeft bepaald op basis van een vast percentage (85%) van de totale omvang van het debiteurensaldo. In 2011 zijn de diverse sociale zaken vorderingen door de gemeente ingedeeld in verschillende (risico) categorieën. Per categorie is vervolgens op basis van inschatting een percentage te voorzien toegekend. Voor de vorderingen waar de gemeente een hogere kans op inbaarheid schat is besloten om 20% te voorzien daar er vaak betalingsregelingen worden afgesloten voor lange tijd. Voor de categorieën waar de cliënt in het buitenland verblijft, geen aflossingscapaciteit bezit, of in de schuldsanering is opgenomen is besloten om nagenoeg het geheel of het geheel te voorzien. Wij hebben de berekening en de percentages beoordeeld en achten de voorziening dubieuze debiteuren sociale zaken ad € 578k toereikend. Wel vragen we de aandacht van de gemeente voor het toepassen van ervaringcijfers om te beoordelen of de nieuw opgestelde inschattingen de realisatie representeren. Een belangrijk aandachtspunt hierbij is het inzichtelijk maken van de afloop van de vorderingen. We hebben dit gedurende onze controle niet kunnen vaststellen. Wel hebben we vastgesteld dat de voorziening ultimo 2010 op basis van de nieuwe systematiek toereikend is gebleken.

PwC Pagina 16 van 33

4. Interne beheersing

4.1. Interne beheersing heeft uw aandacht: van 12 van de 14 aanbevelingen uit de managementletter is de implementatie afgewikkeld of onderhanden

Op 22 december 2011 hebben wij onze managementletter uitgebracht en hebben wij geconcludeerd dat wij uw interne beheersing van een voldoende niveau vinden.

De interim-controle is vooral gericht op de kwaliteit van de interne beheersing, voor zover relevant voor de controle van de jaarrekening. Onze controlewerkzaamheden zijn niet in de eerste plaats gericht op het constateren van onvolkomenheden in de interne beheersingssystemen. Derhalve mag niet worden verwacht dat onze werkzaamheden alle onvolkomenheden in die systemen aan het licht zullen brengen die bij een uitgebreider en gerichter onderzoek naar voren zouden kunnen komen.

Samengevat waren onze belangrijkste bevindingen over de kwaliteit van de interne beheersing de volgende:

We hebben geen significante tekortkomingen geïdentificeerd. Het feit dat de interne controlewerkzaamheden met betrekking tot leerlingenvervoer en omgevingsvergunningen ten tijde van de interim-controle nog niet waren afgerond had toen wel de prioriteit „‟urgent‟‟.

Er zijn 13 overige tekortkomingen en aanbevelingen geïdentificeerd.

In onderstaande tabel geven wij u inzicht in de status van deze bevindingen op dit moment. Hieruit blijkt dat het management serieus omgaat met onze aanbevelingen. Van de 14 aanbevelingen uit onze managementletter presentatie is 1 aanbeveling geïmplementeerd. Met betrekking tot 11 aanbevelingen is de gemeente gestart met de implementatie. Voor de 2 overige aanbevelingen is vastgesteld dat implementatie naar eigen keuze niet heeft plaatsgevonden of volgend jaar gaat plaatsvinden. We complimenteren de gemeente Boxtel met de aandacht voor de interne beheersing.

Bevindingen Status tijdens jaareinde controle 2011

A1. Er vindt uitsluitend externe controle plaats op het volgen van juiste aanbestedingsprocedures en de volledigheid van aanbestedingen.

De controle raakt niet alle relevante aspecten.

Implementatie gestart

In onze managementletter hebben we de nadruk gelegd op onderstaande

aanbevelingen om meer inzicht te verkrijgen op inkopen:

-Preventief: richtlijnen advies bij inkoop, dossiervorming en het gebruik

van checklists

-Detectief: analyse van inkopen (volledigheid) en verrichte

aanbestedingen (juistheid).

Per jaareinde hebben we vastgesteld dat de gemeente is gestart met het

implementeren van onze aanbevelingen. We hebben vernomen dat vanaf

2012 de controle van aanbestedingen in het intern controleplan worden

opgenomen en dat de inkoopcoördinator richtlijnen heeft opgesteld.

Met het beoordelen van bovenstaande maatregelen gedurende de interne

controlewerkzaamheden in de interim-controle 2012 wordt het

managementletter punt afgewikkeld.

PwC Pagina 17 van 33

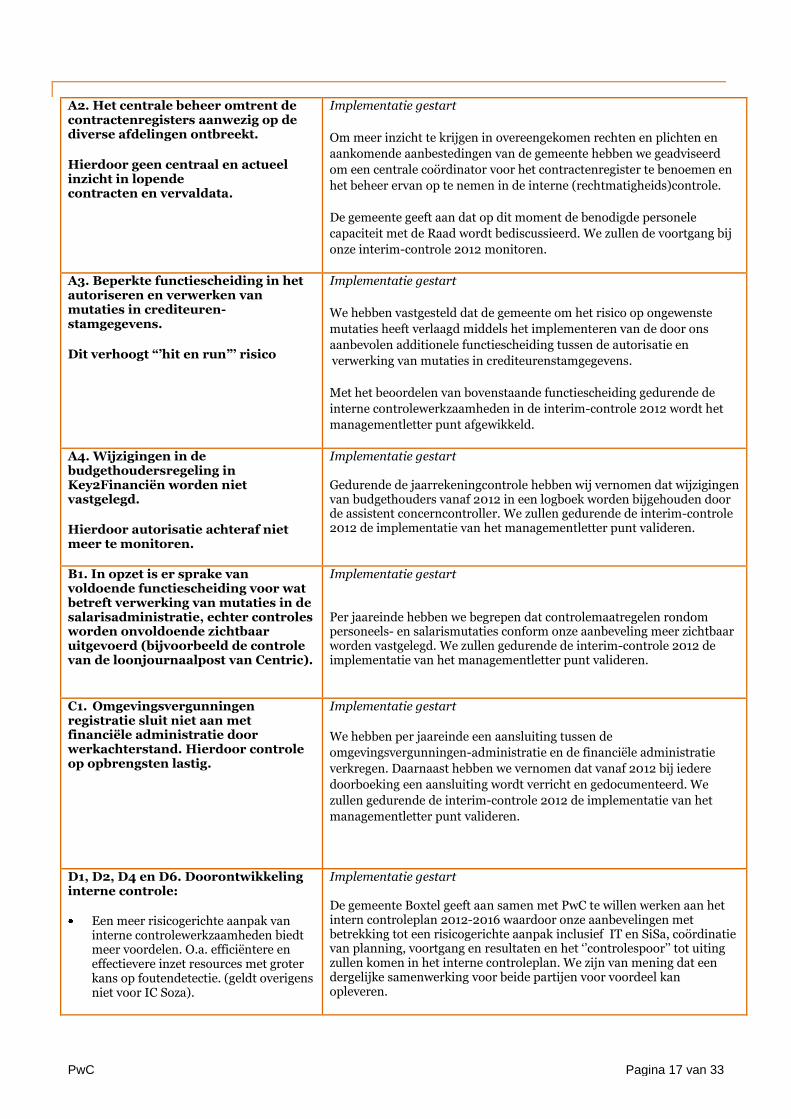

A2. Het centrale beheer omtrent de contractenregisters aanwezig op de diverse afdelingen ontbreekt.

Hierdoor geen centraal en actueel inzicht in lopende contracten en vervaldata.

Implementatie gestart

Om meer inzicht te krijgen in overeengekomen rechten en plichten en

aankomende aanbestedingen van de gemeente hebben we geadviseerd

om een centrale coördinator voor het contractenregister te benoemen en

het beheer ervan op te nemen in de interne (rechtmatigheids)controle.

De gemeente geeft aan dat op dit moment de benodigde personele

capaciteit met de Raad wordt bediscussieerd. We zullen de voortgang bij

onze interim-controle 2012 monitoren.

A3. Beperkte functiescheiding in het autoriseren en verwerken van mutaties in crediteuren-stamgegevens.

Dit verhoogt “’hit en run”’ risico

Implementatie gestart

We hebben vastgesteld dat de gemeente om het risico op ongewenste

mutaties heeft verlaagd middels het implementeren van de door ons

aanbevolen additionele functiescheiding tussen de autorisatie en

verwerking van mutaties in crediteurenstamgegevens.

Met het beoordelen van bovenstaande functiescheiding gedurende de

interne controlewerkzaamheden in de interim-controle 2012 wordt het

managementletter punt afgewikkeld.

A4. Wijzigingen in de budgethoudersregeling in Key2Financiën worden niet vastgelegd.

Hierdoor autorisatie achteraf niet meer te monitoren.

Implementatie gestart Gedurende de jaarrekeningcontrole hebben wij vernomen dat wijzigingen van budgethouders vanaf 2012 in een logboek worden bijgehouden door de assistent concerncontroller. We zullen gedurende de interim-controle 2012 de implementatie van het managementletter punt valideren.

B1. In opzet is er sprake van voldoende functiescheiding voor wat betreft verwerking van mutaties in de salarisadministratie, echter controles worden onvoldoende zichtbaar uitgevoerd (bijvoorbeeld de controle van de loonjournaalpost van Centric).

Implementatie gestart Per jaareinde hebben we begrepen dat controlemaatregelen rondom personeels- en salarismutaties conform onze aanbeveling meer zichtbaar worden vastgelegd. We zullen gedurende de interim-controle 2012 de implementatie van het managementletter punt valideren.

C1. Omgevingsvergunningen registratie sluit niet aan met financiële administratie door werkachterstand. Hierdoor controle op opbrengsten lastig.

Implementatie gestart

We hebben per jaareinde een aansluiting tussen de

omgevingsvergunningen-administratie en de financiële administratie

verkregen. Daarnaast hebben we vernomen dat vanaf 2012 bij iedere

doorboeking een aansluiting wordt verricht en gedocumenteerd. We

zullen gedurende de interim-controle 2012 de implementatie van het

managementletter punt valideren.

D1, D2, D4 en D6. Doorontwikkeling interne controle:

Een meer risicogerichte aanpak van interne controlewerkzaamheden biedt meer voordelen. O.a. efficiëntere en effectievere inzet resources met groter kans op foutendetectie. (geldt overigens niet voor IC Soza).

Implementatie gestart De gemeente Boxtel geeft aan samen met PwC te willen werken aan het intern controleplan 2012-2016 waardoor onze aanbevelingen met betrekking tot een risicogerichte aanpak inclusief IT en SiSa, coördinatie van planning, voortgang en resultaten en het „‟controlespoor‟‟ tot uiting zullen komen in het interne controleplan. We zijn van mening dat een dergelijke samenwerking voor beide partijen voor voordeel kan opleveren.

PwC Pagina 18 van 33

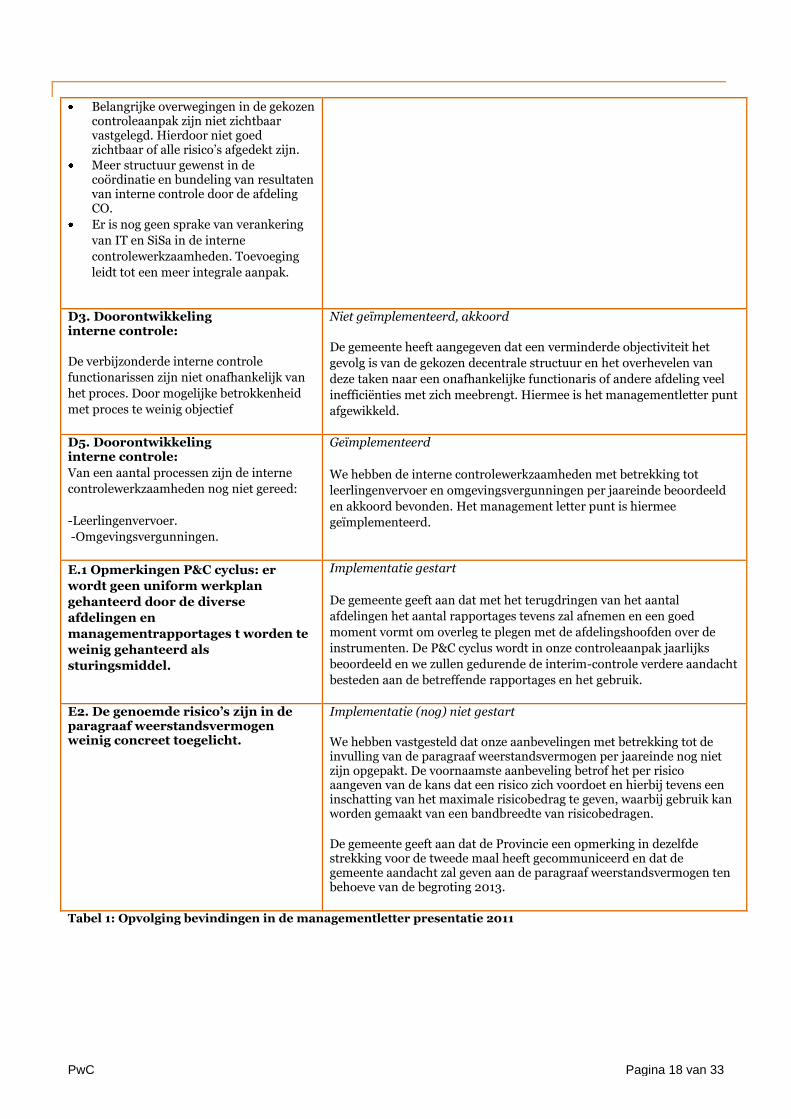

Belangrijke overwegingen in de gekozen controleaanpak zijn niet zichtbaar vastgelegd. Hierdoor niet goed zichtbaar of alle risico‟s afgedekt zijn.

Meer structuur gewenst in de coördinatie en bundeling van resultaten van interne controle door de afdeling CO.

Er is nog geen sprake van verankering

van IT en SiSa in de interne

controlewerkzaamheden. Toevoeging

leidt tot een meer integrale aanpak.

D3. Doorontwikkeling interne controle:

De verbijzonderde interne controle

functionarissen zijn niet onafhankelijk van

het proces. Door mogelijke betrokkenheid

met proces te weinig objectief

Niet geïmplementeerd, akkoord

De gemeente heeft aangegeven dat een verminderde objectiviteit het

gevolg is van de gekozen decentrale structuur en het overhevelen van

deze taken naar een onafhankelijke functionaris of andere afdeling veel

inefficiënties met zich meebrengt. Hiermee is het managementletter punt

afgewikkeld.

D5. Doorontwikkeling interne controle:

Van een aantal processen zijn de interne

controlewerkzaamheden nog niet gereed:

-Leerlingenvervoer.

-Omgevingsvergunningen.

Geïmplementeerd

We hebben de interne controlewerkzaamheden met betrekking tot

leerlingenvervoer en omgevingsvergunningen per jaareinde beoordeeld

en akkoord bevonden. Het management letter punt is hiermee

geïmplementeerd.

E.1 Opmerkingen P&C cyclus: er

wordt geen uniform werkplan

gehanteerd door de diverse

afdelingen en

managementrapportages t worden te

weinig gehanteerd als

sturingsmiddel.

Implementatie gestart

De gemeente geeft aan dat met het terugdringen van het aantal

afdelingen het aantal rapportages tevens zal afnemen en een goed

moment vormt om overleg te plegen met de afdelingshoofden over de

instrumenten. De P&C cyclus wordt in onze controleaanpak jaarlijks

beoordeeld en we zullen gedurende de interim-controle verdere aandacht

besteden aan de betreffende rapportages en het gebruik.

E2. De genoemde risico’s zijn in de paragraaf weerstandsvermogen weinig concreet toegelicht.

Implementatie (nog) niet gestart

We hebben vastgesteld dat onze aanbevelingen met betrekking tot de invulling van de paragraaf weerstandsvermogen per jaareinde nog niet zijn opgepakt. De voornaamste aanbeveling betrof het per risico aangeven van de kans dat een risico zich voordoet en hierbij tevens een inschatting van het maximale risicobedrag te geven, waarbij gebruik kan worden gemaakt van een bandbreedte van risicobedragen.

De gemeente geeft aan dat de Provincie een opmerking in dezelfde strekking voor de tweede maal heeft gecommuniceerd en dat de gemeente aandacht zal geven aan de paragraaf weerstandsvermogen ten behoeve van de begroting 2013.

Tabel 1: Opvolging bevindingen in de managementletter presentatie 2011

PwC Pagina 19 van 33

4.2. Meer aandacht gewenst voor de formalisering van uw IT-omgeving

Wij besteden in ons rapport van bevindingen aandacht aan de bevindingen met betrekking tot de betrouwbaarheid en continuïteit van de geautomatiseerde gegevensverwerking.

De algemene IT beheersmaatregelen zijn het beleid, de procedures en de controles waarmee het blijvend en goed functioneren van de geautomatiseerde omgeving (applicaties, databases, infrastructuur en besturingssystemen), evenals de daarin opgenomen geautomatiseerde controlemaatregelen, wordt gewaarborgd. In het kader van de jaarrekeningcontrole hebben wij de opzet en bestaan van de algemene IT-beheersmaatregelen rondom Key2Financien (financiën) en Dis4Fis (digitale factuurverwerking) beoordeeld. Onze werkzaamheden zijn uitsluitend uitgevoerd in het kader van de jaarrekeningcontrole en zijn gericht op transactieverwerkingen die impact hebben op de financiële jaarrekening. Daarnaast hebben wij tevens enkele bedrijfsmatige risico‟s beoordeeld, met name op het gebied van continuïteit.

De bevindingen die wij in dit kader hebben vastgesteld zijn:

Testresultaten voor een specifieke release zijn beperkt gedocumenteerd en de inkoopmodule voor Key2Financien is direct op de productieomgeving geïnstalleerd.

Op basis van één deelwaarneming van indiensttredende medewerkers hebben wij vastgesteld dat voor de betreffende gebruiker geen indienstformulier aanwezig is.

Een periodieke controle van autorisaties binnen het netwerk en kritische applicaties ontbreekt.

De logging binnen de applicaties Key2Financien en Dis4all wordt niet periodiek beoordeeld, maar uitsluitend gebruikt bij het oplossen van incidenten.

Binnen Dis4FIS en de Oracle database zijn geen wachtwoordrestricties actief.

Een formele incident- en problem management procedure ontbreekt en incidenten worden niet structureel geregistreerd en geanalyseerd.

Een formele procedure rondom back-up & restore ontbreekt.

Een periodieke restore test vanaf back-up ontbreekt. Incidenteel worden op verzoek van eindgebruikers bestanden hersteld vanaf back-up.

Gemeente Boxtel heeft geen risicoanalyse uitgevoerd en een informatiebeveiligingsbeleid ontbreekt.

De Oracle server van Key2Financien is niet voorzien van deze antivirus software.

Een IT-beleid waarin de lange termijnstrategie rondom IT is beschreven ontbreekt. Op basis van onze bevindingen heeft de gemeente de volgende verbeteracties uitgevoerd of gepland:

Er is aanvullende monitoring ingericht op de registratie van testresultaten en de inkoopmodule wordt verder in de testomgeving getest.

In het eerste kwartaal 2012 worden wachtwoordrestricties geconfigureerd binnen Dis4FIS en de Oracle database.

Er wordt een analyse uitgevoerd om een beheertool aan te schaffen voor het registreren en analyseren van incidenten.

De back-up documentatie wordt in het eerste kwartaal van 2012 bijgewerkt en er wordt een restore test gepland.

De Oracle server is na de constatering voorzien van antivirus software.

Er wordt een IT beleid ontwikkeld dat eind maart 2012 wordt aangeboden aan het College ter goedkeuring.

Wij onderschrijven deze verbeteracties waardoor de betrouwbaarheid en de continuïteit van de gegevensverwerking beter gewaarborgd zal worden.

4.3. Geen aanwijzingen van fraude tijdens onze controle van de jaarrekening 2011

De primaire verantwoordelijkheid voor het voorkomen en ontdekken van fraude en onjuistheden berust bij de het College van burgemeester en wethouders. De gemeenteraad ziet erop toe dat de het College van

PwC Pagina 20 van 33

burgemeester en wethouders hiertoe adequate procedures volgt en actie onderneemt als daartoe aanleiding bestaat.

Als uw accountant hebben wij de verantwoordelijkheid om risico‟s van fraude te herkennen, voor zover deze risico‟s kunnen leiden tot materiële fouten in de jaarrekening.

Tijdens onze controle van de jaarrekening 2011 zijn ons geen aanwijzingen van fraude gebleken.

PwC Pagina 21 van 33

5. Wat ons verder is opgevallen

Uiteraard mag u van ons als accountant meer verwachten dan dat wij alleen de jaarcijfers controleren. Wij brengen immers de nodige tijd door binnen uw organisatie en wij komen bij organisaties die vergelijkbaar zijn met gemeente Boxtel. In dit hoofdstuk geven wij aan wat ons tijdens onze werkzaamheden verder is opgevallen binnen uw organisatie.

5.1. De jaarrekening 2011 heeft een hoge informatieve waarde, maar mag beknopter

De jaarrekening van de gemeente Boxtel heeft een hoge informatieve waarde en voldoet aan de verslaggevingseisen (BBV, Besluit begroting en verantwoording). Met name de programmarekening wordt goed uitgewerkt door middel van de drie W paragrafen en geeft veel inzicht in de gerealiseerde beleidsprestaties. De jaarrekening bevat veel relevante informatie voor de Raad. Er wordt echter in beperkte mate gebruik gemaakt van prestatie-indicatoren. Bij de prestatie-indicatoren die worden gehanteerd ontbreekt de concrete doelstelling van de indicatoren en wordt enkel de realisatie verantwoord middels een rapportcijfer.

Belangrijkste opmerking is echter dat het programmaverslag met circa 228 bladzijden nogal omvangrijk is en veel leeswerk vergt. Met name de toelichting op de balansposten is erg detaillistisch. Wij hebben het College reeds aanbevolen deze toelichting compacter weer te geven en nadere details eventueel in een bijlage op te nemen. Verder geven wij u in overweging de omvang van het programmaverslag te herzien of mogelijk een verkorte versie uit te brengen.

5.2. Doorontwikkeling risicomanagement verdient de aandacht

Risicomanagement binnen de gemeente Boxtel mag nog verder ontwikkeld worden. Risicomanagement komt enkel tot uitdrukking in de (verplichte) risicoparagraaf in de begroting en de jaarrekening. Een concrete visie met betrekking tot risicomanagement of verdere instrumenten ontbreken.

De belangrijkste vraag die in het kader van risicomanagement gesteld moet worden is of voldoende geborgd is binnen de organisatie dat alle risico‟s geïdentificeerd worden. Medewerkers binnen de gemeente Boxtel dienen alert te zijn op risico‟s en binnen de gemeente dient een beleid aanwezig te zijn ten aanzien van het omgaan met risico‟s (beheersen, vermijden, overdragen of accepteren). Geïdentificeerde risico‟s zouden opgenomen moeten worden in de diverse managementinformatie en tussentijdse rapportages. Deze procedure is binnen de gemeente Boxtel nog onvoldoende vormgegeven. Het risicobewustzijn binnen de organisatie dient vergroot te worden, door middel van bijvoorbeeld een workshop. Wij kunnen u hierbij ondersteunen.

Wij hebben de paragraaf weerstandsvermogen bij de jaarrekening 2011 beoordeeld. Er worden slechts een beperkt aantal risico‟s in de paragraaf weerstandsvermogen opgenomen. Deze risico‟s zijn bovendien vrij algemeen van aard zijn en worden nauwelijks gekwantificeerd. Verder ontbreekt de relatie tussen de geïdentificeerde risico‟s en het weerstandsvermogen. Wij bevelen aan bij de risico‟s aan te geven wat de kans is dat een risico zich voordoet en hierbij tevens een inschatting van het maximale risicobedrag te geven. Dit geeft meer inzicht in de relatie tussen het ingeschatte risico en het beschikbare weerstandsvermogen. Wij zijn er ons wel van bewust dat een betrouwbare inschatting niet eenvoudig mogelijk is en er slechts sprake zal zijn van een globaal inzicht. In dat kader is het geven van een bandbreedte van de risicobedragen een goede optie. Verder merken wij op dat de weerstandscapaciteit aan de opbrengstenkant voor wat betreft de stille reserves niet verder is uitgewerkt en gekwantificeerd.

Wij zijn graag bereid tot nadere toelichting en advisering met betrekking tot de paragraaf weerstandsvermogen.

PwC Pagina 22 van 33

5.3. Overdracht activa brandweer naar de veiligheidsregio heeft tegen boekwaarde plaatsgevonden

Per 1 januari 2011 is de brandweer overgegaan naar de Veiligheidsregio Brabant-Noord. De bijbehorende activa zijn tijdens het boekjaar 2011 overgedragen tegen de boekwaarde van € 391.000 (aanschafwaarde € 960.000). Er zijn dus geen boekresultaten behaald naar aanleiding van de overdracht.

5.4. Waar staat gemeente Boxtel? We hebben vastgesteld dat de gemeente Boxtel vanaf 2006 jaarlijks heeft geparticipeerd aan een landelijk georganiseerd burgertevredenheid onderzoek: „‟waar staat je gemeente‟‟. In 2010-2011 hebben aan dit onderzoek 33 gemeenten deelgenomen. In het jaarverslag analyseert de gemeente de resultaten op basis van het gemiddelde van een aantal gemeenten met gelijke omvang en de eigen resultaten van de jaren 2006 tot en met heden. Uit de gerapporteerde resultaten blijkt dat de gemeente Boxtel in vijf burgerrollen (kiezer, klant, onderdaan, partner, wijkbewoner ) gelijk aan of boven het gemiddelde en voldoende scoort. Het onderzoek en het rapporteren van de resultaten sluit goed aan bij het beleidsprogramma 2010-2014 waarin de burger centraal staat. Als aanbeveling zouden we willen aandragen om nog meer nadruk te leggen op de oorzaak, maar vooral op de gevolgen van de resultaten: hoe past iedere rol en het resultaat in het beleid van het afgelopen en komende jaar?

5.5. Aandacht voor vernieuwingstempo In de primitieve begroting 2011 is een bedrag opgenomen van € 517.000 voor nieuw beleid. Wanneer rekening wordt gehouden met onttrekking uit de reserves bedraagt het begrote bedrag zelfs EUR 1.227.000. Middels diverse begrotingswijzigingen is reeds een deel van dit bedrag doorgeschoven naar volgende jaren. Van het oorspronkelijk beschikbaar gestelde bedrag is in 2011 echter slechts € 188.000 besteed. Zo is bijvoorbeeld voor parkeer- en fietsvoorzieningen in het stedelijk gebied een bedrag van € 500k begroot en betreft de realisatie in 2011 € 12.000. Tevens heeft de herinrichting en het herstraten van de Burgakker (begroot € 210.000) niet plaatsgevonden in 2011. Wij adviseren u aandacht te hebben voor het vernieuwingstempo van de gemeente Boxtel en te waarborgen dat geplande activiteiten tijdig tot uitvoering komen.

PwC Pagina 23 van 33

6. Vooruitkijkend

6.1. Boxtel verzet de bakens In onze management letter presentatie hebben we al kort even stilgestaan bij uw notitie „‟Boxtel verzet de bakens‟‟ waarin de ontwikkeling van de gemeente van 2011-2014 centraal staat. Van de geformuleerde doelstellingen hebben we vastgesteld dat een eerste implementatie van een van de doelstellingen inmiddels heeft plaatsgevonden, namelijk het beperken van het aantal afdelingen van 6 tot 4 afdelingen.

Inzake de doelstelling dat ICT een belangrijkere rol zal gaan vervullen verwijzen wij u naar hoofdstuk 4.2 waarin wij een aantal kaders schetsen voor de verbetering van het formele beheer van de ICT in uw organisatie. Een goed formeel beheer vormt de basis voor het uitbreiden van het belang dat ICT vervult in de organisatie.

Voor twee andere belangrijke doelstellingen, namelijk: samenwerken met anderen onder duidelijke condities en integraal projectgericht werken wordt in de volgende paragrafen nader op ingegaan doordat deze nauw samenhangen met de drie toekomstige decentralisaties.

6.2. Jeugdzorg, AWBZ en Wwnv vragen uw aandacht De komende jaren krijgt de gemeente Boxtel als gevolg van landelijke ontwikkelingen en het nieuwe Regeerakkoord te maken met een aantal decentralisaties. De invoering van de Wet Werken naar Vermogen (Wwnv) dient zich al aan per 1 januari 2013, waarbij aanvragen voor het herstructureringsfonds reeds begin 2012 ingediend moeten worden. U krijgt in 2013 en 2014 ook te maken met de uitvoering van de Algemene Wet Bijzondere Ziektekosten (AWBZ) en de Jeugdzorg.

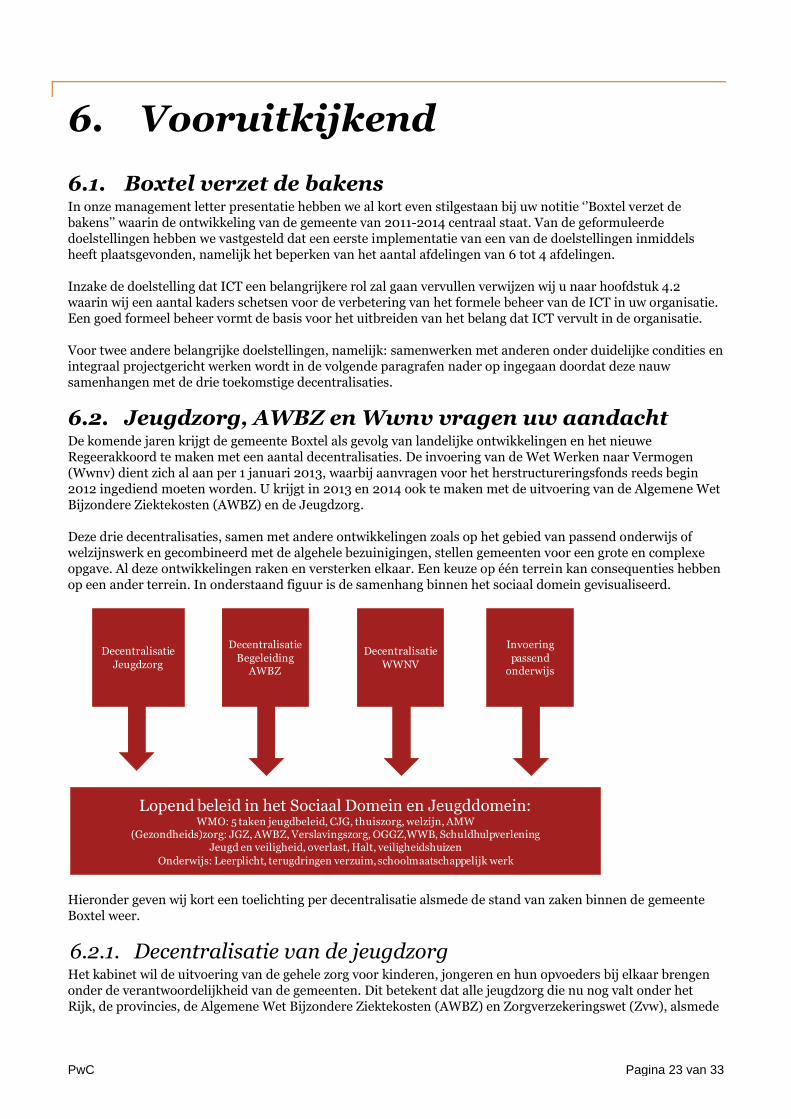

Deze drie decentralisaties, samen met andere ontwikkelingen zoals op het gebied van passend onderwijs of welzijnswerk en gecombineerd met de algehele bezuinigingen, stellen gemeenten voor een grote en complexe opgave. Al deze ontwikkelingen raken en versterken elkaar. Een keuze op één terrein kan consequenties hebben op een ander terrein. In onderstaand figuur is de samenhang binnen het sociaal domein gevisualiseerd.

Hieronder geven wij kort een toelichting per decentralisatie alsmede de stand van zaken binnen de gemeente Boxtel weer.

6.2.1. Decentralisatie van de jeugdzorg Het kabinet wil de uitvoering van de gehele zorg voor kinderen, jongeren en hun opvoeders bij elkaar brengen onder de verantwoordelijkheid van de gemeenten. Dit betekent dat alle jeugdzorg die nu nog valt onder het Rijk, de provincies, de Algemene Wet Bijzondere Ziektekosten (AWBZ) en Zorgverzekeringswet (Zvw), alsmede

Decentralisatie

Jeugdzorg

Decentralisatie

BegeleidingAWBZ

Decentralisatie

WWNV

Invoering

passend onderwijs

Lopend beleid in het Sociaal Domein en Jeugddomein:WMO: 5 taken jeugdbeleid, CJG, thuiszorg, welzijn, AMW

(Gezondheids)zorg: JGZ, AWBZ, Verslavingszorg, OGGZ,WWB, SchuldhulpverleningJeugd en veiligheid, overlast, Halt, veiligheidshuizen

Onderwijs: Leerplicht, terugdringen verzuim, schoolmaatschappelijk werk

PwC Pagina 24 van 33

de jeugdbescherming en jeugdreclassering gedecentraliseerd worden naar gemeenten. Hierdoor ontstaan in de uitvoering meer mogelijkheden voor preventie, integrale ondersteuning en afstemming met school en werk. De voorgenomen wijziging van het jeugdstelsel is mede gebaseerd op de evaluatie van de wet op de jeugdzorg, de bevindingen van het vorige kabinet en het rapport van de parlementaire werkgroep van voorjaar 2010. Het uitgangspunt is dat de nieuwe wet vanaf 2105 in werking treedt. Eind 2012 wordt de concept wet naar verwachting naar de Tweede Kamer gestuurd, in 2013 volgen uitwerkingen en in 2014 de implementatie. Een van de discussiepunten is of de jeugdzorg gefaseerd of in één keer zal plaatsvinden.

De decentralisatie van de jeugdzorg is een tweeledige opgave voor gemeenten waarbij taken worden overgenomen en tegelijkertijd een stelselwijziging wordt doorgevoerd. Deze complexe transitie moet zowel een verbetering in effectiviteit als in efficiëntie bewerkstelligen. Een kernvraag is hoe de ondersteuning en hulp rondom kinderen en gezinnen op een meer integrale wijze kan worden georganiseerd. Daarbij is onder meer de aansluiting op het welzijnswerk en op het onderwijs van belang, maar bijvoorbeeld ook de relatie met schuldhulpverlening en veiligheid. En wat is daarin laagdrempelig en ondersteunend en hoe sluit zwaardere hulp en justitiële maatregelen daarop aan? Een gerelateerd vraagstuk is wat de rol en taakinvulling van het Centrum voor Jeugd en Gezin zou moeten zijn. Het overnemen van taken op het gebied van jeugdzorg brengt ook de vraag van intergemeentelijke samenwerking naar voren en hoe de specialistische jeugdzorg straks ingekocht moet worden. Tot slot speelt daarbij ook nog de samenhang met de veranderingen Passend Onderwijs en de andere twee decentralisaties.

Hoe speelt Boxtel hierop in? De gemeente Boxtel sluit zich voor wat betreft de decentralisatie van de jeugdzorg aan bij de regio Brabant Noordoost Brabant vormgegeven in het Regionaal Bestuurlijk Overleg jeugd. Er zijn vier subregio‟s: Land van Cuijk, subregio Uden/Veghel, subregio Maasland en de subregio De Meierij. De gemeente Boxtel neemt deel namens subregio De Meijerij.

Op 13 oktober 2011 hebben alle 20 portefeuillehouders jeugd, onder voorbehoud van goedkeuring van de individuele colleges en raad, ingestemd met de startnotitie omtrent de decentralisatie. Op basis van de startnotitie geconcludeerd dat de gemeente zich op dit moment bevindt in de beleidsvormende fase en dat iedere gemeente voldoende ambtelijke capaciteit vrij dient te maken voor de transitie. Er wordt 1 uur capaciteit per 100 inwoners gerekend, dit houdt in dat de gemeente Boxtel in de begroting 2012 rekening zal houden met 303 uren met betrekking tot de transitie.

6.2.2. Wet werken naar vermogen Met de Wet werken naar vermogen zorgt het kabinet voor één regeling voor de onderkant van de arbeidsmarkt. De achtergrond is de gedachte dat veel mensen kunnen werken naar eigen vermogen. . En dat mensen met een arbeidsbeperking, eventueel met ondersteuning vanuit de overheid, zoveel mogelijk aan de slag kunnen in een reguliere baan, met uitzondering van mensen die volledig en duurzaam arbeidsbeperkingen hebben. De Wet werken naar vermogen (Wwnv) wordt een brede voorziening met zoveel mogelijk gelijke rechten, plichten en kansen voor mensen met arbeidsvermogen die nu nog gebruikmaken van de verschillende regimes van de Wet sociale werkvoorziening (Wsw), Wet werk en arbeidsondersteuning jonggehandicapten (Wajong), Wet investeren in jongeren (WIJ) en Wet werk en bijstand (WWB). Voor jongeren die volledig en duurzaam arbeidsongeschikt zijn, blijft de Wajong bestaan. Voor mensen die alleen in een beschutte omgeving kunnen werken, kan de indicatie beschut werken worden afgegeven. Een belangrijk instrument dat in het kader van de Wwnv wordt ingezet is het principe van loondispensatie. Een werkgever betaalt alleen voor de „loonwaarde‟ (productiviteit) van de werknemer en de rest van het inkomen wordt aangevuld door de overheid.

De invoering van de Wet werken naar vermogen is een opgave voor gemeenten omdat het een hervorming van het stelsel betekent welke gepaard gaat met een forse bezuiniging. Dit vraagt van gemeenten een strategische heroriëntatie op hun re-integratiebeleid; welke re-integratieinstrumenten kan een gemeente nog aanbieden met de afgenomen middelen? De terugkerende vraag daarbij is welke instrumenten daadwerkelijk effectief zijn? Daarnaast moeten gemeenten besluiten op welke schaal zij hun dienstverlening zullen aanbieden. Gaan gemeenten regionaal samenwerken en zo ja, hoe ver reikt dat? Hoe lang moet een werkzoekende reizen om zich te melden bij het loket voor bemiddeling naar werk? Welke partners spelen in die samenwerking een rol?Wat betekent het bijvoorbeeld voor het bestaande SW-bedrijf? Of het ROC? Hoe worden werkgevers overgehaald om toch mensen een kans te geven die niet volledig inzetbaar zijn? Daarnaast behelst deze wet een financieel risico voor de gemeenten. Dit wordt onder meer veroorzaakt door een flinke korting op de Wsw en de Wwb en de

PwC Pagina 25 van 33

toegenomen instroom als gevolg van de economische crisis. Verschillende gemeenten hebben nu al de grenzen van hun budget bereikt bij de uitvoering van de Wwb.

1 februari 2012 is de invoeringswet Wet werken naar vermogen naar de Tweede Kamer gestuurd. De Wwnv gaat in op 1 januari 2013. Op dit moment werken veel gemeenten aan een plan voor een uitvoeringsorganisatie voor de Wwnv, waarbij diverse aspecten van belang zijn, zoals de omvang van de rol van het SW-bedrijf en de omvang van de rol van marktpartijen. Verder zijn gemeenten bezig met het uitwerken van een aanvraag bij het herstructureringsfonds voor het ontvangen van transitiemiddelen. Deadline voor het indienen van deze aanvraag is eind april 2012.

Hoe speelt Boxtel hierop in? Er is sprake van een regiegroep WWnV, waarbij wordt aangesloten bij de regio. De gemeente Boxtel, maar ook de anderen in WSD deelnemende gemeenten, oriënteren zich nog op de vormgeving van de uitvoering van de Wwnv en de rol van WSD daarin. De WSD heeft vooruitlopend op de aanvraag die voor 30 april 2012 dient te worden ingediend de doelen en ambities opgenomen in het 'Herstructureringsplan Wsw van de GR WSD'. De gemeente Boxtel heeft de Algemeen Directeur van WSD gemachtigd tot het rechtreeks indienen van de aanvraag herstructureringsfaciliteit Wsw voor 30 april 2012, het jaarlijks opstellen en indienen van tussentijdse rapportages over de voortgang van de herstructurering en het verrichten van ontvangsten en betalingen terzake de herstructureringsfaciliteit.

6.2.3. Van AWBZ naar WMO Het kabinet heeft besloten om per 2014 de functie begeleiding uit de Algemene Wet Bijzondere Ziektekosten (AWBZ) te schrappen en deze onder de compensatieplicht van de Wet maatschappelijke ondersteuning (Wmo) te brengen. Vanaf 2013 zijn de gemeenten al verantwoordelijk voor de personen die voor het eerst of opnieuw begeleiding nodig hebben. Deze wijziging betekent dat er niet langer sprake is van een verzekerd recht, maar van compensatieplicht. Een belangrijke overweging voor deze decentralisatie is geweest dat dagbesteding en begeleiding het beste dichtbij de cliënt geregeld kunnen worden. De gemeente kent de mensen en hun situatie beter dan de zorgkantoren. Bovendien kunnen gemeenten naar verwachting gebruik maken van meer passende informele of collectieve voorzieningen en van verbinding met andere beleidsvelden.

De decentralisatie van de AWBZ is een opgave voor de gemeenten omdat de taakuitvoering vertaald moet worden naar de Wmo en daarmee anders vormgegeven zal worden. Daarnaast is de aanbieder en klant (deels) nog onbekend voor gemeenten. Een aandachtspunt bij deze opgave zijn de onduidelijkheden, onder meer over de vraag voor welke doelgroepen specifieke maatregelen worden genomen, over de afbakening intramuraal en extramuraal en over de financiële kaders en consequenties (naast de 5% doelmatigheidskorting). Een tweede aandachtspunt is de samenhang met andere trajecten zoals afschaffing zorgkantoor, de IQ-maatregel, de kanteling van de Wmo en de andere twee decentralisaties.

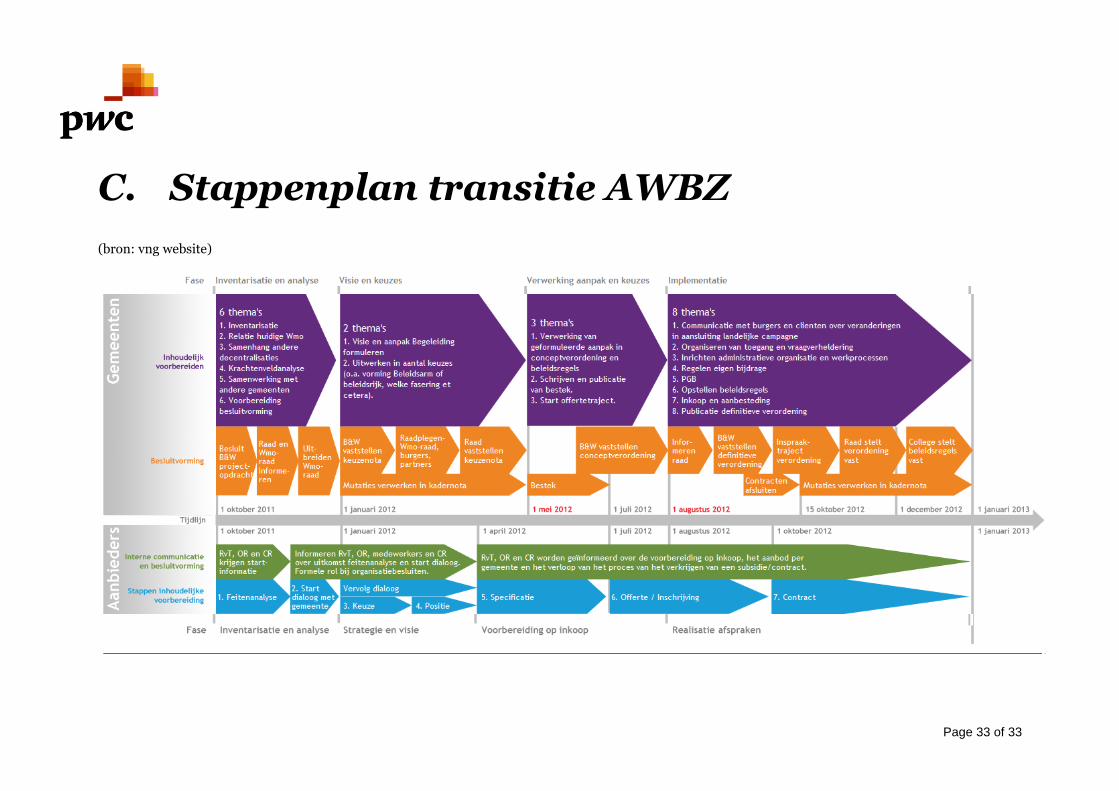

De gemeente zal zich in belangrijke mate in 2012 moeten voorbereiden door onder meer keuzes te maken in de aanpak, beleid vast te stellen en een verordening te maken. In bijlage C is het stappenplan van de transitie opgenomen (bron: vng website).

Hoe speelt Boxtel hierop in?

Evenals bij WWnV en jeugdzorg zal de AWBZ in regionaal verband opgepakt gaan worden. Er is een globaal plan van aanpak opgesteld. Er is sprake van een regelmatige overlegstructuur, zowel ambtelijk al bestuurlijk. Middelen zijn reeds gereserveerd op basis van de laatste circulaire. Op dit moment wordt ook gekeken naar het reserveren van interne capaciteit. Specifiek voor gemeente Boxtel houdt ook de WMO adviesraad zich bezig met deze decentralisatie.

Onze observaties Wij zijn van mening dat u de juiste weg inslaat door in de regio samen te werken en kennis te bundelen Deze opgaven zijn te complex voor een gemeente alleen en tevens is het veel efficiënter om het samen te doen. Door de complexiteit vergen deze ontwikkelingen ook veel implementatietijd en daarom is het goed dat u tijdig gestart bent, alhoewel er nog veel onduidelijkheden zijn.

PwC Pagina 26 van 33

6.3. Strategie implementeren vraagt meer Gemeenten staan voor complexe uitdagingen- veelal versterkt door de economische crisis. Vaak hebben gemeenten hun strategie al aangepast en hebben Colleges hun Collegeprogramma geformuleerd. Het realiseren van deze plannen is de uitdaging. De kredietcrises en de eurocrises hebben directe gevolgen voor de gemeenten1, en om deze het hoofd te bieden hebben gemeenten meer dan ooit behoefte aan daadkracht en realisatiekracht. PwC heeft onderzoek gedaan naar wat gemeenten moeten doen om succesvol te zijn in het realiseren van strategische doelstellingen. Dit onderzoek dat wij de titel „Making it happen‟ hebben gegeven wijst uit dat leiderschap de belangrijkste succesfactor is, maar niet voldoende. Strategie tot een succes maken vraagt om meer; de volgende succesfactoren worden genoemd door de deelnemers aan het onderzoek2.

Leiderschap is crucial;

Zorg voor een eenduidige, overkoepelende, strategische visie;

Benut externe partners ook als doe-tank, niet alleen als denk-tank;

Blijf oog houden voor behoeften van burgers en bedrijven;

Koppel de strategie aan een sluitend financieel dekkingsplan;

Werk met een gefaseerd en actiegericht implementatieplan;

Voer de strategie uit als een veranderkundige transformative.

Logischerwijs start de weg naar een krachtige gemeente met een duidelijke langetermijnvisie. Met een duidelijk implementatieplan moet men vervolgens op weg om de strategie te realiseren. Essentieel is dat de visie en het plan de verschillende beleidsvelden, diensten en sectoren overstijgen. Uit ons onderzoek blijkt dat maar een enkele gemeente zo‟n adequaat implementatieplan heeft.

Ook naar buiten toe blijkt dat bestuurskrachtige gemeenten in verschillende rollen kunnen samenwerken met verschillende partners. Dit betekent dus samenwerking op verschillende niveaus met andere overheden, regiogemeenten, bedrijven en maatschappelijke instellingen. De diversiteit aan partners betekent dat de lokale overheden een doeltreffend en daadkrachtig beheer op contracten moeten uitvoeren. Deze regierol wordt steeds belangrijker en vraagt om andere en nieuwe kwaliteiten en competenties van uw organisatie, medewerkers en uw ondersteunende systemen. En niet te vergeten adequaat financieel management. Wij adviseren nu halverwege deze gemeenteraadsperiode te evalueren wat uw realisatiekracht is en te bepalen op welke factoren u die realisatiekracht in de tweede helft wilt versterken.

6.4. Overige ontwikkelingen die van invloed kunnen zijn

6.4.1. Nieuwe wet houdbaarheid overheidsfinanciën (HOF) Nederland gaat de recente Europese afspraken ten aanzien van begrotingsdiscipline opnemen in de Wet houdbare overheidsfinanciën (HOF). Ook de belangrijkste uitgangspunten en randvoorwaarden van het Nederlandse budgettaire beleid – zoals de begrotingsregels – zijn onderdeel van het wetsvoorstel.

Tijdens de bijeenkomsten van de Europese Raad op 26 oktober en op 8 en 9 december 2011 hebben de Europese regeringsleiders afspraken gemaakt om de financiële stabiliteit van de EU en in het bijzonder de eurozone te waarborgen. Lidstaten moeten de vereisten uit het aangescherpte Stabiliteits- en Groeipact voor het einde van 2012 vastleggen in nationale wetgeving. Voor Nederland was dat niet nieuw, aangezien de Wet HOF al maanden in voorbereiding was. De wettelijke verankering van de Europese afspraken werkt disciplinerend en laat zien dat Nederland overtuigd is van de noodzaak om de economische en monetaire unie op orde te brengen.

De Europese eisen en afspraken over reductie van het begrotingstekort en de staatsschuld vormen de basis van de Wet HOF. Dat betekent een maximaal toegestaan structureel (d.w.z. na correctie voor de conjunctuur) tekort van de collectieve sector (EMU-saldo) van 0,5 procent van het bruto binnenlands product (bbp). In Brussel staat dit bekend als de „golden rule‟. De grens voor het feitelijk tekort blijft 3 procent bbp. Ook mag de overheidsschuld niet hoger zijn dan 60 procent bbp. Als gevolg van de kredietcrisis en de schuldencrisis voldoet Nederland momenteel – net als de meeste andere eurolanden – niet aan deze vereisten. Het beleid van het kabinet is er op gericht om zo snel mogelijk orde op zaken te stellen. De Wet HOF draagt hieraan bij.

1 Zie bijvoorbeeld de wet HOF in paragraaf 6.4.1 2 Op www.pwc.nl/gemeentevanmorgen vindt u desgewenst meer informatie over het internationale onderzoek.

PwC Pagina 27 van 33

Naast de Europese eisen worden ook de uitgangspunten van het Nederlands trendmatig begrotingsbeleid in de nieuwe Wet HOF vastgelegd. Hiermee wordt invulling gegeven aan het verzoek van de Tweede Kamer om de begrotingsregels wettelijk te verankeren. Het gaat daarbij onder andere om de strikte scheiding tussen inkomsten en uitgaven, door middel van het hanteren van vaste uitgavenplafonds (kaders) en het principe van automatische stabilisatie aan de inkomstenkant van de begroting.

Omdat ook gemeenten, provincies en waterschappen bijdragen aan het begrotingstekort van de collectieve sector, bepaalt het wetvoorstel dat niet alleen het Rijk maar ook de decentrale overheden zich moeten houden aan de doelstellingen uit het aangescherpte Stabiliteits- en Groeipact. Over de bijdrage van de decentrale overheden aan de Europese doelstellingen wordt bestuurlijk overleg gevoerd.

Nu de ministerRaad met het wetsvoorstel heeft ingestemd, wordt de Wet HOF ter consultatie voorgelegd aan de decentrale overheden. Dat gebeurt via de Vereniging van Nederlandse Gemeenten (VNG), het Interprovinciaal Overleg (IPO) en de Unie van Waterschappen (UvW). Vervolgens zal het wetsvoorstel voor advies worden aangeboden aan de Raad van State. Het kabinet verwacht het wetsvoorstel nog voor de zomer van 2012 aan de Tweede Kamer te sturen. De beoogde ingangsdatum van de Wet HOF is 1 januari 2013. De Wet HOF is een aangepaste en geactualiseerde uitgave van het wetsvoorstel Tekortreductie Rijk en Medeoverheden dat niet verder in procedure wordt gebracht.

EMU-saldo gemeente Boxtel Bovenstaande ontwikkelingen betekenen mogelijk dat overschrijding van het EMU-saldo zoals bepaald in de circulaire “Beheersen EMU-saldo lokale overheid” van november 2004 leidt tot forse boetes. De grens voor het EMU-saldo (tekort van de collectieve sector in relatie tot het bruto binnenlands product) voor de gemeente Boxtel is bepaald op EUR 3,612 mln (op basis van de septembercirculaire gemeentefonds). Het EMU-saldo voor de gemeente Boxtel conform de begroting 2011 van EUR 6,977 mln overschrijdt deze grens. Voor 2012 is geprognosticeerd dat het EMU saldo EUR 359.000 zal bedragen en dus binnen de gestelde grens zal blijven. Het gerealiseerde EMU saldo in 2011 bedraagt EUR 4,387 mln.

6.4.2. Digitalisering informatieketen Digitalisering is een brede maatschappelijke ontwikkeling die in toenemend tempo in onze dagelijkse activiteiten naar voren komt. Ook in het economisch verkeer is een sterke toename van het aantal gedigitaliseerde handelingen en processen te zien. Bedrijven en organisaties merken dit door de veelheid aan digitale initiatieven waarmee zij worden geconfronteerd, zowel vanuit de overheid als private initiatieven.

Al deze initiatieven zijn gebaseerd op een of meerdere digitale standaarden die het mogelijk maken dat registraties, (trans)acties en rapportages effectiever én efficiënter kunnen plaatsvinden. Deze standaarden zijn open en flexibel van aard, en vaak gebaseerd op eXtensible Markup Language (XML).

De Nederlandse overheid is al sinds 2004 bezig met de toepassing van deze standaarden. Zij heeft daarbij het primaire doel de administratieve lasten voor bedrijven en organisaties te verlagen. Door de standaarden eXtensible Business Reporting Language (XBRL) en Universal Business Language (UBL) te gebruiken, moeten bedrijven en organisaties uiteindelijk gemakkelijker, beter en goedkoper hun facturen, verantwoordingen, aangiftes, specificaties en rapportages kunnen opstellen, versturen en verwerken. In het Standard Business Reporting-programma (SBR) van de Nederlandse overheid, werken organisaties uit de publieke en private sector samen aan het realiseren van deze voordelen.

UBL wordt vooral toegepast voor handelsdocumenten zoals facturen, orders en orderbevestigingen. XBRL is bedoeld voor het digitaal rapporteren van zowel financiële als niet-financiële verantwoordingsinformatie. XBRL kent internationaal drie grote toepassingsgebieden: jaarrekeningen, toezicht (op beurzen en de financiële sector) en fiscale aangiftes. In de loop van 2011 is een groot aantal fiscale aangiftes in XBRL verplicht geworden in het Verenigd Koninkrijk, Japan, Ierland, België en Duitsland.

In Nederland is in mei 2011 besloten om tot defacto verplichtstelling van SBR over te gaan met ingang van 1 januari 2013. Daarbij gaat het in eerste instantie om de aangifte Vennootschapsbelasting en Inkomstenbelasting. Met ingang van 1 januari 2014 zal dit ook gelden voor de aangifte Omzetbelasting, de deponering van de jaarrekening van kleine organisaties en diverse rapportages aan het Centraal Bureau voor de Statistiek (CBS).

PwC Pagina 28 van 33

De overheid heeft (in overleg met de marktpartijen) het voornemen uitgesproken om met ingang van 2015, uiterlijk 2016, deze verplichting tot toepassing van SBR ook voor middelgrote en grote organisaties in te willen voeren. Aangezien deze organisaties controleplichtig zijn, zal er eerst een controleraamwerk moeten komen voor SBR. De NBA aan een dergelijk controleraamwerk gewerkt, waarbij het de verwachting is dat dit raamwerk voor eind 2012 klaar is.

De verplichting in 2013 om de aangifte Vennootschapsbelasting en Inkomstenbelasting door middel van SBR aan te leveren zal voor veruit de meeste organisaties geen noemenswaardige gevolgen hebben voor hun financieel-administratieve systemen. Alleen die systemen die de uiteindelijke aangifte moeten produceren, zullen over XBRL-/SBR- functionaliteit moeten beschikken. En deze zullen vervolgens maar enkele keren per jaar gebruikt worden.

Met ingang van 2014 zullen de gevolgen wel veel groter zijn. Door de verplichting om zowel de Omzetbelasting als de Jaarrekening door middel van SBR aan te leveren, zal nagenoeg alle financieel-administratieve software van organisaties daarvoor geschikt moeten zijn. We raden u dan ook aan om gedurende 2012 een inventarisatie te maken van die systemen die voor SBR geschikt gemaakt moeten worden en contact hierover op te nemen met de leveranciers. Daarbij zijn twee aspecten aan de orde; de datum van de beschikbaarheid van de SBR-functionaliteit, en de benodigde doorlooptijd en expertise voor het implementeren van SBR in uw specifieke situatie.

Vanuit zowel het SBR Programma van de rijksoverheid als vanuit PwC zult u het komend jaar nader geïnformeerd worden over de gevolgen van deze ontwikkelingen.

6.5. Wanneer ziet de gemeente ons weer terug? Gedurende het jaar zijn wij bij diverse besprekingen aanwezig, zoals de audit commissie. Hieronder ziet u een overzicht van de eerstvolgende vaste momenten in relatie tot de jaarrekeningcontrole:

Wat? Wanneer?

Evaluatie 2011 April/mei 2012 Voorbespreking client service plan en (interne) controle 2012

juni/juli 2012

Interim-controle 2012 Oktober 2012 Voorbespreking jaarrekeningcontrole Begin 2013 Jaarrekeningcontrole

Maart/april 2013

PwC Pagina 29 van 33

A. Onze dienstverlening