Bachelor of Nursing 2020 - Toekomstbestendig opleidingsprofiel 4.0

Toekomstbestendig samenwerkenPubliek geld doeltreffend inzetten

2 Toekomstbestendig samenwerken

Voorwoord 3

Organisatorische aandachtspunten 6

Bestuurlijk juridische aandachtspunten 12

Informatietechnologische aandachtspunten 18

Financiële aandachtspunten 24

Fiscale aandachtspunten 30

Contactpersonen 36

Inhoud

3Toekomstbestendig samenwerken

Samenwerken en méér doen, maar met minder middelen en dicht bij de burger: dat is het devies waar u als manager of bestuurder in het publieke domein meer dan ooit tevoren mee bezig bent. In de complexiteit van deze uitdagingen blijft er vaak geen andere keuze over dan samen te werken met anderen. Want de vraagstukken waar u mee te maken heeft, zijn niet gering.

Kwaliteit en kostenU steekt als bestuurder of manager van een gemeente, provincie of waterschap veel tijd en energie in het waar-borgen van de juiste besteding van publieke middelen. Maar geldt dit ook voor samenwerkings verbanden die u wilt aangaan of bent aangegaan? Heeft u wel voldoende zicht op wat u in een samenwerking heeft ondergebracht? En krijgt u wel de juiste antwoorden op uw vragen? Inzoomend op de gemeenten in Nederland blijkt volgens een inventarisatie van de VNG dat zo goed als alle gemeenten inmiddels onderdeel zijn van een samen-werkingsverband gericht op de decentralisatie van Jeugdzorg en AWBZ-taken en de samenwerkings-verbanden voor de decentralisatie van de arbeidsmarkt, de zogenaamde arbeidsmarktregio’s. Ook krijgt u in dit kader te maken met wijzigende regelgeving rondom VPB, de nieuwe Aanbestedingswet en de Wet Markt en Overheid, stuk voor stuk belangrijke aandachtsgebieden waarmee uw samenwerking financieel en juridisch staat of valt.

Voorw

oord

4 Toekomstbestendig samenwerken

Het opzetten van de samenwerkingsverbanden vraagt om de nodige organisatie. Helaas blijken publieke middelen soms verloren te gaan bij het uitvoeren van gemeentelijke en provinciale taken in samen-werkings situaties. Publieke middelen die er eigenlijk voor bedoeld zijn de kwaliteit van dienstverlening te verhogen en kosten te verminderen.

Kansen en risico’sMogen wij u een beeld schetsen dat wij vaak tegenkomen? Juridische, fiscale of andere samenwerkingsvormen, waarvan u dacht dat deze toereikend waren, blijken niet altijd zo robuust als gedacht. Doordat bij de start voornamelijk wordt gefocust op de inhoud, blijkt u achteraf ineens geconfronteerd te worden met problemen op juridisch, fiscaal of financieel gebied. Ook blijkt de maatschappelijke druk soms dusdanig hoog te zijn dat uw organisatie wel over de brug moet komen. Met het aangaan van de samenwerking dacht u alles netjes geregeld te hebben maar dit blijkt in de praktijk niet altijd waar…

Samenwerken kan juist grote kansen bieden en is tegenwoordig in veel situaties zelfs onontbeerlijk, maar wanneer niet aan alle aspecten is gedacht, kan samenwerken ook behoorlijke risico’s met zich mee brengen. Denk aan kansen en risico’s die het terrein bestrijken van de bevoegdheden en verantwoordelijkheden (de organisatie), de bestuurlijk-juridische dimensie, de informatietechnologie, de finan ciële beheersing en de fiscale aspecten. Met deze publicatie geven wij u inzicht in de kansen én risico’s die kunnen voortvloeien uit samen-werking met andere partijen. Het is daarbij zaak om de risico’s goed te beheersen en de kansen optimaal te benutten.

5Toekomstbestendig samenwerken

ToekomstbestendigHet belangrijkste is dat de samenwerkingen op lange termijn houdbaar zijn én ten goede komen aan de dienstverlening aan de burger. Wat dat betreft raakt Building a Better Working World, de nieuwe tagline van EY, het hart van onze overheidssector. Want werken aan een toekomstbestendige overheid, dát is wat wij doen.

AandachtspuntenMet deze publicatie maken wij inzichtelijk welke aspecten belangrijk zijn bij het samenwerken. Per discipline geven wij de belangrijkste aandachtspunten die bij samenwerking kunnen spelen. Daarnaast hebben wij vragen geformuleerd die u bewust maken van de kansen en risico’s bij samenwerking.

De vragen zijn gegroepeerd vanuit de volgende invalshoeken:1 Organisatorisch2 Bestuurlijk juridisch3 Informatietechnologie4 Financieel5 Fiscaal

Wij wensen u succes bij het starten van, het toezicht houden op en het in stand houden van een toekomstbestendige samenwerking!

Frank Harmsen Advisory Leader EY Public

Marita de Hair RASectorvoorzitter EY Public

Organisatorische aandachtspunten

6 Toekomstbestendig samenwerken

7Toekomstbestendig samenwerken

Organisatie van samenwerkenEen logische eerste stap, die echter door druk maar al te vaak wordt overgeslagen, is een verkenningsproces: wat gaat samenwerking precies brengen en met wie zou er kunnen worden samengewerkt? Het verkennen en realiseren van samenwerking is geen sinecure. De consequentie voor bestuurders, managers en medewerkers die gaan samenwerken (al dan niet in een nieuw op te richten organisatie) is fors. Houd hier rekening mee door hen tijdig te informeren en te betrekken. Het werken met een groeimodel helpt om de transitie beheerst en flexibel te realiseren. Voorts is het nodig om duidelijk te hebben welke stappen er gezet moeten worden (wellicht eerst nog bij de individuele deelnemers) voordat de samenwerking vorm kan krijgen en wat dat betekent voor het mogelijke tempo waarin dat gebeurt. Daarbij is het van belang onderscheid te maken tussen ‘willen’ en ‘kunnen’. Het willen blijkt uit de uitgangsposities van de samenwerkende partijen en de beoogde meerwaarde van de samenwerking. Het kunnen is randvoorwaardelijk en vereist inzicht in de capaciteit en kwaliteit van medewerkers die vrijgespeeld kunnen worden om de komende periode invulling te geven aan de transitie. Een gedegen business case moet dit inzicht bieden.

8 Toekomstbestendig samenwerken

Aandachtspunten rond samenwerking en regie hebben vaak te maken met spanningen tussen uitersten:

• Werk op afstand organiseren en toch ‘in control’ blijven. Sturen op afstand.

• Democratische controle organiseren terwijl er geen directe (hiërarchische of democratische) relatie meer is met de uitvoering.

Door deze spanningen is het noodzakelijk niet alleen een gedegen, maar ook een gedragen business case te ontwikkelen waarin niet alleen het financiële resultaat wordt onderbouwd, maar ook de meerwaarde voor de burger (maatschappelijk rendement) - en met name in het verkennings - en ontwikkelproces- draagvlak bij stake-holders en potentiële deelnemers wordt gecreëerd. Dit vraagt veel meer dan een kille cijfermatige benadering. Het vergt een proces waarbij stakeholders en potentiële deelnemers gehoord en betrokken worden.

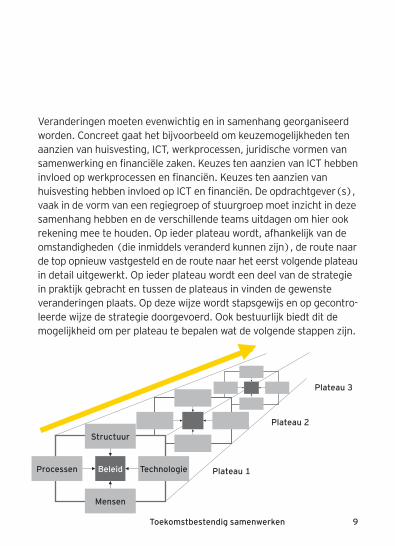

Een groeimodelGezien de complexiteit en de doorlooptijd, in combinatie met het feit dat samenwerking vaak wordt veroorzaakt door een andere transitie (bijvoorbeeld de decentralisatie van de jeugdzorg), adviseren we met een groeimodel te werken waarbij u het principe van plateauplanning hanteert. Vergelijk dit met het beklimmen van een berg waarbij op weg naar de top telkens een hoger basiskamp wordt bereikt. Ieder basiskamp betekent een stabiele tussenfase voor de samenwerkende organisaties op weg naar de top.

Structuur

Mensen

TechnologieProcessen Beleid Plateau 1

Plateau 2

Plateau 3

9Toekomstbestendig samenwerken

Veranderingen moeten evenwichtig en in samenhang georganiseerd worden. Concreet gaat het bijvoorbeeld om keuzemogelijkheden ten aanzien van huisvesting, ICT, werkprocessen, juridische vormen van samenwerking en financiële zaken. Keuzes ten aanzien van ICT hebben invloed op werkprocessen en financiën. Keuzes ten aanzien van huisvesting hebben invloed op ICT en financiën. De opdrachtgever(s), vaak in de vorm van een regiegroep of stuurgroep moet inzicht in deze samenhang hebben en de verschillende teams uitdagen om hier ook rekening mee te houden. Op ieder plateau wordt, afhankelijk van de omstandigheden (die inmiddels veranderd kunnen zijn), de route naar de top opnieuw vastgesteld en de route naar het eerst volgende plateau in detail uitgewerkt. Op ieder plateau wordt een deel van de strategie in praktijk gebracht en tussen de plateaus in vinden de gewenste veranderingen plaats. Op deze wijze wordt stapsgewijs en op gecontro-leerde wijze de strategie doorgevoerd. Ook bestuurlijk biedt dit de mogelijkheid om per plateau te bepalen wat de volgende stappen zijn.

10 Toekomstbestendig samenwerken

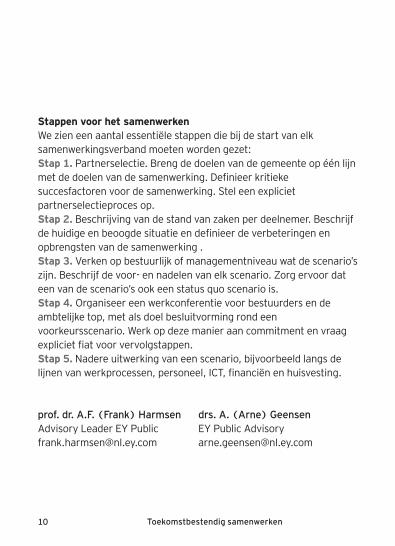

Stappen voor het samenwerkenWe zien een aantal essentiële stappen die bij de start van elk samenwerkingsverband moeten worden gezet:Stap 1. Partnerselectie. Breng de doelen van de gemeente op één lijn met de doelen van de samenwerking. Definieer kritieke succesfactoren voor de samenwerking. Stel een expliciet partnerselectieproces op.Stap 2. Beschrijving van de stand van zaken per deelnemer. Beschrijf de huidige en beoogde situatie en definieer de verbeteringen en opbrengsten van de samenwerking .Stap 3. Verken op bestuurlijk of managementniveau wat de scenario’s zijn. Beschrijf de voor- en nadelen van elk scenario. Zorg ervoor dat een van de scenario’s ook een status quo scenario is. Stap 4. Organiseer een werkconferentie voor bestuurders en de ambtelijke top, met als doel besluitvorming rond een voorkeursscenario. Werk op deze manier aan commitment en vraag expliciet fiat voor vervolgstappen. Stap 5. Nadere uitwerking van een scenario, bijvoorbeeld langs de lijnen van werkprocessen, personeel, ICT, financiën en huisvesting.

prof. dr. A.F. (Frank) HarmsenAdvisory Leader EY [email protected]

drs. A. (Arne) GeensenEY Public [email protected]

11Toekomstbestendig samenwerken

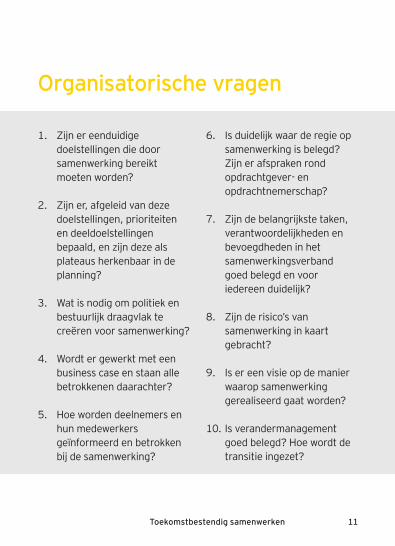

1. Zijn er eenduidige doelstellingen die door samenwerking bereikt moeten worden?

2. Zijn er, afgeleid van deze doelstellingen, prioriteiten en deeldoelstellingen bepaald, en zijn deze als plateaus herkenbaar in de planning?

3. Wat is nodig om politiek en bestuurlijk draagvlak te creëren voor samenwerking?

4. Wordt er gewerkt met een business case en staan alle betrokkenen daarachter?

5. Hoe worden deelnemers en hun medewerkers geïnformeerd en betrokken bij de samenwerking?

6. Is duidelijk waar de regie op samenwerking is belegd? Zijn er afspraken rond opdrachtgever- en opdrachtnemerschap?

7. Zijn de belangrijkste taken, verantwoordelijkheden en bevoegdheden in het samenwerkingsverband goed belegd en voor iedereen duidelijk?

8. Zijn de risico’s van samenwerking in kaart gebracht?

9. Is er een visie op de manier waarop samenwerking gerealiseerd gaat worden?

10. Is verandermanagement goed belegd? Hoe wordt de transitie ingezet?

Organisatorische vragen

Bestuurlijk juridische aandachtspunten

12 Toekomstbestendig samenwerken

13Toekomstbestendig samenwerken

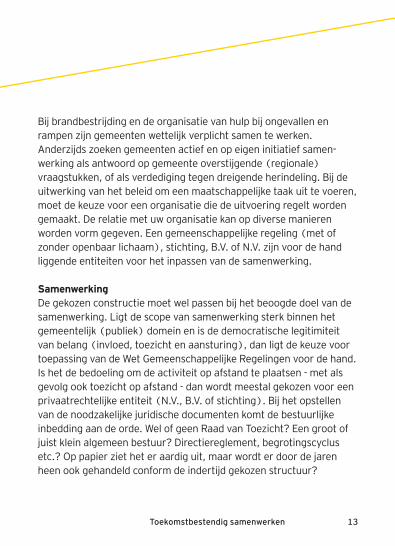

Bij brandbestrijding en de organisatie van hulp bij ongevallen en rampen zijn gemeenten wettelijk verplicht samen te werken. Anderzijds zoeken gemeenten actief en op eigen initiatief samen-werking als antwoord op gemeente over stijgende (regionale) vraagstukken, of als verdediging tegen dreigende herindeling. Bij de uitwerking van het beleid om een maatschappelijke taak uit te voeren, moet de keuze voor een organisatie die de uitvoering regelt worden gemaakt. De relatie met uw organisatie kan op diverse manieren worden vorm gegeven. Een gemeenschappelijke regeling (met of zonder openbaar lichaam), stichting, B.V. of N.V. zijn voor de hand liggende entiteiten voor het inpassen van de samenwerking.

SamenwerkingDe gekozen constructie moet wel passen bij het beoogde doel van de samenwerking. Ligt de scope van samenwerking sterk binnen het gemeentelijk (publiek) domein en is de democratische legitimiteit van belang (invloed, toezicht en aansturing), dan ligt de keuze voor toepassing van de Wet Gemeenschappelijke Regelingen voor de hand. Is het de bedoeling om de activiteit op afstand te plaatsen - met als gevolg ook toezicht op afstand - dan wordt meestal gekozen voor een privaatrechtelijke entiteit (N.V., B.V. of stichting). Bij het opstellen van de noodzakelijke juridische documenten komt de bestuurlijke inbedding aan de orde. Wel of geen Raad van Toezicht? Een groot of juist klein algemeen bestuur? Directiereglement, begrotingscyclus etc.? Op papier ziet het er aardig uit, maar wordt er door de jaren heen ook gehandeld conform de indertijd gekozen structuur?

14 Toekomstbestendig samenwerken

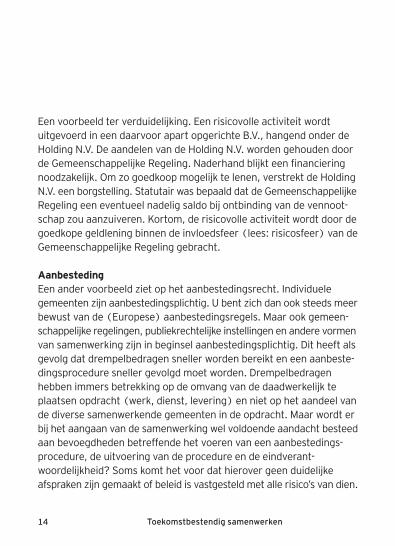

Een voorbeeld ter verduidelijking. Een risicovolle activiteit wordt uitgevoerd in een daarvoor apart opgerichte B.V., hangend onder de Holding N.V. De aandelen van de Holding N.V. worden gehouden door de Gemeenschappelijke Regeling. Naderhand blijkt een financiering noodzakelijk. Om zo goedkoop mogelijk te lenen, verstrekt de Holding N.V. een borgstelling. Statutair was bepaald dat de Gemeenschappelijke Regeling een eventueel nadelig saldo bij ontbinding van de vennoot-schap zou aanzuiveren. Kortom, de risicovolle activiteit wordt door de goedkope geldlening binnen de invloedsfeer (lees: risicosfeer) van de Gemeenschappelijke Regeling gebracht.

AanbestedingEen ander voorbeeld ziet op het aanbestedingsrecht. Individuele gemeenten zijn aanbestedingsplichtig. U bent zich dan ook steeds meer bewust van de (Europese) aanbestedingsregels. Maar ook gemeen-schappelijke regelingen, publiekrechtelijke instellingen en andere vormen van samenwerking zijn in beginsel aanbestedings plichtig. Dit heeft als gevolg dat drempelbedragen sneller worden bereikt en een aanbeste-dings procedure sneller gevolgd moet worden. Drempelbedragen hebben immers betrekking op de omvang van de daadwerkelijk te plaatsen opdracht (werk, dienst, levering) en niet op het aandeel van de diverse samenwerkende gemeenten in de opdracht. Maar wordt er bij het aangaan van de samenwerking wel voldoende aandacht besteed aan bevoegdheden betreffende het voeren van een aanbestedings-procedure, de uitvoering van de procedure en de eindverant-woordelijkheid? Soms komt het voor dat hierover geen duidelijke afspraken zijn gemaakt of beleid is vastgesteld met alle risico’s van dien.

15Toekomstbestendig samenwerken

Wet Markt en OverheidSteeds vaker wordt bij samenwerking ook gekeken naar de mogelijkheden om niet alleen samen te werken tussen de overheden onderling, maar ook door samen te werken bij het uitvoeren van commerciële opdrachten voor de markt. Sinds 2012 is op commerciële activiteiten de Wet Markt en Overheid van toepassing. De wet geeft gedragsregels waaraan de (samenwerkende) overheid moet voldoen. Uit onderzoek is gebleken, dat de meeste gemeenten nog niet in kaart hebben gebracht of en zo ja in welke mate wordt voldaan aan de wet. Dat kan tot vervelende situaties leiden, nu dit bijvoorbeeld ook onderdeel is van de accountantscontrole en van het toezicht door de Autoriteit Consument en Markt.

Belastingheffing en -invorderingOok wordt veelvuldig gezocht naar samenwerking op het gebied van heffing en invordering van belastingen. Dit kan via een openbaar lichaam of een centrumregeling en de overdracht van bevoegdheden. Belangrijk in dit verband is dat de bevoegdheden die worden overgedragen, bevoegdheden van belastingambtenaren betreffen en niet van het dagelijks of algemeen bestuur. Indien de overdracht van bevoegdheden niet juist is geregeld bij het aangaan van de gemeenschappelijke regeling, is het onoverkomelijk dat besluiten onbevoegd genomen worden.

16 Toekomstbestendig samenwerken

Het nadenken over de totstandkoming van de juridische afspraken en het regelmatig monitoren van de werking in de praktijk van die contractuele uitgangspunten is een essentieel element van samen werkings-verbanden. Dit creëert kansen en voorkomt onnodige risico’s.

mr. M.J. (Maarten) Vis AznEY Public [email protected]

1. Heeft uw gemeente vastgesteld beleid voor de oprichting van of deelname aan een samenwerkingsverband?

2. Besteedt uw gemeente voldoende aandacht aan juridische control?

3. Zijn er geen verborgen contractuele verplich-tingen aangegaan?

4. Worden risico’s betref-fende aanbesteding en staatssteun voldoende beheerst? Is de samen-werking getoetst aan de Wet Markt en Overheid?

5. Wordt deelname aan het samenwerkingsverband structureel geëvalueerd

Bestuurlijk juridische vragen� ›››

17Toekomstbestendig samenwerken

en worden ieders taken, bevoegdheden en verantwoordelijkheden regelmatig geëvalueerd?

6. Blijkt de gekozen entiteit in de praktijk werkbaar te zijn? Passen de statuten nog bij de huidige situatie? Zijn ze niet verouderd?

7. Is uw samenwerkingsrelatie niet teveel op afstand geplaatst en moeten de contractuele uitgangspunten niet heroverwogen worden?

8. Heeft uw gemeente voldoende grip op aansturing, beheer, toezicht en vertegenwoordiging in samenwerkingsverbanden? Heeft uw gemeente voldoende invloed op de

bestuurssamenstelling en Raad van Toezicht?

9. Heeft uw gemeente bevoegdheden overgedragen aan een samenwerkings-verband? Op welke wijze heeft uw gemeente dan geborgd dat beleidsregels van uw gemeente in acht genomen dienen te worden?

10. Heeft u zich ervan vergewist dat er binnen uw gemeente voldoende expertise beschik-baar dient te zijn, gelet op de behandeling van bezwaar-schriften tegen beslissingen die door het samenwerkings-verband in mandaat zijn genomen? Op welke wijze is geborgd dat deze expertise beschikbaar is?

Informatietechnologische aandachtspunten

18 Toekomstbestendig samenwerken

19Toekomstbestendig samenwerken

Nieuwe IT-systemenMet de komst van deze zogenoemde Shared Service Centers (SSC) die zich richten op diverse terreinen maar zeker ook specifiek op samenwerking op ICT-gebied, worden overheidsorganisaties gecon-fronteerd met samenvoeging van of overgang naar andere of nieuwe systemen. Dit gaat gepaard met samenwerking op het vlak van informatietechnologie en complexe dataconversies en –migraties. Dergelijke projecten brengen grote risico’s met zich mee als het gaat om de betrouwbaarheid van de in systemen aanwezige informatie en de daadwerkelijke realisatie van de beoogde samenwerkings resultaten. In de praktijk blijkt vaak dat onvoldoende aandacht wordt besteed aan de IT-consequenties van het samenvoegen van bedrijfsprocessen. Uitdagingen liggen bijvoorbeeld op het vlak van de inrichting van de beheerorganisatie, het realiseren van betrouwbare rapportages, een juiste en volledige gegevensconversie, maar ook op informatie-beveiliging en gegevensprivacy.

Mogelijke risico’s voor samenwerking

• Het nieuwe SSC moet groeien in haar klant-leverancierrol. Hierbij is het belangrijk afspraken met klanten, ook op IT-vlak, te formaliseren en te documenteren. In de praktijk staat het formalisatieproces vaak nog in de kinderschoenen.

• Na de samenvoeging bestaan allerhande raakvlakken met verbonden partijen. Het beheren van deze raakvlakken is nieuw voor (de medewerkers van) het SSC. Het is zaak deze raakvlakken te identificeren en de bijbehorende taken en verantwoordelijkheden te communiceren naar de eindgebruikers en de medewerkers van

20 Toekomstbestendig samenwerken

het SSC. De praktijk wijst uit dat rondom deze raakvlakken in het begin vaak onduidelijkheid bestaat en dat alle partijen moeten wennen aan de veranderde manier van samenwerken. Het contact met ICT-personeel dat voorheen laagdrempelig was, is nu moeilijker door de formalisering van processen.

• Samenvoeging van de technische infrastructuur leidt tot complexe programma’s waarbij de organisatie wordt geconfronteerd met nieuwe technologie. Vaak is hiervoor onvoldoende kennis aanwezig binnen de eigen organisatie waardoor leveranciers van technische oplossingen regelmatig een te sterke positie krijgen en een adequaat management van de vraagzijde ontbreekt.

• Het samenvoegen en soms eerst splitsen van technische infra-structuren en applicaties is een specialisme dat vaak niet aanwezig is in een staande beheerorganisatie, omdat organisaties hier niet dagelijks mee te maken hebben.

• Het op gestructureerde wijze selecteren van een nieuwe applicatie, waarbij eisen en wensen worden getoetst en waarbij uiteindelijk een product wordt geleverd dat voldoet aan de behoeften, is een complex proces.

• Onvoldoende overeenstemming over het doel van de transitie en het ontbreken van een breed gedragen plan van aanpak met voldoende diepgang.

• Het onvoldoende uitvoeren van risicoanalyses en het in kaart brengen van het gewenste procesverloop van de keyprocessen.

• Tegengestelde belangen worden vaak onderschat en verwachtings-management om de communicatie en samenwerking tussen alle relevante stakeholders te optimaliseren wordt onvoldoende belicht.

21Toekomstbestendig samenwerken

• Taken, bevoegdheden en verantwoordelijkheden binnen projecten worden onvoldoende adequaat belegd. Tevens is er onvoldoende tijd beschikbaar voor (project)medewerkers naast de reguliere werkzaamheden.

• Effectief leiderschap binnen de organisatie om grootschalige projecten te realiseren ontbreekt.

• Optimisme over het aantal veranderingen dat de organisatie in een bepaalde periode kan adopteren en het onderschatten van de weerstand vanuit de organisatie.

drs. A. (Ad) Buckens RE CISMEY Public IT Risk & [email protected]

22 Toekomstbestendig samenwerken

1. Hoe zijn uw eisen en wensen geborgd in de keuze van de nieuwe gezamenlijke applicatie?

2. Bent u voldoende kritisch geweest bij het selecteren van de nieuwe gezamenlijke applicatie?

3. Hoe is geborgd dat de nieuwe applicatie biedt wat de samen-werkende partijen zoeken?

4. In hoeverre is bij het ontwerp rekening gehouden met de nieuwe technische infrastructuur?

5. Hoe heeft u de beschik-baarheid van uw systemen gewaarborgd?

6. Op welke wijze heeft u kritische kanttekeningen geplaatst bij de oplossingen die worden aangedragen

door uw leveranciers?

7. Op welk volwassen heids niveau bevinden de beheer pro-cessen zich op dit moment?

8. Is binnen het SSC voldoende kennis aanwezig van uw processen en systemen?

9. Zijn uw medewerkers getraind in de nieuwe werkwijze?

10. Hoe heeft u de betrouw-baarheid van uw gegevens-conversie en/of –migratie gewaarborgd?

11. Wat zijn de acceptatiecriteria voor de gegevensconversie en/of –migratie?

12. Wie geeft het uiteindelijke akkoord op betrouwbaarheid van de gegevensconversie en/of –migratie?

Vragen informatietechnologie

23Toekomstbestendig samenwerken

13. Heeft u voldoende aandacht besteed aan aspecten als beveiliging en privacy?

14. Is aandacht besteed aan de cultuurverandering die noodzakelijk is als het gaat om de gewijzigde manier van samenwerken?

15. Is in de overeenkomsten met het SSC rekening gehouden met de mogelijkheid (voor u of de andere deelnemende partijen) om de samen werking te beëindigen en welke consequenties een dergelijke beëindiging oplevert?

16. Hoe realiseert u dat er voldoende draagvlak is binnen de organisatie?

17. Heeft u een IT-risicoanalyse uitgevoerd?

18. Komen uw doelstellingen overeen met die van de leverancier?

19. Hoe wordt u op de hoogte gehouden van de meest actuele ontwikkelingen van het project?

20. Hoe communiceert u met de betrokken leverancier(s) en hoe zorgt u ervoor dat u op de hoogte bent van de laatste ontwikkelingen?

21. Zijn alle taken en verant-woordelijkheden belegd binnen de organisatie?

22. Hebben de betrokken (project)medewerkers voldoende tijd beschikbaar naast de reguliere werk-zaamheden om de gewenste resultaten te behalen?

Financiële aandachtspunten

Toekomstbestendig samenwerken24

25Toekomstbestendig samenwerken

De financiële organisatie op ordeAls u als overheidsorganisatie samenwerkt, dan blijft u altijd financieel (mede) aansprakelijk. Het is dus van groot belang om de financiële organisatie van het samenwerkingsverband goed op orde te hebben, en de financiële verhouding en de financiële afspraken aan de voor-kant goed met elkaar in te richten en te handhaven.

Elke samenwerkingsvorm kent zijn eigen inrichting en handhaving: de governancestructuur oftewel het financieel toezicht. Ook de regels voor begroting en verantwoording kunnen verschillend zijn bij de diverse samenwerkingsvormen.

Heeft uw organisatie een bestuurlijk én financieel belang in een derde rechtspersoon? Van een financieel belang is al snel sprake. Als uw organisatie middelen ter beschikking stelt die ze kwijt is in geval van een faillissement van de verbonden partij, is sprake van een financieel belang. Hetzelfde geldt als financiële problemen bij samenwerkings-verbanden op uw gemeente verhaald kunnen worden.

Inzicht in afsprakenDe raad/provinciale staten/het algemeen bestuur hebben een kader-stellende en controlerende taak bij de uitvoering van de programma’s. Als dit beleid wordt uitgevoerd door een samenwerkingsverband, dan blijft uw organisatie verantwoordelijk voor het realiseren van de beoogde doelstellingen van de programma’s. Om deze verantwoordelijkheid te kunnen dragen, is het noodzakelijk dat uw bestuur hierover geïnformeerd wordt, dat dit tijdig gebeurt en dat de informatie betrouwbaar is. Uw

26 Toekomstbestendig samenwerken

gemeente behoort inzicht te hebben in de afspraken die onderling zijn gemaakt en die waarborgen dat het beleid wordt uitgevoerd zoals beoogd. Deze afspraken dienen duidelijk geformuleerd te worden, om misver-standen zo veel mogelijk te voorkomen. Afspraken zijn er om nageleefd te worden, maar dat gaat niet altijd vanzelf. Het ambtelijk management en dagelijks bestuur hebben hierin een belangrijke rol. Zij bewaken dit en bij afwijkingen informeren zij het tijdig algemeen bestuur.

De begroting op ordeEen nieuwe samenwerking, twee nieuwe begrotingen. Eén voor uw organisatie en één voor de samenwerkende organisatie. Deze begrotingen komen tot stand onder grote druk. Immers samenwerken moet meestal financieel voordeel opleveren. Is de opgestelde begroting reëel (genoeg)? Is deze voldoende doorgerekend? Hoe zit het met frictiekosten, reservevorming en risico’s? Laat u niet verrassen.

Financieel beslag op uw gemeente/provincieDe samenwerking kan een groot beslag leggen op de financiële positie en de financiële resultaten van uw organisatie. Negatieve verrassingen komen nogal eens voor. Vooral wanneer het samenwerkingsverband haar begroting niet sluitend krijgt en uw organisatie moet bijspringen. Hoe groter dit belang, des te nadeliger zulke tegenvallers uitpakken. En dat wilt u natuurlijk wel graag in een zo vroeg mogelijk stadium weten. De financiële middelen die uw gemeente ter beschikking heeft, worden immers zorgvuldig toegewezen aan de te realiseren programma’s. En dan is het vervelend als ander voorgenomen beleid niet uitgevoerd kan worden.

27Toekomstbestendig samenwerken

Financieel inzichtVoor het financiële inzicht heeft u instrumenten nodig zoals een begroting, tussentijdse cijfers en een jaarrekening. Maar krijgt u deze ook op tijd en bieden deze voldoende inzicht? Een goedkeurende controleverklaring bij de jaarrekening moet u de zekerheid bieden dat de jaarrekening een getrouw beeld geeft van de activa, passiva, baten en lasten van het samenwerkingsverband. Maar wat als de verklaring niet goedkeurend is? Weten het ambtelijk management en het bestuur dan hoe ze de consequenties moeten bepalen en welke acties vervolgens ondernomen moeten worden?

Uw organisatie heeft de financiële informatie van samenwerkende partijen niet alleen nodig om risico’s te signaleren en te beheersen. U moet hierover volgens het Besluit Begroting en Verantwoording ook verantwoording afleggen in de jaarrekening van uw gemeente. En wel in de paragraaf ‘Verbonden partijen’. Daar dient te worden aangegeven in hoeverre de in de begroting opgenomen voornemens zijn gerealiseerd. De cijfers van de samenwerkende partij worden niet in de cijfers van uw organisatie geconsolideerd. Maar als uw organisatie met betrekking tot samenwerkende partijen financiële risico’s loopt, heeft dit wel effect op uw weerstandsvermogen. En dat moet dan wel goed toegelicht kunnen worden.

drs. D.E. (David) Zijlmans RAEY Public [email protected]

28 Toekomstbestendig samenwerken

1 Zijn de financiële afspraken tussen uw organisatie en de samenwerkende partij(en) voldoende (duidelijk) geregeld?

2 Bent u juist en volledig voor-gelicht over de potentiële financiële risico’s aan de hand van bijvoorbeeld scenario’s die in de samen werking zich voor kunnen doen?

3 Is de begroting van de nieuwe samenwerkingspartij juist en volledig? Is deze voldoende doorgelicht? Zijn de efficiëntie-mogelijkheden in beeld en realistisch?

4 Zijn de frictiekosten voor uw organisatie juist en volledig in beeld en doorgerekend?

5 Weet u of de financiële bepalingen in de convenanten door uw organisatie op naleving worden gecon tro-leerd en wordt u daarover geïnformeerd?

6 Krijgt u tijdig inzicht in de financiële instrumenten van de samenwerkende partijen (begroting, voortgangs-rapportages, jaarrekening)?

7 Geven deze financiële instrumenten u voldoende zicht op de (financiële) risico’s voor uw organisatie? Is hiervoor voldoende weerstandsvermogen opgebouwd binnen om deze risico’s op te vangen?

Financiële vragen

29Toekomstbestendig samenwerken

8 Wordt u op gezette tijden geïnformeerd over de financiële positie en de financiële resultaten van de samenwerkende partijen?

9 Kent u het vermogen en het resultaat van samen werkende partijen en krijgt u uw finan-ciële voordelen (tijdig) terug?

10 Heeft u zich ervan overtuigd dat het ambtelijke manage-ment en het bestuur van uw organisatie continu inzicht hebben in de financiële risico’s van samenwerkende partijen?

11 Vindt u dat u voldoende wordt geïnformeerd door het ambtelijke management en het dagelijks bestuur over deze risico’s?

12 Heeft u zich ervan vergewist dat de controleverklaring van de samenwerkende organisatie goedkeurend is? Neemt u actie als deze er niet bij zit of niet goed-keurend is?

Fiscale aandachtspunten

30 Toekomstbestendig samenwerken

31Toekomstbestendig samenwerken

Samenwerking kent vele vormen. Zowel in juridische als financiële zin. Fiscaal zijn daarbij twee hoofdvormen te onderscheiden:

• Samenwerking waarbij de ene partij ook activiteiten voor de andere partij(en) gaat verrichten.

• Een samenwerkingsverband dat voor alle samenwerkende partijen activiteiten gaat verrichten.

Bij de eerste vorm van samenwerking zijn de fiscale gevolgen meestal beperkt, omdat vanuit een bestaande structuur wordt gewerkt. In het algemeen geldt echter dat elke vorm van samenwerking zijn eigen fiscale gevolgen kent.

Van belang is dat door de samenwerking nieuwe relaties tussen partijen ontstaan. Deze relaties hebben fiscale gevolgen. De belastingsoorten waaraan u hierbij in ieder geval moet denken zijn vennootschaps-belasting (Vpb), loonheffingen en btw.

Deze belastingen komen in eerste aanleg veelal voor rekening van het samenwerkingsverband. Het samenwerkingsverband zal de fiscale lasten in de praktijk altijd afwentelen op de deelnemende partijen. Gelet op de aanzienlijke financiële gevolgen die dit kan hebben, is het noodzakelijk om vóóraf op de hoogte te zijn van deze lasten en de mogelijkheden om deze te voorkomen.

32 Toekomstbestendig samenwerken

Aandachtspunten voor alle samenwerkingsvormen

• De juridische vormgeving heeft invloed op de fiscaliteit.

• Voor de Vpb is het afhankelijk van de rechtsvorm of het samen-werkingsverband zélf als (potentieel) belastingplichtige wordt aangemerkt, of dat elk van de samenwerkingspartners afzonderlijk (potentieel) belastingplichtig is.

• Ook een publiekrechtelijk lichaam of een samenwerkingsverband van publiekrechtelijke lichamen kan belastingplichtig zijn voor de Vpb, afhankelijk van de activiteiten die worden verricht.

• Als Vpb-plicht aan de orde is, zullen de betrokken partijen onderling zakelijke prijzen moeten hanteren.

• De huidige Vpb-wetgeving voor overheidsbedrijven zal per 1 januari 2016 wijzigen. De nieuwe wettekst is nog niet gepubliceerd, maar naar verwachting zullen overheden voor activiteiten waarmee in concurrentie wordt getreden met marktpartijen belastingplichtig worden.

• Vanwege de dienstverlening aan de betrokken partijen zal btw-heffing snel aan de orde zijn. In een aantal gevallen kan deze btw-heffing worden vermeden.

• Btw-heffing kan niet alleen leiden tot een direct financieel nadeel, maar ook tot administratieve lastenverzwaring, omdat de administratie aan wettelijke verplichtingen moet voldoen.

• Gemeenten, provincies en kaderwetgebieden kunnen de aan hen berekende btw veelal declareren bij het btw-compensatiefonds. Voor andere overheidsinstellingen en private partijen geldt dit niet.

• De belangen van de deelnemers in het samenwerkingsverband kunnen verschillend zijn. Samenwerkingen van gemeenten of

33Toekomstbestendig samenwerken

provincies hebben een andere fiscale blauwdruk dan publiek-private samenwerkingen. De (fiscale) benadering van een marktpartij zal vaak anders zijn dan die van publiekrechtelijke lichamen.

• Vaak is sprake van detacheren van personeel of veranderingen van werkgever. Dit kan leiden tot heffing van btw, maar denkt u ook aan loonheffingen, CAO-wisselingen, verandering van sectorindeling en de (opgebouwde) pensioenrechten van werknemers. Het is zinvol ook aandacht te besteden aan de wijze waarop de verzekeringen, zoals arbeidsongeschiktheid zijn geregeld. Mogelijk wijzigt ook de dienstbetrekking van een publiekrechtelijke aanstelling naar een privaatrechtelijke dienstbetrekking bij het samenwerkingsverband. Bovendien kan door middel van de inlenersaansprakelijkheid ook hoofdelijke aansprakelijkheid voor btw en loonheffingen ontstaan bij de inlenende partij.

• Gelet moet worden op de administratieve handelingen die voort-vloeien uit de samenwerking: denk aan het registreren van de samenwerking bij de Belastingdienst, aanpassing administratie, identificatie van werknemers, VAR-verklaringen en het doen van fiscale aangiften, loonheffingen en btw. Maar ook aan de juiste toepassing van de fiscale regels ten aanzien van de terbeschikking-stelling van (bestel)auto’s en mobiele telefoons.

mr. G.C. (Gijsbert) BulkEY Public [email protected]

34 Toekomstbestendig samenwerken

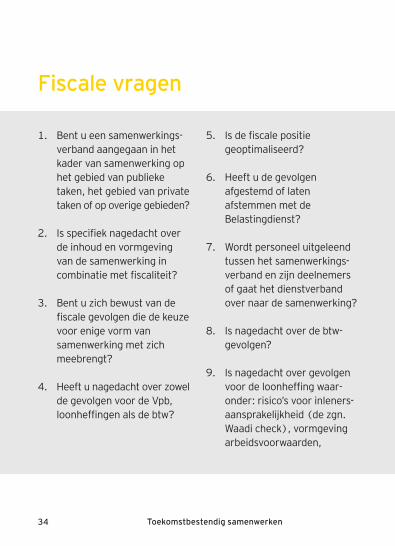

1. Bent u een samen werkings-verband aangegaan in het kader van samenwerking op het gebied van publieke taken, het gebied van private taken of op overige gebieden?

2. Is specifiek nagedacht over de inhoud en vormgeving van de samenwerking in combinatie met fiscaliteit?

3. Bent u zich bewust van de fiscale gevolgen die de keuze voor enige vorm van samenwerking met zich meebrengt?

4. Heeft u nagedacht over zowel de gevolgen voor de Vpb, loonheffingen als de btw?

5. Is de fiscale positie geoptimaliseerd?

6. Heeft u de gevolgen afgestemd of laten afstemmen met de Belastingdienst?

7. Wordt personeel uitgeleend tussen het samenwerkings-verband en zijn deelnemers of gaat het dienstverband over naar de samenwerking?

8. Is nagedacht over de btw-gevolgen?

9. Is nagedacht over gevolgen voor de loonheffing waar-onder: risico’s voor inleners-aansprakelijkheid (de zgn. Waadi check), vormgeving arbeids voorwaarden,

Fiscale vragen

35Toekomstbestendig samenwerken

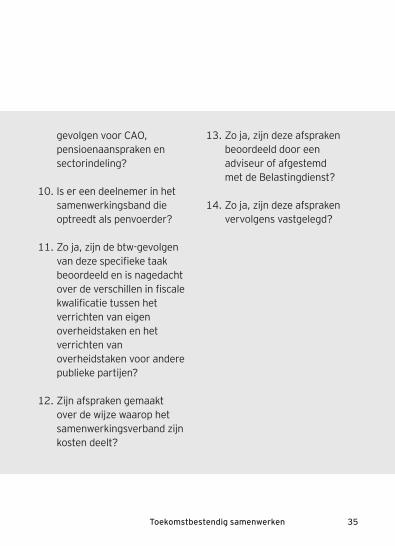

gevolgen voor CAO, pensioenaanspraken en sectorindeling?

10. Is er een deelnemer in het samenwerkingsband die optreedt als penvoerder?

11. Zo ja, zijn de btw-gevolgen van deze specifieke taak beoordeeld en is nagedacht over de verschillen in fiscale kwalificatie tussen het verrichten van eigen overheidstaken en het verrichten van overheidstaken voor andere publieke partijen?

12. Zijn afspraken gemaakt over de wijze waarop het samenwerkingsverband zijn kosten deelt?

13. Zo ja, zijn deze afspraken beoordeeld door een adviseur of afgestemd met de Belastingdienst?

14. Zo ja, zijn deze afspraken vervolgens vastgelegd?

Contactpersonen

36 Toekomstbestendig samenwerken

Sectorleiding

drs. M.H. (Marita) de Hair RASectorvoorzitter EY PublicTel: +31 (0)88-407 4693Mob: +31 (0)6-2125 [email protected]

prof. dr. A.F. (Frank) HarmsenEY Public AdvisoryTel: +31 (0)88-407 3149Mob: +31 (0)6-2125 [email protected]

mr. G.C. (Gijsbert) BulkEY Public TaxTel: +31 (0)88-407 1175Mob: +31 (0)6-2908 [email protected]

drs. J.L. (Jan) van der Geest RAEY Public Transaction AdvisoryTel: +31 (0)88-407 1695Mob: +31 (0)6-2125 [email protected]

C. (Cecile) HeemelsEY Public Business DevelopmentTel: +31 (0)88-407 4333Mob: +31 (0)6-1509 [email protected]

37Toekomstbestendig samenwerken

Regio Zuid-Holland

drs. M.E. (Marianne) van Kimmenade RA MGATel: +31 (0)88-407 3977Mob: +31 (0)6-2125 [email protected]

drs. M. (Maarten) Verschoor RATel: +31 (0)88-407 8591Mob: +31 (0)6-2125 [email protected]

E.A.D. (Erwin) Buitelaar RA AATel: +31 (0)88-407 3971Mob: +31 (0)6-2125 [email protected]

Regio Noord-Holland

R. (Rob) Ellermeijer RATel: +31 (0)88-407 1267Mob: +31 (0)6-2125 [email protected]

B. (Bouke) Minks RATel: +31 (0)88-407 9286Mob: +31 (0)6-2908 [email protected]

� ›››

38 Toekomstbestendig samenwerken

Regio Midden-Noord-Oost Nederland

drs. J. (John) Drost RATel: +31 (0)88-407 6180Mob: +31 (0)6-2908 [email protected]

D.E. (Daniël) Engwerda RATel: +31 (0)88-407 3390Mob: +31 (0)6-2908 [email protected]

Regio Zuid

drs. N.A.J. (Nicole) Silverentand RATel: +31 (0)88-407 4674Mob: +31 (0)6-2125 [email protected]

drs. M.H. (Marita) de Hair RATel: +31 (0)88-407 4693Mob: +31 (0)6-2125 [email protected]

39Toekomstbestendig samenwerken

EY | Assurance | Tax | Transactions | Advisory

Over EYEY is wereldwijd toonaangevend op de gebieden assurance, tax, transaction en advisory services. Met de inzichten en de hoogwaardige diensten die wij bieden, dragen wij bij aan het versterken van het vertrouwen in de kapitaalmarkten en economieën overal ter wereld. Wij brengen toonaangevende leiders voort die door samen te werken onze beloften aan al onze stakeholders waarmaken. Daarmee spelen wij een cruciale rol bij het creëren van een beter functionerende wereld voor onze mensen, onze cliënten en de maatschappij.

De aanduiding EY verwijst naar de wereldwijde organisatie en mogelijk naar een of meer lidfirma’s van Ernst & Young Global Limited (EYG), die elk een afzonderlijke rechtspersoon zijn. EYG is een UK company limited by guarantee en verleent zelf geen diensten aan cliënten. Voor meer informatie over onze organisatie, kijk op ey.com.

Over EY’s Public SectorDe overheidsprofessionals van EY bundelen hun kennis en ervaring in de sectorgroep Public Sector, bestaande uit de groepen Rijksoverheid, Lokale Overheid, Onderwijs en Not-for-profit. Zo bieden wij u oplossingen voor uw bestuurlijke vragen en managementvraagstukken. Onze accountants, (belasting)adviseurs, edp-auditors en juristen denken mee, spelen continu in op nieuwe ontwikkelingen en zorgen voor praktische oplossingen. Zo bouwen wij mee aan een beter werkende overheid.

© 2014 Ernst & Young Nederland LLP.Alle rechten voorbehouden.

130113ED none

Deze publicatie bevat informatie in samengevatte vorm en is daarom enkel bedoeld als algemene leidraad. Ze is niet bedoeld om te dienen als een substituut voor gedetailleerd onderzoek of voor het aanwenden van een professioneel oordeel. Noch EYGM Limited noch enig ander lid van de wereldwijde EY organisatie kan aansprakelijk worden gesteld voor het verlies van iemand die handelde of die ervan afzag te handelen ten gevolge van enige informatie in deze publicatie. Bij elke specifieke aangelegenheid dient steeds een geschikte adviseur geraadpleegd te worden.

ey.com/nl