![AZ^Zgby^ey =deZkkZgZi jbh^^bklZgpbhggh]hh [mq gbyk Zij ey ...pervaya-berdsk.ru/images/documents/zadaniya/24042020/9 Г.pdf · AZ^Zgby^ey =deZkkZgZi_jbh^^bklZgpbhggh]hh [mq_gbyk Zij_ey](https://static.fdocuments.nl/doc/165x107/5f8c8cbb7c1856556b50f539/azzgbyey-dezkkzgzi-jbhbklzgpbhgghhh-mq-gbyk-zij-ey-pervaya-pdf-azzgbyey.jpg)

De loonheffingen in 2021 en 2022 - EY

48

De loonheffingen in 2021 en 2022 | 1 De loonheffingen in 2021 en 2022 Fiscale, sociaalverzekeringsrechtelijke en arbeidsvoorwaardelijke aandachtspunten voor werkgevers en werknemers, in nationaal en internationaal verband

Transcript of De loonheffingen in 2021 en 2022 - EY

De loonheffingen in 2021 en 2022 | 1

De loonheffingen in 2021 en 2022Fiscale, sociaalverzekeringsrechtelijke en arbeidsvoorwaardelijkeaandachtspunten voor werkgevers en werknemers, in nationaal en internationaal verband

2 | De loonheffingen in 2021 en 2022

De loonheffingen in 2021 en 2022Fiscale, sociaalverzekeringsrechtelijke en arbeidsvoorwaardelijke aandachtspunten voor werkgevers en werknemers, in nationaal en internationaal verband

Bij het redigeren van deze brochure is de grootst mogelijke zorgvuldigheid betracht. Toch bestaat altijd de mogelijkheid dat bepaalde informatie na verloop van tijd is verouderd of niet meer juist is. Onze LLP’s kunnen dan ook niet aansprakelijk zijn voor de gevolgen van activiteiten die op basis van deze uitgave worden ondernomen of nagelaten.

De informatie in deze brochure is gebaseerd op de stand van zaken in wet- en regelgeving in december 2020, waartoe behoren de relevante wetsvoorstellen die op Prinsjesdag 2020 bij het parlement zijn ingediend. Ten tijde van het samenstellen van deze brochure waren de Prinsjesdagvoorstellen nog niet door de Eerste Kamer aangenomen. In zoverre moeten wij een voorbehoud maken. Ministeriële uitvoeringsregels kunnen nog aanvullende regels geven. Rechtspraak kan de uitleg van wet— en regelgeving wijzigen.

De loonheffingen in 2021 en 2022 | 3

InleidingIn deze brochure vindt u een overzicht van de belangrijkste ontwikkelingen op het terrein van de loonheffingen en de arbeidsvoorwaarden in 2021 en volgende jaren voor zover deze ontwikkelingen in december 2020 bekend waren. Aan bod komen ook de coronasteunmaatregelen en een nieuwe tijdelijke investeringsstimulans – de Baangerelateerde investeringskorting (BIK) - die via de loonheffingen wordt geëffectueerd.

Wij hebben de diverse onderwerpen in kaart gebracht, waarmee u als financieel directeur, HR-directeur, HR-medewerker, salarisadministrateur of controller te maken kunt krijgen. Vanwege de leesbaarheid van deze brochure hebben wij de tekst compact gehouden. In hoofdstuk 1 vindt u een beknopte samenvatting van de belangrijkste wijzigingen. Meer informatie over een bepaald onderwerp, kunt u lezen in het betreffende hoofdstuk daarna.

Ten slotte

Wij vertrouwen erop u ook dit jaar weer van dienst te zijn met het toesturen van deze brochure. Ook in 2021 is de Praktijkgroep People Advisory Services (PAS) van EY Belastingadviseurs LLP weer graag bereid u te ondersteunen, bij het maken van keuzes rondom uw arbeidsvoorwaardenbeleid en bij het nemen van maatregelen, waarmee u voor de loonheffingen ‘in control’ blijft, al dan niet in het kader van een Tax Control Framework (TCF). Het tijdig anticiperen op mogelijke risico’s voorkomt financiële verrassingen achteraf.

4 | De loonheffingen in 2021 en 2022

Inhoudsopgave1. Het belangrijkste nieuws per jaar 6

2. De werkkostenregeling (WKR) 72.1 Verruiming in 2020

2.2 Nieuwe gerichte vrijstelling in 2021 en (iets) lagere vrije ruimte

2.3 Andere WKR-aandachtspunten

2.4 Wat kan EY voor uw werkkostenregeling betekenen?

3. Coronamaatregelen loonheffingen 93.1 Vaste reis- en andere kostenvergoedingen

3.2 Hoge en lage WW-premie

3.3 Coronathuiswerken en nationale impact

4. Coronasteunmaatregelen 114.1 De NOW-steunmaatregelen

4.2 De tijdelijke Baangerelateerde Investeringskorting (BIK)

4.3 Eindheffingsregeling zorgbonus 2020 en 2021

5. Wet bedrag ineens, RVU en verlofsparen 145.1 Tijdelijke versoepeling strafheffing vervroegd uittreden vanaf 2021

5.2 Uitbreiding verlofsparen in tijd vanaf 2021

5.3 Mogelijkheid van pensioenafkoop vanaf 2022

6. De loonheffingen internationaal 166.1 Coronathuiswerken en internationale impact

6.2 Bestuurdersbeloningen

6.3 Brexit

6.4 Tarieflijst ambtelijke reiskostenvergoeding buitenland

6.5 De 30%-regeling voor ingekomen werknemers

7. Inhuur zzp’ers en freelancers 197.1 Uw risico

7.2 Stand van zaken in 2021

8. De auto en de fiets van de zaak in 2021 218.1 Hogere bijtelling elektrische auto’s

8.2 De fiets van de zaak

De loonheffingen in 2021 en 2022 | 5

9. Subsidies voor werkgevers en werknemers 229.1 De wet tegemoetkomingen loondomein

9.2 De Wet bevordering speur- en ontwikkelingswerk (WBSO)

9.3 Een Leven Lang Ontwikkelen (LLO) en het STAP-budget

9.4 De SLIM-regeling

9.5 Subsidieregeling Praktijkleren

9.6 Tijdelijke subsidieregeling ‘NL leert door’

10. Wat u in 2021 moet weten over tewerkstellingsvergunningen 2710.1 Brexit: gevolgen voor Britse werknemers en grensarbeiders

10.2 Startup

10.3 Voorwaarden verlaagd salariscriterium na zoekjaar hoogopgeleiden verruimd

10.4 Salarisnorm kennismigranten in 2021

11. Wat u in 2021 moet weten over de wijzigingen in het arbeidsrecht 2911.1 Wat gebeurde in 2020?

11.2 Wat verwachten we voor 2021?

11.3 De NOW

11.4 Compensatie transitievergoeding voor kleine werkgevers

11.5 Adequaat pensioen voor de payroller

11.6 De Wet DBA

11.7 De WagwEU

11.8 Overige wijzigingen

12. Varia 3412.1 AOW-leeftijd minder snel omhoog

12.2 Voor (semi)publiekrechtelijke werkgevers: de WNT 2021

12.3 Wetsvoorstel premiedifferentiatie Arbeidsongeschiktheidsfonds (Aof)

12.4 Einddatum levensloopregeling vervroegd

12.5 Het gebruikelijk loon van de directeur-grootaandeelhouder (dga)

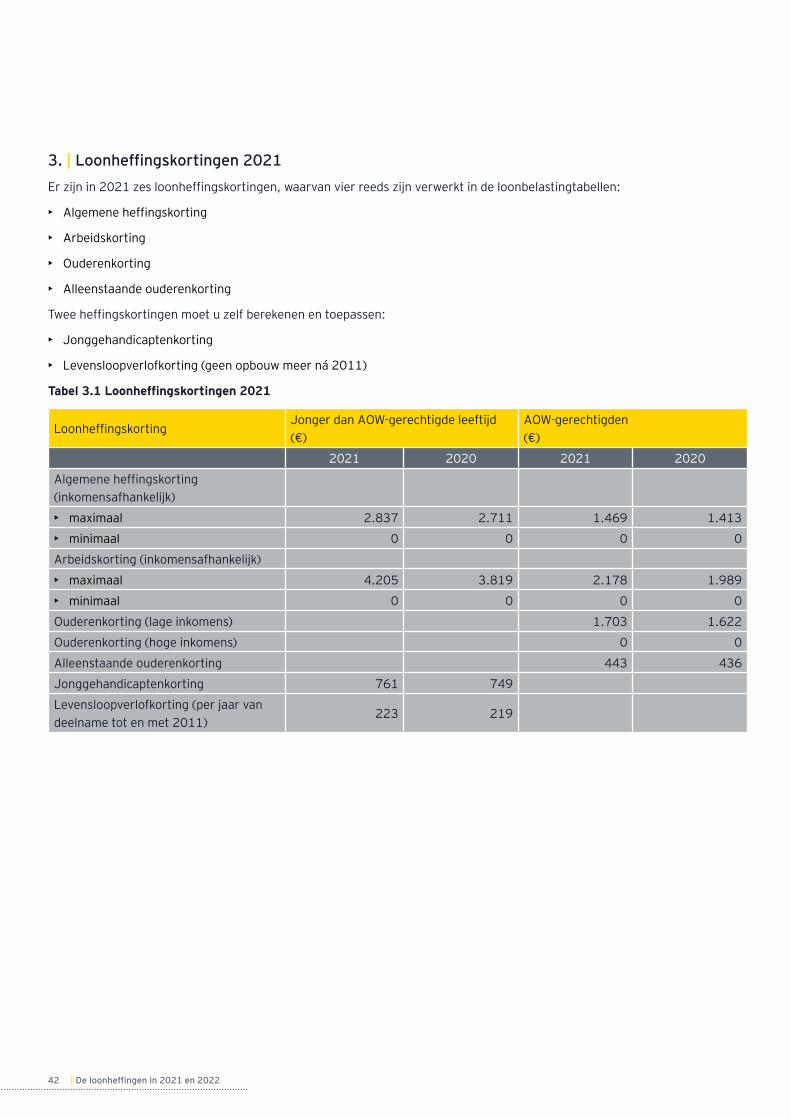

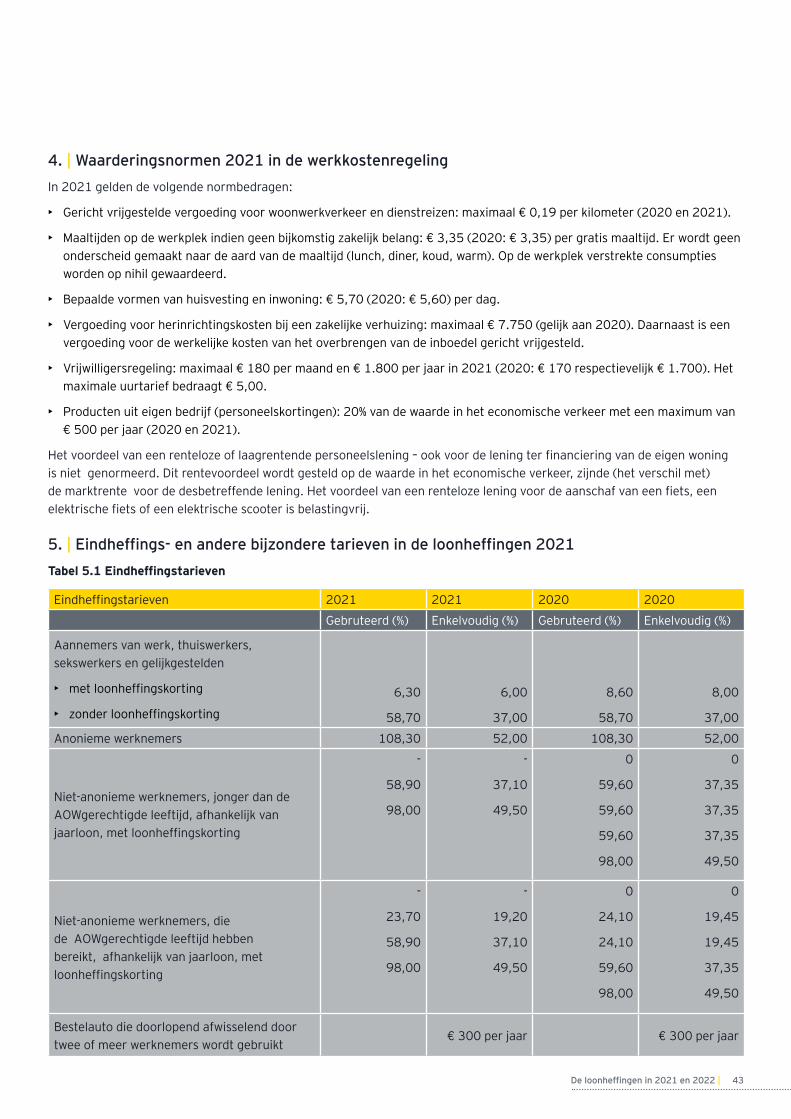

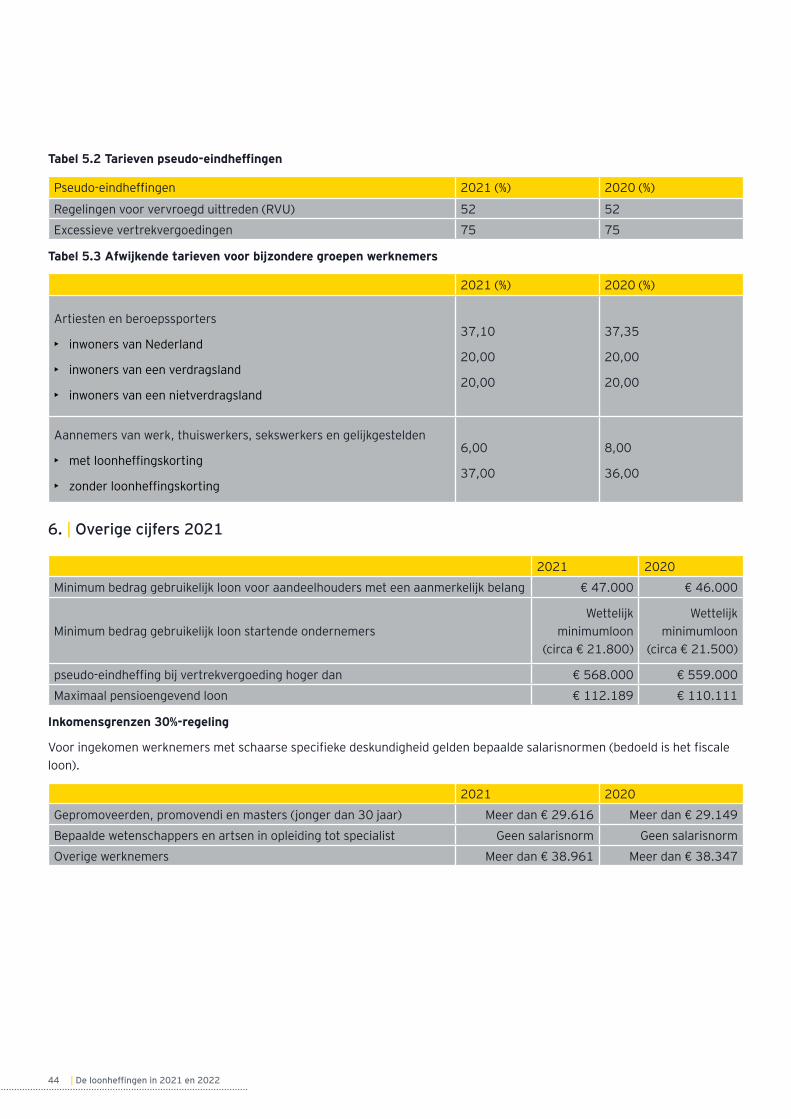

Bijlage: De cijfers 2021 37Contactpersonen Praktijkgroep People Advisory Services (PAS) van Ernst & Young Belastingadviseurs LLP

6 | De loonheffingen in 2021 en 2022

1. Het belangrijkste nieuws per jaar

Hier vindt u een beknopt overzicht van het belangrijkste nieuws op het terrein van de loonheffingen en de arbeidsvoorwaarden in 2021 en volgende jaren. Verderop in deze brochure kunt u meer over deze onderwerpen lezen.

Coronawijzigingen in 2020 met terugwerkende kracht tot 1 januari 2020• Verruiming in de werkkostenregeling (WKR)

• Versoepeling WW-premie

• Tegemoetkoming vaste reis- en andere kostenvergoedingen

• Thuiswerken, nationale en internationale impact

Andere coronamaatregelen• Subsidie NOW 1.0, NOW 2.0 en NOW 3.0

• Bonussen voor zorgprofessionals

Wijzigingen in 2021• Aanpassingen in de werkkostenregeling

• Tijdelijke vrijstelling RVU-strafheffing bij vervroegd uitreden

• Uitbreiding fiscaal verlofsparen

• Einddatum levensloopregeling vervroegd

• Bijtelling elektrische auto van de zaak

• Webmodule opdrachtgeversverklaring bij inhuur zzp’ers

• Wijziging belastingheffing internationale bestuurders

Wijzigingen in 2022• Gedeeltelijke pensioenafkoop op de

pensioeningangsdatum

• Invoering premiedifferentiatie in WIA/WAO

De loonheffingen in 2021 en 2022 | 7

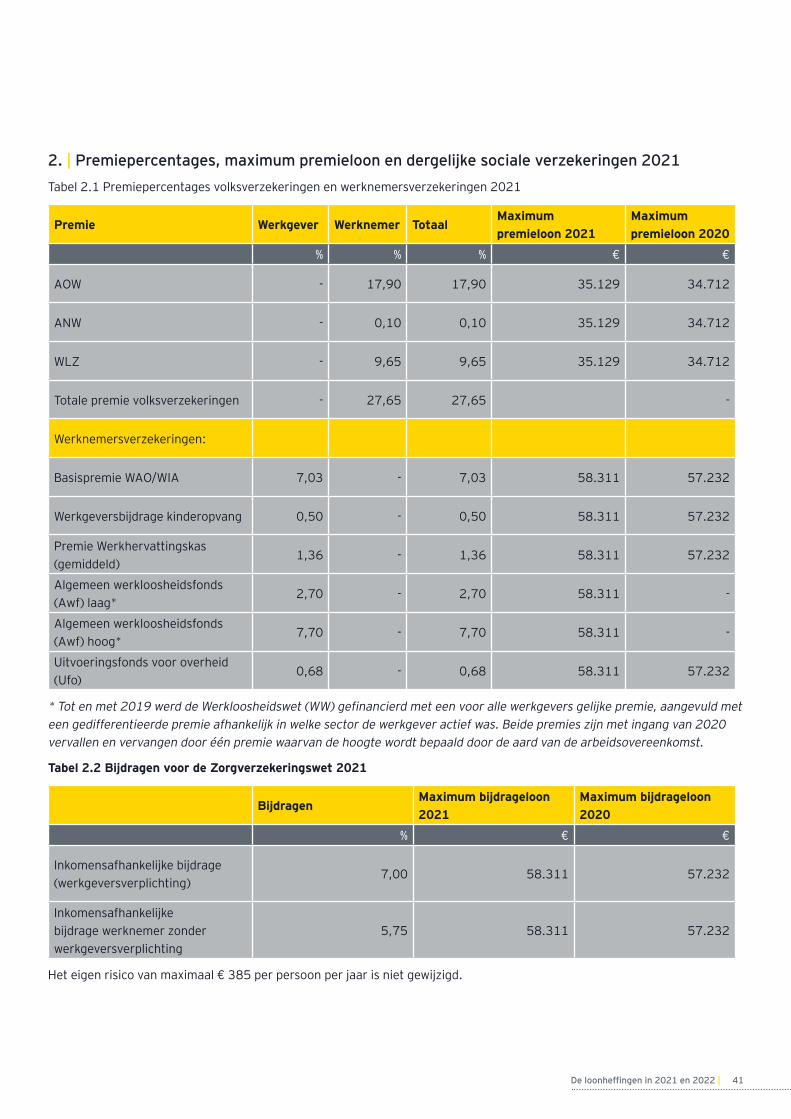

2. De werkkostenregeling (WKR)

2.1 | Verruiming in 2020De vrije werkkostenruimte was in 2020 1,2% van de fiscale loonsom voor het deel boven € 400.000. Over het deel tot en met € 400.000 is het percentage 1,7. Eenmalig (alleen voor 2020) is dit verhoogd naar 3,0%. De extra vrije ruimte in 2020 is derhalve 1,30% van maximaal € 400.000. Dit is maximaal € 5.200 per jaar. Het kabinet beoogt hiermee werkgevers tegemoet te komen die in coronatijd ‘iets extra’s en belastingvrij’ voor hun werknemers willen doen. Bij grotere aantallen werknemers – stel 500 - zet een extra budget van € 10,40 per werknemer per jaar weinig zoden aan de dijk. Heeft u tien werknemers in dienst, dan gaat het om een substantiëler bedrag van € 520 per werknemer, mits een totale loonsom wordt betaald van ten minste € 400.000.

Mogelijk heeft u in het coronajaar 2020 minder werkkosten gemaakt dan in eerdere jaren, bijvoorbeeld door het moeten uitstellen van het jaarlijkse personeelsfeest of andere personeelsactiviteiten. Deze kostenbesparing vergroot de vrije werkkostenruimte. Uw ‘werkkostenberekening’ over enig jaar (t) moet u uiterlijk doen in maart van jaar t + 1 (zie onderdeel 2.3 bij ‘Aangiftetermijn’).

Concernregeling

Werkgevers binnen een concern kunnen de werkkostenregeling gezamenlijk toepassen. Voordeel hiervan is dat een overschrijding van de vrije ruimte bij de ene werkgever kan worden weggestreept tegen het niet gebruikte vrije deel bij de andere werkgevers. Voorwaarde is wel dat alle werkgevers binnen het concern ‘meedoen’. Bovenstaande verruiming van 0,5% en 1,30% geldt voor het concern in totaliteit en niet voor iedere concernwerkgever apart. Een concern moe(s)t een berekening maken welk voordeel in 2020 groter is: het voordeel van 1,80% meer vrije ruimte voor elke entiteit of het voordeel van het optimaal benutten van niet gebruikte vrije delen.

2.2 | Nieuwe gerichte vrijstelling in 2021 en (iets) lagere vrije ruimteHet aanwijzen van gebruikelijke vergoedingen en verstrekkingen als eindheffingsloon – de poort naar gerichte vrijstellingen en de vrije ruimte – is in beginsel alleen mogelijk voor loon uit tegenwoordige arbeid. Bij loon uit vroegere arbeid kan de werkkostenregeling zeer beperkt worden toegepast, zoals onder meer bij producten uit eigen bedrijf en bij aan voormalige werknemers verstrekte kerstpakketten.

Met ingang van 2021 zijn de mogelijkheden bij loon uit vroegere arbeid verruimd met een gerichte vrijstelling voor scholingsuitgaven. Ook aan werknemers die reeds uit dienst zijn kunnen scholingskosten vrij worden vergoed. De regering beoogt onder meer de aan werknemers toegekende (cao) scholingsbudgetten bij uitdiensttreding fiscaal te faciliteren.

Financiering

Een extra gerichte vrijstelling kost de overheid geld. Ter financiering van deze uitgave is het percentage van de vrije ruimte voor het deel van de loonsom boven € 400.000 verlaagd van 1,20 naar 1,18.

2.3 | Andere WKR-aandachtspuntenHet aanwijzen van werkkosten

U moet uit uw administratie laten blijken welke gebruikelijke en niet gericht vrijgestelde vergoedingen en verstrekkingen u als eindheffingsloon heeft aangewezen. Doet u dat niet en heeft u een belaste vergoeding of verstrekking niet op de loonstrook van uw werknemer(s) verantwoord, dan riskeert u een gebruteerde naheffing van maximaal 98,00%, in plaats van een eindheffingstarief van 0% (voldoende vrije ruimte) of maximaal 80%. De wijze van aanwijzen is vormvrij.

8 | De loonheffingen in 2021 en 2022

Aangiftetermijn

Bent u de eindheffing van 80% verschuldigd, dan moet u deze afdragen bij de loonaangifte over de maand februari van jaar t + 1, die u in de maand maart indient. Zorg ervoor, ook als u de vrije ruimte niet hebt overschreden, dat u een deugdelijke opstelling heeft van alle als eindheffingsloon aangewezen vergoedingen en verstrekkingen

Het gebruikelijkheidscriterium

U kunt niet-gericht vrijgestelde vergoedingen en verstrekkingen aan actieve werknemers alleen ten laste van de vrije werkkostenruimte brengen, als deze vergoedingen en verstrekkingen gebruikelijk zijn. Gebruikelijk wil zeggen dat i) de omvang ervan niet in belangrijke mate (30%) groter is dan in vergelijkbare gevallen en ii) dat de werkgever de loonheffing voor zijn rekening pleegt te nemen. De werkgever hoeft de gebruikelijkheid niet aannemelijk te maken. De Belastingdienst heeft de bewijslast dat vergoedingen en verstrekkingen ongebruikelijk zijn. Vergoedingen en verstrekkingen tot maximaal € 2.400 per werknemer per jaar voldoen aan het gebruikelijkheidscriterium.

Bij de Hoge Raad is nog steeds een procedure aanhangig over de reikwijdte van het gebruikelijkheidscriterium. Twijfelt u in een bepaald geval of uw vergoedingen en verstrekkingen die u onder de werkkostenregeling wilt brengen, gebruikelijk zijn? Laat het ons weten en wij informeren u over de laatste stand van zaken.

2.4 | Wat kan EY voor uw werkkostenregeling betekenen?U kunt bij ons een gratis WKR-rekentool opvragen. Hiermee brengt u uw werkkosten in kaart - handig voor de

eindafrekening (zie ‘Aangiftetermijn’ hiervóór) – en berekent u de af te dragen eindheffing van 80%. Ook helpt deze tool u met het maken van een eerste kwalificatie van relevante werkkosten.

Daarnaast hebben wij de ‘EY WKR Analyzer”. Deze tool is met een slimme data-analyse in staat uit uw grootboekadministratie alle relevante WKR-vergoedingen en -verstrekkingen te detecteren. U krijgt hiermee ook inzicht in uw werkkostenproces en mogelijke verbeteracties, waarmee u de 80%-eindheffing kunt beperken of mogelijk zelfs voorkomen. Wij informeren u graag.

De loonheffingen in 2021 en 2022 | 9

3.1 | Vaste reis- en andere kostenvergoedingenJaar 2020

Werknemers die vanwege de coronapandemie (veel) thuiswerkten, maakten geen of minder (reis)kosten dan voorheen. Vaste reiskostenvergoedingen ter zake, bijvoorbeeld met toepassing van de 124/218-regel, konden onder voorwaarden belastingvrij ‘doorlopen’ tot en met 31 december 2020. Hetzelfde gold voor vaste vergoedingen voor andere kosten dan reiskosten, mits de werknemer een onvoorwaardelijk recht had op die vergoeding op 12 maart 2020.

Uitruil

Als werknemers niet de maximale reiskostenvergoeding van € 0,19 per zakelijke kilometer ontvingen (inclusief woon-werkverkeer) konden zij in een cafetariasysteem door uitruil van een belast loonbestanddeel dat loon omzetten in een extra vrije reiskostenvergoeding. De Belastingdienst nam het standpunt in dat dit alleen kon als de werknemer de uitruilkeuze had gemaakt vóór 13 maart 2020.

Jaar 2021

De goedkeuring voor het onbelast uitbetalen van vaste reiskostenvergoedingen (op basis van 214 dagen) is verlengd tot en met januari 2021. In januari 2021 wordt bekeken hoe de nieuwe regeling voor de rest van het jaar 2021 er uit gaat zien. Laat u informeren over de laatste stand van zaken.

3.2 | Hoge en lage WW-premieDe Werkloosheidswet (WW) wordt gefinancierd door een voor alle werkgevers gelijke premie waarvan de hoogte afhankelijk is van de aard van de arbeidsovereenkomst. De lage premie (2021: 2,70%) is onder meer verschuldigd voor schriftelijke arbeidsovereenkomsten voor onbepaalde tijd met een vast aantal uren, die géén oproepovereenkomst zijn. De hoge premie (+ 5,00%; voor 2021: 7,70 %) is verschuldigd voor

arbeidscontacten voor bepaalde tijd, maar ook voor vaste parttimecontracten met een arbeidsomvang van minder dan 35 uur per week, als op kalenderjaarbasis méér dan 30% extra uren zijn verloond.

Voorbeeld

Een parttime werknemer heeft een vast schriftelijk contract van 20 uur per week. Na afloop van het kalenderjaar blijkt dat hij gemiddeld 30 per week heeft gewerkt (overwerk). De 10 extra uren zijn méér dan 30% van het aantal overeengekomen uren. De werkgever is met terugwerkende kracht over maximaal twaalf maanden de hoge premie verschuldigd.

Coronamaatregel

De correctie van de lage WW-premie naar de hoge premie als méér dan 30% van het aantal contracturen wordt (over)gewerkt, bleef in 2020 en blijft in 2021 achterwege. Voor alle parttimers met een schriftelijk vast contact – ook bij minder dan 35 uur per week - is dus altijd de lage WW-premie verschuldigd. Let op, vanaf 2022 herleeft deze 30% correctieplicht. Eventuele opgebouwde overuren en vakantie-uren die u in 2022 gaat uitbetalen, kunnen dus uw WW-premie in 2022 beïnvloeden.

3.3 | Coronathuiswerken en nationale impactEen veel gestelde vraag is of een belastingvrije vergoeding mogelijk is voor de extra kosten die werknemers maken als gevolg van thuiswerken. Het Nationaal Instituut voor Budgetvoorlichting (NIBUD) heeft deze kosten – verwarming, verlichting, water, consumpties, afschrijving meubilair – berekend op gemiddeld € 43,30 per maand. De werkkostenregeling kent geen gerichte vrijstelling als de werkgever deze kosten vergoedt. Alleen de verhoging van de vrije ruimte 2020 met maximaal € 5.200 – zie onderdeel 2.1 – bood bij geringere aantallen werknemers enig soelaas. Andere kosten kunnen onder voorwaarden wel belastingvrij worden vergoed.

3. Coronamaatregelen loonheffingen

10 | De loonheffingen in 2021 en 2022

Thuiswerkvergoeding Rijksambtenaren

Deze werknemers ontvangen op grond van hun cao een thuiswerkvergoeding van € 363 op jaarbasis. Voor de periode medio maart 2020 tot en met 31 december 2020 was dit een bedrag van € 225 netto. Ambtenaren die een telewerkvergoeding ontvangen van bruto € 81,83 per maand komen niet in aanmerking voor de thuiswerkvergoeding.

Gereedschappen, computers, mobiele telefoon, internet, wifi-infrastructuur

De kosten van deze voorzieningen kunnen gericht vrijgesteld worden vergoed als aan het noodzakelijkheidscriterium is voldaan. Dit is bij thuiswerken het geval. Verstrekking of terbeschikkingstelling van deze voorzieningen is ook belastingvrij. Stopt het thuiswerken – en daarmee de noodzakelijkheid – dan moet de werknemer de spullen teruggeven of de restwaarde ervan aan de werkgever vergoeden. Ook als de noodzakelijkheid als gevolg van andere situaties stopt (bijvoorbeeld bij een functiewijziging) dan moet u rekening houden met deze regel.

Arbovoorzieningen

De Arbeidsomstandighedenwet verplicht u zorg te dragen voor een ergonomische thuiswerkplek, zonder eigen bijdrage van de werknemer. U kunt deze voorziening verstrekken, ter beschikking stellen of de kosten ervan gericht vrijgesteld vergoeden. Stopt het thuiswerken dan is het fiscaal niet verplicht dat de werknemer deze spullen teruggeeft of de restwaarde ervan vergoedt.

Vergoeding van de kosten van een ergonomische thuiswerkplek kan alleen tegen overlegging van de aankoopfactuur. Een lumpsum bedrag is niet mogelijk. De vraag speelt of de werkgever een maximum mag stellen aan het door hem te vergoeden bedrag? Voorbeeld: de

werkgever stelt een budget beschikbaar van € 750 voor de aanschaf van een ergonomische bureaustoel en een in hoogte verstelbare tafel. De werknemer wilt betere en luxere spullen aanschaffen ter waarde van € 1.000. Hij betaalt dan € 250 zelf. Wij adviseren u graag hoe dit fiscaal uitwerkt.

Het gratis verstrekken van mondkapjes voor zakelijk gebruik en het door de werkgever bekostigen van corona(snel)testen valt ook onder de Arbovrijstelling, net zoals de griepprik en andere vaccinaties.

Thuiswerken bij grensoverschrijdende arbeid

De internationale impact van coronathuiswerken behandelen wij in onderdeel 6.1.

De loonheffingen in 2021 en 2022 | 11

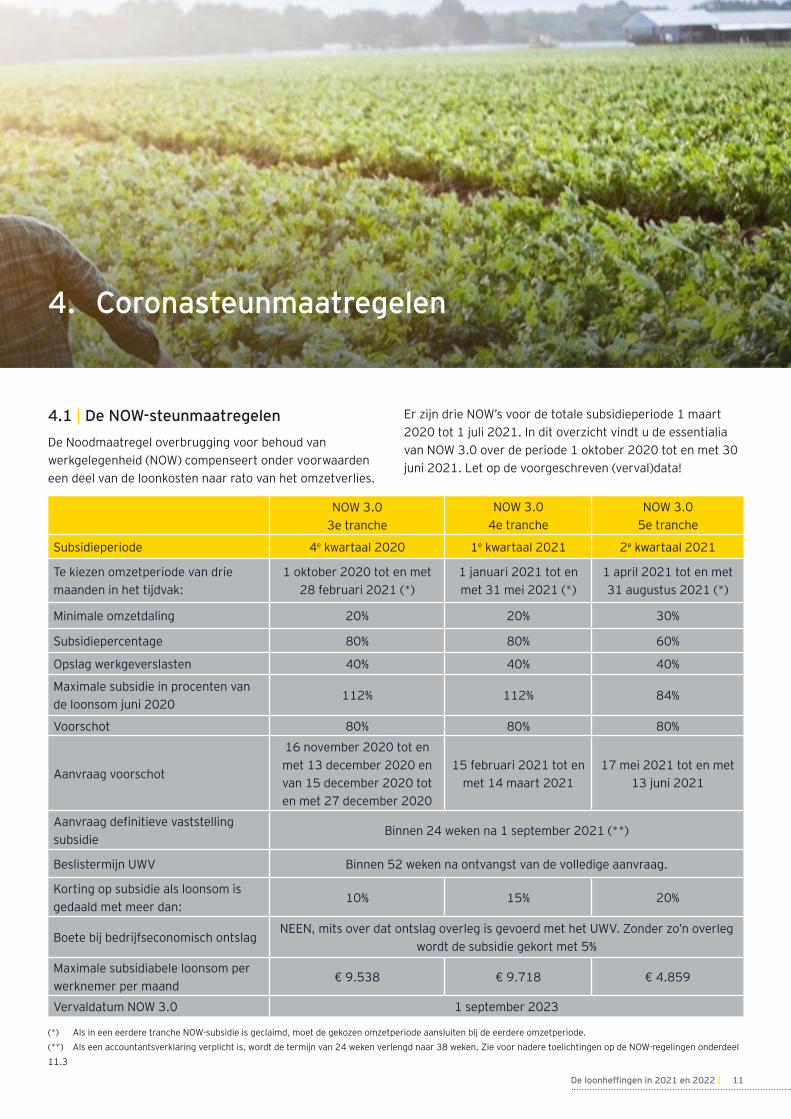

4.1 | De NOW-steunmaatregelenDe Noodmaatregel overbrugging voor behoud van werkgelegenheid (NOW) compenseert onder voorwaarden een deel van de loonkosten naar rato van het omzetverlies.

Er zijn drie NOW’s voor de totale subsidieperiode 1 maart 2020 tot 1 juli 2021. In dit overzicht vindt u de essentialia van NOW 3.0 over de periode 1 oktober 2020 tot en met 30 juni 2021. Let op de voorgeschreven (verval)data!

(*) Als in een eerdere tranche NOW-subsidie is geclaimd, moet de gekozen omzetperiode aansluiten bij de eerdere omzetperiode.(**) Als een accountantsverklaring verplicht is, wordt de termijn van 24 weken verlengd naar 38 weken. Zie voor nadere toelichtingen op de NOW-regelingen onderdeel 11.3

4. Coronasteunmaatregelen

NOW 3.0

3e trancheNOW 3.0

4e trancheNOW 3.0

5e tranche

Subsidieperiode 4e kwartaal 2020 1e kwartaal 2021 2e kwartaal 2021

Te kiezen omzetperiode van drie maanden in het tijdvak:

1 oktober 2020 tot en met 28 februari 2021 (*)

1 januari 2021 tot en met 31 mei 2021 (*)

1 april 2021 tot en met 31 augustus 2021 (*)

Minimale omzetdaling 20% 20% 30%

Subsidiepercentage 80% 80% 60%

Opslag werkgeverslasten 40% 40% 40%

Maximale subsidie in procenten van de loonsom juni 2020

112% 112% 84%

Voorschot 80% 80% 80%

Aanvraag voorschot

16 november 2020 tot en met 13 december 2020 en van 15 december 2020 tot en met 27 december 2020

15 februari 2021 tot en met 14 maart 2021

17 mei 2021 tot en met 13 juni 2021

Aanvraag definitieve vaststelling subsidie

Binnen 24 weken na 1 september 2021 (**)

Beslistermijn UWV Binnen 52 weken na ontvangst van de volledige aanvraag.

Korting op subsidie als loonsom is gedaald met meer dan:

10% 15% 20%

Boete bij bedrijfseconomisch ontslagNEEN, mits over dat ontslag overleg is gevoerd met het UWV. Zonder zo’n overleg

wordt de subsidie gekort met 5%

Maximale subsidiabele loonsom per werknemer per maand

€ 9.538 € 9.718 € 4.859

Vervaldatum NOW 3.0 1 september 2023

12 | De loonheffingen in 2021 en 2022

Inspanningsverplichting

Werkgevers die de NOW 3.0-regeling aanvragen zijn verplicht – ook bij NOW 2.0 - hun werknemers te stimuleren om aan scholing te doen. Daarvoor heeft het kabinet de regeling ‘NL leert door’ geïntroduceerd. Zie voor alle subsidieregelingen inzake scholing van werknemers hoofdstuk 9.

4.2 | De tijdelijke Baangerelateerde Investeringskorting (BIK)Wie, wat en hoe?

Inhoudingsplichtigen die een onderneming drijven krijgen een subsidie van 3,9% voor aangeschafte nieuwe bedrijfsmiddelen tot een investeringsbedrag van € 5 miljoen; daarboven is de subsidie 1,8%. Deze investeringskorting wordt niet in contanten aan u uitbetaald, maar u kunt deze korting verrekenen met de door u af te dragen loonbelasting en premie volksverzekeringen (de loonheffing): de BIK-afdrachtvermindering. De systematiek is dezelfde als bij de afdrachtvermindering ingevolge de Wet bevordering speur- en ontwikkelingswerk (WBSO). Het saldo van de af te dragen loonheffing en de BIK-afdrachtvermindering kan niet negatief zijn. Verrekening met de premies werknemersverzekeringen en werkgeversbijdrage Zorgverzekeringswet is niet mogelijk. Een fiscale eenheid kan eveneens gebruik maken van de BIK. Echter, deze mogelijkheid zal pas later in werking treden omdat de Europese Commissie nog goedkeuring moet verlenen. Na goedkeuring zal voor een fiscale eenheid een terugwerkende kracht tot 1 januari 2021 gelden. Mocht de goedkeuring van de Europese commissie er onverhoopt niet komen, dan zullen de percentages van de BIK met terugwerkende kracht tot 1 januari 2021 worden verhoogd naar 5% bij investeringen tot 5 miljoen en daarboven 2,08%.

Voor welke nieuwe bedrijfsmiddelen?

De beslissing tot investeren – het aangaan van een

contractuele verplichting - moet zijn genomen op of na 1 oktober 2020. De BIK vervalt op 31 december 2022. Voorwaarden zijn dat de laatste betaling heeft plaatsgevonden in 2021 of 2022 en dat het bedrijfsmiddel in gebruik moet zijn genomen binnen zes maanden na die laatste betaling.

Uitgezonderde bedrijfsmiddelen

Uitgesloten van de BIK-afdrachtvermindering zijn onder meer investeringen:

• in bepaalde bedrijfsmiddelen, zoals woonhuizen, grond, dieren, vaartuigen voor representatieve doeleinden, effecten, vorderingen, goodwill en publiekrechtelijke vergunningen;

• in personenauto’s die niet bestemd zijn voor beroepsvervoer;

• in bedrijfsmiddelen die zijn bestemd voor verhuur;

• waarvoor verplichtingen worden aangegaan tegenover personen die behoren tot hetzelfde huishouden en bepaalde bloed- en aanverwanten;

• in bedrijfsmiddelen met een investeringsbedrag van minder dan € 1.500.

Let op!

Een in 2020 aangeschaft bedrijfsmiddel dat in 2020 volledig was betaald, wordt niet gesubsidieerd.

Desinvestering

Als het nieuwe bedrijfsmiddel na ingebruikname wordt verkocht hoeft de BIK-afdrachtvermindering niet te worden terugbetaald. Bij verplaatsing van het bedrijfsmiddel naar het buitenland is dat mogelijk anders.

De loonheffingen in 2021 en 2022 | 13

Aanvraag

De BIK-afdrachtvermindering moet worden aangevraagd bij de Rijksdienst voor ondernemend Nederland (RVO). Het aanvraagloket staat open vanaf 1 september 2021, mogelijk eerder. Over een kalenderjaar mogen maximaal vier aanvragen per inhoudingsplichtige worden ingediend, maximaal één per kwartaal. Per aanvraag dient het daarmee gemoeide investeringsbedrag ten minste € 20.000 te bedragen.

4.3 | Eindheffingsregeling zorgbonus 2020 en 2021Aangewezen zorgprofessionals – werknemers en niet-werknemers - komen in aanmerking voor een voor hen belastingvrije zorgbonus 2020 van € 1.000 netto, ook bij parttime werken. Voorwaarde is onder meer dat zij een loon ontvangen van niet meer dan tweemaal modaal (€ 73.000). De bonus heeft geen invloed op inkomensafhankelijke regelingen, zoals de huurtoeslag, zorgtoeslag of kinderopvangtoeslag. Als de zorgprofessional een werknemer is, moet zijn of haar werkgever de zorgbonus aanwijzen als eindheffingsbestanddeel en ten laste brengen van zijn vrije ruimte in de werkkostenregeling (WKR). De bonus kon worden gedeclareerd bij het Ministerie van Volksgezondheid, Welzijn en Sport (VWS), evenals de in maart 2021 (loonaangifte februari 2021) af te dragen eindheffing van 80% indien en voor zover de vrije WKR-ruimte door de zorgbonus is overschreden.

De zorgbonus moet worden betaald binnen vijf maanden na de dagtekening van de beschikking van het Ministerie van VWS dat de kosten ervan worden vergoed. De betaling van de bonus kan dus ook nog plaatsvinden in 2021.

Zorgbonus 2021

Via dezelfde eindheffingsheffingsmethodiek komen aangewezen zorgprofessionals ook in 2021 in aanmerking voor een zorgbonus. Deze bonus is wel gehalveerd (€ 500 netto).

Ingehuurde zorgprofessionals (zzp’ers en uitzendkrachten)

De opdrachtgever van deze zorgprofessional moet via een andere eindheffingsregeling loonbelasting afdragen. Het tarief is 75% en deze loonbelasting moet worden afgedragen over het loontijdvak waarin de bonus van € 1.000 is betaald. Het totale bedrag van € 1.750 kon worden gedeclareerd bij het Ministerie van VWS.

Aangewezen zorgprofessionals

Let op: alle genoemde regels en bijzonderheden gelden voor de bonus betaald aan aangewezen groepen zorgprofessionals. Indien u als instelling besluit de bonus uit te betalen aan professionals die niet zijn aangewezen, dan heeft u geen recht op subsidie. Ook mag voor de zzp’ers dan geen gebruik worden gemaakt van de speciale eindheffingsmogelijkheid van 75%.

14 | De loonheffingen in 2021 en 2022

5.1 | Tijdelijke versoepeling strafheffing vervroegd uittreden vanaf 2021Voor RVU’s (‘Regeling Vervroegde Uittreding’) is een drempelvrijstelling ingevoerd. De vrijstelling is tijdelijk en zal vervallen per 31 december 2025. De regering wil met deze tijdelijke vrijstelling een bijdrage leveren aan de mogelijkheden voor met name ‘zware beroepen’ om eerder uit het arbeidsproces te treden. De maximale vrijgestelde RVU-uitkering wordt gekoppeld aan het bedrag van de te indexeren AOW-uitkering (2021: € 1.847 bruto per maand) en kan maximaal een periode van 36 maanden omvatten die eindigt bij het bereiken van de AOW-leeftijd. Bij een hogere RVU is de werkgever over het meerdere de 52%-strafheffing verschuldigd.

Voorbeeld

Een werknemer treedt drie jaar vóór zijn AOW-leeftijd vervroegde uit en ontvangt van zijn werkgever een bruto-uitkering van € 75.000. De werknemer is hierover de loonheffing verschuldigd. Voor de werkgeversstrafheffing is een bedrag van € 66.492 (36 maanden x € 1.847) vrijgesteld. Over het meerdere (€ 8.508) is de werkgever 52% eindheffing verschuldigd (€ 4.424). Zou deze werknemer twee jaar vóór zijn AOW-leeftijd vervroegd uittreden, dan is de vrijstelling € 44.328 (24 maanden x € 1.847).

Het maximale maandbedrag van € 1.847 bruto hoeft bij een parttime dienstverband niet naar rato te worden verlaagd. Werkgever en werknemer kunnen wel afspraken maken over de hoogte van de RVU-uitkeringen, bijvoorbeeld door een deeltijdfactor wel te laten meewegen als een werknemer ook nog een ander dienstverband heeft en daarover ook een gedeeltelijke RVU-bijdrage ontvangt.

Overgangsregeling 1

Als een RVU uiterlijk op 31 december 2025 schriftelijk is

overeengekomen, kunnen hieruit nog uitkeringen worden gedaan in de jaren 2026, 2027 en 2028 met gebruikmaking van de drempelvrijstelling. Voorwaarde is dat de (gewezen) werknemer uiterlijk op 31 december 2028 de AOW-leeftijd bereikt.

Overgangsregeling 2

Beoogd was de RVU-drempelvrijstelling in te voeren per 1 januari 2021. Dat is niet gelukt. Zij treedt in werking nadat de Eerste Kamer ermee heeft ingestemd, maar wel met terugwerkende kracht naar 1 januari 2021. Dit heeft tot gevolg dat de werkgever in de periode tussen 1 januari 2021 en de datum van publicatie van de wetswijziging in het Staatsblad 2021, over de volledige RVU-uitkering de strafheffing van 52% moet afdragen. Nadien kan hij het deel over de drempelvrijstelling met een correctiebericht terugvragen.

5.2 | Uitbreiding verlofsparen in tijd vanaf 2021Rechten op betaald vakantieverlof en compensatieverlof waren tot en met 2020 belastingvrij tot maximaal de arbeidsduur over 50 weken. Bij opname van dit verlof zijn de loonheffingen verschuldigd. Om de mogelijkheden voor werknemers om flexibeler de arbeidsperiode tot de AOW-leeftijd te overbruggen (zoals deeltijdpensioen), is de norm van 50 weken verdubbeld naar 100 weken.

Let op!

Beoordeel de omvang van deze verlofrechten op 31 december 2020. De waarde van het surplus boven 50 weken is een belaste aanspraak. Bij latere opname van deze verlofrechten is het doorbetaalde loon belastingvrij.

5. Wet bedrag ineens, RVU en verlofsparen

De loonheffingen in 2021 en 2022 | 15

5.3 | Mogelijkheid van pensioenafkoop vanaf 2022Het afkopen van pensioenrechten is verboden. Zou toch afkoop plaatsvinden – zo al mogelijk - dan is de werknemer 69,5% belasting verschuldigd: toptarief 49,5% vermeerderd met 20% revisierente. Met ingang van 1 januari 2022 zal het mogelijk zijn onder voorwaarden maximaal 10% van de waarde van (alleen) het ouderdomspensioen, inclusief een deeltijdpensioen, af te kopen. Afkoop van andere pensioenvormen, zoals het nabestaandenpensioen, is niet mogelijk. De afkoopsom is als loon belast, maar er is geen revisierente verschuldigd. De netto afkoopsom staat de pensioengerechtigde ter vrije beschikking; er is geen verplicht bestedingsdoel.

De voorwaarden voor afkoop zijn:

• maximaal kan 10% van de waarde van het ouderdomspensioen worden afgekocht;

• er kan worden afgekocht op twee momenten:

• op de datum van ingang van het ouderdomspensioen;

• in de maand februari na afloop van het jaar waarin de werknemer de AOW-leeftijd heeft bereikt. Dit voorkomt dat de gepensioneerde werknemer over de afkoopsom AOW-premie moet betalen;

• de gerechtigde op een nabestaandenpensioen moet met de afkoop instemmen;

• de afkoop mag niet samengaan met toepassing van de zogeheten hoog-laagconstructie. Dit is de mogelijkheid om te kiezen voor variabele pensioenuitkeringen: de eerste jaren een hogere pensioenuitkeringen en daarna een lagere;

• na afkoop mag de resterende levenslange pensioenuitkering niet minder bedragen dan € 503,24 per jaar (bedrag 2020). Dit is het bedrag waar beneden op grond van de huidige wet afkoop sowieso kan plaatsvinden.

Voorbeeld deeltijdpensioen

De werknemer gaat voor 40% met deeltijdpensioen. Hij mag dan maximaal 10% van 40% van het pensioenvermogen afkopen. Als hij vervolgens volledig met pensioen gaat, kan hij de resterende 60% wederom tot maximaal 10% afkopen. Bij deeltijdpensionering wordt de 10%-afkoopsom verdeeld over meerdere data waarop het ouderdomspensioen ingaat. De afkoopmogelijkheid van 10% geldt voor die andere vorm van een oudedagsvoorziening, het nettopensioensparen in box 3.

16 | De loonheffingen in 2021 en 2022

6.1 | Coronathuiswerken en internationale impactFiscaal 2020Als uw werknemer in het buitenland woont en (ook) in Nederland werkt, moet worden bepaald in welk land hij voor zijn loon belastingplichtig is. De hoofdregel in belastingverdragen is dat het loon dat ziet op fysiek in Nederland gewerkte dagen, belast is in Nederland. Het loon dat ziet op werkdagen in het woonland en eventueel andere landen, is belast in het woonland. Nederland heeft met België en Duitsland de afspraak gemaakt dat coronathuiswerkdagen worden aangemerkt als in het oorspronkelijke werkland gewerkte dagen. Gevolg van deze afspraak is dat de (loon)belastingplicht van de grensoverschrijdende werkende werknemer niet verschuift. De werknemer kan zich echter op het niet gewijzigde belastingverdrag beroepen en het standpunt innemen – als dat voor hem of haar voordeliger is - dat hij of zij voor het loon dat ziet op thuiswerkdagen belastingplichtig is in het woonland.Fiscaal 2021Voormelde afspraak met België en Duitsland is verlengd tot en met 31 maart 2021. Laat u in 2021 tijdig informeren over de actuele stand van zaken, zeker ook als andere landen erbij betrokken zijn.SociaalrechtelijkThuiswerken kan ook invloed hebben op de verzekeringsplicht van de bedoelde werknemer. Ook hier hebben autoriteiten voor 2020 het standpunt ingenomen dat coronathuiswerken de verzekeringsplicht van de werknemer niet wijzigt. Laat u in 2021 tijdig informeren over de actuele stand van zaken.Ook voor sociale zekerheidsdoeleinden heeft Nederland het standpunt ingenomen dat de gemaakt afspraken vooralsnog tot en met 31 maart 2021 gewaarborgd blijven.

6.2 | Bestuurdersbeloningen

Woont u in Nederland en ontvangt u een beloning als bestuurder van een niet in Nederland gevestigde vennootschap? Dan is een aangekondigde wijziging in de Nederlandse belastingheffing van belang. Het buitenlandse bestuurdersloon behoort tot uw in Nederland belaste wereldinkomen. U krijgt een aftrek ter voorkoming van dubbele belasting omdat het bestuurdersloon ook in het betreffende buitenland aan de belastingheffing aldaar is onderworpen. Deze aftrek wordt berekend volgens een (gunstige) evenredigheidsmethode. Deze methode houdt per saldo in dat u geen Nederlandse belasting bent verschuldigd over het buitenlandse loon, maar - als er ander inkomen is waarover alleen Nederland belasting mag heffen - dat dit andere inkomen wordt belast tegen het tarief dat hoort bij het (hogere) wereldinkomen en niet tegen het (lagere) tarief dat hoort bij alleen dat andere Nederlandse inkomen. Dit wordt het progressievoorbehoud genoemd.

Wijziging met ingang van 2021

Er is aangekondigd dat de evenredigheidsmethode zal worden vervangen door de zogenoemde creditmethode. Dit is niet gebeurd per de verwachte datum van 1 januari 2021. Dit betekent dat de evenredigheidsmethode ook in 2021 nog kan worden toegepast. De voorgestelde creditmethode houdt in dat de in Nederland verschuldigde belasting over uw wereldinkomen wordt verminderd met de feitelijk in het buitenland betaalde belasting over het buitenlandse loon. Is het belastingtarief aldaar lager dan in Nederland, dan moet u bijbetalen. Is het belastingtarief aldaar hoger, dan krijgt u dat meerdere niet terug. De creditmethode heeft als maximum het belastingbedrag dat volgens de evenredigheidsmethode toegepast zou worden.

6.3 | BrexitNadat het Verenigd Koninkrijk de Europese Unie op 31 januari 2020 had verlaten, gold een overgangsperiode die op 31 december 2020 is geëindigd. In deze periode kon alles nog bij het oude blijven.

6. De loonheffingen internationaal

De loonheffingen in 2021 en 2022 | 17

Sociale zekerheid

Nederland had zich voorbereid op een ‘no—deal-Brexit’ mocht het Verenigd Koninkrijk en de EU-lidstaten geen overeenstemming bereiken over een uittredingsscenario. Op grond van het terugtrekkingsakkoord blijven gedurende de overgangsperiode - d.w.z. tot en met 31 december 2020 - de Europese Verordeningen op het terrein van de sociale zekerheid van toepassing, als ware het Verenigd Koninkrijk een EU-lidstaat. Deze regels blijven na deze datum ook van toepassing op grensoverschrijdende werknemers die op het einde van de overgangsperiode onder het bereik van deze regels vielen, en waarvan de situatie doorloopt tot na 31 december 2020 (op basis van overgangsrecht; onder bepaalde voorwaarden). Voor nieuwe situaties na het overgangsrecht is ook voorzien in de mogelijkheid om de bestaande regels (tijdelijk) te blijven toepassen, bezien moet worden hoe deze afspraken (definitief) worden vormgegeven.

Fiscaal

Brexit heeft weinig gevolgen voor de loonbelasting. Het bestaande (bilaterale) belastingverdrag tussen Nederland en het Verenigd Koninkrijk is in stand gebleven. Een wijziging is wel dat werknemers die wonen in het Verenigd Koninkrijk en voor hun loon belastingplichtig zijn in Nederland, behoudens situaties onder het overgangsrecht, geen recht meer hebben op het belastingdeel van de arbeidskorting. Het recht op toepassing van het belastingdeel van de algemene heffingskorting in de salarisadministratie hadden zij al niet. Behoudens overgangssituaties staat de regeling voor kwalificerende buitenlands belastingplichtigen ook niet open voor inwoners van het Verenigd Koninkrijk.

6.4 | Tarieflijst ambtelijke reiskostenvergoeding buitenlandDeze kostenvergoedingsregeling kent vaste bedragen die belastingvrij vergoed kunnen worden aan ambtenaren

op een buitenlandse dienstreis. Er wordt in deze regeling onderscheid gemaakt tussen de kosten van logies, ontbijt, lunch en diner, alsmede overige kleine uitgaven. Onder voorwaarden kunnen werkgevers in de particuliere sector deze regeling voor belastingvrije vergoedingen integraal toepassen als zij werknemers op een buitenlandse zakentrip sturen. Een van de voorwaarden is dat hun werknemers vanuit kostenoogpunt in dezelfde omstandigheden verkeren als een ambtenaar op dienstreis. U kunt de tarieflijst raadplegen in bijlage 8 bij de cao Rijk

Deze regeling kent een forfaitaire etmaalvergoeding voor verblijfkosten. Voor nagenoeg alle landen ter wereld is een lijst opgesteld met een bedrag voor de maximaal vrijgestelde logieskosten, alsmede een forfaitair bedrag voor overige verblijfkosten. Het forfaitbedrag voor overige verblijfkosten is als volgt procentueel onderbouwd:

In procentenOntbijtvergoeding 12%

Lunchvergoeding 20%

Dinervergoeding 32%

Vergoeding voor kleine uitgaven:• 1,5% per uur × 24 uur

36%

Totaal per vol etmaal 100%

Voorbeeld

Een ambtenaar en een werknemer – die vanuit kostenoogpunt in dezelfde omstandigheden verkeren – gaan vijf dagen op zakenreis naar Parijs. De forfaitaire vrije vergoeding bedraagt voor beiden per vol etmaal maximaal:

• voor logies € 192

• voor overige verblijfkosten € 128

• totaal per vol etmaal € 320

• totaal voor vijf volle dagen € 1.600

18 | De loonheffingen in 2021 en 2022

6.5 | De 30%-regeling voor ingekomen werknemersSalarisnormen

Om een volledige vrije vergoeding van 30% van het loon te kunnen ontvangen ter dekking van extraterritoriale kosten, moeten ingekomen werknemers een fiscaal loon ontvangen van ten minste € 38.961 (hoge norm) of ten minste € 29.616 (lage norm voor ‘jonge masters’) op jaarbasis. Het is zaak dat u dit goed controleert. Als in enig jaar niet aan de salarisnorm is voldaan, vervalt de 30%-regeling definitief met terugwerkende kracht naar 1 januari van dat jaar.

Onbetaald verlof

Ontvangt de werknemer een lager fiscaal loon als gevolg van (deels) onbetaald verlof, dan kan dit gevolgen hebben voor de 30%-regeling. Bepaalde vormen van onbetaald verlof blijven echter buiten beschouwing bij de toets aan de salarisnorm. Er mag worden uitgegaan van het loon dat zonder dat verlof zou zijn genoten. Het betreft:

• zwangerschapsverlof;

• ouderschapsverlof;

• adoptieverlof;

• pleegzorgverlof;

• extra geboorteverlof op grond van de Wet invoering extra geboorteverlof (WIEG).

Partiële toepassing in andere gevallen

Is het fiscale loon lager dan de norm – afgezien van de bedoelde vormen van verlof - dan kan de 30%-regeling partieel worden toegepast. Geen vrije vergoeding tot het maximum van 30% maar lager, bijvoorbeeld 20%. Deze lagere toepassing moet in een addendum bij de arbeidsovereenkomst met de werknemer zijn overeengekomen.

Aanvullende declaraties

De forfaitaire 30%-vergoeding dekt alle extraterritoriale kosten (ET) die ingekomen werknemers maken. Een aanvullende vergoeding is belastbaar loon. Check uw declaratiebeleid ter voorkoming van een (belaste) dubbele vergoeding van ET-kosten.

Non-activiteit in het zicht van beëindiging van de dienstbetrekking

Als u in deze situatie de werknemer vrijstelt van het verrichten van werkzaamheden en het loon geheel of gedeeltelijk doorbetaalt, kan de 30%-regeling niet op dit loon worden toegepast. Aan de voorwaarde van feitelijke tewerkstelling is dan niet meer voldaan.

De loonheffingen in 2021 en 2022 | 19

7.1 | Uw risicoIs de door u ingehuurde zzp’er of freelancer een echte ondernemer of een (fictieve) werknemer? Dit is een belangrijke vraag die iedere opdrachtgever moet stellen omdat aan de kwalificatie ‘(fictieve) werknemer’ grote financiële gevolgen zijn verbonden. U bent dan als werkgever gehouden alle loonheffingen in te houden en af te dragen. Heeft u dat niet gedaan, dan dreigen naheffingsaanslagen met rente en mogelijk ook met boeten.

De Wet deregulering beoordeling arbeidsrelatie (DBA) moest de fiscale en sociaalrechtelijke positie van zzp’ers reguleren, onder meer door de publicatie van modelovereenkomsten. Dit is niet gelukt. De wet DBA wordt in ieder geval tot 1 oktober 2021 niet gehandhaafd – het zogeheten handhavingsmoratorium - tenzij de opdrachtgever ‘evident kwaadwillend’ is.

‘Evident kwaadwillend’

Alleen indien uw organisatie ‘evident kwaadwillend’ is, loopt u het risico van naheffingen loonheffingen met rente en boeten, omdat u met terugwerkende kracht als inhoudingsplichtige werkgever kan worden aangemerkt. Ging het bij ‘evident kwaadwillenden’ in eerste instantie om de ernstigste gevallen waarin opdrachtgevers handelden in een context van opzet, fraude of zwendel, thans kan ook worden gehandhaafd bij andere kwaadwillenden die opzettelijk een situatie van evidente schijnzelfstandigheid laten ontstaan of voortbestaan. De Belastingdienst heeft de bewijslast van opzettelijke evidente schijnzelfstandigheid.

De Belastingdienst kan na een bedrijfsbezoek het standpunt innemen dat een ingehuurde zzp’er een (fictieve) werknemer is en u de aanwijzing geven dat u de loonheffingen moet inhouden en afdragen. Volgt u deze aanwijzing niet op, dan wordt u als ‘evident kwaadwillend’ aangemerkt. Wij vinden deze stellingname te rigoureus in situaties waarin de opdrachtgever een verdedigbaar standpunt heeft.

7.2 | Stand van zaken in 2021Wetsvoorstellen die de Wet DBA moesten vervangen hebben de embryonale fase van internetconsultatie niet overleefd. Deze voorstellen moesten enerzijds echte zelfstandigen en hun opdrachtgevers zekerheid bieden dat er geen sprake is van een (fictieve) dienstbetrekking en anderzijds schijnzelfstandigheid voorkomen. Nieuwe wetgeving wordt overgelaten aan het na de verkiezingen voor de Tweede Kamer in maart 2021 te formeren nieuwe kabinet.

Webmodule voor opdrachtgeversverklaring

Opdrachtgevers kunnen – na het succesvol afronden van een pilot - via een webmodule een opdrachtgeversverklaring aanvragen. Met deze verklaring kan de opdrachtgever zekerheid vooraf krijgen van vrijwaring van afdracht van loonheffingen. De vrijwaring geldt niet als de webmodule niet naar waarheid is ingevuld en er feitelijk anders (in een dienstbetrekking) wordt gewerkt. Een opdrachtgeversverklaring is niet verplicht. Met andere bewijsmiddelen kan ook worden onderbouwd dat een (fictieve) dienstbetrekking ontbreekt.

Na beantwoording van de vragen geeft de webmodule een uitkomst:

• opdrachtgeversverklaring afgeven (geen dienstbetrekking);

• indicatie voor dienstbetrekking;

• geen opdrachtgeversverklaring, geen indicatie dienstbetrekking (geen oordeel mogelijk).

7. Inhuur zzp’ers en freelancers

20 | De loonheffingen in 2021 en 2022

Indicatie voor dienstbetrekking

Deze uitkomst van de webmodule betekent voor opdrachtgevers dat het waarschijnlijk nodig is om hun arbeidsrelatie anders vorm te geven. Ondernemen zij geen actie, dan is de kans aannemelijk dat in strijd met de wet wordt gehandeld en dat bij een controle wordt vastgesteld dat er sprake is van een dienstbetrekking, met alle gevolgen van dien.

Wat te doen?

Het blijft voor u van belang dat u uw contracten met zzp’ers – zeker bij langlopende contracten met een fulltime arbeidsduur waarbij arbeid wordt verricht die een wezenlijk onderdeel van uw bedrijfsvoering vormt – tegen

het toekomstige licht houdt. U bent dan in afwachting van nieuwe wetgeving voorbereid als het huidige handhavingsmoratorium eindigt. Wij beantwoorden graag samen met u de gepubliceerde vragenlijst in de webmodule.

De loonheffingen in 2021 en 2022 | 21

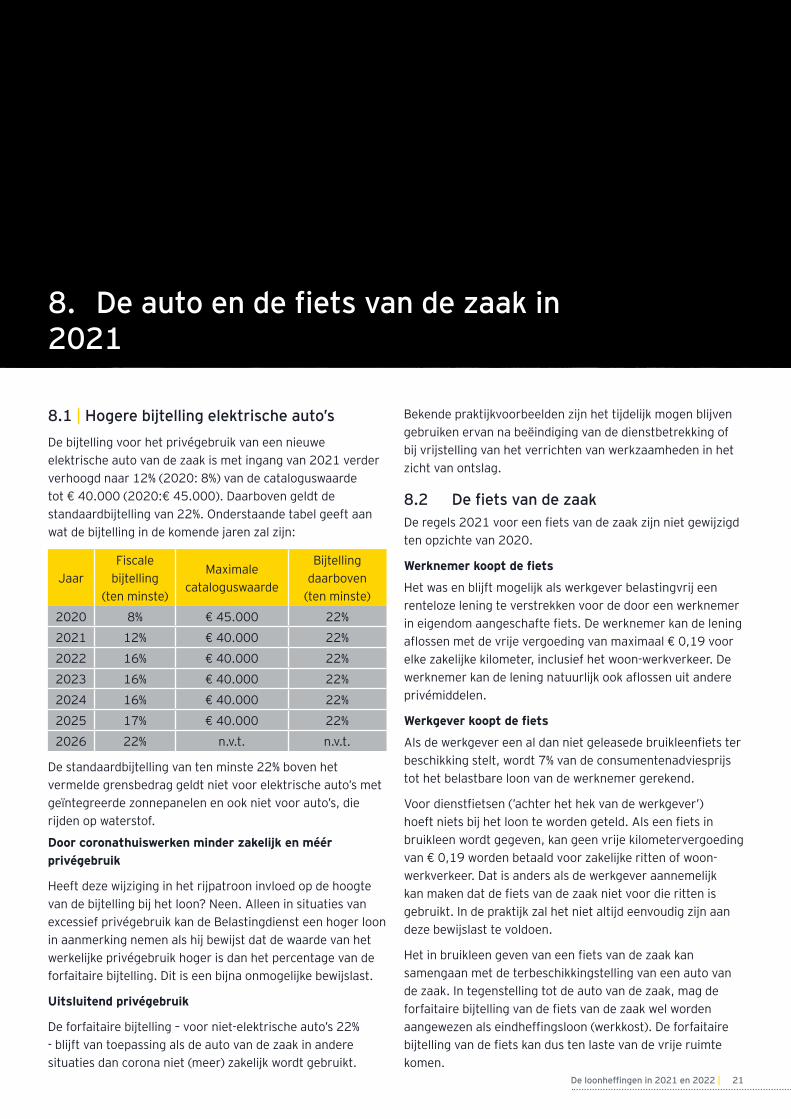

8.1 | Hogere bijtelling elektrische auto’sDe bijtelling voor het privégebruik van een nieuwe elektrische auto van de zaak is met ingang van 2021 verder verhoogd naar 12% (2020: 8%) van de cataloguswaarde tot € 40.000 (2020:€ 45.000). Daarboven geldt de standaardbijtelling van 22%. Onderstaande tabel geeft aan wat de bijtelling in de komende jaren zal zijn:

JaarFiscale

bijtelling (ten minste)

Maximale cataloguswaarde

Bijtelling daarboven

(ten minste)

2020 8% € 45.000 22%

2021 12% € 40.000 22%

2022 16% € 40.000 22%

2023 16% € 40.000 22%

2024 16% € 40.000 22%

2025 17% € 40.000 22%

2026 22% n.v.t. n.v.t.

De standaardbijtelling van ten minste 22% boven het vermelde grensbedrag geldt niet voor elektrische auto’s met geïntegreerde zonnepanelen en ook niet voor auto’s, die rijden op waterstof.

Door coronathuiswerken minder zakelijk en méér privégebruik

Heeft deze wijziging in het rijpatroon invloed op de hoogte van de bijtelling bij het loon? Neen. Alleen in situaties van excessief privégebruik kan de Belastingdienst een hoger loon in aanmerking nemen als hij bewijst dat de waarde van het werkelijke privégebruik hoger is dan het percentage van de forfaitaire bijtelling. Dit is een bijna onmogelijke bewijslast.

Uitsluitend privégebruik

De forfaitaire bijtelling – voor niet-elektrische auto’s 22% - blijft van toepassing als de auto van de zaak in andere situaties dan corona niet (meer) zakelijk wordt gebruikt.

Bekende praktijkvoorbeelden zijn het tijdelijk mogen blijven gebruiken ervan na beëindiging van de dienstbetrekking of bij vrijstelling van het verrichten van werkzaamheden in het zicht van ontslag.

8.2 De fiets van de zaakDe regels 2021 voor een fiets van de zaak zijn niet gewijzigd ten opzichte van 2020.

Werknemer koopt de fiets

Het was en blijft mogelijk als werkgever belastingvrij een renteloze lening te verstrekken voor de door een werknemer in eigendom aangeschafte fiets. De werknemer kan de lening aflossen met de vrije vergoeding van maximaal € 0,19 voor elke zakelijke kilometer, inclusief het woon-werkverkeer. De werknemer kan de lening natuurlijk ook aflossen uit andere privémiddelen.

Werkgever koopt de fiets

Als de werkgever een al dan niet geleasede bruikleenfiets ter beschikking stelt, wordt 7% van de consumentenadviesprijs tot het belastbare loon van de werknemer gerekend.

Voor dienstfietsen (’achter het hek van de werkgever’) hoeft niets bij het loon te worden geteld. Als een fiets in bruikleen wordt gegeven, kan geen vrije kilometervergoeding van € 0,19 worden betaald voor zakelijke ritten of woon-werkverkeer. Dat is anders als de werkgever aannemelijk kan maken dat de fiets van de zaak niet voor die ritten is gebruikt. In de praktijk zal het niet altijd eenvoudig zijn aan deze bewijslast te voldoen.

Het in bruikleen geven van een fiets van de zaak kan samengaan met de terbeschikkingstelling van een auto van de zaak. In tegenstelling tot de auto van de zaak, mag de forfaitaire bijtelling van de fiets van de zaak wel worden aangewezen als eindheffingsloon (werkkost). De forfaitaire bijtelling van de fiets kan dus ten laste van de vrije ruimte komen.

8. De auto en de fiets van de zaak in 2021

22 | De loonheffingen in 2021 en 2022

In dit hoofdstuk vindt u informatie over:

• de Wet tegemoetkomingen loondomein;

• de Wet bevordering speur- en ontwikkelingswerk (WBSO);

• het STAP-budget;

• de SLIM-regeling;

• de Subsidieregeling Praktijkleren;

• de tijdelijke subsidieregeling ‘NL leert door’

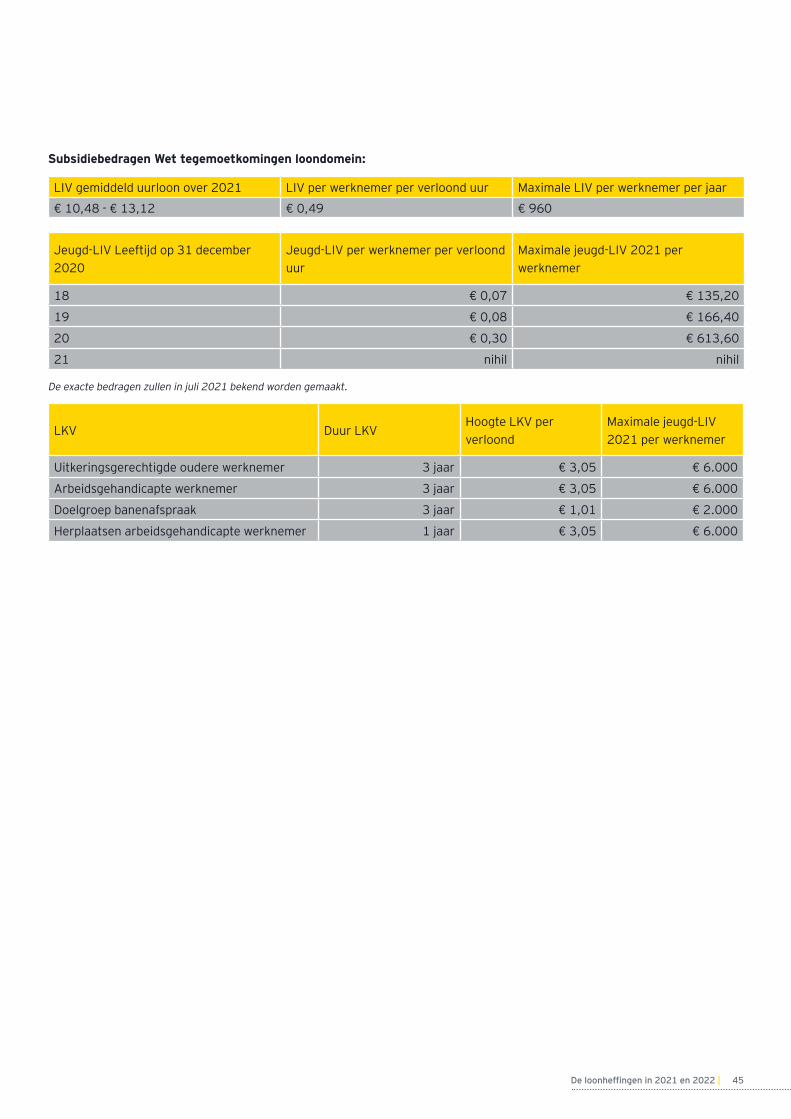

9.1 | De Wet tegemoetkomingen loondomeinDe wet kent diverse mogelijkheden om de loonkosten te verlagen van werknemers met een kwetsbare positie op de arbeidsmarkt. De wetgever wil hiermee werkgevers stimuleren werknemers aan de onderkant van de arbeidsmarkt in dienst te nemen en in dienst te houden. De loonkostenvoordelen zijn opgenomen in de Wet tegemoetkomingen loondomein en gelden voor de oudere werknemer, de arbeidsgehandicapte werknemer, de speciale doelgroep banenafspraak (langdurig werklozen en jongeren met een laag loon) of de herplaatste arbeidsgehandicapte werknemer.

Elke tegemoetkoming kent haar eigen voorwaarden, waaronder het voorhanden zijn van een doelgroepverklaring, afgegeven door de gemeente of het UWV. De tegemoetkoming wordt de ene keer berekend per gewerkt uur en de andere keer op basis van een vast bedrag per jaar (€ 2.000 tot € 6.000 euro per jaar). Het gaat de reikwijdte van dit memorandum te buiten om alle detailvoorwaarden uitgebreid te bespreken, maar een paar bijzonderheden benoemen wij hierna.

Naast de loonkostenvoordelen voor bepaalde groepen van werknemers, is er het Lage-inkomensvoordeel (LIV). Dit is een subsidie voor het in dienst houden van lager betaalde werknemers die op jaarbasis ten minste 1.248 uur werken.

Daarnaast is er het Jeugd-LIV voor jongeren van 18, 19 of 20 jaar.

Wijziging LIV en Jeugd-LIV

Het LIV en het Jeugd-LIV zijn met ingang van 1 januari 2020 gehalveerd. Het Jeugd-LIV wordt in de jaren erna stapsgewijs verder afgebouwd en zal per 1 januari 2024 vervallen. De cijfers:

2021 (maximum) 2020 (maximum)

LIV € 960 € 1.000

Jeugd-LIV

• 18 jaar € 135,20 € 135,20

• 19 jaar € 166,40 € 166,40

• 20 jaar € 613,60 € 613,60

De exacte bedragen voor het jaar 2021 worden in juli 2021 bekend gemaakt.

Aanvraag

U hoeft beide subsidies niet aan te vragen. Deze worden u na afloop van het kalenderjaar ‘automatisch’ toegekend op basis van de gegevens in de polisadministratie die u voedt met uw maandelijkse loonaangiften. Het is derhalve zaak dat u correcte loonaangiften indient met daarin een juist aantal verloonde uren.

Uitbetaling

Het recht op en de hoogte van de tegemoetkomingen worden vastgesteld in het kalenderjaar (t+1) volgend op het jaar (t) waarover de tegemoetkomingen worden berekend. Vóór 15 maart van het jaar t+1 ontvangt u een voorlopig overzicht van de tegemoetkomingen waar u recht op heeft. Is de voorlopige berekening onjuist? Dan heeft u tot 1 mei van jaar t+1 de mogelijkheid om correctieberichten in te dienen. Op 1 mei wordt de tegemoetkoming definitief vastgesteld. De beschikking volgt dan uiterlijk 1 augustus en de uitbetaling binnen zes weken daarna.

9. Subsidies voor werkgevers en werknemers

De loonheffingen in 2021 en 2022 | 23

9.2 | De Wet bevordering speur- en ontwikkelingswerk (WBSO)De Wet bevordering speur- en ontwikkelingswerk (WBSO) is een tegemoetkoming voor inhoudingsplichtigen die werknemers in dienst hebben die innovatieve werkzaamheden verrichten. Als u aan bepaalde voorwaarden voldoet, kunt u deze afdrachtvermindering claimen. De WBSO is er niet alleen voor grote bedrijven, maar kan juist ook erg gunstig zijn voor het midden- en kleinbedrijf. Er geldt dan namelijk een hoger percentage aan WBSO-subsidie tot een bedrag van € 350.000 aan jaarlijkse (loon)kosten voor Research & Development (hierna: R&D). Ook zelfstandigen zonder personeel (zzp’ers) komen onder voorwaarden in aanmerking voor deze subsidie.

Iedere ondernemer die werknemers in dienst heeft die speur- en ontwikkelingswerk uitvoeren (en geen publieke kennisinstelling is), kan gebruik maken van de WBSO. De werknemers dienen daarvoor R&D-werk te verrichten voor een van de volgende projecten:

• ontwikkelingsproject; hieronder valt de ontwikkeling van technische nieuwe (onderdelen van) fysieke producten, fysieke productieprocessen of programmatuur;

• technisch-wetenschappelijk onderzoek (TWO); hieronder valt verklarend onderzoek dat technisch van aard is.

Aanvraag

U moet bij de Rijksdienst voor ondernemend Nederland (RVO) een subsidieaanvraag doen uiterlijk in de maand vóór de aanvang van de R&D-werkzaamheden. U kunt maximaal vier WBSO-aanvragen per kalenderjaar doen. Een aanvraag moet gaan over een aangesloten periode van minimaal drie en maximaal twaalf aaneengesloten maanden en deze periode mag het kalenderjaar niet overschrijden.

Winstaftrek in de inkomstenbelasting en toepassing Innovatiebox in de vennootschapsbelasting

De S&O-verklaring is het toegangsticket voor deze beide fiscale faciliteiten.

Hoeveel subsidie krijgt u?

Het financiële voordeel van de WBSO verloopt via twee tariefschijven en is voor 2021 verhoogd. In de eerste schijf kunnen inhoudingsplichtigen en ondernemers 40% van hun S&O-(loon)kosten tot en met een bedrag van € 350.000 in mindering brengen op de af te dragen loonbelasting / premie volksverzekeringen. Voor starters geldt een percentage van 50% in de eerste schijf. Als de S&O-(loon)kosten meer bedragen dan € 350.000 dan geldt een tarief in de tweede schijf van 16%. Een overzicht:

Afdrachtvermindering S&O

Bedrag2020 en

2021

Percentages2021

Percentages 2021

Over alle kosten, maximaal

€ 350.000 40% 32%

Voor starter, over alle kosten

€ 350.000 50% 40%

Over het meerdere van alle kosten

16% 16%

Administratieve verplichtingen

U moet een S&O-administratie bijhouden en deze voor controle beschikbaar houden. Uit deze administratie blijken de door uw werknemers aan R&D-projecten bestede uren en eventueel andere door u gemaakte kosten ter zake. De S&O-administratie geeft per project inzicht in de aard, de inhoud en de voortgang van de uitgevoerde R&D-werkzaamheden.

24 | De loonheffingen in 2021 en 2022

Tip

Door de coronacrisis kan het zijn dat de S&O-uren lager zijn dan vooraf werd ingeschat. Wanneer de terugval in gerealiseerde S&O-uren structureel is, zult u een correctiebeschikking ontvangen van RVO.

bij het nadien doorgeven van de gerealiseerde uren. Het is en blijft cruciaal dat u ook in een (thuiswerk)situatie een goede WBSO-administratie bijhoudt.

9.3 | Een Leven Lang Ontwikkelen (LLO) en het STAP-budgetDe regering treft maatregelen die de permanente educatie van werknemers moeten bevorderen. Het is de verwachting dat deze maatregelen op 1 januari 2022 in werking zullen treden. Een overzicht:

• De aftrek in de inkomstenbelasting voor werknemers van hun scholingsuitgaven zal met ingang van 1 januari 2022 worden afgeschaft. De gerichte vrijstelling in de loonheffingen van vergoedingen door werkgevers blijft bestaan.

• Er wordt een STAP-budget (‘Stimulering Arbeidsmarkt Positie’) ingevoerd. Dit is een overheidssubsidie van maximaal € 1.000 per jaar voor scholingsactiviteiten, onder het motto ‘op is op’. Het maximale overheidsbudget is € 200 miljoen, zodat 200.000 personen er gebruik van kunnen maken. De regeling zal worden uitgevoerd door het UWV, die het subsidiebedrag niet zal uitbetalen aan de persoon in kwestie maar aan de opleidingsorganisator.

• Scholingsactiviteiten (na 1 januari 2022) die kwalificeren zijn niet alleen opleidingen en cursussen om bij te blijven in de huidige baan, maar ook studie en opleiding voor een toekomstige (andere) dienstbetrekking. Een prepensioencursus als voorbereiding op een nieuwe levensfase behoort ook tot de mogelijkheden, tenzij deze cursus een meer recreatief karakter heeft. Er komt een

scholingsregister met daarin een overzicht van toegelaten scholingsactiviteiten.

• Werkgevers kennen in cao’s of anderszins scholingsbudgetten aan hun werknemers toe. Er komt een regeling dat werknemers hun individueel leer- en ontwikkelingsbudget over de jaargrens kunnen sparen en zelfs kunnen meenemen naar een andere werkgever (‘portabiliteit’).

9.4 | De SLIM-regelingSLIM staat voor ‘Stimuleringsregeling leren en ontwikkelen in mkb-ondernemingen’. De subsidieregeling wordt uitgevoerd door het ministerie van SZW. Met de SLIM-regeling wil het kabinet een bijdrage leveren aan initiatieven in het mkb en specifiek in de grootbedrijven in de landbouw-, horeca- of recreatiesector, gericht op het stimuleren van een leven lang ontwikkelen. De subsidie – die voorziet in de kosten voor het bedrijf voor het bieden van praktijkleerplaatsen bij de uitvoering van de opleiding - kan worden aangevraagd door iedere mkb-ondernemer of een samenwerkingsverband ten minste twee mkb-ondernemers.

Hoeveel?

De subsidie wordt verleend op basis van cofinanciering. In beginsel geldt een standaard cofinancieringspercentage van 60%, waarbij de overheid 60% inlegt en de onderneming of het samenwerkingsverband 40%. Om de regeling juist ook aantrekkelijk te maken voor de kleine ondernemingen, geldt voor hen een cofinancieringspercentage van 80%. Onder kleine onderneming wordt verstaan een onderneming waar minder dan 50 personen werkzaam zijn en waarvan de jaaromzet of het jaarlijkse balanstotaal € 10 miljoen niet overschrijdt. De maximale subsidie voor een individuele aanvraag van een mkb-onderneming bedraagt € 25.000. Voor samenwerkingsverbanden bedraagt de subsidie maximaal € 500.000.

De loonheffingen in 2021 en 2022 | 25

Voor subsidies gericht op het bieden van praktijkleerplaatsen voor het behalen van een mbo-diploma, mbo-certificaat of praktijkverklaring in de derde leerweg, geldt dat de maximale subsidie € 2.700 per gerealiseerd traject is. Dit bedrag is gelijkgetrokken met het maximale subsidiebedrag dat werkgevers kunnen ontvangen op grond van de Subsidieregeling Praktijkleren.

Onder de kosten die gesubsidieerd kunnen worden vallen de externe kosten, directe loonkosten en een toeslag van 15% over het totaal van de externe kosten en de directe loonkosten. Deze kosten vertegenwoordigen overige kosten in verband met de eigen inzet van de onderneming (zoals overhead en aan overhead gerelateerde kosten).

Aanvraag en plafond

MKB ondernemingen kunnen in 2021 de SLIM-regeling aanvragen bij het Ministerie van Sociale Zaken en Werkgelegenheid voor twee tijdvakken:

• van 1 maart – 31 maart 2021 (het subsidieplafond bedraagt 15 miljoen); en

• van 1 september – 30 september 2021 (het subsidieplafond bedraagt 14,3 miljoen)

Voor samenwerkingsverbanden en grootbedrijven in de landbouw/horeca en recreatiesector is het aanvraagtijdvak open van 1 juni tot en met 30 juni 2021. Hiervoor geldt een subsidieplafond van 17,5 miljoen.

Bij overschrijding van de subsidieplafonds wordt door middel van loting de volgorde van afhandeling van de ontvangen subsidieaanvragen vastgesteld.

9.5 | Subsidieregeling PraktijklerenDeze subsidie is een tegemoetkoming voor de kosten die een werkgever maakt voor de begeleiding van een leerling, deelnemer of student. Ook is de subsidie een tegemoetkoming in de loon- of begeleidingskosten van een promovendus of technologisch ontwerper in opleiding (toio).

De subsidieregeling richt zich vooral op kwetsbare groepen op de arbeidsmarkt voor wie toegang tot de arbeidsmarkt een probleem is, op studenten die een opleiding volgen in sectoren waar een tekort ontstaat aan gekwalificeerd personeel en op wetenschappelijk personeel, dat onmisbaar is voor de Nederlandse kenniseconomie. Bedrijven en instellingen die een praktijk- of leerwerkplaats aanbieden, kunnen in aanmerking komen voor de subsidieregeling Praktijkleren. Het maximale subsidiebedrag is € 2.700 per gerealiseerde praktijk- of werkleerplaats.

Aanvraag

De subsidie wordt aangevraagd bij de Rijksdienst voor ondernemend Nederland (RVO). De aanvraagperiode voor het studiejaar 2020/2021 zal naar verwachting 2 juni 2021 tot en met 16 september 2021, 17.00 uur, zijn.

9.6 | Tijdelijke subsidieregeling ‘NL leert door’De overheid heeft in het kader van de NOW en de Tozo gedurende de Coronacrisis de afgelopen maanden al diverse investeringen gedaan om de werkgelegenheid zoveel mogelijk op peil te houden. De arbeidsmarkt verandert, maar het is nog onzeker hoe precies. De overheid vindt het belangrijk dat juist in deze tijd individuen blijven investeren in hun ontwikkeling zodat hun arbeidsmarktpositie verbetert, om uitval als gevolg van werkloosheid tegen te gaan en om te zorgen dat mensen duurzaam inzetbaar blijven of weer aan het werk komen in een eventueel andere sector. Ter ondersteuning van de inspanningsverplichting voor werkgevers die gebruik maken van NOW 2.0 en NOW 3.0 om hun werknemers te stimuleren om aan bij – of omscholing te doen is op 24 juli 2020 is de “Tijdelijke subsidieregeling NL leert door met inzet van ontwikkeladvies” gepubliceerd. Deze regeling is op 1 augustus 2020 in werking getreden en vervalt op 1 januari 2022. De regeling bleek een succes want binnen een maand was het maximale aantal van 22.000 registraties bereikt (met een subsidieplafond van

26 | De loonheffingen in 2021 en 2022

€ 14 miljoen). Daarom heeft de overheid besloten om extra budget beschikbaar te stellen, hetgeen betekent dat met ingang van 1 december 2020 nog eens 50.000 ontwikkeladviestrajecten beschikbaar worden gesteld met een subsidieplafond van € 35 miljoen.

Het doel van de regeling is om deelnemers kosteloos ontwikkeladviestrajecten aan te bieden, die gericht zijn op het inzichtelijk maken van en het vergroten van hun kansen op de arbeidsmarkt. Het onderdeel online scholing wordt in een tweede regeling op een later moment uitgewerkt en gepubliceerd.

Een loopbaanadviseur moet wel aan bepaalde voorwaarden voldoen evenals het ontwikkeladviestraject. Een deelnemer moet tenminste 18 jaar of ouder zijn en een band hebben met de Nederlandse arbeidsmarkt. Het ontwikkeladviestraject omvat minimaal de volgende activiteiten:

1. Registratie van het traject door de loopbaanadviseur op de website www.ontwikkeladviesportaal.nl. De deelnemer moet deze registratie bevestigen en de loopbaanadviseur ontvangt een registratiecode, waarmee hij na afloop van het ontwikkeladviestraject subsidie kan aanvragen. De loopbaanadviseur, kan maximaal 25 aanvragen per dag indienen.

2. De loopbaanadviseur stelt de identiteit van de deelnemer vast door een kopie te maken van een wettig identiteitsbewijs. Deze kopie wordt bewaard in de administratie.

3. De deelnemer dient het formulier ‘Toestemmingsverklaring verwerking persoonsgegevens deelnemer’ te ondertekenen.

4. De deelnemer vult voorafgaand aan het eerste gesprek een arbeidsmarktscan of ondernemersscan in. Deze arbeidsmarktscan of ondernemersscan moet voor de deelnemer worden ingekocht door de loopbaanadviseur.

5. Er worden voor minimaal vier uren gesprekken gevoerd tussen de loopbaanadviseur en de deelnemer.

6. De loopbaanadviseur stelt een gespreksverslag op welke door zowel de deelnemer als de loopbaanadviseur worden ondertekend.

7. De deelnemer stelt alleen of samen met de loopbaanadviseur een ontwikkelplan op, welke eveneens door beide partijen wordt ondertekend.

8. Na afloop van het ontwikkeladviestraject vullen de deelnemer en de loopbaanadviseur een prestatieverklaring in en ondertekenen deze.

Voor de genoemde activiteiten onder 6,7 en 8 zijn speciale formats beschikbaar.

Een subsidieaanvraagEen subsidieaanvraag kan worden ingediend door middel van een elektronisch formulier. Om een subsidieaanvraag te kunnen indienen, dient de loopbaanadviseur (diens werkgever of gemachtigde) zich te registreren via www.ontwikkeladviesportaal.nl. Met de registratie geeft de loopbaanadviseur aan welke ontwikkeladviestrajecten hij/zij zal verzorgen. Deze registratie voor de nieuwe aanvragen vanaf 1 december sluit uiterlijk 30 juli 2021 om 17.00 uur of zoveel eerder als het subsidieplafond bereikt is. De subsidie kan worden aangevraagd van 1 oktober 2020 tot en met 30 september 2021, 17.00 uur. De subsidie bedraagt EUR 700 per afgerond ontwikkeladviestraject. De loopbaanadviseur of diens werkgever vraagt de subsidie aan, waarmee de door hen bestede tijd aan het ontwikkeladviestraject wordt gesubsidieerd. Let op: de subsidieaanvragen worden behandeld op volgorde van ontvangst waarbij alleen volledige aanvragen in behandeling worden genomen. De subsidieaanvrager moet daarnaast voor elk loopbaanadviestraject waarvoor subsidie wordt aangevraagd een administratie bijhouden die aan bepaalde voorschriften moet voldoen. Wilt u meer weten of deze tijdelijke subsidie, neem dan contact met ons op.

De loonheffingen in 2021 en 2022 | 27

Indien u werknemers van buiten de Europese Unie in Nederland tewerkstelt, zijn er ook in 2021 enkele belangrijke ontwikkelingen waarvan u op de hoogte moet zijn.

10.1 | Brexit: gevolgen voor Britse werknemers en grensarbeidersHet Verenigd Koninkrijk heeft de Europese Unie verlaten op 31 januari 2020. Van 31 januari 2020 tot en met 31 december 2020 geldt een overgangsperiode, waarbij Britse onderdanen zonder verblijfsvergunning in Nederland mogen blijven wonen en werken. Deze overgangsperiode verloopt op 1 januari 2021. Wat betekent dit voor Britse onderdanen en hun familieleden?

Woonachtig in Nederland vóór 1 januari 2021

Britse onderdanen en hun familieleden, die in de BRP (Basisregistratie Personen) ingeschreven staan, moeten een verblijfvergunning (Brexit- vergunning) op grond van het terugtrekkingsakkoord aanvragen om na 1 januari 2021 in Nederland te blijven wonen en werken. De aanvraag van een Brexit-vergunning verloopt via de Immigratie- en Naturalisatiedienst (IND). Het is belangrijk dat de Britse onderdanen en hun familieleden zo snel mogelijk hun Brexit-vergunningen aanvragen. De Brexit-vergunning is geldig voor 5 of 10 jaar. Mochten de Britse onderdanen en hun familieleden de Brexit-vergunning nog niet hebben aangevraagd, dan hebben zij tot en met 30 juni 2021 de tijd. Let op! Het is dus niet mogelijk om een Brexit-vergunning aan te vragen na 1 juli 2021.

Woonachtig in Nederland na 1 januari 2021

Britse onderdanen die na 1 januari 2021 naar Nederland komen om te wonen en te werken dienen een verblijfsvergunning met werk autorisatie aan te vragen, zoals bijvoorbeeld een verblijfsvergunning als kennismigrant.

Grensarbeiders

Britse grensarbeiders die vóór 1 januari 2021 in de UK of een ander EU land woonden maar in Nederland werkten, moeten vóór 31 december 2020 het document ‘Grensarbeider’ hebben aangevraagd bij de IND. Met dit document kan de Britse grensarbeider Nederland in- en uitreizen. Het document ‘Grensarbeider’ is 5 jaar geldig.

Wilt u vanaf 1 januari 2021 een Britse grensarbeider in dienst nemen? Dan moet u op basis van de huidige regels een tewerkstellingsvergunning (TWV) aanvragen. Dit kan mogelijk anders zijn als de EU en het Verenigd Koninkrijk hierover andere afspraken maken tijdens de onderhandelingen over een akkoord. Wij raden u aan om contact met ons op te nemen zodat wij u de nieuwste informatie kunnen geven.

10.2 | Startup Uit onderzoek is gebleken dat het voor startup bedrijven moeilijk is om buitenlandse werknemers met specifieke kennis wegens het hoge salaris criterium voor kennismigranten aan te trekken. Het Ministerie van Sociale Zaken en Werkgelegenheid heeft dan ook de pilot “Verblijfsregeling Startup” gestart zodat startup- bedrijven makkelijker buitenlandse werknemers – die essentieel zijn voor de groei van hun bedrijf – aan kunnen nemen.

Op grond van deze nieuwe regeling zal de Immigratie- en Naturalisatiedienst (IND) onder de volgende voorwaarden een verblijfsvergunning verlenen:

1. Er sprake moet zijn van een startende en innovatieve onderneming met groeiende bedrijfsactiviteiten. Een startende onderneming is een onderneming met minder dan 15 werknemers in dienst. Hierbij vraagt de IND ook advies bij de Rijksdienst voor Ondernemend Nederland (RVO), die de continuïteit en solvabiliteit van de startup controleert.

10. Wat u in 2021 moet weten over tewerkstellingsvergunningen

28 | De loonheffingen in 2021 en 2022

2. De werknemer moet tenminste het verlaagde salariscriterium voor hoogopgeleiden verdienen.

3. De werknemer moet een medewerkersparticipatie in de startup krijgen, hetgeen ook contractueel moet zijn vastgelegd. Door de medewerkersparticipatie deelt de werknemer niet alleen in de kansen en risico’s van de startup maar draagt hij tegelijkertijd bij aan de groei van de bedrijfsactiviteiten.

Op basis van de pilot mag het startup-bedrijf maximaal vijf kennismigranten in dienst nemen. Verder mag het startup bedrijf niet langer dan drie jaar gebruik maken van de regeling. Deze periode wordt gerekend vanaf het moment van de eerste aanvraag.

De “Verblijfsregeling startup” gaat naar verwachting in op 1 januari 2021. De looptijd van de pilot is 3 jaar en zal tussentijds worden geëvalueerd.

10.3 | Voorwaarden verlaagd salariscriterium na zoekjaar hoogopgeleiden verruimd Door de Corona crisis lukte het vele recentelijk afgestudeerde vreemdelingen niet om gedurende het zoekjaar binnen 1 jaar een baan als kennismigrant te vinden omdat zij dan niet meer voor het verlaagde salaris criterium in aanmerking kwamen. Om deze grote groep vreemdelingen tegemoet te komen heeft er een wijziging in het beleid plaatsgevonden. Zo kan de vreemdeling, die niet binnen het zoekjaar een baan als kennismigrant kan vinden, nu ook nog aanspraak maken op het lagere looncriterium mits hij binnen drie jaar na het afstuderen een baan als kennismigrant kan vinden.

10.4 | Salarisnorm kennismigranten in 2021Houders van een vergunning als kennismigrant mogen op basis van hun verblijfsvergunning in Nederland werken en

hebben niet aanvullend een tewerkstellingsvergunning nodig. Zij dienen te voldoen aan een vastgesteld salariscriterium. Daarnaast moet de werkgever zijn geregistreerd als erkend referent bij de IND. Met ingang van 1 januari 2021 gelden de volgende bruto salarisnormen per maand (exclusief 8% vakantietoeslag). Het salariscriterium wordt jaarlijks geïndexeerd.

Kennis-

migrant

Over-

plaatsing

binnen

onderneming

Werkver-

gunning

trainee

Werkver-

gunning

kort

verblijf

Werknemer

jonger dan 30

jaar:

€ 3.484 € 3.484 € 3.484 € 3.484

Werknemer

ouder dan 30

jaar:

€ 4.752 € 4.752 € 3.484 € 4.752

Afgestudeerden

(na zoekjaar): € 2.497 n.v.t. n.v.t. n.v.t.

EU Blue Card: € 5.567 n.v.t. n.v.t. n.v.t.

De loonheffingen in 2021 en 2022 | 29

Dit hoofdstuk is geschreven door onze collega’s van de Sectie Arbeidsrecht van HVG Law.

11.1 | Wat gebeurde in 2020?Een korte recapitulatie: wat gebeurde er op het gebied van het arbeidsrecht in 2020? Op 1 januari 2020 is de Wet arbeidsmarkt in balans (hierna: “Wab”) grotendeels in werking getreden. De belangrijkste pijlers van de Wab zijn het ‘vast minder vast’ en ‘flex minder flex’ maken van het arbeidsrecht. De Wab beoogde door middel van verschillende maatregelen werkgevers ertoe te bewegen meer vaste contracten aan te bieden. Dit werd ingegeven zowel vanuit de arbeidsrechtelijke als de fiscaalrechtelijke sfeer. Zo is het premiestelsel in de Werkloosheidswet (WW) gewijzigd waarbij de hoogte van de premie gekoppeld is aan het type dienstverband. Ook is de transitievergoeding gewijzigd. Sinds 1 januari 2020 hebben alle werknemers wier dienstverband op initiatief van de werkgever wordt beëindigd, in beginsel recht op een transitievergoeding. De eerdere drempel dat die aanspraken pas bestaan na 24 maanden arbeid is daarmee weggenomen. Tot slot is het ontslagrecht gewijzigd door een extra ontslaggrond toe te voegen, te weten de cumulatiegrond. Dit zou het ontslagrecht (lichtelijk) moeten versoepelen, nu met de cumulatiegrond een combinatie van twee of meer ontslaggronden mogelijk is geworden.

Een belangrijke gebeurtenis in 2020 was uiteraard de uitbraak van Covid19. De volksgezondheid, maar ook de economie en arbeidsmarkt werden zwaar getroffen door het virus en de gevolgen daarvan. Volledige sectoren moesten in ‘lockdown’ en de overheid kwam met een fors pakket aan steunmaatregelen. Dit noodpakket werd meerdere malen verlengd. De voor de arbeidsrechtpraktijk belangrijkste regeling betreft de Tijdelijke Noodmaatregel Overbrugging voor Werkgelegenheid (NOW).

11.2 | Wat verwachten we voor 2021?Helaas is ons land nog niet hersteld van (de gevolgen van) de Covid19-uitbraak. De hierboven genoemde NOW is opnieuw verlengd en zal ook in het jaar 2021 nog een belangrijke rol spelen. Naast de NOW zal in 2021 een regeling in werking treden die kleine werkgevers die hun onderneming stoppen wegens overlijden of pensionering zal compenseren in betaling van de transitievergoeding aan hun personeel. Ook is een laatste onderdeel van de Wab per 1 januari 2021 in werking getreden, namelijk het recht op een adequaat pensioen voor de payrollwerknemers.

Daarnaast is de problematiek rondom de zzp’ers nog altijd een doorn in het oog voor de Nederlandse overheid. Men worstelt al jaren met het vinden van de oplossing tegen schijnzelfstandigheid. Per 1 januari 2021 is gestart met een pilot in de vorm van een webmodule (zie hierna). Tot slot gaan we nog kort in op te ontwikkelingen op het gebied van de Wet arbeidsvoorwaarden gedetacheerde werknemers in de Europese Unie (WagwEU).

11.3 | De NOWNa NOW 1 en 2 heeft de overheid besloten de noodmaatregel nogmaals te verlengen, ditmaal voor een periode van maar liefst negen maanden. NOW 3 is onderverdeeld in drie tranches:

• De eerste tranche liep van 1 oktober t/m 31 december 2020. Deze kon worden aangevraagd tot en met 27 december 2020 indien de werkgever over een aaneengesloten periode van drie maanden tussen 1 oktober tot en met 28 februari 2021 een omzetverlies van minimaal 20% verwachtte. De compensatie bedroeg maximaal 80% van de loonsom, gerelateerd aan het omzetverlies.

11. Wat u in 2021 moet weten over de wijzigingen in het arbeidsrecht

30 | De loonheffingen in 2021 en 2022

• De tweede tranche loopt van 1 januari t/m 31 maart 2021. De voorwaarden voor deze tranche zijn ietwat aangescherpt: de werkgever moet minimaal 30% omzetverlies verwachten in een aaneengesloten periode van drie maanden tussen 1 januari tot en met 31 mei 2021. Ook is de subsidie lager dan in de eerdere subsidieperioden, deze bedraagt namelijk maximaal 70% van de loonsom.

• De laatste tranche loopt van 1 april t/m 30 juni 2021. Hiervoor geldt ook – gelijk aan tranche 2 – dat de werkgever minimaal 30% omzetverlies moet verwachten in een aaneengesloten periode van drie maanden (april tot en met augustus 2021). De maximale compensatie bedraagt 60% van de loonsom, gerelateerd aan het omzetverlies.

Zie ook het schematisch overzicht in onderdeel 4.1.

Concernregeling

Als de werkgever onderdeel uitmaakt van een concern, dan zijn er twee smaken: in eerste instantie moet de omzetdaling van de gehele groep worden samengeteld. Als dan sprake is van minimaal 20% respectievelijk 30% omzetverlies, wordt de concernregeling toegepast. Indien op groepsniveau echter geen 20% dan wel 30% omzetdaling behaald wordt, kan onder voorwaarden nog gebruik worden gemaakt van de werkmaatschappijregeling. De individuele werkmaatschappij kan dan toch NOW aanvragen indien op dat niveau 20% dan wel 30% omzetdaling is behaald. Let wel, voor de werkmaatschappijregeling gelden strengere restricties ten aanzien van het bonus- en dividendbeleid van het gehele concern. Dit beoogt misbruik van de subsidieregeling te voorkomen.

Voorschot en eindafrekening

De systematiek van de NOW werkt als volgt. Er wordt een voorschot berekend op basis van een inschatting van het omzetverlies. Voor alle tranches wordt voor de

voorschotberekening uitgegaan van de loonsom in juni 2020. Achteraf vindt een definitieve vaststelling van de subsidie plaats, waarbij gekeken wordt in hoeverre het vooraf ingeschatte bedrag accuraat was. Dit kan leiden tot een terugbetaling of een nabetaling. Afhankelijk van het subsidiebedrag en van welke regeling gebruik is gemaakt, moet een accountantsverklaring dan wel verklaring van een derde worden overgelegd.

Per tranche wordt een separate aanvraag gedaan en achteraf moet ook een separate aanvraag tot vaststelling worden ingediend. Indien de werkgever in een opvolgende tranche opnieuw NOW heeft aangevraagd of wil aanvragen, dan moet de opvolgende tranche aansluiten op de eerdere periode. De aanvraag tot definitieve vaststelling kan voor alle tranches in NOW 3 worden ingediend binnen 24 weken na 1 september 2021. Indien een accountantsverklaring vereist is, wordt deze periode verlengd tot 38 weken.

11.4 | Compensatie transitievergoeding voor kleine werkgeversSinds april 2020 kunnen werkgevers de transitievergoeding die is betaald aan langdurig arbeidsongeschikte werknemers onder voorwaarden gecompenseerd krijgen. Per 1 januari 2021 is een tweede compensatieregeling in werking getreden: het Besluit compensatie transitievergoeding bij beëindiging van de werkzaamheden van de onderneming. De regeling geldt specifiek voor kleine werkgevers (IB-ondernemers en directeuren-grootaandeelhouders), dat wil zeggen werkgevers met minder dan 25 werknemers. Om vast te stellen of hier sprake van is, wordt gekeken naar het gemiddelde aantal werknemers in de tweede helft van het kalenderjaar voorafgaand aan het verzoek tot beëindiging van het dienstverband. Let op, als de werkgever onderdeel uitmaakt van een groep geldt de voorwaarde van minder dan 25 werknemers op groepsniveau.

De loonheffingen in 2021 en 2022 | 31

De compensatieregeling is van toepassing als er arbeidsplaatsen vervallen als gevolg van beëindiging van de werkzaamheden van de onderneming wegens het bereiken van de pensioengerechtigde leeftijd of het overlijden van de werkgever of de directeur-grootaandeelhouder. Van verval van arbeidsplaatsen is sprake als het UWV voor minimaal één werknemer van die onderneming toestemming heeft verleend om de arbeidsovereenkomst op te zeggen wegens beëindiging van de werkzaamheden van de onderneming. Het is dus niet noodzakelijk dat de onderneming al daadwerkelijk geheel is beëindigd.

Compensatie is alleen mogelijk voor transitievergoedingen die vanaf 1 januari 2021 zijn betaald. Er is dus - anders dan bij de eerste transitievergoeding - géén terugwerkende kracht.