Actuele Ontwikkelingen Gezondheidszorg - EY · PDF fileActuele ontwikkelingen gezondheidszorg...

40

Actuele Ontwikkelingen Gezondheidszorg winter 2014/2015

Transcript of Actuele Ontwikkelingen Gezondheidszorg - EY · PDF fileActuele ontwikkelingen gezondheidszorg...

Actuele Ontwikkelingen Gezondheidszorg winter 2014/2015

Inhoudsopgave

Inleiding 5

1 Actuele Ontwikkelingen Gezondheidszorg 6 1.1 Actuele ontwikkelingen cure 7 1.2 Actuele ontwikkelingen care 9 1.3 Actuele ontwikkelingen GGZ 10 1.4 Financiële barometer laat kentering in

resultaatontwikkeling zien 11 1.5 Nieuwe controleverklaring bezig aan snelle opmars 12 1.6 Stakeholdersdialoog en het publieke belang 13

2 Fiscaal-juridische actualiteiten 14 2.1 Nog veel vragen rondom winstuitkeringen

in de zorg 15 2.2 Nieuwe bezoldigingsregels voor topfunctionarissen 16 2.3 Wet werk en zekerheid verandert arbeidsrecht 18 2.4 Actualiteiten BTW 19 2.5 Actualiteiten loonheffingen 22 2.6 Actualiteiten Vpb 26

3Actuele ontwikkelingen gezondheidszorg winter 2014/2015 3

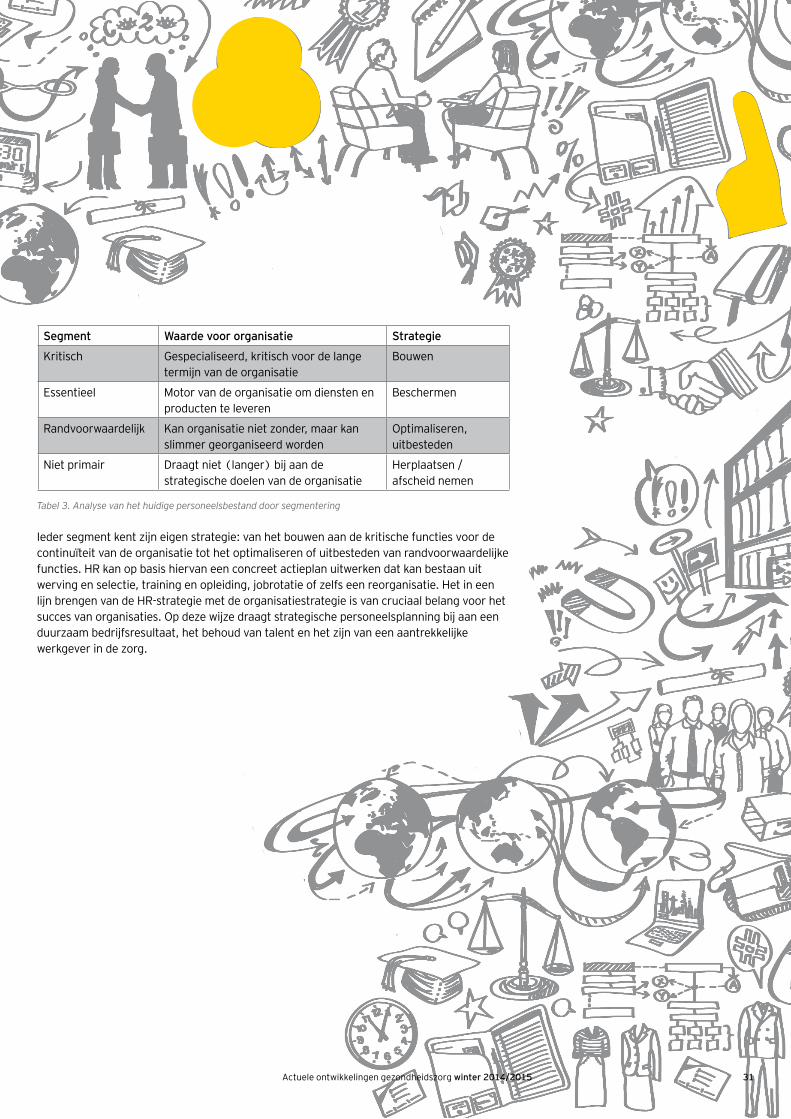

3 Strategie en organisatie 28 3.1 Toekomstbestendig organiseren van de zorg 29

4 IT en Innovatie 32 4.1 De opkomst van Patient / Client Centric Networks 33 4.2 Grijp de kansen van het EPD/ZIS 34 4.3 Nu doorzetten met data-analyse in de interne controle 36 4.4 Overige actualiteiten IT 36

5 Contactpersonen 38

4 Actuele ontwikkelingen gezondheidszorg voorjaar 2014

Dat de zorgsector op dit moment wordt geconfronteerd met bepaald niet de geringste uitdagingen klinkt misschien enigszins als een cliché, maar toch is niets minder waar. Rustig vaarwater is de sector vooralsnog niet gegund.

De huidige stand van zaken, die we in deze editie van Actuele Ontwikkelingen Gezondheidszorg belichten, biedt daarvoor ook geen enkele garantie. De verschillende decentralisaties en de blijvende aandacht voor correct declareren bezorgen menig zorgbestuurder hoofdbrekens. Daarnaast vergroten tal van wijzigingen in wet- en regelgeving de druk op administratieve afdelingen van zorginstellingen. Als we niet oppassen, gaan de signalen die nu nog op oranje staan straks op rood.

Juist in het licht van deze uitdagende ontwikkelingen voor de hele sector blijven wij ons sterk maken om samen met toezichthouders, bestuurders en het management van zorginstellingen te zoeken naar oplossingen en te bouwen aan een betere gezondheidszorg. In dat verband hoop ik dat deze uitgave voor u een bron van inspiratie mag zijn.

Mocht u vragen hebben over deze uitgave of nader over een specifiek onderwerp met ons willen spreken, dan nodigen wij u uit om contact op te nemen met een van de contact-personen in uw regio (zie pagina 38).

Bert HilverdaVoorzitter EY sector Health Care & Life Sciences

U kunt ons ook volgen op twitter: @EYhealthNL

Inleiding

Bert HilverdaVoorzitter EY sector Health Care & Life Sciences

5Actuele ontwikkelingen gezondheidszorg winter 2014/2015

EY Health Care - Building a Better Working WorldDe centrale gedachte achter Building a Better Working World is dat wij als dienstverlenende organisatie willen bouwen aan een betere wereld. Niet alleen voor onze cliënten, maar nadrukkelijk ook mét hen. Onze inzet is er op gericht om waar dat mogelijk is onze krachten te bundelen en zo meer te bereiken dan ieder van ons afzonderlijk zou lukken.

Uiteraard vormen onze cliënten het vertrekpunt voor onze inspanningen. Daarbij hebben wij oog voor onze stakeholders in de zorg en onze professionals met wie zij samenwerken. Mensen vormen namelijk het wezenlijke fundament van Building a Better Working World. Daarom sluit dit motto ook zo goed aan bij onze activiteiten in de sector. Want als het ergens primair om mensen gaat, is het vanzelfsprekend in de gezondheidszorg.

6

1 Actuele Ontwikkelingen Gezondheidszorg

7Actuele ontwikkelingen gezondheidszorg winter 2014/2015

1.1 Actuele ontwikkelingen cure

In de voorjaarseditie van deze uitgave hebben wij de problematiek beschreven waarmee de sector cure in 2013 is geconfronteerd. Dit heeft eind mei 2014 geresulteerd in een brief van minister Schippers van VWS aan de Tweede Kamer waarin zij haar standpunt heeft bepaald.

Landelijk herstelplanDe sectorproblematiek met betrekking tot onzekerheden in de omzetverantwoording 2013, met name veroorzaakt door onduidelijkheden in declaratie- en registratieregelgeving en onzekerheden in het transitiebedrag, heeft in het voorjaar van 2014 geleid tot een landelijk herstelplan. Het herstelplan heeft als doel de genoemde onzekerheden weg te nemen, zowel voor 2013 als voor volgende jaren. Daarmee zou het alsnog mogelijk moeten worden de verantwoordingen in de ziekenhuiszorg over 2013 op adequate wijze af te wikkelen.

Aanvullend omzetonderzoek 2012/2013Kern van het herstelplan is het aanvullend omzetonderzoek over de jaren 2012 en 2013. De ziekenhuizen hebben het aanvullend omzetonderzoek inmiddels afgerond. De rapportages zijn beoordeeld door de ZN-expertgroep. Dat heeft in veel gevallen geresulteerd in opmerkingen en vragen. Na afwikkeling hiervan volgt het finale oordeel van de ZN-expertgroep, hetgeen in beginsel resulteert in een ‘finale kwijting’. Daarna zullen de ziekenhuizen onderhandelen met de zorgverzekeraars over de finale verrekening. De uitkomsten hiervan dienen te worden verwerkt in de jaarrekening 2013 (indien nog niet afgewikkeld) of 2014.

8 Actuele ontwikkelingen gezondheidszorg winter 2014/2015

Definitieve vaststelling transitie- bedrag 2012Ziekenhuizen hebben in 2014 de definitieve transitieaanvragen ingediend bij de NZa. Deze beoordeelt de aanvragen op dit moment. De NZa heeft aangegeven dat voor een aantal ziekenhuizen onvoldoende zekerheid is verkregen over de juistheid van het onderhanden werk en de opgegeven parameters (het gaat dan met name om het al dan niet actualiseren). De desbetreffende instellingen zullen hierover nadere vragen moeten beantwoorden, aldus de NZa.Volgens het herstelplan zullen de beschikkingen uiterlijk 1 december 2014 worden afgegeven. Ook voor het transitie-bedrag geldt dat de uitkomsten zullen worden verwerkt in de jaarrekening 2013 (indien nog niet afgewikkeld) of 2014.

Afronding jaarrekening 2013Het merendeel van de ziekenhuizen heeft, in afwachting van de uitkomsten van het landelijk herstelplan, de jaarrekening 2013 nog niet afgewikkeld. Publicatie van de jaarrekening 2013 dient uiterlijk 15 december 2014 plaats te vinden. Belangrijke aandachtspunten voor de afronding van de jaarrekening 2013 en de aard van de af te geven controleverklaring daarbij zijn: • Verwerking uitkomsten van het

aanvullend omzetonderzoek 2012/2013 en eventueel resterende onzekerheden.

• Verwerking definitieve transitiebedrag en eventueel resterende onzekerheden.

• Beschikbaar zijn van (toereikende) waivers van banken vanwege het (formeel) niet voldoen aan de voorwaarden, gesteld in de bankconvenanten.

• Herijking van de opbrengstbepaling 2013 op basis van het voortschrijdend inzicht in 2014 (met name rondom inschatting van de schadelastprognoses en de impact van de uitkomsten van het aanvullend omzetonderzoek).

• Herijking van (overige) voorzieningen en schattingsposten op basis van het voortschrijdend inzicht in 2014.

Ontwikkelingen 2014De onzekerheden in de registratie en declaratiebepalingen kunnen ook in 2014 nog een belangrijke impact hebben. Daarnaast zijn in 2014 de nieuwe contract-vormen met zorgverzekeraars (onder andere op schadejaar) voortgezet met daarbij een toenemende complexiteit (bijvoorbeeld meer deelafspraken en minder aanneemsommen). Deze ontwikkelingen vormen belangrijke aandachtspunten in het kader van de interne beheersing, het opstellen van de diverse verantwoordingen over 2014 (onder andere jaarrekening en verantwoording productie en honorarium omzet) en de controle daarvan door accountants.

Ten behoeve van het verkrijgen van inzicht in de mate van interne beheersing rondom rechtmatigheid en contractering heeft overleg plaatsgevonden over de vraag op welke wijze men hiermee voor het boekjaar 2014 dient om te gaan. De NVZ heeft aangegeven dat het haar streven is de totstandkoming en controle van de jaarrekening 2014 op reguliere wijze te laten plaatsvinden, met een regulier traject en dito tijdspad. Een grootscheeps extra onderzoek, zoals over het afgelopen jaar, is niet aan de orde. Instellingen hebben over de jaren 2012 en 2013 zelfonderzoeken uitgevoerd.

De uitkomsten en leerpunten uit die zelf-onderzoeken dient men mee te nemen in het verantwoordingstraject 2014. Hiervoor is het van belang dat instellingen de uitkomsten, aanpassingen en verbeter-punten goed vastleggen. Voor 2014 moeten instellingen zich er intern van verzekeren dat de declaraties 2014 voldoen aan de punten die zijn opgenomen in het controleplan ten behoeve van het zelfonderzoek 2012/2013. De NVZ stelt verder dat zo snel mogelijk duidelijk moet worden wat het normenkader is voor de controle op doelmatigheid/gepast gebruik/stand der wetenschap. Controlemethodieken hiervoor dienen vooraf duidelijk en transparant te zijn. Een en ander zal worden vastgelegd in een door partijen op te stellen handreiking omzet-verantwoording 2014, op te leveren medio december 2014.

Ontwikkelingen 2015In juli 2014 heeft de NZa de beleidsregels 2015 vastgesteld. In het bestuurlijk overleg is benadrukt dat uitvoerbaarheid en controleerbaarheid van het pakket 2015 expliciet aandacht behoeft. Dit om verheldering en vereenvoudiging van de productstructuur en registratie- en declaratiebepalingen daadwerkelijk te realiseren. In dat kader heeft de NZa op verzoek van de betrokken partijen een doorstart gegeven aan de zogenoemde pressure cooker. Dit is een platform van experts vanuit NVZ, NFU en OMS waarin de regelgeving voor 2015 wordt getoetst.Deze aanpak en andere initiatieven vanuit de sector (zoals pilots inzake correct declareren en implementatie van horizontaal toezicht) moeten het aantal registratie- en declaratieproblemen substantieel terugbrengen en het vertrouwen in de sector herstellen.

9Actuele ontwikkelingen gezondheidszorg winter 2014/2015

1.2 Actuele ontwikkelingen care

DecentralisatiesDe komende jaren is sprake van een grote decentralisatiebeweging waarbij taken van het Rijk en de provincie overgaan naar de gemeenten. De Participatiewet voegt de WWB, WSW en een deel van de Wajong samen, zodat er straks één regeling is voor iedereen die in staat is om te werken. Er komen 35 regionale werkbedrijven die mensen met een arbeidsbeperking aan de slag helpen. Per 1 januari 2015 is de Wajong alleen nog toegankelijk voor mensen die duurzaam en volledig arbeidsongeschikt zijn. De overige Wajongers vallen onder de Participatiewet en melden zich bij het bijstandsloket van de gemeente.

Per 1 januari 2015 valt ook alle jeugdzorg onder de verantwoordelijkheid van de gemeenten. Gezinnen krijgen een integrale benadering volgens het uitgangspunt ‘één gezin, één plan, één regisseur’. Gemeenten worden daarnaast geheel verantwoordelijk voor de activiteiten op het gebied van dagbesteding, ondersteuning, begeleiding en verzorging.

De notitie Bestuur in samenhang benadrukt dat voor een efficiënte uitvoering van de drie decentralisaties de gemeenten een schaal nodig hebben van 100.000 inwoners of meer. Met die schaalgrootte is er voldoende capaciteit in uitvoering en beleid. Het Rijk wil dat gemeenten met het oog op de decentralisaties zo veel mogelijk de al bestaande intergemeentelijke samenwerkingsverbanden versterken. Daarnaast wordt er gesproken over gemeentelijke herindelingen.

Gezien de consequenties van de decentralisaties voor overheids- en onderwijsinstellingen die voor u mogelijk relevant zijn, verwijzen wij u graag naar de vaktechnische uitgaven van onderwijs en overheid:

• Public Class - vaktechnische uitgave overheid

• Public Class - vaktechnische uitgave onderwijs www.ey.nl/public

Subsidieregeling extramurale behandelingOp 1 januari 2015 worden de Jeugdwet en de Wmo 2015 ingevoerd en wordt de wijkverpleging in de Zorgverzekeringswet (Zvw) opgenomen. Als gevolg van deze veranderingen vervallen op 1 januari 2015 de aanspraken op de extramurale functies persoonlijke verzorging, verpleging en begeleiding. Op 1 januari 2015 wordt verder de extramurale behandeling voor verzekerden met een zintuiglijke handicap ondergebracht in de Zvw. De extramurale behandeling voor minderjarige verzekerden met een verstandelijke handicap wordt ondergebracht in de Jeugdwet. Het is de bedoeling om op niet al te lange termijn de overige extramurale behandeling onder te brengen in de Zvw.

In de tussenliggende jaren wordt de extramurale behandeling gefinancierd op basis van een door Zorginstituut Nederland uit te voeren subsidieregeling. De subsidie is bedoeld voor de behandeling van verzekerden voor wie uit een extramuraal indicatiebesluit blijkt dat zij behandeling nodig hebben op de grondslag somatiek, psychogeriatrie, lichamelijke handicap en (voor meerderjarigen) verstandelijke beperking. Afhankelijk van het wetgevingstraject wordt de subsidieregeling gebaseerd op de AWBZ of de Wet langdurige zorg (Wlz). Zorginstituut

Nederland verleent subsidie aan de zorgkantoren, waarna de zorgkantoren extramurale behandeling inkopen bij zorgaanbieders.

De staatssecretaris van VWS is van plan om aan een groep verzekerden de mogelijkheid te bieden om hun huidige extramurale indicatie nog dit najaar om te zetten naar een Wlz-indicatie. Deze verzekerden ontvangen bericht van het CIZ. Indien deze verzekerden van het aanbod gebruikmaken zal hun behandeling in 2015 gefinancierd worden op basis van de reguliere zorginkoopafspraken die de instellingen met het zorgkantoor maken. Deze behandeling zal dan niet meer worden gefinancierd op basis van de subsidieregeling extramurale behandeling.

Voor meer informatie over de subsidieregeling en de procedure voor het aanvragen van subsidie bij het zorgkantoor verwijzen wij naar www.zorginstituutnederland.nl.

Reserve aanvaardbare kosten opgebouwd in de AWBZHet ministerie van VWS vindt het gewenst dat reserves die zijn opgebouwd in de AWBZ ook kunnen worden ingezet in de Wmo 2015 en de nieuwe Jeugdwet. Bedoeling is onder meer dat aanbieders de reserve aanvaardbare kosten (RAK) ook kunnen benutten voor (frictie)kosten die verband houden met aanpassing aan de nieuwe situatie met de daarbij behorende veranderingen, zoals innovatie en aanpassing van de organisatie. De NZa heeft de definitie van de RAK inmiddels gewijzigd zodat onttrekkingen aan de RAK ten behoeve van het gemeentelijk domein niet worden belemmerd. De beleidsregels van de NZa vormen derhalve geen beletsel om reserves die zijn opgebouwd in de AWBZ/Wlz aan te wenden ten behoeve van de Wmo 2015 en de Jeugdwet.

10 Actuele ontwikkelingen gezondheidszorg winter 2014/2015

1.3 Actuele ontwikkelingen GGZ

GGZ in financieel zwaar weerDe sector GGZ wordt financieel zwaar getroffen; de bezuinigingen stapelen zich op. Uit onze Financiële barometer 2014, die inzicht verschaft in de financiële weerbaarheid van zorgorganisaties, blijkt dat de GGZ in een nieuwe fase is beland. Duidelijk wordt dat de zorgen nu echt toenemen. Door de regierol van de zorgverzekeraars, toenemende aandacht voor correct declareren en ingrijpende wijzigingen in wet- en regelgeving verandert er ineens veel. Denk aan de DBC-bekostiging en de herschikking van de zorg, waaronder de decentralisatie van de jeugd-GGZ die een majeure impact zal hebben. Daarom is het voor GGZ-instellingen een uitdaging om een nieuw evenwicht te vinden tussen opbrengsten en kosten. Jarenlang is sprake geweest van een autonome groei en een min of meer stabiele resultaatontwikkeling, maar nu staat de rentabiliteit fors onder druk. Omvangrijke transities, die veelal gepaard gaan met (eveneens omvangrijke) reorganisaties zijn aan de orde van de dag.

Operational excellence Onder financiële druk gaat het zorgaanbod veranderen. Meer zorg met minder geld, luidt het devies. De nadruk komt te liggen op operational excellence door onder andere de zorg te standaardiseren en te protocolleren. Dat biedt mogelijkheden om zorgprocessen efficiënter te organiseren en de beschikbare capaciteit van behandelaren, bedden en vierkante meters beter te benutten. Het belang voor de patiënt is een transparant zorgproces, korte wachttijden en toename van de voorspelbaarheid. De middelen hiervoor zijn de introductie van zorgpaden, evidence based behandel-methodes en inzicht in tijdsbesteding en kosten van zorgtrajecten.

Administratieve lastendrukGGZ-instellingen worden geconfronteerd

met een veelheid aan ontwikkelingen die in de samenhang complex zijn en daardoor niet eenvoudig te implementeren. Voorbeelden zijn de introductie van routine outcome metingen en de roep om meer transparantie. De toename van het aantal financieringsbronnen vraagt om nood-zakelijke aanpassingen van IT-systemen en aanpassingen in het registratieproces. De toename van het aantal financierings-bronnen leidt tevens tot een explosie aan diversiteit van normen en regels. De administratieve lastendruk neemt fors toe en leidt tot hogere overheadkosten.

Financieel inzicht en transparantieOnder alle bekostigingsregimes (DBC/Zvw, Wmo, Wlz) is het noodzakelijk om goed inzicht te hebben in zorgproducten. Met name als het gaat om de kosten van de personele inzet en de consequenties voor prijsonderhandelingen. Naast het klassieke statische begroten dienen GGZ-organisaties meer dan voorheen grip te krijgen op hun toekomstige patiëntstromen zodat ze de organisatie hierop kunnen afstemmen.Transparantie ten aanzien van de effecten van behandeling en begeleiding winnen sterk aan belang. Daarnaast koppelen moderne zorgorganisaties een toenemend kostenbewustzijn aan de bereidheid aan te tonen dat hun zorgprocessen kosten-effectief zijn ingericht. In dat verband is ook het reduceren van praktijkvariatie, met name overbehandeling, een blijvend punt van aandacht.

Onzekerheden en onduidelijkheden In 2012 is in het Zvw-gefinancierde deel van de GGZ de DBC-systematiek ingevoerd als basis voor de prestatiebekosiging, met een gelijktijdige overgang naar schadelastjaar. Er zijn nog veel onzekerheden en onduidelijkheden. Er is sprake van onduidelijkheid in de registratienormen en van verschillen in de interpretatie van regels. De uitkomsten van het invoertraject kunnen tot meer dan zeven jaar na zorglevering met voort-

schrijdend inzicht worden gecontroleerd en gecorrigeerd. En toekomstige wijzigingen in (de interpretatie van) regelgeving kunnen met terugwerkende kracht worden toegepast. Als gevolg hiervan kunnen GGZ-instellingen de omvang van eventuele onjuistheden in de zorgopbrengsten onvoldoende betrouwbaar inschatten. Hierdoor zijn de financiële verantwoor- d ingen (waaronder de jaarrekening) onvoldoende toetsbaar om tot goed-keurende controleverklaringen te komen. In de NB Alert 32 zijn de zeven thema’s waarop de onzekerheden en onduidelijk-heden betrekking hebben nader uitgewerkt.

Vanaf medio 2014 zijn de diverse partijen in gesprek om tot een oplossing te komen. Gelet op de opstelling van de banken en de maatschappelijke relevantie van de financierbaarheid van de sector is een succesvol verbeterprogramma voor de GGZ van groot belang. Op basis van diverse werkconferenties en bestuurlijke overleggen zijn partijen het erover eens dat de volgende zaken gerealiseerd moeten worden:

• Er moet een convenant komen over een AO/IC-regeling voor GGZ-instellingen. Dat moet er eind dit jaar liggen.

• Er moet – in het verlengde van het vorige punt – worden toegewerkt naar een situatie van meer horizontaal toezicht door verzekeraars.

• Er moet een afspraak gemaakt worden over verkorting van de termijn waarbinnen verzekeraars hun materiële controles uitvoeren en afronden.

• Er moet per 2016 een veldnorm voor het hoofdbehandelaarschap van kracht zijn.

Belangrijke punten die de komende tijd nader invulling moeten krijgen in een herstelplan:

• Hoe om te gaan met het hoofdbehandelaarschap in de jaren voorafgaand aan 2016?

• Hoe om te gaan met de verwijsregistratie-normen in 2014, 2015 en structureel?

11Actuele ontwikkelingen gezondheidszorg winter 2014/2015

Een aantal GGZ-instellingen heeft aangegeven de jaarrekening 2013 niet te deponeren tot het herstelplan definitief is. De minister heeft bekendgemaakt met betrekking tot het deponeren van de jaarrekening 2013 uitstel te verlenen tot 15 december 2014.

Concept-tijdslijnIn het kader van het herstelplan is de volgende concept-tijdslijn opgesteld:

• Uitvoering self assessments door GGZ-instellingen (november/december 2014).

• Controle op self assessments door de accountant en het opstellen van een rapport van bevindingen (januari/februari 2015).

• Overleg met verzekeraars over afrekening 2013 (maart/april 2015).

• Verwerken uitkomsten in jaarrekeningen 2014 (mei 2015).

De definitieve invulling van het herstelplan, en de wijze waarop de diverse partijen hiermee omgaan, zal moeten uitwijzen of er voldoende zekerheid is om de jaarrekening 2014 te kunnen voorzien van goedkeurende controleverklaringen.

1.4 Financiële barometer laat kentering in resultaatontwikkeling zien

Hoewel zorginstellingen in 2013 over het algemeen positieve resultaten behaalden, lijkt sprake van een kentering in de resultaatontwikkeling. Afboekingen op vastgoed en voorzieningen voor reorganisaties zijn daar in belangrijke mate verantwoordelijk voor. Toch nam in 2013 over de hele linie de solvabiliteit toe, tot een sectorgemiddelde van boven de 20�. Ook de eigen vermogens lieten vorig jaar een stijging zien. Dit blijkt uit de Financiële barometer 2014, onderdeel van de jaarlijkse Barometer Nederlandse Gezondheidszorg van EY.

Vergelijking tussen subsectorenIn de GGZ en bij instellingen in de care is ten opzichte van 2012 sprake van resultaat-dalingen. Deze zijn een gevolg van afboekingen op vastgoed, voorzieningen voor verlieslatende huurcontracten en reorganisaties. De beddenafbouw en de aanstaande decentralisaties noodzaken instellingen tot ingrijpende reorganisaties en verdere afboekingen op vastgoed. De zogenoemde genormaliseerde resultaten zijn door deze effecten aanzienlijk hoger. Door de positieve resultaten over 2013 nemen het vermogensniveau en de solvabiliteit van de gehele sector voor het eerst toe tot boven de 20�. Dit geldt ook voor de meeste subsectoren. Dat is goed, maar tegelijkertijd zien wij dat banken steeds meer waarde hechten aan andere kengetallen. Daarbij winnen de omvang van het jaarresultaat en de jaarlijkse kasstromen aan belang. Door lagere resultaten kan daarbij sneller sprake zijn van het doorbreken van het bankconvenant, waar door de bank de financiering kan opeisen. Opvallend is de positie van de regionale instellingen voor beschermd wonen (RIBW). De uitstekende scores bevestigen het vermoeden dat klinische plaatsen in de care beter worden betaald dan de poliklinische en extramurale activiteiten.

Impact op het vermogenDoor de positieve resultaatontwikkeling in 2013 zijn ook de eigen vermogens van de diverse subsectoren toegenomen. Wat betreft vermogensniveau zitten bijna alle subsectoren inmiddels boven de 15� en de meeste zelfs ook boven de 20�. Uitzonderingen hierop zijn de jeugdzorg (instellingen hebben nog vaak te maken met een 10� maximumgrens voor provincies) en de zelfstandige behandelcentra (waarbij het resultaat dikwijls in de vorm van dividend wordt uitgekeerd). Door de positieve resultaten en de toenemende aandacht voor balansmanagement is de solvabiliteit over 2013 voor alle subsectoren eveneens toegenomen. Dit resulteert in solvabiliteits-

niveaus van boven de 20� – een ondergrens die banken doorgaans hanteren. De enige uitzondering hierop vormen de zelfstandige behandelcentra (ZBC’s) die doorgaans een andere vermogensstructuur kennen dan stichtingen. Omdat ZBC’s veelal gericht zijn op groei is de lage solvabiliteit voor de kleinere ZBC’s een continuïteitsrisico. Wij verwachten daarom dat veel kleinere ZBC’s de komende jaren zullen worden over-genomen door de grotere behandelcentra.

Uitkomsten stresstestVast onderdeel van de Barometer Nederlandse Gezondheidszorg is de stresstest; een analyse van zorginstellingen aan de hand van zes financiële kengetallen. Deze analyse verschaft inzicht in de solvabiliteit, de winstgevendheid en de capaciteit om aan rente- en aflossingsverplichtingen te voldoen. De stresstest geeft zo een goed beeld van de financiële positie van zorginstellingen. De stresstest 2014 is uitgevoerd voor 881 Nederlandse zorginstellingen met een totale omzet van € 28,5 miljard en een schuldpositie van € 10 miljard. De gebruikte financiële gegevens zijn afkomstig uit de jaarverslagen van de zorginstellingen over de jaren 2013, 2012 en 2011. De uitkomsten van de stresstest 2014 laten een wisselend beeld zien. Uitgesproken goede scores behalen RIBW en jeugdzorg terwijl revalidatiezorg en ZBC’s zich in 2013 wisten te verbeteren. Minder positief zijn de ontwikkelingen in de VVT en de gehandicaptenzorg waar op verschillende kengetallen slechtere scores werden geboekt. De verwachte ontwikkelingen zullen bestuurders van instellingen in de VVT en de gehandicaptenzorg dan ook de nodige hoofdbrekens blijven bezorgen. Ook de GGZ blijft een kwetsbare subsector.

Voor meer informatie over de Financiële barometer en de stresstest verwijzen wij naar de brochure ‘Barometer Nederlandse Gezondheidszorg 2014’ op www.ey.nl/health.

12 Actuele ontwikkelingen gezondheidszorg winter 2014/2015

1.5 Nieuwe controleverklaring bezig aan snelle opmars

De boekhoudschandalen van de afgelopen tien jaar en de financiële crises hebben de aandacht van onder meer beleggers, politiek en toezichthouders ook op de rol van de accountant gevestigd. In reactie hierop hebben accountantsorganisaties, naast andere initiatieven, gewerkt aan een nieuw model controleverklaring. EY past deze nieuwe controleverklaring in 2014 ook in de zorgsector toe.

In de nieuwe controleverklaring staat veel meer informatie en wordt transparant verslag gedaan van de belangrijkste in de controle onderkende risico’s. Er is nog geen definitieve internationale standaard, maar de voorstellen voor een nieuwe, uitgebreide controleverklaring slaan wel al aan. Al over het verslagjaar 2013 is bij een derde van de Nederlandse beursgenoteerde ondernemingen op vrijwillige basis een controleverklaring nieuwe stijl afgegeven. Wij passen deze nieuwe controleverklaring in overleg over 2014 ook voor ziekenhuizen toe en voor zorginstellingen waarvan de totale opbrengsten meer dan € 100 miljoen bedragen.

In dit artikel beschrijven wij de wijzigingen in de controleverklaring, de status van de (inter)nationale ontwikkelingen en de eerste praktijkervaringen. Verder staan we stil bij de verschillende verantwoordelijk-heden van de raad van bestuur, de raad van commissarissen c.q. raad van toezicht en de accountant.

Kernpunten van de controleDe traditionele controleverklaring is een standaardtekst die voor alle ondernemingen gelijk is. De belangrijkste verandering is het opnemen van de kernpunten van de controle. Deze key audit matters zijn de meest belangrijke punten die de accountant

met de raad van commissarissen c.q. raad van toezicht en/of de audit commissie heeft besproken. Vanzelfsprekend betreft dit specifieke informatie over de gecontroleerde onderneming of instelling. Key audit matters kunnen gaan over belangrijke risico’s die de accountant heeft onderkend bij de controle van de jaarrekening. Bijvoorbeeld over eventuele impairments op goodwill of andere schattingsposten waarbij de waardering complex en in hoge mate subjectief is. Of bijzondere problemen die zich tijdens de controle hebben voorgedaan. Denk aan omstandigheden die de accountant aanleiding hebben gegeven om de controleaanpak tijdens het traject te wijzigen, bijvoorbeeld door een belangrijke tekortkoming in de interne beheersing van de onderneming. Een andere in het oog springende verandering is het opnemen van een going concern-statement. Hierin geeft de accountant aan dat de keuze van het management om going concern-grondslagen te hanteren terecht is en dat hij geen ernstige onzekerheden heeft onderkend. Andere belangrijke veranderingen hebben betrekking op:

• De prominente plaats van het oordeel, namelijk helemaal aan het begin.

• Een bevestiging van de accountant dat de onafhankelijkheidsvoorschriften zijn nageleefd.

• Een verbeterde beschrijving van de verantwoordelijkheden van de accountant en de belangrijkste onderdelen van de controle.

Nederlandse en internationale ontwikkelingenVoor de IAASB – de wereldwijde accountantsorganisatie die de International Standards on Auditing uitgeeft waaraan de Nederlandse controlestandaarden direct zijn ontleend – is het project om te komen tot de informatieve verklaring van enorm belang.

Naar verwachting verschijnt in 2014 een definitieve standaard die over het verslagjaar 2016 effectief wordt. In Nederland gaan de ontwikkelingen sneller. De Nederlandse Bond van Accountants wil dat al over 2014 bij alle beursgenoteerde ondernemingen de nieuwe controleverklaring wordt afgegeven; een streven dat grote steun vindt bij de politiek en partijen als Eumedion en de VEB. Ook de UK is op de internationale ontwikkelingen vooruitgelopen en heeft een uitgebreide controleverklaring al over 2013 verplicht gesteld. De Engelse regelgever gaat zelfs verder dan de IAASB-voorstellen. Zo moet de controleverklaring ook inzicht geven in de gehanteerde materialiteit en de reikwijdte van de controle.Ondertussen staan de ontwikkelingen in de EU ook niet stil. In 2010 had eurocommissaris Barnier al vergaande veranderingen voorgesteld voor hervorming van de auditmarkt. In april 2014 heeft het Europees Parlement een verordening goedgekeurd die de accountantscontrole regelt bij organisaties van openbaar belang (beursgenoteerde ondernemingen, niet-genoteerde banken en verzekeraars). Daarin zijn vergelijkbare eisen voor de controleverklaring opgenomen. De verwachte ingangsdatum voor de verordening is juli 2016.

Eerste praktijkervaringen in NederlandHet is verrassend dat in Nederland over 2013 al bij een derde van de beursgenoteerde ondernemingen de nieuwe controleverklaring is afgegeven. Verrassend omdat de Exposure Draft van de IAASB met de nieuwe voorstellen pas in juli 2013 is gepubliceerd, de discussie hierover nog in volle gang is en een definitieve standaard nog ontbreekt. De eerste ervaringen bij beleggers zijn echter positief. Werd een aantal jaren eerder de rol van de accountant in de aandeelhoudersvergadering al enthousiast ontvangen, de uitgebreide

13Actuele ontwikkelingen gezondheidszorg winter 2014/2015

controleverklaring vormt een logisch vervolg naar een nog grotere groep gebruikers van jaarrekeningen. De nieuwe controleverklaring geeft meer informatie over de controle. Maar het is belangrijk te beseffen wat de uitgebreide controleverklaring wel en niet betekent. Ten onrechte kan de indruk ontstaan dat de accountant specifieke ondernemings-informatie naar buiten brengt. In Nederland bestaat nu het risico dat dit wel gebeurt. Duidelijk moet zijn dat de instelling zelf over risico’s moet communiceren – en dat de raad van toezicht moet communiceren over het toezicht op de risico’s.

Tot slotHet optreden van de accountant in de vergadering van de raad van toezicht was al een eerste stap naar duidelijkere communicatie met de gebruikers van jaarrekeningen. De nieuwe controle-verklaring is een logische vervolgstap naar een nog grotere groep gebruikers en zal bij uitstek een gespreksonderwerp zijn voor menig bestuurder en toezichthouder. De ervaringen daaruit zijn van belang voor een verdere invulling van de nieuwe controle verklaring op weg naar een effectieve informatievoorziening door de accountant.

1.6 Stakeholdersdialoog en het publieke belang

Accountants spelen een cruciale rol in het efficiënt functioneren van kapitaalmarkten en bij het borgen van de betrouwbaarheid van de externe verantwoording van organisaties. Nauw contact met stakeholders is daarom van het grootste belang. EY investeert er actief in.

Als accountants dienen wij het publieke belang door betrouwbare en relevante controles uit te voeren. Hierdoor dragen wij bij aan het verstevigen van het vertrouwen dat het publiek heeft in financiële verantwoordingen van organisaties. Onze cliënten, de gebruikers van hun jaarrekeningen, toezichthouders en vele andere belanghebbenden rekenen op onze kwaliteit en hebben verwachtingen over onze rol als accountant. Die verwachtingen zijn echter niet altijd even helder. Daarom willen wij in nauw contact staan met onze stakeholders. De dialoog helpt ons om de verwachtingen van onze stakeholders ten aanzien van ons vak en onze rol beter te begrijpen en om onze eigen opvattingen hierover te evalueren, bij te stellen en uit te dragen.

Code voor accountantsorganisatiesOnze beroepsorganisatie NBA heeft enkele jaren geleden een Code voor Accountantsorganisaties opgesteld. De Code is bedoeld voor kantoren die een accountantscontrole mogen uitvoeren bij de zogenoemde organisaties van openbaar belang (OOB’s). De NBA benadrukt in de code dat bij een accountantskantoor het publiek belang van betrouwbare accountantsverklaringen voorop moet staan. Dit is uitgewerkt in een serie principes en best practice bepalingen voor kantoren. Wij hebben actief bijgedragen aan de totstandkoming van de code en onderschrijven de tekst volledig.Net als andere grote accountantskantoren hebben wij daarom in juni 2012 een convenant getekend dat wij de code zullen naleven. Vervolgens hebben wij de bepalingen van de code geïmplementeerd in onze organisatie. De code draagt accountantsorganisaties onder meer op om een Commissie Publiek Belang in te stellen. Ook benadrukt de code het belang van een goede dialoog tussen een accountantskantoor en zijn stakeholders.

Ernst & Young Accountants LLP heeft de Code voor Accountantsorganisaties per 1 juli 2013 geïmplementeerd.

In gesprek met de samenlevingEY stelt het publieke belang centraal en streeft naar een herstel van het vertrouwen van de maatschappij in het werk van accountants. Daarvoor is een goede reputatie nodig. Dat vereist niet alleen hoge kwaliteit, maar ook duidelijke communicatie en dialoog. Daarom gaan wij in toenemende mate in gesprek met de samenleving. Dit doen we onder andere via ons Transparantieverslag, maar ook door middel van bijeenkomsten met onze stakeholders. Dialoog betekent informeren en uitleggen, maar vooral ook luisteren, inleven en aanpassen. In de afgelopen maanden hebben wij tijdens werkbezoeken onder andere gesproken met de financiële woordvoerders Wouter Koolmees (D66), Aukje de Vries (VVD) en Henk Nijboer (PvdA).Tijdens deze werkbezoeken voerden de Kamerleden en hun medewerkers een accountantscontrole uit en maakten zij kennis met de dilemma’s waar accountants in hun werk tegenaan lopen. De gesprekken waren een goede gelegenheid voor politici om meer inzicht te krijgen in de gevolgen van de huidige wet- en regelgeving voor de accountancysector. Voor ons was het zinvol om aan de Kamerleden te laten zien waar een internationaal bedrijf als EY tegenaan loopt.

Mede in het kader van de stakeholders-dialoog gaat EY ook in de toekomst het gesprek aan met politieke partijen in de Tweede Kamer, met ambtenaren op de ministeries en andere politieke stakeholders. Via deze activiteiten krijgen zij een beter inzicht in de werkzaamheden van de accountant. Tegelijkertijd weet EY beter wat er in de samenleving speelt en waar onze organisatie een zinvolle bijdrage kan leveren.

2 Fiscaaljuridische actualiteiten

15Actuele ontwikkelingen gezondheidszorg winter 2014/2015

2.1 Nog veel vragen rondom winstuitkeringen in de zorg

Als de Eerste Kamer ermee instemt, kunnen aanbieders van medisch specialistische zorg in de toekomst winstuitkeringen doen. Voordat het zover is dient de regering echter een antwoord te formuleren op tal van vragen die nog op tafel liggen.

Het wetsvoorstel ‘Wijziging van de Wet toelating zorginstellingen en enkele andere wetten teneinde investeringsmogelijkheden in medisch-specialistische zorg te bevorderen’ is 1 juli jongstleden door de Tweede Kamer aangenomen, waarna op 30 september het voorbereidend onderzoek door de vaste commissie voor VWS van de Eerste Kamer heeft plaatsgevonden. Hieruit zijn tal van vragen voortgekomen waar door de regering een antwoord op is geformuleerd. De commissie heeft echter behoefte aan een tweede ronde in de schriftelijke voorbereiding door middel van een nader voorlopig verslag. Hierop dient de regering te antwoorden in een nadere memorie van antwoord. Met het wetsvoorstel wordt het voor aanbieders van medisch specialistische zorg mogelijk winst uit te keren. Voor academische ziekenhuizen en aanbieders die op grond van de AWBZ intramurale zorg verlenen blijft het uitkeringsverbod bestaan.

Ministeriële beschikkingEen zorgaanbieder die winst wenst uit te keren, dient te beschikken over een ministeriële beschikking. Daaruit moet blijken dat de zorgaanbieder zijn bestuurlijke verantwoordelijkheid voor de kwaliteit en veiligheid van de te verlenen zorg naar behoren heeft verricht en een kwalitatief goed veiligheidsmanagementsysteem heeft. Deze beschikking kan de zorgaanbieder pas aanvragen in de tiende maand van het derde jaar volgend op de dag waarop de zorgaanbieder voor de eerste keer ten gevolge van een investering eigen vermogen verwerft. Een zorgaanbieder mag volgens het wetsvoorstel slechts uitkeringen doen na goedkeuring van de raad van bestuur en nadat de raad van toezicht is gehoord. Het wetsvoorstel bepaalt tevens dat indien een zorgaanbieder besluit tot winstuitkering over te gaan, zijn resultaat uit gewone bedrijfsuitoefening in de drie voorafgaande jaren positief moet zijn en dat de solvabiliteitsmarge na het doen van de winstuitkering minimaal 20� is.Het besluit van een zorgaanbieder tot het doen van een winstuitkering in strijd met bovengenoemde voorwaarden is in beginsel nietig. Winstgerechtigden dienen in dat geval de uitgekeerde winst terug te betalen indien zij wisten of behoorden te weten dat de winstuitkering in strijd met de WTZi (Wet toelating zorginstellingen) geschiedde. Bestuurders die ten tijde van de winstuitkering wisten of redelijkerwijs behoorden te voorzien dat betalingsonmacht zou volgen, zijn in beginsel hoofdelijk aansprakelijk jegens de zorgaanbieder voor het tekort dat door de winstuitkering is ontstaan.

16 Actuele ontwikkelingen gezondheidszorg winter 2014/2015

Kritische notenNaar aanleiding van het onderzoek naar het wetsvoorstel door de vaste commissie voor VWS van de Eerste Kamer klinken kritische noten. De vele amendementen die in de Tweede Kamer zijn aangenomen – zonder toetsing door de Raad van State – baart de commissie zorgen. Een aantal van deze amendementen is van grote invloed geweest op het wetsvoorstel, zoals het amendement-Bruins Slot. Volgens dat amendement gaat het College Sanering Zorginstellingen alsnog een rol in de winstuitkering spelen. Daarnaast is met deze amendementen de regeldruk op de zorginstellingen toegenomen en is het onzeker of het doel van het wetsvoorstel – het vergroten van investerings-mogelijkheden in de zorginstellingen – nog wel bereikt kan worden. De mate van toegankelijkheid en de kwaliteit van de zorg zijn volgens de commissie de grootste knelpunten. De vrees bestaat dat door het toestaan van winstuitkeringen in de zorg zorgaanbieders onrendabele behandelingen niet meer zullen aanbieden en tevens patiëntselectie zullen toepassen. De regering heeft onvoldoende aandacht besteed aan waarborgen tegen deze risico’s, meent de commissie. Ten aanzien van de kwaliteit van de zorg zijn de risico’s door de regering wel onderkend en zijn er waarborgen in het wetsvoorstel opgenomen. De commissie is er echter niet van overtuigd dat deze afdoende zullen zijn.

De regering heeft de Eerste Kamer gevraagd dit wetsvoorstel voor het kerstreces af te handelen. De regering heeft ingezet op inwerkingtreding van deze wet op 1 januari 2015, waarbij aansluiting wordt gezocht bij invoering van de integrale

bekostiging van medisch specialistische zorg. De Eerste Kamer heeft op 4 november jongstleden aangegeven dat zij – onder voorbehoud van tijdige afronding van de schriftelijke behandeling – het wetsvoorstel op 9 december 2014 plenair zal behandelen. Gezien de kritische noten is het allerminst zeker dat de Eerste Kamer het wetsvoorstel zal aannemen.

2.2 Nieuwe bezoldigingsregels voor topfunctionarissen

Met ingang van 1 januari 2015 treedt de Wet verlaging bezoldigingsmaximum WNT in werking. Belangrijke wijzigingen zijn de verlaging van de WNT-norm naar 100� van het ministerssalaris, de verhoging van de bezoldigingsnorm voor toezichthouders en wijzigingen van de bezoldigingsnorm voor topfunctionarissen die geen dienstverband hebben.

In dit artikel gaan we in op de belangrijkste aspecten van de Wet verlaging bezoldigings-maximum WNT (hierna: WNT II).

MinisterssalarisPer 1 januari 2014 vallen de WTZi-toegelaten instellingen onder de norm van de Regeling bezoldigingsmaxima topfunctionarissen zorg- en welzijnssector. Op grond van deze ‘Regeling Zorg’ zijn gedifferentieerde bezoldigingsnormen opgenomen, afhankelijk van inschaling op basis van complexiteit, impact en omvang. Van de tien in de Regeling Zorg gedifferentieerde normen liggen er vier boven de norm van 100� en zes daaronder. Het nieuwe wettelijke bezoldigingsmaximum in de WNT II wordt gewijzigd naar 100� van

het ministerssalaris. Dat is een bezoldiging van € 178.000 bruto (per 1 januari 2015). De aanscherping van de norm naar 100� maakt dat het salarisgebouw van de Regeling Zorg opnieuw moet worden aangepast. Volgens de regering zal daarover ‘overleg met het veld’ worden gevoerd.

ToezichthoudersIn de huidige WNT mag de bezoldiging van de leden en de voorzitter van de raad van toezicht niet hoger zijn dan 5� (de leden) en 7,5� (de voorzitter) van de geldende WNT-norm. De regering heeft besloten het percentage voor de leden en de voorzitter van de raad van toezicht te verhogen naar 10� (de leden) en 15� (de voorzitter).

TopfunctionarissenIn de huidige WNT valt een interim-topfunctionaris die langer dan zes maanden bij de instelling werkzaam is met terugwerkende kracht onder de WNT-norm. Dit betekent dat een interim-topfunctionaris die zeven maanden werkzaam is bij een instelling over de gehele zeven maanden moet voldoen aan de norm. Dit verandert met de invoering van de WNT II. Voor topfunctionarissen die minder dan twaalf maanden werkzaam zijn en die geen dienstverband hebben, wordt een specifieke normering ingevoerd. De inhoud en de hoogte daarvan zijn nog niet bekend. Vanaf het moment dat de topfunctionaris langer dan twaalf maanden werkzaam is voor de instelling zal de bezoldiging moeten voldoen aan de reguliere WNT-norm. Deze WNT-norm geldt dan echter niet met terugwerkende kracht, maar met ingang van de dertiende maand.

17Actuele ontwikkelingen gezondheidszorg winter 2014/2015

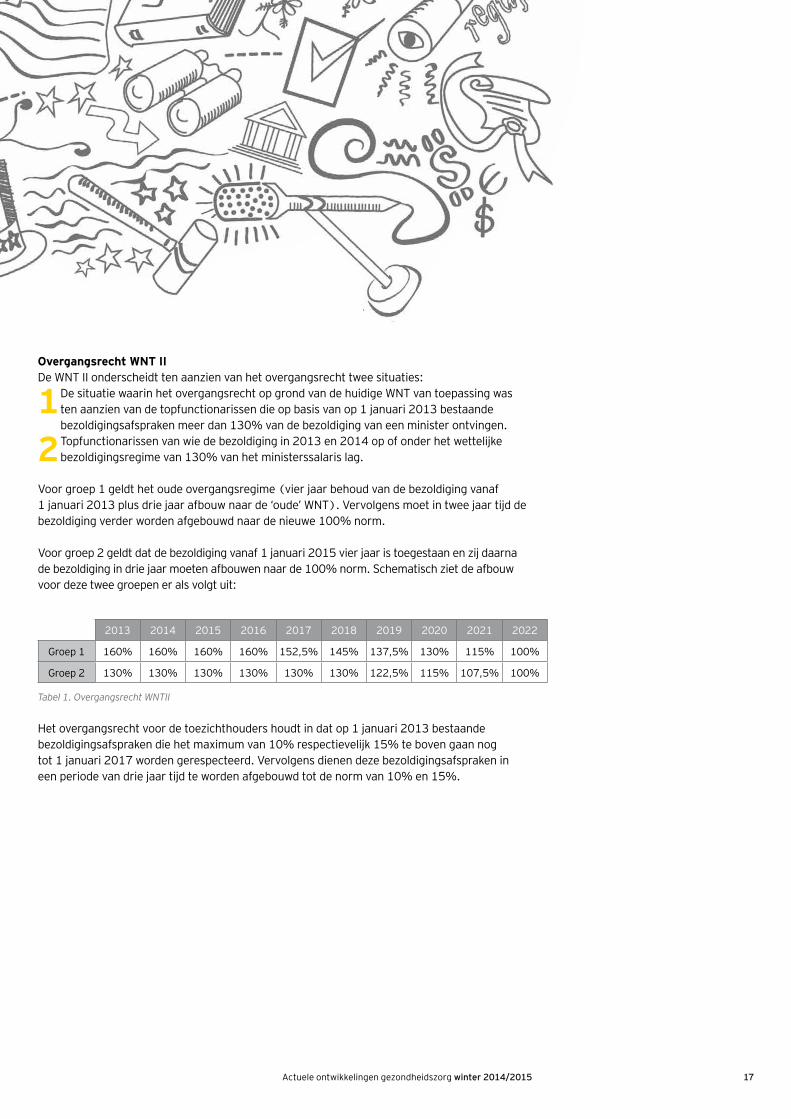

Overgangsrecht WNT II De WNT II onderscheidt ten aanzien van het overgangsrecht twee situaties:

1 De situatie waarin het overgangsrecht op grond van de huidige WNT van toepassing was ten aanzien van de topfunctionarissen die op basis van op 1 januari 2013 bestaande bezoldigingsafspraken meer dan 130� van de bezoldiging van een minister ontvingen.

2 Topfunctionarissen van wie de bezoldiging in 2013 en 2014 op of onder het wettelijke bezoldigingsregime van 130� van het ministerssalaris lag.

Voor groep 1 geldt het oude overgangsregime (vier jaar behoud van de bezoldiging vanaf 1 januari 2013 plus drie jaar afbouw naar de ‘oude’ WNT). Vervolgens moet in twee jaar tijd de bezoldiging verder worden afgebouwd naar de nieuwe 100� norm.

Voor groep 2 geldt dat de bezoldiging vanaf 1 januari 2015 vier jaar is toegestaan en zij daarna de bezoldiging in drie jaar moeten afbouwen naar de 100� norm. Schematisch ziet de afbouw voor deze twee groepen er als volgt uit:

Tabel 1. Overgangsrecht WNTII

Het overgangsrecht voor de toezichthouders houdt in dat op 1 januari 2013 bestaande bezoldigingsafspraken die het maximum van 10� respectievelijk 15� te boven gaan nog tot 1 januari 2017 worden gerespecteerd. Vervolgens dienen deze bezoldigingsafspraken in een periode van drie jaar tijd te worden afgebouwd tot de norm van 10� en 15�.

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Groep 1 160� 160� 160� 160� 152,5� 145� 137,5� 130� 115� 100�

Groep 2 130� 130� 130� 130� 130� 130� 122,5� 115� 107,5� 100�

18 Actuele ontwikkelingen gezondheidszorg winter 2014/2015

2.3 Wet werk en zekerheid verandert arbeidsrecht

Per 1 januari 2015 treedt de Wet werk en zekerheid (WWZ) in werking. Daarmee gaat het arbeidsrecht flink veranderen. De belangrijkste wijzigingen hebben betrekking op proeftijd, concurrentiebeding, aanzegplicht, loondoorbetalingsverplichting en uitzendarbeid. Met ingang van 1 juli 2015 worden ook aanpassingen van de ketenregeling en het ontslagstelsel van kracht. In dit artikel staan we kort stil bij de wijzigingen die al op 1 januari ingaan.

ProeftijdEen proeftijd bij een arbeidsovereenkomst voor zes maanden of korter is nietig. Hiervan kan niet worden afgeweken. Bij een arbeidsovereenkomst voor langer dan zes maanden blijft de huidige proeftijdregeling gelden. Het huidige recht is van toepassing op arbeidsovereenkomsten aangegaan voor 1 januari 2015. Het nieuwe recht is van toepassing op arbeidsovereenkomsten aangegaan op of na 1 januari 2015.

ConcurrentiebedingEen concurrentiebeding in een arbeidsovereenkomst voor bepaalde tijd (ongeacht de duur) is nietig, tenzij schriftelijk is gemotiveerd dat het concurrentiebeding noodzakelijk is vanwege zwaarwegende bedrijfs- of dienstbelangen.

De motiveringsplicht geldt niet indien de arbeidsovereenkomst is aangegaan voor 1 januari 2015. De motiveringsplicht geldt wel bij verlenging van de arbeidsovereen-komst op of na 1 januari 2015. Werkgevers moeten dus goed opletten bij verlenging van arbeidsovereenkomsten voor bepaalde tijd die voor 1 januari 2015 zijn aangegaan en op of na 1 januari 2015 worden verlengd.

AanzegplichtDe Wet werk en zekerheid introduceert een aanzegplicht bij arbeidsovereenkomsten voor bepaalde tijd van zes maanden of langer. De werkgever dient uiterlijk een maand voordat de arbeidsovereenkomst van rechtswege eindigt schriftelijk aan de werknemer mee te delen of de arbeids-overeenkomst wordt voortgezet en zo ja, onder welke voorwaarden. Let op: deze aanzegplicht geldt ook bij verlengingen van arbeidsovereenkomsten voor bepaalde tijd.De aanzegplicht geldt niet: • Indien de arbeidsovereenkomst is

aangegaan voor een periode korter dan zes maanden.

• Indien het einde van de arbeidsovereen-komst voor bepaalde tijd niet op een kalenderdatum is vastgesteld (bijvoorbeeld bij een project).

• Voor de werknemer.

Verzuimt de werkgever (tijdig) aan te zeggen dan eindigt het dienstverband alsnog op de overeengekomen einddatum, maar is de werkgever een vergoeding verschuldigd aan de werknemer. Indien de werkgever verzuimt op te zeggen is de vergoeding gelijk aan een maand loon. Bij niet-tijdige aanzegging is een vergoeding naar rato verschuldigd (een week te laat, een week vergoeding). De aanzegplicht geldt al voor arbeidsovereenkomsten die voor 1 januari 2015 zijn aangegaan en op of na 1 februari 2015 eindigen.

Geen arbeid, geen loonDe mogelijkheid om de loondoorbetalings-verplichting voor de eerste zes maanden uit te sluiten in de arbeidsovereenkomst blijft bestaan. In de WWZ zijn ten aanzien van de mogelijkheid om af te wijken van deze regel de volgende wijzigingen opgenomen: • De mogelijkheid om deze periode

(onbeperkt) te verlengen wordt beperkt. Dit is alleen nog toegestaan als de werkzaamheden incidenteel van aard zijn en geen vaste omvang kennen.

• Op grond van artikel 7:628 lid 8 WWZ kan bij ministeriële regeling worden bepaald dat voor bepaalde bedrijfstakken de mogelijkheid wordt uitgesloten om gebruik te maken van de mogelijkheid om de loondoorbetalingsverplichting bij ziekte voor de eerste zes maanden uit te sluiten.

19Actuele ontwikkelingen gezondheidszorg winter 2014/2015

• Bovengenoemd verbod is bijvoorbeeld aangekondigd voor de zorgsector omdat het gebruik van nulurencontracten in deze branche ongewenste vormen heeft aangenomen.

Het nieuwe recht is van toepassing op arbeidsovereenkomsten aangegaan op of na 1 januari 2015. Bestaande afwijkingen in cao’s blijven van toepassing totdat de cao afloopt, maar uiterlijk tot 1 juli 2016.

UitzendarbeidIn een uitzendovereenkomst kan worden bedongen dat die overeenkomst eindigt op verzoek van de inlener aan wie de uitzendkracht ter beschikking wordt gesteld. Dit is mogelijk gedurende de eerste 26 weken waarin de uitzendkracht werkzaam is. De periode van 26 weken kan onder het huidige recht onbeperkt worden verlengd. De Wet werk en zekerheid beperkt deze mogelijkheid echter tot een periode van maximaal 78 weken. Het nieuwe recht is van toepassing op arbeidsovereenkomsten aangegaan op of na 1 januari 2015.Bestaande afwijkingen in cao’s blijven van toepassing totdat de cao afloopt, maar uiterlijk tot 1 juli 2016.

Voor meer informatie verwijzen wiju naar onze publicatie ‘Wet werk enzekerheid – Handvatten voor de praktijk’.Deze publicatie is te downloaden op dewebsite www.hollandlaw.nl.

2.4 Actualiteiten BTW

Wijziging btw-vrijstelling voor verpleging en verzorgingIn de btw-vrijstelling voor ziekenhuizen en verpleeg- en verzorgingsinstellingen is nu als voorwaarde opgenomen dat met die prestaties geen winst mag worden beoogd. Deze vrijstelling geldt eveneens voor nauw samenhangende handelingen, zoals het verstrekken van spijzen en dranken. Op Prinsjesdag is bekendgemaakt dat de btw-vrijstelling voor verpleging en verzorging van in een inrichting opgenomen personen per 1 januari 2015 wijzigt. Het Belastingplan 2015 voorziet in het vervallen van het verbod op winststreven.

Commerciële verpleeg- en verzorgings-instellingen maken in de huidige situatie op basis van een goedkeuring soms toch gebruik van de btw-vrijstelling. Daarbij is als voorwaarde gesteld dat het verstrekken van spijzen en dranken in de btw-heffing wordt betrokken. In de praktijk heeft dit tot gevolg dat voor commerciële instellingen de btw-vrijstelling nu ook geldt voor het verstrekken van spijzen en dranken. Voor niet-commerciële instellingen heeft de wijziging op zich geen gevolgen.

Reikwijdte btw-vrijstelling medische dienstenIn de afgelopen jaren is de medische vrijstelling meerdere malen aangepast. De vrijstelling is volgens de huidige tekst nu alleen van toepassing als de diensten voldoen aan de volgende voorwaarden: • Ze betreffen de gezondheidskundige

verzorging van de mens. • Ze worden verricht door beoefenaren van

een (para)medisch beroep die een opleiding hebben gevolgd waarvoor regels zijn gesteld op grond van de Wet BIG.

• Ze behoren tot de deskundigheid van dat beroep.

• Ze vormen een onderdeel van de BIG-opleiding.

De aanpassing van de vrijstelling leidt in de praktijk tot veel discussie. Recentelijk is de vrijstelling door de rechter (onder voorwaarden) van toepassing verklaard op de diensten van een paranormaal therapeut en door een arts verrichte acupunctuur.

Indien binnen uw instelling (para)medische diensten worden verricht die niet direct onder de reikwijdte van de huidige tekst voor de vrijstelling (lijken te) vallen, raden wij u aan om nader te beoordelen of de vrijstelling wellicht toch van toepassing is.

20 Actuele ontwikkelingen gezondheidszorg winter 2014/2015

Wet maatschappelijke ondersteuning 2015In verband met de inwerkingtreding van de nieuwe Wet maatschappelijke ondersteuning (Wmo 2015) wordt de btw-vrijstelling voor bepaalde diensten gewijzigd. Met ingang van 1 januari 2015 vallen de volgende diensten die vanuit de Wmo 2015 worden gefinancierd (onder voorwaarden) onder de btw-vrijstelling: • Het schoonhouden van woonruimte. • Het schoonhouden van kleding en

huishoudlinnen behorende tot het huishouden van de cliënt.

• Het ondersteunen bij of het overnemen van activiteiten op het gebied van de verzorging van de cliënt.

• Ondersteunende activiteiten gericht op de bevordering van participatie en zelfredzaamheid.

De aangekondigde wijziging is in principe uitsluitend van technische aard en beoogt geen uitbreiding of beperking van de reikwijdte van de btw-vrijstelling. Desalniettemin is het opvallend dat ook diensten die niet direct met lichamelijke verzorging te maken hebben specifiek worden aangewezen als btw-vrijgestelde diensten. Indien deze diensten worden verricht in combinatie met zorgdiensten, kan de zorg prevaleren waardoor het geheel is vrijgesteld van btw-heffing. Dit kan betekenen dat bepaalde diensten die u nu met btw inkoopt vanaf 1 januari 2015 vrijgesteld zijn van btw.

Om achteraf eventuele problemen ten aanzien van de btw-behandeling van de verrichte diensten te voorkomen, raden wij aan om bij de contractonderhandelingen met de gemeenten vergoedingen af te spreken exclusief eventueel verschuldigde btw.

Wijziging koepelvrijstellingOp Prinsjesdag is bekendgemaakt dat de btw-vrijstelling voor diensten van samenwerkingsverbanden van vrijgestelde

btw-ondernemers en/of niet btw-ondernemers (de ‘koepelvrijstelling’) per 1 januari 2015 wordt aangepast. De koepelvrijstelling geldt voor de door dergelijke samenwerkingsverbanden aan hun leden verrichte diensten. Een van de voorwaarden voor toepassing van deze vrijstelling is dat geen sprake mag zijn van de verstoring van concurrentie-verhoudingen. In de praktijk blijkt een concurrentieverstoring op het gebied van zogenoemde ‘paritaire diensten’ op te treden. Daarom is besloten om de paritaire dienstverlening uit te sluiten van de vrijstelling.

Verlaagd btw-tariefOp 4 september 2014 is een nieuw besluit gepubliceerd met betrekking tot het verlaagde btw-tarief. Dit is een actualisering van het besluit van 27 oktober 2011. In het nieuwe besluit zijn onder meer wijzigingen opgenomen ten aanzien van de toepassing van het verlaagde tarief op de levering van geneesmiddelen, verbandmiddelen, hulpmiddelen voor blinden, slechtzienden en invaliden, kunstledematen en meetapparatuur en toebehoren.In de praktijk blijken leveranciers regelmatig ten onrechte het hoge btw-tarief (nu 21�) toe te passen. Een controle op de toepassing van het juiste btw-tarief op de inkoop kan mogelijk een aanzienlijke kostenbesparing opleveren.

Renovatie en onderhoudDe tijdelijke maatregel met betrekking tot de toepassing van het verlaagde btw-tarief op renovatie- en onderhouds-werkzaamheden aan woningen ouder dan twee jaar wordt verlengd tot 1 juli 2015. Indien uw instelling onderhouds- en renovatiewerkzaamheden laat uitvoeren aan verblijven die kwalificeren als woningen en deze zijn ouder dan twee jaar, dan kunnen deze werkzaamheden nog tot 1 juli 2015 onder het verlaagde btw-tarief vallen.

Btw-positie medisch specialistenDe invoering van de integrale bekostiging met ingang van 1 januari 2015 en de daarmee samenvallende afschaffing van het zelfstandig declaratierecht van de vrijgevestigde medisch specialist jegens patiënten en zorgverzekeraars, betekent volgens het ministerie van Financiën dat het fiscaal ondernemerschap in beginsel komt te vervallen. De ministeries van Financiën en VWS hebben in samenwerking met de Orde van Medisch Specialisten samenwerkings-modellen ontwikkeld waardoor de medisch specialisten toch fiscaal ondernemer blijven. In de praktijk heeft dit de volle aandacht van veel instellingen. Feit is echter dat de beschreven modellen vanuit btw-perspectief verschillende gevolgen hebben. Daarmee dient men rekening te houden teneinde onvoorziene btw-heffing te voorkomen.

Managementdiensten door medisch specialistenOnlangs heeft Rechtbank Zeeland geoordeeld dat de uitvoering van management taken door medisch specialisten voor een ziekenhuis (onder bepaalde voorwaarden) vrijgesteld van btw-heffing kan plaatsvinden. In deze zaak werd een vaste beloning en een variabele beloning aan een maatschap van medisch specialisten toegekend. De variabele beloning werd binnen de maatschap verdeeld over de medisch specialisten met inachtneming van de verrichte bijzondere werkzaamheden (ter compensatie voor het mislopen van de vaste vergoeding). De rechtbank oordeelde dat de variabele vergoeding (waarin tevens een vergoeding is verdisconteerd voor uitgevoerde management diensten) onderdeel uitmaakte van de vergoeding voor de door de medisch specialist verrichte medische verzorging. Daardoor was deze van btw-heffing vrijgesteld.In de praktijk staat het toepassen van de btw-vrijstelling op door medisch specialisten voor het ziekenhuis verrichte management-diensten ter discussie. Genoemde zaak kan

21Actuele ontwikkelingen gezondheidszorg winter 2014/2015

bij de argumentatie voor toepassing van de btw-vrijstelling een rol spelen. Btw-behandeling inzet zzp-ers en maatschappenOnlangs zijn door de Hoge Raad twee arresten gewezen met betrekking tot de btw-behandeling van de inzet van zzp-ers en maten van een maatschap in de zorg. De staatssecretaris van Financiën en de Belastingdienst gingen er tot op heden van uit dat de diensten van zzp-ers aan btw-heffing onderworpen waren. De Hoge Raad oordeelde echter dat onder bepaalde voorwaarden vrijgesteld zijn van btw: • De diensten van een zzp-er die een beroep

uitoefent waarvoor hij is opgenomen in het register van de Wet BIG.

• De diensten van een maatschap van operatieassistenten en anesthesie-medewerkers die op basis van een overeenkomst werkzaamheden verrichten voor ziekenhuizen.

In navolging van de arresten van de Hoge Raad heeft de staatssecretaris van Financiën in een brief aan de Tweede Kamer (van 9 juli 2014) bevestigd dat werkzaam-heden van zzp-ers en maatschappen zijn vrijgesteld van btw-heffing als die:

• Vallen binnen de uitoefening van werkzaamheden als individuele beoefenaar volgens de Wet BIG of gezondheidskundige diensten.

• Naar hun aard een wezenlijk, inherent en onafscheidbaar deel vormen van door ziekenhuizen aan patiënten geboden vrijgestelde medische verzorging.

De staatssecretaris stelt hierbij de voorwaarde dat geen sprake mag zijn van een uitleenovereenkomst of dienstbetrekking van degenen die het werk verrichten bij het ziekenhuis. Ook een andere juridische band waaruit een verhouding van ondergeschiktheid bestaat ten aanzien van arbeids- en bezoldigings-voorwaarden tegenover ziekenhuis of zorginstelling is niet toegestaan.

Indien uw instelling dergelijke overeenkomsten heeft gesloten, raden wij u aan om deze te beoordelen op de terechte toepassing van de btw-vrijstelling.

Btw-gevolgen wijziging verstrekking dure medicijnenSinds 1 januari 2012 dient de verstrekking van TNF-alfaremmers en een drietal andere medicijnen plaats te vinden door de ziekenhuizen en komt de verstrekking ten laste van het ziekenhuisbudget. Het gaat hierbij om medicijnen die (ook) worden verstrekt aan patiënten die thuis verblijven en waarbij de medicatie door injectie of via infuus wordt toegediend. Naast het verstrekken van de medicijnen hebben de ziekenhuizen ook de verantwoordelijkheid gekregen voor de toediening van de medicijnen en de begeleiding van de patiënten.

Overleg tussen de ministeries van VWS en Financiën, NVZ en NFU over de btw-kwalificatie van de prestaties van het ziekenhuis heeft ertoe geleid dat het ministerie van Financiën zich op het standpunt stelt dat de verstrekking van de medicijnen in principe btw-belast is. Deze kwalificatie van de prestaties van het ziekenhuis is onder meer ook relevant voor: • De aftrek van btw op de inkoopkosten van

de medicijnen. • De vaststelling van de pro rata aftrek op

algemene kosten.

Op dit moment vindt er nog overleg plaats over de praktische invulling. Wij raden u aan de ontwikkelingen op dit vlak nauwlettend te volgen.

Btw-behandeling overheadkosten bij ketenzorgOnlangs heeft Rechtbank Noord-Holland uitspraak gedaan ten aanzien van de btw-heffing van doorbelaste overheadkosten. Het ging om een zorggroep (een stichting) die zich, in opdracht van aangesloten zorgverleners, bezighoudt met het coördineren van ketenzorg voor diabetes-patiënten. De zorgverzekeraar betaalde aan de zorggroep een tarief per patiënt per jaar. Daarbij werd de totale vergoeding contractueel uitgesplitst in een deel zorgkosten en een deel overhead kosten. De feitelijke zorg werd verricht door de verschillende aangesloten zorgverleners en gedeclareerd bij de zorggroep.

Volgens de rechtbank kan de zorggroep samen met de zorgverleners niet als één collectief worden gezien dat gezondheids-kundige verzorging aan de patiënten verleent. De vergoeding voor de overhead-kosten vormt een vergoeding voor een door de zorggroep verrichte dienst, bestaande uit de coördinatie van de zorgverlening en aanvullende administratieve werkzaam-heden. Werkzaamheden die anders door de zorgverzekeraars en de zorgverleners zelf zouden zijn verricht. Deze dienst is volgens de rechtbank met btw belast.

Deze uitspraak is voor uw instelling van belang indien u betrokken bent bij het verlenen van ketenzorg. De uitspraak, waartegen overigens hoger beroep is ingesteld, zal voor de Belastingdienst aanleiding zijn om de toepassing van de btw-vrijstellingen op de vergoeding voor activiteiten in het kader van ketenzorg vaker ter discussie te stellen. In dit kader is het van belang om te beoordelen of uw instelling btw-risico’s loopt. Bijvoorbeeld omdat de afzonderlijke vergoeding voor soortgelijke overheadkosten nu niet met btw wordt gefactureerd. Desgewenst zijn wij uiteraard graag bereid samen met u te beoordelen welke mogelijkheden er zijn om deze risico’s te beperken.

22 Actuele ontwikkelingen gezondheidszorg winter 2014/2015

2.5 Actualiteiten loonheffingen

De werkkostenregeling 2015: geen keuze meerIn het Belastingplan 2015 zijn wijzigingen van de werkkostenregeling opgenomen. Belangrijkste punt is dat het keuzeregime vervalt en de werkkostenregeling per 1 januari 2015 verplicht van toepassing wordt. Hoewel de meeste zorginstellingen al eerder zijn overgestapt op de werkkostenregeling, bespreken wij hieronder toch de belangrijkste inhoudelijke wijzigingen. Als u al overgestapt bent, zult u moeten bezien welke gevolgen de wijzigingen hebben voor uw vrije werkkostenruimte. Het gaat om de volgende inhoudelijke wijzigingen: • Drie nieuwe vrijstellingen voor

verstrekkingen en vergoedingen. • Andere afrekensystematiek. • Invoering concernregeling. • Verlaging van de vrije ruimte met 20�

van 1,5� naar 1,2� van de fiscale loonsom.

• Andere behandeling van vergoeding buitenlandse boeten.

Drie nieuwe vrijstellingen voor verstrekkingen en vergoedingen

1 Voor een gerichte vrijstelling van vergoedingen voor en verstrekkingen van gereedschappen, computers, mobiele communicatiemiddelen en dergelijke apparatuur (inclusief iPads) is vereist dat ze noodzakelijk zijn voor een

behoorlijke vervulling van de dienstbetrekking. Wanneer zijn dergelijke gereedschappen noodzakelijk? Dat bepaalt het redelijke oordeel van de werkgever.

Voorwaarden daarbij zijn: a. De werknemer moet deze zaken

teruggeven – of de restwaarde vergoeden – indien ze niet meer noodzakelijk zijn voor de vervulling van de dienstbetrekking.

b. De vergoeding of verstrekking mag niet door de werknemer zijn gefinancierd door toepassing van het cafetariamodel (uitruil van arbeidsvoorwaarden).

c. De vergoeding of verstrekking mag niet worden genoten door een bestuurder of een commissaris van de inhoudingsplichtige werkgever. Alleen als de werkgever aannemelijk maakt dat de vergoeding of verstrekking van deze (noodzakelijke) zaken gebruikelijk is, blijft ook voor deze twee categorieën werknemers die vergoeding/verstrekking vrijgesteld.

2 Bepaalde voorzieningen die geheel of gedeeltelijk op de werkplek worden gebruikt, zijn ook vrijgesteld. Voorheen werden deze voorzieningen op nihil gewaardeerd indien ze ter beschikking werden gesteld. Met ingang van 2015 geldt een vrijstelling, ook voor

vergoedingen en verstrekkingen. Welke dat zijn zal nader worden bepaald in een ministeriële regeling.

3 De laatste uitbreiding betreft de herinvoering van de vrijstelling voor personeelskortingen op branche-eigen producten voor ten hoogste 20� van de waarde in het economische verkeer, met een maximum van € 500 per werknemer per jaar. Het is niet meer mogelijk om de in een kalenderjaar niet gebruikte kortingsruimte door te schuiven naar volgende jaren. In het oude regime kon in een periode van drie jaren eenmalig een belastingvrije korting worden genoten van maximaal € 1.500. In het WKR-regime kan dit niet meer. De maximale vrijstelling bedraagt € 500 per kalenderjaar.

Andere afrekensystematiekBij overschrijding van de vrije werkkosten-ruimte bent u als werkgever de 80�-eindheffing pas verschuldigd na afloop van het kalenderjaar. U moet dat doen bij de loonaangifte over het eerste tijdvak van het volgende jaar. In het huidige WKR-regime moet u in voorkomende gevallen reeds gedurende het kalenderjaar afrekenen.

23Actuele ontwikkelingen gezondheidszorg winter 2014/2015

Invoering concernregelingIn concernverband opererende inhoudingsplichtigen mogen de werkkostenregeling gezamenlijk toepassen. Een niet benut deel van de vrije WKR-ruimte door de ene inhoudingsplichtige kan hierdoor worden gebruikt om een overschrijding door de andere te compenseren. Werkgevers zijn in deze zin met elkaar verbonden indien tussen hen een belang bestaat van ten minste 95�. Bij overschrijding van de vrije WKR-ruimte op concernniveau moet de vennootschap die het hoogste bedrag aan loon heeft betaald de 80�-eindheffing afdragen. De overige vennootschappen blijven hoofdelijk aansprakelijk. Vooralsnog lijken stichtingen geen onderdeel uit te maken van een concern.

Binnenlandse en buitenlandse boetenDe Belastingdienst stond tot en met 2014 toe dat vergoeding van Nederlandse boeten ten laste van de vrije werkkostenruimte kon worden gebracht, net zoals dat met buitenlandse boeten het geval was. Dit verandert in 2015. Vergoeding van buitenlandse boeten worden ook verplicht werknemersloon. Aanwijzing als werkkosten ten laste van de vrije ruimte is niet meer mogelijk.

Inhuur derden en VAR-verklaringenOp 22 september 2014 is bij de Tweede Kamer het voorstel tot de ‘Wet Invoering Beschikking geen loonheffingen’ (BGL)

ingediend. Dit wetsvoorstel wijzigt het regime van VAR-verklaringen (‘Verklaring arbeidsrelatie’) en regelt een opdrachtgeversverantwoordelijkheid bij inhuur van derden. Doel is schijn-zelfstandigheid terug te dringen. In de zorgsector is over dit onderwerp al veel commotie geweest.

Indien u binnen uw instelling zzp-ers of andere derden te werk stelt, moet u uw interne inhuurprocedures wijzigen. Het risico is aanwezig dat u achteraf door de Belastingdienst wordt aangesproken voor de betaling van niet afgedragen loonbelasting en sociale premies. De thans bestaande vrijwarende VAR-verklaring verandert in een voorwaardelijke BGL-beschikking. De datum van inwerkingtreding van de nieuwe BGL-wet is voorzien in de loop van 2015.

Wat wordt verwacht van de opdrachtgever?Onder bepaalde voorwaarden geven twee van de huidige VAR-verklaringen definitieve zekerheid dat u als zorginstelling achteraf niet kan worden aangesproken voor de afdracht van loonheffingen. Dat zijn de VAR-wuo (‘winst uit onderneming’) en de VAR-dga (werk verricht voor rekening en risico van een vennootschap van de zzp-er).

De voorwaarden zijn: • De werkzaamheden die in de VAR-

verklaring staan vermeld, stemmen overeen met de feitelijke werkzaamheden.

• Het is een geldige VAR (afgegeven voor het jaar waarin de werkzaamheden zijn/worden verricht).

• De opdrachtgever heeft de VAR-houder op de voorgeschreven wijze geïdentificeerd en een kopie van het geldige identiteitsbewijs samen met een kopie van de VAR-verklaring in de administratie bewaard.

De definitieve zekerheid vooraf verdwijnt. In het nieuwe systeem overlegt uw opdrachtnemer een Beschikking geen loonheffingen met daarin een aantal stellingen die betrekking hebben op de wijze waarop en de condities waaronder wordt gewerkt. Die omstandigheden en condities zijn ontleend aan de antwoorden die de opdrachtnemer bij de aanvraag van de BGL-beschikking heeft gegeven op tal van vragen. U heeft geen rol bij het aanvragen van deze beschikking. U moet de stellingen in een afgegeven beschikking controleren op waarheid, voor zover het stellingen zijn die betrekking hebben op uw contract met de opdrachtnemer en die u kunt beïnvloeden. Daarmee wordt u medeverantwoordelijk.

24 Actuele ontwikkelingen gezondheidszorg winter 2014/2015

Voorbeelden van stellingenIn de toelichtingen bij het wetvoorstel is een voorbeeld opgenomen van mogelijke stellingen die onderdeel van een Beschikking geen loonheffingen kunnen zijn: • Uw opdrachtnemer zorgt zelf voor

gereedschappen, hulpmiddelen en materialen.

• De opdrachtnemer kan de werkzaam- heden zonder uw toestemming door iemand anders laten uitvoeren.

• Uw opdrachtnemer kan zelf de werktijden bepalen en hoeft zich ook niet te houden aan bloktijden.

• Als uw opdrachtnemer ziek is betaalt u niets door, u reserveert niets en u geeft geen toeslag voor ziektedagen.

• Als uw opdrachtnemer vrij neemt betaalt u niets door, u reserveert niets en u geeft geen toeslag voor vakantiedagen.

• U sluit rechtstreeks een overeen-komst met uw opdrachtnemer.

• Uw opdrachtnemer heeft in de afgelopen zes maanden geen soortgelijk werk bij u in loondienst gedaan.

• Als het werk niet voldoet aan de opdrachtovereenkomst, moet uw opdrachtnemer dat werk gratis aanpassen of opnieuw doen.

• Uw opdrachtnemer is aansprakelijk voor de schade die hij veroorzaakt bij normale uitoefening van de werkzaamheden.

Zou achteraf blijken dat deze stellingen niet overeenstemmen met de feitelijke situatie, dan kan de Belastingdienst het standpunt innemen dat sprake is van een dienstbetrekking. Als instelling kunt u vervolgens worden aangesproken voor alle niet afgedragen loonheffingen, ondanks de vooraf afgegeven BGL-beschikking. Dit gebeurt met terugwerkende kracht naar het begin van het ontstaan van de arbeidsrelatie (maximaal vijf jaar). U heeft de mogelijkheid van tegenbewijs dat de dienstbetrekking niet van aanvang af heeft

bestaan, maar door wijziging van de omstandigheden pas nadien is ontstaan.

AanbevelingIndien u op dit moment een arbeidsrelatie heeft met VAR-houders adviseren wij u de VAR-verklaringen te toetsen op hun vrijwarende werking. Deze VAR-verklaringen 2014 blijven ook in 2015 geldig tot de inwerkingtreding van de nieuwe BGL-wet. Pas dan moet u de betreffende externen een BGL-beschikking laten overleggen.Het is zaak dat uw procedures erin voorzien dat bij inhuur de stellingen in de BGL-beschikkingen goed worden getoetst op de feitelijke arbeidsrelatie tussen u en de derde. Indien enige stelling naar uw mening niet overeenstemt met de wijze waarop de derde bij u werkzaam is, adviseren wij u met deze derde (nog) niet in zee te gaan indien u financiële risico’s wilt uitsluiten. Overwogen kan worden een nieuwe BGL-beschikking aan te vragen met een of meer gewijzigde stellingen. De kans is natuurlijk aanwezig dat die beschikking dan niet wordt afgegeven.Inventariseer welke zzp-ers in de nieuwe regeling mogelijk als werknemers zullen worden aangemerkt. Dit kan impact hebben op hun keuze om de werkzaamheden al dan niet in die vorm voort te zetten. Bedenk tijdig of u afhankelijk bent van deze zzp-ers.

Afkoop levenslooptegoed ook mogelijk in 2015In 2013 was het eenmalig mogelijk het levensloopspaartegoed af te kopen met een belastingkorting van 20� over een deel van dat tegoed. De maximale belastingdruk was 41,6� (80� van 52�). In het Belastingplan 2015 is voorgesteld om in 2015 het eenmalig afkopen van het levensloopspaartegoed met een belastingkorting van 20� opnieuw mogelijk te maken. De 20�-kortingsregeling geldt alleen voor spaartegoed dat op 31 december 2013 aanwezig was. Een werknemer die in 2015 wil afkopen, kan nadien niet meer deelnemen aan het levensloopsparen. Voor tegoeden die in 2014 zijn ingelegd in de levensloopregeling geldt de gunstige afkoopmogelijkheid niet.

Werking van de regelingIn de meeste gevallen moet het levensloopspaartegoed bij de levensloopuitvoerder (bijvoorbeeld een bank) worden gedeblokkeerd. Het spaartegoed wordt dan vervolgens overgemaakt naar de werkgever. Als werkgever moet u het gedeblokkeerde saldo via de loonadministratie uitbetalen onder inhouding van de verschuldigde loon-heffingen. U dient daarbij rekening te houden met de door de werknemer opgebouwde levensloopverlofkorting (maximaal zes spaarjaren: 2006 tot en met 2011). U belast de waarde per 31 december 2013 voor 80�, dus tegen tarieven van bijvoorbeeld 33,6� (bij 42�) of 41,6� (bij 52�). De inleg en het opgebouwde rendement over 2014 zijn volledig belast loon.Indien uw werknemer ervoor kiest om in 2015 volledig af te kopen tegen het speciale gunstige belastingtarief, dan kan hij in de toekomst niet meer deelnemen aan de levensloopregeling. Het gunstige tarief is vooralsnog alleen in 2015 van toepassing. Houdt de werknemer zijn levensloop-spaartegoed aan en spaart hij door, dan kan hij na 2015 bij opnamen en/of afkoop geen

25Actuele ontwikkelingen gezondheidszorg winter 2014/2015

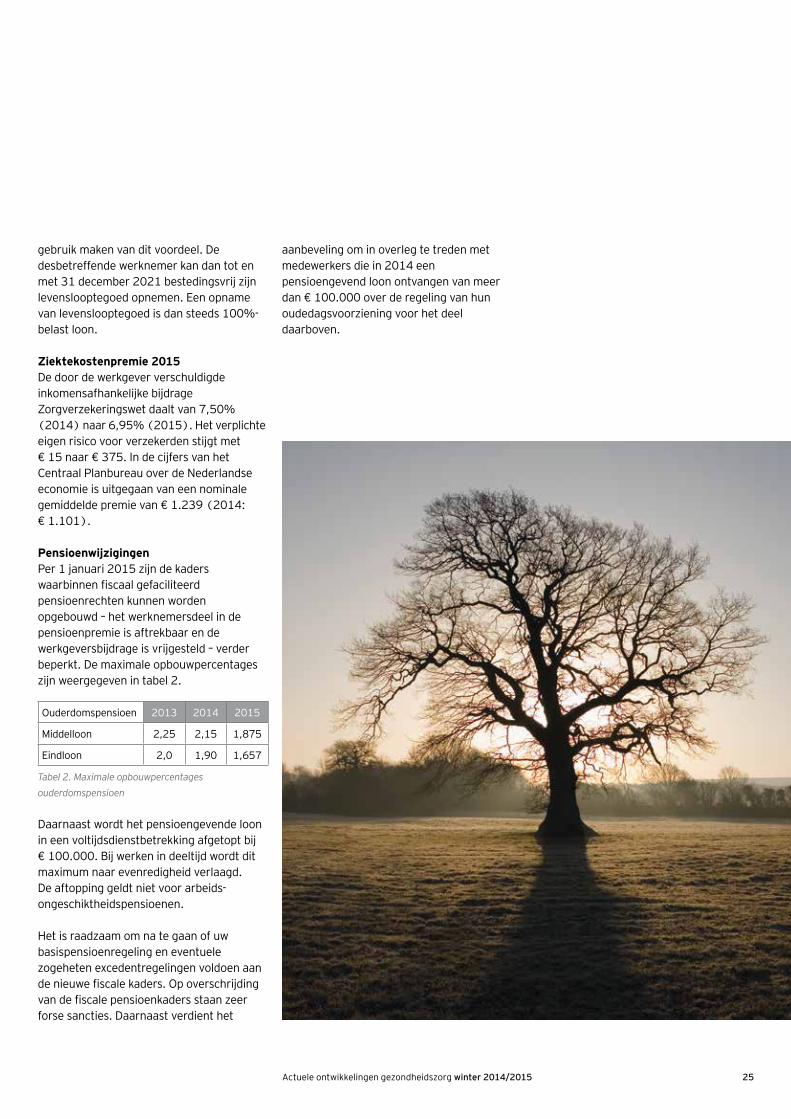

Ouderdomspensioen 2013 2014 2015

Middelloon 2,25 2,15 1,875

Eindloon 2,0 1,90 1,657

gebruik maken van dit voordeel. De desbetreffende werknemer kan dan tot en met 31 december 2021 bestedingsvrij zijn levenslooptegoed opnemen. Een opname van levensloop tegoed is dan steeds 100�-belast loon.

Ziektekostenpremie 2015De door de werkgever verschuldigde inkomensafhankelijke bijdrage Zorgverzekeringswet daalt van 7,50� (2014) naar 6,95� (2015). Het verplichte eigen risico voor verzekerden stijgt met € 15 naar € 375. In de cijfers van het Centraal Planbureau over de Nederlandse economie is uitgegaan van een nominale gemiddelde premie van € 1.239 (2014: € 1.101).

PensioenwijzigingenPer 1 januari 2015 zijn de kaders waarbinnen fiscaal gefaciliteerd pensioenrechten kunnen worden opgebouwd – het werknemersdeel in de pensioenpremie is aftrekbaar en de werkgeversbijdrage is vrijgesteld – verder beperkt. De maximale opbouwpercentages zijn weergegeven in tabel 2.

Tabel 2. Maximale opbouwpercentages

ouderdomspensioen

Daarnaast wordt het pensioengevende loon in een voltijdsdienstbetrekking afgetopt bij € 100.000. Bij werken in deeltijd wordt dit maximum naar evenredigheid verlaagd. De aftopping geldt niet voor arbeids-ongeschiktheidspensioenen.

Het is raadzaam om na te gaan of uw basispensioenregeling en eventuele zogeheten excedentregelingen voldoen aan de nieuwe fiscale kaders. Op overschrijding van de fiscale pensioenkaders staan zeer forse sancties. Daarnaast verdient het

aanbeveling om in overleg te treden met medewerkers die in 2014 een pensioengevend loon ontvangen van meer dan € 100.000 over de regeling van hun oudedagsvoorziening voor het deel daarboven.

26 Actuele ontwikkelingen gezondheidszorg winter 2014/2015

2.6 Actualiteiten Vpb

Invoering vennootschapsbelastingplicht overheidsbedrijvenHet kabinet heeft op Prinsjesdag bekendgemaakt dat met ingang van 1 januari 2016 zogenoemde overheidsondernemingen belastingplichtig worden voor de vennootschapsbelasting. Tot op heden luidt de hoofdregel juist dat deze ondernemingen niet belastingplichtig zijn. In de zorgsector zijn het met name de UMC’s die direct met deze wijziging te maken krijgen. Overige zorginstellingen zijn doorgaans privaatrechtelijk van aard (doordat zij bijvoorbeeld de stichting als rechtsvorm hebben). Voor hen is daardoor niet het regime voor overheids-ondernemingen van toepassing.

De voorgestelde regeling kent diverse vrijstellingen. Zo zijn werkzaamheden die als academisch ziekenhuis worden verricht onder voorwaarden vrijgesteld. Hetzelfde geldt voor onderwijs en onderzoek dat voor 70� of meer wordt gefinancierd uit publieke middelen. Als een rechtspersoon zich voor minimaal 90� met activiteiten als academisch ziekenhuis, kwalificerend onderzoek en/of onderwijs bezighoudt, is de gehele rechtspersoon vrijgesteld. Als de 90�-grens niet wordt gehaald, is de algehele vrijstelling niet van toepassing, maar worden alleen de resultaten die worden behaald met activiteiten die wél kwalificeren vrijgesteld.

Voor privaatrechtelijke zorginstellingen kent de wet momenteel een zogenoemde zorgvrijstelling voor de vennootschapsbelasting. Deze is van toepassing als de rechtspersoon zich voor minimaal 90� met kwalificerende (zorg)activiteiten bezighoudt. Een belangrijk verschil met de voorgestelde nieuwe regeling voor UMC’s is dat de huidige

zorgvrijstelling een ‘alles of niets’ vrijstelling is. Als de 10�-grens voor nevenactiviteiten wordt overschreden is namelijk de gehele rechtspersoon belast, inclusief de op zichzelf wél kwalificerende (zorg)activiteiten. Er gaan stemmen op dat het rechtvaardig zou zijn dit onderscheid weg te nemen. Dit zou bijvoorbeeld kunnen door te bepalen dat als de 10� grens voor nevenactiviteiten wordt overschreden, de zorgvrijstelling desondanks van toepassing kan zijn op de wél kwalificerende zorgactiviteiten. Dit zou een belangrijke verruiming betekenen ten opzichte van de huidige regeling. Er zijn echter ook geluiden dat de 90�-grens zou moeten vervallen en de zorgvrijstelling voortaan alleen nog zou moeten gelden voor kwalificerende zorgactiviteiten. Alle nevenactiviteiten zouden in dat geval in de heffing worden betrokken (ook als deze minder dan 10� bedragen). Het moge duidelijk zijn dat dit in de meeste gevallen juist een beperking van de zorgvrijstelling zou opleveren.

Advies In de parlementaire behandeling, die later dit jaar plaatsvindt, zullen meer details over de exacte toepassing van de op Prinsjesdag voorgestelde regeling en de vrijstellingen duidelijk worden. Ons advies aan UMC’s is dan ook deze ontwikkelingen nauwgezet te volgen en tijdig de impact van de nieuwe regeling te bespreken met een fiscaal adviseur. Voor overige zorginstellingen is het met name van belang op de hoogte te blijven van eventuele ontwikkelingen in de reguliere zorgvrijstelling. Naar verwachting zal ook dit onderwerp in de parlementaire behandeling aan de orde komen.

Actuele ontwikkelingen en rechtspraak over de toepassing van de zorgvrijstellingDe Hoge Raad heeft in een tweetal arresten in het voorjaar van 2014 beslist dat een landelijk opererende thuiszorginstelling niet voldeed aan de zogenoemde werkzaamheden-toets van de zorgvrijstelling. Het ging om een landelijk opererende thuiszorg-instelling, waarvan de werkzaamheden onder andere bestonden uit het bemiddelen, adviseren en tot stand brengen van overeenkomsten tussen zorgverleners en zorgvragers. Ook het door uitbesteding leveren van thuiszorg en het verzorgen van de financiële administratie maakten deel uit van de werkzaamheden. De uitvoerende zorgactiviteiten (de ‘handen aan het bed’) liet de thuiszorginstelling verrichten door zzp-ers.