samenvatting management accounting - passievooronderwijs.nl · SAMENVATTING MANAGEMENT ACCOUNTING...

43

Samenvatting Management Accounting Advanced Management Accounting Thomas Learning Kijk voor meer uittreksels op http://easy.to/samenvattingen

Transcript of samenvatting management accounting - passievooronderwijs.nl · SAMENVATTING MANAGEMENT ACCOUNTING...

Samenvatting Management Accounting Advanced Management Accounting

Thomas Learning

Kijk voor meer uittreksels op http://easy.to/samenvattingen

SAMENVATTING MANAGEMENT ACCOUNTING Maurice L. Hirsch, Jr., Advanced Management Accounting, Second Edition, Thomson Learning, London, 2000. Hoofdstuk 1 Information and Human Behavior Er is een verschil tussen informatie en data. Data zijn gegevens die we observeren. Op zichzelf zijn data feiten. Informatie is relevant nieuws. Informatie moet waarde hebben voor een iemand die een beslissing moet maken. Een van de belangrijke taken van een accountant is om informatie te geven aan het management van een organisatie zodat zij op basis daarvan beslissingen kunnen nemen. Omdat er vaak heel veel informatie beschikbaar is, moet een accountant een keuze maken tussen de informatie die hij (waar hij staat, kan je ook zij lezen) verstrekt aan het management. Een mens kan immers maar een bepaalde hoeveelheid informatie aan. (In een literfles kan immers ook geen 10 liter) Hierdoor wordt de informatie al wat gekleurd. Managers verschillen in de mate waarin ze informatie gebruiken. De ene wil graag heel veel informatie hebben en maakt dan zijn beslissing, terwijl een andere manager maar weinig informatie gebruikt en op basis daarvan een beslissing maakt. Dit wil niet zeggen dat de ene manager een betere beslissing maakt dan de ander. Beide kunnen goede en slechte keuzes maken. Dit heeft te maken met de stijl die een manager hanteert. Er zijn vier stijlen te onderscheiden: Decisive, Flexible, Hierarchic en Integrative. Daarnaast is er nog zoiets als “degree of focus”. Het gaat er hierbij om dat de ene manager zich op een oplossing richt, terwijl een ander zich richt op meerdere oplossingen. In een tabel ziet het er als volgt uit. Style Information Focus Decisive Minimal One solution Flexible Minimal Multiple solutions Hierarchic Maximum One solution Integrative Maximum Multiple solutions Als accountant moet je goed in de gaten hebben wie je opdrachtgever is. Dit is belangrijk voor de manier waarop je de informatie presenteert. Iemand met een Decisive stijl wil misschien een samenvatting van de informatie terwijl iemand met een Integrative stijl alle informatie wil die er is. Dit is het “conceptual level” Bij de “Environmental complexity” gaat het om de manier van presentatie van de informatie. Dus een netjes geordend rapport waarin de informatie staat, is minder complex dan een ongeordend rapport waarin dezelfde informatie staat, maar dan door elkaar. Myers-Briggs deelt mensen in in bepaalde categorieën. Dit zijn: Introversion of Extroversion, Sensing of Intuition, Thinking of Feeling, Judgment of Perception Vaak zijn mensen niet of introvert of extrovert, maar zitten ze er een beetje tussen introvert en extrovert in. Overigens worden deze categorieën niet helemaal toegelicht in het boek.

De bedoeling van dit hoofdstuk is niet om een limitatieve opsomming te geven van de verschillen tussen mensen. De bedoeling is om aan te geven dat mensen verschillend omgaan met informatie en dat je dit goed in de gaten moet hebben op het moment dat je in zo’n rol zit. Bij de keuze over hoe je de informatie gaat presenteren heb je verschillende mogelijkheden. Denk aan:

- Mondeling of schriftelijk - Live of via een tape-recorder/video/voice-mail - Papier of elektronisch - Tekst, grafieken of spreadsheets - Handouts of via overhead-slides

Je moet de informatie zo goed mogelijk laten overkomen op je publiek. De manier van presenteren is dus afhankelijk van de informatie die je wil overbrengen. De volgorde van informatie verstrekken is ook belangrijk (Eerst het goede en dan het slechte nieuws of juist andersom?) Soms is het vastgelegd in welke volgorde je de informatie moet rangschikken. (Denk aan een resultatenrekening. Eerst de omzet en dan de kosten) Verschillende manieren zijn: Op alfabet, op risicograad, op geïnvesteerd vermogen enz. Er zijn drie functies te onderscheiden die met elkaar samenhangen. Te weten rol, publiek en taak. Rol: Is de functie van de informatieverstrekker. Opereer je alleen of ben je lid van een team? Ben je een adviseur of een beslisser? Publiek: Aan wie verstrek je de informatie? Aan een collega, een directeur aan een klant? Je moet je aanpassen aan je publiek. Onder andere qua taalgebruik Taak: Moet je alleen informatie verzamelen en presenteren of moet je ook zelf een beslissing nemen op basis van deze informatie? Dit vereist een andere aanpak.

Hoofdstuk 2 Issues Confronting Management Accounting –part 1 Om de concurrentie aan te kunnen in een dynamische en competitieve wereld, is informatie nodig voor het nemen van effectieve beslissingen. Concepten als just-in-time, continue verbetering en activity-based costing komen daarbij naar voren. Ook de Theory of Constraints (TOC) vindt hierin haar oorsprong. Deze theorie legt de nadruk op het verhogen van het omzettingsproces (van input naar output), ook wel ‘throughput’ genaamd. Management Accounting is ontstaan uit de informatiebehoefte van managers die nodig is om te reageren op de omgeving. Begin 1800 werd er voornamelijk één product geproduceerd. Dit gebeurde voornamelijk door de werknemers bij hen thuis. In de tweede helft van de 19e eeuw werden echter daadwerkelijke investeringen gedaan in productiehallen, dit zorgde voor een tweedeling in kosten: differentiële kosten enerzijds en langer termijn kosten anderzijds (‘sunk costs’). Managers konden nu niet langer alleen naar de markt kijken om de toegestane kosten vast te stellen. Zij hadden informatie nodig over hoe zij zich in deze nieuwe omgeving staande zouden kunnen houden. In deze periode was echter nog weinig interesse in lange termijn planning. Rond 1900 vond er een opkomst plaats van de verticaal geïntegreerde organisaties die meerdere producten produceerde. Deze organisaties werden vanuit een centraal punt bestuurd. Er werden budgetten ontwikkeld voor planning en beheersing van de diverse operaties binnen de organisatie. Verder werd het rendement op investeringen (ROI) als concept aangenomen om een speelveld te creëren voor het vergelijken van de verschillende divisies. Johnson en Kaplan kennen de volgende tweedeling van de ontwikkeling van MA:

1. Cost Management: focus op beheersing over de input ten gunste van de efficiëntie. 2. Cost Accounting: door de groei van complexe bedrijven en de behoefte aan intra- en

interbedrijfsgerichte vergelijkingen, verschoof de focus van input naar een focus op het rendement van het geinvesteerd vermogen (ROI).

Vanaf 1800 ligt de focus trouwens op mensen (werknemers). De kosten van personeel vormden namelijk een zeer groot deel van de productiekosten. Het meeste van cost accounting is gebaseerd op de veronderstelling dat:

• Arbeid korte termijn variabele kosten zijn; • Arbeid een aanzienlijk deel van de totale productiekosten vormen; • Overhead gerelateerd is aan de hoeveelheid arbeid.

Activity Based Costing: zorgt dat de manager zijn aandacht vestigt op die activiteiten die de oorzaak zijn van een bepaalde set financiële, fysieke en menselijke middelen/resources. Kosten:

• Traceable costs: zijn naar het product af te leiden. Het zijn dus directe kosten die zowel vast als variabel van aard kunnen zijn.

• Common costs: zijn er ongeacht de productie (vast/constant). • Non-manufacturing direct costs: kosten die rechtstreeks naar het product zijn toe te

rekenen, maar die niet terug te vinden zijn in de productie ervan. Denk hierbij aan verkoopkosten.

Accuracy: juistheid/accuraatheid.

Precision: precisie. Focus op accuracy is van belang. Precisie laat de situatie slechts beter ‘lijken’, terwijl dit in werkelijkheid niet zo hoeft te zijn. Het is belangrijker dat een bepaald cijfer betrouwbaar is, dan dat het zo precies mogelijk is weergegeven. Tracing costs: kosten die een oorzaak-gevolg relatie aangeven tussen de gemaakte kosten en de

gedane activiteit (causaliteit). Allocation costs: kosten die geen oorzaak-gevolg relatie vertonen. Toerekening van kosten (alloceren). Doel ABC: het traceren van activiteiten om zodoende de aandacht te vestigen op waarom bepaalde resources/middelen verbruikt zijn en om accuraat traceerbare kosten te gebruiken als input voor beslissingen van managers. Alle kosten zijn op een bepaald niveau traceerbaar. Cooper heeft deze niveau’s onderscheiden en kwam daarbij tot de volgende hiërarchie van activiteiten:

� Unit niveau � Batch niveau � Product niveau: ondersteunend per product � Facility niveau: ondersteunend geheel, bijvoorbeeld indirecte

kosten voor gebouwen en dergelijke. Het proces van ABC bestaan uit twee stadia:

1. Het toerekenen van kosten naar een kostencentrum, waarbij de resources worden

ingedeeld in groepen gebaseerd op de activiteiten die de oorzaak zijn van het verbruik van die resources;

2. Het toerekenen van kosten naar de producten, gebaseerd op een causale kostenverdeelsleutel (‘costdriver’).

Onder invloed van Financial Accounting vond er een verschuiving plaats van cost management naar cost accounting. Echter, tegenwoordig is meer differentiële informatie nodig om beslissingen te nemen. Onder andere Activity based costing heeft ervoor gezorgd dat managers zich opnieuw richten (refocus) op informatie die van belang is voor de besluitvorming. Er zijn drie verschillende systemen te onderscheiden voor het genereren van informatie voor managers ten behoeve van besluitvorming:

1. Kosten van producten voor besluitvorming door managers: geeft traceerbare kostinformatie over hoe elk product gebruik maakt van resources. De focus ligt op de traceerbaarheid van de kosten.

2. Product kosten voor financial accounting: met productkosten worden hier alleen de fabricagekosten bedoeld.

3. Operationele beheersing: er is additionele informatie nodig naast productinformatie. Het gaat hierbij bijvoorbeeld bij fabricage om het effectief en efficiënt produceren.

Er zijn drie opmerkingen te maken met betrekking tot verschillen, overeenkomsten en voor- en nadelen van ABC en de traditionele kostenmethode:

1. Traditioneel: maakt gebruik van volumegebaseerde kostendrijver, zoals directe arbeidsuren.

ABC: rekent de kosten op unit-batch-product niveau toe aan producten maar rekent echter de facility niveau overheadkosten niet toe aan producten.

2. Traditioneel: de kosten van verkopen worden berekend op basis van absorption costing en laat slechts fabricagekosten op basis van financial accounting. ABC: de productkosten overschrijden de grens van productie en niet-productie activiteiten. Dus zowel fabricagekosten als niet-fabricagekosten (verkoopkosten bijv.) worden meegenomen in de berekening van de kostprijs verkopen.

3. Maar kritiek bij ABC: • Ook al zijn de kosten toerekenbaar, soms zijn ze sunk costs en daardoor niet

relevant voor besluitvorming. • Sommige kosten worden als toerekenbaar beschouwd, maar zijn in werkelijkheid

onvermijdelijk. • Sommige kosten zijn toerekenbaar naar bepaalde kostencentra, maar zijn niet

traceerbaar naar producten toe. • Managers blijven desondanks volledig gealloceerde kosten gebruiken voor vele

beslissingen. Direct manufacturing margin : Verschil tussen opbrengst en traceerbare productiekosten. Directe margin: Direct manufacturing margin minus de traceerbare non-productiekosten. ABC is een aanzienlijke verbetering ten opzichte van traditionele kostenmethoden. Dit omdat ABC de aandacht van de manager richt op het beheersen van resources/middelen en de manager inzicht geeft in welke activiteiten of transacties de oorzaak zijn van resource verbruik. ABC is meer betrouwbaarder doordat het meer accuraat is omdat het kosten goed traceerbaar maakt.

Hoofdstuk 3 Issues Confronting Management Accounting – part 11 In hoofdstuk 3 staan verschillende denkwijzen (management philosophy’s) centraal met behulp waarvan managers beslissingen kunnen nemen. Deze denkwijzen vallen onder de begrippen strategic cost management en cost management. De geleerden zijn het er niet over eens wat deze begrippen exact behelzen; dit komt omdat cost management relatief nieuw is en inzichten uit de management accounting, strategische planning en productie combineert. In hoofdstuk 2 werd reeds ingegaan op een aspect van cost management, namelijk activity based costing. Met behulp van deze methode wordt de manager in staat gesteld op basis van financiële informatie beslissingen te nemen. De denkwijzen die in hoofdstuk 3 achtereenvolgens behandeld worden, zijn de waardeketen (value chain), de knelpuntsfactor (theory of constraints), net-op-tijd (just-in-time) en kostentoerekening op basis van productlevenscylus (life-cycle costing). De waardeketen van Porter beschrijft de activiteiten die binnen- en buiten de onderneming plaatsvinden en die er gezamenlijk voor zorgen dat een product of dienst bij de klant terechtkomt (van zand tot klant). De waardeketen en de onderneming kunnen elkaar compleet overlappen; vaak richt een onderneming zich op een deel van de waardeketen. Het kiezen van een plaats in de waardeketen is een zeer belangrijke strategische beslissing. Om goed te blijven presteren ten opzichte van concurrenten moet een onderneming ofwel tegen de laagste kosten producten aanbieden (cost leadership) ofwel unieke producten aanbieden waarvoor klanten graag meer betalen (differentiation). Om een voordeel te behalen ten opzichte van concurrenten stelt Porter voor om een activiteitenanalyse te maken van de onderneming en van die van de concurrent waarbij productie- verkoop- en service activiteiten onder de loep worden genomen. Door aan de activiteiten kosten toe te kennen, en deze te vergelijken met die van de concurrentie, kan een strategie worden opgesteld met als doel goedkoper / efficiënter te produceren dan de concurrent. Dit sluit aan bij activity based management: welke activiteiten voegen waarde toe / welke niet? Het is daarnaast belangrijk om te kijken naar de activiteiten die voor- en na die van de onderneming in de keten plaatsvinden. Hierdoor is het mogelijk om tijdig in te spelen op veranderingen maar wellicht ook om ‘wensen’ aan anderen op te leggen. De Theory of Constraints (voortaan: TOC) is een management philosophy om strategische doelen, binnen het deel van de waardeketen waarop de onderneming zich richt, te realiseren. TOC is gericht op het verhogen van throughput, het vinden van het juiste voorraadniveau, en het minimalizeren van operational expenses door middel van het actief managen van interne- en externe knelpunten. Een voorbeeld van een intern knelpunt is een zogenaamde bottleneck in het productieproces. Deze doet zich voor wanneer de werkelijke vraag/behoefte naar een productiefactor groter is dan de daadwerkelijk aanwezige capaciteit van die productiefactor. De grondgedachte achter TOC is dat er, door het bestaan van een bottleneck, prioriteit gegeven wordt aan die producten of componenten die direct verkocht kunnen worden (i.p.v. dat ze maanden in het magazijn liggen). Als er geen beperkingen zijn, geeft de manager de voorkeur aan het maximaliseren van de contributiemarge door die producten te maken die de hoogste individuele bijdrage aan de CM leveren. Als bepaalde producten een ongelijk beroep doen op bepaalde grondstoffen en die grondstoffen vormen ook nog eens een knelpuntsfactor, dan is de manager geïnteresseerd in het maximaliseren van de CM per eenheid knelpuntsfactor. Op pagina 119 e.v. wordt een voorbeeld uitgewerkt. Omdat product P hier een CM per knelpuntsfactor B heeft van 3 per eenheid en product Q slechts van 2, kiest men ervoor om P te maximaliseren door dit knelpunt

en Q te produceren voor het restant van knelpuntsfactor B. Dit is een voorbeeld van een intern knelpunt; er bestaan ook externe knelpunten zoals marktvraag e.d. TOC is een continue proces. Er blijven steeds nieuwe knelpunten optreden. Daarnaast zijn knelpunten niet statisch zoals in dit voorbeeld wordt gesuggereerd. TOC houdt zich niet bezig met het traceren van kosten naar producten zoals ABC. In plaats daarvan dienen managers zich te richten op throughput (omzet – materiaalkosten omzet) waarbij alleen materiaalkosten van een product een rol spelen en operational expenses (kosten i.v.m. omzetten van voorraden in thoughput) als geheel. Just-in-time (hierna: JIT) richt zich op het terugdringen van de kosten van het aanhouden van een voorraad en daagt daarnaast managers uit om na te denken over de opzet van het totale productieproces. JIT is erop gericht om alleen dan voorraad te hebben als het nodig is in de productie. JIT is een pull systeem; er wordt niets gedaan totdat de volgende schakel in de productie een behoefte heeft. De afleverdatum van een order vormt het beginpunt op basis waarvan de productieplanning wordt opgesteld. Dit in tegenstelling tot een push systeem waarbij de capaciteit maximaal dient te worden benut waardoor veel voorraadvorming ontstaat. JIT tracht voorraadvorming tussen bewerkingen te voorkomen/beperken en de kosten van ondersteunende diensten te verminderen. Dit kan o.a. worden bereikt door middel van stroomsgewijze productie in plaats van functionele productie (zie pag. 126). Een techniek om JIT te managen is KANBAN. Hoofdgedachte blijft dat een afdeling pas gaat produceren als de volgende afdeling(en) een x-tal keren een beroep op deze afdeling heeft gedaan. Een interessante paragraaf om te lezen is de paragraaf JIT en cost management waar voor- en tegenstanders aan het woord gelaten worden (pag. 127). Hier worden ook verbanden gelegd tussen JIT en ABC. Ieder product maakt een productlevenscyclus (hierna: PLC) mee. Een PLC is het verloop van de afzet van een product in de tijd. Voordat een product op de markt kan worden gebracht, heeft de onderneming vaak al geïnvesteerd in R&D, productietechnieken e.d. Naast kosten om een product te maken, zijn er ook traceerbare niet-productiekosten zoals marktonderzoek en het oprichten van distributiekanalen voor het product. Alle kosten die in verband kunnen worden gebracht met het product moeten gedurende de levensduur van het product worden terugverdiend om op de lange termijn winstgevend te zijn. Het grootste probleem bij het in verband brengen van kosten met producten is het bepalen of kosten sunk costs zijn en daardoor al- dan niet relevant voor productbeslissingen. En hoe moeten deze kosten dan gedurende de levensloop van het product worden terugverdiend? Een mogelijke oplossing die wordt aangedragen, is een berekening te maken met behulp van de nettocontantewaardemethode. Ieder project met een positieve NCW is acceptabel. Japanse ondernemingen maken een product rendabel door hetzelfde product een x-tal keren uit te geven (rekenmachine, videocamera e.d.) met net iets meer functies en het als nieuw te verkopen, het zogenaamde product churning. Dit levert korte PLC en maakt het moeilijk voor concurrenten om toe te treden.

Hoofdstuk 4 Estimating Cost Behavior: Lineair Regression Dit hoofdstuk is de eerste van meerdere hoofdstukken die kwantitatieve modellen en technieken behandeld. In dit hoofdstuk komt enkel- en meervoudige regressie aan bod. We zijn geïnteresseerd in deze modellen vanuit het perspectief van managers: we willen weten welke modellen geschikt zijn voor verschillende soorten van besluitvorming en hoe deze modellen gebruikt moeten worden. LINEARITY: THE BASIC ASSUMPTIONS Dit hoofdstuk houdt zich bezig met hoe kosten en ander gedrag te schatten is door gebruik te maken van lineaire regressie. Als je een model gebruikt is het altijd van belang te weten wat de beperkingen en de veronderstellingen hiervan zijn. Een van de meest, door managers, gebruikte lineaire modellen is het Cost-Volume-Profit model:

winst = (prijs – variabele kosten) * hoeveelheid – vaste kosten

hoeveelheid = de onafhankelijke variabele totale kosten = de afhankelijke variabele

de kostencomponent van het CVP model is

totale kosten = vaste kosten + (variabele kosten * hoeveelheid)

De genoemde veronderstellingen van het CVP model in het boek (p.158) maken duidelijk dat winst en kosten lineair zijn binnen het relevante interval (relevant range) en dat winst en kosten beïnvloed worden door veranderingen in volume. Problemen with CVP analysis Het CVP model is een robuust model wat inhoudt dat, wanneer er niet voldaan wordt aan een paar van de veronderstellingen het model nog steeds bruikbare informatie oplevert voor planning en besluitvorming. Problemen van het CVP model zijn de volgende. Gesteld dat de prijs en de variabele kosten voor het CVP model door een manager zijn vastgesteld dan is het nog maar de vraag of deze vastgestelde prijs en variabele kosten altijd gelden. Bij grotere hoeveelheden is er de kans dat de kosten lager worden. Bovendien moet de vraag gesteld worden of de vaststelling van variabele en vaste kosten juist is gebeurd. De beoordeling van wat vaste en variabele kosten zijn, komt voort uit datgene wat managers denken dat juist is. Een ander probleem is dat het CVP model verandering in volume als enige factor gebruikt die veranderingen in de totale kosten veroorzaakt. Doordat vaste en variabele kosten door verschillende omstandigheden kunnen veranderen en omdat meerdere factoren van invloed zijn op veranderingen in totale kosten, is het voor managers van belang objectieve informatie te hebben over: 1. welke kosten variabel zijn en welke vast; 2. welke factor(en) de verschillende variabele kosten beïnvloeden en; 3. wat de spreiding/ variantie/ afwijking is van de geschatte kosten. Om een antwoord te krijgen op deze vragen gebruiken managers technieken als lineaire regressie.

Bij CVP analyse waarbij zekerheid omtrent de vaste en variabele kosten wordt verondersteld, worden de totale kosten berekend in plaats van geschat. SIMPLE LINEAR REGRESSION Het eerder genoemde kostencomponent van het CVP model kan worden herschreven in een meer algemene vorm: Van: totale kosten = vaste kosten + (variabele kosten * hoeveelheid) Naar: y = b0 + b1x y = totale kosten (afhankelijke variabele) b0 = linear intercept b1 = variabele kosten per unit onafhankelijke variabele x = aantal units van de onafhankelijke variabele The Linear Regression Model De basisgedachte achter het enkelvoudige lineaire regressiemodel is het vinden van de best mogelijke statistische schatting van y = b0 + b1x. Het lineaire model schat de waarde van y door de statistisch beste schattingen van zowel b0 als b1. Bij gebruik van de OLS (Ordinary Least Squares) methode is de beste schatting van y, de lijn waar de som van de gekwadrateerde afwijkingen tussen werkelijke en voorspelde kosten minimaal is.

Min Σ (y-y’)²

Plotting the Data Door het plotten van data kun je al snel zien of een lineair model geschikt is. Wanneer er een visueel lineair verband is te herkennen in de geplotte data en door deze geplotte data een regressielijn wordt getekend kunnen visueel outliers (uitschieters) worden ontdekt. De OLS methode geeft de best mogelijke schattingen van de lineaire intercept en de variabele kosten coëfficiënt. Maar je moet meerdere maatstaven bekijken om te kunnen veronderstellen dat de schattingen bruikbaar zijn. Onze focus is op de verwachte veranderlijkheid (variability) van de schattingen. Hoe groter de veranderlijkheid hoe minder de schattingen zijn te gebruiken voor het voorspellen van het kostengedrag. Om te beoordelen of schattingen bruikbaar zijn (statistisch significant) wordt daarom gekeken naar de volgende objectieve maatstaven: � de standaardafwijking van de slope (richtingscoëfficiënt) (s b1) � de standaardafwijking van de intercept � de determinatiecoëfficiënt (r ²) � de standaardafwijking van de forcast (s f) Objective Measures Wanneer je besluit de output van een lineair regressiemodel te gebruiken als basis voor het voorspellen van het toekomstige kosten gedrag, moet je er als manager zeker van zijn dat: � er geen problemen zijn met de data en dat; � aan de veronderstellingen van het lineaire regressiemodel wordt voldaan.

Standard Error of the Slope Is de slope statistisch significant? Bepaal de t-waarde voor een bepaald betrouwbaarheidsinterval en bereken het interval: b1 ± t s b1 � als het interval de 0 niet snijdt en geen 0 is kan je de nul hypothese verwerpen. H0 : ß1 = 0 � er is geen sprake van lineaire relatie tussen de variabelen H1 : ß1 > 0 � er is sprake van een lineaire relatie tussen de variabelen Een andere manier om de significantie van de slope te bepalen is het gebruiken van de t-Test. b1

t = s b1 Als de waarde van t groter is dan de kritieke waarde van t (critical t-value) dan kan de nul hypothese dat ß1 = 0 worden verworpen. Is de waarde van t kleiner dan de kritieke waarde van t dan kan de nul hypothese niet worden verworpen. In dit laatste geval zijn de schattingen van het regressiemodel niet bruikbaar. The Standard Error of the Linear Intercept Hiervoor kan eenzelfde soort analyse worden gebruikt als hiervoor beschreven is voor de slope. De consequenties voor het niet verwerpen van de nul hypothese bij de intercept zijn niet dezelfde als die bij de slope. Als je de nul hypothese voor de intercept niet kan verwerpen dan ben je er niet zeker van of de intercept 0, positief of negatief is. Dus als de slope statistisch significant is maar de intercept niet, dan heb je twee opties: � je kan de onzekerheid van de waarde van de intercept negeren en de regressie output

gebruiken; � je kan de intercept 0 (b0 = 0) stellen en de slope herberekenen. Coefficient of Determination De r ² meet hoeveel procent de y-waarde kan worden verklaard door de variabele x in het regressiemodel. De determinatiecoëfficiënt impliceert niet, dat er een oorzaak-gevolg-relatie is tussen de afhankelijke en de onafhankelijke variabele. Het geeft alleen aan dat er een statistische relatie aanwezig is. Standard Error of the Forcast Deze maatstaf staat managers toe een betrouwbaarheidsinterval te creëren rondom de geschatte y waarde: y’. Basis van de Standard Error of the Forcast is de standard error of the estime: s e. In het boek is een voorbeeld gegeven waar s e = $218 (p.168). Daar wordt het betrouwbaarheids- interval van 95% genomen. Om deze te bereken heb je de kritieke t-waarde nodig bij 95% betrouwbaarheid rekening houdend met het aantal vrijheidsgraden (n-2) en de s e. Het 95% betrouwbaarheidsinterval zou dan zijn: y’ ± t s e

(n.b. bij het 95% interval is t � t 0.025 ; deze zoek je vervolgens op in de tabel met t-waarden) The Effect of the Independent Variable Als je een meer nauwkeurig interval wil berekenen kan dat door rekening te houden met het effect dat de onafhankelijke variabele x heeft op de spreiding binnen het interval (zie figure 4-6 op p170). Hoe meer de x haar eigen gemiddelde nadert, hoe meer de standard error of the estime een goede maatstaf is voor de veranderlijkheid (variability) van de kosten. Size of the Standard Error Het is moeilijk criteria te bepalen voor een niveau van s f of s e dat als acceptabel kan worden beschouwd. De keuze voor een bepaald niveau is een subjectief oordeel net als de keuze voor een 95% betrouwbaarheidsinterval in plaats van een 99% betrouwbaarheidsinterval. Als de objectieve maatstaven voldoen en er geen problemen zijn met de data of schending van de veronderstellingen van het regressiemodel; dus het model is statistisch significant, dan hoeft dit niet te betekenen dat het model bruikbaar is. Want stel dat een manager het 95% betrouwbaarheidsinterval te groot vind, dan kan hij/ zij besluiten de bij dit interval behorende coëfficiënten niet te gebruiken voor het schattingsmodel. ASSUMPTIONS OF LINEAR REGRESSION Modellen zijn gebaseerd op veronderstellingen, als niet voldaan is aan de veronderstellingen voor het regressiemodel kunnen er problemen ontstaan bij het gebruik van de resultaten uit dit model. Models Have Assumptions Door kennis te hebben van de veronderstellingen van een model ben je in staat het model beter te gebruiken. Zodoende heb je kennis van de sterke en zwakke punten van het model, waardoor bij het gebruik ervan hiermee rekening kan worden gehouden. Assumptions of Linear Regression Analysis 1. Representatitve observations

Zijn de observaties representatief? Eén niet representatieve waarneming (bijv. een outlier) kan al grote effecten teweeg brengen. Daarnaast moet je altijd afvragen of de relatie die de data beschrijft “economic sense” (economische plausibiliteit) is.

2. Constant variance (homoscedasticity) – (zie figure 4-7 p.173) De standaardafwijking zelf moet constant zijn. In geval van bepaling van kostenfuncties is eerder sprake van heteroscedasticiteit dan van homoscedasticiteit; verdere uitbreiding van het productievolume leidt er bijvoorbeeld toe dat ‘overwerk’ moet worden uitgevoerd, hetgeen met zich meebrengt dat een overwerktoeslag moet worden betaald aan de factor arbeid. (p. 121 “Manangement Accounting”, Bulte J., Dijksma J., Wal van der R., tweede druk, 2002)

3. Error terms (residuals) normal distributed

De error terms moeten onafhankelijk zijn van enige andere waarneming en de normale verdeling volgen.

4. Observations independent of one another

De waarnemingen moeten onafhankelijk zijn van elkaar. 5. Data are linear

Het verband tussen de afhankelijke variabele en de onafhankelijke variabele in het relevante gebied moet linear zijn. (p. 121 “Manangement Accounting”, Bulte J., Dijksma J., Wal van der R., tweede druk, 2002)

Serial Correlation Serial correlation (of autocorrelation) ontstaat als er afhankelijkheid is tussen de waarnemingen (of tussen de error terms). De beste test voor autocorrelation is de Durbin-Watson (DW) statistic. Als regel wordt er gesteld dat de DW statistic dichtbij 2.0 moet liggen. � als de DW statistic ver beneden de 2.0 is, dan is er sprake van een “positive serial

correlation” � als de DW statistic ver boven de 2.0 is, dan is er sprake van een “negative serial

correlation” Time Series vs. Cross-Sectional Data Time series data: waarnemingen gedurende een bepaalde periode (maand, jaar). Cross-sectional data: verschillende waarnemingen op één moment in de tijd.

Ways to Eliminate Serial Correlation Als er sprake is van serial correlation kan deze worden verwijderd door gebruik te maken van de absolute waarden van de first difference van de data. Dit kun je uitvoeren met behulp van de volgende formule:

(Yt – Yt-1) = b0 + b1 (xt – xt-1)

Het is niet alleen belangrijk dat je technieken kent om correcties aan te brengen in de data, het is evenzo belangrijk de oorzaken te achterhalen van serial correlation zodat je deze kan elimineren uit de data. Ook zonder de DW statistic kan ja autocorrelation detecteren door de residuals te plotten (zie figure 4-8 p.175) en op zoek te gaan naar een patroon binnen de geplotte residuals. Problems with Autocorrelation � Bij positieve autocorrelatie is de standaardafwijking van de slope understated, deze lijkt

significant te zijn terwijl dit niet zo is. Hierdoor kan de situatie ontstaan dat je de nul-hypothese verwerpt terwijl je deze had moeten accepteren/ aannemen. In deze situatie heb je het risico dat je veronderstelt dat er een relatie is tussen de afhankelijke en de onafhankelijke variabelen terwijl dit niet het geval is.

� Bij negatieve autocorrelatie is de standaardafwijking van de slope overstated. Hierdoor

kan de situatie ontstaan dat je de nul-hypothese accepteert/ aanneemt terwijl je deze had moeten verwerpen. In deze situatie loop je het risico de regressievergelijking te verwerpen terwijl er juist wel een relatie is tussen de afhankelijke en de onafhankelijke variabelen.

MULTIPLE LINEAR REGRESSION In veel gevallen is er meer dan één onafhankelijke variabele bepalend voor de afhankelijke variabele. Deze paragraaf behandeld de multiple linear regression and correlation analysis. Measures Used to Evaluate the Multiple Regression Model � estimate of costs: y’ = b0 + b1x1 + b2x2 + … + bnxn � goodnes of fit: adjusted r² � variation around regression estimate: Sƒ of Se � variation of estimate parameters: sbo, sb1, sb2, …, sbn Adjusted Coefficient of Determination De adjusted coefficient of determination weerhoudt opname van variabelen die marginale verandering veroorzaken in de onverklaarde variance.

∑ (y - y’)² m n – j – 1 n – 1

adjusted r² = 1- = 1- (1 - r²)

∑ (y - y)² n – j – 1 n – 1 F-test for Multiple Coefficient of Determination De F- statistic is een kengetal met in de teller: � Regression sum of squares/k – 1 or SSR/k –1 De teller geeft de verklaarde variance weer, het verschil tussen de geschatte kosten en het gemiddelde. De teller is de onverklaarde variance: � Error sum of squares/n – k or SSE/n – k

� k is het totaal aantal variabele (zowel afhankelijk als onafhankelijk)

� n is het aantal waarnemingen Als de berekende F groter is dan de kritieke waarde van F met (k - 1) en (n – k) vrijheidsgraden, dan kan de nul hypothese ρ = 0 worden verworpen en zijn de resultaten uit het regressiemodel significant. COLINEARITY Eén van de veronderstellingen van multiple regression is dat de onafhankelijke variabelen geen correlatie met elkaar hebben. Multicollineariteit is het verschijnsel dat er een belangrijke samenhang bestaat tussen de verklarende variabelen onderling. De vraag is hoe collineariteit of multicollineariteit te ontdekken. In het boek wordt ( zie p. 179) beschreven dat er kans is op colineariteit als: � de coëfficiënten, voortgekomen uit multiple regressie, tekens hebben die tegengesteld (-

i.p.v. + of andersom) zijn dan je logischerwijs zou verwachten; � er coëfficiënten zijn die niet significant zijn in een regressie met een hoge adjusted r² en

een significante F-waarde. Het correlatiematrix kan correlatie weergeven voordat de regressie is gestart. Kan je nog voorspellingen doen als er sprake is van colineariteit? Ja, maar dan moet je er wel rekening mee houden dat niet alle voorspellingen geldig zullen zijn. (zie voorbeeld op p.182, “If a manager … … … with or without collinearity.”) STEP-FIXED COST Hiermee worden vaste kosten bedoeld die trapsgewijs veranderen. Dummy Variables

Om met step costs om te kunnen gaan, is er de mogelijkheid dummy variables te gebruiken.Een dummy variable neemt een waarde van 1 of 0 aan en staat bijvoorbeeld “ja” of “nee” afhankelijk van de betreffende de step function. How to Use Dummy Variables “Een dummy variable wordt gebruikt om aan te geven of bij de waargenomen grootheden een bepaald kenmerk aanwezig is of niet. Voorbeeld: Y = 2.000 + 1.200X + 4500D Y = inkomen Di = 0 � proefpersoon is vrouw X = leeftijd Di = 1 � proefpersoon is man D = dummy variable Deze vergelijking geeft aan dat per extra jaar leeftijd (gemiddeld) 1.200 euro meer inkomen verwacht kan worden. De coëfficiënt d = 4.500 voor de variabele D geeft aan dat bij Di = 1 het verwachte inkomen 4.500 euro hoger ligt dan bij Di = 0. Dus mannen verdienen (gemiddeld) 4.500 euro meer dan vrouwen van dezelfde leeftijd” (Bron: p.324 “Statistiek om mee te werken”, Buijs A., zesde druk, 1998) DATA REQUIREMENTS Elk statistisch model is zo goed als de kwaliteit van de ingevoerde data. Accurate Cost Records Het document met de kostendata moet accuraat zijn en de juiste kosten reflecteren Leads and Lags Deze woorden worden gebruikt in het begrip “leading and lagging”, hetgeen inhoudt: versnellen en vertragen. Met deze timingeffecten van kosten moet je rekening houden. Representative Data De gebruikte kosten in de regressieanalyse moeten representatieve kosten zijn voor de hoeveelheden binnen de relevant range. Outlier observations beïnvloeden de b0 en de b1 in de regressievergelijking. Managers moeten onderzoeken of deze outliers veroorzaakt zijn door foutieve kostenmetingen of dat ze voortkomen uit het normale bedrijfsproces en dus echte uitschieters zijn. Allocations Veel kosten bestaan uit gealloceerde kosten. Kosten A Kosten B Kosten D � allocatie van kosten A,B en C naar D. Kosten C Verandering van allocatie leidt (vb. Kosten D zijn resultante van de allocatie van Kosten A & B; dus C wordt buiten beschouwing gelaten) tot verandering van de kosten en daarmee ook de variabelen in de regressievergelijking.

CROSSECTIONAL DATA Cross-sectional data: verschillende waarnemingen op één moment in de tijd. Ondanks dat serial correlation meestal wordt geassocieerd met time-series analyses, kan dit ook voorkomen bij het gebruik van cross-sectional data. STEPWISE LINEAR REGRESSION Dit is een proces (softwarematig) dat het beste regressiemodel kiest. Vanuit verschillende combinaties van variabelen kan stepwise linear regression het beste regressiemodel bepalen. Het gevaar van het gebruik van stepwise linear regression is dat managers “achtungslos” zoveel mogelijk variabelen bedenken, die invoeren en vervolgens de computer laten berekenen wat het beste model is. Dit is schending van de hoofdveronderstellingen van lineaire regressie: dat er aanwezigheid van economische plausibiliteit van een veronderstelde relatie tussen variabelen moet zijn. REGRESSION AND NEW MANAGEMENT ACCOUNTING TRENDS Regressie en correlatie analyse kan de benodigde input verschaffen voor ABC/ABM and TOC. Deze en andere kostprijs en management systemen hebben zo nauwkeurig mogelijke informatie nodig. Regressie en correlatie analyse stelt managers in staat objectieve maatstaven van relaties te realiseren waardoor meer nauwkeurigheid wordt bereikt.

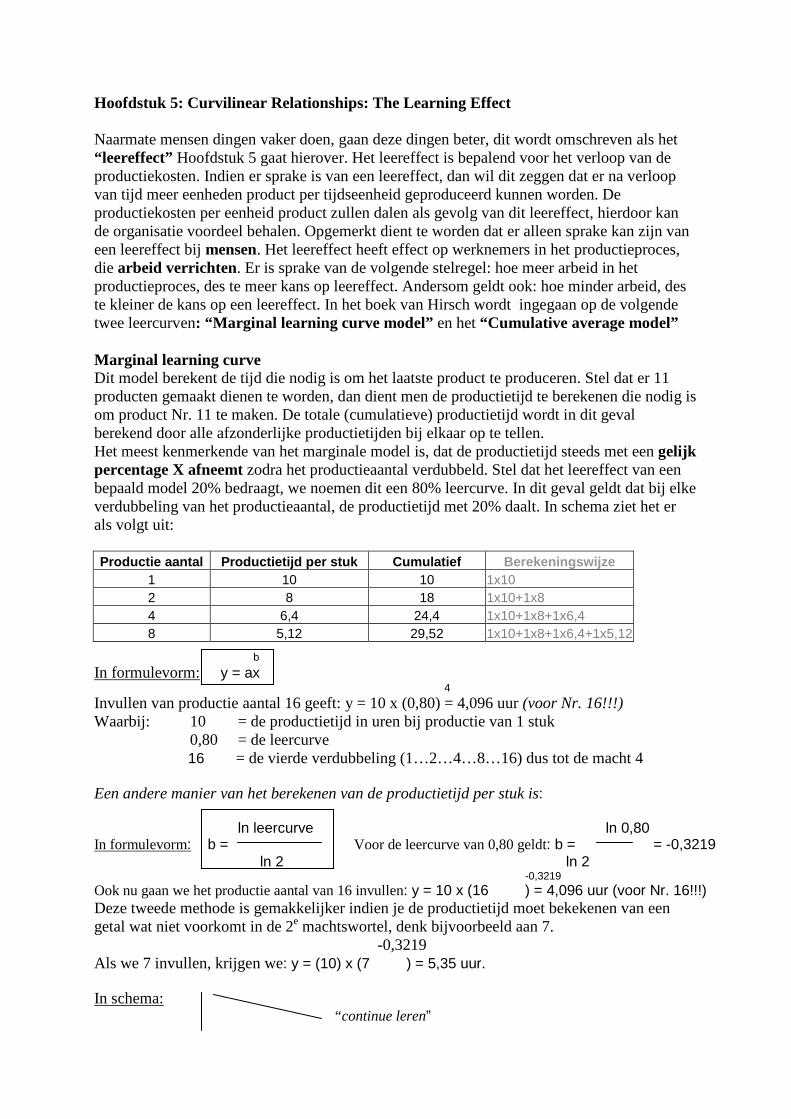

Hoofdstuk 5: Curvilinear Relationships: The Learning Effect Naarmate mensen dingen vaker doen, gaan deze dingen beter, dit wordt omschreven als het “leereffect” Hoofdstuk 5 gaat hierover. Het leereffect is bepalend voor het verloop van de productiekosten. Indien er sprake is van een leereffect, dan wil dit zeggen dat er na verloop van tijd meer eenheden product per tijdseenheid geproduceerd kunnen worden. De productiekosten per eenheid product zullen dalen als gevolg van dit leereffect, hierdoor kan de organisatie voordeel behalen. Opgemerkt dient te worden dat er alleen sprake kan zijn van een leereffect bij mensen. Het leereffect heeft effect op werknemers in het productieproces, die arbeid verrichten. Er is sprake van de volgende stelregel: hoe meer arbeid in het productieproces, des te meer kans op leereffect. Andersom geldt ook: hoe minder arbeid, des te kleiner de kans op een leereffect. In het boek van Hirsch wordt ingegaan op de volgende twee leercurven: “Marginal learning curve model” en het “Cumulative average model” Marginal learning curve Dit model berekent de tijd die nodig is om het laatste product te produceren. Stel dat er 11 producten gemaakt dienen te worden, dan dient men de productietijd te berekenen die nodig is om product Nr. 11 te maken. De totale (cumulatieve) productietijd wordt in dit geval berekend door alle afzonderlijke productietijden bij elkaar op te tellen. Het meest kenmerkende van het marginale model is, dat de productietijd steeds met een gelijk percentage X afneemt zodra het productieaantal verdubbeld. Stel dat het leereffect van een bepaald model 20% bedraagt, we noemen dit een 80% leercurve. In dit geval geldt dat bij elke verdubbeling van het productieaantal, de productietijd met 20% daalt. In schema ziet het er als volgt uit: Productie aantal Productietijd per stuk Cumulatief Berekeningswijze

1 10 10 1x10 2 8 18 1x10+1x8 4 6,4 24,4 1x10+1x8+1x6,4 8 5,12 29,52 1x10+1x8+1x6,4+1x5,12

b

In formulevorm: y = ax 4

Invullen van productie aantal 16 geeft: y = 10 x (0,80) = 4,096 uur (voor Nr. 16!!!) Waarbij: 10 = de productietijd in uren bij productie van 1 stuk 0,80 = de leercurve

16 = de vierde verdubbeling (1…2…4…8…16) dus tot de macht 4 Een andere manier van het berekenen van de productietijd per stuk is: ln leercurve ln 0,80 In formulevorm: b = Voor de leercurve van 0,80 geldt: b = = -0,3219

ln 2 ln 2 -0,3219

Ook nu gaan we het productie aantal van 16 invullen: y = 10 x (16 ) = 4,096 uur (voor Nr. 16!!!) Deze tweede methode is gemakkelijker indien je de productietijd moet bekekenen van een getal wat niet voorkomt in de 2e machtswortel, denk bijvoorbeeld aan 7. -0,3219 Als we 7 invullen, krijgen we: y = (10) x (7 ) = 5,35 uur. In schema: “continue leren”

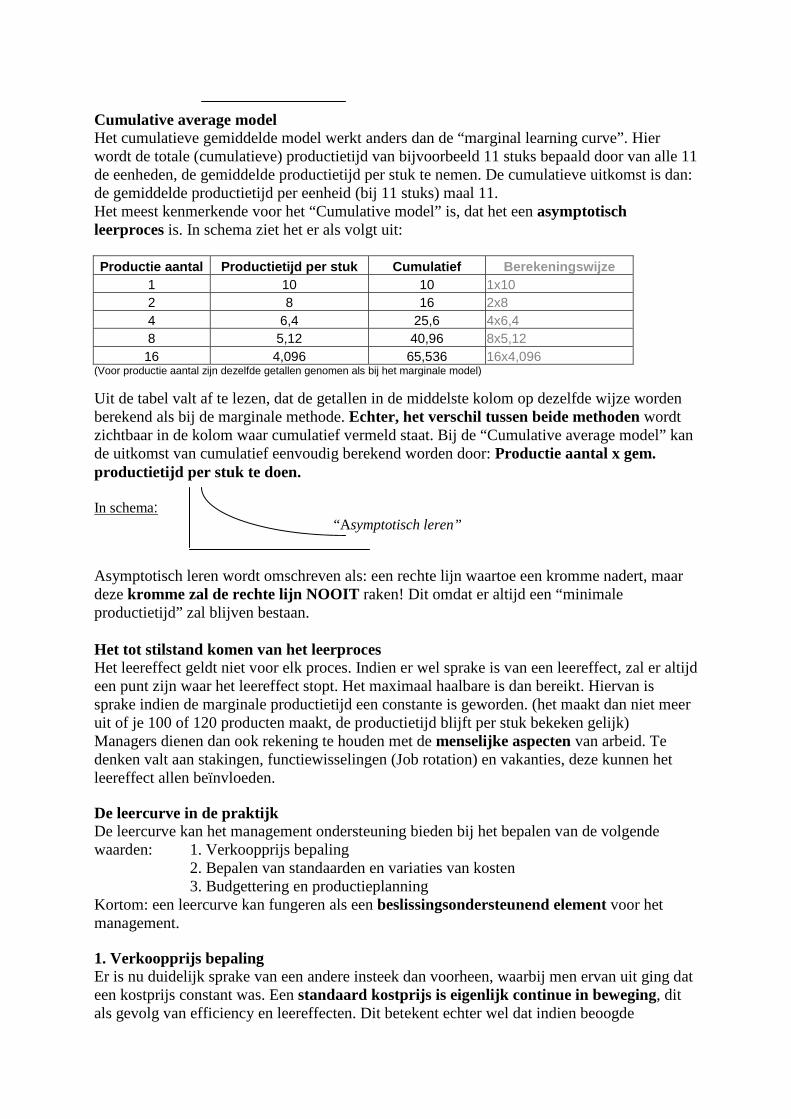

Cumulative average model Het cumulatieve gemiddelde model werkt anders dan de “marginal learning curve”. Hier wordt de totale (cumulatieve) productietijd van bijvoorbeeld 11 stuks bepaald door van alle 11 de eenheden, de gemiddelde productietijd per stuk te nemen. De cumulatieve uitkomst is dan: de gemiddelde productietijd per eenheid (bij 11 stuks) maal 11. Het meest kenmerkende voor het “Cumulative model” is, dat het een asymptotisch leerproces is. In schema ziet het er als volgt uit: Productie aantal Productietijd per stuk Cumulatief Berekeningswijze

1 10 10 1x10 2 8 16 2x8 4 6,4 25,6 4x6,4 8 5,12 40,96 8x5,12 16 4,096 65,536 16x4,096

(Voor productie aantal zijn dezelfde getallen genomen als bij het marginale model)

Uit de tabel valt af te lezen, dat de getallen in de middelste kolom op dezelfde wijze worden berekend als bij de marginale methode. Echter, het verschil tussen beide methoden wordt zichtbaar in de kolom waar cumulatief vermeld staat. Bij de “Cumulative average model” kan de uitkomst van cumulatief eenvoudig berekend worden door: Productie aantal x gem. productietijd per stuk te doen. In schema: “A symptotisch leren” Asymptotisch leren wordt omschreven als: een rechte lijn waartoe een kromme nadert, maar deze kromme zal de rechte lijn NOOIT raken! Dit omdat er altijd een “minimale productietijd” zal blijven bestaan. Het tot stilstand komen van het leerproces Het leereffect geldt niet voor elk proces. Indien er wel sprake is van een leereffect, zal er altijd een punt zijn waar het leereffect stopt. Het maximaal haalbare is dan bereikt. Hiervan is sprake indien de marginale productietijd een constante is geworden. (het maakt dan niet meer uit of je 100 of 120 producten maakt, de productietijd blijft per stuk bekeken gelijk) Managers dienen dan ook rekening te houden met de menselijke aspecten van arbeid. Te denken valt aan stakingen, functiewisselingen (Job rotation) en vakanties, deze kunnen het leereffect allen beïnvloeden. De leercurve in de praktijk De leercurve kan het management ondersteuning bieden bij het bepalen van de volgende waarden: 1. Verkoopprijs bepaling 2. Bepalen van standaarden en variaties van kosten 3. Budgettering en productieplanning Kortom: een leercurve kan fungeren als een beslissingsondersteunend element voor het management. 1. Verkoopprijs bepaling Er is nu duidelijk sprake van een andere insteek dan voorheen, waarbij men ervan uit ging dat een kostprijs constant was. Een standaard kostprijs is eigenlijk continue in beweging, dit als gevolg van efficiency en leereffecten. Dit betekent echter wel dat indien beoogde

leereffecten geheel uitblijven of onvoldoende optreden, de kostprijs relatief hoog zal blijven. De beoogde kostprijsdaling blijft dus achterwege met als gevolg dat het halen van de winstdoelstelling in gevaar zal komen. 2. Bepalen standaarden en variaties van kosten Het opstellen van standaarden en normen heeft alleen effect als deze een reële verwachting ten aanzien van de productie weergeven. Op Blz. 230/231 in het boek van Hirsch staat een voorbeeld wat aangeeft wat de voordelen of nadelen zijn indien de werkelijke verbruikte productie uren (volgens nacalculatie) afwijkt van de standaard productie uren (volgens voorcalculatie) 3. Budgettering en productieplanning Het hele proces van budgettering wordt beïnvloed als het leerproces plaatsvindt in de productie. De verkoopafdeling zal door het leereffect in staat zijn in een kortere tijdseenheid meer goederen uit te leveren. Productie en inkoopbudgetten zullen wel aangepast moeten worden om leereffect mogelijk te maken. Een voorbeeld hiervan is dat de inkoper grondstoffen dient in te kopen die een (redelijk) constante kwaliteit hebben. Doet hij dit niet, dan kan een situatie ontstaan dat eventuele leercurven afgebroken worden omdat de productie veel meer inspanningen moet verrichten om dezelfde resultaten te behalen als voorheen, dit als gevolg van het inkopen van grondstoffen met een slechtere kwaliteit dan voorheen. Kasstroom budgets dienen aan te geven of er sprake is van een leereffect proces in een organisatie. Dit geldt zowel voor de inkomende als uitgaande kasstromen.

Hoofdstuk 8 Information: cost versus benefit Information for the principal or the agent Agency theory: a principal is someone who has ultimate authority and an agent is anyone acting on behalf of a principal. Information acquired directly by a principal: individuals act in their own self-interest Information acquired by an agent: evaluation includes the notion of behavior congruence where upper managers (principals) try to motivate subordinates (agents) to act in the same way that the principal would have acted in the same situation. Efforts to acquire information and to motivate subordinates are not costless. Decision trees Given that a principal or agent wants to acquire information we can now look at the costs versus benefits of such information. Decision tree � figure 8.1. blz 323. In this figure boxes represent decisions (or actions), while circles represent states of nature (managers are faced with parts of the environment over which they have no control). Decision trees are solved by calculating the expected value of each major branch and choosing the decision that has the higher (or highest) expected value (EV) � figure 8.2 blz 324. Expected value of perfect information The expected value of perfect information (EVPI) = Expected value given perfect information – expected value with no information If the costs of information exceeds the EVPI, then that information is too expensive based on economic criteria. Information economics – the value of sample information In most cases, perfect information is a concept and not a reality. However, managers can and do evaluate and purchase sample information and this provides a practical cost-benefit trade-off. The objective of the information economics framework then is to provide a structure for deciding whether to buy a certain set of sample (imperfect) information. Steps: 1) find the expected value of the various alternatives and choose the alternative with the

highest expected value. 2) Find the EVPI 3) If the costs of information exceeds the EVPI then the information should not be bought. 4) If the information cost is less than the EVPI � Bayesian Revision Bayesian Revision The basic notion of this model is for managers to take existing information and to combine thsi with new information (market survey) in order to get a revised estimate of what is going on in the environment. Thus managers have an existing assessment of the condition of the environment (prior probabilities) and can seek additional information that has conditional probabilities of being

correct or incorrect. Managers will want probabilities to aid their choice (advertise or do not advertise), given the outcome of the survey. These are called posterior probabilities. Zelf bekijken 327 tot en met 333: voorbeeld! The concept of expected opportunity loss (EOL) is analogous to EVPI. Example: having perfect information increases our expected value by 4000 euro. This is the same as saying that an information system has the potential of saving us an expected loss (decrease of profits) of 4000 euro. Risk and reward- utility functions We have assumed risk neutrality for the decicionmaker. However, utility funcions can be incorporated into the information economics model. Basically, instead of monetary outcomes, the outcomes are stated in a utility form. Factors that limit the use of information economics: 1) It’s an expected value model. In any individual case actual outcomes will take on one of

the conditional values. Thus the model is best used when applied to many problems. In the long run, using expected values works out.

2) There are some questions about obtaining the prior and conditional probabilities needed for several states of nature and actions.

3) The idea of Bayesian revision and all these mathematical symbols might be perceived by some managers as too complex to deal with.

4) Managers revise probabilities more conservatively. Even with the lack of full acceptance of the model and the inherent problems of using a model deemed “too complex” by managers, information economics is a strong foundation for providing a useful way to evaluate whether benefit exceeds cost in an information buying choice.

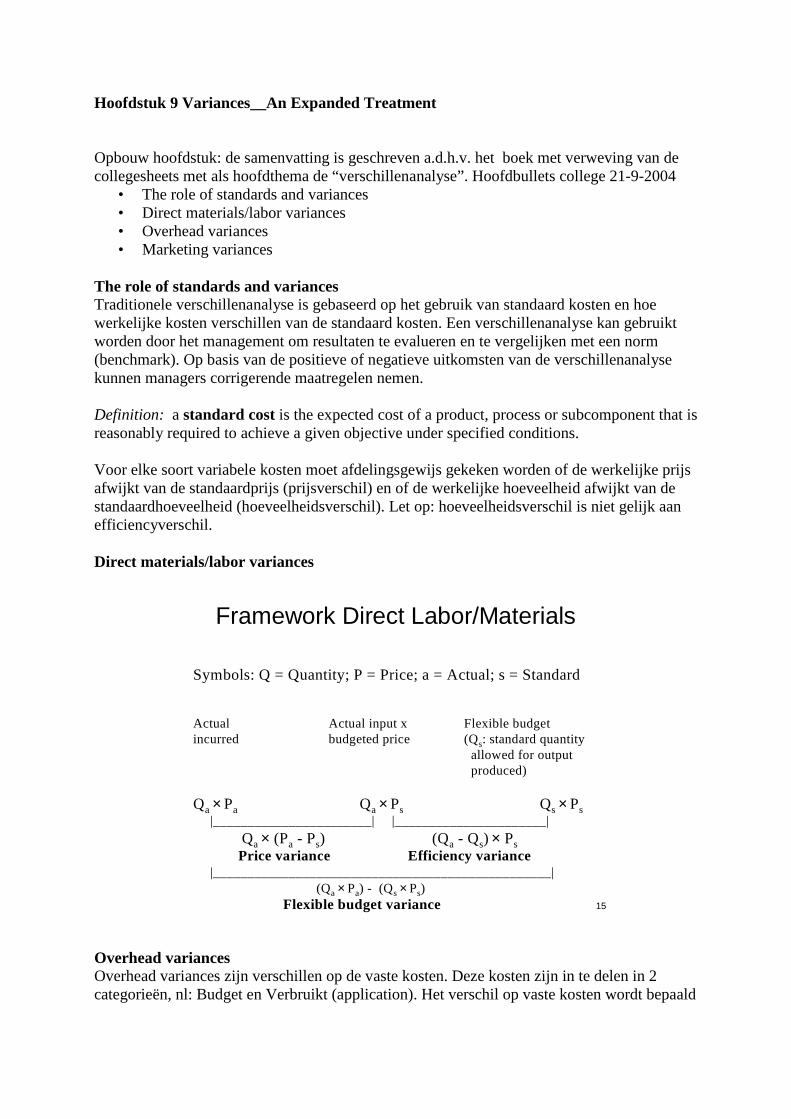

Hoofdstuk 9 Variances__An Expanded Treatment Opbouw hoofdstuk: de samenvatting is geschreven a.d.h.v. het boek met verweving van de collegesheets met als hoofdthema de “verschillenanalyse”. Hoofdbullets college 21-9-2004

• The role of standards and variances • Direct materials/labor variances • Overhead variances • Marketing variances

The role of standards and variances Traditionele verschillenanalyse is gebaseerd op het gebruik van standaard kosten en hoe werkelijke kosten verschillen van de standaard kosten. Een verschillenanalyse kan gebruikt worden door het management om resultaten te evalueren en te vergelijken met een norm (benchmark). Op basis van de positieve of negatieve uitkomsten van de verschillenanalyse kunnen managers corrigerende maatregelen nemen. Definition: a standard cost is the expected cost of a product, process or subcomponent that is reasonably required to achieve a given objective under specified conditions. Voor elke soort variabele kosten moet afdelingsgewijs gekeken worden of de werkelijke prijs afwijkt van de standaardprijs (prijsverschil) en of de werkelijke hoeveelheid afwijkt van de standaardhoeveelheid (hoeveelheidsverschil). Let op: hoeveelheidsverschil is niet gelijk aan efficiencyverschil. Direct materials/labor variances

15

Framework Direct Labor/Materials

Symbols: Q = Quantity; P = Price; a = Actual; s = Standard

Actual Actual input x Flexible budgetincurred budgeted price (Qs: standard quantity

allowed for output produced)

Qa × Pa Qa × Ps Qs × Ps |_______________________| |______________________|

Qa × (Pa - Ps) (Qa - Qs) × PsPrice variance Efficiency variance

|_________________________________________________| (Qa × Pa) - (Qs × Ps)

Flexible budget variance

Overhead variances Overhead variances zijn verschillen op de vaste kosten. Deze kosten zijn in te delen in 2 categorieën, nl: Budget en Verbruikt (application). Het verschil op vaste kosten wordt bepaald

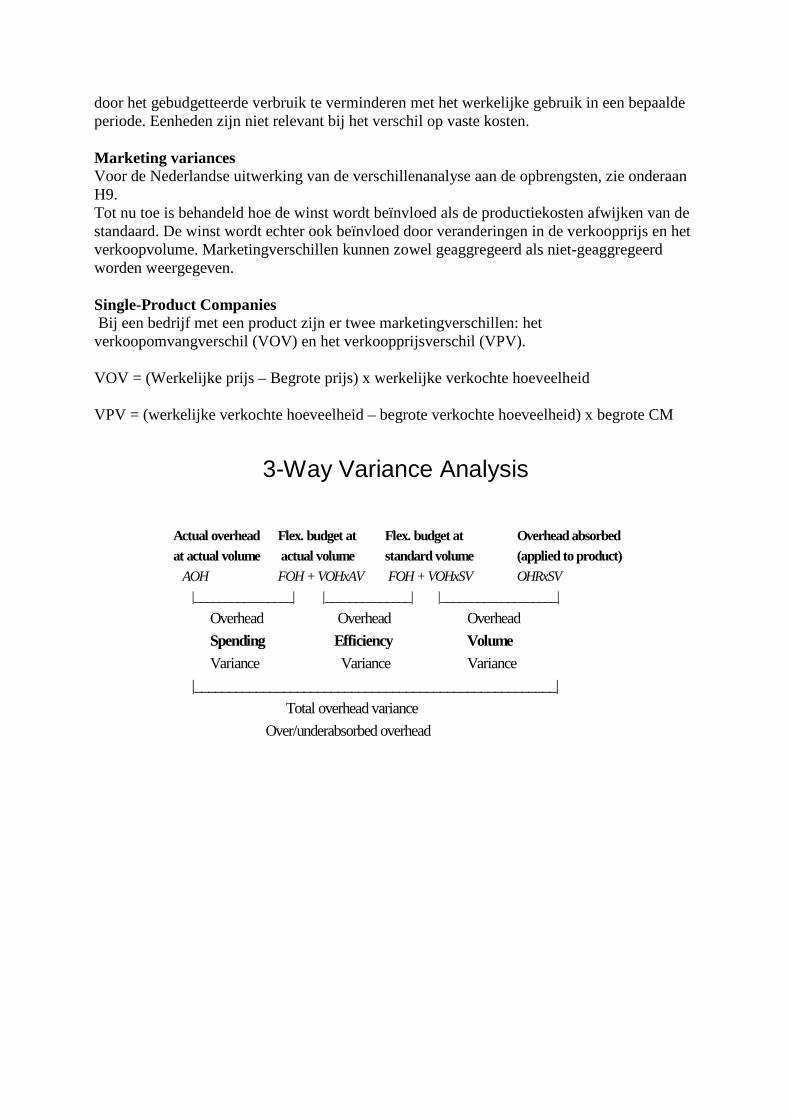

door het gebudgetteerde verbruik te verminderen met het werkelijke gebruik in een bepaalde periode. Eenheden zijn niet relevant bij het verschil op vaste kosten. Marketing variances Voor de Nederlandse uitwerking van de verschillenanalyse aan de opbrengsten, zie onderaan H9. Tot nu toe is behandeld hoe de winst wordt beïnvloed als de productiekosten afwijken van de standaard. De winst wordt echter ook beïnvloed door veranderingen in de verkoopprijs en het verkoopvolume. Marketingverschillen kunnen zowel geaggregeerd als niet-geaggregeerd worden weergegeven. Single-Product Companies Bij een bedrijf met een product zijn er twee marketingverschillen: het verkoopomvangverschil (VOV) en het verkoopprijsverschil (VPV). VOV = (Werkelijke prijs – Begrote prijs) x werkelijke verkochte hoeveelheid VPV = (werkelijke verkochte hoeveelheid – begrote verkochte hoeveelheid) x begrote CM

3-Way Variance Analysis

Actual overhead Flex. budget at Flex. budget at Overhead absorbedat actual volume actual volume standard volume (applied to product) AOH FOH + VOHxAV FOH + VOHxSV OHRxSV

|________________| |______________| |___________________|

Overhead Overhead Overhead

Spending Efficiency VolumeVariance Variance Variance

|_____________________________________________________|

Total overhead variance

Over/underabsorbed overhead

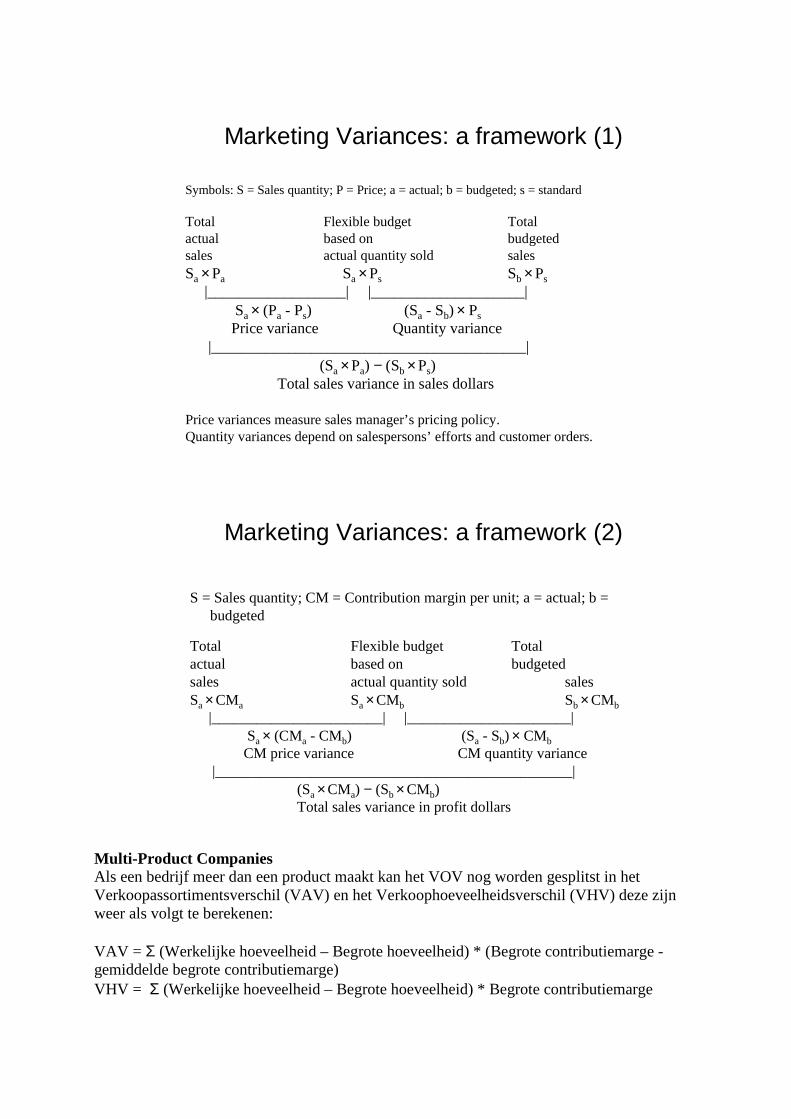

Marketing Variances: a framework (1)

Symbols: S = Sales quantity; P = Price; a = actual; b = budgeted; s = standard

Total Flexible budget Totalactual based on budgetedsales actual quantity sold salesSa × Pa Sa × Ps Sb × Ps

|__________________| |____________________| Sa × (Pa - Ps) (Sa - Sb) × PsPrice variance Quantity variance

|_________________________________________| (Sa × Pa) − (Sb × Ps)

Total sales variance in sales dollars

Price variances measure sales manager’s pricing policy.Quantity variances depend on salespersons’ efforts and customer orders.

Marketing Variances: a framework (2)

S = Sales quantity; CM = Contribution margin per unit; a = actual; b =budgeted

Total Flexible budget Totalactual based on budgetedsales actual quantity sold salesSa × CMa Sa × CMb Sb × CMb

|_______________________| |______________________| Sa × (CMa - CMb) (Sa - Sb) × CMb

CM price variance CM quantity variance |________________________________________________| (Sa × CMa) − (Sb × CMb)

Total sales variance in profit dollars

Multi-Product Companies Als een bedrijf meer dan een product maakt kan het VOV nog worden gesplitst in het Verkoopassortimentsverschil (VAV) en het Verkoophoeveelheidsverschil (VHV) deze zijn weer als volgt te berekenen: VAV = Σ (Werkelijke hoeveelheid – Begrote hoeveelheid) * (Begrote contributiemarge - gemiddelde begrote contributiemarge) VHV = Σ (Werkelijke hoeveelheid – Begrote hoeveelheid) * Begrote contributiemarge

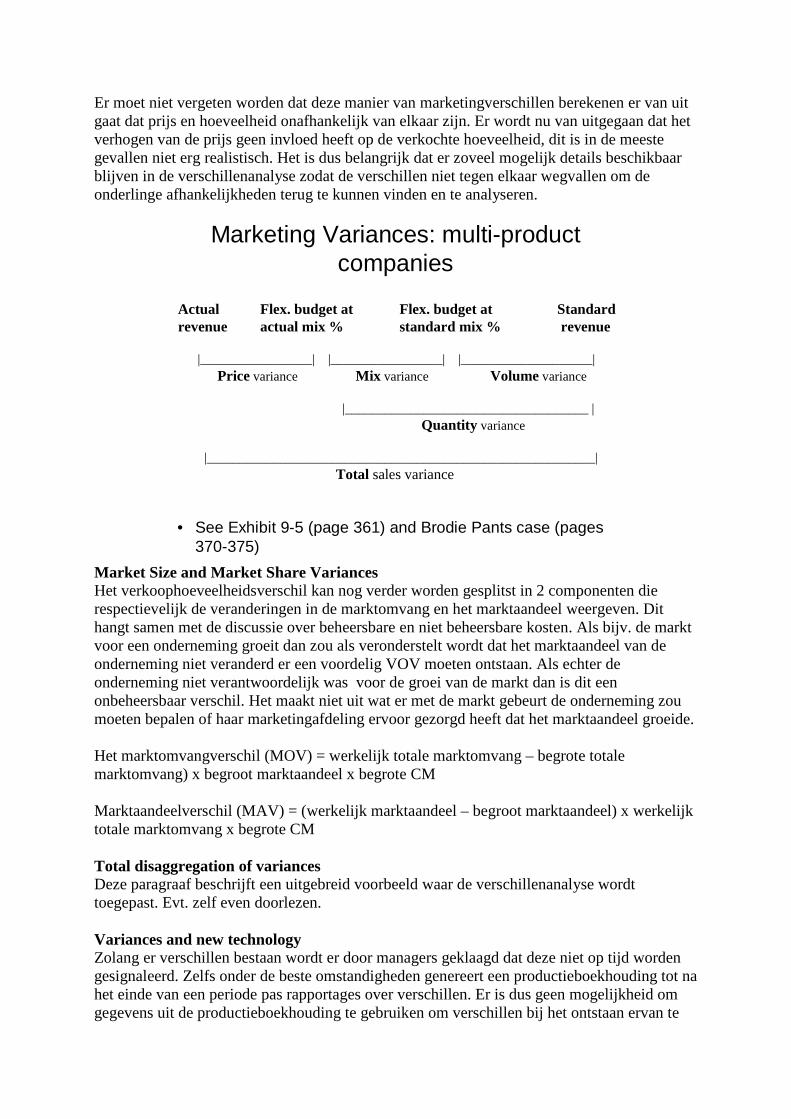

Er moet niet vergeten worden dat deze manier van marketingverschillen berekenen er van uit gaat dat prijs en hoeveelheid onafhankelijk van elkaar zijn. Er wordt nu van uitgegaan dat het verhogen van de prijs geen invloed heeft op de verkochte hoeveelheid, dit is in de meeste gevallen niet erg realistisch. Het is dus belangrijk dat er zoveel mogelijk details beschikbaar blijven in de verschillenanalyse zodat de verschillen niet tegen elkaar wegvallen om de onderlinge afhankelijkheden terug te kunnen vinden en te analyseren.

Marketing Variances: multi-product companies

Actual Flex. budget at Flex. budget at Standardrevenue actual mix % standard mix % revenue

|_________________| |_________________| |____________________|Price variance Mix variance Volume variance

|_____________________________________ | Quantity variance

|___________________________________________________________| Total sales variance

• See Exhibit 9-5 (page 361) and Brodie Pants case (pages 370-375)

Market Size and Market Share Variances Het verkoophoeveelheidsverschil kan nog verder worden gesplitst in 2 componenten die respectievelijk de veranderingen in de marktomvang en het marktaandeel weergeven. Dit hangt samen met de discussie over beheersbare en niet beheersbare kosten. Als bijv. de markt voor een onderneming groeit dan zou als veronderstelt wordt dat het marktaandeel van de onderneming niet veranderd er een voordelig VOV moeten ontstaan. Als echter de onderneming niet verantwoordelijk was voor de groei van de markt dan is dit een onbeheersbaar verschil. Het maakt niet uit wat er met de markt gebeurt de onderneming zou moeten bepalen of haar marketingafdeling ervoor gezorgd heeft dat het marktaandeel groeide. Het marktomvangverschil (MOV) = werkelijk totale marktomvang – begrote totale marktomvang) x begroot marktaandeel x begrote CM Marktaandeelverschil (MAV) = (werkelijk marktaandeel – begroot marktaandeel) x werkelijk totale marktomvang x begrote CM Total disaggregation of variances Deze paragraaf beschrijft een uitgebreid voorbeeld waar de verschillenanalyse wordt toegepast. Evt. zelf even doorlezen. Variances and new technology Zolang er verschillen bestaan wordt er door managers geklaagd dat deze niet op tijd worden gesignaleerd. Zelfs onder de beste omstandigheden genereert een productieboekhouding tot na het einde van een periode pas rapportages over verschillen. Er is dus geen mogelijkheid om gegevens uit de productieboekhouding te gebruiken om verschillen bij het ontstaan ervan te

corrigeren. Verschillenrapportages kunnen wel de basis vormen om in de toekomst verschillen te voorkomen. Een voordeel van Computer integrated manufacturing (CIM) is om het productieproces realtime te monitoren. Het is nu dus mogelijk evt. verschillen realtime te corrigeren. Er hoeft niet meer gewacht te worden tot het eind van een boekhoudperiode. Door deze technologie zullen dus een aantal verschillen verdwijnen. Variance reporting Bij de rapportage van verschillen kunnen een aantal vragen worden gesteld. Hoe moeten de verschillen worden weergegeven? Welke stijl en volgorde wordt gebruikt. Zouden alleen uitzonderlijke verschillen moeten weergegeven bijvoorbeeld verschillen die een bepaald percentage of bedrag overschrijden? Welke mate van gedetailleerdheid moeten deze verschillen bevatten? Moeten de verschillen mondeling worden toegelicht? Deze vragen bepalen hoe een manager bepaalde verschillen waarneemt het is dus belangrijk om met de rapportage rekening te houden met deze vragen. De verschillenanalyse die bij dit hoofdstuk hoort, zit een aparte bijlage

Hoofdstuk 10 Variance Investigation Uit het vorige hoofdstuk bleek dat accountants in staat zijn om varianties te bepalen tussen begrote en werkelijke gebruikte hoeveelheden en prijzen. Deze informatie kan gebruikt worden door managers om betere beslissingen te maken. Binnen dit hoofdstuk gaat men echter verder met onderzoeken van discrepanties, door onderzoek te doen naar de oorzaak van een bepaalde discrepantie en of men hiervan wat kan leren. Men moet het zo zien dat varianties, signalen zijn voor het management dat er iets aan de hand is. De werkelijke vraag is om te achterhalen waardoor het signaal is ontstaan en of men in staat is hier wat aan te doen. Het gaat daarbij verder ook om het kijken of een variantie mogelijk gerelateerd is aan andere delen van een bedrijf of beslissingen van andere managers. Ook kan het zijn dat bepaalde normen niet meer gehandhaafd kunnen worden. Zoals men kan zien, doet men dus variantie onderzoek om te achterhalen waarom varianties ontstaan en om betere beslissingen te kunnen nemen. Hoe ontstaan varianties Managers zijn geïnteresseerd in de causaliteit van varianties, zodat ze kunnen beslissen hoe ze onaangename varianties kunnen vermijden en positieve varianties kunnen herhalen. Ook kan er gekeken worden naar welke wijze het verweven is binnen het bedrijf en of men normen moet bijstellen. Varianties ontstaan onder andere door de volgende zaken: Inaccurate data Er kan verkeerde data geleverd worden aan de mensen die beslissingen moeten nemen. Dit kan gebeuren op elk moment, dus op het moment dat materialen binnen komen in het bedrijf tot de levering van eindproducten naar de klant. De producten en diensten gaan langs veel afdelingen van een bedrijf. Hoe meer afdelingen met langsgaat, des te meer men te maken krijgt met informatie. En daardoor is de kans groter dat er mogelijke fouten binnen sluipen in de data. Je moet dit zien als het doorgeven van fouten, waardoor nog grotere fouten ontstaan, etc. een zogenaamde multiplier effect. Waar men ook rekening mee moet houden is dat data opzettelijk inaccuraat aangeleverd kan worden. Dit door managers die voordeel halen bij het leveren van verkeerde data. Hier komen we weer terug bij de principes van de Agency Theorie, waarbij de agent informatie verschaft dat positief voor hem is, maar mogelijk negatief is voor de principaal. Manipulatie kan zich ook voordoen, zonder dat het direct opvalt. Denk bijvoorbeeld aan het feit dat er contante data aangeleverd wordt. Dit kan veroorzaakt worden dat bijvoorbeeld een meevaller niet wordt gerapporteerd door een manager, maar pas wordt genoteerd op moment dat men een tegenvaller incasseert. Men geeft dus niet accuraat weer, maar het lijkt alsof er niks aan de hand is. Het is voor accounting dus erg belangrijk dat men kijkt naar zowel data dat zich binnen de grenzen als buiten de grenzen van bepaalde normen valt. Men moet eigenlijk alles onderzoeken. Out-of-date Standaards De standaard kosten van een product kunnen veranderen. Dit wordt voornamelijk veroorzaakt door een verandering van de kosten. De externe omgeving zorgt er

immers voor dat kosten veranderen. Daardoor wijken de begrote kosten af van de werkelijke kosten. Er kan echter ook een verschil ontstaan tussen geschatte standaards en productie standaards. Door de planningafdeling kan bepaald worden wat de standaard is van een productieproces, maar de managers van de productieproces kunnen wellicht een andere standaard hebben besloten. Daardoor kunnen discrepanties ontstaan. Ook kan hierbij gekeken worden naar de efficiency van de beslissing van de managers van de productieafdeling. Random happenings Het kan altijd gebeuren dat er dingen voorkomen waar men niet op had gerekend. Of die zich voor kunnen doen, maar men niet zeker is wanneer dit gebeurd. Dit zijn dan random gebeurtenissen die kunnen zorgen voor afwijkingen. Speciale condities Er kunnen zich speciale omstandigheden voordoen. Hierbij moet men een onderscheid maken tussen control conditie (binnen bepaalde grenzen) en out of control condities (buiten bepaalde grenzen). Als een proces zich bijvoorbeeld buiten een bepaald kader gaat bevinden, doelend in normale verdeling en standaarddeviaties als grenzen, kan het zijn dat een proces buiten de grenzen valt. Als dit op een permanente basis gaat plaatsvinden, spreekt met van een out of control conditie. Het management kan dan oordelen om standaarden bij te stellen. Wanneer moet men uitzoeken Zoals gegeven in hoofdstuk 8, gaat het hierbij om of de verwachte bate opweegt tegen de te maken kosten. Om hiermee aan de slag te gaan moet men eerst een aantal stappen ondernemen. Ten eerste moet men gebruik maken van screening data om te bepalen welke varianties onderzocht dienen te worden. Denk bijvoorbeeld aan varianties die een bepaalde waarde overschrijden, bijv. € 1000,- en die een standaard met een bepaald percentage overschrijden, zoals 10%. Ten tweede gaat men uitzoeken door middel van een expected value model of de opbrengsten van een onderzoek opwegen tegen de kosten. Hierbij gaat het niet alleen om de kansen dat een uitkomst positief of negatief is, maar ook met de kosten die het met zich meebrengt om uit te zoeken. Voorbeeld wordt gegeven op p.401 Aan de hand van de expected value kan men bepalen of het loont om een onderzoek te verrichten. Control limits en kaarten Managers kunnen gebruik maken van control kaarten met daarop control limieten. Men kan zo in kaart brengen hoe een variantie verloopt en of het bepaalde kritieke grenzen overschrijdt. Dit is dan een reden om onderzoek te verrichten en is een aanvulling op de beslissing gemaakt op basis van de expected value model. Control kaarten en limieten zijn erg bruikbaar wanneer men in staat is om productie attributen te meten. Bijv. wegen van producten, etc. Door middel van het nemen van een aantal samples kan men bepalen of een product binnen of buiten de controle limieten blijft. Men neemt daar onder andere het gemiddelde over alle samples en de

standaarddeviatie over alle samples om de werkelijkheid zoveel mogelijk te benaderen. Bayesian Revision en variantie onderzoek Zoals bekend, wordt hierbij additionele informatie gebruikt om een betere schatting te kunnen maken. Men kan door middel van statistische technieken achterhalen wat een betere schatting is. Voor deze technieken moet je kijken naar p. 406-410. Na onderzoek, wat dan nog? Standaard kosten varianties en variantie onderzoek dienen tenminste twee doelen. Ten eerste als onderdeel van de beheersingsfase van managementinformatie, leiden varianties tot verantwoordelijkheden en het bepalen van causaliteit. Ten tweede dienen varianties en variantie onderzoek als onderdeel van de planningsfase voor de volgende periode. Waar het allemaal vooral om draait is dat men door middel van onderzoek, wellicht standaarden moet aanpassen. Maar ook moet men goed onderzoek doen naar positieve varianties om de oorzaken ervan te achterhalen om mogelijkerwijs het in de toekomst te kunnen herhalen en om het te begrijpen. Het belangrijkste is dat men niet bezig is met het achterhalen van cijfertjes, etc. Maar dat het vooral gaat om interpretatie en dit te vertalen naar mogelijke besluitvorming.

Hoofdstuk 11 Allocation Issues

Allocation: A definition Kosten, welke traceerbaar zijn, zijn vaak variabel en worden toegekend aan batches, producten, processen of fabriek en niet aan eenheden. Als deze kosten lager worden vastgesteld dan ze traceerbaar zijn dan zijn we aan het alloceren (toekennen). Wanneer kosten direct aan kost-objecten getraceerd kunnen worden, dan spreken we van een één-op-één relatie. Als er een afhankelijke variabele aan meerdere onafhankelijke variabelen is gerelateerd en er belangrijke regressie plaatsvindt, dan resulteert dit in een veel-op-één relatie. Beide realties zijn geen allocaties, omdat beide resulteren in traceerbare kosten. Op het moment dat kosten wel traceerbaar zijn, bijv. fabriekskosten die verdeeld zijn over verschillende kost-objectives, maar er is geen causale of statische relatie dan is die verdeling een allocatie. Dit hoofdstuk gaat over één-op-veel relaties, zoals joint productkosten die verdeeld worden over producten om de voorraadwaarde en verkoopprijs te bepalen. Deze representeren geen economische realiteit, maar accounting cijfers. Manes en Cheng daarentegen gaan ervan uit dat er wel een economische grond ligt onder deze relaties. The Pervasiveness of allocations In basis kost-volume-winst analyses, delen we kosten in als vaste dan wel variabele kosten en kijken we naar de contributiemarge. De allocatie vaste kosten aan het productieniveau kan tot slechte beslissingen, sinds de notie van vaste kosten per eenheid (een tegenstelling bij definitie), leiden. Vaste kosten per eenheid veranderen als de (hoeveelheid)eenheden veranderen. Toch alloceren we deze kosten aan producten om zo de verkoopprijs en waarde van de voorraad te bepalen. Verschillende ondernemingen die hetzelfde eindproduct produceren, kunnen allen een andere manier van alloceren hanteren. Als deze manieren kunnen correct zijn en allocatie is dan een soort arbitrage. Als al deze manieren correct zijn, welke manier moeten managers dan kiezen? In dit hoofdstuk worden twee gebieden van allocatie besproken, namelijk service-afdeling allocaties en joint-kosten allocaties. Theory versus practice Thomas heeft het over allocatievrije financial accounting maar dit is niet mogelijk tenzij de allocaties ook uit de management accounting verwijderd worden. Fremgen en Liao daarentegen kwamen tot de conclusie dat 90 procent van de door hen onderzochte ondernemingen hun bedrijfskosten alloceerden om zo managers bewust te maken van die kosten en de dekking ervan. Manes en Chens dagen Thomas ook uit door te beweren dat allocaties bruikbaar zijn en leiden tot goede beslissingen. De sleutel is gedrag, want het beste is het gedrag te promoten dat het management wil: behavior of goal congruence.. Service department allocations Service afdelingen zijn bedoeld om intern support te verlenen en de vraag die daarbij rijst is hoe ze prijzen bepalen voor de interne diensten. Of dit objectief gebeurt is moeilijk te bepalen en zolang managers die de diensten kopen denken dat ze een eerlijke prijs betalen is er niets aan de hand. Werkelijke eerlijkheid betekent dat verdeelde incremental kosten zijn toebedeeld aan de afdelingen die ze gebruiken.

Wanneer er een één-op-één of veel-op-één relatie van kosten en activiteiten is, dan zorgt een doctrine van eerlijkheid ervoor dat het gebruik van die relatie de kosten erkent. Als de prijs voor de diensten te laag dan wel niets bedraagt, dan zouden managers de dienst als vrij goed zien en komt de onderneming in de problemen met het berekenen van de echte kosten. Wanneer een dienst een te hoge prijs heeft, weigert de manager de dienst af te nemen en als de dienst dan ook nog bruikbare informatie bevat dan kunnen er irrationele beslissingen genomen worden. Variable service department costs De reciprocal methode is gebaseerd op het werkelijke verbruik van de diensten, waarbij geen sprake is van allocatie. Vervolgens is er een voorbeeld over een staalonderneming die zijn eigen kool derft. Hiervoor is electriciteit nodig, maar voor de electriciteit is weer kool nodig. Bij de reciprocal methode kan het management de afgeleide variabele kosten van deze diesnten bepalen en lineair programmering kan antwoorden geven bij deze type problemen. Voor de uitwerking van het voorbeeld kan gekeken worden op blz. 436/437. Service department allocations Veel service afdelingskosten zijn niet traceerbaar voor financial accounting doelen, maar managers moeten een manier kiezen om deze kosten toch te alloceren naar de operating afdelingen. Basic Methods to alocate Service Department costs Er zijn drie manieren die door veel ondernemingen worden gebruikt om service afdelingskosten te alloceren, namelijk: de directe methode, de stapmethode en de reciprocal methode. Sommige service afdelingen hebben ook te maken met andere service afdelingen. De drie methoden gaan ieder anders om met deze inter-serce afdelingsactiviteiten. De directe methode houdt er geen rekening mee, de stap methode voor een gedeelte en de reciprocal methode houdt er wel rekening mee. Verder negeren alle drie de methoden zelfservice. Het is uiteindelijk de bedoeling dat ook de service afdelingskosten terug komen als uitgeven op de winst- en verliesrekening of als onderdeel van de voorraad op de balans. Met het voorstellen van vaste service afdelingskosten te alloceren, de keuze van methode is om het even omdat er geen causale variabelen zijn. Vaste kosten kunnen gebaseerd zijn op een standaard van capaciteit. Sommige ondernemingen kiezen verschillende methoden voor hun variabele en vast service kosten. Direct method In de directe methode zijn de service afdelingskosten alleen worden toegerekent aan de producerende afdelingen. Er wordt gebruik gemaakt van percentages en de servicekosten worden a.h.v. percentages verdeeld. Step method In de stapmethode moeten managers een volgorde kiezen van de te alloceren kosten, dit kan bijv. door de hoogte van de kosten (bedrag). Sommigen kiezen ervoor de servicekosten die aan de meeste andere service afdelingen gealloceerd dient te worden, als eerste te alloceren. Deze methode houdt dus ook rekening met inter-

service afdelingskosten. De afdeling die haar kosten al gealloceerd heeft aan andere afdelingen, wordt genegeerd en kan geen kosten meer toegewezen krijgen door andere service afdelingen. (vergelijkbaar met kostenplaatsen-methode). Reciprocal method In deze methode worden alle kosten aan alle andere afdelingen toegekent. Het moeilijke hieraan is het opzetten van de basis-formules. De manier waarop het voorbeeld is uitgewerkt is goed voor de kleinere problemen, maar worden deze groter dan kan er beter gebruik gemaakt worden van een matrix. Matrix solution Deze oplossing is niet alleen noodzakelijk voor het oplossen van grotere problemen, maar geeft daarnaast ook nog belangrijke informatie. Van de gewone matrix, dient door middel van het afleiden van de formule een inverse matrix gemaakt te worden, zie voorbeeld (blz.445). Het is belangrijk te kijken naar de hoofddiagonaal van de matrix. Joint-cost allocations Sommige producten zijn een resultaat van een joint fabrieksproces, wat betekent dat uit een product meerdere producten worden gemaakt. Het moment dat het product gesplitst wordt in de verschillende (eind)producten is het ‘split-off’punt. Methoden om de joint kosten te alloceren worden vaak verdeeld tussen de hoofd en bij-producten. Joint production Allocation Methods Er zijn drie gelijke ondergronden om de joint-product kosten te alloceren, namelijk de Net Realizable Value, Constant Gross Margin en Relative Sales Value. In alle drie de methoden zal de verkoopwaarde van de productie een rol spelen in de verdeling van de kosten. Het voorbeeld laat zien dat het product een verkoopwaarde heeft op moment van split-off en op het moment dat het product de eindfase van productie bereikt, want sommige producten zijn a klaar voor verkoop nog voor het de eindfase heeft bereikt. Sommige producten krijgen nog extra kosten na spit-off, deze zijn vaak traceerbaar. Net Realizable Value De NRV is gedefinieerd als de (kost)prijs van het product minus gedeelde kosten om tot verkoop te komen. NRV kan op twee manieren worden geïnterpreteerd: het eerste mogelijke moment van verkoop of het beste moment van verkoop voor de onderneming. De relatieve NRV’s gebruikt om joint kosten te alloceren, zijn gebaseerd op het verkoopmoment van de producten in na hun (definitieve) eindfase. Het doel is het alloceren van de kosten die verschijnen tijdens split-off. Wanneer split-off waarden voor alle producten gelden, dan moeten deze als basis dienen voor de verdeling van de kosten. Wanneer er geen slit-off waarden zijn dan is de NRV gebaseerd op de het moment van verkoop. Deze methode is gebaseerd op de stelling: hoe hoger de waarde van het product, hoe meer kosten eraan toegekend moet worden, omdat dit product deze kosten kan opvangen.

Constant Gross Margin Deze methode dwingt het winstpercentage voor alle producten gelijk te zijn als het winstpercentage van het joint proces als geheel. Het rationele is dat wanneer er geen verschil is in het differentieren van de kosten tussen de producten, allen een gelijk winstpercentage verdienen. Relative Sales Value Bij deze methode worden de joint kosten gealloceerd door gebruik te maken van de relatieve verkoopwaarden van de producten en is net als de NRV ook gebaseerd op het principe van het opvangen van kosten. Alleen negeert de RSV de verdeelde kosten en alloceert zoveel mogelijk joint kosten als het verlies voor het product groot is. Behalve deze drie methoden zijn er nog andere manieren om de kosten te alloceren. Marginal Approach Cheng en Manes komen met een marginale aanpak van het alloceren van joint kosten. Zij laten een enkel-periode model zien dat managers in staat stelt productie beslissingen te nemen over het gebruik van joint processen. In het boek wordt een voorbeeld uitgewerkt (blz.451). Zij stellen daarnaast dat op het moment dat prijs/kosten redelijk stabiel blijven over een periode van tijd, dit model gebruikt kan worden voor het nemen van beslissingen over make-or-buy en speciale orders. DE allocatie van joint kosten kunnen zeer hulpzaam zijn bij het maken van beslissingen, waarbij gevraagd wordt naar kennis over marginale kosten. Toch is dit een gelimiteerd model. By-product allocations Bijproducten hebben over het algemeen een lagere waarde dan de hoofdproducten en zouden waarschijnlijk niet geproduceerd worden als de hoofdproducten niet geproduceerd werden. Soms krijgen ondernemingen bijproducten, die ze niet willen en een negatieve impact hebben. Er zijn twee manieren om de bijkomende kosten van bijproducten te alloceren: Net realizable Value en Other Income. Bij de NRV allocatie worden de joint kosten op dezelfde manier als de NRV aan de bijproducten toegekend. DE overige joint kosten kunnen worden toegerekend aan de hoofdproducten. Bij de Other Income methode geen gelijke kosten worden toegerekent aan de bijproducten, alleen verkoop wordt gerekend tot ander inkomen. Er is kritiek op beide methoden. Bij de allocatie van NRV wordt geen inkomen gegenereerd, dit is niet realistisch. Bij de Other Income methode hebben de bijproducten geen voorraadwaarde en de verkoop van de bijproducten heeft een toekomstige waarde voor de onderneming, waarbij een voorraad-waarde eigenlijk vereist is. Decision making and Joint-cost Allocations De focus op jointkosten allocaties schijnt te liggen op de voorraadwaarde. Wanneer de nadruk ligt op kostprijzen, dan heeft het alloceren van kosten effect op andere gebieden. Het bepalen van de prijs kan gebaseerd zijn op kosten. Wanneer marktprijzen behoorlijk laag zijn voor een product in vergelijking met de verdeelde kosten en gealloceerde jointkosten, dan kunnen er verkeerde beslissingen gemaakt worden op het gebied van reclame, marketing etc. Bedenk dat het bijna onmogelijk is om een waarheidsgetrouw beeld te krijgen van kosten van verschil-lende producten als er joint fabriekskosten gealloceerd zijn.

Joint versus separate costs or services Ondernemingen hebben een optie om producten (extern) te kopen of intern te produceren als onderdeel van een joint proces. In het geval van diensten, kan een onderneming de dienst zelf aanbieden, of een andere afdeling de diensten te laten aanbieden of een gelijke afdeling extern. Elk allocatie schema zal beslissingen ondersteunen die het meest efficiënt en effectief zijn voor de onderneming als geheel. Ayres bediscussieert het effect van coalitievorming, waarbij een coalitie bestaat uit twee of meer afdelingen dat samen een bepaalde dienst gebruiken. Hij geeft vier mogelijke normatieve allocatie modellen.

1. Core Membership; Wanneer er een hoofd allocatiemethode gebruikt wordt, is het niet mogelijk voor een subcoalitie om lagere kosten te behalen, wanneer ze afstand nemen van de coalitie.

2. Full Cost Allocation; Alle joint kosten moeten gealloceerd worden. Dit is niet expliciet genoemd maar kwam wel terug in alle modellen!

3. Neutrality with respect to decision making; Een allocatiemethode mag geen effect hebben op het maken van beslissingen. Dus wanneeer er geen allocaties gemaakt worden, moeten de beslissingen gelijk zijn als wanneer er wel allocaties gemaakt worden. Dit is gebaseerd op de aanname dat allocaties dysfunctioneel gedrag veroorzaken.

4. Fairness; Dit houdt in het delen van de voordelen en veranderingen in kosten op een manier dat eerlijk lijkt voor de managers. Wanneer twee afdelingen hetzelfde gedeelte van een dienst gebruiken, dan is het eerlijk om dezelfde kosten te declareren.