DE IMPACT VAN ERP-SYSTEMEN EN DE GEVOLGEN VOOR … · Inhoudsopgave iii HOOFDSTUK 3: ERP-SYSTEMEN...

160

DE IMPACT VAN ERP-SYSTEMEN EN DE GEVOLGEN VOOR MANAGEMENT ACCOUNTING Scriptie voorgedragen tot het bekomen van de graad van: Licentiaat in de toegepaste economische wetenschappen Stephanie De Cock onder leiding van Dr. Patricia Everaert UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2001-2002

Transcript of DE IMPACT VAN ERP-SYSTEMEN EN DE GEVOLGEN VOOR … · Inhoudsopgave iii HOOFDSTUK 3: ERP-SYSTEMEN...

DE IMPACT VAN ERP-SYSTEMEN EN DE GEVOLGEN VOOR

MANAGEMENT ACCOUNTING

Scriptie voorgedragen tot het bekomen van de graad van:

Licentiaat in de toegepaste economische wetenschappen

Stephanie De Cock

onder leiding van

Dr. Patricia Everaert

UNIVERSITEIT GENTFACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2001-2002

Ondergetekende, De Cock Stephanie, bevestigt hierbij dat onderhavige scriptie enkel mag worden

geraadpleegd en gefotokopieerd mits schriftelijke toestemming van de auteur. Bij het citeren moet

steeds de titel en de auteur van de scriptie worden vermeld.

Voorwoord

i

VOORWOORD

Na een tiental maanden aan deze scriptie te hebben gewerkt, is dit uiteindelijk het resultaat geworden.

Tijdens deze periode stond ik er echter niet alleen voor en langs deze weg wens ik een aantal mensen te

bedanken die een belangrijke rol hebben gespeeld bij het tot stand brengen van deze thesis. Eerst en

vooral wens ik mijn dank te betuigen aan Dr. Everaert die als promotor van deze scriptie een goede

steun en begeleiding betekende. Tevens ben ik Prof. Bruggeman zeer erkentelijk voor de stimulans en

de inspiratie die hij heeft geleverd bij de uitwerking van het praktijkonderzoek. Ook wens ik Dhr. F.

Bossuyt en Dhr. P. De Medts te vermelden voor de leerrijke gesprekken die ik met hen mocht hebben.

Tenslotte wil ik de ondernemingen Van de Velde, Alpro, JBKart, de VRT en hun medewerkers van

harte bedanken voor de kostbare tijd die zij hebben vrijgemaakt om het praktijkonderzoek mogelijk te

maken en om mij enigszins een inzicht te geven in wereld van de ERP-systemen en management

accounting in de praktijk.

Inhoudsopgave

ii

INHOUDSOPGAVE

VOORWOORD blz. i

INHOUDSOPGAVE blz. ii

GEBRUIKTE AFKORTINGEN blz. V

LIJST VAN TABELLEN EN FIGUREN blz. vi

INLEIDING blz. 1

HOOFDSTUK 1: ERP TOEGELICHT

1.1 Inleiding blz. 3

1.2 Het ontstaan van ERP-systemen blz. 3

1.3 Definitie van een ERP-systeem blz. 5

1.4 Kenmerken van een ERP-systeem blz. 7

1.4.1 Het modulair karakter van een ERP-systeem blz. 8

1.4.2 Eén database, één systeem blz. 10

1.4.3 Configuratie blz. 11

1.4.4 Client/Server Technologie blz. 12

1.5 De vier grote spelers op de ERP-markt blz. 13

1.5.1 SAP blz. 13

1.5.2 Baan blz. 14

1.5.3 Peoplesoft blz. 14

1.5.4 Oracle blz. 15

1.5.5 Een aantal kerncijfers van deze vier ERP-spelers blz. 15

1.6 De implementatiestappen van een ERP-systeem blz. 17

1.7 Kritische succesfactoren en mogelijke valkuilen bij het implementeren van

een ERP-systeem blz. 20

1.8 Een blik op de toekomst blz. 25

1.9 Conclusie blz. 27

HOOFDSTUK 2: DE IMPACT VAN EEN ERP-SYSTEEM OP DE ORGANISATIE VAN EEN ONDERNEMING

2.1 Inleiding blz. 28

2.2 De procesgerichte benadering van een ERP-systeem blz. 28

2.3 Integratie blz. 32

2.4 De discussie rond Business Process Reengeneering blz. 36

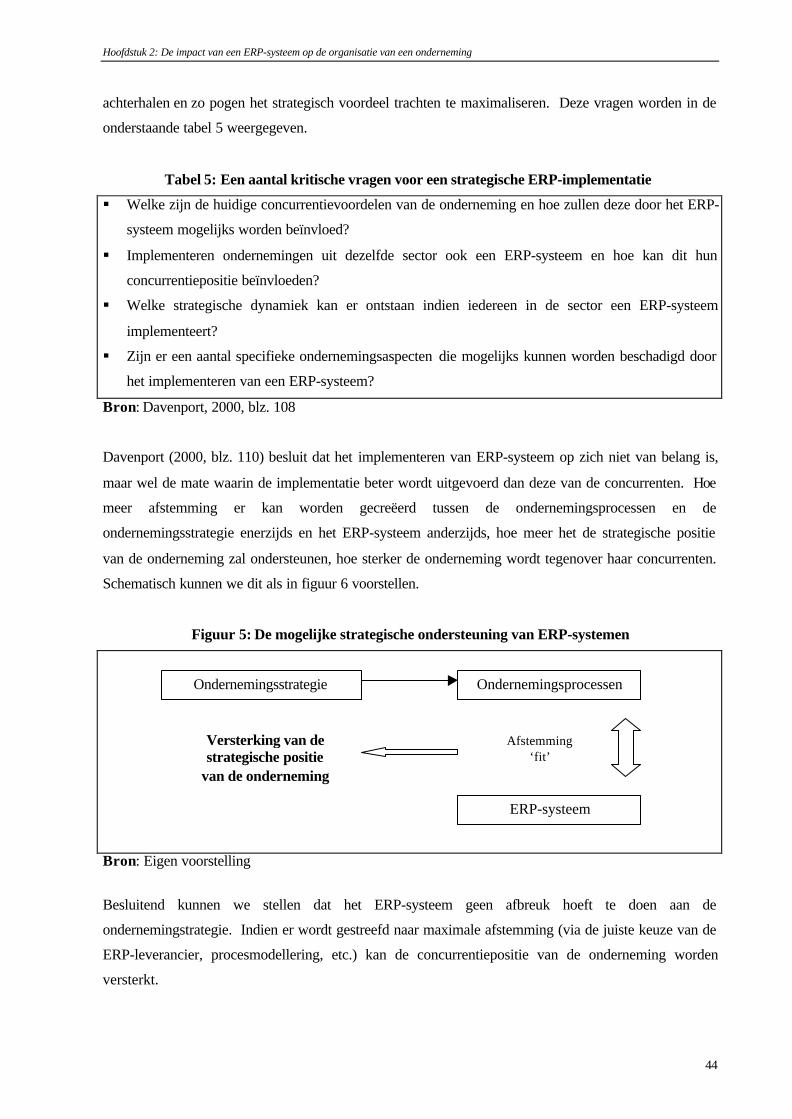

2.5 De strategische implicaties van een ERP-systeem blz. 41

2.6 Mogelijke redenen voor de geringe impact van een ERP-systeem blz. 45

2.7 Conclusie blz. 46

Inhoudsopgave

iii

HOOFDSTUK 3: ERP-SYSTEMEN EN MANAGEMENT ACCOUNTING

3.1 Inleiding blz. 47

3.2 Definitie van Management Accounting blz. 47

3.3 ERP-systemen en hun relatie tot Accounting Informatie Systemen blz. 50

3.4 De rol van ERP-systemen bij het nemen van beleidsbeslissingen blz. 52

3.4.1 Costing blz. 52

3.4.2 Besluitvorming blz. 56

3.5 De rol van ERP-systemen bij het uitvoeren van controleactiviteiten blz. 58

3.5.1 Algemeen blz. 58

3.5.2 Cost Accounting blz. 60

3.5.3 Budgettering blz. 61

3.5.4 Prestatiemeting blz. 62

3.5.5 Rapportering blz. 63

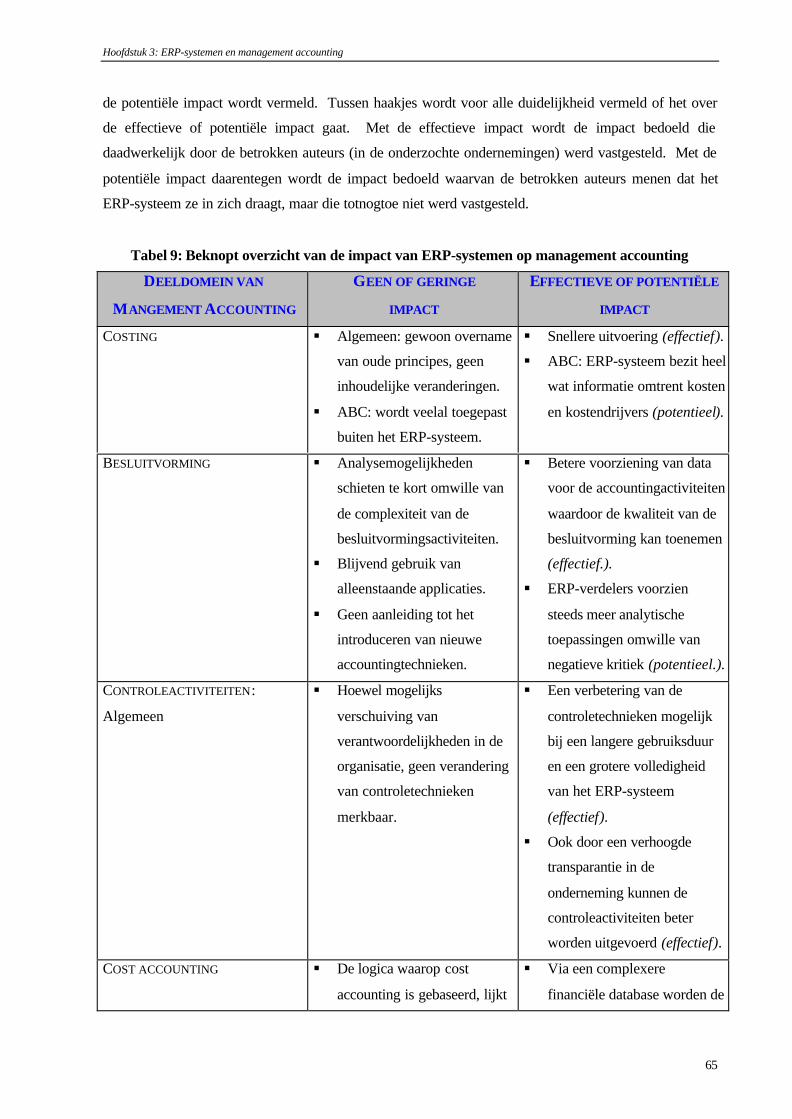

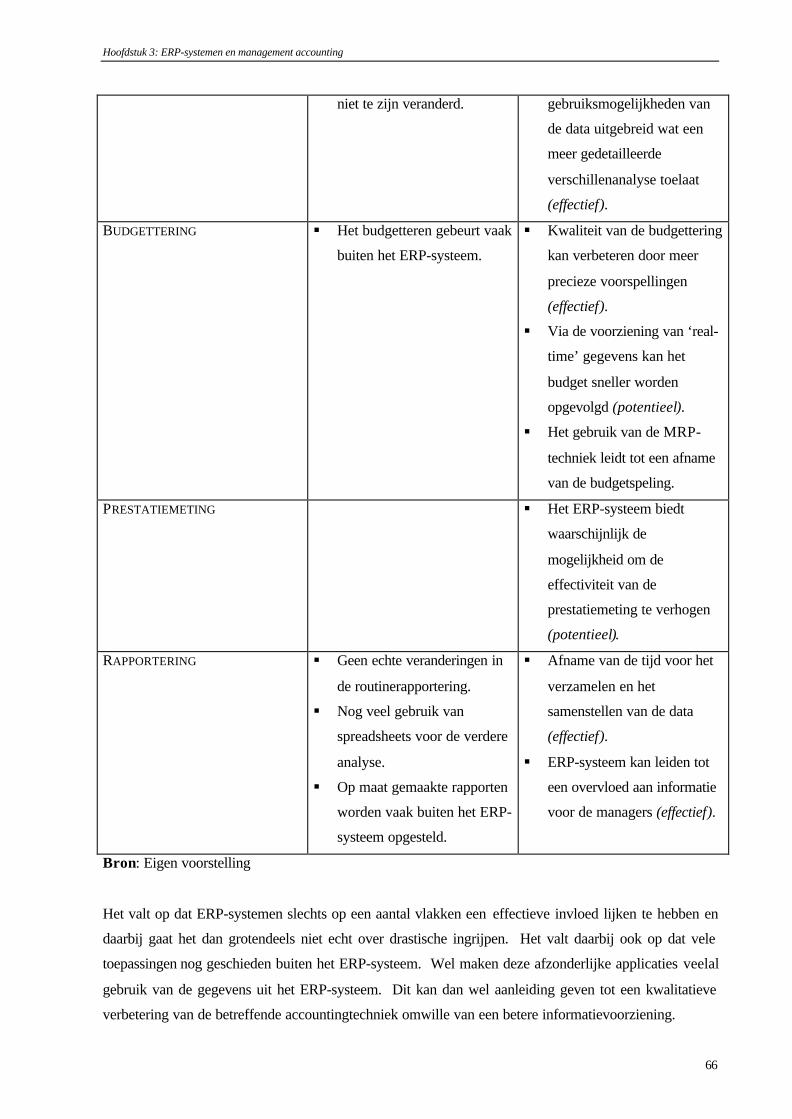

3.6 Overzicht van de impact van een ERP-systeem op management accounting blz. 64

3.7 ERP-systemen en de gevolgen voor de Management Accountant blz. 68

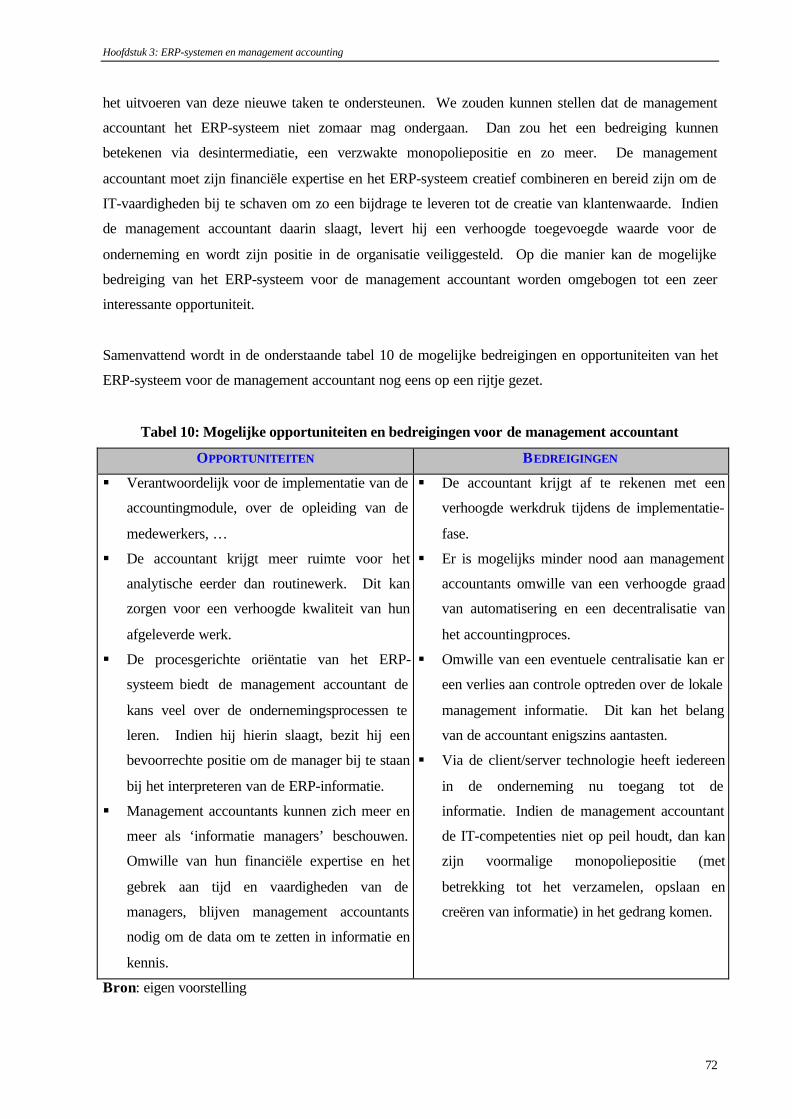

3.8 Conclusie blz. 73

HOOFDSTUK 4: PRAKTIJKONDERZOEK NAAR ERP-SYSTEMEN EN MANAGEMENT

ACCOUNTING IN EEN AANTAL BELGISCHE ONDERNEMINGEN

4.1 Inleiding blz. 74

4.2 Doel van het onderzoek blz. 74

4.3 Onderzoeksmethode blz. 76

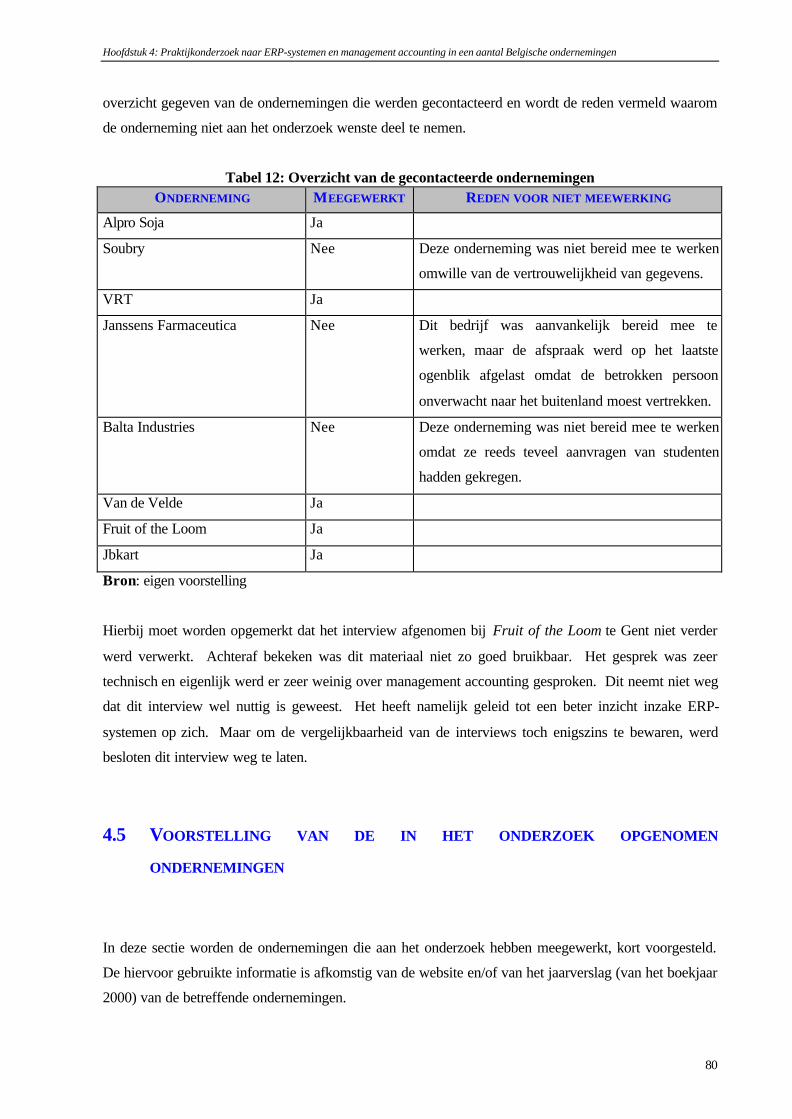

4.4 Selectie van de ondernemingen blz. 79

4.5 Voorstelling van de in het onderzoek opgenomen ondernemingen blz. 80

4.5.1 Van de Velde blz. 81

4.5.2 Alpro Soja blz. 82

4.5.3 JBKart blz. 83

4.5.4 VRT blz. 84

4.6 Analyse van de onderzoeksresultaten blz. 85

4.6.1 Van de Velde blz. 85

4.6.2 Alpro Soja blz. 87

4.6.3 JBKart blz. 90

4.6.4 VRT blz. 92

4.6.5 Algemeen overzicht en vergelijking met de literatuur blz. 94

4.7 Suggesties voor verder onderzoek blz. 103

4.8 Conclusie blz. 105

Inhoudsopgave

iv

ALGEMEEN BESLUIT blz. 106

LIJST VAN GERAADPLEEGDE WERKEN blz. vii

BIJLAGEN

Bijlage 1: Interviewschema blz. 1.1

Bijlage 2: Interview Van de Velde blz. 2.1

Bijlage 3: Interview Alpro Soja blz. 3.1

Bijlage 4: Interview JBKart blz. 4.1

Bijlage 5: Interview VRT blz. 5.1

Lijst van de gebruikte afkortingen

v

LIJST VAN DE GEBRUIKTE AFKORTINGEN

AFKORTING BETEKENIS

ABB Activity-Based Budgetting

ABC Activity-Based Costing

ABM Activity-Based Management

AIS Accounting Informatie Systeem

B2B Business-to-Business

BE Business Engineering

BPR Business Process Reengineering

BW Business Warehouse

CAD Computer-Aided Design

CAM Computer-Aided Manufacturing

CIO Chief Information Officer

CRM Customer Relationship Management

ERP Enterprise Resource Planning

ERP-systeem Enterprise Resource Planning Systeem

ES Enterprise System

EVA Economic Value Added

IT Informatietechnologie

MIS Management Informatie Systeem

MPS Master Production Schedule

MRP Material Requirements Planning

MRP II Manufacturing Resource Planning

SCM Supply Chain Management

Lijst van tabellen en figuren

vi

LIJST VAN TABELLEN EN FIGUREN

TABEL BENAMING PAGINA

Tabel 1 Een aantal kerncijfers van vier grote ERP-spelers. blz. 16

Tabel 2 Succesfactoren en valkuilen van een ERP-implementatie blz. 24

Tabel 3 Drie voorwaarden voor integratie blz. 35

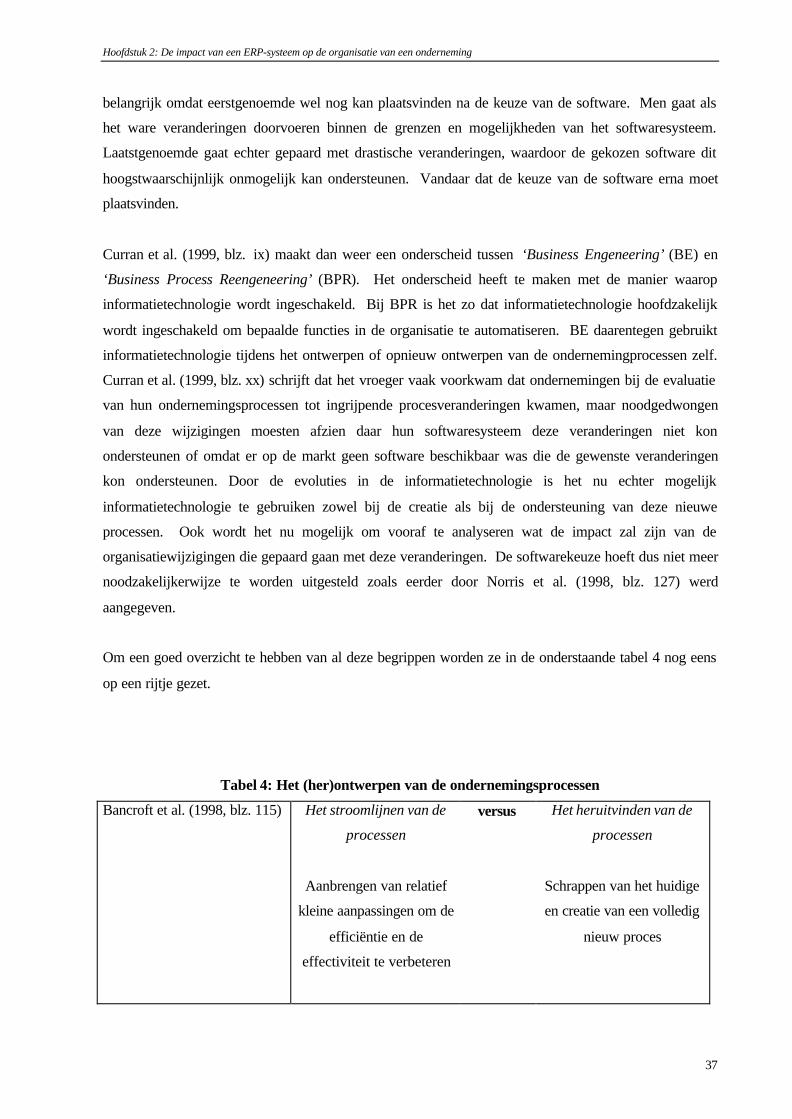

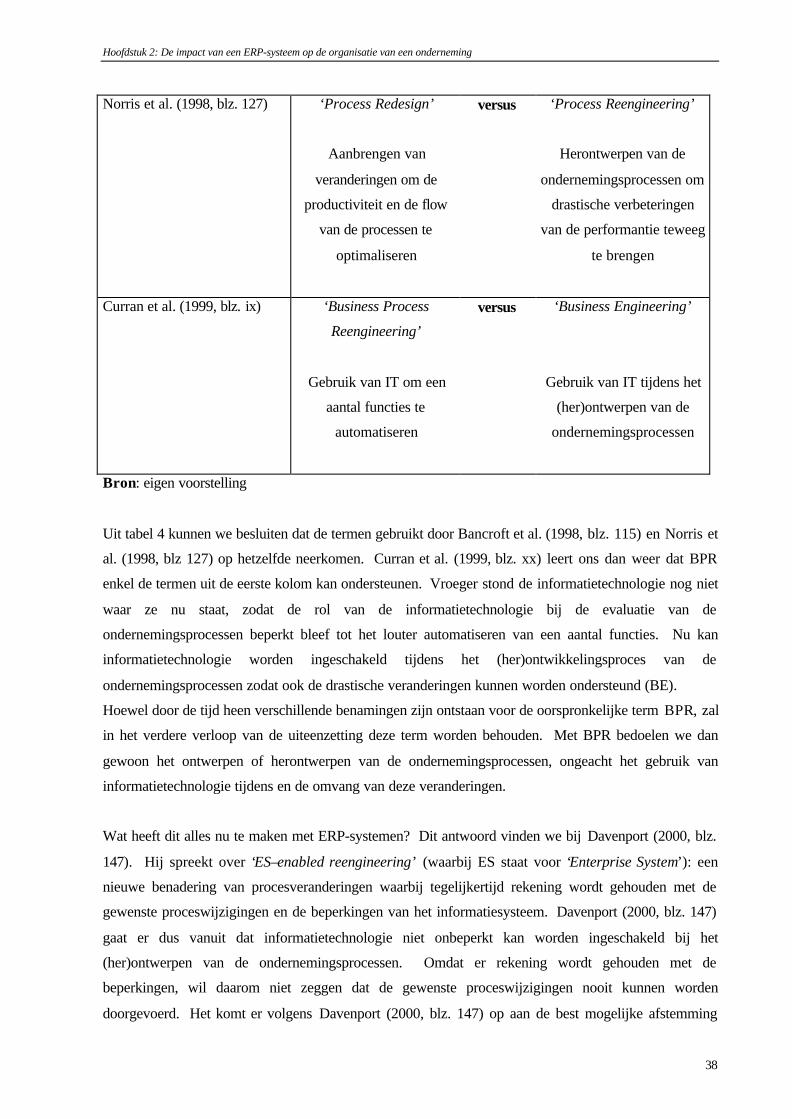

Tabel 4 Het (her)ontwerpen van de ondernemingsprocessen blz. 37

Tabel 5 Een aantal kritische vragen voor een strategische ERP-

implementatie

blz. 44

Tabel 6 Mogelijke redenen voor de geringe impact van het ERP-systeem

op de organisatie

blz. 46

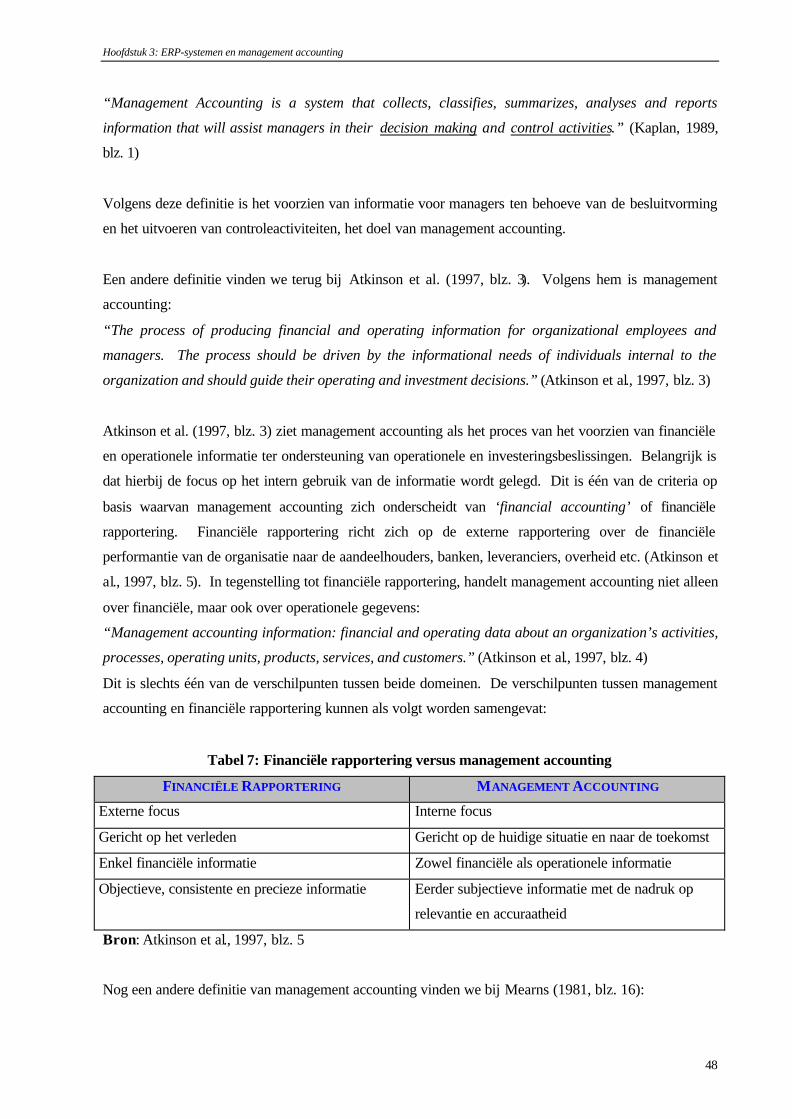

Tabel 7 Financiële rapportering versus management accounting blz. 48

Tabel 8 Beleidsbeslissingen bij management accounting blz. 50

Tabel 9 Beknopt overzicht van de impact van ERP-systemen op

management accounting

blz. 65

Tabel 10 Mogelijke opportuniteiten en bedreigingen voor de management

accountant

blz. 72

Tabel 11 Een aantal hypothesen afgeleid uit de literatuurstudie blz. 75

Tabel 12 Overzicht van de gecontacteerde ondernemingen blz. 80

Tabel 13 Overzicht van de onderzoeksresultaten per gevalstudie blz. 95

FIGUUR BENAMING PAGINA

Figuur 1 De basisarchitectuur van een ERP-systeem blz. 10

Figuur 2 Een blik op de ERP-markt blz. 17

Figuur 3 De mogelijke impact van de procesgerichte benadering van een

ERP-systeem

blz. 31

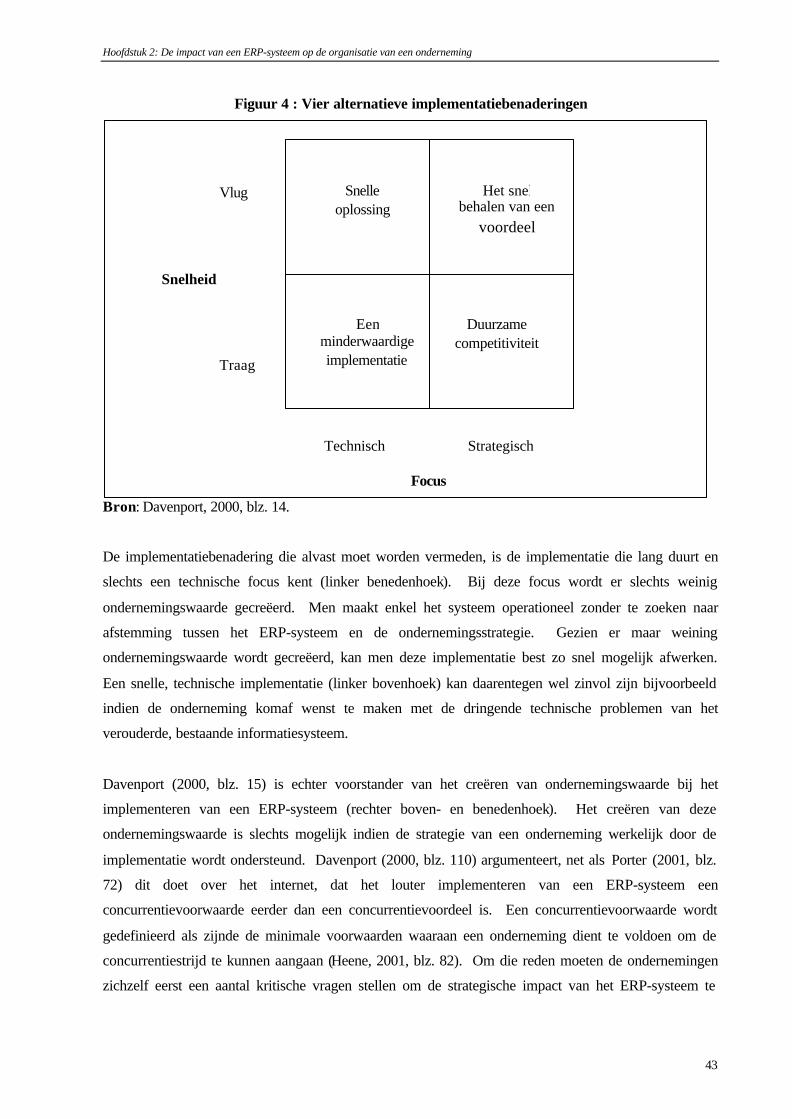

Figuur 4 Vier alternatieve implementatiebenaderingen blz. 43

Figuur 5 De mogelijke strategische ondersteuning van ERP-systemen blz. 44

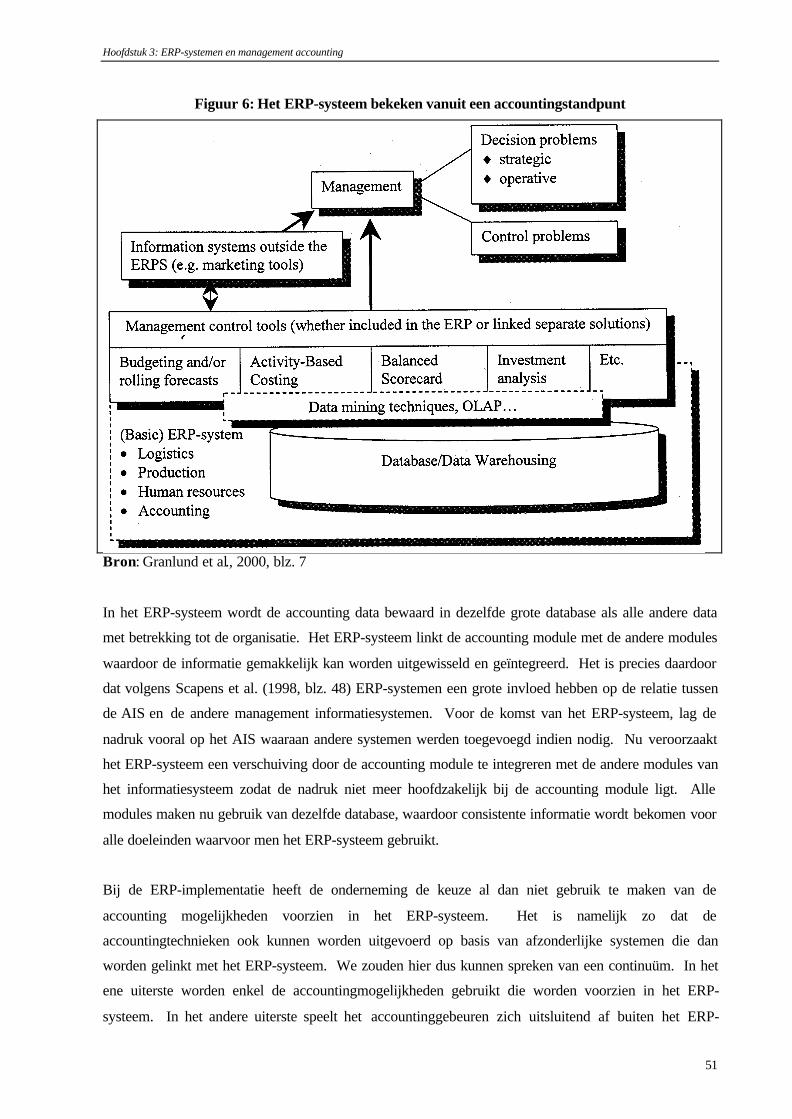

Figuur 6 Het ERP-systeem bekeken vanuit een accountingstandpunt blz. 51

Inleiding

1

INLEIDING

Het ERP-systeem is nauwelijks weg te denken uit de hedendaagse onderneming. Ieder bedrijf die

vooruit wil, heeft een ERP-implementatie achter de rug of is minstens druk in de weer met een

dergelijke implementatie. Niet alleen de grote ondernemingen, maar ook de kleine en middelgrote

bedrijven ontdekken de mogelijkheden van het ERP-systeem. Echter, totnogtoe is er slechts weinig

bekend over de manier waarop een ERP-systeem de organisatie van een onderneming en daarbij in het

bijzonder management accounting beïnvloedt. Dit vormt dan ook meteen het onderwerp van deze

thesis. Zo hopen we de reeds bestaande materie omtrent ERP-systemen en management accounting te

kunnen uitbreiden.

In het eerste hoofdstuk van deze scriptie gaan we op zoek naar de karakteristieken en de basiswerking

van het ERP-systeem. Op die manier worden we in de wereld van het ERP-systeem ingeleid. Concreet

zullen we een licht werpen op het ontstaan en de basiskenmerken van het ERP-systeem. Ook bespreken

we de vier grote spelers op de ERP-markt. Verder bekijken we de verschillende stappen, de kritische

succesfactoren en de mogelijke valkuilen tijdens een ERP-implementatie en om af te sluiten gaan we na

wat het ERP-systeem in de toekomst te wachten staat.

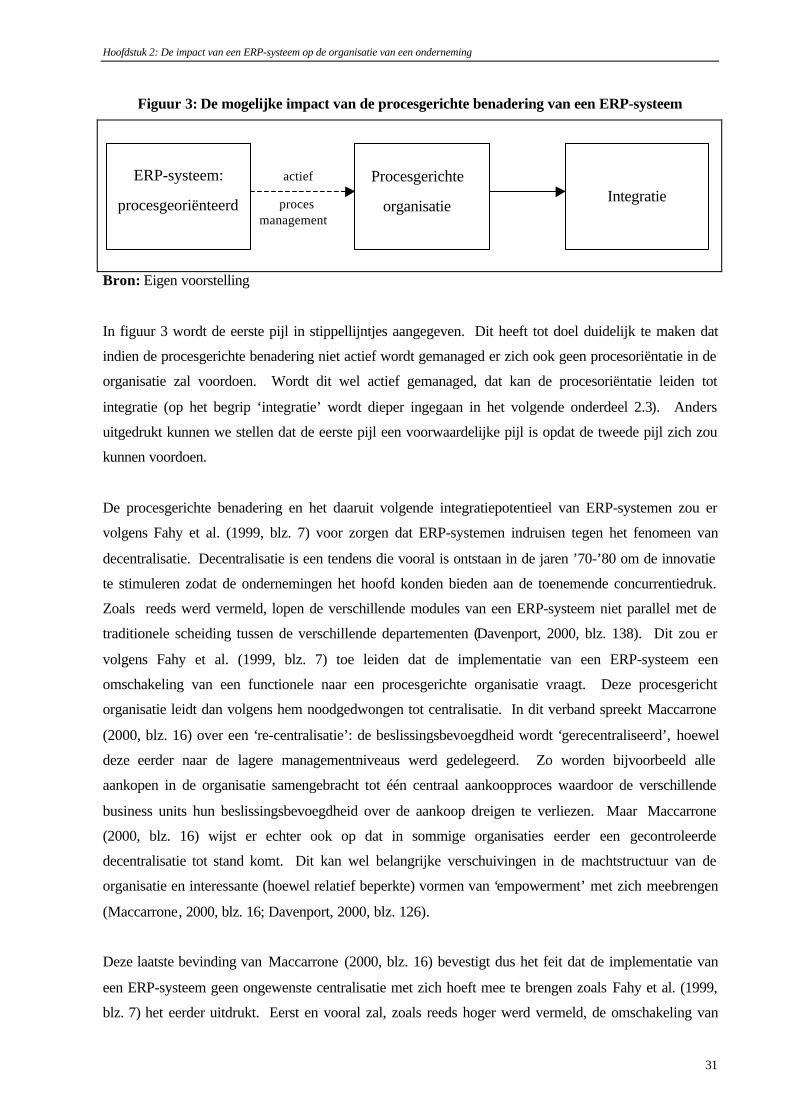

Het tweede hoofdstuk beschrijft een aantal organisatorische implicaties voor een onderneming die een

ERP-systeem implementeert. Zo bespreken we de procesgerichte benadering van het ERP-systeem en

gaan we dieper in op het begrip integratie. Daarnaast openen we de discussie rond Business Process

Reengineering en brengen we de strategische implicaties van een ERP-implementatie in kaart. Tenslotte

bekijken we een aantal mogelijke redenen waarom het ERP-systeem totnogtoe een geringe impact blijkt

te hebben. Deze twee eerste hoofdstukken zijn belangrijk om de impact, die het ERP-systeem al dan

niet op management accounting heeft, tot op zekere hoogte te kunnen begrijpen.

In het derde hoofdstuk gaan we over tot de kern van de zaak en komen we tot een overzicht van de

literatuur met betrekking tot de invloed van het ERP-systeem op management accounting. Na het terrein

van management accounting zorgvuldig te hebben afgebakend, geven we de relatie tussen het ERP-

systeem en het Accounting Informatie Systeem weer. In de daaropvolgende secties bekijken we de

impact van het ERP-systeem op de twee grote deelgebieden van management accounting, zijnde de

besluitvorming en de controleactiviteiten. Om af te sluiten gaan we nog na hoe het ERP-systeem de

functie van de management accountant beïnvloedt.

Inleiding

2

Het vierde en laatste hoofdstuk, zet het uitgevoerde praktijkonderzoek over ERP-systemen en

management accounting uiteen. Hierin beschrijven we de vaststellingen die we in de ondernemingen

Van de Velde, Alpro Soja, JBKart en de VRT konden noteren om uiteindelijk tot een aantal suggesties

voor verder onderzoek te komen. Op die manier pogen we een bijdrage te leveren tot de reeds bestaande

literatuur.

Tenslotte valt er op te merken dat de scriptie aan een aantal beperkingen onderhevig is. Eerst en vooral

heeft de literatuur, met de impact van ERP-systemen op management accounting als onderwerp, eerder

een geringe omvang. Dit heeft ons echter toegelaten het onderwerp wat uit te breiden en voldoende

aandacht te schenken aan het ERP-systeem zelf, wat tot op zekere hoogte noodzakelijk bleek te zijn om

de impact van het ERP-systeem op management accounting te kunnen begrijpen. Verder werd er bij het

opzoeken van de literatuur bewust zo weinig mogelijk gebruik gemaakt van het internet. Het internet

bevat genoeg literatuur over ERP-systemen om een mensenleven te vullen. Daar zit dus niet

onmiddellijk het probleem. Wel is het zo dat het moeilijk in te schatten valt in hoeverre deze literatuur

als ‘wetenschappelijk’ kan worden beschouwd. Daarom werd de voorkeur gegeven aan de minder

commerciële vakliteratuur en de papers en boeken geschreven door academici. Tenslotte werd bewust

de keuze gemaakt niet al te technisch te gaan. Hiermee bedoelen we dat met betrekking tot de

technologie die aan de basis ligt van het ERP-systeem en de implementatie ervan, er niet al te zeer in

detail werd getreden. Wel werd ervoor gezorgd dat de uiteenzetting voldoende is om de basiswerking

van en het concept rond het ERP-systeem te kunnen begrijpen.

Hoofdstuk 1: ERP Toegelicht

3

HOOFDSTUK 1: ERP TOEGELICHT

1.1 INLEIDING

Aan de hand van dit inleidend hoofdstuk is het voornamelijk de bedoeling een zicht te krijgen op de

werking van ERP-systemen. Dit is noodzakelijk om te kunnen begrijpen op welke manier een ERP-

systeem al dan niet een impact op management accounting kan hebben, wat in het derde hoofdstuk aan

bod zal komen. In dit eerste hoofdstuk staan we vooreerst stil bij het ontstaan van ERP-systemen (1.2).

Vervolgens wordt het ERP-systeem nauwkeurig gedefinieerd (1.3). Uit deze definiëring vloeien een

aantal kenmerken voort, die uitvoerig in het volgende onderdeel onder de loep worden genomen (1.4).

Verder staan we stil bij de markt van de ERP-systemen. Er wordt een korte beschrijving gegeven van de

voornaamste ERP-spelers op die markt (1.5). In een volgend onderdeel wordt gepolst hoe een ERP-

implementatie in zijn werk gaat (1.6). Een ERP-implementatie is echter geen alledaags werk, waardoor

in een volgend onderdeel wordt teruggekomen op de kritische succesfactoren en de mogelijke valkuilen

van zo’n implementatie (1.7). Om af te sluiten wordt ook nog een blik geworpen op de toekomst en de

mogelijke verdere evolutie van het ERP-systeem (1.8).

1.2 HET ONTSTAAN VAN ERP-SYSTEMEN

De term ‘Enterprise Resource Planning’ werd oorspronkelijk geïntroduceerd door de Gartner Group in

het begin van de jaren ’90 (Fahy et al., 1999, blz. 3). In die tijd kende het ERP-systeem een ware

opmars. SAP, BAAN, en andere ERP-leveranciers kenden een exponentiële toename van hun

verkoopcijfers. Het doel van deze systemen was te komen tot een geïntegreerde besturing van de

bedrijfsprocessen. Ze waren oorspronkelijk vooral gericht op de grote industriële ondernemingen, maar

ondertussen worden ook KMO’s overtuigd van het ERP-gebeuren en zijn er ook voor deze

marktsegmenten ERP-spelers actief, zoals Navision, Exact, e.a. (Van Assen et al., 2000, blz. 74).

De oorsprong van het ERP-systeem kan teruggevonden worden bij MRP II (Manufacturing Resource

Planning) en zijn voorganger MRP (Material Requirements Planning) (Fahy et al., 1999, blz. 3). MRP

zorgde louter voor de materiaalbehoeftenplanning, terwijl MRP II de planning van alle benodigde

resources via een geïntegreerd systeem omvatte (Van Dierdonck et al., 1994, blz. 227).

Hoofdstuk 1: ERP Toegelicht

4

Mackey et al. (1995, blz. 94) vermeldt dat de term ‘Material Requirements Planning’ of MRP voor het

eerst werd geïntroduceerd door IBM in 1970. Het vroegere MRP-systeem maakte gebruik van

stuklijsten (‘Bills of Material’), voorraadgegevens en de ‘Master Production Schedule’ (MPS) om tot

een planning te komen van de materiaalbehoeften en om de materiaalstroom doorheen het

productieproces te coördineren. De planning van deze materiaalbehoeften was in feite niets meer dan de

planning van orders voor het produceren of aankopen van de benodigde onderdelen (Fahy et al., 1999,

blz. 3; Mackey et al., 1995, blz. 94).

Dit nog eerder simplistisch systeem groeide snel uit tot het complexere MRP II-systeem waarin niet

enkel informatie over de materiaalbehoeften aan bod kwam, maar ook informatie met betrekking tot

productieprocessen, machines, financiële middelen en distributieactiviteiten (Fahy et al., 1999, blz. 3).

MRP II kwam tegemoet aan de gebreken van MRP, vooral door het incorporeren van een

capaciteitsplanning (Rajagopal et al., 2000, blz. 46). Rajagopal et al. (2000, blz. 46) beschrijft MRP II

als een techniek waarbij de MPS werd omgezet in een gedetailleerd schema voor grondstoffen en

componenten. Er werd vertrokken van de verkopen en de operationele planning om te komen tot een

gedetailleerd plan voor onderdelen, die zowel door de ondernemingen zelf werden geproduceerd als

aangekocht bij externe leveranciers. MRP II omvatte componenten voor verkoop, productie,

voorraadbeheer en kasstroomplanning of met andere woorden de kernelementen die nodig zijn om het

productie- en distributieproces te plannen en te controleren. Dit MRP II-systeem wordt geacht de

voorloper van het huidige ERP-systeem te zijn, waarbij het ERP-systeem aan de gebreken van MRP II

tegemoetkomt (Rajagopal et al., 2000, blz. 46). Ten eerste is het namelijk zo dat ERP-systemen in staat

zijn om de data van alle domeinen in de organisatie met elkaar te integreren. Ten tweede maakt een

ERP-systeem het mogelijk om ‘real-time’ informatie te produceren, terwijl MRP II dit niet deed.

Samenvattend kunnen we dus stellen dat MRP II eerder tegemoet was gekomen aan de gebreken van het

oorspronkelijke MRP-systeem en vervolgens komt het ERP-systeem nu op zijn beurt tegemoet aan de

tekortkomingen van MRP II.

Mackey et al. (1995, blz. 95) daarentegen maakt, in tegenstelling tot de vorige auteurs, een onderscheid

tussen MRP, MRP II én MRP III. Zoals reeds vermeld, was het MRP-systeem aanvankelijk beperkt tot

het plannen van materiaalbehoeften doorheen het productieproces. De volgende stap was te voorzien of

er voldoende capaciteit beschikbaar was om de planning tot uitvoering te brengen. MRP II

incorporeerde hierbij het aanvankelijke MRP schema met een capaciteitsplanning en zorgde voor een

geïntegreerde planning van de productie, de aankopen en de machinebezetting. Tenslotte breidt MRP III

het systeem uit door er cost accounting, klantvorderingen en leveranciersschulden, verkooporders en

andere zaken aan toe te voegen. We zouden met andere woorden dit MRP III-systeem van Mackey et al.

(1995, blz. 95) kunnen zien als de verdere stap in de evolutie en dus als een alternatieve benaming voor

het ERP-systeem.

Hoofdstuk 1: ERP Toegelicht

5

Uit het voorgaande is het duidelijk dat het ERP-systeem niet van vandaag op morgen is ontstaan. Het

systeem heeft een hele ontwikkelingsgeschiedenis voor zich. Het lijkt dan ook veilig te stellen dat het

ERP-systeem, zoals het nu bestaat, zich niet in een eindstadium bevindt. Ongetwijfeld staat het ERP-

systeem in de toekomst een blijvende evolutie te wachten. Hierop komen we in een later onderdeel

terug (cfr infra 1.8).

1.3 DEFINITIE VAN EEN ERP-SYSTEEM

Om precies te weten wat nu onder een ERP-systeem wordt verstaan, kunnen we opzoek gaan naar een

definitie in de literatuur. Al gauw blijkt dat iedereen er min of meer zijn eigen definitie op na houdt.

Toch is het voor het verdere verloop van deze thesis van belang een duidelijke omschrijving weer te

geven van wat een ERP-systeem precies in zich draagt.

Zo vinden we bij Granlund et al. (2001, blz. 6) het volgende:

“ERP-systems are defined as module-based integrated software packages that control all personnel,

material, monetary and information flows of a company.” (Granlund et al., 2001, blz. 6)

Granlund et al. (2001, blz. 6) benadrukt dus vooral dat het om geïntegreerde software gaat op basis van

verschillende modules waarbij er wordt gepoogd te komen tot de controle van informatiestromen.

Booth et al. (2001, blz. 6) geeft een meer omvangrijke definitie weer en zegt:

“Enterprise resource planning (ERP) systems are integrated software packages designed to provide

complete integration of an organization’s business information processing systems and all related data.

These systems are conceptually based on event-driven systems concepts, which include the capturing of

both financial and non-financial data to facilitate access and ad hoc analysis.” (Booth et al., 2001, blz.

6)

Booth et al. (2001, blz. 6) spreekt net als Granlund et al. (2001, blz. 6) over geïntegreerde software

pakketten, maar beklemtoont de integratie van informatiesystemen en dus van informatiestromen eerder

dan de controle ervan. Daarnaast vermeldt Booth et al. (2001, blz. 6) ook nog dat zowel financiële als

niet-financiële informatie wordt gemanaged via het ERP-systeem.

Scapens et al. (1998, blz. 46) beschrijft het ERP-systeem dan weer op de volgende manier:

Hoofdstuk 1: ERP Toegelicht

6

“ERPS are software packages, […], which use relational database technology to integrate the various

elements of an organisation’s information system. These packages provide a number of separate, but

integrated modules, which can be configured for any organisation.” (Scapens et al., 1998, blz. 46)

Scapens et al. (1998, blz. 46) vermeldt dat het ERP-systeem gebaseerd is op relationele database

technologie om tot de integratie van informatiesystemen te komen. Net zoals Granlund et al. (2001, blz.

6) spreekt Scapens et al. (1998, blz. 46) over modules waaruit het ERP-systeem is opgebouwd. Deze

modules kunnen volgens hem aangepast worden aan de organisatie waar het ERP-systeem wordt

geïmplementeerd.

Bij Fahy et al. (1999, blz. 2) vinden we het volgende terug:

“ERP software is designed to model and automate many of the basic processes of a company, from

finance to shopfloor, with the goal of integrating information across the company and eliminating

complex, expensive links between computer systems that were never meant to talk to each other.” (Fahy

et al., 1999, blz. 2).

Fahy et al. (1999, blz. 2) legt dus voornamelijk de nadruk op de automatisering van de basisprocessen

van een onderneming en op de integratie van informatiestromen, net zoals we ook bij Booth et al. (2001,

blz. 6) terugvonden.

Davenport (2000, blz. 2) omschrijft ERP-systemen als volgt:

“Enterprise Resource Planning (ERP) systems are packages of computer applications that support

many, even most, aspects of a company’s (or a nonprofit organization’s, university’s, or government

agency’s) information needs.” (Davenport, 2000, blz. 2)

Davenport (2000, blz. 2) legt vooral de nadruk op het feit dat de informatiebehoeften van een

onderneming kunnen worden voldaan door één enkel systeem, namelijk het ERP-systeem.

Clewett et al. (1998, blz. 4) vermeldt dan weer het volgende:

“ERP applications promise to integrate an entire corporation’s business processes, enabling the

corporation to become more flexible, efficient, and competitive. […] The objective for enterprise

applications is typically to provide enterprisewide access to integrated information and business

processes.” (Clewett et al., 1998, blz. 4)

Clewett et al. (1998, blz. 4) is met name van mening dat een ERP-systeem zorgt voor een verhoging van

de flexibiliteit, efficiëntie en competitiviteit. Ze vermeldt net zoals Booth et al. (2001, blz. 6) en Fahy et

al.(1999, blz. 2) de integratie van informatiestromen, maar ook van ondernemingsprocessen. Daarnaast

Hoofdstuk 1: ERP Toegelicht

7

beklemtoont Clewett et al. (1998, blz. 4) het feit dat door het gebruik van een ERP-systeem iedereen nu

toegang heeft tot informatie met betrekking tot alle delen van de onderneming.

Maccarrone et al. (2000, blz. 2) stelt tenslotte dat ERP-systemen worden gebruikt met als doel:

“To integrate all the information related to a firm’s business in a unique system.” (Maccarrone, 2000,

blz. 2)

Net zoals Clewett et al.(1998, blz. 4), Booth et al. (2001, blz. 6) en Fahy et al.(1999, blz. 2) duidt

Maccarrone et al. (2000, blz. 2) aan dat een ERP-systeem het mogelijk maakt om de informatie van een

organisatie te integreren en dat dit zelfs mogelijk wordt door één enkel systeem, wat we ook bij

Davenport (2000, blz. 2) terugvonden. Dit betekent een breuk met het verleden, namelijk het tijdperk

waarin veel verschillende deelsystemen werden aangewend om de organisatie te besturen. Hierdoor

kunnen, zoals Fahy et al. (1999, blz. 2) het zegt, dure linken tussen de verschillende systemen worden

vermeden.

Op basis van deze verschillende visies, kunnen we nu tot een geïntegreerde omschrijving komen van wat

een ERP-systeem precies inhoudt. Dit laat toe om het begrip ‘ERP-systeem’ duidelijk af te bakenen in

het verdere verloop van de thesis. We kunnen stellen dat een ERP-systeem bestaat uit verschillende en

met elkaar geïntegreerde modules die aan de organisatie kunnen worden aangepast (configuratie ). Het

ERP-systeem kan op die manier de integratie van informatiestromen bevorderen en aan alle

informatiebehoeften van een onderneming voldoen. Het ERP-systeem kent een procesgerichte

benadering wat toelaat de ondernemingsprocessen te automatiseren en te integreren. Om dit alles te

kunnen verwezenlijken doet het ERP-systeem een beroep op relationele databanken en client/server

technologie.

1.4 KENMERKEN VAN ERP-SYSTEMEN

In dit onderdeel zullen we een aantal basiskenmerken van ERP-systemen bespreken. De kenmerken die

hier zullen worden bekeken, vormen de voornaamste componenten die we kunnen terugvinden in de

eerder gegeven geïntegreerde omschrijving van het ERP-systeem (cfr. supra 1.3). Deze kenmerken zijn

belangrijk om de basiswerking van een ERP-systeem te begrijpen. Daarom werd ervoor geopteerd om

dit in de hiernavolgende sectie uitgebreid te bespreken.

Hoofdstuk 1: ERP Toegelicht

8

Als eerste kenmerk wordt het modulaire karakter van het ERP-systeem wat van naderbij bekeken.

Vervolgens concentreren we ons op de database van het ERP-systeem. Verder komt de mate waarin het

ERP-systeem kan worden aangepast of de configuratie aan bod. Tenslotte wordt een licht geworpen op

de client/server technologie. Dit zijn meteen ook de kenmerken die kunnen worden teruggevonden bij

Davenport (2000, blz. 299).

1.4.1 HET MODULAIR KARAKTER VAN EEN ERP-SYSTEEM

Het ERP-systeem kan worden beschouwd als een verzameling van modules (Granlund et al., 2001, blz.

6; Scapens et al., 1998, blz. 46; Davenport, 2000, blz. 299). Deze modules zijn in staat om met elkaar te

communiceren, hetzij direct, hetzij indirect via het aanpassen van een centrale database (Davenport,

2000, blz. 299). In de literatuur kunnen we verschillende indelingen terugvinden van de bij het ERP-

systeem voorkomende modules. Hierna volgt een samenvattende uiteenzetting.

Een eerste module is de financiële module . Volgens Bancroft et al. (1998, blz. 32) omvat deze module

drie submodules die op hun beurt verschillende functionaliteiten omvatten: Financiën, Controlling en

Activamanagement. Financiën omvat onder meer functies voor het beheren van klantvorderingen en

leveranciersschulden, de grootboekrekeningen en investeringen. Controlling bezit functionaliteiten voor

de ondersteuning van kosten- en winstcentra, kostprijscalculatie, winstgevendheidanalyse, etc.

Daarnaast bezit deze submodule een waaier aan rapporteringsfuncties. Ten derde hebben we de

submodule voor Activamanagement. Deze module omvat functies voor het managen van vaste activa,

gehuurde activa (‘leasing’) en onroerende goederen. Daarnaast kunnen de liquide middelen worden

beheerd aan de hand van de verscheidene thesauriemogelijkheden. Booth et al. (2000, blz. 8) neemt in

zijn overzicht ook een financiële module op, maar hij geeft een andere indeling van de submodules

weer. Zo onderkent hij de submodules Financiën, Financiële Rapportering en een submodule voor

Management Accounting.

Een tweede module verzorgt alles wat te maken heeft met het personeelsbeleid. Deze module

ondersteunt onder andere de loonberekeningen, de administratie van de extra legale voordelen,

personeelsontwikkeling, personeelsplanning en tijdmanagement, reiskostenvergoeding, etc. Er worden

ook verschillende mogelijkheden voorzien om organogrammen te maken (Bancroft et al., 1998, blz. 33;

Booth et al., 2000, blz. 8).

Een derde module richt zich op de productie en logistiek. Dit is de meest omvangrijke en complexe

module van allemaal. De reden hiervoor moet worden gezocht bij het ontstaan van ERP-systemen (cfr.

supra 1.2). Algemeen kunnen volgens Bancroft et al. (1998, blz. 33) vijf submodules worden

onderscheiden met opnieuw elk hun functionaliteiten. Een eerste submodule dient ter ondersteuning van

Hoofdstuk 1: ERP Toegelicht

9

materiaalmanagement. Dit omvat alle taken om de ‘supply chain’ te beheren, waaronder bijvoorbeeld

functies voor het aankoopproces, leveranciersevaluatie, voorraadbeheer, kanban en just–in–time

principe. Een tweede submodule verzorgt de ondersteuning van het onderhoud. Zo kunnen

bijvoorbeeld het plannen en uitvoeren van herstellingen en preventief onderhoud worden geregeld. Ten

derde is er kwaliteitsmanagement. Deze module staat onder meer in voor het plannen en implementeren

van procedures voor inspectie en kwaliteitsverzekering. Ten vierde wordt er een submodule voorzien

voor productieplanning en –controle. Deze submodule omvat functies om alle stappen in het

productieproces te ondersteunen, alsook functies voor het voorzien van de nodige capaciteiten,

materiaalbehoeften, planning, ‘product costing’, stuklijsten (‘bills of material’), CAD interface en

engineering en veranderingsmanagement. Ten laatste hebben we een module voor projectmanagement.

Hierdoor kunnen projecten worden gepland, gemanaged en geëvalueerd.

Een vierde module zorgt voor de organisatie van de verkoop en de distributie . Deze module bezit

functionaliteiten ter ondersteuning van prospect- en klantmanagement, verkoopordermanagement,

configuratiemanagement, distributie, exportcontrole, verzending en transportmanagement en facturatie

(Bancroft et al., 1998, blz. 34; Booth et al., 2000, blz. 8).

Het overzicht toont op een eenvoudige manier waartoe een ERP-systeem in staat is. Het maakt duidelijk

dat het systeem werkelijk de volledige onderneming en haar processen omvat. Hierbij moet worden

opgemerkt dat ERP-systemen georganiseerd zijn rond ondernemingsprocessen, eerder dan rond de

verschillende (departementale) functies. De verkoopmodule bijvoorbeeld laat toe om het verkoopproces

als een geheel te managen zonder het in zijn verschillende functies uiteen te trekken. Het ERP-systeem

integreert verschillende functies in één module zodat het geheel procesmatig kan worden benaderd (cfr.

infra 2.2).

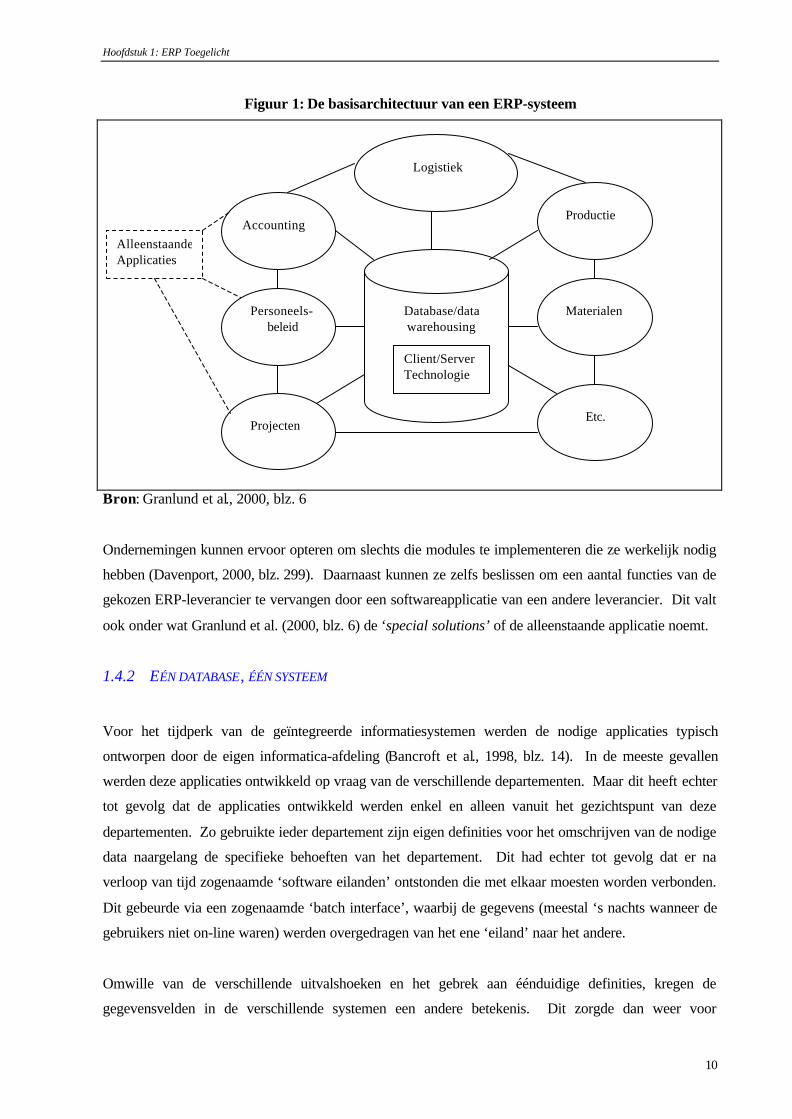

Om de modules visueel voor te stellen, wordt hierna een schematisch overzicht gegeven van de opbouw

van een ERP-systeem naar analogie van Granlund et al. (2000, blz. 6). Uit onderstaande figuur 1 kan

ook het modulair karakter van een ERP-systeem worden afgeleid. Naast de modules opgenomen in het

ERP-systeem wijst Granlund et al. (2000, blz. 6) er echter op dat ondernemingen ook gebruik kunnen

maken van afzonderlijke applicaties (de “special solutions”). Tussen deze applicaties en het ERP-

systeem moeten dan wel (automatische of manuele) interfaces worden ontworpen om de

informatiestromen tussen beide systemen te verzorgen. Om dit te kunnen verwezenlijken zullen er

echter veel of weinig aanpassingen nodig zijn om de verbinding met het ERP-systeem mogelijk te

maken.

Hoofdstuk 1: ERP Toegelicht

10

Figuur 1: De basisarchitectuur van een ERP-systeem

Bron: Granlund et al., 2000, blz. 6

Ondernemingen kunnen ervoor opteren om slechts die modules te implementeren die ze werkelijk nodig

hebben (Davenport, 2000, blz. 299). Daarnaast kunnen ze zelfs beslissen om een aantal functies van de

gekozen ERP-leverancier te vervangen door een softwareapplicatie van een andere leverancier. Dit valt

ook onder wat Granlund et al. (2000, blz. 6) de ‘special solutions’ of de alleenstaande applicatie noemt.

1.4.2 EÉN DATABASE, ÉÉN SYSTEEM

Voor het tijdperk van de geïntegreerde informatiesystemen werden de nodige applicaties typisch

ontworpen door de eigen informatica-afdeling (Bancroft et al., 1998, blz. 14). In de meeste gevallen

werden deze applicaties ontwikkeld op vraag van de verschillende departementen. Maar dit heeft echter

tot gevolg dat de applicaties ontwikkeld werden enkel en alleen vanuit het gezichtspunt van deze

departementen. Zo gebruikte ieder departement zijn eigen definities voor het omschrijven van de nodige

data naargelang de specifieke behoeften van het departement. Dit had echter tot gevolg dat er na

verloop van tijd zogenaamde ‘software eilanden’ ontstonden die met elkaar moesten worden verbonden.

Dit gebeurde via een zogenaamde ‘batch interface’, waarbij de gegevens (meestal ‘s nachts wanneer de

gebruikers niet on-line waren) werden overgedragen van het ene ‘eiland’ naar het andere.

Omwille van de verschillende uitvalshoeken en het gebrek aan éénduidige definities, kregen de

gegevensvelden in de verschillende systemen een andere betekenis. Dit zorgde dan weer voor

Client/ServerTechnologie

Database/datawarehousing

AlleenstaandeApplicaties

Accounting

Personeels-beleid

Projecten

Productie

Materialen

Etc.

Logistiek

Hoofdstuk 1: ERP Toegelicht

11

verwarring en overtolligheid van gegevens (redundantie ). Maar het zorgde daarenboven ook voor

frustratie, gezien de gegevens uit de verschillende systemen bij de rapportering nooit overeenstemden.

Het ERP-systeem komt tegemoet aan dit probleem. Hierbij wordt de onderneming als een geheel

beschouwd en wordt er niet gedacht in termen van de verschillende departementen in een organisatie.

Men redeneert wel op basis van processen, over de grenzen van de functionele departementen heen. Zo

wordt er tot één enkel systeem gekomen.

Hierbij is het kenmerkend dat het ERP-systeem gebruik maakt van één enkele database waarvan de

verschillende applicaties gegevens ontrekken, invoeren en aanpassen (Davenport, 2000, blz. 302). Dit

zorgt ervoor dat alle data slechts éénmaal in het systemen hoeven te worden ingevoerd wat leidt tot

besparing van tijd en een afname van de redundantie of overtollige gegevens (Bancroft et al., 1998, blz.

16). Zo ook zullen de gegevens nu bij de rapportering met elkaar overeenstemmen, gezien ze afkomstig

zijn van één en dezelfde database. Daarnaast wordt er gezorgd voor een éénduidige en duidelijke

betekenis van elk gegevensitem door het aanleggen van een zogenaamde ‘datadictionnary’. Dit is een

geautomatiseerde woordenboek waarin de precieze betekenis, omschrijving, samenstelling en

randvoorwaarden voor de gegevens formeel worden vastgelegd (Bots J., 1999, blz. 918).

De databases die door ERP-systemen worden gebruikt, zijn veelal relationeel (Davenport, 2000, blz.

302; Fahy et al., 1999, blz. 3; Scapens et al., 1998, blz. 46).. Het gebruik van relationele databases laat

toe gegevens op te slaan zonder dat men vooraf weet op welke manier of in welke combinaties men die

gegevens terug zal opvragen (Davenport, 2000, blz. 302). Een relationele database is een

georganiseerde verzameling van gegevens die bestaat uit een aantal tabellen. Elke tabel bestaat uit een

aantal kolommen (velden genoemd) en een aantal rijen (records genoemd). Een tabel moet een veld

bevatten dat voor elke record een unieke waarde heeft. Dit veld wordt een primaire sleutel genoemd.

Via een gemeenschappelijk veld kunnen dan relaties tussen de verschillende tabellen worden gelegd.

Meestal zal dit gemeenschappelijk veld de primaire sleutel zijn. Er geldt dat wanneer de primaire sleutel

is gekend, alle gegevens over een bepaald object (bijvoorbeeld de klant) zijn gekend, gezien alle

bijhorende records kunnen worden opgespoord..

1.4.3 CONFIGURATIE

Bij de definiëring van het ERP-systeem werd reeds vermeld dat de modules van een ERP-systeem

kunnen worden aangepast aan de organisatie waar het systeem wordt geïmplementeerd (Scapens et al.,

1998, blz. 46). Ook Davenport (2000, blz. 301) vermeldt dat hoewel een ERP-systeem een

standaardpakket van verschillende applicaties vormt, de ondernemingen toch hun ERP-systeem kunnen

afstemmen op de ondernemingsprocessen aan de hand van een configuratieproces. Concreet houdt dit in

Hoofdstuk 1: ERP Toegelicht

12

dat de onderneming een hele resem keuzes moet maken in verband met de manier waarop ze haar

processen wenst uit te voeren. Deze keuzes bevinden zich echt op het detailniveau van een

ondernemingsproces, waardoor de configuratie veel tijd in beslag neemt. Bijvoorbeeld moet worden

ingegeven of men de voorraadwaardering wenst uit te voeren aan de hand van LIFO of FIFO. De

bedoeling is te komen tot een afstemming tussen de ondernemingsprocessen en het ERP-systeem.

Davenport (2000, blz. 153) schrijft dat de huidige ERP-systemen voorzien zijn van zogenaamde

‘templates’ waarin de verschillende parameters moeten worden ingevuld. Dit laat een snellere

uitvoering van dit (omslachtig) configuratieproces toe. Deze ‘templates’ zijn gestructureerd volgens

industrietak. Indien men bijvoorbeeld heeft te doen met een chemische onderneming, kan onmiddellijk

worden begonnen met het configureren van die parameters die typisch zijn voor de chemische sector.

Daarnaast kan de onderneming bij de implementatie van SAP bijvoorbeeld (een van de grote ERP-

spelers, cfr. infra 1.5) gebruik maken van het zogenaamde ‘referentiemodel’ om zich te laten bijstaan

tijdens dit configuratieproces (Bancroft et al., 1998, blz. 40). SAP heeft dit referentiemodel op basis van

een jarenlange ervaring in verschillende industrietakken ontplooid. Het omvat een uitgebreid overzicht

van alle processen en oplossingen die in het systeem van SAP zijn opgenomen en die kunnen worden

gebruikt als vertrekpunt voor het ontwerpen van de bedrijfsprocessen (Curran et al., 1999, blz. xxiii).

Bancroft et al. (1998, blz. 41) vermeldt in deze context dat aan de hand van het referentiemodel het

verschil kan worden nagegaan tussen de standaardapplicaties voorzien in het ERP-systeem en de manier

waarop de onderneming haar ondernemingsprocessen wil uitvoeren. Zoals Bancroft et al. (1998, blz. 42)

het stelt, kan het referentiemodel worden gebruikt om de verschillende ‘ondernemingssituaties’ te

identificeren en te definiëren. Indien dit is gebeurd, kan er worden nagegaan in welke mate het nodig

zal zijn om het ERP-systeem aan de organisatie aan te passen (‘customization’).

1.4.4 CLIENT/SERVER TECHNOLOGIE

De nieuwe ERP-systemen werken op basis van client/server technologie (Fahy et al., 1999, blz. 3;

Davenport, 2000, blz. 300). Bij een dergelijke technologie is het de taak van de server te reageren en te

antwoorden op de verzoeken en aanvragen van de gebruikers (de ‘clients’). Deze verzoeken betreffen

het verwerken van transacties en het opgeven van gegevens. Voorbeelden van een verzoek zijn: het

doorgeven van boodschappen, het updaten van een file, het opvragen van bepaalde gegevens, etc. Deze

aanvragen van de gebruikers komen via het netwerk bij de server terecht. De server moet dan bepalen

op welke manier het best aan het verzoek van de gebruiker kan voldoen. Omwille van de typische

architectuur van deze technologie, kunnen verschillende gebruikers tegelijkertijd een document, file of

tabel opvragen en zelfs aanpassen (Bancroft et al., 1998, blz. 18). Client/Server technologie wordt dan

ook aanschouwd als zijnde de oplossing voor de moeilijkheid om de organisatie aan elkaar te linken.

Hoofdstuk 1: ERP Toegelicht

13

Het is in feite het verdere stadium van de vroegere mainframe technologie waarbij een aantal terminals

aan een mainframe werden gekoppeld (Bancroft et al., 1998, blz. 18).

1.5 DE VIER GROTE SPELERS OP DE ERP-MARKT

Op de ERP-markt zijn er heel wat spelers actief, de ene al wat groter dan de andere, maar toch kunnen er

een viertal groten worden opgemerkt die met kop en schouders boven de rest uitsteken. Hiermee

bedoelen we SAP, Baan, Peoplesoft en Oracle. SAP is volgens de literatuur ongetwijfeld de marktleider

(Norris et al., 1998, blz. 89; Curran et al., 1999, blz. 16; Bancroft et al., 1998, blz. 4; Van Damme, 1999,

blz. 35), maar over de tweede, derde en vierde plaats bestaat minder zekerheid. Baan, Peoplesoft en

Oracle durven wel eens hun plaatsen omruilen (Van Damme, 1999, blz. 35). Eerst geven we een korte

en algemene bespreking van deze vier ERP-leveranciers. Daarna worden nog even een aantal

kerncijfers omtrent deze vier spelers samengevat.

1.5.1 SAP

SAP is niet alleen de grootste, maar was ook de eerste om met een geïntegreerd informatiesysteem op de

markt te komen (Davenport, 2000, blz. 304). Vijf voormalige IBM ingenieurs kwamen op het idee om

een dergelijk systeem te ontwikkelen. Geen gehoor krijgend bij IBM, beslisten ze hun eigen

onderneming op te richten. Zo ontstond in 1972 te Walldorf in Duitsland de onderneming SAP, wat staat

voor Systeme, Anwendungen, Produkte in der Dataverarbeitung ofwel Systems, Applications and

Products in Data Processing (Scapens et al. 1998, blz. 46). In 1988 wordt de onderneming op de beurs

geïntroduceerd (Frankfurt Stock Exchange en de New York Stock Exchange) en kent sindsdien een

sterke groei.

SAP herinvesteert meer dan een kwart van de inkomsten in onderzoek en ontwikkeling (Bradley et al.,

1998, blz. 9; Curran et al., 1999, blz. 16). Telkens wanneer SAP een nieuwe functionaliteit ontwikkelt,

zorgt men ervoor dat deze integreerbaar is met de overige, reeds bestaande functionaliteiten. Zo kunnen

de klanten van SAP deze nieuwe functionaliteit makkelijk implementeren. Norris et al. (1998, blz. 93)

schrijft dat SAP altijd al gegroeid is door dergelijke interne ontwikkelingen eerder dan door het opkopen

van nieuwe technologieën.

Weber (2001, blz. 33) wijst ons op een ander kenmerk van SAP. Het ERP-systeem van SAP is namelijk

gebaseerd op de Duitse filosofie met betrekking tot kostencalculatie, waarbij de gebruikte

Hoofdstuk 1: ERP Toegelicht

14

accountingmethodes soms als complex en moeilijk worden ervaren. Amerikaanse ondernemingen

bijvoorbeeld die SAP wensen te implementeren, moeten zich dan ook van deze mogelijke complexiteit

bewust zijn.

1.5.2 BAAN

Baan is een Nederlandse onderneming opgericht in 1978 en gevestigd te Barneveld (Davenport, 2000,

blz. 305). Ook Baan heeft verkoopskantoren over de hele wereld. Baan kende zijn eerste grote succes

in de USA door het binnenhalen van Ford als klant (Norris et al., 1998, blz. 91). Ook Boeing kan tot de

klanten van Baan worden gerekend (Davenport, 2000, blz. 305).

In de beginnerjaren richtte Baan zich hoofdzakelijk op het productiegebeuren. Na de beursnotering

echter concentreerde de onderneming zich steeds meer op andere functionaliteiten. Deze

functionaliteiten tracht Baan, in tegenstelling tot SAP, na te streven via een groeistrategie van

acquisities. Zo kocht het de onderneming Antalys op. Ook Berclain, een leverancier van productie- en

planningsoftware behoort tot de verwezenlijkingen. Daarnaast ging Baan ook nog een joint-venture aan

met Hyperion, marktleider op vlak van software ter ondersteuning van financiën, budgettering en

planning (Norris et al., 1998, blz. 91). Recente acquisities betreffen Aurum, softwareleverancier voor

klantenservice, en Coda, een vooraanstaande leverancier van software voor de financiële rapportering

(Davenport, 2000, blz. 305).

Sinds 1995 legt Baan zich toe op het toegankelijk maken van zijn ERP-software voor de KMO’s

(Bilocque, 1998, blz. 43). Daarnaast richt de onderneming zich nu ook op e-commerce en

personeelsbeleid (Norris et al., 1998, blz. 91).

Op het einde van de jaren negentig kende Baan echter zware financiële verliezen. Dit leidde in

september 2000 tot de overname van Baan door de groep Invensys. Na zovele acquisities werd Baan nu

zelf overgenomen. Invensys neemt het pakket van Baan op die manier op in hun productgroep.

1.5.3 PEOPLESOFT

Peoplesoft werd opgericht in 1987 door Dave Duffield in de Verenigde Staten en heeft zijn

hoofdkantoor in Pleasanton, Californië (Davenport, 2000, blz. 305). De website van Peoplesoft leert ons

dat de onderneming kantoren heeft over de hele wereld. Naast de ERP-software, biedt Peoplesoft ook

applicaties aan voor personeelsbeleid en op dit vlak zou Peoplesoft meer dan 50% van de markt bezitten

(Norris et al., 1998, blz. 91).

Hoofdstuk 1: ERP Toegelicht

15

Aanvankelijk bood Peoplesoft enkel software aan voor het managen van het personeelsbeleid, hoewel

het vandaag ook geïntegreerde modules voor financiën, distributie en productie op de markt brengt

(Norris, 1998, blz. 91). De laatste jaren heeft Peoplesoft een sterke groei gekend. Deze groei kwam niet

alleen tot stand door eigen ontwikkelingen, maar (net zoals Baan) ook door middel van acquisities. Zo

zorgde de overname van Red Pepper voor het binnenhalen van know-how op vlak van ‘supply chain

management’ (SCM) (Davenport, 2000, blz. 306; Norris et al., 1998, blz. 92).

Peoplesoft richt zich voornamelijk op sectoren als hoger onderwijs, de gezondheidsector, de

overheidsector, maar ook op productie- en handelsondernemingen en de financiële sector (Norris et al.,

1998, blz. 92). Ook Peoplesoft zorgt dat zijn ERP-systeem, net als de andere ERP-leveranciers, een

open architectuur krijgt, zodat het een vooraanstaande positie kan behouden in het internettijdperk van

vandaag.

1.5.4 ORACLE

Oracle Corporation werd opgericht in 1977 in de Verenigde Staten als een aanbieder van database

software (Davenport, 2000, blz. 304). In de jaren tachtig begon de onderneming echter haar eigen ERP-

systeem te ontwikkelen. De onderneming maakte hierbij handig gebruik van haar reeds bestaande

klantenbasis. Oracle bood namelijk haar klanten ERP-systemen aan die compatibel zijn met de database

software van Oracle (Norris et al., 1998, blz. 92).

Oracle zou een vijftigtal modules aanbieden die de domeinen van financiën, human resources, projecten,

productie, logistiek en verkoop zouden bestrijken (Davenport, 2000, blz. 305). Hierbij richt Oracle zich

vooral op industrieën zoals de energiesector, de overheid, hoger onderwijs en farmaceutische sector

(Norris et al., 1998, blz. 93).

1.5.5 EEN AANTAL KERNCIJFERS VAN DEZE VIER ERP-SPELERS

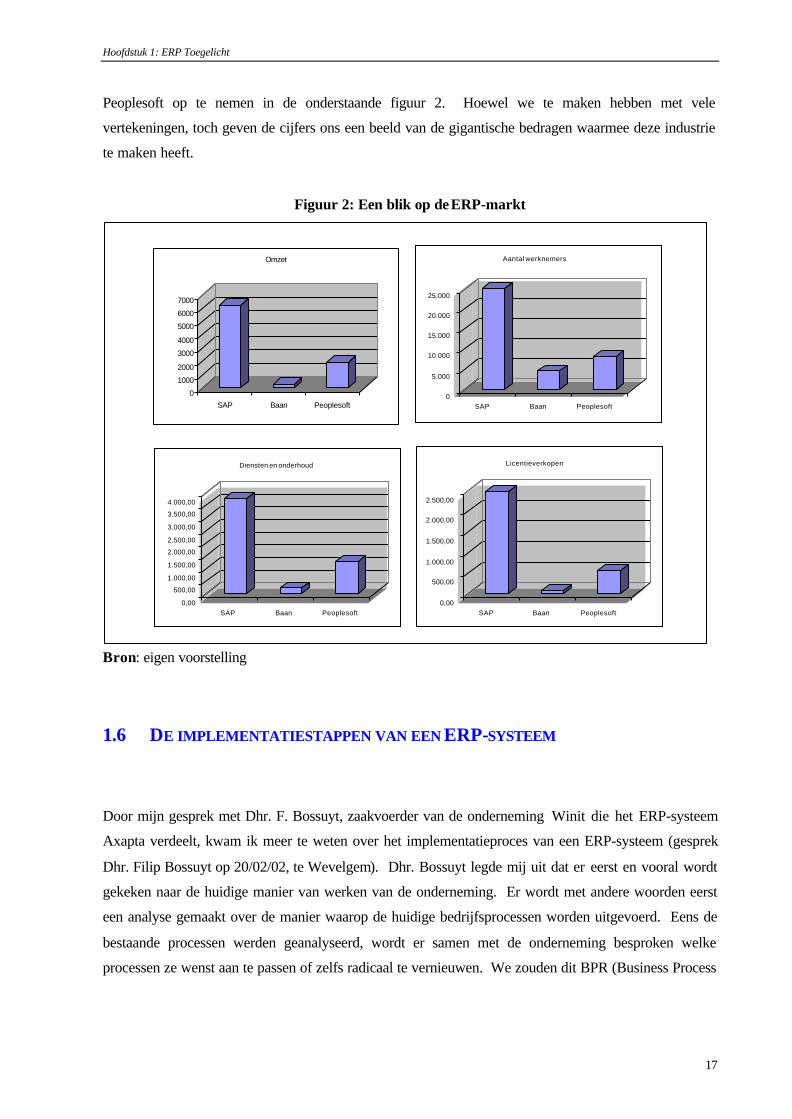

Om een beeld te krijgen van hoe de vier ERP-spelers de markt onderling verdelen, worden in de

onderstaande tabel 1 een aantal gegevens samengevat. Alle cijfers die hieronder worden gebruikt,

werden bekomen via de jaarverslagen en/of andere gegevens op de website van de betrokken ERP-

leveranciers. Hierbij werden de bedragen voor Baan, Peoplesoft en Oracle omgezet van dollar (USD)

naar euro.

Hoofdstuk 1: ERP Toegelicht

16

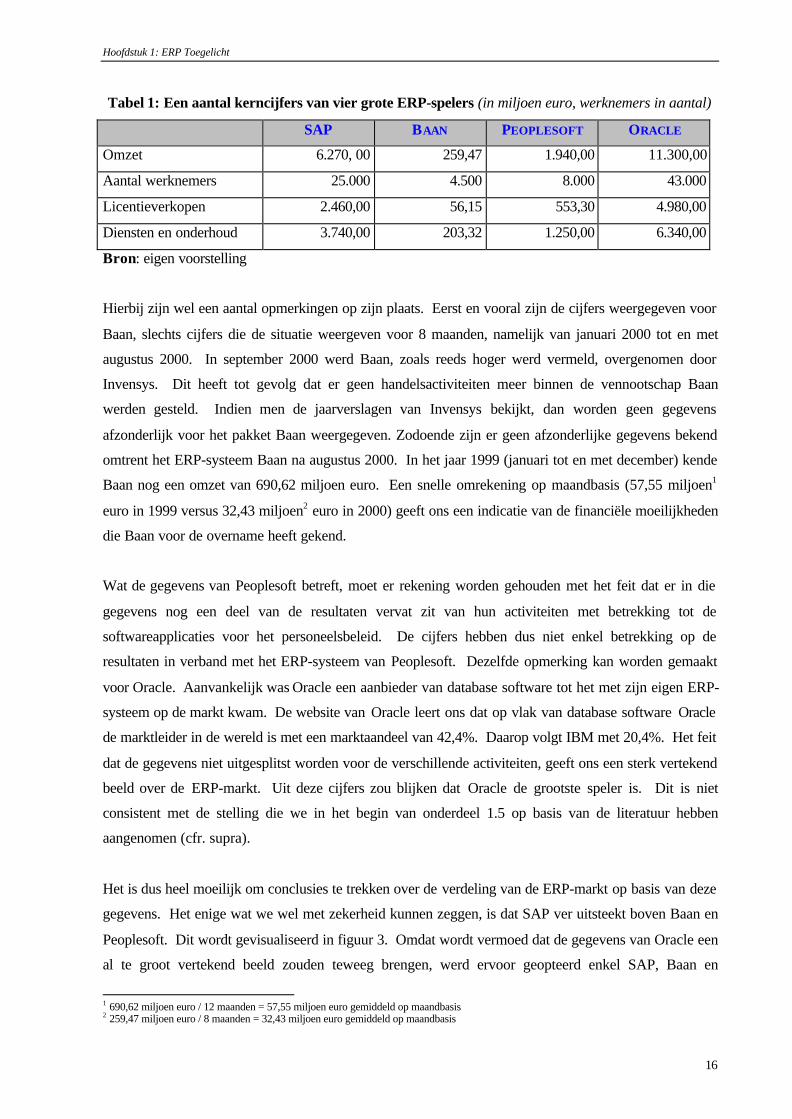

Tabel 1: Een aantal kerncijfers van vier grote ERP-spelers (in miljoen euro, werknemers in aantal)

SAP BAAN PEOPLESOFT ORACLE

Omzet 6.270, 00 259,47 1.940,00 11.300,00

Aantal werknemers 25.000 4.500 8.000 43.000

Licentieverkopen 2.460,00 56,15 553,30 4.980,00

Diensten en onderhoud 3.740,00 203,32 1.250,00 6.340,00

Bron: eigen voorstelling

Hierbij zijn wel een aantal opmerkingen op zijn plaats. Eerst en vooral zijn de cijfers weergegeven voor

Baan, slechts cijfers die de situatie weergeven voor 8 maanden, namelijk van januari 2000 tot en met

augustus 2000. In september 2000 werd Baan, zoals reeds hoger werd vermeld, overgenomen door

Invensys. Dit heeft tot gevolg dat er geen handelsactiviteiten meer binnen de vennootschap Baan

werden gesteld. Indien men de jaarverslagen van Invensys bekijkt, dan worden geen gegevens

afzonderlijk voor het pakket Baan weergegeven. Zodoende zijn er geen afzonderlijke gegevens bekend

omtrent het ERP-systeem Baan na augustus 2000. In het jaar 1999 (januari tot en met december) kende

Baan nog een omzet van 690,62 miljoen euro. Een snelle omrekening op maandbasis (57,55 miljoen1

euro in 1999 versus 32,43 miljoen2 euro in 2000) geeft ons een indicatie van de financiële moeilijkheden

die Baan voor de overname heeft gekend.

Wat de gegevens van Peoplesoft betreft, moet er rekening worden gehouden met het feit dat er in die

gegevens nog een deel van de resultaten vervat zit van hun activiteiten met betrekking tot de

softwareapplicaties voor het personeelsbeleid. De cijfers hebben dus niet enkel betrekking op de

resultaten in verband met het ERP-systeem van Peoplesoft. Dezelfde opmerking kan worden gemaakt

voor Oracle. Aanvankelijk was Oracle een aanbieder van database software tot het met zijn eigen ERP-

systeem op de markt kwam. De website van Oracle leert ons dat op vlak van database software Oracle

de marktleider in de wereld is met een marktaandeel van 42,4%. Daarop volgt IBM met 20,4%. Het feit

dat de gegevens niet uitgesplitst worden voor de verschillende activiteiten, geeft ons een sterk vertekend

beeld over de ERP-markt. Uit deze cijfers zou blijken dat Oracle de grootste speler is. Dit is niet

consistent met de stelling die we in het begin van onderdeel 1.5 op basis van de literatuur hebben

aangenomen (cfr. supra).

Het is dus heel moeilijk om conclusies te trekken over de verdeling van de ERP-markt op basis van deze

gegevens. Het enige wat we wel met zekerheid kunnen zeggen, is dat SAP ver uitsteekt boven Baan en

Peoplesoft. Dit wordt gevisualiseerd in figuur 3. Omdat wordt vermoed dat de gegevens van Oracle een

al te groot vertekend beeld zouden teweeg brengen, werd ervoor geopteerd enkel SAP, Baan en

1 690,62 miljoen euro / 12 maanden = 57,55 miljoen euro gemiddeld op maandbasis2 259,47 miljoen euro / 8 maanden = 32,43 miljoen euro gemiddeld op maandbasis

Hoofdstuk 1: ERP Toegelicht

17

Peoplesoft op te nemen in de onderstaande figuur 2. Hoewel we te maken hebben met vele

vertekeningen, toch geven de cijfers ons een beeld van de gigantische bedragen waarmee deze industrie

te maken heeft.

Figuur 2: Een blik op de ERP-markt

Bron: eigen voorstelling

1.6 DE IMPLEMENTATIESTAPPEN VAN EEN ERP-SYSTEEM

Door mijn gesprek met Dhr. F. Bossuyt, zaakvoerder van de onderneming Winit die het ERP-systeem

Axapta verdeelt, kwam ik meer te weten over het implementatieproces van een ERP-systeem (gesprek

Dhr. Filip Bossuyt op 20/02/02, te Wevelgem). Dhr. Bossuyt legde mij uit dat er eerst en vooral wordt

gekeken naar de huidige manier van werken van de onderneming. Er wordt met andere woorden eerst

een analyse gemaakt over de manier waarop de huidige bedrijfsprocessen worden uitgevoerd. Eens de

bestaande processen werden geanalyseerd, wordt er samen met de onderneming besproken welke

processen ze wenst aan te passen of zelfs radicaal te vernieuwen. We zouden dit BPR (Business Process

0

1000

2000

3000

4000

5000

6000

7000

SAP Baan Peoplesoft

Omzet

0

5.000

10.000

15.000

20.000

25.000

SAP Baan Peoplesoft

Aantal werknemers

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

SAP Baan Peoplesoft

Diensten en onderhoud

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

SAP Baan Peoplesoft

Licentieverkopen

Hoofdstuk 1: ERP Toegelicht

18

Reengineering) kunnen noemen. Op het onderwerp rond BPR komen we in een volgend hoofdstuk

uitgebreid terug (cfr.infra 2.4).

In een volgende fase worden die modules geïmplementeerd die de ‘back-office’ moeten ondersteunen.

Met deze ‘back-office’ wordt eigenlijk de kern of de flow van het productieproces en de distributie

bedoeld. Eens dit goed zit, kunnen andere modules worden geïmplementeerd, wat we dan weer de

‘front-office’ zouden kunnen noemen. Het onderscheid tussen deze ‘back-‘ en ‘front-office’ doet

denken aan het onderscheid tussen de primaire en secundaire of ondersteunende activiteiten naar

analogie van M. Porter en het concept van de waardeketen (Porter, 1990, blz. 41). Volgens Dhr.

Bossuyt heeft het weinig zin om modules voor de secundaire activiteiten reeds te introduceren, wanneer

de modules voor de primaire activiteiten (‘back-office’) nog niet op punt staan.

Het echte implementatiewerk komt in feite neer op het ‘parametriseren’ van de verschillende modules.

Hierbij moet voor elke module een hele reeks variabelen worden ingevuld die aangeven op welke

manier de processen op het detailniveau moeten worden uitgevoerd (bijvoorbeeld moet er worden beslist

of de voorraadwaardering moet gebeuren aan de hand van LIFO of FIFO). Dit is een hele klus als men

weet dat er zo’n honderden tot duizenden keuzes moeten worden gemaakt. De implementatie neemt dan

ook vlug een aantal maanden tot zelfs jaren in beslag.

Tenslotte zijn we bij de testfase aangekomen. In deze fase laat men de verschillende modules lopen aan

de hand van een testbatterij. Men voert bijvoorbeeld een aantal verkooporders in waarbij dan wordt

nagegaan of het systeem doet wat het hoort te doen.

Bij de implementatie van een ERP-systeem staat de onderneming er meestal niet alleen voor. Meestal

wordt er gewerkt met een intern implementatieteam, ofwel wordt er een beroep gedaan op een

consultant of verdeler van ERP-systemen die de onderneming voor, tijdens en na de implementatie van

een ERP-project bijstaat. Dhr. Bossuyt vermeldt dat deze bijstand eigenlijk op een continue manier zou

moeten plaatsvinden. Het is namelijk zo dat de strategie en de werking van een onderneming

voortdurend onderhevig zijn aan veranderingen. Dit heeft tot gevolg dat ook het ERP-systeem continu

zou moeten worden aangepast aan de veranderende omstandigheden. Het is dan de taak van de

consultant om de onderneming bij dit evolutieproces te begeleiden. Dit benadrukt dan ook dat niet

alleen de onderneming onderhevig is aan verandering, maar zeer zeker ook de leveranciers van ERP-

systemen. Om zich te kunnen blijven manifesteren moeten ERP-leveranciers gronding nadenken over

de manier waarop ze kunnen mee-evolueren met en blijven voldoen aan deze veranderende behoeftes

van de ondernemingen (cfr. infra 1.8).

Hoofdstuk 1: ERP Toegelicht

19

Ook in de literatuur vinden we de stappen in het implementatieproces aangegeven door Dhr. Bossuyt

terug. Beretta (2001, blz. 10) bijvoorbeeld onderscheidt drie stappen bij de implementatie. Hierbij

wordt volgens hem rekening gehouden met het feit dat een ERP-systeem een grote invloed kan hebben

op de organisatie. Vandaar dat het ERP-systeem soms wordt aanzien als een krachtig middel voor

veranderingsmanagement (‘change management’).

De drie stappen aangegeven door Beretta (2001, blz. 10) zijn erop gericht om de ongewenste

veranderingen te minimaliseren en de eventuele gewenste veranderingen op een controleerbare en

beheersbare manier in de onderneming te introduceren. Er wordt van start gegaan met de implementatie

van een aantal basismodules van het ERP-systeem (stap 1). Deze stap wordt vaak gemaakt vanuit de

conservatieve overweging om te pogen zo weinig mogelijk verandering te introduceren. We zouden

deze basismodules kunnen zien als de introductie van de modules voor de werking van de ‘back-office’,

zoals het door Dhr. Bossuyt hierboven wordt weergegeven. Vervolgens streeft de onderneming naar een

uitbreiding van de draagwijdte van het ERP-systeem (stap 2). Hoewel het hier gaat over uitbreiding (we

zouden ook hier de vergelijking kunnen maken met de stellingen van Dhr. Bossuyt en de uitbreiding

aanschouwen als een uitbreiding naar de ‘front-office’ toe), toch blijft de nadruk liggen op het

conservatief behouden van de ondernemingsprocessen en worden ze hoofdzakelijk geautomatiseerd

zoals ze reeds bestaan. Er wordt met andere woorden niet teveel gesleuteld aan de bestaande processen.

Tenslotte wordt er overgegaan naar de transformatie van ondernemingsprocessen (stap 3). Volgens

Beretta (2001, blz. 10) zou deze stap het meest de performantie van de ondernemingsprocessen moeten

stimuleren. Door maximaal gebruik te maken van de flexibiliteit en de mogelijkheden van het ERP-

systeem kan het management radicale veranderingen in het managementproces en –systemen op gang

brengen. Veel ondernemingen plannen echter deze stap te ondernemen enkel en alleen wanneer het

ERP-systeem is gestabiliseerd en volledig is geaccepteerd binnen de organisatie. Volgens Dhr. Bossuyt

echter wordt er vooraf met de onderneming nagegaan op welke manier men de ondernemingsprocessen

wenst aan te passen.

Hoewel er dus op het eerste zicht gelijkenissen tussen de stellingen van Dhr. Bossuyt en Beretta (2001,

blz. 10) kunnen worden gevonden, toch is er een wezenlijk verschil met betrekking tot de timing van de

veranderingen die in de organisatie wordt geïntroduceerd. Bij Beretta (2001, blz. 10) kunnen we

afleiden dat het proces rond BPR (‘Business Process Reengineering’) zich slechts afspeelt nà de

implementatie van het ERP-systeem, namelijk wanneer de organisatie en de medewerkers zich min of

meer vertrouwd voelen met het nieuwe systeem. In een volgend hoofdstuk wordt het thema rond BPR

wat verder uitgediept en daar zal blijken dat sommige auteurs echter van mening zijn dat BPR de

implementatie van een ERP-systeem eerder moet voorafgaan, of zich tenminste moet afspelen tijdens de

implementatie, hoewel een praktijkstudie de stellingen van Beretta (2001, blz. 10) ondersteunt (cfr. infra

2.4).

Hoofdstuk 1: ERP Toegelicht

20

Ter afsluiting zijn hier een aantal opmerkingen op hun plaats. Ten eerste zijn de stappen die in dit stuk

werden uiteengezet, eerder een ruwe schets van het eigenlijke implementatieproces. De lezer moet er

zich echter van bewust zijn dat de implementatie van een ERP-systeem in werkelijkheid een zeer

complexe aangelegenheid is. In de literatuur vindt men dan ook verscheidene boeken terug die zich

enkel en alleen op dit onderwerp toespitsen en die het implementatieproces in detail beschrijven (Norris

et al., 1998; Bradley et al., 1998). Een dergelijke gedetailleerde bespreking valt echter buiten het bestek

van deze thesis. Niettemin werd gepoogd om enig licht op deze materie te werpen. Ten tweede is ieder

implementatieproces uniek. Bradley et al. (1998, blz. 12) stelt dat de mythe van ‘het typische

implementatieproces’ onbestaand is, gezien ieder proces verschillend blijkt te zijn. Volgens hem heeft

iedere implementatie zijn eigen variabelen en kunnen er slechts weinig constanten (over verschillende

implementatieprojecten heen dus) worden ontdekt.

1.7 KRITISCHE SUCCESFACTOREN EN MOGELIJKE VALKUILEN BIJ HET

IMPLEMENTEREN VAN EEN ERP-SYSTEEM

In de literatuur vindt men verschillende en uiteenlopende voorwaarden terug om tot een succesvolle

implementatie van een ERP-systeem te komen. In het hiernavolgende stuk worden deze voorwaarden

even op een rijtje gezet. Daarnaast wordt ook een blik geworpen op een aantal valkuilen die zich

mogelijks tijdens het implementatieproces kunnen voordoen.

Eerst geven we een overzicht van een tiental kritische succesfactoren om tot een succesvolle ERP-

implementatie te komen en om de complexiteit tijdens het implementatieproces tot een minimum te

herleiden.

Een eerste voorwaarde tot succes betreft het nodige inzicht in de bedrijfscultuur van de onderneming

(Bancroft et al., 1998, blz. 134). Het staat ongetwijfeld vast dat de implementatie van een ERP-systeem

een zekere mate verandering noodzakelijk maakt. Het is dan ook nodig dat de cultuur , die leeft in de

onderneming voldoende matuur is om de verandering teweeg te kunnen brengen. Niet alleen de wil tot

verandering, maar ook de vereiste capaciteiten om tot verandering over te gaan zijn hierbij van groot

belang. Het verloop van de tijd en het toenemen van de acceptatie van het ERP-systeem bij de

verschillende medewerkers in de organisatie, zullen in grote mate de nodige maturiteit bepalen.

Hoofdstuk 1: ERP Toegelicht

21

Het is volgens Bancroft et al. (1998, blz. 135) aan te raden om het proces rond BPR (cfr. infra 2.4) aan

de implementatie te laten voorafgaan en dit vervolgens gelijktijdig met de implementatie uit te voeren.

Sommige ondernemingen maken volgens Bancroft et al. (1998, blz. 134) de fout om het

implementatieproces zelf als hulpmiddel te gebruiken om procesveranderingen te identificeren. Het

nadeel van deze werkwijze is dat men op voorhand geen volledig beeld heeft van de implicaties en de

kracht van de verandering. Deze werkwijze staat in feite in contrast met hetgeen we hierboven bij de

verschillende implementatiestappen hebben besproken (cfr. supra 1.6). Daar stelde Beretta et al. (2001,

blz. 10) dat ondernemingen slechts zullen overgaan tot verandering (stap 3) indien het ERP-systeem

zich als het ware reeds heeft gestabiliseerd en iedereen ermee vertrouwd is geraakt.

Een derde en volgens Bancroft et al. (1998, blz. 135) heel belangrijke voorwaarde betreft de

communicatie. Dit is van groot belang opdat de medewerkers het ERP-systeem en de veranderingen die

het met zich meebrengt, zouden aanvaarden. De communicatie moet een repetitief karakter hebben en

moet gericht zijn op het plaatsen van verwachtingen op een correct en verantwoord niveau. Te hoge

verwachtingen zouden immers leiden tot ontgoocheling en frustratie.

Vervolgens moet er een onderscheid worden gemaakt tussen informele ondersteuning en actief

leiderschap. Actief leiderschap vanwege het management kan noodzakelijk zijn om zeer ingrijpende

veranderingen in de organisatie teweeg te brengen (Bancroft et al., 1998, blz. 136; Bingi et al., 1999,

blz. 10). De steun van het topmanagement wordt als zeer kritisch beschouwd. De ERP-implementatie

leidt tot veranderingen in de ondernemingsprocessen wat strategische implicaties met zich meebrengt.

Alleen het topmanagement is bevoegd om de nodige strategische beslissingen van dergelijke omvang te

nemen. Daarnaast moet het topmanagement tussenkomen om conflicten tussen verschillende partijen in

de organisatie op te lossen en iedereen tot dezelfde doelstellingen te richten. Het topmanagement speelt

dus een uiterst belangrijke rol in het managen van de veranderingen (‘change management’).

Ten vijfde dient de projectleider over voldoende capaciteiten te beschikken om het proces van

verandering in goede banen te leiden (Bancroft et al., 1998, blz. 137; Davenport, 2000, blz. 183). De

veranderingen, veroorzaakt door een ERP-systeem, zijn zeer complex en worden als een geïntegreerd

geheel van drie aspecten beschouwd, namelijk technologische veranderingen, veranderingen in de

ondernemingsprocessen en veranderingen in de organisatiestructuur. De projectleider moet oog hebben

voor al deze aspecten en zich bewust zijn van het feit dat veranderingen in het ene aspect, de andere

aspecten kan en zal beïnvloeden.

Men moet er ook voor zorgen dat er in het implementatieteam voldoende evenwicht heerst. Hiermee

bedoelt Bancroft et al. (1998, blz. 137) dat eerst en vooral leden in het team moeten worden opgenomen

van de departementen die door de implementatie zullen worden beïnvloed. Hierbij is het volgens Bingi

Hoofdstuk 1: ERP Toegelicht

22

et al. (1999, blz. 14) zeer belangrijk deze mensen te selecteren die niet alleen een zeer goede kennis

hebben van de betreffende ondernemingsprocessen, maar die ook inzicht hebben in de noden van de

organisatie en de heersende ‘benchmark’ in de industrie. Op die manier kunnen zij de implementatie-

inspanningen in de goede (strategische) richting sturen. Daarnaast moet voor de vorming van het

implementatieteam ook een beroep worden gedaan op externe consultants. Eén van hen moet het

leiderschap op zich nemen, terwijl de andere externe teamleden experts moeten zijn in de te

implementeren modules (Bancroft et al., 1998, blz. 137).

Een zevende voorwaarde betreft een goed gefundeerde methodologie (Bancroft et al.,1998, blz. 138;

Scapens et al., 1998, blz 46). Het is belangrijk doelstellingen voorop te plaatsen en regelmatig na te

gaan of men deze doelstellingen aan het bereiken is. Men moet er zich ook van bewust zijn dat de

verschillende modules op elkaar inwerken, waardoor speciale aandacht moet worden geschonken aan

het feit dat de implementatie van de ene module een al dan niet nefaste invloed kan hebben op de

werking van een eerder geïmplementeerde module.

Ten achtste moet men ervoor zorgen dat iedereen een voldoende training en opleiding heeft genoten

(Bancroft et al., 1998, blz. 138). Dit lijkt nogal evident. Bingi et al. (1999, blz. 14) is zelfs van mening

dat deze opleiding op een continue basis zou moeten worden georganiseerd. Maar soms kunnen de

veranderingen zo groot zijn, dat de hulp van de personeelsmanager moet worden ingeroepen (Bancroft

et al., 1998, blz. 138). Indien de job van de gebruiker een drastische verandering ondergaat, kan het

noodzakelijk zijn de jobomschrijving (‘job definition’) aan te passen. Helaas komt het in de praktijk

heel vaak voor dat ondernemingen de noodzaak van opleiding en training drastisch onderschatten

(Davenport, 2000, blz. 187). Hiervoor zijn er volgens Davenport (2000, blz. 187) twee redenen. Ten

eerste is het zo dat ondernemingen nog nooit met een informaticaproject van dergelijke omvang te

maken hebben gehad. Ten tweede is het bijna een ‘traditie’ te denken dat de technologie wel vanzelf tot

verandering zal leiden.

Een negende kritische succesfactor heeft te maken met het doorzettingsvermogen en de consistentie van

het management (Bancroft et al., 1998, blz. 139). Dit moet ervoor zorgen dat men op het juiste spoor

blijft en dat de doelstellingen daadwerkelijk worden verwezenlijkt.

Een succesvolle ERP-implementatie zou tenslotte ook te maken hebben met de discipline die de

onderneming aan de dag legt (Jenson et al., 1999, blz. 31; Bingi et al., 1999, blz. 10). Eerst en vooral

moeten de ondernemingen de bestaande processen kritisch evalueren en kijken of ze aansluiten met de

beste score (‘best practice’) geïncorporeerd in het ERP-pakket. Bij deze evaluatie is het volgens Jenson

et al. (1999, blz. 31) meestal zo dat de onderneming haar processen moet (of zou moeten) herontwerpen

zodat ze aansluiten met de beste score van het ERP-systeem. Een ERP-systeem kan leiden tot een

Hoofdstuk 1: ERP Toegelicht

23

concurrentievoordeel, maar het kan evengoed het eerder opgebouwde concurrentievoordeel eroderen.

Eerder werd vermeld dat het topmanagement dan ook een belangrijke rol speelt in het nauwkeurig

analyseren van de mogelijke strategische implicaties van een ERP-systeem (Bingi et al., 1999, blz. 10).

In hoofdstuk 2 wordt uitgebreid teruggekomen op de mogelijke strategische implicaties van een ERP-

systeem (cfr. infra 2.5).

Naast de voorwaarden om tot een goede implementatie van een ERP-systeem te komen, moet men zich

ook hoeden voor de vele valkuilen die een succesvolle implementatie de das zouden kunnen omdoen.

We bespreken er hier slechts een handvol uit een hele resem.

Een eerste valkuil kan ontstaan door een gebrek aan duidelijke toewijzing van verantwoordelijkheden

aan de verschillende afdelingen of ‘business units’ in de organisatie (Wagle, 1998, blz. 136). De

afdelingen moeten op hun deel van de verantwoordelijkheid voor het realiseren van de voordelen van

het ERP-systeem en voor het beheren en beheersen van de kosten van de implementatie worden

gewezen. Managers beseffen volgens Wagle (1998, blz. 136) echter niet altijd in welke mate een ERP-

systeem de ondernemingsprocessen kan veranderen. Dit leidt ertoe dat de implementatie van een ERP-

systeem als een gewone MIS-activiteit wordt aanschouwd met als resultaat dat de CIO (‘Chief

Information Officer’) als verantwoordelijke wordt aangewezen (Wagle, 1998, blz. 136; Bingi et al.,

1999, blz. 10). Dit is echter niet de juiste manier van werken gezien de CIO meestal niet de

bevoegdheid bezit om belangrijke veranderingen te realiseren op het niveau van de

ondernemingsprocessen. Dit kan er op zijn beurt voor zorgen dat het integratiepotentieel van het ERP-

systeem wordt afgezwakt (cfr. infra 2.2). Daarom moet de verantwoordelijkheid op een hoger niveau

worden gesitueerd om te verzekeren dat de bevoegdheid aanwezig is zodat de nodige beslissingen

kunnen worden genomen en uitgevoerd.

Ten tweede bestaat er een potentiële valkuil indien de managers van de verschillende afdelingen te

weinig medeverantwoordelijk worden gesteld voor het succesvol en tijdig beëindigen van de ERP-

implementatie (Wagle, 1998, blz. 137). Dit kan ertoe leiden dat de implementatiespecificaties

veelvuldig worden veranderd. Hierdoor kan de planningsfase meer tijd in beslag nemen dan verwacht

en duurt het langer vooraleer het ERP-systeem operationeel wordt. Dit zorgt ervoor dat de kosten

oplopen waardoor het budget en de implementatieduur hopeloos worden overschreden.

Een derde valkuil heeft te maken met het feit dat het ERP-systeem soms niet voldoet aan alle wensen

van de onderneming (Bingi et al., 1999, blz. 11). Zo kan de onderneming bijvoorbeeld beslissen om het

budgetteringsproces uit te voeren aan de hand van een aparte applicatie omdat de ondersteuning van het

budgetteringsproces door het ERP-systeem als onvoldoende wordt geacht. Indien echter dergelijke

afzonderlijke applicaties worden gebruikt, dan moeten er interfaces worden ontwikkeld om deze

Hoofdstuk 1: ERP Toegelicht

24

applicaties met het ERP-systeem te verbinden. Volgens Dhr Bossuyt, zaakvoerder van de onderneming

Winit (verdeler van het ERP-systeem Axapta), zijn dergelijke praktijken echter af te raden (gesprek Dhr.

Filip Bossuyt op 20/02/02, te Wevelgem). Men moet zo min mogelijk proberen applicaties te laten

draaien buiten het ERP-systeem. Het is namelijk zo dat wanneer er een nieuwe versie van het ERP-

systeem of de betreffende applicatie verschijnt, de interface hoogstwaarschijnlijk zal moeten worden

herschreven. Op die manier kan een ERP-implementatie de onderhoudskosten voor IT nodeloos de

hoogte injagen (Jenson et al., 1999, blz. 31; Bingi et al., 1999, blz. 11). Zeker wanneer men weet dat de

nieuwe versies van softwaretoepassingen en ERP-systemen elkaar steeds sneller opvolgen. Bingi et al.

(1999, blz. 11) vermeldt dat indien het toch niet anders kan een aparte applicatie te behouden, omwille

van het unieke karakter bijvoorbeeld, de onderneming er goed aan doet om een softwareleverancier te

kiezen die wordt gecertificeerd en erkend door de gekozen ERP-leverancier. De meeste ERP-

leveranciers geven jaarlijks een lijst uit van erkende softwareleveranciers. Op die manier worden de

problemen bij het uitkomen van nieuwe versies omzeild.

Een vierde valkuil heeft volgens Dessein (1999, blz. 26) te maken met het onderschatten van de

projectinspanningen bij de implementatie van een ERP-systeem. Vele bedrijven realiseren zich wel dat

het implementeren van een ERP-systeem een strategische lading dekt, maar omdat men soms teveel

kosten wenst te bewaken, wordt het project uiteindelijk gedegradeerd tot een operationeel probleem.

Dessein (1999, blz. 26) argumenteert dat deze onderschatting niet alleen leidt tot een schromelijke

overschrijding van de implementatieduur, maar ook tot het onderschatten van de nodige interne

inspanningen om de implementatie te realiseren. Een ERP-systemen is nu éénmaal meer dan alleen

maar het doen werken van de software. Eerder werd het dan ook reeds vermeld dat het topmanagement

een grote verantwoordelijkheid draagt in het analyseren van de strategische implicaties van een ERP-

systeem (Bingi et al., 1999, blz. 10).

Om een duidelijk overzicht te hebben van de kritische succesfactoren en een aantal mogelijke valkuilen,

worden ze hieronder in tabel 2 nog even op een rijtje gezet.

Tabel 2: Succesfactoren en valkuilen van een ERP-implementatie

SUCCESFACTOREN VALKUILEN

§ Het hebben van inzicht in de bedrijfscultuur

om de nodige maturiteit voor verandering en

de nodige capaciteiten te kunnen vaststellen.

§ Het proces rond BPR gaat de implementatie

best vooraf, zodat de onderneming zich op

§ Gebrek aan duidelijke toewijzing van

verantwoordelijkheden aan de verschillende

afdelingen en aan die personen die moeten

instaan voor de realisatie van de nodige

veranderingen bij de ERP-implementatie.

Hoofdstuk 1: ERP Toegelicht

25

voorhand een beeld van de mogelijke

veranderingen kan vormen.

§ Het uitbouwen van een gedegen

communicatie om tot een betere acceptatie en

verantwoorde verwachtingen te komen.

§ Er is actief leiderschap nodig om gewenste

veranderingen te realiseren.

§ De projectleider moet over voldoende

capaciteiten beschikken om de implementatie

en de daaruit voortvloeiende veranderdingen

tot een goed einde te brengen.

§ Het implementatieteam moet evenwichtig

worden uitgebouwd.

§ Een degelijke methodologie is noodzakelijk

om de vooropgestelde doelstellingen

daadwerkelijk te volbrengen.

§ De training en opleiding van de medewerkers

moet voldoende aandacht genieten.

§ Het management moet beschikken over een

goede dosis doorzettingsvermogen en moet

trouw zijn aan de gestelde doelstellingen.

§ Elk proces moet op een gedisciplineerde

manier kritisch worden geëvalueerd en moet

aansluiten met de beste score (‘best practise’).

§ Afdelingen worden te weinig

medeverantwoordelijk gesteld voor het tijdig

beëindigen van de implementatie waardoor

het budget en de implementatieduur drastisch

kunnen worden overschreden.

§ Ondernemingen kunnen zich te weinig bewust

zijn van de toenemende onderhoudskosten die

(te veel) afzonderlijke applicaties buiten het

ERP-systeem met zich mee kunnen brengen.

§ De projectinspanningen kunnen worden

onderschat waardoor het ERP-project wordt

gedegradeerd tot een operationeel probleem

zodat de strategische potenties van het ERP-

systeem onbenut blijven.

Bron: Eigen voorstelling

1.8 EEN BLIK OP DE TOEKOMST

Om dit hoofdstuk af te sluiten, werpen we nog een blik op de toekomst van het ERP-systeem. In deze

context onderzoekt een studie van de Gartner Group in welke mate de ‘electronic business’ een invloed

heeft en kan hebben op het ERP-tijdperk (Van Damme, 2000b, blz. 95). Het aanwenden van het internet

in de context van ERP-systemen, staat al een aantal jaren centraal in de marketingstrategie van de vele

ERP-verdelers. Maar echte oplossingen zijn er volgens Van Damme (2000b, blz. 95) totnogtoe niet

gevonden.

Hoofdstuk 1: ERP Toegelicht

26

Het onderzoek van de Gartner Group wijst uit dat ‘E-commerce’ (‘Electronic commerce’) en C-

commerce (‘Collaborative commerce’) tussen ondernemingen steeds belangrijker worden (Van Damme,

2000b, blz. 97). Hierdoor ontstaat de behoefte aan flexibele ERP-oplossingen. De nadruk zal namelijk

meer en meer komen te liggen op de interorganisatorische verbindingen. Dit kan voor problemen

zorgen, gezien de meeste van de ERP-leveranciers zich de laatste jaren voornamelijk louter hebben

toegespitst op de interne bedrijfsprocessen en de integratie binnen één enkel bedrijf. Concreet verwacht

de Gartner Group dat tegen 2004 de ‘c-commerce’ (het samenwerken van ondernemingen voornamelijk

via elektronische weg) een dominante stroming zal worden (Van Damme, 2000b, blz. 99). Hierdoor

zullen ondernemingen niet langer intern gefocust zijn, maar zullen ze zich meer en meer richten op het

externe gebeuren. De nadruk verschuift van de ‘intra-enterprise’ naar de ‘extra-enterprise’. De

ondernemingen verleggen de aandacht naar de uiteinden van de logistieke keten (Van Damme, 1999,

blz. 36).

Het c-commerce raamwerk zal aan belang toenemen en het pure interne ERP-gebeuren bedreigen. Van

Damme (1999, blz. 37) verwacht dat het ERP-systeem zal degraderen tot een loutere schakel in het

SCM-gebeuren. SCM (Supply Chain Management) optimaliseert niet alleen de interne logistieke

stromen, maar ook deze tussen de ondernemingen doorheen de bedrijfskolom. Volgens de Gartner

Group zullen het dan ook de leidinggevende ERP-, SCM- en de CRM- leveranciers (Customer

Relationship Management) van vandaag zijn die de komende vijf jaar voor de beschikbaarheid van dit

raamwerk zullen instaan. Modules voor SCM en CRM moeten zorgen voor een uitbreiding naar