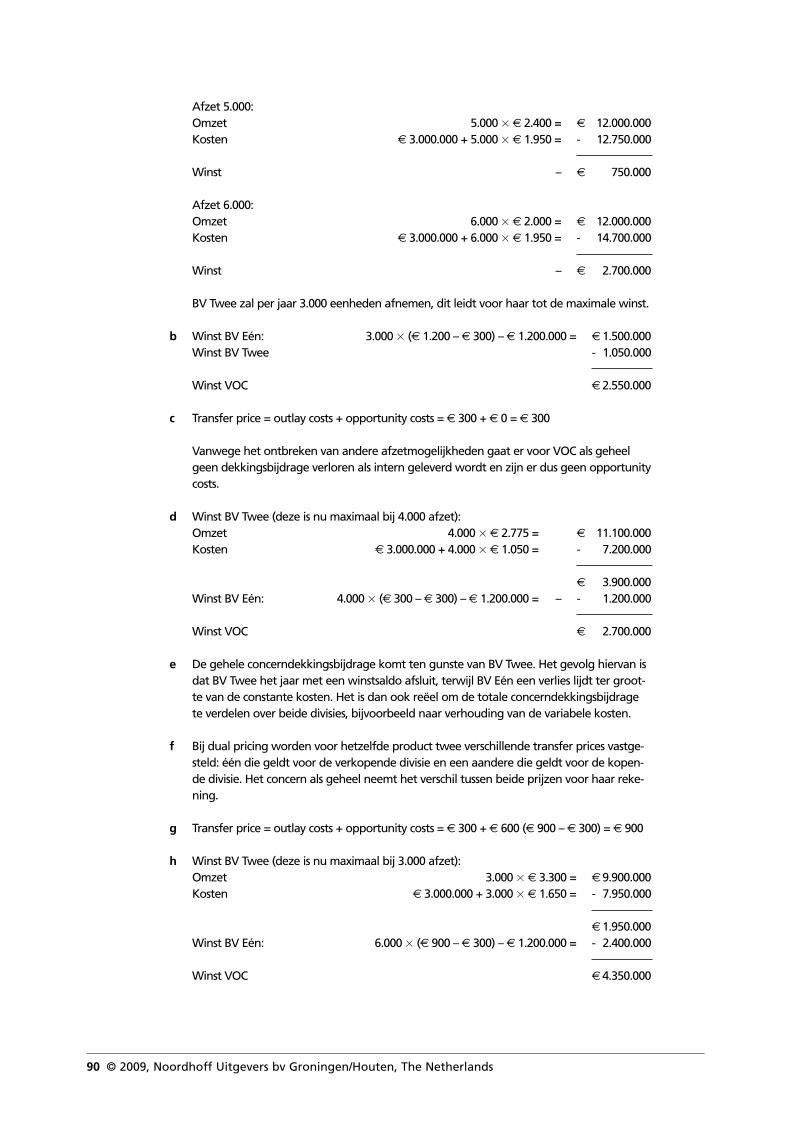

drs. Wim Koetzier drs. Peter Epe RA Docentenhandleidinghome.kpn.nl/IGWestra/samenvattingen/Boek -...

90

drs. Wim Koetzier drs. Peter Epe RA Management accounting Docentenhandleiding Derde druk Noordhoff Uitgevers bv Groningen/Houten

Transcript of drs. Wim Koetzier drs. Peter Epe RA Docentenhandleidinghome.kpn.nl/IGWestra/samenvattingen/Boek -...

drs. Wim Koetzier

drs. Peter Epe RA

Management accounting

Docentenhandleiding

Derde druk

Noordhoff Uitgevers bv Groningen/Houten

Inhoud

1 Management accounting: plaatsbepaling en ontwikkeling 3

Deel 1 Kostprijs- en winstbepaling 5

2 Kostenbegrippen 63 Constante en variabele kosten 104 Kostenfuncties 175 Het verband tussen volume en resultaat 236 De invloed van voorraadmutaties op de winst 297 Kostenverbijzondering (I) 388 Kostenverbijzondering (II) 46

Deel 2 Beslissingscalculaties 51

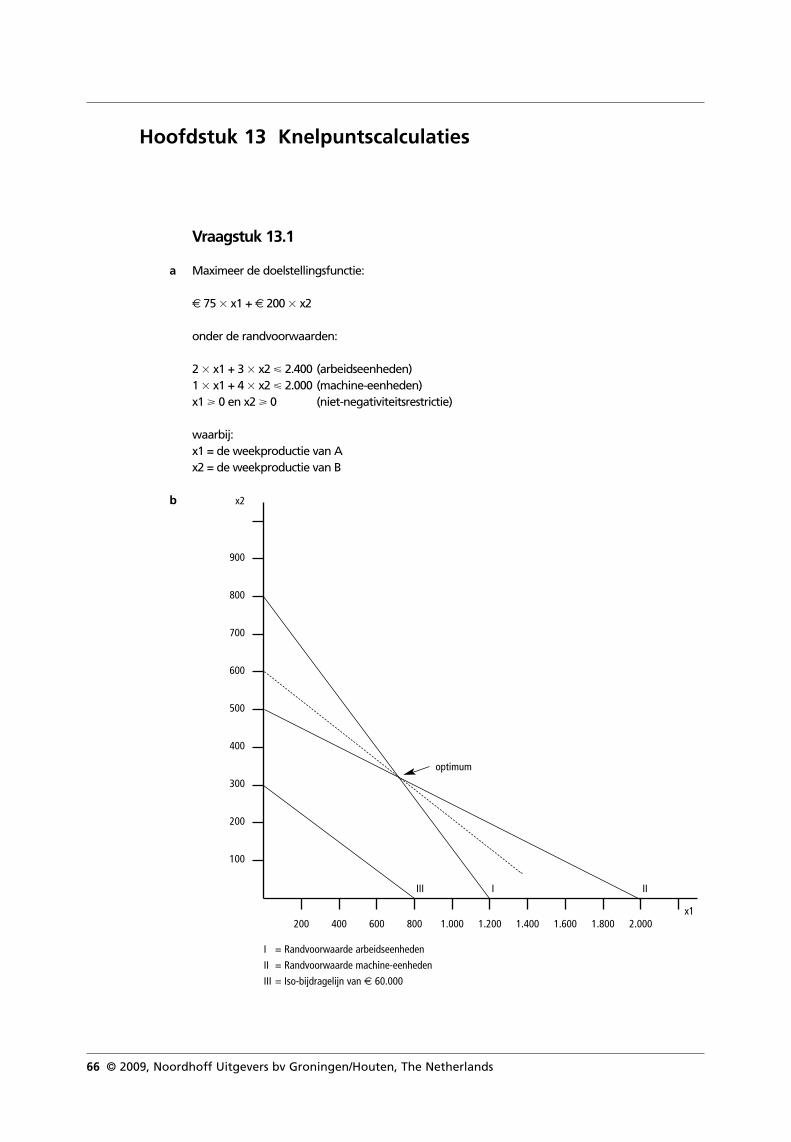

9 Het besluitvormingsproces 5210 Investeringsselectie 5411 Voorraadpolitiek 5812 Verkoopprijsvaststelling 6213 Knelpuntscalculaties 66

Deel 3 Beheersing van bedrijfsprocessen 71

14 Planning en control 7215 Budgettering (I) 7416 Budgettering (II) 8317 Divisiestructuren 87

1 Management accounting: plaatsbepaling en ont-

wikkeling

Vraagstuk 1.1

a Dat wordt de contingency-benadering genoemd.

b Een verschil in de aard van de ondernemingsactiviteiten; Tuincentrum: handel, eenvoudigproductieproces – Fabriek: industrie, ingewikkeld productieproces.Een verschil in de grootte van de onderneming; Tuincentrum: klein – Fabriek: groot.Een verschil in de mate van onzekerheid; Tuincentrum: stabiele omgeving vanwege vasteklanten en weinig concurrentie – Fabriek: grote en moeilijk voorspelbare schommelingenin de vraag en veel concurrentie.Een verschil in de ondernemingscultuur; Tuincentrum: informele taakcultuur – Fabriek:rolcultuur, met duidelijke omschrijvingen van taken en bevoegdheden.

Vraagstuk 1.2

aOprichtingsbalans per 1 januari

Fietsen € 300.000 Eigen vermogen € 150.000Liquide middelen - 50.000 Lening - 200.000

€ 350.000 € 350.000

bResultatenrekeningOpbrengsten € 150.000Kosten:· Afschrijvingen € 300.000 / 3 = € 100.000 · Interest € 200.000 � 6% = - 12.000· Overige kosten - 20.000· Huur loods - 15.000· Schade klant - 1.000

- 148.000

Winst € 2.000

cBalans per 31 december

Fietsen € 200.000 Eigen vermogen (saldo) € 112.000Debiteuren - 5.000 Voorziening - 1.000Vooruitbetaalde huur - 15.000 Lening - 180.000Liquide middelen - 73.000

€ 293.000 € 293.000

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 3

Toelichting:· Fietsen: € 300.000 � 2/3 = € 200.000· Liquide middelen:

Saldo 1 januari € 50.000Ontvangsten verhuur - 145.000 +Interest - 12.000 –Aflossing - 20.000 –Overige kosten - 20.000 –Huur loods - 30.000 –Privé-opnamen - 40.000 –

Saldo 31 december € 73.000

d Eigen vermogen 31 december € 112.000Eigen vermogen 1 januari - 150.000

Vermogenstoename € 38.000 –Privé-onttrekking - 40.000 +

Winst € 2.000

4 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Deel 1 KOSTPRIJS- EN WINSTBEPALING

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 5

Hoofdstuk 2 Kostenbegrippen

Vraagstuk 2.1

a1 Afschrijving productielijn € 1.000.000 / 500.000 = € 2,00Loonkosten € 495.600 / 60.000 = - 8,26Materiaalverbruik € 580.800 / 60.000 = - 9,68

€ 19,94

a2 Omzet 50.000 � € 22 = € 1.100.000Kostprijs omzet 50.000 � € 19,94 = - 997.000

€ 103.000

a3Balans per 31 december 2008

Productielijn € 880.000 Begin eigen vermogen € 1.500.000Voorraad - 199.400 Winst - 103.000Liquide middelen - 523.600

€ 1.603.000 € 1.603.000

· Productielijn € 1.000.000 – 60.000 �€ 2 = € 880.000· Voorraad 10.000 �€ 19,94 = € 199.400· Liquide middelen:

Saldo 1/1 € 500.000Verkopen - 1.100.000 +Arbeid - 495.600 –Materiaal - 580.800 –

€ 523.600

b1 Afschrijving productielijn € 1.000.000 / 500.000 = € 2Loonkosten € 42 / 6 = - 7Materiaalverbruik 5 � € 2 = - 10

€ 19

b2 Omzet 50.000 � € 22 = € 1.100.000Kostprijs omzet 50.000 � € 19 = - 950.000

€ 150.000Verschil lonen € 420.000 – € 495.600 = € 75.600 –Verschil materialen € 600.000 – € 580.800 = - 19.200 +

- 56.400 –

Winst € 93.600

6 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

· Verschil lonen:Toegestaan 60.000 / 6 � € 420 = € 420.000Werkelijk - 495.600

€ 75.600 –

· Verschil materialen:Toegestaan 60.000 � 5 � € 2 = € 600.000Werkelijk - 580.800

€ 19.200

b3Balans per 31 december 2008

Productielijn € 880.000 Begin eigen vermogen € 1.500.000Voorraad - 190.000 Winst - 93.600Liquide middelen - 523.600

€ 1.593.600 € 1.593.600

· Voorraad 10.000 �€ 19 = € 190.000

Vraagstuk 2.2

a Het ter beschikking stellen van eigen vermogen is risicovoller dan het verschaffen van eenlening. Op een lening wordt een vast percentage aan rente betaald dat onafhankelijk isvan het presteren van de onderneming. De beloning van de eigenvermogenverschaffersdaarentegen wordt (bij een NV en een BV) gevormd door het jaarlijks uit te keren divi-dend; de hoogte van het dividend is niet van tevoren vastgelegd maar is afhankelijk vande ondernemingsprestaties. Bovendien worden vreemdvermogenverschaffers bij faillisse-ment als eerste uit de liquidatieopbrengst terugbetaald, terwijl de aandeelhouders ‘ach-ter in de rij staan’ en moeten afwachten of er voor hen nog wat overschiet. Dit extra risi-co verdisconteren de eigenvermogenverschaffers in hun rendementseis.

b Dividenduitkeringen worden fiscaal beschouwd als ‘uitdeling van de winst’; zij komendan ook niet in het kader van de winstbepaling in mindering op de fiscale winst, maarworden beschouwd als onderdeel van de winstverdeling. Interestkosten op vreemd ver-mogen zijn wél fiscaal aftrekbaar.

c1 11%.

c2 11% � 30% + (1 – 0,25) � 8% � 45% + (1 – 0,25) � 13% � 25% = 8,4375%.

Vraagstuk 2.3

a Bij de keuze zijn alleen die kosten en opbrengsten relevant die voortvloeien uit de tenemen beslissing. De afschrijvingskosten van de huidige machine zijn niet relevant; dezekosten vloeien voort uit in het verleden genomen beslissingen en worden niet beïnvloeddoor de beslissing (al of niet vervangen) waar de ondernemingsleiding nu voor staat. Hetzijn ‘sunk costs’.Vervanging heeft het volgende effect op de kosten:

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 7

· Afschrijving nieuwe machine (€ 150.000 – € 30.000) / 5 = € 24.000 –· Besparing loonkosten 40% van € 140.000 = - 56.000 +· Extra overige kosten 25% van € 20.000 = - 5.000 –

Jaarlijkse besparing € 27.000

De demontagekosten dienen uiteindelijk ook te worden gemaakt als de huidige machinein gebruik blijft. Ze moeten bij vervanging wel eerder worden gemaakt, maar vermo-genskosten blijven hier buiten beschouwing.

b Bij het maken van keuzes spelen vaak ook emotionele factoren een rol: daar bij vervan-ging de oude machine niets meer oplevert, kan dit worden ervaren als ‘kapitaalvernieti-ging’; uiteraard zou deze gedachte geen rol mogen spelen omdat de destijds gedane uit-gaven niet meer ongedaan gemaakt kunnen worden.Beslissingen worden dus niet louter op rationele gronden genomen, ook psychologischefactoren kunnen een belangrijke rol spelen.

Vraagstuk 2.4

a Bij de productie en afzet van P respectievelijk W spelen alleen de extra opbrengsten enextra kosten een rol die uit de productie en afzet voortvloeien; dit betreffen de verkoop-prijzen en de variabele kosten. De constante kosten zijn een gegeven en liggen toch al‘vast’, zij kunnen niet meer ongedaan gemaakt worden (het zijn ‘sunk costs’). Aangezienbij zowel P als W de verkoopprijs hoger ligt dan de variabele kosten, leidt productie enafzet van beide tot een hoger resultaat.

b Er is sprake van een knelpuntsbeslissing omdat het gaat om een of/of-keuze: zowel pro-ductie en verkoop van P als van W leidt tot verbetering van het resultaat. Er moet echtereen keuze worden gemaakt omdat er een knelpunt is, namelijk de beschikbare machine-uren.

c Het verschil tussen de verkoopprijs en de variabele kosten bedraagt voor P€ 30 (€ 130 – € 100) en voor W € 20 (€ 90 – € 70).P vergt echter meer machinetijd dan W, per machine-uur bedraagt het verschil:P: € 30 � 2 = € 60 W: € 20 � 4 = € 80

W heeft de voorkeur.

d De maximaal mogelijke productie van W is 1.500 � 4 = 6.000 eenheden.

Resultatenrekening bij een afzet van 6.000 eenheden WOpbrengst verkopen 6.000 � € 90 = € 540.000Kostprijs verkopen 6.000 � € 70 = - 420.000

€ 120.000Constante kosten - 25.000

Winst € 95.000

e Opportunity costs zijn de misgelopen netto-opbrengsten van een alternatieve keuze.Door de keuze van W is er aan netto-opbrengst misgelopen het verschil tussen deopbrengst van de verkopen en de variabele kosten van P: 3.000 (2 � 1.500) � € 30 = € 90.000.

8 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

f Als een bepaalde keuze is gemaakt en die keuze levert winst op, dan wil dit nog nietzeggen dat het de juiste keuze is geweest. Mogelijk waren er alternatieven die een hoge-re winst zouden hebben opgeleverd. Berekening van de opportunity costs kan dan ooktot heroverweging van de keuze leiden. Bij vraag e kan de conclusie worden getrokkendat de keuze voor W juist was: het verschil tussen de opbrengst van de verkopen en devariabele kosten van P (€ 90.000) bleek minder te zijn dan die van W (€ 120.000).

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 9

Hoofdstuk 3 Constante en variabele kosten

Vraagstuk 3.1

a Constante kosten in het eerste jaar:· Afschrijving € 250.000 / 5 = € 50.000

· Interest 8% � = - 18.000

· Overige constante machinekosten - 5.000· Constante arbeidskosten € 30.000 / 2 = - 15.000

€ 88.000

In de volgende jaren worden de constante kosten lager vanwege de afnemende interest-kosten:

Interest- Overige Totalekosten constante constante

kosten kosten2e jaar € 14.000 € 70.000 € 84.0003e jaar € 10.000 € 70.000 € 80.0004e jaar € 6.000 € 70.000 € 76.0005e jaar € 2.000 € 70.000 € 72.000

b Variabele kosten per eenheid Z:· Arbeidskosten (€ 30.000 / 2) / (2.000 � 50) = € 0,15· Grondstoffen € 40.000 / (2.000 � 50) = - 0,40

€ 0,55

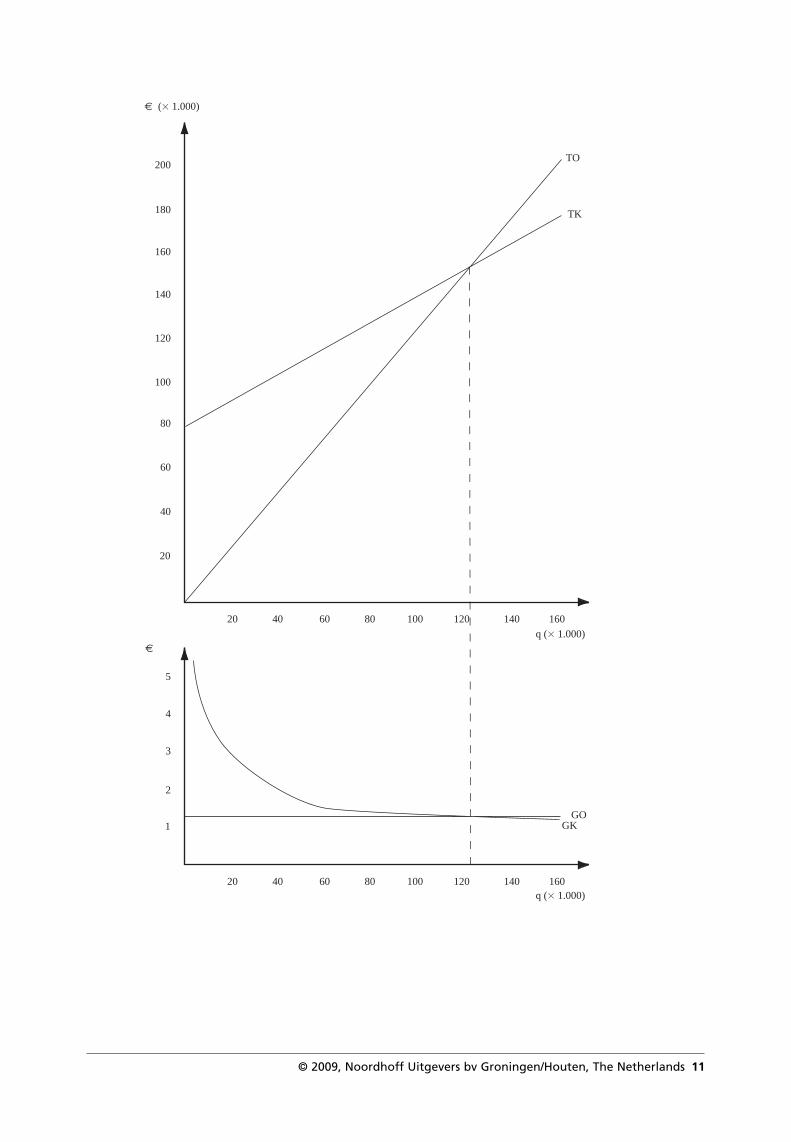

c1 TO = € 1,20 � qc2 GO = € 1,20c3 TK = € 88.000 + € 0,55 � q (voor het eerste jaar)c4 GK = € 88.000 / q + € 0,55 (voor het eerste jaar)

Gemiddeld over de jaren geldt:c3 TK = € 80.000 + € 0,55 � qc4 GK = € 80.000 / q + € 0,55

d Zie figuur op pagina 11, uitgaande van het gemiddelde over de jaren.

e De break-evenafzet geeft de bedrijfsdrukte aan waar de totale opbrengsten gelijk zijnaan de totale kosten.

f Bij de break-evenafzet geldt TO = TK, op basis van het gemiddelde over de jaren:€ 1,20 � q = € 0,55 � q + € 80.000€ 0,65 � q = € 80.000

q = 123.077

g Men kan berekenen welke bedrijfsdrukte men minimaal moet halen om geen verlies telijden.

€ 250.000 + € 200.0002

10 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 11

20 40 60 80 100 120 140 160

20

40

60

80

20 40 60 80 100 120 140 160

1

2

3

4

5

100

120

140

160

180

200

GOGK

q (� 1.000)

q (� 1.000)

TK

TO

(� 1.000)

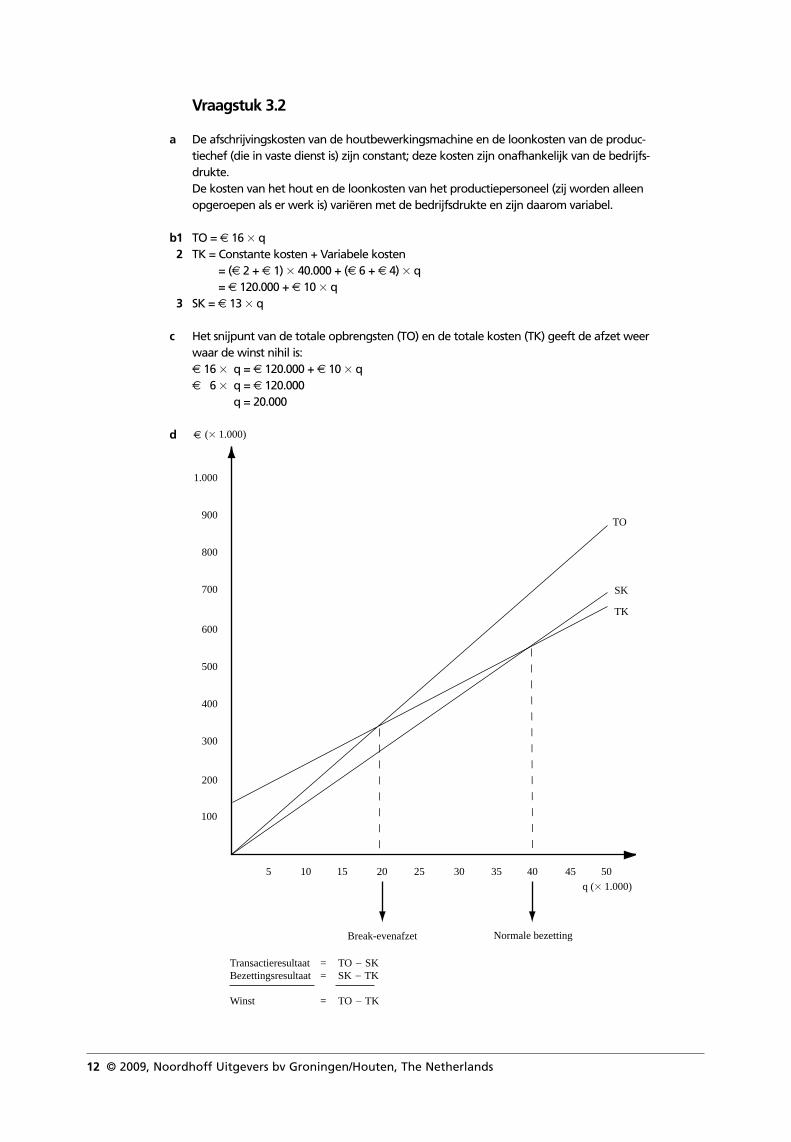

Vraagstuk 3.2

a De afschrijvingskosten van de houtbewerkingsmachine en de loonkosten van de produc-tiechef (die in vaste dienst is) zijn constant; deze kosten zijn onafhankelijk van de bedrijfs-drukte.De kosten van het hout en de loonkosten van het productiepersoneel (zij worden alleenopgeroepen als er werk is) variëren met de bedrijfsdrukte en zijn daarom variabel.

b1 TO = € 16 � qb2 TK = Constante kosten + Variabele kosten

= (€ 2 + € 1) � 40.000 + (€ 6 + € 4) � q = € 120.000 + € 10 � q

b3 SK = € 13 � q

c Het snijpunt van de totale opbrengsten (TO) en de totale kosten (TK) geeft de afzet weerwaar de winst nihil is:€ 16 � q = € 120.000 + € 10 � q€ 6 � q = € 120.000

q = 20.000

d

12 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

5 10 15 20 25 30 35 40 45 50

100

200

300

400

500

600

700

800

900

1.000

q (� 1.000)

TK

SK

TO

(� 1.000)

Break-evenafzet Normale bezetting

Transactieresultaat = TO � SKBezettingsresultaat = SK � TK

Winst = TO � TK

eResultatenrekening bij productie en afzet van 35.000 stuksOpbrengst verkopen 35.000 � € 16 = € 560.000Kostprijs verkopen 35.000 � € 13 = - 455.000

Transactieresultaat € 105.000Bezettingsresultaat (35.000 – 40.000) � € 3 = - 15.000 –

Winst € 90.000

Vraagstuk 3.3

a Voor de berekening van de standaardkostprijs moet uitgegaan worden van € 3 mln; ditomdat de kostprijs het bedrag aan dient te geven dat bij verkoop minimaal ontvangenmoet worden om de opgeofferde productiemiddelen te vervangen. De kostprijs dientdaarom gebaseerd te zijn op actuele kosten (vervangingswaarden) en niet op historischekosten.

b Sinaasappels 10 stuks à € 0,05 = € 0,50Afschrijving productielijn 10 � € 3 mln/100 mln = - 0,30Energie € 50 / 500 = - 0,10Loonkosten (10 � € 30.000) / 880.000 (8 � 220 � 500) = - 0,34Verpakking - 0,12

Standaardkostprijs € 1,36

c Huidige winst per jaar:880.000 � (€ 1,60 – € 1,36) = € 211.200

Winst in geval van een tweeploegendienst:

Nieuwe kostprijs:· Sinaasappels 10 stuks à € 0,05 = € 0,50· Afschrijving productielijn 10 � € 3 mln / 100 mln = - 0,30· Energie € 50 / 500 = - 0,10· Loonkosten (20 � € 34.500) / (2 � 880.000) = - 0,39· Verpakking - 0,12

€ 1,41

(2 � 880.000) � (€ 1,52 – € 1,41) = € 193.600

Conclusie: de invoering van een tweeploegendienst leidt tot lagere winst en is uit oog-punt van winstmaximalisatie niet zinvol.

d Besparing per pak bij systeem 2:· op energieverbruik 40% van € 0,10 = € 0,04· op personeel 20% van € 0,34 = - 0,07

€ 0,11

Voor de afschrijvingskosten op systeem 2 mag maximaal in de kostprijs terechtkomen: € 0,30 (afschrijving systeem 1) + € 0,11 (besparing op energie en personeel) = € 0,41.

Maximaal te betalen bedrag voor systeem 2 is: 10.000.000 � € 0,41 = € 4.100.000.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 13

e Dit bedrag zal lager worden: de investering in systeem 2 mocht door de besparing op dejaarlijkse energie- en loonkosten hoger zijn dan die in systeem 1; indien rekening gehou-den wordt met de interestlasten die uit het verschil in investering voortvloeien, zal Sappe-lientje minder willen betalen dan bij d uitgerekend.

Vraagstuk 3.4

a Materiaalkosten € 0,20Afschrijvingskosten machine· Per jaar € 1.600.000 / 8 = € 200.000· Per 100 paperclips: [€ 200.000 / (200 � 250.000)] � 100 = - 0,40Loonkosten operator [€ 60.000 / (200 � 250.000)] � 100 = - 0,12Huur gebouw [€ 40.000 / (200 � 250.000)] � 100 = - 0,08

Standaardkostprijs 100 paperclips € 0,80

b Differentiële kosten van de order (extra kosten van 100 paperclips):· Materiaalkosten € 0,20· Loonkosten operator 150% � € 0,12 = - 0,18

€ 0,38

c De loonkosten zijn nu niet constant meer.

Extra transactieresultaat:20.000.000 / 100 � (€ 0,90 – € 0,86) = € 8.000 +Extra bezettingsresultaat op afschrijvingskosten20.000.000 / 100 � € 0,40 = € 80.000 +Extra bezettingsresultaat op huurkosten20.000.000 / 100 � € 0,08 = - 16.000 +

- 96.000 +

€ 104.000Controle:20.000.000 / 100 � (€ 0,90 – € 0,38) = € 104.000

Vraagstuk 3.5

a Gemiddelde afzet: 0,2 � 100 + 0,8 � 200 = 180 krantenOpbrengst 180 � € 1,60 = € 288Kosten:· inkoop kranten 200 � € 1 = € 200· precariorechten - 10

- 210

Gemiddelde winst per dag € 78

14 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

b1 Gemiddelde afzet: 0,2 � 100 + 0,2 � 200 + 0,6 � 300 = 240 krantenOpbrengst 240 � € 1,60 = € 384Kosten:· inkoop kranten 200 � € 1 + 100 � € 0,90 = € 290· precariorechten - 10

- 300

Gemiddelde winst per dag € 84Gemiddelde winst per dag bij vraag a - 78

Differentiële winst € 6

b2 Gemiddelde afzet: 0,2 � 100 + 0,2 � 200 + 0,2 � 300 + 0,4 � 400 = 280 krantenOpbrengst 280 � € 1,60 = € 448,00Kosten:· inkoop kranten

200 � € 1 + 100 � € 0,90 + 100 � € 0,80 = € 370,00· precariorechten - 10,00· loon assistentie 3% van € 448 = - 13,44

- 393,44

Gemiddelde winst per dag € 54,56Gemiddelde winst per dag bij vraag b1 - 84

Differentiële winst – € 29,44

b3 Gemiddelde afzet: 0,2 � 100 + 0,2 � 200 + 0,2 � 300 + 0,2 � 400 + 0,2� 500 = 300 kran-tenOpbrengst 300 � € 1,60 = € 480Kosten:· inkoop kranten

200 � € 1 + 100 � € 0,90 + 100 � € 0,80 + 100 � € 0,70 = € 440,00· precariorechten - 10,00· loon assistentie 3% � € 480 = - 14,40

- 464,40

Gemiddelde winst per dag € 15,60Gemiddelde winst per dag bij vraag b2 - 54,56

Differentiële winst – € 38,96

c Maximale winst treedt op bij afname van 300 kranten per dag, de gemiddelde winst isdan € 84 per dag.Opgemerkt dient te worden dat geen rekening is gehouden met toegerekend onderne-mingsloon. Mogelijk kan Wouter zijn arbeidskracht elders inzetten en daarmee meer ver-dienen dan de hier berekende winst. Indien toegerekend ondernemingsloon in debeschouwing zou worden betrokken, kan het zijn dat hij geheel van de verkoopactivitei-ten zou hebben afgezien.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 15

Vraagstuk 3.6

a € 12.700.000 � 1,15 � 1,15 = € 16.795.750

b Gemiddelde arbeidsuren per boot: 50.000 � 80% � 80% = 32.000 uur.

Directe materiaalkosten € 7.450.000Directe arbeidskosten 32.000 � € 70 = - 2.240.000

Totale directe kosten € 9.690.000Indirecte productiekosten - 1.750.000

Totale productiekosten € 11.440.000

Verkoopprijs: € 11.440.000 � 1,15 � 1,15 = € 15.129.400

c Directe materiaalkosten € 7.450.000Directe arbeidskosten - 2.240.000

Totale directe kosten € 9.690.000Indirecte productiekosten 32.000 / 50.000 � € 1.750.000 = - 1.120.000

Totale productiekosten € 10.810.000

Verkoopprijs: € 10.810.000 � 1,15 � 1,15 = € 14.296.225

Vraagstuk 3.7

a Overcapaciteit is het verschil tussen de werkelijke capaciteit en de normale bezetting.

b Werkelijke capaciteit 160.000Normale bezetting 75.000

Jaarlijkse overcapaciteit 85.000

c Rationele overcapaciteit:· Wegens seizoensinvloeden:

In het 3e kwartaal dient geproduceerd te kunnen worden: 25.000 stuks. De extra daaruit voortvloeiende capaciteit is: 4 � 25.000 – 75.000 = 25.000 stuks

· Reservecapaciteit: 20% van 4 � 25.000 = 20.000 stuks· De gewenste capaciteit is dus 75.000 + 25.000 + 20.000 = 120.000 stuks.

Het beste alternatief is daarom type B, waarvan de capaciteit 130.000 stuks is.Overcapaciteit veroorzaakt door ondeelbaarheid: 10.000 stuks

55.000 stuksIrrationele overcapaciteit: 85.000 – 55.000 = 30.000 stuks

d De mening van de financieel directeur dat alle machinekosten in de kostprijs van het pro-duct opgenomen moeten worden, is onjuist. Bij de kostprijsberekening mogen alleen dekosten worden meegenomen die horen bij de rationele capaciteit. De calculatie moetzijn: € 70.000 / 75.000 = € 0,93.

16 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

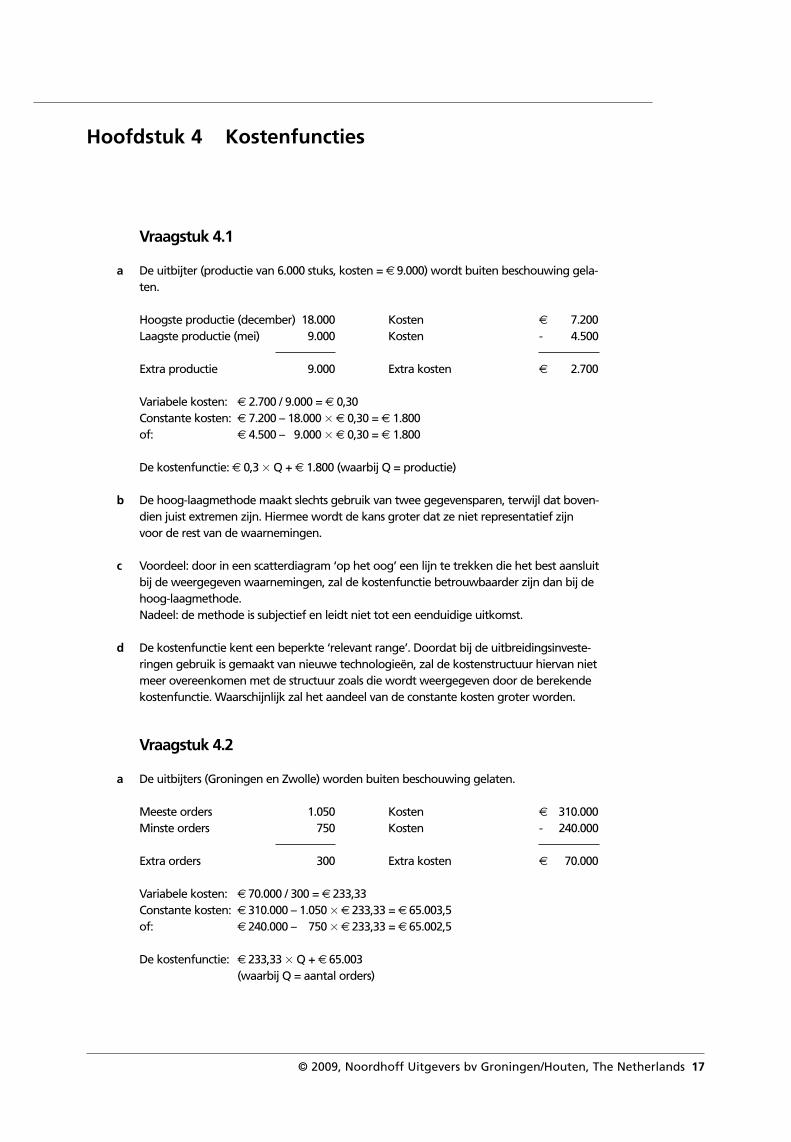

Hoofdstuk 4 Kostenfuncties

Vraagstuk 4.1

a De uitbijter (productie van 6.000 stuks, kosten = € 9.000) wordt buiten beschouwing gela-ten.

Hoogste productie (december) 18.000 Kosten € 7.200Laagste productie (mei) 9.000 Kosten - 4.500

Extra productie 9.000 Extra kosten € 2.700

Variabele kosten: € 2.700 / 9.000 = € 0,30Constante kosten: € 7.200 – 18.000 � € 0,30 = € 1.800of: € 4.500 – 9.000 � € 0,30 = € 1.800

De kostenfunctie: € 0,3 � Q + € 1.800 (waarbij Q = productie)

b De hoog-laagmethode maakt slechts gebruik van twee gegevensparen, terwijl dat boven-dien juist extremen zijn. Hiermee wordt de kans groter dat ze niet representatief zijnvoor de rest van de waarnemingen.

c Voordeel: door in een scatterdiagram ‘op het oog’ een lijn te trekken die het best aansluitbij de weergegeven waarnemingen, zal de kostenfunctie betrouwbaarder zijn dan bij dehoog-laagmethode.Nadeel: de methode is subjectief en leidt niet tot een eenduidige uitkomst.

d De kostenfunctie kent een beperkte ‘relevant range’. Doordat bij de uitbreidingsinveste-ringen gebruik is gemaakt van nieuwe technologieën, zal de kostenstructuur hiervan nietmeer overeenkomen met de structuur zoals die wordt weergegeven door de berekendekostenfunctie. Waarschijnlijk zal het aandeel van de constante kosten groter worden.

Vraagstuk 4.2

a De uitbijters (Groningen en Zwolle) worden buiten beschouwing gelaten.

Meeste orders 1.050 Kosten € 310.000Minste orders 750 Kosten - 240.000

Extra orders 300 Extra kosten € 70.000

Variabele kosten: € 70.000 / 300 = € 233,33Constante kosten: € 310.000 – 1.050 � € 233,33 = € 65.003,5of: € 240.000 – 0.750 � € 233,33 = € 65.002,5

De kostenfunctie: € 233,33 � Q + € 65.003 (waarbij Q = aantal orders)

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 17

b

c Variabele kosten (per order) =

Constante kosten (per jaar) = TK – V � Q

Q TK Q2 Q � TK(� € 1.000)

Alkmaar 1.000 280 1.000.000 280.000Almere 750 240 562.500 180.000Drachten 800 245 640.000 196.000Gouda 950 270 902.500 256.500Maarssen 1.050 310 1.102.500 325.500Tiel 850 250 722.500 212.500Vugt 950 275 902.500 261.250Zoetermeer 1.000 365 1.000.000 365.000

7.350 2.235 6.832.500 2.076.750

Q = Aantal inkoopordersTK = Totale inkoopkosten

V = = = 0,29294 (� 1.000)

C = 279.375 – 292,94 � 918,75 C = 279.375 – 269.139C = 10.236TK = € 292,94 � q + € 10.236

d Bij de hoog-laagmethode wordt de kostenfunctie bepaald door slechts twee waarnemin-gen, terwijl bij regressie-analyse – afgezien van eventuele uitbijters – alle waarnemingenin de beschouwing worden betrokken.

e Determinatiecoëfficiënt = 1 – = 1 – Σ(TK – tk)2

Σ(TK – TK)2Restvariantie

Totale variantie

186.750637.500

8 � 2.076.750 – 7.350 � 2.2358 � 6.832.500 – 54.022.500

n � Σ(Qi � TKi) – ΣQi � ΣTKin � ΣQi2 – (ΣQi)2

18 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

700 750 800 850 900 950 1.000 1.050 1.100

200

250

300

350

400

Aantal inkooporders

Inkoopkosten(

•• •

•• •

••

AD

T

V

G

A

Z

MHoog-laagmethode( 233,33 � q + € 65.003)

� 1.000)

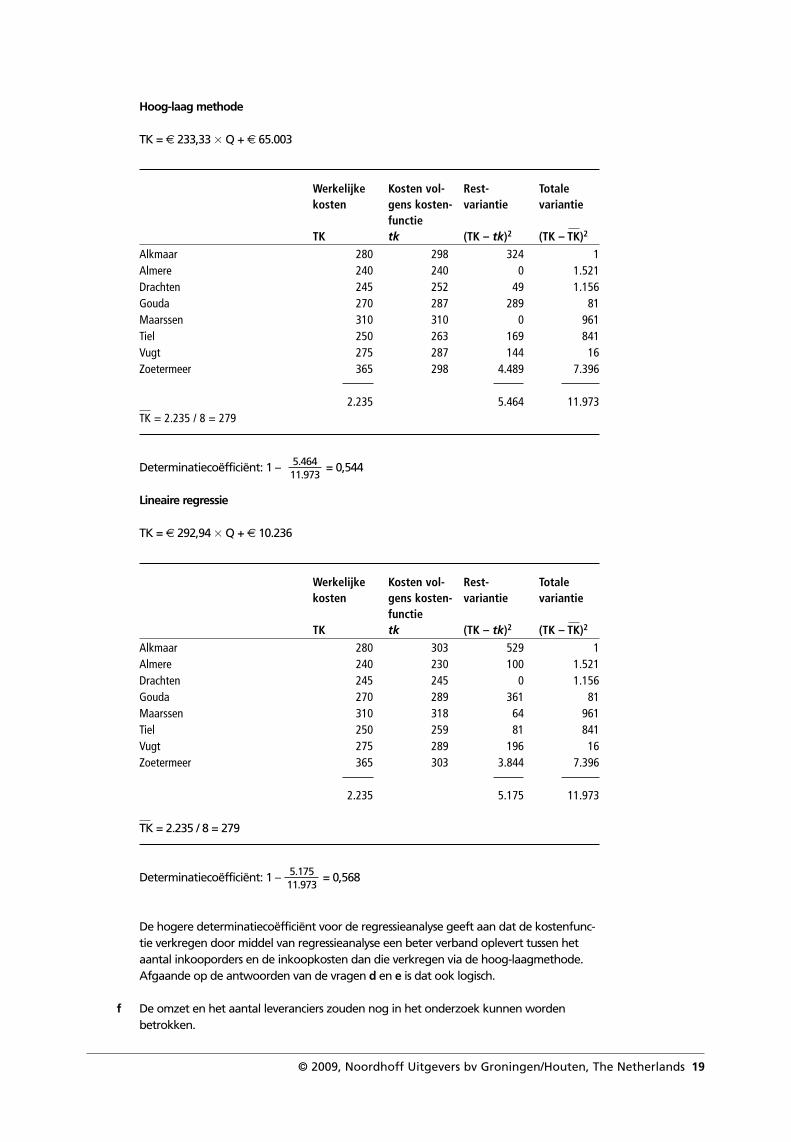

Hoog-laag methode

TK = € 233,33 � Q + € 65.003

Werkelijke Kosten vol- Rest- Totale kosten gens kosten- variantie variantie

functieTK tk (TK – tk)2 (TK – TK)2

Alkmaar 280 298 324 1Almere 240 240 0 1.521Drachten 245 252 49 1.156Gouda 270 287 289 81Maarssen 310 310 0 961Tiel 250 263 169 841Vugt 275 287 144 16Zoetermeer 365 298 4.489 7.396

2.235 5.464 11.973TK = 2.235 / 8 = 279

Determinatiecoëfficiënt: 1 – = 0,544

Lineaire regressie

TK = € 292,94 � Q + € 10.236

Werkelijke Kosten vol- Rest- Totale kosten gens kosten- variantie variantie

functieTK tk (TK – tk)2 (TK – TK)2

Alkmaar 280 303 529 1Almere 240 230 100 1.521Drachten 245 245 0 1.156Gouda 270 289 361 81Maarssen 310 318 64 961Tiel 250 259 81 841Vugt 275 289 196 16Zoetermeer 365 303 3.844 7.396

2.235 5.175 11.973

TK = 2.235 / 8 = 279

Determinatiecoëfficiënt: 1 – = 0,568

De hogere determinatiecoëfficiënt voor de regressieanalyse geeft aan dat de kostenfunc-tie verkregen door middel van regressieanalyse een beter verband oplevert tussen hetaantal inkooporders en de inkoopkosten dan die verkregen via de hoog-laagmethode.Afgaande op de antwoorden van de vragen d en e is dat ook logisch.

f De omzet en het aantal leveranciers zouden nog in het onderzoek kunnen wordenbetrokken.

5.17511.973

5.46411.973

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 19

Vraagstuk 4.3

a De grondstofkosten kunnen buiten beschouwing blijven. Op kleine verschillen na verto-nen de grondstofkosten een lineair verband met de productie.

bKwartaal Productie Arbeids-

kostenHoogste productie: II 25.000 € 51.000Laagste productie: III 17.000 - 40.000■

8.000 € 11.000

Variabele arbeidskosten per product: € 11.000 / 8.000 = € 1,375Totale kosten = Constante kosten + Variabele kosten€ 51.000 = Constante kosten + 25.000 � € 1,375Constante kosten = € 51.000 – € 34.375 = € 16.625(of: voor kwartaal III)€ 40.000 = Constante kosten + 17.000 � € 1,375Constante kosten = € 40.000 – € 23.375 = € 16.625

Als wordt uitgegaan van de laatste acht kwartalen komt de normale bezetting per kwar-taal op:(21.000 + 24.000 + 18.000 + 20.000 + 22.000 + 25.000 + 17.000 + 19.000) / 8 = 20.750 ban-den.De arbeidskosten per band komen dan op: € 1,375 + € 16.625 / 20.750 = € 1,375 + € 0.801 = € 2,176.Dat zou iets lager zijn dan nu het geval is (€ 2,40).

c Met betrekking tot de machinekosten is het derde kwartaal van het laatste jaar een uit-bijter. Dit mag geen rol spelen in de analyse. We houden dan nog zeven kwartalen over.

Kwartaal Productie Machine- Productie2 Productie �kosten Machine-

kostenQi Ki Qi2 Qi � Ki

I 21.000 € 46.000 441 mln € 966 mlnII 24.000 - 56.000 576 mln - 1.344 mlnIII 18.000 - 44.000 324 mln - 792 mlnIV 20.000 - 45.000 400 mln - 900 mlnI 22.000 - 48.000 484 mln - 1.056 mlnII 25.000 - 52.000 625 mln - 1.300 mlnIV 19.000 - 43.000 361 mln - 817 mln

■ ■ ■

Totaal 149.000 € 334.000 3.211 mln € 7.175 mln

Formules voor de berekening van V en C:

V = (n � ∑(Qi � TKi) � ∑Qi � ∑TKi) / (n � ∑Qi2 – (∑Qi)2)

C = gemiddelde TK – V � gemiddelde Q

V = (7 � € 7.175 mln – 149.000 � € 334.000) / (7 � 3.211 mln – 149.0002) = 459 mln / 276 mln = 1,663043

20 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

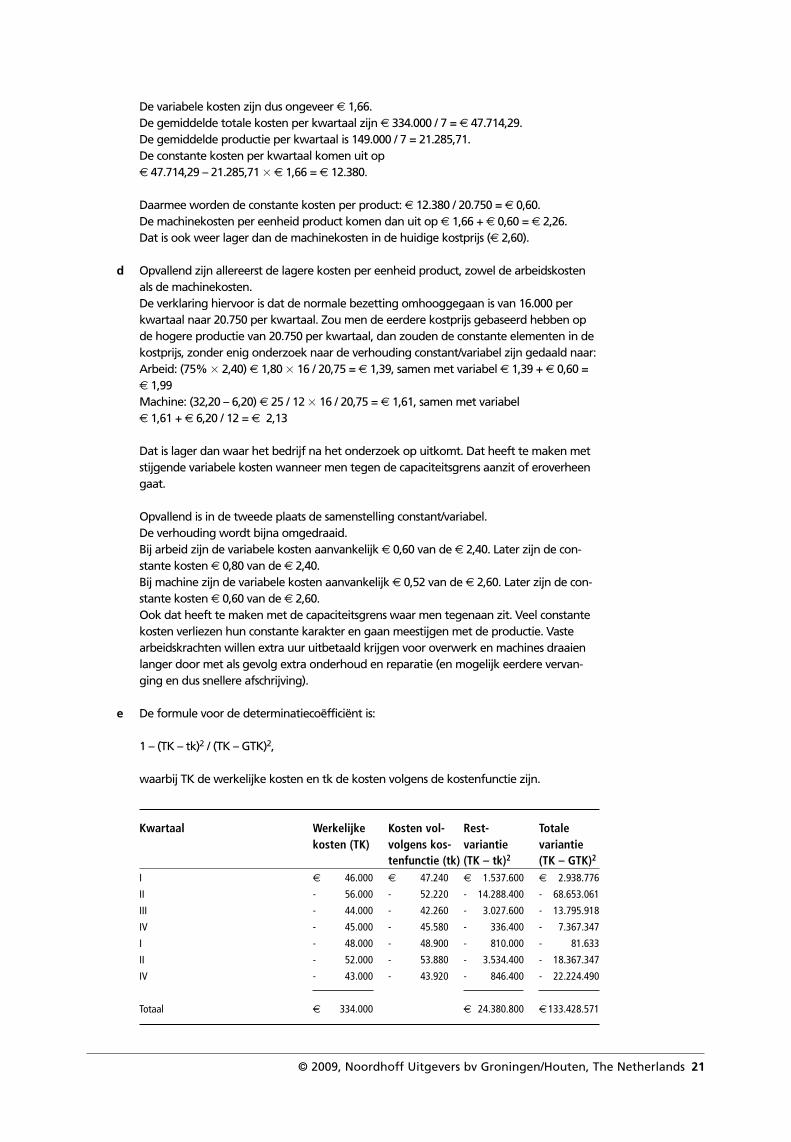

De variabele kosten zijn dus ongeveer € 1,66.De gemiddelde totale kosten per kwartaal zijn € 334.000 / 7 = € 47.714,29.De gemiddelde productie per kwartaal is 149.000 / 7 = 21.285,71.De constante kosten per kwartaal komen uit op€ 47.714,29 – 21.285,71 � € 1,66 = € 12.380.

Daarmee worden de constante kosten per product: € 12.380 / 20.750 = € 0,60.De machinekosten per eenheid product komen dan uit op € 1,66 + € 0,60 = € 2,26.Dat is ook weer lager dan de machinekosten in de huidige kostprijs (€ 2,60).

d Opvallend zijn allereerst de lagere kosten per eenheid product, zowel de arbeidskostenals de machinekosten.De verklaring hiervoor is dat de normale bezetting omhooggegaan is van 16.000 perkwartaal naar 20.750 per kwartaal. Zou men de eerdere kostprijs gebaseerd hebben opde hogere productie van 20.750 per kwartaal, dan zouden de constante elementen in dekostprijs, zonder enig onderzoek naar de verhouding constant/variabel zijn gedaald naar:Arbeid: (75% � 2,40) € 1,80 � 16 / 20,75 = € 1,39, samen met variabel € 1,39 + € 0,60 =€ 1,99Machine: (32,20 – 6,20) € 25 / 12 � 16 / 20,75 = € 1,61, samen met variabel € 1,61 + € 6,20 / 12 = € 2,13

Dat is lager dan waar het bedrijf na het onderzoek op uitkomt. Dat heeft te maken metstijgende variabele kosten wanneer men tegen de capaciteitsgrens aanzit of eroverheengaat.

Opvallend is in de tweede plaats de samenstelling constant/variabel.De verhouding wordt bijna omgedraaid. Bij arbeid zijn de variabele kosten aanvankelijk € 0,60 van de € 2,40. Later zijn de con-stante kosten € 0,80 van de € 2,40.Bij machine zijn de variabele kosten aanvankelijk € 0,52 van de € 2,60. Later zijn de con-stante kosten € 0,60 van de € 2,60.Ook dat heeft te maken met de capaciteitsgrens waar men tegenaan zit. Veel constantekosten verliezen hun constante karakter en gaan meestijgen met de productie. Vastearbeidskrachten willen extra uur uitbetaald krijgen voor overwerk en machines draaienlanger door met als gevolg extra onderhoud en reparatie (en mogelijk eerdere vervan-ging en dus snellere afschrijving).

e De formule voor de determinatiecoëfficiënt is:

1 – (TK – tk)2 / (TK – GTK)2,

waarbij TK de werkelijke kosten en tk de kosten volgens de kostenfunctie zijn.

Kwartaal Werkelijke Kosten vol- Rest- Totalekosten (TK) volgens kos- variantie variantie

tenfunctie (tk) (TK – tk)2 (TK – GTK)2

I € 46.000 € 47.240 € 1.537.600 € 2.938.776

II - 56.000 - 52.220 - 14.288.400 - 68.653.061

III - 44.000 - 42.260 - 3.027.600 - 13.795.918

IV - 45.000 - 45.580 - 336.400 - 7.367.347

I - 48.000 - 48.900 - 810.000 - 81.633

II - 52.000 - 53.880 - 3.534.400 - 18.367.347

IV - 43.000 - 43.920 - 846.400 - 22.224.490

Totaal € 334.000 € 24.380.800 €133.428.571

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 21

Gemiddelde totale kosten (GTK) = € 334.000 / 7 = € 47.714,29

Determinatiecoëfficiënt: 1 – € 24.380.800 / € 133.428.571 = 0,817Dit betekent dat meer dan 81% van de variantie door de gevonden vergelijking ver-klaard wordt.

22 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Hoofdstuk 5 Het verband tussen volume en resultaat

Vraagstuk 5.1

a1 Winst = Totale opbrengst – Totale kosten= € 10.000 + € 1 � q – (€ 15.000 + € 40.000)= € 10.000 + € 1 � q – € 15.000 – € 40.000 = € 1 � q – € 45.000

a2 Tot en met 20.000 stallingen per jaar:= € 1 � q – (€ 15.000 + € 40.000)= € 1 � q – € 15.000 – € 40.000Vanaf 20.001 stallingen per jaar:= € 1 � q + € 0,25 � (q – 20.000) – (€ 15.000 + € 40.000)= € 1 � q + € 0,25 � q – € 5.000 – € 15.000 – € 40.000= € 1,25 � q – € 60.000

b

c1 Bij de break-evenafzet geldt dat de winst nihil is:€ 1 � q – € 45.000 = € 0€ 1 � q = € 45.000

q = 45.000

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 23

10 20 30 40 50 60 70

15

– 35

– 45

– 55

(� 1.000)

q (� 1.000)

Mogelijkheid 2

Mogelijkheid 1

c2 Bij een afzet van 20.000 stallingen is het resultaat:€ 1 � 20.000 – € 15.000 – € 40.000 = – € 35.000.De break-evenafzet ligt dus boven 20.000 stallingen:€ 1,25 � q – € 60.000 = € 0

€ 1,25 � q = € 60.000q = 48.000

d De winstlijnen worden vermenigvuldigd met de factor 0,75 (1 – 0,25). Als gevolg hiervangaan de winstlijnen vlakker lopen: de fiscus krijgt zijn deel van de winst en draagt (via hetsysteem van verliescompensatie) bij in het verlies.De break-evenafzetten ondergaan geen verandering: bij het break-evenpunt is de winstimmers € 0, zodat geen vennootschapsbelasting wordt geheven.

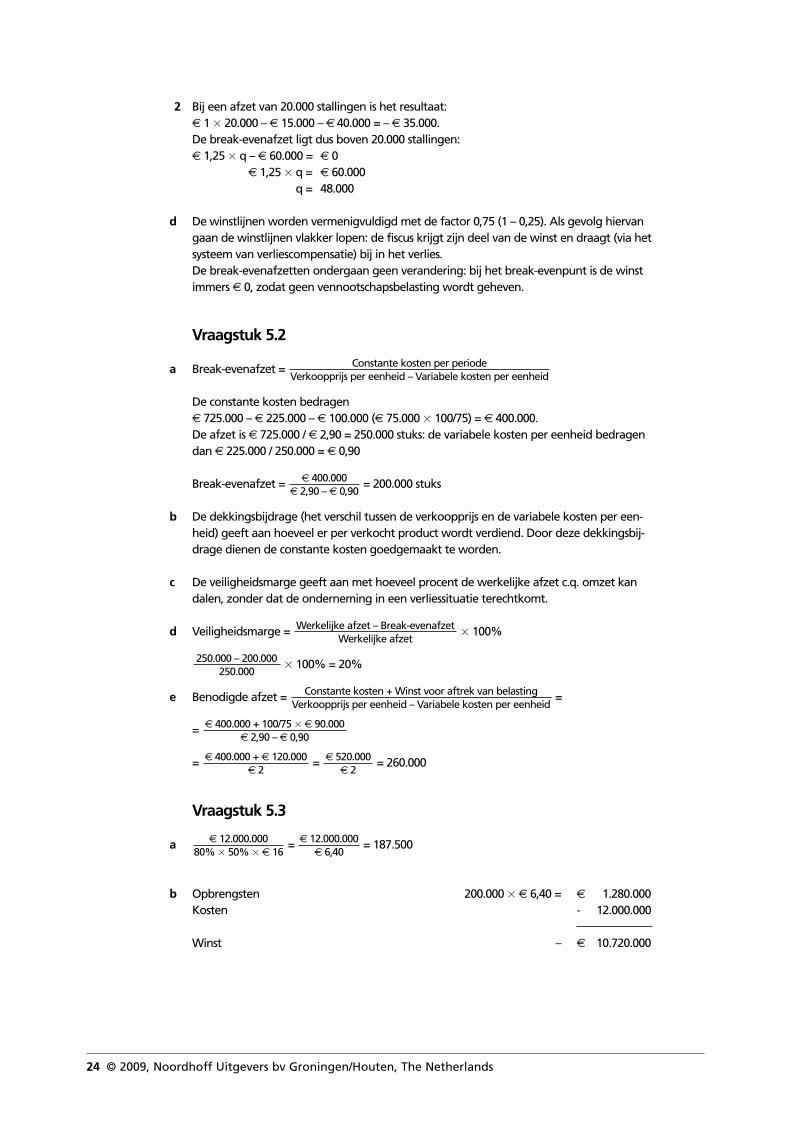

Vraagstuk 5.2

a Break-evenafzet =

De constante kosten bedragen€ 725.000 – € 225.000 – € 100.000 (€ 75.000 � 100/75) = € 400.000.De afzet is € 725.000 / € 2,90 = 250.000 stuks: de variabele kosten per eenheid bedragendan € 225.000 / 250.000 = € 0,90

Break-evenafzet = = 200.000 stuks

b De dekkingsbijdrage (het verschil tussen de verkoopprijs en de variabele kosten per een-heid) geeft aan hoeveel er per verkocht product wordt verdiend. Door deze dekkingsbij-drage dienen de constante kosten goedgemaakt te worden.

c De veiligheidsmarge geeft aan met hoeveel procent de werkelijke afzet c.q. omzet kandalen, zonder dat de onderneming in een verliessituatie terechtkomt.

d Veiligheidsmarge = � 100%

� 100% = 20%

e Benodigde afzet = =

=

= = = 260.000

Vraagstuk 5.3

a = = 187.500

b Opbrengsten 200.000 � € 6,40 = € 1.280.000Kosten - 12.000.000

Winst – € 10.720.000

€ 12.000.000€ 6,40

€ 12.000.00080% � 50% � € 16

€ 520.000€ 2

€ 400.000 + € 120.000€ 2

€ 400.000 + 100/75 � € 90.000€ 2,90 – € 0,90

Constante kosten + Winst voor aftrek van belastingVerkoopprijs per eenheid – Variabele kosten per eenheid

250.000 – 200.000250.000

Werkelijke afzet – Break-evenafzetWerkelijke afzet

€ 400.000€ 2,90 – € 0,90

Constante kosten per periodeVerkoopprijs per eenheid – Variabele kosten per eenheid

24 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

c De vaste kosten voor Endemol bedragen € 12.000.000.Opbrengst:eerste 40.000: 40.000 � € 4,80 (80% � € 6) = € 192.000volgende 40.000: 40.000 � € 5,60 (80% � € 7) = - 224.000

€ 416.000volgende 20.000: 20.000 � € 6,40 (80% � € 8) = - 128.000

100.000 € 544.000

Break-evenpunt: 100.000 +

= 100.000 + 1.591.112 (afgerond naar boven)= 1.691.112

d Opbrengsten eerste 100.000 € 544.000volgende 100.000 100.000 � € 7,20 = - 720.000

€ 1.264.000Kosten - 12.000.000

Winst – € 10.736.000

e = = 2.440.000

f Opbrengst hoofdrolspelers oorspronkelijke situatie € 400.000Vaste opbrengst hoofdrolspelers in nieuwe situatie - 112.000

Verschil € 288.000

Indifferentiepunt: = 180.000

Vraagstuk 5.4

a1 Winst = Totale opbrengst – Totale kostenTot en met 50.000 afzet:= € 20 � q – (2 � € 5 + € 5) � q= € 20 � q – € 15 � q= € 5 � qVanaf 50.000 afzet:= € 20 � q – € 4 � (q – 50.000) – € 15 � q= € 20 � q – € 4 � q – € 200.000 – € 15 � q= € 1 � q + € 200.000

a2 Tot en met 50.000 afzet:= € 20 � q – (2 � € 5 � q + € 340.000)= € 20 � q – € 10 � q – € 340.000= € 10 � q – € 340.000Vanaf 50.000 afzet:= € 20 � q – € 4 � (q – 50.000) – (€ 10 � q + € 340.000)= € 20 � q – € 4 � q + € 200.000 – € 10 � q – € 340.000= € 6 � q – € 140.000

€ 288.000€ 1,60 (25% � 80% � 50% � € 16)

€ 11.712.000€ 4,80

€ 11.712.00075% � 80% � 50% � € 16

€ 12.000.000 – € 544.000€ 7,20 (80% � € 9)

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 25

b

c € 1 � q + € 200.000 = € 6 � q – € 140.000€ 5 � q = € 340.000

q = € 68.000

d Onder de hefboomwerking van de kostenstructuur of operational leverage wordt ver-staan dat naarmate het aandeel van de constante kosten in de totale kosten groter is, deinvloed van een afzetverandering op de winst toeneemt. Constante kosten reageren(binnen de capaciteitsgrenzen) niet op veranderingen in de bedrijfsdrukte. Elke eenheidmeer afzet levert daarom een winststijging op die gelijk is aan de dekkingsbijdrage (hetverschil tussen de verkoopprijs en de variabele kosten per eenheid).Toegepast op Vitara is de dekkingsbijdrage bij handmatige fabricage voor de eerste50.000 afzet € 5 per eenheid en daarna € 1 per stuk en bij machinale fabricage € 10 res-pectievelijk € 6. Machinale fabricage leidt dus tot een grotere fluctuatie in de winst, endaarmee tot een groter ondernemersrisico.

Vraagstuk 5.5

a De productie- en afzetverhouding van de drie soorten pannenkoeken is 4 : 3 : 3. De dek-kingsbijdrage per pakket met vier Naturel, drie Appel-rozijnen en drie Ham-kaas is:Naturel: 4 � (€ 2,00 – € 1,20) = € 3,20Appel-rozijnen: 3 � (€ 3,25 – € 1,95) = - 3,90Ham-kaas: 3 � (€ 4,00 – € 2,40) = - 4,80

€ 11,90De totale constante kosten bedragen € 14.280.

26 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

50 68

100

0

200

300

100

(� 1.000)

q (� 1.000)

400

500

200

300

400

500

Machinale fabricage

Handmatige fabricage

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 27

Er moeten € 14.280 / € 11,90 = 1.200 pakketten verkocht worden om ‘quitte te spelen’,oftewel:4 � 1.200 = 4.800 Naturel3 � 1.200 = 3.600 Appel-rozijnen3 � 1.200 = 3.600 Ham-kaas

b Nee, de Appel-rozijnenpannenkoek moet niet uit het assortiment worden gehaaldomdat de dekkingsbijdrage positief (€ 3,25 – € 1,95 = € 1,30) is. De constante kosten zijnonafhankelijk van de bedrijfsdrukte en nemen bij een verminderde productie van welkepannenkoek dan ook niet af. Indien de Appel-rozijnenpannenkoek uit productie wordtgehaald, zal het resultaat verslechteren met de afzet hiervan � € 1,30.Het hiervoorgestelde geldt in ieder geval op de korte termijn; of dit ook op de lange ter-mijn het geval is, hangt af van de vraag of de constante (capaciteits)kosten teruggebrachtkunnen worden bij een kleiner assortiment. Bovendien is van belang of bij het wegvallenvan de Appel-rozijnenpannenkoek de vraag naar de andere twee soorten groter wordt.

c De variabele kosten van alledrie soorten pannenkoeken is 60% van de verkoopprijs. Hetmaakt voor de winst niet uit met welke soort pannenkoek een euro omzet wordtbehaald; de omzet waarbij een winst wordt gehaald van € 75.000 bedraagt:

= � € 1 = � € 1 = € 223.200

Vraagstuk 5.6

a Onjuist: dit kan wel indien er een vaste verhouding in verkoopaantallen is, of als de pro-ducten of diensten dezelfde procentuele dekkingsbijdrage hebben.

Bij de jamfabriek is er sprake van eenzelfde procentuele dekkingsbijdrage:· Product 1: 0,72 / 2,40 � 100% = 30%· Product 2: 0,78 / 2,60 � 100% = 30%· Product 3: 0,84 / 2,80 � 100% = 30%

b Onjuist: de totale dekkingsbijdrage bij een afzet van 100.000 stuks per soort product is100.000 � (€ 0,72 + € 0,78 + € 84) = € 234.000; deze is lager dan de constante kosten ad € 246.000.

c Juist:

Break-evenomzet = = � € 1 = € 820.000

Vraagstuk 5.7

a De totale constante kosten bedragen per jaar:· Mount Everest 10.000 � (€ 200 + € 50) = € 2.500.000· Streetrunner 20.000 � (€ 80 + € 25) = - 2.100.000

€ 4.600.000

De dekkingsbijdrage van de verkoop van één Mount Everest en twee Streetrunners is:Mount Everest: 1 � (€ 1.200 – € 400 – € 100) = € 700Streetrunner : 2 � (€ 0.800 – € 300 – € 60) = - 880

€ 1.580

246.0000,30

Constante kosten per periodeDekkingsbijdrage per euro omzet

89.2800,40

14.280 + 75.0001 – 0,60

Constante kosten + StreefwinstDekkingsbijdrage per euro omzet

28 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Er moeten per jaar € 4.600.000 / € 1.580 = 2.912 (naar boven afgerond) van deze combi-naties verkocht worden om ‘quitte’ te spelen, oftewel 2.912 van het type Mount Everesten 5.824 (2 � 2.912) van het type Streetrunner.

b Opbrengsten 5.000 � € 1.200 + 10.000 � € 800 = € 14.000.000Kosten:· Variabel 5.000 � € 0.500 + 10.000 � € 360 = - 6.100.000· Constant - 4.600.000

Winst € 3.300.000

c De dekkingsbijdrage van de verkoop van één Mount Everest en drie Streetrunners is:Mount Everest: 1 � (€ 1.200 – € 400 – € 100) = € 700Streetrunner : 3 � (€ 0.800 – € 300 – € 60) = - 1.320

€ 2.020

Per jaar moeten er nu € 4.600.000 / € 2.020 = 2.278 (naar boven afgerond) combinatiesverkocht worden om geen verlies te lijden, dit is 2.278 van het type Mount Everest en6.834 (2.278 � 3) van het type Streetrunner.

d Totale afzet bij vraag a: 2.912 + 5.824 = 8.736De hierbijhorende afzetverdeling is dan:Mount Everest: 1/4 � 8.736 = 2.184Streetrunner : 3/4 � 8.736 = 6.552

Het totaal aan constante kosten moet dan gelijk zijn aan de totale dekkingsbijdrage van2.184 � € 700 + 6.552 � € 440 = € 4.411.680.

De constante kosten moeten afnemen met € 4.600.000 – € 4.411.680 = € 188.320.

Hoofdstuk 6 De invloed van voorraadmutaties op

de winst

Vraagstuk 6.1

a Variabele kosten:· Hout 8 meter � € 10 = € 80· Afschrijving zaag € 700.000 / 2.500 / 4 = - 70· Lak - 5· Loon lakmedewerkers 2 � € 25 = - 50

€ 205Constante kosten per maand:· Loon operators € 48.000 / 12 = € 4.000· Huur pand - 6.000

€ 10.000

Integrale fabricagekostprijs = € 205 + € 10.000 / 500= € 205 + € 20= € 225

b Opbrengst verkopen 200 � € 350 = € 70.000Kostprijs verkopen 200 � € 225 = - 45.000

Transactieresultaat € 25.000Bezettingsresultaat (400 – 500) � € 20 = - 2.000 –

Winst € 23.000

Vraagstuk 6.2

a Integrale fabricagekostprijs

+ = + = € 20 + € 30 = € 50

b Commerciële kostprijs = integrale fabricagekostprijs + verkoopkosten = € 50 + € 5 = € 55

c Break-evenafzet

= = = 16.000

d = = 23.000

e Bij absorption costing worden de constante productiekosten behandeld als productkosten,dat wil zeggen dat iedere geproduceerde extra eenheid op de balans leidt tot € 20 meer‘waarde’; in de resultatenrekening uit zich dit in een gunstiger bezettingsresultaat. Doorde productie op te voeren, kan het resultaat dus (kunstmatig) gunstig worden voorge-steld.

€ 575.000€ 25

€ 400.000 + € 175.000€ 60 – € 35

€ 400.000€ 60 – € 35

Constante kosten per periodeVerkoopprijs per eenheid – Variabele kosten per eenheid

€ 600.00020.000

€ 400.00020.000

Variabele kostenNormale productie

Constante kostenNormale productie

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 29

f Gewenste winst € 10.000Transactieresultaat: 15.000 � (€ 51 – € 55) = - 60.000 –

Noodzakelijk bezettingsresultaat € 70.000

(W – 20.000) � € 20 = € 70.000€ 20 � W – € 400.000 = € 70.000

€ 20 � W = € 470.000W = 23.500

g € 50 + € 40.000 / 20.000 = € 50 + € 2 = € 52

hResultatenrekening 2008Opbrengst verkopen 24.000 � € 55 = € 1.320.000Kostprijs verkopen 24.000 � € 52 = - 1.248.000

Transactieresultaat € 72.000 +Bezettingsresultaat op de constante

productiekosten (21.000 – 20.000) � € 20 = - 20.000 +Bezettingsresultaat op de constante

verkoopkosten (24.000 – 20.000) � € 2 = - 8.000 +

Winst € 100.000

Of:

Resultatenrekening 2008Opbrengst verkopen 24.000 � € 55 = € 1.320.000Kostprijs verkopen 24.000 � € 50 = - 1.200.000

Transactieresultaat € 120.000 +Bezettingsresultaat op de constante productiekosten (21.000 – 20.000) � € 20 = - 20.000 +Constante verkoopkosten - 40.000 –

Winst € 100.000

30 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Vraagstuk 6.3

a1Balans per 31 december 2008

Productielijn € 2.760.000 Aandelenkapitaal € 4.000.000Voorraad Z - 240.000 Winst 2008 - 159.000Rekening-courant - 1.159.000

€ 4.159.000 € 4.159.000

Toelichting:· Productielijn: 6,9 mln/8 mln � € 3.200.000 = € 2.760.000· Voorraad Z: 250.000 � € 0,96 (*) = € 240.000

(*) Afschrijving € 3.200.000 / 8.000.000 = € 0,40Grondstof 2 � € 0,28 = - 0,56

Variabele kosten € 0,96· Rekening-courant:

Saldo 1 januari 2008 € 800.000 +Verkopen 850.000 � € 1,50 = - 1.275.000 +Inkoop grondstof 1.100.000 � € 0,56 = - 616.000 –Loonkosten 10 � € 30.000 = - 300.000 –

Saldo 31 december 2008 € 1.159.000 +

Resultatenrekening 2008Opbrengst verkopen 850.000 � € 1,50 = € 1.275.000Variabele kosten van de omzet 850.000 � € 0,96 = - 816.000

Dekkingsbijdrage € 459.000Constante kosten - 300.000

Winst € 159.000

a2Balans per 31 december 2008

Productielijn € 2.760.000 Aandelenkapitaal € 4.000.000Voorraad (*) - 315.000 Winst 2008 - 234.000Rekening-courant - 1.159.000

€ 4.234.000 € 4.234.000

(*) Variabele kosten € 0,96Constante kosten: 10 � € 30.000 / 1.000.000 = - 0,30

Integrale fabricagekostprijs € 1,26Voorraadwaardering: 250.000 � € 1,26 = € 315.000

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 31

Resultatenrekening 2008Opbrengst verkopen 850.000 � € 1,50 = € 1.275.000Kostprijs verkopen 850.000 � € 1,26 = - 1.071.000

Transactiewinst € 204.000Bezettingsresultaat (1.100.000 – 1.000.000) � € 0,30 = - 30.000 +

Winst € 234.000

b1 = = 1.111.112 (afgerond naarboven)

b2 Transactieresultaat = afzet � (€ 1,50 – € 1,26)Bezettingsresultaat = [(afzet – 100.000) – 1.000.000] � € 0,30Afzet � € 0,24 + afzet � € 0,30 – € 330.000 = € 300.000Afzet � € 0,54 = € 630.000Afzet = € 630.000 / € 0,54 = 1.166.667

c Opbrengst verkopen 850.000 � € 1,50 = € 1.275.000Kostprijs verkopen 850.000 � € 1,26 = - 1.071.000

Transactiewinst € 204.000Bezettingsresultaat op de:· fabricage (1.100.000 – 1.000.000) � € 0,24 = - 24.000 +· verkoop (0.850.000 – 1.000.000) � € 0,06 = - 9.000 –

Winst € 219.000

Of:

Opbrengst verkopen € 1.275.000Fabricagekostprijs verkopen 850.000 � € 1,20 = - 1.020.000

Transactiewinst € 255.000Bezettingsresultaat op fabricagekosten - 24.000 +

€ 279.000Constante verkoopkosten - 60.000

Winst € 219.000

Vraagstuk 6.4

a Opbrengst verkopen € 2.250.000Variabele kosten van de omzet 18.000 � € 75 = - 1.350.000

Dekkingsbijdrage € 900.000Direct-costingwinst - 400.000

Constante kosten € 500.000

Werkelijke bezetting: 18.000 + 2.000 = 20.000Normale bezetting: 100/80 � 20.000 = 25.000

€ 300.000 + € 300.000(€ 1,50 – € 0,96)

Constante kosten + Gewenste winstDekkingsbijdrage per eenheid

32 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Integrale kostprijs: € 75 + = € 75 + € 20 = € 95

Resultatenrekening 2008Opbrengst verkopen € 2.250.000Kostprijs verkopen 18.000 � € 95 = - 1.710.000

Transactieresultaat € 540.000 Bezettingsresultaat (20.000 – 25.000) � € 20 = - 100.000 –

Winst € 440.000

b Direct-costingwinst + verschil in voorraadmutatie = € 400.000 + 2.000 � € 20 = € 440.000

c1 De verwachte winst over 2009 zal gelijk zijn aan de werkelijke winst over 2008: € 400.000.

c2 Verwachte productie: 18.000 – 2.000 = 16.000

Verwachte resultatenrekening 2009Opbrengst verkopen € 2.250.000Kostprijs verkopen 18.000 � € 95 = - 1.710.000

Transactieresultaat € 540.000 Bezettingsresultaat (16.000 – 25.000) � € 20 = - 180.000 –

Winst € 360.000

d De conclusie van Tel is onjuist. Het feit dat de totale winst over 2008 en 2009 bij directcosting en absorption costing aan elkaar gelijk is, komt doordat er over die periode alsgeheel geen voorraadmutatie is: bij beide systemen wordt dan een gelijk kostenbedragten laste van de resultatenrekening gebracht.

Vraagstuk 6.5

a Opbrengst verkopen 210.000 � € 5,00 = € 1.050.000Kostprijs verkopen 210.000 � € 4,40 = - 924.000

Transactieresultaat € 126.000Bezettingsresultaat (190.000 – 200.000) � € 1,50 = - 15.000 –

Winst € 111.000

b Opbrengst verkopen 210.000 � € 5,00 = € 1.050.000Variabele kosten van de omzet 210.000 � € 2,90 = - 609.000

Dekkingsbijdrage € 441.000Constante kosten 200.000 � € 1,50 = - 300.000

Winst € 141.000

€ 500.00025.000

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 33

c De redenering klopt voorzover er sprake is van voorraadtoename. In dit vraagstuk is er inhet betreffende jaar echter sprake van voorraadafname en dan is het omgekeerde hetgeval. Absorption costing behandelt de constante kosten als productkosten, terwijl directcosting ze als periodekosten verwerkt. Bij voorraadafname betekent dit dat absorptioncosting deze afname vermenigvuldigd met de constante kosten per eenheid (in casu20.000 � € 1,50 = € 30.000) meer aan constante kosten ten laste van het resultaat brengtdan direct costing; dit leidt tot een grotere daling van het vermogen en daarmee tot eenlager resultaat.

d De constante kosten zijn niet relevant voor de beoordeling (zie vraag c).Dekkingsbijdrage per liter:· Blanco: € 5 – € 2,90 = € 2,10· Reina: 2 � (€ 3 – € 1,80) = € 2,40 → voorkeur

Er zullen dus 300.000 halve liters Reina geproduceerd worden. Voor Blanco blijft dan nogeen productie over van 250.000 – 150.000 = 100.000 liter.

Dekkingsbijdrage Reina 300.000 � (€ 3 – € 1,80) = € 360.000Dekkingsbijdrage Blanco 100.000 � (€ 5 – € 2,90) = - 210.000

€ 570.000Constante kosten - 300.000

Maximale winst € 270.000

Vraagstuk 6.6

a1 Opbrengst verkopen 14.000 � € 37 = € 518.000Kostprijs verkopen 14.000 � € 32 = - 448.000

Transactieresultaat € 70.000Bezettingsresultaat (15.000 – 16.000) � € 15 = - 15.000 –

Winst € 55.000

a2 Opbrengst verkopen 14.000 � € 37 = € 518.000Variabele kosten van de omzet 14.000 � € 17 = - 238.000

Dekkingsbijdrage € 280.000Constante kosten 16.000 � (€ 10 + € 5) = - 240.000

Winst € 40.000

b (15.000 – 14.000) � € 15 = € 15.000

c1 Bij absorption costing kan dit wel: door de productie op te voeren wordt een gunstigerbezettingsresultaat weergegeven.Door één weegschaal meer te produceren, stijgt het bezettingsresultaat met € 15: deproductie moet met € 5.500 (10% van € 55.000) / € 15 = 367 omhoog.

c2 Bij direct costing is dit niet mogelijk; de winst kan alleen toenemen door extra afzet.

34 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Vraagstuk 6.7

a Grondstoffen:· Afdeling I € 400.000 / 2.000.000 = € 0,200· Afdeling II € 200.000 / 2.000.000 = - 0,100

Variabele fabricagekosten € 0,300Loon productiepersoneel:· Afdeling I € 150.000 / 1.500.000 = € 0,100· Afdeling II € 370.000 / 1.500.000 = - 0,247Afschrijvingskosten apparatuur:· Afdeling I € 50.000 / 1.500.000 = - 0,033· Afdeling II € 100.000 / 1.500.000 = - 0,067Huur bedrijfspand € 80.000 / 1.500.000 = - 0,053

Constante fabricagekosten - 0,500

Integrale fabricagekostprijs € 0,800Provisie vertegenwoordigers 5% van € 0,90 = - 0,045

Commerciële kostprijs € 0,845

b1 Geraamde winst 2009Opbrengst verkopen 1.900.000 � € 0,90 = € 1.710.000Kostprijs van de omzet 1.900.000 � € 0,845 = - 1.605.500

Transactieresultaat € 104.500Bezettingsresultaat (2.000.000 – 1.500.000) � € 0,50 = - 250.000 +

Winst € 354.500

Balanswaardering 31 december 2009100.000 � € 0,80 = € 80.000

b2 Geraamde winst 2009Opbrengst verkopen 1.900.000 � € 0,900 = € 1.710.000Variabele kosten van de omzet 1.900.000 � € 0,345 = - 655.500

Dekkingsbijdrage € 1.054.500Constante kosten:· Loon productiepersoneel € 520.000· Afschrijvingskosten - 150.000· Huur bedrijfspand - 80.000

- 750.000

Winst € 304.500

Balanswaardering 31 december 2009100.000 � € 0,30 = € 30.000

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 35

c Uitgaven afdeling I tot en met 2011 bij zelf producerenGrondstof 3 � 1.500.000 � € 0,20 = € 900.000Lonen 3 � € 150.000 = - 450.000

€ 1.350.000

Uitgaven afdeling I tot en met 2011 bij uitbestedenLonen € 50.000Machine (ontvangst) – - 75.000Onderverhuur (ontvangst) – - 45.000

– € 70.000

Maximale bedrag per worstje te betalen:(€ 1.350.000 + € 70.000) / (3 � 1.500.000) = € 0,3156

Vraagstuk 6.8

aResultatenrekening Kanda over 2007Opbrengst verkopen € 7.000.000Variabele kosten:· productie 10.000 � € 260 = - 2.600.000· verkoop - 300.000

Dekkingsbijdrage € 4.100.000Constante productiekosten - 2.000.000Constante verkoopkosten - 1.500.000

Bedrijfsresultaat € 600.000

Resultatenrekening Kanda over 2008Opbrengst verkopen € 7.560.000Variabele kosten:· productie 10.800 � € 260 = - 2.808.000· verkoop - 327.000

Dekkingsbijdrage € 4.425.000Constante productiekosten - 2.000.000Constante verkoopkosten - 1.500.000

Bedrijfsresultaat € 925.000

b Productie = afzet + eindvoorraad – beginvoorraad= 10.000 + 2.500 – 500= 12.000

36 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

d Vergelijking van de bedrijfsresultaten over 2008 bij toepassing van de verschillende winst-bepalingssystemen met die over 2007 geeft het volgende beeld:

Absorption costing Direct costing2008 € 465.000 € 925.0002007 - 1.000.000 - 600.000

Afname € 535.000 Toename € 325.000

De ogenschijnlijke verslechtering van het resultaat op basis van absorption costing wordtmet name veroorzaakt door de in 2007 kunstmatig opgevoerde productie (12.000) van2.000 meer dan de afzet (10.000). Dit heeft in 2007 tot een bezettingswinst geleid van € 400.000. Als gevolg van de hoge voorraadpositie per begin 2008 is er in 2008 mindergeproduceerd (8.500) dan verkocht (10.800). Dit heeft geresulteerd in een bezettingsver-lies van € 300.000, terwijl – als de voorraad per begin 2008 een normaal niveau zou heb-ben gehad en de productie gelijke tred had kunnen hebben met de afzet – er een bezet-tingswinst was ontstaan van 800 � € 200 = € 160.000. Jan werd dus bij aanstelling alsmanager opgezadeld met een te hoog voorraadniveau waarop niet hij, maar zijn voor-ganger Hans zou moeten zijn afgerekend. Zuiverder is het daarom te kijken naar hetbedrijfsresultaat op basis van direct costing omdat deze niet door het productieniveau,maar alleen door de afzet wordt bepaald en berekeningen op basis van direct costinggeven aan dat het bedrijfsresultaat in 2008 is verbeterd ten opzichte van 2007.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 37

38 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Hoofdstuk 7 Kostenverbijzondering (I)

Vraagstuk 7.1

a Opslagpercentage = � 100 %

= � 100% = 40%

bKostprijs XGrondstofkosten 0,25 kg � € 6 = € 1,50Arbeidskosten 1/4 uur � € 40 = - 10,00

Directe kosten € 11,50Indirecte kosten 40% van € 11,50 = - 4,60

€ 16,10

Kostprijs ZGrondstofkosten 1,5 kg � € 6 = € 9,00Arbeidskosten 1/5 uur � € 40 = - 8,00

Directe kosten € 17,00Indirecte kosten 40% van € 17 = - 6,80

€ 23,80

Vraagstuk 7.2

Opslagpercentage = � 100%

Directe kosten bij normale productie:Materiaal € 1.400.000 � 100/130 = € 1.076.923Variabel loon € 1.500.000 � 100/130 � 1,03 = - 1.188.462Vast loon € 1.500.000 � 1,05 = - 1.575.000

€ 3.840.385

Indirecte kosten bij normale productie: € 2.500.000 � 1,05 = € 2.625.000

Opslagpercentage = � 100% = 68,35%

Kostprijs werk:Directe kosten € 60.000Indirecte kosten 68,35% van € 60.000 = - 41.010

€ 101.010

€ 2.625.000€ 3.840.385

Indirecte kosten bij normale productieDirecte kosten bij normale productie

€ 148.000€ 150.000 + € 220.000

Indirecte kosten bij normale productieDirecte kosten bij normale productie

Vraagstuk 7.3

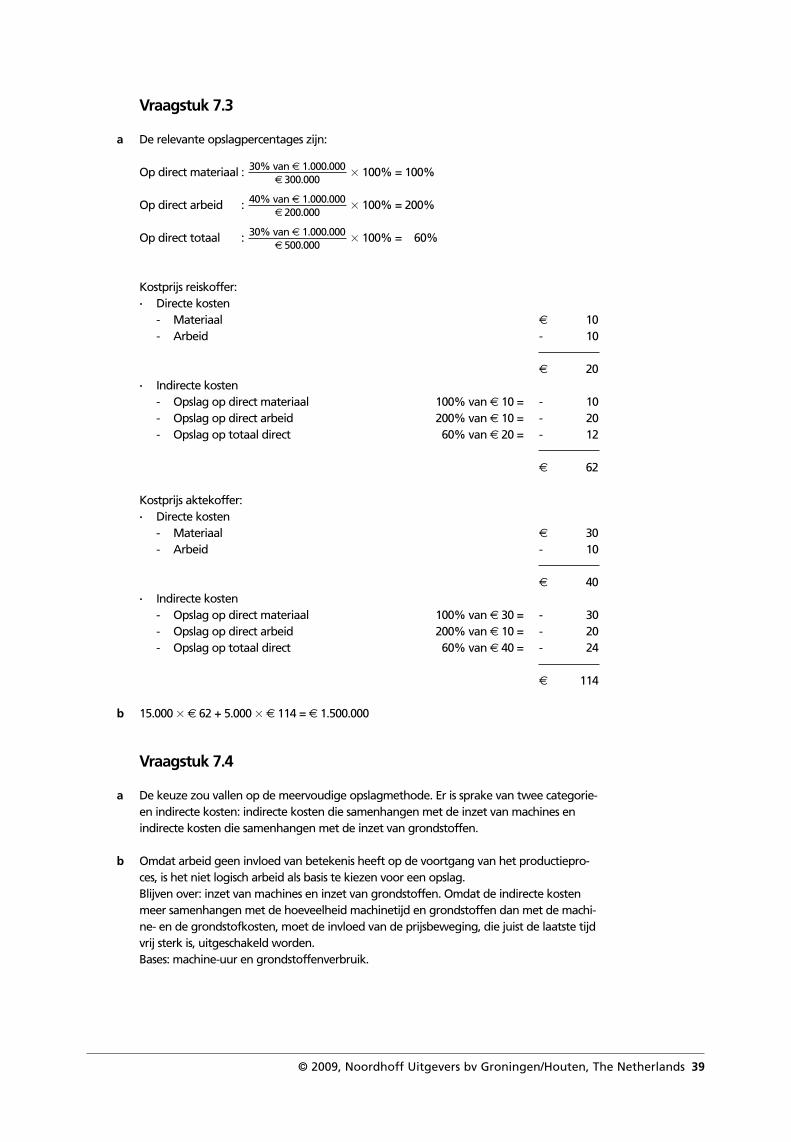

a De relevante opslagpercentages zijn:

Op direct materiaal : � 100% = 100%

Op direct arbeid : � 100% = 200%

Op direct totaal : � 100% = 60%

Kostprijs reiskoffer:· Directe kosten

- Materiaal € 10- Arbeid - 10

€ 20· Indirecte kosten

- Opslag op direct materiaal 100% van € 10 = - 10- Opslag op direct arbeid 200% van € 10 = - 20- Opslag op totaal direct 60% van € 20 = - 12

€ 62

Kostprijs aktekoffer:· Directe kosten

- Materiaal € 30- Arbeid - 10

€ 40· Indirecte kosten

- Opslag op direct materiaal 100% van € 30 = - 30- Opslag op direct arbeid 200% van € 10 = - 20- Opslag op totaal direct 60% van € 40 = - 24

€ 114

b 15.000 � € 62 + 5.000 � € 114 = € 1.500.000

Vraagstuk 7.4

a De keuze zou vallen op de meervoudige opslagmethode. Er is sprake van twee categorie-en indirecte kosten: indirecte kosten die samenhangen met de inzet van machines enindirecte kosten die samenhangen met de inzet van grondstoffen.

b Omdat arbeid geen invloed van betekenis heeft op de voortgang van het productiepro-ces, is het niet logisch arbeid als basis te kiezen voor een opslag.Blijven over: inzet van machines en inzet van grondstoffen. Omdat de indirecte kostenmeer samenhangen met de hoeveelheid machinetijd en grondstoffen dan met de machi-ne- en de grondstofkosten, moet de invloed van de prijsbeweging, die juist de laatste tijdvrij sterk is, uitgeschakeld worden. Bases: machine-uur en grondstoffenverbruik.

30% van € 1.000.000€ 500.000

40% van € 1.000.000€ 200.000

30% van € 1.000.000€ 300.000

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 39

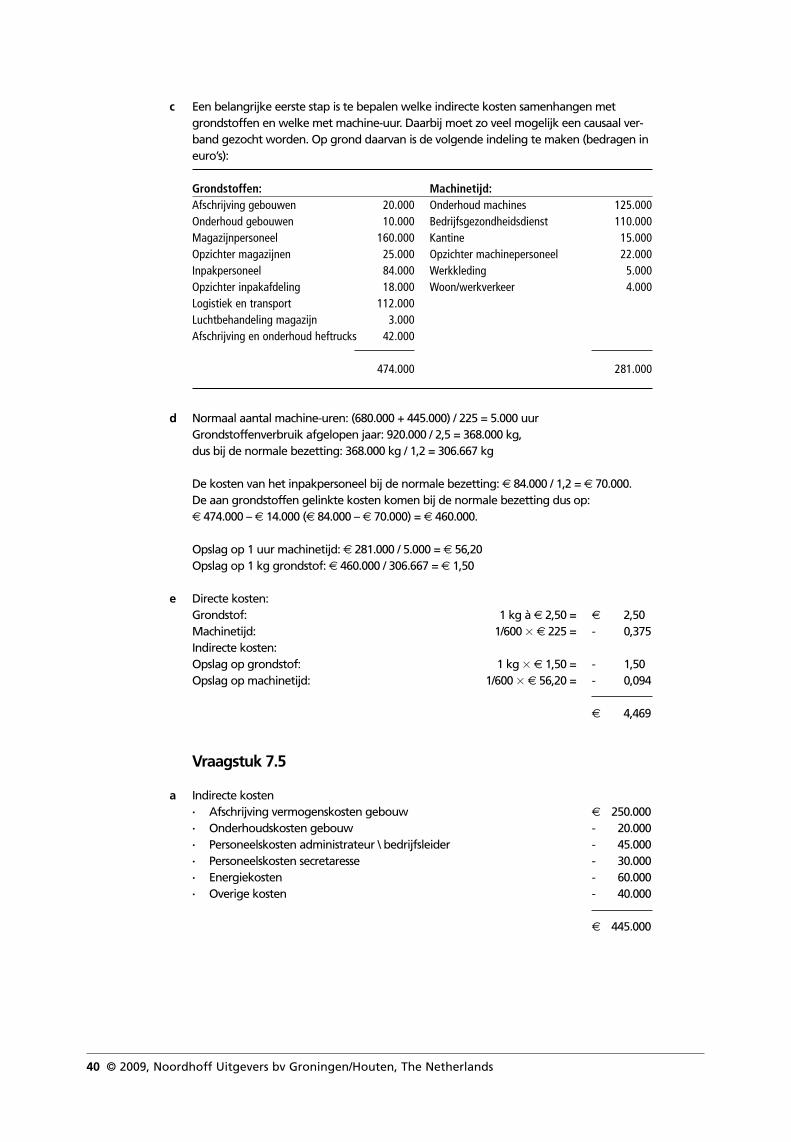

c Een belangrijke eerste stap is te bepalen welke indirecte kosten samenhangen metgrondstoffen en welke met machine-uur. Daarbij moet zo veel mogelijk een causaal ver-band gezocht worden. Op grond daarvan is de volgende indeling te maken (bedragen ineuro’s):

Grondstoffen: Machinetijd:Afschrijving gebouwen 20.000 Onderhoud machines 125.000Onderhoud gebouwen 10.000 Bedrijfsgezondheidsdienst 110.000Magazijnpersoneel 160.000 Kantine 15.000Opzichter magazijnen 25.000 Opzichter machinepersoneel 22.000Inpakpersoneel 84.000 Werkkleding 5.000Opzichter inpakafdeling 18.000 Woon/werkverkeer 4.000Logistiek en transport 112.000Luchtbehandeling magazijn 3.000Afschrijving en onderhoud heftrucks 42.000

474.000 281.000

d Normaal aantal machine-uren: (680.000 + 445.000) / 225 = 5.000 uurGrondstoffenverbruik afgelopen jaar: 920.000 / 2,5 = 368.000 kg, dus bij de normale bezetting: 368.000 kg / 1,2 = 306.667 kg

De kosten van het inpakpersoneel bij de normale bezetting: € 84.000 / 1,2 = € 70.000.De aan grondstoffen gelinkte kosten komen bij de normale bezetting dus op:€ 474.000 – € 14.000 (€ 84.000 – € 70.000) = € 460.000.

Opslag op 1 uur machinetijd: € 281.000 / 5.000 = € 56,20Opslag op 1 kg grondstof: € 460.000 / 306.667 = € 1,50

e Directe kosten:Grondstof: 1 kg à € 2,50 = € 2,500Machinetijd: 1/600 � € 225 = - 0,375Indirecte kosten:Opslag op grondstof: 1 kg � € 1,50 = - 1,500Opslag op machinetijd: 1/600 � € 56,20 = - 0,094

€ 4,469

Vraagstuk 7.5

a Indirecte kosten· Afschrijving vermogenskosten gebouw € 250.000· Onderhoudskosten gebouw - 20.000· Personeelskosten administrateur \ bedrijfsleider - 45.000· Personeelskosten secretaresse - 30.000· Energiekosten - 60.000· Overige kosten - 40.000

€ 445.000

40 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Directe kosten· Afschrijving vermogenskosten fitnesstoestellen € 10.000· Afschrijving vermogenskosten zwembad plus verwarming - 30.000· Onderhoudskosten fitnesstoestellen - 2.000· Onderhoudskosten zwebad plus verwarming - 15.000· Personeelskosten badmeesters - 120.000· Personeelskosten trainers fitness - 120.000· Personeelskosten toezichthouder spellenzaal - 50.000

€ 347.000

Opslag = � 100% = 128%

Zwemmen· Directe kosten per uur = € 3,44

· Opslag indirecte kosten 128% - 4,40

€ 7,84

Fitness· Directe kosten per uur = € 2,75

· Opslag indirecte kosten 128% - 3,52

€ 6,27

Spellen· Directe kosten per uur = € 0,63

· Opslag indirecte kosten 128% - 0,81

€ 1,44

€ 50.00080.000

€ 132.0001.600 � 30

€ 165.0001.600 � 30

€ 445.000€ 347.000

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 41

bKostenverdeelstaat (bedragen in euro’s)

Kostenplaatsen KostendragersHuisvesting Energie Management, Zwemmen Fitness Denksporten

administratie en overige kosten

■ ■ ■ ■ ■ ■Directe kosten- Afschrijvingskosten

fitnesstoestellen 10.000- Afschrijvingskosten

zwembad + verwarming 30.000- Onderhoudskosten

fitnesstoestellen 2.000- Onderhoudskosten

zwembad + verwarming 15.000- Personeelskosten

badmeesters 120.000- Personeelskosten

trainers fitness 120.000- Toezichthouders

spellenzaal 50.000

Indirecte kosten- Afschrijvingskosten

gebouw 250.000- Onderhoudskosten

gebouw 20.000

270.00027.000 (10%) 135.000 (50%) 54.000 (20%) 54.000 (20%)

- Energiekosten 60.0006.000 (10%) 42.000 (70%) 6.000 (10%) 6.000 (10%)

- Personeelskostenadministrateur/bedrijfsleider 45.000

– Personeelskostensecretaresse 30.000

- Overige kosten 40.000

148.00059.200 (4/10) 59.200 (4/10) 29.600 (2/10)

Totale kosten 401.200 251.200 139.600

Normale capaciteit (in uren) 48.000 48.000 80.000

Kostprijs van één uur 8,36 5,23 1,75

42 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 43

Vraagstuk 7.6

a Kostprijs Standaard-sierbloempot:· Directe kosten:

- Grondstof 1 kg � € 2 = € 2,00- Arbeid 9/60 � € 50 = - 7,50

€ 9,50· Indirecte kosten:

- Opslag op grondstof 40% (1) � € 2,00 = - 0,800- Opslag op directe arbeid 35% (2) � € 7,50 = - 2,625- Opslag op totale directe kosten 35% (3) � € 9,50 = - 3,325

€ 16,250

(1) Grondstofkosten bij normale productie:100.000 kg (40.000 � 1 kg + 30.000 � 1,2 kg + 16.000 � 1,5 kg) � € 2 = € 200.000Opslagpercentage: € 80.000 / € 200.000 � 100% = 40%

(2) Directe arbeidskosten bij normale productie:(40.000 � 9/60 uur + 30.000 � 12/60 uur + 16.000 � 15/60 uur) � € 50 = € 800.000Opslagpercentage: € 280.000 / € 800.000 � 100% = 35%

(3) Opslagpercentage: € 350.000 / € 1.000.000 � 100% = 35%

b De kostprijs van de Luxe-sierbloempot is als volgt opgebouwd:· Directe kosten:

- Grondstof 1,2 kg � € 2 = € 2,40- Arbeid 12/60 � € 50 = - 10,00

€ 12,40· Indirecte kosten € 21,20 – € 12,40 = - 8,80

€ 21,20

Relevant bij kortetermijnbeslissingen is de dekkingsbijdrage; deze is voor de Luxe-sier-bloempot:Verkoopprijs – Variabele kosten =€ 20 – € 14,16 (€ 12,40 + 20% van € 8,80) = € 5,84

De controller heeft gelijk: bij stopzetting van de productie van de Luxe-sierbloempot gaatde positieve dekkingsbijdrage van € 5,84 per eenheid verloren.

c Tarief Magazijn:€ 114.000 / 100.000 kg = € 1,14Tarief Fabricage:€ 460.300 / (40.000 � 6/60 + 30.000 � 6/60 + 16.000 � 9/60) = € 460.300 / 9.400 = € 49Tarief Verkoop:€ 137.700 / (40.000 � € 18 + 30.000 � € 20 + 16.000 € 32) � 100% = € 137.700 / € 1.832.000 � 100% = 7,5%

d Directe kosten (zie a) € 9,50Indirecte kosten:· Magazijn: 1 kg � € 1,14 = - 1,14· Fabricage: 6/60 uur � € 49 = - 4,90· Verkoop: 7,5% van € 18 = - 1,35

€ 16,89

Vraagstuk 7.7

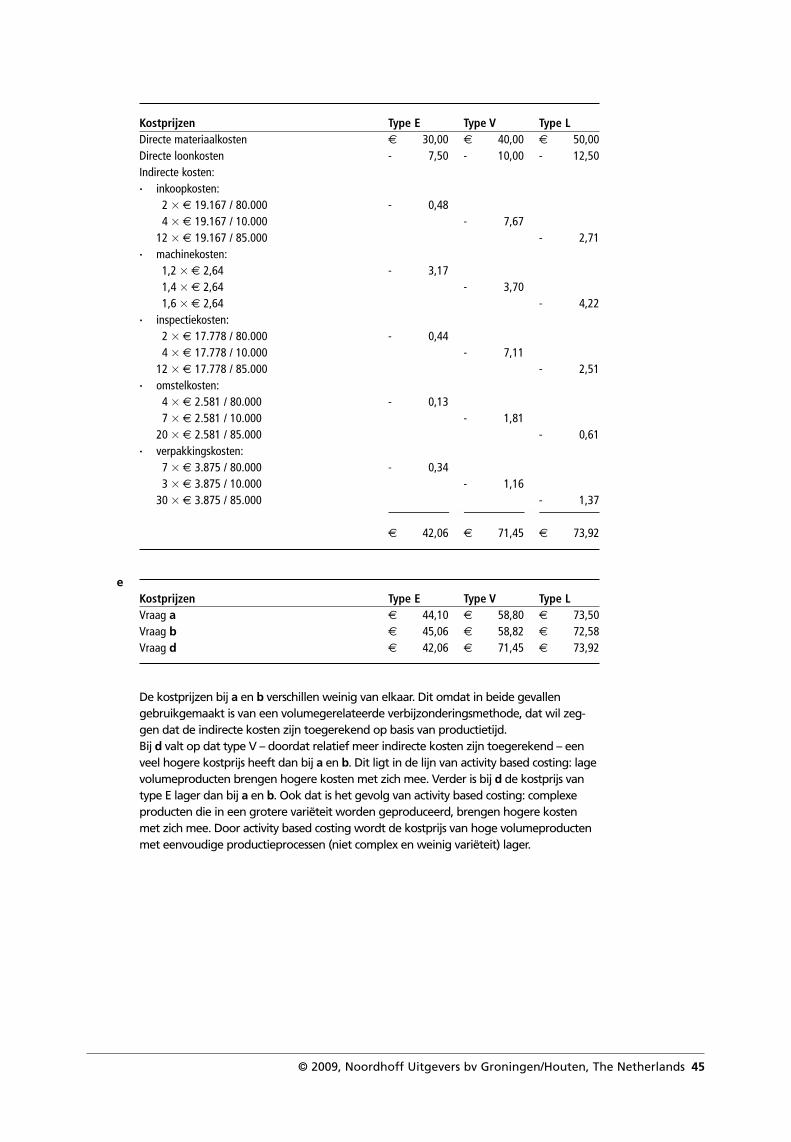

a Indirecte kosten per arbeidsuur = =

= = € 21,99

Kostprijzen Type E Type V Type LDirecte materiaalkosten € 30,00 € 40,00 € 50,00Directe loonkosten:

0,3 � € 25 = - 7,500,4 � € 25 = - 10,000,5 � € 25 = - 12,50

Indirecte kosten:0,3 � € 21,99 = - 6,600,4 � € 21,99 = - 8,800,5 � € 21,99 = - 11,00

■ ■

€ 44,10 € 58,80 € 73,50

b Indirecte kosten per machine-uur =

= = € 6,30

Kostprijzen Type E Type V Type LDirecte materiaalkosten € 30,00 € 40,00 € 50,00Directe loonkosten - 7,50 - 10,00 - 12,50Indirecte kosten:

1,2 � € 6,30 = - 7,561,4 � € 6,30 = - 8,821,6 � € 6,30 = - 10,08

■ ■

€ 45,06 € 58,82 € 72,58

c Die methode wordt activity based costing genoemd.

d Tarief inkoopkosten: = € 19.167

Tarief machinekosten: = € 2,64

Tarief inspectiekosten: = € 17.778

Tarief omstelkosten: = € 2.581

Tarief verpakkingskosten: = € 3.875€ 155.00040

€ 80.00031

€ 320.00018

€ 650.000246.000

€ 345.00018

€ 1.550.000246.000

€ 1.550.00080.000 � 1,2 + 10.000 � 1,4 + 85.000 � 1,6

Totale indirecte kostenTotaal aantal machine-uren

€ 1.550.00070.500

€ 1.550.00080.000 � 0,3 + 10.000 � 0,4 + 85.000 � 0,5

Totale indirecte kostenTotaal aantal arbeidsuren

44 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Kostprijzen Type E Type V Type LDirecte materiaalkosten € 30,00 € 40,00 € 50,00Directe loonkosten - 7,50 - 10,00 - 12,50Indirecte kosten:· inkoopkosten:

2 � € 19.167 / 80.000 - 0,484 � € 19.167 / 10.000 - 7,67

12 � € 19.167 / 85.000 - 2,71· machinekosten:

1,2 � € 2,64 - 3,171,4 � € 2,64 - 3,701,6 � € 2,64 - 4,22

· inspectiekosten:2 � € 17.778 / 80.000 - 0,444 � € 17.778 / 10.000 - 7,11

12 � € 17.778 / 85.000 - 2,51· omstelkosten:

4 � € 2.581 / 80.000 - 0,137 � € 2.581 / 10.000 - 1,81

20 � € 2.581 / 85.000 - 0,61· verpakkingskosten:

7 � € 3.875 / 80.000 - 0,343 � € 3.875 / 10.000 - 1,16

30 � € 3.875 / 85.000 - 1,37■ ■

€ 42,06 € 71,45 € 73,92

eKostprijzen Type E Type V Type LVraag a € 44,10 € 58,80 € 73,50Vraag b € 45,06 € 58,82 € 72,58Vraag d € 42,06 € 71,45 € 73,92

De kostprijzen bij a en b verschillen weinig van elkaar. Dit omdat in beide gevallengebruikgemaakt is van een volumegerelateerde verbijzonderingsmethode, dat wil zeg-gen dat de indirecte kosten zijn toegerekend op basis van productietijd.Bij d valt op dat type V – doordat relatief meer indirecte kosten zijn toegerekend – eenveel hogere kostprijs heeft dan bij a en b. Dit ligt in de lijn van activity based costing: lagevolumeproducten brengen hogere kosten met zich mee. Verder is bij d de kostprijs vantype E lager dan bij a en b. Ook dat is het gevolg van activity based costing: complexeproducten die in een grotere variëteit worden geproduceerd, brengen hogere kostenmet zich mee. Door activity based costing wordt de kostprijs van hoge volumeproductenmet eenvoudige productieprocessen (niet complex en weinig variëteit) lager.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 45

Hoofdstuk 8 Kostenverbijzondering (II)

Vraagstuk 8.1

a Maandelijkse netto-opbrengsten:P: 100.000 � (€ 8 – € 3,50) = € 450.000Q: 50.000 � (€ 2 – € 1,00) = - 50.000

€ 500.000

In procenten van het totaal:P: € 450.000 / € 500.000 � 100% = 90%Q: € 50.000 / € 500.000 � 100% = 10%

‘Kostprijs’ P:· Specifieke kosten € 3,50· Aandeel in gemeenschappelijke kosten: 90% � € 350.000 / 100.000 = - 3,15

€ 6,65

‘Kostprijs’ Q:· Specifieke kosten € 1,00· Aandeel in gemeenschappelijke kosten: 10% � € 350.000 / 50.000 = - 0,70

€ 1,70

b Een kostprijs dient als basis voor het bepalen van de verkoopprijs. Bij de hier gehanteerdemethode is de verkoopprijs (via de netto-opbrengst) bepalend voor de hoogte van de‘kostprijs’. Deze kan dus niet gebruikt worden om een minimumverkoopprijs vast te stel-len: van een echte kostprijs is geen sprake.

c Gemeenschappelijke kosten € 350.000Netto-opbrengst Q - 50.000 –

€ 300.000Specifieke kosten P 100.000 � € 3,50 = - 350.000 +

€ 650.000

Kostprijs P = = € 6,50€ 650.000100.000

46 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Vraagstuk 8.2

a Gemeenschappelijke kosten:· inkoop ruwe olie 150.000 � € 0,15 = € 22.500· raffinageproces 15 � € 1.000 = - 15.000

€ 37.500

De kostprijs per liter olieproduct bedraagt€ 37.500 / 135.000 (15 � (2.000 + 1.500 + 2.500 + 3.000)) = € 0,278.

b Een bezwaar van het toerekenen van gemeenschappelijke kosten op basis van fysiekemaatstaven is dat het – omdat geen relatie wordt gelegd met de opbrengsten van deproducten – kan leiden tot grote verschillen in de resultaten van de producten.

c Totale opbrengstwaarde = netto-opbrengstwaarde Stookolie 30.000 (15 � 2.000) � € 0,35 = € 10.500Bitumen 22.500 (15 � 1.500) � € 0,25 = - 5.625Benzine 37.500 (15 � 2.500) � € 0,42 = - 15.750Diesel 45.000 (15 � 3.000) � € 0,30 = - 13.500

€ 45.375

KostprijzenStookolie € 37.500 � € 10.500/€ 45.375 / 30.000 = € 0,289Bitumen € 37.500 � € 5.625/€ 45.375 / 22.500 = € 0,207Benzine € 37.500 � € 15.750/€ 45.375 / 37.500 = € 0,347Diesel € 37.500 � € 13.500/€ 45.375 / 45.000 = € 0,248

d Het omzetten van stookolie in stookolie plus is niet rendabel: de differentiële opbrengstper liter (€ 0,45 – € 0,35 = € 0,10) is lager dan de differentiële kosten per liter (€ 1.200 /10.000 = € 0,12).

De differentiële winst bedraagt per maand in geval van omzetten van bitumen in gemo-dificeerde bitumen:· extra opbrengst gemodificeerd bitumen:

20.250 (22.500 � 90%) � € 1,10 = € 22.275 +· wegvallen opbrengst niet-gemodificeerd - 5.625 –· extra productiekosten 22.500/10.000 � € 3.000 = - 6.750 –· afschrijving fabriekshal € 729.000 � 1/120 = - 6.075 –

€ 3.825 +

De conclusie luidt: het is wel rendabel om bitumen om te zetten in gemodificeerd bitu-men.

Het omzetten van benzine in superbenzine is ook rendabel: de differentiële opbrengstper liter (€ 0,60 – € 0,42 = € 0,18) is hoger dan de differentiële kosten per liter (€ 1.500 / 10.000 = € 0,15).

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 47

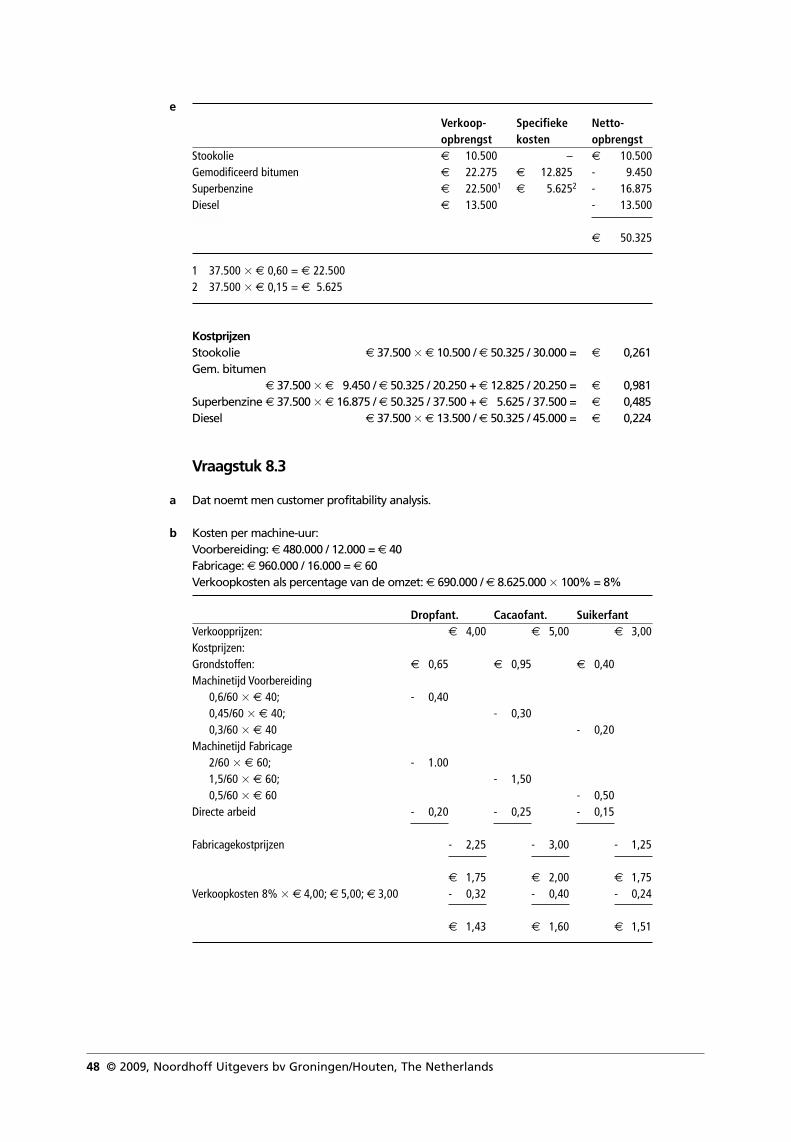

eVerkoop- Specifieke Netto-opbrengst kosten opbrengst

Stookolie € 10.5000 –0 € 10.500Gemodificeerd bitumen € 22.2750 € 12.8250 - 9.450Superbenzine € 22.5001 € 5.6252 - 16.875Diesel € 13.5000 - 13.500■■

€ 50.325

1 37.500 � € 0,60 = € 22.5002 37.500 � € 0,15 = € 5.625

KostprijzenStookolie € 37.500 � € 10.500 / € 50.325 / 30.000 = € 0,261Gem. bitumen

€ 37.500 � € 9.450 / € 50.325 / 20.250 + € 12.825 / 20.250 = € 0,981Superbenzine € 37.500 � € 16.875 / € 50.325 / 37.500 + € 5.625 / 37.500 = € 0,485Diesel € 37.500 � € 13.500 / € 50.325 / 45.000 = € 0,224

Vraagstuk 8.3

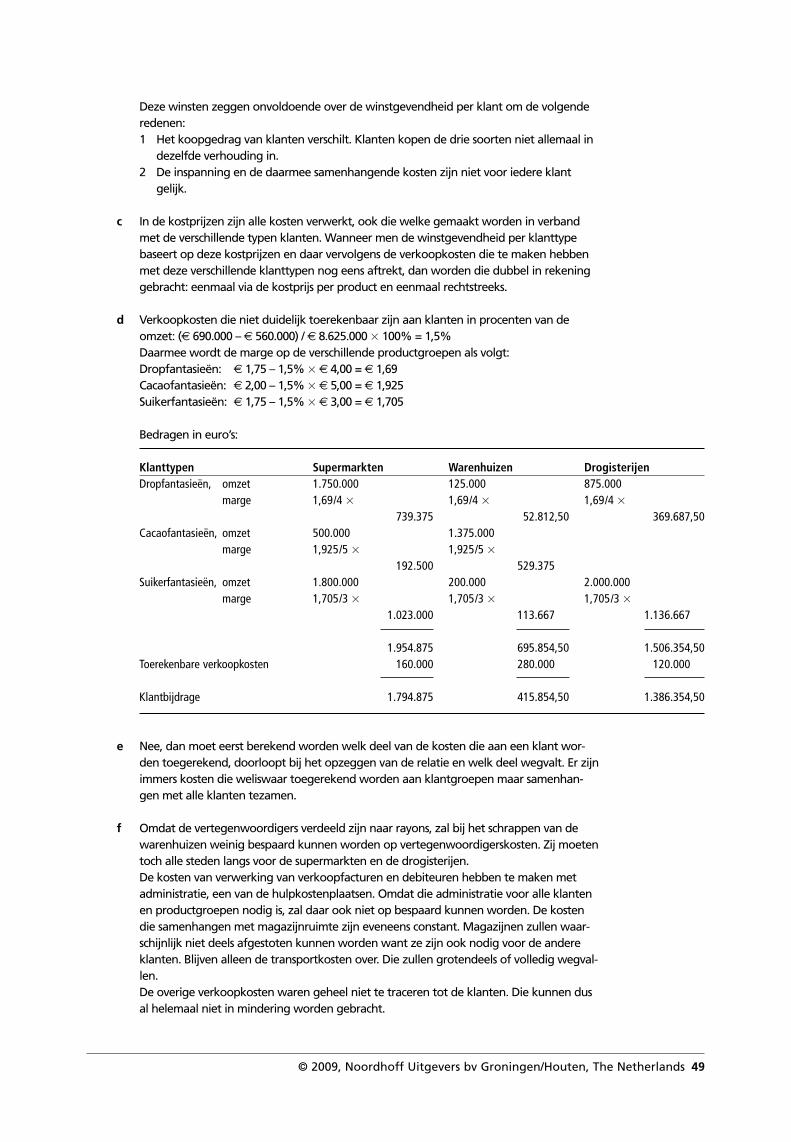

a Dat noemt men customer profitability analysis.

b Kosten per machine-uur:Voorbereiding: € 480.000 / 12.000 = € 40Fabricage: € 960.000 / 16.000 = € 60Verkoopkosten als percentage van de omzet: € 690.000 / € 8.625.000 � 100% = 8%

Dropfant. Cacaofant. SuikerfantVerkoopprijzen: € 4,00 € 5,00 € 3,00Kostprijzen:Grondstoffen: € 0,65 € 0,95 € 0,40Machinetijd Voorbereiding

0,6/60 � € 40; - 0,400,45/60 � € 40; - 0,300,3/60 � € 40 - 0,20

Machinetijd Fabricage2/60 � € 60; - 1.001,5/60 � € 60; - 1,500,5/60 � € 60 - 0,50

Directe arbeid - 0,20 - 0,25 - 0,15

Fabricagekostprijzen - 2,25 - 3,00 - 1,25

€ 1,75 € 2,00 € 1,75Verkoopkosten 8% � € 4,00; € 5,00; € 3,00 - 0,32 - 0,40 - 0,24

€ 1,43 € 1,60 € 1,51

48 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Deze winsten zeggen onvoldoende over de winstgevendheid per klant om de volgenderedenen:1 Het koopgedrag van klanten verschilt. Klanten kopen de drie soorten niet allemaal in

dezelfde verhouding in.2 De inspanning en de daarmee samenhangende kosten zijn niet voor iedere klant

gelijk.

c In de kostprijzen zijn alle kosten verwerkt, ook die welke gemaakt worden in verbandmet de verschillende typen klanten. Wanneer men de winstgevendheid per klanttypebaseert op deze kostprijzen en daar vervolgens de verkoopkosten die te maken hebbenmet deze verschillende klanttypen nog eens aftrekt, dan worden die dubbel in rekeninggebracht: eenmaal via de kostprijs per product en eenmaal rechtstreeks.

d Verkoopkosten die niet duidelijk toerekenbaar zijn aan klanten in procenten van deomzet: (€ 690.000 – € 560.000) / € 8.625.000 � 100% = 1,5%Daarmee wordt de marge op de verschillende productgroepen als volgt:Dropfantasieën: € 1,75 – 1,5% � € 4,00 = € 1,69Cacaofantasieën: € 2,00 – 1,5% � € 5,00 = € 1,925Suikerfantasieën: € 1,75 – 1,5% � € 3,00 = € 1,705

Bedragen in euro’s:

Klanttypen Supermarkten Warenhuizen DrogisterijenDropfantasieën, omzet 1.750.000 125.000 875.000

marge 1,69/4 � 1,69/4 � 1,69/4 �

739.375 52.812,50 369.687,50Cacaofantasieën, omzet 500.000 1.375.000

marge 1,925/5 � 1,925/5 �192.500 529.375,00

Suikerfantasieën, omzet 1.800.000 200.000 2.000.000marge 1,705/3 � 1,705/3 � 1,705/3 �

1.023.000 113.667,00 1.136.667,00

1.954.875 695.854,50 1.506.354,50Toerekenbare verkoopkosten 160.000 280.000,00 120.000,00

Klantbijdrage 1.794.875 415.854,50 1.386.354,50

e Nee, dan moet eerst berekend worden welk deel van de kosten die aan een klant wor-den toegerekend, doorloopt bij het opzeggen van de relatie en welk deel wegvalt. Er zijnimmers kosten die weliswaar toegerekend worden aan klantgroepen maar samenhan-gen met alle klanten tezamen.

f Omdat de vertegenwoordigers verdeeld zijn naar rayons, zal bij het schrappen van dewarenhuizen weinig bespaard kunnen worden op vertegenwoordigerskosten. Zij moetentoch alle steden langs voor de supermarkten en de drogisterijen.De kosten van verwerking van verkoopfacturen en debiteuren hebben te maken metadministratie, een van de hulpkostenplaatsen. Omdat die administratie voor alle klantenen productgroepen nodig is, zal daar ook niet op bespaard kunnen worden. De kostendie samenhangen met magazijnruimte zijn eveneens constant. Magazijnen zullen waar-schijnlijk niet deels afgestoten kunnen worden want ze zijn ook nodig voor de andereklanten. Blijven alleen de transportkosten over. Die zullen grotendeels of volledig wegval-len.De overige verkoopkosten waren geheel niet te traceren tot de klanten. Die kunnen dusal helemaal niet in mindering worden gebracht.

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 49

Ook van de fabricagekosten is waarschijnlijk een groot deel constant en tevens nodigvoor de productie ten behoeve van de andere klanten. Waarschijnlijk zijn de machine-kosten volledig constant. Grondstofkosten zijn volledig variabel. We nemen aan dat ookdirecte arbeid volledig variabel is.Voor een juiste beslissing moet allereerst de marge herberekend worden. Vervolgensmogen alleen de transportkosten als relevante verkoopkosten van de marge wordenafgetrokken.

Het voorgaande geeft het volgende beeld (bedragen in euro’s):

Dropfant. Cacaofant. SuikerfantVerkoopprijzen: 4,00 5,00 3,00Kostprijzen:Grondstoffen: 0,65 0,95 0,40Directe arbeid 0,20 0,25 0,15Fabricagekostprijzen 0,85 1,20 0,55

Marge na aftrek relevante kosten 3,15 3,80 2,45

Klanttypen Supermarkten Warenhuizen DrogisterijenDropfantasieën, omzet: 1.750.000 125.000 875.000Relevante marge: 3,15/4 � 3,15/4 � 3,15/4 �

1.378.125 98.437,50 689.062,50Cacaofantasieën, omzet 500.000 1.375.000Relevante marge 3,80/5 � 3,80/5 �

380.000 1.045.000,00Suikerfantasieën, omzet 1.800.000 200.000 2.000.000Relevante marge 2,45/3 � 2,45/3 � 2,45/3 �

1.470.000 163.333,00 1.633.333,00

3.228.125 1.306.770,50 2.322.395,50Relevante verkoopkosten: 40.000 30.000,00 30.000,00

Relevante klantbijdrage: 3.188.125 1.276.770,50 2.292.395,50

Geen van de klanttypen moet dus worden opgezegd.

g De waarde van een dergelijk onderzoek is meer intern dan extern gelegen. Zo zoudenvertegenwoordigers erop kunnen worden gewezen dat de aandacht voor de warenhui-zen niet ten koste mag gaan van de andere klanten en dat met die aandacht ook eenstukje opvoeding van de warenhuizen op zijn plaats is: ze dienen tijdig te betalen (veeldebiteurenadministratie) en bestellingen meer te combineren (hoge transportkosten enveel magazijnruimte).

50 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Deel 2 BESLISSINGSCALCULATIES

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 51

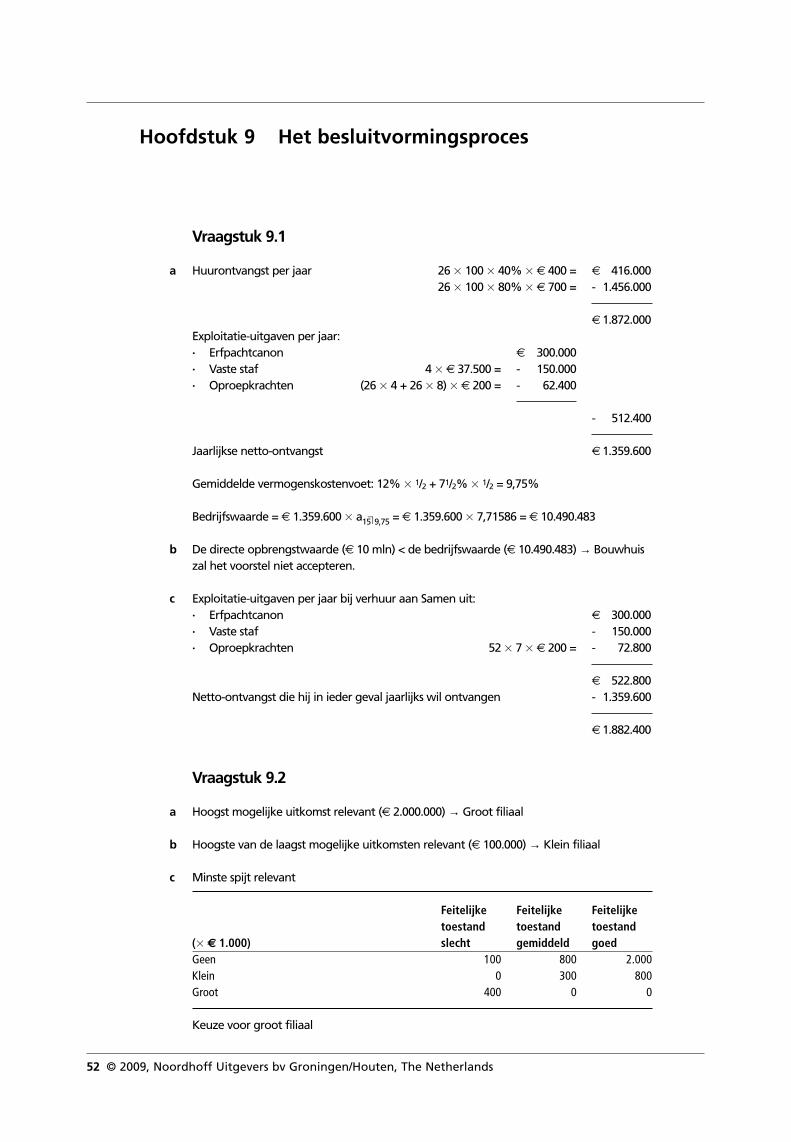

Hoofdstuk 9 Het besluitvormingsproces

Vraagstuk 9.1

a Huurontvangst per jaar 26 � 100 � 40% � € 400 = € 416.00026 � 100 � 80% � € 700 = - 1.456.000

€ 1.872.000Exploitatie-uitgaven per jaar:· Erfpachtcanon € 300.000· Vaste staf 4 � € 37.500 = - 150.000· Oproepkrachten (26 � 4 + 26 � 8) � € 200 = - 62.400

- 512.400

Jaarlijkse netto-ontvangst € 1.359.600

Gemiddelde vermogenskostenvoet: 12% � 1/2 + 71/2% � 1/2 = 9,75%

Bedrijfswaarde = € 1.359.600 � a15 9,75 = € 1.359.600 � 7,71586 = € 10.490.483

b De directe opbrengstwaarde (€ 10 mln) < de bedrijfswaarde (€ 10.490.483) → Bouwhuiszal het voorstel niet accepteren.

c Exploitatie-uitgaven per jaar bij verhuur aan Samen uit:· Erfpachtcanon € 300.000· Vaste staf - 150.000· Oproepkrachten 52 � 7 � € 200 = - 72.800

€ 522.800Netto-ontvangst die hij in ieder geval jaarlijks wil ontvangen - 1.359.600

€ 1.882.400

Vraagstuk 9.2

a Hoogst mogelijke uitkomst relevant (€ 2.000.000) → Groot filiaal

b Hoogste van de laagst mogelijke uitkomsten relevant (€ 100.000) → Klein filiaal

c Minste spijt relevant

Feitelijke Feitelijke Feitelijketoestand toestand toestand

(� € 1.000) slecht gemiddeld goedGeen 100 800 2.000Klein 0 300 800Groot 400 0 0

Keuze voor groot filiaal

�

52 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

© 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands 53

Vraagstuk 9.3

aOmzet Complemen- Leasekosten Netto- Kans Verwachte

taire kosten ontvangsten waarde€ 3.000.000 € 2.400.000 € 1.000.000 – € 400.000 20% � 25% = 5% – € 20.0000

€ 3.000.000 € 2.100.000 € 1.000.000 – € 100.000 20% � 50% = 10% – € 10.0000

€ 3.000.000 € 1.800.000 € 1.000.000 + € 200.000 20% � 25% = 5% + € 10.0000

€ 4.000.000 € 3.200.000 € 1.000.000 – € 200.000 60% � 25% = 15% – € 30.0000

€ 4.000.000 € 2.800.000 € 1.000.000 + € 200.000 60% � 50% = 30% + € 60.0000

€ 4.000.000 € 2.400.000 € 1.000.000 + € 600.000 60% � 25% = 15% + € 90.0000

€ 5.000.000 € 4.000.000 € 1.000.000 € 0 20% � 25% = 5% € 0

€ 5.000.000 € 3.500.000 € 1.000.000 + € 500.000 20% � 50% = 10% + € 50.0000

€ 5.000.000 € 3.000.000 € 1.000.000 + €1.000.000 20% � 25% = 5% + € 50.0000

100% € 200.000

bMogelijke Verwachte (1) – (2) [(1) – (2)]2 Kansen uitkomsten waarde

(1) (2)(� € 1) (� € 1) (� € 1) (� € 1 mln) (� € 1 mln)

■ ■ ■ ■ ■

– 400.000 + 200.000 – 600.000 360.000 5% 18.000– 100.000 + 200.000 – 300.000 90.000 10% 9.000+ 200.000 + 200.000 0 0 5% 0– 200.000 + 200.000 – 400.000 160.000 15% 24.000+ 200.000 + 200.000 0 0 30% 0+ 600.000 + 200.000 + 400.000 160.000 15% 24.000

0 + 200.000 – 200.000 40.000 5% 2.000+ 500.000 + 200.000 + 300.000 90.000 10% 9.000+ 1.000.000 + 200.000 + 800.000 640.000 5% 32.000

118.000

√ € 118.000.000.000 = € 343.511

c Risicovoorkeur en risico-indifferentie → project uitvoerenRisicoafkeer → nadere informatie nodig inzake mate van risicoafkeer

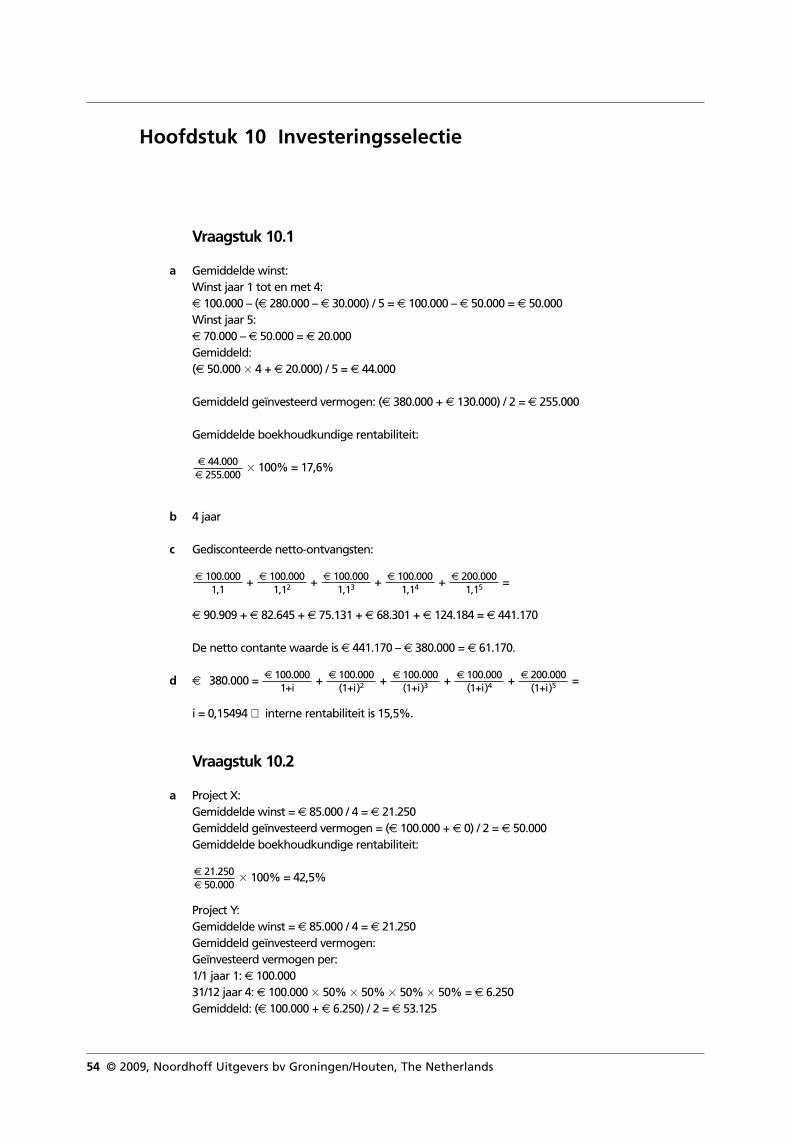

Hoofdstuk 10 Investeringsselectie

Vraagstuk 10.1

a Gemiddelde winst:Winst jaar 1 tot en met 4:€ 100.000 – (€ 280.000 – € 30.000) / 5 = € 100.000 – € 50.000 = € 50.000Winst jaar 5:€ 70.000 – € 50.000 = € 20.000Gemiddeld:(€ 50.000 � 4 + € 20.000) / 5 = € 44.000

Gemiddeld geïnvesteerd vermogen: (€ 380.000 + € 130.000) / 2 = € 255.000

Gemiddelde boekhoudkundige rentabiliteit:

� 100% = 17,6%

b 4 jaar

c Gedisconteerde netto-ontvangsten:

+ + + + =

€ 90.909 + € 82.645 + € 75.131 + € 68.301 + € 124.184 = € 441.170

De netto contante waarde is € 441.170 – € 380.000 = € 61.170.

d € 380.000 = + + + + =

i = 0,15494 ⇒ interne rentabiliteit is 15,5%.

Vraagstuk 10.2

a Project X:Gemiddelde winst = € 85.000 / 4 = € 21.250Gemiddeld geïnvesteerd vermogen = (€ 100.000 + € 0) / 2 = € 50.000Gemiddelde boekhoudkundige rentabiliteit:

� 100% = 42,5%

Project Y:Gemiddelde winst = € 85.000 / 4 = € 21.250Gemiddeld geïnvesteerd vermogen:Geïnvesteerd vermogen per:1/1 jaar 1: € 100.00031/12 jaar 4: € 100.000 � 50% � 50% � 50% � 50% = € 6.250Gemiddeld: (€ 100.000 + € 6.250) / 2 = € 53.125

€ 21.250€ 50.000

€ 200.000(1+i)5

€ 100.000(1+i)4

€ 100.000(1+i)3

€ 100.000(1+i)2

€ 100.0001+i

€ 200.0001,15

€ 100.0001,14

€ 100.0001,13

€ 100.0001,12

€ 100.0001,1

€ 44.000€ 255.000

54 © 2009, Noordhoff Uitgevers bv Groningen/Houten, The Netherlands

Gemiddelde boekhoudkundige rentabiliteit:

� 100% = 40%

b De gemiddelde boekhoudkundige rentabiliteit houdt geen rekening met tijdvoorkeur.

c Project X:

Winst Afschrijving Netto-ontvangst

Jaar 1 € 10.000 + € 25.000 (€ 100.000/4) = € 35.000Jaar 2 € 15.000 + € 25.000 = € 40.000Jaar 3 € 40.000 + € 25.000 = € 65.000Jaar 4 € 20.000 + € 25.000 = € 45.000

Project Y:

Winst Afschrijving Verkoopdpm

Jaar 1 € 20.000 + € 50.000 (50% � € 100.000)+Jaar 2 € 30.000 + € 25.000 (50% � € 50.000)+Jaar 3 € 20.000 + € 12.500 (50% � € 25.000)+Jaar 4 € 15.000 + € 6.250 (50% � € 12.500)+ € 6.250

Netto-ontvangstJaar 1 = € 70.000Jaar 2 = € 55.000Jaar 3 = € 32.500Jaar 4 = € 27.500

d Project X: 3 jaarProject Y: 2 jaar

e De volgende bezwaren kunnen worden aangevoerd:1 De timing van de ontvangsten binnen de terugverdienperiode wordt niet meegeno-

men.2 Met ontvangsten na de terugverdienperiode wordt geen rekening gehouden.

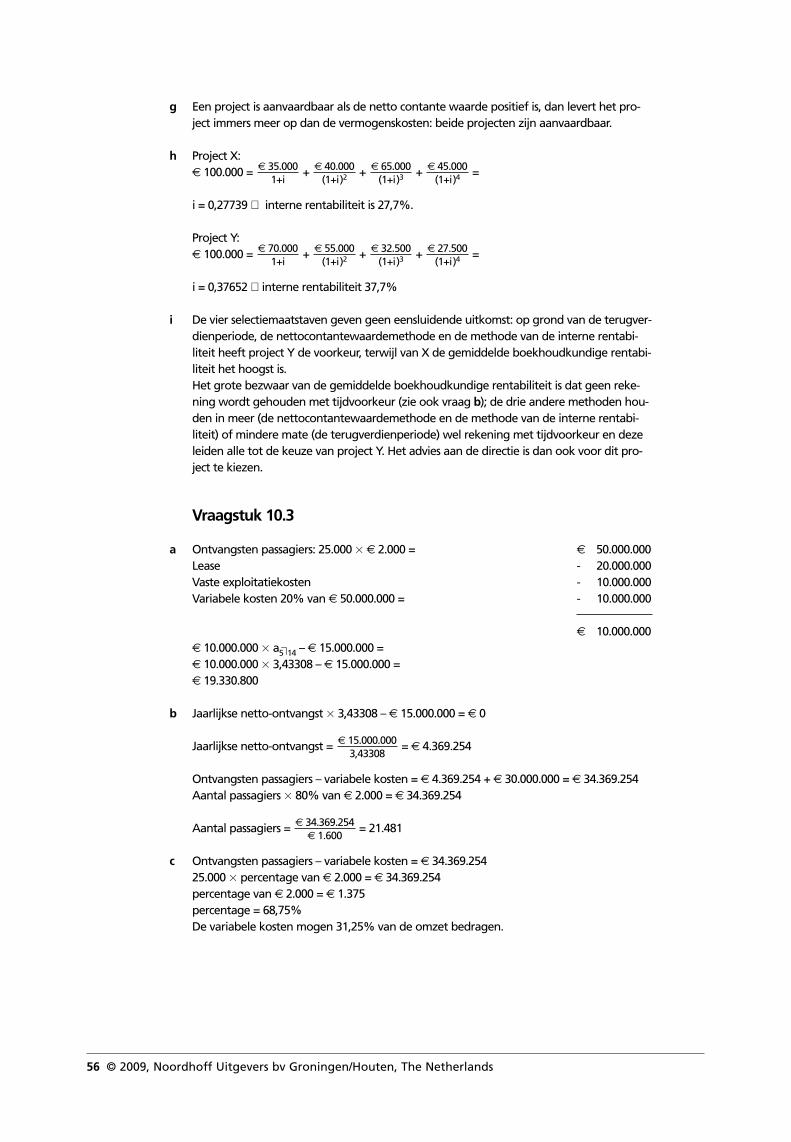

f Project X:Gedisconteerde netto-ontvangsten:

+ + + =

€ 32.407 + € 34.294 + € 51.599 + € 33.076 = € 151.376De netto contante waarde is € 151.376 – € 100.000 = € 51.376