Management en logistiek Roel Grit Jan de Geus Hoofdstuk 5 Voorraad.

Logistiek management en management accounting :logistieke flexibiliteit in bedrijfseconomisch perspectiefCitation for published version (APA):Corbeij, M. H. (1995). Logistiek management en management accounting : logistieke flexibiliteit inbedrijfseconomisch perspectief Eindhoven: Technische Universiteit Eindhoven DOI: 10.6100/IR437237

DOI:10.6100/IR437237

Document status and date:Gepubliceerd: 01/01/1995

Document Version:Uitgevers PDF, ook bekend als Version of Record

Please check the document version of this publication:

• A submitted manuscript is the version of the article upon submission and before peer-review. There can beimportant differences between the submitted version and the official published version of record. Peopleinterested in the research are advised to contact the author for the final version of the publication, or visit theDOI to the publisher's website.• The final author version and the galley proof are versions of the publication after peer review.• The final published version features the final layout of the paper including the volume, issue and pagenumbers.Link to publication

General rightsCopyright and moral rights for the publications made accessible in the public portal are retained by the authors and/or other copyright ownersand it is a condition of accessing publications that users recognise and abide by the legal requirements associated with these rights.

• Users may download and print one copy of any publication from the public portal for the purpose of private study or research. • You may not further distribute the material or use it for any profit-making activity or commercial gain • You may freely distribute the URL identifying the publication in the public portal.

If the publication is distributed under the terms of Article 25fa of the Dutch Copyright Act, indicated by the “Taverne” license above, pleasefollow below link for the End User Agreement:

www.tue.nl/taverne

Take down policyIf you believe that this document breaches copyright please contact us at:

providing details and we will investigate your claim.

Download date: 25. Feb. 2019

LOGISTIEK MANAGEMENT & MANAGEMENT ACCOUNTING

logistieke flexibiliteit in bedrijfseconomisch perspectief

/ r--

/

/ -

Michael Corbey

LOGISTIEK MANAGEMENT &

MANAGEMENT ACCOUNTING

logistieke flexibiliteit in bedrijfseconomisch perspectief

Proefschrift

ter verkrijging van de graad van doctor aan de

Technische Universiteit Eindhoven, op gezag van

de Rector Magnificus, prof. dr. J.H. van Lint,

voor een commissie aangewezen door het College

van Dekanen in het openbaar te verdedigen op

vrijdag 12 mei 1995 om 16.00 uur door

Michael Hubert Corbey

geboren te Hoensbroek

Dit proefschrift is goedgekeurd door de promotoren

prof. dr. J.A.M. Theeuwes RA

en

prof. dr. J. Wijngaard

CJP-gegevens Koninklijke Bibliotheek Den Haag

Corbey, Michael H.

Logistiek Management en Management Accounting, logistieke flexibiliteit in

bedrijfseconomisch perspectief I Michael Hubert Corbey.-

Eindhoven: Technische Universiteit Eindhoven

Proefschrift Eindhoven. - Met lit.opg. Met samenvatting in het Engels.

ISBN: 90-386-0035-6

Druk: Febo Enschede/Utrecht

c 1995 M.H. Corbey, Best

Alle rechten voorbehouden. Uit deze uitgave mag niet worden gereproduceerd door middel

van boekdruk, fotokopie, microfilm of welk ander medium dan ook, zonder schriftelijke

toestemming van de auteur

Vooraf

Dit proefschrift is gebaseerd op onderzoek dat ik, samen met anderen, verricht heb in de

tijd dat ik verbonden was aan de vakgroep Bedrijfseconomie en Marketing van de Faculteit

Technische Bedrijfskunde van de Technische Universiteit Eindhoven, de vakgroep waar ik

ook ben afgestudeerd.

Tijdens mijn afstuderen, en eigenlijk ook al in de tijd ervoor als student-assistent, wist

Henk van der Veeken mij te interesseren voor wetenschappelijk onderzoek. Zijn ondersteu

ning bij de voorbereiding van dit proefschrift is bijzonder waardevol geweest. Ik ben hem

zeer dankbaar. Evenzo ben ik dank verschuldigd aan Jacques Theeuwes. Hij was steeds

stimulerend en vol vertrouwen. Een fijnere promotor kan ik mij niet voorstellen.

Jacob Wijngaard is met name het laatste jaar van grote waarde geweest. Bovendien heb ik

het bijzonder plezierig gevonden dat hij ook na zijn (en mijn) vertrek uit Eindhoven, mij

heeft willen blUven begeleiden. Wim van Hulst komt dank toe voor de tijd die ik kreeg om

dit boek te voltooien. Bovendien was hij, evenals prof. dr A.G. de Kok, bereid het concept

van nuttig commentaar te voorzien.

Sommige hoofdstukken in dit boek zijn gebaseerd op onderzoek dat ik in nauwe samenwer

king met anderen heb verricht. De hand van Rutger Jansen is herkenbaar in de hoofdstuk

ken 4 en 7. Remco Vermeij was een grote hulp bij de uitwerking van het materiaal van

hoofdstuk 5. Hoofdstuk 8 is het resultaat van samenwerking met Patriek Tullemans.

Dank komt ook toe aan de bedrijven die meegewerkt hebben aan het onderzoek. En dan

zijn er de studenten die onder meer hebben meegewerkt als projectuitvoerder bij de Logis

tieke Geldstroomdiagnose. Ze zijn inmiddels afgestudeerd, maar ik noem ze hier zonder

vermelding van titels. Dank aan M. Bongaerts, R.M.H. Deitz, P.M.G. Dirks, M.F.M. van

Duijnhoven, A.J. van Gaaien, R. Geltink, M.M.J. Geurts, M.E. Goutier, C. Groeneveld,

M. Kempeners, P.H.W. Simons en R.H.B. Vermeij.

Best, maart 1995

Michael Corbey

INHOUDSOPGAVE

Inleiding

Deel A:

Introductie

Hoofdstuk 1

Flexibiliteit

1 . 1 Inleiding

1.2 Systeemtheorie

1.3 Externe flexibiliteit

1 .4 Interne flexibiliteit

1.5 Bedrijfseconomisch perspectief

1.6 Flexibiliteit en de opkomst van de dynamische markt;

enige voorbeelden

1 . 7 Het belang van operationele flexibiliteit

1 . 8 Samenvatting

Hoofdstuk 2

Management Accounting

2.1 Inleiding

2.2 Korte historische schets

2.2.1 De ontwikkeling naar economische organisatietheorieën

2.2.2 De ontwikkeling naar Management Accounting technieken

2.3 Management Accounting in theorie en praktijk

2.3.1 Management Accounting in de theorie

2.3.2 Management Accounting in de praktijk

2.4 Een crisis in Management Accounting?

7

11

13

13

13

16

17

19

21

25 27

31

31

32

32

34

35

35

36

39

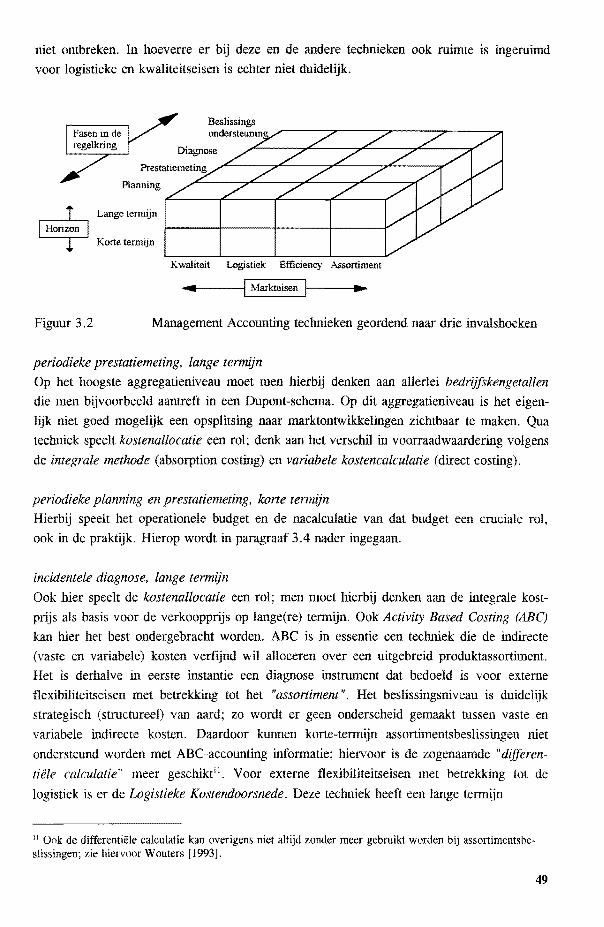

Hoofdstuk 3

Flexibiliteit en Management Accounting;

probleemveld en onderzoeksopzet

3 .1 lnleiding

3.2 Flexibiliteit en Management Accounting technieken

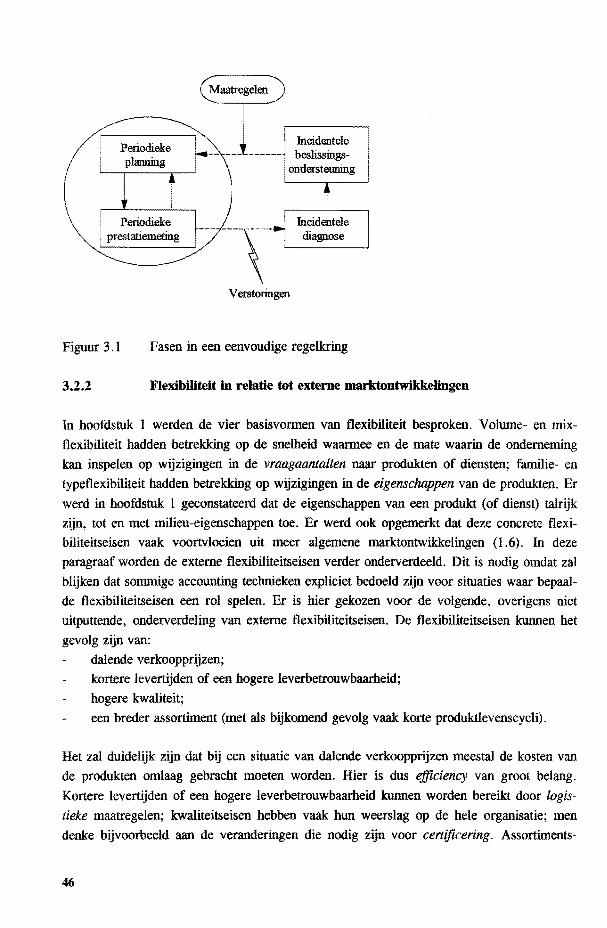

3.2.1 Een eenvoudige regelkring

3 . 2. 2 Flexibiliteit in relatie tot externe marktontwikkelingen

3.2.3 Korte termijn of lange(re) termijn

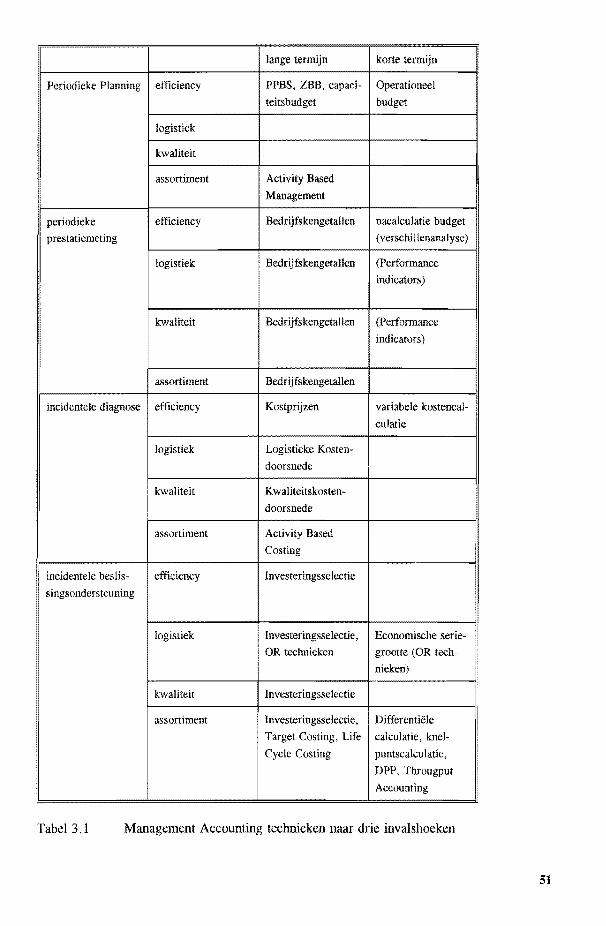

3.3 Een indeling van Management Accounting technieken

3.4 Prestatiemeting voor de korte termijn: de verschillenanalyse

3.4.1 De verschillenanalyse in de statische situatie

3.4.2 De verschillenanalyse in de dynamische situatie

3.4.3 Gebrek aan relevante informatie

3.5 Afbakening onderzoek

3.6 Enige methodologische opmerkingen

3. 6 .l Ontwerpgericht onderzoek

3.6.2 Diagnosetechniek en gevalstudies

3. 6. 3 Beslissingsondersteuning en gevalstudies

3. 7 Samenvatting

Deel B:

Meten

Hoofdstuk 4

Logistieke geldstroomdiagnose;

uitgangspunten en ontwerp

4.1 lnleiding

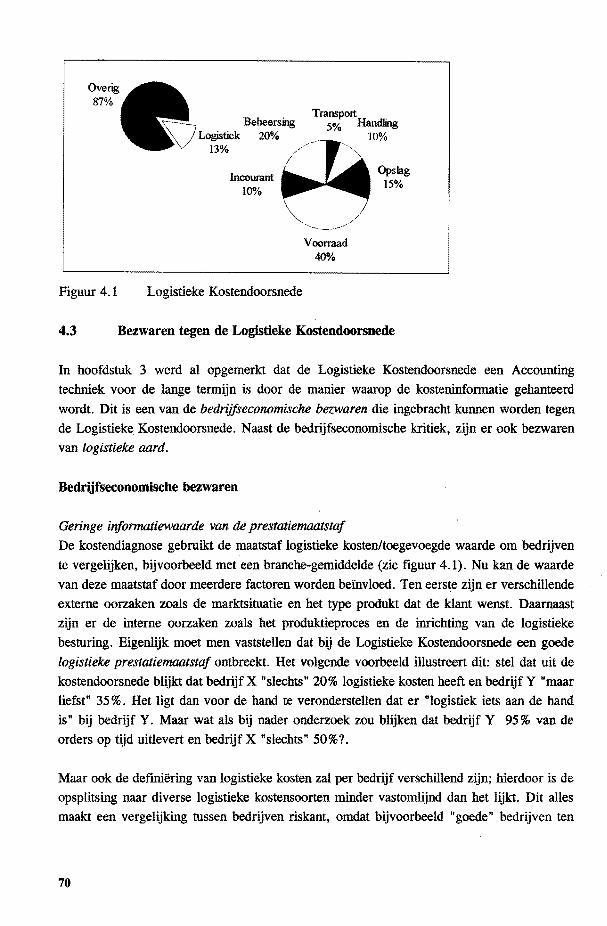

4.2 Logistieke Kostendoorsnede

4.3 Bezwaren tegen de Logistieke Kostendoorsnede

4.4 Uitgangspunten voor het ontwerp

4.5 Logistieke Geldstroomdiagnose; een ontwerp

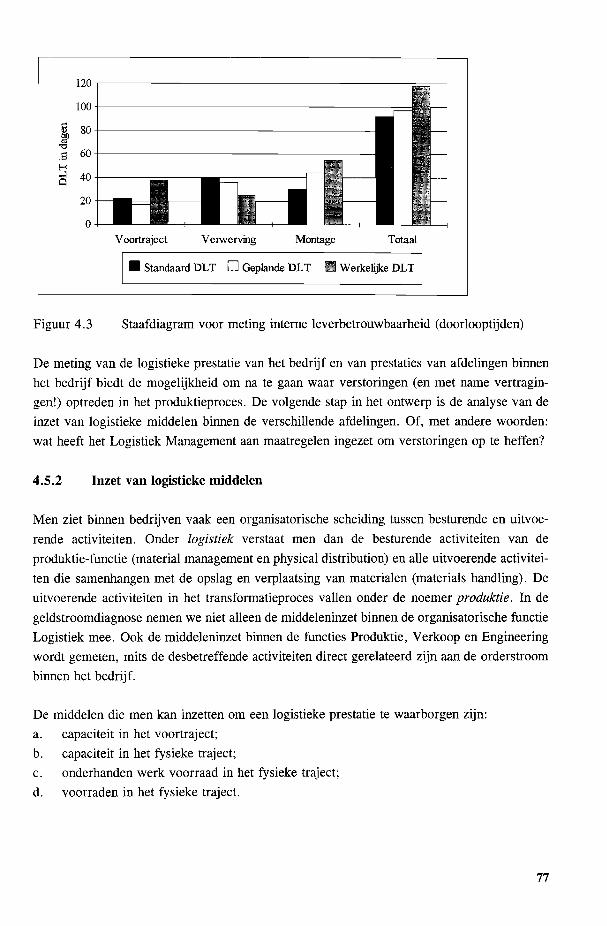

4.5.1 Logistieke prestatie

4.5.2 Inzet van logistieke middelen

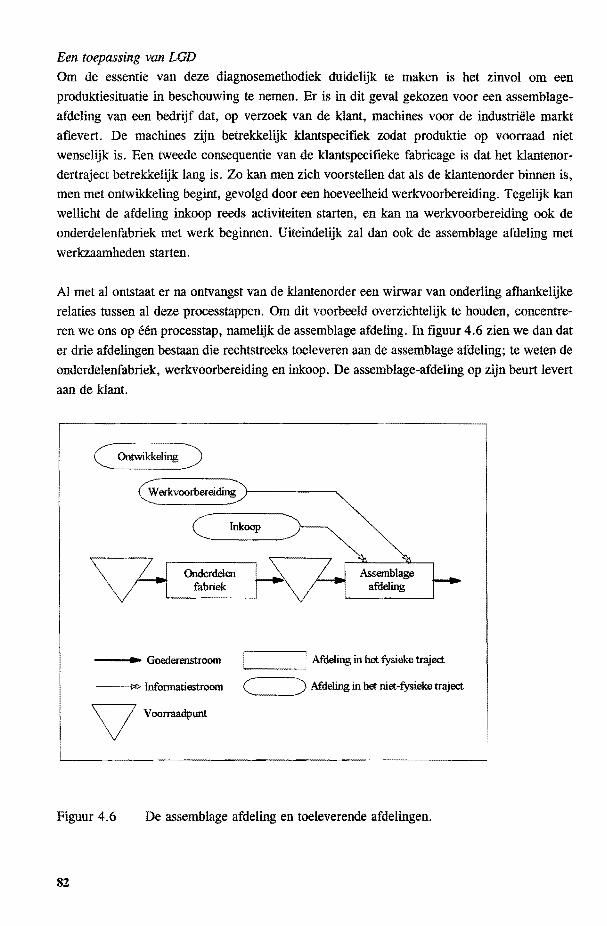

4.5.3 Prioriteitsstelling voor de verbetering; een voorbeeld

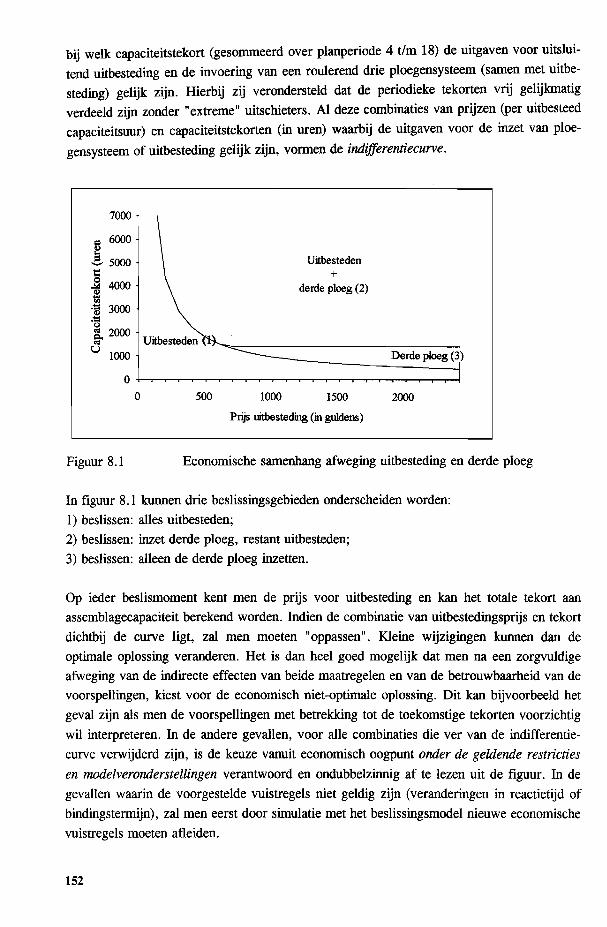

4.6 Korte evaluatie van de ontworpen Logistieke geldstroomdiagnose

2

43

43

43

43

46

47

48

52

52

53

56 56 58

58

59 60 61

65

67

67 67 70

72

74 75 77

81 85

Hoofdstuk 5

Logistieke geldstroomdiagnose;

praktijkervaringen

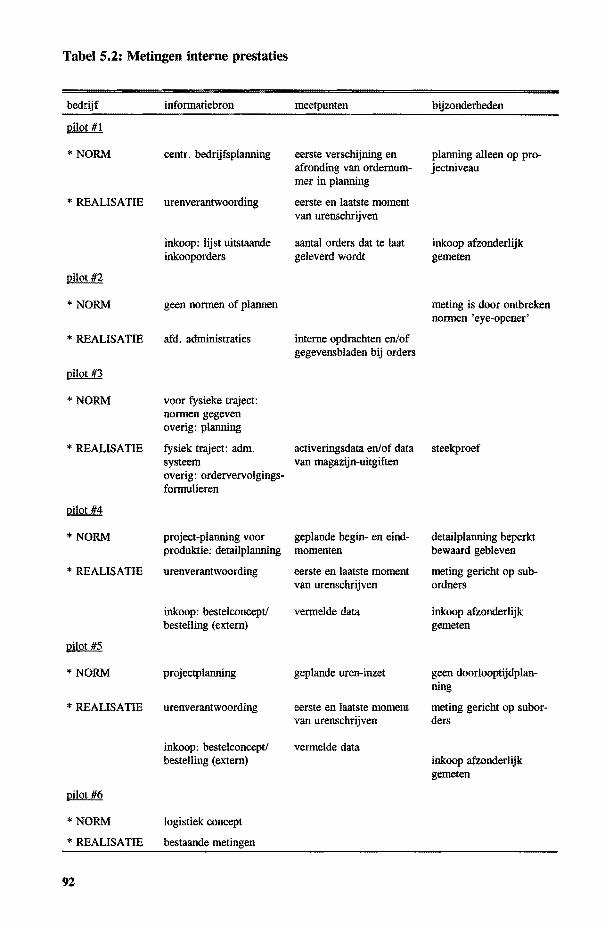

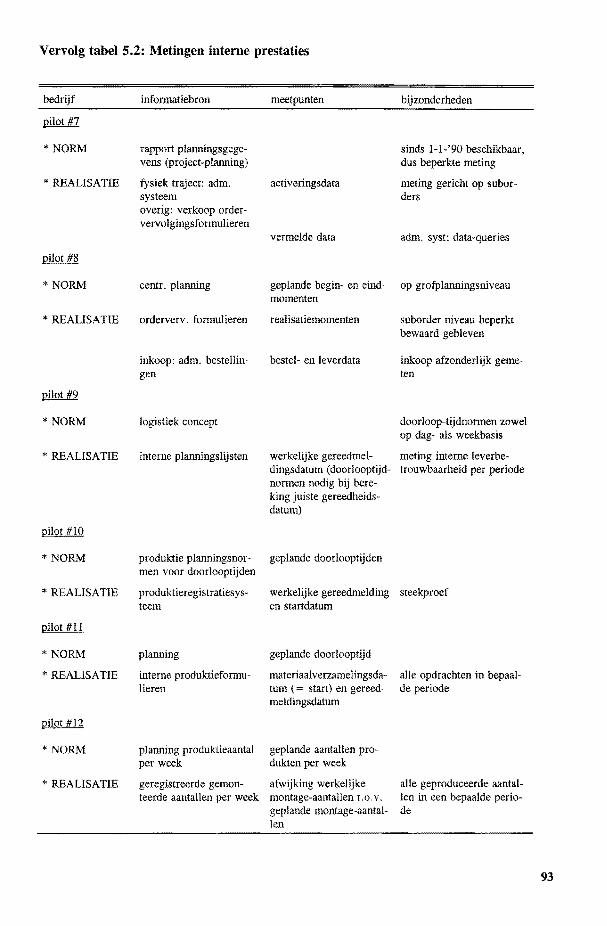

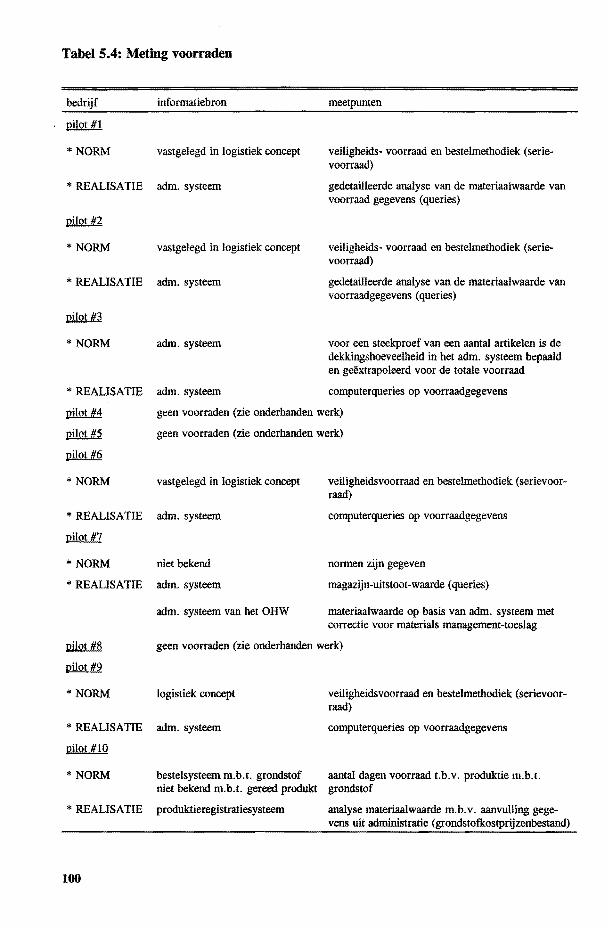

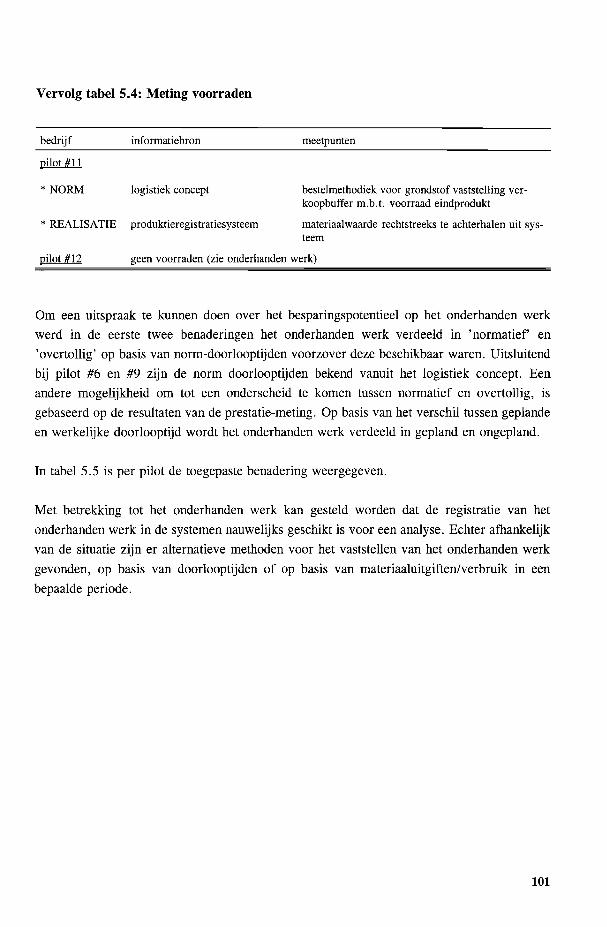

5 .1 Inleiding

5. 2 Prestatiemeting

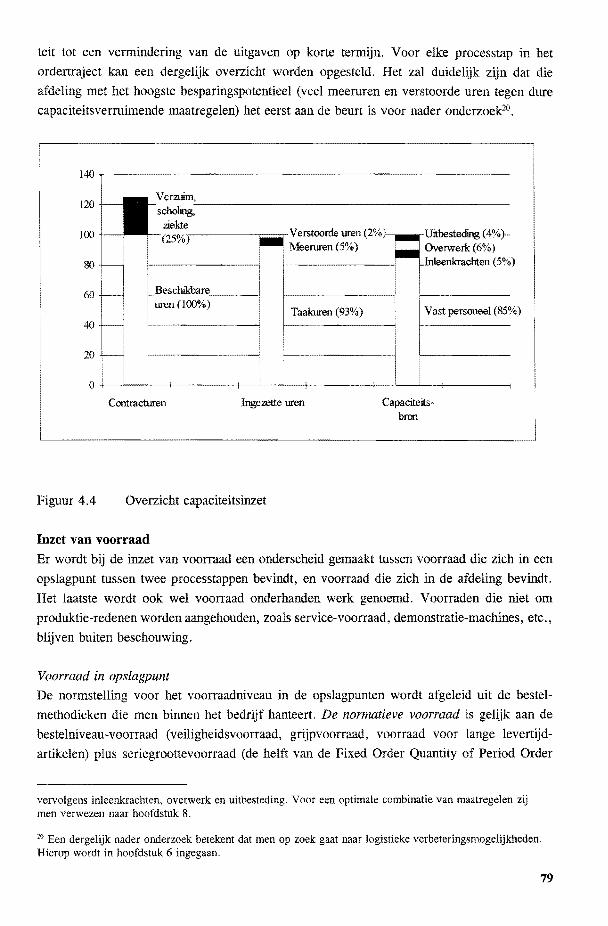

5.3 Capaciteiten

5.4 Voorraden en onderhanden werk

5.5 Conclusies

Deel C:

Bijsturen

Hoofdstuk 6:

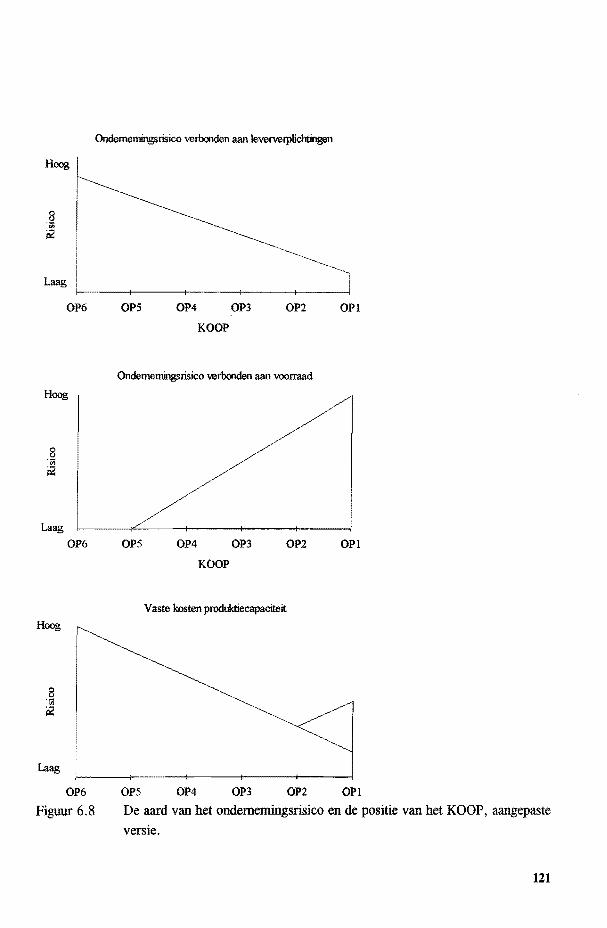

Bedrijfseconomische beslissingsondersteuning in de logistiek

6.1 Inleiding

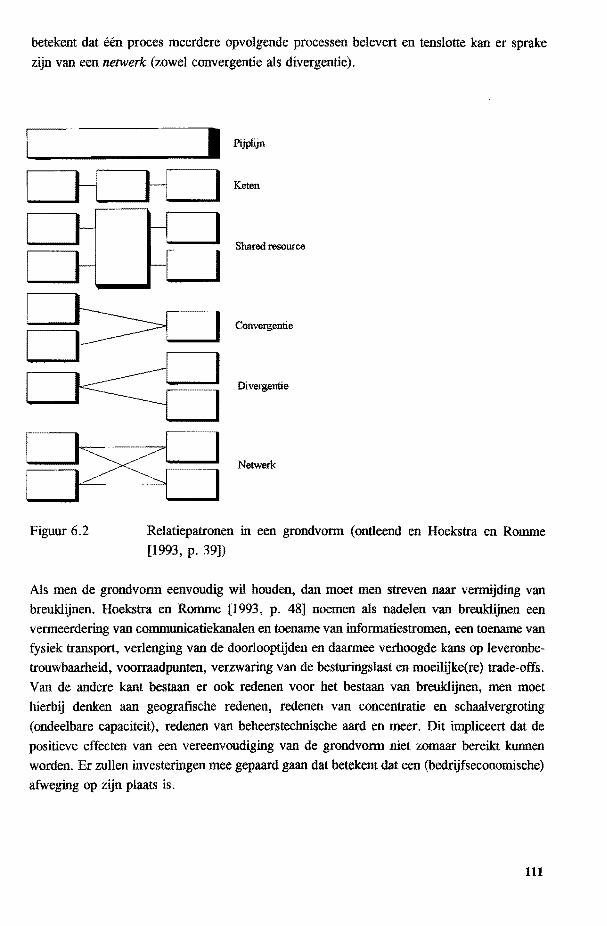

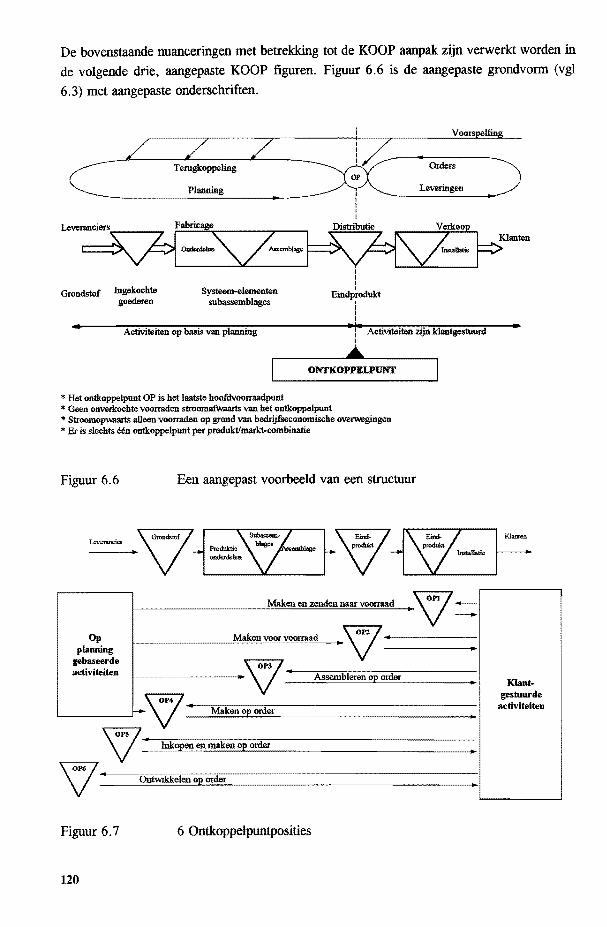

6.2 Logistieke grondvorm

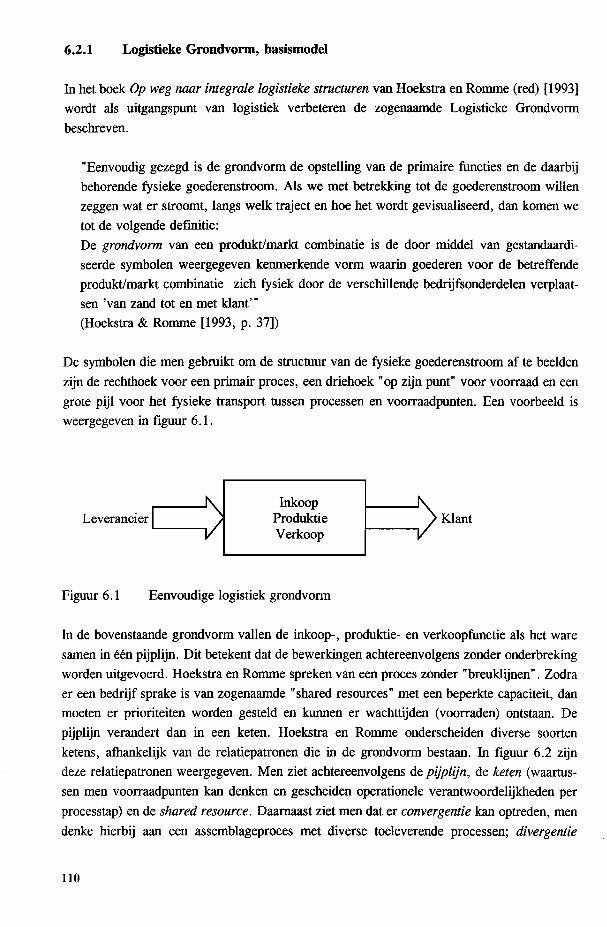

6.2.1 Logistieke grondvorm, basismodel

6.2.2 Het KlantenOrder OntkoppelPunt (KOOP)

6.2.3 Enkele aanvullingen op het model van Hoekstra en Romme

6.3 Het KlantenOrder OntkoppelPunt en investeren in flexibiliteit

6.4 Economische beoordeling van investeringen in flexibiliteit

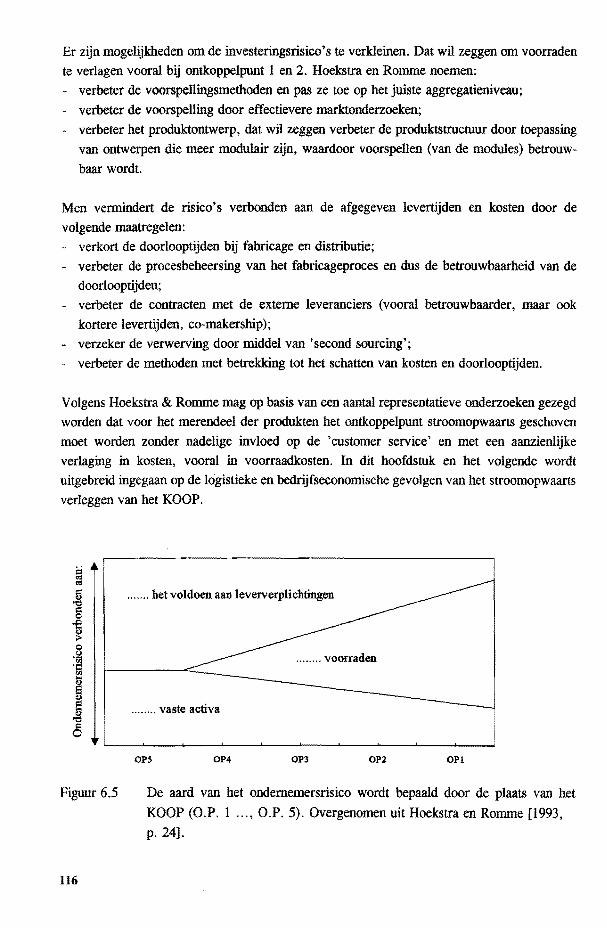

6.5 Samenvattende opmerkingen

Hoofdstuk 7

Mixflexibiliteit: de economische produktieserie

7. 1 Inleiding

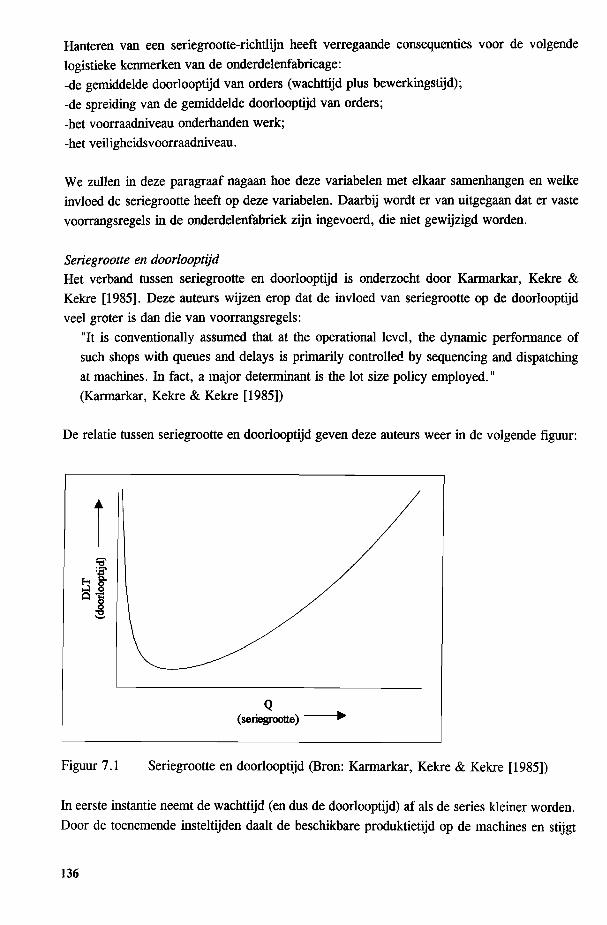

7.2 Seriegroottebepaling volgens Camp

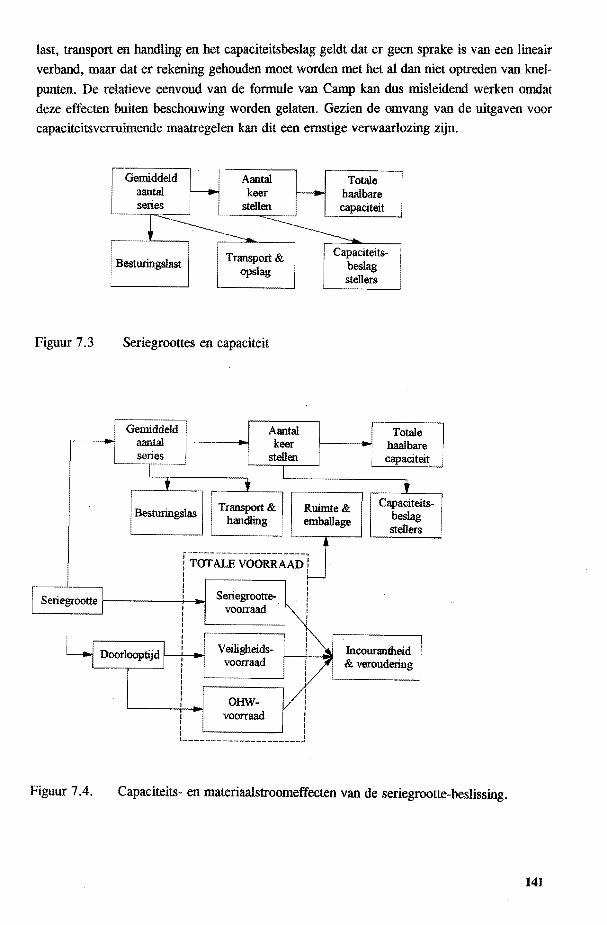

7. 3 Seriegroottebeslissingen, logistieke effecten

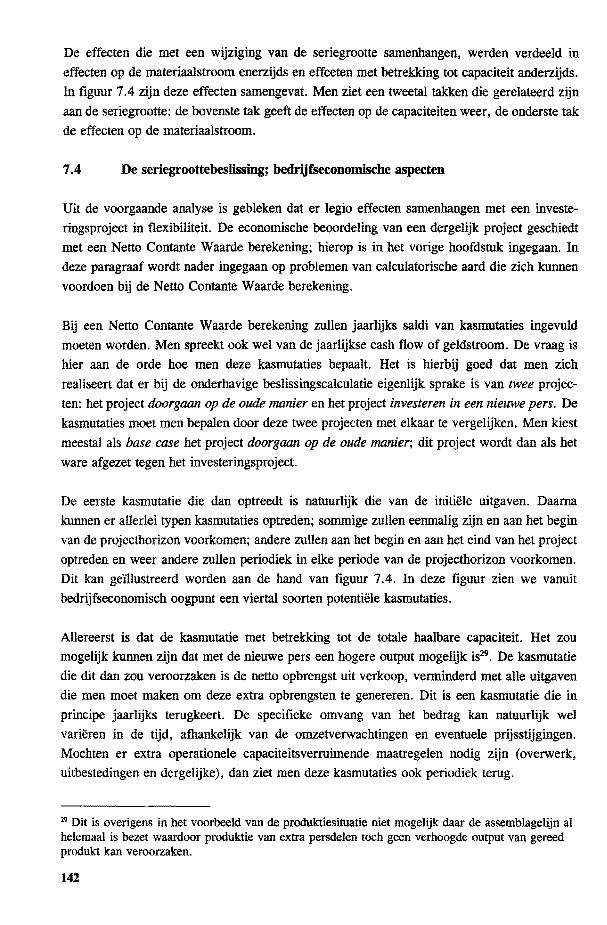

7.3.1 Inleiding

7. 3. 2 Seriegroottebeslissing en materiaalstroom

7. 3. 3 Seriegrootte en capaciteit

7.4 De seriegroottebeslissing, bedrijfseconomische aspecten

7.5 Samenvattende opmerkingen

87

87 87 94

96 103

107

109

109

109

110 112

117

122

126

130

131

131

131

134 134

135

139

142

146

3

Hoofdstuk 8

Beslissingsondersteuning bij volumeflexibiliteit

8.1 Inleiding

8.2 Beslissen in het kader van volumeflexibiliteit

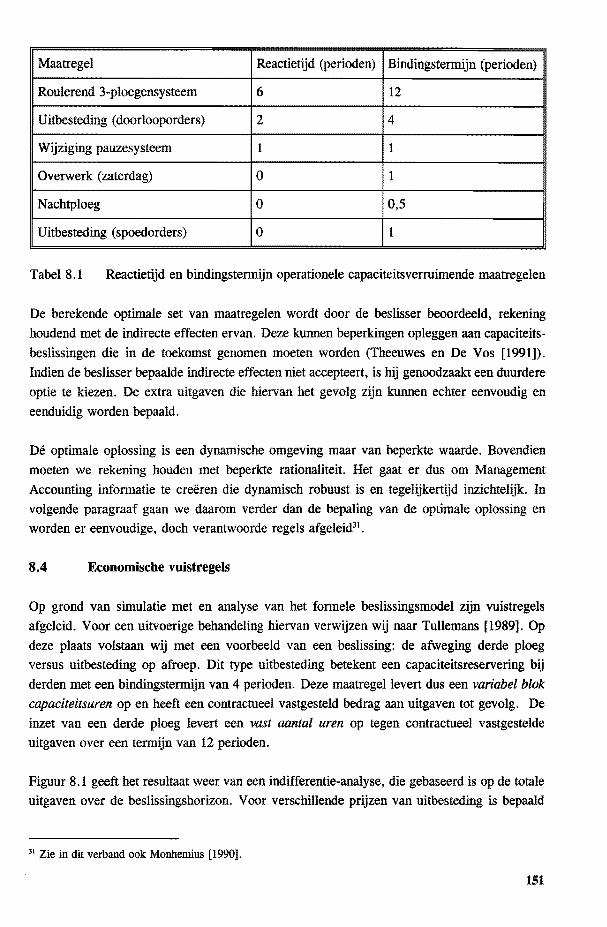

8.3 Optimale inzet van operationele capaciteitsverruimende maatregelen

8.4 Economische vuistregels

8.5 Samenvattende opmerkingen

Deel D:

Conclusies

Hoofdstuk 9

Overzicht en uitzicht

9.1 Inleiding

9.2 Overzicht

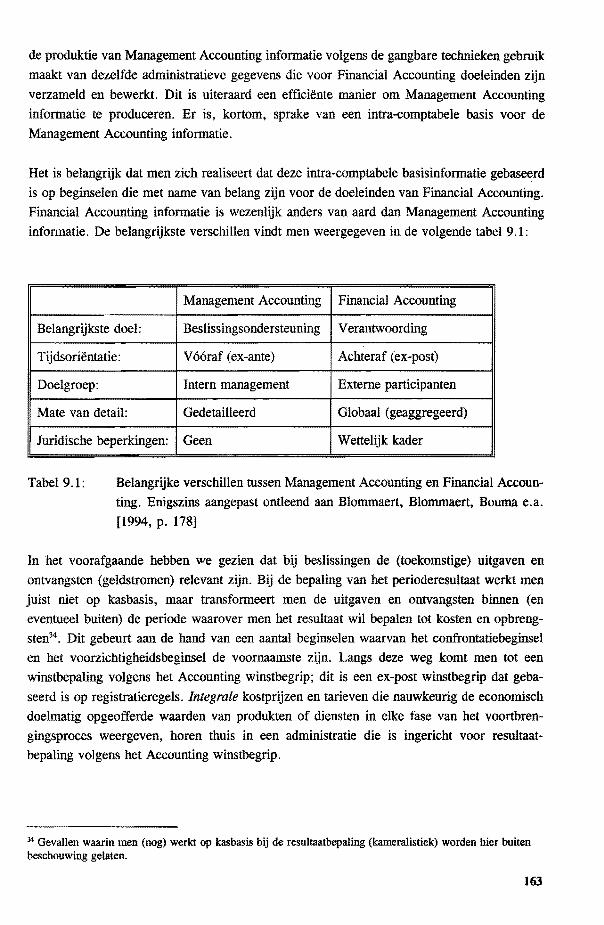

9.3 Management Accounting en winstbegrip

9.4 Logistiek Management

9 .4.1 Hantering van kosteninformatie

9.4.2 Logistiek concept

9.5 Aanbevelingen voor verder onderzoek

Literatuur

Samenvatting

Summary

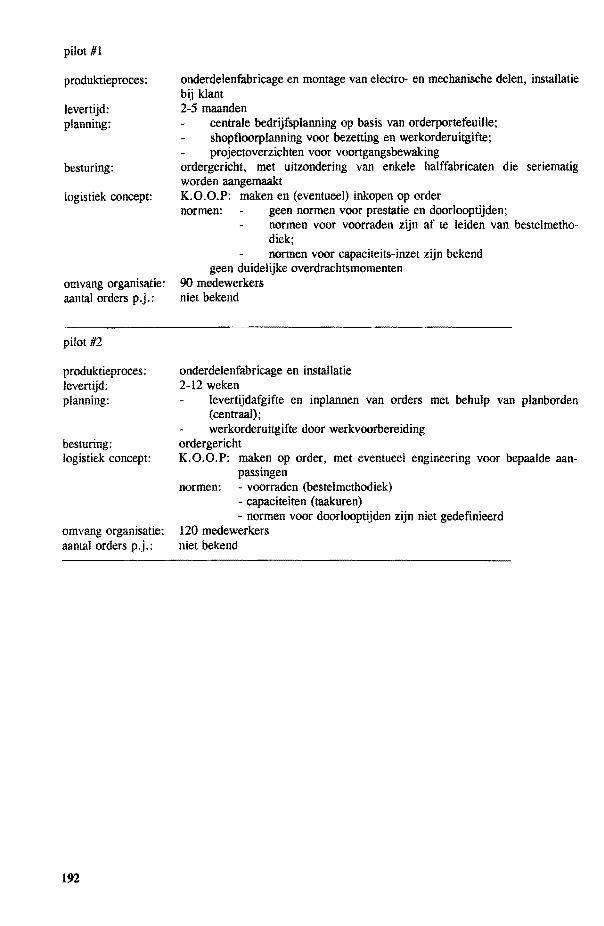

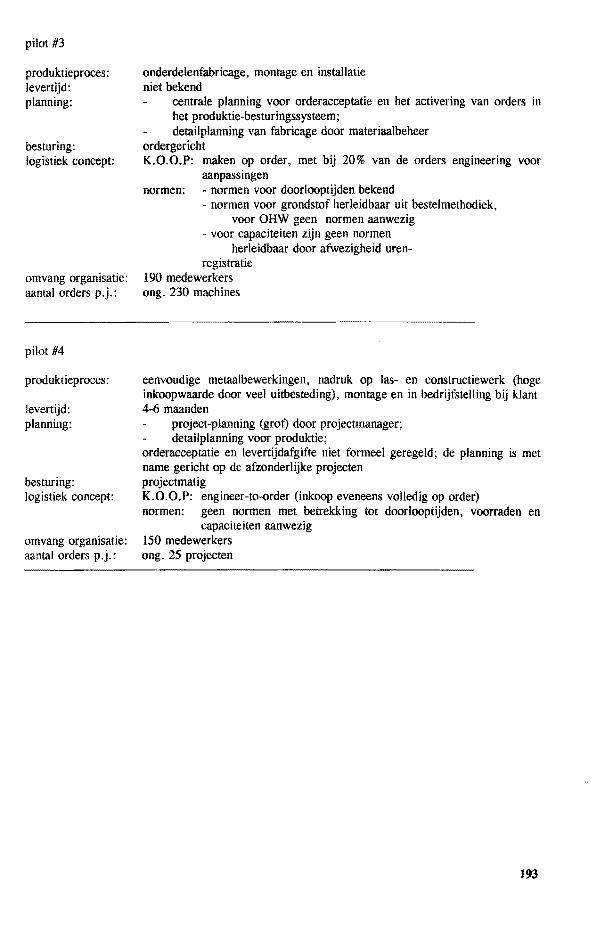

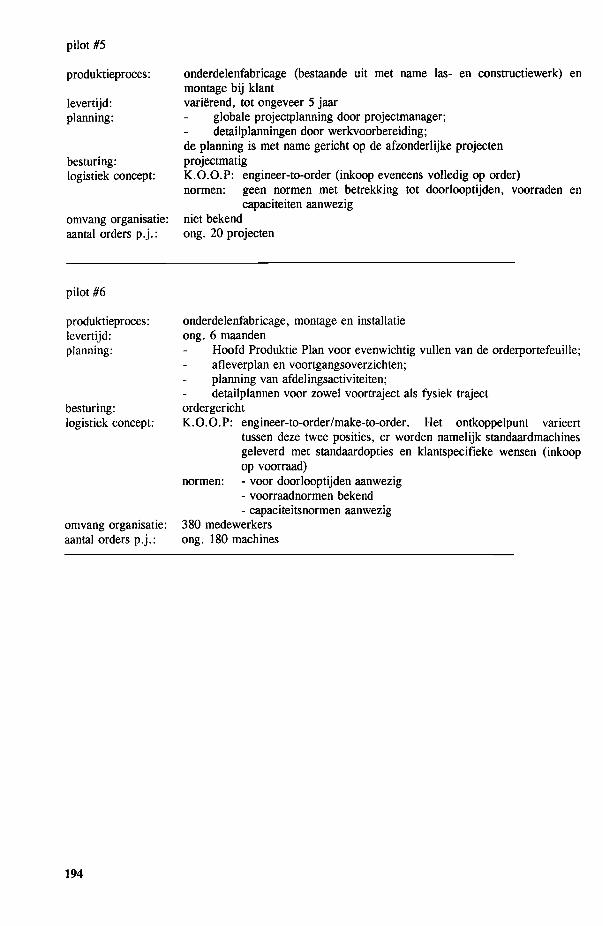

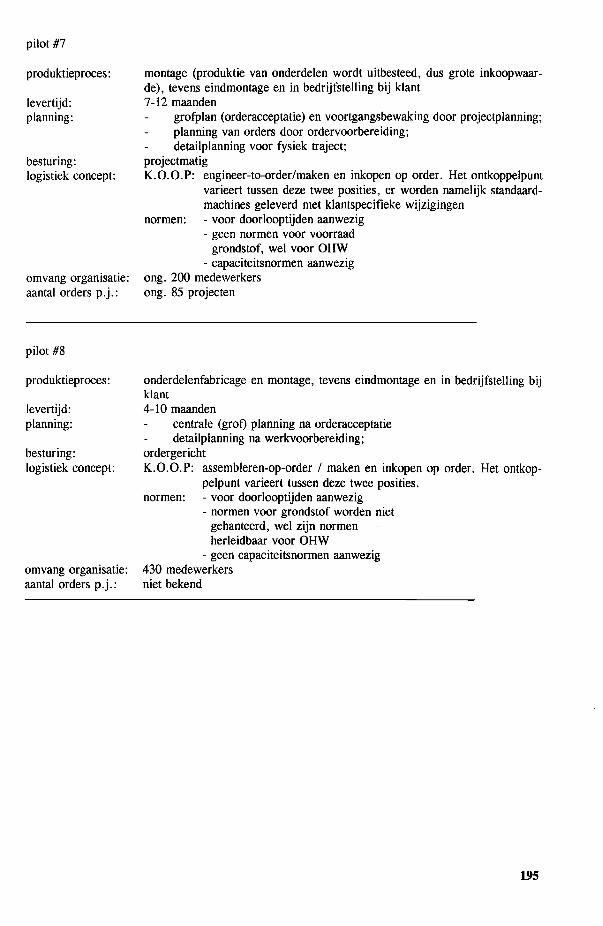

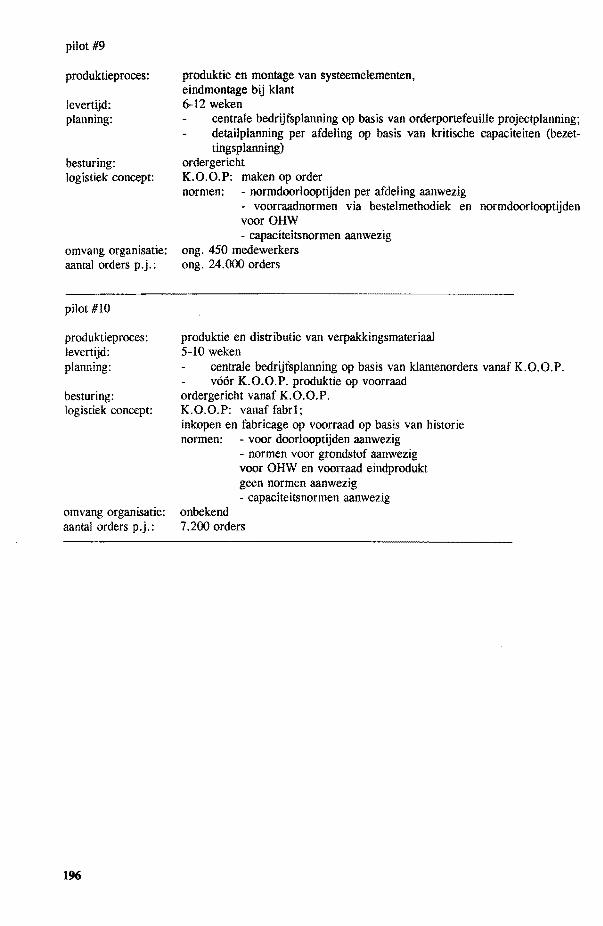

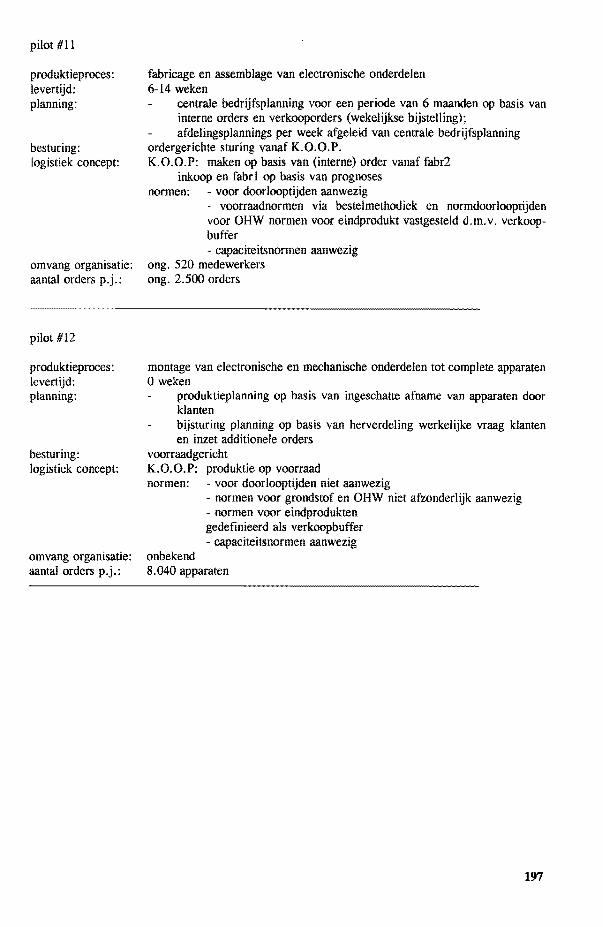

Appendix 1 : korte beschrijving pilotbedrijven

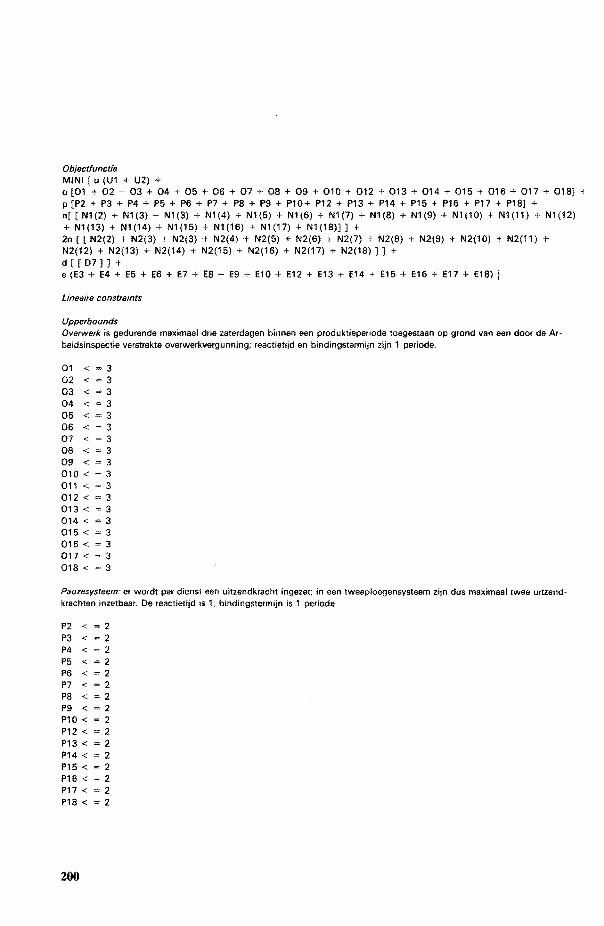

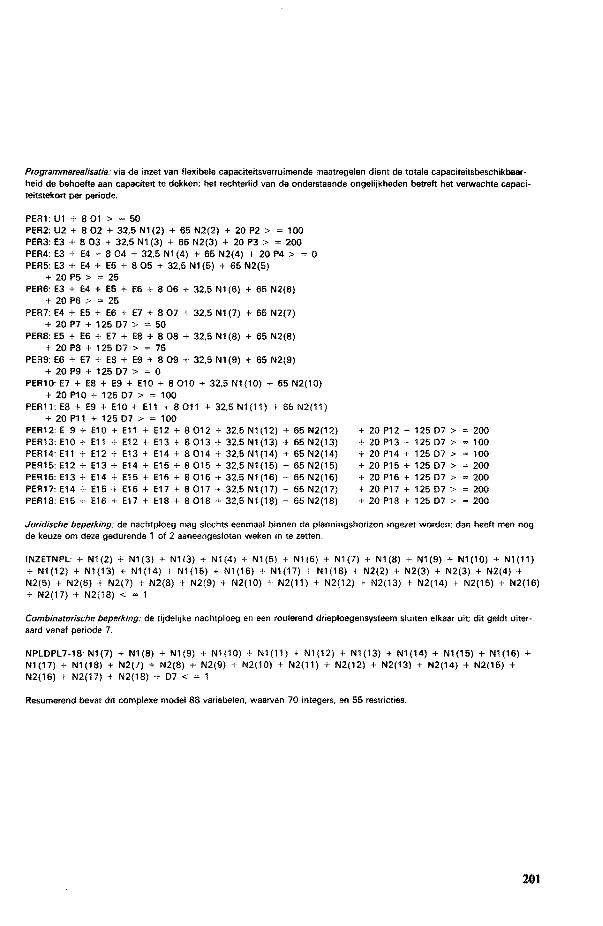

Appendix 2: modelbeschrijving bij hoofdstuk 8

Curriculum Vitae

4

147

147

149

151

153

155

157

157

157 162

165

166

166

167

171

181

185

191

198

202

Inleiding

Dit proefschrift gaat over industriële ondernemingen die flexibel willen of moeten zijn. Nu

is flexibiliteit een begrip waarbij iedereen wel een of andere intuïtieve voorstelling heeft. In

het eerste hoofdstuk wordt het begrip flexibiliteit daarom gedefinieerd; voor deze inleiding

is het voldoende om vast te stellen dat flexibiliteit te maken heeft met de snelheid waarmee

en de mate waarin de onderneming kan voldoen aan veranderende eisen uit de omgeving.

Als het gaat om de produkten van de onderneming, dan kunnen deze veranderende eisen

natuurlijk op tal van aspecten betrekking hebben; denk aan kwaliteit, prijs, levertijd, lever

betrouwbaarheid, milieu en dergelijke meer. Niet al deze aspecten zijn aan de orde, we

beperken ons tot de aspecten levertijd en leverbetrouwbaarheid. Het is vooral het logistiek management van de onderneming dat verantwoordelijk is voor een tijdige levering van de

afgesproken klantenorders. Het vakgebied Logistiek Management komt verderop uitvoerig

aan de orde.

Maar dit is niet het enige vakgebied waaraan veel aandacht wordt besteed. Om tijdig te

kunnen leveren met een zekere betrouwbaarheid, zal het logistiek management middelen in

moeten zetten. Denk hierbij aan voorraad of capaciteit. Deze middelen zijn niet gratis; dit

betekent dat er een economische afweging aan de orde is. Men zal immers niet alleen

effectief (op tijd) moeten werken maar ook efficiënt. Dit laatste betekent dat men de ge

wenste output probeert te bereiken met een zo gering mogelijke inzet van middelen. Kort

om, er zijn hier economische principes in het geding, vandaar dat de bedrijfseconomie het

tweede vakgebied is waaraan veel aandacht wordt geschonken. Nu is de bedrijfseconomie

een breed vakgebied. Kenmerkend voor het probleem van het logistiek management is dat

men beslissingen moet nemen over (onder meer) de inzet van middelen. Het deelgebied

binnen de bedrijfseconomie dat informatie probeert aan te dragen voor management beslissingen, is Management Accounting. We beperken ons tot dit deelgebied binnen de bedrijfs

economie. In Hoofdstuk 2 wordt nagegaan hoe het met dit deelgebied is gesteld in theorie

en praktijk.

De vraagstelling die in dit proefschrift onderzocht wordt, vloeit uit het bovenstaande voort.

Stel nu eens dat de onderneming zich logistiek flexibeler wil of moet opstellen. Dit betekent

onvermijdelijk dat er nieuwe logistieke doelstellingen geformuleerd (of opgelegd) gaan

7

worden en dat men beslissingen moet nemen hoe men die doelstellingen wil realiseren.

Management Accounting informatie moet (per definitie) dergelijke beslissingen kunnen

ondersteunen. De centrale vraag is: in hoeverre lukt het om die benodigde informatie aan te

dragen? Hierop wordt in Hoofdstuk 3 nader ingegaan. Management Accounting blijkt maar zeer ten dele in staat te zijn om (relevante) informatie aan te dragen voor het (logistiek)

management. Het vakgebied Management Accounting heeft klaarblijkelijk problemen als het

om logistieke flexibiliteit gaat.

Dit is niet alleen een "theoretisch" probleem; men heeft er in de praktijk ook last van. Zo

werd de vakgroep Bedrijfseconomie en Marketing van de Technische Universiteit Eindho

ven enige jaren geleden benaderd door een werkgroep logistiek die bestond uit een aantal

logistieke functionarissen van een grote industriële onderneming. Deze werkgroep was tot

de conclusie gekomen dat er binnen de diverse werkmaatschappijen door afnemers steeds hogere eisen gesteld werden met betrekking tot levertijd en leverbetrouwbaarheid. Men had

weliswaar het idee dat men nog steeds kon voldoen aan deze eisen, maar men had geen zicht op de hoeveelheid middelen die hiervoor extra ingezet werden. Of, zoals een van de

functionarissen het uitdrukte:

"Het lukt me nog wel om de klanten tevreden te houden, ik bedoel, ze lopen niet weg. Maar we moeten de laatste tijd wel erg vaak alle zeilen bijzetten, en eerlijk gezegd

weet ik niet wat ons dat nou kost. En onze controller geeft het niet met zoveel woor

den toe, maar volgens mij weet hij het ook niet precies ... Bestaat daar iets voor?"

De werkgroep had behoefte aan een diagnose-techniek waarmee de logistieke kosten in

kaart gebracht konden worden. Nu bestaat er een Accounting techniek waarmee dit kan. Deze techniek wordt in hoofdstuk 4 dan ook besproken. Maar nader onderzoek leerde dat

deze techniek eigenlijk niet zo geschikt was om zowel logistieke als bedrijfseconomische redenen. Ook hierop wordt in hoofdstuk 4 nader ingegaan; in essentie bleek dat men met de

informatie die de techniek aanleverde, eigenlijk niet goed beslissingen kon ondersteunen.

Gegeven deze problemen met de bestaande techniek, lag het voor de hand een nieuwe, ver

beterde techniek te ontwerpen. Dit ontwerp wordt in hoofdstuk 5 besproken. Het ontwerp

heet Logistieke Geldstroomdiagnose, afgekort LGD. De essentie van deze methode is dat externe en interne logistieke prestaties in samenhang worden bekeken met de inzet van middelen. Deze inzet wordt uitgedrukt in effecten op de geldstroom (en niet op basis van integrale kosten).

De methode is ook toegepast; eerst binnen diverse werkmaatschappijen van het concern waarvan de werkgroep deel uitmaakte, later ook in andere bedrijven. De praktijkervaringen

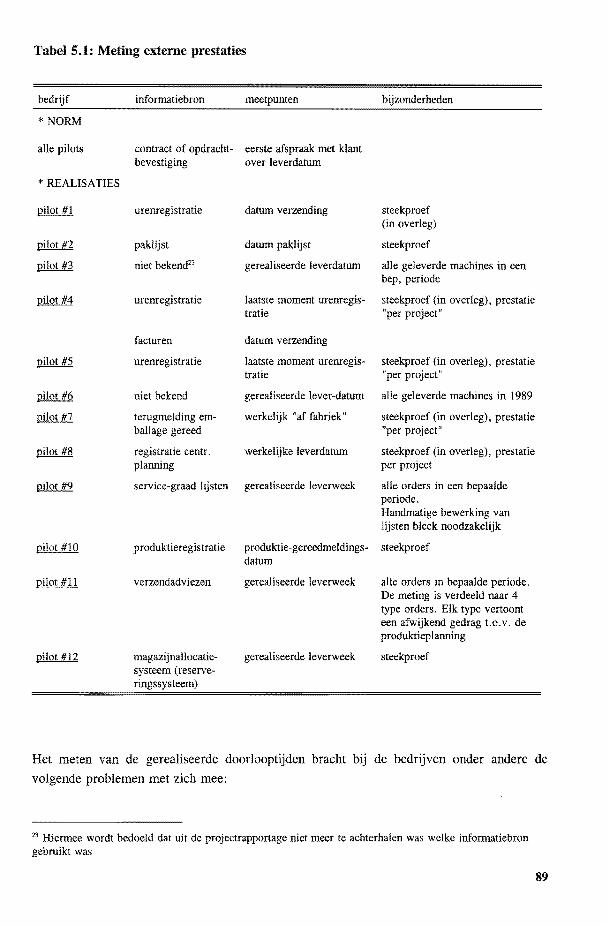

met de Logistieke Geldstroomdiagnose in een twaalftal bedrijven, worden in hoofdstuk 5 besproken.

8

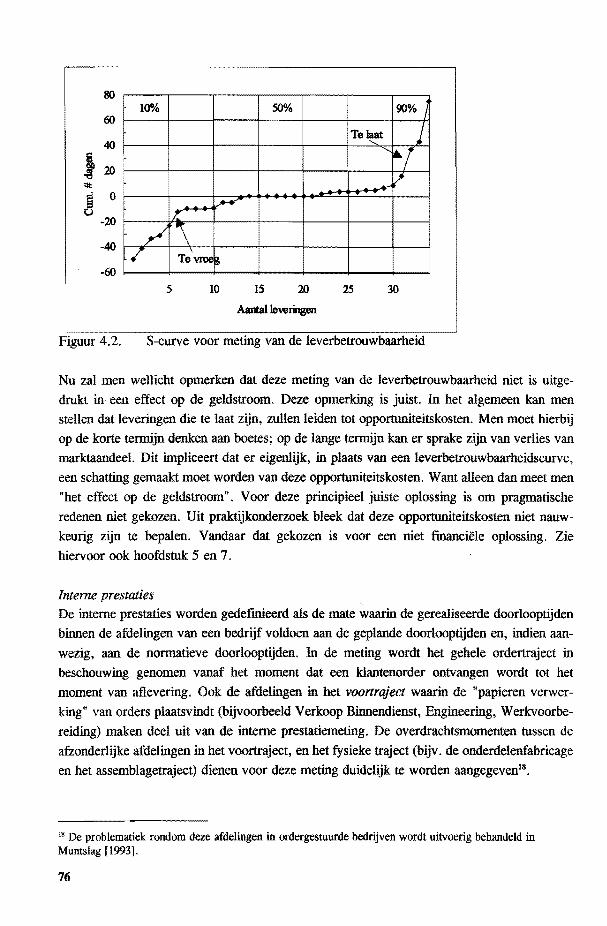

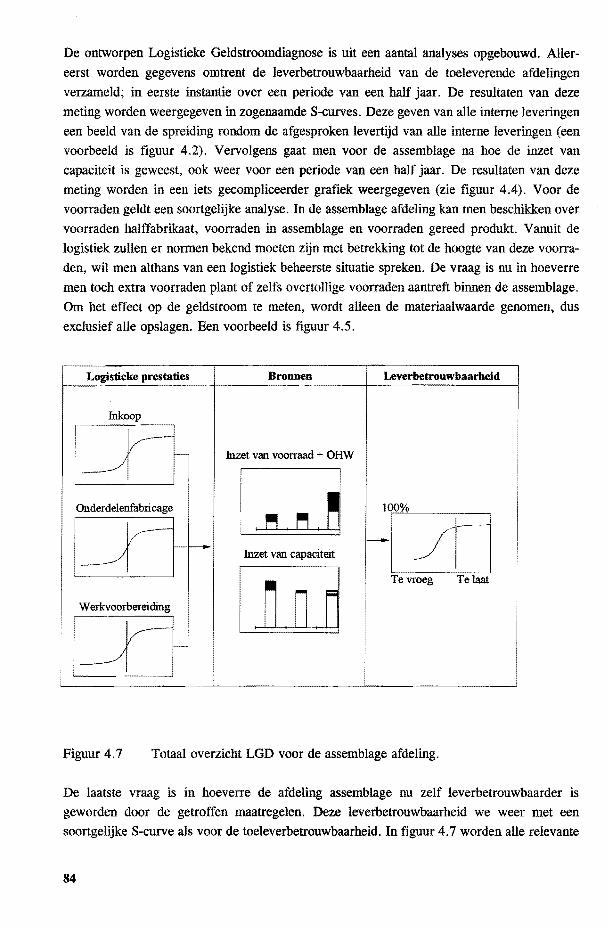

De diagnose geeft de stand van zaken weer. Als men tevreden is over de stand van zaken,

hoeft men natuurlijk niet bij te sturen. In de meeste gevallen echter, geven de uitkomsten

van de LGD wel aanleiding tot bijsturing. Kortom: men gaat beslissingen nemen om de

logistiek te verbeteren. In hoofdstuk 6 gaan we eerst in op de vraag wat we moeten ver

staan onder logistiek verbeteren. We sluiten daarbij aan bij een sterk( e) praktijkgerichte

aanpak van (onder meer) Hoekstra en Romrne. Vervolgens staan we stil bij de vraag wat

we in Management Accounting opzicht verstaan onder verbeteren. Of, met andere woorden,

hoe komen we erachter of de logistieke verbeteringsvoorstellen ook bedrijfseconomisch

gezien een verbetering tot gevolg hebben?

Vervolgens gaan we twee logistieke beslissingen, die met logistieke flexibiliteit te maken

hebben, grondig analyseren. Allereerst is dat de vaststelling van de produktieseriegrootte.

Voor de logistiek georiënteerde lezer is dit een klassiek thema. Aan de bestaande zienswij

zen over dit klassieke vraagstuk wordt iets nieuws toegevoegd in hoofdstuk 7. Dit nieuws

heeft zowel betrekking op de logistiek als op Management Accounting.

In hoofdstuk 8 analyseren we beslissingen met betrekking tot de inzet van capaciteit. De

dynamische omgeving waar veel bedrijven in verkeren, dwingt vaak tot voortdurende capa

citeitsaanpassingen. Er wordt ingegaan op de vraag welke tijdelijke capaciteitsmaatregelen

inzetbaar zijn en hoe men, gebruik makend van technieken uit de Operations Research, een

optimale oplossing zou kunnen bepalen. Er wordt in dit hoofdstuk nagedacht over de vraag

hoe men een optimale oplossing kan vertalen in handzame, robuuste beslisregels.

In hoofdstuk 9 worden de bevindingen van de vorige hoofdstukken op een rij gezet. Zowel

Management Accounting als Logistiek Management kennen beide zo hun moeilijkheden.

We proberen daarom in dit hoofdstuk ook nog eens na te denken over diepere oorzaken van

deze problemen en er worden enige richtingen voor verder onderzoek geschetst.

De hoofdstukken in dit proefschrift zijn gegroepeerd in vier delen. De eerste drie hoofd

stukken vormen Deel A: Introductie. In dit deel spreken we definities af voor begrippen

als flexibiliteit, Management Accounting, Logistiek Management, enzovoorts. Vervolgens

wordt toegewerkt naar de centrale probleemstelling van dit proefschrift en wordt de onder

zoeksopzet verantwoord. Dit deel bestaat uit de hoofdstukken 1 tot en met 3.

Vervolgens wordt ingegaan op het vraagstuk van de diagnose. Dit gebeurt in Deel B:

Meten. Hier wordt de bestaande diagnose-techniek besproken en wordt een nieuw, verbe

terd ontwerp geïntroduceerd (LGD). Dit deel wordt afgesloten met de praktijkervaringen

die met deze methode zijn opgedaan. Deel B bestaat uit de hoofdstukken 4 en 5.

Na meten komt (meestal) verbeteren oftewel bijsturen. In het derde deel wordt ingegaan op

logistieke en bedrijfseconomische aspecten van verbeteren; in het bijzonder voor de serie-

9

groottebeslissing en de beslissing over tijdelijke capaciteitsuitbreiding. Deel C: Bijsturen bestaat uit de hoofdstukken 6 tot en met 8.

Deel D: Conclusies bevat een overzicht en bevat aanbevelingen voor verder onderzoek. Dit

is hoofdstuk 9. Appendices, literatuurreferenties en dergelijke, zijn na hoofdstuk 9 opgeno~

men.

10

Deel A:

INTRODUCTIE

11

Hoofdstuk 1

FLEXIBILITEIT

1.1 Inleiding

In dit proefschrift staat de relatie tussen flexibiliteit en Management Accounting in organisa

ties centraal. Men verstaat onder flexibiliteit in het algemeen " ... het vermogen om goed om

te kunnen gaan met veranderingen" (Brinkman [1989, p.4]). Management Accounting is

volgens Drury [1992, p.4] " ... concerned with the provision of information to people within

the organization to help them make better decisions". Management Accounting is onder

werp van het volgende hoofdstuk.

In dit hoofdstuk wordt ingegaan op flexibiliteit. De bovenstaande, algemene definitie roept

vragen op. Hoe meet men dat vermogen, wat is goed en wat zijn veranderingen eigenlijk.

De relatie tussen flexibiliteit en Management Accounting wordt in hoofdstuk 3 nader uitge

werkt.

In paragraaf 1.2 wordt aansluiting gezocht bij de systeemtheorie. Via het onderscheid

interne en externe flexibiliteit, wordt in paragraaf 1.3 een typologie van vier basisvormen

van externe flexibiliteit gepresenteerd. Het verschil tussen structurele en operationele inter

ne flexibiliteit wordt in paragraaf 1.4 besproken. In paragraaf 1.5 wordt de aard van de

maatregelen die de organisatie kan nemen ter vergroting van de flexibiliteit, nader onder de

loep genomen en wordt het geheel in een bedrijfseconomisch perspectief geplaatst. In para

graaf 1.6 wordt aandacht besteed aan enkele andere benaderingen rondom flexibiliteit en

worden enige voorbeelden uit de praktijk besproken. Paragraaf 1. 7 gaat in op het belang

van operationele flexibiliteit in relatie tot structurele flexibiliteit. In paragraaf 1. 8 wordt een

synthese van opvattingen rondom flexibiliteit gepresenteerd.

1.2 Systeemtheorie

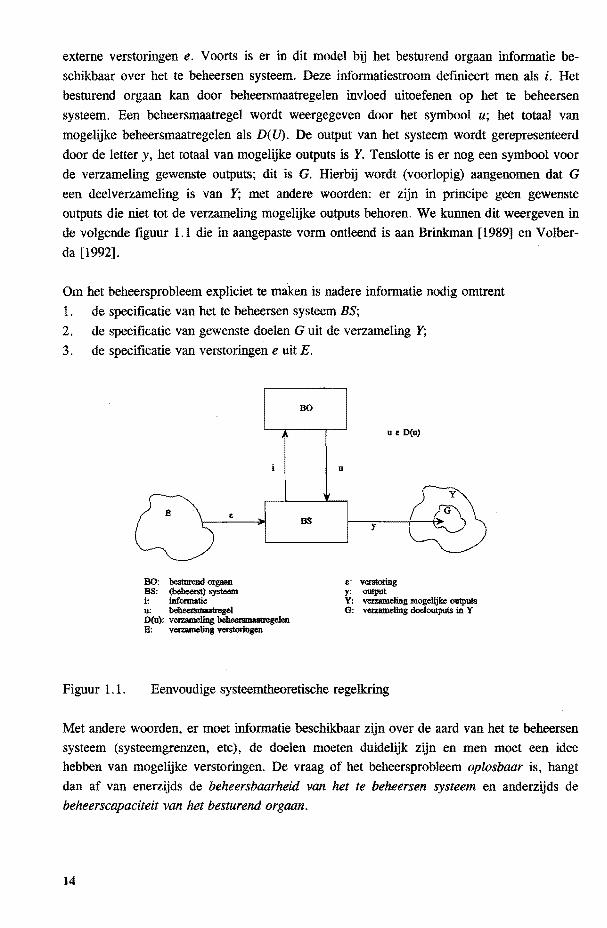

Bij de definitie van het begrip flexibiliteit wordt aansluiting gezocht bij onder meer Brink

man [1989] en Volberda [1992]. Deze auteurs plaatsen het flexibiliteitsbegrip in het kader

van een eenvoudige systeemtheoretische regelkring. Een dergelijke regelkring bestaat uit

een te beheersen systeem BS en een besturingsorgaan BO die beide geplaatst zijn in een

externe omgeving E. Deze omgeving werkt in op het te beheersen systeem in de vorm van

13

externe verstoringen e. Voorts is er in dit model bij het besturend orgaan informatie be

schikbaar over het te beheersen systeem. Deze informatiestroom definieert men als i. Het

besturend orgaan kan door beheersmaatregelen invloed uitoefenen op het te beheersen

systeem. Een beheersmaatregel wordt weergegeven door het symbool u; het totaal van

mogelijke beheersmaatregelen als D( U). De output van het systeem wordt gerepresenteerd

door de letter y, het totaal van mogelijke outputs is Y. Tenslotte is er nog een symbool voor

de verzameling gewenste outputs; dit is G. Hierbij wordt (voorlopig) aangenomen dat G

een deelverzameling is van Y; met andere woorden: er zijn in principe geen gewenste

outputs die niet tot de verzameling mogelijke outputs behoren. We kunnen dit weergeven in de volgende figuur 1.1 die in aangepaste vorm ontleend is aan Brinkman [ 1989] en Volber

da [1992].

Om het beheersprobleem expliciet te maken is nadere informatie nodig omtrent

1. de specificatie van het te beheersen systeem BS;

2. de specificatie van gewenste doelen G uit de verzameling Y;

3. de specificatie van verstoringene uitE.

BO: besturend orgaan BS: (beheerst) systeem i: informatie u: beheersmaatregel D(u): veJ:ZIUlle!ing beheersmaatregelen B: veJ:ZIUlle!ing verstorlogen

BO

BS

u

u e D(u)

y

e: verstoring y: oulpllt Y: verzameling mogelijke outputs G: veJ:ZIUlle!ing doeloutputs in y

Figuur 1.1. Eenvoudige systeemtheoretische regelkring

Met andere woorden, er moet informatie beschikbaar zijn over de aard van het te beheersen systeem (systeemgrenzen, etc), de doelen moeten duidelijk zijn en men moet een idee hebben van mogelijke verstoringen. De vraag of het beheersprobleem oplosbaar is, hangt

dan af van enerzijds de beheersbaarheid van het te beheersen systeem en anderzijds de beheerscapaciteit van het besturend orgaan.

14

Een BS wordt beheersbaar geacht als men in staat is de doelverzameling G te bereiken

onafuankelijk van de verstoringen e. Dit betekent dat er voor elke verstoring e uitE er een

beheersmaatregel u uit D(u) beschikbaar is die ervoor zorgt dat output y valt binnen de

verzameling G. In navolging van Volberda spreken we hier van een BS[G,E] beheersbaar

systeem. Deze definitie kan nog uitgebreid worden door de introductie van een tijdspanne T

waarbinnen BS[G,E] bereikt moet worden, dit is een BS[G,E, T]. Men zou ook nog reke

ning kunnen houden met de toestand waarin het te beheersen systeem zich bevindt: Vol

berda gebruikt hiervoor het symbool S. Men spreekt dan van een BS[G,E,S,T] beheersbaar

systeem. Dit is een BS die altijd output y heeft in G, onafuankelijk van verstoringene of de

toestand S van het systeem, binnen de gestelde tijdspanne T.

Of een systeem BS(G,E,S,T) beheersbaar is, hangt ook af van de beheerscapaciteit van het

Besturend Orgaan (BO). Men kan zich voorstellen dat het besturend orgaan over onvol

doende beheersmaatregelen beschikt om het maximale uit het BS te halen. V olberda ge

bruikt hier het voorbeeld van een auto (BS) en een chauffeur (BO). Een doorsnee chauffeur

zal niet in staat zijn om met een Formule I racewagen rondetijden neer te zetten die door

een Formule I coureur worden bereikt. Anderzijds zal een Formule I coureur niet in staat

zijn dergelijke tijden neer te zetten als hij slechts kan beschikken over een doorsnee auto

mobiel.

Zowel de beheersbaarheid van het BS als de beheerscapaciteit van het BO spelen dus een

rol bij de vraag of onder alle omstandigheden het systeem beheersbaar is. Naast de eerder

genoemde drie randvoorwaarden, zijn ook nog van belang voor de beheersbaarheid:

4. de kwaliteit van het besturingsmodel. Het BO dient te beschikken over een model dat

de relaties tussen verstoringen (e), beheersmaatregelen (u) en output (y) beschrijft.

Hoe beter dit model de werkelijkheid benadert, hoe groter de beheersbaarheid.

5. de verzameling beheersmaatregelen. Er moeten beheersmaatregelen voorhanden zijn

voor elke verstoring e uit E.

6. de informatieverwerkende capaciteit van het BO. Men kan zich voorstellen dat de

informatiestroom i zeer intens is of "ruis" bevat, hetgeen de inzet van adequate be

heersmaatregelen compliceert of vertraagt.

Flexibiliteit wordt in dit systeemtheoretische model bepaald door de beheersbaarheid van het

BS en de beheerscapaciteit van het BO bij wijzigingen in [G,E,S,T]. Het systeem moet be

heersbaar blijven bij onverwachte wijzigingen in G (andere doelen), e (nieuwe verstorin

gen), S (nieuwe toestanden waarin het systeem zich bevindt) en T (strakkere tijdseisen). De

mate waarin en de snelheid waarmee een systeem aan deze eisen kan voldoen wordt externe

flexibiliteit genoemd. Op de aard van deze wijzigingen wordt in de volgende paragrafen

nader ingegaan.

15

1.3 Externe flexibiliteit

In deze sub-paragraaf wordt vooral ingegaan op de aard van de wijzigingen in G (gewenste

output [doelvariabele]). Men moet allereerst een onderscheid maken tussen externe en

interne flexibiliteitseisen. Externe flexibiliteitseisen worden vervuld door het reactievermo

gen van de organisatie in relatie tot veranderingen in de vraag naar produkten en diensten,

dit zijn veranderingen in G. Om snel te kunnen reageren, moeten de deelsystemen binnen de organisatie, zoals het produktiesysteem en het logistieke besturingssysteem flexibel zijn.

De interne flexibiliteit heeft betrekking op deze deelsystemen. In principe is dus niet meer

interne flexibiliteit vereist dan de externe flexibiliteitseisen rechtvaardigen. Maar doordat de

externe eisen ten dele onvoorspelbaar zijn, is het moeilijk om het minimaal noodzakelijke

niveau van interne flexibiliteit per deelsysteem vast te stellen. Hierop wordt in de volgende

paragraaf nader ingegaan.

Externe flexibiliteitseisen manifesteren zich in wijzigingen in de gewenste output G. In dit

proefschrift wordt verondersteld dat deze zich kunnen voordoen in de volgende variabelen:

het aantal produktfamilies dat een produktiebedrijf in het assortiment voert. Een fami

lie is een aggregaat van individuele produkttypen. Deze produkttypen behoren tot een

familie omdat ze alle een of meer kenmerkende overeenkomsten hebben; bijvoorbeeld

omdat ze alle geproduceerd worden met dezelfde fabricagefaciliteiten;

het vraagvolume naar een familie produkten;

het aantal typen binnen één familie;

de vraag naar individuele typen.

In de dynamische marktsituatie zullen de waarden van de bovenstaande grootheden onver

wacht wijzigen. Er kunnen dan vier basisvormen van externe flexibiliteitseisen onderschei

den worden:

1. Familieflexibiliteit wordt gedefinieerd als de snelheid waarmee en de mate waarin

nieuwe produkten die niet met de bestaande fabricagefaciliteiten (duurzame produktie

middelen) vervaardigd kunnen worden, op de markt gebracht kunnen worden. V oor

een gegeven familie, die men reeds in het assortiment voert, veranderen de karakteris

tieke grootheden niet; dat wil zeggen dat de bestaande produkten ongewijzigd verkocht

worden.

2. Typeflexibiliteit betreft de snelheid waarmee en mate waarin kan worden voldaan aan

de vraag naar nieuwe produkttypen binnen de familie. Men moet hierbij denken aan

de fase van de produkt-life cycle van een produktfamilie, waarbij het vraagvolume van

de familie constant is, maar het totale aantal typen binnen de familie toeneemt. Dit is

het geval aan het einde van de produkt-life cycle van de familie (einde van de rijp-

16

heidsfase, begin van de vervalfase). In deze fase stagneert de groei in de vraag naar

produkten; om het marktaandeel te behouden zal men toestaan dat het aantal typen

wordt vergroot (zie bijvoorbeeld Kotier [1984, pp. 367-372]).

3. Mixflexibiliteit betreft de snelheid waarmee en de mate waarin de produktie aangepast

kan worden aan onverwachte verschuivingen in de vraag naar de verschillende be

staande typen binnen een familie. Hierbij is het volume van de vraag naar de produkt

familie als geheel bekend en constant.

4. Volumeflexibiliteit betreft de snelheid en de mate waarin het produktievolume van een

familie, gegeven het ongewijzigde aandeel van de verschillende typen binnen deze

familie, aan te passen is aan de actuele vraag.

Natuurlijk kunnen deze basisvormen ook tegelijkertijd voorkomen. Het is daarnaast belang

rijk dat men zich realiseert dat het bij deze vormen van flexibiliteit gaat om ontwikkelingen

die vanuit de markt worden geïnitieerd1• Daarnaast kan een onderneming uit strategische

overwegingen ook klantonafuankelijke ontwikkelinspanningen uitoefenen. Deze ontwikkelin

spanningen vallen echter buiten de bovenstaande definitie van flexibiliteit omdat het geen

(onverwachte) wijzigingen in G betreft. Men hoopt als het ware wijzigingen in G te force

ren. Dit is het terrein van de innovatie (zie bijvoorbeeld Kumpe en Bolwijn [1990]; Nagel

[1992]).

Brinkman onderscheidt daarnaast nog allocatieflexibiliteit, capaciteitsflexibiliteit en load

flexibiliteit (Brinkman [1989, p. 59 e.v.]). Hierop wordt in dit proefschrift verder niet

ingegaan omdat allocatieflexibiliteit een bijzondere vorm is van familieflexibiliteit Capaci

teits- en Joadflexibiliteit zijn eigenlijk vormen van volumeflexibiliteit, zoals Brinkman ook

opmerkt (Brinkman [1989, p. 60]). Volberda [1992, appendix VIII, p. 1xxxix] onderscheidt

daarnaast ook nog hardware flexibility en procedure flexibility. Deze betreffen echter geen

onverwachte wijzigingen in G (externe flexibiliteit), maar zijn interne flexibiliteitsvormen.

1.4 Interne flexibiliteit

De organisatie staat voor de vraag hoe te reageren op de bovenstaande wijzigingen in G.

De externe flexibiliteitseisen vragen om een daarop afgestemde flexibiliteit van de deelsys

temen waaruit het voortbrengingsproces bestaat. Voor vergroting van de interne flexibiliteit

heeft men beheersmaatregelen (u) ter beschikking, afuankelijk van de toestand S waarin het

1 Hierbij wordt er dus van uitgegaan dat de onverwachte wijzigingen met betrekking tot aantallen of produk~ teigenschappen waarmee de organisatie wordt geconfronteerd, duidelijk gespecificeerd zijn. Deze concrete flexibiliteitseisen zijn vaak het gevolg van algemene, zelfs globale marktontwikkelingen ("megatrends") als kwaliteit, milieu en dergelijke meer. Deze algemene marktontwikkelingen hoeven voor een produktieorganisatie nog niet meteen te leiden tot concrete externe flexibiliteitseisen; al zal dat op termijn natuurlijk wel te verwachten zijn. In paragraaf 1.6 wordt nader ingegaan op deze marktontwikkelingen.

17

BS zich bevindt. Bij de inrichting of aanpassing van het voortbrengingsproces zullen er dus

beslissingen genomen moeten worden die bepalen welke welk scala aan beheersmaatregelen

inzetbaar is en in welke toestanden het systeem zich kan bevinden.

Systeemtoestanden en beheersmaatregelen kunnen niet los van elkaar gezien worden. Hier

op wordt ingegaan door onder meer Van Dierdonck [1987] en Wortmann [1989]. Deze

laatste auteur merkt op dat men flexibiliteit

" ... kan onderzoeken binnen het kader van een gegeven structuur, of men kan de

flexibiliteit van de structuur zelf onderzoeken. Structuur heeft dan betrekking op de

plaats van ontkoppelpunten, de inrichting van produktie en distributieprocessen, de

procedures die gevolgd worden bij de besluitvorming, de aard van beslispunten en hun

samenhang, de inrichting van informatiesystemen, enz. Meestal wordt flexibiliteit in

de logistiek onderzocht binnen het kader van de gegeven structuur. Wij zullen dat hier

aangeven met operationele flexibiliteit. Wanneer men de operationele flexibiliteit niet

voldoende acht, dan kan men verschillende maatregelen nemen. Een van de mogelijk

heden is het wijzigen van de structuur. Daarbij komt het geregeld voor dat de infor

matiesystemen een hinderpaal vormen. Hierbij gaat het dus om de flexibiliteit van de

structuur zelf. Wij zullen dit aanduiden met de term structurele flexibiliteit" (Wort

mann [1989]).

In navolging van Wortmann kan de tweedeling systeemtoestanden (S) en beheersmaatregelen (u) gekoppeld worden aan het onderscheid structureel en operationeel. Systeemtoestan

den worden vastgelegd door de gekozen structuur van het voortbrengingsproces. Binnen deze structuur kan men met beheersmaatregelen nog een zekere operationele flexibiliteit

realiseren.

Een voorbeeld kan dit verduidelijken. Stel dat een handelsondernemer voorziet dat er een

tijdelijke vraagtoename naar zijn prodokten op handen is. Als hij zijn doel (G} (bijvoorbeeld

100% servicegraad naar de klanten) wil handhaven, dan zal hij een beheersmaatregel moe

ten treffen; bijvoorbeeld tevoren meer prodokten inkopen en op voorraad leggen. Dit is

kiezen voor een vorm van operationele flexibiliteit. Of dit extra inkopen mogelijk is, hangt

echter onder meer af van de systeemtoestand van zijn magazijn. Als dit magazijn reeds

volledig gevuld is, kan deze beheersmaatregel niet geëffectueerd worden. Wil men toch

meer inkopen, dan zal een extra magazijn gebouwd moeten worden. Door dit laatste te doen, breidt men de mogelijke systeemtoestanden uit; dit is dus een vorm van structurele

flexibiliteit.

In dit voorbeeld ziet men dat de operationele flexibiliteit (extra opslagmogelijkheden voor

een vraagpiek) begrensd wordt door de bestaande structuur (het magazijn). Het onderscheid

structureel/operationeel is blijkbaar hiërarchisch aard; het hogere structurele niveau (moge-

IS

lijke systeemtoestanden) omvat èn beperkt het bereik van het operationele niveau (beheers

maatregelen).

1.5 Bedrijfseconomisch perspectief.

De keuze van een beheersmaatregel baseert men op een vergelijking van het voorspelde

effect van een maatregel op het systeem met het gestelde doel. Dit criterium kan men ook

zien als het criterium voor effectiviteit ofwel doeltreffendheid van de beheersmaatregeL

Vanuit bedrijfseconomisch perspectief betekent dit dat men met dit criterium ook de op

brengst van de beheersmaatregel moet kunnen bepalen. Deze opbrengst kan men berekenen

door het verschil vast te stellen tussen de output van het systeem met inzet van de beheers

maatregel en de output zonder deze beheersmaatregeL Voorwaarde voor deze berekening is

dat de effecten ondubbelzinnig gemeten en gewaardeerd moeten kunnen worden; ook op de

lange termijn. Ofschoon niet vanuit een bedrijfseconomische invalshoek, signaleert Brink

man dit ook als hij zich afvraagt wat flexibiliteit kost. Hij merkt op:

" ... dat een betere stellingname zou zijn (herdefinitie):

Wat kost inflexibiliteit, en

Wat levert flexibiliteit op?" (Brinkman [1992, p.8])

Inzet van een beheersmaatregel brengt in het algemeen uitgaven met zich mee. Vanuit

bedrijfseconomisch standpunt wil men dat de ontvangsten als gevolg van de inzet van

maatregelen binnen niet al te lange, afzienbare tijd groter zijn dan de uitgaven.

Naast dit effectiviteitscriterium kent men ook het efficiency-, ofwel het doelmatigheids

citerium. Toevoeging van dit criterium impliceert dat men zich in het systeemtheoretische

model bij de keuze van beheersmaatregelen niet alleen laat leiden door het principe dat de

effectiviteit van de beheersmaatregelen (de opbrengst) moet worden afgewogen tegen de

uitgaven voor de beheersmaatregelen, maar dat ook gekozen moet worden voor die combi

natie van beheersmaatregelen die bij een bepaalde na te streven mate van effectiviteit de

laagste uitgaven met zich meebrengen. Dit laatste wordt ook wel het economisch principe

genoemd.

In het systeemtheoretische model (paragraaf 1.2) zijn de uitgaven ook aanwijsbaar. Aller

eerst zullen uitgaven gedaan moeten worden om informatie omtrent wijzigingen in G, E, S,

en T beschikbaar te krijgen. Dit is het terrein van information economics, zie bijvoorbeeld

Parker en Benson [ 1988]. Daarnaast zullen de inzet van beheersmaatregelen en veranderin

gen van mogelijke systeemtoestanden ook uitgaven vergen. Indien combinaties van systeem

toestanden en beheersmaatregelen bestaan met gelijke effectiviteit, is er een derde probleem

van de optimale combinatie van mogelijkheden en maatregelen. Met andere woorden: toe

voeging van het economisch principe leidt tot de volgende definitie:

19

de economisch flexibele organisatie is een organisatie die streeft naar een economisch

optimale combinatie van enerzijds

voldoen aan wijzigingen in de gewenste output Gen anderzijds:

de kosten van de systeemtoestand S en beheersmaatregelen u plus

de kosten van informatie omtrent veranderingen in G, E, S, enT.

In een eerdere publicatie (Corbey & Tunemans [1991], zie ook hoofdstuk 8), is het onder

scheid operationele en structurele flexibiliteit vanuit een bedrijfseconomische invalshoek

verder uitgewerkt naar de maatregelen die een onderneming kan nemen. Hierbij zijn de

begrippen reactietijd, bindingstennijn en economische binding geïntroduceerd. Maatregelen

brengen meer risico met zich mee naarmate de reactietijd van de maatregel toeneemt. Dit

heeft te maken met het feit dat het enige tijd duurt voordat, bijvoorbeeld capaciteitsverrui

mende, maatregelen hun effect hebben. Men moet reeds in periode t de beslissing nemen

over een capaciteitsuitbreiding die pas beschikbaar komt in de periode t + RT, waarbij de RT

de reactietijd van de maatregel voorstelt. Na verstrijken van de reactietijd kan de extra

capaciteit overbodig geworden zijn en géén extra opbrengsten genereren. Op het beslismo

ment t is men echter wel "contractueel" gebonden aan de uitgaven voor de capaciteitsmaat

regel. Het zal duidelijk zijn dat dit risico van géén extra opbrengsten groter wordt naarmate

de reactietijd toeneemt omdat de behoefte aan extra capaciteit dan moeilijker voorspelbaar

wordt.

De bindingstennijn wordt gedefinieerd als de minimale termijn waarop de maatregel opera

tioneel moet zijn. Het geheel van uitgaven, waartoe men zich bij de beslissing over zo'n

maatregel onherroepelijk verplicht, wordt economische binding genoemd.

Indachtig het voorbeeld van het magazijn (paragraaf 1.4), kan men zich voorstellen dat de

handelsondernemer dit probleem ook herkent. Het probleem waarmee de ondernemer

geconfronteerd werd, was een voorspelde tijdelijke vraagtoename naar produkten. Als de

systeemtoestand van zijn bestaande magazijn zodanig is dat extra opslag van produkten niet

mogelijk is, kan hij ervoor kiezen een nieuw magazijn te bouwen. Het is echter maar de

vraag of het magazijn nog gereed komt vóór de vraagpiek zich voordoet. Dit is de reactietijd. Daarnaast speelt het probleem van de duur van de vraagpiek: als het een kortstondi

ge vraagpiek betreft, dan is het magazijn na korte tijd overbodig geworden terwijl de onder

nemer de uitgaven voor het magazijn toch heeft gedaan; met andere woorden: hij is economisch gebonden.

Wegens de lange reactietijd en de hoge economische binding van een nieuw te bouwen

magazijn, zal de ondernemer in het voorbeeld zoeken naar andersoortige maatregelen om te

kunnen voldoen aan de vraagpiek. Dit zullen dan maatregelen zijn met een kortere reactie

tijd en een lagere economische binding. Wellicht kan men op korte termijn en voor korte

20

duur wat magazijnruimte bijhuren. Of wellicht is het mogelijk door een ander opslagsys

teem te kiezen, de opslagcapaciteit van het bestaande magazijn te vergroten.

Kortom, men ziet bij de beheersmaatregelen eigenlijk hetzelfde onderscheid als bij de

structurele en operationele flexibiliteit. Maatregelen met een hoge economische binding

worden daarom structurele maatregelen genoemd (Corbey & Tullemans, [1991]). Bij maat

regelen met een lange reactietijd, wordt het economisch risico behalve door de economische

binding, bepaald door de mate waarin de behoefte aan extra capaciteit juist voorspeld kan

worden. In het geval de reactietijden lang zijn, wordt de voorspelling onzeker, en neemt het

risico toe. Operationele maatregelen zijn maatregelen met een korte reactietijd en/of een

lage economische binding. Het onderscheid is overigens gradueel van aard.

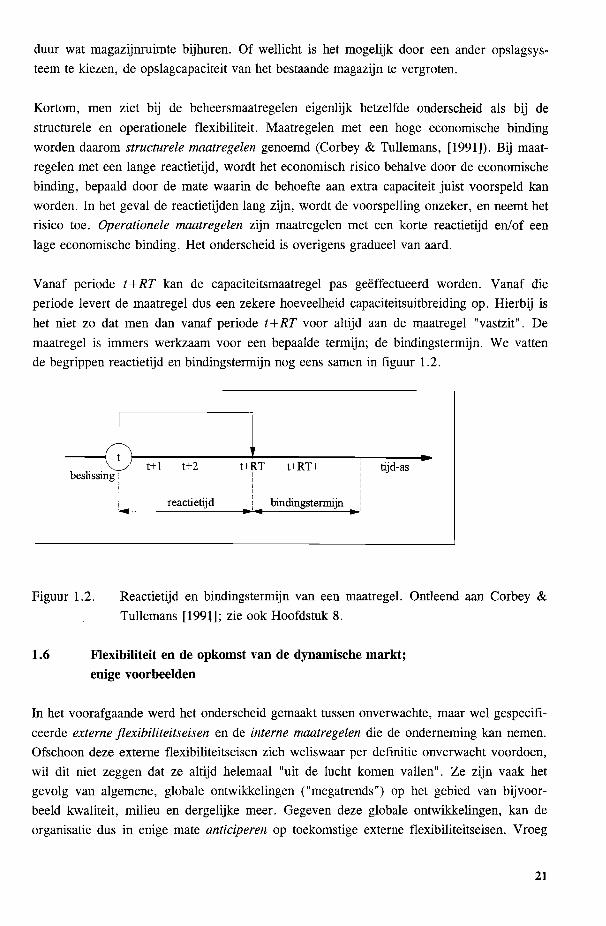

Vanaf periode t + RT kan de capaciteitsmaatregel pas geëffectueerd worden. Vanaf die

periode levert de maatregel dus een zekere hoeveelheid capaciteitsuitbreiding op. Hierbij is

het niet zo dat men dan vanaf periode t+RT voor altijd aan de maatregel "vastzit". De

maatregel is immers werkzaam voor een bepaalde termijn; de bindingstermijn. We vatten

de begrippen reactietijd en bindingstermijn nog eens samen in figuur 1.2.

~i~ Q)--t+-l--t+_2 ___ t-+4i-T--t+_R_T_+ _____ tiJ-.d--a-s--t•~ I I I I reactietijd bindingstermijn

Figuur 1.2. Reactietijd en bindingstermijn van een maatregel. Ontleend aan Corbey &

Tullemans [1991]; zie ook Hoofdstuk 8.

1.6 Flexibiliteit en de opkomst van de dynamische markt; enige voorbeelden

In het voorafgaande werd het onderscheid gemaakt tussen onverwachte, maar wel gespecifi

ceerde externe flexibiliteitseisen en de interne maatregelen die de onderneming kan nemen.

Ofschoon deze externe flexibiliteitseisen zich weliswaar per definitie onverwacht voordoen,

wil dit niet zeggen dat ze altijd helemaal "uit de lucht komen vallen". Ze zijn vaak het

gevolg van algemene, globale ontwikkelingen ("megatrends") op het gebied van bijvoor

beeld kwaliteit, milieu en dergelijke meer. Gegeven deze globale ontwikkelingen, kan de

organisatie dus in enige mate anticiperen op toekomstige externe flexibiliteitseisen. Vroeg

21

of laat zullen de globale marktontwikkelingen zich vertalen in concrete externe flexibiliteits

eisen. Vervolgens komt de vraag aan de orde hoe men interne flexibiliteit wenst te realise

ren. Men ziet dat er een drietal fasen aanwijsbaar zijn: (globale) marktontwikkelingen,

(concrete) externe flexibiliteitseisen en tenslotte interne flexibiliteit (die gerealiseerd wordt

met behulp van operationele enfof structurele maatregelen). In deze paragraaf wordt wat

uitgebreider stilgestaan bij de algemene marktontwikkelingen.

Het zal duidelijk zijn dat de mate waarin bedrijfstakken geconfronteerd worden met deze

ontwikkelingen, sterk varieert. De voorbeelden die Brinkman [1989] bespreekt, hebben

vooral betrekking op de markt voor consumentenelectronica. Hij constateert [Brinkman

1989, p. 35] dat deze markt een "buyers market" is geworden, waarbij de consument kan

kiezen uit het aangeboden assortiment en de produktvariëteit bepaald wordt door zijn keuze

gedrag. Dit is een wezenlijk andere situatie dan de zogenaamde "sellers market". In deze

marktsituatie bepaalt de producent in sterke mate wat er geproduceerd wordt en kiest de

afnemer het standaardprodukt (met de laagste prijs) want de keuze in produktvarianten is

beperkt. Men zou kunnen stellen dat flexibiliteit in de statische situatie dus eigenlijk alleen

betrekking heeft op de dimensie "prijs" van een te verkopen produkt. De onderneming dient

derhalve te streven naar een zo efficiënt mogelijk produktieproces opdat men winstgevend

kan blijven produceren bij eventueel dalende verkoopprijzen.

Bolwijn en Kumpe [1992] komen in hun analyse omtrent marktgericht ondernemen tot de

conclusie dat deze statische marktsituatie geleid heeft tot de opkomst van de zogenaamde

efficiënte firma. De auteurs laten zien dat de efficiënte firma eind jaren zestig haar hoogte

punt bereikt. Vanaf die tijd ziet men dat langzamerhand de consument mondiger wordt;

Bolwijn en Kumpe spreken hier over de "democratiseringsgolf' (Bolwijn en Kumpe [1992,

p. 15]). Naarmate deze ontwikkeling van een sellers market naar een buyers market door

zet, ontstaat de zogenaamde dynamische markt waarin de verkoopprijs (vaak slechts) van

nevengeschikt belang is. Van der Veeken [1987] noemt naast de verkoopprijs de volgende

"marktontwikkelingen met consequenties voor fabricage", te weten "kwaliteit, specificaties

en levertijd". Brinkman noemt het drietal "prijs, kwaliteit en assortiment" [Brinkman, 1989

p. 35]. Duidelijk is dat de beide auteurs met de begrippen specificaties en assortiment op

hetzelfde doelen (nl. familie- en typeflexibiliteit).

Bolwijn en Kumpe bespreken enkele voorbeelden van deze ontwikkelingen:

22

"Het streven blijkt daarbij gericht op het aanbieden van unieke produkten, bijvoor

beeld produkten die qua performance duidelijk uitsteken boven die van hun concurren

ten (VW kever in de jaren '60) of een eigen styling en prijs bezitten (Swatch horloge),

of geheel nieuwe produkten (DAT speler, platte beeldbuis in de jaren '90), of pro

dukten vanuit een geheel nieuwe visie (Walkman). Snelheid is daarbij van doorslagge

vend belang. Succesvolle vernieuwingen worden tegenwoordig in zeer korte tijd geko

pieerd, ook indien ze gebaseerd zijn op technologische vooruitgang. Een jaar na de

introductie van de CD speler waren er ruim 20 fabrikanten van CD spelers op de

markt. In de computerbranche volgden de ffiM- "klonen" de introductie van nieuwe

IBM apparaten op slechts enkele maanden. ( ... ) Zo heeft Kodak in 1986 en 1987 250

nieuwe produkten op de markt geïntroduceerd." (Bolwijn en Kumpe [1992, p. 70

e.v.])

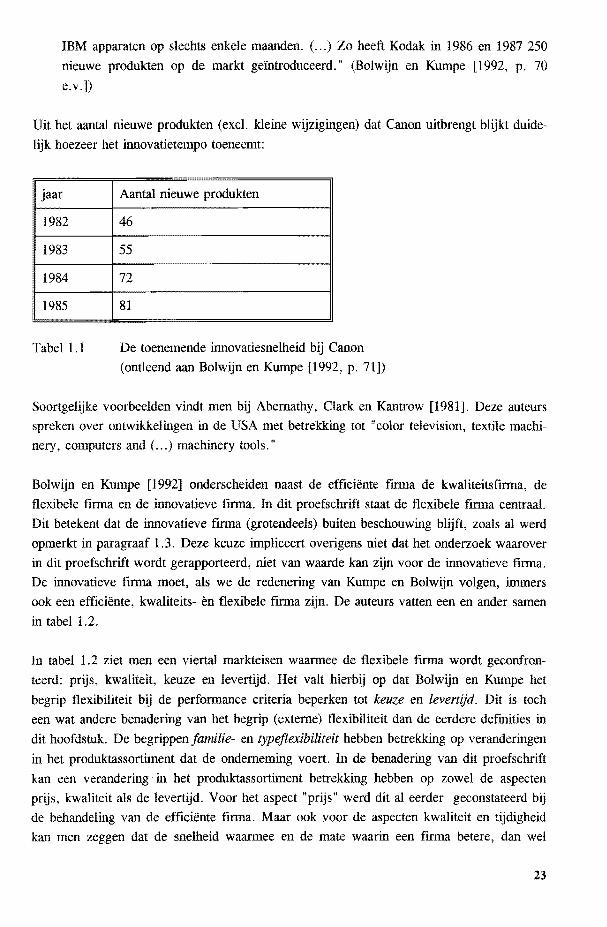

Uit het aantal nieuwe produkten (excl. kleine wijzigingen) dat Canon uitbrengt blijkt duide

lijk hoezeer het innovatietempo toeneemt:

I~ 1982

1983

1984

1985

Tabel 1.1

Aantal nieuwe produkten

46

55

72

81

De toenemende innovatiesnelheid bij Canon

(ontleend aan Bolwijn en Kumpe [1992, p. Tl])

Soortgelijke voorbeelden vindt men bij Abernatby, Clark en Kantrow [1981]. Deze auteurs

spreken over ontwikkelingen in de USA met betrekking tot "color television, textile machi

nery, computers and ( ... ) machinery tools."

Bolwijn en Kumpe [1992] onderscheiden naast de efficiënte firma de kwaliteitsfrrma, de

flexibele firma en de innovatieve frrma. In dit proefschrift staat de flexibele frrma centraal.

Dit betekent dat de innovatieve firma (grotendeels) buiten beschouwing blijft, zoals al werd

opmerkt in paragraaf 1. 3. Deze keuze impliceert overigens niet dat het onderzoek waarover

in dit proefschrift wordt gerapporteerd, niet van waarde kan zijn voor de innovatieve firma.

De innovatieve firma moet, als we de redenering van Kumpe en Bolwijn volgen, immers

ook een efficiënte, kwaliteits- èn flexibele firma zijn. De auteurs vatten een en ander samen

in tabel 1.2.

In tabel 1.2 ziet men een viertal markteisen waarmee de flexibele firma wordt geconfron

teerd: prijs, kwaliteit, keuze en levertijd. Het valt hierbij op dat Bolwijn en Kumpe het

begrip flexibiliteit bij de performance criteria beperken tot keuze en levertijd. Dit is toch

een wat andere benadering van het begrip (externe) flexibiliteit dan de eerdere defmities in

dit hoofdstuk. De begrippen familie- en typeflexibiliteit hebben betrekking op veranderingen

in het produktassortiment dat de onderneming voert. In de benadering van dit proefschrift

kan een verandering , in het produktassortiment betrekking hebben op zowel de aspecten

prijs, kwaliteit als de levertijd. Voor het aspect "prijs" werd dit al eerder geconstateerd bij

de behandeling van de efficiënte frrma. Maar ook voor de aspecten kwaliteit en tijdigheid

kan men zeggen dat de snelheid waarmee en de mate waarin een frrma betere, dan wel

23

tijdiger, produkten levert, veranderingen van het produktassortiment zijn. Kwaliteit en

levertijd zijn immers ook eigenschappen van een produkt. Met andere woorden: familie- en

typeflexibiliteit hebben in onze benadering betrekking op alle mogelijke eigenschappen van het produktassortiment. Met name het kwaliteitsbegrip is in deze zeer rekbaar; men zou

bijvoorbeeld zelfs verscherpte milieu-eisen onder kwaliteitseigenschappen kunnen rang

schikken. Volume- en mixflexibiliteit hebben in onze defmitie betrekking op de (verande

rende) vraagaantallen naar produkten (bij ongewijzigde produkteigenschappenf.

'60

'70

'80

'90

Tabel 1.2

Markteisen Performance criteria Bedrijf (ideaaltype)

Prijs Efficiency De efficiënte ftrma

Prijs, kwaliteit Efficiency + kwaliteit De kwaliteits ftrma

Prijs, kwaliteit, Efficiency + kwaliteit + De flexibele ftnna

keuze/levertijd/ flexibiliteit

Prijs, kwaliteit, Efficiency + kwaliteit + De innovatieve

keuze/levertijd, flexibiliteit + innovativiteit ftnna

uniekheid

Markteisen, performance criteria en ideaaltypische ondernemingen (Ont

leend aan Bolwijn en Kumpe [1992, p. 85]).

Dit betekent dat het in dit proefschrift gehanteerde flexibiliteitsbegrip ruimer is dan dat van

Bolwijn en Kumpe. Het is echter zo ruim dat een beperking nodig is. Er is gekozen om het

aspect tijdigheid centraal te stellen. Dat wil zeggen dat in dit proefschrift vooral gekeken

wordt naar de inspanningen die ondernemingen zich moeten getroosten om tijdig en leverbetrouwbaar te leveren of zelfs tijdigeren/of betrouwbaarder. Bij constante markteisen met

betrekking tot tijdigheid en betrouwbaarheid verandert het produktassortiment in onze

definitie niet en speelt uitsluitend het probleem van mix- en volumeflexibiliteit Bij scherper

wordende markteisen speelt zowel het probleem van mix- en volumeflexibiliteit als ook

familie- en typeflexibiliteit (hoe snel en in welke mate kan de onderneming bepaalde pro

dukten sneller dan wel betrouwbaarder leveren?)

Het is vooral het logistiek management van een onderneming dat verantwoordelijk is voor

de tijdige aflevering van klantenorders. Het is dan ook deze bedrijfsfunctie die naast Mana

gement Accounting centraal staat in het vervolg van dit proefschrift.

2 Al deze wijzigingen hebben in de systeemtheoretische aanpak betrekking op wijzigingen in G (gewenste output). Zie paragraaf 1.2.

24

1.7 Het belang van operationele flexibiliteit

In paragraaf 1 . 6 werd er op gewezen dat er sprake is van een drieta1 fasen waarin een

onderneming te maken heeft met flexibiliteit. Alleerst de fase waarin men globale ontwikke

lingen (megatrends) waarneemt die voor de onderneming in kwestie (nog) niet tot concrete

externe flexibiliteitseisen hebben geleid. In deze fase is het vraagstuk van flexibiliteit vooral

gericht op anticipatie: in hoeverre moet men, door nu maatregelen te nemen, een systeem

toestand bereiken waarmee men straks, a1s de eisen concreet worden, effectief en efficiënt

kan reageren. In deze fase kan men zowel nadenken over de inzet van structurele als van

operationele maatregelen. De inzet van structurele maatregelen is hier nog denkbaar omdat

er in de meeste gevallen nog enige tijd (reactietijd) voorhanden is waarbinnen de structurele

maatregelen geëffectueerd kunnen worden. Strategievorming is in deze fase van groot

belang: in deze fase moet men nadenken óf en in hoeverre men tegemoet wil komen aan de

eventueel op handen zijnde veranderende externe flexibiliteitseisen.

In de tweede fase zijn de externe flexibiliteitseisen concreet geworden. In dit geva1 is er

geen ruimte meer voor anticipatie en moet men meteen reageren3• Wegens de lange reac

tietijden van structurele maatregelen, zijn hier a1leen nog maar operationele maatregelen

inzetbaar. Operationele maatregelen worden echter omvat en beperkt door reeds genomen

structurele maatregelen; dit is het a1 eerder genoemde hiërarchisch verband tussen deze

twee typen maatregelen. Op de korte termijn kunnen zich derhalve twee situaties voordoen:

men kan binnen de structuur voldoen aan de scherpere externe flexibiliteitseisen door

de inzet van extra operationele maatregelen;

men kan binnen de structuur met behulp van de inzet van operationele maatregelen

niet (geheel) voldoen aan de scherpere externe flexibiliteitseisen.

In beide gevallen zijn er problemen. In het eerste geval omdat men extra maatregelen moet

nemen die extra uitgaven met zich meebrengen; in het tweede geval omdat men opbreng

sten derft door niet (geheel) te voldoen aan de externe eisen. Uiteraard kunnen ook beide

situaties tegelijkertijd optreden. De vraag doet zich nu voor Of en hoe lang men tevreden is

met deze situatie. Deze vraag is aan de orde in de derde fase.

In deze derde fase staan wederom beide typen maatregelen centraal. Gegeven de ontwikke

lingen "tot nu toe" en de verwachtingen met betrekking tot externe flexibiliteit, zal de

onderneming zich moeten bezinnen over hoe men met de nieuwe externe flexibiliteitseisen

op langere termijn wil omgaan. Er is hier dus weer sprake van strategievorming. In essen

tie komt het erop neer dat men zich hier atvraagt of men doorgaat met operationele maatre

gelen of dat men het aandurft om structurele maatregelen te nemen. We spreken hier na-

3 Vergelijk in dit geval het aantreden van J.l. Lopez bij Volkswagen AG. Toeleveranciers van dit concern werden vrijwel plotsklaps geconfronteerd met zeer scherpe eisen met betrekking tot prijs. Deze toeleveranciers konden alleen nog reageren. Iruniddels heeft het optreden van Lopez geleid tot een trend in inkoop: toeleveranciers aan andere concerns kunnen nu verwachten dat soortgelijke eisen door hun afnemers ook gesteld gaan worden (anticipatie).

25

drukkelijk over "aandurven" omdat structurele maatregelen naast lange reactietijden vaak

ook een hoge economische binding hebben. Dit laatste betekent, gezien de onzekere toe

komst, in het algemeen risicovolle investeringen. Operationele maatregelen hebben per

definitie een lage economisch binding en korte reactietijden; dus weinig risico's.

De belangrijke vraag is dus hier: wanneer durven we over te gaan op structurele maatrege

len? Theoretisch gezien, valt het antwoord op deze vraag uit het voorgaande af te leiden.

De inzet van structurele maatregelen ten gunste van operationele maatregelen moet gerecht

vaardigd worden door: enerzijds een verbetering in de externe prestaties die, vooral op de langere termijn,

niet behaald kan worden met operationele maatregelen;

anderzijds een reductie van operationele maatregelen.

In bedrijfseconomische termen betekent dit dat structurele maatregelen gerechtvaardigd

moeten worden in: een vermindering van de gederfde opbrengsten (ook op langere termijn). Deze gederf

de opbrengsten ontstaan als men met operationele maatregelen niet (geheel) kan vol

doen aan de externe eisen; een vermindering van de uitgaven voor operationele maatregelen die, door structurele

maatregelen, overbodig zijn geworden.

In theorie zal men aan het einde van dit afwegingsproces een optimale combinatie van operationele en eventueel structurele maatregelen inzetten zodat men hopelijk voor een wat

langere termijn bedrijfseconomisch optimaal kan produceren. Dit is het einde van de derde

fase. We zeggen hierbij nadrukkelijk hopelijk, omdat zich immers weer nieuwe megatrends

kunnen voordoen. In dit geval begint het geheel weer van voren af aan; vergelijk in dit geval het fasenmodel van Bolwijn en Kumpe uit de vorige paragraaf.

Ondanks het feit dat wellicht geanticipeerd kan worden op toekomstige ontwikkelingen,

blijft het natuurlijk zo dat flexibiliteitseisen zich vaak onverwacht voordoen en dat de onderneming niets anders overblijft dan te reageren (fase 2). Structurele maatregelen zijn

dan nog niet aan de orde; men "zet alle zeilen bij" op operationeel niveau. Dit is een

belangrijke constatering want het betekent dat de bedrijfseconomisch relevante vraag "wat

kost flexibiliteit ons nu en wat kan het opleveren" altijd moet beginnen met een analyse (diagnose) op operationeel niveau. Structurele flexibiliteit is pas daarna aan de orde omdat

de inzet van structurele maatregelen gerechtvaardigd moet worden door reductie van opera

tionele maatregelen enlof verbetering van de prestaties naar de buitenwereld. Zonder deze informatie, kan niet goed nagedacht worden over structurele flexibiliteit.

In het voorbeeld van de handelsondernemer die uitbreiding van het magazijn overweegt,

kunnen we het bovenstaande als volgt vertalen. Het is zeker zinvol na te denken over de

aanschaf van een extra magazijn (structurele flexibiliteit) in anticipatie op toekomstige

ontwikkelingen, maar het is verstandiger om eerst na te gaan wat thans gepresteerd wordt

26

naar de markt en of het bestaande magazijn eigenlijk wel vol is. Bovendien is de vraag

belangrijk of door een betere benutting van de beperkte ruimte nog extra capaciteit kan

worden gecreëerd (operationele flexibiliteit).

Hiermee is de verklaring gegeven waarom verderop in dit proefschrift veel aandacht be

steed wordt aan bijvoorbeeld diagnose van logistieke kosten op operationeel niveau. Dat is

dus niet omdat het structureel niveau minder belangrijk is, maar omdat structurele flexibili

teit pas aan de orde is als de externe prestaties en de genomen maatregelen op operationeel

niveau in kaart zijn gebracht.

1.8 Samenvatting

Vanuit het systeemtheoretisch kader kan de flexibele organisatie gedefmieerd worden als

een organisatie die maximaal kan voldoen aan alle wijzigingen in gewenste outputs. Toe

voeging van het economisch criterium in dit systeemtheoretisch kader, leidt tot de volgende

defmitie: de economisch flexibele organisatie is een organisatie die streeft naar een econo

mische optimalisatie van enerzijds :

voldoen aan wijzigingen in de gewenste outputGen anderzijds:

de kosten van de systeemtoestand S en beheersmaatregelen u plus

de kosten van informatie omtrent veranderingen in G, E, S, en T .

Externe flexibiliteitseisen worden vervuld door het reactievermogen van de organisatie in

relatie tot veranderingen in de vraag naar produkten en diensten. Deze veranderingen

kunnen in (combinatie van) vier basisvormen voorkomen; te weten familie-, type-, volume

en mixflexibiliteit. Familie- en typeflexibiliteit hebben hierbij betrekking op de eigenschappen van de produkten of diensten, volume- en mixflexibiliteit op de vraagaantallen (het

vraagvolume) naar produkten of diensten.

Om externe flexibiliteit te realiseren, moeten de interne deelsystemen flexibel zijn. Dit

noemt men de interne flexibiliteit. In de systeemtheorie kan men dit bewerkstelligen door combinaties van systeemtoestanden en beheersmaatregelen. Beheersmaatregelen worden

begrensd door de systeemtoestanden; er is sprake van hiërarchie. Een parallel is aanwijs

baar met het begrippenpaar structurele en operationele flexibiliteit; de mogelijke systeemtoestanden bepalen de structurele flexibiliteit, daarbinnen kan met beheersmaatregelen een

zekere operationele flexibiliteit worden gerealiseerd.

Vanuit bedrijfseconomisch perspectief is het onderscheid structureel en operationeel ook

aanwijsbaar: structurele maatregelen hebben een hoge economische binding en vaak lange

reactietijden en bindingstermijnen; dit in tegenstelling tot operationele maatregelen.

27

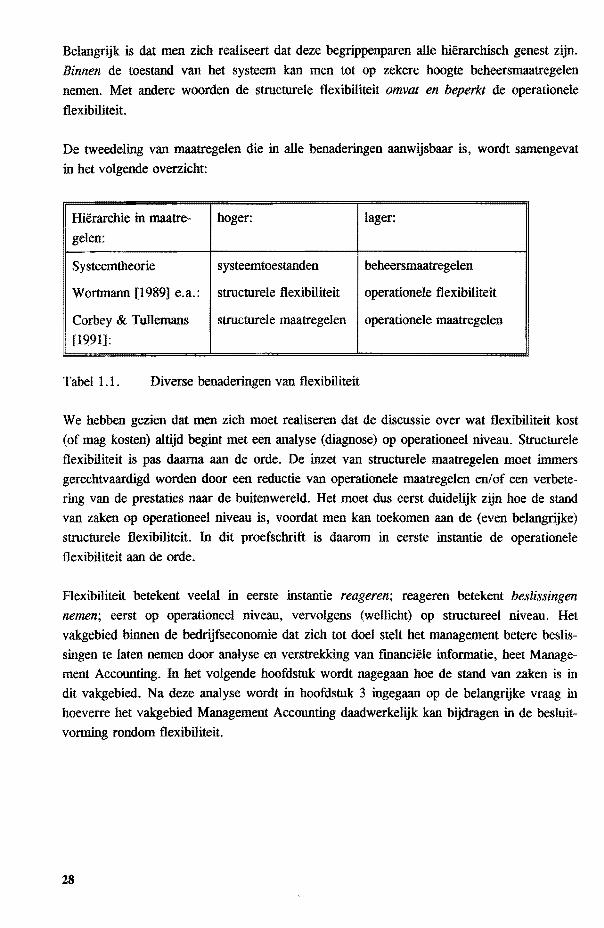

Belangrijk is dat men zich realiseert dat deze begrippenparen alle hiërarchisch genest zijn.

Binnen de toestand van het systeem kan men tot op zekere hoogte beheersmaatregelen

nemen. Met andere woorden de structurele flexibiliteit omvat en beperkt de operationele

flexibiliteit.

De tweedeling van maatregelen die in alle benaderingen aanwijsbaar is, wordt samengevat

in het volgende overzicht:

Hiërarchie in maatre- hoger: lager:

gelen:

Systeemtheorie systeemtoestanden beheersmaatregelen

Wortmann [1989] e.a.: structurele flexibiliteit operationele flexibiliteit

Corbey & TuBemans structurele maatregelen operationele maatregelen

[1991]:

Tabel 1.1. Diverse benaderingen van flexibiliteit

We hebben gezien dat men zich moet realiseren dat de discussie over wat flexibiliteit kost

(of mag kosten) altijd begint met een analyse (diagnose) op operationeel niveau. Structurele

flexibiliteit is pas daarna aan de orde. De inzet van structurele maatregelen moet immers

gerechtvaardigd worden door een reductie van operationele maatregelenenlof een verbete

ring van de prestaties naar de buitenwereld. Het moet dus eerst duidelijk zijn hoe de stand

van zaken op operationeel niveau is, voordat men kan toekomen aan de (even belangrijke)

structurele flexibiliteit. In dit proefschrift is daarom in eerste instantie de operationele

flexibiliteit aan de orde.

Flexibiliteit betekent veelal in eerste instantie reageren; reageren betekent beslissingen nemen; eerst op operationeel niveau, vervolgens (wellicht) op structureel niveau. Het

vakgebied binnen de bedrijfseconomie dat zich tot doel stelt het management betere beslis

singen te laten nemen door analyse en verstrekking van fmanciële informatie, heet Manage

ment Accounting. In het volgende hoofdstuk wordt nagegaan hoe de stand van zaken is in

dit vakgebied. Na deze analyse wordt in hoofdstuk 3 ingegaan op de belangrijke vraag in

hoeverre het vakgebied Management Accounting daadwerkelijk kan bijdragen in de besluit

vorming rondom flexibiliteit.

28

Hoofdstuk 2

MANAGEMENT ACCOUNTING

2.1 Inleiding

In het vorige hoofdstuk werd al opgemerkt dat Management Accounting " .. .is concerned

with the provision of information to managers to help them make good decisions ... " (Drury

[1992, p. 17]). Naast Management Accounting onderscheidt men in de Angelsaksische

literatuur ook nog Cost Accounting en Financial Accounting. Cost Accounting is vooral

gericht op waarderingsvraagstukken van bijvoorbeeld onderhanden werk en voorraad (kos

tenallocatie), Financial Accounting is vooral gericht op de externe berichtgeving, men moet

hierbij denken aan de publicatie van de jaarstukken. Daarnaast ken ment ook nog Financial

Management (financiering), dit vakgebied houdt zich vooral bezig met de vermogensvoor

ziening, balansverhoudingen en vermogenskosten.

Management Accounting informatie is vooral intern gericht, vandaar dat men in het Neder

lands ook wel spreekt van Interne Berichtgeving of Interne Verslaglegging. Na een kort

overzicht van bestaande definities komen Groot en Van de Poel [1992] tot een volgende

definitie van Management Accounting:

"Management Accounting houdt zich bezig met het registreren, verwerken, rapporte

ren en interpreteren van financiële en niet-financiële4 informatie die voor economische

subjecten relevant is bij het voorbereiden, uitvoeren en evalueren van de planning en

de beheersing van (organisatie-)activiteiten ... " Groot en Van de Poel [1992, p. 2]).

Horngren [1986] pleit voor hantering van de naam Management Accounting: "In its fullest

sense, management accounting is well named. It ties management with accounting" (Horn

gren [1986, p 42]). Ook Groot en Van de Poel [1992, p. 2] sluiten zich bij deze keuze aan.

Zie ook Groot [1994, p. 3]. In dit hoofdstuk wordt allereerst een korte historische schets

4 Het feit dat in deze definitie expliciet plaats is voor niet-financiële informatie, onderstreept het verschil tussen Management Accounting en Cost Accounting. Toch blijft het ook bij Management Accounting gaan om Accounting informatie; men zal derhalve trachten de informatievoorziening zoveel mogelijk te baseren op financiële gegevens. In zijn intreerede geeft Groot nog enige achtergrondinformatie bij deze definitie van Management Accounting (Groot [1994 p. 3]).

31

van het vakgebied gegeven. Deze schets bespreekt enerzijds het ontstaan van economische

organisatietheorieën (2.2.1), anderzijds wordt ingegaan op het ontstaan van alternatieve

(management) accoWiting teelmieken (2.2.2). Vervolgens wordt ingegaan op de vraag in

hoeverre de ontwikkelingen zijn doorgedrongen in de vooraanstaande accounting leerboeken

(2.3.1) en tot welke praktische toepassingen deze ontwikkelingen geleid hebben (2.3.2).

Sommige auteurs spreken over een crisis in de Management AccoWiting. Hierop wordt,

samen met enkele afsluitende opmerkingen, ingegaan in paragraaf 2.4.

2.2 Korte historische schets

2.2.1 De ontwikkeling naar economische organisatietheorieën

In navolging van Kaplan [1984] onderscheidt ook Bouma [1990] een tweetal fasen in de

ontwikkeling van het Management AccoWiting onderzoek; een eerste fase tot aan de jaren

twintig van deze eeuw, een tweede fase vanaf de jaren vijftig. De eerste fase wordt vooral

gekenmerkt door het streven om alle kosten aan produkten te willen toerekenen; men noemt

dit strategie co st accounting. Bowna merkt op dat in deze tijd Management AccoWiting

(MA) informatie nevengeschikt wordt geacht aan Financial Accounting informatie. Er is

dus geen verlangen om MA-informatie intra-comptabel te produceren5. Een tweede opmer

king betreft de kosten die de produktie van deze MA informatie vergt. In die dagen zag

men over het hoofd dat" ... de kostprijs zelf een kostprijs heeft" (Bouma [1990, p. 480]).

De beperkingen van deze benadering wordt met name na de Tweede Wereldoorlog ter

discussie gesteld in de kritiek op de traditionele 'theory of the firm'. Moerland [1992]

bespreekt de volgende vier pWiten van kritiek:

1. In de eerste plaats wordt de aanvaarding van de onderneming als een gegeven instituut

ter discussie gesteld. Via onderzoekers als Coase en Williamson heeft dit geleid tot de

ontwikkeling van de transactiekostentheorie waarbij wordt nagedacht over "the cost of

using the price mechanism".

2. De opvatting dat er een éénduidige doelstelling wordt nagestreefd, wordt aangevallen

door onder meer Berle en Means [1932]. De erkenning van het bestaan van diverge

rende belangen heeft geleid tot theorievorming rondom de "principaal en de agent"

(Jensen & Meekling [1976]). In deze stroming speelt met name de informatievoorzie

ning bij het maken van afspraken tussen principaal (opdrachtgever) en agent (uitvoer

der) een wezenlijke rol. Het doel van deze informatievoorziening is een beïnvloeding

van het gedrag van de agent in een voor de principaal zo goostig mogelijke richting.

Er is in deze theorie sprake van een belangentegenstelling waarbij de principaal risico-

5 Dit is een belangrijke constatering. Indien men Management Accounting informatie intra-comptabel produceert, gaat men onvermijdelijk uit van dezelfde beginselen waarop Financial Accounting informatie is gebaseerd. Een belangrijk gevolg hiervan is dat men impliciet uitgaat van het winstbegrip dat hoort bij Financial Accounting; het zogenaamde Accounting winstbegrip. Dit heeft belangrijke consequenties voor de Management Accounting informatie; hierop wordt uitvoerig teruggekomen (Hoofdstuk 9).

32

neutraal wordt gedacht en de agent lui en risico-avers. De agent zal er niet voor terug

schrikken om onjuiste en/of onvolledige informatie te verschaffen en zich opportunistisch te gedragen.

3. Een derde punt van kritiek betreft de beperktheid van de menselijke rationaliteit. In de

klassieke (micro-economische) benadering wordt verondersteld dat de beslisser alle

relevante informatie kan verzamelen en verwerken. Met name auteurs als March &

Sirnon [1958] hebben aangetekend dat het veeleer realistisch is te veronderstellen dat

dit vermogen beperkt is en dat men derhalve niet zozeer streeft naar maximalisatie als

wel naar "satisficing behaviour".

4. Ten vierde wordt kritiek geleverd op de statische concurrentievisie waarmee de strate

gie cost accounting approach is behept. Dit heeft geleid tot ontwikkeling van de dyna

mische markttheorie; zie hiervoor bijvoorbeeld De Jong [1989].

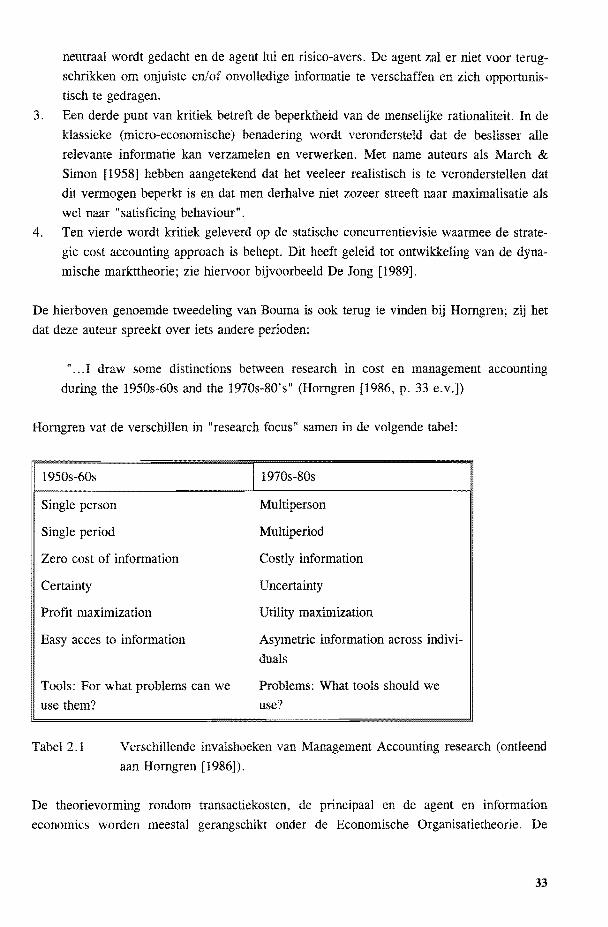

De hierboven genoemde tweedeling van Bouma is ook terug te vinden bij Horngren; zij het

dat deze auteur spreekt over iets andere perioden:

" ... I draw some distinctions between research in cost en management accounting

during the 1950s-60s and the 1970s-80's" (Horngren [1986, p. 33 e.v.])

Horngren vat de verschillen in "research focus" samen in de volgende tabel:

1950s-60s 11970s-80s

Single person Multiperson

Single period Multiperiod

Zero cost of information Costly information

Certainty Uncertainty

Profit maximization Utility maximization

Easy acces to information Asymetric information across indivi

duals

Tools: For what problems can we Problems: What tools should we

use them? use?

Tabel 2.1 V erschiliende invalshoeken van Management Accounting research (ontleend

aan Horngren [1986]).

De theorievorming rondom transactiekosten, de principaal en de agent en information

economics worden meestal gerangschikt onder de Economische Organisatietheorie. De

33

diverse stromingen proberen expliciet af te wijken van de vooronderstellingen die aan de

(strategie) cost accounting modellen zijn verbonden.

Dit laatste betekent overigens niet dat er op het gebied van (strategie) cost accounting geen

vernieuwende ontwikkelingen zijn te noemen. Deze ontwikkelingen worden ook wel Alternatieve Management Accounting Technieken genoemd (Maskell [1991]). De basisveronder

stellingen van deze alternatieve technieken zijn echter nog steeds gebaseerd op de klassieke

"theory of the firm" - veronderstellingen die Horngren heeft samengevat in de linkerkolom

van tabel 2.1.

2.2.2 De ontwikkeling van Management Accounting technieken

Kostenallocatie vormt het doel van een groot aantal management (of cost} accounting tech

nieken. Van Halem en Roozen [1992] merken op dat in de periode 1975-1985 dit leerstuk

vrij stabiel van karakter is geweest. Men onderscheidt in deze periode de volgende metho

den voor de verbijwndering van indirecte kosten:

de equivalentiecijfermethode;

de opslagcalculatiemethode;

de· produktiecentra- of kostenplaatsenmethode (al dan niet met wederkerige relaties

tussen de kostenplaatsen}.

Na 1985 zijn het vooral auteurs over Activity Based Costing (ABC) geweest die het alloca

tievraagstuk nieuw leven hebben ingeblazen. Cooper en Kaplan worden algemeen be

schouwd als de geestelijke vaders van ABC, ofschoon Johnson al eerder schreef over de

noodzaak kosteninformatie te genereren die de eraan ten grondslag liggende activiteiten

betrouwbaar weergeeft (zie Blommaert e.a. [1992]).

Naast ABC noemt Maskell [199l] nog een aantal andere Management Accounting technie

ken zoals Throughput Accounting, Life Cycle Costing en de "Japanese Approach to Cost

and Management Accounting". Zeer recent onderzoek van Cooper [1993] is ook gericht op

Japan; hij spreekt over Target Costing als belangrijkste nieuwe ontwikkeling. Tenslotte wijzen we nog op het bestaan van Direct Product Profitability (DPP, zie Amold & De With

[1992]), en Direct Costing {variabele kostencalculatie) voor voorraadwaardering.

Op het gebied van de budgettering zijn er ook een aantal nieuwe technieken ontwikkeld.

Men kan hierbij denken aan PPBS (Planning, Programming & Budgeting System), Zero

Base Budgeting, kerntakenbudgettering, e.d .. Parallel hieraan bestaan methoden die minder

zwaar leunen op financiële informatie, denk hierbij aan Overhead Value Analysis (OVA) en

Management by Objectives (MBO).

34

Tenslotte is er ook een ontwikkeling van niet-financiële prestatiemaatstaven waarneembaar;

de zogenaamde performance indicators. Opvallend is dat deze ontwikkeling vaak vanuit

andere vakgebieden is ontstaan, bijvoorbeeld vanuit de logistiek (zie bijvoorbeeld Ten

Broeke e.a. [1987]). Vanuit Accounting optiek is het bezwaar van deze benadering dat

financiële informatie ontbreekt of slechts fragmentarisch wordt gebruikt. Nu is er weliswaar

plaats voor niet-financiële informatie in de definitie van Management Accounting (zie para

graaf 2.1), maar er zal toch op zijn minst gepoogd moeten worden de prestaties van een

organisatie zo veel mogelijk in financiële grootheden te bepalen.

2.3 Management Accounting in theorie en in de praktijk

2.3.1 Management Accounting in theorie

Een aantal ("klassieke") onderwerpen uit de Management Accounting zal men terugvinden

in ieder leerboek. Men moet hierbij denken aan het vraagstuk van de periodewinstbepaling;

eenvoudige beslissingsmodellen zoals de Break-Even analyse; investeringsselectie; Planning

en Control; prestatiemeting van divisies; transfer prijzen en enkele kwantitatieve modellen

zoals lineaire programmering en de economische seriegrootte. Om na te gaan in hoeverre

de in de vorige paragraaf geschetste nieuwe ontwikkelingen zijn doorgedrongen in de

leerboeken, is de inhoud van een drietal zeer bekende nader geanalyseerd: Drury [1992];

Horngren & Poster [1991] en Kaplan & Atkinson [1989].

Opvallend is allereerst dat de ontwikkelingen rondom de economische organisatietheorie

slechts in beperkte mate worden besproken. De theorie rondom de principaal en de agent

komt bij Kaplan & Atkinson in de laatste twee hoofdstukken aan de orde. Drury wijdt

slechts ongeveer 1 pagina aan het onderwerp, waarna hij wijst op de (vooralsnog) beperkte

praktische toepassingsmogelijkheden (Drury, [1992, p. 799]). Horngren en Poster besteden

geen aandacht aan de economische organisatietheorie.

Aanmerkelijk meer aandacht wordt besteed aan de behandeling van nieuwe technieken. Zo

zien we in elk van de drie leerboeken ruime aandacht voor Activity Based Casting.

Throughput Accounting wordt uitsluitend genoemd in Drury. Life Cycle Casting wordt

besproken in Drury [p. 809-810]. Horngren en Poster wijden er een paragraaf aan in

hoofdstuk 12 [p. 403 e.v.], net alsKaplanen Atkinson [p. 429 e.v.]. Ook Target Costing

wordt in elk van de drie leerboeken behandeld. Vooral dit laatste is opmerkelijk, als men

nagaat hoe weinig er eigenlijk nog over deze Japanse techniek is gepubliceerd.

Toch wordt in deze boeken verreweg de meeste ruimte gereserveerd voor de "klassieke"

leerstukken die we hierboven hebben genoemd. Zo wordt bijvoorbeeld voor standaardkost

prijscalculatie en verschillenanalyse in Drury 70 pagina's gereserveerd, in Kaplan & Atkin

son 51 pagina's en in Horngren en Poster 34 pagina's. In relatie tot de omvang van bij-

35

voorbeeld Target Costing is dit natuurlijk veel. Dit laatste wordt ook geconstateerd door

Yoshikawa e.a.:

"For example, the two best selling management accounting textbooks in North Alneri

ca are respectively Horngren and Foster and Drury and neither contains any detailed

material on either value analysis or functional cost analysis. In contrast, in Japan

functional cost analysis has become one of the most important and widely used cost

management techniques ... " (Yoshikawa e.a. [1993, p. 3])

Ten voordele van deze leerboeken moet opgemerkt worden dat ze naast de "klassieke"

leerstukken toch ook aandacht geven aan recente ontwikkelingen. Zo worden bijvoorbeeld

in Kaplau en Atkinson twee hoofdstukken besteed aan geavanceerde fabricagetechnologieën.

Ook aspecten rondom kwaliteit en tijdigheid worden behandeld; Zie bijvoorbeeld hoofdstuk

29 van Horngren en Foster of hoofdstuk 21 van Drury.

Maar al met al kunnen we toch vaststellen dat de nieuwe ontwikkelingen nog maar mond