ppt sessie 44 - meerjarenplanning en beleidsplanning (voor beginners)

52

Gemeente- financiën VVJ Tweedaagse 2016

-

Upload

vereniging-vlaamse-jeugddiensten -

Category

Government & Nonprofit

-

view

175 -

download

0

Transcript of ppt sessie 44 - meerjarenplanning en beleidsplanning (voor beginners)

Gemeente-

financiën

VVJ Tweedaagse 2016

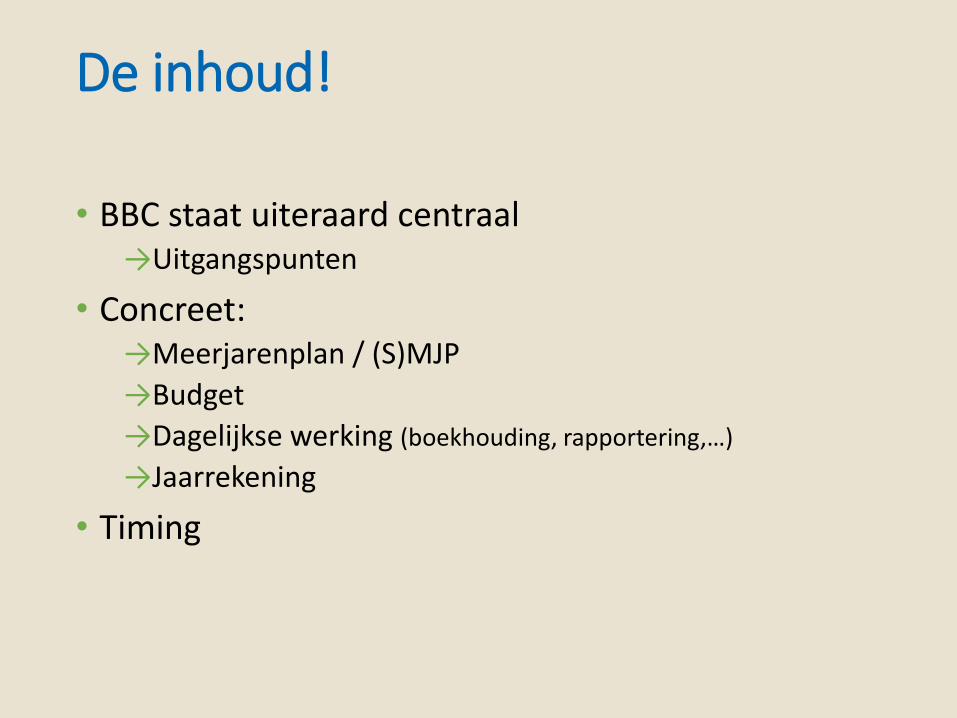

De inhoud!

• BBC staat uiteraard centraal→Uitgangspunten

• Concreet:→Meerjarenplan / (S)MJP

→Budget

→Dagelijkse werking (boekhouding, rapportering,…)

→Jaarrekening

• Timing

4

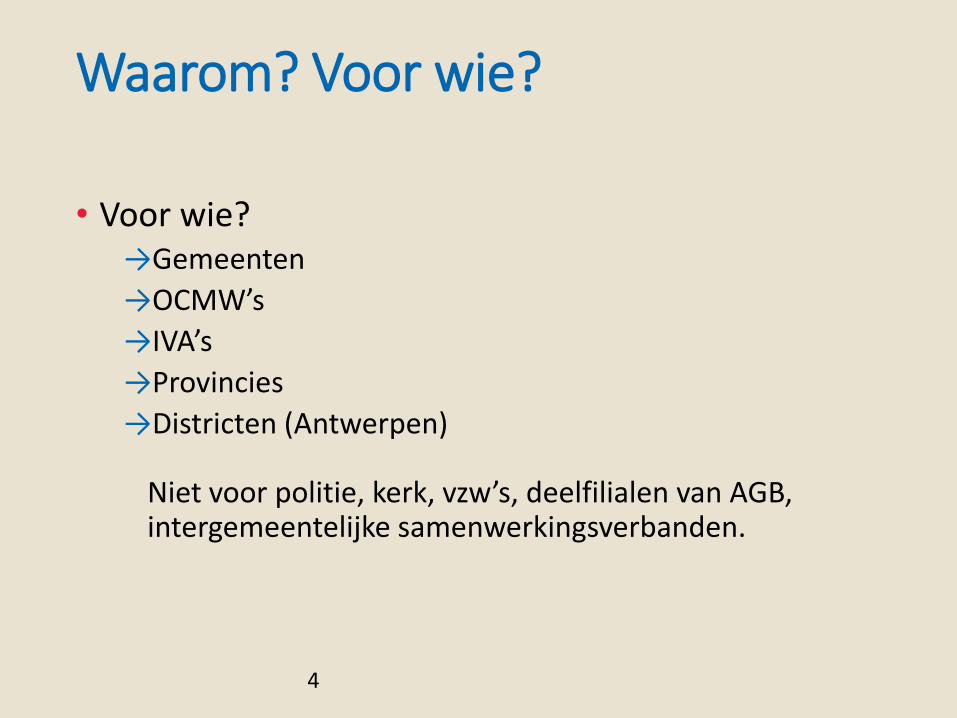

Waarom? Voor wie?

• Voor wie?→Gemeenten

→OCMW’s

→IVA’s

→Provincies

→Districten (Antwerpen)

Niet voor politie, kerk, vzw’s, deelfilialen van AGB, intergemeentelijke samenwerkingsverbanden.

5

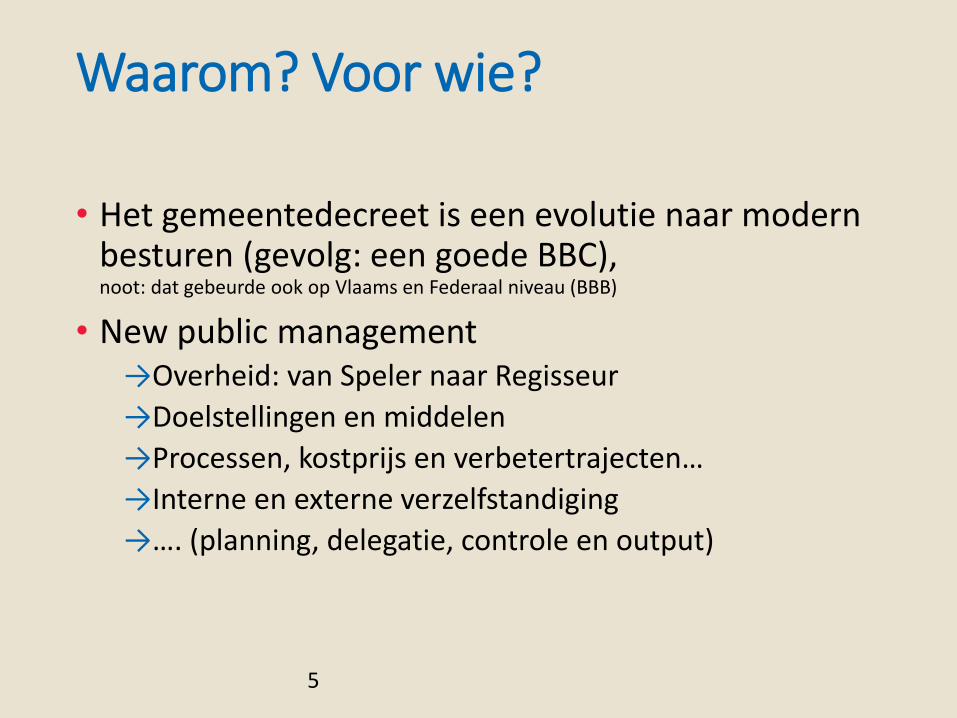

Waarom? Voor wie?

• Het gemeentedecreet is een evolutie naar modern besturen (gevolg: een goede BBC), noot: dat gebeurde ook op Vlaams en Federaal niveau (BBB)

• New public management→Overheid: van Speler naar Regisseur

→Doelstellingen en middelen

→Processen, kostprijs en verbetertrajecten…

→Interne en externe verzelfstandiging

→…. (planning, delegatie, controle en output)

2. Managementdenken mogelijk maken

• Beter/efficiënter plannen

• Langetermijndenken

• Eenduidige interpretatie

• Buiten hokjes denken

• Meer geïntegreerd beleid

• Saldowerking/projectwerking mogelijk

• Investeringsenveloppen

Waarom?

3. Bijkomende winst

• Planlastvermindering:

schaft niet af

maar

maakt het mogelijk of vermindert sectorale plan- en rapporteringswijze

Waarom?

8

Waarom BBC? Voor wie?

• Een blik op de financiën →Het gaat om veel geld, vroeger vaak “aanwasbudget”

→gezonde financiën noodzakelijk voor duurzaam (= op termijn houdbaar) lokaal beleid: financiën als middel(feit dat overheid niet failliet kan gaan wil niet zeggen dat de middelen onbeperkt zijn!)

→gemeentefinanciën volgen steeds meer de beleidscyclus en beïnvloeden de Strategische Keuzes

• besparen of belastingen verhogen?

• welke belastingmix? (vermogen v inkomen, bedrijf v burgers)

• welke type leningen? (vast/variabel, looptijd, …)

• zelf doen of uitbesteden?

• aandelen verkopen of rekenen op dividenden?

Waarom BBC? Voor wie?

• Gemeentelijke bijdrage aan het OCMW• Principe financiering OCMW door gemeente blijft

• Financieel evenwicht OCMW (na dotatie gemeente)

• AGB’s:• Regels BBC-besluit gelden slechts voor een deel van

AGB’s

• Informatica: BBC-besluit legt minimale regels op voor informatica (bruikbaar voor bestek)

BBC?

• Heeft invloed op beleidsapecten:➝ Voorbereiden

➝ Budgetteren

➝ Uitvoeren & Organisatie

➝ Opvolgen

➝ Evalueren

PDCA

11

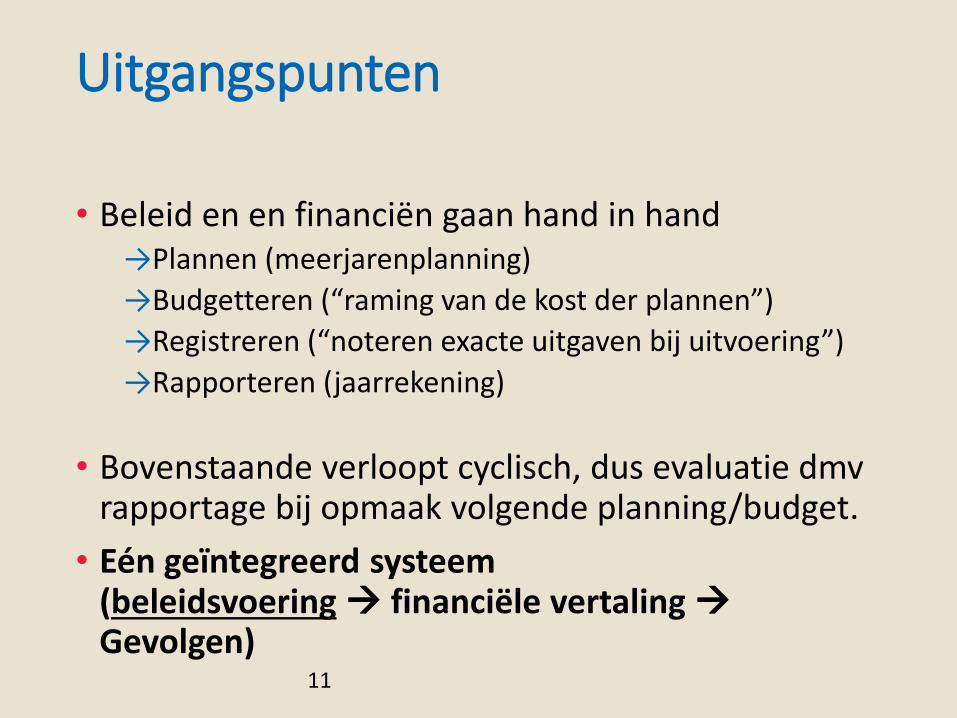

Uitgangspunten

• Beleid en en financiën gaan hand in hand→Plannen (meerjarenplanning)

→Budgetteren (“raming van de kost der plannen”)

→Registreren (“noteren exacte uitgaven bij uitvoering”)

→Rapporteren (jaarrekening)

• Bovenstaande verloopt cyclisch, dus evaluatie dmvrapportage bij opmaak volgende planning/budget.

• Eén geïntegreerd systeem (beleidsvoering financiële vertaling Gevolgen)

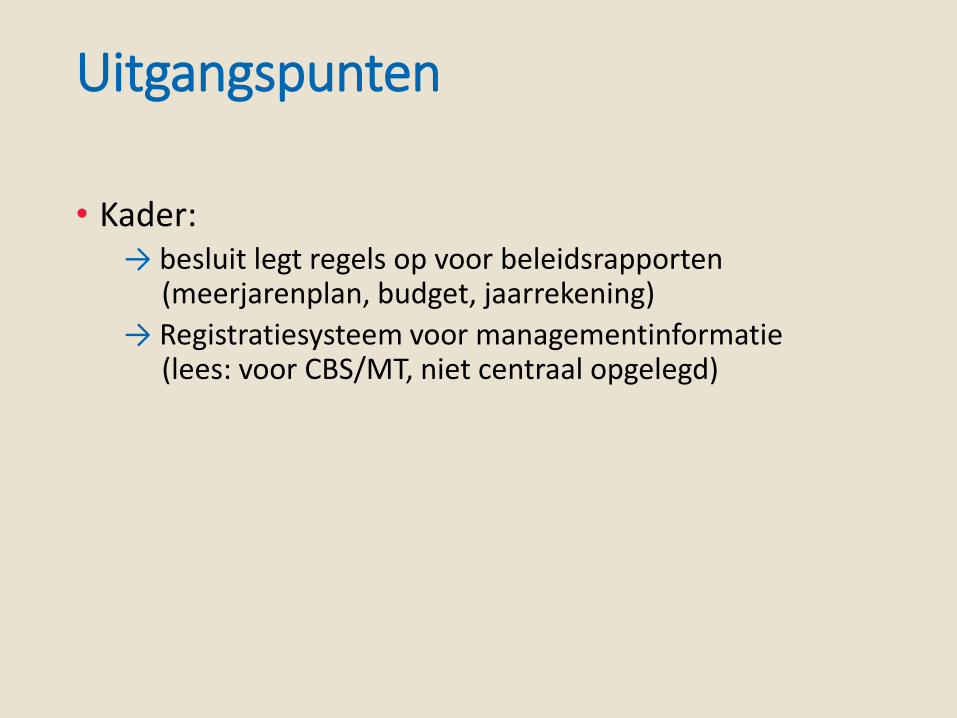

Uitgangspunten

• Kader:→ besluit legt regels op voor beleidsrapporten

(meerjarenplan, budget, jaarrekening)

→ Registratiesysteem voor managementinformatie (lees: voor CBS/MT, niet centraal opgelegd)

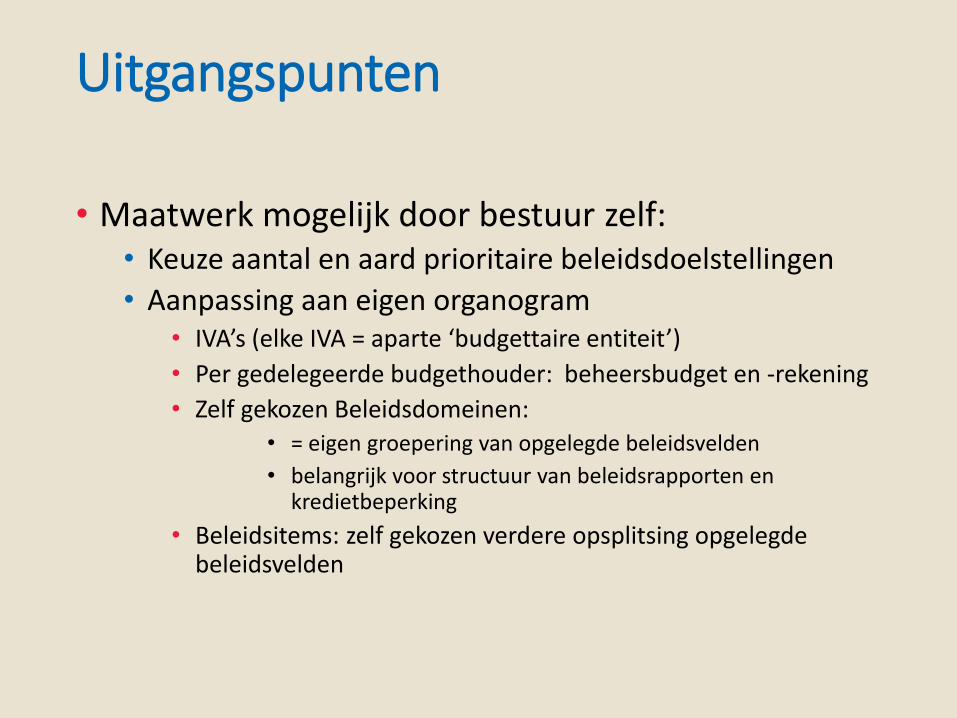

Uitgangspunten

• Maatwerk mogelijk door bestuur zelf:• Keuze aantal en aard prioritaire beleidsdoelstellingen

• Aanpassing aan eigen organogram• IVA’s (elke IVA = aparte ‘budgettaire entiteit’)

• Per gedelegeerde budgethouder: beheersbudget en -rekening

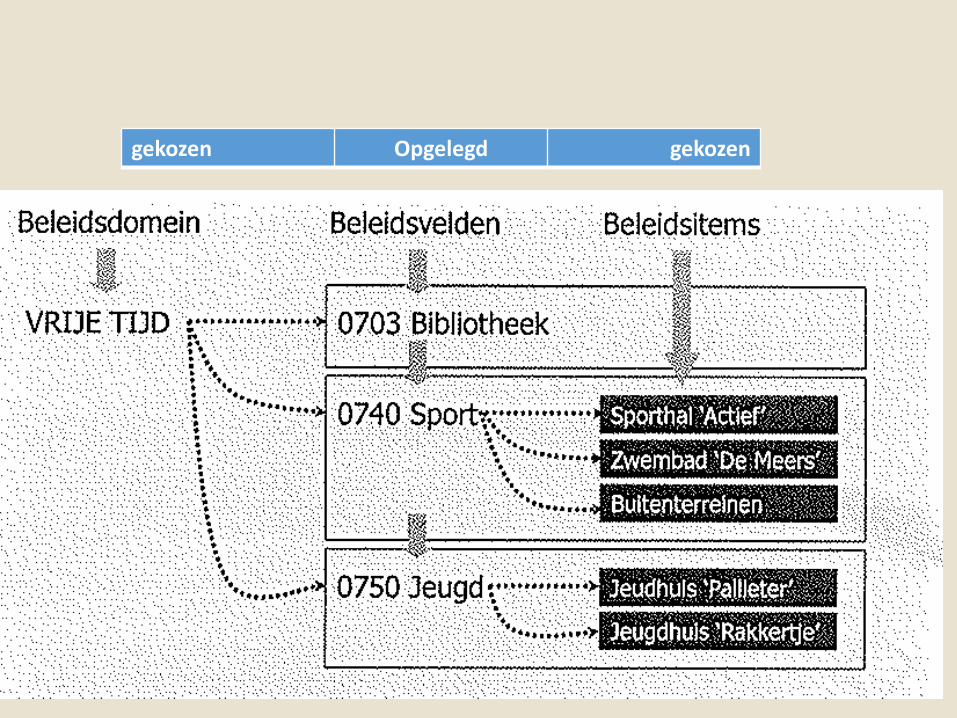

• Zelf gekozen Beleidsdomeinen:• = eigen groepering van opgelegde beleidsvelden

• belangrijk voor structuur van beleidsrapporten en kredietbeperking

• Beleidsitems: zelf gekozen verdere opsplitsing opgelegde beleidsvelden

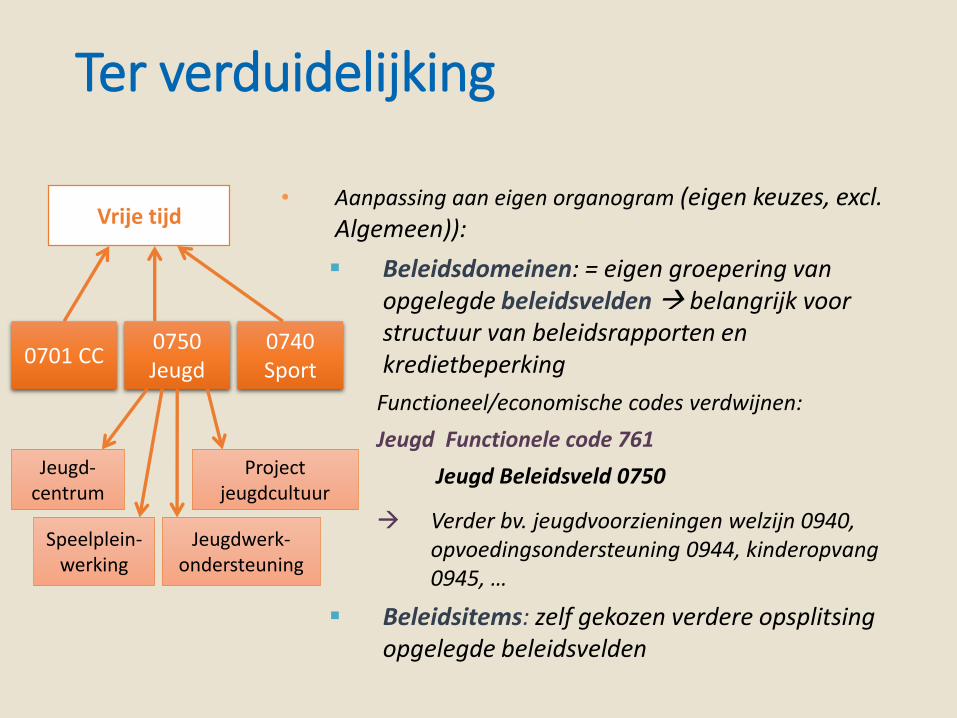

Ter verduidelijking

Vrije tijd

0701 CC0750 Jeugd

0740 Sport

Jeugd-centrum

Speelplein-werking

Project jeugdcultuur

Jeugdwerk-ondersteuning

• Aanpassing aan eigen organogram (eigen keuzes, excl. Algemeen)):

Beleidsdomeinen: = eigen groepering van opgelegde beleidsvelden belangrijk voor structuur van beleidsrapporten en kredietbeperking

Functioneel/economische codes verdwijnen:

Jeugd Functionele code 761

Jeugd Beleidsveld 0750

Verder bv. jeugdvoorzieningen welzijn 0940, opvoedingsondersteuning 0944, kinderopvang 0945, …

Beleidsitems: zelf gekozen verdere opsplitsing opgelegde beleidsvelden

gekozen Opgelegd gekozen

Uitgangspunten

• Hervorming maakt planlastvermindering mogelijk (maar creëert de planlastvermindering niet zelf!!! Zie Decreet Lokaal dat wegvalt, dat is wel planlastvermindering)

• Onderscheid beleid en beheer:

• Beleidsrapporten:

• Door de raad goed te keuren rapporten: meerjarenplan (en aanpassingen), budget (en wijzigingen) en jaarrekening

• Besluit regelt minimuminhoud (bescherming raad)

• Verplichte toelichting geen voorwerp van besluitvorming

• Beheersrapporten:

• Elke budgethouder maakt beheersbudget en –rekening

• Besluit legt alleen minimale regels vast

Uitgangspunten

• “Het beleid” vertaalt zich in Doelstellingen, actieplannen en acties. Deze zijn gebudgetteerd (weergave ontvangsten en uitgaven)

• Financieel evenwicht met twee dimensies:• Structureel evenwicht: einde planningsperiode in staat zijn

leninglasten (aflossingen en intresten) te dragen uit verschil exploitatie-ontvangsten en –uitgaven

• Jaarlijks evenwicht op kasbasis

• Lenen gebeurt in functie van thesauriebehoeften, niet gekoppeld aan investeringen (= andere manier van beslissen?)

Uitgangspunten

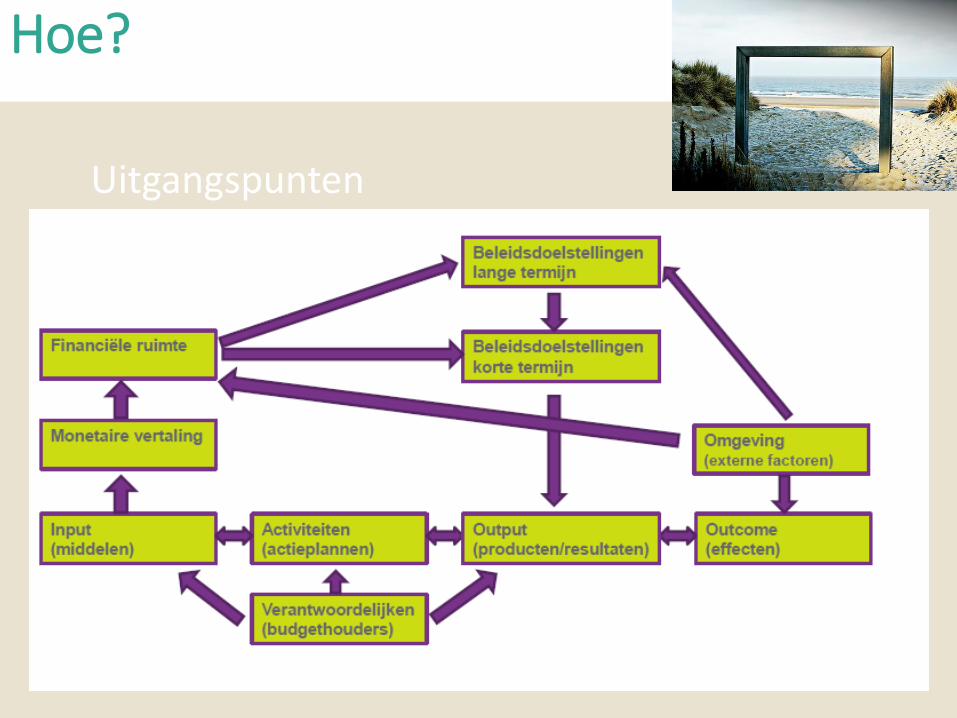

Hoe?

Concreet

→Meerjarenplan / (S)MJP→Budget→Dagelijkse werking

(boekhouding, rapportering,…)

→Jaarrekening

Meerjarenplan

• Bij aanvang van de legislatuur (jaar twee t.e.m. jaar één)

→Strategische nota (voorbereiding door secretaris)

→Financiële nota (voorbereiding door financieel beheerder) Jaarlijkse aanpassing VOOR goedkeuring budget Bevoegdheid van de raad Bezorging aan raadsleden 14d van tevoren

• Ook voorheen was er reeds…→Sectorale en categoriale plannen

→Financieel meerjarenplan als verplichte bijlage bij de begroting

Meerjarenplan

De logische vragen die aan de basis liggen:

→Wat willen het beleid bereiken?

→Wat gaat het bestuur daarvoor doen?

→Hoeveel gaat dat kosten en opbrengen?

→Hoe gaat het bestuur dat financieren

Meerjarenplan

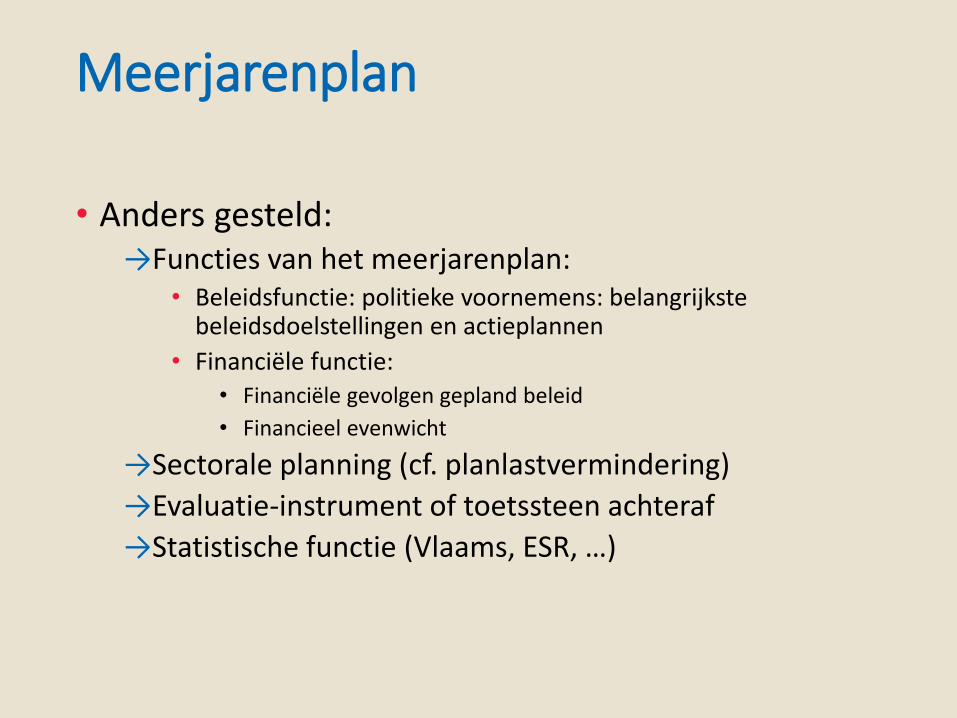

• Anders gesteld:→Functies van het meerjarenplan:

• Beleidsfunctie: politieke voornemens: belangrijkste beleidsdoelstellingen en actieplannen

• Financiële functie:• Financiële gevolgen gepland beleid

• Financieel evenwicht

→Sectorale planning (cf. planlastvermindering)

→Evaluatie-instrument of toetssteen achteraf

→Statistische functie (Vlaams, ESR, …)

Meerjarenplan

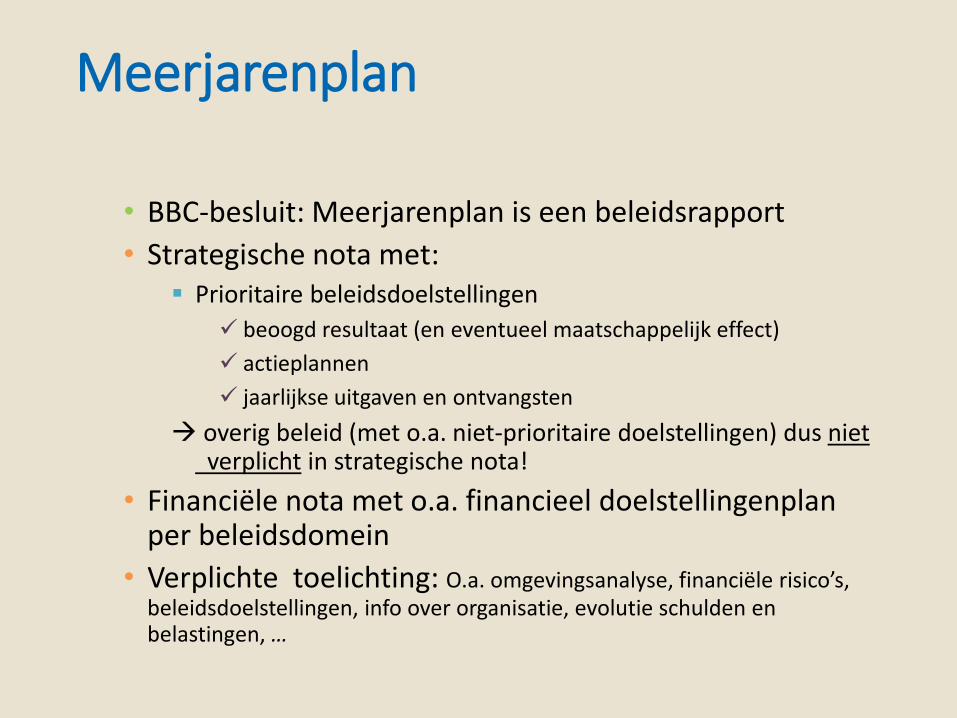

• BBC-besluit: Meerjarenplan is een beleidsrapport

• Strategische nota met: Prioritaire beleidsdoelstellingen

beoogd resultaat (en eventueel maatschappelijk effect)

actieplannen

jaarlijkse uitgaven en ontvangsten

overig beleid (met o.a. niet-prioritaire doelstellingen) dus niet verplicht in strategische nota!

• Financiële nota met o.a. financieel doelstellingenplan per beleidsdomein

• Verplichte toelichting: O.a. omgevingsanalyse, financiële risico’s, beleidsdoelstellingen, info over organisatie, evolutie schulden en belastingen, …

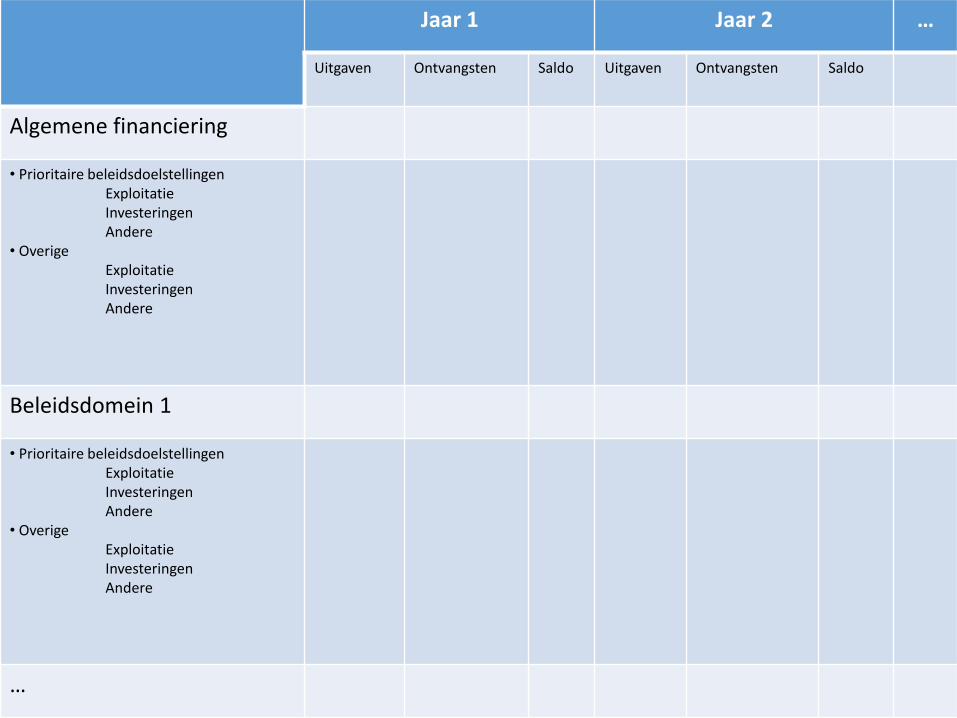

Jaar 1 Jaar 2 …

Uitgaven Ontvangsten Saldo Uitgaven Ontvangsten Saldo

Algemene financiering

• Prioritaire beleidsdoelstellingenExploitatieInvesteringenAndere

• OverigeExploitatieInvesteringenAndere

Beleidsdomein 1

• Prioritaire beleidsdoelstellingenExploitatieInvesteringenAndere

• OverigeExploitatieInvesteringenAndere

…

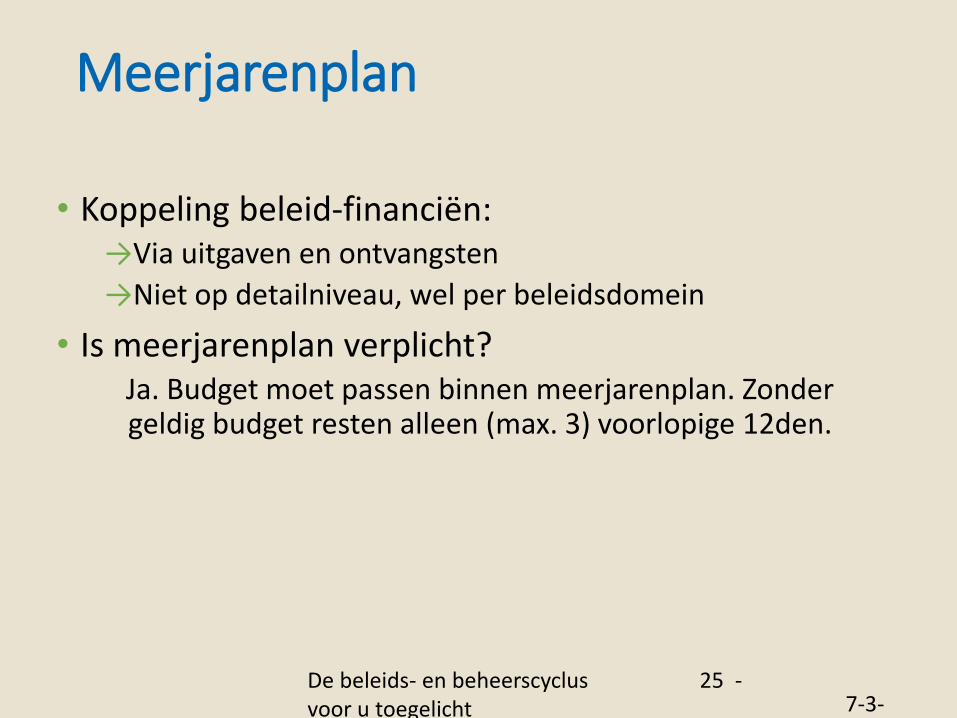

• Koppeling beleid-financiën:→Via uitgaven en ontvangsten

→Niet op detailniveau, wel per beleidsdomein

• Is meerjarenplan verplicht?Ja. Budget moet passen binnen meerjarenplan. Zonder geldig budget resten alleen (max. 3) voorlopige 12den.

De beleids- en beheerscyclus voor u toegelicht

25 -7-3-2016

Meerjarenplan

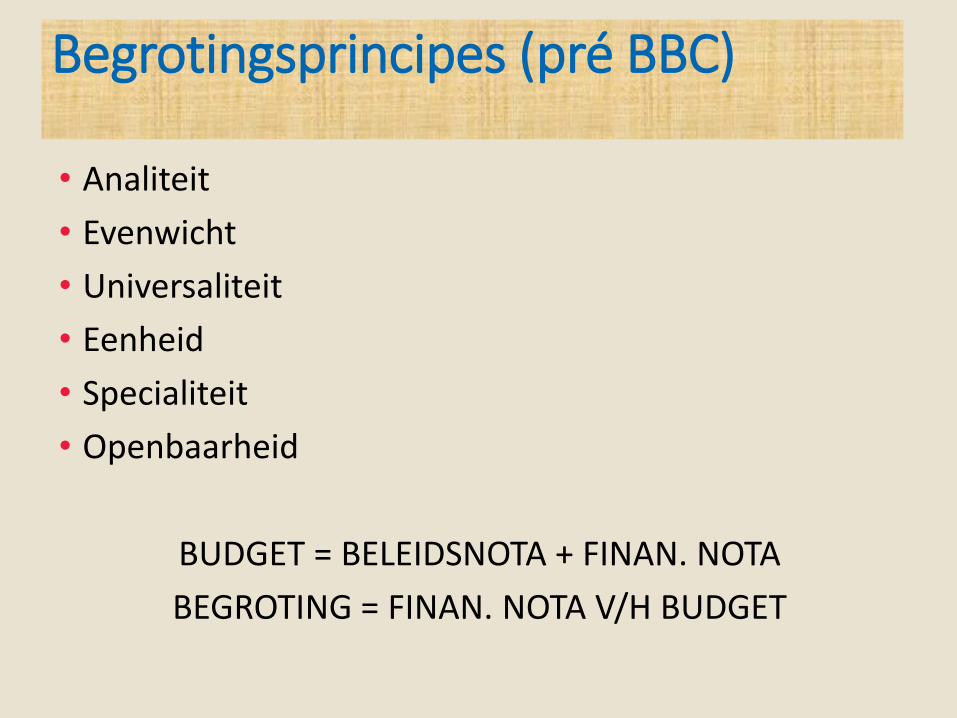

Begrotingsprincipes (pré BBC)

• Analiteit

• Evenwicht

• Universaliteit

• Eenheid

• Specialiteit

• Openbaarheid

BUDGET = BELEIDSNOTA + FINAN. NOTA

BEGROTING = FINAN. NOTA V/H BUDGET

27

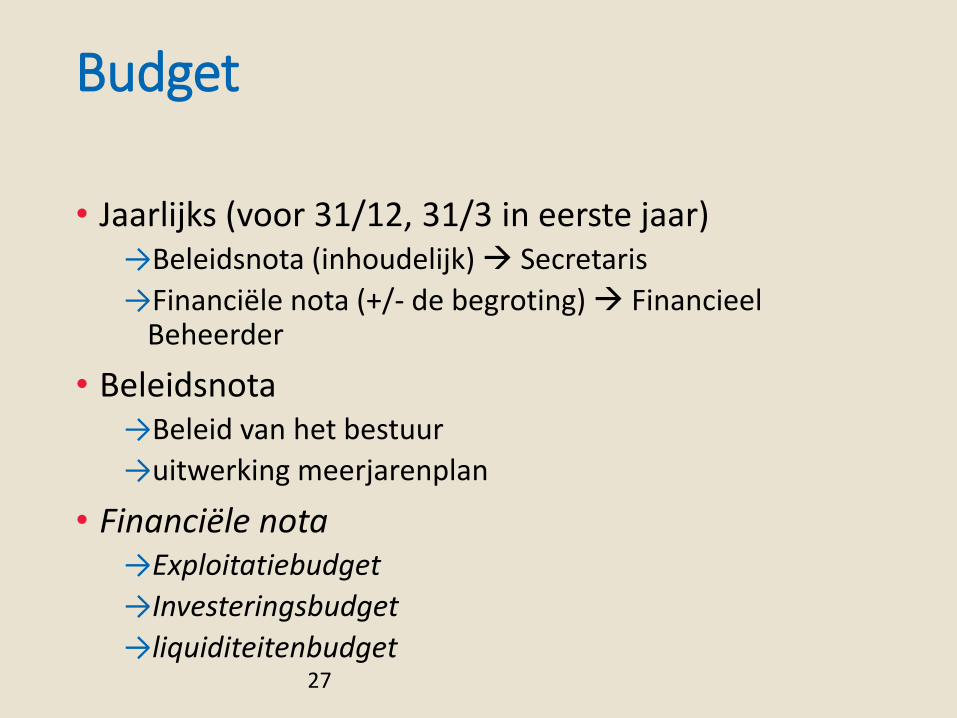

Budget

• Jaarlijks (voor 31/12, 31/3 in eerste jaar)→Beleidsnota (inhoudelijk) Secretaris

→Financiële nota (+/- de begroting) Financieel Beheerder

• Beleidsnota→Beleid van het bestuur

→uitwerking meerjarenplan

• Financiële nota→Exploitatiebudget

→Investeringsbudget

→liquiditeitenbudget

28

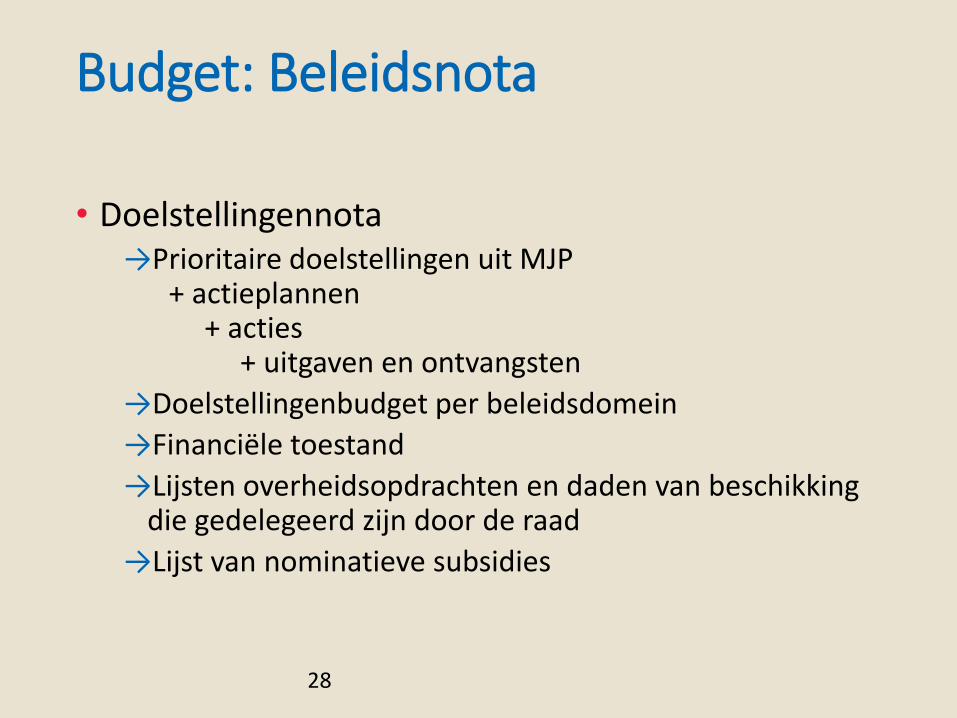

Budget: Beleidsnota

• Doelstellingennota→Prioritaire doelstellingen uit MJP

+ actieplannen+ acties

+ uitgaven en ontvangsten

→Doelstellingenbudget per beleidsdomein

→Financiële toestand

→Lijsten overheidsopdrachten en daden van beschikking die gedelegeerd zijn door de raad

→Lijst van nominatieve subsidies

29

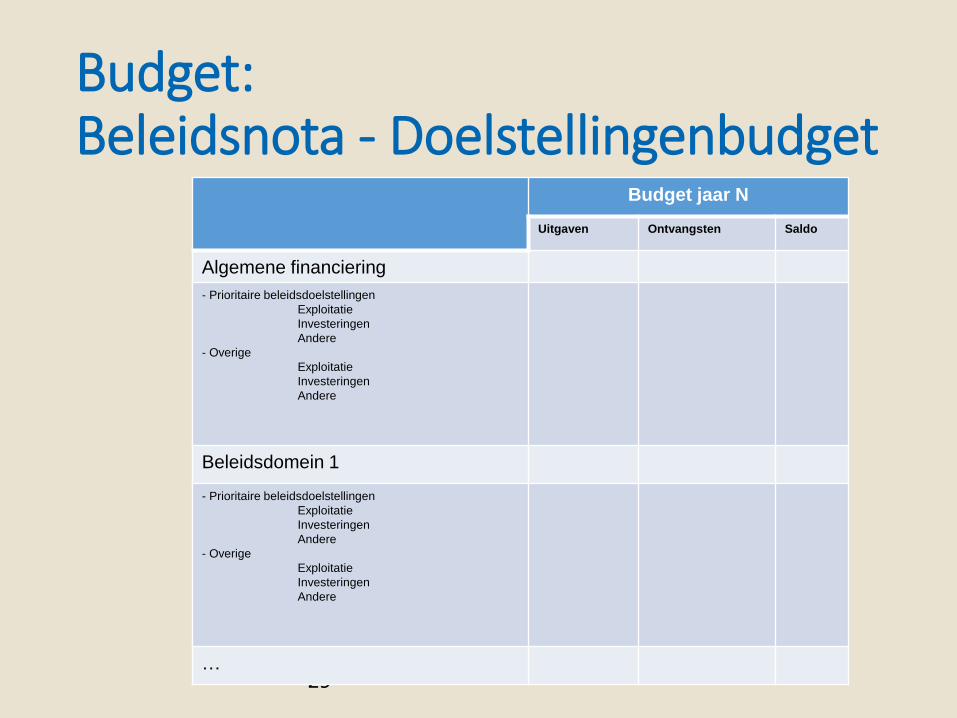

Budget: Beleidsnota - Doelstellingenbudget

Budget jaar N

Uitgaven Ontvangsten Saldo

Algemene financiering

- Prioritaire beleidsdoelstellingen

Exploitatie

Investeringen

Andere

- Overige

Exploitatie

Investeringen

Andere

Beleidsdomein 1

- Prioritaire beleidsdoelstellingen

Exploitatie

Investeringen

Andere

- Overige

Exploitatie

Investeringen

Andere

…

30

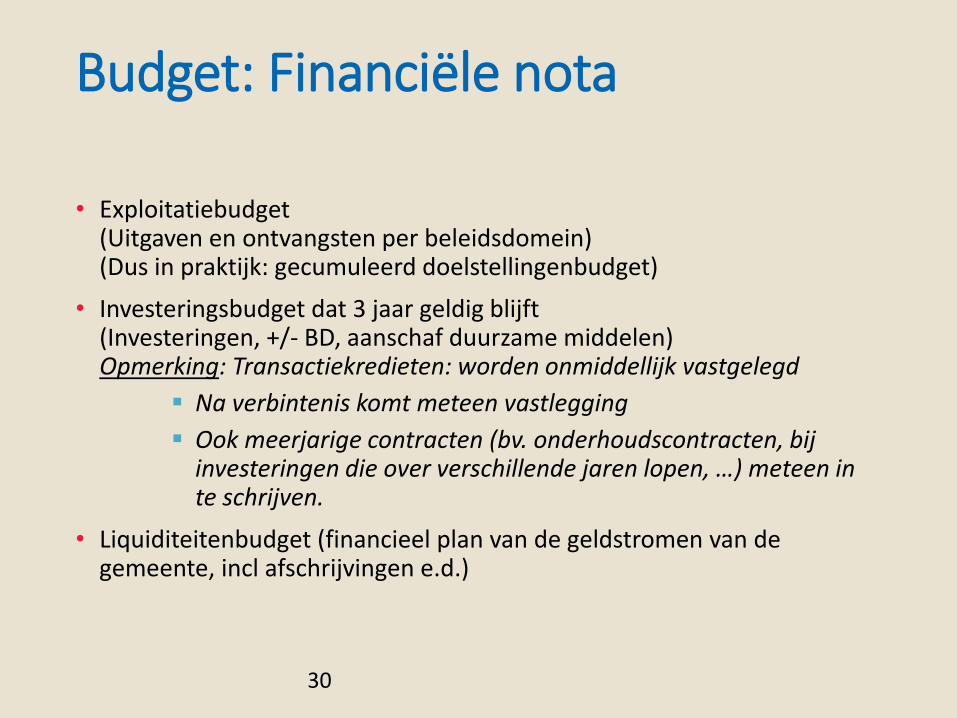

Budget: Financiële nota

• Exploitatiebudget (Uitgaven en ontvangsten per beleidsdomein)(Dus in praktijk: gecumuleerd doelstellingenbudget)

• Investeringsbudget dat 3 jaar geldig blijft(Investeringen, +/- BD, aanschaf duurzame middelen)Opmerking: Transactiekredieten: worden onmiddellijk vastgelegd

Na verbintenis komt meteen vastlegging

Ook meerjarige contracten (bv. onderhoudscontracten, bij investeringen die over verschillende jaren lopen, …) meteen in te schrijven.

• Liquiditeitenbudget (financieel plan van de geldstromen van de gemeente, incl afschrijvingen e.d.)

31

Budget: toelichting

• Uitleg bij het exploitatiebudget

• Uitleg bij het investeringsbudget (vb. de gevolgen voor exploitatie)

• Lijst met geplande subsidies per beleidsveld

• Evolutie liquiditeitenbudget in de tijd

32

Praktisch – opmaak Budget

• Informatieverzameling

• Overleg op niveau van het Managementteam

• Overleg tussen diensten en schepenen

• Overleg tussen schepenen en schepen voor financiën

• Bespreking op het college

• Voorstel op college

• Voorstel op gemeenteraad

33

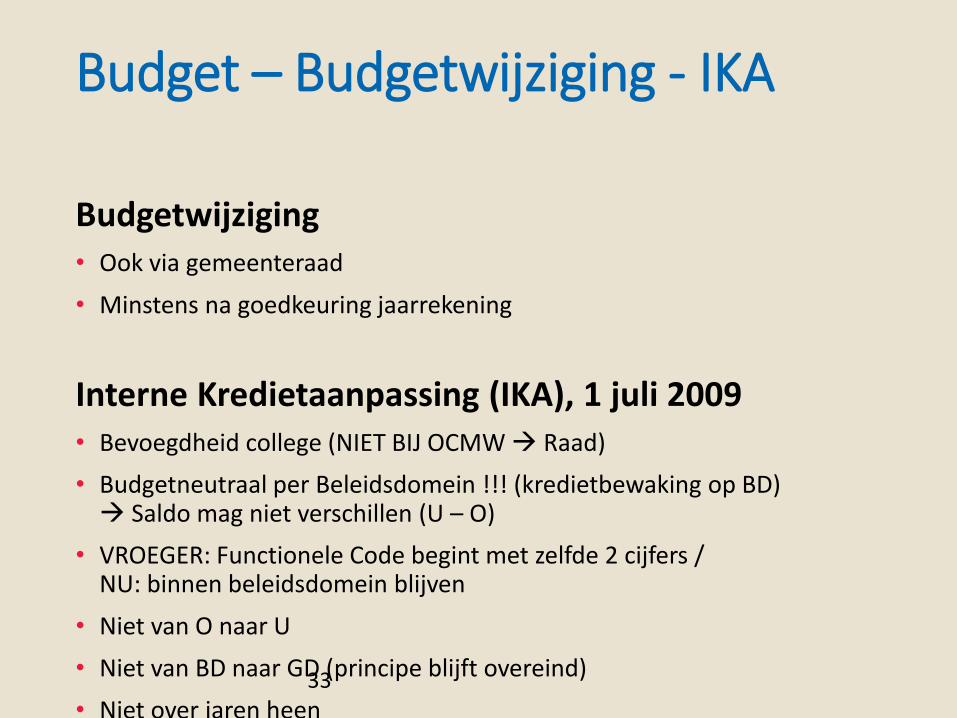

Budget – Budgetwijziging - IKA

Budgetwijziging• Ook via gemeenteraad

• Minstens na goedkeuring jaarrekening

Interne Kredietaanpassing (IKA), 1 juli 2009• Bevoegdheid college (NIET BIJ OCMW Raad)

• Budgetneutraal per Beleidsdomein !!! (kredietbewaking op BD) Saldo mag niet verschillen (U – O)

• VROEGER: Functionele Code begint met zelfde 2 cijfers / NU: binnen beleidsdomein blijven

• Niet van O naar U

• Niet van BD naar GD (principe blijft overeind)

• Niet over jaren heen

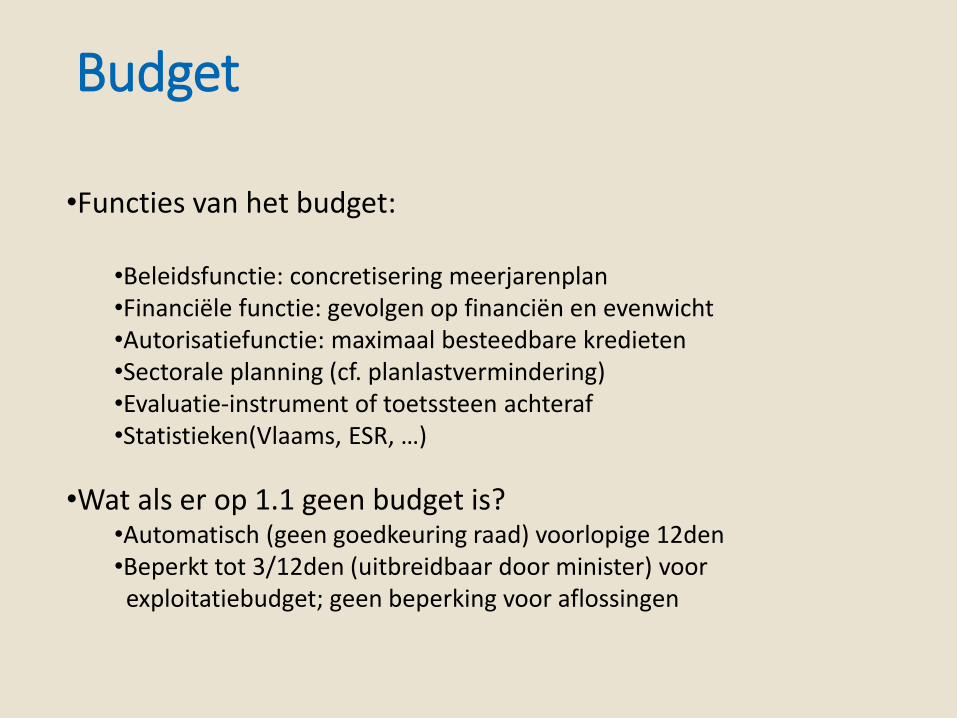

Budget

•Functies van het budget:

•Beleidsfunctie: concretisering meerjarenplan•Financiële functie: gevolgen op financiën en evenwicht•Autorisatiefunctie: maximaal besteedbare kredieten•Sectorale planning (cf. planlastvermindering)•Evaluatie-instrument of toetssteen achteraf•Statistieken(Vlaams, ESR, …)

•Wat als er op 1.1 geen budget is?•Automatisch (geen goedkeuring raad) voorlopige 12den•Beperkt tot 3/12den (uitbreidbaar door minister) voor exploitatiebudget; geen beperking voor aflossingen

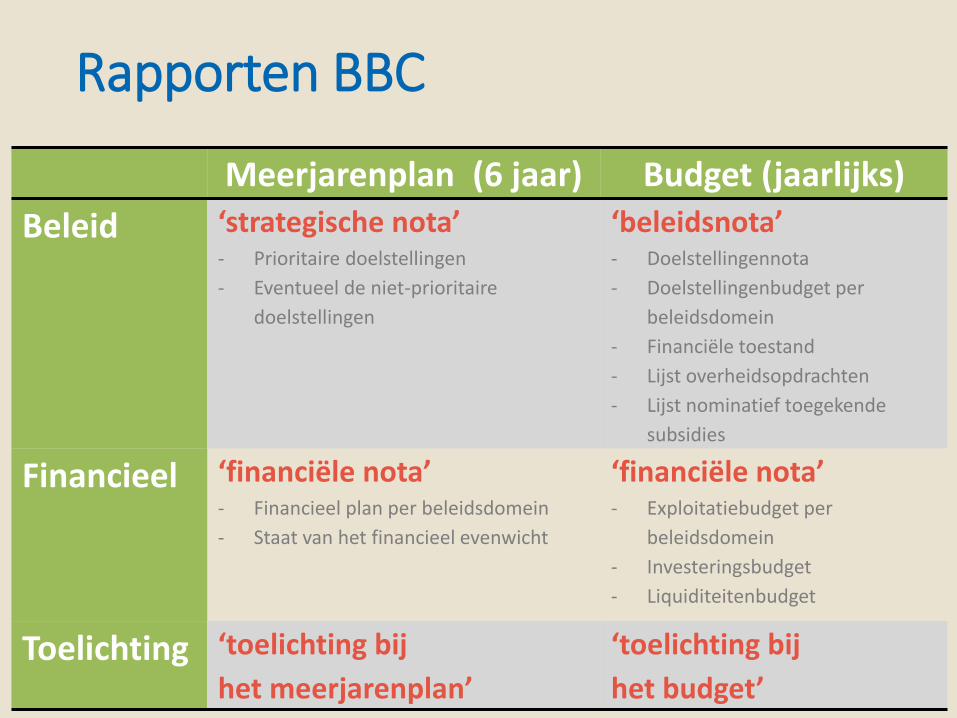

Rapporten BBC

Meerjarenplan (6 jaar) Budget (jaarlijks)

Beleid ‘strategische nota’- Prioritaire doelstellingen

- Eventueel de niet-prioritaire

doelstellingen

‘beleidsnota’- Doelstellingennota

- Doelstellingenbudget per

beleidsdomein

- Financiële toestand

- Lijst overheidsopdrachten

- Lijst nominatief toegekende

subsidies

Financieel ‘financiële nota’- Financieel plan per beleidsdomein

- Staat van het financieel evenwicht

‘financiële nota’- Exploitatiebudget per

beleidsdomein

- Investeringsbudget

- Liquiditeitenbudget

Toelichting ‘toelichting bij

het meerjarenplan’

‘toelichting bij

het budget’

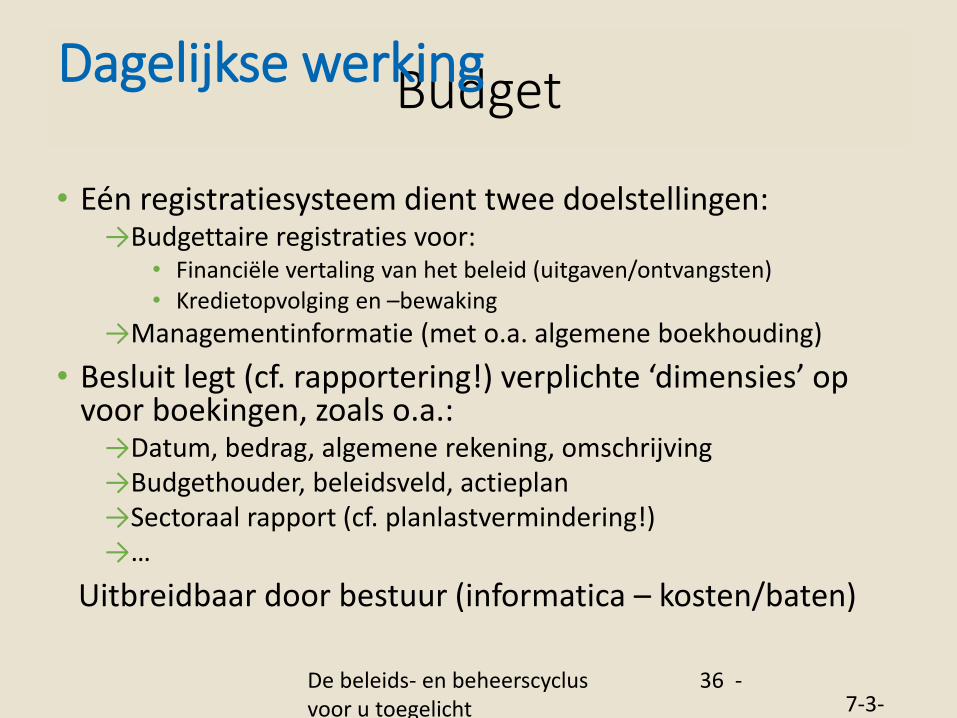

• Eén registratiesysteem dient twee doelstellingen:→Budgettaire registraties voor:

• Financiële vertaling van het beleid (uitgaven/ontvangsten)• Kredietopvolging en –bewaking

→Managementinformatie (met o.a. algemene boekhouding)

• Besluit legt (cf. rapportering!) verplichte ‘dimensies’ op voor boekingen, zoals o.a.:

→Datum, bedrag, algemene rekening, omschrijving→Budgethouder, beleidsveld, actieplan→Sectoraal rapport (cf. planlastvermindering!)→…

Uitbreidbaar door bestuur (informatica – kosten/baten)

De beleids- en beheerscyclus voor u toegelicht

36 -7-3-2016

BudgetDagelijkse werking

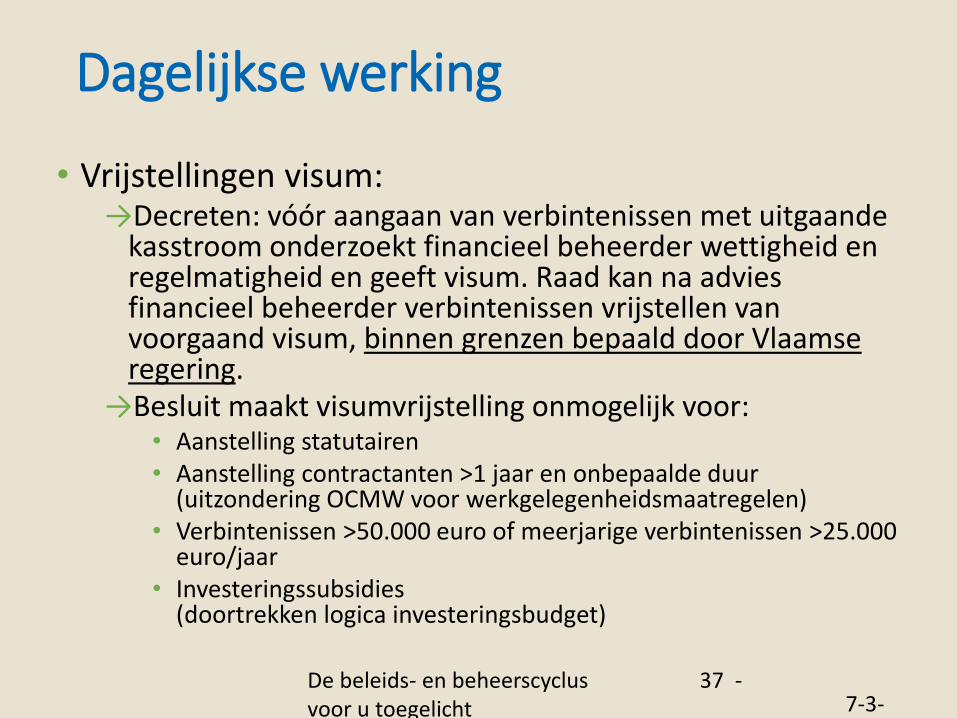

• Vrijstellingen visum:→Decreten: vóór aangaan van verbintenissen met uitgaande

kasstroom onderzoekt financieel beheerder wettigheid en regelmatigheid en geeft visum. Raad kan na advies financieel beheerder verbintenissen vrijstellen van voorgaand visum, binnen grenzen bepaald door Vlaamse regering.

→Besluit maakt visumvrijstelling onmogelijk voor:• Aanstelling statutairen• Aanstelling contractanten >1 jaar en onbepaalde duur

(uitzondering OCMW voor werkgelegenheidsmaatregelen)• Verbintenissen >50.000 euro of meerjarige verbintenissen >25.000

euro/jaar• Investeringssubsidies

(doortrekken logica investeringsbudget)

De beleids- en beheerscyclus voor u toegelicht

37 -7-3-2016

Dagelijkse werking

38

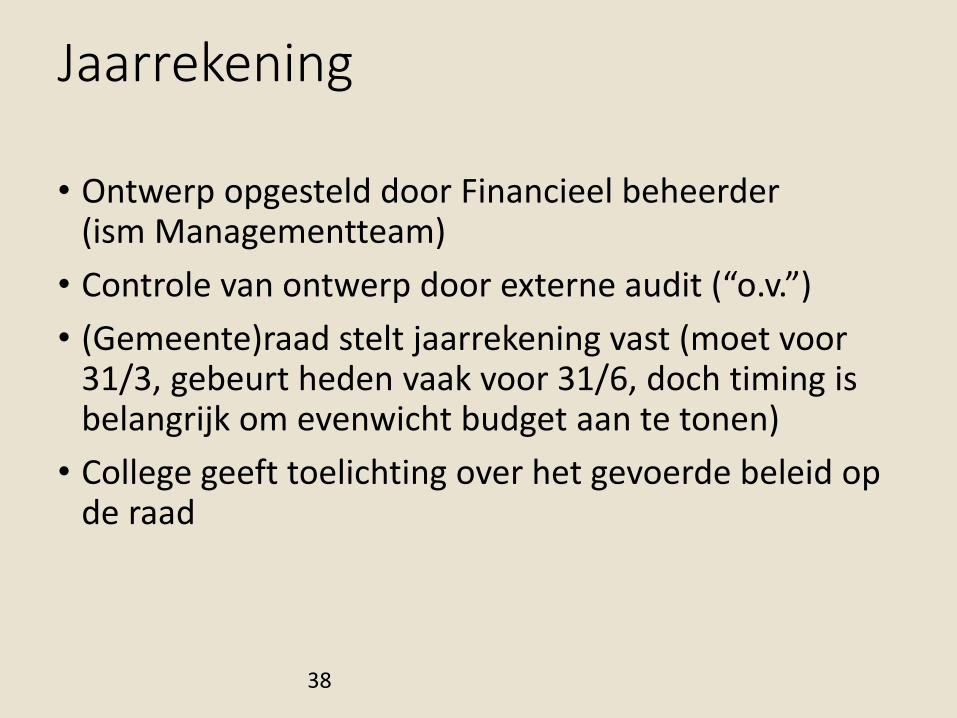

Jaarrekening

• Ontwerp opgesteld door Financieel beheerder (ism Managementteam)

• Controle van ontwerp door externe audit (“o.v.”)

• (Gemeente)raad stelt jaarrekening vast (moet voor 31/3, gebeurt heden vaak voor 31/6, doch timing is belangrijk om evenwicht budget aan te tonen)

• College geeft toelichting over het gevoerde beleid op de raad

39

Jaarrekening

• Beleidsrapport (met standaardregels) bevat→Beleidsnota→Financiële nota→Samenvatting algemene rekeningen

40

Jaarrekening

• Beleidsnota: Doelstellingenrealisatie: voor elke prioritaire doelstelling:

Werd beoogd resultaat (of effect) bereikt?

Werden actieplannen en acties uit budget uitgevoerd?

Vergelijking werkelijke uitgaven/ontvangsten met budget

Doelstellingenrekening: zie volgende dia

Financiële toestand

41

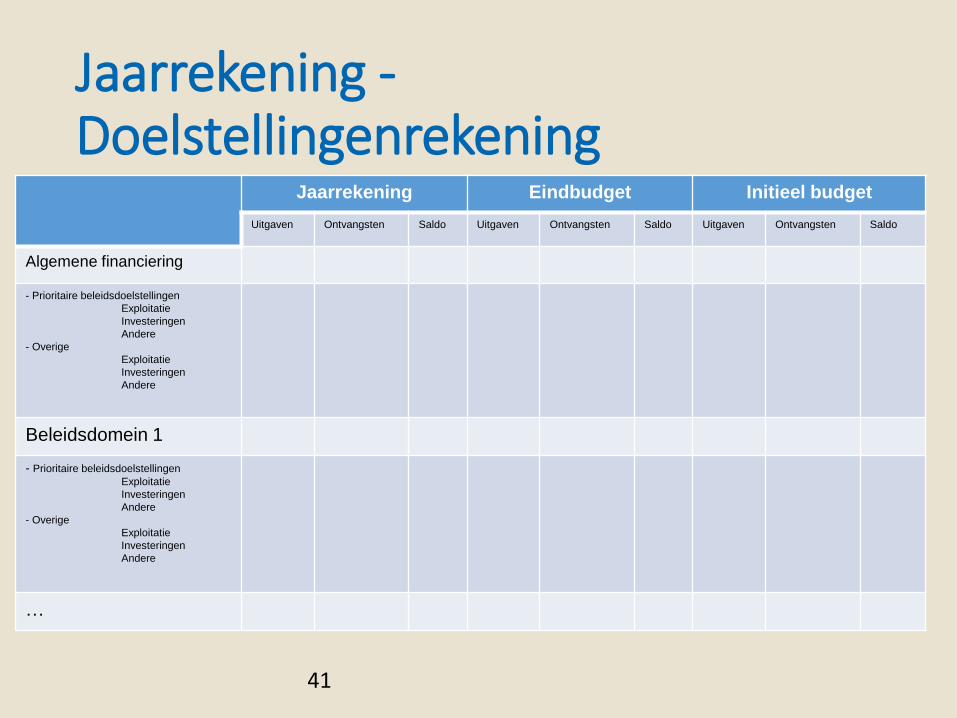

Jaarrekening -Doelstellingenrekening

Jaarrekening Eindbudget Initieel budget

Uitgaven Ontvangsten Saldo Uitgaven Ontvangsten Saldo Uitgaven Ontvangsten Saldo

Algemene financiering

- Prioritaire beleidsdoelstellingen

Exploitatie

Investeringen

Andere

- Overige

Exploitatie

Investeringen

Andere

Beleidsdomein 1

- Prioritaire beleidsdoelstellingen

Exploitatie

Investeringen

Andere

- Overige

Exploitatie

Investeringen

Andere

…

42

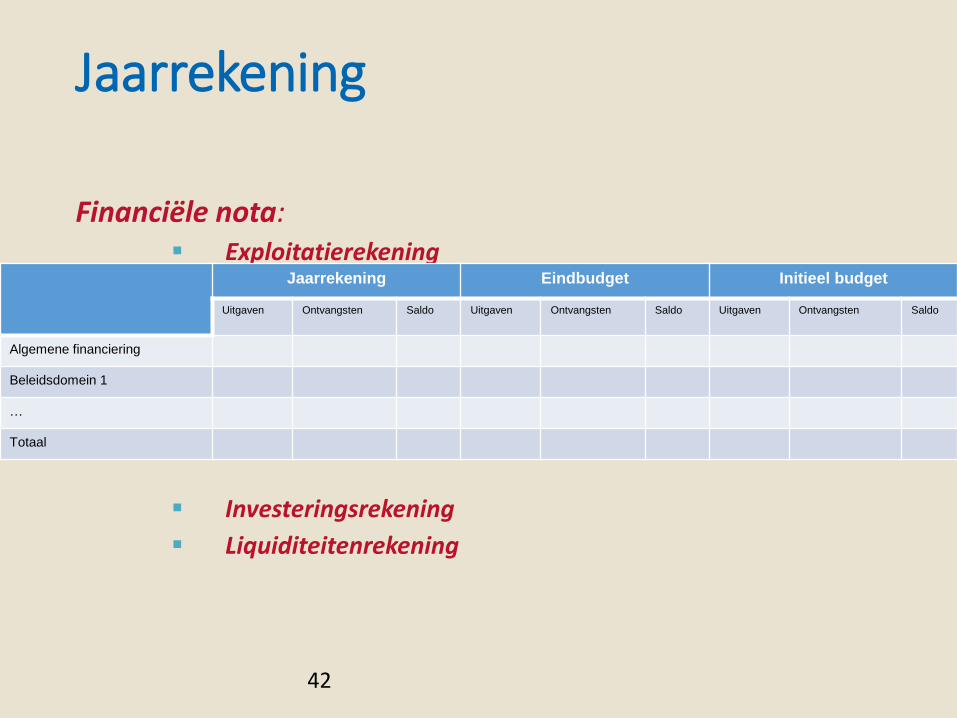

Jaarrekening

Financiële nota: Exploitatierekening

Investeringsrekening

Liquiditeitenrekening

Jaarrekening Eindbudget Initieel budget

Uitgaven Ontvangsten Saldo Uitgaven Ontvangsten Saldo Uitgaven Ontvangsten Saldo

Algemene financiering

Beleidsdomein 1

…

Totaal

43

Jaarrekening

Samenvatting algemene rekeningen:

Balans

Staat van opbrengsten en kosten

Bij jaarrekening hoort een toelichting, met o.m.: waarderingsregels, relevante gebeurtenissen na balansdatum, uitleg bij verschillen budget-realiteit, details bij financiële nota, toegekende subsidies, …

Vragen?

45

Financiële rol van diverse spelers

• Gemeenteraad:• budget(wijzigingen) en jaarrekening en nu ook

meerjarenplan

• Belasting- en retibutiereglementen

• Overheidsopdrachten die niet nominatief in budget staan (anders: andere budgethouder)

• Algemeen inzage- en controlerecht

• Goedkeuring internecontrolesysteem (uitstel 1/10/2007)

• Oprichten en deelname verzelfstandigde entiteiten

46

Financiële rol van diverse spelers

• College van burgemeester en schepenen:• Uitvoerbaarverklaring belastingkohieren

• Budgethouder, met mogelijkheid tot delegatie naar secretaris en van daaruit naar individuele personeelsleden

• Kader vastleggen voor beleggingen en thesauriebeleid (rest: ontvanger)

• Interne kredietaanpassingen

47

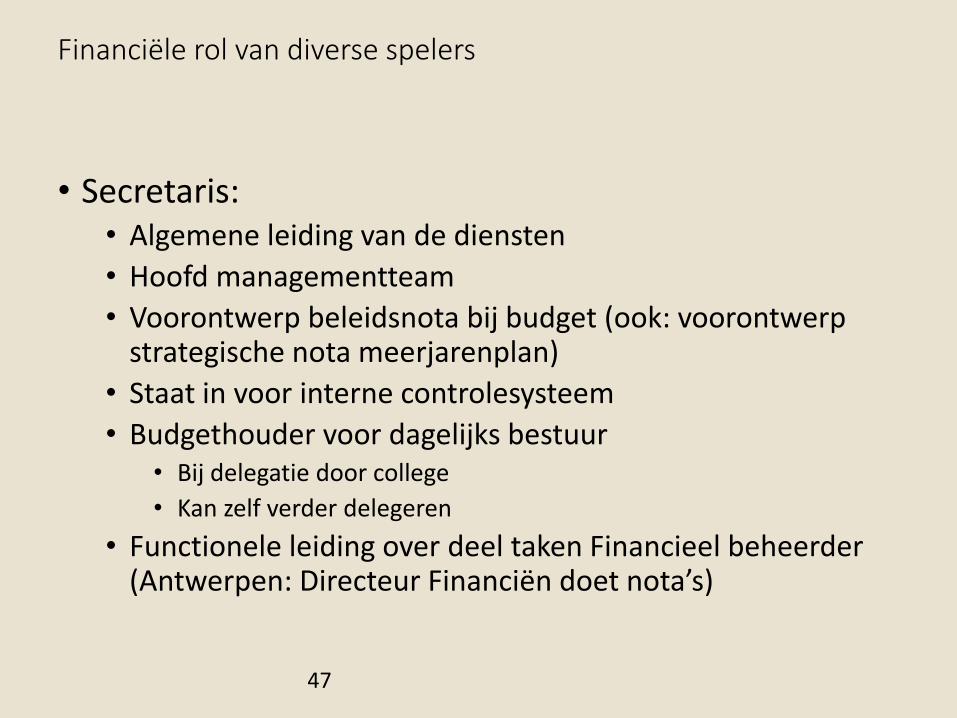

• Secretaris:• Algemene leiding van de diensten

• Hoofd managementteam

• Voorontwerp beleidsnota bij budget (ook: voorontwerp strategische nota meerjarenplan)

• Staat in voor interne controlesysteem

• Budgethouder voor dagelijks bestuur• Bij delegatie door college

• Kan zelf verder delegeren

• Functionele leiding over deel taken Financieel beheerder(Antwerpen: Directeur Financiën doet nota’s)

Financiële rol van diverse spelers

48

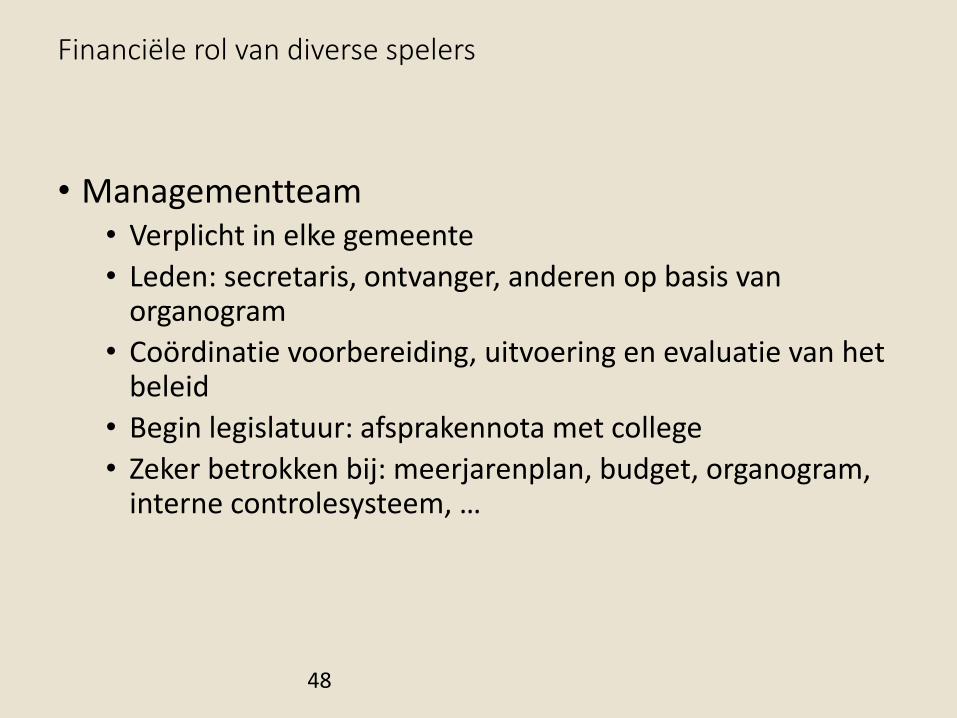

Financiële rol van diverse spelers

• Managementteam• Verplicht in elke gemeente

• Leden: secretaris, ontvanger, anderen op basis van organogram

• Coördinatie voorbereiding, uitvoering en evaluatie van het beleid

• Begin legislatuur: afsprakennota met college

• Zeker betrokken bij: meerjarenplan, budget, organogram, interne controlesysteem, …

49

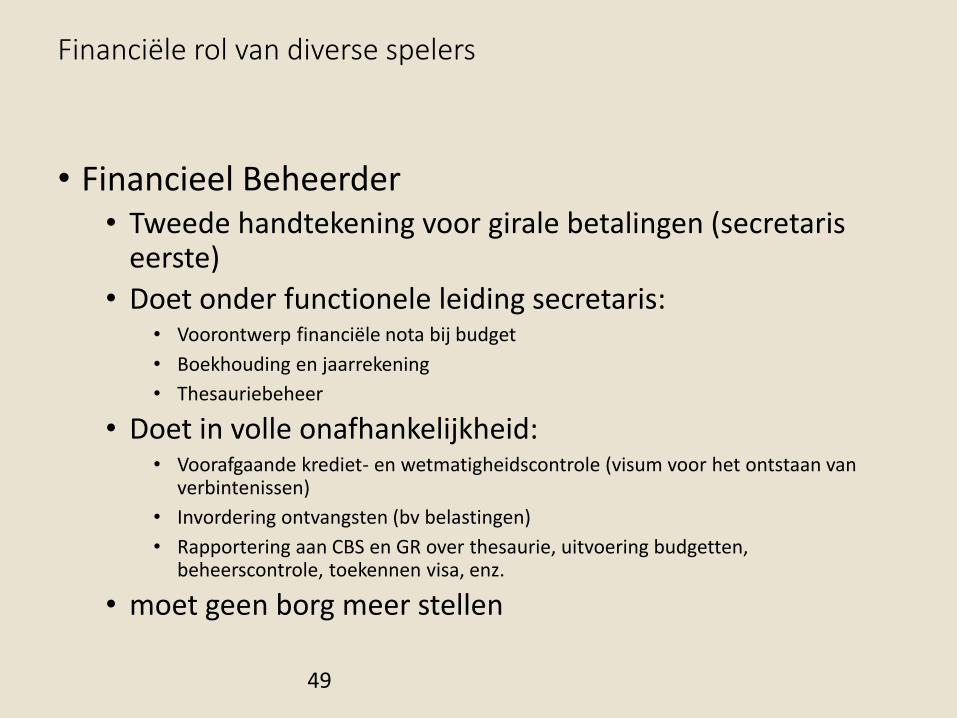

Financiële rol van diverse spelers

• Financieel Beheerder• Tweede handtekening voor girale betalingen (secretaris

eerste)

• Doet onder functionele leiding secretaris:• Voorontwerp financiële nota bij budget

• Boekhouding en jaarrekening

• Thesauriebeheer

• Doet in volle onafhankelijkheid:• Voorafgaande krediet- en wetmatigheidscontrole (visum voor het ontstaan van

verbintenissen)

• Invordering ontvangsten (bv belastingen)

• Rapportering aan CBS en GR over thesaurie, uitvoering budgetten, beheerscontrole, toekennen visa, enz.

• moet geen borg meer stellen

50

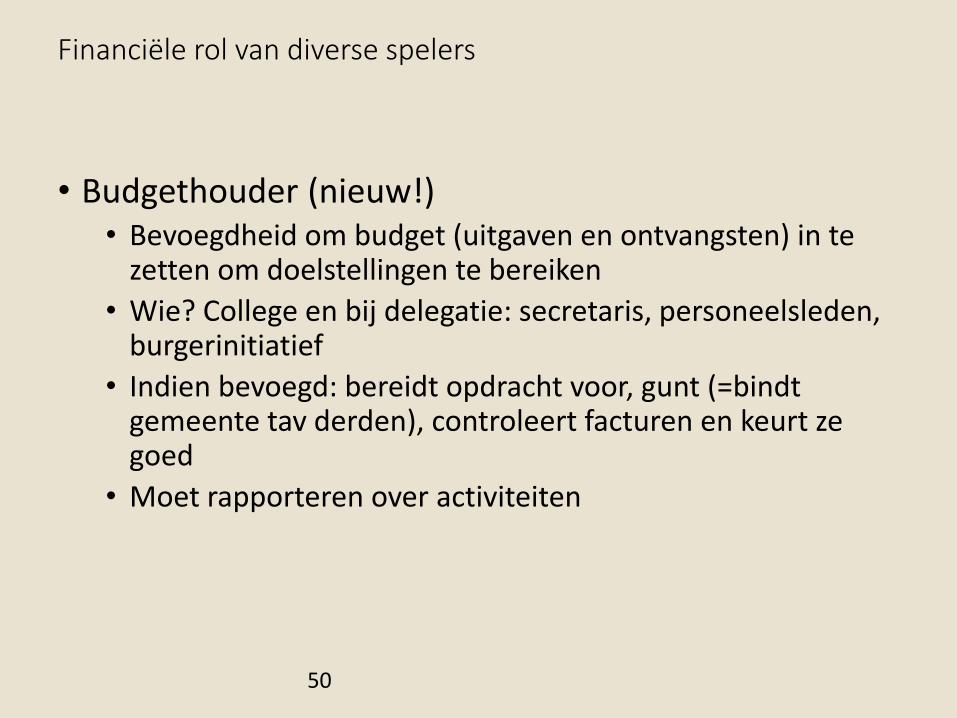

Financiële rol van diverse spelers

• Budgethouder (nieuw!)• Bevoegdheid om budget (uitgaven en ontvangsten) in te

zetten om doelstellingen te bereiken

• Wie? College en bij delegatie: secretaris, personeelsleden, burgerinitiatief

• Indien bevoegd: bereidt opdracht voor, gunt (=bindt gemeente tav derden), controleert facturen en keurt ze goed

• Moet rapporteren over activiteiten

?

6. 0ndersteuning?

60 vragen : binnenland.vlaanderen.be/sites/default/files/BBC-LR_4.pdf

Lezing Jan Leroy: www.vvsg.be/Werking_Organisatie/Documents/VVSG-BBC.pdf

Vorming (vvsg + vrijetijdspartners) / Publicaties (oa. Politeia)

Ondersteuning softwareleveranciers