Planeamiento aspro consultora s.r.l (2)

67

UNIVERSIDAD NACIONAL DE INGENIERIA FACULTAD DE INGENIERIA INDUSTRIAL Y DE SISTEMAS ÁREA: GESTIÓN DE LA PRODUCCIÓN PLANEAMIENTO Y DIRECCIÓN ESTRATÉGICA GP515 - U “PLAN ESTRATÉGICO DE LA EMPRESA ASPRO CONSULTORA S.R.L.” ALUMNOS: ABARCA URBANO, René 20110217I CERVANTES JAIME, Pedro Luis 20114023D HUAMANYAURI JAIME, Alfredo 20110036D PAREDES TELLO, Romario Santos 20110091E TACOMA CARBAJAL, Ricardo Sergio 20110156J

-

Upload

romario-paredes -

Category

Business

-

view

139 -

download

0

Transcript of Planeamiento aspro consultora s.r.l (2)

UNIVERSIDAD NACIONAL DE INGENIERIAFACULTAD DE INGENIERIA INDUSTRIAL Y DE SISTEMAS

ÁREA: GESTIÓN DE LA PRODUCCIÓN

PLANEAMIENTO Y DIRECCIÓN ESTRATÉGICA

GP515 - U

“PLAN ESTRATÉGICO DE LA EMPRESA ASPRO CONSULTORA S.R.L.”

ALUMNOS: ABARCA URBANO, René 20110217I

CERVANTES JAIME, Pedro Luis 20114023D

HUAMANYAURI JAIME, Alfredo 20110036D

PAREDES TELLO, Romario Santos 20110091E

TACOMA CARBAJAL, Ricardo Sergio 20110156J

2016 - I

ÍNDICE

RESUMEN EJECUTIVO...............................................................................................................iii

INTRODUCCIÓN...........................................................................................................................iv

CAPÍTULO I....................................................................................................................................5

1.1. ANÁLISIS EXTERNO....................................................................................................5

1.1.1. ANÁLISIS PESTE......................................................................................................5

1.1.2. ANÁLISIS CINCO FUERZAS DE PORTER.........................................................11

1.1.3. MATRIZ EFE.............................................................................................................12

1.2. ANÁLISIS INTERNO...................................................................................................13

1.2.1. ORGANIZACIÓN......................................................................................................13

1.2.2. AUDITORÍA INTERNA............................................................................................14

1.2.3. CADENA DE VALOR..............................................................................................17

1.2.4. ANÁLISIS FINANCIERO.........................................................................................21

1.2.4.1. ESTADOS FINANCIEROS..................................................................................21

1.2.4.2. ANÁLISIS DE RATIOS........................................................................................22

1.2.5. CULTURA ORGANIZACIONAL.............................................................................25

1.2.6. LIDERAZAGO...........................................................................................................25

1.2.7. MATRIZ EFI...............................................................................................................26

1.3. ANÁLISIS COMPETITIVO..........................................................................................27

1.3.1. DIMENSIONES COMPETITIVAS...........................................................................27

1.3.2. GRUPOS ESTRATÉGICOS....................................................................................27

1.3.3. FACTORES CRÍTICOS DE ÉXITO........................................................................28

1.3.4. MATRIZ MPC............................................................................................................29

CAPÍTULO II.................................................................................................................................30

2.1. MATRIZ FODA..............................................................................................................30

2.2. MATRIZ PEYEA...........................................................................................................31

2.3. MATRIZ BCG................................................................................................................33

2.4. MATRIZ INTERNA/EXTERNA...................................................................................35

2.5. MATRIZ GRAN ESTRATEGIA...................................................................................35

2.6. MATRIZ PCE.................................................................................................................36

CAPITULO III IMPLEMENTACIÓN...........................................................................................38

3.1. MANEJO DEL CAMBIO..............................................................................................38

3.2. DESPLIEGUE DE ESTRATEGIAS............................................................................43

ii

CAPÍTULO IV: CONTROL..........................................................................................................46

4.1. PERSPECTIVAS..............................................................................................................46

4.2. TABLERO DE MANDO INTEGRAL..............................................................................47

4.3. MAPA ESTRATÉGICO....................................................................................................49

iii

RESUMEN EJECUTIVO

iv

INTRODUCCIÓN

La prevención de los riesgos laborales en su sentido más estricto ha sido uno de los objetivos más difíciles de alcanzar a lo largo de la historia. Así, el desarrollo de una actividad sistemática que tienda a perfeccionarse hasta el punto de minimizar la posibilidad de accidentes laborales, pérdidas materiales o enfermedades profesionales derivadas de un ambiente desfavorable, debe ser el principal objetivo de la prevención de riesgos laborales.

En la actualidad, la Prevención de Riesgos Ocupacionales se ha convertido en un factor más a tener en cuenta en la gestión diaria de las empresas. Las leyes no sólo obligan a gestionar la prevención de riesgos laborales, sino que también exigen documentarla mediante un plan de prevención.

Es por ello que la empresa ASPRO CONSULTORA S.R.L. se dedica a la elaboración y ejecución de proyectos relacionados con la seguridad e higiene industrial, salud ocupacional y medio ambiente para empresas de diferentes campos de actuación, como en construcción, servicios o industria en general.

ASPRO CONSULTORA S.R.L. está conformado por un equipo multidisciplinario de profesionales con amplia experiencia en los temas mencionad

v

CAPÍTULO IANÁLISIS DE SITUACIÓN

1.1. ANÁLISIS EXTERNO

1.1.1. ANÁLISIS PESTE

a) PolíticoActualmente el Estado está exigiendo a todas las empresas gestionar la

prevención de riesgos laborales.

A partir del 1 de enero del 2012 entro en vigencia la ley 29783, “Ley

de Seguridad y Salud en el Trabajo, que indica que las empresas

que infringen las normas de seguridad y salud en el trabajo, estando

legalmente obligado, será reprimido con pena privativa de libertad no

menor de dos años ni mayor de cinco años.

b) EconómicoEl Perú es una de las economías de más rápido crecimiento en la

región. Entre 2002 y 2013 la tasa de crecimiento promedio fue de 6.1%,

en un entorno de baja inflación (2.6% en promedio).

Un contexto externo favorable, políticas macroeconómicas prudentes y

reformas estructurales en distintos ámbitos se combinaron para dar

lugar a este escenario de alto crecimiento y baja inflación. Sin embargo,

el país puede estar entrando a un periodo desafiante, ya que el impulso

del crecimiento se desaceleró en el 2014 por efecto de condiciones

6

externas adversas, un declive correspondiente en la confianza interna y

una reducción de la inversión. A pesar de ello, las cifras de crecimiento

del PBI para este último año se mantuvieron por encima del promedio

de la región (2.4% frente a 0.8%, respectivamente) y la inflación finalizó

solo ligeramente por encima del rango meta (3.2%).

Además de acuerdo con el último sondeo de Bloomberg, la

economía peruana experimentará una recuperación este año y crecerá

4.5% al cierre del 2015. En cuanto a la inflación, esta llegará a 2.8% en

los primeros tres meses del año y estará al cierre del año en 2.6%.

Debido a todos estos índices, el Perú ocupó por sétimo año consecutivo

el primer lugar en la clasificación global entre 55 economías emergentes

que brindan el mejor contexto para las microfinanzas, según el ránking

Microscopio Global 2014: Análisis del entorno para la inclusión

financiera, informó la Asociación de Bancos (Asbanc).

En cuanto al sector, se suscitó un crecimiento de la demanda de gestión

de la calidad, seguridad industrial y salud ocupacional.

Según el informe del Ministerio del Trabajo junio del 2014, a nivel

nacional se presentaron 1072 accidentes de trabajo en el mes

de junio, de los cuales el 77.05% correspondieron a Lima

Metropolitana, por lo que actualmente muchas empresas están

solicitando servicios de seguridad ocupacional.

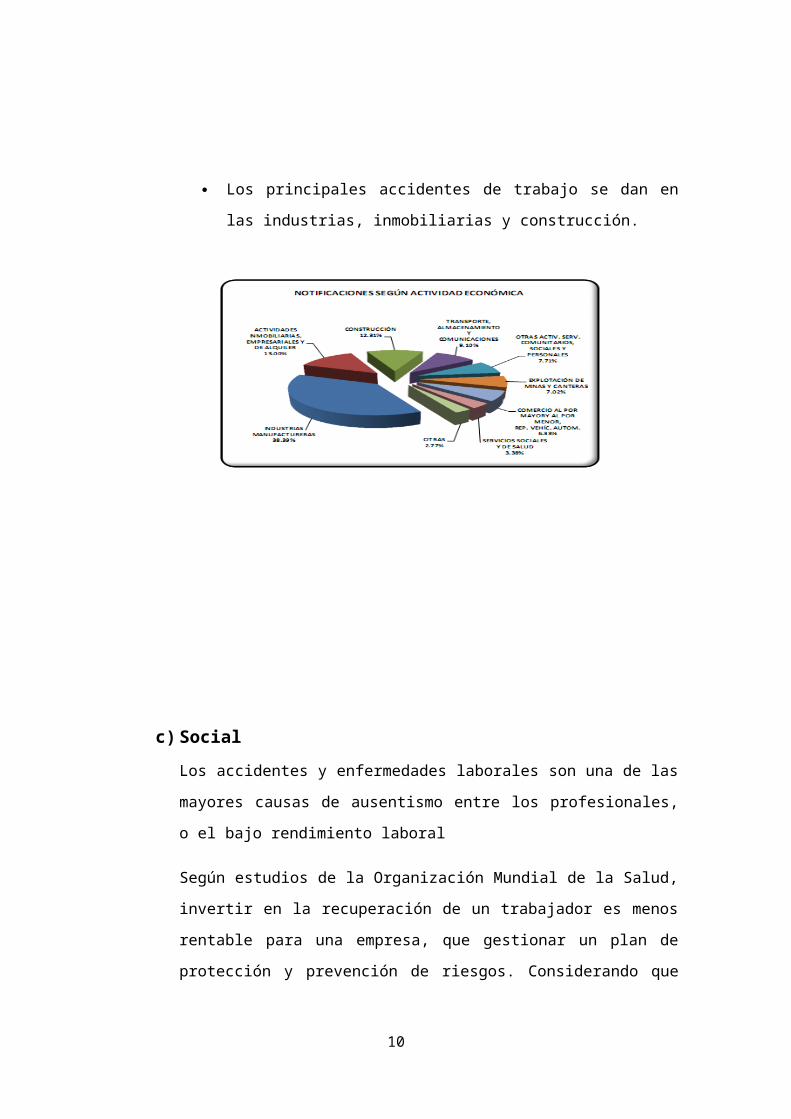

7

Los principales accidentes de trabajo se dan en las industrias,

inmobiliarias y construcción.

c) SocialLos accidentes y enfermedades laborales son una de las mayores

causas de ausentismo entre los profesionales, o el bajo rendimiento

laboral

Según estudios de la Organización Mundial de la Salud, invertir en la

recuperación de un trabajador es menos rentable para una empresa, que

gestionar un plan de protección y prevención de riesgos. Considerando

que uno de los activos más importantes de una organización es su

capital humano, se hace necesario, entonces, tomar medidas que velen

por el bienestar de los empleados, a fin de resguardar no sólo la

integridad física y sicológica de éstos, sino también la rentabilidad de la

empresa.

8

“Cuando la empresa se preocupa por sus empleados, está claramente

pensando en su supervivencia. Esto no es beneficencia, ya que sin

empleados sanos la empresa no podría sobrevivir”, dice Mauricio

Greenwald, experto de la Sociedad de Psicólogos Industriales de

Estados Unidos.

Al invertir en salud ocupacional, precisa el especialista, los costos de

capacitación bajan, hay menos cambios de personal y menos desgaste

en los empleados a nivel emocional y psicológico, desaparece la

deserción laboral y se establece un vínculo con los empleados.

Promover un buen ambiente de trabajo, también será fundamental para

la calidad y productividad empresarial, afirma Diego Cardona, decano de

la Universidad del Norte de Colombia. “El clima laboral de una

organización está intrínsecamente relacionado con el bienestar del

trabajador y por lo tanto, invertir en salud es invertir en el bienestar. No

se debe tratar como un gasto, debe tratarse como una inversión”, dice.

Según la Unión Europea, destinar dinero a la salud del personal ayudará,

además, a reducir los costos en materia de bonificaciones, como

subsidios, pensiones, indemnizaciones e incluso en asignación familiar,

en caso de que el trabajador resulte muerto en un accidente laboral.

Invirtiendo en la salud de su capital humano, las organizaciones pueden -

incluso- posicionarse con respecto a sus pares, en materia de prevención

y seguridad. Un buen funcionamiento de la estructura empresarial irá

estrechamente ligado con la calidad de vida que tengan sus

trabajadores.

“Sintéticamente podríamos decir que la salud es una parte fundamental

de la inversión en capital humano que es hoy en día, el elemento

diferenciador de una empresa, permitiéndole competir en mejores

condiciones. Los empleados que se sienten mejor física y mentalmente,

se sienten valorados y cuidados por la empresa, lo que los predispone

mejor para su tarea”, precisa Ignacio Reggiani, experto en

9

Responsabilidad Social Empresarial y Relaciones Internacionales de la

Universidad Católica Argentina.

Eugenia de la Torre, especialista en Gestión de Organizaciones, coincide

con esta idea al afirmar que “tener a los clientes internos satisfechos, es

un arma competitiva fundamental de las empresas, no sólo por el

aumento de la productividad, sino también porque sus trabajadores se

convierten en los primeros prescriptores en su círculo social, los primeros

defensores de la imagen de la empresa”.

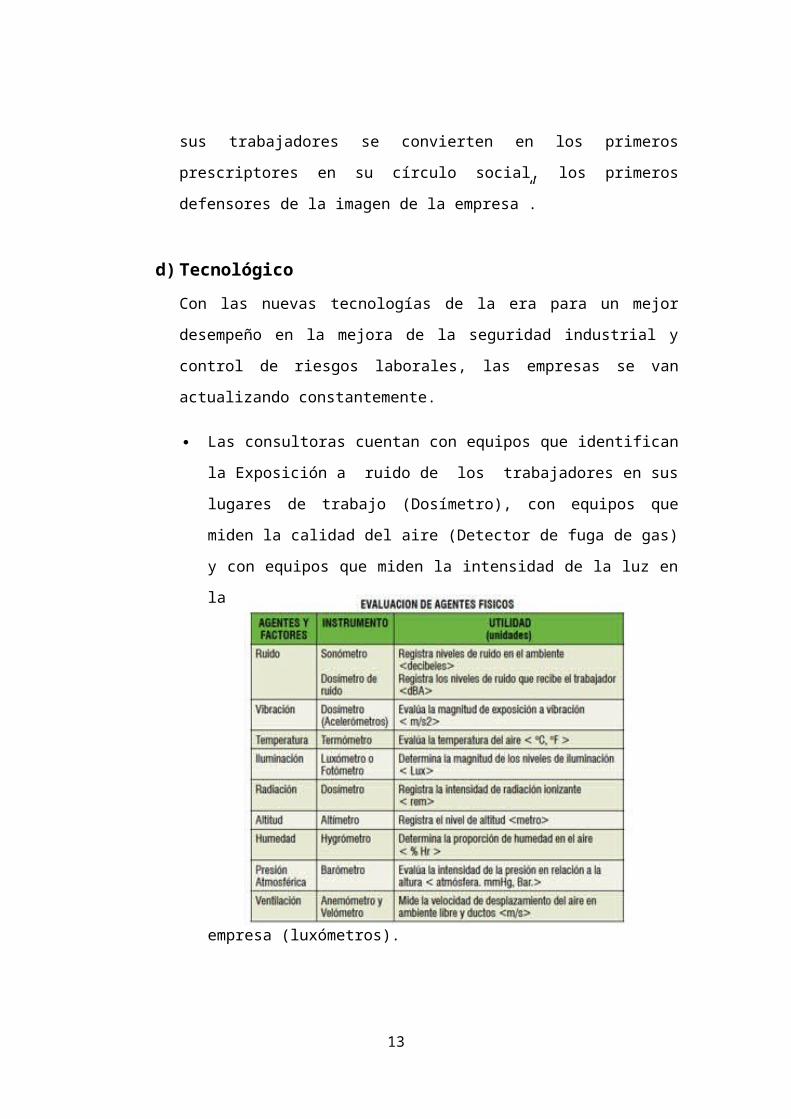

d) TecnológicoCon las nuevas tecnologías de la era para un mejor desempeño en la

mejora de la seguridad industrial y control de riesgos laborales, las

empresas se van actualizando constantemente.

Las consultoras cuentan con equipos que identifican la Exposición a

ruido de los trabajadores en sus lugares de trabajo (Dosímetro),

con equipos que miden la calidad del aire (Detector de fuga de gas) y

con equipos que miden la intensidad de la luz en la empresa

(luxómetros).

10

e) EcológicoLa conciencia por la preservación del medio ambiente, fue una actitud

necesaria llevada a cabo en los últimos años por los países más

industrializados, cuestión que se transmite gradualmente al resto. Para

el mismo, los países más desarrollados establecieron ciertos controles

para evitar el perjuicio que provoca los pasos de la cadena de

producción, no sólo durante la fabricación sino también durante el uso y

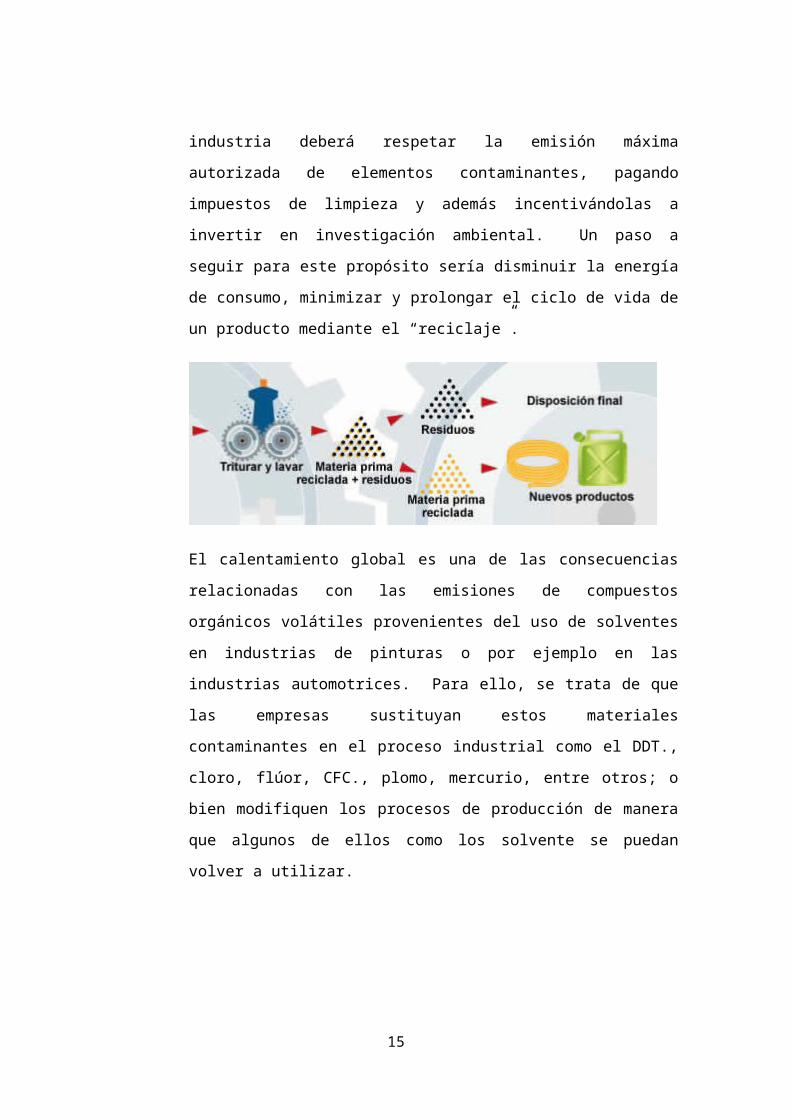

de los remanentes del producto. Por esto, cada industria deberá

respetar la emisión máxima autorizada de elementos contaminantes,

pagando impuestos de limpieza y además incentivándolas a invertir en

investigación ambiental. Un paso a seguir para este propósito sería

disminuir la energía de consumo, minimizar y prolongar el ciclo de vida

de un producto mediante el “reciclaje”.

El calentamiento global es una de las consecuencias relacionadas con

las emisiones de compuestos orgánicos volátiles provenientes del uso

de solventes en industrias de pinturas o por ejemplo en las industrias

automotrices. Para ello, se trata de que las empresas sustituyan estos

materiales contaminantes en el proceso industrial como el DDT., cloro,

flúor, CFC., plomo, mercurio, entre otros; o bien modifiquen los

11

procesos de producción de manera que algunos de ellos como los

solvente se puedan volver a utilizar.

1.1.2. ANÁLISIS CINCO FUERZAS DE PORTER

La amenaza de nuevos competidores:

La principal barrera a la entrada consiste en las desventajas a las que

se enfrentan los nuevos competidores, frente a las consultoras ya

existentes debido a que cuentan con un renombre ganado y una

excelente participación en el mercado.

La intensidad de la rivalidad entre los competidores de un sector:

Actualmente hay alto grado de rivalidad entre las consultoras del

mismo sector debido a que la mayoría de las empresas necesitan

estar acorde a ley de seguridad y salud ocupacional para no ser

sancionados.

Dentro de los principales competidores de ASPRO CONSULTORA

S.R.L. se encuentra: SSOMA INGENIEROS Y SISO CONSULTORIA.

El poder de negociación de los proveedores:

Siendo una empresa de consultoría son menos los proveedores

necesarios para desarrollar el negocio, por lo tanto el poder de

negociación de los proveedores es bajo. El único insumo de

importancia es el personal de capacitación contratado cada año

(Tercerización) y los que brindan los equipos de medición.

El poder de negociación de los clientes:

En este segmento de mercado los clientes poseen alto poder de

negociación debido a que pueden obtener los servicios de distintas

12

consultoras ya que este mercado está creciendo debido a la “Ley de

Seguridad y Salud en el Trabajo”, ley 29783.

La amenaza de servicios sustitutos:

El alto grado de competencia en el mercado incentiva a las

consultoras brindar nuevos servicios, como por ejemplo el servicio de

medición de humedad relativa del aire en las industrias, para ello usan

los higrómetros.

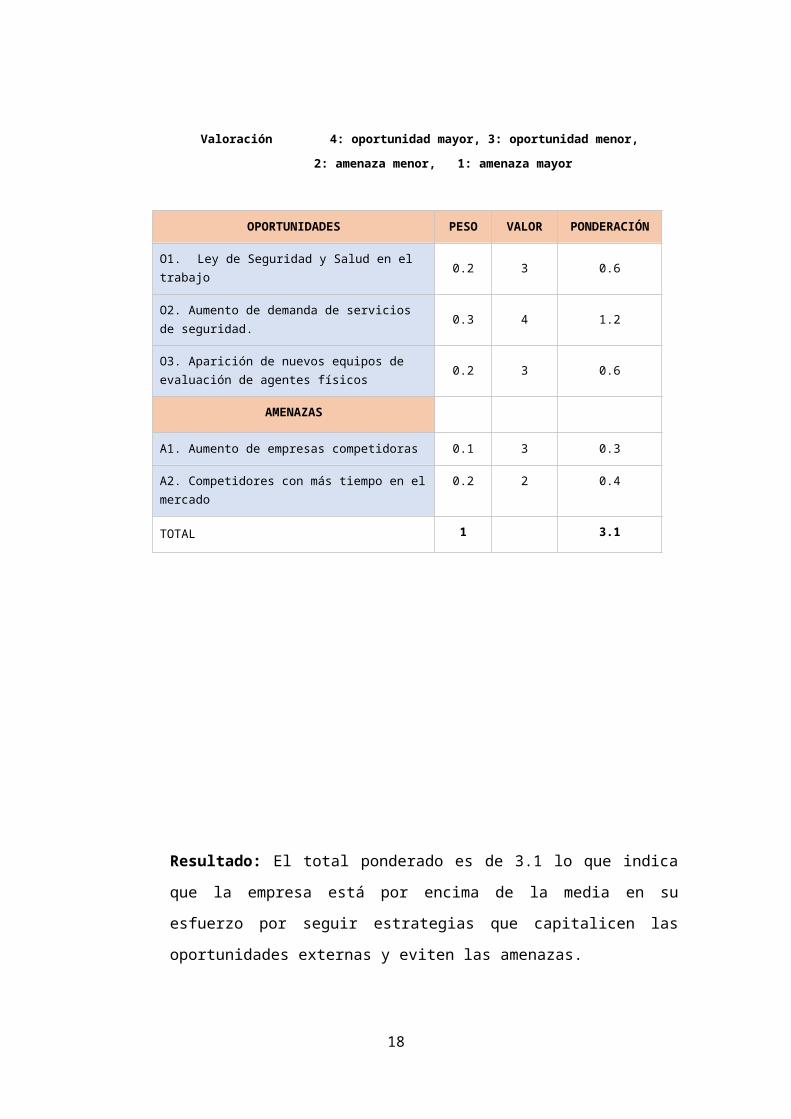

1.1.3. MATRIZ EFE

De los visto anteriormente, se pueden establecer las siguientes

oportunidades y amenazas de la empresa ASPRO CONSULTORA S.RL.

OPORTUNIDADES

Ley de Seguridad y Salud en el trabajo

Aumento de demanda de servicios de seguridad

Aparición de nuevos equipos de evaluación de agentes físicos.

AMENAZAS

Aumento de empresas competidoras

Competidores con más tiempo en el mercado

Valoración 4: oportunidad mayor, 3: oportunidad menor, 2: amenaza menor, 1: amenaza mayor

13

OPORTUNIDADES PESO VALOR PONDERACIÓN

O1. Ley de Seguridad y Salud en el trabajo 0.2 3 0.6

O2. Aumento de demanda de servicios de seguridad.

0.3 4 1.2

O3. Aparición de nuevos equipos de evaluación de agentes físicos

0.2 3 0.6

AMENAZAS

A1. Aumento de empresas competidoras 0.1 3 0.3

A2. Competidores con más tiempo en el mercado 0.2 2 0.4

TOTAL 1 3.1

Resultado: El total ponderado es de 3.1 lo que indica que la empresa está

por encima de la media en su esfuerzo por seguir estrategias que

capitalicen las oportunidades externas y eviten las amenazas.

1.2. ANÁLISIS INTERNO

1.2.1. ORGANIZACIÓN

En esta sección nos enfocaremos en la estructura orgánica de cargos, los

cuales generarán el impacto de los elementos clave de gestión de la

prestación de servicios que brinda la consultoría.

Órganos de dirección Gerente general

Secretaria y/o recepcionista

14

Gerencia General

Jefatura de Administración

Jefatura de Coordinación

Técnica

Jefatura de Operaciones

Órganos de línea Jefatura de Administración

o Encargado de los Costos y Remuneraciones

o Encargado de la Logística

o Encargado de la Contabilidad

Jefatura de Coordinación Técnicao Encargado de confirmar la realización de la prestación

o Encargado del Bienestar social y capacitación

o Encargado de la contratación de los especialistas

Jefatura de Operacioneso Encargado de brindar los Servicios de seguridad e higiene

industrial

o Encargado de brindar los Servicios de salud ocupacional

o Encargado de brindar los Servicios de monitoreo de agentes

ocupacionales

o Encargado de brindar los Servicios de evaluación de riesgos

Di ergonómicos.

1.2.2. AUDITORÍA INTERNA

Se realizó una auditoría interna a las principales áreas de la empresa

con el objetivo de poder identificar sus fortalezas y debilidades. Las

áreas en mención son:

Administración ¿Cuenta con un Organigrama?

RPTA.: Sí

¿Están definidas claramente las posiciones y funciones?

RPTA.: Sí

¿Se les brinda beneficios competitivos a los empleados?

RPTA.: Sí

15

¿El personal es capacitado periódicamente y está motivado?

RPTA.: Sí

¿Existen buenas relaciones internas en la empresa?

RPTA.: Sí

¿Se tiene una cultura organizacional estricta?

RPTA.: No

¿Cuenta con un manejo administrativo formal?

RPTA.: No

¿Se tienen mapeados todos los procesos de la organización?

RPTA.: Sí

Marketing ¿Se brinda una gran variedad de servicios?

RPTA.: No

¿Se tiene un plan de marketing?

RPTA.: Sí

¿Se hace un buen manejo de la publicidad acerca de los

productos de ASPRO?

RPTA.: No

¿Se ofrecen precios competitivos?

RPTA.: Sí

¿La empresa cuenta con un buen lugar de ubicación?

RPTA.: No

16

¿Se hace uso de medios digitales para dar a conocer los

servicios?

RPTA.: No

¿Se destina gran parte del presupuesto en estrategias

publicitarias?

RPTA.: No

Negocios ¿Se da un buen seguimiento a las actividades que involucran los

servicios?

RPTA.: Sí

¿Se mantiene procedimientos eficaces de gestión de calidad?

RPTA.: Sí

Finanzas ¿Se tiene una cartera diversificada de clientes?

RPTA.: No

¿Ratio de morosidad promedio alto?

RPTA.: No

¿Existen políticas para mantener un nivel saludable de liquidez?

RPTA.: Sí

¿La rentabilidad sobre la inversión es alta?

RPTA.: No

Riesgos ¿Disponibilidad de horario de los especialistas?

RPTA.: No

17

¿Se tiene conocimiento de los principales riesgos de la

organización?

RPTA.: Sí

Área TI ¿Se tiene un modelo de datos bien definido?

RPTA.: No

¿Se tiene un proceso de desarrollo de software definido?

RPTA.: No

¿Se tiene todo el material de software correctamente

documentado?

RPTA.: No

¿La base de datos que soporta el negocio es correctamente

administrada y ordenada?

RPTA.: No

¿Se brinda un buen servicio técnico?

RPTA.: No

¿El modelo de datos, soporte el negocio, está correctamente

documentado?

RPTA.: No

1.2.3. CADENA DE VALOR

a) Actividades primarias

Logística de entrada

18

La empresa cuenta con personal calificado para asegurar la

calidad de la consultoría brindada.

Además de ello, la consultora cuenta con equipos internos

nuevos, los cuales dan el soporte a ASPRO CONSULTORA

S.R.L.

Se cuenta con un protocolo, el cual debe respetarse para

evitar irregularidades.

Operaciones

Incluyen las operaciones de consultoría, supervisión de

seguridad industrial, implementación de sistemas de gestión,

monitoreo de agentes ocupacionales, auditorías de sistema

de gestión.

Además, la consultora cada periodo de 6 meses realiza una

capacitación a todo su personal; el capacitador realiza un test

para analizar los conocimientos de cada persona y les brinda

una charla de las nuevas tecnologías empleadas en el campo

laboral, para ello hace uso de los medios audiovisuales.

Logística de salida

Vienen a ser los reportes e informes generados luego de las

consultorías brindadas a las empresas, las cuales deben

quedar satisfechas con el servicio dado.

Marketing y ventas

Luego de segmentar su mercado de modo geográfico,

demográfico y conductual, la empresa se acerca a sus

clientes mediante publicidades en redes sociales, página web,

anuncios publicitarios.

Servicio post-venta

19

Incluyen actividades de asesoría y seguimiento a las

empresas clientes, con el fin de fidelizar a éstas y

consolidarnos en el mercado.

b) Actividades de apoyo

Infraestructura de la empresa

Comprenden la administración general, planeación,

proyectos, finanzas, contabilidad, facturación y cobranza,

costos y presupuestos.

Administración de recursos humanos

Se toman en cuenta: el reclutamiento de personal,

capacitaciones, control interno hacia el personal.

Desarrollo tecnológico

ASPRO CONSULTORA S.R.L. con respecto a la

competencia, cuenta con equipos, la mayoría de ellas de

última tecnología de los cuales el medidor de vibraciones

corporales y el medidor de iluminación son las mejores en

ese campo, las restantes son buenas pero no son las últimas

que salieron al mercado.

Podemos mencionar equipos como: Dosímetro CR110,

Gassman N, KM3886, VM30, luxómetro LT300

Abastecimiento

Se dispone de diversos proveedores de todo el

equipamiento que colabora con los procesos de consultoría,

incluyendo el inmueble.

20

21

1.2.4. ANÁLISIS FINANCIERO1.2.4.1.ESTADOS FINANCIEROS

Balance general

ASPRO CONSULTORA S.R.L.

Trimestral de Enero a Junio 2015 ( En Nuevos Soles )

CUENTA Enero-Marzo

Abril-Junio

Activos Activos Corrientes

Caja y Banco 7921,71 8106,08Cuentas por Cobrar Comerciales 395,00 450,00Otras Cuentas por Cobrar - -Cuentas por Cobrar a Entidades Relacionadas - -Existencias(materiales de oficina) 550,70 580,00

Otros Activos Total Activos Corrientes 8867,41 9136,08Activos No Corrientes

Equipos 1695,00 1695,00Equipos de computo 600,00 600,00Muebles 1000,00 1000,00Terreno 2030,00 2030,00Depreciación Acumulada -142,25 -142,25Activos Intangibles (Registro de marca) 750,00 750,00

Total Activos No Corrientes 5932,75 5932,75TOTAL DE ACTIVOS 14800,16 15068,8

3Pasivos Pasivos Corrientes

Cuentas por Pagar Comerciales 5000,00 4500,00Otras Cuentas por Pagar (a Proveedores) 225,00 250,00Otros Pasivos

Total Pasivos Corrientes 5225,00 4750,00Pasivos No Corrientes

Pasivos por Impuestos a las Ganancias Diferidos Provisión por Beneficios a los Empleados

Total Pasivos No Corrientes Total Pasivos 5225,00 4750,00Patrimonio

Capital 8150,00 8150,00Dividendos Acumulados 712,58 799,38Reservas Acumulados 142,52 159,88Utilidades Retenidas Acumulados 570,07 1209,57

Total Patrimonio 9575,16 10318,83TOTAL PASIVO Y PATRIMONIO 14800,16 15068,8

3

22

Estado de ganancias y pérdidas

ASPRO CONSULTORA S.R.L.

Trimestral de Enero a Junio 2015 ( En Nuevos Soles )

CUENTA Enero-Marzo

Abril-Junio

Ingresos de Actividades Ordinarias Ventas Netas de Bienes Prestación de Servicios 4850,00 6360,00

Total de Ingresos 4850,00 6360,00Costo por el servicio brindado -2450,00 -3200,00

Ganancia (Pérdida) Bruta 2400,00 3160,00Gastos de Ventas y Distribución Gastos de Administración -4884,00 -4896,00Depreciación -142,25 -142,25Otros Gastos Operativos

Ganancia (Pérdida) Operativa -2626,25 -1878,25Ingresos Financieros 5000,00 4500,00Gastos Financieros -337,80 -337,80

Resultado antes de Impuesto a las Ganancias 2035,95 2283,95Gasto por Impuesto a las Ganancias (30%) -610,78 -685,18

Ganancia (Pérdida) Neta después de impuestos 1425,16 1598,76Dividendos (50%) 712,58 799,38Reserva Legal (10%) 142,52 159,88Utilidad Retenida 570,07 639,51

GANANCIA (PÉRDIDA) NETA DEL EJERCICIO 570,07 1209,57

1.2.4.2.ANÁLISIS DE RATIOS

a) Ratios de liquidez

SOLVENCIA= ACTIVOCORRIENTEPASIVOCORRIENTE

SOLVENCIA=18003 ,499975

=1 .80

La liquidez está dentro del intervalo recomendado 1.5 - 2, lo cual

indica que la empresa tiene facilidad para cumplir sus obligaciones

financieras con terceros en el corto plazo. De ésta manera cumple sus

deudas y además tiene un aval cuando requiera nuevos préstamos.

23

CAPITALDE TRABAJO=ACTIVOCORRIENTE−PASIVOCORRIENTE

CAPITALDETRABAJO=18003 ,49−9975=8028 ,49

El capital de trabajo muestra que la empresa tiene la suficiente

capacidad para afrontar sus deudas a cortos plazo e invertir a corto

plazo ya sea para inventarios, equipos, etc.

PRUEBA ÁCIDA= ACTIVOCORRIENTE−EXISTENCIASPASIVOCORRIENTE

PRUEBA ÁCIDA=16027 .799975

=1.61

Con este último ratio de liquidez analizado se refuerza la idea de que

la empresa no tiene problemas con sus deudas a corto plazo y aún

más esto lo puede hacer directamente sin tener en cuenta cuentas por

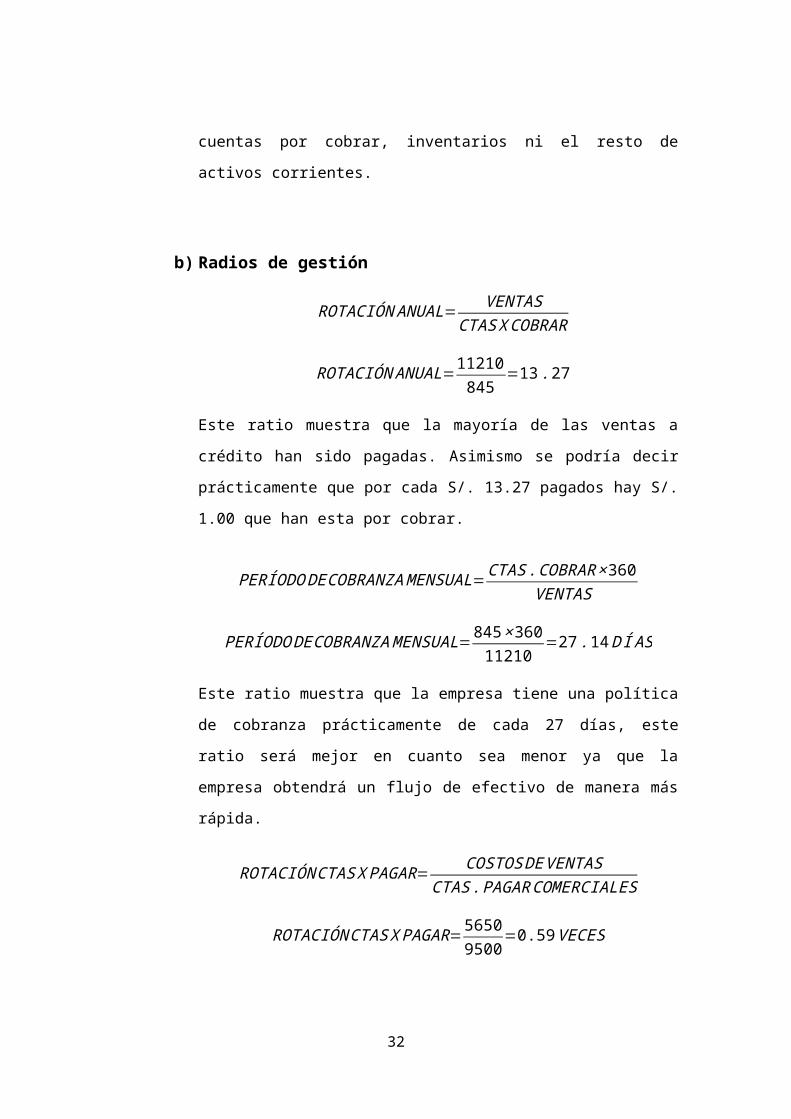

cobrar, inventarios ni el resto de activos corrientes.

b) Radios de gestión

ROTACIÓN ANUAL= VENTASCTAS XCOBRAR

ROTACIÓN ANUAL=11210845

=13 .27

Este ratio muestra que la mayoría de las ventas a crédito han sido

pagadas. Asimismo se podría decir prácticamente que por cada S/.

13.27 pagados hay S/. 1.00 que han esta por cobrar.

PERÍODODECOBRANZA MENSUAL=CTAS .COBRAR×360VENTAS

PERÍODODECOBRANZA MENSUAL=845×36011210

=27 .14DÍ AS

Este ratio muestra que la empresa tiene una política de cobranza

prácticamente de cada 27 días, este ratio será mejor en cuanto sea

24

menor ya que la empresa obtendrá un flujo de efectivo de manera más

rápida.

ROTACIÓN CTAS X PAGAR= COSTOSDEVENTASCTAS . PAGARCOMERCIALES

ROTACIÓN CTAS X PAGAR=56509500

=0.59VECES

Nos damos cuenta que la empresa usa aproximadamente el 59% de

sus deudas adquiridas para el proceso de producción lo cual hace

pensar que la empresa está invirtiendo en maquinaria, edificios, etc.

c) Ratios de solvencia

RAZON DEENDEUDAMIENTO= TOTALPASIVOTOTAL ACTIVS

RAZON DEENDEUDAMIENTO= 997528868.99

=0.35 %

El cálculo de este ratio muestra que la empresa presenta la capacidad

suficiente para hacer frente a sus deudas, prácticamente se diría que

durante el 2014 adquirió una deuda de S/. 0.35 por cada S/. 1.00 de

activo que posee.

25

1.2.5. CULTURA ORGANIZACIONAL

Esta organización se acerca al tipo de cultura: Equipo de béisbol, ya

que en la compañía se recluta personal de todas las edades, con

experiencia o sin ella. Se incentiva a aquellos que destacan por su

creatividad y eficacia, innovación tomadores de riesgos.

1.2.6. LIDERAZAGO

La empresa utiliza dos estilos de liderazgo “Estilo orientado a lo laboral” y “Estilo orientado al empleado”, enfocándose en un mayor porcentaje al estilo laboral. La empresa se dedica a ejecutar sus servicios bajo patrones establecidos, se interactúa con el recurso humano de las otras empresas. Es por eso que se maneja un liderazgo orientado a tareas, los líderes definen los roles y establecen metas para sí mismos y sus empleados. Ayudan a los empleados a entender lo que se espera de ellos y luego gestionan sus actividades para lograr los objetivos del negocio. Es un estilo orientado muy laboral pero también velan por el bienestar de sus empleados, también se maneja un estilo orientado a las relaciones entre sus miembros. Utilizan el estilo de liderazgo orientado a las tareas para definir las tareas y expectativas y el estilo orientado a las relaciones para motivar a sus empleados y lograr resultados extraordinarios.

26

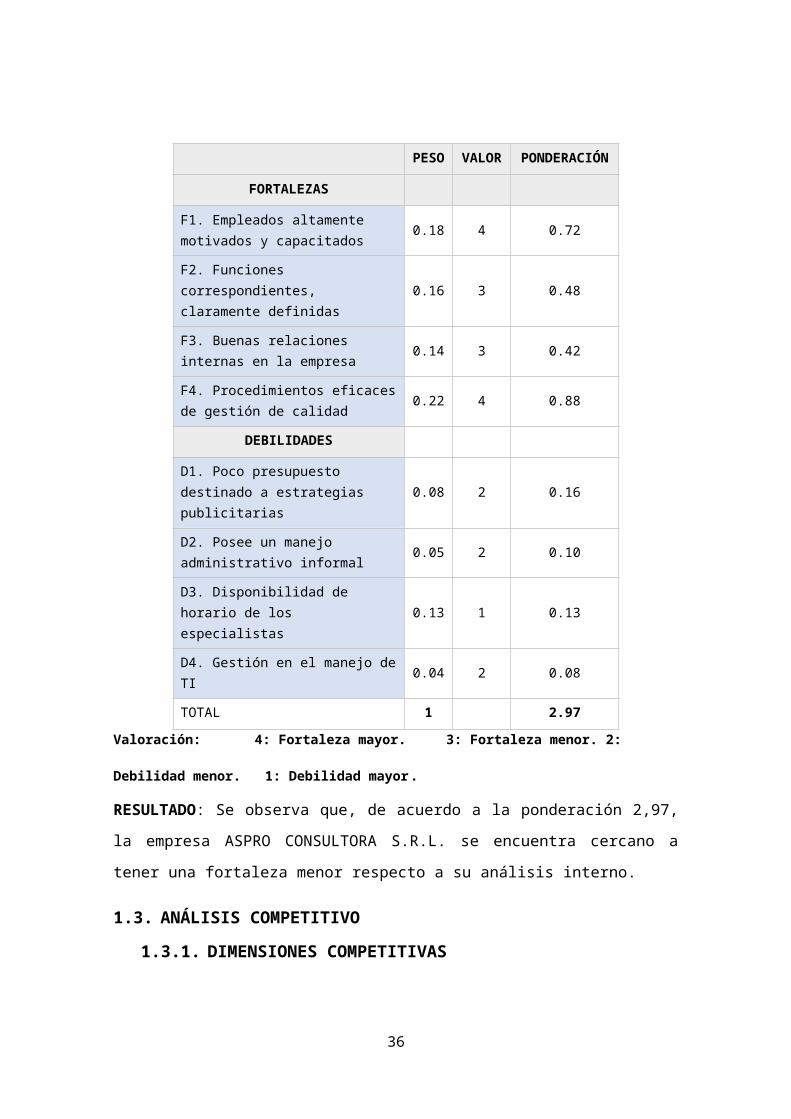

1.2.7. MATRIZ EFI

A partir de todos los puntos explicados anteriormente respecto a la situación

interna de ASPRO CONSULTORA S.R.L., se es posible obtener algunas fortalezas

y debilidades relevantes para así construir la matriz EFI.

27

FORTALEZAS DEBILIDADES

Empleados altamente

motivados y capacitados.

Funciones correspondiente,

claramente definidas.

Buenas relaciones internas

en la empresa.

Procedimientos eficaces de

gestión de calidad.

Poco presupuesto destinado a

estrategias publicitarias.

Posee un manejo

administrativo informal.

Disponibilidad de horario de

los especialistas.

Gestión en el manejo de TI

PESO

VALOR

PONDERACIÓN

FORTALEZAS

F1. Empleados altamente motivados y capacitados

0.18 4 0.72

F2. Funciones correspondientes, claramente definidas

0.16 3 0.48

F3. Buenas relaciones internas en la empresa

0.14 3 0.42

F4. Procedimientos eficaces de gestión de calidad

0.22 4 0.88

DEBILIDADES

D1. Poco presupuesto destinado a estrategias publicitarias

0.08 2 0.16

D2. Posee un manejo administrativo informal

0.05 2 0.10

D3. Disponibilidad de horario de los especialistas

0.13 1 0.13

D4. Gestión en el manejo de TI 0.04 2 0.08

TOTAL 1 2.97

Valoración: 4: Fortaleza mayor. 3: Fortaleza menor. 2: Debilidad menor. 1:

Debilidad mayor.

RESULTADO: Se observa que, de acuerdo a la ponderación 2,97, la empresa

ASPRO CONSULTORA S.R.L. se encuentra cercano a tener una fortaleza menor

respecto a su análisis interno.

1.3. ANÁLISIS COMPETITIVO1.3.1. DIMENSIONES COMPETITIVAS

ASPRO CONSULTORA S.RL. , se diferencia en el mercado por

interpretar las necesidades y requerimientos de nuestros clientes,

estableciendo especificaciones y parámetros de procesos que nos

permitan que nuestros servicios satisfagan e incluso excedan sus

expectativas.

Esto se logra gracias a un personal altamente calificado, a las alianzas

estratégicas formadas, al empleo de tecnología de punta, que permitan

adaptarnos rápidamente a las nuevas necesidades del mercado,

respetando el medio ambiente y siendo socialmente responsables.

1.3.2. GRUPOS ESTRATÉGICOS

Dado que el rubro de ASPRO CONSULTORA S.R.L., existen otras 2

empresas que es relevante comparara con la empresa ASPRO

CONSULTORA S.RL., para conocer el nivel de competencia entre ellas

y su mejor servicio y posicionamiento en el mercado.

28

Alianzas Estratégicas

TecnologíaCertificaciones

SSOMA INGENIEROS: La Consultora SSOMA INGENIEROS

E.I.R.L se dedica a la elaboración y ejecución de proyectos

relacionados con la seguridad e higiene industrial, salud

ocupacional y medio ambiente para empresas de diferentes

campos de actuación, como en construcción, servicios o

industria en general. Dentro de nuestros principales servicios se

encuentran:

o Capacitaciones en Seguridad e Higiene industrial

o Supervisión e inspecciones de Seguridad e higiene industrial

o Implementación de sistemas de gestión

o Monitoreo de agentes ocupacionales

o Auditorias de sistemas de gestión

SISO CONSULTORES: Consultora especializada en Seguridad

Industrial y Salud Ocupacional, son una empresa joven dedicada

a la identificación y prevención de riesgos profesionales, salud

ocupacional, controles de emergencia, capacitación en

seguridad industrial, implementación sistemas de gestión y de

programas de salud ocupacional, asesorando y capacitando al

sector empresarial en las normas vigentes.

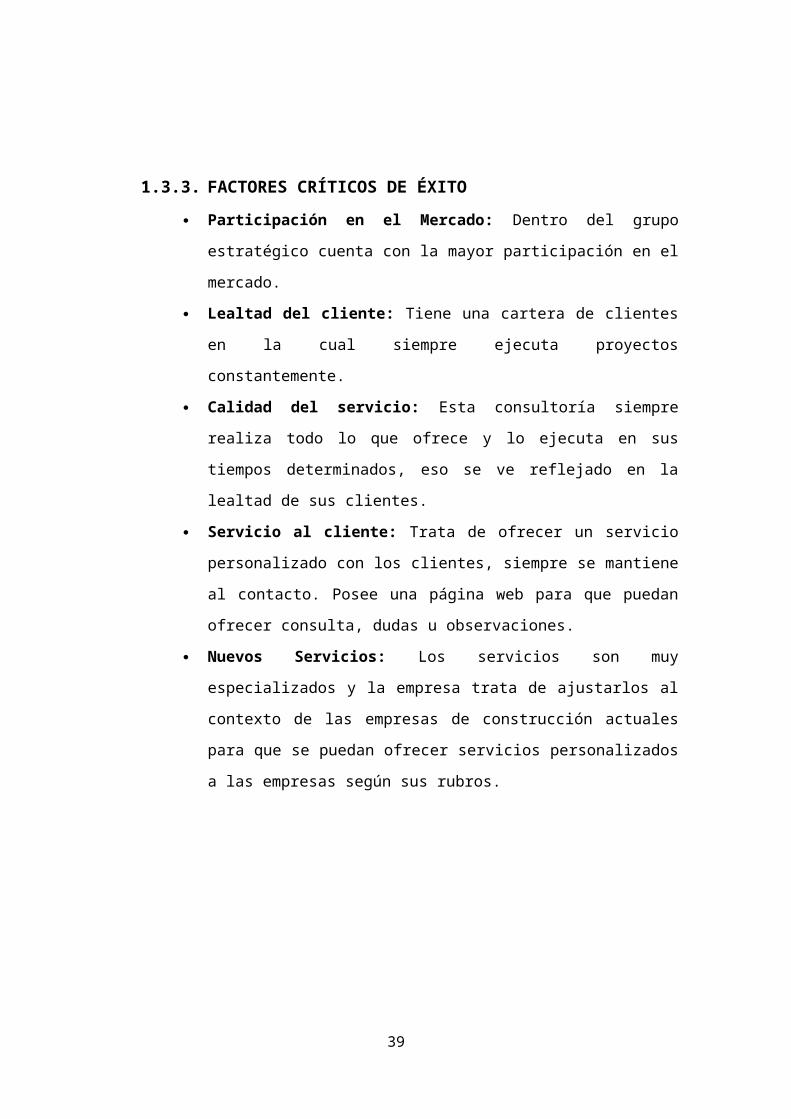

1.3.3. FACTORES CRÍTICOS DE ÉXITO Participación en el Mercado: Dentro del grupo estratégico cuenta

con la mayor participación en el mercado.

Lealtad del cliente: Tiene una cartera de clientes en la cual siempre

ejecuta proyectos constantemente.

Calidad del servicio: Esta consultoría siempre realiza todo lo que

ofrece y lo ejecuta en sus tiempos determinados, eso se ve reflejado

en la lealtad de sus clientes.

29

Servicio al cliente: Trata de ofrecer un servicio personalizado con

los clientes, siempre se mantiene al contacto. Posee una página web

para que puedan ofrecer consulta, dudas u observaciones.

Nuevos Servicios: Los servicios son muy especializados y la

empresa trata de ajustarlos al contexto de las empresas de

construcción actuales para que se puedan ofrecer servicios

personalizados a las empresas según sus rubros.

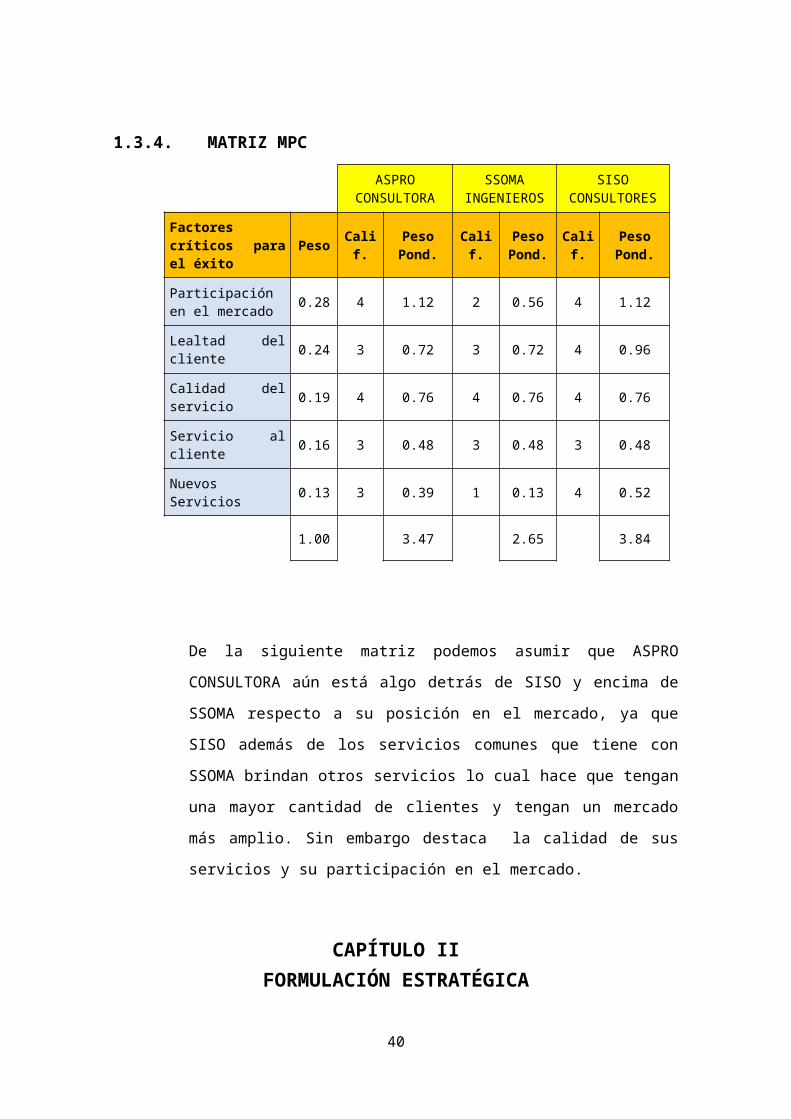

1.3.4. MATRIZ MPC

De la siguiente matriz podemos asumir que ASPRO CONSULTORA

aún está algo detrás de SISO y encima de SSOMA respecto a su

posición en el mercado, ya que SISO además de los servicios comunes

que tiene con SSOMA brindan otros servicios lo cual hace que tengan

una mayor cantidad de clientes y tengan un mercado más amplio. Sin

embargo destaca la calidad de sus servicios y su participación en el

mercado.

CAPÍTULO IIFORMULACIÓN ESTRATÉGICA

30

ASPRO CONSULTORA

SSOMA INGENIEROS

SISO CONSULTORES

Factores críticos para el éxito Peso Calif. Peso

Pond. Calif. Peso Pond. Calif. Peso

Pond.

Participación en el mercado 0.28 4 1.12 2 0.56 4 1.12

Lealtad del cliente 0.24 3 0.72 3 0.72 4 0.96

Calidad del servicio 0.19 4 0.76 4 0.76 4 0.76

Servicio al cliente 0.16 3 0.48 3 0.48 3 0.48

Nuevos Servicios 0.13 3 0.39 1 0.13 4 0.52

1.00 3.47 2.65 3.84

2.

3.

2.1. MATRIZ FODA

31

2.2. MATRIZ PEYEA

2.2.1. Fortaleza Financiera

Factores Determinantes PuntajeRetorno en la Inversión 3Apalancamiento 3Liquidez 2Requerimiento de capital VS disponibilidad de capital 4Flujo de Caja 2Facilidad de salida del mercado 3Riesgo involucrado en el negocio 4Rotación de inventarios 3Economías de escala y experiencia 2

Promedio 2.89

2.2.2. Ventaja Competitiva

Factores Determinantes PuntajeParticipación del Mercado. -4Calidad de los productos. -2Ciclo de vida de los productos. -4Lealtad del consumidor. -2Contribución de la capacidad de los competidores. -3Conocimiento Tecnológico. -3Integración vertical. -5Velocidad introducción nuevos productos. -5

Promedio -3.5

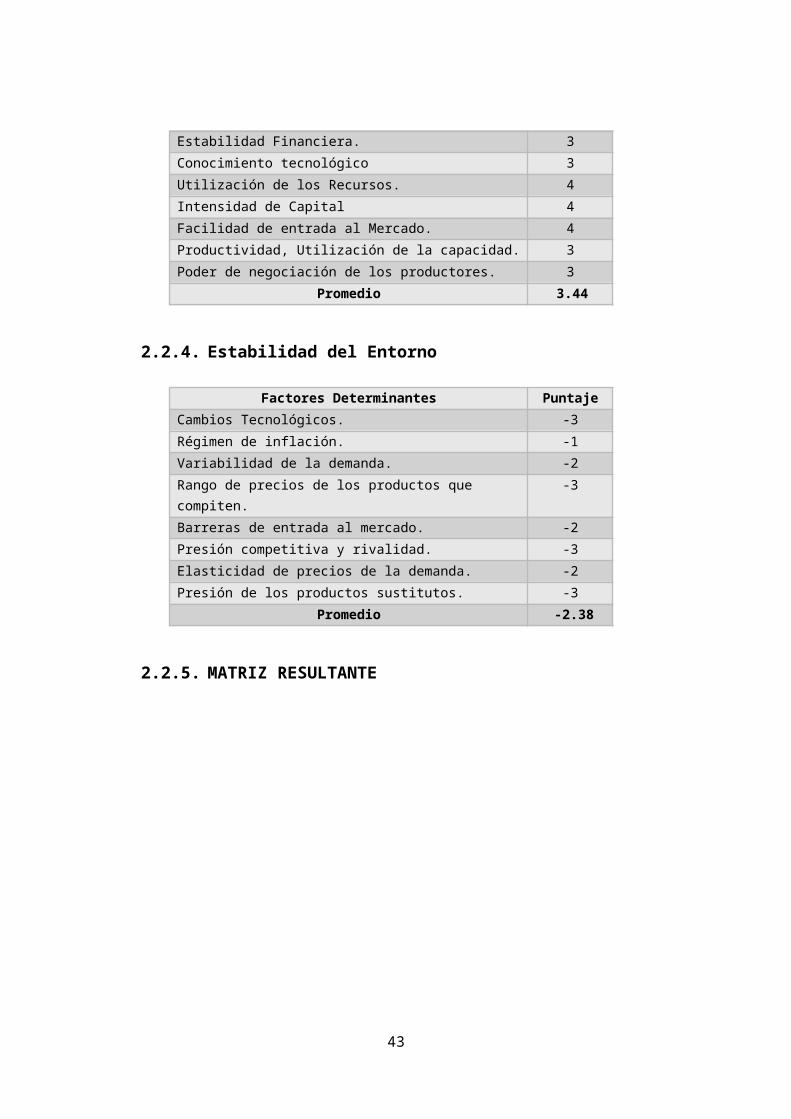

2.2.3. Fortaleza de la Industria

Factores Determinantes PuntajePotencial de Crecimiento. 4Potencial de Utilidades. 3Estabilidad Financiera. 3Conocimiento tecnológico 3Utilización de los Recursos. 4Intensidad de Capital 4Facilidad de entrada al Mercado. 4Productividad, Utilización de la capacidad. 3Poder de negociación de los productores. 3

Promedio 3.44

32

2.2.4. Estabilidad del Entorno

Factores Determinantes PuntajeCambios Tecnológicos. -3Régimen de inflación. -1Variabilidad de la demanda. -2Rango de precios de los productos que compiten. -3Barreras de entrada al mercado. -2Presión competitiva y rivalidad. -3Elasticidad de precios de la demanda. -2Presión de los productos sustitutos. -3

Promedio -2.38

2.2.5. MATRIZ RESULTANTE

En base a esta Matriz se puede concluir que ASPRO CONSULTORA S.R.L.

adopta un estado Conservador, por lo cual se aconseja que se enfoque

en un grupo específico de Clientes en cada una de sus principales

Servicios de Consultoría, basándose en la Segmentación de Mercado.

33

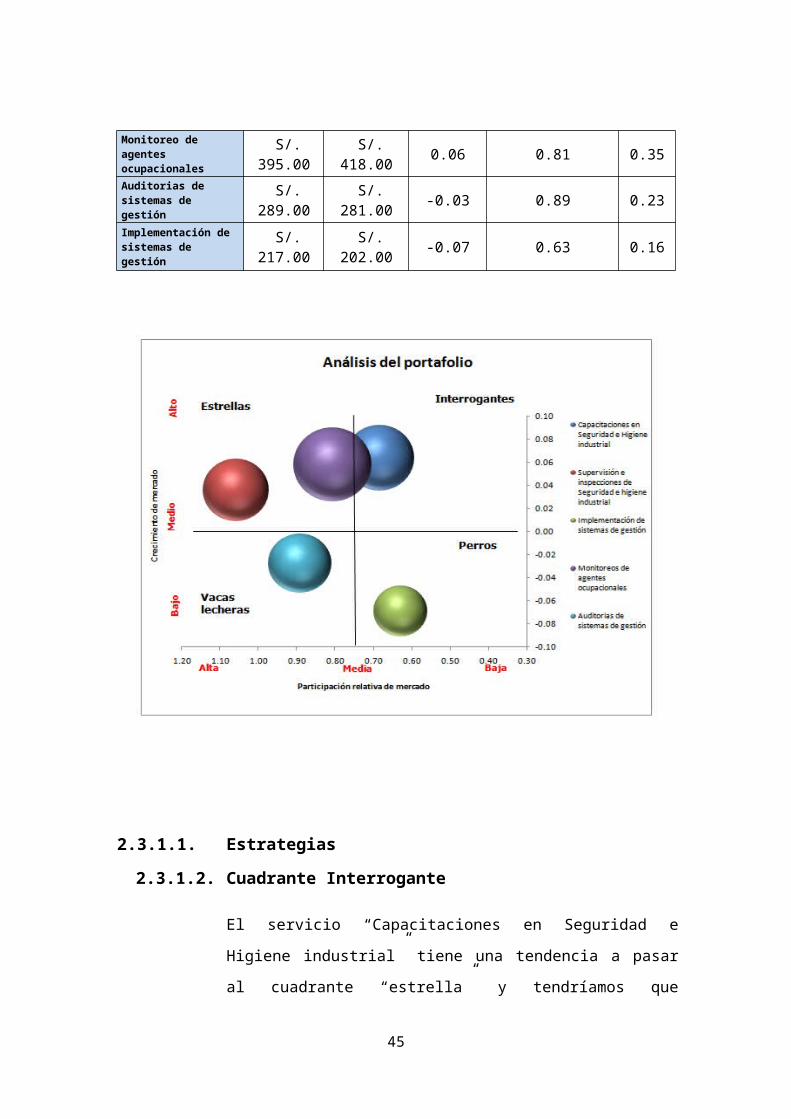

2.3. MATRIZ BCG

ENERO FEBRERO CRECIMIENTOPARTICIPACION

VENTASRELATIVA (ENERO)

Supervisión e inspección de Seguridad e Higiene industrial

S/. 306.00 S/. 317.00 0.04 1.06 0.25

Capacitaciones en Seguridad e Higiene industrial

S/. 331.00 S/. 352.00 0.06 0.68 0.27

Monitoreo de agentes ocupacionales S/. 395.00 S/. 418.00 0.06 0.81 0.35

Auditorias de sistemas de gestión S/. 289.00 S/. 281.00 -0.03 0.89 0.23

Implementación de sistemas de gestión S/. 217.00 S/. 202.00 -0.07 0.63 0.16

34

2.3.1.1. Estrategias2.3.1.2. Cuadrante Interrogante

El servicio “Capacitaciones en Seguridad e Higiene industrial”

tiene una tendencia a pasar al cuadrante “estrella” y tendríamos

que potenciar este servicio para que luego se convierta en servicio

“vaca lechera”.

2.3.1.3. Cuadrante Estrella

Nuestros servicios estrellas son la “Supervisión e inspección de

Seguridad e Higiene industrial” y el “Monitoreo de agentes

ocupacionales", nuestra estrategia propuesta sería que

aumentemos la promoción y publicidad de este servicio y si es

posible darle un valor añadido para que contribuya al crecimiento

de la empresa.

2.3.1.4. Cuadrante Vacas

Auditorias de sistemas de gestión, es un servicio Vaca por lo cual

nuestra estrategia sería realizar una investigación sobre como

relanzarlo al mercado, para convertirla en incógnita o estrella.

2.3.1.5. Cuadrante Perro

Nuestro servicio perro es Implementación de sistemas de gestión,

debido al gran crecimiento y participación de mercado de los

demás servicios este servicio tiene una baja rentabilidad. Lo

recomendable sería dejar de brindar este servicio.

35

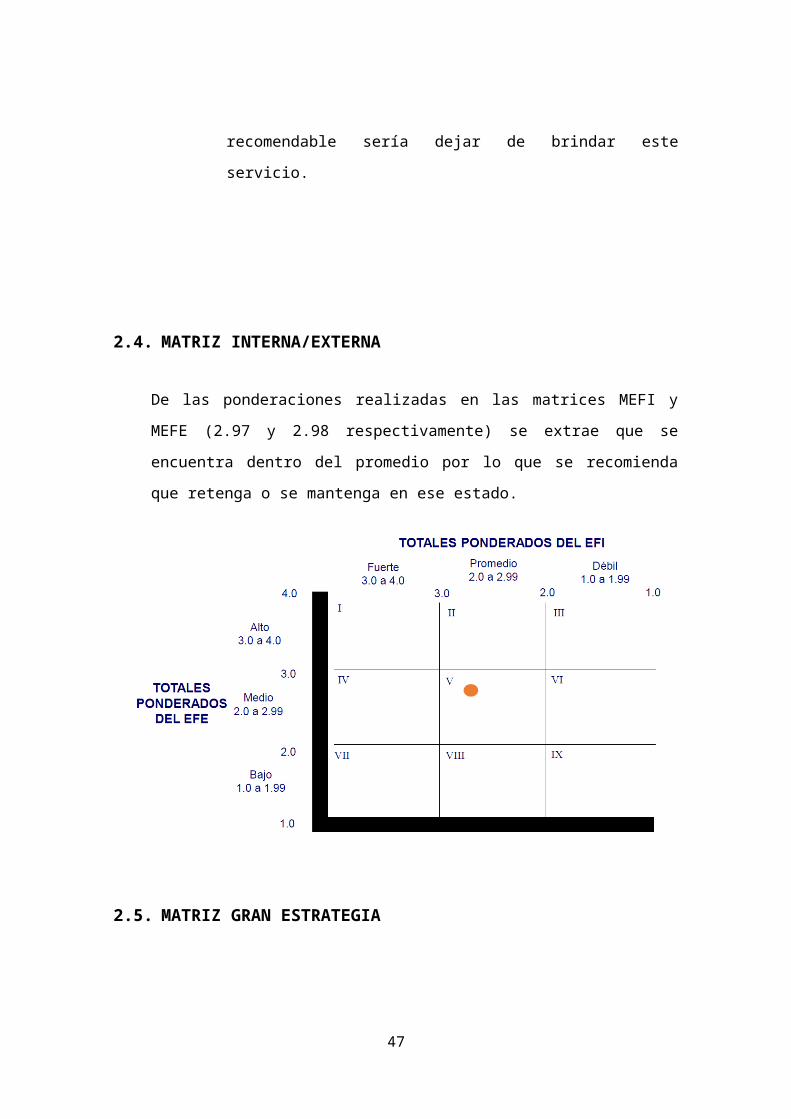

2.4. MATRIZ INTERNA/EXTERNA

De las ponderaciones realizadas en las matrices MEFI y MEFE (2.97 y 2.98

respectivamente) se extrae que se encuentra dentro del promedio por lo que

se recomienda que retenga o se mantenga en ese estado.

2.5. MATRIZ GRAN ESTRATEGIA

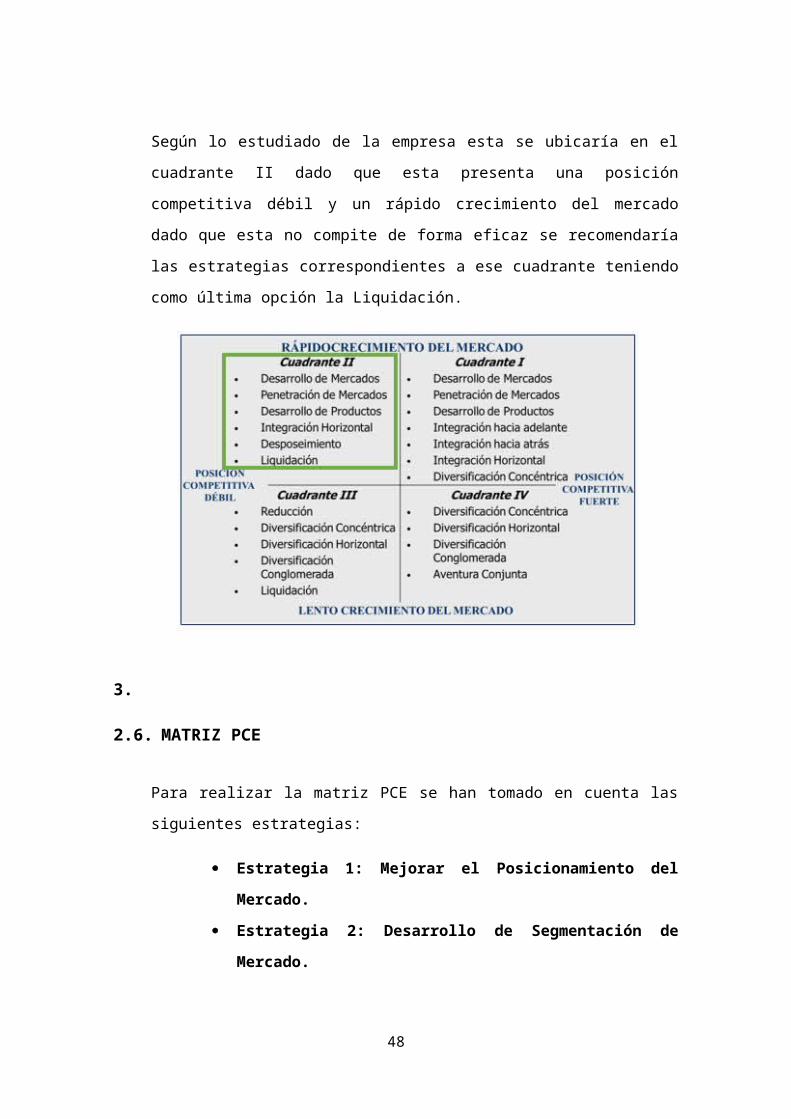

Según lo estudiado de la empresa esta se ubicaría en el cuadrante II dado

que esta presenta una posición competitiva débil y un rápido crecimiento del

mercado dado que esta no compite de forma eficaz se recomendaría las

estrategias correspondientes a ese cuadrante teniendo como última opción la

Liquidación.

36

3.

2.6. MATRIZ PCE

Para realizar la matriz PCE se han tomado en cuenta las siguientes

estrategias:

Estrategia 1: Mejorar el Posicionamiento del Mercado. Estrategia 2: Desarrollo de Segmentación de Mercado.

FACTORES CLAVEALTERNATIVAS ESTRATÉGICAS

PESO ESTRATEGIA 1 ESTRATEGIA 2

OPORTUNIDADESO1.Crecimiento constante de consultorías en higiene y seguridad Industrial. 0.21 3 0.66 - -O2.Leyes de prevención de riesgo laborales. 0.37 1 0.37 1 0.37O3.Aumento de la conciencia ambiental 0.16 - - 1 0.16

AMENAZASA1. Aumento de empresas competidoras 0.08 2 0.16 - -A2. Competidores con más tiempo en el mercado 0.13 1 0.13 - -A3. Profesionales que brindan el servicio independientemente 0.05 - 4 0.2

FORTALEZAS

37

F1. Empleados altamente motivados y capacitados 0.18 3 0.54F2. Funciones correspondientes, claramente definidas 0.16 3 0.48F3. Buenas relaciones internas en la empresa 0.14 2 0.28F4. Procedimientos eficaces de gestión de calidad 0.22 2 0.44

DEBILIDADESD1. Poco presupuesto destinado a estrategias publicitarias 0.08 1 0.08 2 0.16D2. Posee un manejo administrativo informal 0.05 2 0.10 3 0.15D3. Disponibilidad de horario de los especialistas 0.13 - - 4 0.52D4. Lugar de ubicación de la consultora 0.04 - - 1 0.04

TOTALES 2.00 3.24 2.04

Se concluye que la primera estrategia es atractiva para realizarla y remediar

o mejorar el estado actual de la Empresa. Mientras que la Segunda

estrategia es algo atractiva para ejecutarla.

38

CAPITULO IIIIMPLEMENTACIÓN

3.1. MANEJO DEL CAMBIO

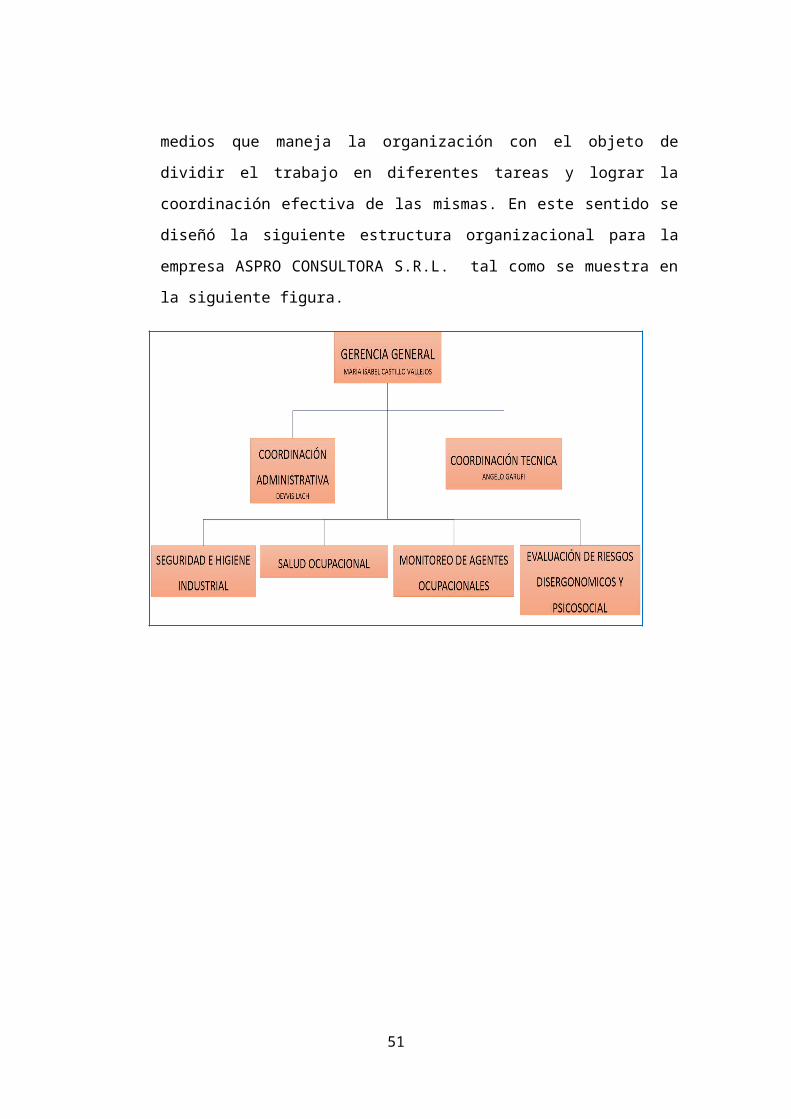

El tener una buena estructura organizacional resulta de vital importancia ya

que representa el conjunto de medios que maneja la organización con el

objeto de dividir el trabajo en diferentes tareas y lograr la coordinación

efectiva de las mismas. En este sentido se diseñó la siguiente estructura

organizacional para la empresa ASPRO CONSULTORA S.R.L. tal como se

muestra en la siguiente figura.

39

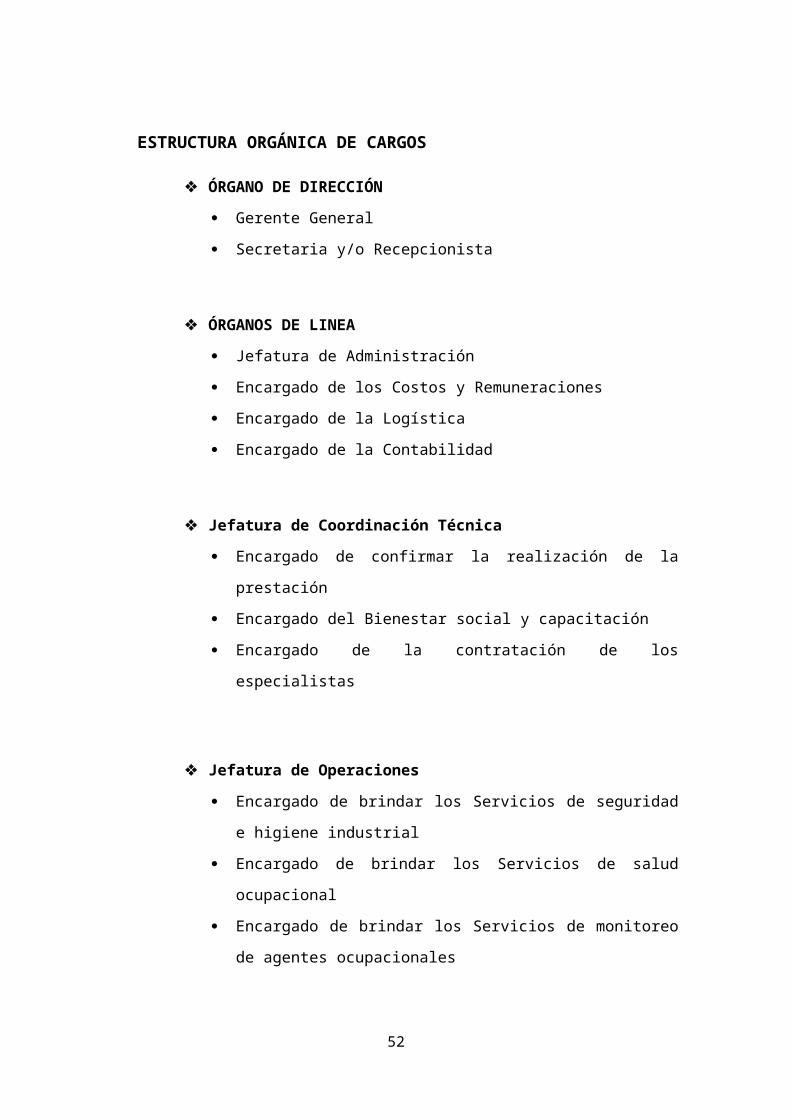

ESTRUCTURA ORGÁNICA DE CARGOS

ÓRGANO DE DIRECCIÓN Gerente General

Secretaria y/o Recepcionista

ÓRGANOS DE LINEA Jefatura de Administración

Encargado de los Costos y Remuneraciones

Encargado de la Logística

Encargado de la Contabilidad

Jefatura de Coordinación Técnica Encargado de confirmar la realización de la prestación

Encargado del Bienestar social y capacitación

Encargado de la contratación de los especialistas

Jefatura de Operaciones Encargado de brindar los Servicios de seguridad e higiene

industrial

Encargado de brindar los Servicios de salud ocupacional

Encargado de brindar los Servicios de monitoreo de agentes

ocupacionales

Encargado de brindar los Servicios de evaluación de riesgos

Disergonómicos.

40

CUADRO ORGÁNICO DE CARGOS

Para su normal funcionamiento la Consultora SSOMA INGENIEROS cuenta

con los siguientes cargos.

ÓRGANO DE DIRECCIÓN GERENTE GENERAL (1)

o Aprobar el nombramiento, la contratación, promoción,

suspensión y despido del personal.

o Realizar todos los actos y contratos relacionados con la

administración ordinaria de la sociedad.

o Nombrar apoderados especiales pudiendo delegar las facultades

que posea, así como revocarlas y/o asumirlas en cualquier

momento.

o Suscribir planillas, boletas de pago, y liquidaciones de beneficios

sociales.

o Otorgar certificados de trabajo, constancias de aprendizaje,

formación laboral y prácticas pre – profesionales.

o Aprobar el Reglamento Interno de Trabajo.

SECRETARIA (1)

o Coordinar y conducir las acciones de promoción de los servicios

que ofrece la empresa incidiendo en sus características y

beneficios.

o Redactar, digitar, remitir y archivar la documentación que ingresa

y egresa.

o Efectuar y atender llamadas telefónicas.

o Recepcionar y enviar fax.

o Ingresar el tipo de cambio diario al sistema.

o Manejo de caja chica.

41

ÓRGANOS DE LINEA ÁREA DE ADMINISTRACIÓN (2)

JEFATURA DE ADMINISTRACIÓN (1)

o Diseñar, elaborar, proponer y ejecutar el plan de

comercialización.

o Proponer y formular las estrategias para la comercialización

de servicios de la empresa.

o Analizar la demanda de los servicios que brinda la empresa.

Administrar y formular la estructura de costos de los bienes

y servicios de la empresa.

o Planificar los alcances y objetivos de cada año, mes y/o

trimestre.

o Planificar la estructura presupuestal de la empresa.

o Controlar los inventarios de los bienes de la empresa como

patrimonio, registros contables y los estados financieros.

o Cumplir oportunamente con la elaboración y presentación de

la información y documentación financiera, contable que la

Gerencia General requiera.

o Definir los pagos por diferentes conceptos previa revisión

oportuna de documentos.

ASESOR ADMINISTRATIVO (1)

o Participar en Comisiones y reuniones sobre asuntos que se

le designe.

o Participar en labores de capacitación y adiestramiento que

se le encomiende.

o Analizar las normas administrativas internas, proponiendo

las mejoras que considere necesario.

o Estudiar y emitir opinión sobre expedientes de carácter

administrativo.

Otras funciones que le asigne el Gerente General.

42

JEFATURA DE COORDINACIÓN TÉCNICA (1)

o Proponer facultades y funciones del personal su cargo.

o Supervisar los pedidos de servicios.

o Supervisar el desempeño del personal a su cargo.

o Motivar y capacitar el personal a su cargo.

o Asesoramiento a los especialistas.

o Encargado de los sistemas informáticos.

o Gestionar y coordinar los reclamos, las cancelaciones del

servicio y los retrasos del servicio.

o Comunicación continúa con los proveedores.

o Elaborar y ejecutar el plan de mantenimiento de los equipos

de cómputo.

o Encargado de designar al profesional que brindara el

servicio.

JEFATURA DE OPERACIONES (VARIABLE)

o Asesoramiento técnico a los clientes.

o Elaborar un informe técnico después de cada

asesoramiento.

o Identificar los principales errores de los procesos industriales

causantes de eliminar gases contaminantes.

o Identificar los procesos donde el personal realiza sobre

esfuerzos físicos.

o Identificar los factores internos que afectan el desempeño

del personal como el ruido e iluminación.

43

3.2. DESPLIEGUE DE ESTRATEGIAS

3.2.1. ESTRATEGIAS DE INTEGRACIÓN

No aplica dado que la empresa actualmente tiene una excelente

relación con sus proveedores y clientes, en cuanto a la competencia,

ASPRO CONSULTORA S.R.L. lidera actualmente el mercado sin

contar con empresas subsidiarias, los trabajos a sus clientes se realiza

de forma directa.

3.2.2. ESTRATEGIAS DE INTENCIÓN

Una de las recientes estrategias de ASPRO CONSULTORA S.R.L. fue

desarrollar un nuevo servicio, el de salud ocupacional, teniendo el

mismo mercado que sus otros servicios de seguridad industrial.

Esta tiene como objetivos prevenir el deterioro de la salud de los

integrantes de las organizaciones, a consecuencia de las funciones o

labores que desempeñen o que se les haya encomendado. Se diseña

un Plan Anual de Capacitación en los tópicos de Medicina Preventiva y

de Salud Ocupacional, necesarios para lograr la interacción y

participación de los trabajadores en el proceso de lograr una calidad de

vida adecuada.

Además provee de profesionales de la salud en las instalaciones de las

empresas, quienes cumplen funciones de vigilancia y asistencia en la

gestión de la salud ocupacional dentro de la empresa, siguiendo los

lineamientos para que se cumpla con el plan anual establecido.

3.2.3. ESTRATEGIAS DE DIVERSIFICACIÓN Diversificación concéntrica

Capacitación en el manejo de Sistemas de gestión dirigido a

empresas industriales.

44

Diversificación ConglomeradaMantenimiento de equipos de empresas de TI que no involucran un

proceso productivo sino más bien un servicio

Diversificación HorizontalVenta de maquinaria industrial dirigido a empresas industriales.

3.2.4. ESTRATEGIAS DE DEFENSIVAS

ASPRO CONSULTORA S.R.L. en el año 2013, tenía perdidas

económicas, debido a problemas en los pagos de ciertos clientes y que

generó dichas pérdidas.

Este desbalance le llevo tomar medidas como la venta de uno de sus

maquinarias, reduciendo de esta forma sus activos. Sin embargo, en la

actualidad tienen objetivos más orientados a lo ofensivo, de

diversificación e intensión.

3.2.5. ESTRATEGIAS MODALIDADES M&A

Una de las estrategias que la empresa en cuestión tiene actualmente es

de tipo fusión. La empresa ASPRO CONSULTORA S.R.L. con el

propósito de expandirse y obtener liderazgo tiene como objetivo

fusionarse con la empresa SSOMA INGENIEROS quien actualmente es

uno de sus competidores.

ESTRATEGIAS FUNCIONALES

3.2.6. ESTRATEGIA DE SEGMENTACIÓN

Con respecto a las estrategias por segmentación, ASPRO

CONSULTORA S.R.L. básicamente, incide en las siguientes:

Segmentación geográfica Segmentación demográfica

Ciudad de Lima Pequeñas y medianas empresas.

Empresas de producción del sector

45

petrolero, industrial, comercial, público

y privado.

3.2.7. ESTRATEGIA DE POSICIONAMIENTO

La estrategia de ASPRO CONSULTORA S.R.L. consiste en el

posicionamiento por solución de problemas, ya que busca posicionarse

como la solución al problema de sus clientes con esta estrategia busca

tener un mayor alcance. La idea es demostrar que la empresa tiene la

facultad de eximir a los clientes de cualquier problema que pueda

enfrentar, de forma rápida y eficiente.

3.2.8. Estrategias Competitivas ConfrontaciónBusca encontrar ventajas en las cuales uno de sus principales

competidores tiene debilidades, cabe señalar que su principal

competidor es SSOMA INGENIEROS.

3.2.9. CUSTOMER RELATIONSHIP MANAGMENT

Para mejorar los niveles de atención, ASPRO CONSULTORA S.R.L.

busca implementar el módulo CRM de SAP (Customer Relationship

Management). Con el fin de adelantarse a las consultas e

informaciones más frecuentes, se planea establecer también un plan de

llamadas proactivas, con lo cual se podrá mejorar el servicio y la

satisfacción de los clientes. Finalmente, la empresa mantiene un

servicio personalizado gracias a que mantiene un registro de sus

principales clientes los cuales son informados y conocen los nombres y

teléfonos de las personas encargadas de atenderlos.

46

CAPÍTULO IV: CONTROL4.

4.1. PERSPECTIVAS

Se consideran las siguientes perspectivas:

A continuación se desarrolla cada una de estas.

CLIENTE: El conocimiento de los clientes y de los procesos que más

valor generan es muy importante para lograr que el panorama

financiero sea próspero.

PROCESOS: Analiza la adecuación de los procesos internos de la

empresa de cara a la obtención de la satisfacción del cliente y logro

de altos niveles de rendimiento financiero

FINANCIERA: El motivo se debe a que la contabilidad no es

inmediata (al emitir un proveedor una factura, la misma no se

contabiliza automáticamente), sino que deben efectuarse cierres que

aseguren la compilación y consistencia de la información.

47

FINANCIERAAPRENDIZAJE Y

MEJORAMIENTO

CLIENTES PROCESOS

PERSPECTIVAS

APRENDIZAJE Y MEJORAMIENTO: son los inductores necesarios

para conseguir excelentes resultados en las tres primeras

perspectivas del cuadro de mando.

4.2. TABLERO DE MANDO INTEGRAL

Misión

Ofrecer soluciones, que faciliten a nuestros clientes, un mejor desempeño

de sus actividades, mayores beneficios y competitividad, por medio del

desarrollo e implantación de Sistemas de Gestión de la Calidad y Ambiente.

Visión

48

Ser reconocidos a nivel Nacional como La Empresa líder en servicios de

consultoría en las áreas de Calidad, Normalización y Ambiente, modelo de

Organización y Gestión Profesional, bajo patrones de ética y rentabilidad.

Estrategias

Posicionamiento en el mercado

Administración de la Calidad Total para los procesos

Desarrollo del servicio

OBJETIVOS INDICADORES METAS INICIATIVASCrecimiento de ingresos % de crecimiento en ventas por servicio anualmente Inc 5% Publicidad

Cuota de Mercado por servicio 10%%de Clientes por distrito 20%Rentabilidad >1Valor de vida del cliente >3años

Crecimiento del mercado abarcadoFusión con otras miniempresas

Crecimiento de la reantabilidadDesarrollando servicios

FINANCIERA

OBJETIVOS INDICADORES METAS INICIATIVAS% de deserción de clientes 15%% de retención de clientes 85%% de clientes que han solicitado nuestro servicio más de 1vez 10%% de clientes que han solicitado algún servicio por más de un año 50%

RETENCIÓN DE CLIENTES Calidad del servicio

Fidelización de clientesPromociones y descuentos

CLIENTES

OBJETIVOS INDICADORES METAS INICIATIVASTiempo medio de retraso en preparar lo necesario para realizar un servicio 2hTiempo medio de retrazo en realizar un servicio 6h%Tiempo medio de respuestaNumero de quejas promedio recibida por retrazoNumero de reclamaciones de clientes 1 cada 3retrazos % de reclamos recibidos por servicio 5%

Mejorar la calidad de nuestros servicios Aplicar un feedback

PROCESOS INTERNOS

Ser puntual en nuestro servicio Difundir Politicas

Acortar tiempos de respuesta a solicitudes 1 dia Optimizar recursos

OBJETIVOS INDICADORES METAS INICIATIVASCosto de mantenimiento anual $800Tiempo de respuesta en servicio de atención técnica 2hVentas promedio anualOfertas conseguidas/ Ofertas PropuestasGasto medio de capacitación por empleado $200Numero de eventos de integración 2 al mes%Antigüedad media de los empleados 5 añosAbsentismo 1 falta cada 6 meses

Mejorar Cultura Organizacional

APRENDIZAJE Y MEJORAMIENTO

Mayor productividad de ventas Reducir costos

Satisfacción de los empleados

Mejorar el servicio de mantenimietno

S/. 1,700,000

Innovación del servicio

49

4.3. MAPA ESTRATÉGICO

50

51

52