Het CAPM en zijn kritieken - Ghent...

100

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2012 – 2013 Het CAPM en zijn kritieken Masterproef voorgedragen tot het bekomen van de graad van Master of Science in de Toegepaste Economische Wetenschappen: Handelsingenieur Kenny De Geeter onder leiding van Prof. dr. Michael Frömmel

Transcript of Het CAPM en zijn kritieken - Ghent...

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2012 – 2013

Het CAPM en zijn kritieken

Masterproef voorgedragen tot het bekomen van de graad van

Master of Science in de

Toegepaste Economische Wetenschappen: Handelsingenieur

Kenny De Geeter

onder leiding van

Prof. dr. Michael Frömmel

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2012 – 2013

Het CAPM en zijn kritieken

Masterproef voorgedragen tot het bekomen van de graad van

Master of Science in de

Toegepaste Economische Wetenschappen: Handelsingenieur

Kenny De Geeter

onder leiding van

Prof. dr. Michael Frömmel

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of

gereproduceerd worden, mits bronvermelding.

Kenny De Geeter

I

WOORD VOORAF

Deze thesis sluit mijn vijfjarige studie van handelsingenieur af aan de universiteit van Gent. De

financiële wereld heeft me altijd geïnteresseerd en bijgevolg heb ik verkozen om te specialiseren in

financiering. Hierdoor was een keuze van een thesis met een financieel onderwerp een logisch

gevolg. De keuze voor het onderwerp is omwille van het belang en de vele applicaties van deze

theorie. Aangezien dit krachtig theoretisch model al bijna 50 jaar bestaat en één van de meest

onderzochte topics is in de financiële wereld, leek het me een uitdaging om een samenvattend

geheel te schrijven over de theorie en de vele kritieken doorheen de jaren.

In de totstandkoming van deze thesis wil ik graag enkele personen bedanken voor hun bijdrage. Met

name Prof. dr. Michael Frömmel voor de opportuniteit om dit onderwerp te behandelen en zijn

assistent, Nora Srzentic voor de gesprekken en het nalezen van deze thesis. Haar belangrijke

inzichten die mij in bepaalde richtingen hebben gestuurd, zodat dit onderwerp meer gestructureerd

werd, zijn van groot belang geweest. Ook wil ik beide bedanken voor de autonomie die ik heb

gekregen bij het schrijven van dit onderwerp. Daarnaast wil ik ook mijn broer, Davy De Geeter

bedanken voor zijn belangrijke bijdrage aan de literaire vormgeving. Tenslotte, een grote bedanking

aan mijn ouders die mij vele malen geholpen hebben zodat ik geconcentreerd aan deze thesis kon

werken.

Kenny De Geeter,

Mei 2013

II

INHOUDSOPGAVE

WOORD VOORAF ...................................................................................................................................... I

INHOUDSOPGAVE .................................................................................................................................... II

GEBRUIKTE AFKORTINGEN ...................................................................................................................... V

LIJST VAN DE TABELLEN .......................................................................................................................... VI

LIJST VAN DE FIGUREN .......................................................................................................................... VII

INLEIDING ................................................................................................................................................ 1

Hoofdstuk 1. De Theorie van CAPM .................................................................................................. 2

1.1 Portfolio theorie – Markowitz, Tobin en de Sharpe ratio ....................................................... 2

1.1.1. De portefeuilletheorie van Markowitz ............................................................................ 3

1.1.2. Tobin’s separatietheorie ................................................................................................. 5

1.2 CAPM Theorie – Opbouw model (Sharpe, Lintner en Mossin) ............................................... 8

1.3 Bèta en relatie met indexmodellen ....................................................................................... 12

1.3.1 De bètacoëfficiënt ......................................................................................................... 12

1.3.2 Indexmodellen ............................................................................................................... 15

1.4 Assumpties, conclusies en kenmerken van CAPM ................................................................ 16

1.4.1 Assumpties .................................................................................................................... 16

1.4.2 Conclusies ...................................................................................................................... 17

1.4.3 Kenmerken van het CAPM............................................................................................. 18

Hoofdstuk 2. Eerste kritiekgang: Anomalieën ................................................................................ 19

2.1 De beginjaren- Black en de empirische testen ...................................................................... 19

2.1.1 Black’s model ................................................................................................................. 20

2.1.2 De eerste testen ............................................................................................................ 20

2.2 Extensies van het model ........................................................................................................ 23

2.2.1 Non marketable assets .................................................................................................. 23

III

2.2.2 Heterogene overtuigingen relaxatie ............................................................................. 24

2.2.3 Het intertemporele CAPM ............................................................................................. 27

2.2.4 Internationale CAPM ..................................................................................................... 31

2.2.5 Taks CAPM ..................................................................................................................... 35

2.3 Roll’s kritiek ........................................................................................................................... 37

2.4 Additionele factoren.............................................................................................................. 40

2.4.1 Fama’s en French’s drie factoren model ....................................................................... 42

2.4.1.1 De grootte van de marktkapitalisatie (SMB-factor) .................................................. 42

2.4.1.2 De ratio van het boekhoudkundig eigenvermogen op de marktwaarde van het

eigenvermogen (HML-factor) .................................................................................................... 43

2.4.1.3 De bèta-coëfficiënt .................................................................................................... 44

2.4.1.4 Inclusie van obligatiefactoren ................................................................................... 44

2.4.1.5 Het model: conclusie ................................................................................................. 45

2.4.2 Kritieken op het Fama en French drie factoren model ................................................. 45

2.5 Alternatieve testen van CAPM en gevolgen .......................................................................... 47

2.5.1 Lange Termijn Test van het CAPM ................................................................................ 47

2.5.2 Een groot aantal effecten .............................................................................................. 48

2.5.3 “Shrinkage method” ...................................................................................................... 49

2.5.4 Conditional consumption CAPM ................................................................................... 49

2.5.5 Berkman’s crisismodel ................................................................................................... 50

2.5.6 Experimentele financiële markten ................................................................................ 50

2.6 CAPM terug in leven .............................................................................................................. 51

2.6.1 De ex-ante bèta ............................................................................................................. 51

2.6.2 De efficiëntie van de marktportfolio ............................................................................. 53

2.6.3 Negatieve investeringsgewichten ten gevolge van short positions .............................. 55

2.7 Kritieken van Dempsey .......................................................................................................... 55

IV

2.7.1 Dataminingbenadering .................................................................................................. 57

2.7.2 Indien CAPM niet zou opgaan ....................................................................................... 58

Hoofdstuk 3. Tweede kritiekgang: Behavioural Finance ................................................................. 59

3.1 Irrationeel gedrag .................................................................................................................. 59

3.1.1 Suboptimale en argeloze diversificatie ......................................................................... 60

3.1.2 Buitensporig aantal verhandelingen ............................................................................. 61

3.1.3 Verkoop- en aankoopbeslissing ..................................................................................... 61

3.1.4 Conclusie irrationeel gedrag .......................................................................................... 62

3.2 Bouwstenen van behavioural finance ................................................................................... 62

3.2.1 Limieten van het uitvoeren van arbitrage ..................................................................... 63

3.2.2 De psychologie van de investeerder ............................................................................. 63

3.2.2.1 Overtuigingen ............................................................................................................ 64

3.2.2.2 De prospect theory .................................................................................................... 65

3.3 Behavioural CAPM ................................................................................................................. 70

3.3.1 Momentum.................................................................................................................... 70

3.3.2 Conflicterende Theorieën? ............................................................................................ 72

Hoofdstuk 4. Algemeen besluit ....................................................................................................... 75

LIJST VAN DE GERAADPLEEGDE WERKEN ............................................................................................ VIII

V

GEBRUIKTE AFKORTINGEN

CAPM : Capital Asset Pricing Model

NYSE: New York Stock Exchange

SML: Security Market Line

CML: Capital Market Line

I-CAPM: Intertemporele CAPM

MM: Modigliani en Miller

EUT: Expected Utility Theorem

PT: Prospect theory

CPT: Cumulative Prospect Theory

VI

LIJST VAN DE TABELLEN

Tabel 1 : Kenmerken van het CAPM ...................................................................................................... 18

VII

LIJST VAN DE FIGUREN

Figuur 1: Correlatie invloed op de portefeuille ....................................................................................... 4

Figuur 2: Efficiënte grens, Markowitz efficiënte portefeuilles ................................................................ 5

Figuur 3: Separatietheorie ....................................................................................................................... 7

Figuur 4: Security Market Line .............................................................................................................. 11

Figuur 5: Bètagrootte en gevolg op effecttype ..................................................................................... 13

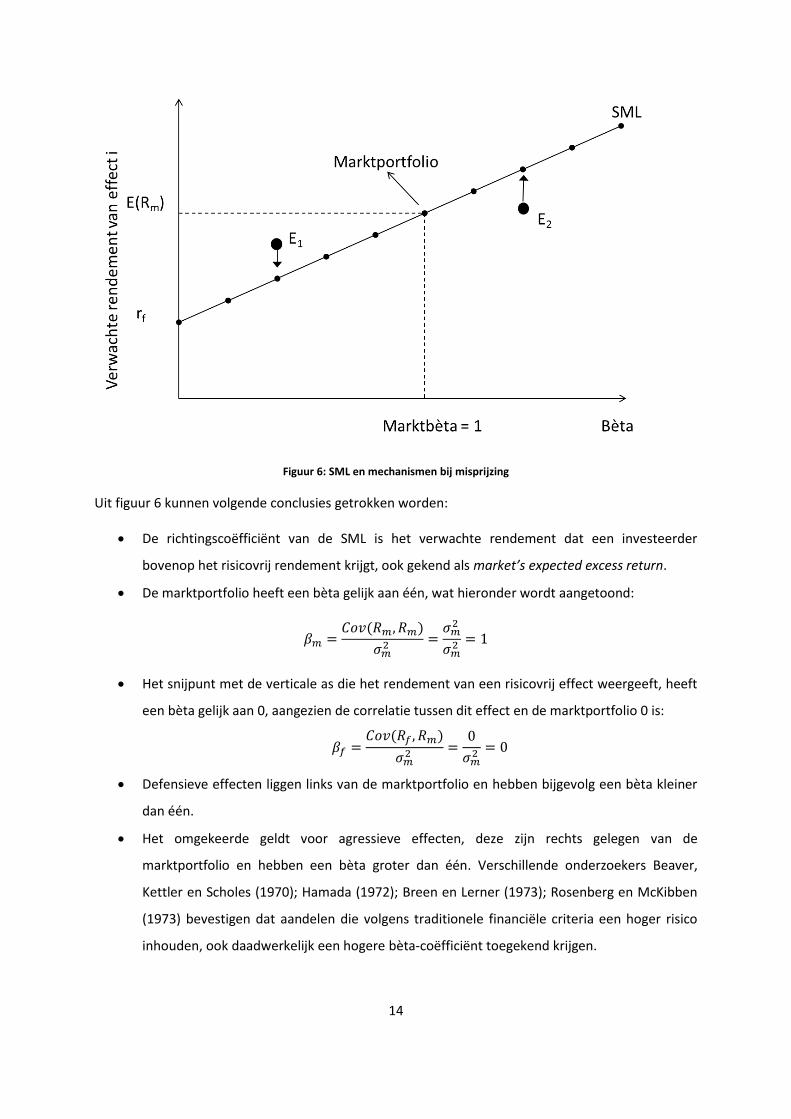

Figuur 6: SML en mechanismen bij misprijzing ..................................................................................... 14

Figuur 7: Eenjarige bèta van de HML-factor ......................................................................................... 47

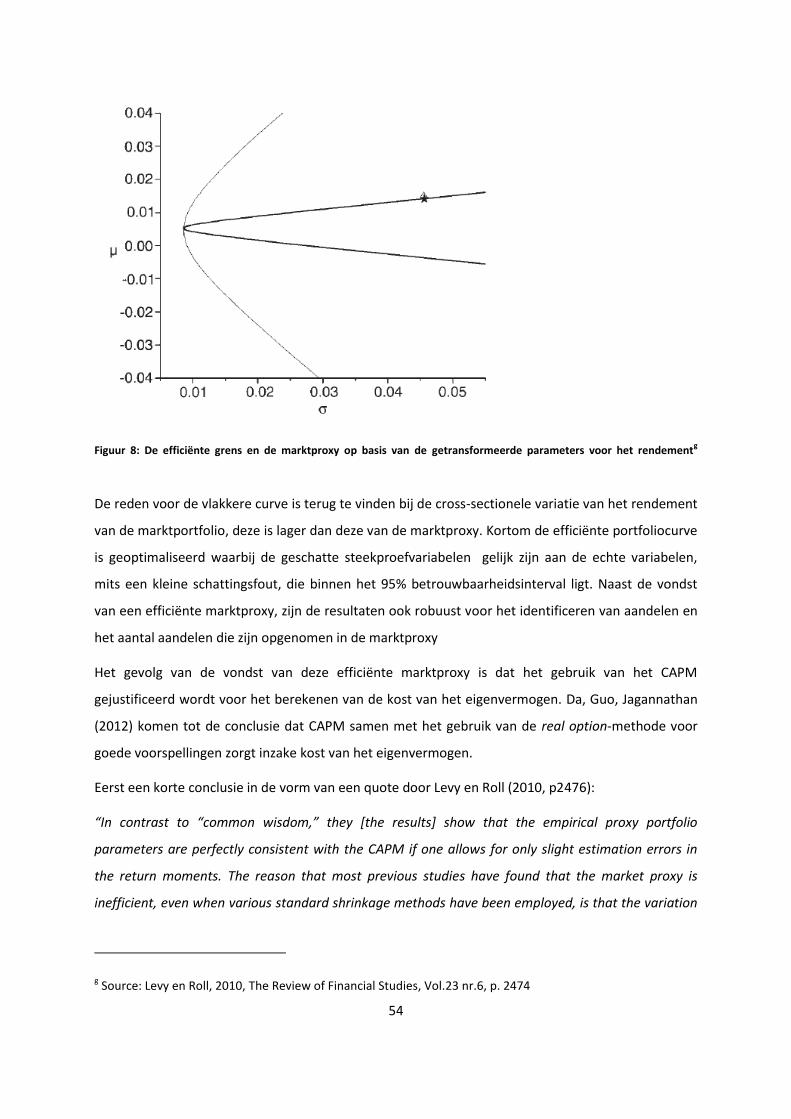

Figuur 8: De efficiënte grens en de marktproxy op basis van de getransformeerde parameters voor

het rendement ...................................................................................................................................... 54

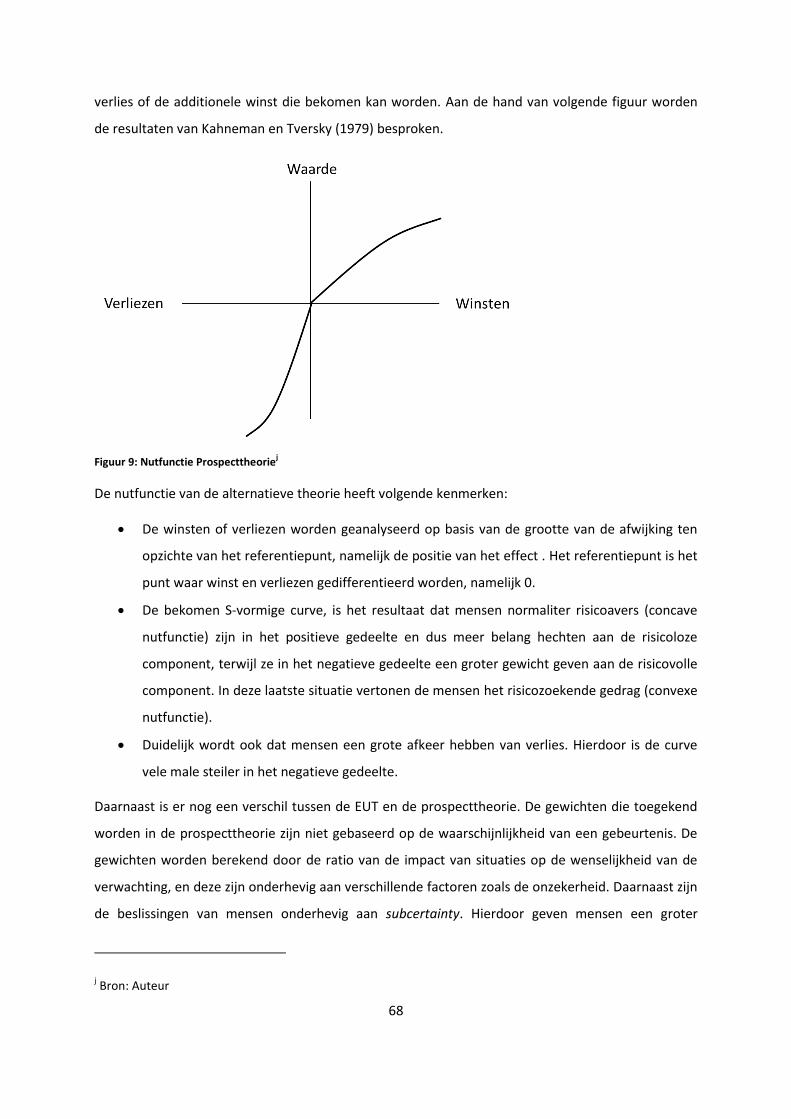

Figuur 9: Nutfunctie Prospecttheorie ................................................................................................... 68

1

INLEIDING

William F. Sharpe won in 1990 de Nobelprijs voor economie voor zijn werk over het Capital Asset

Pricing Model (CAPM), waardoor het model toetrad tot de fundamentele theorieën in de financiële

wereld. Sinds de publicatie in 1964, is er een immense stroom van onderzoeken op gang gekomen

naar dit model en heeft het ook vele kritieken gekregen omwille van de geïdealiseerde wereld, de

empirische validiteit van het model, de zoektocht naar de correcte marktportfolio, etc. Bijna vijf

decennia later is dit asset pricing model nog steeds het meest populaire model en wordt het in

allerlei opleidingsonderdelen van de economische wetenschap aangeleerd aan de volgende

generatie economisten. De intuïtieve relatie tussen risico en rendement verklaart de populariteit,

maar is het ondanks de vele kritieken een houdbare theorie?

Dit literair onderzoek focust op de vraag wat de grootste bijdrages aan het CAPM en de kritieken zijn

sinds het ontstaan van het model van Sharpe (1964) en Lintner (1965).

Een laatste belangrijk overzicht dateert van 2004 geschreven door Fama en French in het kader van

het veertigjaar bestaan van het model. Hierdoor ligt er een nadruk op literair werk sinds deze studie.

Echter om een goed overzicht te verkrijgen, dient ook de historie besproken te worden. De studie

van Fama en French (2004) bespreekt voornamelijk de eerste kritiekgang, de anomalieën. In deze

thesis wordt er ook een meer uitgebreide bespreking gedaan van een tweede kritiekgang, namelijk

Behavioural Finance.

Een literaire studie is echter onderhevig aan de keuze van de referenties. Toch wordt er getracht om

een zo neutraal mogelijk standpunt in te nemen en bijgevolg de belangrijkste kritieken alsook

verificaties van het model te bespreken.

Deze thesis begint met de bespreking van de opbouw en theorie van CAPM, waarna er overgegaan

wordt naar de eerste kritiekgang, de anomalieën. Deze eerste kritiekgang neemt het grootste

gedeelte van de thesis in beslag aangezien er vele tekortkomingen en verschillende testen van het

CAPM aan dit deel toebehoren. Er wordt een historisch overzicht gegeven, waarbij er rekening wordt

gehouden met verschillende invalshoeken van mogelijke testen en afgeleide theorieën/modellen als

gevolg. Ten slotte wordt in het deel van Behavioural Finance verder ingegaan op het gedrag van “de

economist” en welke impact dit heeft op de CAPM-theorie, waarna het algemeen besluit kan

geformuleerd worden.

2

Hoofdstuk 1. De Theorie van CAPM

Het Capital Asset Pricing Model (CAPM) is één van de grote fundamentele theorieën in de financiële

wereld. Het introduceert een methode die ons in staat stelt de cruciale vraag omtrent de relatie

tussen het risico en het verwachte rendement van een investering te beantwoorden. Hierdoor heeft

het een grote impact gehad op de hedendaagse manier van denken omtrent rendement en risico.

Voordat de theorie van William F. Sharpe tot stand kwam, was er geen enkele theorie die de prijs

voor het nemen van risico kon formuleren. Sharpe (1964) kwam tot de conclusie dat een hoger

rendement enkel mogelijk is door een hoger risico te nemen. Zijn capital market line (CML) geeft

deze lineaire relatie weer.

In zijn zoektocht naar de relevante risicofactor, begon Sharpe (1964) zijn marktportfoliotheorie op te

bouwen vanuit de portfoliotheorie van Markowitz. Door aanvullingen van onder meer Lintner (1965)

en Mossin (1966), kwam het huidige model tot stand. Vervolgens wordt de gevonden relevante

factor, de bèta, en de relatie met indexmodellen extra toegelicht. Tenslotte worden de gemaakte

assumpties, conclusies en kenmerken opgesomd.

1.1 Portfolio theorie – Markowitz, Tobin en de Sharpe ratio

De publicatie over portfolio selectie van Markowitz (1952) zorgde voor een omvorming van de

financiële wereld. Ondanks dat aandelenmarkten al zeker bestonden sinds 1602 en dat aandelen van

de Oost-Indische Compagnie verhandeld werden op de Amsterdamse aandelenmarkt (de la Vega,

1688), was er weinig bekend over portfolio’s, rendementen en risico’s. Dit uit zich in de paper van

Fisher en Lorie (1964), die als eersten een grondige studie hebben gemaakt over de rendementen

van de NYSE. Hun conclusie is dat er geen accurate gegevens waren over de opbrengsten van

investeringen, noch over de standaardafwijkingen van de rendementen, waarvan de laatste vaak

gezien werden als de relevante risicofactor.

Voordat er over het concept van risico kan gesproken worden, hoort deze gedefinieerd te worden. Er

is vaak onduidelijkheid over het verschil tussen risico en onzekerheid. Knight (1921) beantwoordt dit

probleem door een risicosituatie te omschrijven als een situatie waarbij de willekeurigheid kan

beschreven worden door het individu in numerieke waarschijnlijkheden, zijnde door objectieve

feiten of subjectieve overtuigingen. Bij onzekerheid bestaat er daarentegen geen mogelijkheid om

numerieke waarschijnlijkheden toe te wijzen.

3

Rendement wordt gedefinieerd in lijn van M. Frömmel (2011): “Een rendement is gelijk aan de ratio

van het aantal gewonnen of verloren geldeenheden ten opzichte van het geïnvesteerde bedrag.“

(Frömmel, 2011, p22)

Aangezien portfoliorendementen bekeken worden doorheen de tijd, wordt bovenstaande definitie

uitgebreid met de definitie van J. Mossin:

“We shall find it convenient to give an interpretation of “yield” by assuming discrete market dates

with intervals of one time unit. The yield to be considered on any asset on a given market date may

then be thought of as the value per unit that the asset will have at the next market date (including

possible accrued dividends, interest, or other emoluments). The terms “yield” and “future value” may

then be used more or less interchangeably.” (Mossin, 1966, p770)

Nu risico en rendement gedefinieerd zijn, wordt de stap gemaakt naar de portefeuilletheorie van

Markowitz.

1.1.1. De portefeuilletheorie van Markowitz

Het rendement van een aandelenportfolio is gelijk aan het gewogen gemiddelde van de individueel

verwachte aandeelrendementen:

∑

Het risico van een portefeuille is gecompliceerder. Hierbij komt de belangrijke inbreng van Markowitz

(1952) aan bod. Deze stelt dat bij het proberen om de variantie zo laag mogelijk te krijgen, is het niet

toereikend om in zoveel mogelijk effecten te investeren. Het is noodzakelijk investeringen te

vermijden in effecten met onderling hoge covarianties. Dit uit zich op volgende manier:

∑

∑∑

De formule bewijst dat het risico van de portefeuille minder dan evenredig toeneemt indien de

correlatie tussen verschillende effecten kleiner is dan 1. Dit duidt op een niet-perfecte correlatie, wat

impliceert dat diversificatie van een portefeuille nuttig wordt zodra de aandelen in de portefeuille

niet perfect met elkaar gecorreleerd zijn. De niet-perfecte correlatie zorgt ervoor dat negatieve

fluctuaties (gedeeltelijk) geneutraliseerd door de positieve fluctuaties van andere aandeelkoersen,

m.a.w. door diversificatie van de portefeuille wordt een lagere standaarddeviatie van de portefeuille

bekomen.

4

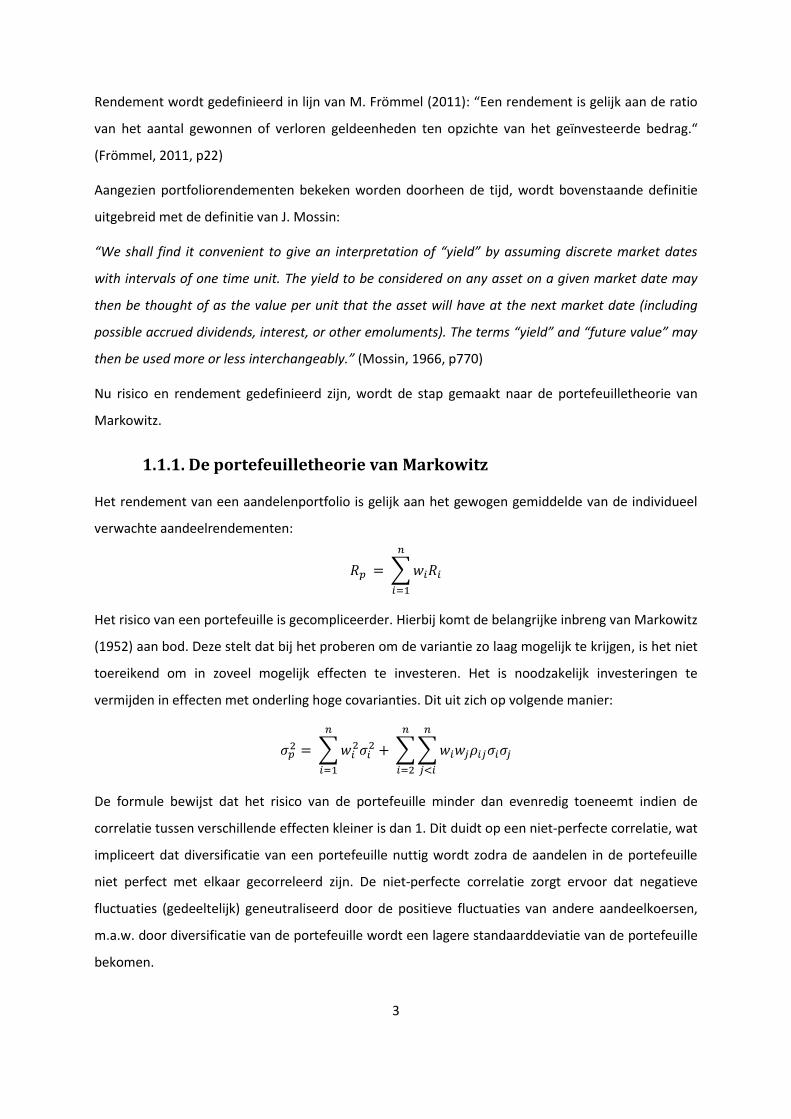

De belangrijke factor in bovenstaande formule is de correlatie. In onderstaande grafiek wordt de

invloed van alternatieve waarden van deze factor weergegeven.

Figuur 1: Correlatie invloed op de portefeuillea

Uit de figuur blijkt dat de correlatiefactor grote impact heeft op het risico. Indien de correlatie kleiner

is dan één, dan is het mogelijk om een hoger rendement te verkrijgen voor een gelijk of zelfs lager

risico. Indien de correlatie gelijk is aan -1, dan is in theorie, mogelijk om een risicoloze investering te

verkrijgen.

Samenvattend uit voorgaande gegevens begeeft de relatie tussen individuele rendementen en het

portfoliorendement zich lineair, staande dat de relatie van het individuele risico’s ten opzichte van

het portfoliorisico zich niet-lineair verhoudt.

De Markowitz portfolioselectie (1952) gaat uit van een rationele belegger. De belegger wordt

rationeel geacht, indien deze voldoet aan volgende principes:

1. Bij een gegeven risiconiveau verkiest de belegger de portefeuille met het hoogste

rendement.

2. Bij een gegeven rendementsniveau verkiest de belegger de portefeuille met het

laagste risico.

a Bron: Auteur

5

Het resultaat van de Markowitz selectieprocedure (1952) is een “efficiënte grens” waarop alle

portfolio’s met het hoogste rendement voor een gegeven risicograad liggen. Kortom het Markowitz

algoritme (1952) begrenst de zoektocht naar de optimale portfolio’s voor de investeerder tot de

Markowitz efficiënte grens. Alle andere portfolio’s zijn geëlimineerd door de selectie aangezien er

andere, meer efficiënte portfolio’s gevonden worden.

Figuur 2: Efficiënte grens, Markowitz efficiënte portefeuillesb

1.1.2. Tobin’s separatietheorie

Tobin’s separatietheorie (1958) bouwt de theorie van Markowitz verder uit. De Markowitz theorie is

gebaseerd op de assumptie dat alle effecten risicovol zijn. Tobin (1958) toont aan dat er ook niet-

risicovolle effecten bestaan zoals overheidsobligaties. Merk op, gezien de ontwikkelingen van de

laatste jaren en de huidige economische toestand is duidelijk dat elk effect risicovol is, ook een

spaarrekening bij een bank is immers niet vrij van risico’s. Toch worden deze effecten in de theorie

gezien als risicoloos, aangezien de risico’s in vele gevallen verwaarloosd kunnen worden.

De separatietheorie deelt de portfolioselectie op in twee stappen. In stap één wordt gezocht naar de

optimale efficiënte portefeuille voor de individuele investeerder, waarbij de portefeuille

onafhankelijk is van de risicopreferenties van het individu. In de tweede stap wordt vervolgens het

gewicht bepaald van de risicoloze investering en wordt de allocatie gedaan tussen de risicovolle

portefeuille en risicoloze investering. Dit resulteert in een portefeuille met een mix tussen de

risicoloze investering en de risicoportefeuille, waarbij het gewicht van de risicoloze investering

afhangt van de risico-aversie van het individu.

b Bron: Auteur

6

De tweede stap steunt op de in 1738 door Daniel Bernouilli gevonden resultaten, die nog steeds in

hart van de moderne financiële economie bevinden. Hij argumenteert dat niet de prijs maar de

nutsopbrengst de belangrijkste factor is bij het bepalen van de waarde van een product. Dit

impliceert dat er een afruil bestaat tussen de verwachte verandering in waarde en het risico van de

investering. Deze theorie ligt aan de basis van de verwachte nutstheorie van Von Neumann en

Morgenstern (1953) en Savage (1954). Het rendement is immers niet de enige belangrijke factor, het

rendement staat in teken van het risico dat de investeerder draagt bij een bepaald geïnvesteerd

budget. Ook de totale waarde van het geïnvesteerd budget voor het individu hangt af van zijn of haar

preferentie, risico-aversie, financiële situatie, etc. Deze factoren uiten zich in de concave

indifferentiecurves van het individu die gebaseerd zijn op een kwadratische nutsfunctie.

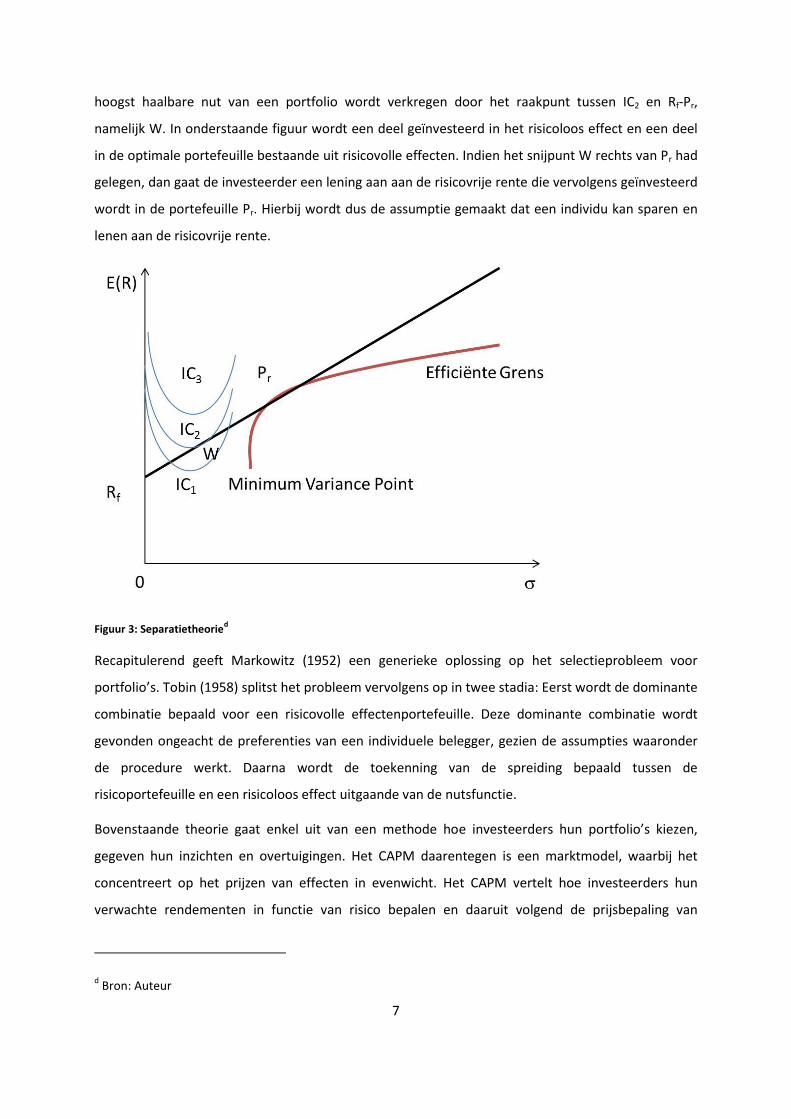

In figuur 3 is de separatietheorie beschreven. De eerste stap bestaat uit de zoektocht naar efficiënte

portefeuilles die bestaan uit risicovolle effecten. Dit uit zich in een efficiënte grens, die alle

Markowitz efficiënte portefeuilles bevat. Vervolgens wordt de optimale portfolio, Pr, gevonden via de

rechte Rf-Pr, indien er een risicoloos actief bestaat. De rechte Rf-Pr wordt ook wel Fisher’s Market

opportunity linec genoemd. Hierbij wordt de assumptie gemaakt dat de investeerder zowel kan

sparen als lenen aan een gelijke rentevoet. Dit zorgt ervoor dat de lijn verlengd wordt tot voorbij het

raakpunt. De zoektocht wordt gereduceerd naar de hoogst gelegen rechte die raakt aan de efficiënte

grens. De afruil tussen rendement en risico, wordt vervolgens gereduceerd naar de zoektocht van de

hoogste Sharpe Ratio. In figuur 3 is enkel de rechte weergegeven waarbij deze ratio het hoogst is. De

Sharpe Ratio is gelijk aan de hoek van de rechte, namelijk:

, waarbij Rp en p gelijk zijn aan het rendement en de standaarddeviatie van de portefeuille en Rf de

risicovrije rente weergeeft. De Sharpe ratio drukt de overmaat aan rendement uit t.o.v. het risico.

Het is manier om de prijs voor het risico aan te duiden. Perold (2004) vertelt dat een aandeel in de

portfolio moet toegevoegd worden indien de risicopremie E[Rp- Rf] groter is dan nul.

Tenslotte bestaat de laatste stap uit de toekenning van het optimale gewicht aan een risicoloos

effect. Dit wordt weergegeven door het raakpunt van de hoogst liggende indifferentiecurve aan de

rechte Rf-Pr. Een hoger gelegen indifferentiecurve, IC3, heeft een hoger nut, enkel snijdt deze de

rechte Rf-Pr niet. Dus wordt geen optimum gevonden. Een lager gelegen indifferentiecurve, IC1, heeft

een lager nut. Echter worden 2 optima verkregen bij een lager nut voor het individu. Kortom het

c Lintner (1965, p17)

7

hoogst haalbare nut van een portfolio wordt verkregen door het raakpunt tussen IC2 en Rf-Pr,

namelijk W. In onderstaande figuur wordt een deel geïnvesteerd in het risicoloos effect en een deel

in de optimale portefeuille bestaande uit risicovolle effecten. Indien het snijpunt W rechts van Pr had

gelegen, dan gaat de investeerder een lening aan aan de risicovrije rente die vervolgens geïnvesteerd

wordt in de portefeuille Pr. Hierbij wordt dus de assumptie gemaakt dat een individu kan sparen en

lenen aan de risicovrije rente.

Figuur 3: Separatietheoried

Recapitulerend geeft Markowitz (1952) een generieke oplossing op het selectieprobleem voor

portfolio’s. Tobin (1958) splitst het probleem vervolgens op in twee stadia: Eerst wordt de dominante

combinatie bepaald voor een risicovolle effectenportefeuille. Deze dominante combinatie wordt

gevonden ongeacht de preferenties van een individuele belegger, gezien de assumpties waaronder

de procedure werkt. Daarna wordt de toekenning van de spreiding bepaald tussen de

risicoportefeuille en een risicoloos effect uitgaande van de nutsfunctie.

Bovenstaande theorie gaat enkel uit van een methode hoe investeerders hun portfolio’s kiezen,

gegeven hun inzichten en overtuigingen. Het CAPM daarentegen is een marktmodel, waarbij het

concentreert op het prijzen van effecten in evenwicht. Het CAPM vertelt hoe investeerders hun

verwachte rendementen in functie van risico bepalen en daaruit volgend de prijsbepaling van

d Bron: Auteur

8

effecten maken. Het verwachte rendement van een effect kan niet bepaald worden door de

standaarddeviatie. Hier zal de bètacoëfficiënt een rol spelen.

1.2 CAPM Theorie – Opbouw model (Sharpe, Lintner en Mossin)

De methode van Markowitz (1952) is erg eenvoudig, maar heeft voor praktisch gebruik grote

beperkingen. De vondst van Markowitz (1952), namelijk de covariantiefactor, is de oorzaak van deze

beperking. De aandeelmarkten kennen duizenden aandelen en in principe kunnen al deze aandelen

in aanmerking komen voor een opname in de portfolio. Dit resulteert in een immense variantie-

covariantie matrix, die zelfs met de huidige kracht van de computers te lange tijd kost om opgelost te

worden. Hierdoor heeft het resultaat geen waarde meer, gezien de snelle veranderingen in de

aandelenmarkten.

Lintner (1965) merkt op dat er geen relatie is tussen het rendement van een aandeel en de

standaarddeviatie van het rendement van hetzelfde aandeel. De typische risicofactor, de

standaarddeviatie, voldoet niet om een eenduidige relatie tussen rendement en risico te maken.

Sharpe (1964) breidt de portfoliotheorie van Markowitz uit tot een marktmodel. Hij merkt op dat

fluctuaties van individuele aandelen een bepaalde relatie hebben met de marktevoluties. Sommige

stijgen (dalen) in een stijgende (dalende) marktbeweging. Hoewel deze aandelen stijgen in een

stijgende markt, is de mate waarin ze stijgen niet dezelfde als de marktstijging. Hij concludeert dat de

mate waarin individuele aandelen stijgen, afhangt van 2 factoren, namelijk marktontwikkelingen en

de bedrijfsspecifieke informatie. Hierdoor wordt het risico van een aandeel respectievelijk opgedeeld

in het systematisch risico en het bedrijfsspecifiek risico. Het bewijs is hieronder gegeven:

Er bestaat een lineair verband tussen het rendement van een aandeel i op tijdstip t (Rit) en het

rendement van de markt op dat moment (Rmt):

Waarbij βi de gevoeligheid weergeeft van een aandeel i voor marktschommelingen. De termen αi + it

stellen het bedrijfsspecifieke risico voor. Hierbij wordt αi constant geacht, terwijl de onzekerheid

omtrent het totale rendement geuit wordt door de veranderlijke term it. Verder wordt

verondersteld dat it standaardnormaal verdeeld is en dus het verwachte gemiddelde van deze term

gelijk is aan nul. Dit duidt aan dat het CAPM enkel rekening houdt met systematisch risico, aangezien

het bedrijfsspecifiek risico gediversifieerd wordt door voldoende spreiding van de portefeuille. Het

CAPM maakt bij het bepalen van het verwachte rendement dus de assumptie dat alle beleggers zich

9

op eenzelfde manier openstellen aan risico’s door zich te diversifiëren en dus het bedrijfsspecifiek

risico te minimaliseren.

Algemeen vertaalt deze formule zich voor een individueel aandeel in een portefeuille naar:

M.a.w. het verwachte rendement van een aandeel i is gelijk aan de som van de risicovrije rentevoet

en de vermenigvuldiging van een unieke risico-coëfficiënt en de marktrisicopremie. De

bètacoëfficiënt geeft aan hoeveel systematisch risico gelopen wordt door te investeren in het

aandeel i. Voor elke eenheid risico die gelopen wordt, wordt het rendement verhoogd met de

marktrisicopremie of indien de marktrisicopremie stijgt met 1% zal het rendement van het effect

verhogen met bèta.

Het CAPM rust op vier algemene assumpties die de wereld erg gesimplificeerd voorstelt. Een eerste

assumptie gaat uit van rationele risico-averse beleggers, m.a.w. ze voldoen aan bovenbeschreven

assumpties bij de Markowitz procedure. Het zijn mean-variance optimizers. Ten tweede zijn de

markten perfect in alle opzichten: Er zijn geen transactiekosten, noch belastingen, alle informatie is

gratis beschikbaar en kan er gespaard als geleend worden aan dezelfde rentevoet. Ten derde hebben

alle beleggers dezelfde opportuniteiten. Ten slotte hebben beleggers een identieke

investeringshorizon en hebben ze dezelfde verwachtingen van de markt in alle opzichten: verwachte

rendementen, verwachte risico’s en correlaties tussen de effecten.

Deze assumpties impliceren dat de wereld geïdealiseerd voorgesteld wordt. Het gevolg van de

assumpties is dat alle investeerders hetzelfde verwachtingspatroon hebben, waardoor elke

investeerder dezelfde optimale risicovolle portefeuille bezit met een gelijke fractie effecten. De

marktprijs wordt als volgt bepaald. Als de markt in evenwicht is, m.a.w. als elk effect zijn correcte

prijs heeft volgens de eensgezindheid van de investeerders dan zullen ze exact het aanbod van het

effect aanhouden in de optimale portefeuille. Aangezien alle investeerders dezelfde fractie effecten

in hun portefeuille zullen aanhouden en aangezien ze het unaniem eens zijn over de prijs, is de

portefeuille met de hoogste Sharpe Ratio hetzelfde als de marktportefeuille. Mossin (1966) bemerkt

hierbij dat er een Pareto-optimum verkregen wordt. Het is immers niet mogelijk om een afruil te

verkrijgen met een hoger nut voor één individu zonder het nut van een ander individu aan te tasten.

Dit berust op het algemene kenmerk van het evenwicht bij volkomen concurrentie waar de

nutsfunctie een concave vorm aanneemt. De allocatie tussen de risicovolle portefeuille en risicoloze

portefeuille is enkel different door verschillende niveaus van risicoaversie van investeerders.

10

Als de marktportfolio de hoogste Sharpe Ratio bezit, dan volgt hieruit dat er geen nut bestaat in het

toevoegen of uitsluiten van een effect van de portefeuille om een hogere Sharpe Ratio te bekomen.

Hierdoor gaat volgende formule op:

Waarbij Es en EM respectievelijk gelijk zijn aan het verwachte rendement van het individuele effect en

het verwachte marktrendement. Herschrijven we bovenstaande formule, dan wordt de klassieke

CAPM formule verkregen.

( )

Deze formule drukt de relatie van het verwachte rendement en het risico uit waarbij het risico

opgedeeld is in 2 delen, namelijk het “risico voor het wachten” en de “risicoprijs”. Deze stemmen

respectievelijk overeen met de pure of risicovrije interest, rf, en de risicopremie, ( EM-rf ). Deze

formule is consistent met het gedrag van investeerders die zich gedragen volgens de assumpties van

de portfoliotheorie. Merk op, indien deze formule niet waar is, dan kunnen investeerders hogere

rendementen halen dan de markt voorschrijft.

Een alternatieve formulering van CAPM die in lijn ligt met Sharpe’s ontdekkingen (1964), waarbij

gelijk is aan de correlatie tussen het individuele effect en de marktportefeuille:

Uit bovenstaande formule wordt het volgende afgeleid door A. Perold (2004): In evenwicht, is de

Sharpe Ratio van geen enkel effect hoger dan de Sharpe Ratio van de marktportfolio, aangezien de

correlatie niet hoger is dan één.

Het CAPM heeft 3 belangrijke factoren die noodzakelijk zijn om het verwachte rendement van een

effect te kunnen berekenen, dit zijn het verwachte marktrendement, de individuele bèta ten

opzichte van de markt en de risicovrije rentevoet.

Het CAPM heeft belangrijke implicaties:

Ten eerste houdt het CAPM enkel rekening met het gediversifieerd risico m.a.w. het verwachte

rendement staat niet in functie van het individuele risico, i, immers is hierin een bedrijfsspecifiek

risico aandeel die vervalt bij investeringsspreiding.

Ten tweede, de bèta-factor voldoet aan de vereiste dat het gewogen gemiddelde van de individuele

bèta-factoren van effecten gelijk is aan het risico van de portefeuille. Merk op dat de marktbèta gelijk

is aan één.

11

Ten derde, waarderingstechnieken van aandelen maken vaak gebruik van groeivoeten om

toekomstige kasstromen te bepalen en vervolgens vanuit een veelomvattende financiële analyse,

een verwacht aandeelrendement te calculeren. Het CAPM stelt instaat om op een gesimplificeerde

manier het aandeelrendement te bepalen. Het is vaak eenvoudiger om enkel de bèta, de huidige

risicovrije rente en de marktpremie te bepalen. Het CAPM maakt het mogelijk om de marktwaarde

van het eigen vermogen van een onderneming te berekenen a.d.h.v. bovenstaande formule.

Om dit in de woorden van Sharpe (1964) uit te drukken:

“In equilibrium, capital asset prices have adjusted so that the investor, if he follows rational

procedures, is able to attain any desired point along a capital market line. He may obtain a higher

expected rate of return on his holdings by only incurring additional risk… The price of time, or the pure

interest rate and the price of risk, the additional expected return per unit risk borne” (Sharpe, 1964,

p425).

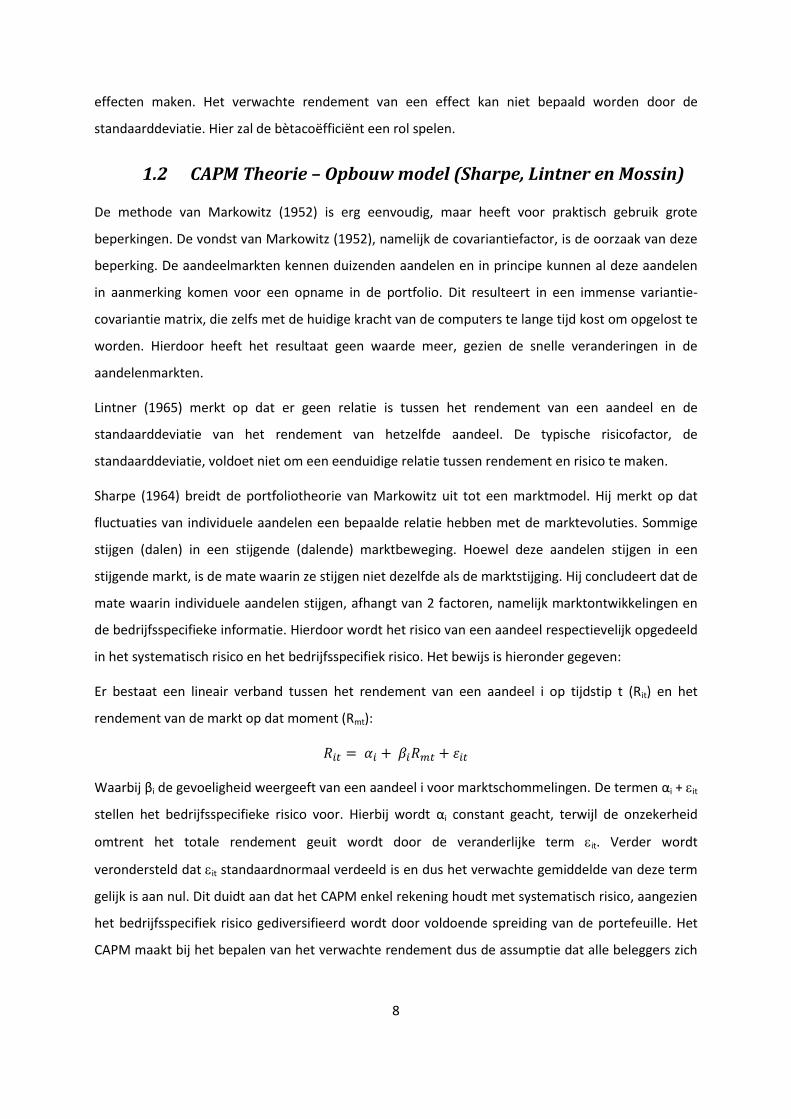

De capital market line waarover Sharpe het heeft, is weergegeven in figuur 4. Alle effecten liggen, bij

evenwicht, op één rechte genaamd de Security Market Line. Indien dit niet het geval is, zijn beleggers

in staat om verbeteringen t.o.v. de marktportefeuille door te voeren waardoor een hoger rendement

bekomen wordt. Merk op, de verklarende variabele is bèta in figuur 4, bij figuur 3 is dit de

standaarddeviatie of het individuele risico van een effect.

Figuur 4: Security Market Line

12

1.3 Bèta en relatie met indexmodellen

1.3.1 De bètacoëfficiënt

De bètacoëfficiënt is gedefinieerd als de sensitiviteit van een individueel aandeel ten opzichte van de

marktportefeuille, waarbij enkel het systematisch risico in acht wordt genomen. Sharpe (1964) vond

zijn relevante risicofactor a.d.h.v. een combinatie van 2 effecten. De observaties stelden hem in staat

om de relatie te leggen tussen het rendement van één effect en dat van de combinatie van de 2

effecten, m.a.w. een verandering in het rendement van een effect A reageert met een bepaalde

grote op een verandering in het rendement van een effect B en deze verandering bepaalt voor een

groot deel de variantie van het rendement van effect A.

Wordt dit uitgebreid naar effecten in een efficiënte portefeuille dan reageert het rendement van elk

effect in functie van de combinatie die geselecteerd is. Daarnaast toont Sharpe (1964) aan dat het

rendement van elke efficiënte combinatie perfect gecorreleerd is. Hierdoor kan iedere efficiënte

portefeuille ook gekozen worden. Aangezien elke efficiënte combinatie perfect gecorreleerd is, moet

een gemeenschappelijke factor invloed hebben op alle efficiënte portefeuilles. De factor die al deze

combinaties gemeen hebben is de algemene economische activiteit en dit gecorreleerde deel kan

niet vermijd worden door diversificatie. Het gecorreleerde deel is identiek aan het systematische

risico van het effect.

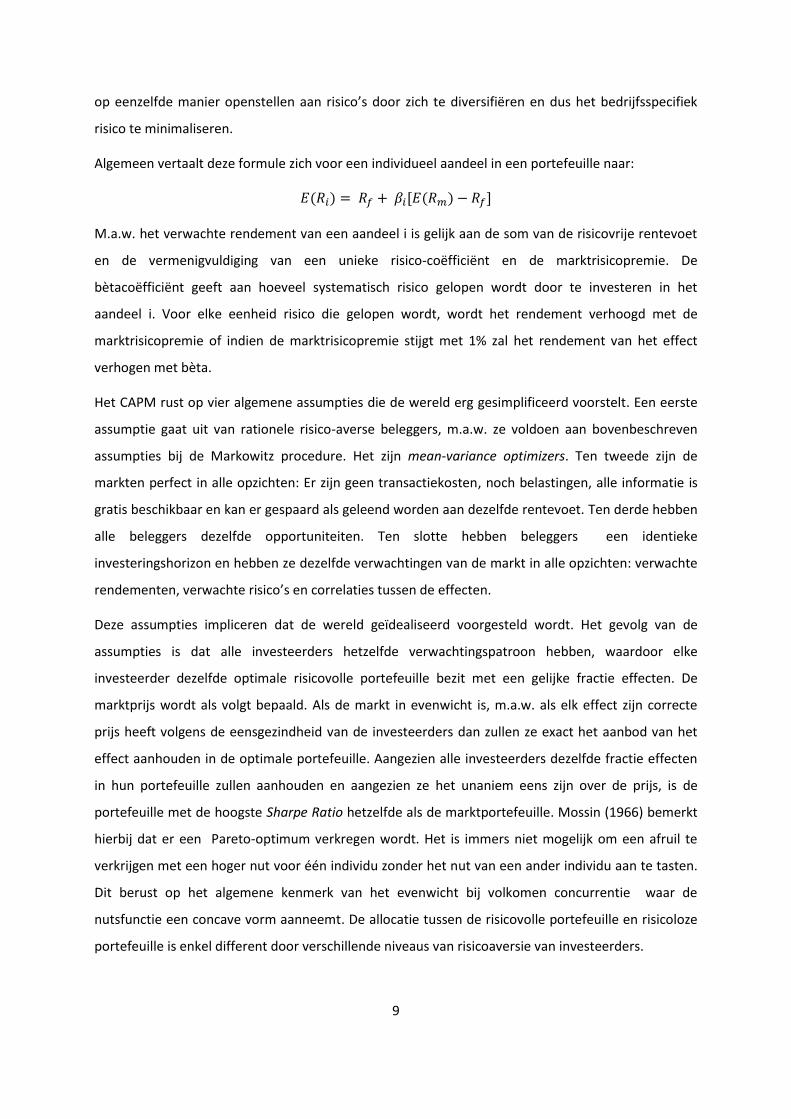

Bèta stelt in staat effecten op te delen in verschillende categorieën die afhankelijk zijn van de grootte

van bèta. Indien het aandeel volatieler reageert dan de markt op marktschokken dan zal de bèta

groter zijn dan één. Deze effecten worden dan ook aggresive securities genoemd. Een bèta gelijk aan

één geeft het marktrisico weer. Effecten met een bèta gelijk aan één zijn neutral securities. Indien

bèta kleiner is dan één dan reageert deze minder volatiel dan de markt op een schok. Effecten die

aan de laatste beschrijving voldoen zijn gekend als defensive securities. De drie categorieën worden

in onderstaande figuur uitgebeeld.

13

Figuur 5: Bètagrootte en gevolg op effecttype

De effectprijzen worden bepaald door een lineaire relatie tussen de bèta en het verwachte

rendement, indien de markt in evenwicht is. De lineaire relatie betekent dat de substitutie tussen

rendement en risico constant is. Alle effecten horen op de SML, Security Market Line, te liggen.

Aangezien de bètacoëfficiënt de relevante risicofactor is volgens Sharpe (1964), Lintner (1965) en

Mossin (1966), is het noodzakelijk om te weten hoe deze berekend wordt. Bèta is gedefinieerd door

volgende formule:

Waarbij de covariatie tussen een individueel effect en de markt wordt uitgedrukt door de factor

Cov(Ri,Rm) en de m² gelijk is aan de variatie van het marktrendement. Deze laatste factor wordt nog

verder verduidelijkt in het volgende deel over indexmodellen.

14

Figuur 6: SML en mechanismen bij misprijzing

Uit figuur 6 kunnen volgende conclusies getrokken worden:

De richtingscoëfficiënt van de SML is het verwachte rendement dat een investeerder

bovenop het risicovrij rendement krijgt, ook gekend als market’s expected excess return.

De marktportfolio heeft een bèta gelijk aan één, wat hieronder wordt aangetoond:

Het snijpunt met de verticale as die het rendement van een risicovrij effect weergeeft, heeft

een bèta gelijk aan 0, aangezien de correlatie tussen dit effect en de marktportfolio 0 is:

Defensieve effecten liggen links van de marktportfolio en hebben bijgevolg een bèta kleiner

dan één.

Het omgekeerde geldt voor agressieve effecten, deze zijn rechts gelegen van de

marktportfolio en hebben een bèta groter dan één. Verschillende onderzoekers Beaver,

Kettler en Scholes (1970); Hamada (1972); Breen en Lerner (1973); Rosenberg en McKibben

(1973) bevestigen dat aandelen die volgens traditionele financiële criteria een hoger risico

inhouden, ook daadwerkelijk een hogere bèta-coëfficiënt toegekend krijgen.

15

E1 is gelegen boven de SML waaruit volgt dat deze ondergewaardeerd is. Volgens de inverse

relatie tussen prijs en rendement, is het verwachte rendement van E1 te hoog voor de

gegeven bèta en is de prijs van het effect bijgevolg te laag.

Het inverse is geldig voor E2.

Indien een effect verkeerd geprijsd is, treedt één van de volgende mechanismen op:

1. Bij onderwaardering, zie E1, zijn investeerder aangetrokken tot het hoge rendement, gegeven het

risico. Hierdoor stijgt de vraag naar het effect wat leidt tot een prijsstijging van het effect en een

daling van het rendement.

2. Bij overwaardering, zie E2, geldt het tegengestelde. Aangezien het effect overgewaardeerd is,

verkopen investeerders het effect. Om die reden stijgt het aanbod van het effect en dit mondt uit

in een prijsdaling en een stijging van het rendement.

Deze mechanismen zorgen dat een misprijzing van een effect leidt tot een prijsevenwicht volgens

de lineaire relatie tussen rendement en risico.

Deze relatie maakt het mogelijk om de bèta van een effect te voorspellen, m.a.w. de relatie tussen

een individueel effect en de marktportefeuille kan nu ex-ante gebruikt worden.

1.3.2 Indexmodellen

Het CAPM is een factormodel. Een factormodel schept een eenduidige relatie tussen het rendement

van een effect i met een aantal factoren. In het geval van het CAPM is het aantal factoren

gereduceerd tot één factor, waarbij de factor een marktindex is. Daardoor behoort het CAPM tot de

categorie indexmodellen.

Het voordeel van factormodellen is dat het in staat stelt om een opsplitsing te maken tussen

systematisch risico en bedrijfsspecifiek risico. Het bedrijfsspecifiek risico kan gediversifieerd worden,

zoals eerder vermeld, waardoor enkel de bètacoëfficiënt nog impact heeft op het risico. Om Sharpe

(1964) te citeren:

“Since all other types [risks] can be avoided by diversification, only the responsiveness of an asset’s

return to the level of economic activity is relevant in assessing its risk. Prices will adjust until there is a

linear relationship between the magnitude of such responsiveness and expected return” (Sharpe,

1964, p441-442).

16

Dit citaat maakt duidelijk dat the level of economic activity gelijk is aan de indexfactor. Daarnaast

maakt het de assumptie dat enkel de bètacoëfficiënt het risico van een investering het best

weergeeft. Deze assumptie wordt later besproken in het tweede deel van de thesis.

1.4 Assumpties, conclusies en kenmerken van CAPM

Uit de bespreking van de opbouw van CAPM theorie wordt duidelijk dat het model gedreven wordt

door assumpties. Hieronder wordt een overzicht gegeven van de assumpties, conclusies en

kenmerken om dan in de volgende 2 delen van de scriptie de gevolgen te bespreken en te

bekritiseren.

1.4.1 Assumpties

1. Beleggers zijn rationeel en risicoavers. Er worden met andere woorden enkel optimale

resultaten worden gekozen waarbij een beslissing is onderbouwd door de mean-variance

optimizer criteria:

Bij een gegeven risiconiveau verkiest de belegger de portefeuille met het hoogste

rendement.

Bij een gegeven rendementsniveau verkiest de belegger de portefeuille met het

laagste risico.

2. Markten zijn geïdealiseerd in alle opzichten:

Er zijn geen transactiekosten en geen belastingen.

Informatie is gratis beschikbaar voor elke investeerder.

Alle effecten kunnen gefractioneerd worden.

Marketen worden gekenmerkt door volkomen concurrentie, hierdoor zijn

investeerders prijsnemers, m.a.w. ze kunnen de prijzen niet individueel beïnvloeden

aangezien hun aandeel in de marktportefeuille te klein is.

Investeerders kunnen sparen en lenen aan dezelfde risicovrije rentevoet.

3. Alle beleggers hebben dezelfde opportuniteiten. Informatie is voor iedereen gratis

beschikbaar waardoor iedereen de optimale portfolio kan berekenen.

4. De investeringshorizon van elke investeerder is identiek en elke belegger heeft dezelfde

verwachtingen van de markt in alle opzichten: Dito verwachte rendementen, dito verwachte

risico’s en gelijke correlaties tussen de effecten, etc.

17

1.4.2 Conclusies

Gegeven de assumpties worden volgende consequenties getrokken uit de theorie van CAPM:

1. Aangezien elke belegger homogene verwachtingen heeft o.b.v. eenzelfde informatiestroom,

houdt elke belegger een gelijke risicovolle portfolio aan i.e. de marktportfolio.

2. De marktportfolio bevat alle vormen van risicovolle effecten. Ross(1977) toonde aan dat de

marktportefeuille niet enkel bestaat uit aandelen en obligaties, ook effecten in de vorm van

vastgoed, derivaten, menselijk kapitaal, etc. behoren tot de marktportfolio.

3. Uit voorgaande implicaties volgt dat elke investeerder een kwantiteit van elk effect aanhoudt

van elk effect die tot de marktportefeuille behoort. De aangehouden kwantiteit van een

effect is gelijk aan een percentage van de marktwaarde van het effect t.o.v. de totale

marktwaarde. Mossin (1966) omschreef het als volgt: “Bij marktevenwicht, zullen de prijzen

zo zijn dat ieder individu eenzelfde percentage uitstaande aandelen van alle risicovolle

effecten zal aanhouden in zijn portfolio” (Mossin, 1966, p775).

4. De marktrisicopremie is afhankelijk van de risktolerantie van de gemiddelde investeerder,

m.a.w. deze kan evolueren doorheen de tijd. Indien de risktolerantie van de gemiddelde

investeerder verandert, verandert de risicopremie, bijvoorbeeld in crisistijd is de

risicotolerantie minder hoog waardoor een hogere risicopremie wordt geëist dan voorheen

bij eenzelfde risiconiveau. De verandering in de risicoaversie van de gemiddelde belegger die

beïnvloed wordt door externe omstandigheden, zorgt ervoor dat de marktrisicopremie

fluctueert doorheen de tijd.

5. De combinatie van de gemiddelde marktrisicopremie en de bètacoëfficiënt van een

individueel effect bepaalt de risicopremie van een afzonderlijk effect.

6. Uit assumptie 4 volgt dat short-selling niet mogelijk is. Aangezien elke belegger gelijke

verwachtingen heeft, neemt iedereen dezelfde positie in. Samengevat, een belegger die deze

transactie wil uitvoeren, kan geen tegenpartij vinden om de transactie te voltooien. Iedereen

neemt een gelijke short sale positie in.

7. Uit voorafgaande conclusies wordt duidelijk dat de focus van CAPM ligt op de vraagzijde van

de markt.

18

1.4.3 Kenmerken van het CAPM

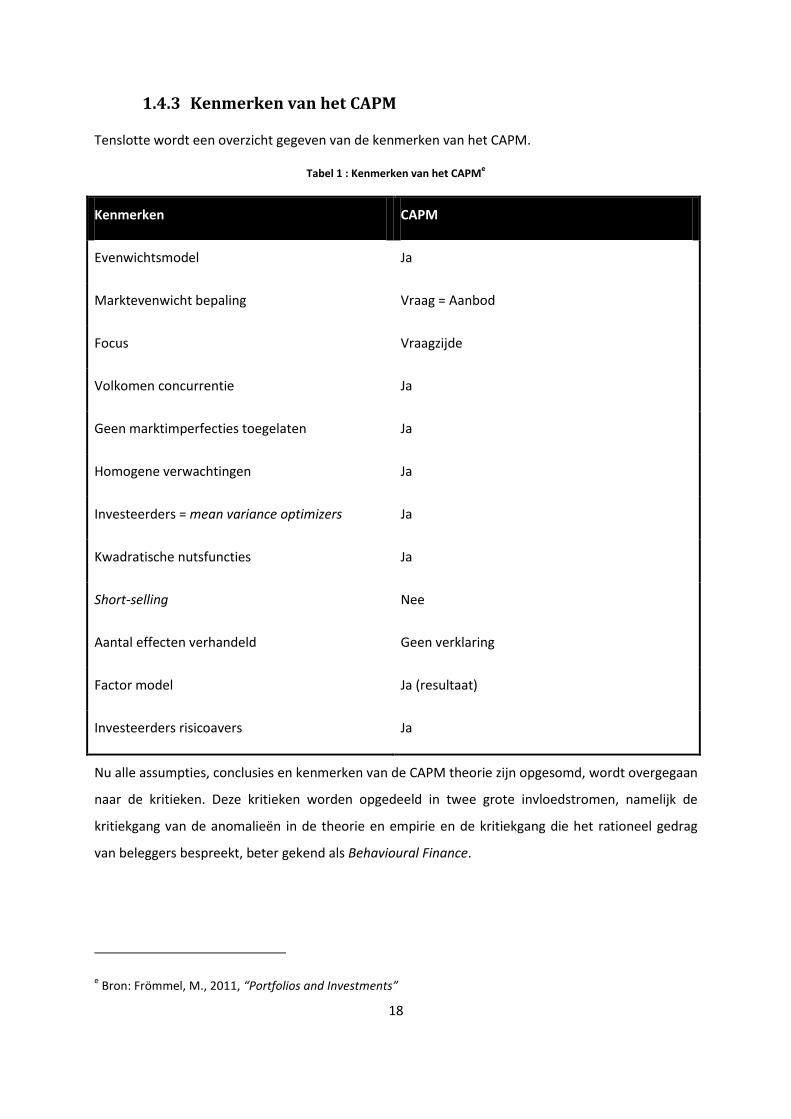

Tenslotte wordt een overzicht gegeven van de kenmerken van het CAPM.

Tabel 1 : Kenmerken van het CAPMe

Kenmerken CAPM

Evenwichtsmodel Ja

Marktevenwicht bepaling Vraag = Aanbod

Focus Vraagzijde

Volkomen concurrentie Ja

Geen marktimperfecties toegelaten Ja

Homogene verwachtingen Ja

Investeerders = mean variance optimizers Ja

Kwadratische nutsfuncties Ja

Short-selling Nee

Aantal effecten verhandeld Geen verklaring

Factor model Ja (resultaat)

Investeerders risicoavers Ja

Nu alle assumpties, conclusies en kenmerken van de CAPM theorie zijn opgesomd, wordt overgegaan

naar de kritieken. Deze kritieken worden opgedeeld in twee grote invloedstromen, namelijk de

kritiekgang van de anomalieën in de theorie en empirie en de kritiekgang die het rationeel gedrag

van beleggers bespreekt, beter gekend als Behavioural Finance.

e Bron: Frömmel, M., 2011, “Portfolios and Investments”

19

Hoofdstuk 2. Eerste kritiekgang: Anomalieën

Het vorig hoofdstuk maakt duidelijk dat het CAPM hevig beïnvloed wordt door de erg strikte

assumpties. De idealistische wereld waarin het model is opgebouwd, doet de vraag rijzen of het

CAPM wel praktisch toepasbaar is voor onder andere het bepalen van de verdisconteringsvoet, voor

de bepaling van de ondernemingswaarde, of het kan dienen als een benchmark zodat

investeringsmanagers kunnen beoordeeld worden, en de vele andere toepassingen waarvoor het nu

gebruikt wordt. Het intuïtieve karakter van het model, geeft het gevoel dat deze mogelijkheden

bestaan.

Aangezien het CAPM al bijna 50 jaar bestaat, wordt een historie gegeven van het model en de

kritieken rond de anomalieën die de empirische testen van het model vertonen. Deze historie gaat

van de eerste relaxaties van de assumpties met onder ander Black (1972) tot de recente kritieken van

Dempsey (2013).

Enerzijds, een eerste stroming waarbij de assumpties van het model gerelaxeerd worden om tot een

meer realistisch model te komen. Uiteraard mag de relaxatie van een assumptie er niet voor zorgen

dat de CAPM theorie niet meer opgaat en hoort een afwijkend model ook getest te worden. Zo werd

onder andere het model van Black (1972) die de assumptie van het lenen en ontlenen aan de

risicovrije rente relaxeert getest. De eerste testen van Black, Jensen en Scholes (1972) en Fama en

MacBeth (1973) waren mijlpalen in het empirisch testen van het CAPM. Daarna kwam de

vernietigende kritiek van Roll in 1977 die stelde dat indien de marktportefeuille nooit gemeten kan

worden, de CAPM theorie nooit zal kunnen getest worden.

Anderzijds, wordt het CAPM aangevuld door verschillende factoren, aangezien het citaat van Sharpe

(zie Hoofdstuk 1 pagina 15) niet opgaat. De empirische resultaten maken duidelijk dat het verwachte

patroon dat CAPM schept, niet in lijn ligt met de gemeten resultaten van de realiteit. De empirische

resultaten van de extensies van het CAPM worden ook besproken.

2.1 De beginjaren- Black en de empirische testen

In lijn van Popper (1934) moeten wetenschappelijke theorieën leiden tot hypothesen die de

mogelijkheid bezitten om geverifieerd of gefalsifieerd te worden door observaties en ook de theorie

van CAPM ontsnapt hier niet aan.

20

Een goede opzet om CAPM te testen ten opzichte van de realiteit, is niet direct duidelijk. Vele

econometrische opzetten zijn onderhevig aan biases, waardoor de data tot verkeerde conclusies

leidt.

In de eerste jaren na de publicatie van Sharpe (1965) was het nog niet mogelijk om het CAPM

empirisch te testen aangezien twee belangrijke factoren ontbraken in die tijd. Ten eerste bestond er

geen database die de aandeelrendementen bevatte. Ten tweede was het nog niet mogelijk om deze

data te gebruiken. Naar het einde van de jaren zestig, was er een database aangelegd door de

universiteit van Chicago waardoor het groot aantal van empirische testen doorheen de jaren kon

beginnen.

2.1.1 Black’s model

Black (1972) stelt dat één van de meeste restrictieve assumpties de assumptie van het lenen en

ontlenen aan de risicovrije rente is. Hij relaxeert deze assumptie door een andere assumptie te

maken over short sales. Black steunt bij het opmaken van zijn model op de resultaten van Lintner

(1969) die vaststelt dat indien er geen risicovrij effect bestaat dat investeerders een lineaire

combinatie overhouden van twee portfolio’s. Black vult dit aan door te bewijzen dat één van de

portfolio’s een bètacoëfficiënt heeft gelijk aan nul. Black maakt daarnaast de assumptie dat een

investeerder een ongelimiteerd aantal posities kan innemen, zowel long als short, bij de risicovolle

portefeuille. Daarentegen kunnen enkel long posities ingenomen worden bij de risicoloze

portefeuille.

Hierdoor past Black het model aan door gebruik te maken van een twee factor model:

Hierbij is Rz het rendement van de minimum variantie nul-bèta portfolio, RM is het rendement van de

marktportefeuille en Ri is het rendement van een individueel effect. Dit model wordt voor het eerst

getest bij Fama en MacBeth (1973).

2.1.2 De eerste testen

De eerste testen waren gericht op het verklaren van implicaties van de theorie, m.a.w. deze

probeerden de lineaire relatie tussen de bètacoëfficiënt en het verwachte rendement vast te stellen.

Kortom werd er getracht het feit te ontdekken dat een hogere bèta gepaard gaat met een hoger

rendement. In het geval van CAPM, werd dit nog specifieker.

21

Volgende hypothesen werden naar voorgeschoven:

Het snijpunt met de y-as = risicovrije rente

De richtingscoëfficiënt van de SML = marktrisicopremie

Verschillen van de werkelijke rendementen mogen geen systematisch rendement opleveren,

noch mogen deze verschillen voorspelbaar zijn.

Twee grote problemen kwamen al snel aan het licht bij het testen van CAPM. Het testen van het

rendement voor een individueel aandeel was onnauwkeurig door de voorspellingen van de

bètacoëfficiënt. Daarnaast was er correlatie tussen gemeenschappelijke factoren en de

regressieresiduen.

Deze regressieproblemen worden opgelost door de nu standaardtestprocedure voor CAPM, namelijk

de “double-pass”-methode, waar Black, Jensen en Scholes (1972) en Fama en MacBeth (1973) een

grote wetenschappelijke bijdrage hebben geleverd . In plaats van gebruik te maken van individuele

aandelen, wordt er getest met portfolio’s. De bètacoëfficiënten van portfolio’s zijn meer nauwkeurig

volgens volgende onderzoekers als Blume (1970) en Friend en Blume (1970) en Black, Jensen en

Scholes (1972), waardoor het eerste probleem opgelost is.

Het tweede probleem wordt opgelost door gebruik te maken van de “double-pass”-methode. Deze

methode volgt volgende procedure. De methode maakt gebruik van een dubbele regressie. In een

eerste regressie, wordt volgende formule gerund als een tijdsreeksregressie:

( ) ( )

,waarbij αj , ook bekend als “Jensen’s alpha” gelijk is aan het snijpunt van de regressie met de y-as en

j,t gelijk is aan de regressieresiduen. Deze laatste worden geassumeerd een normale distributie te

hebben, m.a.w. een symmetrische distributie waarbij het gemiddelde gelijk is aan nul. Deze regressie

wordt uitgevoerd op elk maandelijkse excess rendement van een individueel aandeel, (Rj,t - rf), op

tijdstip t op de maandelijkse markt excess rendement, (RM,t - rf), voor dezelfde maand t. Dit stelt in

staat om de bètacoëfficiënt van elk individueel aandeel te bepalen, m.a.w. de richtingscoëfficiënt van

de SML-rechte. Vervolgens worden de aandelen geordend in decielen volgens de grootte van hun

bètacoëfficiënt. Deze decielen zijn gelijk aan de 10 portfolio’s met elk een gemiddelde bèta (βp) en

een gemiddeld snijpunt (αp). Volgens de CAPM theorie zou deze laatste term niet significant

verschillend mogen zijn van nul.

22

In een tweede regressie, wordt volgende vergelijking geregresseerd volgens een cross-sectionele

regressie van de excess portfolio rendementen op de bètacoëfficiënten van de portfolio. Deze is in

lijn met de traditionele CAPM –formule, op uitzondering van een residuterm na:

( )

De resultaten van deze “double pass”-methode van Black, Jensen en Scholes (1972) waren als volgt:

De lineaire relatie tussen het excess rendement en de bètacoëfficiënt wordt vastgesteld in

de empirische testen.

De tijdsserie regressie resulteert in systematische excess rendementen, “Jensen’s alpha”, die

negatief zijn voor hoge bètacoëfficiënten en positief zijn voor lage bètacoëfficiënten en dit

effect, aangezien het op verschillende periodes werd getest, werd sterker doorheen de jaren.

De richtingscoëfficiënt van de SML die gelijk zou moeten zijn aan (RM – rf) is significant lager.

Deze resultaten zijn tegenstrijdig met de CAPM theorie, m.a.w. de traditionele CAPM-formule houdt

zich niet staande in empirische testen.

De empirische testen van Fama en MacBeth (1973) waren in staat om meer dan enkel deze

hypothesen te testen. Volgende onderzoeksvragen worden onderzocht:

1. De lineaire relatie tussen het verwachte rendement van een individueel aandeel en risico

t.o.v. zijn efficiënte portefeuille.

2. De bètacoëfficiënt bepaalt het volledige risico van een individueel aandeel in een efficiënte

portefeuille.

3. De assumptie van risico-aversie, rationele investeerders impliceert dat een hogere

bètacoëfficiënt gepaard gaat met een hoger verwacht rendement.

Ook hier wordt de “double pass”-methode gebruikt. Echter wordt hier gebruikt gemaakt van een

model van period-by-period rendementen:

Door dit model te testen is het instaat om meerdere dimensies te geven aan de resultaten. Zo zal 2t

de lineaire relatie testen. 0t en 1t moeten respectievelijk gelijk zijn aan de risicovrije rente en de

marktrisicopremie. Indien 3t gelijk is aan nul, dan zal de bètacoëfficiënt het volledige risico van een

individueel aandeel in een efficiënte portefeuille expliceren. De residuterm, µit wordt veronderstelt

gelijk te zijn aan nul en is niet gecorreleerd met de andere variabelen.

Volgende resultaten kwamen uit de test:

23

Het prijzen van effecten volgens bovenstaande formule is in lijn met het twee-factoren

model van Black (1972). Daarnaast wordt besloten dat het gedrag van de rendementen

consistent is met een efficiënte kapitaalmarkt.

3t is substantieel verschillend van nul. Dit heeft als gevolg dat de bètacoëfficiënt niet alle

variatie in het rendement van het aandeel kan verklaren, m.a.w. er zijn nog andere factoren

die invloed hebben op het rendement van een individueel effect.

2t is niet significant verschillend van nul, waardoor de nulhypothese niet kan verworpen

worden. Dit impliceert dat de lineaire relatie bestaat tussen het verwachte rendement en de

bètacoëfficiënt niet verworpen wordt.

Indien de traditionele CAPM formule opgaat dan moet t = rf en 2t = marktrisicopremie. De

resultaten duiden echter er op dat dit niet het geval is. Het snijpunt met de y-as is beduidend hoger

dan de risicovrije rente, daarnaast is de richtingscoëfficiënt van de SML rechte beduidend lager dan

de risicomarktpremie. Deze resultaten liggen in de lijn van Black, Jensen en Scholes (1972). Fama en

MacBeth slagen er echter niet in om de Black’s CAPM formule te verwerpen.

2.2 Extensies van het model

Uit voorgaande empirische testen is het duidelijk dat de klassieke CAPM-theorie van Sharpe (1964)

en Lintner (1965) resulteert in een verwerping van de theorie. In dit deel zal een overzicht gegeven

worden van de belangrijkste relaxaties of extensies van het model in de jaren zeventig en tachtig. We

starten met een belangrijke vraag: Wat soort effecten zijn vervat in de marktportefeuille? Hierna

wordt getracht de sterke assumpties of implicaties te relaxeren om een meer realistisch model te

verkrijgen, dit in de vorm van heterogene overtuigingen van beleggers en het statische CAPM model

achter te laten voor een meer dynamisch model. Vervolgens wordt het model uitgebreid naar een

internationale omgeving. Tenslotte wordt een marktinefficiëntie geïntroduceerd in het model,

aangezien taksen onontkoombaar zijn in het leven.

2.2.1 Non marketable assets

Black (1972) presenteerde een CAPM die twee soorten portefeuilles bevat, één gerelateerd aan de

marktportfolio en een andere onafhankelijk van de marktportfolio. Mayers (1973) bouwt verder op

Black’s CAPM en presenteert een CAPM waarbij twee soorten effecten bestaan, namelijk perfect

liquide effecten en perfect illiquide effecten, waarbij laatst vernoemde geen marketable assets zijn.

De meest belangrijke van deze non marketable assets is het menselijk kapitaal, beter gekend als het

inkomen dat bekomen wordt door te werken. Daarnaast zijn er nog andere vormen zoals het

24

aanspraak kunnen maken op overheidsgelden, bijvoorbeeld kinderbijslag, of aanspraak kunnen

maken op een trust, bijvoorbeeld voor een studie.

De opname van deze niet-markt effecten betekent dat het risico van deze effecten ook moet worden

opgenomen in de marktportfolio. Daarnaast resulteert de opname niet in het typische gevolg dat een

identieke portfolio wordt aangehouden door de mean-variance optimizers. Beleggers houden echter

wel een portfolio aan van markteffecten die hun persoonlijke probleem oplost. Hierdoor ontstaan

unieke portfolio’s. Ondanks dit resultaat behoudt het model van Mayers (1973) wel dezelfde vorm

als CAPM.

De assumptie van het lenen en sparen aan eenzelfde rentevoet wordt achterwege gelaten en er

wordt verkozen om de rijkdom van een persoon op een meer expliciete manier te introduceren aan

de hand van de allocatie tussen consumptie en investeringen. Hierdoor wordt de assumptie gemaakt

dat een belegger gelijktijdig beslist hoe zijn consumptieniveau en zijn investeringsportfolio

opgemaakt zal zijn, waarbij voor zijn/haar investeringsportfolio zowel de grootte als de samenstelling

gekend moet zijn. De allocatie gebeurt door een optimum te bepalen via de marginale functie van

substitutie tussen toekomstig verwacht rendement en actuele consumptie.

Ondanks de toevoeging van non marketable assets resulteert het model in een gelijkaardig model als

Black’s CAPM, waarbij alle investeerders efficiënte portfolio’s, volgens het mean-variance-criterium,

aanhouden die bestaan uit marketable assets en non marketable assets.

2.2.2 Heterogene overtuigingen relaxatie

Eén van de belangrijkste assumpties waarop de CAPM-theorie steunt om tot een

marktevenwichtsmodel te komen, is de assumptie van de homogeniteit van de investeerders. De

assumptie is ver weg van de realiteit, de plausibiliteit dat elke investeerder eenzelfde besluit vormt

met betrekking tot alle onzekerheid van de markt, en hierdoor een dito voorspelling maakt voor het

rendement en risico van elk effect , is nihil.

Ook Ross (1977) uit zijn kritiek op de homogene overtuigingen:

“A theory that obtains strong implications for equilibrium asset prices from restrictions on perceived

distributions and permits heterogeneity in preferences in surely to be preferred to one which obtains

similar market implications, but imposes restrictions on preferences along with strong similarity of

beliefs. (Ross, 1977, p888)”

25

De homogeniteitsassumptie rust op de link tussen de ex-ante overtuigingen en de geobserveerde

data. De assumptie rust niet op het feit dat er geen mogelijkheid bestaat om de CAPM-formule af te

leiden met verschillende ex-ante overtuigingen.

Lintner (1969) toont aan dat heterogene overtuigingen inzake het rendement en risico van een effect

geen directe afwijking van het huidige CAPM betekent, maar zoals ook hij vermeldt:

“Unhappily, it usually turns out that analysis designed to be very general in some respects has to

sacrifice structural detail which is crucial to the investigation of other important problems.” (Lintner

1969, p349).

Daarom zullen ook de heterogene convicties gebaseerd zijn op de normale Gaussiaanse distributie.

De heterogene convicties worden opgenomen via de nutsfuncties waarbij elke investeerder nog

steeds een eigen constante risico-aversiegraad heeft en zijn eigen nutsfunctie probeert te

maximaliseren.

Lintner (1969) concludeert dat een belegger de allocatie van zijn kapitaal doet als deze voldoet aan

volgende twee zaken:

Wanneer het rendement per elke geldeenheid investering aangepast voor het risico gelijk is

voor elk effect.

Wanneer het rendement per elke geldeenheid investering aangepast voor het risico gelijk is

aan het risicovrije rendement.

Dit impliceert dat voor elke individuele belegger zijn persoonlijke investering in evenwicht zal zijn en

onafhankelijk van de verschillende schattingen van variabelen of de risico-aversiegraad. Hierdoor zal

het identificeren van een marktrisicoprijs in termen van beleggers risicoaversie nog steeds geldig zijn

ondanks de verschillende verwachtingen. Miller (1977) besluit dat indien er divergerende opinies

bestaan omtrent de verwachtingen van een effect, de marktprijs hoger zal zijn dan zijn

evenwichtsprijs, m.a.w. er is een positieve relatie tussen divergentie van opinies met betrekking tot

een effect en de marktprijs van dit effect. Enkel in de limiet wordt de marktprijs van een effect

bepaald door een gemiddelde beoordeling van investeerders.

De reden voor de afwijking volgens Miller (1977) is dat de marktprijs gedomineerd wordt door de

opinie van de optimisten. Indien de marktprijs zou overlegd worden op democratische wijze, dan zou

een gemiddelde prijs vastgesteld worden, wat de spreiding van de beslissingen doet dalen.

Miller (1977) verklaart de empirische anomalieën betreffende de hogere rendementen voor lage

bèta-coëfficiënten en lagere rendementen voor hoge bèta-coëfficiënten, aan de hand van de

26

divergerende opinies van beleggers. Aangezien er een positieve relatie bestaat tussen de divergentie

van opinies omtrent een effect en de marktprijs van een effect, kunnen volgende conclusie

getrokken worden. Als het systematisch risico en de onzekerheid gelijktijdig gebeuren en de

investeerders doen hun best om hun voorspellingen van verwacht rendement en verwacht risico zo

goed mogelijk aan te passen, dan zal de prijs van het effect stijgen. Dit impliceert dat het verwacht

rendement van het effect doet dalen, wegens de inverse relatie tussen prijs en rendement. Ben-Zion

en Shalit (1975), Rosenberg en McKibben (1973) tonen de positieve correlatie tussen omzet en de

bèta-coëfficiënt en concluderen dat er daadwerkelijk meer diverse overtuigingen zijn over hoge-

bètacoëfficiënten aandelen dan dit het geval is bij lage-bètacoëfficiënten aandelen.

Gelijkaardig aan Lintner (1969) concludeert, ook Miller (1977) dat elke belegger zijn efficiënte grens

met efficiënte portfolio’s heeft en in samenhang met zijn nutscurve de hoogst mogelijke zal nemen

voor een gegeven risicograad. Aangezien elke investeerder eigen verwachtingen heeft, zal ook elke

efficiënte portfolio verschillend zijn tussen investeerders. Dit impliceert dat ook de samenstelling van

de efficiënte portfolio’s verschillend zal zijn. Een effectenmarkt is in prijsevenwicht als het totale

aanbod van effecten in de portfolio’s is opgenomen. Indien dit niet het geval is, zal een

prijsverandering onontkoombaar zijn. Een afwijking van het evenwicht brengt namelijk een koop-

verkoopmechanisme opgang. De prijs zal dalen tot dat beleggers de volledig aangeboden kwantiteit

in hun portfolio’s hebben opgenomen.

Aangezien het enkel mogelijk is voor beleggers om een beperkt aantal effecten op te volgen, zal een

evenwicht voor een effect normaliter bereikt worden als deze opgenomen is bij een kleine fractie

beleggers. Beleggers kunnen dus een beperkt aantal effecten analyseren wat de prijs van de effecten

beïnvloedt. Een daling in de interesse van een effect, zal moeten gecompenseerd worden door een

prijsdaling om voor evenwicht te zorgen zodat de totale kwantiteit opgenomen is in de portfolio’s

van beleggers. Prijs is echter niet het enige waar beleggers op letten, een effect heeft enige

publiciteit nodig om enigszins overwogen te worden. Het zullen dan ook de optimisten zijn, die

geloven in het effect waardoor de prijs in het algemeen boven de waarde van een gemiddelde

belegger zal liggen. Deze overwaardering ten opzichte van een gemiddelde belegger heeft als gevolg

dat er door de grotere verscheidenheid van opinie een lagere prijs zal worden verkregen waardoor

het effect niet enkel op de efficiënte grens ligt van de optimistische belegger, maar ook van de

gemiddelde belegger (die het niet noodzakelijk zal opnemen in zijn/haar portfolio). Dus houdt het

standaardprincipe van de portfoliotheorie stand.

Het short selling is uitgesloten in het klassieke Sharpe-Lintner CAPM, aangezien alle investeerders

eenzelfde samengestelde portfolio aanhouden waardoor identieke risico-averse beleggers enkel

27

positieve hoeveelheden van effecten in hun portfolio opnemen. Black’s CAPM daarentegen gaat uit

van ongelimiteerde short selling en komt tot dezelfde conclusies als het klassieke model.

Dit geldt echter niet bij het relaxeren van de homogeniteitsassumptie. Zonder short selling zal de

prijs hoger ligger dan een gemiddelde belegger bereid is te betalen door de verschillende opinies.

Het toelaten van short selling is analoog aan het effect van een bank op het geldhoeveelheidaanbod

aangezien short selling het aanbod van de bedrijfsaandelen verhoogt op de markt door een

hoeveelheid gelijk aan de uitstaande short positions. Dit heeft als gevolg dat indien bij een voldoende

hoeveelheid short selling het aanbodvolume stijgt met als gevolg dat de prijs daalt tot een niveau die

gelijk aan de prijs van een gemiddelde investeerder.

Toetsen we deze assumptie aan de realiteit dan wordt al snel duidelijk dat heterogene overtuigingen

de regel zijn. Hierdoor ontstaan duidelijk de verschillende handelingen op de markt. Dit impliceert

dat een deel van de beslissing van een belegger zal bepaald worden door irrationaliteit of beter de

subjectieve overtuigingen van de individuele belegger. Volgens Ross (1977) zou het niet moeilijk zijn

om deze heterogene overtuigingen in de CAPM-theorie te op te nemen. Dit wordt bevestigd door de

Bayesian argument die zegt dat random nieuws, kortom idiosyncratische prijsbeïnvloeding, geen

permanente verschillen aanduiden in één richting voor welke belegger ook. Dit werd tegengesproken

door Jordan (1980) die stelde dat het enkel bij stationaire processen dit argument opgaat. Ondanks

het CAPM gebaseerd is op een stationair proces, worden de prijzen wel degelijk intertemporeel

bepaald, die gebaseerd zijn op intertemporele evenwichten.

2.2.3 Het intertemporele CAPM

Eén kritiek op de klassieke CAPM-theorie van Sharpe (1964) en Lintner (1965) en ook op de Black-

versie van CAPM (1972), is dat het model statisch is. Het model stelt dus enkel in staat om het

rendement van een individueel effect vanuit het perspectief van één periode te bekijken. Een

realistischer model zou in staat stellen om het rendement over verschillende periodes of vanuit een

continue tijdsperspectief te beschouwen. Fama (1970) nuanceert deze gedachte door het

rechtvaardigen van de assumptie die stelt dat het nut maximaliseren van een intertemporele

portfolio, kan aanschouwd worden als een nut maximalisatie van een portfolio voor één periode. Dit

kan enkel door de assumptie van homogene preferenties en toekomstige

investeringsopportuniteiten die stabiel zijn doorheen de tijd.

Ondanks deze nuancering, formuleert Merton (1973) een intertemporele CAPM-theorie (voortaan I-

CAPM). Deze uitbreiding van CAPM stelt in staat om dynamische effecten te vatten die nooit gevat

worden in een statisch model. Het Sharpe-Lintner CAPM wordt meestal verworpen in een

28

intertemporele situatie volgens Merton (1973) en Long (1974). Vanuit een theoretisch standpunt

kunnen zelfs de empirische fouten van de CAPM-theorie gevat worden, namelijk het hoger

rendement voor lage bèta-effecten en lager rendement voor hoge bèta-effecten. Hieronder zal een

beknopte beschrijving worden gegeven van de assumpties en de theorieën waarop het I-CAPM

steunt en wat de gevolgen zijn van de theorie.

Merton (1973) gaat uit van perfecte markten en deze voldoen aan volgende assumpties zoals eerder

gezien:

1. Alle effecten zijn beperkt aansprakelijk.

2. Alle effecten zijn deelbaar en zijn niet onderworpen aan marktinefficiënties als belastingen

en transactiekosten.

3. Sparen en lenen kan aan dezelfde rentevoet.

4. Het aantal investeerders met gelijkaardig welstandsniveau zodat elke investeerder gelooft

dat hij/zij kan kopen en verkopen aan de marktprijs van een bepaald effect.

5. De kapitaalmarkt is altijd in evenwicht.

6. Het short-selling van alle effecten is toegestaan waarbij de opbrengst van deze handeling

volledig gebruikt kan worden.

Het instellen van assumptie 2 heeft als gevolg dat elke belegger zonder kosten zijn/haar portfolio op

elk moment kan bijstellen. Het is geen verplichting, de mogelijkheid bestaat wel. In realiteit zijn er

echter wel kosten bij het aanpassen van een portfolio. Hierdoor wordt de tijd tussen verschillende

verhandelingen van effecten groter. Daarnaast moet volgend gegeven ook in rekening worden

gebracht: Sommige beleggingen zijn onomkeerbaar vastgezet voor een bepaalde tijd. Assumptie 2

impliceert assumptie 7 en aangezien het tijdsinterval tussen opeenvolgende marktopeningen klein is,

is assumptie 7 een goede benadering.

7. Het verhandelen van effecten is continu doorheen de tijd.

Deze assumptie heeft als gevolg dat de rendementen en de veranderingen in de

investeringsopportuniteiten-set door een continu stochastisch tijdproces kan beschreven worden.

Om de analyse te simplificeren wordt echter het proces beschreven in discrete tijdsintervallen door

gebruik te maken van volgende assumpties:

8. Het stochastische proces die de investeringsopportuniteiten-set en de veranderingen hierin

voorstelt, wordt beschreven door een tijd-homogeen Markov proces vector-set.

9. Enkel veranderingen in de toestand variabelen van het proces zijn toegelaten. Dit impliceert

dat er geen sprong mag zijn in het proces.

29

10. Het rendement en de variantie worden beschreven door een verwachting per eenheid tijd. In

de limiet worden deze respectievelijk het onmiddellijke rendement en de onmiddellijke

variantie van het rendement. Dit impliceert dat zelfs bij extreem kleine tijdintervallen de

onzekerheid niet domineert noch onbestaande is.

Het dynamische aspect van de I-CAPM heeft als gevolg dat de belegger op de hoogte moet zijn van

twee zaken bij elk tijdsmoment:

De investeringsopportuniteiten-set van elk effect en de daar bijhorende

transitiewaarschijnlijkheden van de rendementen over het tijdsinterval.

De veranderingen van de investeringsopportuniteiten-set van elk effect en de daar

bijhorende veranderingen van de transitiewaarschijnlijkheden van de rendementen over het

tijdsinterval.

Een belegger die zijn portfolio intertemporeel wil maximaliseren zal dus de relatie tussen

rendementen van de huidige periode en mogelijke rendementen van de toekomst moeten

incalculeren.

Het intertemporele karakter van het model zorgt ervoor dat de belegger een afweging zal maken

tussen het marginale nut van huidige consumptie en het marginale nut van toekomstige consumptie.

Deze afweging zorgt voor de lineaire relatie want ook bij het I-CAPM wordt een risicopremie

bekomen die negatief gecorreleerd is met het gunstig zijn van de ex-post opportuniteit-set, m.a.w.

als een opportuniteit-set niet gunstig is, zal een hogere verwacht rendement verondersteld worden.

Het rendement wordt hierbij gezien als de impact op de toekomstige weelde van een persoon, die

aangewend wordt voor de consumptie. Hierdoor wordt de mean-variance optimizer van rendement

en risico, een persoon die probeert de variabiliteit in de consumptie doorheen de tijd te

minimaliseren.

Het klassieke één-periode CAPM wordt verkregen indien de assumptie wordt gemaakt dat er een

constante investeringsopportuniteiten-set is doorheen de tijd. Deze assumptie kan echter direct

bekritiseerd worden aangezien de rentevoet doorheen de tijd verandert, met als gevolg dat deze de

opportuniteiten-set beïnvloedt.

Merton’s model (1973) resulteert in een optimale investeringsportfolio bestaande uit de combinatie