Financieel Management - Web view- hoofdstuk 2: p 53- 55 - hoofdstuk 3: p 86- 96 ... = Chief...

67

Financieel Management Examen: - schriftelijk, gesloten boek - theorie (verbanden tussen hoofdstukken zijn belangrijk) - oefeningen Niet kennen: - hoofdstuk 2: p 53- 55 - hoofdstuk 3: p 86- 96 - hoofdstuk 4: p 135- 138 P 142- 145 - hoofdstuk 14: helemaal - hoofdstuk 15: p 535- 538 (midden blad) p 546- einde - hoofdstuk 17: p 607 - 618 1

Transcript of Financieel Management - Web view- hoofdstuk 2: p 53- 55 - hoofdstuk 3: p 86- 96 ... = Chief...

Financieel ManagementExamen: - schriftelijk, gesloten boek

- theorie (verbanden tussen hoofdstukken zijn belangrijk)- oefeningen

Niet kennen: - hoofdstuk 2: p 53- 55- hoofdstuk 3: p 86- 96- hoofdstuk 4: p 135- 138

P 142- 145- hoofdstuk 14: helemaal- hoofdstuk 15: p 535- 538 (midden blad)

p 546- einde- hoofdstuk 17: p 607 - 618

1

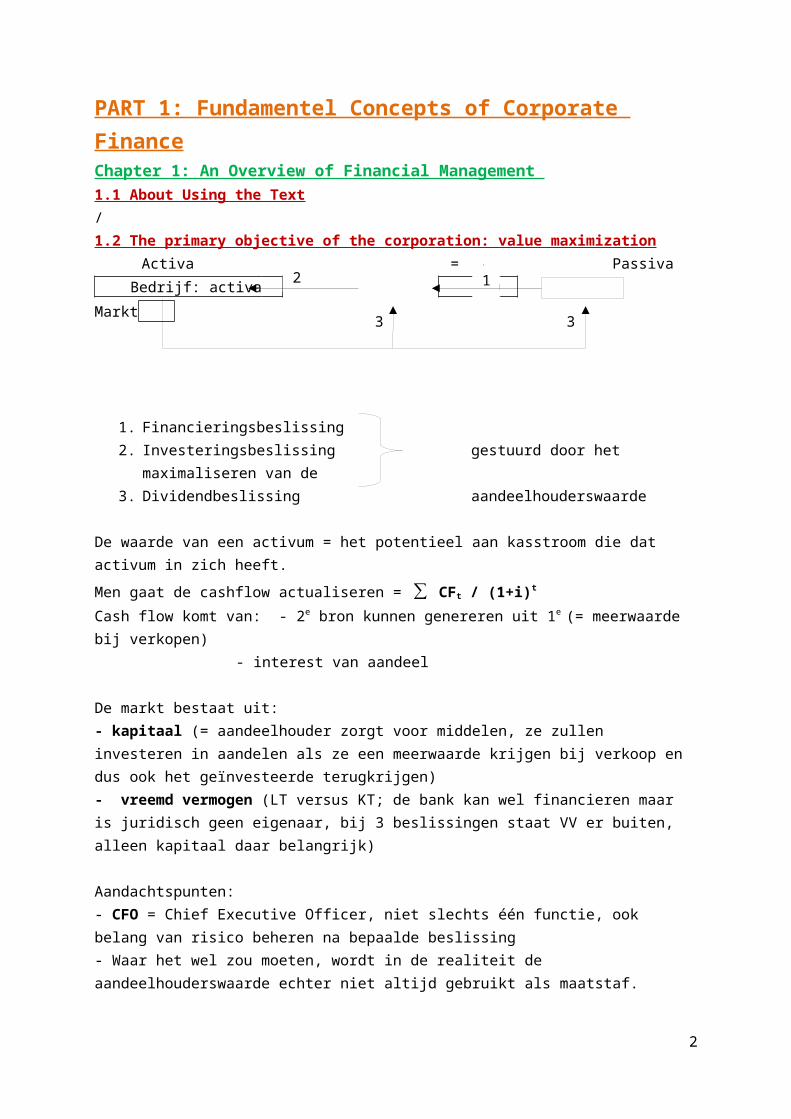

PART 1: Fundamentel Concepts of Corporate FinanceChapter 1: An Overview of Financial Management 1.1 About Using the Text/1.2 The primary objective of the corporation: value maximization

Activa = Passiva Bedrijf: activa CFO Markt

1. Financieringsbeslissing2. Investeringsbeslissing gestuurd door het maximaliseren

van de 3. Dividendbeslissing aandeelhouderswaarde

De waarde van een activum = het potentieel aan kasstroom die dat activum in zich heeft. Men gaat de cashflow actualiseren = ∑ CFt / (1+i)t

Cash flow komt van: - 2e bron kunnen genereren uit 1e (= meerwaarde bij verkopen)

- interest van aandeel

De markt bestaat uit:- kapitaal (= aandeelhouder zorgt voor middelen, ze zullen investeren in aandelen als ze een meerwaarde krijgen bij verkoop en dus ook het geïnvesteerde terugkrijgen)- vreemd vermogen (LT versus KT; de bank kan wel financieren maar is juridisch geen eigenaar, bij 3 beslissingen staat VV er buiten, alleen kapitaal daar belangrijk)

Aandachtspunten:- CFO = Chief Executive Officer, niet slechts één functie, ook belang van risico beheren na bepaalde beslissing- Waar het wel zou moeten, wordt in de realiteit de aandeelhouderswaarde echter niet altijd gebruikt als maatstaf.- Ondernemingscontext: altijd perpetuele omgeving van NV,... verondersteld --> dus géén beperkte duur!

Er duiken enkele vragen/problemen op:1. Is het wel voldoende om de beslissingen alleen maar op de aandeelhouderswaarde te baseren? Wat met stakeholders?2. Bij de aandeelhouderswaarde duikt het probleem van de tijdsdimensie

op, sommige beslissingen moeten op korte termijn genomen worden en dus niet op de ‘ideale’ lange termijn.

2

1

12

3 3

1.3 Agency RelationshipsVerschillende stakeholders1. KlantenVanuit een prijs-kwaliteit perspectief kan de ondernemer, gericht op zijn klanten, een grote omzet, winst, … realiseren.Het belang van klanten kan in het gedrang komen wanneer de omgeving niet perfect concurrentieel is. Natuurlijk zijn hier verschillende instanties voor opgericht die over de concurrentie zullen waken waardoor er geen monopolie of dergelijke ontstaat. (vb Europese commissie,...) Ook consumentenbelang in het oog houden dus!2. WerknemersAls de bedrijven goed draaien, zal er veel tewerkstelling zijn.3. Overheid/algemene welvaartspeilAls er veel tewerkstelling is, zal er veel consumptie zijn waardoor er veel inkomsten zijn voor de overheid (belastingen op producten + op loon). De algemene welvaart zal ook stijgen.Wel verplicht de overheid de bedrijven bijna om op lange termijn te denken, maar zo verloopt communicatie tussen ondernemingen en overheid moeilijk. De overheid wordt immers om de zoveel jaren opnieuw gestemd. (--> Politici en partijen denken dus zelf binnen de KT) De bedrijven worden ook beperkt omdat ze vanuit regering beperkt worden door zoveel regels voor alles en nog.

Problemen met realiseren van belangen1.3.1 Agency Conflict 1: markt (stockholders) versus CFO (managers)(probleem van “principle agent dilemma”; kapitaal = principaal en CFO = agent)

Agenda’s zijn niet hetzelfde: Principel wil maximale aandeelhouderswaarde, agent wil eigen plaats/prestige hoog houden. De bedrijfsleiding zal waarschijnlijk in eigen belang handelen en niet in functie van het maximaliseren van de aandeelhouderswaarde. De bazen willen zo lang mogelijk blijven en dit doen ze door in veel activa te voorzien zodat het bedrijf groot wordt en veel aanzien krijgt. Bovendien hoe groter de onderneming is, hoe moeilijker het wordt om ze over te nemen (en hierbij wordt meestal het management vervangen).

gezond beheren van bedrijfvb: Lernout & Hauspie, Worldcom, Parmalat, Polder-model,...~ corporate governance: risico inschatten1.3.2 Agency Conflict 2: kapitaal (stockholders) en vreemd vermogen (creditors)Aandeelhouders kunnen managers hun belangen opleggen door1. Loonpakketten

1) risico van het bestaan van de firma? (in boek=the riskiness of the firm’s existing assets)2) expectations concerning the riskiness of future asset additions3) Fiscale voordelige extraatjes zoals maaltijdcheques, een auto, …

3

4) Er worden verschillende spaarformules aangeboden zoals bijvoorbeeld sparen voor je pensioen later via de onderneming.

2. Dreigen met ontslagTegenwoordig kan dat heel snel gaan en wordt er een ontslagpremie uitbetaald. De opzegtermijn is meestal ook niet zo lang. (Dit is in België zo, niet overal)

3. Bemoeizucht van de aandeelhouders in het bestuur- Referentieaandeelhouders (hebben meerderheden bij het stemmen voor beslissingen)- Aandeelhouders met heel veel aandelen zodat wanneer ze zouden verkopen, ze de werking van de markt verstoren.(= increase “monitoring” costs by making frequent visits of “off campus” locations)

Chapter 2: Risk and Return: Part 12.1 Investment returnsRisico’s voor investeringen in de toekomst- risico gekoppeld aan de bestaande activa - risico gekoppeld aan de nieuwe investeringen - risico gekoppeld aan de bestaande kapitaalstructuur- risico gekoppeld aan de toekomstige kapitaalstructuur (voor de nieuwe investeringen) waarde laten beïnvloeden door huidige en toekomstige activa

Vreemd vermogen-financieerders komen pas in beeld als het rendement niet wordt gehaald, ze delen in de brokken bij verlies. Dit in tegenstelling tot de supplementaire kasstromen die altijd naar 1 partij gaan, namelijk de aandeelhouders.

4

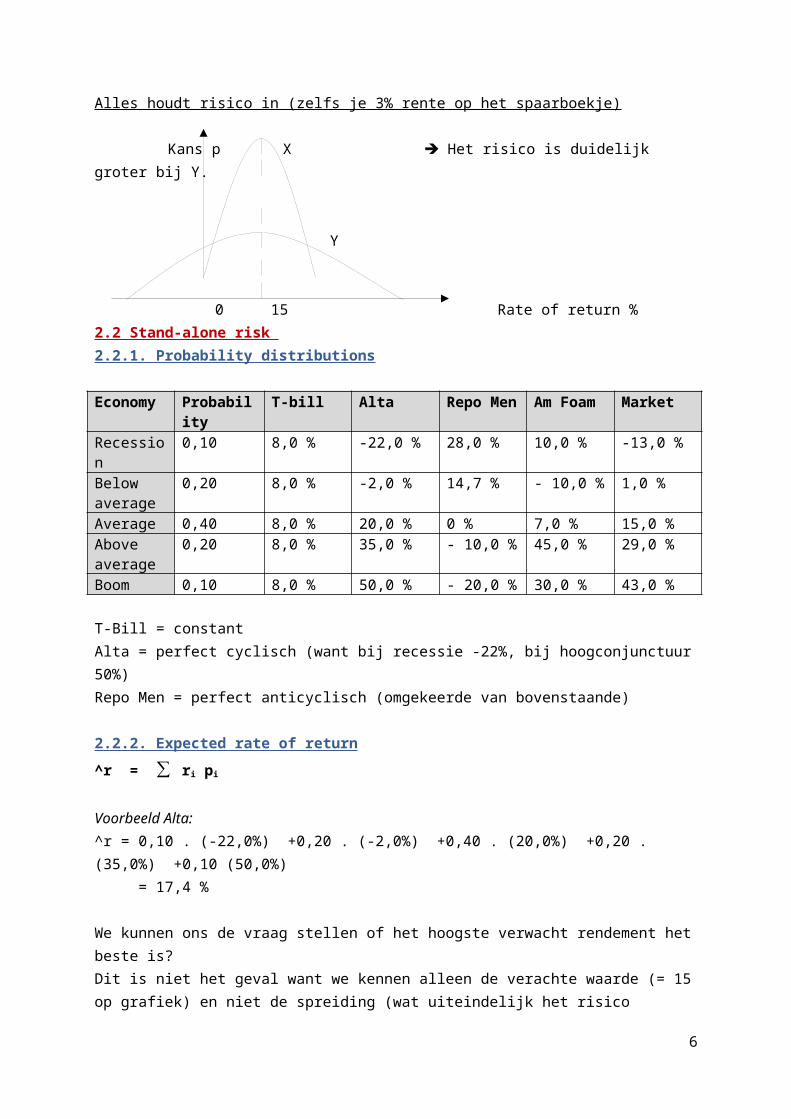

Alles houdt risico in (zelfs je 3% rente op het spaarboekje)

Kans p X Het risico is duidelijk groter bij Y.

Y

0 15 Rate of return %2.2 Stand-alone risk 2.2.1. Probability distributions

Economy

Probability

T-bill Alta Repo Men

Am Foam

Market

Recession

0,10 8,0 % -22,0 % 28,0 % 10,0 % -13,0 %

Below average

0,20 8,0 % -2,0 % 14,7 % - 10,0 % 1,0 %

Average 0,40 8,0 % 20,0 % 0 % 7,0 % 15,0 %Above average

0,20 8,0 % 35,0 % - 10,0 % 45,0 % 29,0 %

Boom 0,10 8,0 % 50,0 % - 20,0 % 30,0 % 43,0 %

T-Bill = constantAlta = perfect cyclisch (want bij recessie -22%, bij hoogconjunctuur 50%)Repo Men = perfect anticyclisch (omgekeerde van bovenstaande)

2.2.2. Expected rate of return^r = ∑ ri pi

Voorbeeld Alta: ^r = 0,10 . (-22,0%) +0,20 . (-2,0%) +0,40 . (20,0%) +0,20 . (35,0%) +0,10 (50,0%) = 17,4 %

We kunnen ons de vraag stellen of het hoogste verwacht rendement het beste is? Dit is niet het geval want we kennen alleen de verachte waarde (= 15 op grafiek) en niet de spreiding (wat uiteindelijk het risico inhoudt). Bovendien kunnen we de verschillende percentage niet tot elkaar relateren.

5

2.2.3. Measuring Stand-Alone Risk: The standard Deviationσ = √ [ ∑ pi (ri - ^r)² ]

Voorbeeld Alta: σ = 0,10 . (-22,0% - 17,4 %)² + 0,20 . (-2,0% - 17,4 %)² + 0,40 . (20,0% - 17,4 %)² + 0,20 . (35,0% - 17,4 %)² + 0,10 (50,0% - 17,4 %)² = 20,0 %Alta heeft een groot risico maar ook een hoog rendement.We kunnen ons dan de vraag stellen of het verschil in rendement voldoende hoog is om het bijkomend risico te dekken?

2.2.4. Using Historical data to Measure Risk2.2.5. Measuring Stand-Alone Risk: The coefficient of Variation= Risk/ Expected Return= moet zo laag mogelijk zijn(= de omgekeerde verhouding kan ook gebruikt worden en dan heb je aantal eenheden rendement per eenheid van risico)

Alleen vanuit standpunt investeren in individuele financiële vaste activa, niet in portefeuille-aandelen.

Verwacht rendement

Standaarddeviatie Risk CV

T-bill 8,0 % 0 % 0Alta 17,4 % 20,0 % 1,1Repo Men 1,7 % 13,4 % 7,9Am Foam 13,8 % 18,8 % 1,4Market 15,0 % 15,3 % 1,0

We kunnen dus besluiten dat de ‘Market’ het meest rendabel is vanuit een risico-rendementsafweging. (= 1,0) De 0 % bij ‘T-bill’ betekent eigenlijk niets want de berekeningen gelden alleen bij risicodragende investeringen want als je in een risicoloze investering investeert, is het enige criterium de hoogte van het rendement en weten we niks over return. Dit kan namelijk groot of klein zijn, CV zal toch 0 blijven. (T-bill heeft standaarddeviatie van 0, grafiek is dus rechte lijn)

Men vraagt een hoger verwacht rendement bij risicovollere investering --> risico-aversievb: - Kan rendement van Alfa risico verdoezelen boven Am Foam? Vergelijken van risk en expected return - Alta vs. T-bill: return x2 maar risk op zich x ∞

6

2.3 Risk in a portfolio context2.3.1. Portfolio Returns 2.3.2. Portfolio RiskHet risico van een portefeuille is niet gelijk aan de som van de individuele risico’s.

verwacht rendement portefeuille: ^rp = ∑ wi ^ri

standaarddeviatie portefeuille: σp = √ [ ∑ wi ( (r1+ r2/2) - ^rp)² ]

Voorbeeld 50% Alta en 50% Repo Men:^rp = 0,50 . (17,4%) + 0,50 . (1,7 %)

= 0,10 (0,50 . -22% + 0,50 . 28%) +0,20 (0,50 . -2% + 0,50 . 14,7%) +0,40 (0,50 . 20% + 0,50 . 0%) +0,20 (0,50 . 35% + 0,50 . -10%)

+0,10 (0,50 . 50% + 0,50 . -20%)= 9,6 % (ligt tussen ^ralta en ^rrepo men)= som verwachte rendement met elk aandeel voor zijn deel in rendement.

σp = √ (0,10 . (3,0 – 9,6)² + 0,20 . (6,4 – 9,6)² + 0,40 . (10 – 9,6)² + 0,20 . (12,5 – 9,6)² + 0,10 . (15 – 9,6)²= 3,3 % (lager dan σalta en σrepo men en dan het gemiddelde van beide)

Vb: In laagconjunctuur combinatie 50-50 van cyclisch en acyclisch met dan rendement van 3,0%. Verwachte waarde van de verschillende waarschijnlijkheden met hun respectievelijke aandeel

Conclusie:Het portfolio is negatief gecorreleerd waardoor het risico daalt maar het rendement gelijk blijft aan het gemiddelde van beide.

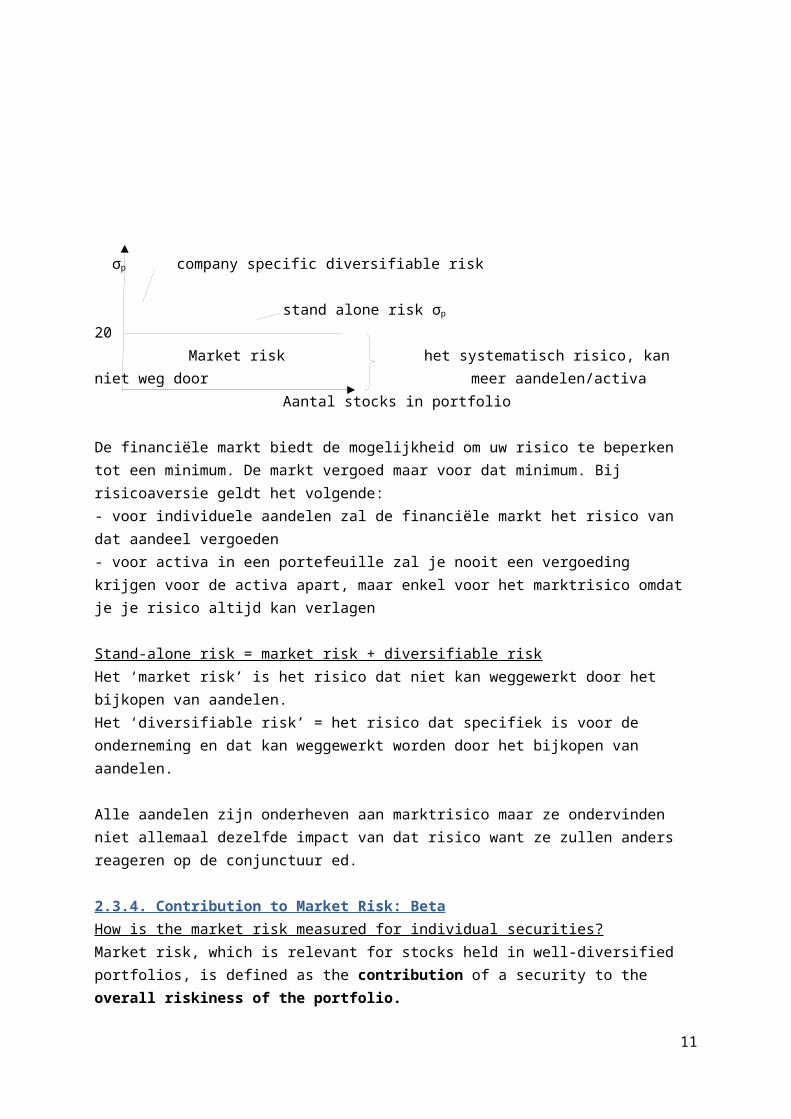

2.3.3. Diversifiable Risk versus Market RiskTwo-stock portfolios- 2 stocks can be combined to form a riskless portfolio if ρ = -1,0- risk is not reduced at all if the 2 stocks have ρ = + 1,0- in general, stocks have ρ ≈ 0,65, so risk is lowered but not eliminated

σp company specific diversifiable risk

stand alone risk σp

20

7

Market risk het systematisch risico, kan niet weg door meer aandelen/activa

Aantal stocks in portfolio

De financiële markt biedt de mogelijkheid om uw risico te beperken tot een minimum. De markt vergoed maar voor dat minimum. Bij risicoaversie geldt het volgende:- voor individuele aandelen zal de financiële markt het risico van dat aandeel vergoeden- voor activa in een portefeuille zal je nooit een vergoeding krijgen voor de activa apart, maar enkel voor het marktrisico omdat je je risico altijd kan verlagen

Stand-alone risk = market risk + diversifiable riskHet ‘market risk’ is het risico dat niet kan weggewerkt door het bijkopen van aandelen.Het ‘diversifiable risk’ = het risico dat specifiek is voor de onderneming en dat kan weggewerkt worden door het bijkopen van aandelen.

Alle aandelen zijn onderheven aan marktrisico maar ze ondervinden niet allemaal dezelfde impact van dat risico want ze zullen anders reageren op de conjunctuur ed.

2.3.4. Contribution to Market Risk: BetaHow is the market risk measured for individual securities?Market risk, which is relevant for stocks held in well-diversified portfolios, is defined as the contribution of a security to the overall riskiness of the portfolio.

Het marktrisico is het risico dat vergoed moet worden. Het risico van een activum in een portfolio is de bijdrage van dat activum aan het risico van de portefeuille. Om het risico te verkleinen moet je aandelen zoeken die negatief gecorreleerd zijn, die dus niet even gevoelig zijn aan bepaalde veranderingen op de beurs.De risicomaatstaf van een alleenstaand individueel activum is de standaarddeviatie.De risicomaatstaf van een individueel activum dat deel is van een portfolio wordt gemeten aan de hand van de beta coëfficiënt. Het vertaalt de correlatie tussen het individueel activum en het marktportfolio. De correlatie ρiM geeft weer in welke mate de bewegingen van de markt, de bewegingen van het individueel aandeel zullen beïnvloeden.

2.4 Calculating Beta CoefficientsDe beta-coëfficiënt voor aandeel i is: bi = ( ρiM . σi ) / σM

= correlatie maal risicoverhouding(met ‘M’ staat voor het meest ideale marktportfolio met alle aandelen van de markt)

Uit de beta-coëfficiënt kunnen we de volgende twee concepten afleiden:- hoe verhouden deze risico’s zich ten opzichte van elkaar?

8

- In welke mate evolueren de twee risico’s op dezelfde manier?

Hoe moeten we beta interpreteren?- als b = 1, dan houdt het aandeel een gemiddeld risico in (σM = σi, de evolutie gebeurt in dezelfde richting en de risico’s zijn gelijk: het individueel aandeel heeft hetzelfde risico als het gemiddelde risico op de markt)- als b > 1, dan houdt het aandeel meer risico in dan gemiddeld- als b < 1, dan houdt het risico minder risico in dan gemiddeld

- de meeste aandelen hebben een beta-waarde tussen 0,5 en 1,5- een beta-waarde kan ook een negatieve waarde hebben

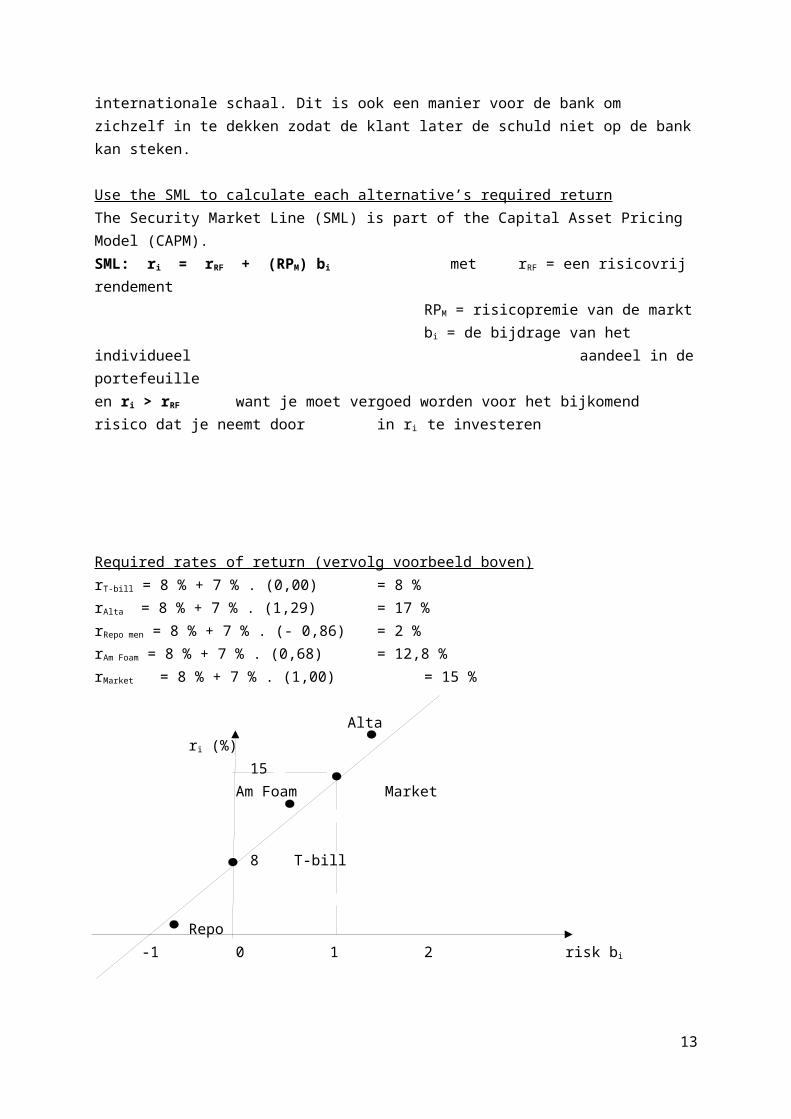

2.5 The relationship between risk and rates of returnHoe een keuze maken voor een bepaalde portefeuille?De bank zal eerst bepalen welk profiel je hebt. Dit is verplicht door de Mifit-richtlijn (een Europese richtlijn). Deze richtlijn bepaalt niet alleen de financiële regelgeving maar ook dat de bank altijd eerst je risicoprofiel moet bepalen met behulp van een internationale schaal. Dit is ook een manier voor de bank om zichzelf in te dekken zodat de klant later de schuld niet op de bank kan steken.

Use the SML to calculate each alternative’s required returnThe Security Market Line (SML) is part of the Capital Asset Pricing Model (CAPM).SML: ri = rRF + (RPM) bi met rRF = een risicovrij rendement

RPM = risicopremie van de marktbi = de bijdrage van het individueel aandeel in de portefeuille

en ri > rRF want je moet vergoed worden voor het bijkomend risico dat je neemt door in ri te investeren

Required rates of return (vervolg voorbeeld boven)rT-bill = 8 % + 7 % . (0,00) = 8 %rAlta = 8 % + 7 % . (1,29) = 17 %rRepo men = 8 % + 7 % . (- 0,86) = 2 %rAm Foam = 8 % + 7 % . (0,68) = 12,8 %rMarket = 8 % + 7 % . (1,00) = 15 %

Altari (%) 15

Am Foam Market

8 T-bill

9

Repo-1 0 1 2 risk bi

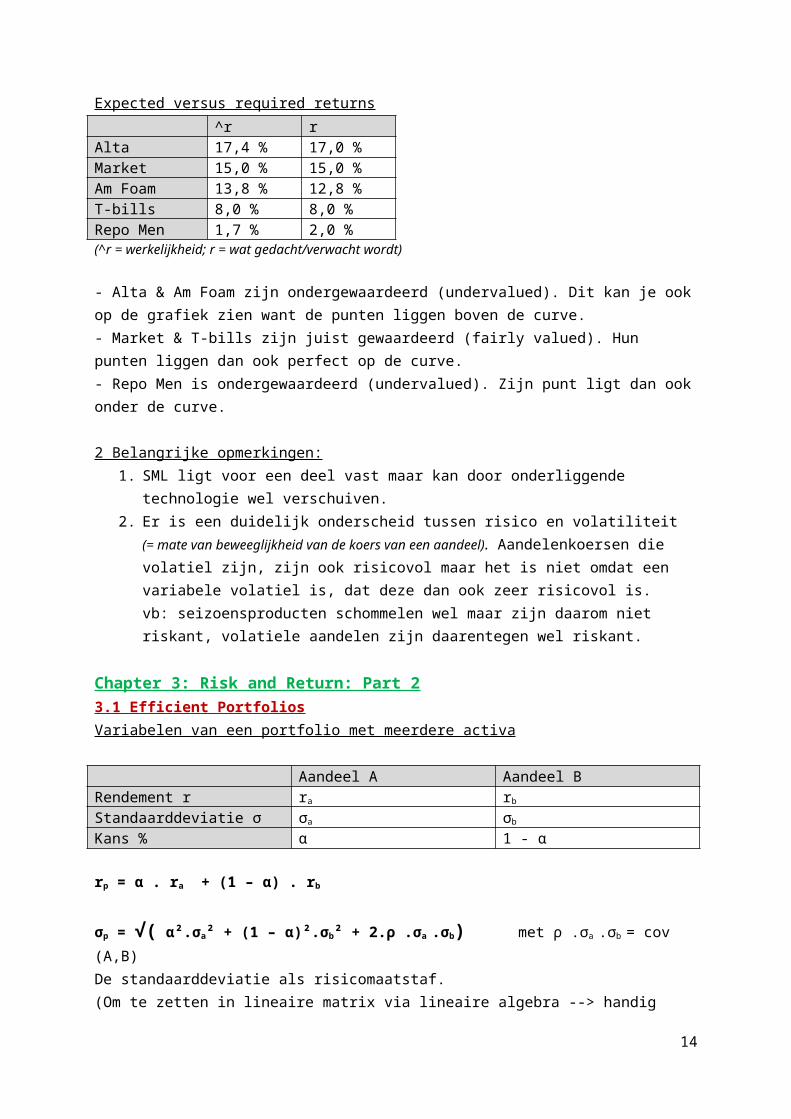

Expected versus required returns^r r

Alta 17,4 % 17,0 %Market 15,0 % 15,0 %Am Foam 13,8 % 12,8 %T-bills 8,0 % 8,0 %Repo Men 1,7 % 2,0 %(^r = werkelijkheid; r = wat gedacht/verwacht wordt)

- Alta & Am Foam zijn ondergewaardeerd (undervalued). Dit kan je ook op de grafiek zien want de punten liggen boven de curve.- Market & T-bills zijn juist gewaardeerd (fairly valued). Hun punten liggen dan ook perfect op de curve.- Repo Men is ondergewaardeerd (undervalued). Zijn punt ligt dan ook onder de curve.

2 Belangrijke opmerkingen:1. SML ligt voor een deel vast maar kan door onderliggende technologie wel

verschuiven.2. Er is een duidelijk onderscheid tussen risico en volatiliteit (= mate van

beweeglijkheid van de koers van een aandeel). Aandelenkoersen die volatiel zijn, zijn ook risicovol maar het is niet omdat een variabele volatiel is, dat deze dan ook zeer risicovol is. vb: seizoensproducten schommelen wel maar zijn daarom niet riskant, volatiele aandelen zijn daarentegen wel riskant.

Chapter 3: Risk and Return: Part 23.1 Efficient PortfoliosVariabelen van een portfolio met meerdere activa

Aandeel A Aandeel BRendement r ra rbStandaarddeviatie σ σa σbKans % α 1 - α

rp = α . ra + (1 – α) . rb

σp = √( α².σa² + (1 – α)².σb² + 2.ρ .σa .σb) met ρ .σa .σb = cov (A,B)De standaarddeviatie als risicomaatstaf.(Om te zetten in lineaire matrix via lineaire algebra --> handig voor berekeningen)

10

Steeds 3 vragen stellen bij kiezen:- Hoe weeg ik ze?- Welke correlatie is er?- Wat zijn de individuele standaarddeviaties?

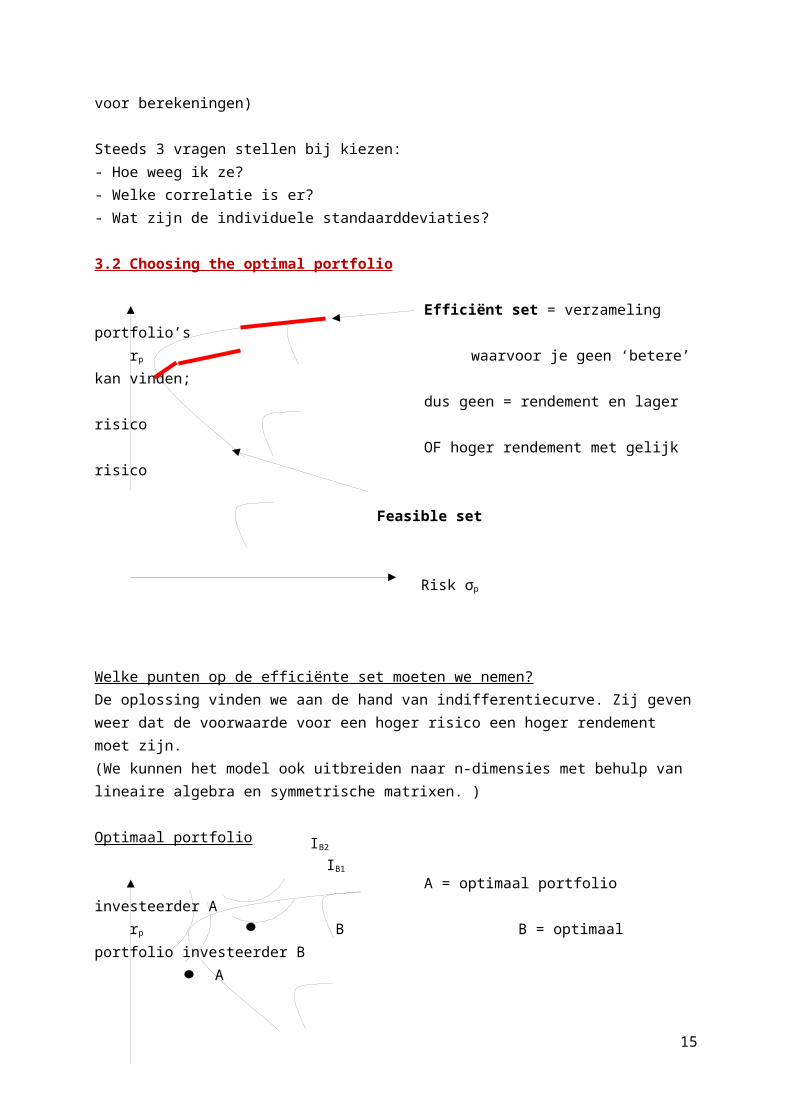

3.2 Choosing the optimal portfolio

Efficiënt set = verzameling portfolio’s rp waarvoor je geen ‘betere’ kan vinden;

dus geen = rendement en lager risico

OF hoger rendement met gelijk risico

Feasible set

Risk σp

Welke punten op de efficiënte set moeten we nemen?De oplossing vinden we aan de hand van indifferentiecurve. Zij geven weer dat de voorwaarde voor een hoger risico een hoger rendement moet zijn. (We kunnen het model ook uitbreiden naar n-dimensies met behulp van lineaire algebra en symmetrische matrixen. )

Optimaal portfolio

A = optimaal portfolio investeerder A rp B B = optimaal portfolio investeerder B

A

IA2

IA1

Risk σp

Nut IA1 lager dan nut IA2.

Belangrijk: hiermee link kunnen leggen tussen consumentenbenadering ( ~macro-economie) en de security market line!

3.3 The basic assumptions of the capital asset pricing modelWat is de ‘Capital Asset Pricing Model’ (CAPM)?

11

IB2IB1

1) Een evenwicht model dat de relatie tussen risico en … specificeert.

Wat zijn de assumpties van het CAPM?1) De investeerders denken allemaal in termen van ‘single holding period’.2) Alle investeerders hebben identieke verwachtingen.

Hier moeten we wel een belangrijk onderscheid maken. Het is niet omdat ze dezelfde verwachtingen hebben, dat ze ook op dezelfde moment gaan kopen/verkopen. Dit zou de markt voorspelbaar maken.

3) Investeerders kunnen onbeperkte bedragen lenen en ontlenen aan een risicoloze intrest. MAAR dit is niet realistisch want je kan altijd maar beperkt ontlenen. Het crowding-out-effect is hier het tegenovergesteld van: de kapitaalmarkt wordt opgedroogd door overheid en dus blijven de bedrijven weg. (door macro-economische context; wisselkoers; politiek; structurele problemen;…)

4) Alle activa zijn perfect verdeelbaar/splitsbaar.5) Er zijn geen taxen en geen transactiekosten. 6) Alle investeerders zijn prijsnemers, dat betekent dat de aankoop en

verkoop door investeerders de stockprijs niet zal beïnvloeden. (atomisme; niemand heeft zo’n grote invloed dat hij de prijs kan bepalen)

7) De hoeveelheden van alle activa zijn gegeven en vast. Op héél lange termijn kan dit veranderen door bv. een kapitaalsverhoging.

MAAR- CAPM werkt alleen op kapitaalmarkt, maar er zijn ook nog andere markten.- Realistische assumpties? Nee, bvb “unlimited” in assumptie 3.

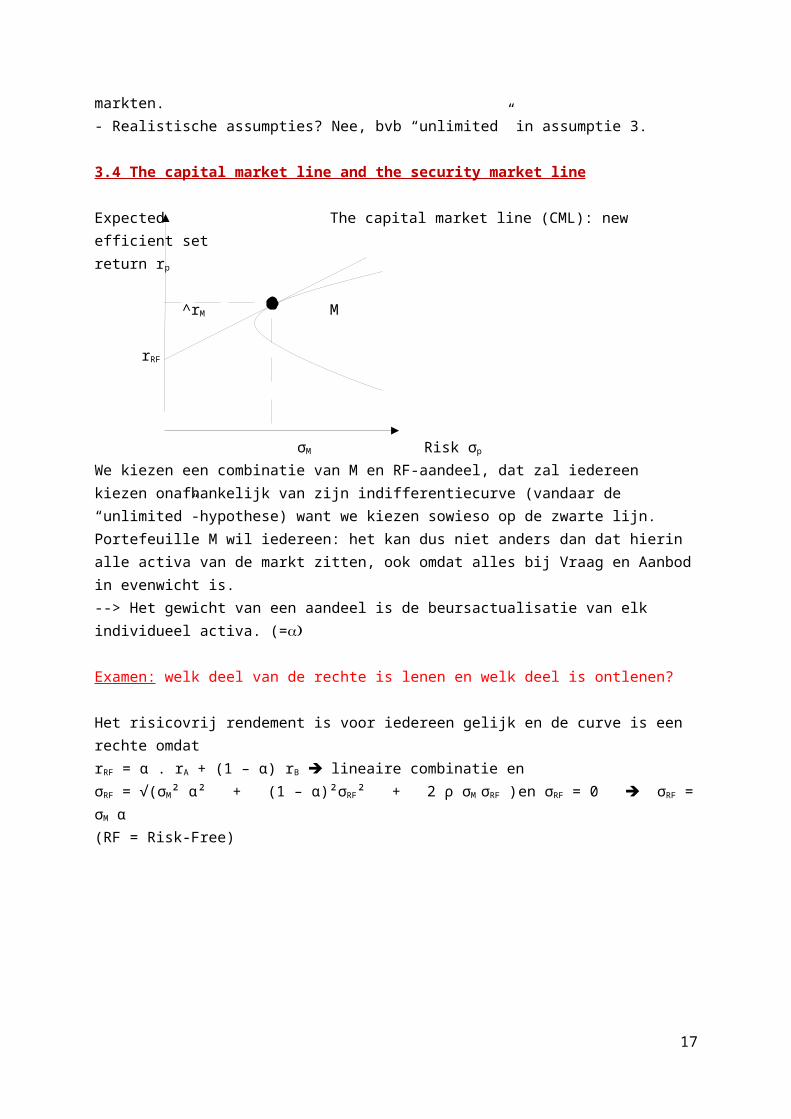

3.4 The capital market line and the security market line

Expected The capital market line (CML): new efficient setreturn rp

^rM M

rRF

σM Risk σp

We kiezen een combinatie van M en RF-aandeel, dat zal iedereen kiezen onafhankelijk van zijn indifferentiecurve (vandaar de “unlimited”-hypothese) want we kiezen sowieso op de zwarte lijn. Portefeuille M wil iedereen: het kan dus niet anders dan dat hierin alle activa van de markt zitten, ook omdat alles bij Vraag en Aanbod in evenwicht is. --> Het gewicht van een aandeel is de beursactualisatie van elk individueel activa. (=

Examen: welk deel van de rechte is lenen en welk deel is ontlenen?

12

Het risicovrij rendement is voor iedereen gelijk en de curve is een rechte omdat rRF = α . rA + (1 – α) rB lineaire combinatie en σRF = √(σM² α² + (1 – α)²σRF² + 2 ρ σM σRF ) en σRF = 0 σRF = σM α(RF = Risk-Free)

13

The CML equation^rp = rRF + (^rM – rRF )/ σM . σp

= intercept + helling . risico-maatstafHierbij is (^rM – rRF ) de marktvergoeding voor de risico’s van het rendement.

The SML equation (zie p 9)ri = rRF + (RPM) bi

= rRF + (rM - rRF) . cov (ri, rM)/ σM²= rRF + (rM - rRF) . ρ .σi/σM

Deze laatste verhouding is > 1, en gezien bM van marktportefeuille = 1 moet al de rest wel >1 (Het individueel aandeel voegt extra risico toe)

bi van individueel aandeel > 1 (meer risicovol dan marktportefeuille)bi van individueel aandeel < 1 (minder risicovol dan marktportefeuille)

Vinden we dit in de praktijk? Neen want het uitgangspunt/de rode draad is dat je het risico vanuit verschillende invalshoeken moet bekijken.

What is the relationship between stand-alone, market and diversifiable risk?σj² = bj² . σM² + σej² met σj²= variantie

= stand-alone risk van stock j bj² . σM² = market risk of stock j

σej² = variantie van storingsterm= diversifiable risk of stok j (= alles boven markrisico grafiek p

7)

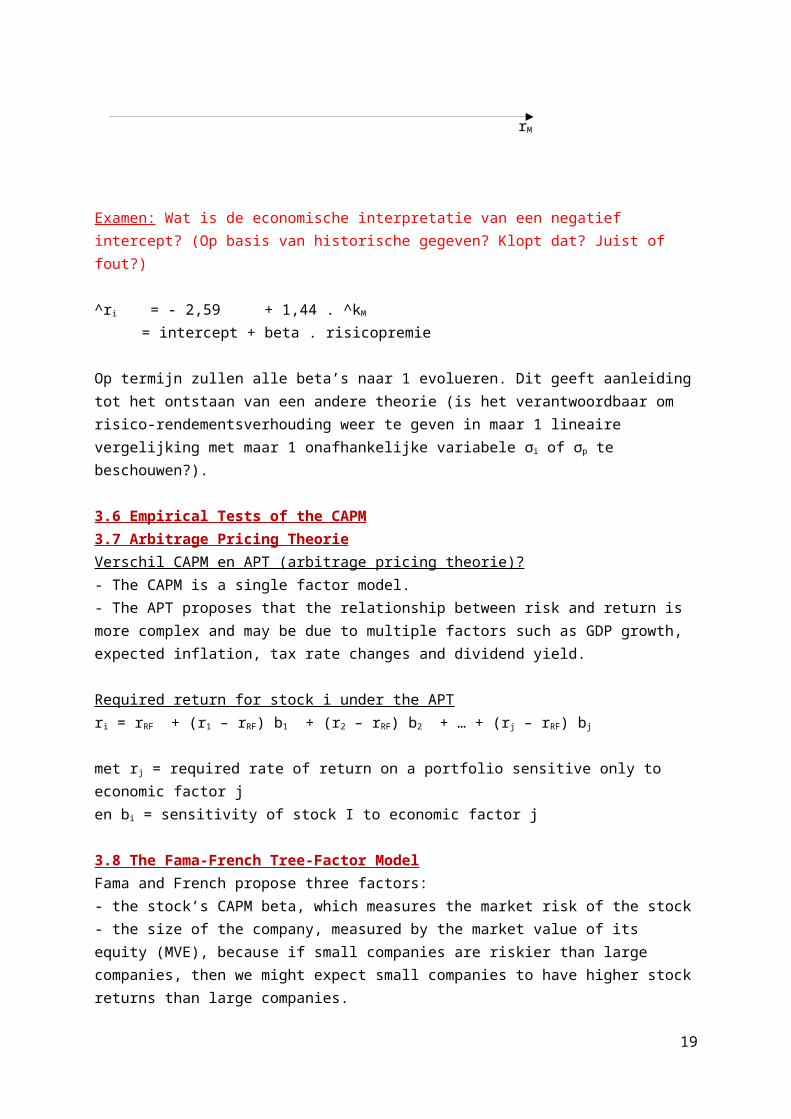

3.5 Calculating beta coefficients (geschrapt in het boek)

ri

rM

Examen: Wat is de economische interpretatie van een negatief intercept? (Op basis van historische gegeven? Klopt dat? Juist of fout?)

^ri = - 2,59 + 1,44 . ^kM

= intercept + beta . risicopremie

Op termijn zullen alle beta’s naar 1 evolueren. Dit geeft aanleiding tot het ontstaan van een andere theorie (is het verantwoordbaar om risico-

14

rendementsverhouding weer te geven in maar 1 lineaire vergelijking met maar 1 onafhankelijke variabele σi of σp te beschouwen?).

3.6 Empirical Tests of the CAPM3.7 Arbitrage Pricing TheorieVerschil CAPM en APT (arbitrage pricing theorie)?- The CAPM is a single factor model.- The APT proposes that the relationship between risk and return is more complex and may be due to multiple factors such as GDP growth, expected inflation, tax rate changes and dividend yield.

Required return for stock i under the APTri = rRF + (r1 – rRF) b1 + (r2 – rRF) b2 + … + (rj – rRF) bj

met rj = required rate of return on a portfolio sensitive only to economic factor jen bi = sensitivity of stock I to economic factor j

3.8 The Fama-French Tree-Factor ModelFama and French propose three factors:- the stock’s CAPM beta, which measures the market risk of the stock - the size of the company, measured by the market value of its equity (MVE), because if small companies are riskier than large companies, then we might expect small companies to have higher stock returns than large companies.- the book value of equity divided by the market value of equity, or the book-to-market ratio (B/M). A stock with a high B/M ratio might be risky in which case investors would require a higher expected return to induce them to invest in such a stock

3.9 An Alternative Theory of Risk and Return: Behavioral Finance2 nieuwe evoluties

1. APT en Fama-French is goed maar het CAPM is nog van toepassing. De indifferentiecurves houden nog altijd steek. Men heeft dit nu ook kunnen testen tijdens de crisis (=andere omstandigheden) en het geeft nog steeds goede resultaten.

2. Behaviour of finance: stelt het gebruik van indifferentiecurves in vraag en dus vooral de micro-economische benadering, niet persee het CAPM. Ze doen een poging om micro-economie, psychologie en financiële concepten te combineren.Er ontstaat ook de asymmetrie in menselijk vertalen van risico-aversie want als iets slaagt mag je het als eigen verdienste beschouwen maar bij een daling is het te wijten aan pech.

Proefje dat niet helemaal klopt:

15

- €50 krijgen of €200 met 50% kans --> meesten kiezen €50- €50 verliezen of €10 (??) verliezen met 50% kans --> meesten kiezen €10

Chapter 4: Bond Valuation4.1 Who issues BondsFinancieringselementen(zie schema bovenaan p 2)Binnen de markt kunnen we een onderscheid maken tussen directe financieringen en indirecte financieringen.

Indirecte financieringen- groepsverzekeringen - pensioenfondsen

Directe financieringen- geldmarkt korte termijn- kapitaalmarkt (bestaat uit eigen vermogen en vreemd vermogen) lange termijn- derivaten (het belang hiervan is de laatste jaren exponentieel toegenomen en derivaten zijn ook een belangrijke reden van het ontstaan van de econ. fin. crisis)

ingewikkeld schema met de titel ‘structure of the security market’

Onderscheid op 2 manieren:- Directe financieringen: bedrijven en gezinnen- Indirecte financieringen: institutional investors (pensioenfondsen,…)OF- Primaire markt: nieuwe cash injecteren in systeem door van kapitaalverschaffers naar ontleners over te brengen. - Secundaire markt: creëert geen nieuw kapitaal, de activa worden ‘binnenin’ verhandeldBepalende factoren:

1) Regelmatig wijzigende omstandigheden2) De vraag tegen welke prijs van obligaties bij kapitaalsverhoging moeten

doorvoeren. (Achterliggende vraag is dan: ‘bij wie ga ik het geld vinden? Want zij zijn diegene die de prijs zullen bepalen en dan treedt het marktmechanisme vraag-aanbod in werking. Hier bestaan ook investment banks voor.)

3) Eigen vermogen of vreemd vermogen?

Emittent (geld opnemen)

Vreemd vermogen - obligatiesConverteerbaar Geïndexeerd Warrent

Overheid

16

Bedrijven

Particulieren

Verschillende karakteristieken waartegen financiering opgenomen wordt.

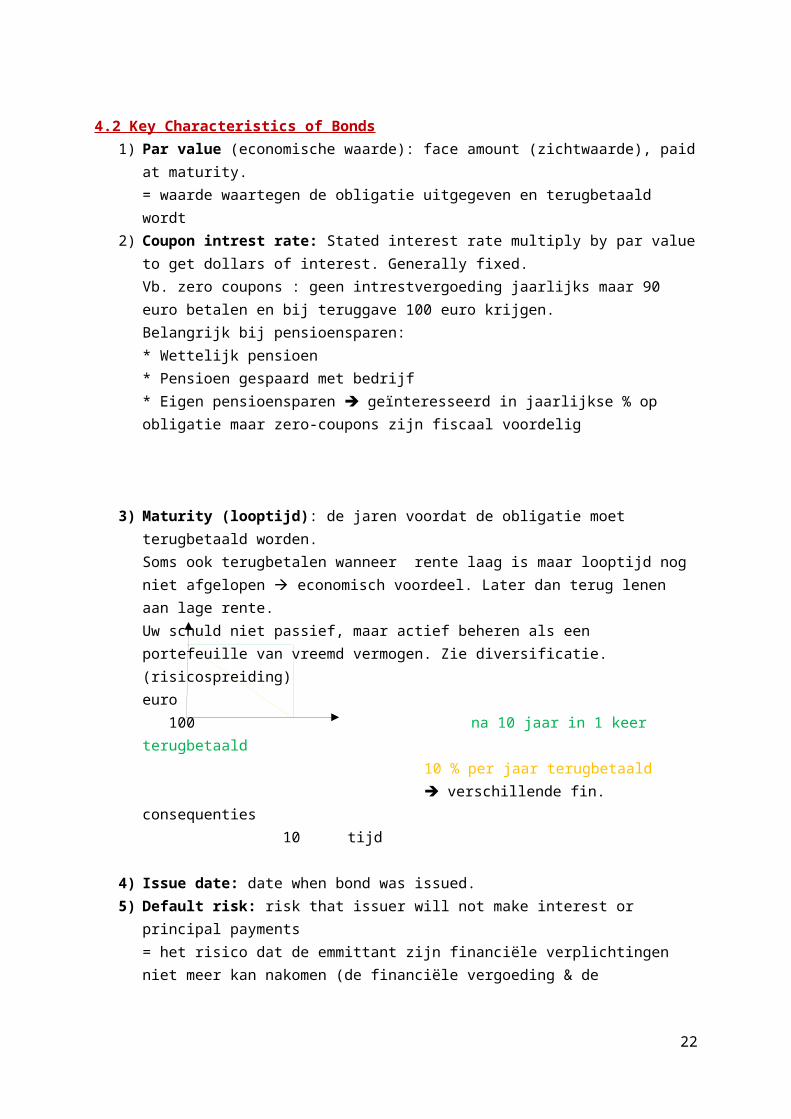

4.2 Key Characteristics of Bonds1) Par value (economische waarde): face amount (zichtwaarde), paid at

maturity.= waarde waartegen de obligatie uitgegeven en terugbetaald wordt

2) Coupon intrest rate: Stated interest rate multiply by par value to get dollars of interest. Generally fixed.Vb. zero coupons : geen intrestvergoeding jaarlijks maar 90 euro betalen en bij teruggave 100 euro krijgen. Belangrijk bij pensioensparen:* Wettelijk pensioen* Pensioen gespaard met bedrijf* Eigen pensioensparen geïnteresseerd in jaarlijkse % op obligatie maar zero-coupons zijn fiscaal voordelig

3) Maturity (looptijd): de jaren voordat de obligatie moet terugbetaald worden.Soms ook terugbetalen wanneer rente laag is maar looptijd nog niet afgelopen economisch voordeel. Later dan terug lenen aan lage rente.Uw schuld niet passief, maar actief beheren als een portefeuille van vreemd vermogen. Zie diversificatie. (risicospreiding)euro 100 na 10 jaar in 1 keer terugbetaald 10 % per jaar terugbetaald verschillende fin. consequenties 10 tijd

4) Issue date: date when bond was issued.5) Default risk: risk that issuer will not make interest or principal payments

= het risico dat de emmittant zijn financiële verplichtingen niet meer kan nakomen (de financiële vergoeding & de terugbetaling van het principale)vb. credit default swaps (CDS) = reden econ. fin. crisis

Voorwaarden Default risk- geven financiële vergoeding- bedrag aflossen bedrijf gemonitord aan de hand van criteria/balansgerelateerde ratio’sMAAR:

17

- geen cash-connotatie- slechts tijdelijk

… Call-optie Tussentijdse stortingen doen in een fonds

Variabelen in verband met diversificatie Vaste of variabele rentevoet Verschillende looptijd Dezelfde valuta of niet Financierings-, investerings- en winstbeslissing

18

Fusies en overnames Verschillende redenen (economies of scale, concurrentie uitschakelen,…) Waarde bod = waarde toekomstige kasstroom (rekening houden met

negatieve kasstroom) Ondernemingswaarde = economische waarde van de activa =

enterprisevalue Aandeelhouderswaarde = de ondernemingswaarde verminderd met de

economische waarde van de schulden = equity valueMAAR economische waarde schuld boekhoudkundige waarde schuld (Zie FAV)

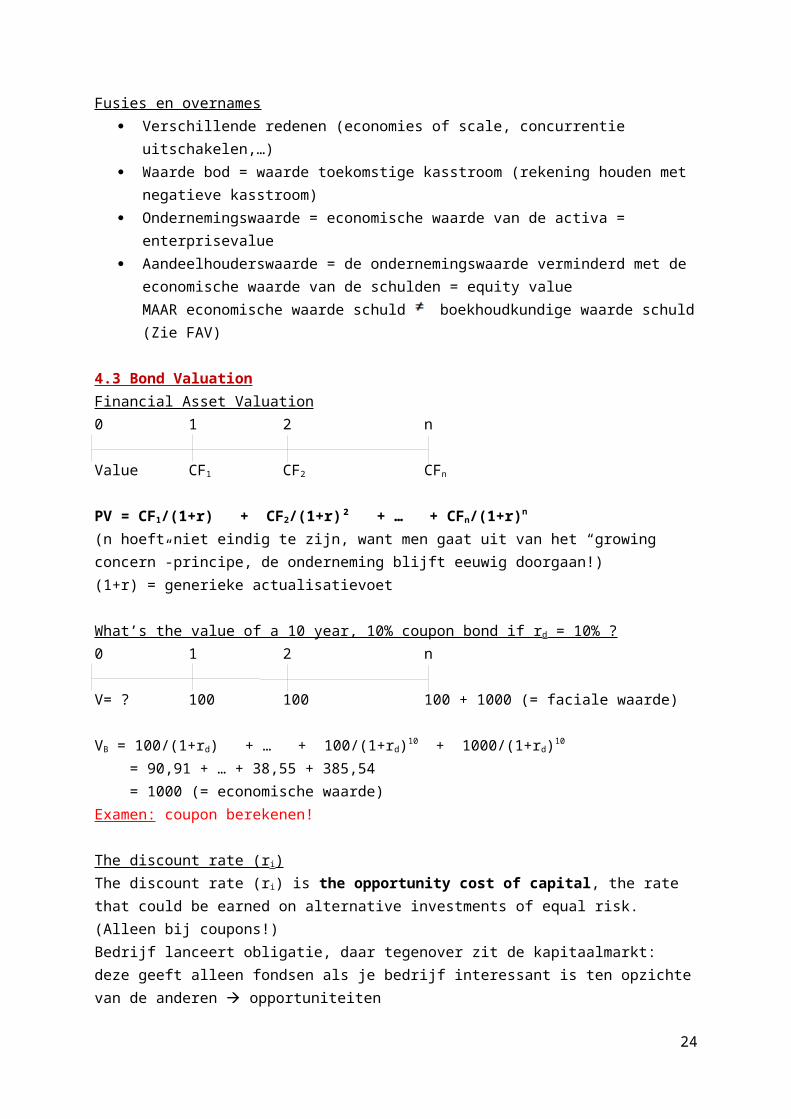

4.3 Bond ValuationFinancial Asset Valuation0 1 2 n

Value CF1 CF2 CFn

PV = CF1/(1+r) + CF2/(1+r)² + … + CFn/(1+r)n

(n hoeft niet eindig te zijn, want men gaat uit van het “growing concern”-principe, de onderneming blijft eeuwig doorgaan!) (1+r) = generieke actualisatievoet

What’s the value of a 10 year, 10% coupon bond if rd = 10% ?0 1 2 n

V= ? 100 100 100 + 1000 (= faciale waarde)

VB = 100/(1+rd) + … + 100/(1+rd)10 + 1000/(1+rd)10

= 90,91 + … + 38,55 + 385,54 = 1000 (= economische waarde)Examen: coupon berekenen!

The discount rate (ri)The discount rate (ri) is the opportunity cost of capital, the rate that could be earned on alternative investments of equal risk. (Alleen bij coupons!)Bedrijf lanceert obligatie, daar tegenover zit de kapitaalmarkt: deze geeft alleen fondsen als je bedrijf interessant is ten opzichte van de anderen opportuniteiten

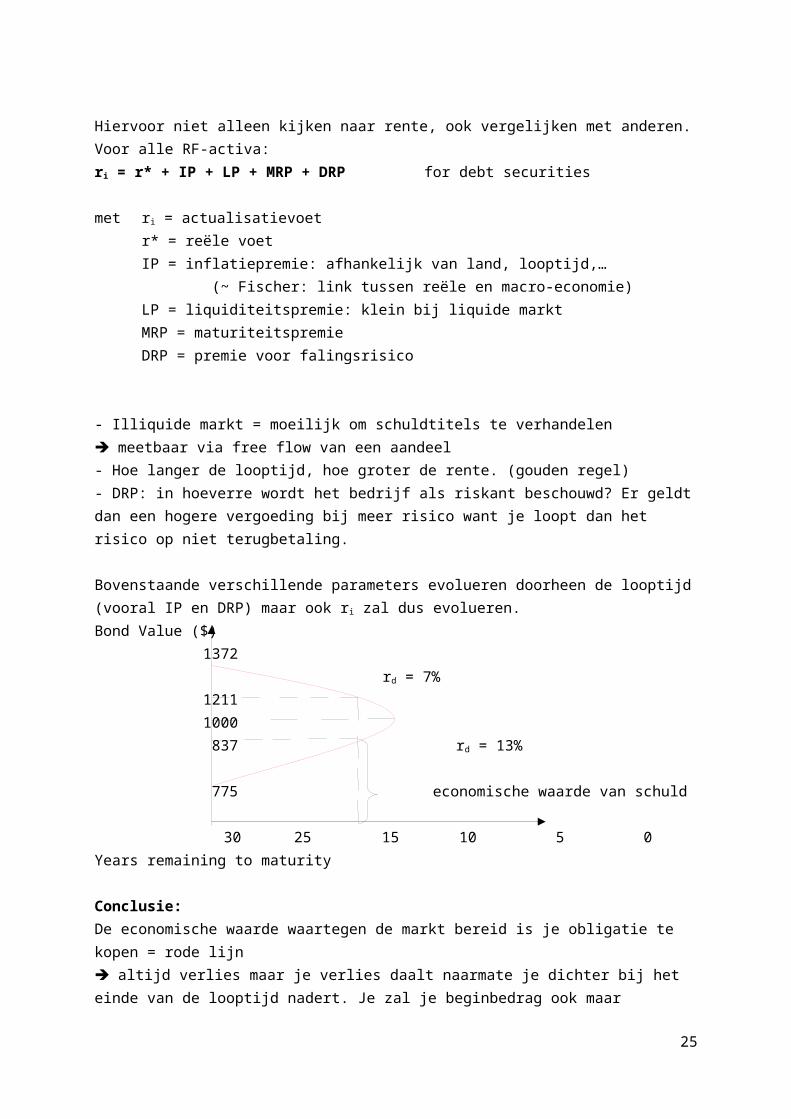

Hiervoor niet alleen kijken naar rente, ook vergelijken met anderen. Voor alle RF-activa:ri = r* + IP + LP + MRP + DRP for debt securities

met ri = actualisatievoetr* = reële voetIP = inflatiepremie: afhankelijk van land, looptijd,…

(~ Fischer: link tussen reële en macro-economie)

19

LP = liquiditeitspremie: klein bij liquide markt MRP = maturiteitspremieDRP = premie voor falingsrisico

- Illiquide markt = moeilijk om schuldtitels te verhandelen meetbaar via free flow van een aandeel- Hoe langer de looptijd, hoe groter de rente. (gouden regel)- DRP: in hoeverre wordt het bedrijf als riskant beschouwd? Er geldt dan een hogere vergoeding bij meer risico want je loopt dan het risico op niet terugbetaling.

Bovenstaande verschillende parameters evolueren doorheen de looptijd (vooral IP en DRP) maar ook ri zal dus evolueren.Bond Value ($) 1372

rd = 7% 1211 1000 837 rd = 13%

775 economische waarde van schuld

30 25 15 10 5 0 Years remaining to maturity

Conclusie:De economische waarde waartegen de markt bereid is je obligatie te kopen = rode lijn altijd verlies maar je verlies daalt naarmate je dichter bij het einde van de looptijd nadert. Je zal je beginbedrag ook maar terugvinden op de vervaldag, ongeacht wijzigingen van de parameters. Obligaties evolueren hier symmetrisch: tot +3/-3. Op vervaldag dan toch waarde terug. Grafiek: als markt stijgt tot 13% is lening niet meer competitief ten opzichte van wanneer we deze gekocht hebben, Actief stijgt en Passief daalt, eindresultaat daalt dus ook. vb: als we bedrijf overnemen met schulden is de economische waarde van deze schulden misschien meer/minder na 30 jaar ten opzichte van in begin.

20

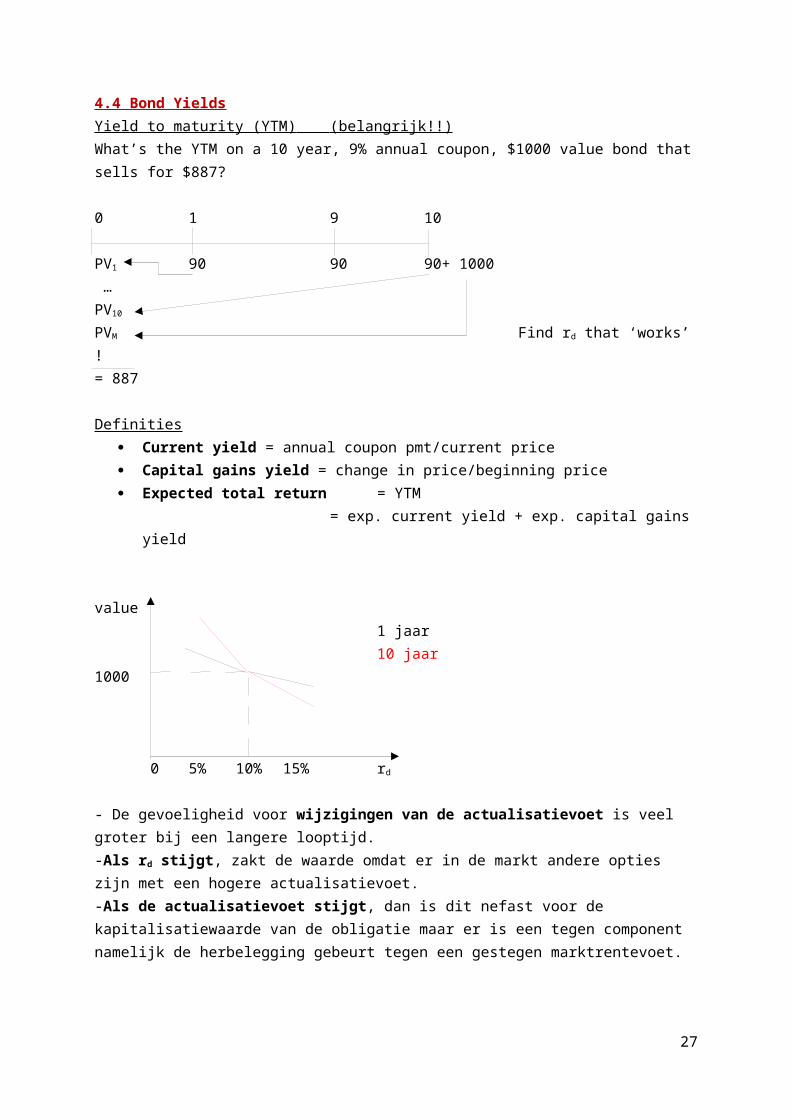

4.4 Bond YieldsYield to maturity (YTM) (belangrijk!!) What’s the YTM on a 10 year, 9% annual coupon, $1000 value bond that sells for $887?

0 1 9 10

PV1 90 90 90+ 1000 …PV10

PVM Find rd that ‘works’ != 887

Definities Current yield = annual coupon pmt/current price Capital gains yield = change in price/beginning price Expected total return = YTM

= exp. current yield + exp. capital gains yield

value1 jaar10 jaar

1000

0 5% 10% 15% rd

- De gevoeligheid voor wijzigingen van de actualisatievoet is veel groter bij een langere looptijd.-Als rd stijgt, zakt de waarde omdat er in de markt andere opties zijn met een hogere actualisatievoet.-Als de actualisatievoet stijgt, dan is dit nefast voor de kapitalisatiewaarde van de obligatie maar er is een tegen component namelijk de herbelegging gebeurt tegen een gestegen marktrentevoet.

21

Stijging dus niet perse slecht of goed, zien waar optimum ligt, en dan zien vanaf wanneer ene de andere compenseert. Analyse van duratie: hoe kapitaalwinsten over- of ondergewaardeerd worden LT en KT bonds- Beter als we 10 maal achter elkaar1 jaar uitgeven? Nee, dan evolueert het ook elk jaar mee, lost hiermee niet op, nog steeds een risico Impact looptijd op risico wat betreft de waarde

What is reinvestment rate risk?=The risk of an income decline due to a drop in interest ratesIf interest rates fall, a bondholder may suffer a reduction in his income. Long-term bonds (≥ 1 jaar): High interest rate risk, low reinvestment rate risk.Short-term bonds: Low interest rate risk, high reinvestment rate risk Nothing is riskless!

4.13 The Maturity Risk Premium (MRP) = vergoeding van het risico gekoppeld aan de kans dat bij een langere looptijd, het risico op verandering van de variabelen groter wordt.

What factors affect default risk and bond ratings? Financial performance (= Is het bedrijf financieel gezond?!)

o Debt ratioo Coverage ratios, such as interest coverage ratio or EBITDA coverage

ratioo Current ratios

Provisions in the bond contract (= Maatregelen, garanties die je als bedrijf kan geven ~ niet kennen)

o Secured versus unsecured debto Senior versus subordinated debto Guarantee provisionso Sinking fund provisionso Debt maturity

Other factorso Earnings stabilityo Regulatory environment (= beperkingen, maatschappelijke keuzes,

door politiek bepaald maar ofwel politiek oninteressant ofwel kennen de politiekers het dossier niet en dit heeft zware gevolgen voor de bedrijven)

o Potential product liability (bepaalde producten voldoen niet meer aan bepaalde normen, vb. auto’s – CO2-uitstoot, speelgoed uit China,…)

o Accounting policies

Algemene bedenking element in vuurlinie na crisis, ratings time-consuming, maar kijkt vooruit in plaats van achteruit (ratio’s)

22

complementair, wordt dus niet gewoon dubbel uitgevoerd revisoren nut? Ja, niet omdat bedrijven failliet gaan dat revisoren niet moet.Chapter 5: Basic Stock Valuation5.1 Legal rights and privileges of common stockholdersEigen vermogen – kapitaalDe houders van het eigen vermogen zijn ook de eigenaars van de vennootschap.Specifieke rechten- recht op bijkomend verwerven van kapitaal- men kan de controle op de vennootschap op zijn eigen manier organiseren.- recht op dividend (maar is niet gegarandeerd!)

Marktmechanismen – wijzigingen-impact op de prijs- intrestrisico

5.2 Types of Common Stock- preferentiële aandelen- aandelen met betrekking op bepaalde activa = tracking-stock (de vergoeding is dan ook afhankelijk van de return van dat bepaald activa)

2 markten- primaire markt = gaat van verschaffers naar opnemers- secundaire markt = liquiditeit door transacties tussen partijenEen andere onderverdeling tussen markten kan als volgt:- partijen kennen elkaar- beurs (anonimiteit + vraag en aanbod worden in evenwicht gebracht)

3 verschillen tussen aandelen en obligaties1) Aandelen zijn een eeuwigdurende financiering

obligatie heeft een bepaalde looptijd2) Bij een aandeel kan men de eindwaarde niet actualiseren

bij een obligatie kan men de terug te betalen waarde actualiseren3) Bij een aandeel krijg je geen vaste vergoeding

bij een obligatie krijgt men een contractueel vaste vergoeding

3 verschillende types van rendement/prijs- actueel rendement/actuele prijs- verwacht rendement/verwachte prijs- vereist rendement/vereiste prijs MAAR alle activa moeten op dezelfde manier gewaardeerd worden

5.3 Stock Market Reporting5.4 Common Stock ValuationStock value = PV of dividends^P0 = D 1 + D2 + … + D∞ (1 + rs)1 (1 + rs)2 (1 + rs)∞

23

Met D = dividendrs = actualisatievoet van stocks

5.5 Constan Growth Stocks= one whose dividends are expected to grow forever at a constant rate, g.

For a constant growth stock:D1 = D0 (1 + g)1

D2 = D0 (1 + g)2

Dt = D0 (1 + g)t

Met g = groeivoet (kan constant zijn over heel de looptijd, maar kan ook variëren)

If g is constant, then: ^P0 = D0 (1 + g) = D1 rs – g rs - g

Wanneer een bedrijf beslist om zijn winst te herinvesteren, dan is de algemene vergadering ervan overtuigd dat dit meer zal opbrengen dan wanneer ze het nu zouden uitkeren.

Petersburg paradoxDe groeivoet moet kleiner zijn dan de actualisatievoet omdat anders de prijs oneindig zou worden.

$Dt = D0 (1 + g)t

PVD = actuele waarde van de dividenden

P0 = ∑ PVDt

Years (t)

Dividend = een stuk van de winst per aandeel

Extra:Veel bedrijven zijn verplicht om cijfers te publiceren per kwartaal staat haaks ten opzichte van het op lange termijn denken

24

markt een idee geven waar het bedrijf naartoe gaat

5.6 Expected Rate of Return on a Constant Growth StockActualisatievoet^rs = D1/P0 + g

De eerste term is het rendement van het dividend. De g staat voor de groeifactor die zal leiden tot de meerwaarde door de evolutie van de prijs = kapitaalwinst.

What’s the stock’s market value? D0 = 2,00 ; rs = 13% ; g = 6%Constant growth model^P0 = 30,29

Assume beta = 1,2 ; rRF = 7% and RPM = 5%. What is the required rate of return on the firm’s stock?Use the SML to calculate rs: rs = rRF + (RPM)bFirm

= 7% + 5% (1,2)= 13%

25

Find the expected dividend yield and capital gains yield during the first year.2 componenten van rs Dividend yield = eigenlijk rendement onder de vorm van dividend

= D1 / P0

= 2,12/ 30,29= 7 %

Capital gains yield = meerwaarde door koersevaluatie van het aandeel = (^P1 – P0)/P0

= (32,10 – 30,29)/30,29 = 6 %

Venture capital= vermogen steken in een bedrijf dat een opstartende activiteit uitoefent (na opstartfase komt een stabiele periode)GIMF en CARPICORN hebben verschillende segmenten die in opstartende activiteiten actief zijn.Omdat het nieuw is en dus geen verleden heeft wijkt het af van het klassieke investeringssysteem (geen dividend, wel alles herinvesteren + geen info om aan de bank te geven bij aanvraag lening e.d.)

Veelvoudenmethode= richten op bedrijven met gelijkende activiteit die wel al een verleden hebben om voor jezelf in te schatten wat het in de toekomst zal brengen.

Using the shock price multiples to estimate stock priceAnalysts often use the P/E multiple (the price per share divided by the earnings per share) or the P/CF multiple (price per share divided by cash flow per share, which is the earnings per share plus the dividends per share) to value stocks.Example:- estimate the average P/E ratio of comparable firms. This is the P/E multiple- multiply this average P/E ratio by the expected earnings of the company to destinate its stock price Niet eenvoudig in praktijk want verschillen in cash flow (vb. andere levensfase)

26

Using Entity Multiples* The entity value (V) is:

- the market value of equity (number of share of stock multiplied by the price per share)

- plus the value of debt*Pick a measure, such as EBITDA, Sales, costumers,…*Calculate the average entity ratio for a sample of comparable firms for example EBITDA, customers,…

Men kan beter gebruik maken van inhoudelijke vergelijkingscriteriums en met moet altijd met voorzichtigheid vergelijken.Wat is een goed criterium?CF = onafhankelijke variabelePrijs = afhankelijke variabele

Wat is de relatie tussen een veelvoudcriterium en de prijs?1) Is er een relatie?2) Als er een relatie is, hoe werkt dit dan naar de markt toe want dan kan men

een model bouwen om de prijs te bepalen hypothese: de relatie is zo onmiddellijk dat alle informatie al verwerkt zit in de koers van het aandeel

5.11 Stock Market Equilibrium5.12 The efficient Markets HypothesisMarktefficiëntie-zwakke vorm: geen determinanten (CF,EBITDA) nodig, de cyclussen in de koersen kan men detecteren op basis van statische modellen/methoden (tijdreeksanalyse; ver terug gaan in de tijd)

- semi-sterke vorm: wel onafhankelijke variabelen nodig en op basis daarvan de koers bepalen. Er zijn 2 soorten van onafhankelijke variabelen: * bedrijfsspecifieke (Tobing-ratio: vergelijkt boekwaarde met koerswaarde) * macro-economische omgeving (inflatie, rentevoeten,..)

- sterke vorm: beschikken over specifieke interne informatie om de markt te kunnen verslaan (MAAR juridische maatregelen over bijvoorbeeld handel met voorkennis)

27

In equilibrium, expected returns must equal required returns ^rs = D1/P0 + g = rs = rRF + (rM – rRF) b

MAAR het zijn twee totaal verschillende aanpakken!

Marktprijs = prominente prijs want alle informatie zit er in (voor die prijs zullen vraag en aanbod in evenwicht zijn).

How is the equilibrium established?If ^rs = ^D1/P0 + g > rs , then P0 is ‘too low’.If the price is lower than the fundamental value, then the stock is a ‘bargain’.

Buy orders will exceed sell orders, the price will be bid up, and D1/P0 falls until: D1/P0 + g = ^rs = rs* De markt zal ervoor zorgen dat de prijs zich zal corrigeren waardoor de markt in evenwicht komt.

ConclusieOf je nu de methode op basis van meetkundige reeks of de methode op basis van de SML-curve, gebruikt om de waarde van een aandeel te bepalen, het maakt niet uit want de gelijkheid zal zich altijd op de markt terug herstellen.

28

Chapter 6: Financial Options6.1 Financial optionsKapitaalkost= kost van de kapitalen die je mobiliseert op de markt voor het financieren van uw investering rendement is hoger dan je op de markt kunt krijgenJe zal met een mix van investeringsmiddelen uw investering financieren.

Wat is de kost van de verschillende componenten? – VREEMD VERMOGENShould we focus on before-tax or after-tax capital costs?

tax effects associated with financing can be incorporated either in capital budgeting cash flows or in cost of capital

most firms incorporate tax effect in the cost of capital, therefore, focus on after-tax costs

only cost of debt is affected

Component Cost of debt Interest is tax deductible, so the after tax (AT) cost of debt is:

rd AT = rd BT (1 – T) met T = marginale aanslagvoet = 10 % (1 – 0,40) = 6 %

Use nominal rate Flotation costs small, so ignore

2 belangrijke aspecten1) Na taks2) Marginale financiering, het gaat over een nieuwe schuld met een nieuwe

kost gericht op de toekomst (wel impact op de bestaande financiering).

Three ways to determine the cost of equity, rs :1) CAPM: rs = rRF + (rM – rRF) b

= rRF + (RPM) b2) DCF: rs = D1/P0 + g3) Own-bond-yield-plus-risk premium: rs = rd + RP

Lange termijn rentevoet vs korte termijn rentevoetkapitaal lang investeren aandelen kan men permanent (ver)kopen

29

PART 2: Corporate ValuationChapter 10: Determining the Cost of Capital

10.1 The weighted average cost of capitalvce = capital employ cost wce = vce/totalvps = preferred shares cost wps = vps/totalvd = … cost wd = vd/total

10.10 Composite, or weighted average, cost of capital, WACCWACC = wdrd (1-T) + wpsrps + wcers

10.11 Factors that affect the weighted average cost of capitalVariabelen waar de onderneming geen invloed op heeft:

- fiscale taxatievoet- risicovrije rente (door de markt bepaald)- risicopremie

Variabelen waar de onderneming wel invloed op heeft: - kapitaalstructuur (bepalen van gewichten)

- investeringsbeslissing- dividendbeslissing (keuze tussen uitkeren en herinvesteren, deze keuze

heeft impact op kapitaalstructuur)

3 standpunten1) Marginaal = nieuwe tegenover historische2) Toekomstige3) Niet laten leiden door boekhoudkundige waarden

10.14 Four mistakes to avoid1) When estimating the cost of debt, don’t use the coupon rate on existing debt.

Use the current interest rate on new debt.2) When estimating the risk premium for the CAPM approach, don’t subtract the

current longterm T-bond rate from the historical average return on common stocks.

3) Don’t use book weights to estimate the weights for the capital structure. Use the target capital structure to determine the weights. If you don’t know the market value of debt, then the book value of debt often is a reasonable approximation, especially for short-term debt.

4) Always remember that capital components are sources of funding that come from investors. Accounts payable, accruals, and deferred taxes are not sources of funding that come from investors, so they are not included in the calculation of the WACC. We do adjust for these items when calculating the cash flows of the project, but not when calculating the WACC.

Werken op 3 niveaus :- onderneming- divisie- project

30

Chapter 11: Corporate Valuation and Value-Based Management11.1 Overview of Corporate ValuationWat zijn investeringsuitgaven?Meestal grote uitgaven: - acquisities (portefeuilles,…)

- contracten (lange termijn = vordering of activa waarbij je dus een stuk capaciteit reserveert voor die bepaalde klant)

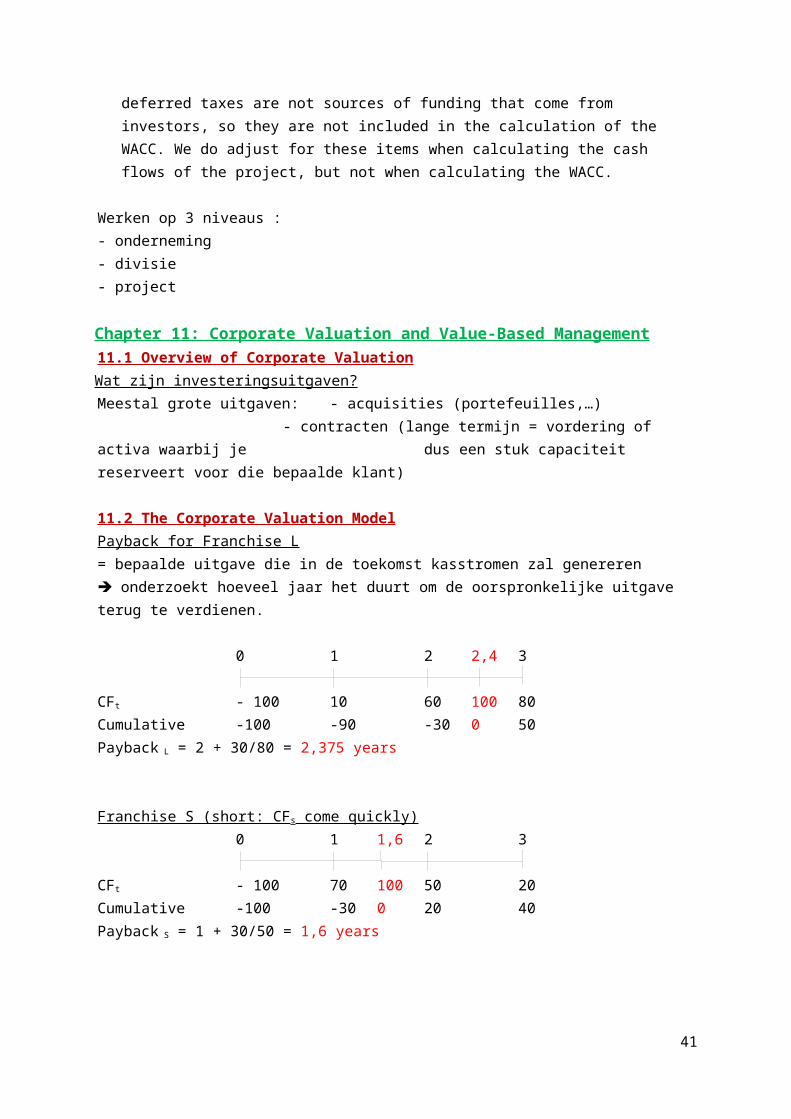

11.2 The Corporate Valuation ModelPayback for Franchise L= bepaalde uitgave die in de toekomst kasstromen zal genereren onderzoekt hoeveel jaar het duurt om de oorspronkelijke uitgave terug te verdienen.

0 1 2 2,4 3

CFt - 100 10 60 100 80Cumulative -100 -90 -30 0 50Payback L = 2 + 30/80 = 2,375 years

Franchise S (short: CFs come quickly)0 1 1,6 2 3

CFt - 100 70 100 50 20Cumulative -100 -30 0 20 40Payback S = 1 + 30/50 = 1,6 years

Geld is sneller terug verdiend met S dan met L. Hoe korter de terugverdientijd, hoe sneller je het saldo terug kan gebruiken om te investeren.

31

11.3 Value-Based ManagementStrengths of Payback:1) Provides an indication of a project’s risk and liquidity.2) Easy to calculate and understand.Weaknesses of Payback:1) Ignores the TVM2) Ignores CFs occurring after the payback

- Waarde euro’s op einde looptijd (richting: van links naar rechts) = bepaalde slotwaarde(1 + i)n (1 + i)n-1 (1 + i)n-2 SOM- Euro’s die je zult binnenkrijgen, herleiden naar de waarde vandaag (richting: van rechts naar links) = bepaalde actuele waarde1/(1 + i) 1/(1 + i)2 1/(1 + i)3 1/(1 + i)n

MAAR de intrestvoet is in beide gevallen dezelfde!

32

PART 3: Project ValuationChapter 12: Capital Budgeting : Decision Criteria

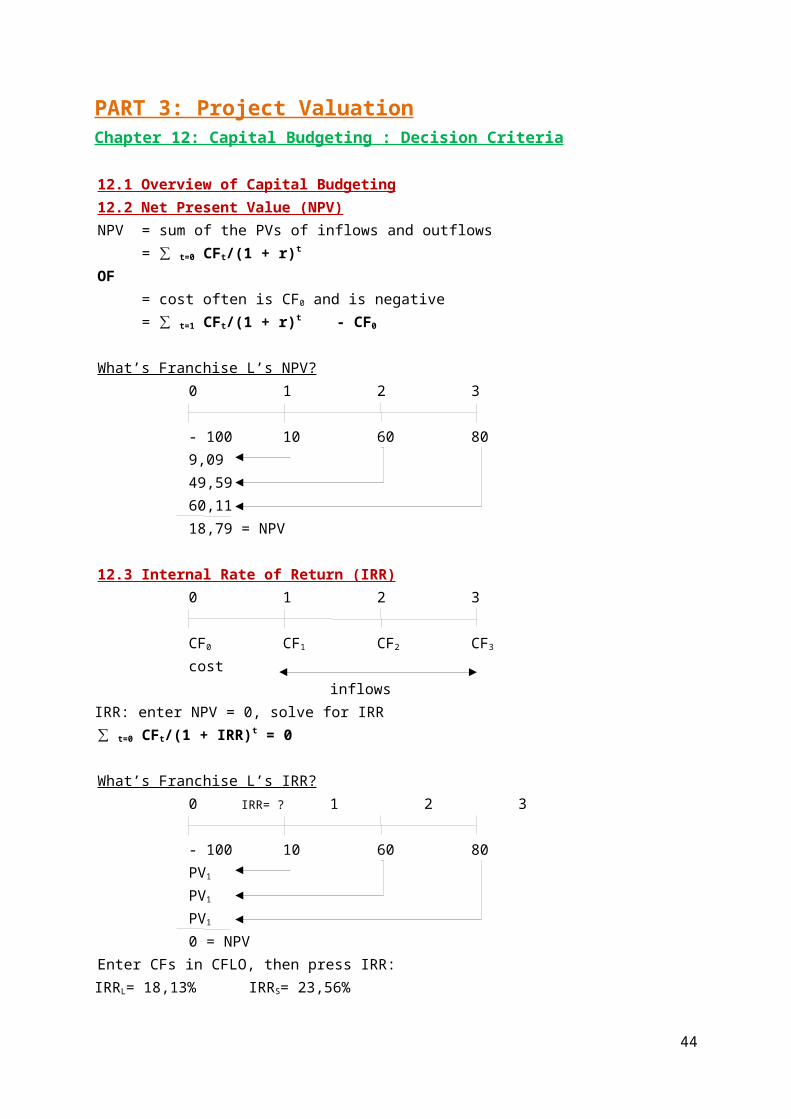

12.1 Overview of Capital Budgeting12.2 Net Present Value (NPV)NPV = sum of the PVs of inflows and outflows

= ∑ t=0 CFt/(1 + r)t

OF= cost often is CF0 and is negative= ∑ t=1 CFt/(1 + r)t - CF0

What’s Franchise L’s NPV?0 1 2 3

- 100 10 60 809,0949,5960,1118,79 = NPV

12.3 Internal Rate of Return (IRR)0 1 2 3

CF0 CF1 CF2 CF3

costinflows

IRR: enter NPV = 0, solve for IRR∑ t=0 CFt/(1 + IRR)t = 0

What’s Franchise L’s IRR?0 IRR= ? 1 2 3

- 100 10 60 80PV1

PV1

PV1

0 = NPVEnter CFs in CFLO, then press IRR:IRRL= 18,13% IRRS= 23,56%

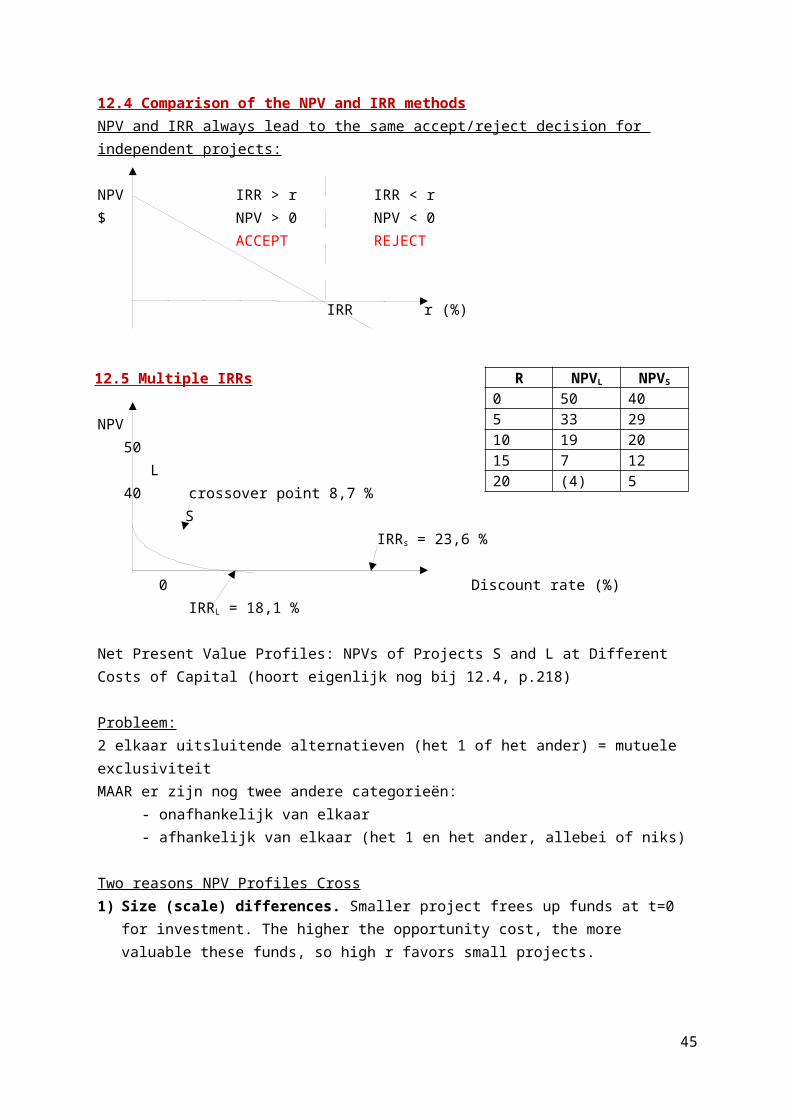

12.4 Comparison of the NPV and IRR methodsNPV and IRR always lead to the same accept/reject decision for independent projects:

NPV IRR > r IRR < r$ NPV > 0 NPV < 0

ACCEPT REJECT

33

IRR r (%)

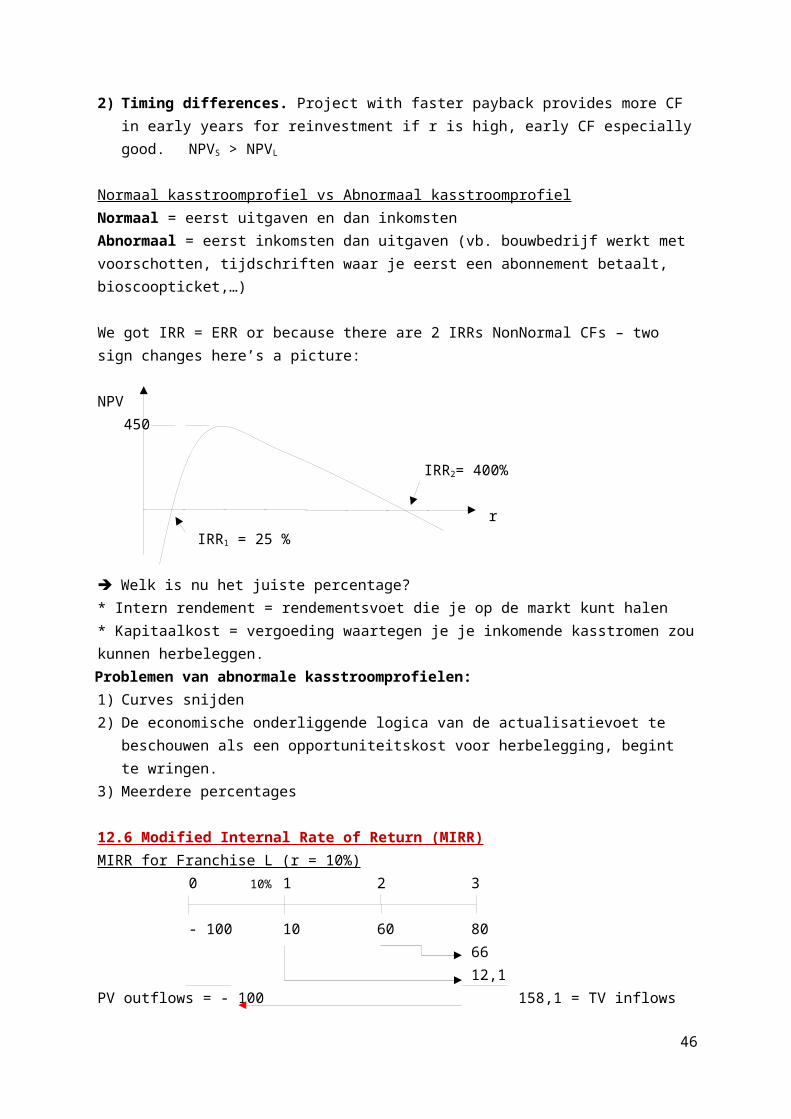

12.5 Multiple IRRs

NPV 50

L 40 crossover point 8,7 % S

IRRs = 23,6 %

0 Discount rate (%)IRRL = 18,1 %

Net Present Value Profiles: NPVs of Projects S and L at Different Costs of Capital (hoort eigenlijk nog bij 12.4, p.218)

Probleem: 2 elkaar uitsluitende alternatieven (het 1 of het ander) = mutuele exclusiviteitMAAR er zijn nog twee andere categorieën:

- onafhankelijk van elkaar- afhankelijk van elkaar (het 1 en het ander, allebei of niks)

Two reasons NPV Profiles Cross1) Size (scale) differences. Smaller project frees up funds at t=0 for

investment. The higher the opportunity cost, the more valuable these funds, so high r favors small projects.

2) Timing differences. Project with faster payback provides more CF in early years for reinvestment if r is high, early CF especially good. NPVS > NPVL

Normaal kasstroomprofiel vs Abnormaal kasstroomprofielNormaal = eerst uitgaven en dan inkomstenAbnormaal = eerst inkomsten dan uitgaven (vb. bouwbedrijf werkt met voorschotten, tijdschriften waar je eerst een abonnement betaalt, bioscoopticket,…)

We got IRR = ERR or because there are 2 IRRs NonNormal CFs – two sign changes here’s a picture:

NPV 450

IRR2= 400%

34

R NPVL NPVS

0 50 405 33 2910 19 2015 7 1220 (4) 5

r IRR1 = 25 %

Welk is nu het juiste percentage?* Intern rendement = rendementsvoet die je op de markt kunt halen* Kapitaalkost = vergoeding waartegen je je inkomende kasstromen zou kunnen herbeleggen.Problemen van abnormale kasstroomprofielen:1) Curves snijden2) De economische onderliggende logica van de actualisatievoet te beschouwen

als een opportuniteitskost voor herbelegging, begint te wringen. 3) Meerdere percentages

12.6 Modified Internal Rate of Return (MIRR)MIRR for Franchise L (r = 10%)

0 10% 1 2 3

- 100 10 60 806612,1

PV outflows = - 100 158,1 = TV inflowsMIRR = 16,5%

$ 100 = $ 158,1 / (1 + MIRR L)3

12.7 Profitability IndexMaximaliseer de aandeelhouderswaarde = probleem om 2 redenen:- praktisch: je kan het niet terugdraaien indien na het uitkeren van dividend er kapitaalproblemen opduiken en je het geld toch nodig hebt.- WACC is nogal kort door de bocht maar een oplossing is een opdeling te maken want vanaf een bepaald bedrag krijg je een andere actualisatievoet.

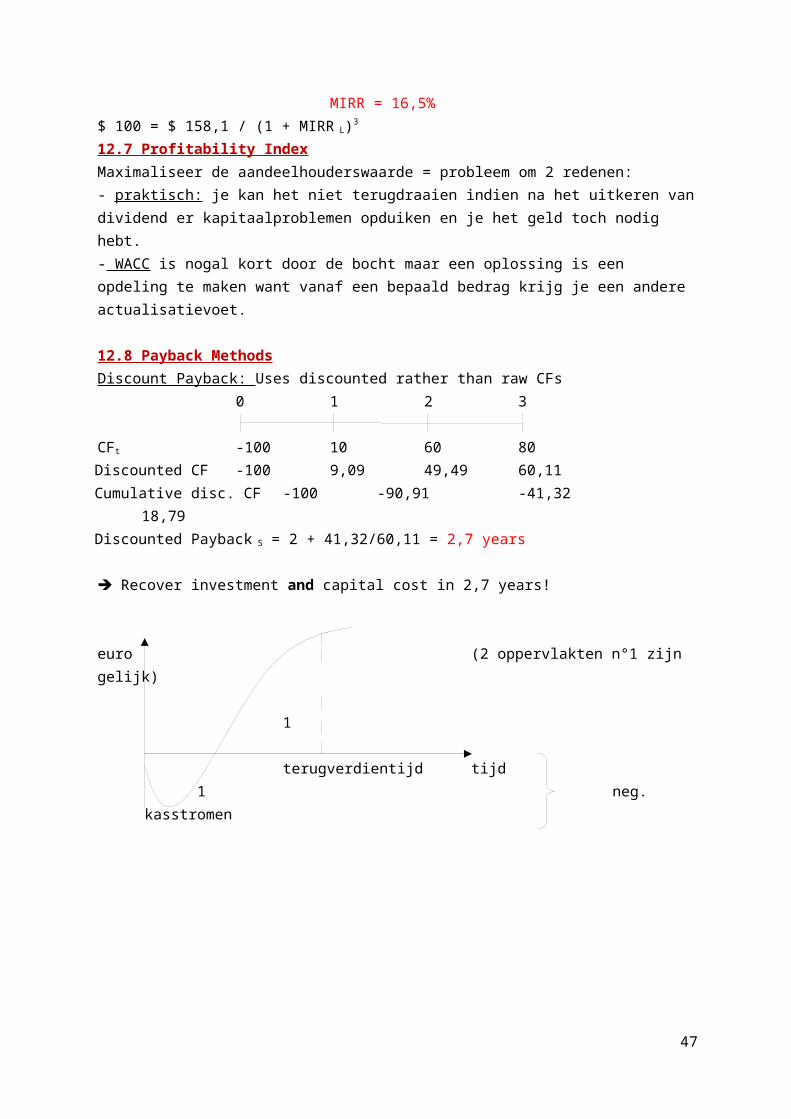

12.8 Payback MethodsDiscount Payback: Uses discounted rather than raw CFs

0 1 2 3

CFt -100 10 60 80Discounted CF -100 9,09 49,49 60,11Cumulative disc. CF -100 -90,91 -41,32

18,79Discounted Payback S = 2 + 41,32/60,11 = 2,7 years

Recover investment and capital cost in 2,7 years!

euro (2 oppervlakten n°1 zijn gelijk)

1

35

terugverdientijd tijd 1 neg. kasstromen

36

Chapter 13: Capital Budgeting: Estimating Cash Flows and Analyzing Risk13.1 Estimating Cash flows13.2 Project Analysis: An exampleNoemer = gewogen gemiddelde kapitaalkost (= korf van financiële middelen gewogen aan de hand van een streef-kapitaalstructuur die je voor ogen hebt) = actualisatievoet

Teller= actualisatie van toekomstige kasstromen (maar kan maar volgens één definitie die juist is bij gebruik van gewogen gemiddelde kapitaalkost in de noemer) Vrije operationele kasstroom (geen intrestbetaling want vergoeding vreemd vermogen zit al in de noemer)

= operationeel resultaat na belastingen (omzet + bedrijfskosten) + afschrijvingen

+ verandering in bedrijfskapitaal (klanten + crediteuren ; netto!)

13.3 Issues in Project Analysis1) Kasstromen bekijken op incrementele basis

= bijkomende kasstromen die zich voordoen door de investering2) Sunk costs (worden niet meegeteld)

= kosten die al gemaakt geweest zijn en misschien al afgeschreven zijn3) Opportuniteitskost (wel meetellen)

= alternatieve opbrengsten die gedane uitgaven kunnen genereren

VOKS n,t = VOKS r,t . (1 + i) t

(1 + GGKK n,t ) = (1 + GGKK r,t ) . (1 + it)

13.6 Project Risk Analysis: Techniques for measuring stand-alone riskMonte Carlo Simulation???

13.7 Project Risk ConclusionsWhat three types of risk are relevant in capital budgeting?* stand-alone risk* corporate risk* market (or beta) risk

37

How is each type of risk measured, and how do they relate to one another? 1. Stand-alone risk:

- the project’s risk if it were the firm’s only asset and there were no shareholders- Ignores both firm and shareholder diversification- Measured by the or CV of NPV IRR or MIRR

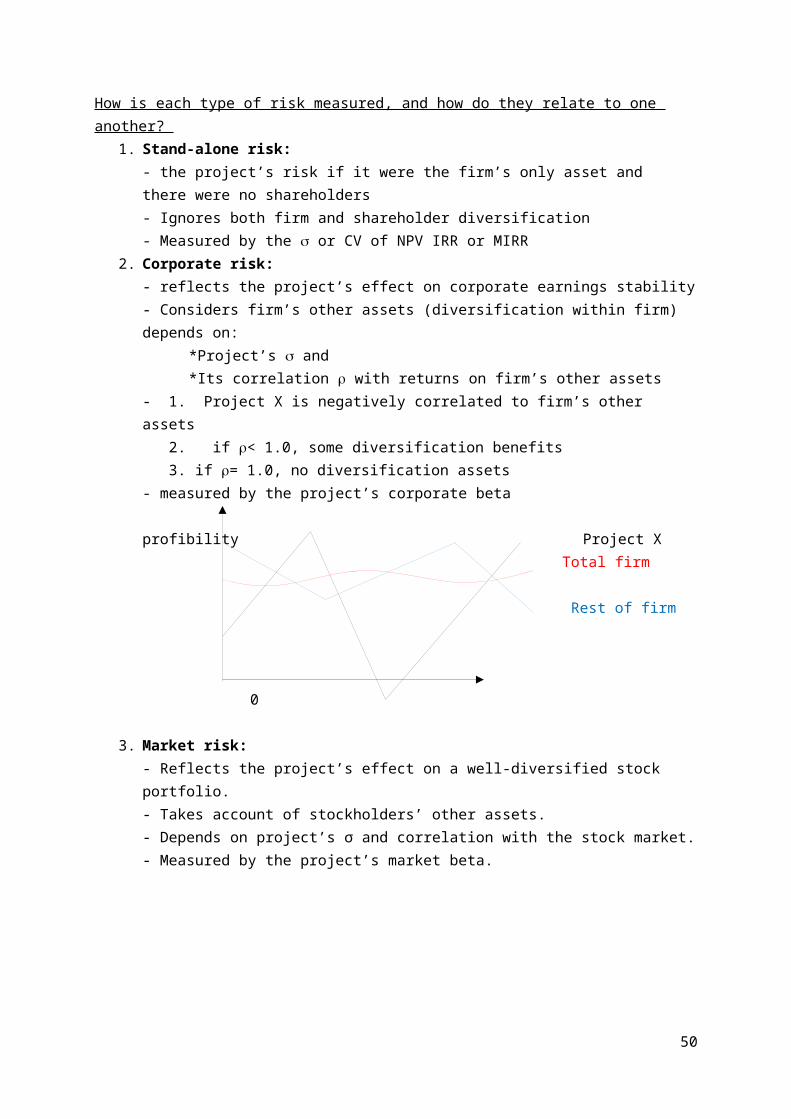

2. Corporate risk:- reflects the project’s effect on corporate earnings stability- Considers firm’s other assets (diversification within firm) depends on: *Project’s and *Its correlation with returns on firm’s other assets- 1. Project X is negatively correlated to firm’s other assets 2. if < 1.0, some diversification benefits 3. if = 1.0, no diversification assets - measured by the project’s corporate beta

profibility Project X Total firm

Rest of firm

0

3. Market risk:- Reflects the project’s effect on a well-diversified stock portfolio.- Takes account of stockholders’ other assets.- Depends on project’s σ and correlation with the stock market.- Measured by the project’s market beta.

38

PART 4: Strategic Financing DecisionsChapter 15: Capital Structure Decisions: Part 1

15.1 A preview of capital structure issuesHow can capital structure effect value?V = ∑ t=1 FCFt/(1 + WACC)t met WACC = wd (1-T) rd + wce rs

→ hoe maximaliseren? Teller zo groot mogelijk, noemer zo klein mogelijk→ WACC = gewogen gemiddelde kapitaalkost→ schuld toevoegen → kapitaalkost kleiner → noemer kleiner →

maximaliseren V

The effect of additional debt on WACC- Debtholders have a prior claim on cash flows relative to stockholders.

*Debtholders ‘fixed’ claims increases risk of stockholders’ “residual” claim.*cost of stock, rs, goes up.

- Firms can deduct interest expenses *Reduces the taxes paid *Frees up more cash for payments *Reduces after tax cost of debt- Debt increases risk of bankruptcy

*Causes pre-tax cost of debt, rd, to increase- Adding debt increase percent of firm finances with low cost debt (wd) and decreases percent financed with high-cost equity (we)- Net effect on WACC = uncertain

opnemen Vreemd Vermogen -> schuldfinanciering die interestkosten genereert, dit is fiscaal aftrekbaar (bij Eigen Vermogen niet het geval) = effect in goede richting effect in slechte richting: schuldverhoging → risico op faillissement verhoogt claim op cashflows v/d onderneming zijn financiers van Vreemd Vermogen, dus falingsrisico stijgt → kosten vreemd vermogen stijgen naarmate meer in falingsomgeving → cashflows dalen

1. omzetcijfer: klanten zijn niet overtuigd dat ze binnen een bepaalde periode hun product zullen krijgen, de klant moet dus overgaan tot het betalen v/e risico zonder dat ze de zekerheid hebben dat ze het product zullen krijgen → klantenverlies

2. bijkomende kosten doordat men in een falingsomgeving zit

The effect of additional debt on FCF- Additional debt increases the probability of bankruptcy.

*Direct costs : legal fees, ‘fire’ sales, etc.*Indirect costs : lost customers, reduction in productivity of managers and

line workers, reduction in credit (accountspayable) offered by suppliers.

Uiteindelijke effect van de 3 factoren (effect op waarde, WACC, FCF) kan je moeilijk inschatten en moet je dus op het moment zelf vaststellen.

39

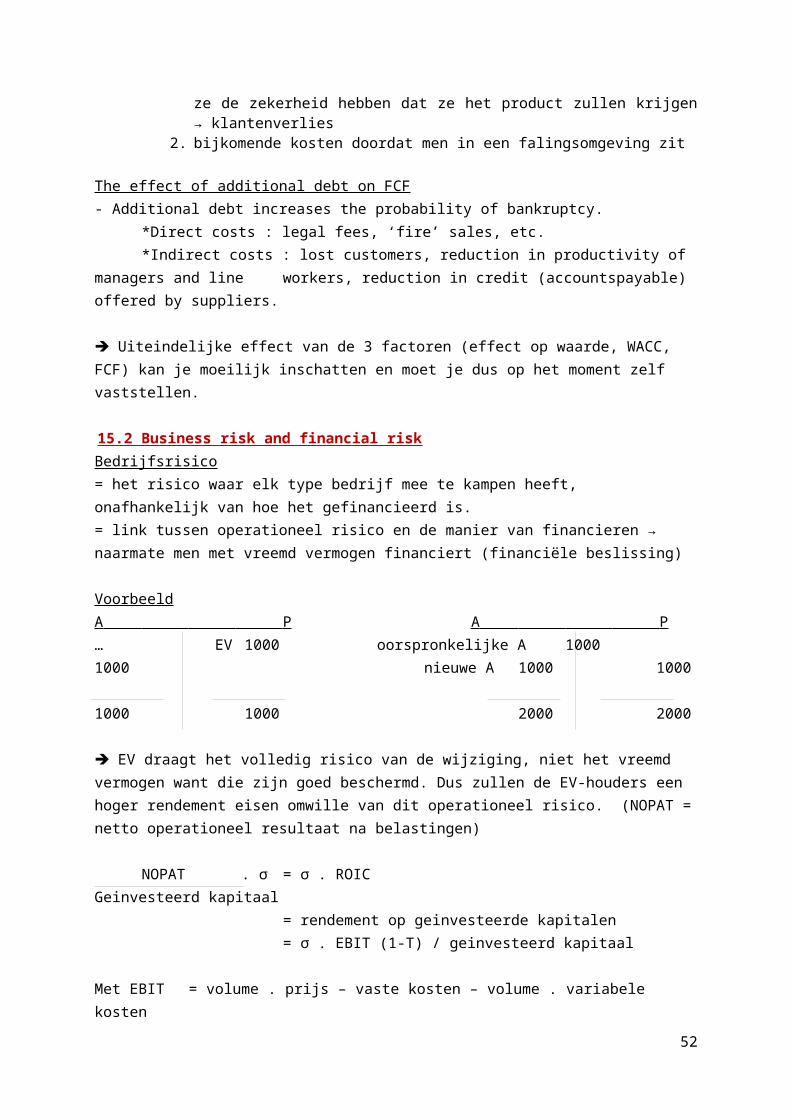

15.2 Business risk and financial riskBedrijfsrisico= het risico waar elk type bedrijf mee te kampen heeft, onafhankelijk van hoe het gefinancieerd is. = link tussen operationeel risico en de manier van financieren → naarmate men met vreemd vermogen financiert (financiële beslissing)

VoorbeeldA P A P … EV 1000 oorspronkelijke A 1000 1000

nieuwe A 1000 1000

1000 1000 2000 2000

EV draagt het volledig risico van de wijziging, niet het vreemd vermogen want die zijn goed beschermd. Dus zullen de EV-houders een hoger rendement eisen omwille van dit operationeel risico. (NOPAT = netto operationeel resultaat na belastingen)

NOPAT . σ= σ . ROICGeinvesteerd kapitaal

= rendement op geinvesteerde kapitalen = σ . EBIT (1-T) / geinvesteerd kapitaal

Met EBIT = volume . prijs – vaste kosten – volume . variabele kosten= (V.P) – FK – (V.varK)

EBIT = winst voor belastingen en voor taksen → indicator bedrijfsresultaat → risico in vaste kosten → hoe groter vaste kosten, hoe groter risico, hoer groter op. Lev.

Higher operating leverage leads to more business risk, because a small sales causes a larger EBIT decline= hogere operationele hefboom = verloop van rendement bij toevoeging van 1 extra eenheid creëren van operationel hefboom is te wijten aan vaste kosten Hoe meer eenheden waarover je vaste kosten kan spreiden hoe beter.Financial leverage = finananciële hefboom: door financiering vreemd vermogen → fiscaal aftrekbaar → rendement creëren

Alternatieven: *Residuele Cashflow: enkel verschaffers EV*Totale cashflow: voor beide financiers EV en VV

$ Rev $ Rev

40

TC EBIT TC

F F

QBE Sales QBE SalesBij de tweede grafiek zijn de vaste kosten hoger dus verschuift het evenwicht naar rechts. Het risico is dus groter.

Consider two hypothetical firmsFirm U Firm LNo debt $ 10000 of 12 % debt$20000 in assets $ 20000 in rate40% tax rate 40 % tax rate

Both firms have same operating leverage, business risk, and EBIT of $ 3000. They differ only with respect to use of debt.L : NI + Int = $ 1080 + $ 1200 = $ 2280*Taxes paid : U = $ 1200

L = $ 720*Equity proportionally lower than NI

Impact of leverage on returns Firm U Firm L

EBIT 3000 3000Interest 0 1200EBT 3000 1800Taxes (40%) 1200 720NI = netto income 1800 1080ROE 9% 10,8%Why does leveraging increase return ? - More EBIT goes to investors in Firm L.

*Total dollars paid to investors:~U: NI = 1800~L: NI + Int = 1080 + 1200 = 2280

*Taxes paid:~U: 1200~L: 720

- Equity $ proportionally lower than NI.

Firm U: unleveraged ; Firm L: unleveraged

Firm U Bad Average GoodProb. 0,25 0,50 0,25EBIT 2000 3000 4000Interest 0 0 0

41

EBT 2000 3000 4000Taxes (40%) 800 1200 1600NI 1200 1800 2400Firm L Bad Average GoodProb. 0,25 0,50 0,25EBIT 2000 3000 4000Interest 1200 1200 1200EBT 800 1800 2800Taxes (40%) 320 720 1120NI 480 1080 1680

Firm U Bad Average GoodBEP = basis earnings power 10% 15% 20%ROIC 6% 9% 12%ROE = return on equity 6% 9% 12%TIE n.a. n.a. n.a.Firm LBEP 10% 15% 20%ROIC 6% 9% 12%ROE 4,8% 10,8% 16 ,8%TIE 1,7x 2,5x 3,3x

*For leveraging to be positive (increase expected ROE), BEP must be > rd.*If rd > BEP, the cost of leveraging will be higher than the inherent profitability of the assets, so the use of financial leverage will depress net income and ROE.*In the example E(BEP) = 15% while interest rate = 12% so leveraging ‘work’

Link tussen operationele en financiële aspect van een bedrijf vertaald zich in een gedeelde van het risico bij eigen vermogen, die zullen hiervoor dan ook een supplementaire vergoeding vragen.

15.3 Capital structure theoryMM relationship between value and debt when corporate taxes considered.

Value offirm V VL TD = tax effect

TDVU

debtUnder MM with corporate taxes, the firm’s value increases continuous as more and more debt is used.

Met VU = value no leverage $ VL VL = value no bankruptcy costs

42

VU

%

WACC

-Zoveel mogelijk met VV financieren → ondernemingswaarde stijgt-Daling van VL(rood) : door andere kosten die falingsrisico doen verhogen → waarde gaat naar beneden -Max punt van rode VL = min. Kapitaalkost

15.5 Estimating the optimal capital structureChoosing the optimal capital structure: exampleCurrently is all-equity financed.Expected EBIT = $ 500 000Firm expects zero growth100 000 shares outstanding: rs = 12%P0 = $25, T = 40%, b = 1, rRF = 6%RPM = 6%

→ onderneming volledig gefinancierd met EV/VV→ rRF + b . RPM = 6% + 6% = 12% = rs

Estimates of cost of debtPercent financed with debt, wd rd

0% -20% 8%30% 8,5%40% 10%50% 12%

If company recapitalizes, debt would be issued to purchase stock.

The cost of equity at different levels of debt ; Hamada’s equation *MM theory implies that beta changes with leverage* bU is the beta of a firm when it has no debt (the unlevered beta)*bL = bU [1 + (1-T).(D/S)]

The cost of equity for wd = 20% Use Hamada’s equation to find beta :

bL = bU [1 + (1-T)(D/S)] = 1 [1 + (1-0 ,4)(20% / 80%)] = 1,15

Use CAPM to find the cost of equity:rs = rRF + bL (RPM)

43

= 6% + 1,15 (6%) = 12,9%

Kapitaalkost stijgt in geval van financiering met vreemd vermogen (van 12 naar 12,9).

Link tss verschillende types van ondernemingen (met verschillende kapitaalstructuur)Als een onderneming niet beursgenoteerd is, heeft men geen b (bèta) en de vermogensvergoeding van EV is gebaseerd op marktgegevens.voorbeeld: A P A P … EV 1000 oorspronkelijke A 1000

EV 1000 nieuwe A 1000 VV 1000

1000 1000 2000 2000

A P … EV 1500 → ‘herleveren’ met nieuwe kapitaalstructuur

VV 500

2000 2000 bL'=bU […DS ]

Men kan formule van beta vervormen voor niet-beursgenoteerde ondernemingenbL=bU [… D

S ]↔bU=bL

1

[… DS ] (= in de werkelijkheid meer toepasselijk)

voordeel: men kan van ene vorm naar de andere overgaan, zonder te beschikken over alle gegevens. (99% van de ondernemingen hebben leverage)

44

Chapter 16: Capital Structu re Decisions: Part 2

16.1 Capital structure theory: arbitrage proofs of the Modigliani-miller modelsWaarde van activum komt voort uit de geactualiseerde waarde van de kasstromen (2):- kasstromen die uitgaan naar de investering- kasstromen die afkomstig zijn van de investeringMen gaat er dus vanuit dat de optimale kapitaalstructuur niet bestaat en dus ook de streef-kapitaalstructuur niet.

What assumptions underlie the MM and Miller models?- Firms can be grouped into homogeneous classes based on business risk. (vb. hoog, gemiddeld, laag,… maar de kasstromen binnen de klasse hebben hetzelfde risico)- Investors have identical expectations about firms’ future earnings.- There are no transaction costs- All debt is riskless, and both individuals and corporations can borrow unlimited amounts of money at the risk-free rate.- All cash flows are perpetuities. This implies perpetual debt is issued, firms have 0 growth, and expected EBIT is constant over time. ( = going concern, geen beperkte tijdshorizon, permanent schuld ophalen,..)- MM’s first paper (1958) assumed zero taxes. Later papers added taxes.- No agency or financial distress costs.- These assumptions were necessary for MM to prove their propositions on the basis of investor arbitrage

MM with zero taxes (1958)Preposition I: VL=VU*

Preposition II: rs,L = rs,U + (rs,U – rd) (D/S)Met VL = waarde van een onderneming met schuld

VU = waarde van een onderneming zonder schuld rs,U = kost van het vreemd vermogen van de onderneming zonder schuld

D/S = schuld/kapitaal

tl =tu =3571429Question: `what is the derivation of the tu equation? Are the MM assumptions required?

geen invloed van kapitaalstructuur op de kapitaalkost

Given the following data, find V, S, rs and WACC for firms U and LFirms U and L are in the same risk classEBIT U, L = $ 500,000-Firm U has no debt; rs,U =14%-Firm L has 1000000 debt and rd=8%

45

-The basic MM assumptions hold-There are no corporate or personal taxes

1. Find VU and VL

VU = EBIT/ rs,U

= $ 500,000 / 0,14 = $3,571,429VL = D + S =3.571.4293.571.429 = 1000000 + S S = 2.571.429

2. Find the market value of firm L’s debt and equityTabel, zie slides : input Firm U Firm L

3. Find rs,L

rs, L = rs,U + (rs,U – rd ) (D/S) = 14% + (14%-8%) (1000000/2571429) = 14% +2,33% = 16,33% Tabel (Input Data, Firm U no debt,…)Voor dezelfde waarde van een activum (nl. 600 000) levert een ‘synthetische’ investering meer rendement op dan een rechtstreekse investering in een onderneming met vreemd vermogen. (meer dan 10 % verschil tussen de rendementen) MAAR de markt zal reageren en iedereen zal synthetisch investeren waardoor de vraag stijgt, de prijs stijgt en het rendement zal dalen tot op 60 000.

VL = Dividenden / rs, L

= (EBIT – rd . D) / rs, L

= (900 000 – 7,5 % . 4 000 000) / 10 % = 6 000 000(waarbij je de dividenden actualiseert maar er is geen groei dus dividenden zijn constant)

4. Proposition I implies WACC = rs,U. Verify for L using WACC formula.WaCC= wdrd + wcers = (D/V) rd +(S/V) rs

= (1000000/3571,429)(8,0%) + (2571,429/3571,429)(16,33%)= 2,24% + 11,76% = 14,00%Als we er meer en meer schuld in steken, zal de verhouding D/S stijgen.

Graph the MM relationship between capital costs and leverage as measured by D/VWITHOUT TAXES

46

cost ofcapital (%) rs

14 WACC

8 rd = kost VV

debt/value ratio (%)

WACC blijft constant omdat er minder eigen vermogen is dat meer kost (rs) en meer vreemd vermogen dat steeds minder kost (rd).

Tabel (Data, O taxes, no debt, O taxes, some debt,..) rd is constant want geen kost voor (in)solvabiliteit

Zonder taxen:VL = VU = EBIT/ rs,U

rs,L = rs,U + (rs,U – rd).(D/V)

16.2 Introducing personal taxes: the miller modelIn geval van taxen:VL = VU + t.D met t = aanslagvoet en D = schuldbedragVU = EBIT (1 – t) / rs,U

rs,L = rs,U + (rs,U – rd).(D/V). (1-t)

47

MM relationship between capital cost and leverage when corporate taxes are considered.WITH TAXEScost ofcapital (%) rs

14 WACC 8 rd (1 – T)

debt/value ratio (%) bij toevoegen taxatie zakt de gewogen gemiddelde kapitaalkostDe maximale waarde zal dan bereikt worden bij een 100% financiering met vreemd vermogen.

We zijn dus vertrokken van een bepaalde hypotheses die leiden tot identieke waarden met of zonder vreemd vermogen en die leiden tot een constante WACC.MAAR als we taxatie toevoegen bekomen we de laagste WACC en de hoogste aandeelhouderswaarde!

De optimale kapitaalstructuur= te bepalen tussen met en zonder taksenPraktische vertaling: per project kan met niet kapitaal, leningen,… laten stijgen streefstructuur opdat de minimale kapitaalkost kan bepaald worden.Streefstructuur is niet bepaald op boekhoudkundige gegevens of marktwaarde, maar is door de markt opgelegd (marktparameters) → streefkapitaalstructuur gebruikt als benchmark

Agency-probleem (visie aandeelhouders ← > management) Hoe als aandeelhouder eigen belang/objectief na te streven?Signaalwaarde: vertrekken van EV percentage (bvb 40-60 verhouding VV - EV)Kapitaalsverhoging zodat 30-70, maar dit is een negatief signaal(Wanneer manager denkt dat de activa een positief rendement zullen voortbrengen, willen de aandeelhouders dit voor henzelf houden → overgaan tot leningsfinanciering (VV) → door de interestkosten is deze rol lager → invloed op operationele hefboom → voordeel integraal bij aandeelhouder) negatief signaal → kan een mogelijk risico zijn → dit risico wil je niet alleen dragen → als je meer aandeelhouders hebt wordt risico meer gespreid → kap.verhoging

Als 30-70: door dit negatief signaal zal men eerder een bufferfinanciering inbouwen dan een kapitaalsverhoging te doen als er onverwachte investeringen zijn. ondernemingen zullen licht (3%-5%) onder 30% blijven; reserve als VV-financiering

48

deze buffer kan ook gebruikt worden om het agency-probleem te voorkomen, debedrijfsleiding (management), die andere doelstellingen (kan) hebben dan de aandeelhouders, kunnen zo gedisciplineerd worden zodat deze geen beslissingen nemen die de waarde niet maximaliseren.

Volgorde van financiering (pecking order)1. reservecapaciteit (onder de optimale kapitaalstructuur blijven)2. intern gegenereerde (eigen) middelen (cashflow)3. leningen4. echte kapitaalsverhoging (=noodoplossing)

De reservecapaciteit is te bepalen aan de hand van de typerende kenmerken van het bedrijf zelf en van de sector/markt.

VoorbeeldTotale activa (TA) = 1000Nieuwe investeringen (∆) = 100Optimale financiering: 30-70 → dus 100 * 30% = 30

Deze 30 is te relateren aan de 1000 Streefstructuur = som van alles, dus: 300-700 en dus hier een marge op de 30 nemen!!

→ 100 * 30% ≈ 30

49

Chapter 17: Distributions to shareholders: dividends and repurchases

17.1 An overview of cash distributionsBeslissingen:1. Investeringsaanpak2. Keuze voor eigen vermogen of vreemd vermogen3. Keuze dividenduitkering = dividendbeslissing

Maximaliseren van waarde van de aandelen vandaagP0 = D1/ (rs – g)OFrs = D1/P0 + g

Als je te veel dividend uitkeert, gaat dit ten koste van de groeivoet.

17.3 Cash distributions and firm value17.3.1. Kwantitatieve redenen Waarde ‘Vogel in de hand’onderneming

‘MM’

‘Tax voorkeur’

% winst dat uitgekeerd wordt

Of je nu kiest voor een hoge of een lage dividenduitkering, dit heeft geen impact.

De vogel in de hand hypothese stelt dat de zekerheid van D1/P0 groter is dan de zekerheid over g. Dit betekent dat rs stijgt wanneer de onzekerheid vermindert.

De tax voorkeur hypothese stelt dat hoe groter de payout D1/P0 is, hoe kleiner rs want je moet een groter deel aan taxen betalen.

Implications of 3 theories for managmentTheory ImplicationsIrrelevance Any payout OKBird-in-the-hand Set high payoutTax preference Set low payout But which, if any, is correct?

17.3.2 Kwalitatieve redenen1) Signaalfunctie

- wat zien aandeelhouders als toekomstig dividend en wat is de visie hierop van de managers? (= heterogeniteit tussen aandeelhouders en management)

50

- verschillende aandeelhouders hebben verschillende visies (= heterogeniteit tussen aandeelhouders onderling)De signaalfunctie gaat ervan uit dat dividendverhoging uitgaat van het management en dit is dus een positief signaal want zij zijn het beste geïnformeerd.

2) Tot welk type financiers richt het bedrijf zich?= verschillende categorieën van aandelen/aandeelhouders

- jonge mensen zullen kiezen voor een zeker dividend dat elk jaar wordt uitgekeerd.- ouderen zullen kiezen voor hogere opbrengsten via herinvestering, de opbrengsten zullen hoger moeten zijn dan de WACC (= marktgebaseerd rendement). Deze hogere opbrengsten zullen niet nu uitgekeerd worden

maar pas op termijn.

17.7 Setting the target distribution level: the residual distribution modelWhat’s the ‘residual dividend model’?- Find the retained earnings needed for the capital budget.- Pay out any leftover earnings (the residual) as dividends.- This policy minimizes, flotation and equity signaling costs, hence minimizes the WACC. dus maximaliseren aandeelhouderswaarde

Using the residual model to calculate dividends paidDividend = net income – [(target equity ratio) . (total capital budget)]

Data for SSC*Capital budget: $ 800 000*Target capital structure: 40% debt, 60% equity. Want to maintain.*Forecasted net income: $ 600 000*How much of the $ 600 000 should we pay out as dividends?

Of the $ 800 000 capital budget 0,6($ 800 000)= $ 480 000 must be equity to keep at target capital structure.With $ 600 000 of net income, the residual is $ 600 000 - $ 480 000 = $ 120 000 = dividends paid.Payout ratio = $ 120 000/$ 600 000 = 20%

Res.dividend

t

Dit heeft 2 bedoelingen:1. Dividendpolitiek bepalen (+∆%)

51

2. Door de dividendpolitiek kan je overschotten reserveren om het jaar daarop te gebruiken en zo stabiliteit te creëren.

Advantages and disadvantages of the residual dividend policy*Advantage: Minimizes new stock issues and flotation costs.*Disadvantage: Results in variable dividends, sends conflicting signals, increases risk, and doesn’t appeal to any specific clientele.*Conclusion: Consider residual policy when setting target payout, but don’t follow it rigidly.

Dan had ik nog die balans en die grafiek maar ik weet ni bij welk hoofdstuk dat hoort?

52