DE IMPACT VAN VOLATILITEIT OP LIQUIDITEITS- EN...

86

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2012 – 2013 DE IMPACT VAN VOLATILITEIT OP LIQUIDITEITS- EN OPERATIONEEL MANAGEMENT IN DE MELKVEEHOUDERIJ Masterproef voorgedragen tot het bekomen van de graad van Master of Science in de Toegepaste Economische Wetenschappen: Handelsingenieur Eleni Buysse onder leiding van Prof. Jeroen Buysse (+ Prof. Marijke D’Haese)

Transcript of DE IMPACT VAN VOLATILITEIT OP LIQUIDITEITS- EN...

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2012 – 2013

DE IMPACT VAN VOLATILITEIT OP LIQUIDITEITS- EN OPERATIONEEL

MANAGEMENT IN DE MELKVEEHOUDERIJ

Masterproef voorgedragen tot het bekomen van de graad van

Master of Science in de

Toegepaste Economische Wetenschappen: Handelsingenieur

Eleni Buysse

onder leiding van

Prof. Jeroen Buysse (+ Prof. Marijke D’Haese)

II

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of

gereproduceerd worden, mits bronvermelding.

Eleni Buysse

III

Woord vooraf Ik ben opgegroeid op een gemengd landbouwbedrijf met als specialisatie melkvee en akkerbouw. Al

van jongs af ging mijn interesse altijd iets meer uit naar de koeien op ons bedrijf dan naar de

akkerbouw. Hoewel ik nooit de intentie heb gehad om het bedrijf over te nemen, bleef de interesse.

Toen ik de kans kreeg om zelf een onderwerp voor te dragen voor mijn masterproef dacht ik dan ook

direct om iets te doen over de landbouw. Vanuit mijn persoonlijke interesse en mijn achtergrond als

dochter van een melkveehouder kwam ik al snel uit bij de melkveesector. De op til zijnde

veranderingen binnen de sector zoals de afschaffing van het melkquotum en welke impact dit zou

hebben voor de individuele melkveehouder bleek stof genoeg om een degelijk werkstuk over te

maken. Deze thesis vormt het sluitstuk van mijn opleiding tot handelsingenieur. In dit kader wordt

dan ook meer gekeken naar het algemeen management van een melkveebedrijf, zoals het

liquiditeits- en operationeel management, en minder naar specifieke landbouwprocessen.

Deze thesis zou niet tot stand gekomen zijn zonder de steun en hulp van een aantal mensen. Graag

wil ik dan ook de gelegenheid aangrijpen om deze hier te bedanken.

Zo wil ik in de eerste plaats mijn ouders, mijn broer en zus en mijn vriend Philippe bedanken.

Gedurende mijn volledige opleiding hebben zij mij steeds gesteund en aangemoedigd in de moeilijke

momenten. Bovendien zou zonder hun steun en adviezen deze thesis nooit tot stand gekomen zijn.

In het bijzonder wil ik mijn vader, Geert Buysse, bedanken voor zijn praktische adviezen en het

beschikbaar stellen van zijn gegevens voor de praktijkstudie.

Verder zou ik de heer Johan Achten van het Landbouwkundig Ingenieursbureau Achten (LIBA) willen

bedanken voor het ter beschikking stellen van de benodigde informatie en gegevens voor de

praktijkstudie.

Ook wil ik mijn begeleidster Gwen Willeghems bedanken. Zij stond steeds paraat om al mijn vragen

te beantwoorden en zij gaf mij heel wat nuttige adviezen in verband met de literatuurstudie, alsook

met de verwerking van de bekomen gegevens uit de praktijkstudie. Bovendien bood zij zelf aan om

mijn thesis na te lezen en te controleren zodat ik van haar al een eerste feedback kon krijgen en

eventueel verbeteringen kon aanbrengen.

Tot slot wil ik mijn promotor prof. Jeroen Buysse bedanken. Hij begeleidde mij intensief bij het

uitvoeren van mijn praktijkonderzoek en legde de basis voor het gebruikte optimalisatiemodel. Mede

dankzij zijn inzichten en ervaring in de melkveesector is deze masterproef tot een goed einde

gekomen. Ook kon ik steeds bij hem terecht wanneer ik vragen of problemen had.

Eleni Buysse Zelzate, mei 2013

IV

Inhoudsopgave Woord vooraf .......................................................................................................................... III

Inhoudsopgave ........................................................................................................................ IV

Lijst met afkortingen ........................................................................................................... VII

Lijst met figuren .................................................................................................................. VIII

Lijst met tabellen ..................................................................................................................... X

Lijst met formules .................................................................................................................. XI

Inleiding ..................................................................................................................................... 1

1.

V

Gemeenschappelijk landbouwbeleid van de EU ................................................................... 2

1.1 Doelstellingen van het GLB ............................................................................................. 2

1.2 Instrumenten voor een verantwoord landbouwbeleid ....................................................... 3

1.2.1 Marktcorrigerende maatregelen .............................................................................................3

1.2.2 Overheidstussenkomst ............................................................................................................4

1.2.3 Stabiliserend beleid .................................................................................................................5

1.2.4 Stimulerend beleid ..................................................................................................................6

1.3 Het GLB vandaag ............................................................................................................. 6

1.4 Tekortkomingen van het GLB .......................................................................................... 7

2. De toekomst van de landbouw ......................................................................................... 11

2.1 Huidige uitdagingen ........................................................................................................ 11

2.1.1 Voedselzekerheid ................................................................................................................. 11

2.1.2 Klimaat en milieu .................................................................................................................. 12

2.1.3 Wetenschap en technologie................................................................................................. 13

2.1.4 Volatiliteit ............................................................................................................................. 14

2.1.5 Specifieke uitdagingen voor de Vlaamse land- en tuinbouw ............................................... 16

2.2 Hervorming van het GLB ............................................................................................... 18

2.2.1 Doelstellingen ....................................................................................................................... 18

2.2.2 Toekomstige instrumenten .................................................................................................. 18

2.3 Agrarisch ondernemerschap ........................................................................................... 21

2.3.1 Inspelen op huidige uitdagingen .......................................................................................... 21

2.3.2 Omgaan met volatiliteit........................................................................................................ 23

3. De melkveesector in Vlaanderen ..................................................................................... 25

3.1 Beschrijving van de Vlaamse melkveehouderij ............................................................. 25

3.1.1 De bedrijfskolom melk ......................................................................................................... 25

3.1.2 Rendabiliteit van de Vlaamse melkveehouderij ................................................................... 26

3.2 De zuivelmarkt ................................................................................................................ 27

3.2.1 Volkomen concurrentie ........................................................................................................ 27

3.2.2 Het melkquotum .................................................................................................................. 28

3.2.3 De zachte landing ................................................................................................................. 30

3.3 De zuivelmarkt na 2015 .................................................................................................. 31

3.3.1 De toekomstvisie van de melkveehouders .......................................................................... 31

3.3.2 Relatie met de zuivelverwerkers .......................................................................................... 31

3.3.3 Mogelijke beperkingen op de groei ..................................................................................... 32

3.3.4 Toegenomen volatiliteit ....................................................................................................... 33

VI

4. Melkveevoeding ................................................................................................................ 35

4.1 Samenstelling van voedermiddelen ................................................................................ 35

4.2 Invloedsfactoren van de voeding op de melksamenstelling ........................................... 38

4.2.1 Algemene voedingsinvloeden .............................................................................................. 38

4.2.2 Sturing van het eiwitgehalte ................................................................................................ 39

4.2.3 Sturing van het vetgehalte ................................................................................................... 39

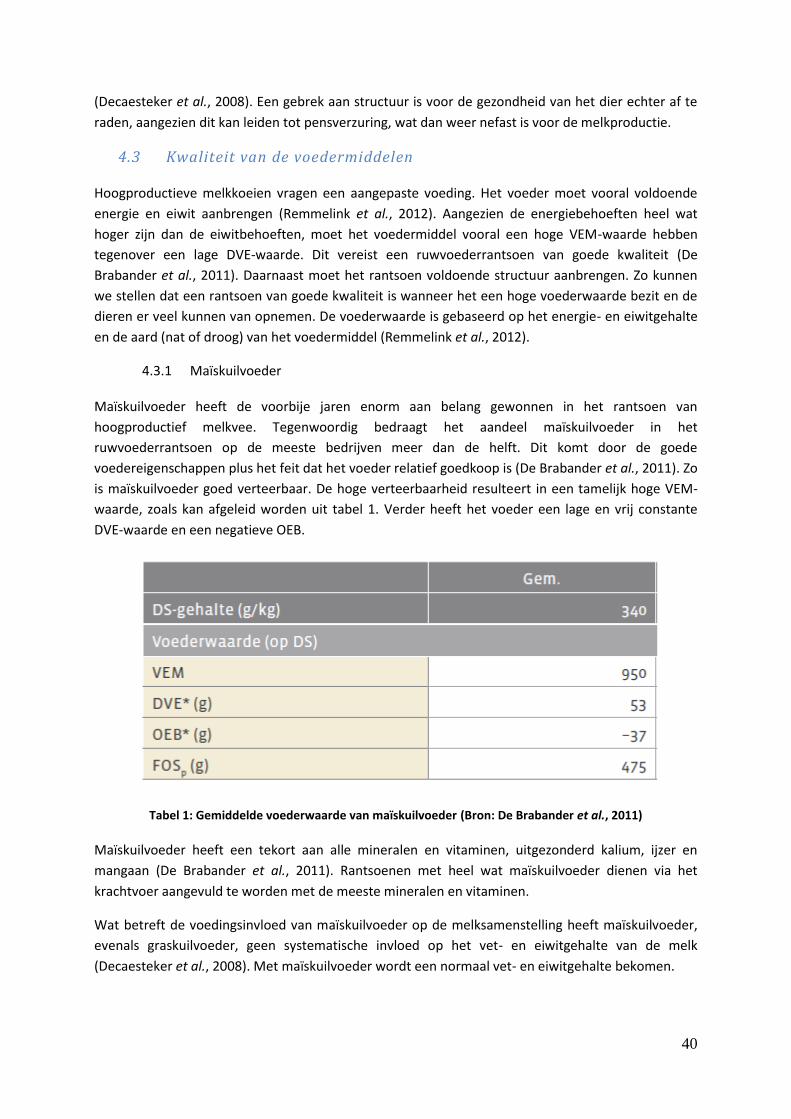

4.3 Kwaliteit van de voedermiddelen ................................................................................... 40

4.3.1 Maïskuilvoeder ..................................................................................................................... 40

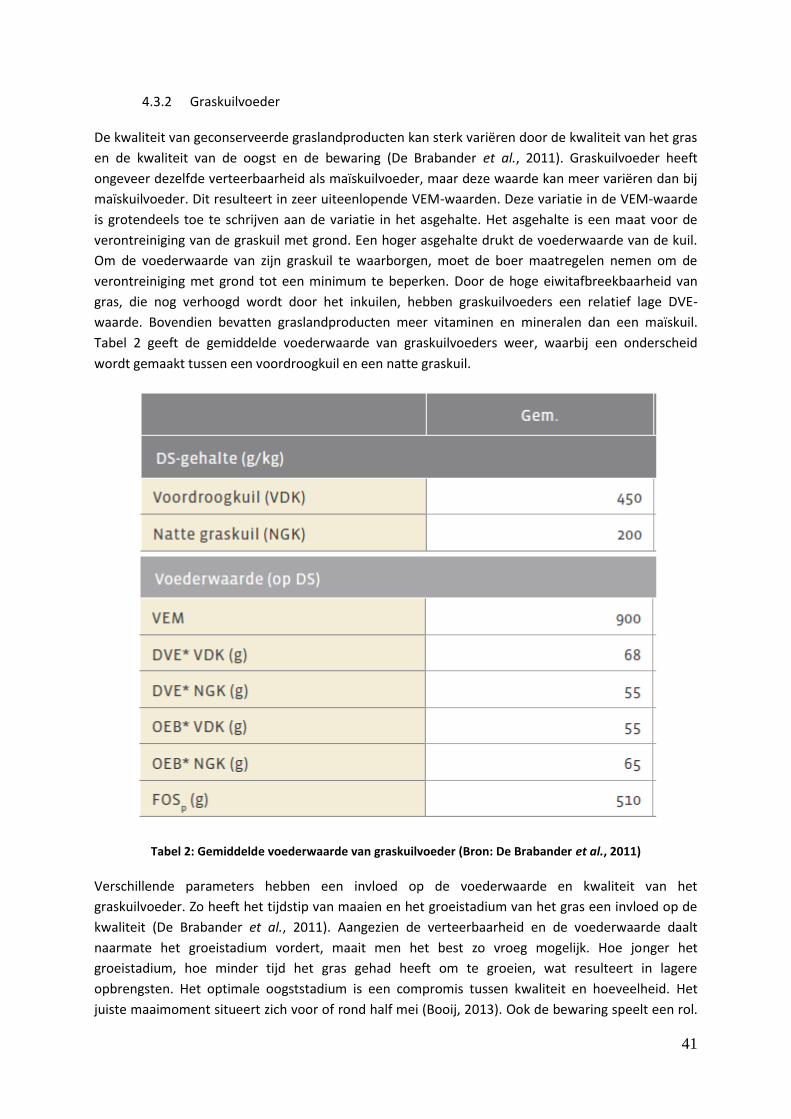

4.3.2 Graskuilvoeder ..................................................................................................................... 41

4.3.3 Voederbieten en perspulp ................................................................................................... 42

4.3.4 Vers gras ............................................................................................................................... 42

4.3.5 Krachtvoeder ........................................................................................................................ 43

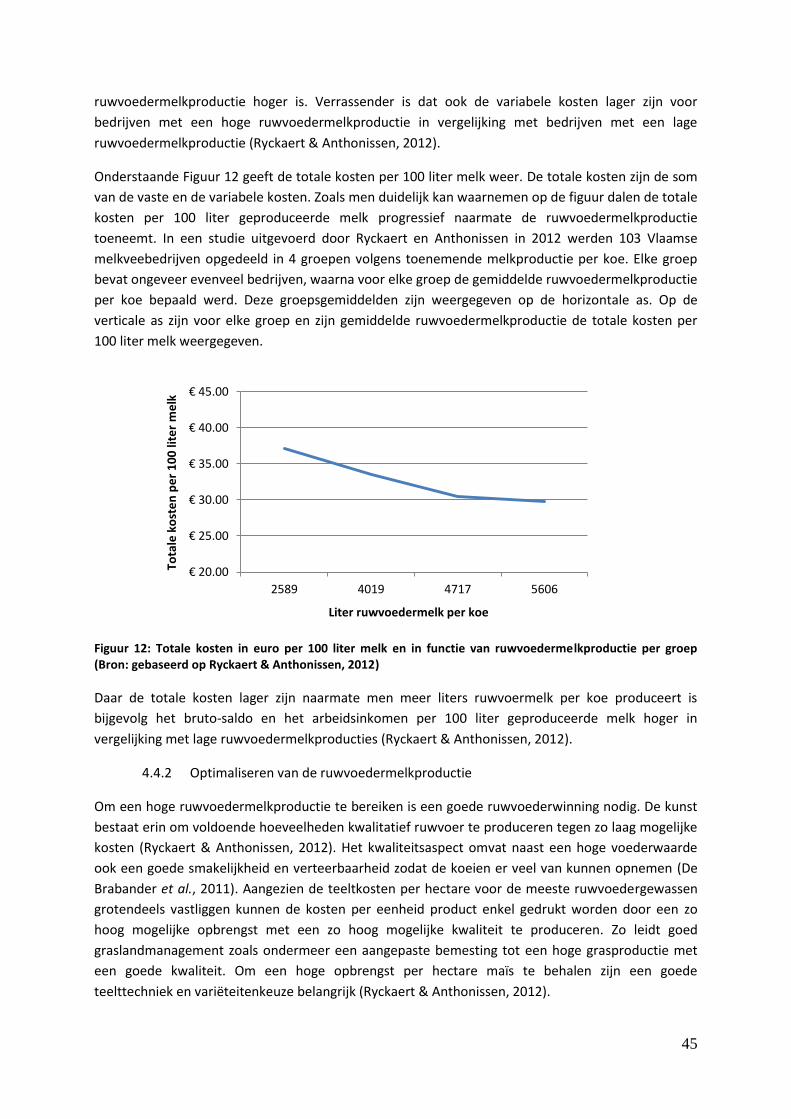

4.4 Economische impact van de ruwvoedermelkproductie .................................................. 44

4.4.1 Economische impact ............................................................................................................ 44

4.4.2 Optimaliseren van de ruwvoedermelkproductie ................................................................. 45

5. Onderzoeksvraag .............................................................................................................. 47

6. Materiaal en methoden .................................................................................................... 48

6.1 Het model ........................................................................................................................ 48

6.2 Gegevens ......................................................................................................................... 50

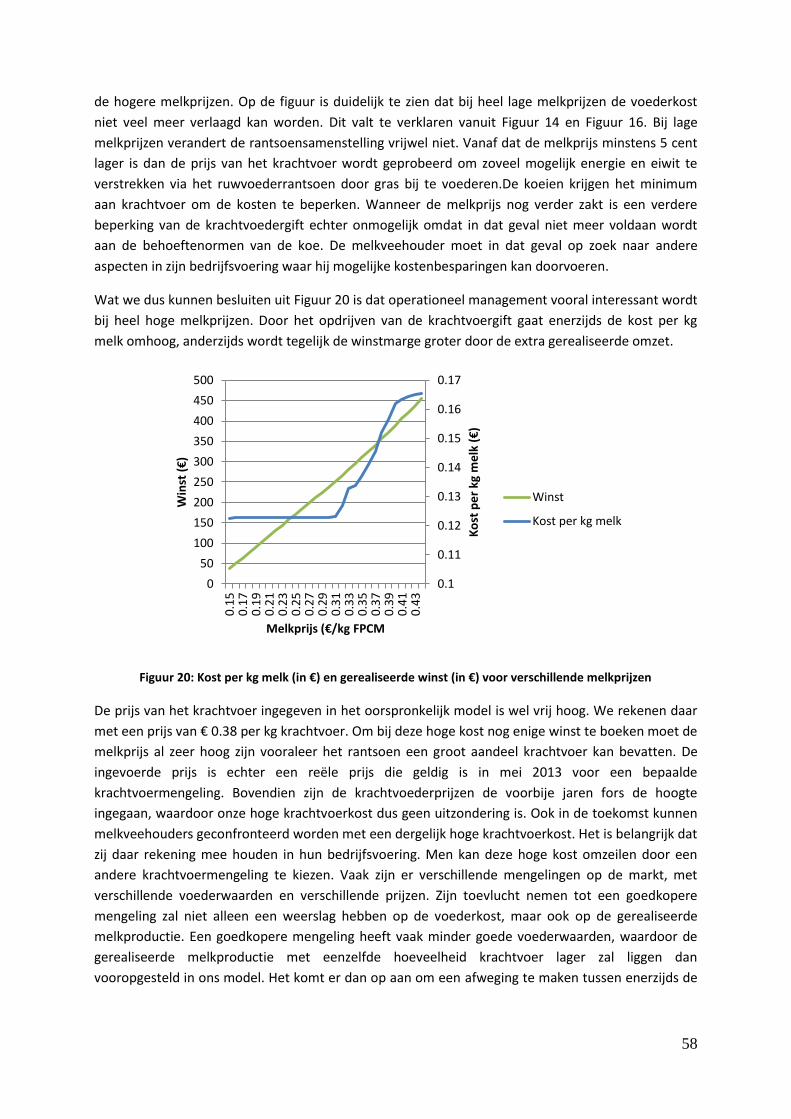

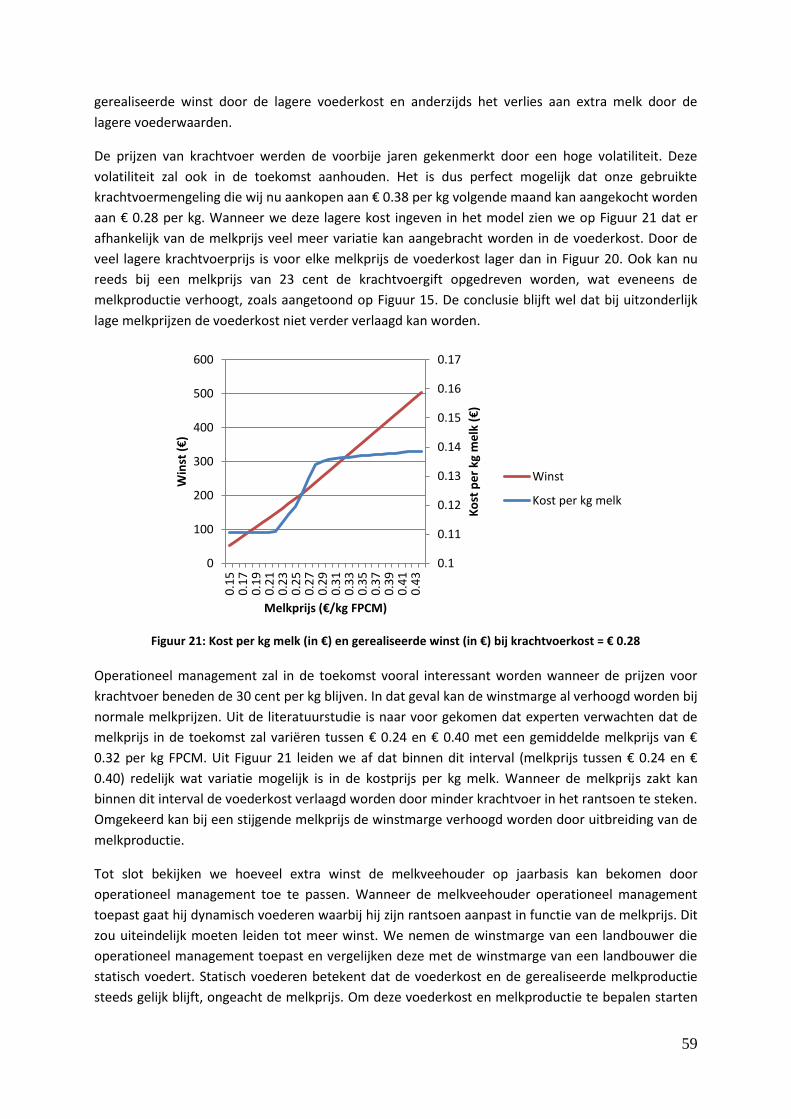

7. Resultaten en discussie ..................................................................................................... 52

7.1 Operationeel management .............................................................................................. 52

7.1.1 Resultaten i.v.m. krachtvoer ................................................................................................ 52

7.1.2 Resultaten i.v.m. rantsoensamenstelling ............................................................................. 54

7.1.3 Conclusie .............................................................................................................................. 57

7.2 Liquiditeitsmanagement ................................................................................................. 60

Besluit ...................................................................................................................................... 63

Bronnen ................................................................................................................................. XII

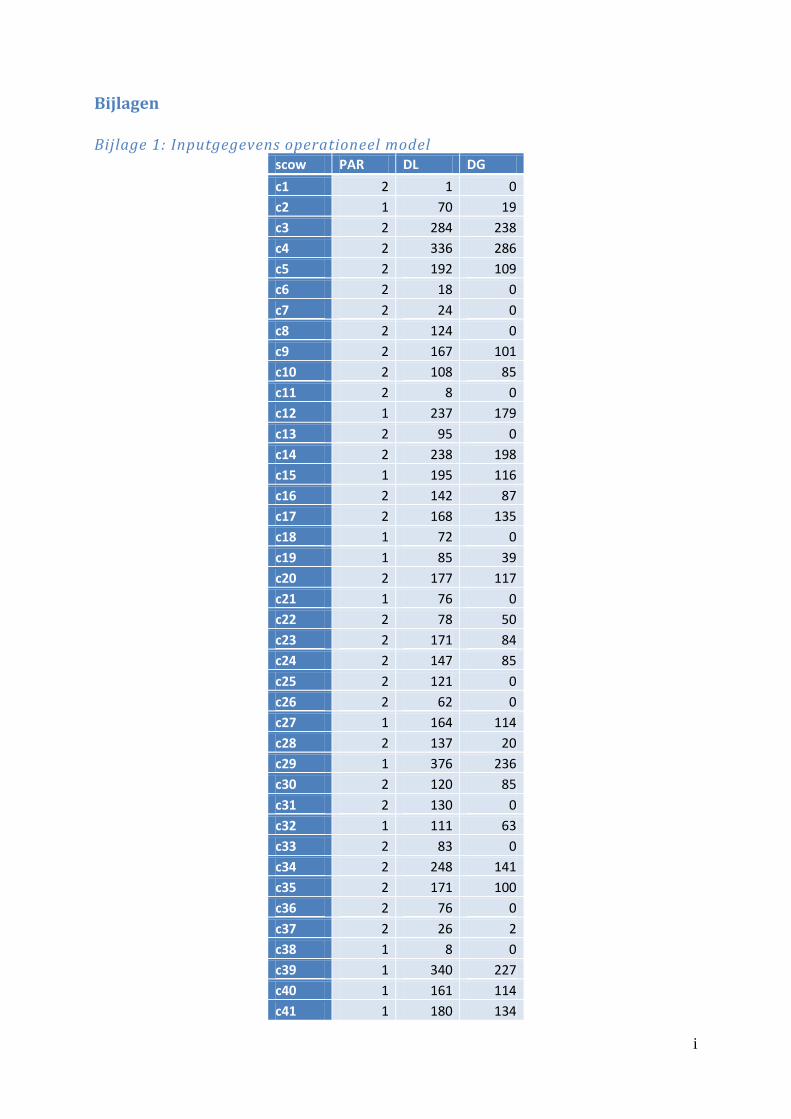

Bijlagen ....................................................................................................................................... i

Bijlage 1: Inputgegevens operationeel model .......................................................................... i

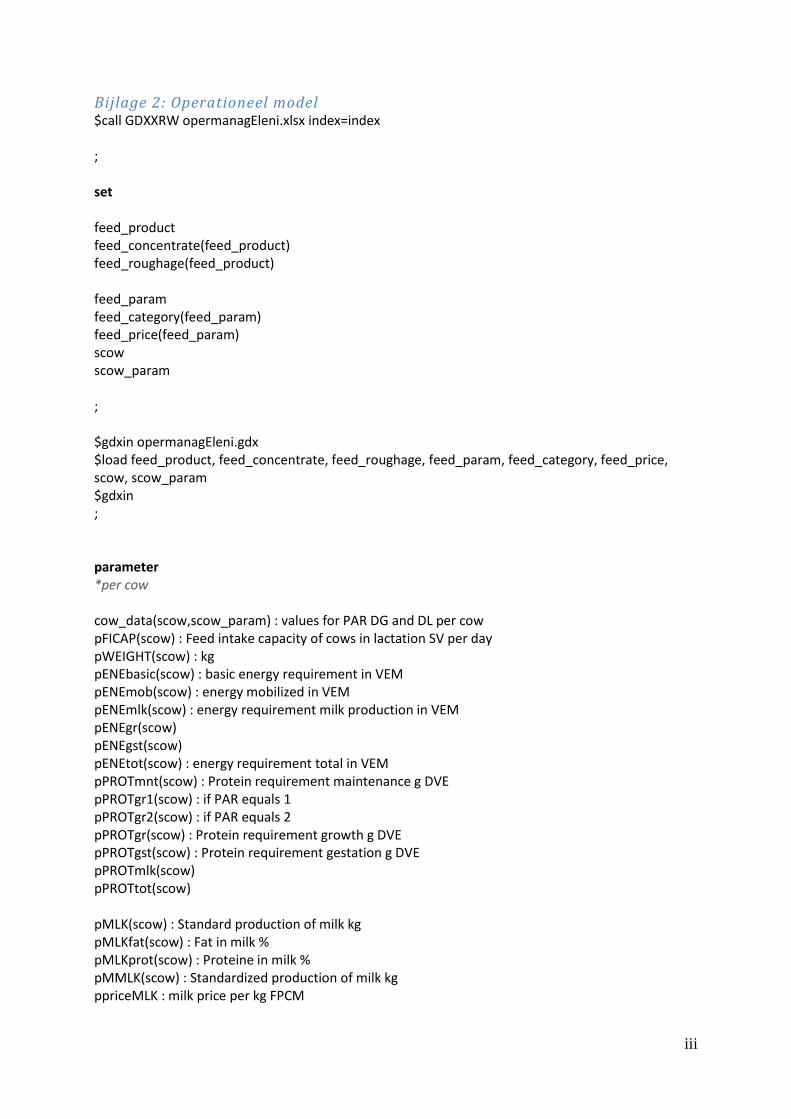

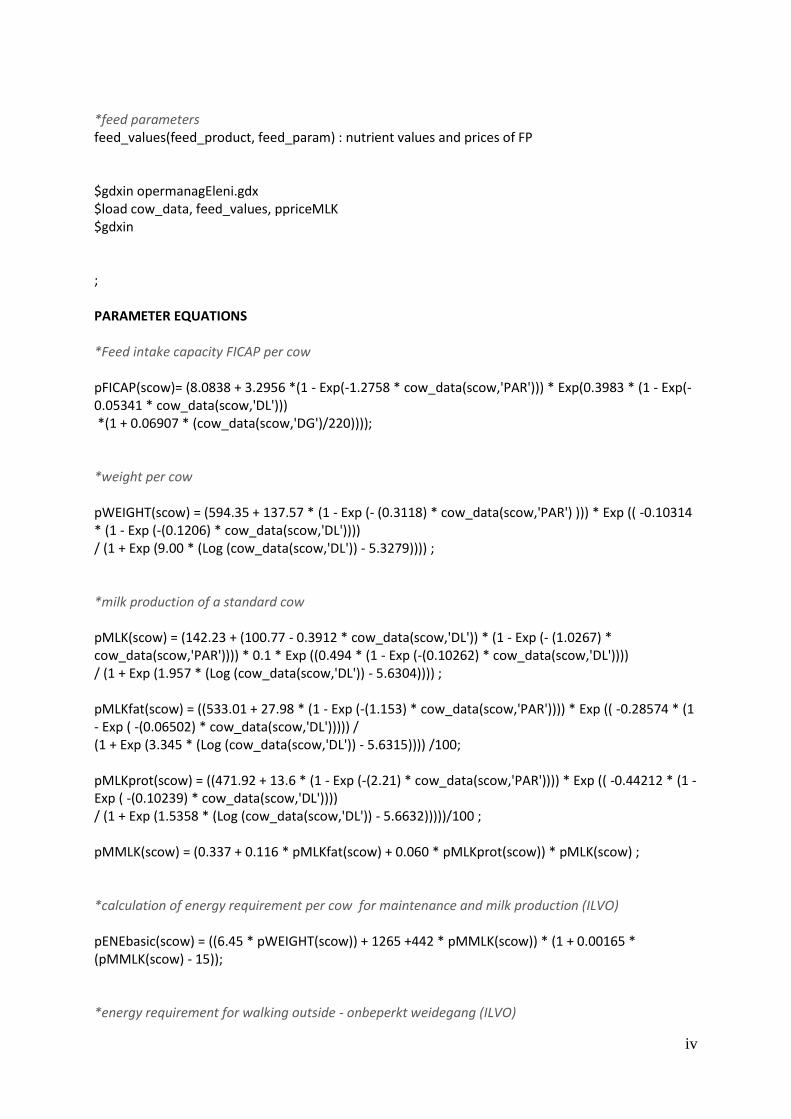

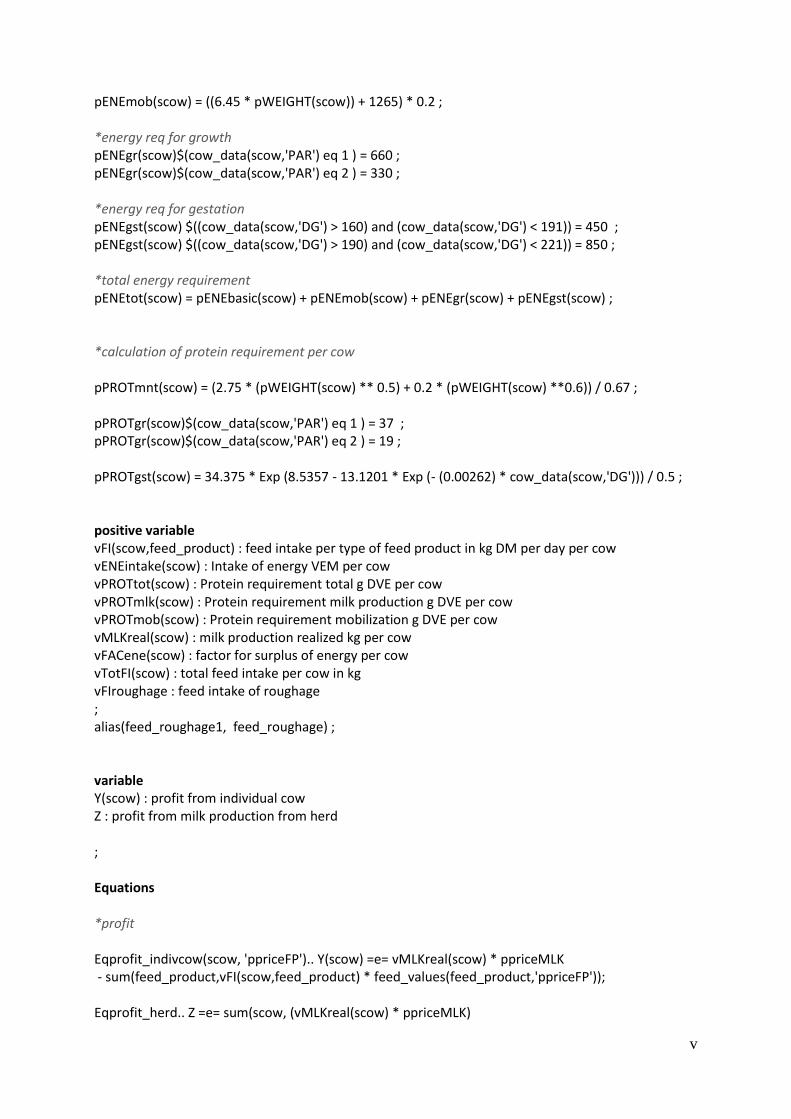

Bijlage 2: Operationeel model ............................................................................................... iii

VII

Lijst met afkortingen AZ : aminozuren

BCZ: Belgische Confederatie voor de Zuivelindustrie

BO: brancheorganisatie

DS: drogestof

DVE: Darmverteerbaar Eiwit

EEG: Europese Economische Gemeenschap

EU: Europese Unie

FAO: Food and Agriculture Organization

FPCM: fat protein corrected milk

ggo: genetisch gemodificeerd organisme

GLB: Gemeenschappelijk Landbouwbeleid

ha: hectare

HLG: High Level Expert Group on Milk

KOP: Kritieke Opbrengstprijs

MFK: meerjarig financieel kader

Mm: meetmelk

MTR: Mid Term Review

NH3: ammoniak

NPN: non protein nitrogen

OEB: onbestendige eiwit balans

PO: producentenorganisatie

SALV: Strategische Adviesraad voor Landbouw en Visserij

VEM: Voedereenheid Melk

VLIF: Vlaams Landbouwinvesteringsfonds

WTO: World Trade Organisation/Wereldhandelsorganisatie

VIII

Lijst met figuren Figuur 1: Evolutie bruto-omzet, totale kosten en arbeidsinkomen in de landbouw in Vlaanderen (cijfers op jaarbasis in miljoen euro) (Bron: gebaseerd op Boer en Tuinder, 2012) ............................... 5

Figuur 2: Evolutie van de GLB uitgaven, 1980 - 2007 (Bron: Boerenbond, 2010) ................................... 7

Figuur 3: Evolutie land- en tuinbouwinkomen versus inkomen loon- en weddetrekkenden in Vlaanderen (Bron: West, 2010) ............................................................................................................... 8

Figuur 4: Ontwikkeling van het gemiddelde bruto maandloon in de landbouw en in de overige economische sectoren (in euro per maand) in de EU 27 (Bron: European Commission, 2010) ............. 8

Figuur 5: Evolutie van het landbouwinkomen in de EU (landbouwinkomen/jaararbeidseenheid in reële termen) (Bron: Europese Commissie, 2010) .................................................................................. 9

Figuur 6: Procentueel aandeel van de landbouw in de totale EU-begroting (Bron: Europese Commissie Landbouw en plattelandsontwikkeling, 2011) ...................................................................................... 10

Figuur 7: Mogelijke effecten van de klimaatverandering op de landbouw in de EU (Bron: Europese Unie, 2012) ............................................................................................................................................ 13

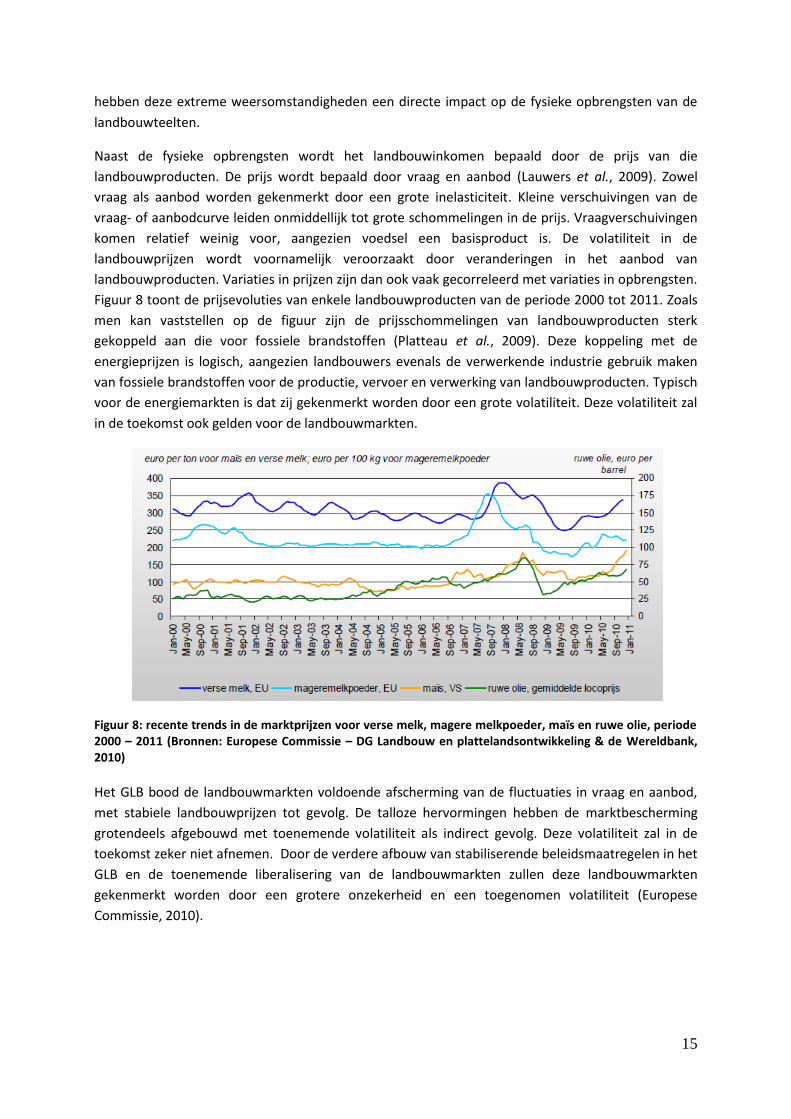

Figuur 8: recente trends in de marktprijzen voor verse melk, magere melkpoeder, maïs en ruwe olie, periode 2000 – 2011 (Bronnen: Europese Commissie – DG Landbouw en plattelandsontwikkeling & de Wereldbank, 2010) ........................................................................................................................... 15

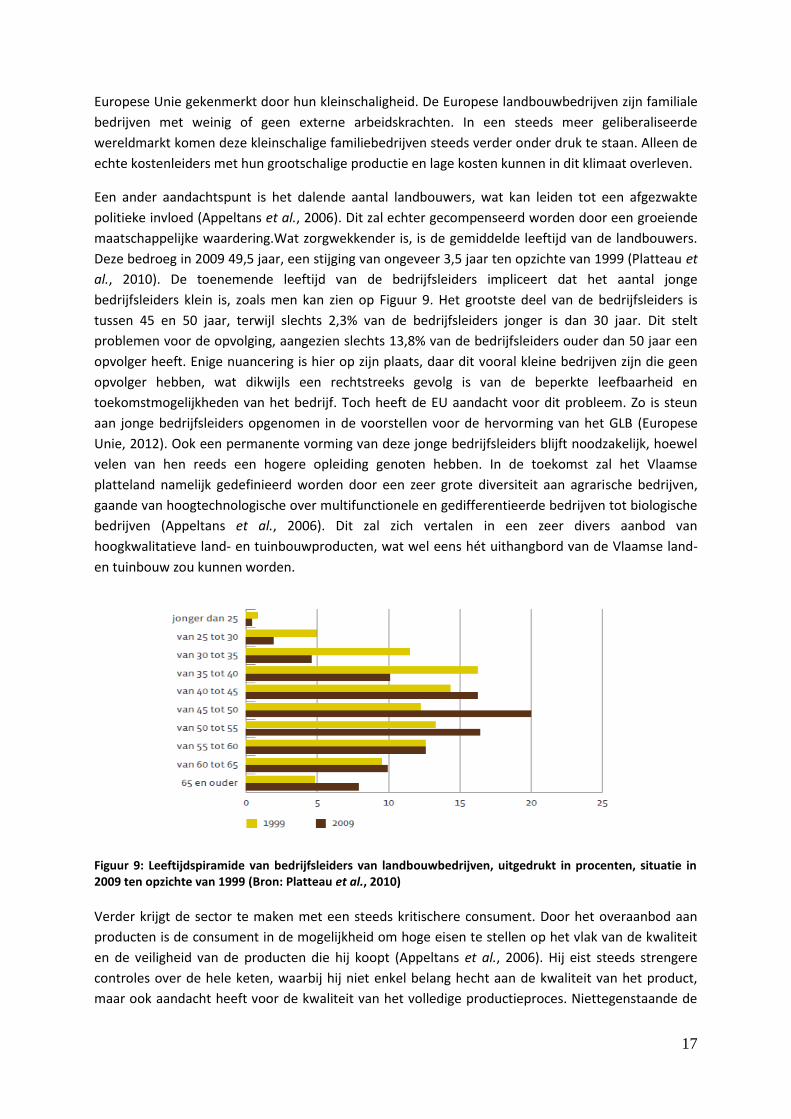

Figuur 9: Leeftijdspiramide van bedrijfsleiders van landbouwbedrijven, uitgedrukt in procenten, situatie in 2009 ten opzichte van 1999 (Bron: Platteau et al., 2010) .................................................... 17

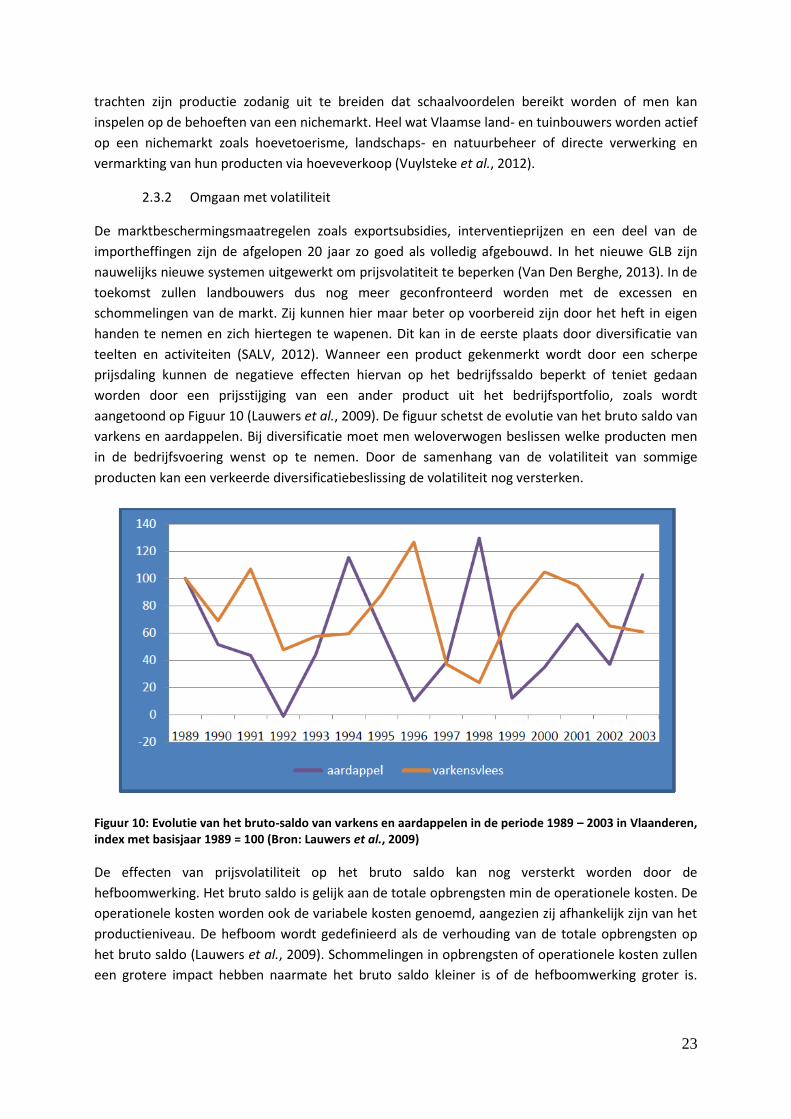

Figuur 10: Evolutie van het bruto-saldo van varkens en aardappelen in de periode 1989 – 2003 in Vlaanderen, index met basisjaar 1989 = 100 (Bron: Lauwers et al., 2009) ........................................... 23

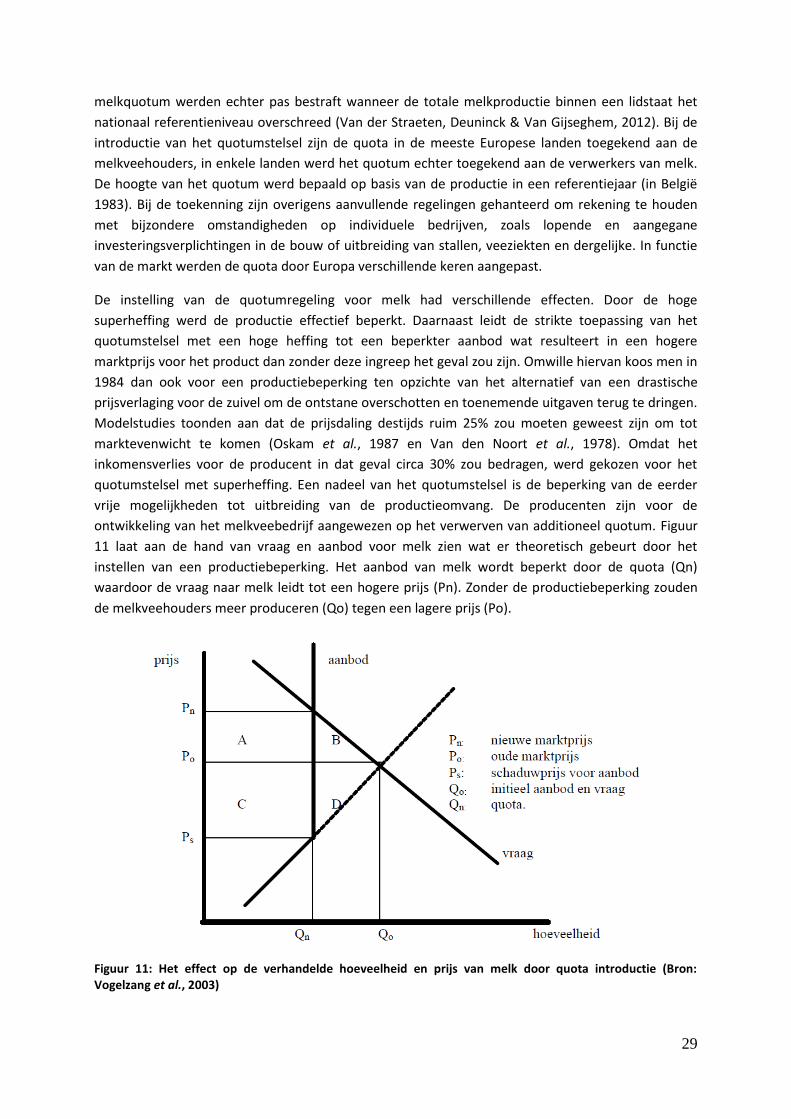

Figuur 11: Het effect op de verhandelde hoeveelheid en prijs van melk door quota introductie (Bron: Vogelzang et al., 2003) .......................................................................................................................... 29

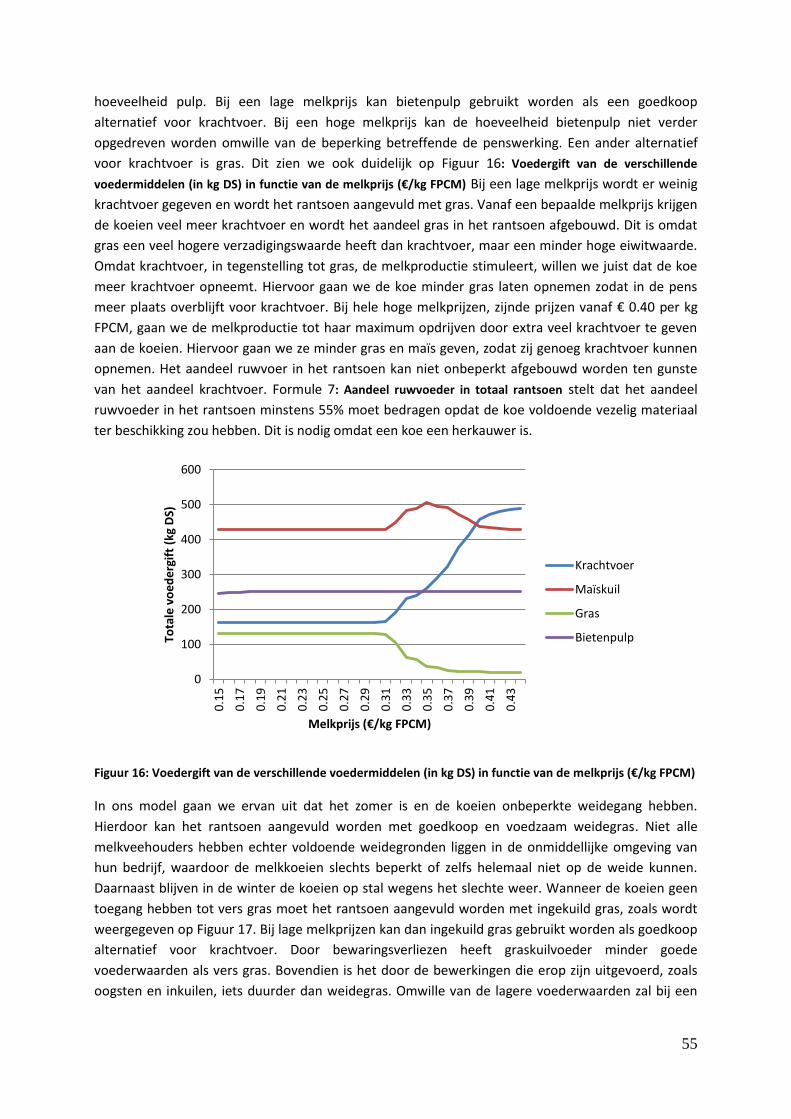

Figuur 12: Totale kosten in euro per 100 liter melk en in functie van ruwvoedermelkproductie per groep (Bron: gebaseerd op Ryckaert & Anthonissen, 2012) ................................................................. 45

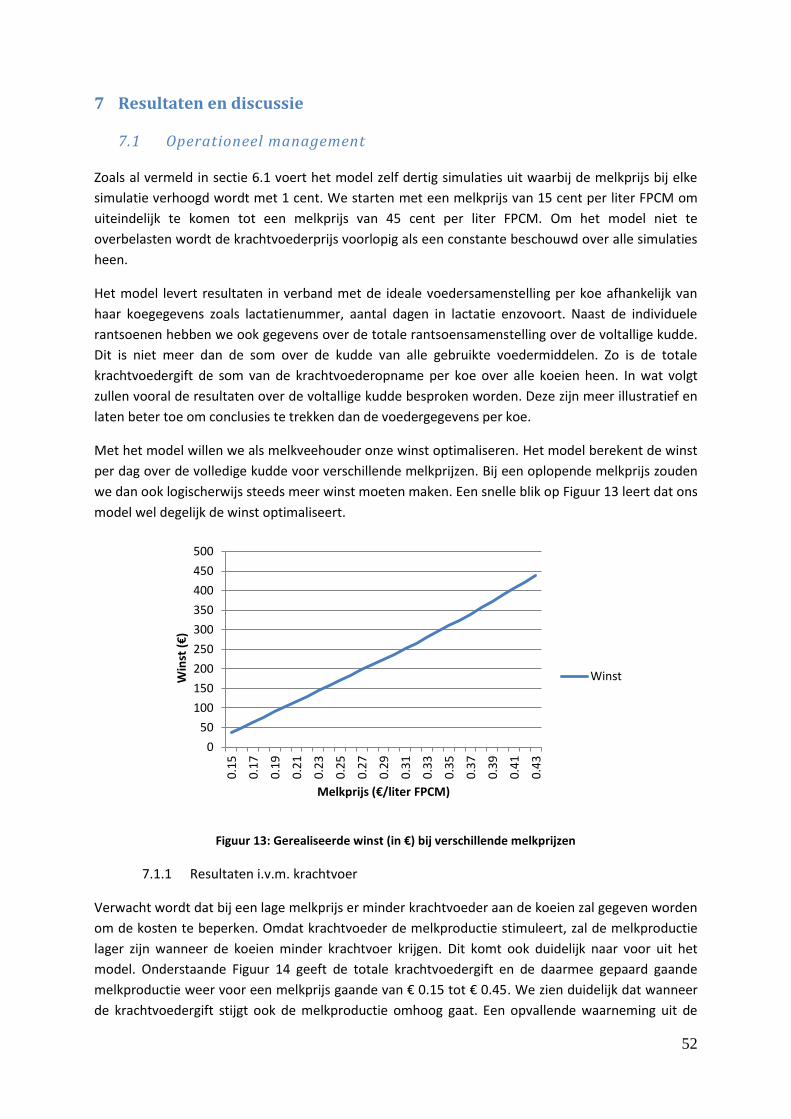

Figuur 13: Gerealiseerde winst (in €) bij verschillende melkprijzen ..................................................... 52

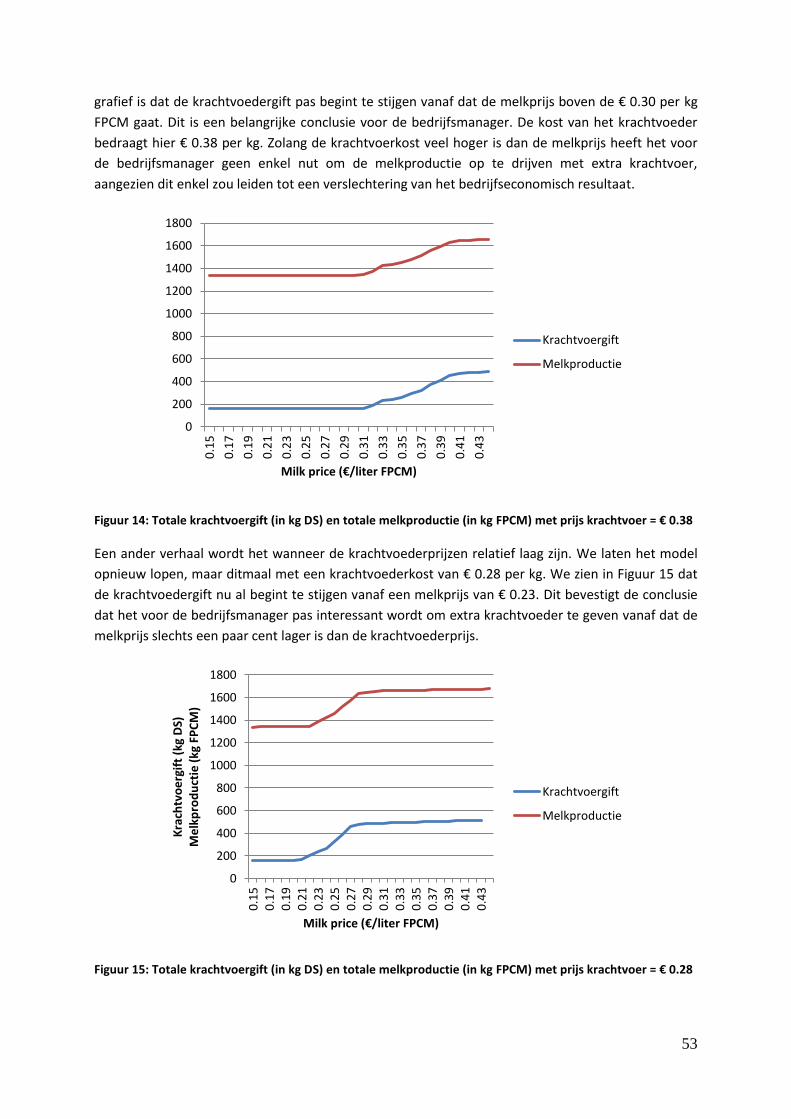

Figuur 14: Totale krachtvoergift (in kg DS) en totale melkproductie (in kg FPCM) met prijs krachtvoer = € 0.38 .................................................................................................................................................. 53

Figuur 15: Totale krachtvoergift (in kg DS) en totale melkproductie (in kg FPCM) met prijs krachtvoer = € 0.28 .................................................................................................................................................. 53

Figuur 16: Voedergift van de verschillende voedermiddelen (in kg DS) in functie van de melkprijs (€/kg FPCM) ........................................................................................................................................... 55

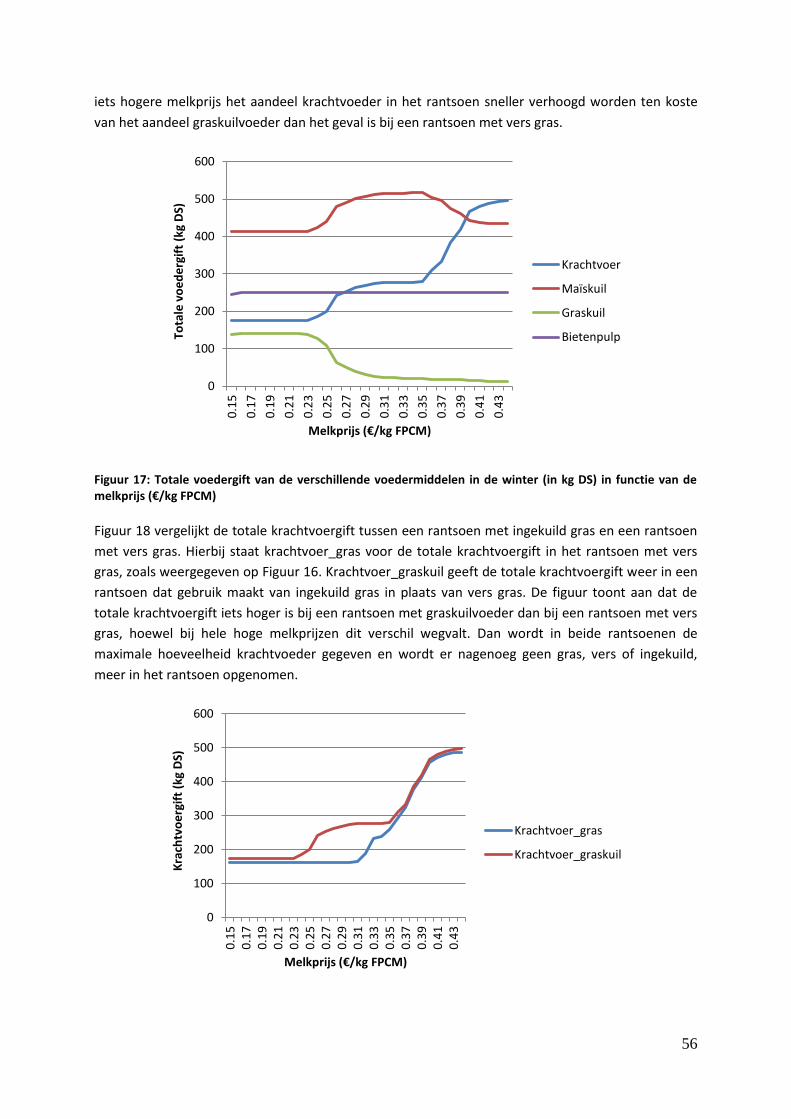

Figuur 17: Totale voedergift van de verschillende voedermiddelen in de winter (in kg DS) in functie van de melkprijs (€/kg FPCM) ............................................................................................................... 56

IX

Figuur 18: Vergelijking van de totale krachtvoergift (in kg DS) tussen rantsoen met vers gras en rantsoen met ingekuild gras .................................................................................................................. 57

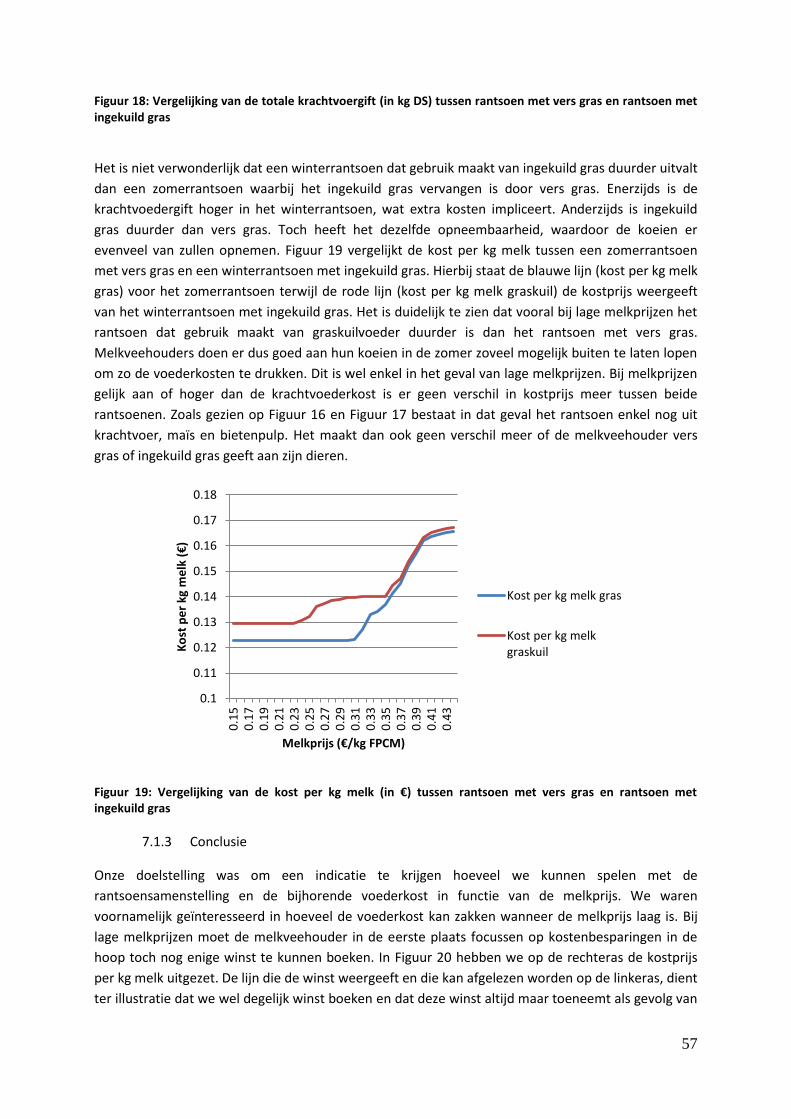

Figuur 19: Vergelijking van de kost per kg melk (in €) tussen rantsoen met vers gras en rantsoen met ingekuild gras......................................................................................................................................... 57

Figuur 20: Kost per kg melk (in €) en gerealiseerde winst (in €) voor verschillende melkprijzen......... 58

Figuur 21: Kost per kg melk (in €) en gerealiseerde winst (in €) bij krachtvoerkost = € 0.28 ............... 59

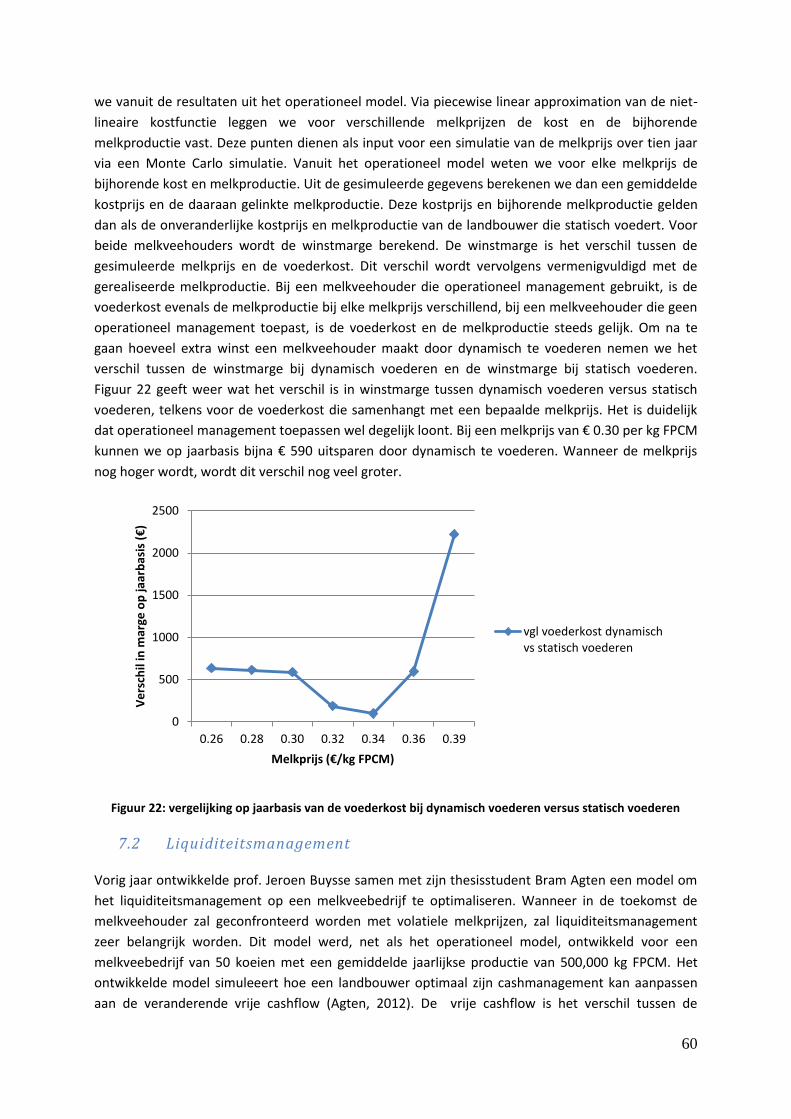

Figuur 22: vergelijking op jaarbasis van de voederkost bij dynamisch voederen versus statisch voederen ............................................................................................................................................... 60

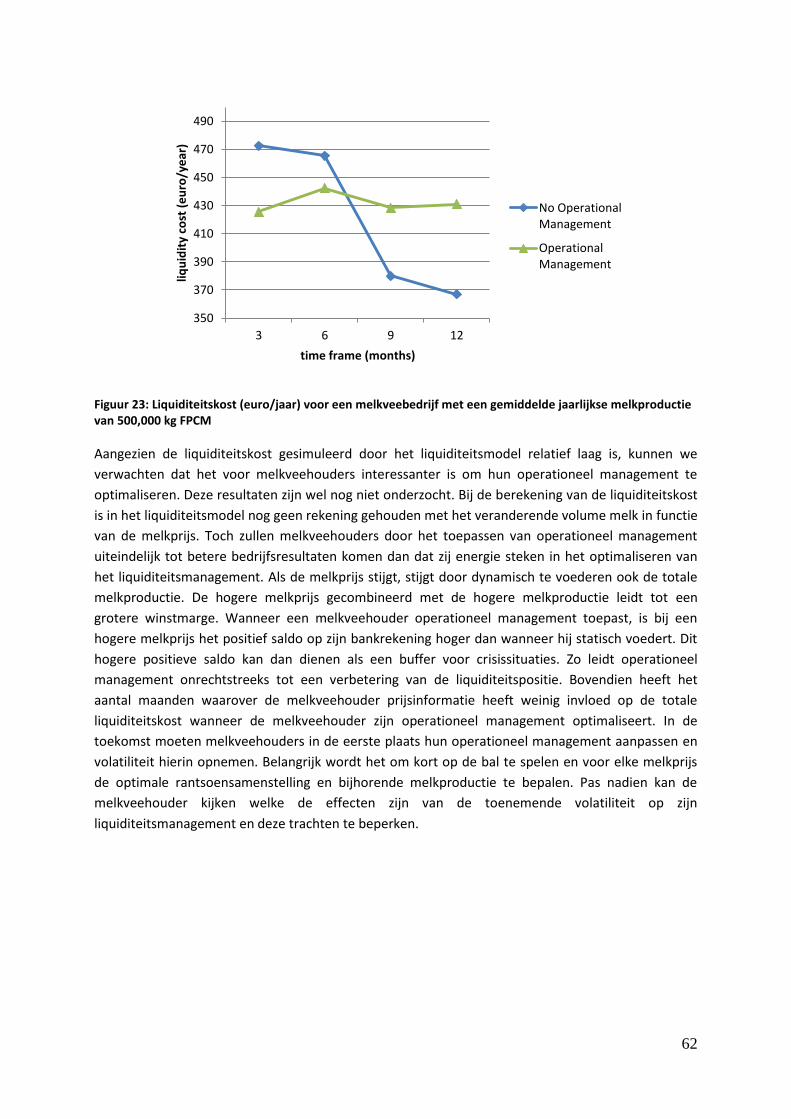

Figuur 23: Liquiditeitskost (euro/jaar) voor een melkveebedrijf met een gemiddelde jaarlijkse melkproductie van 500,000 kg FPCM .................................................................................................... 62

X

Lijst met tabellen Tabel 1: Gemiddelde voederwaarde van maïskuilvoeder (Bron: De Brabander et al., 2011) .............. 40

Tabel 2: Gemiddelde voederwaarde van graskuilvoeder (Bron: De Brabander et al., 2011) ............... 41

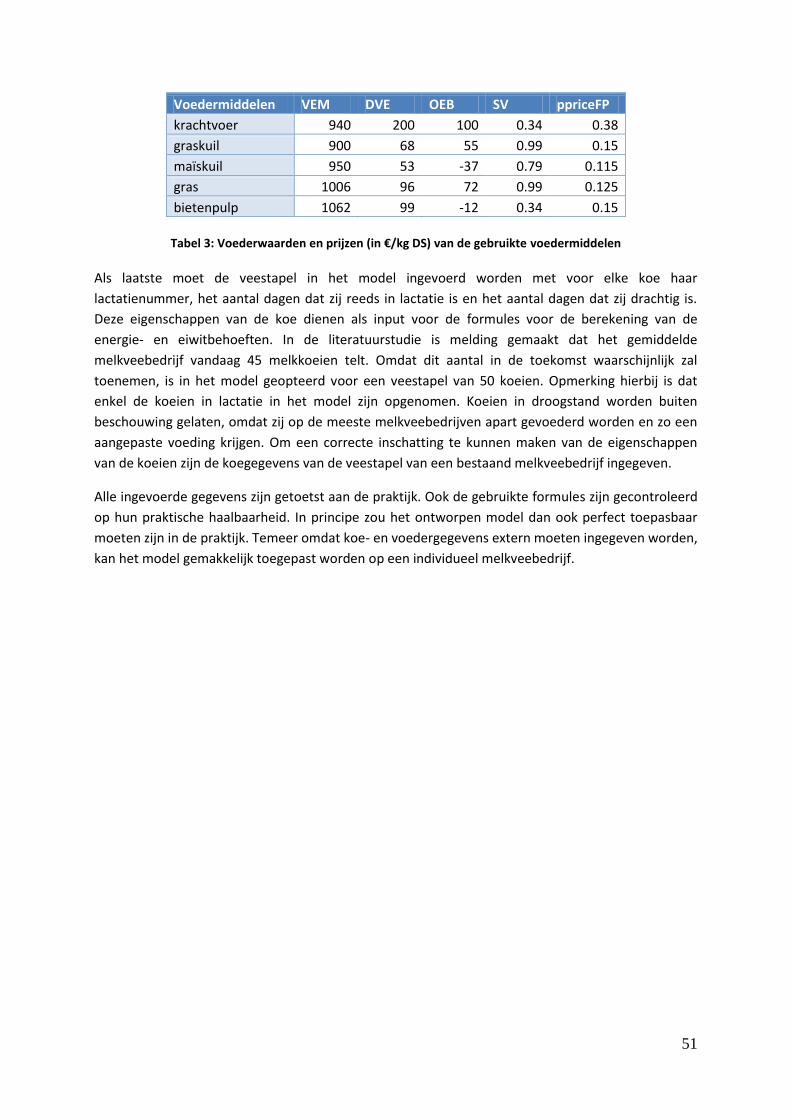

Tabel 3: Voederwaarden en prijzen (in €/kg DS) van de gebruikte voedermiddelen ........................... 51

XI

Lijst met formules Formule 1: Winstberekening ................................................................................................................. 49

Formule 2: Minimale energieopname per koe ..................................................................................... 49

Formule 3: Minimale DVE-opname per koe .......................................................................................... 49

Formule 4: FICAP berekening gebaseerd op SV .................................................................................... 49

Formule 5: Maximale krachtvoederopname per koe............................................................................ 49

Formule 6: Maximale opname van bietenpulp per koe ........................................................................ 49

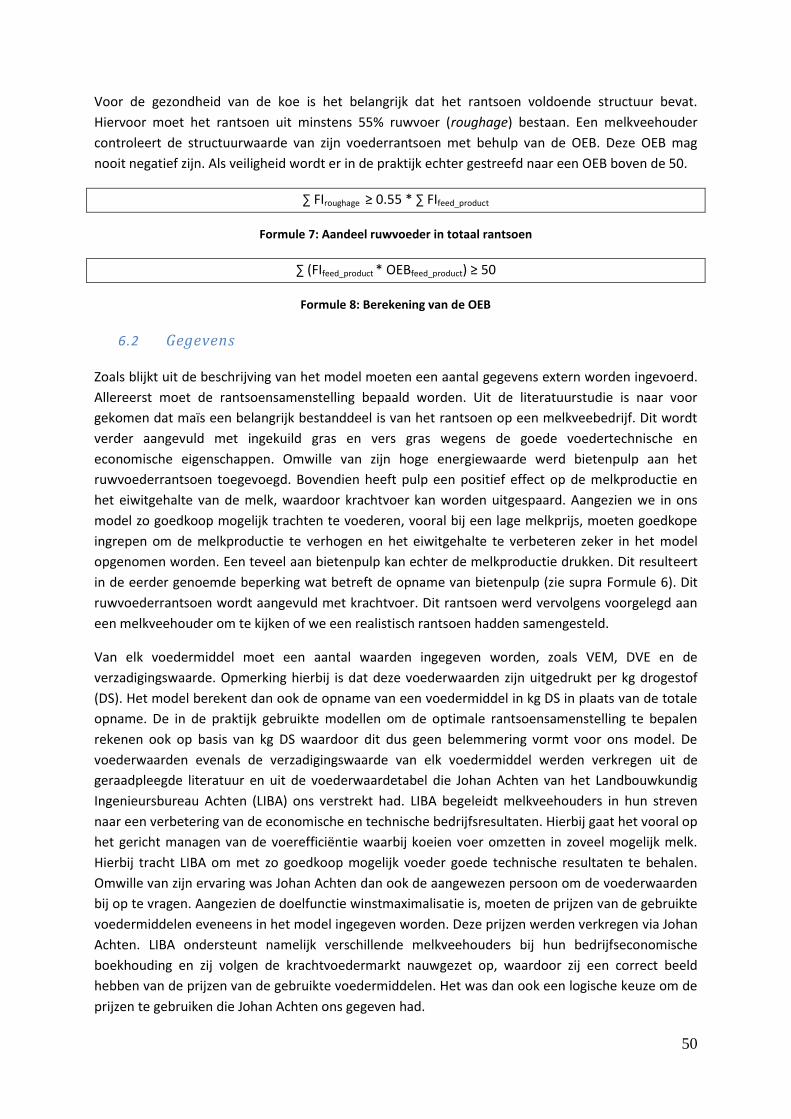

Formule 7: Aandeel ruwvoeder in totaal rantsoen ............................................................................... 50

Formule 8: Berekening van de OEB ....................................................................................................... 50

1

Inleiding Tot voor kort was de melkveesector een zeer stabiele sector, met vaste prijzen en vaste productie.

Onder het beschermend kader van het melkquotum was de melkveesector één van de weinige

sectoren uit de land- en tuinbouw die zelden of nooit te kampen had met onzekerheid en

liquiditeitsproblemen. In de nasleep van de Health Check in 2008 heeft Europa echter beslist om dit

beschermend kader geleidelijk af te schaffen, om er uiteindelijk in 2015 volledig van af te stappen.

Als gevolg van de zachte landing wordt de melkveehouderij zachtjes aan meer en meer overgelaten

aan de grillen van de markt. De voedselcrisis van 2009 heeft pijnlijk duidelijk gemaakt dat de sector

hier nog niet klaar voor is. De onzekerheid zal in 2015 nog meer toenemen als het melkquotum

definitief wordt afgeschaft. Het gevolg is dat de melkprijzen zullen blijven schommelen. Dat geldt ook

voor de grondstoffenmarkt. Die is momenteel al net zo grillig als de melkmarkt. De invloed van de

melkveehouder hierop is beperkt. De melkveehouder zal meer en meer geconfronteerd worden met

liquiditeitsmanagement, waarbij hij een inschatting zal moeten proberen maken van de melkprijs en

de voederkosten. Bovendien zal hij ook een actievere rol moeten spelen in de commercialisering van

zijn product. Het is dus belangrijk voor de melkveehouder om zijn eigen koers te varen en zich niet

van de wijs te laten brengen door schommelende melk- en graanprijzen.

Voor een efficiënte bedrijfsvoering wordt preventief en proactief management van de melkveestapel

steeds belangrijker. Goed management zorgt voor gezonde en probleemloze koeien, die veel melk

produceren en een lange levenscyclus hebben. Een aangepast voederrantsoen kan positieve effecten

hebben zowel op de melkgift als op de melksamenstelling. Belangrijk hierbij zijn de kosten van dit

rantsoen, vooral omdat de voederprijzen de afgelopen jaren alsmaar volatieler geworden zijn. Bij een

lage melkprijs moet men trachten om zo goedkoop mogelijk te voederen, maar men moet er wel op

toezien dat de basisbehoeften van het dier nog voldaan worden.

In deze masterproef onderzoek ik het effect van volatiele melkprijzen en volatiele voederprijzen op

de liquiditeitspositie van het bedrijf. Om zijn liquiditeitspositie te verbeteren kan de bedrijfsvoerder

zijn productiehoeveelheid op- of afbouwen al naargelang de melk- en voederprijzen. In deze

masterproef wordt een optimalisatiemodel ontwikkeld dat nagaat wat de optimale

productiehoeveelheid is afhankelijk van de melkprijs en de voederprijzen.

In de voorafgaande literatuurstudie worden de oorzaken van de toegenomen volatiliteit in de

landbouw uitgelegd. Eerst wordt een situatieschets gegeven voor de hele landbouwsector met een

kort historisch overzicht van het gemeenschappelijk landbouwbeleid evenals de hervorming van dit

landbouwbeleid. Daarna volgt een korte beschrijving van de melkveesector in Vlaanderen, waarna de

zuivelsector na 2015 wordt geschetst. Omdat in deze thesis ook het effect van volatiele voederprijzen

wordt nagegaan, handelt het laatste hoofdstuk over het voederrantsoen voor hoogproductieve

melkkoeien.

2

1 Gemeenschappelijk landbouwbeleid van de EU Landbouw is het oudste en meest beoefende beroep ter wereld. Waar dit zich vroeger beperkte tot

zelfvoorzieningslandbouw, is de landbouwproductie in de Europese Unie uitgegroeid tot een niveau

boven de benodigde productie voor zelfvoorziening. Deze evolutie kwam er deels door

industrialisering, maar werd mede mogelijk gemaakt door het gunstig kader dat gecreëerd werd door

het Gemeenschappelijk Landbouwbeleid (GLB). Al van bij de oprichting van de Europese

Economische Gemeenschap (EEG) in 1958 werd beslist om een gemeenschappelijk landbouwbeleid

te voeren, dit om de voedselzekerheid in elke lidstaat te garanderen. De landbouwsector heeft

hiervoor overheidssteun nodig, want economisch gezien is het niet altijd interessant om zelf voedsel

te telen. Doorheen zijn geschiedenis is het GLB verschillende keren hervormd, tot het huidige beleid

dat gebaseerd is op twee pijlers. Ondanks de talloze hervormingen zijn er nog steeds een aantal

tekortkomingen en krijgt het GLB nog altijd heel wat kritiek.

1.1 Doelstellingen van het GLB In 1960 werd voor het eerst melding gemaakt van een gemeenschappelijk landbouwbeleid binnen de

Europese Unie waarbij elk land zelf voedsel teelde. In 1962 ging het Gemeenschappelijk

Landbouwbeleid (GLB) van kracht. Landbouw was de eerste en tot nog toe de enige economische

sector die volledig op Europees niveau geregeld wordt. Comparatief is het echter niet altijd de beste

oplossing om zelf voedsel te telen. Toch streven zowat alle overheden een voldoende grote

zelfvoorzieningsgraad na (West, 2010). Dit is omdat voedsel soms als een politiek wapen gebruikt kan

worden. Exporterende landen kunnen om politieke, economische of strategische redenen beslissen

de uitvoer van voedsel stop te zetten. Landen die voor hun voedselbehoefte afhankelijk zijn van

import stellen zich hierdoor erg kwetsbaar op. Omdat het recht op voedsel een universeel erkend

mensenrecht is, is het de taak van de overheid om de naleving van dit recht te waarborgen. De beste

garantie op voldoende voedsel is een zekere graad van zelfvoorziening op te bouwen of te behouden

(Verhelst, 2012). Dit wordt echter moeilijk in een vrije wereldmarkt wanneer men geen comparatief

voordeel heeft. De overheid moet tussenkomen om dit comparatief nadeel en dus de extra kosten te

compenseren. Dit kan door marktcorrigerende maatregelen of door de producenten rechtstreeks te

vergoeden voor de extra kosten.

Naast het garanderen van voedselzekerheid moet het landbouwbeleid ook inspelen op

maatschappelijke eisen en verwachtingen (standpunt Boerenbond, 2010). Zo is de landbouw de

grootste plattelandsbeheerder en draagt zij zorg voor natuur en milieu. Daarnaast zorgt zij door haar

activiteiten voor de uitbouw van een levendig en leefbaar platteland. Hiermee komt de landbouw

tegemoet aan de maatschappelijke eisen en verwachtingen inzake zorg voor natuur en milieu,

dierenwelzijn, plattelandsbeheer… Dit zijn echter publieke goederen of diensten, waarvan de kosten

niet kunnen doorgerekend worden aan de consument. Maar de maatschappij stelt niet alleen eisen

en verwachtingen op het vlak van natuur en plattelandsbeheer. Bij de productie van voedsel

probeert de Wereldhandelsorganisatie (WTO) een zekere kwaliteit te waarborgen. Hiervoor werden

minimumstandaarden vastgelegd waaraan alle landbouwproducten moeten voldoen om

internationaal verhandeld te worden. De extra kosten die de naleving van deze maatregelen met zich

meebrengen, kunnen doorgerekend worden in de prijs, omdat alle producten wereldwijd aan deze

standaarden moeten voldoen. In Europa streeft men echter hogere standaarden na, die al heel snel

de norm worden voor alle Europese landbouwers (Verhelst, 2012). Omdat deze standaarden enkel

3

binnen Europa gelden, leidt de naleving ervan tot een comparatief kostennadeel ten opzichte van

ingevoerde goederen van buiten Europa, aangezien de extra kosten niet doorgerekend kunnen

worden in de prijs. Overheidstussenkomst is noodzakelijk om de kwaliteit en de voedselzekerheid te

garanderen.

Om het recht op voedsel te waarborgen volstaat het niet enkel een voldoende hoge mate van

zelfvoorziening te hebben. Voedsel moet voor iedereen toegankelijk zijn, wat zich vertaalt in een

redelijke consumentenprijs. Dit betekent een continu streven naar toenemende productiviteit,

efficiëntieverbetering en een versterking van de concurrentiekracht, zowel door de overheid als de

landbouwsector. Hiervoor is het noodzakelijk dat de gecorrigeerde markt en het prijssignaal hun rol

kunnen blijven spelen. Daarnaast kan de overheid de sector steunen in haar zoektocht naar

efficiëntieverbetering door een stimulerend en sturend investeringsbeleid (West, 2010).

Bij het uitbouwen van een landbouwbeleid moet de overheid rekening houden met de eigenheid van

de land- en tuinbouwsector. De land- en tuinbouwsector is een economische sector die niettemin

niet alle economische wetmatigheden volgt. Door de sterke weersafhankelijkheid en de relatief lange

productiecycli hebben land- en tuinbouw te weinig vering om de marktschokken snel op te vangen.

Ook staan zij bloot aan dieren- en plantenziekten die de productie sterk kunnen beïnvloeden (West,

2010). Daarnaast vormt de boer de zwakke schakel in de voedselketen en slaagt hij er vaak niet in om

zijn kosten door te rekenen, aangezien de prijs bepaald wordt door de markt. Bovendien worden

landbouwers in bijvoorbeeld berggebieden of drassige gebieden geconfronteerd met extra kosten of

lagere bedrijfsopbrengsten door natuurlijke omgevingsfactoren die ze zelf niet in de hand hebben.

Deze extra kosten of verliezen kunnen in een concurrentiële internationale markt moeilijk of niet

gerecupereerd worden (standpunt Boerenbond, 2010). Om het voortbestaan van de nationale

voedselproductie te verzekeren, met respect voor de maatschappelijke eisen, moet de overheid

zorgen voor een leefbaar landbouwinkomen. Landbouwers moeten uit hun beroepsactiviteit een

inkomen kunnen puren vergelijkbaar met andere arbeidsinkomens, wil de landbouwsector overeind

blijven.

1.2 Instrumenten voor een verantwoord landbouwbeleid De Boerenbond onderscheidt vier instrumenten om de doelstellingen van het landbouwbeleid te

realiseren (standpunt Boerenbond, 2010). Hiervoor is een evenwichtige mix nodig van

marktcorrigerende maatregelen, directe overheidstussenkomst, stabiliserend en stimulerend beleid.

1.2.1 Marktcorrigerende maatregelen

Bij marktcorrigerende maatregelen zet de gecorrigeerde markt een prijs waarbij het falen van de

markt vervalt en voedselzekerheid door een zekere mate van zelfvoorziening rendabel kan

gerealiseerd worden. Marktcorrigerende maatregelen kunnen werken aan de aanbodzijde via

invoerheffingen, quota, producentenorganisaties en inter-professionele akkoorden (Verhelst, 2012).

Binnen de EU gelden strikte productievoorwaarden waar landen buiten de EU dikwijls niet aan

moeten voldoen. Naleven van deze voorwaarden impliceert extra kosten. Deze extra kosten kunnen

worden doorgerekend aan de consument indien de markt via invoerheffingen beschermd wordt

tegen invoer van goedkopere buitenlandse producten die onder minder strikte of betere

voorwaarden geproduceerd worden (standpunt Boerenbond, 2010). Quota kunnen voor bepaalde

sectoren door een beperking van het aanbod een prijsondersteunend effect hebben. Quotum kan

4

slechts prijsondersteunend werken indien de markt afgeschermd is van goedkopere invoer van

buitenaf en er op de thuismarkt effectief schaarste gecreëerd wordt (Verhelst, 2012). Dit betekent

dat de sector zich beperkt tot productie voor de eigen markt en niet exportgericht is. In

exportgerichte sectoren kan zeer moeilijk een adequaat onderscheid gemaakt worden tussen

productie voor de thuismarkt met de hogere prijs en de productie voor export aan wereldmarktprijs.

Hierdoor verliest het quotum zijn prijsondersteunend effect aangezien de effectieve marktprijs

uiteindelijk zal neigen naar de wereldmarktprijs (standpunt Boerenbond, 2010). Het quotumstelsel is

dus enkel geschikt voor niet-exportgerichte sectoren met sluitende marktafscherming (Verhelst,

2012). In het huidig WTO – kader voldoen echter weinig sectoren aan beide voorwaarden, daar voor

de meeste producten de invoerheffingen grotendeels zijn afgebouwd waardoor de marktafscherming

niet meer sluitend is. Andere sectoren zijn dan weer zeer exportgericht wat druk legt op de

quotumpremie. Zo is de Europese zuivelmarkt voor 106% zelfvoorzienend waardoor het huidig

quotumstelsel momenteel tegen de Europese melkveehouders werkt. Enkel voor de suikersector

werkt het quotumstelsel prijsondersteunend na de noodzakelijke suikerhervorming.

Daarnaast kan men ook corrigerend optreden aan de vraagzijde via een kwaliteits- en

promotiebeleid. Men speelt in op de maatschappelijke verwachtingen rond een hoogstaande

product- en proceskwaliteit (standpunt Boerenbond, 2010). In het promotiebeleid legt men dan sterk

de nadruk op deze kwaliteitsfocus zodat de consument zich bewust zou zijn van de uitzonderlijke

kwaliteit en bereid zou zijn om een deel van de meerkost van dit kwaliteitsbeleid te betalen.

Aangezien de boer op die manier een hogere prijs uit de markt zou kunnen puren, zou hij minder

afhankelijk worden van directe overheidssteun. Toch kan dergelijk beleid louter aanvullend zijn op

een marktcorrigerend beleid en directe overheidstussenkomst.

1.2.2 Overheidstussenkomst

Het marktcorrigerend optreden heeft echter zijn beperkingen waardoor een deel van de meerkost

van het landbouwbeleid nog steeds niet door de markt vergoed wordt. Om dit euvel te verhelpen is

een directe overheidstussenkomst bij de producent nodig om zijn bedrijfsvoering finaal rendabel te

maken. Hoewel de directe betalingen regelmatig hervormd zijn en al grotendeels afgebouwd zijn,

willen sommigen deze rechtstreekse inkomenssteun nog verder afbouwen, aangezien zij van mening

zijn dat dit nog altijd teveel geld opslorpt (West, 2010). Toch is deze inkomenssteun voor de

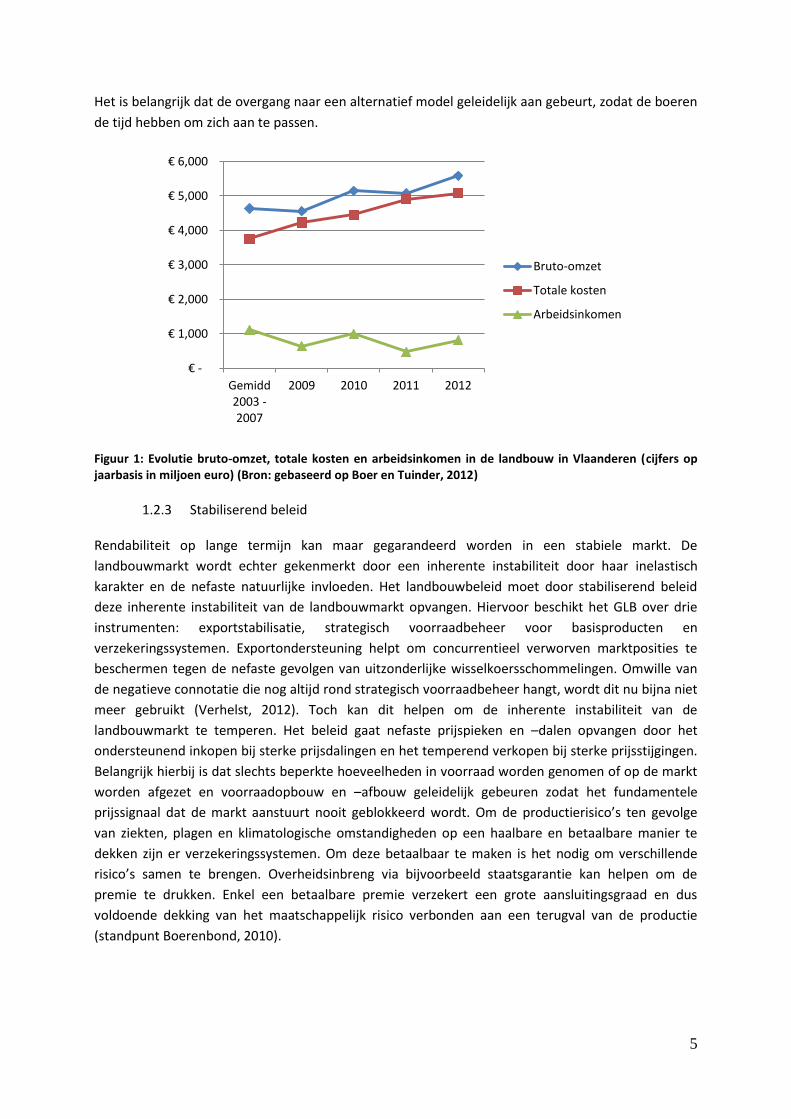

landbouwers een vereiste om het hoofd boven water te kunnen houden. Wanneer we de bruto-

omzet en de totale kosten van 2012 vergelijken met het gemiddelde van de periode 2003 – 2007 dan

zien we dat de bruto-omzet gestegen is met 20,4% terwijl de totale kosten zijn toegenomen met 35%

(Huyghe, 2012). Dit legt een negatieve druk op het arbeidsinkomen dat met 27,2% gedaald is ten

opzichte van de periode 2003 - 2007, zoals weergegeven in Figuur 1. Er dient hier echter opgemerkt

te worden dat de cijfers voor 2012 voorlopige cijfers zijn, gebaseerd op de evoluties van de prijzen en

hoeveelheden van de eerste acht maanden van 2012. De directe betalingen die de landbouwers

ontvangen van het GLB helpen om de kosten te dekken en tegelijk een redelijk inkomen te verkrijgen

uit hun beroepsactiviteit. Deze overheidssteun gebeurt onder de vorm van bedrijfstoeslagrechten. In

een dynamische markt zijn de huidige bedrijfstoeslagrechten echter moeilijk houdhaar. In de

zoektocht naar alternatieven ten opzichte van het historisch model moet er aandacht zijn voor een

zinvolle economische invulling van de directe overheidstussenkomst, zodat het inkomen van de

landbouwers niet verder onder druk komt te staan (standpunt Boerenbond, 2010 & Verhelst, 2012).

5

Het is belangrijk dat de overgang naar een alternatief model geleidelijk aan gebeurt, zodat de boeren

de tijd hebben om zich aan te passen.

Figuur 1: Evolutie bruto-omzet, totale kosten en arbeidsinkomen in de landbouw in Vlaanderen (cijfers op jaarbasis in miljoen euro) (Bron: gebaseerd op Boer en Tuinder, 2012)

1.2.3 Stabiliserend beleid

Rendabiliteit op lange termijn kan maar gegarandeerd worden in een stabiele markt. De

landbouwmarkt wordt echter gekenmerkt door een inherente instabiliteit door haar inelastisch

karakter en de nefaste natuurlijke invloeden. Het landbouwbeleid moet door stabiliserend beleid

deze inherente instabiliteit van de landbouwmarkt opvangen. Hiervoor beschikt het GLB over drie

instrumenten: exportstabilisatie, strategisch voorraadbeheer voor basisproducten en

verzekeringssystemen. Exportondersteuning helpt om concurrentieel verworven marktposities te

beschermen tegen de nefaste gevolgen van uitzonderlijke wisselkoersschommelingen. Omwille van

de negatieve connotatie die nog altijd rond strategisch voorraadbeheer hangt, wordt dit nu bijna niet

meer gebruikt (Verhelst, 2012). Toch kan dit helpen om de inherente instabiliteit van de

landbouwmarkt te temperen. Het beleid gaat nefaste prijspieken en –dalen opvangen door het

ondersteunend inkopen bij sterke prijsdalingen en het temperend verkopen bij sterke prijsstijgingen.

Belangrijk hierbij is dat slechts beperkte hoeveelheden in voorraad worden genomen of op de markt

worden afgezet en voorraadopbouw en –afbouw geleidelijk gebeuren zodat het fundamentele

prijssignaal dat de markt aanstuurt nooit geblokkeerd wordt. Om de productierisico’s ten gevolge

van ziekten, plagen en klimatologische omstandigheden op een haalbare en betaalbare manier te

dekken zijn er verzekeringssystemen. Om deze betaalbaar te maken is het nodig om verschillende

risico’s samen te brengen. Overheidsinbreng via bijvoorbeeld staatsgarantie kan helpen om de

premie te drukken. Enkel een betaalbare premie verzekert een grote aansluitingsgraad en dus

voldoende dekking van het maatschappelijk risico verbonden aan een terugval van de productie

(standpunt Boerenbond, 2010).

€ -

€ 1,000

€ 2,000

€ 3,000

€ 4,000

€ 5,000

€ 6,000

Gemidd 2003 - 2007

2009 2010 2011 2012

Bruto-omzet

Totale kosten

Arbeidsinkomen

6

1.2.4 Stimulerend beleid

Verder is het noodzakelijk dat de landbouwsector continu blijft streven naar efficiëntieverbetering.

De gecorrigeerde markt biedt hiervoor in principe een voldoende stimulans. Toch kan de overheid via

een stimulerend beleid de noodzakelijke investeringen hiervoor bijkomend versterken of gericht

sturen naar een bepaalde doelstelling. Via het Vlaams landbouwinvesteringsfonds (VLIF) krijgen

boeren steun bij het aangaan van investeringen die de efficiëntie verbeteren. Bovendien kunnen via

het landbouwinvesteringsfonds maatschappelijk wenselijke investeringen in het belang van de

burger gepromoot worden (Verhelst, 2012). Agro-milieumaatregelen stimuleren de sector om in te

spelen op de maatschappelijke verwachtingen via een stimulerend investerings- en

vergoedingsbeleid. Dit stimulerend beleid komt het best tot zijn recht in het plattelandsbeleid.

Binnen het plattelandsbeleid moet echter nog meer ingezet worden op de samenwerking en dialoog

tussen landbouw- en plattelandsactoren, bijvoorbeeld via het boeren – buren plan. Tot slot

onderscheidt men nog een stimulerend exportbeleid dat de meest efficiënte producenten moet

aansporen om te exporteren door middel van exportkredieten en –waarborgen (standpunt

Boerenbond, 2010).

Het huidige landbouwbeleid gebruikt de meeste van de aangehaalde instrumenten (standpunt

Boerenbond, 2010). Om deze instrumenten efficiënt te kunnen blijven inzetten in de toekomst dringt

een algemene versterking van het beschikbare budget voor het GLB zich op. Ook moet het

landbouwbudget jaarlijks geïndexeerd worden om zijn slagkracht over de jaren te behouden.

1.3 Het GLB vandaag Het GLB vandaag is opgebouwd rond twee pijlers. De eerste pijler is gericht op het landbouwbeleid

en omvat marktondersteuning en directe steun aan de landbouwers. De markt- en

prijsondersteuning zijn vandaag grotendeels afgebouwd, hoewel een minimum aan markt- en

prijsondersteuning behouden blijft voor crisissituaties. Door de introductie van de bedrijfstoeslag in

2005 in het kader van de Mid Term Review (MTR), is deze rechtstreekse steun vandaag grotendeels

ontkoppeld van de productie. De bedrijfstoeslag kan toegekend worden via een historisch model of

via een regionaal model (Platteau et al., 2010). Bij het historisch model wordt de bedrijfstoeslag

individueel bepaald op basis van de directe steun die een landbouwer ontvangen heeft tijdens een

referentieperiode uit het verleden. Bij de toekenning van de huidige rechtstreekse steun heeft

Vlaanderen geopteerd voor het historisch model, waarbij de bedrijfstoeslag die een landbouwer

ontvangt gebaseerd is op zijn productieniveau in 2005. Deze bedrijfstoeslag is bovendien gekoppeld

aan tal van randvoorwaarden op het gebied van voedselveiligheid, milieu en dierenwelzijn.

De tweede pijler focust op het plattelandsbeleid (Verhelst, 2012). Hoewel het principe van duurzame

ontwikkeling al sinds 1992 vervat zit in het GLB, werd pas rond de eeuwwisseling volop aandacht

besteed aan plattelandsontwikkeling. Landbouwers kregen nieuwe verplichtingen om collectieve

goederen te leveren, zoals de handhaving van een goed onderhouden platteland, een rijke

biodiversiteit, verantwoord gebruik van natuurlijke hulpbronnen en het behoud van ons rurale

erfgoed (Europese Unie, 2012). Bovendien werden landbouwers aangemoedigd om hun activiteiten

uit te breiden met hoeveverkoop en plattelandstoerisme. Om nog meer het belang van traditionele

en regionale producten te benadrukken ontwikkelde de EU drie kwaliteitslogo’s die de geografische

oorsprong en andere specifieke kenmerken van het product aanduiden (Europese Commissie

Landbouw en plattelandsontwikkeling, 2011). Omdat de landbouwers de kosten voor

7

plattelandsontwikkeling niet kunnen doorrekenen aan de maatschappij, aangezien het hier om

publieke goederen gaat, biedt de EU hen inkomenssteun. Daarnaast wordt ook voedselkwaliteit

steeds belangrijker. Vandaag de dag worden in de EU de strengste kwaliteits- en productienormen

gehanteerd en zijn er strenge controles op gewasbescherming en diergezondheid. Het GLB is

namelijk van mening dat veilig voedsel enkel afkomstig kan zijn van gezonde en verzorgde dieren.

Vee en pluimvee moeten minstens een bepaalde leefruimte hebben en landbouwers worden

aangespoord om dieren te huisvesten in een natuurlijke omgeving waar ze vrij kunnen bewegen. Ook

wordt midden de jaren 90 de eerste wetgeving over biologische landbouw ten uitvoer gelegd

(Europese Unie, 2012). Net als conventionele landbouwers zien biologische landbouwers streng toe

op het behoud van de structuur en de vruchtbaarheid van de bodem en nemen zij strenge normen

op het gebied van dierenwelzijn in acht. Zij onderscheiden zich echter van de traditionele landbouw

door het vermijden van synthetische bestrijdingsmiddelen, kunstmest, antibiotica of genetisch

gemodificeerde organismen (Europese Commissie Landbouw en plattelandsontwikkeling, 2011). Om

hun producten te onderscheiden ten opzichte van de producten van de conventionele landbouw

mogen zij het bio-logo op hun producten aanbrengen. De EU kent hier rond een strenge regelgeving

zodat de consument zeker weet dat producten met de etikettering ‘biologisch’ wel degelijk biologisch

zijn.

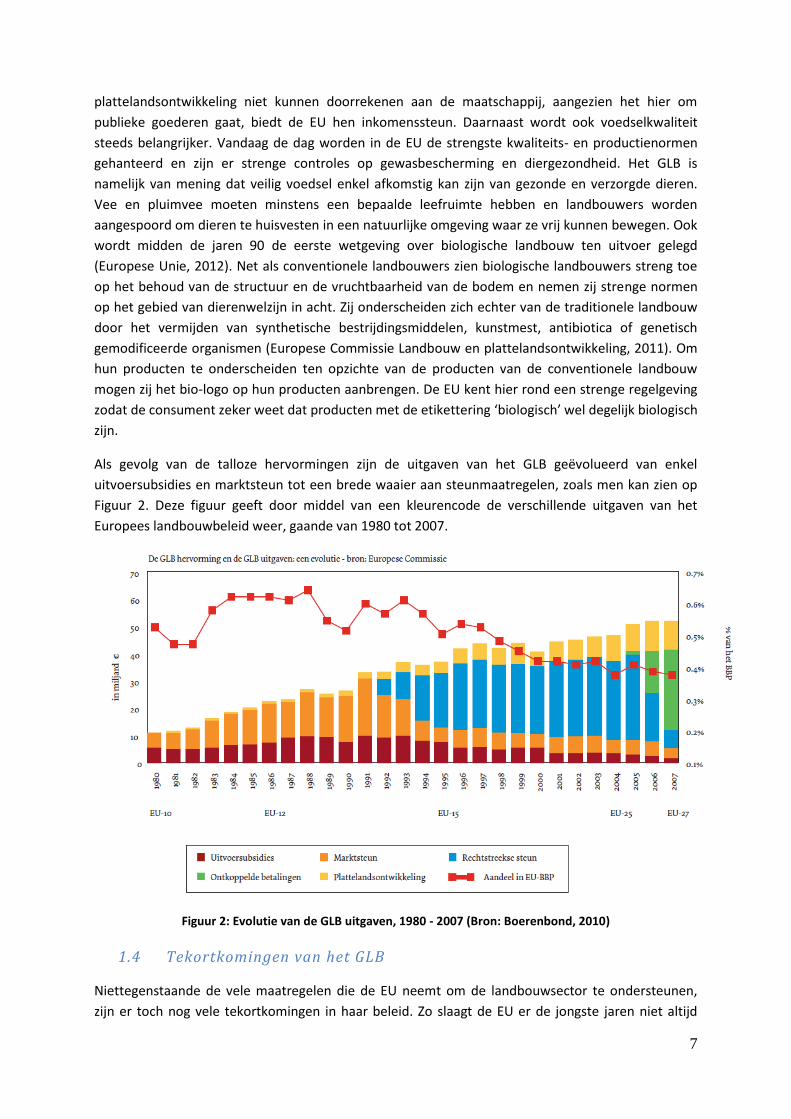

Als gevolg van de talloze hervormingen zijn de uitgaven van het GLB geëvolueerd van enkel

uitvoersubsidies en marktsteun tot een brede waaier aan steunmaatregelen, zoals men kan zien op

Figuur 2. Deze figuur geeft door middel van een kleurencode de verschillende uitgaven van het

Europees landbouwbeleid weer, gaande van 1980 tot 2007.

Figuur 2: Evolutie van de GLB uitgaven, 1980 - 2007 (Bron: Boerenbond, 2010)

1.4 Tekortkomingen van het GLB

Niettegenstaande de vele maatregelen die de EU neemt om de landbouwsector te ondersteunen,

zijn er toch nog vele tekortkomingen in haar beleid. Zo slaagt de EU er de jongste jaren niet altijd

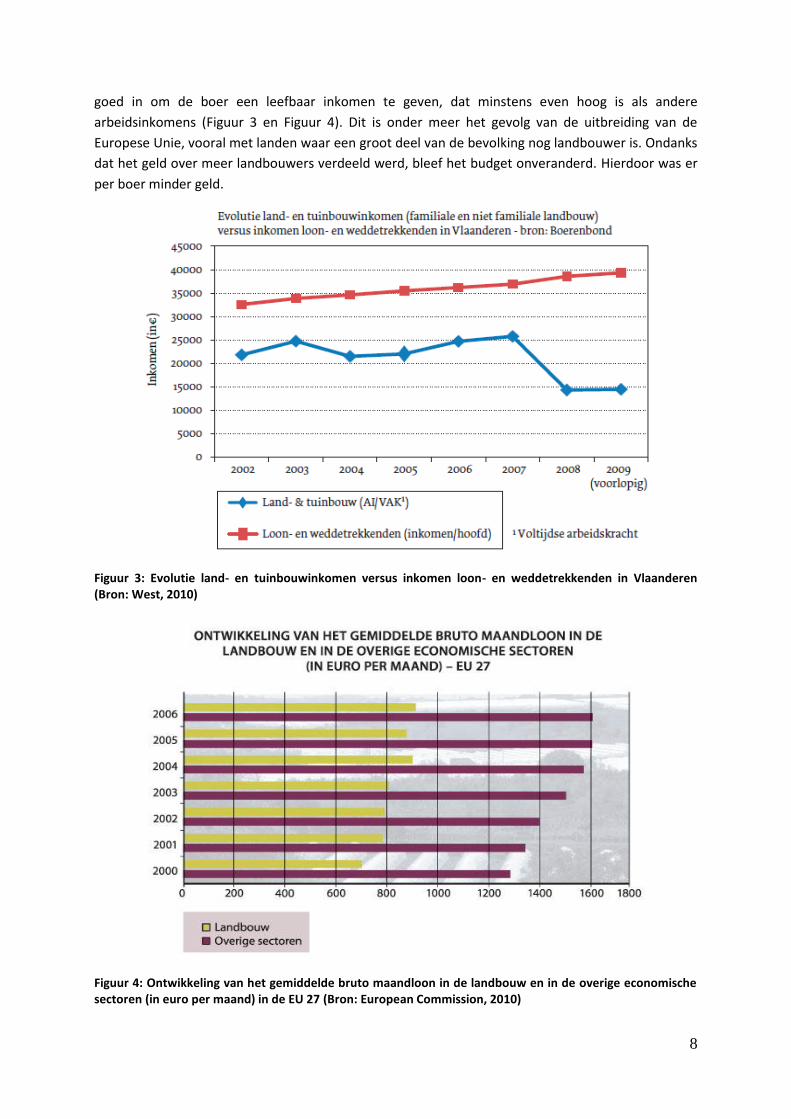

8

goed in om de boer een leefbaar inkomen te geven, dat minstens even hoog is als andere

arbeidsinkomens (Figuur 3 en Figuur 4). Dit is onder meer het gevolg van de uitbreiding van de

Europese Unie, vooral met landen waar een groot deel van de bevolking nog landbouwer is. Ondanks

dat het geld over meer landbouwers verdeeld werd, bleef het budget onveranderd. Hierdoor was er

per boer minder geld.

Figuur 3: Evolutie land- en tuinbouwinkomen versus inkomen loon- en weddetrekkenden in Vlaanderen (Bron: West, 2010)

Figuur 4: Ontwikkeling van het gemiddelde bruto maandloon in de landbouw en in de overige economische sectoren (in euro per maand) in de EU 27 (Bron: European Commission, 2010)

9

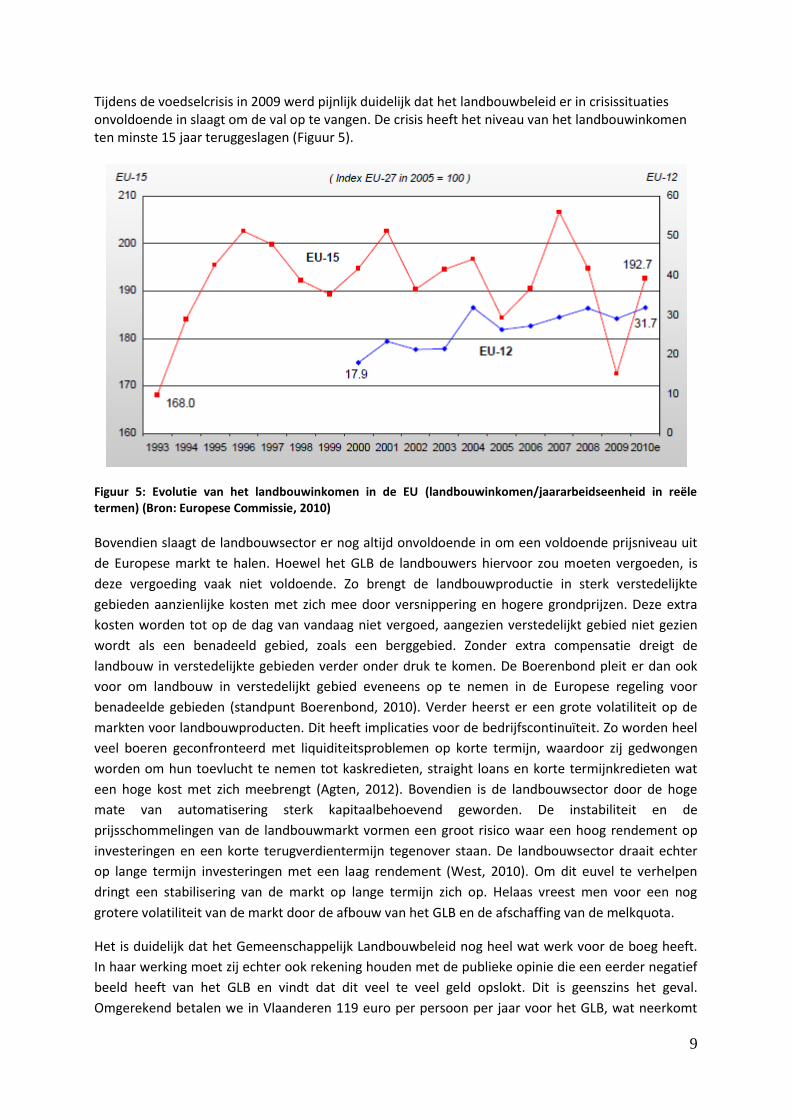

Tijdens de voedselcrisis in 2009 werd pijnlijk duidelijk dat het landbouwbeleid er in crisissituaties onvoldoende in slaagt om de val op te vangen. De crisis heeft het niveau van het landbouwinkomen ten minste 15 jaar teruggeslagen (Figuur 5).

Figuur 5: Evolutie van het landbouwinkomen in de EU (landbouwinkomen/jaararbeidseenheid in reële termen) (Bron: Europese Commissie, 2010)

Bovendien slaagt de landbouwsector er nog altijd onvoldoende in om een voldoende prijsniveau uit

de Europese markt te halen. Hoewel het GLB de landbouwers hiervoor zou moeten vergoeden, is

deze vergoeding vaak niet voldoende. Zo brengt de landbouwproductie in sterk verstedelijkte

gebieden aanzienlijke kosten met zich mee door versnippering en hogere grondprijzen. Deze extra

kosten worden tot op de dag van vandaag niet vergoed, aangezien verstedelijkt gebied niet gezien

wordt als een benadeeld gebied, zoals een berggebied. Zonder extra compensatie dreigt de

landbouw in verstedelijkte gebieden verder onder druk te komen. De Boerenbond pleit er dan ook

voor om landbouw in verstedelijkt gebied eveneens op te nemen in de Europese regeling voor

benadeelde gebieden (standpunt Boerenbond, 2010). Verder heerst er een grote volatiliteit op de

markten voor landbouwproducten. Dit heeft implicaties voor de bedrijfscontinuïteit. Zo worden heel

veel boeren geconfronteerd met liquiditeitsproblemen op korte termijn, waardoor zij gedwongen

worden om hun toevlucht te nemen tot kaskredieten, straight loans en korte termijnkredieten wat

een hoge kost met zich meebrengt (Agten, 2012). Bovendien is de landbouwsector door de hoge

mate van automatisering sterk kapitaalbehoevend geworden. De instabiliteit en de

prijsschommelingen van de landbouwmarkt vormen een groot risico waar een hoog rendement op

investeringen en een korte terugverdientermijn tegenover staan. De landbouwsector draait echter

op lange termijn investeringen met een laag rendement (West, 2010). Om dit euvel te verhelpen

dringt een stabilisering van de markt op lange termijn zich op. Helaas vreest men voor een nog

grotere volatiliteit van de markt door de afbouw van het GLB en de afschaffing van de melkquota.

Het is duidelijk dat het Gemeenschappelijk Landbouwbeleid nog heel wat werk voor de boeg heeft.

In haar werking moet zij echter ook rekening houden met de publieke opinie die een eerder negatief

beeld heeft van het GLB en vindt dat dit veel te veel geld opslokt. Dit is geenszins het geval.

Omgerekend betalen we in Vlaanderen 119 euro per persoon per jaar voor het GLB, wat neerkomt

10

op 32 eurocent per dag (West, 2010). Deze beeldvorming stamt echter nog uit de jaren ’80 ten tijde

van het tweeprijzenbeleid toen het GLB heel wat minder efficiënt werkte. Sindsdien is het GLB

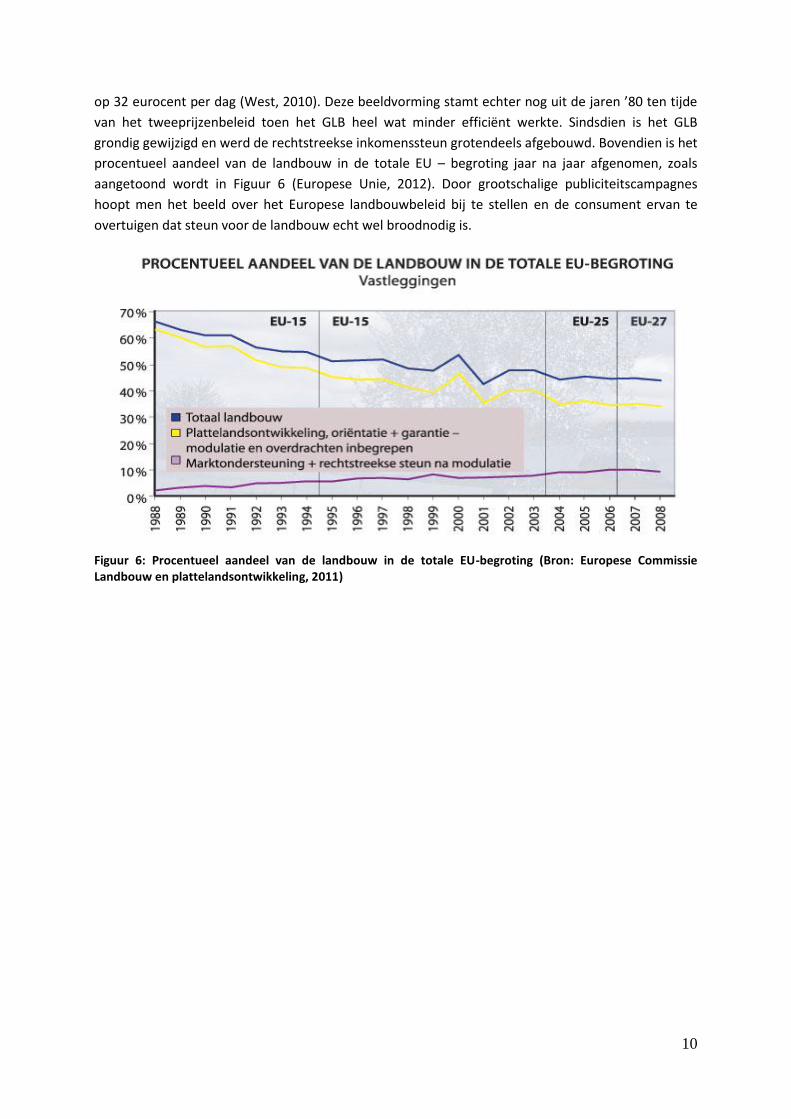

grondig gewijzigd en werd de rechtstreekse inkomenssteun grotendeels afgebouwd. Bovendien is het

procentueel aandeel van de landbouw in de totale EU – begroting jaar na jaar afgenomen, zoals

aangetoond wordt in Figuur 6 (Europese Unie, 2012). Door grootschalige publiciteitscampagnes

hoopt men het beeld over het Europese landbouwbeleid bij te stellen en de consument ervan te

overtuigen dat steun voor de landbouw echt wel broodnodig is.

Figuur 6: Procentueel aandeel van de landbouw in de totale EU-begroting (Bron: Europese Commissie Landbouw en plattelandsontwikkeling, 2011)

11

2 De toekomst van de landbouw

In 2012 bestond het GLB 50 jaar. Vijftig jaar waarin de Europese landbouw zich heeft kunnen

ontwikkelen tot haar huidig niveau om zo te voldoen aan de doelstellingen van het GLB, namelijk

zorgen voor voldoende en betaalbaar voedsel dat beantwoordt aan de strengste kwaliteitseisen.

Gedurende haar geschiedenis is binnen het GLB de focus steeds meer verschoven van

voedselproductie naar voedselkwaliteit met aandacht voor milieu en duurzaamheid. Gezien de

huidige uitdagingen waar de landbouwsector voor staat, wordt verwacht dat duurzaamheid en milieu

in de toekomst nog belangrijker zullen worden. Aldus dringt een nieuwe hervorming van het GLB zich

op, om nog beter te beantwoorden aan de maatschappelijke eisen van haar financiers. Deze

hervorming zal een grote impact hebben op de bedrijfsvoering van landbouwbedrijven.

Ondernemerschap en innovatie zullen meer en meer de sleutelwoorden worden bij de uitbating van

de toekomstige landbouwbedrijven.

2.1 Huidige uitdagingen

2.1.1 Voedselzekerheid De hoofdtaak van de landbouw is voedselvoorziening. Men verwacht tegen 2050 een stijging van de

wereldbevolking met naar schatting 40% tot 9,1 miljard inwoners (Europese Unie, 2012; Platteau et

al., 2010). Dit betekenen heel wat extra monden die moeten gevoed worden. Bovendien zal deze

bevolkingstoename gepaard gaan met een sterke verstedelijking alsook een welvaartsstijging. Deze

tendensen zullen zich voornamelijk voordoen in de ontwikkelingslanden. Als gevolg van de

toenemende vraag naar voedsel, zal de landbouwproductie tegen 2050 moeten stijgen met naar

schatting 70% (Platteau et al., 2010). Slechts 20% van deze productietoename zal via landuitbreiding

verwezenlijkt worden en dit voornamelijk op grote bedrijven in Latijns-Amerika. De overige

productietoename zal bereikt moeten worden via productiviteitsstijging door intensivering, nieuwe

technologiëen en genetisch gemodificeerde gewassen (ggo’s)(Appeltans et al., 2006). Binnen Europa

zal de productietoename voornamelijk moeten gebeuren door een nog grotere productiviteit van het

huidige landbouwareaal, aangezien er binnen Europa weinig mogelijkheden zijn voor landuitbreiding.

Het is van het grootste belang dat Europa zijn huidige landbouwproductie in stand houdt en

verbetert, daar de handel in landbouwproducten een belangrijk onderdeel van de economie en de

handel in de EU vertegenwoordigt. Zo is de Europese Unie de grootste exporteur ter wereld van

verwerkte landbouwproducten en landbouwproducten met hoge toegevoegde waarde (Europese

Commissie, 2010). Wil de EU deze leiderspositie behouden, dan zal zij maatregelen moeten nemen

om de concurrentiekracht en de productiviteit van haar landbouwsector te verhogen. De

hedendaagse Europese landbouw kenmerkt zich reeds door een zeer hoge productiviteit. Bovendien

stelt men vast dat rendementsverbeteringen de afgelopen jaren afvlakken (Vuylsteke et al., 2012).

Het vormt een uitdaging om de huidige kennis over teelten, teelttechnieken, grondbewerking en

bemesting om te zetten naar een nog hogere productiviteit (Platteau et al., 2010). Hiervoor blijft

voldoende investering noodzakelijk in het landbouwonderzoek en in de verdere uitbouw van de

kennisinfrastructuur om aldus te komen tot duurzame productiviteitsstijgingen.

Met de toenemende vraag naar voedsel zal ook de wereldwijde handel in landbouw- en

voedingsproducten stijgen. Dit zal leiden tot een verdere liberalisering van de wereldhandel in het

kader van de WTO. Voor de zelfvoorzieningslandbouw in ontwikkelingslanden (het overgrote deel

12

van de wereldbevolking) zijn de gevolgen van een verdere liberalisering van de wereldhandel en

globalisering van de voedselketens desastreus, met sociale en politieke instabiliteit tot gevolg

(Appeltans et al., 2006). Dit is een trend die we nu reeds kunnen waarnemen, kijkende naar de

talloze conflicten die de kop opsteken in Noord-Afrika. Als gevolg van de hoge(re) graanprijzen nam

de hongersnood alsook de politieke ontevredenheid toe, waardoor de mensen massaal op straat

kwamen. In meer ontwikkelde economieën, zoals Europa, vraagt een verdere liberalisatie een

verhoogde marktoriëntatie van de landbouwbedrijven (Platteau et al., 2006). Dit brengt een aantal

structurele uitdagingen met zich mee. Zo zullen landbouwbedrijven in de eerste plaats competitiever

moeten worden. Verder wordt de klemtoon verlegd naar gehele productieketens, ook value chains

genoemd die de toegang tot de consument trachten te monopoliseren (Appeltans et al., 2006). Om

aan deze uitdagingen het hoofd te bieden, kunnen landbouwers samenverwerkingsverbanden

opzetten. Dit versterkt niet alleen hun positie in de keten, door een hogere belangenverdediging in

het afsluiten van contracten rond toelevering en afzet, maar kan ook leiden tot kostenreducties door

de samenaankoop van machines of andere producten. Ondernemerschap en innovatie in de

landbouw moeten ondermeer door opleiding gestimuleerd worden, aangezien deze in de toekomst

de sleutel tot succes zullen vormen.

2.1.2 Klimaat en milieu

Vandaag de dag moeten landbouwers en tuinders al voldoen aan een hele reeks milieuvoorwaarden.

Er wordt verwacht dat in de toekomst milieu nog meer aan belang zal winnen als productiefactor. Dit

zal zich vertalen in nog strengere milieudoelstellingen. De land- en tuinbouw heeft al heel wat

positieve milieu-inspanningen geleverd, denk maar aan de reductie van de broeikasgasemissies

(Appeltans et al., 2006). Ook in de toekomst zal zij inspanningen moeten blijven leveren om de

klimaatverandering te matigen en een positieve bijdrage te leveren voor een aantal milieuproblemen

(Europese Commissie, 2010). Initiatieven die hiertoe kunnen bijdragen zijn de productie van

energiegewassen, vergisting van het bedrijfseigen en ander bio-afval of het recycleren van regen- en

afvalwater. Ook kan door innovatieve productiemethoden getracht worden de uitstoot van

broeikasgassen te verminderen en de productie-efficiëntie, met name de energie-efficiëntie te

verhogen.

Het milieubeleid wordt vandaag gestuurd vanuit Europa. Om onze concurrentiepositie te vrijwaren,

wordt ervoor gepleit dat dit ook in de toekomst het geval is. Indien de Vlaamse overheid strengere

normen of doelstellingen wil opleggen, moet zij hiervoor de nodige ondersteuning en compensatie

aanbieden. Belangrijk hierbij is dat beantwoording aan deze Vlaamse normen of doelstellingen

gebeurt op basis van vrijwilligheid in plaats van deze te vertalen in verplichte maatregelen voor haar

burgers (Appeltans et al., 2006). Bovendien moet de Vlaamse overheid bij het opstellen van

strengere doelstellingen rekening houden met de reeds geleverde inspanningen van de sector,

alsook met haar draagkracht. Het milieubeleid opgelegd door Europa dient gestoeld te zijn op

wetenschappelijke basis, gebaseerd op de ecologische draagkracht van de ecosystemen en de

gezondheidsrisico’s voor de mens. Om de haalbaarheid van de milieudoelstellingen te waarborgen,

dient op voorhand een toetsing te gebeuren van de technische, sociale en economische haalbaarheid

van de voorgestelde normen in de verschillende lidstaten. Daarnaast moet dit milieubeleid

resultaatgericht zijn.

13

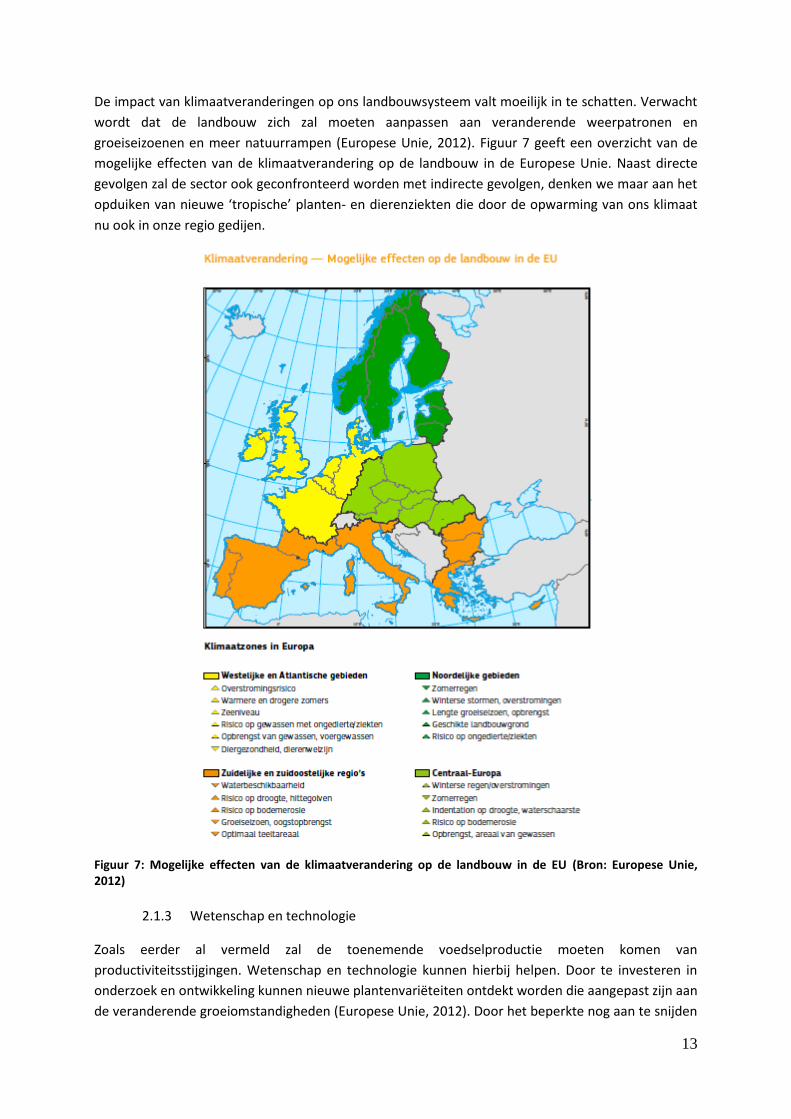

De impact van klimaatveranderingen op ons landbouwsysteem valt moeilijk in te schatten. Verwacht

wordt dat de landbouw zich zal moeten aanpassen aan veranderende weerpatronen en

groeiseizoenen en meer natuurrampen (Europese Unie, 2012). Figuur 7 geeft een overzicht van de

mogelijke effecten van de klimaatverandering op de landbouw in de Europese Unie. Naast directe

gevolgen zal de sector ook geconfronteerd worden met indirecte gevolgen, denken we maar aan het

opduiken van nieuwe ‘tropische’ planten- en dierenziekten die door de opwarming van ons klimaat

nu ook in onze regio gedijen.

Figuur 7: Mogelijke effecten van de klimaatverandering op de landbouw in de EU (Bron: Europese Unie, 2012)

2.1.3 Wetenschap en technologie

Zoals eerder al vermeld zal de toenemende voedselproductie moeten komen van

productiviteitsstijgingen. Wetenschap en technologie kunnen hierbij helpen. Door te investeren in

onderzoek en ontwikkeling kunnen nieuwe plantenvariëteiten ontdekt worden die aangepast zijn aan

de veranderende groeiomstandigheden (Europese Unie, 2012). Door het beperkte nog aan te snijden

14

landbouwareaal resten er slechts twee mogelijkheden om te voldoen aan de groeiende vraag naar

voedsel: verhogen van de productie en van de oogstzekerheid. Veel heil wordt verwacht van de

biotechnologie en in het bijzonder van genetische modificatie (Appeltans et al., 2006). Vandaag

heerst in Europa nog heel wat onzekerheid en terughoudendheid rond de genetische modificatie van

gewassen. Verwacht wordt dat deze onzekerheid en terughoudendheid in de toekomst grotendeels

doorbroken zal zijn. Dit levert heel wat commerciële en teelttechnische mogelijkheden op, die veel

verder gaan dan het verhogen van de productie en/of de oogstzekerheid. Zo bieden genetisch

gemodificeerde planten heel wat mogelijkheden voor de aanmaak van (nieuwe) geneesmiddelen of

voor industriële toepassingen. Verder kunnen genetisch gewijzigde bacteriën een belangrijke rol

spelen in het milieuvriendelijker maken van bepaalde productieprocessen.

Aangezien duurzaamheid in de toekomst dé standaard zal worden, moeten nieuwe technologieën

ontwikkeld worden in functie hiervan, zowel economisch, ecologisch als sociaal. Bij de toepassing van

nieuwe technologieën wil de Vlaamse land- en tuinbouw een early adaptor zijn (Appeltans et al.,

2006). Zij wil niet de voorloper zijn, maar toch wel de eerste achtervolger. Bovendien is de sector van

mening dat zij nauw betrokken moet worden bij de wetenschappelijke ontwikkeling van nieuwe

technologieën en rassen. De wetenschappelijke ontwikkeling van nieuwe technologieën mag dan

(gedeeltelijk) gestuurd worden vanuit de land- en tuinbouwsector, uiteindelijk is het de maatschappij

die bepaalt in hoeverre nieuwe ontwikkelingen algemene ingang vinden. Voldoende voorlichting en

informatie verschaffen aan de maatschappij over de voordelen van de nieuwe ontwikkelingen kan

helpen om een breed maatschappelijk draagvlak te creëren, waardoor nieuwe technologieën

gemakkelijker ingang kunnen vinden.

Ondanks de zware investeringen winnen informatisering en automatisering op de moderne

landbouwbedrijven steeds meer terrein (Appeltans et al., 2006). Om de grote investeringen terug te

verdienen, zal een voldoende schaalgrootte aanwezig moeten zijn. Dit leidt voor sommige intensieve

en groeigerichte bedrijven tot de keuze tussen robotisering of het aanwerven van externe arbeid.

Door het nijpende personeelstekort worden landbouwers deels genoodzaakt tot automatisering en

robotisering. Anderzijds bieden informatisering en automatisering nieuwe mogelijkheden om aan

steeds strengere milieu-eisen tegemoet te komen. De doorgedreven graad van informatisering en

automatisering stelt steeds hogere eisen aan de bedrijfsleider op het vlak van kennis en financiering.

Landbouworganisaties moeten hierop inspelen door een ruim en gevarieerd aanbod aan opleidingen

aan hun leden aan te bieden. Opmerkzaam is dat de laatste jaren steeds meer jonge bedrijfsleiders

een hogere land- of tuinbouwopleiding volgen.

2.1.4 Volatiliteit

De landbouwmarkten trekken de laatste jaren sterk de aandacht met scherpe

inkomensschommelingen op relatief korte termijn. Volatiliteit in het landbouwinkomen is afhankelijk

van twee factoren. Enerzijds is er de volatiliteit van de fysieke opbrengsten, die door hun biologische

karakter en weersafhankelijkheid variëren van jaar tot jaar (Lauwers et al., 2009). In de toekomst

vreest men dat de volatiliteit in de fysieke opbrengsten nog zal toenemen als gevolg van restricties

op het gebruik van gewasbeschermingsmiddelen en veterinaire producten (Appeltans et al., 2006).

De klimaatverandering zal zich voornamelijk laten voelen in een toenemende variabiliteit van de

weersomstandigheden met meer extreme omstandigheden tot gevolg zoals een extreem nat

voorjaar of een uitzonderlijk droge zomer. Zoals men de voorbije jaren heeft kunnen vaststellen,

15

hebben deze extreme weersomstandigheden een directe impact op de fysieke opbrengsten van de

landbouwteelten.

Naast de fysieke opbrengsten wordt het landbouwinkomen bepaald door de prijs van die

landbouwproducten. De prijs wordt bepaald door vraag en aanbod (Lauwers et al., 2009). Zowel

vraag als aanbod worden gekenmerkt door een grote inelasticiteit. Kleine verschuivingen van de

vraag- of aanbodcurve leiden onmiddellijk tot grote schommelingen in de prijs. Vraagverschuivingen

komen relatief weinig voor, aangezien voedsel een basisproduct is. De volatiliteit in de

landbouwprijzen wordt voornamelijk veroorzaakt door veranderingen in het aanbod van

landbouwproducten. Variaties in prijzen zijn dan ook vaak gecorreleerd met variaties in opbrengsten.

Figuur 8 toont de prijsevoluties van enkele landbouwproducten van de periode 2000 tot 2011. Zoals

men kan vaststellen op de figuur zijn de prijsschommelingen van landbouwproducten sterk

gekoppeld aan die voor fossiele brandstoffen (Platteau et al., 2009). Deze koppeling met de

energieprijzen is logisch, aangezien landbouwers evenals de verwerkende industrie gebruik maken

van fossiele brandstoffen voor de productie, vervoer en verwerking van landbouwproducten. Typisch

voor de energiemarkten is dat zij gekenmerkt worden door een grote volatiliteit. Deze volatiliteit zal

in de toekomst ook gelden voor de landbouwmarkten.

Figuur 8: recente trends in de marktprijzen voor verse melk, magere melkpoeder, maïs en ruwe olie, periode 2000 – 2011 (Bronnen: Europese Commissie – DG Landbouw en plattelandsontwikkeling & de Wereldbank, 2010)

Het GLB bood de landbouwmarkten voldoende afscherming van de fluctuaties in vraag en aanbod,

met stabiele landbouwprijzen tot gevolg. De talloze hervormingen hebben de marktbescherming

grotendeels afgebouwd met toenemende volatiliteit als indirect gevolg. Deze volatiliteit zal in de

toekomst zeker niet afnemen. Door de verdere afbouw van stabiliserende beleidsmaatregelen in het

GLB en de toenemende liberalisering van de landbouwmarkten zullen deze landbouwmarkten

gekenmerkt worden door een grotere onzekerheid en een toegenomen volatiliteit (Europese

Commissie, 2010).

16

2.1.5 Specifieke uitdagingen voor de Vlaamse land- en tuinbouw

Naast de uitdagingen op wereldniveau zoals voedselzekerheid en de gevolgen van de

klimaatverandering met de daaruit resulterende strengere milieuvereisten wordt de Vlaamse land-

en tuinbouw nog geconfronteerd met een aantal specifieke uitdagingen.

Zo blijft grond de kapitale productiefactor, waardoor de druk op landbouwgrond in het verstedelijkte

Vlaanderen blijft aanhouden (Appeltans et al., 2006). Als gevolg van de bevolkingstoename en de

toenemende verstedelijking klinkt de roep naar uitbreiding van woongebieden, nieuwe

wegeninfrastructuur en havenuitbreidingsmogelijkheden om de werkgelegenheid te verzekeren. Om

hieraan ruimte te bieden zal de versnippering van het platteland de komende jaren nog meer

toenemen en zal nog meer zuiver agrarisch gebied verloren gaan. Vooral natuur- en

recreatiegebieden vormen de grootste concurrentie voor agrarische gebieden. Denken we maar aan

de hervorming van landbouwgebied tot natuurgebied in de Moervaartvallei als compensatie voor het

verdwijnen van natuurgebieden rond de Gentse haven als gevolg van de uitbreiding van de

havenzone. De natuurinstandhoudingsdoelstellingen van de EU verplichten de aanleg van eenzelfde

oppervlakte natuurgebied op een andere locatie wanneer als gevolg van de verregaande

verstedelijking of industrialisatie een stuk waardevol natuurgebied verloren gaat. Helaas wordt

hiervoor steeds opnieuw agrarisch gebied aangesproken, waardoor het toch al beperkte Vlaamse

landbouwareaal nog verder krimpt.

Door de toenemende grondschaarste zullen de grondprijzen hoog tot zeer hoog blijven, wat hoge

kapitaalinspanningen vraagt van de landbouwers indien zij hun bedrijf willen uitbreiden. Vooral daar

privépersonen en openbare besturen steeds minder geïnteresseerd zijn om landbouwgrond aan te

kopen worden landbouwers verplicht om zelf meer grond aan te kopen. In dit kader groeit de nood

aan nieuwe gebruiksvormen, zoals versoepeling van de pachtmodaliteiten of de aankoop van grond

door banken (Appeltans et al., 2006). Naar Nederlands voorbeeld zouden banken vrijgekomen

landbouwgronden dan opkopen waarna boeren deze gronden kunnen leasen (BNP Paribas Lease

Group, 2012). Een versoepeling van de pachtmodaliteiten zou het voor eigenaars opnieuw

aantrekkelijker moeten maken om gronden te verpachten of nieuwe gronden aan te kopen. Hierbij is

het van belang dat er een win-winsituatie gecreëerd wordt voor pachter en eigenaar.

De steeds hogere investeringen als gevolg van de aankoop van gronden en gebouwen leggen

beperkingen op de groei van een landbouwbedrijf. Door het lage rendement op het geïnvesteerde

kapitaal is externe financiering nagenoeg onmogelijk. De hogere bedrijfsuitgaven zullen moeten

worden opgevangen door een nog rationeler kostenbeheer en een nog beter bedrijfsmanagement.

Door de toenemende liberalisering zullen de steunmechanismen, zoals de interne steun, de

exportsubsidies en de importheffingen die het GLB verschaft aan zijn landbouwers verder afgebouwd

worden. Dit verlies aan steun zal de landbouwer moeten compenseren door een verhoging van het

inkomen uit de markt of door kostenreductie (Appeltans et al., 2006). Hier dient echter opgemerkt te

worden dat de markt steeds grilliger zal worden, daar Europa zich grotendeels terugtrekt als

marktregulator. Bovendien zullen door de openstelling van de grenzen de Vlaamse

landbouwproducten meer en meer concurrentie krijgen van uitheemse producten. Komt daarbij dat

Europa nog altijd zijn invloed zal laten voelen via steeds meer en strengere randvoorwaarden. Hierbij

laat de EU zich grotendeels leiden door de wensen van haar burgers en door haar internationale

engagementen. Daarnaast worden de landbouwbedrijven in België en naar uitbreiding binnen de

17

Europese Unie gekenmerkt door hun kleinschaligheid. De Europese landbouwbedrijven zijn familiale

bedrijven met weinig of geen externe arbeidskrachten. In een steeds meer geliberaliseerde

wereldmarkt komen deze kleinschalige familiebedrijven steeds verder onder druk te staan. Alleen de

echte kostenleiders met hun grootschalige productie en lage kosten kunnen in dit klimaat overleven.

Een ander aandachtspunt is het dalende aantal landbouwers, wat kan leiden tot een afgezwakte

politieke invloed (Appeltans et al., 2006). Dit zal echter gecompenseerd worden door een groeiende

maatschappelijke waardering.Wat zorgwekkender is, is de gemiddelde leeftijd van de landbouwers.

Deze bedroeg in 2009 49,5 jaar, een stijging van ongeveer 3,5 jaar ten opzichte van 1999 (Platteau et

al., 2010). De toenemende leeftijd van de bedrijfsleiders impliceert dat het aantal jonge

bedrijfsleiders klein is, zoals men kan zien op Figuur 9. Het grootste deel van de bedrijfsleiders is

tussen 45 en 50 jaar, terwijl slechts 2,3% van de bedrijfsleiders jonger is dan 30 jaar. Dit stelt

problemen voor de opvolging, aangezien slechts 13,8% van de bedrijfsleiders ouder dan 50 jaar een

opvolger heeft. Enige nuancering is hier op zijn plaats, daar dit vooral kleine bedrijven zijn die geen

opvolger hebben, wat dikwijls een rechtstreeks gevolg is van de beperkte leefbaarheid en

toekomstmogelijkheden van het bedrijf. Toch heeft de EU aandacht voor dit probleem. Zo is steun

aan jonge bedrijfsleiders opgenomen in de voorstellen voor de hervorming van het GLB (Europese

Unie, 2012). Ook een permanente vorming van deze jonge bedrijfsleiders blijft noodzakelijk, hoewel

velen van hen reeds een hogere opleiding genoten hebben. In de toekomst zal het Vlaamse

platteland namelijk gedefinieerd worden door een zeer grote diversiteit aan agrarische bedrijven,

gaande van hoogtechnologische over multifunctionele en gedifferentieerde bedrijven tot biologische

bedrijven (Appeltans et al., 2006). Dit zal zich vertalen in een zeer divers aanbod van

hoogkwalitatieve land- en tuinbouwproducten, wat wel eens hét uithangbord van de Vlaamse land-

en tuinbouw zou kunnen worden.

Figuur 9: Leeftijdspiramide van bedrijfsleiders van landbouwbedrijven, uitgedrukt in procenten, situatie in 2009 ten opzichte van 1999 (Bron: Platteau et al., 2010)

Verder krijgt de sector te maken met een steeds kritischere consument. Door het overaanbod aan

producten is de consument in de mogelijkheid om hoge eisen te stellen op het vlak van de kwaliteit

en de veiligheid van de producten die hij koopt (Appeltans et al., 2006). Hij eist steeds strengere

controles over de hele keten, waarbij hij niet enkel belang hecht aan de kwaliteit van het product,

maar ook aandacht heeft voor de kwaliteit van het volledige productieproces. Niettegenstaande de

18

alsmaar strengere eisen die hij stelt, wil de consument hier niet meer voor betalen, waardoor de

kosten van deze kwaliteitscontroles op de kap van de producenten terecht komen. Via ondermeer

sensibiliseringscampagnes en labels moet de sector de consument overtuigen van haar uitzonderlijk

hoge kwaliteit, maar dat deze niet gratis is.

De maatschappij is vragende partij naar een evenwichtige territoriale ontwikkeling, waarbij het

specifieke karakter en de diversiteit van het platteland in stand gehouden wordt (Europese

Commissie, 2010). De biodiversiteit van het platteland wordt voor een groot deel bepaald door de

manier waarop de landbouwer produceert en zijn bedrijf runt. Door specialisatie en schaalvergroting

in de landbouwsector gaat deze biodiversiteit voor een deel verloren (Vuylsteke et al., 2012). Deze

diversiteit maakt het platteland nochtans juist de ideale plaats voor recreatie en plattelandstoerisme

(Europese Unie, 2012). Juist daarom is het van belang om de structurele diversiteit van de

landbouwsystemen te behouden. Hiervoor moeten de voorwaarden voor de kleine boerderijen

verbeteren, zodat zij blijven voortbestaan en niet opgeslokt worden door de grote bedrijven. Verder

moet een levendige plattelandseconomie met diverse lokale markten ontwikkeld worden (Europese

Commissie, 2010). Daarnaast moeten meer mogelijkheden voor tewerkstelling op het platteland

gecreëerd worden (Verhelst, 2012).

2.2 Hervorming van het GLB

2.2.1 Doelstellingen

Om het hoofd te bieden aan al deze uitdagingen dringt een hervorming van het GLB zich op. De

voorstellen hiervoor liggen op tafel. De hoofdboodschap is meer bereiken met minder middelen.

Concreet vertaalt zich dit in een afbouw van de directe steun die tegelijkertijd gekoppeld wordt aan

nog meer randvoorwaarden. Het nieuwe GLB zou in werking treden vanaf 2013. Omdat de nieuwe

voorstellen heel wat stof doen opwaaien en men nog altijd geen consensus heeft bereikt, is deze

deadline opgeschoven naar 2014.

De doelstelling van het nieuwe GLB is meer concurrentiekracht tot stand brengen, waarbij

landbouwers worden aangemoedigd om echte ondernemers te worden die hun goederen

rechtstreeks op de markt verkopen en snel en adequaat reageren op markt- en prijssignalen

(Europese Unie, 2012). Ook moeten de middelen van de belastingbetaler efficiënter gebruikt worden

en moet men tot een overheidsbeleid komen dat gehoor geeft aan de wensen van de burger met

betrekking tot voedselzekerheid, milieu, klimaatverandering en sociale en territoriale evenwichten

(Europese Commissie, 2010). Dit leidt tot een groenere en billijker verdeelde eerste pijler en een

tweede pijler die meer gericht is op concurrentievermogen en innovatie, klimaatverandering en

milieu.

2.2.2 Toekomstige instrumenten

2.2.2.1 Rechtstreekse steun

De Europese Commissie is zich bewust van de talloze uitdagingen die de landbouw de komende jaren

staan te wachten. In haar uitwerking van het nieuwe landbouwbeleid probeert zij daarom een

antwoord te formuleren op al deze uitdagingen. Om tegemoet te komen aan de toenemende

bezorgheid over de voedselzekerheid trekt het hervomde GLB extra middelen uit voor investeringen

19

in onderzoek en innovatie (Europese Commissie, 2010). In haar streven naar meer duurzame

landbouw wordt 30% van de rechtstreekse steun uitgekeerd onder de vorm van een “groene

betaling”, waarbij de landbouwers worden aangezet tot een beter gebruik van natuurlijke

hulpbronnen. Ook zal de Commissie via haar beleid voor plattelandsontwikkeling milieu-initiatieven

in de landbouw aanmoedigen (Europese Unie, 2012). Daarnaast stelt zij een reeks maatregelen voor

om de werkgelegenheid en het ondernemerschap op het platteland te stimuleren om zo de

eigenheid en de diversiteit van het platteland te behouden. In het verlengde hiervan zal zij eveneens

de steun aan de kleine boeren vereenvoudigen. Bovendien zullen kwetsbare gebieden met

natuurlijke belemmeringen kunnen rekenen op extra steun die beschikbaar is via het beleid voor

plattelandsontwikkeling. Als laatste zal in het nieuwe GLB een steunregeling voorzien zijn voor jonge

landbouwers om hen te helpen zich te vestigen.

De hervorming van het GLB werd grotendeels een financiële discussie, waarbij eerst de middelen

dienden vastgelegd te worden, waarna men binnen de financiële krijtlijnen een beleid moet

uitwerken dat de landbouwsector voldoende toekomstperspectief biedt (Van Outryve, 2013). De

centen liggen ondertussen vast, nu het Europees meerjarig financieel kader (MFK) eindelijk is

goedgekeurd. Als gevolg van de crisis moet de Europese Unie het voor het eerst in haar bestaan met

minder middelen stellen. Dit resulteert in een daling van het totale GLB-budget, zodat meer

budgettaire ruimte gecreëerd wordt voor actuele uitdagingen zoals duurzame groei,

klimaatverandering en zekerheid in energiebevoorrrading (Platteau et al., 2010). In het zopas

goedgekeurde MFK wordt 373 miljard euro uitgetrokken voor het Europees landbouwbeleid. Hiervan

gaat 277 miljard euro naar de eerste pijler voor marktbeheer en rechtstreekse inkomenssteun. De

tweede pijler ontvangt 85 miljard euro voor plattelandsontwikkeling (Van Outryve, 2013). Als gevolg

van de besparingen verliest een gemiddelde Belgische boer duizenden euro’s per jaar, wat voor velen

neerkomt op een vijfde van hun inkomen (El Mabrouk, 2013). Tot 2020 ontvangt ons land nog altijd

3,2 miljard euro aan landbouwsubsidies, maar dit is wel een daling van 800 miljoen ten opzichte van

de vorige periode, ook al krijgt plattelandsontwikkeling een extra 80 miljoen euro. Vooral

akkerbouwers, melkveehouders en rundveehouders worden door deze besparingen zwaar getroffen.

Aangezien het budget voor rechtstreekse steun sterk is afgebouwd, dient dit budget veel efficiënter

en doeltreffender te worden aangewend. Men wil dit bereiken door de steun uitsluitend toe te

kennen aan actieve landbouwers als verloning voor de collectieve diensten die zij de maatschappij

bieden. Belangrijk hierbij is een goede controleerbaarheid van de voorgestelde maatregelen en een

verdere vereenvoudiging van het beleid (Europese Commissie, 2010). Zo worden de

randvoorwaarden en de controleregelingen vereenvoudigd, evenwel zonder aan efficiëntie in te

boeten. Hiermee wil het GLB tegemoet komen aan de klachten van de boeren dat zij soms meer tijd

op hun bureau doorbrengen voor de verwerking van alle administratieve rompslomp dan op hun

boerderij.

2.2.2.2 Marktmaatregelen

Bij de hervorming van haar marktbeleid houdt de EU rekening met de kritiek van de

landbouworganisaties en tracht zij hieraan tegemoet te komen. Zo wil zij in de eerste plaats de

concurrentiekracht van de Europese landbouw verhogen en het landbouwpotentieel volop

ontwikkelen. Dit wil zij bereiken door de meer doelgerichte inkomenssteun (zie supra 2.2.2.1) die de

groei en de werkgelegenheid moet stimuleren (Europese Unie, 2012). Hoewel deze inkomenssteun

20

grotendeels wordt afgebouwd en landbouwers actiever moeten inspelen op de markt, blijft

overheidstussenkomst bij crisissituaties nodig. Zo omvat de eerste pijler een noodfonds voor

crisissituaties. Van de 277 miljard euro die de eerste pijler ontvangt, wordt 2,8 miljard euro

vastgelegd in dat noodfonds (Van Outryve, 2013). De crisis van 2009 heeft aangetoond dat