Beurs Magazine #5 februari 2013

33

NICO PANTELIS HET POTENTIEEL VOOR 3D PRINTING IS ENORM PHILIPPE CROONENBERGHS GROOTAANDEELHOUDER HEEFT HET VOLSTE VERTROUWEN IN TOEKOMST TEXAF OVERHEDEN BLIJVEN MEER GELD UITGEVEN DAN ZE BINNENKRIJGEN UITEINDELIJK ZAL DE DAG DES OORDEELS KOMEN JAPANSE SCHULDENCRISIS ZAL FINANCIËLE AARDSCHOK VEROORZAKEN MARLEEN EVERTSZ WAAR BLIJFT DE HYPERINFLATIE? “IK ZIE GOUD EN ZILVER VEEL HOGER GAAN IN 2013” JAMES TURK

description

James Turk ziet goud en zilver veel hoger gaan in 2013 Het potentieel voor 3D printing is enorm (Nico Pantelis) Grootaandeelhouder heeft het volste vertrouwen in toekomst Texaf (Philippe Croonenberghs) Waar blijft de hyperinflatie? (Marleen Evertsz) Japanse schuldencrisis zal financiële aardschok veroorzaken (goldandglory)

Transcript of Beurs Magazine #5 februari 2013

DE CONSTRUCTIEFOUTENVAN HET FRACTIONEEL

BANKIEREN

BELEGGINGSFONDSEN OF INVESTERINGS-

MAATSCHAPPIJEN?

GROTER DAN DE EUROCRISIS:

HET LIBOR-SCHANDAAL

JAMES TURK

“IK zIE GOUD EN zILVER

VEEL HOGER GAAN IN 2013”

NICO PANTELISHet potentieel voor 3D printing is enorm

PhILIPPE CrOONENbErghS grootaanDeelHouDer Heeft Het volste vertrouwen in toekomst texaf

overHeDen blijven meer gelD uitgeven

Dan ze binnenkrijgen

uiteinDelijk zal De Dag Des oorDeels

komen

japanse scHulDencrisis zal financiële

aarDscHok veroorzaken

MArLEEN EVErTSZwaar blijft DeHYperinflatie?

“ik zie gouD en zilver veel Hoger gaan in 2013”

james turk

3D Printing zou onze maatschappij grondig door elkaar schudden, niet meer of niet minder. In de praktijk blijkt het erg moeilijk te zijn om bedrijven te pakken te krijgen die iets zinnigs over de nieuwe technologie kunnen vertellen. Op zoek naar iemand die een totaalbeeld kan schetsen, kwamen we terecht bij Nico Pantelis van Slim Beleggen.

Er is sprake van hyperinflatie wanneer een land een erg hoge, snel toenemende en zichtbaar niet te stoppen inflatie kent. Hyperinflatie is in vele landen en tijds-geesten voorbij gekomen. Recente beel-den van landen als Zimbabwe en Argen-tinië staan ons nog vers in het geheugen gegrift. Maar laten we zeker niet verge-ten dat ook dichter bij huis onze Duitse buren nog niet eens zo heel lang geleden hyperinflatie hebben meegemaakt.

waar blijft De HYperinflatie?

#2 februari 2013

index

japanse scHulDencrisis zal financiële aarDscHok veroorzakenNu de schuldenstorm Europa is overgewaaid, zullen wij Europeanen het verdere verloop van de schuldencrisis ook eens vanop een afstand kunnen volgen. Een nieuwe crisis kan binnenkort de Japanse economie treffen en een financiële aardschok veroorzaken die wereldwijd zal nazinderen.

Goud en zilver hebben een enorme basis opgebouwd van waaruit ze in 2013 zullen stijgen.

Lees het interview met James Turk.

“ik zie gouD en zilver veel Hoger gaan in 2013”

james turk

inTeRVieW

Wat moeten we eigenlijk verstaan onder 3d Printing?Nico Pantelis: “In verband met 3D Printing wordt vaak van een revolutie in de technologie gesproken, maar ik zou eerder van een stap in een evolutie spre-ken. In Slim Beleggen spreek ik liever van digitale productie, want het betreft een nieuwe methode van produceren op basis van digitale 3D content. Eigenlijk ontstaat er een product in uw pc, zoals al jarenlang hui-zen digitaal werden ontworpen. Het verschil nu is dat ontwerpen van producten een 3D printer aansturen, waardoor die producten bijna letterlijk tot leven wor-

Sommige bedrijven zijn wel degelijk met 3D Printing bezig, maar hebben alleen zicht op hun deelsegment van de markt. Op zoek naar iemand die een totaalbeeld kan schetsen, kwamen we terecht bij Nico Pantelis van Slim Beleggen. Die heeft de evolutie van de 3D Prin-ting technologie van het prille begin meegemaakt en besteedt in zijn Technologierapport ook regelmatig aandacht aan de bedrijven die in de sector actief zijn. Uiteraard waren we vooral benieuwd naar de beleg-gingskansen die 3D Printing te bieden heeft, maar daarom is een goed begrip van de sector een absolute voorwaarde.

in de pers is er nogal wat te doen geweest rond 3d Printing, dat dé technologie van de toekomst zou zijn. 3d Printing zou onze maatschappij grondig door elkaar schudden, niet meer of niet minder. in de praktijk blijkt het erg moeilijk te zijn om bedrijven te pakken te krijgen die iets zinnigs over de nieuwe technologie kunnen vertellen.

inTeRVieW

nieuws onder de zon, want 3D Printing was al in de jaren 80 bekend. Wat is dan het verschil tussen toen en nu? Het belangrijkste verschil is dat de technologie onder de aandacht van het grote publiek is gebracht, en daar zijn twee factoren verantwoordelijk voor. Op de eerste plaats zijn de 3D printers duidelijk verbeterd en op de tweede plaats zijn die printers betaalbaar gewor-den. 3D Printing heeft op die manier op grote schaal zijn ingang gevonden in de bedrijfswereld, steeds meer bedrijven maken er gebruik van. Het goedkoopste sys-teem kost momenteel zo’n 1.000 dollar en wordt ver-kocht door het bedrijf 3D Systems. Dat bedrijf heeft er overigens een erezaak van gemaakt om de eerste prin-ter te leveren die minder dan 1.000 dollar kost. Het spreekt vanzelf dat aan dergelijke prijzen 3D Printing eigenlijk voor iedereen betaalbaar wordt. Die goedko-pe printer kan vanzelfsprekend alleen maar basisdin-gen, hij werkt op basis van kunststof die in de printer wordt opgewarmd en zo vloeibaar wordt. Denk wat die producten betreft aan speelgoed, gebruiksvoorwerpen (mes, vork enzovoort), werktuigen… Eigenlijk betreft het dus eenvoudige dingen, van hightech is hier nog geen sprake. Maar dit nog maar het begin, die hightech zal ongetwijfeld volgen en sneller dan we denken.”

Waar liggen de grenzen van het kunnen van 3d Printing?Nico Pantelis: “Ik zie weinig of geen grenzen, zoals er ook in de technologie geen echte grenzen te trekken zijn. In theorie is alles mogelijk, hoewel er uiteraard beperkingen gaan opduiken. Ik denk daarbij bijvoor-beeld aan de beperktheid van grondstoffen, hoewel we nu al met die beperking moeten leven. Een probleem

den gewekt. Het zal duidelijk zijn dat zo de productie van dingen mogelijk wordt die voordien niet mogelijk waren. Ik hoorde onlangs op de Nederlandse radio-zender BNR over een architecturaal project bij onze noorderburen, waarbij via 3D Printing een huis op ware wordt geproduceerd dat geen begin en geen ein-de kent: een onmogelijk ontwerp voor de traditionele bouw. Het klinkt als pure sciencefiction, maar toch is een model van dit huis al ontwikkeld geworden. In Ita-lië is er een producent van 3D Printers die op basis van stenen, cement, zand en andere bouwmaterialen via 3D Printing ter plekke het huis van scratch kan opbouwen. Het lijkt je reinste fantasie, maar het is inmiddels toch al werkelijkheid.”

de mogelijkheden van 3d Printing lijken enorm als we dit horen?Nico Pantelis: “Inderdaad, dat is ook zo. We krijgen een unieke kans aangeboden om de maatschappij naar een volgend niveau te tillen. Internet werd uitgebouwd in de virtuele wereld, maar nu is het tijdstip aangebro-ken om digitale content via 3D Printing om te bouwen tot tastbare zaken. Maar eigenlijk is er niet zo heel veel

“ik ben van mening dat elke toekomstgerichte belegger aanwezig moet zijn in de sector van 3d Printing.”

Nico Pantelis

inTeRVieW

“Mijn voorkeur in de sector gaat uit naar 3d Systems.”

Nico Pantelis

inTeRVieW

Jonge ontwerpers of ingenieurs zullen niet langer moeten solliciteren naar een baan in een groot bedrijf, ze zullen vanaf de eigen PC kunnen ontwerpen. De opdrachten om die ontwerpen te produceren, kunnen worden uitbesteed worden aan 3D Printing shops. Het wordt kinderspel om een digitale fabriek te organise-ren. Dat betekent dat toekomstige jonge ondernemers in de toekomst geen grote investeringen meer hoeven te doen, ze kunnen namelijk hun eigen fabriekje op-starten zonder bij wijze 1 euro te moeten investeren. Er ontstaat op die manier een totaal nieuw businessmo-del, dat in de geschiedenis zijn gelijke niet heeft gehad. We kunnen momenteel onmogelijk voorspellen hoe ver de evolutie van 3D Printing ons zal brengen, maar ik twijfel er geen moment aan dat dit heel ver zal zijn. De wereld staat aan de vooravond van een heel nieuwe industriële wereld, hoewel er nog maar weinig mensen zijn die dit beseffen.”

nu volgt een belangrijke vraag: wat kan 3d Printing voor de belegger betekenen?Nico Pantelis: “U bedoelt natuurlijk of 3D Printing voor de belegger een groot potentieel inhoudt en, zo ja, hoe we dat potentieel kunnen verzilveren? Dat is na-tuurlijk nattevingerwerk, want we weten op voorhand niet hoe de sector van 3D Printing zich zal ontwik-kelen. De feiten zijn echter bekend: de markt van 3D Printing is nu ongeveer 1 miljard dollar groot. Dat be-drag is echter relatief, want in feite is die markt al veel groter. Het gebruik van 3D printers in grote bedrijven

dat zal moeten opgelost worden, is dat van de arbeid. Het spreekt vanzelf dat 3D Printing heel veel mensen werkloos zal maken. Met name de productiebedrijven zullen heel wat opdrachten verliezen. Of 3D Printing slecht zal zijn voor de werkloosheid? In eerste instantie waarschijnlijk wel, maar ook dat moet worden gerelati-veerd. Tijdelijk zullen er waarschijnlijk een aantal men-sen werkloos worden, maar in een volgende fase zullen er weer heel wat nieuwe beroepen ontstaan. Dat is bij andere technologische evoluties ook zo gegaan.”

Mogen we het zo samenvatten dat 3d Printing de digitale wereld tastbaar zal maken?Nico Pantelis: “Dat is inderdaad een zeer goede om-schrijving. 3D Printing is eigenlijk een vlag die de lading niet volledig dekt. Alles wat op pc ontwerpbaar is, kunnen we proberen te maken. Het digitale wordt met andere woorden inderdaad tastbaar gemaakt. Maar toegegeven, 3D Printing bekt goed. De benaming is wat raar, laten we het dus zo maar laten.”

de lezers zullen zich zonder veel moeite kun-nen inbeelden dat er heel wat nieuwe markten kunnen ontstaan. Hoe ziet u dit evolueren?Nico Pantelis: “Er zullen inderdaad nieuwe markten ontstaan, waarbij ik bijvoorbeeld denk aan de uitbeste-ding van 3D Printing aan bedrijven die over een park met printers beschikken. Je kan met andere woorden naar een 3D Printing ‘shop’ gaan, waar je tegen een bepaalde prijs bepaalde zaken kunt laten uitprinten.

inTeRVieW

bedrijf aanbiedt. Deze printers zijn veelal bestemd voor de desktopmarkt, dus voor de consumentenmarkt. Een tweede en kleinere speler is Stratasys, dat hogere systemen verkoopt. Deze systemen worden vooral door 3D printerparken aangekocht, ze situeren zich in de prijsklasse van 15.000 dollar en meer. Stratasys heeft met de overname van Objet een belangrijke stap voor-waarts gezet. Let wel, dat aandeel staat niet in onze Selectielijst.”

Wat is ten slotte uw advies?Nico Pantelis: “Ik ben van mening dat elke toekomst-gerichte belegger sowieso aanwezig moet zijn in de sec-tor van 3D Printing. Naar mijn mening zal er in deze sector veel geld te verdienen zijn, zeker voor wie al in een vroeg stadium aanwezig was in de sector. Ik advi-seer mijn lezers om met een positie te beginnen, koop een pakket aandelen aan de huidige koersen en kijk dan tegen de marktontwikkelingen aan. Met de cash die we achter de hand houden, kan de positie worden aangedikt wanneer we een correctie in de koers krijgen. Volg in ieder geval de evolutie binnen de sector van 3D Printing op de voet, want alles gebeurt er snel. De trein kan vertrokken zijn voordat u het goed beseft. Waak-zaamheid blijft zodoende geboden.”

www.slimbeleggen.net

wordt nog vaak onderschat. Ik denk daarbij aan vlieg-tuigbedrijven waar via 3D Printing al op grote schaal onderdelen worden vervaardigd. In dergelijke grote bedrijven zijn met andere woorden veel eigen printers aanwezig. Over het totaal bedrag dat in de sector om-gaat, hebben we voorlopig het raden. Studies wijzen uit dat de markt voor 3D Printing in de komende 5 jaar met een factor 5 kan groeien, zo komen we dan al aan een bedrag van 5 miljard dollar. Dat lijkt een enorm bedrag, maar ook dat is relatief. Als we vandaag naar de complete printermarkt kijken, wordt die al op 500 miljard dollar geschat. De markt voor 3D Printing is dus nog zeer klein. Tegen dergelijke groeicijfers zal het duidelijk zijn dat er voor de beleggers inderdaad heel wat kansen weggelegd liggen. Wie nu instapt en de juiste aandelen koopt, kan op termijn forse winsten re-aliseren. De kans bestaat namelijk dat bij de bedrijven actief in 3D Printing de volgende Microsoft of Apple aanwezig is.”

Welke bedrijven komen als belegging in de sector van 3d Printing in aanmerking?Nico Pantelis: “Mijn voorkeur in de sector gaat uit naar 3D Systems, dat dan ook één van de 3D Printing toppicks in het Technologie Rapport van Slim Beleg-gen is. De koers van dit aandeel is gigantisch gestegen, in 2012 was er sprake van een koerssprong van meer dan 250%. Mijn voorkeur voor 3D Systems heeft te maken met het brede gamma aan 3D printers dat het

OPINIE

AnALYSe

japanse scHulDencrisis zal financiële aarDscHok veroorzaken

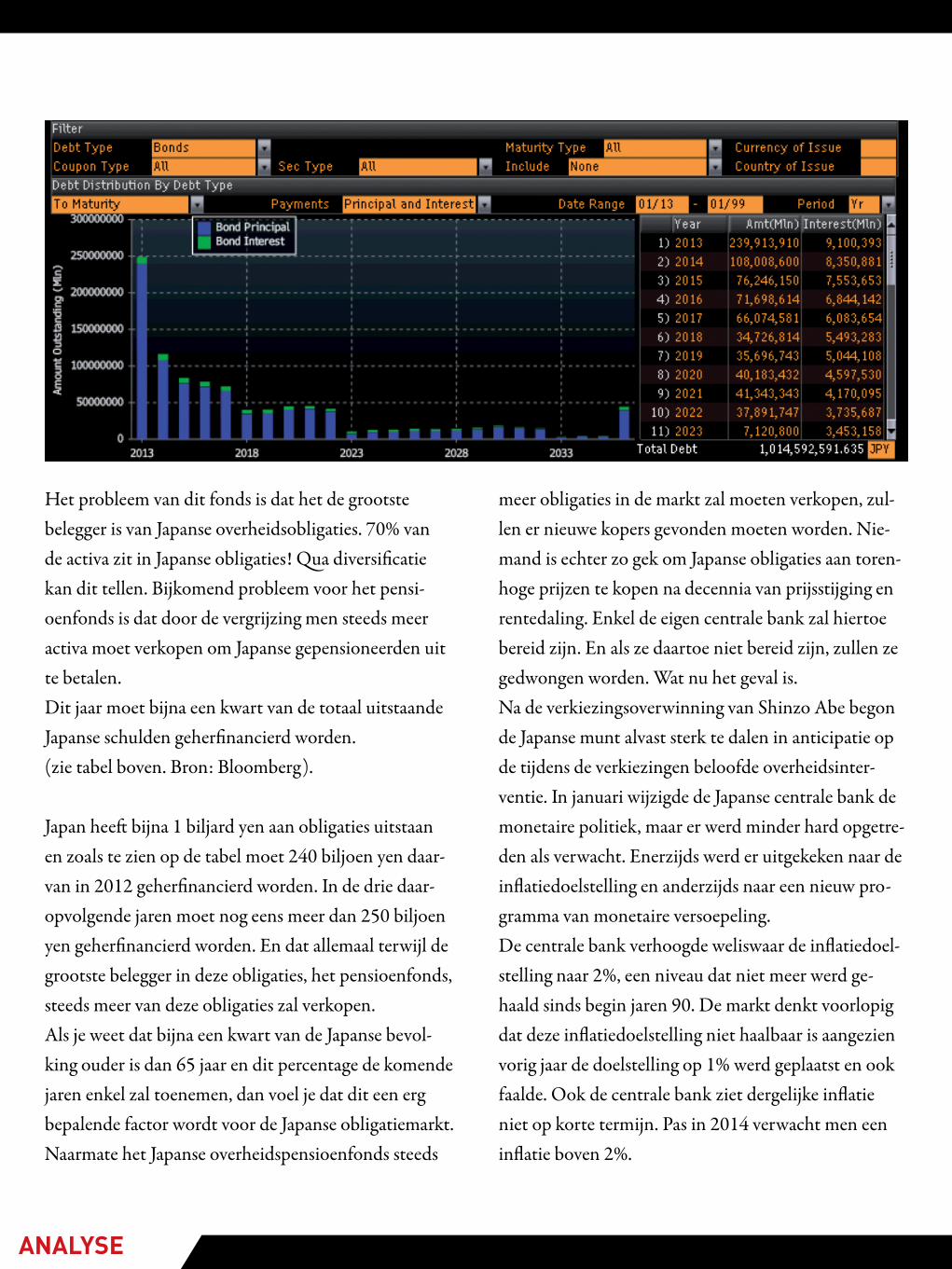

De Japanse financiële situatie is rampzalig. De Japanse overheid heeft meer dan 1 biljard yen aan schulden (1 ‘quadrillion’/ zie grafiek; bron: zerohedge.com).

Nu de schuldenstorm Europa is overgewaaid, zullen wij Europeanen het verdere verloop van de schuldencrisis ook eens vanop een afstand kunnen volgen. Een nieuwe crisis kan binnenkort de Japanse economie treffen en een finan-ciële aardschok veroorzaken die wereldwijd zal nazinderen. In december 2012 waren het Japanse verkiezingen en de oppositie partij LDP won overtuigend. Hun leider, Shinzo Abe, werd de nieuwe premier. Hij was vijf jaar geleden al eens premier, maar had toen een rampzalig beleid gevoerd. Nu wil hij het beter doen. Hij wil de munt, de Japanse yen, offeren op het altaar van de Ja-panse economie. Een van de belangrijkste verkiezings-beloften was dat hij als premier een nieuwe voorzitter van de Japanse centrale bank zou aanstellen die onge-limiteerd geld drukt om de Japanse economie te sti-muleren. Er moet koste wat het kost inflatie gecreëerd worden in Japan na meer dan twintig jaar deflatie. Bo-vendien staat de Japanse munt veel te duur genoteerd, wat de economie verder in moeilijkheden brengt. En dit terwijl wereldwijd steeds meer landen sinds het begin van de kredietcrisis hun munt verzwakken om de eigen economie te ondersteunen.

AnALYSe

de volledige financiële wereld heeft enkele jaren met argusogen gekeken naar de steeds verslechterende economische situatie in Griekenland en uiteindelijk heel europa. de schuldencrisis kwam soms akelig dichtbij. Maar ook Amerikaanse en Aziatische financiële commentatoren vonden dit allesbehalve een ver-van-hun-bed-show en volgden de gebeurtenissen vaak op de voet.

Het is de voorbije jaren al te makkelijk geweest voor grote landen om de kleine landen te redden met de zoveelste financiële reddingsoperatie (‘bailout’) en met papieren garanties. Wanneer de Japanse schulden niet meer te financieren zijn, zal er geen instelling groot genoeg zijn om die lasten over te nemen. De zoveelste overheveling van garanties naar een hoger niveau zal niet voldoende blijken. De meest voor de hand liggen-de oplossingen zullen dan een schuldherschikking zijn of het vrijelijk financieren via vers gedrukt geld.Japan wordt momenteel rechtgehouden door de eigen burgers, de grootste groep van eigenaars van Japanse staatsobligaties, maar dat zal niet lang meer duren. Maar vergrijzing en incontinentie leiden tot financië-le incompetentie. Het pensioenfonds van de Japanse overheid beheert de pensioenen voor de gehele Japanse publieke sector en is hiermee het grootste pensioen-fonds ter wereld. Met een waanzinnige 108 biljoen yen aan activa onder vermogen is dit fonds bijna groter dan het bruto nationaal product van Canada… of Rusland.

AnALYSe

meer obligaties in de markt zal moeten verkopen, zul-len er nieuwe kopers gevonden moeten worden. Nie-mand is echter zo gek om Japanse obligaties aan toren-hoge prijzen te kopen na decennia van prijsstijging en rentedaling. Enkel de eigen centrale bank zal hiertoe bereid zijn. En als ze daartoe niet bereid zijn, zullen ze gedwongen worden. Wat nu het geval is.Na de verkiezingsoverwinning van Shinzo Abe begon de Japanse munt alvast sterk te dalen in anticipatie op de tijdens de verkiezingen beloofde overheidsinter-ventie. In januari wijzigde de Japanse centrale bank de monetaire politiek, maar er werd minder hard opgetre-den als verwacht. Enerzijds werd er uitgekeken naar de inflatiedoelstelling en anderzijds naar een nieuw pro-gramma van monetaire versoepeling. De centrale bank verhoogde weliswaar de inflatiedoel-stelling naar 2%, een niveau dat niet meer werd ge-haald sinds begin jaren 90. De markt denkt voorlopig dat deze inflatiedoelstelling niet haalbaar is aangezien vorig jaar de doelstelling op 1% werd geplaatst en ook faalde. Ook de centrale bank ziet dergelijke inflatie niet op korte termijn. Pas in 2014 verwacht men een inflatie boven 2%.

Het probleem van dit fonds is dat het de grootste belegger is van Japanse overheidsobligaties. 70% van de activa zit in Japanse obligaties! Qua diversificatie kan dit tellen. Bijkomend probleem voor het pensi-oenfonds is dat door de vergrijzing men steeds meer activa moet verkopen om Japanse gepensioneerden uit te betalen. Dit jaar moet bijna een kwart van de totaal uitstaande Japanse schulden geherfinancierd worden. (zie tabel boven. Bron: Bloomberg).

Japan heeft bijna 1 biljard yen aan obligaties uitstaan en zoals te zien op de tabel moet 240 biljoen yen daar-van in 2012 geherfinancierd worden. In de drie daar-opvolgende jaren moet nog eens meer dan 250 biljoen yen geherfinancierd worden. En dat allemaal terwijl de grootste belegger in deze obligaties, het pensioenfonds, steeds meer van deze obligaties zal verkopen.Als je weet dat bijna een kwart van de Japanse bevol-king ouder is dan 65 jaar en dit percentage de komende jaren enkel zal toenemen, dan voel je dat dit een erg bepalende factor wordt voor de Japanse obligatiemarkt. Naarmate het Japanse overheidspensioenfonds steeds

AnALYSe

Duidelijk onder de verwachtingen was dat er geen extra monetair stimulus werd aangekondigd vóór 2014. Het is pas vanaf dan dat de Japanse centrale bank maandelijks 13 biljoen yen aan staatsobligaties zal op-kopen. Dat is ontgoochelend omdat dit jaar in totaal slechts 36 biljoen yen aan activa opgekocht zal wor-den. Ter vergelijking, de Amerikaanse monetaire basis zal komend jaar stijgen met 38%, terwijl de stijging in Japan beperkt wordt tot 20%.Het is duidelijk dat de huidige Japanse voorzitter van de centrale bank, Masaaki Shirakawa, niet volledig wil meegaan in de zoveelste ronde van een muntenoorlog.

Maar de afgelopen weken werd door de premier toch een eerste waarschuwingsschot afgevuurd dat wereld-wijd niet in dovemansoren is gevallen. Het wordt dus wachten tot april van dit jaar tot de premier een ver-vanger voor Shirakawa zal aanstellen. Dit wordt mo-gelijk eind februari bekend gemaakt. Dan zal duidelijk worden of de nieuwe machthebbers vastberaden willen doorgaan met hun interventionistische politiek om de yen te verzwakken. Als ze de markt daar kunnen van overtuigen, mogen we vanaf de lente een nieuwe daling van de yen verwachten.

Finaal zal er één activaklasse als grote overwinnaar uit deze

valutaoorlog komen en dat zijn edelmetalen.

alle munten ter wereld snelt de goudprijs naar records. Het is al vijf jaar geleden, namelijk begin 2008, toen de goudprijs in Amerikaanse dollar de recordprijs van 850$ brak. In termen van yen heeft de goudprijs nog steeds niet het record van januari 1980 gebroken (zie grafiek, bron: Bloomberg).

Dat toont aan dat er nog een enorm potentieel is in goud voor Japanse beleggers eenmaal het record wordt gebroken. Bovendien zal de intrede van Japanse be-leggers in de goudmarkt de goudprijs wereldwijd naar hogere niveaus sturen.

Auteur: Goldandgloryhttp://goldandglory.wordpress.com/

AnALYSe

De daling van de yen kan risico-activa een duw in de rug geven. In de eerste plaats Japanse aandelen die een positieve correlatie tonen met een dalende yen. De laatste keer dat Japan een agressief monetair beleid voerde (2002-2004), was dat ook positief voor hoog-rentende activa buiten Japan. Denk maar aan hoogren-tende obligaties in Australische en Nieuw-Zeelandse dollar, Braziliaanse real, etc. Ook Aziatische aandelen kunnen hier verder van profiteren, al valt af te wachten hoe andere centrale banken zullen reageren op deze nieuwe fase in de muntenoorlog. De eerste reacties vanuit onder andere Korea, Thailand en Taiwan tonen aan dat men ook daar een stijging van de munt wil tegenhouden. Finaal zal er één activaklasse als grote overwinnaar uit deze valutaoorlog komen en dat zijn edelmetalen. In

AnALYSe

waar blijft De HYperinflatie?

er is sprake van hyperinflatie wanneer een land een erg hoge, snel

toenemende en zichtbaar niet te stoppen inflatie kent. Hyperinflatie is

in vele landen en tijdsgeesten voorbij gekomen. Recente beelden van

landen als Zimbabwe en Argentinië staan ons nog vers in het geheugen

gegrift. Maar laten we zeker niet vergeten dat ook dichter bij huis onze

duitse buren nog niet eens zo heel lang geleden hyperinflatie hebben

meegemaakt.

Marleen Evertsz

tie met wat wij nu een voorbode kunnen noemen van de grootschalige kwantitatieve verruimingsacties, ook wel gelddrukken genoemd, die op dit moment worden ingezet. Zij introduceerde het TARP (Troubled Asset Relief Program). Hierbij kocht de US Treasury activa op die gelinkt waren aan de hypotheekmarkt. Daarmee bracht zij liquiditeit in het bancaire systeem en hoopte zij de totaal stilgevallen economie weer aan de praat te krijgen. Daarnaast werden de rentevoeten verlaagd. De Fed hoopte hiermee het krediet goedkoper en toegan-kelijker voor de markt te maken en daarnaast de consu-ment te stimuleren om spaargelden op te nemen (lage rente levert namelijk niets op) om daarmee aankopen te financieren. Echter, het tegendeel bleek waar te zijn. Banken gingen niet meer lenen, consumenten gingen niet meer spenderen.

De Amerikaanse economie leek zich in een deflationai-re omgeving te bevinden. Deflatie zorgt voor dalende prijzen, en dat is zo’n beetje het laatste wat de Ameri-kaanse overheid wilt. Maar waarom is deflatie nu zo slecht voor een economie? In een deflationair scenario zijn er dalende prijzen en wacht de consument met geld uitgeven. Dit kan uiteindelijk tot gevolg hebben dat een economie geheel stilvalt, doordat prijzen maar blijven dalen en de consument geen geld meer uitgeeft. Echter periodes van inflatie en deflatie hebben zich

Hyperinflatie kan ontstaan wanneer de centrale bank van een land grote hoeveelheden geld creëert, die niet in verhouding staan tot de daadwerkelijke economi-sche groei van het betreffende land. Allemaal zijn we er op het moment debet aan. Welk westers land zet op dit moment niet direct of indirect de geldpers aan? Maar de grootste geldschepper is en blijft toch wel Amerika. Vanwaar deze enorme drift tot het bijdrukken van geld en het nemen van de grote risico’s tot (hyper)inflatie?

Het begon allemaal op 15 september 2008. De dag dat de investeringsbank Lehman Brothers, na verwoede maar ijdele pogingen van de Fed en leiders van alle grote commerciële banken op Wall Street om haar te redden, ineenstortte. Lehman had een veel te groot risico genomen door grootschalig te beleggen in vast-goed en Mortgage Backed Securities (MBS). Op het moment dat Lehman Brothers niet meer aan zijn beta-lingsverplichtingen kon voldoen, ging de boel aan het schuiven en viel de hele markt stil. Het omvallen van Lehman zorgde niet alleen voor een schokgolf in de financiële markten, de interbancaire kredietmarkt viel tevens volledig stil en er was geen liquiditeit meer in de markt. Dat tekort aan liquiditeit in de financiële markt raakte het bedrijfsleven hard en transformeerde naar een recessie.Op dat moment kwam de Amerikaanse overheid in ac-

AnALYSe

AnALYSe

Het plan leek gemakkelijk. Meer leningen, meer geld, meer uitgaven, meer groei. Helaas liep het plan an-ders dan verwacht. De totale actie zorgde ervoor dat de totale geldhoeveelheid toenam. Echter, er werden niet per definitie meer leningen verstrekt en goederen geproduceerd. Het geld blijft op de rekeningen van de commerciële banken staan, die het niet uitlenen, waardoor het uiteindelijk niet de economie in stroomt. Onderstaande grafiek geeft door middel van M1 al het chartaal en giraal geld dat in handen is van het publiek.Daarmee geven we ook direct een antwoord op waar de (hyper)inflatie nu blijft. De waarde van geld wordt net als andere goederen bepaald door vraag en aanbod. Aangezien dat het gecreëerde geld op dit moment de economie niet instroomt, is op dit moment de infla-tie nog enigszins onder controle. Dat wil niet zeggen dat dat ook altijd zo blijft. Door de kwantitatieve ver-ruiming is er een gigantische schuldenberg ontstaan die inmiddels zo hoog is dat economische tractie een moeilijk verhaal wordt.

tot het begin van deze eeuw steeds afgewisseld. Daar is helemaal niets mis mee, want dankzij marktwerking herstelt op een gegeven moment een markt vanzelf weer. Als de prijzen maar laag genoeg zakken komt er vanzelf een equilibrium waar de consument weer zal gaan kopen. Toch denken de huidige centrale banken daar anders over.

Nu inmiddels vijf jaar verder, staat de rente op een historisch laagtepunt en kan je wel stellen dat de Fed zijn tool om de kredietmarkt te stimuleren en deflatie tegen te gaan door middel van lage rente min of meer kwijtgeraakt is. De Fed ging daarom op een onconven-tioneler pad. Nadat zij in 2008 Mortgage backed secu-rities opkocht ging zij over op Treasuries. De aankopen werden gefinancierd met nieuw gecreëerd geld.

In de praktijk drukte de Fed geen dollars bij. De Fed nam mortgage backed securities en obligaties van fi-nanciële instellingen over en deze instellingen kregen in retour een claim. Wederom wordt de een zijn schuld het bezit van een ander. De instellingen kunnen deze claim gebruiken als onderpand om nieuwe gelden uit te lenen. Het was het idee van de Fed dat de opkoopprogramma’s een prijsopdrijvend effect zouden hebben. Hogere obli-gatieprijzen betekend lagere rentecoupons. Dit zou op zijn beurt het weer gemakkelijker moeten maken voor het bedrijfsleven om kredieten aan te trekken. Een bijko-mend voordeel zou zijn dat door de lage renteopbreng-sten in de Treasuries investeerders gedwongen worden om in de aandelenmarkten te gaan beleggen. Dit zou opnieuw een impuls moeten geven aan het bedrijfsleven en economische groei tot gevolg moeten hebben. Dit allemaal zou moeten leiden tot hogere prijzen (inflatie) en een toenemende economische activiteit.

de Fed blijft op dit moment ongelimiteerd geld bijdrukken en heeft er door de enorme schuldenberg groot belang bij dat er inflatie is.

Marleen Evertsz

AnALYSe

De Fed blijft op dit moment ongelimiteerd geld bij-drukken en heeft er door de enorme schuldenberg groot belang bij dat er inflatie is. Daarnaast hoeft er maar iets te gebeuren waardoor de markt opeens col-lectief het vertrouwen in de dollar verliest. Dan zou het wel eens hard kunnen gaan. Een inflatie van ten minste 4% die uiteindelijk zal kunnen stijgen naar ongekende hoogtes van 8%, 10% of zelfs 20% acht ik niet onmo-gelijk. De aandelenmarkten zullen een nieuwe vrije val mee kunnen maken waarbij een crash van 50% in de komende drie jaar niet ondenkbaar is. Bovendien verkeert niet alleen Amerika in een dergelijke positie. Doordat de economische groei van China hard af-neemt, Europa nog steeds op het randje van de afgrond balanceert en de starre deflatie blijft zegevieren in Japan, kunnen we alleen maar verwachten dat er we-reldwijd op nog grotere schaal geld bijgedrukt zal gaan worden en meer monetaire verruimingsmaatregelingen worden genomen.

Marleen Evertsz

Marleen Evertsz is mede-oprichter en managing

partner bij GoldRepublic (www.goldrepublic.com),

het online handelsplatform waar beleggers fysiek

zilver en goud kopen. Marleen was voor de oprich-

ting van het bedrijf werkzaam bij marketmaker

Optiver. Zij was daar o.a. managing director van de

Amerikaanse vestiging van het bedrijf. In deze co-

lumn geeft Marleen haar persoonlijke mening over

het betreffende onderwerp. De informatie in deze

column is niet bedoeld als individueel beleggings-

advies of als aanbeveling tot het doen van bepaalde

beleggingen. Hoewel deze column is samengesteld

met de grootst mogelijke zorgvuldigheid, wordt

geen aansprakelijkheid voor de onvolledigheid,

onjuistheid of gevolgen van deze column aanvaard.

Raadpleeg meerdere bronnen en neem zelf beslis-

singen.

Vragen of reacties kunt u mailen naar

toorruimtes, handelsruimtes enz. voor een totaal ver-huurde oppervlakte van 101.000 m². In het centrum van Kinshasa bezit de groep Texaf 55 ha, waarvan 14 ha in 50-50 eigendom met de Chinese groep CHA. Net buiten het stadcentrum bezit de groep een on-bebouwd domein van 104 ha, eveneens in mede-ei-gendom met CHA. In het binnenland is de groep eigenaar van duizenden ha die niet gewaardeerd zijn in de boekhouding. De residentiële huurinkomsten verte-genwoordigen circa 50% van de totale huurinkomsten. Het percentage kantoorruimtes die Texaf op de markt brengt stijgt jaarlijks.”

er is een uitgestelde belastingverplichting van € 26,4 miljoen. Kan je dat even toelichten?Philippe Croonenberghs: “Dit zijn de potentiële be-lastingen (40%) op meerwaarden in geval van verkoop van de onroerende activa aan hun “fair value”, zoals vastgelegd in 2005. Deze uitgestelde belastingen zijn

Philippe Croonenberghs, CEO van Texaf, merkt op dat Pascale Weber van KBC Securities op 16 novem-ber het advies voor het aandeel verhoogde van ‘opbou-wen’ naar ‘kopen’. Bovendien plant Texaf roadshows om de naambekendheid te verhogen. Een en andere leek ons interessant genoeg om eens te kijken wat Texaf de belegger allemaal te bieden heeft. We legden daar-om ons oor te luisteren bij Philippe Croonenberghs, die uiteindelijk een erg boeiend verhaal te vertellen heeft. Texaf verdient in ieder geval meer belangstelling dan momenteel het geval is, zo kan de conclusie van het onderhoud luiden. De holding beschikt over een goed gespreide portefeuille aan activiteiten en is sterk gericht op de DR Congo.

Op de balans van Texaf zien we voor € 72,4 miljoen aan ‘vastgoedbeleggingen’. Wat zit daar allemaal in?Philippe Croonenberghs: “Dit is de netto boekwaarde (eind 2011) van 36 villa’s, 137 appartementen, kan-

inTeRVieW

grootaanDeelHouDer Heeft Het volste vertrouwen in toekomst texafinterview met pHilippe croonenbergHs, ceo van texaf

Op de Brusselse beurs heeft de koers van Texaf de afgelopen maanden een mooie

stijging opgetekend. Het aandeel is voor veel beleggers een nobele onbekende, iets

waar het bedrijf duidelijk wat aan wil doen.

opgelegd door de IFRS regeling. Terloops gezegd heeft de Congolese overheid onlangs de belastingvoet te-ruggebracht naar 35% zodat een herneming van deze provisie voorzien wordt in het boekjaar 2012.”

Texaf heeft momenteel geen bankschul-den. Zijn er plannen om in de toekomst meer vreemd vermogen in te zetten om de projecten te ontwikkelen?Philippe Croonenberghs: “De gemiddelde bankschuld bedraagt € 3 miljoen op een balanstotaal van € 100 miljoen. Congo heeft een bijzonder onvolmaakt ban-knetwerk en de middelen zijn beperkt. Daarbovenop komt nog dat de banken strenge normen opgelegd krijgen met betrekking tot de ratio uitgeleend geld/eigen vermogen. In feite kent men in Congo een situ-atie waaraan we in Europa nog gewend zullen moeten raken: beperkte kredieten en een noodzaak om pro-jecten te bestuderen in functie van de interne beschik-bare middelen. Voor de groep betekent dit dat men vanuit het courant resultaat ongeveer € 8 miljoen kan investeren, rekening gehouden met een jaarlijkse 20% dividendgroei. Gelet op de hoge rendementen zou de groep nog sneller kunnen groeien als er meer vreemd vermogen ingezet kon worden.”

inTeRVieW

“Congo heeft een bijzonder onvolmaakt banknetwerk en de middelen zijn beperkt.”

philippe croonenberghs

inTeRVieW

Wat voor huurrendementen zijn mogelijk in Kinshasa? Als je vandaag een woning koopt aan de marktprijs en verhuurt, welk rendement kan je dan verwachten?Philippe Croonenberghs: “Zoals gezegd is de markt niet transparant. De vastgoedprojecten (nieuwbouw en renovatie) van de groep hebben een bruto huurren-dement (grondwaarde buiten beschouwing) van meer dan 20%. Voorbeeld: kantoorruimtes worden verhuurd aan € 220/m² voor een bouwkost rond € 1.000/m².”

Zal Texaf de winsten die men realiseert, herin-vesteren in nieuwe vastgoedprojecten of uitke-ren aan de aandeelhouders?Philippe Croonenberghs: “De dividendpolitiek van Texaf over de laatste jaren is er een die een jaarlijkse stijging van 20% van de uitkeringen voorziet. Het saldo wordt geherinvesteerd, deels in vastgoed en deels in onze zandsteengroeve. Terloops gezegd bedraagt de jaarlijkse contributie van deze zandsteengroeve tot de vrije cash flow van de groep ongeveer € 2 miljoen.”

Is Kinshasa nog een veilige plek om te investeren? De blanke inwoners van de stad klagen immers over een toenemend gevoel van onveiligheid.Philippe Croonenberghs: “Kinshasa is niet bepaald onveilig. We kennen de stad goed, dus deze vaststelling is in ieder geval gefundeerd.”

Congo dreigt steeds meer in een spiraal van geweld te belanden. Ook in de evenaarsprovin-cie groeit de onrust. Zal de situatie escaleren?Philippe Croonenberghs: “Er zijn grote spanningen in de Kivustreek. Moeilijk te voorspellen of er een escalatie te verwachten is. Niemand weet wat de toekomst brengt.”

Texaf bezit 13 ha onbebouwde grond in hartje Kinshasa. Voor hoeveel staat dit onroerend goed op de balans?Philippe Croonenberghs: “Die vraag is moeilijk te beantwoorden, omdat de “fair value” waardering van het vastgoed gestaafd is op gebouwen, bouwgrond en wegenissen volgens een vastgelegde regel die rekening hield met de in 2005 geldende rendementswaarden.”Wat zijn de huidige marktprijzen in Kinshasa voor onbebouwde gronden?Philippe Croonenberghs: “De markt is niet trans-parant, maar algemeen wordt aangenomen dat de grondprijs rond de hoofdbaan van Kinshasa boven de $ 1.000 ligt. De gronden van de groep zijn gelegen net op het einde van deze baan en langs de stroom. Pascal Weber (KBC Securities) waardeert onze gronden aan € 165/m². Ik meen dat dit conservatief is, de echte waarde ligt waarschijnlijk hoger.”

de huurinkomsten bedroegen € 10,8 miljoen in het derde kwartaal. Als we dit doortrekken zitten we aan € 14 miljoen huurinkomsten op jaarbasis?Philippe Croonenberghs: “In 2012 bedroegen de huurinkomsten iets meer dan € 10 miljoen. In 2013 zouden de huurinkomsten met iets meer dan 15% moeten stijgen.”

“normaal wordt Texaf eerstdaags opgenomen in de lijst van de Belgian Small index”

philippe croonenberghs

inTeRVieW

het perspectief van een zeer stabiele groei van het Afri-kaans continent. Congo mag dan achterhinken, maar desalniettemin bedraagt de jaarlijkse groei 6 à 8%.”

Waarom zou u iemand adviseren om de aandelen Texaf te kopen?Philippe Croonenberghs: “Ik verwijs hiervoor naar externe analyses. De waardering moet niet bekeken worden in termen van de huidige (stijgende) resultaten maar wel in de waardering van de activa en de investe-ringsperspectieven.”

Bezit het aandeel naar uw mening voldoende stijgingspotentieel?Philippe Croonenberghs: “Hetzelfde antwoord als op de vorige vraag. Ik herhaal dat de hoofdaandeelhouder geen aandelen verkoopt.U moet bij een analyse ook rekening houden met drie dossiers:• De zandsteengroeve, een 100% dochterbedrijf van

Texaf. Jaarlijks free cashflow: € 2 miljoen;• Een vordering op de Congolese staat van € 62 mil-

joen (staat voor € 0 in de boeken). Ooit komt er iets uit de bus;

• De wil van Texaf om iets te ondernemen in de landbouw.

Texaf wordt door de analisten nauwelijks gevolgd. Loont het niet om inspanningen te doen om het bedrijf meer naambekendheid te geven?Philippe Croonenberghs: “Inderdaad, er wordt stil-aan aan gewerkt. De groep vermijdt elke vorm van “overselling” maar de groei is nu recurrent: een beurs-kapitalisatie van € 0,6 miljoen op het ogenblik van de management buy-out in juni 2002, te vergelijken met € 80 miljoen nu! De cijfers spreken voor zich. Sedert november is Texaf opgenomen op de continue markt, het liquiditeitscontract met KBC Securities werd aan-gepast. Normaal wordt Texaf eerstdaags opgenomen in de lijst van de “Belgian Small Index” naast bedrijven zoals Euronav, Leasinvest, Recticel, Sioen, Ter Beke enzovoort.Qua analisten worden wij bijzonder professioneel opgevolgd door Pascal Weber (KBC Securities) en er wordt overwogen om een aantal roadshows te organi-seren. Er zijn helaas te weinig analisten die enige voe-ling hebben met het Afrikaanse continent. Ik heb net een uiteenzetting gegeven over het sinds 2000 voelbare en voorspelbare groeipotentieel van Afrika: indruk-wekkende cijfers. Ik stel bovendien vast dat de private equitymarkt voor Afrika nu pas echt wakker schiet. Afrika heeft trouwens weinig geleden onder de financi-ele crisis van 2008.”Hoe ziet u het bedrijf verder evolueren in de toekomst? is er kans op een uitkoopbod?Philippe Croonenberghs: “Circa 70% van de aandelen zit in vaste handen. Een uitkoopbod is weinig waar-schijnlijk zonder medewerking van de aandeelhouder. Die heeft de laatste jaren geen aandelen verkocht, wat blijk geeft van een erg groot vertrouwen in de toekomst van de groep in Congo. Moet ook bekeken worden in

euro/goud wisselkoers op korte termijn kan stijgen (zoals we gezien hebben sinds vorige herfst).

Met bankactiva ter waarde van €47 biljoen, heeft de eU officieel het grootste banksysteem ter wereld. in 2008 ging het ei zo na onderuit, maar sindsdien worden de banken overeind ge-houden door een hele reeks interventies. Heb-ben de autoriteiten een bankencrisis afgewend, of hem net uitgesteld? JT: Ze hebben hem uitgesteld, maar uiteindelijk zal de dag des oordeels komen. De banken hebben immers een enorme blootstelling aan staatspapier. Overheden overal ter wereld blijven meer geld uitgeven dan ze bin-nenkrijgen, wat betekent dat de obligaties die ze uit-geven om deze uitgaven te doen in de komende jaren stelstelmatig waardeloos gemaakt zullen worden, ofwel door een regelrechte default (zoals in IJsland), een

Laten we meteen ter zake komen. Sinds vorige zomer zit de euro in een opwaartse trend. is dat een tendens die u ziet verdergaan? JT: Het is moeilijk om de bewegingen van de euro tegenover andere fiatmunten te voorspellen. Allemaal worden ze in snel tempo minder waard door de centra-le banken. Dat betekent dat de euro er niet echt boven-uit steekt als een slechte performer in dit klimaat. Over het laatste decennium heeft de euro zijn waarde iets beter behouden dan de Amerikaanse dollar, Chinese yuan, Indische roepie, Japanse yen en het Brits pond, zoals kan worden gezien op de volgende grafiek die ik maakte als onderdeel van een recent artikel voor de GoldMoney website. Wat ik met vertrouwen kan zeggen, is dat op middel-lange tot lange termijn de euro aan waarde zal blijven verliezen tegenover betrouwbaar geld: goud, zilver en de andere edelmetalen, hoewel dit niet uitsluit dat de

inTeRVieW

UItEINDElIJk ZAl

De Dag Des oorDeels kOMEN

interview met james turk

Hoewel u in Londen woont, weet ik dat u vaak naar Spanje reist, wat in een recessie zit die dieper en langduriger is dan in de meeste eu-ropese landen. Wat hebt u daar onlangs ge-zien? JT: Het ziet er behoorlijk slecht uit. De officiële werk-loosheid is 25%, en de jeugdwerkloosheid benadert nu 56%. Die cijfers wijzen erop dat de Spaanse econo-mie in een depressie zit, hoewel het niet zo genoemd wordt. De voortdurende overheidsuitgaven geven de illusie dat de economie het beter doet dan in werkelijk-heid het geval is, maar wat gebeurt er wanneer de over-heid niet meer zal kunnen ontlenen? We moeten erkennen dat we die fase naderen. De Spaanse federale overheid en die van de provincies zijn wanhopig op zoek naar cash, maar zijn niet bereid om hun inmenging in de economie te verminderen en de vrije markt welvaart te laten creëren. Spanje gaat dus de weg op die vandaag door socialistische politici zo-wat overal ter wereld wordt bewandeld, en belazert net zoals andere landen de boel. Zo werd er bijvoorbeeld bericht dat de federale overheid een raid heeft gepleegd op het nationale pensioensysteem, wat nu barstensvol Spaanse overheidsschuld zit. Het is een gewetenloze daad aangezien het goede activa heeft vervangen door zijn eigen schuldpapier, dat niet ver meer afstaat van een rommelrating.

schuldherschikking (zoals in Griekenland), of door in-flatie (de Angelsaksische voorkeursmethode). Het zijn verschillende soorten vergif voor obligatiehouders. Als je hierbij het systemische risico nog bijtelt dat inherent is aan de tientallen biljoenen afgeleide producten in het banksysteem, mag het duidelijk zijn dat een crisis zoals in 2008, of erger, een heel reëel risico is.

de Basel iii regelgeving had als doel om te ver-zekeren dat banken meer kapitaalbuffers heb-ben om het hoofd te kunnen bieden aan toe-komstige crisissen. Onlangs werden de Basel iii liquiditeitsvereisten echter weer versoepeld. Waarom, en denkt u dat dit iets zegt over waar we naartoe gaan? JT: Hogere liquiditeitsvereisten zouden afbreuk doen aan de mogelijkheden van de banken om de geldhoeveelheid op te blazen, en politici weten dat ze – ondanks het ge-palaver na de crisis van 2008 over een ‘verantwoordelijk’ en ‘conservatief ’ banksysteem – enorm afhankelijk zijn van de banken om de inflatie en kredietexpansie aan te zwengelen. Bovendien moeten overheden enorme som-men ontlenen van kredietinstellingen. Wat brengt de toekomst bijgevolg? Een voortdurende instabiliteit van het banksysteem, steeds hogere dosis-sen gelddrukken door centrale banken, en uiteindelijk torenhoge inflatie en de teloorgang van het monetaire systeem zoals we het vandaag kennen.

inTeRVieW

Europese economie blijft verzwakken, wat ironisch is. De euro is afgeschilderd als een kracht die Europa bij elkaar houdt, maar het heeft net het tegenovergestelde effect gehad. De uitgesproken separatisten in Cata-lonië, de grootste provincie in Spanje, zijn een teken van de spanning die zich aan het opbouwen is.

Vindt u de dollar een goed alternatief voor de euro? JT: Hoegenaamd niet. De dollar is zelfs nog een slech-tere keuze dan de euro als het gaat over het in stand houden van je welvaart en koopkracht. De begrotingen op alle niveaus van de Amerikaanse overheid zijn die-prood. De recente deal over de begrotingsafgrond zal naar verwachting de ontleencapaciteit van de federale overheid het komende decennium met $4 biljoen te verhogen, en als we schattingen van de Congressional Budget Office uit het verleden mogen geloven, is dat ze altijd te optimistisch zijn. De cumulatieve tekorten zul-len waarschijnlijk veel hoger uitkomen dan dat bedrag. Zoals econoom John Williams uitlegt op ShadowStats.com, zou het reële tekort van de Amerikaanse overheid over 2012 eerder zijn uitgekomen op $7 biljoen in plaats van de ‘slechts’ $1,1 biljoen die werd gerappor-teerd, als ze werd gedwongen om te werken volgens de Generally Accepted Accounting Principles (GAAP).Een biljoen links, een biljoen rechts: binnenkort zullen we getuige zijn van een echte muntontwaarding. De economie is te zwak om in dit tempo te blijven ontle-nen en uit te geven. Daarom drukt de Federal Reserve elke maand $80 miljard, zonder duidelijke einddatum voor deze aankopen. Dit zal uiteindelijk leiden tot een volledig verlies van vertrouwen in de dollar en hyperin-flatie in de Verenigde Staten.

en hoe staat het met de andere landen in euro-pa; zijn er daar specifieke gebeurtenissen die uw aandacht hebben getrokken? JT: Ik zeg al lang dat de euro niet de Deutschmark is, en dat de ECB de Bundesbank niet is, ondanks de beloften die werden gemaakt toen de euro in het leven werd geroepen, toen er werd beloofd dat het een harde munt zou zijn en een opvolger voor de D-mark. Het is dus interessant geweest, en jammer genoeg voor-spelbaar, om vast te stellen dat de Bundesbank en haar voorzitter, Jens Weidmann, door mensen zoals Angela Merkel, Mario Draghi en andere vooraanstaande po-litici en bureaucraten binnen de eurozone aan de kant wordt geschoven. De politici en bureaucraten lijken vastbesloten om, onder het mom de eurozone bij el-kaar te willen houden, de euro te laten afglijden als de spirituele opvolger van de Italiaanse lira.

De Bundesbank is hierover niet tevreden – getuige daarvan een interview dat Weidmann aan het begin van het jaar gaf aan de Frankfurter Allgemeine Zeitung – maar zonder effect. Voeg daarbij nog de voortduren-de inspanningen van de Zwitsers om de frank te ver-zwakken, en je merkt al snel dat er in Europa niet veel voorstanders van betrouwbare valuta meer overblijven.

Wat verwacht u voor de eurozone in 2013 en daarna? Wat zullen de tekenen zijn die erop wijzen dat de markten begrijpen dat de keizer geen kleren aanheeft? JT: Voorlopig zijn de straatprotesten nog relatief beschaafd gebleven, hoewel er uitzonderingen zijn geweest. Dat zijn misschien de meest zichtbare gebeur-tenissen geweest. Ik denk dat een opmerkelijke toena-me van sociale onrust waarschijnlijk is aangezien de

inTeRVieW

jaren wat stijgen, maar de reële rentes zullen negatief blijven, dus spaargeld zal zijn waarde blijven verliezen. Negatieve reële rentevoeten zijn essentieel voor de stierenmarkt in goud, omdat het betekent dat er geen opportuniteitskost verbonden is aan het aanhouden van activa zonder renteopbrengst. De meeste centrale banken van de industrielanden kunnen het zich niet veroorloven om spaarders reë-le rendementen te geven, omdat de overheden en de maatschappijen die ze bedienen te zwaar in de schul-den zitten. Reële rentevoeten zouden de begrotingen van deze overheden verpletteren, met een rentesneeuw-baleffect tot gevolg, en ook leiden tot een crash op de huizenmarkt aangezien huizeneigenaars zwaar bloot-gesteld zijn aan hypotheekleningen met aanpasbare rentevoeten. De obligatiemarkt zou de dieperik ingaan. Daarbij zou de crisis van 2008 verbleken. Daarom zoeken overheden en centrale banken hun toevlucht tot ‘financiële repressie’: ze houden de reële rentevoeten negatief als een manier om de schuldgraad van de economieën te verlagen. Het probleem is dat ze dit enkel kunnen doen door voortdurend geld te drukken om obligaties te kopen. Misschien leidt dit op korte termijn niet tot prijsstijgingen, aangezien veel van dit nieuwe geld blijft vastzitten in bankreserves, maar je moet het cumulatieve psychologische effect begrijpen dat geld drukken kan hebben op de vraag-kant van de valutavergelijking. Een berg kan maar een beperkt aantal sneeuwvlokken aan voor er een lawine is. De Amerikaanse dollar en andere fiatmunten kun-nen ook maar zoveel misbruik aan vooraleer er aan de vraagkant, letterlijk van de ene dag op de andere, een crisis losbarst. In het kort: centrale banken zitten echt tussen hamer en aanbeeld.

nathan Sheets, hoofd van de dienst internatio-nale economie bij Citigroup en voormalig top-functionaris bij de Fed, heeft gezegd: “ik zal me zorgen beginnen te maken over het statuut van de dollar als reservemunt wanneer we de han-del met Mars openen. enkel een buitenaardse munt kan de dollar doen wankelen.” Bent u het daarmee eens? JT: Neen. Ga 100 jaar terug in de tijd en ik wed dat je heel wat vooraanstaande economen en financiers bereid kon vinden om te zweren dat niets het statuut van het pond als wereldreservemunt op de helling kon zetten. Als we nog verder teruggaan, de Franse frank, Spaanse real of Nederlandse gulden. Een eenvoudige blik op de toestand van de Amerikaanse begroting, de politiek van de Federal Reserve, de staat van de banksector en de toenemende vraag naar goud van de centrale banken in de groeilanden moet het duidelijk maken dat de dagen van de fiatdollar als de onbetwiste referentie binnen de internationale financiële wereld geteld zijn. Een land kan dit voorrecht niet zomaar blijven misbruiken en behouden, zoals de VS al gerui-me tijd doen.

in 2002 identificeerde u correct een historisch kantelmoment voor goud, toen u zei dat het “volgens mij heel duidelijk is dat Alan Green-span iedereen het groene licht geeft om goud te kopen” omdat hij aanwijzingen gaf dat hij de rentevoeten zou laten dalen en geld goedkoop zou maken. Moeten goudbeleggers bang zijn voor stijgende rentevoeten nu de westerse cen-trale banken de rentevoeten op nul of bijna nul houden? JT: De nominale rentevoeten kunnen de komende

inTeRVieW

inTeRVieW

“Overheden overal ter wereld blijven meer geld uitgeven dan ze binnenkrijgen”

james turk

inTeRVieW

belang bij om ervoor te zorgen dat de goudprijs niet snel stijgt, en die van zilver evenmin, gezien de mone-taire component van dit metaal. Ze kunnen de stijging van goud niet helemaal tegenhouden, maar ze kunnen de opmars ervan wel vertragen door het goud van cen-trale banken uit te lenen op de markt. Dat hebben ze de afgelopen 20 jaar trouwens gedaan. Ik noem het een beheerste terugtrekking, maar het kan op elk moment ontaarden. Het grote publiek heeft hier geen besef van, want de betrokken banken en overheden hebben veel moei-te gedaan om hun sporen te wissen. We zijn de Gold Anti-Trust Organization (GATA) heel wat verschul-digd voor het werk dat ze de afgelopen 15 jaar hebben gedaan om inzicht te geven in deze onfrisse daad van marktinterventie, wat op zich het resultaat is van be-slissingen die achter gesloten deuren worden genomen. Alle overheidsbeslissingen die in het geheim worden genomen staan haaks op een vrije samenleving. Waarom is het belangrijk dat de doorsnee belegger dit begrijpt? Ten eerste, in vele gevallen wordt hun goud geleased op de markt zonder hun toestemming, als burgers van landen met overheden die aan dit spel meedoen. Zodra het goud van een overheid op deze manier uit de kluis wordt verwijderd, is het niet erg waarschijnlijk dat het ooit nog terugkeert. Daarom hebben de meeste overheden veel minder goud dan ze feitelijk beweren te hebben. En ten tweede, omdat mensen in het ongewisse worden gelaten over het sta-tuut van goud en zilver als geld en hun echte waarde als opslagmiddel van welvaart.

U hebt heel wat onderzoek en analyse verricht naar de manipulatie van de goudprijs. Waar-om denkt u dat dit een belangrijk onderwerp is vanuit het standpunt van de belegger? JT: Goud is de rekeneenheid van de economische be-rekening. Het totale goudaanbod wordt niet bepaald door een beslissing van een centrale bank, en neemt jaarlijks toe met 1 tot 2%. Het is geld, aangezien het in tegenstelling tot grondstoffen als olie of maïs niet wordt verbruikt. Het wordt opgespaard, en al het goud dat in de loop van de geschiedenis werd gemijnd bestaat nog steeds in een bovengrondse voorraad. Ik rondde onlangs een studie* af voor de GoldMoney Foundation die aantoont hoe de bovengrondse voor-raad in hetzelfde tempo toeneemt als de wereldbevol-king en creatie van nieuwe welvaart, wat elementen zijn die verklaren waarom goud de koopkracht op lange termijn intact houdt. [*Link naar studie over boven-grondse goudvoorraad op http://www.goldmoney.com/goldmoney-foundation/essays/the-aboveground-gold-stock ] Dat betekent dat het een ideale thermometer is voor de gezondheid van de nationale valuta’s. In de context van vandaag zou een snel stijgende goudprijs, en daarmee samenhangend backwardation (op de futuresmarkten wordt gesproken over backwardation als de huidige prijs van een grondstof, de spotprijs, hoger is dan de prijs voor levering in de toekomst, n.v.d.r.) op de goud-futuresmarkt, een onmiskenbaar teken zijn dat de fiat Amerikaanse dollar zijn einde nadert. Daarom hebben de Amerikaanse overheid en haar bondgenoten er alle

Opzettelijke prijsmanipulatie op de goudmark-ten is een oud zeer dat teruggaat tot de Lon-don Gold Pool van de jaren 60. Welke tekenen wijzen er volgens u op dat dit langdurige Pon-zi-schema nu afgewikkeld wordt?JT: Vragen in Duitsland over de status van het goud van de Bundesbank, Venezuela dat zijn goud terug-vraagt uit Londen en New York, Nederlandse poli-tici die vragen stellen over hun fysiek goud. Bovenal hebben de centrale banken in de ontwikkelingslan-den (vooral in Azië) onafgebroken goud gekocht ten nadele van hun dollarreserves. Het mechanisme van prijsdrukking plaatst shortsellers in de papiermark-ten in het Westen tegenover Aziatische spaarders die fysiek metaal aankopen. Er is slechts een beperkte hoeveelheid goud in de wereld, wat verklaart waarom het al 5.000 jaar geld is. De nationale valuta’s daaren-tegen kunnen worden gedrukt tot ze instorten, en de monetaire geschiedenis toont dit keer op keer aan. We mogen ons dus aan een fenomenale short-squeeze verwachten.

U was een jonge dertiger die zich worstelde door de economisch crisis van de late jaren 70 toen u voor het eerst het idee opvatte om Gold-Money op te richten. Als u spreekt met een jong iemand die opgroeit in de huidige economische crisis, welke mogelijkheden zou u hem dan voorstellen te onderzoeken? JT: Zorg voor internationale spreiding van je activa en zorg ervoor dat je je vaardigheden zo ruim mogelijk

in 2011 vertelde Françoise Masai, vicegouver-neur van de nationale Bank Van België, aan haar aandeelhouders dat 41% van het Belgi-sche goud, goed voor 88 ton, was ‘uitgeleend’. en in een artikel uit 2005 (dat nu niet meer op hun website staat) vertelde gezaghebber Jan Lamers van de centrale bank van nederland dat het merendeel van het nederlandse goud wordt bewaard bij de Federal Reserve in new York, alsook bij de Canadese en Britse centrale banken.

Wat zou er gebeuren als België en nederland hun goud terugvroegen? Bestaat er een risico dat het goud er gewoon niet meer is? JT: Er is waarschijnlijk veel minder goud in de kluizen van de centrale banken dan ze zelf beweren. Ik heb over dit onderwerp uitvoerig gesproken en geschre-ven (zie http://kingworldnews.com/kingworldnews/KWN_DailyWeb/Entries/2012/10/25_James_Turk_-_The_Entire_German_Gold_Hoard_Is_Gone.html; http://www.fgmr.com/more-proof.html; http://www.goldmoney.com/gold-research/germa-nys-gold-its-time-for-an-accurate-accounting.html).Landen die als eerste hun goud terugvragen zullen het wel allemaal terugkrijgen, omdat de Federal Reserve van New York en andere niet zullen willen toegeven dat ze niet alle goudclaims tegen hen kunnen nako-men. Het zullen de overheden zijn die talmen of die wordt opgespeld dat er geen probleem is die er bekaaid vanaf zullen komen.

inTeRVieW

inTeRVieW

kan inzetten. Steun niet op conventionele wijsheid als het gaat over economie en persoonlijke financiën. Geloof geen woord van wat een economieprofessor u vertelt, tenzij hij je onderricht in de Oostenrijkse Economische School, wat me bij een ander belangrijk onderwerp brengt, namelijk opleiding. Lees zoveel je kan om te begrijpen hoe de wereld echt in elkaar zit. Kennis geeft mensen immers niet alleen meer zelfver-trouwen, het maakt ze zelfredzaam, wat het tegendeel is van afhankelijkheid. Het eerste voedt de menselijke onafhankelijkheid door de individuele vrijheid te ver-groten, wat op zijn beurt het ‘onzichtbare hand’ van Adam Smith maximaal stimuleert. Afhankelijkheid daarentegen vergroot alleen maar de invloed van de overheid. Toen ik u vroeg “wanneer moet ik mijn goud verkopen?” vertelde u me: “Je zal je goud niet verkopen, je zal het uitgeven!”. Het duurde even, maar hier ben ik met een tegenvraag: wanneer is het tijd voor een intelligent beleg-ger om een deel van zijn goudreserves opnieuw in de economie te investeren? JT: Wanneer goud overgewaardeerd geraakt, en op prijsvlak zijn we nog een heel eind daarvan verwijderd. Elke dag komen we een stapje dichter als het gaat over

de timing, maar we kunnen niet voorspellen wanneer die overwaardering zal plaatsvinden. Uit vorige stieren-markten weten we echter wel dat het zal gebeuren, en we kunnen zelfs gissen over de prijs. Als ik mijn Fear Index en Gold Money Index mag geloven, zal de prijs hoger zijn dan $11.000 per ounce, zoals ik vandaag kan berekenen. De prijs kan echter hoger zijn, of zelfs lager, in functie van de politiek die de Amerikaanse overheid en de Federal Reserve voeren.

Hoe ziet u goud en zilver evolueren in 2013?JT: Veel hoger. Goud en zilver zitten al twee jaar in een consolidatiefase na een sterke rally in 2009 tot 2010. Dat patroon is normaal in de markten, en we hebben het al eerder gezien bij goud. Na de grote opeenvol-gende stijgingen voor goud en zilver in 2006 en 2007 kenden de metalen een consolidatiefase in 2008. Goud en zilver hebben nu dus een enorme basis opgebouwd van waaruit ze in 2013 zullen stijgen.

“ik zie goud en zilver veel hoger gaan in 2013”

james turk

OPINIE