Agenda - FFP Congres€¦ · 8-10-2019 9 Stelling 1 Jan (65) en Mariet (60) gaan na een huwelijk...

18

8-10-2019 1 Wijzigingen partneralimentatie per 2020 Berry van Zuidam FFP RFEA 1 Agenda • Welkom • Relevantie en urgentie • Wet herziening partneralimentatie 2020 • MC vragen (civiel) • Fiscale wijzigingen partneralimentatie 2020 • MC vragen (fiscaal) • Afronding en Evaluatie 2 1 2

Transcript of Agenda - FFP Congres€¦ · 8-10-2019 9 Stelling 1 Jan (65) en Mariet (60) gaan na een huwelijk...

8-10-2019

1

Wijzigingen partneralimentatie per 2020

Berry van Zuidam FFP RFEA1

Agenda

• Welkom

• Relevantie en urgentie

• Wet herziening partneralimentatie 2020

• MC vragen (civiel)

• Fiscale wijzigingen partneralimentatie 2020

• MC vragen (fiscaal)

• Afronding en Evaluatie

2

1

2

8-10-2019

2

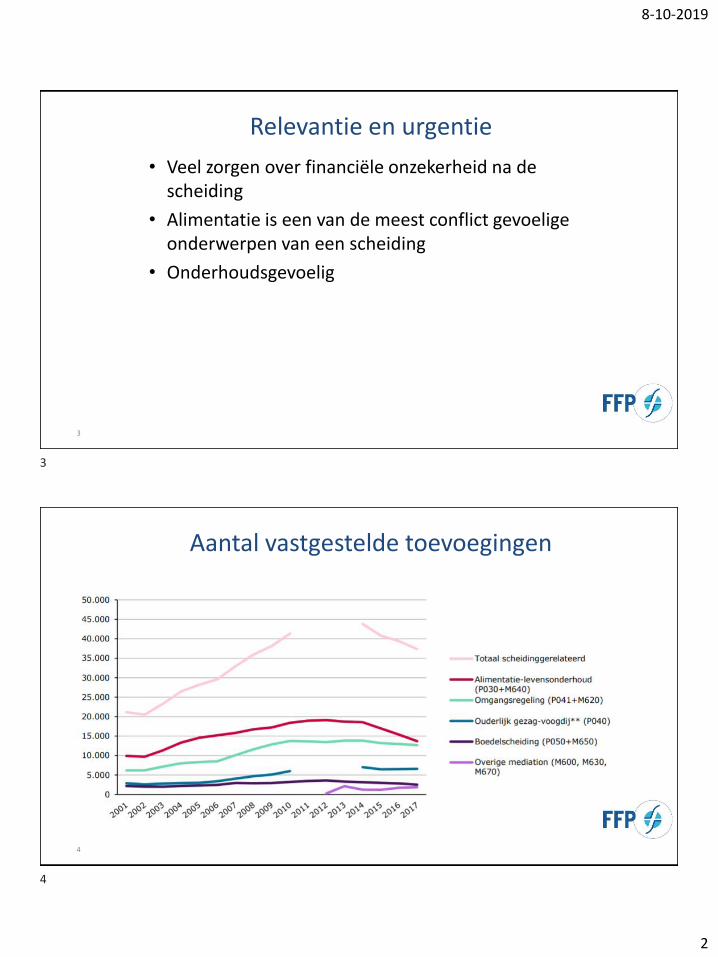

Relevantie en urgentie

• Veel zorgen over financiële onzekerheid na de scheiding

• Alimentatie is een van de meest conflict gevoelige onderwerpen van een scheiding

• Onderhoudsgevoelig

3

Aantal vastgestelde toevoegingen

4

3

4

8-10-2019

3

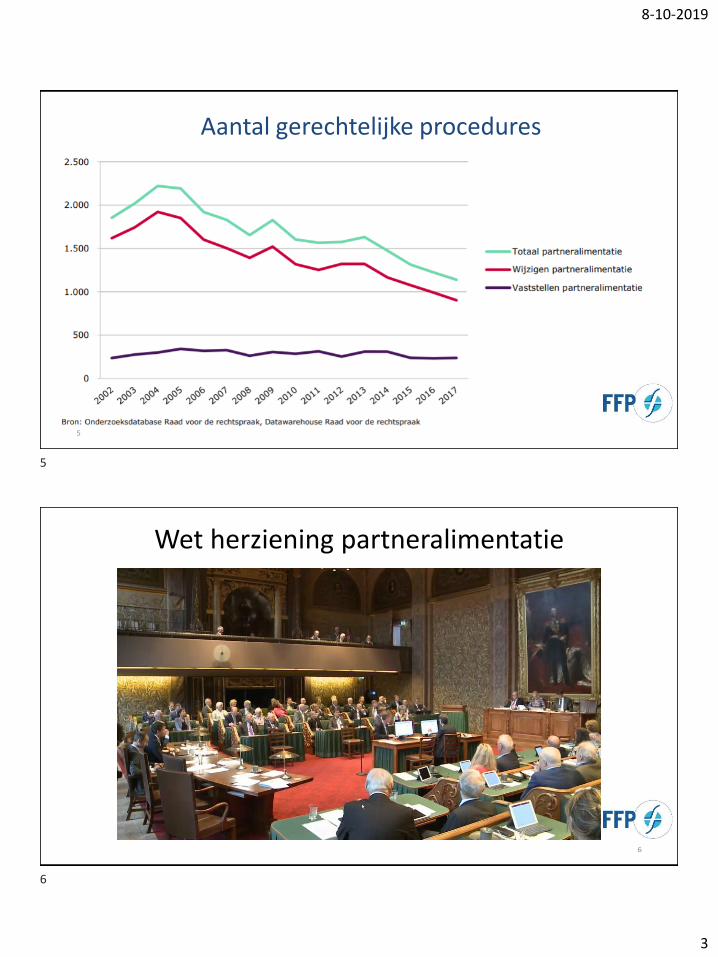

Aantal gerechtelijke procedures

5

Wet herziening partneralimentatie

6

5

6

8-10-2019

4

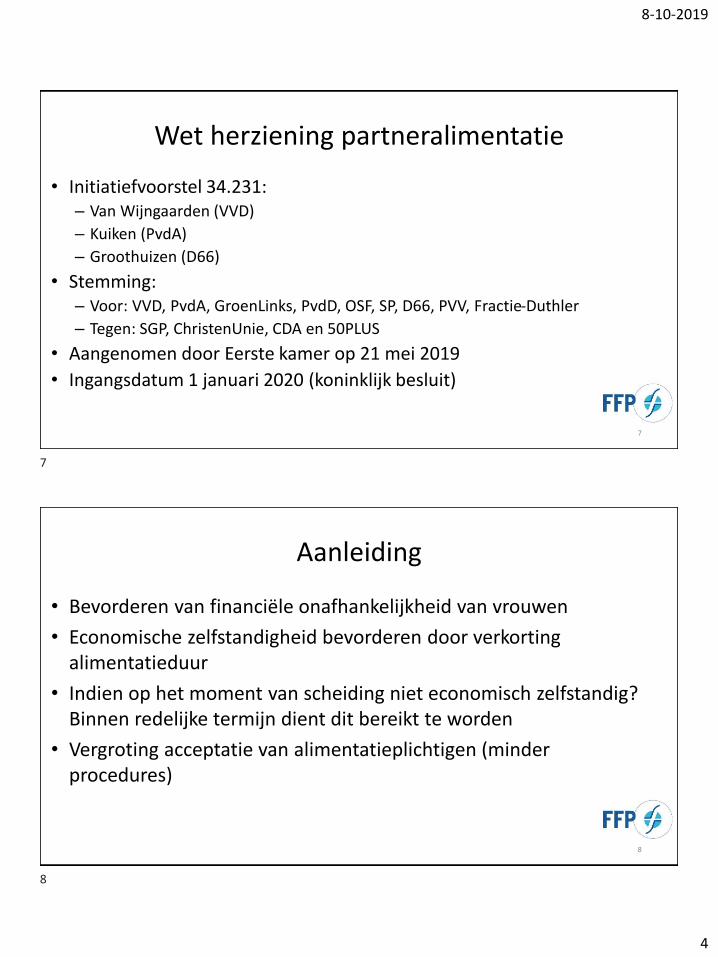

Wet herziening partneralimentatie

• Initiatiefvoorstel 34.231:– Van Wijngaarden (VVD)

– Kuiken (PvdA)

– Groothuizen (D66)

• Stemming:– Voor: VVD, PvdA, GroenLinks, PvdD, OSF, SP, D66, PVV, Fractie-Duthler

– Tegen: SGP, ChristenUnie, CDA en 50PLUS

• Aangenomen door Eerste kamer op 21 mei 2019

• Ingangsdatum 1 januari 2020 (koninklijk besluit)

7

Aanleiding

• Bevorderen van financiële onafhankelijkheid van vrouwen

• Economische zelfstandigheid bevorderen door verkorting alimentatieduur

• Indien op het moment van scheiding niet economisch zelfstandig? Binnen redelijke termijn dient dit bereikt te worden

• Vergroting acceptatie van alimentatieplichtigen (minder procedures)

8

7

8

8-10-2019

5

Wet herziening partneralimentatie

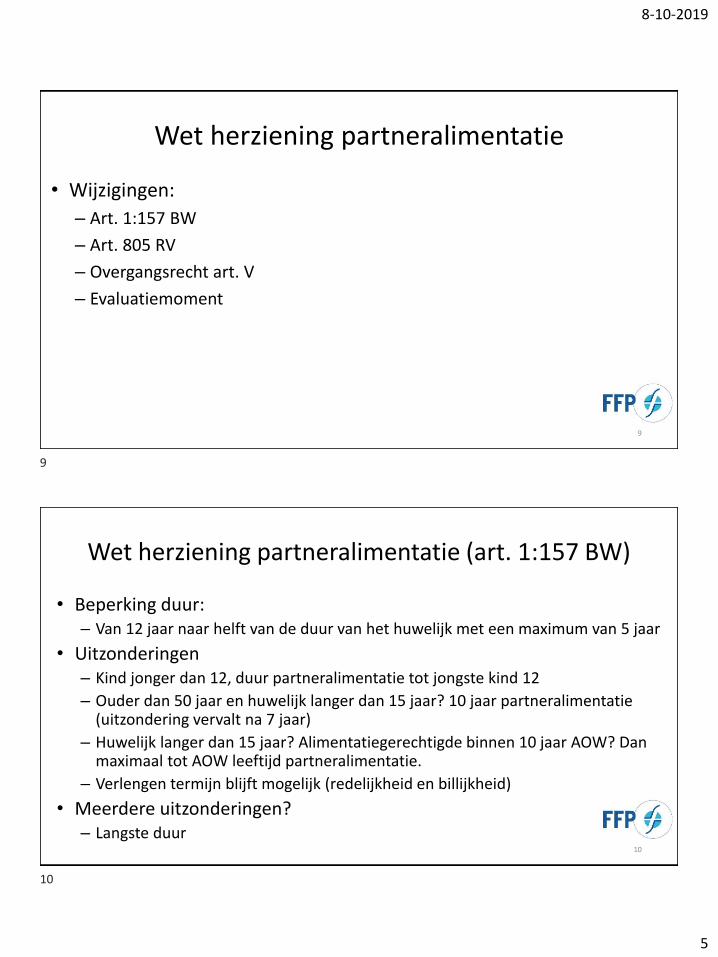

• Wijzigingen:

– Art. 1:157 BW

– Art. 805 RV

– Overgangsrecht art. V

– Evaluatiemoment

9

Wet herziening partneralimentatie (art. 1:157 BW)

• Beperking duur:– Van 12 jaar naar helft van de duur van het huwelijk met een maximum van 5 jaar

• Uitzonderingen– Kind jonger dan 12, duur partneralimentatie tot jongste kind 12

– Ouder dan 50 jaar en huwelijk langer dan 15 jaar? 10 jaar partneralimentatie (uitzondering vervalt na 7 jaar)

– Huwelijk langer dan 15 jaar? Alimentatiegerechtigde binnen 10 jaar AOW? Dan maximaal tot AOW leeftijd partneralimentatie.

– Verlengen termijn blijft mogelijk (redelijkheid en billijkheid)

• Meerdere uitzonderingen?– Langste duur

10

9

10

8-10-2019

6

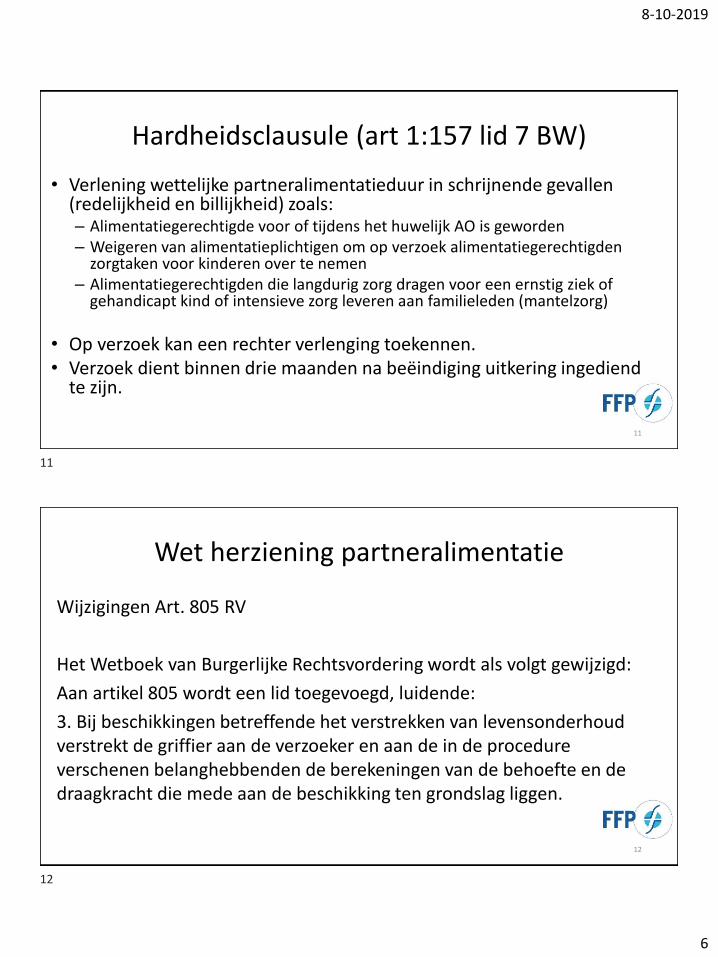

Hardheidsclausule (art 1:157 lid 7 BW)

• Verlening wettelijke partneralimentatieduur in schrijnende gevallen (redelijkheid en billijkheid) zoals:– Alimentatiegerechtigde voor of tijdens het huwelijk AO is geworden– Weigeren van alimentatieplichtigen om op verzoek alimentatiegerechtigden

zorgtaken voor kinderen over te nemen– Alimentatiegerechtigden die langdurig zorg dragen voor een ernstig ziek of

gehandicapt kind of intensieve zorg leveren aan familieleden (mantelzorg)

• Op verzoek kan een rechter verlenging toekennen. • Verzoek dient binnen drie maanden na beëindiging uitkering ingediend

te zijn.

11

Wet herziening partneralimentatie

Wijzigingen Art. 805 RV

Het Wetboek van Burgerlijke Rechtsvordering wordt als volgt gewijzigd:

Aan artikel 805 wordt een lid toegevoegd, luidende:

3. Bij beschikkingen betreffende het verstrekken van levensonderhoud verstrekt de griffier aan de verzoeker en aan de in de procedure verschenen belanghebbenden de berekeningen van de behoefte en de draagkracht die mede aan de beschikking ten grondslag liggen.

12

11

12

8-10-2019

7

Overgangsrecht artikel V

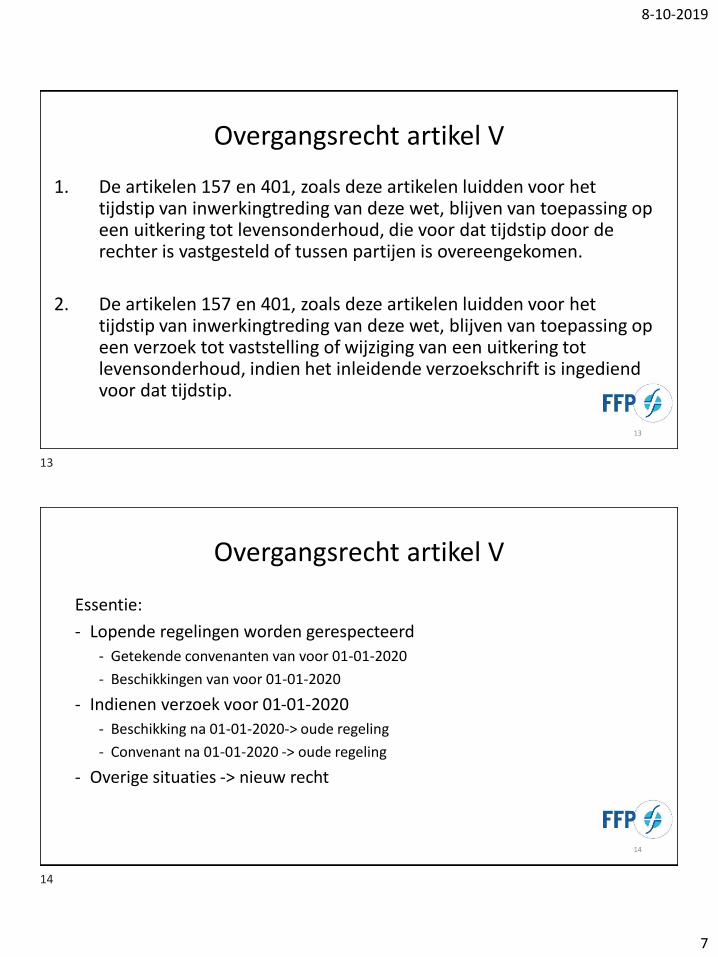

1. De artikelen 157 en 401, zoals deze artikelen luidden voor het tijdstip van inwerkingtreding van deze wet, blijven van toepassing op een uitkering tot levensonderhoud, die voor dat tijdstip door de rechter is vastgesteld of tussen partijen is overeengekomen.

2. De artikelen 157 en 401, zoals deze artikelen luidden voor het tijdstip van inwerkingtreding van deze wet, blijven van toepassing op een verzoek tot vaststelling of wijziging van een uitkering tot levensonderhoud, indien het inleidende verzoekschrift is ingediend voor dat tijdstip.

13

Overgangsrecht artikel V

Essentie:

- Lopende regelingen worden gerespecteerd

- Getekende convenanten van voor 01-01-2020

- Beschikkingen van voor 01-01-2020

- Indienen verzoek voor 01-01-2020

- Beschikking na 01-01-2020-> oude regeling

- Convenant na 01-01-2020 -> oude regeling

- Overige situaties -> nieuw recht

14

13

14

8-10-2019

8

Artikel IV

– Verslag over doeltreffendheid en de effecten van de nieuwe wet in de praktijk (binnen 8 jaar na invoering)

15

Vastlegging in convenant

• Berekening systematiek blijft hetzelfde

• Sjabloondocument de ScheidingsDeskundige

16

15

16

8-10-2019

9

Stelling 1Jan (65) en Mariet (60) gaan na een huwelijk van 25 jaar scheiden. Mariet wil helemaal niet scheiden. De onderhandelingen verlopen dan ook moeizaam. In november 2019 zijn de afspraken omtrent de afwikkeling van de scheiding nog steeds niet rond. Mariet hoort op het nieuws dat de wettelijke duur van de partneralimentatie wordt ingekort van 12 jaar naar 5 jaar. Mariet is bang dat zij in een aanzienlijk slechtere financiële positie zal geraken.

Heeft Mariet mogelijkheden om nog van het oude recht gebruik te maken?

A. Ja, ze zal in ieder geval in 2019 het verzoekschrift tot echtscheiding moeten laten indienen door een advocaat.B. Nee, het wetsvoorstel is op 21 mei 2019 aangenomen door de Eerste Kamer. Hierdoor zal voor haar het nieuwe recht gaan gelden.

17

Stelling 2

De advocaat van Mariet (zie stelling 1) dient op 8 december 2019 namens Mariet het verzoekschrift tot echtscheiding in. Hoe lang heeft zij wettelijk gezien recht op partneralimentatie?

A. Maximaal 5 jaar.

B. Maximaal 7 jaar.

C. Maximaal 12 jaar.

18

17

18

8-10-2019

10

Belastingplan 2020

19

Belastingmaatregelen

Twee belangrijke maatregelen in IB voorgesteld:

1. Invoering nieuwe tariefstructuur

2. Versobering van aftrekposten

20

19

20

8-10-2019

11

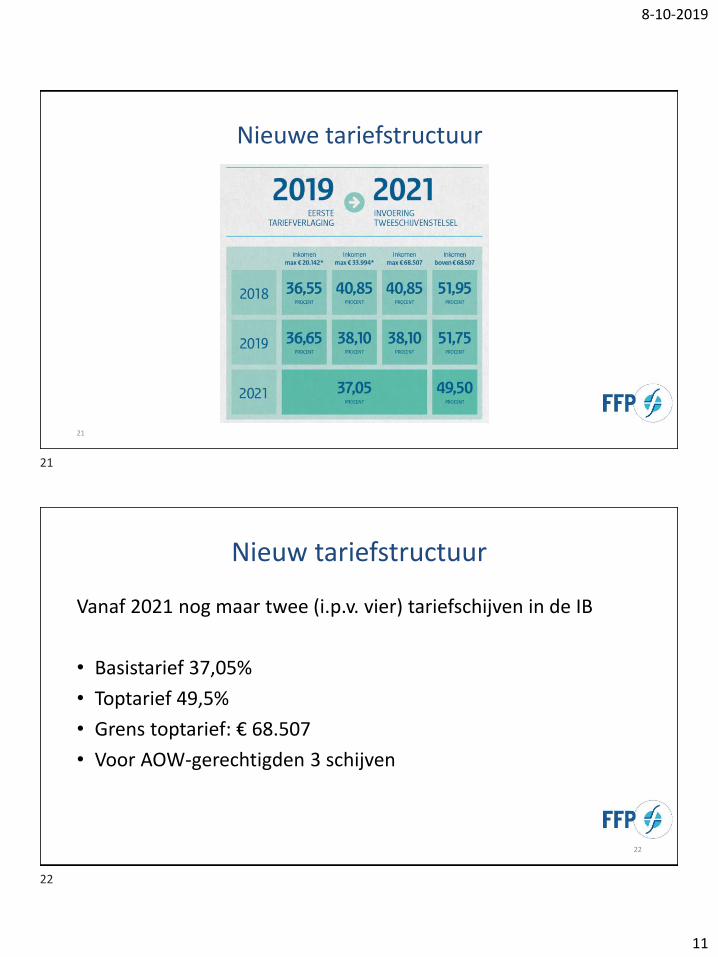

Nieuwe tariefstructuur

21

Nieuw tariefstructuur

Vanaf 2021 nog maar twee (i.p.v. vier) tariefschijven in de IB

• Basistarief 37,05%

• Toptarief 49,5%

• Grens toptarief: € 68.507

• Voor AOW-gerechtigden 3 schijven

22

21

22

8-10-2019

12

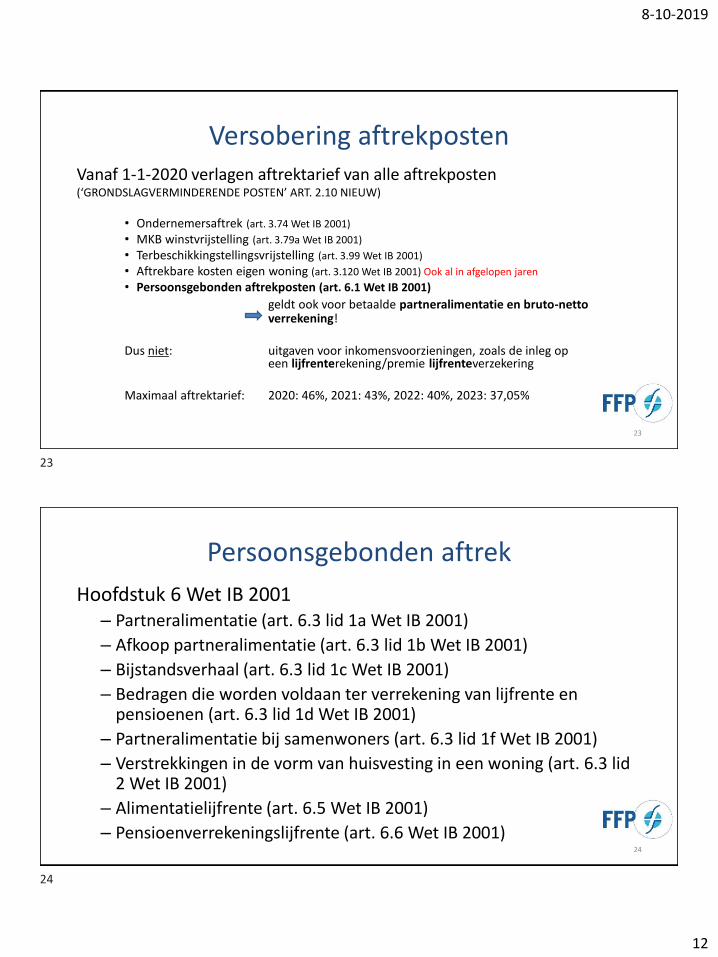

Versobering aftrekpostenVanaf 1-1-2020 verlagen aftrektarief van alle aftrekposten(‘GRONDSLAGVERMINDERENDE POSTEN’ ART. 2.10 NIEUW)

• Ondernemersaftrek (art. 3.74 Wet IB 2001)

• MKB winstvrijstelling (art. 3.79a Wet IB 2001)

• Terbeschikkingstellingsvrijstelling (art. 3.99 Wet IB 2001)

• Aftrekbare kosten eigen woning (art. 3.120 Wet IB 2001) Ook al in afgelopen jaren

• Persoonsgebonden aftrekposten (art. 6.1 Wet IB 2001)

geldt ook voor betaalde partneralimentatie en bruto-netto verrekening!

Dus niet: uitgaven voor inkomensvoorzieningen, zoals de inleg op een lijfrenterekening/premie lijfrenteverzekering

Maximaal aftrektarief: 2020: 46%, 2021: 43%, 2022: 40%, 2023: 37,05%

23

Persoonsgebonden aftrek

Hoofdstuk 6 Wet IB 2001– Partneralimentatie (art. 6.3 lid 1a Wet IB 2001)

– Afkoop partneralimentatie (art. 6.3 lid 1b Wet IB 2001)

– Bijstandsverhaal (art. 6.3 lid 1c Wet IB 2001)

– Bedragen die worden voldaan ter verrekening van lijfrente en pensioenen (art. 6.3 lid 1d Wet IB 2001)

– Partneralimentatie bij samenwoners (art. 6.3 lid 1f Wet IB 2001)

– Verstrekkingen in de vorm van huisvesting in een woning (art. 6.3 lid 2 Wet IB 2001)

– Alimentatielijfrente (art. 6.5 Wet IB 2001)

– Pensioenverrekeningslijfrente (art. 6.6 Wet IB 2001)24

23

24

8-10-2019

13

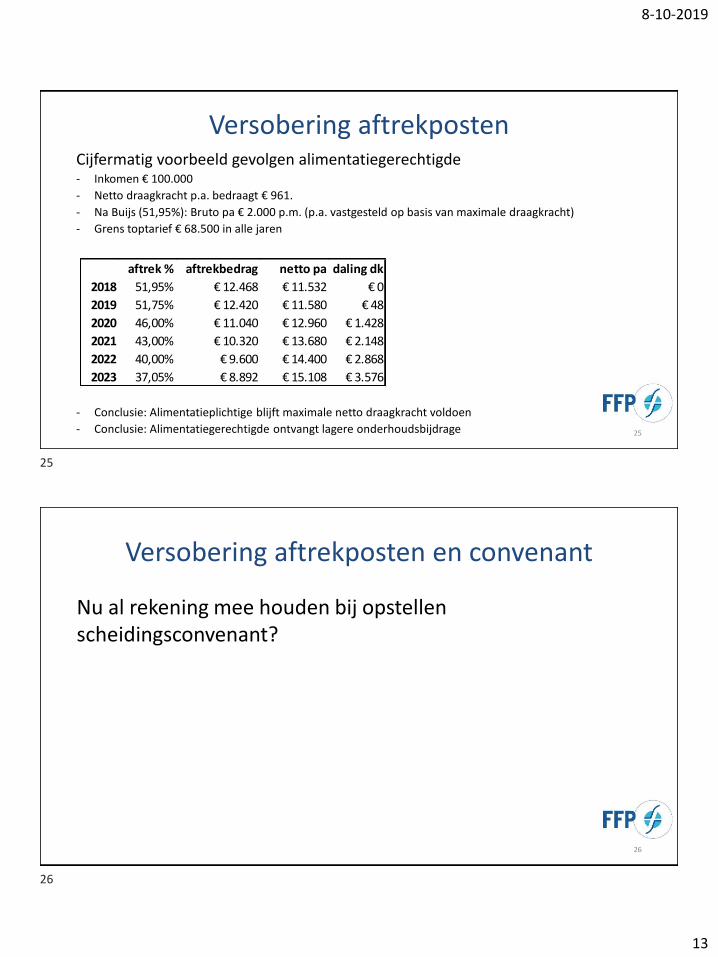

Versobering aftrekpostenCijfermatig voorbeeld gevolgen alimentatiegerechtigde - Inkomen € 100.000

- Netto draagkracht p.a. bedraagt € 961.

- Na Buijs (51,95%): Bruto pa € 2.000 p.m. (p.a. vastgesteld op basis van maximale draagkracht)

- Grens toptarief € 68.500 in alle jaren

- Conclusie: Alimentatieplichtige blijft maximale netto draagkracht voldoen

- Conclusie: Alimentatiegerechtigde ontvangt lagere onderhoudsbijdrage 25

aftrek % aftrekbedrag netto pa daling dk

2018 51,95% € 12.468 € 11.532 € 0

2019 51,75% € 12.420 € 11.580 € 48

2020 46,00% € 11.040 € 12.960 € 1.428

2021 43,00% € 10.320 € 13.680 € 2.148

2022 40,00% € 9.600 € 14.400 € 2.868

2023 37,05% € 8.892 € 15.108 € 3.576

Versobering aftrekposten en convenant

Nu al rekening mee houden bij opstellen scheidingsconvenant?

26

25

26

8-10-2019

14

Versobering aftrekposten

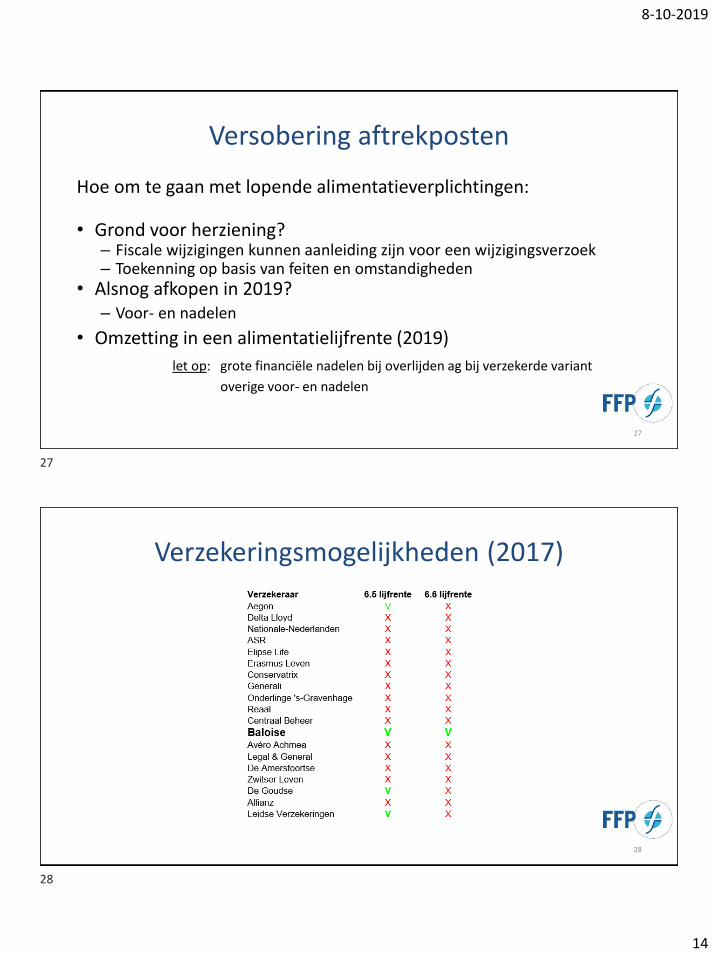

Hoe om te gaan met lopende alimentatieverplichtingen:

• Grond voor herziening? – Fiscale wijzigingen kunnen aanleiding zijn voor een wijzigingsverzoek– Toekenning op basis van feiten en omstandigheden

• Alsnog afkopen in 2019? – Voor- en nadelen

• Omzetting in een alimentatielijfrente (2019)

let op: grote financiële nadelen bij overlijden ag bij verzekerde variant

overige voor- en nadelen

27

Verzekeringsmogelijkheden (2017)

28

27

28

8-10-2019

15

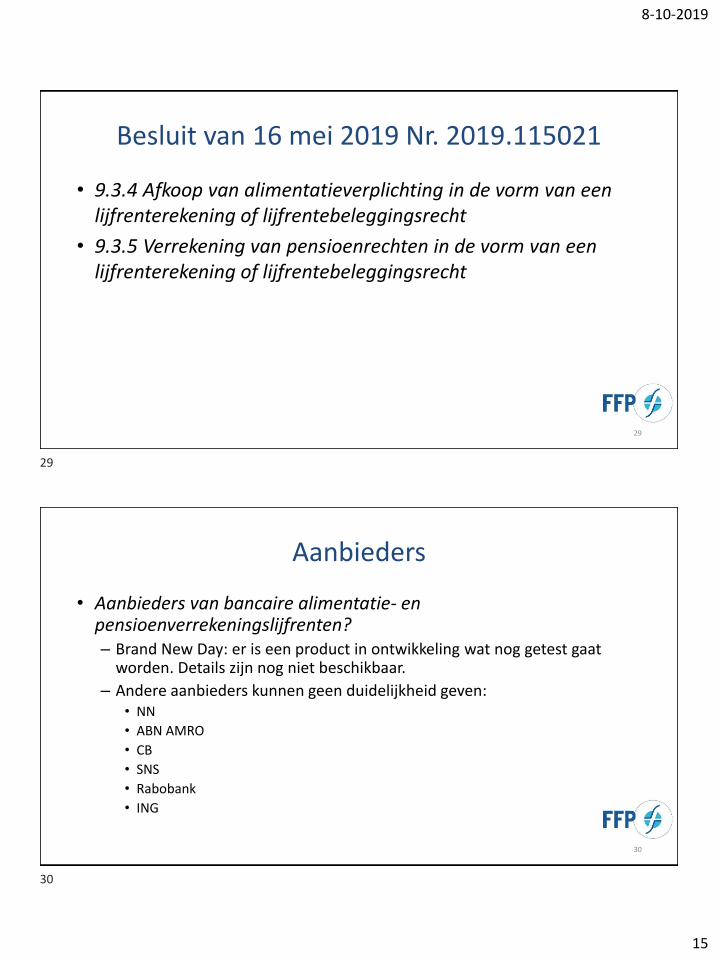

Besluit van 16 mei 2019 Nr. 2019.115021

29

• 9.3.4 Afkoop van alimentatieverplichting in de vorm van een lijfrenterekening of lijfrentebeleggingsrecht

• 9.3.5 Verrekening van pensioenrechten in de vorm van een lijfrenterekening of lijfrentebeleggingsrecht

Aanbieders

30

• Aanbieders van bancaire alimentatie- en pensioenverrekeningslijfrenten?– Brand New Day: er is een product in ontwikkeling wat nog getest gaat

worden. Details zijn nog niet beschikbaar.

– Andere aanbieders kunnen geen duidelijkheid geven:• NN

• ABN AMRO

• CB

• SNS

• Rabobank

• ING

29

30

8-10-2019

16

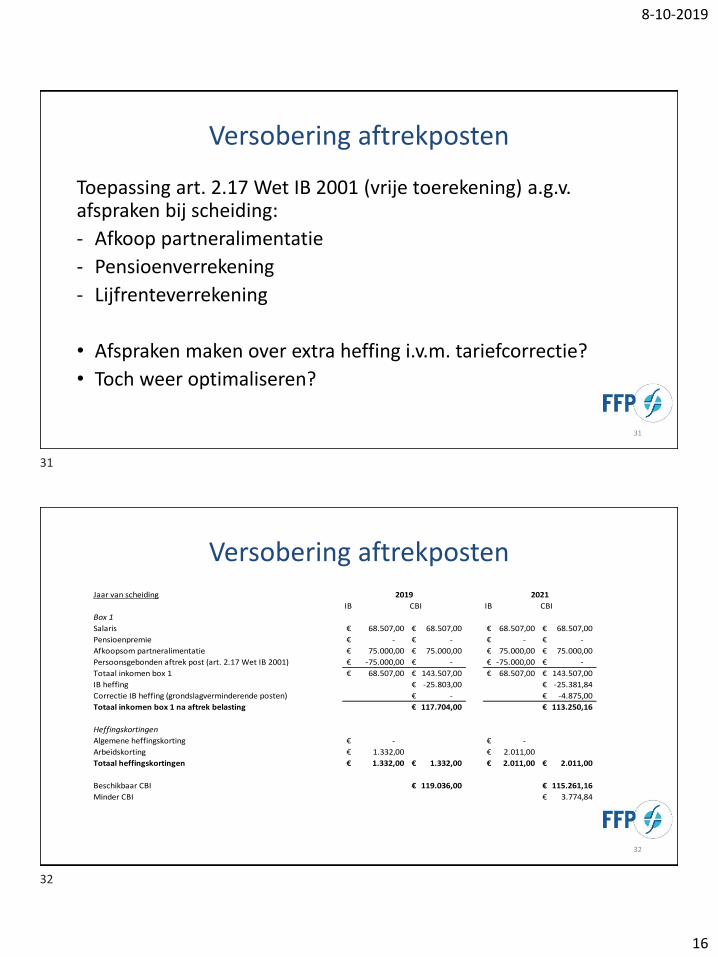

Versobering aftrekposten

Toepassing art. 2.17 Wet IB 2001 (vrije toerekening) a.g.v.afspraken bij scheiding:

- Afkoop partneralimentatie

- Pensioenverrekening

- Lijfrenteverrekening

• Afspraken maken over extra heffing i.v.m. tariefcorrectie?

• Toch weer optimaliseren?

31

Versobering aftrekposten

32

Jaar van scheiding

IB CBI IB CBI

Box 1

Salaris 68.507,00€ 68.507,00€ 68.507,00€ 68.507,00€

Pensioenpremie -€ -€ -€ -€

Afkoopsom partneralimentatie 75.000,00€ 75.000,00€ 75.000,00€ 75.000,00€

Persoonsgebonden aftrek post (art. 2.17 Wet IB 2001) -75.000,00€ -€ -75.000,00€ -€

Totaal inkomen box 1 68.507,00€ 143.507,00€ 68.507,00€ 143.507,00€

IB heffing -25.803,00€ -25.381,84€

Correctie IB heffing (grondslagverminderende posten) -€ -4.875,00€

Totaal inkomen box 1 na aftrek belasting 117.704,00€ 113.250,16€

Heffingskortingen

Algemene heffingskorting -€ -€

Arbeidskorting 1.332,00€ 2.011,00€

Totaal heffingskortingen 1.332,00€ 1.332,00€ 2.011,00€ 2.011,00€

Beschikbaar CBI 119.036,00€ 115.261,16€

Minder CBI 3.774,84€

2019 2021

31

32

8-10-2019

17

Versobering aftrekposten

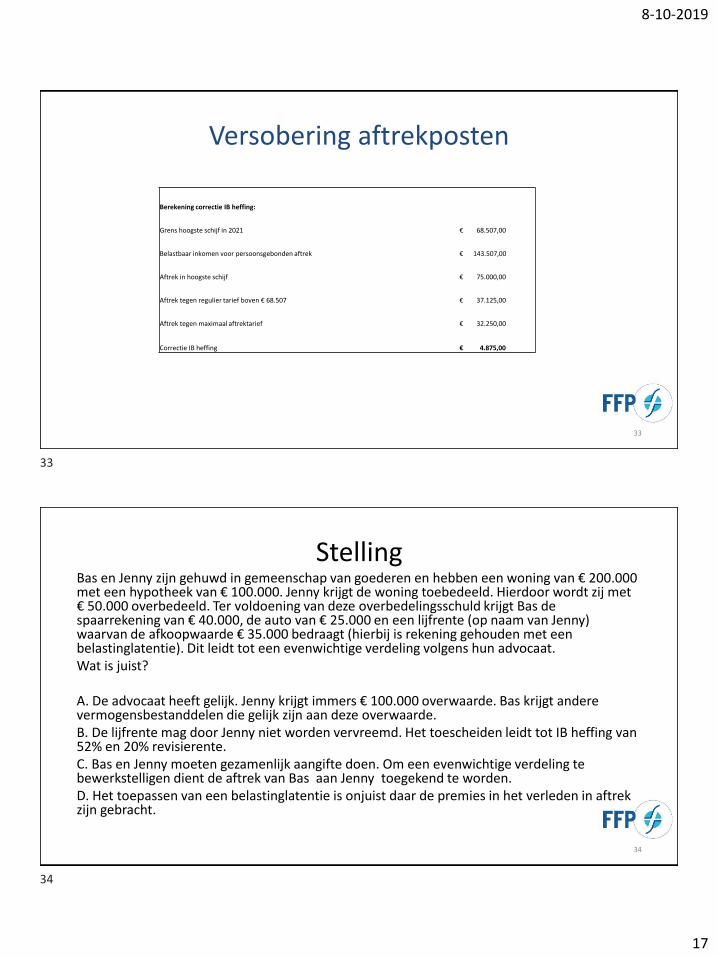

33

Berekening correctie IB heffing:

Grens hoogste schijf in 2021 € 68.507,00

Belastbaar inkomen voor persoonsgebonden aftrek € 143.507,00

Aftrek in hoogste schijf € 75.000,00

Aftrek tegen regulier tarief boven € 68.507 € 37.125,00

Aftrek tegen maximaal aftrektarief € 32.250,00

Correctie IB heffing € 4.875,00

Stelling Bas en Jenny zijn gehuwd in gemeenschap van goederen en hebben een woning van € 200.000 met een hypotheek van € 100.000. Jenny krijgt de woning toebedeeld. Hierdoor wordt zij met € 50.000 overbedeeld. Ter voldoening van deze overbedelingsschuld krijgt Bas de spaarrekening van € 40.000, de auto van € 25.000 en een lijfrente (op naam van Jenny) waarvan de afkoopwaarde € 35.000 bedraagt (hierbij is rekening gehouden met een belastinglatentie). Dit leidt tot een evenwichtige verdeling volgens hun advocaat.Wat is juist?

A. De advocaat heeft gelijk. Jenny krijgt immers € 100.000 overwaarde. Bas krijgt andere vermogensbestanddelen die gelijk zijn aan deze overwaarde.B. De lijfrente mag door Jenny niet worden vervreemd. Het toescheiden leidt tot IB heffing van 52% en 20% revisierente.C. Bas en Jenny moeten gezamenlijk aangifte doen. Om een evenwichtige verdeling te bewerkstelligen dient de aftrek van Bas aan Jenny toegekend te worden.D. Het toepassen van een belastinglatentie is onjuist daar de premies in het verleden in aftrek zijn gebracht.

34

33

34

8-10-2019

18

• RFEA-opleiding– Start maart 2020

• PE FFP

• Actualiteiten bijeenkomst inzake nieuwe partneralimentatieregels (civiel en fiscaal)

• Webshop

• Sparren over vakinhoudelijke zaken

www.descheidingsdeskundige.nl35

Afronding en evaluatie

36

35

36