11-12-14 Seminar InAudit 'Betekenis interne audit'

123

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 1 Seminar BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars

-

Upload

inaudit-bv -

Category

Economy & Finance

-

view

161 -

download

4

Transcript of 11-12-14 Seminar InAudit 'Betekenis interne audit'

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 1

Seminar

BETEKENIS VAN

INTERNE AUDIT

voor specifieke verzekeraars

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

WELKOMop ons seminar

Betekenis van interne audit

voor specifieke verzekeraars

2

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma✓ 12:30 Ontvangst

✓ 13:00 Opening

dagvoorzitter: Piet Poos, the Restructuring Company

✓ 13:30 Interne Audit in een Solvency II wereld

Ronald van de Langenberg, InAudit

✓ 14:30 Inrichting van de interne audit functie

“zoals het moet”

Esther Poelsma, InAudit

✓ 15:30 Pauze

✓ 15:45 Informatiebeveiliging, the next Level

Marcel Woltjes, Orange Oaks

✓ 16:30 Samenwerken met de actuariële functie

Tom Veerman, Triple A Risk-Finance

✓ 17:15 Paneldiscussie

onder leiding van Piet Poos, the Restructuring Company

✓ 17:45 Afsluiting met hapje en drankje

3

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 4

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 5

Relevante ervaring

BDO Camps Obers

Rabobank Nederland

Robeco

AEGON Nederland

Bank ten Cate

Wie volgt …. ?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 6

Interne audit ServicesGespecialiseerde

Reporting SupportGespecialiseerdeTrainingen &

Workshops

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Piet Poos RE RADAGVOORZITTER

7

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma✓ 12:30 Ontvangst

✓ 13:00 Opening

dagvoorzitter: Piet Poos, the Restructuring Company

✓ 13:30 Interne Audit in een Solvency II wereld

Ronald van de Langenberg, InAudit

✓ 14:30 Inrichting van de interne audit functie

“zoals het moet”

Esther Poelsma, InAudit

✓ 15:30 Pauze

✓ 15:45 Informatiebeveiliging, the next Level

Marcel Woltjes, Orange Oaks

✓ 16:30 Samenwerken met de actuariële functie

Tom Veerman, Triple A Risk-Finance

✓ 17:15 Paneldiscussie

onder leiding van Piet Poos, the Restructuring Company

✓ 17:45 Afsluiting met hapje en drankje

8

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 9

Seminar

BETEKENIS VAN

INTERNE AUDIT

voor specifieke verzekeraars

Interne Audit en

SOLVENCY II

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Corporate Governance

Je bouwt het liefst een muurtje om haar

heen

10

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 11

Corporate governance

Bestuurders …

Beheersen van risico’s

Welkom in de

Solvency II wereld

Uitdagingen …

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 12

Corporate Governance

• Toezicht op verzekeraars

• Maatschappelijke trend

• Controle is goed

Vertrouwen is nog beter ?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Case Studies

13

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 14

Tony Hayward

CEO

Risk management & Safety:

“Leaders must make the safety of all who work

for them their top priority”

Mr. Hayward set up a new companywide management system to evaluate

risks, standardize safety practices and improve decision-making.

Visitors today see signs at company offices exhorting workers not to walk

and carry hot coffee at the same time,

to stick to marked walkways in parking lots and

to grasp banisters while climbing the stairs.

Employees with company cars must take defensive driving courses.

British Petroleum

April 2010

Deep Water Horizon

11 doden,

17 zwaar gewonden

> 7000 vogels, dolfijnen,

schildpadden …

4,9 miljoen vaten olie

Schade: > $ 43 miljard

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 15

Bernard Ebbers

CEO MCI WorldCom

Down to earth

“Keeping a working man image”

In 20 jaar tijd maakte Ebbers van WorldCom Amerika’s op één na grootste

telecomonderneming.

Ebbers was een fanatieke kostenbewaker: de koffie was te duur, het

personeel name te veel pauze, hij deed persoonlijk de lichten uit en

draaide de verwarming omlaag en verbood kleurenkopieën.

Ebbers was een trouw bezoeker van de kerk,

gaf les op de zondagsschool,

gaf maaltijden aan de daklozen

“too committed not to come back”

Mei 2005

TIME: Criminal

Executive Officer

of the year

Schade: > $ 11 miljard

Persoonlijke leningen

> $ 400 miljoen

veroordeeld tot

25 jaar gevangenis

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 16

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 17

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 18

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

What more ?

Barings Bank

➡ € 1,3 miljard

Societe Generale

➡ € 4,9 miljard

Bear Sterns

Lehman Brothers

JP Morgan

….

19

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

What more ?

Commissie Woningcorporaties:

➡ Falende bestuurders

➡ Menselijk gedrag:

Varen op moreel kompas alleen is onvoldoende

➡ Gebrek aan duidelijke grenzen:

overambitie en risicovol gedrag

➡ Gebrekkige governance:

onvoldoende tegenkrachten

➡ Veel geld (en weinig risicobesef):

moreel gevaar

➡ De reden dat het overgrote deel van de corporaties niettemin toch prima lijkt te

functioneren […] is voor een belangrijk deel te danken aan de professionaliteit en

het goede gedrag van bestuurders. Maar van goed gedrag en moreel kompas

alleen zou een stelsel niet afhankelijk moeten zijn.

20

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Verzekeraars ?

21

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 22

Besturen = Mensenwerk

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 23

de bestuurder en de zeven hoofdzonden

HEBZUCHT

TROTSWOEDE

LUIHEID

LUST

VRAATZUCHT

AFGUNST

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

de bestuurder en zijn denkfouten

24

Overconfidence Probability neglect

Sunk Cost Fallacy Confirmation Bias

Availability bias

Groupthink

de achteraf-fout

Anchoring

Loss aversion

Alternatieve paden

Inductief redeneren

Winner’s curse

FramingAction bias

Cognitieve dissonantiePrognose illusie

Alternatieve padenHalo effect

BeginnersgelukBase rate neglect

Hedonic treadmillSelf serving bias Omission bias

Ontkenning van toeval Schaarste

Decision fatigue Not-invented here Syndroom

Overthinking Single Cause Fallacy

News Illusion Fear of Regret

Planning fallacy

duration neglectPeak end rule

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Behavioral economics

25

Winnaar Nobel Prijs

Economics 2002

Prospect theory

Loss Aversion

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Prospect Theory (I)

Framing-effect: het probleem van de Aziatische ziekte

Bedreiging: mogelijk 600 doden

Twee mogelijke programma’s:

(A) 200 mensen zullen overleven

(B) een kans van 33,3% dat alle 600 worden gered,

een kans van 66,7% dat niemand wordt gered

Wat adviseert u ?

✓ Groen = programma A

✓ Rood = programma B

26

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Prospect Theory (II)

Framing-effect: het probleem van de Aziatische ziekte

Bedreiging: mogelijk 600 doden

Twee mogelijke programma’s:

(A) 400 mensen zullen sterven

(B) een kans van 33,3% dat niemand sterft,

een kans van 66,7% dat iedereen sterft

Wat adviseert u ?

✓ Groen = programma A

✓ Rood = programma B

27

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Prospect Theory (III)

Framing-effect: het probleem van de Aziatische ziekte

Beslissers hebben de neiging om zekerheid boven de gok te

stellen (afkerig te zijn van risico) als de uitkomst goed is.

Beslissers hebben de neiging om zekerheid te verwerpen en

de gok te accepteren (en risico te zoeken) wanneer beide

uitkomsten negatief zijn.

28

A B

Positief 200 gered 33% kans op redding

Negatief 400 sterven 33% dat niemand sterft

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Risk Management voor beginners

29

Risico schatten

Risico al dan niet

nemen of mitigeren

Hoe vertel ik het

mijn moeder ?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Risico’s onderzoeken, niet de schuld

30

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 31

Risk Management Survey DNB

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Risicomanagement

Solvency II legt nadrukkelijk focus op

financial risk management:

• Risk based kapitaalvereiste

• Risk management functie:

➡ verzekeringsbeleid

➡ asset-liability management

➡ beleggingen

➡ liquiditeitsrisico

➡ operationeel risico

➡ herverzekeringsbeleid

32

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 33

Risico

Rendement

Solvabiliteit

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Solvabiliteit onder druk

34

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Kapitaalseis

35

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

EIOPA Stress Test 2014

36

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 37

Uitdagingen

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Uitdagingen

38

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Welkom in de Solvency II wereld

39

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

De Solvency II wereld

artikel 47 - de interne audit functie

1. Verzekeringsondernemingen voorzien in een doeltreffende interne

audit functie

In deze functie wordt geëvalueerd of het interne-controlesysteem en

andere onderdelen van het governancesysteem adequaat en

doeltreffend zijn.

2. De interne audit functie is objectief en onafhankelijk van de

operationele functies.

3. Bevindingen en aanbevelingen van de interne audit worden

gerapporteerd aan het bestuurlijk, beleidsbepalend of toezicht

houdend orgaan, dat besluit welke maatregelen moeten worden

getroffen met betrekking tot elk van de bevindingen en aanbeve

lingen van de interne audit en ervoor zorgt dat deze maatregelen

worden uitgevoerd.

40

EG Richtlijn

2009-138

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

De Solvency II wereldartikel 271 - Internal Audit Function

1.The persons carrying out the internal audit function shall not assume any responsibility for any other

function.

2.Notwithstanding paragraph 1, and in particular by respecting the principle of proportionality laid down in

paragraphs 3 and 4 of Article 29 of Directive 2009/138/EC, the persons carrying out the internal audit

function may also carry out other key functions, where all of the following conditions are met:

1.a. this is appropriate with respect to the nature, scale and complexity of the risks inherent in the undertaking's

business;

b. no conflict of interest arises for the persons carrying out the internal audit function;

c. the costs of maintaining persons for the internal audit function that do not carry out other key functions would

impose costs on the undertaking that would be disproportionate with respect to the total administrative expenses .

3.The internal audit function shall include all of the following tasks:

➡ a. establish, implement and maintain an audit plan setting out the audit work to be undertaken in the upcoming

years, taking into account all activities and the complete system of governance of the insurance or reinsurance

undertaking;

➡ b. take a risk-based approach in deciding its priorities;

➡ c. report the audit plan to the administrative, management or supervisory body;

➡ d. issue recommendations based on the result of work carried out in accordance with point (a) and submit a written

report on its findings and recommendations to the administrative, management or supervisory body on at least an

annual basis;

➡ e. verifying compliance with the decisions taken by the administrative, management or supervisory body on the basis

of those recommendations referred to in point (d).

• Where necessary, the internal audit function may carry out audits which are not included in the audit

plan.

41

Draft delegated

Acts 2014

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Interne auditor in de Solvency II wereld

Uitvraag DNB

✓ Onafhankelijkheid

✓ Audit Plan

✓ Risk-based aanpak

✓ Rapportages

✓ (follow-up) Aanbevelingen

42

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

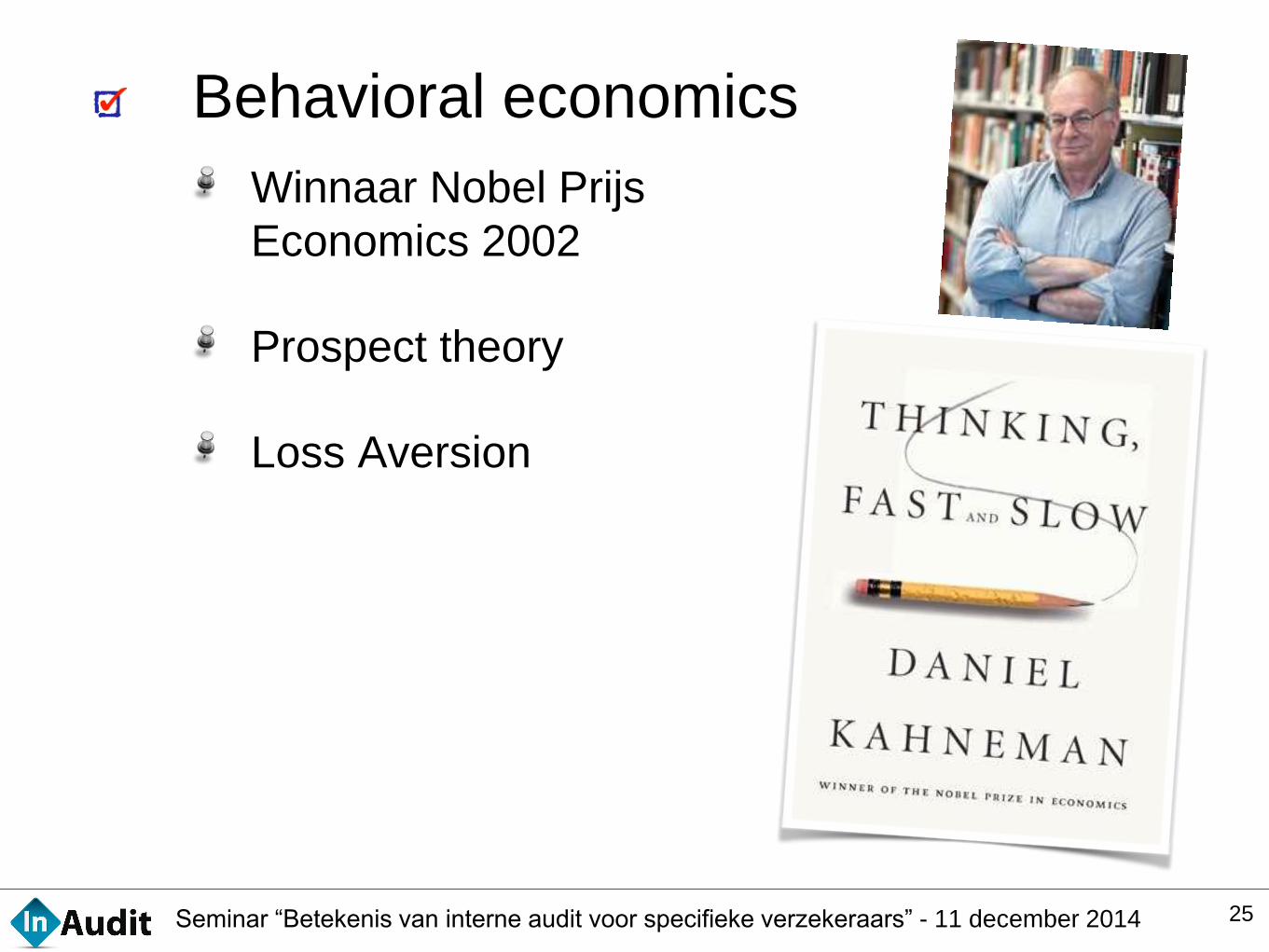

Interne auditor en de ORSA ?

Independent review

43

Strategie

Risico’s

Scenario’s

Kapitaal-

beleid

Management-

acties

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Interne audit & kwartaalrapportages

Independent review

✓ Op het proces ?

✓ Op de inhoud ?

44

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

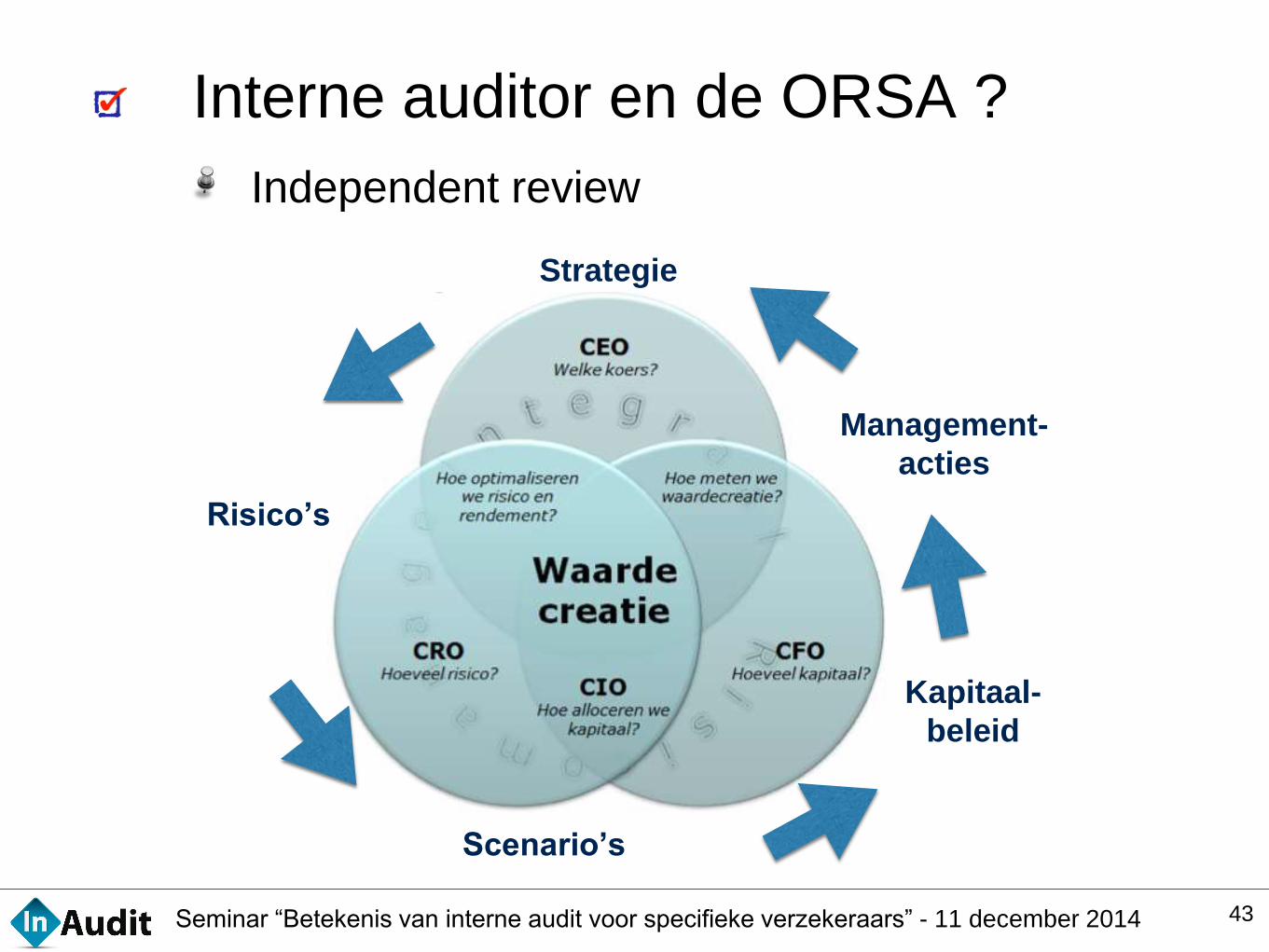

Interne audit & risk management

Operationeel risk management

Financial risk management ?

✓ Modelvalidatie

✓ Datakwaliteit

✓ SCR-berekeningen

✓ Marktwaarde waardering ?

✓ IFRS4 fase 2

45

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 46

Samenwerking in de Solvency II wereld

Risk managerCompliance

OfficerActuariële

functie

Interne

auditBusiness

Governance, risk & compliance

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

de rol van Interne audit in het GRC-framework

bewaak dat het GRC-framework

adequaat en effectief is

✓ de interne auditor heeft een bijzondere positie

✓ wees een klankbord,

wees een advocaat van de duivel

wees de hofnar, indien nodig …

maar durf de juiste vragen te stellen

✓ ken je competenties en

breng je competenties

✓ betrokkenheid en teamgeest

✓ gericht op de doelstellingen van de verzekeraar

47

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 48

Succes in de Solvency II wereld

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 49

Discussievragen

(1) De interne auditor moet ook

alles van Solvency II weten

(2) Een externe interne auditor,

kan dat eigenlijk wel ?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma✓ 12:30 Ontvangst

✓ 13:00 Opening

dagvoorzitter: Piet Poos, the Restructuring Company

✓ 13:30 Interne Audit in een Solvency II wereld

Ronald van de Langenberg, InAudit

✓ 14:30 Inrichting van de interne audit functie

“zoals het moet”

Esther Poelsma, InAudit

✓ 15:30 Pauze

✓ 15:45 Informatiebeveiliging, the next Level

Marcel Woltjes, Orange Oaks

✓ 16:30 Samenwerken met de actuariële functie

Tom Veerman, Triple A Risk-Finance

✓ 17:15 Paneldiscussie

onder leiding van Piet Poos, the Restructuring Company

✓ 17:45 Afsluiting met hapje en drankje

50

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 5

1

Seminar

BETEKENIS VAN

INTERNE AUDIT

voor specifieke verzekeraars

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van de IAF”zoals het moet”

5

2

Esther Poelsma RA CIA

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma

Even voorstellen

Waarom een IAF?

Wat is de rol van een effectieve IAF?

Inrichting van een effectieve IAF

Discussie

5

3

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Waarom een IAF?

5

4

WFT/BPR

Solvency II

Governance Code

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Waarom een IAF?

5

5

Cruciaal voor “good governance”

Stimuleert management tot betere prestaties

Draagt bij aan

bescherming en

succes van de

Organisatie!

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Wat is de rol van een effectieve

IAF?

5

6

1e lijn: business is zelf verantwoordelijk voor

het ondervangen van risico’s

2e lijn: adviseert en ondersteunt de business

bij de beheersing van risico’s

3e lijn: de IAF geeft zekerheid over de effec-

tiviteit van de beheersingsmaatregelen

“Three lines of

defence” model

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Gedrag en cultuur?

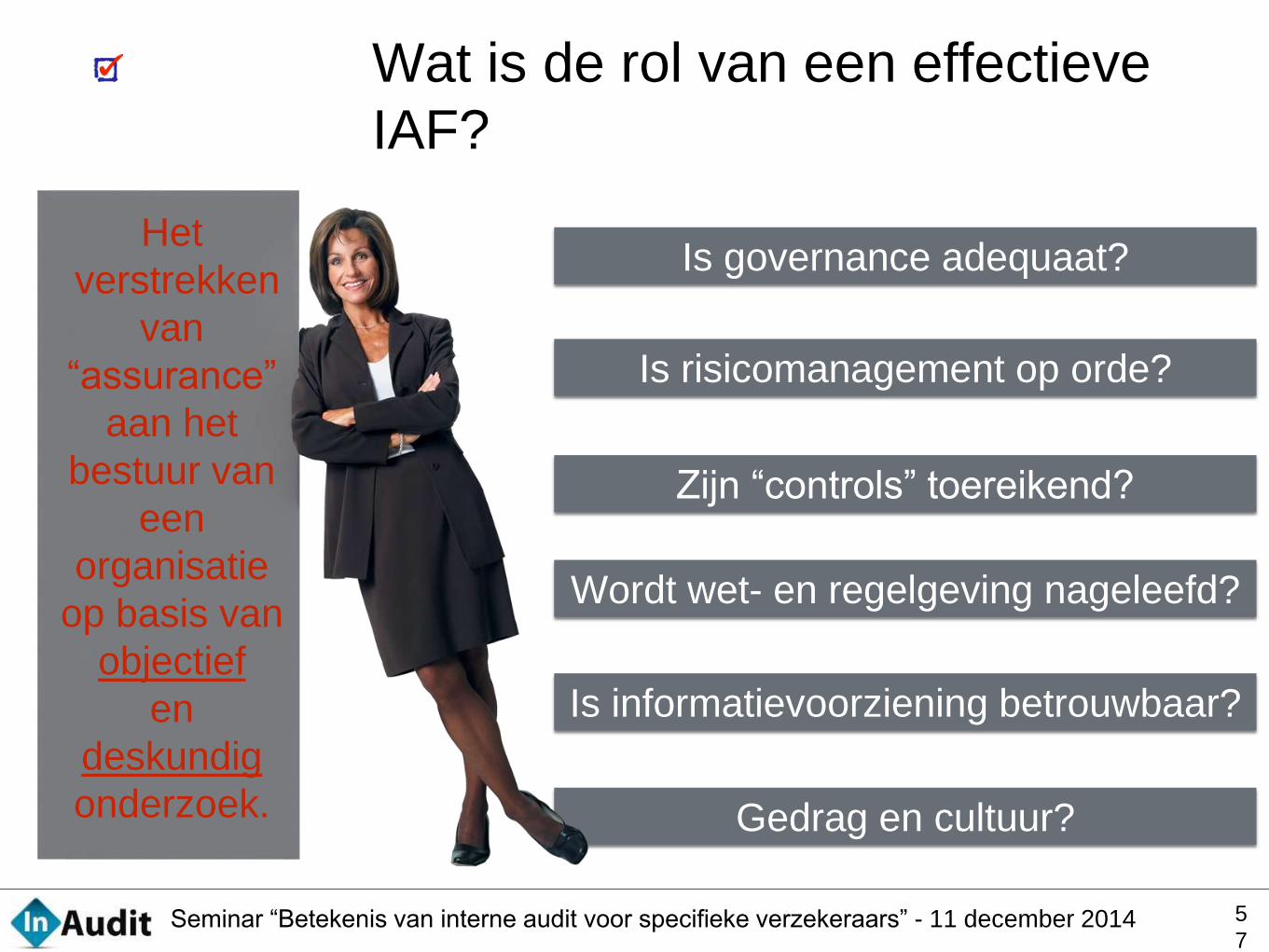

Wat is de rol van een effectieve

IAF?

5

7

Is governance adequaat?

Is risicomanagement op orde?

Zijn “controls” toereikend?

Het

verstrekken

van

“assurance”

aan het

bestuur van

een

organisatie

op basis van

objectief

en

deskundig

onderzoek.

Wordt wet- en regelgeving nageleefd?

Is informatievoorziening betrouwbaar?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

58

Solvency II

Beroepsorganisaties

NOREA

IIA

NBA

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

Onafhankelijkheid

Integriteit

Onpartijdigheid

Deskundigheid

Objectiviteit

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

Rechtstreeks gepositioneerd onder

Directie van de organisatie

Directe rapportagelijn Directie en RvC/AC

Rechtstreeks onbeperkt toegang RvC/AC

Onbeperkt toegang tot alle onderdelen,

Informatie en mensen

IAF kan op eigen initiatief audits uitvoeren

Geen combinatie met andere functies

Financiële beloning is onafhankelijk van

de financiële prestatie van de organisatie

Jaarlijkse beoordeling functioneren IAF

door Directie en RvC/AC

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

Passende opleidingsniveau

Permanente educatie

Competentieprofielen

Voldoende opleidingsbudget

Budget inhuur kennis

Kennis auditmethodes en technieken

Code of Ethics IIA

Kwaliteitsbewaking- en verbetering-

programma

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAFDoel, bevoegdheid en verantwoordelijkheid

Positionering in de organisatie

Rapportagelijnen

Reikwijdte

Toegang tot informatie en personen

Beschikbare middelen (capaciteit, budget)

Escalatiemodel

Goedgekeurd door Directie en RVC/AC

Periodieke actualisatie

Relatie overige risk- en governance functies

Rol Directie en RVC/AC

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

Reikwijdte

Scope

Audit jaarplan

Rapportagelijnen

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

De verantwoordelijkheid mag niet worden beperkt!

Combinatie met andere sleutelfuncties is toegestaan, mits:

1. aard, omvang en complexiteit van risico’s beperkt zijn, en

2. er geen belangenconflict bestaat tussen de IAF en de

andere sleutelfunctie, en

3. de kosten van het hebben van een IAF functionaris

disproportioneel zijn t.o.v. de administratieve kosten

Motiveren!!!

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

6

5

Voordelen in huis?

In huis of

uitbesteden?

Voordelen (gedeeltelijk) uitbesteden?

variabel maken van kosten

frisse blik van buiten

multidisciplinaire deskundigheid

Onafhankelijkheid en objectiviteit

directe beschikbaarheid

kennis van de organisatie

Flexibiliteit

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

6

6

Uitbesteden?

In huis of

uitbesteden?

Directie blijft eindverantwoordelijk

Kwaliteit mag niet worden uitgehold

Naleven regelgeving uitbesteding

Motiveren!!!

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Inrichting van effectieve IAF

6

7

Zichtbare support

Rol van Directie en RvC/AC

Duidelijkheid over rol en reikwijdte IAF

Robuust evaluatie en feedback proces

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

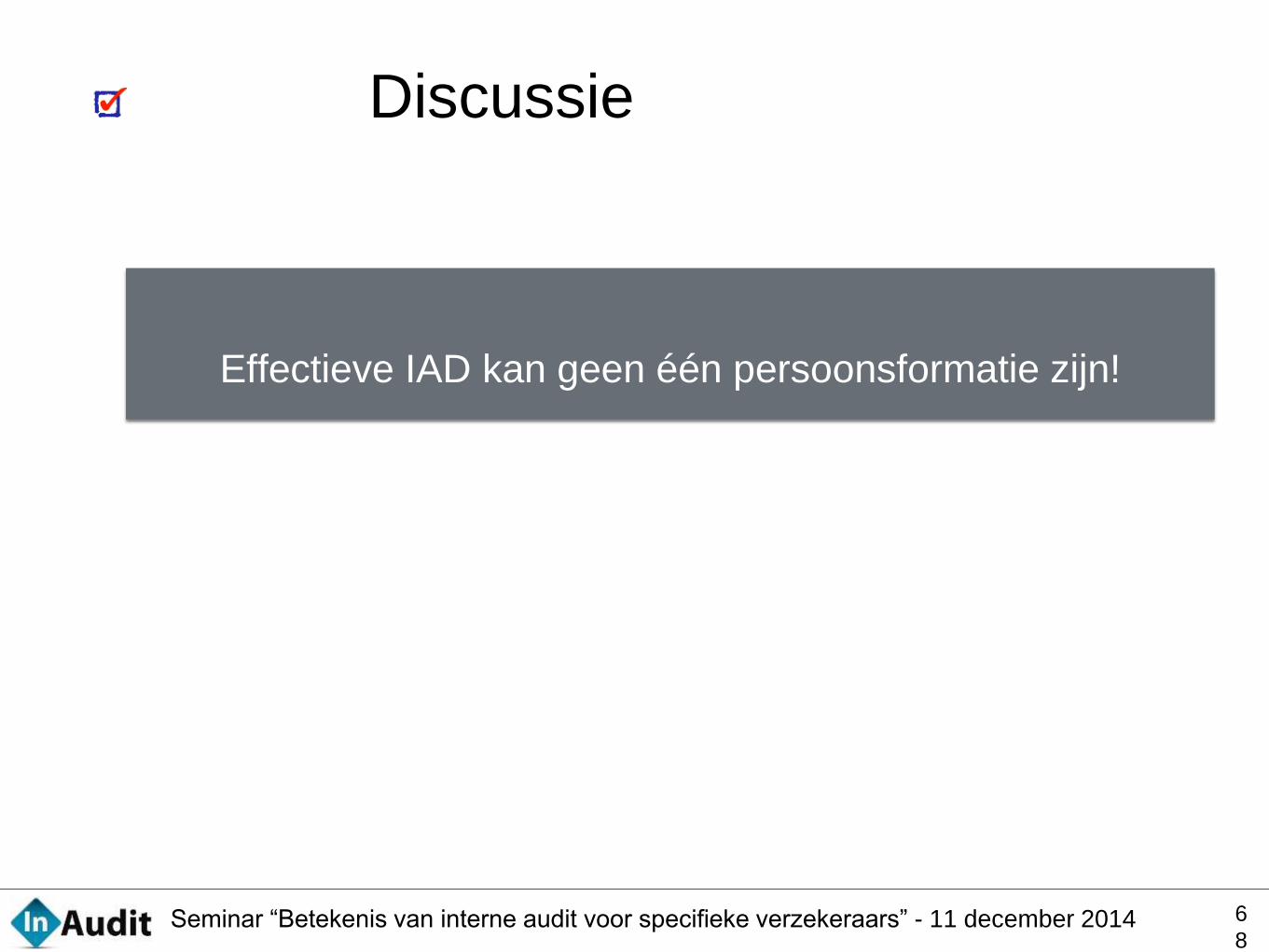

Discussie

6

8

Effectieve IAD kan geen één persoonsformatie zijn!

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma✓ 12:30 Ontvangst

✓ 13:00 Opening

dagvoorzitter: Piet Poos, the Restructuring Company

✓ 13:30 Interne Audit in een Solvency II wereld

Ronald van de Langenberg, InAudit

✓ 14:30 Inrichting van de interne audit functie

“zoals het moet”

Esther Poelsma, InAudit

✓ 15:30 Pauze

✓ 15:45 Informatiebeveiliging, the next Level

Marcel Woltjes, Orange Oaks

✓ 16:30 Samenwerken met de actuariële functie

Tom Veerman, Triple A Risk-Finance

✓ 17:15 Paneldiscussie

onder leiding van Piet Poos, the Restructuring Company

✓ 17:45 Afsluiting met hapje en drankje

69

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 7

0

Seminar

BETEKENIS VAN

INTERNE AUDIT

voor specifieke verzekeraars

PAUZEtot 15:45

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma✓ 12:30 Ontvangst

✓ 13:00 Opening

dagvoorzitter: Piet Poos, the Restructuring Company

✓ 13:30 Interne Audit in een Solvency II wereld

Ronald van de Langenberg, InAudit

✓ 14:30 Inrichting van de interne audit functie

“zoals het moet”

Esther Poelsma, InAudit

✓ 15:30 Pauze

✓ 15:45 Informatiebeveiliging, the next Level

Marcel Woltjes, Orange Oaks

✓ 16:30 Samenwerken met de actuariële functie

Tom Veerman, Triple A Risk-Finance

✓ 17:15 Paneldiscussie

onder leiding van Piet Poos, the Restructuring Company

✓ 17:45 Afsluiting met hapje en drankje

71

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 7

2

Seminar

BETEKENIS VAN

INTERNE AUDIT

voor specifieke verzekeraars

Informatiebeveiliging

the next level

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Agenda1. Introductie

2. Stand van zaken in de Cyber Security wereld

3. Verschillende soorten aanvallen, verschillende soorten verweer?

4. Techniek, maar ook proces en mens (gedrag)

5. Security centraal of waarde centraal?

6. Pragmatisch advies, eerste stappen

7. Q&A

• Ik heb nog wat meegenomen voor de deelnemers

7

3

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Introductie Marcel Woltjes

Marcel Woltjes RE EMITA CISAPartner Audit & Security

Orange Oaks Audit & Advisory

Amsterdam

www.orangeoaks.nl

twitter.com/doclink

• Partner sinds 2008 bij Orange Oaks Audit & Advisory

• Voorgaand gewerkt bij Ernst & Young, IBM

• Lid van NOREA, IIA, ISACA in verschillende commissies, waaronder de cyber

security assessment

• Presenteert / schrijft regelmatig op het Cyber Security vakgebied

- Eerder verschenen blog op de IIA Linked-IN/E-Dialoque website: “Internal Audit

moeite met het verwerken van cybercrime dreigingen.”

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

De stand van zaken eind 2014

Cybercrime groeit hard

Focus verlegd van Banken naar andere

financiële instellingen en hightech

Nieuwe spelers, nieuwe spelregels,

wetgeving?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

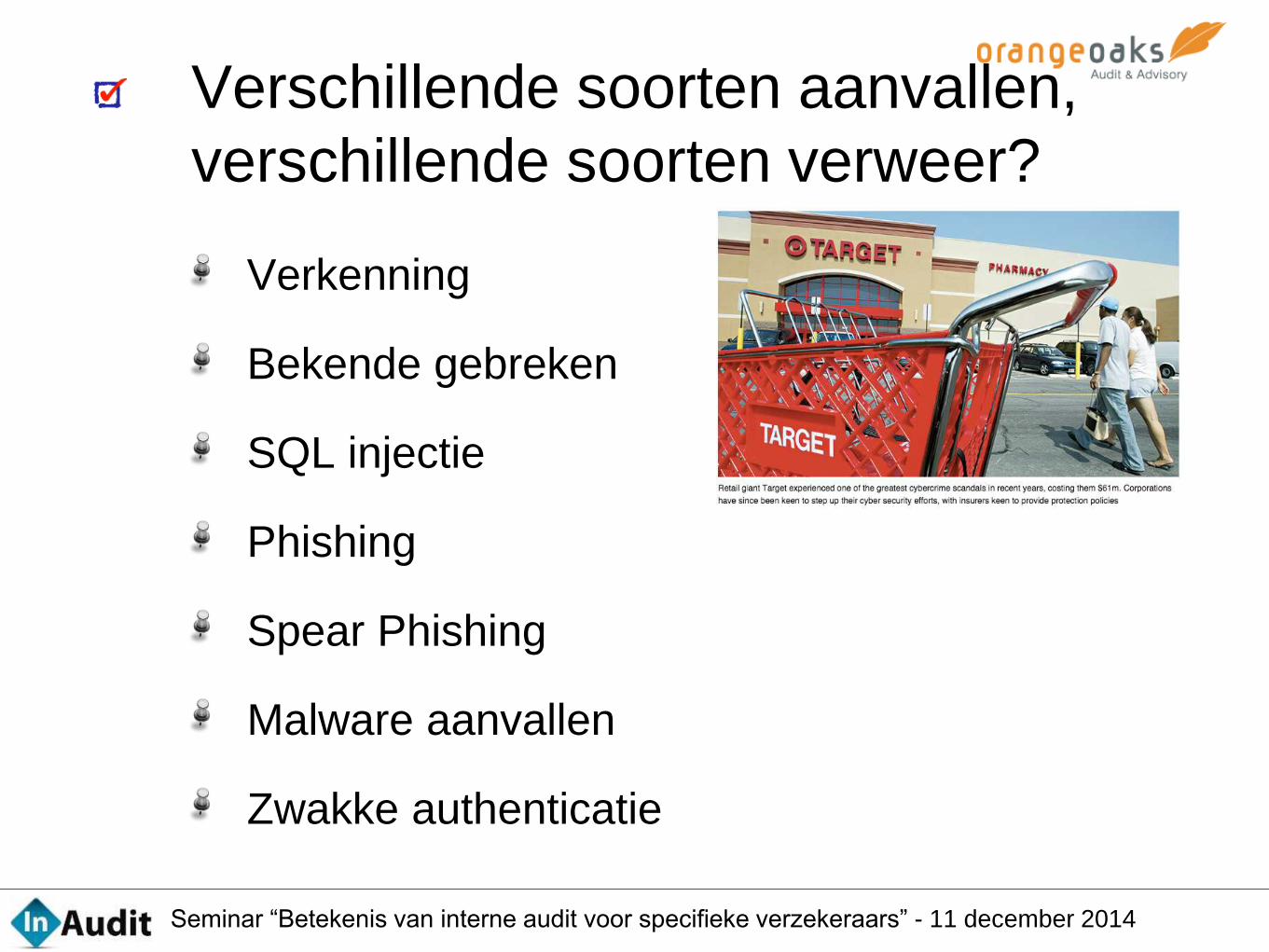

Verkenning

Bekende gebreken

SQL injectie

Phishing

Spear Phishing

Malware aanvallen

Zwakke authenticatie

Verschillende soorten aanvallen,

verschillende soorten verweer?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Techniek, maar ook proces & gedrag

Bouwstenen voor het vertrouwen: IT General Controls

Toegangsbeveiliging (Pen-test)

Changemanagement

Additioneel: Operations, Back-up & Recovery

Standaard processen, standaard gedrag…

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Security centraal of waarde centraal?

Cyberrisico

management

✓ Detectie

✓ Reactie

✓ Recuperatie

✓ Verdediging

*

* © Deloitte – Audit Committee brief 2013

Waardeanalyse, direct of in de keten als opmaat voor de

risicoanalyse

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Pragmatisch advies

Leiderschap & governance

Tone of the top – directie toont zorgvuldigheid, eigenaarschap en

effectief managen van risico’s

Informatie riskmanagement

Holistische aanpak van risk management op waardevolle informatie

door de hele organisatie en aangesloten partners

Specifieke inzet van Operations en technologie

De mensen factor

toezien dat de volgende zaken geadresseerd worden in de organisatie als

maat voor volwassenheid op het gebied van cybersecurity

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

-vervolgNiveau en inzet van maatregelen om de geïdentificeerde risico’s aan te pakken en de impact ervan te minimaliseren

Het niveau en de integratie van een beveiligingscultuur die bekrachtigd en ondersteund wordt door de juiste mensen met de juiste kennis.

Business Continuïteit & Crisis management

Voorbereiding op security calamiteiten en de mogelijkheden om deze tegen te gaan of te minimaliseren door een succesvol crisis en stakeholder management

Betrokkenheid van Juridische zaken en compliance

De banksector laat zien dat het doorvoeren van relevant toezicht en internationale standaarden de dreiging van cybercrime kan indammen, beheersen en tegengaan. Verzekeraars zouden op vergelijkbare wijze hun aanpak kunnen aanpassen om vergelijkbare verdedigingsmechanismes te ontwikkelen.

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Q&A

Heeft de IAD een rol in cybersecurity ?

Wordt risico op cybercrime door de IAD

adequaat onderkend ?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

– Office of the Superintendent of Financial Institutions Canada

“Ik heb nog iets voor deelnemers...”

8

3

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma✓ 12:30 Ontvangst

✓ 13:00 Opening

dagvoorzitter: Piet Poos, the Restructuring Company

✓ 13:30 Interne Audit in een Solvency II wereld

Ronald van de Langenberg, InAudit

✓ 14:30 Inrichting van de interne audit functie

“zoals het moet”

Esther Poelsma, InAudit

✓ 15:30 Pauze

✓ 15:45 Informatiebeveiliging, the next Level

Marcel Woltjes, Orange Oaks

✓ 16:30 Samenwerken met de actuariële functie

Tom Veerman, Triple A Risk-Finance

✓ 17:15 Paneldiscussie

onder leiding van Piet Poos, the Restructuring Company

✓ 17:45 Afsluiting met hapje en drankje

84

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 8

5

Seminar

BETEKENIS VAN

INTERNE AUDIT

voor specifieke verzekeraars

Internal Audit en

doeltreffendheid van

risk management system

Tom Veerman

Triple A –Risk Finance B.V.

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma

Solvency II stand van zaken

Governance en sleutelfuncties

Doeltreffendheid risk management system

Van welke risico’s lig ik echt wakker?

Evolutie

8

6

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Solvency IIen de interne audit functie

8

7

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Status Solvency II: anno vandaag

8

8

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma

Solvency II stand van zaken

Governance en sleutelfuncties

Doeltreffendheid risk management system

Van welke risico’s lig ik echt wakker?

Evolutie

8

9

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

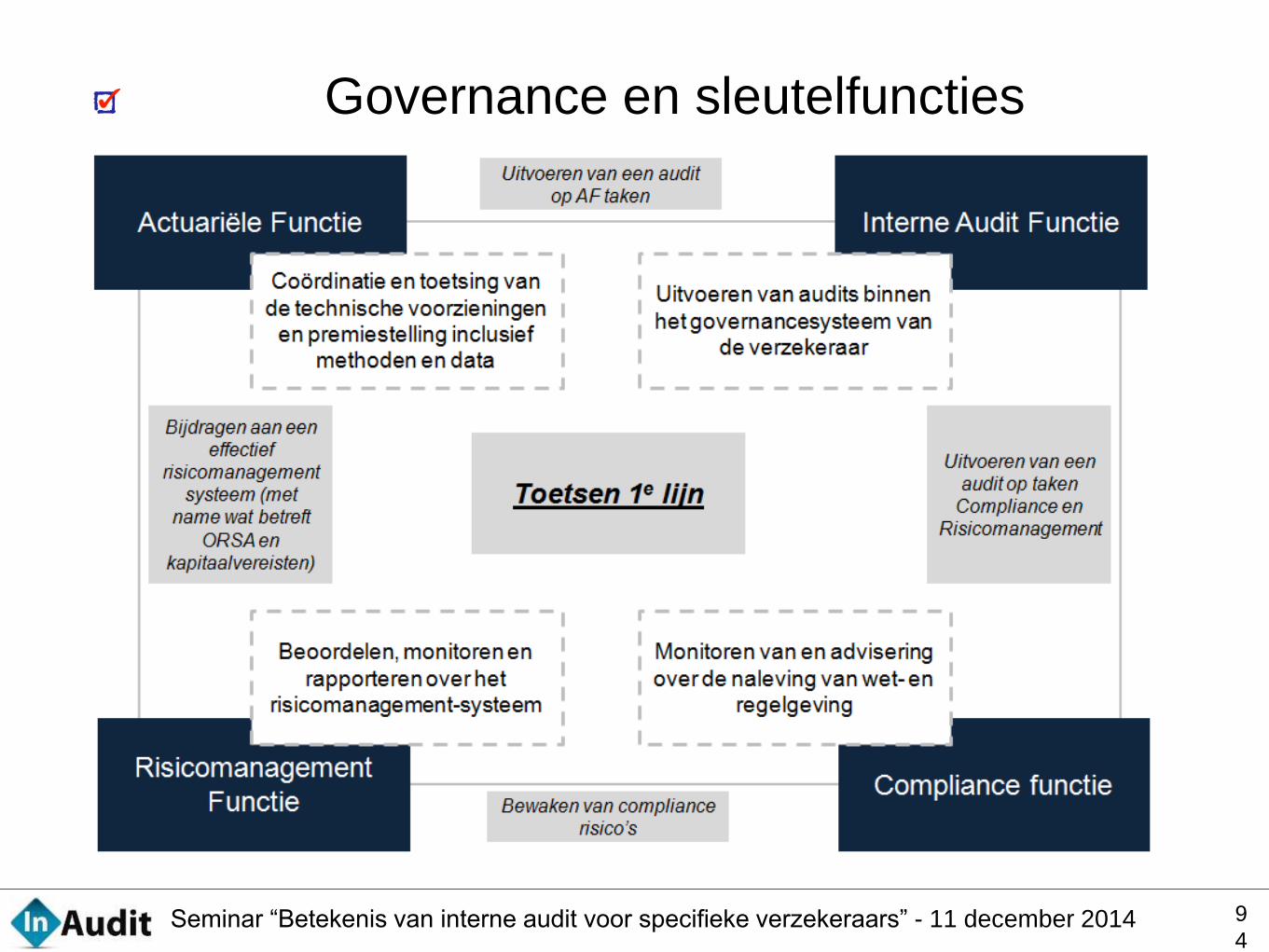

Governance en sleutelfuncties

9

0

Governance op basis van 3 lines of defense✓ 1e lijn: uitvoering activiteiten en directe aansturing

✓ 2e lijn: controlerende rol en onafhankelijke aansturing

✓ 3e lijn: interne audit als borging 1e en 2e lijn, volledig onafhankelijk

Hoewel niet expliciet in Solvency II toch gebruikt als uitgangspunt door DNB

First Line of Defence

Eigenaarschap en uitvoering• Lijn-management

• Uitvoerende afdelingen

Second Line of DefenceMonitoring, beleid en

rapportage• Risk Management Functie

• Actuariële Functie

• Compliance Functie

Third Line of DefenceOnafhankelijke beoordeling• Interne Audit Functie

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Governance en sleutelfuncties

9

1

Solvency II sleutelfuncties

✓ Risicomanagement functie

✓ Actuariële functie

✓ Compliance functie

✓ Interne audit functie

Een sleutelfunctie is een administratieve capaciteit

✓ Rekening houdend met aard, omvang en complexiteit van de verzekeraar

✓ Separate afdelingen niet strikt vereist

✓ Combinatie van functies eventueel mogelijk behalve voor Interne Audit

✓ Onafhankelijkheid en deskundigheid dient gewaarborgd te zijn

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Governance en sleutelfuncties

9

2

Onafhankelijkheid

✓ Onder verantwoordelijkheid van en rapporteert aan RvB en RvC

✓ Werkt waar nodig samen met andere sleutelfuncties

✓ Autoriteit en middelen om taken uit te voeren en toegang tot alle informatie

✓ Beloningsbeleid afgestemd op vermijden van belangenconflicten

Deskundigheid en betrouwbaarheid

✓ Beroepskwalificaties, -kennis en -ervaring t.b.v. gezond en prudent bestuur

✓ Sleutelfunctionarissen hebben goede naam en integriteit

✓ Actuariële functie door personen met kennis van actuariële en financiële wiskunde

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Governance en sleutelfuncties

9

3

Sleutelfunctie op zichzelf niet uit te besteden

✓ Verantwoordelijkheid en aansturing altijd bij verzekeraar zelf

Onderliggende activiteiten uit te besteden mits:

✓ Uitbesteding niet leidt tot afbreuk aan kwaliteit governancesysteem

✓ Operationele risico’s van uitbesteding worden beheerst

✓ Continuïteit en toereikendheid dienstverlening is gewaarborgd

✓ DNB onverminderd toezicht kan houden op uitbestede werkzaamheden

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Governance en sleutelfuncties

9

4

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Governance en sleutelfuncties

9

5

Interne audit bij kleinere partijen

✓ Aansturing sleutelfuncties directie

• Ondersteund door beleid en werkplan

✓ (Deels) Uitbesteding van activiteiten

• Ondersteund door SLA conform art. 49

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Governance en sleutelfuncties

9

6

Interne Audit functie is onafhankelijk van rest van de organisatie, m.u.v.

compliance functie.

Internal Audit functie dient minimaal eens per jaar aan het

toezichthoudend orgaan (RvC; 3rd line of defence) te rapporteren in

hoeverre het interne controlesysteem en andere onderdelen van het

risk governance systeem adequaat en doeltreffend zijn.

Onafhankelijke positie van interne audit functie is gewaarborgd binnen

het audit beleid, waarbij de rechtstreekse communicatie richting

directie en RvC onder meer de waarborg is.

Interne audit functie is onafhankelijk

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 9

7

Governance en sleutelfuncties

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma

Solvency II stand van zaken

Governance en sleutelfuncties

Doeltreffendheid risk management system

Van welke risico’s lig ik echt wakker?

Evolutie

9

8

In hoeverre is het interne controlesysteem en

andere onderdelen van het risk management

systeem adequaat en doeltreffend?

9

9

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Internal Audit

1

0

0

Constructieve dialoog met operationeel

management en de andere sleutelfuncties

Naast aandacht voor … compliance,

beleidsdocumenten en beschrijvingen

… ook voldoende aandacht voor …

de effectiviteit van de organisatie als het

gaat om het beheersen van risico’s.

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Doeltreffendheid risk management

system

101

Risk Management System

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Doeltreffendheid risk management

system

102

Taken van de Risk managementfunctie– Bijdragen aan effectieve werking van het RM

systeem– Monitoren van het RM systeem– Monitoren van het algehele risicoprofiel– Rapporteren over risico’s, exposures in relatie

met strategie– Identificeren en beoordelen van opkomende

risico’s

De Risk managementfunctie zet het intern model op, toetst, valideert, analyseert werking, documenteert en informeert hierover de AMSB

De Risk Managementfunctie werkt nauw samen met de Actuariële functie

Solvency II Richtlijn art. 44 en Delegated Acts art. 269

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 103

Inrichting risk management sterk gedreven door rules-based raamwerken

Focus op compliance en risico’s in plaats van resultaat

Gevolgen:– Heeft sterk geleid tot risico-denken in silo’s, zowel risicometing als risicomanagement

– Alle stappen doorlopen ongeacht relevantie wat leidt tot informatie-overload

– Hoge kosten risk management en veelal lage bijdrage aan executie van de strategie

COSO kubus DNB FIRM methode

Doeltreffendheid risk management

system

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 104

We are compliant!

We have not met our

strategic objectives!!!

Doeltreffendheid risk management

system

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Doeltreffendheid risk management

system

105

Overall score S&P beoordeling

Score per categorie

De kwaliteit van risicomanagement binnen

grotere verzekeringsinstellingen wordt

relatief zwak beoordeeld

Veel verbeterpotentieel te verwachten als

gevolg van Solvency II

Risk control► Voldoende ingeregeld

► Focus op silo’s

Strategisch risicomanagement► Onvoldoende integratie tussen risicomanagement en

strategische besluitvorming

Risicomodellen► Veelal complex van opzet en vergen veel data en rekentijd

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma

Solvency II stand van zaken

Governance en sleutelfuncties

Doeltreffendheid risk management system

Van welke risico’s lig ik echt wakker?

Evolutie

106

–Warren Buffet

“Risk comes from not knowing

what we’re doing”

107

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Van welke risico’s lig ik echt

wakker?

108

Heeft huidige Internal Audit functie voldoende aandacht voor de

“known unknowns” en de “unknown unknowns”?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Risico’s anno 2014

109

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Risico’s straks …

110

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma

Solvency II stand van zaken

Governance en sleutelfuncties

Doeltreffendheid risk management system

Van welke risico’s lig ik echt wakker?

Evolutie

111

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

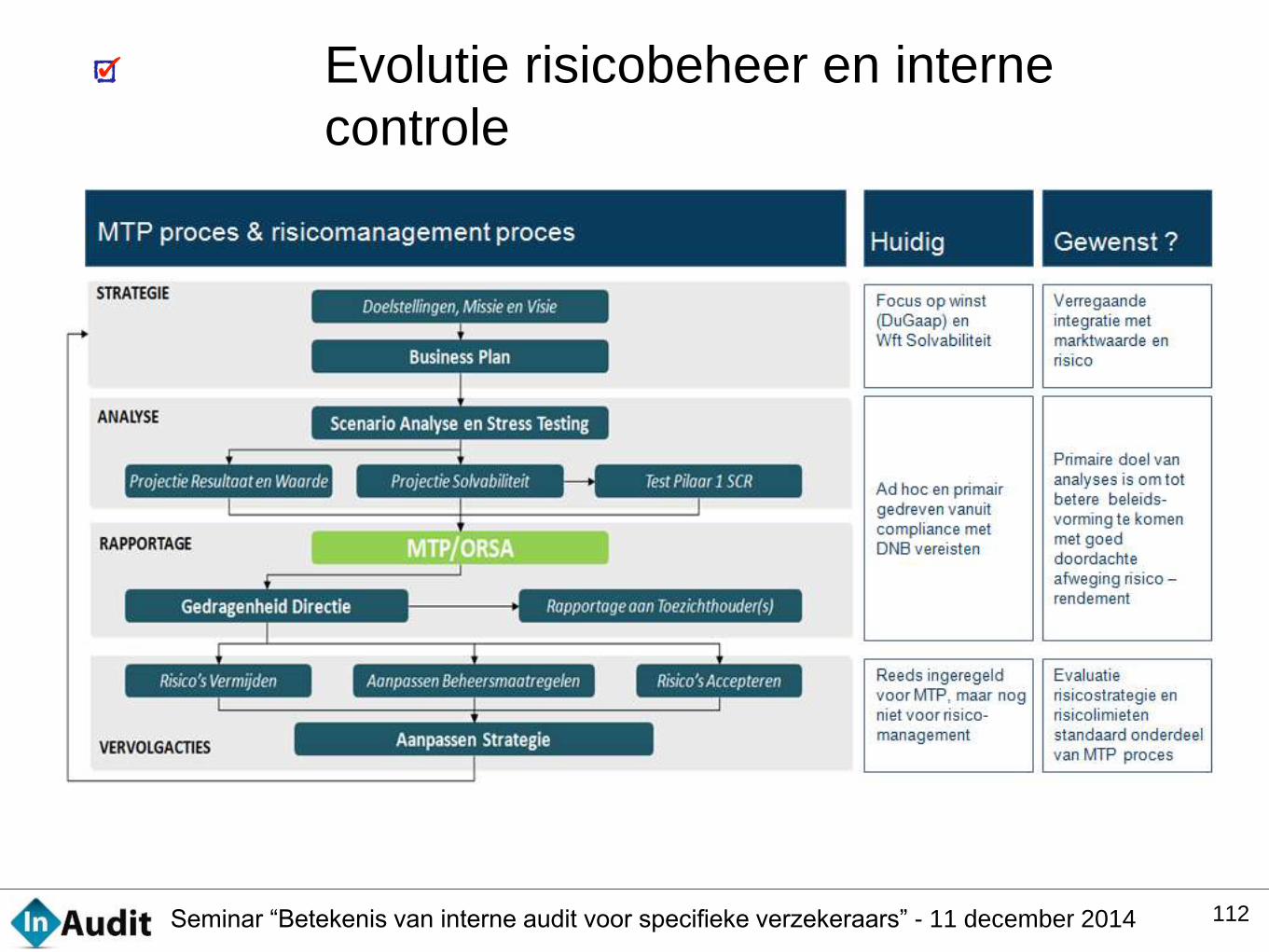

Evolutie risicobeheer en interne

controle

112

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Evolutie risicobeheer en interne

controle

113

Risk Management System

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Evolutie risicobeheer en interne

controle

114

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Evolutie risicobeheer en interne

controle

115

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Evolutie risicobeheer en interne

controle

116

Focus primair op die zaken die realisatie van strategische

doelstellingen in gevaar brengen

Strak gedisciplineerd en efficiënt ingericht proces

✓ Alleen kritische controls en acties

✓ Alleen de meest relevante KPI’s / KRI’s

✓ Risk assessments op kritische succesfactoren

✓ Bepaal risk appetite

Waarde zit niet in de uitkomst

van de scenario’s, maar de

discussie over de scenario’s

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 117

Discussievragen

(1) Stelling 1

(2) Stelling 2

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

Programma✓ 12:30 Ontvangst

✓ 13:00 Opening

dagvoorzitter: Piet Poos, the Restructuring Company

✓ 13:30 Interne Audit in een Solvency II wereld

Ronald van de Langenberg, InAudit

✓ 14:30 Inrichting van de interne audit functie

“zoals het moet”

Esther Poelsma, InAudit

✓ 15:30 Pauze

✓ 15:45 Informatiebeveiliging, the next Level

Marcel Woltjes, Orange Oaks

✓ 16:30 Samenwerken met de actuariële functie

Tom Veerman, Triple A Risk-Finance

✓ 17:15 Paneldiscussie

onder leiding van Piet Poos, the Restructuring Company

✓ 17:45 Afsluiting met hapje en drankje

118

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 119

Seminar

BETEKENIS VAN

INTERNE AUDIT

voor specifieke verzekeraars

PANEL DISCUSSIEHeeft u vragen ?

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

VRAGEN ?

Betekenis van interne auditvoor specifieke verzekeraars

onder leiding van Piet Poos RE RA

120

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014

PANELDISCUSSIE

Betekenis van interne auditvoor specifieke verzekeraars

onder leiding van Piet Poos RE RA

tot 17:30

121

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 122

Seminar

BETEKENIS VAN

INTERNE AUDIT

voor specifieke verzekeraars

Met dank aan ..

Piet Poos

Esther Poelsma

Marcel Woltjes

Tom Veerman

Martijn en Fenna

en u als deelnemer !!!

Seminar “Betekenis van interne audit voor specifieke verzekeraars” - 11 december 2014 123

Seminar

BETEKENIS VAN

INTERNE AUDIT

voor specifieke verzekeraars

Vergeet u niet …

Te tekenen voor vertrek

(i.v.m. PE-registratie)

Ons feedback te geven ?

(Evaluatieformulier)

Nog even met ons na te

praten (borrel & hapje)