Wereld in Perspectief

9

1 • Inleidende samenvatting • Langzaam opkrabbelen uit mid-cycle dip; Drie motoren op toeren in de VS • Vuurwerk in Japan; Rem op Chinese kredietverlening • Cyprus perikelen weer wat naar de achtergrond • Nederlandse consument sombert wat af • Banken en pensioenfondsen terughoudend • En dan is er de overheid; Ongezonde situatie • Klassieke remedie • Uitgelicht! • Een maandelijkse visie voor de cliënten van SNS Securities Inleidende samenvatting Inleiding In deze alweer 19e editie van de Wereld in Perspectief een wat minder uitgebreid rondje langs de verschillende regio’s. Op economisch gebied zijn daar weinig opmerkelijke veranderingen ten opzichte van vorige maand te constateren. Deze maand staan we wat uitgebreider stil bij waarom het zo somber gesteld is met de Nederlandse economie en hoe we mogelijk uit het dal kunnen komen. Het goede nieuws is dat het overheidsbeleid in Europa en dus ook in Nederland waarschijnlijk wat minder eenzijdig op bezuinigen gericht wordt en er meer oog komt voor het aanjagen van de economische groei. Uitgelicht! In Uitgelicht! staan we kort stil bij een studie naar wat het effect van bezuinigen is op economische groei en staatsschuld als percentage van het BBP in de huidige economische omstandigheden. Daaruit blijkt dat je bij de huidige zwakke economie en extreem lage rente met bezuinigen een groot risico loopt nog verder van huis te raken. Met vriendelijke groet, SNS Securities NV Sep Van de Voort Cees Rijsdijk Macro-econoom en strateeg Macro-econoom en strateeg p1 p2 p3 p3 p4 p5 p6 p7 p8 April 2013 19e editie De Wereld in perspectief

-

Upload

sns-securities -

Category

Documents

-

view

214 -

download

0

description

Een maandelijkse visie voor de cliënten van SNS Securities

Transcript of Wereld in Perspectief

1

• Inleidende samenvatting • Langzaam opkrabbelen uit mid-cycle dip; Drie motoren op toeren in de VS • Vuurwerk in Japan; Rem op Chinese kredietverlening • Cyprus perikelen weer wat naar de achtergrond • Nederlandse consument sombert wat af • Banken en pensioenfondsen terughoudend • En dan is er de overheid; Ongezonde situatie • Klassieke remedie • Uitgelicht! •

Een maandelijkse visie voor de cliënten van SNS Securities

Inleidende samenvatting Inleiding In deze alweer 19e editie van de Wereld in Perspectief een wat minder uitgebreid rondje langs de verschillende regio’s. Op economisch gebied zijn daar weinig opmerkelijke veranderingen ten opzichte van vorige maand te constateren. Deze maand staan we wat uitgebreider stil bij waarom het zo somber gesteld is met de Nederlandse economie en hoe we mogelijk uit het dal kunnen komen. Het goede nieuws is dat het overheidsbeleid in Europa en dus ook in Nederland waarschijnlijk wat minder eenzijdig op bezuinigen gericht wordt en er meer oog komt voor het aanjagen van de economische groei. Uitgelicht! In Uitgelicht! staan we kort stil bij een studie naar wat het effect van bezuinigen is op economische groei en staatsschuld als percentage van het BBP in de huidige economische omstandigheden. Daaruit blijkt dat je bij de huidige zwakke economie en extreem lage rente met bezuinigen een groot risico loopt nog verder van huis te raken. Met vriendelijke groet,

SNS Securities NV

Sep Van de Voort Cees Rijsdijk Macro-econoom en strateeg Macro-econoom en strateeg

p1 p2 p3 p3 p4 p5 p6 p7 p8

April 2013 19e editie De Wereld in perspectief

2

Langzaam opkrabbelen uit mid-cycle dip

Het macrobeeld is afgelopen maand weinig gewijzigd, al zijn de cijfers die uitgekomen zijn wel

wat tegenvallend. In Europa liepen belangrijke indicatoren als de inkopersindices (PMI) wat terug.

Opvallend aan deze cijfers was dat ze, net als in februari, halverwege de maand een dipje lieten

zien om aan het eind van de maand weer op te krabbelen. In februari werd dit geweten aan de

tijdelijke onzekerheid na de Italiaanse verkiezingen. Misschien dat in maart

de turbulentie rond Cyprus mede een rol gespeeld heeft en ook het

aanhoudend koude weer kan een verklaring vormen voor de tegenvallende

cijfers. Normaal gesproken doen in deze periode immers tuincentra, doe-het-

zelfzaken en modewinkels goede zaken als de lentekriebels de vrije loop

gelaten worden.

Ook de economic sentiment indicator (uitgegeven door de Europese Commissie) liet een klein

tikje naar beneden zien. Dit rapport wordt uitgesplitst naar de verschillende landen, zodat we de

ontwikkelingen onderling mooi kunnen vergelijken. Daarbij valt op dat de opwaartse lijn vooral

door de landen in de periferie vastgehouden wordt, terwijl de kleine tegenvaller vooral in de core-

landen zit. Dit wordt bevestigd door de leading indicators voor Griekenland, Portugal en Spanje

die behoorlijke verbeteringen laten zien. Misschien dat daar in de loop van het jaar eindelijk eens

meevallers gerapporteerd kunnen worden.

Drie motoren op toeren in de VS

In de VS blijven alle ogen gericht op de consument, en met name hoe hij omgaat met de

verhoging van de sociale premies en andere fiscale tegenvallers die hij begin dit jaar voor zijn

kiezen kreeg. Tot dusver houdt hij zich kranig. Het consumentenvertrouwen zwiept weliswaar wild

heen en weer, maar de inkomens en (belangrijker nog) uitgaven blijven gestaag groeien.

Ondertussen zijn er drie motoren op toeren aan het komen in de Amerikaanse economie. In de

eerste plaats is er de huizenmarkt die vrijwel genormaliseerd is, waardoor nu ook de bouw steeds

verder aantrekt. De stijgende huizenprijzen zijn bovendien belangrijk voor het gemoed van

consumenten, die zich hierdoor rijker gaan voelen. Ten tweede zijn ook de bedrijfsinvesteringen

weer flink aangetrokken, nadat die in de loop van 2012 steeds verder terugzakten. En tenslotte is

er natuurlijk de mijnbouw in de vorm van de winning van schaliegas. Nadat

de productie in de mijnbouw de voorgaande tien jaar met zo’n 15% was

gedaald, is deze sinds 2009 alweer met ruim 20% aangetrokken. Het is

weliswaar een klein deel van de Amerikaanse economie, maar omdat het

ook de importbehoefte van energie flink reduceert, draagt het zeker bij aan

de economische groei. Daarnaast vormen de lagere energieprijzen ook een

belangrijk concurrentievoordeel voor Amerikaanse bedrijven.

3

Vuurwerk in Japan

De nieuwe voorzitter van de Japanse centrale bank (Kuroda) heeft met de eerste vergadering die

hij voorzat de financiële markten weer van een nieuwe impuls voorzien. De Bank of Japan (BoJ)

had, onder andere om de rente te drukken, al een beleid van aankopen van staatsobligaties van

zo’n $460 miljard per jaar. Dit is nu verhoogd naar $840 miljard aankopen per jaar, oftewel 17%

van het BBP. Bovendien bleven de aankopen tot nu toe beperkt tot korte looptijden en gaat men

nu ook lange looptijden kopen. Door de aankopen met korte looptijden werd er relatief snel

afgelost, waardoor de netto-aankopen een stuk lager lagen dan het genoemde bedrag. Het

streven is nu naar $500 miljard per jaar aan netto-aankopen.

Al met al is er sinds de vergadering van de BoJ een slordige extra netto $250 miljard per jaar op

zoek naar een veilige bestemming. Deze Japanse staatsobligaties worden gekocht van Japanse

banken en beleggers, die vervolgens de opbrengsten hiervan veilig willen

herbeleggen. Dat hebben we gezien aan de stijging van de Japanse beurs

met procenten per dag tegelijk. Omdat de BoJ met haar beleid

verzwakking van de yen nastreeft, gaat de voorkeur van Japanse

beleggers echter ook uit naar buitenlandse beleggingen en we zien dat nu

ook terug in de renteontwikkeling in Europa. Met name de daling van de

Franse tienjaars rente was spectaculair: van bijna 2% naar 1,75% in twee

dagen. Ook de Duitse tienjaars rente zit weer dicht bij zijn dieptepunt met 1,2%. De wereldwijde

neerwaartse druk op de rente heeft met het besluit van de BoJ daarmee een nieuwe impuls

gekregen.

Rem op Chinese kredietverlening

In China is de economische groei ergens tussen de 7½ % en 8% gebodemd, een (nog) veel

hogere groei is niet in zicht. De Chinese autoriteiten zitten op het vinkentouw vanwege de

oplopende inflatie (terwijl de inflatiedoelstelling neerwaarts is bijgesteld) en de stijgende

huizenprijzen. Daarnaast maakt men zich ongerust over de verlening

van krediet buiten het officiële bankwezen om en wordt daar nu ook

paal en perk aan gesteld. De vertraging in de Chinese groei in het

afgelopen jaar had veel te maken met te hoog opgelopen voorraden.

Nadat deze weggewerkt zijn, kan vraag naar nieuwe aanvoer weer op

gang komen. Tot dusver zien we echter nog weinig bewijs hiervan.

Cyprus perikelen weer wat naar de achtergrond

Afgelopen maand werden beleggers weer hard met hun neus op het feit gedrukt dat het leed de

Eurozone nog niet geleden is. De “redding” van Cyprus kwam erg rommelig over. In eerste

4

instantie vooral omdat ook spaartegoeden tot EUR 100.000 geslachtofferd leken te worden, al

hebben wij de indruk dat dit vooral de inzet van de Cyprioten zelf was. Alhoewel deze misstap

uiteindelijk vermeden werd, kwam daarmee wel het hele

depositogarantiestelsel in een ander daglicht te staan en was er in ieder geval

één geest uit de fles. In de uiteindelijke redding werd het business model van

Cyprus (als financieel centrum) afgebroken en moet het eiland binnen de

huidige muntunie een nieuw business model en economisch potentieel

opbouwen. Dit is een recept voor jarenlange diepe economische depressie,

terwijl ondertussen het (grotendeels buitenlandse) vermogen binnen de deur

gehouden moet worden via kapitaalrestricties. Al met al niet echt een levensvatbare constructie

en voor Cyprus was het te prefereren geweest de euro te verlaten. Ook dan had de economie

een grote klap opgelopen, maar met een nieuwe, goedkope valuta (terugkeer van het Cypriotisch

pond) was het land onmiddellijk concurrerend en kon het aan opbouwen beginnen. Maar

voorlopig is ook deze horde weer genomen door de Eurozone.

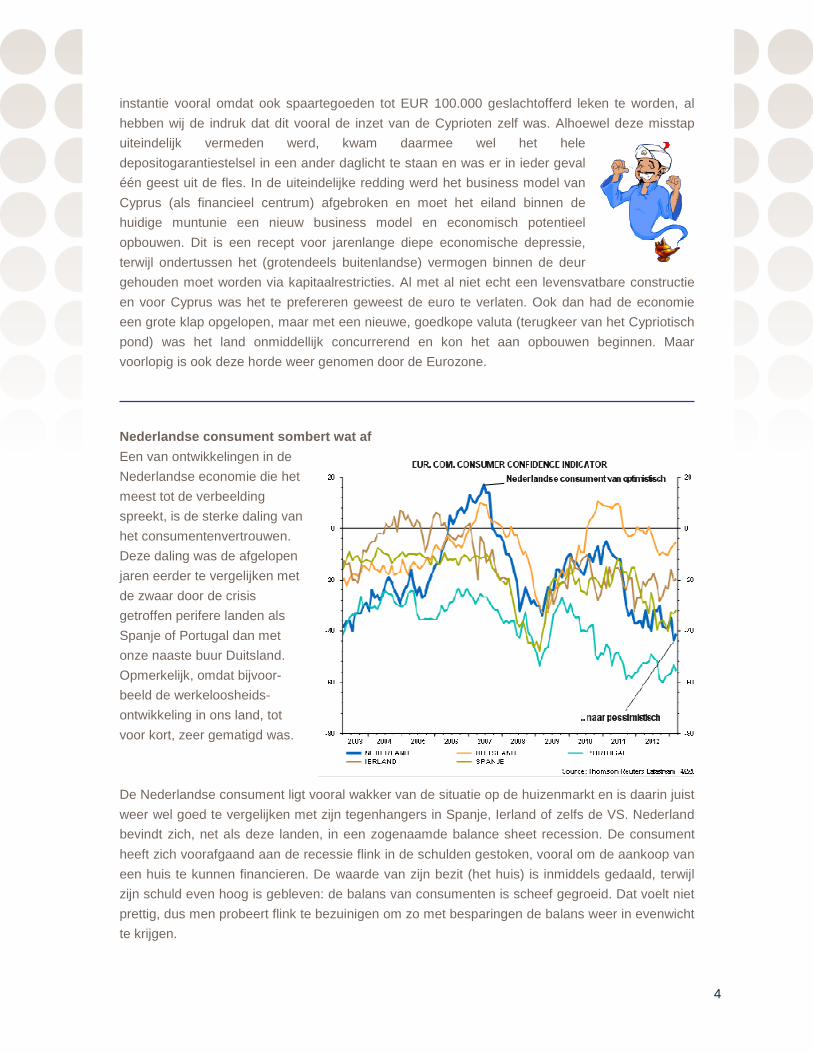

Nederlandse consument sombert wat af

Een van ontwikkelingen in de

Nederlandse economie die het

meest tot de verbeelding

spreekt, is de sterke daling van

het consumentenvertrouwen.

Deze daling was de afgelopen

jaren eerder te vergelijken met

de zwaar door de crisis

getroffen perifere landen als

Spanje of Portugal dan met

onze naaste buur Duitsland.

Opmerkelijk, omdat bijvoor-

beeld de werkeloosheids-

ontwikkeling in ons land, tot

voor kort, zeer gematigd was.

De Nederlandse consument ligt vooral wakker van de situatie op de huizenmarkt en is daarin juist

weer wel goed te vergelijken met zijn tegenhangers in Spanje, Ierland of zelfs de VS. Nederland

bevindt zich, net als deze landen, in een zogenaamde balance sheet recession. De consument

heeft zich voorafgaand aan de recessie flink in de schulden gestoken, vooral om de aankoop van

een huis te kunnen financieren. De waarde van zijn bezit (het huis) is inmiddels gedaald, terwijl

zijn schuld even hoog is gebleven: de balans van consumenten is scheef gegroeid. Dat voelt niet

prettig, dus men probeert flink te bezuinigen om zo met besparingen de balans weer in evenwicht

te krijgen.

5

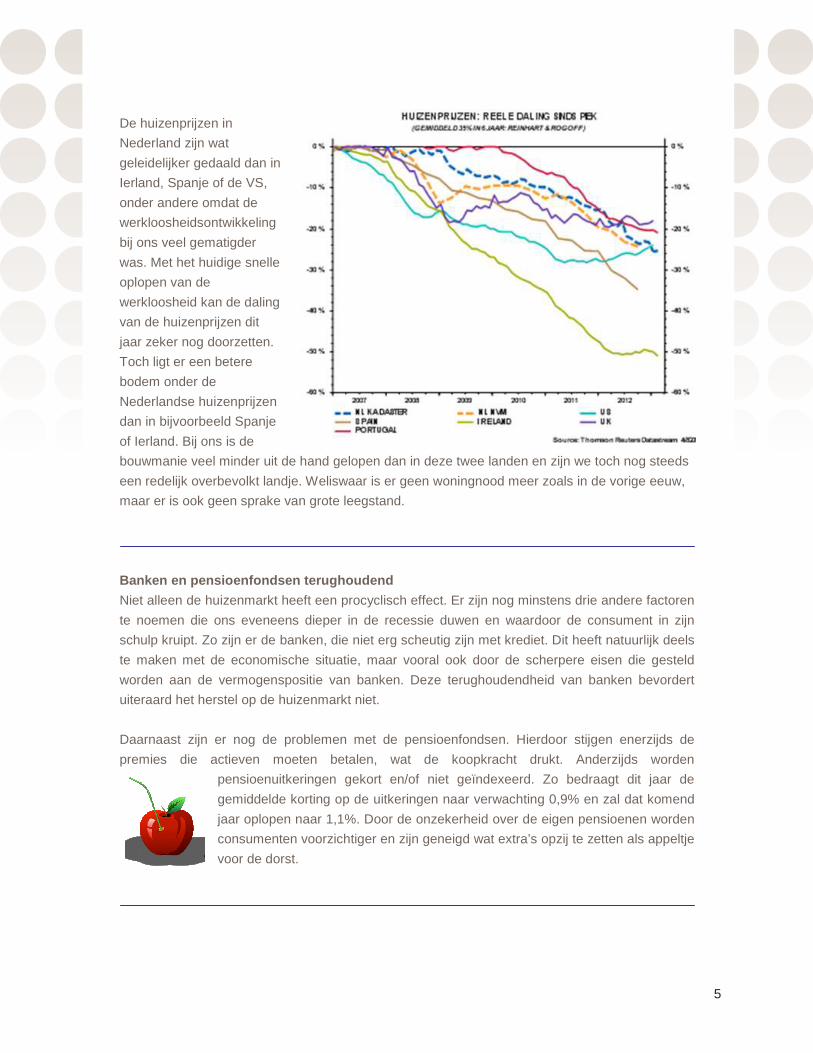

De huizenprijzen in

Nederland zijn wat

geleidelijker gedaald dan in

Ierland, Spanje of de VS,

onder andere omdat de

werkloosheidsontwikkeling

bij ons veel gematigder

was. Met het huidige snelle

oplopen van de

werkloosheid kan de daling

van de huizenprijzen dit

jaar zeker nog doorzetten.

Toch ligt er een betere

bodem onder de

Nederlandse huizenprijzen

dan in bijvoorbeeld Spanje

of Ierland. Bij ons is de

bouwmanie veel minder uit de hand gelopen dan in deze twee landen en zijn we toch nog steeds

een redelijk overbevolkt landje. Weliswaar is er geen woningnood meer zoals in de vorige eeuw,

maar er is ook geen sprake van grote leegstand.

Banken en pensioenfondsen terughoudend

Niet alleen de huizenmarkt heeft een procyclisch effect. Er zijn nog minstens drie andere factoren

te noemen die ons eveneens dieper in de recessie duwen en waardoor de consument in zijn

schulp kruipt. Zo zijn er de banken, die niet erg scheutig zijn met krediet. Dit heeft natuurlijk deels

te maken met de economische situatie, maar vooral ook door de scherpere eisen die gesteld

worden aan de vermogenspositie van banken. Deze terughoudendheid van banken bevordert

uiteraard het herstel op de huizenmarkt niet.

Daarnaast zijn er nog de problemen met de pensioenfondsen. Hierdoor stijgen enerzijds de

premies die actieven moeten betalen, wat de koopkracht drukt. Anderzijds worden

pensioenuitkeringen gekort en/of niet geïndexeerd. Zo bedraagt dit jaar de

gemiddelde korting op de uitkeringen naar verwachting 0,9% en zal dat komend

jaar oplopen naar 1,1%. Door de onzekerheid over de eigen pensioenen worden

consumenten voorzichtiger en zijn geneigd wat extra’s opzij te zetten als appeltje

voor de dorst.

6

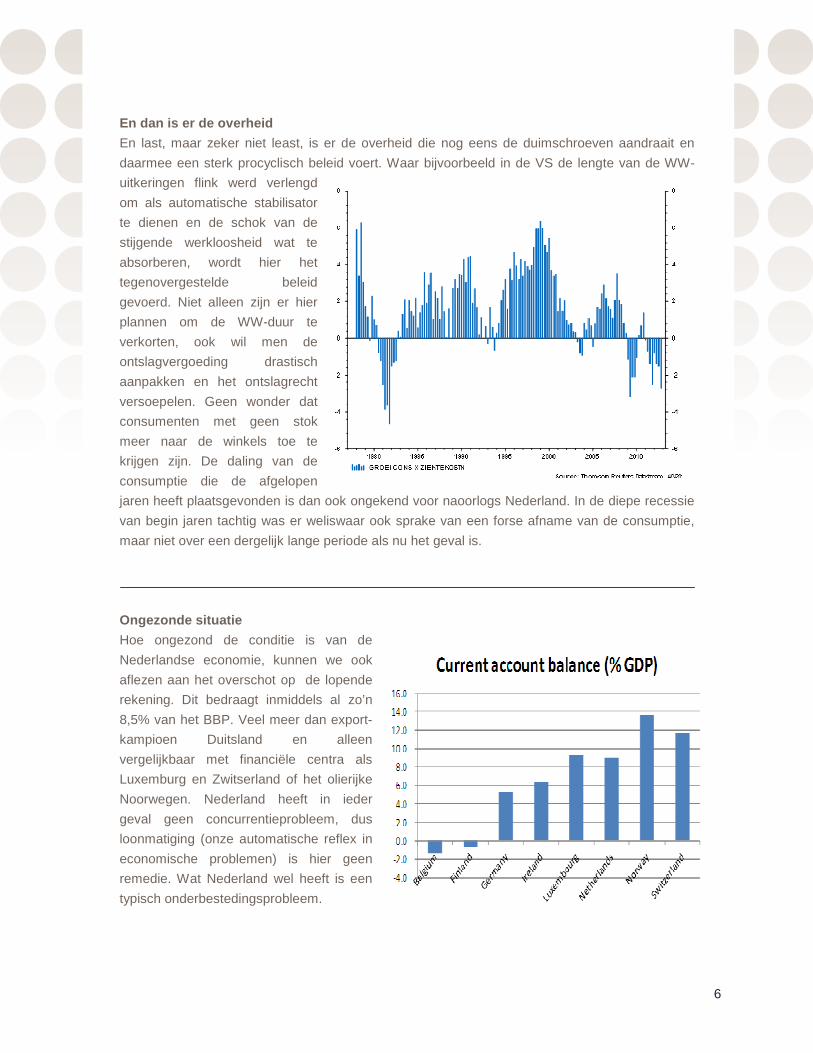

En dan is er de overheid

En last, maar zeker niet least, is er de overheid die nog eens de duimschroeven aandraait en

daarmee een sterk procyclisch beleid voert. Waar bijvoorbeeld in de VS de lengte van de WW-

uitkeringen flink werd verlengd

om als automatische stabilisator

te dienen en de schok van de

stijgende werkloosheid wat te

absorberen, wordt hier het

tegenovergestelde beleid

gevoerd. Niet alleen zijn er hier

plannen om de WW-duur te

verkorten, ook wil men de

ontslagvergoeding drastisch

aanpakken en het ontslagrecht

versoepelen. Geen wonder dat

consumenten met geen stok

meer naar de winkels toe te

krijgen zijn. De daling van de

consumptie die de afgelopen

jaren heeft plaatsgevonden is dan ook ongekend voor naoorlogs Nederland. In de diepe recessie

van begin jaren tachtig was er weliswaar ook sprake van een forse afname van de consumptie,

maar niet over een dergelijk lange periode als nu het geval is.

Ongezonde situatie

Hoe ongezond de conditie is van de

Nederlandse economie, kunnen we ook

aflezen aan het overschot op de lopende

rekening. Dit bedraagt inmiddels al zo’n

8,5% van het BBP. Veel meer dan export-

kampioen Duitsland en alleen

vergelijkbaar met financiële centra als

Luxemburg en Zwitserland of het olierijke

Noorwegen. Nederland heeft in ieder

geval geen concurrentieprobleem, dus

loonmatiging (onze automatische reflex in

economische problemen) is hier geen

remedie. Wat Nederland wel heeft is een

typisch onderbestedingsprobleem.

7

Klassieke remedie

Sinds de dagen van Keynes weten we als economen wat te doen in zo’n situatie. Bij

onderbesteding in de private sector moet de overheid een handje helpen om de ergste excessen

van deze vraaguitval te bestrijden. Daarvoor zijn automatische stabilisatoren uitgevonden als

werkloosheidsuitkeringen, eventueel aangevuld met overheidsinvesteringen om de arbeidsmarkt

weer op gang te krijgen. Door hogere uitgaven aan WW-

uitkeringen bij lagere belastinginkomsten komt de

overheidsbegroting weliswaar in het rood, maar dat moet later

gerepareerd worden in betere tijden. Dat laatste wordt helaas

nogal eens vergeten als de bomen weer tot in de hemel groeien.

Dit beleid is met succes gevoerd onmiddellijk na het uitbreken van de Lehman crisis in september

2008, een van de redenen waarom het begrotingstekort en de staatsschuld met sprongen

omhoog gingen. Vergeleken met de depressie van de jaren dertig is immers het dal in de meeste

landen nu veel minder diep dan toen. Het probleem is echter dat begonnen is met de

staatshuishouding weer op orde te krijgen, terwijl de economische groei nog slechts in de knop

zat.

Als we kijken naar de belangrijkste grootheden waarin we de staatshuishouding uitdrukken, dan

hebben we het steeds over verhoudingen: begrotingstekort als % van het BBP of staatsschuld als

% van het BBP. Zolang het BBP harder groeit dan de teller, lopen de problemen niet uit de hand,

grofweg gezegd. Als we deze ratio’s echter onder controle proberen te krijgen terwijl het BBP aan

het krimpen is, moet we extra hard bezuinigen om de krimp van de noemer te compenseren. En

extra bezuinigen terwijl de noemer krimpt, zorgt alleen maar voor nog meer krimp, waarmee we

steeds verder van huis raken. Gelukkig wint dit besef steeds meer aan terrein, waardoor de

aandacht voor groeibevorderende maatregelen toeneemt. Het strengst in de leer blijven onze

oosterburen, maar mogelijk dat er in het komende verkiezingsgeweld ( in september zijn er

verkiezingen voor de Duitse Bondsdag) daar ook de discussie

wat breder gevoerd kan worden. Dat biedt uitzicht op milder

beleid, ook in de periferie, en daarmee zou dan een

belangrijke remfactor wegvallen waardoor ook voor de euro

economie de zon kan doorbreken.

8

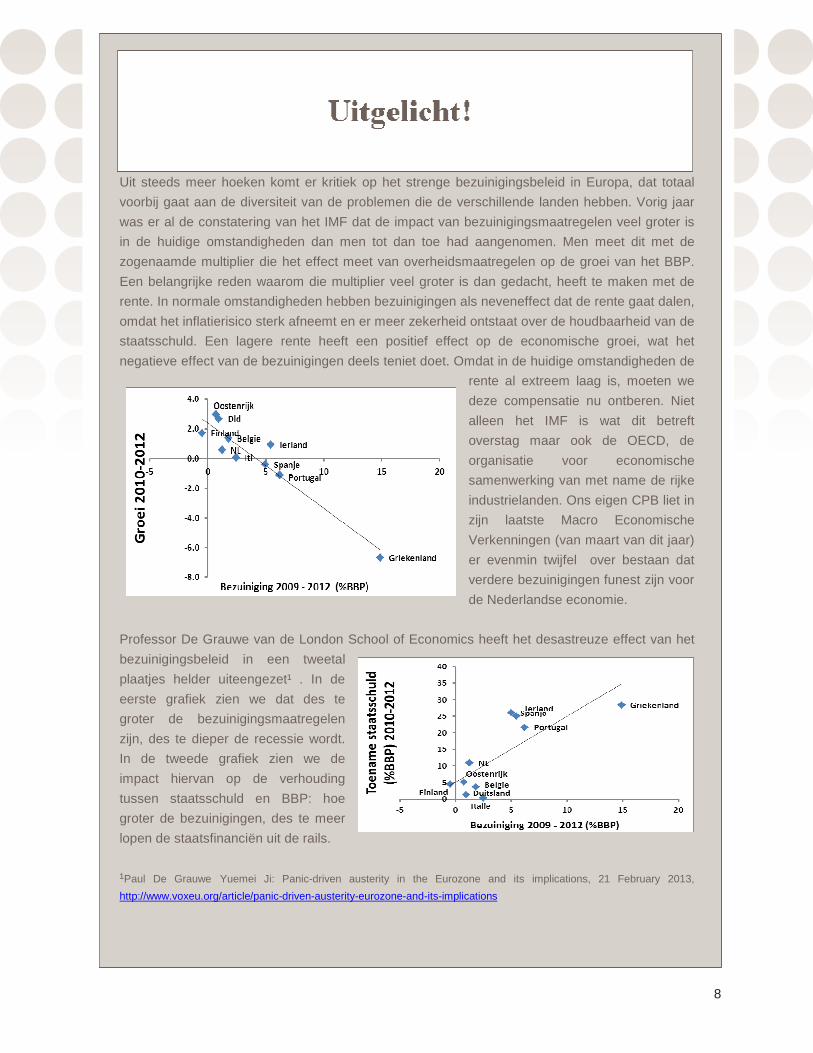

Uit steeds meer hoeken komt er kritiek op het strenge bezuinigingsbeleid in Europa, dat totaal

voorbij gaat aan de diversiteit van de problemen die de verschillende landen hebben. Vorig jaar

was er al de constatering van het IMF dat de impact van bezuinigingsmaatregelen veel groter is

in de huidige omstandigheden dan men tot dan toe had aangenomen. Men meet dit met de

zogenaamde multiplier die het effect meet van overheidsmaatregelen op de groei van het BBP.

Een belangrijke reden waarom die multiplier veel groter is dan gedacht, heeft te maken met de

rente. In normale omstandigheden hebben bezuinigingen als neveneffect dat de rente gaat dalen,

omdat het inflatierisico sterk afneemt en er meer zekerheid ontstaat over de houdbaarheid van de

staatsschuld. Een lagere rente heeft een positief effect op de economische groei, wat het

negatieve effect van de bezuinigingen deels teniet doet. Omdat in de huidige omstandigheden de

rente al extreem laag is, moeten we

deze compensatie nu ontberen. Niet

alleen het IMF is wat dit betreft

overstag maar ook de OECD, de

organisatie voor economische

samenwerking van met name de rijke

industrielanden. Ons eigen CPB liet in

zijn laatste Macro Economische

Verkenningen (van maart van dit jaar)

er evenmin twijfel over bestaan dat

verdere bezuinigingen funest zijn voor

de Nederlandse economie.

Professor De Grauwe van de London School of Economics heeft het desastreuze effect van het

bezuinigingsbeleid in een tweetal

plaatjes helder uiteengezet¹ . In de

eerste grafiek zien we dat des te

groter de bezuinigingsmaatregelen

zijn, des te dieper de recessie wordt.

In de tweede grafiek zien we de

impact hiervan op de verhouding

tussen staatsschuld en BBP: hoe

groter de bezuinigingen, des te meer

lopen de staatsfinanciën uit de rails.

¹Paul De Grauwe Yuemei Ji: Panic-driven austerity in the Eurozone and its implications, 21 February 2013, http://www.voxeu.org/article/panic-driven-austerity-eurozone-and-its-implications

9

COLOFON SNS Securities NV Nieuwezijds Voorburgwal 162 1012 SJ Amsterdam Postbus 235 1000 AE Amsterdam T +31 (0)20 550 84 96 E [email protected] snssecurities.nl Editie 19, April ‘13

Disclaimer De in dit document aangeboden informatie is opgesteld door SNS Securities NV (SNS Securities). De in dit document aangeboden informatie is bedoeld als informatie in algemene zin en is niet toegespitst op uw persoonlijke situatie. De informatie mag daarom nadrukkelijk niet beschouwd worden als een advies of als een voorstel of aanbod tot 1) het aankopen of verhandelen van financiële instrumenten en/of 2) het afnemen van beleggingsdiensten noch als een beleggingsadvies. Beslissingen op basis van de informatie uit dit document zijn voor uw eigen rekening en risico. De informatie en de voorwaarden die van toepassing zijn op beleggingsdiensten verleend door SNS Securities kunt u vinden in de Voorwaarden Effectendienstverlening SNS Bank N.V. Hoewel SNS Securities tracht juiste, volledige en actuele informatie uit betrouwbaar geachte bronnen aan te bieden, verstrekt SNS Securities expliciet noch impliciet enige garantie dat de aangeboden informatie in dit document juist, volledig of actueel is. SNS Securities aanvaardt geen aansprakelijkheid voor druk- en zetfouten. De in dit document opgenomen informatie kan worden gewijzigd zonder voorafgaand bericht. SNS Securities is niet verplicht de hierin opgenomen informatie te actualiseren of te wijzigen. SNS Securities aanvaardt geen enkele aansprakelijkheid ten aanzien van enige schade (met inbegrip van gederfde winst), die op enigerlei wijze voortvloeit uit de informatie die u in dit document wordt aangeboden of het gebruik daarvan. SNS Securities, of de rechthebbende, behoudt alle rechten (waaronder auteursrechten, merkrechten, octrooien en andere intellectuele eigendomsrechten) met betrekking tot alle in dit document aangeboden informatie (waaronder alle teksten, grafisch materiaal en logo’s). Het is toegestaan de informatie uit dit document te kopiëren of op enigerlei wijze openbaar te maken, te verspreiden of te vermenigvuldigen mits daarbij de bron (SNS Securities) wordt vermeld.

![PERSPECTIEF IN LANDSCHAP FOTOGRAFFIE...PERSPECTIEF IN LANDSCHAP FOTOGRAFFIE WAT VERSTAAN WE ERONDER De definitie zegt, perspectief: 1] Manier waarop voorwerpen zich van een bepaald](https://static.fdocuments.nl/doc/165x107/5fec41e50693c41e804d2549/perspectief-in-landschap-fotograffie-perspectief-in-landschap-fotograffie-wat.jpg)