VOOR BELEIDSMEDEWERKERS, BEStuuRDERS, POLItICI EN ... · Nationale DenkTank 2010 Wat de deelnemer...

32

jaargang 3 | december 2010 | nummer 3 ACHTERGROND VOOR BELEIDSMEDEWERKERS, BESTUURDERS, POLITICI EN WETENSCHAPPERS Hans Hoogervorst: communicatie moet breder en flexibeler bij meer onzekerheid Michiel Evers, Jurre de Haan Corporate Strategie & Beleid APG Werken aan vertrouwen in pensioenen Hans de Boer, Abdelrahman Abdelgabar Nationale DenkTank 2010 Wat de deelnemer echt wil weten over pensioen Henriëtte de Lange Pensioendeskundige Schols & de Lange Zet je pensioen op groen Alwin Oerlemans, Ruben Laros Institutional Clients APG Goede communicatie creëert vruchtbare bodem voor vertrouwen Chris Veerkamp Marktcommunicatie APG Communicatie over onzekerheid

Transcript of VOOR BELEIDSMEDEWERKERS, BEStuuRDERS, POLItICI EN ... · Nationale DenkTank 2010 Wat de deelnemer...

jaargang 3 | december 2010 | nummer 3

achtergrondVOOR BELEIDSMEDEWERKERS, BEStuuRDERS, POLItICI EN WEtENSCHAPPERS

hans hoogervorst: communicatie moet breder en flexibeler bij meer onzekerheid Michiel Evers, Jurre de Haan

Corporate Strategie & Beleid APG

Werken aan vertrouwen in pensioenenHans de Boer, Abdelrahman Abdelgabar

Nationale DenkTank 2010

Wat de deelnemer echt wil weten over pensioen Henriëtte de Lange

Pensioendeskundige Schols & de Lange

Zet je pensioen op groenAlwin Oerlemans, Ruben Laros

Institutional Clients APG

goede communicatie creëert vruchtbare bodem voor vertrouwenChris Veerkamp

Marktcommunicatie APG

Communicatie over onzekerheid

Inhoudsopgave

Voorwoord 3

Hans Hoogervorst: communicatie moet breder en flexibeler bij meer onzekerheid 4

Michiel Evers, Jurre de HaanCorporate Strategie & Beleid APG

Werken aan vertrouwen in pensioenen 10

Hans de Boer, Abdelrahman AbdelgabarNationale DenkTank 2010

Wat de deelnemer echt wil weten over pensioen 16

Henriëtte de Lange Pensioendeskundige Schols & de Lange

Zet je pensioen op groen 22

Alwin Oerlemans, Ruben LarosInstitutional Clients APG

Goede communicatie creëert vruchtbare bodem voor vertrouwen 28

Chris VeerkampMarktcommunicatie APG

pensioenACHtERGROnd december 2010 nummer 3 3

Voorwoord

In het leven is maar heel weinig zeker. Gelukkig weten we wel zeker dat de zon elke dag

schijnt. Onzeker is echter of we de zon zien schijnen, want het wil wel eens bewolkt

zijn. Maar praten over de onzekerheid van het weer zit ons nederlanders in de genen.

de financiële crisis in 2008 heeft ook onzekerheid over het pensioen tot een veelbe-

sproken onderwerp gemaakt. de aanleiding is niet positief, het feit dat mensen over

hun pensioen praten en er meer mee bezig zijn wel. Het pensioen is immers een van

de belangrijkste financiële bezittingen. Het Pensioenakkoord streeft naar een robuuster

pensioen dat meebeweegt met de levensverwachting en dat bestand is tegen schokken

op financiële markten. dat betekent meer onzekerheid voor de deelnemer. daarom is

het van wezenlijk belang daar goed over te communiceren. En dat is precies waar APG aan

werkt. Voor onze klanten zijn wij druk bezig in kaart te brengen hoe zij het beste met hun deel-

nemers over onzekerheid kunnen communiceren.

dat is niet eenvoudig, onzekerheid en het juist interpreteren daarvan blijkt in de praktijk erg

moeilijk. Illustrerend zijn bijvoorbeeld de vele spelshows op tV die daarop inspelen, zoals het

programma deal or no deal. Een ouder voorbeeld is de Willem Ruis Show waarin een deelnemer

een hoofdprijs kon winnen door uit drie deuren de deur te kiezen, waarachter hij de hoofd-

prijs vermoedt. Ondanks het feit dat het niet uitmaakt welke deur wordt gekozen, brengt de

onzekerheid de deelnemer toch aan het twijfelen. dat wordt nog versterkt als de quizmaster

vervolgens één van de niet gekozen deuren opent en de deelnemer opnieuw een keuze mag

maken tussen de twee overgebleven deuren. door de interactie van de quizmaster ontstaat

een interessante verschuiving van de kansen, die bekend staat als het Monty Hall Problem.

Kijk maar eens op internet. daar vindt u diverse filmpjes over dit fenomeen.

Om inzicht te krijgen in de problematiek en om discussie op gang te brengen, organiseerden

we eind november het seminar ‘Communicatie over onzekerheid’. daarvoor nodigden we een

aantal experts uit om hun visie te geven op het thema. deze Pensioenachtergrond sluit daarop

aan. Hans Hoogervorst, bestuursvoorzitter AFM, pleit voor flexibeler pensioencommunicatie en

toezicht dat uitgaat van een meer principle based benadering. de jonge, talentvolle academici

Hans de Boer en Abdelrahman Abdelgabar van de nationale denktank 2010, ontwikkelden

een vertrouwensmodel waar pensioenfondsen gebruik van kunnen maken in hun streven om

het vertrouwen van burgers te behouden. Het is tekenend dat ook zij pensioencommunicatie

als thema uitzochten en ik ben hen dankbaar voor hun bijdrage. Pensioendeskundige

Henriette de Lange bekijkt pensioencommunicatie door de ogen van de deelnemers en APG-

collega’s Alwin Oerlemans en Ruben Laros beschrijven een concrete manier om het pensioen-

bewustzijn te vergroten. Zij stellen voor te werken met rode, oranje en groene enveloppen

voor het versturen van het UPO. Gelet op de bekendheid van de blauwe envelop kan dat best

eens kansrijk zijn. APG’er Chris Veerkamp sluit de reeks af met een artikel over de communi-

catiestrategie van de fondsen waar wij voor werken.

dick Sluimers

Voorzitter Raad van Bestuur

Communicatie moet breder en flexibeler bij meer onzekerheid

pensioenACHtERGROnd december 2010 nummer 3 5

Hans Hoogervorst doet zijn reputatie als heldere en duidelijke communicator eer aan. Hij is duidelijk over het toeslagenlabel voor de indexatiekwaliteit van pen-sioenregelingen, want dat was ‘dead on arrival’ en de pensioenwereld is volgens hem getroffen door ‘een enorme aardbeving die pensioenfondsen maar mond-jesmaat erkennen’. Zijn kritische houding ten opzichte van de pensioenwereld verklaart hij vanuit het feit dat hij houdt van het stelsel en het hem ‘aan het hart zou gaan als het helemaal in het honderd zou lopen’. Op het gebied van communicatie staat Hoogervorst een verschuiving voor naar een meer principle based benadering met meer flexibiliteit. Dit artikel geeft een verslag van een openhartig interview met een toezicht-houder die eigenlijk maar ‘heel beperkt over pensioenen gaat’, maar die daar, als oud staatssecretaris SZW (1998-2002), wel een heldere mening over heeft.

Massieve aardbevingIn de voorbereiding op het interview bekeken wij op welke concrete terreinen de AFM actief is in de pensioen-wereld. Zo is dit jaar ‘hoogte en risico van pensioenen worden transparant’ een van de toezichtthema’s van de AFM. Gevraagd naar welke issues de AFM is tegenge-komen, antwoordt Hoogervorst dat sinds de formulering van het thema de (pensioen)wereld enorm veranderd is. Het thema stond destijds voor een onderwerp waar mensen zich pas laat voor interesseerden in de ver-wachting dat het wel goed zou komen. Tot op heden was dat ook het geval; de inkomens van ouderen zijn in Nederland zeer goed in verhouding tot die van de

werkenden. Maar, voegt hij toe, dat beeld trilt op zijn grondvesten op dit moment.

Momenteel worstelt iedereen met de vraag: ‘hebben we te maken met een echte aardbeving of is het een inzakkend aardgasveldje in Groningen?’ Hoogervorst is voor zichzelf tot de conclusie gekomen dat de sector met een enorme aardbeving te maken heeft, maar dat pensioenfondsen dat maar mondjesmaat erkennen. Hij ergert zich daar ‘meer dan een beetje aan’. Illustrerend vindt hij bijvoorbeeld dat de sector de problemen lijkt te willen vertalen als een probleem van krankzinnige rekenregels. Hij wil best geloven dat er met de rekenregels iets mis is, het blijft immers een assumptie en daar kan je met een andere blik naar kijken. Maar het is niet zo dat de rekenregels het enige probleem zijn, als je naar het geheel kijkt van wat op de fondsen af komt stormen. Hoogervorst noemt het verschil in dekkingsgraad tussen dat wat nodig is om reële beloftes na te komen en de huidige dekkings-graad; dat is ruim meer dan 30 procent punt. ‘Als dat statistische abbreviatie is dan hebben sociale partners zo’n zes jaar geleden wel een heel rare keuze gemaakt, maar ik denk dat er veel meer aan de hand is.’ Hoe ernstig is nu het probleem? Rekenrentes zijn niet het enige probleem, je weet niet wat er met de rente gebeurt. In Japan is de rente al vijftien jaar erg laag. Gaat dat bij ons ook gebeuren? Hoogervorst geeft aan dat zelf niet te weten, maar tegelijkertijd is het niet ondenkbaar. Naast een Griekse situatie zou je in ieder geval de Japanse kunnen zetten. ‘Laat er een forse

Voorafgaand aan het APG-seminar op 26 november spraken

Jurre de Haan en Michiel Evers van APG met Hans Hooger-

vorst, Bestuursvoorzitter van de Autoriteit Financiële Markten

(AFM) over communiceren over pensioenonzekerheid, het

toezicht op pensioenen en de stappen die nodig zijn voor

een goed pensioenstelsel in de toekomst.

6

wachtingen, betekent volgens Hoogervorst dat alles op zijn grondvesten staat te schudden. En ook dat je mensen heel helder moet maken dat het speelveld is veranderd en dat de goudgerande toezeggingen uit het verleden minder zeker zijn.

Communicatie moet breder en flexibelerDe AFM kijkt maar beperkt naar pensioencommunicatie, heel beperkt zelfs in vergelijking met de mogelijkheden van toezicht op communicatie in de rest van de finan-ciële sector. Een van de documenten waarop toezicht wordt gehouden is het UPO, dat Hoogervorst noemt als enorme verbetering. ‘Als persoon vind ik dat een hele verbetering ten opzichte van vroeger, het is dus niet

alleen maar kommer en kwel.’ Een nieuw onderdeel op het UPO kan op minder enthousiasme rekenen van Hoogervorst: ‘We hebben dan dat toeslagenlabel. Oeps, klein foutje, we hadden niet bedacht dat het ook nog wel eens een afslaglabel zou kunnen worden.’ Zelfs in het plaatje dat werd ontworpen klopt niet alles, want zelfs een fonds dat moet afstempelen toont nog één muntje. Hoogervorst noemt dit product dan ook ‘dead on arrival’.

Financiële bijsluiter als voorbeeldGevraagd naar de toekomstige communicatie, antwoordt Hoogervorst dat we naar een veel bredere en flexibelere informatieverstrekking moeten die veel lijkt op de financiële bijsluiter. ‘Er moet meer gelegenheid komen om bepaalde informatie te verschaffen, niet alleen over de inhoud van regelingen, maar bijvoorbeeld ook over de kosten die gemaakt worden. Op zich heeft een deelnemer daar niet heel veel aan, die kan immers

meevaller zitten in rente, dan nog zijn er een heleboel problemen om ons heen die tot forse problemen kunnen leiden. De internationale situatie is nu bloed en bloed link. We hebben te maken met een massieve aardbeving. Dat vereist op macro niveau dat pensioen-fondsen dat gewoon toegeven.’

te ruime rendementsverwachtingenHoogervorst wijst erop dat er momenteel gigantische risico’s genomen worden met monetair beleid. Dat kan ook tot enorme inflatie leiden, met als gevolg een obligatiecrisis. Dat zou heel andere problemen brengen voor de pensioenfondsen. Het is daarom, volgens Hoogervorst, onbegrijpelijk dat er een reële ambitie

is met een nominale garantie. Onder hoge inflatie zal de reële toezegging nauwelijks iets waard blijken. Hoogervorst voegt daar aan toe dat fondsen nog steeds mogen rekenen met een rendementsverwachting waarvan de toezichthouder (DNB) en de economen van het CPB (in de Commissie Parameters/Don) zeggen dat die te ruim is. Het niet communiceren over beleggingsrisico’s heeft bij deelnemers geleid tot niet reële verwachtingen over de hardheid van hun pensioen. Hoogervorst zegt niet dat pensioenfondsen uitsluitend zouden moeten beleggen in obligaties. Er bestaan geen ‘volledig veilige beleggingen’, ook obligaties sluiten niet alle risico’s uit. ‘Neem bijvoorbeeld het betalingsrisico. Wie had vijf jaar geleden bedacht dat Ierland in de huidige situatie zou geraken? Fondsen moeten niet alleen in obligaties beleggen, maar een evenwichtige mix hanteren.’

Terug naar het perspectief van communicatie en ver-

‘Waar we van af moeten, is het doen van uitspraken voor over dertig jaar.’

pensioenACHtERGROnd december 2010 nummer 3 7

daar moeten we helemaal van af ’, zegt Hoogervorst strijdvaardig.

differentiëren van informatieWanneer we voorleggen dat bijvoorbeeld leeftijdstoege-spitste UPO’s nu niet zijn toegestaan, moet Hoogervorst dat beamen. Wel is het toegestaan extra informatie te geven, maar dat betekent dan wel heel veel informatie in de toelichting op het UPO, vindt ook Hoogervorst. Overigens zou het differentiëren van informatie wel beter passen in het meer flexibel communiceren. Ook als het niet wettelijk verplicht is, zou het verstandig zijn. Optelbaarheid van getallen in het Pensioenregister is wel een randvoorwaarde.

Een belangrijke boodschap voor pensioenfondsen is nog wel: zoek naar eenvoud. Dat helpt om de kosten te drukken. Het aanhouden van heel veel verschillende regelingen en overgangsregelingen is bijvoorbeeld vreselijk kostbaar. En tevens helpt eenvoud enorm in de communicatie en bij het uitleggen van het pensioen.

Verplichtstelling positief Ondanks zijn kritische houding ten opzichte van de huidige stand in pensioenland is Hoogervorst erg positief over het bestaan van de verplichtstelling. ‘De verplichtstelling heeft goed gewerkt, we mogen blij zijn dat we dat vlak na WOII hebben gedaan. Ondanks alle problemen die we hebben, hebben we toch nog één van de beste stelsels ter wereld. In het Verenigd Koninkrijk is het pensioen fors verschraald. In andere landen, bijvoorbeeld Frankrijk, leunt men volledig op de staat. Reden dat ik kritisch ben, is niet dat ik niet houd van dit stelsel, maar juist dat ik wel houd van dit systeem. Maar het gaat me aan het hart als het helemaal in het honderd zou lopen. Het feit dat er paternalisme inzit, zeg ik ook als liberaal, is juist goed geweest. Wellicht kan dat in toekomst wel wat minder worden met betere opleiding van mensen en hoger financiële bewustzijn.’

Het pensioenbewustzijn scoort nog altijd erg laag. Gevraagd of het een doel moet zijn iedereen pensioen-bewust te maken, antwoordt Hoogervorst: ‘Je moet

niet naar een ander Pensioenfonds overstappen. Wel kan het bijdragen aan het bewustzijn dat kosten sterk verschillen tussen fondsen. Dat kan een slinger geven aan schaalvergroting, wat leidt tot kostenreductie. Er is nog winst te behalen met professionalisering van besturen. Kleine fondsen moeten hun bestuurszetels vullen en het is moeilijk om bestuursleden van goede kwaliteit te vinden, dat weten we ook allemaal. Veel winst valt te boeken door schaalvergroting in kosten en kwaliteit. Dat is een lichtpuntje in de huidige misère. Op het vlak van de kosten kan de financiële bijsluiter een vliegwieleffect bewerkstelligen.’

Een andere goede ontwikkeling op gebied van com-municatie noemt Hoogervorst de start van het Pensioenregister vanaf 2011. ‘Dit platform biedt aan-vankelijk alleen inzicht in eerste (AOW) en tweede pijler pensioenen maar kan op termijn uitgebreid worden en kan als basis gebruikt worden voor betere financiële voorlichting. Een financiële bijsluiter bij pensioenen leidt tot betere informatie over onzeker-heid over de pensioentoekomst. Er moet een indicatie komen over wat zeker is en wat onzeker. Dat is gepro-beerd met het toeslagenlabel, maar moet dus beter. Overigens betekent de overgang naar flexibelere infor-matievoorziening niet dat het UPO overbodig wordt. De informatie die daarin staat is prima. Maar het zou wat minder strak genormeerd kunnen zijn’, voegt Hoogervorst toe. ‘Dat zou echter wel vereisen dat het toezicht ook met meer open normen moet werken, zoals we dat ook in het toezicht op de normale com-merciële wereld doen. Dat biedt het voordeel dat de AFM naar het geheel kan kijken en kan zeggen of iets misleidend is of niet. Het wordt dan dus wat minder rule based en meer principle based. Momenteel zitten we als toezichthouder in het toezicht wat ingesnoerd. In eerste instantie vond politiek Den Haag het zelfs wat eng om de AFM naar pensioenen te laten kijken. Een breder en meer principle based toezicht vanuit de AFM op pensioenen zou een goede zaak zijn, maar moet politiek nog varen. Waar we van af moeten - en dat geldt voor de hele financiële dienstverlening - is het doen van uitspraken voor over dertig jaar, dan gaan we je zus en zo geven. Die kunnen gewoon niet,

8

Goede boekhoudregels belangrijkVanaf maart 2011 zal Hans Hoogervorst de AFM verlaten voor een nieuwe carrière in London bij de IASB, de International Accounting Standards Board. In de pen-sioenwereld klinken er nogal eens kritische geluiden over de boekhoudstandaarden die de IASB voorstaat. Dat betreft bijvoorbeeld de eisen die gesteld worden aan ondernemingen om de verplichtingen van hun pensioenfondsen op hun balansen te activeren. Hoogervorst is juist van mening dat de IASB een mooie rol heeft gespeeld. ‘Ondernemingen moesten onzekerheden of concrete toezeggingen aan het fonds

ook als verplichtingen in de boeken opnemen. Dat leidde ertoe dat onzekerheden en toezeggingen transparant en erkend werden. Op die manier werden weliswaar toezeggingen minder hard, maar dat is in ieder geval realistischer dan te pretenderen dat de toezeggingen in beton zijn gegoten.’ Al sprekend hierover concludeert Hoogervorst dat de standaarden van het IASB in die zin een voorloper zijn van het Pensioenakkoord. ‘Achteraf hebben ze in Londen heel goed begrepen hoe het stelsel werkte, het toont aan hoe ongelooflijk belangrijk goede boekhoudregels zijn.’

Tenslotte vragen we Hoogervorst nog naar de lessen die vanuit AFM-toezicht kunnen worden getrokken voor pensioenfondsen. Het antwoord luidt dat andere financiële instellingen gewend zijn aan communicatie; zij hebben klanten die kunnen weglopen. Het is daar-om ook niet verwijtbaar aan pensioenfondsen dat zij een grote inhaalslag moeten maken. Hoogervorst heeft overigens het gevoel dat de knop om is en dat pensioenfondsen positief gemotiveerd zijn om die

niet de illusie hebben dat je iedereen pensioenbewust kan maken. Hoeveel mensen kiezen pas na gedegen marktonderzoek voor een koelkast? Van belang is dat er kritische massa is die wel sterk betrokken is en dus pensioenfondsbesturen kan aanspreken. Dat hoeft geen negentig procent te zijn, misschien is tien procent genoeg. Maar ook daar staan we nog ver van af.’ Toch nuanceert Hoogervorst de tien procent, wanneer hij nadenkt over de impact die een goed of minder goed pensioen kan hebben bij bijvoorbeeld het af- of over-sluiten van een hypotheek. Voor iedereen is een goede pensioenplanning van belang. ‘Het is verstandig als

hypotheekadviseurs rekening houden met pensioen; zeker als de afbetaling daarvan doorloopt tijdens pensio-nering. Dat geldt zeker bij een aflossingsvrije hypotheek’, voegt hij toe. Over dat laatste punt is Hoogervorst stellig, hij maakt zich oprecht boos over wat er op dat terrein misgaat. Het hoge aandeel van aflossingsvrije financiering is hem een doorn in het oog.

‘Deze crisis heeft op de lange termijn zeker gevolgen. Mensen zijn zich ervan bewust geworden dat een goed pensioen geen automatisme is. Maar het hoeft niet dramatisch af te lopen. De inkomens van ouderen zijn immers relatief goed, als daar wat van af gaat is het waarschijnlijk voor veel mensen nog wel te doen. Ik verwacht dat mensen wel bewuster worden. Het is in ieder geval van belang dat ze aan de informatie kunnen komen die ze nodig hebben, zodat ze ook voor zichzelf nog maatregelen kunnen nemen die nodig zijn.’

‘Een belangrijke boodschap voor pensioenfondsen is nog wel: zoek naar eenvoud.’

pensioenACHtERGROnd december 2010 nummer 3 9

slag te maken. Het is zeker niet alleen maar duw-en-trek-werk vanuit bijvoorbeeld de toezichthouder.

Terugkomend op de gevolgen van de crisis, merkt Hoogervorst nog op dat hij denkt dat het publiek heel goed kan begrijpen dat pensioenfondsen ook niet alles konden voorzien. Zeker omdat ook banken, overheid en zelfs toezichthouders dat niet konden. Maar als zij er na vijf jaar achterkomen dat de rekening heel een-zijdig bij een bepaalde groep is gelegd, dan zullen ze dat niet meer begrijpen en accepteren. Dan komt dis-cussie pas echt op gang en zal iedereen zich afvragen: ‘Moet ik hier verplicht mijn geld in steken?’

Michiel Evers Corporate Strategie & Beleid APG

Jurre de HaanCorporate Strategie & Beleid APG

Werken aan vertrouwen in pensioenen

pensioenACHtERGROnd december 2010 nummer 3 11

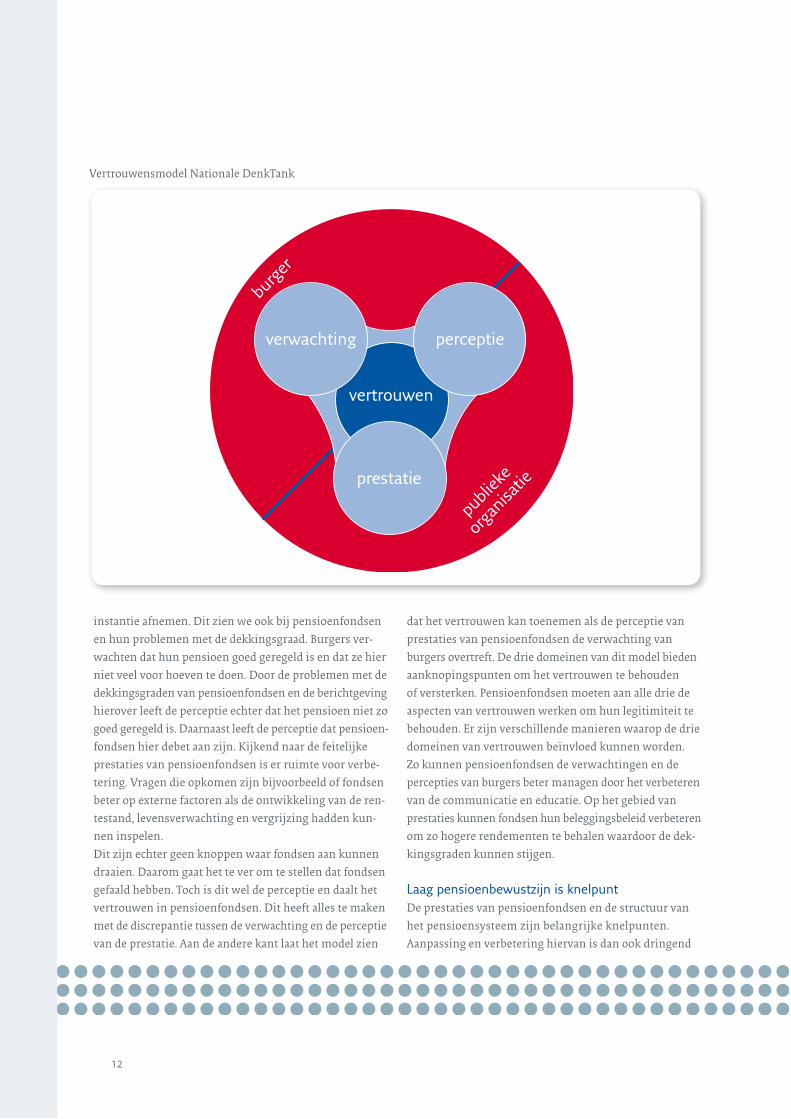

informalisering, informatisering, intensivering en inter-nationalisering.2 Deze 5 I’s vormen een uitdaging voor pensioenfondsen, zowel in de interactie met burgers als voor de interne organisatie. Als pensioenfondsen in ver-trouwen willen opereren en hun legitimiteit willen waar-borgen, moeten zij zich aanpassen aan de veranderende maatschappij. Omdat de 5 I’s zich in hoog tempo door-ontwikkelen, moeten fondsen nu iets doen. Fondsen die krampachtig vasthouden aan traditionele en hiërarchische structuren gaan voorbij aan de verwachtingen en eisen die burgers nu hebben, wat leidt tot afnemend vertrouwen. Om het vertrouwen van burgers te behouden kunnen fondsen gebruik maken van het vertrouwensmodel van de Nationale DenkTank, waarin drie domeinen centraal staan: verwachtingen, percepties en prestaties.

Dit model (pagina 12) geeft vertrouwen weer als een wisselwerking tussen enerzijds de verwachtingen en anderzijds de perceptie van prestaties. Wanneer de per-ceptie bij burgers bestaat dat een instantie niet voldoet aan hun verwachtingen dan zal het vertrouwen in die

Het bovenstaande scenario illustreert het mogelijke maatschappelijke sentiment bij een blijvend gebrekkig vertrouwen in het Nederlandse pensioensysteem. Vertrouwen in dit systeem is cruciaal, omdat het gebaseerd is op collectiviteit en solidariteit. De laatste jaren is het vertrouwen in pensioenfondsen echter afgenomen. Dit blijkt uit het onderzoek van Montae Pensioen en GfK panelservices (2010).1 Ook andere organisaties, zoals de politie en de rechterlijke macht, ervaren een gebrekkig vertrouwen vanuit de maatschappij. De Nationale DenkTank analyseerde dit vertrouwensprobleem en ont-wikkelde op basis daarvan een vertrouwensmodel. In dit artikel lichten we dit model toe. Daarna gaan we expliciet in op de knelpunten voor pensioenfondsen. Ten slotte zal er op één knelpunt, de communicatie van pensioen-fondsen, dieper worden ingegaan.

Aanpassen aan een veranderende maatschappijDe Nederlandse samenleving is continu aan veranderin-gen onderhevig. Het Sociaal en Cultureel Planbureau typeert deze veranderingen als de 5 I’s: individualisering,

Het is 20 november 2020. Een woedende menigte

bestormt het Malieveld. Allemaal mensen die zich

bedonderd voelen door pensioenfondsen die hen jarenlang

in onbegrijpelijke bewoordingen een mooi en goed

pensioen in het vooruitzicht stelden. Ze krijgen minder

geld dan beloofd, terwijl ze langer moeten werken.

Jongeren zijn intussen afgehaakt en weigeren nog langer

verplicht geld af te dragen aan pensioenfondsen waarmee

zij zich niet kunnen identificeren.

1 Montae Pensioen en GfK Panel Services Benelux, Onderzoeksrapport ‘Pensioen in nederland: kennis, verwachtingen en vertrouwen’ (2010)

2 Sociaal en Cultureel Planbureau, Sociaal en Cultureel Rapport 2004 (2004)

12

dat het vertrouwen kan toenemen als de perceptie van prestaties van pensioenfondsen de verwachting van burgers overtreft. De drie domeinen van dit model bieden aanknopingspunten om het vertrouwen te behouden of versterken. Pensioenfondsen moeten aan alle drie de aspecten van vertrouwen werken om hun legitimiteit te behouden. Er zijn verschillende manieren waarop de drie domeinen van vertrouwen beïnvloed kunnen worden. Zo kunnen pensioenfondsen de verwachtingen en de percepties van burgers beter managen door het verbeteren van de communicatie en educatie. Op het gebied van prestaties kunnen fondsen hun beleggingsbeleid verbeteren om zo hogere rendementen te behalen waardoor de dek-kingsgraden kunnen stijgen.

Laag pensioenbewustzijn is knelpuntDe prestaties van pensioenfondsen en de structuur van het pensioensysteem zijn belangrijke knelpunten. Aanpassing en verbetering hiervan is dan ook dringend

instantie afnemen. Dit zien we ook bij pensioenfondsen en hun problemen met de dekkingsgraad. Burgers ver-wachten dat hun pensioen goed geregeld is en dat ze hier niet veel voor hoeven te doen. Door de problemen met de dekkingsgraden van pensioenfondsen en de berichtgeving hierover leeft de perceptie echter dat het pensioen niet zo goed geregeld is. Daarnaast leeft de perceptie dat pensioen-fondsen hier debet aan zijn. Kijkend naar de feitelijke prestaties van pensioenfondsen is er ruimte voor verbe-tering. Vragen die opkomen zijn bijvoorbeeld of fondsen beter op externe factoren als de ontwikkeling van de ren-testand, levensverwachting en vergrijzing hadden kun-nen inspelen. Dit zijn echter geen knoppen waar fondsen aan kunnen draaien. Daarom gaat het te ver om te stellen dat fondsen gefaald hebben. Toch is dit wel de perceptie en daalt het vertrouwen in pensioenfondsen. Dit heeft alles te maken met de discrepantie tussen de verwachting en de perceptie van de prestatie. Aan de andere kant laat het model zien

vertrouwen

burger

publieke

organ

isatie

perceptie

prestatie

verwachting

Vertrouwensmodel Nationale DenkTank

pensioenACHtERGROnd december 2010 nummer 3 13

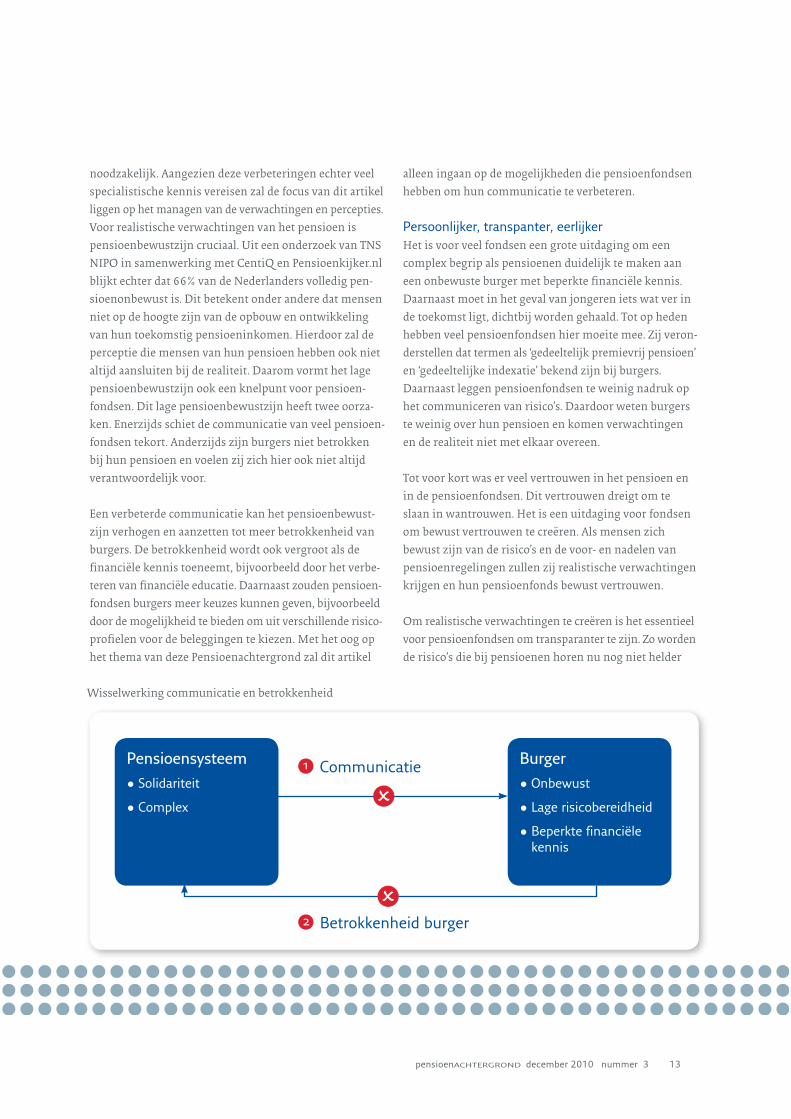

noodzakelijk. Aangezien deze verbeteringen echter veel specialistische kennis vereisen zal de focus van dit artikel liggen op het managen van de verwachtingen en percepties. Voor realistische verwachtingen van het pensioen is pensioenbewustzijn cruciaal. Uit een onderzoek van TNS NIPO in samenwerking met CentiQ en Pensioenkijker.nl blijkt echter dat 66% van de Nederlanders volledig pen-sioenonbewust is. Dit betekent onder andere dat mensen niet op de hoogte zijn van de opbouw en ontwikkeling van hun toekomstig pensioeninkomen. Hierdoor zal de perceptie die mensen van hun pensioen hebben ook niet altijd aansluiten bij de realiteit. Daarom vormt het lage pensioenbewustzijn ook een knelpunt voor pensioen-fondsen. Dit lage pensioenbewustzijn heeft twee oorza-ken. Enerzijds schiet de communicatie van veel pensioen-fondsen tekort. Anderzijds zijn burgers niet betrokken bij hun pensioen en voelen zij zich hier ook niet altijd verantwoordelijk voor.

Een verbeterde communicatie kan het pensioenbewust-zijn verhogen en aanzetten tot meer betrokkenheid van burgers. De betrokkenheid wordt ook vergroot als de financiële kennis toeneemt, bijvoorbeeld door het verbe-teren van financiële educatie. Daarnaast zouden pensioen-fondsen burgers meer keuzes kunnen geven, bijvoorbeeld door de mogelijkheid te bieden om uit verschillende risico-profielen voor de beleggingen te kiezen. Met het oog op het thema van deze Pensioenachtergrond zal dit artikel

alleen ingaan op de mogelijkheden die pensioenfondsen hebben om hun communicatie te verbeteren.

Persoonlijker, transpanter, eerlijkerHet is voor veel fondsen een grote uitdaging om een complex begrip als pensioenen duidelijk te maken aan een onbewuste burger met beperkte financiële kennis. Daarnaast moet in het geval van jongeren iets wat ver in de toekomst ligt, dichtbij worden gehaald. Tot op heden hebben veel pensioenfondsen hier moeite mee. Zij veron-derstellen dat termen als ‘gedeeltelijk premievrij pensioen’ en ‘gedeeltelijke indexatie’ bekend zijn bij burgers. Daarnaast leggen pensioenfondsen te weinig nadruk op het communiceren van risico’s. Daardoor weten burgers te weinig over hun pensioen en komen verwachtingen en de realiteit niet met elkaar overeen.

Tot voor kort was er veel vertrouwen in het pensioen en in de pensioenfondsen. Dit vertrouwen dreigt om te slaan in wantrouwen. Het is een uitdaging voor fondsen om bewust vertrouwen te creëren. Als mensen zich bewust zijn van de risico’s en de voor- en nadelen van pensioenregelingen zullen zij realistische verwachtingen krijgen en hun pensioenfonds bewust vertrouwen.

Om realistische verwachtingen te creëren is het essentieel voor pensioenfondsen om transparanter te zijn. Zo worden de risico’s die bij pensioenen horen nu nog niet helder

Communicatie

Betrokkenheid burger

Pensioensysteem• Solidariteit

• Complex

Burger• Onbewust

• Lage risicobereidheid

• Beperkte financiële kennis

1

2

Wisselwerking communicatie en betrokkenheid

14

gecommuniceerd. Het Uniform Pensioen Overzicht (UPO) suggereert nog dat het pensioen gegarandeerd wordt, terwijl de ‘Samen sta jij sterk-campagne’ van de VB stelt dat er wel risico’s zijn en dat het pensioen lager uit kan vallen als het slecht gaat met de economie of juist hoger als het goed gaat. Het is belangrijk om hierin consistent te zijn. Daarnaast betekent transparantie ook dat zowel de voor- als de nadelen van beslissingen worden uitgelegd. Ten slotte betekent transparant communiceren ook tijdig communiceren.

Naast een transparante communicatie zouden pensioen-fondsen moeten streven naar een meer persoonlijke communicatie. Op dit moment differentiëren pensioen-fondsen in hun communicatie nog nauwelijks in leeftijd, opleidingsniveau of andere persoonlijke kenmerken. Er zal ook meer moeten worden gekeken welke media relevant zijn voor welke doelgroep. Zo zouden fondsen voor het bereiken van jongeren veel meer gebruik kunnen maken van het internet of van sociale media.

Het taalgebruik van fondsen is vaak afstandelijk, moeilijk en onduidelijk. In debatten op radio en TV, maar ook in de directe communicatie wordt nog te veel jargon gebruikt. Pensioenfondsen moeten burgers meer centraal zetten in hun communicatie en niet zichzelf. Het UPO is een goed voorbeeld van dat laatste. Het huidige UPO lijkt een product te zijn van de administratie van pensioenfondsen in plaats van de wensen die burgers hebben. Zo bevat de eerste pagina alleen de gegevens zoals deze in de administratie zijn opgenomen en niet de urgentie van een pensioen-overzicht of de belangrijkste informatie voor de lezer.

naar bewust vertrouwenUit het voorgaande blijkt dat pensioenfondsen nog een grote slag kunnen maken om aan te sluiten op de veel-eisende en de veranderende samenleving. De pensioen-sector is zich hier gelukkig al gedeeltelijk bewust van. Zo zal op 4 januari 2011 het Pensioenregister de lucht in gaan en moet er in 2012 een nieuw UPO liggen dat meer op de lezer is toegespitst. Twintig november 2020 hoeft daarom geen dramatische dag te worden. Sterker nog, het kan een dag worden waarin het Nederlandse pensioen-systeem nog steeds het beste ter wereld is (Mercer 2010)3.

Een systeem waar Nederlanders trots op zijn en vertrou-wen in hebben. Hiervoor moeten echter zowel het pensi-oensysteem als de pensioenfondsen met hun tijd mee gaan. Een belangrijk onderdeel hiervan is transparante, persoonlijke, heldere en digitale communicatie in simpel taalgebruik. Zo kan een eerste stap worden gezet naar een bewust vertrouwende burger.

Hans de BoerNationale DenkTank 2010

Abdelrahman AbdelgabarNationale DenkTank 2010

3 Global Mercer Pension Index, 2010 (2010)

Presentatie resultaten denktank Op 13 december 2010 zijn de resultaten van het onderzoek van de DenkTank gepresenteerd in het Vredespaleis in Den Haag. In het rapport zijn naast een analyse van de pensioenproblematiek ook de concrete oplossingen en aanbevelingen van de DenkTank opgenomen.

pensioenACHtERGROnd december 2010 nummer 3 15

‘Een verbeterde communicatie kan het pensioenbewustzijn verhogen en aanzetten tot meer betrokkenheid van burgers.’

Wat de deelnemer echt wil weten over pensioen

pensioenACHtERGROnd december 2010 nummer 3 17

het zit. Om te zorgen dat hij de envelop wel openmaakt,

moet het duidelijk zijn dat hij er belang bij heeft zich te

verdiepen in zijn eigen pensioen.

Mogelijkheden onuitputtelijkdaarnaast zal de deelnemer op andere dan de gebruike-

lijke manieren geprikkeld moeten worden om naar zijn

pensioen te gaan kijken. de mogelijkheden om dat te

bereiken zijn onuitputtelijk. Als aanzet voor de creativiteit,

noem ik er een paar:

• een pensioencabaret

• een debatwedstrijd met stellingen rond pensioen

• een gebakje op de dag dat het pensioenoverzicht op

de deurmat ligt (kan uit kostenoverwegingen ook een

e-mail zijn)

• een Bn-er die op een positieve manier iets vertelt over

het belang van pensioen

• een goed idee overnemen dat bij een ander werkt

(zoals de stewardessen bij KLM die hun collega’s infor-

meren over het belang van pensioen tijdens de pauzes

op lange vluchten; dat kan ook bij de koffieautomaat

op kantoor).

Als de deelnemer openstaat voor informatie kan de

echte pensioencommunicatie beginnen.

Want dat is vaak niet het uitgangspunt als het gaat om

pensioencommunicatie. Pensioenfondsen en verzekeraars

hebben de neiging om vooral veel informatie over de

deelnemer uit te storten, zonder zich eerst af te vragen

wat de deelnemer eigenlijk verwacht. Welke informatie

heeft de deelnemer nodig? Met welke informatie is de

deelnemer echt geholpen? die vragen zouden ten grond-

slag moeten liggen aan de communicatie.

Als reden voor het niet focussen op de behoefte van de

deelnemer wijzen pensioenfondsen op de wettelijke

voorschriften en het stringente toezicht van de AFM.

dat is een obstakel, maar geen reden om niet eerlijk en

open te communiceren over pensioen. Minister Kamp

zei tijdens het recente OPF-congres over pensioencom-

municatie het volgende: ‘Om het vertrouwen te herstellen

en te behouden is het van belang om mensen behoorlijk

voor te lichten. Gewoon, door ze eenvoudig en eerlijk te

vertellen hoe de vork in de steel zit. Als je mensen geen

garanties kunt geven over hun pensioen, dan hebben ze

liever dat je dat eerlijk zegt.’

Kortom, de deelnemer heeft er recht op te weten hoe

het zit. Maar een brief kan nog zo duidelijk zijn, als de

deelnemer de envelop niet openmaakt weet hij niet hoe

Pensioencommunicatie is effectief als de behoefte van de

deelnemer centraal staat. de tijd van alleen maar zenden

van wat de pensioenfondsen en verzekeraars zelf aan

informatie kwijt willen, is voorbij. de deelnemer heeft

recht op eerlijke informatie die voor hem relevant is.

Om die informatie te kunnen geven moet het bestuur de

deelnemer eerst goed leren kennen, zodat duidelijk wordt

wat de deelnemer echt wil weten over pensioen.

18

Gemeenschappelijke betekenisCommunicatie heeft twee kanten. Het is niet alleen zenden, zoals dat in pensioenland vooral gebeurt, maar ook controleren of de boodschap aangekomen en begrepen is. Je hoeft het als ontvanger niet eens te zijn met de bood-schap, maar de boodschap moet wel begrepen worden om van echte communicatie te kunnen spreken. Een sterke definitie van communicatie wordt gehanteerd door de Groningse hoogleraar communicatie Gisela Redeker: ‘communicatie is het scheppen van gemeenschappelijke betekenis’. Deze definitie gaat niet over het sturen van een boodschap naar een ontvanger, het gaat over het creëren van gemeenschappelijke betekenis. Zij geeft daarbij het volgende voorbeeld. Een hond die blaft zegt: ‘wegwezen, dit is mijn terrein’. Ik respecteer die boodschap als ont-vanger en verlaat het terrein. Wat we delen, waar we het over eens denken te zijn, is de grens van het terrein van de hond. Die gemeenschappelijke betekenis is ontstaan door het geblaf van de hond. Ik geef de hond feedback door voorzichtig achteruitlopend te vertrekken. Ik heb de boodschap van de hond dus begrepen. Die boodschap hoef ik overigens niet leuk te vinden om hem te begrijpen. Vertaald naar pensioen zou de gemeenschappelijke betekenis kunnen zijn: weten dat het belangrijk is je eigen pensioensituatie te kennen. Als de deelnemer weet dat kijken naar zijn eigen pensioen belangrijk is, kunnen toekomstige boodschappen over het niet zeker zijn van het pensioen landen bij de deelnemer.

Na het verschijnen van het pensioenakkoord en zeker na de publiciteit rond de 14 fondsen van Donner, hoor ik vaak dat er goed gecommuniceerd moet worden over het onzeker worden van de hoogte van toekomstige pensioen-uitkeringen. Dat is een nobel streven. Maar die boodschap gaat niet aankomen als de deelnemer niet eerst bekend is met zijn eigen pensioensituatie. Pas als hij daar mee bekend is, kan hij de gevolgen van wijzigingen begrijpen. Daarnaast komt de boodschap niet aan als de zender als onbetrouwbaar wordt ervaren door de ontvanger. Betrouwbaar zijn betekent eerlijk communiceren, vertellen hoe het zit. Ook als het tegenzit. Voorbeeld van hoe het niet moetIn augustus 2010 ontstond veel publiciteit rond de 14

fondsen die wellicht hun pensioenaanspraken moesten gaan korten. In die periode kreeg het bestuur van een pensioenfonds een tekst voorgelegd door het bestuurs-bureau voor de homepage van hun website. De voorgestelde tekst luidde: ‘Wij behoren niet tot de 14 fondsen die door DNB gedwongen worden de pensioenen te gaan korten. Korten van pensioenen is op dit moment bij ons fonds niet aan de orde’. Het bestuur accepteerde dit tekstvoorstel niet en gaf aan dat de zinsnede ‘op dit moment’ verwijderd moest worden, want het fonds ging niet korten. Het fondsbestuur dat de voorgestelde tekst afkeurde had op dat moment te maken met een dekkingsgraad van onder de 95%. Bij die berekening was nog geen rekening gehouden met de benodigde extra voorziening voor de langere levensduur, die eerder dit jaar is gepubliceerd. Het was dus beter geweest om eerlijk aan te geven dat er nu nog niet gekort hoeft te worden, maar dat dit voor de toe-komst niet uitgesloten kan worden.

Een overweging van fondsbesturen om niet open of eerlijk of pro-actief te communiceren is vaak dat die communicatie alleen maar onrust zou geven. Met dat argument ben ik het niet eens. Het staat vast dat pensioen-regelingen zullen veranderen. Mensen daarop wijzen is hoe dan ook nodig. Los daarvan zou ik de vergelijking willen maken met een brandoefening. Het organiseren van een brandoefening is gedoe en veel medewerkers willen er eigenlijk niet aan meewerken. Toch worden brandoefeningen wel georganiseerd in de hoop dat die brand nooit zal plaatsvinden. Mocht er onverhoopt toch brand uitbreken, dan vallen er na een oefening minder slachtoffers dan zonder de oefening. Moraal van het ver-haal: het is niet leuk om een vervelende boodschap te brengen maar de gevolgen van het niet vertellen zijn erger.

Less is moreSoms is er een duidelijke aanleiding om de brieven van het pensioenfonds wel onmiddellijk open te maken. Dat zijn de beste momenten om het imago van het eigen fonds te verbeteren. De kunst is echter om die momenten te benutten. Zo kreeg ik via een ombudsman van een regionale krant een brief van een pensioenfonds dat excuses maakte voor het feit dat er van alles was misgegaan met de vaststelling van de hoogte van het partnerpensioen.

pensioenACHtERGROnd december 2010 nummer 3 19

De oorzaak van het probleem bij de vaststelling lag gedeeltelijk bij het pensioenfonds en gedeeltelijk bij de werkgever van de inmiddels overleden deelnemer. Dit gegeven inspireerde het pensioenfonds om een brief van ruim vier kantjes te sturen waarin alles wat was misgegaan, werd uitgelegd. Dit gebeurde in het voor de kenners vertrouwde pensioenjargon dat voor de weduwe volstrekt onbegrijpelijk was. Na ruim drie bladzijden niet relevante uitleg, kwam de alinea waarin stond dat ze nu het juiste partnerpensioen ging ontvangen. Door alle tekst er omheen begreep ze die alinea niet en dacht dat ze nog steeds tegen het pensioenfonds in het geweer moest komen. Ik heb haar uitgelegd welke alinea’s ze wel moest

lezen, dat waren er twee met een gezamenlijke lengte van net iets minder dan een halve pagina. Daarna vertrouwde ze het nog niet. Maar ze was blij dat ze me mocht bellen als ze toch niet het juiste partnerpensioen overgemaakt zou krijgen. Ik heb gelukkig niets meer van deze weduwe vernomen. Conclusie: de intentie van de brief was prima, het fonds bood excuses aan, maar de overcomplete uitleg werkte contraproductief. Deze mevrouw hield een slecht gevoel over aan het voorval en schrijft het feit dat het goed is gekomen toe aan de inmenging van de krant. Dit terwijl het fonds allang had ingezien dat de hoogte van het partnerpensioen onjuist was, voordat de krant erbij betrokken raakte. Dat is een gemiste kans. Want als er een korte brief met excuus en het juiste bedrag was verzonden, had zij wel het gevoel gehad dat het pensioen-fonds haar geholpen had.

de juiste informatie op het juiste momentDezelfde ombudsman vroeg eerder deze maand een reactie op de volgende casus. Een mevrouw was 60 jaar geworden en daarom ging haar pensioen in. Dit pensioen was zo klein dat het werd afgekocht. In de brief waarin ze over de afkoop werd geïnformeerd, stond wel dat ze belas-ting moest betalen over de afkoopwaarde maar niets over de hoogte van de inhouding. Na inhouding van belasting ontving zij een afkoopwaarde van ruim 500 euro en daarom ontving haar man die maand geen toeslag op zijn AOW van 700 euro. Dit gezin ging er die maand 200 euro op achteruit en de beleving van zowel de Ombudsman als de mevrouw die het betrof, was bijzonder negatief.

De ombudsman was blij met mijn uitleg dat de dame in kwestie een groot deel van de ingehouden belasting terug kon vragen, maar het kwaad was al geschied. Door uit te leggen dat de ingehouden belasting wellicht kan worden teruggevraagd, had de pensioenuitvoerder veel negatieve energie kunnen voorkomen.

De noodzaak om directer en eerlijker te gaan communi-ceren, wordt vrij breed door de communicatieadviseurs in de branche gedeeld. De weerstand zit vaak bij het bestuur zelf. Het is niet gebruikelijk om in onze branche de eerste te zijn met een nieuwe aanpak, we kijken liever de kat uit de boom. Deze koudwatervrees kan worden weggenomen als de pensioenfondsbestuurder een beter beeld krijgt van de gedachtewereld van de eigen deelnemer. Natuurlijk spreekt een bestuurder wel eens een deelnemer maar een echte regelmatige confrontatie met de zaken die voor de deelnemer echt van belang zijn, is niet zo

‘Moraal van het verhaal: het is niet leuk om een vervelende boodschap te brengen, maar de gevolgen van het niet vertellen zijn erger.’

20

één pensioenspreekuur kunnen bijwonen bij een aange-sloten werkgever. Dat biedt verschillende voordelen. De bestuurder ziet dan wat de deelnemer echt bezig houdt en pensioenspreekuren zijn een goed middel om deelnemers te betrekken bij het eigen pensioen. Daar waar de studenten van hogescholen bij het spreekuur betrokken worden, draagt het bij aan het vergroten van het pensioenbewustzijn van de studenten en hun directe omgeving. Na het spreekuur zou elke bestuurder vervolgens een verbeterpunt kunnen aandragen. Dit verbeterpunt

kan vervolgens worden meegenomen in de jaarlijkse evaluatie zodat er controle is op het realiseren ervan.

desinteresse door gebrek aan invloed Eén van de redenen waarom deelnemers niet geïnteresseerd zijn in pensioen is het feit dat zij denken geen enkele invloed te hebben op hun eigen pensioen. Hoewel we geen overspannen verwachtingen moeten creëren over de mate waarin de individuele deelnemer invloed heeft op zijn pensioen, is die invloed zeker niet nihil. Dat zouden de fondsen de deelnemer moeten vertellen. Daarnaast zitten er in veel pensioenregelingen keuzes. Als de nadruk in de informatieverstrekking wordt gelegd op de invloed en verantwoordelijkheid die je hebt als deelnemer, laat het pensioenfonds zien dat de deelnemer serieus genomen wordt.

gebruikelijk. Een bestuurder die zelf de problemen van de deelnemer heeft gezien, kan met overtuiging uitleggen dat de door het fonds gekozen aanpak bijdraagt aan betere pensioencommunicatie.

Pensioenkijker.nl heeft een aantal jaren geleden pensioen-spreekuren ontwikkeld, waarbij daartoe opgeleide studenten van hogescholen mensen uit de omgeving van de school helpen met pensioenvragen. Omdat sommige vragen lastig zijn, zijn er ook experts bij aanwezig die

werkzaam zijn in de pensioenbranche. Bij één van die spreekuren gaf een student aan dat de vragensteller naar het spreekuur was gekomen met een brief van pensioen-uitvoerder X maar dat de student de brief niet begreep. Het toeval wilde dat er een jurist van dat pensioenfonds aanwezig was als expert. Hij ging mee met de student en kwam met het schaamrood op de kaken terug in de gang en zei: ‘Dat we dit onze deelnemers aandoen’. Hoewel hij bijzonder goed op de hoogte was, begreep hij de brief van het eigen pensioenfonds niet en moest hij een collega bellen om er achter te komen wat er nu precies aan de hand was. Hij beloofde deze ervaring te gebruiken om intern verbeterslagen door te voeren. Conclusie: een goede manier om de deelnemer maar ook de gewoontes van het eigen fonds te leren kennen, is een pensioenspreekuur. Bestuurders van pensioenfondsen zouden elk jaar minstens

‘Een bestuurder die zelf de problemen van de deelnemer heeft gezien, kan met overtuiging uitleggen dat de door het fonds gekozen aanpak bijdraagt aan betere pensioencommunicatie.’

pensioenACHtERGROnd december 2010 nummer 3 21

Blijft de vraag: wat wil de deelnemer echt weten? Het antwoord: de deelnemer wil dat weten, wat voor hem relevant is. Om uit te vinden wat dat is, moeten we de deelnemer kennen zodat we op een vruchtbare manier met de deelnemer kunnen communiceren. Als er branche-breed voor die aanpak gekozen wordt, betekent dat wel dat daar dat bij de evaluatie van de informatievoorschriften van de Pensioenwet rekening mee moet worden gehouden. Een deelnemer die zojuist heeft begrepen dat het echt belangrijk is om naar zijn pensioen te kijken (dankzij een leuk debat of cabaret) raak je weer kwijt door hem lastig te vallen met de wettelijk voorgeschreven teksten uit de toeslagenmatrix. Veel van de voorschriften met betrekking tot het geven van informatie zijn nuttig, maar niet allemaal. De voorgeschreven teksten die niet goed leesbaar zijn, dragen niet bij aan het verbeteren van de pensioencommunicatie.

De Pensioenwet zou na evaluatie het volgende kunnen voorschrijven: de pensioenuitvoerder kan volstaan met het 24 uur per dag online beschikbaar hebben (op papier op verzoek) van eigen duidelijke voorgeschreven infor-matie als het pensioenfonds of de verzekeraar actief en controleerbaar bijdraagt aan het vergroten van het besef bij de (gewezen) deelnemer dat het belangrijk is je eigen pensioensituatie te kennen.

Henriëtte de LangePensioendeskundige Schols & de Lange

Zet je pensioen op groen

pensioenACHtERGROnd december 2010 nummer 3 23

van het UPO in een gekleurde envelop: een groene voor wie genoeg opbouwt, een rode voor wie te weinig opbouwt en een oranje envelop voor wie te weinig dreigt op te bouwen. Deelnemers zien zo al aan de kleur van de envelop of actie gewenst is. En daar gaat het om: mensen in beweging krijgen om hun pensioen goed te regelen en dus op ‘groen’ te zetten.

Systematisch irrationeelDe gedragseconomie leert dat de deelnemer niet rationeel handelt of informatie verwerkt. Dat vermoedden we al, maar het rationele keuzemodel is altijd gebruikt ‘bij gebrek aan beter’. Inmiddels is, door de combinatie van inzichten uit de psychologie, duidelijk dat mensen systematisch irrationeel zijn. Zelfs als het gaat om het omgaan met informatie en beslissingen die van groot belang zijn voor het toekomstige welzijn, zoals sparen voor pensioen. Ook het principe van hyperbolic discounting is van belang. Mensen hechten een groot belang aan hun financiële toe-komst, maar zolang die ver weg is, wordt deze onderschat. Al helemaal omdat de maatregelen die je moet nemen voor een beter pensioeninkomen, meer sparen, minder consumeren, nu voelbaar zijn. Net als bij het beginnen met sporten of stoppen met roken, blijft het vaak bij goede voornemens.

Daarnaast speelt bounded rationality een rol. Mensen

Pensioen haalt tegenwoordig dagelijks de krant. De crisis heeft het grote publiek duidelijk gemaakt wat iedereen al had kunnen weten, namelijk dat de Nederlandse werk-nemer pensioenrisico’s loopt. Ondanks de onrust over het eigen pensioen blijken deelnemers er nog steeds verrassend weinig van af te weten, zo blijkt uit een recent AFM onderzoek (AFM, 2010). Hoe komt dat en wat kan eraan bijdragen dit te verbeteren?

Kleur als signaalHet lage pensioenbewustzijn vormt een belangrijk probleem. Ook wordt de informatie over pensioenen veelal niet goed begrepen. Dit vormt een vicieuze cirkel, immers het niet begrijpen van de aangeboden informatie draagt niet bij aan een beter pensioenbewustzijn en omgekeerd. Daarnaast heeft de pensioensector een extra uitdaging gekregen: zowel de Commissie Goudswaard als de Commissie Frijns benadrukken de noodzaak om transparant te communiceren over de verwachte koop-kracht van pensioenrechten en de onzekerheid er omheen. Immers, deelnemers willen duidelijkheid of ze na pen-sioendatum een redelijke levensstandaard hebben.

Wij pleiten voor een aanpak die ervoor zorgt dat mensen hun ogen niet kunnen sluiten voor slecht nieuws. Denk hierbij aan het opnemen van een duidelijk verkeerslicht in het Uniform Pensioen Overzicht (UPO) of het versturen

Pensioencommunicatie krijgt veel aandacht van zowel

beleidsmakers in den Haag als van de pensioensector.

Ondanks pogingen pensioendeelnemers te informeren,

weten veel deelnemers nog steeds niet of ze voldoende

pensioen opbouwen. Het wordt tijd deelnemers te

waarschuwen voor een (te) laag pensioen en hen te

stimuleren actie te ondernemen. Slim gebruik van kleuren

in de communicatie kan daarbij helpen.

24

pensioenpolissen in de derde pijler.

De informatie over de AOW komt van de Sociale Verzekeringsbank (SVB).1 Hierover ontvingen deelnemers lang geen persoonlijke informatie, maar sinds kort is de informatievoorziening verbeterd waardoor online de actuele AOW-rechten kunnen worden ingezien (Mijn SVB op www.svb.nl). Over het opgebouwde werknemers-pensioen ontvangt de deelnemer sinds 2008 jaarlijks individuele informatie via het UPO. Daarnaast geeft het

Toeslagenlabel aanvullende informatie over de indexatie. En voor individuele pensioenproducten in de derde pijler is er een financiële bijsluiter die aanbieders beschikbaar moeten stellen.

Beperkingen van huidige communicatiemiddelenHet Pensioenregister vormt een belangrijke verbetering in het samenbrengen van de pensioeninformatie uit de eerste en tweede pijler. Het Pensioenregister is een digitale portal (www.mijnpensioenoverzicht.nl) waarin alle UPO’s verzameld worden in combinatie met informatie vanuit de SVB. De ambitie is dit uit te breiden naar de derde pijler. Vanaf 4 januari 2011 kan iedere Nederlandse burger daar gratis zijn of haar pensioenrechten raadplegen. Het samenbrengen van de informatie is een belangrijke

passen hun verwachtingen niet snel aan na nieuwe infor-matie, laat staan dat ze actie ondernemen. Mensen geloven wat ze willen geloven, en geloven in hetgeen ze blij maakt. Een voorbeeld hiervan is de verwachting dat het eigen pensioen 70% van het laatstverdiende inkomen is, los van de eigen arbeidsloopbaan en andere privéomstandigheden (zie AFM, 2010). De werkelijkheid is helaas vaak anders. Maar het wordt mensen ook niet altijd even gemakkelijk gemaakt. Zo suggereert de term ‘nominale garantie’ veilig-heid en zekerheid, terwijl inflatie de koopkracht kan uit-

hollen en afstempelen van pensioenrechten bij sommige pensioenfondsen meer dan een theoretische mogelijkheid is. Daarnaast laat onderzoek (Centiq 2008 en Alessie et al. 2007), zien dat de gemiddelde Nederlander een laag pen-sioenbewustzijn heeft en moeite met het verwerken van financiële informatie. In de lopende discussie over het nieuwe pensioencontract worden ook nieuwe begrippen geïntroduceerd zoals zachte en harde pensioenrechten. Termen die deelnemers niet zomaar zullen begrijpen.

Lappendeken van informatieDe deelnemer heeft moeite om pensioeninformatie te begrijpen, maar krijgt deze ook niet op een presenteer-blaadje aangeboden. Een overzicht van het pensioeninko-men is een lappendeken van informatie over pensioen-rechten in de drie verschillende pensioenpijlers: de AOW in de eerste pijler, het collectieve werknemerspensioen in de tweede pijler en eventuele aanvullende individuele

1 In 2008 telde de groep ouderen zonder volledige AOW-opbouw 420.000 personen; ook zijn er UPO’s van december 2009 die nog altijd een AOW leeftijd van 65 jaar voor iedereen noemen.

‘Het belangrijkste effect van deze aanpak is dat deze bijdraagt aan het besef dat pensioen integraal onderdeel is van een persoonlijke financiële planning.’

pensioenACHtERGROnd december 2010 nummer 3 25

(2008) komt tot dezelfde conclusie. De verwachte uitkomst kan eventueel worden aangevuld met een indicatie van de mate van zekerheid en een worst case scenario. Goed communiceren over de risico’s en zekerheid van de te verwachten pensioenuitkering staat echter nog in de kinderschoenen.

Met die gedachte stellen wij een nieuwe vorm van pen-sioencommunicatie voor: expliciet waarschuwen als er te weinig pensioen wordt opgebouwd. Dat kan effectief door kleur toe te passen in de communicatie. Zo kan een groene envelop bij het UPO aangeven dat het pensioen van een deelnemer op schema zit. Een rode envelop kan waarschuwen voor een te laag pensioen. En een oranje envelop kan een indicatie zijn voor een verhoogd risico van een te laag pensioen.

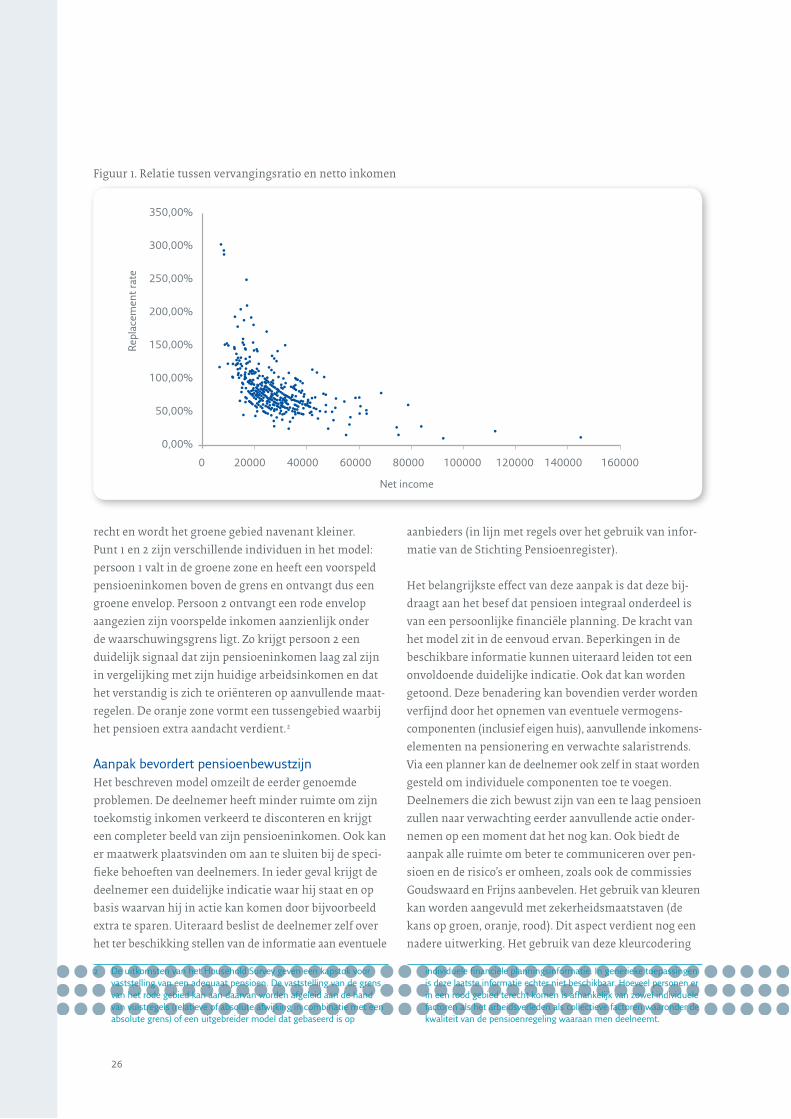

Op basis van een financieel model kan worden bepaald welke kleurindicatie deelnemers zouden moeten krijgen. In de eerste plaats is het nodig om inzicht te hebben in het verwachte netto pensioeninkomen uit de drie pijlers. Dit pensioeninkomen wordt vervolgens uitgedrukt als percentage van het huidige netto arbeidsinkomen om te komen tot een vervangingsratio. Eenvoudig zou het zijn om iedereen een waarschuwing te sturen als hij een vervangingsratio heeft onder de 70%. De relatie tussen vervangingsratio en inkomen ligt echter genuanceerder. In Figuur 1 wordt deze geïllustreerd op basis van data uit het DNB Household Survey (2007).

Uit figuur 1 op pagina 26 blijkt dat de vervangingsratio afneemt bij een toenemend inkomen. Dit zou impliceren dat de waarschuwingsgrens afhankelijk moet zijn van het inkomen. Ook Binswanger en Schunk (2008) komen in een studie over Nederland en de VS tot een vergelijkbare conclusie. Het resultaat hiervan wordt weergegeven in figuur 2. Op de x-as staat het huidige netto arbeidsinko-men, op de y-as het verwachte netto pensioeninkomen. De 45°-lijn staat voor een 1:1 verhouding tussen de twee inkomens, ofwel een vervangingsratio van 100%. Lijn A is de waarschuwingsgrens. Deze daalt bij een toenemend inkomen als teken dat een lagere vervangingsratio bij een hoger inkomen acceptabel is. Als we uitgaan van een inkomensonafhankelijke vervangingsratio wordt lijn A

stap voorwaarts maar geeft nog geen signaal of het pen-sioeninkomen voldoende is.

Ondanks de goede intentie is de huidige pensioeninfor-matie niet optimaal. Sinds kort kunnen we ons AOW-pensioenoverzicht bekijken, maar we krijgen dit niet proactief aangereikt. Het UPO is bedoeld om toekomstig pensioeninkomen uit de tweede pijler in beeld te brengen, maar kent een aantal beperkingen. De informatie is complex en uitgebreid, het is moeilijk een integraal beeld te krijgen van de verschillende werknemerspensioenen (omdat UPO’s voor DB- en DC-regelingen niet optelbaar zijn) en er wordt in bruto bedragen gecommuniceerd. Daarnaast blijken de veronderstellingen waarop het UPO gebaseerd is, niet realistisch. Er zijn specifieke suggesties gedaan deze punten te verbeteren (zie bijvoorbeeld Van der Ven, 2010), maar deze zijn nog niet geïmplemen-teerd. Het blijft dus lastig.

Ook het Toeslagenlabel kent zijn beperkingen en wordt niet goed begrepen. Dit komt onder andere omdat het label geen expliciete getallen geeft. Kahneman et al. (1991) laat zien dat de meeste mensen een matig begrip hebben van hoe inflatie werkt, zeker in verhouding tot de koop-kracht. Ook kan het label misleidend werken. Het is immers geen kwaliteitslabel voor de pensioenregeling zelf. De financiële bijsluiter beslaat alle complexe financiële producten, waaronder pensioenproducten in de derde pijler. Deze geeft met name informatie over de kosten van de uitvoering. De bijsluiter zegt niets over het verwachte pensioeninkomen want alleen het verwacht eindkapitaal wordt gecommuniceerd. Ook ontbreekt de inflatie in de bijsluiter. En de bijsluiter veronderstelt een looptijd van slechts 20 jaar. Los daarvan is het de vraag of de consument uit de voeten kan met informatie over risico’s. Waar-schijnlijk zal hij een klein risico snel naar nul afronden. Doelmatiger zou zijn om ook over de uitkomsten te informeren als de verwachtingen niet worden gehaald.

Communiceren over risico’sDe vraag die er toe doet is ‘wat wil de deelnemer nu écht weten’. Als het gaat om inkomen tijdens pensioen, is het minste een overzicht van het verwachte netto inkomen uit de drie pijlers. Het SER-debat over pensioenbewustzijn

26

recht en wordt het groene gebied navenant kleiner.Punt 1 en 2 zijn verschillende individuen in het model: persoon 1 valt in de groene zone en heeft een voorspeld pensioeninkomen boven de grens en ontvangt dus een groene envelop. Persoon 2 ontvangt een rode envelop aangezien zijn voorspelde inkomen aanzienlijk onder de waarschuwingsgrens ligt. Zo krijgt persoon 2 een duidelijk signaal dat zijn pensioeninkomen laag zal zijn in vergelijking met zijn huidige arbeidsinkomen en dat het verstandig is zich te oriënteren op aanvullende maat-regelen. De oranje zone vormt een tussengebied waarbij het pensioen extra aandacht verdient.2

Aanpak bevordert pensioenbewustzijnHet beschreven model omzeilt de eerder genoemde problemen. De deelnemer heeft minder ruimte om zijn toekomstig inkomen verkeerd te disconteren en krijgt een completer beeld van zijn pensioeninkomen. Ook kan er maatwerk plaatsvinden om aan te sluiten bij de speci-fieke behoeften van deelnemers. In ieder geval krijgt de deelnemer een duidelijke indicatie waar hij staat en op basis waarvan hij in actie kan komen door bijvoorbeeld extra te sparen. Uiteraard beslist de deelnemer zelf over het ter beschikking stellen van de informatie aan eventuele

aanbieders (in lijn met regels over het gebruik van infor-matie van de Stichting Pensioenregister).

Het belangrijkste effect van deze aanpak is dat deze bij-draagt aan het besef dat pensioen integraal onderdeel is van een persoonlijke financiële planning. De kracht van het model zit in de eenvoud ervan. Beperkingen in de beschikbare informatie kunnen uiteraard leiden tot een onvoldoende duidelijke indicatie. Ook dat kan worden getoond. Deze benadering kan bovendien verder worden verfijnd door het opnemen van eventuele vermogens-componenten (inclusief eigen huis), aanvullende inkomens-elementen na pensionering en verwachte salaristrends. Via een planner kan de deelnemer ook zelf in staat worden gesteld om individuele componenten toe te voegen. Deelnemers die zich bewust zijn van een te laag pensioen zullen naar verwachting eerder aanvullende actie onder-nemen op een moment dat het nog kan. Ook biedt de aanpak alle ruimte om beter te communiceren over pen-sioen en de risico’s er omheen, zoals ook de commissies Goudswaard en Frijns aanbevelen. Het gebruik van kleuren kan worden aangevuld met zekerheidsmaatstaven (de kans op groen, oranje, rood). Dit aspect verdient nog een nadere uitwerking. Het gebruik van deze kleurcodering

2 de uitkomsten van het Household Survey geven een kapstok voor vaststelling van een adequaat pensioen. de vaststelling van de grens van het rode gebied kan aan daarvan worden afgeleid aan de hand van vuistregels (relatieve of absolute afwijking in combinatie met een absolute grens) of een uitgebreider model dat gebaseerd is op

individuele financiële planningsinformatie. In generieke toepassingen is deze laatste informatie echter niet beschikbaar. Hoeveel personen er in een rood gebied terecht komen is afhankelijk van zowel individuele factoren als het arbeidsverleden als collectieve factoren waaronder de kwaliteit van de pensioenregeling waaraan men deelneemt.

350,00%

300,00%

250,00%

200,00%

150,00%

100,00%

50,00%

0,00%

0 20000 40000 60000 80000 100000 120000 140000 160000

Repl

acem

ent r

ate

Net income

Figuur 1. Relatie tussen vervangingsratio en netto inkomen

pensioenACHtERGROnd december 2010 nummer 3 27

(via enveloppen of anderszins) en eventuele coördinatie bij het moment van toezending zullen naar verwachting bijdragen aan een hoger pensioenbewustzijn. De kleur van de envelop zal waarschijnlijk het gesprek op verjaar-dagen en bij de koffieautomaat zijn.

Kracht schuilt in eenvoudIntroductie van een gekleurd enveloppensysteem kan wezenlijk bijdragen aan een beter inzicht van pensioen-deelnemers in de hoogte van hun pensioen. De eenvoud van de opzet kan een krachtig signaal geven aan deelnemers die een hoger risico lopen op een ontoereikend pensioen. Het zal hen motiveren toegezonden informatie goed te lezen en zo nodig actie te ondernemen. Daarmee vormt deze aanpak een goede aanvulling op de bestaande pen-sioeninformatiedragers zoals het UPO en de financiële bijsluiter. De ervaring leert dat informatie alleen niet genoeg is: het zou te optimistisch zijn te veronderstellen dat elke ontvanger van een rode envelop gelijk in actie komt. Ontvangers van een rode envelop moeten ook praktische manieren krijgen aangereikt om hun pensioen op groen te zetten. Maar in combinatie met de mogelijk-heden die het Nationaal Pensioenregister biedt, kan zo de vicieuze cirkel van een laag pensioenbewustzijn en moei-lijk toegankelijke informatie, worden doorbroken.

Dit artikel is een aangepaste versie van een artikel in PensioenAdvies (augustus 2010) dat samen met Henriëtte Prast is geschreven. Het artikel is geschreven op persoonlijke titel.

Alwin OerlemansInstitutional Clients APG

Ruben LarosInstitutional Clients APG

ReferentiesAlessie, R.; Lusardi, A. & van Rooij, M. (2007), Financial Literacy and Stock Market Participation, Netspar Discussion Paper 2007 - 010.

AFM (2010), Geef Nederlanders pensioeninzicht: werken aan vertrouwen door dichten van de verwachtingskloof, Rapport pensioenverwachtingen januari 2010.

Binswanger, J. & Schunk, D. (2008), What Is an Adequate Standard of Living During Retirement? Working paper.

CentiQ (2008), Resultaten Financieel inzicht van Nederlanders, Data-analyse in opdracht van CentiQ en het Ministerie van Financiën.

Kahneman, D.; Knetsch, J. L. & Thaler, R. H. (1991), Anomalies: The Endowment Effect, Loss Aversion, and Status Quo Bias. The Journal of Economic Perspectives, Vol. 55, No. 1, pp. 193-206.

Sociaal Economische Raad (2008), Op weg naar pensioenbe-wustzijn, de bevindingen van het debat Pensioenbewustzijn, Rapport Pensioen Commissie.

Ven, J. van der (2010), Pensioenoverzicht moet duidelijker, FD Selections, 3 mei 2010.

Figuur 2. Waarschuwing bij te weinig opbouw

Huidig netto arbeidsinkomen

Verw

acht

net

to p

ensi

oeni

nkom

en

A

45°

2

1

Goede communicatie creëert vruchtbare bodem voor vertrouwen

pensioenACHtERGROnd december 2010 nummer 3 29

Maatwerk in communicatie Maar er zijn meer communicatieve uitdagingen. Door de toenemende vergrijzing en ontgroening ontstaan er andere verhoudingen tussen jong en oud. Jongeren dreigen af te haken als het om pensioen gaat en collectiviteit en solidariteit komen onder druk te staan. Op de arbeidsmarkt groeit het aandeel vrouwen, allochtonen en ouderen en neemt de mobiliteit toe. Werknemers switchen steeds vaker van baan en van pensioenfonds. Tel daar nog eens de toenemende wet- en regelgeving bij, de elkaar steeds sneller opvolgende regelwijzigingen, de strengere eisen van wetgever en toezichthouders en het mag duidelijk zijn dat de pensioenfondsen communicatief voor een enorme klus staan. Niet voor niets pleiten pensioenfondsen en –uitvoerders bij sociale partners voor eenvoud in regelgeving en voor het ‘communiceerbaar’ houden van nieuwe regel-geving. Het zenden van heldere standaardboodschappen naar deelnemers is niet langer afdoende. Kunst is om pensioeninformatie relevant voor deelnemers te maken, de juiste communicatiekanalen in te zetten en om het juiste moment te kiezen. Aansluiten op de ontwikkelingen in het werkveld van communicatie is daarbij een must. Zo wordt digitale communicatie steeds belangrijker, neemt het aantal mediakanalen gestaag toe, zijn social networks niet meer weg te denken en ontstaan er individuele patronen in mediagebruik. Ieder individu creëert zijn eigen media-mix. Dus moeten pensioenfondsen maatwerk leveren.

Goede communicatie met deelnemers kan helpen ver-wachtingen te managen en vertrouwen terug te winnen. Maar hoe doe je dat als pensioenfonds? In dit artikel gaan we in op de strategie van de fondsen waar APG voor werkt.

Pensioen is complex en ver weg. Daardoor staat het bij de meeste mensen laag op de agenda. Ook het feit dat Nederland één van de beste pensioensystemen ter wereld heeft, is niet bepaald bevorderlijk voor het pensioenbewust-zijn. Daarnaast hebben de pensioenfondsen een heel stabiele periode achter de rug waarin de pensioenen meegroeiden met de loonontwikkeling en indexatie haast vanzelfsprekend was. Geen wonder dat het vertrouwen in de fondsen ongekend groot was. Dat werd nog versterkt door de communicatieslag die veel fondsen in de afgelopen tien jaar hebben gemaakt. Pensioenfondsen investeerden massaal in de communicatie met hun deelnemers en gepensio-neerden. Ook de fondsen waar APG voor werkt, hebben geïnvesteerd in het creëren van een solide communicatie-infrastructuur en aan het begrijpelijk maken van complexe pensioenmaterie voor deelnemers. Nu de financiële situatie van pensioenfondsen onder druk staat en vooral de risico’s omtrent pensioen onder de aandacht worden gebracht, vragen deelnemers zich in toenemende mate af wat dat betekent voor hun eigen pensioen. De deelnemer wordt daardoor actiever. Een nieuwe situatie waar pensioen-fondsen met hun communicatie op in moeten spelen.

Pensioen is ‘hot’. Er gaat geen dag voorbij zonder dat je

geconfronteerd wordt met berichten over de toestand in de

pensioenwereld. termen als dekkingsgraad, langlevenrisico

en afstempelen worden langzaam gemeengoed. Wat lange

tijd onvoorwaardelijke rechten leken, blijken inmiddels

voorwaardelijke rechten te zijn. Het blinde vertrouwen in

pensioen verandert daardoor in ongerustheid.

30

Herstellen van vertrouwenTegen de achtergrond van deze ontwikkelingen moeten de fondsen hun communicatiestrategie bepalen. APG ondersteunt zijn opdrachtgevende fondsen bij het ont-wikkelen en uitvoeren daarvan. Samen stellen we een meerjarenplan op. Daarin is de wettelijk verplichte com-municatie opgenomen, maar ook de specifiek voor het fonds geldende communicatiethema’s en speerpunten. Voor al onze opdrachtgevers geldt dat zij de komende jaren gaan werken aan het herstellen van vertrouwen. Communicatie speelt een belangrijke rol bij het realiseren van die doelstelling. Deelnemers moeten weten welke factoren van invloed zijn op hun pensioen. En dan hebben we het niet alleen over de hoogte van het pensioengevend salaris en pensioenjaren, maar ook over de stijgende levensverwachting en de beleggingsresultaten. Doel is om deelnemers ervan te overtuigen dat een collectief pensioen de beste manier is om tegen lage kosten een goed pensioen op te bouwen. En dat het belang van de deelnemers voor de fondsen altijd voorop staat.

transparantie, relevantie en betrokkenheidSleutelbegrippen in de communicatie van de fondsen de komende jaren zijn transparantie, relevantie en betrok-kenheid. Daarbij is het belangrijk om verantwoording af te leggen, bijvoorbeeld over risicobeleid, de onzekerheden die daaruit voortvloeien en over de keuzes die het fonds-bestuur maakt. Door dit stelselmatig te doen, willen de fondsen betrokkenheid genereren. Als uitvoerder van de pensioenregelingen van 4,5 miljoen deelnemers in diverse sectoren, hebben we de nodige ervaring en weten we aardig wat wel en niet werkt in pensioencommunicatie. Dat komt goed van pas in de situatie die zich nu in de pensioenmarkt voordoet. Om een vinger aan de pols te houden, onder-zoeken we nu maandelijks hoe het gesteld is met het vertrouwen van deelnemers. De uitkomsten van dat onderzoek bespreken we met de fondsen en we kijken of de communicatiekoers moet worden bijgesteld.

Ontwikkelen digitale communicatiekanaalNaast het herstellen van vertrouwen en het zo goed mogelijk uitvoeren van alle verplichte communicatie zijn er nog andere speerpunten. Zoals het snel inspelen op de actualiteit en het vergroten van selfservice met behoud

van klanttevredenheid. Met dat laatste zijn we samen met de fondsen druk aan de slag. Tendens is dat internet steeds vaker als eerste wordt gebruikt in de zoektocht naar pensioeninformatie en dat deelnemers verwachten daar geholpen te worden op het moment dat hen dat het beste uitkomt. Dus investeren we in de verdere ontwikke-ling van het digitale communicatiekanaal. De fondsen bepalen hoever ze daarin willen gaan. Dat varieert van het geven van de belangrijkste pensioeninformatie via de website en het beantwoorden van de meest gestelde vragen tot het regelen van persoonlijke pensioenzaken en een eigen digitaal dossier dat inzicht geeft in het toekomstig pensioen en dat het doorrekenen van verschillende sce-nario’s mogelijk maakt. Wij bepleiten in de communicatie altijd een mix van online en ‘echte mensen’. Want dat laatste is essentieel als het gaat om het terugwinnen van vertrou-wen. Zo zijn we voor een van onze fondsen bezig om op hun website de mogelijkheid in te bouwen om met een druk op de knop persoonlijk contact met het fonds te krijgen. Voordeel van online kanalen is dat ze snel kunnen worden aangepast. Dat is in deze tijd een groot voordeel. In alle communicatie staat daadwerkelijk contact met de deelne-mer voorop. Want pas als er sprake is van contact ontstaat er een vruchtbare bodem voor vertrouwen.

Chris VeerkampMarktcommunicatie APG

Colofon

pensioenACHtERGROndIs een uitgave van APG. pensioenACHtERGROnd verschijnt drie keer per jaar.

redactieCorporate Communicatie & Branding Corporate Strategie & [email protected] Fotografie Getty Images, Hollandse Hoogte abonnement pensioenACHtERGROnd is een gratis uitgave van APG. Aanmeldingen, afmeldingen of adreswijzigingen kunt u doorgeven via [email protected] of 020-604 91 61. Kijk voor een digitale versie van PensioenACHtERGROnd op www.apg.nl

40.0

500.

10.3

APGGustav Mahlerplein 3 1082 MS Amsterdam www.apg.nl