RENDABILITEIT VAN HOEVEZUIVEL bachelorproef Mieke... · Rendabiliteit van hoevezuivel Samenvatting...

95

Studiegebied Biotechniek Opleiding Agro- en biotechnologie Campus Waas RENDABILITEIT VAN HOEVEZUIVEL Bachelorproef voorgelegd tot het behalen van het diploma van Bachelor in de Agro- en biotechnologie Afstudeerrichting Landbouw Door: Promotor: Projectmentor: Mieke Vander Schueren Mevr. Greet Van Avermaet Mevr. Ann Detelder Academiejaar 2011-2012

Transcript of RENDABILITEIT VAN HOEVEZUIVEL bachelorproef Mieke... · Rendabiliteit van hoevezuivel Samenvatting...

Studiegebied Biotechniek Opleiding Agro- en biotechnologie Campus Waas

RENDABILITEIT VAN HOEVEZUIVEL

Bachelorproef voorgelegd tot het behalen van het diploma van Bachelor in de Agro- en biotechnologie Afstudeerrichting Landbouw

Door: Promotor: Projectmentor: Mieke Vander Schueren Mevr. Greet Van Avermaet Mevr. Ann Detelder

Academiejaar 2011-2012

VOORWOORD

Bij het schrijven van dit eindwerk wil ik graag een woordje van dank neerschrijven voor de mensen die mij geholpen hebben bij de uitwerking van deze bachelorproef.

Allereerst wil ik Mevr. G. Van Avermaet bedanken voor de raad en steun die zij mij heeft ge-boden tijdens het schrijven van dit eindwerk. Maar ook tijdens andere opleidingsjaren was zij steeds de docent waar ik bij terecht kon. Ook tijdens de moeilijke periode van het overlijden van mijn vader, stond haar deur steeds open, wat mij bijzonder veel steun heeft geboden in dit verwerkingsproces.

Daarnaast wil ik ook mijn dank richten aan mijn externe promotor Mevr. A.Detelder voor de tijd die ze heeft besteed aan het verwerken en uitschrijven van de verzamelde gegevens van dit eindwerk. Ik kon steeds bij haar terecht als ik vragen had over het project. Ook wil ik Dhr. G. Van Thillo bedanken voor het opstellen van de enquête die het richtpunt was van dit eindwerk.

Graag wil ik ook een speciaal woordje van dank richten aan mijn familie en mijn vriend Ben, die mij tijdens deze opleiding in goede en kwade momenten hebben gesteund. Dit jaar was voor ons gezin geen gemakkelijk jaar door het overlijden van mijn vader. Toch hebben we doorgezet en blijven doorgaan om onze vooropgestelde doelen te bereiken. Het was immers de droom van mijn vader om zijn kinderen te zien afstuderen.

Mieke Vander Schueren

Bachelor in de Agro-en biotechnologie, afstudeerrichting Landbouw

KaHo Sint-Lieven, Sint-Niklaas

mei-2012

Rendabiliteit van hoevezuivel Samenvatting 4

SAMENVATTING

De landbouwsector is de laatste jaren enorm geëvolueerd. Vroeger kreeg de landbouw al-leen een productieve taak toegewezen. Vandaag moeten landbouwers met zoveel meer re-kening houden. Het platteland ondergaat een verstedelijking en ook dat is voelbaar in de agrarische sector. Landbouwers krijgen nu naast een productieve taak, ook een maatschap-pelijke en ecologische taak toegewezen. Om hieraan te kunnen voldoen, moeten landbou-wers grote investeringen doen en wordt het steeds moeilijker om het hoofd boven water te houden. Ze moeten dus op zoek naar alternatieve inkomstenbronnen om een extra inkomen te vergaren zodat de financiële situatie iets comfortabeler wordt.

Landbouwers gaan als het ware hun landbouwactiviteiten ‘verbreden’. Er zijn veel vormen van verbreding, maar één van de relevantste vormen is hoevezuivel. Melkveehouders opte-ren steeds meer voor deze vorm van verbreding als nieuwe inkomstenbron en komen zo te-gemoet aan nieuwe behoeften van de consument. Als landbouwers willen beginnen met zuivelproductie, is het belangrijk dat zij weten wat hun te wachten staat. Helaas is er weinig informatie bekend over de financiële aspecten van hoevezuivel.

Ook Steunpunt Hoeveproducten werd geconfronteerd met de vele economisch gerichte vra-gen van kandidaat-hoevezuivelaars waarop ze geen antwoord konden geven. Daarom be-sloot Steunpunt Hoeveproducten een project op te starten om kostprijsgegevens van hoeve-zuivel te verzamelen, dit in samenwerking met Innovatiesteunpunt en KAHO Sint-Lieven. Ze besloten om gegevens te verzamelen door middel van het afnemen van een kostprijsenquê-te bij hoevezuivelaars.

Door deze gegevens te verzamelen wou Steunpunt Hoeveproducten een beter inzicht krijgen in de kostenstructuur van hoevezuivel en meer te weten komen over de rendabiliteit hiervan.

De kostprijsenquête leverde recente en realistische gegevens aan uit de praktijk. Wel moet er rekening gehouden worden met het feit dat het afnemen van kostprijsenquêtes steeds ge-paard gaat met een minieme foutenmarge doordat niet alle gegevens concreet op papier te-rug te vinden zijn.

De gegevens kunnen geen specifiek antwoord geven op de vele economische vragen van landbouwers, maar kunnen wel richtingaanwijzend zijn en een beter inzicht geven in de kostprijs, de kostenstructuur en de rendabiliteit van hoevezuivel. Toch geeft het onderzoek een duidelijk beeld aangezien er verschillende soorten bedrijven deelnamen aan dit project: grote en kleine bedrijven die een ruim productassortiment aanbieden of alleen ijs maken. Bij de verwerking van de kostprijsgegevens worden drie aspecten uitgebreid behandeld: arbeid, kostprijs en rendabiliteit.

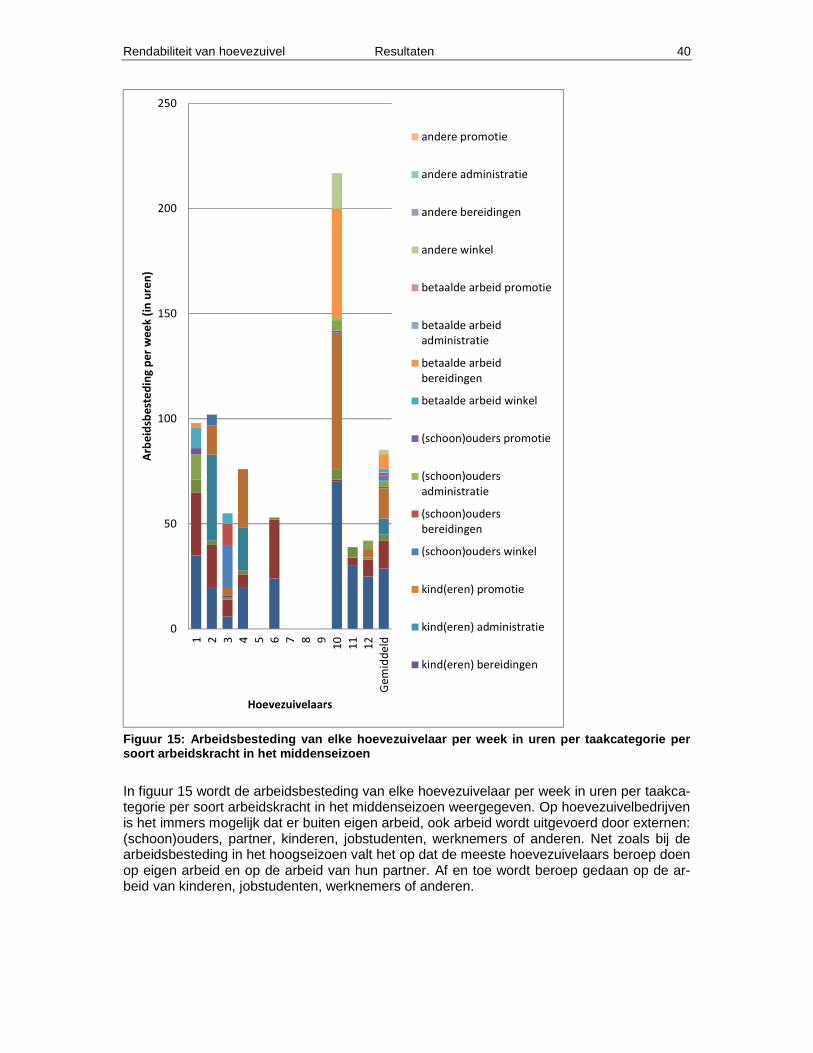

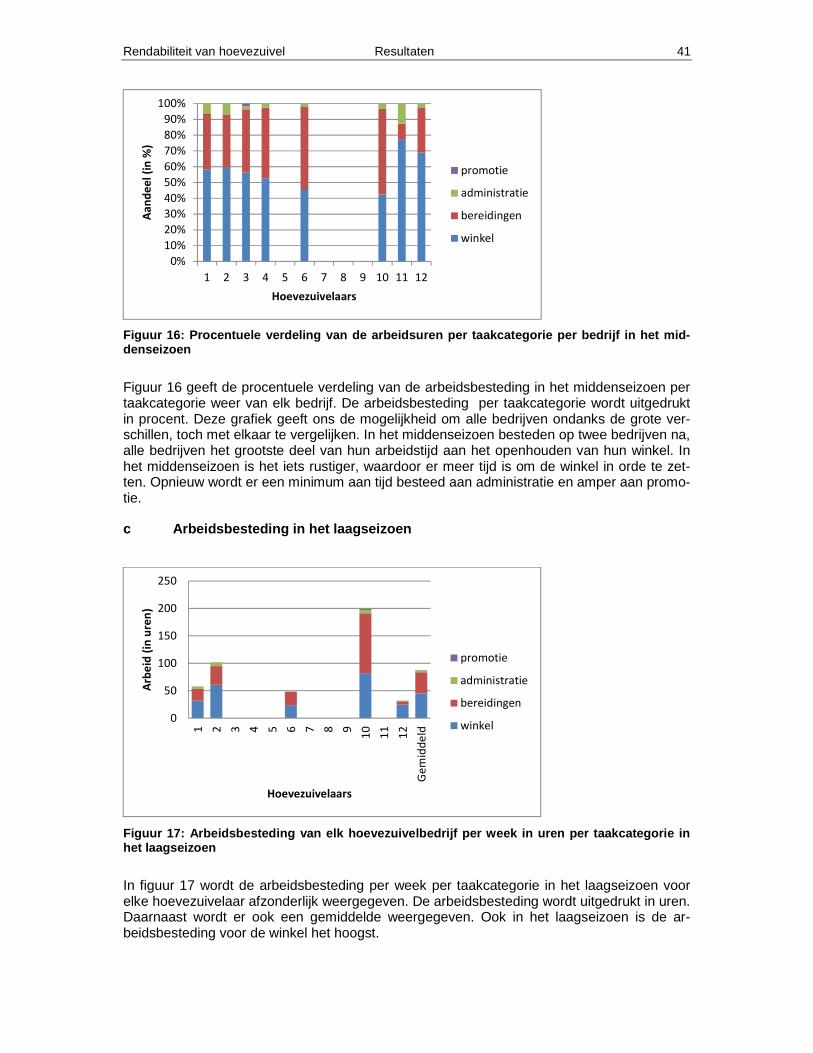

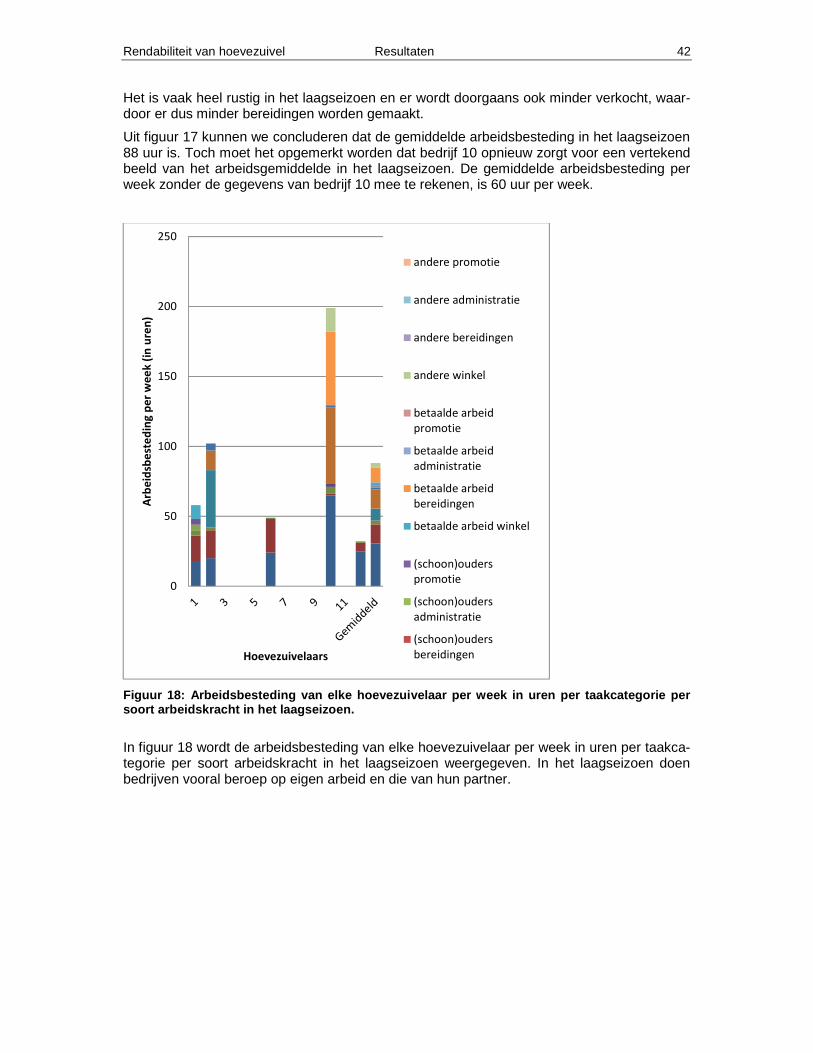

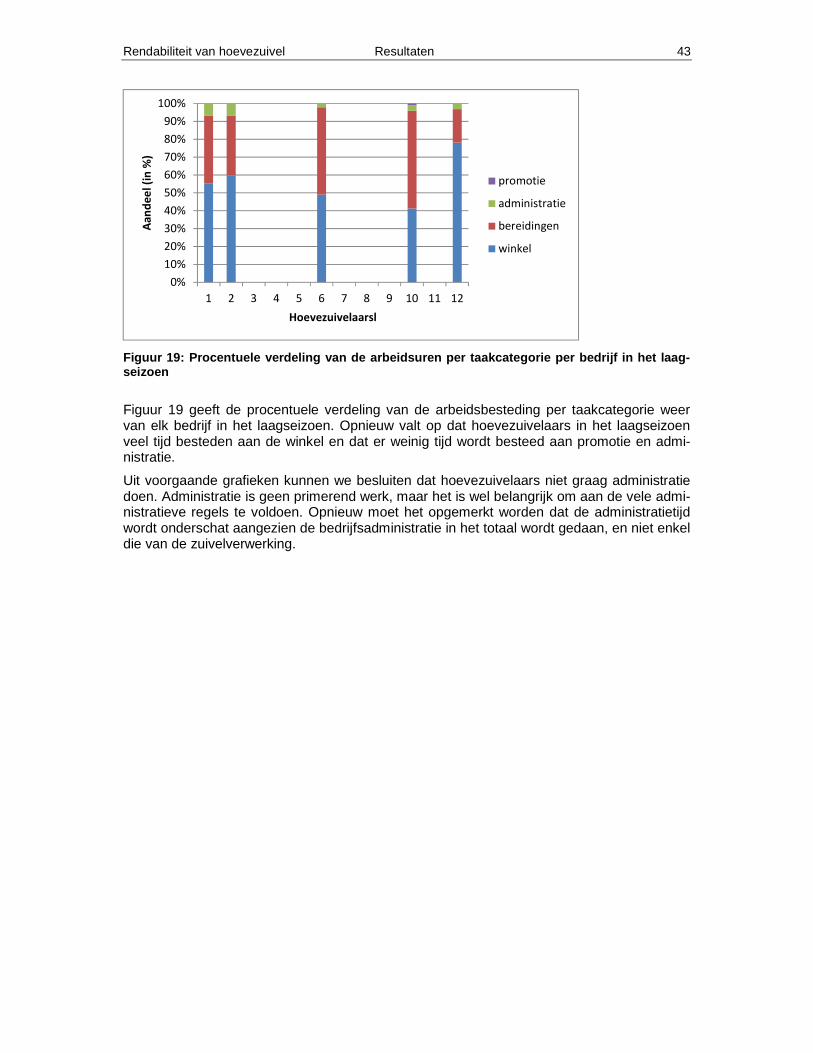

Arbeid is een belangrijke factor in het produceren van zuivelproducten. Het valt op dat het hoogseizoen voor alle bedrijven het grootste deel van de tijd in beslag neemt. Er wordt dan gemiddeld 77 uur per week gewerkt. De totale arbeidsbesteding in het middenseizoen is 66 uur en in het laagseizoen 60 uur. Het grootste deel van de arbeidstijd wordt besteed aan het uitbaten van de winkel en het maken van bereidingen. Promotie en administratie beslaan steeds een miniem deeltje van de totale arbeidsbesteding.

De kostprijs van hoevezuivel is afhankelijk van verschillende factoren. Toch valt het op dat in de meeste gevallen de bereidingskost de zwaarste kostenpost is.

Rendabiliteit van hoevezuivel Samenvatting 5

De rendabiliteit van hoevezuivel is opnieuw heel bedrijfsafhankelijk. Het moet opgemerkt worden dat de rendabiliteit van hoevezuivel voor veel producten niet zo goed is. Dit komt omdat een product pas rendabel is als er op grote schaal kan geproduceerd worden om de niet-toewijsbare kosten voldoende te verdelen over grote volumes. Daarnaast is ook het pro-ducttype heel belangrijk. Producten die dure ingrediënten zoals chocolade bevatten zijn doorgaans moeilijker rendabel te maken. Grote en moderne bedrijven zijn in het algemeen meer rendabel dan kleinschalige landbouwbedrijfjes.

De resultaten van dit onderzoek zullen in de toekomst gebruikt worden bij het opstellen van cursussen voor (startende) hoevezuivelaars en voor het geven van advies. Ook zullen de geënquêteerde bedrijven een individuele bespreking krijgen van de bekomen resultaten.

Rendabiliteit van hoevezuivel Inhoudstafel 6

INHOUDSTAFEL

Voorwoord ............................................................................................................................ 3

Samenvatting ....................................................................................................................... 4

Inleiding ................................................................................................................................ 8

1 Doelstellingen ........................................................................................................... 9

2 Literatuurstudie....................................................................................................... 10

2.1 Inleiding .................................................................................................................... 10

2.1 Verbreding, multifunctionaliteit en diversificatie ........................................................ 10 2.1.1 Algemeen ................................................................................................................................. 10 2.1.2 Multifunctionaliteit ..................................................................................................................... 10 2.1.3 Diversificatie ............................................................................................................................. 11 2.1.4 Verbreding ................................................................................................................................ 12 2.1.5 Voorbeelden van verbreding .................................................................................................... 12 2.1.6 Andere ...................................................................................................................................... 14 2.1.7 Motieven om voor multifunctionele landbouw te kiezen ........................................................... 15

2.2 Hoevezuivel.............................................................................................................. 15 2.2.1 Wetgeving................................................................................................................................. 15 2.2.2 Hoeveproducenten in Vlaanderen ............................................................................................ 22 2.2.3 Rendabiliteit .............................................................................................................................. 26

2.3 Besluit ...................................................................................................................... 31

3 Materiaal en methoden ........................................................................................... 32

3.1 Het project ................................................................................................................ 32 3.1.1 Aanleiding ................................................................................................................................. 32 3.1.2 Vorm van de kostprijsenquête .................................................................................................. 32 3.1.3 Doelpubliek ............................................................................................................................... 32 3.1.4 Uitvoering van het project ......................................................................................................... 32

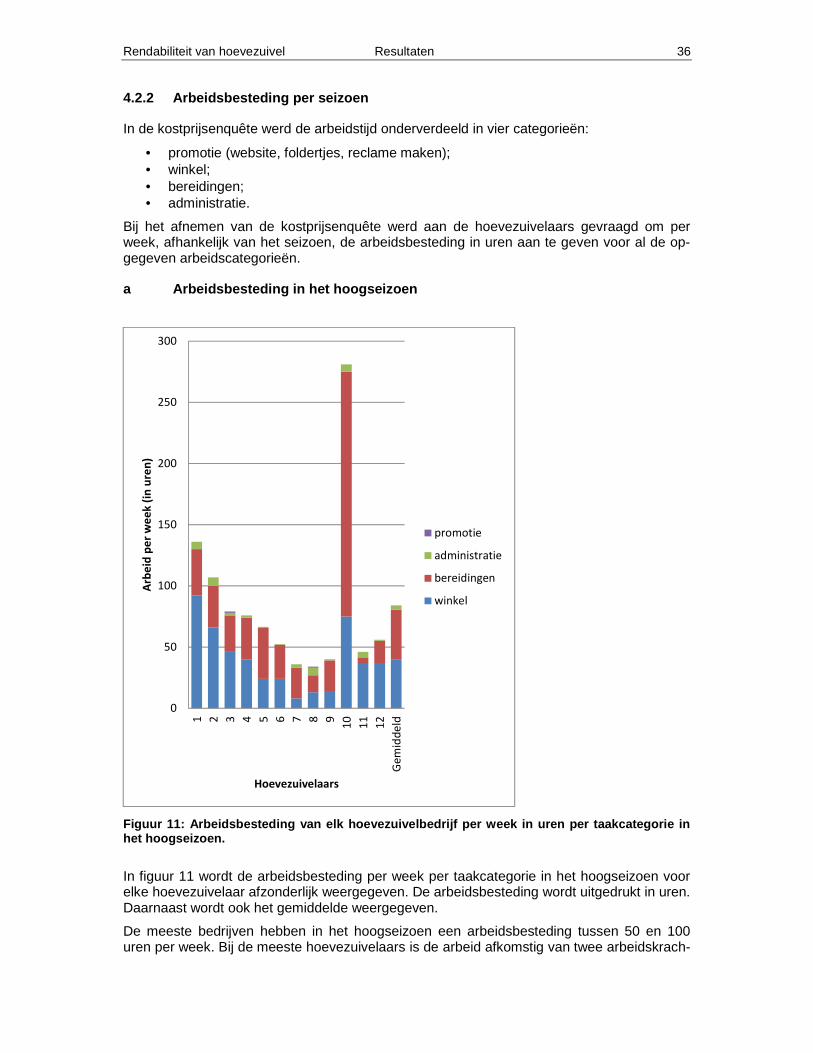

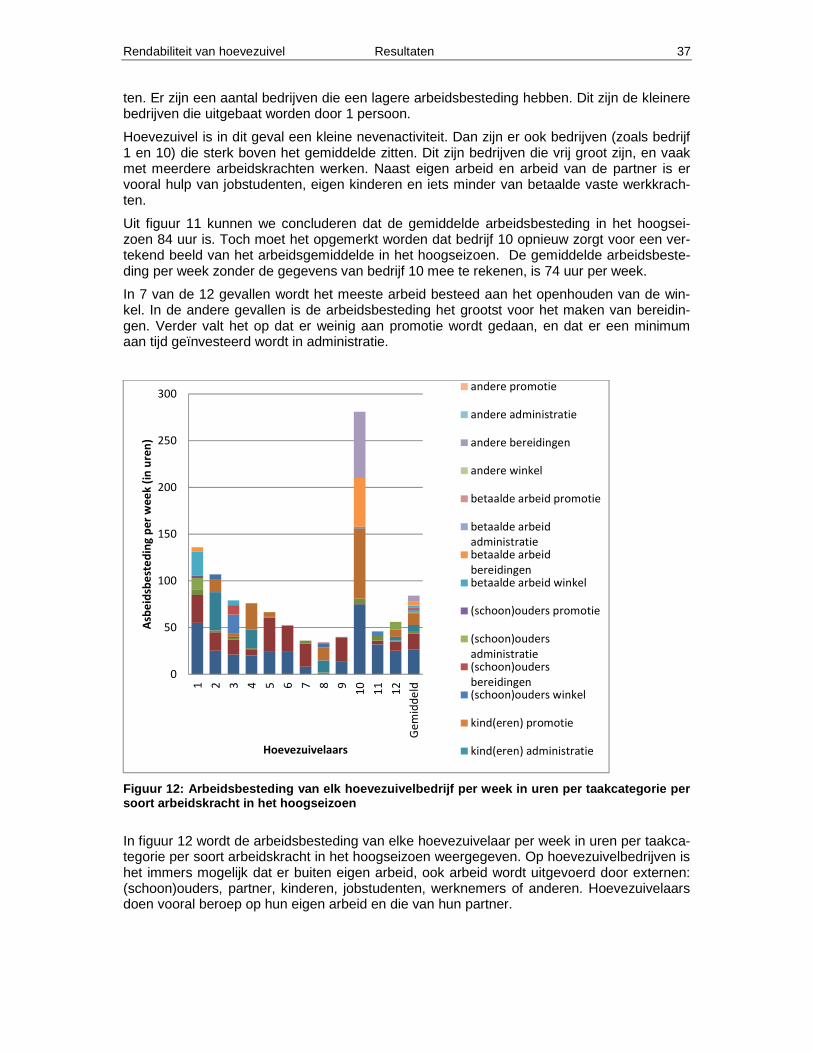

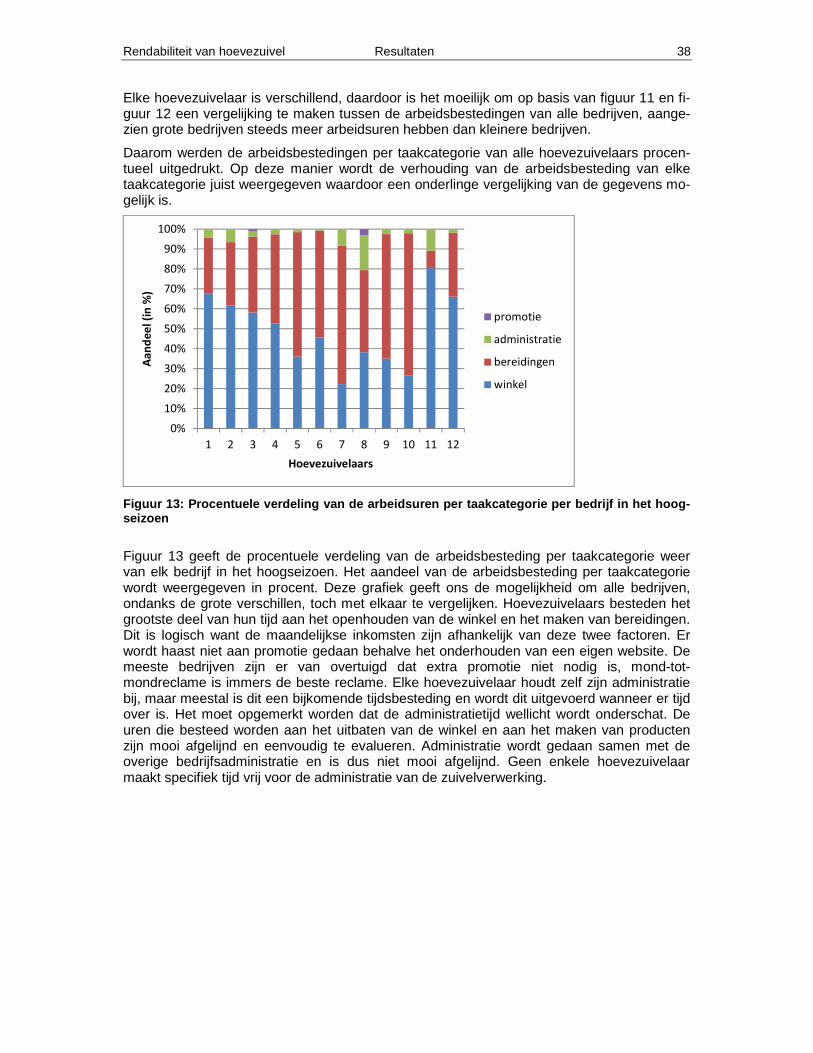

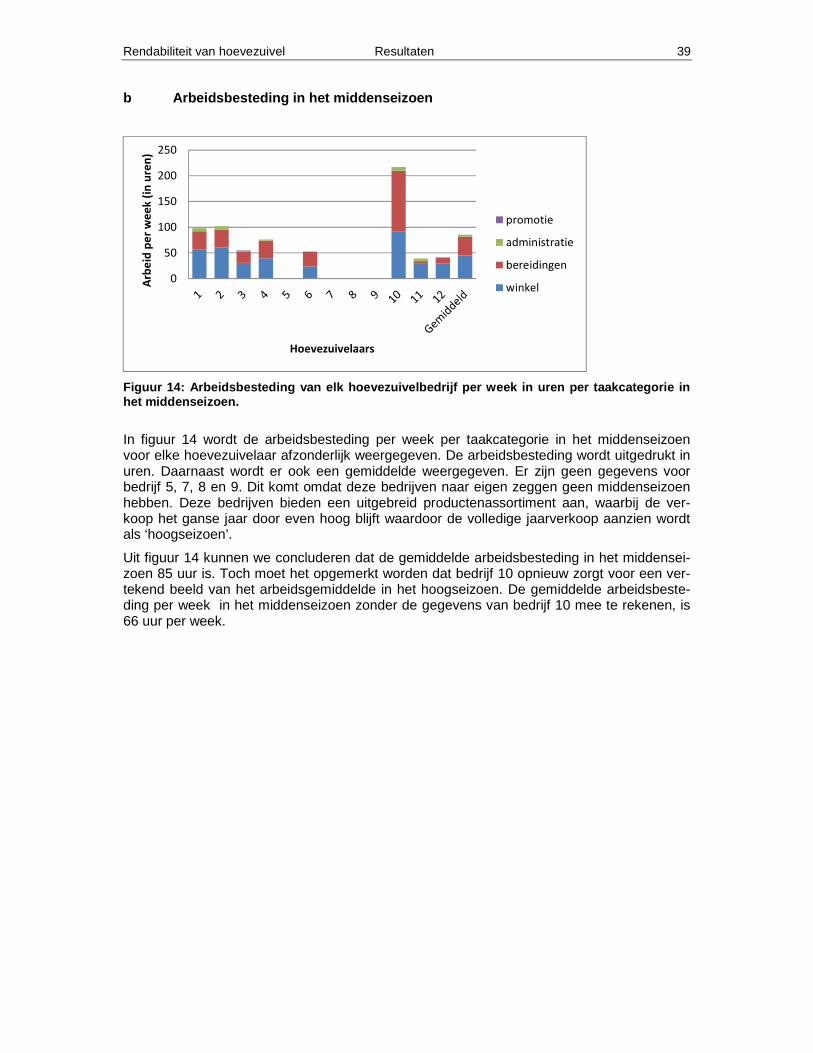

4 Resultaten ............................................................................................................... 33

4.1 Algemeen ................................................................................................................. 33

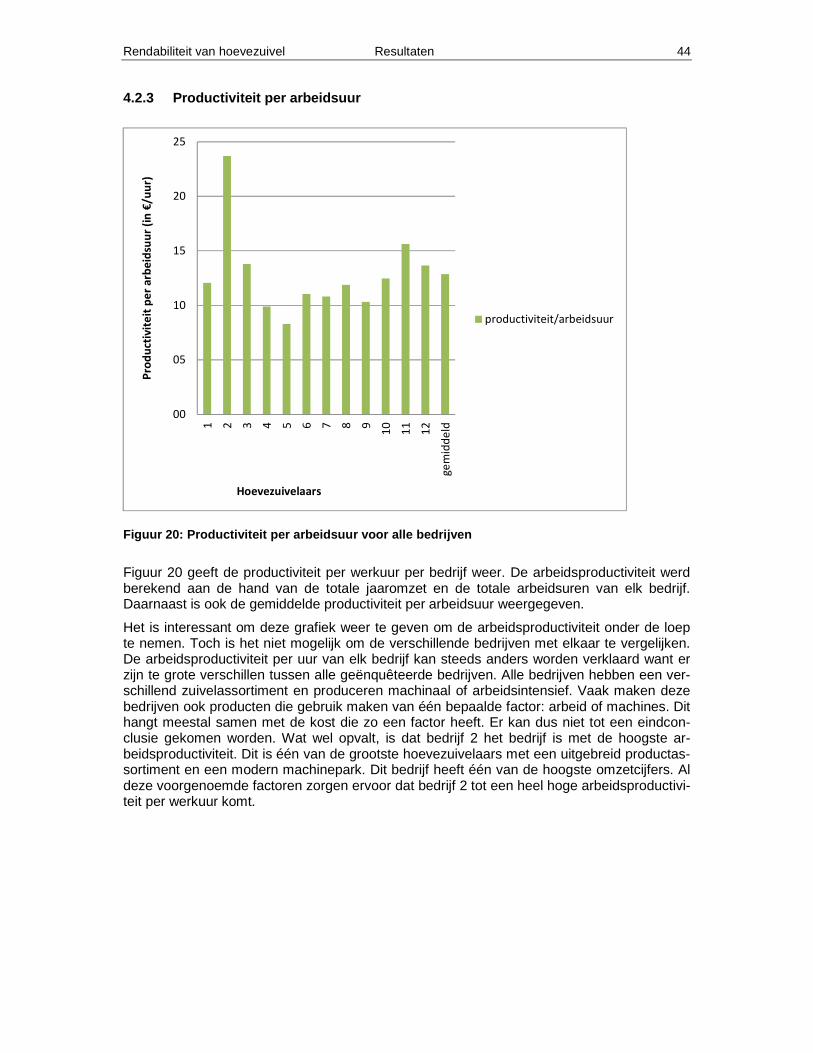

4.2 Arbeid....................................................................................................................... 33 4.2.1 Totale arbeidsbesteding ........................................................................................................... 33 4.2.2 Arbeidsbesteding per seizoen .................................................................................................. 36 4.2.3 Productiviteit per arbeidsuur..................................................................................................... 44

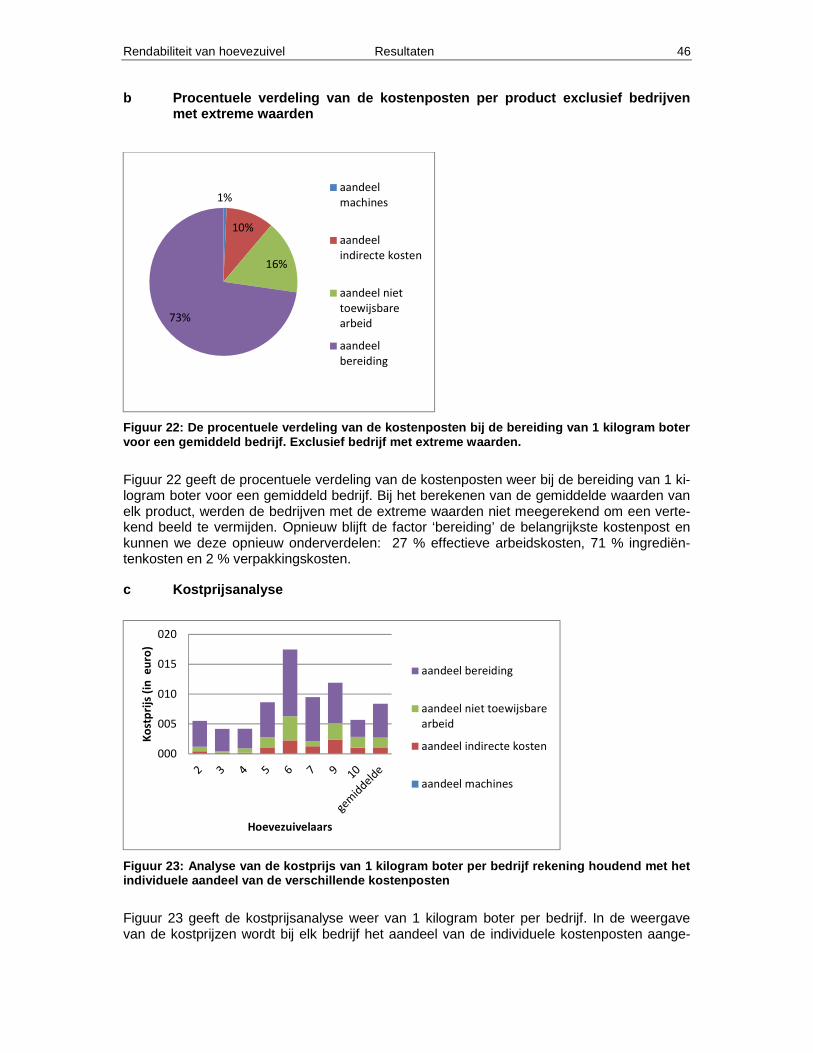

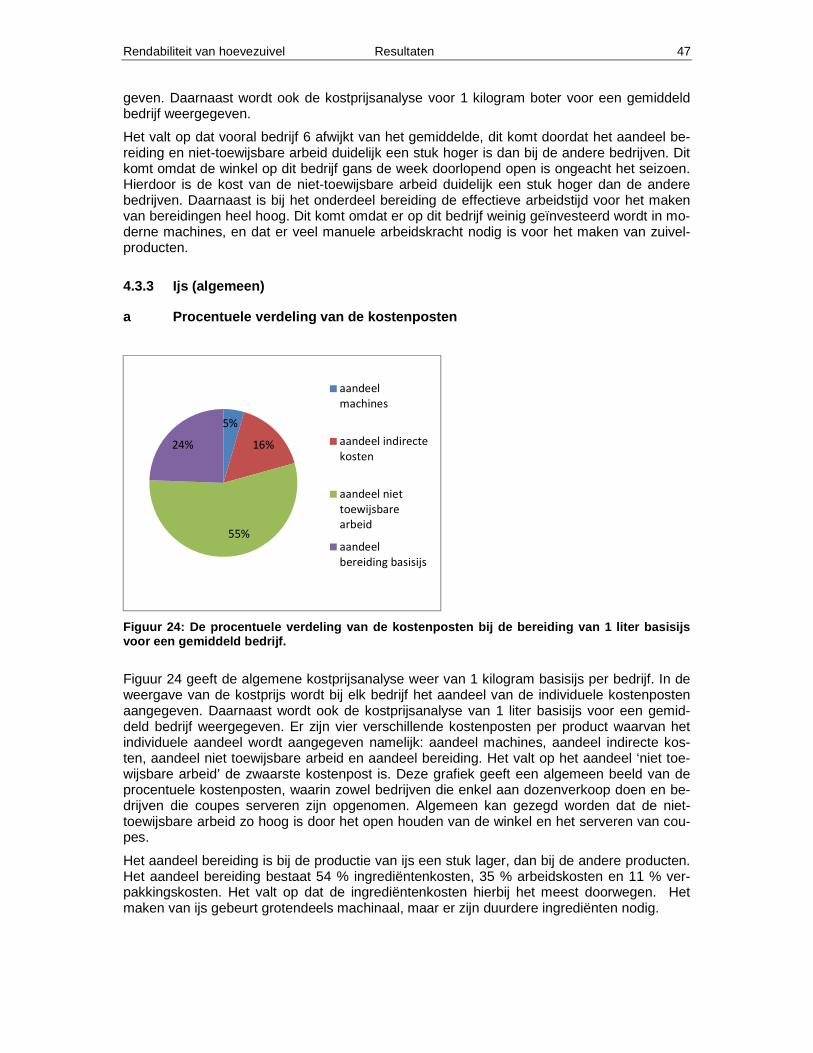

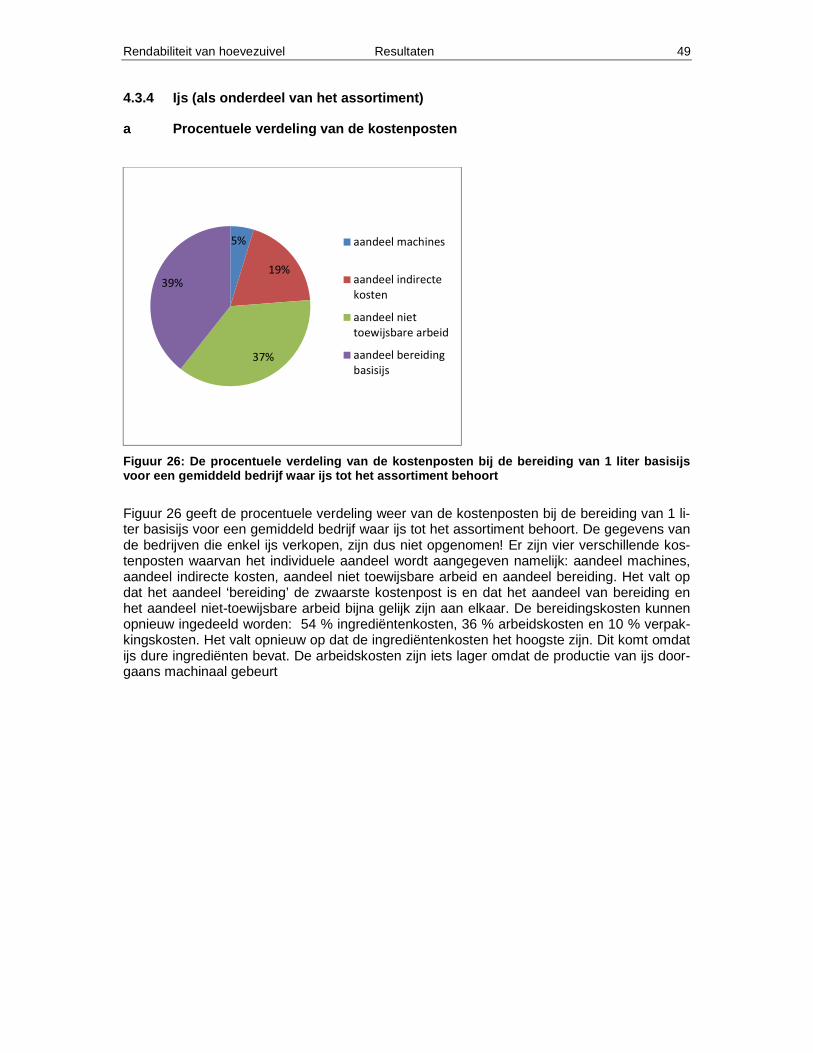

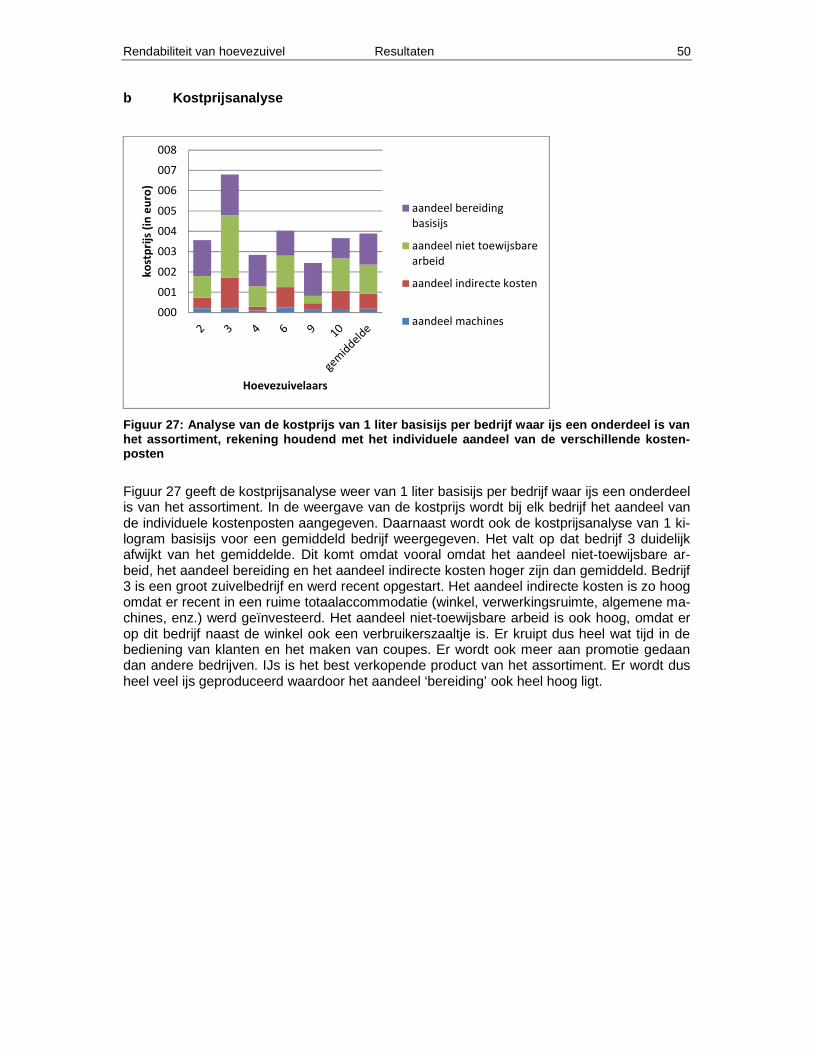

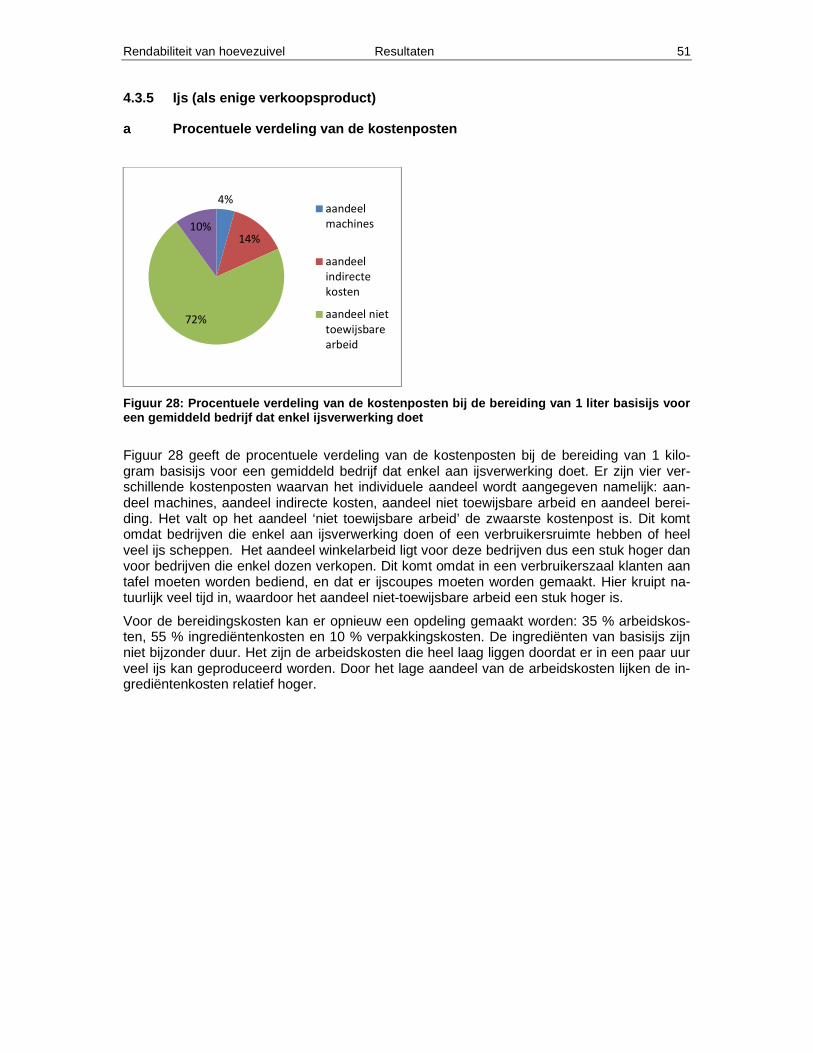

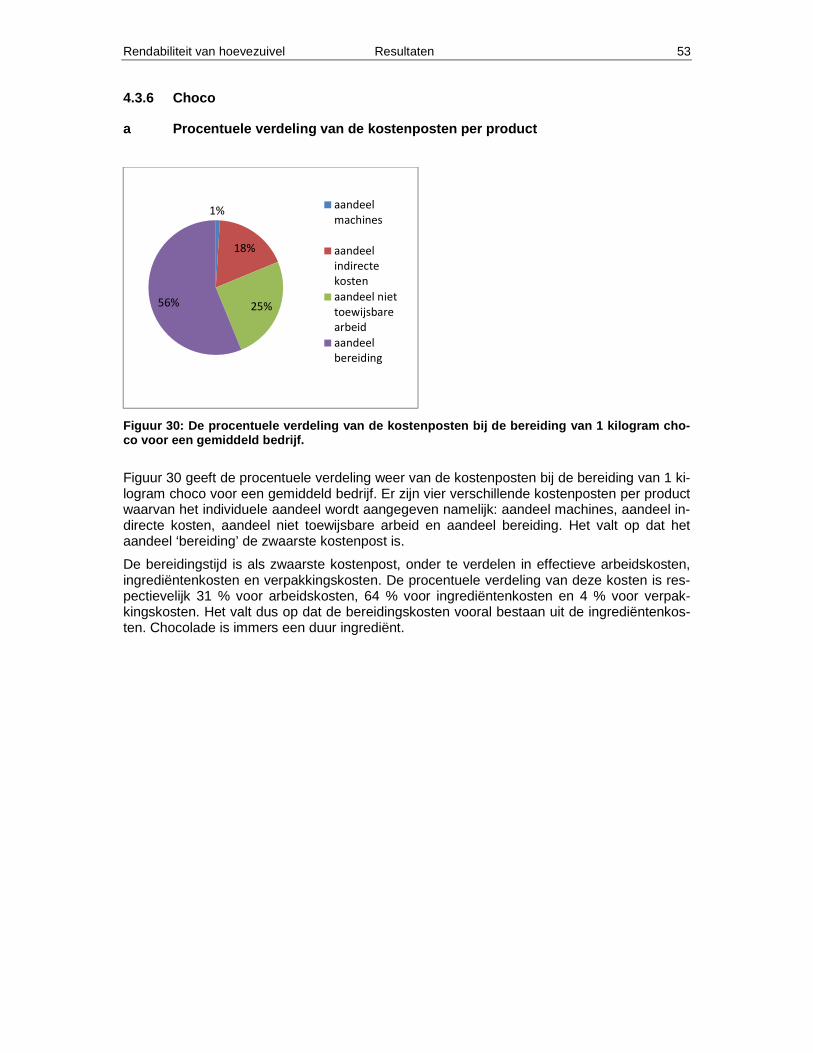

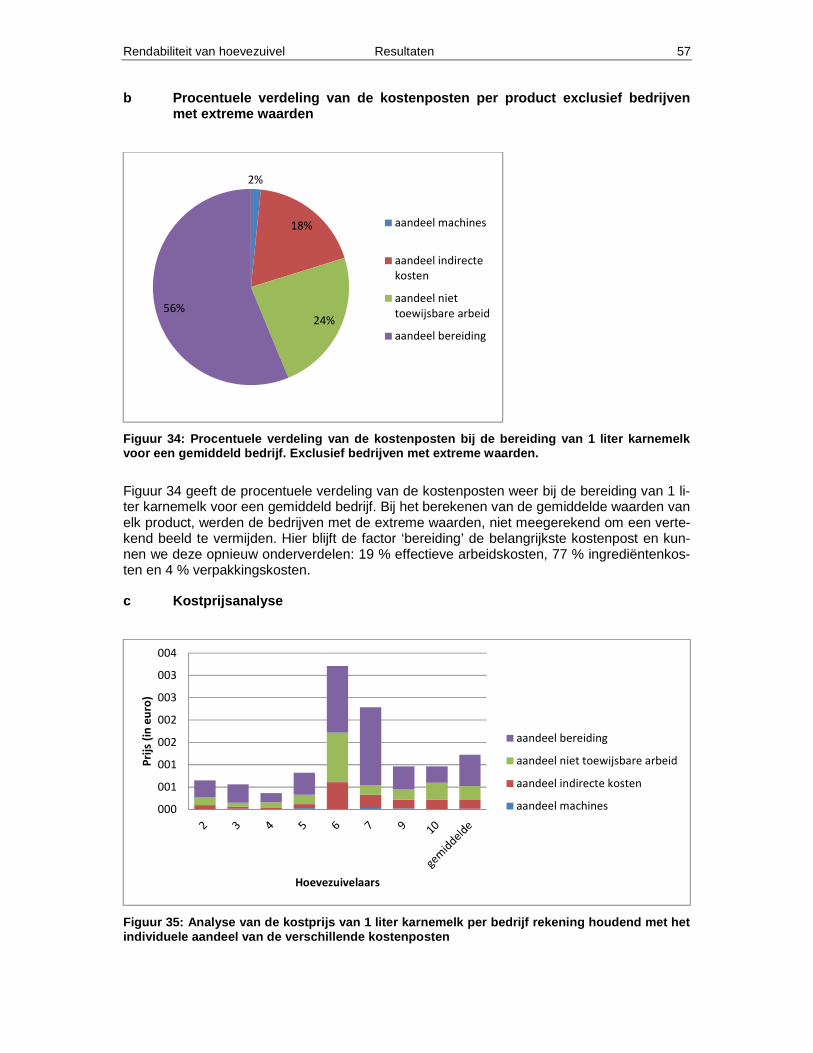

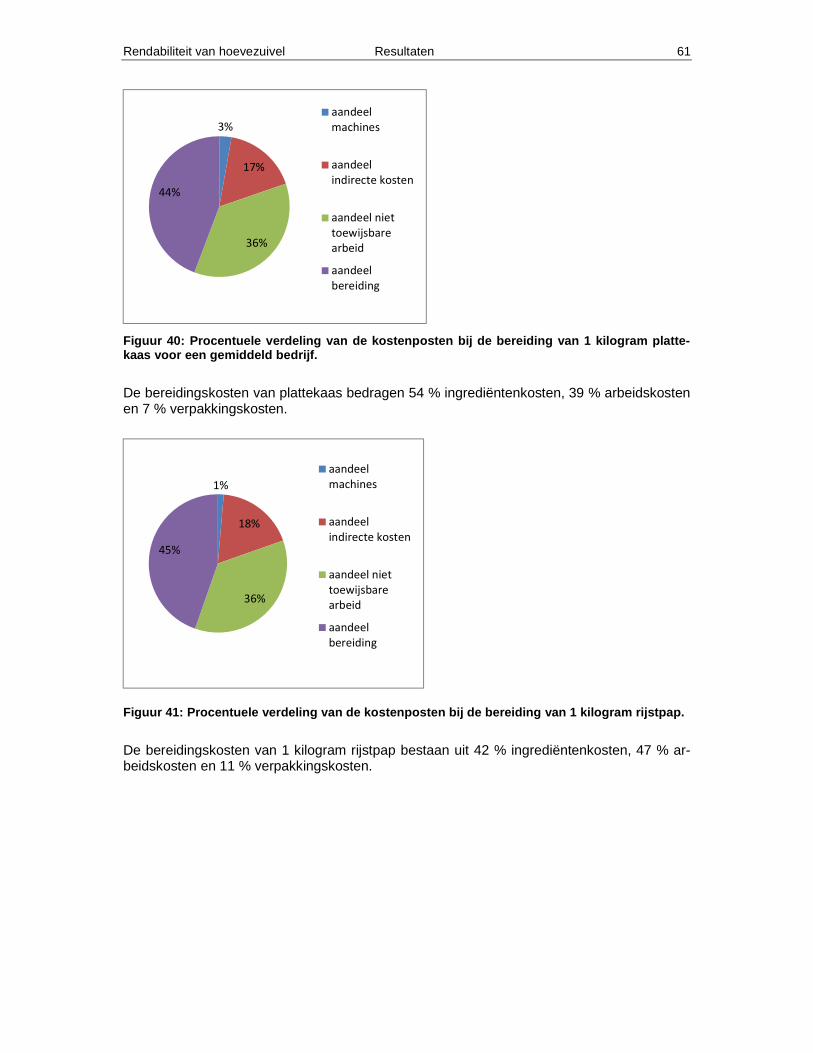

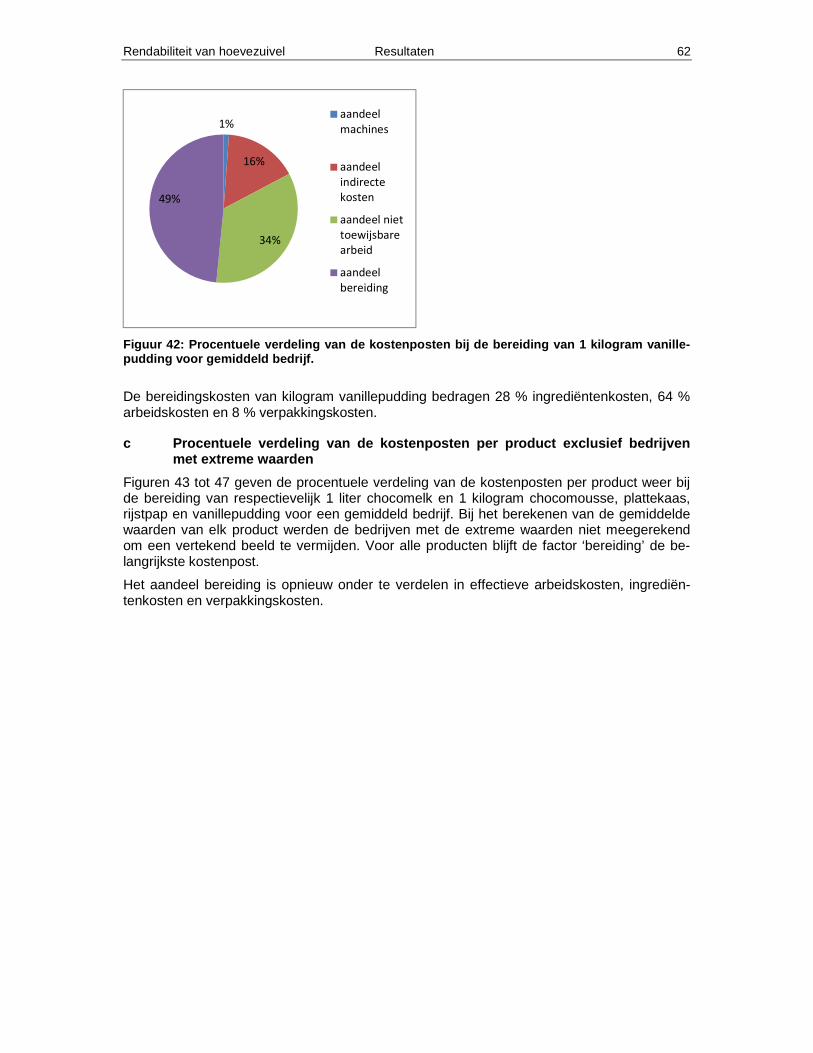

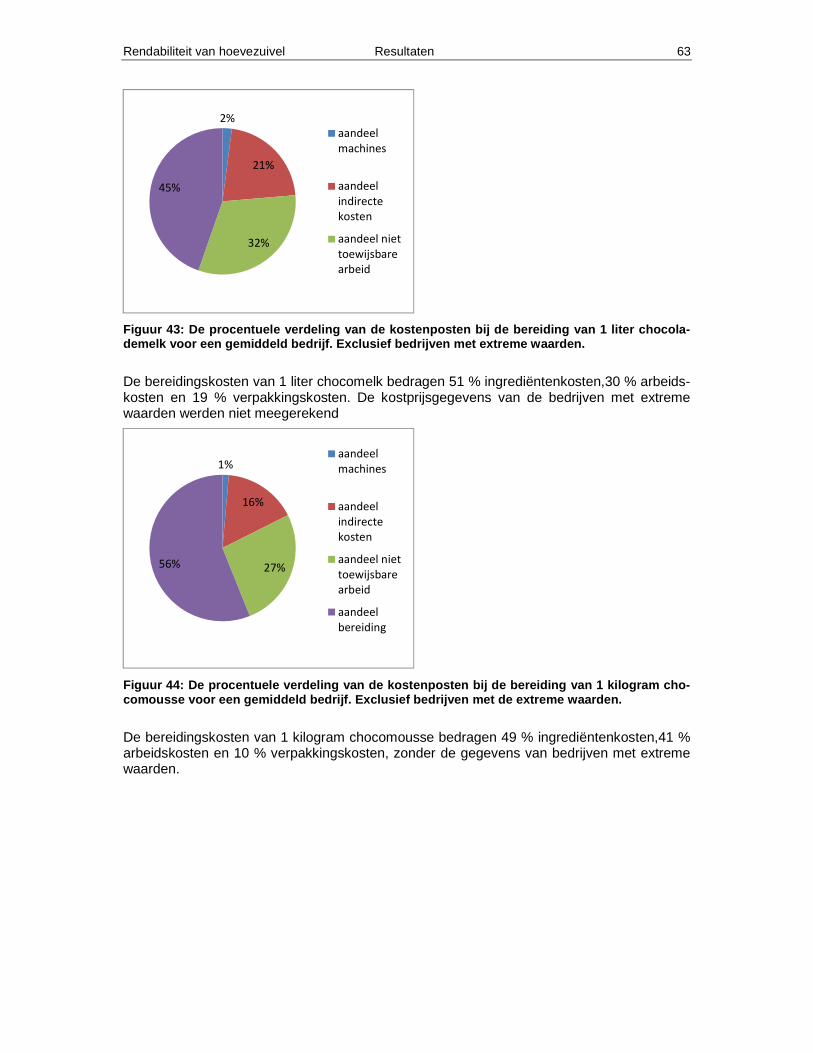

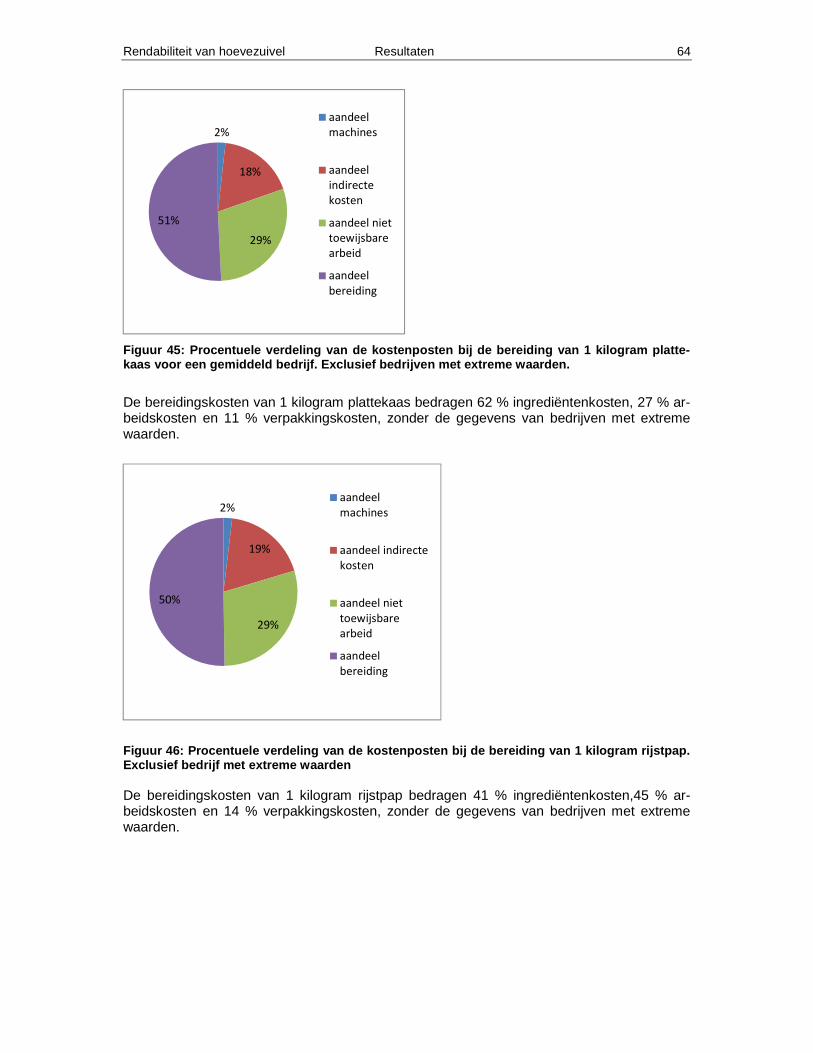

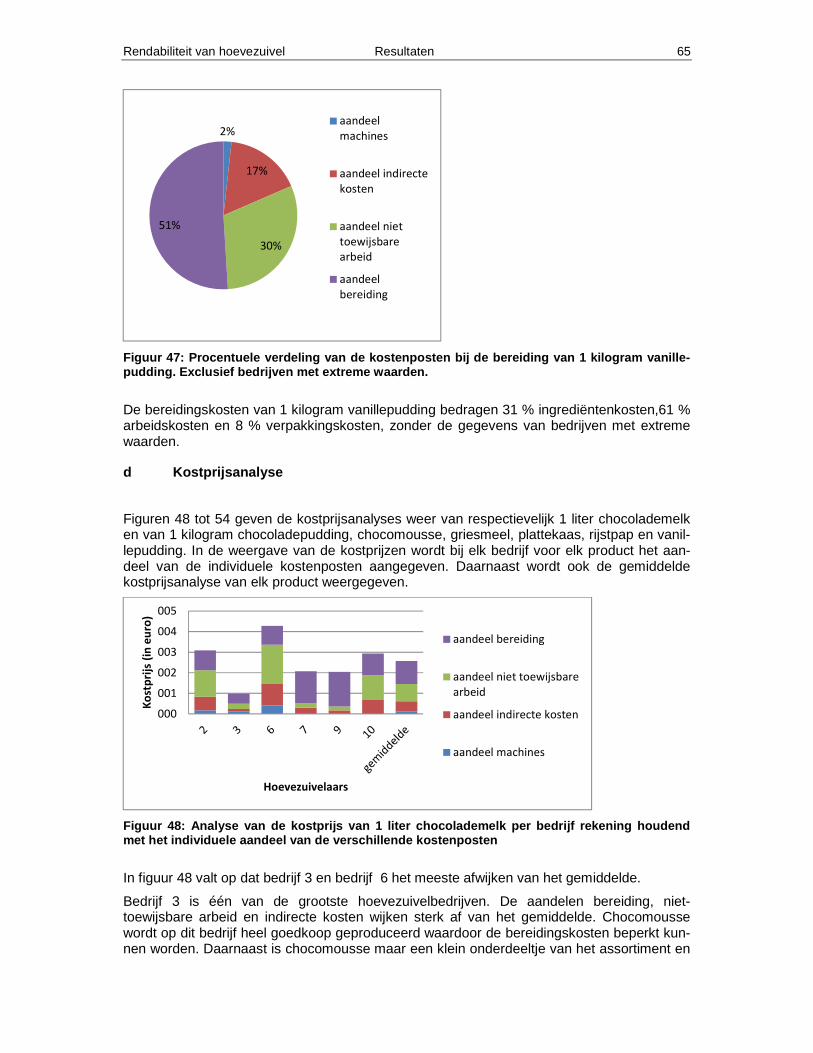

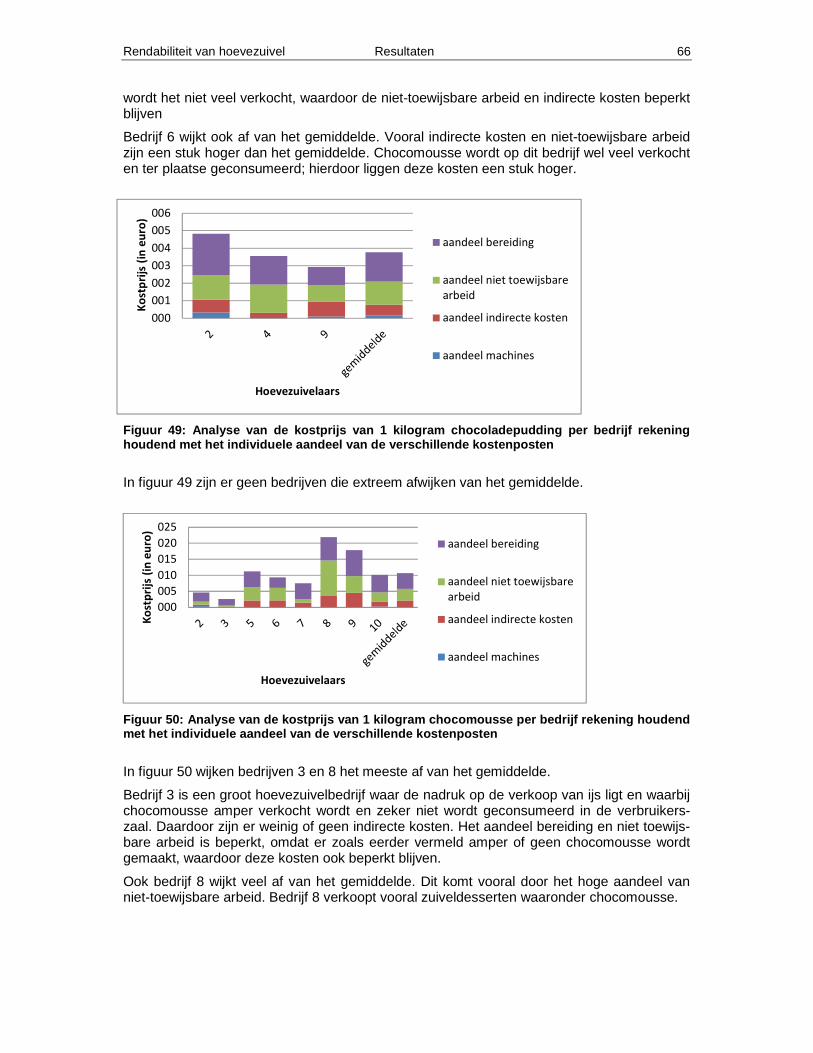

4.3 Kostprijs ................................................................................................................... 45 4.3.1 Algemeen ................................................................................................................................. 45 4.3.2 Boter ......................................................................................................................................... 45 4.3.3 Ijs (algemeen) ........................................................................................................................... 47 4.3.4 Ijs (als onderdeel van het assortiment) .................................................................................... 49 4.3.5 Ijs (als enige verkoopsproduct) ................................................................................................ 51 4.3.6 Choco ....................................................................................................................................... 53 4.3.7 Karnemelk ................................................................................................................................ 56 4.3.8 Chocomelk, chocoladepudding, chocomousse, griesmeelpap, plattekaas,

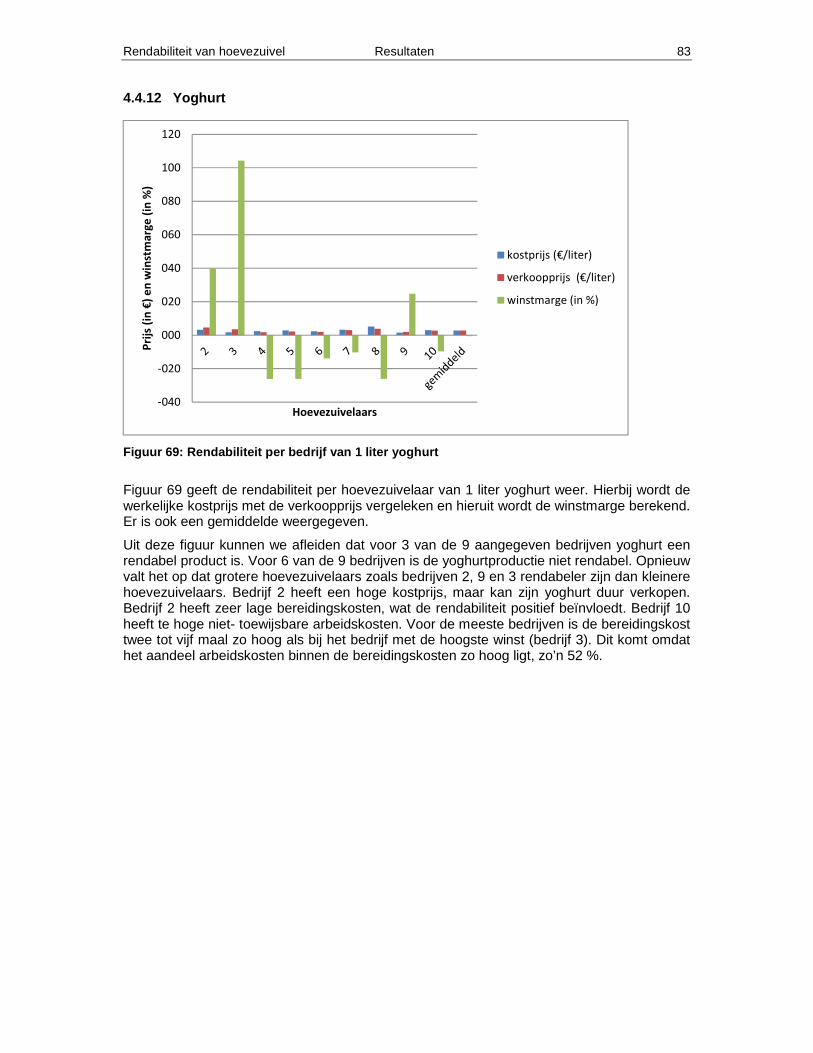

rijstpap,vanillepudding .............................................................................................................. 58 4.3.9 Yoghurt ..................................................................................................................................... 69

4.4 Rendabiliteit ............................................................................................................. 71 4.4.1 Boter ......................................................................................................................................... 71 4.4.2 Choco ....................................................................................................................................... 72 4.4.3 Chocolademelk ......................................................................................................................... 73

Rendabiliteit van hoevezuivel Inhoudstafel 7

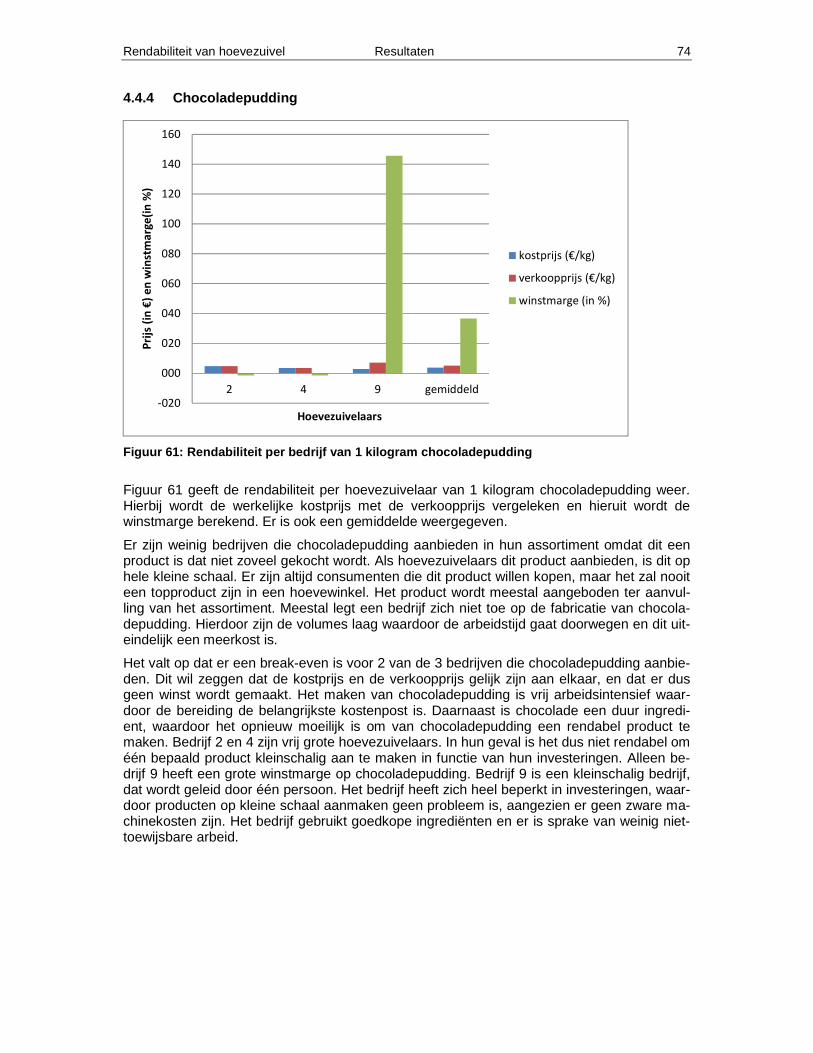

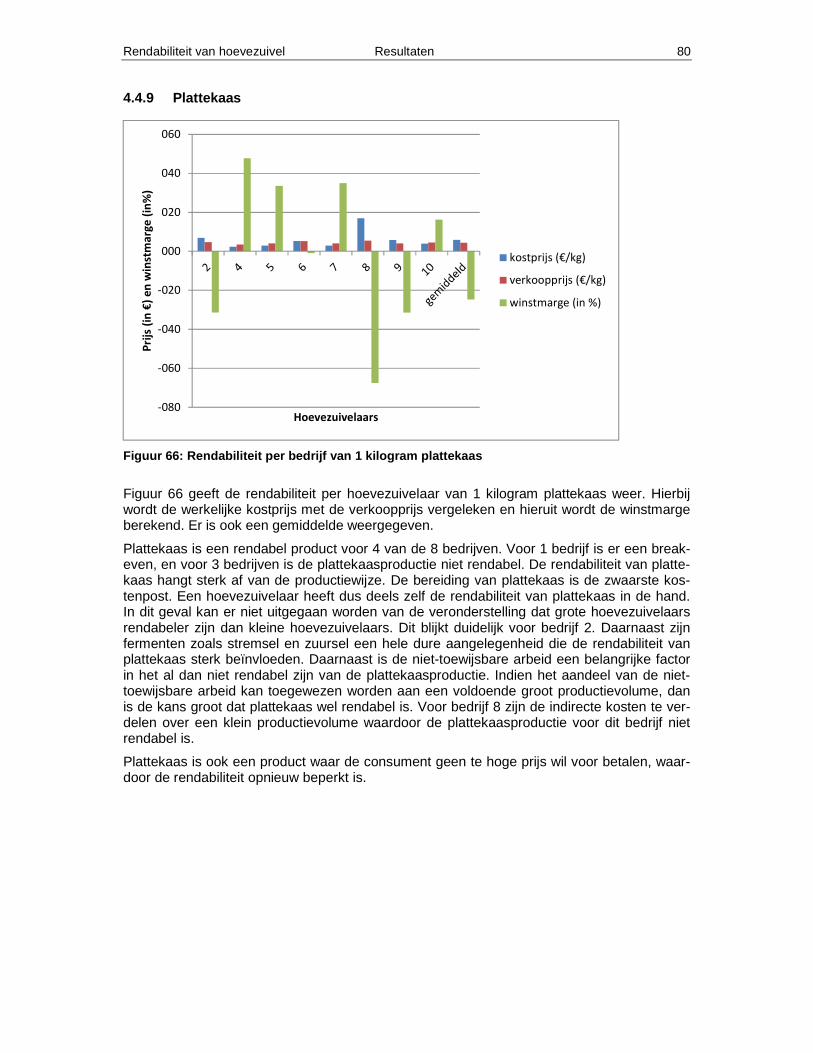

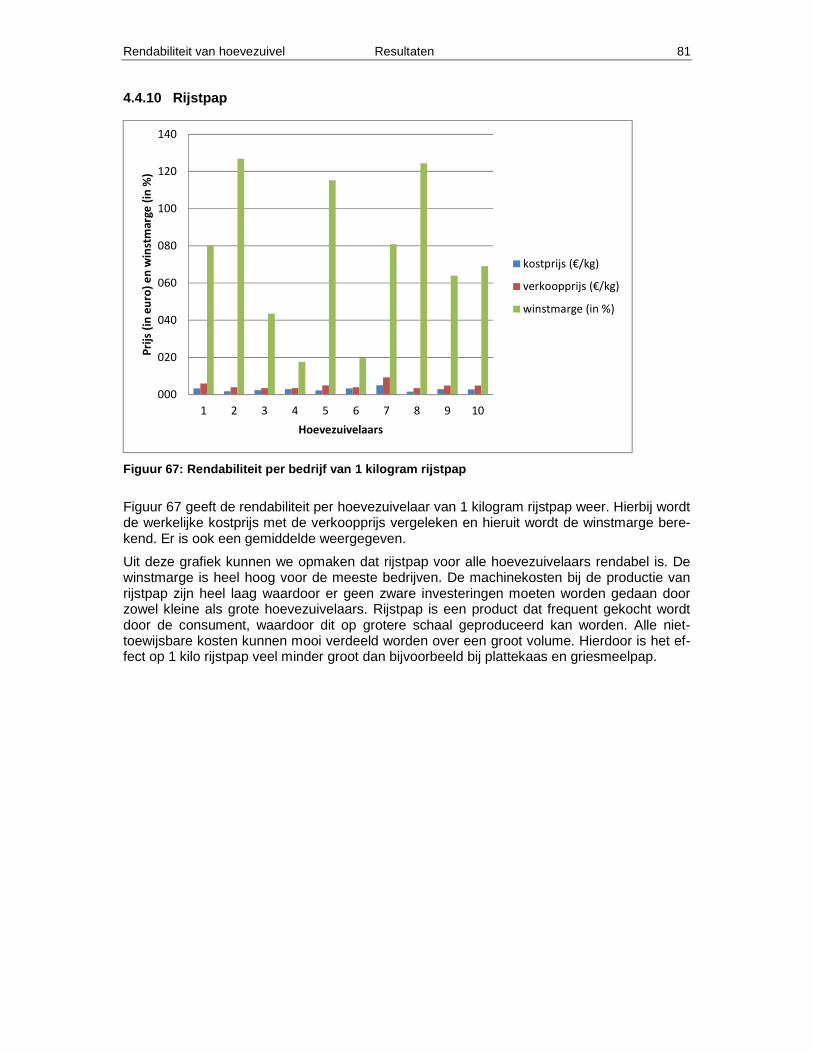

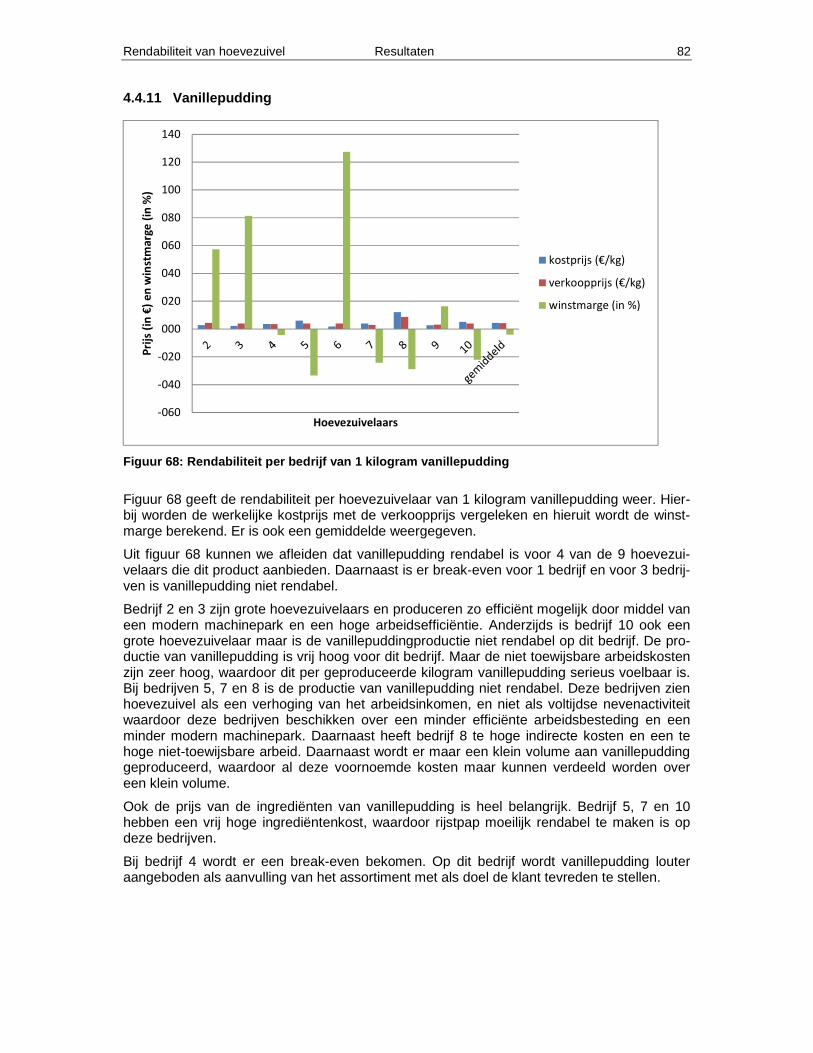

4.4.4 Chocoladepudding ................................................................................................................... 74 4.4.5 Chocomousse .......................................................................................................................... 75 4.4.6 Griesmeelpap ........................................................................................................................... 76 4.4.7 IJs ............................................................................................................................................. 77 4.4.8 Karnemelk ................................................................................................................................ 79 4.4.9 Plattekaas ................................................................................................................................. 80 4.4.10 Rijstpap ..................................................................................................................................... 81 4.4.11 Vanillepudding .......................................................................................................................... 82 4.4.12 Yoghurt ..................................................................................................................................... 83

5 Discussie ................................................................................................................. 84

5.1 Arbeid....................................................................................................................... 84

5.2 Kostprijs ................................................................................................................... 85

5.3 Rendabiliteit ............................................................................................................. 85

Besluit ................................................................................................................................ 87

Lijst van tabellen en figuren .............................................................................................. 88

Lijst van tabellen .................................................................................................................. 88

Lijst van figuren .................................................................................................................... 88

Bronnenlijst ........................................................................................................................ 92

Artikels gevonden op internet ............................................................................................... 92

Deskundigen ........................................................................................................................ 92

Onuitgegeven materiaal ....................................................................................................... 92

Publicaties ........................................................................................................................... 92

Websites .............................................................................................................................. 93

Lijst van bijlagen ................................................................................................................ 94

Bijlage 1: Vulgariserend Artikel ............................................................................................ 94

Bijlage 1 .............................................................................................................................. 95

Rendabiliteit van hoevezuivel Inleiding 8

INLEIDING

De landbouwsector speelt een belangrijke rol in elk mensenleven. Landbouw ligt als het ware aan de basis van het dagelijkse leven: voeding, industrie,enz.

Toch is de landbouwsector een financieel onzekere sector. Elke landbouwer balanceert voortdurend op de financiële evenwichtsbalk. Deze innovatieve sector wordt steeds kapitaal-krachtiger, waardoor landbouwers steeds meer vreemd kapitaal aanspreken en dus meer ri-sicovol ondernemen. Hierdoor moet een landbouwer heel spaarzaam omspringen met de overige financiële middelen. Een maandelijks inkomen dat voldoende hoog is om alle kosten te dekken, is dus een constante zorg.

Als landbouwer komt het er op aan om inventief om te springen met nieuwe mogelijkheden op het landbouwbedrijf. Men gaat op zoek naar alternatieven om een goed inkomen te reali-seren.

Er zijn verschillende mogelijkheden om het maandelijkse landbouwinkomen te verhogen. Vaak wordt geopteerd voor verbreding binnen de landbouwactiviteiten. Voorbeelden van verbreding zijn: groene zorg, beheersovereenkomsten, kinderboerderij, hoevezuivel, enz.

In deze bachelorproef bekijken we één van deze mogelijkheden tot verbreding van nabij, namelijk hoevezuivel.

Hoevezuivel produceren is een verbredingsactiviteit die meer en meer wordt uitgeoefend door landbouwers. Toch krijgen instanties zoals Steunpunt Hoeveproducten vaak te horen dat hoevezuivelproducenten te weinig weten over de financiële kant van deze activiteit. Het is namelijk moeilijk om de totale kostprijs bij hoevezuivel te berekenen en bijgevolg is het ook moeilijk in te schatten welk inkomen deze verbreding aan een landbouwer verschaft.

Deze bachelorproef wil aan hoevezuivelaars een antwoord bieden op deze vraag. Aan de hand van een enquête gaan we op zoek naar de reële kostprijs van ambachtelijke hoevepro-ductie. Op die manier hopen we een correct beeld te krijgen van het werkelijke inkomen dat deze verbredingsactiviteit een hoevezuivelaar verschaft.

Rendabiliteit van hoevezuivel Doelstellingen 9

1 DOELSTELLINGEN

Hoevezuivelproductie is een neventak in de landbouw die de laatste jaren opnieuw in op-mars is. De consument geeft steeds meer de voorkeur aan ‘korteketenverkoop’. Mensen wil-len verse producten, en willen daar gerust iets meer voor betalen. Het is dus vanzelfspre-kend dat een groot aantal landbouwers kiest om hun landbouwinkomen te verbreden door het uitbaten van een hoevewinkel met zuivelproducten.

Instanties die zich specifiek bezighouden met landbouwtakken zoals hoeveproductie, worden dus vaak bestookt met vragen omtrent kostprijs, kostenstructuur en rendabiliteit van hoeve-productie. Er zijn helaas maar een beperkt aantal gegevens verkrijgbaar omtrent dit onder-werp. Daarom besliste Steunpunt Hoeveproducten een project op te zetten om deze elemen-ten van hoevezuivel te onderzoeken. Kaho Sint- Lieven was bereid om samen te werken met Steunpunt Hoeveproducten bij de uitwerking van dit project.

Het doel van deze bachelorproef is om aan de hand van een enquête-onderzoek op zoek te gaan naar de financiële aspecten van thuisverkoop en –verwerking van hoevezuivel. De re-sultaten van deze studie zullen dan verwerkt worden in een infobrochure voor beginnende en reeds actieve hoevezuivelaars.

Volgende aspecten zullen in deze bachelorproef behandeld worden:

• wetgeving; • kostprijsberekening en – analyse; • inkomen.

Rendabiliteit van hoevezuivel Literatuurstudie 10

2 LITERATUURSTUDIE

2.1 INLEIDING

De landbouwsector is de laatste jaren geëvolueerd naar een heel onzekere sector. De land-bouw is enorm veranderd door grote vernieuwingen, modernisering en automatisering. Daarnaast zijn ook de omgevingsfactoren binnen de landbouwsector enorm geëvolueerd. Hierdoor is het traditionele landbouwkader hervormd tot een sociaal, technologisch en maat-schappelijk kader. De verstedelijking van het platteland, het groeiende bewustzijn van de consument, de kapitaalvragende investeringen zijn maar enkele voorbeelden van de veran-derende factoren. Een landbouwer moet zich dus heel functioneel opstellen en zich steeds weten aan te passen aan nieuwe situaties.

De consument die vroeger in de stad woonde, heeft het platteland herontdekt. Consumenten willen meer en kortere vakanties op het platteland doorbrengen. Er is een groter ecologisch bewustzijn waardoor mensen hernieuwbare brandstoffen willen hanteren. Daarnaast willen gewone mensen opnieuw de eetgewoonten van vroeger aannemen en liever verse pro-ducten rechtstreeks op het landbouwbedrijf aankopen.

Het komt er dus als landbouwer op aan om het traditionele landbouwinkomen te verhogen door allerhande verbredingactiviteiten onder de loep te nemen. De uitdaging is om met het creatieve landbouwbrein weten in te spelen op de nieuwe consumentgewoonten en op de nieuwe maatschappelijke taken die aan de landbouw worden toegewezen.

2.1 VERBREDING, MULTIFUNCTIONALITEIT EN DIVERSIFICA TIE

2.1.1 Algemeen

Er is heel wat verwarring tussen de drie begrippen: verbreding, multifunctionaliteit en diversi-ficatie. Om een duidelijk beeld te geven in deze studie is een juiste definiëring van deze be-grippen nodig.

2.1.2 Multifunctionaliteit

Multifunctionaliteit duidt op de verschillende functies die kaderen binnen de landbouwsector:

a Milieu

Landbouw kan zowel een negatieve als positieve invloed hebben op het milieu. Positieve landbouwinvloeden kunnen uitgediept en benut worden. (bijvoorbeeld: behoud van diversi-teit). (Calus et al,2005)

b Economie

De economie van ieder land steunt o.a. op de landbouwsector. Het is belangrijk dat alle ba-ten van de landbouw in rekening worden gebracht om een beeld te hebben van de totale economische landbouwbijdrage. Belangrijke determinanten zijn hierbij het niveau van institu-tionele ontwikkeling en marktontwikkeling. (Calus et al,2005)

Rendabiliteit van hoevezuivel Literatuurstudie 11

c Sociaal

Als duurzame landbouwontwikkeling in kaart moet worden gebracht, is het belangrijk dat er rekening wordt gehouden met het behoud en de dynamische ontwikkeling van het platteland. (Calus et al,2005)

2.1.3 Diversificatie

a Algemeen

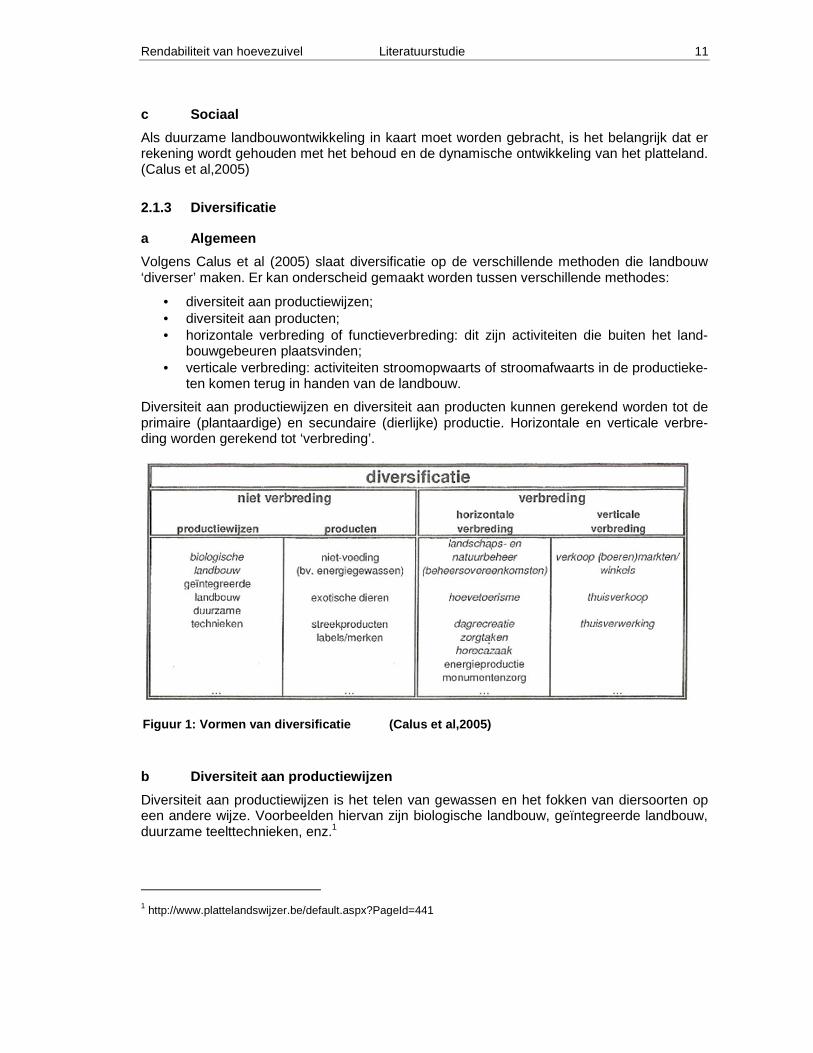

Volgens Calus et al (2005) slaat diversificatie op de verschillende methoden die landbouw ‘diverser’ maken. Er kan onderscheid gemaakt worden tussen verschillende methodes:

• diversiteit aan productiewijzen; • diversiteit aan producten; • horizontale verbreding of functieverbreding: dit zijn activiteiten die buiten het land-

bouwgebeuren plaatsvinden; • verticale verbreding: activiteiten stroomopwaarts of stroomafwaarts in de productieke-

ten komen terug in handen van de landbouw.

Diversiteit aan productiewijzen en diversiteit aan producten kunnen gerekend worden tot de primaire (plantaardige) en secundaire (dierlijke) productie. Horizontale en verticale verbre-ding worden gerekend tot ‘verbreding’.

b Diversiteit aan productiewijzen

Diversiteit aan productiewijzen is het telen van gewassen en het fokken van diersoorten op een andere wijze. Voorbeelden hiervan zijn biologische landbouw, geïntegreerde landbouw, duurzame teelttechnieken, enz.1

1 http://www.plattelandswijzer.be/default.aspx?PageId=441

Figuur 1: Vormen van diversificatie (Calu s et al,2005)

Rendabiliteit van hoevezuivel Literatuurstudie 12

c Diversiteit aan producten

Diversiteit aan producten betekent het starten en zoeken naar nieuwe teelten of diersoorten. Er wordt op zoek gegaan naar nieuwe mogelijkheden om bestaande teelten voor nieuwe doeleinden toe te passen. Voorbeelden hiervan zijn niet-voedingsgewassen zoals energie-gewassen, kweken van exotische dieren, het aanbieden van streekproducten die voldoen aan labels en worden gepresenteerd onder een bepaald merk.1

2.1.4 Verbreding

a Algemeen

Zoals in figuur 1 aangegeven zijn horizontale en verticale verbreding vormen van diversifica-tie die onder verbreding kunnen worden gerekend. Verbrede activiteiten zijn dus vormen van diversificatie, maar niet alle vormen van diversificatie kunnen tot verbreding gerekend wor-den. (Calus et al,2005)

b Horizontale verbreding

Horizontale verbreding omvat alle activiteiten die geen strikt verband houden met de land-bouwproductie. Voorbeelden hiervan zijn landschaps-en natuurbeheer, hoevetoerisme, dag-recreatie, zorgtaken, horecazaak, energieproductie, monumentenzorg, enz.2

c Verticale verbreding

Met verticale verbreding bedoelen we de alternatieven voor de traditionele landbouwactivitei-ten. (Van Avermaet, 2011, p.126) Voorbeelden van verticale verbreding zijn thuisverkoop en thuisverwerking van hoeveproducten, verkoop van producten op boerenmarkten, enz. (Calus et al,2005)

2.1.5 Voorbeelden van verbreding

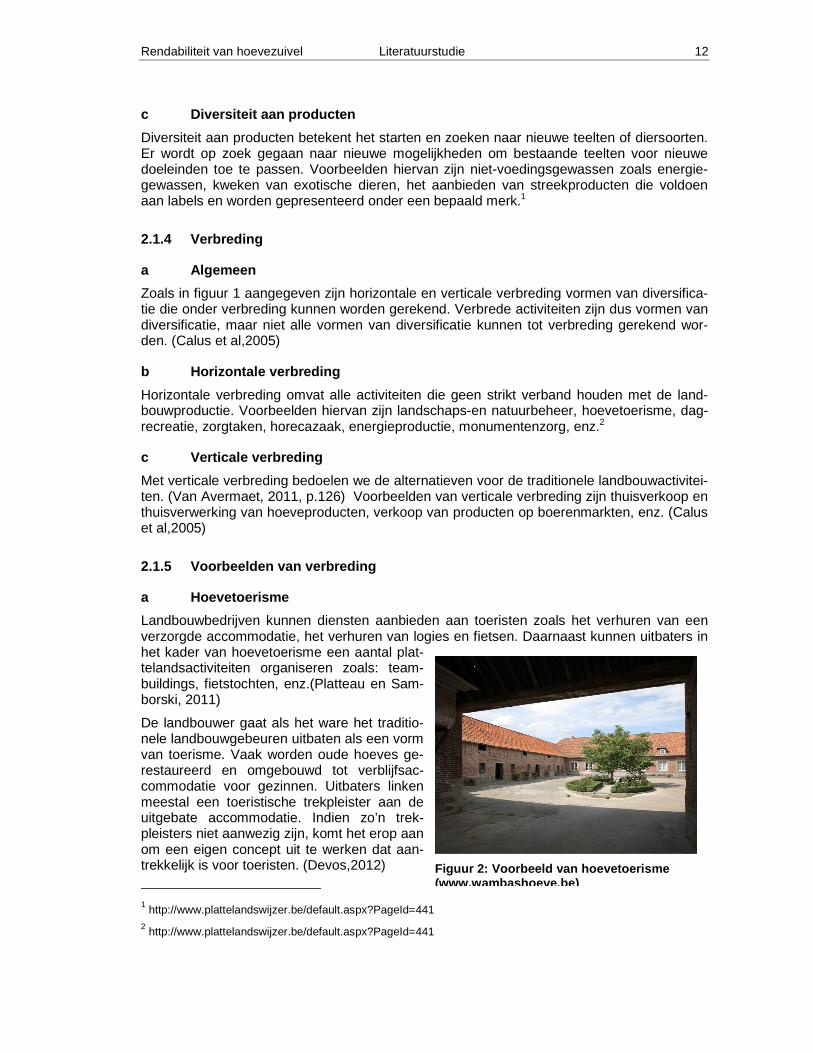

a Hoevetoerisme

Landbouwbedrijven kunnen diensten aanbieden aan toeristen zoals het verhuren van een verzorgde accommodatie, het verhuren van logies en fietsen. Daarnaast kunnen uitbaters in het kader van hoevetoerisme een aantal plat-telandsactiviteiten organiseren zoals: team-buildings, fietstochten, enz.(Platteau en Sam-borski, 2011)

De landbouwer gaat als het ware het traditio-nele landbouwgebeuren uitbaten als een vorm van toerisme. Vaak worden oude hoeves ge-restaureerd en omgebouwd tot verblijfsac-commodatie voor gezinnen. Uitbaters linken meestal een toeristische trekpleister aan de uitgebate accommodatie. Indien zo’n trek-pleisters niet aanwezig zijn, komt het erop aan om een eigen concept uit te werken dat aan-trekkelijk is voor toeristen. (Devos,2012)

1 http://www.plattelandswijzer.be/default.aspx?PageId=441 2 http://www.plattelandswijzer.be/default.aspx?PageId=441

Figuur 2: Voorbeeld van hoevetoerisme (www.wambashoeve.be)

Rendabiliteit van hoevezuivel Literatuurstudie 13

b Kijkboerderijen en landbouweducatie

Kijkboerderijen zijn op zich een vorm van educatie en dragen bij tot de imagovorming in de sector. Kijkboerderijen zijn bedrijven die hun deuren openzetten voor schoolgroepen of rond-leidingen geven met didactische doeleinden. Deze bedrijven horen bij het netwerk van Plat-telandsklassen vzw en de Landelijke Gilden. Zo worden op regelmatige basis boerderijkam-pen of plattelandsklassen georganiseerd voor schoolgroepen of individuele deelnemers. (Platteau en Samborski, 2011)

c Zorgboerderijen

Zorgboerderijen zijn een specifieke soort landbouwbedrijven die zich engageren voor specia-le zorg voor verschillende groepen van hulpbehoevenden. De term ‘hulpbehoevenden’ is heel breed: drugsverslaafden, mindervaliden, schoolgeschorsten, enz. Hulpbehoevenden kunnen worden ingezet als extra werkkracht op het bedrijf. Dit soort mensen wordt dus soci-aal en praktisch geëngageerd op een landbouwbedrijf. Op deze manier krijgen de deelne-mende zorgpatiënten een zekere agrarische vorming en zijn ze actief bezig. Zorgboerderijen kunnen begeleiding en financiële steun aanvragen. De subsidies van zorgboerderijen zijn een dervingsvergoeding voor de tijd die geïnvesteerd wordt in zorgbehoevenden en niet in de bedrijfsvoering. De subsidies variëren naargelang de inzet die wordt getoond op zorgni-veau. Indien louter de bedrijfsinfrastructuur wordt aangeboden, ontvangt de zorgboerderij een subsidie van 15 euro per dag. Indien landbouwers zelf instaan voor de zorg van zorg-vragers kan er gerekend worden op een subsidie van 40 euro per dag. (Platteau en Sambor-ski, 2011)

d Thuisverkoop/thuisverwerking van hoevezuivel

Thuisverkoop en thuisverwerking van hoevezuivel zijn landbouwactiviteiten die de laatste ja-ren meer en meer worden toegepast. Binnen deze activiteit gaat een landbouwbedrijf eigen melk verwerken tot een variatie aan producten: chocolademelk, choco, yoghurt, plattekaas, ijscrème, enz. (Schelfout, 2007)

Binnen deze activiteit is er steeds een werkatelier nodig met gespecialiseerde machines dat volgens bepaalde normen en wetten is ingericht. Daarnaast is er meestal een hoevewinkel en soms zelfs een terras aanwezig. Hoeveproducten worden aangeboden in meeneemvorm of kunnen worden geconsumeerd op het terras. (Schelfout, 2007)

De verkoop kan ook gebeuren via automaten. Dit heeft als voordeel dat er ook inkomsten zijn als de winkel gesloten is, en dat de arbeidstijd zich alleen beperkt tot het opvullen en schoonmaken van deze automaten. (Schelfout, 2007)

e Groene energie/hernieuwbare energie

Het ecologische bewustzijn van de mens is de laatste jaren enorm gegroeid. Mensen willen steeds meer gebruik maken van hernieuwbare energiebronnen om zo hun ecologische voet-afdruk te verkleinen. Daarom wordt er een enorme interesse getoond in zonne-, wind- en wa-terenergie. Dit is te merken aan de vele windmolens, zonnepanelen en waterturbines die overal te bespeuren zijn. 1

Daarnaast is er ook heel veel interesse in hernieuwbare energie uit biomassa, waarbij land-bouwproducten gebruikt worden om elektriciteit of warmte te produceren. Energiegewassen zoals koolzaad of suikerbieten zijn voorbeelden van gewassen die worden aangewend voor de productie van vloeibare en hernieuwbare vormen van energie.

1http://www.plattelandswijzer.be/default.aspx?PageId=449

Rendabiliteit van hoevezuivel Literatuurstudie 14

Daarnaast zijn er ook andere teelten die geschikt zijn om vaste brandstoffen voort te bren-gen zoals populier of om te vergisten tot biogas (maïs). 1

Zo worden landbouwers en tuinders energieleveranciers in plaats van grote energieverbrui-kers. De taak van voedselproductie wordt verruimd door een aantal maatschappelijke en ecologische aspecten, waarbij energieproductie uit landbouwgewassen of natuurlijke ele-menten in de lift zit.2

f Agrarisch natuur- en landschapsbeheer

Het woord ‘agromilieumaatregelen’ klinkt bekend in de oren van de moderne boer. Binnen het kader van Plattelandsontwikkeling biedt de Vlaamse Overheid landbouwers de kans om zich te engageren voor een aantal milieumaatregelen. Op deze manier wordt de landbouw-productie verzoend met milieu- en natuurdoelstellingen. (Platteau en Samborski, 2011)

De meest gekende vorm is het aangaan van beheersovereenkomsten. Dit is een vijfjarig contract dat o.a. wordt afgesloten met de Vlaamse Landmaatschappij. In dergelijk contract staan beheersmaatregelen waaraan de gecontracteerde landbouwer zich de komende vijf jaar moet houden. In ruil voor deze beheerstaken ontvangt de landbouwer een vergoeding. Gekende beheersovereenkomsten zijn: erosiebestrijding, weidevogelbeheer, verschraling van grasland, enz. In dergelijke contracten staat duidelijk vermeld wat verwacht wordt van de landbouwer en welke vergoeding er wordt uitbetaald.3

Vaak staan oudere landbouwers negatief tegenover agromilieumaatregelen en beheersover-eenkomsten. Als oudere landbouwer heeft men immers geleerd dat natuurbeheer en land-bouw niet samengaan. Toch moet de landbouwer zich steeds meer integreren in de verste-delijking van het platteland waarbij de landbouw nieuwe maatschappelijke taken krijgt toege-kend. Daarom is het belangrijk om als landbouwer hiervoor open te staan.4

2.1.6 Andere

Het komt er op aan om als landbouwer zo creatief mogelijk om te springen met opties voor verbreding. Hierboven zijn een aantal ‘ingeburgerde’ mogelijkheden tot verbreding opge-somd. Toch kan een landbouwer steeds creatief uit de hoek blijven komen en zo een nieuwe wending geven aan het landbouwgebeuren; bijvoorbeeld hoevehotel, hoevecafé en boeren-golf. Je kunt het nog zo raar niet bedenken.

1http://www.plattelandswijzer.be/default.aspx?PageId=449 2http://www.plattelandswijzer.be/default.aspx?PageId=449 3http://www.plattelandswijzer.be/default.aspx?PageId=448 4http://www.plattelandswijzer.be/default.aspx?PageId=448

Figuur 3: Boerengolf (http://www.boerengolf-limburg.nl/management/content/foto/Boerengolf%20Maa s%207.jpg)

Rendabiliteit van hoevezuivel Literatuurstudie 15

2.1.7 Motieven om voor multifunctionele landbouw te kiezen

Volgens DeRegt et al. (2010) zijn er verschillende motieven die landbouwers aanzetten om aan multifunctionele landbouw te doen:

• mogelijkheid om een extra inkomen te voorzien en hierdoor financiële risico’s te vermijden;

• een gegarandeerde continuïteit van het bedrijf; • mogelijkheid om lokale markten te veroveren via rechtstreekse thuisverkoop; • nieuwe uitdagingen op vlak van bedrijfsvoering, ondernemerschap en creativi-

teit; • nieuwe arbeidsmogelijkheden zorgen voor extra arbeidsvoldoening; • het benutten van ‘overtollige’ arbeid (bijvoorbeeld ouders die nog steeds

werkzaam zijn op het bedrijf).

2.2 HOEVEZUIVEL

2.2.1 Wetgeving

a Algemeen

Indien een landbouwbedrijf wil starten als hoeveproducent, is het belangrijk dat het bedrijf op de hoogte is van alle wettelijke verplichtingen waaraan er moet voldaan worden. Om hierover een duidelijk beeld te krijgen, worden de belangrijkste reglementeringen, verplichtingen en wetgevingen hieronder opgelijst.

b Verplichtingen tegenover FAVV

Bij het starten met thuisverwerking moet er bij het FAVV (Federaal Agentschap voor de Voedselveiligheid) een registratie, toelating of erkenning aangevraagd worden. Ook al is het bedrijf reeds geregistreerd bij het FAVV als land-of tuinbouwbedrijf, moet de opstart van een nieuwe nevenactiviteit steeds gemeld worden. De jaarlijkse bijdrage die moet betaald worden aan het FAVV zal niet verhogen, zolang de hoofdinkomsten afkomstig zijn uit reguliere land-bouwactiviteiten. (Steunpunt Hoeveproducten,2012)

Het is activiteitsafhankelijk of je een toelating, registratie of erkenning moet aanvragen. Bij de verkoop van primaire producten (onverwerkte producten) volstaat het om een registratie aan te vragen, terwijl bij verwerkte producten (“gevoelige producten”) een toelating of zelfs erkenning nodig is. (Steunpunt Hoevepro-ducten, 2012)

Het is belangrijk dat thuisverkopers zich hier aan houden want het FAVV is een nationale organisatie die er moet voor zorgen dat alle levensmiddelen die in België vermarkt worden, voldoen aan de wettelijke verplichtingen en voedselveilig zijn. Deze organisatie voert dus een controle uit op alle bedrijven, organisaties en ook bij andere initiatieven in de voedselketen. Hieronder worden land- en tuinbouwers dus ook gerekend. (Steunpunt Hoeveproducten, 2012)

Figuur 4: Logo FAVV (www.favv.be)

Rendabiliteit van hoevezuivel Literatuurstudie 16

c Handelswetgeving

c.1 Handelaarstatuut

Alvorens een landbouwer moet voldoen aan de handelswetgeving is het belangrijk te weten of een landbouwer al dan niet onder het “handelaarsstatuut” valt.

Volgens Steunpunt Hoeveproducten (2012) zijn land-of tuinbouwers geen handelaars bij de rechtstreekse verkoop van eigen land- of tuinbouwproducten aan de consument. De pro-ducten bevinden zich in de staat waarin ze zijn voortgebracht of hebben hoogstens een pri-maire verwerking ondergaan. Voorbeelden van primaire verwerking zijn: maken van boter, kaas of yoghurt; vellen van bomen; drogen van granen, enz.

Volgens Steunpunt Hoeveproducten (2012) is een land- en tuinbouwer wel handelaar

• bij de verkoop van producten van collega land- en tuinbouwers; • als er extra ingrediënten moeten worden aangekocht om de verwerking en productie

van een aantal producten mogelijk te maken; • bij de verkoop van producten die een secundaire verwerking hebben ondergaan zo-

als het maken van hoeve-ijs, pudding, rijstpap, enz.

c.2 Verplichtingen

Steunpunt Hoeveproducten (2012) geeft aan dat als je als landbouwer het “handelaarssta-tuut” verwerft, er moet voldaan worden aan enkele verplichtingen:

• inschrijven in de KBO; • aanvragen van een leurkaart.

• KBO KBO staat voor Kruispuntbank voor Ondernemingen. Elke handelaar is verplicht zich in te schrijven alvorens er kan gestart worden met het uitbaten van de zaak (in dit geval dus de hoevewinkel). Een handelaar kan zich inschrijven via een erkend ondernemingsloket. Ver-volgens krijgt de handelaar een eigen ondernemingsnummer en vestigingseenheidsnummer toegekend. Per vestiging is één vestigingseenheidsnummer vereist. (Steunpunt Hoevepro-ducten, 2012)

• Leurkaart Het is belangrijk dat een handelaar die ‘ambulante’ handel verricht, een leurkaart aanvraagt. “Ambulante handel is elke verkoop of het te koop aanbieden of uitstallen van producten met het oog op verkoop aan consument door een handelaar buiten de vestigingen vermeld in de KBO of door een persoon die niet over dergelijke vestiging beschikt”. (Steunpunt Hoevepro-ducten, 2012)

Het komt er dus op aan om bij het uitoefenen van een ambulante activiteit een leurkaart aan te vragen, alvorens er effectief met deze activiteit kan gestart worden. (Steunpunt Hoevepro-ducten, 2012)

Rendabiliteit van hoevezuivel Literatuurstudie 17

d Ruimtelijke ordening

d.1 Algemeen

• Bouwwerken Het is steeds verplicht om bij het verbouwen, opbouwen of herbouwen van een gebouw of andere vormen van bouwwerken een stedenbouwkundige vergunning aan te vragen. Er kan een uitzondering gemaakt worden voor instandhoudings- en onderhoudswerken die geen be-trekking hebben op de stabiliteit van het gebouw in kwestie. (Steunpunt Hoeveproducten, 2012)

Onder de noemer van ‘instandhoudings-en onderhoudswerken die geen betrekking hebben op de stabiliteit’ verstaat men werken die het gebruik van het gebouw in de toekomst onge-wijzigd veilig stellen door het bijwerken, herstellen of vervangen van geërodeerde of versle-ten materialen en onderdelen. (Steunpunt Hoeveproducten, 2012)

• Functiewijzigingen Het is steeds verplicht om een bouwvergunning aan te vragen wanneer de hoofdfunctie van een onroerend bebouwd goed gewijzigd wordt. Ook als er geen verbouwingswerken worden uitgevoerd, is het verplicht om bij elke functieverandering een stedenbouwkundige vergun-ning aan te vragen. 1 Volgens de website van Ruimtelijke Ordening (2012) kan een bebouwd goed volgende hoofdfuncties bezitten:

• wonen; • verblijfrecreatie; • dagrecreatie; • landbouw in ruime zin • handel, horeca, kantoorfunctie en diensten; • industrie en ambacht; • gemeenschapsvoorzieningen en openbare nutsvoorzieningen.

Het is wel mogelijk dat men vrijgesteld wordt van het aanvragen van een bouwvergunning indien er in een woongebouw functies worden uitgeoefend die gelijklopend zijn met het wo-nen zoals vrije beroepen, horeca, handel, dienstverlening, ambacht en kantoorfunctie. Vol-gens de website van Ruimtelijke Ordening (2012) is er in deze gevallen een vrijstelling van vergunning, als er wordt voldaan aan volgende vereisten:

• het bebouwd goed ligt in een woongebied of gelijkaardig gebied; • wonen blijft de hoofddoelstelling van het gebouw; • aanvullende functies beslaan minder oppervlakte dan de woonfunctie. De maxi-

mumoppervlakte beslaat nooit meer dan 100 vierkante meter; • de aanvullende functie is niet strijdig met de voorschriften van stedenbouwkundi-

ge verordeningen, ruimtelijke uitvoeringsplannen, plannen van aanleg en verkave-lingsvergunningen. Een tijdelijke gebruikswijziging van een gebouw, met een maximale duur van negentig dagen per jaar, is altijd van vergunning vrijgesteld.

1 http://www.ruimtelijkeordening.be/Default.aspx?tabid=14862

Rendabiliteit van hoevezuivel Literatuurstudie 18

d.2 Uitbouw van een thuisverkoop

Bij het opbouwen en inrichten van thuisverwerking met bijhorende hoevewinkel, verwerkings-ruimte en/of consumptieruimte is het verplicht een stedenbouwkundige vergunning aan te vragen, ook als het om een functiewijziging van een actief land- of tuinbouwbedrijf gaat. Al-gemeen kan gezegd worden dat hoeveverkoop toegelaten is in agrarische gebieden, indien er alleen eigen hoeveproducten worden verkocht. Maar de meeste thuisverwerkers verkopen ook hoeveproducten die ze niet zelf hebben gemaakt of zelfs niet-hoeveproducten. Wettelijk gezien houden ze zich dus niet aan de regel. Maar de controlerende instanties laten de ver-koop van producten die niet zelf werden vervaardigd toe, indien bij de totale verkoopcijfers meer dan 50 % van de verkochte hoeveproducten afkomstig is van eigen productie. (Steun-punt Hoeveproducten, 2012)

Stedenbouwkundige aanvragen worden doorgaans goedgekeurd indien het om kleinschalige initiatieven gaat. In zo’n gevallen gaat het om landbouwbedrijven die starten met hoevezuivel en thuisverkoop als nevenactiviteit waarbij het traditionele landbouwgebeuren voor de hoofd-inkomsten zorgt. Het is immers niet de bedoeling dat een hoevewinkel uitgroeit tot een su-permarkt of een horecazaak. (Steunpunt Hoeveproducten, 2012)

e Milieuvergunning

e.1 Algemeen

Er moet steeds een milieuvergunning worden aangevraagd alvorens er inrichtingen plaats-vinden die hinderlijk zijn voor de mens of het milieu. Al deze inrichtingen die schadelijk zijn voor mens en/of milieu zijn opgenomen in een lijst die bij Vlarem 1 is bijgevoegd. (Steunpunt Hoeveproducten, 2012)

Vlarem staat voor Vlaams Reglement betreffende de Milieuvergunning.

Steunpunt Hoeveproducten (2012) zegt dat inrichtingen die hinderlijk zijn voor mens of milieu volgens Vlarem onderverdeeld worden in drie klassen:

• klasse 1 en klasse 2: hiervoor is een milieuvergunning nodig; • klasse 3: hiervoor volstaat een melding.

De meeste bedrijven doen meer dan één hinderlijke inrichting. Daarom geldt altijd de proce-dure van de hoogste klasse.

e.2 Thuisverkoop en milieuvergunning

In de land- en tuinbouwsector beschikken de meeste bedrijven over een milieuvergunning, aangezien ze deze nodig hebben voor verschillende activiteiten die rechtstreeks in contact staan met het bedrijf. 1

“Met betrekking tot de verkoop en de verwerking van hoeveproducten vinden we in de inde-lingslijst onder rubriek 45 ‘Voedings- en genotsmiddelenindustrie’ (opslag, bewerking of ver-werking van dierlijke en plantaardige producten), volgende hinderlijke inrichtingen terug:

1. Inrichtingen met installaties voor het bewerken en verwerken van zuivelproducten:

milieuvergunningklasse is afhankelijk van de drijfkracht:

• >5 en <100kW: klasse 3 wanneer de inrichting gelegen is in een gebied ≠ industriezone

1 http://www.ruimtelijkeordening.be/Default.aspx?tabid=14862

Rendabiliteit van hoevezuivel Literatuurstudie 19

• >100 en <500kW: klasse 2 wanneer de inrichting gelegen is in een gebied ≠ industriezone

• >500kW: klasse 1 wanneer de inrichting gelegen is in een gebied ≠ industriezone

2. Inrichtingen voor het behandelen van andere producten van dierlijke oorsprong, vb.

hoeveslagerij met verbonden uitsnijderij: klasse 3.

3. Inrichtingen voor het bereiden van confituren, siropen, geleien…: milieuvergunningklasse is afhankelijk van de drijfkracht.

4. Inrichtingen voor het behandelen, bewerken of verwerken van groenten, fruit, zaden en andere plantaardige producten: milieuvergunningklasse is afhankelijk van de drijfkracht.” (Steunpunt Hoeveproducten, 2012: 34)

f Wetgeving met betrekking tot etikettering van hoe veproducten 1

Hoeveproducten moeten verplicht geëtiketteerd worden om de juiste informatie aan de ver-bruiker te verschaffen. (Steunpunt Hoeveproducten, 2012)

Steunpunt Hoeveproducten (2012) vermeldt dat er voor een aantal producten een specifieke wetgeving geldt:

• eieren; • primeur- en consumptieaardappelen; • wijn en druivenmost; • brood.

g Prijsreglementering

Bij de verkoop van hoeveproducten, geldt een strenge prijsreglementering zodat elke verwar-ring bij koper en verkoper omtrent prijsregeling wordt vermeden.

Volgens Steunpunt Hoeveproducten (2012) zijn de algemene regels van prijswetgeving ge-makkelijk weer te geven in een aantal aandachtspunten:

• elk aangeboden product moet voorzien zijn van een duidelijke en ondubbelzinnige prijsaanduiding in euro;

• bij uitstalling van producten moeten de prijsaanduidingen gemakkelijk en goed lees-baar zijn;

• de prijsaanduiding moet op het product zelf of op de verpakking ervan bevestigd zijn; • de prijsaanduiding mag in de nabijheid van het product zelf aangebracht worden, in-

dien er geen verwarring kan ontstaan over welke prijs bij welk product hoort; • indien al dan niet identieke producten samen worden uitgestald en aan dezelfde prijs

verkocht worden, mag één prijsaanduiding aangebracht worden; • voor alle gelijke producten geldt eenzelfde prijs. Indien meerdere prijsaanduidingen,

betaalt de klant de laagste prijs; • de aangeduide prijs, is de ‘te betalen prijs ’inclusief extra kosten zoals BTW; • er moet steeds een prijslijst kunnen worden voorgelegd, onafhankelijk van de ver-

koopsituatie (winkel, huis-aan-huisverkoop).

1http://steunpunthoeveproducten.servicepuntagra.be/Wetgeving/Startenalshoeveproducent/Verplichtingenmbtetikettering/tabid/777/language/nl-NL/Default.aspx

Rendabiliteit van hoevezuivel Literatuurstudie 20

h Wetgeving met betrekking tot te koelen voedingsmi ddelen

Bij de verkoop van hoeveproducten is koeling een heel belangrijke factor. Indien producten niet (goed) worden gekoeld, gaat het snel bergaf met de houdbaarheid van de producten.

Elke koelruimte waar producten in worden opgeslagen, bewaard of vervoerd met als eind-doel verkoop, moet beschikken over een thermometer, met nauwkeurigheid op 1 °C en waarop de temperatuur duidelijk af te lezen is. De thermometers in de koelruimtes moeten op regelmatige basis worden gekalibreerd. (Steunpunt Hoeveproducten, 2012)

Zuivelproducten die gekoeld moeten worden, mogen slechts verkocht worden indien deze opgeslagen en vervoerd worden in een koelruimte waar de temperatuur van 7°C niet wordt overschreden. Gekoelde zuivelproducten mogen pas worden vervoerd, indien de tempera-tuur van alle producten de temperatuur van 7 °C niet overschrijdt. Een overschrijding van de voorgeschreven temperatuur is toegelaten, indien de temperatuur van 10 °C niet overge-schreden wordt bij de zuivelproducten die zich in de minst gunstige voorwaarden van het vervoermiddel bevinden. (Steunpunt Hoeveproducten, 2012)

i Wetgeving met betrekking tot fiscaliteit

Het is belangrijk dat een hoevezuivelaar op de hoogte is van de wetgeving die betrekking heeft op fiscaliteit. Het is immers zo dat als je als landbouwer producten rechtstreeks aan de consument verkoopt je geconfronteerd wordt met een aantal fiscale gevolgen. Het is belang-rijk om rekening te houden met een aantal gegevens zoals directe belastingen en BTW. (Steunpunt Hoeveproducten, 2012)

i.1 Aangifte van directe belastingen

• Fiscale boekhouding Indien een landbouwer een fiscale boekhouding hanteert, zijn er geen wijzigingen bij het aangeven van inkomsten en uitgaven van de rechtstreekse thuisverkoop van zuivelpro-ducten aan de consument. Al deze gegevens kunnen dus gewoon mee ingeschreven wor-den. (Steunpunt Hoeveproducten, 2012)

• Forfaitaire boekhouding Indien een landbouwer een forfaitaire boekhouding voert, is hij verplicht een daginkomsten-boek bij te houden. Aan de hand van dit boek heeft men een degelijk overzicht van alle in-komsten die afkomstig zijn uit rechtstreekse verkoop van zuivelproducten. De extra winst van de hoeveverkoop moet dan worden toegevoegd aan de semi-brutowinst. Winst afkomstig van verkoop van een aantal productcategorieën moet niet apart aangegeven worden, en zit al vervat in het forfaitaire systeem. Bijvoorbeeld: verkoop van rauwe melk of aardappelen aan particulieren. (Steunpunt Hoeveproducten, 2012)

i.2 BTW

• Normale BTW-regeling Bij thuisverkoop van hoeveproducten van landbouwers die onder normale BTW-regeling val-len, verandert er niets bij het uitvoeren van deze activiteit en zijn de normale regels van toe-passing. (Steunpunt Hoeveproducten, 2012)

Rendabiliteit van hoevezuivel Literatuurstudie 21

• Forfaitaire BTW-regeling Landbouwers die in het forfaitair systeem zitten, moeten geen periodieke BTW-aangiften doen of geen BTW aanrekenen. Anderzijds kan men in het forfaitaire systeem het BTW-percentage op aankopen voor de zaak niet terugvorderen. Wel is het mogelijk om van het forfaitaire systeem over te stappen naar de normale regeling of de BTW-boekhouding. Deze overstap wordt meestal in acht genomen, wanneer landbouwers zware investeringen menen te doen en de aftrekbare BTW hoog zal zijn. (Steunpunt Hoeveproducten, 2012)

j Hygiënewetgeving

j.1 Algemeen

Voedselhygiëne is een heel actueel item aangezien er jaarlijks heel wat mensen ziek worden door het eten van voedingsmiddelen die niet hygiënisch werden geproduceerd of verpakt. Daarom is het dus belangrijk dat elke voedingsmiddelenproducent wordt onderworpen aan een strenge hygiënewetgeving die wordt voorgeschreven door de overheid en controlerende instanties. Onder die voedselproducenten vallen dus ook hoevezuivelaars. (Steunpunt Hoe-veproducten, 2012)

Hoevezuivelproducten zijn producten die vaak een beperkte houdbaarheid hebben en daar-naast ook zeer gevoelig zijn voor allerhande negatieve invloeden die voortkomen uit slechte voedselhygiëne. Hoevezuivelproducten zijn daarnaast ook producten die geen of een mini-mum aan bewaarmiddelen bevatten, waardoor een hygiënische verwerking een grote nood-zaak is. ( Steunpunt Hoeveproducten, 2012)

Hoevezuivelaars moeten dus voldoen aan GHP-regels (Goede Hygiënepraktijken) en daar-naast ook een autocontroleplan opstellen op basis van HACCP (Hazard Analysis and Criti-cal Control Points). (Steunpunt Hoeveproducten, 2012)

j.2 Autocontrole

Sinds 2005 zijn voedingsproducenten verplicht een autocontrolesysteem in te voeren dat uit-gewerkt is op basis van de HACCP-regels. Autocontrole is een zekerheid in de voedingssec-tor. Dit systeem zorgt er voor dat de voedselproducent verantwoordelijk is voor alle eventue-le fouten die afkomstig zijn van zijn eigen bedrijf. 1

Volgens ILVO Vlaanderen bestaat autocontrole of zelfcontrole uit verschillende stappen. De stappen zien er als het volgt uit:

“1)elk mogelijk gevaar moet geanalyseerd worden en indien mogelijk volledig uit de weg geruimd worden of minstens gereduceerd worden tot een aanvaardbaar niveau;

2) de identificatie van de kritische controlepunten (KCP’s);

3) de vastlegging van kritische grenswaarden voor de KCP’s;

4) de invoering en toepassing van bewakingsprocedures voor de KCP’s;

5) de invoering en toepassing van corrigerende maatregelen als blijkt dat er niet wordt voldaan aan deze grenswaarden;

6) de invoering en toepassing van verificatieprocedures om na te gaan of deze maatrege-len behoorlijk functioneren en de herziening van de procedures bij aanzienlijke wijzigin-gen in het productieproces;

1 http://www.ilvo.vlaanderen.be/Portals/46/Documents/stimulans_sectorgids.pdf

Rendabiliteit van hoevezuivel Literatuurstudie 22

7) de opstelling van documenten en registers waaruit blijkt dat alle voorgaande punten ook daadwerkelijk worden toegepast;

8) de opstelling van een bemonstering- en analyseplan om zo de geldigheid van het zelf-controleplan te verzekeren. “

k Traceerbaarheid

Traceerbaarheid is een heel belangrijke factor in de voedingproducerende sector. Een pro-duct moet steeds traceerbaar zijn, dit wil zeggen dat de voorgeschiedenis van elk verkocht product bekend moet zijn. Kortom elk klein detail moet kunnen nagegaan worden. Het bij-houden van alle gegevens omtrent traceerbaarheid, is in de ogen van vele landbouwers heel tijdrovend en nutteloos. Dat is ook zo, maar op het moment dat er echt problemen opduiken, is dit toch van groot belang. Een mooi voorbeeld hiervan is de dioxinecrisis in 1999. Dan hebben onderzoekers weken gezocht naar de oorzaak van dit grote probleem. Daarom is het bijhouden van traceerbaarheidsgegevens vooral een preventieve zaak. Als er ooit een pro-bleem zou zijn, kan de bron van het probleem snel ‘getraceerd’ worden en het probleem bij de bron aangepakt worden. (Steunpunt Hoeveproducten, 2012)

l Meldingsplicht

In geval dat een hoeveproducent/hoeveverkoper vermoedt dat er iets mis is met een product dat verkocht wordt in de hoevewinkel of dat hij zelf geproduceerd of verwerkt heeft, is de producent/verkoper verplicht hier onmiddellijk melding van te maken bij het FAVV. Elk risico dat het product en/of ingrediënt schade kan toebrengen aan de consument en dus schadelijk is voor volksgezondheid, moet gemeld worden. Indien het risico beperkt blijft op het bedrijf zelf, en kan opgelost worden binnen de bedrijfsmuren, moet het niet gemeld worden. (Steunpunt Hoeveproducten, 2012)

2.2.2 Hoeveproducenten in Vlaanderen

a Aantallen

a.1 Periode van 2000 tot 2007

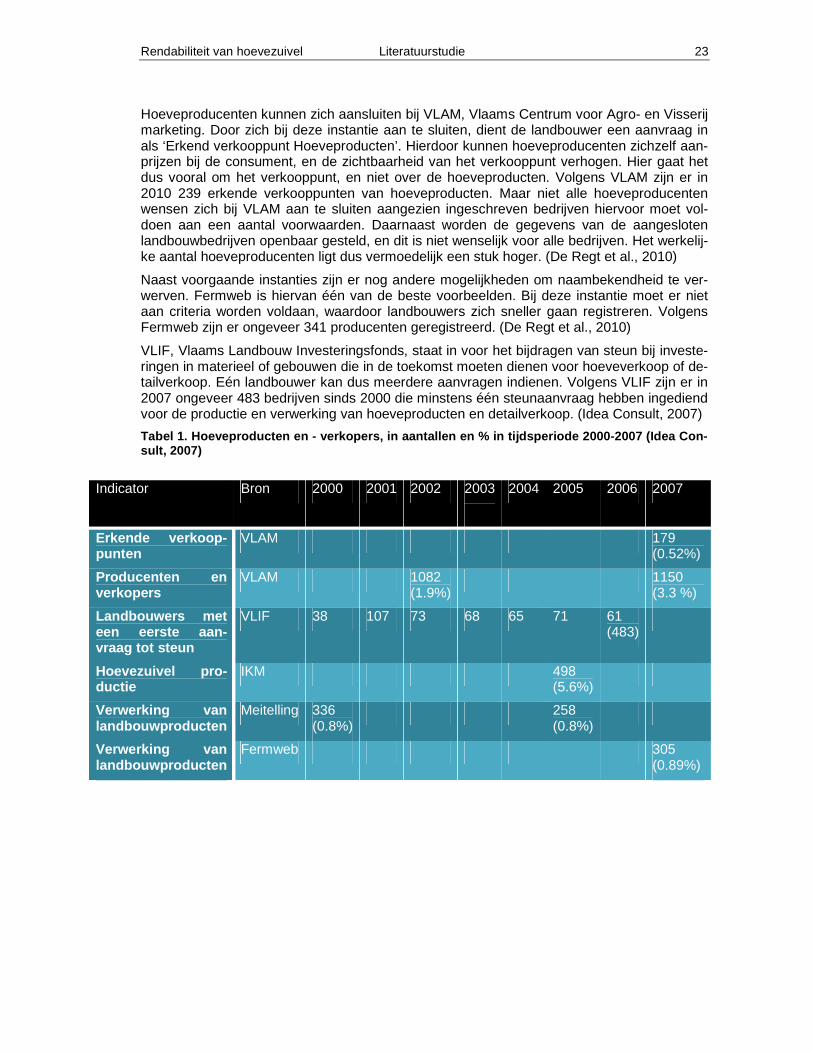

Het is moeilijk om een eenduidig aantal op alle hoeveproducenten en - verkopers in Vlaande-ren te plakken. Er zijn verschillende instanties die elk een eigen definitie hebben voor de term ‘hoevezuivelaar’ waardoor het aantal volgens elke instantie sterk verschillend is. De in-stanties die beschikken over cijfers zijn: Steunaanvragen van VLIF, Vlaams Landbouw Inves-teringsfonds (vanaf 2000); Meitellingen van ADSEI, Algemene Directie Statistiek en Econo-mische Informatie, (in 2000,2003 en 2005); adressenlijst van Fermweb (2007); VLAM, lijst van erkende verkooppunten, hoeveproducenten en IKM, Integrale Kwaliteitszorg Melk(2005). (Idea Consult, 2007)

Volgens de meitelling van ADSEI (Algemene Directie Statistiek en Economische Informatie) in 2005 waren er ongeveer 258 Vlaamse land- en tuinbouwbedrijven die zichzelf ‘hoevepro-ducten’ noemen. Dit is dus 0,75 % van alle landbouwers in Vlaanderen. In vergelijking met het jaar 2000, is het aantal hoeveproducenten dus sterk gedaald, maar het percentage (ver-houding hoeveproducenten/landbouwers) is gelijk gebleven. (Idea Consult, 2007)

Wat niet over het hoofd mag worden gezien, is dat ADSEI in zijn meitellingen alleen rekening houdt met bedrijven die primaire onverwerkte producten verwerkt tot verkoopsklare pro-ducten. Bedrijven die producten verkopen aan de consument, zonder deze te verwerken worden niet meegerekend in deze tellingen. (Idea Consult,2007)

Rendabiliteit van hoevezuivel Literatuurstudie 23

Hoeveproducenten kunnen zich aansluiten bij VLAM, Vlaams Centrum voor Agro- en Visserij marketing. Door zich bij deze instantie aan te sluiten, dient de landbouwer een aanvraag in als ‘Erkend verkooppunt Hoeveproducten’. Hierdoor kunnen hoeveproducenten zichzelf aan-prijzen bij de consument, en de zichtbaarheid van het verkooppunt verhogen. Hier gaat het dus vooral om het verkooppunt, en niet over de hoeveproducten. Volgens VLAM zijn er in 2010 239 erkende verkooppunten van hoeveproducten. Maar niet alle hoeveproducenten wensen zich bij VLAM aan te sluiten aangezien ingeschreven bedrijven hiervoor moet vol-doen aan een aantal voorwaarden. Daarnaast worden de gegevens van de aangesloten landbouwbedrijven openbaar gesteld, en dit is niet wenselijk voor alle bedrijven. Het werkelij-ke aantal hoeveproducenten ligt dus vermoedelijk een stuk hoger. (De Regt et al., 2010)

Naast voorgaande instanties zijn er nog andere mogelijkheden om naambekendheid te ver-werven. Fermweb is hiervan één van de beste voorbeelden. Bij deze instantie moet er niet aan criteria worden voldaan, waardoor landbouwers zich sneller gaan registreren. Volgens Fermweb zijn er ongeveer 341 producenten geregistreerd. (De Regt et al., 2010)

VLIF, Vlaams Landbouw Investeringsfonds, staat in voor het bijdragen van steun bij investe-ringen in materieel of gebouwen die in de toekomst moeten dienen voor hoeveverkoop of de-tailverkoop. Eén landbouwer kan dus meerdere aanvragen indienen. Volgens VLIF zijn er in 2007 ongeveer 483 bedrijven sinds 2000 die minstens één steunaanvraag hebben ingediend voor de productie en verwerking van hoeveproducten en detailverkoop. (Idea Consult, 2007)

Tabel 1. Hoeveproducten en - verkopers, in aantalle n en % in tijdsperiode 2000-2007 (Idea Con-sult, 2007)

Indicator Bron 2000 2001 2002 2003

2004 2005 2006 2007

Erkende verkoop-punten

VLAM 179 (0.52%)

Producenten en verkopers

VLAM 1082 (1.9%)

1150 (3.3 %)

Landbouwers met een eerste aan-vraag tot steun

VLIF 38 107 73 68 65 71 61 (483)

Hoevezuivel pro-ductie

IKM 498 (5.6%)

Verwerking van landbouwproducten

Meitelling 336 (0.8%)

258 (0.8%)

Verwerking van landbouwproducten

Fermweb 305 (0.89%)

Rendabiliteit van hoevezuivel Literatuurstudie 24

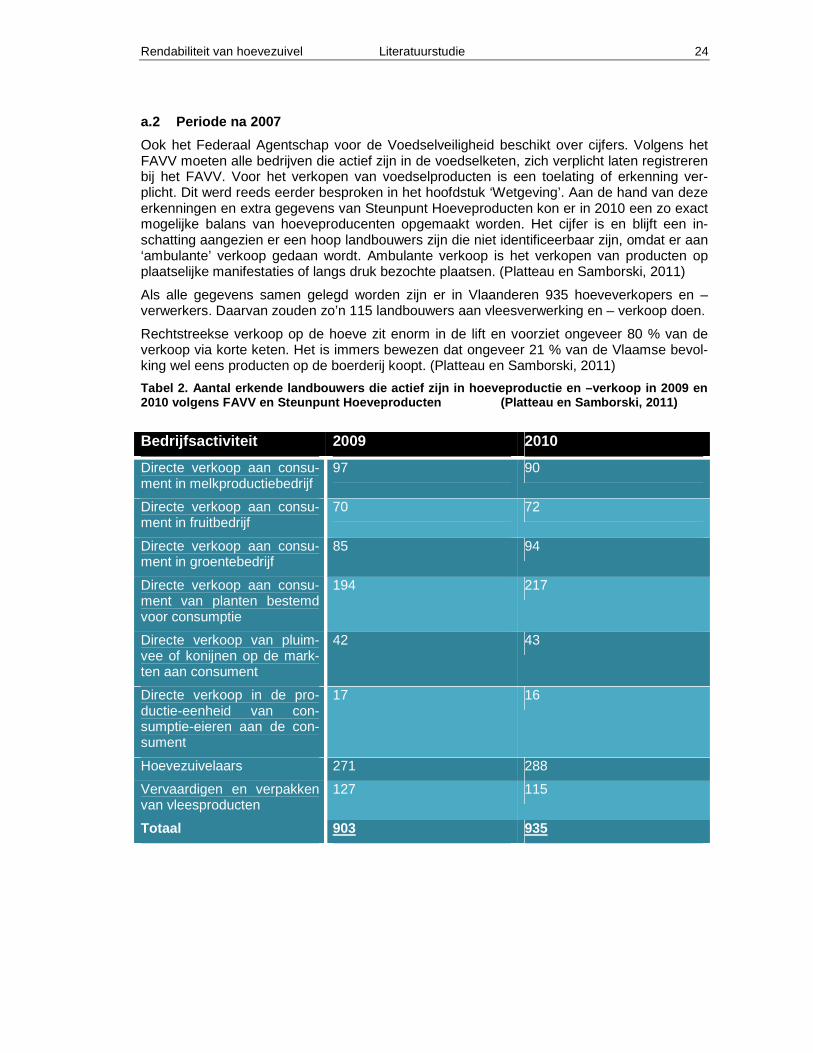

a.2 Periode na 2007

Ook het Federaal Agentschap voor de Voedselveiligheid beschikt over cijfers. Volgens het FAVV moeten alle bedrijven die actief zijn in de voedselketen, zich verplicht laten registreren bij het FAVV. Voor het verkopen van voedselproducten is een toelating of erkenning ver-plicht. Dit werd reeds eerder besproken in het hoofdstuk ‘Wetgeving’. Aan de hand van deze erkenningen en extra gegevens van Steunpunt Hoeveproducten kon er in 2010 een zo exact mogelijke balans van hoeveproducenten opgemaakt worden. Het cijfer is en blijft een in-schatting aangezien er een hoop landbouwers zijn die niet identificeerbaar zijn, omdat er aan ‘ambulante’ verkoop gedaan wordt. Ambulante verkoop is het verkopen van producten op plaatselijke manifestaties of langs druk bezochte plaatsen. (Platteau en Samborski, 2011)

Als alle gegevens samen gelegd worden zijn er in Vlaanderen 935 hoeveverkopers en –verwerkers. Daarvan zouden zo’n 115 landbouwers aan vleesverwerking en – verkoop doen.

Rechtstreekse verkoop op de hoeve zit enorm in de lift en voorziet ongeveer 80 % van de verkoop via korte keten. Het is immers bewezen dat ongeveer 21 % van de Vlaamse bevol-king wel eens producten op de boerderij koopt. (Platteau en Samborski, 2011)

Tabel 2. Aantal erkende landbouwers die actief zijn in hoeveproductie en –verkoop in 2009 en 2010 volgens FAVV en Steunpunt Hoeveproducten (Platteau en Samborski, 2011)

Bedrijfsactiviteit 2009 2010

Directe verkoop aan consu-ment in melkproductiebedrijf

97 90

Directe verkoop aan consu-ment in fruitbedrijf

70 72

Directe verkoop aan consu-ment in groentebedrijf

85 94

Directe verkoop aan consu-ment van planten bestemd voor consumptie

194 217

Directe verkoop van pluim-vee of konijnen op de mark-ten aan consument

42 43

Directe verkoop in de pro-ductie-eenheid van con-sumptie-eieren aan de con-sument

17 16

Hoevezuivelaars 271 288

Vervaardigen en verpakken van vleesproducten

127 115

Totaal 903 935

Rendabiliteit van hoevezuivel Literatuurstudie 25

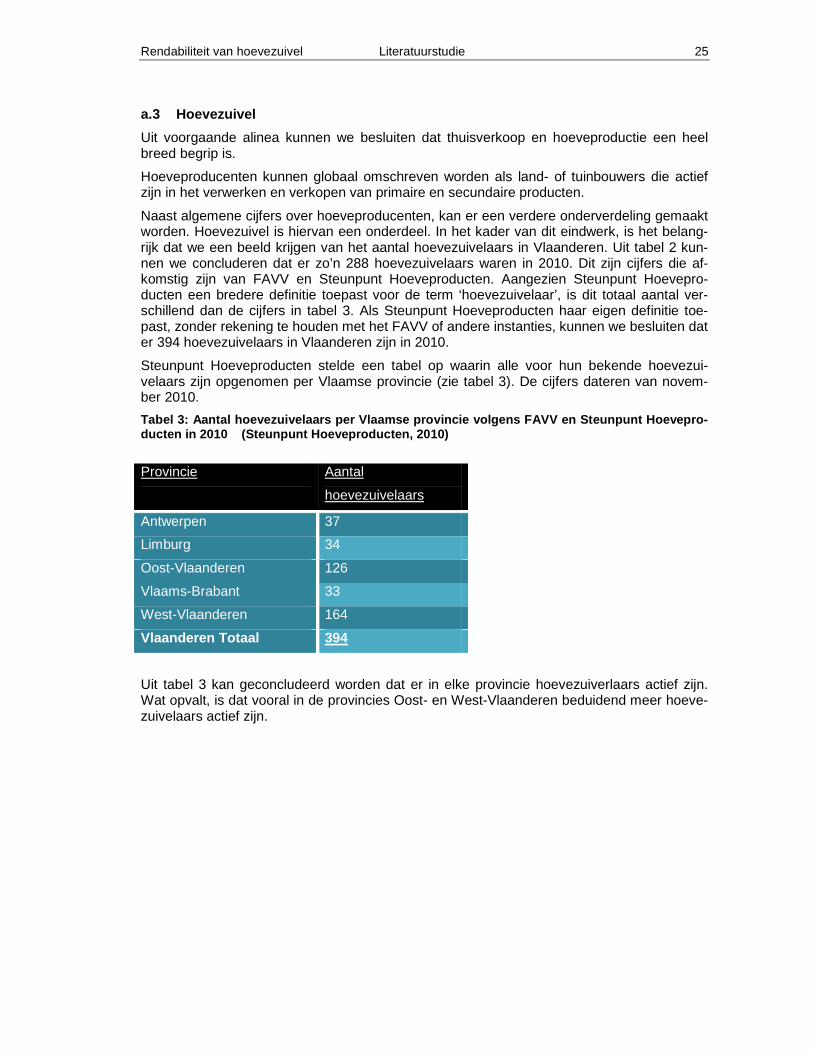

a.3 Hoevezuivel

Uit voorgaande alinea kunnen we besluiten dat thuisverkoop en hoeveproductie een heel breed begrip is.

Hoeveproducenten kunnen globaal omschreven worden als land- of tuinbouwers die actief zijn in het verwerken en verkopen van primaire en secundaire producten.

Naast algemene cijfers over hoeveproducenten, kan er een verdere onderverdeling gemaakt worden. Hoevezuivel is hiervan een onderdeel. In het kader van dit eindwerk, is het belang-rijk dat we een beeld krijgen van het aantal hoevezuivelaars in Vlaanderen. Uit tabel 2 kun-nen we concluderen dat er zo’n 288 hoevezuivelaars waren in 2010. Dit zijn cijfers die af-komstig zijn van FAVV en Steunpunt Hoeveproducten. Aangezien Steunpunt Hoevepro-ducten een bredere definitie toepast voor de term ‘hoevezuivelaar’, is dit totaal aantal ver-schillend dan de cijfers in tabel 3. Als Steunpunt Hoeveproducten haar eigen definitie toe-past, zonder rekening te houden met het FAVV of andere instanties, kunnen we besluiten dat er 394 hoevezuivelaars in Vlaanderen zijn in 2010.

Steunpunt Hoeveproducten stelde een tabel op waarin alle voor hun bekende hoevezui-velaars zijn opgenomen per Vlaamse provincie (zie tabel 3). De cijfers dateren van novem-ber 2010.

Tabel 3: Aantal hoevezuivelaars per Vlaamse provinc ie volgens FAVV en Steunpunt Hoevepro-ducten in 2010 (Steunpunt Hoeveproducten, 2010)

Provincie Aantal

hoevezuivelaars

Antwerpen 37

Limburg 34

Oost-Vlaanderen 126

Vlaams-Brabant 33

West-Vlaanderen 164

Vlaanderen Totaal 394

Uit tabel 3 kan geconcludeerd worden dat er in elke provincie hoevezuiverlaars actief zijn. Wat opvalt, is dat vooral in de provincies Oost- en West-Vlaanderen beduidend meer hoeve-zuivelaars actief zijn.

Rendabiliteit van hoevezuivel Literatuurstudie 26

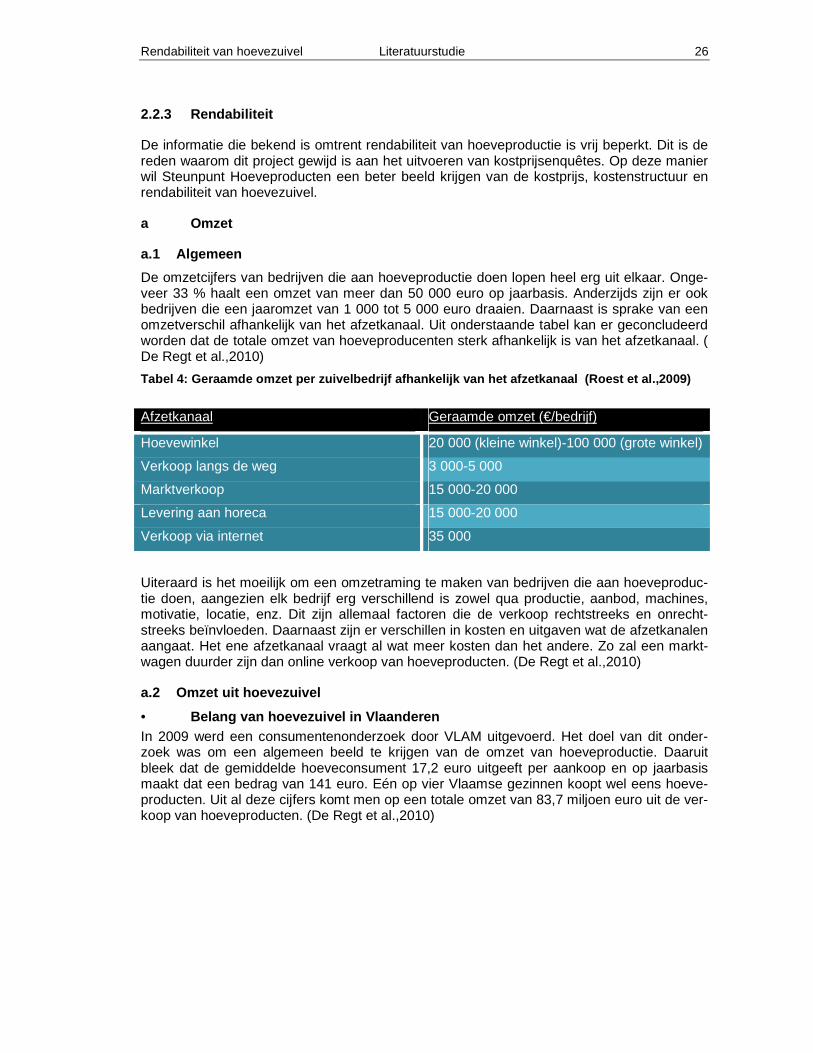

2.2.3 Rendabiliteit

De informatie die bekend is omtrent rendabiliteit van hoeveproductie is vrij beperkt. Dit is de reden waarom dit project gewijd is aan het uitvoeren van kostprijsenquêtes. Op deze manier wil Steunpunt Hoeveproducten een beter beeld krijgen van de kostprijs, kostenstructuur en rendabiliteit van hoevezuivel.

a Omzet

a.1 Algemeen

De omzetcijfers van bedrijven die aan hoeveproductie doen lopen heel erg uit elkaar. Onge-veer 33 % haalt een omzet van meer dan 50 000 euro op jaarbasis. Anderzijds zijn er ook bedrijven die een jaaromzet van 1 000 tot 5 000 euro draaien. Daarnaast is sprake van een omzetverschil afhankelijk van het afzetkanaal. Uit onderstaande tabel kan er geconcludeerd worden dat de totale omzet van hoeveproducenten sterk afhankelijk is van het afzetkanaal. ( De Regt et al.,2010)

Tabel 4: Geraamde omzet per zuivelbedrijf afhankeli jk van het afzetkanaal (Roest et al.,2009)

Afzetkanaal Geraamde omzet (€/bedrijf)

Hoevewinkel 20 000 (kleine winkel)-100 000 (grote winkel)

Verkoop langs de weg 3 000-5 000

Marktverkoop 15 000-20 000

Levering aan horeca 15 000-20 000

Verkoop via internet 35 000

Uiteraard is het moeilijk om een omzetraming te maken van bedrijven die aan hoeveproduc-tie doen, aangezien elk bedrijf erg verschillend is zowel qua productie, aanbod, machines, motivatie, locatie, enz. Dit zijn allemaal factoren die de verkoop rechtstreeks en onrecht-streeks beïnvloeden. Daarnaast zijn er verschillen in kosten en uitgaven wat de afzetkanalen aangaat. Het ene afzetkanaal vraagt al wat meer kosten dan het andere. Zo zal een markt-wagen duurder zijn dan online verkoop van hoeveproducten. (De Regt et al.,2010)

a.2 Omzet uit hoevezuivel

• Belang van hoevezuivel in Vlaanderen In 2009 werd een consumentenonderzoek door VLAM uitgevoerd. Het doel van dit onder-zoek was om een algemeen beeld te krijgen van de omzet van hoeveproductie. Daaruit bleek dat de gemiddelde hoeveconsument 17,2 euro uitgeeft per aankoop en op jaarbasis maakt dat een bedrag van 141 euro. Eén op vier Vlaamse gezinnen koopt wel eens hoeve-producten. Uit al deze cijfers komt men op een totale omzet van 83,7 miljoen euro uit de ver-koop van hoeveproducten. (De Regt et al.,2010)

Rendabiliteit van hoevezuivel Literatuurstudie 27

Figuur 5: Evolutie van omzet van hoeveproductie in Vlaanderen (De Preter,2011)

Figuur 5 geeft de evolutie van de hoeveproductieomzet weer in Vlaanderen. In 2008 kende de Vlaamse hoeveverkoop een topjaar. In 2009 is de verkoop iets gedaald met zo’n 2 %. In volgende figuur is het aandeel van elk hoeveproduct van de totale Vlaamse omzet uit hoeve-productie apart opgetekend. (De Regt et al.,2010)

Figuur 6: Procentuele aandeel van de verschillende productcategorieën in verhouding tot de totale omzet afkomstig uit hoeveverkoop in Vlaander en en België in 2009. (www.vlam.be)

Figuur 6 geeft het procentuele aandeel weer van de verschillende productcategorieën in ver-houding tot de totale omzet afkomstig uit thuisverkoop in Vlaanderen en België. Uit boven-staande figuur kunnen we besluiten dat aardappelen het best verkocht worden, maar niet het grootste omzetpercentage hebben in Vlaanderen. Het is fruit (23,3 %) dat de koploper is op vlak van totale Vlaamse omzet, gevolgd door groenten (18,5 %), vlees (17,9%) en aardappe-len (15 %). Hoevezuivel beslaat 7,9 % van de totale Vlaamse omzet. ( De Regt et al., 2010). Dit beslaat ongeveer 6,5 miljoen euro in 2009.

Rendabiliteit van hoevezuivel Literatuurstudie 28

• Gemiddelde bedrijfsomzet Er zijn heel wat verschillende cijfers bekend aangaande de gemiddelde bedrijfsomzet van hoevezuivelaars. Maar om toch een beeld te geven, geven we gemiddelden weer van twee onderzoeksinstellingen.

Uit onderzoek in 2005 van Universiteit Gent blijkt de gemiddelde hoevezuivelaar een jaarom-zet van 56 489 euro te draaien. Volgens AMS (Afdeling Monitoring & Studie, Departement Landbouw en Visserij, Vlaamse Overheid ) is de gemiddelde bedrijfsomzet per jaar per hoe-vezuivelaar 38 000 euro.(Idea Consult, 2010)

Wat wel moet opgemerkt worden is dat het heel moeilijk is om duidelijke cijfers van de be-drijfsomzet van hoevezuivelaars weer te geven, aangezien de spreiding zeer groot is. (Idea Consult, 2010) Hoevezuivelaars zijn onderling heel moeilijk te vergelijken, aangezien elk be-drijf anders is in grootte, locatie, aanbod, aanpak, enz.

b Investeringen

b.1 VLIF-steun

• Wat is VLIF-steun VLIF staat voor Vlaams Landbouwinvesteringsfonds. Het VLIF wil door het uitbetalen van een financiële steun land- en tuinbouwers aanmoedigen om te investeren in vernieuwingen. Op deze manier kan de land- en tuinbouwer zich sneller aanpassen aan de veranderende moderne landbouwsector. 1 Volgens Departement voor Leefmilieu, Natuur en Energie (2012) wordt er VLIF-steun uitbetaald in het kader van maatregelen die getroffen worden voor:

• verlaging productiekosten; • verbetering en omschakeling van de productie; • verhoging van de kwaliteit; • verbetering van het leefmilieu, de hygiënische omstandigheden en / of de normen op

het gebied van dierenwelzijn; • bevordering van de diversificatie van de activiteiten.

• Omvang van investeringssteun De omvang van de VLIF-steun hangt af van het soort investering. De investeringssteun kan 8 % tot 38 % van de aangegeven investering bedragen. 2

Een land- of tuinbouwer komt pas in aanmerking voor investeringssteun, indien het minimale investeringsbedrag 15 000 euro bedraagt (exclusief BTW). De totale investeringssteun kan betrekking hebben op één of meerdere investeringen.3

De maximaal te verkrijgen investeringssteun is een bedrag van 1 000 000 euro per bedrijfs-leider. Dit geldt voor de periode van 2007- 2013. Bedrijfsleiders (volgens VLIF-normen) zijn alleen alle ‘natuurlijke’ personen die zich rangschikken als landbouwer.4

1 http://www.lne.be/themas/bodem/erosie/vlif 2 http://www.lne.be/themas/bodem/erosie/vlif 3http://www.lne.be/themas/bodem/erosie/vlif 4 http://www.lne.be/themas/bodem/erosie/vlif

Rendabiliteit van hoevezuivel Literatuurstudie 29

b.2 Investeringskosten

Als een landbouwer voor hoeveproductie kiest, moet men er zich van bewust zijn, dat er heel wat investeringen bij komen kijken. Het verwerken en verkopen van verse hoeveproducten is een kapitaalvragende activiteit. Er moeten ruimtes worden verbouwd en gebouwd. Machines voor hoeveverwerking moeten worden aangekocht. Om een idee te hebben van deze inves-teringen werd door Idea Consult het gemiddelde subsidiabele investeringsbedrag berekend dat bij VLIF werd ingediend in 2001 tot 2009. (Idea Consult, 2010)

Voor hoevezuivel kwam men op een gemiddeld subsidiabel investeringsbedrag van 26 283 euro voor gebouwen. Voor aankoop van materiaal komt men op 15 908 euro. (Idea Consult, 2010)

Bij hoeveproducenten is de verwerkingsruimte meestal de duurste ruimte omdat in deze ruimte de verwerking van alle producten plaatsvindt. De ruimte bevat tal van machines, en vaak ook een koelcel. (Idea Consult, 2010)

Idea Consult (2010) meldt dat Steunpunt Hoeveproducten een inschatting maakte van de be-langrijkste investeringen die de gemiddelde hoevezuivelaar doet om zijn verwerkingsruimte in te richten:

• machines om ijs te bereiden: 25 000 à 30 000 euro; • pasteurmachine voor het maken van zuiveldesserten: 10 000 euro; • diepvries/koelruimte: 5 000 à 10 000 euro.

Bovenstaande prijzen zijn prijzen van nieuw materiaal. Indien men spreekt over tweede-hands materiaal, rekent men 1/3 tot 1/5 van de aankoopprijs van nieuw materieel aan. (Idea Consult, 2010)

Steunpunt Hoeveproducten beweert dat er niet veel landbouwers zijn die VLIF-steun aan-vragen omdat ze niet aan het investeringsbedrag komen van 15 000 euro. Dit komt omdat veel landbouwers bewust tweedehandsmateriaal gaan aankopen en zelf zoveel mogelijk de verbouwingen uitvoeren. Dit is uiteindelijk veel voordeliger dan alles nieuw te kopen. (Idea Consult, 2010)

Bijkomend is er nu ook het probleem dat verhoogde VLIF-steun aanvragen onmogelijk is, wanneer hoevezuivelaars producten inkopen en als dusdanig doorverkopen aan bijvoorbeeld collega-hoeveproducenten. Dit komt omdat dit omzetbedrag geplafoneerd wordt tot 5 580 euro, wat bijzonder laag is. (Detelder, 2012)

c Kosten

c.1 Totale kostenplaatje op jaarbasis

Het is opnieuw heel moeilijk om een gemiddelde van de jaarlijkse kosten bij een hoevezui-velaar weer te geven. In een onderzoek van VLM Antwerpen dat praktisch werd uitgevoerd door Idea Consult in 2010, konden wel een aantal cijfers worden verzameld. Wat opnieuw moet opgemerkt worden, is dat het hier gaat om een gemiddelde en dat de spreiding rond het gemiddelde heel groot kan zijn.

Uit het onderzoek dat uitgevoerd werd door Idea Consult in 2010, kan vastgesteld worden dat de gemiddelde jaarlijkse kost van hoevezuivel ongeveer 36 038 euro is. Er namen 12 bedrijven deel aan dit onderzoek. Daarom is het beter om naar de mediaan van deze bedrij-ven te kijken. De mediaan van de kosten komt op 24 625 euro.

Rendabiliteit van hoevezuivel Literatuurstudie 30

d Inkomen

In 2005 werd er in opdracht van de provincie West-Vlaanderen een onderzoek gedaan naar “landbouwverbreding in West-Vlaanderen”. Dit onderzoek werd uitgevoerd onder leiding van Professor. Dr. Ir. G. Van Huylenbroeck. Ook in dit onderzoek kwam het onderzoeksteam tot de conclusie dat het moeilijk is en blijft om een algemeen beeld te vormen van het gemiddel-de inkomen van een hoevezuivelaar. Maar om toch een antwoord te kunnen geven op de vraag van vele hoevezuivelaars, werd het onderzoek uitgevoerd.

Het onderzoek werd uitgevoerd in West-Vlaanderen. Maar aangezien West-Vlaanderen de provincie is met het meeste landbouwers die aan verbreding doen, kan dit als meetpaal ge-bruikt worden voor volledig Vlaanderen.

Uit dit onderzoek kan geconcludeerd worden dat de gemiddelde hoevezuivelaar een arbeids-inkomen heeft van zo’n 8,6 euro per uur. Dit is niet super hoog, maar in vergelijking met de andere arbeidsinkomens van andere landbouwverbredingstakken is dit vrij hoog. Zo scoort hoevetoerisme als hoogste met een arbeidsinkomen van 12,8 euro per uur, gevolgd door groenten en fruit met een arbeidsinkomen van 12,8 euro per uur. Na zuivel komt dagrecrea-tie met 7,6 euro per uur, en vleesverwerking- en verkoop met 6,6 euro per uur.

Op jaarbasis verdient een hoevezuivelaar gemiddeld 19 749,2 euro per jaar. Wat in totaal heel hoog is in vergelijking met andere landbouwverbredingstakken. Hoevezuivel scoort op één na het hoogste gemiddeld arbeidsinkomen per jaar. Het is alleen hoevetoerisme dat ho-ger scoort. Hoevetoerisme behaalt 24 549,0 euro per jaar.

Bovenstaande gegevens kunnen worden teruggevonden in onderstaande tabel.

Tabel 5: Berekening van het arbeidsinkomen per deel sector (Calus et al,2005)

Groenten en fruit

zuivel vlees Hoevetoerisme Dagrecreatie

Arbeidsinkomen per uur arbeid (verbrede activi-teit) (€/uur)

12,8

8,6 6,6 13,5 7,6

Gemiddeld ar-beidsinkomen per jaar per be-drijf voor ver-brede activiteit (€/jaar)

15.718,0 19;749,2 17.483,1 24.549,0 2.225,28

Rendabiliteit van hoevezuivel Literatuurstudie 31

2.3 BESLUIT

Uit deze literatuurstudie kunnen we besluiten dat hoevezuivel een verbredingsmogelijkheid is met toekomst. Door de evoluerende landbouwsector moeten landbouwers nadenken over hun toekomst. Landbouwers zijn niet meer de landbouwers van vroeger, maar worden be-schouwd als echte ‘agrarische ondernemers’.

Er zijn verschillende mogelijkheden om aan diversificatie en verbreding te doen. Elke land-bouwer die overweegt om te verbreden of te diversifiëren, moet voor zichzelf uitmaken wat het beste bij zich past en hoever hij hierin wil gaan.

Als landbouwers opteren voor hoevezuivel, dan moeten ze zich op voorhand goed informe-ren. Want het opstarten van een zuivelverkoop gaat gepaard met heel wat praktische zaken die moeten geregeld worden en waaraan er moet worden voldaan. In het hoofdstuk wetge-ving wordt het duidelijk dat de opstartprocedure omslachtig is en dat er moet voldaan worden aan een reeks van normen en wetten. Het gaat immers om de productie en de verkoop van voedselproducten waarbij strikte controles onmisbaar zijn.

Naast het praktische aspect moet elke (toekomstige) hoevezuivelaar rekening houden met de financiële kant van de zaak. Er zijn helaas maar weinig gegevens bekend over de eco-nomische aspecten van hoevezuivel. Uit bestaande onderzoeken blijkt dat hoevezuivel een verbredingsmogelijkheid is met toekomst als er bedachtzaam omgesprongen wordt met de mogelijke financiële middelen. Toch is het moeilijk om algemene conclusies te trekken uit de bestaande informatie omdat het over beperkte onderzoeken gaat op een grote verscheiden-heid aan zuivelbedrijven.

Om tegemoet te komen aan dit gegevenstekort besloot Steunpunt Hoeveproducten om zelf een onderzoek te doen om meer te weten te komen over kostprijs, kostenstructuur en ren-dabiliteit van hoevezuivel en specifiek voor elk product. De resultaten van dit onderzoek zijn weergegeven in de volgende hoofdstukken.

Rendabiliteit van hoevezuivel Materiaal en methoden 32

3 MATERIAAL EN METHODEN

3.1 HET PROJECT

3.1.1 Aanleiding

Steunpunt Hoeveproducten besloot een onderzoek naar de kostenstructuur, kostprijs en rendabiliteit van hoevezuivel te voeren naar aanleiding van de vele economische vragen die gesteld werden door (toekomstige) hoevezuivelaars. Hoevezuivel wordt steeds meer toege-past door landbouwers, waardoor het belangrijk is dat er een duidelijk beeld is van de eco-nomische kant van deze activiteit. Specifieke cijfers zijn er niet, daarom is het van belang dat er een onderzoek wordt opgesteld dat deze cijfers wel aanlevert. Steunpunt Hoeveproducten besliste om samen met Innovatiesteunpunt en KAHO Sint-Lieven een kostprijsonderzoek op te stellen. Dit werd uitgevoerd aan de hand van een enquête. Met behulp van een Excelbe-stand gebeurt de gegevensinvoer en –berekening op een efficiënte manier.

3.1.2 Vorm van de kostprijsenquête

De enquête zelf wordt aangeboden onder de vorm van een Microsoft Excelbestand dat ge-gevens meteen verwerkt tot een duidelijk resultaat. De enquête wordt afgenomen bij hoeve-zuivelaars thuis. Dit werk heb ik voor mijn rekening genomen.

3.1.3 Doelpubliek

Het afnemen van deze enquête gebeurt bij actieve hoevezuivelaars. Zij zijn als het ware er-varingsdeskundigen en zij kunnen ons de beste cijfers aanleveren wat betreft kostprijzen. El-ke hoevezuivelaar is anders, de ene is groot, de andere is klein. Daardoor is het interessant om hoevezuivelaars met verschillende grootte en werking te enquêteren.

3.1.4 Uitvoering van het project

De definitieve uitvoering van het project ging van start zodra ik afspraken had met landbou-wers. Bij het opstarten van het project werd ik vergezeld door Dhr. G. Van Thillo of Mevr. A. Detelder. Daarna was ik in staat om zelfstandig kostprijsenquêtes af te nemen. Ik ging één of twee maal langs op een bedrijf en vulde samen met de deelnemers het kostprijsbestand in. De gegevensinvoer gebeurde dus manueel in een Microsoft Excelbestand. Meestal hadden landbouwers hun boekhouding en reeds opgeschreven gegevens bij zich, zodat het vervol-ledigen van deze enquête sneller ging. Oorspronkelijk wou ik een dertigtal landbouwers con-tacteren, maar de omvang van de enquête bleek heel uitgebreid en veel tijd in beslag te ne-men. Hierdoor haakten meerdere kandidaat-deelnemers af. Uiteindelijk ondervroeg ik 10 be-drijven, en Mevr. A. Detelder twee bedrijven. In totaal werden dus twaalf zuivelbedrijven ge-enquêteerd. Er werden kostprijsenquêtes afgenomen van oktober 2011 tot maart 2012.

Rendabiliteit van hoevezuivel Resultaten 33

4 RESULTATEN

4.1 ALGEMEEN

Bij de uitwerking van dit project werden 12 hoevezuivelbedrijven geënquêteerd met de be-doeling meer te weten te komen over hun arbeidsbesteding en de kostenstructuur van de hoevezuivelproductie. Bij de verwerking van de kostprijsgegevens werd steeds gewerkt met een vaste nummering. Elk nummer komt overeen met één bepaald bedrijf. Aangezien het om een anonieme kostprijsenquête gaat, worden namen van geënquêteerde bedrijven niet be-kend gemaakt.

4.2 ARBEID

4.2.1 Totale arbeidsbesteding

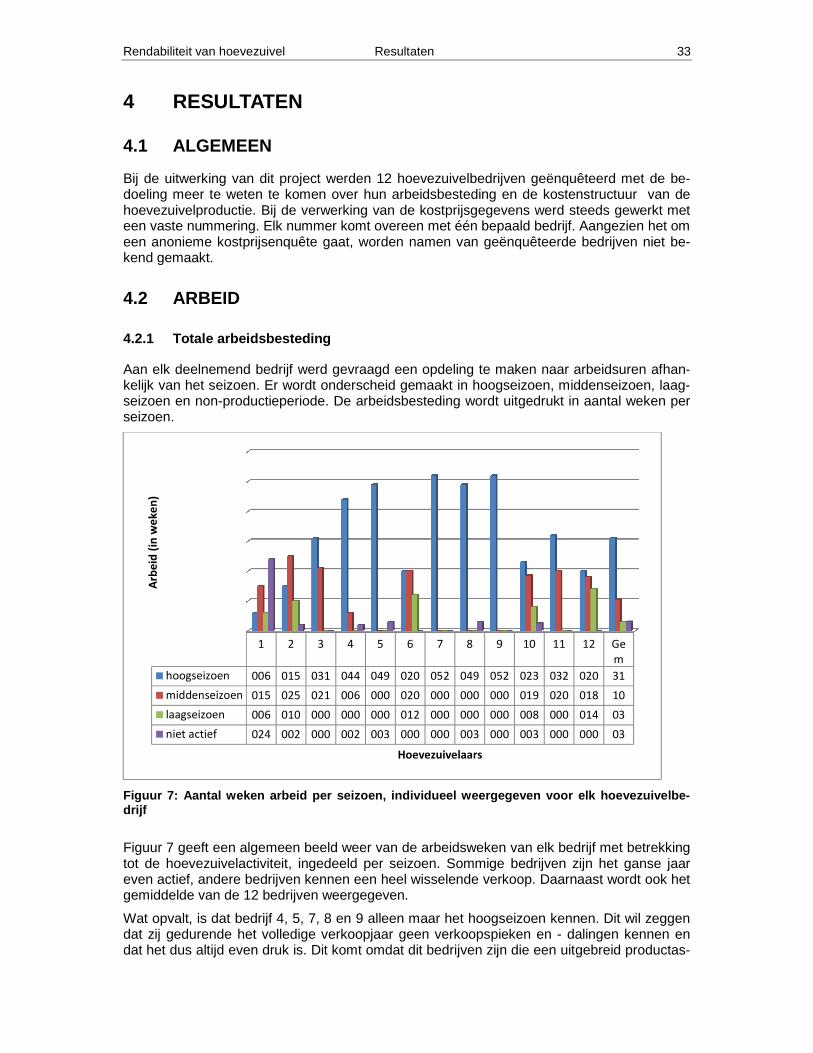

Aan elk deelnemend bedrijf werd gevraagd een opdeling te maken naar arbeidsuren afhan-kelijk van het seizoen. Er wordt onderscheid gemaakt in hoogseizoen, middenseizoen, laag-seizoen en non-productieperiode. De arbeidsbesteding wordt uitgedrukt in aantal weken per seizoen.

Figuur 7: Aantal weken arbeid per seizoen, individu eel weergegeven voor elk hoevezuivelbe-drijf

Figuur 7 geeft een algemeen beeld weer van de arbeidsweken van elk bedrijf met betrekking tot de hoevezuivelactiviteit, ingedeeld per seizoen. Sommige bedrijven zijn het ganse jaar even actief, andere bedrijven kennen een heel wisselende verkoop. Daarnaast wordt ook het gemiddelde van de 12 bedrijven weergegeven.

Wat opvalt, is dat bedrijf 4, 5, 7, 8 en 9 alleen maar het hoogseizoen kennen. Dit wil zeggen dat zij gedurende het volledige verkoopjaar geen verkoopspieken en - dalingen kennen en dat het dus altijd even druk is. Dit komt omdat dit bedrijven zijn die een uitgebreid productas-

1 2 3 4 5 6 7 8 9 10 11 12 Ge

m

hoogseizoen 006 015 031 044 049 020 052 049 052 023 032 020 31

middenseizoen 015 025 021 006 000 020 000 000 000 019 020 018 10

laagseizoen 006 010 000 000 000 012 000 000 000 008 000 014 03

niet actief 024 002 000 002 003 000 000 003 000 003 000 000 03

Arb

eid

(in

we

ke

n)

Hoevezuivelaars

Rendabiliteit van hoevezuivel Resultaten 34