POWERS Simulatie van prijsvorming en ......kloops in de tijd. Beslissingen worden genomen op basis...

35

Februari 2001 ECN-C--01-033 POWERS Simulatie van prijsvorming en investeringsbeslissingen in een geliberaliseerde Nederlandse elektriciteitsmarkt F.A.M. Rijkers J.J. Battjes F.H.A. Janszen * M. Kaag * * Erasmus Universiteit Rotterdam

Transcript of POWERS Simulatie van prijsvorming en ......kloops in de tijd. Beslissingen worden genomen op basis...

Februari 2001 ECN-C--01-033

POWERS

Simulatie van prijsvorming en investeringsbeslissingen in eengeliberaliseerde Nederlandse elektriciteitsmarkt

F.A.M. RijkersJ.J. Battjes

F.H.A. Janszen*

M. Kaag*

*Erasmus Universiteit Rotterdam

2 ECN-C--01-033

VerantwoordingDit project is uitgevoerd in samenwerking met de vakgroep Management van Technologie enInnovatie van de faculteit bedrijfskunde aan de Erasmus Universiteit Rotterdam. Het project isgefinancierd uit het eigen onderzoeksprogramma van ECN (ENGINE) en staat geregistreerdonder het projectnummer: 7.7284.

AbstractWith the liberalisation of the Dutch electricity market the electricity price will be divided into anetwork component and a commodity component. Further, liberalisation will change the deter-mination of the commodity price. Before liberalisation the commodity price was centrally de-termined by the Sep (N.V. Samenwerkende Electriciteitsproductiebedrijven1), but with the in-troduction of liberalisation prices will be determined by the market itself. To analyse the liber-alised market it was decided to develop a new model ‘POWERS’ in which the new structure ofthe electricity market is incorporated and the increasing competition between energy companiesis taken into account. An overview of the POWERS-model is presented in this report.

The model is based on the system dynamics. This means that the decisions (regarding produc-tion volume, allocation of the plants, price setting) made by each market player is based on in-formation from the previous period. Optimisation models that are based on the assumption of‘perfect foresight’ do not apply to the electricity market.

Currently the model contains a detailed description of the production capacity of the currentmarket players in the Netherlands. Among other purposes the model is suitable for determiningan outlook of forward prices on the Dutch electricity market and for analysing the impacts ofalternative strategies of the different market players on their profits.

1 This may be translated as ‘Dutch Electricity Generation Board’. This board represented the four large central pro-

ducers in the Netherlands. However since January 2001 Sep no longer exists as a result of the liberalisation of theelectricity market.

ECN-C--01-033 3

INHOUD

1 INLEIDING 7

2 HET MODEL POWERS 9

2.1 Beschrijving van marktpartijen 102.1.1 Eindverbruikers 102.1.2 Handelaren 102.1.3 Producenten 11

2.2 Beschrijving van modelcomponenten 122.2.1 Elektriciteitsvraag 132.2.2 Contractenmarkt 132.2.3 Spotmarkt 132.2.4 Inzet centrales 142.2.5 Decentrale productie 152.2.6 Investeringen en innovaties 162.2.7 Financieel 162.2.8 Output 17

3 CASE STUDIES: EEN AANTAL VOORBEELDEN 18

3.1 Referentiecase 183.1.1 Relevante input 183.1.2 Resultaten 20

3.2 Fluctuerende gasprijzen 243.3 Investeren in nieuwe productiecapaciteit 26

4 ANDERE TOEPASSINGEN, MOGELIJKHEDEN EN TOEKOMSTIGEMODELONTWIKKELINGEN 31

4.1 Toepassingen van het model 314.2 Verbetering van het model 324.3 Uitbreiding van het model 33

4 ECN-C--01-033

ECN-C--01-033 5

SAMENVATTING

Met het liberaliseren van de Nederlandse elektriciteitsmarkt zullen de commodityprijzen vanelektriciteit niet langer centraal door de Samenwerkende Electriciteitsproductiebedrijven (Sep)worden bepaald op basis van het zogenaamde ‘cost-plus’-systeem. In een geliberaliseerde marktzullen de energiebedrijven met elkaar concurreren en zal de commodityprijs van elektriciteit be-paald worden door vraag en aanbod op de markt. Deze prijs hoeft niet alleen van de marginalekosten af te hangen maar kan ook bepaald worden door strategisch gedrag. Deze veranderingenen hun relevantie voor de toekomstige elektriciteitsprijzen hebben aangezet tot het ontwikkelenvan een geheel nieuw model2 POWERS wat een betere weergave is van de huidige elektrici-teitsmarkt en waarin rekening wordt gehouden met de toenemende concurrentie tussen de elek-triciteitsbedrijven. Omdat niet kan worden uitgegaan van ‘perfect foresight’ is gekozen voor eenandere aanpak dan een optimalisatiemodel, namelijk een systeem dynamisch model. Hierinworden beslissingen juist gemaakt op basis van informatie uit het verleden. Met dit model wordthet (strategisch) gedrag gesimuleerd van de partijen die betrokken zijn bij de handel in en deproductie van elektriciteit.

Als marktpartijen zijn producenten, handelaren en eindverbruikers opgenomen. Onder produ-centen vallen de grote centrale producenten, import vanuit het buitenland en decentrale produc-tie. Het model bevat (nog) slechts één handelaar die fungeert als intermediair tussen de klein-verbruikers en de markten. Tijdens toekomstige ontwikkelingen aan het model zal dit verderworden uitgebreid zodat ook meer inzicht in de retailmarkt wordt verkregen. De eindverbruikerszijn opgesplitst naar grootverbruikers, middenkleinverbruikers en huishoudens. Zowel de pro-ducenten, de grootverbruikers als de handelaren kunnen actief zijn op de twee markten die in hetmodel zijn opgenomen. Er is een contractenmarkt waar handel in lange termijn contractenplaatsvindt en er is een spotmarkt waar handel op de zeer korte termijn plaats vindt. Het modelis gericht op midden tot lange termijn verkenningen van de ontwikkelingen op de elektriciteits-markt en de daarbij behorende elektriciteitsprijs. Zodoende is besloten een tijdseenheid van éénweek aan te nemen. Dit houdt in dat op de spotmarkt gehandeld wordt in zogenaamde week-contracten. De producenten bieden een bepaalde hoeveelheid elektriciteit aan op de markten af-hankelijk van de marktprijs. Zolang de vraag op een markt groter is dan de totale hoeveelheidaangeboden capaciteit op die markt, zal de marktprijs stijgen en vice versa. De consumentenkunnen wisselen tussen de markten (zolang ze niet onder contract zitten op de contractenmarkt)en worden hiertoe geprikkeld door het prijsverschil tussen de twee markten. Om het verschil inprijsniveau gedurende de dag globaal in kaart te brengen wordt gebruik gemaakt van drie soor-ten vraagsegmenten. Elke week is opgedeeld naar een aantal daluren, plateau-uren en piekuren.Ook de vraag van de eindverbruikers is opgedeeld naar drie niveaus (dalvraag, plateauvraag enpiekvraag) die corresponderen met de vraag tijdens de gelijknamige vraagsegmenten. Dezevraag kan per week variëren.

Het model dient in een scenario context te worden gebruikt. Een drietal cases is met POWERSdoorgerekend om een indruk te geven van de soort output en de gevoeligheid van veranderingenin de input op deze uitkomsten. Uit de resultaten kan worden afgeleid dat de marktprijzen in hetmodel reageren op de afname in overcapaciteit. Ook een verlaging van de aardgasprijs heeft ef-fect op de marktprijzen. De lagere aardgasprijs zorgt voor lagere brandstofkosten voor de pro-ducenten waardoor zij scherper kunnen aanbieden. Bij een zeer lage gasprijs wordt de inzet vande kolengestookte centrales gedurende de daluren zelfs vervangen door de inzet van gasge-

2 De unit Beleidsstudies van ECN beschikt al langere tijd over een model waarmee toekomstige elektriciteitsprijzen

voor de Nederlandse markt worden ingeschat. Dit model was echter geënt op een volledig gereguleerde elektrici-teitsmarkt waar prijzen worden bepaald volgens het ‘cost-plus’-systeem en investeringsbeslissingen centraal wor-den gestuurd. Een dergelijk model, waarin beslissingen op nationaal niveau worden gemodelleerd, is niet meer re-presentatief gezien de huidige ontwikkelingen op de Nederlandse elektriciteitsmarkt.

6 ECN-C--01-033

stookte centrales. Ook is gekeken naar het effect van investeren in nieuwe productiecapaciteitdoor centrale producenten. De aantrekkelijkheid van een dergelijke investering blijkt onder an-dere sterk afhankelijk te zijn van het gedrag van concurrenten.

Het POWERS-model is klaar voor gebruik voor analyses voor de Nederlandse elektriciteits-markt. Het kan voor verschillende typen klanten en voor verschillende soorten vragen wordengebruikt, maar zal daarvoor mogelijk nog specifieke aanpassingen behoeven.

ECN-C--01-033 7

1 INLEIDING

Met het liberaliseren van de elektriciteitsmarkt veranderen de verkoopvormen voor elektriciteiten de prijsvorming van de eindverbruikersprijzen in Nederland. Elektriciteit wordt verhandeldaan de hand van (lang- of kortlopende) contracten en via een spotmarkt. Hierdoor veranderenhoogte en patroon van de eindverbruikersprijzen. Tevens worden de voorheen geïntegreerdeprijzen gesplitst in een transporttarief en een commodityprijs. De commodityprijzen worden ineen geliberaliseerde markt niet langer centraal bepaald op basis van het zogenaamde ‘cost-plus’-systeem. In een geliberaliseerde markt zullen producenten met elkaar concurreren en wordt decommodityprijs bepaald door vraag en aanbod op de markt. Deze prijs hoeft niet alleen van demarginale kosten af te hangen maar wordt ook bepaald door strategisch gedrag. Deze verande-ringen noodzaken energiebedrijven tot meer marktconform handelen. Dit marktconform hande-len zal ook tot uiting komen in de investeringsbeslissingen. Investeringsbeslissingen zullen opbedrijfsniveau plaatsvinden en zijn onderhevig aan verwachte toekomstige kosten, baten en deuitgangssituatie van het bedrijf. Tevens vormen afwegingen tussen lange en korte termijnstrate-gieën een belangrijke rol. Wijzigingen in de investeringsbeslissingen zijn van invloed op detechnologiekeuze, innovaties en het brandstofgebruik.

Analyse van bovengenoemde ontwikkeling vergt een geheel nieuw model dat een betere weer-gave geeft van de huidige elektriciteitsmarkt en waarin rekening wordt gehouden met de toene-mende concurrentie tussen de elektriciteitsbedrijven (zie voetnoot 2 op pagina 5). In het voor-liggende rapport is het model POWERS gepresenteerd dat hieruit is voorgekomen en dat ge-bruikt kan worden voor het verkrijgen van inzicht in de totstandkoming van elektriciteitsprijzenen de invloed van verschillende marktpartijen op deze totstandkoming. Hierbij dient opgemerktte worden dat het model gericht is op de (middel)lange termijn en vooral geschikt is voor strate-gische vragen. Zodoende is het niet bedoeld om korte termijn prijsvoorspellingen op uurbasis teverkrijgen.

POWERS is een systeem dynamisch model wat wil zeggen dat het gebruik maakt van feedbac-kloops in de tijd. Beslissingen worden genomen op basis van informatie uit het verleden. Hetmodel is ontwikkeld in samenwerking met de vakgroep Management van Technologie en Inno-vatie (EUR-MTI) van de faculteit Bedrijfskunde aan de Erasmus Universiteit Rotterdam. Hetmodel is opgezet volgens een bepaald framework dat ontwikkeld is binnen deze vakgroep. Ditframework betreft het zogenaamde ‘Dynamic Business Modelling’ (DBM)3. DBM kan gedefi-nieerd worden als een dynamisch model waarin de ontwikkelingen in bedrijfsprocessen (zoalsR&D, engineering, productie, verkoop, marketing, cashflow analyse etc.) geïntegreerd kunnenworden met de ontwikkelingen van de omgeving (zoals concurrenten, afnemers, toeleveranciers,partner, overheid, etc.). DBM omvat de analyse, diagnose en modellering van het bedrijfsinterneen bedrijfsoverstijgende innovatieproces. DBM kan gebruikt worden voor scenarioplanningomtrent het ontwikkelen van strategische plannen en het testen van de gevoeligheid van dezeplannen op de output zoals, in dit geval, de elektriciteitsmarktprijzen en de ontwikkeling vankasstromen van productiebedrijven.

Er is al veel onderzoek verricht naar het effect van liberalisering op elektriciteitsprijzen. Demeeste onderzoeken concentreren zich echter op optimalisatiemodellen, waarin gezocht wordtnaar een evenwicht dat veelal in één stap wordt bereikt. Dit betekent dat wordt aangenomen datde gehele markt doorzichtig is en dat alle marktpartijen over alle mogelijke informatie beschik-ken. Deze zogenaamde ‘perfect foresight’ is in werkelijkheid niet aanwezig. Het is realistischerom aan te nemen dat bedrijven beslissingen maken op basis van informatie uit het verleden enverwachtingen van de toekomst. Daarbij wordt in optimalisatiemodellen veelal uitgegaan van

3 Aanbevolen literatuur over DBM is Janszen (Janszen, 2000).

8 ECN-C--01-033

Bertrand of Cournot; twee klassieke modellen voor het analyseren van marktvormen. Ondanksdat beide vaak gebruikt worden bestaat er ook veel kritiek op de toepassing van deze theorieënvoor het modelleren van concurrentie in een liberale energiemarkt.

Bertrand gaat uit van concurrentie op prijzen en volledige mededinging. Dit wil zeggen dat deverschillende marktpartijen niet in staat zijn marktmacht uit te oefenen. De elektriciteitsprijzenop de Engelse markt, die al sinds 1991 is geliberaliseerd laten zien dat dit niet altijd een reëleaanname is. De theorie van Cournot gaat uit van concurrentie op hoeveelheid. Wanneer het to-tale aanbod klein is ten opzichte van de vraag biedt Cournot een redelijke oplossing. Echterwanneer het aanbod groot genoeg is, blijkt Cournot geen realistische benadering. Ook een com-binatie tussen Betrand en Cournot is ontwikkeld en staat bekend als de ‘Supply Function The-ory’. Deze theorie is ontwikkeld om marktmacht op een juiste wijze te integreren. Echter blijktde theorie lastig toepasbaar op modellen met meerdere bedrijven die daarbij sterk afwijkendekostenfuncties hebben.

De insteek van het huidige model is geweest dat het strategisch gedrag moet kunnen simulerenen dat het daarnaast praktisch toepasbaar moet zijn. Zodoende is gekozen voor een andere aan-pak dan een optimalisatiemodel, namelijk een systeem dynamisch model. Met dit model wordthet (strategisch) gedrag gesimuleerd van de partijen die betrokken zijn bij de handel in en deproductie van elektriciteit. Zowel producenten, handelaren als afnemers worden op dusdanigewijze in kaart gebracht dat het gedrag van deze partijen ten aanzien van de totstandkoming vande commodityprijs van elektriciteit en de invloed op de vorming van de elektriciteitsvoorzieninggesimuleerd kunnen worden. Overigens zullen in de toekomst aspecten als optietheorie4 ten op-zichte van investeringsbeslissingen en verdere uitwerking van operationele beslissingen enmarktconforme beleidsinstrumenten worden ingepast.

In deze rapportage is toegelicht hoe het model POWERS is opgebouwd en op welke (markt-)mechanismen het gebaseerd is. Daarnaast zijn mogelijke toepassingen van het model geïllu-streerd aan de hand van een aantal eenvoudige cases. Deze rapportage gaat niet in op de volle-dige source code van het model. Na het lezen van deze rapportage zal het duidelijk zijn voorwelke soort studies POWERS ingezet kan worden, welke inputgegevens benodigd zijn en welkeoutputgegevens verwacht mogen worden.

In Hoofdstuk 2 wordt de structuur en de werking van POWERS toegelicht. De eerste paragraafbeschrijft de verschillende marktpartijen die zijn opgenomen in het model. Er is beschreven hoedeze marktpartijen gekarakteriseerd zijn en welke inputgegevens daarbij horen. In dit hoofdstukzijn verder de opbouw van het model en de bijbehorende mechanismen nader toegelicht. Voorelke component van het model volgt een korte beschrijving. Om een eerste indruk te geven watmogelijk is met POWERS, is in Hoofdstuk 3 een drietal cases besproken die met POWERS zijndoorgerekend. De eerste case dient als referentie, de andere twee cases zijn eenvoudige varian-ten op deze referentiecase. Tenslotte is in Hoofdstuk 4 aangegeven welke modelontwikkelingenvan het model POWERS mogelijk zijn in de toekomst.

4 De optietheorie is gebaseerd op de aanname dat het reactievermogen naar de markt toe te kwantificeren is. Een

speler krijgt een optiewaarde wanneer deze flexibel kan reageren op de marktontwikkelingen. Enerzijds zijn erkosten verbonden aan de mate van flexibiliteit van de organisatie anderzijds kan de flexibiliteit zich vertalen in hetcreëren van extra opbrengsten. Aan te bevelen literatuur over optietheorie zijn (Copeland, 1990) en (Dixit, 1994).

ECN-C--01-033 9

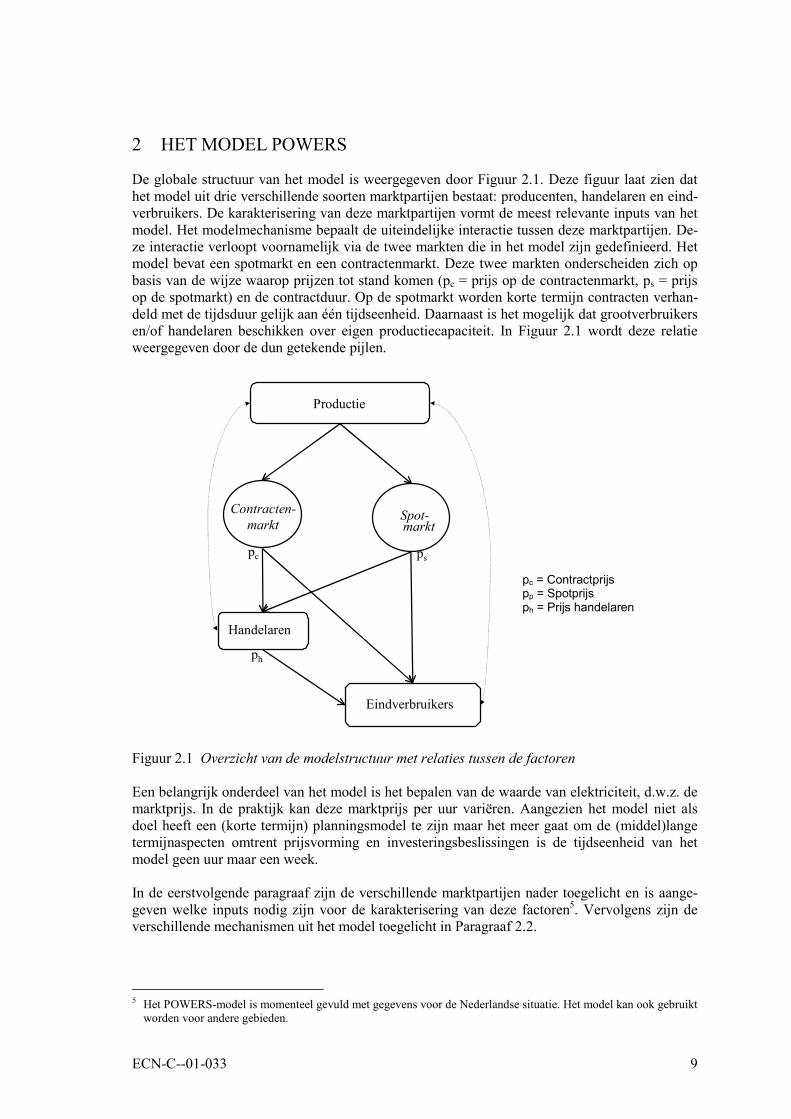

2 HET MODEL POWERS

De globale structuur van het model is weergegeven door Figuur 2.1. Deze figuur laat zien dathet model uit drie verschillende soorten marktpartijen bestaat: producenten, handelaren en eind-verbruikers. De karakterisering van deze marktpartijen vormt de meest relevante inputs van hetmodel. Het modelmechanisme bepaalt de uiteindelijke interactie tussen deze marktpartijen. De-ze interactie verloopt voornamelijk via de twee markten die in het model zijn gedefinieerd. Hetmodel bevat een spotmarkt en een contractenmarkt. Deze twee markten onderscheiden zich opbasis van de wijze waarop prijzen tot stand komen (pc = prijs op de contractenmarkt, ps = prijsop de spotmarkt) en de contractduur. Op de spotmarkt worden korte termijn contracten verhan-deld met de tijdsduur gelijk aan één tijdseenheid. Daarnaast is het mogelijk dat grootverbruikersen/of handelaren beschikken over eigen productiecapaciteit. In Figuur 2.1 wordt deze relatieweergegeven door de dun getekende pijlen.

Productie

Contracten-markt

Spot-

Handelaren

Eindverbruikers

pc ps

ph

markt

pc = Contractprijspp = Spotprijsph = Prijs handelaren

Figuur 2.1 Overzicht van de modelstructuur met relaties tussen de factoren

Een belangrijk onderdeel van het model is het bepalen van de waarde van elektriciteit, d.w.z. demarktprijs. In de praktijk kan deze marktprijs per uur variëren. Aangezien het model niet alsdoel heeft een (korte termijn) planningsmodel te zijn maar het meer gaat om de (middel)langetermijnaspecten omtrent prijsvorming en investeringsbeslissingen is de tijdseenheid van hetmodel geen uur maar een week.

In de eerstvolgende paragraaf zijn de verschillende marktpartijen nader toegelicht en is aange-geven welke inputs nodig zijn voor de karakterisering van deze factoren5. Vervolgens zijn deverschillende mechanismen uit het model toegelicht in Paragraaf 2.2.

5 Het POWERS-model is momenteel gevuld met gegevens voor de Nederlandse situatie. Het model kan ook gebruikt

worden voor andere gebieden.

10 ECN-C--01-033

2.1 Beschrijving van marktpartijen

2.1.1 EindverbruikersAls eindverbruikers zijn grootverbruikers, middenkleinverbruikers en huishoudens onderschei-den. Voor deze verschillende groepen dient vooraf een elektriciteitsvraag te worden ingegevenin MWe, de elektriciteitsvraag is dus een exogene variabele. De elektriciteitsvraag kan per weekvariëren aangezien het model rekent in tijdstappen van een week. Omdat in het model een weekopgedeeld is in drie verschillende vraagsegmenten: daluren, plateau-uren en piekuren, is ook devraag opgedeeld in drie niveaus: dalvraag, plateauvraag en piekvraag.

Figuur 2.2 is een schematische weergave van een dergelijke elektriciteitsvraag. In dit figuurstaat TP voor de piekuren, TPL voor de plateau-uren en TD voor de daluren. Door het gebruik vandeze vraagsegmenten is het verschil in prijsniveaus gedurende de dag in kaart gebracht. Er isthans aangenomen dat de urenverdeling tussen de vraagsegmenten voor iedere consumenten-groep en gedurende alle weken gelijk is.

Elek

trici

teits

vraa

g [M

W]

Tijd

TPL TDTP

Figuur 2.2 Load curve van de elektriciteitsvraag

Naast de elektriciteitsvraag van de verschillende afnemersgroepen dient te worden aangegevenop welke markten de verschillende consumentengroepen actief zijn. Op het moment is het meestrealistisch aan te nemen dat de grootverbruikers zelf actief kunnen zijn op de markt terwijl demiddenkleinverbruikers en de huishoudens via een handelaar hun elektriciteit zullen inkopen.

2.1.2 HandelarenDe handelaar is actief op de kleinverbruikermarkt In het model fungeert de handelaar momen-teel slechts als een intermediair tussen de markten aan de ene kant en de middenkleinverbruikersen de huishoudens aan de andere kant. Er is zodoende slechts één handelaar in het model diezowel actief is op de spotmarkt en de contractenmarkt. De elektriciteitsvraag van de handelaarwordt gelijk gesteld aan de totale elektriciteitsvraag van de huishoudens en de middenkleinver-bruikers. De prijs die de handelaar zal vragen (Ph in Figuur 2.1) is gelijk aan de prijs die op despotmarkt en/of de contractenmarkt wordt gezet met daarover een exogene marge berekend.

ECN-C--01-033 11

2.1.3 ProducentenIn het model zijn drie verschillende soorten van aanbod onderscheiden: centraal, decentraal enimport. De centrale productie is gedefinieerd door de verschillende individuele centrale produ-centen die actief zijn op de markt. Voor iedere producent dient het productiepark op installatie-niveau te worden ingegeven. Vervolgens is van elke installatie het vermogen aangegeven, hettype brandstof, het rendement, de investeringskosten, bedienings- en onderhoudskosten, het jaarwaarin de installatie in werking trad (treedt) en het jaar waarin de installatie weer uit bedrijf zalworden genomen.

De centrale producenten bieden capaciteit aan op zowel de contractenmarkt als op de spotmarktgedurende de verschillende vraagsegmenten. De hoeveelheid capaciteit die zij bereid zijn aan tebieden zal afhankelijk zijn van de marktprijzen (Paragraaf 2.2 gaat hier verder op in). Op basisvan de uiteindelijke prijs wordt de vraag verdeeld over de verschillende producenten. Vervol-gens zullen de producenten ieder voor zich de optimale inzet van hun centrales gaan bepalen,gegeven hun vraag.

De gemiddelde prijs die een producent ontvangt voor zijn elektriciteit is afhankelijk van in wel-ke uren (daluren, piekuren en plateau-uren) hij elektriciteit levert. Als de producent alleen tij-dens piekuren levert (dus alleen piekvraag krijgt toebedeeld door het model en dus zijn centralesalleen inzet tijdens deze piekvraag) zal al zijn elektriciteit volgens piekprijzen worden gewaar-deerd. Als de producent ook centrales inzet in de daluren dan zal de elektriciteit van deze cen-trales gewaardeerd worden volgens een (gewogen) gemiddelde elektriciteitsprijs afhankelijk vande verdeling van het aantal uren over de vraagsegmenten en de elektriciteitsprijzen in de ver-schillende vraagsegmenten.

Naast centrale productie is ook decentrale productie in het model onderscheiden. Decentraleproductie is op een andere manier gemodelleerd dan de centrale productie aangezien decentraalvermogen vaak gekenmerkt wordt door bepaalde beperkingen waardoor de inzet minder flexibelis. Denk hierbij aan de inzet van warmtekrachtinstallaties in de glastuinbouw. Deze tuindershebben warmte voornamelijk in de winter nodig. In de zomer zal de warmtekrachtinstallatiesniet of nauwelijks worden gebruikt. Ook duurzame bronnen zoals windmolens en zonnepanelenzijn qua inzet seizoensafhankelijk als gevolg van de weersomstandigheden. Een tweede redenom decentraal vermogen op een andere wijze te modelleren is de financiële afweging die insommige gevallen afwijkt van de afweging bij centraal vermogen. Bij warmtekrachtinstallatiesdient ook rekening te worden gehouden met de waardering van de geproduceerde warmte. Eenderde reden is de orde van grootte van veel decentraal vermogen. Een kleinverbruiker die be-schikt over kleinschalig decentraal vermogen zoals bijvoorbeeld een enkele windmolen zal geeninvloed kunnen uitoefenen op de uiteindelijke marktprijs zoals een grote centrale producent ditzal kunnen. Als een dergelijke kleinverbruiker iets te veel vraagt voor zijn elektriciteit zal eenandere producent in zijn plaats die kleine hoeveelheid leveren tegen een lagere prijs. De capa-citeit van een grote producent is daarentegen niet zo gemakkelijk te leveren door een anderepartij. Om deze reden is het niet zinvol om kleinschalig vermogen op individueel niveau te mo-delleren.

Naast het binnenlandse vermogen kan er ook elektriciteit geïmporteerd worden uit de omliggen-de landen. Import is gemodelleerd alsof het een binnenlandse producent zou zijn met een capa-citeit gelijk aan de importcapaciteit naar Nederland. Hier wordt dus nog geen rekening gehou-den met verschillende buitenlandse producenten en hun individuele installaties. De zogenaamdeproducent ‘import’ kan elektriciteit leveren tegen een bepaald tarief. Op basis van de Neder-landse marktprijs en dit tarief wordt een afweging gemaakt over de hoeveelheid aan te biedenelektriciteit. De totale importcapaciteit kan toenemen in de tijd.

Sinds het begin van 2001 wordt de allocatie van importcapaciteit gedeeltelijk overgelaten aan demarkt door de capaciteit te veilen onder geïnteresseerde marktpartijen. Op deze manier wordt

12 ECN-C--01-033

ook de prijs die betaald dient te worden voor de importcapaciteit bepaald door vraag en aanbodop de markt. Dit veilingmechanisme wordt nu nog niet gesimuleerd in POWERS. De kostenvoor deze importcapaciteit (d.w.z. de veilingprijs) zijn vooreerst verwerkt in het tarief waarte-gen een buitenlandse producent kan leveren.

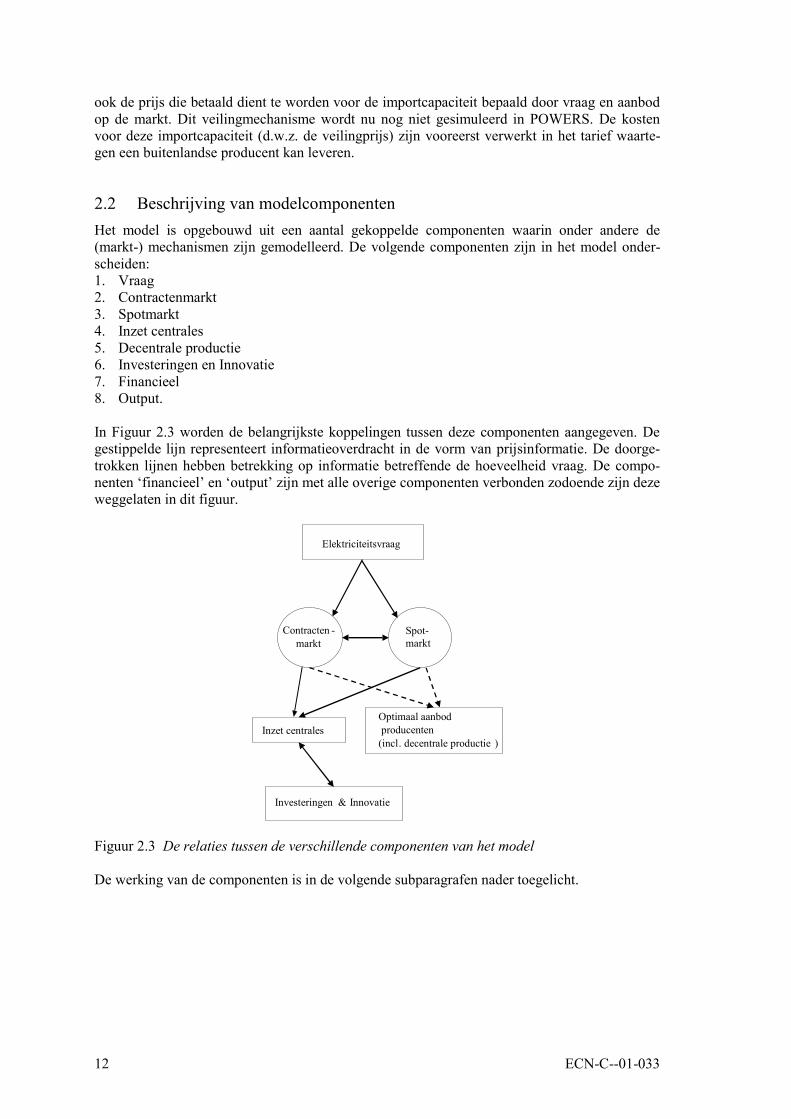

2.2 Beschrijving van modelcomponentenHet model is opgebouwd uit een aantal gekoppelde componenten waarin onder andere de(markt-) mechanismen zijn gemodelleerd. De volgende componenten zijn in het model onder-scheiden:1. Vraag2. Contractenmarkt3. Spotmarkt4. Inzet centrales5. Decentrale productie6. Investeringen en Innovatie7. Financieel8. Output.

In Figuur 2.3 worden de belangrijkste koppelingen tussen deze componenten aangegeven. Degestippelde lijn representeert informatieoverdracht in de vorm van prijsinformatie. De doorge-trokken lijnen hebben betrekking op informatie betreffende de hoeveelheid vraag. De compo-nenten ‘financieel’ en ‘output’ zijn met alle overige componenten verbonden zodoende zijn dezeweggelaten in dit figuur.

Elektriciteitsvraag

Contracten -markt

Spot-markt

Inzet centralesOptimaal aanbod producenten(incl. decentrale productie )

Investeringen & Innovatie

Figuur 2.3 De relaties tussen de verschillende componenten van het model

De werking van de componenten is in de volgende subparagrafen nader toegelicht.

ECN-C--01-033 13

2.2.1 ElektriciteitsvraagDe elektriciteitsvraag wordt in het model per type (dalvraag, plateauvraag en piekvraag) en pertype eindverbruiker ingegeven in MWe. Deze vraag kan per week variëren zodat de seizoensaf-hankelijkheid in de elektriciteitsvraag meegenomen wordt. De eindverbruikers kunnen vervol-gens hun vraag voldoen op de spotmarkt of op de contractenmarkt. Alleen de grootverbruikerskunnen zelf direct actief zijn op deze markten. De huishoudens en de middenkleinverbruikerszijn op deze markten actief via een handelaar.

De uiteindelijke verdeling van de vraag over de spotmarkt en de contractenmarkt is gebaseerdop de prijsverschillen tussen deze markten. Afhankelijk van de verhouding tussen de tweemarktprijzen besluiten afnemers naar een bepaalde markt te gaan. De markt met de laagste prijsis het meest aantrekkelijk. Bij deze prijsvergelijking wordt niet alleen naar de huidige prijs ge-keken maar ook naar resultaten in het verleden.

Producenten voldoen eerst de vraag op de contractenmarkt en daarna de vraag op de spotmarkt.De vraag die niet voldaan is op de contractenmarkt wordt doorgeschoven naar de spotmarkt.

2.2.2 ContractenmarktIn het model worden op de contractenmarkt contracten afgesloten met een gemiddelde duur vanéén jaar. De tijdsduur van een jaar is de initiële waarde voor de contractlengte in het model. De-ze lengte is echter een stochastische variabele en is zodoende vooraf vrij te kiezen. Naast deverdeling van de contracten wordt in deze component ook de prijsvorming op de contracten-markt gemodelleerd, dit gebeurt op basis van vraag en aanbod. De contracten worden afgeslotentegen de contractmarktprijs op het moment waarop het contract wordt aangegaan. De prijs is dusniet gekoppeld aan de brandstofprijs of andere mogelijke indexen.

Gegeven de algemene contractenmarktprijs gaan producenten bepalen hoeveel capaciteit zij be-reid zijn aan te bieden voor nieuwe contracten op de contractenmarkt. Dit wordt de zogenaamdeoptimaal aan te bieden capaciteit van de producent genoemd. Dit wil zeggen dat ze dit aangege-ven volume van de nieuwe contracten willen voldoen tegen de gegeven marktprijs. Dit volumewordt per producent bepaald door de contractenmarktprijs te vergelijken met hun gemiddeldekosten (dit is inclusief een vergoeding voor kapitaallasten). De uiteindelijke verdeling van denieuwe contracten vindt plaats naar ratio van de aangeboden capaciteit (dit is vergelijkbaar metconcurrentie op volume). Op het moment wordt verondersteld dat een producent op de contrac-tenmarkt in ieder geval zijn gemiddelde kosten wil terugverdienen. Dit wordt geregeld door eenmarge die eventueel ook negatief verondersteld kan worden waardoor het mogelijk is verschil-lende strategieën te simuleren.

Op basis van de berekende optimaal aan te bieden capaciteiten van de producenten en de totalevraag op de contractenmarkt wordt de marktprijs voor het volgende tijdstip vastgesteld. Als devraag kleiner is dan de optimale capaciteit zal de prijs afnemen, indien deze vraag groter is dande optimale capaciteit dan zal de prijs stijgen. Dit is een continu proces waarmee vraag en aan-bod op de contractenmarkt in evenwicht worden gebracht.

2.2.3 SpotmarktIn deze component wordt de prijsvorming op de spotmarkt bepaald, ook hier wordt de prijs be-paald door het totale aanbod te vergelijken met de vraag. De hoeveelheid optimaal aan te biedencapaciteit op de spotmarkt wordt echter bepaald door de marktprijs op deze spotmarkt te verge-lijken met de marginale kosten in plaats van gemiddelde kosten. Hier wordt dus aangenomendat producenten alleen hun marginale kosten terug hoeven te verdienen. Dit verschil tussen decontractenmarkt en de spotmarkt ligt in het verschil tussen lange termijn en korte termijn plan-

14 ECN-C--01-033

ning. Op de contractenmarkt worden contracten afgesloten van gemiddeld een jaar terwijl op despotmarkt ‘weekcontracten’ worden verhandeld. Achtergrond hiervoor is dat op de korte termijneen producent tegen marginale kosten zijn installaties kan laten draaien. Echter, op lange ter-mijn zullen uiteindelijk investeringen plaats moeten vinden wil de producent actief blijven op demarkt. Dit verklaart het verschil tussen de twee markten in het model.

Ook binnen de spotmarkt wordt de elektriciteitsvraag verdeeld naar ratio van aangeboden capa-citeit door de verschillende producenten. De prioriteit ligt echter wel bij de contractenmarkt.Eerst worden de nieuwe contracten verdeeld over de aanbieders, daarna wordt de spotmarktverdeeld. Dit is gebaseerd op de voorkeur van producenten zoals deze in de werkelijke marktbestaat. Immers, vergeleken met de spotmarkt biedt de contractenmarkt een producent meer ze-kerheid in zowel de afzet als de prijs. Mocht niet aan alle vraag op de contractenmarkt wordenvoldaan dan wordt deze tijdelijk naar de spotmarkt geschoven. Afnemers die ‘contractloos’ zijnproberen dus hun vraag alsnog op de spotmarkt te voldoen, wat eveneens overeenkomt met depraktijk.

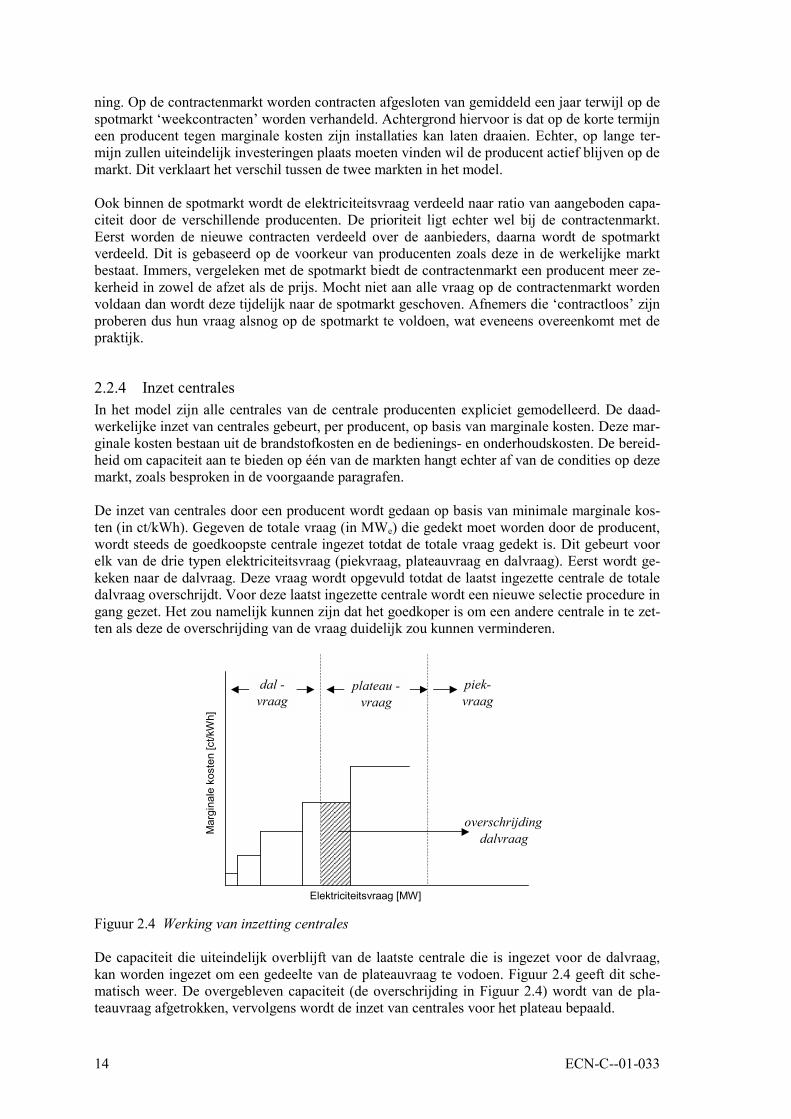

2.2.4 Inzet centralesIn het model zijn alle centrales van de centrale producenten expliciet gemodelleerd. De daad-werkelijke inzet van centrales gebeurt, per producent, op basis van marginale kosten. Deze mar-ginale kosten bestaan uit de brandstofkosten en de bedienings- en onderhoudskosten. De bereid-heid om capaciteit aan te bieden op één van de markten hangt echter af van de condities op dezemarkt, zoals besproken in de voorgaande paragrafen.

De inzet van centrales door een producent wordt gedaan op basis van minimale marginale kos-ten (in ct/kWh). Gegeven de totale vraag (in MWe) die gedekt moet worden door de producent,wordt steeds de goedkoopste centrale ingezet totdat de totale vraag gedekt is. Dit gebeurt voorelk van de drie typen elektriciteitsvraag (piekvraag, plateauvraag en dalvraag). Eerst wordt ge-keken naar de dalvraag. Deze vraag wordt opgevuld totdat de laatst ingezette centrale de totaledalvraag overschrijdt. Voor deze laatst ingezette centrale wordt een nieuwe selectie procedure ingang gezet. Het zou namelijk kunnen zijn dat het goedkoper is om een andere centrale in te zet-ten als deze de overschrijding van de vraag duidelijk zou kunnen verminderen.

Elektriciteitsvraag [MW]

Mar

gina

le k

oste

n [c

t/kW

h]

dal -vraag

plateau -vraag

piek-vraag

overschrijdingdalvraag

������������������������������������������������������������������������������������

Figuur 2.4 Werking van inzetting centrales

De capaciteit die uiteindelijk overblijft van de laatste centrale die is ingezet voor de dalvraag,kan worden ingezet om een gedeelte van de plateauvraag te vodoen. Figuur 2.4 geeft dit sche-matisch weer. De overgebleven capaciteit (de overschrijding in Figuur 2.4) wordt van de pla-teauvraag afgetrokken, vervolgens wordt de inzet van centrales voor het plateau bepaald.

ECN-C--01-033 15

2.2.5 Decentrale productieDecentrale productie bestaat uit elektriciteitproductie met behulp van warmtekrachtkoppeling,windturbines, zonnecellen (PV), waterkracht en afvalverbrandingsinstallaties (AVI’s). In depraktijk kan decentrale productie in eigendom zijn van grootverbruikers, kleinverbruikers, huis-houdens en ook van distributiebedrijven (i.e. de handelaren). Omdat het decentraal vermogenvan de middenkleinverbruikers en huishoudens op individuele schaal zeer klein is en omdat de-ze eindverbruikersgroepen in het model de handelaar als intermediair gebruiken, is aangenomendat dit vermogen behoort tot de handelaren6.

Zodoende is in het model decentraal vermogen onderscheiden dat in beheer is door een groot-verbruik dan wel door een energiehandelaar. Met dit onderscheid naar beheer wordt de partijbedoeld die de gegenereerde elektriciteit aanbiedt op de spotmarkt en/of de contractenmarkt.Daarnaast wordt het vermogen onderverdeeld naar grootschalig (groter dan 5 MWe) en klein-schalig. Er komen dus in principe vier vormen van decentrale elektriciteitsproductie in het mo-del voor. De kleinschalige opwekking onder beheer van een grootverbruiker is echter niet opge-nomen in het model, aangezien deze vorm nauwelijks voorkomt. Er blijven drie vormen van de-centrale opwekking over die hieronder nader worden toegelicht.

Grootschalige decentrale opwekking onder beheer van een grootverbruikerDeze categorie bestaat alleen uit warmtekrachtkoppeling (WKK). Er wordt aangenomen dat degrootverbruikers een vast percentage van de geproduceerde elektriciteit zelf gebruiken. Het sur-plus aan elektriciteit kan worden aangeboden op de spotmarkt en de contractenmarkt. De even-tuele inzet van het surplus aan capaciteit wordt op een gelijksoortige wijze gemodelleerd als bijde centrale producenten. De grootverbruikers zijn in een aantal groepen onderverdeeld teneindehet aantal aanbieders te beperken. Daarbij is aangenomen dat elke groep één type centrale heeft.De hele groep krijgt de kenmerken van de installatie met de hoogste marginale kosten in diegroep. De inzetbaarheid van decentraal vermogen verschilt per seizoen, aangezien de surplusca-paciteit de warmtevraag zal volgen.

Voor de vaststelling van de optimaal aan te bieden capaciteit door deze grootverbruikers is re-kening gehouden met de waardering van de geproduceerde warmte. Een gedeelte van de ex-ploitatiekosten van de warmtekrachtinstallatie wordt immers terugverdiend door de warmtepro-ductie. Zodoende hoeven deze kosten niet enkel en alleen terugverdiend te worden door de in-komsten uit de elektriciteitsproductie. Daarom houdt de grootverbruiker bij de vaststelling vande hoeveelheid optimaal aan te bieden capaciteit op de elektriciteitsmarkt ook rekening met deinkomsten als gevolg van de warmteproductie. In het model zijn deze inkomsten gebaseerd opde (vermeden) kosten voor warmteproductie met een ketel. In het model wordt aangenomen datde grootverbruikers een percentage van de geproduceerde elektriciteit zelf consumeren. De fi-nanciële waardering van deze elektriciteit, die bestemd is voor eigen gebruik, wijkt af van dewaardering van de elektriciteit die aan het net wordt geleverd. De waardering van de eigen ge-consumeerde elektriciteit is gebaseerd op de vermeden inkoopskosten in plaats van de markt-prijs.

Om de waardering van eigen gebruik van elektriciteit en van de geproduceerde warmte vast tekunnen stellen bevat het model onder andere gegevens over transportkosten van elektriciteit, dehoogte van de regulerende energiebelasting, de efficiëntie van een ketel en de gasprijzen. Om dewarmtekrachtinstallaties juist te modelleren zijn gegevens nodig betreffende bedienings- en on-derhoudskosten, investeringskosten, het aantal draaiuren, het elektrisch rendement, het ther-

6 Het is niet ondenkbeeldig dat kleine particulieren in de toekomst hun decentraal vermogen zullen onderbrengen bij

andere, grotere partijen. In een geliberaliseerde markt kunnen ook deze kleine producenten niet langer profiterenvan een vaste terugleververgoeding voor de geproduceerde elektriciteit. Zij zullen zelf de elektriciteit op de marktmoeten verkopen. Veelal zal dit laatste buiten hun core business vallen en zullen ze hiervoor een andere partij in dearm nemen.

16 ECN-C--01-033

misch rendement, het jaar van in bedrijfsname, de levensduur en het elektrisch vermogen. Ookdeze gegevens voor Nederland zijn in het model aangebracht.

Kleinschalige en grootschalige decentrale opwekking onder beheer van een handelaarHet kleinschalig vermogen is onderverdeeld naar waterkracht, wind, PV, AVI’s en WKK. Erwordt geen onderscheid gemaakt op installatieniveau. De vijf groepen worden gekarakteriseerddoor de gemiddelde bedienings- en onderhoudskosten, investeringskosten per eenheid, het to-taal elektrisch vermogen, een gemiddelde loadfactor, het thermisch rendement en het elektrischrendement. Per groep is voor het totaal elektrisch vermogen vastgesteld of deze capaciteit ren-dabel aangeboden kan worden op de spotmarkt of de contractenmarkt. Als op één van de tweemarkten rendabel aangeboden kan worden, wordt deze totale capaciteit ingezet.

De grootschalige decentrale opwekking in beheer van de handelaren, bestaat alleen uit warmte-krachtinstallaties. Zoals bij het kleinschalig vermogen per groep wordt bepaald of capaciteitwordt aangeboden, wordt voor grootschalige opwekking op installatieniveau gekeken of renda-bel aangeboden kan worden op één van de markten. Per installatie zijn zodoende gegevens no-dig over bedienings- en onderhoudskosten, investeringskosten, het aantal draaiuren, het elek-trisch rendement, het thermisch rendement, het jaar van in bedrijfsname, de levensduur en hetelektrisch vermogen.

De rendabel aan te bieden capaciteit van dit type vermogen wordt afgetrokken van de totalevraag van de handelaren. De resterende vraag van de handelaren wordt wel ingekocht via despotmarkt en/of contractenmarkt.

2.2.6 Investeringen en innovatiesHet model wordt doorgaans in een scenariocontext gebruikt. Via deze scenarioaanpak kunnenanalyses worden uitgevoerd van opbrengsten en risico’s van mogelijke investeringen. Bedrijvenkunnen investeren in nieuwe installaties en procesinnovaties. In deze component van het modelworden outputcijfers gegeneerd waarmee verschillende scenario’s vergeleken kunnen wordenop hun economische rentabiliteit voor een bepaalde producent, ook in relatie tot verschillendeacties die de concurrerende producenten kunnen nemen.

Bij investeringen in nieuwe installaties wordt de netto kontante waarde van deze investering be-rekend. Omdat extra capaciteit de prijsvorming in de markt kan beïnvloeden worden de kas-stromen van het investerend bedrijf zonder en met de extra capaciteit met elkaar vergeleken envan elkaar afgetrokken. Er blijft dan een extra kasstroom over die contant gemaakt wordt naarhet tijdstip van investeren. In deze resulterende kasstroom zitten de uitgaven voor de extra capa-citeit en is rekening gehouden met de bouwtijd. Er wordt aangenomen dat na ingebruiknemingde centrale volledig ingezet kan worden.

Door de extra verdiensten onder meerdere vooraf gedefinieerde investeringsscenario’s te bepa-len, kan inzicht worden opgedaan onder welke omstandigheden een bepaalde investering wel ofniet rendabel is. Het model biedt ook de mogelijkheid gevoeligheidsanalyses uit te voeren dooraan een aantal parameters vooraf ingestelde statistische verdelingen toe te kennen en vervolgenseen Monte Carlo simulatie uit te voeren. Op deze manier kan inzicht worden verkregen in hetrisicoprofiel van de investering.

2.2.7 FinancieelNet zoals de voorgaande component ‘Investeringen en innovaties’ bestaat de financiële compo-nent uit het genereren van interessante financiële outputparameters. Deze parameters zijn be-doeld om de vergelijking van scenario’s te vergemakkelijken.

ECN-C--01-033 17

De omzet op zowel de contractenmarkt als op de spotmarkt kan bijvoorbeeld per uur, per typevraagsegment en per type afnemer worden berekend. Voor iedere producent wordt de netto kas-stroom per week berekend (momenteel staat deze netto kasstroom bij het begin van de simulatieop nul). Met deze kasstroom wordt onder meer de winst per eenheid capaciteit berekend en pergeproduceerde eenheid. Met behulp van deze parameters kunnen de producenten onderlingworden vergeleken op hun prestaties.

2.2.8 OutputIn deze component zijn de meeste relevante output en input parameters van de andere compo-nenten verzameld. Van deze parameters zijn gemiddelden berekend over de seizoenen (d.w.z.over dertien weken) waardoor de resultaten overzichtelijk gepresenteerd kunnen worden. Deoutput bevat gemiddelde capaciteitsgegevens per producent, gemiddelde vraagcijfers per typeeindverbruiker, gemiddelde productie per producent, gemiddelde prijzen in de markten en ge-middelden van enkele financiële parameters (zoals besproken in voorgaande paragraaf).

18 ECN-C--01-033

3 CASE STUDIES: EEN AANTAL VOORBEELDEN

Om een allereerste indruk te geven van de mogelijkheden van het model POWERS, zijn in dithoofdstuk een drietal cases beschreven. In de eerstvolgende paragraaf is een referentiecase ge-definieerd. Met betrekking tot de vraagontwikkeling is hierbij gebruik gemaakt van data uit destudie ‘Pilot referentieraming energie en CO2 2000-2010’(Ybema, 2001). Deze studie bevat eengeactualiseerde project van de elektriciteitsvraag. In de twee daaropvolgende paragrafen zijntwee eenvoudige varianten op deze referentiecase besproken. Paragraaf 3.2 laat het effect zienvan een variërende gasprijs op de marktprijs en de positie van de verschillende producenten. InParagraaf 3.3 is het effect besproken van investeringen in nieuwe capaciteit door één of meerde-re producenten.

De cases zijn opgesteld om in deze rapportage een illustratie te kunnen geven van enkele vanmogelijkheden van dit model. De data die gebruikt zijn, zijn realistisch maar wijken op eenaantal punten af van de werkelijkheid. Daarom kunnen uit de hiernavolgende resultaten geenconclusies worden getrokken over de huidige Nederlandse elektriciteitsmarkt. In de cases is bij-voorbeeld aangenomen dat er geen capaciteit wordt bijgebouwd in de komende tien jaar. Voorde Eemscentrale, momenteel in bezit van Electrabel, is verder aangenomen dat deze gas uit Ne-derland gebruikt. In werkelijkheid gebruikt deze centrale gas uit Noorwegen, waarvan de prijs isgekoppeld aan de kolenprijs. Ook met het CO2-reductiebeleid van de Nederlandse overheid is inde cases geen rekening gehouden. Dus de verplichting voor kolencentrales om hun CO2-emissiete verlagen voor de budgetperiode 2008-2012, en de daar bijbehorende kosten, zijn in onder-staande cases genegeerd.

3.1 Referentiecase

3.1.1 Relevante inputElektriciteitsvraagIn de studie ‘Pilot referentieraming’ (Ybema, 2001) zijn projecties per sector gemaakt betref-fende de toekomstige elektriciteitsvraag. Om deze elektriciteitsvraag toepasbaar te maken voorPOWERS is een onderverdeling gemaakt van deze sectoren naar grootverbruikers, midden-kleinverbruikers en huishoudens. Sommige sectoren zijn over twee verschillende groepen ver-deeld.

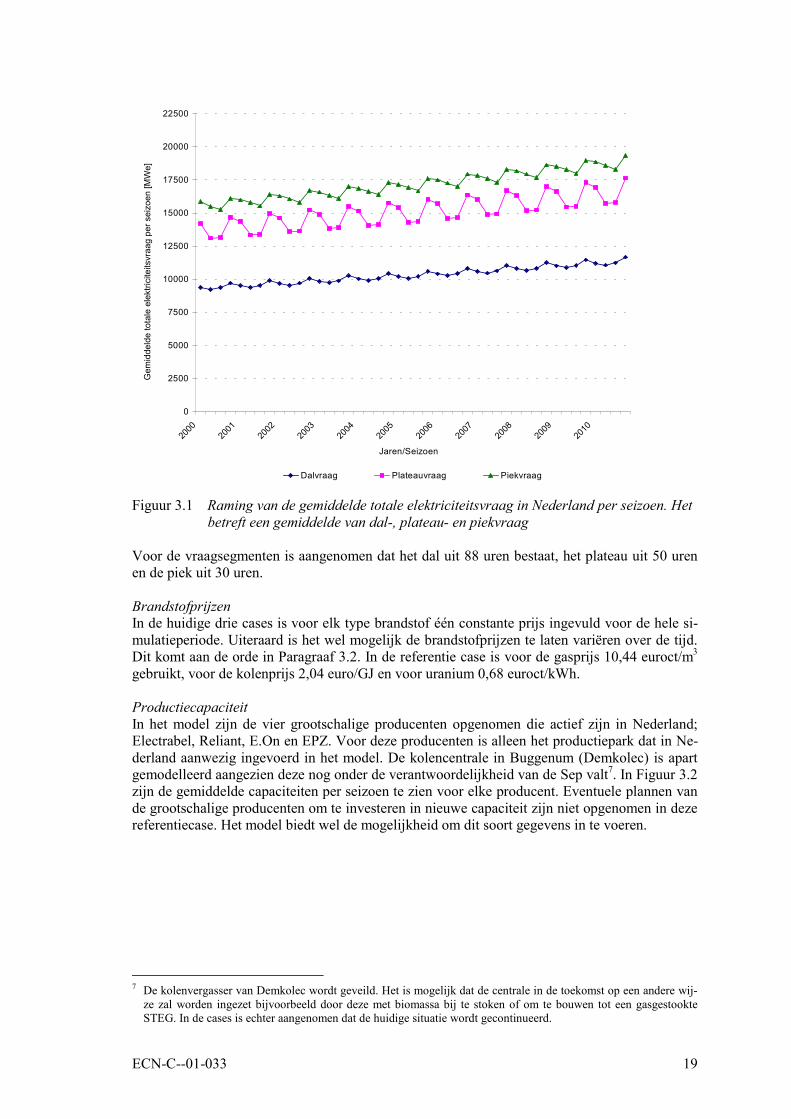

De vraag uit de ‘Pilot referentieraming’ is gegeven per jaar waardoor seizoensinvloeden en ver-schillen gedurende de vraagsegmenten niet zichtbaar zijn. De elektriciteitsvraag is hiervoor ge-corrigeerd door voor ieder jaar en voor iedere eindverbruikersgroep het consumptiepatroon overhet jaar 1998 te gebruiken. Dit consumptiepatroon is afgeleid van de hoeveelheid elektriciteitafgenomen van het koppelnet in dat jaar. Voor het gemak is voor elke afnemersgroep hetzelfdepatroon gebruikt, in de praktijk zullen de patronen van de verschillende afnemers verschillen.Het model biedt de mogelijkheid om voor elke afnemer een ander patroon in te geven. Figuur3.1 laat het verloop van de gebruikte elektriciteitsvraag in Nederland per seizoen zien.

ECN-C--01-033 19

0

2500

5000

7500

10000

12500

15000

17500

20000

22500

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Jaren/Seizoen

Gem

idde

lde

tota

le e

lekt

ricite

itsvr

aag

per s

eizo

en [M

We]

Dalvraag Plateauvraag Piekvraag

Figuur 3.1 Raming van de gemiddelde totale elektriciteitsvraag in Nederland per seizoen. Hetbetreft een gemiddelde van dal-, plateau- en piekvraag

Voor de vraagsegmenten is aangenomen dat het dal uit 88 uren bestaat, het plateau uit 50 urenen de piek uit 30 uren.

BrandstofprijzenIn de huidige drie cases is voor elk type brandstof één constante prijs ingevuld voor de hele si-mulatieperiode. Uiteraard is het wel mogelijk de brandstofprijzen te laten variëren over de tijd.Dit komt aan de orde in Paragraaf 3.2. In de referentie case is voor de gasprijs 10,44 euroct/m3

gebruikt, voor de kolenprijs 2,04 euro/GJ en voor uranium 0,68 euroct/kWh.

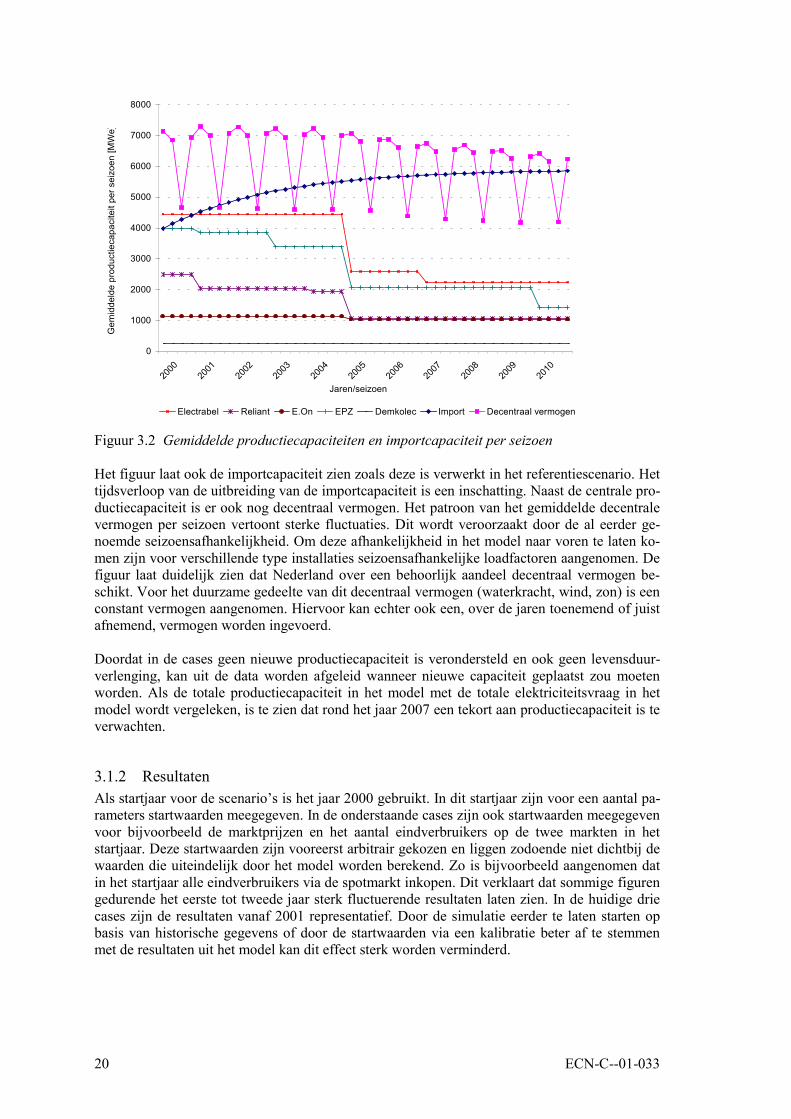

ProductiecapaciteitIn het model zijn de vier grootschalige producenten opgenomen die actief zijn in Nederland;Electrabel, Reliant, E.On en EPZ. Voor deze producenten is alleen het productiepark dat in Ne-derland aanwezig ingevoerd in het model. De kolencentrale in Buggenum (Demkolec) is apartgemodelleerd aangezien deze nog onder de verantwoordelijkheid van de Sep valt7. In Figuur 3.2zijn de gemiddelde capaciteiten per seizoen te zien voor elke producent. Eventuele plannen vande grootschalige producenten om te investeren in nieuwe capaciteit zijn niet opgenomen in dezereferentiecase. Het model biedt wel de mogelijkheid om dit soort gegevens in te voeren.

7 De kolenvergasser van Demkolec wordt geveild. Het is mogelijk dat de centrale in de toekomst op een andere wij-

ze zal worden ingezet bijvoorbeeld door deze met biomassa bij te stoken of om te bouwen tot een gasgestookteSTEG. In de cases is echter aangenomen dat de huidige situatie wordt gecontinueerd.

20 ECN-C--01-033

0

1000

2000

3000

4000

5000

6000

7000

8000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Jaren/seizoen

Gem

idde

lde

prod

uctie

capa

cite

it pe

r sei

zoen

[MW

e]

Electrabel Reliant E.On EPZ Demkolec Import Decentraal vermogen

Figuur 3.2 Gemiddelde productiecapaciteiten en importcapaciteit per seizoen

Het figuur laat ook de importcapaciteit zien zoals deze is verwerkt in het referentiescenario. Hettijdsverloop van de uitbreiding van de importcapaciteit is een inschatting. Naast de centrale pro-ductiecapaciteit is er ook nog decentraal vermogen. Het patroon van het gemiddelde decentralevermogen per seizoen vertoont sterke fluctuaties. Dit wordt veroorzaakt door de al eerder ge-noemde seizoensafhankelijkheid. Om deze afhankelijkheid in het model naar voren te laten ko-men zijn voor verschillende type installaties seizoensafhankelijke loadfactoren aangenomen. Defiguur laat duidelijk zien dat Nederland over een behoorlijk aandeel decentraal vermogen be-schikt. Voor het duurzame gedeelte van dit decentraal vermogen (waterkracht, wind, zon) is eenconstant vermogen aangenomen. Hiervoor kan echter ook een, over de jaren toenemend of juistafnemend, vermogen worden ingevoerd.

Doordat in de cases geen nieuwe productiecapaciteit is verondersteld en ook geen levensduur-verlenging, kan uit de data worden afgeleid wanneer nieuwe capaciteit geplaatst zou moetenworden. Als de totale productiecapaciteit in het model met de totale elektriciteitsvraag in hetmodel wordt vergeleken, is te zien dat rond het jaar 2007 een tekort aan productiecapaciteit is teverwachten.

3.1.2 ResultatenAls startjaar voor de scenario’s is het jaar 2000 gebruikt. In dit startjaar zijn voor een aantal pa-rameters startwaarden meegegeven. In de onderstaande cases zijn ook startwaarden meegegevenvoor bijvoorbeeld de marktprijzen en het aantal eindverbruikers op de twee markten in hetstartjaar. Deze startwaarden zijn vooreerst arbitrair gekozen en liggen zodoende niet dichtbij dewaarden die uiteindelijk door het model worden berekend. Zo is bijvoorbeeld aangenomen datin het startjaar alle eindverbruikers via de spotmarkt inkopen. Dit verklaart dat sommige figurengedurende het eerste tot tweede jaar sterk fluctuerende resultaten laten zien. In de huidige driecases zijn de resultaten vanaf 2001 representatief. Door de simulatie eerder te laten starten opbasis van historische gegevens of door de startwaarden via een kalibratie beter af te stemmenmet de resultaten uit het model kan dit effect sterk worden verminderd.

ECN-C--01-033 21

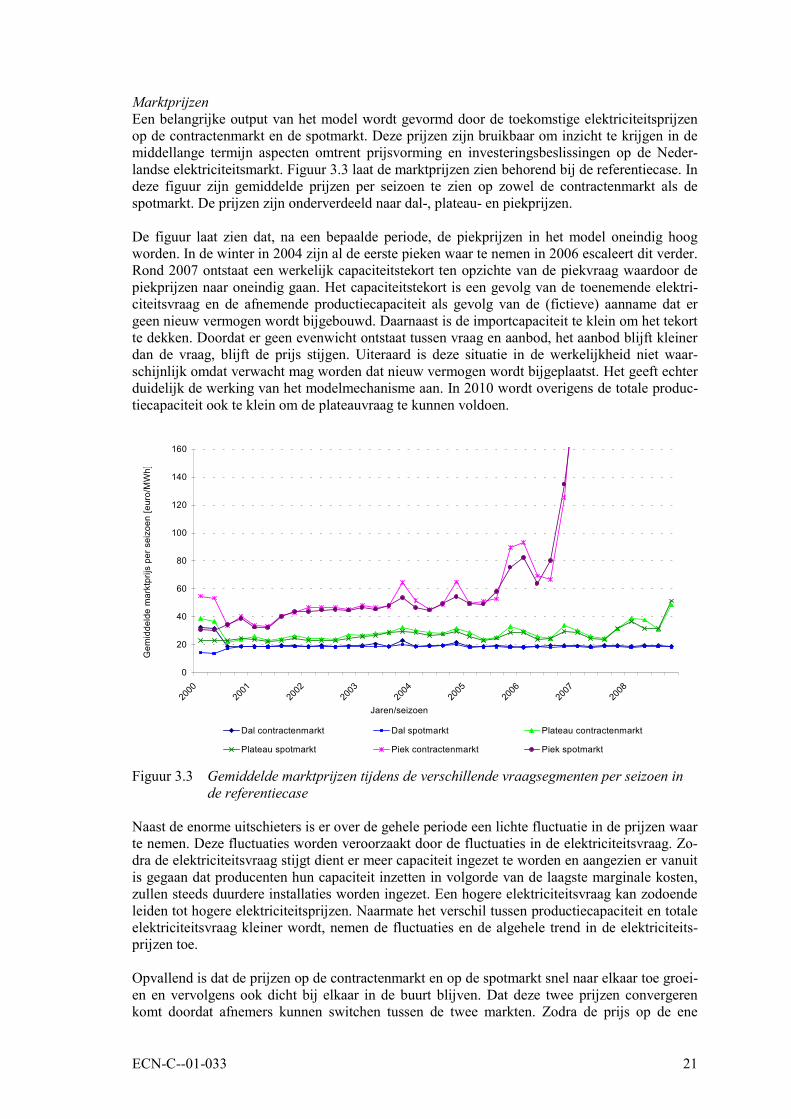

MarktprijzenEen belangrijke output van het model wordt gevormd door de toekomstige elektriciteitsprijzenop de contractenmarkt en de spotmarkt. Deze prijzen zijn bruikbaar om inzicht te krijgen in demiddellange termijn aspecten omtrent prijsvorming en investeringsbeslissingen op de Neder-landse elektriciteitsmarkt. Figuur 3.3 laat de marktprijzen zien behorend bij de referentiecase. Indeze figuur zijn gemiddelde prijzen per seizoen te zien op zowel de contractenmarkt als despotmarkt. De prijzen zijn onderverdeeld naar dal-, plateau- en piekprijzen.

De figuur laat zien dat, na een bepaalde periode, de piekprijzen in het model oneindig hoogworden. In de winter in 2004 zijn al de eerste pieken waar te nemen in 2006 escaleert dit verder.Rond 2007 ontstaat een werkelijk capaciteitstekort ten opzichte van de piekvraag waardoor depiekprijzen naar oneindig gaan. Het capaciteitstekort is een gevolg van de toenemende elektri-citeitsvraag en de afnemende productiecapaciteit als gevolg van de (fictieve) aanname dat ergeen nieuw vermogen wordt bijgebouwd. Daarnaast is de importcapaciteit te klein om het tekortte dekken. Doordat er geen evenwicht ontstaat tussen vraag en aanbod, het aanbod blijft kleinerdan de vraag, blijft de prijs stijgen. Uiteraard is deze situatie in de werkelijkheid niet waar-schijnlijk omdat verwacht mag worden dat nieuw vermogen wordt bijgeplaatst. Het geeft echterduidelijk de werking van het modelmechanisme aan. In 2010 wordt overigens de totale produc-tiecapaciteit ook te klein om de plateauvraag te kunnen voldoen.

0

20

40

60

80

100

120

140

160

2000

2001

2002

2003

2004

2005

2006

2007

2008

Jaren/seizoen

Gem

idde

lde

mar

ktpr

ijs p

er s

eizo

en [e

uro/

MW

h]

Dal contractenmarkt Dal spotmarkt Plateau contractenmarkt

Plateau spotmarkt Piek contractenmarkt Piek spotmarkt

Figuur 3.3 Gemiddelde marktprijzen tijdens de verschillende vraagsegmenten per seizoen inde referentiecase

Naast de enorme uitschieters is er over de gehele periode een lichte fluctuatie in de prijzen waarte nemen. Deze fluctuaties worden veroorzaakt door de fluctuaties in de elektriciteitsvraag. Zo-dra de elektriciteitsvraag stijgt dient er meer capaciteit ingezet te worden en aangezien er vanuitis gegaan dat producenten hun capaciteit inzetten in volgorde van de laagste marginale kosten,zullen steeds duurdere installaties worden ingezet. Een hogere elektriciteitsvraag kan zodoendeleiden tot hogere elektriciteitsprijzen. Naarmate het verschil tussen productiecapaciteit en totaleelektriciteitsvraag kleiner wordt, nemen de fluctuaties en de algehele trend in de elektriciteits-prijzen toe.

Opvallend is dat de prijzen op de contractenmarkt en op de spotmarkt snel naar elkaar toe groei-en en vervolgens ook dicht bij elkaar in de buurt blijven. Dat deze twee prijzen convergerenkomt doordat afnemers kunnen switchen tussen de twee markten. Zodra de prijs op de ene

22 ECN-C--01-033

markt lager wordt, krijgt de afnemer een prikkel om op de andere markt in te gaan kopen. Om-dat meerdere afnemers dit doen, zal de totale vraag op deze markt toenemen wat de prijs doetstijgen, terwijl op de andere markt het omgekeerde proces plaats zal vinden. Dit is een continuproces wat prijzen naar elkaar toe laat convergeren. In het model kan ingevoegd worden dat af-nemers meer waarde hechten aan bijvoorbeeld de contractenmarkt omdat deze minder risico’smet zich meebrengt voor de afnemer. De afnemer zal dan niet bij een minimaal prijsverschiloverstappen naar de spotmarkt Dit is in de hier getoonde berekeningen niet meegenomen.

De hoogte van de marktprijzen laat zien dat voor de dalvraag de goedkopere kolencentralesworden ingezet. De prijs ligt dan tussen de 18 en 20 Euro/MWh. In de piek zijn de prijzen veelhoger (tussen 2002 en 2004 ongeveer 45 Euro/MWh), aangezien hier duurdere technieken inge-zet moeten worden om deze vraag alsnog te kunnen voldoen. Daarbij wordt het aantal echt ac-tieve spelers op de markt voor de piekvraag gereduceerd naar drie. E.On heeft voornamelijkkolengestookte installaties die volledig benut worden voor dal- en plateauvraag (merk op dathier de zogenaamde horizontale vraag wordt bedoeld, E.On levert zodoende wel gedurendepiekuren, echter niet voor piekvraag). Daarnaast heeft E.On een paar kleine gasturbines die quakosten moeilijk kunnen concurreren tegen andere gasgestookte centrales. Ook Demkolec is eenkolengestookte centrale met lage variabele kosten. Deze zal uiteraard gedurende de dalvraagvolledig worden ingezet zodat deze niet meer voor piekvraag kan worden benut. Deze tweefactoren zorgen ervoor dat in de piek, zoals ook in de praktijk blijkt, hogere elektriciteitsprijzenvoorkomen. Uiteraard spelen hierin ook de gekozen brandstofprijzen voor gas en kolen een be-langrijke rol.

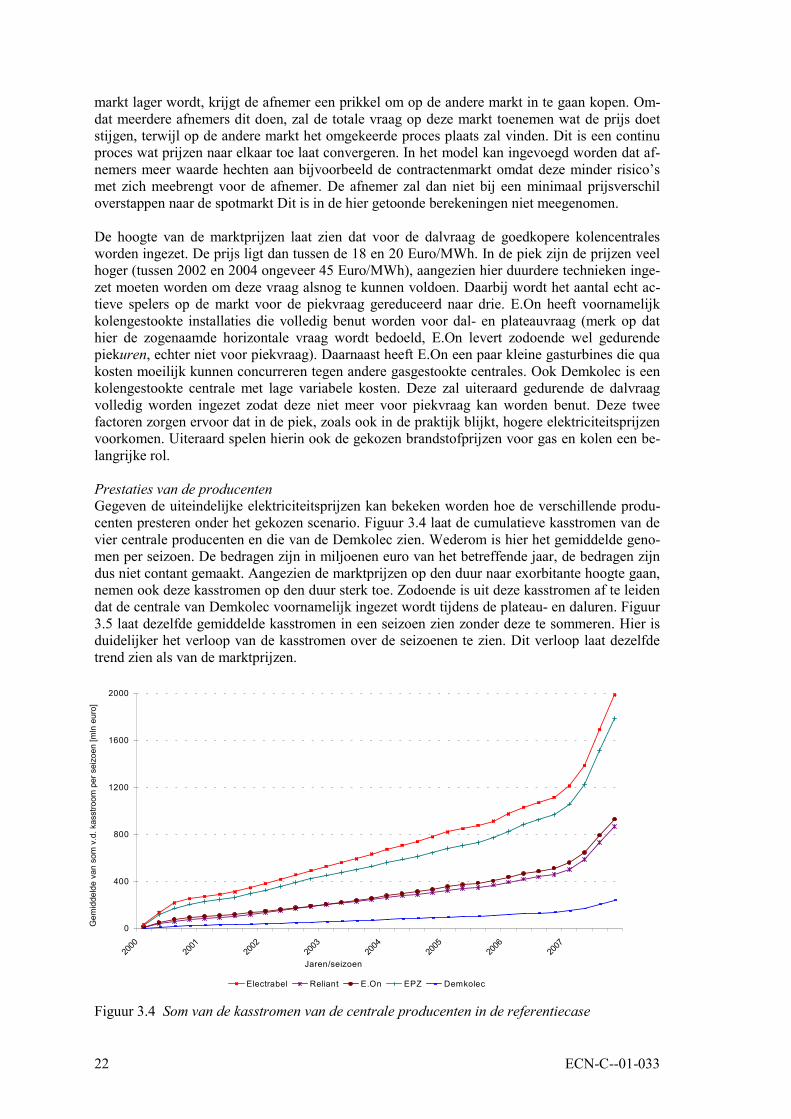

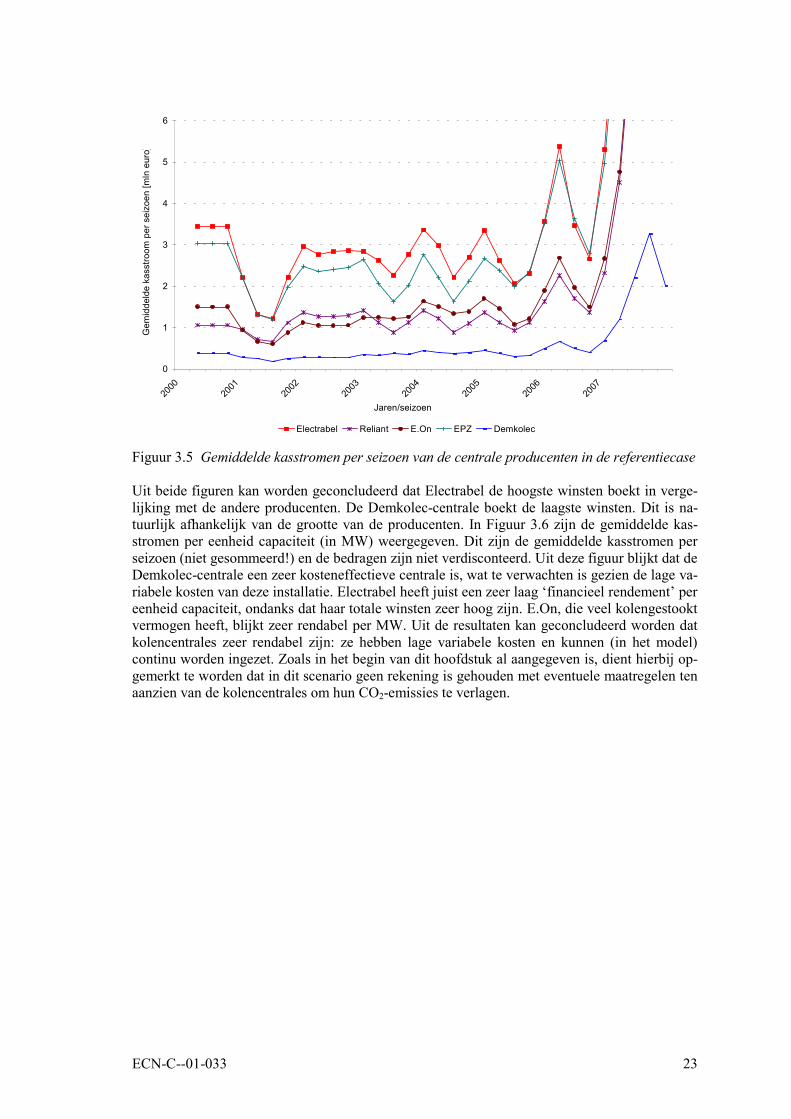

Prestaties van de producentenGegeven de uiteindelijke elektriciteitsprijzen kan bekeken worden hoe de verschillende produ-centen presteren onder het gekozen scenario. Figuur 3.4 laat de cumulatieve kasstromen van devier centrale producenten en die van de Demkolec zien. Wederom is hier het gemiddelde geno-men per seizoen. De bedragen zijn in miljoenen euro van het betreffende jaar, de bedragen zijndus niet contant gemaakt. Aangezien de marktprijzen op den duur naar exorbitante hoogte gaan,nemen ook deze kasstromen op den duur sterk toe. Zodoende is uit deze kasstromen af te leidendat de centrale van Demkolec voornamelijk ingezet wordt tijdens de plateau- en daluren. Figuur3.5 laat dezelfde gemiddelde kasstromen in een seizoen zien zonder deze te sommeren. Hier isduidelijker het verloop van de kasstromen over de seizoenen te zien. Dit verloop laat dezelfdetrend zien als van de marktprijzen.

0

400

800

1200

1600

2000

2000

2001

2002

2003

2004

2005

2006

2007

Jaren/seizoen

Gem

idde

lde

van

som

v.d

. kas

stro

om p

er s

eizo

en [m

ln e

uro]

Electrabel Reliant E.On EPZ Demkolec

Figuur 3.4 Som van de kasstromen van de centrale producenten in de referentiecase

ECN-C--01-033 23

0

1

2

3

4

5

6

2000

2001

2002

2003

2004

2005

2006

2007

Jaren/seizoen

Gem

idde

lde

kass

troom

per

sei

zoen

[mln

eur

o]

Electrabel Reliant E.On EPZ Demkolec

Figuur 3.5 Gemiddelde kasstromen per seizoen van de centrale producenten in de referentiecase

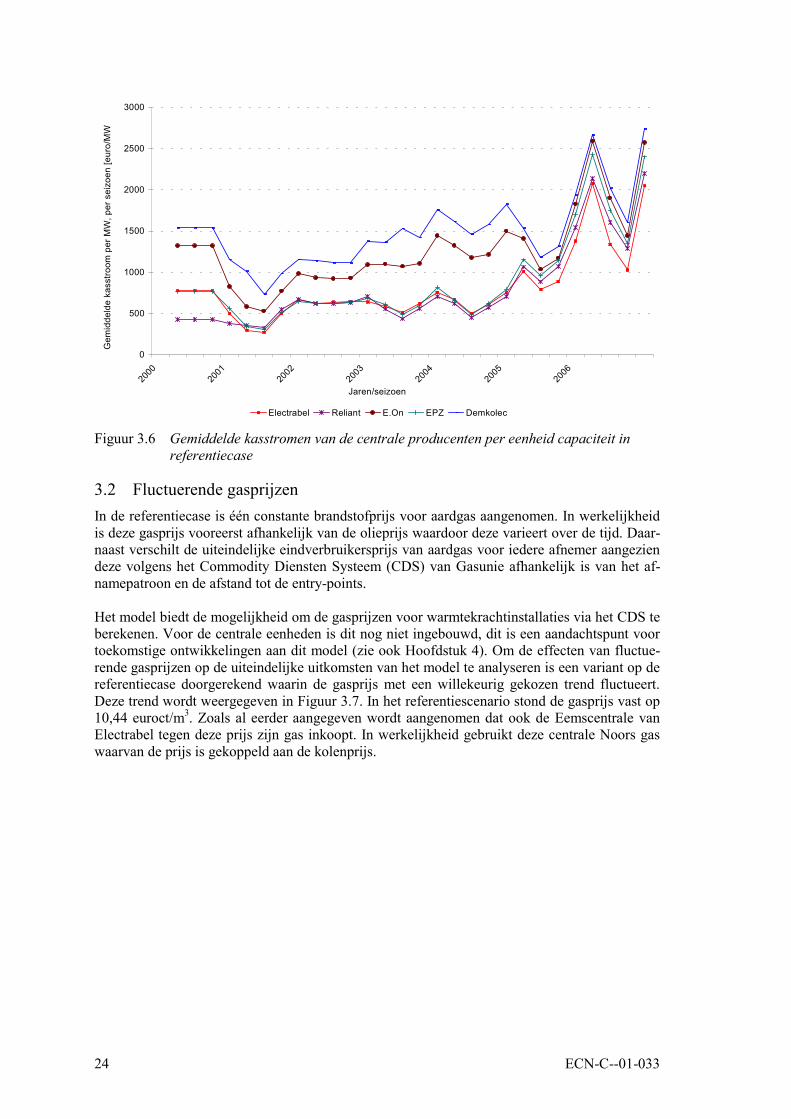

Uit beide figuren kan worden geconcludeerd dat Electrabel de hoogste winsten boekt in verge-lijking met de andere producenten. De Demkolec-centrale boekt de laagste winsten. Dit is na-tuurlijk afhankelijk van de grootte van de producenten. In Figuur 3.6 zijn de gemiddelde kas-stromen per eenheid capaciteit (in MW) weergegeven. Dit zijn de gemiddelde kasstromen perseizoen (niet gesommeerd!) en de bedragen zijn niet verdisconteerd. Uit deze figuur blijkt dat deDemkolec-centrale een zeer kosteneffectieve centrale is, wat te verwachten is gezien de lage va-riabele kosten van deze installatie. Electrabel heeft juist een zeer laag ‘financieel rendement’ pereenheid capaciteit, ondanks dat haar totale winsten zeer hoog zijn. E.On, die veel kolengestooktvermogen heeft, blijkt zeer rendabel per MW. Uit de resultaten kan geconcludeerd worden datkolencentrales zeer rendabel zijn: ze hebben lage variabele kosten en kunnen (in het model)continu worden ingezet. Zoals in het begin van dit hoofdstuk al aangegeven is, dient hierbij op-gemerkt te worden dat in dit scenario geen rekening is gehouden met eventuele maatregelen tenaanzien van de kolencentrales om hun CO2-emissies te verlagen.

24 ECN-C--01-033

0

500

1000

1500

2000

2500

3000

2000

2001

2002

2003

2004

2005

2006

Jaren/seizoen

Gem

idde

lde

kass

troom

per

MW

, per

sei

zoen

[eur

o/M

W

Electrabel Reliant E.On EPZ Demkolec

Figuur 3.6 Gemiddelde kasstromen van de centrale producenten per eenheid capaciteit inreferentiecase

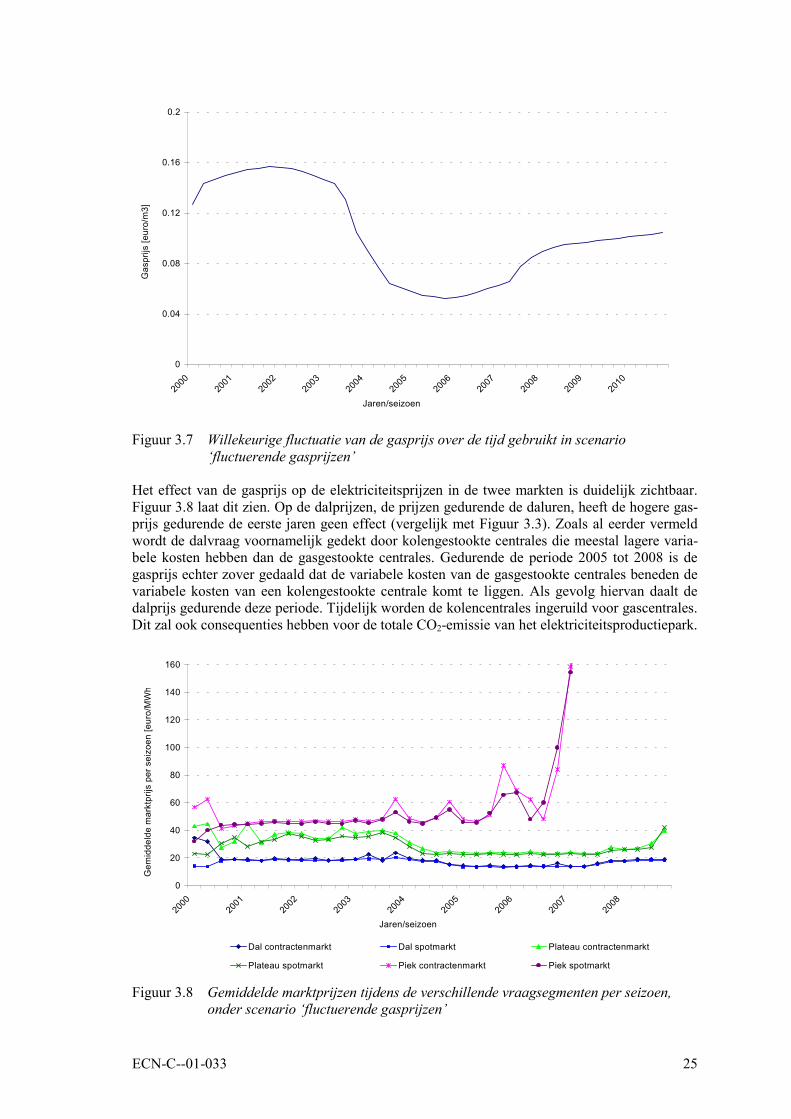

3.2 Fluctuerende gasprijzenIn de referentiecase is één constante brandstofprijs voor aardgas aangenomen. In werkelijkheidis deze gasprijs vooreerst afhankelijk van de olieprijs waardoor deze varieert over de tijd. Daar-naast verschilt de uiteindelijke eindverbruikersprijs van aardgas voor iedere afnemer aangeziendeze volgens het Commodity Diensten Systeem (CDS) van Gasunie afhankelijk is van het af-namepatroon en de afstand tot de entry-points.

Het model biedt de mogelijkheid om de gasprijzen voor warmtekrachtinstallaties via het CDS teberekenen. Voor de centrale eenheden is dit nog niet ingebouwd, dit is een aandachtspunt voortoekomstige ontwikkelingen aan dit model (zie ook Hoofdstuk 4). Om de effecten van fluctue-rende gasprijzen op de uiteindelijke uitkomsten van het model te analyseren is een variant op dereferentiecase doorgerekend waarin de gasprijs met een willekeurig gekozen trend fluctueert.Deze trend wordt weergegeven in Figuur 3.7. In het referentiescenario stond de gasprijs vast op10,44 euroct/m3. Zoals al eerder aangegeven wordt aangenomen dat ook de Eemscentrale vanElectrabel tegen deze prijs zijn gas inkoopt. In werkelijkheid gebruikt deze centrale Noors gaswaarvan de prijs is gekoppeld aan de kolenprijs.

ECN-C--01-033 25

0

0.04

0.08

0.12

0.16

0.2

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Jaren/seizoen

Gas

prijs

[eur

o/m

3]

Figuur 3.7 Willekeurige fluctuatie van de gasprijs over de tijd gebruikt in scenario‘fluctuerende gasprijzen’

Het effect van de gasprijs op de elektriciteitsprijzen in de twee markten is duidelijk zichtbaar.Figuur 3.8 laat dit zien. Op de dalprijzen, de prijzen gedurende de daluren, heeft de hogere gas-prijs gedurende de eerste jaren geen effect (vergelijk met Figuur 3.3). Zoals al eerder vermeldwordt de dalvraag voornamelijk gedekt door kolengestookte centrales die meestal lagere varia-bele kosten hebben dan de gasgestookte centrales. Gedurende de periode 2005 tot 2008 is degasprijs echter zover gedaald dat de variabele kosten van de gasgestookte centrales beneden devariabele kosten van een kolengestookte centrale komt te liggen. Als gevolg hiervan daalt dedalprijs gedurende deze periode. Tijdelijk worden de kolencentrales ingeruild voor gascentrales.Dit zal ook consequenties hebben voor de totale CO2-emissie van het elektriciteitsproductiepark.

0

20

40

60

80

100

120

140

160

2000

2001

2002

2003

2004

2005

2006

2007

2008

Jaren/seizoen

Gem

idde

lde

mar

ktpr

ijs p

er s

eizo

en [e

uro/

MW

h

Dal contractenmarkt Dal spotmarkt Plateau contractenmarkt

Plateau spotmarkt Piek contractenmarkt Piek spotmarkt

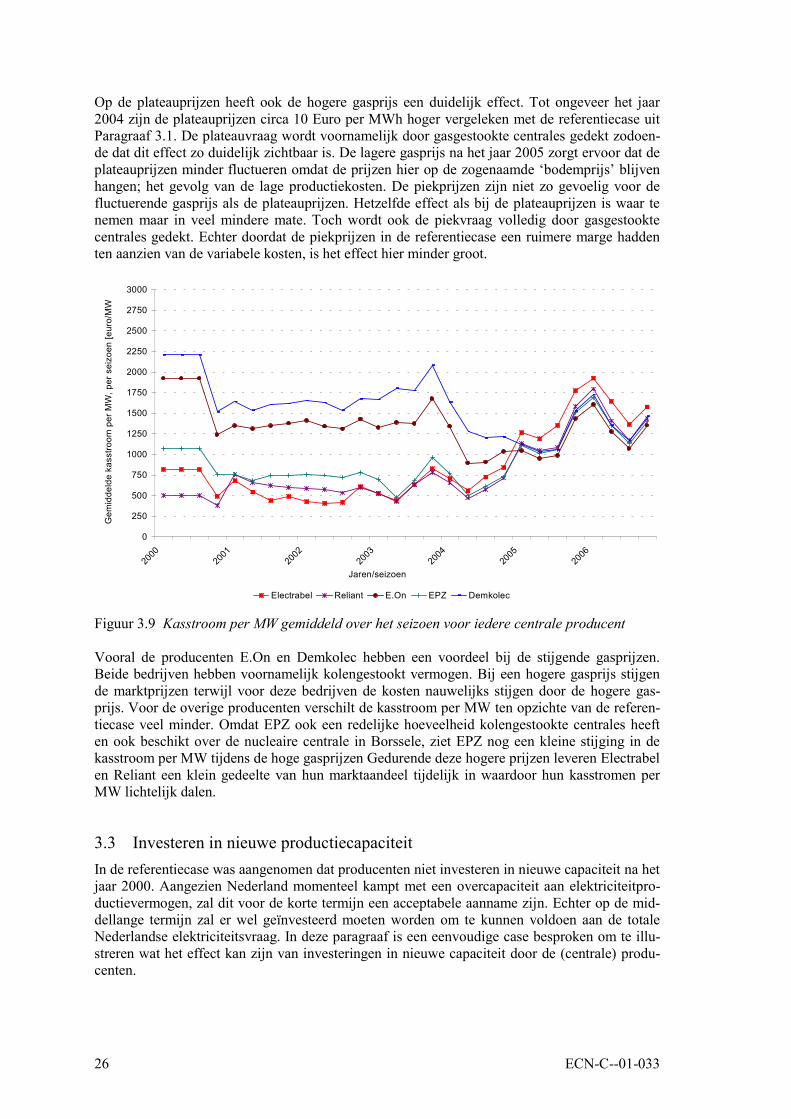

Figuur 3.8 Gemiddelde marktprijzen tijdens de verschillende vraagsegmenten per seizoen,onder scenario ‘fluctuerende gasprijzen’

26 ECN-C--01-033

Op de plateauprijzen heeft ook de hogere gasprijs een duidelijk effect. Tot ongeveer het jaar2004 zijn de plateauprijzen circa 10 Euro per MWh hoger vergeleken met de referentiecase uitParagraaf 3.1. De plateauvraag wordt voornamelijk door gasgestookte centrales gedekt zodoen-de dat dit effect zo duidelijk zichtbaar is. De lagere gasprijs na het jaar 2005 zorgt ervoor dat deplateauprijzen minder fluctueren omdat de prijzen hier op de zogenaamde ‘bodemprijs’ blijvenhangen; het gevolg van de lage productiekosten. De piekprijzen zijn niet zo gevoelig voor defluctuerende gasprijs als de plateauprijzen. Hetzelfde effect als bij de plateauprijzen is waar tenemen maar in veel mindere mate. Toch wordt ook de piekvraag volledig door gasgestooktecentrales gedekt. Echter doordat de piekprijzen in de referentiecase een ruimere marge haddenten aanzien van de variabele kosten, is het effect hier minder groot.

0

250

500

750

1000

1250

1500

1750

2000

2250

2500

2750

3000

2000

2001

2002

2003

2004

2005

2006

Jaren/seizoen

Gem

idde

lde

kass

troom

per

MW

, per

sei

zoen

[eur

o/M

W

Electrabel Reliant E.On EPZ Demkolec

Figuur 3.9 Kasstroom per MW gemiddeld over het seizoen voor iedere centrale producent

Vooral de producenten E.On en Demkolec hebben een voordeel bij de stijgende gasprijzen.Beide bedrijven hebben voornamelijk kolengestookt vermogen. Bij een hogere gasprijs stijgende marktprijzen terwijl voor deze bedrijven de kosten nauwelijks stijgen door de hogere gas-prijs. Voor de overige producenten verschilt de kasstroom per MW ten opzichte van de referen-tiecase veel minder. Omdat EPZ ook een redelijke hoeveelheid kolengestookte centrales heeften ook beschikt over de nucleaire centrale in Borssele, ziet EPZ nog een kleine stijging in dekasstroom per MW tijdens de hoge gasprijzen Gedurende deze hogere prijzen leveren Electrabelen Reliant een klein gedeelte van hun marktaandeel tijdelijk in waardoor hun kasstromen perMW lichtelijk dalen.

3.3 Investeren in nieuwe productiecapaciteitIn de referentiecase was aangenomen dat producenten niet investeren in nieuwe capaciteit na hetjaar 2000. Aangezien Nederland momenteel kampt met een overcapaciteit aan elektriciteitpro-ductievermogen, zal dit voor de korte termijn een acceptabele aanname zijn. Echter op de mid-dellange termijn zal er wel geïnvesteerd moeten worden om te kunnen voldoen aan de totaleNederlandse elektriciteitsvraag. In deze paragraaf is een eenvoudige case besproken om te illu-streren wat het effect kan zijn van investeringen in nieuwe capaciteit door de (centrale) produ-centen.

ECN-C--01-033 27

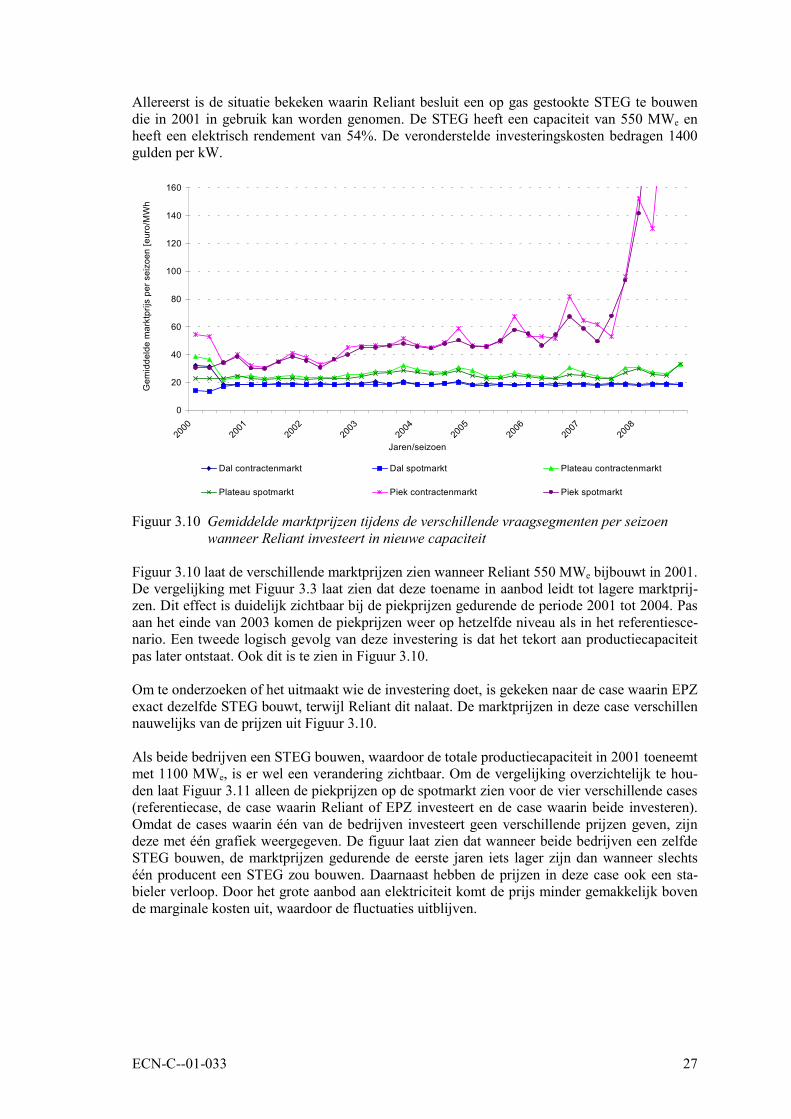

Allereerst is de situatie bekeken waarin Reliant besluit een op gas gestookte STEG te bouwendie in 2001 in gebruik kan worden genomen. De STEG heeft een capaciteit van 550 MWe enheeft een elektrisch rendement van 54%. De veronderstelde investeringskosten bedragen 1400gulden per kW.

0

20

40

60

80

100

120

140

160

2000

2001

2002

2003

2004

2005

2006

2007

2008

Jaren/seizoen

Gem

idde

lde

mar

ktpr

ijs p

er s

eizo

en [e

uro/

MW

h

Dal contractenmarkt Dal spotmarkt Plateau contractenmarkt

Plateau spotmarkt Piek contractenmarkt Piek spotmarkt

Figuur 3.10 Gemiddelde marktprijzen tijdens de verschillende vraagsegmenten per seizoenwanneer Reliant investeert in nieuwe capaciteit

Figuur 3.10 laat de verschillende marktprijzen zien wanneer Reliant 550 MWe bijbouwt in 2001.De vergelijking met Figuur 3.3 laat zien dat deze toename in aanbod leidt tot lagere marktprij-zen. Dit effect is duidelijk zichtbaar bij de piekprijzen gedurende de periode 2001 tot 2004. Pasaan het einde van 2003 komen de piekprijzen weer op hetzelfde niveau als in het referentiesce-nario. Een tweede logisch gevolg van deze investering is dat het tekort aan productiecapaciteitpas later ontstaat. Ook dit is te zien in Figuur 3.10.

Om te onderzoeken of het uitmaakt wie de investering doet, is gekeken naar de case waarin EPZexact dezelfde STEG bouwt, terwijl Reliant dit nalaat. De marktprijzen in deze case verschillennauwelijks van de prijzen uit Figuur 3.10.

Als beide bedrijven een STEG bouwen, waardoor de totale productiecapaciteit in 2001 toeneemtmet 1100 MWe, is er wel een verandering zichtbaar. Om de vergelijking overzichtelijk te hou-den laat Figuur 3.11 alleen de piekprijzen op de spotmarkt zien voor de vier verschillende cases(referentiecase, de case waarin Reliant of EPZ investeert en de case waarin beide investeren).Omdat de cases waarin één van de bedrijven investeert geen verschillende prijzen geven, zijndeze met één grafiek weergegeven. De figuur laat zien dat wanneer beide bedrijven een zelfdeSTEG bouwen, de marktprijzen gedurende de eerste jaren iets lager zijn dan wanneer slechtséén producent een STEG zou bouwen. Daarnaast hebben de prijzen in deze case ook een sta-bieler verloop. Door het grote aanbod aan elektriciteit komt de prijs minder gemakkelijk bovende marginale kosten uit, waardoor de fluctuaties uitblijven.

28 ECN-C--01-033

0

20

40

60

80

100

120

140

160

2000

2001

2002

2003

2004

2005

2006

2007

Jaren/seizoen

Gem

idde

lde

mar

ktpr

ijs p

er s

eizo

en [e

uro/

MW

h]

Piek spotmarkt Referentie Piek spotmarkt Eén investeert Piek spotmarkt Beide investeren

Figuur 3.11 Gemiddelde piekprijzen per seizoen in de spotmarkt

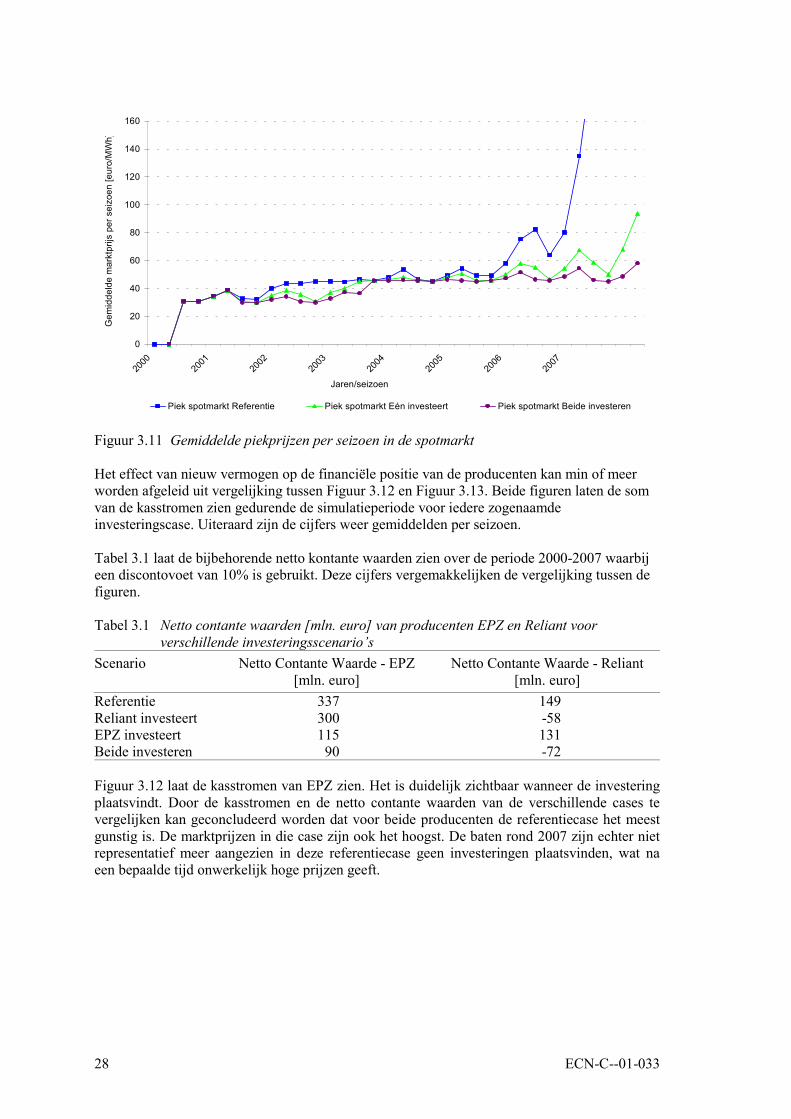

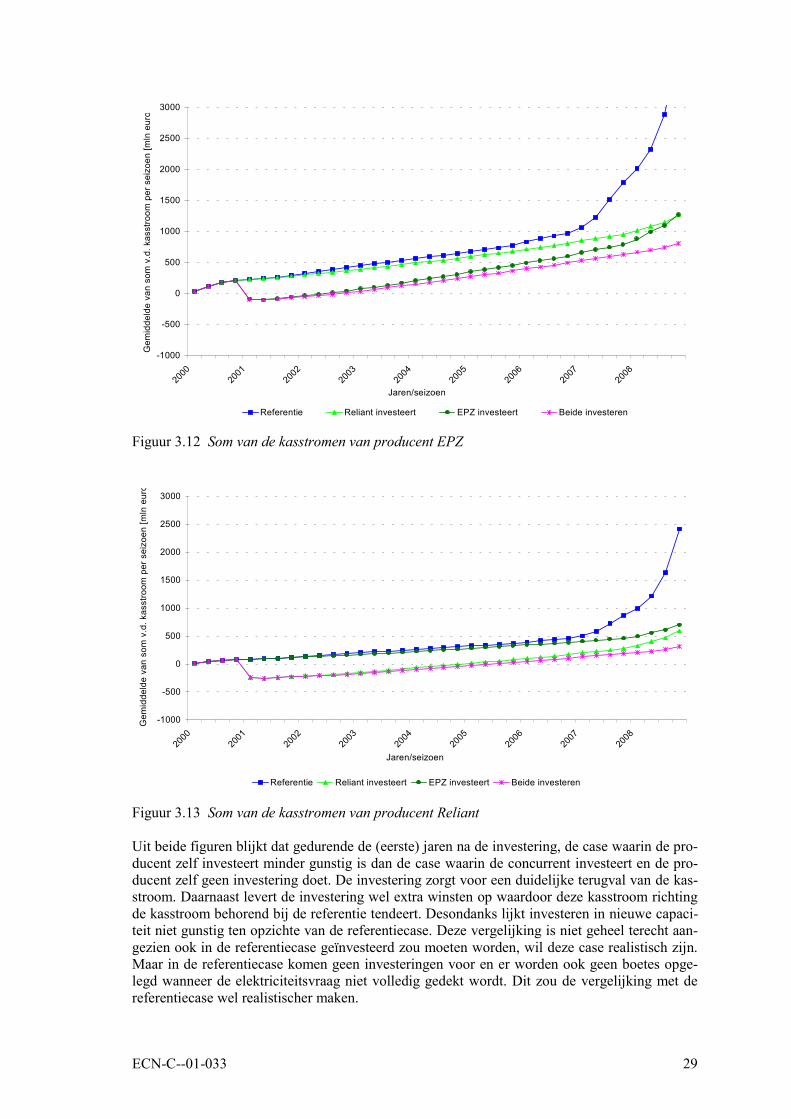

Het effect van nieuw vermogen op de financiële positie van de producenten kan min of meerworden afgeleid uit vergelijking tussen Figuur 3.12 en Figuur 3.13. Beide figuren laten de somvan de kasstromen zien gedurende de simulatieperiode voor iedere zogenaamdeinvesteringscase. Uiteraard zijn de cijfers weer gemiddelden per seizoen.

Tabel 3.1 laat de bijbehorende netto kontante waarden zien over de periode 2000-2007 waarbijeen discontovoet van 10% is gebruikt. Deze cijfers vergemakkelijken de vergelijking tussen defiguren.

Tabel 3.1 Netto contante waarden [mln. euro] van producenten EPZ en Reliant voorverschillende investeringsscenario’s

Scenario Netto Contante Waarde - EPZ[mln. euro]

Netto Contante Waarde - Reliant[mln. euro]

Referentie 337 149Reliant investeert 300 -58EPZ investeert 115 131Beide investeren 90 -72

Figuur 3.12 laat de kasstromen van EPZ zien. Het is duidelijk zichtbaar wanneer de investeringplaatsvindt. Door de kasstromen en de netto contante waarden van de verschillende cases tevergelijken kan geconcludeerd worden dat voor beide producenten de referentiecase het meestgunstig is. De marktprijzen in die case zijn ook het hoogst. De baten rond 2007 zijn echter nietrepresentatief meer aangezien in deze referentiecase geen investeringen plaatsvinden, wat naeen bepaalde tijd onwerkelijk hoge prijzen geeft.

ECN-C--01-033 29

-1000

-500

0

500

1000

1500

2000

2500

3000

2000

2001

2002

2003

2004

2005

2006

2007

2008

Jaren/seizoen

Gem

idde

lde

van

som

v.d

. kas

stro

om p

er s

eizo

en [m

ln e

uro

Referentie Reliant investeert EPZ investeert Beide investeren

Figuur 3.12 Som van de kasstromen van producent EPZ

-1000

-500

0

500

1000

1500

2000

2500

3000

2000

2001

2002

2003

2004

2005

2006

2007

2008

Jaren/seizoen

Gem

idde

lde

van

som

v.d

. kas

stro

om p

er s

eizo

en [m

ln e

uro

Referentie Reliant investeert EPZ investeert Beide investeren

Figuur 3.13 Som van de kasstromen van producent Reliant

Uit beide figuren blijkt dat gedurende de (eerste) jaren na de investering, de case waarin de pro-ducent zelf investeert minder gunstig is dan de case waarin de concurrent investeert en de pro-ducent zelf geen investering doet. De investering zorgt voor een duidelijke terugval van de kas-stroom. Daarnaast levert de investering wel extra winsten op waardoor deze kasstroom richtingde kasstroom behorend bij de referentie tendeert. Desondanks lijkt investeren in nieuwe capaci-teit niet gunstig ten opzichte van de referentiecase. Deze vergelijking is niet geheel terecht aan-gezien ook in de referentiecase geïnvesteerd zou moeten worden, wil deze case realistisch zijn.Maar in de referentiecase komen geen investeringen voor en er worden ook geen boetes opge-legd wanneer de elektriciteitsvraag niet volledig gedekt wordt. Dit zou de vergelijking met dereferentiecase wel realistischer maken.

30 ECN-C--01-033

Het kan ook voorkomen dat beide producenten besluiten een nieuwe centrale te bouwen. Inwerkelijkheid zullen dit nooit exact dezelfde centrales zijn, echter om de vergelijking te verge-makkelijken is dit in de case ‘Beide investeren’ wel aangenomen. De netto contante waarden(over de periode 2000 tot 2007) laten zien dat dit voor beide producenten geen gunstige situatiegeeft. Zoals gezegd zorgt de toename van 1100 MWe in het aanbod tot lagere marktprijzen.Hierdoor wordt het voor beide producenten moeilijker om de investering terug te verdienen.

ECN-C--01-033 31

4 ANDERE TOEPASSINGEN, MOGELIJKHEDEN ENTOEKOMSTIGE MODELONTWIKKELINGEN

Zoals al eerder aangegeven dient het model POWERS in een scenario context te worden ge-bruikt. Door verschillende scenario’s door te rekenen met POWERS kan onder andere inzichtworden verkregen in toekomstige elektriciteitsprijzen in Nederland, de hoeveelheid import naarNederland en eventuele risico’s die verbonden zijn aan mogelijke investeringen door producen-ten. De inzichten die het model verschaft kunnen interessant zijn voor diverse partijen (elektri-citeitsproducenten, handelaren, Nederlandse overheid). In Paragraaf 4.1 zijn de verschillendetoepassingsmogelijkheden van POWERS verder uitgediept.

Een groot voordeel van POWERS is dat het een flexibel model is. De verschillende inputgege-vens kunnen gemakkelijk worden aangepast. Zodoende kan het aantal producenten gemakkelijkgevarieerd worden en ook het productiepark van deze spelers is gemakkelijk te variëren. Ui-teraard zal, zoals elk model ook POWERS nooit af zijn. Er kan altijd gestreefd worden naaraanpassing en uitbreiding van het model. De bestaande aspecten van POWERS die op kortetermijn aandacht verdienen zijn in Paragraaf 4.2 toegelicht. Op de lange termijn zal ook ge-streefd worden naar uitbreiding van het model door nieuwe elementen en componenten toe tevoegen. Uitbreidingen waar nu al aangedacht wordt, zijn besproken in Paragraaf 4.3.

4.1 Toepassingen van het modelDe centrale vraag van deze paragraaf is hoe het POWERS-model in de praktijk te gebruiken.Een eenduidig antwoord hierop is niet te geven omdat POWERS ingezet kan worden voor ver-schillende partijen. Dit zijn onder andere elektriciteitsafnemers, handelaren, de Nederlandseoverheid (eventueel in de rol van toezichthouder) en natuurlijk elektriciteitsproducenten. Eenelektriciteitsproducent kan het model gebruiken ten bate van prijsvoorspellingen en voor de on-derbouwing van strategische beslissingen omtrent investeringen, brandstofcontracten, de inzetvan centrales en te hanteren marges. De overheid kan het model gebruiken voor het analyserenvan de effecten van het overheidsbeleid op de elektriciteitsprijzen en de samenstelling van hetNederlandse productiepark. ECN zal het model gebruiken bij de onderbouwing van energiesce-nario’s.

ScenarioanalyseGezien de onzekerheden omtrent toekomstige gas- en kolenprijzen, elektriciteitsprijzen in nabu-rige landen, elektriciteitsvraagontwikkeling, overheidsbeleid en het gedrag van de producentenzullen altijd meerdere scenario’s of varianten onderzocht moeten worden. Daarbij kan gevari-eerd worden in:• exogenen (elektriciteitsvraag, marktsfeer, gasprijs, overheidsbeleid, elektriciteitsvraag in

omringende landen),• gedrag van de producenten (agressief of terughoudend gedrag, zich uitend in o.a. overna-

mes, investeringen, timing van investeringen, inzet van centrales, gehanteerde marges),• gedrag van afnemers (switchgedrag, contractvorm).

De voorgestelde insteek is een beperkt aantal (2 tot 4) scenario’s te kiezen die op hoofdlijnenverschillen zoals op de hoogte van de elektriciteitsvraag, het CO2-beleid, de marktsfeer of fluc-tuaties in het buitenland. Keuzes hieromtrent dienen met de opdrachtgever te worden gemaakt.Een iteratief proces wordt daarbij voorgesteld waarbij telkens varianten worden gekozen vanuitde vraagstelling van de opdrachtgever. Deze varianten worden naar modelinvoer of modelaan-passingen vertaald, de resultaten worden geanalyseerd (bijvoorbeeld de gevolgen voor de kas-stroom in geval van een productiebedrijf) en hierop wordt feedback gegeven door de opdracht-

32 ECN-C--01-033

gever. De verwachting is dat een dergelijke analyseronde weer nieuwe vragen kan opleveren,die in een tweede of eventueel derde ronde geanalyseerd worden. Op deze wijze kan voor eenelektriciteitsproducent per scenario de knelpunten en opportunities geïdentificeerd worden. Naeen feedback met de producent kunnen verschillende strategieën worden gekozen om aan deknelpunten en kansen tegemoet te komen en de consequenties kunnen met POWERS weer wor-den doorgerekend.

InvesteringsbeslissingenHet model kan ook gebruikt worden om de robuustheid van investeringsbeslissingen te onder-zoeken in het licht van de samenstelling van de bestaande opwekkingscapaciteit van een produ-cent. Het is daarbij van belang rekening te houden met een range van mogelijke gebeurtenissen.In de toekomst wordt het eventueel mogelijk om het model te koppelen met optietheorie (zieook voetnoot 4 op pagina 8). Dit maakt het mogelijk de optiewaarde te bepalen van voorwaar-delijke beslissingen; ook de waarde van meer zekere informatie kan dan worden bepaald.

Het model is ook een nuttig hulpmiddel voor het vaststellen van het juiste tijdstip voor een in-vestering. In combinatie met risicoanalyse kan ingeschat worden hoeveel reservecapaciteit aan-wezig moet zijn om black-outs in de elektriciteitsvoorziening te voorkomen.

Monte CarloHet model biedt de mogelijkheid gevoeligheidsanalyses uit te voeren door aan een aantal para-meters vooraf ingestelde statistische verdelingen toe te kennen en vervolgens een Monte Carlosimulatie uit te voeren. Op deze manier kan bijvoorbeeld inzicht worden verkregen in het risi-coprofiel van een investering of de effectiviteit van bepaald beleid.

4.2 Verbetering van het modelGasprijsAllereerst zal de berekening van de gasprijzen worden aangepast. In POWERS worden de gas-prijzen voor warmtekrachtinstallaties berekend volgens het Commodity Diensten Systeem.Wanneer de gasprijs berekend wordt met dit systeem van Gasunie verschilt de uiteindelijke gas-prijs voor elke afnemer. Het CDS maakt de gasprijs namelijk afhankelijk van het afnamepatroonvan de eindverbruiker en de afstand tot de entry-points. Het is belangrijk dat deze verschillenook tot uitdrukking komen bij de centrale producenten in het model. Het gebruik van één brand-stofprijs voor alle producenten en alle centrales zal zodoende vervangen worden door het CDS.

Daarnaast zal de mogelijkheid worden ingebouwd dat een centrale aardgas inkoopt uit een anderland tegen een andere prijs. Momenteel is dit relevant voor de Eemscentrale die eigendom is vanElectrabel. Deze centrale gebruikt gas uit Noorwegen, waarvan de prijs is gekoppeld aan de ko-lenprijs.

MarktmachtHet simuleren van marktmacht in POWERS vindt momenteel plaats via het gebruik van margesop de variabele en/of gemiddelde kosten. Ook strategisch gedrag van de verschillende produ-centen dient opgelegd te worden door het vooraf instellen van parameters. Stel een producentwil zijn marktaandeel vergroten ten kosten van zijn winst. De hoeveelheid optimaal aan te bie-den capaciteit wordt dan bepaald op basis van de kosten minus een nader vast te stellen marge.De producent is dan bereid om eventueel geld toe te leggen in ruil voor marktaandeel. Het si-muleren van marktmacht werkt op soortgelijke wijze. Producenten gaan dan productiecapaciteitaanbieden op basis van hogere kosten dan hun werkelijke kosten. De hoogte van de marges, dievoor deze analyses nodig zijn, worden gebaseerd op inschattingen van de opdrachtgever en demodelanalist. Echter in de praktijk zullen deze marges afhankelijk zijn van de ontwikkelingen inde marktcondities en de heersende prijzen. Zodoende heeft bij verdere ontwikkeling van het

ECN-C--01-033 33

model onder andere het endogeniseren van dergelijke mechanismen (d.w.z. het bepalen van dehoogte van de marges) prioriteit.