Hoor je een S met daarna een G, dan schrijf je SCH schip, schaap, scheef, scheur, schaar, schoen.

1

LESBRIEF JONG & OUD Hoofdstuk 1 School of baantje?

1.1 Keuze maken Het maken van de juiste keuze is niet altijd makkelijk. Sofie staat voor de keuze de havo afmaken en daarna een hbo-opleiding te volgen of nu gaan werken en een deeltijd mbo-opleiding te volgen.

Stel ze kiest voor Havo afmaken:

Voordeel Havo afmaken: bredere opleiding met meer toekomstmogelijkheden.

Nadeel Havo afmaken: nu beperkte mogelijkheid om geld te verdienen.

1.2 Samenwerken of niet Tara en Sofie delen samen een kamer en moeten die kamer ook opruimen. Tara en Sofie kunnen dat samen doen (dat gaat het snelst) of het aan de ander over te laten en zo optimaal te profiteren van de inzet van de ander. Zulk gedrag heet meeliftersgedrag (free rider). Je lift mee op de inspanningen van de ander en doet zelf niks.

Als Tara en Sofie los van elkaar tot een beslissing komen, kiezen ze beiden voor niet-opruimen omdat dat de minste tijd kost. Niet-opruimen is voor beiden de dominante strategie.

Een dominante strategie is de voordeligste strategie die iemand kiest onafhankelijk van wat de ander kiest.

Toch zouden Tara en Sofie met samenwerken beter af zijn. Deze samenwerking komt niet tot stand omdat ze elkaar niet vertrouwen en bang zijn dat de ander niet gaat opruimen. Deze situatie is een voorbeeld van het gevangenendilemma of prisinor’s dilemma. Het gevangenendilemma is afkomstig uit de speltheorie. De speltheorie bestudeert het nemen van beslissingen waarbij de uitkomst afhangt wat anderen doen.

Het probleem - wel of niet samenwerken - staat bekend als het gevangenendilemma.

Hierbij wordt er van uitgegaan dat iedereen rationeel handelt. Een gevangenendilemma kenmerkt zich door het feit dat wat de ander ook doet, je altijd dezelfde strategie kiest, de zogenaamde dominante strategie. Een dominante strategie is de voordeligste strategie die iemand kiest onafhankelijk van wat de ander kiest. Deze leidt niet tot het beste resultaat. Zie de tabel.

Zacco

bekennen zwijgen

Paco

bekennen 10 jaar, 10 jaar 1 jaar, 22 jaar

zwijgen 22 jaar, 1 jaar 2 jaar, 2 jaar

Verklaring cellen:

(10 jaar, 10 jaar) :Als Paco bekent en Zacco ook krijgen ze beiden 10 jaar.

(22 jaar, 1 jaar): Als Paco zwijgt maar Zacco bekent, krijgt Paco 22 jaar en Zacco 1 jaar.

(1 jaar, 22 jaar): Als Paco bekent, maar Zacco zwijgt, krijgt Paco 1 jaar en Zacco 22 jaar.

(2 jaar, 2 jaar): Als beiden zwijgen, krijgen ze beiden 2 jaar

We hebben hier te maken met een dominante strategie, namelijk bekennen.

Verklaring:

Als Paco verwacht dat Zacco bekent, heeft hij twee mogelijkheden:

. Paco bekent ook, hij krijgt dan 10 jaar.

. Paco zwijgt, hij krijgt 22 jaar

Bekennen levert Paco 22 – 10 = 12 jaar voordeel op.

Als Paco verwacht dat Zacco zwijgt, heeft hij twee mogelijkheden:

. Paco bekent, hij krijgt 1 jaar

. Paco zwijgt, hij krijgt 2 jaar.

Bekennen levert Paco 2 – 1 = 1 jaar voordeel op.

Voor Zacco is op vergelijkbare wijze bekennen de dominante strategie.

2

Paco en Zacco zullen dus beiden kiezen voor bekennen (ieder 10 jaar cel). Dit is niet het beste, optimale resultaat.

Paco en Zacco weten dat ze beter af zijn als ze allebei zouden zwijgen. Toch komt deze uitkomst niet tot stand omdat ze elkaar niet vertrouwen. Als Paco zwijgt, is hij bang dat Zacco bekent. Paco krijgt dan 22 jaar cel, Zacco 1 jaar. Voor Zacco geldt hetzelfde. Als Zacco zwijgt, is hij bang dat Paco bekent. Zacco krijgt dan 22 jaar en Paco 1 jaar. Om het risico van de lange gevangenisstraf (22 jaar) te vermijden, zullen beiden bekennen. Omdat Paco en Zacco elkaar niet vertrouwen, komt er geen samenwerking tot stand en is de uitkomst niet optimaal.

Het beste resultaat (ieder 2 jaar cel) kan alleen bereikt worden als de twee gevangenen zouden gaan samenwerken. Omdat de gevangenen elkaar niet vertrouwen komt er geen samenwerking tot stand en is de uitkomst dus niet optimaal. Pas als er een bindende afspraak is, zal er samenwerking ontstaan. Het beste resultaat (optimale situatie) kan alleen bereikt worden indien er bindende afspraken gemaakt worden.

Een verschil tussen de situatie van de gevangenen en de twee zussen (Tara en Sofie) is dat de gevangenen het dilemma één keer tegenkomen, terwijl de zussen het dilemma elke week moeten oplossen. De kans op samenwerking zal toenemen als twee personen voortdurend voor hetzelfde dilemma staan. Na een aantal keren zal tot hen doordringen dat ze beiden beter af zijn als ze samenwerken. Door samenwerking zal het onderlinge vertrouwen ook toenemen.

1.3 De levensfasen

We onderscheiden drie fasen: kinderfase, ouderfase en grootouderfase.

Het gedrag van de ene generatie kan gevolgen hebben voor de keuzemogelijkheden van andere generaties.

Daarnaast zijn er ook toekomstige generaties. Het gedrag van de huidige generaties kan invloed hebben op de keuzemogelijkheden van toekomstige generaties.

Leerdoelen hoofdstuk 1 Je kunt - voordelen en nadelen van keuzes vaststellen en afwegen

(zie boven bv. keuze Havo van Sophie)

- aantonen wanneer er sprake is van meeliftgedrag (free rider)

Van free ridergedrag is sprake als de een meelift op de inspanningen van de ander, zonder zelf iets

te doen.

- situaties herkennen waarin zich een gevangenendilemma voordoet.

situaties van een gevangenendilemma doen zich voor daar waar beide partijen elkaar niet

vertrouwen en niet tot samenwerking overgaan. Er vindt geen bindende afspraak plaats .Een

gevangenendilemma kenmerkt zich door het feit dat wat de ander ook doet, je altijd dezelfde

strategie kiest, de zogenaamde dominante strategie.

- verklaren waarom de spelers in een gevangenendilemma niet kiezen voor samenwerking.

Ze vertrouwen elkaar niet waardoor er geen samenwerking tot stand komt.

- verklaren dat door een bindende afspraak de spelers in een gevangenendilemma samen gaan

werken.

Bij een niet bindende afspraak kortom een afspraak die vrijblijvend is, vertrouwt men elkaar niet en

komt dus niet tot samenwerking. Pas bij een bindende afspraak komt men tot samenwerking.

- voorspellen wat de uitkomst is van een gevangenendilemma.

De uikomst van een gevangenendilemma is altijd niet optimaal. Want beide gevangenen zullen

bekennen, omdat ze beiden te maken hebben met een dominante strategie en niet tot

samenwerking komen.

3

- de drie fasen van de levensloop noemen.

De kinderfase, de ouderfase en de grootouderfase.

Kernbegrippen hoofdstuk 1 Meelifter - free rider - dominante strategie - gevangenendilemma - prisoner’s dilemma - bindende afspraak - levensloop.

Gevangenenprobleem: Economiespel waarbij het evenwicht dat ontstaat wanneer beide spelers hun eigenbelang najagen voor beide spelers ongunstiger is dan het evenwicht dat ontstaat wanneer beide spelers het collectieve belang najagen.

4

Hoofdstuk 2 De Jeugd De overheid betaalt door de kinderbijslag mee aan de kosten van kinderen. De hoogte van de kinderbijslag hangt af van de leeftijd van het kind. Voor kinderen die na hun 16

e naar een hogeschool

of universiteit gaan, krijgen de ouders geen kinderbijslag meer. Studenten kunnen studiefinanciering aanvragen. Dit is een bedrag dat een student per maand ontvangt van de overheid. De eerste eigen middelen: zakgeld, een baantje. Als je een baantje hebt, krijg je te maken met de belastingdienst. Over inkomen uit arbeid wordt door de overheid loonheffing geheven. De loonheffing bestaat uit loonbelasting en sociale premies. De werkgever houdt de loonheffing in op het brutoloon en draagt deze af aan de overheid. Door de kortingen (algemene heffingskorting en arbeidskorting) hoeven de meeste scholieren en studenten geen loonheffing te betalen over hun bijbaantjes. Als er te veel loonheffing is ingehouden en afgedragen, kan het te veel betaalde teruggevraagd worden bij de fiscus, de belastingdienst. De koopkracht Nominaal inkomen: het inkomen gemeten in geld, in euro’s. Reëel inkomen: het inkomen gemeten in goederen; geeft de koopkracht weer. Bijv. Je zakgeld stijgt van € 15 naar € 18 en tegelijkertijd stijgen de prijzen gemiddeld met 15%. Vraag: Hoe groot is de nominale stijging van je zakgeld? Antwoord: Nieuw – Oud € 18 - € 15 ----------------- x 100% = ----------------- x 100% = 20% Oud € 15 Je nominaal zakgeld is 20% gestegen. Vraag: Hoe groot is de reële stijging van je zakgeld?

indexcijfer nominaal zakgeld Antwoord: indexcijfer reëel zakgeld = --------------------------------------- x 100 (= koopkracht) prijsindexcijfer 120 = --------- x 100 = 104,35 115 Je zakgeld is reëel met 4,35% gestegen. Dus terwijl je nominaal zakgeld met 20% is gestegen, is je koopkracht, je reële zakgeld slechts 4,35% gestegen!!! Als de prijzen harder stijgen dan jouw nominaal zakgeld (bijv. met 25%), dan ga je er reëel (in koopkracht) op achteruit. 120 Kijk maar: indexcijfer reëel zakgeld = ----- x 100 = 96 125 Dus terwijl je nominaal zakgeld met 20% is gestegen, is je koopkracht, je reëel zakgeld gedaald met 100 – 96 = 4 4%!!!

5

De verdeling van het inkomen Om een indruk te krijgen van de inkomensverdeling over personen of huishoudens kun je gebruik maken van een Lorenzkromme ( Lorenzcurve).

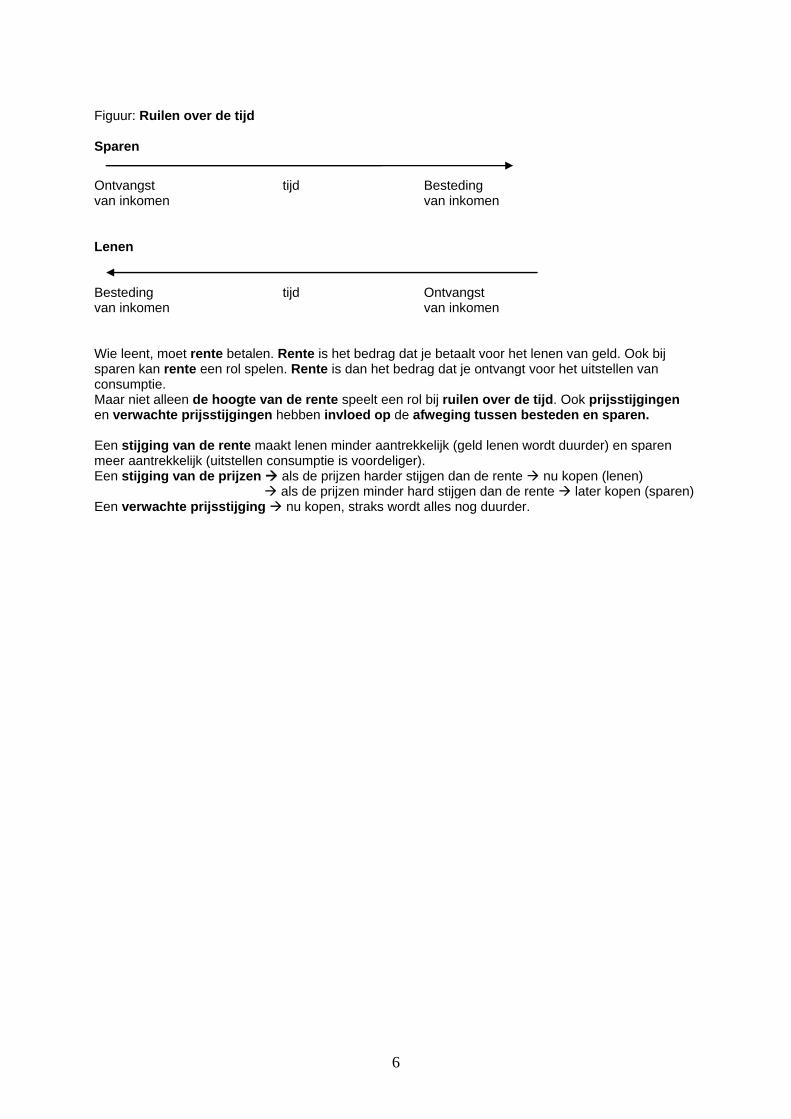

De Lorenzcurve is een afbeelding van de scheefheid (= ongelijkheid) van de personele inkomensverdeling. Deze ongelijkheid kan ook worden vastgesteld door te kijken naar de verhoudingen tussen de inkomens. Als deze verhouding verandert ten gunste van de lagere inkomens, zijn de verschillen in verhouding kleiner geworden en is er sprake van nivellering. Als de verschillen in verhouding groter worden is er sprake van denivellering. Op de horizontale as staat het cumulatieve (opgestapelde) aantal mensen met een inkomen in procenten van het totale aantal mensen, te beginnen met de mensen met het laagste inkomen. Op de verticale as staat cumulatief hoeveel procent van het totale inkomen deze mensen verdienen. Hoe verder de curve van de 45-gradenlijn (diagonaal) ligt, hoe schever de inkomensverdeling. Dus hoe boller de buik hoe schever de inkomensverdeling. Als de Lorenzcurve gelijk loopt met de 45-gradenlijn (diagonaal) wil dat zeggen dat er sprake is van een volkomen gelijke inkomensverdeling iedereen verdient dan evenveel. De Lorenzcurve zegt niets over of een inkomensverdeling rechtvaardig is of onrechtvaardig. De Lorenzcurve geeft alleen informatie over de verdeling van het inkomen (verhouding tussen arm en rijk). Je kunt wel constateren of de inkomensverdeling schever (ongelijker) of minder scheef (gelijker) is geworden. Over de hoogte van het inkomen kun je niets zeggen. Zorg dat je zelf een Lorenzcurve kunt tekenen (met uiteraard altijd gecumuleerde getallen en beginnen met de inkomensontvangers die het minst verdienen) Een voorbeeld van herverdeling van het inkomen (voorbeeld uit de lesbrief over ieders bijdrage in de gezamenlijke vakantiepot). 1. iedereen betaalt hetzelfde bedrag dit werkt denivellerend de verhouding tussen arm en rijk wordt groter eenzelfde bijdrage (€ 200) is voor een arm iemand in verhouding veel meer dan voor een rijk iemand de Lorenzcurve gaat boller lopen (verder van de diagonaal verwijderd) de inkomensverdeling wordt schever. 2. iedereen betaalt hetzelfde percentage van het inkomen dit heeft geen invloed op de inkomensverdeling de verhouding tussen arm en rijk blijft hetzelfde met de Lorenzecurve gebeurt niks. 3. hoge inkomens betalen procentueel meer dan lage inkomens dit werkt nivellerend de verhouding tussen arm en rijk wordt kleiner de Lorenzecurve gaat minder bol lopen (dichter bij de diagonaal) de inkomensverdeling wordt minder scheef. Consumeren: het uitgeven van geld voor eigen behoeftebevrediging. Sparen: het niet consumeren van een deel van het inkomen. Als je spaart, stel je consumptie uit, je verplaatst de besteding naar de toekomst. Als je geld leent, gebeurt het omgekeerde van sparen. De consumptie wordt naar voren gehaald, het koopmoment ligt vóór het moment dat je het inkomen ontvangt!!! Ruilen over de tijd!!!!!! Wie spaart, stelt consumptie uit. Het moment van consumeren wordt verplaatst naar de toekomst. Als iemand geld leent, wordt dat gebruikt om consumptie te vervroegen. Zowel bij het uitstellen als bij het vervroegen van de consumptie is er sprake van “ruilen over de tijd”. Geld verdienen en uitgeven gebeuren in verschillende periodes, zie onderstaande figuur.

6

Figuur: Ruilen over de tijd Sparen

Ontvangst tijd Besteding van inkomen van inkomen Lenen Besteding tijd Ontvangst van inkomen van inkomen Wie leent, moet rente betalen. Rente is het bedrag dat je betaalt voor het lenen van geld. Ook bij sparen kan rente een rol spelen. Rente is dan het bedrag dat je ontvangt voor het uitstellen van consumptie. Maar niet alleen de hoogte van de rente speelt een rol bij ruilen over de tijd. Ook prijsstijgingen en verwachte prijsstijgingen hebben invloed op de afweging tussen besteden en sparen. Een stijging van de rente maakt lenen minder aantrekkelijk (geld lenen wordt duurder) en sparen meer aantrekkelijk (uitstellen consumptie is voordeliger). Een stijging van de prijzen als de prijzen harder stijgen dan de rente nu kopen (lenen) als de prijzen minder hard stijgen dan de rente later kopen (sparen) Een verwachte prijsstijging nu kopen, straks wordt alles nog duurder.

7

Hoofdstuk 3 Werken en leven Als iemand in loondienst als werknemer werkt, ontvangt hij loon of salaris. Ben je zelfstandig dan heet je beloning winst. Naast loon en winst zijn er nog enkele andere bronnen van inkomen. Rente (intrest) krijg je over spaargeld. Huur en pacht zijn de beloningen als iemand een gebouw of grond aan een ander ter beschikking stelt. Primaire inkomens: de inkomens verdiend in het productieproces door het ter beschikking stellen van productiefactoren aan de productie. Het bestaat uit loon + winst + rente + huur + pacht. Werken in loondienst Berekening inkomensheffing Als je in loondienst werkt, wordt de loonheffing ingehouden, die bestaat uit loonbelasting en premie volksverzekeringen. De loonheffing is een voorschot op de inkomensheffing die achteraf per jaar wordt vastgesteld over het totale inkomen in dat jaar. bruto jaarinkomen aftrekposten - (pensioenpremies, rente over een hypothecaire lening ter financiering van de eigen woning, reiskostenaftrek als je naar je werkt gaat per OV of met de fiets). -------------------------- belastbaar inkomen Hoeveel heffing je moet betalen over het belastbaar inkomen wordt berekend aan de hand van de zogenaamde belastingschijven. Tabel: Inkomstenbelasting en premie volksverzekeringen 2009 schijf loon op omvang percentage heffing over de gecumuleerde jaarbasis schijf (tarief) totale schijf heffing 1 t/m € 14.363 € 14.363 32,90% € 4.725 € 4.725 2 € 14.364 t/m € 24.450 € 10.087 36,85% € 3.717 € 8.442 3 € 24.451 t/m € 46.131 € 21.681 42,00% € 9.106 € 17.548 4 meer dan € 46.131 52,00% Het heffingspercentage of tarief van de eerste en tweede schijf bestaat zowel uit inkomstenbelasting als premie volksverzekeringen. Het percentage premie volksverzekeringen bedraagt in beide schijven 31,15%. Het tarief in de derde en vierde schijf bestaat geheel uit inkomstenbelasting. Over elke schijf wordt een heffing berekend die per schijf naar beneden wordt afgerond op hele euro’s. Vervolgens worden die bedragen opgeteld. Van de totaalbedrag worden vervolgens de heffingskortingen afgetrokken. Voorbeelden van heffingskortingen zijn de algemene heffingskorting € 2.007, de arbeidskorting € 1.504, alleenstaande ouderkorting enz. In Nederland kennen we een progressief belastingsysteem: dat wil zeggen naarmate je meer verdient, moet je in verhouding (procentueel) meer belasting betalen. Dit heet ook wel het draagkrachtbeginsel: ‘De sterkste schouders dragen in verhouding de zwaarste lasten’. Dit leidt tot nivellering: het in verhouding kleiner maken van de inkomensverschillen.

Progressief belastingstelsel: Naarmate je meer verdient, betaal je procentueel meer belasting over je inkomen: de gemiddelde belastingdruk stijgt. Degressieve belasting: Naarmate je meer verdient, betaal je procentueel minder belasting over je

inkomen: de gemiddelde belastingdruk daalt.

8

Proportioneel belastingstelsel: Naarmate je meer verdient, betaal je procentueel evenveel belasting over je inkomen: de gemiddelde belastingdruk blijft gelijk

Denivelleren: De inkomensverhoudingen groter maken. Het gaat niet om het verschil tussen rijk en arm, maar over de verhouding!

Een voorbeeld. Als A eerst € 1000 verdient en B € 2000 is de verhouding tussen het inkomen van A en B 1 : 2. Als A nu € 500 gaat verdienen en B € 1500 blijft het verschil € 1000 maar de verhouding wordt 1 : 3. De inkomens zijn gedenivelleerd, in verhouding zijn de verschillen groter geworden; eerst verdiende B twee zo veel als A en nu drie keer zo veel. Nivelleren: De inkomensverhoudingen kleiner maken. Het gaat niet om het verschil tussen rijk en arm, maar over de verhouding! Een voorbeeld. Als A eerst € 1000 verdient en B € 2000 is de verhouding tussen het inkomen van A en B 1:2. Als A nu € 1500 gaat verdienen en B € 2500, blijft het verschil € 1000 maar de verhouding wordt 1 : 1,67. De inkomens zijn genivelleerd, in verhouding zijn de verschillen kleiner geworden; eerst verdiende B twee keer zo veel als A en nu 1,67 keer zo veel. Gemiddelde belastingtarief (belastingdruk): Hoeveel procent van het inkomen je aan belastingen betaalt.

Belastingen Gemiddelde belastingdruk = ---------------- x 100%

Inkomen Marginale belastingtarief (belastingdruk):Het belastingtarief (belastingpercentage) over je laatst

verdiende euro.

Een eigen bedrijf beginnen Produceren: het voortbrengen van goederen of diensten met als doel het verwerven van een inkomen door de verkoop van die goederen en diensten. Produceren doe je met behulp van de productiefactoren. Productiefactoren: - natuur - arbeid - kapitaal - ondernemersactiviteit (ondernemerschap) Primair inkomen: het inkomen verdiend in het productieproces - loon beloning voor het leveren van arbeid - rente beloning voor het ter beschikking stellen van kapitaal - huur vergoeding voor kapitaal (verhuren gebouwen of machines) - pacht beloning voor het ter beschikking stellen van een stuk natuur - winst beloning voor ondernemersactiviteit (het zo winstgevend mogelijk combineren van arbeid, kapitaal en natuur). Investeren: het kopen van kapitaalgoederen Kapitaalgoederen (Investeringsgoederen): zijn goederen die worden aangeschaft met als doel ermee te produceren en een inkomen te verkrijgen.

9

Uit de administratie kunnen productiecijfers worden afgeleid. De belangrijkste onderdelen van een administratie zijn de balans en de resultatenrekening ( winst- en verliesrekening). Balans: is een momentopname van de bezittingen van een bedrijf en het vermogen dat laat zien op welke manier de bezittingen zijn gefinancierd. Op een balans staan voorraadgrootheden (dat wil zeggen grootheden die worden geregistreerd op een bepaald moment of tijdstip). Een balans is altijd in evenwicht (daar zorgt het eigen vermogen voor, dat is de sluitpost) De bezittingen, ook wel activa genoemd, staan links op de balans. Rechts op de balans staat het vermogen of de passiva. Als de bezittingen zijn gefinancierd met vreemd vermogen heeft het bedrijf een schuld. Schema balans Activa Balans op 01-01-2010 Passiva

Vaste activa: - gebouwen Eigen vermogen - machines - grond

Vlottende activa: - voorraden Lang vreemd vermogen

- debiteuren

Liquide activa: - rekening-courant Kort vreemd vermogen: - kas - crediteuren ------------------------------------------------------ -------------------------------------------- Totaal Totaal Activa: bezittingen Vaste kapitaalgoederen: kapitaalgoederen die langer dan een productieproces meegaan, (Vaste activa) zoals machines, fabrieken, kantoren. Vlottende kapitaalgoederen: kapitaalgoederen die slechts één productieproces meegaan, (Vlottende activa) zoals grondstoffen en hulpstoffen, energie, voorraden etc. Liquide activa: kasgeld en rekening-courant ( betaalmiddelen die direct kunnen worden (Liquide middelen) gebruikt om iets te kopen) Passiva: het vermogen Eigen vermogen: bezittingen min schulden Vreemd vermogen: schulden

Lang vreemd vermogen: leningen die pas na jaren hoeven worden afgelost Kort vreemd vermogen: leningen die binnen een jaar terugbetaald moeten worden Crediteuren: kortlopende schulden aan leveranciers Debiteuren: vorderingen op afnemers (afnemers die nog moeten betalen)

10

Resultatenrekening: een overzicht van kosten en opbrengsten over een bepaalde (winst- of verliesrekening) periode). Op een resultatenrekening staan stroomgrootheden (dat wil zeggen grootheden die worden geregistreerd over een periode, bijv. een jaar) Een resultatenrekening is ook altijd in evenwicht. Opbrengsten: omzet Winst: het positieve verschil tussen opbrengsten (omzet) en kosten Verlies: het negatieve verschil tussen opbrengsten (omzet) en kosten Schema resultatenrekening Kosten Resultatenrekening over 2006 Opbrengsten

Inkoopkosten Omzet Loon Huur Rente Pacht (Winstsaldo) (Verliessaldo) ------------------- ------------------- Totaal Totaal Om de totaaltellingen gelijk te maken zetten we een winstsaldo aan de kostenkant. Omgekeerd komt een eventueel verliessaldo aan de kant van de opbrengsten.!!!

Het resultaat heeft invloed op de balans. Een positief resultaat, de winst, valt toe aan de eigenaar. De eigenaar moet over de winst wel belasting betalen. Als de winst in het bedrijf blijft, wordt het aan het eigen vermogen toegevoegd. Bij een negatief resultaat is er verlies en neemt het eigen vermogen af. Toegevoegde waarde Het productieproces wordt gezien als een proces dat bestaat uit het toevoegen van waarde aan de ingekochte grond- en hulpstoffen. De waarde die wordt toegevoegd aan de ingekochte grond- en hulpstoffen noemen we productiewaarde (= toegevoegde waarde) Toegevoegde Waarde = Omzet – (inkoopwaarde van de grond- en hulpstoffen en diensten van derden) diensten van derden: diensten van andere bedrijven bijv. vervoersdiensten, verzekeringen. De toegevoegde waarde wordt als beloning (te weten, loon, rente, pacht, huur winst) uitgekeerd aan de productiefactoren. Het toevoegen van waarde leidt dus niet alleen tot het ontstaan van productiewaarde maar tegelijkertijd ook tot het ontstaan van inkomens. De waarde van de productie is dus per definitie gelijk aan de inkomens die daardoor ontstaan. Dus Productie = Inkomen!!!!! Uit de resultatenrekening kunnen we het inkomen = productie aflezen. Te weten: Inkomen = Loon + huur + rente + pacht + winst Toegevoegde Waarde = Productiewaarde = Omzet – Inkoopkosten.

11

Hoofdstuk 4 Verzekeren Iedereen loopt risico’s in het leven. Risico is de verwachte schade van een gebeurtenis. Twee factoren bepalen de omvang van een risico: de kans op een gebeurtenis en de schade als gevolg van die gebeurtenis. In formule: risico (verwachte schade) = kans op een gebeurtenis x schade als gevolg van die gebeurtenis Het inschatten van risico’s gaat gepaard met onzekerheid. Om een risico goed in te schatten is informatie nodig. Er zijn twee soorten risico’s: vrijwillige risico’s (risico’s die bewust worden gekozen bv. deelname aan skivakantie (botbreuk)) en onvrijwillige risico’s (risico’s die niet te vermijden zijn bv. ziek worden) De meeste mensen houden niet van risico’s, zij zijn risicoavers. (Risicoaversie dat wil zeggen afkerigheid van risico). Mensen willen risico’s zo veel mogelijk vermijden. Mensen kunnen risico’s verminderen door zich te verzekeren. Verzekeren wil zeggen dat mogelijke schade wordt vergoed. Er hangt wel een prijskaartje aan verzekeren: er moet premie betaald worden. De hoogte van de premie die iemand betaalt, hangt af van het bedrag dat hij wil verzekeren en het risico dat de verzekeringsmaatschappij loopt. Een verzekeraar (verzekeringsmaatschappij) heeft een informatieachterstand ten opzichte van de verzekeringsnemer. De verzekeraar kent alleen het gemiddelde risico van alle verzekerden. Maar hij weet niets over het risico van een individuele consument. Er is sprake van informatieasymmetrie (verschillende spelers beschikken over verschillende informatie): de verzekeringsnemer heeft meer informatie over het te verzekeren risico dan de verzekeraar. Door asymmetrische informatie ontstaan er voor de verzekeraar twee problemen: . averechtse selectie: alleen mensen met hoog risico sluiten een verzekering af, terwijl mensen met een laag risico zich niet zullen verzekeren. . moreel wangedrag (moral hazard): mensen die een verzekering hebben afgesloten hebben de neiging om zich roekelozer te gedragen. Ze zijn immers toch verzekerd. Beide problemen verhogen het gemiddeld risico per verzekerde, waardoor de verzekeraar gedwongen wordt om zijn premies te verhogen. De verzekeraar heeft drie mogelijkheden om het probleem van asymmetrische informatie op te lossen: . Informatie verzamelen: de verzekeraar probeert zijn informatieachterstand te verkleinen door informatie te verzamelen over het individuele risico van de potentiële verzekeringsnemer. . premiedifferentiatie: de verzekeraar hanteert verschillende premies bij verschillende groepen verzekerden. De hoogte van de premie is dan afhankelijk van het risicoprofiel van de betreffende groep. Een bonus-malussysteem is ook een vorm van premiedifferentiatie; een verzekeringsnemer die jaren achtereen geen schade claimt, wordt beloond met een lagere premie. . Het invoeren van een eigen risico. Een eigen risico kan bijdragen aan het terugdringen van moreel wangedrag. De verzekerde moet immers een deel van de schade zelf betalen en zal zich daarom minder roekeloos gedragen. Deze methoden om moreel wangedrag en averechtse selectie tegen te gaan worden bij onvrijwillige risico’s vaak als onrechtvaardig gezien. De overheid stelt daarom bepaalde verzekeringen voor iedereen verplicht tegen een vaste, voor iedereen gelijke premie. Zo dwingt de overheid solidariteit af tussen mensen die een laag risico dragen en mensen die een hoog (maar onvrijwillig) risico hebben.

12

Particuliere en sociale verzekeringen Particuliere verzekeringen: - kun je op eigen initiatief sluiten (met andere woorden, het is niet verplicht)

- verzekeringsmaatschappijen mogen klanten weigeren - de hoogte van de premie is afhankelijk van het risico dat de

verzekeringsmaatschappij loopt - voorbeelden: brandverzekering, fietsverzekering, reisverzekering

Sociale verzekeringen: - zijn verplicht - verzekeringsmaatschappijen mogen klanten niet weigeren (acceptatieplicht) - solidariteit speelt een belangrijke rol (de rijke komt op voor de arme, de gezonde voor de zieke, de werkende voor de werkloze). De premie wordt dus geheven naar draagkracht. Wie meer inkomen heeft moet meer premie betalen. - voorbeelden: ZW, WW, AKW, AOW De sociale verzekeringen verdelen we in werknemersverzekeringen en volksverzekeringen. De werknemersverzekeringen: - alleen verplicht voor mensen in loondienst. - de uitkering is een percentage van het inkomen - voorbeelden: WIA (Wet Werk en Inkomen naar Arbeidsvermogen), WW (Werkloosheidswet), ZW (Ziektewet) Doel: bij alle opvangen inkomensverlies Volksverzekeringen: - verplicht voor alle mensen die in Nederland wonen. - de uitkering is meestal onafhankelijk van het inkomen (ieder hetzelfde bedrag) - voorbeelden: AOW (Algemene Ouderdomswet), ANW (Algemene Nabestaandenwet), AWBZ (Algemene Wet Bijzondere Ziektekosten) en AKW (Algemene Kinderbijslagwet) Doel bij AOW en ANW opvangen inkomensverlies Doel bij AWBZ en AKW opvangen hoge kosten Bij volksverzekeringen is er meer sprake van solidariteit, want de premie is net als bij de werknemersverzekeringen inkomensafhankelijk, maar de uitkering is voor ieder hetzelfde bedrag, terwijl bij een werknemersverzekering de uitkering afhankelijk is van het laatstverdiende loon. De zorgverzekeringswet (ZVW) is geen volksverzekering, hoewel het er veel op lijkt. Het is een particuliere verzekering met veel kenmerken van sociale verzekering. Zo is iedereen verplicht om een basisverzekering af te sluiten, waarvan de premie deels inkomensafhankelijk is. Er is geen risicoselectie dat wil zeggen de verzekeringsmaatschappijen moeten iedereen accepteren (acceptatieplicht). Mensen met een laag inkomen krijgen van de overheid een zorgtoeslag, als bijdrage in de premie voor de zorgverzekering. Kortom: de Zorgverzekeringswet is gebaseerd op solidariteit en wel om de volgende redenen:

- de premie is inkomensafhankelijk (hoe meer inkomen, hoe hoger de premie)

- er is geen risicoselectie (gezonden solidair met de zieken) - de zorgtoeslag voor de lagere inkomens wordt betaald uit de

algemene middelen (belastingen)

13

Wie draait er op voor de kosten bij volksverzekeringen en werknemersverzekeringen? De premie voor de volksverzekeringen worden via de inkomensheffing betaald. De werkgevers betalen de premie voor ziekteverzuim (ZW) en arbeidsongeschiktheid (WIA). Werkgevers vinden het onrechtvaardig dat ze loon moeten doorbetalen van werknemers die door eigen schuld verzuimen (denk aan sociale risico’s, buiten het werk bijv. sportblessures, drankgebruik, privéproblemen enz.) Risico en acceptatie bij een ziektekostenverzekering In de gezondheidszorg is het verschil tussen goede en slechte risico’s groot. 50% van de verzekerden veroorzaken 98% van de kosten. Goede risico’s zijn de mensen die weinig kosten veroorzaken, slechte risico’s zijn de mensen die veel kosten veroorzaken. Bij het afsluiten van een ziektekostenverzekering is er sprake asymmetrische informatie (= ongelijke informatie). De verzekerde weet meer over de kans op ziektekosten dan de verzekeraar. De verzekeraar gaat uit van de gemiddelde kans op een uitkering. Als hij aan alle verzekerden dezelfde premie berekent, subsidieert de gezonde verzekerde de verzekerde met veel ziektekosten. Bij een niet-verplichte verzekering is de kans groot dat de goede risico’s de verzekering opzeggen, en het risico zelf op zich nemen. Gevolg is dat alleen de slechte risico’s zich blijven verzekeren. Dan zullen de premies stijgen waardoor nog meer mensen die weinig ziektekosten hebben de verzekering opzeggen. Bij de verzekeraar blijven uiteindelijk alleen de slechte risico’s over, terwijl het bedrijf juist graag de goede risico’s verzekert. Als alleen de slechte risico’s zich verzekeren en de goede niet, dan noemen we dit averechtse selectie. Als de overheid niet ingrijpt in de ziektekostenverzekering is een groot aantal risico’s onverzekerbaar. Mensen met chronische ziekten zoals reuma of diabetes, die veel en dure medicijnen gebruiken, zouden door alle verzekeraars worden geweigerd of een zeer hoge premie moeten betalen. Om de zorg voor iedereen toegankelijk te houden, heeft de overheid aan de zorgverzekeraars een acceptatieplicht opgelegd. De verzekeraars zijn verplicht ieder verzekerde die zich aanmeldt voor het basispakket te accepteren tegen dezelfde premie. Er bestaat ook een eigen risico per verzekerde per jaar (in 2011 ongeveer € 170). De verzekerde moet de eerste € 170 aan ziektekosten in een jaar zelf betalen). De voorstanders van het eigen risico zeggen dat een eigen risico moreel gevaar (= moral hazard) vermindert. Moreel gevaar is het risico dat mensen zich roekeloos of onverantwoordelijk gaan gedragen omdat ze toch verzekerd zijn. De bedoeling is dat de verzekerden door een eigen risico minder gebruik maken van de gezondheidszorg. De basisverzekering dekt niet alle kosten. Daarom bieden verzekeraars aanvullende verzekeringen aan (extra tandartsverzekering, alternatieve geneeswijzen etc.) De aanvullende verzekeringen zijn particuliere verzekeringen en vrijwillig. Er kan dus marktwerking optreden (verzekeringsmaatschappijen concurreren met elkaar om de klanten) Klanten met een te groot risico kunnen bij aanvullende verzekeringen door de verzekeringsmaatschappij geweigerd worden. Bij de meeste particuliere en sociale verzekeringen worden de ontvangen premies gebruikt om de uitkeringen in dat jaar te betalen (dit heet het omslagstelsel) Daarnaast kennen we het kapitaaldekkingsstelsel. De ontvangen premies wordt door de verzekeringsmaatschappijen belegd om in de toekomst de uitkeringen te kunnen betalen. Bij (bedrijfs)pensioenen, levensverzekeringen, overlijdensverzekeringen en uitvaartverzekeringen wordt het kapitaaldekkingsstelsel gebruikt. Bij het kapitaaldekkingsstelsel wordt er geruild over de tijd. Mensen leggen tijdens hun werkzame leven geld opzij voor een inkomen (bijvoorbeeld pensioen) of dekking van hoge kosten (uitvaart) in de toekomst.

14

Hoofdstuk 5 Het Huishouden Koophuis of huurhuis? Een huurder betaalt alleen maar huur. Bij koop moet rekening gehouden worden met de hypotheeklasten zoals rente en aflossing, onderhoudskosten, verzekeringskosten en onroerende-zaakbelasting (een gemeentelijke belasting voor eigenaren van onroerende goederen). Onroerende goederen zijn niet verplaatsbare goederen, zoals gebouwen en grond. Een hypothecaire lening is een geldlening met een lange looptijd en een onroerend goed als onderpand. Aantrekkelijk is dat de rente van een hypothecaire lening aftrekbaar is voor de inkomstenbelasting. Om een verantwoorde beslissing te nemen, vergelijk je de huur van het huurhuis met de netto woonlasten van een koopwoning. De netto woonlasten bestaan uit: . de rente van de hypothecaire lening na aftrek van het belastingvoordeel . de onderhoudskosten . verzekeringspremie . belastingen wegens het bezit van de woning . opofferingskosten (de rente die ze mislopen op het spaargeld dat ze in het huis hebben gestoken) Voorraadgrootheden: deze worden op een moment gemeten, bijvoorbeeld bedrag spaartegoed, waarde van het huis, hypotheekbedrag. Stroomgrootheden: deze hebben betrekking op een periode, bijvoorbeeld inkomen, rentebedrag, onderhoudskosten, belastingbedrag. Inflatie: stijging van het gemiddeld prijspeil. Hoe meten we inflatie? Via de Consumentenprijsindex (CPI). De Consumentenprijsindex komt als volgt tot stand: - via een budgetonderzoek worden de wegingsfactoren berekend. budgetonderzoek: onderzoek uitgevoerd door het CBS (Centraal Bureau voor de Statistiek) naar het bestedingsgedrag van gezinnen wegingsfactoren: de wegingsfactoren geven aan welk deel van de totale uitgaven aan een bepaalde artikelgroep wordt uitgegeven. Omdat niet elke prijsstijging even zwaar meetelt, gebruikt men wegingsfactoren. - Na onderzoek van de prijsontwikkeling van de betreffende goederen en diensten komt men tot de (partiële) prijsindexcijfers. - Als deze partiële prijsindexcijfers worden gewogen en opgeteld, kom je tot het (samengestelde gewogen) Consumentenprijsindexcijfer. In formule:

(wegingsfactoren x prijsindexcijfers) (gewogen) Consumentenprijsindex = ---------------------------------------------------------------------------------

wegingsfactoren

betekent ‘som van’

15

"Consumentenprijsindex": geeft het gemiddeld prijsverloop weer van een pakket goederen en diensten dat in een basisperiode (bijv. jaar 2005 = 100) door een standaardgezin werd gekocht.

Een reeks van deze cijfers geeft de ontwikkeling aan van de stijging of daling van de kosten van levensonderhoud, dus van inflatie ( = stijging gemiddeld prijspeil) of deflatie (= daling gemiddeld prijspeil). Een rekenvoorbeeld: (2005 = 100) Wegingsfactor Prijsindexcijfer (2006) Prijsindexcijfer (2007) Voeding 20 110 112 Kleding 15 125 120 Huisvesting 18 90 95 Verzorging 5 105 107 Verzekeringen 25 95 105 Diversen 17 112 108 CPI (Consumentenprijsindex) ………. ………….. Hoe berekenen we het CPI voor 2006? Rond af op een decimaal. Oplossing: (20 x 110) + (15 x 125) + (18 x 90) + (5 x 105) + (25 x 95) + (17 x 112) --------------------------------------------------------------------------------------------- = 104,99 100 Het CPI voor 2006 bedraagt afgerond op een decimaal 105,0. Dit wil zeggen dat het algemeen prijspeil in 2006 5% hoger ligt dan in 2005. Het CPI voor 2007 bedraagt: (20 x 112) + (15 x 120) + (18 x 95) + (5 x 107) + (25 x 105) + (17 x 108) --------------------------------------------------------------------------------------------- =

107,46 100 Het CPI voor 2007 bedraagt afgerond op een decimaal 107,5. Dit wil zeggen dat het algemeen prijspeil in 2007 7,5% hoger ligt dan in 2005. Hoe hoog is nu de inflatie (stijging algemeen prijspeil) in het jaar 2007 geweest? Antwoord: Nieuw – Oud 107,5 - 105

----------------- x 100% = ----------------- x 100% = 2,4% Oud 105 De Consumentenprijsindex speelt een rol bij: a) de CAO-onderhandelingen -> werknemers eisen meestal minstens prijscompensatie: een loonsverhoging die voldoende is om de stijging van de prijzen op te vangen, zodat werknemers er in koopkracht niet op achteruit gaan. b) het omzetten van nominale grootheden in reële grootheden.

16

Indexcijfer nominaal inkomen (NIC) Indexcijfer reëel inkomen = ---------------------------------------------------- x 100 (RIC) Prijsindexcijfer (PIC)

Het basisjaar wordt ongeveer om de vijf jaar verlegd. De belangrijkste reden voor de periodieke verlegging van het basisjaar is dat het bestedingspatroon van de gezinnen in de loop van de tijd verandert. Bovendien geven gezinnenhun geld uit aan nieuwe producten terwijl andere producten verdwijnen. Er zijn drie redenen waarom de bestedingsgewoonten veranderen: (a) de behoeften van de mensen veranderen; (b) de prijsverhoudingen van artikelen veranderen door steeds goedkopere productiemethoden

(automatisering); (c) de inkomens van mensen veranderen. Tenslotte moet nog gewezen worden op de beperkte gebruiksmogelijkheden van de Consumenten- prijsindex want: 1. het is gebaseerd op een standaardpakket goederen en diensten (een gemiddelde) dat voor heel weinig gezinnen geldt; 2. het standaardpakket is al snel verouderd; 3. het indexcijfer slaat alleen op gezinsconsumptie en dus op consumptiegoederen. Hoge inflatie wordt als ongewenst gezien. Aan inflatie zitten namelijk nadelen: (1) het geld wordt reëel minder waard: met dezelfde hoeveelheid geld kun je minder kopen dan

eerst. Dit heet geldontwaarding. Een inflatie van 100% (de prijzen verdubbelen dus) leidt tot een geldontwaarding van 50% (je kunt nog maar de helft van het aantal goederen kopen met een gelijk geldbedrag als voor de inflatie)

indexcijfer nominaal 100 Berekening: indexcijfer reëel = --------------------------- x 100 = ----- x 100 = 50 indexcijfer prijzen 200 De geldontwaarding bedraagt 100 – 50 = 50 50%. Zo leidt een inflatie van 25% tot een geldontwaarding van ……………………………? 100 ----- x 100 = 80 125 De geldontwaarding bedraagt 100 – 80 = 20 20%. Zo leidt een inflatie van 25% tot een geldontwaarding van 20% (2) Wanneer de Nederlandse inflatie hoger is dan in het buitenland verslechtert de internationale concurrentiepositie van het Nederlandse bedrijfsleven. Hierdoor kan de export en dus de productie dalen. Dat betekent ook een daling van de werkgelegenheid. (3) Bij hyperinflatie neemt het vertrouwen in het geld af. (4) Inflatie beïnvloedt het leen- en spaargedrag. Lenen van geld wordt gestimuleerd, sparen wordt afgeremd.

17

Als de prijzen dalen spreken we van deflatie. Ook deflatie kan voor de economie als geheel zeer nadelige gevolgen hebben. Omdat consumenten verwachten dat de prijzen zullen dalen stellen zij hun aankopen uit. De bestedingen zakken in. Daardoor daalt de productie en moeten bedrijven mensen ontslaan. Hoofdstuk 6 Senioren Waarvan leven 65-plussers? Er zijn diverse inkomensbronnen voor 65-plussers: (a) AOW (b) aanvullend bedrijfspensioen (c) opbrengsten uit spaargeld en beleggingen (d) inkomen uit arbeid (voor diegenen die na hun 65

ste blijven doorwerken)

zie (a) AOW ( Algemene Ouderdomswet) De AOW werd in 1957 ingevoerd. Omdat het parlement de AOW meteen wilde invoeren voor de toenmalige 65-plussers moest er gekozen worden voor een omslagstelsel. Omslagstelsel: een financieringsstelsel waarbij de jaarlijks op te brengen premies zijn afgestemd op het totaal van de jaarlijkse uitkeringen (bijv. bij de financiering van de volksverzekeringen). zie (b) bedrijfspensioenen De AOW-uitkering verschaft een minimuminkomen. Veel 65-plussers vinden alleen een AOW-uitkering te karig. Ze kunnen er tijdens hun werkzame leven voor kiezen extra te gaan sparen. Soms is dat extra sparen voor de oude dag vrijwillig maar veel werknemers moeten dit doen via een pensioenregeling (gedwongen besparing). De pensioenuitkering is geen vervanging van, maar een aanvulling op de AOW-uitkering. Iemand die 40 jaar premie betaalt, krijgt een zodanige aanvulling op de AOW, dat het totale inkomen 70% van het laatstverdiende loon of 80% van het gemiddeld verdiende loon bedraagt. Pensioen is uitgesteld loon: er wordt geruild over de tijd. De pensioenfondsen beheren de betaalde premies en ze betalen de uitkeringen. De premiegelden worden belegd in onder andere aandelen, obligaties en onroerend goed. De pensioenfondsen willen een zo groot mogelijk rendement halen op hun beleggingen. De bedrijfspensioenen worden gefinancierd via het kapitaaldekkingsstelsel. Kapitaaldekkingsstelsel: een financieringsstelsel waarbij uit de op te brengen premies vermogen wordt gevormd voor de financiering van uitkeringen in de toekomst (bijv. bij bedrijfspensioenen).

De pensioenfondsen willen een zo groot mogelijk rendement halen op hun beleggingen. Daarbij moeten ze letten op de risico’s die ze lopen. De risico’s verbonden aan het beleggen in aandelen zijn veel groter dan bij beleggen in obligaties. Aandelen: een bewijs van mede-eigendom van een onderneming. Een onderneming geeft aandelen uit om met het verkregen geld activa zoals gebouwen, machines en voorraden met eigen vermogen te kunnen financieren. De onderneming betaalt het aandelenvermogen niet terug en het geld blijft dus permanent ter beschikking. Gaat het bedrijf failliet dan is de aandeelhouder de hele waarde van de aandelen of een groot deel daarvan kwijt.

18

Het rendement ( winstuitkering / dividend en koersveranderingen) op aandelen kan sterk variëren. Obligaties: langlopende schuldbewijzen van bedrijven of overheid met een vaste rente en een vaste looptijd. De belegger die obligaties heeft, krijgt elk jaar een vaste rente. Aan het einde van de looptijd krijgt hij het ingelegde geld terug (gegarandeerde aflossing). Rente: de beloning voor het beschikbaar stellen van geld. Waardevaste uitkeringen: de koopkracht van de uitkering blijft gelijk. Een waardevaste uitkering stijgt mee met het gemiddelde prijsniveau; waardevaste uitkeringen zijn in Nederland gekoppeld aan de consumentenprijsindex (CPI) Welvaartsvaste uitkeringen: uitkeringen die meegaan met de gemiddelde stijging van CAO- lonen in het bedrijfsleven. zie (c) opbrengsten uit spaargeld en beleggingen Rente heeft invloed op de beurskoers van aandelen: - Als de rente op spaartegoeden en obligaties daalt, zal de vraag naar aandelen stijgen, beurskoers aandelen stijgt. - Als de rente daalt, hebben bedrijven minder rentekosten en dus meer winst. De vraag naar aandelen zal stijgen, beurskoers aandelen stijgt. - Als de rente daalt, zullen bedrijven en gezinnen minder sparen en meer lenen, de bestedingen stijgen, de bedrijven maken meer winst.. De vraag naar aandelen zal stijgen, beurskoers aandelen stijgt. Daling van de rente beïnvloedt ook de koers van obligaties. Bestaande obligaties worden aantrekkelijker (hebben een hogere rente dan nieuwe obligaties). De vraag naar bestaande obligaties zal stijgen en daarmee ook hun beurskoers. Stel je hebt een bestaande obligatie van € 1000 tegen 5% vaste rente. Op jouw obligatie ontvangt je jaarlijks € 50 (5% van € 1000). De rente daalt naar 4%; Nieuwe obligaties worden uitgeschreven met 4% rente. Jouw obligatie wordt dan € 50/4 x 100% = € 1250 waard.

19

Hoofdstuk 7 Ruilen tussen generaties Generaties Inter-temporele ruil: ruil over de tijd. Bijvoorbeeld tussen generaties, ouders zorgen voor hun kinderen en krijgen daar later voor ‘betaald’ in de vorm van de zorg op hun oude dag. We onderscheiden drie fasen van de levensloop: kinderfase, ouderfase en grootouderfase. De manier waarop generaties met elkaar leven, is in de loop van de tijd sterk veranderd. In de 19

de eeuw waren kinderen en hulpbehoevende ouderen aangewezen op de werkende

familieleden. Aan deze zorg in familieverband kwam geen geld te pas. Er werd geruild in natura en er vond daarbij ruilen over de tijd plaats. (inter-temporele ruil). Omdat elke nieuwe generatie de fasen van de levensloop doorliep, waren aan het einde van het leven de ontvangen overdrachten aan zorg en inkomen ongeveer gelijk aan de verstrekte overdrachten. Binnen de families bestond een grote solidariteit tussen de generaties. De rol van de overheid was toen beperkt tot het regelen van het openbaar bestuur en de veiligheid. Vanaf de tweede helft van de 19

de eeuw veranderde deze situatie. Opkomst arbeidsbeweging

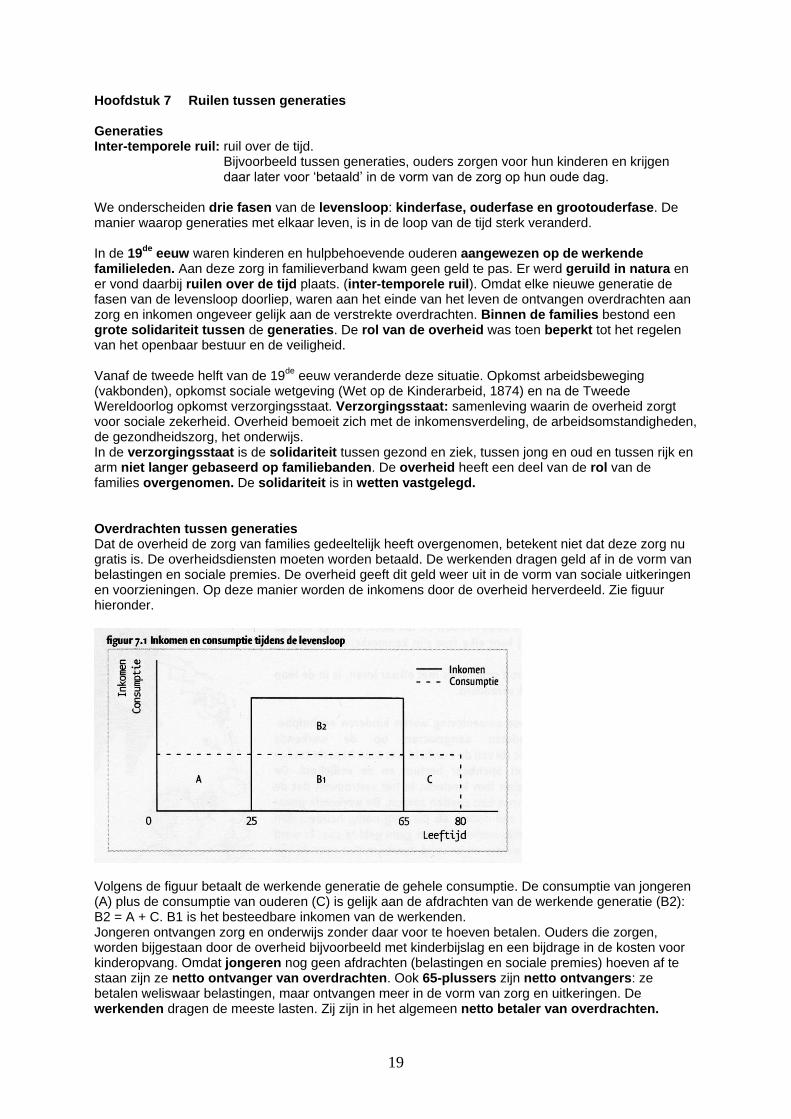

(vakbonden), opkomst sociale wetgeving (Wet op de Kinderarbeid, 1874) en na de Tweede Wereldoorlog opkomst verzorgingsstaat. Verzorgingsstaat: samenleving waarin de overheid zorgt voor sociale zekerheid. Overheid bemoeit zich met de inkomensverdeling, de arbeidsomstandigheden, de gezondheidszorg, het onderwijs. In de verzorgingsstaat is de solidariteit tussen gezond en ziek, tussen jong en oud en tussen rijk en arm niet langer gebaseerd op familiebanden. De overheid heeft een deel van de rol van de families overgenomen. De solidariteit is in wetten vastgelegd. Overdrachten tussen generaties Dat de overheid de zorg van families gedeeltelijk heeft overgenomen, betekent niet dat deze zorg nu gratis is. De overheidsdiensten moeten worden betaald. De werkenden dragen geld af in de vorm van belastingen en sociale premies. De overheid geeft dit geld weer uit in de vorm van sociale uitkeringen en voorzieningen. Op deze manier worden de inkomens door de overheid herverdeeld. Zie figuur hieronder.

Volgens de figuur betaalt de werkende generatie de gehele consumptie. De consumptie van jongeren (A) plus de consumptie van ouderen (C) is gelijk aan de afdrachten van de werkende generatie (B2): B2 = A + C. B1 is het besteedbare inkomen van de werkenden. Jongeren ontvangen zorg en onderwijs zonder daar voor te hoeven betalen. Ouders die zorgen, worden bijgestaan door de overheid bijvoorbeeld met kinderbijslag en een bijdrage in de kosten voor kinderopvang. Omdat jongeren nog geen afdrachten (belastingen en sociale premies) hoeven af te staan zijn ze netto ontvanger van overdrachten. Ook 65-plussers zijn netto ontvangers: ze betalen weliswaar belastingen, maar ontvangen meer in de vorm van zorg en uitkeringen. De werkenden dragen de meeste lasten. Zij zijn in het algemeen netto betaler van overdrachten.

20

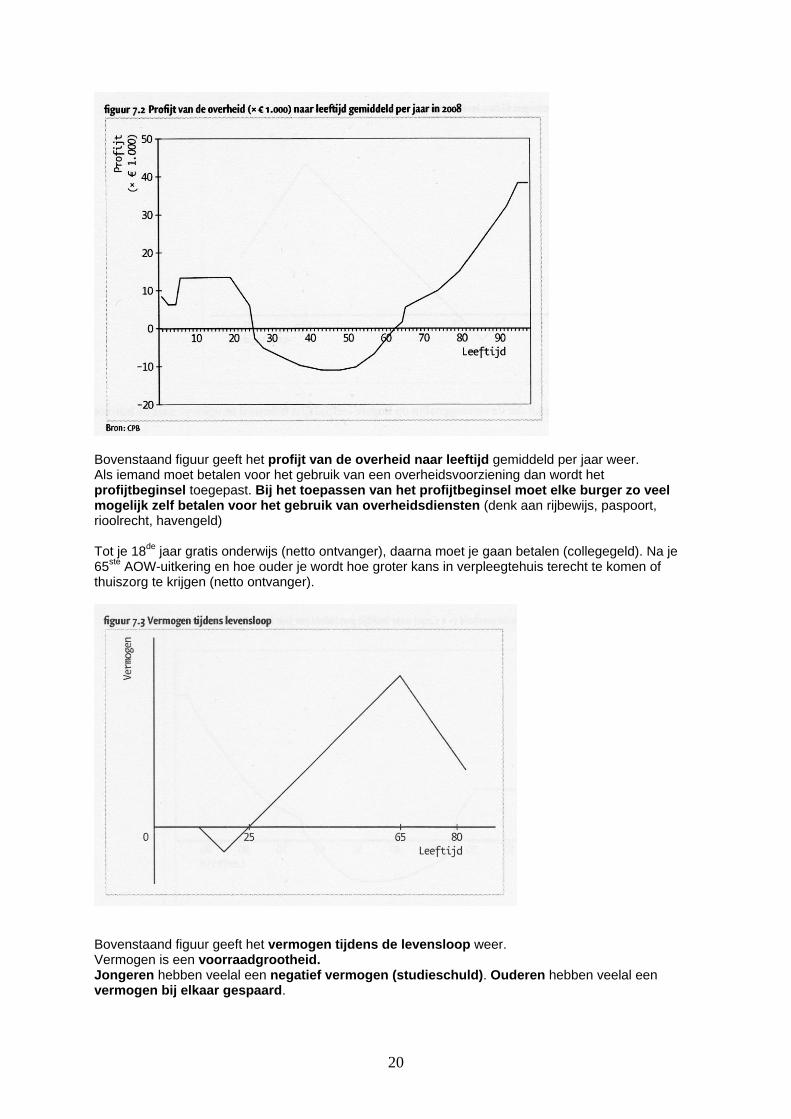

Bovenstaand figuur geeft het profijt van de overheid naar leeftijd gemiddeld per jaar weer. Als iemand moet betalen voor het gebruik van een overheidsvoorziening dan wordt het profijtbeginsel toegepast. Bij het toepassen van het profijtbeginsel moet elke burger zo veel mogelijk zelf betalen voor het gebruik van overheidsdiensten (denk aan rijbewijs, paspoort, rioolrecht, havengeld) Tot je 18

de jaar gratis onderwijs (netto ontvanger), daarna moet je gaan betalen (collegegeld). Na je

65ste

AOW-uitkering en hoe ouder je wordt hoe groter kans in verpleegtehuis terecht te komen of thuiszorg te krijgen (netto ontvanger).

Bovenstaand figuur geeft het vermogen tijdens de levensloop weer. Vermogen is een voorraadgrootheid. Jongeren hebben veelal een negatief vermogen (studieschuld). Ouderen hebben veelal een vermogen bij elkaar gespaard.

21

Duurzame productie: productie waarbij de welvaartskansen van toekomstige generaties niet wordt geschaad. Veranderingen in omvang en samenstelling van de bevolking Wat we tijdens de levensloop van de overheid ontvangen weegt gemiddeld op tegen wat we geven. Maar geldt dit ook als er sterke veranderingen in de omvang en de samenstelling van de bevolking optreden?