DTZ Kiezen voor kernsteden (Jan 2014)

20

description

VDMARA2014Q1Belang van kernsteden neemt toe bij afnemende vraag naar vastgoed08 januari 2014VastgoedVisierapport DTZ Zadelhoff: Kiezen voor kernstedenIets meer dan 40% van de kantooropname in Nederland wordt gerealiseerd in de vier grote steden: Amsterdam, Rotterdam, Den Haag en Utrecht. Amsterdam neemt hiervan al 20% voor zijn rekening. Van het landelijke investeringsvolume is het Amsterdamse aandeel 32%. Zowel op de beleggers- als de gebruikersmarkt vormen de beste locaties in deze stad de start van de zogenoemde dynamiek-keten. Jeroen de Bruijn, voorzitter van DTZ Zadelhoff: "Bij een aantrekkende markt worden de beste gebouwen op de beste locaties het eerste opgenomen. Hierna waaiert de vraag als een dynamisch proces verder uit naar andere secundaire locaties in dezelfde stad of naar toplocaties in randgemeenten."Zoals Amsterdam de kopman is van Nederland, zijn meerdere steden op hun eigen schaal een kernstad voor hun regio met een aanzuigende werking voor hun regio. Op de retailmarkt is sprake van een concentratietendens naar de steden Amsterdam, Rotterdam, Den Haag, Utrecht en Maastricht: steden die meer te bieden hebben dan een winkelstraat, maar garant staan voor echte beleving tijdens een dagje uit. Op de kantorenmarkt zijn de verschillen tussen de kernsteden en randgemeenten echter het meest duidelijk. Bij een aantrekkende economie vindt de eerste dynamiek plaats op de toplocaties in de kernsteden en wordt hier het aanbod opgenomen. Hierna spreidt de opname zich uit over de secundaire (minder aantrekkelijke) locaties in de stad, tegelijkertijd met de verplaatsing van de aandacht van gebruikers voor de beste locaties in andere kernen.Overaanbod kantorenDe basis van het overaanbod aan kantoren wordt vaak gekoppeld aan de crisis, maar is feitelijk al gelegd rond de eeuwwisseling toen werd gestart met grote toevoegingen van nieuwbouw aan de kantorenvoorraad. De Bruijn: "De conclusie is dat een gedeelte van het aanbod nooit meer als kantoorruimte zal worden gebruikt. Voor sommige kanshebbende gebouwen in de kernsteden zijn er mogelijkheden door deze te transformeren naar een andere functie. Dat zijn dan wel functies waarvoor dezelfde stedelijke voorzieningen een voorwaarde zijn. Niemand wil immers wonen op een industrieterrein. Uiteindelijk betekent het voor een gedeelte van het (kansarme) aanbod, dat er geen andere optie zal zijn dan sloop."Beleggingsmarkt: Hoogste percentage buitenlandse investeerders in Nederland sinds 2007Buitenlandse investeerders zorgden voor circa 40% van het investeringsvolume en dat is het hoogste percentage sinds 2007. Naast Duitse beleggers slaan Angelsaksische investeerders hun slag op de Nederlandse kantorenmarkt. Een aantal is sterk gericht op kantoren (vaak portefeuilles) op goede locaties in kernsteden. Qua rendement vormen de kwalitatief hoogwaardige kantoren op de Zuidas een goed alternatief voor de kantoren in Londen West End en het CBD van Parijs. Maar ook Angelsaksische durfinvesteerders bewegen zich nadrukkelijk. Zij hebben vooral interesse in kanshebbende kantoren, waaraan met een kwaliteitsimpuls meer waarde kan worden toegevoegd. Het landelijke investeringsvolume lag in 2013 met EUR 5,5 miljard beduidend hoger dan in 2012 (EUR 4,3 miljard). Meer dan ooit werd het grootste deel van het totale investeringsvolume in Amsterdam geïnvesteerd. Hiermee lijken beleggers te anticiperen op de dynamiek-keten.Het is te verwachten dat van de toenemende interesse in Amsterdam uiteindelijk ook andere kernsteden en regio's in Nederland profiteren. "Op dit moment is de concurrentie voor het beschikbare kwalitatief hoogwaardige vastgoed op de populaire locaties in Amsterdam groeiende, waardoor beleggers met hogere rendementseisen zich gaan focussen op gebieden waar minder concurrentie is en waar het vastgoed relatief gunstig is geprijsd. Goed nieuws voor bijvoorbeeld de IJ-oevers in Amsterdam, het stationsgebied in Utrecht, het Rotterdam Central District, het

Transcript of DTZ Kiezen voor kernsteden (Jan 2014)

3 Kiezen voor kernsteden

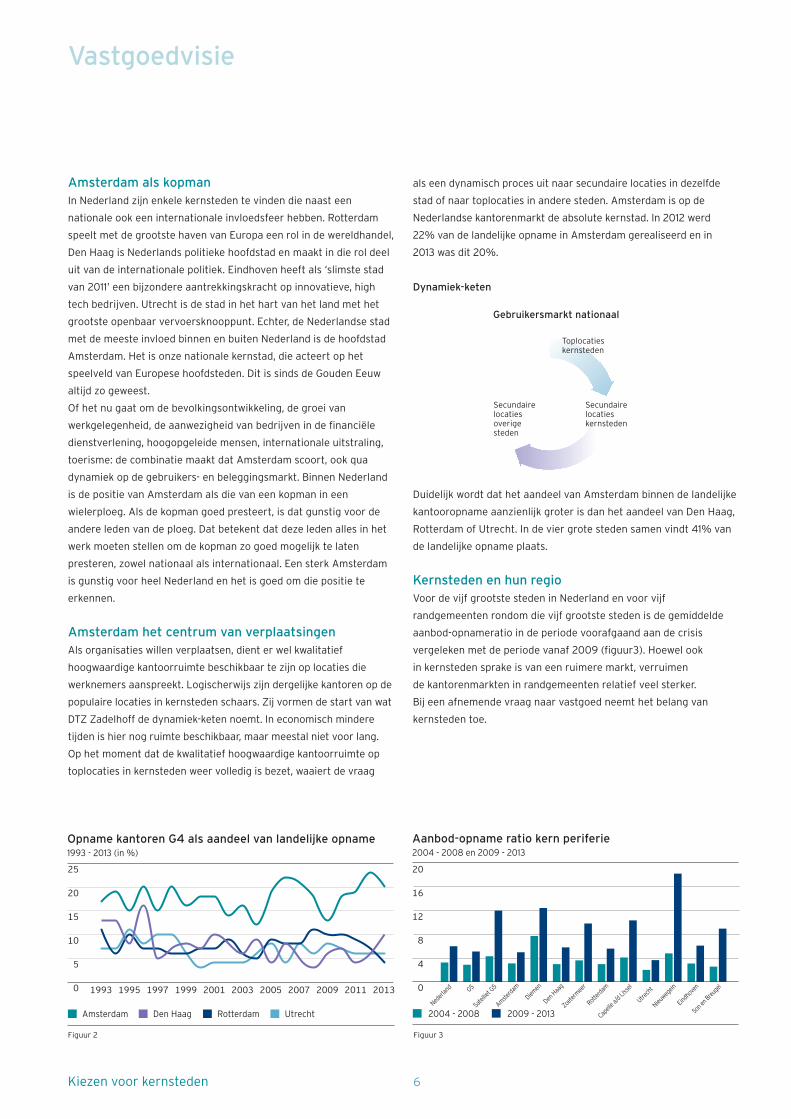

Vastgoedvisie

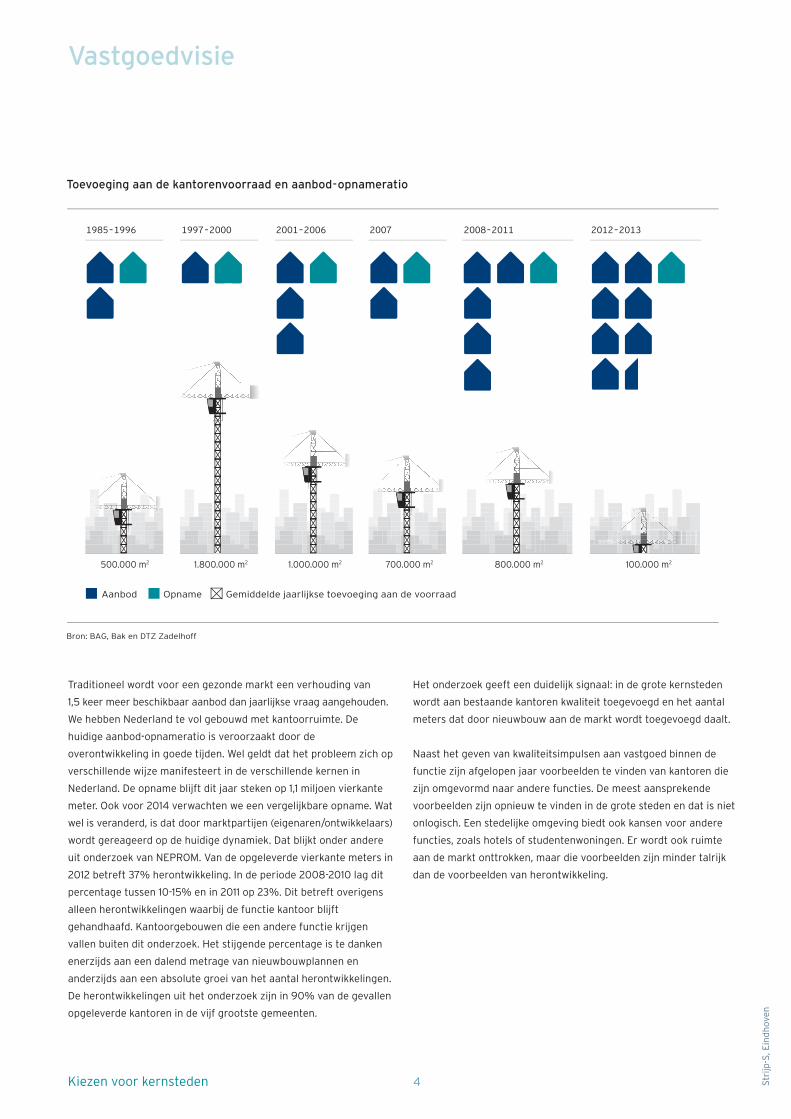

Veelal wordt betoogd dat de economische crisis de oorzaak is van

het overaanbod aan kantoren, maar de cijfers tonen aan dat de

aanzet van het probleem zijn oorsprong vindt in 2001. Vanaf 2001

raken aanbod en vraag steeds meer uit balans en daardoor is er een

gestaag groeiende aanbod-opnameratio (zie figuur 1). De oorzaak is

simpel: er is teveel gebouwd in relatie tot de ontwikkeling van de

vraag. De conclusie is dat een gedeelte van het aanbod nooit meer

als kantoorruimte zal worden gebruikt. Dat betekent ook dat voor

een gedeelte van het aanbod geen andere optie zal zijn dan sloop.

Voor sommige kanshebbende gebouwen in de kernsteden zijn er

mogelijkheden tot vermindering van het overschot aan

kantoorgebouwen door deze te transformeren naar een andere

functie. Dat zijn dan wel functies waarvoor dezelfde stedelijke

voorzieningen een voorwaarde zijn. Niemand wil bijvoorbeeld

wonen op een industrieterrein.

Twee jaar geleden heeft DTZ Zadelhoff een verdeling gemaakt van

aanbod dat kansrijk, kanshebbend en kansarm is. De verdeling biedt

een nuancering van de toen steeds vaker opkomende gedachte dat

elke vierkante meter leegstand ook een vierkante meter probleem

is. In dit rapport beschouwen we de problematiek en de kansen door

de markt onder te verdelen in kernsteden en hun regio. Die

kernsteden hebben, ieder op eigen schaal, een periferie waar in

vergelijking met de kernstad sprake is van sterker toenemende

leegstand. We constateren dat de al eerder ingezette tendens, dat

kernsteden steeds belangrijker worden als het gaat om de

kantooropname, zich versneld doorzet. Dat maakt de uitdaging bij

het oplossen van het overaanbod in de periferie groter dan in de

kernstad.

Vastgoed is ook emotie, het is meer dan een hoeveelheid te exploiteren stenen. Deze emotie komt terug in de analyse van de cijfers en typeringen van problemen en kansen. Aan het einde van de vorige eeuw was het sentiment in de verschillende segmenten van de vastgoedmarkt bijzonder positief. Vanaf 2008 wordt wellicht te zwart-wit gedacht. Hoewel de gevolgen ook tot uiting komen in de winkel-, woning- en logistieke markt, is de ontwikkeling het sterkst in de kantorenmarkt.

9.0008.0007.0006.0005.0004.0003.0002.0001.000

0

10

8

6

4

2

0

-2

-4

-6

-8

Kantorenmarkt en economieopname en aanbod in m2 v.v.o. (x 1.000)

1985 201220112010200920082007200620052004200320022001200019991998199719961995199419931992199119901989198819871986 2013

Opname (l.) Aanbod (l.) BBP (r. %) Aanbod-opnameratio (r.)

Archimedeslaan, Utrecht

3

Figuur 1

0

5

20

25

15

10

Amsterdam Den Haag Rotterdam Utrecht

Opname kantoren G4 als aandeel van landelijke opname 1993 - 2013 (in %)

20132003 2005 2007 2009 201120011999199719951993 0

20

16

12

8

4

Aanbod-opname ratio kern periferie 2004 - 2008 en 2009 - 2013

Nederl

and

Satellie

t G5

Diemen

Zoeter

meer

Utrech

t

Eindho

venG5

Amsterda

m

Den Haa

g

Rotterd

am

Capell

e a/d

IJssel

Nieuweg

ein

Son en

Breuge

l

2004 - 2008 2009 - 2013

0

403632282420161284

Aanbod-opnameratio in Amsterdam per deelgebied 2013

Centru

mZuid

as

Centru

mgebie

d

Zuidoo

st

Zuideli

jke IJ

-oeve

r

en IJ

burg Amste

l

Busine

ss Park

Noord

Zuidoo

st

Paa

sheu

vel-

weg

gebie

d

Telep

ort - S

loterd

ijk

Buiten

velde

rt

Westas

9 Kiezen voor kernsteden

Vastgoedbeleggingsmarkt: Nederland in Europees perspectief

Opvallend is dat tot voor kort de Duitse beleggers voor het grootste

gedeelte de buitenlandse investeringen in Nederlands vastgoed voor

hun rekening namen. Nu is sprake van een grotere diversiteit.

Voornamelijk Angelsaksische investeerders slaan hun slag in de

Nederlandse kantorenmarkt. Zij zijn sterk gericht op kantoren (vaak

portefeuilles) op goede locaties in kernsteden. Toch blijft ook een

aantal Duitse investeerders onverminderd geïnteresseerd in

Nederlandse kantoren. Zij lijken bijna uitsluitend geïnteresseerd in

vastgoed in Amsterdam (figuur 5). Qua rendement vormen de

kwalitatief hoogwaardige kantoren op de Zuidas immers een goed

alternatief voor de kantoren in Londen West End en het CBD van

Parijs. Het aandeel Amsterdam van het totale investeringsvolume

kwam hierdoor in 2012 al uit op 21% en in 2013 zelfs op 32%.

Het is te verwachten dat van de toenemende interesse in

Amsterdam uiteindelijk ook andere kernsteden en regio’s in

Nederland profiteren. Zij vormen net als op de gebruikersmarkt de

volgende schakel in de dynamiek-keten. Op dit moment is de

concurrentie voor het beschikbare kwalitatief hoogwaardige

vastgoed op de populaire locaties in Amsterdam groeiende,

waardoor beleggers met hogere rendementseisen zich gaan

focussen op gebieden waar minder concurrentie is en waar het

vastgoed relatief gunstig is geprijsd. Goed nieuws voor bijvoorbeeld

de IJ-oevers in Amsterdam, het stationsgebied in Utrecht, het

Rotterdam Central District, het centrum van Eindhoven en het

Paleiskwartier in Den Bosch.

In tegenstelling tot de gebruikersmarkt is op de beleggingsmarkt sprake van veel dynamiek. Na een aantal jaren van neergaande beleggingsvolumes constateren wij dat het investeringsvolume groeit. Het investeringsvolume in commercieel vastgoed in Nederland is met EUR 5,5 miljard 28% hoger uitgekomen dan in 2012.

De markt wordt nog steeds bepaald door enkele grotere

transacties. Leken de transacties de afgelopen jaren meer

incidenten, nu lijkt er een stroom van transacties op gang

gebracht. Vooral met de komst van durfinvesteerders, die grote

portefeuilles kopen, is een trend ingezet die ook komend jaar zal

doorzetten. Opvallend is dat hierbij sprake is van een

grensoverschrijdende dynamiek. Daar waar de afgelopen jaren

het investeringsvolume werd gedomineerd door Nederlandse

beleggers zien wij nu een grote diversiteit aan buitenlandse

investeerders. Op de beleggingsmarkt geldt dat sprake is van een

vergelijkbare dynamiek-keten als op de Nederlandse

gebruikersmarkt. Deze keten begint op globaal of continentaal

niveau. Tijdens de crisis lag in Europa de focus op het vastgoed in

Duitsland, Frankrijk en het Verenigd Koninkrijk. Hoewel banken nog

steeds relatief weinig krediet verstrekken, zien wij dat de

hoeveelheid kapitaal dat een weg zoekt naar vastgoed enorm

toeneemt.

Dynamiek-keten

Doordat de concurrentie toeneemt, zoekt een aantal beleggers

heil in andere gebieden dan de traditionele hotspots Londen,

Parijs en Frankfurt. Daardoor neemt ook de dynamiek in de

omringende landen toe. Het vastgoed in deze landen is relatief

gunstig geprijsd en beleggers gaan op zoek naar hogere

rendementen en zijn bereid vastgoed en locaties met een hoger

risicoprofiel te accepteren.

Hoogste percentage buitenlandse investeerders in Nederland sinds 2007Deze opleving is voor een groot deel te danken aan de

toegenomen activiteit van buitenlandse investeerders. Zij zorgden

voor circa 40% van het investeringsvolume en dat is het hoogste

percentage sinds 2007.

Mol

enw

erf,

Haa

rlem

mer

weg

, Am

ster

dam

LondenParijsFrankfurt

Toplocatiesoverige kernstedenen secundaire locatiesAmsterdam Amsterdam

BrusselStockholm

ZuidasCentrum Centrumgebied ZuidoostDe Omval

ess Park

Beleggingsmarkt Europa / Nederland

t

0

40

Aandeel landelijke investeringsvolume in Amsterdam 2000 - 2013 (in %)

2013‘05 ‘06 ‘07 ‘08 ‘09 ‘10 ‘11 ‘12‘04‘03‘02‘012000

5101520253035

Figuur 5

Kiezen voor kernsteden 10

Kwaliteit vastgoed bepalend

In het Verenigd Koninkrijk neemt sinds het uitbreken van de

financiële crisis zowel op de gebruikersmarkt als op de

beleggingsmarkt het verschil tussen toplocaties en secundaire

locaties toe. Ook in Nederland nemen de verschillen toe. Het lijkt

erop dat de tijdelijkheid van de levenscyclus van vastgoed wordt

‘ingeprijsd’. Voor een kansrijk kantoor dat lang zijn functie behoudt,

wordt nog steeds door Duitse investeerders een scherp rendement

betaald. In enkele gevallen lijkt zelfs weer sprake van een bruto

aanvangsrendement dat zich kan meten met het hoogtepunt van de

markt in 2007. Omdat topgebouwen op toplocaties schaars zijn – er

is immers niet veel nieuw gebouwd – is dan weer sprake van

concurrentie en lopen prijzen op. Tegelijkertijd is zeker in

vergelijking met voorgaande jaren namelijk ook veel meer kapitaal

beschikbaar voor investeringen in (Nederlands) vastgoed. De

Angelsaksische durfinvesteerders hebben meer belangstelling voor

kanshebbende kantoren, die met een kwaliteitsimpuls kansrijker

kunnen worden gemaakt. Ook omdat deze gebouwen vaak in

portefeuilles worden verkocht, staan de prijzen van deze gebouwen

wel onder druk.

Kansarm vastgoed lijkt verder in een neerwaartse spiraal te zitten.

Hier telt geen rendement maar wordt de prijs bepaald per vierkante

meter. Dit is soms niet veel meer dan enkele tientallen euro’s. Deze

verschillen in prijs en de keuze voor vastgoed komen ook terug in de

interesse van beleggers voor verschillende segmenten van de markt.

Binnen de kantorenmarkt komen de verschillen nu duidelijk tot

uiting. Maar we zien ook verschillen tussen de diverse sectoren. Er is

een stuk minder geïnvesteerd in retail. Werd dit in het verleden vaak

veroorzaakt door een gebrek aan beleggingsaanbod, nu lijkt de

onzekerheid in het winkellandschap een rem op investeringen te

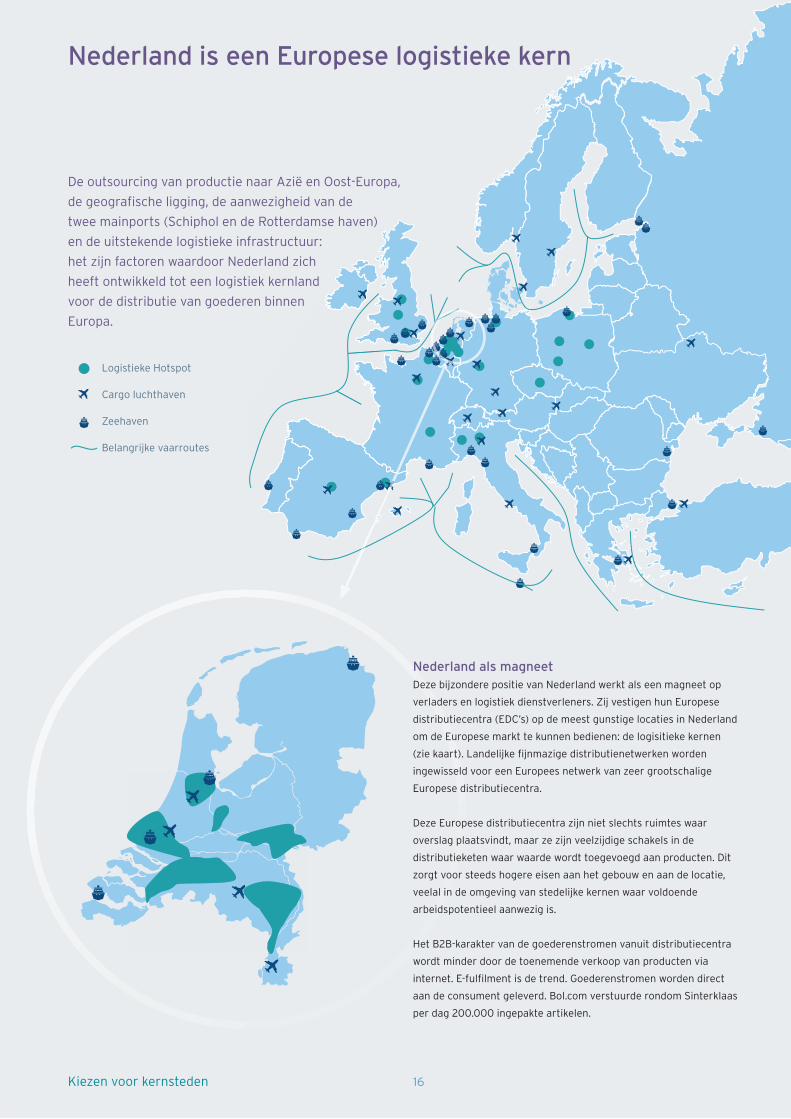

vormen. Logistiek vastgoed daarentegen lijkt populair als nooit

tevoren. Opvallend vaak gedreven door kapitaal uit grondstofrijke

landen (Canada, Noorwegen, Rusland). De gebruikersmarkt is vrij

stabiel en de goede locaties zijn makkelijk te onderscheiden. Dit

geldt voor Europa maar ook voor Nederland. De positie van

Nederland in de logistieke keten is onomstreden (zie pagina 16).

Kwaliteitsimpuls taxaties

Het platform taxateurs en accountants (PTA) heeft 28

aanbevelingen gedaan die moeten zorgen voor een nieuwe

kwaliteitsimpuls in het waarderen van vastgoed in

Nederland. Kwaliteitsborgingen in het proces bevorderen

een toenemende kans op een kwalitatief goede taxatie en

dat is goed voor het vertrouwen.

Voor een goede waardering van de marktwaarde zijn

referenties nodig. In de huidige markt vinden minder

transacties plaats dan vroeger. Inmiddels zijn de redenen

waarom een transactie niet heeft plaatsgevonden een even

belangrijk referentiekader. Er worden in Nederland

transacties gerealiseerd, die qua prijsniveau lager liggen

dan de grondprijs. Voorbeelden hiervan zijn gebouwen in

Emmen en Schoonebeek, die voor enkele tientallen euro’s

per vierkante meter werden verkocht. Deze voorbeelden

lijken te illustreren dat de bodem in Nederland is bereikt.

De eindwaarde van vastgoed is het toekomstig nut, dat

is altijd zo geweest. Het toekomstig nut wordt nu door de

markt echter anders ingeschat dan voorheen.

Strengere eisen aan waardering van vastgoed

Toezichthouders willen meer inzicht in de risico’s van

vastgoedfinancieringen en daarmee dus inzicht in de

marktwaarde van het vastgoed in verhouding tot de hoogte

van de uitstaande financieringen. De Nederlandsche Bank is,

aangespoord door de Europese Centrale Bank, strengere

eisen gaan stellen ten aanzien van de risicoanalyse van

vastgoedfinancieringen die door Nederlandse banken zijn

verstrekt. Banken worden hierdoor verplicht frequenter en

kwalitatief beter te taxeren met hulp van externe taxateurs.

Ook woningen blijven onverminderd populair bij beleggers.

Er is opnieuw sprake van een groot volume aan investeringen

in woningcomplexen. Binnen dit segment worden de prijsverschillen

groter. Buiten de kernsteden en groeigebieden

staan de prijzen onder druk.

0

2.000

4.000

6.000

8.000

10.000

12.000

Nederlandse vastgoedbeleggingsmarkt Investeringsvolume per jaar naar vastgoedsegment (x miljoen EUR)

Kantoor Bedrijf Winkel Woning Overige

20132009 2010 2011 201220082007200620052004

Figuur 6

Kiezen voor kernsteden 12

Woningbeleggingen: Nu ook buitenlandse interesse voor Nederlandse woningen

Net als vorig jaar zorgen aan- en verkopen van woningcomplexen na kantoren (35%) voor het op één na grootste segment op de Nederlandse beleggingsmarkt. Met een aandeel van 27% is in totaal EUR 1,5 miljard in woningen geïnvesteerd.

Vooral Nederlandse particuliere en institutionele beleggers zijn

actief. Institutionele beleggers verkopen oudere woningcomplexen

uit de jaren 70, 80 en 90 en kopen nieuwe complexen van

projectontwikkelaars. Doordat de verkoop van particuliere

koopwoningen sterk is afgenomen, maken projectontwikkelaars

deze doorgaans minder lucratieve keuze. De Nederlandse instituten

maken daarbij heldere keuzes in kwaliteit en vooral locatie. Ook hier

zien wij duidelijk het verschil tussen kernsteden en groeigebieden

en de locaties die daarbuiten vallen. De verwachting was dat veel

beleggers zouden kunnen kopen van woningcorporaties. Zij kunnen

nu meer verkopen vanwege de gewijzigde Ministeriële regelgeving.

In de praktijk is echter zichtbaar dat corporaties vooral veel aan

elkaar verkopen of ervoor kiezen woningen individueel uit te

ponden. Daarnaast sluit de vraag van beleggers vaak niet aan op het

aanbod van corporaties.

In 2013 constateren we een groeiende interesse van ‘private equity’

partijen zowel van binnen als van buiten Nederland. De interesse

vanuit het buitenland wordt gewekt door de grote volumes (vaak

portefeuilles), die in de markt worden aangeboden. Enkele grote

Duitse beleggers hebben daadwerkelijk aankopen gedaan tegen

voor Nederlandse beleggers vergelijkbare prijsniveaus.

Angelsaksische beleggers tonen ook concrete interesse, maar zijn

vooral opportunistisch van aard met dito prijsverwachtingen. De

verwachting is dat de eerste transacties van deze beleggers niet

lang meer op zich laten wachten. Door de komst van deze relatief

nieuwe spelers verandert de dynamiek op de woningmarkt.

Ook woningen in kernsteden populairDe interesse voor woningen kent duidelijk geografische voorkeuren.

In 2013 constateren we een toenemende aantrekkingskracht van de

volgende gebieden:

1. Grote steden noordvleugel Randstad (Amsterdam, Utrecht,

Haarlem, Hilversum).

2. Middelgrote steden (> 25.000 inwoners) met monumentaal

centrum (Groningen, Zwolle, Enschede en Maastricht).

3. Grote steden zuidvleugel Randstad (Rotterdam, Den Haag)

4. Overige middelgrote steden (> 25.000 inwoners).

Ook in de woningbeleggingsmarkt worden de stedelijke

centrumlocaties aantrekkelijker gevonden, dan de woningen in de

stadsranden. Als beleggingsproduct blijft er een voorkeur voor

grondgebonden woningen boven appartementen.

35%

13%11%

27%

14%

KantoorBedrijfWinkelWoningOverige

Nederland

Investeringsvolume naar segment2013 (in %)

Per

ziks

traa

t, A

ssen

Figuur 7

13 Kiezen voor kernsteden13 Kiezen voor kernsteden

Kiezen voor kernsteden 14

15 Kiezen voor kernsteden

Winkelen

KalverstraatIn Amsterdam gebeurt het, ook op het gebied van retail. Meer dan

ooit is het trendsettende karakter van de stad bepalend voor de

vestigingsplaatsstrategie van retailers. Dat geldt vooral voor het

internationale grootwinkelbedrijf. Als een winkelketen naar

Nederland komt, wordt de eerste winkel in Amsterdam geopend.

Daarna richt het vizier zich op andere steden. Zo opende het

Spaanse Inditex in 2001 haar eerste ZARA winkel in de Kalverstraat

in Amsterdam. In de jaren daarop heeft de keten 25 winkels

geopend in 22 Nederlandse steden.

Belangrijke kernen voor retailers Retailers selecteren alleen nog maar steden met een groot

potentieel bereik (het verzorgingsgebied neemt toe). Daarnaast

moeten bezoekers lang en prettig in een winkelstad kunnen

verblijven. Hierbij wordt de combinatie gezocht van prettig wonen,

werken en gevarieerd winkelen. Joel Kotkin (professor urban

development aan de Chapman University in Orange, Californië)

omschrijft deze combinatie met het begrip ‘Boutique City’. De

verblijfsfunctie van een stad in combinatie met de aanwezigheid van

goede winkelpanden in winkelstraten met veel passanten zijn

essentieel voor retailers.

Minder passantenNet als op de kantorenmarkt is op de winkelmarkt sprake van

minder vraag, waardoor juist de beste locaties belangrijker worden.

De passantenstromen zijn tussen 2005 en 2012 met gemiddeld tien

procent afgenomen, blijkt uit cijfers van Locatus. Door de recessie

zijn bestedingen van consumenten teruggelopen en de toegenomen

verkopen via internet zijn mede debet aan de structurele afname

van het aantal passanten. Winkeliers anticiperen op deze daling

door alleen nog maar in de beste winkelstraat van een stad

gevestigd te willen zijn. Hierdoor neemt de druk op de A1-locatie in

Boutique Cities toe. Deze toenemende vraag naar de beste

winkelpanden zorgt op deze locaties voor een stabiel of zelfs

stijgend winkelhuurprijsniveau.

Fast FashionDoordat winkeliers in branches zoals kleding, steeds sneller moeten

inspelen op de trends van het moment, richten zij zich op nieuwe

productieconcepten zoals Fast Fashion. Hierdoor ligt een product

steeds sneller van de tekentafel in de winkel. Deze kortere

omlooptijd van collecties maakt een plek op de beste A1-locatie

noodzakelijk, omdat dit de winkeliers verzekert van passanten.

Daardoor zijn zij bereid een hogere huurprijs te betalen.

Koppositie voor AmsterdamHet Amsterdamse kernwinkelgebied (A1 plus omliggend gebied) is

de belangrijkste winkelconcentratie van Nederland. Van alle steden

in Nederland is het verzorgingsgebied hier het grootst en bovendien

heeft Amsterdam een grote aantrekkingskracht op winkelende

dagjesmensen uit heel Nederland en delen van Duitsland en België.

De strijd om de beste locaties manifesteert zich in Amsterdam het

duidelijkst. Een strijd waaraan ook de grote internationale retailers

meedoen.

De concentratietendens zal ertoe leiden dat vooral in de vier grote

steden (Amsterdam, Den Haag, Utrecht en Rotterdam) en daarnaast

ook Maastricht, winkelen deel uitmaakt van een dagje uit. De

bezoekers zullen dan ook van verder komen en meer besteden aan

luxere producten. De combinatie van beleving en een gevarieerd

winkelaanbod zal ten koste gaan van de huidige winkelsteden in de

provincie. De sluiting van De Bijenkorf-vestigingen is hiervan het

eerste concrete signaal.

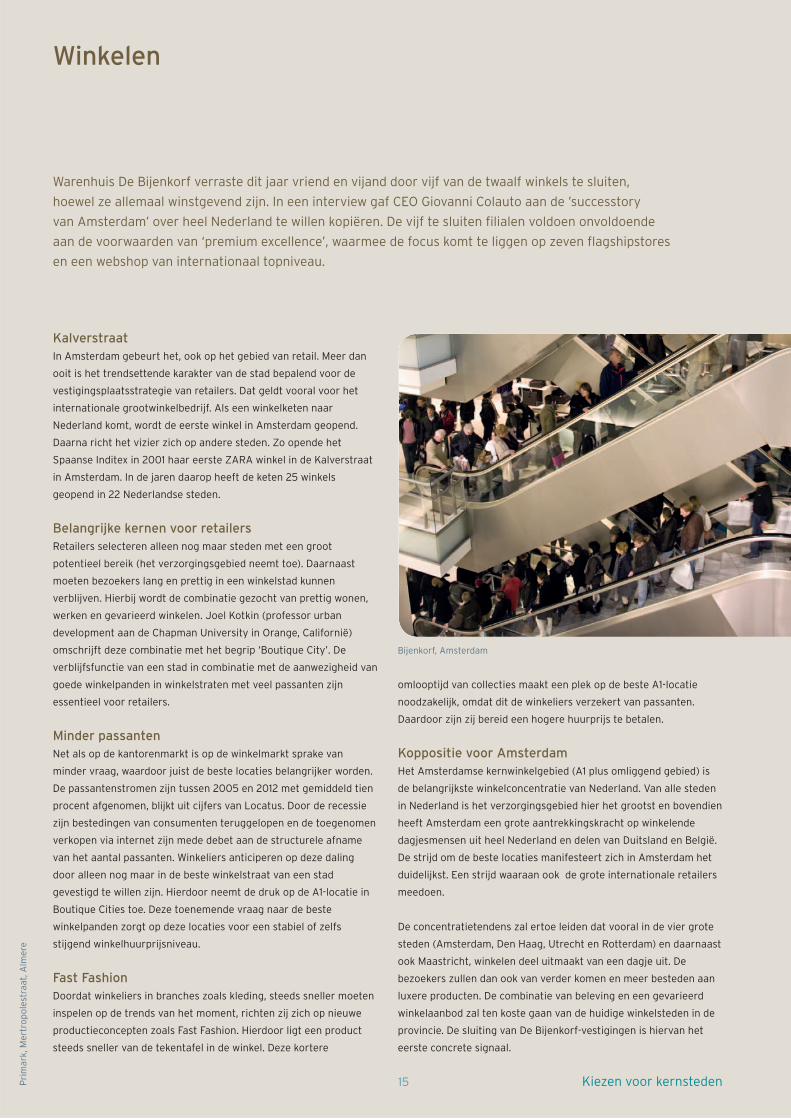

Warenhuis De Bijenkorf verraste dit jaar vriend en vijand door vijf van de twaalf winkels te sluiten, hoewel ze allemaal winstgevend zijn. In een interview gaf CEO Giovanni Colauto aan de ’successtory van Amsterdam’ over heel Nederland te willen kopiëren. De vijf te sluiten filialen voldoen onvoldoende aan de voorwaarden van ‘premium excellence’, waarmee de focus komt te liggen op zeven flagshipstores en een webshop van internationaal topniveau.

Pri

mar

k, M

ertr

opol

estr

aat,

Alm

ere

Bijenkorf, Amsterdam