De Nederlandse zorgvastgoedmarkt · Beleggen in Nederlands vastgoed en hypotheken Investeringen in...

10

De Nederlandse zorgvastgoedmarkt

Transcript of De Nederlandse zorgvastgoedmarkt · Beleggen in Nederlands vastgoed en hypotheken Investeringen in...

De Nederlandse zorgvastgoedmarkt

Beleggen in Nederlands vastgoed en hypotheken

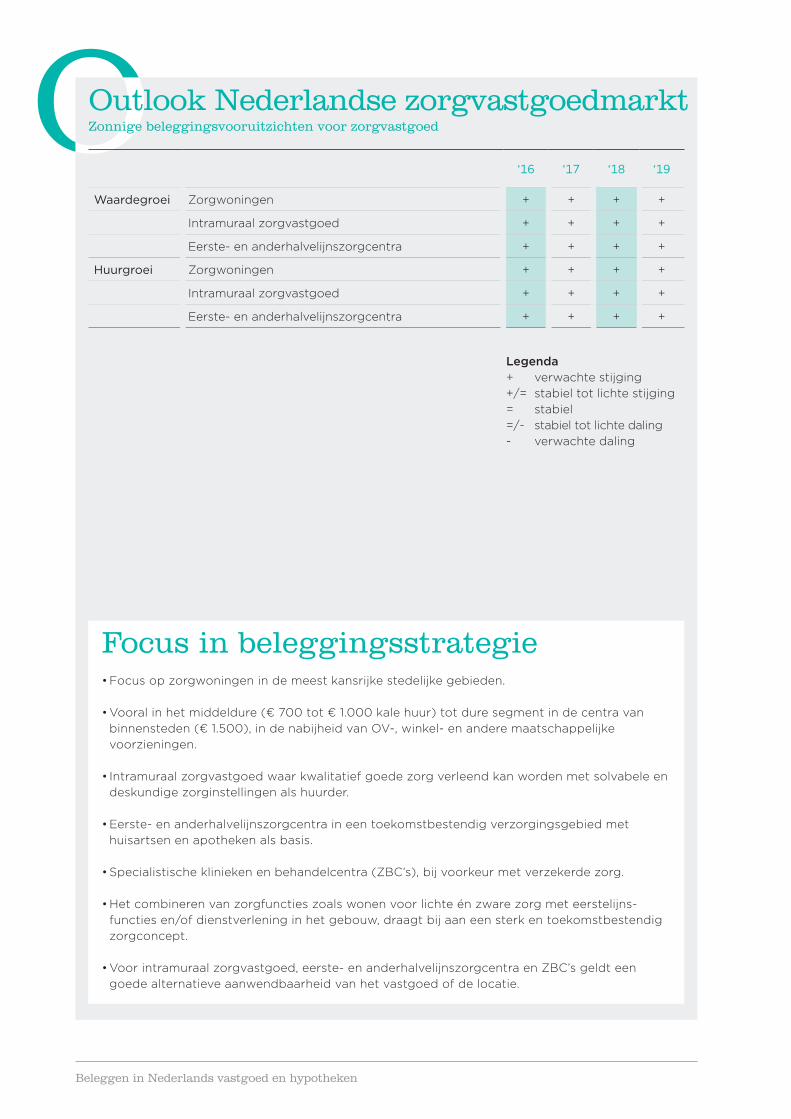

Outlook Nederlandse zorgvastgoedmarkt Zonnige beleggingsvooruitzichten voor zorgvastgoed

Focus in beleggingsstrategie• Focus op zorgwoningen in de meest kansrijke stedelijke gebieden.

• Vooral in het middeldure (€ 700 tot € 1.000 kale huur) tot dure segment in de centra van binnensteden (€ 1.500), in de nabijheid van OV, winkel en andere maatschappelijke voorzieningen.

• Intramuraal zorgvastgoed waar kwalitatief goede zorg verleend kan worden met solvabele en deskundige zorginstellingen als huurder.

• Eerste en anderhalvelijnszorgcentra in een toekomstbestendig verzorgingsgebied met huisartsen en apotheken als basis.

• Specialistische klinieken en behandelcentra (ZBC’s), bij voorkeur met verzekerde zorg.

• Het combineren van zorgfuncties zoals wonen voor lichte én zware zorg met eerstelijnsfuncties en/of dienstverlening in het gebouw, draagt bij aan een sterk en toekomstbestendig zorgconcept.

• Voor intramuraal zorgvastgoed, eerste en anderhalvelijnszorgcentra en ZBC’s geldt een goede alternatieve aanwendbaarheid van het vastgoed of de locatie.

‘16 ‘17 ‘18 ‘19

Waardegroei Zorgwoningen + + + +

Intramuraal zorgvastgoed + + + +

Eerste en anderhalvelijnszorgcentra + + + +

Huurgroei Zorgwoningen + + + +

Intramuraal zorgvastgoed + + + +

Eerste en anderhalvelijnszorgcentra + + + +

Legenda+ verwachte stijging+/= stabiel tot lichte stijging= stabiel=/ stabiel tot lichte daling verwachte daling

Beleggen in Nederlands vastgoed en hypotheken

Investeringen in zorgvastgoed zijn aan een sterke opmars bezig. Waar er in 2015 al een recordvolume aan transacties werd geregistreerd, is het transactie volume halverwege 2016 hard op weg dit volume te overtreffen. Er begeven zich steeds meer nationale én internationale institutionele partijen op de Nederlandse zorgvastgoedbeleggingsmarkt. Ook private equity ziet groeikansen in de zorgmarkt. De toenemende interesse en concurrentie op de investeringsmarkt gaat zorgen voor een prijsstijging van courante zorg vastgoedproducten in binnenstedelijke gebieden. Niet alleen neemt de vraag harder toe dan het beschikbare aanbod, ook zijn internationale partijen uit meer volwassen vastgoedmarkten lagere rendementen gewend voor zorgvastgoed. Over de gehele linie zien we een druk op de aanvangsrendementen van Nederlands zorgvastgoed. Hiermee verdwijnt een deel van de hoge risicopremie of ‘early adopter premium’ door een steeds volwassener wordende investeringsmarkt voor zorgvastgoed. We verwachten dat de druk op de aanvangsrendementen de komende jaren nog aan zal houden totdat deze meer in lijn komen met de aanvangsrendementen van traditionele vastgoedsegmenten.

Voor nieuwbouw extramurale zorgwoningen benaderen de aanvangsrendementen die van reguliere woningen. Het gaat dan om woningen waar er mogelijkheid is tot het leveren van lichte zorg en eventueel benodigde zorgdiensten in de

nabijheid aanwezig zijn. Gezien de demografische ontwikkelingen en de verwachte vraagstijging naar dit type woningen zal het onderscheid tussen zorgwoningen en ‘gewone’ woningen verdwijnen. Vanwege de woningdruk benadert in de Amsterdamse regio ook de markthuurwaarde van zorgwoningen de leegwaarde van woningen. Beleggingen in intramuraal zorgvastgoed met een zorginstelling als hoofdhuurder staan ook sterk in de belangstelling, maar er zijn in toenemende mate investeringen in meer kleinschalige zorgconcepten waar de bewoner zelf een huurcontract sluit en zorg kan inkopen. Deze concepten spelen in op de verwachte verdere scheiding van wonen en zorg en geven zorgconsumenten meer invloed en keuzevrijheid in de locatie en manier waarop ze zorg ontvangen. Het ontvangen van zorg op een meer gepersonaliseerde en kleinschalige manier kan voor bewoners ook financieel interessant zijn omdat de eigen bijdrage van zorgcliënten in het traditionele verzorgingshuis, afhankelijk van het inkomen, hoger is.

De nadruk op de kwaliteit van wonen in de zorgvastgoedmarkt wordt steeds groter, niet alleen in het topsegment, maar ook in het voor beleggers zo interessante middensegment. Beleggers kunnen hier inspelen op de groeiende vraag van gebruikers door te investeren in courant en modern vastgoed dat geschikt is voor lang jarige zorg. Ook het herontwikkelen van verouderde complexen biedt kansen.

Investeringsklimaat

Figuur 1 Beleggingsvolume zorgvastgoedsegmentenBron: CBRE (2016), bewerking Syntrus Achmea Real Estate & Finance

0,0

0,1

0,2

0,3

0,4

H2 201620152014201320122011200102009

€ m

ld

Care IntramuraalCare Extramuraal Cure

Beleggen in Nederlands vastgoed en hypotheken

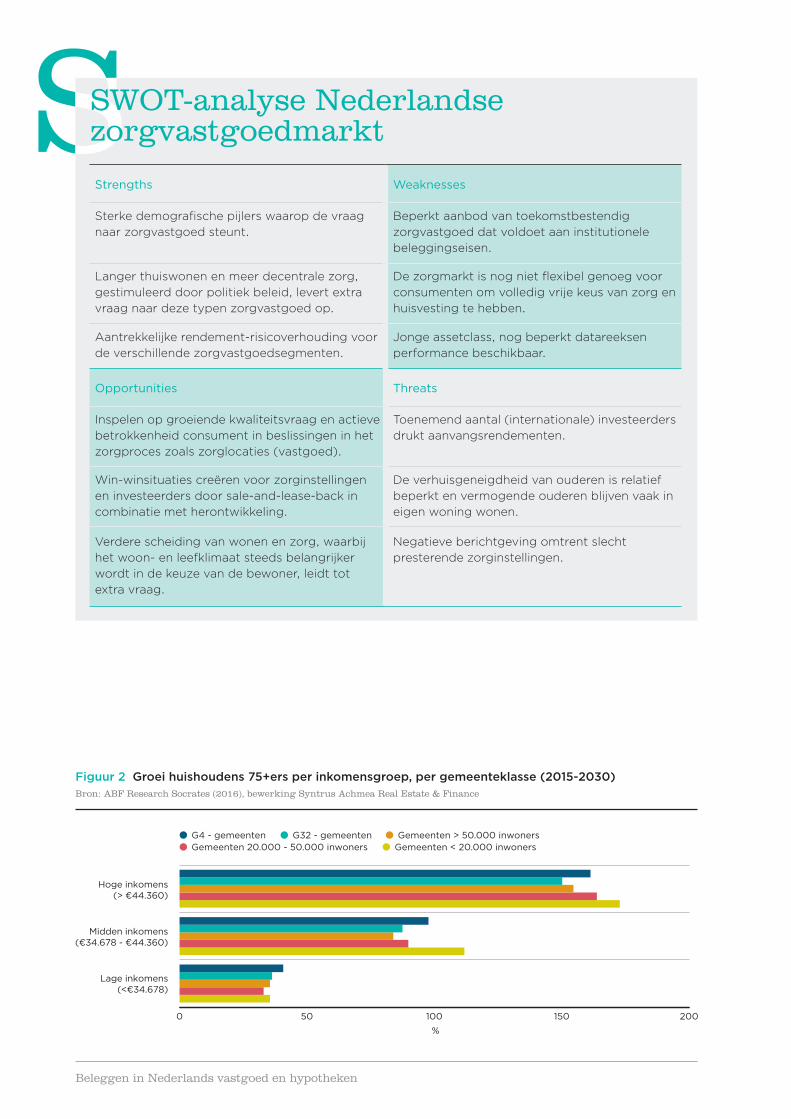

Strengths Weaknesses

Sterke demografische pijlers waarop de vraag naar zorgvastgoed steunt.

Beperkt aanbod van toekomstbestendig zorgvastgoed dat voldoet aan institutionele beleggingseisen.

Langer thuiswonen en meer decentrale zorg, gestimuleerd door politiek beleid, levert extra vraag naar deze typen zorgvastgoed op.

De zorgmarkt is nog niet flexibel genoeg voor consumenten om volledig vrije keus van zorg en huisvesting te hebben.

Aantrekkelijke rendementrisicoverhouding voor de verschillende zorgvastgoedsegmenten.

Jonge assetclass, nog beperkt datareeksen performance beschikbaar.

Opportunities Threats

Inspelen op groeiende kwaliteitsvraag en actieve betrokkenheid consument in beslissingen in het zorgproces zoals zorglocaties (vastgoed).

Toenemend aantal (internationale) investeerders drukt aanvangsrendementen.

Winwinsituaties creëren voor zorginstellingen en investeerders door saleandleaseback in combinatie met herontwikkeling.

De verhuisgeneigdheid van ouderen is relatief beperkt en vermogende ouderen blijven vaak in eigen woning wonen.

Verdere scheiding van wonen en zorg, waarbij het woon en leefklimaat steeds belangrijker wordt in de keuze van de bewoner, leidt tot extra vraag.

Negatieve berichtgeving omtrent slecht presterende zorginstellingen.

SWOT-analyse Nederlandse zorgvastgoedmarkt

Figuur 2 Groei huishoudens 75+ers per inkomensgroep, per gemeenteklasse (2015-2030)Bron: ABF Research Socrates (2016), bewerking Syntrus Achmea Real Estate & Finance

Gemeenten < 20.000 inwonersGemeenten 20.000 - 50.000 inwonersG32 - gemeentenG4 - gemeenten Gemeenten > 50.000 inwoners

0 50 100 150 200

Hoge inkomens(> €44.360)

Midden inkomens(€34.678 - €44.360)

Lage inkomens(<€34.678)

%

Beleggen in Nederlands vastgoed en hypotheken

De belangrijkste en de meest drijvende factor in de gebruikersmarkt van zorgvastgoed blijven de bevolkingsgroei, het toenemende aantal eenpersoons huishoudens en de vergrijzing. Het betekent een decennialange impuls voor het ontwikkelen en herontwikkelen van woningen en zorgcomplexen die geschikt zijn voor het leveren van lichte of zware zorg. Er is niet alleen sprake van een grote uitbreidingsvraag, ook is er een aanzienlijke vervangingsvraag aan de orde. Het verzorgingshuis ‘oude stijl’ is namelijk ter ziele en veel traditionele verzorgingshuizen passen naar verwachting niet meer bij de wensen van toekomstige zorgconsumenten. Mensen willen in toenemende mate langer thuis blijven wonen en de kwaliteit van leven staat daarbij voorop. Zorg is in dat perspectief een dienstverlenende functie die onderdeel is in het totale welzijn van consumenten. We verwachten daarom ook dat het onderscheid tussen woningen en zorgwoningen langzaam zal verdwijnen. Niet alleen in de fysieke kenmerken van de woning om zorg mogelijk te maken, maar tegelijkertijd ook in beleggingskarakteristieken. Dat geldt sowieso voor extramurale woningen, maar op de middellange termijn ook voor meer intramurale zorgwoningen. Enkel de echt zware zorg zal in gespecialiseerde intramurale zorgwoningen blijven plaatsvinden. De verwachte verdere scheiding van wonen en zorg geeft de zorgconsument meer mogelijkheden om te kiezen voor de omgeving waar hij of zij wil wonen.

Omdat consumentenvoorkeuren veranderen en de 65plusser van de toekomst meer vermogen bezit dan de huidige 65plusser, zal dienstverlening naar verwachting een prominentere rol in het

businessmodel van zorginstellingen moeten gaan krijgen. Zorginstellingen worden daarmee steeds meer ‘operators’ die verantwoordelijk zijn voor het leveren van een kwalitatief goede zorgdienstverlening. Zorgconsumenten kunnen deze dienstverlening beoordelen en zullen steeds meer ruimte krijgen om hun dienstverlener zelf uit te kiezen. Zij voeren namelijk niet alleen de regie over hun huisvestingsbudget, maar ook steeds meer over hun eigen zorgbudget via ‘pgbachtige’ financieringssystematieken. De kwalitatief beste aanbieder trekt daarmee de meeste consumenten. In de toekomst moeten beleggers van zorgvastgoed dus nog meer rekening houden met de kwaliteit van de operators omdat deze de verhuurbaarheid van het zorgvastgoed kunnen beïnvloeden. De keuze voor toekomstbestendig en courant vastgoed op goede locaties blijft dus belangrijk om verhuurrisico’s te minimaliseren.

In de curatieve gebruikersmarkt zien we dat door de decentralisatie van zorg naar de eerstelijns en specialistische behandelcentra, ziekenhuizen kampen met overcapaciteit. We verwachten dat door de specialisering en clustering van specifieke zorgbehandelingen enerzijds, en de toenemende rol van de huisarts als gatekeeper anderzijds, het bestaande ziekenhuislandschap op de middellange termijn in zwaar weer terecht zal komen. Tegelijkertijd ontstaan veel investeringsmogelijkheden in eerstelijnscentra die zich steeds meer tot complete gezondheidscentra gaan ontwikkelen en lokaal verankerd zijn. Specialistische behandelingen kunnen zich al dan niet solitair vestigen in klinieken en, net als zorghotels, afhankelijk van de ligging ‘investible’ zijn.

Gebruikersmarkt

Figuur 3 Prognose vraag naar zorgwoningenBron: ABF Research Fortuna (2016), bewerking Syntrus Achmea Real Estate & Finance

-20.000

0

20.000

40.000

60.000

80.000

100.000

120.000

20402035203020252020

Intramurale zorgwoningen (ZZP 5-10) (l.a.) Nultredenwoningen 65+ers (r.a.)

Aangepaste & geclusterde woningen 65+ers (r.a.)Verzorgingstehuis (ZZP 1-4) (l.a.)

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

Beleggen in Nederlands vastgoed en hypotheken

Trend 1 Zorgwoningen als het ‘nieuwe normaal’ op de woningmarkt

Vanwege de toekomstige vraag naar woningen die geschikt zijn voor het leveren van zorg en de behoefte dit steeds vaker in de eigen woonomgeving gefaciliteerd te zien worden, zal het onderscheid tussen woningen en zorgwoningen vervagen, in elk geval voor de lichte typen zorgdienstverlening. Hoewel het bouwbesluit al grotendeels voorziet in het toekomstbestendig maken van woningen, zal ook een toenemend deel van de huidige intramurale woningen in de toekomst opgaan in de woningmarkt.

Trend 2 Meer ouderen met vermogen

Vergeleken met 2015 groeit het gemiddelde inkomen van 75+huishoudens in de periode tot 2030 aanzienlijk. De lage inkomensgroep (< € 34.678) groeit met circa 40%, de middeninkomens groeien met circa 100% en de hogere inkomens (> € 44.360) groeien zelfs met meer dan 150% (zie figuur 2). Dit betekent dat de oudere doelgroep voor zorgwoningen over meer mogelijkheden beschikt dan nu om keuzes te maken op de woningmarkt en in de (zorg)dienstverlening die bij hen passen.

Trend 3 Kwaliteit van zorg en vastgoed belangrijker besliscriterium

De mogelijkheid voor zorgconsumenten om afzonderlijk voor zowel huisvesting als zorgdiensten eigen keuzes te maken, zal impact hebben op de zorgvastgoedmarkt en zorginstellingen. Zorginstellingen transformeren meer naar ‘operators’ die gebruikmaken van de mogelijkheden die het zorgvastgoed hun biedt. Deze operators moeten kwaliteit van zorg blijven bieden om de gunst van de zorgconsument niet te verliezen. Voor het zorgvastgoed geldt dat consumenten zich er prettig moeten voelen en in de toekomst de voor hen best passende locatie kunnen kiezen.

Trend 4 Nieuwe partijen betreden de zorgmarkt

De zorgmarkt wordt door steeds meer partijen ontdekt. Ze kunnen de zorg verbeteren of efficiënter maken. Zo heeft Philips bijvoorbeeld sensoren in woningen geïntroduceerd die ongewone patronen signaleren en zorginstellingen helpen bij het verlenen van zorg. Albert Heijn is een ander voorbeeld van een partij die zich mengt in het dienstenpakket door het aanbieden van speciale kantenklaarmaaltijden voor bewoners van zorgwoningen. En hotelketen Van der Valk heeft zich gemengd in het opkomende zorghotelsegment en biedt gasten gekwalificeerde zorg voor bijvoorbeeld revalidatie.

Trend 5 Aantrekkelijk rendement trekt investeerders

Op de zorgvastgoedmarkt is nog een relatief beperkt aantal investeerders actief. De aantrekkelijke rendementrisicoverhouding zorgt ervoor dat meer nationale en internationale beleggers toetreden tot de markt. De relatief hoge risicopremie zal de komende jaren als gevolg van toenemende beleggersinteresse langzaam verminderen.

Trends

Beleggen in Nederlands vastgoed en hypotheken

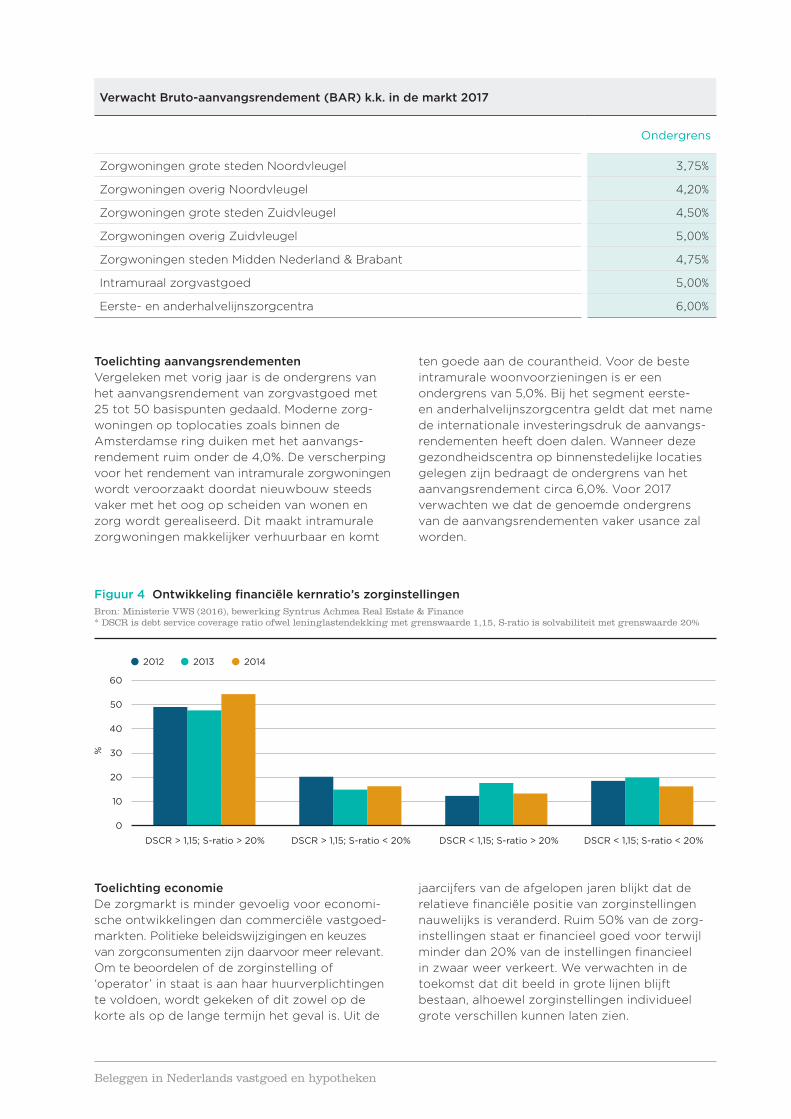

Verwacht Bruto-aanvangsrendement (BAR) k.k. in de markt 2017

Ondergrens

Zorgwoningen grote steden Noordvleugel 3,75%

Zorgwoningen overig Noordvleugel 4,20%

Zorgwoningen grote steden Zuidvleugel 4,50%

Zorgwoningen overig Zuidvleugel 5,00%

Zorgwoningen steden Midden Nederland & Brabant 4,75%

Intramuraal zorgvastgoed 5,00%

Eerste en anderhalvelijnszorgcentra 6,00%

Toelichting aanvangsrendementen Vergeleken met vorig jaar is de ondergrens van het aanvangsrendement van zorgvastgoed met 25 tot 50 basispunten gedaald. Moderne zorg woningen op toplocaties zoals binnen de Amsterdamse ring duiken met het aanvangsrendement ruim onder de 4,0%. De verscherping voor het rendement van intramurale zorgwoningen wordt veroorzaakt doordat nieuwbouw steeds vaker met het oog op scheiden van wonen en zorg wordt gerealiseerd. Dit maakt intramurale zorgwoningen makkelijker verhuurbaar en komt

ten goede aan de courantheid. Voor de beste intramurale woonvoorzieningen is er een ondergrens van 5,0%. Bij het segment eerste en anderhalvelijnszorgcentra geldt dat met name de internationale investeringsdruk de aanvangsrendementen heeft doen dalen. Wanneer deze gezondheidscentra op binnenstedelijke locaties gelegen zijn bedraagt de ondergrens van het aanvangsrendement circa 6,0%. Voor 2017 verwachten we dat de genoemde ondergrens van de aanvangsrendementen vaker usance zal worden.

Toelichting economie De zorgmarkt is minder gevoelig voor economische ontwikkelingen dan commerciële vastgoedmarkten. Politieke beleidswijzigingen en keuzes van zorgconsumenten zijn daarvoor meer relevant. Om te beoordelen of de zorginstelling of ‘operator’ in staat is aan haar huurverplichtingen te voldoen, wordt gekeken of dit zowel op de korte als op de lange termijn het geval is. Uit de

jaarcijfers van de afgelopen jaren blijkt dat de relatieve financiële positie van zorginstellingen nauwelijks is veranderd. Ruim 50% van de zorg instellingen staat er financieel goed voor terwijl minder dan 20% van de instellingen financieel in zwaar weer verkeert. We verwachten in de toekomst dat dit beeld in grote lijnen blijft bestaan, alhoewel zorginstellingen individueel grote verschillen kunnen laten zien.

Figuur 4 Ontwikkeling financiële kernratio’s zorginstellingenBron: Ministerie VWS (2016), bewerking Syntrus Achmea Real Estate & Finance* DSCR is debt service coverage ratio ofwel leninglastendekking met grenswaarde 1,15, S-ratio is solvabiliteit met grenswaarde 20%

0

10

20

30

40

50

60

%

20132012 2014

DSCR > 1,15; S-ratio > 20% DSCR > 1,15; S-ratio < 20% DSCR < 1,15; S-ratio > 20% DSCR < 1,15; S-ratio < 20%

Beleggen in Nederlands vastgoed en hypotheken

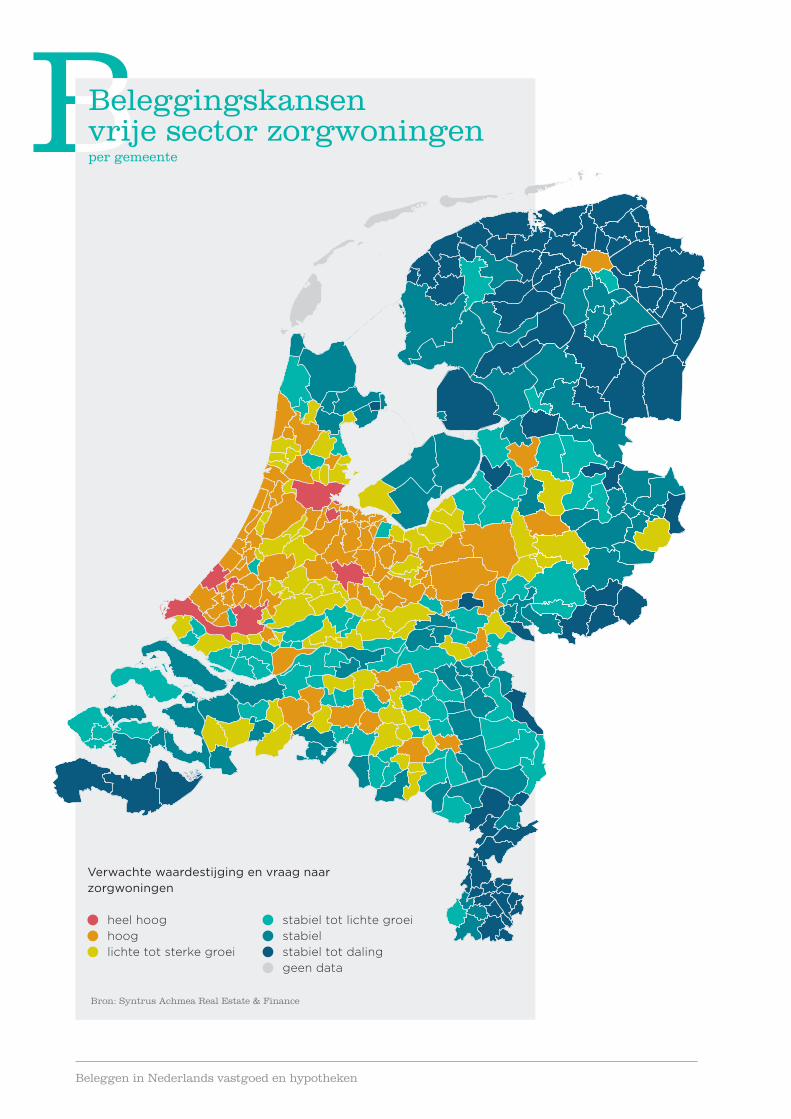

Beleggingskansen vrije sector zorgwoningen per gemeente

Bron: Syntrus Achmea Real Estate & Finance

Verwachte waardestijging en vraag naar zorgwoningen

heel hoog hoog lichte tot sterke groei

stabiel tot lichte groei stabiel stabiel tot daling geen data

Beleggen in Nederlands vastgoed en hypotheken

Kader beleggingsstrategie

De perspectieven voor het investeren in zorgvastgoed zijn helder en positief. Bij een goede mix van zorgwoningen, intramurale woningen, gezondheidscentra en specialistische klinieken zijn de komende jaren aantrekkelijke rendementen te realiseren en is het gemiddelde rendementrisicoprofiel zeer interessant. Om een hoger rendement te realiseren, kan een groter aandeel gezondheidscentra en specialistische klinieken aan de beleggingsportefeuille worden toegevoegd. Dit kan tevens een interessant alternatief zijn voor beleggingen in commercieel vastgoed. In de ‘kansenkaart zorgwoningen’ onderscheiden we de verwachte vraag en waardestijging van zorgwoningen voor 65plussers. Voor een groot deel van Nederland is er sprake van een stabiele tot zeer hoge vraag. Positief is dat in de toekomst de relatieve inkomenspositie van ouderen verbetert, waardoor het middeldure huursegment gemakkelijker bereikbaar wordt. Zorgwoningen hebben als onderscheidend vermogen ten opzichte van gewone woningen dat het leveren van verschillende vormen van zorg gemakkelijk mogelijk is en dat zorgdiensten of faciliteiten in de nabijheid aanwezig zijn. In de toekomst zullen zorgwoningen en woningen in de nieuwbouwsfeer steeds meer als product naar elkaar toegroeien en als beleggingsproduct uitwisselbaar zijn. Omdat de beschikbaarheid van zorgwoningen in relatie tot het aantal zoekende beleggers beter is dan bij reguliere woningen, kunnen zorgwoningen voor woningbeleggers een belangrijk en logisch beleggingsalternatief vormen. Niettemin blijft ook het aanbod van goede zorg woningen achter bij de vraag. Hierdoor zien we aanvangsrendementen onder de 4,0% op de absolute toplocaties. Het verdient aanbeveling om juist ook naar minder oververhitte regio’s te kijken.

Voor intramurale zorgwoningen zien we vanwege de aanhoudende vraag een uitstekend toekomstperspectief. Bij een goede operator zijn huurrisico’s beperkt. Hoewel het merendeel van de zorg instellingen er financieel en qua zorgconcept goed voor staat, blijft het van belang om de operator van het vastgoed te monitoren. In de toekomst verwachten we steeds meer kleinschalige intramurale initiatieven die bewust door zorgconsumenten gekozen worden op basis van een goede combinatie tussen het juiste woonproduct en passende zorgverlening. De persoonsgebonden financieringssystematiek van de overheid en de hoogtes van eigen bijdragen ten opzichte van traditionele verzorgingshuizen dragen hieraan bij. Net als bij zorgwoningen is ook hier de groeiende en meer vermogende groep ouderen een stimulans voor

de ontwikkeling van dit type zorgconcepten. Met de toekomstige mogelijkheid dat een deel van de intramurale zorgwoningen ook onder het principe van ‘scheiden van wonen en zorg’ gaat vallen, moet rekening gehouden worden in nieuwbouw door voor te sorteren op zelfstandig te verhuren eenheden.

Bij het investeren in gezondheidscentra is van belang dat het centrum is gelegen in een stabiel of groeiend verzorgingsgebied en dat het merendeel van het huurbestand bestaat uit primaire eerstelijnsfuncties zoals huisartsen en apotheken. Een eventuele combinatie met andere functies zoals wonen, winkels of dienstverlening zien wij als extra positief. Gezondheidscentra kunnen een deel van de ontmoetingsrol voor eenzame ouderen gaan vervullen. Voor gezondheidscentra is er sprake van een stabiele, aan de inflatie gerelateerde, huurontwikkeling. Ondanks de ingezette daling van aanvangsrendementen van goed verhuurde gezondheidscentra, door de toegenomen concurrentie, blijft de risicopremie relatief hoog en zijn er nog steeds zeer aantrekkelijke looptijdrendementen te realiseren.

Voor meer tweedelijnszorgvastgoed of aan verwante zorgvastgoedfuncties moet goed worden afgewogen of ze opereren met een toekomstbestendig perspectief. De productie van ziekenhuizen krimpt namelijk, ten gunste van specialistische klinieken en zorghotels. Deze functies zijn in theorie minder locatieafhankelijk en dienen ook als zodanig en met een extra risicopremie beoordeeld te worden. Indien de functies in een ‘zorgomgeving’ gesitueerd zijn, zal er vanwege de verwantschap met andere zorgfuncties in de praktijk, verwachten wij, niet snel sprake zijn van vertrekkende huurders. Dit kan, afhankelijk van het gewenste risicoprofiel, een aantrekkelijke investering zijn.

Wij vinden dat het nog steeds een goed instapmoment is om te investeren in zorgvastgoed. De fundamentele pijlers zoals demografie en politiek klimaat staan op groen en, met uitzondering van extramurale zorgwoningen, is de risicopremie vergeleken met andere vastgoedsegmenten hoog. Bij een juiste investeringsmix van zorgvastgoedproducten zijn de beleggingsrisico’s beperkt in relatie tot het rendement.