De fiscale en vennootschappelijke behandeling van hedge ...

57

1 De fiscale en vennootschappelijke behandeling van hedge accounting Is het mogelijk dat de fiscale behandeling van hedge accounting volledig aansluit bij de vennootschappelijke behandeling of is dit in strijd met de algemene beginselen van goedkoopmansgebruik? Naam: Kevin Goemaat Studentnummer: 11152680 Datum: 9 december 2017 Onderwijsinstelling: Universiteit van Amsterdam Opleiding: Fiscale Economie Docent-begeleider: L.H. Storm van ’s Gravesande RA Scriptiecoördinator: prof. dr. mr. E.J.W. Heithuis

Transcript of De fiscale en vennootschappelijke behandeling van hedge ...

1

De fiscale en vennootschappelijke behandeling van hedge accounting

Is het mogelijk dat de fiscale behandeling van hedge accounting volledig aansluit bij de vennootschappelijke behandeling of is dit in strijd met de

algemene beginselen van goedkoopmansgebruik?

Naam: Kevin Goemaat Studentnummer: 11152680 Datum: 9 december 2017 Onderwijsinstelling: Universiteit van Amsterdam Opleiding: Fiscale Economie Docent-begeleider: L.H. Storm van ’s Gravesande RA Scriptiecoördinator: prof. dr. mr. E.J.W. Heithuis

2

Inhoud 0. Inleiding ................................................................................................................................ 4

1. Wat voor financiële risico’s kunnen er ontstaan en met welke derivaten kunnen deze risico’s kunnen worden beperkt? ................................................................................................ 6

1.1 Inleiding ....................................................................................................................... 6

1.2 Risico’s ........................................................................................................................ 6

1.2.1 Valutarisico’s ............................................................................................................. 6

1.2.2 Prijsrisico’s ............................................................................................................... 6

1.2.3 Renterisico’s .............................................................................................................. 7

1.3 Derivaten waarmee risico’s kunnen worden afgedekt ................................................. 7

1.3.1 Termijncontracten of Futures ..................................................................................... 8

1.3.2 Opties ........................................................................................................................ 8

1.3.3 Swaps ....................................................................................................................... 10

1.4 De plaats van de bedrijfseconomie vennootschappelijk & fiscaal ................................. 12

1.5 Conclusie ........................................................................................................................ 13

2. Welke behandeling van derivaten wordt vennootschappelijk voorgeschreven ? ................. 14

2.1 Inleiding ......................................................................................................................... 14

2.2 Uitgangspunten bij de vennootschappelijke jaarrekening .............................................. 14

2.2.1 Grondbeginselen van de vennootschappelijke jaarrekening .................................... 14

2.3 Vennootschappelijke waardering van derivaten onder IFRS ......................................... 16

2.4 IFRS 9 ............................................................................................................................. 16

2.4.1 Wijzingen tussen IAS 39 en IFRS 9 inzake hedge accounting ................................ 17

2.5 Vennootschappelijke waardering van derivaten (Dutch Gaap) ...................................... 18

2.5.1 Wetgeving en richtlijnen van de Raad van de Jaarverslaggeving ............................ 18

2.5.2 Verwerking derivaten in de vennootschappelijke jaarrekening ............................... 20

2.6 Vennootschappelijke wet- en regelgeving inzake hedge accounting ............................. 22

2.6.1 Toepassing van hedge accounting binnen de jaarrekening ...................................... 22

2.6.2 Fair value hedge (IFRS en Dutch Gaap) .................................................................. 22

2.6.3 Cash flow hedge (IFRS en Dutch Gaap) .................................................................. 23

2.6.4 Hedge van een netto-investering (IFRS en Dutch Gaap) ......................................... 24

2.6.5 Kostprijshedge accounting (Dutch Gaap) ............................................................... 24

2.7 Een analyse van de verschillen tussen IFRS en Dutch Gaap.......................................... 25

2.7.1 Verschillen voor hedge accounting IFRS en Dutch Gaap ....................................... 25

2.8 Conclusie ........................................................................................................................ 26

3

3. Welke fiscale wet en regelgeving is in Nederland van toepassing omtrent samenhangende waardering ? ............................................................................................................................. 28

3.1 Inleiding .......................................................................................................................... 28

3.2 De toepassing van goed koopmansgebruik .................................................................... 28

3.3 Fiscale jurisprudentie omtrent Samenhangende waardering .......................................... 29

3.3.1 Het valutahedge arrest ............................................................................................. 29

3.3.2 Het optiearrest ......................................................................................................... 31

3.3.3 Het cacaobonen arrest ............................................................................................. 32

3.3.4 Het marketmaker arrest ............................................................................................ 33

3.4 Recente uitspraken van de Rechtbank ............................................................................ 36

3.4.1 Rechtbank Den Haag 06-07-2017 .......................................................................... 36

3.5 Openstaande vragen inzake samenhangende waardering van een Intrest Rate Swap (Cashflow Hedge) ................................................................................................................. 38

3.5.1 Fiscale voorziening voor negatieve waarde van de swap? ...................................... 40

3.5.2 Intrest Rate Swap waarderen op kostprijs of lagere marktwaarde? ......................... 41

3.5.4 Speculatieve Intrest Rate Swap ................................................................................ 43

3.6 Conclusie ........................................................................................................................ 44

4. Een analyse van zowel de vennootschappelijke als de fiscale behandeling van hedge accounting ................................................................................................................................ 46

4.1 Wet en regelgeving in beide rechtsgebieden (huidige wetgeving) ................................. 46

4.2 Verschillen in de vennootschappelijke en fiscale jaarrekening inzake hedge accounting .............................................................................................................................................. 46

4.3 Verwerking van hedge accounting vennootschappelijk en fiscaal ................................. 48

4.3.1 Uitwerking van fair value hedge accounting ........................................................... 49

4.3.2 Uitwerking van cashflow hedge accounting ............................................................ 49

4.3.3 Uitwerking van een hedge van een netto-investering .............................................. 51

4.3.4 Fiscale uitwerking van kostprijshedge accounting .................................................. 52

4.4 Conclusie ........................................................................................................................ 52

5. Conclusie .............................................................................................................................. 54

6. Literatuurlijst ........................................................................................................................ 56

4

0. Inleiding Bij de vennootschappelijke jaarrekening draait het hoofdzakelijk om het geven van inzicht in het vermogen en de waarde van een onderneming. Fiscaal draait het om winst en moet uit het commerciële resultaat de fiscale winst worden bepaald. Een vennootschappelijke jaarrekening hoeft niet aan te sluiten bij een fiscale aangifte. In mijn scriptie zal ik nader in gaan op de verschillen welke kunnen ontstaan bij hedge accounting.

De afgelopen jaren zijn er zowel vennootschappelijk, als fiscaal ontwikkelingen doorgevoerd met betrekking tot de wet en regelgeving. Door middel van de invoering van de International Financial Reporting Standards (hierna: IFRS) en het verplicht stellen van de IFRS regels voor beursgenoteerde vennootschappen, is de vergelijkbaarheid van Europese (beursgenoteerde) ondernemingen vennootschappelijk groter geworden. In de ideale wereld zou er een wereldwijde standaard zijn voor de verslaggeving van de vennootschappelijke jaarrekening.

Dit is echter tot op heden niet haalbaar gebleken. In Europa vindt men namelijk dat er uit moet worden gegaan van principle based accounting en in de Verenigde Staten heeft men de voorkeur voor rule based Accounting. Het is niet de verwachting dat deze twee standaarden op korte termijn naar elkaar toe zullen kunnen groeien.

Fiscaal heeft goed koopmansgebruik een belangrijke plaats binnen het fiscale jaarwinstbegrip. De invulling van goed koopmansgebruik heeft onder andere tot gevolg dat er fiscaal andere eisen zijn gesteld wat verschillen kan opleveren.

De uitgangspunten van zowel de vennootschappelijke jaarrekening als de fiscale winstberekening is de bedrijfseconomie. In mijn scriptie zal ik door middel van de verschillende informatiestromen een analyse maken hoe men zowel vennootschappelijk als fiscaal om dient te gaan met hedge accounting.

De hoofdvraag welke in mijn scriptie centraal staat is:

‘’ Is het mogelijk dat de fiscale behandeling van hedge accounting volledig aansluit bij de vennootschappelijke behandeling of is dit in strijd met de algemene beginselen van goedkoopmansgebruik?’’

Om deze hoofdvraag te kunnen beantwoorden zal ik de volgende deelvragen behandelen:

1. Wat voor financiële risico’s kunnen er ontstaan en met welke derivaten kunnen deze risico’s kunnen worden beperkt?

2. Welke behandeling van hedge accounting wordt vennootschappelijk voorgeschreven? 3. Welke fiscale wet en regelgeving is in Nederland van toepassing omtrent

samenhangende waardering?

In deelvraag 1 staan de financiële risico’s centraal waar een ondernemer mee te maken kan krijgen, nadat de verschillende risico’s zijn behandeld worden vervolgens de verschillende financiële producten (derivaten) behandeld waarmee deze risico’s beperkt kunnen worden. Door gebruik te maken van derivaten kan een ondernemer financiële risico’s beperken en in sommige gevallen zelfs volledig afdekken.

In deelvraag 2 staat de verwerking van derivaten in de vennootschappelijke jaarrekening centraal. Een ondernemer kan haar vennootschappelijke jaarrekening opstellen aan de hand van de richtlijnen van de Raad van de Jaarverslaggeving (hierna: RJ) en wordt soms verplicht om de Europese wet en regelgeving zoals deze van toepassing is onder IFRS toe te passen.

5

Vervolgens zal er nog nader ingegaan worden op de nieuwe IFRS standaard (IFRS 9) zoals deze geldt vanaf 1 januari 2018. Met de invoering van IFRS 9 is er namelijk het nodige veranderd omtrent de behandeling van hedge accounting in de vennootschappelijke jaarrekening.

Nadat deelvraag 2 wordt afgesloten met een conclusie waarin de verschillen tussen RJ en IFRS worden behandeld zal ik in deelvraag 3 ingaan op de fiscale behandeling van hedge accounting.

In deze deelvraag zullen eerst een aantal arresten worden toegelicht waarin de Hoge Raad zich heeft uitgelaten over samenhangende waardering bij fair value hedge accounting. Tot op heden heeft de Hoge Raad zich namelijk alleen uitgesproken over de behandeling van fair value hedge bij de fiscale winstberekening. Het is momenteel nog niet duidelijk hoe cashflow hedge accounting behandeld dient te worden in de fiscale winstberekening. Rechtbank Den Haag heeft zich recent uitgesproken over de fiscale behandeling van cashflow hedge accounting en uit deze uitspraak kan met concluderen dat het realiteitsbeginsel (de intentie van de ondernemer) van doorslaggevend belang is. De conclusie van het Hof Den Haag komt grotendeels overeen met het Optie Hedge arrest waaruit voort komt dat op basis van feiten en omstandigheden (en dus de realiteit) beoordeeld dient te worden hoe er fiscaal moet worden omgegaan met situaties waarin fiscaal over gegaan dient te worden tot samenhangende waardering.

Daarna volgt in hoofdstuk 4 een analyse van de fiscale aspecten met betrekking tot de samenhangende waardering en worden tevens de vennootschappelijke en fiscale verschillen geanalyseerd en naast elkaar weergegeven. Vervolgens wordt een aantal mogelijke uitwerkingen gegeven in welke situaties er sprake is van samenhangende waardering bij de fiscale winstberekening.

Tot slot wordt mijn scriptie afgesloten met een conclusie waarin ik de hoofdvraag beantwoord. Deze hoofdvraag zal ik beantwoorden met behulp van de deelconclusies welke in de diverse deelvragen naar voren komen.

6

1. Wat voor financiële risico’s kunnen er ontstaan en met welke derivaten kunnen deze risico’s kunnen worden beperkt?

1.1 Inleiding Het beheren van risico’s gaat een steeds belangrijkere positie innemen binnen een onderneming. Risico’s welke samenhangen met bedrijfsactiviteiten worden als niet gewenst ervaren en zodoende zullen steeds meer ondernemers proberen risico’s af te dekken. In dit hoofdstuk wordt nader ingegaan op financiële risico’s welke vaak beperkt kunnen worden door gebruik te maken van derivaten. In de literatuur wordt dit ook wel hedging genoemd. In deze deelvraag zal ik nader in gaan op het gebruik van derivaten om valutarisico’s, prijsrisico’s en renterisico’s te beperken en/of geheel af te dekken.

1.2 Risico’s

1.2.1 Valutarisico’s Ondernemers welke in verschillende landen activiteiten verrichten lopen valutarisico’s. Dit risico kan groter worden als er in diverse munteenheden activiteiten verricht worden en deze valuta onderhevig is aan valutaschommelingen. Wisselkoersen zijn afhankelijk van meerdere factoren bijvoorbeeld: het (huidige) bruto nationaal product van een land, de inflatie verwachting in een land en de verwachte economische groei in de komende jaren. Valutarisico’s zijn onder te verdelen in transactie-en translatierisico’s1. Transactierisico: Als een onderneming handel drijft in een buitenlandse munteenheid en het moment van koopovereenkomst komt niet overeen met het tijdstip van betaling, loopt de ondernemer een transactie risico. Dit risico komt in de praktijk regelmatig voor aangezien een deel of het gehele aankoopbedrag vaak pas bij levering verschuldigd wordt. De ondernemer loopt dan een valutarisico over het bij levering te betalen bedrag. De wisselkoers kan namelijk in de tussentijd stijgen of dalen. Een stijging van de wisselkoers heeft tot gevolg dat kosten hoger uitvallen.

Translatierisico: Op het moment dat een onderneming een investering doet in het buitenland welke tot de activa of passiva van een onderneming behoort, zal de onderneming een translatierisico lopen. De investeringen worden op het moment van investering omgerekend naar de munteenheid van de onderneming. Dit heeft tot gevolg dat een activa of passiva post hoger of lager op de balans verschijnt. Het translatierisico ontstaat dus bij het omrekenen van een balanspost naar de munteenheid waarin de ondernemer zijn cijfers in het jaarverslag weergeeft.

1.2.2 Prijsrisico’s Ondernemers die producten aanbieden op de vrije markt zijn afhankelijk van vraag en aanbod. Als de vraag naar producten toeneemt, zullen de prijzen stijgen (op het moment dat het aanbod gelijk blijft). Als er echter minder vraag is naar de betreffende producten zal de prijs automatisch naar beneden gaan. Doordat vraag en aanbod van een product voortdurend wijzigen, zullen er risico’s ontstaan. De toe en/of afnemende vraag van producten verklaren de fluctuaties van prijzen2. Heel veel producten hebben te maken met prijsrisico’s. Bij grondstoffen en bulkgoederen noemt met het prijsrisico ook wel het commodity risico. Een onderneming welke goederen in voorraad heeft zal het risico lopen dat de actuele prijs van de 1 Velthaak, M. e.a., (2014) Handboek Derivaten voor accountants, fiscalisten en controllers. Amsterdam. M. Velthaak e.a. (pagina 22) 2 Velthaak, M. e.a., (2014) Handboek Derivaten voor accountants, fiscalisten en controllers. Amsterdam. M. Velthaak e.a. (pagina 75)

7

voorraad daalt. Op dat moment blijft de onderneming met dure goederen zitten welke op de markt goedkoper zullen worden aangeboden. Prijsrisico’s bestaan ook bij financiële producten. Dit noemt men ook wel het equity risico. Zo kunnen aandelen welke ter belegging worden gehouden dalen in waarde. Als de waarde van de aandelen onder de koopprijs daalt, levert dit een verlies op als men de aandelen verkoopt.

1.2.3 Renterisico’s Indien een ondernemer geld leent of geld op een depositorekening zet, brengt de bank rente in rekening, danwel vergoedt zij rente. De rente is afhankelijk van de volgende factoren:

1. De vraag en het aanbod van geld; 2. De huidige en toekomstige economische omstandigheden; 3. Het monetaire beleid van de centrale bank en/of het betreffende land.

Een renterisico3 speelt bij zowel de vaste maar vooral bij de variabele rente welke de bank hanteert. Indien er een vast rentepercentage is afgesproken met de bank is er een gelijkmatige cashflow. Een ondernemer weet dan op voorhand al hoeveel rente baten en/of lasten er vooraf over een bepaalde periode verschuldigd zijn. Hiermee worden de risico’s dus op voorhand beperkt. Bij een variabele rente is dus het tegenovergestelde het geval. Jaarlijks zal de cashflow onregelmatig zijn.

1.3 Derivaten waarmee risico’s kunnen worden afgedekt Derivaten zijn financiële producten waarvan de marktwaarde is afgeleid van de waardeontwikkeling van een onderliggende zaak. Ondernemers willen de reeds behandelde risico’s graag tot het minimum beperken en als gevolg daarvan worden er op de financiële markt verschillende soorten derivaten aangeboden welke zijn onder te verdelen in termijncontracten, opties en swaps. Met deze derivaten kunnen hedge posities worden ingenomen. Hedging komt erop neer dat exact de tegenovergestelde positie wordt ingenomen ten opzichte van de positie die men wil hedgen. Het risico dat verband houdt met het innemen van een positie wordt op deze wijze geneutraliseerd door het risico van de tegenovergestelde positie.4 Indien door middel van deze tegenovergestelde positie het risico volledig teniet wordt gedaan, kan er gesproken worden van een perfect hedge. Vaak is het zo dat niet 100% de tegenovergestelde positie kan worden ingenomen maar bij iedere hedge streeft men ernaar een volledig gehedgede positie in te namen om het risico zo klein mogelijk te houden. Financiële producten (derivaten) hebben in het algemeen de volgende kernmerken:

• Contract dat tot stand komt tussen twee partijen (koper en verkoper); • Een eventuele marktwaarde derivaat bij de start: premiebetaling; • Looptijd is eindig en vooraf bepaald; • Eventuele tussentijdse cash settlement • Afwikkeling vindt plaats op vooraf bepaald in de toekomst gelegen tijdstip(pen); • Voorwaarden van deze afwikkeling komen vooraf tot stand.

3 Velthaak, M. e.a., (2014) Handboek Derivaten voor accountants, fiscalisten en controllers. Amsterdam. M. Velthaak e.a. (pagina 53) 4 OECD, Aggressive Tax Planning based on After-Tax Hedging, OECD report 2013, blz. 13.

8

Een derivaat kan worden afgewikkeld middels de fysieke levering van de onderliggende zaak of middels verkoop van het derivaat zelf. Op dat moment kan de koper van het derivaat er vanaf indien er een geldbedrag (marktwaarde) van het derivaat wordt voldaan.

1.3.1 Termijncontracten of Futures Een termijncontract is een transactie welke nu wordt afgesloten en in de toekomst kan worden uitgeoefend. Alle voorwaarden van de toekomstige transactie alsmede de daarmee samenhangende prijs worden reeds bij afsluiten van het termijncontract vastgelegd. De termijncontracten zijn doorgaans verhandelbaar op de financiële markt en worden ook wel futures genoemd. Futures hebben gestandaardiseerde voorwaarden.

In deze voorwaarden staat vermeld wat de contractgrote betreft, de exacte omschrijving van de onderliggende waarde en de looptijd van het contract. Termijncontracten zijn onder te verdelen in twee soorten, de Financial Futures en de Commodity Futures. Een Financial future is verhandelbaar op de beurs en kan zien op aandelen, obligaties of indices. Een commodity future heeft betrekking op goederen zoals landbouwproducten of olie. De onderliggende waarde wordt bij afloop van de future geleverd of afgewikkeld afhankelijk van de actuele koers van de onderliggende waarde.

De prijs van een future is afhankelijk van de prijs van de onderliggende waarde en door het verschil van de marktrente en de eventuele waarde ontwikkeling van onderliggende waarde. Er zijn in de praktijk verschillende gebruikers van termijncontracten.

Ondernemers die valutarisico’s willen hedgen kunnen futures gebruiken om beleggingen in te dekken. Een valutatermijncontract5 is een valuta-instrument waarbij twee partijen een wederzijdse verplichting aangaan om op een bepaald moment in de toekomst, dus na balansdatum een bepaald bedrag in een valuta te ruilen tegen een vooraf bepaald bedrag in een andere valuta. Op deze manier is het voor ondernemers mogelijk om door middel van termijncontracten vooraf zekerheid te krijgen over toekomstige koop en verkoopprijzen en zo de valutarisico’s te beperken.

1.3.2 Opties Valutaopties: Opties6 zijn instrumenten die de koper van een optie de mogelijkheid geeft om in te spelen op mogelijke valutaschommelingen (hierna: koersfluctuaties in het algemeen). Er zijn bij koersfluctuaties twee mogelijkheden. De optiekoper kan profiteren van koersbewegingen zonder het risico te lopen direct een koersverlies te leiden. Daarnaast kan een optiekoper zich beschermen tegen negatieve koersontwikkelingen maar wel de mogelijkheid houden te profiteren van koersstijgingen. Degene die de optie op de financiële markt aanbiedt neemt de plicht op zich om dit voordeel alsmede de bescherming tegen het koersverlies zeker te stellen. Het optiecontract bestaat uit twee partijen. Degene die het recht krijgt, wordt de koper van de optie genoemd. Voor dit recht betaalt de koper een prijs, de optiepremie. Deze optiepremie is afhankelijk van de intrinsieke waarde van het onderliggende product en bevat daarnaast nog een tijds- en verwachtingswaarde. De tijds- en verwachtingswaarde is het verschil tussen de optiepremie en de intrinsieke waarde. Kopers van opties zijn bereid deze tijds- en verwachtingswaarde te betalen opdat de kans bestaat dat de optie in waarde zal stijgen.

5 Velthaak, M. e.a., (2014) Handboek Derivaten voor accountants, fiscalisten en controllers. Amsterdam. M. Velthaak e.a. (pagina 26) 6 Velthaak, M. e.a., (2014) Handboek Derivaten voor accountants, fiscalisten en controllers. Amsterdam. M. Velthaak e.a. (pagina 32)

9

De tegenpartij die de optiepremie ontvangt wordt de verkopende partij of de optieschrijver genoemd. Degene die de optie van de schrijver koopt krijgt de volgende twee rechten:

1. Het recht om op een bepaald moment in de toekomst of gedurende een bepaalde periode tegen een vooraf afgesproken prijs het onderliggende financiële product fysiek over te dragen aan de andere partij;

2. Het recht om een verschil te verrekenen tussen een koers die in het optiecontract is vastgelegd en de werkelijke koers op een bepaald moment in de toekomst. Het uiteindelijke verschil tussen de marktprijs en de uitoefen prijs wordt ook wel de cash settlement genoemd.

Opties zijn onder te verdelen in call en putopties. Een calloptie geeft het recht om een financiële waarde te kopen tegen een vooraf vastgestelde uitoefenprijs of een geldbedrag te ontvangen als de marktprijs hoger is dan de uitoefenprijs. De koper van de calloptie zal zijn optie alleen uitoefenen als de marktprijs van het product hoger is dan de uitoefenprijs van de optie. Een putoptie is een recht om een financiële waarde te verkopen tegen een vooraf vastgestelde uitoefenprijs. Daarnaast is het mogelijk dat de koper van een putoptie een geldbedrag ontvangt als de marktprijs lager is dan de uitoefenprijs. De koper van een putoptie zal de optie alleen uitoefenen als de marktprijs hoger is dan de uitoefenprijs. Hedgen door middel van opties wil zeggen dat het koersrisico van bijvoorbeeld een beleggingsportefeuille kan worden afgedekt. Een ondernemer kan bijvoorbeeld een longpositie in aandelen tegen koersdalingen beschermen door een putoptie te kopen. Bij een daling van de beleggingsportefeuille kan de ondernemer vervolgens de putoptie uitoefenen. Doordat de ondernemer de mogelijkheid heeft de optie uit te oefenen, kan hij de beleggingsportefeuille tegen een vooraf vastgestelde prijs verkopen. De prijs die vervolgens ontvangt voor de aandelen, is de uitoefenprijs van de putoptie. Doordat de ondernemer een putoptie heeft gekocht is er in feite een minimum verkoopprijs vastgesteld wat het uiteindelijke verlies kan beperken. Mocht de ondernemer geen afstand willen doen van de beleggingsportefeuille, kan het verkopen van de optie, welke nu meer waarde heeft gekregen doordat dit een recht geeft om de aandelen tegen hogere koers dan de beurskoers te verkopen, het verlies op de aandelenportefeuille enigszins beperkt worden. Als een ondernemer een optie gebruikt om het koersrisico te hedgen, zal hij een premie moeten betalen. In veel gevallen is de optiepremie echter aanzienlijk en is dit de voornaamste rede om af te zien van het afdekken van risico’s met behulp van opties. Renteoptie: Er wordt bij renteopties7 onderscheid gemaakt in caps en floors. Een renteoptie (Cap) geeft het recht om op een bepaald moment, of meerdere momenten in de toekomst een verschil 7 Velthaak, M. e.a., (2014) Handboek Derivaten voor accountants, fiscalisten en controllers. Amsterdam. M. Velthaak e.a. (pagina 65)

10

tussen de referentierente (meestal de euribor rente) en de afgesproken optierente (welke op het moment van afwikkeling lager is) te verrekenen. Een renteoptie (Floor) geeft het recht om op een of meerdere momenten in de toekomst het verschil te verrekenen tussen de referentierente (meestal de euribor rente) en de afgesproken optierente (welke op dat moment hoger is) te verrekenen. De koper van een renteoptie kan een renterisico afdekken voor meerdere kortlopende perioden. De koper van een renteoptie heeft een recht, en is niet verplicht van dit recht gebruik te maken. Op deze manier kan de koper van een renteoptie zich beschermen tegen renteontwikkeling, maar ook mogelijk profiteren van gunstige renteontwikkelingen in de toekomst. Voor de renteoptie zal de koper een premie verschuldigd zijn. Deze premie kan bij het afsluiten van de renteoptie betaald worden of geamortiseerd worden in de optieprijs.

1.3.3 Swaps Swaps zijn als instrument voor ondernemingen ontstaan om zich te beschermen tegen de veranderingen van onder andere wisselkoersen en rentepercentages. In het swapcontract dient onder andere te worden vastgelegd op welk moment de kasstroom dient te worden uitbetaald. De waarde van de kasstroom is veelal afhankelijk van de toekomstige wisselkoers, de markrente of een andere variabele. Renterisico is het risico dat de rentekosten van een organisatie stijgen als gevolg van een stijging van de marktrente. In de praktijk kan dit gevolgen hebben voor de cashflow van een organisatie. Daarnaast lopen aandeelhouders van een onderneming renterisico als de marktwaarde daalt als gevolg van een stijging van het rente niveau. Op dat moment zijn de aandelen in de onderneming ineens minder geld waard. Rente risico’s kunnen op verschillende manieren worden beperkt. Zo kan een onderneming ervoor kiezen de rente voor een lagere periode vast te zetten. Daarnaast worden er op de financiële markt verschillende swap derivaten aangeboden welke als volgt uit te splitsen zijn:

• Renteswap 8(IRS); • Forward start renteswap; • FRA (forward rate agreement); • Valutaswap; • Commodity Swap.

8 Velthaak, M. e.a., (2014) Handboek Derivaten voor accountants, fiscalisten en controllers. Amsterdam. M. Velthaak e.a. (pagina 53)

11

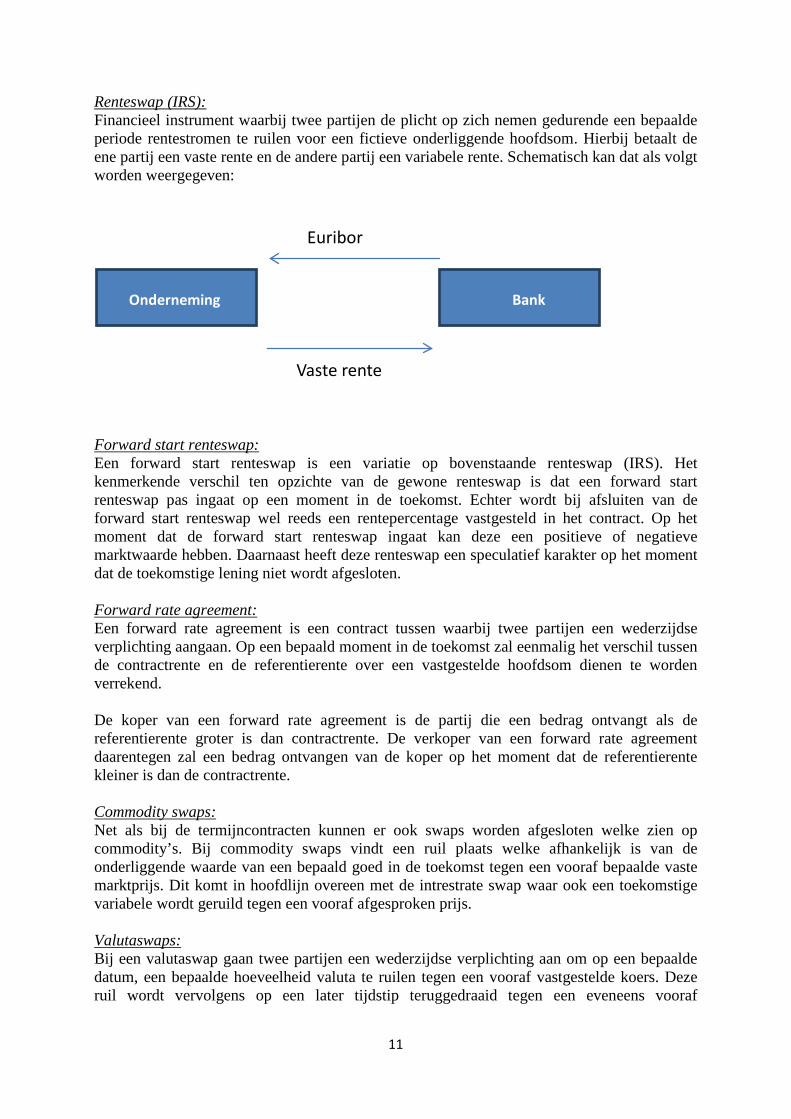

Renteswap (IRS): Financieel instrument waarbij twee partijen de plicht op zich nemen gedurende een bepaalde periode rentestromen te ruilen voor een fictieve onderliggende hoofdsom. Hierbij betaalt de ene partij een vaste rente en de andere partij een variabele rente. Schematisch kan dat als volgt worden weergegeven:

Forward start renteswap: Een forward start renteswap is een variatie op bovenstaande renteswap (IRS). Het kenmerkende verschil ten opzichte van de gewone renteswap is dat een forward start renteswap pas ingaat op een moment in de toekomst. Echter wordt bij afsluiten van de forward start renteswap wel reeds een rentepercentage vastgesteld in het contract. Op het moment dat de forward start renteswap ingaat kan deze een positieve of negatieve marktwaarde hebben. Daarnaast heeft deze renteswap een speculatief karakter op het moment dat de toekomstige lening niet wordt afgesloten. Forward rate agreement: Een forward rate agreement is een contract tussen waarbij twee partijen een wederzijdse verplichting aangaan. Op een bepaald moment in de toekomst zal eenmalig het verschil tussen de contractrente en de referentierente over een vastgestelde hoofdsom dienen te worden verrekend. De koper van een forward rate agreement is de partij die een bedrag ontvangt als de referentierente groter is dan contractrente. De verkoper van een forward rate agreement daarentegen zal een bedrag ontvangen van de koper op het moment dat de referentierente kleiner is dan de contractrente. Commodity swaps: Net als bij de termijncontracten kunnen er ook swaps worden afgesloten welke zien op commodity’s. Bij commodity swaps vindt een ruil plaats welke afhankelijk is van de onderliggende waarde van een bepaald goed in de toekomst tegen een vooraf bepaalde vaste marktprijs. Dit komt in hoofdlijn overeen met de intrestrate swap waar ook een toekomstige variabele wordt geruild tegen een vooraf afgesproken prijs. Valutaswaps: Bij een valutaswap gaan twee partijen een wederzijdse verplichting aan om op een bepaalde datum, een bepaalde hoeveelheid valuta te ruilen tegen een vooraf vastgestelde koers. Deze ruil wordt vervolgens op een later tijdstip teruggedraaid tegen een eveneens vooraf

Onderneming Bank

Euribor

Vaste rente

12

vastgestelde koers. Eigenlijk betreft een valutaswap twee valutatransacties, namelijk op het moment van afsluiting van de swap, en bij het aflopen van de swap. Commodity swap: Een commodity swap is een contract waarbij twee partijen op de einddatum de betaling van een variabele prijs van een grondstof ruilen tegen een vooraf afgesproken prijs. Veelal blijft de fysieke levering van het onderliggende goed achterwege en vindt er een cash verrekening plaats. Deze verrekening is het positieve of negatieve verschil tussen de vaste prijs welke in de swap vermeld staat en de variabele marktprijs.

1.4 De plaats van de bedrijfseconomie vennootschappelijk & fiscaal Ondernemingen hebben te maken met verschillende financiële risico’s welke een negatief effect kunnen hebben op de resultaten welke er gedurende een jaar behaald worden. In de vorige paragrafen heb ik behandeld met wat voor financiële risico’s ondernemers te maken kunnen krijgen. Daarnaast heb ik diverse derivaten toegelicht welke er bestaan om verschillende soorten risico’s te beperken.

Het beperken van risico’s door gebruik te maken van financiële derivaten wordt in de praktijk hedging genoemd. Hedging zorgt ervoor dat een tegengestelde positie wordt ingenomen ten opzichte van de positie welke de ondernemer wilt hedgen. Op deze manier wordt het risico dat verband houdt met de hedge geneutraliseerd door het risico van de tegenovergestelde positie.

Financiële risico’s kunnen beperkt worden door gebruik te maken van termijncontracten en swaps. Deze derivaten kunnen door middel van een contract een variabele toekomstige prijs omzetten in een vaste prijs. De prijs die hiervoor betaald wordt is meestal een premie vooraf, of zit geamortiseerd in de uiteindelijke uitoefenprijs. Opties kunnen gebruikt worden om toekomstige verliezen te beperken maar nog wel te profiteren van eventuele prijsstijgingen.

De vennootschappelijke jaarrekening wordt opgesteld volgens 2:362 Burgerlijk Wetboek (hierna: BW) of in sommige gevallen verplicht op basis van IFRS. In de vennootschappelijke jaarrekening ligt de nadruk op het geven van inzicht in het vermogen en het resultaat op grond van de normen die in het maatschappelijk verkeer als aanvaardbaar zijn beschouwd. De fiscale aangifte daarentegen is gebaseerd op goedkoopmansgebruik van artikel 3.25 Wet inkomstenbelasting 2001 (hierna: Wet IB 2001).9

Ook al wordt er vennootschappelijk en fiscaal dezelfde bron gehanteerd, de bedrijfseconomie, toch kunnen er verschillen ontstaan bij het vormen van onder andere een voorziening. De gekozen winst en waarde bepalingsstelsels moeten dus voldoen aan de normen welke in het maatschappelijk verkeer aanvaardbaar worden geacht. Het vennootschappelijke begrip ‘normen welke in het maatschappelijk verkeer als aanvaardbaar worden beschouwd’ kan op één lijn worden gesteld met het fiscale begrip ‘goedkoopmansgebruik’ met uitzondering indien wordt voldaan aan een van de onder genoemde voorwaarden:

1. Het gekozen stelsel is fiscaal in strijd met uitdrukkelijke wetsbepalingen, of 2. Het gekozen stelsel is fiscaal in strijd met de algemene opzet van de …..belastingwetgeving, of

9 Kampschöer, G.W.J.M. (2010) Herleiding van de vennootschappelijke jaarrekening tot de fiscale aangifte. Amsterdam/Wassenaar: G.W.J.M. Kampschöer. (Pagina 15).

13

3…Het gekozen stelsel is fiscaal in strijd met de beginselen van de …..belastingwetgeving.10

Dat de basis van zowel de vennootschappelijke als fiscale jaarrekening hetzelfde is, wil echter nog niet zeggen dat deze aan elkaar gelijk zijn. Het kan dus voorkomen dat een waarde of winst bepalingsstelsel wat in de bedrijfseconomie is ontwikkeld, vennootschappelijk niet aanvaardbaar wordt geacht maar fiscaal wel is toegestaan. Het is daarnaast mogelijk dat een waarderingsstelsel vennootschappelijk als aanvaardbaar wordt geacht, maar dat dit stelsel op basis van de fiscale wet en regelgeving niet is toegestaan.

Dit vindt zijn oorzaak in het feit dat het doel van de vennootschappelijke jaarrekening anders is dan het doel van de fiscale aangifte. De verschillen welke op dat moment kunnen ontstaan worden in de literatuur11 in drie verschillende categorieën ingedeeld namelijk: imperatieve, pseudo-facultatieve en facultatieve verschillen.

1.5 Conclusie In deze deelvraag is een overzicht gegeven van de financiële risico’s waarmee een ondernemer te maken kan krijgen. Deze risico’s zijn in verschillende categorieën onder te verdelen, namelijk:

• Valutarisico’s, • Prijsrisico’s, en • Renteriscio’s.

De reeds genoemde risico’s kunnen als ongewenst worden ervaren en als gevolg daarvan kan de ondernemer kiezen deze risico’s af te dekken door gebruik te maken van derivaten. De marktwaarde van een derivaat is namelijk afgeleid van de waardeontwikkeling van een onderliggende waarde. Door gebruik te maken van derivaten kunnen hedge posities worden ingenomen die de ondernemer kunnen beschermen tegen negatieve waarde ontwikkelingen. Er zijn verschillende derivaten welke dit doel kunnen bewerkstelligen, bijvoorbeeld:

• Opties, • Termijncontracten, en • Swaps.

In deelvragen 2 en 3 zal ik dieper ingaan op de uitwerking van deze derivaten in zowel de vennootschappelijke jaarrekening als de fiscale winstberekening. Vervolgens zal ik in hoofdstuk 4 een overzicht maken van de overeenkomsten en de verschillen in de behandeling van de derivaten. Als gevolg van deze verschillende behandeling kunnen er verschillen ontstaan tussen de vennootschappelijke jaarrekening en de fiscale winstberekening. Tevens zijn er nog een aantal openstaande vraagstukken omtrent de behandeling van samenhangende waardering bij cashflow hedge in de fiscale winstberekening. In deelvraag 4 zal ik hier nog verder op ingaan en daarnaast de mogelijke uitwerking van samenhangende waardering omtrent cashflow hedge accounting verder toelichten.

10 Kampschöer, G.W.J.M. (2010) Herleiding van de vennootschappelijke jaarrekening tot de fiscale aangifte. Amsterdam/Wassenaar: G.W.J.M. Kampschöer. (Pagina 15). 11 Kampschöer, G.W.J.M. (2010) Herleiding van de vennootschappelijke jaarrekening tot de fiscale aangifte. Amsterdam/Wassenaar: G.W.J.M. Kampschöer. (Pagina 19).

14

2. Welke behandeling van derivaten wordt vennootschappelijk voorgeschreven ?

2.1 Inleiding In deze deelvraag wordt ingegaan op de vennootschappelijke methoden welke er binnen de jaarverslaggevingregels zijn met betrekking tot de hedge accounting. Hedge accounting heeft tot doel om de resultaten van het afdekkingsinstrument en de afgedekte positie gelijktijdig in de winst en verliesrekening te verwerken, om op deze manier het afdekken van een risico tot uidrukking te brengen.

Allereerst zal ik nader ingaan op de grondslagen welke gehanteerd dienen te worden bij het opstellen van de vennootschappelijke jaarrekening. Vervolgens wordt nader ingegaan op de wet en regelgeving zoals deze wordt voorgeschreven onder IFRS en op de wet en regelgeving onder Dutch GAAP. Onder beide wet en regelgeving gelden andere vereisten voor onder andere het begrip reële waarde. Tenslotte zal ik de verschillende methode van hedge accounting toelichten onder IFRS en Dutch Gaap.

2.2 Uitgangspunten bij de vennootschappelijke jaarrekening De vennootschappelijke jaarrekening wordt opgesteld aan de hand van Titel 9, boek 2 van het Burgerlijk Wetboek. Niet beursgenoteerde bedrijven hebben in Nederland de keuze om de jaarrekening op te stellen aan de hand van de nationale regelgeving, ook wel Dutch Gaap. Ook kunnen deze bedrijven kiezen voor de wet en regelgeving welke voortvloeit uit IFRS, dit is echter een keuze en slechts verplicht voor beursgenoteerde bedrijven.

Op het moment dat een rechtspersoon kiest voor Dutch Gaap voor de geconsolideerde jaarrekening, is deze rechtspersoon ook verplicht zijn enkelvoudige jaarrekeningen op te stellen aan de hand van Dutch Gaap.12 Indien de rechtspersoon op basis van de Europese verordening de IFRS standaard moet volgen voor de geconsolideerde jaarrekening, is het voor de onderliggende enkelvoudige jaarrekeningen niet vereist dat deze op basis van IFRS worden opgesteld. Als gevolg daarvan kan de rechtspersoon voor deze enkelvoudige jaarrekeningen alsnog kiezen voor de wet en regelgeving van Dutch Gaap.13

2.2.1 Grondbeginselen van de vennootschappelijke jaarrekening Indien een jaarrekening op basis van Dutch Gaap wordt opgesteld zijn de waarde- en winstbepalingen zoals deze zijn beschreven in de artikelen 362 en 384 van boek 2 BW van toepassing. De vennootschappelijke jaarrekening wordt opgesteld aan de hand van ‘’normen welke in het maatschappelijk verkeer als aanvaardbaar worden geacht’’. Een verdere uitwerking van deze normen zijn terug te vinden in Titel 9, Boek 2, de jurisprudentie van de ondernemingskamer van het Gerechtshof te Amsterdam-en de Hoge Raad14 , de richtlijnen van de Raad voor de Jaarverslaggeving.

Een jaarrekening van een onderneming heeft tot doel het verstrekken van inzicht in de financiële positie van een onderneming zodat een derde zich oordeel kan vormen omtrent het vermogen en het resultaat van een onderneming15. De informatie welke blijkt uit een vennootschappelijke jaarrekening is voor de gebruikers (banken, beleggers, leveranciers

12 Art. 2:362 lid 8 BW. 13 Kampschöer, G.W.J.M. (2010) Herleiding van de vennootschappelijke jaarrekening tot de fiscale aangifte. Amsterdam/Wassenaar: G.W.J.M. Kampschöer. (Pagina 11) 14 HR, 10 februari 2006, rechtsoverweging 5.5 15 Art. 2:362 lid 1 BW.

15

kredietverstrekkers en onder andere de overheid) van groot belang voor het nemen van verantwoorde beslissingen.

De Raad voor de Jaarverslaggeving (RJ, Dutch Gaap) alsmede de International Accounting Standards Board (IASB, IFRS) hebben voor het opmaken van de vennootschappelijke jaarrekening een tweetal grondbeginselen ontwikkeld16, namelijk het toerekeningsbeginsel en het continuïteitsbeginsel.

Het toerekeningsbeginsel schrijft voor dat transacties en gebeurtenissen moeten worden toegerekend aan de periode dat ze zich voordoen. Eventuele toekomstige verplichtingen kunnen door middel van een voorziening reeds op de balans worden opgenomen als deze hun oorsprong vinden voorafgaande van de balansdatum.

Het continuïteitsbeginsel zegt dat de jaarrekening moet worden opgesteld met de veronderstelling dat de onderneming haar activiteiten in de toekomst voortzet. Mocht dit niet het geval zijn en zal de onderneming op korte termijn worden beëindigd, dan is het onder voorwaarden toegestaan om de jaarrekening op andere grondslagen op te stellen. Hier dient echter wel melding van worden gemaakt in de toelichting op de jaarrekening.

Naast de reeds benoemde grondbeginselen zijn er ook nog een aantal kwalitatieve kernmerken vastgelegd door de RJ en de IASB welke hun oorsprong vinden in de bedrijfseconomie. Er is geen voorgeschreven hiërarchie tussen deze kwalitatieve kernmerken. De kwalitatieve kernmerken zijn als volgt te omschrijven17:

• Begrijpelijkheid; • Relevantie, met daarin opgenomen:

o Materialiteit • Betrouwbaarheid, met daarin opgenomen:

o Het wezen gaat boven de vorm o Onpartijdigheid o Voorzichtigheid o Volledigheid

• Vergelijkbaarheid; • Beperkingen in verband met relevantie en betrouwbaarheid, met daarin opgenomen:

o Tijdigheid o Afweging van nut en kosten o Afweging van kwalitatieve kenmerken

• Getrouw beeld, getrouwe weergave.

16 Kampschöer, G.W.J.M. (2010) Herleiding van de vennootschappelijke jaarrekening tot de fiscale aangifte. Amsterdam/Wassenaar: G.W.J.M. Kampschöer. (Pagina 16). 17 Kampschöer, G.W.J.M. (2010) Herleiding van de vennootschappelijke jaarrekening tot de fiscale aangifte. Amsterdam/Wassenaar: G.W.J.M. Kampschöer. (Pagina 16).

16

2.3 Vennootschappelijke waardering van derivaten onder IFRS In IFRS zijn de volgende drie standaarden opgenomen welke nader ingaan op de behandeling van derivaten in de jaarrekening18:

• IAS 32 Financial Instruments: Presentation; • IAS 39 Financial Instruments: Recognition and Measurement; • IFRS 7 Financial Instruments: Disclosures.

IAS 39 werd door de praktijk als erg complex ervaren en als gevolg hiervan heeft de IASB een eenvoudigere standaard ontwikkeld welke onder andere ziet op een eenvoudigere verwerking van derivaten in de jaarrekening19. Deze nieuwe wetgeving wordt aangeduid met IFRS 9. Op 22 november 2016 is IFRS 9 goedgekeurd door de Europese commissie20 en met ingang van 1 januari 2018 dienen internationale beursgenoteerde bedrijven zich te houden aan de voorschriften zoals deze zijn opgenomen in IFRS 9.

Met de invoering van deze nieuwe standaard moet de complexiteit afnemen. Voor derivaten schrijft IFRS de waardering op reële waarde voor. Als een derivaat in waarde wijzigt zullen deze waardeveranderingen direct zichtbaar zijn in de winst en verliesrekening van een onderneming21. Indien er echter hedge accounting mogelijk is kan het voorkomen dat deze samenhangende waardering tot gevolg heeft dat er geen winst en/of verlies dient te worden genomen of dat slechts beperkt winst- of verliesneming wordt toegestaan.

Een verdere uitwerking van fair value waardering van derivaten is opgenomen in IFRS 13. De definitie zoals IFRS 13 deze geeft aan het begrip reële waarde luidt als volgt: ‘’de prijs welke zou worden ontvangen bij verkoop van een actief of zou worden betaald bij de overdracht van een verplichting in een ordelijke transactie tussen marktpartijen op de waarderingsdatum’’22.

Bij de aankoop van een derivaat wordt deze voor kostprijs geactiveerd op de balans. Deze kostprijs komt over het algemeen overeen met de reële waarde. De eventuele transactiekosten komen onder IFRS direct ten laste van het resultaat.

De wijzigingen in de reële waarde komen op basis van IAS 39.9 tevens tot uitdrukking in de winst- en verliesrekening. Koersstijgingen of dalingen van derivaten leiden dus tot een resultaat. Dit kan verschillen op het moment dat er in de vennootschappelijke jaarrekening hedge accounting wordt toegepast. Indien dit het geval is zullen slechts positieve en/of negatieve resultaten slechts verwerkt worden nadat deze gesaldeerd zijn. Het jaarlijks op kostprijs waarderen van derivaten is onder IFRS niet toegestaan behalve voor derivaten waarvan de onderliggende waarde niet betrouwbaar is vast te stellen.

2.4 IFRS 9 Op 22 november 2016 heeft Europese commissie ingestemd met IFRS 9. IFRS 9 dient de huidige IAS 39 te vervangen. Zoals reeds besproken dient men voor de waardering van derivaten onder IFRS nu rekening te houden met IAS 39. De invoering van IFRS 9 heeft tot gevolg dat alle beursgenoteerde bedrijven en/of bedrijven welke hun jaarrekening op basis van de IFRS wetgeving opstellen zich vanaf 1 januari 2018 moeten houden aan deze nieuwe standaard. Het doel van IFRS 9 is onder andere het invoering van nieuwe hedge accounting 18 Böhmer, S., e.a., (2017) Handboek jaarrekening 2017. Deventer: Wolters Kluwer. (pagina’s. 484 / 485) 19 John Althoff, e.a., (2014), IFRS 9 – Classification and measurement, Delaware: PricewaterhouseCoopers LLP, https://www.pwc.nl/nl/marktsectoren/banken/financiele-verslaggeving/ifrs.html 20 Publicatieblad van de Europese Unie,L 323, 59e jaargang, 29 november 2016. 21 Böhmer, S., e.a., (2017) Handboek jaarrekening 2017. Deventer: Wolters Kluwer. (pagina 980) 22 IFRS 13, paragraaf 2 tot en met 10

17

regelgeving welke overeen komt met het risicobeleid van een onderneming. Als gevolg hiervan kan in de jaarrekening hedge accounting specifieker worden toegepast. Dit moet in de toekomst gaan zorgen voor meer inzicht in de financiële positie van een ondernemer. IFRS 9 gaat meer uit van Principal Based Accounting en dus automatisch minder uit van Rule Based Accounting.

2.4.1 Wijzingen tussen IAS 39 en IFRS 9 inzake hedge accounting Ten opzichte van het oude IAS 39 zijn er een aantal verschillen in IFRS 9 te vinden omtrent hedge accounting. Zoals reeds vermeld dienen vennootschapen die hun jaarrekening op basis van de IFRS standaard moeten opstellen zich vanaf 1 januari 2018 houden met deze nieuwe verordening.

De grootste wijziging tussen IAS 39 en IFRS 9 is het vereiste dat de hedge zo effectief mogelijk dient te zijn en minimaal tussen een bepaalde bandbreedte moest vallen. Onder IAS 39 kon daarom pas na afloop van een boekjaar worden vastgesteld of hedge accounting mocht worden toegepast. Het was vereist dat de bandbreedte tussen twee balansposten 80 – 125 procent (hierna: %) bedroeg. Jaarlijks moest achteraf bepaald worden of de hedge effectief genoeg was. Dit was in de praktijk niet altijd even eenvoudig te bepalen.

Echter is met de invoering van IFRS 9 deze bandbreedte niet meer direct een van de vereisten. Op het moment dat het hedge instrument in de lijn ligt met het gevoerde risicobeleid van de onderneming, mag de ondernemer voorafgaande aan het boekjaar reeds bepalen dat er hedge accounting wordt toegepast in de jaarrekening. De beoordeling of hedge accounting overeen komt met het gevoerde risicobeleid hangt af van een jaarlijkse hedge accounting documentatie. Om hedge accounting toe te passen in de jaarrekening dient er aan 3 specifieke voorwaarden te zijn voldaan23:

• Er moet sprake zijn van een relatie tussen de afgedekte positie en het hedge instrument, dit houdt in dat de afgedekte positie in tegengestelde richting moet bewegen ten opzichte van het hedge instrument;

• Een eventueel kredietrisico is niet direct van invloed op de waardeontwikkeling van het hedge instrument;

• Het gebruik van het hedge instrument moet in verhouding gebruikt worden ten opzichte van de tegenovergestelde positie. Er mag niet gespeculeerd worden door bijvoorbeeld een grotere positie af te dekken wat vervolgens in de toekomst tot een positief of negatief resultaat kan leiden in de winst en verliesrekening.

Daarnaast mogen niet afgeleide financiële bezittingen of schulden welke als financieel hedge instrument worden gekwalificeerd vanaf 1 januari 2018 gewaardeerd worden op reële waarde24. Vervolgens zullen de resultaten op deze instrumenten direct in de winst en verliesrekening worden verwerkt.

Met de invoering van IFRS 9 zijn er voor ondernemers meer mogelijkheden ontstaat om risico’s af te dekken met derivaten. Op het moment dat er sprake is van enige relatie tussen twee producten, waarvan deze prijs niet in overwegende maten wordt beïnvloed door het kredietrisico wordt er reeds voldaan aan de voorwaarden om hedge accounting toe te passen in de jaarrekening.

23 IFRS 9 paragraaf 6.4.1 24 IFRS 9 paragraaf 6.2.2

18

Voor effectiviteit van de hedge dient er onder IFRS 9 niet direct te worden voldaan aan de bandbreedte 80 – 125 %. Als achteraf blijkt dat deze bandbreedte niet gehaald is, is het nog steeds mogelijk dat de ondernemer op basis van gevoerde risicobeleid voor hedge accounting kiest. Dit was onder IAS 39 niet toegestaan. Indien echter ieder jaar blijkt dat de effectiviteit van hedge accounting ver van de oude bandbreedte af ligt, kan men afvragen of het wel mogelijk is om hedge accounting toe te passen.

Onder IAS 39 was hedge accounting een keuze, met de invoering van IFRS 9 is dit nog steeds zo, maar als een ondernemer eenmaal de keuze heeft gemaakt hedge accounting toe te passen, is het niet meer mogelijk om hier opeens mee te stoppen (indien het risicobeleid niet is veranderd). Echter als er niet meer wordt voldaan aan de voorwaarden, dan is het motiveerbaar om in het volgende boekjaar geen hedge accounting meer toe te passen in de vennootschappelijke jaarrekening.

2.5 Vennootschappelijke waardering van derivaten (Dutch Gaap)

2.5.1 Wetgeving en richtlijnen van de Raad van de Jaarverslaggeving Zoals reeds in paragraaf 2.2 behandeld kunnen niet beursgenoteerde ondernemingen in Nederland kiezen voor toepassing van de Nederlandse wetgeving zoals deze is weergeven in Titel 9, Boek 2 van het BW. Omdat deze wet voornamelijk waarderingsvoorschriften heeft opgenomen inzake derivaten, is er in aanvulling op de wetgeving een richtlijn geschreven door de Raad van de Jaarverslaggeving (hierna: RJ) welke specifiek ziet op financiële instrumenten, RJ 290. In deze richtlijn zijn toelichtingen opgenomen met betrekking tot waardering, presentatie van financiële instrumenten en de daarmee samenhangende risico’s. Deze toelichting bevat naast IFRS elementen ook specifieke Nederlandse verslaggevingstandaarden. In vergelijking met IFRS kent de Nederlandse wetgeving meer keuzemogelijkheden. De regels zoals deze staan beschreven in RJ 290 zijn algemener en meer gericht op onderliggende principes. De voorwaarden inzake hedge accounting zijn bijvoorbeeld minder nauwkeurig geformuleerd.

Tevens zijn in andere richtlijnen aanvullende bepalingen opgenomen voor bijvoorbeeld rentebaten (RJ 270) en rentelasten (RJ 273) in de winst en verliesrekening. In RJ 290 paragraaf 401 zijn de kenmerken van een derivaat weergegeven25:

• De waarde verandert als gevolg van de waardeverandering van een onderliggende grootheid;

• Er is geen of geringe netto aanvangswaarde, en • Er vindt een afwikkeling in de toekomst plaats.

Termijncontracten, opties en swaps voldoen aan deze kenmerken en zullen onder Dutch Gaap vervolgens vallen onder de wetgeving zoals deze voor derivaten is voorgeschreven.

In ieder jaarverslag moet een evenwichtige en volledige analyse worden gemaakt op zowel balansdatum alsmede over de afgesloten periode26. Afhankelijk van de omvang van de onderneming moet een afweging worden gemaakt inzake mogelijke risico’s en onzekerheden. Een onderdeel hiervan is ook het beoordelen van de derivaten welke een onderneming aanhoudt. Zonder toelichting is het namelijk voor gebruikers van het jaarverschil niet direct mogelijk te beoordelen welke risico’s deze derivaten beperken en mogelijk ook met zich meebrengen. Daarnaast is het aan te bevelen dat ondernemingen deze toelichting ook

25 RJ 290 paragraaf 401 26 Titel 9, Boek 2 artikel 391 lid 1

19

opnemen als er niet voldaan hoeft te worden aan de vereisten zoals de RJ deze voorschrijft. In dat geval wordt er namelijk ook inzichtelijk gemaakt welke derivaten er gebruikt worden door een onderneming inzake het risicobeheer.

RJ 290 schrijft twee basisprincipes voor inzake waardering van derivaten27:

1. De eerste waardering is veelal gebaseerd op de reële waarde; 2. De vervolgwaardering is afhankelijk van het soort financiële instrument en van de

intentie waarmee het contract is aangegaan.

De definitie28 welke RJ geeft aan het begrip reële waarde is als volgt: ‘’het bedrag waarvoor een actief kan worden verhandeld of een passief kan worden afgewikkeld tussen ter zake goed geïnformeerde partijen, die tot een transactie bereid en onafhankelijk van elkaar zijn’’.

Op het moment dat een derivaat wordt aangekocht, zal dit voor de aanschafwaarde op de balans worden opgenomen. Indien echter de reële waarde hoger of lager is dan de aanschafwaarde, zal er direct een positief of negatief resultaat dienen te worden verantwoord in de winst en verliesrekening gedurende het jaar van aanschaf.

Bij termijncontracten en renteswaps welke overeenkomen met de huidige marktwaarde, betreft de reële waarde op het moment van afsluiten € 0. Op het moment dat dit type derivaat wordt aangekocht zal dit niet altijd op de balans worden opgenomen. Slechts op het moment dat de marktrente hoger of lager is vertegenwoordigen termijncontracten en/of swaps direct bij aankoop waarde.

Bij een optie is dit echter anders, hier wordt namelijk bij afsluiten vaak een optiepremie betaald. Bij een optie welke leidt tot een kooprecht zal de premie als bezitting worden geactiveerd op de balans. Bij een verkochte optie welke leidt tot een verplichting zal de optie als schuld op de balans verschijnen.

Niet ieder derivaat wordt verhandeld op de actieve markt zoals een effecten-of derivatenbeurs. Op het moment dat er geen actieve handel plaatsvindt in het derivaat komt de waarde ervan tot stand middels een netto contante waarde berekening. Deze berekening gaat uit van toekomstige inkomende en uitgaande kasstromen of door middel van een optiemodel. Ook is de disconteringsvoet hierbij van groot belang. De disconteringsvoet is afhankelijk van de geldende marktrente alsmede de kredietwaardigheid van de tegenpartij. Op de actieve markt daarentegen komt de prijs tot stand afhankelijk van vraag en aanbod en deze waarde vertegenwoordigd dan ook een reële waarde. Op basis van RJ 290 dient een derivaat afhankelijk van de categorie (bezit of schuld) volgens bepaalde voorschriften te worden opgenomen op de balans. In principe waardeert men een derivaat onder RJ op kostprijs of lagere marktwaarde. Mocht blijken dat de marktwaarde van de derivaten lager is dan de kostprijs, zal er afwaardering plaatsvinden naar deze lagere marktwaarden. Negatieve veranderingen in de marktwaarde komen direct tot uiting in de resultatenrekening. Kosten die samenhangen met de verwerving van een derivaat komen direct ten laste van het resultaat. In de kostprijs kunnen echter ook direct verband houdende transactiekosten en/of afsluitprovisies zitten. Deze kosten zouden vervolgens op basis van de lineaire rentemethode 27 Velthaak, M. e.a., (2014) Handboek Derivaten voor accountants, fiscalisten en controllers. Amsterdam. M. Velthaak e.a. (pagina 123) 28 RJ 940

20

gedurende de resterende looptijd van een derivaten jaarlijks ten laste van het resultaat komen op het moment dat deze niet apart in rekening worden gebracht. Slechts in sommige gevallen wordt afgeweken van de waardering op kostprijs of lagere marktwaarde van derivaten:

• Als de onderneming ervoor heeft gekozen om derivaten te waarderen tegen reële waarde. Naast de lagere marktwaarde moet dan ook een eventuele hogere marktwaarde in de winst en verliesrekening worden gepresenteerd;

• Als de onderneming kostprijs hedging toepast. Derivaten worden dan tegen hun kostprijs opgenomen, en

• Als de onderliggende waarde van het derivaat fysiek geleverd dient te worden ten behoeve van het inkopen of verkopen van goederen.

2.5.2 Verwerking derivaten in de vennootschappelijke jaarrekening Valutatermijncontracten en valutaswaps: Op het moment dat een valutatermijncontract of een valutaswap gedurende de looptijd een negatieve waarde ontwikkeld, moet deze als schuld opgenomen worden op de passivazijde van de balans. Er zal dan in het vennootschappelijke resultaat een last verschijnen voor de negatieve waardeverandering. Op het moment dat het valutatermijncontract of de valutaswap vervolgens weer in waarde stijgt, zal het verantwoorde verlies dienen te worden teruggenomen voor zover er reeds een verlies was gepresenteerd. Mocht de actuele marktwaarde echter boven de kostprijs uitkomen, hoeft enkel het geleden verlies te worden teruggenomen. Een valutatermijncontract of een valutaswap zal nooit voor een positief bedrag op de balans worden opgenomen. Als het valutatermijncontract wordt afgewikkeld aan het einde van de looptijd, of reeds tussentijds wordt beëindigd, zal het contract van de balans verdwijnen. Er zal een valutatransactie plaatsvinden. Het verschil tussen de marktwaarde van het contract en de balanswaarde dient te worden verantwoord in de resultatenrekening. Dit is zowel van toepassing op positieve als negatieve waardeontwikkelingen. Renteswaps: Op het moment dat de markwaarde van een renteswap gedurende de looptijd negatief wordt, moet deze als creditpost op de balans worden gezet. Net als bij de reeds behandelde valutaswaps dient de negatieve waarde van de renteswap als schuld te worden opgenomen op de balans. Er zal dan in het vennootschappelijke resultaat een last verschijnen voor de negatieve waardeverandering. Mocht later blijken dat de marktwaarde van de renteswap weer stijgt zal het reeds genomen verlies worden teruggenomen. Eventuele stijgingen boven de kostprijs worden niet in het resultaat verantwoord. De waarderingsgrondslag kostprijs of lagere marktwaarde heeft tevens tot gevolg dat er geen actief post op de balans kan verschijnen. Wanneer de renteswap tussentijds wordt beëindigd, wordt er een resultaat behaald. Dit resultaat zal in het geheel worden opgenomen in het vennootschappelijke resultaat van het huidige boekjaar. De eventuele positieve of negatieve waarde ontwikkeling mag niet worden toegerekend aan toekomstige jaren aangezien het swapcontract beëindigd wordt. Ter volledigheid kan dit anders zijn in hedge situaties waarover later meer.

21

Opties: Wanneer de waarde van een gekochte optie onder de kostprijs komt, zal het bedrag waarvoor de optie geactiveerd is op de balans aan de actiefzijde van de balans afnemen. De kosten welke hiermee samenhangen komen in mindering op het vennootschappelijke resultaat. Wanneer de waarde van de optie in het vervolg weer toeneemt, moet het eerder genomen verlies worden teruggenomen en verantwoord worden als winst in het betreffende jaar. Als de optie echter in waarde stijgt boven de kostprijs, dan hoeft dit niet te worden verantwoord als resultaat. Op het moment dat opties beëindigd worden kunnen er verschillende situaties ontstaan. De eerste situatie is dat de optie waardeloos afloopt. In dat geval dient het bedrag waarvoor de optie op de balans staat ten laste van het vennootschappelijke resultaat worden afgeboekt. De tweede situatie is dat de optie een waarde vertegenwoordigd. De optietransactie levert een bepaald bedrag op en de optie wordt van de balans afgeboekt. Het meerdere betreft het resultaat wat de optie met zich meebrengt en is vervolgens zichtbaar in de vennootschappelijk winst en verliesrekening. Daarnaast kan de optie aan het einde van de looptijd een aankoop opleveren voor de optiekoper. Als gevolg daarvan verschijnt het onderliggende goed op de balans van de vennootschap voor de kostprijs zoals deze beschreven staat in het optiecontract. Het kan ook voorkomen dat de kostprijs van de optie bij het onderliggende product wordt opgeteld zodat de optie vervolgens op de balans verschijnt inclusief de in het verleden betaalde optiepremie. Termijncontracten met betrekking tot commodity: Als de waarde van het goederentermijncontract gedurende de looptijd negatief wordt, moet deze als schuld opgenomen worden op de passivazijde van de balans. Er zal dan in het vennootschappelijke resultaat een last verschijnen voor de negatieve waardeverandering. Op het moment dat het valutatermijncontract of de valutaswap vervolgens weer in waarde stijgt, zal het verantwoorde verlies dienen te worden teruggenomen voor zover er reeds een verlies was gepresenteerd. Mocht de actuele marktwaarde echter boven de kostprijs uitkomen, hoeft enkel het geleden verlies te worden teruggenomen. Een goederentermijncontract zal nooit voor een positief bedrag op de balans worden opgenomen. Bij het afwikkelen van een goederentermijncontract zijn er verschillende mogelijkheden denkbaar. Er kan sprake zijn van een fysieke levering van het onderliggende goed. Echter is het ook mogelijk dat er sprake is van een cash settlement. In dat geval zal afhankelijk van de markwaarde van het onderliggende goed er een geldtransactie plaatsvinden. Door middel van deze geldtransactie vindt er verrekening plaats ter grootte van de markwaarde van het contract. Op dat moment wordt er een resultaat verantwoord in het lopende jaar. Dit positieve of negatieve resultaat zal direct zichtbaar worden in de vennootschappelijke jaarrekening.

22

2.6 Vennootschappelijke wet- en regelgeving inzake hedge accounting

2.6.1 Toepassing van hedge accounting binnen de jaarrekening De reeds behandelde grondslagen hebben als kenmerk dat er verschillende mogelijkheden zijn omtrent de waardering van derivaten in de vennootschappelijke jaarrekening. Dit kan tot gevolg hebben dat er geen bestendige gedragslijn wordt gehanteerd in de waardering van derivaten op de balans van een onderneming. Dit kan voorkomen wanneer deze twee financiële posities direct met elkaar samenhangen en de waarde ervan zich in tegenovergestelde positie van elkaar bewegen. Daarnaast kan het voorkomen dat een derivaat als afdekkinginstrument op de balans is opgenomen en het risico van een andere financiële positie hiermee wordt afgedekt.

Omdat de Raad voor de Jaarverslaggeving een bestendige gedragslijn wenst te hanteren bij het opstellen van de jaarrekening zijn er aanvullende bepalingen opgenomen inzake hedge accounting (samenhangende waardering) in RJ 290. Hedge accounting zorgt ervoor dat een eventuele mismatch wordt opgeheven en dat eventuele schommelingen in de samenhangende waardering wordt vermeld. Er kunnen verschillende soorten hedge accounting plaatsvinden welke ik hieronder zal toelichten.

IFRS 9 (voorheen IAS 39) en RJ 290 geven expliciet aan welke voorwaarden moet zijn voldaan om hedge accounting in de vennootschappelijke jaarrekening toe te passen. Onder IFRS zijn de volgende voorwaarden29 opgenomen:

• Hedge-documentatie, indien een onderneming risico’s wenst af te dekken middels hedge accounting, dient dit schriftelijk worden vastgelegd;

• De afdekking is naar verwachting zeer effectief en dekt risico’s af welke voortvloeien uit kasstromen, en/of reële waarde van een goed;

• Bij cashflow hedge van toekomstige transacties dient het zeer waarschijnlijk te zijn dat deze transacties zich in de toekomst zullen voordoen, deze waarschijnlijkheid wordt getoetst aan de hand van feiten en omstandigheden;

• De effectiviteit van de hedge moet kunnen worden gemeten; • Achteraf moet er getoetst worden of de hedge voldoende effectief is geweest.

2.6.2 Fair value hedge (IFRS en Dutch Gaap) Bij een fair value hedge gebruikt de ondernemer een derivaat om de reële waarde van een balanspost te beschermen. Een voorbeeld wanneer een fair value hedge van toepassing kan zijn is als volgt:

Stel een onderneming heeft een lening afgesloten bij een bank. Deze lening heeft een variabele rente (hierna lening 1). Het geld wordt vervolgens uitgeleend aan een dochtervennootschap welke jaarlijks een vast rentepercentage betaalt als vergoeding voor de opgenomen gelden (hierna lening 2). Als de ondernemer nu een renteswap afsluit op lening 2 kan de vaste rente worden geruild tegen een variabele rente. Deze swap zorgt ervoor dat de vaste rente welke wordt betaald op lening 2 wordt geruild tegen een variabele rente.

Op basis van RJ 290 dient de ondernemer de lening aan de dochtervennootschap te waarderen op kostprijs, terwijl de renteswap tegen reële waarde op de balans dient te worden opgenomen. Binnen de jaarrekening is er op dit moment sprake van een mismatch. Om deze mismatch op te lossen stelt een onderneming vervolgens hedge-documentatie op. In deze

29 IAS 39.88

23

documentatie wordt aangegeven dat de renteswap samenhangt met lening 1 en 2 om het renterisico wat de vaste rente op lening 2 met zich meebrengt af te dekken.

Fair value hedge heeft in dit geval het gevolg dat de ondernemer de verstrekte lening ook op reële waarde moet waarderen. Op het moment dat een waardeverandering wordt veroorzaakt door het afgedekte renterisico is het vervolgens toegestaan dat er wordt afgeweken van de kostprijs en zullen deze waardeveranderingen in de kostprijs (last) de waardestijgingen van de renteswap in de resultatenrekening compenseren. De omgekeerde situatie is natuurlijk ook mogelijk, in dat geval zal de waardeverandering van de ene financiële positie de waardedaling van de renteswap compenseren.

Bij een 100% effectieve hedge is de opbrengst welke samenhangt met het waarderen op reële waarde van de ene balanspost, exact gelijk aan de last welke toerekenbaar is aan de samenhangende balanspost. Per saldo heeft dit in de winst en verliesrekening tot gevolg dat er geen resultaat behaald wordt. Op het moment dat de hedge niet 100% effectief is, zal er een bate of een last worden verwerkt in de winst en verliesrekening.

Op basis van de wet- en regelgeving zoals deze is opgenomen onder IAS 39 en RJ zal fair value hedge worden beëindigd op het moment dat er niet meer aan de volgende voorwaarden30 wordt voldaan:

• Het hedge instrument wordt beëindigd, door het verlopen van bijvoorbeeld het contract, wordt verkocht of uitgeoefend;

• Het hedge instrument voldoet niet meer aan de eisen om in aanmerking te komen voor hedge accounting;

• De onderneming niet meer kiest voor hedge accounting.

2.6.3 Cash flow hedge (IFRS en Dutch Gaap) Een cash flow hedge ziet op een transactie waarbij een ondernemer het risico beperkt of geheel wenst af te dekken dat de toekomstige kasstromen hoger of lager is dan op het moment dat het betreffende onderliggende derivaat wordt afgesloten. Voorbeelden van cash flow hedges zijn het afdekken van rente en valutarisico´s.

Cash flow hedge houdt in dat het effectief behaalde resultaat door middel van de hedge transactie direct in het eigen vermogen wordt verantwoord. Het ineffectief behaalde resultaat, bijvoorbeeld op het moment dat er sprake is van ‘overhedge’ dient wel direct te worden verwerkt in de winst en verliesrekening. Overhedge kan ontstaan op het moment dat het hedge instrument een grotere waarde afdekt dan de waardeverandering van het product wat voor de hedge in aanmerking komt.

Op het moment dat een ondernemer producten verkoopt in buitenlandse valuta is de wisselkoers de onzekere factor. Door middel van een valutatermijncontract kan dit valutarisico op voorhand worden uitgesloten. Bij waardeveranderingen van buitenlandse valuta zal er op het valutatermijncontract een winst of verlies behaald worden. Echter houdt dit valutatermijncontract direct samen met het prijsrisico wat een ondernemer loopt op de producten welke verkocht worden in de toekomst. Omdat toekomstige transacties volgens RJ nog niet verantwoord moet worden op de balans en ook niet in de winst en verliesrekening wordt weergegeven kan er wederom een mismatch ontstaan. Deze veranderingen in de valuta zorgen namelijk niet direct voor een waardeverandering van de reële waarde van de onderneming. Als een ondernemer in dit geval voor cash flow hedging kiest mogen de

30 IAS 39.91 en RJ 290.620

24

mutaties in de reële waarde van het termijncontract weergeven in het eigen vermogen en is dit niet zichtbaar in de winst en verliesrekening.

Op basis van de regelgeving zoals deze is opgenomen onder IAS 39 en RJ zal cashflow hedge worden beëindigd op het moment dat er niet meer aan de volgende voorwaarden31 wordt voldaan:

• Het hedge instrument wordt beëindigd, door het verlopen van bijvoorbeeld het contract, wordt verkocht of uitgeoefend;

• Het hedge instrument voldoet niet meer aan de eisen om in aanmerking te komen voor hedge accounting;

• De onderneming niet meer kiest voor hedge accounting.

Op het moment dat de cash flow hedge wordt beëindigd, is het mogelijk dat er nog een hedge resultaat in het eigen vermogen zit verwerkt. Als het aannemelijk is dat er in de toekomst nog een transactie gaat plaatsvinden welke verband houdt met dit hedge resultaat, mag dit ongerealiseerde resultaat in het eigen vermogen blijven zitten.

Indien dit echter niet het geval is schrijven IAS 39 en RJ 290 voor dat dit resultaat direct moet worden verwerkt in de winst en verliesrekening.

2.6.4 Hedge van een netto-investering (IFRS en Dutch Gaap) Een netto investering is een bedrag in vreemde valuta waarmee een aandeel in een deelneming, groepsmaatschappij of een joint venture is aangekocht. De netto investering vertegenwoordigd een gedeelte van of de gehele intrinsieke waarde van het belang wat is geïnvesteerd.

Aangezien deze investering in een vreemde valuta heeft plaatsgevonden krijgt de ondernemer te maken met een valutarisico. Dit risico kan een onderneming afdekken met een derivaat (swap of termijncontract). Daarnaast schrijft RJ 122 voor dat bezittingen en schulden in vreemde valuta per balansdatum dienen te worden omgerekend tegen de op dat moment van toepassing zijnde valutakoers. Op basis van artikel 2:389.8 BW moeten valutaresultaten direct in het eigen vermogen worden verwerkt onder de post valuta omrekeningsverschillen. Er kan dus sprake zijn van een ‘perfect hedge’ welke niet tot uitdrukking komt in de resultatenrekening maar op basis van de wetgeving in het eigen vermogen verwerkt wordt. Het eventueel ongerealiseerde valutaresultaat wat is behaald door de hedge blijft in het eigen vermogen staan tot op het moment dat de buitenlandse deelneming wordt verkocht of geliquideerd.

2.6.5 Kostprijshedge accounting (Dutch Gaap) Een ondernemer die zijn vennootschappelijke jaarrekening opstelt aan de hand van de Nederlandse wet en regelgeving heeft naast de 3 reeds benoemde mogelijkheden ook nog de keuze om kostprijsafdekking toe te passen. Onder IFRS is deze vorm van hedge accounting niet erkend.

Een kostprijshedge zorgt ervoor dat een toekomstige cashflow of reële waarde op voorhand wordt bepaald. Op deze manier loopt de ondernemer geen risico’s als er bijvoorbeeld veranderingen plaatsvinden in rentes of wisselkoersen. Bij kostprijshedge accounting mag het derivaat wat gebruikt wordt om het risico af te dekken zijn gehele looptijd voor kostprijs32 op

31 IAS 39.101 en RJ 290.632 32 RJ 290.633

25

de balans staan. Indien een onderneming voor kostprijshedge accounting kiest vervalt de mogelijkheid het betreffende derivaat op lagere marktwaarde te waarderen.

Op het moment dat de kostprijs van een derivaat nihil bedraagt, heeft dit tot gevolg dat het derivaat niet op de balans vermeld staat. De waardeontwikkeling is op dat moment ook niet zichtbaar op de balans. Een uitzondering daarop is de situatie dat de afgedekte post een monetaire post in vreemde valuta betreft. Voor zover het derivaat dan een valuta element in zich heeft, dient dit wel opgenomen te worden op de balans tegen eindkoers zodat het eventuele valutaresultaat geneutraliseerd wordt.

In de literatuur33 wordt kostprijshedge omschreven als de meest eenvoudige vorm van hedge accounting. Het derivaat wordt namelijk voor kostprijs of lagere marktwaarde op de balans opgenomen en er zullen jaarlijks verder geen boekhoudkundige mutaties plaatsvinden in tegenstelling tot de andere hedge accounting varianten. Deze varianten gaan namelijk uit van een waardering op reële waarde. Als gevolg daarvan komen ook de waardestijgingen tot uitdrukking in de balans. Het waarderen op kostprijs of lagere marktwaarde zoals bij kostprijshedge accounting het geval is komt het inzicht in de jaarrekening echter niet ten goede en is daarnaast alleen te gebruiken voor ondernemers die hun jaarrekening opstellen aan de hand van Dutch Gaap.

2.7 Een analyse van de verschillen tussen IFRS en Dutch Gaap Zoals uit bovenstaande paragrafen blijkt, hebben IFRS en Dutch Gaap zowel overeenkomsten als verschillen als het gaat om de behandeling van hedge accounting binnen de jaarrekening. De doelen van beide verslaggevingstandaarden zijn echter niet verschillend, namelijk het geven van inzicht in de vermogenspositie van een onderneming. In deze paragraaf worden de verschillen tussen deze verslaggevingstandaarden benoemd.

2.7.1 Verschillen voor hedge accounting IFRS en Dutch Gaap Algemene voorwaarden: De voorwaarden om hedge accounting toe te passen in de jaarrekening is terug te vinden in IAS 39 (vanaf 1 januari 2018 IFRS 9) en in RJ 290. De voorwaarden waaraan voldaan moet worden om hedge accounting toe te passen zijn onder RJ 290 algemener geformuleerd (slechts 3 voorwaarden ten opzichte van 5 voorwaarden onder IFRS). Aan de effectiviteit van de hedge worden onder RJ minder zware eisen gesteld ten opzichte van IAS 39. Effectiviteit / bandbreedte IFRS spreekt voor de effectiviteit van de hedge van een bandbreedte tussen de 80% en 125%. Deze effectiviteit moet op voorhand verwacht worden en op het moment dat de jaarrekening over het afgelopen boekjaar wordt opgesteld, dient vastgesteld te worden of er wordt voldaan aan deze eis. Op het moment dat er niet aan de effectiviteiteis wordt voldaan, zal er geen hedge accounting toegepast mogen worden in de jaarrekening. RJ 290 stelt dat de verwachte effectiviteit van de hedge wordt beschreven. Echter de specifieke eis van de bandbreedte tussen de 80% en de 125% ligt niet vast. Dit kan in sommige situaties betekenen dat hedge accounting onder Dutch Gaap mogelijk is, maar onder IAS 39 niet wordt geaccepteerd omdat er niet wordt voldaan aan de bandbreedte eis.

33 Böhmer, S., e.a., (2017) Handboek jaarrekening 2017. Deventer: Wolters Kluwer. (pagina 1003)

26

Met de invoering van IFRS 9 is dit verschil echter komen te vervallen per 1 januari 2018. Als er een aantoonbare effectiviteit is op voorhand, zal het vanaf het boekjaar 2018 mogelijk zijn om ook zonder de bandbreedte onder IFRS hedge accounting toe te passen. Hedgedocumentatie Daarnaast worden er aan de hedgedocumentatie onder RJ andere voorwaarden gesteld ten opzichte van IAS 39. RJ 29034 stelt dat er twee mogelijkheden zijn:

• Toepassen van hedge accounting op basis van generieke documentatie; of • Toepassen van hedge accounting op basis van documentatie per individuele

hedgerelatie. IFRS kent alleen de individuele hedgerelaties, dit heeft tot gevolg dat er bij meerdere hedgeposities niet kan worden volstaan met 1 algemeen hedgedocument. Iedere hedgepositie dient nauwkeurig en uitvoerig te worden beschreven onder IFRS. Derivaten welke als hedge instrument kunnen worden gebruikt: Alleen derivaten welke gesloten zijn met derde kunnen in aanmerking komen voor kwalificerende hedge relaties. Het doel van een hedge is vennootschappelijk het afdekken en/of beperken van fluctuaties. Als gevolg daarvan kan een geschreven optie niet aangemerkt worden als een hedge instrument voor hedge accounting. Dit is echter niet zo op het moment dat de optie is geschreven als afdekking van een gekochte optie. Gekochte opties kunnen wel gebruikt worden als hedge instrument omdat er in dit geval wel sprake is van het tegengaan en/of beperken van koersfluctuaties. Onder IAS 39 is het niet toegestaan dat derivaten welke worden aangehouden als belegging door een ondernemer worden aangemerkt als hedge instrument tegen eventuele renterisico’s. Deze beperking staat niet vermeld in RJ 290. Onder Dutch Gaap is er een ‘’vierde’’ vorm van hedge accounting, namelijk kostprijshedge accounting. Deze vorm van hedge accounting is onder IFRS niet toegestaan. IFRS schrijft namelijk voor dat derivaten gewaardeerd moeten worden op reële waarde. De reële waarde kan afwijken van de kostprijs en als gevolg daarvan vindt kostprijshedge accounting geen doorgang onder IFRS.

2.8 Conclusie De vennootschappelijke jaarrekening wordt onder IFRS als onder Dutch Gaap opgesteld aan de hand van dezelfde feiten en omstandigheden. Door toepassing van de verschillende grondslagen (IFRS of RJ) kunnen er verschillen in verwerking ontstaan in één en dezelfde vennootschappelijke jaarrekening.

De verschillen inzake hedge accounting komen voort uit het feit dat het onder IFRS niet mogelijk is te waarderen op kostprijs op het moment dat deze kostprijs niet overeenkomt met de reële waarde. Dit zou het inzicht in de vennootschappelijke jaarrekening niet ten goede komen. Onder Dutch Gaap is het daarentegen wel mogelijk om te waarderen op kostprijs of lagere marktwaarde en de uitwerking hiervan is te vinden in de wet en regelgeving omtrent kostprijshedge accounting. Een ondernemer die zijn jaarrekening aan de hand van Dutch Gaap opstelt kan ervoor kiezen kostprijshedge accounting toe te passen.

34RJ 290.613

27