De angst regeert larry van der schoor welten juni 2013

7

De angst regeert Gedragstoezicht remt productinnovatie financiële instellingen Larry van der Schoor, Welten Holding Pagina 1 De angst regeert Gedragstoezicht remt productinnovatie financiële instellingen De financiële sector gaat door een fase van herstructurering. De balansen worden geschoond, de kredietportefeuille van de banken wordt doorgelicht, kosten en personeelsbestand staan onder druk. Het zelfonderzoek gaat bij veel instellingen nog dieper, naar hun functie, strategie en verdienmodel. De sector staat immers voor de grootste verandering in de moderne mensheid. De ontsporing van de kredietverlening, risicobeoordeling en productontwikkeling en de kredietcrisis waarin die zijn vastgelopen, geeft alle aanleiding tot een grondige evaluatie. Dat zelfonderzoek keert banken, verzekeraars en vermogensbeheerders sterk naar binnen. Juist nu de economie hun investeringen, beleggingen, kredietverlening en risicobeheer bij uitstek nodig heeft. Het is tijd voor actie en tijd voor duidelijkheid. Ronald Gerritse, de voorzitter van toezichthouder AFM, riep onlangs nog de banken op om zich meer naar buiten te richten en een heldere toekomstvisie te presenteren. 1 De AFM heeft zich over de afgelopen woelige jaren steeds nadrukkelijker geprofileerd als gedragstoezichthouder, die streng optreedt tegen geconstateerde of vermeende overtreding van wettelijke en maatschappelijke normen. De AFM maant financiële instellingen om het belang van de klant nadrukkelijk voorop te stellen – iets dat die instellingen voorheen op zijn best impliciet deden. De zorgplicht voor de klant krijgt een ruime uitleg en is wat de toezichthouder betreft allerminst vrijblijvend. In de samenleving krijgt de aanscherping op het gedragstoezicht brede politieke en maatschappelijke steun. Door woekerpolissen, reddingsoperaties door de overheid, hypotheekbubbel en kredietknel is het vertrouwen in financiële instellingen omgeslagen in wantrouwen. De roep klinkt om een harde aanpak enerzijds en een herbezinning op functie en gedrag van met name banken, verzekeraars en pensioenfondsen. Wie zijn oor binnen de financiële instellingen te luister legt, hoort ook kritiek op het optreden van de AFM. De aanscherping van het gedragstoezicht geeft aan een kant duidelijkheid die hoog gewaardeerd wordt. Maar aan de andere kant dwingt het maatschappelijk wantrouwen in het algemeen en het optreden van de AFM tot uiterste voorzichtigheid bij instellingen die na de hypotheekzeepbel en de woekerpolissen doodsbenauwd zijn voor nieuwe ophef over hun gedrag of hun producten. Die angst vertaalt zich in een gebrek aan ontwikkeling en vernieuwing in de markt. 1 Interview FD, 13 april 2013

description

In juni 2013 vond onder auspiciën van de Erasmus Universiteit Rotterdam een symposium plaats met als onderwerp: Open normen ingevuld. De wetgevende macht van de toezichthouder. Larry van der Schoor van Welten gaf een presentatie over het effect van regels en leidraden op het dagelijkse gedrag binnen financiële instellingen in Nederland. Verder presenteerde hij de resultaten van een door Welten uitgevoerd onderzoek naar het wantrouwen en vertrouwen op het toezicht door de AFM.

Transcript of De angst regeert larry van der schoor welten juni 2013

De angst regeert

Gedragstoezicht remt productinnovatie financiële instellingen

Larry van der Schoor, Welten Holding

Pagina 1

De angst regeert Gedragstoezicht remt productinnovatie financiële instellingen

De financiële sector gaat door een fase van herstructurering. De balansen worden

geschoond, de kredietportefeuille van de banken wordt doorgelicht, kosten en

personeelsbestand staan onder druk. Het zelfonderzoek gaat bij veel instellingen nog dieper,

naar hun functie, strategie en verdienmodel.

De sector staat immers voor de grootste verandering in de moderne mensheid.

De ontsporing van de kredietverlening, risicobeoordeling en productontwikkeling en de

kredietcrisis waarin die zijn vastgelopen, geeft alle aanleiding tot een grondige evaluatie. Dat

zelfonderzoek keert banken, verzekeraars en vermogensbeheerders sterk naar binnen. Juist

nu de economie hun investeringen, beleggingen, kredietverlening en risicobeheer bij uitstek

nodig heeft. Het is tijd voor actie en tijd voor duidelijkheid. Ronald Gerritse, de voorzitter

van toezichthouder AFM, riep onlangs nog de banken op om zich meer naar buiten te

richten en een heldere toekomstvisie te presenteren.1

De AFM heeft zich over de afgelopen woelige jaren steeds nadrukkelijker geprofileerd als

gedragstoezichthouder, die streng optreedt tegen geconstateerde of vermeende

overtreding van wettelijke en maatschappelijke normen. De AFM maant financiële

instellingen om het belang van de klant nadrukkelijk voorop te stellen – iets dat die

instellingen voorheen op zijn best impliciet deden. De zorgplicht voor de klant krijgt een

ruime uitleg en is wat de toezichthouder betreft allerminst vrijblijvend.

In de samenleving krijgt de aanscherping op het gedragstoezicht brede politieke en

maatschappelijke steun. Door woekerpolissen, reddingsoperaties door de overheid,

hypotheekbubbel en kredietknel is het vertrouwen in financiële instellingen omgeslagen in

wantrouwen. De roep klinkt om een harde aanpak enerzijds en een herbezinning op functie

en gedrag van met name banken, verzekeraars en pensioenfondsen.

Wie zijn oor binnen de financiële instellingen te luister legt, hoort ook kritiek op het

optreden van de AFM. De aanscherping van het gedragstoezicht geeft aan een kant

duidelijkheid die hoog gewaardeerd wordt. Maar aan de andere kant dwingt het

maatschappelijk wantrouwen in het algemeen en het optreden van de AFM tot uiterste

voorzichtigheid bij instellingen die na de hypotheekzeepbel en de woekerpolissen

doodsbenauwd zijn voor nieuwe ophef over hun gedrag of hun producten. Die angst vertaalt

zich in een gebrek aan ontwikkeling en vernieuwing in de markt.

1 Interview FD, 13 april 2013

De angst regeert

Gedragstoezicht remt productinnovatie financiële instellingen

Larry van der Schoor, Welten Holding

Pagina 2

Bestuurders en managers ondervraagd

De gefluisterde onrust heb ik onderzocht, om te bezien hoe breed verspreid en hoe diep

geworteld die is. Ik heb daartoe in april en mei 2013 een digitale en anonieme enquête

afgenomen bij executives van banken, verzekeraars en pensioenfondsen en bij

gedetacheerde interim professionals van Welten die op diverse niveaus bij verschillende

instellingen actief zijn en goed zicht hebben op de werkvloer.

De response, te weten 24 directieleden en 78 Welten professionals, vormt de basis voor

deze presentatie.

De uitkomsten zijn tweeledig, zowel bij bestuurders als bij managers. Beide ondervraagde

groepen waarderen de duidelijkheid en de nadruk op het klantbelang die de interventie van

de AFM heeft gebracht. Zoals een van de ondervraagden zegt “In relatief korte tijd; daar had

de sector zelf langer over gedaan.”

Maar de medaille heeft nadrukkelijk ook een andere kant. De ondervraagde bestuurders en

managers hebben, vaak naast waardering voor de positieve aspecten, klachten over de

manier waarop de AFM zijn macht uitoefent en over de overdaad aan controles en

instructies. En zeker ook: over de verlammende werking die het gedragstoezicht heeft op de

bedrijfsvoering en de productontwikkeling.

De macht van de toezichthouder

Sterk in het gedragstoezicht is de manier waarop de AFM er in relatief korte tijd in geslaagd

is het klantbelang centraal te stellen. In hun antwoorden op de open vragen geven

bestuurders en managers eensgezind aan dat het klantbelang inmiddels “sterk op de

mentale kaart” staat. Dat geeft een “duidelijke focus aan de bedrijfsvoering”.

De breedte van het gedragstoezicht en de verscheidenheid van thema’s die het adresseert,

levert een bijdrage aan tot vertrouwensherstel. De AFM is, zoals een ondervraagde het zegt,

de vertegenwoordiger van een samenleving die als consument van de financiële sector

beduidend kritischer is geworden.

Gevraagd naar de zwakke kanten van het gedragstoezicht, komen de geënquêteerde

bestuurders en managers met een groot aantal kritische kanttekeningen. Allereerst op de rol

die de AFM zich aanmeet in het invullen van de wetgeving, wat aan de wetgever en niet aan

de toezichthouder is. Of zoals een ondervraagde het omschrijft: “een mix van

schoolmeester, dominee, politieman en rechter”.

In de uitoefening van zijn macht is de AFM soms te rigide, is een tweede terugkerende

klacht. De AFM opereert vanuit “dogma’s en vooringenomen voorkeuren” die volgens de

criticasters vaak dichtbij de publieke opinie liggen. Verschillende ondervraagden constateren

De angst regeert

Gedragstoezicht remt productinnovatie financiële instellingen

Larry van der Schoor, Welten Holding

Pagina 3

dat normen gaandeweg worden verscherpt en vervolgens met terugwerkende kracht van

toepassing worden verklaard, wat leidt tot “een enorme verkramping bij instellingen”.

Als derde minpunt wordt de sterke gerichtheid op regels en procedures genoemd. Zo legt de

toezichthouder grote nadruk op het op orde brengen van polissen en dossier, is sprake van

een “overdaad aan uitvraag” van gegevens op een “schrikbarend” detailniveau. Dat legt een

groot capaciteitsbeslag op zowel de AFM als de onder toezicht gestelde instelling. Bovendien

dreigt de focus op regels en procedures het uiteindelijke doel, het dienen van het

klantenbelang, naar de achtergrond te drukken.

Relatieperikelen

Ook de opstelling van de AFM en haar relatie met onder toezicht staande instellingen heeft,

volgens de bestuurders en managers, sterke en zwakke kanten. Er is waardering voor de

vasthoudende manier waarop de toezichthouder zich manifesteert. Verschillende thema’s

krijgen consequent aandacht, de normering is strak en de sanctionering streng. Dat geeft

duidelijkheid.

Specifiek voor de productontwikkeling is van belang de consequente manier waarop het

toezicht wordt uitgeoefend en de onderzoeksmethoden die de AFM daarbij hanteert. Die

leveren volgens verschillende ondervraagden een veel beter begrip op van hoe financiële

producten moeten worden opgebouwd.

De eerder geconstateerde dogmatische en rigide houding en het feit dat de AFM “teveel de

pers zoekt” zou volgens vele geïnterviewden ingewisseld moeten worden door een nieuwe,

meer op dialoog gerichte benadering. Op de vraag hoe het gedragstoezicht een nieuwe fase

in zou kunnen gaan komt de wens dat de AFM duidelijk meer open zou kunnen gaan staan

voor dialoog in plaats van meteen te kiezen voor extra regelgeving.

Investeren in een vernieuwde relatie met de onder toezicht staande instellingen kan

concreet gemaakt worden door zowel de ‘gereedschapskist’ van de AFM te moderniseren

maar ook relationeel een volgende fase in te gaan. Die beweging komt duidelijk op tafel

omdat die meer effectief is en bijdraagt aan herstel van het zelfvertrouwen van instellingen.

De inhoudelijke kennis bij de toezichthouder neemt stapsgewijs toe, constateren

ondervraagden. Maar dat zowel kennis als contactueel vermogen zeer wisselend is komt

duidelijk naar voren. In hun contacten met de AFM ontmoeten ondervraagde de ene keer

goede senioriteit, de andere keer povere deskundigheid en vaak teveel junioriteit. Door die

kwaliteitsverschillen en door ongecoördineerde interventies van zowel account- als thema-

verantwoordelijken, is het moeilijk een professionele band op te bouwen.

De angst regeert

Gedragstoezicht remt productinnovatie financiële instellingen

Larry van der Schoor, Welten Holding

Pagina 4

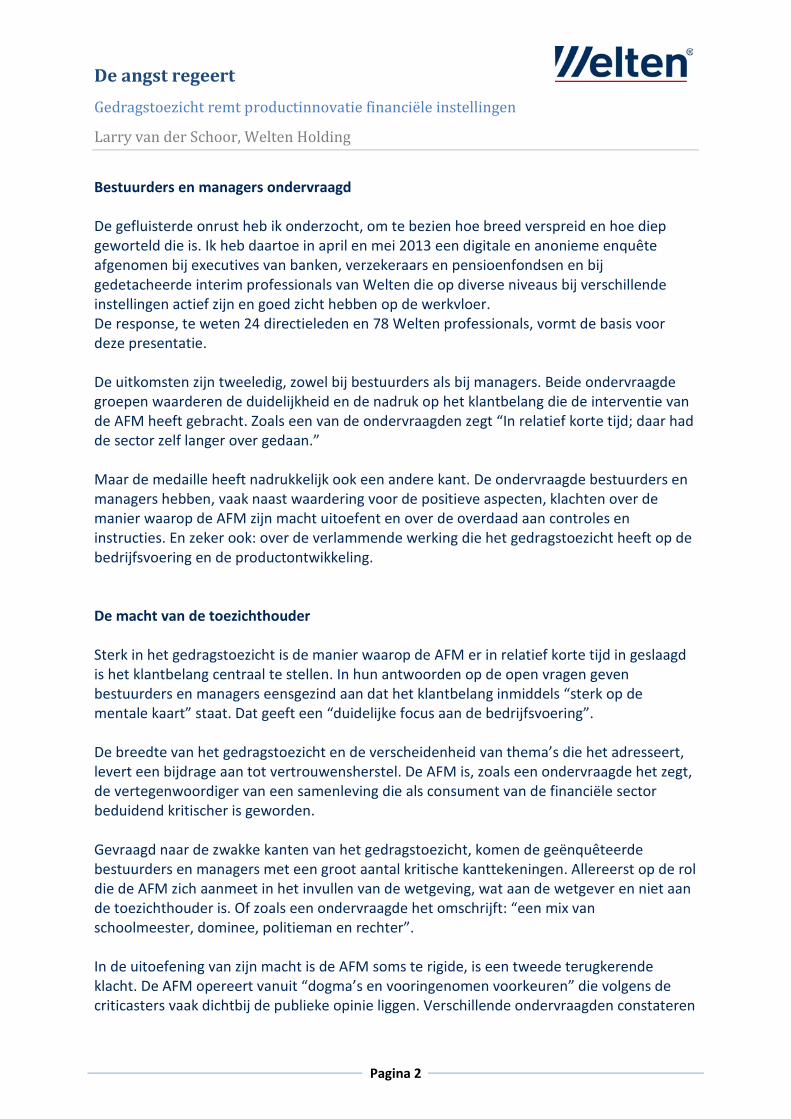

Impact op medewerkers en producten

Wat voor effect heeft het gedragstoezicht van de AFM in de bedrijven waar de ondervraagde

managers en bestuurders werken? Die invloed is aanzienlijk en wordt groter naarmate je

hoger in de organisatie komt.

Op de werkvloer heeft het toezicht volgens de helft van de ondervraagden niet of nauwelijks

impact. Het middenmanagement is veel gevoeliger voor het gedragstoezicht en alle

ondervraagden zijn het er zonder uitzondering over eens dat die invloed op het

topmanagement redelijk groot tot groot is. Volgens 80% geldt dat ook voor de raad van

commissarissen.

Het gedragstoezicht noopt tot meer bewustzijn en tot voorzichtigheid in het productaanbod

van banken en verzekeraars. Dat heeft positieve kanten. Zo roemen de ondervraagden een

scherper inzicht in samenstelling, risico’s, kosten, scenario-analyses en klantwaarde van hun

producten onder invloed van de AFM. Ook op het niveau van het topmanagement is er meer

aandacht voor onderhoud en review van bestaande producten, en waar nodig voor herstel

of hersteladvies aan de klant. Het goedkeuringsproces voor nieuwe producten is sterk

gericht op klantenbelang en op simpele en begrijpbare producten.

Maar het aangescherpte gedragstoezicht heeft nadrukkelijk ook sterke schaduwkanten. De

AFM trekt publiekelijk het nut van bepaalde producten in twijfel, wat een rem zet op

bijvoorbeeld de budget-arbeidsongeschiktheidsverzekering of de uitvaartverzekering. De

kritische benadering van advisering en adviesproducten zet aan tot een voorkeur voor

adviesarme ‘execution only’, ongeacht of de klant daar baat bij heeft.

Zelfbeperking

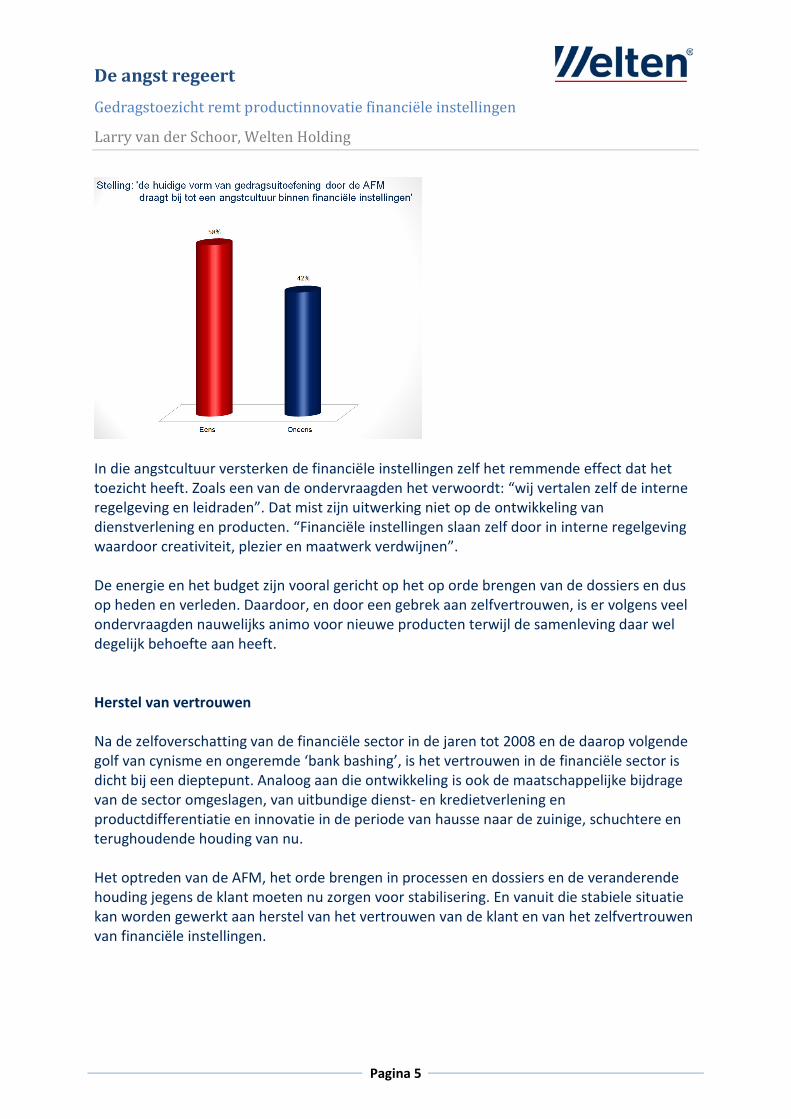

In de beoordeling hebben de negatieve effecten de overhand. Een ruime meerderheid van

de ondervraagde bestuurders en managers onderschrijft de stelling dat “de huidige vorm

van gedragstoezicht door de AFM bijdraagt tot een angstcultuur binnen financiële

instellingen”.

De angst regeert

Gedragstoezicht remt productinnovatie financiële instellingen

Larry van der Schoor, Welten Holding

Pagina 5

In die angstcultuur versterken de financiële instellingen zelf het remmende effect dat het

toezicht heeft. Zoals een van de ondervraagden het verwoordt: “wij vertalen zelf de interne

regelgeving en leidraden”. Dat mist zijn uitwerking niet op de ontwikkeling van

dienstverlening en producten. “Financiële instellingen slaan zelf door in interne regelgeving

waardoor creativiteit, plezier en maatwerk verdwijnen”.

De energie en het budget zijn vooral gericht op het op orde brengen van de dossiers en dus

op heden en verleden. Daardoor, en door een gebrek aan zelfvertrouwen, is er volgens veel

ondervraagden nauwelijks animo voor nieuwe producten terwijl de samenleving daar wel

degelijk behoefte aan heeft.

Herstel van vertrouwen

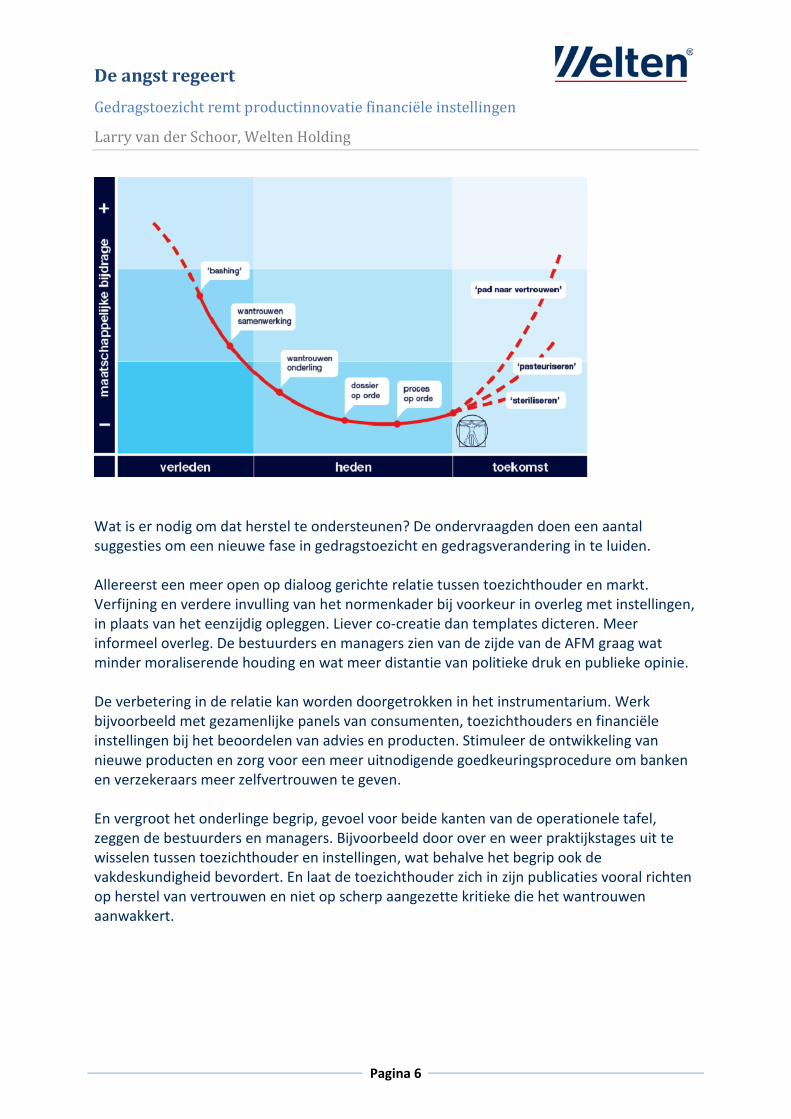

Na de zelfoverschatting van de financiële sector in de jaren tot 2008 en de daarop volgende

golf van cynisme en ongeremde ‘bank bashing’, is het vertrouwen in de financiële sector is

dicht bij een dieptepunt. Analoog aan die ontwikkeling is ook de maatschappelijke bijdrage

van de sector omgeslagen, van uitbundige dienst- en kredietverlening en

productdifferentiatie en innovatie in de periode van hausse naar de zuinige, schuchtere en

terughoudende houding van nu.

Het optreden van de AFM, het orde brengen in processen en dossiers en de veranderende

houding jegens de klant moeten nu zorgen voor stabilisering. En vanuit die stabiele situatie

kan worden gewerkt aan herstel van het vertrouwen van de klant en van het zelfvertrouwen

van financiële instellingen.

De angst regeert

Gedragstoezicht remt productinnovatie financiële instellingen

Larry van der Schoor, Welten Holding

Pagina 6

Wat is er nodig om dat herstel te ondersteunen? De ondervraagden doen een aantal

suggesties om een nieuwe fase in gedragstoezicht en gedragsverandering in te luiden.

Allereerst een meer open op dialoog gerichte relatie tussen toezichthouder en markt.

Verfijning en verdere invulling van het normenkader bij voorkeur in overleg met instellingen,

in plaats van het eenzijdig opleggen. Liever co-creatie dan templates dicteren. Meer

informeel overleg. De bestuurders en managers zien van de zijde van de AFM graag wat

minder moraliserende houding en wat meer distantie van politieke druk en publieke opinie.

De verbetering in de relatie kan worden doorgetrokken in het instrumentarium. Werk

bijvoorbeeld met gezamenlijke panels van consumenten, toezichthouders en financiële

instellingen bij het beoordelen van advies en producten. Stimuleer de ontwikkeling van

nieuwe producten en zorg voor een meer uitnodigende goedkeuringsprocedure om banken

en verzekeraars meer zelfvertrouwen te geven.

En vergroot het onderlinge begrip, gevoel voor beide kanten van de operationele tafel,

zeggen de bestuurders en managers. Bijvoorbeeld door over en weer praktijkstages uit te

wisselen tussen toezichthouder en instellingen, wat behalve het begrip ook de

vakdeskundigheid bevordert. En laat de toezichthouder zich in zijn publicaties vooral richten

op herstel van vertrouwen en niet op scherp aangezette kritieke die het wantrouwen

aanwakkert.

De angst regeert

Gedragstoezicht remt productinnovatie financiële instellingen

Larry van der Schoor, Welten Holding

Pagina 7

Imagoverandering

Gevraagd naar een typering van de AFM als dier, kiezen de ondervraagden voor de tijger

vóór de herdershond. Het beeld van een roofdier dat snel en genadeloos afrekent met

onderliggende partijen, kwestieuze producten en schadelijk gedrag past goed in een markt

waar orde op zaken moet worden gesteld. Snel en effectief optreden waar dat werd of

wordt gevraagd.

Maar sympathiek is het beeld niet. Het is de weerspiegeling van de geconstateerde

angstcultuur die instellingen verlamt en een gezond en productief functioneren in het

financiële dierenrijk hindert.

Voor zowel de sector als voor de toezichthouder is het een mooie ambitie om deze

beeldvorming om te keren. In een constructiever en ordelijker markt is een herdershond

nodig die waar nodig bijt, maar zich overigens ten dienste stelt van baas en kudde. Dat

vereist van de toezichthouder een open en op dialoog gerichte houding en instrumentarium.

En dat vraagt van financiële instellingen meer lef en meer zelfvertrouwen.

Larry van der Schoor, Welten Holding

![IEDEREEN WELKOM! ACTIVITEITEN [05] APRIL-JULIGids: Luc Van Schoor (0494/33.63.09) Leiding: Marc Hofman (0494/56.01.07) ARDEA’s 2° REGIONALE VOGELTOER, Hoboken - Wilrijk - Edegem](https://static.fdocuments.nl/doc/165x107/6009e42aae565e4b795007c5/iedereen-welkom-activiteiten-05-april-juli-gids-luc-van-schoor-0494336309.jpg)