Hoe Worden Afspraken Tussen Werkgever En Werknemer Vastgelegd

������������

������ �

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 2

TITEL 2 Bijzondere bijdragen ten laste van de werkgever

1.2.03 Bijdrage bestemd voor het Fonds voor Sluiting van Ondernemingen

I.1.1 BASISBIJDRAGE FSO VOOR DE COMMERCIËLE SECTOR

Het koninklijk besluit van 4 maart 2010 tot vaststelling, voor het jaar 2010, van het bedrag en de betalingsmodaliteiten en -termijnen van de bijdragen verschuldigd door de werkgevers waarvan de onderneming bedoeld wordt in artikel 2, 3°, a), van de wet van 26 juni 2002 betreffende de sluiting van de ondernemingen aan het Fonds tot vergoeding van de in geval van sluiting van ondernemingen ontslagen werknemers (Belgisch Staatsblad van 18 maart 2010) legt de gewone FSO-bijdrage verschuldigd door ondernemingen met een industriële of commerciële finaliteit als volgt vast voor de vier kwartalen van 2010 :

- de basisbijdrage FSO bedraagt 0,18% zonder loonmatiging (WK 809 2) en 0,19% met loonmatiging (WK 809 0) voor de werkgevers die tijdens de referteperiode, zoals beschreven in de OESS van 1/2009, gemiddeld minder dan 20 werknemers tewerkstelden en 0,19% zonder loonmatiging (WK 809 4) en 0,20% met loonmatiging (WK 809 5) voor de werkgevers die tijdens de referteperiode, zoals beschreven in de OESS van 1/2009) gemiddeld minstens 20 werknemers tewerkstelden.

- er zijn afwijkende bijdragevoeten van toepassing voor bepaalde categorieën van werkgevers voor het

geheel of een gedeelte van hun werknemers. Ze worden gedetailleerd in punt 7.1.101 van de Instructies aan de werkgevers en ze zijn opgenomen in het bijdragevoetbestand onder de code 809 6.

I.1.2 BASISBIJDRAGE FSO VOOR DE NIET-COMMERCIËLE SECTOR

Het koninklijk besluit van 4 maart 2010 tot vaststelling, voor het jaar 2010, van het bedrag en de betalingsmodaliteiten en -termijnen van de bijdragen verschuldigd door de werkgevers waarvan de onderneming bedoeld wordt in artikel 2, 3°, b), van de wet van 26 juni 2002 betreffende de sluiting van de ondernemingen aan het Fonds tot vergoeding van de in geval van sluiting van ondernemingen ontslagen werknemers (Belgisch Staatsblad van 18 maart 2010) legt de gewone FSO-bijdrage verschuldigd door ondernemingen zonder industriële of commerciële finaliteit en voor de uitoefenaars van een vrij beroep als volgt vast voor de vier kwartalen van 2010 : De basisbijdrage FSO bedraagt voor de werkgevers met FSO-code “B” 0,05% zonder loonmatiging (WK 811 2) en 0,05% met loonmatiging (WK 811 0)

I.1.3 BIJZONDERE BIJDRAGE FSO

Het koninklijk besluit van 4 maart 2010 tot vaststelling, voor het jaar 2010, van het bedrag en de betalingsmodaliteiten en -termijnen van de bijdragen verschuldigd door de werkgevers aan het Fonds tot vergoeding van de in geval van sluiting van ondernemingen ontslagen werknemers om een deel van het bedrag van de werkloosheidsuitkeringen, uitbetaald door de Rijksdienst voor Arbeidsvoorziening, te dekken voor de werknemers van wie de uitvoering van de arbeidsovereenkomst geschorst is in toepassing van de artikelen 49, 50 en 51 van de wet van 3 juli 1978 betreffende de arbeidsovereenkomsten (Belgisch Staatsblad van 18 maart 2010) bepaalt de bijdragevoet van de bijzondere bijdrage voor de vier kwartalen van 2010 : De bijzondere bijdrage FSO bedraagt 0,24% zonder loonmatiging (WK 810 2) en 0,25% met loonmatiging (WK 810 0).

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 3

Deze bijdrage is verschuldigd door alle werkgevers (zowel openbare als privésector) die personeel tewerkstellen dat onderworpen is aan de socialezekerheidswetgeving. Voor de werknemers die niet onderworpen zijn aan het stelsel van de werkloosheid is zij niet verschuldigd.

1.2.09 Bijdrage voor de financiering van de tijdelijke werloosheid en de ancienniteitstoeslag voor oudere werklozen

Het koninklijk besluit van 27 oktober 2009 waarbij voor de jaren 2007 2008 bepaalde categorieën van werkgevers vrijgesteld worden van de bijzondere werkgeversbijdrage ter financiering van het stelsel van de tijdelijke werkloosheid en de anciënniteitstoeslag voor oudere werklozen ingesteld bij koninklijk besluit van 27 november 1996 (Belgisch Staatsblad van 1 februari 2010) geeft een wettelijke basis aan de vrijstelling van de bijdrage voor de jaren 2007 2008. Het beschrijft de te vervullen voorwaarden en modaliteiten. De werkgevers zijn vrijgesteld van de bijzondere werkgeversbijdrage voor de financiering van de tijdelijke werkloosheid en de ancienniteitstoeslag voor oudere werklozen wanneer : - zij in 1996 gebonden waren door een nieuwe of voortgezette collectieve arbeidsovereenkomst die voorzag in een inspanning van minimaal 0,20 %, bestemd voor de personen die behoren tot de risicogroepen of op wie het begeleidingsplan van toepassing is, en - zij in de jaren gelegen tussen 1996 en 2006 gebonden waren door een nieuwe of voortgezette collectieve arbeidsovereenkomst die voorzag in een inspanning van minimaal 0,20 %, bestemd voor de personen die behoren tot de risicogroepen of op wie het begeleidingsplan van toepassing is, en - zij het bedrag dat overeenstemt met deze inspanning vanaf 1997 rechtstreeks gestort hebben aan een VZW die dit bedrag aangewend heeft voor de opleiding, vorming of tewerkstelling van deze categorieën, en - zij voor de jaren 2007 - 2008 dit stelsel voortzetten. De werkgevers die wensen te genieten van de vrijstelling moeten daartoe een gemotiveerde aanvraag indienen bij de Minister bevoegd voor Werk waarbij zij het bewijs leveren dat zij voldoen aan de voorziene voorwaarden. In de DmfA moeten de betrokken werkgevers type 8 vermelden bij werknemerskengetal 859 (bijdrage = 0,00%) opdat de vrijstelling kan worden toegepast.

1.2.10 Bijdrage bestemd voor het Fonds voor bestaanszekerheid

Bijdrage bestemd voor het fonds voor bestaanszekerheid van de werklieden uit het bouwbedrijf Een CAO van 6 november 2009 stelt dat voor de werkgevers die gemiddeld tijdens het 4de kwartaal van het (kalenderjaar - 2) en het 1ste tot en met het 3de kwartaal van het (kalenderjaar - 1) minder dan 20 werknemers tewerkstellen, de bestaanszekerheidsbijdragen verhoogd worden met 1,5%. Voor deze ondernemingen is een tegemoetkoming van het Fonds voor bestaanszekerheid voorzien in de terugbetaling van het gewaarborgd loon. Voorheen gold deze tegemoetkoming voor werknemers met minder dan 10 werknemers. Het betreft de werkgeverscategorieën 024/026/044/054/224/226/244/254. De verhoogde bijdrage bedraagt 14,77% (werknemerskengetal bijdrage 820 type bijdrage 0).

BIJDRAGEN

4 DEEL 1 2010/1

De basisbijdrage bedraagt 13,27 % (werknemerskengetal bijdrage 820 type bijdrage 5).

1.2.14 Harmonisering van de bijdragen op de anvullende vergoedingen voor brugpensioenen of pseudo brugpensioenen

Het project “DeCavaA”, ter harmonisering van de bijdragen die geïnd worden op aanvullende vergoedingen bij brugpensioenen of bij sommige uitkeringen in geval van werkloosheid of tijdskrediet, treedt in werking op 1 april 2010. Het doel was om de administratieve rompslomp van werkgevers te rationaliseren en te verminderen door de inning van alle patronale bijdragen en inhoudingen op (pseudo)brugpensioenen te centraliseren bij de Rijksdienst voor Sociale Zekerheid. Voorheen was deze inning immers verdeeld over de RVP, de RSZ en de RVA. Voortaan zal één enkele driemaandelijkse aangifte en storting aan de RSZ volstaan. Een vijftigtal wetteksten en reglementeringen werden bijeengevoegd, en er werd van de gelegenheid gebruik gemaakt om een aantal verouderde maatregelen af te schaffen en om de bepalingen en modaliteiten van de inning te harmoniseren. Bovendien worden de patronale forfaitaire bijdragen bijeengevoegd en versmolten tot een percentuele bijdrage die varieert naargelang de leeftijd van de bruggepensioneerde. De inhoudingen worden eveneens samengevoegd en worden volledig berekend op de aanvullende vergoeding van de debiteur. Een betere controle op de toepassing van de maatregelen wordt bevorderd door een grotere informatieuitwisseling tussen de verschillende tussenkomende partijen. Anderzijds werd beslist om de patronale bijdragen op de nieuwe brugpensioenen of pseudobrugpensioenen te verhogen door een vast percentage te bepalen op basis van de leeftijd van de begunstigde bij het begin van het (pseudo)brugpensioen. Wettelijke basis

o Hoofdstuk VI van Titel XI van de Wet houdende diverse bepalingen van 27 december 2006 (verschenen in het Belgisch Staatsblad op 28 december 2006), gewijzigd door Hoofdstuk 10 van Titel 8 van de Wet houdende diverse bepalingen van 30 december 2009 (Belgisch Staatsblad van 31 december 2009) dat de basis legt voor de harmonisering van de sociale zekerheidsbijdragen en inhoudingen verschuldigd op brugpensioenen, op aanvullende vergoedingen bij sommige sociale zekerheidsuitkeringen en op uitkeringen voor invaliditeit;

o Hoofdstuk 4 van Titel 7 van de Programmawet van 23 december 2009 (Belgisch Staatsblad van 30 december 2009) dat voor de nieuwe (pseudo)brugpensioenen de verhoogde vaste percentages in functie van de leeftijd aan het begin van het (pseudo)brugpensioen introduceert, en de mogelijkheid biedt om verminderde percentages te voorzien voor ondernemingen erkend als zijnde in moeilijkheden of in herstructurering vanaf 15 oktober 2009;

o Hoofdstuk 6 van Titel 12 van de Wet houdende diverse bepalingen van XX XX 2010 (nog te verschijnen) dat bepaalde noties uniformiseert en de mogelijkheid biedt om verminderde percentages te voorzien voor ondernemingen die zich momenteel in moeilijkheden bevinden;

o Koninklijk besluit van 29 maart 2010 tot uitvoering van het hoofdstuk 6 van Titel XI van de wet van 27 december 2006 houdende diverse bepalingen (1), betreffende sociale zekerheidsbijdragen en inhoudingen verschuldigd op brugpensioenen, op aanvullende vergoedingen bij sommige sociale zekerheidsuitkeringen en op invaliditeitsuitkeringen (Belgisch Staatsblad van 31 maart 2010), dat de datum van inwerkingtreding van het systeem op 1 april 2010 vastlegt en de modaliteiten van de uitvoering preciseert;

o Koninklijk besluit van XX XX 2010 tot wijziging van het koninklijk besluit van 29 maart 2010 (nog te verschijnen), dat de verminderde percentages bepaalt voor de ondernemingen die momenteel erkend zijn

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 5

als zijnde in moeilijkheden, en dat de berekening van de bijdragen voor de aanvullende vergoedingen die niet maandelijks tot aan het pensioen worden gestort enigszins vereenvoudigt. A. BRUGPENSIOEN A.1. Betrokken werkgevers

�� Elke werkgever die aan een werknemer of een ex-werknemer een aanvullende vergoeding betaalt in het kader van een conventioneel voltijds of halftijds brugpensioen;

�� Elke onderneming of instelling aan wie de werkgever, op basis van een akkoord tussen de partijen, zijn verplichting om een aanvullende vergoeding in het kader van een brugpensioen te betalen, overhevelt Opm.: het faillissement van een werkgever ontlast degene die de verplichting heeft overgenomen niet van de volledige uitvoering van het afgesloten akkoord;

�� Het Fonds voor Bestaanszekerheid waaronder de werkgever valt en dat, in het kader van een akkoord gesloten binnen de sector, gedeeltelijk of volledig de verplichtingen van de werkgever overneemt om een aanvullende vergoeding in het kader van een brugpensioen uit te betalen;

�� Het Fonds voor Sluiting van Ondernemingen, dat de verplichting van de werkgever om een aanvullende vergoeding in het kader van een brugpensioen te betalen, overneemt. A.2. Betrokken werknemers

�� Begunstigden van een aanvullende vergoeding die in het kader van een conventioneel voltijds of halftijds brugpensioen, bovenop de toegewezen sociale uitkering uitbetaald wordt. Opm.: Er wordt geen rekening gehouden met de vorm, noch met de naam die gegeven wordt aan de aanvullende vergoeding, noch met het moment of de periodiciteit van de betaling, noch met de berekenings- of de betalingswijze, noch met de identiteit van de debiteur. Elk bedrag, betaald aan de begunstigde bovenop wat wettelijk voorzien is, wordt beschouwd als een onderdeel van de aanvullende vergoeding. Zijn uitgesloten: Werknemers die in België gewerkt hebben maar die in het buitenland wonen en die hun recht op een aanvullende vergoeding laten gelden, op voorwaarde dat ze de werkloosheidsuitkering ontvangen op basis van de wetgeving van hun land van verblijf. A.3. Verschuldigde bijdragen 1° Bijzondere patronale bijdrage

• De bijzondere patronale bijdrage is een percentage dat toegepast wordt op het bruto maandelijks bedrag van de aanvullende vergoeding(en). Deze bijdrage kan niet lager zijn dan een bepaald maandelijks minimum.

• Deze bijdrage is niet verschuldigd: - In geval van halftijds brugpensioen - Indien het Fonds voor Sluiting van Ondernemingen de debiteur van de aanvullende vergoeding is

Verschillende criteria zijn relevant om te bepalen welk percentage van toepassing is:

- non-profitsector of geen non-profitsector (hierna de “profitsector” genoemd) - “nieuw brugpensioen” of “lopend brugpensioen”

BIJDRAGEN

6 DEEL 1 2010/1

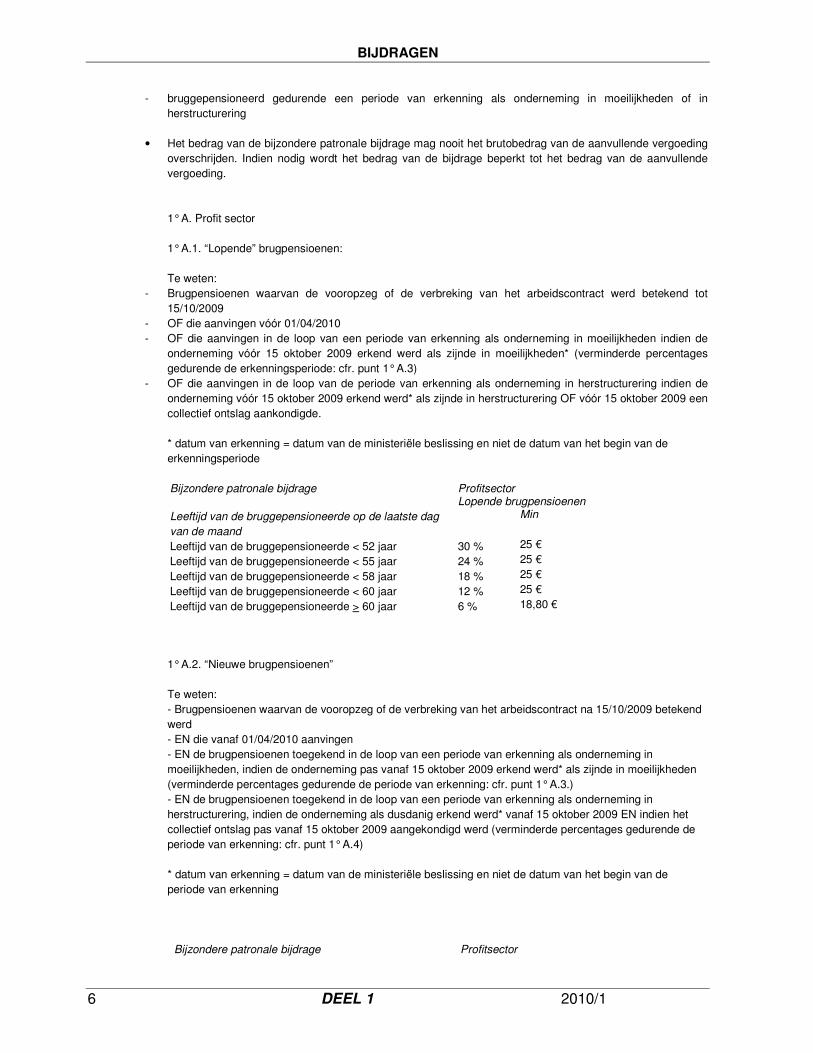

- bruggepensioneerd gedurende een periode van erkenning als onderneming in moeilijkheden of in herstructurering

• Het bedrag van de bijzondere patronale bijdrage mag nooit het brutobedrag van de aanvullende vergoeding overschrijden. Indien nodig wordt het bedrag van de bijdrage beperkt tot het bedrag van de aanvullende vergoeding. 1° A. Profit sector 1° A.1. “Lopende” brugpensioenen: Te weten:

- Brugpensioenen waarvan de vooropzeg of de verbreking van het arbeidscontract werd betekend tot 15/10/2009

- OF die aanvingen vóór 01/04/2010 - OF die aanvingen in de loop van een periode van erkenning als onderneming in moeilijkheden indien de

onderneming vóór 15 oktober 2009 erkend werd als zijnde in moeilijkheden* (verminderde percentages gedurende de erkenningsperiode: cfr. punt 1° A.3)

- OF die aanvingen in de loop van de periode van erkenning als onderneming in herstructurering indien de onderneming vóór 15 oktober 2009 erkend werd* als zijnde in herstructurering OF vóór 15 oktober 2009 een collectief ontslag aankondigde. * datum van erkenning = datum van de ministeriële beslissing en niet de datum van het begin van de erkenningsperiode Bijzondere patronale bijdrage Profitsector

Lopende brugpensioenen Leeftijd van de bruggepensioneerde op de laatste dag van de maand

Min

Leeftijd van de bruggepensioneerde < 52 jaar 30 % 25 € Leeftijd van de bruggepensioneerde < 55 jaar 24 % 25 € Leeftijd van de bruggepensioneerde < 58 jaar 18 % 25 € Leeftijd van de bruggepensioneerde < 60 jaar 12 % 25 € Leeftijd van de bruggepensioneerde > 60 jaar 6 % 18,80 € 1° A.2. “Nieuwe brugpensioenen” Te weten: - Brugpensioenen waarvan de vooropzeg of de verbreking van het arbeidscontract na 15/10/2009 betekend werd - EN die vanaf 01/04/2010 aanvingen - EN de brugpensioenen toegekend in de loop van een periode van erkenning als onderneming in moeilijkheden, indien de onderneming pas vanaf 15 oktober 2009 erkend werd* als zijnde in moeilijkheden (verminderde percentages gedurende de periode van erkenning: cfr. punt 1° A.3.) - EN de brugpensioenen toegekend in de loop van een periode van erkenning als onderneming in herstructurering, indien de onderneming als dusdanig erkend werd* vanaf 15 oktober 2009 EN indien het collectief ontslag pas vanaf 15 oktober 2009 aangekondigd werd (verminderde percentages gedurende de periode van erkenning: cfr. punt 1° A.4) * datum van erkenning = datum van de ministeriële beslissing en niet de datum van het begin van de periode van erkenning

Bijzondere patronale bijdrage Profitsector

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 7

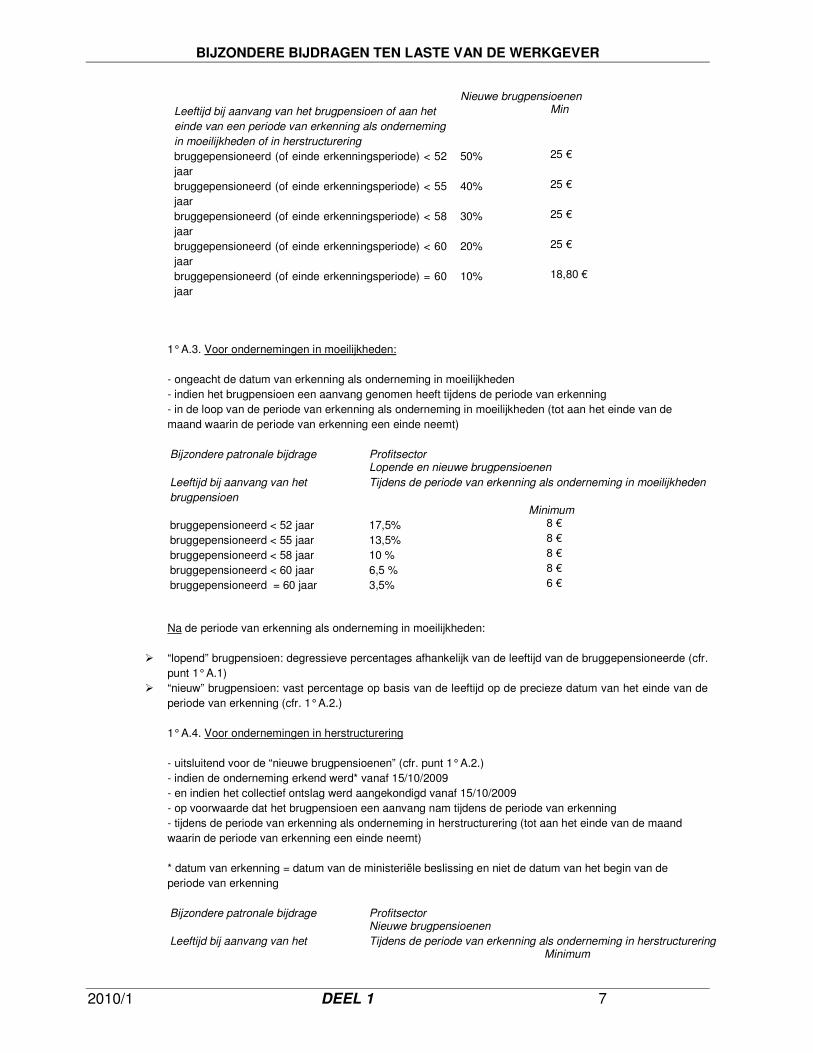

Nieuwe brugpensioenen Leeftijd bij aanvang van het brugpensioen of aan het einde van een periode van erkenning als onderneming in moeilijkheden of in herstructurering

Min

bruggepensioneerd (of einde erkenningsperiode) < 52 jaar

50% 25 €

bruggepensioneerd (of einde erkenningsperiode) < 55 jaar

40% 25 €

bruggepensioneerd (of einde erkenningsperiode) < 58 jaar

30% 25 €

bruggepensioneerd (of einde erkenningsperiode) < 60 jaar

20% 25 €

bruggepensioneerd (of einde erkenningsperiode) = 60 jaar

10% 18,80 €

1° A.3. Voor ondernemingen in moeilijkheden: - ongeacht de datum van erkenning als onderneming in moeilijkheden - indien het brugpensioen een aanvang genomen heeft tijdens de periode van erkenning - in de loop van de periode van erkenning als onderneming in moeilijkheden (tot aan het einde van de maand waarin de periode van erkenning een einde neemt) Bijzondere patronale bijdrage Profitsector

Lopende en nieuwe brugpensioenen Leeftijd bij aanvang van het brugpensioen

Tijdens de periode van erkenning als onderneming in moeilijkheden Minimum

bruggepensioneerd < 52 jaar 17,5% 8 € bruggepensioneerd < 55 jaar 13,5% 8 € bruggepensioneerd < 58 jaar 10 % 8 € bruggepensioneerd < 60 jaar 6,5 % 8 € bruggepensioneerd = 60 jaar 3,5% 6 € Na de periode van erkenning als onderneming in moeilijkheden:

�� “lopend” brugpensioen: degressieve percentages afhankelijk van de leeftijd van de bruggepensioneerde (cfr. punt 1° A.1)

�� “nieuw” brugpensioen: vast percentage op basis van de leeftijd op de precieze datum van het einde van de periode van erkenning (cfr. 1° A.2.) 1° A.4. Voor ondernemingen in herstructurering - uitsluitend voor de “nieuwe brugpensioenen” (cfr. punt 1° A.2.) - indien de onderneming erkend werd* vanaf 15/10/2009 - en indien het collectief ontslag werd aangekondigd vanaf 15/10/2009 - op voorwaarde dat het brugpensioen een aanvang nam tijdens de periode van erkenning - tijdens de periode van erkenning als onderneming in herstructurering (tot aan het einde van de maand waarin de periode van erkenning een einde neemt) * datum van erkenning = datum van de ministeriële beslissing en niet de datum van het begin van de periode van erkenning Bijzondere patronale bijdrage Profitsector

Nieuwe brugpensioenen Leeftijd bij aanvang van het Tijdens de periode van erkenning als onderneming in herstructurering

Minimum

BIJDRAGEN

8 DEEL 1 2010/1

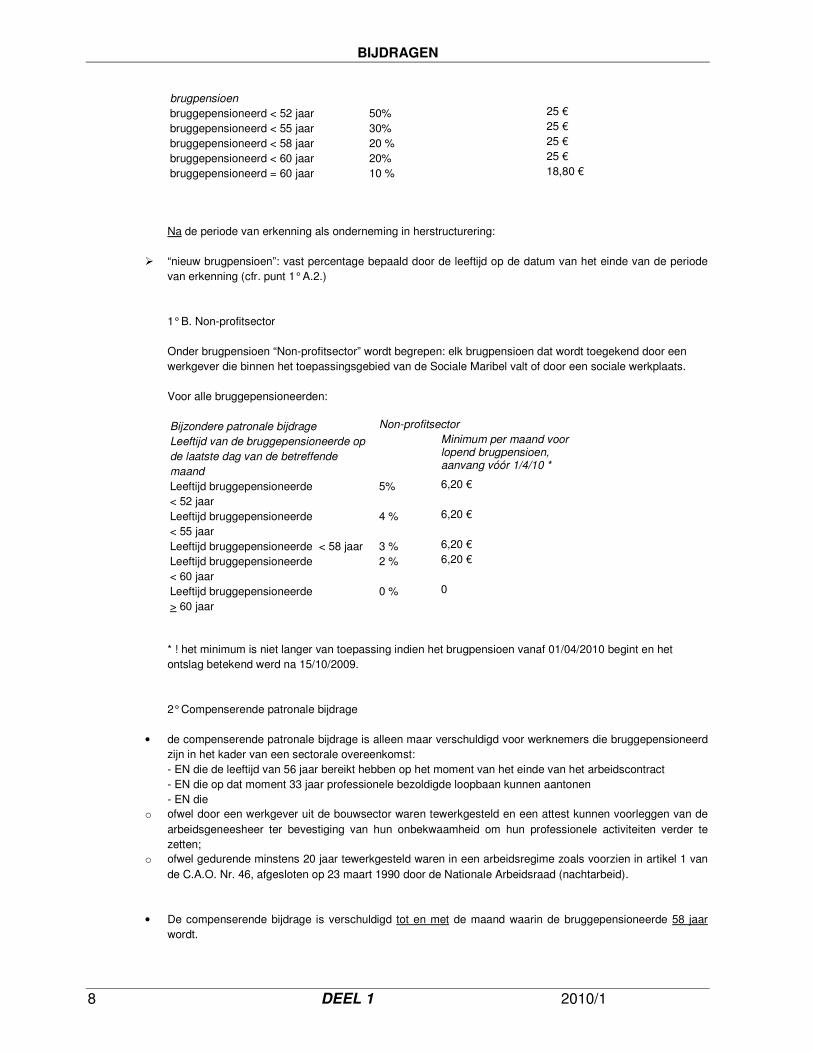

brugpensioen bruggepensioneerd < 52 jaar 50% 25 € bruggepensioneerd < 55 jaar 30% 25 € bruggepensioneerd < 58 jaar 20 % 25 € bruggepensioneerd < 60 jaar 20% 25 € bruggepensioneerd = 60 jaar 10 % 18,80 € Na de periode van erkenning als onderneming in herstructurering:

�� “nieuw brugpensioen”: vast percentage bepaald door de leeftijd op de datum van het einde van de periode van erkenning (cfr. punt 1° A.2.) 1° B. Non-profitsector Onder brugpensioen “Non-profitsector” wordt begrepen: elk brugpensioen dat wordt toegekend door een werkgever die binnen het toepassingsgebied van de Sociale Maribel valt of door een sociale werkplaats. Voor alle bruggepensioneerden: Bijzondere patronale bijdrage Non-profitsector Leeftijd van de bruggepensioneerde op de laatste dag van de betreffende maand

Minimum per maand voor lopend brugpensioen, aanvang vóór 1/4/10 *

Leeftijd bruggepensioneerde < 52 jaar

5% 6,20 €

Leeftijd bruggepensioneerde < 55 jaar

4 % 6,20 €

Leeftijd bruggepensioneerde < 58 jaar 3 % 6,20 € Leeftijd bruggepensioneerde < 60 jaar

2 % 6,20 €

Leeftijd bruggepensioneerde > 60 jaar

0 % 0

* ! het minimum is niet langer van toepassing indien het brugpensioen vanaf 01/04/2010 begint en het ontslag betekend werd na 15/10/2009. 2° Compenserende patronale bijdrage

• de compenserende patronale bijdrage is alleen maar verschuldigd voor werknemers die bruggepensioneerd zijn in het kader van een sectorale overeenkomst: - EN die de leeftijd van 56 jaar bereikt hebben op het moment van het einde van het arbeidscontract - EN die op dat moment 33 jaar professionele bezoldigde loopbaan kunnen aantonen - EN die

o ofwel door een werkgever uit de bouwsector waren tewerkgesteld en een attest kunnen voorleggen van de arbeidsgeneesheer ter bevestiging van hun onbekwaamheid om hun professionele activiteiten verder te zetten;

o ofwel gedurende minstens 20 jaar tewerkgesteld waren in een arbeidsregime zoals voorzien in artikel 1 van de C.A.O. Nr. 46, afgesloten op 23 maart 1990 door de Nationale Arbeidsraad (nachtarbeid).

• De compenserende bijdrage is verschuldigd tot en met de maand waarin de bruggepensioneerde 58 jaar wordt.

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 9

• Deze bijdrage is niet verschuldigd: - voor de “nieuwe brugpensioenen” zoals gedefinieerd in punt 1° A.2. en in de non-profitsector, voor zover het brugpensioen vanaf 01/04/2010 begonnen is en het ontslag na 15/10/2009 betekend werd. - in geval van halftijds brugpensioen - indien het Fonds voor Sluiting van Ondernemingen de debiteur van de aanvullende vergoeding is.

• Het bedrag van de maandelijke compenserende bijdrage is vastgelegd op 50% van het bedrag van de aanvullende vergoeding, vastgelegd in de toepasselijke CAO.

• Verminderd percentage: het bedrag van de compenserende bijdrage wordt tot 33% verminderd indien de bruggepensioneerde vervangen wordt door een uitkeringsgerechtigd volledig werkloze die dit statuut al minstens een jaar heeft. 3° Inhouding

• Er gebeurt een inhouding van 6,5% ten laste van de bruggepensioneerde, berekend op de som van de aanvullende vergoeding(en) en de sociale uitkering. De inhouding wordt verminderd tot 4,5%: - voor de halftijdse brugpensioenen - voor de voltijdse brugpensioenen waarvan het brugpensioen vóór 01/01/1997 aanving, alsook voor de brugpensioenen die na 31 december 1996 aanvingen indien de werknemers vóór 1 november 1996 op de hoogte gesteld werden van hun ontslag, of indien de werknemers pas na 31 oktober 1996 op de hoogte gesteld werden van hun ontslag, maar ontslagen werden in het kader van een erkenning als onderneming in moeilijkheden of herstructurering die vóór 1 november 2006 toegekend werd.

• De inhouding moet maandelijks uitgevoerd worden op de aanvullende vergoeding door de debiteur van deze vergoeding, en driemaandelijks aan de RSZ gestort worden. De uitbetalingsinstellingen van de werkloosheidsvergoeding houden vanaf nu niets meer in op de sociale uitkering. “Sociale uitkering” = theoretisch maandelijks bedrag van de sociale uitkering. Te weten: - indien het gaat over een volledig werkloze na een voltijdse tewerkstelling of een halftijds bruggepensioneerde, het dagbedrag van de werkloosheidsvergoeding x 26 - indien het gaat over een volledig werkloze na een vrijwillig deeltijdse tewerkstelling, het dagbedrag van een halve werkloosheidsvergoeding x het aantal halve vergoedingen per week (=Q / S x12) x 4,33. De dagbedragen en hun aanpassingen worden meegedeeld aan de debiteurs door de uitbetalingsinstellingen van de werkloosheidsvergoedingen.

• “Aanvullende vergoeding” = bruto maandelijks bedrag van de aanvullende vergoeding(en) Te weten:

�� Indien het een vergoeding betreft die maandelijks (of frequenter) wordt gestort tot aan het wettelijk pensioen: AV = het bruto bedrag van de vergoedingen die per maand gestort worden

�� Indien het een vergoeding betreft die niet maandelijks tot aan het wettelijk pensioen wordt gestort: - ofwel, voor een brugpensioen dat vanaf 01/04/2010 begint: AV = het totale bedrag van de vergoedingen verschuldigd voor de volledige periode waarop deze bedragen betrekking hebben, gedeeld door het aantal maanden vanaf de eerste maand waarvoor de aanvullende vergoeding wordtd toegekend tot en met de maand waarin de begunstigde 65 jaar wordt (= wettelijk pensioen) - ofwel, voor een brugpensioen reeds lopend op 01/04/2010: AV = het bedrag dat effectief in die maand gestort wordt Behalve in geval van een vroegtijdige storting van het totaalbedrag (volledige kapitalisatie): AV = totaalbedrag van de nog verschuldigde vergoedingen, gedeeld door het aantal maanden van de door deze vergoedingen gedekte periode.

BIJDRAGEN

10 DEEL 1 2010/1

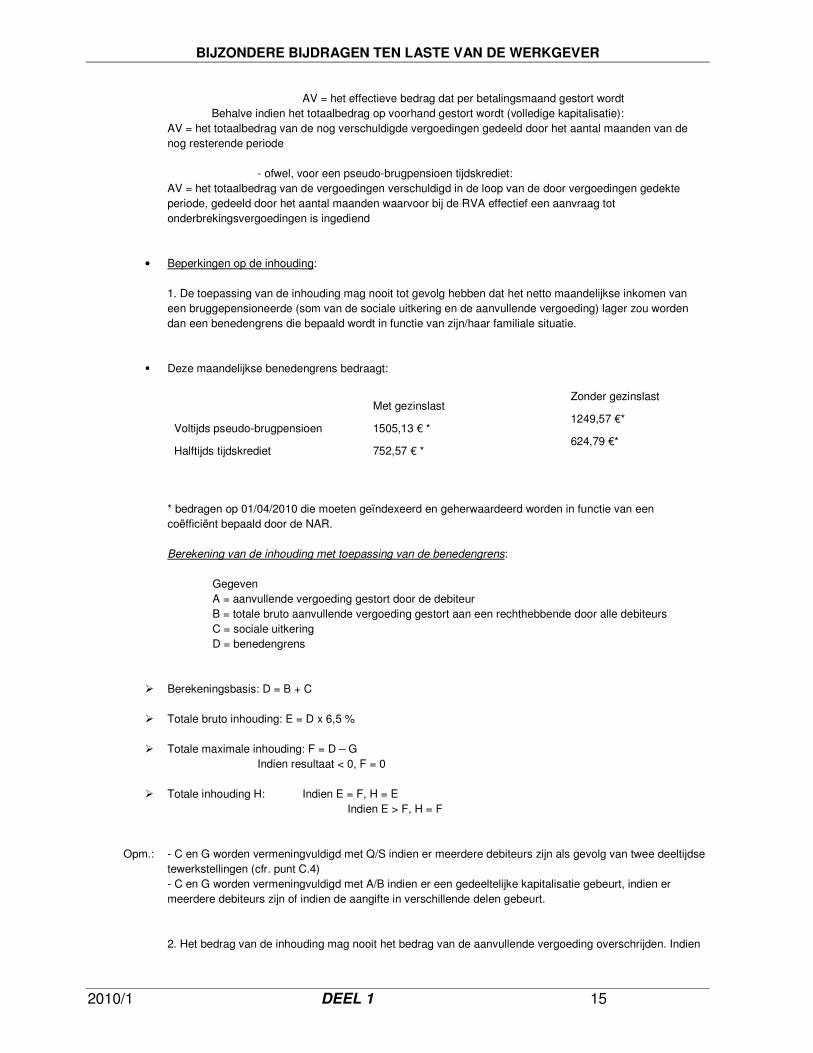

• Beperkingen op de inhouding: 1. de toepassing van de inhouding kan nooit tot gevolg hebben dat het netto maandelijks inkomen van een bruggepensioneerde (de som van de sociale uitkering en de aanvullende vergoeding(en)) onder een benedengrens, die afhankelijk is van de familiale situatie, zou zakken. Deze maandelijkse benedengrens bestaat uit:

Met gezinslast Zonder gezinslast

Voltijds brugpensioen 1505,13 € * 1249,57 €*

Halftijds brugpensioen 752,57 € * 624,79 €*

* bedragen op 01/04/2010 die geïndexeerd en geherwaardeerd worden in functie van de door de NAR bepaalde coëfficiënt. Berekening van de inhouding met toepassing van de benedengrens: Indien gegeven: A= aanvullende vergoeding gestort door de debiteur B= totale bruto aanvullende vergoeding aan een rechthebbende gestort door alle debiteurs C= sociale uitkering G= benedengrens

�� Berekeningsbasis: D = B+ C �� Totale bruto inhouding: E = D x 6,5% (of 4,5%) �� Totale maximale inhouding: F = D – G

Indien resultaat < 0, F = 0 �� Totale inhouding H: indien E = F, H = E

Indien E > F, H = F Opm.: C en G worden vermenigvuldigd met Q/S indien er meerdere debiteurs zijn als gevolg van twee deeltijdse tewerkstellingen (cfr. punt C4) C en G worden vermeningvuldigd met A/B in geval van een gedeeltelijke kapitalisatie (cfr. punt C3), meerdere debiteurs of een aangifte in meerdere delen 2. Het bedrag van de inhouding mag nooit het bedrag van de bruto aanvullende vergoeding overschrijden. Desgevallend wordt het bedrag van de inhouding beperkt tot het bedrag van de bruto aanvullende vergoeding. A.4. Verhogingen De inhoud van de overeenkomst op basis waarvan de aanvullende vergoeding wordt toegekend moet worden nagekeken op het vlak van het al dan niet doorbetalen van een bedrag dat minstens even hoog is als de aanvullende vergoeding in geval van werkhervatting of bij de start van een zelfstandige activiteit: Voor organisaties die niet onder de wet van 1968 betreffende Paritaire Comités vallen:

�� De overeenkomst voorziet expliciet de doorbetaling van de aanvullende vergoeding gewone bijzondere patronale bijdragen en inhoudingen gedurende de periode van het brugpensioen

�� De overeenkomst voorziet niet expliciet de doorbetaling van de aanvullende vergoeding de berekeningsbasis van de bijzondere patronale bijdragen en de inhouding wordt verdubbeld gedurende de periode van het brugpensioen

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 11

Voor organisaties die wel onder de wet van 1968 betreffende Paritaire Comités vallen:

�� De sectorale of bedrijfs-CAO’s zijn altijd conform aan de toepassing van de CAO Nr. 17 tricies die in de doorbetaling van de aanvullende vergoeding voorziet gewone bijzondere patronale bijdragen en inhoudingen gedurende de periode van het brugpensioen

�� Individuele akkoorden mogen niet bepalen dat de betaling van de aanvullende vergoeding onderbroken

wordt in geval van werkhervatting. Indien wel wordt de berekeningsbasis van de bijzondere patronale bijdragen en inhoudingen verdubbeld gedurende de periode van het brugpensioen

! Deze regel is niet van toepassing op de halftijdse brugpensioenen. (bijdragen gedurende de periode van werkhervatting: cfr. punt C.1.)

B. PSEUDOBRUGPENSIOEN B.1. Betrokken werkgevers

�� Werkgevers die - binnen het toepassingsgebied vallen van de wet van 5 december 1968 betreffende de collectieve arbeidsovereenkomsten en hun paritaire comités.

Dit wil zeggen de privé-sector, plus - de openbare kredietinstellingen

- de Nationale Loterij - de Vlaamse Instelling voor Technologisch Onderzoek,

- de huisvestingsmaatschappijen conform aan de gewestelijke wooncodes - de naamloze vennootschappen van publiek recht “Brussel South Charleroi Airport-Security” en “Liège-Airport-Security” - en die, in toepassing van individuele, bedrijfs- of sectorale akkoorden, aan hun werknemers van minstens vijftig jaar een aanvullende vergoeding toekennen bovenop een volledige werkloosheidsuitkering of een onderbrekingsvergoeding in geval van een tijdskrediet, loopbaanvermindering (behalve 4/5de), of een vermindering van de arbeidsprestaties tot een halftijdse tewerkstelling;

�� Elke onderneming of instelling aan wie de werkgever zijn verplichting om een aanvullende vergoeding in het kader van een pseudobrugpensioen te betalen, overhevelt;

�� Het fonds voor Bestaanszekerheid waaronder de werkgever valt, en dat in het kader van een akkoord binnen de sector gedeeltelijk of volledig de verplichtingen van de werkgever overneemt om een aanvullende vergoeding in het kader van een pseudobrugpensioen te betalen;

�� Het Fonds voor Sluiting van Ondernemingen dat de verplichting van de werkgever overneemt om een aanvullende vergoeding in het kader van een pseudobrugpensioen te betalen. Zijn uitgesloten: - werkgevers die onder het paritair comité van stads- en streekvervoer (PC 328, 328.01, 328.02, 328.03) ressorteren; - werkgevers die onder het paritair comité van de gesubsidieerde inrichtingen van het vrij onderwijs (PC 152 of PC 225) ressorteren.

BIJDRAGEN

12 DEEL 1 2010/1

B.2. Betrokken werknemers Werknemers van minstens 50 jaar en maximaal 65 jaar oud: - die een aanvullende vergoeding genieten bovenop een volledige werkloosheidsuitkering of bovenop een onderbrekingsvergoeding in geval van tijdskrediet, loopbaanvermindering (behalve 4/5de), of vermindering van de arbeidsprestaties tot een halftijdse betrekking - aan wie de aanvullende vergoeding voor de eerste keer toegekend werd na 31 december 2005 - die, in het geval van ontslag, na 30 september 2005 ontslagen zijn - die niet reeds vóór de leeftijd van 45 jaar voor het eerst genoten hebben van een aanvullende vergoeding. Opm.: er wordt geen rekening gehouden met de vorm, noch met de naam die aan de aanvullende vergoeding gegeven wordt, noch met het moment of de periodiciteit van betaling, noch met de berekenings- of de betalingswijze, noch met de identiteit van de debiteur. Elk bedrag dat betaald wordt aan een begunstigde bovenop wat wettelijk voorzien is, wordt beschouwd als een deel van de aanvullende vergoeding. Zijn uitgesloten: -de begunstigden van aanvullende vergoedingen die werden toegekend in het kader van: - maatregelen voorzien in de non-profitsector betreffende einde loopbaan die erkend werden door de Minister van Werk - een collectieve arbeidsovereenkomst voor een bepaalde duur afgesloten in de Nationale Arbeidsraad, of binnen een paritair comité of paritair sub-comité, die reeds vóór 30 september 2005 in werking was getreden - een collectieve arbeidsovereenkomst afgesloten voor een bepaalde duur in de Nationale Arbeidsraad, of binnen een paritair comité of een paritair sub-comité, die reeds vóór 30 september 2005 in werking was getreden en die zonder onderbreking verlengd werd, en die vanaf de eerste verlenging na 30 september 2005 geen enkele uitbreiding van de doelgroep of verhoging van het bedrag van de vergoeding voorzien heeft (met uitzondering van een indexering of herwaardering op basis van een coëfficiënt bepaald door de Nationale Arbeidsraad) - de CAO Nr. 46 of een gelijkwaardige CAO op basis waarvan de aanvullende vergoedingen toegekend werden volgend op het ontslag van een werknemer van 50 jaar of ouder die wenste terug te keren naar een gewone arbeidsregeling na een periode van nachtwerk en aan wie de werkgever geen nieuwe betrekking kon bieden - het conventioneel brugpensioen - ouderschapsverlof, palliatief verlof, verlof in het kader van medische bijstand - de CAO Nr. 77 in verband met de 1/5de loopbaanvermindering - de CAO Nr. 77 in verband met de 1/5de loopbaanvermindering voor werknemers van 50 jaar en ouder - tijdskrediet zoals bedoeld in hoofdstuk 2 van titel 2 van de wet van 19 juni 2009 houdende diverse bepalingen betreffende tewerkstelling in crisistijd - werknemers die in België tewerkgesteld waren maar in het buitenland verblijven en die hun recht op een aanvullende vergoeding laten gelden, op voorwaarde dat ze een werkloosheidsuitkering ontvangen op basis van de wetgeving van hun land van verblijf. B.3. Verschuldigde bijdragen 1° Bijzonder patronale bijdrage

• De bijzondere patronale bijdrage is een percentage dat wordt toegepast op het bruto maandelijks bedrag van de aanvullende vergoeding(en).

• Deze bijdrage is niet verschuldigd: - indien het Fonds voor Sluiting van Ondernemingen de debiteur van de bijdragen is

• Verschillende criteria zijn relevant voor het bepalen van het toe te passen percentage:

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 13

- aanvullende vergoeding bij werkloosheidsuitkeringen of bij onderbrekingsuitkeringen - “nieuw pseudo-bruggepensioen” of “lopend pseudo-brugpensioen”

- non-profitsector of niet (hierna “profitsector” genoemd)

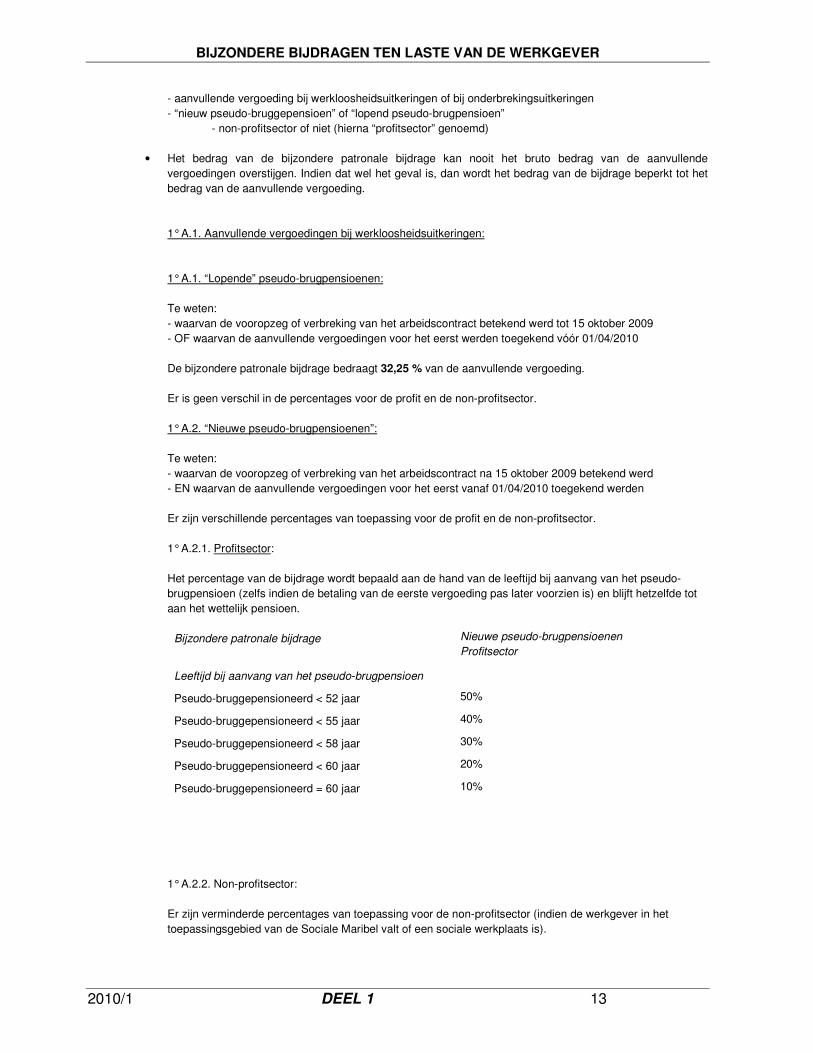

• Het bedrag van de bijzondere patronale bijdrage kan nooit het bruto bedrag van de aanvullende vergoedingen overstijgen. Indien dat wel het geval is, dan wordt het bedrag van de bijdrage beperkt tot het bedrag van de aanvullende vergoeding. 1° A.1. Aanvullende vergoedingen bij werkloosheidsuitkeringen: 1° A.1. “Lopende” pseudo-brugpensioenen: Te weten: - waarvan de vooropzeg of verbreking van het arbeidscontract betekend werd tot 15 oktober 2009 - OF waarvan de aanvullende vergoedingen voor het eerst werden toegekend vóór 01/04/2010 De bijzondere patronale bijdrage bedraagt 32,25 % van de aanvullende vergoeding. Er is geen verschil in de percentages voor de profit en de non-profitsector. 1° A.2. “Nieuwe pseudo-brugpensioenen”: Te weten: - waarvan de vooropzeg of verbreking van het arbeidscontract na 15 oktober 2009 betekend werd - EN waarvan de aanvullende vergoedingen voor het eerst vanaf 01/04/2010 toegekend werden Er zijn verschillende percentages van toepassing voor de profit en de non-profitsector. 1° A.2.1. Profitsector: Het percentage van de bijdrage wordt bepaald aan de hand van de leeftijd bij aanvang van het pseudo-brugpensioen (zelfs indien de betaling van de eerste vergoeding pas later voorzien is) en blijft hetzelfde tot aan het wettelijk pensioen.

Bijzondere patronale bijdrage Nieuwe pseudo-brugpensioenen Profitsector

Leeftijd bij aanvang van het pseudo-brugpensioen

Pseudo-bruggepensioneerd < 52 jaar 50%

Pseudo-bruggepensioneerd < 55 jaar 40%

Pseudo-bruggepensioneerd < 58 jaar 30%

Pseudo-bruggepensioneerd < 60 jaar 20%

Pseudo-bruggepensioneerd = 60 jaar 10%

1° A.2.2. Non-profitsector: Er zijn verminderde percentages van toepassing voor de non-profitsector (indien de werkgever in het toepassingsgebied van de Sociale Maribel valt of een sociale werkplaats is).

BIJDRAGEN

14 DEEL 1 2010/1

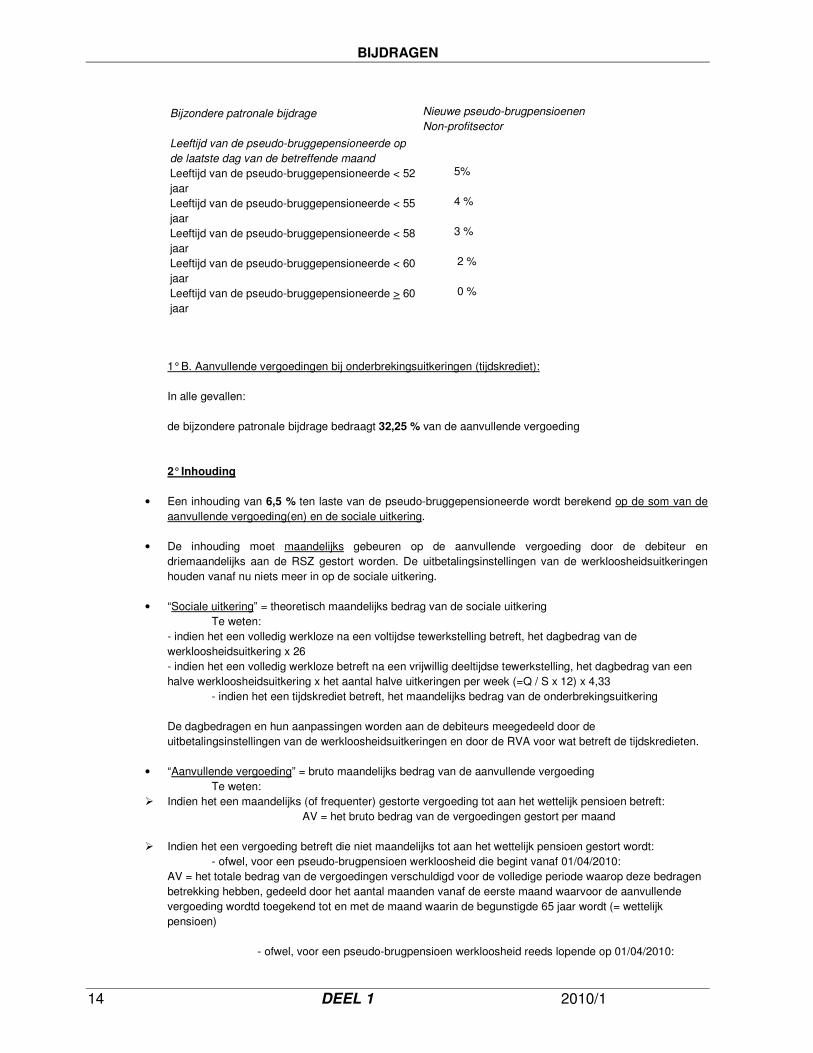

Bijzondere patronale bijdrage Nieuwe pseudo-brugpensioenen Non-profitsector Leeftijd van de pseudo-bruggepensioneerde op de laatste dag van de betreffende maand

Leeftijd van de pseudo-bruggepensioneerde < 52 jaar

5%

Leeftijd van de pseudo-bruggepensioneerde < 55 jaar

4 %

Leeftijd van de pseudo-bruggepensioneerde < 58 jaar

3 %

Leeftijd van de pseudo-bruggepensioneerde < 60 jaar

2 %

Leeftijd van de pseudo-bruggepensioneerde > 60 jaar

0 %

1° B. Aanvullende vergoedingen bij onderbrekingsuitkeringen (tijdskrediet): In alle gevallen: de bijzondere patronale bijdrage bedraagt 32,25 % van de aanvullende vergoeding 2° Inhouding

• Een inhouding van 6,5 % ten laste van de pseudo-bruggepensioneerde wordt berekend op de som van de aanvullende vergoeding(en) en de sociale uitkering.

• De inhouding moet maandelijks gebeuren op de aanvullende vergoeding door de debiteur en driemaandelijks aan de RSZ gestort worden. De uitbetalingsinstellingen van de werkloosheidsuitkeringen houden vanaf nu niets meer in op de sociale uitkering.

• “Sociale uitkering” = theoretisch maandelijks bedrag van de sociale uitkering Te weten:

- indien het een volledig werkloze na een voltijdse tewerkstelling betreft, het dagbedrag van de werkloosheidsuitkering x 26 - indien het een volledig werkloze betreft na een vrijwillig deeltijdse tewerkstelling, het dagbedrag van een halve werkloosheidsuitkering x het aantal halve uitkeringen per week (=Q / S x 12) x 4,33

- indien het een tijdskrediet betreft, het maandelijks bedrag van de onderbrekingsuitkering De dagbedragen en hun aanpassingen worden aan de debiteurs meegedeeld door de uitbetalingsinstellingen van de werkloosheidsuitkeringen en door de RVA voor wat betreft de tijdskredieten.

• “Aanvullende vergoeding” = bruto maandelijks bedrag van de aanvullende vergoeding Te weten:

�� Indien het een maandelijks (of frequenter) gestorte vergoeding tot aan het wettelijk pensioen betreft: AV = het bruto bedrag van de vergoedingen gestort per maand

�� Indien het een vergoeding betreft die niet maandelijks tot aan het wettelijk pensioen gestort wordt: - ofwel, voor een pseudo-brugpensioen werkloosheid die begint vanaf 01/04/2010:

AV = het totale bedrag van de vergoedingen verschuldigd voor de volledige periode waarop deze bedragen betrekking hebben, gedeeld door het aantal maanden vanaf de eerste maand waarvoor de aanvullende vergoeding wordtd toegekend tot en met de maand waarin de begunstigde 65 jaar wordt (= wettelijk pensioen) - ofwel, voor een pseudo-brugpensioen werkloosheid reeds lopende op 01/04/2010:

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 15

AV = het effectieve bedrag dat per betalingsmaand gestort wordt Behalve indien het totaalbedrag op voorhand gestort wordt (volledige kapitalisatie):

AV = het totaalbedrag van de nog verschuldigde vergoedingen gedeeld door het aantal maanden van de nog resterende periode - ofwel, voor een pseudo-brugpensioen tijdskrediet: AV = het totaalbedrag van de vergoedingen verschuldigd in de loop van de door vergoedingen gedekte periode, gedeeld door het aantal maanden waarvoor bij de RVA effectief een aanvraag tot onderbrekingsvergoedingen is ingediend

• Beperkingen op de inhouding: 1. De toepassing van de inhouding mag nooit tot gevolg hebben dat het netto maandelijkse inkomen van een bruggepensioneerde (som van de sociale uitkering en de aanvullende vergoeding) lager zou worden dan een benedengrens die bepaald wordt in functie van zijn/haar familiale situatie.

�� Deze maandelijkse benedengrens bedraagt:

Met gezinslast Zonder gezinslast

Voltijds pseudo-brugpensioen 1505,13 € * 1249,57 €*

Halftijds tijdskrediet 752,57 € * 624,79 €*

* bedragen op 01/04/2010 die moeten geïndexeerd en geherwaardeerd worden in functie van een coëfficiënt bepaald door de NAR. Berekening van de inhouding met toepassing van de benedengrens: Gegeven A = aanvullende vergoeding gestort door de debiteur B = totale bruto aanvullende vergoeding gestort aan een rechthebbende door alle debiteurs C = sociale uitkering D = benedengrens

�� Berekeningsbasis: D = B + C

�� Totale bruto inhouding: E = D x 6,5 %

�� Totale maximale inhouding: F = D – G Indien resultaat < 0, F = 0

�� Totale inhouding H: Indien E = F, H = E Indien E > F, H = F

Opm.: - C en G worden vermeningvuldigd met Q/S indien er meerdere debiteurs zijn als gevolg van twee deeltijdse tewerkstellingen (cfr. punt C.4) - C en G worden vermeningvuldigd met A/B indien er een gedeeltelijke kapitalisatie gebeurt, indien er meerdere debiteurs zijn of indien de aangifte in verschillende delen gebeurt. 2. Het bedrag van de inhouding mag nooit het bedrag van de aanvullende vergoeding overschrijden. Indien

BIJDRAGEN

16 DEEL 1 2010/1

dit wel gebeurt, dan wordt het bedrag van de inhouding beperkt tot het bedrag van de aanvullende vergoeding. B.4. Verhogingen en verminderingen 1. In geval van halftijds tijdskrediet:

�� Indien de werknemer vrijgesteld wordt van de uitvoering van de resterende halftijdse prestaties, de berekeningsbasis van de bijdragen en de inhoudingen wordt verdubbeld.

�� Indien de werknemer niet vrijgesteld wordt van de uitvoering van de overblijvende halftijdse prestaties, en indien de aanvullende vergoedingen toegekend worden in toepassing van een sectorale CAO, de berekeningsbasis van de inhoudingen wordt vermenigvuldigd met 0,05 en indien, daar bovenop, de werknemer effectief vervangen wordt op basis van een CAO afgesloten in de NAR die deze vervanging regelt de berekeningsbasis van de patronale bijdragen wordt vermenigvuldigd met 0,05. 2. In geval van werkloosheid: De inhoud van de overeenkomst op basis waarvan een aanvullende vergoeding wordt toegekend moet bekeken worden:

�� De overeenkomst voorziet expliciet de doorbetaling van de aanvullende vergoeding bij werkhervatting of de aanvang van een zelfstandige activiteit normale patronale bijdragen en inhoudingen gedurende de periode van werkloosheid

�� De overeenkomst voorziet niet expliciet in de doorbetaling van de aanvullende vergoeding bij werkhervatting de berekeningsbasis van de patronale bijdragen en inhoudingen wordt verdubbeld gedurende de periode van werkloosheid C. GEMEENSCHAPPELIJKE BEPALINGEN VOOR BRUGPENSIOENEN EN PSEUDO-BRUGPENSIOENEN

C.1. Werkhervatting

- Werkhervatting type 1 :

Als de werknemer het werk hervat als zelfstandige of als loontrekkende bij een andere werkgever of bij een werkgever die niet tot dezelfde groep behoort dan diegene die de aanvullende vergoeding rechtstreeks of onrechtstreeks uitbetaalt,

alle bijdragen en inhoudingen op de aanvullende vergoeding die de werknemer tijdens de werkhervatting verder ontvangt zijn niet meer verschuldigd.

- Werkhervatting type 2 :

Als de werknemer het werk hervat als loontrekkende bij zijn oude werkgever of bij een werkgever van dezelfde groep, wordt de aanvullende vergoeding als loon beschouwd

gewone sociale zekerheidsbijdragen op de aanvullende vergoeding die de werknemer tijdens de werkhervatting verder ontvangt.

- We verstaan onder "Groep" : alle werkgevers die ofwel deel uitmaken van de technische bedrijfseenheid die bestaat uit diverse juridische entiteiten ofwel tot de juridische entiteit die bestaat uit diverse technische bedrijfseenheden

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 17

“Periode van werkhervatting” : de volledige periode gedekt door een een arbeidsovereenkomst of een zelfstandige activiteit zonder rekening te houden met het aantal werkelijk gepresteerde uren of dagen. C.2. Onvolledige maand Enkel in geval van :

• Werkhervatting of stopzetting van werkhervatting • Begin of einde van (pseudo-)brugpensioen in het midden van de maand • Opname van vakantiedagen gedekt door vakantiegeld : het eerste jaar van het (pseudo-)brugpensioen kan de (pseudo-)bruggepensioneerde nog het saldo van de

resterende vakantiedagen opnemen waarvoor hij reeds een vergoeding ontving. In dit geval zal hij geen uitkeringen ontvangen voor deze vakantiedagen en is de werkgever niet verplicht om hem voor deze dagen de aanvullende vergoeding toe te kennen

• Wijziging van debiteur in de loop van een maand. Berekening van het aantal dagen in geval van onvolledige maand : Aantal dagen van de periode gedurende dewelke de bijdragen verschuldigd zijn (« x ») : geheel getal te bepalen in functie van het aantal dagen gedekt door een uitkering omgezet in een regime van 6 dagen waarbij een maand gelijk is aan 26 dagen. (Rekenkundige afronding naar de dichtstbijzijnde eenheid waarbij 1,50 = 2 en 1,49 = 1) Berekening van de bijdragen in geval van onvolledige maand : Stappen :

1. berekeningsbasis x percentage 2. eventuele toepassing van de ondergrens of van het minimum 3. proratisering van het resultaat in x/26

Bij elke stap wordt er afgerond : rekenkundige afronding waarbij 0,005 = 0,01 en 0,004 = 0 ! In de DMFA moet het bedrag van de volledige maandelijkse aanvullende vergoeding aangegeven worden evenals de maandelijkse uitkering omdat de proratisering pas op het einde van de berekening gebeurt. C.3. Kapitalisatie We spreken over ”kapitalisatie” :

• als de totaliteit van de aanvullende vergoedingen in een of meerdere schijven gestort wordt aan de begunstigde

• als de aanvullende vergoedingen niet maandelijks en/of niet tot aan de pensioenleeftijd worden uitbetaald (of tot het einde van de voorziene periode voor tijdskrediet)

! Deze regel is niet van toepassing op de lopende brugpensioenen op 1/4/2010 ! • als de debiteur zijn verplichtingen wil afsluiten en alle bijdragen wil storten

! De berekeningsbasis van de bijdragen en inhoudingen die vervroegd gestort worden kan later niet meer aangepast worden

Toepasselijke regels:

Te onderscheiden :

1) Lopende (pseudo-)brugpensioenen:

�� Vervroegde storting in een of meerdere keren:

berekening voor alle maanden van de door de vergoedingen gedekte periode

BIJDRAGEN

18 DEEL 1 2010/1

! desgevallend wordt rekening gehouden met degressieve percentages in functie van de leeftijd, van de periodes van erkenning als onderneming in moeilijkheden of in herstructurering en met de minimum maandbedragen

�� AV niet maandelijks of niet gestort tot aan de leeftijd van het pensioen :

bijdragen aangeven en berekenen voor elke maand van storting op de werkelijk gestorte bedragen

2) Nieuwe (pseudo-)brugpensioenen:

�� Voor de brugpensioenen en de pseudo-brugpensioenen werkloosheid :

berekening voor alle maanden van de periode gaande tot aan het pensioen

verdeeld over het aantal uit te voeren stortingen van AV

! desgevallend wordt rekening gehouden met degressieve percentages in functie van de leeftijd (non-profitsector), van de periodes van erkenning als onderneming in moeilijkheden of in herstructurering en met de minimum maandbedragen

Berekeningswijze :

1° Berekening voor een maand waarbij:

- theoretische maandelijkse AV = totaal van de voor de volledige periode te storten AV / aantal maanden tot aan het pensioen

- uitkering = maandelijkse theoretische uitkering

Er wordt nagegaan of er toepassing gemaakt wordt van de benedengrens (voor de inhoudingen) en of men onder het minimum komt (voor de patronale bijdragen) en men bekomt X = het bedrag aan bijdragen voor een maand.

2° Verdeling over de uitgevoerde stortingen:

Y = Aantal maanden tot aan het pensioen / totaal aantal stortingen

3° Kwartaalaangiftes :

Bijdrage per kwartaal = X x Y x aantal stortingen in de loop van het kwartaal

�� Voor de tijdskredieten:

berekening voor alle maanden van de periode gedekt door de aanvraag van onderbrekingsuitkeringen bij de RVA C.4. Meerdere debiteurs

• Fonds en werkgever of gelijkgesteld : Algemene regel : de bijdragen en inhoudingen worden aangegeven en integraal betaald door de hoofddebiteur

die de debiteur is van de hoogste aanvullende vergoeding Ze worden berekend op de totaliteit van de maandelijks aan de begunstigde gestorte aanvullende vergoedingen

(en van de maandelijkse sociale uitkering voor de inhoudingen). Sectorale afwijkingen zijn toegestaan voor de patronale bijdragen (maar niet voor de inhoudingen) voor zover daarin voorzien is bij een CAO, afgesloten in de schoot van een paritair comité. Uitzonderingen : - in geval van vervroegde storting van een deel van de aanvullende vergoedingen - of als een AV niet maandelijks gestort wordt tot aan het pensioen (cfr kapitalisatie) In deze gevallen doet elke debiteur de berekening van de bijdragen en de inhoudingen op de aanvullende vergoeding die hij stort, maar proratiseert het maandelijks minimum van patronale bijdragen, de sociale uitkering en de benedengrens in functie van het gedeelte van AV dat hij stort in vergelijking met het totaal van de aan de begunstigde toegekende AV, d.w.z. door telkens te vermenigvuldigen met A/B waarbij

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 19

A = AV gestort door de debiteur B = totale bruto AV, verschuldigd aan een rechthebbende door alle debiteurs.

• Twee verschillende werkgevers ten gevolge van twee deeltijdse tewerkstellingen: Algemene regel : bijdragen en inhoudingen verschuldigd door elke werkgever op het gedeelte van de vergoeding

die hij stort.

Het minimum maandbedrag aan patronale bijdragen, de uitkering en de ondergrens moeten dus geproratiseerd worden in functie van de tewerkstellingsbreuk bij de verbreking van de arbeidsovereenkomst

d.w.z. door elke factor te vermenigvuldigen met Q/S

waarbij Q = het gemiddeld aantal uren per week bij de laatste tewerkstelling van de werknemer bij de debiteur

S = het gemiddeld aantal uren per week van de maatpersoon bij de laatste tewerkstelling bij de debiteur. C.5 Informatie Wie informeert wie ?

��Over de gestorte AV :

- Het Fonds dat een aanvullende vergoeding toekent informeert de laatste werkgever van de begunstigde.

- De laatste werkgever moet de gegevens betreffende de door alle debiteurs toegekende aanvullende vergoedingen verzamelen en meedelen aan deze debiteurs en aan zijn sociaal secretariaat.

- Een debiteur van een AV die kapitaliseert moet de andere debiteurs informeren over het theoretisch maandbedrag van de AV dat als basis dient voor de berekening.

��Over de identiteit van de hoofddebiteur : de laatste werkgever maakt de identiteit van de hoofddebiteur die verantwoordelijk is voor de bijdragen bekend aan alle debiteurs en duidt de hoofddebiteur aan op het RVA-formulier

��Over de aanpassing van de uitkering: de uitbetalingsinstelling (of de RVA voor de tijdskredieten) maakt de nieuwe bedragen over aan de debiteur van de inhouding (vandaar het belang om de RVA goed te informeren over de identiteit van de debiteur)

��Over de wijziging van de gezinssituatie: de (pseudo-)bruggepensioneerde moet zijn uitbetalingsinstelling (of de RVA voor de tijdskredieten) op de hoogte brengen die de informatie overmaakt aan de debiteur

��Over een werkhervatting : het is de (pseudo-)bruggepensioneerde die de debiteur en zijn uitbetalingsinstelling moet informeren van elke werkhervatting en de beëindiging ervan. Voor alle zekerheid maakt de betalingsinstelling deze gegevens ook over aan de debiteur.

��Van de opname van verlofdagen : het is de (pseudo-)bruggepensioneerde die de debiteur moet informeren

opm : kan enkel in het eerste jaar voorkomen D. AANGIFTE BIJ DE RSZ

De werkgeversbijdragen en de inhoudingen worden maandelijks berekend, maar worden per kwartaal gestort en aangegeven bij de RSZ in de DMFA.

Vanaf het 2de kwartaal 2010 :

Het blok “Bijdrage bruggepensioneerd werknemer” (90042) mag niet meer gebruikt worden.

De werkgeversbijdragen en de inhoudingen voor de (brug)gepensioneerden moeten moeten aangegeven

BIJDRAGEN

20 DEEL 1 2010/1

worden in de blokken “Aanvullende vergoeding” (90336) en “Aanvullende vergoeding – Bijdrage” (90337) die al gebruikt worden voor de aanvullende vergoedingen voor bruggepensioneerden.

In DMFA zal het schema er als volgt uitzien:

�� Niveau : Werkgever = de debiteur(s) van de aanvullende vergoeding

�� Niveau : Natuurlijk persoon = de bruggepensioneerde werknemer, ontslagen werknemer of werknemer met tijdskrediet

�� Niveau : Werknemerslijn : identificatie van het type werknemer door middel van het werknemerskengetal

879 : bruggepensioneerde werknemer

883 : ontslagen werknemer met werkloosheidsvergoeding

885 : werknemer met tijdskrediet

�� Niveau "Aanvullende vergoeding" :

algemene gegevens betreffende de aanvullende vergoeding bij werkloosheid, tijdskrediet of brugpensioen

�� Niveau "Aanvullende vergoeding - bijdrage" :

identificatie van de bijdrage(n) en de elementen voor de berekening

In ‘t algemeen, komt minstens 2 keer voor : 1 werkgeversbijdrage

2 inhouding

De preciese omschrijving van de verschillende in te vullen zones bevindt zich in het glossarium 2/2010.

In het volgende overzicht vestigen wij de aandacht op de bijzonderheden en moeilijkheden eigen aan elke zone.

Blok "Aanvullende vergoeding" (blok 90336)

In te vullen zones :

• Notie werkgever* (zone 00815) : als de aangifte wordt gedaan door een derde betalende moet men het stamnummer of KBO vermelden van de werkgever van de (brug)gepensioneerde

• Paritair Comité* (zone 00046) : op het ogenblik van het (brug)pensioen

• NACE-code * (zone 00228) : enkel voor de werkgevers van RSZPPO

• Type debiteur (zone 00949) : preciseert of de debiteur van de bijdragen de werkgever is, een derde betalende is, de hoofddebiteur is of of er meerdere debiteurs zijn.

Opm : Belangrijk gegeven want het bepaalt de toegepaste controles. Men moet blijven aanduiden dat er meerdere debiteurs zijn als één van de debiteurs zijn deel heeft gekapitaliseerd en de andere debiteurs een aanvullende vergoeding blijven storten. De vermelding dat er meerdere debiteurs zijn rechtvaardigt de proratisering van de minimumbijdragen, van de sociale uitkering en van de benedengrens. De controles worden a posteriori uitgevoerd op alle blokken aanvullende vergoeding aangegeven voor dat INSZ.

• Datum eerste toekenning van de aanvullende vergoeding (zone 00823) : datum wordt gebruikt voor de bepaling van het percentage in combinatie met de datum van de betekening van de vooropzeg.

• Notie type akkoord van de aanvullende vergoeding* (zone 00824) :

- Sectorale CAO of CAO gesloten in de NAR

- of individueel, ondernemings- of collectief akkoord

Opm : Als de aanvullende vergoedingen worden toegekend op basis van verschillende types akkoorden is het niet nodig elke AV te splitsen in een verschillend blok als de berekeningswijze van de bijdragen dezelfde is (geen verschillende verhoging of verlaging). In dat geval moet men het sectoraal akkoord vermelden.

• Notie halftijds* (zone 00825) : enkel voor bruggepensioneerden en tijdskredieten.

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 21

Er zijn bijzondere regels van toepassing voor deze werknemers.

Halftijds bruggepensioneerde = een voltijds tewerkgestelde werknemer die halftijds blijft werken en halftijds op brugpensioen gaat.

Geen werkgeversbijdragen en verminderde inhouding voor halftijds bruggepensioneerden.

• Notie vrijstelling van prestaties* (zone 00826) : enkel voor de werknemers met halftijds tijdskrediet. Als er geen vrijstelling is en AV toegekend werd op basis van een sectorale CAO wordt de berekeningsbasis van de inhouding verlaagd met 95%

• Notie vervanging conform* (zone 00827) :

- voor halftijds tijdskrediet zonder vrijstelling van prestaties : bij vervanging geregeld bij CAO van de NAR wordt de berekeningsbasis van de werkgeversbijdragen verlaagd met 95 %

- voor brugpensioen, bij vervanging door een sedert 1 jaar volledig uitkeringsgerechtigde werkloze : compenserende bijdrage verlaagd tot 33 %

• INSZ van de vervanger (zone 00749) : voor controle. Eén enkel INSZ wordt gevraagd per kwartaal

• Maatregelen voorzien in geval van werkhervatting (zone 00853) : de inhoud van de overeenkomst moet bepaalde vermeldingen bevatten betreffende de doorbetaling van de AV in geval van werkhervatting (cfr punten A.4. en B.4.). Zoniet is er een verdubbeling van de berekeningsbasis van de werkgeversbijdragen en de inhoudingen.

• Aantal delen van de aanvullende vergoeding (zone 00950) : om aan te duiden dat de AV is aangegeven in meerdere delen voor een zelfde periode omdat een sleutelzone verschilt voor een deel van de AV (vb..: inhoud van de overeenkomst niet in overeenstemming voor het extra legaal gedeelte => verdubbeling, gedeeltelijke kapitalisatie, …)

Rechtvaardigt de proratisering van het minimum, van de sociale uitkering en de benedengrens.

De controles worden a posteriori uitgevoerd op alle blokken aanvullende vergoeding aangegeven voor dat INSZ. .

• Datum van de betekening van de vooropzeg (zone 00951) : datum wordt gebruikt voor de bepaling van het toepasbare percentage in combinatie met de datum van eerste toekenning van de aanvullende vergoeding

• Notie onderneming in moeilijkheden of in herstructurering (zone 00952) : enkel in te vullen als de begindatum van het brugpensioen valt in een periode van erkenning. Blijvend te vermelden ook na de periode van erkenning (voor bepaling van de leeftijd op het einde van de periode).

Niet van toepassing voor de pseudo-brugpensioenen

• Begindatum erkenning (zone 00953) : het brugpensioen moet aanvangen tijdens de periode van erkenning

• Einddatum erkenning (zone 00954) : het betreft de eerste dag die volgt op de periode van erkenning

* sleutelzones : voor een zelfde werknemer kunnen er meerdere blokken aanvullende vergoeding zijn voor zover de waarde van één van de sleutelzones verschilt.

Blok "Aanvullende vergoeding – Bijdrage " (blok 90337)

In te vullen zones :

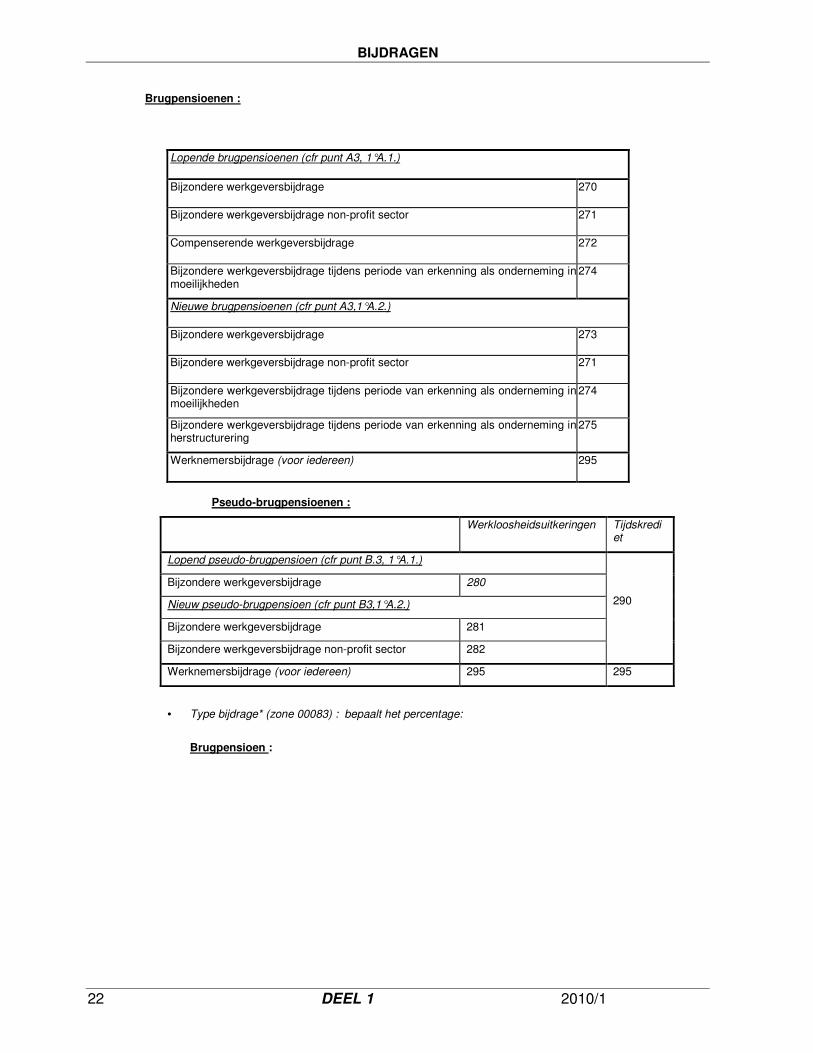

• Werknemerskengetal bijdrage* (zone 00082): identificeert de verschuldigde bijdrage

BIJDRAGEN

22 DEEL 1 2010/1

Brugpensioenen :

Lopende brugpensioenen (cfr punt A3, 1°A.1.)

Bijzondere werkgeversbijdrage 270

Bijzondere werkgeversbijdrage non-profit sector 271

Compenserende werkgeversbijdrage 272

Bijzondere werkgeversbijdrage tijdens periode van erkenning als onderneming in moeilijkheden

274

Nieuwe brugpensioenen (cfr punt A3,1°A.2.)

Bijzondere werkgeversbijdrage 273

Bijzondere werkgeversbijdrage non-profit sector 271

Bijzondere werkgeversbijdrage tijdens periode van erkenning als onderneming in moeilijkheden

274

Bijzondere werkgeversbijdrage tijdens periode van erkenning als onderneming in herstructurering

275

Werknemersbijdrage (voor iedereen) 295

Pseudo-brugpensioenen :

Werkloosheidsuitkeringen Tijdskrediet

Lopend pseudo-brugpensioen (cfr punt B.3, 1°A.1.)

Bijzondere werkgeversbijdrage 280

Nieuw pseudo-brugpensioen (cfr punt B3,1°A.2.)

Bijzondere werkgeversbijdrage 281

Bijzondere werkgeversbijdrage non-profit sector 282

290

Werknemersbijdrage (voor iedereen) 295 295

• Type bijdrage* (zone 00083) : bepaalt het percentage:

Brugpensioen :

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 23

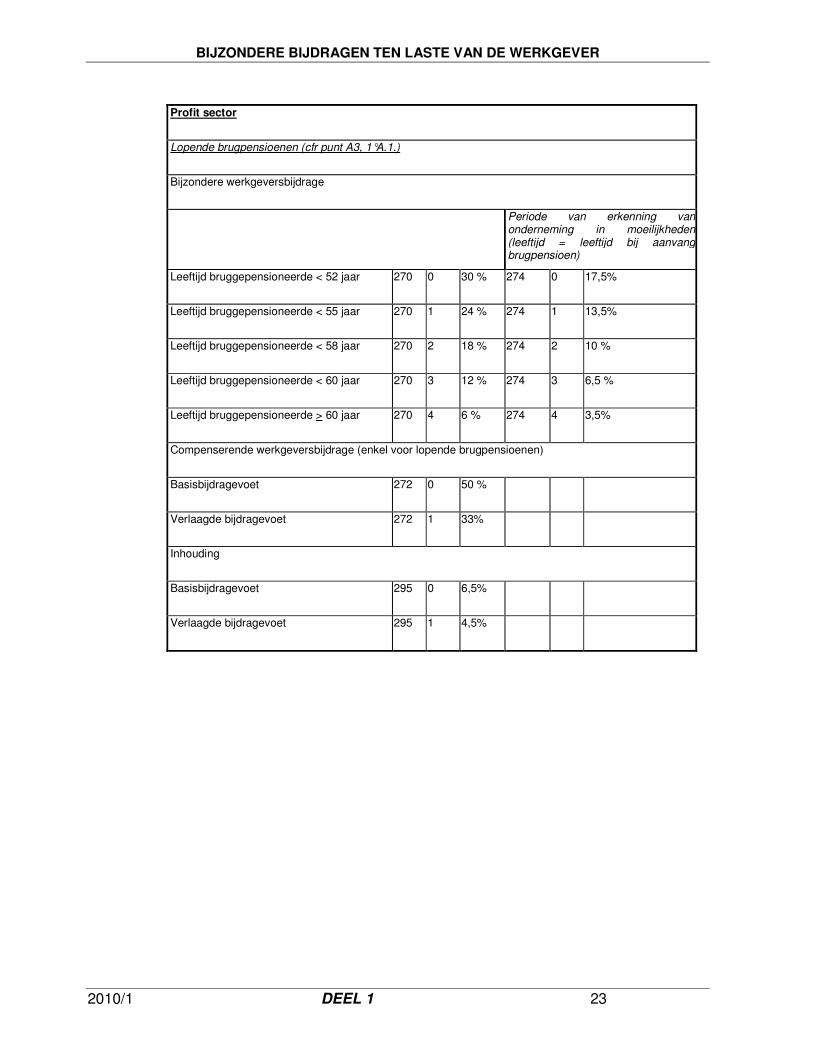

Profit sector

Lopende brugpensioenen (cfr punt A3, 1°A.1.)

Bijzondere werkgeversbijdrage

Periode van erkenning van onderneming in moeilijkheden(leeftijd = leeftijd bij aanvang brugpensioen)

Leeftijd bruggepensioneerde < 52 jaar 270 0 30 % 274 0 17,5%

Leeftijd bruggepensioneerde < 55 jaar 270 1 24 % 274 1 13,5%

Leeftijd bruggepensioneerde < 58 jaar 270 2 18 % 274 2 10 %

Leeftijd bruggepensioneerde < 60 jaar 270 3 12 % 274 3 6,5 %

Leeftijd bruggepensioneerde > 60 jaar 270 4 6 % 274 4 3,5%

Compenserende werkgeversbijdrage (enkel voor lopende brugpensioenen)

Basisbijdragevoet 272 0 50 %

Verlaagde bijdragevoet 272 1 33%

Inhouding

Basisbijdragevoet 295 0 6,5%

Verlaagde bijdragevoet 295 1 4,5%

BIJDRAGEN

24 DEEL 1 2010/1

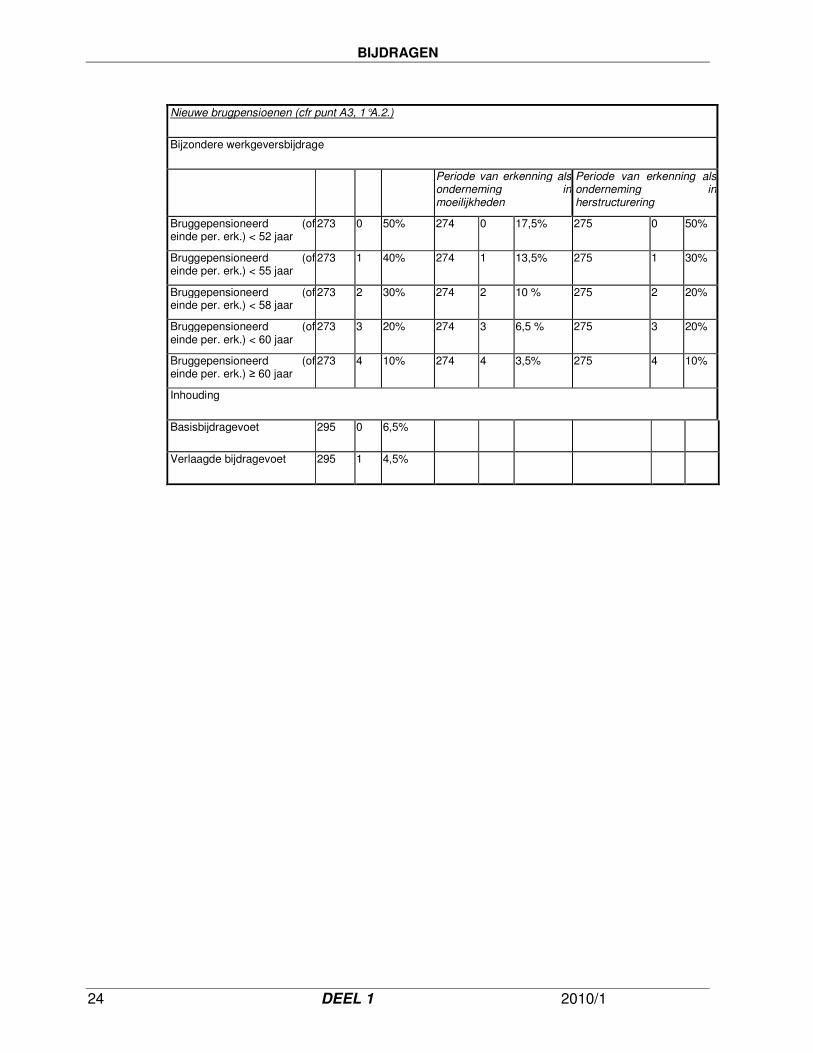

Nieuwe brugpensioenen (cfr punt A3, 1°A.2.)

Bijzondere werkgeversbijdrage

Periode van erkenning als onderneming in moeilijkheden

Periode van erkenning als onderneming in herstructurering

Bruggepensioneerd (of einde per. erk.) < 52 jaar

273 0 50% 274 0 17,5% 275 0 50%

Bruggepensioneerd (of einde per. erk.) < 55 jaar

273 1 40% 274 1 13,5% 275 1 30%

Bruggepensioneerd (of einde per. erk.) < 58 jaar

273 2 30% 274 2 10 % 275 2 20%

Bruggepensioneerd (of einde per. erk.) < 60 jaar

273 3 20% 274 3 6,5 % 275 3 20%

Bruggepensioneerd (of einde per. erk.) � 60 jaar

273 4 10% 274 4 3,5% 275 4 10%

Inhouding

Basisbijdragevoet 295 0 6,5%

Verlaagde bijdragevoet 295 1 4,5%

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 25

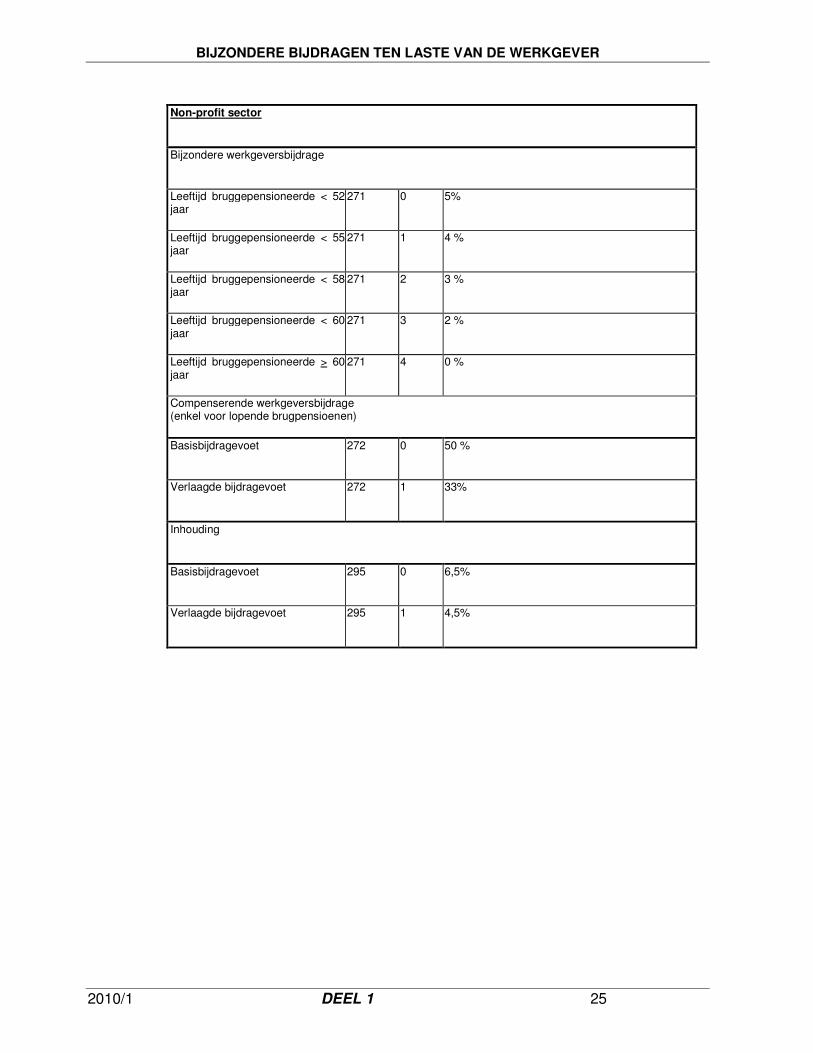

Non-profit sector

Bijzondere werkgeversbijdrage

Leeftijd bruggepensioneerde < 52 jaar

271 0 5%

Leeftijd bruggepensioneerde < 55 jaar

271 1 4 %

Leeftijd bruggepensioneerde < 58 jaar

271 2 3 %

Leeftijd bruggepensioneerde < 60 jaar

271 3 2 %

Leeftijd bruggepensioneerde > 60 jaar

271 4 0 %

Compenserende werkgeversbijdrage (enkel voor lopende brugpensioenen)

Basisbijdragevoet 272 0 50 %

Verlaagde bijdragevoet 272 1 33%

Inhouding

Basisbijdragevoet 295 0 6,5%

Verlaagde bijdragevoet 295 1 4,5%

BIJDRAGEN

26 DEEL 1 2010/1

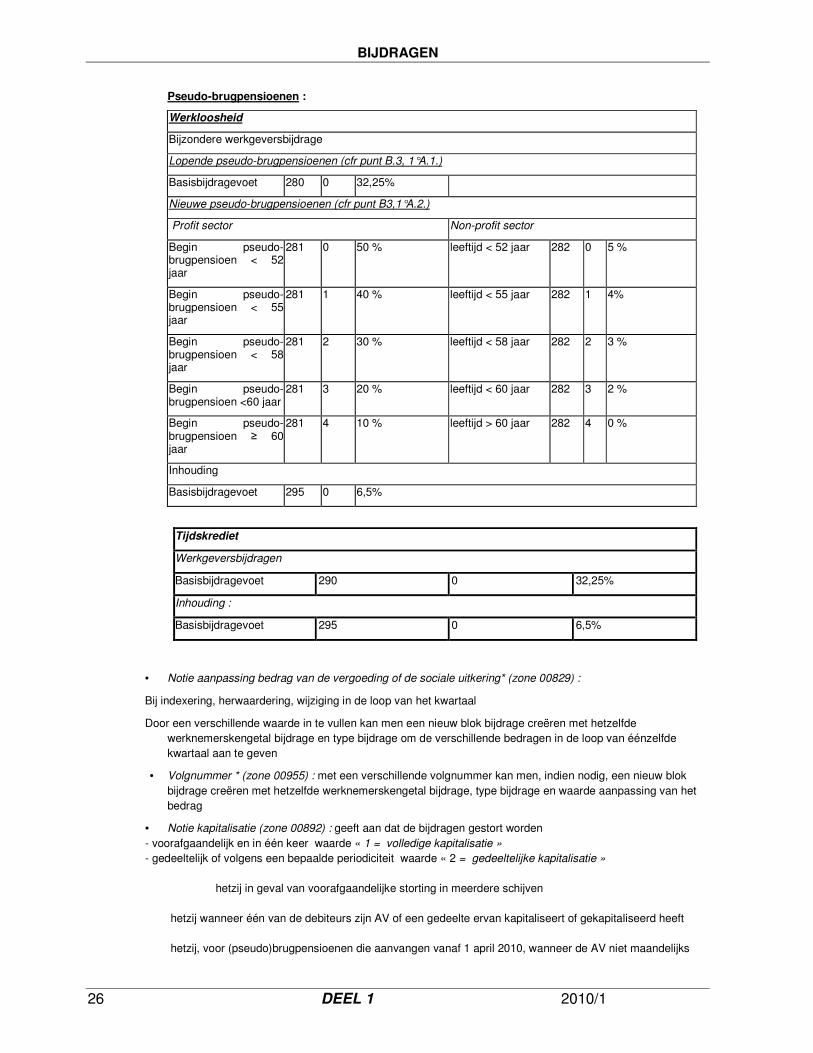

Pseudo-brugpensioenen :

Werkloosheid

Bijzondere werkgeversbijdrage

Lopende pseudo-brugpensioenen (cfr punt B.3, 1°A.1.)

Basisbijdragevoet 280 0 32,25%

Nieuwe pseudo-brugpensioenen (cfr punt B3,1°A.2.)

Profit sector Non-profit sector

Begin pseudo-brugpensioen < 52 jaar

281 0 50 % leeftijd < 52 jaar 282 0 5 %

Begin pseudo-brugpensioen < 55 jaar

281 1 40 % leeftijd < 55 jaar 282 1 4%

Begin pseudo-brugpensioen < 58 jaar

281 2 30 % leeftijd < 58 jaar 282 2 3 %

Begin pseudo-brugpensioen <60 jaar

281 3 20 % leeftijd < 60 jaar 282 3 2 %

Begin pseudo-brugpensioen � 60 jaar

281 4 10 % leeftijd > 60 jaar 282 4 0 %

Inhouding

Basisbijdragevoet 295 0 6,5%

Tijdskrediet

Werkgeversbijdragen

Basisbijdragevoet 290 0 32,25%

Inhouding :

Basisbijdragevoet 295 0 6,5%

• Notie aanpassing bedrag van de vergoeding of de sociale uitkering* (zone 00829) :

Bij indexering, herwaardering, wijziging in de loop van het kwartaal

Door een verschillende waarde in te vullen kan men een nieuw blok bijdrage creëren met hetzelfde werknemerskengetal bijdrage en type bijdrage om de verschillende bedragen in de loop van éénzelfde kwartaal aan te geven

• Volgnummer * (zone 00955) : met een verschillende volgnummer kan men, indien nodig, een nieuw blok bijdrage creëren met hetzelfde werknemerskengetal bijdrage, type bijdrage en waarde aanpassing van het bedrag

• Notie kapitalisatie (zone 00892) : geeft aan dat de bijdragen gestort worden - voorafgaandelijk en in één keer waarde « 1 = volledige kapitalisatie » - gedeeltelijk of volgens een bepaalde periodiciteit waarde « 2 = gedeeltelijke kapitalisatie »

hetzij in geval van voorafgaandelijke storting in meerdere schijven hetzij wanneer één van de debiteurs zijn AV of een gedeelte ervan kapitaliseert of gekapitaliseerd heeft hetzij, voor (pseudo)brugpensioenen die aanvangen vanaf 1 april 2010, wanneer de AV niet maandelijks

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 27

gestort worden en/of tot de pensioenleeftijd of het einde van de periode voorzien voor tijdskrediet. Het vermelden van één van deze waarden laat toe een DmfA in te dienen met een aantal maanden hoger dan 3. Deze rechtvaardigt in sommige gevallen de proratisering van het minimum, van het bedrag van de sociale uitkering en van de benedengrens.

• Bedrag van de aanvullende vergoeding (zone 00830) : Bedrag van de aanvullende vergoeding(en) op basis waarvan de bijdragen worden berekend.

Algemene regel = bedrag van de AV die maandelijks door de debiteur aan de begunstigde gestort wordt.

Dit bedrag kan geïndexeerd of geherwaardeerd worden in de loop van het (pseudo)brugpensioen

Bijzondere gevallen :

1. Wanneer de DmfA gedaan wordt door de hoofddebiteur :

AV = som van de AV die maandelijks aan de begunstigde gestort worden

2. Wanneer er meerdere debiteurs zijn die elk een aangifte doen :

AV = het bedrag van de maandelijkse AV, gestort door de debiteur

3. Wanneer er kapitalisatie is :

AV = theoretische maandelijkse AV

Wordt bekomen door het totaal van de verschuldigde AV voor de hele periode van het (pseudo)brugpensioen te delen door het aantal maanden tot de pensioenleeftijd (of door het aantal maanden van de door AV gedekte periode vanaf 01/04/2010, voor de tijdskredieten en door de voorafgaandelijke stortingen betreffende de (pseudo)brugpensioenen die reeds liepen op 01/04/2010)

4. Wanneer het om een onvolledige maand gaat :

AV = maandelijkse AV voor een volledige maand

want de proratisering in functie van de dagen waarvoor bijdragen verschuldigd zijn, wordt als laatste stap toegepast op het bedrag aan bijdragen dat bekomen wordt voor de volledige maand na eventuele toepassing van het minimum of de benedengrens.

Theoretisch bedrag van de sociale uitkering (zone 00956) : maandelijks theoretisch bedrag meegedeeld door de RVA of de uitbetalingsinstelling voor werkloosheidsvergoedingen (cfr punten A.3.2° en B.3.2°)

Bijzondere gevallen :

1. In geval van gedeeltelijke kapitalisatie of als meerdere debiteurs de aangifte doen of als de aanvullende vergoedingen worden aangegeven in meerdere delen, moet de sociale uitkering verdeeld worden over de verschillende aangiften om niet dubbel in aanmerking genomen te worden.

In die gevallen wordt de sociale uitkering vermenigvuldigt met A/B

waarbij A = aanvullende vergoeding gestort door de debiteur

B = totale bruto aanvullende vergoeding verschuldigd aan een rechthebbende door alle debiteurs

of met Q/S, als er twee debiteurs zijn door 2 halftijdse tewerkstellingen

BIJDRAGEN

28 DEEL 1 2010/1

waarbij Q = gemiddeld aantal uren van de werknemer bij zijn laatste tewerkstelling bij de debiteur

S = gemiddeld aantal uren van de maatpersoon van de laatste tewerkstelling bij de debiteur

Het is het aldus berekende bedrag van de sociale uitkering dat moet worden aangegeven in DMFA

2. In geval van een onvolledige maand (cfr punt C2), moet het het bedrag van de totale sociale uitkering van de maand worden aangegeven in DMFA, want de proratisering in functie van het aantal dagen waarvoor de bijdragen verschuldigd zijn, wordt als laatste stap toegepast op het bedrag van de bijdragen bekomen voor een volledige maand na eventuele toepassing van minimum of drempel.

• Aantal maanden (zone 00831) : aantal maanden voor dewelke AV, vermeld in het blok « AV – bijdragen »

wordt aangegeven.

Bijzondere gevallen :

1. Volledige kapitalisatie :

- voor bruggepensioneerden en Canada dry = aantal maanden tot aan het pensioen

- voor tijdskrediet = aantal maanden aangevraagd bij de RVA voor tijdskrediet

- voor de lopende (pseudo)brugpensioenen vóór 1 april 2010 = aantal maanden vanaf 1/4/2010 tot het einde van de periode gedekt door de aanvullende vergoedingen

! voor de werkgeversbijdragen voor brugpensioenen met degressieve percentages of in de non-profit sector wordt dit aantal maanden verdeeld over de blokken (AV-bijdragen) die de verschillende leeftijdschijven dekken (degressieve percentages)

2. Gedeeltelijke kapitalisatie :

het betreft een fictief aantal maanden

bestemd voor de verdeling van het totaal aan bijdragen over het aantal voorziene stortingen

en bekomen door het aantal maanden tot aan het pensioen te delen door het aantal voorziene stortingen

en het resultaat daarvan te vermenigvuldigen met het aantal stortingen tijdens het aangegeven kwartaal

• Decimalen voor het aantal maanden (zone 00957) : mag enkel gebruikt worden bij gedeeltelijke kapitalisatie om de berekening van het aantal maanden te verfijnen

• Aantal dagen - onvolledige maand (zone 00958) : aantal dagen dat de aanvullende vergoeding en de sociale uitkering dekt als ze geen volledige maand dekken (26 dagen)

Het betreft meestal het aantal dagen van de periode gedekt door een sociale uitkering geconverteerd in een arbeidsregeling van 6 dagen en 26 dagen per maand.

• Verantwoording aantal dagen – onvolledige maand (zone 00959) : duidt de reden aan die een onvolledige maand rechtvaardigt

Het kan enkel gaan over:

- een werkhervatting (van type 1 of van type 2)

- een vergoeding die begint of eindigt in de loop van een maand

- dagen gedekt door vakantiegeld

- een wijziging van debiteur in de loop van de maand

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 29

• Notie toepassing benedengrens (drempel) (zone 00960) : Als de inhouding verlaagd of 0 wordt opdat de inhoudingen niet hoger zouden zijn dan de benedengrens (cfr punt A.3.2° of B.3.2°). Het is belangrijk dit te vermelden om te rechtvaardigen dat de aangegeven inhouding geen percentage is van de berekeningsbasis.

• Bedrag van de bijdrage (zone 00085) : Om dat bedrag te bekomen werkt men als volgt :

- Werkgeversbijdragen :

1° Bepaling van de berekeningsbasis:

Bedrag van de aanvullende vergoeding x aantal maanden

Behalve:

- als er vrijstelling is van prestaties in geval van tijdskrediet (voor kengetal 290) :

Bedrag van de aanvullende vergoeding x aantal maanden x 2

- als het een sectorale overeenkomst betreft en bij vervanging in overeenstemming met een CAO van de NAR in geval van halftijds tijdskrediet zonder vrijstelling van prestaties (voor kengetal 290) :

Bedrag van de aanvullende vergoeding x aantal maanden x 5%

- als de inhoud van de overeenkomst betreffende werkhervatting niet conform is (voor kengetal 270, 271, 273, 274, 275, 280, 281 of 282 ) :

Bedrag van de aanvullende vergoeding x aantal maanden x 2

2° Berekening van de werkgeversbijdrage :

Berekeningsbasis x percentage

Uitzonderingen

- voor brugpensioenen (kengetal 270, 271, 273, 274, 275): Toepassing van een maandelijks minimum aan te storten bijdragen (cfr punt A.3)

(vermenigvuldigd met Q/S als er meerdere debiteurs zijn ingevolge 2 halftijdse tewerkstellingen)

(vermenigvuldigd met A/B als er meerdere debiteurs zijn of gedeeltelijke kapitalisatie of aangifte in meerdere delen)

- Bedrag van de bijdragen beperkt tot de gestorte aanvullende vergoeding

3° Bij onvolledige maand :

Bedrag van de werkgeversbijdragen bekomen onder 2° voor een volledige maand

x (aantal dagen van de periode waarin de bijdragen verschuldigd zijn)

aantal maanden x 26

- Inhoudingen :

1° Bepaling van de berekeningsbasis :

(bedrag aangegeven AV + bedrag aangegeven sociale uitkering) x aantal maanden

Behalve:

- Als er vrijstelling is van prestaties bij halftijds tijdskrediet :

(bedrag aangegeven AV + bedrag aangegeven sociale uitkering) x aantal maanden x 2

- Als het een sectorale overeenkomst betreft en er geen vrijstelling is van prestaties bij halftijds tijdskrediet:

(bedrag aangegeven AV + bedrag aangegeven sociale uitkering) x aantal maanden x 5%

BIJDRAGEN

30 DEEL 1 2010/1

- als de inhoud van de overeenkomst betreffende werkhervatting niet conform is:

(bedrag aangegeven AV + bedrag aangegeven sociale uitkering) x aantal maanden x 2

2° Berekening van de inhouding :

Berekeningsbasis x percentage

Uitzonderingen :

- inhouding beperkt of verlaagd tot 0 zodat de inhoudingen niet lager zijn dan de benedengrens (cfr punt A.3.2° of B.3.2°)

- Bedrag van de bijdragen beperkt tot de gestorte aanvullende vergoeding

3° bij onvolledige maand :

Bedrag van de inhoudingen bekomen onder 2° voor een volledige maand

x (aantal dagen van de periode waarin de bijdragen verschuldigd zijn)

aantal maanden x 26

E. AANGIFTE TOT REGULARISATIE VOOR DE KWARTALEN VOORAFGAAND AAN 2/2010 VANAF 01/07/2010 De nieuwe regels voor de berekening en aangifte van de bijdragen en inhoudingen op (pseudo)brugpensioenen zijn enkel van toepassing voor de aanvullende vergoedingen die de maand april 2010 of later dekken. Wanneer een werkgever een wijzigende aangifte wil uitvoeren of laattijdig aanvullende vergoedingen voor voorgaande maanden wil aangeven, blijft de vroegere wetgeving van toepassing en moet dit gebeuren op de DmfA die betrekking heeft op het betrokken kwartaal. Er moeten nochtans enkele aanpassingen worden uitgevoerd aan de manier van aangeven van de (pseudo)brugpensioenen. Om de bijdrage brugpensioen voorafgaand aan 01/04/2010 aan te geven (WK 879) : Het blok 90042 “EarlyRetirementContribution” blijven gebruiken met WK 879 met een kwartaal voorafgaand aan 2/2010 en de drie vereiste zones (code bijdrage brugpensioen : 0 voor de forfaitaire bijdrage en 1 voor de compenserende, aantal maanden en bedrag van de bijdrage) Om de bijdrage pseudo brugpensioen voorafgaand aan 01/04/2010 aan te geven (WK 883 of 885) : De reeds voorziene blokken 90336 en 90337 gebruiken met werknemerskengetal 883 of 885 maar voor de aangiften < 2010/2, ingediend vanaf 01/07/2010, is het noodzakelijk dat de twee nieuwe sleutelzones (NACE-code en volgnummer), bijgevoegd vanaf 2/2010, op de volgende manier worden ingevuld :

• NACE-code op 0 • Volgnummer bijdrage initialiseren op 1

F. BIJKOMENDE INFORMATIE

- Meer informatie kan gevonden worden in de Algemene Instructies aan de werkgevers en in het glossarium van 2/2010 die ter beschikking gesteld zullen worden op de portaalsite van de sociale zekerheid.

- In afwachting, zijn een draftversie van de algemene instructies aan de werkgevers en het glossarium, alsook meer gedetailleerde voorbeelden betreffende de berekeningswijze en aangifte van de verschuldigde bijdragen en inhoudingen op de (brug)pensioenen beschikbaar op de portaalsite van de sociale zekerheid op volgend adres

https://www.socialsecurity.be/public/doclibrary/home.htm

onder de rubriek “DeCava” in “DMFA”.

BIJZONDERE BIJDRAGEN TEN LASTE VAN DE WERKGEVER

2010/1 DEEL 1 31

- Vragen betreffende deze materie mogen geadresseerd worden naar de Directie Bijzondere Toepassingen bij:

Hilde Delsupehe, mailto:[email protected]

Joëlle Bruynooghe, mailto:[email protected]

1.2.16 Herverdeling sociale lasten

Artikel 34 van de economische herstelwet van 27 maart 2009 (Belgisch Staatsblad van 7 april 2009) voorziet dat het bedrag van de compenserende bijdrage ten laste van de werkgever in het kader van de herverdeling der sociale lasten beperkt wordt vanaf 1 januari 2010. De compenserende bijdrage is beperkt tot een refertebedrage van € 182.000,00. Dit bedrag van € 182.000,00 is gekoppeld aan de gezondheidsindex van september 2008 (111,15). Vanaf 1 januari 2010 wordt dit bedrag jaarlijks op 1 januari aangepast volgens de volgende formule : het basisbedrag wordt vemenigvuldigd met de gezondheidsindex van de maand september van het jaar voorafgaand aan het jaar waarin het nieuwe bedrag van toepassing zal zijn en gedeeld door de gezondheidsindex van september 2008. Het aldus berekende bedrag wordt op de hogere euro afgerond. Het jaarplafond voor 2010 bedraagt € 180.871,00. De herverdelingsberichten 2010 die aan de betrokken werkgevers zullen verzonden worden in de loop van het 2de kwartaal 2010 zijn aangepast om rekening te houden met deze nieuwe limiet.

1.2.17 Bijzondere bijdrage voor de niet-recurrente resultaatsgebonden voordelen

Het Beheerscomité van de RSZ heeft de omstandigheden verduidelijkt waarbij het plafond van 2009 t.b.v. € 2314,00, dat hoger was dan dit voor 2010 (€ 2299,00) kan worden aanvaard als maximumbedrag voor de niet-recurrente voordelen die geen deel uitmaken van de bezoldiging voor het jaar 2010.

Deze tolerantie is voorbehouden voor systemen die ten laatste op 30 september 2009 in werking traden en die in een uitbetaling van de bedragen voorzagen in 2010.

1.2.21 Arbeidsongevallen

De programmawet van 23 december 2009 (Belgisch Staatsblad van 30 december 2009) voorziet vanaf 1 januari 2010 een specifieke bijdrage van 0,02% die verschuldigd is door alle werkgevers die in het toepassingsgebied vallen van de arbeidsongevallenwet van 10 april 1971 (die dus de huidige bijdrage arbeidsongevallen van 0,30% verschuldigd zijn). De opbrengst van deze bijdrage wordt overgemaakt aan de RSZ-globaal beheer. Deze bijdrage wordt geïnd door de RSZ en is gelijkgesteld aan een socialezekerheidsbijdrage.

Deze bijdrage wordt geïntegreerd in de globale bijdragevoet voor socialezekerheidsbijdragen en zal dus niet onder een apart werknemerskengetal bijdrage opgenomen worden.

Toch gaat het om een specifieke bijdrage en niet om een gewone verhoging van de bijdragevoet.

BIJDRAGEN

32 DEEL 1 2010/1

Daarom �� wordt deze bijdrage niet in aanmerking genomen voor de berekening van de loonmatigingsbijdrage, �� wordt deze bijdrage niet in aanmerking genomen voor de bepaling van het plafond voor de verminderingen

en voor de berekening van de verminderingen. Dit heeft tot gevolg dat de bijdragevoet voor de verminderingen voor wetenschappelijk onderzoek, de artiesten en de onthaalouders ongewijzigd blijven maar dat de globale bijdragevoet voor gesubsidieerde contractuelen (gesco’s : WK 024, 484 en 485) met 0,02% wordt verhoogd. Het bijdragevoetenbestand werd aangepast om met deze specifieke bijdrage rekening te houden.

�� ����������

���������� ��� �� �

SOCIALE MARIBEL

2010/1 DEEL 2 34

TITEL 7 Sociale Maribel

2.7.01 Bedrag

De Ministerraad van 22 januari 2010 heeft een koninklijk besluit goedgekeurd tot wijziging van het koninklijk besluit van 18 juli 2002 houdende maatregelen met het oog op de bevordering van de tewerkstelling in de non-profit sector dat een verhoging voorziet van het forfaitair bedrag van de sociale maribel vanaf 1 januari 2010. Dit bedrag wordt op € 375,94 gebracht vanaf 1/2010

HARMONISATIE VAN DE VERMINDERINGEN : NIEUWE VERMINDERINGEN

2010/1 DEEL 2 35

TITEL 28 Harmonisatie van de verminderingen : Nieuwe verminderingen

2.28.03 De Structurele vermindering

Het koninklijk besluit van 30 april 2009 tot wijziging van artikel 2, 3°, d), van het koninklijk besluit van 16 mei 2003 tot uitvoering van het Hoofdstuk 7 van Titel IV van de programmawet van 24 december 2002 (I), betreffende de harmonisering en vereenvoudiging van de regelingen inzake verminderingen van de sociale zekerheidsbijdragen (Belgisch Staatsblad van 20 mei 2009) heeft een nieuw plafond S0 vastgelegd voor de categorie 3 (beschutte werkplaatsen) voor het jaar 2010. Bijkomend is ook een aanpassing van het plafond S0 voorzien voor de categorie 1. Bijgevolg zijn vanaf 1/1/2010 volgende formules van toepassing :

Categorie 1 R= 400,00 + 0,1620 x (6030,00-S) + 0,0600 x (W- 12000,00)

Categorie 3 R= 471,00 + 0,1620 x (6611,36-S) + 0,0600 x (W- 12000,00)

2.28.08 Doelgroepvermindering : Jonge werknemers

1. Ingevolge de verhoging van het plafond S0 van de structurele vermindering dient het refertekwartaalloon, vanaf 1/2010, lager te zijn dan € 6030,00 opdat de werknemer zou kunnen genieten van de doelgroepvermindering voor jonge werknemers.

2. Voor de jongeren tot 31 december van het jaar waarin ze 18 worden :

Van 1 januari 2010 tot 31 december 2011 wordt het forfait van de vermindering tijdelijk op G7 gebracht, wat overeenstemt met de verschuldigde bijdragen voor de stelsels die gedekt worden door de doelgroepverminderingen min het bedrag van de structurele vermindering.

Bedrag en duur van de vermindering :

Forfait Duur Verminderingscode

Jongeren tot 31 december van het jaar waarin ze 18 worden.

G7 Van 1/2010 tot 4/2011 3430