Elementaire Bedrijfseconomie Uitwerkingen bij het werkboek Prof ...

A. Heezen

Bedrijfseconomie voor het besturen

van organisaties

Vijfde druk

Bedrijfseconomie voor het besturen van organisaties

Bedrijfseconomie voor het besturen van organisaties

Drs. A.W.W. Heezen

Vijfde druk

Noordhoff Uitgevers Groningen | Houten

Ontwerp omslag: G2K designers, Groningen/AmsterdamOmslagillustratie: iStockPhoto

Eventuele op- en aanmerkingen over deze of andere uitgaven kunt u richtenaan: Noordhoff Uitgevers bv, Afdeling Hoger Onderwijs, Antwoordnummer 13,9700 VB Groningen, e-mail: [email protected]

0 / 12

© 2012 Noordhoff Uitgevers bv Groningen/Houten, The Netherlands.

Behoudens de in of krachtens de Auteurswet van 1912 gestelde uitzonderingenmag niets uit deze uitgave worden verveelvoudigd, opgeslagen in eengeautomatiseerd gegevensbestand of openbaar gemaakt, in enige vorm of openige wijze, hetzij elektronisch, mechanisch, door fotokopieën, opnamen ofenige andere manier, zonder voorafgaande schriftelijke toestemming van deuitgever. Voor zover het maken van reprografische verveelvoudigingen uit dezeuitgave is toegestaan op grond van artikel 16h Auteurswet 1912 dient men dedaarvoor verschuldigde vergoedingen te voldoen aan Stichting Reprorecht(postbus 3060, 2130 KB Hoofddorp, www.reprorecht.nl). Voor het overnemenvan gedeelte(n) uit deze uitgave in bloemlezingen, readers en anderecompilatiewerken (artikel 16 Auteurswet 1912) kan men zich wenden totStichting PRO (Stichting Publicatie- en Reproductierechten Organisatie,postbus 3060, 2130 KB Hoofddorp, www.stichting-pro.nl).

All rights reserved. No part of this publication may be reproduced, stored in a retrievalsystem, or transmitted, in any form or by any means, electronic, mechanical,photocopying, recording, or otherwise, without the prior written permission of thepublisher.

ISBN (ebook) 978-90-01-84057-0ISBN 978-90-01-80949-2NUR 782

Met dank aan de organisaties die aan de totstandkoming van dit boek een bij-drage hebben geleverd:

Boels Zanders advocaten (www.boelszanders.nl)Ernst & Young accountants (www.ey.nl)Gibo Groep accountants en adviseurs (www.gibogroep.nl)JDI ict-toepassingen (www.jdi.nl)Keyrail exploitant Betuweroute (www.keyrail.nl)Linge Hotel Elst horeca (www.lingehotelelst.nl)Rabobank financiële dienstverlening (www.rabobank.nl)Senefelder Misset drukkerij (www.rsdb.nl)Van der Zee Vlees bv producent van vlees (www.vanderzee.nl)

Met medewerking van bovengenoemde bedrijven is een groot aantal concretepraktijksituaties in het boek verwerkt. De auteur draagt echter de eindverant-woordelijkheid voor de gekozen bewoordingen en het gebruikte cijfermateriaal.

© Noordhoff Uitgevers bv

Woord vooraf bij de vijfde druk

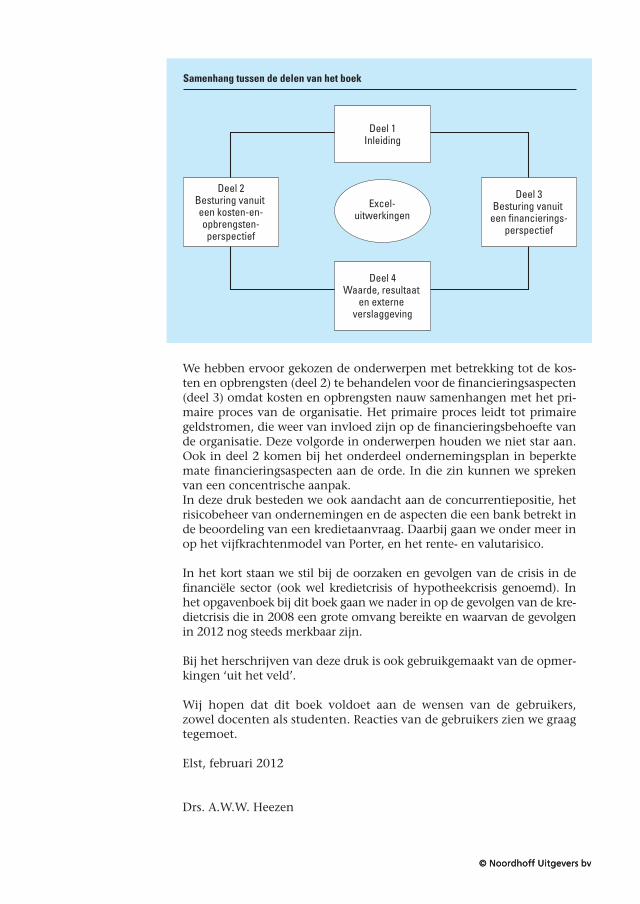

Het schrijven van een herdruk betekent voor een auteur dat hij zichopnieuw afvraagt welke didactische aanpak het beste aansluit bij deveranderingen in het onderwijs. De meest ingrijpende verandering inhet onderwijs van de laatste jaren is de introductie van werkvormenwaarbij studenten met een grote mate van zelfstandigheid aan projec-ten en beroepsproducten moeten werken. Daarbij is binnen de rol vandocent het accent geleidelijk verschoven van instructeur naar coach. Deze verandering is het uitgangspunt bij het herschrijven van deze me-thode. Bij het maken van projecten of het leveren van beroepsproductenwordt vaak de praktijk als uitgangspunt genomen. Ook bij het schrij-ven van deze methode is zo veel mogelijk aansluiting gezocht bij prak-tijksituaties. Aan de hand van praktijkvoorbeelden, die voor een deelafkomstig zijn van werkelijk bestaande organisaties, lichten we bepaal-de aspecten van de bedrijfseconomie toe. Deze voorbeelden zijn af-komstig van kleine en (middel)grote ondernemingen uit zowel de in-dustriële als dienstverlenende sector. Het hoofdstuk dat handelt overhet maken van een ondernemingsplan, is zelfs volledig gebaseerd op dewerkelijke cijfers van een horecaonderneming.Om de zelfwerkzaamheid van de student te bevorderen, is een grootaantal van de voorbeelden uit dit boek ook met behulp van Excel uitge-werkt. Zo is het financieel plan als onderdeel van het ondernemings-plan volledig in Excel opgebouwd en van de website van NoordhoffUitgevers (www.bedrijfseconomieheezen.noordhoff.nl) te down loaden. Waar in het boek in de marge het internetsymbool voorkomt, wordtverwezen naar genoemde website en/of andere sites op internet vooraanvullende informatie.Als in het boek het symbool voorkomt, dan staat er op de websiteeen toelichting in de vorm van een webinstructie. Deze webinstructies hebben betrekking op diverse hoofdthema’s in het boek.Studenten kunnen met behulp van Excel op eenvoudige wijze verande-ringen in de basisgegevens doorrekenen. Deze aanpak wordt ook in hetopgavenboek bij deze methode doorgezet.Zonder dat de studenten het model zelf hoeven te bouwen, kunnen zeallerlei veranderingen in de basisgegevens van het model aanbrengen,de gevolgen ervan doorrekenen en conclusies trekken.Het besturen van de organisaties vergt inzicht in de goederen- en geld -stromen, waarbij we het primaire proces van de organisatie als uitgangs-punt hebben genomen. We besteden na deel 1 (Inleiding), in deel 2 (Be-sturing vanuit een kosten-en-opbrengstenperspectief) aandacht aan dekosten- en opbrengstenaspecten die een rol spelen bij het besturen vanorganisaties. De financiële consequenties die uit de genomen beslissin-gen voortvloeien, komen in deel 3 (Besturing vanuit een financierings-perspectief) aan de orde. Dit boek sluiten we af met deel 4 (Waarde, re-sultaat en externe verslaggeving). De samenhang tussen de vier delen isweergegeven in de hierna afgebeelde figuur.

© Noordhoff Uitgevers bv

© Noordhoff Uitgevers bv© Noordhoff Uitgevers bv

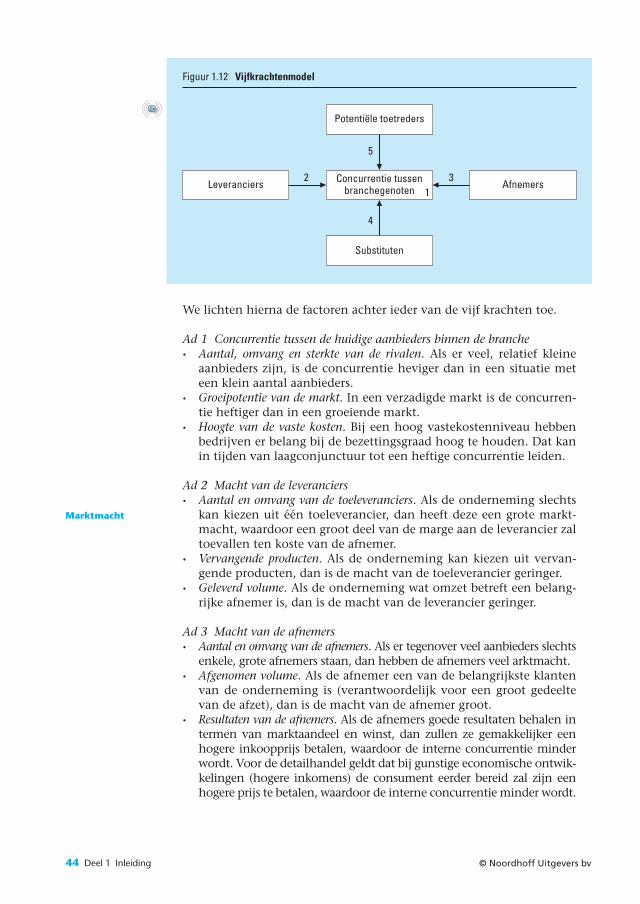

We hebben ervoor gekozen de onderwerpen met betrekking tot de kos-ten en opbrengsten (deel 2) te behandelen voor de financieringsaspecten(deel 3) omdat kosten en opbrengsten nauw samenhangen met het pri-maire proces van de organisatie. Het primaire proces leidt tot primairegeldstromen, die weer van invloed zijn op de financieringsbehoefte vande organisatie. Deze volgorde in onderwerpen houden we niet star aan.Ook in deel 2 komen bij het onderdeel ondernemingsplan in beperktemate financieringsaspecten aan de orde. In die zin kunnen we sprekenvan een concentrische aanpak.In deze druk besteden we ook aandacht aan de concurrentiepositie, hetrisicobeheer van ondernemingen en de aspecten die een bank betrekt inde beoordeling van een kredietaanvraag. Daarbij gaan we onder meer inop het vijfkrachtenmodel van Porter, en het rente- en valutarisico.

In het kort staan we stil bij de oorzaken en gevolgen van de crisis in definanciële sector (ook wel kredietcrisis of hypotheekcrisis genoemd). Inhet opgavenboek bij dit boek gaan we nader in op de gevolgen van de kre-dietcrisis die in 2008 een grote omvang bereikte en waarvan de gevolgenin 2012 nog steeds merkbaar zijn.

Bij het herschrijven van deze druk is ook gebruikgemaakt van de opmer-kingen ‘uit het veld’.

Wij hopen dat dit boek voldoet aan de wensen van de gebruikers,zowel docenten als studenten. Reacties van de gebruikers zien we graagtegemoet.

Elst, februari 2012

Drs. A.W.W. Heezen

Samenhang tussen de delen van het boek

Deel 2Besturing vanuit een kosten-en-opbrengsten-perspectief

Deel 3Besturing vanuit

een financierings-perspectief

Deel 1Inleiding

Deel 4Waarde, resultaat

en externe verslaggeving

Excel-uitwerkingen

© Noordhoff Uitgevers bv

Inhoud

Deel 1Inleiding 14

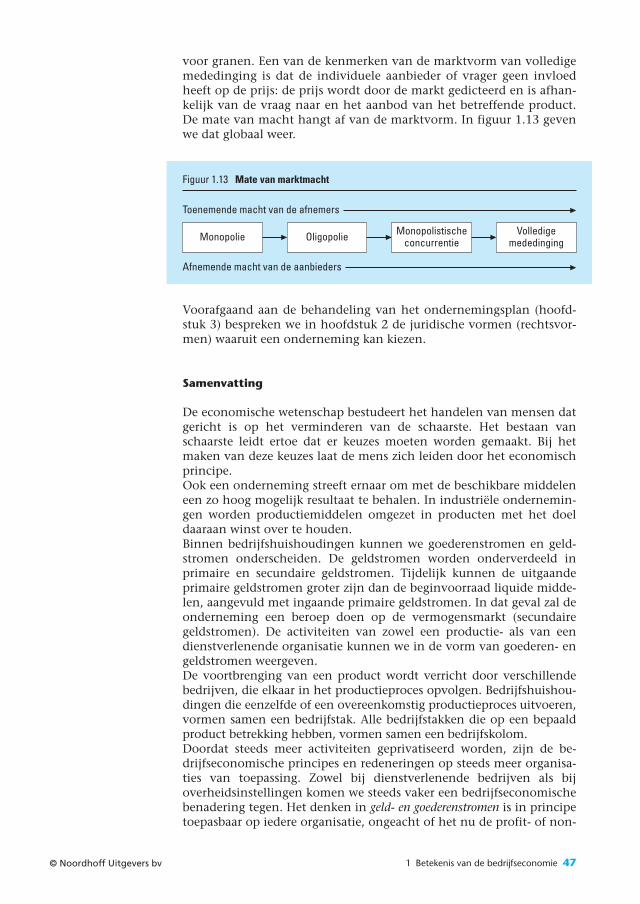

1 Betekenis van de bedrijfseconomie 171.1 Economie en bedrijfseconomie 181.2 Bedrijfshuishouding 251.3 Bedrijfstak en bedrijfskolom 361.4 Doelstellingen van organisaties 371.5 Concurrentieverhoudingen 43

2 Ondernemingsvormen 552.1 Persoonlijke en onpersoonlijke ondernemingsvormen 562.2 Eenmanszaak 572.3 Maatschap 602.4 Vennootschap onder firma 612.5 Commanditaire vennootschap 622.6 Naamloze vennootschap 632.7 Besloten vennootschap 692.8 Verenigingen 712.9 Stichting 722.10 Ondernemingsvormen en belastingen 732.11 Overzicht rechtsvormen 76

3 Ondernemingsplan 853.1 Onderdelen van het ondernemingsplan 863.2 Omschrijving van de activiteiten 903.3 Marketingplan 903.4 Investeringsbegroting 963.5 Personeelsplan 983.6 Financieringsplan 993.7 Liquiditeitsbegroting 1023.8 Resultatenbegroting 1063.9 Begrote eindbalans 1113.10 Financiële besturing 1133.11 Break-evenpunt 1163.12 Scenarioanalyse 1183.13 Enkele slotopmerkingen 118

Deel 2Besturing vanuit een kosten-en-opbrengstenperspectief 126

4 Kosten en kostensoorten 1294.1 Gelduitgaven en kosten 1304.2 Geldontvangsten en opbrengsten 1354.3 Kosten van een product 1364.4 Kostenindelingen 137

© Noordhoff Uitgevers bv

4.5 Kosten van grond- en hulpstoffen 1404.6 Kosten van arbeid 1464.7 Berekening van loonkosten 1504.8 Kosten van duurzame productiemiddelen 1634.9 Afschrijvingsmethoden 1694.10 Kosten van grond 1754.11 Kosten van diensten van derden 1764.12 Kosten van belastingen 1774.13 Kosten van vermogen 179

5 Kostprijsberekening 1935.1 Kostprijs en markt 1945.2 Variabele en vaste kosten 1955.3 Integrale kostprijs 2005.4 Kostenverbijzondering 2145.5 Initiële kosten 235

6 Integralekostprijsmethode en variabelekostencalculatie 2456.1 Twee methoden om het resultaat te bepalen 2466.2 Integralekostprijsmethode 2476.3 Variabelekostencalculatie 2506.4 Verschillen tussen de integralekostprijsmethode en de

variabelekostencalculatie 2516.5 Break-evenberekeningen 256

7 Budgettering en verschillenanalyse 2717.1 Leiding van een organisatie 2727.2 Planning op lange en korte termijn 2727.3 Budgettering als sturingsinstrument 2737.4 Budgettering van een productieonderneming 2747.5 Budgettering van kosten 2757.6 Het budgetteringsproces 2777.7 Budgettering van het productieproces 2807.8 Vergelijking van het productiebudget en de werkelijke productiekosten 2817.9 Budgettering van het verkoopproces 2847.10 Vergelijking van het verkoopbudget en de werkelijke verkoopresultaten 2857.11 Responsibility accounting 289

8 Beslissingondersteunende calculaties 2978.1 Lange- en kortetermijnbeslissingen 2988.2 Investeringsselectie 2998.3 Beoordeling investeringsproject 3028.4 Methoden om investeringsvoorstellen te beoordelen 3048.5 Keuze uit verschillende investeringsmogelijkheden 3098.6 Vergelijking van de selectiemethoden 3138.7 Keuze van de productiemethode 3188.8 Zelf produceren of werk uitbesteden? 3228.9 Differentiële calculatie 324

© Noordhoff Uitgevers bv

Deel 3Besturing vanuit een financieringsperspectief 332

9 Vermogensbehoefte 3359.1 Bepaling van de vermogensbehoefte 3369.2 Diversiteitsverschijnsel 3409.3 Vermindering van de vermogensbehoefte door factoring en/of leasing 3429.4 Vermindering van de vermogensbehoefte door huur en outsourcing 3459.5 Werkkapitaalbeheer en Enterprise Resources Management (ERM) 346

10 Vormen van eigen vermogen 35510.1 Behoefte aan eigen vermogen 35610.2 Eigen vermogen 35910.3 Aandelenkapitaal 36010.4 Soorten aandelen 36210.5 Waarde van een aandeel 36310.6 Preferente aandelen 36610.7 Dividendbetalingen 36710.8 Emissie van aandelen 36810.9 Emissieprijs 37010.10 Mutaties in het aandelenvermogen 37310.11 Reserves 375

11 Vormen van vreemd vermogen 38511.1 Behoefte aan vreemd vermogen 38611.2 Vreemd vermogen 38711.3 Indeling vreemd vermogen naar looptijd 38711.4 Vormen van vreemd vermogen op lange termijn 38811.5 Vormen van vreemd vermogen op korte termijn 39711.6 Voorzieningen 40111.7 Zekerheidstelling 40211.8 Financiering midden- en kleinbedrijf 40311.9 Dienstverlenende organisaties zonder winstoogmerk 409

12 Analyse van de financiële structuur 41712.1 Het begrip financiële structuur 41812.2 Afstemming tussen vermogensbehoefte en financieringswijze 42012.3 Partiële en totale financiering 42112.4 Verhouding tussen vreemd en eigen vermogen 42312.5 Interne financiering 42412.6 Berekening van kengetallen 42812.7 Rentabiliteit 43012.8 Liquiditeit 44312.9 Solvabiliteit 44812.10 Activiteitskengetallen 45112.11 Verbanden tussen diverse kengetallen 45512.12 Vergelijking van kengetallen 45612.13 Kasstroomoverzicht 45712.14 Financiering vanuit de bank gezien 46112.15 Beleggingskengetallen 46712.16 Functies binnen het financieel management 469

© Noordhoff Uitgevers bv

Deel 4Waarde, resultaat en externe verslaggeving 482

13 Waardering en resultaatbepaling 48513.1 Waardering en resultaatbepaling bij een going-concern 48613.2 Waardering van ondernemingen bij fusie en overname 50313.3 Waardering bij faillissement 514

14 Externe verslaggeving 52914.1 Externe verslaggeving vanuit een internationaal perspectief 53014.2 Functies van verslaggeving 53214.3 Wettelijke verplichtingen 53514.4 Financieel verslag 53714.5 Publicatieplicht 54714.6 Hoofdindeling van de balans 55014.7 Hoofdindeling van de winst- en verliesrekening 55814.8 Modellen voor de balans en de winst- en verliesrekening 56014.9 Rechtspleging inzake het financieel verslag 56014.10 Financieel verslag als verantwoording 560

Antwoorden tussenvragen 571

Antwoorden meerkeuzevragen 579

Websites voor nadere informatie 581

Register 583

Bronvermelding illustraties 588

© Noordhoff Uitgevers bv

© Noordhoff Uitgevers bv

Inleiding

1 Betekenis van de bedrijfseconomie 17

2 Ondernemingsvormen 55

3 Ondernemingsplan 851

© Noordhoff Uitgevers bv

Deel 1 bestaat uit drie hoofdstukken. In hoofdstuk 1 lichten we toe wat we

onder de economische wetenschappen verstaan en met welke vraagstukken zij

zich bezighouden. Daarbij komt de plaats van de bedrijfseconomie binnen de

economische wetenschappen aan de orde. Ook besteden we aandacht aan de

doelstellingen van organisaties, die als leidraad dienen voor het te voeren be-

leid. Aan de hand van een jonge onderneming uit de dienstverlenende sector,

JDI-ICT, zullen we de vraagstukken waarmee een startende onderneming te

maken kan krijgen summier bespreken. Tot slot van dit hoofdstuk bespreken

we de factoren die de concurrentiepositie van een onderneming bepalen.

In hoofdstuk 2 besteden we aandacht aan de

ondernemingsvormen. Een ondernemingsvorm

is de juridische structuur (rechtsvorm) waarin

een onder neming wordt gedreven. De gekozen

ondernemingsvorm heeft onder andere gevol-

gen voor de aan sprakelijkheid, de te betalen

belastingen, de mogelijkheden om de onderne-

ming voort te zetten en om vermogen aan te

trekken en de publicatieplicht. Deze aspecten

lichten we per ondernemingsvorm toe. In

hoofdstuk 3 bespreken we de factoren die een

rol spelen bij het opzetten van een eigen on-

derneming. Bovendien stellen we een onderne-

mingsplan op voor een werkelijk bestaande on-

derneming en lichten we toe hoe financiële gegevens gebruikt kunnen worden

om een onderneming te besturen.

© Noordhoff Uitgevers bv

Jarno Eggink en Igmar Palsenberg, medeoprichters van JDI internet professionals, lichtentoe welke aanpa s singen ze in hun beleid hebben aangebracht sinds de oprichting van hunonderneming in 1998. JDI internet professionals levert ICT-oplossingen voor bedrijven. Omhun bedrijf uit te kunnen oefenen hebben ze niet veel meer hulpmiddelen nodig dan kantoorruimte, een computer en een internetverbinding. Daarnaast is menselijke arbeid eenbelangrijke productiefactor.

16

Betekenis van debedrijfseconomie

1.1 Economie en bedrijfseconomie1.2 Bedrijfshuishouding1.3 Bedrijfstak en bedrijfskolom1.4 Doelstellingen van organisaties1.5 Concurrentieverhoudingen

SamenvattingBegrippenlijstMeerkeuzevragen

In dit hoofdstuk bespreken we de betekenis van de bedrijfseconomieals onderdeel van de economische wetenschappen. De economischewetenschappen proberen verklaringen te vinden voor economischeverschijnselen die in de samenleving optreden. Tot deze verschijnse-len behoren onder meer de omvang van de (nationale) productie, wij-zigingen in de productiemethoden, werkgelegenheid, prijsstijgingen,veranderingen in de (internationale) concurrentiepositie en de hoogtevan de wisselkoersen.In de bedrijfseconomie staat het economisch handelen binnen de be-drijfshuishouding (het bedrijf) centraal. Inzicht in het reilen en zeilenvan een bedrijf is echter niet alleen van belang voor de leiding en deeigenaren van een bedrijf. Ook de (vertegenwoordigers van) werkne-mers, de verschaffers van vreemd vermogen en de overheid moeteninzicht hebben in de werking van een bedrijfshuishouding om als vol-waardig gesprekspartner van een bedrijf te kunnen optreden. In de be-drijfseconomie besteden we onder andere aandacht aan de beheersingvan goederen- en geldstromen van productieorganisaties. Dit is eenbenadering die we ook bij andere soorten organisaties, zoals zieken-huizen, hotels en andere dienstverlenende organisaties, kunnen toe-passen. Daarom zullen we ook aandacht schenken aan dit type organi-saties. De doelstelling van de organisatie is het uitgangspunt bij hetvaststellen van het beleid van de organisatie en bij de beoordeling vande resultaten van het gevoerde beleid.

17

1

© Noordhoff Uitgevers bv

1.1 Economie en bedrijfseconomie

Regelmatig worden we in het dagelijks leven geconfronteerd met hetgegeven dat onze (financiële) middelen onvoldoende zijn om al onzewensen te vervullen.Studenten die rond moet komen van een studiebeurs en enige bijver-diensten, zullen meestal niet over voldoende financiële middelen be-schikken om alles aan te schaffen wat ze willen. Ze zullen hun behoef-ten en wensen naar belangrijkheid rangschikken en een keuze moetenmaken. Hetzelfde geldt voor ondernemingen zoals we aan de hand vanJDI internet professionals zullen toelichten (voorbeeld 1.1).

■ Voorbeeld 1.1 JDI internet professionalsJDI internet professionals is een dienstverlenend bedrijf dat in 1998 is opge-richt door drie hts-studenten (Jarno, Derick en Igmar) van de studierichtingHogere Informatica. In eerste instantie heeft JDI internet professionals zich toe-gelegd op het bouwen en hosten van websites voor het bedrijfsleven. Sys-teembeheer volgde, waarna JDI internet professionals een tweetal eigen admi-nistratiesystemen heeft geïmplementeerd. Inmiddels behoort softwareontwik-keling ook tot het dienstenpakket van JDI internet professionals, evenals hetverzorgen van het schrijven van websites en het aanbieden van beveiligings-producten voor informatietechnologie. Als student beschikten Jarno, Derick enIgmar over weinig eigen geld. Ze hebben daarom bewust gekozen om klein tebeginnen en de groei van hun onderneming te financieren door het inhoudenvan winsten. De noodzakelijke productiemiddelen van JDI internet professio-nals bestonden uit pc’s, printers en (mobiele) telefoons, die gedeeltelijk al inhet bezit van Jarno, Derick en Igmar waren. JDI internet professionals konvanaf het begin het vreemd vermogen beperken tot het krediet dat zij vanhun leveranciers ontvingen.

In 2001 hebben de eigenaren van JDI internet professionals hun studie metgoed gevolg afgerond en zich volledig op de uitbouw van hun bedrijf gericht.Daarbij zijn acquisitie en relatiebeheer twee speerpunten. Inmiddels heeft eenvan de oprichters zich uit de onderneming teruggetrokken. De website van JDIinternet professionals (www.jdi.nl) geeft een goede indruk van de huidige activiteiten.

Tussenvraag 1.1Stel dat je zelf een eigen onderneming zou willen beginnen.a Wat voor een soort activiteit zou je in deze onderneming willen gaan

uitvoeren?b Over welke activa moet je de beschikking hebben om de geplande activi-

teiten te kunnen uitvoeren?c Hoe denk je de nieuwe onderneming te financieren?d Hoe worden de verschillende taken binnen de nieuwe onderneming ver-

deeld? (Wie doet wat?)

De oprichters van JDI internet professionals hebben voor hun onder-neming verschillende keuzes gemaakt.De economie is de wetenschap die het keuzegedrag van de mens bestu-deert. Dit keuzegedrag wordt economisch handelen genoemd.

.................................................................................................................................

Economie

18 Deel 1 Inleiding © Noordhoff Uitgevers bv

Het keuzeprobleem doet zich niet alleen voor bij bedrijven en studenten, maar bijvoorbeeld ook bij mensen met een hoog inkomen.Zij kunnen hun wensenpakket zodanig uitbreiden dat hun inkomenontoereikend is om aan al hun wensen te voldoen. Ook zij zullen eenkeuze moeten maken.Het feit dat de middelen onvoldoende zijn om in alle behoeften tevoorzien, wordt schaarste genoemd. De economische wetenschap be-studeert het handelen van mensen dat gericht is op het verminderen vande schaarste. Er moet steeds een keuze worden gemaakt: Waarvoor zul-len we de beperkte middelen aanwenden? Bij deze keuze zal men er-naar streven zo veel mogelijk van de behoeften te bevredigen.

In de economische wetenschap wordt ervan uitgegaan dat de menszich bij dit keuzehandelen laat leiden door het economisch principe.Dit principe kan op twee manieren worden geformuleerd:· Met de beschikbare middelen probeert men zo veel mogelijk be-

hoeften te bevredigen.· Men probeert een bepaald doel te realiseren door opoffering van zo

min mogelijk middelen.

Welvaart is de mate waarin de mens in staat is zijn behoeften te bevre-digen met de beschikbare middelen. Tot de behoeften wordt ook de be-hoefte aan vrije tijd, een schoon milieu en dergelijke gerekend.Naarmate er meer middelen beschikbaar zijn, is het mogelijk meer be-hoeften te bevredigen. Dit betekent niet dat mensen met een hoog inkomen welvarender zijn (een hoger welvaartsgevoel hebben) danmensen met een lager inkomen. Het tegendeel kan het geval zijn. Men-sen die veel verdienen, kunnen hun wensen vaak dermate hebben opgeschroefd, dat slechts een klein gedeelte ervan kan worden vervuld.Welvaart is een relatief begrip.

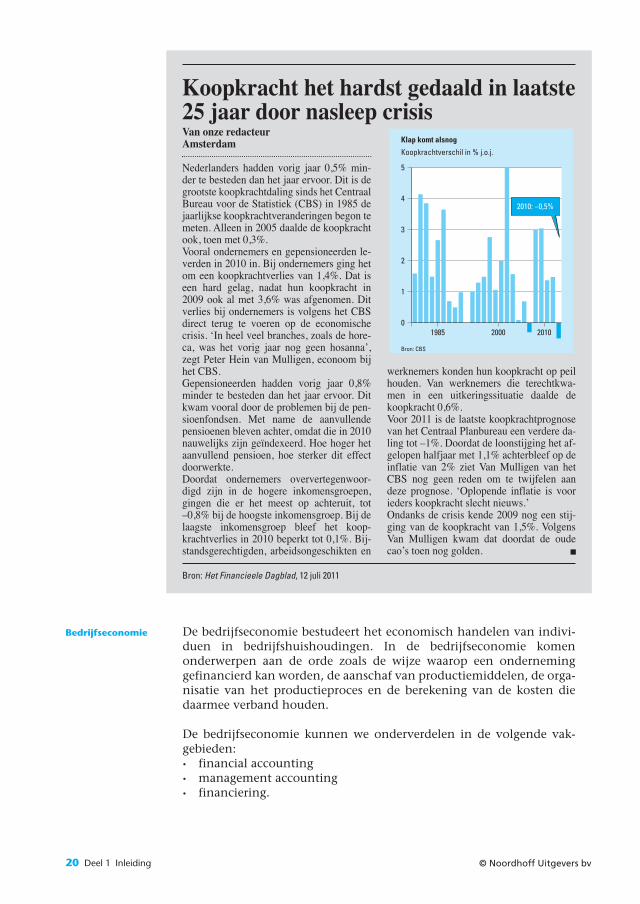

De economische wetenschap bestudeert het handelen van de mens datgericht is op een vergroting van zijn welvaart. De mate van welvaarthangt niet alleen af van de hoeveelheid beschikbare financiële midde-len. Zeker tegenwoordig spelen ook andere factoren zoals milieu, ener-gieverbruik, arbeidsomstandigheden en de behoefte aan vrije tijd eenbelangrijke rol bij het bepalen van de mate van (persoonlijke) welvaart.Omdat dit handelen van de mens vanuit verschillende gezichtspuntenkan worden bestudeerd, wordt de economische wetenschap opgesplitstin algemene economie en bedrijfseconomie.De algemene economie bestudeert het economisch handelen van devolkshuishouding (maatschappij) als geheel. Hierbij komen onderwer-pen als arbeidsverdeling, inkomensvorming, inkomensverdeling, prij-zen van de productiefactoren, overheidsfinanciën en internationaleeconomische betrekkingen aan de orde.Inzichten uit de algemene economie zijn belangrijk om de ontwikkelin-gen in de koopkracht van consumenten te verklaren. De ontwikkelingin koopkracht is belangrijk voor de omzet van bedrijven. Een daling van de koopkracht (waarvan in het volgende artikel sprake is) leidt tot minder vraag naar producten en daardoor tot een omzetdaling bij bedrijven.

Algemene economie

Economischhandelen

Welvaart

Economisch principe

Schaarste

Economischewetenschap

1 Betekenis van de bedrijfseconomie 19© Noordhoff Uitgevers bv

20 Deel 1 Inleiding © Noordhoff Uitgevers bv

Van onze redacteurAmsterdam

Nederlanders hadden vorig jaar 0,5% min-der te besteden dan het jaar ervoor. Dit is degrootste koopkrachtdaling sinds het CentraalBureau voor de Statistiek (CBS) in 1985 dejaarlijkse koopkrachtveranderingen begon temeten. Alleen in 2005 daalde de koopkrachtook, toen met 0,3%.Vooral ondernemers en gepensioneerden le-verden in 2010 in. Bij ondernemers ging hetom een koopkrachtverlies van 1,4%. Dat iseen hard gelag, nadat hun koopkracht in2009 ook al met 3,6% was afgenomen. Ditverlies bij ondernemers is volgens het CBSdirect terug te voeren op de economischecrisis. ‘In heel veel branches, zoals de hore-ca, was het vorig jaar nog geen hosanna’,zegt Peter Hein van Mulligen, econoom bijhet CBS.Gepensioneerden hadden vorig jaar 0,8%minder te besteden dan het jaar ervoor. Ditkwam vooral door de problemen bij de pen-sioenfondsen. Met name de aanvullendepensioenen bleven achter, omdat die in 2010nauwelijks zijn geïndexeerd. Hoe hoger hetaanvullend pensioen, hoe sterker dit effectdoorwerkte.Doordat ondernemers oververtegenwoor-digd zijn in de hogere inkomensgroepen,gingen die er het meest op achteruit, tot–0,8% bij de hoogste inkomensgroep. Bij delaagste inkomensgroep bleef het koop-krachtverlies in 2010 beperkt tot 0,1%. Bij-standsgerechtigden, arbeidsongeschikten en

werknemers konden hun koopkracht op peilhouden. Van werknemers die terechtkwa-men in een uitkeringssituatie daalde dekoopkracht 0,6%.Voor 2011 is de laatste koopkrachtprognosevan het Centraal Planbureau een verdere da-ling tot –1%. Doordat de loonstijging het af-gelopen halfjaar met 1,1% achterbleef op deinflatie van 2% ziet Van Mulligen van hetCBS nog geen reden om te twijfelen aandeze prognose. ‘Oplopende inflatie is voorieders koopkracht slecht nieuws.’Ondanks de crisis kende 2009 nog een stij-ging van de koopkracht van 1,5%. VolgensVan Mulligen kwam dat doordat de oudecao’s toen nog golden.

Koopkracht het hardst gedaald in laatste25 jaar door nasleep crisis

Bron: Het Financieele Dagblad, 12 juli 2011

5

4

3

2

1

01985 2000 2010

Bron: CBS

Koopkrachtverschil in % j.o.j.

Klap komt alsnog

2010: −0,5%

De bedrijfseconomie bestudeert het economisch handelen van indivi-duen in bedrijfshuishoudingen. In de bedrijfseconomie komen onderwerpen aan de orde zoals de wijze waarop een onderneming gefinancierd kan worden, de aanschaf van productiemiddelen, de orga-nisatie van het productieproces en de berekening van de kosten die daarmee verband houden.

De bedrijfseconomie kunnen we onderverdelen in de volgende vak -gebieden:· financial accounting· management accounting· financiering.

Bedrijfseconomie

Financial accountingEr zijn verschillende groepen die geïnteresseerd zijn in de financiële re-sultaten van een onderneming. Daarbij kunnen we denken aan dege-nen die vermogen beschikbaar hebben gesteld aan de onderneming,maar ook aan de werknemers en de overheid. Naarmate ondernemin-gen groter zijn, zullen er meer instanties en personen zijn die belang-stelling hebben voor het resultaat van de onderneming. Het verstrek-ken van (financiële) gegevens aan belangstellenden buiten de eigen organisatie (externe belangstellenden) noemen we externe verslaggeving.In de Engelstalige literatuur wordt daarvoor de naam financial accountinggebruikt.De externe belangstellenden moeten erop kunnen vertrouwen dat on-dernemingen hun financiële resultaten op correcte wijze vaststellen entijdig bekendmaken. De overheid heeft daarom, met name voor groteondernemingen, wettelijke eisen opgesteld waaraan de informatievoor-ziening aan externen moet voldoen. Dit komt in hoofdstuk 14 aan deorde.

Management accountingManagers in een organisatie hebben ook financiële informatie nodigom beslissingen te kunnen nemen. Het verstrekken van financiële informatie om beslissingen binnen een organisatie te onderbouwen,behoort tot het werkterrein van de interne verslaggeving. In de Engels -talige literatuur heet dat management accounting.De informatie die managers nodig hebben om hun beslissingen te onderbouwen, zal van geval tot geval verschillen. Wanneer een onder-neming een nieuw product op de markt wil brengen, zal ze onder an-dere willen weten hoeveel ervan verkocht kan worden en welke prijs deafnemers ervoor willen betalen. Ook moet informatie beschikbaar zijnover de kosten die onvermijdelijk zijn om het product te kunnen leve-ren. Daartoe behoren zowel de kosten in verband met de fabriek waarhet product wordt gemaakt als de kosten van de grondstoffen en arbeiddie voor het maken van het product nodig zijn.Andere beslissingen, zoals het al dan niet op rekening leveren van goe-deren aan een bepaalde klant, vergen weer andere informatie. Daarbijzullen bijvoorbeeld gegevens over het betalingsgedrag van de klant inhet verleden en de omvang van de order een rol spelen.

FinancieringHet vakgebied financiering is het laatste onderdeel van de bedrijfs -economie dat we hier kort toelichten. Om haar werkzaamheden uit tekunnen voeren, heeft een onderneming een groot aantal zaken nodigzoals gebouwen, machines, kantoorinrichting en voorraden. Om dezebedrijfsmiddelen aan te kunnen schaffen, zal de onderneming geld(vermogen) moeten hebben.Het vermogen kan afkomstig zijn van de eigenaren van het bedrijf. Wespreken dan van eigen vermogen. Ook kunnen niet-eigenaren, zoalsbanken, vermogen beschikbaar stellen aan een onderneming. Een le-ning die door een bank aan een onderneming is verstrekt, is een voor-beeld van vreemd vermogen. De financiering houdt zich bezig met deverschillende vormen van eigen en vreemd vermogen en de financiëlevergoedingen die de verstrekkers van dit vermogen eisen.

Eigen vermogen

Vreemd vermogen

Financiering

Managementaccounting

Externeverslaggeving

Financial accounting

1 Betekenis van de bedrijfseconomie 21© Noordhoff Uitgevers bv

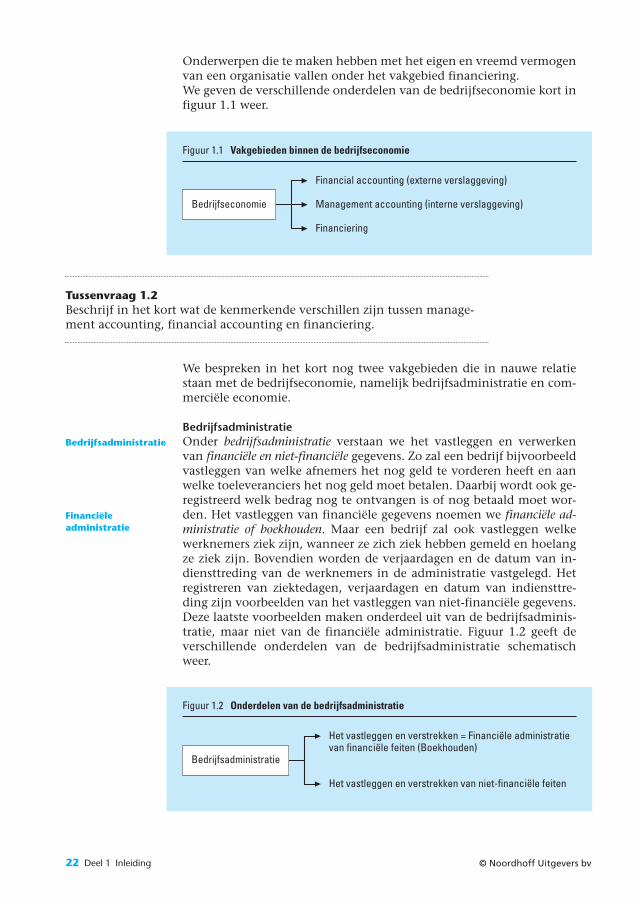

Onderwerpen die te maken hebben met het eigen en vreemd vermogenvan een organisatie vallen onder het vakgebied financiering.We geven de verschillende onderdelen van de bedrijfseconomie kort infiguur 1.1 weer.

Tussenvraag 1.2Beschrijf in het kort wat de kenmerkende verschillen zijn tussen manage-ment accounting, financial accounting en financiering.

We bespreken in het kort nog twee vakgebieden die in nauwe relatiestaan met de bedrijfseconomie, namelijk bedrijfsadministratie en com-merciële economie.

BedrijfsadministratieOnder bedrijfsadministratie verstaan we het vastleggen en verwerkenvan financiële en niet-financiële gegevens. Zo zal een bedrijf bijvoorbeeldvastleggen van welke afnemers het nog geld te vorderen heeft en aanwelke toeleveranciers het nog geld moet betalen. Daarbij wordt ook ge-registreerd welk bedrag nog te ontvangen is of nog betaald moet wor-den. Het vastleggen van financiële gegevens noemen we financiële ad-ministratie of boekhouden. Maar een bedrijf zal ook vastleggen welkewerknemers ziek zijn, wanneer ze zich ziek hebben gemeld en hoelangze ziek zijn. Bovendien worden de verjaardagen en de datum van in-diensttreding van de werknemers in de administratie vastgelegd. Hetregistreren van ziektedagen, verjaardagen en datum van indiensttre-ding zijn voorbeelden van het vastleggen van niet-financiële gegevens.Deze laatste voorbeelden maken onderdeel uit van de bedrijfsadminis-tratie, maar niet van de financiële administratie. Figuur 1.2 geeft deverschillende onderdelen van de bedrijfsadministratie schematischweer.

Figuur 1.2 Onderdelen van de bedrijfsadministratie

Bedrijfsadministratie

Het vastleggen en verstrekken = Financiële administratievan financiële feiten (Boekhouden)

Het vastleggen en verstrekken van niet-financiële feiten

Bedrijfsadministratie

Financiëleadministratie

Figuur 1.1 Vakgebieden binnen de bedrijfseconomie

Bedrijfseconomie

Financial accounting (externe verslaggeving)

Management accounting (interne verslaggeving)

Financiering

22 Deel 1 Inleiding © Noordhoff Uitgevers bv

Het werkterrein van de bedrijfsadministratie blijft niet beperkt tot be-drijven. Ook andere instanties kunnen er een administratie op nahou-den.

Financiële en niet-financiële gegevens die in de administratie zijn vastge-legd en verwerkt, vormen de basis voor berekeningen en analyses die ma-nagers gebruiken bij het nemen van beslissingen. De administratie levertin dat geval de basisgegevens voor de managementinformatie en is in diezin ondersteunend aan de management accounting. Zo houden we ineen productieonderneming onder meer de voorraden grondstoffen, half-fabrikaten en eindproducten in de administratie bij en de omvang vanhet eigen en vreemd vermogen. De onderneming ver strekt (in een aan-gepaste vorm) gedeelten van de informatie die in de bedrijfsadministratieis vastgelegd aan externe belanghebbenden. De bedrijfsadministratie ver-vult dan een ondersteunende functie voor de financial accounting.

Commerciële economieBekendheid met inzichten uit de commerciële economie is van belangom een inschatting te kunnen maken van de omzet van een onder -neming. Zo moet een onderneming zich onder meer verdiepen in debehoeften van de verschillende afnemersgroepen, de mate van concur-rentie in de branche en in de wijze waarop de afnemers via verschillen-de communicatiekanalen (zoals radio, tv, dagbladen en internet) kun-nen worden benaderd. Deze factoren zijn mede van invloed op de teverkopen hoeveelheid producten en/of diensten en de verkoopprijs diekan worden gerealiseerd.

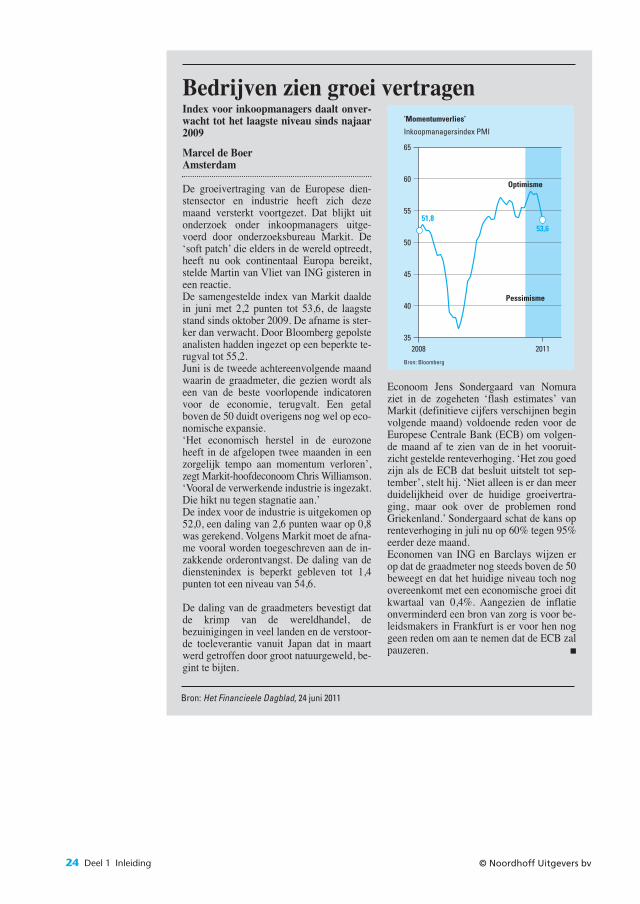

In het artikel op de pagina hiernaast wordt een aantal factoren bespro-ken dat van invloed is op het vertrouwen dat ondernemers hebben inde economie. Tot deze factoren behoren de omvang van de productie,het aantal nieuwe orders, de werkgelegenheid, de levertijden en de in-gekochte voorraden. Ondernemingen zullen bij het maken van hunplannen voor de toekomst rekening houden met de verwachte econo-mische ontwikkelingen. Toekomstverwachtingen spelen een rol bij hetinschatten van de verwachte verkoopomvang en de hoogte van de ver-koopprijs. In het volgende artikel wordt het ondernemersvertrouwenuitgedrukt door de inkoopmanagersindex PMI (zie grafiek).

Wat is de PMI?De Purchasing Managers Index (PMI) is een verzamelindex naar afnemendgewicht samengesteld uit de indexen van nieuwe orders, productie, werkge-legenheid, levertijden en voorraad ingekocht materiaal. De index is een ini-tiatief van de Nederlandse Vereniging voor Inkoopmanagement en dienst-verlener DPA Supply Chain People, en wordt samengesteld door het EngelseNTC Research op basis van gegevens van 350 industriële bedrijven.

Ondernemers -vertrouwen

Commerciëleeconomie

Management -informatie

1 Betekenis van de bedrijfseconomie 23© Noordhoff Uitgevers bv

24 Deel 1 Inleiding © Noordhoff Uitgevers bv

Index voor inkoopmanagers daalt onver-wacht tot het laagste niveau sinds najaar2009

Marcel de BoerAmsterdam

De groeivertraging van de Europese dien-stensector en industrie heeft zich dezemaand versterkt voortgezet. Dat blijkt uitonderzoek onder inkoopmanagers uitge-voerd door onderzoeksbureau Markit. De‘soft patch’ die elders in de wereld optreedt,heeft nu ook continentaal Europa bereikt,stelde Martin van Vliet van ING gisteren ineen reactie. De samengestelde index van Markit daaldein juni met 2,2 punten tot 53,6, de laagstestand sinds oktober 2009. De afname is ster-ker dan verwacht. Door Bloomberg gepolsteanalisten hadden ingezet op een beperkte te-rugval tot 55,2. Juni is de tweede achtereenvolgende maandwaarin de graadmeter, die gezien wordt alseen van de beste voorlopende indicatorenvoor de economie, terugvalt. Een getalboven de 50 duidt overigens nog wel op eco-nomische expansie. ‘Het economisch herstel in de eurozoneheeft in de afgelopen twee maanden in een zorgelijk tempo aan momentum verloren’,zegt Markit-hoofdeconoom Chris Williamson.‘Vooral de verwerkende industrie is ingezakt.Die hikt nu tegen stagnatie aan.’ De index voor de industrie is uitgekomen op52,0, een daling van 2,6 punten waar op 0,8was gerekend. Volgens Markit moet de afna-me vooral worden toegeschreven aan de in-zakkende orderontvangst. De daling van dedienstenindex is beperkt gebleven tot 1,4punten tot een niveau van 54,6.

De daling van de graadmeters bevestigt datde krimp van de wereldhandel, de bezuinigingen in veel landen en de verstoor-de toeleverantie vanuit Japan dat in maartwerd getroffen door groot natuurgeweld, be-gint te bijten.

Econoom Jens Sondergaard van Nomuraziet in de zogeheten ‘flash estimates’ vanMarkit (definitieve cijfers verschijnen beginvolgende maand) voldoende reden voor deEuropese Centrale Bank (ECB) om volgen-de maand af te zien van de in het vooruit-zicht gestelde renteverhoging. ‘Het zou goedzijn als de ECB dat besluit uitstelt tot sep-tember’, stelt hij. ‘Niet alleen is er dan meerduidelijkheid over de huidige groeivertra-ging, maar ook over de problemen rondGriekenland.’ Sondergaard schat de kans oprenteverhoging in juli nu op 60% tegen 95%eerder deze maand. Economen van ING en Barclays wijzen erop dat de graadmeter nog steeds boven de 50beweegt en dat het huidige niveau toch nogovereenkomt met een economische groei ditkwartaal van 0,4%. Aangezien de inflatieonverminderd een bron van zorg is voor be-leidsmakers in Frankfurt is er voor hen noggeen reden om aan te nemen dat de ECB zalpauzeren.

65

60

55

50

45

40

352008 2011

51,853,6

Pessimisme

Optimisme

Bron: Bloomberg

Inkoopmanagersindex PMI

‘Momentumverlies’

Bedrijven zien groei vertragen

Bron: Het Financieele Dagblad, 24 juni 2011

1.2 Bedrijfshuishouding

De bedrijfseconomie probeert inzichten aan te dragen die een bijdragekunnen leveren aan het nemen van beslissingen binnen bedrijfshuis-houdingen. Wat we onder een bedrijfshuishouding verstaan, stellen weaan de hand van een definitie aan de orde.

Bouma1 omschrijft een bedrijfshuishouding als volgt.

Bedrijfshuishouding Een bedrijfshuishouding is een financieel-economisch zelfstandige productie organisatie.

In voorgaande definitie komt een aantal begrippen voor, zoals produc-tie, organisatie en financieel-economisch zelfstandig. Deze begrippenzullen we in de volgende subparagrafen kort toelichten. Ook komen debegrippen goederenstroom en geldstroom aan de orde.Ten slotte gaan we in op het financieel-economisch (on)zelfstandig zijn.

1.2.1 Productie

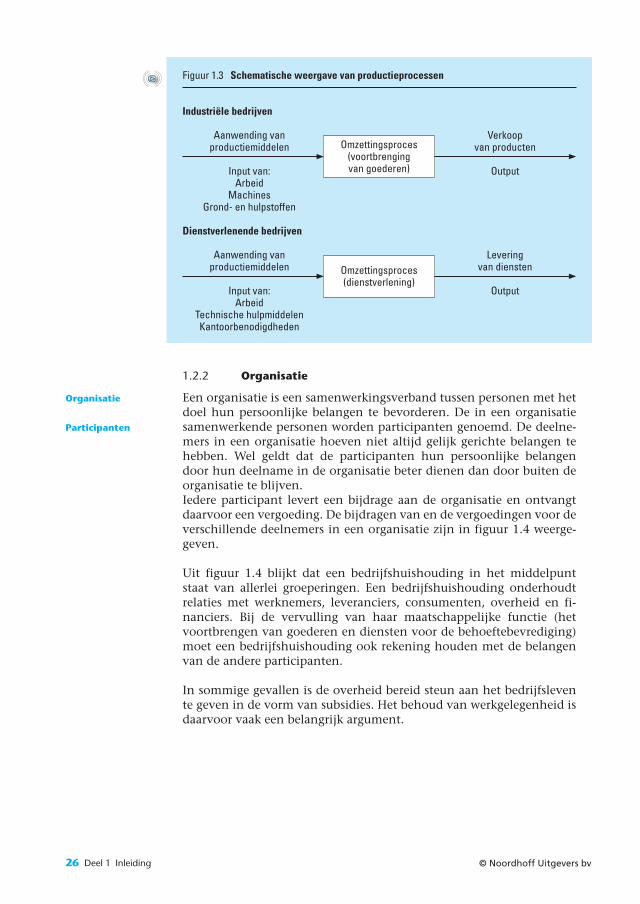

Productie is het omzetten van productiemiddelen (input) in producten(output), zoals halffabrikaten, eindproducten en diensten, waardoor zebeter in de behoeften van de consument kunnen voorzien. Door hetproduceren komt het product steeds dichter bij de consument. Iederehandeling die het product dichter bij de consument brengt, voegtwaarde toe aan het product en wordt dus als productie aangemerkt.Productiemiddelen zoals arbeid, machines, grondstoffen en energie,zijn nodig om producten voort te brengen. Uiteindelijk is alle produc-tie gericht op het voortbrengen van producten en/of diensten die be-stemd zijn voor consumptie.Consumptie is het rechtstreeks gebruik (door de consument) van goe-deren en/of diensten voor de bevrediging van (zijn) behoeften.Zo is een klant die door een kapper wordt geknipt aan het consumeren,terwijl de kapper zelf aan het produceren is.

De productie kan verschillende vormen aannemen:· uiterlijke vormverandering (door industriële bedrijven); graan wordt

bijvoorbeeld omgezet in brood;· verhandeling van goederen (door handelsondernemingen);· verplaatsing van goederen (door transportondernemingen);· opslag van goederen (door pakhuizen);· dienstverlening (bijvoorbeeld door advieskantoren op het gebied

van belastingen of organisatie).

De belangrijkste processen bij de productie worden in figuur 1.3 sche-matisch weergegeven.

Consumptie

Productiemiddelen

Productie

1 Betekenis van de bedrijfseconomie 25© Noordhoff Uitgevers bv

1 Bouma, J.L., Leerboek der bedrijfseconomie, deel I, 1ste druk, ’s-Gravenhage,Delwel.

1.2.2 Organisatie

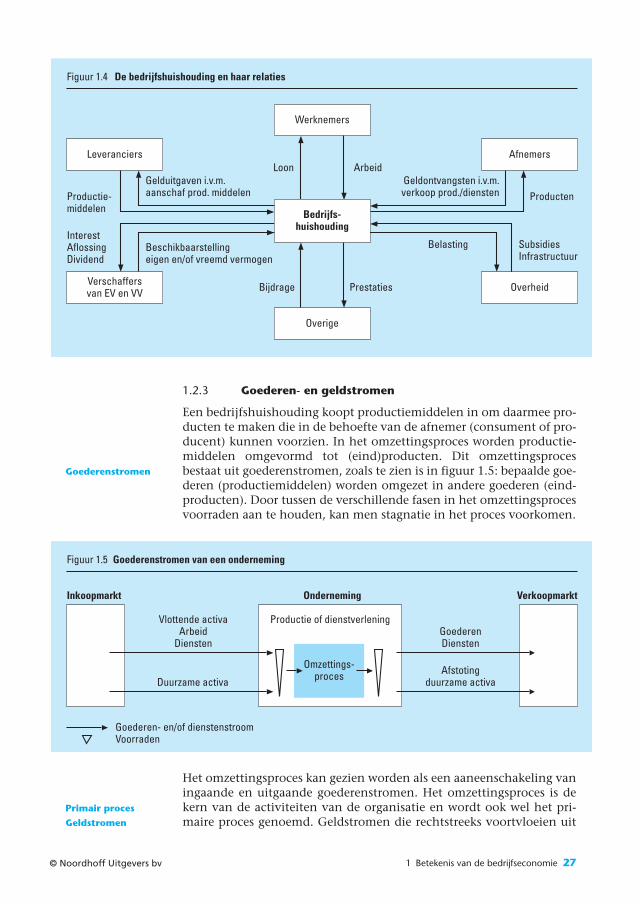

Een organisatie is een samenwerkingsverband tussen personen met hetdoel hun persoonlijke belangen te bevorderen. De in een organisatiesamenwerkende personen worden participanten genoemd. De deelne-mers in een organisatie hoeven niet altijd gelijk gerichte belangen tehebben. Wel geldt dat de participanten hun persoonlijke belangendoor hun deelname in de organisatie beter dienen dan door buiten deorganisatie te blijven.Iedere participant levert een bijdrage aan de organisatie en ontvangtdaarvoor een vergoeding. De bijdragen van en de vergoedingen voor deverschillende deelnemers in een organisatie zijn in figuur 1.4 weerge-geven.

Uit figuur 1.4 blijkt dat een bedrijfshuishouding in het middelpuntstaat van allerlei groeperingen. Een bedrijfshuishouding onderhoudtrelaties met werknemers, leveranciers, consumenten, overheid en fi-nanciers. Bij de vervulling van haar maatschappelijke functie (hetvoortbrengen van goederen en diensten voor de behoeftebevrediging)moet een bedrijfshuishouding ook rekening houden met de belangenvan de andere participanten.

In sommige gevallen is de overheid bereid steun aan het bedrijfslevente geven in de vorm van subsidies. Het behoud van werkgelegenheid isdaarvoor vaak een belangrijk argument.

Organisatie

Participanten

Figuur 1.3 Schematische weergave van productieprocessen

Aanwending vanproductiemiddelen

Input van:Arbeid

MachinesGrond- en hulpstoffen

Aanwending vanproductiemiddelen

Input van:Arbeid

Technische hulpmiddelenKantoorbenodigdheden

Verkoopvan producten

Output

Leveringvan diensten

Output

Omzettingsproces(voortbrengingvan goederen)

Omzettingsproces(dienstverlening)

Dienstverlenende bedrijven

Industriële bedrijven

26 Deel 1 Inleiding © Noordhoff Uitgevers bv

1.2.3 Goederen- en geldstromen

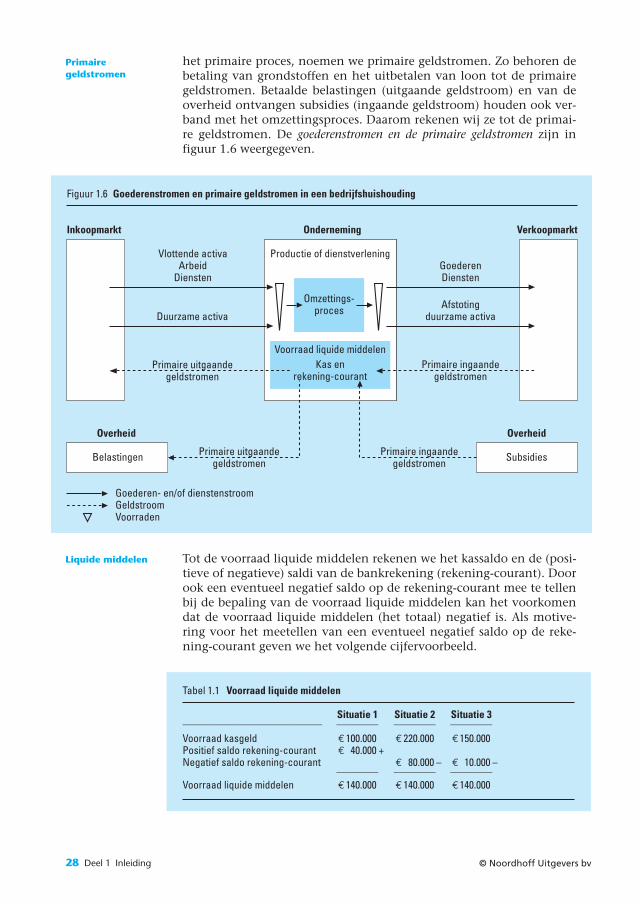

Een bedrijfshuishouding koopt productiemiddelen in om daarmee pro-ducten te maken die in de behoefte van de afnemer (consument of pro-ducent) kunnen voorzien. In het omzettingsproces worden productie-middelen omgevormd tot (eind)producten. Dit omzettingsproces

Goederenstromen bestaat uit goederenstromen, zoals te zien is in figuur 1.5: bepaalde goe-deren (productiemiddelen) worden omgezet in andere goederen (eind-producten). Door tussen de verschillende fasen in het omzettingsprocesvoorraden aan te houden, kan men stagnatie in het proces voorkomen.

Het omzettingsproces kan gezien worden als een aaneenschakeling vaningaande en uitgaande goederenstromen. Het omzettingsproces is dekern van de activiteiten van de organisatie en wordt ook wel het pri-maire proces genoemd. Geldstromen die rechtstreeks voortvloeien uit

Primair proces

Geldstromen

Figuur 1.5 Goederenstromen van een onderneming

Onderneming VerkoopmarktInkoopmarkt

Omzettings-proces

Productie of dienstverleningVlottende activaArbeid

Diensten

Duurzame activa

GoederenDiensten

Afstotingduurzame activa

Goederen- en/of dienstenstroomVoorraden

Figuur 1.4 De bedrijfshuishouding en haar relaties

Loon Arbeid

Bijdrage Prestaties

Productie-middelen

Gelduitgaven i.v.m.aanschaf prod. middelen

Beschikbaarstellingeigen en/of vreemd vermogen

InterestAflossingDividend

Producten

SubsidiesInfrastructuur

Belasting

Geldontvangsten i.v.m.verkoop prod./diensten

Werknemers

Overige

Leveranciers Afnemers

Verschaffersvan EV en VV

Bedrijfs-huishouding

Overheid

1 Betekenis van de bedrijfseconomie 27© Noordhoff Uitgevers bv

het primaire proces, noemen we primaire geldstromen. Zo behoren debetaling van grondstoffen en het uitbetalen van loon tot de primairegeldstromen. Betaalde belastingen (uitgaande geldstroom) en van deoverheid ontvangen subsidies (ingaande geldstroom) houden ook ver-band met het omzettingsproces. Daarom rekenen wij ze tot de primai-re geldstromen. De goederen stromen en de primaire geldstromen zijn in figuur 1.6 weergegeven.

Tot de voorraad liquide middelen rekenen we het kassaldo en de (posi-tieve of negatieve) saldi van de bankrekening (rekening-courant). Doorook een eventueel negatief saldo op de rekening-courant mee te tellenbij de bepaling van de voorraad liquide middelen kan het voorkomendat de voorraad liquide middelen (het totaal) negatief is. Als motive-ring voor het meetellen van een eventueel negatief saldo op de reke-ning-courant geven we het volgende cijfervoorbeeld.

Tabel 1.1 Voorraad liquide middelen

Situatie 1 Situatie 2 Situatie 3–––––––––––––––––––––––––––––– ––––––––– ––––––––– –––––––––

Voorraad kasgeld €100.000 € 220.000 €150.000Positief saldo rekening-courant € 40.000 +Negatief saldo rekening-courant € 80.000 – € 10.000 –

––––––––– ––––––––– –––––––––Voorraad liquide middelen €140.000 € 140.000 €140.000

Liquide middelen

Figuur 1.6 Goederenstromen en primaire geldstromen in een bedrijfshuishouding

OverheidOverheid

Belastingen Subsidies

Kas enrekening-courant

Voorraad liquide middelen

Onderneming VerkoopmarktInkoopmarkt

Omzettings-proces

Productie of dienstverleningVlottende activaArbeid

Diensten

Duurzame activa

Primaire uitgaandegeldstromen

Primaire ingaandegeldstromen

Primaire uitgaandegeldstromen

Primaire ingaandegeldstromen

GoederenDiensten

Afstotingduurzame activa

Goederen- en/of dienstenstroomGeldstroomVoorraden

Primairegeldstromen

28 Deel 1 Inleiding © Noordhoff Uitgevers bv

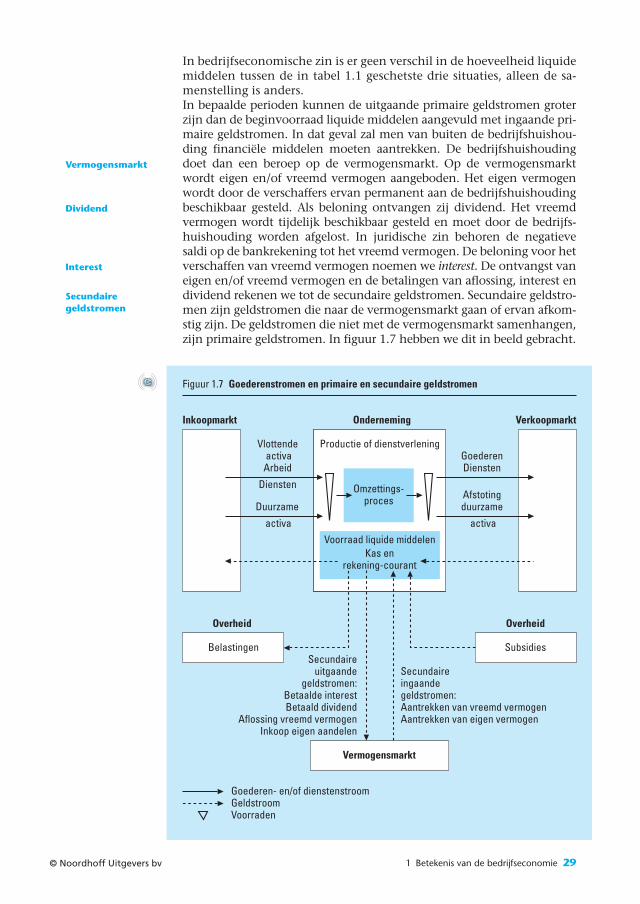

In bedrijfseconomische zin is er geen verschil in de hoeveelheid liquidemiddelen tussen de in tabel 1.1 geschetste drie situaties, alleen de sa-menstelling is anders.In bepaalde perioden kunnen de uitgaande primaire geldstromen groterzijn dan de beginvoorraad liquide middelen aangevuld met ingaande pri-maire geldstromen. In dat geval zal men van buiten de bedrijfshuishou-ding financiële middelen moeten aantrekken. De bedrijfshuishoudingdoet dan een beroep op de vermogensmarkt. Op de vermogensmarktwordt eigen en/of vreemd vermogen aangeboden. Het eigen vermogenwordt door de verschaffers ervan permanent aan de bedrijfshuishoudingbeschikbaar gesteld. Als beloning ontvangen zij dividend. Het vreemdvermogen wordt tijdelijk beschikbaar gesteld en moet door de bedrijfs-huishouding worden afgelost. In juridische zin behoren de negatievesaldi op de bankrekening tot het vreemd vermogen. De beloning voor hetverschaffen van vreemd vermogen noemen we interest. De ontvangst vaneigen en/of vreemd vermogen en de betalingen van aflossing, interest endividend rekenen we tot de secundaire geldstromen. Secundaire geldstro-men zijn geldstromen die naar de vermogensmarkt gaan of ervan afkom-stig zijn. De geldstromen die niet met de vermogensmarkt samenhangen,zijn primaire geldstromen. In figuur 1.7 hebben we dit in beeld gebracht.

Figuur 1.7 Goederenstromen en primaire en secundaire geldstromen

OverheidOverheid

Secundaireuitgaande

geldstromen:Betaalde interestBetaald dividend

Aflossing vreemd vermogenInkoop eigen aandelen

Secundaireingaandegeldstromen:Aantrekken van vreemd vermogenAantrekken van eigen vermogen

Belastingen Subsidies

Vermogensmarkt

Voorraad liquide middelen

Onderneming VerkoopmarktInkoopmarkt

Omzettings-proces

Productie of dienstverleningVlottende activaArbeid

Diensten

Duurzame

activa

GoederenDiensten

Afstotingduurzame

activa

Goederen- en/of dienstenstroomGeldstroomVoorraden

Kas enrekening-courant

Vermogensmarkt

Dividend

Interest

Secundairegeldstromen

1 Betekenis van de bedrijfseconomie 29© Noordhoff Uitgevers bv

De goederen- en geldstromen die binnen een bedrijfshuishoudingplaatsvinden, sluiten niet altijd precies op elkaar aan. Tussen de diverseschakels in het productieproces kunnen voorraden ontstaan, bijvoor-beeld een voorraad grondstoffen, halffabrikaten of liquide middelen.Het omzettingsproces (dat ook wel het primaire proces wordt genoemd)kan zich in allerlei vormen voordoen. Zo worden in de landbouw metbehulp van menskracht, machines en de natuur landbouwproductenvoortgebracht, terwijl in de industrie grondstoffen met behulp vanmenskracht, machines en energie worden omgezet in eindproducten.De dienstverlening heeft als bijzondere eigenschap dat arbeid een rela-tief belangrijke productiefactor vormt, terwijl voor handelsonderne-mingen geldt dat de ingekochte goederen veelal zonder of na geringebewerking worden doorverkocht.Hoewel de primaire processen in bijvoorbeeld de landbouw, industrie,dienstverlening en handel onderling sterk verschillen, kunnen ze ingrote lijnen in de vorm van een goederen- en geldkringloop zoals in fi-guur 1.7 worden weergegeven. Bij het beoordelen van de rol van devermogensmarkt moeten we bedenken dat de secundaire geldstromenworden afgestemd op de geldstromen die het gevolg zijn van het pri-maire proces (de primaire geldstromen zijn leidend).

In figuur 1.7 kunnen we ook de goederen- en geldstromen opnemendie te maken hebben met het buitenland. Met name in een situatiewaarin er transacties worden verricht met landen waar een andere va-luta geldt, doen zich nieuwe vraagstukken voor. In dat geval heeft deorganisatie ook te maken met veranderingen in de wisselkoersen tus-sen de verschillende valuta’s. Zo heeft een onderneming die in Neder-land is gevestigd en grondstoffen inkoopt die met Amerikaanse dollarsmoeten worden betaald, te maken met de wisselkoers tussen de euroen de Amerikaanse dollar. Als de dollar relatief duur is en bijvoorbeeldde ingekochte grondstoffen moeten in dollars worden betaald, dan zaldit tot hogere uitgaven (in euro’s gemeten) in verband met de inge-kochte goederen leiden. En een onderneming die een (groot) gedeeltevan haar afzet in de Verenigde Staten van Amerika realiseert, zal haaromzet (in euro’s gemeten) zien dalen als de dollar zwakker wordt. Degevolgen van veranderingen in de wisselkoers (de omwisselingsver-houding tussen twee valuta’s) voor de resultaten van een onderne-ming noemen we valutarisico.

Financiële crisisIn de jaren 2007 en 2008 zijn veel banken (in eerste instantie in de Ver-enigde Staten van Amerika en later ook in Europa) in de problemen gekomen doordat huizenbezitters, die hun woningen met een hypo-thecaire lening hadden gefinancierd, hun aflossings- en renteverplich-tingen niet konden nakomen. Hierdoor hebben banken vele miljardenop hun vorderingen op hun klanten, waaraan ze deze hypothecaire leningen hadden verstrekt, moeten afschrijven. Een van de gevolgenwas dat banken geen vertrouwen meer hadden in de financiële draag-kracht van collega-banken en niet bereid waren aan elkaar kredieten teverstrekken. Daardoor kwamen de geldstromen tussen de banken on-derling nagenoeg stil te liggen en functioneerde de vermogensmarktniet naar behoren. Dit had weer gevolgen voor de kredietverlening aan

Financiële crisis

Valutarisico

Buitenland (im- enexport)

Primair proces

30 Deel 1 Inleiding © Noordhoff Uitgevers bv

1 Betekenis van de bedrijfseconomie 31© Noordhoff Uitgevers bv

George Papaconstantinou had eind 2009 detwijfelachtige eer de fraude met de Griekseoverheidsstatistieken bekend te maken. Tot aan de verkiezingen op 4 oktober stondeen tekort op de begroting van 6% in de boeken. De kersverse minister van financiënPapaconstantinou moest twee weken laterbekendmaken dat het maar liefst 12% was. Drie dagen later bleek het alweer 12,5% tezijn en toen werd duidelijk dat het een groterommel was in Griekenland. De cijferswaren volstrekt onbetrouwbaar en het statis-tisch bureau Eurostat werd aan het werkgezet om uit te zoeken hoe de overheidsfi-nanciën er nu écht voor stonden. Ondertussen werd duidelijk dat de Griekseregering aan het begin van het decenniummistige trucs had uitgehaald met hulp vanzakenbank Goldman Sachs. De bank had een valutaswap-constructie be-dacht waarmee kunstmatig de Griekse

staatsschuld verlaagd werd. Daarnaast waser nog veel meer mis met de Griekse cijfer-tjes, zo ontdekte Eurostat. Het statistisch bureau had maanden nodigom duidelijk te krijgen hoe het nu werkelijkzat. Voorzitter Gerald Corrigan van Gold-man Sachs Goldman Sachs USA waste zijnhanden in onschuld tijdens een openbare zit-ting in het Europees Parlement in april 2010.Eurostat- baas Walter Radermacher was daarook en hij ontstak voor het oog van alle par-lementariërs in woede over de houding vanCorrigan. Pas op 15 november 2010 rondt Eurostat hetonderzoek naar de statistische fraude af. Uitkomst: het begrotingstekort in 2009 wasniet 6% zoals de Grieken claimden, maar15,4%. Het land ligt dan inmiddels al voor€110 mrd aan het IMF/ EU-noodinfuus.

Griekenland: Fraude met statistieken

Bron: Het Financieele Dagblad, 15 oktober 2011

Op zondag 23 oktober willen de regerings-leiders van de zeventien eurolanden een al-omvattend antwoord op de eurocrisis geven.Waaruit bestaat dat plan?

Herstructurering Griekse schuld De eurolanden zullen groen licht geven voorde uitbetaling van de zesde tranche van €8mrd van de lopende noodlening. Maar dan?Waarschijnlijk concluderen de regeringslei-ders dat de staatsschuld van Griekenlandniet houdbaar is. De keuze is: gaat de private

bijdrage van banken slechts een klein beetjeomhoog of gaat Griekenland failliet?

Herkapitalisatie banken Er komt een Europees plan voor het opkrachten brengen van de grote Europesebanken. In de stresstest van juli haalden 9van de 90 banken de norm niet. Nu ziet heternaar uit dat veel meer banken worden ge-dwongen grootschalig extra kapitaal aan tetrekken. Kan een bank dat geld zelf niet op-halen, dan moet de lidstaat steunen. Als

Ultieme antwoord op eurocrisis in de maak

ondernemingen (er was minder vermogen beschikbaar voor kredietver-lening aan bedrijven en bovendien werden hogere rentetarieven gehanteerd), waardoor de financiering van het primaire proces in hetgedrang kwam. De overheid heeft voor miljarden steun verleend aanbanken en verzekeraars om de vrees voor faillissement van belangrijkefinanciële instellingen weg te nemen.De zogenoemde kredietcrisis staat ook bekend onder de namen finan-ciële crisis, hypotheekcrisis en credit crunch. Achtergronden bij deze fi-nanciële crisis zijn te vinden op Google door te zoeken op de hiervoorgenoemde trefwoorden.

32 Deel 1 Inleiding © Noordhoff Uitgevers bv

derde optie kan het Europees noodfondsworden ingezet.

Dam om Italië en Spanje Gaat Griekenland failliet, dan moet de pa-niek in de eurozone beteugeld worden.Daarom moet een beschermingswal rondSpanje en Italië worden gelegd. Een eventu-eel bankroet van deze landen kan Europazich niet permitteren. Een groter noodfondsis op zichzelf al een geruststellend signaalrichting de markten. Maar vermoedelijkmoet dat fonds meteen worden ingezet omgrootschalig staatspapier van beide landen tekopen. Ook zou dat fonds kunnen wordengebruikt als garantie voor private beleggersom zelf in die staatsobligaties te stappen.Het fonds kan dan een deel van de hoofdsomgaranderen om zo deze aankopen aantrekke-lijker te maken.

440 mrd euro voor noodfonds kan demarkten niet imponeren

Groter noodfondsVan een noodfonds van €440 mrd zijn demarkten niet onder de indruk. Samen met

geld van de Europese Commissie en het In-ternationaal Monetair Fonds (IMF) staat er wel een pot van €750 mrd klaar, maar alleen het EU-fonds kan banken steunen enstaatsob ligaties opkopen. Dit fonds moet vergroot worden. Meer geld in het fondssteken, ligt in veel nationale parlementen ge-voelig. Daarom zoeken de eurolanden naareen hefboomtruc, al dan niet via de Europese Centrale Bank.

Strengere regels Voor de bescherming van zwakke broederswillen landen als Duitsland en Nederlandiets terug. Duitsland koerst sterk aan op eenstrakkere coördinatie van economisch be-leid. Daarin trekt het op met Frankrijk in hungezamenlijke pleidooi voor een economi-sche regering van Europa. In die regeringmaken lidstaten de dienst uit. Nederland zetjuist in op versteviging van de begrotings-discipline. Dat zou juist bij de politiek weggehaald moeten worden en onderge-bracht bij een machtige eurocommissaris, vergelijkbaar met de commissaris van mededinging. Ultieme sanctie is het uit deeuro zetten van een land.

Bron: Het Financieele Dagblad, 15 oktober 2011

door Alex Klein

AMSTERDAM – We leven in interessantetijden. De eurocrisis is nog niet afgekocht ofde dollarcrisis heeft zijn kop alweer opgestoken. Bedrijfsresultaten vallen tegen,banken maken minder winst, zowel het consumenten- als het producentenvertrou-wen is tanende.

De eurocrisis is een gevolg van begrotings-tekorten in Griekenland en in veel andereEuropese landen. Die tekorten zijn een ge-volg van te hoge overheidsuitgaven en telage inkomsten. Het zijn uiteindelijk de con-

sument en het bedrijfsleven die de rekeninggepresenteerd krijgen! Veel Europese regeringen staan voor eenvergrijzende economie, hetgeen enerzijdsbetekent dat er meer (pensioen en zorg) uitgaven zijn, tegenover lagere belastingin-komsten. Tegen burgers wordt gezegd dat zijlanger moeten werken en dat ze meer belastingen moeten gaan betalen. Het consu-mentenvertrouwen daalt hierdoor. Met als gevolg dat ook de producenten op de remtrappen. Gevolg: minder investeringen, minder banen, minder groei. Minder econo-mische groei betekent weer minder inkom-sten voor de overheid, minder banen

Eurocrisis remt economische groei

ToelichtingOf de in het voorgaande artikel genoemde maatregelen de oplossing zijn voorde eurocrisis zal de tijd leren. Met name banken kunnen (wederom) in de problemen komen omdat zij veel vorderingen hebben op landen zoals Grie-kenland, Spanje en Italië. Het blijft afwachten hoe de vermogensmarkt opdeze maatregelen zal reageren.

ToelichtingIn financieel onzekere tijden houden consumenten en producenten de hand opde knip waardoor de economische groei en de bedrijfsresultaten onder drukkomen te staan.

Tussenvraag 1.3Behoren de geldstromen in verband met de belastingen en/of subsidies totde primaire geldstromen of de secundaire geldstromen of is sprake van eenmengvorm?

1.2.4 Financieel-economisch zelfstandig

Het maken en leveren van producten en diensten door een bedrijfs-huishouding leidt voortdurend tot in- en uitgaande geldstromen.Een bedrijfshuishouding is economisch zelfstandig als de beginvoorraadliquide middelen, aangevuld met de ingaande geldstromen, (op lange ter-mijn) groter is dan of gelijk is aan de uitgaande geldstromen. De ingaan-de geldstromen zijn het gevolg van de verkoop van eindproducten, vande levering van diensten of van de verkoop van een deel van de activa.Tot de uitgaande geldstromen behoren de betaling aan de leveranciersvan grondstoffen, de betaling van loon aan de werknemers, de betalingvan aflossing en interest aan de verschaffers van het vreemd vermogen ende winstuitkering aan de eigenaren van de bedrijfshuishouding.

De bedrijfshuishoudingen worden onderverdeeld in ondernemingenen overheidsbedrijven.Kenmerken van een onderneming zijn de volgende:· De gelduitgaven en de geldontvangsten in verband met het omzet-

tingsproces zijn onzeker.· Er wordt gestreefd naar een zo hoog mogelijke rentabiliteit over het

geïnvesteerde vermogen.

Overheidsbedrijven voldoen in principe niet aan deze twee kenmerken.

Het transformeren van productiemiddelen in producten is niet alleenvoorbehouden aan bedrijfshuishoudingen in de particuliere sector. Hettransformatieproces kan ook door de overheid worden uitgevoerd.Er is sprake van een overheidsbedrijf als het transformatieproces doorde overheid op financieel-economisch zelfstandige wijze plaatsvindt(bijvoorbeeld bij een gemeentelijk vervoerbedrijf). De betaling (door deafnemers) aan een overheidsbedrijf is afhankelijk van de mate waarinvan de prestaties van het overheidsbedrijf gebruik wordt gemaakt.

Overheidsbedrijf

Onderneming

Economischzelfstandig

1 Betekenis van de bedrijfseconomie 33© Noordhoff Uitgevers bv

betekent meer uitgaven voor werkloosheids-uitkeringen. De vicieuze cirkel is rond. Aandelen zullen nog hun beloofde dividenduitkeren, want door hard te snijden kunnenbedrijven nog winst maken. Maar dat houdt

een keer op: een bedrijf kan zichzelf niet rijkbezuinigen. De verwachte groei voor Neder-land ligt op een magere twee procent, dusook hier zullen de bedrijven niet veel verdienen.

Bron: De Telegraaf, 3 augustus 2011

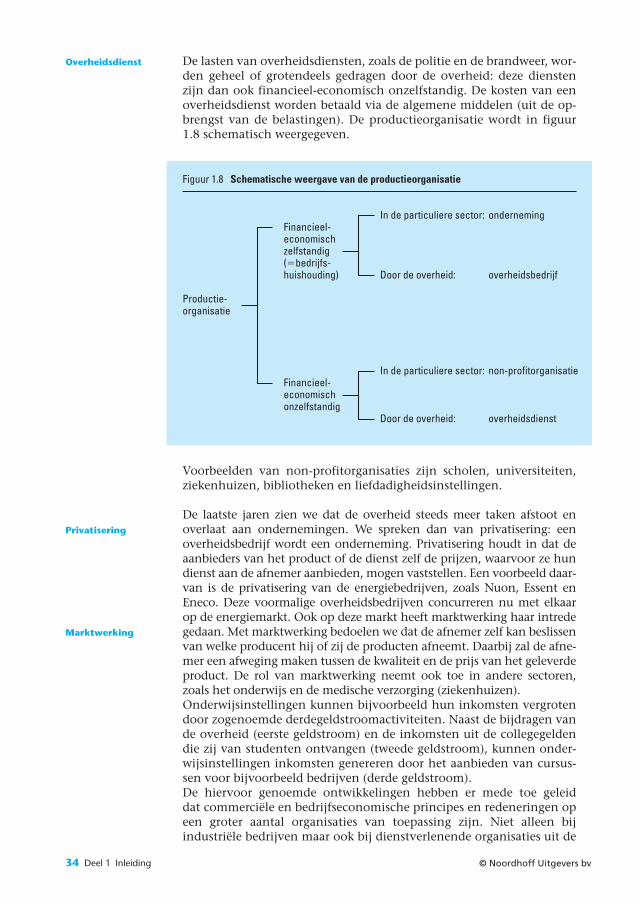

De lasten van overheidsdiensten, zoals de politie en de brandweer, wor-den geheel of grotendeels gedragen door de overheid: deze dienstenzijn dan ook financieel-economisch onzelfstandig. De kosten van eenoverheidsdienst worden betaald via de algemene middelen (uit de op-brengst van de belastingen). De productieorganisatie wordt in figuur1.8 schematisch weergegeven.

Voorbeelden van non-profitorganisaties zijn scholen, universiteiten,ziekenhuizen, bibliotheken en liefdadigheidsinstellingen.

De laatste jaren zien we dat de overheid steeds meer taken afstoot enoverlaat aan ondernemingen. We spreken dan van privatisering: eenoverheidsbedrijf wordt een onderneming. Privatisering houdt in dat deaanbieders van het product of de dienst zelf de prijzen, waarvoor ze hundienst aan de afnemer aanbieden, mogen vaststellen. Een voorbeeld daar-van is de privatisering van de energiebedrijven, zoals Nuon, Essent enEneco. Deze voormalige overheidsbedrijven concurreren nu met elkaarop de energiemarkt. Ook op deze markt heeft marktwerking haar intredegedaan. Met marktwerking bedoelen we dat de afnemer zelf kan beslissenvan welke producent hij of zij de producten afneemt. Daarbij zal de afne-mer een afweging maken tussen de kwaliteit en de prijs van het geleverdeproduct. De rol van marktwerking neemt ook toe in andere sectoren,zoals het onderwijs en de medische verzorging (ziekenhuizen). Onderwijsinstellingen kunnen bijvoorbeeld hun inkomsten vergrotendoor zogenoemde derdegeldstroomactiviteiten. Naast de bijdragen vande overheid (eerste geldstroom) en de inkomsten uit de collegegeldendie zij van studenten ontvangen (tweede geldstroom), kunnen onder-wijsinstellingen inkomsten genereren door het aanbieden van cursus-sen voor bijvoorbeeld bedrijven (derde geldstroom).De hiervoor genoemde ontwikkelingen hebben er mede toe geleid dat commerciële en bedrijfseconomische principes en redeneringen op een groter aantal organisaties van toepassing zijn. Niet alleen bij industriële bedrijven maar ook bij dienstverlenende organisaties uit de

Privatisering

Marktwerking

Figuur 1.8 Schematische weergave van de productieorganisatie

Productie-organisatie

Financieel-economischzelfstandig(�bedrijfs-huishouding)

In de particuliere sector: onderneming

overheidsbedrijf

non-profitorganisatie

overheidsdienst

Door de overheid:

In de particuliere sector:

Door de overheid:

Financieel-economischonzelfstandig

Overheidsdienst

34 Deel 1 Inleiding © Noordhoff Uitgevers bv

1 Betekenis van de bedrijfseconomie 35© Noordhoff Uitgevers bv

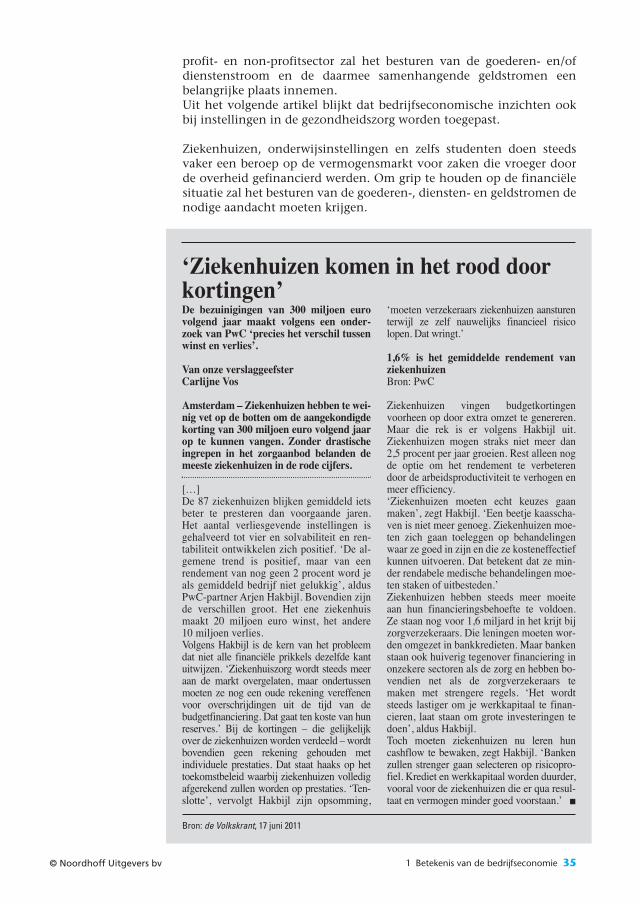

profit- en non-profitsector zal het besturen van de goederen- en/of dienstenstroom en de daarmee samenhangende geldstromen een belangrijke plaats innemen.Uit het volgende artikel blijkt dat bedrijfseconomische inzichten ookbij instellingen in de gezondheidszorg worden toegepast.

Ziekenhuizen, onderwijsinstellingen en zelfs studenten doen steedsvaker een beroep op de vermogensmarkt voor zaken die vroeger doorde overheid gefinancierd werden. Om grip te houden op de financiëlesituatie zal het besturen van de goederen-, diensten- en geldstromen denodige aandacht moeten krijgen.

De bezuinigingen van 300 miljoen eurovolgend jaar maakt volgens een onder-zoek van PwC ‘precies het verschil tussenwinst en verlies’.

Van onze verslaggeefsterCarlijne Vos

Amsterdam – Ziekenhuizen hebben te wei-nig vet op de botten om de aangekondigdekorting van 300 miljoen euro volgend jaarop te kunnen vangen. Zonder drastischeingrepen in het zorgaanbod belanden demeeste ziekenhuizen in de rode cijfers.

[…]De 87 ziekenhuizen blijken gemiddeld ietsbeter te presteren dan voorgaande jaren.Het aantal verliesgevende instellingen isgehalveerd tot vier en solvabiliteit en ren -tabiliteit ontwikkelen zich positief. ‘De al-gemene trend is positief, maar van een rendement van nog geen 2 procent word jeals gemiddeld bedrijf niet gelukkig’, aldusPwC-partner Arjen Hakbijl. Bovendien zijnde verschillen groot. Het ene ziekenhuismaakt 20 miljoen euro winst, het andere 10 miljoen verlies.Volgens Hakbijl is de kern van het probleemdat niet alle financiële prikkels dezelfde kantuitwijzen. ‘Ziekenhuiszorg wordt steeds meeraan de markt overgelaten, maar ondertussenmoeten ze nog een oude rekening vereffenenvoor overschrijdingen uit de tijd van de budgetfinanciering. Dat gaat ten koste van hunreserves.’ Bij de kortingen – die gelijkelijkover de ziekenhuizen worden verdeeld – wordtbovendien geen rekening gehouden met individuele prestaties. Dat staat haaks op hettoekomstbeleid waarbij ziekenhuizen volledigafgerekend zullen worden op prestaties. ‘Ten-slotte’, vervolgt Hakbijl zijn opsomming,

‘moeten verzekeraars ziekenhuizen aansturenterwijl ze zelf nauwelijks financieel risicolopen. Dat wringt.’

1,6% is het gemiddelde rendement vanziekenhuizenBron: PwC

Ziekenhuizen vingen budgetkortingen voorheen op door extra omzet te genereren.Maar die rek is er volgens Hakbijl uit. Ziekenhuizen mogen straks niet meer dan2,5 procent per jaar groeien. Rest alleen nogde optie om het rendement te verbeterendoor de arbeidsproductiviteit te verhogen enmeer efficiency.‘Ziekenhuizen moeten echt keuzes gaanmaken’, zegt Hakbijl. ‘Een beetje kaasscha-ven is niet meer genoeg. Ziekenhuizen moe-ten zich gaan toeleggen op behandelingenwaar ze goed in zijn en die ze kosteneffectiefkunnen uitvoeren. Dat betekent dat ze min-der rendabele medische behandelingen moe-ten staken of uitbesteden.’Ziekenhuizen hebben steeds meer moeiteaan hun financieringsbehoefte te voldoen.Ze staan nog voor 1,6 miljard in het krijt bijzorgverzekeraars. Die leningen moeten wor-den omgezet in bankkredieten. Maar bankenstaan ook huiverig tegenover financiering inonzekere sectoren als de zorg en hebben bo-vendien net als de zorgverzekeraars temaken met strengere regels. ‘Het wordtsteeds lastiger om je werkkapitaal te finan-cieren, laat staan om grote investeringen tedoen’, aldus Hakbijl.Toch moeten ziekenhuizen nu leren huncashflow te bewaken, zegt Hakbijl. ‘Bankenzullen strenger gaan selecteren op risicopro-fiel. Krediet en werkkapitaal worden duurder,vooral voor de ziekenhuizen die er qua resul-taat en vermogen minder goed voorstaan.’

‘Ziekenhuizen komen in het rood doorkortingen’

Bron: de Volkskrant, 17 juni 2011

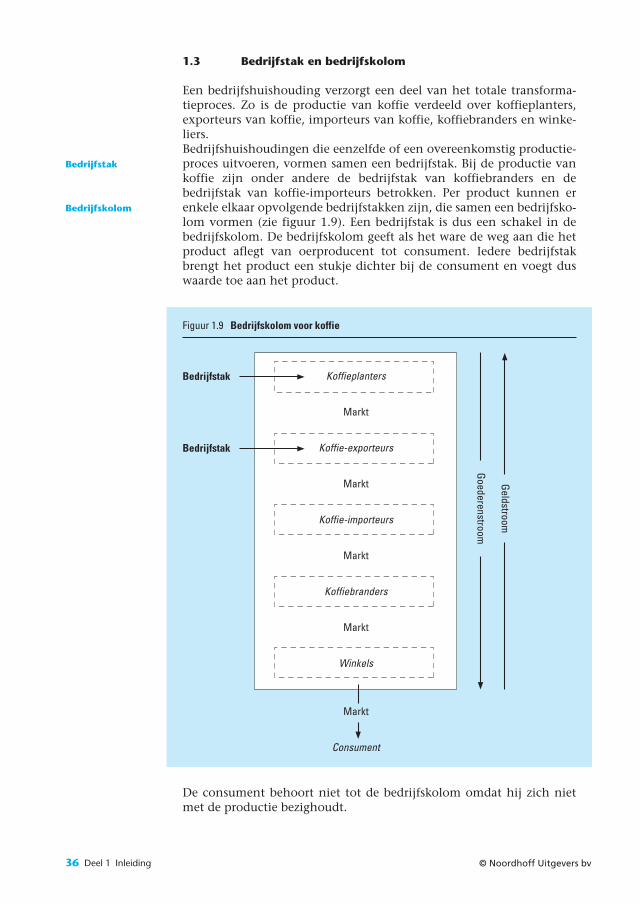

1.3 Bedrijfstak en bedrijfskolom

Een bedrijfshuishouding verzorgt een deel van het totale transforma-tieproces. Zo is de productie van koffie verdeeld over koffieplanters, exporteurs van koffie, importeurs van koffie, koffiebranders en winke-liers.Bedrijfshuishoudingen die eenzelfde of een overeenkomstig productie-proces uitvoeren, vormen samen een bedrijfstak. Bij de productie vankoffie zijn onder andere de bedrijfstak van koffiebranders en debedrijfs tak van koffie-importeurs betrokken. Per product kunnen er enkele elkaar opvolgende bedrijfstakken zijn, die samen een bedrijfsko-lom vormen (zie figuur 1.9). Een bedrijfstak is dus een schakel in de bedrijfskolom. De bedrijfskolom geeft als het ware de weg aan die hetproduct aflegt van oerproducent tot consument. Iedere bedrijfstakbrengt het product een stukje dichter bij de consument en voegt duswaarde toe aan het product.

De consument behoort niet tot de bedrijfskolom omdat hij zich nietmet de productie bezighoudt.

Figuur 1.9 Bedrijfskolom voor koffie

Koffieplanters

Markt

Koffie-exporteurs

Markt

Koffie-importeurs

Markt

Koffiebranders

Markt

Winkels

Markt

Consument

Bedrijfstak

Bedrijfstak

Goederenstroom

Geldstroom

Bedrijfstak

Bedrijfskolom

36 Deel 1 Inleiding © Noordhoff Uitgevers bv

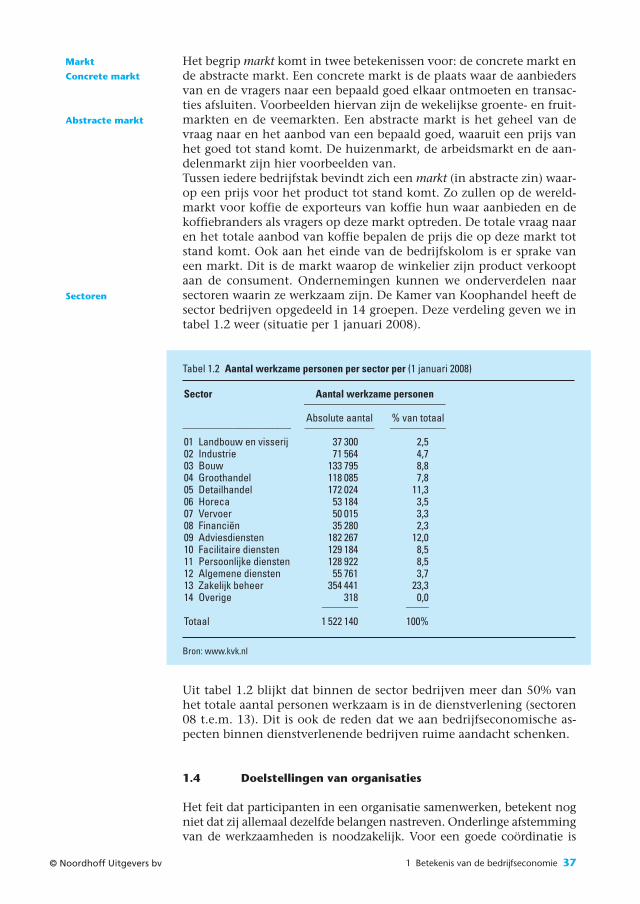

Het begrip markt komt in twee betekenissen voor: de concrete markt ende abstracte markt. Een concrete markt is de plaats waar de aanbiedersvan en de vragers naar een bepaald goed elkaar ontmoeten en transac-ties afsluiten. Voorbeelden hiervan zijn de wekelijkse groente- en fruit-markten en de veemarkten. Een abstracte markt is het geheel van devraag naar en het aanbod van een bepaald goed, waaruit een prijs vanhet goed tot stand komt. De huizenmarkt, de arbeidsmarkt en de aan-delenmarkt zijn hier voorbeelden van.Tussen iedere bedrijfstak bevindt zich een markt (in abstracte zin) waar-op een prijs voor het product tot stand komt. Zo zullen op de wereld-markt voor koffie de exporteurs van koffie hun waar aanbieden en de koffiebranders als vragers op deze markt optreden. De totale vraag naaren het totale aanbod van koffie bepalen de prijs die op deze markt totstand komt. Ook aan het einde van de bedrijfskolom is er sprake vaneen markt. Dit is de markt waarop de winkelier zijn product verkooptaan de consument. Ondernemingen kunnen we onderverdelen naarsectoren waarin ze werkzaam zijn. De Kamer van Koophandel heeft desector bedrijven opgedeeld in 14 groepen. Deze verdeling geven we intabel 1.2 weer (situatie per 1 januari 2008).

Uit tabel 1.2 blijkt dat binnen de sector bedrijven meer dan 50% vanhet totale aantal personen werkzaam is in de dienstverlening (sectoren08 t.e.m. 13). Dit is ook de reden dat we aan bedrijfseconomische as-pecten binnen dienstverlenende bedrijven ruime aandacht schenken.

1.4 Doelstellingen van organisaties

Het feit dat participanten in een organisatie samenwerken, betekent nogniet dat zij allemaal dezelfde belangen nastreven. Onderlinge afstemmingvan de werkzaamheden is noodzakelijk. Voor een goede coördinatie is

Tabel 1.2 Aantal werkzame personen per sector per (1 januari 2008)

Sector Aantal werkzame personen–––––––––––––––––––––––––––––––

Absolute aantal % van totaal –––––––––––––––––––––––– ––––––––––––––– ––––––––––––

01 Landbouw en visserij 37 300 2,502 Industrie 71 564 4,703 Bouw 133 795 8,804 Groothandel 118 085 7,805 Detailhandel 172 024 11,306 Horeca 53 184 3,507 Vervoer 50 015 3,308 Financiën 35 280 2,309 Adviesdiensten 182 267 12,010 Facilitaire diensten 129 184 8,511 Persoonlijke diensten 128 922 8,512 Algemene diensten 55 761 3,713 Zakelijk beheer 354 441 23,314 Overige 318 0,0

–––––––– –––––

Totaal 1 522 140 100%

Bron: www.kvk.nl

Sectoren

Markt

Concrete markt

Abstracte markt

1 Betekenis van de bedrijfseconomie 37© Noordhoff Uitgevers bv

38 Deel 1 Inleiding © Noordhoff Uitgevers bv

het nodig dat de organisatie een duidelijke doelstelling formuleert. Dewerkzaamheden van de participanten kunnen dan op deze doelstellingworden afgestemd. Participanten in een organisatie hebben er belang bijdat de organisatie ook op lange termijn blijft bestaan, onder andereomdat hun beloningen van het voortbestaan ervan afhankelijk zijn.

De doelstelling zal van organisatie tot organisatie verschillen. Bij eenziekenhuis zal het aanbieden van optimale medische zorg in de regiovooropstaan. De beschikbare middelen zullen zodanig verdeeld wor-den dat met de belangen van de patiënten, de artsen en het verplegendpersoneel zo veel mogelijk rekening wordt gehouden.Een gemeentelijke instelling die jaarlijks over een bepaald budget debeschikking heeft, zal als doelstelling hebben: met de beschikbare fi-nanciële middelen proberen de taken voor de burgers zo goed mogelijkte vervullen.Een onderneming, waartoe naast industriële bedrijven ook dienstverle-nende organisaties behoren, streeft ernaar financieel-economisch zelfstan-dig te zijn. Financieel-economisch zelfstandig houdt in dat op de langetermijn de geldontvangsten van een onderneming (als gevolg van de ver-koop van producten en/of het leveren van diensten) de gelduitgaven over-treffen. De verschaffers van het eigen en vreemd vermogen zullen over hetdoor hen beschikbare vermogen een bepaalde vergoeding vereisen in devorm van dividend of interest. Als de onderneming in staat is meer in-komsten te genereren dan nodig is voor de vergoedingen die de ver-schaffers van het eigen en vreemd vermogen eisen, neemt de waarde vande onderneming toe. Als de onderneming niet in staat is de door de ver-schaffers van het vermogen vereiste vergoedingen op te brengen, komt decontinuïteit van de onderneming in gevaar.

De leiding van een organisatie stelt doelstellingen op om sturing tegeven aan de activiteiten binnen de organisatie. Deze doelstellingenkunnen in algemene bewoordingen zijn weergegeven (en dan wordtook vaak de term missie gebruikt) of vrij nauwkeurig zijn beschreven.Om een indruk te krijgen van mogelijke doelstellingen van organisaties,halen we enkele voorbeelden aan. Voorbeelden uit de profitsector zijn:· CMS Derks Star Busmann, een toonaangevende juridische dienstver-

lener in Nederland die met 200 advocaten, notarissen en belastingad-viseurs op het hoogste niveau werkzaam is voor ondernemingen,instellingen en overheden. Zij adviseren en verlenen bijstand bij trans-acties, financieringen, vastgoedprojecten, commerciële projecten enbinnen alle andere juridische specialismen. Zie www.cms-dsb.com.

· Heijmans, een onderneming die zicht richt op weg-, water- en wo-ningbouw. Heijmans heeft een strategie die gericht is op margegroeivan 3% à 4%. Voor vastgoed bedraagt de streefmarge circa 8%. Ziewww.heijmans.nl.

Voorbeelden uit de non-profitsector zijn:· Het Rode Kruis heeft als doel: ‘het verlenen van hulp aan mensen in

nood ongeacht nationaliteit, ras, geloof, afkomst of politieke mening’.· Greenpeace: het doel van Stichting Greenpeace Nederland is vastge-

legd in haar statuten (1995) en vertaalt zich onder andere in de vol-gende campagnedoelen:

Doelstellingen

Missie

Financieeleconomischzelfstandig

– duurzaam beheer van oceanen, zeeën en rivieren en duurzamevisserij;

– duurzaam beheer van bossen wereldwijd, meer recycling van houten papier;

– stop klimaatverandering door efficiënt gebruik van schone energieuit wind, zon en biomassa.

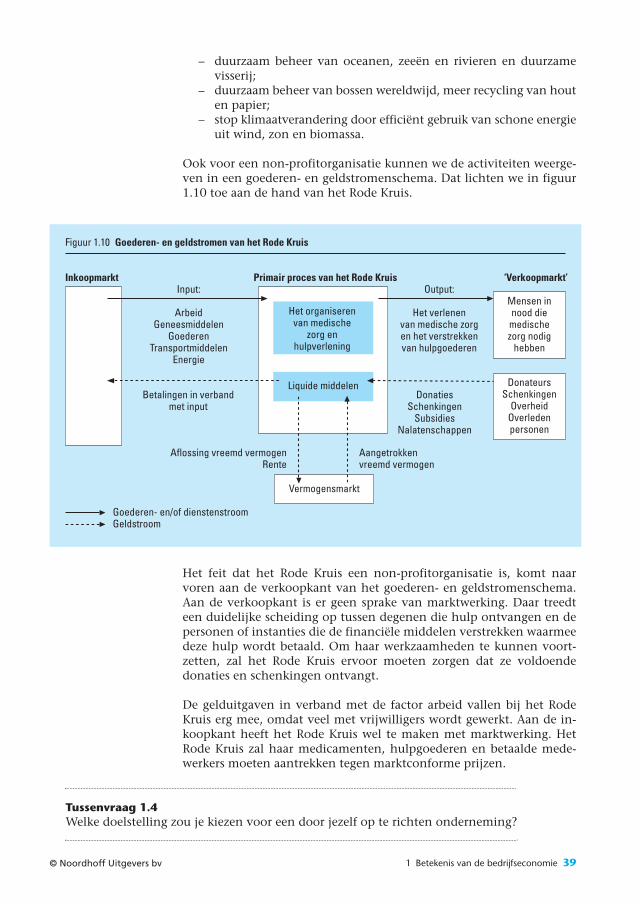

Ook voor een non-profitorganisatie kunnen we de activiteiten weerge-ven in een goederen- en geldstromenschema. Dat lichten we in figuur1.10 toe aan de hand van het Rode Kruis.

Het feit dat het Rode Kruis een non-profitorganisatie is, komt naarvoren aan de verkoopkant van het goederen- en geldstromenschema.Aan de verkoopkant is er geen sprake van marktwerking. Daar treedteen duidelijke scheiding op tussen degenen die hulp ontvangen en depersonen of instanties die de financiële middelen verstrekken waarmeedeze hulp wordt betaald. Om haar werkzaamheden te kunnen voort-zetten, zal het Rode Kruis ervoor moeten zorgen dat ze voldoende donaties en schenkingen ontvangt.

De gelduitgaven in verband met de factor arbeid vallen bij het RodeKruis erg mee, omdat veel met vrijwilligers wordt gewerkt. Aan de in-koopkant heeft het Rode Kruis wel te maken met marktwerking. HetRode Kruis zal haar medicamenten, hulpgoederen en betaalde mede-werkers moeten aantrekken tegen marktconforme prijzen.

Tussenvraag 1.4Welke doelstelling zou je kiezen voor een door jezelf op te richten onderneming?

Figuur 1.10 Goederen- en geldstromen van het Rode Kruis

Vermogensmarkt

Liquide middelen

Primair proces van het Rode Kruis ‘Verkoopmarkt’Inkoopmarkt

Het organiserenvan medische

zorg enhulpverlening

Input:

ArbeidGeneesmiddelen

GoederenTransportmiddelen

Energie

Betalingen in verbandmet input

Output:

Het verlenenvan medische zorgen het verstrekkenvan hulpgoederen

DonatiesSchenkingen

SubsidiesNalatenschappen

Goederen- en/of dienstenstroomGeldstroom

Aflossing vreemd vermogenRente

Aangetrokkenvreemd vermogen

Mensen innood diemedischezorg nodig

hebben

DonateursSchenkingen

OverheidOverledenpersonen

1 Betekenis van de bedrijfseconomie 39© Noordhoff Uitgevers bv

40 Deel 1 Inleiding © Noordhoff Uitgevers bv

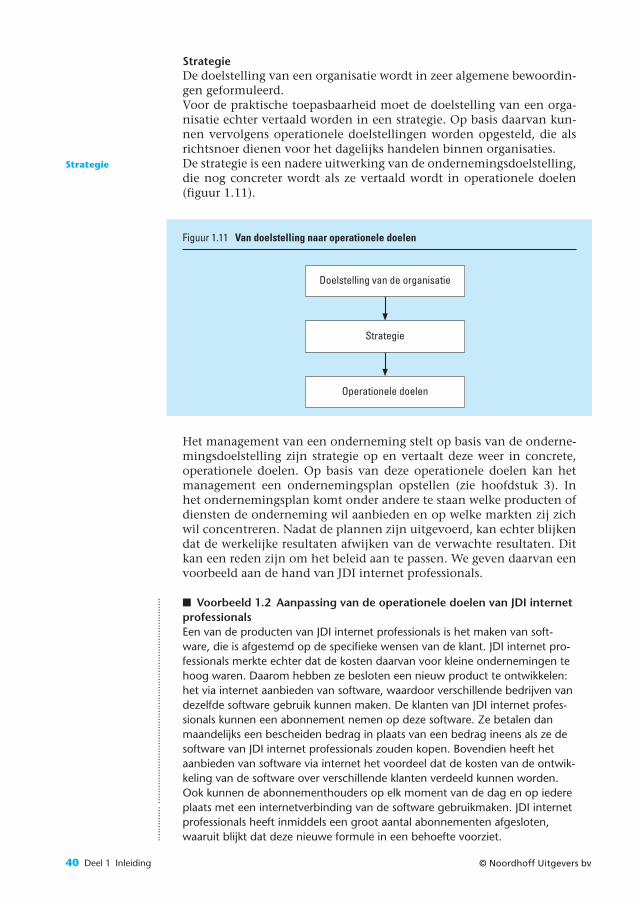

StrategieDe doelstelling van een organisatie wordt in zeer algemene bewoordin-gen geformuleerd.Voor de praktische toepasbaarheid moet de doelstelling van een orga-nisatie echter vertaald worden in een strategie. Op basis daarvan kun-nen vervolgens operationele doelstellingen worden opgesteld, die alsrichtsnoer dienen voor het dagelijks handelen binnen organisaties.De strategie is een nadere uitwerking van de ondernemingsdoelstelling,die nog concreter wordt als ze vertaald wordt in operationele doelen(figuur 1.11).

Het management van een onderneming stelt op basis van de onderne-mingsdoelstelling zijn strategie op en vertaalt deze weer in concrete,operationele doelen. Op basis van deze operationele doelen kan hetmanagement een ondernemingsplan opstellen (zie hoofdstuk 3). Inhet ondernemingsplan komt onder andere te staan welke producten ofdiensten de onderneming wil aanbieden en op welke markten zij zichwil concentreren. Nadat de plannen zijn uitgevoerd, kan echter blijkendat de werkelijke resultaten afwijken van de verwachte resultaten. Ditkan een reden zijn om het beleid aan te passen. We geven daarvan eenvoorbeeld aan de hand van JDI internet professionals.

■ Voorbeeld 1.2 Aanpassing van de operationele doelen van JDI internetprofessionalsEen van de producten van JDI internet professionals is het maken van soft-ware, die is afgestemd op de specifieke wensen van de klant. JDI internet pro-fessionals merkte echter dat de kosten daarvan voor kleine ondernemingen tehoog waren. Daarom hebben ze besloten een nieuw product te ontwikkelen:het via internet aanbieden van software, waardoor verschillende bedrijven vandezelfde software gebruik kunnen maken. De klanten van JDI internet profes-sionals kunnen een abonnement nemen op deze software. Ze betalen danmaandelijks een bescheiden bedrag in plaats van een bedrag ineens als ze desoftware van JDI internet professionals zouden kopen. Bovendien heeft hetaanbieden van software via internet het voordeel dat de kosten van de ontwik-keling van de software over verschillende klanten verdeeld kunnen worden.Ook kunnen de abonnementhouders op elk moment van de dag en op iedereplaats met een internetverbinding van de software gebruikmaken. JDI internetprofessionals heeft inmiddels een groot aantal abonnementen afgesloten,waaruit blijkt dat deze nieuwe formule in een behoefte voorziet.

..........................................................................................

Figuur 1.11 Van doelstelling naar operationele doelen

Doelstelling van de organisatie

Strategie

Operationele doelen

Strategie

© Noordhoff Uitgevers bv

Het voorbeeld van JDI internet professionals toont aan dat het manage-ment van een organisatie op basis van signalen uit de markt, eventueel zijn operationele doelen moet aanpassen en andere producten of distributie-methoden moet aanbieden. Ontwikkelingen die in eerste instantie als eenbedreiging of mislukking worden gezien, kunnen later tot nieuwe ideeënen kansen leiden. Ondernemen is een dynamische activiteit, waarbij hetmanagement steeds weer moet reageren op veranderingen in de markt.

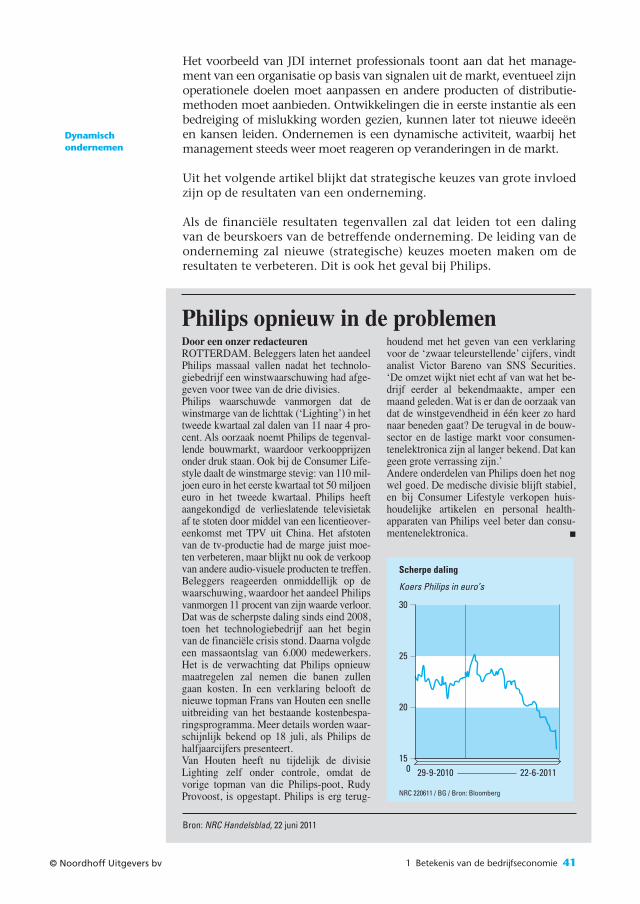

Uit het volgende artikel blijkt dat strategische keuzes van grote invloedzijn op de resultaten van een onderneming.

Als de financiële resultaten tegenvallen zal dat leiden tot een dalingvan de beurskoers van de betreffende onderneming. De leiding van deonderneming zal nieuwe (strategische) keuzes moeten maken om deresultaten te verbeteren. Dit is ook het geval bij Philips.

1 Betekenis van de bedrijfseconomie 41