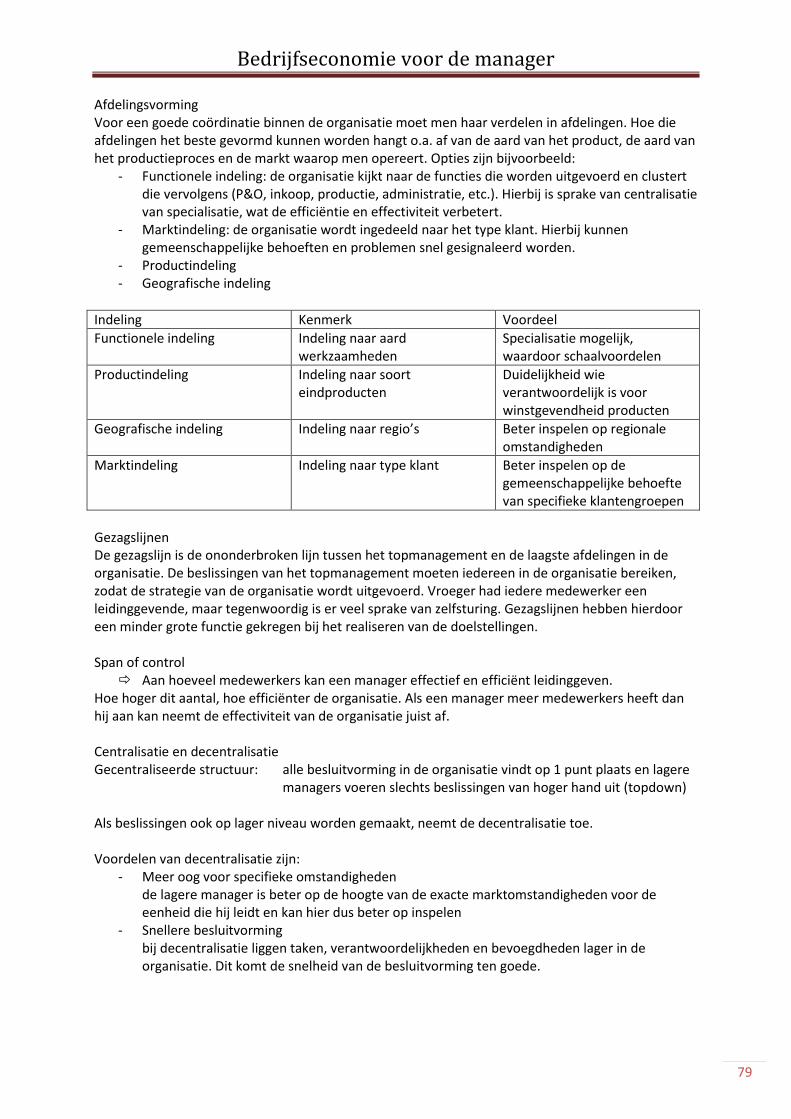

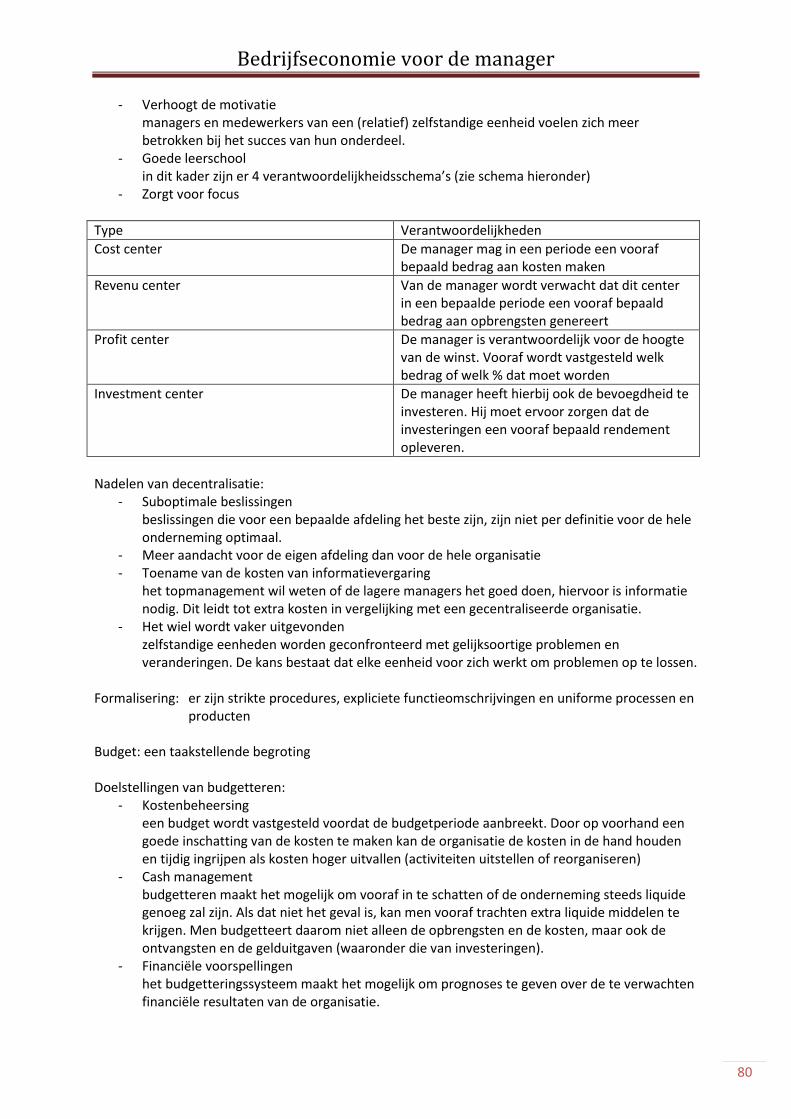

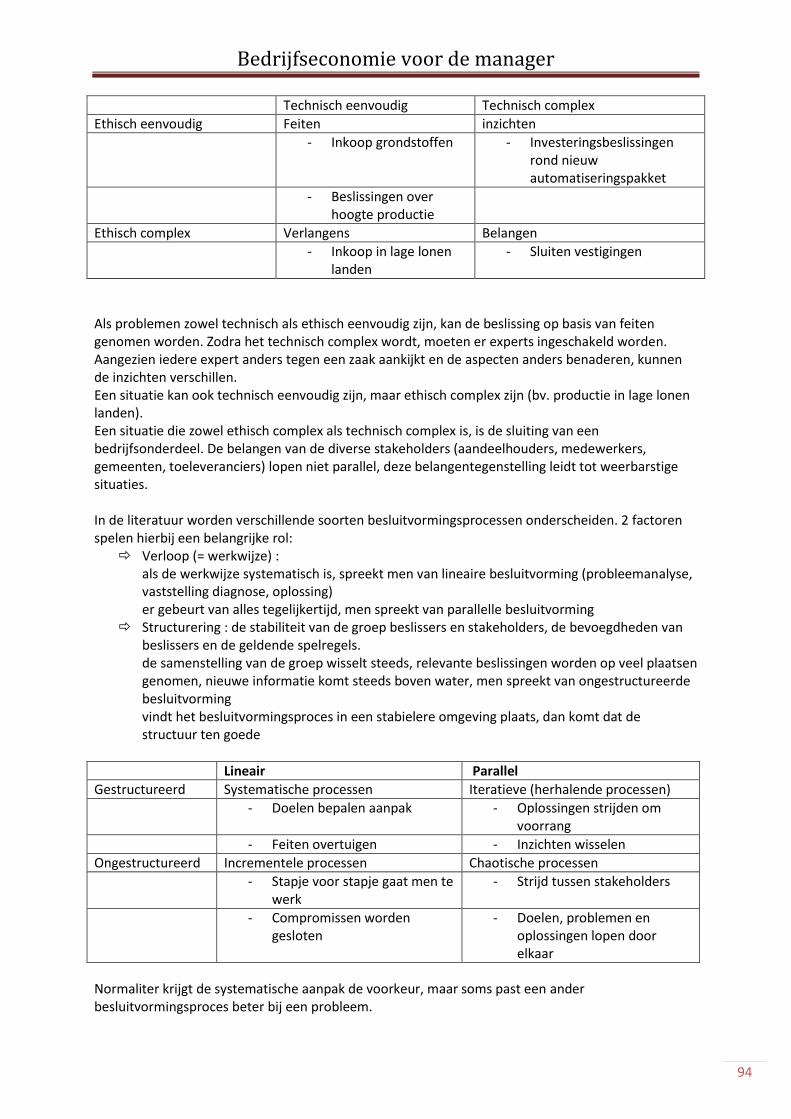

Bedrijfseconomie voor de manager - KPNhome.kpn.nl/IGWestra/samenvattingen/Samenvatting -...

101

Samenvatting Bedrijfseconomie voor de manager van Joost Bakker & Theo van Houten Bedrijfseconomie voor de manager mei / juni 2012

Transcript of Bedrijfseconomie voor de manager - KPNhome.kpn.nl/IGWestra/samenvattingen/Samenvatting -...

Samenvatting Bedrijfseconomie voor de

manager van Joost Bakker & Theo van

Houten

Bedrijfseconomie

voor de manager

mei / juni 2012

Bedrijfseconomie voor de manager

1

Bedrijfseconomie voor de manager

2

Indeling:

Inleiding - Helicopterview

Hoofdstuk 1 - Rol van bedrijfseconomie voor de manager

Hoofdstuk 2 - Werking van de 3 financiële overzichten

Hoofdstuk 3 - Beoordeling van een investeringsvoorstel

Hoofdstuk 4 - Keuze van een vermogensvorm

Hoofdstuk 5 - Beoordeling van de financiële gezondheid van een organisatie

Hoofdstuk 6 - Indeling van kosten en break-evenanalyse

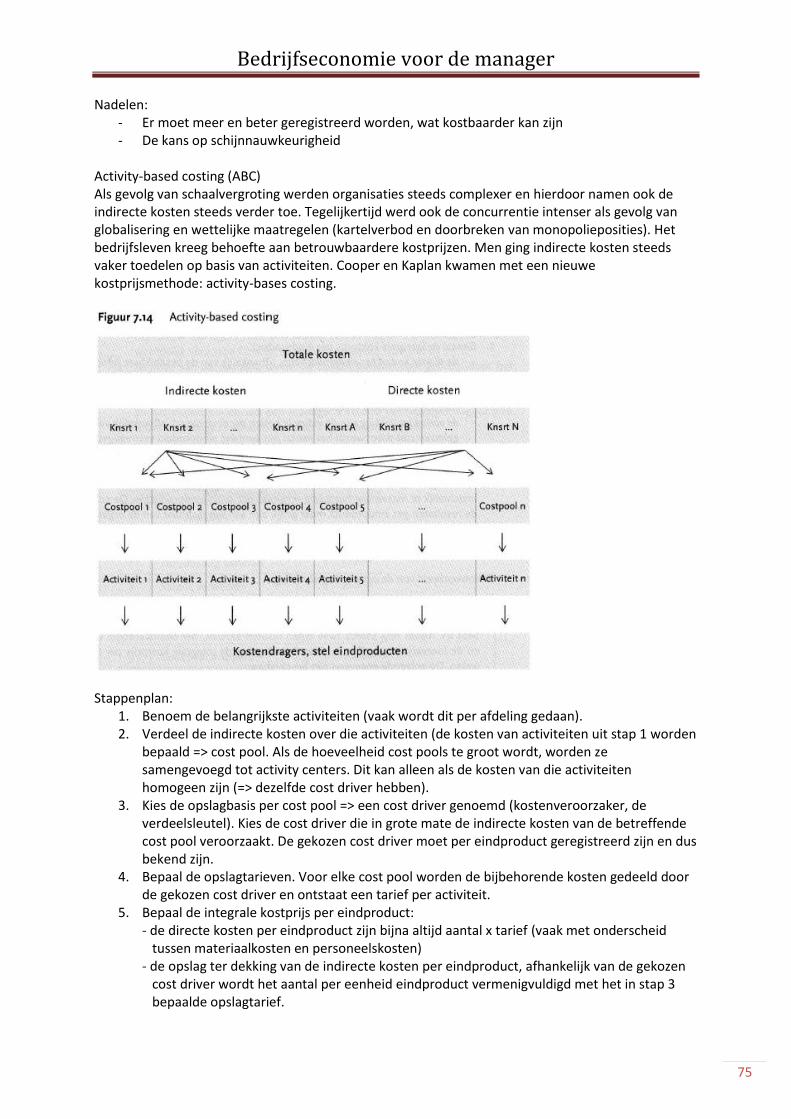

Hoofdstuk 7 - Bepaling van een integrale kostprijs

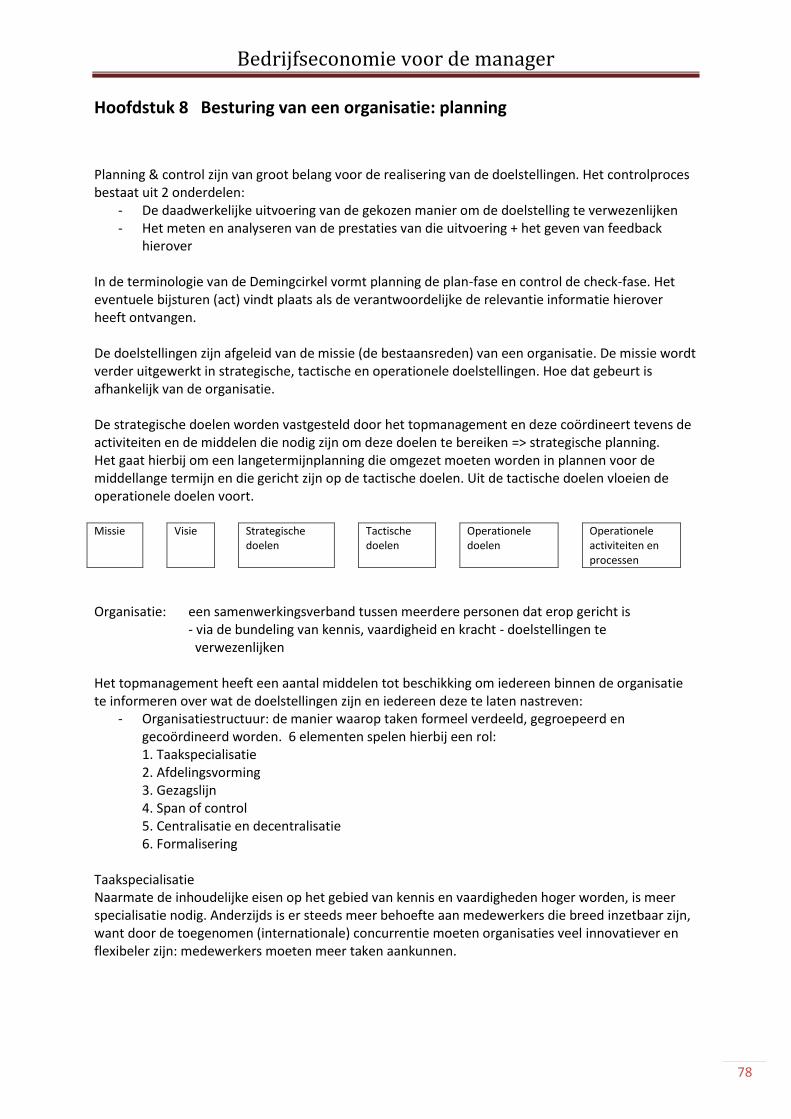

Hoofdstuk 8 - Besturing van een organisatie: planning

Hoofdstuk 9 - Besturing van een organisatie: control

Hoofdstuk 10 - Ondersteuning van besluitvorming

Bedrijfseconomie voor de manager

3

Bedrijfseconomie voor de manager

4

Inleiding : helicopterview

Belangrijke financiële begrippen (7): 1. Omzet = Opbrengsten 2. Kosten 3. Ontvangsten 4. Uitgaven 5. Bezittingen 6. Schulden 7. Eigen vermogen

Belangrijke financiële overzichten (3):

1. Resultatenrekening 2. Kasstroomoverzicht & liquiditeitsbegroting 3. Balans

Omzet = Opbrengsten; wat is omzet?

- Order, bestelling, contract + - Levering (+ facturatie) De betaling van de klant is voor het begrip omzet niet van belang!

Omzet = prijs x hoeveelheid

Bedragen in euro’s, we drukken de omzet uit in geld, maar het is geen geld, het is geen cashflow!

Omzet vind je in een grootboekrekening, het is alleen een boekhoudkundig begrip. Omzet is een non-cashflowbegrip. Kosten; wat zijn kosten? Kosten zijn geen uitgaven, het is geen synoniem (bv. afschrijvingskosten), een deel van de kosten zijn wel uitgaven. Productiemiddelen zorgen voor kosten. Productiemiddelen zijn gebouwen, machines, personeel, etc. Kosten : de in geld uitgedrukt waarde (2) van opgeofferde (1) productiemiddelen

1) = gebruik

Kosten ontstaan alleen maar door het gebruik van productiemiddelen. Aanschaf = is een investering en is een uitgave. Een investering is geen kostenpost. De betaalstroom is voor het begrip kosten niet van toepassing. De post crediteuren op de balans is inclusief B.T.W., dit geldt ook voor de post debiteuren. Alle andere balansposten zijn exclusief B.T.W.

Betaling eventuele kosten factuur niet relevant Kosten = geen cashflow begrip Kosten worden uitgedrukt in geld, maar het is geen cashgeld

Bedrijfseconomie voor de manager

5

Omzet en kosten horen bij elkaar, deze zijn aan elkaar gekoppeld => het 1e financiële overzicht: - Resultatenrekening - Winst- & verliesrekening - Exploitatie(rekening) overzicht van omzet en kosten - P&L (profit & loss)

Basis : Omzet => geen cash Kosten - => geen cash ------------ Resultaat => geen cash Het resultaat is winst (+) of verlies (-). Winst is een boekhoudkundig begrip. Bedrijven gaan failliet omdat ze niet aan de betalingsverplichtingen kunnen voldoen, ook al maken ze winst. Continuïteit = liquiditeit!

Cash is a fact, profit is an opinion

Cash is king Standaard format resultatenrekening: Omzet / Opbrengsten Alle (operationele) bedrijfskosten, behalve rente (=> kosten specificeren!) -/- ------------------------------------------------------------------------------------------------------ winstbegrip nr. 1: bedrijfsresultaat (operating result) = EBIT RTV rentekosten (financiële baten en lasten) +/- RVV ------------------------------------------------------------------------------------------------------ winstbegrip nr. 2: (netto) winst voor belasting = EBT REV vb belasting (vpb)-/- ------------------------------------------------------------------------------------------------------ winstbegrip nr. 3: (netto) winst na belasting = EAT REV nb EBIT : earnings before interest and taxes (= resultaat uit de normale bedrijfsactiviteiten) EBT : earnings before taxes EAT : earnings after taxes Een NV en een BV betalen vpb (vennootschapsbelasting) volgens een staffel:

- 0 – 200.000 = 20% - > 200.000 = 25,5%

Rentabiliteit is winstgevendheid is rendement => staat op de resultatenrekening Winstgevendheid is te meten door kengetallen: RTV = rentabiliteit van het totaal vermogen REV vb = rentabiliteit van het eigen vermogen voor belasting REV nb = rentabiliteit van het eigen vermogen na belasting RVV = rentabiliteit van het vreemd vermogen

Bedrijfseconomie voor de manager

6

RTV => EBIT REV vb => EBT REV nb => EAT RVV => rentekosten Als het bedrijfsresultaat geen gegeven is, maar de winst voor belasting en de rente zijn wel bekend, dan kun je het bedrijfsresultaat zelf uitrekenen: Bedrijfsresultaat = winst vb + rente Op het begrip EBIT bestaan varianten:

- EBITA A = amortization = afschrijving op goodwill - EBITDA D = depreciations = “gewone afschrijvingen”

Deze varianten zijn een verdere uitsplitsing van de resultatenrekening. De winst wordt hiermee zo operationeel mogelijk gemeten. Goodwill (als financieel begrip): Ontstaat alleen maar bij een overname en wel bij de kopende partij (= betaalde goodwill). Overnameprijs € 700.000 Organisatie B wordt gekocht en heeft een boekhoudkundige waarde (intrinsieke waarde) en deze staat op de balans vermeld. Overnameprijs € 700.000 Intrinsieke prijs € 500.000 -/- --------------------------------- goodwill € 200.000 Overname kan zijn om marketing strategische redenen:

- Schaalvergroting - Synergie-effecten (samen sta je sterker) - Marktvergroting

Balans

Goodwill + € 200.000 => activeren van goodwill + er wordt

geleidelijk afgeschreven op goodwill = amortization

Bezit + € 500.000 Bank - € 700.000

Activeren = op de balans onder activa zetten. Geleidelijk afschrijven door bv. € 200.000 af te schrijven in 20 jaar (zijn wettelijke regels voor): € 10.000 per jaar.

Bedrijfseconomie voor de manager

7

Resultatenrekening nog meer uitgesplitst: Omzet Alle kosten, behalve interest (rente), amortisation, depreciations, tax -/- ------------------------------------------------------------------------------------------------- EBITDA depreciations (D) -/- ------------------------------------------------------------------------------------------------- EBITA amortisation (A) -/- ------------------------------------------------------------------------------------------------- EBIT EBITDA : alles wat niet met de normale bedrijfsvoering te maken heeft wordt buiten beschouwing gelaten.

De man op de werkvloer kan niks aan interest, goodwill, belasting, etc. doen. De CEO kan niks aan de VPB doen, maar hij heeft wel invloed op goodwill en interest. Door splitsing kan je beter “afrekenen” op het behaalde resultaat.

Standaard format resultatenrekening voor een handelsorganisatie Omzet Inkoopwaarde van de omzet -/- ------------------------------------------------ Brutowinst = brutomarge = marge Alle bedrijfskosten, behalve rente -/- ------------------------------------------------ Bedrijfsresultaat = EBIT Rentekosten -/- ------------------------------------------------ Winst voor belasting = EBT Belasting -/- ------------------------------------------------ Winst na belasting = EAT Winst na belasting:

1) Winstbepaling (boven de streep) --------------------------------------------------------------

2) Winstbestemming (onder de streep) Investeren direct uit winst is niet mogelijk, omdat winst geen cash is, investeren kan alleen met de bank. Winst na belasting:

1) Inhouden, dat wil zeggen winst reserveren en dus toevoegen aan de winstreserve ofwel de algemene reserve (non cash (winst) blijft non cash (winstreserve);

2) Uitkeren, als dividend aan de aandeelhouders (non cash (winst) wordt alsnog cash (dividend); dit hangt af van de liquiditeit; is deze dusdanig om uit te keren aan de aandeelhouders?

Dividend : vergoeding voor het ter beschikking stellen van vermogen In plaats van cashdividend kan er ook stockdividend worden uitgegeven.

Bedrijfseconomie voor de manager

8

Als een aandeelhouder dividend uitgekeerd krijgt, dan moet hierover dividendbelasting betaald worden (15%). Deze 15% belasting wordt ingehouden door de onderneming, de aandeelhouder krijgt dus 85% uitgekeerd. Vb. 1: 5 miljoen cashdividend € 5.000.000 € 750.000 dividend belasting -/- --------------------------------------------- € 4.250.000 naar aandeelhouder Vb. 2: 5 miljoen dividend € 2.500.000 cashdividend €2.500.000 stockdividend € 750.000 dividendbelasting --------------------------------------------- € 1.750.000 naar aandeelhouder De dividendbelasting wordt ingehouden op het uitgekeerde cashdividend. Je kan dus niet alleen stockdividend uitkeren. Claim : het recht van een bestaande aandeelhouder om als 1e recht te hebben op nieuwe aandelen als een onderneming overgaat tot uitgifte van nieuwe aandelen. Ontvangsten + uitgaven => cashflows Via bank of via kas => geld erin of geld eruit => liquide middelen = balanspost

Ontvangsten +

Uitgaven

Historisch, dus achteruit kijken vooruit kijken, dus begroten - - “kasstroomoverzicht” (kso) “liquiditeitsbegroting”

(cash management”) - “zichtbaar”, want dat wordt gepubliceerd niet zichtbaar, want is intern en in het jaarverslag (= niet wettelijk verplicht) vertrouwelijk document - vroeger heette dit shbm= staat van herkomst en besteding van middelen Ontvangsten:

- Betalende klanten (primair) - Lenen - Aandelen uitgeven (BV/NV) of eigenaren brengen vermogen in - Bezittingen verkopen (sale + lease back) - Subsidies - Donaties

Bedrijfseconomie voor de manager

9

- Sponsoring - Rente-inkomsten - BTW / belastingteruggave - Dividend ontvangen (van aandelen uit een ander bedrijf => deelneming) - Diversen, bv. verhuur

Verschil BV en NV:

- Aandelen BV zijn niet vrij verhandelbaar - Aandelen NV zijn vrij verhandelbaar

BV:

- aandelen staan op naam - minimaal startkapitaal € 18.000 - een BV kan nooit beursgenoteerd zijn

NV:

- aandelen staan niet op naam - minimaal startkapitaal is € 45.000 - een NV mag beursgenoteerd zijn, dit is niet verplicht

hoe bepaal je het startkapitaal? => welke investering ga je doen? Het bedrag wat je nodig hebt bepaalt dus ook de ondernemingsvorm. Heb je veel geld nodig, dan start je een NV.

1) Wat ga ik doen 2) Hoeveel heb ik nodig om te starten

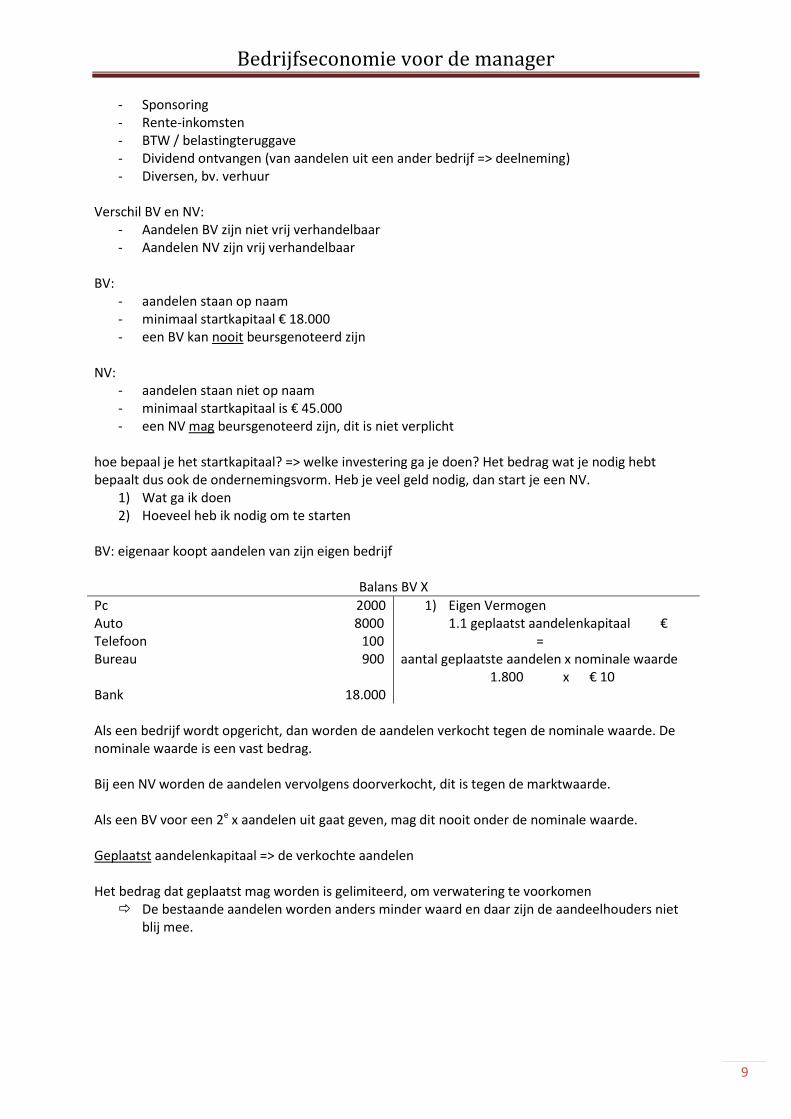

BV: eigenaar koopt aandelen van zijn eigen bedrijf Balans BV X

Pc 2000 Auto 8000 Telefoon 100 Bureau 900 Bank 18.000

1) Eigen Vermogen 1.1 geplaatst aandelenkapitaal €

= aantal geplaatste aandelen x nominale waarde 1.800 x € 10

Als een bedrijf wordt opgericht, dan worden de aandelen verkocht tegen de nominale waarde. De nominale waarde is een vast bedrag. Bij een NV worden de aandelen vervolgens doorverkocht, dit is tegen de marktwaarde. Als een BV voor een 2e x aandelen uit gaat geven, mag dit nooit onder de nominale waarde. Geplaatst aandelenkapitaal => de verkochte aandelen Het bedrag dat geplaatst mag worden is gelimiteerd, om verwatering te voorkomen

De bestaande aandelen worden anders minder waard en daar zijn de aandeelhouders niet blij mee.

Bedrijfseconomie voor de manager

10

1) Maatschappelijk aandelenkapitaal = maximaal uit te geven aandelenkapitaal (uitgeven is dus niet onbeperkt, er zit een plafond in, dit is 5x het geplaatst aandelenkapitaal bij oprichting)

2) Geplaatst aandelenkapitaal = werkelijk uitgegeven 1) -2) = aandelen in portefeuille (aandelen die je nog kan uitgeven)

3) Gestort aandelenkapitaal = welk deel van het geplaatst aandelenkapitaal betaald is (gestort = betaald)

Balans

Aandelen nog te storten 100.000 Bank 100.000

Aandelenkapitaal 200.000

Bij een BV is het dus niet verplicht dat het aandeel gelijk volledig wordt voldaan. Als een aandeel niet volledig betaald is, komt dit op de balans als “aandelen nog te storten”. Uitgaven:

- Lopende uitgaven (periodiek) om de tent draaiend te houden (bv. personeel) - Investeringen - Aflossingen (van geleend geld) - Rente-betalingen - Belasting / BTW - Dividend uitkering - Diversen

Liquiditeitsbegroting

Cash management

Deelperiode van een maand of maximaal per kwartaal => inkomsten/uitgaven hebben pieken & dalen (mei en december zijn dure maanden / seizoensgebonden bedrijven)

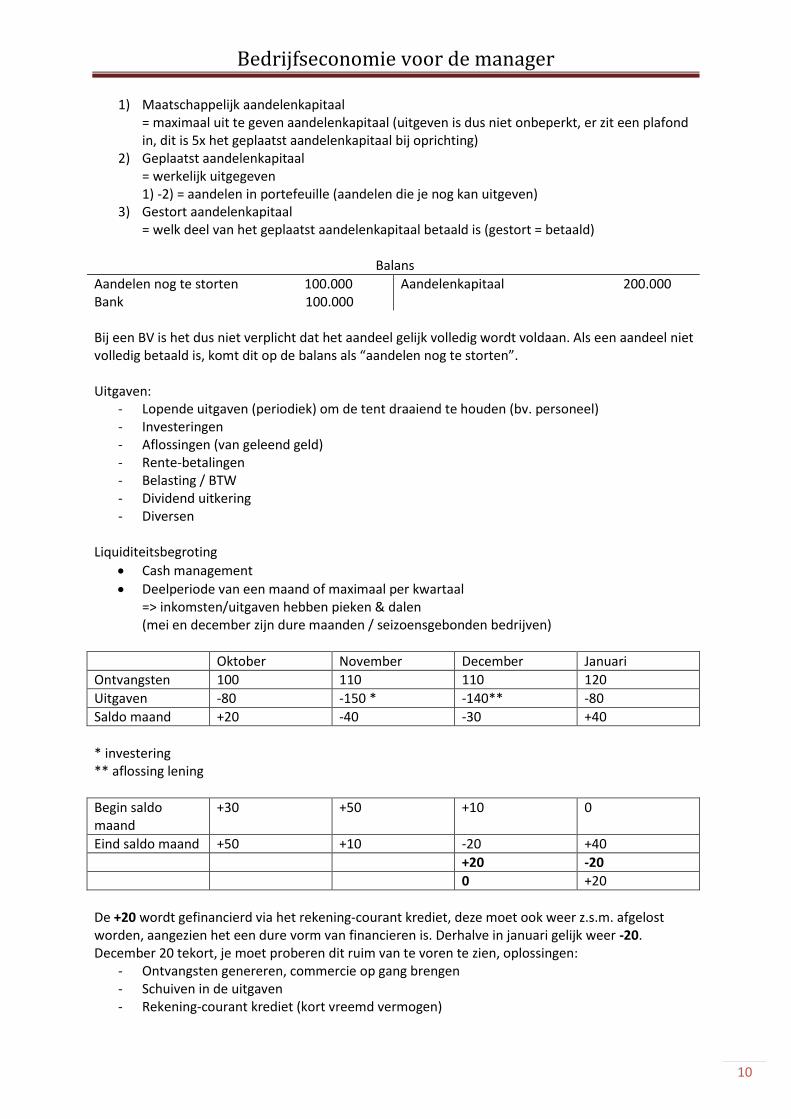

Oktober November December Januari

Ontvangsten 100 110 110 120

Uitgaven -80 -150 * -140** -80

Saldo maand +20 -40 -30 +40

* investering ** aflossing lening

Begin saldo maand

+30 +50 +10 0

Eind saldo maand +50 +10 -20 +40

+20 -20

0 +20

De +20 wordt gefinancierd via het rekening-courant krediet, deze moet ook weer z.s.m. afgelost worden, aangezien het een dure vorm van financieren is. Derhalve in januari gelijk weer -20. December 20 tekort, je moet proberen dit ruim van te voren te zien, oplossingen:

- Ontvangsten genereren, commercie op gang brengen - Schuiven in de uitgaven - Rekening-courant krediet (kort vreemd vermogen)

Bedrijfseconomie voor de manager

11

Het eind saldo van de vorige maand is het begin saldo van de nieuwe maand. Balans: bezittingen, schulden, eigen vermogen. Balans : overzicht van bezittingen, schulden en het eigen vermogen op een bepaald moment (= momentopname = foto) Basisregel bedrijfseconomie: Bezittingen – schulden = eigen vermogen Eigen vermogen is geen cash, geld staat namelijk links op de balans. Eigen vermogen is de rijkdom van het bedrijf. Bezittingen – schulden = eigen vermogen 300.000 – 200.000 = 100.000 175.000 – 200.000 = -25.000 100 mln – 60 mln = 40 mln 50 mln – 60- mln = -10 mln => technisch failliet: de waarde van de bezittingen < de waarde van de schulden Activa / debet Balans Passiva / credit

Bezittingen - Investeringen (reeds gedaan) - Vermogensbehoefte -------------------------------------

1) Eigen Vermogen

2) Vreemd Vermogen - vermogensvoorziening

Financieringskant “oorzaak” “gevolg”

- Wat zijn de benodigde investeringen? 1e beslissing - Hoe kan ik de financiering regelen

Activa : 1e beslissing, dus eerst actief Passiva : 2e beslissing, hoe financieren Altijd eerst de linkerkant van de balans bekijken, dan pas de rechterkant. Links:

- 1e - Oorzaak - Besteding

Rechts:

- 2e - Gevolg - Herkomst

Bedrijfseconomie voor de manager

12

Bedrijf beginnen: 1) Investeringsbegroting : wat hebben we nodig voor onze activiteiten 2) Financieringsplan : hoe gaan we alles betalen 3) Begrote openingsbalans 4) Begrote resultatenrekening 5) Liquiditeitsbegroting 6) Begrote eindbalans

Begrote openingsbalans (3)

Investeringsbegroting (1) Boekjaar 1: 1/1 t/m 31/12

Begrote resultatenrekening (4)

Liquiditeitsbegroting (5)

Financieringsplan (2)

Begrote eindbalans (6)

Debet Credit

1) Vaste (duurzame) activa 1.1 immateriële d.a. (software, goodwill) 1.2 materiële d.a. (gebouwen,machines) 1.3 financiële d.a. (deelneming)

2) Vlottende activa 2.1 voorraden 2.2 debiteuren effecten 2.3 liquide middelen

1) Eigen Vermogen 2) Vreemd Vermogen

Voorraden => debiteuren => liquide middelen => voorraden

Voorraad verkoop je aan debiteuren, debiteuren betalen je, met liquide middelen koop je weer nieuwe voorraden (je koopt voordeliger in dan dat je verkoopt en hiermee genereer je winst).

Liquide middelen = cash : bank + kas Ontvangsten uitgaven Je werkt de hele dag met 2.1 t/m 2.3 => het bedrijfsproces = werkkapitaal Immaterieel : je kan het niet vastpakken (bv. goodwill, software) Materieel : je kan het vastpakken, het is tastbaar (bv. gebouwen, machines, auto’s) Financieel : bv. een deelneming Effecten: waardepapieren => aandelen + obligaties (ze zijn snel te kopen en te verkopen en daarom staan effecten net boven de LM)

Bedrijfseconomie voor de manager

13

Financiële duurzame activa 1) Deelneming(en) 2) Beleggingen op lange lange termijn = leningen u.g.

Deelneming : een onderneming bezit een deel van het aandelenkapitaal van een andere onderneming (voorwaarde 1) Er moet sprake zijn van een duurzame verbondenheid t.b.v. de eigen bedrijfsvoering => om er zelf beter van te worden / het moet gaan om de intentie die erachter zit, de strategie (voorwaarde 2) Meerderheidsdeelneming: > 50% (50% + 1) Minderheidsdeelneming: < 50% Lening o/g = opgenomen geld Lening u/g = uitgegeven geld

Lening u/g

Lening o/g

Links staat geld! Alles wat rechts staat is geen geld! Passiva : financiering credit

Bezit LM €

1) Eigen Vermogen 1.1 geplaatst aandelenkapitaal (het bedrag aan aandelen dat daadwerkelijk is verkocht,

nominale waarde x aandelen) 1.2 reserves 1.2.1 winstreserve (Algemene Reserve) 1.2.2 agioreserve (verschil emissieprijs en nominale waarde) 1.2.3 herwaarderingsreserve (herwaardering van de activa door de verandering van de

waarde van het bezit)

-----------------------------------------------------------------------------------------------

2) Vreemd Vermogen 2.1 voorzieningen (LVV) 2.2 lang VV 2.3 kort VV : * crediteuren * r-c krediet (bank) * nog te betalen….

Alles wat onder de reserves staat is altijd vreemd vermogen! Aan de volgorde kun je zien dat Voorzieningen lang VV is. Het staat onder de kop Vreemd Vermogen en boven lang VV. Voorziening : een verplichting die in de toekomst tot gelduitgaven gaat leiden. Voorziening : toekomstige verplichting die ontstaat uit de bedrijfsvoering in de huidige periode, echter de exacte omvang en het exacte tijdstip zijn niet te bepalen, wel goed te schatten.

Bedrijfseconomie voor de manager

14

Voorbeeld : garantie => tijdstip en claim zijn niet vast te stellen, maar wel te verwachten

Zodra een organisatie dit weet, mag een onderneming hier rekening mee houden door het vormen van een voorziening (=> anticiperen op de toekomst).

Elke voorziening heeft een specifieke naam, omdat bekend is waarvoor de voorziening bestemd is. Een voorziening is geen letterlijke schuld, want de organisatie maakt hem zelf. Hoe wordt een voorziening gevormd? Door alvast een bedrag als kostenpost ten laste van de resultatenrekening te brengen. Dit bedrag gaat dus van de winst af. Resultatenrekening: Omzet Normale bedrijfsvoering -/- Toevoeging aan een voorziening -/- ------------------------------------------------- winst / verlies Fiscale consequentie: de organisatie betaalt minder belasting. Hiermee is het een post waarmee een organisatie “creatief mee kan boekhouden”. Dit is tegenwoordig bijna onmogelijk door:

- Wettelijk aangescherpte regels - Controle door de boekhouder

De organisatie moet de Voorzieningen aantoonbaar maken. Als achteraf blijkt dat er teveel aan de Voorzieningen is toegevoegd, dan moet achteraf alsnog over dat bedrag belasting betaald worden. De belangrijkste voorzieningen zijn:

1) Pensioenvoorziening 2) Voorziening latente belastingverplichting 3) Garantie-voorziening 4) Voorziening dubieuze debiteuren 5) Voorziening incourante voorraden 6) Reorganisatie voorziening 7) Onderhoudsvoorziening

3 verschillen tussen reserves en voorzieningen:

- Reserves zijn eigen vermogen, Voorzieningen zijn vreemd vermogen; - Een reserve is algemeen, een voorziening is specifiek; - Een reserve beïnvloedt de winst niet, een voorziening beïnvloedt de winst wel.

Lang Vreemd Vermogen De 2 belangrijkste posten zijn:

- Hypothecaire lening - Obligatielening

Bedrijfseconomie voor de manager

15

Een obligatie is een schuldbekentenis:

Bedrag (in euro’s)

Looptijd (in maanden of jaren)

Rentevergoeding (in %) Deze informatie staat altijd op een obligatie. Een obligatie is aan toonder, een obligatie is dus verhandelbaar. Rente = afhankelijk van het risico dat je loopt. De handel in obligaties noteert in % en niet in € ! € 100,- => 100% 5 jaar 5% Het % hangt af van de marktrente. Converteerbare obligatielening

Omzetbaar in aandelen (aandelen = eigen vermogen) De obligatie kan omgeruild worden voor aandelen: VV EV Conversieperiode : wanneer je mag omruilen Conversiekoers : voor welke prijs 3 obligaties à € 1.000,- + € 500,- contant bijbetalen => 100 aandelen Conversiekoers = € 3.500,- / 100 = € 35,- per aandeel. Kort Vreemd Vermogen

Crediteuren

Rekening-courant krediet (bank)

Nog te betalen…… - belasting - BTW overlopende passief posten - dividend overlopend : loopt over naar de volgende periode - sociale lasten passief : passivakant

Belasting, btw en dividend zijn geen kostenposten, ze staan niet op de resultatenrekening! Sociale lasten zijn wel kosten en staan wel op de resultatenrekening.

Bedrijfseconomie voor de manager

16

Hoofdstuk 1 Rol van bedrijfseconomie voor een manager

Het algemene organisatiedoel is de afgelopen jaren verschoven van winstmaximalisatie naar het

maximaliseren van welvaart. Hierbij moet gedacht worden aan Maatschappelijk Verantwoord

Ondernemen (MVO) en de hierbij genoemde 3 p’s:

- people : klanten en hun tevredenheid + medewerkers en hun tevredenheid

- planet : aspecten rond duurzaamheid en milieu

- profit : het maximaliseren van het rendement of het resultaat

Om het organisatiedoel te bereiken moet een organisatie waarde toevoegen in de ogen van de klant.

Dit moet leiden tot efficiënte en effectieve organisaties.

efficiënt : doelmatig, de organisatie gebruikt niet onnodig mensen en middelen

effectief: het doel wat de organisatie nastreeft wordt ook bereikt

Middelen Product Doelstelling

Efficiënte Effectiviteit

Effectiviteit heeft een grotere invloed op het voortbestaan van de organisatie dan efficiënte. Een

organisatie moet dus weten wat de klant wil, die goederen of diensten ontwikkelen, produceren en

verkopen. De afdelingen die zich hiermee bezighouden vormen het primaire proces van de

organisatie. De bij het primaire proces betrokken afdelingen vormen een waardeketen, een value

chain. De waardeketen bestaat uit de volgende bedrijfsfuncties:

1. Onderzoek en ontwikkeling / Research and development

2. Design

3. Productie

4. Marketing

5. Distributie

6. Klantenservice

Een hulpmiddel bij het besluitvormingsproces is de demingcirkel of de plan-do-check-act

(PDCA)cyclus. Voor elk bedrijfsproces of voor alle processen samen wordt deze cyclus doorlopen om

tot optimalisatie van het proces te komen en zo het resultaat van het proces te maximaliseren. Deze

cyclus wordt continu doorlopen.

- Plan-fase: de doelen voor het proces worden gedefinieerd; het gaat hierbij om de resultaten, de

beschikbaarheid van middelen en de belangen van stakeholders van het proces;

- Do-fase: het proces wordt uitgevoerd en de resultaten gemeten

- Check-fase: de gemeten resultaten worden vergeleken met de doelen

- Act-fase: indien nodig worden acties uitgezet om de resultaten te verbeteren

- De cyclus herhaalt zich

Bedrijfseconomie voor de manager

17

Risico-management is een andere manier om de gevolgen van beslissingen te beheersen. Bij risico-

management probeert men de volgende zaken in beeld te krijgen:

- verzekerbare risico’s

- fraudebestrijding

- grote afhankelijkheid van een beperkt aantal klanten

- grote afhankelijkheid van een beperkt aantal leveranciers

- risico’s op reputatieschade

Tevens worden er instrumenten ontwikkeld die bijdragen aan het beperken of vermijden van

bovenstaande risico’s.

Risico-management bestaat bijna altijd uit de volgende stappen:

- risico-inventarisatie: welke soort risico’s worden gelopen

- risico-analyse : wat is de kans dat iets gebeurt en wat is het gevolg hiervan

- kwantitatieve beoordeling van de risico’s: wat is de waarde van elk risico

- optieanalyse: wat zijn de beheersingsstrategieën; welke risico’s wil men vermijden, verminderen,

overdragen (verzekeren) of accepteren

Stakeholders zijn de belanghebbenden bij de organisatie, zoals de eigenaren of aandeelhouders, het

personeel, de klanten, de banken en de leveranciers. Voor de stakeholders moet een organisatie een

bron van inkomsten zijn en blijven. De bedrijfseconomie heeft als doel bij te dragen aan de financiële

gezondheid van alle betrokken bij de organisatie. Zij doet dit op 4 deelgebieden:

1. Bedrijfsadministratie : houdt zich bezig met het registreren van de financiële gegevens

2. Financial accounting of externe verslaggeving: informeren van externe betrokkenen

3. Management accounting of interne verslaggeving: adviseren van het management

4. Finance / financiering: het aantrekken en beheersen van het vermogen van de organisatie

Tevens moet de bedrijfseconomie ervoor zorgen dat een organisatie op het juiste moment over

voldoende financiële middelen beschikt en dat de risico’s van de organisatie goed in kaart zijn

gebracht, zodat het management maatregelen kan nemen om deze risico’s te vermijden, te beperken

of te verzekeren.

De oorspronkelijke functie van bedrijfseconomie was het registreren van allerlei financiële

gebeurtenissen, dit noemen we boekhouden. Het vakgebied is inmiddels uitgebreid, omdat ook niet-

financiële gebeurtenissen belangrijk zijn voor de bedrijfsvoering, zoals verkoopaantallen en

ziekteverzuim. Het wordt nu bedrijfsadministratie genoemd.

Aandeelhouders hebben betrouwbare financiële informatie nodig om na te gaan of een bedrijf

winstgevend is en een goed beleid voert. De informatie de het bedrijf levert moet betrouwbaar zijn.

Deze informatie wordt door een externe deskundige op juistheid gecontroleerd, deze deskundige is

de registeraccountant.

Naast de aandeelhouders zijn ook de overheid en de bank geïnteresseerd in hoe het bedrijf financieel

voor staat, maar ook klanten en leveranciers.

Grote bedrijven zijn verplicht om een jaarverslag te publiceren. Dit doen ze door het te deponeren bij

de Kamer van Koophandel.

Bedrijfseconomie voor de manager

18

De registeraccountant die uitspraken moet doen over de juistheid van de informatie die een

organisatie naar buiten brengt, heeft normen nodig om die informatie te kunnen beoordelen en

controleren. Er zijn daarom (wettelijke) richtlijnen waaraan de door de organisatie opgestelde

informatie moet voldoen. Veel beursgenoteerde ondernemingen moeten voldoen aan de zgn.

International Financial Reporting Standards (IFRS) en voor andere organisaties gelden richtlijnen uit

bijvoorbeeld het BW.

De registeraccountant controleert of een en ander goed is gebeurd en plaatst vervolgens zijn

handtekening onder de goedkeurende verklaring.

Een accountant controleert informatie over het verleden: hij controleert in het voorjaar het

jaarverslag door vast te stellen of de registratie over het afgelopen jaar voldoet aan de wettelijke

eisen.

Het management heeft ondersteuning nodig bij financieel-economische beslissingen. Het onderdeel

management-accounting heeft veel instrumenten ter beschikking om kansen en bedreigingen te

signaleren, problemen en verschillende bedrijfsopties te analyseren en managers (on)gevraagd van

advies te dienen. Met name de controller en de assistent-controllers zijn gespecialiseerd in

management accounting.

Door middel van Finance wordt de vermogensbehoefte van een onderneming bepaald. Ook stelt

deze de bronnen van het vermogen vast.

Het aantrekken van korte leningen (credit management) vormt samen met de taken

cash management en investeringsselectie de functie treasury.

Cash management is een belangrijk onderdeel. Organisaties gaan namelijk niet failliet doordat ze

verlies maken, maar doordat ze niet meer kunnen voldoen aan hun betalingsverplichtingen.

Ook investeringsselectie wordt vaak als onderdeel van het vakgebied Finance beschouwd. Met

investeringsselectie doelt men op het doorrekenen van de financiële aspecten van een mogelijke

nieuwe investering.

Er zijn tot nu toe 3 financiële functionarissen genoemd:

1. De administrateur die registreert wat er nu gebeurd

2. De registeraccountant die controleert wat er in het verleden is gedaan

3. De controller die adviseert over te nemen toekomstige beslissingen

Veel organisaties hebben ook een CFO: chief financial officer. Een belangrijk verschil met de

controller is dat de CFO meer externe contacten heeft. De CFO onderhoudt contacten met de

aandeelhouders (investor relations), de treasury-taken en hij houdt contacten met de

Belastingdienst. Ook bij het riskmanagement speelt de CFO een belangrijke rol, als is dit wel een

verantwoordelijkheid van het gehele management van de organisatie. De controller is er met name

om budgethouders en anderen binnen de organisatie te ondersteunen bij het nemen van de juiste

beslissingen.

Bedrijfseconomie voor de manager

19

Hoofdstuk 2 Werking van de 3 financiële overzichten

Er zijn diverse organisaties en bij de informatieverstrekking spelen diverse zaken een rol: - de omvang van de organisatie - de aard van de organisatie Om meer grip te krijgen op de diverse soorten organisaties zijn er verschillende indelingen gemaakt: - het typologiemodel van Starreveld - profit- versus non-profit-organisaties - rechtsvormen

Typologie van Starreveld In dit model worden voor de markt producerende organisaties ingedeeld in 5 categorieën: 1. Handelsorganisaties, waarin m.n. sprake is van een goederenbeweging en een omzettingsproces ontbreekt; 2. Productorganisaties, waarbij vooral een technisch omzettingsproces plaatsvindt; 3. Land- en mijnbouworganisaties, die een specifieke goederenbeweging en omzetting hebben; 4. Dienstverleningsorganisaties, met de volgende 3-deling: - met een zekere mate van goederenbeweging (restaurants, veilingen, transportbedrijven) - met beschikbaarstelling van ruimte (hotels, zwembaden, personenvervoer) - met het verkopen van uren (advocatenkantoren, adviesbureaus, schoonmaakorganisaties) 5. Financiële dienstverleningsorganisaties (banken, verzekeraars)

Profit- versus non-profitorganisatie Een non-profitorganisatie heeft geen winstoogmerk, het primaire doel van de organisatie is niet het maken van winst, een eventueel positief resultaat wordt ook niet aan de eigenaren of aandeelhouders uitgekeerd, maar wordt gebruikt om het maatschappelijk doel te bereiken. Een profit-organisatie heeft niet alleen het behalen en uitkeren van winst als oogmerk, want ook de 3 P’s van people, planet en profit spelen tegenwoordig een belangrijke rol. Ook kunnen profit-organisaties niet altijd alle winst uitkeren, omdat ze aan hun continuïteit moeten denken. Voor bepaalde non-profitorganisaties geldt vaak een specifieke wet- en regelgeving. Er worden bijvoorbeeld aanvullende eisen gesteld aan de vorm van jaarrekening van gemeenten en zorgorganisaties.

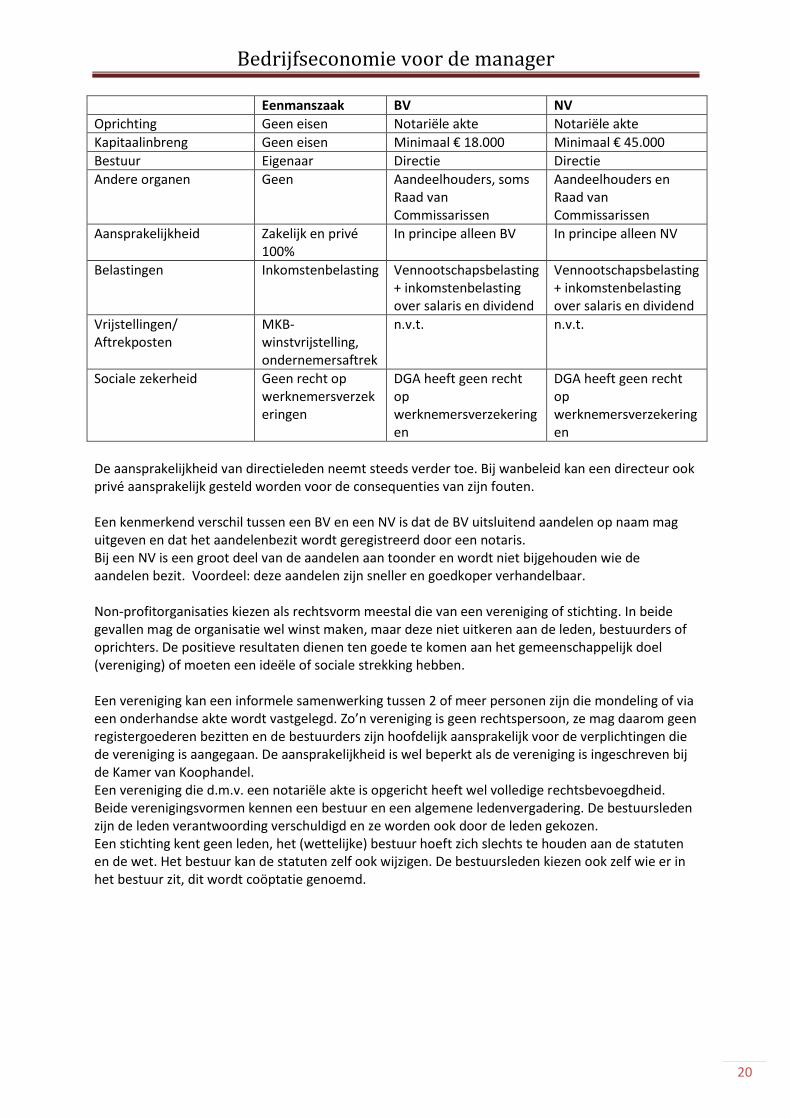

Rechtsvormen De keuze van de rechtsvorm is van groot belang, want deze bepaalt o.a. : - de aansprakelijkheid - de soort en de hoogte van de betalingen belastingen - de zeggenschap binnen de organisatie - de kapitaalinbreng De verschillende rechtsvormen zijn: - de eenmanszaak - de besloten vennootschap - de naamloze vennootschap - de vennootschap onder firma - de commanditaire vennootschap

Bedrijfseconomie voor de manager

20

Eenmanszaak BV NV

Oprichting Geen eisen Notariële akte Notariële akte

Kapitaalinbreng Geen eisen Minimaal € 18.000 Minimaal € 45.000

Bestuur Eigenaar Directie Directie

Andere organen Geen Aandeelhouders, soms Raad van Commissarissen

Aandeelhouders en Raad van Commissarissen

Aansprakelijkheid Zakelijk en privé 100%

In principe alleen BV In principe alleen NV

Belastingen Inkomstenbelasting Vennootschapsbelasting + inkomstenbelasting over salaris en dividend

Vennootschapsbelasting + inkomstenbelasting over salaris en dividend

Vrijstellingen/ Aftrekposten

MKB-winstvrijstelling, ondernemersaftrek

n.v.t. n.v.t.

Sociale zekerheid Geen recht op werknemersverzekeringen

DGA heeft geen recht op werknemersverzekeringen

DGA heeft geen recht op werknemersverzekeringen

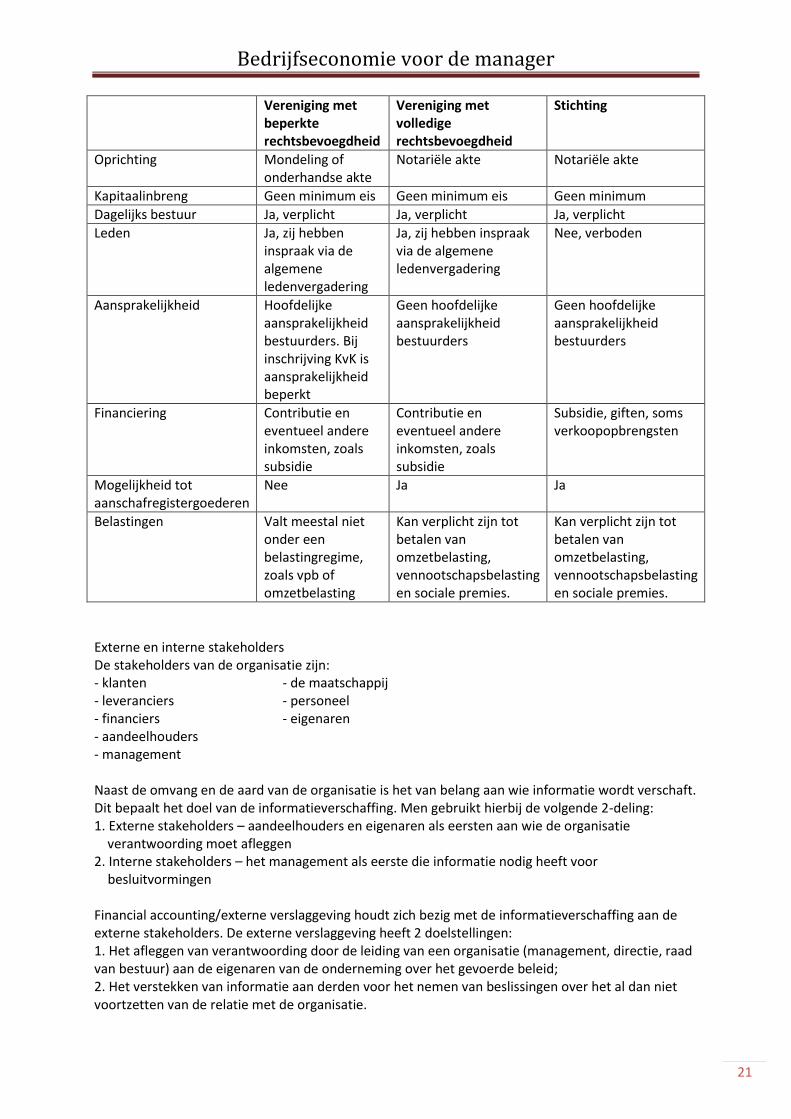

De aansprakelijkheid van directieleden neemt steeds verder toe. Bij wanbeleid kan een directeur ook privé aansprakelijk gesteld worden voor de consequenties van zijn fouten. Een kenmerkend verschil tussen een BV en een NV is dat de BV uitsluitend aandelen op naam mag uitgeven en dat het aandelenbezit wordt geregistreerd door een notaris. Bij een NV is een groot deel van de aandelen aan toonder en wordt niet bijgehouden wie de aandelen bezit. Voordeel: deze aandelen zijn sneller en goedkoper verhandelbaar. Non-profitorganisaties kiezen als rechtsvorm meestal die van een vereniging of stichting. In beide gevallen mag de organisatie wel winst maken, maar deze niet uitkeren aan de leden, bestuurders of oprichters. De positieve resultaten dienen ten goede te komen aan het gemeenschappelijk doel (vereniging) of moeten een ideële of sociale strekking hebben. Een vereniging kan een informele samenwerking tussen 2 of meer personen zijn die mondeling of via een onderhandse akte wordt vastgelegd. Zo’n vereniging is geen rechtspersoon, ze mag daarom geen registergoederen bezitten en de bestuurders zijn hoofdelijk aansprakelijk voor de verplichtingen die de vereniging is aangegaan. De aansprakelijkheid is wel beperkt als de vereniging is ingeschreven bij de Kamer van Koophandel. Een vereniging die d.m.v. een notariële akte is opgericht heeft wel volledige rechtsbevoegdheid. Beide verenigingsvormen kennen een bestuur en een algemene ledenvergadering. De bestuursleden zijn de leden verantwoording verschuldigd en ze worden ook door de leden gekozen. Een stichting kent geen leden, het (wettelijke) bestuur hoeft zich slechts te houden aan de statuten en de wet. Het bestuur kan de statuten zelf ook wijzigen. De bestuursleden kiezen ook zelf wie er in het bestuur zit, dit wordt coöptatie genoemd.

Bedrijfseconomie voor de manager

21

Vereniging met beperkte rechtsbevoegdheid

Vereniging met volledige rechtsbevoegdheid

Stichting

Oprichting Mondeling of onderhandse akte

Notariële akte Notariële akte

Kapitaalinbreng Geen minimum eis Geen minimum eis Geen minimum

Dagelijks bestuur Ja, verplicht Ja, verplicht Ja, verplicht

Leden Ja, zij hebben inspraak via de algemene ledenvergadering

Ja, zij hebben inspraak via de algemene ledenvergadering

Nee, verboden

Aansprakelijkheid Hoofdelijke aansprakelijkheid bestuurders. Bij inschrijving KvK is aansprakelijkheid beperkt

Geen hoofdelijke aansprakelijkheid bestuurders

Geen hoofdelijke aansprakelijkheid bestuurders

Financiering Contributie en eventueel andere inkomsten, zoals subsidie

Contributie en eventueel andere inkomsten, zoals subsidie

Subsidie, giften, soms verkoopopbrengsten

Mogelijkheid tot aanschafregistergoederen

Nee Ja Ja

Belastingen Valt meestal niet onder een belastingregime, zoals vpb of omzetbelasting

Kan verplicht zijn tot betalen van omzetbelasting, vennootschapsbelasting en sociale premies.

Kan verplicht zijn tot betalen van omzetbelasting, vennootschapsbelasting en sociale premies.

Externe en interne stakeholders De stakeholders van de organisatie zijn: - klanten - de maatschappij - leveranciers - personeel - financiers - eigenaren - aandeelhouders - management Naast de omvang en de aard van de organisatie is het van belang aan wie informatie wordt verschaft. Dit bepaalt het doel van de informatieverschaffing. Men gebruikt hierbij de volgende 2-deling: 1. Externe stakeholders – aandeelhouders en eigenaren als eersten aan wie de organisatie verantwoording moet afleggen 2. Interne stakeholders – het management als eerste die informatie nodig heeft voor besluitvormingen Financial accounting/externe verslaggeving houdt zich bezig met de informatieverschaffing aan de externe stakeholders. De externe verslaggeving heeft 2 doelstellingen: 1. Het afleggen van verantwoording door de leiding van een organisatie (management, directie, raad van bestuur) aan de eigenaren van de onderneming over het gevoerde beleid; 2. Het verstekken van informatie aan derden voor het nemen van beslissingen over het al dan niet voortzetten van de relatie met de organisatie.

Bedrijfseconomie voor de manager

22

In boek 2 van het BW is de doelstelling tot informatieverstrekking vastgelegd in art. 2:362 BW. De nadruk ligt op het verstrekken van informatie met als doel het verschaffen van inzicht. De wetgever heeft in boek 2 BW ook voorschriften opgenomen over vorm, inhoud, frequentie en verspreiding van informatie van bepaalde rechtspersonen. Het betreft dan vooral de volgende onderdelen: - jaarverslag - jaarrekening (balans, resultatenrekening en de toelichting hierop) - overige gegevens - kasstroomoverzicht Naast de voorschriften in boek 2 BW geldt aanvullende wetgeving in de vorm van Richtlijnen voor de jaarverslaggeving, welke wordt opgesteld en gepubliceerd door de Raad voor de Jaarverslaggeving. Vergadering van de RJ worden bijgewoond door waarnemers van het Ministerie van Justitie en de Autoriteit Financiële Markten. Het doel van de stichting is: de kwaliteit van de externe verslaggeving (in het bijzonder de jaarrekening) binnen Nederland door rechtspersonen en andere organisaties te bevorderen. Zij probeert dit doel te bereiken door: - het publiceren van stellige uitspraken en aanbevelingen inzake externe verslaggeving; - het gevraagd en ongevraagd adviseren van de overheid en van andere regelgevende instanties aangaande voorschriften inzake externe verslaggeving.

De Richtlijnen voor de jaarverslaggeving zijn onderverdeeld in richtlijnen voor kleine organisaties en voor middelgrote tot grote ondernemingen. Voor bepaalde sectoren gelden specifieke richtlijnen (zorg, onderwijs en financiële instellingen). De RJ streeft naar standaardisering van de externe verslaggeving, zodat de externe stakeholder een beter inzicht krijgt. Deze standaardisering geldt zowel voor vorm als inhoud. De Nederlandse wetgeving is wel gebonden aan die van de Europese Unie. Verder wordt de regelgeving over de externe verslaggeving internationaal geregeld door de International Accounting Standards Board (IASB), die International financial reporting standards (IFRS) uitgeeft. Internationale organisaties zijn verplicht om zich bij hun financial accounting aan de IFRS te houden. Ook de Nederlandse richtlijnen van de RJ zijn veelal gebaseerd op deze IFRS. Bovendien omarmt de Europese Commissie steeds nadrukkelijker de rol van de IASB en daarmee ook de betekenis en het belang van de IFRS. Het voornaamste doel van de IASB is: te komen tot internationale standaardisering qua vorm en inhoud van de externe verslaggeving. Gezien de vele partijen en grote belangen is dit een zeer complexe opdracht. De complexiteit wordt versterkt door de grote invloed van de Amerikaanse regelgeving. In de VS bestaat ook een Raad voor de Jaarverslaggeving (Financial Accounting Standards Board) die ook richtlijnen maakt voor de externe verslaggeving (de US generally accepted accounting principles). Het in elkaar schuiven van de US GAAP en de IFRS kent vele problemen, waaronder: - de VS zijn ook op dit gebied een grote, belangrijke en invloedrijke speler met eigen, historische en politieke kenmerken - het fundamentele uitgangspunt van beide standaarden verschilt: de IFRS zijn principles-based: algemene uitgangspunten die organisaties ruimte bieden voor eigen invulling en interpretatie de US GAAP zijn rules-based: regels die voor alle organisaties toepasbaar moeten zijn

Bedrijfseconomie voor de manager

23

Voor de manager zijn de volgende 5 kenmerken van financial accounting van belang: 1. De informatie is m.n. bedoeld om terug te kijken, verantwoording af te leggen over gedane zaken en veel minder op vooruitkijken om te helpen het beleid te bepalen; 2. De informatie moet betrouwbaar zijn, de nadruk ligt op juistheid en volledigheid en minder op tijdigheid; 3. De informatie wordt periodiek verstrekt en is min of meer onafhankelijk van beslismomenten; 4. De informatie is meestal globaal en heeft betrekking op het hogere, samengestelde niveau van een organisatie(onderdeel); 5. De informatie wordt veelal conform wet- en regelgeving vastgesteld en minder o.b.v. relevante informatie.

Om enigszins te waarborgen dat de externe verslaggeving de werkelijkheid zo goed mogelijk weergeeft, is in boek 2 BW bepaald dat een organisatie een registeraccountant moet laten onderzoeken of de jaarrekening voldoende inzicht geeft en voldoet aan de wettelijke eisen en richtlijnen. De accountant moet hierover rapporteren aan de Raad van Commissarissen en de Raad van Bestuur van de organisatie. De accountant verstrekt ook een verklaring over de getrouwheid van de jaarrekening. De accountantsverklaring moet de organisatie verplicht toevoegen aan het jaarverslag.

Er zijn 4 typen accountantsverklaringen: - goedkeurende (accountants)verklaring, unqualified opinion (de jaarrekening voldoet aan de gestelde eisen); - (accountants)verklaring met beperking, qualified opinion (de jaarrekening voldoet aan de gestelde eisen “met uitzondering van” of “onder voorbehoud van”); - (accountants)verklaring van oordeelonthouding, disclaimer of opinion (er zijn geen tekortkomingen gesignaleerd); - afkeurende (accountants)verklaring, adverse opinion (de jaarrekening geeft geen getrouw beeld van het vermogen / het resultaat)

Belastingdienst De fiscus is een bijzondere externe stakeholder. Veel organisaties kennen 2 belangrijke belastingen: 1. De omzetbelasting 2. De vennootschapsbelasting De omzetbelasting wordt berekend over de omzet. De omzetbelasting wordt geheven volgens een systeem van bruto toegevoegde waarde (btw), vandaar ook de naam btw. Een organisatie berekent btw over het totaalbedrag dat zij aan klanten in rekening brengt. De btw kent verschillende tarieven, afhankelijk van de soort goederen of diensten. Een organisatie betaalt ook btw aan haar leveranciers. Deze btw mag doorgaans afgetrokken worden van de btw die de organisatie berekent over de omzet. Dit is het verrekenen van voorbelasting. Het verschil moet worden afgedragen aan de belastingdienst.

Non-profitorganisaties zijn vaak vrijgesteld van btw, ze ontvangen geen btw en hoeven niks af te dragen. Zij kunnen dus ook niet de btw die zij aan hun leveranciers betalen niet terugkrijgen.

Een organisatie moet verder eerst de btw betalen en kan deze pas later terugkrijgen. Er worden meestal eerst inkopen gedaan, voordat de verkopen plaatsvinden. Ook doet de ondernemer achteraf aangifte van omzetbelasting. De ondernemer moet de btw-betalingen dus eerst voorschieten.

De Belastingdienst int ook de volgende belastingen: - inkomstenbelasting - vennootschapsbelasting

Bedrijfseconomie voor de manager

24

Management accounting houdt zich bezig met de informatieverstrekking aan de interne stakeholders. Het voornaamstel doel van management accounting is: het ondersteunen van het management bij het nemen van beslissingen.

De belangrijkste kenmerken van management accounting zijn: 1. De informatie is m.n. bedoeld om vooruit te kijken, als ondersteuning bij het nemen van beslissingen en het bepalen van beleid en veel minder om verantwoording af te leggen over gedane zaken; 2. De informatie moet betrouwbaar zijn, waarbij de nadruk ligt op tijdigheid en minder op juistheid en volledigheid; 3. De informatie wordt meer continu en ad hoc i.p.v. periodiek verstrekt; 4. De informatie is meestal gedetailleerd, op maat gemaakt voor de betreffende bedrijfsbeslissing i.p.v. globaal op het hogere samengestelde niveau; 5. De informatie wordt vastgesteld o.b.v. relevante gegevens voor de betreffende bedrijfsbeslissing en nauwelijks conform wet- en regelgeving. Het registreren van gebeurtenissen die invloed hebben op de bezittingen en schulden van een organisatie is wettelijk verplicht voor alle rechtspersonen en vrije beroepsbeoefenaren. Deze registratie van financiële feiten leidt tot de 3 financiële overzichten die aan de basis staan van zowel de interne als de externe verslaggeving: - de balans - de resultatenrekening - het kasstroomoverzicht of het liquiditeitenoverzicht

Deze 3 overzichten kunnen op 2 uiterste tijdstippen worden gemaakt, namelijk vooraf en achteraf. Een voorcalculatie, een verwachting of begroting staat m.n. centraal bij management accounting. Voor het nemen van een gefundeerde beslissing moeten de (financiële) gevolgen van de toekomst worden ingeschat. De gebruikte gegevens zijn schattingen, de financiële overzichten worden dan ook anders benoemd: - voorgecalculeerde balans - resultatenbegroting - liquiditeitenbegroting Een nacalculatie, de werkelijkheid staat m.n. centraal bij financial accounting. In een jaarrekening en in een boekhouding draait het om de werkelijke gegevens. Er moet namelijk verantwoording afgelegd worden aan de externe stakeholders over genomen beslissingen en de (financiële) gevolgen hiervan. Om het management te ondersteunen bij het (bij)sturen van de organisatie worden in financiële overzichten beide momenten (verwachting en werkelijkheid) naast elkaar gezet. Balans De balans geeft een overzicht van de grootte, samenstelling en aanwending van het totale vermogen van de organisatie op een bepaald moment, uitgedrukt in geld. De balans toont de bezittingen van een organisatie en hoe deze gefinancierd zijn. Aan de debetzijde staat vermeld waaraan het beschikbare vermogen is besteed. Het laat zien welke bezittingen de organisatie heeft verworven en welk deel van het beschikbare vermogen nog niet geïnvesteerd is, maar als kasgeld aanwezig is.

Bedrijfseconomie voor de manager

25

Deze bezittingen noemt men de activa en ze zijn ingedeeld in 2 categorieën: 1. Vaste activa: de bezittingen die meer dan 1 productieproces meegaan. Deze hoofdcategorie wordt vaak in 3 deelcategorieën ingedeeld: - materiële vaste activa (de tastbare bezittingen die meer dan 1 proces meegaan) - immateriële vaste activa (octrooien, licenties, goodwill) - financiële vaste activa (deelneming of belangen in andere organisaties) 2. Vlottende activa: de bezittingen die maximaal 1 productieproces meegaan (voorraden en debiteuren).

Elke categorie kent een aantal balansposten. Deze kunnen per organisatie verschillen, afhankelijk van hoeveel inzicht de organisatie wil/moet verstrekken. Onderstaand een overzicht van de meest voorkomende balansposten: Vaste activa: - gebouwen - machines - inventaris Vlottende activa: - voorraden - debiteuren - kas en banktegoeden

De mate van liquiditeit bepaalt de volgorde van de balansposten binnen elke categorie. De kas is het meest liquide (deze is al omgezet in geld) als laatstgenoemde in de categorie vlottende activa. De voorraden staan helemaal bovenaan, omdat het de vraag is hoe snel deze zullen worden omgezet in geld.

Aan de creditzijde staat vermeld hoe de activa zijn gefinancierd. Deze zijde laat de vermogensbronnen van een organisatie zien. Het gaat hierbij om de “schulden” (passiva) die een organisatie heeft. Deze zijn ingedeeld in 3 categorieën: 1. Eigen Vermogen (het vermogen dat is ingebracht door de eigenaren) 2. Langlopende verplichtingen / Langlopend Vreemd Vermogen (de terugbetalingsverplichting vindt over 1 jaar of later plaats) 3. Kortlopende verplichtingen / Kortlopend Vreemd Vermogen (de verplichtingen die korter dan 1 jaar duren).

Elke categorie kent een aantal balansposten. Deze kunnen per organisatie verschillen, afhankelijk van hoeveel inzicht de organisatie wil/moet verstrekken. Onderstaand een overzicht van de meest voorkomende balansposten: Eigen Vermogen: - geplaatst aandelenkapitaal (de aandelen waar geld / vermogen tegenover staat) - agioreserve (het verschil dat aandeelhouders meer / minder voor aandelen hebben betaald dan de nominale waarde) - ingehouden winst of winstreserve (de toename van het eigen vermogen als gevolg van een positief resultaat over een bepaalde periode)

Bedrijfseconomie voor de manager

26

Langlopende verplichtingen: - voorzieningen (het moet gaan om concrete, aanwijsbare risico’s en verplichtingen die op de balansdatum aanwezig zijn) - hypothecaire lening (een lening gekoppeld aan een onroerende zaak) - banklening of onderhandse lening - obligatielening (een lening die wordt afgesloten met een groot aantal vreemdvermogenverstrekkers die als bewijs voor de verstrekte bedragen een schuldbekentenis krijgen, een obligatie) Kortlopende verplichtingen: - crediteuren - rekening-courantkrediet (de betaalrekening bij de bank) - te betalen bedragen (vpb, dividend, interest)

Het vermogen wordt aangewend bij de verwerving van activa. Het vermogen is daarom gelijk aan de boekwaarde van de activa, zodat de balans altijd in evenwicht is: - debetzijde = creditzijde - activa = passiva - bezittingen = schulden - bezittingen = eigen vermogen + vreemd vermogen - eigen vermogen = bezittingen – vreemd vermogen Een balans is een momentopname, ze bestaat uit 2 momenten: de beginbalans aan het begin van een periode en de eindbalans aan het eind van een bepaalde periode. De beginbalans moet gelijk zijn aan de eindbalans van de vorige periode.

De balansposten worden uitgedrukt in een geldbedrag, zijnde de boekwaarde van de betreffende post. De boekwaarde is dus de waarde, het bedrag van de balansposten zoals deze in de boeken van een organisatie staan.

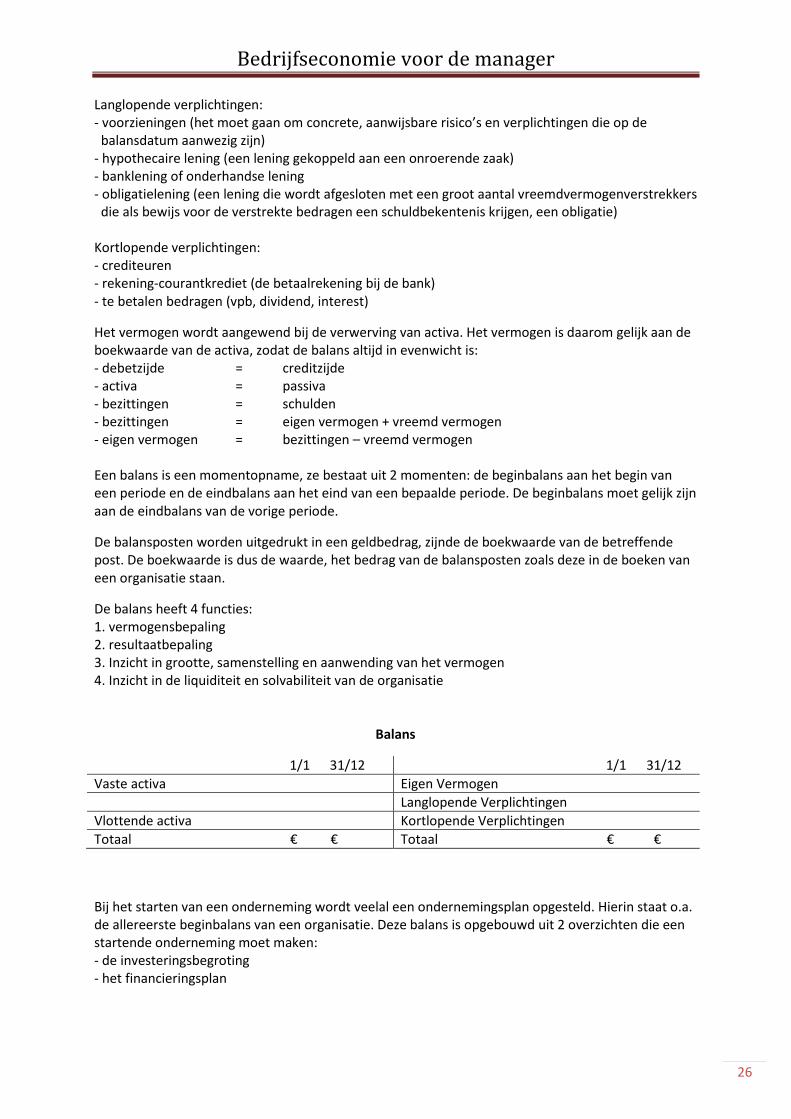

De balans heeft 4 functies: 1. vermogensbepaling 2. resultaatbepaling 3. Inzicht in grootte, samenstelling en aanwending van het vermogen 4. Inzicht in de liquiditeit en solvabiliteit van de organisatie Balans

1/1 31/12 1/1 31/12

Vaste activa Eigen Vermogen

Langlopende Verplichtingen

Vlottende activa Kortlopende Verplichtingen

Totaal € € Totaal € €

Bij het starten van een onderneming wordt veelal een ondernemingsplan opgesteld. Hierin staat o.a. de allereerste beginbalans van een organisatie. Deze balans is opgebouwd uit 2 overzichten die een startende onderneming moet maken: - de investeringsbegroting - het financieringsplan

Bedrijfseconomie voor de manager

27

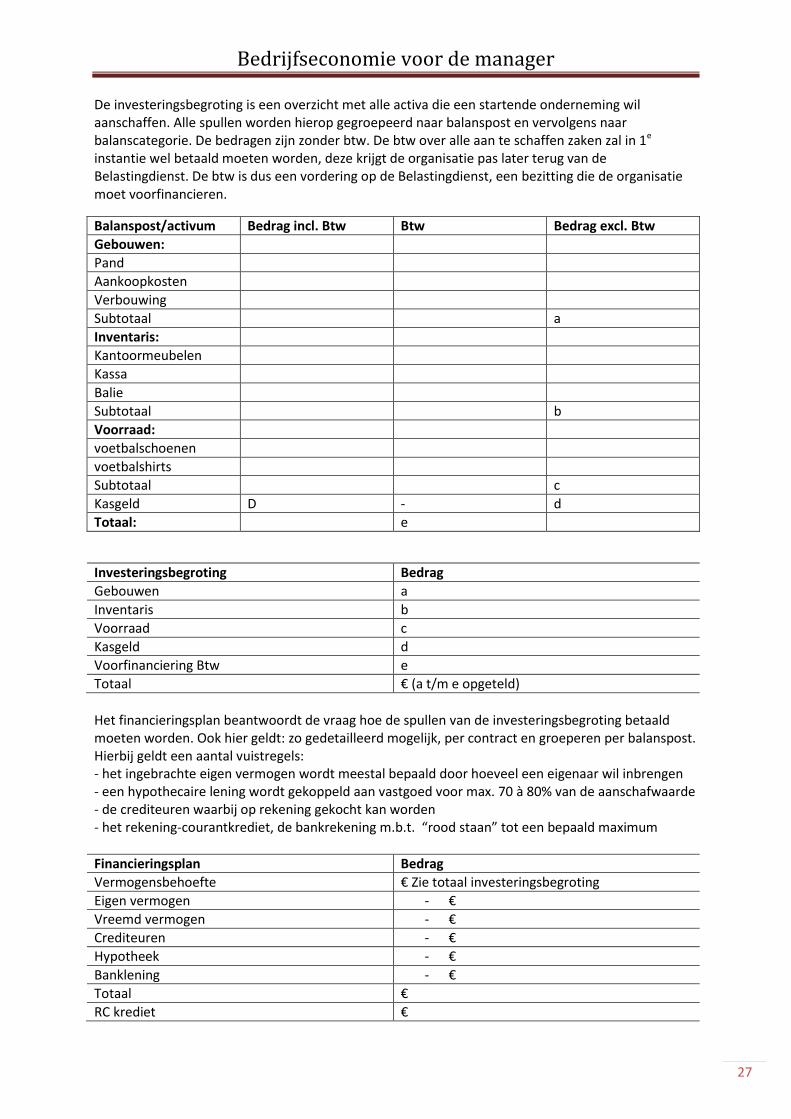

De investeringsbegroting is een overzicht met alle activa die een startende onderneming wil aanschaffen. Alle spullen worden hierop gegroepeerd naar balanspost en vervolgens naar balanscategorie. De bedragen zijn zonder btw. De btw over alle aan te schaffen zaken zal in 1e instantie wel betaald moeten worden, deze krijgt de organisatie pas later terug van de Belastingdienst. De btw is dus een vordering op de Belastingdienst, een bezitting die de organisatie moet voorfinancieren.

Balanspost/activum Bedrag incl. Btw Btw Bedrag excl. Btw

Gebouwen:

Pand

Aankoopkosten

Verbouwing

Subtotaal a

Inventaris:

Kantoormeubelen

Kassa

Balie

Subtotaal b

Voorraad:

voetbalschoenen

voetbalshirts

Subtotaal c

Kasgeld D - d

Totaal: e

Investeringsbegroting Bedrag

Gebouwen a

Inventaris b

Voorraad c

Kasgeld d

Voorfinanciering Btw e

Totaal € (a t/m e opgeteld)

Het financieringsplan beantwoordt de vraag hoe de spullen van de investeringsbegroting betaald moeten worden. Ook hier geldt: zo gedetailleerd mogelijk, per contract en groeperen per balanspost. Hierbij geldt een aantal vuistregels: - het ingebrachte eigen vermogen wordt meestal bepaald door hoeveel een eigenaar wil inbrengen - een hypothecaire lening wordt gekoppeld aan vastgoed voor max. 70 à 80% van de aanschafwaarde - de crediteuren waarbij op rekening gekocht kan worden - het rekening-courantkrediet, de bankrekening m.b.t. “rood staan” tot een bepaald maximum

Financieringsplan Bedrag

Vermogensbehoefte € Zie totaal investeringsbegroting

Eigen vermogen - €

Vreemd vermogen - €

Crediteuren - €

Hypotheek - €

Banklening - €

Totaal €

RC krediet €

Bedrijfseconomie voor de manager

28

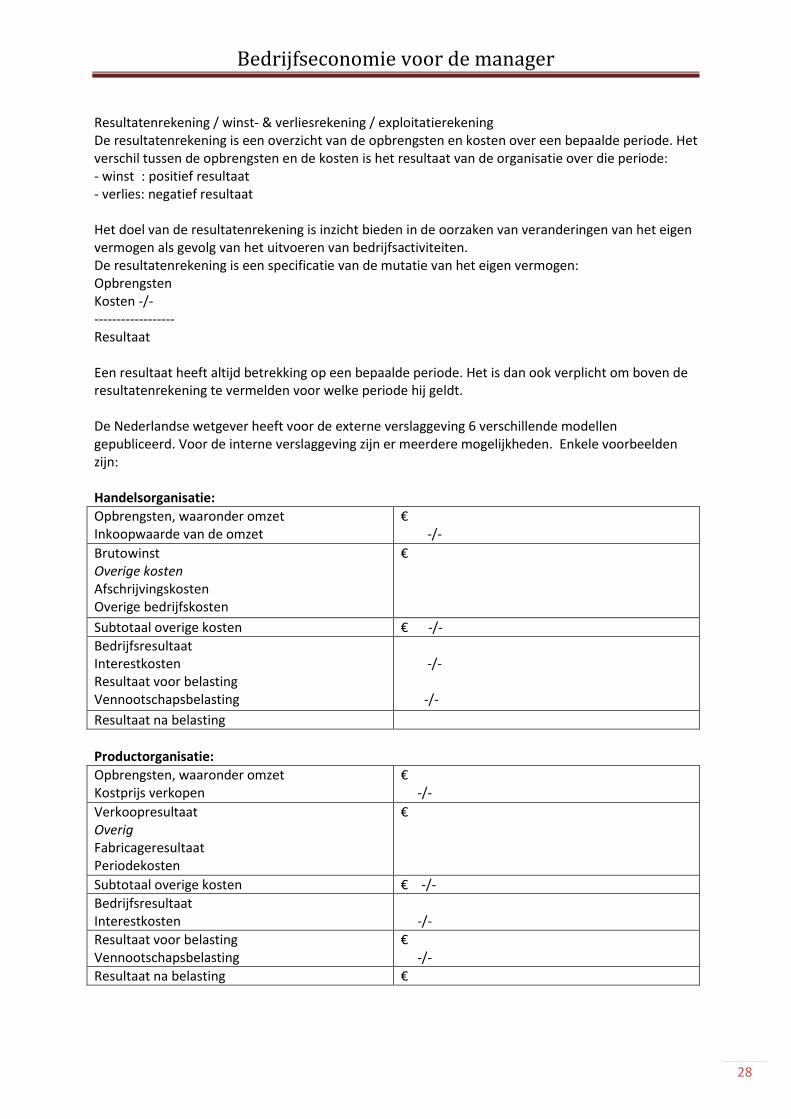

Resultatenrekening / winst- & verliesrekening / exploitatierekening De resultatenrekening is een overzicht van de opbrengsten en kosten over een bepaalde periode. Het verschil tussen de opbrengsten en de kosten is het resultaat van de organisatie over die periode: - winst : positief resultaat - verlies: negatief resultaat Het doel van de resultatenrekening is inzicht bieden in de oorzaken van veranderingen van het eigen vermogen als gevolg van het uitvoeren van bedrijfsactiviteiten. De resultatenrekening is een specificatie van de mutatie van het eigen vermogen: Opbrengsten Kosten -/- ------------------ Resultaat Een resultaat heeft altijd betrekking op een bepaalde periode. Het is dan ook verplicht om boven de resultatenrekening te vermelden voor welke periode hij geldt. De Nederlandse wetgever heeft voor de externe verslaggeving 6 verschillende modellen gepubliceerd. Voor de interne verslaggeving zijn er meerdere mogelijkheden. Enkele voorbeelden zijn: Handelsorganisatie:

Opbrengsten, waaronder omzet Inkoopwaarde van de omzet

€ -/-

Brutowinst Overige kosten Afschrijvingskosten Overige bedrijfskosten

€

Subtotaal overige kosten € -/-

Bedrijfsresultaat Interestkosten Resultaat voor belasting Vennootschapsbelasting

-/- -/-

Resultaat na belasting

Productorganisatie:

Opbrengsten, waaronder omzet Kostprijs verkopen

€ -/-

Verkoopresultaat Overig Fabricageresultaat Periodekosten

€

Subtotaal overige kosten € -/-

Bedrijfsresultaat Interestkosten

-/-

Resultaat voor belasting Vennootschapsbelasting

€ -/-

Resultaat na belasting €

Bedrijfseconomie voor de manager

29

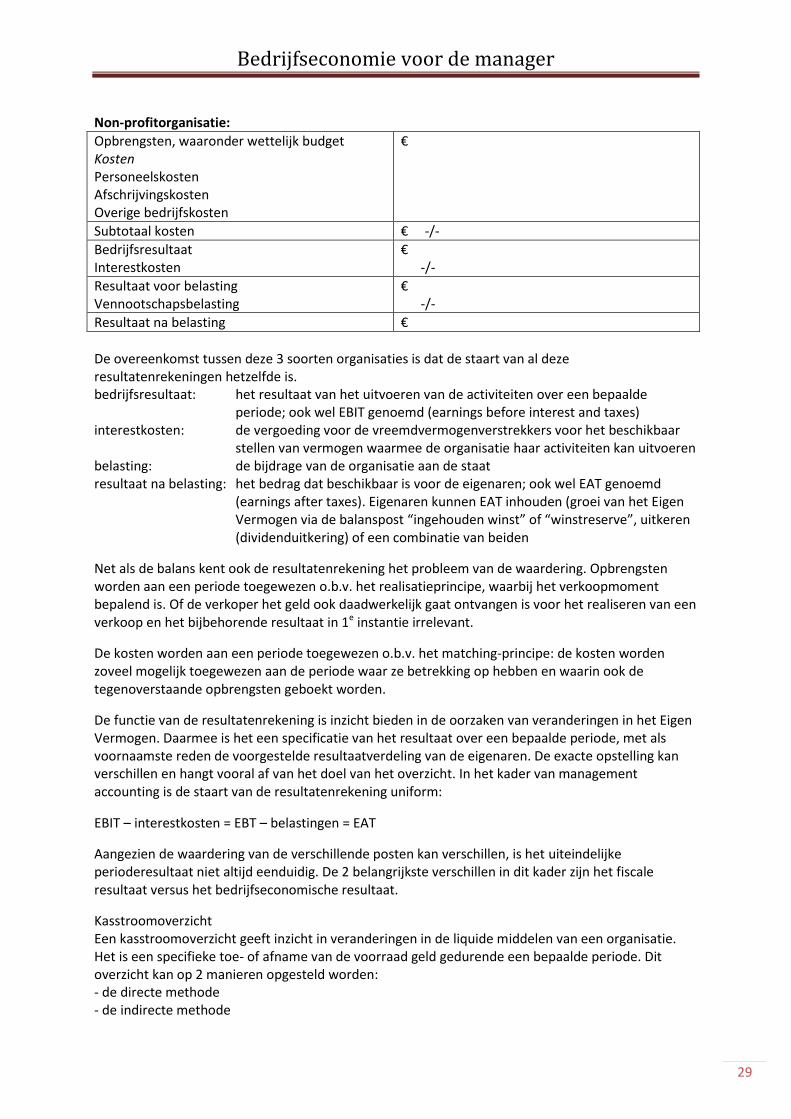

Non-profitorganisatie:

Opbrengsten, waaronder wettelijk budget Kosten Personeelskosten Afschrijvingskosten Overige bedrijfskosten

€

Subtotaal kosten € -/-

Bedrijfsresultaat Interestkosten

€ -/-

Resultaat voor belasting Vennootschapsbelasting

€ -/-

Resultaat na belasting €

De overeenkomst tussen deze 3 soorten organisaties is dat de staart van al deze resultatenrekeningen hetzelfde is. bedrijfsresultaat: het resultaat van het uitvoeren van de activiteiten over een bepaalde periode; ook wel EBIT genoemd (earnings before interest and taxes) interestkosten: de vergoeding voor de vreemdvermogenverstrekkers voor het beschikbaar stellen van vermogen waarmee de organisatie haar activiteiten kan uitvoeren belasting: de bijdrage van de organisatie aan de staat resultaat na belasting: het bedrag dat beschikbaar is voor de eigenaren; ook wel EAT genoemd (earnings after taxes). Eigenaren kunnen EAT inhouden (groei van het Eigen Vermogen via de balanspost “ingehouden winst” of “winstreserve”, uitkeren (dividenduitkering) of een combinatie van beiden

Net als de balans kent ook de resultatenrekening het probleem van de waardering. Opbrengsten worden aan een periode toegewezen o.b.v. het realisatieprincipe, waarbij het verkoopmoment bepalend is. Of de verkoper het geld ook daadwerkelijk gaat ontvangen is voor het realiseren van een verkoop en het bijbehorende resultaat in 1e instantie irrelevant.

De kosten worden aan een periode toegewezen o.b.v. het matching-principe: de kosten worden zoveel mogelijk toegewezen aan de periode waar ze betrekking op hebben en waarin ook de tegenoverstaande opbrengsten geboekt worden.

De functie van de resultatenrekening is inzicht bieden in de oorzaken van veranderingen in het Eigen Vermogen. Daarmee is het een specificatie van het resultaat over een bepaalde periode, met als voornaamste reden de voorgestelde resultaatverdeling van de eigenaren. De exacte opstelling kan verschillen en hangt vooral af van het doel van het overzicht. In het kader van management accounting is de staart van de resultatenrekening uniform:

EBIT – interestkosten = EBT – belastingen = EAT

Aangezien de waardering van de verschillende posten kan verschillen, is het uiteindelijke perioderesultaat niet altijd eenduidig. De 2 belangrijkste verschillen in dit kader zijn het fiscale resultaat versus het bedrijfseconomische resultaat.

Kasstroomoverzicht Een kasstroomoverzicht geeft inzicht in veranderingen in de liquide middelen van een organisatie. Het is een specifieke toe- of afname van de voorraad geld gedurende een bepaalde periode. Dit overzicht kan op 2 manieren opgesteld worden: - de directe methode - de indirecte methode

Bedrijfseconomie voor de manager

30

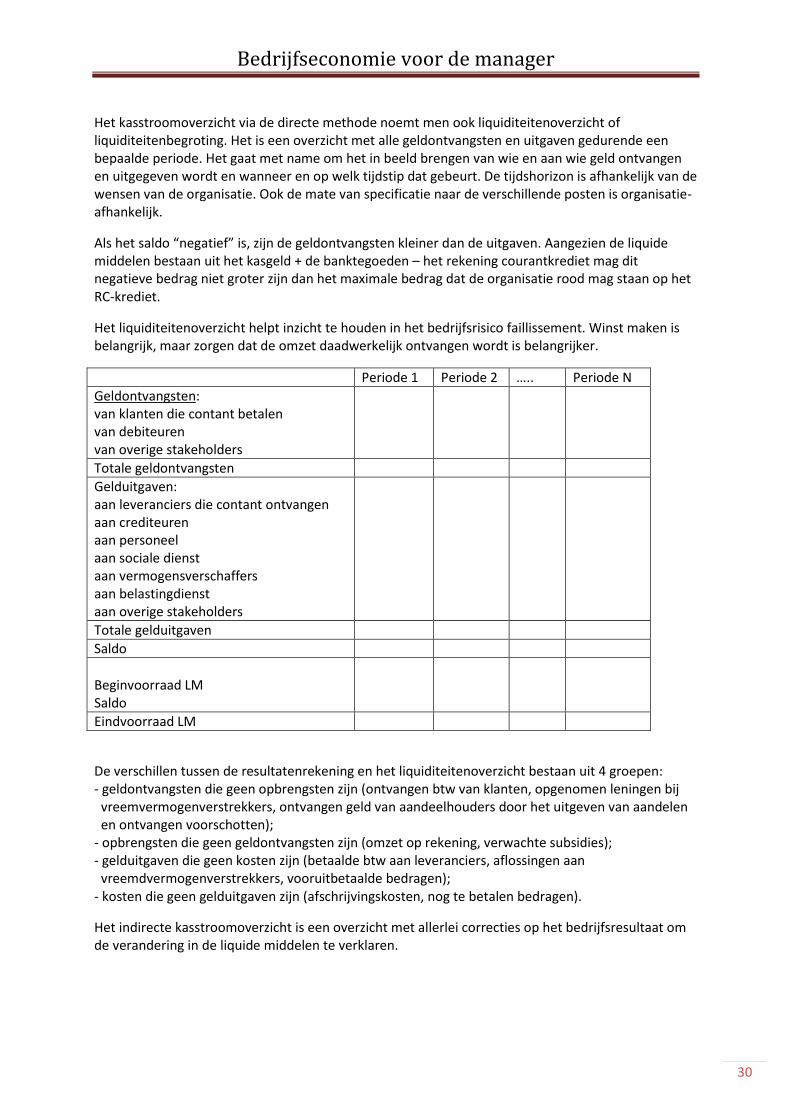

Het kasstroomoverzicht via de directe methode noemt men ook liquiditeitenoverzicht of liquiditeitenbegroting. Het is een overzicht met alle geldontvangsten en uitgaven gedurende een bepaalde periode. Het gaat met name om het in beeld brengen van wie en aan wie geld ontvangen en uitgegeven wordt en wanneer en op welk tijdstip dat gebeurt. De tijdshorizon is afhankelijk van de wensen van de organisatie. Ook de mate van specificatie naar de verschillende posten is organisatie-afhankelijk.

Als het saldo “negatief” is, zijn de geldontvangsten kleiner dan de uitgaven. Aangezien de liquide middelen bestaan uit het kasgeld + de banktegoeden – het rekening courantkrediet mag dit negatieve bedrag niet groter zijn dan het maximale bedrag dat de organisatie rood mag staan op het RC-krediet.

Het liquiditeitenoverzicht helpt inzicht te houden in het bedrijfsrisico faillissement. Winst maken is belangrijk, maar zorgen dat de omzet daadwerkelijk ontvangen wordt is belangrijker.

Periode 1 Periode 2 ….. Periode N

Geldontvangsten: van klanten die contant betalen van debiteuren van overige stakeholders

Totale geldontvangsten

Gelduitgaven: aan leveranciers die contant ontvangen aan crediteuren aan personeel aan sociale dienst aan vermogensverschaffers aan belastingdienst aan overige stakeholders

Totale gelduitgaven

Saldo

Beginvoorraad LM Saldo

Eindvoorraad LM

De verschillen tussen de resultatenrekening en het liquiditeitenoverzicht bestaan uit 4 groepen: - geldontvangsten die geen opbrengsten zijn (ontvangen btw van klanten, opgenomen leningen bij vreemvermogenverstrekkers, ontvangen geld van aandeelhouders door het uitgeven van aandelen en ontvangen voorschotten); - opbrengsten die geen geldontvangsten zijn (omzet op rekening, verwachte subsidies); - gelduitgaven die geen kosten zijn (betaalde btw aan leveranciers, aflossingen aan vreemdvermogenverstrekkers, vooruitbetaalde bedragen); - kosten die geen gelduitgaven zijn (afschrijvingskosten, nog te betalen bedragen).

Het indirecte kasstroomoverzicht is een overzicht met allerlei correcties op het bedrijfsresultaat om de verandering in de liquide middelen te verklaren.

Bedrijfseconomie voor de manager

31

Verband tussen de 3 financiële overzichten De verbindende factor tussen balans, resultatenrekening en liquiditeitenoverzicht zijn de volgende 2 posten op de balans: 1. Eigen Vermogen 2. Liquide Middelen

Elke verkoop van een organisatie bestaat uit 3 momenten: - overeenstemming met de klant bereiken: de post debiteuren neemt toe en ook het Eigen Vermogen neemt toe in de vorm van omzet. De organisatie realiseert een opbrengst en heeft een vordering op een klant; - goederen afgeven aan de klant: de voorraden en het eigen vermogen nemen af met de kosten van het geleverde. De organisatie realiseert nu een resultaat van de verkoop: omzet – kosten van de omzet; - geld ontvangen van de klant: de post debiteuren neemt af en de hoeveelheid liquide middelen neemt toe. De organisatie heeft geen vordering meer op de klant.

Elke inkoop van een organisatie bestaat uit 3 momenten: - overeenstemming met de leverancier bereiken: de post crediteuren en de post bezit nemen toe (nog te ontvangen goederen). De organisatie heeft nu het recht om spullen te krijgen en heeft een schuld bij de leverancier; - goederen ontvangen van de leverancier: de post echte voorraden neemt toe en de post nog te ontvangen goederen neemt af. De organisatie heeft nu nieuw, fysiek bezit in de vorm van de ingekochte spullen; - geld uitgeven aan de leverancier: de post crediteuren en de hoeveelheid liquide middelen neemt af. De organisatie heeft nu geen schuld meer bij de leverancier.

De belangrijkste wijzigingen in de meest voorkomende balansposten zijn: Vaste activa: - toename door aanschaf van spullen die langer dan 1 productieproces meegaan (investeringen) - afname als gevolg van afschrijvingen Vlottende activa: - toename voorraad door inkopen en productie - afname voorraad door verkopen (afname met de inkoopwaarde van de gerealiseerde omzet) - debiteuren nemen toe als de organisatie op rekening verkoopt - debiteuren nemen af zodra de organisatie het geld ontvangt - kastegoeden en banktegoeden nemen af als de organisatie geld uitgeeft - kastegoeden en banktegoeden nemen toe als de organisatie geld ontvangt

Eigen Vermogen: - toename als de organisatie nieuwe aandelen uitgeeft - toename als de organisatie een positief resultaat behaald en dit niet uitkeert - afname als de organisatie negatieve resultaten behaald Langlopende verplichtingen: - toename van de voorzieningen als de organisatie wil sparen voor een toekomstige gelduitgave (komt ten laste van het resultaat) - afname van de voorzieningen als de organisatie een gelduitgave doet uit dit spaarpotje (komt niet ten laste van het resultaat) - toename van de overige langlopende verplichtingen als de organisatie een nieuwe lening afsluit - afname van de overige langlopende verplichtingen als de organisatie leningen (deels) aflost

Bedrijfseconomie voor de manager

32

Kortlopende verplichtingen: - toename crediteuren als de organisatie goederen of grondstoffen op rekening inkoopt - afname crediteuren als de organisatie daadwerkelijk betaalt - toename RC-krediet als de organisatie geld uitgeeft - toename te betalen bedragen als de organisatie kosten maakt, maar nog niet betaalt - afname te betalen bedragen als de organisatie daadwerkelijk geld betaalt

De resultatenrekening bevat informatie over de verandering in het eigen vermogen, zijnde het door aandeelhouders geïnvesteerde vermogen. Het liquiditeitenoverzicht bevat informatie over de verandering van de liquide middelen, zijnde de hoeveelheid geld van een organisatie. Beide posten, mutatie EV en mutatie LM, staan op de balans, die inzicht geeft in de aanwending van het totaal geïnvesteerd vermogen. Het wezenlijke verschil tussen de 3 financiële overzichten is dat: - de balans tijdstipgrootheden bevat en de resultatenrekening en het liquiditeitenoverzicht stroomgrootheden. - de balans geeft inzicht op een bepaald moment (foto) en de resultatenrekening en het liquiditeitenoverzicht geven inzicht in de verandering gedurende een bepaalde periode (film).

Bedrijfseconomie voor de manager

33

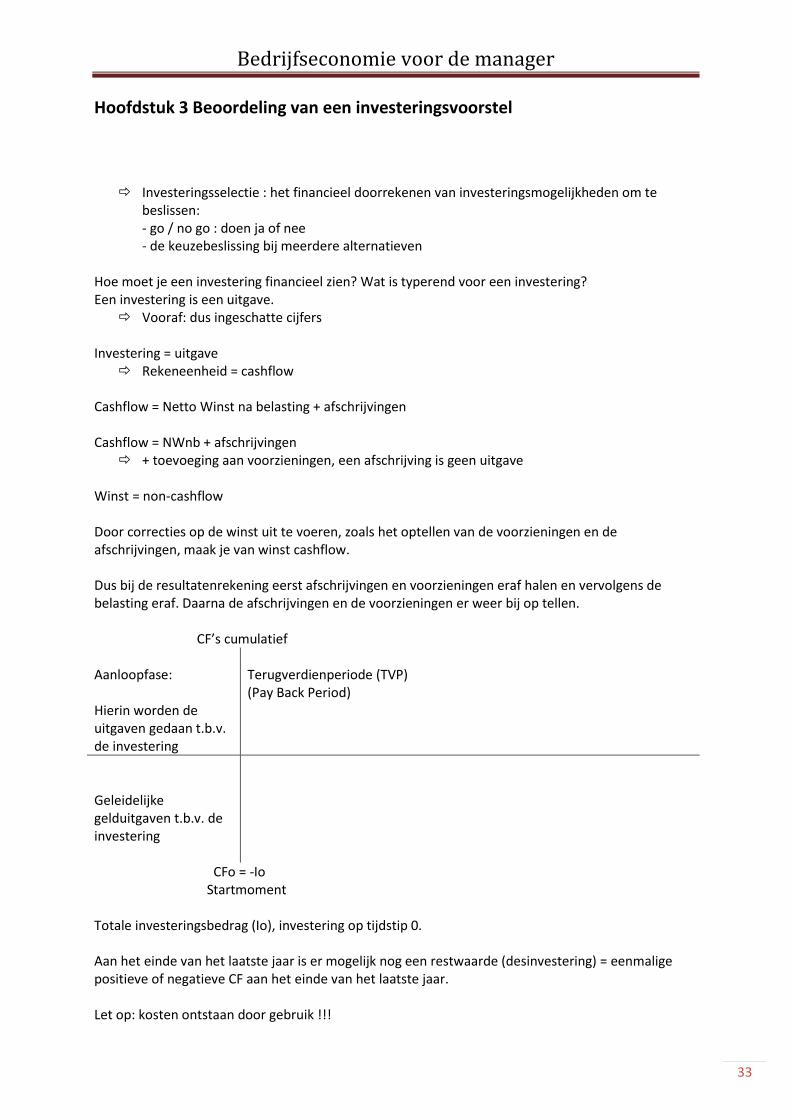

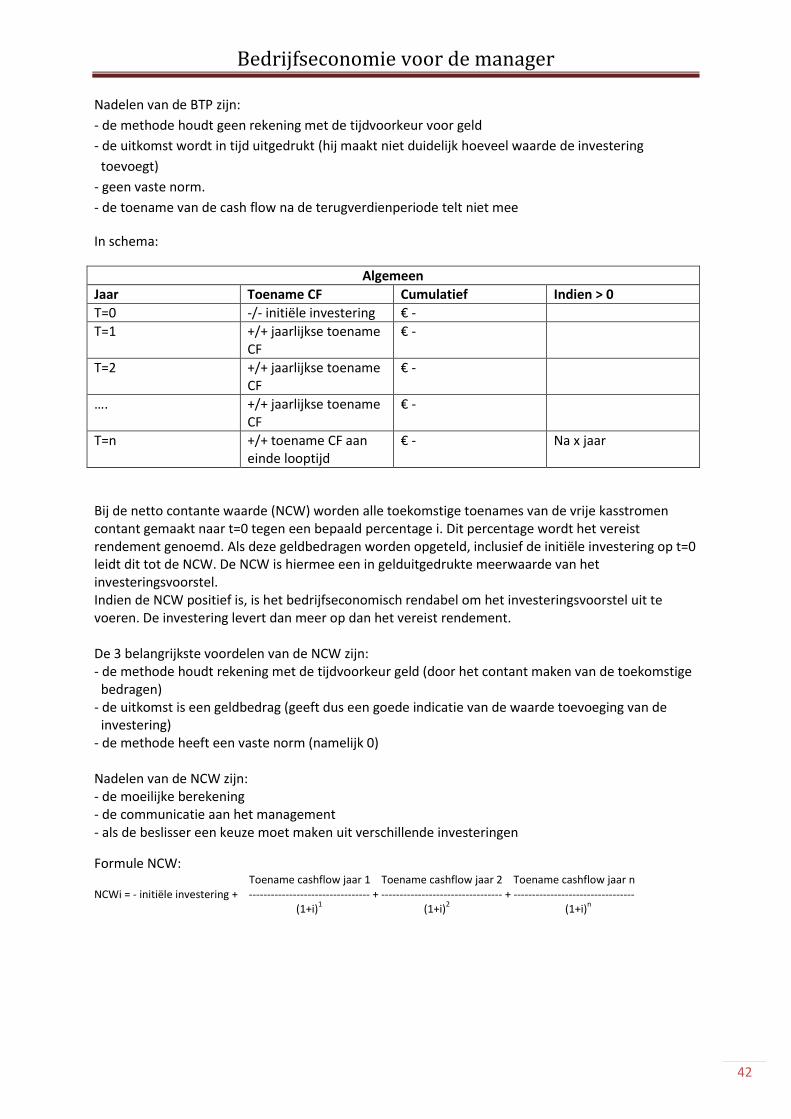

Hoofdstuk 3 Beoordeling van een investeringsvoorstel

Investeringsselectie : het financieel doorrekenen van investeringsmogelijkheden om te

beslissen: - go / no go : doen ja of nee - de keuzebeslissing bij meerdere alternatieven

Hoe moet je een investering financieel zien? Wat is typerend voor een investering? Een investering is een uitgave.

Vooraf: dus ingeschatte cijfers Investering = uitgave

Rekeneenheid = cashflow Cashflow = Netto Winst na belasting + afschrijvingen Cashflow = NWnb + afschrijvingen

+ toevoeging aan voorzieningen, een afschrijving is geen uitgave Winst = non-cashflow Door correcties op de winst uit te voeren, zoals het optellen van de voorzieningen en de afschrijvingen, maak je van winst cashflow. Dus bij de resultatenrekening eerst afschrijvingen en voorzieningen eraf halen en vervolgens de belasting eraf. Daarna de afschrijvingen en de voorzieningen er weer bij op tellen. CF’s cumulatief Aanloopfase: Hierin worden de uitgaven gedaan t.b.v. de investering

Terugverdienperiode (TVP) (Pay Back Period)

Geleidelijke gelduitgaven t.b.v. de investering

CFo = -Io Startmoment Totale investeringsbedrag (Io), investering op tijdstip 0. Aan het einde van het laatste jaar is er mogelijk nog een restwaarde (desinvestering) = eenmalige positieve of negatieve CF aan het einde van het laatste jaar. Let op: kosten ontstaan door gebruik !!!

Bedrijfseconomie voor de manager

34

1e methode : Terugverdienperiode (TVP) Deze is heel simpel : na hoeveel tijd heb ik mijn geld terug?

- Dit is relevant m.b.t. het risico wat je loopt: bij zeer risicovolle omstandigheden is het belangrijk dat je een hele korte TVP hebt.

- Als de onderneming er slecht voor staat is ook een snelle TVP van belang: in financieel slechte omstandigheden heb je niet de tijd om lange tijd te wachten voordat je de investering terug hebt.

Desinvestering : komt vrij uit de verkoop van de activa Desinvesteren : verkopen Investeren : kopen Standaard Cash Flow patroon investering:

1) Bij aanvang t=0 CF0 – Io

2) Gedurende de hele looptijd, behalve het laatste jaar (t=1 t/m t=n-1) CF1 t/m CFn-1 = NWnb + afschrijvingen

3) Laatste jaar t=n CFn = NWnb + afschrijvingen +/- restwaarde

Let op bij het examen: is de restwaarde wel of niet meegeteld!

Belangrijke vraag: wanneer komen de Cashflows binnen? - Gelijkmatig gespreid over het jaar - Aan het einde van elk jaar

Voorbeeld: investering van € 1 mln CF1 = 300.000 CF2 = 400.000 CF3 = 500.000 Bereken de TVP op 2 manieren: Gelijkmatig Aan het einde

1.000.0000 - CF1 300.000 + --------------- 700.0000 - CF2 400.000 + --------------- 300.000 - TVP = 2 jaar + (300.000/500.000) = 2,6 jaar

1.000.0000 - CF1 300.000 + --------------- 700.000 - CF2 400.000 + --------------- 300.000 - CF3 500.000 + --------------- 200.000 + TVP = 3 jaar

Bedrijfseconomie voor de manager

35

De 2e methode : Netto Contante Waarde Tijdvoorkeur van geld: je hebt liever nu € 100,- dan over 5 jaar in verband met de rente. 1000 1000 1000 1000 1000

1000 + 5% 1050 + 5% 1102,50 + 5% Door het fenomeen rente heb ik nu liever mijn geld, zodat ik hier rente over kan krijgen. Rente op rente = samengestelde rente Cashflows moet je met elkaar kunnen vergelijken, dus moet je de factor tijd eruit halen. CF0 is te vergelijk met CF1 / CF2 / CF3 als je de tijd eruit haalt, men noemt dit contant maken (contante waarde / present value). Contante waarde : huidige waarde t=0 van toekomstige bedragen, dat wil zeggen die toekomstige bedragen worden met rente teruggerekend naar nu CF0 CF1 CF2 CF3

-Io De investering moet overstegen worden door de toekomstige cashflows, je wil dat de investering zijn geld oplevert. Netto contante waarde methode NCW = -Io + CF1/(1+i)1 + CF2/(1+i)2 + CF3/(1+i)3 i = rente % (disconteringsvoet) i = invulling:

1) minimaal gewenst rendement of; 2) gemiddelde vermogenskostenvoet

Bezit EV 1/3 tegen 9% gewogen gemiddelde

vermogenskostenvoet

VV 2/3 tegen 6%

EV kost 9% en VV kost 6% = 1/3 x 9 + 2/3 x 6 = 7% De som van de CF’s moet groter zijn dan de investering Io, want je wil dat de investering wat oplevert. Indien NCW > 0, dan is de investering aanvaardbaar, want dan is het werkelijk rendement hoger dan het minimaal gewenst rendement of de gemiddelde vermogenskostenvoet.

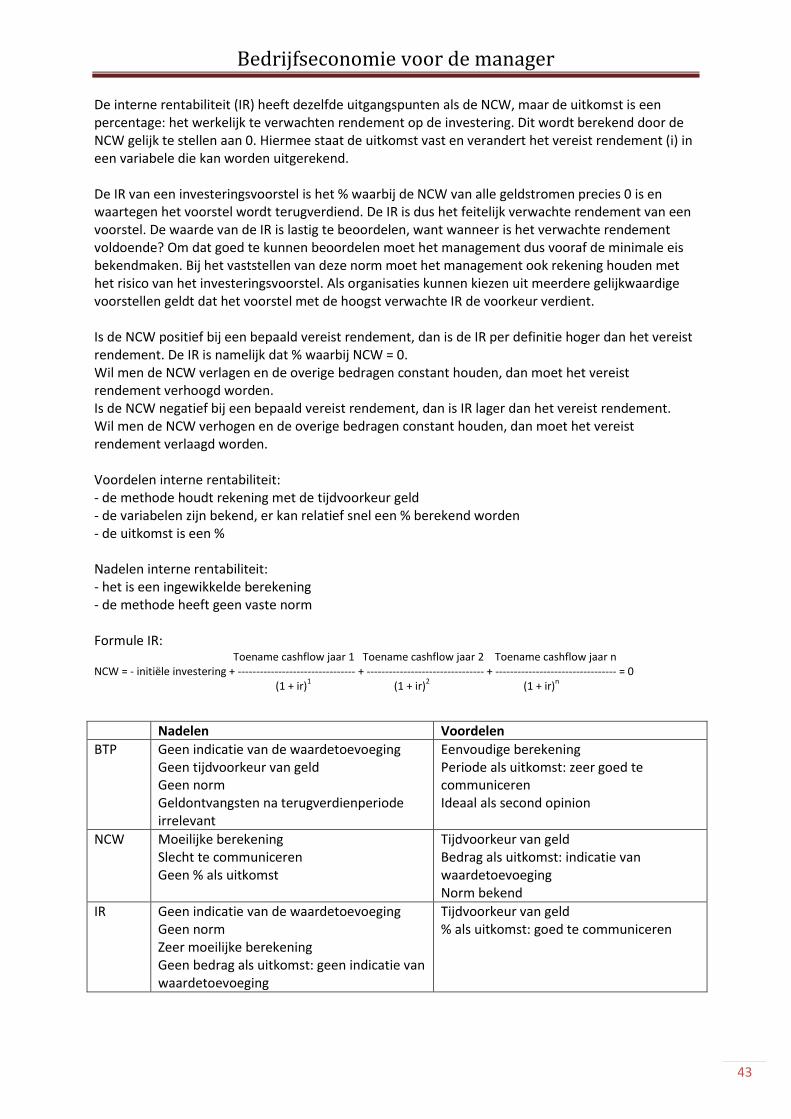

Bedrijfseconomie voor de manager

36

Voorbeeld: Io = 1.000.000 (CF0) CF1 = 300.000 CF2 = 400.000 CF3 = 500.000 i = 10% => 1 + i = 1,1 -1 mln + 300.000/1,1 + 400.000/1,21 + 500.000/1,33 = -20.754,40 3e methode : Interne Rentabiliteit (IR) -Io + CF1/(1+1)1 + CF2/(1+i)2 + CF3/(1+i)3 = 0 En dan moet de “i” uitgerekend worden, dus bij welk % is de uitkomst “0”. i = werkelijk rendement beslisregel : indien i > minimaal gewenst rendement, dan is de investering aanvaardbaar.

Bedrijfseconomie voor de manager

37

Een investering moet extra waarde creëren voor de organisatie. Er bestaan 2 typen investeringsvoorstellen: 1. Kostenverlagende investeringen 2. Omzetverhogende investeringen Hierbij spelen 3 bedrijfseconomische principes een grote rol: - isoleer de investering van de reguliere bedrijfsvoering van de organisatie - denk in geldstromen (vrije kasstroom of cashflow) - scheid de investeringsbeslissing van de financieringsbeslissing (dit heeft te maken met de balans, een investering beïnvloedt alleen de linkerkant van de balans, de financiering beïnvloedt alleen de rechterkant van de balans; een investering is een primair proces, de financiering secundair) De investering moet een positieve bijdrage leveren aan de verwachte primaire geldstromen, rekening

houdend met de tijdvoorkeur voor geld en het te nemen risico. De bedrijfseconomische beslissing

om een investeringsvoorstel wel of niet uit te voeren gebeurt in een aantal stappen:

1. Vertaal het investeringsvoorstel naar geld

2. Kies 1 of meer methoden om te beoordelen

3. Weeg het risicoaspect van het investeringsvoorstel

4. Inventariseer de niet-financiële aspecten die de beslissing beïnvloeden

5. Beoordeel de uitkomst en beslis

Vertaal het investeringsvoorstel naar geld

Om een investeringsvoorstel naar geld te vertalen moeten de volgende 2 vragen gesteld worden:

- wat is de initiële investering : hoeveel geld gaat de organisatie vandaag uitgeven;

- welke geldbedragen denkt de organisatie in de toekomst te gaan ontvangen als gevolg van de

investering die vandaag gedaan wordt : toename van de jaarlijkse vrije kasstromen of cash flows.

Naast de omvang van het bedrag speelt ook het tijdstip van geldontvangst of gelduitgave een rol. De

belangrijkste reden dat iemand liever vandaag dan morgen zijn geld ontvangt is dat niemand 100%

zekerheid heeft dat een geldontvangst in de toekomst ook daadwerkelijk zal plaatsvinden. Hoe

verder weg, hoe groter het risico. Men noemt dit de tijdvoorkeur voor geld.

Dit houdt ook in dat geldbedragen die op verschillende tijdstippen ontvangen of betaald worden niet

zomaar bij elkaar opgeteld mogen worden. Om ze op te kunnen tellen, moeten de toekomstige

geldbedragen eerst contant gemaakt worden (omgerekend worden naar de waarde op 1 en het

zelfde moment). Om deze CW te kunnen berekenen is het erg belangrijk wanneer een uitgave of

ontvangst plaatsvindt.

Het contant maken gebeurt door het toekomstige bedrag te delen door (1+i)N. De “i” staat voor

interestpercentage en dit noemt met ook wel het vereist rendement. Het geeft de omvang van de

gewenste vergoeding van de geldontvanger aan. De “n” staat voor het aantal perioden dat het

geldbedrag in de toekomst ligt.

Het is gebruikelijk dat een geldontvangst als een plus (+) en een gelduitgave als min (-) wordt gezien.

Bedrijfseconomie voor de manager

38

Om een investeringsvoorstel te vertalen naar geld moet men eerst inschatten wat de geldbedragen

zijn en tevens bepalen wat de gelduitgaven en ontvangsten worden om zodoende een tijdbalk te

krijgen met alle relevante gelduitgaven en ontvangsten. We beperken ons hier tot 3 bedragen:

1. Hoeveel bedraagt de initiële investering

2. Wat is de jaarlijkse toename van de vrije kasstroom

3. Wat is de toename van de vrije kasstroom aan het einde van de looptijd

De initiële investering bestaat uit 4 componenten:

- aanschaf

- afname of toename van het netto werkkapitaal

- opportunity costs

- sunk costs

De aanschaf bestaat uit de daadwerkelijke aanschafprijs van de investering en de daarbij behorende

gelduitgaven. De gelduitgaven kunnen extra uitgaven zijn voor aansluiting, verbouwing of installatie.

Door het opvragen van offertes is eenvoudig een schatting van de uitgaven te maken.

Het netto werkkapitaal is gelijk aan de vlottende activa – het kort vreemd vermogen. Het netto

werkkapitaal geeft inzicht in de liquiditeit van een bedrijf. Hoe groter het netto werkkapitaal des te

gemakkelijker kunnen de korte schulden worden betaald.

De afname of toename van het netto werkkapitaal is dus een min of meer automatisch gevolg van

het feit dat de organisatie gaat investeren.

Opportunity costs zijn:

- gelduitgaven die zouden plaatsvinden als de organisatie niet zou investeren; of

- geldontvangsten die de organisatie misloopt als de investering wel doorgaat; of

- gelduitgaven die niet gedaan hoeven te worden als de organisatie wel gaat investeren.

Sunk costs zijn gelduitgaven die in ieder geval plaatsvinden, het maakt niet uit of de organisatie wel

of niet gaat investeren. Voor de investeringsbeslissing zijn ze dus irrelevant. In tegenstelling tot de

opportunity costs zijn sunk costs vaak heel goed bekend.

Bedrijfseconomie voor de manager

39

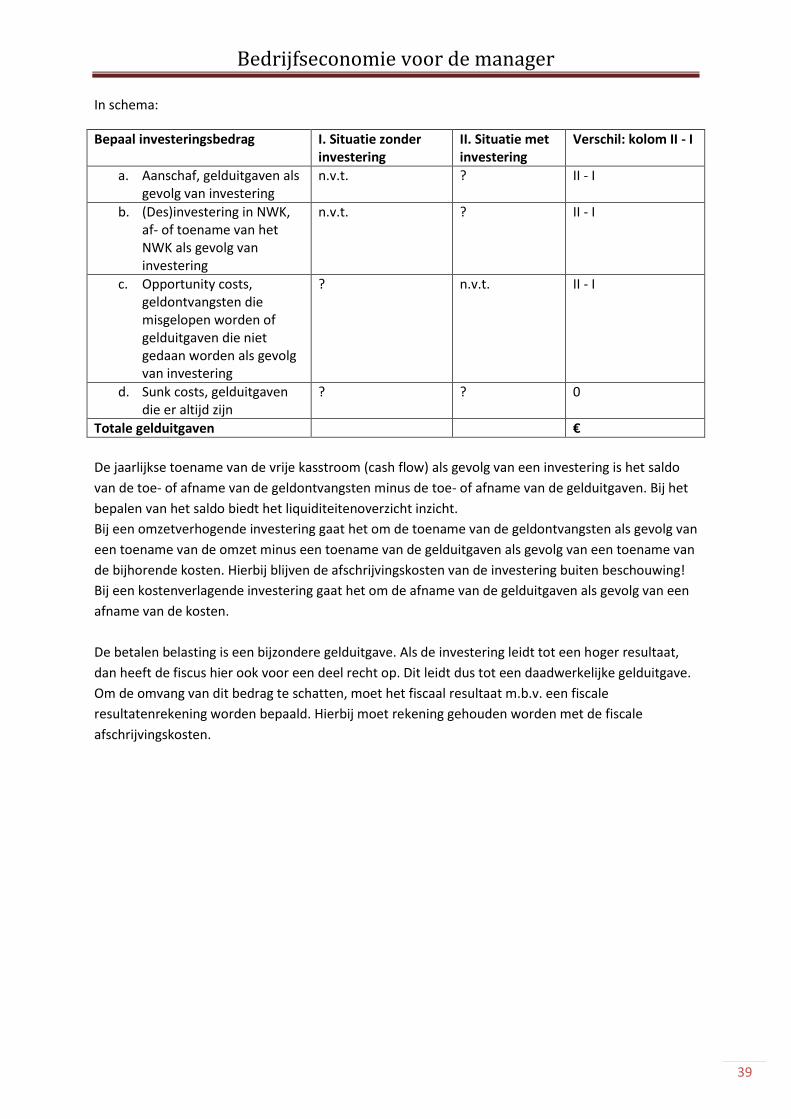

In schema:

Bepaal investeringsbedrag I. Situatie zonder investering

II. Situatie met investering

Verschil: kolom II - I

a. Aanschaf, gelduitgaven als gevolg van investering

n.v.t. ? II - I

b. (Des)investering in NWK, af- of toename van het NWK als gevolg van investering

n.v.t. ? II - I

c. Opportunity costs, geldontvangsten die misgelopen worden of gelduitgaven die niet gedaan worden als gevolg van investering

? n.v.t. II - I

d. Sunk costs, gelduitgaven die er altijd zijn

? ? 0

Totale gelduitgaven €

De jaarlijkse toename van de vrije kasstroom (cash flow) als gevolg van een investering is het saldo

van de toe- of afname van de geldontvangsten minus de toe- of afname van de gelduitgaven. Bij het

bepalen van het saldo biedt het liquiditeitenoverzicht inzicht.

Bij een omzetverhogende investering gaat het om de toename van de geldontvangsten als gevolg van

een toename van de omzet minus een toename van de gelduitgaven als gevolg van een toename van

de bijhorende kosten. Hierbij blijven de afschrijvingskosten van de investering buiten beschouwing!

Bij een kostenverlagende investering gaat het om de afname van de gelduitgaven als gevolg van een

afname van de kosten.

De betalen belasting is een bijzondere gelduitgave. Als de investering leidt tot een hoger resultaat,

dan heeft de fiscus hier ook voor een deel recht op. Dit leidt dus tot een daadwerkelijke gelduitgave.

Om de omvang van dit bedrag te schatten, moet het fiscaal resultaat m.b.v. een fiscale

resultatenrekening worden bepaald. Hierbij moet rekening gehouden worden met de fiscale

afschrijvingskosten.

Bedrijfseconomie voor de manager

40

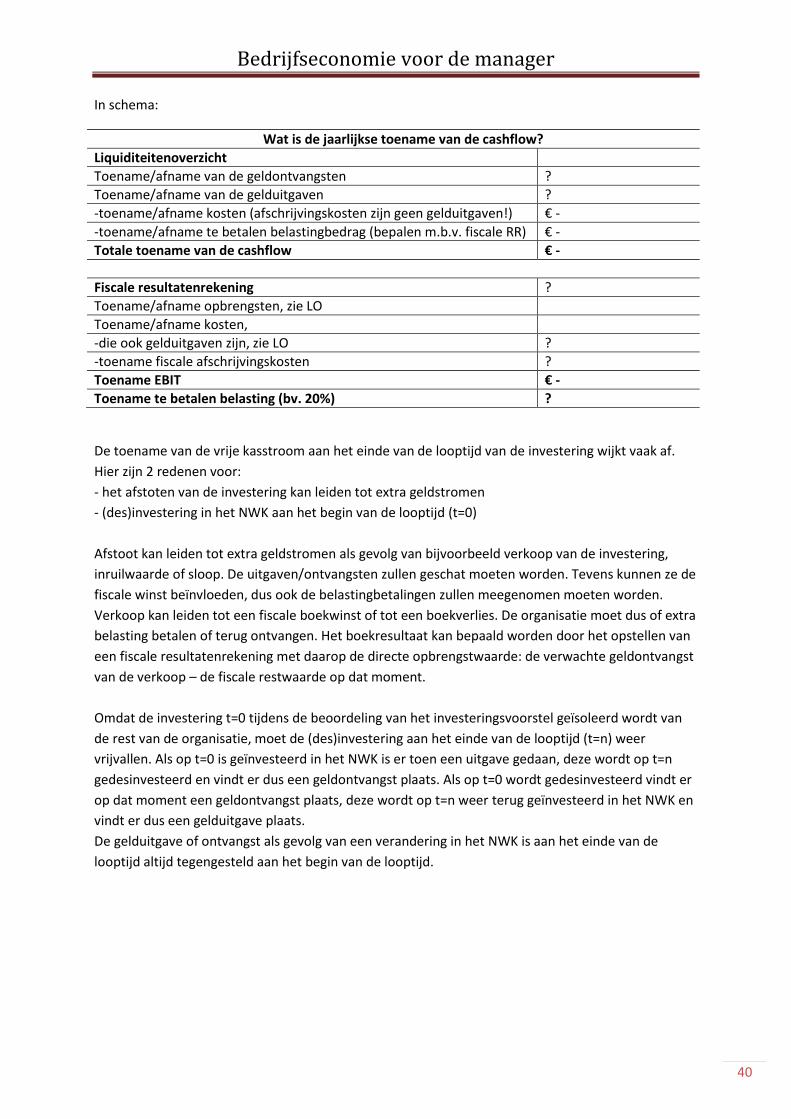

In schema:

Wat is de jaarlijkse toename van de cashflow?

Liquiditeitenoverzicht

Toename/afname van de geldontvangsten ?

Toename/afname van de gelduitgaven ?

-toename/afname kosten (afschrijvingskosten zijn geen gelduitgaven!) € -

-toename/afname te betalen belastingbedrag (bepalen m.b.v. fiscale RR) € -

Totale toename van de cashflow € -

Fiscale resultatenrekening ?

Toename/afname opbrengsten, zie LO

Toename/afname kosten,

-die ook gelduitgaven zijn, zie LO ?

-toename fiscale afschrijvingskosten ?

Toename EBIT € -

Toename te betalen belasting (bv. 20%) ?

De toename van de vrije kasstroom aan het einde van de looptijd van de investering wijkt vaak af.

Hier zijn 2 redenen voor:

- het afstoten van de investering kan leiden tot extra geldstromen

- (des)investering in het NWK aan het begin van de looptijd (t=0)

Afstoot kan leiden tot extra geldstromen als gevolg van bijvoorbeeld verkoop van de investering,

inruilwaarde of sloop. De uitgaven/ontvangsten zullen geschat moeten worden. Tevens kunnen ze de

fiscale winst beïnvloeden, dus ook de belastingbetalingen zullen meegenomen moeten worden.

Verkoop kan leiden tot een fiscale boekwinst of tot een boekverlies. De organisatie moet dus of extra

belasting betalen of terug ontvangen. Het boekresultaat kan bepaald worden door het opstellen van

een fiscale resultatenrekening met daarop de directe opbrengstwaarde: de verwachte geldontvangst

van de verkoop – de fiscale restwaarde op dat moment.

Omdat de investering t=0 tijdens de beoordeling van het investeringsvoorstel geïsoleerd wordt van

de rest van de organisatie, moet de (des)investering aan het einde van de looptijd (t=n) weer

vrijvallen. Als op t=0 is geïnvesteerd in het NWK is er toen een uitgave gedaan, deze wordt op t=n

gedesinvesteerd en vindt er dus een geldontvangst plaats. Als op t=0 wordt gedesinvesteerd vindt er

op dat moment een geldontvangst plaats, deze wordt op t=n weer terug geïnvesteerd in het NWK en

vindt er dus een gelduitgave plaats.

De gelduitgave of ontvangst als gevolg van een verandering in het NWK is aan het einde van de

looptijd altijd tegengesteld aan het begin van de looptijd.

Bedrijfseconomie voor de manager

41

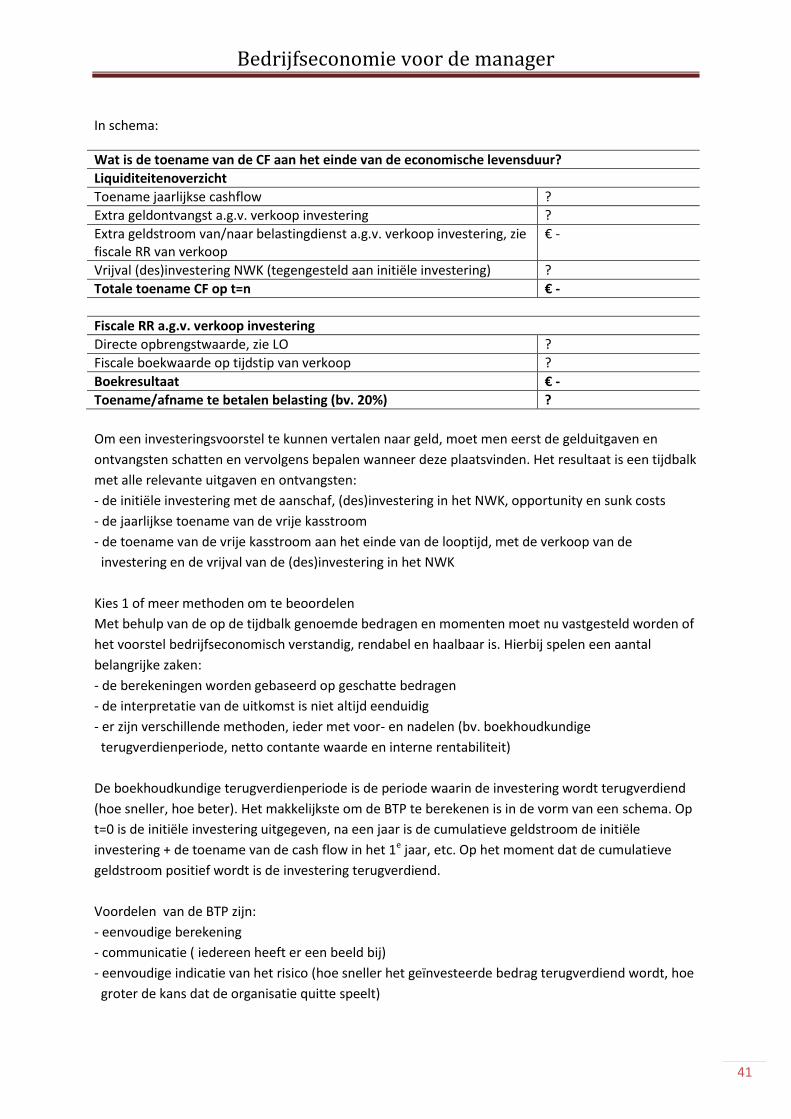

In schema:

Wat is de toename van de CF aan het einde van de economische levensduur?

Liquiditeitenoverzicht

Toename jaarlijkse cashflow ?

Extra geldontvangst a.g.v. verkoop investering ?

Extra geldstroom van/naar belastingdienst a.g.v. verkoop investering, zie fiscale RR van verkoop

€ -

Vrijval (des)investering NWK (tegengesteld aan initiële investering) ?

Totale toename CF op t=n € -

Fiscale RR a.g.v. verkoop investering

Directe opbrengstwaarde, zie LO ?

Fiscale boekwaarde op tijdstip van verkoop ?

Boekresultaat € -

Toename/afname te betalen belasting (bv. 20%) ?

Om een investeringsvoorstel te kunnen vertalen naar geld, moet men eerst de gelduitgaven en

ontvangsten schatten en vervolgens bepalen wanneer deze plaatsvinden. Het resultaat is een tijdbalk

met alle relevante uitgaven en ontvangsten:

- de initiële investering met de aanschaf, (des)investering in het NWK, opportunity en sunk costs

- de jaarlijkse toename van de vrije kasstroom

- de toename van de vrije kasstroom aan het einde van de looptijd, met de verkoop van de

investering en de vrijval van de (des)investering in het NWK

Kies 1 of meer methoden om te beoordelen

Met behulp van de op de tijdbalk genoemde bedragen en momenten moet nu vastgesteld worden of

het voorstel bedrijfseconomisch verstandig, rendabel en haalbaar is. Hierbij spelen een aantal

belangrijke zaken:

- de berekeningen worden gebaseerd op geschatte bedragen

- de interpretatie van de uitkomst is niet altijd eenduidig

- er zijn verschillende methoden, ieder met voor- en nadelen (bv. boekhoudkundige

terugverdienperiode, netto contante waarde en interne rentabiliteit)

De boekhoudkundige terugverdienperiode is de periode waarin de investering wordt terugverdiend

(hoe sneller, hoe beter). Het makkelijkste om de BTP te berekenen is in de vorm van een schema. Op