© Wolters Noordhoff Groningen/Houten Hoofdstuk 6...

24

Hoofdstuk 6 Concurrentieanalyse en strategieën Case 6.1 Bloemenveiling Aalsmeer (BA) ‘De nieuwe verkoopdiensten die de Bloemenveiling Aalsmeer (BA) ontwikkelt, moeten allerlei soorten klantenwensen inwilligen. Van de klant die het moet hebben van de speciaal op te richten salesorganisa- tie die de klant toegevoegde waarde (specifieke productwensen en dienstverlening) levert en daardoor een grotere marge voor de telers binnenhaalt. Of de klanten die het moeten hebben van de laagste prijs. Deze ‘prijsvechters’ moeten zaken kunnen doen op de interna- tionale marktplaats. Het veilbedrijf moet daarom “mean en lean” zijn,’ zegt voorzitter Kuipers. ‘Met andere woorden: het veilbedrijf moet zo goedkoop mogelijk noodzakelijke diensten aan deze klanten aanbieden. De veiling moet voor deze klanten snel en doelmatig wer- ken. Geen toeters en bellen, die klanten willen zo min mogelijk kos- ten en een doorzichtige markt. Dat moeten we dan bieden. Dit type afnemers vraagt wel een volledig assortiment klanten die snel gehol- pen willen worden tegen een zo laag mogelijke prijs. Wanneer je erover doordenkt, bestaat er straks per verkoopdienst een andere betekenis voor het woord kwaliteit,’ filosofeert Kuipers. ‘Nu zijn we gefocust op de kwaliteit van het product. Maar straks is voor bepaalde klanten het tijdstip van afleveren misschien een belangrijker onderdeel van de kwaliteit van de producten. En denk je dat een klant aan de salesorganisatie straks vraagt om een bepaald ras? Ik denk dat er gevraagd wordt om rode rozen van een bepaalde lengte. Welk ras het is, iets waar wij nu nog zo veel aandacht voor hebben, is voor zo’n klant niet interessant. Voor dergelijke afnemers is de houdbaarheid en de productiewijze mogelijk wel interessant.’ Dat geeft volgens Kuipers duidelijk aan hoe ingrijpend de veranderingen in het denken zijn. ‘De veiling en haar leden moeten nu op die ontwikkelingen inspelen om ook in de toekomst de concurrentie aan te kunnen. De verschillende verkoopdiensten waaraan de veiling denkt, scheppen voorwaarden voor alle spelers in de keten zodat zij kunnen inspelen op nieuwe marktomstandigheden. Case 6.1oo1 © Wolters Noordhoff Groningen/Houten

Transcript of © Wolters Noordhoff Groningen/Houten Hoofdstuk 6...

Hoofdstuk 6Concurrentieanalyse en strategieën

Case 6.1 Bloemenveiling Aalsmeer (BA)

‘De nieuwe verkoopdiensten die de Bloemenveiling Aalsmeer (BA)ontwikkelt, moeten allerlei soorten klantenwensen inwilligen. Van deklant die het moet hebben van de speciaal op te richten salesorganisa-tie die de klant toegevoegde waarde (specifieke productwensen endienstverlening) levert en daardoor een grotere marge voor de telersbinnenhaalt. Of de klanten die het moeten hebben van de laagsteprijs. Deze ‘prijsvechters’ moeten zaken kunnen doen op de interna-tionale marktplaats. Het veilbedrijf moet daarom “mean en lean”zijn,’ zegt voorzitter Kuipers. ‘Met andere woorden: het veilbedrijfmoet zo goedkoop mogelijk noodzakelijke diensten aan deze klantenaanbieden. De veiling moet voor deze klanten snel en doelmatig wer-ken. Geen toeters en bellen, die klanten willen zo min mogelijk kos-ten en een doorzichtige markt. Dat moeten we dan bieden. Dit typeafnemers vraagt wel een volledig assortiment klanten die snel gehol-pen willen worden tegen een zo laag mogelijke prijs.Wanneer je erover doordenkt, bestaat er straks per verkoopdienst eenandere betekenis voor het woord kwaliteit,’ filosofeert Kuipers. ‘Nuzijn we gefocust op de kwaliteit van het product. Maar straks is voorbepaalde klanten het tijdstip van afleveren misschien een belangrijkeronderdeel van de kwaliteit van de producten. En denk je dat een klantaan de salesorganisatie straks vraagt om een bepaald ras? Ik denk dater gevraagd wordt om rode rozen van een bepaalde lengte. Welk rashet is, iets waar wij nu nog zo veel aandacht voor hebben, is voor zo’nklant niet interessant. Voor dergelijke afnemers is de houdbaarheid ende productiewijze mogelijk wel interessant.’ Dat geeft volgens Kuipersduidelijk aan hoe ingrijpend de veranderingen in het denken zijn. ‘Deveiling en haar leden moeten nu op die ontwikkelingen inspelen omook in de toekomst de concurrentie aan te kunnen. De verschillendeverkoopdiensten waaraan de veiling denkt, scheppen voorwaardenvoor alle spelers in de keten zodat zij kunnen inspelen op nieuwemarktomstandigheden.

Case 6.1oo1

© Wolters Noordhoff Groningen/Houten

Zij die willen en kunnen, geven we de gelegenheid gebruik te makenvan de mogelijkheden die de nieuwe salesorganisatie gaat bieden,’zegt Kuipers. ‘Zo geef je elkaar de ruimte om te ondernemen.’

Onderscheidende behoeften VBA-klantenDe Bloemenveiling Aalsmeer (BA) onderscheidt verschillende groepenvan afnemers:• prijsvechters, die snel en doelmatig werken en een volledig assorti-

ment bloemen zonder ‘toeters en bellen’ willen hebben, tegen de‘laagste’ prijs c.q. kosten;

• kwaliteitskopers, die bloemen van goede kwaliteit kopen, inclusiefeen ‘pakket’ aan diensten, zoals een specifieke verpakking, informa-tie, inpakwijze, garantie;

• mondiale dienstverleners, die door de technologische ontwikkelingvanuit elke plaats ter wereld bloemen kunnen verhandelen.

Voorzitter Kuipers: ‘Laten we alsjeblieft de kansen pakken. Bloemen-veiling Aalsmeer moet haar leden betere kansen geven op de markt.Nu laten groepen klanten de veiling links liggen omdat de dienstendie de veiling biedt, niet voldoen aan hun behoeften.De veiling van dit moment is ongeëvenaard in het logistiek handelenvan productstromen en het bepalen van de prijs. Maar er zijn afne-mers die naast het product ook een scala aan diensten willen ontvan-gen.’

VraagOp welke wijze zou u de generieke concurrentiestrategie van Bloemen-veiling Aalsmeer willen omschrijven, alsmede hun marktleiderstrate-gie?

Case 6.2 Melk- en kipproducten

Landbouwcoöperaties, zoals Cebeco, inclusief al haar dochteronderne-mingen moeten de geproduceerde melk en de gefokte kippen vanhaar leden afnemen, verwerken en de eindproducten verkopen aansupermarkten in binnen- en buitenland. Bekend is dat het aanbod vanmelk en kippen zeer groot is. De Cebeco-organisatie kan geen ‘nee’verkopen of het eventuele overschot vernietigen. Bovendien gaat hetom bederfelijke producten. Zo mag een kip maar eenmaal worden in-gevroren en moet binnen tien dagen na de slacht verkocht zijn. Er isnu een fusiegolf onder de kippenslachterijen aan de gang, ook tussenNederlandse en Duitse bedrijven.

2ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten

Vragen1 Welke generieke concurrentiestrategie zou de Cebeco-organisatie of

haar dochters moeten voeren?

2 Welke concurrentiestrategie en welke klantwaardenstrategie heeftCampina?

Case 6.3 Bloemisterijsector

De gegevens in deze case over de concurrentiekracht van de Neder-landse bloemisterijsector zijn ontleend aan de uitgebreide brochure‘Visie op de internationale concurrentiekracht in de bloemisterij’, uit-gegeven door de Rabobank.De samenvattingen in deze brochure zijn integraal overgenomen inde case.

De Nederlandse bloemisterijsector exporteert ongeveer eenderde vanhaar productie (waarde van meer dan €10 mld) en heeft daarmee eendominante positie, namelijk van 60%, in de wereldexportmarkt.

1 Plaatsbepaling en concurrentiepositiePlaatsbepaling.De bloemisterij omvat de teelt en de handel in snijbloemen en pot-planten. De belangrijkste vertegenwoordigers van de snijbloemen zijn:roos, chrysant, anjer, tulp, lelie; van de groene planten: ficus, dracae-na en van de bloeiende planten: kalanchoe en begonia. De handel inpotplanten en snijbloemen heeft een aandeel van circa 80% in de we-reldhandel in sierteeltproducten.

Concurrentiepositie van de bloemisterijsector.In de bloemisterijsector vinden belangrijke wijzigingen plaats in deconcurrentieverhoudingen in de wereld. De Europese integratie, dedemocratisering in Oost-Europa en de liberalisatie van de wereldhan-del in het kader van de GATT-onderhandelingen zullen gevolgen heb-ben voor de internationale handel. Een aantal ‘traditionele’ marktenvertoont verzadigingsverschijnselen, wat gevolgen heeft voor dewinstmarges en de machtsverhoudingen in de productiekolom. In hetbijzonder in Nederland zal nieuwe milieuwetgeving invloed hebbenop de gangbare productiemethoden.De vele veranderingen bemoeilijken een goed inzicht in het perspec-tief van de bloemisterij. Een dergelijk inzicht is essentieel om tijdig inte kunnen spelen op kansen en bedreigingen.In het kader van de internationale tuinbouwtentoonstelling Floriadeis onderzocht in hoeverre diverse krachten invloed hebben op de con-currentieverhoudingen binnen de bloemisterij in de wereld.

Case 6.3oo3

© Wolters Noordhoff Groningen/Houten

2 OnderzoekmethodeBij de bepaling van de concurrentiekracht van de Nederlandse bloe-misterijsector is gebruikgemaakt van de theorieën van de Amerikaanseeconoom Porter.De kracht van een sector wordt niet alleen bepaald door een lage kost-prijs, maar er zijn meer factoren die een rol spelen. In deze studie isgekeken naar zes aspecten.1 Productiefactoren, verdeeld in:

a Basisproductiefactoren, zoals grondstoffen, klimaat, ongeschooldearbeidskrachten en kapitaal. Deze factoren zijn in principe aan-wezig en hebben een directe invloed op de kostprijs.

b Hoogwaardige productiefactoren, zoals infrastructuur, geschooldearbeid, onderzoek, onderwijs, voorlichting, telecommunicatie-structuren en dergelijke. Deze factoren moeten door de mens ge-creëerd worden en beïnvloeden kwaliteit en efficiency.

2 Binnenlandse vraag. De aard, omvang en ontwikkeling van de thuis-markt heeft veel invloed op de kracht van een sector. Een kritischethuismarkt versterkt de concurrentiekracht; het houdt de sectoralert en vormt de basis voor een hoog innovatieniveau.

3 Netwerken van sectoren. Dat wil zeggen de mate waarin de diverseschakels in de keten elkaar benutten om tot een effectieve markt-aanpak te komen. Ook het gebruikmaken van ideeën uit anderesectoren wordt bekeken.

4 Overheid. Hierbij wordt beoordeeld welke rol de overheid speelt bijde ontwikkeling (of afremming) van de concurrentiekracht.

5 Economische orde. Hierbij wordt gekeken hoe het staat met de on-dernemersgeest, internationale gerichtheid, vermogen tot samen-werking, managementcultuur en dergelijke.

6 Toevalsfactor. Hierbij wordt gekeken in welke mate de kracht wordtbepaald door onvoorspelbare zaken als koerswisselingen, politiekebeslissingen, technische doorbraken, oorlogen en dergelijke. Bij debeoordeling van een sector is het belangrijk te onderscheiden ofhet eigen verdienste is, of dat men sterk is geworden door toevallig-heden.

Door nu sectoren of landen te analyseren met deze factoren ontstaateen beeld van de internationale concurrentiekracht. Daarbij is hetdenkbaar dat factoren elkaar versterken maar ook kunnen tegenwer-ken.Het totale rapport geeft inzicht in de sterkten en zwakten van een sec-tor en biedt daarmee openingen voor verbeteringen.Figuur 1 geeft de samenhang tussen deze factoren, de determinantenvan Porter.

4ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten

3 WereldvraagHet grootschalig verbruik van snijbloemen en potplanten is typischvoor landen met een hoge welvaart. Het wereldverbruik van potplan-ten neemt sneller toe dan het verbruik van snijbloemen. Potplantenhebben een aandeel van 36% in het verbruik van bloemen en plan-ten. Als redenen voor de toegenomen bestedingen aan potplantenzijn te noemen: de toenemende aandacht voor het natuurlijke, degunstiger prijs/waardeverhouding voor de consument en de grotereverkrijgbaarheid. In West-Europa gaat circa 70% van de bestedingenaan potplanten naar bloeiende potplanten.In verschillende landen worden bloemisterijproducten steeds meer alsproducten voor dagelijks gebruik gezien en niet meer uitsluitend alsluxe. Deze verschuiving kan gestimuleerd worden door betere ver-krijgbaarheid en hogere efficiency in de keten, waardoor consumen-tenprijzen verlaagd kunnen worden. Verkoop via de supermarkt ver-betert de verkrijgbaarheid van bloemen en planten. Het bewerken vandit kanaal vereist een aangepaste marketingstrategie.De markt voor grafwerk stagneert. Het resultaat van deze ontwikkelingis dat de vraag naar snijbloemen en potplanten steeds minder inko-mensgevoelig wordt.

Voor snijbloemen is een aantal snel groeiende consumptiecentra aante geven. Deze liggen buiten Europa. De Japanse snijbloemenmarkt,met een sterke vraag naar kwalitatief goede en nieuwe, onbekendeproducten, zal met 5% per jaar kunnen groeien. Een nog sterkere groeiwordt voorspeld voor de Amerikaanse markt: 6% per jaar. Door de

Case 6.3oo5

© Wolters Noordhoff Groningen/Houten

Figuur 1 Internationale concurrentiekracht: de determinanten van Porter

Productiefactoren

Binnenlandse vraag

Netwerkenvan sectoren

Economischeorde

OverheidToevals-factoren

economische recessie zal de groei in werkelijkheid lager zijn. De Euro-pese markt zal naar verwachting met 4% per jaar toenemen naar ruim€25 mld in 2008. De sterkste groei wordt in de Zuid-Europese landenverwacht, waar het aantal gekochte stuks nu nog laag is. Op langeretermijn, als de snijbloemen gemakkelijker en in grotere hoeveelhedenverkrijgbaar zijn en de koopkracht is gestegen, kan ook Oost-Europazich tot een belangrijk consumptiecentrum ontwikkelen. Voorlopigligt de prioriteit daar bij de voedselvoorziening.

Voor de West-Europese potplantenmarkt voorziet de Vereniging Bloe-menveilingen Nederland (vbn) de komende jaren een groei van bijna5% per jaar. De groei zal vooral een volumegroei zijn, bij een vrijwelgelijkblijvend prijsniveau. Spanje en Italië zullen sterke groeilandenzijn, het verbruiksniveau is daar nog erg laag.

4 WereldaanbodDe productiewaarde van snijbloemen ligt circa 30% hoger dan die vanpotplanten. De potplantenproductie groeit thans sneller dan die vansnijbloemen.Grote productielanden van bloemen en planten zijn voornamelijk opde binnenlandse markt gericht. Alleen Nederland onderscheidt zichvan andere grote productielanden door een kleine thuismarkt en ster-ke exportgerichtheid.Naar verwachting zal de binnenlandse vraag in Italië, Japan en de VSverder toenemen. Er is echter een toenemende concurrentie uit hetbuitenland. Italiaanse telers kampen vooral met problemen in assorti-mentsvernieuwing en het aanpassen van de productie aan consumen-tentrends. De mate waarin Japanse producenten zullen profiteren vande groei van de binnenlandse vraag, hangt sterk af van of ze erin sla-gen de productiekosten laag te houden en tot meer stabiele productiete komen. De toegankelijkheid van de Japanse markt voor buitenland-se aanbieders wordt sterk beperkt door het fytosanitaire beleid. DeAmerikaanse telers bezitten praktisch nog steeds een monopolieposi-tie op hun binnenlandse markt. Ze ondervinden wel zware concurren-tie van Colombiaanse aanbieders bij het verhandelen van productenals anjer, chrysant en roos. De ontwikkeling van Amerikaanse telerszal sterk afhangen van de assortimentsontwikkeling in Colombia, degeleverde prijs/kwaliteitverhouding en de mate waarin Amerikaansetelers met alternatieven (innovatie) weten te komen.

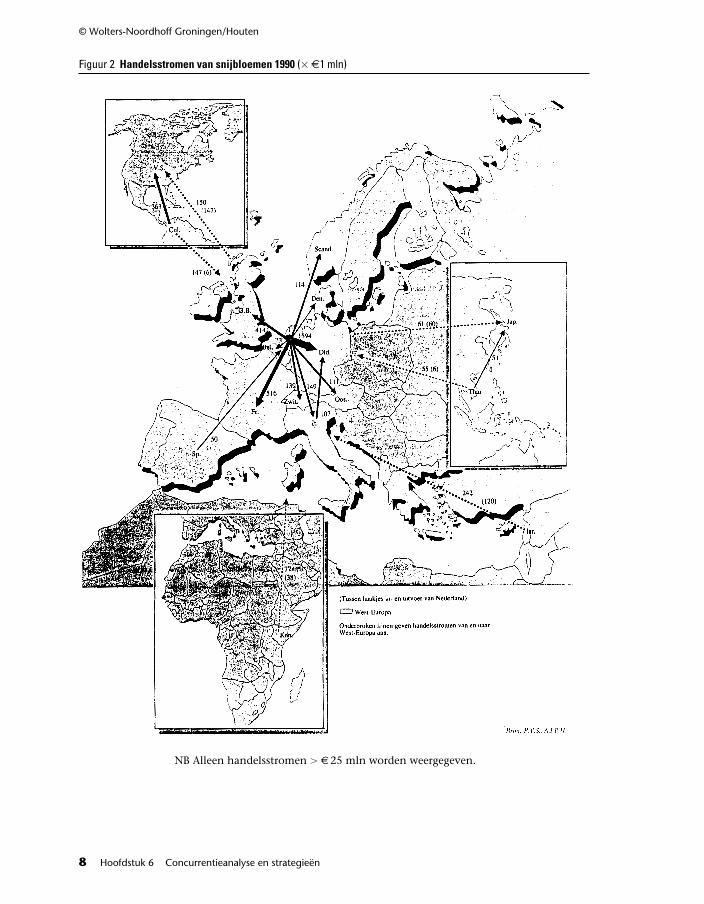

5 WereldhandelEen steeds groter deel van de productie wordt internationaal verhan-deld. Van de snijbloemenproductie wordt circa eenderde op de inter-nationale markt gebracht (zie figuur 2). Voor potplanten is dat circa30%.

6ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten

De wereldhandel in snijbloemen is sterk geconcentreerd. Nederlandals centrum voor de handel is bepalend voor de prijsvorming in dewereld. Voor potplanten is er eveneens zo’n centrum, maar veel min-der uitgesproken, namelijk Noordwest-Europa (Nederland, België, De-nemarken en in veel mindere mate Duitsland).De sterke groei van de consumptie en de import in Zuid-Europese lan-den heeft ertoe bijgedragen dat het belang van Europa als snijbloe-menimporteur toeneemt. Het is te verwachten dat deze trend door zalzetten. De import van potplanten maakt vooral in Oostenrijk, Zwitser-land, Finland, Noorwegen en Japan een snelle ontwikkeling door.Het aantal snijbloemenexporterende landen met gunstige productie-factoren neemt toe. De geëxporteerde hoeveelheden zijn nog geringen het assortiment is vaak beperkt (anjer, roos). Bij de potplanten lijktDuitsland zich tot een exporteur van belang te gaan ontwikkelen.Duitsland exporteert voornamelijk erica en azalea; België voorname-lijk azalea; Denemarken voornamelijk bloeiende planten en Neder-land voornamelijk groene planten. Op het gebied van bloeiende plan-ten wordt Nederland een steeds grotere concurrent van Denemarken.

6 Concurrentiekracht van aanbodscentra

NederlandDe sterke concentratie in bepaalde teeltgebieden en de gunstige geo-grafische ligging, waren belangrijke voorwaarden voor de ontwikke-ling van de sector. De productiefactoren, zoals arbeid, energie, kapi-taalgoederen en grond, worden in Nederland gekenmerkt door derelatief hoge prijs die ervoor betaald moet worden.Nederland ontleent zijn sterke concurrentiekracht, als grootste expor-teur van snijbloemen en potplanten, derhalve niet aan de lage pro-ductiekosten. Deze worden gecompenseerd door goed ontwikkelde as-pecten als efficiënte netwerken, een gunstige economische orde eneen veeleisende binnenlandse vraag. De efficiency van de veilingen ende groothandel dragen in hoge mate bij aan de kracht van het Neder-landse assortiment op de internationale markten.In de bloemisterijkolom spelen de veilingen een centrale rol. Ze zor-gen niet alleen voor een optimale prijsvorming, maar ook voor een ef-ficiënte logistiek voor de enorme hoeveelheden producten. Een gevolgvan de veilingformule is ook dat telers elkaar niet zien als directe con-currenten. Daardoor bestaat de mogelijkheid om intensief samen tewerken, onder andere op het gebied van kennisuitwisseling. De onder-nemers hebben zich gespecialiseerd en kunnen zich toeleggen op eenoptimale bedrijfsvoering. Voor de relatief kleinschalige en ambachte-lijke productiebedrijven is een optimale combinatie van specialisatieen kennisuitwisseling noodzakelijk om de snelle innovaties in alle as-pecten van de bedrijfsvoering bij te kunnen houden.

Case 6.3oo7

© Wolters Noordhoff Groningen/Houten

8ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten

Figuur 2 Handelsstromen van snijbloemen 1990 (� €1 mln)

NB Alleen handelsstromen � € 25 mln worden weergegeven.

Door de hoge organisatiegraad zijn telers toch in staat voldoende in-vloed op de ontwikkelingen uit te oefenen. De wijze waarop prikkelstot innovatie worden opgepakt, is een van de belangrijkste factorendie de concurrentiekracht bepalen. De beschreven factoren werkenpositief op elkaar in, zodat in de loop der jaren een netwerk is ont-staan, waarin veredelaars, telers, leveranciers en afzetkanalen met el-kaar in contact staan, waardoor innovaties en trends snel aan elkaarworden doorgegeven. Dit moet als het meest elementaire kenmerkvan de Nederlandse concurrentiekracht beschouwd worden; als dezeaspecten intact blijven en onderhouden worden, is de kracht duur-zaam.

ColombiaColombia heeft zich in de afgelopen jaren steeds meer ontwikkeld toteen volwaardige snijbloemenproducent. Door de goede bodem, hetgematigde klimaat en de integrale ketenbeheersing is de kwaliteit vande bloemen zeer goed. De productiekosten zijn laag (lage loon- enenergiekosten) en de infrastructuur is goed. Door toenemende bodem-ziekten worden op termijn problemen verwacht met de groei.Het land vormt, zeker op de Amerikaanse markt, een sterke concur-rent voor Nederland. Tot voor kort leverde Colombia op de Ameri-kaanse markt de massaproducten tegen een lage prijs en Nederlandzorgde voor introductie van nieuwe gewassen. Colombia onderkentechter steeds meer dat het voor een blijvend succes op afzetmarktenvan belang is een totaalpakket aan te bieden. Daarom is er een begingemaakt met diversificatie van het assortiment. De voorwaarden voorinnovatie ontbreken, want Colombia heeft geen eigen veredelingssec-tor.

IsraëlOndanks de economische moeilijkheden van het land, de teruglopen-de rentabiliteit, de crisis in het landbouwkrediet, de koerswijzigingvan de shekel, met als gevolg hogere productie- en transportkosten, dewisselende afzetprijzen op de Europese markt en de sterke concurren-tie (onder andere uit Spanje), heeft de Israëlische snijbloementeeltzich toch ontwikkeld tot een belangrijke sector in de landbouw. Deverlaging van de invoerrechten door de EU en de lage dollarkoers heb-ben een positieve bijdrage geleverd aan de ontwikkelingen.De snijbloemensector heeft zich steeds meer ontwikkeld van eentrendvolger naar een trendsetter. Door concurrentie uit goedkope pro-ductielanden als Colombia, Spanje en Kenya werd de productie vanonder andere anjers onrendabel en een verschuiving naar andere pro-ducten noodzakelijk. De trend dat concurrenten reeds beproefde teel-ten overnemen zet steeds verder door. Het is voor de Israëlische telersdan ook van groot belang tijdig met nieuwe producten te komen. Op

Case 6.3oo9

© Wolters Noordhoff Groningen/Houten

deze ontwikkeling is goed ingespeeld. Een belangrijk deel van het on-derzoek is nu gericht op assortimentsvernieuwing.Ook op het nadeel van de geografische ligging is adequaat gereageerdmet een efficiënt luchttransport en veel onderzoek naar houdbaar-heid.De concurrentiekracht van de Israëlische bloementeelt is groot, maarlijkt wat te stagneren. Een kwalitatief uitstekend product, een uitge-bouwde kennisinfrastructuur, productinnovatie en een goed georgani-seerde afzet zijn belangrijke pijlers van het succes.Het probleem van de beschikbaarheid van water is een grote hinder-paal voor de verdere ontwikkeling.

ItaliëDe Italiaanse snijbloemenproductie is vooral gericht op de binnen-landse markt. Door de hoge prijzen is de bloementeelt lonend. Hetaanpassen van het assortiment aan de eisen van de kritische Italiaanseconsument geschiedt vooral met importproducten en weinig dooraanpassing van het in eigen land geteelde assortiment.De Italiaanse export steunt vooral op de goede kwaliteit van het pro-duct en de geografische ligging ten opzichte van de afzetmarkten.Zwakke punten van de Italiaanse snijbloemensector zijn:• versnipperde productie op een groot aantal kleine bedrijven, weinig

specialisatie en geen jaarrondproductie, verouderde teeltkennis enhoge teeltkosten;

• de ondoorzichtige complexe distributie en een hoge brutowinst-marge van de detailhandel;

• de sterke afhankelijkheid van geïmporteerd uitgangsmateriaal.

De sterke punten als gunstig klimaat en een kwalitatief en kwantitatiefgoede thuismarkt hebben de Italiaanse telers niet uit weten te buiten.

SpanjeDe bloemenproductie is zeer sterk gestegen, vooral als gevolg van deexplosieve groei in Almeria en Zuidwest-Andalusië, waar de basisfacto-ren gunstig zijn en de productie sterk gestimuleerd is met subsidiesvan de EU en de Spaanse overheid. Het is te verwachten dat deze groeide komende jaren veel minder zal zijn als gevolg van het verlagen vande subsidies.De binnenlandse consumptie zal door een hoger welvaartspeil naarverwachting blijven stijgen. Deze twee ontwikkelingen zullen een im-puls aan de import geven. Tevens zal de binnenlandse productie meerbestemd worden voor een eigen markt.De Spaanse basisfactoren zijn nu nog gunstig: lage loonkosten, lagegrondprijzen en weinig kosten voor energie. Als gevolg van het een-wordingsproces van de EU zullen de loonkosten echter snel stijgen.

10ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten

Verder kampen de telers met een hoge rente. De hoogwaardige facto-ren, netwerk en economische orde, zijn weinig ontwikkeld, zodat stij-ging van de kostprijs nauwelijks gecompenseerd kan worden door eengrotere efficiency. Spanje lijkt zich eerder te ontwikkelen tot een con-sumptiecentrum dan tot een sterk concurrerende exporteur. Er is zo-doende van Spanje weinig bedreiging te verwachten. Voor een aantalkwalitatief goede producten (bijvoorbeeld winteranjers) met een lagekostprijs blijven er goede exportmogelijkheden.

DenemarkenDe Deense potplantensector heeft een belangrijk aandeel in de Euro-pese potplantenmarkt. Basisfactoren als grondstoffen, klimaat, infra-structuur en arbeid vormen geen belemmering voor de ontwikkelingvan de sector.De sterke binnenlandse vraag heeft zeker bijgedragen aan de ontwik-keling van de sector. De kennis-infrastructuur is sterk uitgebouwd. Deorganisatiegraad is hoog en er is veel samenwerking. Het onderzoek,de voorlichting, de productie van uitgangsmateriaal en verpakking, ende afzet berusten op samenwerking tussen telers, daarin gestimuleerddoor de overheid. Innovaties dringen snel door met als resultaat eenindustriële productiewijze, zodat grote uniforme partijen van zeer goe-de kwaliteit afgeleverd kunnen worden.In veel opzichten is de Deense situatie vergelijkbaar met die in Neder-land. De belangrijkste uitdaging op korte termijn zal zijn het bemid-delingssysteem af te stemmen op een markt met een productieover-schot, en wel op een zodanige wijze dat de voordelen van het systeemniet verloren gaan.De concurrentiekracht van de Deense potplantensector, met namevoor bloeiende planten, moet als zeer groot beoordeeld worden.

KenyaKenya voert een beperkt assortiment en levert slechts aan Nederlandals aanvulling op het veilingaanbod. Voor Nederland is Kenya danook geen concurrent van belang, maar wel voor Spanje en in minderemate voor Israël, die een vergelijkbaar klimaat en assortiment hebben.Het gelijkmatige warme klimaat en de goedkope arbeid zijn gunstigevoorwaarden voor de snijbloementeelt. De voordelen worden goed be-nut. Bovendien voert de overheid een stimuleringsbeleid naar de tuin-bouw.Nadelig voor de goede ontwikkeling van de sector zijn de verafgelegenafzetgebieden, waardoor de transportkosten hoog zijn en de transport-tijden lang (vier dagen tussen plukken en uiteindelijke aflevering).Het warme klimaat gaat gepaard met een hoge ziektedruk.Het land kent geen eigen netwerk voor de bloemisterijsector. Voor uit-gangsmateriaal, kunstmest en bestrijdingsmiddelen is men aangewe-

Case 6.3oo11

© Wolters Noordhoff Groningen/Houten

zen op import, die moeizaam verloopt. Ook voor het aanvullen vankennis kunnen telers niet in eigen land terecht. Er is geen opleidings-,onderzoeks- en voorlichtingsapparaat en geen onderlinge kennisuit-wisseling tussen telers.Op de korte termijn zijn de groeikansen sterk afhankelijk van prakti-sche knelpunten in opslag- en koelfaciliteiten op het vliegveld en vande beschikbaarheid en prijs van luchttransport.Voorlopig zal de rol van Kenya beperkt blijven tot het telen van pro-ducten die reeds door andere landen (bijvoorbeeld Nederland en Is-raël) geïntroduceerd zijn. Concurrentie op kostprijs in combinatie meteen goede kwaliteit is thans het sterkste wapen.

BelgiëRedelijk klimaat, goede grondstoffen en infrastructuur zijn sterke pun-ten van de Belgische potplantensector. De potplantensector is goedgeorganiseerd. De teelt is geconcentreerd in één regio en vooral ge-richt op de azalea en groene planten. Er is voorlichting en onderzoek,en een actieve telersorganisatie. Ondanks deze voorwaarden is de ken-nis-infrastructuur niet erg open. Hierin speelt de concurrentie tussentelers een grote rol. De afzet van potplanten vormt een probleem. Dedistributiestructuur is niet doorzichtig en de capaciteit is niet altijdvoldoende. De eigen thuismarkt is niet volledig ontwikkeld. Het ge-middeld bestede bedrag behoort niet tot de top (maar is hoger dan inNederland) en het aantal huishoudens dat koopt, is laag. Een mogelij-ke oorzaak is de geringe inspanning voor promotie van het product.Het perspectief van de Belgische potplantensector lijkt positief, zekerals de distributiestructuur verbeterd wordt. Hiervoor kan mogelijkaansluiting gezocht worden bij Nederland. Vanuit de telersorganisatiekomt steeds meer aandacht voor het verbeteren van de samenwer-king, wat zowel op kennisuitwisseling als op de afzetstructuur effectkan hebben.

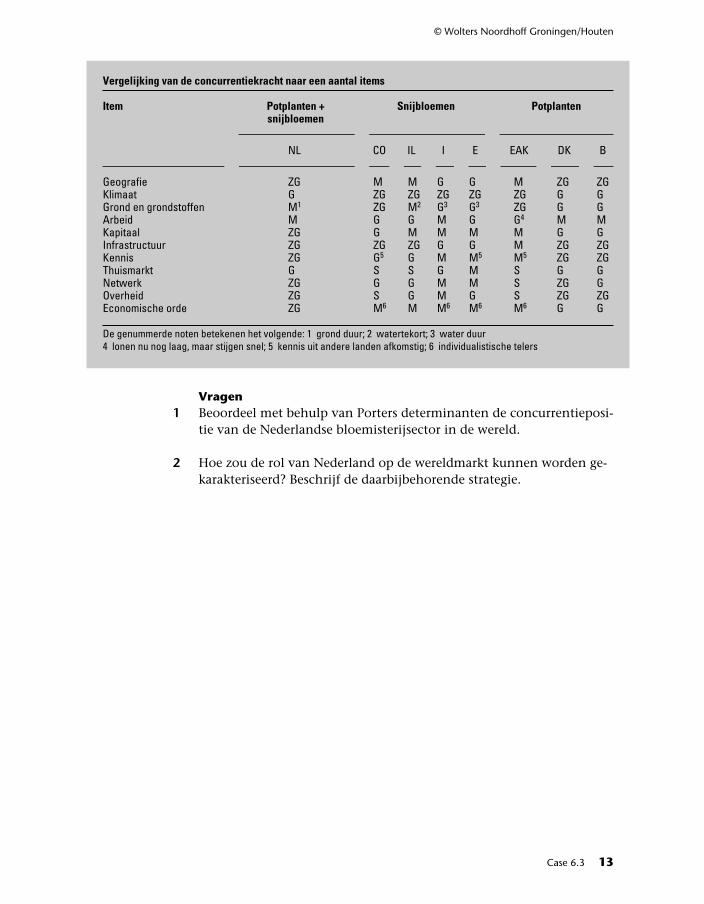

7 Internationale concurrentiekrachtHierna vindt u een vergelijking van de concurrentiekracht van de be-sproken landen op, het gebied van snijbloemen en potplanten.De afkortingen van de landen betekenen:NL = Nederland CO = Colombia IL = IsraëlI = Italië DK = Denemarken EAK = KenyaE = Spanje B = België

De achter de items per land geplaatste beoordelingen zijn aangeduidmet:S = slecht/zeer schaars en duurM = matigG = goedZG = zeer goed/ruim beschikbaar en goedkoop.

12ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten

Vergelijking van de concurrentiekracht naar een aantal items

Item Potplanten + Snijbloemen Potplantensnijbloemen

■ ■NL CO IL I E EAK DK B

■ ■ ■ ■ ■ ■ ■ ■Geografie ZG M M G G M ZG ZGKlimaat G ZG ZG ZG ZG ZG G GGrond en grondstoffen M1 ZG M2 G3 G3 ZG G GArbeid M G G M G G4 M MKapitaal ZG G M M M M G GInfrastructuur ZG ZG ZG G G M ZG ZGKennis ZG G5 G M M5 M5 ZG ZGThuismarkt G S S G M S G GNetwerk ZG G G M M S ZG GOverheid ZG S G M G S ZG ZGEconomische orde ZG M6 M M6 M6 M6 G G

De genummerde noten betekenen het volgende: 1 grond duur; 2 watertekort; 3 water duur4 lonen nu nog laag, maar stijgen snel; 5 kennis uit andere landen afkomstig; 6 individualistische telers

Vragen1 Beoordeel met behulp van Porters determinanten de concurrentieposi-

tie van de Nederlandse bloemisterijsector in de wereld.

2 Hoe zou de rol van Nederland op de wereldmarkt kunnen worden ge-karakteriseerd? Beschrijf de daarbijbehorende strategie.

Case 6.3oo13

© Wolters Noordhoff Groningen/Houten

Case 6.4 Dure cd’s

OPTREDEN TEGEN DURE CD’S BLIJFT UIT

NEDERLANDS ONDERZOEK STERFT ZACHTE DOOD; BRITTEN ZIEN GEEN PRIJSOPDRIJVING

14ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten

AMSTERDAM - Tegen de hogeprijzen van compactdiscs kan deoverheid niets uitrichten. Zowelin Groot-Brittannië als in Neder-land heeft de overheid na onder-zoek geconcludeerd dat er geenreden is om in te grijpen in demanier waarop cd-prijzen wor-den vastgesteld.

In Nederland is het onderzoek alseen nachtkaars uitgegaan. De Eco-nomische Controledienst (ECD), enonderdeel van het ministerie vanEconomische zaken (EZ), heeft nogniets gepubliceerd, maar een woord-voerder van EZ meldt wel dat ergeen beweging meer in de zaak zit.‘Het beeld dat naar voren komt inhet onderzoek, is niet zo schokkenddat het leidt tot een hoge graad vannervositeit bij de ambtenaren.’ Bo-vendien heeft EZ momenteel dehanden vol aan veel dringenderemededingingszaken. Staatssecreta-ris Van Rooy is immers wel tenstrijde getrokken tegen de prijsaf-spraken van onder meer makelaarsin onroerend goed, cargadoors ennotarissen.In Groot-Brittannië is gisteren deuitkomst gepresenteerd van een on-derzoek naar de cd-prijsvorming,waarin staat dat er geen sprake isvan te hoge prijzen. De platenmaat-schappijen concurreren volop, vansamenspanning om de prijzen op tedrijven is geen sprake, concludeertde Monopolies and mergers com-mission, de overheidsinstelling diewaakt voor kartelvorming.In plaats van de platenmaatschap-pijen aan te vallen, zoals velen ver-wachtten, komt de Monopolies andmergers commission zelfs met eenaanbeveling die hun positie juist

versterkt. Parallelimporten moetenniet mogelijk worden gemaakt, zowaarschuwt de commissie, omdatdat de bescherming van auteurs-rechten, die per land is geregeld, inde wielen rijdt. Parallelimport ver-groot de kans op piraterij, het ille-gaal kopiëren zonder auteursrech-ten te betalen.Bij parallelimport koopt een platen-zaak de cd’s rechtstreeks in de VSof in een ander land waar ze veelgoedkoper zijn. De platenmaatschap-pijen in eigen land, die vaak hoge‘adviesprijzen’ opleggen aan de de-tailhandel, worden zo omzeild. Alleconflicten tussen de platenindustrie,die wil voorkomen dat de platenza-ken op prijs gaan concurreren, en dedetailhandel, die dat soms wel wilom klanten te trekken, gaan altijdover deze parallelimport.

BoycotHet onderzoek van de Monopoliesand mergers commission was vorigjaar mei gelast door de Britse over-heid, nadat in het Lagerhuis kritiekwas geuit op het grote prijsverschiltussen cd’s in de VS en Engeland.Een – vooral uit Labourleden be-staande – parlementscommissieriep de Britten zelfs op tot een boy-cot van de platenindustrie. Maar hetonderzoek toont aan dat het prijs-verschil met de VS niet groter is danbij allerlei andere producten, dieook goedkoper zijn in Amerika danin Europa. Bovendien zijn Britsecd’s altijd nog goedkoper dan inveel andere landen, zoals Nederlan-ders kunnen beamen.Philips-dochter PolyGram, de groot-ste maatschappij op de Britse markt,toonde zich gisteren zeer blij methet rapport.In Nederland is, eveneens in mei

vorig jaar, een onderzoek geopenddoor de ECD. Ook in Nederlandspeelt de parallelimport een centra-le rol in het onderzoek. Als de pla-tenindustrie de prijzen te veel op-voert, kan een platenzaak immersvrij eenvoudig die prijs omzeilendoor zelf in het buitenland in te ko-pen. De platenindustrie straft dit afdoor de platenhandelaar die ditdoet, kortingen te onthouden, te laatte leveren of anderszins te pesten.Om te onderzoeken of de platenmaat-schappijen hierbij over de schreefgaan heeft de ECD vorig jaar ver-schillende zaken bezocht. Maar har-de bewijzen heeft dat niet opgele-verd. Ed de Heus van de Utrechtseplatenzaak White Noise, die volopgoedkoop importeert uit de VS endaardoor vaak problemen heeft ge-had met de Nederlandse muziekin-dustrie, zegt dat net toen de contro-ledienst bij hem op bezoek was, depesterijen even uitbleven. ‘Ik denkdat ze op de hoogte waren dat deonderzoekers hier waren.’ Nu de ECD geen of te weinig aan-wijzingen heeft gevonden om deplatenindustrie verwijten te kunnenmaken, ziet ook de Consumenten-bond geen gat meer in de zaak tegende hoge cd-prijzen. ‘Als zij er alniets in zien, dan houdt het voor onshelemaal op’, zegt de woordvoerdervan de bond. Vorig jaar nog was hetonderzoek onder meer begonnen opaandrang van Konsumenten Kon-takt, dat inmiddels is opgegaan inde Consumentenbond.Konsumenten Kontakt wees in meivorig jaar vooral op het prijsver-schil met Duitsland. Daar zijn cd’stien procent goedkoper (en inclusiefBTW zelfs 17 procent).Intussen gaat het getouwtrek om deparallelimporten nog steeds door.Zeker nu de dollar de laatste dagengekelderd is, wordt het zeer aan-trekkelijk om de muziek in de VS inte kopen. De groothandelaars in deVS worden nu echter onder druk ge-zet door de platenmaatschappijenom niet te leveren aan Europese in-

Van onze redactie economie

Vragen1 De Nederlandse overheid en de EU hebben een actief beleid gevoerd

om de onderlinge concurrentie tussen ondernemingen te bevorderen.Omschrijf de regelgeving op dit gebied, zowel nationaal als in de Eu-ropese Unie (EU).

2 Parallelimporten zijn door de wetgever op grond van het mededin-gingsbeleid toegestaan. Omschrijf dit verschijnsel en ga na op welkewijze parallelimport kan worden voorkomen.

Case 6.5 Literaire bladen

KRIMP KOMT NIET DOOR DE INHOUD

Case 6.5oo15

© Wolters Noordhoff Groningen/Houten

kopers, en dan met name niet aanNederlandse en Noorse, zegt DeHeus. Ook dat verzoek van de pla-tenindustrie wordt weer kracht bijgezet door te dreigen met het in-

trekken van kortingen.Toch liggen er in zijn zaak nogsteeds cd’s voor € 14 die elders € 18kosten. De platenindustrie heeft welsteeds gedreigd om haar kortingen

in te trekken, ‘maar ze hebben hetnooit gedaan.’

Bron: Trouw

Het gaat slecht met literaire tijd-schriften. Gisteren praatten schrij-vers en uitgevers over oorzaken enoplossingen: internet! gezamenlij-ke distributie!Tjokvol zat de grote zaal van DeBalie gisteravond, en niet met deminsten: A.F.Th. van der Heijden,Thomas Rosenboom, Ilja LeonardPfeijffer, Anna Enquist, P.C.Hooftprijswinnaar Abram deSwaan en nog een paar dozijnschrijvers. Plus vertegenwoordi-gers van alle belangrijke uitgeve-rijen en grote delen van de redac-ties van de Nederlandse literairetijdschriften – met een bezorgdeblik in de ogen. De titel van dedoor het literair productiefonds enhet Weerwoordfestival georgani-seerde avond was dan ook alarme-rend: Heeft het literaire tijdschriftnog een toekomst?Die vraag ligt voor de hand: detwaalf door het fonds gesubsidieer-de bladen hebben samen ongeveerevenveel abonnees als één van hen(De Gids) in de jaren zeventig van

de vorige eeuw had: ruim vijfdui-zend. Is twaalf tijdschriften te veel,opperde gespreksleider Arend JanHeerma van Voss. Dat is een dis-cussie die je onmogelijk kunt voe-ren, zei uitgever Annette Portegies(Querido, uitgever van De Revisor)resoluut. Uit de zaal klonk vervol-gens de opmerking: Volgens mij isdat juist precies de discussie waarhet om draait, maar de vaak ru-moerige zaal viel prompt stil. Hetandere onbesproken onderwerpwas de inhoud van de tijdschriften:daar moest de oorzaak van dekrimp niet worden gezocht. Waardan wel? Uitgever Bas Lubberhui-zen (De Parelduiker) signaleerdedat er nauwelijks gebruik wordtgemaakt van internet, dat boekhan-dels de neus ophalen voor de tijd-schriften en dat kranten nauwelijksnog over de bladen schrijven. Almaakte ook hij zich geen illusies:De marktpositie van literaire tijd-schriften zal altijd marginaal zijn.De mogelijke oplossingen varieer-den: een gezamenlijke website, een

aanpassing van het subsidiesys-teem, gezamenlijke distributie. Eenaantal aanwezigen zag meer in ra-dicale oplossingen. Bastiaan Bom-meljé (Hollands Maandblad) vonddat de tijdschriften het best zondersubsidie zouden moeten zien terooien. Dirk van Weelden (DeGids) suggereerde het zonder deuitgevers te proberen. Menno Hart-man (Tirade) wilde zich niet blindstaren op gedrukt papier. Waar danwel? Uitgever Bas Lubberhuizen(De Parelduiker) signaleerde dat ernauwelijks gebruik wordt gemaaktvan internet, dat boekhandels deneus ophalen voor de tijdschriftenen dat kranten nauwelijks nog overde bladen schrijven. Al maakte ookhij zich geen illusies: de marktpo-sitie van literaire tijdschriften zalaltijd marginaal zijn. De overeen-stemming over de waarde van hetliteraire tijdschrift én de noodzaakvan gezamenlijke maatregelenging overigens naadloos over inonenigheid over wie die gezamen-lijkheid dan precies zou moeten or-

Vragen1 Behalve dag- en opinieweekbladen verschijnen er ook literaire bladen.

Omschrijf wat de core competence van de literaire bladen is.

2 Een goed hulpmiddel om te bepalen wat het ‘business domain’ is,waarin een uitgeverij van een literair blad opereert, is het driedimen-sionale model van Abell. Beschrijf het huidige en zo mogelijk toekom-stige business domain van een uitgever van een literair blad.

3 Porter onderscheidt vijf structurele (concurrentie)krachten, die deaantrekkelijkheid van een markt of marktsegment beïnvloeden.

a Bepaal met behulp van het concurrentiekrachtenmodel van Porter deaantrekkelijkheid van de markt voor literaire bladen.

b Geef uw eindoordeel over de aantrekkelijkheid op lange termijn vande literaire bladen in het Nederlands taalgebied (Vlaanderen en Neder-land).

4 Noem een viertal kritische aspecten of nadelen van het krachtenmo-del van Porter.

Case 6.6 Beslissingsboom

Een aanbieder overweegt de introductie van een nieuw product tegeneen prijs van €20 of €25. Bij de keuze spelen de volgende mogelijkhe-den een rol:1 De concurrent reageert niet.2 De concurrent imiteert tegen dezelfde prijs.3 De concurrent imiteert tegen een hogere prijs.4 De concurrent imiteert tegen een lagere prijs.5 De concurrent imiteert niet, maar ontketent een prijzenoorlog met

de bestaande producten.

16ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten

ganiseren. Treffend en pijnlijk wasde anekdote van Victor Schiferli(Bunker Hill) aan het eind van deavond. Hij legde uit hoe hij zelf opde fiets langsgaat bij grote Amster-damse boekhandels met vijf exem-plaren van zijn (door de grote Be-zige Bij uitgegeven) blad. Danzeggen ze vaak: Oh, zoveel. Geefer liever twee of drie. Het Neder-lands Literair Productie- en ver-

talingenfonds besteedt jaarlijks285 000 euro aan de ondersteuningvan twaalf Nederlandstalige (endrie Friese) literaire tijdschriften:De Gids, Tirade, Hollands Maand-blad, Raster, De Revisor, DeTweede Ronde, Parmentier, Arma-da, Passionate Magazine, De Pa-relduiker, Bunker Hill en Liter. Detwee grootste tijdschriften haddenin 2006 rond de 700 abonnees,

eentje heeft er 600. Vijf bladen zit-ten tussen de 200 en 460 vaste le-zers, vier tussen de 100 en 170. In1993 waren er nog vijf literairetijdschriften met 1 000 abonnees.Per jaar drukken de twaalf tijd-schriften 55 000 exemplaren.Daarvan wordt de helft verkocht.

Bron: NRC Handelsblad, januari2008, Arjen Fortuin

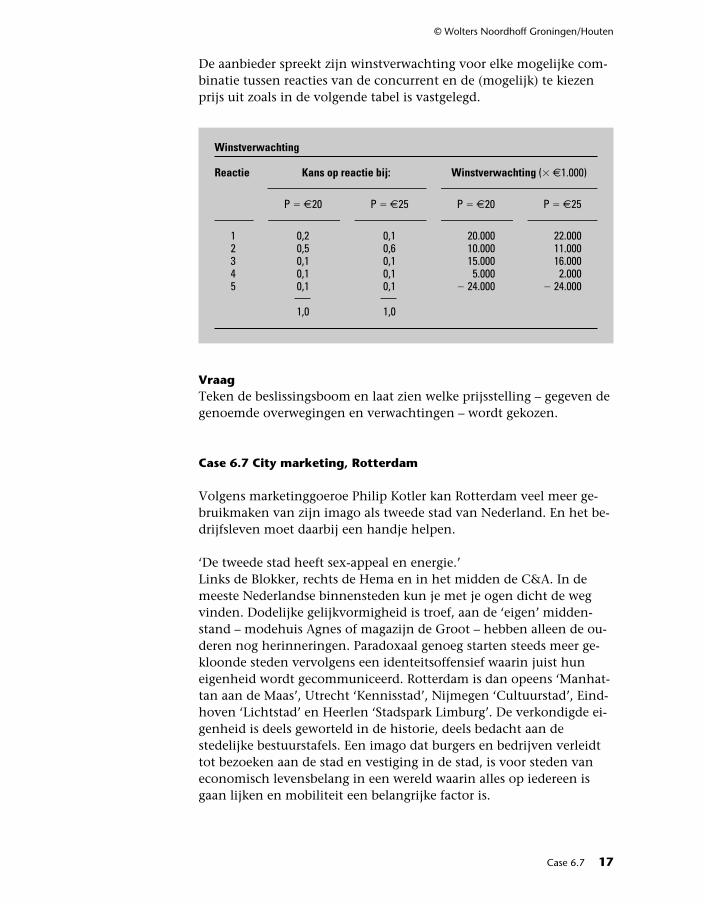

De aanbieder spreekt zijn winstverwachting voor elke mogelijke com-binatie tussen reacties van de concurrent en de (mogelijk) te kiezenprijs uit zoals in de volgende tabel is vastgelegd.

Winstverwachting

Reactie Kans op reactie bij: Winstverwachting (� €1.000)

■P � €20 P � €25 P � €20 P � €25

■ ■ ■ ■1 0,2 0,1 � 20.000 � 22.0002 0,5 0,6 � 10.000 � 11.0003 0,1 0,1 � 15.000 � 16.0004 0,1 0,1 � 5.000 � 2.0005 0,1 0,1 � 24.000 � 24.000

1,0 1,0

VraagTeken de beslissingsboom en laat zien welke prijsstelling – gegeven degenoemde overwegingen en verwachtingen – wordt gekozen.

Case 6.7 City marketing, Rotterdam

Volgens marketinggoeroe Philip Kotler kan Rotterdam veel meer ge-bruikmaken van zijn imago als tweede stad van Nederland. En het be-drijfsleven moet daarbij een handje helpen.

‘De tweede stad heeft sex-appeal en energie.’ Links de Blokker, rechts de Hema en in het midden de C&A. In demeeste Nederlandse binnensteden kun je met je ogen dicht de wegvinden. Dodelijke gelijkvormigheid is troef, aan de ‘eigen’ midden-stand – modehuis Agnes of magazijn de Groot – hebben alleen de ou-deren nog herinneringen. Paradoxaal genoeg starten steeds meer ge-kloonde steden vervolgens een identeitsoffensief waarin juist huneigenheid wordt gecommuniceerd. Rotterdam is dan opeens ‘Manhat-tan aan de Maas’, Utrecht ‘Kennisstad’, Nijmegen ‘Cultuurstad’, Eind-hoven ‘Lichtstad’ en Heerlen ‘Stadspark Limburg’. De verkondigde ei-genheid is deels geworteld in de historie, deels bedacht aan destedelijke bestuurstafels. Een imago dat burgers en bedrijven verleidttot bezoeken aan de stad en vestiging in de stad, is voor steden vaneconomisch levensbelang in een wereld waarin alles op iedereen isgaan lijken en mobiliteit een belangrijke factor is.

Case 6.7oo17

© Wolters Noordhoff Groningen/Houten

Het totstandbrengen van zo’n imago ofwel citymarketing vergt de me-dewerking van de hele stad, waarbij betrokkenheid van het bedrijfsle-ven essentieel is. Bedrijven zijn – met alle activiteit die ze veroorzaken– tenslotte de topgebruikers van de stad. Aldus de Amerikaanse marke-tinggoeroe Philip Kotler die dit voorjaar tijdens een bliksembezoekaan Rotterdam zijn licht liet schijnen over het imago van de stad. ‘Jul-lie hebben het talent en de ideeën, maar het geld is een probleem,’ vatKotler de Rotterdamse situatie samen. Rotterdam Marketing, dat een groot deel van de marketing van de ha-venstad in handen heeft, nam Kotler’s advies ter harte. Deze organisa-tie – in april 2001 ontstaan door een fusie tussen de VVV en een aan-tal andere instanties die Rotterdam promootten – bracht hetbedrijfsleven, wetenschappers en de cultuur- en sportsector bijeenvoor een brainstormbijeenkomst over de toekomst van de stad. Daar-uit bleek dat het Rotterdamse bedrijfsleven nog niet genegen is mee tebetalen aan de marketinguitgaven van de stad. Directeur MarianneKlein van Rotterdam Marketing: ‘In Amerika is het doodgewoon datbedrijf X zorgt voor de straatverlichting en dergelijke. In Nederland isdie relatie tussen het bedrijfsleven en het gemeentebestuur op het ge-bied van marketing er nog niet of nauwelijks.’ Maar met de hand opde knip toonden de benaderde bedrijven, waaronder Robeco, Nationa-le Nederlanden, Unilever en Coca Cola, zich wél bereid om hun mar-ketingkennis en knowhow over de stad ten dienste te stellen aan bur-gemeester Opstelten en de zijnen. Bestuurslid Jaap van Duijn vanRobeco vindt het zelfs niet meer dan normaal om zich in te zettenvoor de stad.

EuromastHet denken over een nieuwe identiteit begon in Rotterdam al in de ja-ren tachtig van de vorige eeuw. De haven was dan wel de grootste vande wereld, maar veel toeristen leverde dat niet op. De stad had de Eu-romast, maar die werd zo langzamerhand te onbeduidend. De bestemarketingactie van de eeuw was de uitverkiezing tot Culturele Hoofd-stad van Europa in 2001. Rotterdam wist zichzelf praktisch zonder in-ternationaal aansprekende evenementen tóch internationaal als cultu-rele stad op de kaart te zetten. De architectuur en de glossy uitstralingvan de skyline waren daarbij niet te onderschatten breekijzers. Rotter-dam is jong, dynamisch en hot, was de boodschap. ‘Rotterdam Festi-valstad’, ‘Manhattan aan de Maas’ en ‘Young@Rotterdam’, waren slo-gans die dat onderstreepten. Rotterdam Marketing spreekt zélf van ‘jonge dynamische stad met eenhaven’. Vanuit deze identiteit worden vooral de bezoekers op de ha-venstad geattendeerd. Pijlers die de identiteit schragen zijn de archi-tectuur, festivals en evenementen, water, kunst en cultuur, winkelenen uitgaan. ‘Rotterdam is een stad die jongeren aanspreekt, waar nieu-

18ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten

we concepten uitgeprobeerd worden en die het goed doet in commer-cials als dynamisch decor,’ prijst Klein haar stad aan. Dat de bezoekersmarkt een lastige is, blijkt uit de cijfers van vorig jaar.In het Culturele Hoofdstadjaar bezochten veertien miljoen bezoekersde stad, ruim twee miljoen méér dan het jaar ervoor. Maar het doelom de bestedingen met 5% te doen toenemen, werd niet gehaald. Degemiddelde bezoeker gaf twintig euro uit tijdens een bezoek aan Rot-terdam, nauwelijks meer dan het jaar ervoor. Ze kochten één cd, zouje kunnen zeggen. De gemiddelde winkelende persoon bezoekt slechts1,3 winkels. Ook dat is vrij weinig voor een middagje shoppen. ‘Bouw aan attracties die écht meetellen,’ raadde Kotler Rotterdam aan.Hetzelfde riep hij al in 1993 in Bilbao. Toen deed hij de suggestie aande hand om een museum te bouwen. Bilbao kreeg het GuggenheimMuseum en verwierf daarmee internationale allure. Evenementenvindt Kotler ook belangrijk. ‘Kijk wat de Olympische winterspelenvoor Salt Lake City hebben gedaan!’ Het beeld dat Rotterdam oproept,is te eenzijdig volgens Kotler. ‘Als je nu mensen naar Rotterdamvraagt, komen ze met maar één of twee associaties: de haven en de Eu-romast.’ Rotterdam moet dus zorgen dat zijn naam meer associatiesoproept. ‘Resonantie creëren’, noemt Kotler dat. Zijn laatste tip voorde bezoekersmarkt: ‘Maak een lied over de stad. Of een film.’

VerkiezingenHoe kwetsbaar imago’s kunnen zijn, bleek nog geen jaar na de oprich-ting van Rotterdam Marketing. Het kosmopolitische aanzien kreegeen knauw toen Fortuyn feilloos blootlegde dat in Rotterdam imago –zoals de ‘klanten’ Rotterdam zien – en identiteit – zoals Rotterdamzich graag zelf ziet – niet synchroon liepen. Aan de voet van de veel-geroemde Erasmusbrug woonden burgers die de teloorgang van ‘hun’wijken spuugzat waren. In de slag om de stedelijke concurrentieposi-tie, is het begrip quality of life steeds belangrijker geworden. Mensenzijn mobieler dan ooit. High-professionals uit de kenniseconomie zijnvrij om zich te vestigen waar ze maar willen en de stad waar het aan-genaam wonen is, heeft een streepje voor op andere steden. Juist op dit terrein heeft Rotterdam als traditionele haven- en indus-triestad nog veel te winnen. Voor hogere inkomens is de stad voorlo-pig niet op grote schaal aantrekkelijk. De transitie van ‘doestad’ naar‘kennisstad’ is lastig en andere steden doen dat beter. Voor de hogereinkomens zijn er weinig geschikte huizen. Yuppen komen tegenwoor-dig met luxe appartementen aan de Maas wel aan hun trekken, maarCEO’s met kinderen die een huis met een tuin willen, laten Rotterdamnoodgedwongen links liggen. Ook de studenten zoeken na hun studie elders hun heil. De stad werkthard aan de verbetering van het woningbestand. Met de recente cijfersover de onveiligheid en een hoge positie in de verkeerde lijsten (Rot-

Case 6.7oo19

© Wolters Noordhoff Groningen/Houten

terdam moordstad nummer één), dreigen de goede bedoelingen teworden ondergraven door de weerbarstigheid van de dagelijkse reali-teit. Voor jonge mensen is Rotterdam wél een stad met genoeg mogelijkhe-den, bijvoorbeeld in de muzieksfeer: de r&b-clubs en hiphopscene. De‘hip-factor’, noemt Kotler dit. ‘Steden die jongeren aan zich weten tebinden, stagneren nooit.‘

HavenVoor multinationals en internationaal opererende bedrijven is Rotter-dam alle inspanningen ten spijt toch vooral ‘die haven waar een stadachter hangt’. Het gaat zelfs zo ver, dat veel ondernemingen die nietin Rotterdam gevestigd zijn hier toch een postadres hebben, om tekunnen meeprofiteren van de status die de stad als wereldhaven ge-niet. ‘Rotterdam heeft sinds de zeventiger jaren van de vorige eeuwbewust de weg van de ontwikkeling naar de completere stad willeninslaan,’ legt bijzonder hoogleraar haveneconomie Harry Welters uit.‘Sinds die tijd groeide het verlangen om de dominantie van de havente doorbreken.’ De mentale loskoppeling van stad en haven geschied-de in de jaren tachtig van de vorige eeuw en de stad ging op zoek naareen bredere economische positionering. Dat bleek veel tijd en inspan-ning te kosten. Intussen groeide de haven uit tot een havencluster datveelzijdiger was dan alleen de overslag met expediteurs, distributeurs,industrieën en (financiële) dienstverleners. In de jaren negentig van de vorige eeuw kwamen stad en haven weerbij elkaar, maar de tegenstelling tussen ‘nat’ en ‘droog’ was niet één-twee-drie de wereld uit. De tweespalt tussen nat en droog eliminerenis het devies. Dat bedrijven als Reebok of Eastman Chemical BV hunproductie en distributie in het havengebied koppelen aan een callcen-ter of een customersupportcenter in de stad, maakt die grens tussennat en droog diffuser en het opheffen van de verschillen gemakkelij-ker.Geen enkel cluster van activiteiten is op de zakelijke markt dominantgenoeg om de haven te evenaren. Het moet gezegd: Amsterdam is weliswaar financiële hoofdstad vanNederland, maar Rotterdam is bij veel bedrijven in dit segment eengoede tweede. Van Duijn vindt het wel prettig dat zijn bedrijf Robecoin Rotterdam zit en niet in Amsterdam: ‘Dat vind ik toch te veel eeneigen incrowd-wereldje. Rotterdam is een aanpakstad. Qua spirit doeik mijn best om dat hier te cultiveren. Die houding van “doe maar ge-woon dan doe je al gek genoeg”. Niet lullen maar aanpakken, dát isRotterdam.’ Ook Hans van Bochove van Coca Cola roemt ‘de klassie-kers’: het imago van daadkracht en vernieuwingsdrift en de benader-bare en praktische bestuurders. Hans Ladesteyn van Nationale Neder-landen valt voor de uitstraling van de stad.

20ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten

Alle ondervraagde bedrijven vallen voor het no-nonsense karakter.‘Niet lullen maar poetsen,’ roepen ze in koor. Dat de stad ook festivalsen een rivier heeft, is mooi meegenomen. Unaniem roemen ze de be-reikbaarheid van de stad, maar dat is een relatief voordeel. De wegenin de regio staan vol genoeg, maar blijkbaar zijn andere steden er nógslechter aan toe. Kotler vindt dat Rotterdam de potentie heeft om uit te groeien tot een stadmet een sterk imago in binnen- en buitenland. Het winnende idee heeft hijniet voor Rotterdam, maar hij benadrukt wel dat je als stad beter kunt uit-blinken op één terrein dan dat je redelijk scoort op meerdere gebieden. Rot-terdam kan de positie van tweede stad van het land véél meer uitbuiten: Wijzijn nummer twee, dus we werken harder. Kotler: ‘De tweede stad heeft sex-appeal en energie.’ Rotterdam zou zich ook kunnen spiegelen aan München,dat dé stad op het gebied van verzekeringen werd. Hoewel er gekozen moetworden, vindt Kotler wel dat zowel de zakelijke als de toeristenmarkt be-langrijk zijn. Kotler: ‘En vergeet daarnaast je eigen bewoners niet. Ook diemoet je marketen. Zorg dat ze goede ambassadeurs van je stad worden.’Bron: naar L. Langerveld, Management Team.

Vragen1 Noem een vijftal concrete marketingdoelen voor Rotterdam.

2 Geef een omschrijving van de marketingstrategie van Rotterdam.

3 Noem een zevental algemene behoeften die van toepassing zijn voorde doelgroepen in Rotterdam.

4 Op welke wijze (‘technologieën’, waaruit producten/diensten voort-vloeien) probeert Rotterdam de behoeften van de te onderscheidendoelgroepen in te vullen.

5 Wat zou de ‘overall’ strategie moeten zijn volgens Porter of Treacy &Wiersema? Geef uw overwegingen.

6 Communiceren is een belangrijke functie van de lokale overheid.Welke toonzetting zou de communicatie naar de verschillende doel-groepen moeten hebben, indien we daarbij de begrippen merkimagovan Rotterdam, merkverschillen tussen de verschillende steden, be-trokkenheid (involvement), informationele en transformationele mo-tivatie van de doelgroepen betrekken.

Case 6.7oo21

© Wolters Noordhoff Groningen/Houten

Case 6.8 Voorbeelden van costleadership en/of operational excel-lence

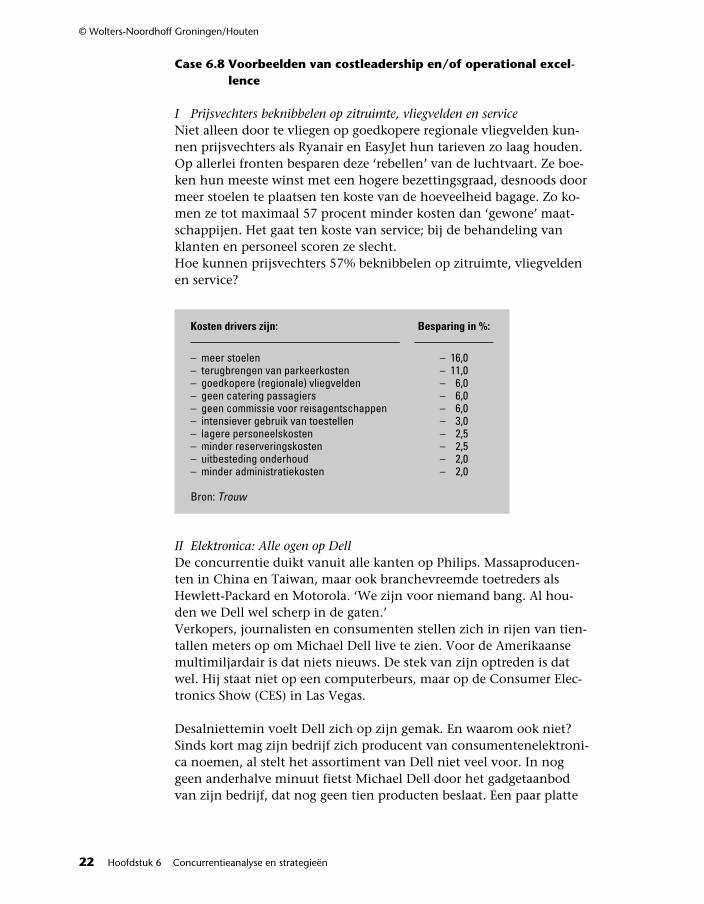

I Prijsvechters beknibbelen op zitruimte, vliegvelden en serviceNiet alleen door te vliegen op goedkopere regionale vliegvelden kun-nen prijsvechters als Ryanair en EasyJet hun tarieven zo laag houden.Op allerlei fronten besparen deze ‘rebellen’ van de luchtvaart. Ze boe-ken hun meeste winst met een hogere bezettingsgraad, desnoods doormeer stoelen te plaatsen ten koste van de hoeveelheid bagage. Zo ko-men ze tot maximaal 57 procent minder kosten dan ‘gewone’ maat-schappijen. Het gaat ten koste van service; bij de behandeling vanklanten en personeel scoren ze slecht. Hoe kunnen prijsvechters 57% beknibbelen op zitruimte, vliegveldenen service?

Kosten drivers zijn: Besparing in %:

■– meer stoelen – 16,0– terugbrengen van parkeerkosten – 11,0– goedkopere (regionale) vliegvelden – 6,0– geen catering passagiers – 6,0– geen commissie voor reisagentschappen – 6,0– intensiever gebruik van toestellen – 3,0– lagere personeelskosten – 2,5– minder reserveringskosten – 2,5 – uitbesteding onderhoud – 2,0– minder administratiekosten – 2,0

Bron: Trouw

II Elektronica: Alle ogen op Dell De concurrentie duikt vanuit alle kanten op Philips. Massaproducen-ten in China en Taiwan, maar ook branchevreemde toetreders alsHewlett-Packard en Motorola. ‘We zijn voor niemand bang. Al hou-den we Dell wel scherp in de gaten.’Verkopers, journalisten en consumenten stellen zich in rijen van tien-tallen meters op om Michael Dell live te zien. Voor de Amerikaansemultimiljardair is dat niets nieuws. De stek van zijn optreden is datwel. Hij staat niet op een computerbeurs, maar op de Consumer Elec-tronics Show (CES) in Las Vegas.

Desalniettemin voelt Dell zich op zijn gemak. En waarom ook niet?Sinds kort mag zijn bedrijf zich producent van consumentenelektroni-ca noemen, al stelt het assortiment van Dell niet veel voor. In noggeen anderhalve minuut fietst Michael Dell door het gadgetaanbodvan zijn bedrijf, dat nog geen tien producten beslaat. Een paar platte

22ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten

televisies, een mp3-speler, printer en een tv-projector. Ook de standvan Dell is uiterst pover en is weggestopt in een kleine hoek ergens ineen achterafhal van de CES. Toch tippen conventionele grootmachten als Sony, Samsung en Phi-lips de Amerikaanse pc-bouwer als een van de gevaarlijkste rivalenvoor de toekomst. Met recht, zo blijkt gaandeweg de presentatie vanDell. Als voorbeeld geeft hij de recente entree van Dell op de printer-markt. De pc-maker bracht in het laatste kwartaal van vorig jaar zijneerste printer op de markt en daarvan heeft het inmiddels twee mil-joen stuks verkocht. Met dit resultaat kwam Dell in de Verenigde Sta-ten vanuit het niets in de top 3, na Lexmark en wereldmarktleiderHewlett-Packard (HP). Bestuursvoorzitter Gerard Kleisterlee van Phi-lips noemt het printeravontuur typerend voor Dell. ‘Hij zag dat HP ergdominant was en veel verdient met printers, dus vond Dell het tijdom zich maar eens in die markt te mengen.’

In zijn voordracht maakt Dell duidelijk dat hij denkt dat het merkDell zo sterk is dat het in elke denkbare markt kan gaan zitten. ‘Hetmerk kan behoorlijk uitgerekt worden’, aldus de langstzittende CEOin de pc-wereld. ‘We stellen wel twee voorwaarden aan een nieuwemarkt: ze moet groot en gestandaardiseerd zijn, en winstgevend.’

Behalve op printers wil Dell zich voorlopig richten op platte beeld-schermen, mp3-spelers, digitale fotografie en smartphones. De plattetv staat centraal in Dells strategie. Dat is logisch, omdat Dell wereld-wijd marktleider is in pc-monitoren. Bovendien zijn de platte scher-men een hit onder elektronica-apparatuur en dat blijft voorlopig zo.Volgens onderzoekers zal de markt voor platte tv’s met 20 procentgroeien.

De strategie die Dell groot heeft gemaakt in computers gebruikt hetnu ook voor consumentenelektronica: het vernietigen van de margesvan de concurrentie door voorraden en tussenpersonen zo veel moge-lijk te elimineren. Eind vorig jaar lanceerde Dell zijn eerste lcd-televi-sie tegen een prijs van 699 dollar, terwijl een identiek model van Sam-sung ruim tweehonderd dollar duurder is. Dell is niet de enige speler die zich op onbekend terrein waagt. Moto-rola heeft in Las Vegas een stand in de hoofdhal tussen grote traditio-nele spelers als Samsung, Sharp en Panasonic. Van de nieuwkomersroert HP zich het meest. Het heeft inmiddels honderd elektronischeapparaatjes in huis, waarbij het accent ligt op printers en digitale ca-mera’s. Bestuurder Rudy Provoost van Philips Consumentenelektroni-ca ziet in HP geen gevaar. ‘HP zit in heel andere markten dan Philips.Bovendien zet het heel breed in. Dat is niet vol te houden.’

Case 6.8oo23

© Wolters Noordhoff Groningen/Houten

Ondanks de schaars aangeklede productenlijn van Dell bestempeltProvoost het Amerikaanse concern als een totaal ander verhaal. ‘Ikben voor niemand bang’, stelt de Belgische oud-legerofficier. ‘MaarDell houd ik wel scherp in de gaten.’ Dat komt door het gevreesde dis-tributiemodel van Dell. Consumenten bestellen de producten directvia telefoon of internet bij Dell. In de eerste negen maanden van vorigjaar haalde Dell via internet een omzet binnen van 2,8 miljard dollar,waarmee het na Amazon en Ebay tot de succesvolste sites in de wereldbehoort. De internetomzet van Philips steekt daar schril bij af en isvolgens Kleisterlee te verwaarlozen. Jaren geleden, ten tijde van de cy-berhype, stelde de Philips-top dat 10 procent van de omzet uit inter-netverkopen moest komen. Die doelstelling liet Philips al een tijd ge-leden los.

Easy Dell Toch blijft het de vraag of de verovering van de elektronicamarkt Delleven gemakkelijk zal afgaan als met de computer. Want computerfa-brikanten hebben geen ervaring met de emotionele consument, dieiets koopt omdat hij het mooi vindt en niet omdat het functioneel is.Klanten willen de beeldkwaliteit van een platte televisie met eigenogen zien, het geluid van de mp3-speler horen en de knopjes van eendvd-recorder beroeren. Via pilots in winkels hoopt Dell de emotioneleconsumenten te leren kennen.

Wat Dell voor heeft op traditionele tegenstrevers is dat het zijn pro-ducten omringt met eenvoud. De slogan ‘Easy as Dell’ is niet voorniets gekozen. Dell: ‘De consument kan op een eenvoudige manier bijons een product kopen, dat installeren en verbinden met andere Dell-apparaten.’ Dat is een belangrijke troef, beseft ook de top van Philips.‘De consumentenelektronicawereld heeft gefaald’, stelt Andrea Rag-netti, de marketingbaas van Philips. ‘Er zijn te veel complexe produc-ten op de markt, waardoor de consument totaal de weg kwijt is.’ Kleis-terlee: ‘Als je hier een halfuur over de beurs loopt, dan duizelt het je.’

Bron: Fem Business

Vragen1 Heeft EasyJet en Dell een costleaderstrategie of een operational excel-

lence strategie?

2 Wat zijn de KSF’s van EasyJet?

3 Heeft Dell een core competence?

4 Wat zijn kostenaanjagers voor EasyJet?

24ooHoofdstuk 6 Concurrentieanalyse en strategieën

© Wolters-Noordhoff Groningen/Houten