Sustainable banking throughout the chain: 2017 GRESB Debt Event

Zorginstellingen en vennootschapsbelasting

Cervus, juni 2012

Powerpoint presentatie juni 2012

Wetsvoorstel Deelnemingsrente

• BOSAL-rente – een korte terugblik

• Wanneer wordt BOSAL-rente een BOSAL-gat?

• Eerdere reparatievoorstellen

• Wetsvoorstel deelnemingsrente

Agenda

Powerpoint presentatie juni 2012

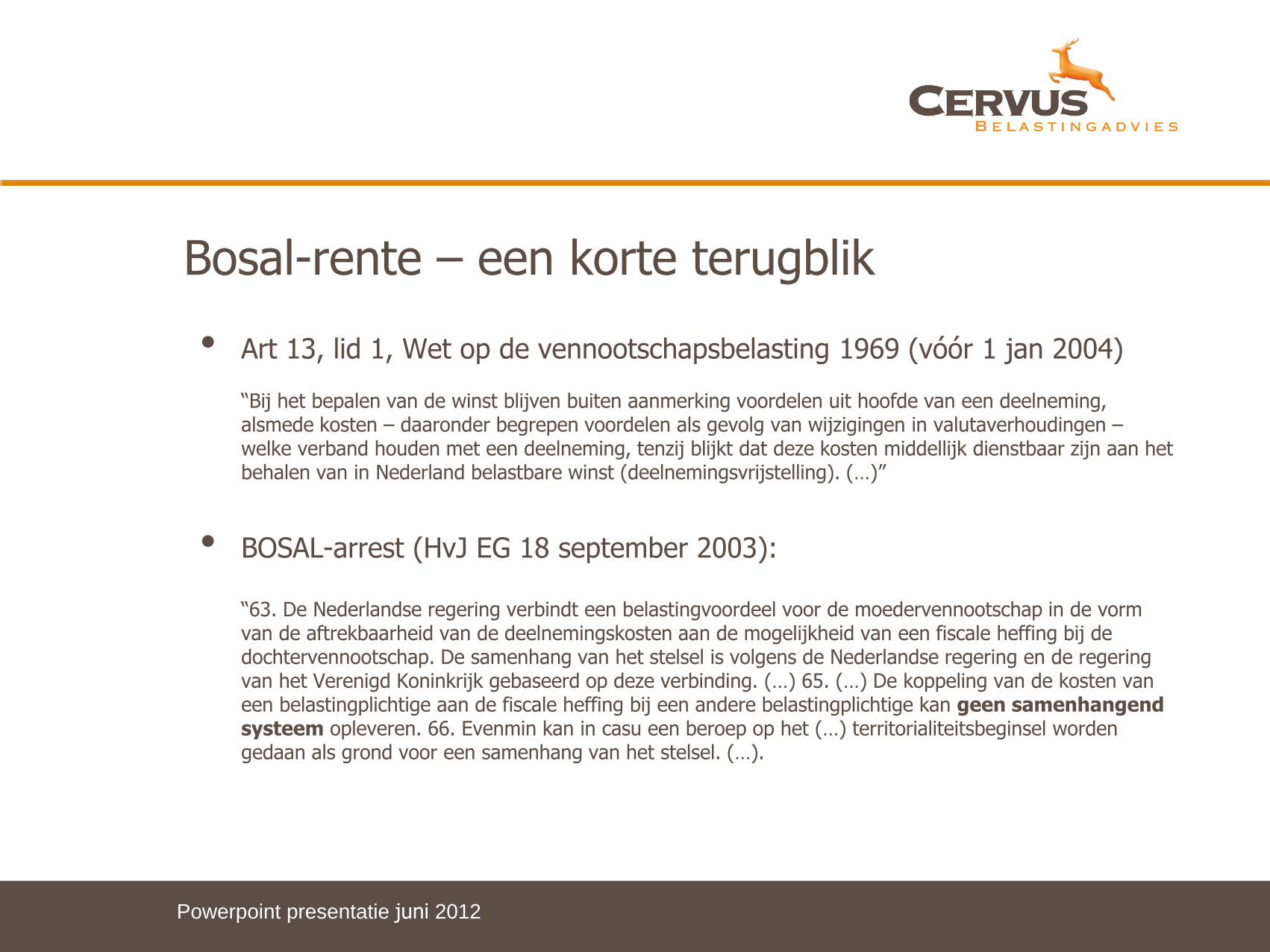

• Art 13, lid 1, Wet op de vennootschapsbelasting 1969 (vóór 1 jan 2004) “Bij het bepalen van de winst blijven buiten aanmerking voordelen uit hoofde van een deelneming, alsmede kosten – daaronder begrepen voordelen als gevolg van wijzigingen in valutaverhoudingen – welke verband houden met een deelneming, tenzij blijkt dat deze kosten middellijk dienstbaar zijn aan het behalen van in Nederland belastbare winst (deelnemingsvrijstelling). (…)”

• BOSAL-arrest (HvJ EG 18 september 2003): “63. De Nederlandse regering verbindt een belastingvoordeel voor de moedervennootschap in de vorm van de aftrekbaarheid van de deelnemingskosten aan de mogelijkheid van een fiscale heffing bij de dochtervennootschap. De samenhang van het stelsel is volgens de Nederlandse regering en de regering van het Verenigd Koninkrijk gebaseerd op deze verbinding. (…) 65. (…) De koppeling van de kosten van een belastingplichtige aan de fiscale heffing bij een andere belastingplichtige kan geen samenhangend systeem opleveren. 66. Evenmin kan in casu een beroep op het (…) territorialiteitsbeginsel worden gedaan als grond voor een samenhang van het stelsel. (…).

Bosal-rente – een korte terugblik

Powerpoint presentatie juni 2012

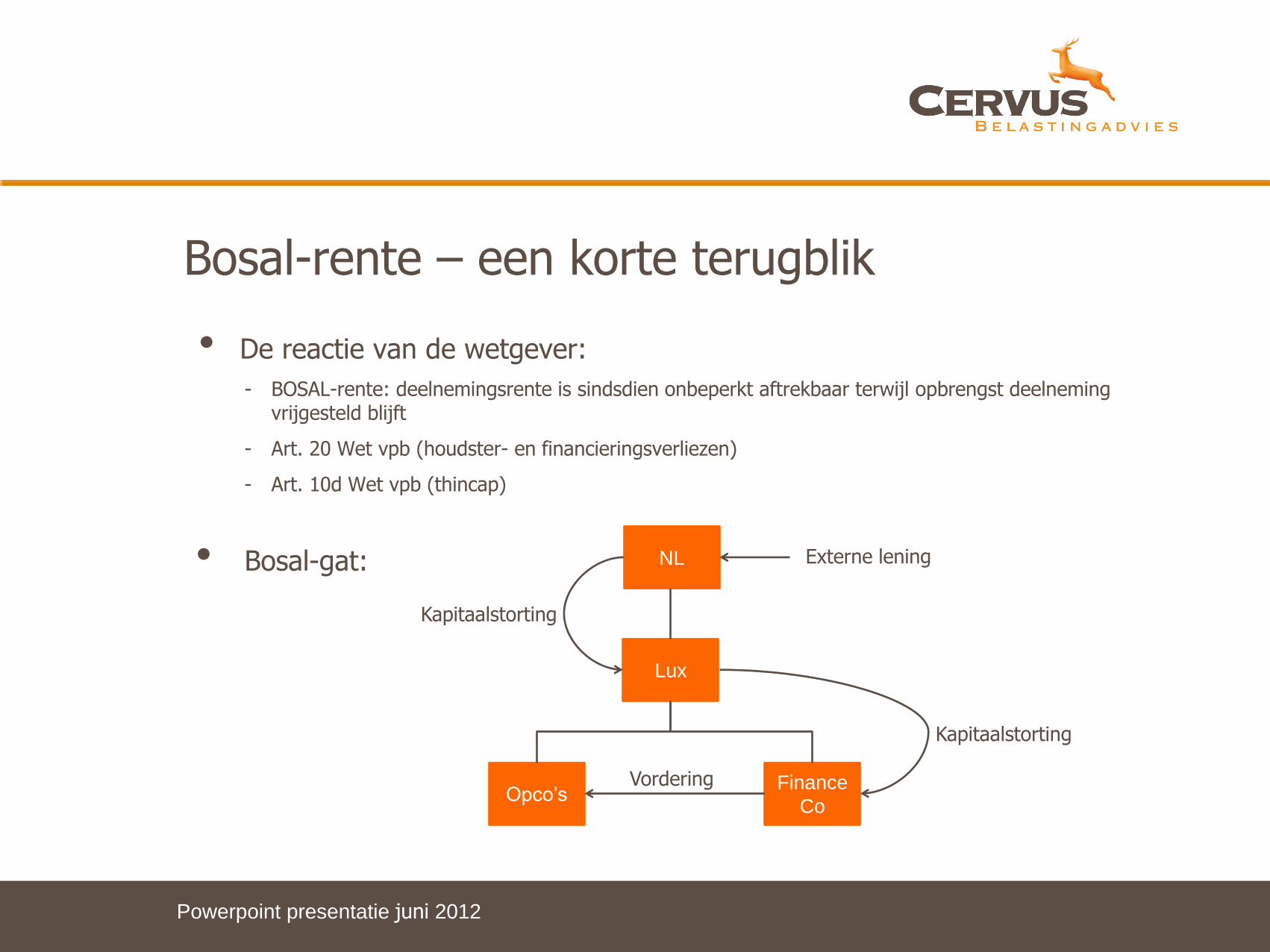

• De reactie van de wetgever:

- BOSAL-rente: deelnemingsrente is sindsdien onbeperkt aftrekbaar terwijl opbrengst deelneming vrijgesteld blijft

- Art. 20 Wet vpb (houdster- en financieringsverliezen)

- Art. 10d Wet vpb (thincap)

• Bosal-gat:

Bosal-rente – een korte terugblik

Powerpoint presentatie juni 2012

NL

Lux

Opco’s Finance

Co

Externe lening

Kapitaalstorting

Kapitaalstorting

Vordering

• Juni 2009 Consultatiedocument

• 5 December 2009 (de Sinterklaasbrief) - consultatiedocument wordt geen wetsvoorstel

• Mei 2010: rapport Commissie Van Weeghel - renteaftrek met bijtelling over negatief fiscaal vermogen

• Juni 2011: Opinie Topteam Hoofdkantoren - bestrijdt alleen misbruik

• 30 juni 2011: motie Bashir/Van Vliet - “dicht het BOSAL-gat voor buitenlandse deelnemingen”

• Wetsvoorstel in Wet uitwerking fiscale maatregelen begrotingsakkoord 2013 - gedeeltelijke uitvoering motie Bashir/Van Vliet - advies Topteam Hoofdkantoren - (nog) geen afschaffing thincap

Bosal-rente – een korte terugblik

Powerpoint presentatie juni 2012

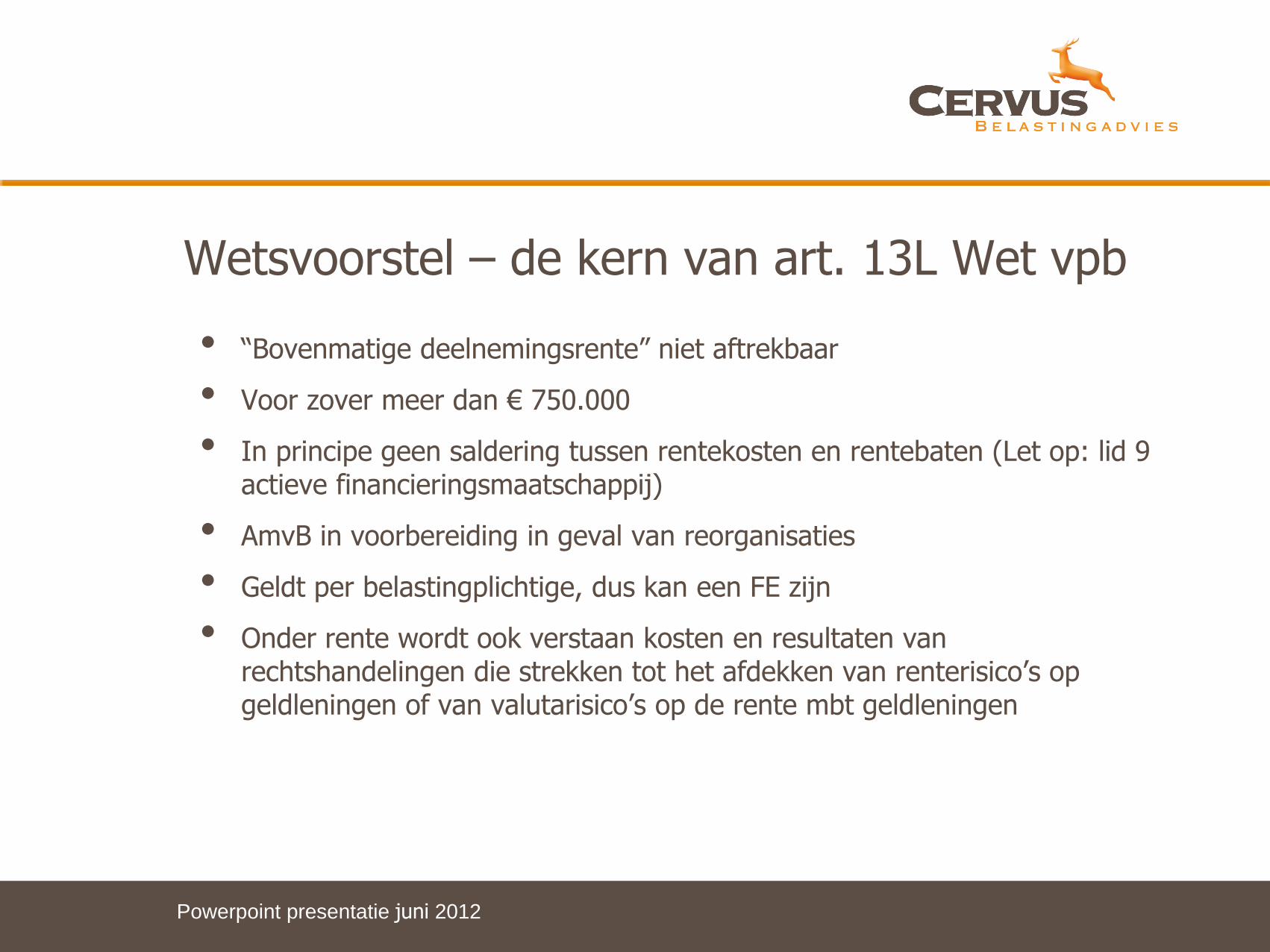

• “Bovenmatige deelnemingsrente” niet aftrekbaar

• Voor zover meer dan € 750.000

• In principe geen saldering tussen rentekosten en rentebaten (Let op: lid 9 actieve financieringsmaatschappij)

• AmvB in voorbereiding in geval van reorganisaties

• Geldt per belastingplichtige, dus kan een FE zijn

• Onder rente wordt ook verstaan kosten en resultaten van rechtshandelingen die strekken tot het afdekken van renterisico’s op geldleningen of van valutarisico’s op de rente mbt geldleningen

Wetsvoorstel – de kern van art. 13L Wet vpb

Powerpoint presentatie juni 2012

Uitgangspunt: EV primair gebruikt voor de financiering van deelnemingen, eventueel restant bedrag gefinancierd door middel van vreemd vermogen. In formulevorm:

Wetsvoorstel - De hoofdregel

Powerpoint presentatie juni 2012

Balans NV

Deelnemingen 700 EV 500

Bezittingen 300 VV 500

Totaal 1000 Totaal 1000

- Deelnemingen is voor 200 gefinancierd met VV (700 -/- 500 EV = 200) - Bovenmatig is dan 200/500 van de betaalde rente - Stel rentekosten zijn 40 - Niet aftrekbaar: 40 * 200/500 = 16

Deelnemingsschuld = verkrijgingsprijs deelneming -/- eigen vermogen

gemiddelde deelnemingsschuld

Aftrekbeperking = totale rentekosten * gemiddelde totale schulden

Gemiddelde = gemiddelde per 1/1 en 31/12, tijdelijke mutaties negeren

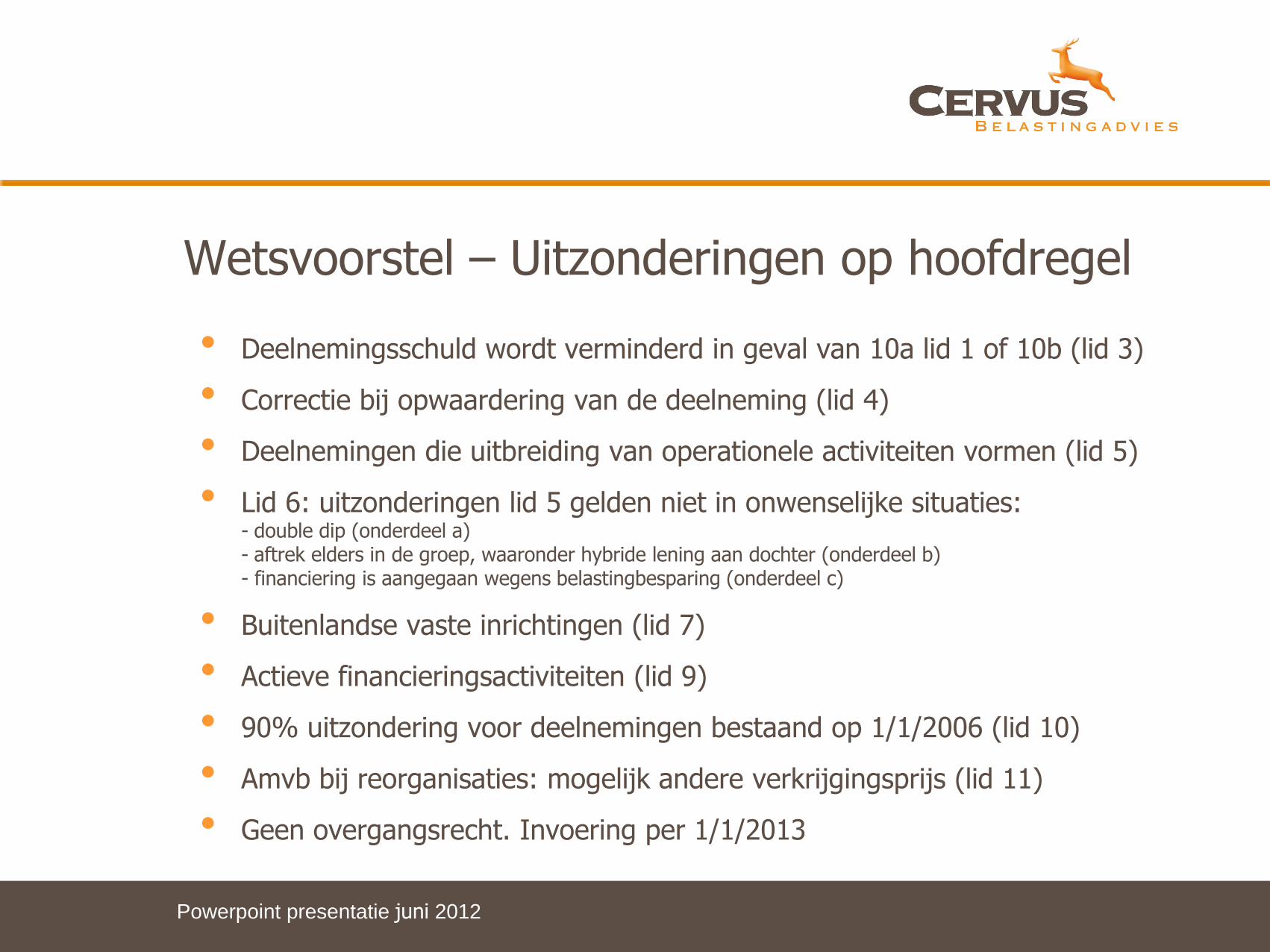

• Deelnemingsschuld wordt verminderd in geval van 10a lid 1 of 10b (lid 3)

• Correctie bij opwaardering van de deelneming (lid 4)

• Deelnemingen die uitbreiding van operationele activiteiten vormen (lid 5)

• Lid 6: uitzonderingen lid 5 gelden niet in onwenselijke situaties: - double dip (onderdeel a) - aftrek elders in de groep, waaronder hybride lening aan dochter (onderdeel b) - financiering is aangegaan wegens belastingbesparing (onderdeel c)

• Buitenlandse vaste inrichtingen (lid 7)

• Actieve financieringsactiviteiten (lid 9)

• 90% uitzondering voor deelnemingen bestaand op 1/1/2006 (lid 10)

• Amvb bij reorganisaties: mogelijk andere verkrijgingsprijs (lid 11)

• Geen overgangsrecht. Invoering per 1/1/2013

Wetsvoorstel – Uitzonderingen op hoofdregel

Powerpoint presentatie juni 2012

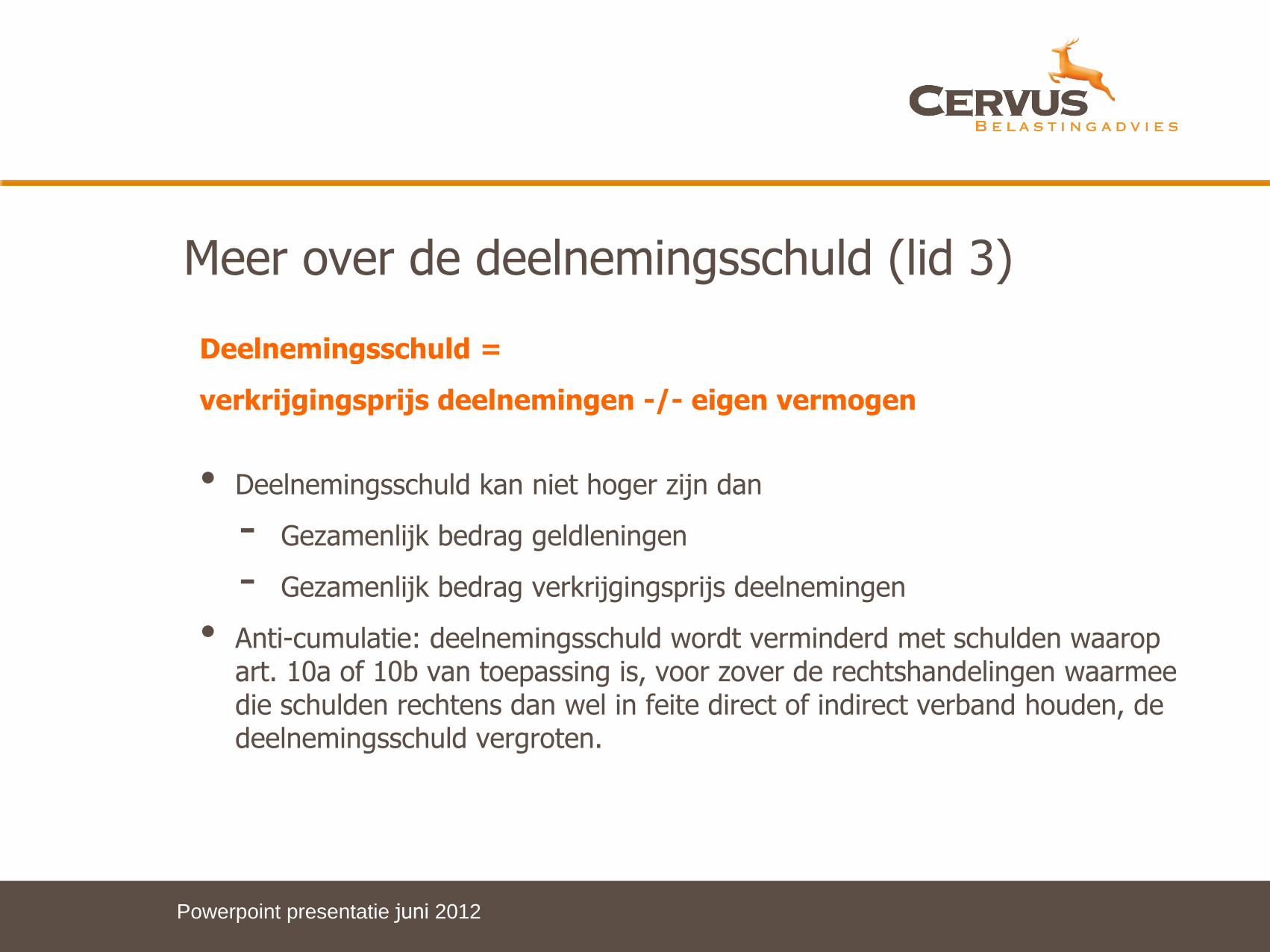

Deelnemingsschuld =

verkrijgingsprijs deelnemingen -/- eigen vermogen

• Deelnemingsschuld kan niet hoger zijn dan

- Gezamenlijk bedrag geldleningen

- Gezamenlijk bedrag verkrijgingsprijs deelnemingen

• Anti-cumulatie: deelnemingsschuld wordt verminderd met schulden waarop art. 10a of 10b van toepassing is, voor zover de rechtshandelingen waarmee die schulden rechtens dan wel in feite direct of indirect verband houden, de deelnemingsschuld vergroten.

Meer over de deelnemingsschuld (lid 3)

Powerpoint presentatie juni 2012

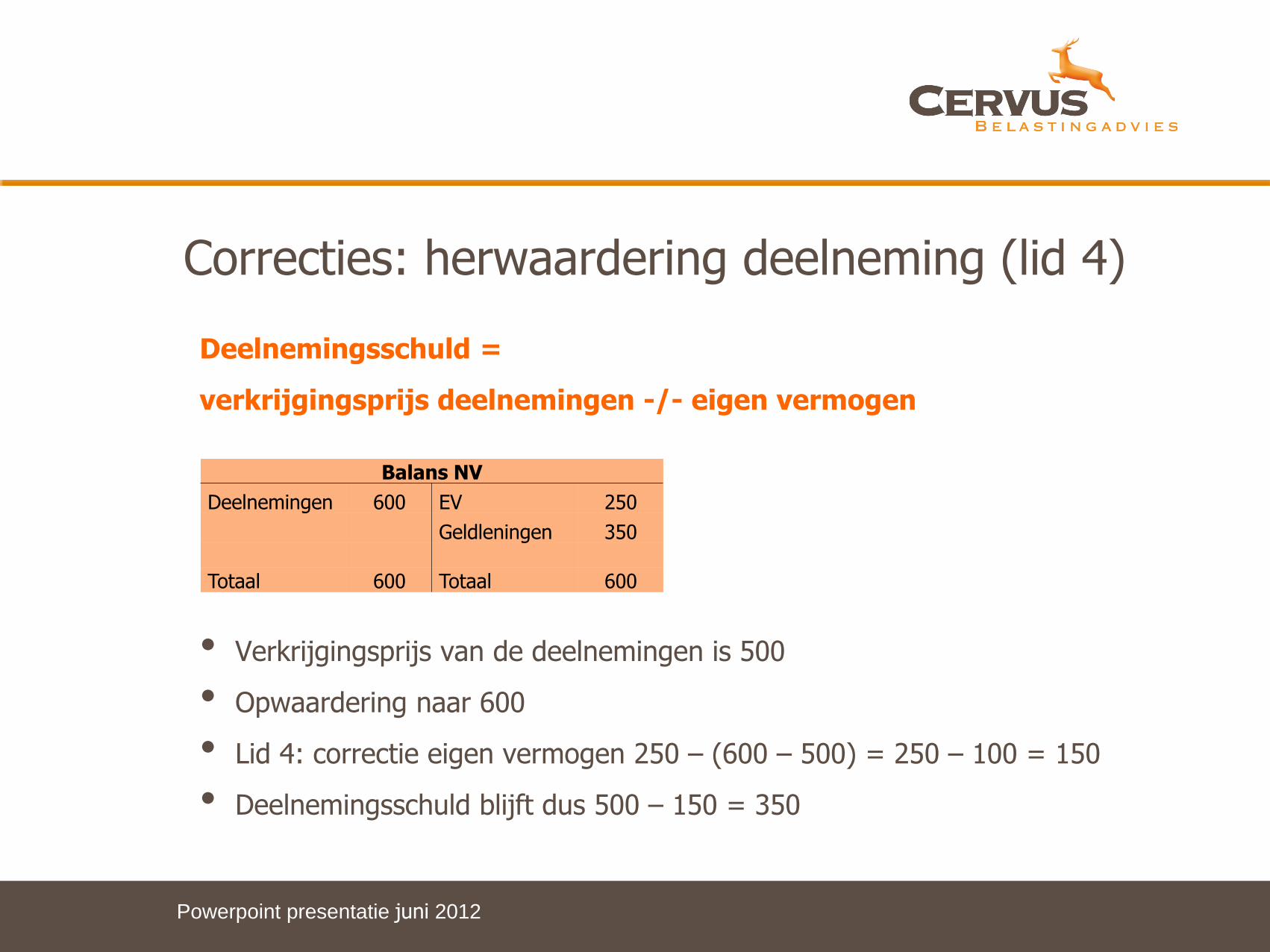

Deelnemingsschuld =

verkrijgingsprijs deelnemingen -/- eigen vermogen

• Verkrijgingsprijs van de deelnemingen is 500

• Opwaardering naar 600

• Lid 4: correctie eigen vermogen 250 – (600 – 500) = 250 – 100 = 150

• Deelnemingsschuld blijft dus 500 – 150 = 350

Correcties: herwaardering deelneming (lid 4)

Powerpoint presentatie juni 2012

Balans NV

Deelnemingen 600 EV 250

Geldleningen 350

Totaal 600 Totaal 600

Powerpoint presentatie juni 2012

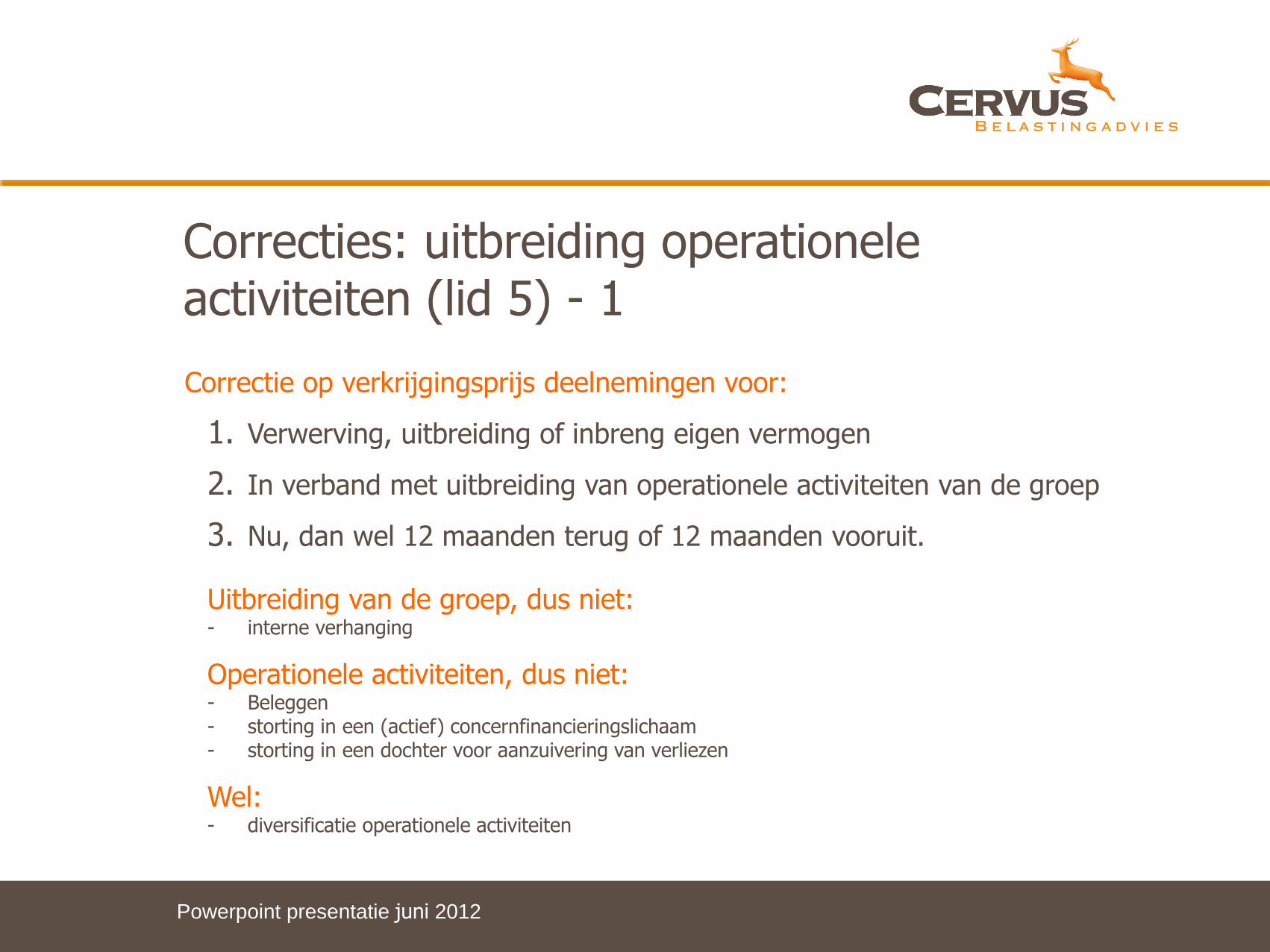

Correctie op verkrijgingsprijs deelnemingen voor:

1. Verwerving, uitbreiding of inbreng eigen vermogen

2. In verband met uitbreiding van operationele activiteiten van de groep

3. Nu, dan wel 12 maanden terug of 12 maanden vooruit.

Uitbreiding van de groep, dus niet: - interne verhanging

Operationele activiteiten, dus niet: - Beleggen - storting in een (actief) concernfinancieringslichaam - storting in een dochter voor aanzuivering van verliezen

Wel: - diversificatie operationele activiteiten

Correcties: uitbreiding operationele activiteiten (lid 5) - 1

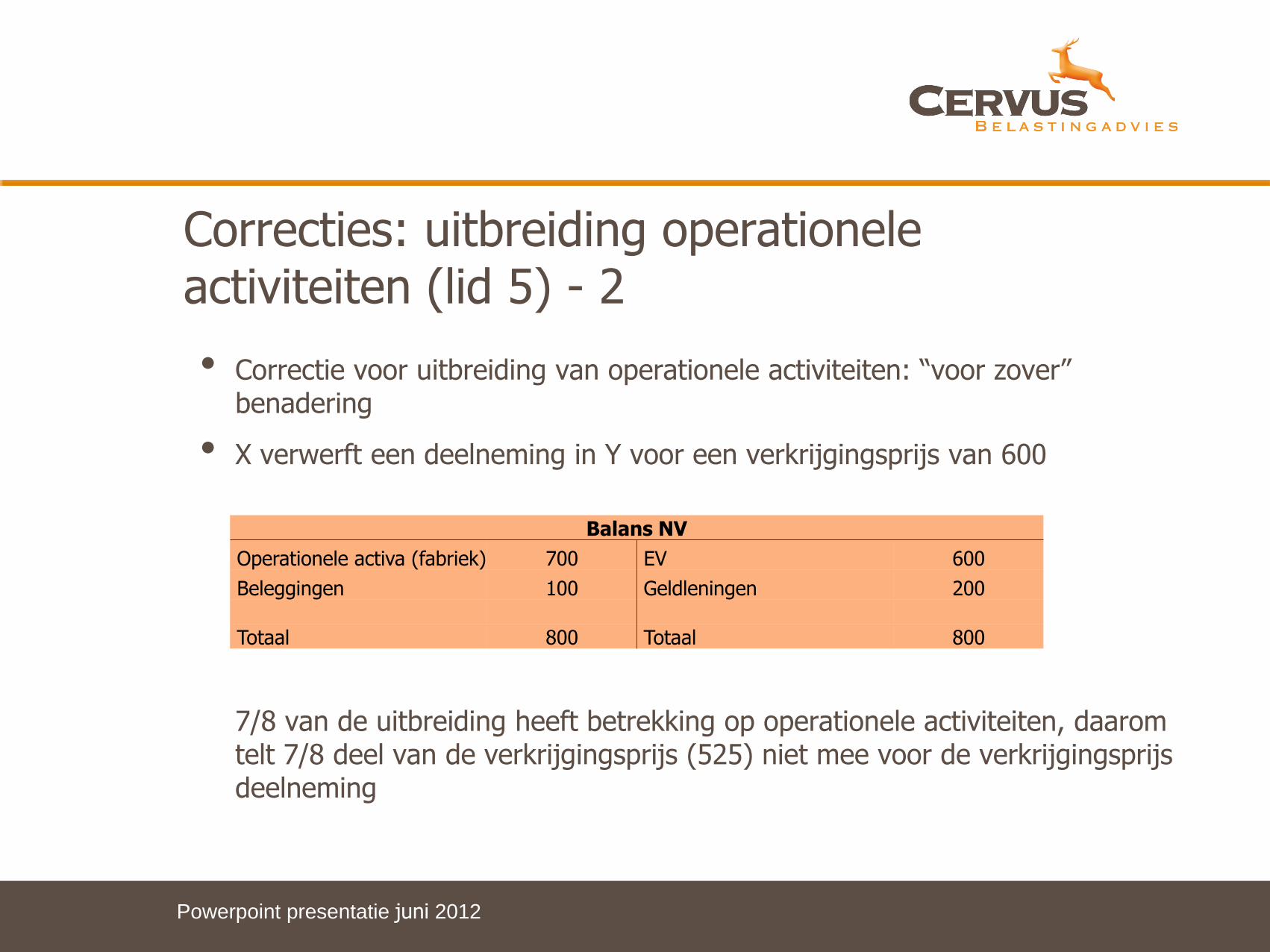

• Correctie voor uitbreiding van operationele activiteiten: “voor zover” benadering

• X verwerft een deelneming in Y voor een verkrijgingsprijs van 600 7/8 van de uitbreiding heeft betrekking op operationele activiteiten, daarom telt 7/8 deel van de verkrijgingsprijs (525) niet mee voor de verkrijgingsprijs deelneming

Correcties: uitbreiding operationele activiteiten (lid 5) - 2

Powerpoint presentatie juni 2012

Balans NV

Operationele activa (fabriek) 700 EV 600

Beleggingen 100 Geldleningen 200

Totaal 800 Totaal 800

M

C

BV

T

Externe lening

Buitenland

Nederland

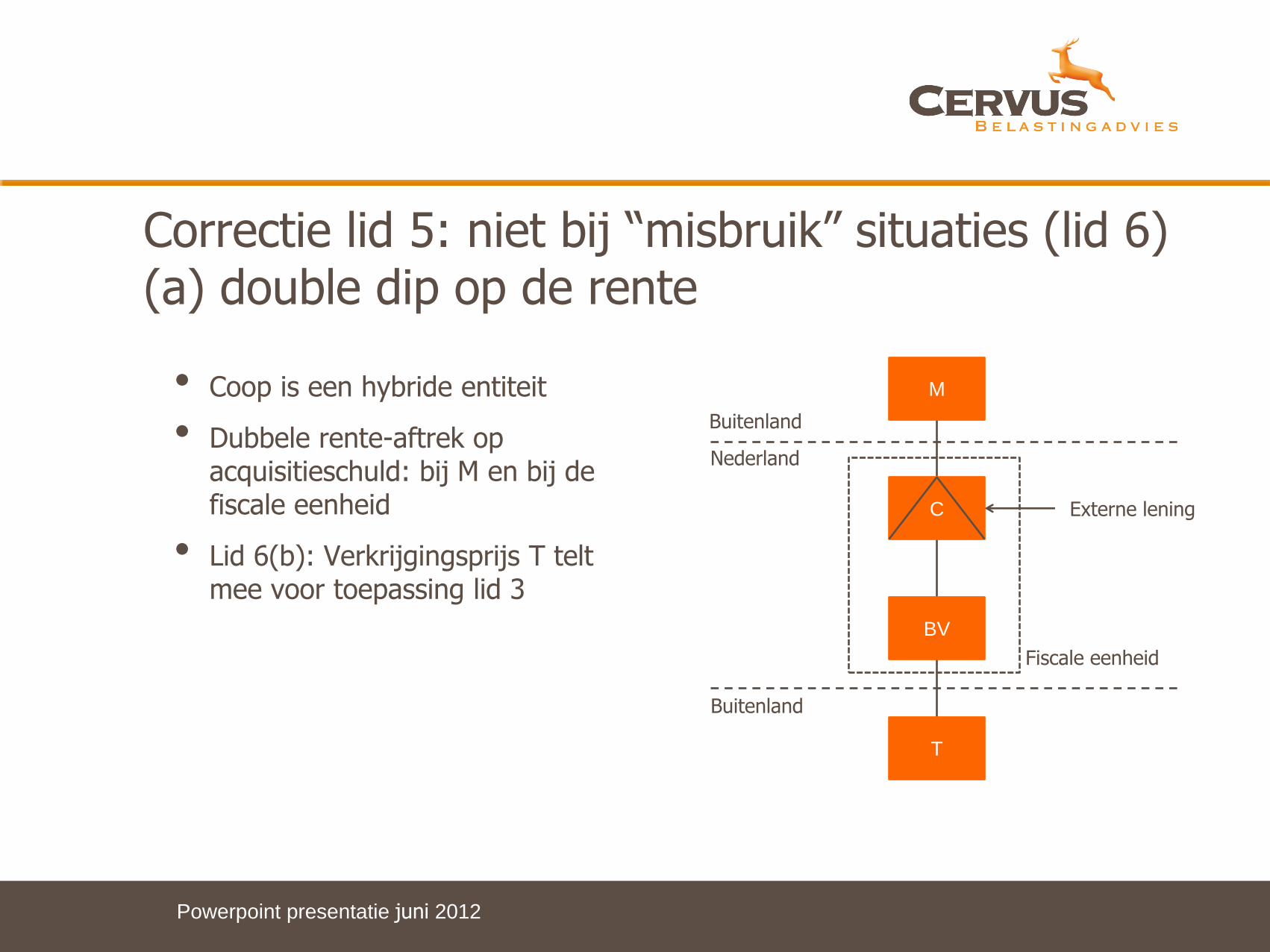

• Coop is een hybride entiteit

• Dubbele rente-aftrek op acquisitieschuld: bij M en bij de fiscale eenheid

• Lid 6(b): Verkrijgingsprijs T telt mee voor toepassing lid 3

Correctie lid 5: niet bij “misbruik” situaties (lid 6) (a) double dip op de rente

Powerpoint presentatie juni 2012

Buitenland

Fiscale eenheid

• Aftrek elders in de groep

• Vergoeding voor vermogensverstrekking: ook ter beschikking stellen van activa

• Tenzij: per saldo compenserende heffing en zakelijke financierswijze

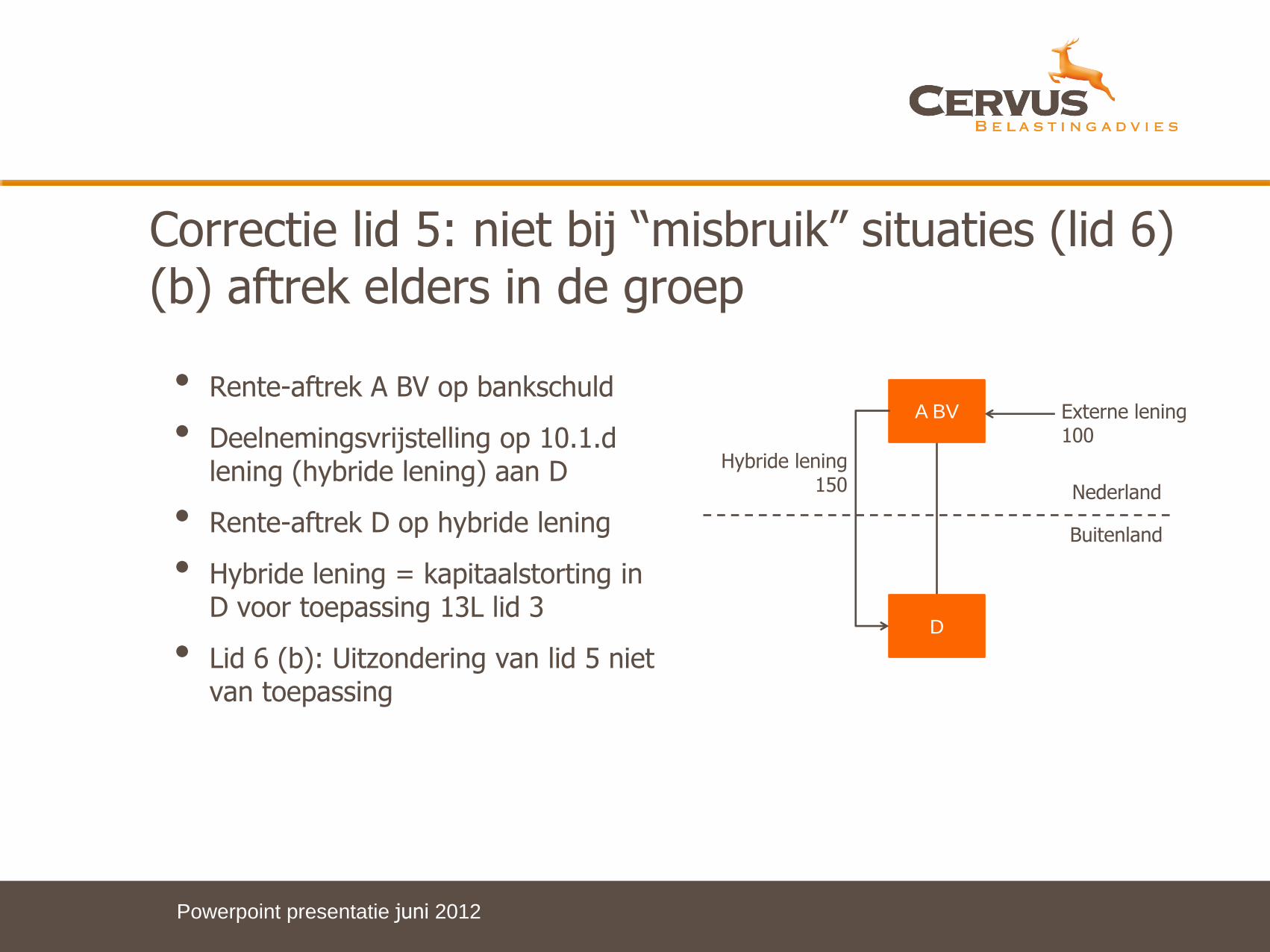

Correctie lid 5: niet bij “misbruik” situaties (lid 6) (b) aftrek elders in de groep

Powerpoint presentatie juni 2012

• Rente-aftrek A BV op bankschuld

• Deelnemingsvrijstelling op 10.1.d lening (hybride lening) aan D

• Rente-aftrek D op hybride lening

• Hybride lening = kapitaalstorting in D voor toepassing 13L lid 3

• Lid 6 (b): Uitzondering van lid 5 niet van toepassing

Correctie lid 5: niet bij “misbruik” situaties (lid 6) (b) aftrek elders in de groep

Powerpoint presentatie juni 2012

A BV

D

Externe lening 100

Buitenland

Hybride lening 150 Nederland

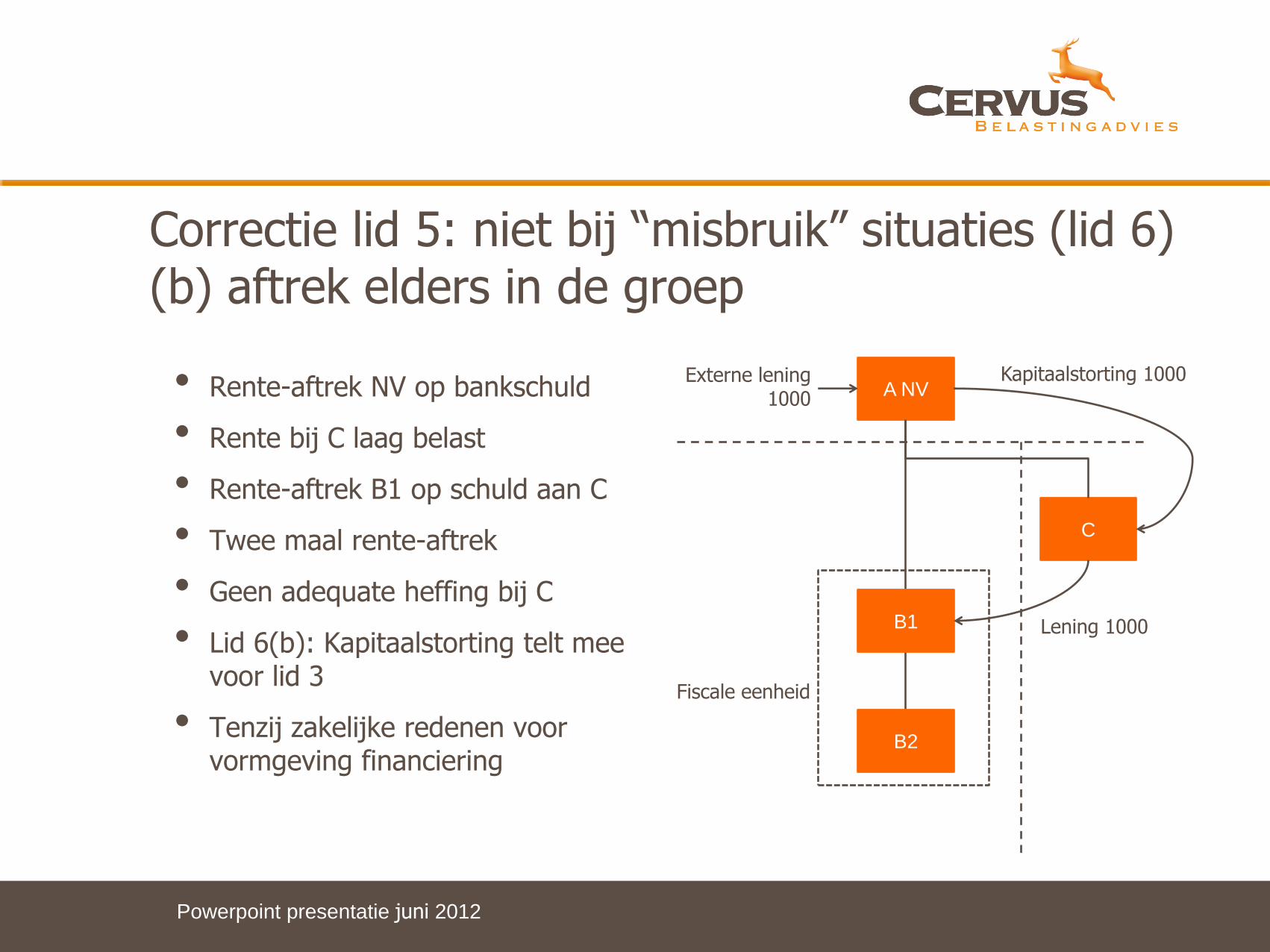

• Rente-aftrek NV op bankschuld

• Rente bij C laag belast

• Rente-aftrek B1 op schuld aan C

• Twee maal rente-aftrek

• Geen adequate heffing bij C

• Lid 6(b): Kapitaalstorting telt mee voor lid 3

• Tenzij zakelijke redenen voor vormgeving financiering

Correctie lid 5: niet bij “misbruik” situaties (lid 6) (b) aftrek elders in de groep

Powerpoint presentatie juni 2012

A NV

B1

B2

C

Externe lening 1000

Lening 1000

Fiscale eenheid

Kapitaalstorting 1000

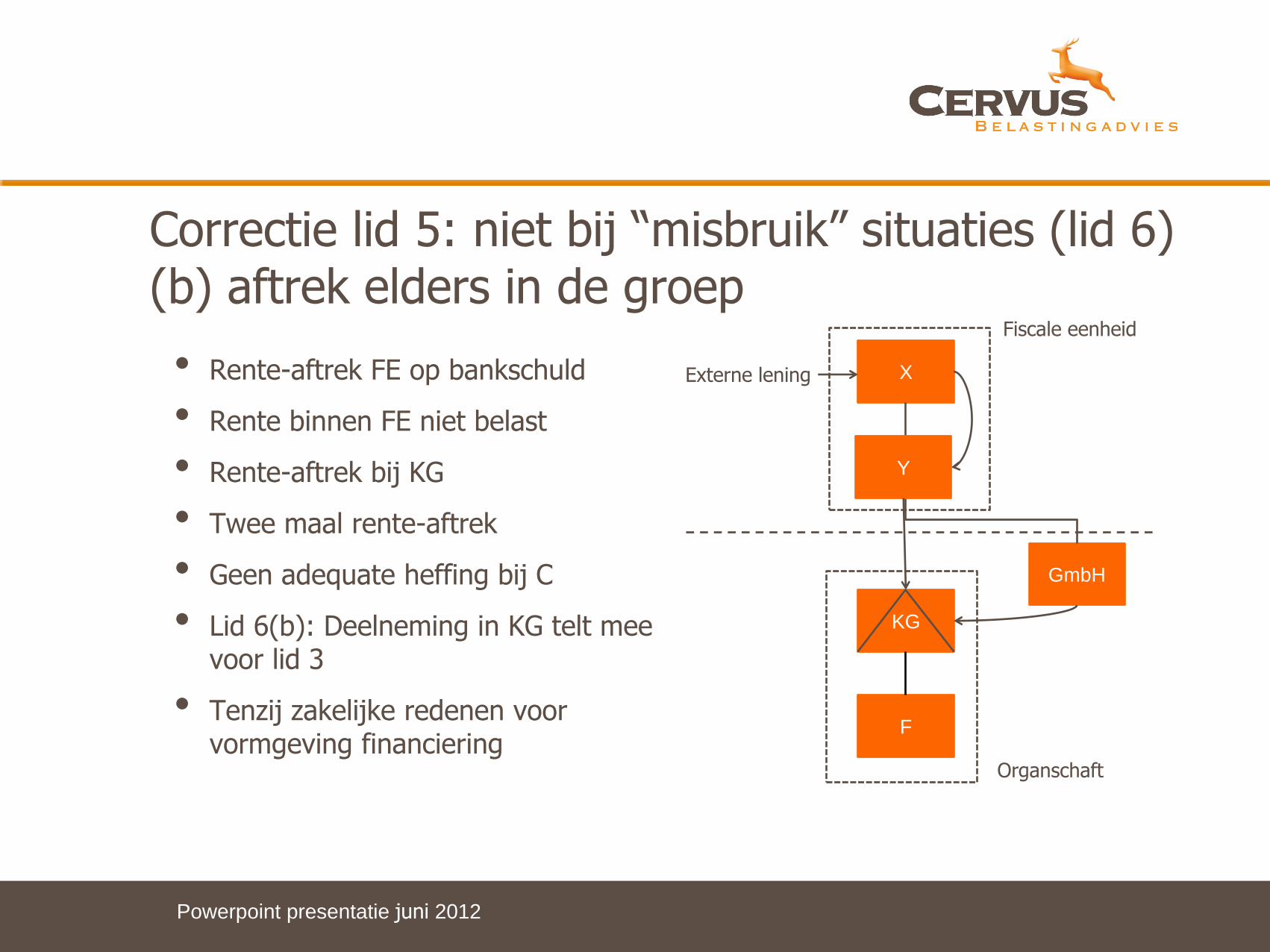

• Rente-aftrek FE op bankschuld

• Rente binnen FE niet belast

• Rente-aftrek bij KG

• Twee maal rente-aftrek

• Geen adequate heffing bij C

• Lid 6(b): Deelneming in KG telt mee voor lid 3

• Tenzij zakelijke redenen voor vormgeving financiering

Correctie lid 5: niet bij “misbruik” situaties (lid 6) (b) aftrek elders in de groep

Powerpoint presentatie juni 2012

X

KG

F

GmbH

Externe lening

Organschaft

Y

Fiscale eenheid

Indien de verwerving, uitbreiding of kapitaalstorting in deelneming (of tussenhoudster) niet zou hebben plaatsgevonden ingeval aftrek van rente buiten beschouwing zou worden gelaten.

óf:

Indien de deelneming zou niet zijn gehouden door belastingplichtige ingeval aftrek van rente buiten beschouwing zou worden gelaten.

Vangnetbepaling → hoe gaat dit in de praktijk uitpakken?

Correctie lid 5: niet bij “misbruik” situaties (lid 6) (c) Oogmerktoets

Powerpoint presentatie juni 2012

Renteaftrekbeperking slechts van toepassing op

- winst die geen deel uit maakt van winst uit andere staat als bedoeld in artikel 15e VPB waarop de objectvrijstelling voor buitenlandse ondernemingswinsten van toepassing is; en

- bestanddelen van het vermogen welke niet dienstbaar zijn aan het behalen van een dergelijke winst uit een andere staat.

Correctie lid 7:buitenlandse vaste inrichtingen

Powerpoint presentatie juni 2012

Voor actieve financieringsactiviteiten binnen de groep geldt:

• Geldleningen en kosten en rente van deze geldleningen blijven buiten aanmerking voor artikel 13L VPB

Wat zijn actieve financieringsactiviteiten?

• Het niet op incidentele basis verrichten van werkzaamheden van een concernvennootschap in verband met financiële transacties via eigen bankrekeningen ten behoeve van de vennootschap zelf en daarmee verbonden lichamen

• Feitelijke activiteiten van de vennootschap relevant, waaronder:

- Aantal personen in dienstbetrekking, bevoegdheden en verantwoordelijkheden in overeenstemming met aard en functie van vennootschap

- Vennootschap moet beschikken over kantoor dat is voorzien van in de financiële sector gebruikelijke faciliteiten

Correctie: actieve financieringsactiviteiten (lid 9)

Powerpoint presentatie juni 2012

Overgangsregeling voor oude deelnemingen

• Oude deelnemingen: deelnemingen die zijn verworven in een boekjaar dat is aangevangen voor of op 1 januari 2006

• Voor bepaling deelnemingsschuld mag 90% van de verkrijgingsprijs van deze deelnemingen buiten beschouwing worden gelaten

• De overige 10% wordt geacht verband te houden met kapitaalstortingen die zijn gebruikt voor verliesfinanciering of beleggingen

Correctie: deelnemingen in bezit op 1/1/2006 (lid 10)

Powerpoint presentatie juni 2012

Werken deze opties?

• Deelnemingen afsplitsen van operationele activiteiten en onderbrengen in een afzonderlijke vennootschap

• Deelnemingen juist inbrengen in vennootschap met operationele activiteiten

• Deelnemingen onderbrengen in een buitenlandse vaste inrichting

• Debt push down

• Dividend uit deelnemingen opstromen naar NL houdster

In welke situaties zitten jullie? Welke problemen ga je tegenkomen?

“Brainstorm sessie”

Powerpoint presentatie juni 2012

Vragen ?

Powerpoint presentatie juni 2012