Visie, Missie en Kernwaarden - s3-sa-east … gelijk aan die van door het publiek aan ons...

42

Transcript of Visie, Missie en Kernwaarden - s3-sa-east … gelijk aan die van door het publiek aan ons...

Visie, Missie en Kernwaarden

Godo úw leider in coöperatief bankieren.

Wij zijn de enige coöperatieve bank in Suriname. Ons streven is om onze leden en klanten de voordelen van het coöperatief bankieren te laten ervaren door hen een vertrouwd en geborgen gevoel te geven en ervoor te zor-gen dat onze financiële producten en diensten aansluiten bij hun behoeften. Wij streven naar het veroveren van een waardige positie binnen de Surinaamse financiële sector, waarbij wij ons tevens voortdurend zullen inzetten voor het belang van onze leden en van de gemeenschap.

Visie

MissieGodo is uw bank die met haar coöperatieve filosofie de mens en haar welzijn centraal stelt. Wij bieden een variëteit van toegankelijke en passende financiële producten en diensten aan. Ons deskundig en toegewijd personeel zorgt voor een professionele en persoonsgerichte dienstverlening. Godo zet zich hierbij voort-durend in voor duurzame relaties en het lange termijn belang van onze leden en klanten.

Bij de coöperatieve gedachte staan onze leden en klanten centraal. Zij kunnen rekenen op begeleiding en onder-steuning vanuit onze organisatie. Wij streven naar een duurzame relatie met hen en kijken steeds naar hun lange termijn belang. Onze producten en diensten zijn toegankelijk voor alle lagen van de bevolking. Er zijn geen aandeelhouders, maar leden die inspraak hebben door hun stemrecht en vertegenwoordiging op vergaderingen.

Kernwaarden

• Betrouwbaarheid • Integriteit • Professionaliteit • Klantgerichtheid • Deskundigheid

De mensen in onze organisatie zijn verantwoordelijk voor de realisatie van onze visie en missie. Zij dienen daarbij te handelen in overeenstemming met onze coöperatieve filoso-fie, die zich weerspiegelt in onze kernwaarden; de bouw-stenen van onze coöperatieve organisatiecultuur. Deze kernwaarden zijn bepalend voor het gedrag en de werkwij-ze van onze medewerkers. Hierbij zijn betrouwbaarheid en integriteit condities voor het handelen. Wensen en ver-langens van onze leden en klanten zijn evenzeer richting-gevend voor de dienstverlening. Wij zorgen ervoor dat zij professioneel, deskundig en vriendelijk geholpen worden. Tevreden leden en klanten zijn de basis van ons succes.

| |4

JaarVerslag 2012

UITgaVeCoöperatieve Spaar- en Kredietbank Godo G.A.Keizerstraat 139 – 143Postbus 2674Paramaribo – Suriname

E-mail: [email protected]: www.godo.sr

VOrMgeVINg OMslag eN BINNeNWerKMonique Colli - Chin A Tam en Graficom

FOTOgraFIeDe la Fuente designArchieffoto’s Cooperatieve Spaar- en Kredietbank Godo G.A.

DrUKLeo Victor

U kunt het jaarverslag downloaden op www.godo.srU kunt ook een exemplaar aanvragen op het hoofdkantoor aan de Keizerstraat en op de filialen te Lelydorp en Albina.

GODO jaarverslag 2012 |5| |

Vijf jaren kerncijfers Voorwoord De coöperatieve grondslag van onze bedrijfsvoering Verslag van het Bestuur Algemeen overzicht Hetfinancieel-economischeomgevingsklimaat Definanciëleontwikkelingvanonzebank HetStrategischBeleidsplan2012-2015 Eenblikopdetoekomst Verslag van de raad van Toezicht

Jaarrekening 2012 Balans per 31 december Winst-enverliesrekening Kasstroomoverzicht Grondslagenvoorwaarderingenvoorbepalingvanhetresultaat Toelichting op de balans Toelichtingopdewinst-enverliesrekening

Controleverklaring van de onafhankelijke accountant

INhOUDsOpgaVe

7

11

121214182325

26

27283031323439

40

11

| |6

Directie

A. GopiDirecteur Commercie

Drs. K. Simons-WijdenboschDirecteur Bankmanagement

H. VijzelmanAlgemeen Directeur

GODO jaarverslag 2012 |7| |

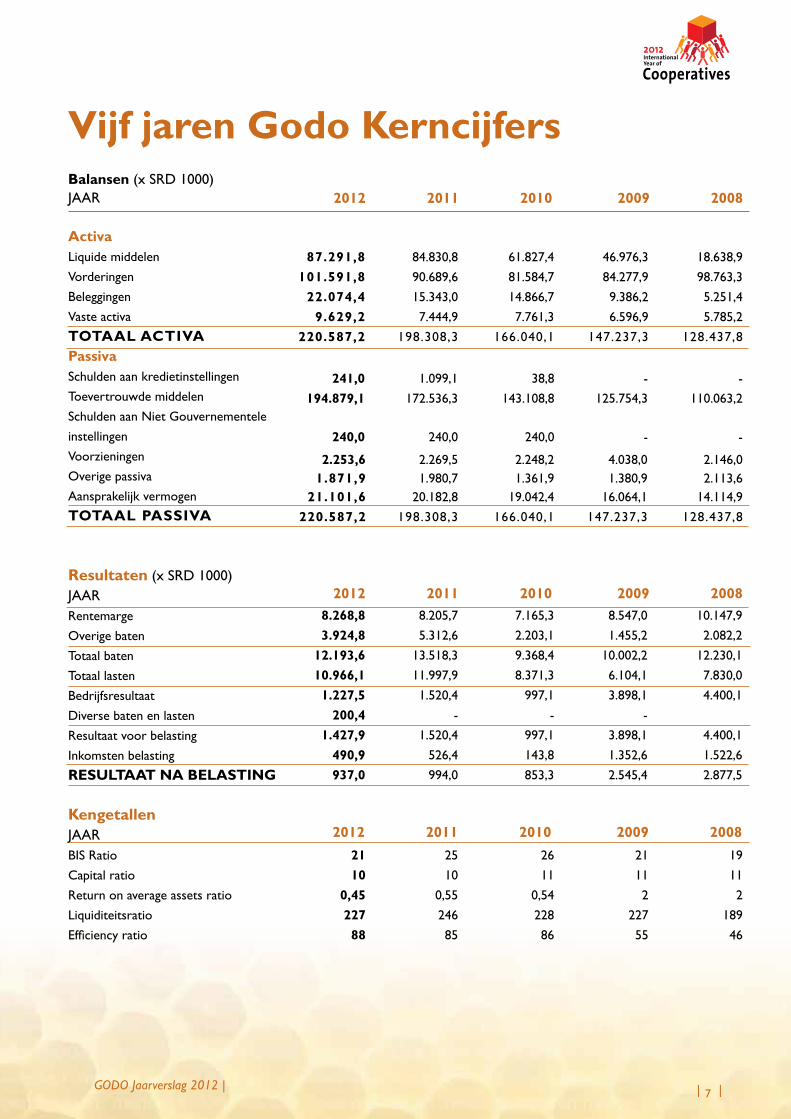

Vijf jaren godo KerncijfersBalansen (x SRD 1000)JAAR

activa LiquidemiddelenVorderingen Beleggingen Vaste activa TOTaal aCTIVa passivaSchuldenaankredietinstellingenToevertrouwdemiddelenSchuldenaanNietGouvernementeleinstellingenVoorzieningen Overige passiva AansprakelijkvermogenTOTaal passIVa

resultaten (x SRD 1000)JAAR Rentemarge Overige baten Totaal baten Totaal lasten BedrijfsresultaatDiverse baten en lastenResultaatvoorbelastingInkomstenbelasting resUlTaaT Na BelasTINg

KengetallenJAARBIS RatioCapital ratioReturnonaverageassetsratioLiquiditeitsratioEfficiencyratio

2012 2011 2010 2009 2008

2012 2011 2010 2009 2008

2012 2011 2010 2009 20082110

0,4522788

87.291,8101.591,8

22.074,49.629,2

220.587,2

241,0194.879,1

240,0

2.253,61.871,9

21.101,6220.587,2

8.268,83.924,8

12.193,610.966,11.227,5

200,41.427,9

490,9937,0

84.830,890.689,615.343,07.444,9

198.308,3

61.827,4 81.584,714.866,77.761,3

166.040,1

46.976,384.277,99.386,26.596,9

147.237,3

18.638,998.763,35.251,45.785,2

128.437,8

1.099,1172.536,3

240,0

8.205,75.312,6

13.518,3

11.997,91.520,4

-1.520,4

526,4994,0

2510

0,5524685

2611

0,5422886

21112

22755

19112

18946

2.269,51.980,7

20.182,8198.308,3

38,8143.108,8

240,0

-125.754,3

-

-110.063,2

-

2.248,21.361,9

19.042,4166.040,1

4.038,01.380,9

16.064,1147.237,3

2.146,02.113,6

14.114,9128.437,8

7.165,32.203,19.368,4

8.371,3997,1

-997,1143,8853,3

8.547,01.455,2

10.002,2

6.104,13.898,1

-3.898,11.352,62.545,4

10.147,92.082,2

12.230,1

7.830,04.400,1

4.400,11.522,62.877,5

| |8

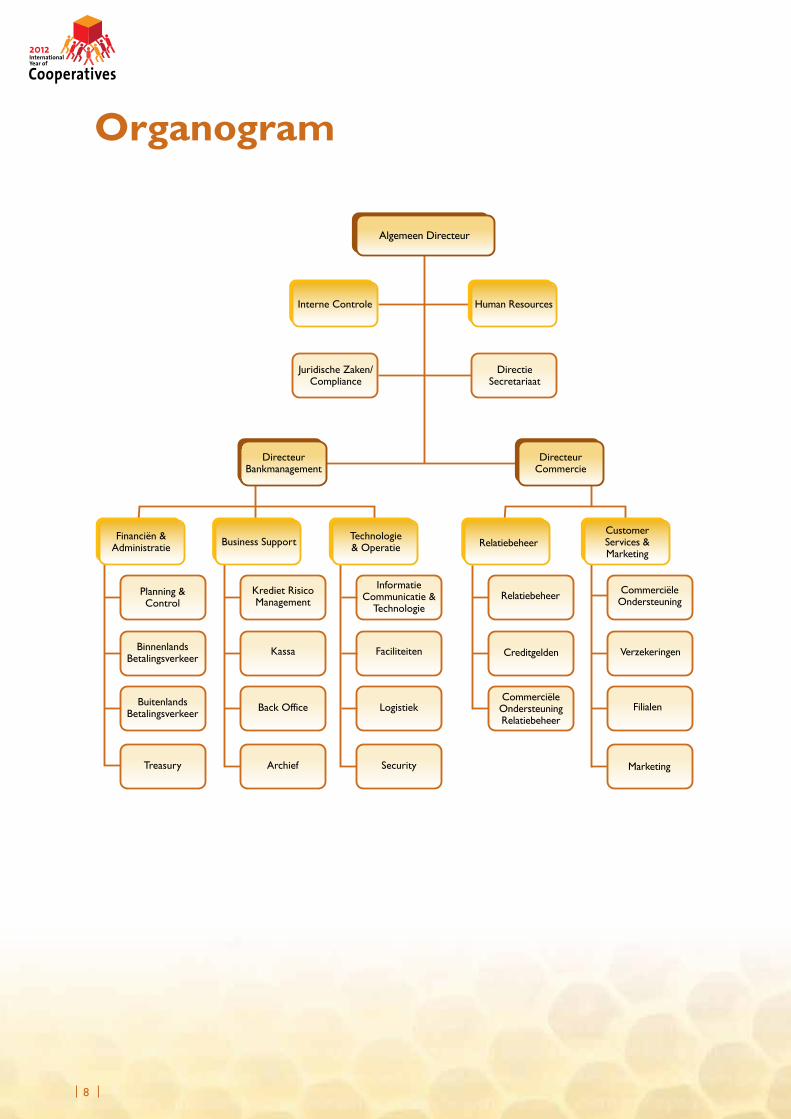

Organogram

Algemeen Directeur

Human Resources

Archief

Back Office

Kassa

Interne Controle

DirectieSecretariaat

Juridische Zaken/Compliance

Treasury

Financiën &Administratie

Logistiek

Krediet RisicoManagement

Planning &Control

Faciliteiten

Security

InformatieCommunicatie &

Technologie

BinnenlandsBetalingsverkeer

BuitenlandsBetalingsverkeer

Business Support Technologie& Operatie

Verzekeringen

FilialenCommerciëleOndersteuningRelatiebeheer

Relatiebeheer

Relatiebeheer

Creditgelden

CustomerServices &Marketing

Marketing

CommerciëleOndersteuning

DirecteurBankmanagement

DirecteurCommercie

GODO jaarverslag 2012 |9| |

personeel

albinalelydorp

hoofdkantoor

G.Thijn,S.Jubitana(Filiaalcoördinator)T.Jon-Djamin(Filiaalcoördinator),M.Kiban,D.Nijman

S.Tjong-Ahin-Aikman,L.George,C.Malone-Cameron,Mr.V.vandeL’Isle-Ronotirto,C.Vrieze-Hooplot,M. Atmo, S. Schmeltz, S. Carbiere-Ristie, D. Norden, E. Vrieze, J. Tjon Kiem Sang, J. Sedoc-Ansoe,E.Ardjomandi-Martodikromo,S.ChinKonLoi,F.Soekirman,K.Sontohartono,R.Pinas,Drs.R.Huisden,M.Barron,C.Atmopawiro-Hardjowikromo,M.Watchman-Burke,C.TjinLiepShie,S.Graanoogst-Sweet,M. Derby, M.Tevreden-Wolf, D. Jhinkoe-Rai, F. Fernandes-Eijk, J. Banetti, K. Nijman-Tawjoeram,M.Kuik-Faerber,C.Takwid,Drs.E.Jubithana,L.Sadhoe-Jessurun,A.Nihof-Rasdam,R.Misdjan,R.Moespar,Drs.R.Amatsahlan,Drs.W.Bosk,Y.Sadhoe,V.Paidin,H.Monpellier,C.Muntslag,M.Colli-ChinATam,S.Sibelo,M.Modiwirjo,E.Soekhan,S.Redjopawiro,C.Wajwakana,M.TjinFatCheong,V.Kartodimedjo,C.Burnett, M.Ardjopawiro,K. IJzer-Raghoebier, A.French,S.Essed,C.Thijssen,A.Beepat, L. Tull,A.Mohan-DewdathBsc.,Q.Ledes,M.Jaliens.

| |10

heT gODO lOgO

SYMBOLIEK

De honingraat:De zelfwerkzaamheid der leden

De cirkel:Staat voor honing, zijnde het resultaat van wederzijdse hulp, solidariteit en inzet

Open honingraat:Iedereen mag zich aansluiten

GODO jaarverslag 2012 |11| |

Sinds 2010 behoren wij tot de groep van algemene banken en voelen ons met hen verbonden. Binnen de groep onderscheiden wij ons echter, omdat onze activiteiten steeds gebaseerd zijn op de coöperatieve filosofie, kernachtig verwoord in het motto: “Mensen helpen mensen”. De mens en de gemeenschap waarin hij leeft stellen wij dan ook centraal en wij houden nadrukkelijk rekening met hun belangen. Wij zijn een menselijke bank.

In deze coöperatieve identiteit ligt ons bestaansrecht en onze unieke kracht. Hierdoor tonen wij sociale betrokkenheid en solidariteit. Wij helpen bij het verbeteren van de financiële positie van burgers en ondernemers met een ontwikkelingspotentie. Wij hebben stevige wortels in de samenleving en weten wat de behoeften en wensen zijn. Vanuit deze betrokkenheid fungeren wij als een stuwende en ver-nieuwende kracht die bijdraagt tot een duurzame ontwikkeling van welvaart en welzijn. Wij aanvaarden een zorgplicht voor de mens en zijn mede daardoor een waardig alternatief voor het door winst gedreven commerciële bankieren. Wij zijn een zorgzame bank.

Professionele en enthousiaste medewerkers staan gereed voor onze leden en klanten. Door onze status als algemene bank zijn wij nog meer in staat een totaalpakket van diensten, producten en faciliteiten aan te bieden, zowel aan spaarders als voor de financiering van levensvatbare en duurzame kleinschalige en middelgrote projecten. Vanuit onze maatschappelijke betrokkenheid vervullen wij een verbindende rol tussen onze leden en klanten en de markten waarbinnen wij opereren. De dienstbaarheid aan onze leden en klanten komt nadrukkelijk ook tot uiting in onze kernwaarden, die nauw aansluiten bij onze coöpera-tieve identiteit. Wij zijn een dienstbare bank.

Vanwege onze specifieke visie en missie staan wij dicht bij onze ruim 78.000 leden en andere relaties. Wij zijn voor hen toegankelijk, luisteren naar hen, zijn transparant en gebruiken hun feedback om de kwaliteit van onze producten te verhogen. De ledeninspraak zorgt voor discipline bij het management, stimuleert tot creativiteit bij de vormgeving van het beleid en tot doelmatigheid bij het uitvoeren van de eenmaal gekozen strategie. Wij zijn een democratische, laagdrempelige bank.

Om de continuïteit van de bank veilig te stellen, voeren we een actief en stringent risicobeleid, dat zich weerspiegelt in een gematigd en beheersbaar risicoprofiel. Mede door een goede kredietbewaking en kostenbeheersing zijn ook kleinschalige projectfinancieringen lonend, zowel voor onze leden als voor de bank. Gelet op onze coöperatieve grondslag nemen wij genoegen met een rendement op het aansprake-lijk vermogen dat voldoende is om de soliditeit en rentabiliteit van de bedrijfsvoering te waarborgen. Wij zoeken naar een aanvaardbaar evenwicht tussen ideële en commerciële overwegingen. Gerealiseerde winsten worden toegevoegd aan de algemene reserves, wat een randvoorwaarde is voor continuïteit en ruimte schept voor een voortgaande evenwichtige groei. We are not for profit, not for charity but for service.

E. WatsonVoorzitterJuni 2013

De coöperatieve grondslag van onze bedrijfsvoering

Voorwoord

| |12

Algemeen overzichtRapportage over het gevoerde beleidConform artikel 51 lid 1 van onze statuten leggen wij rekening en verantwoording af van het door ons gevoerde beleid en het beheer gedurende het eenenveertigste boekjaar van de bank. Tevens bieden wij u de door Tjong A Hung Accountants goedgekeurde jaarrekening aan over 2012. Hieruit blijkt onder meer dat het netto resultaat na belastingen SRD 936.979 bedroeg. Wij stellen voor dit resultaat toe te voegen aan de Algemene Reserve.

Voortgaande groei toevertrouwde middelenIn 2012 realiseerde de bank wederom een bevredigende groei van haar activiteiten. Deze groei kwam mede tot stand dankzij het gunstige macro-economische klimaat, dat op zijn beurt vooral voortvloeide uit de historisch hoge prijzen voor onze exportproducten goud en olie. Dit had een gunstige uitstraling op de overige sectoren van de economie. Intensivering van onze eigen inspanningen droeg voorts in beslissende mate bij tot het realiseren van de voor het jaar vastgestelde beleidsdoelstellingen.

Ultimo verslagjaar bedroeg het balanstotaal SRD 221 miljoen, een stijging van 11%. De stijging was vrijwel gelijk aan die van door het publiek aan ons toevertrouwde middelen; zij namen toe met 13% tot SRD 195 miljoen. Deze middelen bestonden voor 93% uit direct opvraagbare spaar- en deposito-tegoeden, die voor de bank een stabiele en goede bron van funding vormen. De overige 7% betrof ter-mijndeposito’s die vooral van institutionele beleggers worden aangetrokken. Van de toevertrouwde mid-delen was 56% gedenomineerd in vreemde valuta’s. Het aandeel van de euro in het totaal was 36%.

Record aantal kredietovereenkomsten afgeslotenGedurende 2012 werd een record aantal kredietovereenkomsten afgesloten. Hiermee was een bedrag van SRD 54 miljoen gemoeid; een stijging met 35% ten opzichte van 2011. Door aflossing van uitstaan-de leningen steeg de totale kredietportefeuille in mindere mate en wel met 12%. Ultimo 2012 bestond de kredietportefeuille voor 67% uit hypotheken, 29% uit persoonlijke leningen en voor het overige uit rekening-courantkredieten. De kredieten waren vooral bestemd voor de financiering van woningen en vervoermiddelen. Mede ter voorkoming van een valutamismatch werd 42% verstrekt in vreemde valu-ta. Het aandeel van de eurokredieten in het totaal was 25%. Door een voorzichtig kredietbeleid en de scherpe concurrentie in de financiële sector kon de in de afgelopen jaren opgehoopte toestroom van gelden niet direct worden doorgegeven in de kredietverlening. De verhouding tussen het op de balans vermelde kredietbedrag en de toevertrouwde middelen beliep bijgevolg slechts 51%. Ultimo 2012 was de aanwezige liquiditeit SRD 93 miljoen groter dan de volgens de voorschriften van de Centrale Bank vereiste liquiditeit. Dit verschil is deels gereserveerd voor financiering van de voor 2013 geprojecteerde kredietgroei van 35%.

Totale bedrijfslasten dalen door lagere afschrijvingskosten en voorzieningen In 2012 werden wederom investeringen en inspanningen gedaan om het functioneren van onze bank doelmatiger en doelgerichter te maken en aldus de mogelijkheden tot winstoptimalisatie te realiseren. De personeelskosten stegen met 17% tot SRD 6,7 miljoen, voornamelijk als gevolg van de algemene loonaanpassingen. De overige beheerskosten daalden daarentegen met 14%, maar vergden toch nog SRD 3,4 miljoen. Ook de afschrijvingen en de waardevermindering en de dotaties aan voorzieningen namen af. Per saldo krompen de totale lasten met bijna 9% tot SRD 11,0 miljoen.

Baten verminderen door lager resultaat op financiële transactiesDe baten namen met bijna 10% af tot SRD12,2 miljoen, mede als gevolg van de herwaardering van ons netto buitenlands actief na de devaluatie van de Surinaamse dollar in 2011. Het verschil tussen de rente-

Verslag van het bestuur

GODO jaarverslag 2012 |13| |

ontvangsten en -uitgaven (de zogenaamde rentemarge) bleef vrijwel gelijk. De scherpe concurrentie tus-sen banken, die op haar beurt het gevolg was van de ruime maatschappelijke liquiditeit, noopte ons renteconcessies te doen. De beschikbare liquide middelen leverden voorts relatief weinig op.

Door het geschetste verloop van baten en lasten nam het bedrijfsresultaat na belastingen in 2012 met 6% af tot SRD 0,9 miljoen. Gedurende het verslagjaar bleven ook de andere bedrijfseconomische indicatoren gelijk. Indicatief is dat vergeleken met 2011 de efficiency ratio met 3 procentpunt opliep tot 88. De return on average assets daalde van 0,55% tot 0,45%. De capital ratio bleef onveranderd op 10%, terwijl de uit-zonderlijke hoge BIS-ratio met 4 procentpunt daalde tot 21%.

Overigens staat de rentabiliteit van onze bank sinds 2010 onder druk vooral door de hoge kosten voor het integraal opvoeren van de efficiëntie en de effectiviteit van de bedrijfsvoering en voor verbetering van de dienstverlening aan onze klanten. Wij gaan er vanuit dat de gedurende de afgelopen jaren gebrachte extra financiële offers van tijdelijke aard zijn en dat de hieruit voort te vloeien verhoging van de efficiën-tie en effectiviteit uiteindelijk vruchten zal afwerpen, die zich zullen weerspiegelen in de rentabiliteit.

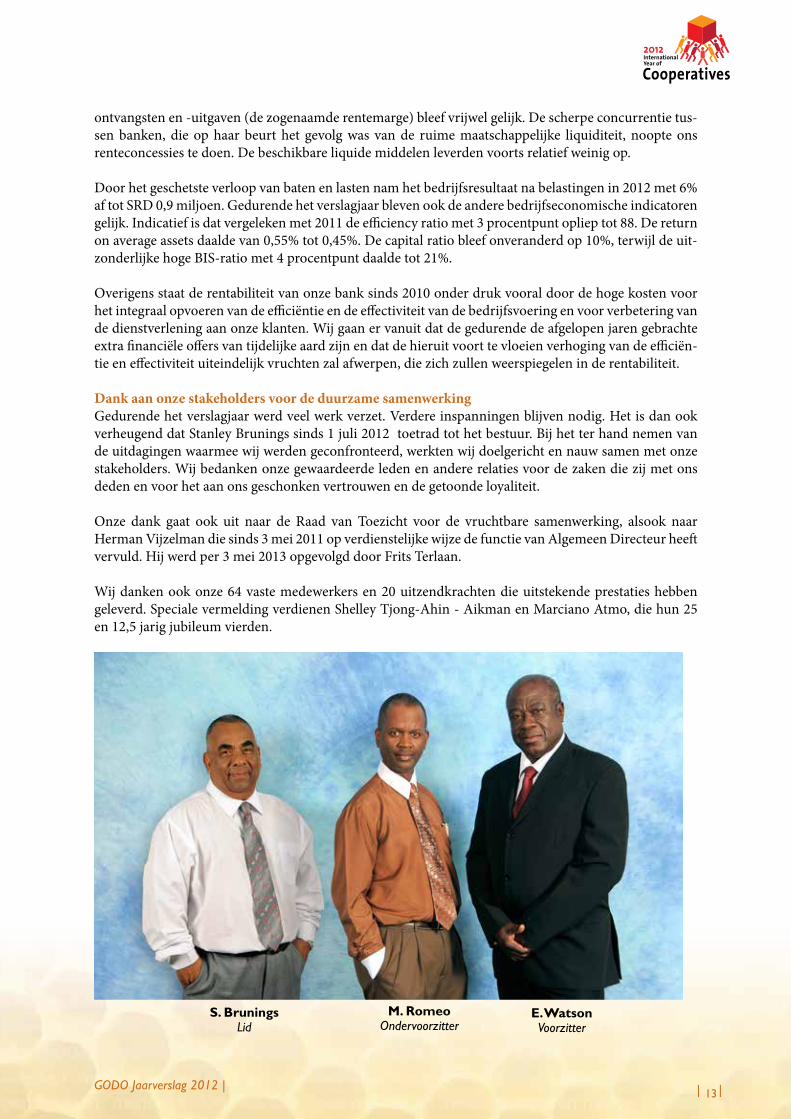

Dank aan onze stakeholders voor de duurzame samenwerkingGedurende het verslagjaar werd veel werk verzet. Verdere inspanningen blijven nodig. Het is dan ook verheugend dat Stanley Brunings sinds 1 juli 2012 toetrad tot het bestuur. Bij het ter hand nemen van de uitdagingen waarmee wij werden geconfronteerd, werkten wij doelgericht en nauw samen met onze stakeholders. Wij bedanken onze gewaardeerde leden en andere relaties voor de zaken die zij met ons deden en voor het aan ons geschonken vertrouwen en de getoonde loyaliteit.

Onze dank gaat ook uit naar de Raad van Toezicht voor de vruchtbare samenwerking, alsook naar Herman Vijzelman die sinds 3 mei 2011 op verdienstelijke wijze de functie van Algemeen Directeur heeft vervuld. Hij werd per 3 mei 2013 opgevolgd door Frits Terlaan.

Wij danken ook onze 64 vaste medewerkers en 20 uitzendkrachten die uitstekende prestaties hebben geleverd. Speciale vermelding verdienen Shelley Tjong-Ahin - Aikman en Marciano Atmo, die hun 25 en 12,5 jarig jubileum vierden.

M. romeoOndervoorzitter

e. WatsonVoorzitter

s. BruningsLid

| |14

Het financieel-economisch omgevingsklimaatMinder uitbundig sentiment op de mondiale grondstoffenmarktNadat de prijzen van de voor Suriname zo belangrijke grondstoffen goud en olie in 2010 en 2011 fors wa-ren gestegen, vertraagde het stijgingstempo in 2012 in opmerkelijke mate. Op de London Metal Exchange viel de stijging van de goudprijs terug van 28% in 2011 tot 6%, terwijl de olieprijs slechts matig steeg. Ge-durende het eerste kwartaal 2013 sloeg de prijsstijging om in een daling. De geschetste prijsontwikkeling werd veroorzaakt door vertraging van de mondiale bedrijvigheid, welke op haar beurt mede het gevolg was van de noodzaak corrigerende maatregelen te treffen om de ontwikkelde economieën weer gezond te maken en het vertrouwen van bedrijven en consumenten in de toekomst te herstellen.

Volgens gegevens van het Internationale Monetaire Fonds liep de groei van het bruto binnenlandse pro-duct in bedoelde economieën terug van het op zich al lage percentage van 1,6% tot slechts 1,3% vooral als uitvloeisel van de crisis in het eurogebied. Dit cijfer was nog enigszins geflatteerd doordat in de Verenig-de Staten en Japan een zeker herstel volgde na een accommoderend budgettair en monetair beleid. In de opkomende landen voltrok zich eveneens een vertraging van het groeitempo en wel van 6,3% tot 4,3%, mede door afvlakking van de uitbreiding van de wereldhandel. In Latijns-Amerika en de Caraïben verminderde de groei met 1,5 procentpunt tot 3,0%.

Ondanks de economische malaise en de daardoor teweeggebrachte vertraging in het stijgingstempo van de goud- en olieprijs, bleef de gemiddelde prijs van deze grondstoffen gedurende het verslagjaar schommelen rond historisch hoge niveaus als uitvloeisel van voortdurende spanningen op de financiële markten en de onzekere vooruitzichten. De gemiddelde goudprijs liep op tot US$ 1.600 per troy ounce, terwijl de olieprijs van Staatsolie N.V. rond de US$ 100 per barrel bleef schommelen mede als gevolg van de ruime voorraden in de ontwikkelde economieën. De zeer conjunctuurgevoelige aluminiumindustrie werd geconfronteerd met een daling van de op zich al lage prijzen voor aluminium met 15%.

Ruime toestroom van geld uit het buitenland leidt tot groei internationale reservesHet vertraagde stijgingstempo van de mondiale prijzen voor goud en olie, alsook het teleurstellende beloop van aluminiumprijzen, weerspiegelden zich in de Surinaamse export. Deze werd ook nadelig beïnvloed door vermindering van de productievolumes als gevolg van technische problemen bij IAMGOLD, onderhoudswerkzaamheden bij de olieraffinaderij en stagnatie bij de aanvoer van bauxiet voor de aluinaardefabriek. Per saldo steeg de goederenexport met 4% vergeleken met 15% in 2011. Door-dat de stijging van de importen verminderde van 20% tot 6%, kromp het overschot op de handelsbalans slechts marginaal tot US$ 781 miljoen. Bij het dienstenverkeer was er sprake van een oplopend tekort, dat echter werd gecompenseerd door grotere ontvangsten aan inkomens en overdrachten. Per saldo liep het overschot op de lopende rekening met 4% terug tot US$ 241 miljoen of een equivalent van 5% van het bruto binnenlandse product. Het effect van het overschot op de lopende rekening werd vergroot door een omvangrijke instroom van geld uit het buitenland, welke vooral verband hield met de finan-ciering van de uitvoering van enkele grootschalige projecten in de mijnbouwsector. Het in 2011 op de financiële rekening gerealiseerd tekort van US$ 85 miljoen sloeg om in een overschot van US$ 321 mil-joen. De genoemde positieve betalingsbalanseffecten werden voor een belangrijk deel gecompenseerd doordat onder de post statistische verschillen voorlopig een aanzienlijk negatief bedrag van US$ 376 miljoen werd geregistreerd. Per saldo namen de internationale reserves van de Centrale Bank met 23% toe vergeleken met 18% in 2011 tot US$ 1,0 miljard wat overeenkomt met 5,1 maanden import van goe-deren en diensten.

Oplopende kastekorten van de overheid noodzaken tot voorzichtigheidMede door de mindere groei van de buitenlandse goederenhandel kwam ook het stijgingstempo van de staatsinkomsten onder druk, ondanks het feit dat profijt werd behaald uit de structurele verhoging van de government take op brandstoffen en de devaluatie van onze nationale munt. Volgens voorlopige en gecorrigeerde cijfers van het Ministerie van Financiën namen de ontvangsten op kasbasis na een

GODO jaarverslag 2012 |15| |

opmerkelijke stijging van 36% in 2011 met 9% toe tot een historisch hoogtepunt van SRD 3,8 miljard of 25% van het bruto binnenlandse product. De ontvangen belastingen en niet-belastingen namen met res-pectievelijk 13% en 10% toe. In tegenstelling tot voorgaande jaren werden geen schenkingen verkregen in het kader van de ontwikkelingssamenwerking met andere landen.

De ruimere toestroom van inkomsten werd vooral benut om de lopende uitgaven met 29% (2011: 19%) te vergroten. Deze goeddeels consumptief geaarde bestedingen legden beslag op bijna 84% van de totale uitgaven. Bij de categorie materiële uitgaven en diensten was er zelfs sprake van een stijging van ruim 72%, wat mede verband hield met de afwikkeling van uitstaande leverancierskredieten. De post subsidies en bijdragen nam met 25% toe als gevolg van het streven de kwetsbare groepen in onze gemeenschap te ontzien. De personele kosten werden met nog eens 9% opgetrokken; zij namen in het verslagjaar circa 30% van de totale uitgaven voor hun rekening. De kapitaaluitgaven werden met slechts 5% verhoogd, mede als gevolg van knelpunten bij de uitvoering van infrastructurele werken. Hun aandeel in het totaal verminderde met 3 procentpunten tot 17%.

Per saldo waren de uitgaven (inclusief SRD 123 miljoen aan statistische verschillen) SRD 0,4 miljard of 11% (2011:8%) groter dan de inkomsten. Dit uitgavenexcedent werd vooral gefinancierd door trekking-en op buitenlandse leningen en door in te teren op tegoeden van de Staat bij de Centrale Bank. Mede hierdoor steeg de binnenlandse schuld (inclusief garanties en committeringen) met 16% tot SRD 1,8 miljard. De buitenlandse schuld liep met hetzelfde percentage op tot US$ 0,8 miljard. De totale schuld uitgedrukt als een percentage van het bruto binnenlandse product nam met 1,6 procentpunt toe tot 29%, maar bleef ruim onder het maximum van 60% zoals vastgelegd in de Wet op de Staatsschuld. Ondanks deze lage schuldquote is het voeren van een voorzichtig uitgavenbeleid vereist om de soliditeit van de overheidsfinanciën te waarborgen.

Voortgaande expansie bancaire kredietverlening stuwt bestedingen opVolgens gegevens van de Centrale Bank liep de kredietverlening van de banken met bijna SRD 0,6 mil-jard of met 17% (2011: 18%) op tot SRD 4,5 miljard. De kredietverlening luidende in Surinaamse dollars groeide met 16% (2011:11%) en die in vreemde valuta met 19% nadat deze kredieten in het voorgaande jaar met 32% waren toegenomen. De dollarisering bij de kredietverlening bleef vrijwel ongewijzigd op 39%. Klanten gaven de voorkeur aan het opnemen van krediet in Surinaamse dollars, mede vanwege de relatief hoge binnenlandse inflatie. Opgenomen deposito´s stegen in sterkere mate en wel met on-geveer 21% (2010: 24 %) tot SRD 7,2 miljard. Bij de deposito’s verminderde de dollariseringsgraad met 4 procentpunt tot 52% per ultimo 2012. Om een verdere daling van deze ratio te bevorderen, verhoogde de Centrale Bank het verplichte kaspercentage op vreemde valutadeposito’s met 5 procentpunten tot het uitzonderlijke niveau van 45%. Opvallend is dat minder dan een vijfde deel van de totale krediet-verlening ten goede kwam aan de primaire sectoren van de economie. Aangezien de kredietverlening vooral de consumptief geaarde bestedingen opstuwde, drong de Centrale Bank aan op verhoging van het genoemde deel. Mede om dit doel te bereiken werden de faciliteiten voor bevordering van het ei-gen woningbezit voortgezet. Zo bleef het onder bepaalde voorwaarden mogelijk hypothecaire leningen op te nemen in het kader van de zogenaamde 7% kasreserve financieringsmodaliteit. Het Low Income Shelter Programma en de speciale regeling voor woningkredieten met een looptijd van 25 jaar werden voortgezet. Het in 2011 gestarte Micro Kredieten Programma, waarbij onze bank een intermediaire rol vervult, bleek in de behoefte te voorzien, zij het in bescheiden mate. Ten laste van dit programma werd in het verslagjaar een bedrag van slechts SRD 0,6 miljoen besteed, waarvan 30% voor capaciteitsversterking van onder meer de microfinancieringsinstellingen.

| |16

Snelle groei binnenlandse liquiditeitenmassa vergroot inflatierisicoDe financiële transacties van de diverse sectoren van de economie resulteerden in een groei van de li-quiditeitenmassa met SRD 1,4 miljard of met 21% tot SRD 8,1 miljard per eind 2012. Zowel het netto binnenlands als het buitenlands actief stegen en wel met respectievelijk 16% en 32%. Om het effect van de bancaire kredietverlening op het netto binnenlands actief te matigen, verhoogde de Centrale Bank de voorschotrente met 1,5 procentpunt tot 9 % en de rente bij overschrijding van kredietlimieten met één procentpunt tot 12%. Deze maatregelen werden genomen tegen de achtergrond van ruime liquiditeits-verhoudingen. Indicatief hiervoor is dat de liquiditeitsquote met 5 procentpunten opliep tot 53%. Een quote van een dergelijke omvang bergt het risico in zich van het tot ontlading komen van additionele vraagimpulsen die de interne en externe waarde van de nationale munt kunnen aantasten.

Niettemin bleef in 2012 de inflatie net binnen de door de Centrale Bank aan het begin van het jaar vastgestelde doelstelling van 5%, terwijl de wisselkoers ten opzichte van de Amerikaanse dollar stabiel bleef. De stijging van de gemiddelde consumentenprijsindex vertraagde van 17,7% in 2011 tot 5,0% in 2012 en de jaareinde-inflatie van 15,3% tot 4,4%. Bij alle hoofdproductgroepen was er sprake van een minder snelle toename, zij het in uiteenlopende mate. De terugval van het stijgingstempo werd vooral veroorzaakt door het uitwerken van het effect van de in 2011 doorgevoerde inkomstenverhogende bud-gettaire maatregelen en van de devaluatie van de Surinaamse dollar. Een verdere daling van de inflatie werd echter voorkomen doordat de lonen bij de overheid sterker toenamen dan de arbeidsproductiviteit. Deze loonstijging werd in belangrijke mate gevolgd door een deel van het bedrijfsleven.

Expansieve bestedingen zorgen voor voortzetting van de groei van de algemene bedrijvigheidAlle bestedingscategorieën droegen bij tot een verdere groei van de algemene bedrijvigheid. De con-sumptieve bestedingen werden opgestuwd door de uitbreiding van de overheidsuitgaven, de doorge-voerde loonsverhogingen en de voortgaande groei van de bancaire kredietverlening. De investeringen werden opgevoerd door de uitvoering van enkele grootschalige projecten en het werk aan verbetering van de openbare infrastructuur. Verder droeg het overschot op de lopende rekening van de betalingsba-lans bij tot toename van de algemene bedrijvigheid. Op sectoraal niveau liet de feitelijke productie een wisselend beeld zien. Zoals eerder opgemerkt, kampten de mijnbouwondernemingen met technische uitdagingen, die resulteerden in enige daling van het productievolume. Hierbij had vooral de bauxiet-industrie hinder van de mondiale conjuncturele malaise. Toeleveranciers profiteerden van de uitstra-lingseffecten van de in uitvoering zijnde investeringsprojecten. Het midden- en kleinbedrijf deed goede zaken door de toegenomen consumptieve bestedingen en door onder meer de intensivering van de woningbouw. Banken profiteerden evenzeer van het gunstige omgevingsklimaat.

Andere sectoren worstelden echter met structurele knelpunten en een betrekkelijk zwakke internatio-nale concurrentiepositie. Dit gold vooral voor agrarische ondernemingen en voor de toeristische sector. Per saldo werd net als in de voorgaande twee jaren een groei van het volume van het bruto binnenlands product gerealiseerd van naar schatting ruim 4%; een alleszins bevredigend resultaat in vergelijking met dat van de wereldeconomie en de landen in onze regio.

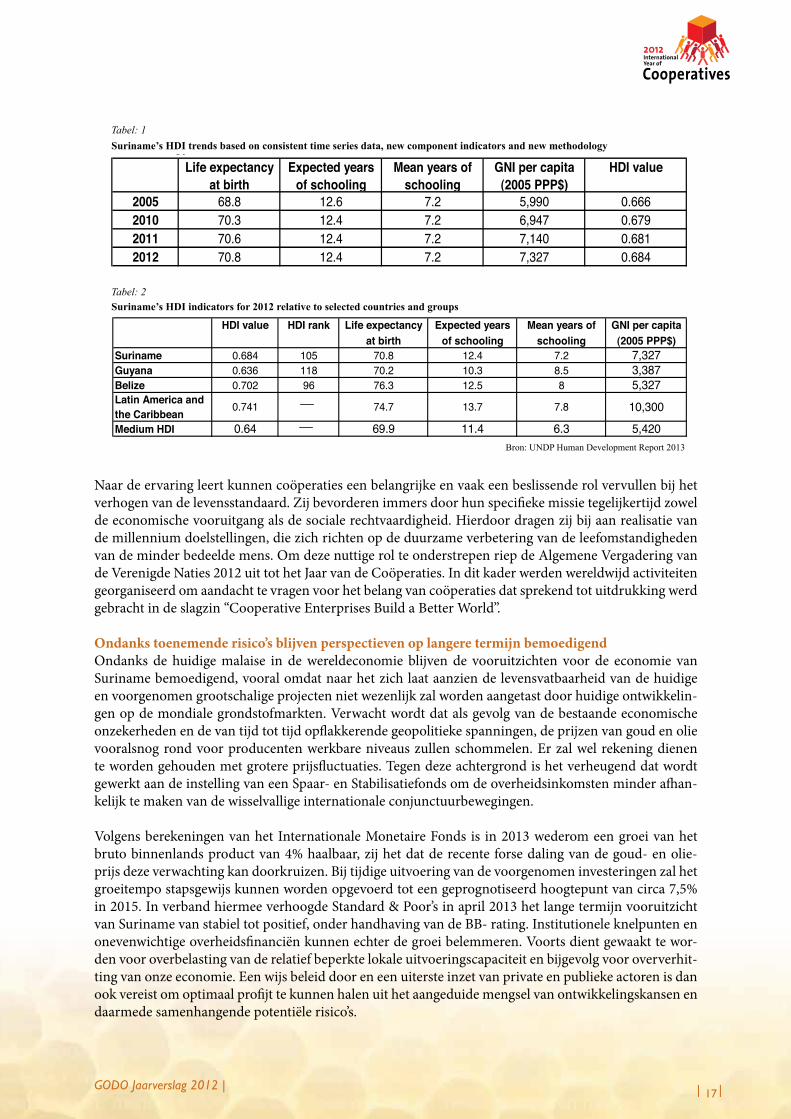

Levensstandaard van onze bevolking verbetert te langzaamDe macro-economische groei en de verrichte inspanningen gericht op het beter voorzien in de basis-behoeften van de bevolking weerspiegelden zich in een matige verbetering van de index van de mense-lijke ontwikkeling. Zij geeft een indicatie van de gemiddelde prestaties van een land op het gebied van volksgezondheid, kennis en levensstandaard. Hiertoe worden jaarlijks de levensverwachting, de onder-wijsgraad en het inkomensniveau van de bevolking in een groot aantal landen gemeten. De waarde van de index varieert per land tussen 0 en 1. Volgens becijfering van het Ontwikkelingsprogramma van de Verenigde Naties kon Suriname gedurende de periode 2005-2012 de index optrekken van 0,666 tot 0,684 of met gemiddeld slechts 0,4 procentpunt per jaar (zie tabel 1). Door deze langzame verbetering stonden wij in 2012 op een ranglijst van 187 landen op plaats nummer 105 (zie tabel 2). Het voorgaande geeft aan dat nog veel werk dient te worden verricht om de armoede terug te dringen en het welzijn van de zich ontwikkelde mens te vergroten.

GODO jaarverslag 2012 |17| |

Naar de ervaring leert kunnen coöperaties een belangrijke en vaak een beslissende rol vervullen bij het verhogen van de levensstandaard. Zij bevorderen immers door hun specifieke missie tegelijkertijd zowel de economische vooruitgang als de sociale rechtvaardigheid. Hierdoor dragen zij bij aan realisatie van de millennium doelstellingen, die zich richten op de duurzame verbetering van de leefomstandigheden van de minder bedeelde mens. Om deze nuttige rol te onderstrepen riep de Algemene Vergadering van de Verenigde Naties 2012 uit tot het Jaar van de Coöperaties. In dit kader werden wereldwijd activiteiten georganiseerd om aandacht te vragen voor het belang van coöperaties dat sprekend tot uitdrukking werd gebracht in de slagzin “Cooperative Enterprises Build a Better World”.

Ondanks toenemende risico’s blijven perspectieven op langere termijn bemoedigendOndanks de huidige malaise in de wereldeconomie blijven de vooruitzichten voor de economie van Suriname bemoedigend, vooral omdat naar het zich laat aanzien de levensvatbaarheid van de huidige en voorgenomen grootschalige projecten niet wezenlijk zal worden aangetast door huidige ontwikkelin-gen op de mondiale grondstofmarkten. Verwacht wordt dat als gevolg van de bestaande economische onzekerheden en de van tijd tot tijd opflakkerende geopolitieke spanningen, de prijzen van goud en olie vooralsnog rond voor producenten werkbare niveaus zullen schommelen. Er zal wel rekening dienen te worden gehouden met grotere prijsfluctuaties. Tegen deze achtergrond is het verheugend dat wordt gewerkt aan de instelling van een Spaar- en Stabilisatiefonds om de overheidsinkomsten minder afhan-kelijk te maken van de wisselvallige internationale conjunctuurbewegingen.

Volgens berekeningen van het Internationale Monetaire Fonds is in 2013 wederom een groei van het bruto binnenlands product van 4% haalbaar, zij het dat de recente forse daling van de goud- en olie-prijs deze verwachting kan doorkruizen. Bij tijdige uitvoering van de voorgenomen investeringen zal het groeitempo stapsgewijs kunnen worden opgevoerd tot een geprognotiseerd hoogtepunt van circa 7,5% in 2015. In verband hiermee verhoogde Standard & Poor’s in april 2013 het lange termijn vooruitzicht van Suriname van stabiel tot positief, onder handhaving van de BB- rating. Institutionele knelpunten en onevenwichtige overheidsfinanciën kunnen echter de groei belemmeren. Voorts dient gewaakt te wor-den voor overbelasting van de relatief beperkte lokale uitvoeringscapaciteit en bijgevolg voor oververhit-ting van onze economie. Een wijs beleid door en een uiterste inzet van private en publieke actoren is dan ook vereist om optimaal profijt te kunnen halen uit het aangeduide mengsel van ontwikkelingskansen en daarmede samenhangende potentiële risico’s.

Life expectancy at birth

Expected years of schooling

Mean years of schooling

GNI per capita (2005 PPP$)

HDI value

2005 68.8 12.6 7.2 5,990 0.6662010 70.3 12.4 7.2 6,947 0.6792011 70.6 12.4 7.2 7,140 0.6812012 70.8 12.4 7.2 7,327 0.684

Suriname's HDI trends based on consistent time series data, new component indicators and new methodology

Tabel: 1Suriname’s HDI trends based on consistent time series data, new component indicators and new methodology

Bron: UNDP Human Development Report 2013

HDI value HDI rank Life expectancy at birth

Expected years of schooling

Mean years of schooling

GNI per capita (2005 PPP$)

Suriname 0.684 105 70.8 12.4 7.2 7,327Guyana 0.636 118 70.2 10.3 8.5 3,387Belize 0.702 96 76.3 12.5 8 5,327Latin America and the Caribbean

0.741 74.7 13.7 7.8 10,300

Medium HDI 0.64 69.9 11.4 6.3 5,420

Suriname's HDI indicators for 2012 relative to selected countries and groupsTabel: 2Suriname’s HDI indicators for 2012 relative to selected countries and groups

| |18

De financiële ontwikkeling van onze bankUitgangspunten van het bedrijfseconomische managementIn het economische verkeer vervult Godo net als andere banken belangrijke intermediaire functies, die hun oorsprong goeddeels vinden in de door onze leden aan de bank toevertrouwde tijdelijke geldover-schotten. Deze worden aangehouden in diverse soorten van deposito’s. De overschotten gebruiken wij vervolgens om leden en andere klanten die kredietbehoeften hebben te faciliteren. Naast deze zoge-noemde transformatiefunctie zorgen wij voor een vlotte afwikkeling van het nationale en internationale betalingsverkeer, waarborgen wij dat de leden over hun gelden kunnen beschikken zodra zij dat nodig achten en daarop aanspraak maken, bieden wij aanverwante financiële diensten aan zoals verzekerings-producten en geven advies in voorkomende gevallen. In de optimale uitvoering van deze centrale ban-caire functies ligt de fundamentele uitdaging voor het bedrijfseconomische management.

Om de gewenste funding aan te trekken, maar ook in het belang van onze leden, bevorderen wij de spaar-zin. Ook verbreden wij onze fundingbasis door institutionele beleggers te benaderen termijndeposito’s bij ons aan te houden. Wij bieden daarom moderne spaar- en beleggingsproducten aan, vergemakke-lijken de toegang tot onze dienstverlening en organiseren van tijd tot tijd promotiecampagnes.

Mede om het eerste lustrum van ons Happy Money Bee Spaarplan voor de jeugd te vieren hebben wij een musical contest georganiseerd, waarbij 10 scholen het tegen elkaar hebben mogen opnemen. Het doel hiervan is geweest de creatieve geest van de jeugdige spaarders te stimuleren, hen te inspireren om door middel van entertainment de motivatie voor en het gevoel van het sparen tot uitdrukking te brengen en hen te leren met geld om te gaan. Het geheel is succesvol verlopen en heeft ruime publieke aandacht getrokken.

Wij streven naar vergroting van het aantal girorekeningen, mede omdat zij een bron vormen van goed-kope funding. In verband hiermee attenderen wij gepensioneerden op het nut van het openen en ge-bruiken van een girorekening wanneer zij hun algemene ouderdomsvoorziening contant ontvangen. Wij hechten er evenzeer waarde aan dat onze leden makkelijk de aan ons toevertrouwde middelen kunnen opnemen zodra zij dat wensen. Om deze reden verstrekken wij pinpassen aan hen en hebben wij ons sinds 2010 aangesloten bij BNETS. Hierdoor kunnen zij ook bij de betaalautomaten van andere banken chartaal geld opnemen en girale betalingen verrichten bij winkels met point-of-sale apparaten. Met ban-ken hebben wij swingovereenkomsten afgesloten om de afwikkeling van girale transacties te vergemak-kelijken. Via ons correspondentschap met de Rabobank Nederland en het Swiftsysteem worden buiten-landse transacties ten behoeve van onze rekeninghouders vlot verwerkt. Op deze wijze werken wij aan het verkorten van de wachttijden bij onze kassa’s en aan het optimaliseren van de dienstverlening.

Het managen van de beschikbare liquiditeiten is in eerste instantie toevertrouwd aan de afdeling Trea-sury. Deze middelen worden zodanig belegd dat zij zodra nodig kunnen worden gemobiliseerd voor de kredietverlening. Wij voeren doelgericht een actief kredietbeleid. Bij de marketing van onze kredietpro-ducten werken wij nauw samen met handels- en productiebedrijven. Op deze wijze vergemakkelijken wij de financiering van de aankoop van duurzame consumptiegoederen en bouwmaterialen. Tevens bieden wij jongeren de mogelijkheid tot financiering van een laptop of notebook, mede om het internetgebruik te stimuleren.

Ter verdere vergroting van onze naamsbekendheid hebben wij diverse activiteiten ontplooid. Zo namen wij deel aan de woon- en bouwbeurs. Ter gelegenheid van Moederdag hadden wij een speciale spon-soractie in samenwerking met de Keurslager, welke werd uitgezonden door Apintie TV. Verder intro-duceerden wij diverse persoonlijke leningen en participeerden wij in de open dag van het Atheneum. Wij werken samen met de Kamer van Koophandel en Fabrieken, de Nationale Vrouwenbeweging, de Vereniging Surinaams Bedrijfsleven, Interconnect en de 3 Ankers om het micro-ondernemerschap te stimuleren, onder andere door het geven van advies en ondersteuning bij het maken van een eenvoudig

GODO jaarverslag 2012 |19| |

bedrijfsplan. Ook exploiteren wij een Micro Ondernemers Express, waarmee wij leden en potentiële klanten in de districten en dorpsgemeenschappen bezoeken. Op deze wijze bevorderen wij hun toegang tot de gebruikelijke bancaire diensten. Wij benaderen ook onze diaspora actiever. Mede om deze reden ontvangen wij graag bezoek van gepensioneerden van de Rabobank; zij dragen Suriname en Godo posi-tief uit in Nederland.

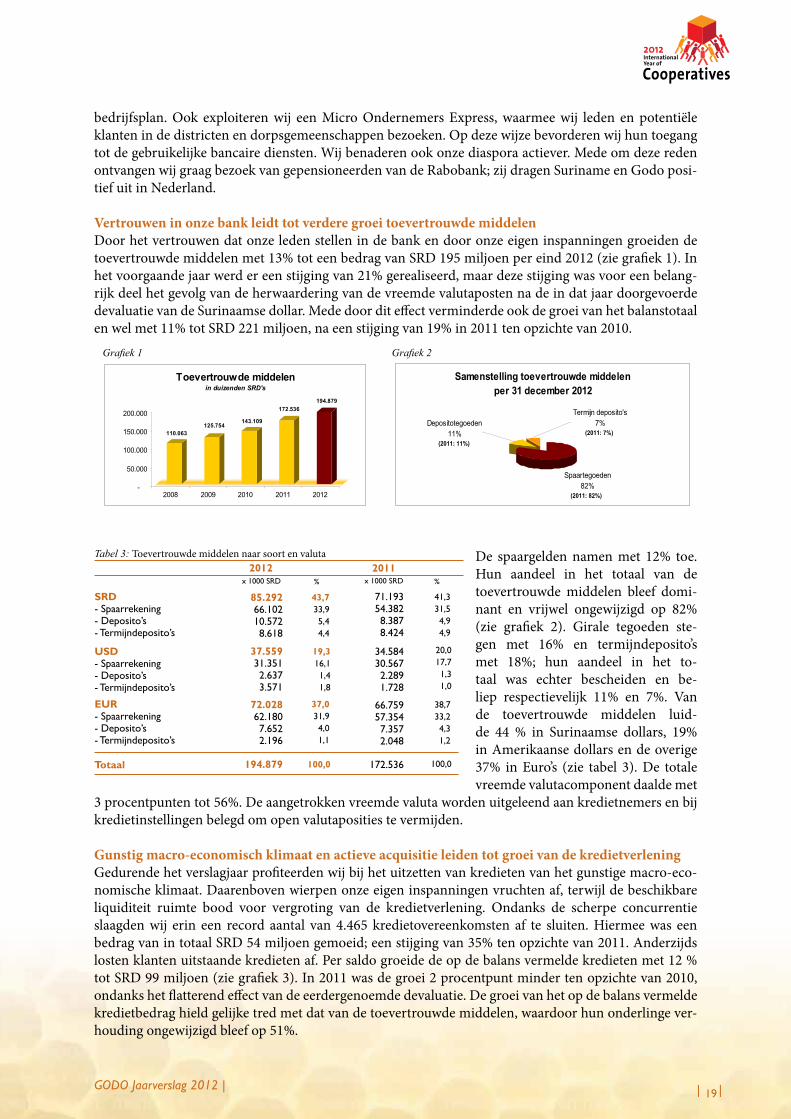

Vertrouwen in onze bank leidt tot verdere groei toevertrouwde middelenDoor het vertrouwen dat onze leden stellen in de bank en door onze eigen inspanningen groeiden de toevertrouwde middelen met 13% tot een bedrag van SRD 195 miljoen per eind 2012 (zie grafiek 1). In het voorgaande jaar werd er een stijging van 21% gerealiseerd, maar deze stijging was voor een belang-rijk deel het gevolg van de herwaardering van de vreemde valutaposten na de in dat jaar doorgevoerde devaluatie van de Surinaamse dollar. Mede door dit effect verminderde ook de groei van het balanstotaal en wel met 11% tot SRD 221 miljoen, na een stijging van 19% in 2011 ten opzichte van 2010.

De spaargelden namen met 12% toe. Hun aandeel in het totaal van de toevertrouwde middelen bleef domi-nant en vrijwel ongewijzigd op 82% (zie grafiek 2). Girale tegoeden ste-gen met 16% en termijndeposito’s met 18%; hun aandeel in het to-taal was echter bescheiden en be-liep respectievelijk 11% en 7%. Van de toevertrouwde middelen luid-de 44 % in Surinaamse dollars, 19% in Amerikaanse dollars en de overige 37% in Euro’s (zie tabel 3). De totale vreemde valutacomponent daalde met

3 procentpunten tot 56%. De aangetrokken vreemde valuta worden uitgeleend aan kredietnemers en bij kredietinstellingen belegd om open valutaposities te vermijden.

Gunstig macro-economisch klimaat en actieve acquisitie leiden tot groei van de kredietverlening Gedurende het verslagjaar profiteerden wij bij het uitzetten van kredieten van het gunstige macro-eco-nomische klimaat. Daarenboven wierpen onze eigen inspanningen vruchten af, terwijl de beschikbare liquiditeit ruimte bood voor vergroting van de kredietverlening. Ondanks de scherpe concurrentie slaagden wij erin een record aantal van 4.465 kredietovereenkomsten af te sluiten. Hiermee was een bedrag van in totaal SRD 54 miljoen gemoeid; een stijging van 35% ten opzichte van 2011. Anderzijds losten klanten uitstaande kredieten af. Per saldo groeide de op de balans vermelde kredieten met 12 % tot SRD 99 miljoen (zie grafiek 3). In 2011 was de groei 2 procentpunt minder ten opzichte van 2010, ondanks het flatterend effect van de eerdergenoemde devaluatie. De groei van het op de balans vermelde kredietbedrag hield gelijke tred met dat van de toevertrouwde middelen, waardoor hun onderlinge ver-houding ongewijzigd bleef op 51%.

Totaal

Tabel 3: Toevertrouwde middelen naar soort en valuta

41,331,54,94,9

20,017,71,31,0

38,733,24,31,2

srD-Spaarrekening-Deposito’s-Termijndeposito’s

2012x 1000 SRD % %

UsD-Spaarrekening-Deposito’s-Termijndeposito’s

eUr-Spaarrekening-Deposito’s-Termijndeposito’s

71.193 54.3828.387 8.424

34.58430.5672.2891.728

66.75957.3547.357 2.048

2011x 1000 SRD

172.536 100,0

43,733,95,44,4

19,316,11,41,8

37,031,94,01,1

85.29266.10210.5728.618

37.55931.3512.6373.571

72.02862.1807.6522.196

194.879 100,0

Grafiek 1 Grafiek 2

Samenstelling toevertrouwde middelen per 31 december 2012

Spaartegoeden 82%

(2011: 82%)

Termijn deposito's 7%

(2011: 7%)Depositotegoeden

11%(2011: 11%)

110.063125.754

143.109

172.536194.879

-

50.000

100.000

150.000

200.000

2008 2009 2010 2011 2012

Toevertrouwde middelenin duizenden SRD's

| |20

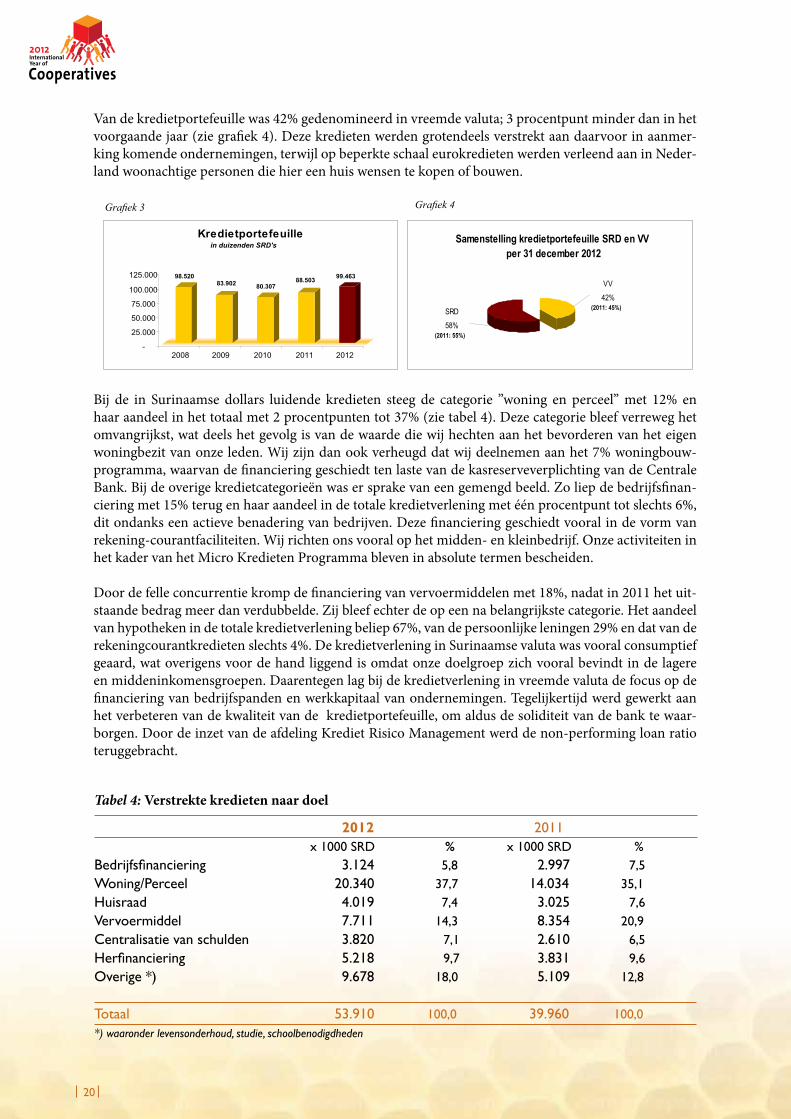

Van de kredietportefeuille was 42% gedenomineerd in vreemde valuta; 3 procentpunt minder dan in het voorgaande jaar (zie grafiek 4). Deze kredieten werden grotendeels verstrekt aan daarvoor in aanmer-king komende ondernemingen, terwijl op beperkte schaal eurokredieten werden verleend aan in Neder-land woonachtige personen die hier een huis wensen te kopen of bouwen.

Bij de in Surinaamse dollars luidende kredieten steeg de categorie ”woning en perceel” met 12% en haar aandeel in het totaal met 2 procentpunten tot 37% (zie tabel 4). Deze categorie bleef verreweg het omvangrijkst, wat deels het gevolg is van de waarde die wij hechten aan het bevorderen van het eigen woningbezit van onze leden. Wij zijn dan ook verheugd dat wij deelnemen aan het 7% woningbouw-programma, waarvan de financiering geschiedt ten laste van de kasreserveverplichting van de Centrale Bank. Bij de overige kredietcategorieën was er sprake van een gemengd beeld. Zo liep de bedrijfsfinan-ciering met 15% terug en haar aandeel in de totale kredietverlening met één procentpunt tot slechts 6%, dit ondanks een actieve benadering van bedrijven. Deze financiering geschiedt vooral in de vorm van rekening-courantfaciliteiten. Wij richten ons vooral op het midden- en kleinbedrijf. Onze activiteiten in het kader van het Micro Kredieten Programma bleven in absolute termen bescheiden.

Door de felle concurrentie kromp de financiering van vervoermiddelen met 18%, nadat in 2011 het uit-staande bedrag meer dan verdubbelde. Zij bleef echter de op een na belangrijkste categorie. Het aandeel van hypotheken in de totale kredietverlening beliep 67%, van de persoonlijke leningen 29% en dat van de rekeningcourantkredieten slechts 4%. De kredietverlening in Surinaamse valuta was vooral consumptief geaard, wat overigens voor de hand liggend is omdat onze doelgroep zich vooral bevindt in de lagere en middeninkomensgroepen. Daarentegen lag bij de kredietverlening in vreemde valuta de focus op de financiering van bedrijfspanden en werkkapitaal van ondernemingen. Tegelijkertijd werd gewerkt aan het verbeteren van de kwaliteit van de kredietportefeuille, om aldus de soliditeit van de bank te waar-borgen. Door de inzet van de afdeling Krediet Risico Management werd de non-performing loan ratio teruggebracht.

Samenstelling kredietportefeuille SRD en VV per 31 december 2012

SRD

58%(2011: 55%)

VV

42%(2011: 45%)

Grafiek 4

2012 2011 x 1000 SRD % x 1000 SRD %Bedrijfsfinanciering 3.124 5,8 2.997 7,5Woning/Perceel 20.34037,7 14.034 35,1Huisraad 4.019 7,4 3.025 7,6Vervoermiddel 7.711 14,3 8.354 20,9Centralisatievanschulden 3.8207,1 2.610 6,5Herfinanciering 5.2189,7 3.831 9,6Overige *) 9.678 18,0 5.109 12,8

Totaal 53.910 100,0 39.960 100,0 *) waaronder levensonderhoud, studie, schoolbenodigdheden

Tabel 4: Verstrekte kredieten naar doel

Grafiek 3

98.52083.902 80.307

88.50399.463

-

25.000

50.000

75.000

100.000

125.000

2008 2009 2010 2011 2012

Kredietportefeuillein duizenden SRD's

GODO jaarverslag 2012 |21| |

Verloop van de liquide middelenDe aanwezige liquiditeit steeg met 14% en de vereiste liquiditeit met 15%, beiden berekend volgens de door de Centrale Bank voorgeschreven toetsingsmethodiek. Het betreffende saldo beliep ultimo 2012 SRD 93 miljoen of 42% van het balanstotaal. De liquiditeitsratio nam met 19 procentpunt af tot 227%. De ratio overtrof de geldende norm van 100% in ruime mate. De liquide middelen omvatten vooral de kasgelden en vorderingen op andere kredietinstellingen. Beleggingen in schatkistpapier verdubbelden tot bijna SRD 15 miljoen. Van de liquide middelen werd een deel in vreemde valuta aangehouden om een aanvaardbaar evenwicht tussen de omvang van de vorderingen en schulden luidende in vreemde valuta te waarborgen en zodoende het valutarisico te beheersen.

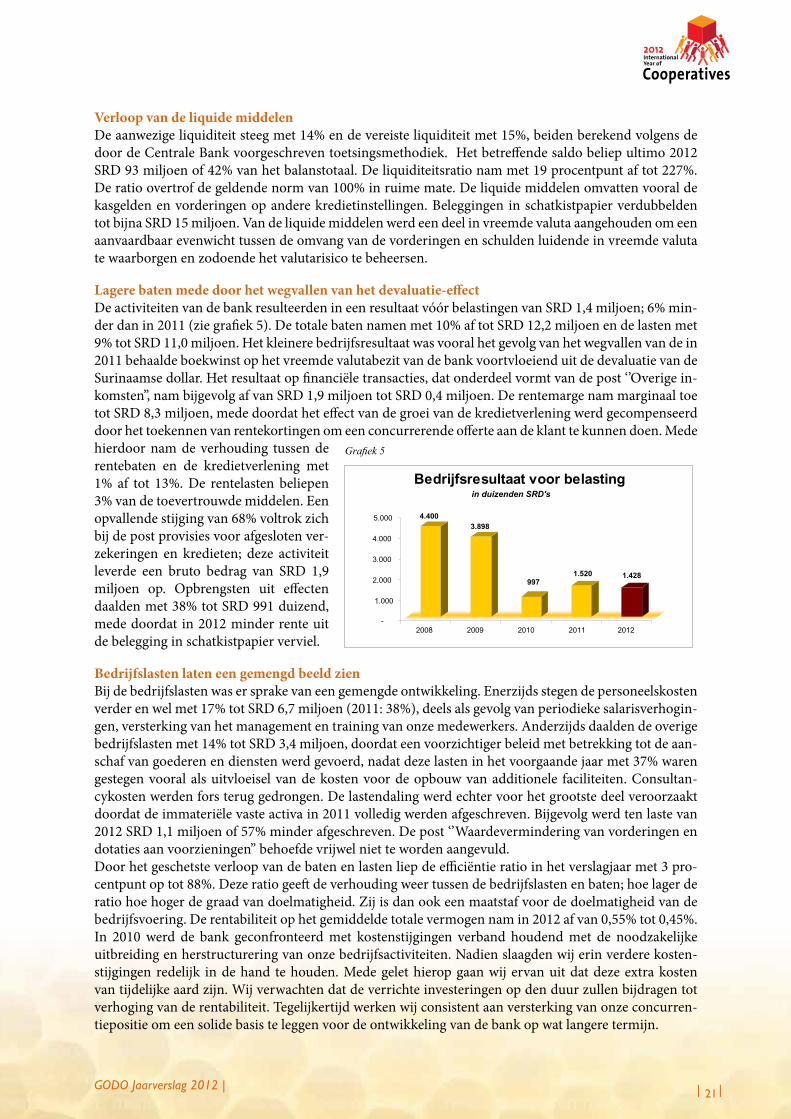

Lagere baten mede door het wegvallen van het devaluatie-effectDe activiteiten van de bank resulteerden in een resultaat vóór belastingen van SRD 1,4 miljoen; 6% min-der dan in 2011 (zie grafiek 5). De totale baten namen met 10% af tot SRD 12,2 miljoen en de lasten met 9% tot SRD 11,0 miljoen. Het kleinere bedrijfsresultaat was vooral het gevolg van het wegvallen van de in 2011 behaalde boekwinst op het vreemde valutabezit van de bank voortvloeiend uit de devaluatie van de Surinaamse dollar. Het resultaat op financiële transacties, dat onderdeel vormt van de post ‘’Overige in-komsten”, nam bijgevolg af van SRD 1,9 miljoen tot SRD 0,4 miljoen. De rentemarge nam marginaal toe tot SRD 8,3 miljoen, mede doordat het effect van de groei van de kredietverlening werd gecompenseerd door het toekennen van rentekortingen om een concurrerende offerte aan de klant te kunnen doen. Mede hierdoor nam de verhouding tussen de rentebaten en de kredietverlening met 1% af tot 13%. De rentelasten beliepen 3% van de toevertrouwde middelen. Een opvallende stijging van 68% voltrok zich bij de post provisies voor afgesloten ver-zekeringen en kredieten; deze activiteit leverde een bruto bedrag van SRD 1,9 miljoen op. Opbrengsten uit effecten daalden met 38% tot SRD 991 duizend, mede doordat in 2012 minder rente uit de belegging in schatkistpapier verviel.

Bedrijfslasten laten een gemengd beeld zienBij de bedrijfslasten was er sprake van een gemengde ontwikkeling. Enerzijds stegen de personeelskosten verder en wel met 17% tot SRD 6,7 miljoen (2011: 38%), deels als gevolg van periodieke salarisverhogin-gen, versterking van het management en training van onze medewerkers. Anderzijds daalden de overige bedrijfslasten met 14% tot SRD 3,4 miljoen, doordat een voorzichtiger beleid met betrekking tot de aan-schaf van goederen en diensten werd gevoerd, nadat deze lasten in het voorgaande jaar met 37% waren gestegen vooral als uitvloeisel van de kosten voor de opbouw van additionele faciliteiten. Consultan-cykosten werden fors terug gedrongen. De lastendaling werd echter voor het grootste deel veroorzaakt doordat de immateriële vaste activa in 2011 volledig werden afgeschreven. Bijgevolg werd ten laste van 2012 SRD 1,1 miljoen of 57% minder afgeschreven. De post ‘’Waardevermindering van vorderingen en dotaties aan voorzieningen” behoefde vrijwel niet te worden aangevuld.Door het geschetste verloop van de baten en lasten liep de efficiëntie ratio in het verslagjaar met 3 pro-centpunt op tot 88%. Deze ratio geeft de verhouding weer tussen de bedrijfslasten en baten; hoe lager de ratio hoe hoger de graad van doelmatigheid. Zij is dan ook een maatstaf voor de doelmatigheid van de bedrijfsvoering. De rentabiliteit op het gemiddelde totale vermogen nam in 2012 af van 0,55% tot 0,45%. In 2010 werd de bank geconfronteerd met kostenstijgingen verband houdend met de noodzakelijke uitbreiding en herstructurering van onze bedrijfsactiviteiten. Nadien slaagden wij erin verdere kosten-stijgingen redelijk in de hand te houden. Mede gelet hierop gaan wij ervan uit dat deze extra kosten van tijdelijke aard zijn. Wij verwachten dat de verrichte investeringen op den duur zullen bijdragen tot verhoging van de rentabiliteit. Tegelijkertijd werken wij consistent aan versterking van onze concurren-tiepositie om een solide basis te leggen voor de ontwikkeling van de bank op wat langere termijn.

Grafiek 5

4.4003.898

9971.520 1.428

-

1.000

2.000

3.000

4.000

5.000

2008 2009 2010 2011 2012

Bedrijfsresultaat voor belastingin duizenden SRD's

| |22

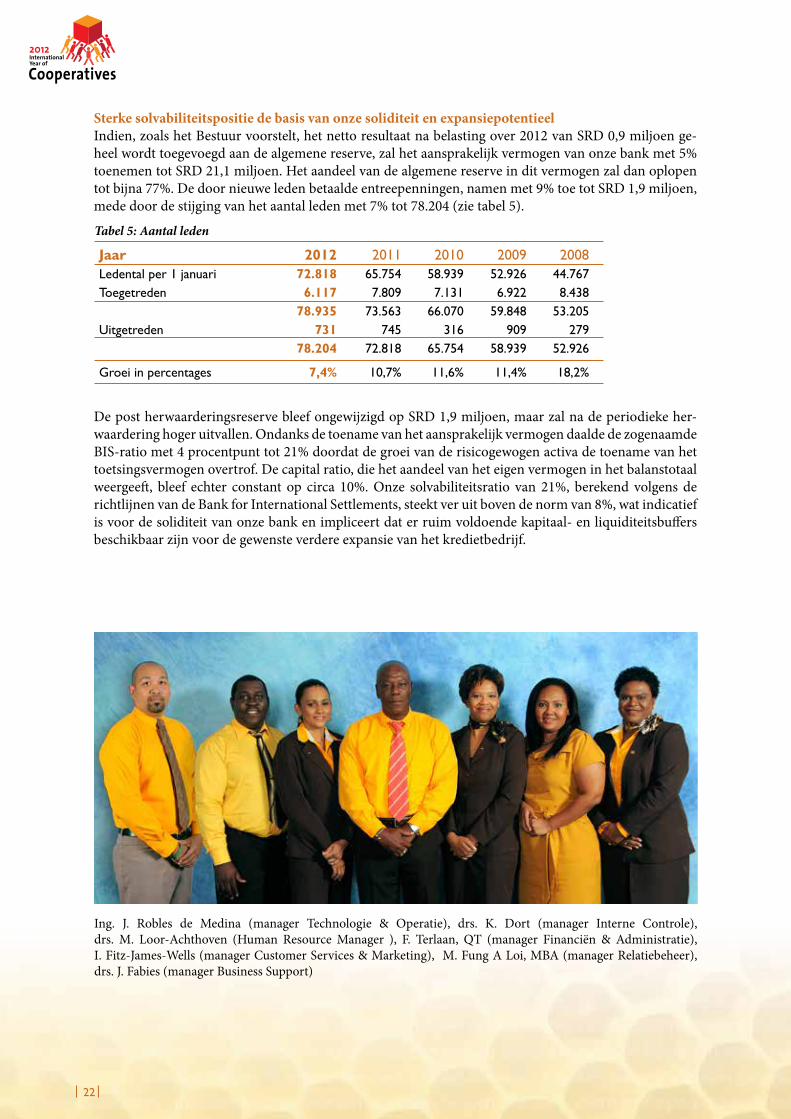

Sterke solvabiliteitspositie de basis van onze soliditeit en expansiepotentieelIndien, zoals het Bestuur voorstelt, het netto resultaat na belasting over 2012 van SRD 0,9 miljoen ge-heel wordt toegevoegd aan de algemene reserve, zal het aansprakelijk vermogen van onze bank met 5% toenemen tot SRD 21,1 miljoen. Het aandeel van de algemene reserve in dit vermogen zal dan oplopen tot bijna 77%. De door nieuwe leden betaalde entreepenningen, namen met 9% toe tot SRD 1,9 miljoen, mede door de stijging van het aantal leden met 7% tot 78.204 (zie tabel 5).

De post herwaarderingsreserve bleef ongewijzigd op SRD 1,9 miljoen, maar zal na de periodieke her-waardering hoger uitvallen. Ondanks de toename van het aansprakelijk vermogen daalde de zogenaamde BIS-ratio met 4 procentpunt tot 21% doordat de groei van de risicogewogen activa de toename van het toetsingsvermogen overtrof. De capital ratio, die het aandeel van het eigen vermogen in het balanstotaal weergeeft, bleef echter constant op circa 10%. Onze solvabiliteitsratio van 21%, berekend volgens de richtlijnen van de Bank for International Settlements, steekt ver uit boven de norm van 8%, wat indicatief is voor de soliditeit van onze bank en impliceert dat er ruim voldoende kapitaal- en liquiditeitsbuffers beschikbaar zijn voor de gewenste verdere expansie van het kredietbedrijf.

Tabel 5: Aantal leden

201272.8186.117

78.935731

78.204

7,4%

201165.7547.809

73.563745

72.818

10,7%

201058.9397.131

66.070316

65.754

11,6%

200952.9266.922

59.848909

58.939

11,4%

200844.7678.438

53.205279

52.926

18,2%

JaarLedentalper1januariToegetreden

Uitgetreden

Groei in percentages

Ing. J. Robles de Medina (manager Technologie & Operatie), drs. K. Dort (manager Interne Controle), drs. M. Loor-Achthoven (Human Resource Manager ), F. Terlaan, QT (manager Financiën & Administratie), I. Fitz-James-Wells (manager Customer Services & Marketing), M. Fung A Loi, MBA (manager Relatiebeheer), drs. J. Fabies (manager Business Support)

GODO jaarverslag 2012 |23| |

Het Strategisch Beleidsplan 2012-2015Een samenhangend pakket van beleidsdoelen en –instrumentenOm het hoofd te bieden aan de uitdagingen die de bancaire bedrijfsvoering met zich meebrengt, heb-ben wij in het Strategisch Beleidsplan 2012-2015 de ontwikkelingsrichting uitgestippeld en het uit te voeren beleid voor de komende drie jaar vastgelegd. Deze zijn nader uitgewerkt en geconcretiseerd in het Jaarplan 2013. Na uitvoerig intern overleg en advisering door externe deskundigen hebben wij een samenhangend pakket van beleidsdoeleinden en instrumenten ter realisering daarvan geformuleerd. Om de mogelijkheden die onze coöperatieve filosofie biedt optimaal te benutten, vol-gen wij doelgericht een voor ons passende strategie en gaan met bezieling de uitdagingen tegemoet om een waardige positie in te nemen in de financiële sector en in de samenleving. Het in-gezette proces van herstructurering en versterking van onze gehele organisatie zetten wij voortvarend voort. Wij gaan voor succes en zien de toekomst dan ook met vertrouwen tegemoet.

Onze vernieuwde commerciële en marketingstrategieBij de beleidsvoering staat het verder uitbreiden en vernieuwen van een pakket van financiële producten en diensten centraal. Onze dienstverlening wordt in lijn gebracht met de eisen die een moderne en dy-namische financiële sector stelt. Wij richten onze aandacht geleidelijk meer op het bedrijfsleven en op de diaspora, maar blijven prioriteit geven aan onze traditionele doelgroep, de lagere en middeninkomens-klasse. Totale klantbediening wordt gestimuleerd, evenals het intensiveren van de samenwerking met strategische partners om synergie-effecten op te wekken. De interne en externe communicatie wordt verbeterd. De betrouwbaarheid van het klantenbestand en zijn informatiewaarde wordt vergroot door dit bestand in te delen op basis van profielschetsen.

Een uitstekende dienstverlening aan onze klantenTer versterking van onze marktpositie heeft het verbeteren van de dienstverlening en het ontplooien van specifieke activiteiten ten behoeve van onze klanten prioriteit. Daarbij laten wij ons leiden door vooraf vastgestelde key performance indicators, waaronder de klanttevredenheid, de beeldvorming over ons imago en de concurrentiepositie ten opzichte van andere banken. De afdelingen Relatiebeheer en Customer Services & Marketing richten zich primair op optimalisering van de klantbediening.

Simultaan versterken van onze financiële positie en versnelling van de groeiWij streven naar een optimaal balansbeheer en naar een gezonde rentabiliteit door een groter deel van de beschikbare liquiditeit te mobiliseren om de groei van ons bedrijf te versnellen. Nieuwe inkomstenbron-nen worden aangeboord door bijvoorbeeld vergroting van het klantenbestand, alsook door verhoging van de omzet per klant en van het niet-interestinkomen. Er wordt een voorzichtig uitgavenbeleid ge-voerd. De kwaliteit van de kredietportefeuille wordt nauwlettend bewaakt om voorzieningen en waarde-verminderingen te beperken. Wij zetten ons in zodat de gedane investeringen in onze bankorganisa-tie de verwachte vruchten afwerpen. Ons kantorennet wordt nadrukkelijk en strategisch ingezet om de groeidoelstellingen te realiseren, mede door uitbouw van bestaande filialen en verdere diversificatie naar vestigingsgebieden.

Optimalisering van de interne bank- en controleprocessenWij werken aan het professionaliseren en implementeren van alle bankprocessen om effectief en ef-ficiënt, alsook volgens een goed afgebakend risicoprofiel veilig te kunnen opereren. Dit geschiedt in overeenstemming met internationale best practices op basis van een bankbreed model voor het bedrijfs-management dat is opgebouwd uit drie complementerende en versterkende linies. In eerste instantie vervullen de operationele afdelingen deposito’s, kredieten en overige bancaire diensten, alsook de onder-steunende commerciële, de administratieve en ICT-afdelingen een centrale rol. Zij zijn het voorportaal

| |24

van onze bank en moeten zorgdragen voor een uitstekende dienstverlening aan klanten, alsook voor een doelmatige, zorgvuldige en veilige afwikkeling van transacties en bancaire processen.

In de tweede linie opereren functionarissen en afdelingen die specifiek belast zijn met het risicomanage-ment en de compliance in het kader van het Enterprise Risk Management Framework. Hun taak is het opsporen, monitoren, beoordelen en rapporteren van risico’s. Bij het risicobeheer wordt onder andere het beloop van bepaalde in het vorige hoofdstuk genoemde kengetallen nauwlettend in het oog gehouden. Beoordeling van de geleverde prestaties geschiedt door de feitelijke ontwikkelingen te vergelijken met aan het begin van het jaar vastgestelde doelstellingen. De afdeling Planning & Control onderhoudt het Management Informatie Systeem en levert informatie voor de performance measurement en sturing van de organisatie. Concreet gaat het erom dat het management een betrouwbaar inzicht krijgt in de mate van realisatie van de strategische doelstellingen van onze bank, de effectiviteit en de efficiëntie van de bedrijfsprocessen, de betrouwbaarheid van de financiële rapportage en van de naleving van wet- en regelgeving. Een goed werkende internal auditfunctie en een duidelijk omschreven administratieve orga-nisatie moeten ertoe bijdragen dat het management in control blijft en in staat is deugdelijk te besturen.

Personeel van de derde linie houdt toezicht op het functioneren, controleert de effectiviteit van de twee andere segmenten en beoordeelt het gehele risicobeheersingsraamwerk. De Internal Audit Departement zorgt via financial and operational audits dat afdoende geruststelling wordt verkregen dat wij “in control” zijn. De afdeling Juridische Zaken & Compliance ziet erop toe dat zowel ons eigen personeel als onze klanten zich houden aan de steeds omvangrijker en strikter wordende wet- en regelgeving op het gebied van onder meer het prudentiёle toezicht, de identificatieplicht van cliënten, de melding van ongebrui-kelijke transacties, alsook betreffende het tegengaan van het witwassen van geld.

Versterking van de compliance functie heeft onze bijzondere aandacht, mede om te voldoen aan de ver-eisten van de Wet Toezicht Bank- en Kredietwezen 2011 en aan de op basis daarvan te geven richtlijnen met betrekking tot onder meer de geschiktheid van aandeelhouders en het management van banken, de deugdelijkheid van bestuur, de organisatie van het risicobeheer, de interne controle en interne audit, als-ook het integriteitsbeleid van kredietinstellingen. Over de concrete wijze van toepassing van deze richt-lijnen is overleg met de Centrale Bank gaande, mede omdat wij krachtens het zogenaamde proportio-naliteitsbeginsel in aanmerking komen voor regelingen die rekening houden met onze relatief beperkte bedrijfsomvang, alsook met de specifieke aard en de mate van complexiteit van onze activiteiten.

Het professionaliseren van de mensen in de organisatieHet verder uitwerken en implementeren van een modern Human Resource Management heeft onze volle aandacht, omdat de mens binnen de bank een centrale positie inneemt en cruciaal is voor het realiseren van de beoogde doelstellingen. Wij investeren in het ontwikkelen van de kwaliteiten en competenties van onze medewerkers onder meer door het aanbieden van trainingsprogramma’s ter vergroting van hun specifieke bankkennis en persoonlijke vaardigheden. In 2012 hebben medewerkers een aantal externe opleidingen en cursussen gevolgd, zowel over specifieke bancaire als over meer bedrijfsondersteunende thema’s. Wij letten er ook op dat hun arbeidsvreugde niet onnodig de weerslag ondervindt van de onze-kerheden die het lopende moderniseringsproces onvermijdelijk met zich meebrengt. Met het oog hierop stemmen wij de inzet van medewerkers af op de mate van uitbreiding van de werkzaamheden.

De achterliggende gedachte van ons beleid is tevreden medewerkers te koesteren, zodat zij optimaal en volgens de gewenste bedrijfscultuur en onze Interne Gedragscode, werken aan realisatie van de beleids-doelen van de bank. Wij stellen dus hoge eisen aan de kwaliteit van ons personeel, stemmen het aantal medewerkers af op de uitbreiding van de werkzaamheden en streven ernaar hun te belonen in overeen-stemming met geleverde prestaties. Om in de groeiende behoefte aan kantoorruimte te voorzien hebben wij in januari 2013 een aangekocht pand gerenoveerd en in gebruik genomen, waar 25 personeelsleden zijn gehuisvest.

GODO jaarverslag 2012 |25| |

Een blik op de toekomstTer afsluiting van dit verslag merken wij op, dat onze bank naar de toekomst toe een vaste koers volgt. Deze koers is gebaseerd op de coöperatieve filosofie en nader uitgestippeld in het eerder besproken Stra-tegisch Beleidsplan 2012-2015. De condities waaraan de bank uiteindelijk moet voldoen zijn daarin hel-der omschreven. Zij vormen de basis waarop ons beleid en onze dagelijkse activiteiten zich richten. Wij zetten ons ten volle in om het hoofd te bieden aan de uitdagingen die het bereiken van de beleidsdoel-stellingen met zich meebrengt. Daarom treden wij de toekomst met vertrouwen tegemoet. Naarmate de uitvoering van het plan de beoogde vruchten afwerpt en het eindpunt ultimo 2015 in zicht komt, zal de bank naar onze verwachting steeds meer gelijkenis moeten tonen met de volgende door ons gewenste karakteristieken:

• Er wordt consequent gewerkt op basis van de coöperatieve filosofie, die bekend is bij de Surinaamse bevolking. Door gerichte campagnes groeit het ledenbestand gestaag en maken de leden optimaal gebruik van de geboden bankdiensten. De leden zijn bewust van de voordelen die het coöperatieve bankieren hen biedt.

• De leden en klanten zijn tevreden over de moderne dienstverlening welke is afgestemd op hun be-hoeften en wensen. Zodra nodig worden nieuwe producten en diensten geïntroduceerd. De aange-boden bankproducten zijn van hoge kwaliteit. Onze filialen te Lelydorp en Albina zijn gemoderni-seerd. Het kantorennet is uitgebreid en geografisch gespreid om dichter bij onze bevolking te staan.

• De financiële soliditeit is bevredigend, wat zich weerspiegelt in een gezonde rentabiliteit, liquiditeit en solvabiliteit. De bank is in staat competitief te opereren.

• De bank beschikt over een technische en administratieve infrastructuur voor de doelmatige afwik-keling van bankprocessen. Controles worden adequaat uitgevoerd in overeenstemming met alge-meen aanvaarde regels en best practices.

• Het personeel is mede dankzij trainingen en begeleiding deskundig en vaardig om de leden en klan-ten naar volle tevredenheid en in de geest van onze coöperatieve filosofie en de daarop gebaseerde kernwaarden en gedragsregels van dienst te zijn. Er zijn korte wachttijden bij het verrichten van transacties op onze kantoren. Het kredietverleningsproces wordt vlot afgewikkeld.

Edwin WatsonVoorzitter

| |26

Verslag van de raad van ToezichtTer voldoening van de in artikel 26 lid 1 onderdeel g van de statuten vermelde taak delen wij u mee, dat wij de jaarrekening van de bank over het boekjaar 2012 hebben onderzocht. Mede op grond van de goedgekeurde controleverklaring van Tjong A Hung Accountants, adviseren wij u de jaarrekening vast te stellen en het bestuur te dechargeren. Wij kunnen ons verenigen met het voorstel om het batig saldo ten bedrage van SRD 936.979 toe te voegen aan het Aansprakelijk Vermogen en adviseren onze leden dit voorstel goed te keuren.

De Raad van Toezicht

Th. Linscheer, voorzitterDrs. W. Jap A Joe, ondervoorzitterMr. E. Rudge, LL.M., secretarisM. Amelo, MBA, lidW. Ligeon, lid

Th. Linscheer Drs. W. Jap A Joe Mr. E. Rudge, LL.M

M. Amelo, MBA W. Ligeon

GODO jaarverslag 2012 |27| |

Jaarrekening 2012

| |28

raad van Toezicht het Bestuur DirectieTh. Linscheer, voorzitter E. Watson, voorzitter H. Vijzelman, algemeen directeurDrs. W. Jap A Joe, ondervoorzitter M.Romeo,ondervoorzitter Drs.K.Simons-Wijdenbosch,Mr.E.RudgeLL.M.,secretaris S.Brunings,lid directeur Bankmanagement M.Amelo,MBA,lid A. Gopi, directeur commercieW. Ligeon, lid

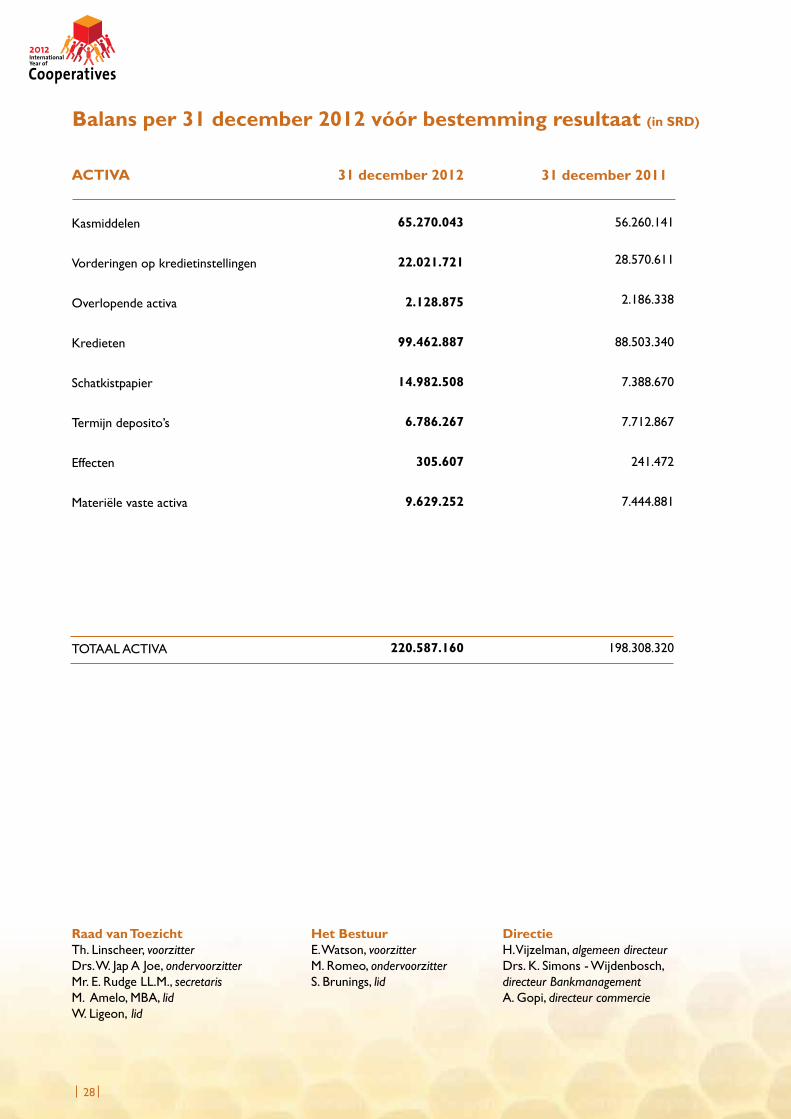

Balans per 31 december 2012 vóór bestemming resultaat (in srD)

aCTIVa

Kasmiddelen

Vorderingenopkredietinstellingen

Overlopende activa

Kredieten

Schatkistpapier

Termijndeposito’s

Effecten

Materiëlevasteactiva

TOTAAL ACTIVA

31 december 2012

65.270.043

22.021.721

2.128.875

99.462.887

14.982.508

6.786.267

305.607

9.629.252

220.587.160

31 december 2011

56.260.141

28.570.611

2.186.338

88.503.340

7.388.670

7.712.867

241.472

7.444.881

198.308.320

GODO jaarverslag 2012 |29| |

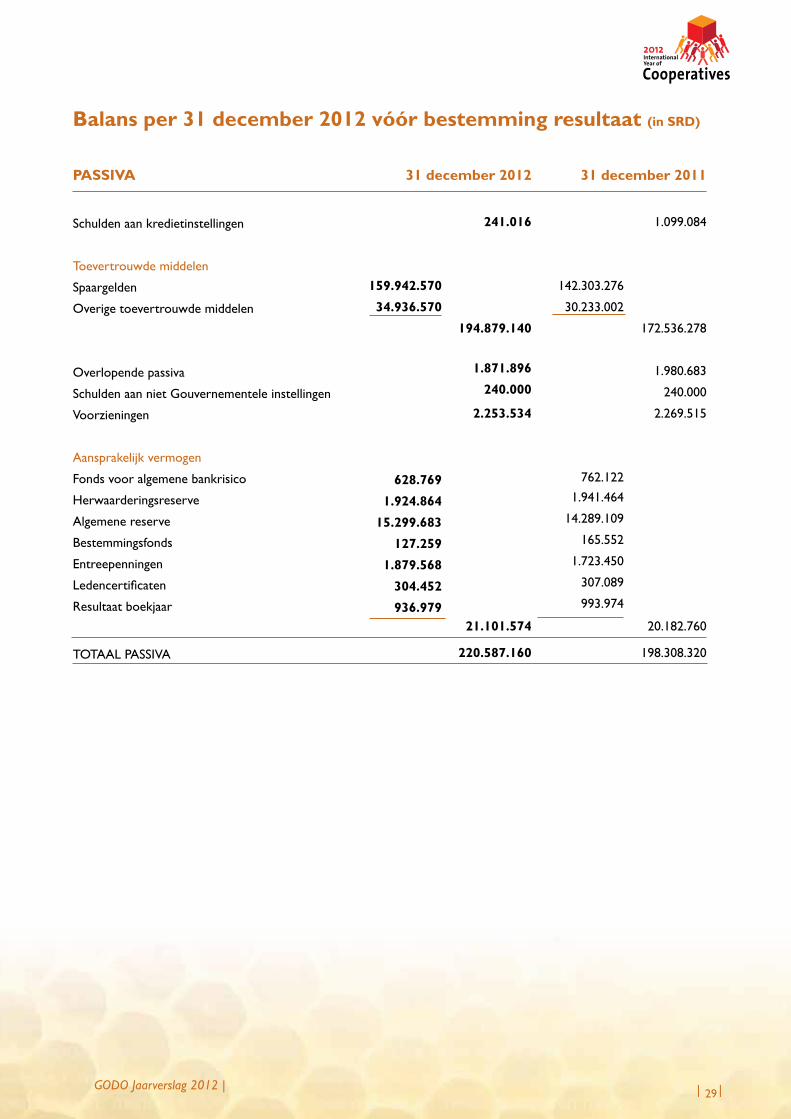

passIVa

Schuldenaankredietinstellingen

Toevertrouwdemiddelen

Spaargelden

Overigetoevertrouwdemiddelen

Overlopende passiva

SchuldenaannietGouvernementeleinstellingen

Voorzieningen

Aansprakelijkvermogen

Fondsvooralgemenebankrisico

Herwaarderingsreserve

Algemene reserve

Bestemmingsfonds

Entreepenningen

Ledencertificaten

Resultaatboekjaar

TOTAALPASSIVA

159.942.570

34.936.570

628.769

1.924.864

15.299.683

127.259

1.879.568

304.452

936.979

Balans per 31 december 2012 vóór bestemming resultaat (in srD)

31 december 2012 31 december 2011

241.016

194.879.140

1.871.896

240.000

2.253.534

21.101.574

220.587.160

1.099.084

172.536.278

1.980.683

240.000

2.269.515

20.182.760

198.308.320

142.303.276

30.233.002

762.1221.941.464

14.289.109

165.552

1.723.450

307.089

993.974

| |30

12.693.971

4.488.232

8.205.739

1.608.253

1.137.667

1.905.591

661.082

13.518.332

5.443.501

256.252

3.988.352

1.862.872

11.550.977

446.984

11.997.961

-

1.520.371

526.397

raad van Toezicht het Bestuur DirectieTh. Linscheer, voorzitter E. Watson, voorzitter H. Vijzelman, algemeen directeurDrs. W. Jap A Joe, ondervoorzitter M.Romeo,ondervoorzitter Drs.K.Simons-Wijdenbosch,Mr.E.RudgeLL.M.,secretaris S.Brunings,lid directeur bankmanagement M.Amelo,MBA,lid A. Gopi, directeur commercieW. Ligeon, lid

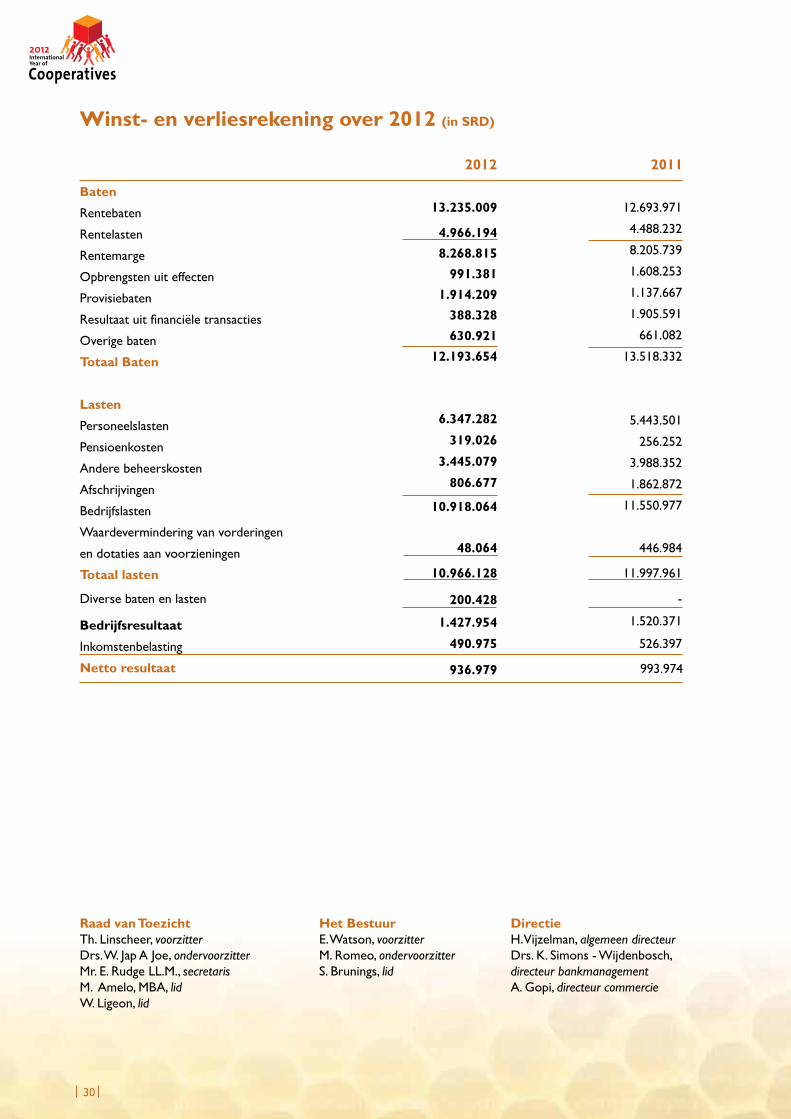

Winst- en verliesrekening over 2012 (in srD)

Baten

Rentebaten

Rentelasten

Rentemarge

Opbrengstenuiteffecten

Provisiebaten

Resultaatuitfinanciëletransacties

Overige baten

Totaal Baten

lasten

Personeelslasten

Pensioenkosten

Anderebeheerskosten

Afschrijvingen

Bedrijfslasten

Waardevermindering van vorderingen

en dotaties aan voorzieningen

Totaal lasten

Diverse baten en lasten

Bedrijfsresultaat

Inkomstenbelasting

2012 2011

13.235.009

4.966.1948.268.815

991.3811.914.209

388.328630.921

12.193.654

6.347.282

319.026

3.445.079

806.677

10.918.064

48.064

10.966.128

200.428

1.427.954

490.975

Netto resultaat 936.979 993.974

GODO jaarverslag 2012 |31| |

994

1.131

2.125

22.776

24.901

-2.065

168

23.004

61.827

84.831

1.905

-485

21

-22

-288

-7.712

1.060

29.428

-58

2.942

-3.360

-1.589

353

-177

-8

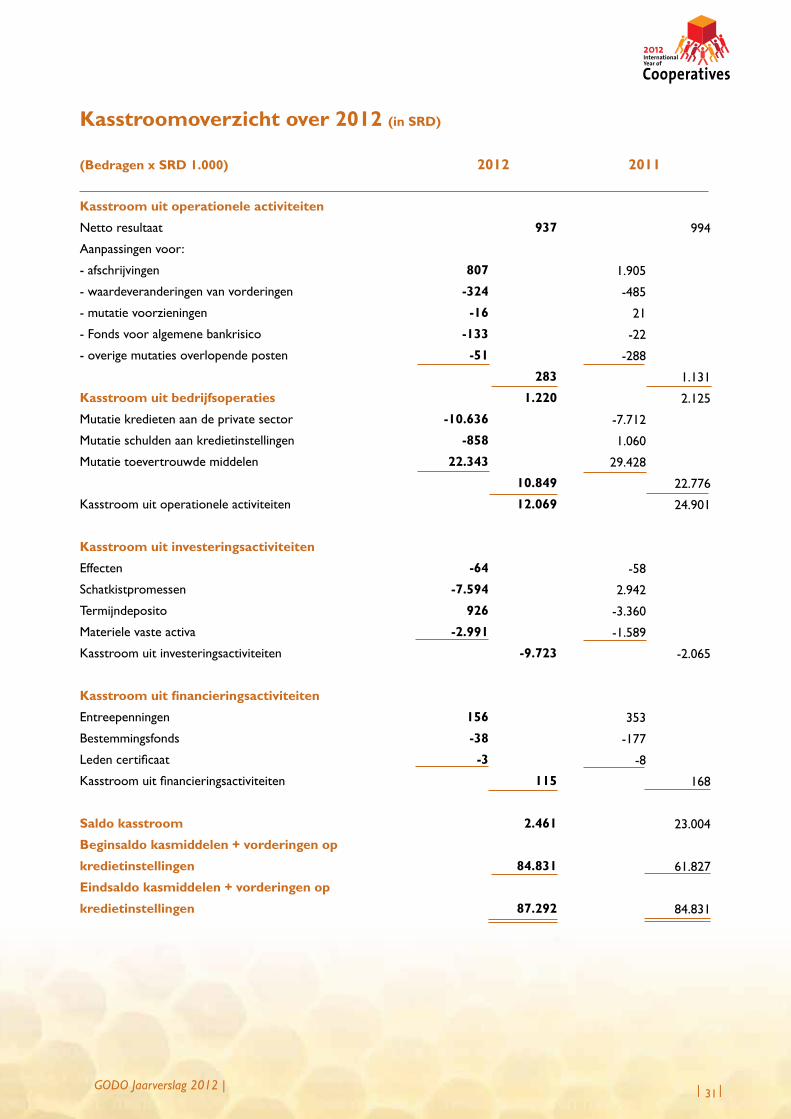

(Bedragen x srD 1.000)

Kasstroom uit operationele activiteiten

Nettoresultaat

Aanpassingen voor:

-afschrijvingen

-waardeveranderingenvanvorderingen

-mutatievoorzieningen

-Fondsvooralgemenebankrisico

-overigemutatiesoverlopendeposten

Kasstroom uit bedrijfsoperaties

Mutatiekredietenaandeprivatesector

Mutatieschuldenaankredietinstellingen

Mutatietoevertrouwdemiddelen

Kasstroomuitoperationeleactiviteiten

Kasstroom uit investeringsactiviteiten

Effecten

Schatkistpromessen

Termijndeposito

Materielevasteactiva

Kasstroomuitinvesteringsactiviteiten

Kasstroom uit financieringsactiviteiten

Entreepenningen

Bestemmingsfonds

Ledencertificaat

Kasstroomuitfinancieringsactiviteiten

saldo kasstroom

Beginsaldo kasmiddelen + vorderingen op

kredietinstellingen

eindsaldo kasmiddelen + vorderingen op

kredietinstellingen

2012 2011

Kasstroomoverzicht over 2012 (in srD)

937

283

1.220

10.849

12.069

-9.723

115

2.461

84.831

87.292

807

-324

-16

-133

-51

-10.636

-858

22.343

-64

-7.594

926

-2.991

156

-38

-3

| |32

KredietenDe kredieten zijn opgenomen voor de nominale bedragen onder aftrek van een noodzakelijk geachtevoorziening voor risico’s die de coöperatie loopt uit hoofde van het kredietbedrijf. De dotatie aan de voorzie-ning is in de winst- en verliesrekening opgenomen onder de post “waardevermindering van vorderingen”. De per balansdatum nog te ontvangen rente over de kredieten wordt eveneens verantwoord onder de post “kredieten”.

EffectenDe effecten worden gewaardeerd tegen marktwaarde. De waardeveranderingen zijn verwerkt in de resultatenre-kening.

Materiële vaste activaHet terrein en het gebouwencomplex van de coöperatie worden gewaardeerd tegen actuele waarde onder aftrek van afschrijvingen. De actuele waarde wordt bepaald op grond van taxaties van deskundigen. De laatste taxatie heeft in december 2006 plaatsgevonden. De actuele waarde is bepaald op basis van de koersontwikkeling van de Surinaamse dollar ten opzichte van de US dollar. De overige bedrijfsmiddelen en inventaris worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs onder aftrek van afschrijvingen.

Toevertrouwde middelenHieronder zijn begrepen de schulden in rekening-courant, de spaargelden en de giro’s. Zij worden gewaardeerd tegen nominale waarde. Per ultimo van het boekjaar verschuldigde rente over de toevertrouwde middelen is ver-antwoord onder “overlopende passiva”.

VoorzieningenVoorziening latente belastingverplichtingen. De voorziening voor latente belastingverplichtingen betreft verplich-tingen die voortvloeien uit de verschillen in waardering van activa, met uitzondering van terreinen, en passiva in de bedrijfseconomische jaarrekening en de fiscale waardering. De voorziening wordt opgenomen voor de nomi-nale waarde waarbij wordt uitgegaan van het geldende belastingtarief.

HerwaarderingsreserveDe herwaarderingsreserve is ontstaan als gevolg van de toegepaste herwaardering van een deel van de onroerende goederen. Op de herwaarderingsreserve is een voorziening voor latente belastingverplichtingen in mindering ge-bracht (36%) met uitzondering van de herwaardering op terreinen. Jaarlijks valt het door middel van afschrijvingen gerealiseerde gedeelte vrij ten gunste van de algemene reserve.

Fonds voor algemene bankrisico’sEr wordt een fonds voor algemene bankrisico’s (FAR) aangehouden om reden van voorzichtigheid, teneinde de algemene risico’s van het bankbedrijf af te dekken. De hoogte van dit fonds en de toevoeging aan dit fonds zijn gebaseerd op de verwachte ontwikkelingen van huidige en toekomstige risico’s. Dotaties worden in de winst- en verliesrekening verantwoord onder het hoofd “waardeveranderingen van vorderingen en voorzieningen van onder de balans opgenomen verplichtingen”.

grondslagen van waardering en van bepaling van het resultaat

GODO jaarverslag 2012 |33| |

Overige activa en passivaVoor zover in het bovenstaande niet anders is aangegeven worden activa en passiva gewaardeerd op nominale waarde. Hierbij wordt op vorderingen, indien dit noodzakelijk is, een voorziening in mindering gebracht.

ResultaatbepalingHet resultaat wordt bepaald door het verschil tussen de opbrengstwaarde van de geleverde prestaties en de kosten en andere lasten over het jaar te nemen. De rente over de non-performing leningen wordt geboekt als zijnde te vorderen, maar wordt niet als baten verantwoord in de winst- en verliesrekening. De opbrengsten worden verant-woord in het jaar waarin de diensten zijn verricht, de lasten reeds zodra zij voorzienbaar zijn. Afschrijvingen op bedrijfsgebouwen zijn gebaseerd op actuele waarde. Op de overige bedrijfsmiddelen en overige inventaris wordt afgeschreven op basis van de verkrijgings- of vervaardigingsprijs. Afschrijvingen vinden plaats volgens de lineaire methode op basis van de geschatte economische levensduur.

InkomstenbelastingInkomstenbelasting wordt berekend door toepassing van het geldende tarief op het resultaat van het boekjaar, waarbij rekening gehouden wordt met fiscale faciliteiten.

Vreemde valutaMonetaire activa en passiva luidend in vreemde valuta worden omgerekend tegen de aankoopkoers zoals geno-teerd door de Centrale Bank van Suriname per jaareinde. De uit de omrekening voortvloeiende koersverschillen zijn opgenomen in de winst- en verliesrekening onder de post “resultaat uit financiële transacties”. Transacties in vreemde valuta gedurende de verslagperiode zijn in de jaarrekening verwerkt tegen de gemiddelde maandkoers van afwikkeling. De gehanteerde koersen van vreemde valuta per balansdatum luiden als volgt:

31 december 2011 (in SRD)31 december 2012 (in SRD)

USD1,-

EUR1,-

3,250

4,272

3,250

4,176

| |34

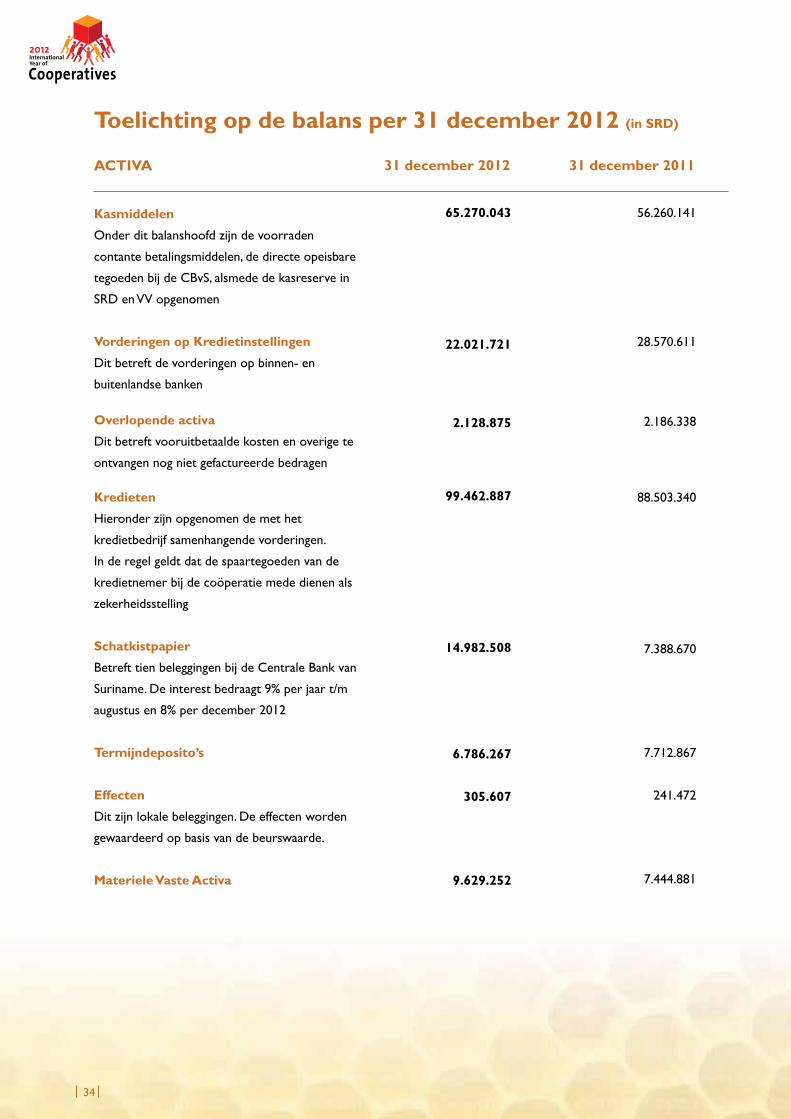

Toelichting op de balans per 31 december 2012 (in srD)

aCTIVa

Kasmiddelen

Onder dit balanshoofd zijn de voorraden

contante betalingsmiddelen, de directe opeisbare

tegoedenbijdeCBvS,alsmededekasreservein

SRD en VV opgenomen

Vorderingen op Kredietinstellingen

Ditbetreftdevorderingenopbinnen-en

buitenlandsebanken

Overlopende activa

Ditbetreftvooruitbetaaldekostenenoverigete

ontvangennognietgefactureerdebedragen

Kredieten

Hieronder zijn opgenomen de met het

kredietbedrijfsamenhangendevorderingen.

In de regel geldt dat de spaartegoeden van de

kredietnemerbijdecoöperatiemededienenals

zekerheidsstelling

schatkistpapier

BetrefttienbeleggingenbijdeCentraleBankvan

Suriname.Deinterestbedraagt9%perjaart/m

augustusen8%perdecember2012

Termijndeposito’s

effecten

Ditzijnlokalebeleggingen.Deeffectenworden

gewaardeerdopbasisvandebeurswaarde.

Materiele Vaste activa

31 december 2012

65.270.043

22.021.721

2.128.875

99.462.887

14.982.508

6.786.267

305.607

9.629.252

31 december 2011

56.260.141

28.570.611

2.186.338

88.503.340

7.388.670

7.712.867

241.472

7.444.881

GODO jaarverslag 2012 |35| |

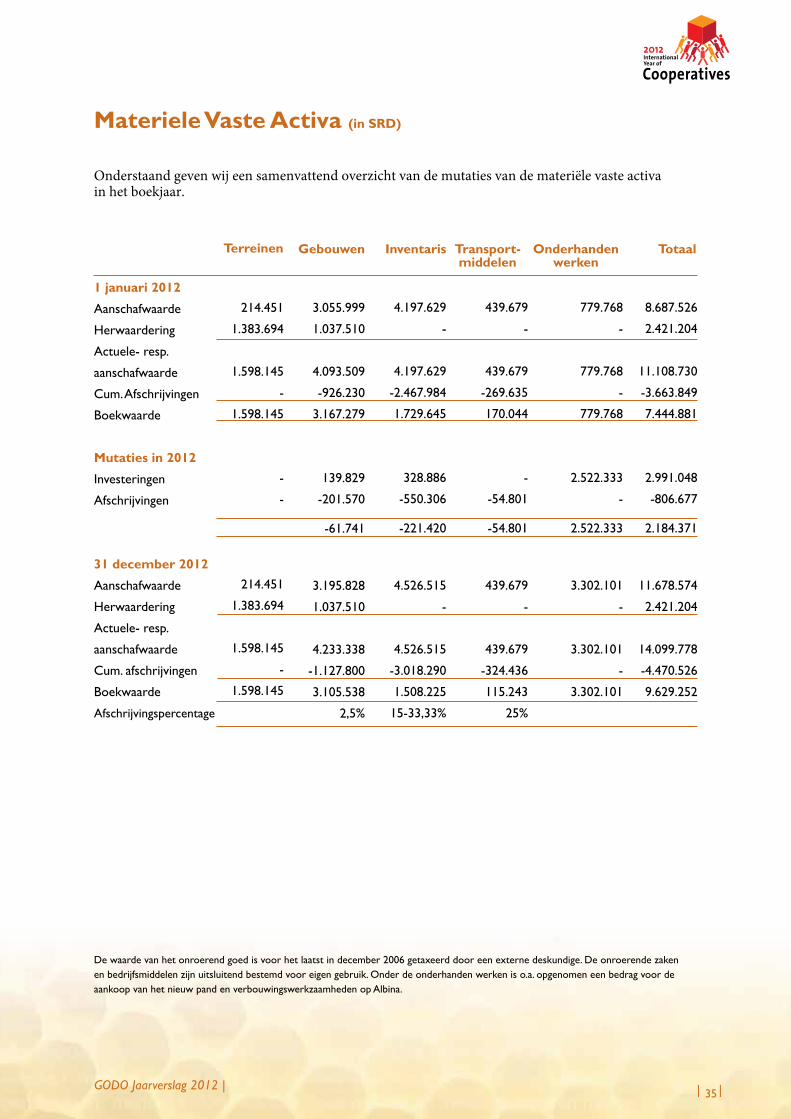

1 januari 2012

Aanschafwaarde

Herwaardering

Actuele-resp.

aanschafwaarde

Cum.Afschrijvingen

Boekwaarde

Mutaties in 2012

Investeringen

Afschrijvingen

31 december 2012

Aanschafwaarde

Herwaardering

Actuele-resp.

aanschafwaarde

Cum.afschrijvingen

Boekwaarde

Afschrijvingspercentage

214.451

1.383.694

1.598.145

-

1.598.145

-

-

214.451

1.383.694

1.598.145

-

1.598.145

Terreinen gebouwen TotaalTransport-middelen

Onderhanden werken

3.055.999

1.037.510

4.093.509

-926.230

3.167.279

139.829

-201.570

-61.741

3.195.828

1.037.510

4.233.338

-1.127.800

3.105.538

2,5%

Inventaris

4.197.629

-

4.197.629

-2.467.984

1.729.645

328.886

-550.306

-221.420

4.526.515

-

4.526.515

-3.018.290

1.508.225

15-33,33%

439.679

-

439.679

-269.635

170.044

-

-54.801

-54.801

439.679

-

439.679

-324.436

115.243

25%

779.768

-

779.768

-

779.768

2.522.333

-

2.522.333

3.302.101

-

3.302.101

-

3.302.101

8.687.526

2.421.204

11.108.730

-3.663.849

7.444.881

2.991.048

-806.677

2.184.371

11.678.574

2.421.204

14.099.778

-4.470.526

9.629.252

Materiele Vaste activa (in srD)

Onderstaand geven wij een samenvattend overzicht van de mutaties van de materiële vaste activa in het boekjaar.

Dewaardevanhetonroerendgoedisvoorhetlaatstindecember2006getaxeerddooreenexternedeskundige.Deonroerendezakenenbedrijfsmiddelenzijnuitsluitendbestemdvooreigengebruik.Onderdeonderhandenwerkeniso.a.opgenomeneenbedragvoordeaankoopvanhetnieuwpandenverbouwingswerkzaamhedenopAlbina.

| |36

1.449.357

252.409

176.088

100.000

291.661

1.458.695

-9.338

1.449.357

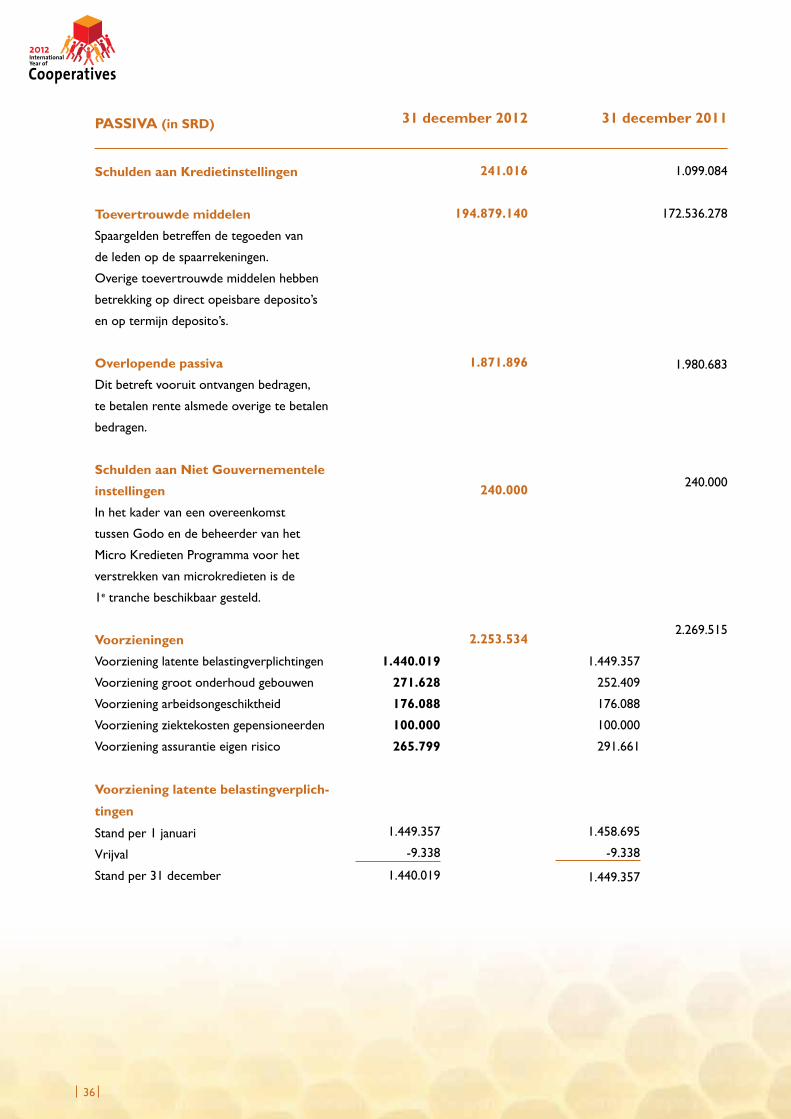

passIVa (in srD)

schulden aan Kredietinstellingen

Toevertrouwde middelen

Spaargelden betreffen de tegoeden van

deledenopdespaarrekeningen.

Overigetoevertrouwdemiddelenhebben

betrekkingopdirectopeisbaredeposito’s

enoptermijndeposito’s.

Overlopende passiva

Ditbetreftvooruitontvangenbedragen,

te betalen rente alsmede overige te betalen

bedragen.

schulden aan Niet gouvernementele

instellingen

Inhetkadervaneenovereenkomst

tussenGodoendebeheerdervanhet

MicroKredietenProgrammavoorhet

verstrekkenvanmicrokredietenisde

1etranchebeschikbaargesteld.

Voorzieningen

Voorziening latente belastingverplichtingen

Voorzieninggrootonderhoudgebouwen

Voorzieningarbeidsongeschiktheid

Voorzieningziektekostengepensioneerden

Voorzieningassurantieeigenrisico

Voorziening latente belastingverplich-

tingen

Standper1januari

Vrijval

Stand per 31 december

31 december 2012 31 december 2011

241.016

194.879.140

1.871.896

240.000

2.253.534

1.440.019

271.628

176.088

100.000

265.799

1.449.357

-9.338

1.440.019

1.099.084

172.536.278

1.980.683

240.000

2.269.515

GODO jaarverslag 2012 |37| |

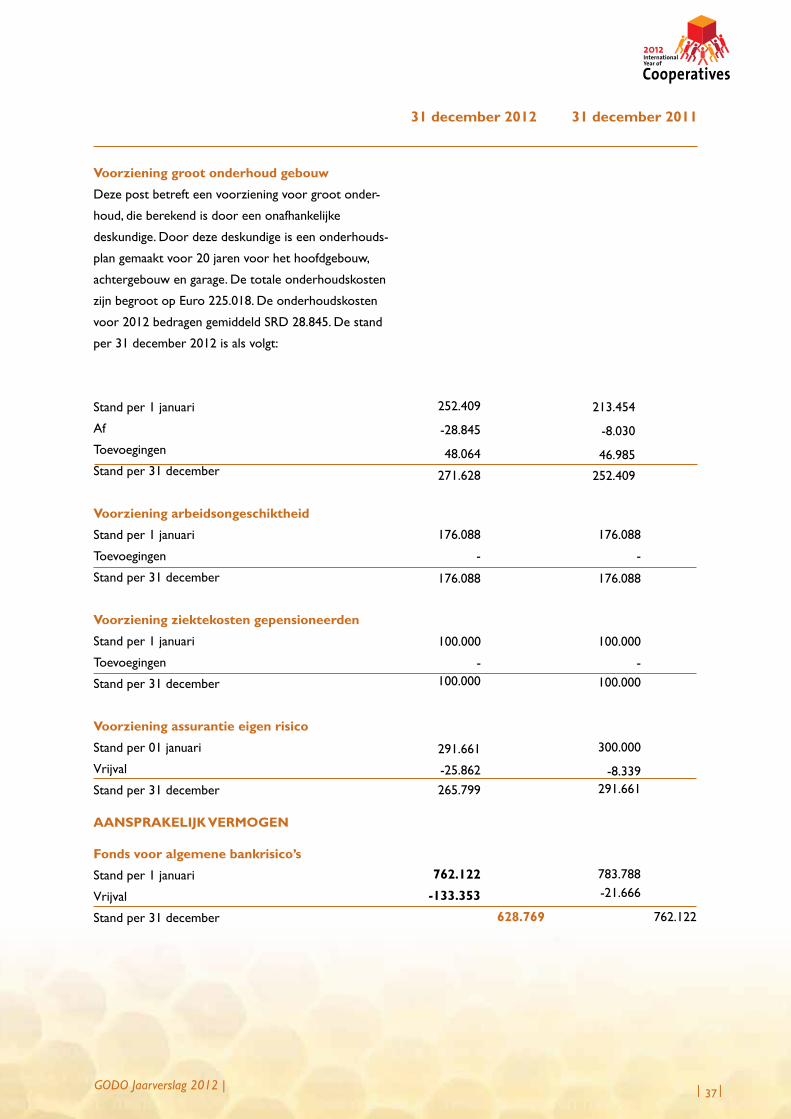

Voorziening groot onderhoud gebouw

Deze post betreft een voorziening voor groot onder-

houd,dieberekendisdooreenonafhankelijke

deskundige.Doordezedeskundigeiseenonderhouds-

plangemaaktvoor20jarenvoorhethoofdgebouw,

achtergebouwengarage.Detotaleonderhoudskosten

zijnbegrootopEuro225.018.Deonderhoudskosten

voor 2012 bedragen gemiddeld SRD 28.845. De stand

per 31 december 2012 is als volgt:

Standper1januari

Af

Toevoegingen

Stand per 31 december

Voorziening arbeidsongeschiktheid

Standper1januari

Toevoegingen

Stand per 31 december

Voorziening ziektekosten gepensioneerden

Standper1januari

Toevoegingen

Stand per 31 december

Voorziening assurantie eigen risico

Standper01januari

Vrijval

Stand per 31 december