Topics fiscale procedure

115

Fiscale procedure Mr. Jan Tuerlinckx en Mr. Charlotte Lardenoit Tuerlinckx Fiscale Advocaten

-

Upload

tuerlinckx-fiscale-advocaten-avocats-fiscalistes -

Category

Law

-

view

719 -

download

1

Transcript of Topics fiscale procedure

Fiscale procedure

Mr. Jan Tuerlinckx en Mr. Charlotte Lardenoit

Tuerlinckx Fiscale Advocaten

Topics

1. Aangifte van structuren en vermogen

2. Taxatie geheime commissielonen

3. Controle en bewijs van beroepskosten

4. Nietigheden in het fiscaal onderzoek

5. Fiscale visitatie

Topic 1: aangifte van structuren en vermogen

Aangifte van structuren en vermogen

1. De CAP-aangifte

2. De huidige aangifte buitenlandse structuren

3. De op huidig inkomstenjaar toepasselijke Kaaimantaks

4. Het UBO-register

Sub topic: niet-gedeclareerd buitenlands vermogen

5. Internationale houding van de banken in Luxemburg en Zwitserland

6. Hoe om te gaan met die situatie

7. De huidige regularisatie mogelijkheden

1. CAP-aangifte

1.1. Melding 1.2. Toepassingsgebied 1.3. Mee te delen gegevens 1.4. Bewaartermijn 1.5. Raadpleging CAP

1. CAP-aangifte

• Centraal aanspreekpunt (CAP): register dat bankrekeningnummers en soorten contracten bevat die natuurlijke personen en rechtspersonen, al dan niet woonachtig in België, houden.

• Werking van het CAP – art. 322, §3 WIB - KB 17 juli 2013 – enkel van toepassing op mededeling gegevens art. 322, §3 WIB

• KB 3 april 2015 – verruimt toepassingsgebied naar gegevens art. 307, § 1, lid 2 WIB (aangifteverplichting buitenlandse rekening)

1.1. Melding

• Sinds aj. 2012: Belastingplichtige moet het bestaan van buitenlandse rekening van zichzelf, zijn echtgenoot en kinderen (genot inkomsten) in aangifte personenbelasting melden => loutere melding bestaan

• KB 15 april 2015: belastingplichtige moet aan CAP

gegevens overmaken met betrekking tot buitenlandse rekeningen

• FOD Financiën heeft verklarende nota opgesteld met modaliteiten melding

1.2. Toepassingsgebied

• Buitenlandse rekening: iedere rekening van elke aard gehouden bij een in het buitenland gevestigde bank-, wissel-, krediet-, en spaarinstelling

• Ruimer dan rekening KB 17 juli 2013: – KB 17 juli 2013: mogelijkheid ontvangen inkomsten, contant in

geld af te halen of in geld te storten – KB 3 april 2015: Iedere rekening, ongeacht aard

⇒ Ook buitenlandse effectenrekeningen moeten aan CAP gemeld

worden

1.2. Toepassingsgebied

• Verplichting Art. 307, §1 lid 2 WIB beperkt zich tot de buitenlandse rekeningen, contracten met buitenlandse instelling moeten niet gemeld worden

• Concreet: – Rekening Belgisch bijkantoor van buitenlandse bank:

geen buitenlandse rekeningen => melding 322, §3 WIB , niet 307, §1, lid 2 WIB

– Meerdere belastingplichtigen met zelfde buitenlandse rekening: elke belastingplichtige moet rekening melden

– Echtscheiding: afzonderlijke melding + melding kinderen

1.3. Mee te delen gegevens (art. 8/1)

• Identificatiegegevens belastingplichtige (echtgenoot of kind): – Rijksregisternummer – Naam en eerste officiële voornaam

• Identificatie buitenlandse rekening: – Bankrekeningnummer (IBAN of nummer toegekend door

buitenlandse bank) – Volledige benaming bank – BIC-code bank of volledig adres instelling – Land opening rekening

1.3. Mee te delen gegevens (art. 8/1)

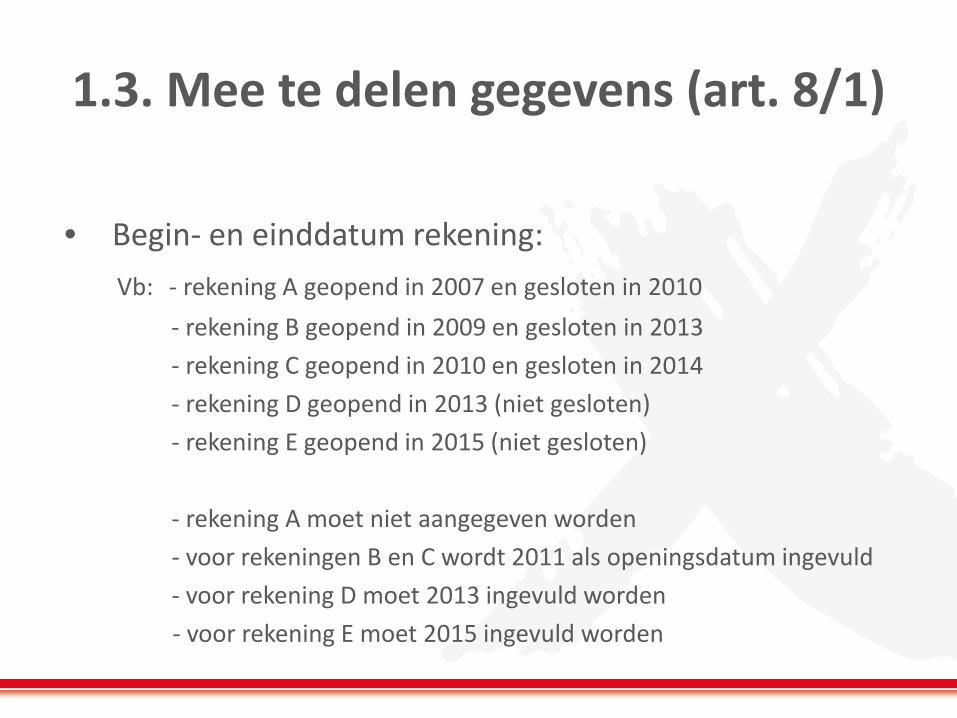

• Begin- en einddatum rekening: – Opname openingsdatum en afsluitingsdatum van de

buitenlandse rekening – In het geval de buitenlandse rekening voor 2011 is geopend,

moet 2011 als openingsdatum vermeld worden – Inkomsten kinderen worden niet meer bij ouders gevoegd:

• Kinderen moeten buitenlandse rekeningen aangeven met eerste aangifte PB

• Ouders moeten melden dat de buitenlandse rekening niet langer fiscaal op hun naam staat => opname laatste jaar dat de inkomsten bij ouders werden gevoegd = einddatum

1.3. Mee te delen gegevens (art. 8/1)

• Begin- en einddatum rekening: Vb: - rekening A geopend in 2007 en gesloten in 2010 - rekening B geopend in 2009 en gesloten in 2013 - rekening C geopend in 2010 en gesloten in 2014 - rekening D geopend in 2013 (niet gesloten) - rekening E geopend in 2015 (niet gesloten) - rekening A moet niet aangegeven worden - voor rekeningen B en C wordt 2011 als openingsdatum ingevuld - voor rekening D moet 2013 ingevuld worden - voor rekening E moet 2015 ingevuld worden

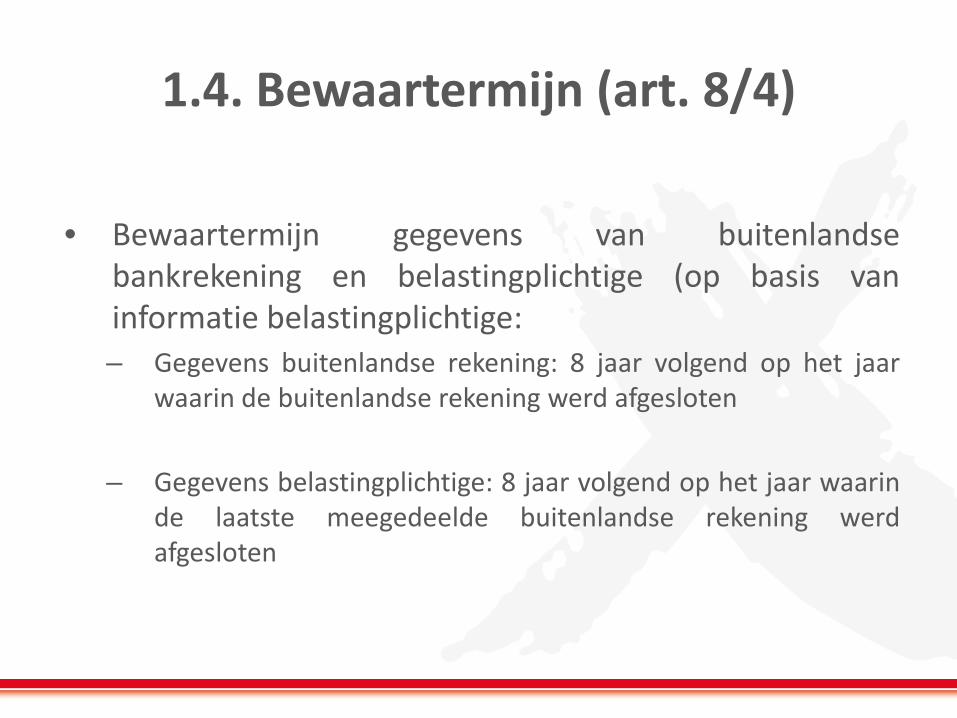

1.4. Bewaartermijn (art. 8/4)

• Bewaartermijn gegevens van buitenlandse bankrekening en belastingplichtige (op basis van informatie belastingplichtige: – Gegevens buitenlandse rekening: 8 jaar volgend op het jaar

waarin de buitenlandse rekening werd afgesloten

– Gegevens belastingplichtige: 8 jaar volgend op het jaar waarin de laatste meegedeelde buitenlandse rekening werd afgesloten

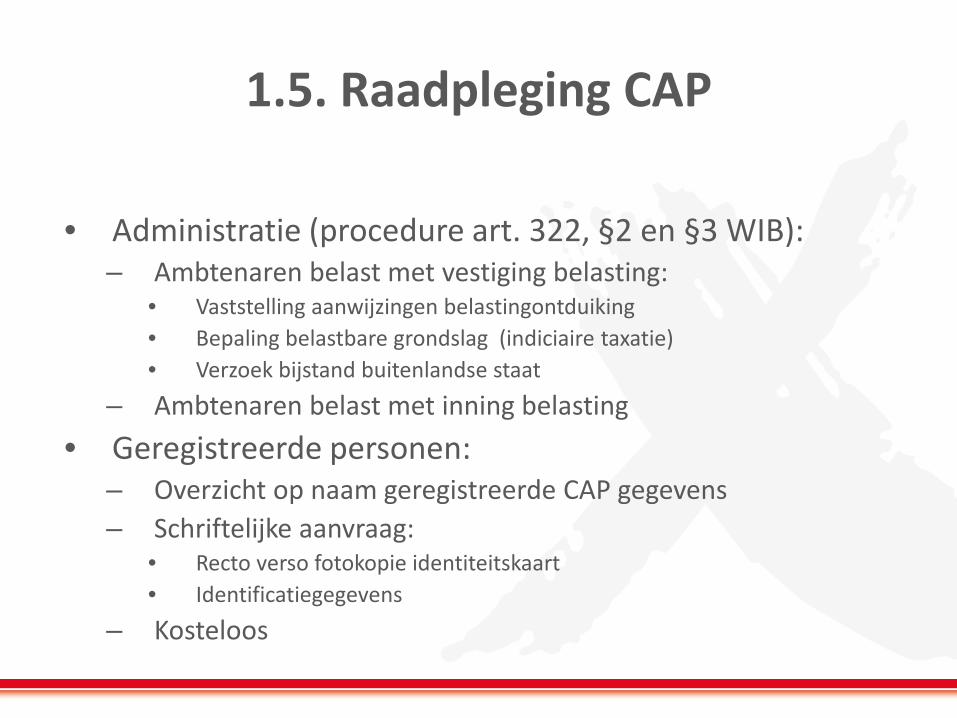

1.5. Raadpleging CAP

• Administratie (procedure art. 322, §2 en §3 WIB): – Ambtenaren belast met vestiging belasting:

• Vaststelling aanwijzingen belastingontduiking • Bepaling belastbare grondslag (indiciaire taxatie) • Verzoek bijstand buitenlandse staat

– Ambtenaren belast met inning belasting • Geregistreerde personen:

– Overzicht op naam geregistreerde CAP gegevens – Schriftelijke aanvraag:

• Recto verso fotokopie identiteitskaart • Identificatiegegevens

– Kosteloos

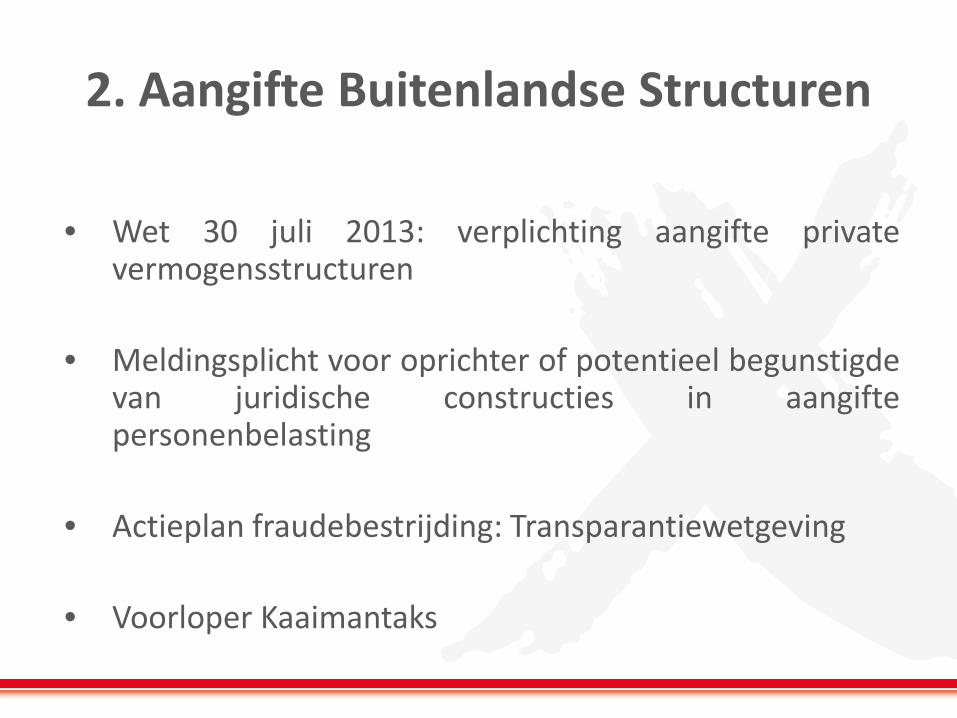

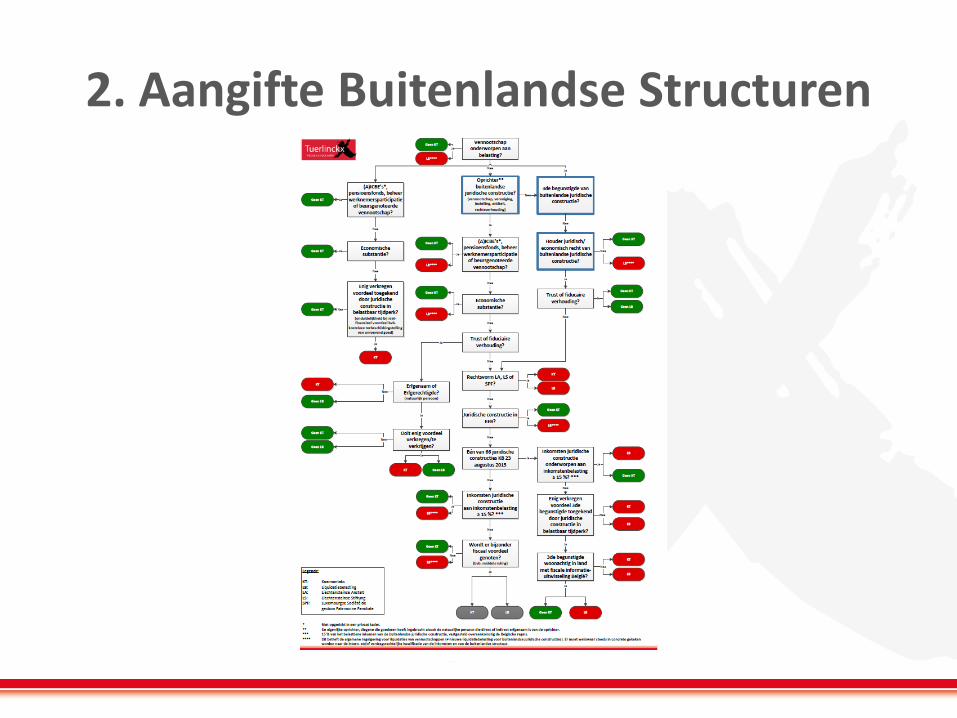

2. Aangifte Buitenlandse Structuren

• Wet 30 juli 2013: verplichting aangifte private vermogensstructuren

• Meldingsplicht voor oprichter of potentieel begunstigde van juridische constructies in aangifte personenbelasting

• Actieplan fraudebestrijding: Transparantiewetgeving • Voorloper Kaaimantaks

2. Aangifte Buitenlandse Structuren

2.1. Toepassingsgebied – Juridische constructie (art. 2, §1, 13° WIB)

• Zonder rechtspersoonlijkheid: Trust en fiduciaire structuren (geen rechtspersoonlijkheid) (type 1): – Eigendomstitel goederen of rechten op naam of voor rekening van

beheerder – Goederen van constructie zijn afzonderlijk vermogen en maken geen

deel uit van vermogen beheerder – Beheerder heeft bevoegdheid / plicht de goederen van de juridische

constructie te besturen • Met rechtspersoonlijkheid: niet of nauwelijks belaste

buitenlandse structuren (type 2): – Entiteiten die niet aan inkomstenbelastingen zijn onderworpen (15%

regel) – Aanzienlijk gunstiger dan Belgische regelgeving:

• Lijst KB 23 augustus 2015 • Niet vermelde entiteiten = niet melden

2.1. Toepassingsgebied – Juridische constructie (art. 2, §1, 13° WIB)

• Uitzonderingen: – Collectieve beleggingsinstellingen – Pensioenfondsen – Ondernemingen voor beheer van werknemersparticipaties – Beursgenoteerde vennootschappen

2.2. Praktisch

• Aangifteplicht geldt voor: – Oprichter (art, 2, §1, 14° WIB):

• Oprichting juridische constructie buiten beroepsactiviteit • Inbreng vermogen • Houder van juridische rechten op aandelen of deelbewijzen • Begunstigde van de economische rechten van aandelen of deelbewijzen • Gelijkstelling erfgenaam met oprichter

– Begunstigde of potentieel begunstigende

• Voor wie moet aangegeven worden? – zichzelf, echtgenoot, kinderen (genot inkomsten)

• Hoe? Vak XIV. C aangifte personenbelasting

3. De op huidige inkomstenjaar toepasselijke Kaaimantaks

• Doel: belasten van situaties waar normale belastingheffing wordt omzeild via tussengeplaatste juridische constructie – Voorbode: aangifteplicht van juridische constructies vanaf AJ

2014 (art. 307 WIB92)

– Realisatie: doorkijkbelasting ingevoerd bij Programmawet van 10 augustus 2015

– Verhoopte opbrengst: 50 miljoen euro in 2015, 120 miljoen euro in 2016

3.1. Toepassingsgebied

• Begrip ‘juridische constructie’ (art. 2 WIB92) – Zonder rechtspersoonlijkheid (type 1): trusts en fiduciaire

verhoudingen – Met rechtspersoonlijkheid (type 2): eender welke entiteit

belast aan minder dan 15% – Uitzonderingen:

• Collectieve beleggingsinstellingen • Pensioenfondsen • Ondernemingen voor beheer van werknemersparticipaties • Beursgenoteerde vennootschappen

3.1. Toepassingsgebied

• Begrip ‘juridische constructie’ (art. 2 WIB92) – Belastingplichtige kan bewijs van reële vestiging

leveren (substance-uitsluiting) • Opgerichte entiteit vormt een daadwerkelijke vestiging die

daadwerkelijk economische activiteiten uitoefent

• Uitgeoefende activiteiten staan in verhouding tot de fysieke waarneembaarheid in het buitenland

• Beoordeling in concreto

3.1. Toepassingsgebied

• Belastingplichtigen (art. 2 WIB92) – Oprichter: werkelijke oprichter, inbrenger van goederen,

erfgenamen van dezen • Erfgenamen kunnen bewijzen dat zij geen aanspraak hebben

op voordelen uit de constructie (!alleen type 1)

• Bijkomend voor type 2: houder die rechten bezit op de goederen en kapitalen van de constructie

– Derde begunstigde: effectieve verkrijger van voordelen uit de constructie

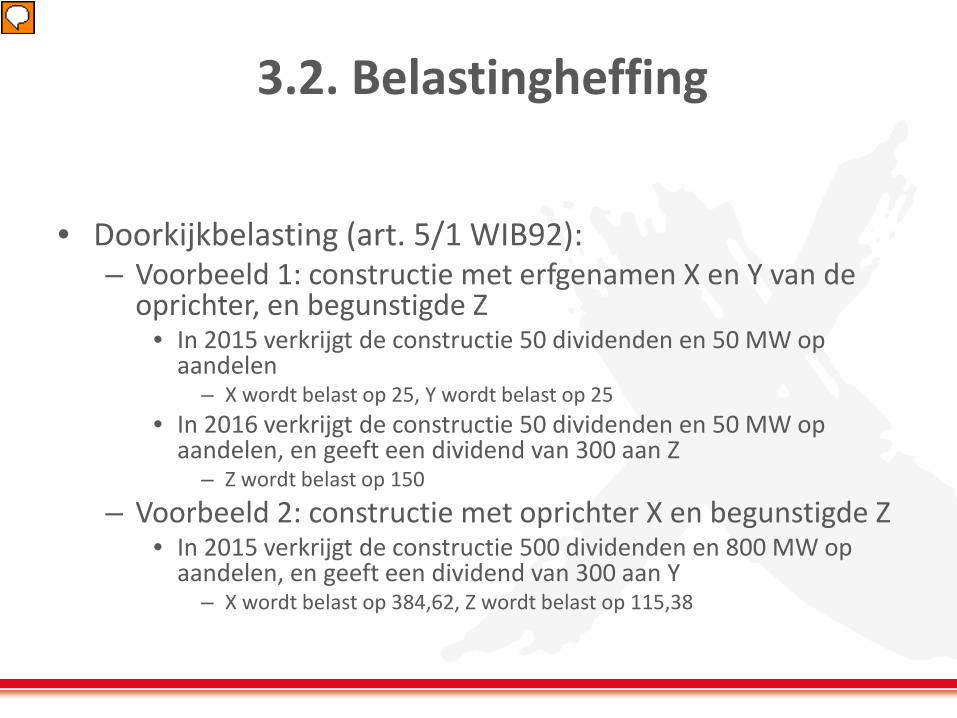

3.2. Belastingheffing

• Doorkijkbelasting (art. 5/1 WIB92): – Inkomsten belastbaar in hoofde van de oprichter alsof die

ze rechtstreeks heeft verkregen: • Wettelijk vermoeden dat de oprichter de rechtstreeks

begunstigde is

• Tegenbewijs slechts indien derde begunstigde gevestigd is in de EER, DBV en TIA-land

3.2. Belastingheffing

• Doorkijkbelasting (art. 5/1 WIB92): – Uitkeringen belastbaar in hoofde van de derde

begunstigde • Tenzij deze voortkomen uit reserves van het vorige

boekjaar – Betekent dat de oprichter in dat geval de belastingen voor de

begunstigde betaalt

3.2. Belastingheffing

• Doorkijkbelasting (art. 5/1 WIB92): – Geen belasting indien bewezen dat constructie

belastingheffing van minstens 15% heeft ondergaan zoals vastgesteld overeenkomstig Belgisch recht (!alleen type 2)

• Voorbeeld: constructie (type 2) met 150 winst waarvan 75 octrooi-inkomsten en 35 dividenden, betaalt 9 belastingen in buitenland

– Geen doorkijkbelasting: (150 – 33,25 – 60) * 0,15 < 9

Presentator

Presentatienotities

Voorbeeld (voorbeeld 1 uit het ontwerp van de programmawet, DOC 1125/001, p. 49-50) Belastbare basis: 150 (winst) – (0,95 * 35) (DBI-aftrek) – (75 * 0,8) (aftrek octrooi-inkomsten) Belasting: 56,75 * 0,15 = 8,5125 =>de buitenlandse belasting van 9 is meer dan 15%

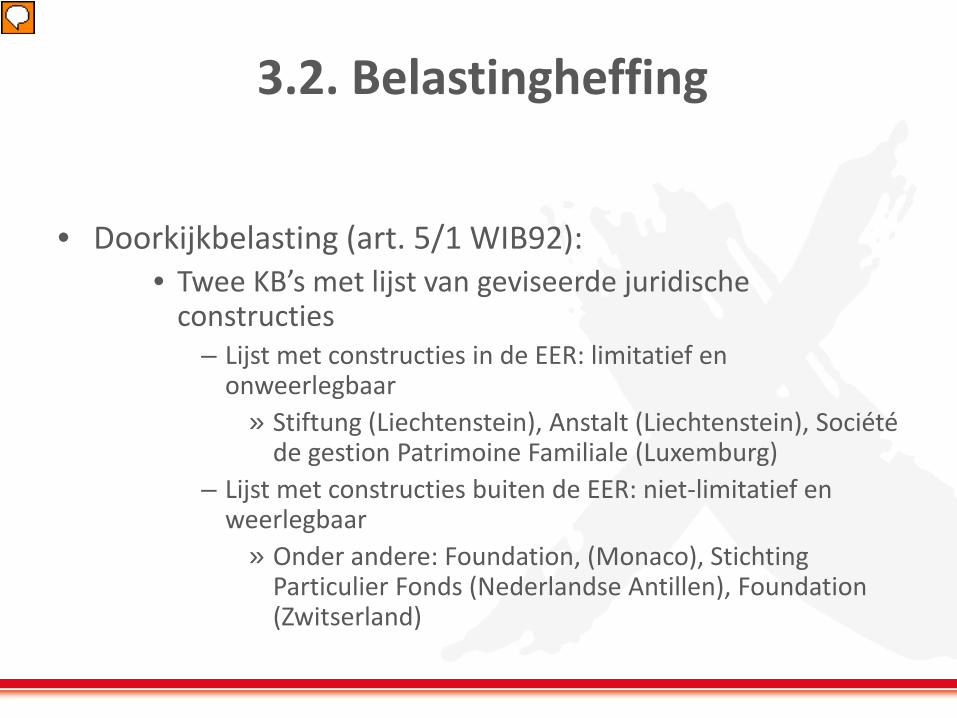

3.2. Belastingheffing

• Doorkijkbelasting (art. 5/1 WIB92): • Twee KB’s met lijst van geviseerde juridische

constructies – Lijst met constructies in de EER: limitatief en

onweerlegbaar » Stiftung (Liechtenstein), Anstalt (Liechtenstein), Société

de gestion Patrimoine Familiale (Luxemburg) – Lijst met constructies buiten de EER: niet-limitatief en

weerlegbaar » Onder andere: Foundation, (Monaco), Stichting

Particulier Fonds (Nederlandse Antillen), Foundation (Zwitserland)

Presentator

Presentatienotities

Voorbeeld (voorbeeld 1 uit het ontwerp van de programmawet, DOC 1125/001, p. 49-50) Belastbare basis: 150 (winst) – (0,95 * 35) (DBI-aftrek) – (75 * 0,8) (aftrek octrooi-inkomsten) Belasting: 56,75 * 0,15 = 8,5125 =>de buitenlandse belasting van 9 is meer dan 15%

3.2. Belastingheffing

• Doorkijkbelasting (art. 5/1 WIB92): – Voorbeeld 1: constructie met erfgenamen X en Y van de

oprichter, en begunstigde Z • In 2015 verkrijgt de constructie 50 dividenden en 50 MW op

aandelen – X wordt belast op 25, Y wordt belast op 25

• In 2016 verkrijgt de constructie 50 dividenden en 50 MW op aandelen, en geeft een dividend van 300 aan Z

– Z wordt belast op 150

– Voorbeeld 2: constructie met oprichter X en begunstigde Z • In 2015 verkrijgt de constructie 500 dividenden en 800 MW op

aandelen, en geeft een dividend van 300 aan Y – X wordt belast op 384,62, Z wordt belast op 115,38

Presentator

Presentatienotities

Voorbeeld 1 (combinatie van voorbeeld 1 en voorbeeld 2 uit het ontwerp van de programmawet, DOC 1125/001, p. 45-49) In 2015: 50 MW is vrijgesteld als divers inkomen, 50 belast als dividend met vermoeden dat X en Y een gelijk aandeel hebben. In 2016: 100 (van het dividend) wordt geacht voort te komen uit de winst van dit jaar waarvan 50 is vrijgesteld, 100 wordt geacht voor te komen uit de winst van vorig boekjaar waarvoor de oprichters reeds belastingen hebben betaald, 100 wordt geacht voort te komen uit winst van vorige boekjaren die nog niet zijn belast en ingevolge art. 21, 12° WIB92 nog moet worden belast. Voorbeeld 2 (voorbeeld uit G. Goyvaerts, “Kaaimantaks treft oprichters en begunstigden van buitenlandse constructies”, Fisc. Act. 2015, nr, 16, (7), 10) Deel belast in hoofde van X: 300 * (5/13) Deel belast in hoofde van Z: 1000 * (5/13)

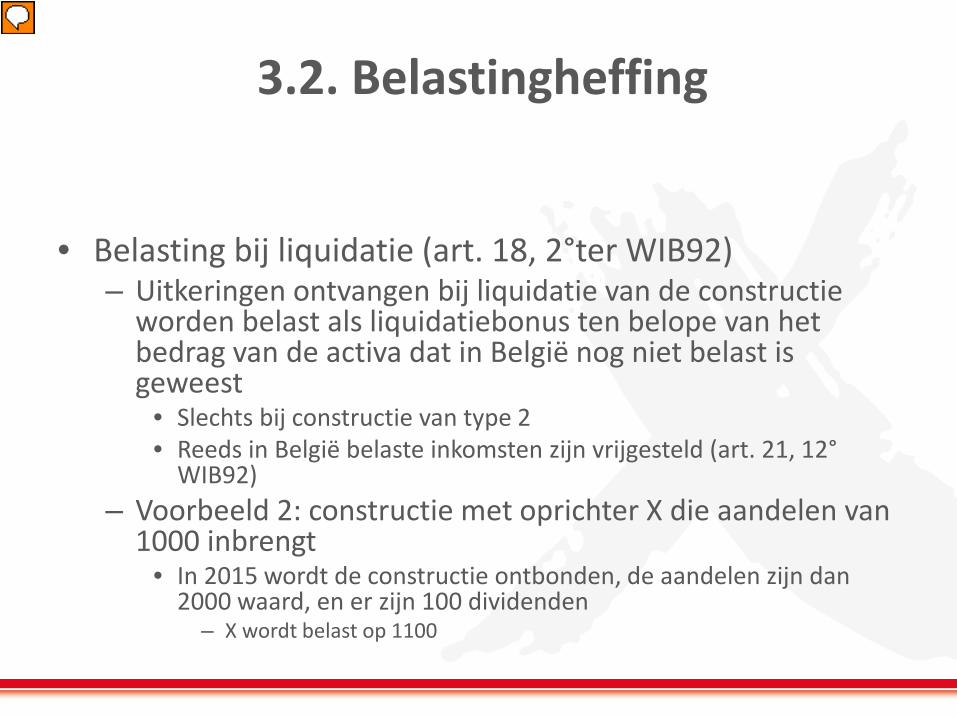

3.2. Belastingheffing

• Belasting bij liquidatie (art. 18, 2°ter WIB92) – Uitkeringen ontvangen bij liquidatie van de constructie

worden belast als liquidatiebonus ten belope van het bedrag van de activa dat in België nog niet belast is geweest

• Slechts bij constructie van type 2 • Reeds in België belaste inkomsten zijn vrijgesteld (art. 21, 12°

WIB92) – Voorbeeld 2: constructie met oprichter X die aandelen van

1000 inbrengt • In 2015 wordt de constructie ontbonden, de aandelen zijn dan

2000 waard, en er zijn 100 dividenden – X wordt belast op 1100

Presentator

Presentatienotities

Voorbeeld (voorbeeld 2 uit het ontwerp van de programmawet, DOC 1125/001, p. 47-49) Uitkering van 2100, waarvan 1000 ingebracht en 1100 nog niet in België belaste inkomsten.

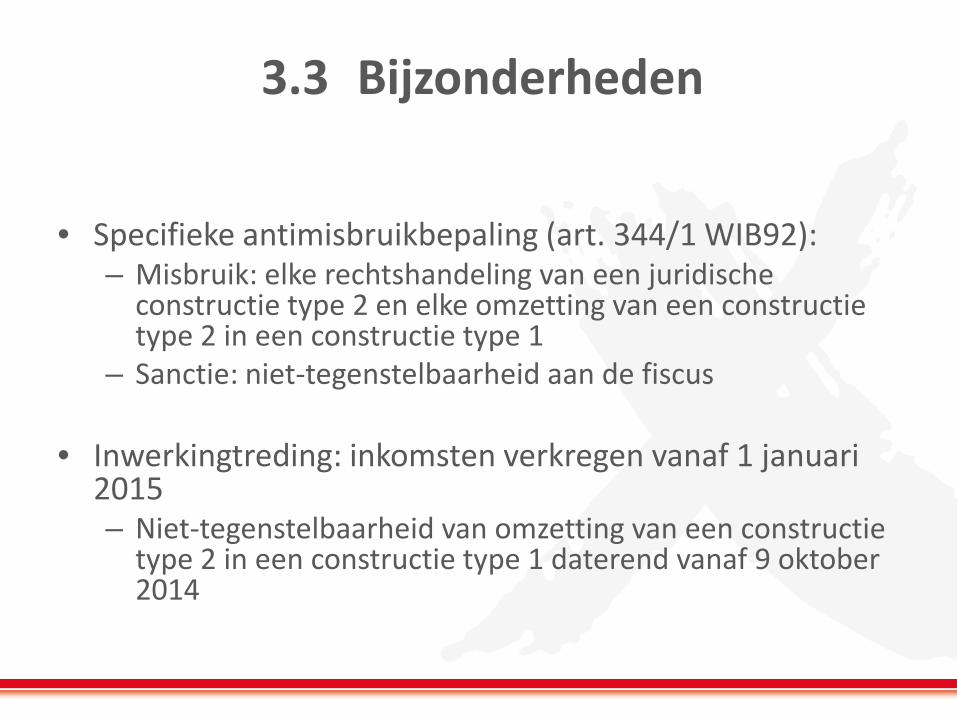

3.3 Bijzonderheden

• Specifieke antimisbruikbepaling (art. 344/1 WIB92): – Misbruik: elke rechtshandeling van een juridische

constructie type 2 en elke omzetting van een constructie type 2 in een constructie type 1

– Sanctie: niet-tegenstelbaarheid aan de fiscus

• Inwerkingtreding: inkomsten verkregen vanaf 1 januari 2015 – Niet-tegenstelbaarheid van omzetting van een constructie

type 2 in een constructie type 1 daterend vanaf 9 oktober 2014

3.4. Bedenkingen

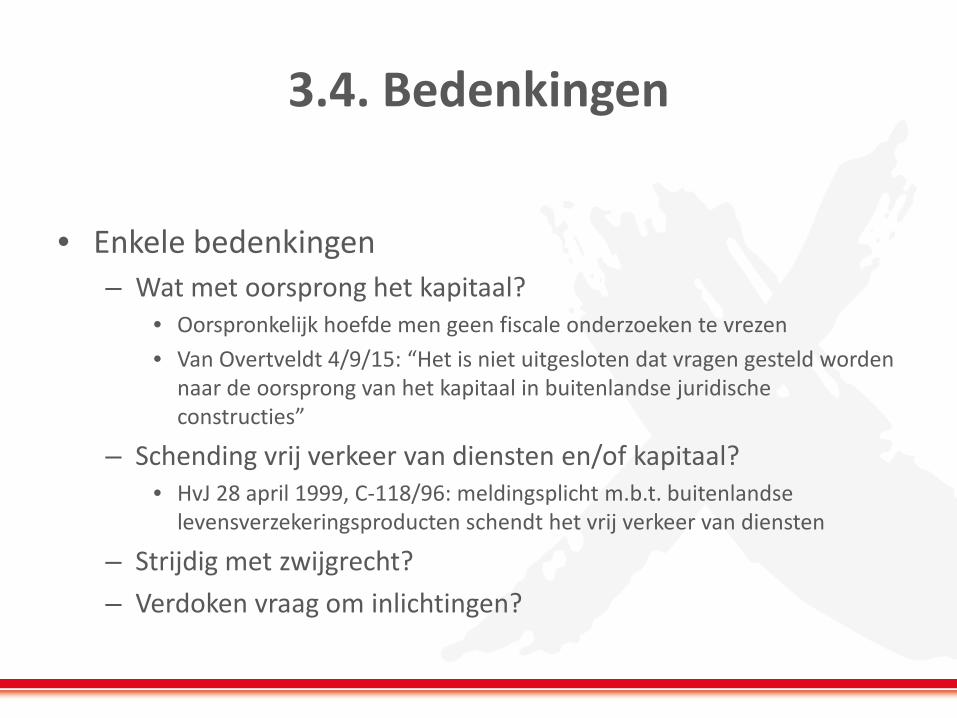

• Enkele bedenkingen – Wat met oorsprong het kapitaal?

• Oorspronkelijk hoefde men geen fiscale onderzoeken te vrezen • Van Overtveldt 4/9/15: “Het is niet uitgesloten dat vragen gesteld worden

naar de oorsprong van het kapitaal in buitenlandse juridische constructies”

– Schending vrij verkeer van diensten en/of kapitaal? • HvJ 28 april 1999, C-118/96: meldingsplicht m.b.t. buitenlandse

levensverzekeringsproducten schendt het vrij verkeer van diensten

– Strijdig met zwijgrecht? – Verdoken vraag om inlichtingen?

4. UBO-register

4.1. Toepassingsgebied 4.2. Mee te delen gegevens 4.3. Toegankelijkheid 4.4. Transparantie aandelen België 4.5. Transparantie aandelen buitenland 4.6. Trustregister

4. UBO-register

• Anti-Money Laundering Directive dd. 20 mei 2015 • Doelstelling: Toereikende, adequate en actuele

informatie over vennootschappen

• Omzetting binnen 2 jaar (25 juni 2017)

4.1. Toepassingsgebied

• Ultimate Beneficial Owner (UBO): – Natuurlijke persoon die:

• uiteindelijke eigenaar is van • of zeggenschap heeft over een cliënt en/of natuurlijke persoon voor

wiens rekening een transactie of activiteit wordt verricht

– Indicatie van eigendom: • Natuurlijke persoon die via aandelen, zeggenschap of eigendomsbelang

minstens 25% + 1 aandeel in een rechtspersoon houdt • Zowel rechtstreekse of onrechtstreekse rechthebbenden

– Indien UBO op basis van deze criteria niet bepaalt kan worden, wordt het bestuursorgaan als UBO beschouwd

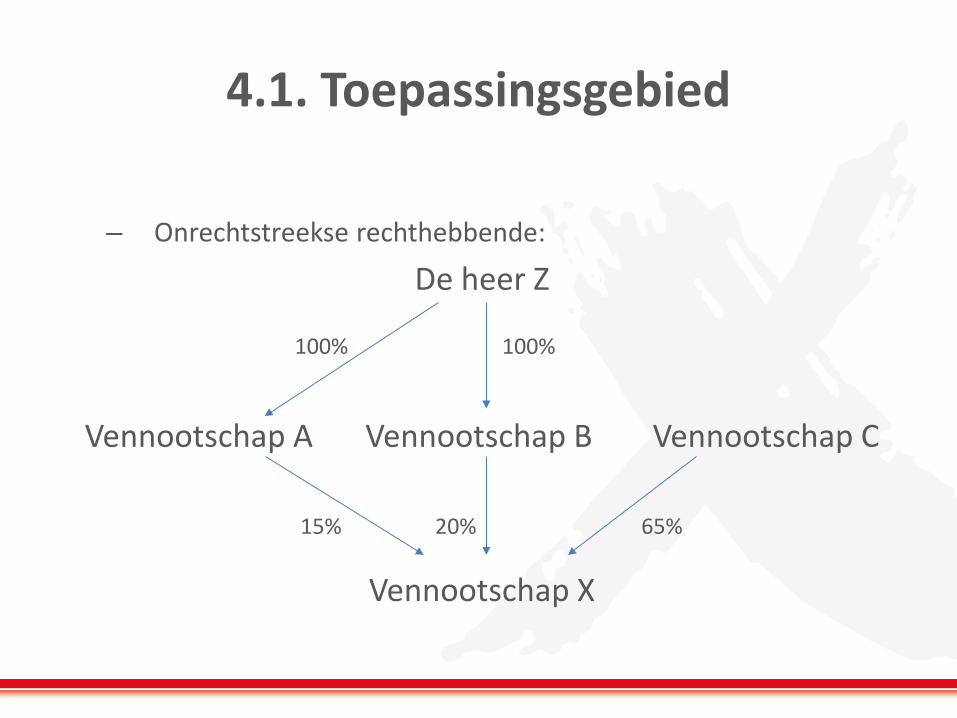

4.1. Toepassingsgebied

– Onrechtstreekse rechthebbende:

De heer Z

100% 100%

Vennootschap A Vennootschap B Vennootschap C

15% 20% 65%

Vennootschap X

4.2. Mee te delen gegevens

• Identificatiegegevens UBO

• Woonstaat UBO

• Aard en omvang economisch belang UBO

4.3. Toegankelijkheid

• UBO-register toegankelijk voor: – Overheid en bevoegde autoriteiten – Meldingsplichtige entiteiten (vb: banken, notarissen en

advocaten)

– Het publiek ( vereiste van legitiem belang) ⇒ Ook onderzoeksjournalisten kunnen toegang tot het UBO

register verkrijgen bij het aantonen van een legitiem belang

4.4. Transparantie aandelen België

• Aandelen op naam (art. 463 W.Venn.): inschrijving identiteit aandeelhouders in aandelenregister (inclusief overdrachten) = identiteit aandeelhouders bekend voor vennootschap

• Gedematerialiseerde aandelen (art. 468 W.Venn.): boeking op rekening = identiteit aandeelhouders niet bekend voor vennootschap

• Transparantieverplichting (art. 515bis W.Venn.): kennisgeving deelneming > 25% stemrechten

Presentator

Presentatienotities

Het onderscheid dat hier gemaakt wordt heeft betrekking op de identiteit van de aandeelhouders voor de vennootschap. Bij aandelen op naam zal zij normalerwijze (behalve wanneer het aandeelhoudersregister niet up to date is) de identiteit van haar aandeelhouders kennen. Indien de aandelen middels een vennootschap gehouden worden, zal zij de vennootschap kennen. De UBO zal zij niet kennen aangezien zij niet over het aandeelhoudersregister van haar aandeelhouder (vennootschap) beschikt. Gedematerialiseerde aandelen worden vertegenwoordigd door een boeking op een effectenrekening. Dit brengt een zekere anonimiteit met zich mee in de zin dat de vennootschap enkel de vereffeninginstelling of de erkende rekeninghouder zal kennen. De identiteit van de werkelijke aandeelhouder zal zij niet kennen. Om deze anonimiteit te beperken heeft de wetgever in 2010 artikel 515bis in het W.Venn. toegevoegd. Op basis van dit artikel moet een aandeelhouder met toonder of gedematerialiseerde aandelen zijn identiteit aan de vennootschap meedelen wanneer hij meer dan 25% van de stemrechtverlenende effecten houdt of verwerft. Ook bij onrechtstreekse verwervingen moet de aandeelhouder zijn identiteit aan de vennootschap te kennen geven. Dit heeft tot gevolg dat een vennootschap met gedematerialiseerde effecten enkel de identiteit van aandeelhouders met belangrijke deelnemingen zal kunnen kennen.

4.5. Transparantie aandelen buurlanden

• Duitsland: beschikt over een centraal aandeelhoudersregister via de Gesellschafterliste

• VK: mededeling aandeelhoudersstructuur via jaarverslag

• Nederland: centraal aandeelhoudersregister (2016)

Presentator

Presentatienotities

In Duitsland beschikt men over het gesellschafterliste. Hierin moet de identiteit van elke aandeelhouder van een vennootschap opgenomen worden. Bij een overdracht van aandelen moeten deze ook steeds concreet doorgegeven worden aan het handelsregister. Deze lijst kan online via de website www.handelsregister.de geconsulteerd worden door geregistreerde bedrijven, notarissen en andere geregistreerde gebruikers. In het Verenigd Koninkrijk moet de aandeelhoudersstructuur bij de indiening van de jaarrekening gevoegd worden. Nederland werkt momenteel aan een centraal aandeelhoudersregister. Het doel is om op één centrale plaats de aandeelhouderstructuur van Nederlandse vennootschappen te kennen. Dit centraal aandeelhoudersregister zal beschikbaar zijn voor de aandeelhouders, de overheid en notarissen.

4.6. Trustregister

• Informatie over identiteit van: – Oprichter – Trustee – Protector (beheerder) – Begunstigde(n) – Natuurlijke persoon met effectief zeggenschap

• Te verlenen door: meldingsplichtigen en trustee

• Enkel toegankelijk voor overheid

Sub Topic: niet gedeclareerd buitenlandsvermogen

5. Bankgeheim Luxemburg en Zwitserland 6. Huidige regularisatiemogelijkheden

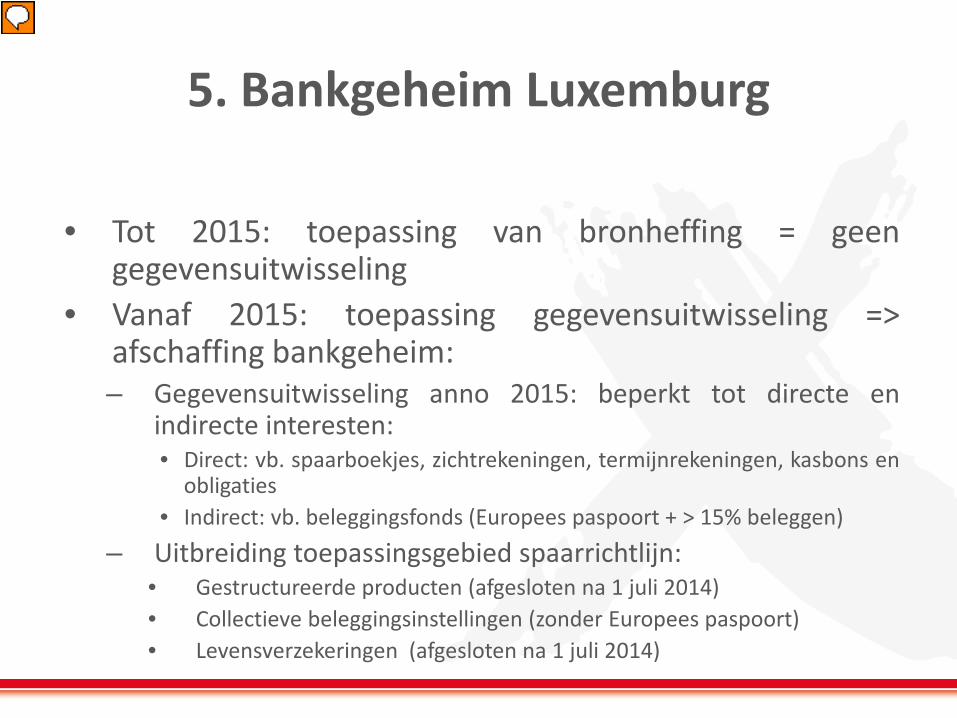

5. Bankgeheim Luxemburg

• Tot 2015: toepassing van bronheffing = geen gegevensuitwisseling

• Vanaf 2015: toepassing gegevensuitwisseling => afschaffing bankgeheim: – Gegevensuitwisseling anno 2015: beperkt tot directe en

indirecte interesten: • Direct: vb. spaarboekjes, zichtrekeningen, termijnrekeningen, kasbons en

obligaties • Indirect: vb. beleggingsfonds (Europees paspoort + > 15% beleggen)

– Uitbreiding toepassingsgebied spaarrichtlijn: • Gestructureerde producten (afgesloten na 1 juli 2014) • Collectieve beleggingsinstellingen (zonder Europees paspoort) • Levensverzekeringen (afgesloten na 1 juli 2014)

Presentator

Presentatienotities

De wijzigingsrichtlijn (Richtlijn 2014/48/EU) van de spaarrichtlijn moeten door de lidstaten uiterlijk tegen 1 januari 2016 in nationale wetgeving zijn omgezet. De wijzigingsrichlijn moet effectief worden toegepast vanaf 1 januari 2017 Gecombineerde producten zijn een combinatie van verschillende financiële instrumenten. De combinatie kan bestaan uit traditionele financiële vaste activa (aandelen, obligaties) of een mix van conventionele financiële activa (opties). Gegevenswisseling zal op gestructureerde producten van toepassing zijn indien: de uitgiftevoorwaarden garanderen dat de belegger op het einde van de looptijd ten minste 95% van het belegde kapitaal ontvangt, of; de uitgiftevoorwaarden bepalen dat ten minste 95% van de inkomsten van het product is gelinkt aan de rentebepalingen in de zin van de spaarrichtlijn Gegevensuitwisseling is op levensverzekeringen van toepassing indien: de overeenkomst een gegarandeerd rendement aan inkomsten behelst (vb. Tak 21), of; de feitelijke prestatie van de levensverzekeringsovereenkomst voor meer dan 40% gelinkt is aan interestinkomsten ù

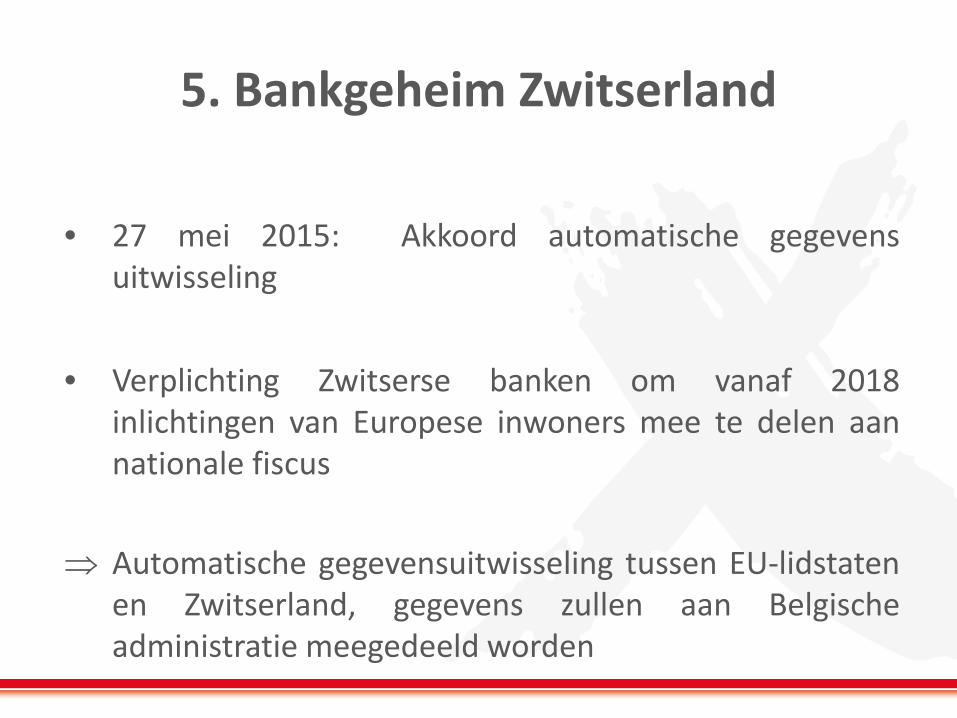

5. Bankgeheim Zwitserland

• 27 mei 2015: Akkoord automatische gegevens uitwisseling

• Verplichting Zwitserse banken om vanaf 2018 inlichtingen van Europese inwoners mee te delen aan nationale fiscus

⇒ Automatische gegevensuitwisseling tussen EU-lidstaten

en Zwitserland, gegevens zullen aan Belgische administratie meegedeeld worden

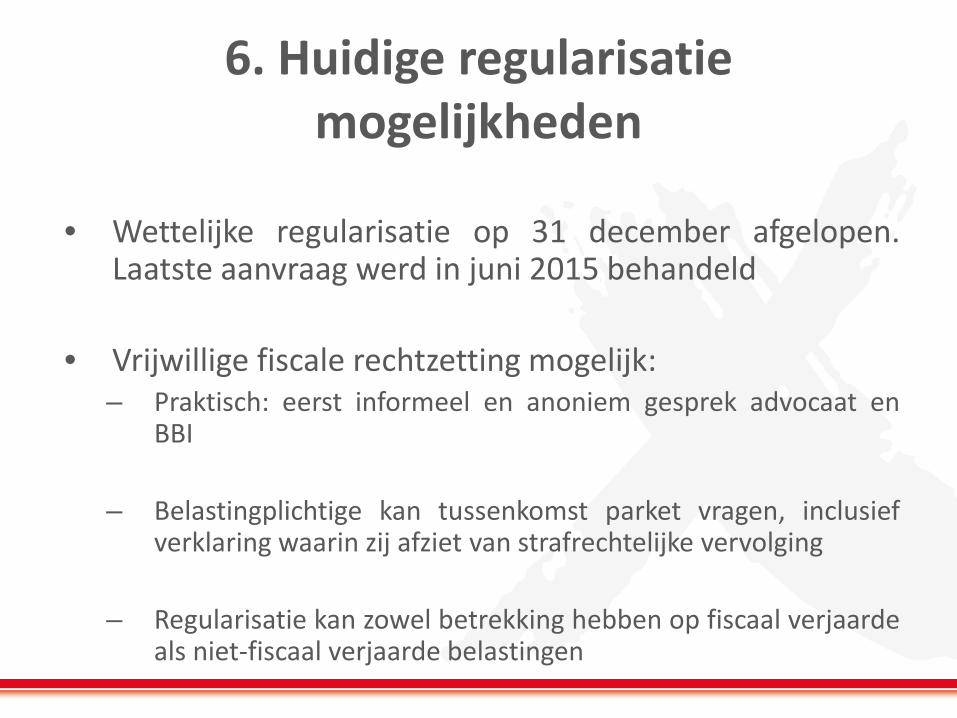

6. Huidige regularisatie mogelijkheden

• Wettelijke regularisatie op 31 december afgelopen. Laatste aanvraag werd in juni 2015 behandeld

• Vrijwillige fiscale rechtzetting mogelijk: – Praktisch: eerst informeel en anoniem gesprek advocaat en

BBI

– Belastingplichtige kan tussenkomst parket vragen, inclusief verklaring waarin zij afziet van strafrechtelijke vervolging

– Regularisatie kan zowel betrekking hebben op fiscaal verjaarde

als niet-fiscaal verjaarde belastingen

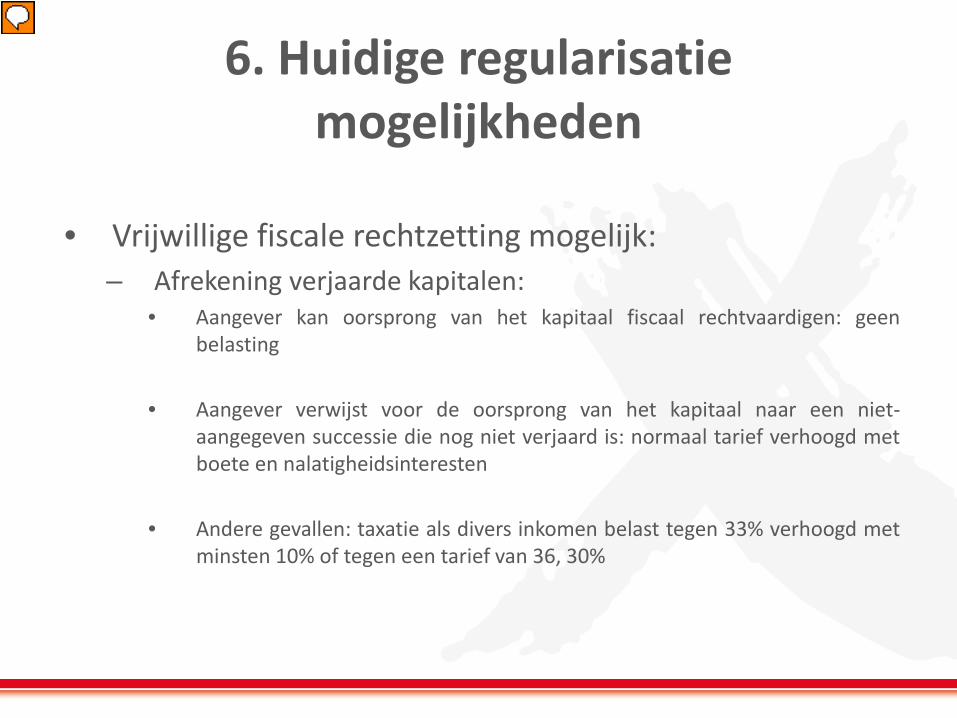

6. Huidige regularisatie mogelijkheden

• Vrijwillige fiscale rechtzetting mogelijk: – Afrekening verjaarde kapitalen:

• Aangever kan oorsprong van het kapitaal fiscaal rechtvaardigen: geen belasting

• Aangever verwijst voor de oorsprong van het kapitaal naar een niet-

aangegeven successie die nog niet verjaard is: normaal tarief verhoogd met boete en nalatigheidsinteresten

• Andere gevallen: taxatie als divers inkomen belast tegen 33% verhoogd met

minsten 10% of tegen een tarief van 36, 30%

Presentator

Presentatienotities

Inzake successierechten worden de boete en nalatigheidsinteresten besproken met de Vlaamse Belastingdienst.

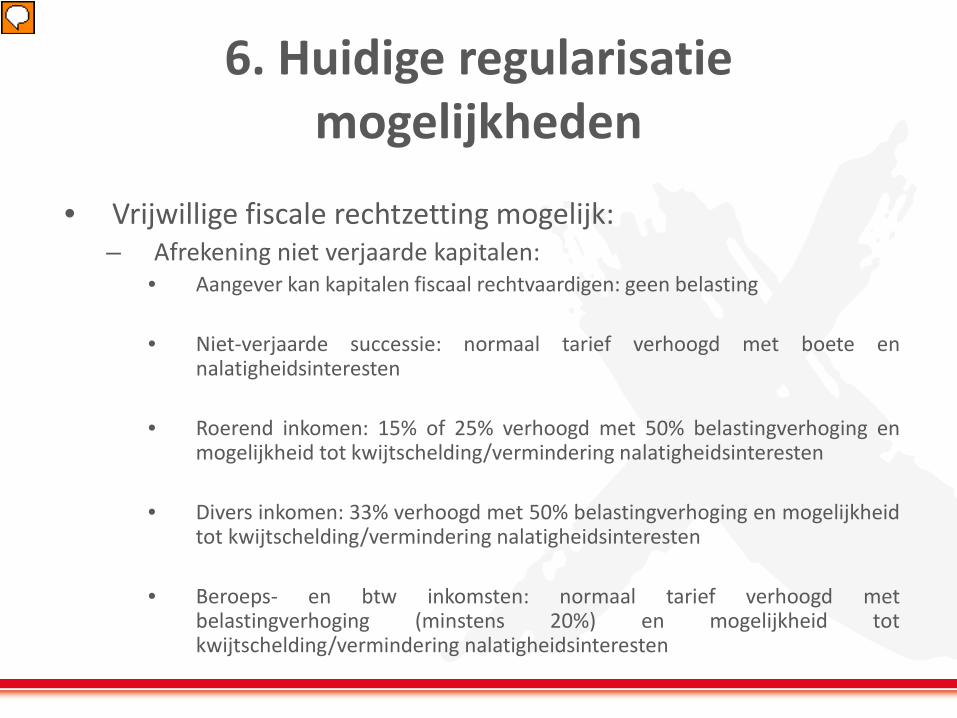

6. Huidige regularisatie mogelijkheden

• Vrijwillige fiscale rechtzetting mogelijk: – Afrekening niet verjaarde kapitalen:

• Aangever kan kapitalen fiscaal rechtvaardigen: geen belasting

• Niet-verjaarde successie: normaal tarief verhoogd met boete en nalatigheidsinteresten

• Roerend inkomen: 15% of 25% verhoogd met 50% belastingverhoging en mogelijkheid tot kwijtschelding/vermindering nalatigheidsinteresten

• Divers inkomen: 33% verhoogd met 50% belastingverhoging en mogelijkheid tot kwijtschelding/vermindering nalatigheidsinteresten

• Beroeps- en btw inkomsten: normaal tarief verhoogd met belastingverhoging (minstens 20%) en mogelijkheid tot kwijtschelding/vermindering nalatigheidsinteresten

Presentator

Presentatienotities

Inzake successierechten worden de boete en nalatigheidsinteresten besproken met de Vlaamse Belastingdienst.

Topic 2: taxatie geheime commissielonen

Taxatie geheime commissielonen

2.1. Nieuwe aanslag geheime commissielonen 2.2. Toepassingsgebied 2.3. Tarief 2.4. Aftrekbaarheid van de uitgaven 2.5. Toepassing in recente rechtspraak

2.1. Nieuwe aanslag geheime commissielonen

• Programmawet dd. 19/10/2014 (B.S. 29/12/2014)

• Wijziging aanslag geheime commissielonen

• Van toepassing op toekomstige én alle hangende geschillen (Antwerpen 20 februari 2015 enGent 24 februari 2015)

• Sinds publicatie geen 309%!

2.2. Toepassingsgebied

• Betaling beroepsmatige vergoedingen/ voordelen van alle aard die niet verantwoord worden door individuele fiches: – Uitgangspunt niet-naleving ficheverplichting

– Bijzondere aanslag wordt niet toegepast:

• Vennootschap toont aan dat genieter het voordeel in zijn aangifte heeft opgenomen

• De genieter geïdentificeerd binnen 2 jaar en 6 maanden vanaf 1 januari aanslagjaar

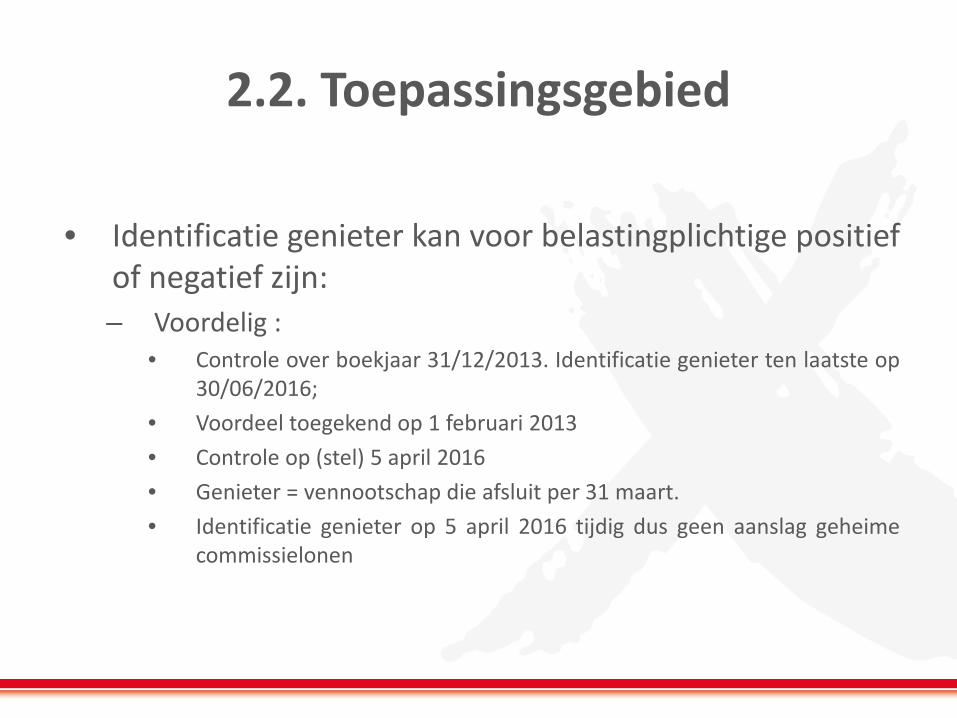

2.2. Toepassingsgebied

• Identificatie genieter kan voor belastingplichtige positief of negatief zijn: – Voordelig :

• Controle over boekjaar 31/12/2013. Identificatie genieter ten laatste op 30/06/2016;

• Voordeel toegekend op 1 februari 2013 • Controle op (stel) 5 april 2016 • Genieter = vennootschap die afsluit per 31 maart. • Identificatie genieter op 5 april 2016 tijdig dus geen aanslag geheime

commissielonen

2.2. Toepassingsgebied

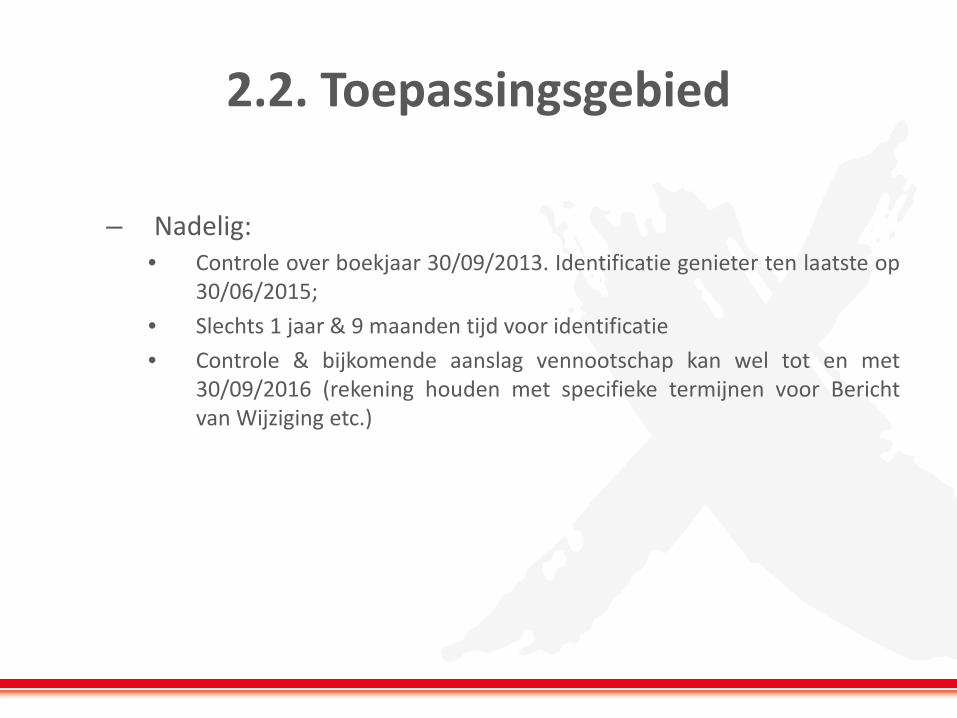

– Nadelig: • Controle over boekjaar 30/09/2013. Identificatie genieter ten laatste op

30/06/2015; • Slechts 1 jaar & 9 maanden tijd voor identificatie • Controle & bijkomende aanslag vennootschap kan wel tot en met

30/09/2016 (rekening houden met specifieke termijnen voor Bericht van Wijziging etc.)

2.2. Toepassingsgebied

• Kan de fiscus de aanslag geheime commissielonen opleggen zolang de identificatietermijn loopt?

– Letterlijke lezing van de wet: NEEN “… wordt deze aanslag in hoofde van de belastingplichtige niet toegepast indien de verkrijger op ondubbelzinnige wijze werd geïdentificeerd uiterlijk binnen 2 jaar en 6 maanden volgend op 1 januari van het betreffende aanslagjaar.”

– Mogelijkheid van belastingplichtige tot opschorting: AGC kan

niet worden toegepast zolang de termijn van 2 jaar en 6 maand loopt. Mogelijk om aan enige belasting te ontkomen

2.2. Toepassingsgebied

• Verdoken meerwinsten (zwarte omzet): – MAAR: volgens Cassatie kan dit ook een toevoeging aan de

verworpen uitgaven zijn! – In nieuwe regelgeving zijn toevoegingen aan de verworpen

uitgaven als verdoken meerwinsten uitgesloten. – Dus enkel voor zwarte omzet. – Bovendien geen AGC indien “verdoken meerwinsten” spontaan

opnieuw worden opgenomen in belastbare basis in een later belastbaar tijdperk.

– Tolerantie geldt enkel in geval van spontane regularisatie voordat belastingplichtige op de hoogte is gebracht van “specifieke administratieve daden” (i.e. controle en/of aanslag) of (strafrechtelijke) onderzoeksdaden

2.3. Tarief

• Aanslag geheime commissielonen daalt van 309% naar:

– 103% (100% + 3% algemene crisisbijdrage)

– 51,5% (50% + 3% ACB) indien vergoeding of voordeel toegekend aan rechtspersoon

2.3. Tarief

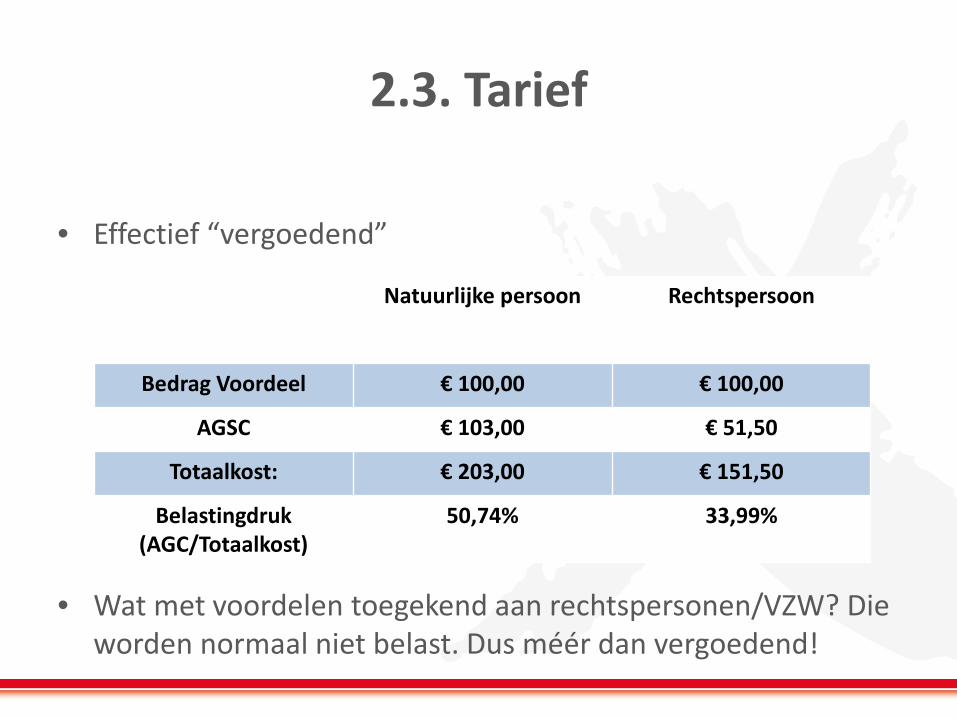

• Effectief “vergoedend”

• Wat met voordelen toegekend aan rechtspersonen/VZW? Die worden normaal niet belast. Dus méér dan vergoedend!

Natuurlijke persoon Rechtspersoon

Bedrag Voordeel € 100,00 € 100,00

AGSC € 103,00 € 51,50

Totaalkost: € 203,00 € 151,50

Belastingdruk (AGC/Totaalkost)

50,74% 33,99%

2.4. Aftrekbaarheid van de uitgaven

• Rechtsonzekerheid in de hand gewerkt door verklaringen van de regering: – “enkel van toepassing op geval waarin verkrijger niet geïdentificeerd

wordt. In dat geval kan het beroepsmatig karakter niet worden aangetoond”. Bedoeling is om te vermijden dat corruptiegeld aftrekbaar zou zijn. (Advies Raad van State)

• Tijdige identificatie: geen AGC – geen verwerping kost

• Identificatie maar niet tijdig: mogelijk AGC – geen verwerping kost (? Want wel identificatie)

• Identificatie wordt dus bepalende factor volgens deze verklaring: toevoeging aan de wet?

2.4. Aftrekbaarheid van de uitgaven

• Rechtsonzekerheid in de hand gewerkt door verklaringen van de regering: – “er wordt verduidelijkt dat dit geen afbreuk doet aan de niet-

aftrekbaarheid van de andere punten in artikel 53 WIB92”

• Gevolg: bedrijfsleider die woning ter beschikking krijgt die niet op fiche is vermeld & geen tijdige identificatie: niet aftrekbaarheid kosten woning?

• MAAR: belangrijkste punt: zolang er belast kan worden bij genieter: geen AGC én aftrek van gemaakte kosten

2.5. Toepassing op rekening-courant

• Rb. Leuven 13 februari 2015: – Feiten:

• BVBA dient geen aangifte Ven.B. in voor aj. 2010-2011. Zij antwoordt ook niet op de vragen om inlichtingen => aanslag van ambtswege

• Aanslag oa. Betrekking op bedragen die zaakvoerder BVBA heeft opgenomen. Bij gebrek aan individuele fiches en samenvattende opname => taxatie geheime commissielonen

• toepassing taxatie geheime commissielonen wordt betwist – Beoordeling:

• AGC niet toegepast indien verkrijger op ondubbelzinnige wijze werd geïdentificeerd binnen 2 jaar en 6 maand volgend op 1 januari aj.

• Zaakvoerder bezorgde rekeninguittreksels aan administratie. Hieruit bleek dat hij bedragen in zijn voordeel had opgenomen

=> Aan de hand van deze rekeninguittreksels werd zaakvoerder ondubbelzinnig geïdentificeerd voor de administratie!!

2.5. Toepassing op rekening-courant

• Gent 24 februari 2015: – Feiten:

• 2007-2009: rekening-courant van gedelegeerd bestuurder vertoonde een debetstand. De gedelegeerd bestuurder betaalde hierop geen interest

• 2009: Administratie deelt aan belastingplichtige mee dat zij de fictieve interest als een voordeel van alle aard kwalificeert dat zij zou op basis van de aanslag geheime commissielonen zou vestigen

• toepassing taxatie geheime commissielonen wordt betwist – Beoordeling:

• Door het feit (1) dat de rekening-courant van bestuurster van de vennootschap gedurende de aanslagjaren een debetstand vertoonde en (2) zij haar bestuurster hiervoor geen vergoeding aanrekende, heeft tot gevolg dat de fiscale administratie steeds heeft geweten dat de vennootschap haar bestuurster een voordeel van alle aard toekende

⇒Het is dan ook vaststaand dat de genieter binnen een termijn van 2 jaar en 6 maand ondubbelzinnig geïdentificeerd was. De genieter was ondubbelzinnig geïdentificeerd

Controle en bewijs van beroepskosten

1. Nieuwe cassatierechtspraak inzake de algemene aftrekbaarheidsvoorwaarden 1.1. Traditionele aftrekvoorwaarden 1.2. Kentering in het standpunt van Cassatie 1.3. Impact en draagwijdte 2. Verschaffing van voordelen in natura 3. Samenvatting

1. Nieuwe cassatierechtspraak inzake de algemene aftrekbaarheidsvoorwaarden

• Principe: alles wat een vennootschap ontvangt (buiten kapitaalinbreng) is belastbaar als beroepsinkomen

• Vraag: impliceert dit dat ook alle uitgaven aftrekbare

beroepskosten zijn? ⇒ NEEN

1.1.Traditionele aftrekbaarheidsvoorwaarden

• Artikel 49 WIB92: – Realiteitsvereiste: kost met kunnen worden verantwoord

wat betreft de echtheid en bedrag – Intentionaliteitsvereiste: kost moet zijn gedaan om

belastbare inkomsten te verkrijgen of te behouden – Temporele vereiste: kost moet zijn gedragen in het

belastbare tijdperk – aliteitsvereiste: kost moet kunnen worden verantwoord

1.1. Traditionele aftrekbaarheidsvoorwaarden

• Toevoeging door Cass. 18 januari 2001: – Beroepsmatigheid van de kost moet worden aangetoond – Bijkomende causaliteitsvereiste: kost moet inherent zijn

aan de maatschappelijke activiteit van de vennootschap

• Valt binnen het maatschappelijk doel van de vennootschap

– Statutair doel of werkelijk doel? – Hoofdactiviteit of bijkomstige activiteit?

1.2. Kentering in het standpunt van Cassatie

• Kritiek vanuit de rechtsleer – Schending legaliteitsbeginsel

• Causaliteitsvereiste staat niet in art. 49 WIB92 • Wel in art. 53, 1° WIB92, maar dit is niet van toepassing op

de vennootschapsbelasting – Schending realiteitsbeginsel

• Fiscaal recht is moreel neutraal • Inkomsten behaald met schending van de statutaire

specialiteit zijn belastbaar, dus moeten de kosten die hierbij worden gemaakt ook kunnen worden afgetrokken

Presentator

Presentatienotities

Cass, 4 juni 2015, F.14.0185.F Cass. 4 juni 2015, F.14.0165.F Cass. 12 juni 2015, F.13.0163.N Cass. 12 juni 2015, F.14.0080.N

1.2. Kentering in het standpunt van Cassatie

• Twee arresten van 4 juni 2015, twee arresten van 12 juni 2015, en een arrest van 19 juni 2015: afwijzing van de causaliteitsvereiste – Aftrekbaarheid van de kost vereist geen inherent verband

met het maatschappelijk doel

– Kost blijft aftrekbaar als de verrichting werd gedaan met het louter oogmerk om belastingen te besparen

• Behoud van de realiteitsvereiste, intentionaliteitsvereiste en temporele vereiste

Presentator

Presentatienotities

Cass, 4 juni 2015, F.14.0185.F Cass. 4 juni 2015, F.14.0165.F Cass. 12 juni 2015, F.13.0163.N Cass. 12 juni 2015, F.14.0080.N Cass. 19 juni 2015, F.13.0069.N

1.3. Impact en draagwijdte

• Kost kan worden afgetrokken als beroepskost indien deze: – kan worden verantwoord door bewijsstukken; – werd gedaan om belastbare inkomsten te verkrijgen of te

behouden; – werd gedragen in het belastbare tijdperk.

• Nieuwe aanvalsroute van de fiscus

– Verwerping bezoldiging van bedrijfsleider als kost die op onredelijke wijze de beroepsbehoeften overtreft (art. 53, 10° WIB92)

Presentator

Presentatienotities

Cass, 4 juni 2015, F.14.0185.F Cass. 4 juni 2015, F.14.0165.F Cass. 12 juni 2015, F.13.0163.N Cass. 12 juni 2015, F.14.0080.N

2. Verschaffing van voordelen in natura

• Bezoldigingstheorie – Principe: bezoldigingen zijn inherent aan de

beroepsactiviteit van de vennootschap • Deze kosten zijn dus automatisch aftrekbaar als

beroepskost in de vennootschapsbelasting – Standpunt van de fiscus: kosten die niet passen binnen het

maatschappelijk doel van de vennootschap zijn niet aftrekbaar

• Principiële weigering van de aftrek van bezoldigingen in natura als beroepskost

2. Verschaffing van voordelen in natura

• Verduidelijking in de Cassatierechtspraak – Cass. 20 juni 2013: aftrek van kost gemaakt met het oog op

de toekenning van een voordeel in natura slechts voor zover dit werkelijke prestaties van de bedrijfsleider vergoedt

– Cass. 13 november 2014: kost gemaakt met het oog op de toekenning van een voordeel in natura voldoet aan de algemene aftrekbaarheidsvoorwaarden

2. Verschaffing van voordelen in natura

• Conclusie: genuanceerde toepassing van de bezoldigingstheorie – Vennootschap kan slechts inkomsten verwerven door

tussenkomst van de bedrijfsleider, kosten gemaakt ter vergoeding van de bedrijfsleider hebben dus indirect tot doel inkomsten te verwerven

– Aftrek is geen automatisme (bewijs van vervulling van de algemene voorwaarden van art. 49 WIB92 moet worden geleverd)

– Prestatieoogmerk en geleverde prestatie moeten duidelijk worden aangegeven

3. Samenvatting

• Principe: kost die kan worden verantwoord, die werd gedaan om belastbare inkomsten te verkrijgen of te behouden, en die werd gedragen in het belastbare tijdperk is een aftrekbare beroepskost

• Toekenning voordeel van alle aard is aftrekbare beroepskost als: – vergoeding voor werkelijke prestaties van de bedrijfsleider; – verantwoord op afzonderlijke fiche (281.20); – aangegeven als belastbare beroepsinkomsten in de

aangifte personenbelasting van de bedrijfsleider.

Topic 4: nietigheden in het fiscaal onderzoek

Nietigheden in het fiscaal onderzoek

1. Vraag om inlichtingen 2. Boekenonderzoek 3. Uitbreiding onderzoekstermijn 4. Opeenstapeling van vermoedens 5. Onrechtmatig verkregen bewijs

1. Vraag om inlichtingen

• Vraag om inlichtingen van de belastingadministratie – met het oog op het onderzoek van de fiscale toestand van de

belastingplichtige / met het oog op het nazicht van de juiste heffing van de btw

– vragen moeten worden beantwoord binnen een termijn van één maand na de datum van verzending

• Bij gebrek aan of laattijdig antwoord van de belastingplichtige kan de administratie de aanslag ambtshalve vestigen (art. 351 WIB92 /art. 66 WBTW) en/of kan een geldboete worden opgelegd (art. 445 WIB92 /art. 70, §4 WBTW)

1.1. Directe belastingen

• Vragen aan de belastingplichtige zelf (art. 316 WIB92) – Mondeling of schriftelijk, zonder vormvereisten

– Over alle verrichtingen waaraan de belastingplichtige heeft

deelgenomen die potentiële fiscale relevantie hebben • Geen vragen met louter doel om het bestaan van fiscaal relevante

feiten te achterhalen (verbod op ‘fishing-expeditie’)

1.1. Directe belastingen

• Vragen aan de belastingplichtige zelf (art. 316 WIB92) – Passieve medewerkingsplicht van belastingplichtige tenzij

manifeste onwettelijkheid of overmacht • Zwijgrecht enkel indien de aanslag kan leiden tot een

strafsanctie of bij effectieve strafvervolging

• Zwijgrecht beperkt tot wilsafhankelijke documenten

– Gebruik met het oog op de vaststelling van de belasting van de belastingplichtige of een derde

1.1. Directe belastingen

• Vragen aan bepaalde derden (art. 322 WIB92) – Subsidiair (bij ontoereikendheid van de inlichtingen bekomen

van de belastingplichtige zelf) – Derden waarmee de belastingplichtige beroepsmatige of

winstgevende activiteiten heeft uitgevoerd, en informaticadeskundigen met betrekking tot de door hen opgestelde programma’s

• Vragen aan niet nader genoemde derden (art. 323 WIB92) – Enkel inlichtingen ten gevolge van hun eigen professionele

activiteiten met de belastingplichtige • Vragen aan openbare diensten, instellingen, inrichtingen

(art. 327 WIB92)

1.2. Indirecte belastingen (btw)

• Vragen aan eenieder (art. 62, §1 WBTW) – Aan de belastingplichtige zelf of aan derden

• Niet enkel btw-plichtigen, maar ook personeel, aangestelden, familieleden

– Voor het overige dezelfde regels als voor de inkomstenbelastingen

• Vragen aan openbare diensten, instellingen, inrichtingen

(art. 93quaterdecies, §1 WBTW)

1.3. Geen misbruik om stukken op te eisen

• Art. 315 WIB92: overlegging van boeken en bescheiden – “De belastingplichtige is verplicht de administratie, op haar verzoek,

zonder verplaatsing, met het oog op het nazien ervan, alle boeken en bescheiden voor te leggen die noodzakelijk zijn om het bedrag van zijn belastbare inkomsten te bepalen”

• Cass. 21 november 2014: de belastingplichtige kan in het kader van een vraag om inlichtingen niet worden verplicht om boeken of bescheiden aan de administratie te bezorgen – “Het staat de administratie vrij om de belastingplichtige te verzoeken om

daartoe op vrijwillige basis over te gaan. Dit veronderstelt echter dat dit niet gebeurt onder dreiging van sancties.”

• Beperkte impact: misbruik heeft geen nietigheid tot gevolg (Gent 24 februari 2015) – Zie punt 5 ‘onrechtmatig verkregen bewijs’

2. Boekenonderzoek

• Fiscaal boekenonderzoek (art. 315-315ter WIB92 /art. 61 WBTW) – Verplicht inzage te verlenen in al zijn boekhoudkundige en andere stukken

die noodzakelijk zijn om het bedrag van zijn belastbare inkomsten te bepalen

– Gegevens die ontdekt zijn n.a.v. fiscaal onderzoek bij de belastingplichtige kunnen worden aangewend om hem en om derden te belasten (art. 317 WIB92)

• Boekenonderzoek bij vaststelling van het KI (art. 475, eerste lid WIB92) – Belastingplichtige en eventuele huurders zijn verplicht alle inlichtingen

dienstig voor het vaststellen van het KI verstrekken én inzage te verlenen van boeken en bescheiden die het mogelijk maken de juistheid van de verstrekte inlichtingen na te gaan

• Boekenonderzoek in het kader van de toepassing van de RV (art. 85 en 96, § 2 KB/WIB 92)

2.1. Fiscaal boekenonderzoek

• Voorleggen van stukken en bescheiden (art. 315 WIB92) – Fiscus moet voorafgaandelijk aan het boekenonderzoek

aantonen dat de aangezochte persoon daadwerkelijk de belastingplichtige is

– Zonder verplaatsing – Voorleggingsplicht tenzij door het gerecht in beslag genomen of

overmacht • Administratie mag niet zelf op zoek gaan naar stukken

• Boekhouding middels computersysteem (art. 315bis WIB92) – Dossiers, programma’s en het beheer, alsook de

informatiedragers en alle gegevens die zij bevatten

2.2. Omvang

• Alle boeken en bescheiden die noodzakelijk zijn om het bedrag van zijn belastbare inkomsten te bepalen, ongeacht de aard en de oorsprong

• Inzage van post- en bankrekeningen én buitenlandse levensverzekeringen waar de belastingplichtige alleen of met anderen titularis is – Geen inzage in privé-rekeningen, tenzij zowel voor privé- als voor

beroepsdoeleinden gebruikt – Wel inzage in buitenlandse privé-rekeningen

• Inzage van boeken van vrije beroepers (art. 320 WIB92) – Geen schending van het beroepsgeheim mits de identiteit van derden

verborgen blijft

2.3. Meeneemrecht

• Controleur heeft het recht om de boeken en bescheiden te behouden (art. 315ter WIB92) – Telkens dit noodzakelijk is om het bedrag van de belastbare inkomsten

te bepalen • Uitzonderingsmaatregel • Verplichte opstelling van een proces-verbaal

– Omvang: • kopieën van de originele documenten • kopieën van boeken in elektronisch formaat?

– contra voor de inkomstbelastingen: Rb. Leuven 6 februari 2015 – pro voor de btw: Gent 13 januari 2015

• geen boeken die nog niet zijn afgesloten

3. Uitbreiding onderzoekstermijn

• Onderzoekstermijnen (art. 333 WIB92 /art. 81bis en 84ter WBTW) – Gewone termijn: 3 jaar vanaf 1 januari van het aanslagjaar – Buitengewone termijn: 7 jaar vanaf 1 januari van het

aanslagjaar • Op voorwaarde van een voorafgaande schriftelijke

kennisgeving van de aanwijzingen van het bestaan van belastingontduiking in een bepaald tijdperk

• Kennisgeving is op straffe van nietigheid

3. Uitbreiding onderzoekstermijn

• Wat is een ‘voorafgaande kennisgeving’? – Inkomstenbelasting: voorafgaand aan de onderzoeksdaden

• Antwerpen 19 januari 1999: kennisgeving mag niet in dezelfde brief als de vraag om inlichtingen

• Cass. 3 november 2000: kennisgeving mag in dezelfde brief als de vraag om inlichtingen voor zover de kennisgeving helemaal bovenaan staat

• Cass. 18 december 2014: kennisgeving mag geïntegreerd zijn in de vraag om inlichtingen

3. Uitbreiding onderzoekstermijn

• Wat is een ‘voorafgaande kennisgeving’? – Btw: voorafgaand aan het voornemen om de betreffende

termijn toe te passen • Brussel 19 mei 2011: kennisgeving moet voorafgaand aan de

onderzoeksdaad • Cass. 27 maart 2015 (inzake btw): kennisgeving moet

voorafgaand aan de aanslag, ongeacht hoeveel tijd is verlopen sinds de vaststellingen

3. Uitbreiding onderzoekstermijn

• Wat zijn ‘indiciën van fraude’? (Antwerpen 18 november 2014) – Voldoende elementen

• Het enkele feit dat kennelijk inkomsten moeten zijn verworven, volstaat niet

– Nauwkeurig • De enkele vermelding dat buitenlandse bankrekeningen

worden aangehouden, volstaat niet

4. Opeenstapeling van vermoedens

• Klassieke leer: verbod op opeenstapeling van vermoedens – Bewijs door vermoedens (art. 340 WIB92 en art. 1349 BW)

• Vertrek van bekende en vaststaande feiten • Gevolgtrekking m.b.t. de fiscale situatie van de

belastingplichtige door een logische redenering

– Vermoeden mag niet vertrekken van onzeker of waarschijnlijk feit

4. Opeenstapeling van vermoedens

• Cass. 22 mei 2014 – Feiten

• Restaurant voert gebrekkige boekhouding met volledig afwezig zijn van een voorraadinventaris

• Administratie berekent theoretisch omzetcijfer – Schatting van het aantal glazen dat per fles wordt geschonken

waarbij bij gebrek van voorraadinventaris wordt aangenomen dat alle aangekochte flessen zijn verkocht

– Vermoeden dat per halve fles wijn of per twee frisdranken één maaltijd wordt verkocht

• Administratie vergelijkt theoretisch omzetcijfer met de aangegeven opbrengsten

– Verschil wordt belast als verdoken meerwinst

4. Opeenstapeling van vermoedens

• Cass. 22 mei 2014 – “De rechter stelt op onaantastbare wijze het bestaan vast

van de feiten waarop hij steunt. De feiten die hij als uitgangspunt van zijn redenering neemt, moeten vaststaan, dit wil zeggen moeten bewezen zijn. Geen enkele wetsbepaling belet evenwel dat de aanname van dit feit zelf het resultaat kan zijn van een bewijsvoering door vermoedens.”

– Een vermoeden kan worden gelijkgeschakeld met een bekend feit ⇒ opeenstapeling van vermoedens mag

4. Opeenstapeling van vermoedens

• Kritische noot – Foute redenering

• Vermoedens zijn gevolgtrekkingen die de wet of de rechter afleidt uit een bekend feit om te besluiten tot een onbekend feit

• Een vermoeden moet dus bewezen worden, terwijl een bekend feit geen bewijs nodig heeft

– Onnodig beroep te doen op bewijsvoering door vermoedens

• Tekenen en indiciën (art. 341 WIB92) • Vergelijking met drie soortgelijke belastingplichtigen (art.

342 WIB92)

5. Onrechtmatig verkregen bewijs

• Bewijsmateriaal mag niet worden verkregen door een handeling strijdig met of met miskenning van: – algemene rechtsbeginselen die het procesrecht beheren – de door het EVRM gewaarborgde rechten – de waardigheid van het gerecht of -de loyauteit in de

bewijsvoering – verkregen door onwettige of deloyale bewijsprocedés of

met gebruik van slinkse middelen.

5.1. In strafzaken

• Cass. 10 december 1923: zuivere “exclusionary rule” (“fruits of the poisonous tree”) – Absolute uitsluiting van onrechtmatig verkregen bewijselementen – Treft ook de resultaten van alle volgende, regelmatige uitgevoerde

onderzoeksmaatregelen die steunen op het eerder verkregen onrechtmatig verkregen bewijs

• Cass. 14 oktober 2003 (Antigoon-arrest) – Onrechtmatig verkregen bewijs wordt slechts in drie gevallen uitgesloten

• De naleving van bepaalde vormvoorwaarden voorgeschreven wordt op straffe van nietigheid.

• De begane onrechtmatigheid de betrouwbaarheid van het bewijs heeft aangetast. • Het gebruik van het bewijs in strijd is met het recht op een eerlijk proces

– Bevestiging in artikel 32 V.T.Sv

5.2. In fiscale zaken

• Cass. 6 maart 2015: geen doorwerking van het Antigoon-arrest in het fiscaal recht

• Cass. 22 mei 2015: alternatieve Antigoon-toets – “De kwestieuze gegevens door de Belgische fiscus niet werden

verkregen op een wijze die zozeer indruist tegen hetgeen van een behoorlijk handelende overheid mag worden verwacht dat het gebruik van die gegevens ontoelaatbaar moet worden geacht. Geen enkel fundamenteel recht van de belastingplichtige werd hiermee dermate geschonden dat het instellen van een nader onderzoek naar de fiscale relevantie van de bekomen gegevens ontoelaatbaar zou zijn.”

– “Het valt bovendien niet in te zien waarom het bewijsrecht in fiscale zaken aan strengere regels zou moeten worden onderworpen dan in strafzaken.”

5.3. Implicaties

• Onrechtmatig verkregen bewijs wordt slechts in drie gevallen uitgesloten – De wetgever voorziet ter zake in bijzondere sancties – De bewijsmiddelen zijn verkregen zijn op een wijze die zozeer indruist

tegen hetgeen van een behoorlijk handelende overheid mag worden verwacht dat dit gebruik onder alle omstandigheden als ontoelaatbaar moet worden geacht

– Het gebruik van de bewijsmiddelen brengt het recht van de belastingplichtige op een eerlijk proces in het gedrang

• Relevante overwegingen: het zuiver formeel karakter van de onregelmatigheid, de weerslag ervan op het recht dat door de norm wordt beschermd, het onopzettelijk karakter van de door de overheid begane onrechtmatigheid, en de omstandigheid dat de ernst van de inbreuk veruit de begane onrechtmatigheid overstijgt

5.3. Implicaties

• Consequentie voor de verschillende onderzoekshandelingen – Vraag om inlichtingen v. boekenonderzoek

• Wetgever voorziet niet in bijzondere sancties • Administratie heeft sowieso recht om stukken in te kijken, dus

geen schending van het recht op een eerlijk proces (Gent 24 februari 2015)

– Uitbreiding onderzoekstermijn • Voorafgaande kennisgeving is op straffe van nietigheid

voorgeschreven

Topic 5: fiscale visitatie

Fiscale visitatie

1. Modaliteiten 1.1. Wie kan uitvoeren? 1.2. Tijdstip en plaats 1.3. Wie moet toegang verlenen? 2. Doelgebondenheid 3. Actief zoekrecht? 4. Bewijs onrechtmatige visitatie

1. Modaliteiten

• Verplichte toegang tot bedrijfslokalen en lokalen met vermoedelijke beroepsactiviteit (art. 319 WIB/ art. 63 WBTW): fabrieken, werkplaatsen, magazijnen, garages, terreinen die dienst doen als werkplaats

• Doel: Vaststelling aard en omvang werkzaamheden, inzage boeken aanwezig in beroepslokalen

Presentator

Presentatienotities

1.1. Wie kan uitvoeren?

• Controleambtenaar

• Aanstellingsbewijs ⇒ Spontane legitimering niet noodzakelijk (Cass. 12 september 2008)

⇒ Bij afwezigheid van aanstellingsbewijs is toestemming van de

belastingplichtige noodzakelijk

⇒ Stilzwijgende instemming bij bezit aanstellingsbewijs zonder spontane aanbieding

Presentator

Presentatienotities

Cass. (1e k.) AR F.07.0013.N, 12 september 2008 (K.M. / Administratie der directe belastingen, Belgische Staat), FJF 2009, afl. 2, 197.

1.2. Tijdstip en aard lokalen

• Tijdstip : Uitoefening beroepsactiviteit = zeer ruim ⇒ Vb: Bijwerken van boekhouding

• Lokalen waar beroepsactiviteiten uitgeoefend worden of waar vermoedelijk werkzaamheden worden verricht

⇒ Zelfs een activiteit van tijdelijke aard zal aangemerkt worden

• Uitbreiding Com. IB 92 319/10: – Werven ( bouwwerven) – Plaatsen waar goederen geladen, gelost of geleverd worden – Vertrekken die tijdelijk voor een beroepsactiviteit ter beschikking

worden gesteld – Gebouwen waarin een of meer personen enige beroepsactiviteit

uitoefenen of worden vermoed uit te oefenen

1.2. Tijdstip en aard lokalen

• Specifieke situatie particuliere woning of bewoonde lokalen: – Toegang beperkt tot 5 – 21 uur – Machtiging politierechter vereist (art. 319. lid 2 WIB) ⇒ toestemming van de belastingplichtige bij afwezigheid

machtiging?

– Inzage boekhouding (art. 315 WIB) in privévertrekken zonder machtiging politierechter => geen andere onderzoeksdaden mogelijk

1.3. Wie moet toegang verlenen?

• Wie dient toegang te verlenen? – Antwerpen 31 maart 2009: Enkel belastingplichtige of zijn

gevolmachtigde = degene die beroepslokalen aanwendt voor zijn beroepsactiviteit (Antwerpen 31 maart 2009)

– Antwerpen 28 april 2009: toegang verleent door poetsvrouw is

rechtmatig

– Rb. Brussel 17 januari 2012 (BTW): “de fiscale administratie kan haar bezoekrecht uitoefenen van zodra zij een vermoeden heeft dat er een economische activiteit wordt verricht, zelfs zonder toelating van de persoon die een zakelijk of persoonlijk genotsrecht heeft op dat gebouw

2. Doelgebondenheid van de visitatie

• Onderzoek beperkt tot specifieke doeleinden: – Welke activiteiten worden verricht – Belang van de activiteiten – Bestaan, aard en hoeveelheid voorraad – Bestaan, aard en hoeveelheid voorwerpen/installaties – Geïnformeerd boekhoudsysteem

• Rb. Gent 11 juni 2013: “de onderzoeksbevoegdheden

die de wetgever aan de administratie toekent zijn doelgebonden. De administratie kan deze bevoegdheden uitsluitend aanwenden voor het doel waarvoor de wet ze voorziet”

3. Actief zoekrecht

• Blijft het visitatierecht beperkt tot het bezichtigen van de beroepslokalen of kan de administratie op zoek gaan naar bepaalde gegevens?

• Cass. 16 december 2003: – In het kader van art. 63 WBTW hebben bevoegde ambtenaren

het recht na te gaan welke boeken en stukken zich bevinden in de ruimten waar de activiteiten worden uitgeoefend (incl. boeken en stukken)

– Voorafgaand verzoek tot voorlegging niet noodzakelijk

3. Actief zoekrecht

• Cass. 16 december 2003: – BBI leidt hieruit af dat zij een actief zoekrecht heeft: zij mogen

zelf op zoek gaan en uit eigen beweging kasten en laden openen

– Rechtsleer betwist standpunt:

• Parlementaire voorbereiding: zou nooit bedoeling zijn een huiszoekingsrecht aan administratie toe te kennen

• In dubio contra fiscum: bij onduidelijke wettekst en parlementaire voorbereiding moet de wet in het voordeel van de belastingplichtige geïnterpreteerd worden

3. Actief zoekrecht

• Rb. Antwerpen 20 december 2013: bevestigt standpunt administratie – Feiten: Leverancier wordt verdacht bloem ‘in het zwart’ te hebben

geleverd aan leveranciers. Parket voert een strafrechtelijk onderzoek. Tijdens visitatie in de privéwoning vinden BBI-ambtenaren stukken die hun vermoedens bevestigen. De belastingplichtige betwist de rechtmatigheid van de visitatie

– RB. Verwijst naar Cass. 16 december 2003 en bevestigt dat bevoegde ambtenaren actief op zoek kunnen gaan naar boeken en stukken en uit eigen beweging kasten en laden mogen openen

• Gent 13 januari 2015 bevestigt standpunt administratie en Hof van Beroep te Antwerpen

4. EHRM: visitatie zonder mandaat rechter

• Onderzoeksdaden van overheidsinstanties vormen inmenging in privéleven (art. 8 EVRM)

• Inmenging kan gerechtvaardigd worden indien: – Er een wettelijke basis voor de inmenging bestaat:

• Legaliteitsvereiste(toegankelijk, duidelijk en voorzienbaar zijn)

– De inmenging een legitiem belang dient – De inmenging niet disproportioneel is:

• proportionaliteitsvereiste

Presentator

Presentatienotities

Met betrekking tot het legitiem belang doen zich in de praktijk geen problemen voor. Het EHRM aanvaardt dat de bescherming van het economisch welzijn van een staat (zoals de belastinginning), een legitiem belang dient. De eerste en tweede voorwaarde brengen meer problemen met zich mee: 1°: Er moet binnen de nationale rechtsorde een wettelijke basis voorhanden zijn die zo’n inmenging toestaat (=legaliteitsvereiste). Deze wettelijke basis moet aan sterke kwaliteitsvereisten voldoen: zij moet toegankelijk zijn, duidelijk zijn en in haar toepassing voorzienbaar zijn. Iedereen moet (eventueel na juridisch advies) weten wat wel en niet mag. 3°: Indien het legaliteitsbeginsel vervuld is, moet het intern recht en de rechtspraktijk nog steeds voldoende waarborgen tegen misbruik en willekeur bieden, een zogenaamde proportionaliteitstoetst).

4. EHRM: visitatie zonder mandaat rechter

• Bij afwezigheid voorafgaande rechterlijk machtiging vereisen legaliteits- en proportionaliteitsbeginsel minstens een effectieve rechterlijke toetsing achteraf:

• Vgl. met mededingingsautoriteiten: Bakkerskartelarrest (EHRM 2 oktober 2014, Delta Pekarny A.S. t. Tjechië, nr. 97/11): – Feiten:

• Onderzoek (na toestemming- van alle en kopiëren van sommige e-mails van de marketing directeur

• Executive director wou zijn privé e-mails te filteren en weigerde bepaalde e-mails te tonen • DPAS voerde aan dat zeven documenten onregelmatig gekopieerd waren • Een directeur weigerde 2 van de 7 documenten om privé redenen af te geven • DPAS werd beboet wegens obstructie van het onderzoek & verstorting van de mededinging • DPAS vocht beslissing aan wegens schending art. 8 EVRM

4. EHRM: visitatie zonder mandaat rechter

• Bakkerskartelarrest (EHRM 2 oktober 2014, Delta Pekarny A.S. t. Tjechië, nr. 97/11): – Proportionaliteit geschonden:

• Tsjechische wetgeving en praktijk voorzien onvoldoende waarborgen: post facto rechterlijke controle moet zowel wettigheid als noodzakelijkheid van maatregel controleren

– Rechter moet post facto nagaan: • Opportuniteit van visitatie • De duur van visitatie • Omvang van visitatie

⇒ Belgische rechters zien het visitatierecht vaak als een onderzoeksmaatregel en passen enkel een legaliteitstoets toe. De noodzakelijkheidstoets is ook noodzakelijk!

Presentator

Presentatienotities

In casu is het EHRM volgende punten nagegaan: Vennootschap werd pas op moment van de visitatie over het onderzoek ingelicht door middel van een kennisgeving die slechts zeer summier het voorwerp van de procedure vermeldde en geen precisering bevatte over de feiten die het mededingingsverstorend gedrag hadden doen vermoeden. Hieruit leidt het Hof af dat een effectieve rechterlijk toetsing achteraf van de wettigheid en de noodzakelijkheid van de visitatie des te noodzakelijker was De wet liet een visitatie toe zodra een administratief onderzoek geopend was zonder dat een rechter die vooraf machtigde en dus de omvang ervan kon vaststellen of het verloop ervan controleren De nationale wet liet aan de mededingingsautoriteit een ruimer appreciatiemarge over de noodzaak van een visitatie alsook de omvang ervan Het enige document dat beknopt het doel en de motiveven van de visitiatie vermeldde, was op het einde ervan opgestelde proces verbaal => In casu had de rechter enkel beoordeeld of de visitatie de nodige bewijzen kon opleveren. De rechter heeft volgens het EHRM niet afdoende onderzocht of de visitatie werkelijk noodzakelijk was.

5. Computergegevens

• Geen fishing expeditions: – het kopiëren van een groot aantal digitale gegevens mag nooit

gebeuren in het kader van een algemeen onderzoek ⇒ concrete aanwijzingen van inbreuken/ beperken onderzoek naar

transactie of verrichting

• Proportionaliteit: – Post facto moet rechter de opportuniteit, duur en omvang van

maatregel kunnen beoordelen – Administratie mag geen kopie houden van de

privégegevens/gegevens die niet relevant zijn

5. Computergegevens

• Daadwerkelijk rechtsmiddel: – Belastingplichtige moet over een rechtsmiddel beschikken dat

hem beschermt tegen onrechtmatig verkregen gegevens – Pretaxatiegeschillen i.v.m. tijdens het onderzoek verkregen

inlichtingen moet mogelijk zijn – Voorlopige maatregelen ( vb. voorlopig verbod verworven

gegevens) moeten mogelijk zijn

6. Bewijs onrechtmatige visitatie

• Rb. Antwerpen 20 december 2013: “De administratie dient geenszins te bewijzen dat de huisvisitatie regelmatig was, doch, wanneer eisers stellen dat de huisvisitatie onregelmatig was, zij dienaangaande de bewijslast hebben.”. ⇒ Fiscale administratie moet de rechtmatigheid van haar

visitatie niet bewijzen

⇒ Bewijslast onrechtmatige visitatie wordt bij belastingplichtige gelegd

Tuerlinckx Fiscale Advocaten bvcvba

Maria-Henriëttalei 1 Nijverheidsstraat 14 B-2018 Antwerpen B-2260 Westerlo

T. +32 3 206 21 10 T. +32 14 21 01 10 F. +32 3 206 21 19 F. +32 14 21 01 19

www.tuerlinckx.eu