Fiscale sanctionering

26

Forum for the Future: Debat inzake fiscale sanctionering Mr. Jan Tuerlinckx Advocaat | Vennoot

-

Upload

tuerlinckx-fiscale-advocaten-avocats-fiscalistes -

Category

Law

-

view

91 -

download

0

Transcript of Fiscale sanctionering

Forum for the Future: Debat inzake fiscale

sanctionering

Mr. Jan Tuerlinckx

Advocaat | Vennoot

1. Kunnen belastingen an sich een strafrechtelijk karakter hebben?

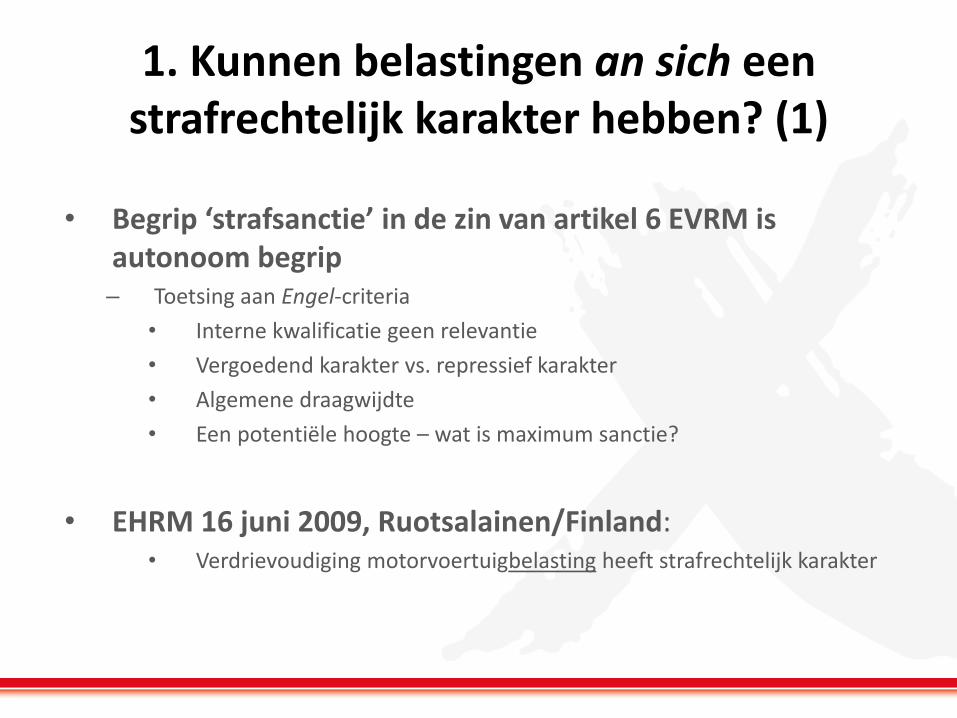

1. Kunnen belastingen an sich een strafrechtelijk karakter hebben? (1)

• Begrip ‘strafsanctie’ in de zin van artikel 6 EVRM is autonoom begrip – Toetsing aan Engel-criteria

• Interne kwalificatie geen relevantie

• Vergoedend karakter vs. repressief karakter

• Algemene draagwijdte

• Een potentiële hoogte – wat is maximum sanctie?

• EHRM 16 juni 2009, Ruotsalainen/Finland: • Verdrievoudiging motorvoertuigbelasting heeft strafrechtelijk karakter

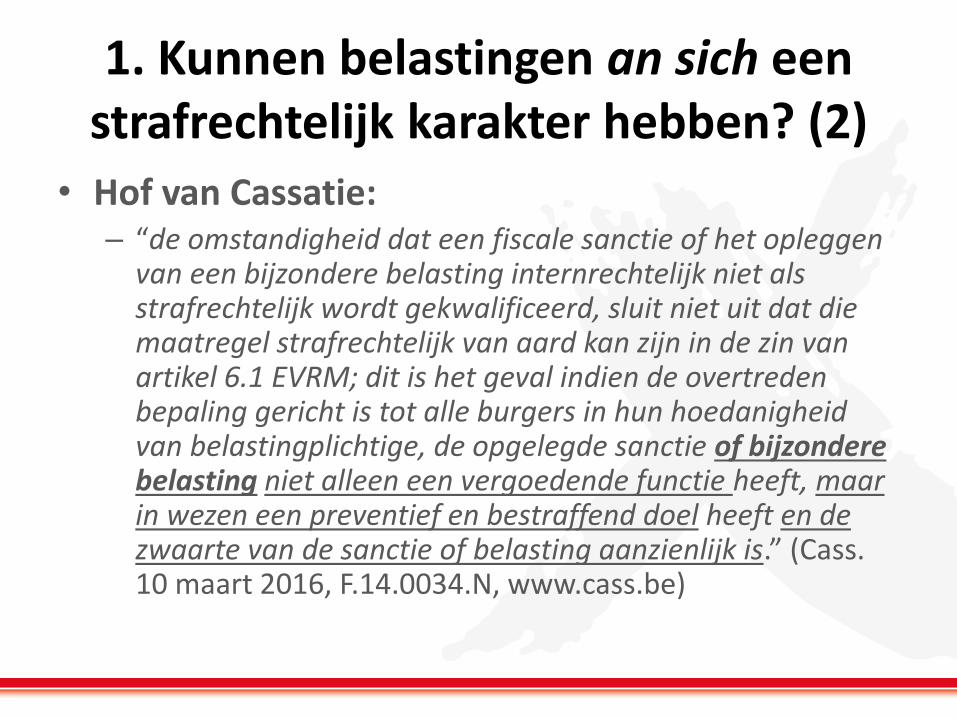

1. Kunnen belastingen an sich een strafrechtelijk karakter hebben? (2)

• Hof van Cassatie: – “de omstandigheid dat een fiscale sanctie of het opleggen

van een bijzondere belasting internrechtelijk niet als strafrechtelijk wordt gekwalificeerd, sluit niet uit dat die maatregel strafrechtelijk van aard kan zijn in de zin van artikel 6.1 EVRM; dit is het geval indien de overtreden bepaling gericht is tot alle burgers in hun hoedanigheid van belastingplichtige, de opgelegde sanctie of bijzondere belasting niet alleen een vergoedende functie heeft, maar in wezen een preventief en bestraffend doel heeft en de zwaarte van de sanctie of belasting aanzienlijk is.” (Cass. 10 maart 2016, F.14.0034.N, www.cass.be)

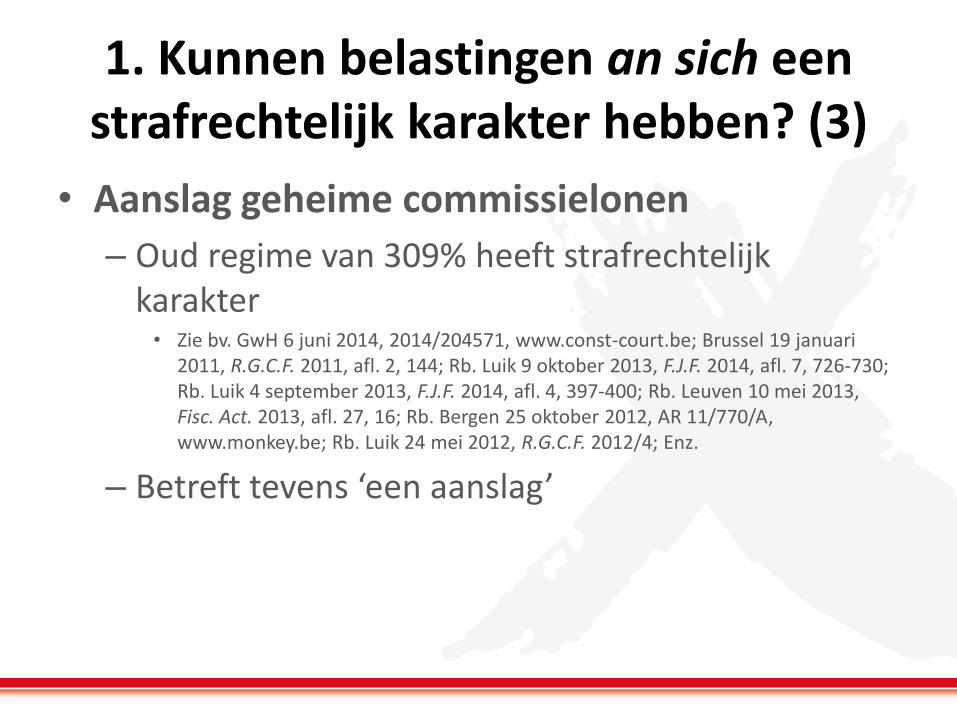

1. Kunnen belastingen an sich een strafrechtelijk karakter hebben? (3)

• Aanslag geheime commissielonen

– Oud regime van 309% heeft strafrechtelijk karakter • Zie bv. GwH 6 juni 2014, 2014/204571, www.const-court.be; Brussel 19 januari

2011, R.G.C.F. 2011, afl. 2, 144; Rb. Luik 9 oktober 2013, F.J.F. 2014, afl. 7, 726-730; Rb. Luik 4 september 2013, F.J.F. 2014, afl. 4, 397-400; Rb. Leuven 10 mei 2013, Fisc. Act. 2013, afl. 27, 16; Rb. Bergen 25 oktober 2012, AR 11/770/A, www.monkey.be; Rb. Luik 24 mei 2012, R.G.C.F. 2012/4; Enz.

– Betreft tevens ‘een aanslag’

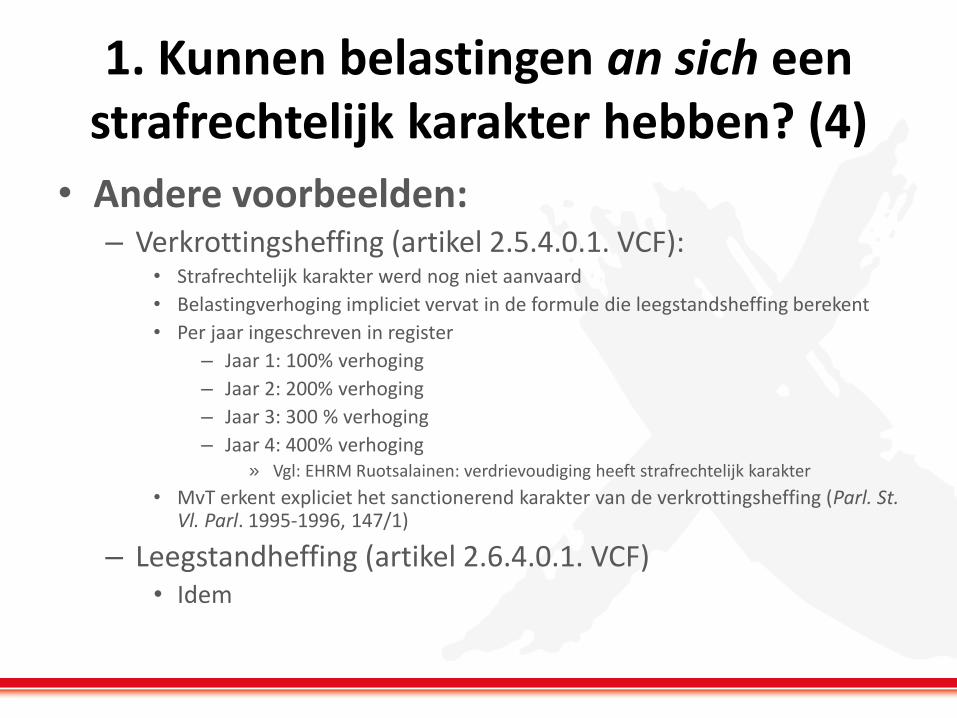

1. Kunnen belastingen an sich een strafrechtelijk karakter hebben? (4)

• Andere voorbeelden: – Verkrottingsheffing (artikel 2.5.4.0.1. VCF):

• Strafrechtelijk karakter werd nog niet aanvaard

• Belastingverhoging impliciet vervat in de formule die leegstandsheffing berekent

• Per jaar ingeschreven in register

– Jaar 1: 100% verhoging

– Jaar 2: 200% verhoging

– Jaar 3: 300 % verhoging

– Jaar 4: 400% verhoging » Vgl: EHRM Ruotsalainen: verdrievoudiging heeft strafrechtelijk karakter

• MvT erkent expliciet het sanctionerend karakter van de verkrottingsheffing (Parl. St. Vl. Parl. 1995-1996, 147/1)

– Leegstandheffing (artikel 2.6.4.0.1. VCF) • Idem

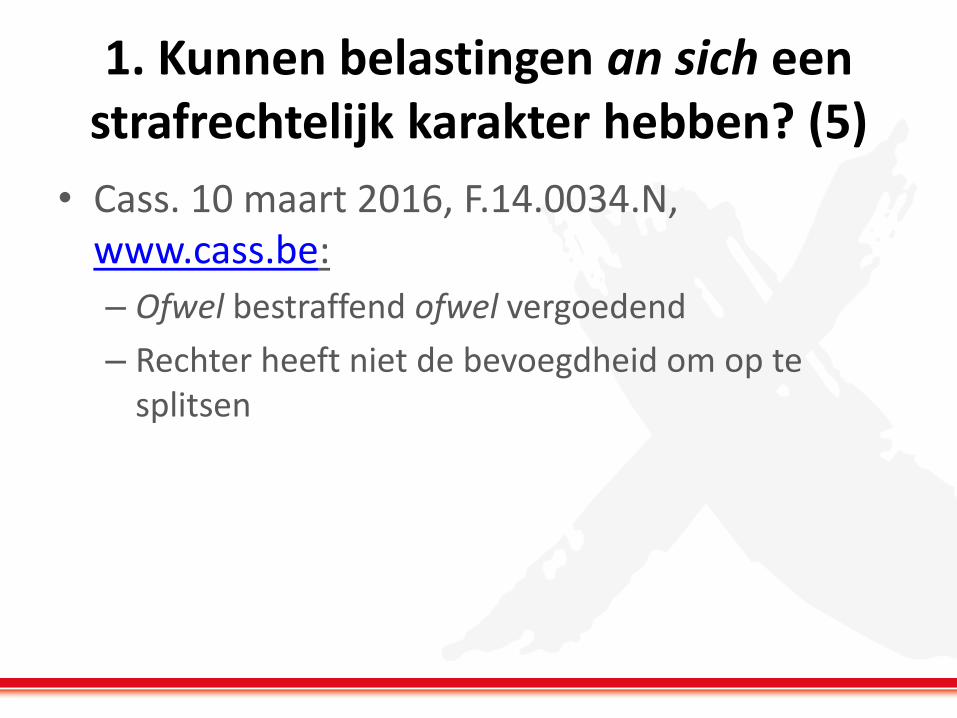

1. Kunnen belastingen an sich een strafrechtelijk karakter hebben? (5)

• Cass. 10 maart 2016, F.14.0034.N, www.cass.be:

– Ofwel bestraffend ofwel vergoedend

– Rechter heeft niet de bevoegdheid om op te splitsen

2. Concept ‘le privilège du préalable’ met betrekking tot

opgelegde sancties achterhaald?

2. Concept ‘le privilège du préalable’ met betrekking tot opgelegde sancties

achterhaald? (1)

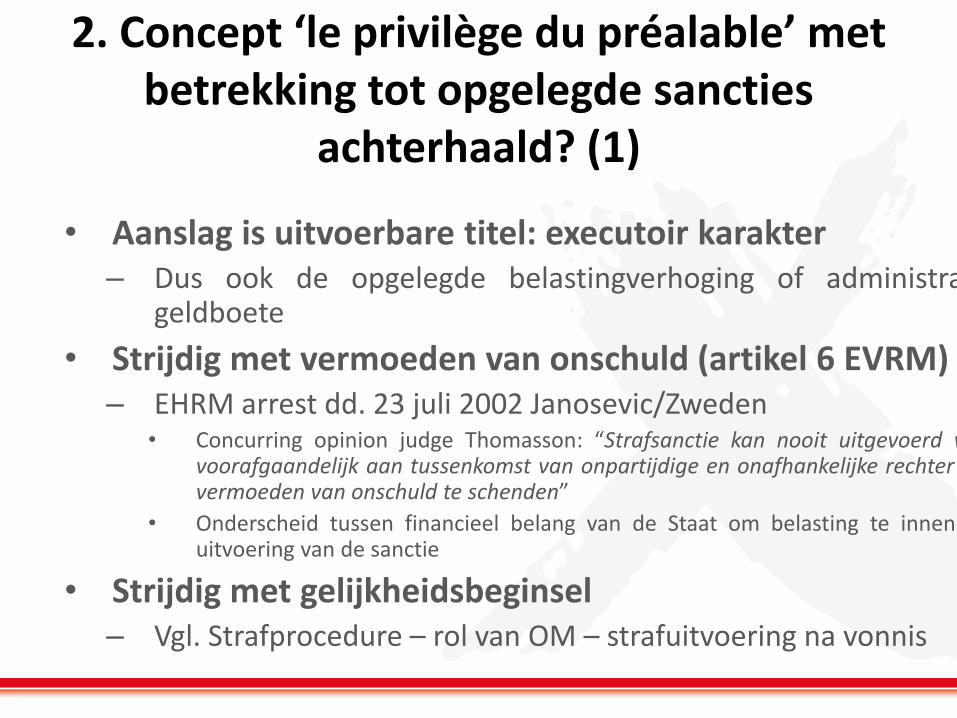

• Aanslag is uitvoerbare titel: executoir karakter – Dus ook de opgelegde belastingverhoging of administratieve

geldboete

• Strijdig met vermoeden van onschuld (artikel 6 EVRM) – EHRM arrest dd. 23 juli 2002 Janosevic/Zweden

• Concurring opinion judge Thomasson: “Strafsanctie kan nooit uitgevoerd worden voorafgaandelijk aan tussenkomst van onpartijdige en onafhankelijke rechter zonder vermoeden van onschuld te schenden”

• Onderscheid tussen financieel belang van de Staat om belasting te innen en de uitvoering van de sanctie

• Strijdig met gelijkheidsbeginsel – Vgl. Strafprocedure – rol van OM – strafuitvoering na vonnis

3. Pertinente toegang tot een rechter steeds gewaarborgd?

3. Pertinente toegang tot een rechter steeds gewaarborgd? (1)

• Artikelen 6 en 13 EVRM • EHRM dd. 23 juli 2002 Janosevic/Zweden

– Administratieve overheid mag sanctioneren mits er achteraf een pertinente toegang tot een rechter bestaat die voldoet aan voorwaarden van artikel 6 EVRM

– Belastingplichtige moet betaalde sommen kunnen recupereren als hij in gelijk wordt gesteld

• Staat in schril contrast met executoir karakter van de aanslag – Verplichte betaling van de fiscaal-administratieve sancties

kunnen tot faillissement leiden (belastingverhogingen van 200%)

– Geen pertinente toegang tot rechter in dit geval

4. Heeft de uitvoerende macht wel de bevoegdheid om strafrechtelijk

te sanctioneren?

4. Heeft de uitvoerende macht wel de bevoegdheid om strafrechtelijk te

sanctioneren? (1)

• Trias politica leer als fundament van de rechtsstaat – Wetgevende macht maakt wetten

– Uitvoerende macht voert wetten uit

– Rechterlijke macht interpreteert de wet en past het toe

• Legaliteitsbeginsel: – Geen straf zonder wet/geen strafbare gedraging zonder

wet – rechterlijke macht interpreteert en past toe

– Bij administratieve afhandeling fiscale fraude (strafbare gedraging) beoordeelt uitvoerende macht

5. Onverzoenbaarheid tussen fiscale sanctionering en het

legaliteitsbeginsel?

5. Onverzoenbaarheid tussen fiscale sanctionering en het

legaliteitsbeginsel? (1)

• Artikel 7 EVRM – Artikel 12 tweede lid Grondwet – Geen straf/strafbaar gedrag zonder wet

• Vereist: kwalitatieve wet – Voorzienbaar, voorspelbaar, nauwkeurig en duidelijk

• Automatische oplegging van belastingverhoging bij niet-correcte aangifte

• Rechtsonzekerheid troef in fiscaal recht (bv. bezoldigingstheorie) – kwalitatieve wet fiscale sanctionering

• Pleitbaar standpunt in Nederland

6. Non bis in idem wordt niet gerespecteerd ingeval van dubbele

administratieve sanctionering

6. Non bis in idem wordt niet gerespecteerd ingeval van dubbele administratieve sanctionering (1)

• Algemeen rechtsbeginsel

– Geen dubbele bestraffing voor dezelfde feiten

• Autonome interpretatie begrip ‘strafsanctie’ ex artikel 6 EVRM – Interne kwalificatie irrelevant

• Una via-wet focust enkel op situatie waarbij strafvervolging/strafsanctie gecumuleerd wordt met administratieve sanctionering met strafrechtelijk karakter (“externe cumulatie”) – Administratie: geen non bis in idem ingeval administratieve

sanctie met strafrechtelijk karakter na administratieve sanctie met strafrechtelijk karakter

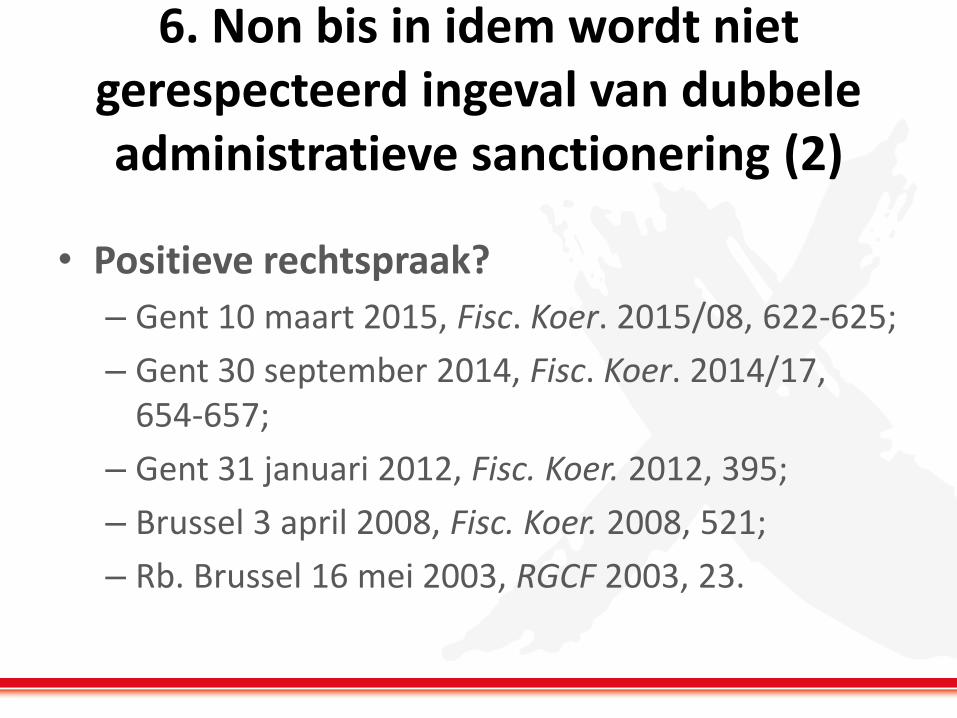

6. Non bis in idem wordt niet gerespecteerd ingeval van dubbele administratieve sanctionering (2)

• Positieve rechtspraak?

– Gent 10 maart 2015, Fisc. Koer. 2015/08, 622-625;

– Gent 30 september 2014, Fisc. Koer. 2014/17, 654-657;

– Gent 31 januari 2012, Fisc. Koer. 2012, 395;

– Brussel 3 april 2008, Fisc. Koer. 2008, 521;

– Rb. Brussel 16 mei 2003, RGCF 2003, 23.

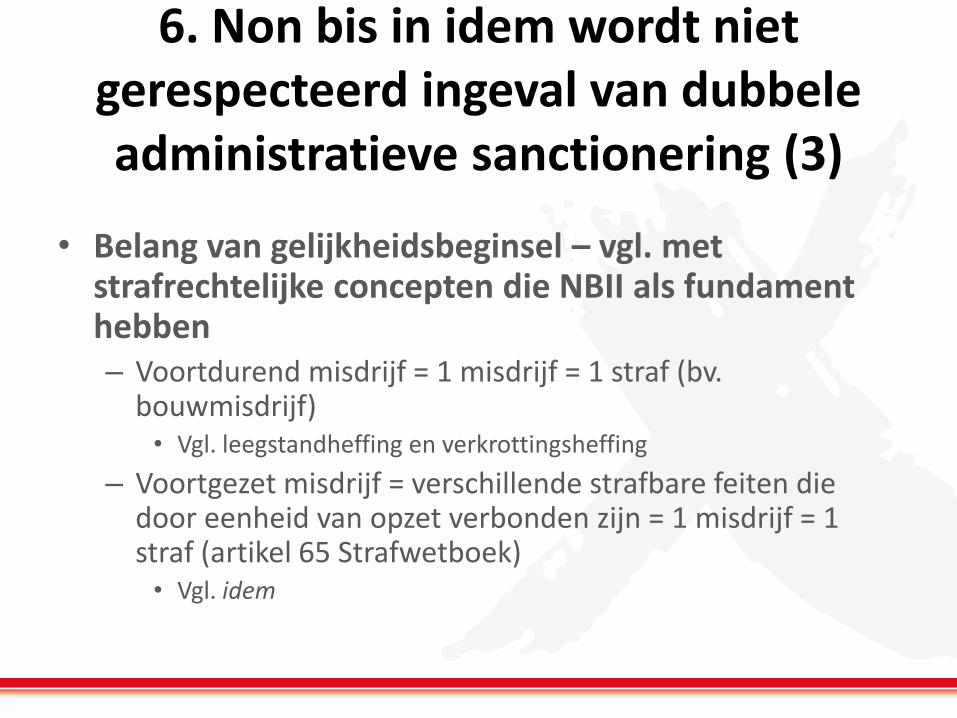

6. Non bis in idem wordt niet gerespecteerd ingeval van dubbele administratieve sanctionering (3)

• Belang van gelijkheidsbeginsel – vgl. met

strafrechtelijke concepten die NBII als fundament hebben – Voortdurend misdrijf = 1 misdrijf = 1 straf (bv.

bouwmisdrijf) • Vgl. leegstandheffing en verkrottingsheffing

– Voortgezet misdrijf = verschillende strafbare feiten die door eenheid van opzet verbonden zijn = 1 misdrijf = 1 straf (artikel 65 Strafwetboek) • Vgl. idem

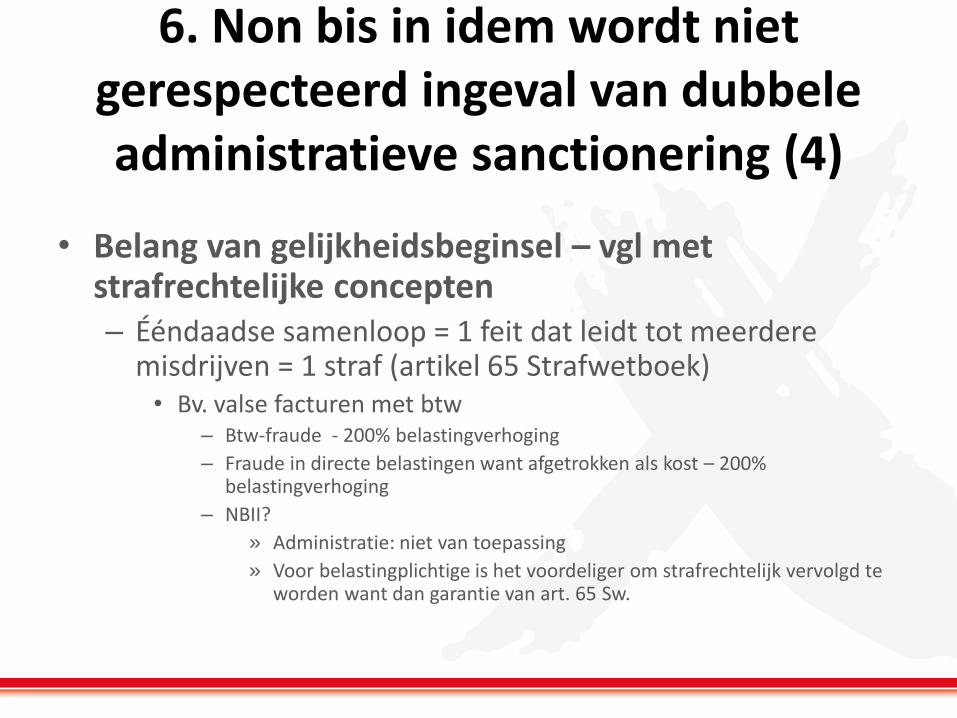

6. Non bis in idem wordt niet gerespecteerd ingeval van dubbele administratieve sanctionering (4)

• Belang van gelijkheidsbeginsel – vgl met

strafrechtelijke concepten – Ééndaadse samenloop = 1 feit dat leidt tot meerdere

misdrijven = 1 straf (artikel 65 Strafwetboek) • Bv. valse facturen met btw

– Btw-fraude - 200% belastingverhoging

– Fraude in directe belastingen want afgetrokken als kost – 200% belastingverhoging

– NBII?

» Administratie: niet van toepassing

» Voor belastingplichtige is het voordeliger om strafrechtelijk vervolgd te worden want dan garantie van art. 65 Sw.

7. De stijgende rol van het gelijkheidsbeginsel en het

Grondwettelijk Hof

7. De stijgende rol van het gelijkheidsbeginsel en het

Grondwettelijk Hof (1)

• Strafrechtelijk karakter van fiscaal-administratieve sancties => volledige vergelijkbaarheid met strafprocedure

– Automatisme: steeds vergelijken met strafproces

– Toenemend belang strafprocesrecht

– Toenemend belang gelijkheidsbeginsel • Iedere discrepantie is potentiële schending artikel 10 en 11 Gw.

– Toenemend belang Grondwettelijk Hof • Prejudiciële vraagstellingen!

7. De stijgende rol van het gelijkheidsbeginsel en het

Grondwettelijk Hof (2)

• Voorbeelden – Recht op uitstel

• GwH 27 maart 2014, nr. 55/2014; GwH 21 februari 2013, nr. 13/2013, Fiscoloog 2013, afl. 1351, 13; GwH 6 november 2008, Fiscoloog 2008, afl. 1137, 10.

• Quid opschorting? GwH: nee

– Redelijke termijn als strafverminderende verschoningsgrond • Artikel 21ter VTSv. : rechter kan straf tot beneden het wettelijk minimum

herleiden als redelijke termijn overschreden is • Cass. 12 november 2009, F.07.0076.N, www.cass.be:

– Bij overschrijding van de redelijke termijn bij een rechtspleging strekkende tot het opleggen of beoordelen van belastingverhoging, welke een strafsanctie is in de zin van artikel 6 E.V.R.M., moet de rechter die daarvoor met volle rechtsmacht oordeelt, deze sanctie op een meetbare wijze kunnen verminderen of eventueel de belastingplichtige ervan ontslaan.

7. De stijgende rol van het gelijkheidsbeginsel en het

Grondwettelijk Hof (3)

• Toetsing door een rechter met volle rechtsmacht – Bij fiscaal-administratieve sancties: geen

opportuniteitsbeoordeling • Enkel wettigheidscontrole – geen verzachtende

omstandigheden – Bv. Zie bv. Cass. 12 december 2014, F.13.0133.N, www.cass.be;

Cass. 17 mei 2013, F.11.0155.N, www.cass.be; Cass. 18 april 2013, F.11.0142.N, www.cass.be; enz.

– Vgl. Thans Cass. 12 november 2009, F.07.0076.N

• EHRM 7 juni 2012, Segame Sa/Frankrijk, § 55, www.echr.coe.int; EHRM 17 april 2012, Steininger/Oostenrijk, §§ 53-55,www.echr.coe.int; enz.

• Strafrecht: volledige beoordeling in rechte en in feite

7. De stijgende rol van het gelijkheidsbeginsel en het

Grondwettelijk Hof (4)

• Voorbeelden

– Salduz-bijstand

– Zwijgrecht

– Inzage dossier

– Enz.

Tuerlinckx Fiscale Advocaten cvba

Maria-Henriëttalei 1 Place Ste Véronique 10 Nijverheidsstraat 14

B-2018 ANTWERPEN B-4000 LIÈGE B-2260 WESTERLO

T. +32 3 206 21 10 T. +32 4 233 34 36 T. +32 14 21 01 10

F. +32 3 206 21 19 T. +32 4 233 81 45 F. +32 14 21 01 19

www.tuerlinckx.eu

![Fiscale Eenheid DEF-9[1][1]](https://static.fdocuments.nl/doc/165x107/5572141d497959fc0b93cda8/fiscale-eenheid-def-911.jpg)