Studieforum Weduc vzw - Belang van het opleidingsonderdeel · Web view2019-08-01 · Samenvatting...

65

Samenvatting Bedrijfsfiscaliteit 2017-2018 De cursusdienst van de faculteit Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen. Op het Weduc forum vind je een groot aanbod van samenvattingen, examenvragen, voorbeeldexamens en veel meer, bijgehouden door je medestudenten.

Transcript of Studieforum Weduc vzw - Belang van het opleidingsonderdeel · Web view2019-08-01 · Samenvatting...

Samenvatting Bedrijfsfiscaliteit 2017-2018

De cursusdienst van de faculteit Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen.

Op het Weduc forum vind je een groot aanbod van samenvattingen, examenvragen, voorbeeldexamens en veel meer, bijgehouden door je medestudenten.

www.weduc.be

2

Samenvatting Bedrijfsfiscaliteit

Studiejaar 2017-2018

3

DEEL I. Algemeen1. Belang van het opleidingsonderdeel

Functies van belastingen in de maatschappij

Financiële functie : inkomsten voor de overheid Economische functie : het (niet) stimuleren van bepaalde gedragingen met fiscale voordelen Sociale functie : herverdeling van middelen i.f.v. het draagkrachtbeginsel in de personenbelasting (mensen met méér

inkomen betalen méér belastingen) belastingevrije som (eerste schijf van inkosmten is niet belastbaar) + progerssiviteit van het belastingtarief (van 25% tot 50%)

Functie van belastingen in het bedrijfsleven

Belasting = kost Bedrijven willen kosten reduceren via fiscale planning (i.e geconsolideerde belastigsdruk of effective tax

rate of globale belastingsdruk van een bedrijf naar beneden halen) Agressieve fiscale planning = misbruik maken van het feit dat je tussen verschillende landen

verschillende regels hebt om zo minder belastingen te betalen (vooral grote Amerikaanse multinationals) Wie ? Vroeger was dit de accountant en de bedrijfsfiscalist, nu de RvB en de CEO/CFO. Klemtoon ? Vroeger fiscale planning, nu reputatie. Wat ? Aan de ene kant heb je rekeningen op de balans (≠kost) en aan de andere kant heb je rekeningen op

de resultatenrekening (=kost) Te betalen BTW (rek 451) moet u doorstorten aan de Belgische staat Te ontvangen BTW (411) moet u ontvangen van de Belgische staat Bedrijfsvoorheffing (rek 453) moet u doorstorten aan de Belgische

staat Vennootschapsbelasting en onroerende voorheffing zijn wel kosten voor het bedrijf!

2. Inleidende begrippen en beginselen

BEGRIPPENBelasting Kenmerken:

Dwingend karakter : u MOET belastingen betalen zoals de wet het voorschrijft Financieel doel : inkomsten voor de overheidTwee andere bijdragen die lijken op een belasting, maar het niet zijn: Retributie : vergoeding die je betaald aan de overheid maar je hebt de vrije keuze (vb.:

inschrijven van een auto of niet) Verhaalbelasting : belasting die de overheid invoert, maar je hebt geen vrije

keuze (vb.: rioolnetwerkbelasting in Antwerpen, sowieso betalen zelfs als u huis niet aangesloten is op het netwerk)

Sociale zekerheidsbijdragen : parafiscale druk; verlicht; niet voor de algemene uitgeven te financieren, maar specifiek voor het sociale zekerheidsstelsel (het doel is anders)

Belastingheffende instanties

Volgende instanties hebben een autonome fiscale bevoegdheid (d.w.z. dat ze zelf eigen belastingen kunnen invoeren door het democratisch verkozen orgaan): Federale staat: kamer van volksvertegenwoordigers

Vb: BTW, vennootschapsbelasting, inkomensbelasting en personenbelasting Gemeenschappen en gewesten: Vlaams parlement Provincies en gemeenten: provincie- en gemeenteraad

Ruling Een dienst die bedrijven moet helpen om de fiscale regelgeving beter te begrijpen en daardoor meer zekerheid te krijgen. De controledienst moet dan rekening houden met de beslissing van de ruling.Vb: Amerikaanse multinational wil een vennootschap oprichten in België omdat ons land

BTW en BV is géén kost voor het bedrijf, maar voor de klant en WN

4

interessante aftrek voor octrooi-inkomsten heeft (als je inkomsten krijgt uit octrooien is 85% daarvan niet belastbaar). De mno wil graag weten of dat het wel voldoet aan alle voorwaarden voor deze aftrek. Ze kan dan naar de rulingdienst stappen om raad te vragen.

Beginselen dienen als kader voor de fiscale regels. Fiscale regels die niet beantwoorden aan de beginselen mogen niet worden toegepast. Deze beginselen dienen er dus voor het systeem rechtvaardig en eerlijk te maken.

BEGINSELEN IN DE GRONDWETLegaliteitsbeginsel Belastingen kunnen alleen worden ingevoerd door democratisch verkozen organen

zoals het Parlement. No taxation without representationUITZONDERINGEN:

1) Voorrang van het Europees recht Gelijkheidsbeginsel: geen onderscheid tussen binnen- en buitenlandse situaties (omdat wij fundamentele vrijheden kennen zoals vrij verkeer van diensten)

2) Voorrang van het internationaal recht (verdragen gesloten door de koning) De meeste landen hebben twee regelgevingen: bedrijven worden belast in het land waarin ze gevestigd zijn (1), maar als bedrijven een vesteging hebben in een land zullen de winsten in dat land behaald ook in dat land belast worden (2). Het gevolg is een dubbele belasting! Om dit probleem te vermijden zijn er dubbelbelastingverdragen gesloten door de koning waarin oplossingen worden bepaald voor dubbele belastingen: winsten gerealiseerd door een Belgische onderneming met een een buitenlandse vaste inrichting moet België vrijstellen. Het verdrag heeft m.a.w. voorrang op de Belgische wetgeving.

Eenjaarigheidsbeginsel 1. Fundamenteel grondwettelijk eenjaardigheidsbeginselHet Parlement moet jaarlijkse de goedkeurig geven aan de fiscale administratie om belastingen te innen. Dit is een extra controle van het Parlement op de fiscale administratie.

2. Een technisch/praktisch eenjaridgheidsbeginsel De vennootschapsbelasting wordt berekend per boekjaar (of in fiscale termen: belastbaar tijdperk). Belastbaar tijdperk = het jaar tijdens hetwelk u uw winst/verlies realiseert Aanslagjaar = het jaar (na het belastbaar tijdperk) waarin de administratie de aanslag vestigt (in het aanslagbiljet staat hoeveel belastingen u moet betalen)Als de fiscaliteit wijzigt zal de wetgever altijd zeggen dat deze wijziging geldt vanaf aanslagjaar x. U moet dan als bedrijf weten in welk aanslagjaar uw winsten vallen of u onder deze wijziging valt.

Wat is het aanslagjaar voor een natuurlijk persoon?Kalenderjaar 2016 = aanslagjaar 2017Aanslagjaar 2017 = belastbaar tijdperk 2016

Wat is het aanslag jaar voor een vennootschap? Vennootschappen met BJ dat eindigt op 31/12:

idem natuurlijke personen Vennootschappen met BJ dat eindigt op andere datum:

Aanslagjaar 2016 = belastbaar tijdperk 2016

Voorbeeld: Natuurlijke persoon Jan krijgt in 2016 inkomsten. Om te weten onder welke regels hij personenbelasting moet betalen zal hij moeten kijken naar de regels voor aanslagjaar 2017.Voorbeeld: Een vennootschap wordt opgericht op september 2015. Ze beslissen dat het eerste boekjaar wordt afgesloten o 31/12/2016.

5

Inkomsten van sept. 15’ t.e.m. dec 16’ worden belast in aanslagjaar 2017.

Voorbeeld: Als de overheid beslist om de vennootschapsbelasting te verlagen met ingang van aanslagjaar 2017. Het voorgaande voorbeeld zal in aanmerking komen voor de verlaagde vennootschapsbelasting, zelfs voor inkomsten van 2015! Een bedrijf met aanslagjaar 2016 zal niet in aanmerking komen voor de verlaagde vennootschapsbelasting. Kan je dan niet snel je boekjaar op een andere datum afsluiten om

toch in aanmerking te komen voor dit verlaagd tarief? Nee, de wetgever zal géén rekening houden met wijzigingen in afsluitingsdata vanaf dat er zo een vennootschapsverlaging wordt ingevoerd.

Gelijkheidsbeginsel (!) Gelijke situaties moeten gelijk behandeld worden en ongelijke situaties moeten ongelijk behandeld worden, maar de wetgever mag bepaalde afwijkingen/uitzonderingen invoeren als het deze goed verantwoord. Voorbeeld: 85% van de octrooi-inkomsten zijn aftrekbaar verantwoording: verplichting van Europa om een bepaald % te investeren in O&O en bedrijven die hieraan aan meewerken een fiscaal voordeel geven.Soms zijn de uitzonderingen niet goed verantwoord door de wetgever. Het grondwettelijk hof moet hier dan over oordelen.Voorbeeld: Wetgever gaf fiscale voordelen aan kmo’s omdat deze minder financiering krijgen omwille van hun grootte i.v.m. grote mno’s. Sommige kmo’s kregen geen fiscaal voordeel omdat het meer dan 13% uitkeerden aan aandeelhouders. Die laatste groep heeft gelijk gekregen omdat de wetgever het doel (i.e. financieringsproblemen van kmo’s behelpen) van de gunstmaatregelen niet respecteerde.

BEGINSELEN M.B.T. DE AARD VAN DE BELASTINGOpenbare orde karakter Openbare orde = je kan niet afwijken van wat in de wet staat (≠ aanvullend recht)

Enkele toepassingen:- Overeenkomsten met derden zijn nietig als ze niet in overeenstemming

zijn met de wetVoorbeeld: U zegt tegen de eigenaar dat u de onroerende voorheffing voor hem zal betalen (in de wet staat dat de eigenaar de OV de belastingplichtige is!)- Overeenkomsten met de fiscale administratie zelf zijn nietig als ze niet in

overeenstemming zijn met de wetVoorbeeld: U gaat af en toe eten met u fiscaal controleur en die zal bepaalde kosten door de vingers zien en als aftrekbaar beschouwen. - Belastingontduiking is niet toegelaten

Interpretatie van de belastingwet

Er wordt gekeken naar de tekst van de wet + de bedoeling van de wetgever. In geval van twijfel wordt de wet geïnterpreteerd tegen de fiscale administratie en dus in het voordeel van de belastingplichtige (“in dubio contra fiscum”)!Geen analogische interpretatie: belastingen worden altijd strikt en correct toegepastGeen interpretatie naar billijkheid: belastingen worden strikt en eerlijk toegepast

Terugwerkende kracht (retroactiviteit)

De belastingplichtige wil op voorhand weten welke tarieven hij/zij moet betalen. Het verbod van de terugwerkende kracht (retroactiviteit) houdt bijvoorbeeld in dat de wetgever mag niet twee jaar later zeggen dat het winsten van twee jaar terug zal belasten tegen een hoger tarief. Straffen zijn nooit retroactief!UITZONDERINGEN: Retroactiviteit mag wel bij…

- Rechtzetten van technische fouten in overgangsbepalingen- Misbruiken door bedrijven

6

Als u vindt dat de fiscale controle u verkeerd behandeld heeft:

BEGINSELEN VAN BEHOORLIJK BESTUUR = SPECIFIEK GERICHT OP DE FISCALE ADMINISTRATIE Vertrouwensbeginsel Je moet kunnen vertrouwen op de controle door een ambtenaar.

Voorbeeld: Een onderneming doet al jaren iets fout, maar de controleur heeft nooit iets gezegd. Pas na x aantal jaar zegt hij dat er een fout gemaakt is. Gevolg is een zeer groot bedrag aan administratieve boetes. Je kan dan het vertrouwensbeginsel inroepen.Het vertrouwensbeginsel is licht in strijd met het openbaar karakter van de fiscale wetgeving. In de praktijk zal de rechter kijken naar de feiten en hierover oordelen.

3. Belastingsontduiking, belastingsontwijking, belastingsfraude en fiscale planning

Belastingontwijking = een gedrag waardoor je vermijdt dat je belastingen moet betalen op een volledig legale manierVoorbeeld: Stoppen met roken om de hoge accijns op tabak niet meer te moeten betalen. Voorbeeld: Echt verhuizen naar Monaco om geen hoge Belgische belastingen te moeten betalen

Belastingontduiking= de wet overtreden (u begaat een inbreuk op de openbare orde) zonder de bedoeling om te frauderenVoorbeeld: Een actief te snel afschrijven waardoor u afschrijvingskost op korte termijn te hoog is en daardoor u minder belastingen moet betalen.

Belastingfraude= de wet overtreden met de bedoeling te frauderenVoorbeeld: U koopt een onroerend goed (huis) en spreekt in de akte een bepaalde prijs af. Onder tafel betaald u een grote som van het bedrag om geen of minder registratierechten te moeten betalen.Voorbeeld: Zwarte inkomsten

Fiscale planning= belastingontwijking op een opportunistische, niet-ethische manier= Mismatches ontstaan doordat regels tussen verschillende landen niet op elkaar afgestemd zijn. Ondernemingen kunnen hierdoor hun belastingdruk naar beneden halen.Voorbeeld: Zet boven uw Belgische onderneming een Luxemburgse vennootschap en financier de Belgische vennootschap via Luxemburg met een winstdelende lening (i.e. iets tussen EV en VV). De Belgische onderneming betaald interesten aan de Luxemburgse onderneming. Dit doet de belastbare grondslag dalen, waardoor je in België minder belastingen moet betalen. In Luxemburg wordt dit instrument niet gekwalificeerd als lening, maar als kapitaal. De vergoeding in Luxemburg wordt gekwalificeerd als dividend en dat is niet belastbaar. Het gevolg is dat we in totaal veel minder belastingen moeten betalen.

Mag fiscale planning eigenlijk wel?Uitgangspunt: brepoldoctrine = de keuze van de minst belaste weg is toegelaten

Het mag dus, maar er zijn wel enkele grenzen gezet door…

1) De Belgische wetgever: algemene antimisbruikbepaling Als u fiscaal misbruik (i.e. legaal, maar in strijd met het doel van de wetgever) begaat kan u nog steeds tegenbewijs leveren. U kan dan bijvoorbeeld zeggen dat u misbruik beging om bedrijfseconomische redenen i.p.v. fiscale redeneren. De AMB geldt dus als u fiscaal misbruik begaat en u kan niet aantonen dat er bedrijfseconomische

redenen zijn. Het gevolg is dat u het fiscaal voordeel niet krijgt en toch belastingen moet betalen. Men doet dan alsof u dit fiscaal misbruik niet begaan hebt.

2) De OESO

7

Action Plan on Base Erosion (= belastbare basis naar beneden halen) and Profit Shifting (=winsten verschuiven naar lagere belastinglanden) 15 actiepunten gebaseerd op drie thema’s- Coherentie (voorbeeld: mismatches)

In België vallen interesten onder kosten en zullen de belastbare basis naar beneden halen en in Luxemburg wordt een betaling gekwalificeerd als dividend (kapitaal) dat niet belastbaar is. Nu geldt dat als in één land een vergoeding beschouwd word als fiscaal aftrekbaar, dan moet het andere land (Lux) deze vergoeding belasten. En stel dat het land (Lux) waar de vergoeding binnenkomt het dividend toch vrijstelt, zal het andere land (Bel) ervoor moeten zorgen dat het voordeel niet aftrekbaar is.

- Substantie (voorbeeld: immateriële vaste activa)Men wil dat winsten belast worden waar dat de toegevoegde waarde wordt gecreëerd. Beschouw bijvoorbeeld de onderneming Google die zijn intellectuele eigendomsrechten verschuift naar een belastingparadijs. Alle groepsvennootschappen moeten een vergoeding betalen aan dit belastingparadijs om de eigendomsrechten te gebruiken. Hierdoor komen een groot deel van de inkomsten van Google terecht in belastingparadijzen. Het belastingparadijs zal deze winsten dan niet belasten, maar ze hebben hier nu geen recht meer op omdat de toegevoegde waarde niet in dat land gecreëerd wordt.

- Transparantie (voorbeeld openbare regels)Als er bepaalde dingen gebeuren in landen moeten ook andere landen hiervan op de hoogte zijn. Concreet moeten alle mno’s informatie geven aan de fiscale administraties waarin zij gevestigd zijn over activiteiten, winst en belastingen per land waarin zij opereren. Door de openbare regels zullen alle andere landen deze informatie kunnen zien.

3) De Europese Raad (voor agressieve planningsstructuren in de toekomst) De EU heeft een aantal elementen van bovenstaand actieplan al geïmplementeerd:- Alle rulings, ingediend bij de centrale landsadministraties, moeten uitgewisseld worden met alle

lidstaten en instanties van de EU.- Country by country reporting: ondernemingen moeten per land rapporteren welke activiteiten ze doen,

winst ze maken en belastingen ze betalen- EU Anti Taks Avoidance Directive (richtlijn)

Renteaftrekbeperking: bedrag van de interestaftrek beperken tot 30% van de operationele kasstroom + mismatches tegengaan (zie OESO)Algemene antimisbruikbepaling: als bedrijven bepaalde dingen doen met als voornaamste doel een belastingvoordeel (en dus geen bedrijfseconomische redenen) zal men hiermee geen rekening houden.

4) De Europese Commissie(voor agressieve planningsstructuren in het verleden) Verbod op staatsteun = staten mogen geen voordelen toekennen aan ondernemingen als ze daarmee het handelsverkeer binnen de EU verstoren, d.w.z. dat alle ondernemingen naar dat land willen gaan omdat daar bepaalde fiscale voordelen worden toegekend.

Er zijn drie zaken die voldaan moeten zijn om onder verboden staatssteun te vallen:- Je moet een voordeel toekennen (voorbeeld: subsidies)- Je moet de concurrentie verstoren - Het voordeel moet worden toegekend aan een selecte groep

Als een staat jaren aan een stuk verboden staatssteun gedaan heeft, zal deze staat de voordelen van de voorbije 10 (!) jaar moet terugvorderen! De staat in kwestie moet dan de volledige som terugvragen aan het bedrijf.

8

DEEL II. PersonenbelastingWie is aan de Belgische personenbelasting onderworpen?Rijksinwoners (natuurlijke personen) in België. Je bent een rijksinwoner in België als je woonplaats of zetel van fortuin zich in België bevindt.

a. Woonplaats= ‘waar u pijp, hond en pantoffels zijn’ (= feitelijke beoordelingen zoals pijp, pantoffels, hond, huis ter beschikking, sociale activiteiten, briefwisseling, Belgische bankrekening, enz.)- weerlegbaar vermoeden : vermoeden dat u inwoner bent in België (na inschrijving in bijvoorbeeld het

bevolkingsregister van Schilde). Stel dat ik mij uitschrijf uit het bevolkingsregister, kan u nog altijd belast worden o.b.v. feitelijke beoordelingen. De wetgever kan het vermoeden dat u geen inwoner meer bent dus weerleggen.

- onweerlegbaar vermoeden : als u getrouwd bent is de woonplaats, daar waar het gezin woont (ook al zit de man, dan wel zonder kinderen of vrouw, 7op7 in Zwitserland, hij blijft inwoner in België)

b. Zetel van fortuin = plaats vanwaar fortuin (beleggingen, onroerende goederen) wordt beheerd, aanwezigheid van rekeninguitreksels, financiële dagbladen, enz.

Het wereldwijd inkomen zal onderworpen worden aan de Belgische personenbelasting. Later zullen we zien dat hier enkele uitzonderingen op bestaan.

Wat is de grondslag van de personenbelasting?

o Inkomsten van onroerende goederen (huizen, gebouwen, gronden…)o Inkomsten van roerende goederen (aandelen, obligaties, leningen…)o Beroepsinkomsten (bezoldigingen van werknemers & bezoldigingen van bestuurders en zaakvoerders)o Diverse inkomsten

= semi-totale netto-inkomsten

Per categorie van inkomen wordt eerst het netto-inkomen berekend: bruto-inkomsten minus bepaalde kosten. De optelling van al deze netto-inkomsten vormt het semi-totale netto-inkomsten. Als we van de semi-totale netto-inkomsten nog bepaalde kosten aftrekken, krijgen we het totaal belastbaar netto-inkomen. Op dit laatste bedrag worden de specifieke tarieven toegepast.

Wat is de professionaliseringsregel?We moeten vermijden dat de fiscale administratie bepaalde inkomsten twee keer belast. Als we inkomsten zowel als beroepsinkomsten kunnen kwalificeren als inkomsten van (on)roerende goederen, zal de kwalificatie in beroepsinkomsten voorrang krijgen.

Voorbeeld: Een man heeft een aantal studentenkamers die hij verhuurd. Is dit dan een beroepsactiviteit of een onroerend inkomen?

Vanaf wanneer is iets beroepsinkomen? Er zijn 4 criteria m.b.t. kwalificatie in belastinginkomsten.

1. Zware risico's of investeringen? (Vb: lening, renovatie…)2. Professionele middelen & technieken? (Vb: mond-aan-mond reclame, marketingteam…)3. Repetitief karakter? (Vb: 1, 2, 3 of 20 studentenkamers)4. Band met de beroepsuitoefening: is de hoofdactiviteit ook te linken met de onroerend goedsector? (Vb:

naast het verhuren van studentenkamers ben je ook bezig met de verhuur van fabriekshallen)

9

Voorbeeld: Man kreeg een vergoeding voor een gebruiksrecht van een merknaam. Dit werd geclassificeerd als roerend inkomen (en belast tegen 30%), maar de financieel administratie wou dit belastingen als beroepsinkomen (tegen 50%). Men is dan naar de 4 criteria gaan kijken.

Wat zijn de inningstechnieken?

1. AanslagbiljetJe ontvangt inkomsten, daarna vul je deze inkomsten in de een aangifte van de personenbelasting. Een jaar later krijg je een aanslagbiljet met de boodschap “gelieve te betalen”. Dit duurt lang en is een enorme financieringskost voor de staat.

2. VoorafbetalingenEerste techniek voor de staat om sneller geld te krijgen. Voor wie? Zelfstandigen en bedrijfsleiders.Wat? Berekenen hoeveel personenbelastingen ze binnen twee jaar moeten betalen en elke kwartaal een stuk van de belastingen vooraf betalen.Sanctie? Als je niet vooraf betaald krijg je een belastingverhoging.

3. VoorheffingTweede techniek voor de staat om sneller geld te krijgen.

- BEDRIJFSVOORHEFFING: De schuldenaar houdt de belastingen al in en zal deze direct doorstorten naar de staat.Voorbeeld: Een werkgever betaald 100 loon aan een werknemer. De werkgever moet dan 40% als bedrijfsvoorheffing inhouden en doorstorten naar de Belgische staat. De werknemer ontvangt 60. Als de werknemer na twee jaar zijn aanslagbiljet ontvangt mag hij deze 40 aftrekken van de totale te betalen belastingen (100*50%)=50. Hij zal dus nog 10 moeten betalen.

- ROERENDE VOORHEFFING: Bij de uitkering van aandelen via dividenden (stel 100) zal de vennootschap 30% inhouden en doorstorten aan de staat. De aandeelhouder ontvangt 70.

- ONROERENDE VOORHEFFING: Vroeger moesten eigenaars van onroerende goederen het jaar dat ze deze onroerende inkomsten kregen een stuk van de belasting op deze onroerende inkomsten op voorhand betalen. Twee jaar later, als de personenbelasting via de aanslagbiljet verzonden werd mochten ze dit er vanaf trekken. Nu heeft de wetgever dit system afgeschaft. De onroerende voorheffing is een bijkomende belasting, naast de personenbelasting!

We bespreken vervolgens de vier grote inkomstencategorieën die in aanmerking komen voor de personenbelasting: inkomen van onroerende goederen (HC4), inkomen van roerende goederen (HC4+5), beroepsinkomsten en diverse inkomsten.

I. Inkomsten uit onroerende goederenWe moeten een aantal vragen stellen:

1) Waar ligt het onroerend goed: in België of in het buitenland?2) Welk soort onroerend goed is het: gebouwde of ongebouwde onroerende goederen?3) Verhuur je het? Zo ja, aan wie?

A. In België gelegen onroerende goederen

We maken een onderscheid tussen vijf categorieën:

1) Niet verhuurde eigen woning vrijstelling

10

2) Niet verhuurde ongebouwde onroerende goederen (bv. braakliggende grond) belast i.f.v. kadastraal inkomen

3) Niet verhuurde gebouwde onroerende goederen (bv. tweede verblijf) belast i.f.v. kadastraal inkomen + 40 %4) Onroerende goederen verhuurd aan een particulier belast i.f.v. kadastraal inkomen + 40 %5) Alle andere gevallen (bijvoorbeeld gebouw verhuurd aan vennootschap) Werkelijk ontvangen huurprijs

MIN forfaitaire kosten van 40% (gebouwde onroerende goederen) of 10 % (ongebouwde onroerende goederen) met max. 2/3 van het gerevaloriseerd* KI* revalorisatiecoëfficiënt 4,31 (2017).

Gerevaloriseerd kadastraal inkomen = oplossing voor de onderwaardering van het kadastraal inkomen

Cijfervoorbeeld(!!):

Cijfervoorbeeld(!!):

Wat is het kadastraal inkomen?

Het kadastraal inkomen is een geschat gemiddeld normaal inkomen. Het kadaster stamt uit de tijd van Napoleon ,met als doel de staat een overzicht geven van alle inkomsten van onroerende goederen, zodat zij hierop belasting kon heffen. Het kadastraal inkomen is echter al een hele tijd niet meer aangepast, met als gevolg een onderwaardering en ongelijkheid van sommige onroerende goederen. Oude herenhuizen die helemaal gerenoveerd zijn hebben bijvoorbeeld nog steeds een laag kadastraal inkomen, terwijl een klein nieuw appartement een hoog kadastraal inkomen heeft.

ACTUA: Wie in Vlaanderen een huis wil kopen, zal zich voor de registratierechten niet meer moeten baseren op het verouderde kadastraal inkomen en het groot of klein beschrijf. In de toekomst bepaalt de aankoopprijs de hoogte van de registratierechten. Die zullen voor alle gezinswoningen 7 procent bedragen. Vandaag is dat 10 procent voor woningen met een kadastraal inkomen (KI) hoger dan 745 euro en 5 procent voor een huis met een lager KI. Voor bescheiden woningen zullen op de eerste schijf van 80.000 euro geen registratierechten moeten worden betaald. Onder een bescheiden woning verstaat de Vlaamse regering een huis onder de 200.000 euro. (http://www.nieuwsblad.be/cnt/dmf20171223_03262265)

Het KI is al sinds 1974 niet meer geactualiseerd. Zo is het perfect mogelijk dat een oudere villa op het platteland onder klein beschrijf valt en een appartementje in de stad onder groot beschrijf. Daarom is er nu beslist om naar één tarief te gaan voor de registratierechten dat niet meer afhankelijk is van het KI, maar van de aankoopprijs. (https://nieuws.vtm.be/politiek/klein-en-groot-beschrijf-afgeschaft)

B. In het buiteland gelegen onroerende goederen

Er wordt een onderscheid gemaakt tussen verhuurde onroerende goederen en niet-verhuurder onroerende goederen.

1) Niet-verhuurder onroerende goederen (vb. tweede bedrijf in Spanje voor in de vakantieperiodes)

11

U moet kijken naar de huurwaarde (i.e. als je het onroerend goed vandaag toch zou verhuren, wat zou dan de waarde zijn?). Hiervan mag u een aantal zaken van aftrekken: buitenlandse belasting én forfaitaire kost van 40 % (gebouwde onroerende goederen) of 10% (ongebouwde roerende goederen).

PROBLEEM: als een Belgische wet in strijd is met het Europees recht, mag het Belgische wet niet worden toegepast. Als een Belg een Belgisch goed verhuurd aan een particulier die wordt belast aan een ondergewaardeerd KI. Als een Belg een buitenlands goed verhuurd aan een particulier wordt die belast aan een geactualiseerde huurwaarde, hoger dan het KI. Het Hof van Justitie heeft gezegd dat dit discriminatie is: Belgen die een huis buiten België kopen om te verhuren worden hoger belast dan als ze een huis kopen in België. Aanpassing van de wetgeving : als andere landen ook ergens zo’n soort van KI hebben dan mogen

Belgische verhuurders het buitenlands KI (i.e. forfaitair geraamde burtohuurwaarde) gebruiken i.p.v. de werkelijke huurwaarde.

Een echte nieuwe wetgeving hieromtrent is er nog niet .

2) Verhuurde onroerende goederenU moet kijken naar de werkelijk ontvangen huurgelden. Hiervan mag u een aantal zaken van aftrekken: buitenlandse belasting én forfaitaire kost van 40 % (gebouwde onroerende goederen) of 10% (ongebouwde roerende goederen).

PROBLEEM: Als je een Belgisch onroerend goed gaat verhuren aan een particulier heb je een laag KI. Als je een Spaans onroerend goed gaat verhuren aan een particulier heb je een hoog KI. In feite hebben we hier hetzelfde probleem als bij de niet-verhuurde onroerende goederen in het buitenland. Aanpassing van de wetgeving: we moeten kijken naar de ontvangen huurgelden en daarvan slechts 22,5% (i.e. het KI in België weerspiegelt gemiddeld maar 22,5% van de werkelijke waarde) belasten en de rest vrijstellen. Het KI+40% bij Belgische onroerende goederen is veel lager van ontvangen huurprijzen van de villa in Spanje.

Hoe bepalen we het netto-inkomen van de onroerende inkomsten?

Onroerende inkomsten = bruto-inkomsten – forfait (10% of 40%) – aftrek van interesten van leningen.

Als u een lening aangaat voor de aankoop van een 2e , 3e …woning, kan u deze interesten aftrekken van de kosten. Hierdoor worden vermogende particulieren in België zeer gunstig belast.

Twee aandachtspunten:

- Lening moet specifiek aangegaan zijn om onroerende goederen te verwerven (aankoop/nieuwbouw/erfenis1)

- Alle leningen komen in aanmerking (ook herfinancieringsleningen)- Als u leent voor een bepaald onroerend goed, mag u deze interesten aftrekken van alle inkomsten van

andere onroerende goederen in uw portefeuille.

Twee vrijstellingen:

- Onderwijs, universiteiten of liefdadigheidsinstellingen- Onbewoonde of vernielde (vb. afgebrande) gebouwen

Professionaliseringsregel?

Als het gaat om een beroepsmatige verhuur, dan hebt u geen vastgoedactiviteit. Als deze verhuur wel een beroepsactiviteit is, dan worden deze onroerende inkomsten niet belast volgens bovenstaande regels. Deze

1 Stel uw tante komt te overlijden en u erft een gebouw. U moet hier successierechten op betalen. Stel dat u een lening aangaat bij de bank. De interesten die u moet betalen op deze lening mag u ook aftrekken van de bruto-inkomsten op onroerende goederen.

12

inkomsten worden dan geprofessionaliseerd en worden dan belast als beroepsinkomen. Men zal dan kijken naar de werkelijke ontvangen huurgelden i.p.v. het KI. Het gunstige regime van het KI geldt alleen in de privésfeer.

De professionaliseringsregel is niet altijd duidelijk. Hiervoor werden 4 criteria ingevoerd, zoals al eerder besproken.

Onroerende voorheffing?

- De onroerende voorheffing is geen echte voorheffing. Dit is een bijkomende belasting. Als u onroerende goederen hebt moet u hierop de personenbelasting + de onroerende voorheffing op betalen.

- De onroerende voorheffing is een gewestbelasting.- Onroerende voorheffing: belastbaar tijdperk 2016 = aanslagjaar 2016

Personenbelasting: belastbaar tijdperk 2016 = aanslagjaar 2017- Wie moet de onroerende voorheffing betalen ? NIET de huurder, maar de eigenaar van het onroerend goed.- Wat is de belastbare basis ? Kadastraal inkomen- Wat is het tarief in het Vlaams gewest ? Voor normale onroerende goederen is dit 2,5% en voor sociale

woningen is er een verlaagd tarief van 1,6%.

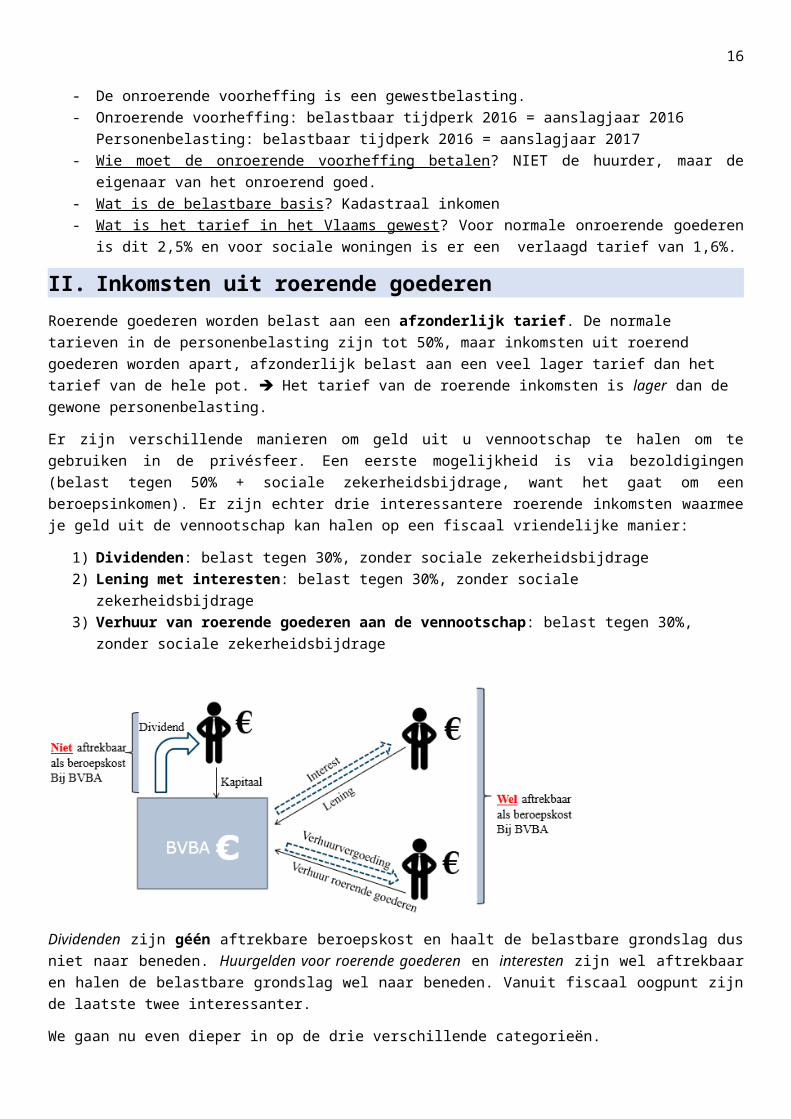

II. Inkomsten uit roerende goederenRoerende goederen worden belast aan een afzonderlijk tarief. De normale tarieven in de personenbelasting zijn tot 50%, maar inkomsten uit roerend goederen worden apart, afzonderlijk belast aan een veel lager tarief dan het tarief van de hele pot. Het tarief van de roerende inkomsten is lager dan de gewone personenbelasting.

Er zijn verschillende manieren om geld uit u vennootschap te halen om te gebruiken in de privésfeer. Een eerste mogelijkheid is via bezoldigingen (belast tegen 50% + sociale zekerheidsbijdrage, want het gaat om een beroepsinkomen). Er zijn echter drie interessantere roerende inkomsten waarmee je geld uit de vennootschap kan halen op een fiscaal vriendelijke manier:

1) Dividenden: belast tegen 30%, zonder sociale zekerheidsbijdrage 2) Lening met interesten: belast tegen 30%, zonder sociale zekerheidsbijdrage 3) Verhuur van roerende goederen aan de vennootschap: belast tegen 30%, zonder sociale zekerheidsbijdrage

Dividenden zijn géén aftrekbare beroepskost en haalt de belastbare grondslag dus niet naar beneden. Huurgelden voor roerende goederen en interesten zijn wel aftrekbaar en halen de belastbare grondslag wel naar beneden. Vanuit fiscaal oogpunt zijn de laatste twee interessanter.

We gaan nu even dieper in op de drie verschillende categorieën.

1. Dividenden

= alle voordelen toegekend door een vennootschap aan aandelen en winstbewijzen

13

Als een vennootschap wordt opgericht met heel veel leningen en weinig kapitaal, kan ze al de te betalen interesten kunnen aftrekken van de belastbare winst. Bedrijfseconomisch is het echter niet interessant om veel vreemd en weinig eigen vermogen te hebben. De bovenstaande regel leidt eigenlijk tot het ongewenst resultaat dat bedrijven geneigd zijn heel veel vreemd vermogen in de vennootschap te steken. Daarom heeft de wetgever hieromtrent een beperking op gezet. Als je uw vennootschap overdreven financiert met schuld (vreemd vermogen) worden deze interesten op de schulden niet beschouwd als interest, maar als dividend (i.e. geherkwalificeerde interest).

Voor wie geldt deze regelgeving?Voor natuurlijke personen aandeelhouders of zaakvoerders die aan de vennootschap een lening geven. Het gaat ook om leningen toegekend door echtgenoten of kinderen aan de vennootschap!

Wat is overdreven financiering?

- Als de intrestvoet die u vraagt hoger is dan de marktrente- De lening is méér dan de som van de belastbare reserves aan het begin van het belastbare tijdperk + het

gestort kapitaal aan het einde van het belastbare tijdperk we vinden deze bedragen terug in de jaarrekening!

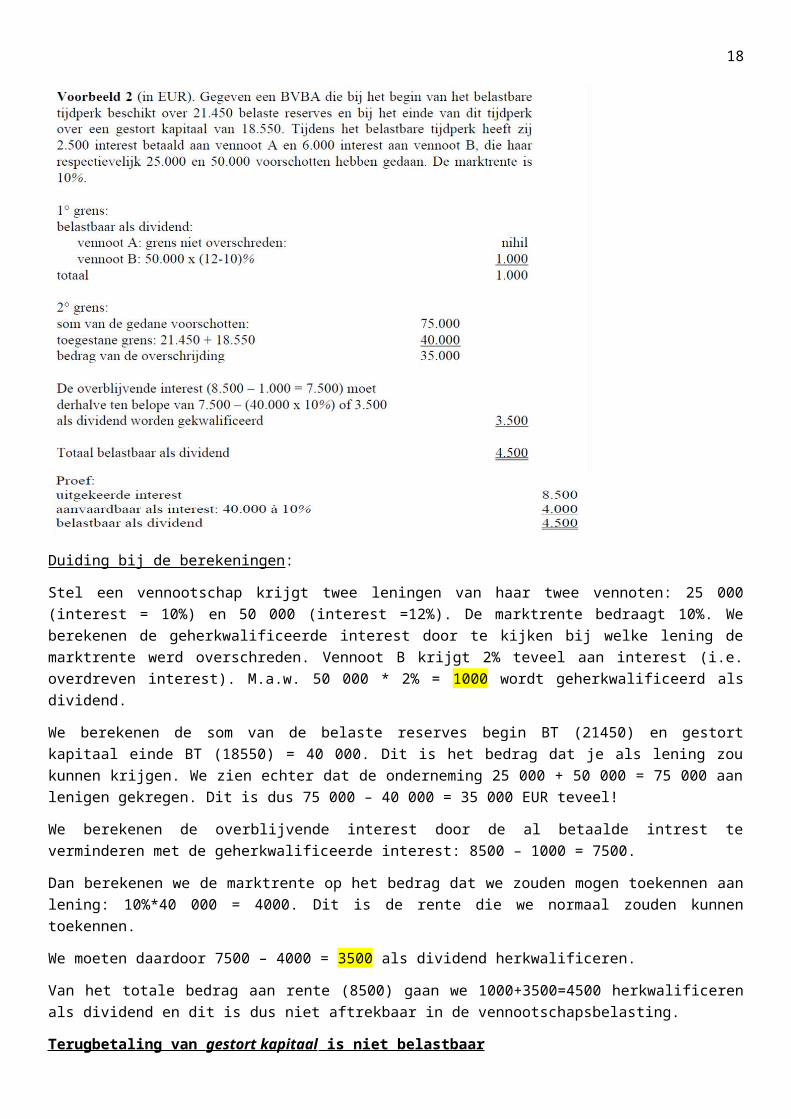

Cijfervoorbeeld:

Duiding bij de berekeningen:

Stel een vennootschap krijgt twee leningen van haar twee vennoten: 25 000 (interest = 10%) en 50 000 (interest =12%). De marktrente bedraagt 10%. We berekenen de geherkwalificeerde interest door te kijken bij welke lening de marktrente werd overschreden. Vennoot B krijgt 2% teveel aan interest (i.e. overdreven interest). M.a.w. 50 000 * 2% = 1000 wordt geherkwalificeerd als dividend.

We berekenen de som van de belaste reserves begin BT (21450) en gestort kapitaal einde BT (18550) = 40 000. Dit is het bedrag dat je als lening zou kunnen krijgen. We zien echter dat de onderneming 25 000 + 50 000 = 75 000 aan lenigen gekregen. Dit is dus 75 000 – 40 000 = 35 000 EUR teveel!

14

We berekenen de overblijvende interest door de al betaalde intrest te verminderen met de geherkwalificeerde interest: 8500 – 1000 = 7500.

Dan berekenen we de marktrente op het bedrag dat we zouden mogen toekennen aan lening: 10%*40 000 = 4000. Dit is de rente die we normaal zouden kunnen toekennen.

We moeten daardoor 7500 – 4000 = 3500 als dividend herkwalificeren.

Van het totale bedrag aan rente (8500) gaan we 1000+3500=4500 herkwalificeren als dividend en dit is dus niet aftrekbaar in de vennootschapsbelasting.

Terugbetaling van gestort kapitaal is niet belastbaar

Stel je voert een kapitaalvermindering door d.m.v. uitkeren van dividenden en terugbetaling van fiscaal gestort kapitaal. Op de dividenden zou je hier belastingen op moeten betalen van 30%. Terugbetaling van fiscaal gestort kapitaal zijn niet belastbaar.

Wat is fiscaal gestort kapitaal?= het statutaire kapitaal gevormd door werkelijk, echte gestorte inbrengen en waarvoor er nog geen vermindering heeft plaatsgevonden Soms incorporeren bedrijven reserves in het kapitaal, waardoor het kapitaal niet meer valt onder de definitie van fiscaal gestort kapitaal valt en dus niet meer valt onder het gunstige regime.

2. Interesten

=opbrengsten van leningen, gelddeposito’s en andere schuldvorderingen

Interesten die u ontvangt van uw vennootschap worden belast aan een verlaagd tarief van 30% i.p.v 50%.

UITZONDERING: spaarboekjes De eerste schijf (ten belope van 1880 euro) van interesten uit gereglementeerde spaarboekjes (i.e. een spaarboekje met basispremie + getrouwheidspremie) zijn vrijgesteld van belastingen Dit is discriminerend voor buitenlandse spaarboekjes zonder basispremie en getrouwheidspremie. Dit moest dus aangepast worden! De vrijstelling geldt slechts voor één spaarboekje per persoon

3. Inkomsten van verhuring van roerende inkomsten

Lichamelijke roerende goederen = tastbare goederen (vb. stoel, meubelen)Onlichamelijke roerende goederen = niet-tastbare goederen (vb. octrooi, merk)

Huuropbrengsten van bovenstaande roerende goederen worden belast als roerend inkomen tegen 30%.

4. Algemeen

Hoe bepalen we het de netto-inkomsten?

a. Inkomsten uit dividenden en interestenNetto-inkomsten = bruto-inkomsten – innings- en bewaringkosten Interesten van schulden om deze roerende inkomsten te verkrijgen zijn NIET aftrekbaar!

b. Inkomsten uit verhuring van roerende goederenNetto-inkomsten = bruto-inkomsten – kosten gedaan om verhuring klaar te maken (bij gebrek aan bewijs: forfaitair 15%) Interesten van schulden om deze roerende inkomsten te verkrijgen zijn NIET aftrekbaar! (Vb. lening voor bijgebouw om vervolgens te verhuren)

Professionaliseringsregel?Inkomsten uit roerende goederen zijn roerend inkomen belastbaar tegen 30% zolang het privé blijft. Als het groter

15

wordt (en dus een professionele beroepsactiviteit) zullen we deze inkomsten beschouwen als beroepsinkomen belastbaar tegen het normaal tarief in de personenbelasting gaande van 25% tot 50%.

Stel u hebt een paar aandelen op de beurs en ontvangt dividenden en interesten. Zolang dat u dit doet als een “goede huisvader” is dit normaal beheer van privévermogen en géén beroepsactiviteit. Stel dat u echt een professionele trader bent met 30 computerschermen om de beurskoers te volgen en je hebt massaal veel aandelen zal u waarschijnlijk vallen onder de regelgeving van het beroepsinkomen.

Stel u gebruikt een paar kamers van u huis via Airbnb. Stel dat je van u tante een groot terrein erft waar ruimte is om een paar appartementsgebouwen op te zetten. Je verhuurt alle kamers aan Airbnb en je bent hier constant mee bezig. Dit zal waarschijnlijk vallen onder de regelgeving van de beroepsinkomen.

Roerende voorheffing?(!!) Bij de onroerende inkomsten hebben we de onroerende voorheffing die bovenop de personenbelasting komt. Bij de roerende inkomsten hebben we een roerende voorheffing die een soort voorheffing is op de personenbelasting. Op deze manier krijgt de Belgische staat direct de belasting, i.e. een groot financieringsvoordeel voor de staat.

Stel u bent vennoot van uw vennootschap en ontvangt dividenden, belastbaar tegen 30%. Op het moment van de uitkering zal de vennootschap de belasting van 30% al inhouden en doorstorten aan de Belgische staat.Voorbeeld: U krijgt een dividend van 100. De vennootschap zal hier 30 van achterhouden en direct doorstorten naar de staat. U krijgt nog maar 70 op uw bankrekening.

Het tarief van de onroerende voorheffing is exact hetzelfde als het tarief van de personenbelasting, nl 30%. Op de manier komt de gehele belasting meteen terecht bij de Belgische staat. Hierop bestaat één UITZONDERING: het tarief voor gereglementeerde spaarboekjes is 15%, zowel voor de personenbelasting als de roerende voorheffing! Het gaat hier om het bedrag dat u bovenop het vrijgestelde bedrag (1880) zou krijgen. Het bedrag dat u hierboven krijgt is onderworpen aan 15%.

Nog drie verduidelijkingen m.b.t. de roerende voorheffing:

1) Als u inkomsten van dividenden/interesten aangeeft in de aangifte van de personenbelasting dient u het brutobedrag verhoogd met de roerende voorheffing aan te geven.Voorbeeld: U krijgt een dividend van 100. De vennootschap zal hier 30 van achterhouden en direct doorstorten naar de staat. U krijgt nog maar 70 op uw bankrekening. U zal dan “100” moeten aangeven in de personenbelasting!

2) De professionaliseringsregel geldt niet voor de roerende voorheffing (dit geldt trouwens ook voor de onroerende voorheffing).Voorbeeld: U bent een zeer goede trader, maar omwille van de professionele aard worden dividenden belast als beroepsinkomen (50% belastingen i.p.v. 30%) én er zal een 30% roerende voorheffing worden ingehouden. Deze roerende voorheffing is, i.t.t. de onroerende voorheffing, slechts een voorafbetaling. U kan de roerende voorheffing dus aftrekken van de uiteindelijke verschuldigde belasting.

3) Normaliter moet u alle inkomsten aangeven in de aangifte van de personenbelasting.UIZTONDERING: Roerende voorheffing (omdat deze al volledig weerhouden zijn via de techniek van de roerende voorheffing aan eenzelfde tarief – 30%). De roerende voorheffing werkt bevrijdend. Je mag deze inkomsten wel aangeven: het tarief van 30% is van toepassing, behalve als het normale tarief van 25%-50% interessanter is.

III. BeroepsinkomstenWe maken een onderscheid tussen verschillende categorieën van beroepsinkomsten: winsten en bezoldigingen. Winsten zijn inkomsten van zelfstandige ondernemers. De bezoldigingen zijn inkomsten of vergoedingen van werknemers en bedrijfsleiders, bestuurders of zaakvoerders.

Hoe berekenen we de netto-inkomsten?

16

o Bruto-inkomsten per categorie (uitgezonderd vrijstellingen) – beroepskosteno Het verlies van een BT van een categorie mag toegerekend worden op de andere categorie.

Voorbeeld: Stel dat u verschillend beroepen uitoefent uit verschillende categorieën (zelfstandig ondernemer én zaakvoerder binnen een vennootschap). Als zelfstandig ondernemer zit u in de opstartfase en u maakt verlies. Als zaakvoerder gaat het goed. Het verlies dat u hebt gemaakt als zelfstandige ondernemer mag u aftrekken van de bruto-inkomsten van de andere categorie (i.e. zaakvoerdersbezoldegingen

o Verliezen van de voorbije jaren mogen ook afgetrokken worden.Voorbeeld: U bent zelfstandig ondernemer en hebt ferme investeringen gedaan, maar op het einde van het jaar hebt u verlies (-100) gemaakt. Het tweede jaar hebt u nog steeds verlies (-50). Vanaf het derde jaar begint u winst (+100) te maken. U mag dan fiscaal gezien de verliezen van de eerste twee jaar alsnog aftrekken van de winst in het derde jaar. In het derde jaar zal u géén belastingen moeten betalen (omdat 100+50>100). Stel dat je in jaar vier terug 100 winst maakt, zal je nog steeds 50 verlies kunnen aftrekken en betaal je belasting op het saldo van 50.

We bespreken vervolgens de winst en bezoldigingen in meer detail.

1. Winst (let op: deze regels vormen de basis voor de vennootschapsbelasting)

= inkomsten van zelfstandige ondernemers (accountant, bakker, slager…) zonder vennootschap

1) Gewone exploitatiewinst= winst vastgesteld in de boekhouding + winst uit ongeoorloofde verrichtingen (i.e. winst die je eigenlijk niet mocht ontvangen vanwege morele regels zoals bijvoorbeeld mensenhandel)

“Fiscaal recht volgt het boekhoudrecht, tenzij uitdrukkelijke afwijking” O.b.v. het boekhoudrecht moet je kosten en opbrengsten toerekenen aan het boekjaar waarin de kosten

en opbrengsten betrekking hebben.

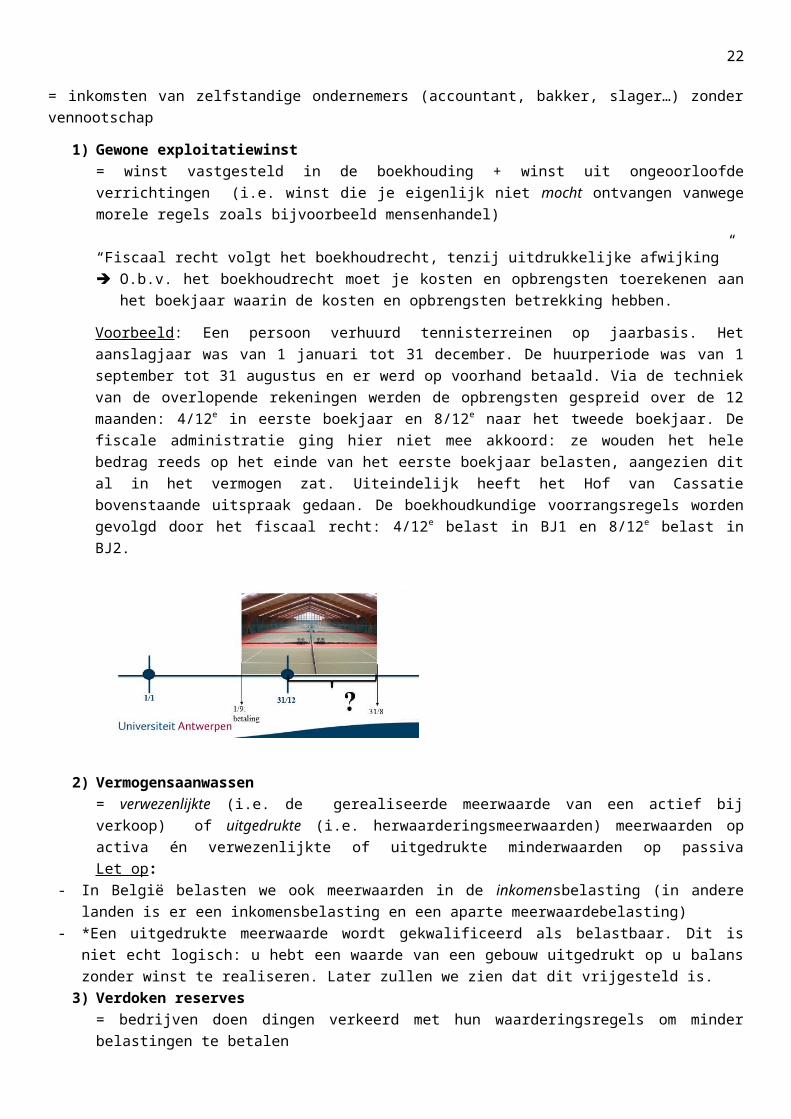

Voorbeeld: Een persoon verhuurd tennisterreinen op jaarbasis. Het aanslagjaar was van 1 januari tot 31 december. De huurperiode was van 1 september tot 31 augustus en er werd op voorhand betaald. Via de techniek van de overlopende rekeningen werden de opbrengsten gespreid over de 12 maanden: 4/12 e in eerste boekjaar en 8/12e naar het tweede boekjaar. De fiscale administratie ging hier niet mee akkoord: ze wouden het hele bedrag reeds op het einde van het eerste boekjaar belasten, aangezien dit al in het vermogen zat. Uiteindelijk heeft het Hof van Cassatie bovenstaande uitspraak gedaan. De boekhoudkundige voorrangsregels worden gevolgd door het fiscaal recht: 4/12e belast in BJ1 en 8/12e belast in BJ2.

2) Vermogensaanwassen= verwezenlijkte (i.e. de gerealiseerde meerwaarde van een actief bij verkoop) of uitgedrukte (i.e. herwaarderingsmeerwaarden) meerwaarden op activa én verwezenlijkte of uitgedrukte minderwaarden op passivaLet op:

- In België belasten we ook meerwaarden in de inkomensbelasting (in andere landen is er een inkomensbelasting en een aparte meerwaardebelasting)

17

- *Een uitgedrukte meerwaarde wordt gekwalificeerd als belastbaar. Dit is niet echt logisch: u hebt een waarde van een gebouw uitgedrukt op u balans zonder winst te realiseren. Later zullen we zien dat dit vrijgesteld is.

3) Verdoken reserves= bedrijven doen dingen verkeerd met hun waarderingsregels om minder belastingen te betalen

- Onderwaardering van activaTe lage waardering van de eindvoorraad, overdreven afschrijvingen, overdreven waardeverminderingen… om de winst te verlagen waardoor je minder belastingen moet betalen.Let op: Stel u hebt een gebouw op de balans en dit is volledig afgeschreven. Het staat voor nul in de balans terwijl het eigenlijk 1000 waard is. Valt dit ook onder “onderwaardering van activa”? Nee, omdat het hier alleen gaat om onderwaardering van activa in strijd met de boekhoudregels. Er bestaat géén verplichting tot herwaardering. Als u te veel afschrijven boekt in strijd met de herwaarderingsregels valt dit wel onder “onderwaardering van activa”.

- Overwaardering van passivaSchulden boeken die er helemaal niet zijn om minder belastingen te betalen

De belastbaarheid van de verdoken reserves gebeurd in het jaar dat deze is vastgesteld (en niet in het jaar waarin deze is gemaakt). Normaliter worden opbrengsten belast in het jaar waarin ze worden toegerekend. De fiscale administratie beschikt over een periode van 3 jaar om u te controleren en eventueel bijkomende belastingen te laten betalen. Deze drie jaar wordt berekend vanaf 1 januari van het aanslagjaar. Voorbeeld: In 2016 heb je inkomsten gekregen en dit is aanslagjaar 2017. De controleur kan controle uitoefenen tot 31 december 2019.

(!!) EXAMEN: Stel dat je in 2016 een overdreven afschrijving hebt geboekt. Tot wanneer kan dit rechtgezet worden? Bij de verdoken reserves geldt bovenstaande normale regeling niet. Dit is afhankelijk vanaf het jaar waarin de verdoken reserves werden vastgesteld door de controleur, ook al zijn die drie jaar al lang voorbij.

Welke winsten zijn vrijgesteld?

1) *Herwaarderingsmeerwaarden (uitgedrukte niet verwezenlijkte meerwaarden)De wetgever zegt eerst dat het belastbaar is en later dat het onvoorwaardelijk vrijgesteld is. Dit kan verklaard worden door de vennootschapsbelasting er bij te halen. In de vennootschapsbelasting zijn deze meerwaarden ook belastbaar én VOORWAARDELIJK vrijgesteld o.b.v. enkele voorwaarden.

2) Verwezenlijkte meerwaarden op immateriële (vb octrooi) en materiële vaste activa (vb. machine)= in principe belastbaar, maar er gelden een aantal uitzonderingen.

2.1. BEGRIP “VERWEZELIJKTE MEERWAARDE” Een fiscale meerwaarde (positief verschil tussen de ontvangen vergoeding ende netto-boekwaarde - kosten

van vervreemding) ≠ boekhoudkundige meerwaarde (positief verschil tussen de ontvangen vergoeding en de netto-boekwaarde).

De fiscale meerwaarde zal in aanmerking komen voor de vrijstellingsregimes

Dit is om een dubbel fiscaal voordeel te vermijden (vrijstelling + aftrek).

Cijfervoorbeeld:

18

Van deze 200 000 moeten we nog de kosten van vervreemding aftrekken om het bedrag te kennen dat in aanmerking komt voor de vrijstelling.

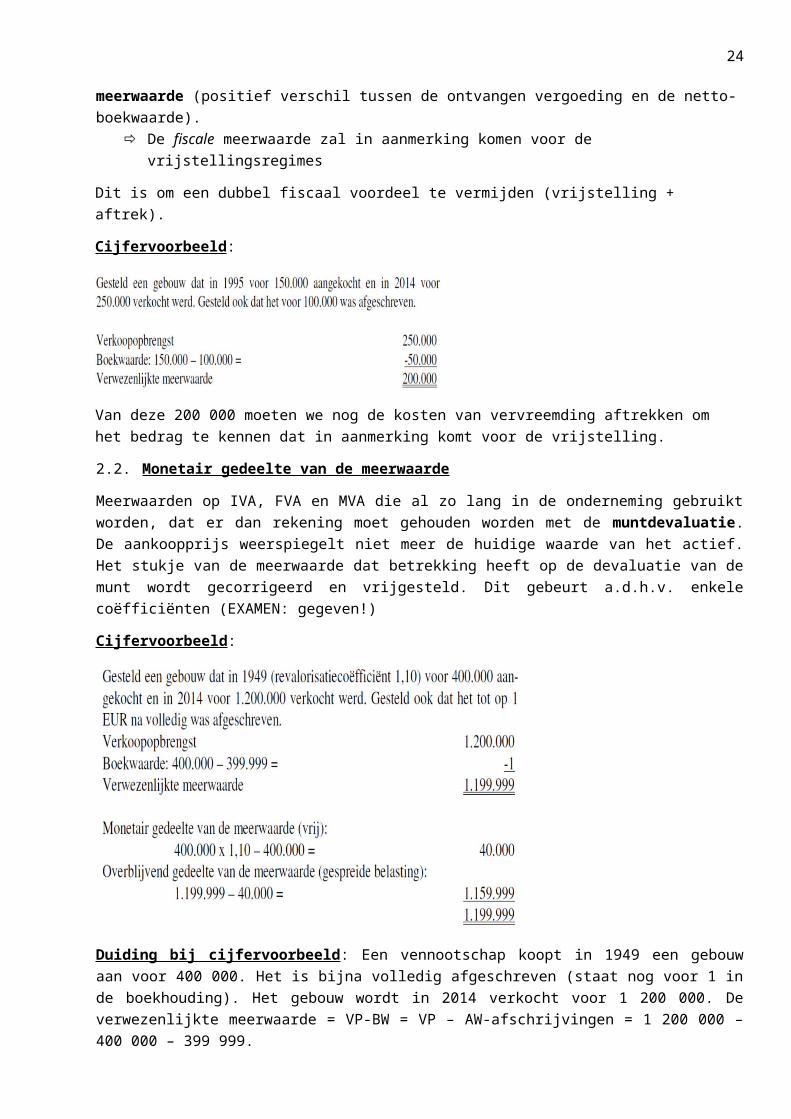

2.2. Monetair gedeelte van de meerwaarde

Meerwaarden op IVA, FVA en MVA die al zo lang in de onderneming gebruikt worden, dat er dan rekening moet gehouden worden met de muntdevaluatie. De aankoopprijs weerspiegelt niet meer de huidige waarde van het actief. Het stukje van de meerwaarde dat betrekking heeft op de devaluatie van de munt wordt gecorrigeerd en vrijgesteld. Dit gebeurt a.d.h.v. enkele coëfficiënten (EXAMEN: gegeven!)

Cijfervoorbeeld:

Duiding bij cijfervoorbeeld: Een vennootschap koopt in 1949 een gebouw aan voor 400 000. Het is bijna volledig afgeschreven (staat nog voor 1 in de boekhouding). Het gebouw wordt in 2014 verkocht voor 1 200 000. De verwezenlijkte meerwaarde = VP-BW = VP – AW-afschrijvingen = 1 200 000 – 400 000 – 399 999.

Welk stukje van de meerwaarde heeft betrekking op de muntdevaluatie en wordt dus vrijgesteld: 400 000 * 1,10 – 400 000 = 40 000.

Het overblijvende deel van de meerwaarde 1 199 999 – 40 000 = 1 159 999 blijft gewoon belastbaar, tenzij u voldoet aan de voorwaarden van de gespreide belasting.

2.3. Gespreide belasting

Als bepaalde voorwaarden voldaan zijn, kan een onderneming in aanmerking komen voor een extra ‘vrijstelling’ op de overblijvende meerwaarde zoals weergegeven in het voorgaande cijfervoorbeeld.

Doel overheid? Ondernemingen stimuleren om opnieuw te investeren.

Als de zelfstandige ondernemer de verkoopprijs opnieuw investeert in de onderneming, komt deze in aanmerking voor het fiscaal voordelen van een gespreide belasting. De meerwaarde mag gespreid worden belast over de verschillende boekjaren heen (≠vrijstelling, maar = financieringsvoordeel). De spreiding is over dezelfde periode als de afschrijvingsperiode van het nieuwe herinvesteringsactief.

VOORWAARDEN (EXAMEN: kunnen controleren op een casus):

o IVM of MVA waarop afschrijvingen zijn geboekt Voorbeeld: machine, octrooien, activering van kosten van ontwikkelingVoorbeeld: terreinen en activering van kosten van onderzoek worden NIET afgeschreven

o Activa moeten minstens 5 jaar in uw onderneming gebruikt wordeno U moet een bedrag investeren gelijk aan de verkoopwaarde van uw actief

Voorbeeld: BW=300, VP=500, MW=200 herinvesteer de verkoopprijs van 500

19

o Herinvesteer in nieuwe afschrijfbare IVM of MVA (vroeger: in België>HvB>discriminatie)o Herinvesteer binnen een termijn van 3 jaar vanaf 1 januari van het belastbaar tijdperk waarin de

meerwaarde werd verwezenlijktVoorbeeld: Stel u verkoopt in 2016 uw machine. Dan hebt u de tijd om de verkoopprijs te herinvesteren gedurende drie jaar vanaf 1 januari 2016. Dit is tot 31 december 2018. Dit geldt ook als u de machine verkoopt in december 2016!!

Als u herbelegt in een vliegtuig, gebouw of vaartuig dan hebt u meer tijd. Dan hebt u tijd gedurende een periode van 5 jaar vanaf het belastbaar tijdperk waarin de meerwaarde werd verwezenlijkt.Voorbeeld: Stel u verkoopt in 2016 uw machine. Dan hebt u de tijd om de verkoopprijs te herinvesteren gedurende drie jaar vanaf 1 januari 2016. Dit is tot 31 december 2020.

Als u herbelegt in een vliegtuig, gebouw of vaartuig komen de investeringen gedaan het jaar hiervoor ook in aanmerking.Voorbeeld: Stel u verkoopt in 2016 uw machine. U kan de investeringen gedaan in 2015 ook aanduiden als herinvestering. Deze geldt dan al als herinvestering!

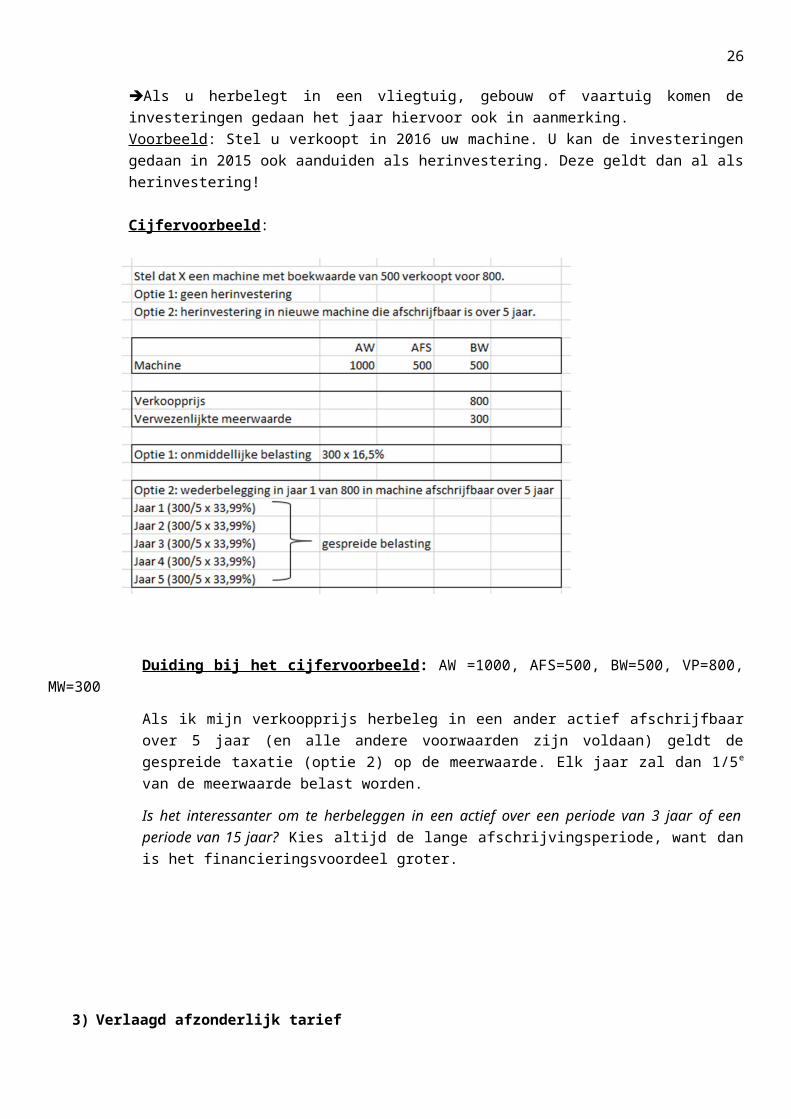

Cijfervoorbeeld:

Duiding bij het cijfervoorbeeld: AW =1000, AFS=500, BW=500, VP=800, MW=300

Als ik mijn verkoopprijs herbeleg in een ander actief afschrijfbaar over 5 jaar (en alle andere voorwaarden zijn voldaan) geldt de gespreide taxatie (optie 2) op de meerwaarde. Elk jaar zal dan 1/5e van de meerwaarde belast worden.

Is het interessanter om te herbeleggen in een actief over een periode van 3 jaar of een periode van 15 jaar? Kies altijd de lange afschrijvingsperiode, want dan is het financieringsvoordeel groter.

20

3) Verlaagd afzonderlijk tariefVoor meerwaarden heeft de wetgever ook enkele verlaagde tarieven ingevoerd (cijfervoorbeeld optie 1).

o MVA en FVA die gedurende meer dan 5 jaar gebruikt werden en waarvoor niet gekozen worden voor de gespreide belasting zijn niet onderworpen aan het gewone tarief tot 50%, maar worde belast tegen een lager tarief van 16,5%.

De ondernemer zal dus moeten kijken wat voor hem interessanter is: gespreide belasting of directe belasting tegen 16,6%.

o Aandelen (lees: geldbeleggingen) minstens 5 jaar in de onderneming: 16,5%

UITZONDERING: Meerwaarden op aandelen (lees: geldbeleggingen) en FVA zijn alleen onderworpen aan 16,5% als de meerwaarde groter is dan voorheen aangenomen waardeverminderingen. Zo wou men voorkomen dat zelfstandigen vroeger een waardevermindering op aandelen of FVA geboekt hebben (i.e. een kost aftrekbaar van het inkomsten onderworpen aan hoge tarieven van 50%) en nu een verlaagd tarief krijgen. Je zou dan een dubbel voordeel krijgen.

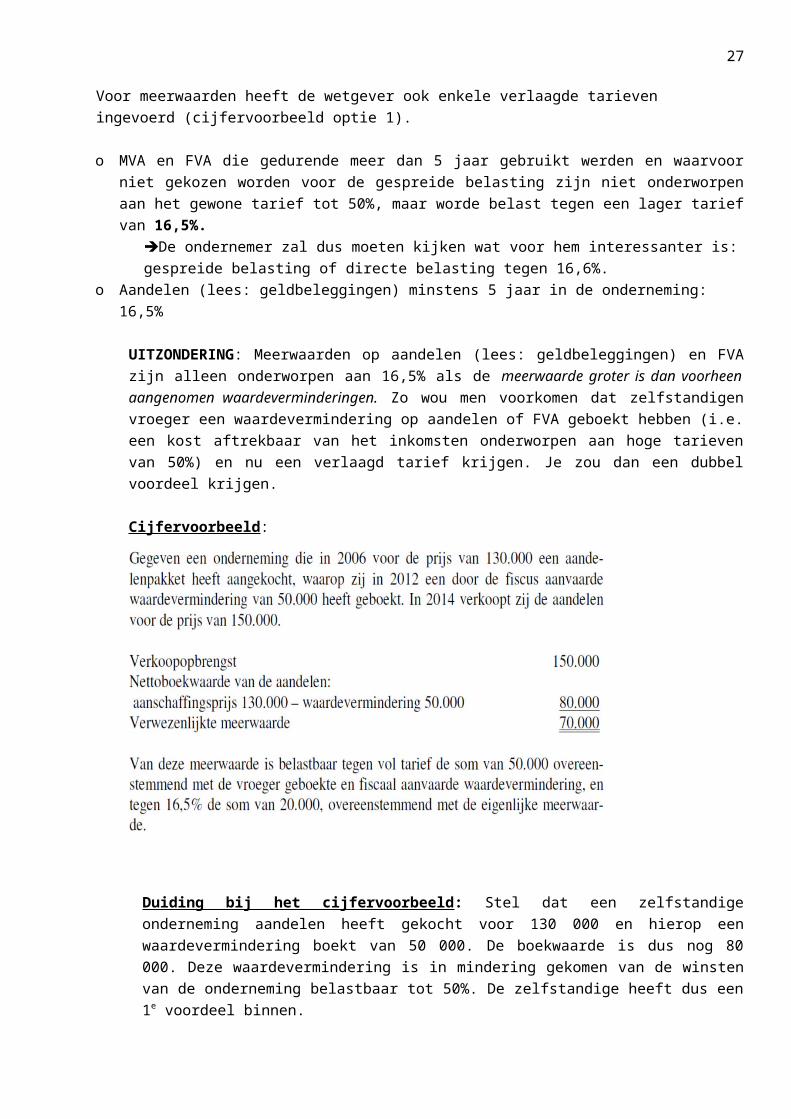

Cijfervoorbeeld:

Duiding bij het cijfervoorbeeld: Stel dat een zelfstandige onderneming aandelen heeft gekocht voor 130 000 en hierop een waardevermindering boekt van 50 000. De boekwaarde is dus nog 80 000. Deze waardevermindering is in mindering gekomen van de winsten van de onderneming belastbaar tot 50%. De zelfstandige heeft dus een 1e voordeel binnen.

Stel nu dat de zelfstandige de aandelen verkoopt voor 150 000. Hij realiseert een meerwaarde van 150 000 – 80 000 = 70 000. Normaalgezien zou deze meerwaarde belast worden tegen 16,5% want het actief was langer dan 5 jaar in de onderneming.

In deze 70 000 zit eigenlijk ook nog een waardevermindering van 50 000. Het resultaat is dat de waardevermindering belast wordt tegen het tarief tot 50% en het saldo (i.e. 20 000) wordt belast tegen 16,5%.

21

EXTRA: Aandachtspunten

Normaliter zijn alle winsten belastbaar, maar er zijn twee items die onbelast blijven:

1) Waardeverminderingen= al dan niet als definitief aan te merken ontwaardingen op niet afschrijfbare activa (vb. FVA-aandelen, handelsvorderingen-dubieuze debiteur) waaraan een kost vast hangt

Normaliter wordt de boekhoudkundige kost aanvaard en worden dus niet belast. Hierop bestaan wel enkele uitzonderingen. Volgende bedragen worden terug bij het belastbaar resultaat opgeteld en dus wel belast:

Waardeverminderingen op obligaties en gelijkaardige effecten Forfaitaire waardeverminderingen Als je een waardevermindering had moeten boeken, maar je bent dit vergeten, dan voorziet het

boekhoudrecht dat je dit het jaar nadien alsnog moet boeken. Fiscaal zal de administratie zeggen dat je te laat bent. Dit wordt dus niet meer aanvaard. Die kost van de waardevermindering zal gewoon bij het belastbaar resultaat geteld worden.

Bij deze drie uitzonderingen wijkt het fiscaal recht af van het boekhoudkundig recht!

2) Voorzieningen= verliezen of lasten die zeker of waarschijnlijk zijn, maar het bedrag staat nog niet vast= geraamd verlies waaraan een kost vast hangt

Normaliter mag je deze kosten aftrekken van het boekhoudkundig resultaat. Toch is er soms een spanning tussen fiscaal en boekhoudkundig recht. Het voorzichtigheidsprincipe eist dat je voorzichtig moet zijn: rekening houden met toekomstige kosten. Het fiscaal recht zegt “Als ondernemingen verliezen beginnen maken, zullen ze plots heel voorzichtig zijn en voorzieningen aanleggen. Hierdoor moet je minder belastingen betalen!” Vanuit fiscaal oogpunt moet je dus niet overdrijven met voorzieningen.

2. Bezoldigingen

Er zijn twee grote categorieën: werknemers (loon+bonus) en bedrijfsleiders (statutaire mandaat of leidende functie zonder arbeidscontract).

- Een werknemer heeft een arbeidscontract met een werkgever en staat onder gezag van een overste.- Statutaire mandaten

u begint als WN en op een bepaald moment wordt u bestuurder u bent eerst zelfstandige en benoemt uzelf als zaakvoerder van u eigen bvba.

- Leidende functie zonder arbeidscontract=meestal zelfstandig contact waarin wordt afgesproken een bepaalde taak uit te voeren in een bedrijf, bijvoorbeeld C-functies (CFO, CEO…). Ze staan niet onder gezag van een overste.

Welke bezoldigingen zijn belastbaar?

- Bezoldigingen in geld = 1- Voordelen van alle aard (in natura) = 2

Welke bezoldigingen zijn niet belastbaar?

- Sociale voordelen = 3- Kosten eigen aan de werkgever = 4

22

We bespreken nu bovenstaande vier categorieën in meer detail.

1) Bezoldigingen in geld (idem werknemer en bedrijfsleider)= alle vergoedingen in het kader van de beroepsactiviteit (bv. loon, bonus, vergoedingen verkregen van derden, fooi…)

2) Voordelen van alle aardU wordt belast op het belastbare bedrag, d.i. de werkelijke waarde van hetgeen u krijgt bij uzelf. Voorbeeld: U krijgt een fiets omdat u in een fietsenwinkel werkt. U wordt belast op de verkoopprijs van een fiets (niet: productieprijs van een fiets). Dit is namelijk het bedrag dat u zou moeten betalen om deze fiets te verkrijgen.

Voorbeeld: Apothekers worden uitgenodigd om op reis te gaan naar prachtige oorden. De persoon die voor het bedrijf werkt gaat op studiereis (seminaries, vergaderingen…) en dit is dus niet echt een voordeel. Máár meestal gaat de partner mee en wordt dit toch als belastbaar voordeel in natura beschouwd. Het bedrag dat de partner had moeten betalen zal dan in mijn hoofde belast worden.

Voorbeeld: Stel ik werk bij een bedrijf en ontvang een leasewagen. Op het einde van de leasing heeft de WG een aankoopoptie van de wagen tegen een bepaalde prijs. Soms wordt het aankoopoptie doorgegeven aan de WN. Dit is dus ook een voordeel datje ontvangt, want normaal is het voor de WG. Het verschil tussen de totale aankooprijs van de auto en het gereduceerde tarief is het voordeel en wordt belast.

UITZONDERING: Voor bepaalde voordelen in natura heeft de wet zelf een forfaitaire raming bepaald. Deze forfait is vaak zeer laag.

Voorbeeld: Stel dat u werkgever het ganse jaar door huispersoneel (kuispersoneel, kindermeisje…) ter beschikking stelt, zal het forfait bepalen dat u maximaal op 5 950 euro belast zal worden voor een heel jaar = ENORM laag! (Kanttekening: niet vaak toegepast in België.) Een personeelslid voor een heel jaar kost normaal veel meer!

Voorbeeld: Het voordeel van een bedrijfswagen wordt ook forfaitair bepaald i.f.v. CO2-uitstoot en cataloguswaarde (marktprijs van het voertuig). Het forfait is zeer laag in België.

3) Sociale voordelen= kleine voordelen die sociaal van aard zijn en dus niet belast worden

Voorbeeld: WG organiseert een personeelsfeest (Vb: Sinterklaasfeest) en de kinderen krijgen cadeautjes. Voorbeeld: WG voorziet een fitnesszaal voor de werknemers.Voorbeeld: WG kent opleidingscheques toe aan de werknemers om een opleiding te gaan volgen.

4) Kosten eigen aan de werkgever= terugbetaling van werkelijke uitgaven die eigen zijn aan de werkgever

Voorbeeld: U rijdt met u eigen wagen naar klanten. Deze kilometers zijn kosten voor de werkgever en worden dus niet door u belast.Voorbeeld: U werkt voor een mno en u moet vaak naar het buitenland. Deze hotel- en reiskosten zullen door de werkgever terugbetaald worden en dus niet door u belast worden.

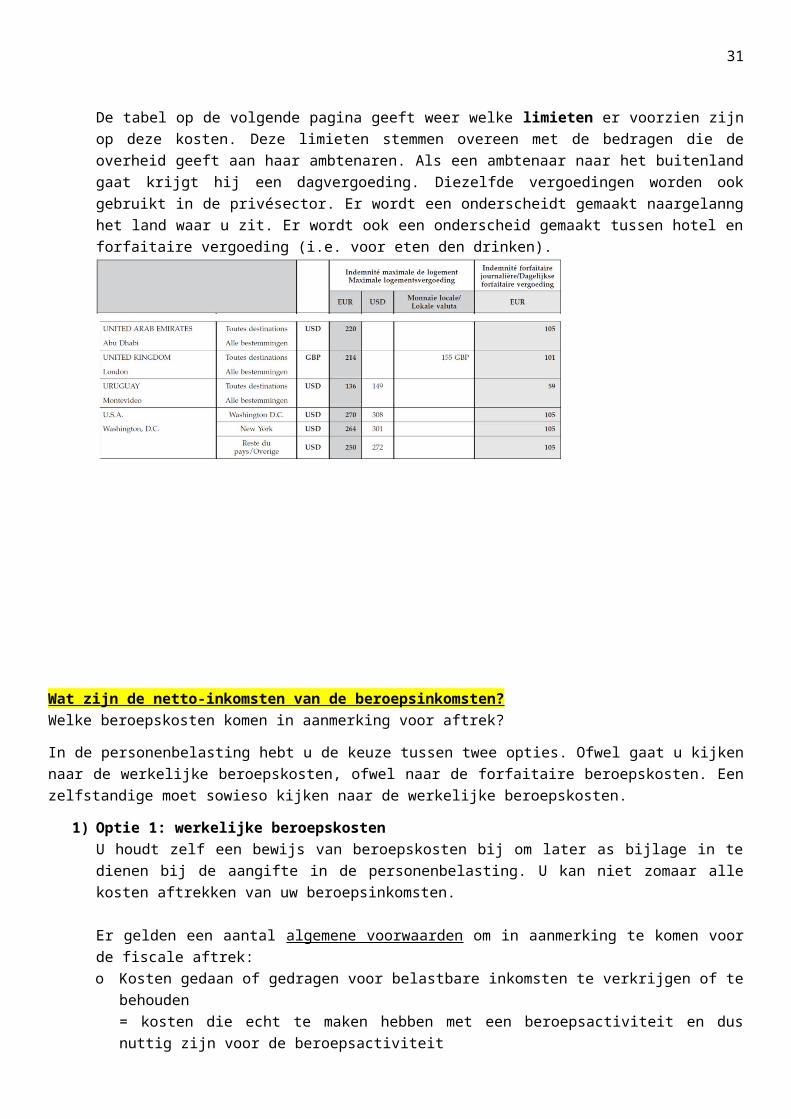

De tabel op de volgende pagina geeft weer welke limieten er voorzien zijn op deze kosten. Deze limieten stemmen overeen met de bedragen die de overheid geeft aan haar ambtenaren. Als een ambtenaar naar het

23

buitenland gaat krijgt hij een dagvergoeding. Diezelfde vergoedingen worden ook gebruikt in de privésector. Er wordt een onderscheidt gemaakt naargelanng het land waar u zit. Er wordt ook een onderscheid gemaakt tussen hotel en forfaitaire vergoeding (i.e. voor eten den drinken).

Wat zijn de netto-inkomsten van de beroepsinkomsten?Welke beroepskosten komen in aanmerking voor aftrek?

In de personenbelasting hebt u de keuze tussen twee opties. Ofwel gaat u kijken naar de werkelijke beroepskosten, ofwel naar de forfaitaire beroepskosten. Een zelfstandige moet sowieso kijken naar de werkelijke beroepskosten.

1) Optie 1: werkelijke beroepskostenU houdt zelf een bewijs van beroepskosten bij om later as bijlage in te dienen bij de aangifte in de personenbelasting. U kan niet zomaar alle kosten aftrekken van uw beroepsinkomsten.

Er gelden een aantal algemene voorwaarden om in aanmerking te komen voor de fiscale aftrek:o Kosten gedaan of gedragen voor belastbare inkomsten te verkrijgen of te behouden

= kosten die echt te maken hebben met een beroepsactiviteit en dus nuttig zijn voor de beroepsactiviteitVoorbeeld: u hebt personeel in dienst en u moet bezoldigingen betalenVoorbeeld: u moet een boekhouder betalenVoorbeeld: huur van een beroepslokaalVoorbeeld: geldboete vanwege belastingfraude (≠aftrekbaar)

o Kosten moeten betrekking hebben op het boekjaar (eenjaarigheidsbeginsel)Als u twee jaar geleden een bepaalde kost hebt gemaakt, maar de boekhouder heeft dit niet opgenomen in de boekhouding. Fiscaal zal het niet meer aanvaard worden om dit later nog te doen!

o Kosten moeten bewezen kunnen worden

Er zijn een aantal specifieke kosten die uitgesloten worden:o Persoonlijke uitgaven: voldoen niet aan eerste voorwaarde; veel misbruik, daarom nog eens duidelijk

neergeschreven. Voorbeeld: U hebt kinderen en betaald een kinderoppas. Vroeger hebben belastingplichtigen deze

24

kosten proberen aftrekken van hun belastbare inkomsten. Als deze oppas hier niet is, kan ik niet gaan werken en zal de eerste voorwaarde niet voldaan zijn. Máár toch wordt dit niet aanvaard!Voorbeeld: U trouwt met u partner en u vader betaald alles (hij heeft een zaak). U vader nodig wel al zin werknemers en klanten uit om zakenrelaties te verhogen. Dit is fiscaal niet aftrekbaar.

o Kosten die op onredelijke wijze de beroepsbehoefte overtreffen: kosten die er “serieus over” zijnVoorbeeld: Notaris heeft een Porsche om naar zijn klanten te rijden. Maar moet dit nu echt een Porsche zijn? Rechter zal over deze grijze zone moeten beslissen…Voorbeeld: U gaat op zakenreis en overnacht in een heel chic hotel.Voorbeeld: U gaat naar een chic restaurant en dit bedrag bedroeg 1/4e van zijn brutowinst!Voorbeeld: Notaris had zijn huis(met kantoor in) ingericht met allemaal dure antieke meubelen en allemaal in kost van bedrijf had ingebracht

o Personenbelasting is geen aftrekbare kost. o Een bepaald % van de kosten worden niet aanvaard als kost (als je ze dus hebt afgetrokken van het

belastbaar inkomen, worden ze er gewoon terug bij op geteld) 50% van de kosten van relatiegeschenken 31% van beroepsmatig gedane restaurantkosten 25% van beroepskosten m.b.t. voertuigen (niet financieringskosten & mobiele telefonie)

UITZONDERINGEN: VoertuigenUitzondering 1 op voertuigen: Als u een lening bent aangegaan voor een auto, zijn de interesten die u hierop moet betalen 100% aftrekbaar.Uitzondering 2 op voertuigen: Als u een handsfree mobiele telefonie toestel hebt gekocht, mag u deze kosten volledig aftrekken van het belastbare inkomen

EXAMEN(!!): In de personenbelasting mag een zelfstandige die een wagen koopt maximaal 25% aftrekken. In de vennootschapsbelasting is de kostenaftrek ook i.f.v. de CO2-uitstoot (zie later!)

2) Optie 2: forfaitaire beroepskostenWeknemers en bedrijfsleiders kunnen ook kiezen voor een forfaitaire aftrek van beroepskosten, i.p.v. de werkelijke aftrek van beroepskosten. Dit geldt enkel voor werknemers en bedrijfsleiders, niet voor zelfstandige ondernemers. In de praktijk is deze forfaitaire aftrek interessanter voor werknemers dan voor bedrijfsleiders, vooral werknemers die zelf niet veel extra kosten maken.

WERKNEMERS:Naarmate een werknemer meer verdiend is het percentage dat je mag aftrekken lager (i.e. een degressief systeem). Je mag maximaal 4 320 EUR aftrekken.

Vanaf 1 januari 2018 is dit degressief system afgeschaft en bestaat er alleen nog een forfaitaire kostenaftrek van 30% berekend op uw beroepsinkomsten. Dit heeft te maken met de taks shift in België: de belastingdruk op bezoldigingen van werknemers in België is te hoog.

BEDRFIJFSLEIDERS:Voor bedrijfsleider is de forfait veel lager, nl. 3%. In de praktijk zullen bedrijfsleiders namelijk hun werkelijke beroepskosten aftrekken.

Wat met beroepsverliezen?

Je mag beroepsverliezen van de voorbije jaren aftrekken van uw inkomsten gedurende een volgend jaar.

25

Voorbeeld: Stel je maakt verlies in het 1e jaar. Het 2e jaar realiseer je wel een beetje inkomsten. Alle kosten die in het 1e jaar tot het verlies hebben geleden mag je het jaar nadien (of later, onbeperkt in de tijd) aftrekken van de winsten Pas als al die verliezen zijn opgebruikt zal u winst belast worden.

Voordeel België: Verliezen mogen onbeperkt in de tijd overgedragen worden (carry foreward)Nadeel België: Je mag verliezen niet gebruiken om winsten in het verleden te compenseren (carry backward) In Duitsland mag u de aangifte van de personenbelasting in vorige jaren corrigeren

Wat met de bedrijfsvoorheffing?

Bij de onroerende inkomsten is de onroerende voorheffing een bijkomende belasting. Bij de roerende inkomsten is de roerende voorheffing een voorbelasting (waardoor u uw roerende inkomsten niet meer moet aangeven in de aangifte van de personenbelasting zie bevrijdende roerende voorheffing).

De bedrijfsvoorheffing is van toepassing voor werknemers. Als een werkgever beroepsinkomsten gaat toekennen, zal hij/zij de bedrijfsvoorheffing inhouden en zal gelden als voorbetaling van de uiteindelijke personenbelasting op de beroepsinkomsten.

Voorbeeld: Stel dat u een bezoldiging krijgt van 100. De bedrijfsvoorheffing bedraagt 40. U ontvangt nog 60. De werkgever zal de bedrijfsvoorheffing inhouden en direct doorstorten naar de staat.

Wat is het verschil met de roerende voorheffing?De bedrijfsvoorheffing werkt niet bevrijdend. U moet u bezoldigingen nog steeds invullen bij de aangifte van de personenbelasting.

Wat is het verschil met de onroerende voorheffing?De bedrijfsvoorheffing is geen bijkomende belasting. Voorbeeld: Stel dat u een bezoldiging krijgt van 100. De bedrijfsvoorheffing bedraagt 40. U ontvangt nog 60. De werkgever (i.e. schuldenaar van mijn belasting) zal de bedrijfsvoorheffing inhouden en direct doorstorten naar de staat. Dit is niet bevrijdend, dus u moet de bezoldiging (van 100) ook aangeven in de aangifte van de personenbelasting. Dan wordt er berekend hoeveel personenbelasting hierop beschuldigd is. Stel dat u 50 personenbelasting moet betalen. U hebt al 40 betaald via u werkgever. Deze 50 moet u niet bijkomend betalen, maar u mag de 40 hiervan aftrekken. U moet uiteindelijk alleen het saldo van 10 bijkomend betalen.Stel dat er teveel bedrijfsvoorheffing is ingehouden. In dat geval zal de Belgische staat het teveel terugbetalen.

IV. Diverse inkomsten= sluit nauw aan bij de beroepsinkomsten (maar het zijn geen echte beroepsinkomsten)

Wij bespreken volgende vijf categorieën:

1) Toevallige, occasionele winsten of baten2) Winsten of baten uit deeleconomie (gunstregime)3) Onderhoudsuitkeringen 4) Meerwaarden op gebouwde onroerende goederen5) Meerwaarden op aandelen

1. Toevallige, occasionele winsten of baten

= zeer ruim

26

UITZONDERING: “inkomsten uit het normaal beheer van privévermogen, bestaande uit onroerende goederen, portefeuillewaarden en roerende voorwerpen” Voorbeeld: Stel u bent student en krijgt winsten op aandelen. De meerwaarde hierop is niet belastbaar, omdat dit normaal beheer van privévermogen is.

Indien er inkomsten volgen uit niet-normaal beheer van privévermogen is, worden deze inkomsten belast tegen een tarief van 33%.

Wanneer is iets normaal en niet-normaal? Dit is niet duidelijk. Men heeft wel enkele criteria neergeschreven, m.b.t. de goede huisvader: veel of weinig risico/speculatie en herhaling.Voorbeeld: U leent om u beleggingen te financieren bent elke dag bezig met het beleggen in aandelen (≠normaal)Voorbeeld: Verkoop met speculatief inzicht van edele metalen en edelstenen (≠normaal)Voorbeeld: U hebt een band en ontvangt inkomsten op concerten bij mensen thuis, maar het is nog steeds geen beroepsactiviteit (≠normaal)Voorbeeld: U verkoopt meubels van uw kot met een beetje winst (=normaal)Voorbeeld: U verhuurt een kamer via Airbnb. Dit zijn voor 80% aan onroerende inkomsten (verhuur van de kamer) en roerende inkomsten (verhuur meubels) en 20% aan diverse inkomsten (diensten zoals schoonmaak). (≠normaal)

2. Winsten of baten uit deeleconomie (gunstregime)

De wetgever wil de deeleconomie (zoals Airbnb) uit het zwarte circuit halen door een gunstregime in te voeren.

Als je inkomsten verkrijgt van maximum 5100 euro per jaar via een erkend platform, dan betaald u geen 33% maar 10%. Men hoopt zo dat mensen de inkomsten toch beginnen aangeven. Airbnb is géén erkend platform, waardoor u nog steeds onder de 33% regel valt.

Als u méér dan 5100 inkomsten hebt worden deze inkomsten belast als beroepsinkomen (i.e. tegen tarieven tot 50%).

De voorheffing wordt ook ingehouden via de erkende platformen.Voorbeeld: U geeft bijles via het erkend platform “Bijleshuis” en wordt betaald via het platform. De organisatie zal de voorheffing van 10% terughouden en doorstorten naar de Belgische staat.

3. 80% van de ontvangen onderhoudsuitkeringen

Stel u bent gescheiden en partner 1 krijgt een onderhoudsuitkering van partner 2 voor de kinderen. Partner 1 zal deze uitkering moeten aangeven als diverse inkomsten. Partner 2 zal deze uitkering mogen aftrekken als kost van de diverse inkomsten. Globaal gezien is het systeem dus neutraal.

4. Meerwaarden op gebouwde onroerende goederen

Voorbeeld: Stel u ouders hebben een huis. Ik ben samen met broer en zus op kot in Antwerpen. De ouders wonen in een groot huis helemaal alleen en willen dit verkopen. Doordat ze hier al 20 jaar wonen is de huisprijs enorm gestegen en maken ze hierop een enorme meerwaarde.

Algemene regel: normaal beheer van privévermogen is vrijgesteld van belastingen.

Als je om de x jaar een nieuw huis koopt om te renoveren en dan te verkopen, wordt de meerwaarde belast!

- Bij verkoop binnen een termijn van 5 jaar zal de meerwaarde belast worden (<5 jaar = automatisch belastbaar)

- Bij erving of schenking geldt een termijn van 3 jaar (u verkoopt binnen de 3 jaar na schenking) én de eigenaar van het gebouw had dit gebouw ook nog niet zo lang, waardoor er eigenlijk ook maar 5 jaar zit tussen het moment dat de schenker koopt en u verkoopt.

27

Voorbeeld: Als koppel koopt u een huis naast een drukke steenweg, maar na een jaar wil de vrouw weg vanwege geluidsoverlast. Na twee jaar beslist u om te verhuizen. U zal op de meerwaarde belastingen betalen!

Wat is het belastbaar bedrag?

meerwaarde = verkoopprijs – eventuele kosten – aankoopprijs - renovatiekosten

U mag het gebouw ook elk jaar herwaarderen met 5% op de bruto-waarde, waardoor de meerwaarde elk jaar vermindert.

Wat is het tarief?

Afzonderlijk tarief van 16,5%

5. Meerwaarden op aandelen

1) Stel je hebt een aandelenpakket die al 3 generaties in de familie zit. Jij hebt er geen zin meer in en verkoopt dit (met een enorme meerwaarde tot gevolg). Wordt deze meerwaarde belast?ALGEMENE REGEL: Toevallige occasionele winsten of baten zijn in principe belastbaar, behoudens normaal niet-speculatief beheer van privévermogen o.a. bestaande uit portefeuillewaarde en roerende voorwerpen. Aandelen zijn roerende voorwerpen, er is geen herhaling en geen speculatie: de meerwaarde is in

principe niet belastbaar.

Sommige mensen vinden dit niet eerlijk! In vele andere landen is dit wel belastbaar. Meerwaardebelasting: als vermogende particulieren hun aandelen verkopen zullen die meerwaarden belast moeten worden.

CONCLUSIE: Als u meerwaarden realiseert op aandelen moet u geen belastingen betalen zolang dit normaal beheer van privébeheer is.

2) Stel u hebt samen met uw familie een participatie in een onderneming van minimaal 25%. U verkoopt deze aandelen aan iemand buiten de Europese Economische Ruimte (EER) dan is de meerwaarde ook belastbaar.

Stel dat Marc Coucke zijn aandelen had verkocht aan een Amerikaanse vennootschap was die meerwaarde van 1,2 miljard wél belast geweest!

Dit is makkelijk te omzeilen door een Amerikaanse vennootschap op te richten in de EER.

CONCLUSIE: Als u met uw familie een participatie in een onderneming van minimaal 25% heeft. Indien u deze aandelen verkoopt aan iemand buiten de Europese Economische Ruimte (EER) dan is de meerwaarde ook belastbaar.

Wat is het belastbaar bedrag?

De meerwaarde

Wat is het tarief?

Situatie 1 (niet-normaal beheer) 33%

28

Situatie 2 (verkoop buiten EER) 16%

Afsluiting van de personenbelasting

Als we alle netto-inkomsten per categorie optellen vinden we het semi-totale netto-inkomen.

We mogen nog 80% van de onderhoudsuitkeringen aftrekken van de semi-totale netto-inkomsten.

Dan vinden we het totaal belastbaar netto-inkomen.

Vervolgens moeten we nog het tarief bepalen, een aantal bijkomende belastingverminderingen en/of belastingvermeerderingen.

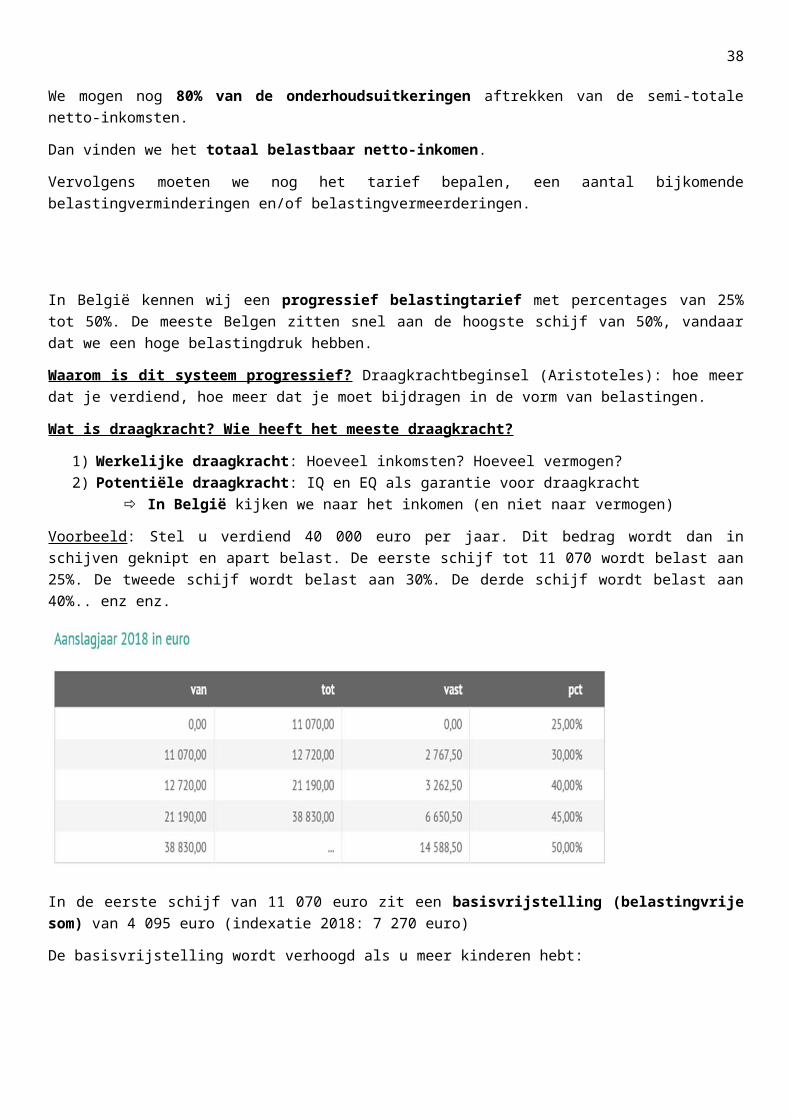

In België kennen wij een progressief belastingtarief met percentages van 25% tot 50%. De meeste Belgen zitten snel aan de hoogste schijf van 50%, vandaar dat we een hoge belastingdruk hebben.

Waarom is dit systeem progressief? Draagkrachtbeginsel (Aristoteles): hoe meer dat je verdiend, hoe meer dat je moet bijdragen in de vorm van belastingen.

Wat is draagkracht? Wie heeft het meeste draagkracht?

1) Werkelijke draagkracht: Hoeveel inkomsten? Hoeveel vermogen?2) Potentiële draagkracht: IQ en EQ als garantie voor draagkracht

In België kijken we naar het inkomen (en niet naar vermogen)

Voorbeeld: Stel u verdiend 40 000 euro per jaar. Dit bedrag wordt dan in schijven geknipt en apart belast. De eerste schijf tot 11 070 wordt belast aan 25%. De tweede schijf wordt belast aan 30%. De derde schijf wordt belast aan 40%.. enz enz.

In de eerste schijf van 11 070 euro zit een basisvrijstelling (belastingvrije som) van 4 095 euro (indexatie 2018: 7 270 euro)

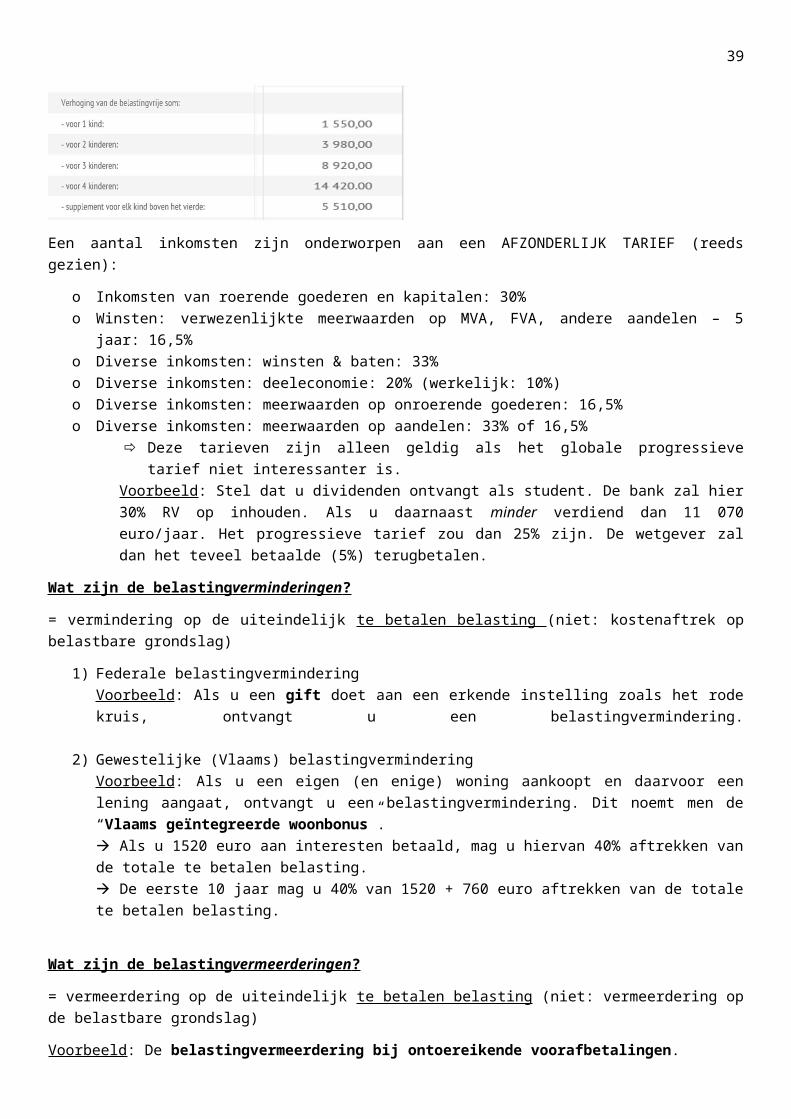

De basisvrijstelling wordt verhoogd als u meer kinderen hebt:

29

Een aantal inkomsten zijn onderworpen aan een AFZONDERLIJK TARIEF (reeds gezien):

o Inkomsten van roerende goederen en kapitalen: 30%o Winsten: verwezenlijkte meerwaarden op MVA, FVA, andere aandelen – 5 jaar: 16,5% o Diverse inkomsten: winsten & baten: 33%o Diverse inkomsten: deeleconomie: 20% (werkelijk: 10%)o Diverse inkomsten: meerwaarden op onroerende goederen: 16,5% o Diverse inkomsten: meerwaarden op aandelen: 33% of 16,5%

Deze tarieven zijn alleen geldig als het globale progressieve tarief niet interessanter is. Voorbeeld: Stel dat u dividenden ontvangt als student. De bank zal hier 30% RV op inhouden. Als u daarnaast minder verdiend dan 11 070 euro/jaar. Het progressieve tarief zou dan 25% zijn. De wetgever zal dan het teveel betaalde (5%) terugbetalen.

Wat zijn de belasting verminderingen ?

= vermindering op de uiteindelijk te betalen belasting (niet: kostenaftrek op belastbare grondslag)

1) Federale belastingverminderingVoorbeeld: Als u een gift doet aan een erkende instelling zoals het rode kruis, ontvangt u een belastingvermindering.

2) Gewestelijke (Vlaams) belastingverminderingVoorbeeld: Als u een eigen (en enige) woning aankoopt en daarvoor een lening aangaat, ontvangt u een belastingvermindering. Dit noemt men de “Vlaams geïntegreerde woonbonus”. Als u 1520 euro aan interesten betaald, mag u hiervan 40% aftrekken van de totale te betalen belasting. De eerste 10 jaar mag u 40% van 1520 + 760 euro aftrekken van de totale te betalen belasting.

Wat zijn de belasting vermeerderingen ?

= vermeerdering op de uiteindelijk te betalen belasting (niet: vermeerdering op de belastbare grondslag)

Voorbeeld: De belastingvermeerdering bij ontoereikende voorafbetalingen.

WERKNEMER: Als een WG een bezoldiging van 100 toekend aan een WN, moet de WG een bedrijfsvoorheffing van 40 inhouden. Dit is een voorschot op de personenbelasting die de WN zal moeten betalen.

ZELFSTANDIGEN: Als u als zelfstandige gaat werken hebt u geen WG. Deze zelfstandige bedrijfsleider zal dan het totaal te betalen belastingbedrag moeten berekenen en elk kwartaal een voorafbetaling doen. Als u dit NIET doet volgt er een belastingvermeerdering van 1,125%.

30

DEEL III. VennootschapsbelastingDe vennootschapsbelasting is van toepassing voor vennootschappen, terwijl de personenbelasting geldig is voor natuurlijke personen,.

I. ToepassingsgebiedWelke vennootschappen zijn onderworpen aan de Belgische vennootschapsbelasting? U bent onderworpen aan de Belgische vennootschapsbelasting als je een binnenlandse vennootschap bent. Wat is een binnenlandse vennootschap?

- regelmatig opgericht met rechtspersoonlijkheid- je moet een onderneming exploiteren of verrichtingen van winstgevende aard hebben- maatschappelijke zetel, voornaamste inrichting of zetel van bestuur of beheer in België (heel relevant voor

de Paradise Papers!)

ACTUA: Stel u richt een BVBA op in Bermuda, maar de zetel van bestuur ligt in België = u bent een binnenlandse vennootschap. Vennootschapen in de Paradise Papers worden niet beheert vanuit Bermuda, maar vanuit Europese landen.

We gaan nu met meer detail in op de bovenstaande criteria.

1) Rechtspersoonlijkheid= een persoonlijkheid toegekend tot de wet. Voorbeeld: BVBA, NV

31

Stel dat u een entiteit opricht zonder rechtspersoonlijkheid (bv. twee vastgoedmakelaars richten een tijdelijke handelsvennootschap op voor een bouwproject). De winsten worden niet belast in de vennootschapsbelasting, máár rechtstreeks ten hoofde van de vennoten in de personenbelasting.Als het gaat om buitenlandse vennootschappen (bv. vennootschap opgericht in Bermuda) zal men kijken naar het buitenlands vennootschapsrecht (lex societatis) om te kijken of deze vennootschap al dan niet rechtspersoonlijkheid heeft.

2) Exploitatie van een onderneming of verrichtingen van winstgevende aardExploitatie = duurzaam; onderneming = een zelfstandige entiteit, iets dat op zichzelf kan staan; verrichtingen van winstgevende aard = duurzaam, niet toevallig of occasioneel

PROBLEEM: Vereniging zonder winstoogmerk (vzw) zoals liefdadigheidsorganisaties. “Echte” vzw’s vallen onder de rechtspersonenbelasting (= fiscaal zeer gunstig: betalen belastingen op

dividenden, máár op andere dingen niets of weinig) “Onechte” vzw’s maken misbruik van dit gunstig regime.

Voorbeeld: Kranten verkopen en doen alsof je een vzw bent. fiscale administratie zal controleren en beboeten

“Gemengde” vzw’s zijn “echte” vzw’s, maar stellen bepaalde verrichtingen van winstgevende aard om hun doel te bereiken. Voorbeeld: Cultuurvereniging wil cultuur dichter bij de mens brengen, maar om hun activiteiten te kunnen financieren hebben ze een bar die op vrijdagavond opent en organiseren ze een jaarlijkse barbecue.

De fiscale administratie gebruikt twee criteria om na te gaan of “gemengde” vzw’s onder de vennootschapsbelasting vallen:1. Aard van de vereniging: men erkent een aantal specifieke gevallen (bv. verenigingen die onderwijs

verstrekken vallen buiten de vennootschapsbelasting)2. Aard van de verrichting: Hoe professioneel gaat men te werk? (discussie)

CASUS: gemeenschap van kloosterzusters (vzw)De vzw had als doel arme mensen in de buurt helpen. Ze woonden in een versleten gebouw en wouden verhuizen naar een nieuw complex. Het hele bouwproject zou 10 jaar duren. Ze financieren alles met eigen middelen. Elk appartement zou gedurende een bepaalde periode leeg staan, waardoor ze deze appartementen gingen verhuren aan arme mensen. Ze vroegen aan de Dienst Voorafgaande Beslissingen (FOD) of ze dan vennootschapsbelasting zouden moeten betalen.

Exploitatie? Nee, tijdelijke verhuur is niet duurzaam Verrichting van winstgevende aard? Nee, het doel van het project is een nieuwe woonst voor

zusters Niet professioneel

3) Maatschappelijke zetel, voornaamste inrichting of zetel van bestuur of beheer in België= de plaats waar strategische beslissingen worden genomen.

Enkele criteria: Zetel (adres) in de statuten Plaats waar algemene vergadering en raad van bestuur vergaderen Plaats waar strategische beslissingen worden genomen Inwonerschap gekwalificeerde bestuurders

Voorbeeld: Een boekhouder die wordt aangeduid als bestuurder van een doktersvennootschap is géén gekwalificeerde bestuurder omdat deze geen strategische beslissingen kan nemen.

Bestuurders met zeer beperkte aansprakelijkheid

De eerste twee criteria zijn makkelijk

te omzeilen!

32

Voorbeeld: Soms werden extern gekwalificeerde bestuurders aangeboden om ervoor te zorgen dat een doktersvennootschap geen vennootschapsbelasting moet betalen. Deze hadden dan een heel beperkte aansprakelijkheid, omdat ze niet verantwoordelijk wouden zijn voor (foute) beslissingen van een dokter in België.

Kantoorruimte, gekwalificeerd personeel Briefwisseling, bankrekeningen, boekhouding (voeren en bewaren)