Samenvatting Inleiding FinanciëLe Markten€¦ · Web viewSamenvatting Inleiding Financiële...

263

lOMoARcPSD|1149022 Samenvatting Inleiding Financiële Markten 1 De cursusdienst van de faculteit Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen. Op het Weduc forum vind je een groot aanbod van samenvattingen, examenvragen, voorbeeldexamens en veel meer, bijgehouden door je medestudenten. www.weduc.be

Transcript of Samenvatting Inleiding FinanciëLe Markten€¦ · Web viewSamenvatting Inleiding Financiële...

lOMoARcPSD|1149022

Samenvatting Inleiding Financiële Markten 1

De cursusdienst van de faculteit Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen.

Op het Weduc forum vind je een groot aanbod van samenvattingen, examenvragen, voorbeeldexamens en veel meer, bijgehouden door je medestudenten.

www.weduc.be

lOMoARcPSD|1149022

Deel I: Het financiële systeem

Hoofdstuk 1: Het financiële systeem in vogelvluchtVerschillende spelers binnen de reële economie

Gezinnen of particulieren haves

Ondernemingen (=niet financiële vennootschappen NBB) have nots

Overheid have nots

Buitenland

In elk van deze sectoren zijn er partijen die behoefte hebben aan financiële middelen, terwijl anderen een overschot hebben (have en have nots)

Financiële vermogensposities Gezinnen houden positieve netto-‐financiële vermogenspositie aan die

wordt aangewend om de bedrijven, overheid en het buitenland te financieren

Financiële instellingen fungeren als ‘go-‐between’: vermogen wordt aangehouden onder de vorm van diverse financiële activa

Ontstaan financiële vaste activa Directe of semi-‐directe financiering = via financiële markten Indirecte financiering = via financiële instellingen

SchaduwbankierenOntstaan van kredietverlening buiten het reguliere bankkanaal en buiten het globale gezichtsveld van de toezichthouders

1.1 Inventarisatie van de macro-economische vermogensposities

Vermogen wordt opgebouwd door sparen = deel van het beschikbaar inkomen dat gezinnen niet consumeren of dat bedrijven niet uitkeren aan aandeelhouders

Hypothecair kredietGezinnen die lening hebben aangegaan om eigen woning te kopen

ConsumptiekredietGezinnen die lening aangaan om hun huidige consumptie boven het niveau van hun huidige inkomsten te tillen

Netto vermogenspositie Totaal vermogen

o Financieel (roerend) vermogeno Niet-‐financieel (onroerend) vermogen

Gecorrigeerd met de aangegane schulden

InvesteringskredietBedrijven die lening aangaan om projecten kunnen financieren

1

lOMoARcPSD|1149022

KaskredietBedrijven die lening aangaan om tijdelijke kastekorten te kunnen overbruggen

Andere bedrijven hebben vaak een verschot aan kasmiddelen die zij zo rendabel mogelijk willen beleggen

Overheid heeft ook ruime behoefte aan financiële middelen om de overheidsschuld te financieren

Financiële stromen met het buitenland hangen af van de handelsbalans

uiteindelijk wordt vermogen direct of indirect aangehouden door particulieren

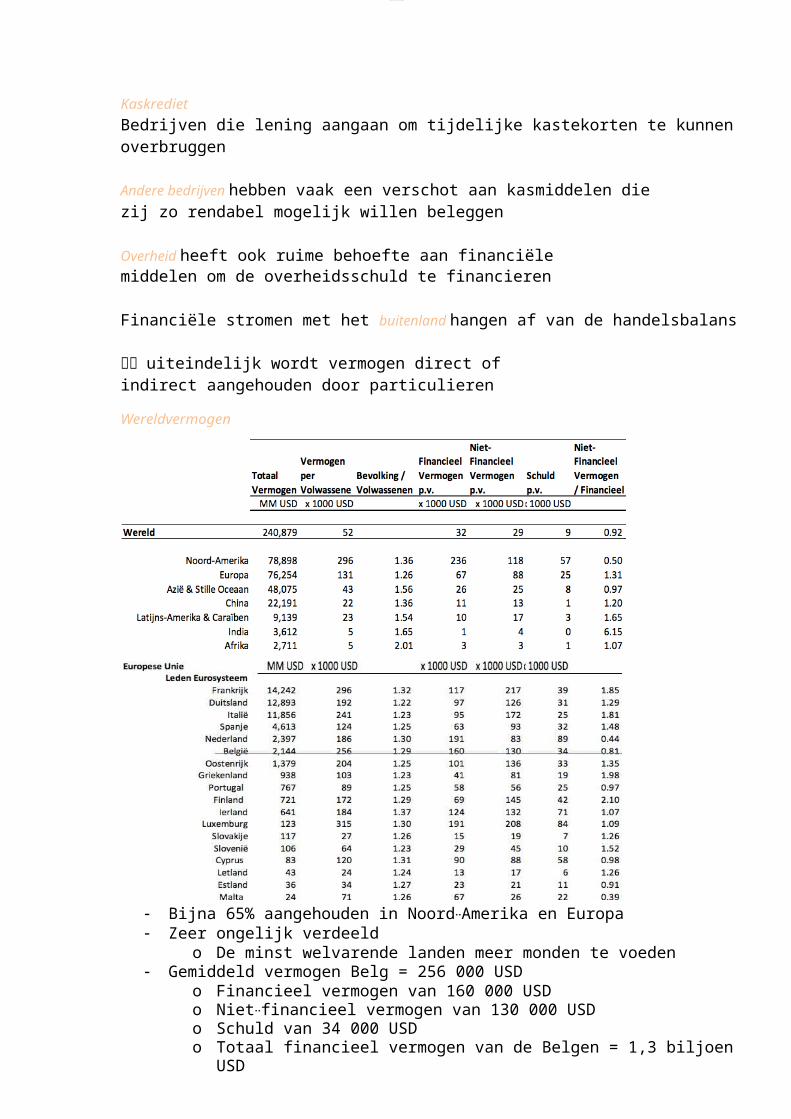

Wereldvermogen

Bijna 65% aangehouden in Noord-‐Amerika en Europa Zeer ongelijk verdeeld

o De minst welvarende landen meer monden te voeden Gemiddeld vermogen Belg = 256 000 USD

o Financieel vermogen van 160 000 USDo Niet-‐financieel vermogen van 130 000 USDo Schuld van 34 000 USDo Totaal financieel vermogen van de Belgen = 1,3 biljoen USDo Totaal onroerend vermogen van de Belgen = 1 biljoen USD

2

lOMoARcPSD|1149022

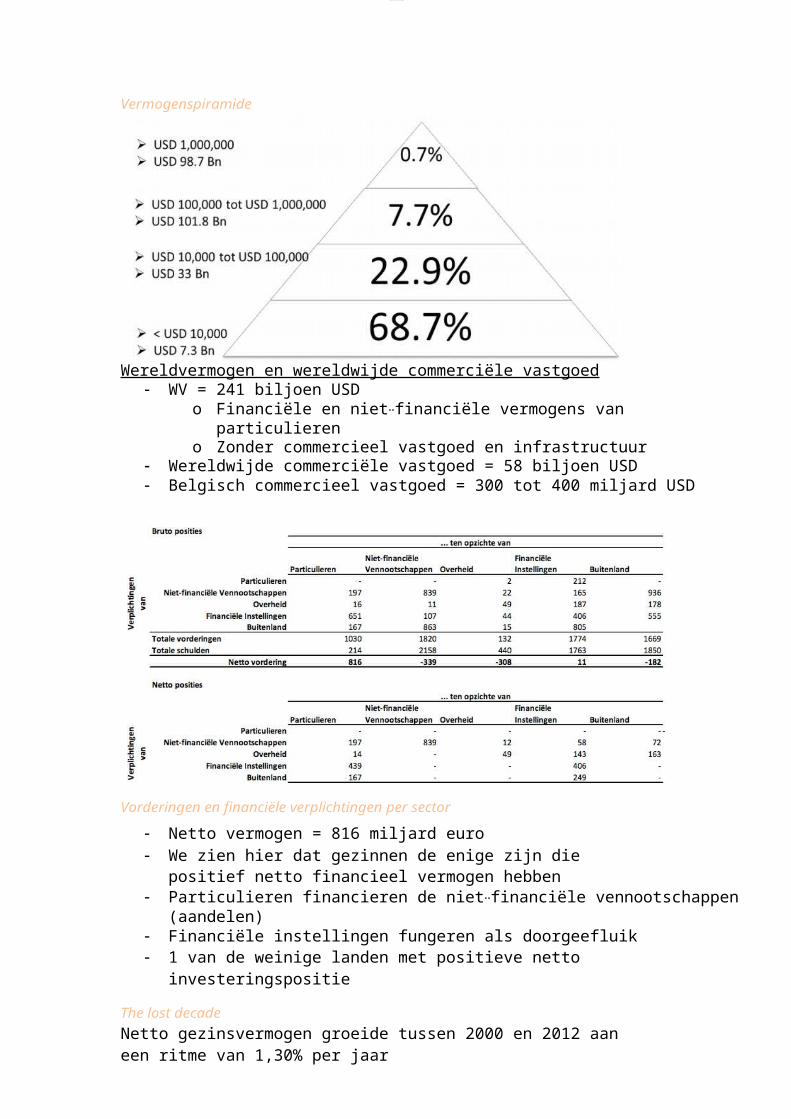

Vermogenspiramide

Wereldvermogen en wereldwijde commerciële vastgoed WV = 241 biljoen USD

o Financiële en niet-‐financiële vermogens van particuliereno Zonder commercieel vastgoed en infrastructuur

Wereldwijde commerciële vastgoed = 58 biljoen USD Belgisch commercieel vastgoed = 300 tot 400 miljard USD

Vorderingen en financiële verplichtingen per sector

Netto vermogen = 816 miljard euro We zien hier dat gezinnen de enige zijn die positief netto

financieel vermogen hebben Particulieren financieren de niet-‐financiële vennootschappen (aandelen) Financiële instellingen fungeren als doorgeefluik 1 van de weinige landen met positieve netto investeringspositie

The lost decadeNetto gezinsvermogen groeide tussen 2000 en 2012 aan een ritme van 1,30% per jaar

3

lOMoARcPSD|1149022

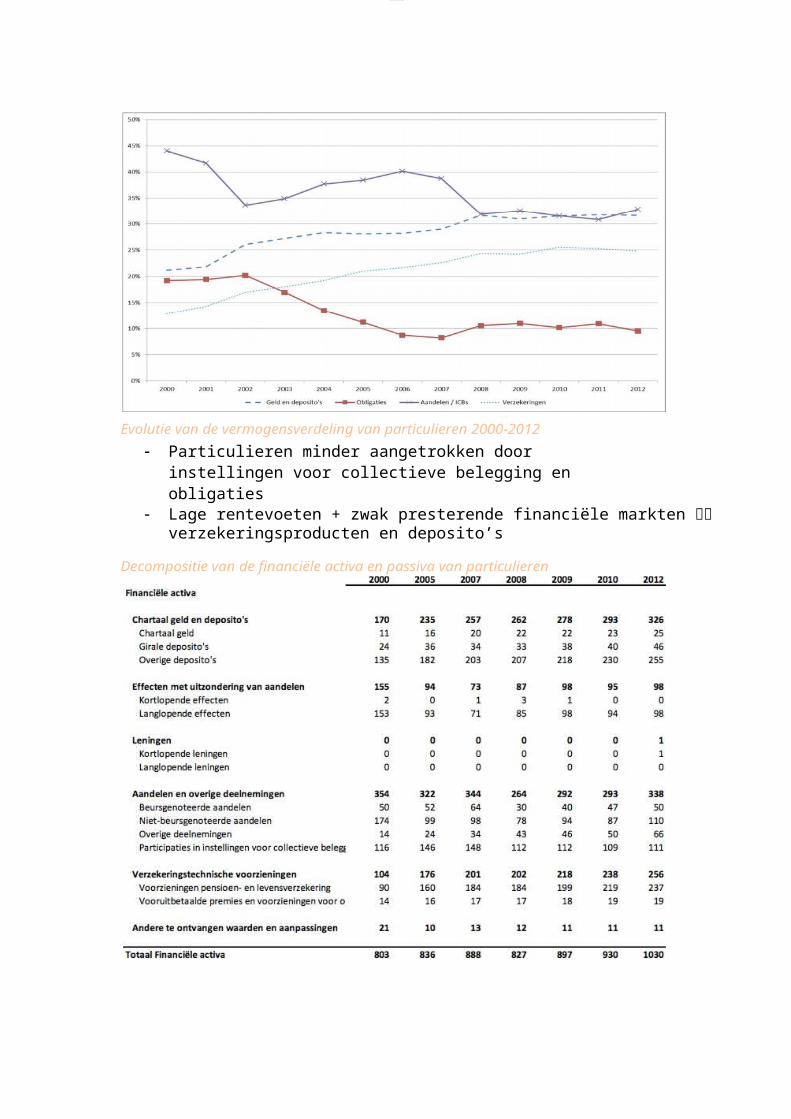

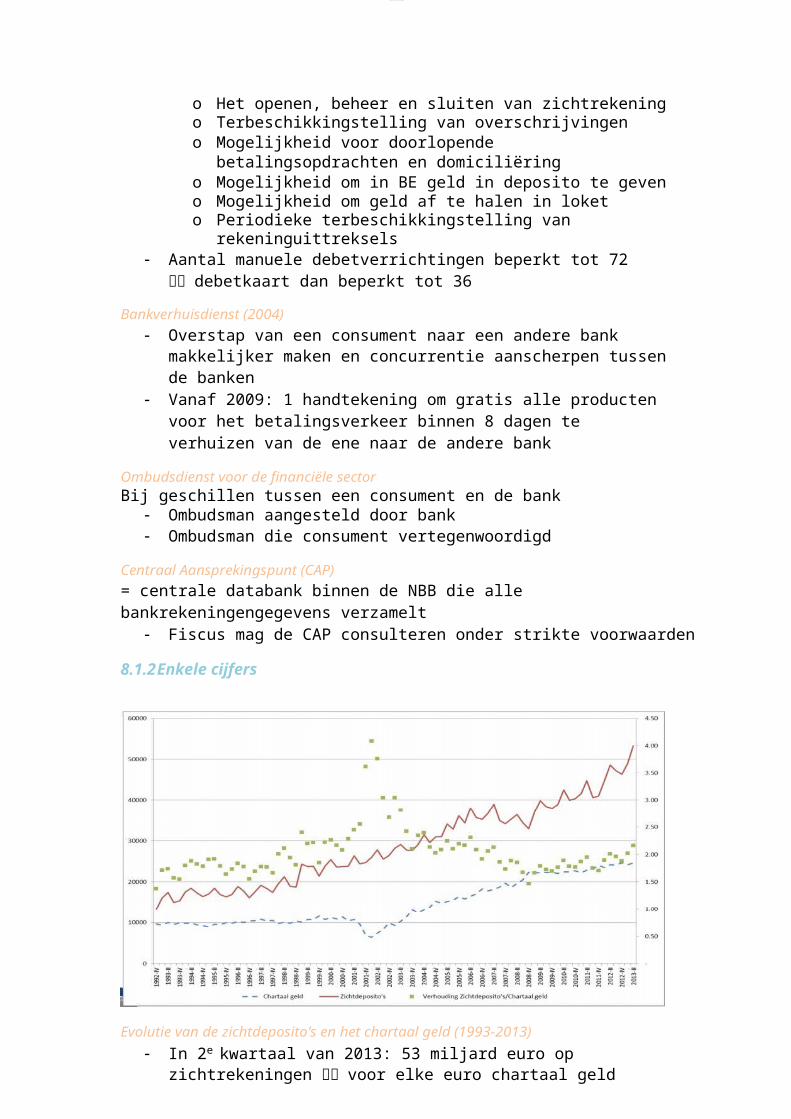

Evolutie van de vermogensverdeling van particulieren 2000-2012

Particulieren minder aangetrokken door instellingen voor collectieve belegging en obligaties

Lage rentevoeten + zwak presterende financiële markten verzekeringsproducten en deposito’s

Decompositie van de financiële activa en passiva van particulieren

4

lOMoARcPSD|1149022

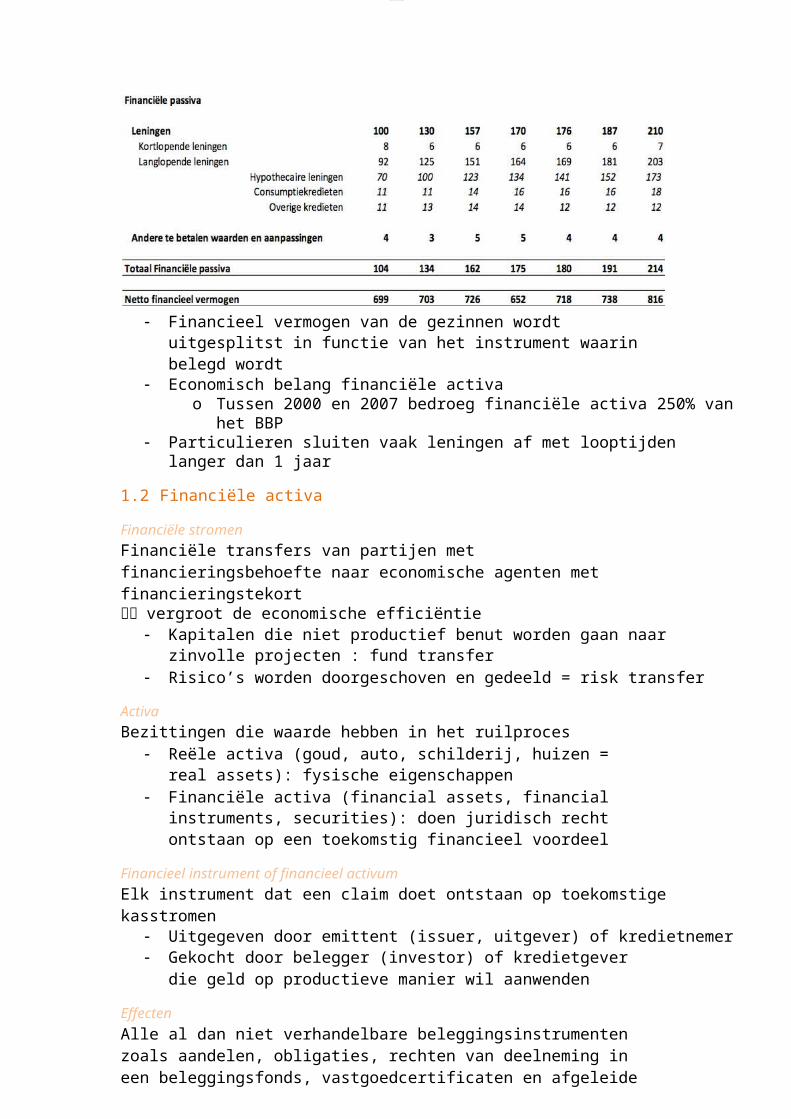

Financieel vermogen van de gezinnen wordt uitgesplitst in functie van het instrument waarin belegd wordt

Economisch belang financiële activao Tussen 2000 en 2007 bedroeg financiële activa 250% van het BBP

Particulieren sluiten vaak leningen af met looptijden langer dan 1 jaar

1.2 Financiële activa

Financiële stromenFinanciële transfers van partijen met financieringsbehoefte naar economische agenten met financieringstekort vergroot de economische efficiëntie

Kapitalen die niet productief benut worden gaan naar zinvolle projecten : fund transfer

Risico’s worden doorgeschoven en gedeeld = risk transfer

ActivaBezittingen die waarde hebben in het ruilproces

Reële activa (goud, auto, schilderij, huizen = real assets): fysische eigenschappen

Financiële activa (financial assets, financial instruments, securities): doen juridisch recht ontstaan op een toekomstig financieel voordeel

Financieel instrument of financieel activumElk instrument dat een claim doet ontstaan op toekomstige kasstromen

Uitgegeven door emittent (issuer, uitgever) of kredietnemer Gekocht door belegger (investor) of kredietgever die geld op

productieve manier wil aanwenden

EffectenAlle al dan niet verhandelbare beleggingsinstrumenten zoals aandelen, obligaties, rechten van deelneming in een beleggingsfonds, vastgoedcertificaten en afgeleide productenBeleggingsopportuniteiten in financiële vaste activa

Spaarboekjes Kasbons Obligaties Aandelen Beleggingsfondsen

5

lOMoARcPSD|1149022

verschillen in risicoprofiel en liquiditeitsgraad (risicopremie en liquiditeitspremie)

1.2.1 Risicoprofiel

Aandelen Vertegenwoordigen kapitaal van onderneming Bij oprichting = eigen vermogen Bij winst zal eigen vermogen toenemen (en dus waarde van aandelen) Aandeelhouders dragen commercieel risico: als onderneming het goed

doet dan kunnen zij de vruchten plukken door dividend Verwachten hoger rendement dan obligatiehouder (<-‐> beurscrash)

Leningen, obligaties, kasbons,… Financieringsbronnen die vreemd vermogen spijzen Financier heeft wel risico, maar bij faillissement wordt deze voor de

aandeelhouders betaald Intrestvergoeding = vastrentende effecten Minder risico dan aandelen

Financiële economen meten risico vaak a.d.h.v. de volatiliteit van de rendementen= standaardafwijking = hogere volatiliteit is meer risico

1.2.2 LiquiditeitsprofielFinanciële activa makkelijker omzetten in geld = hoge liquiditeitsgraad

LiquiditeitFinancieel activum dat op een willekeurig moment in de tijd snel en zonder al te veel prijsverlies, kosten en moeite terug in geld kan worden omgezetPerfect moneyness

Termijndeposito’s en spaarboekjes Quasigeld of near money

o Eerst omgezet worden in geld om beschikbaar te zijn

Negotiable Order of Withdrawal Tussenvorm van geld en quasigeld = termijnrekeningen maar bank staat houder toe er toch rechtstreeks

betalingen met te doen Betalingsinstrument gecreëerd dat tegelijk intrestvergoeding opbrengt

(Regulation Q omzeild)

Blue Chip companies Aandelen van grote ondernemingen Continu verhandeld

Mid- & Small Caps Aandelen van middelgrote en kleinere ondernemingen Handel beperkter Op sommige dagen zelfs geen handel

6

lOMoARcPSD|1149022

Impliciete transactiekostEen groot verkooporder kan overaanbod creëren en neerwaartse prijsdruk teweeg brengen liquiditeit wordt onder druk gezet omdat de aangeboden effecten niet zonder prijsverlies kunnen verkocht worden

Proxies voor liquiditeit= variabelen die de graad van liquiditeit van een markt proberen te benaderen

Tijdspanne die nodig is om effect te verkopen en toch volledige marktwaarde te ontvangen

Bedrag onder marktwaarde dat men moet opgeven als effect onmiddellijk verkocht wordt

o Bi d - ‐ ask m ar g e Bid = koers waartegen financiële tussenpersoon het effect

wil aankopen en de klant het verkoopt Ask = koers waartegen financiële tussenpersoon het effect

wil verkopen en de klant het koopt Bid lager dan ask verschil = bid-‐ask spread

Marktdiepte die gemeten kan worden a.d.h.v. liquiditeitsratioo Verhouding tussen handelsvolume gedurende bepaalde

tijdsperiode en de absolute prijsveranderingo Geeft aan in hoeverre de markt in staat is om order te verwerken

zonder grote veranderingen in prijs te veroorzaken Verhandelde volume of grootte van onderneming vaak als liquiditeit-‐proxy

gebruikto Grotere ondernemingen normaal meer liquide dan kleinere

a.d.h.v. marktkapitalisatie = marktwaarde aandelen * aantal uitstaande aandelen

Free float meet aantal of proportie vrij verhandelbare aandeleno Hoe groter de free float, hoe meer liquide het aandeelo Transparantiewetgeving: verplicht aandeelhouders hun belang in

de onderneming publiek te maken (free float= aantal aandelen waarvoor geen melding is gemaakt)

Gemiddelde verblijftijd van aandeel in portefeuilleo Berekend op basis van free floato Verhouding van de free float op het verhandelde volume van een

bepaald jaar

ondernemingen die te kleine free float hebben niet gegeerd door grote beleggers institutionele belegger vermijden aandelen waarvan beurskapitalisatie < 1 miljard gebrek aan liquiditeit vormt bedreiging voor imago en goed functioneren van hele markt liquiditeit noodzakelijke voorwaarde voor vlot functioneren van financiële markt

1.3 Financieringskanalen

Transfer van vermogen op 2 verschillende manieren Directe wijze via financiële kapitaalmarkten (aandelen en obligaties)

7

lOMoARcPSD|1149022

Indirecte wijze via financiële tussenpersonen (kredietverlening) Kredieten typisch verstrekt door banken maar vandaag is er een tussenvorm ontstaan waarbij er vormen van kredietverlening ontstaan buiten het traditionele bankkanaal

SchaduwbankierenKredieten die oorspronkelijk door banken werden uitgegeven maar later doorverkocht worden aan beleggers zorgen ervoor dat de beleggers kredietverschaffers worden

Aandacht getrokken bij financiële crisis van 2008-‐2009

Risico’s (hoofdstuk 6) Financiële markten

o Madness of Crowds Financiële instellingen

o Kredietrisicoo Marktrisicoo Operationeel risicoo Liquiditeitsrisicoo Legal risk, Settlement risk, Model risk,…o Reputatierisico

1.3.1 Directe financieringFinanciering via een financiële markt

Dochter die bij ouders leent voor eerste auto (niet-‐georganiseerde informele financiële markt

Dochteronderneming lenen van moederonderneming = intercompany loan ontstaan van interne financiële markt

o Dochter en dochteronderneming zijn emittento Ouders en moederonderneming zijn belegger of investor

Vennootschap oprichteno Oprichters (beleggers) staan middelen af aan de onderneming

(emittent) en krijgen in ruil aandelen

1.3.2 Semi-‐directe financiering Emissie van financiële instrumenten zoals overheidsobligaties en

aandelen van beursgenoteerde bedrijven Financiële tussenpersonen treedt op voor rekening van de emittent en

ontvangt vergoeding (fee)

UnderwritingKlanten bijstaan bij het uitgeven van effecten

Underwriter is tussenpersoon die vers kapitaal plaatst

Brokerverhandelt financiële activa voor rekening van een klant

Voice brokerage (grotere bedragen) Elektronische handelsplatformen (kleinere bedragen)

DealerVerhandelt financiële activa voor eigen rekening

8

lOMoARcPSD|1149022

Broker-dealerCombinatie van de 2 types bij 1 financiële tussenpersoon chinese wall tussen beide activiteiten (= scheiding van bevoegdheden en informatieverstrekking binnen bedrijven of overheidsorganen)

Business angel netwerk BAN Vlaanderen, Bizzbees,… Brengen vermogende ondernemers (angels) in contact met jonge

ondernemingen Participaties in aandelenkapitaal = venture capital Toestaan van leningen van gemiddeld 25 000 tot 250 000 euro + advies

CrowdfundingProject wordt gefinancierd door de kleine bijdragen van vele particulieren

Systeem van giften waar beloning in natura tegenover staat Gewone lening Kopen van aandeel Vaak via website en ontvangt bedrag pas als het bedrag volledig is

Openbare emissieStaan onder het toezicht van de Autoriteit voor Financiële Diensten en Markten dient prospectus en alle reclame en berichten die verspreid worden goed te keuren

ProspectusDocument dat alle nodige gegevens bevat die het publiek in staat moet stellen zich een verantwoord oordeel te vormen over de voorgestelde belegging Afwijkingen

Aandelen te koop aanbieden aan personeelsleden Alternext

reclamecampagne dient goedgekeurd te worden bij uitgifte van ICB’s maar niet bij obligaties

Private emissie Gericht aan gekwalificeerde beleggers Gericht zijn aan minder dan 150 natuurlijke of rechtspersonen die geen

gekwalificeerde beleggers zijn Nominale waarde/eenheid of totale tegenwaarde/aanbieding van ten

minste 100 000 euro Totale tegenwaarde van minder dan 100 000 euro

Nadelen van directe en semi-directe financiering Moral hazard = moreel gevaar wanneer het gedrag van een

verzekerde wijzigt en zich risicovoller gaat gedragen Informatie-‐assymetrie: verschil in kennis tussen de aanvrager van de

financiering en de bankier die op basis van een kredietbeoordeling een beslissing dient te nemen

9

lOMoARcPSD|1149022

1.3.3 Indirecte financieringVia financiële tussenpersoon

Financieringsbehoeftige ondervind moeilijkheden om geschikte tegenpartij te vinden

Overeenstemming zijn met de financier m.b.t. grootte, risico en timing Tussenpersoon nemen zelf posities in: ontlenen in eigen naam en voor

eigen rekening fondsen van de uiteindelijke beleggers Kredietinstellingen (banken)

o Ontvangen deposito’s en gebruiken deze middelen om krediet te verlenen

Instellingen voor collectieve belegging (ICB)o Geven deelbewijzen uit waarop wordt ingetekend door

uiteindelijke beleggers Openbaar spaarwezen

1.3.4 SchaduwbankierenDoor allerlei financiële technieken werd situatie gecreëerd waardoor kredietverlening door groot deel niet meer door traditionele bankwezen gebeurde VS in 2009 meer buiten banksysteem dan binnen

Definitie volgens Financial Stability BoardHet systeem van kredietintermediatie via entiteiten en activiteiten buiten het reguliere bankwezen kenmerken

Transformatie van deposito’s in kredieten Looptijdstransformatie Liquiditeitstranformatie

kijken naar financiële instellingen m.u.v. banken, verzekeraars en pensioenfondsen

1.4 Optimale organisatie van het financiële systeemVerschillende landen gebruiken andere systemen of combinaties van systemen domineren

Eurozone: bankfinanciering dominante rol VS: financiering via genoteerde aandelen of obligaties

Keuze van financieel systeem is belangrijk om economische groei te realiseren Via contracten

Drie eigenschappen van het systeem analyseren Efficiëntie van het systeem Financiële stabiliteit die het systeem met zich meebrengt Mogelijkheden om via monetaire politiek op de economie te kunnen

begrijpen

Efficiëntie In welke mate slaagt financieel systeem er in de financiële risico’s te

heralloceren?o Cross - ‐ sect ione le risicoherall oc at i e : financieel systeem laat toe de

risico’s te verdelen dat personen meer of minder risico kunnen

10

lOMoARcPSD|1149022

nemen. Effecten met verschillende risicokarakteristieken (aandelen, obligaties) kunnen makkelijker doorverkocht worden dan leningen

o Intertemporele risicoherallocatie : risico’s spreiden over de tijd, maar markten zullen minder makkelijk in dit opzet slagen omdat marktspelers hun kortetermijnbelangen nastreven, terwijl financiële instellingen meer mogelijkheden bieden op lange termijn

In welke mate geeft financieel systeem incentives om informatie te verwerven?

o Indien financier toezicht wil uitoefenen op de ontlener om na te gaan hoe hij de middelen aanwendt (post lending moral hazard) dan moet hij daarvoor een kost dragen (monitoring cost) en zich daarvoor organiseren

o Financiële instelling volgens Diamond: delegated monitor die in opdracht van de eigenlijke vermogensverschaffers dit toezicht op een economisch efficiënte manier kon organiseren

Hoe gaat het financieel systeem om met een corporate governanceo Managers moeten gemotiveerd worden om groei na te streven

niet ontaarden in kortetermijndoelstellingen Biedt financieel systeem genoeg financiering voor nieuwe ideeën en

industrieën?o Zowel de beschikbaarheid als de termijn waarover men kan

beschikken over de middelen is van belang. Zo biedt financiering via aandelen een liquiditeitsverzekering, de onderneming hoeft niet te vrezen dat ze het kapitaal zal moeten terugbetalen

Modellen in essentie complementair Afhankelijk van wereldevoluties en nationale omstandigheden vinden verschuivingen plaats van het ene naar het andere systeem

Glass-Steagall Act De VS voerden in de jaren 30 een strikte scheiding in tussen commercial

banking en investment banking Om prijsconcurrentie te voorkomen werd maximale rentevoer op

spaarrekeningen en termijndeposito’s door overheid vastgelegd =Regulation Q

o Marktverstorend effect: zodra marktrente boven maximum toegelaten rente steeg, vloeiden de spaar-‐ en termijnrekeningen bij de commerciële banken leeg fondsen werden rechtsreeks belegd verschuiving van indirect naar (semi-‐) directe financiering = desintermediatie

Universele banken In Europa Verschuiving van middelen zette winstcijfers minder onder druk Hogere kredietwaardigheid: goedkopere middelen en dus scherpere

tarieven

11

lOMoARcPSD|1149022

Als rentemarge laag is neemt aantrekkelijkheid van (semi-‐) directe financiering af

Desintermediatietendens in continentaal Europa Jaren 80 Transactie-‐ en informatiekosten sterk gedaald door technologische

vooruitgang waardoor toegang tot kapitaalmarkt verlaagd word Minimale solvabiliteitseisen verhoogd kost kredietverlening verhoogd

Black Monday (1987) Aandelenmarkt in Hong Kong daalde met 45% Spanje verloor 31% VK verloor 26% VS verloor 23% Brady rapport program traders

Savings & Loan crisis VS in jaren 80 en 90 Traditionele spaarbanken die geld inzamelden bij het grote publiek en

daarmee woonkredieten toekenden Bijna 750 financiële instellingen gingen door de bijl

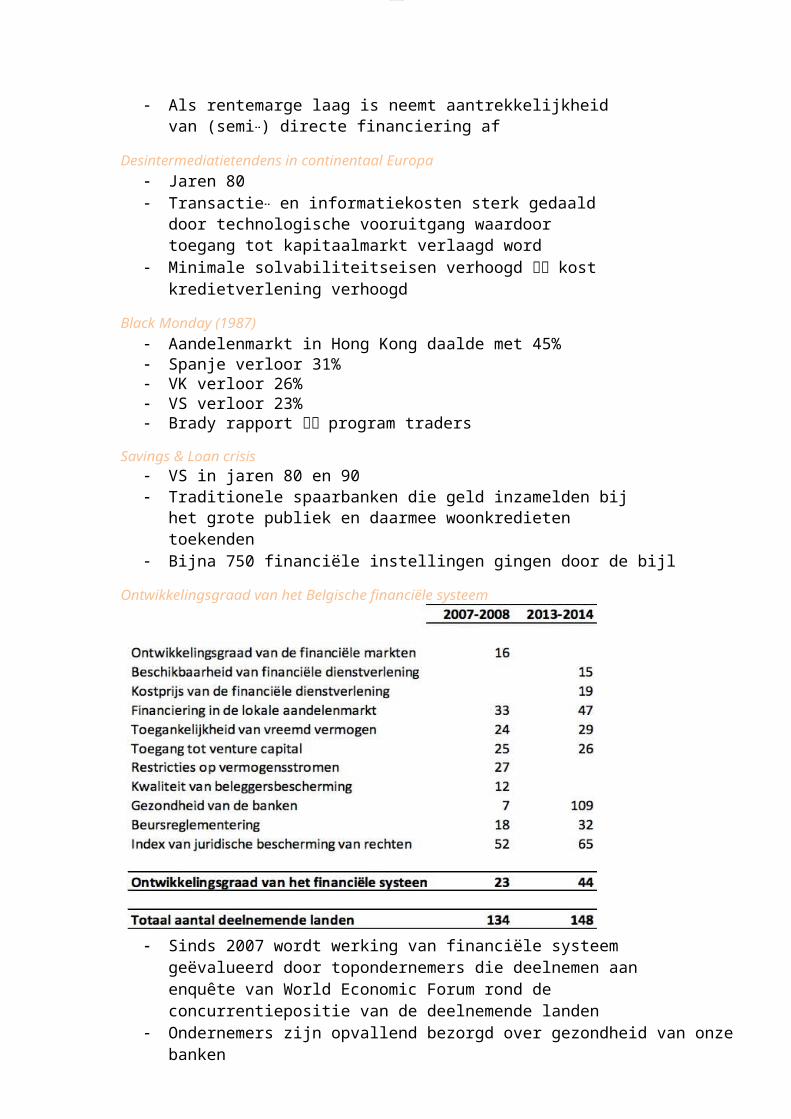

Ontwikkelingsgraad van het Belgische financiële systeem

Sinds 2007 wordt werking van financiële systeem geëvalueerd door topondernemers die deelnemen aan enquête van World Economic Forum rond de concurrentiepositie van de deelnemende landen

Ondernemers zijn opvallend bezorgd over gezondheid van onze banken

12

lOMoARcPSD|1149022

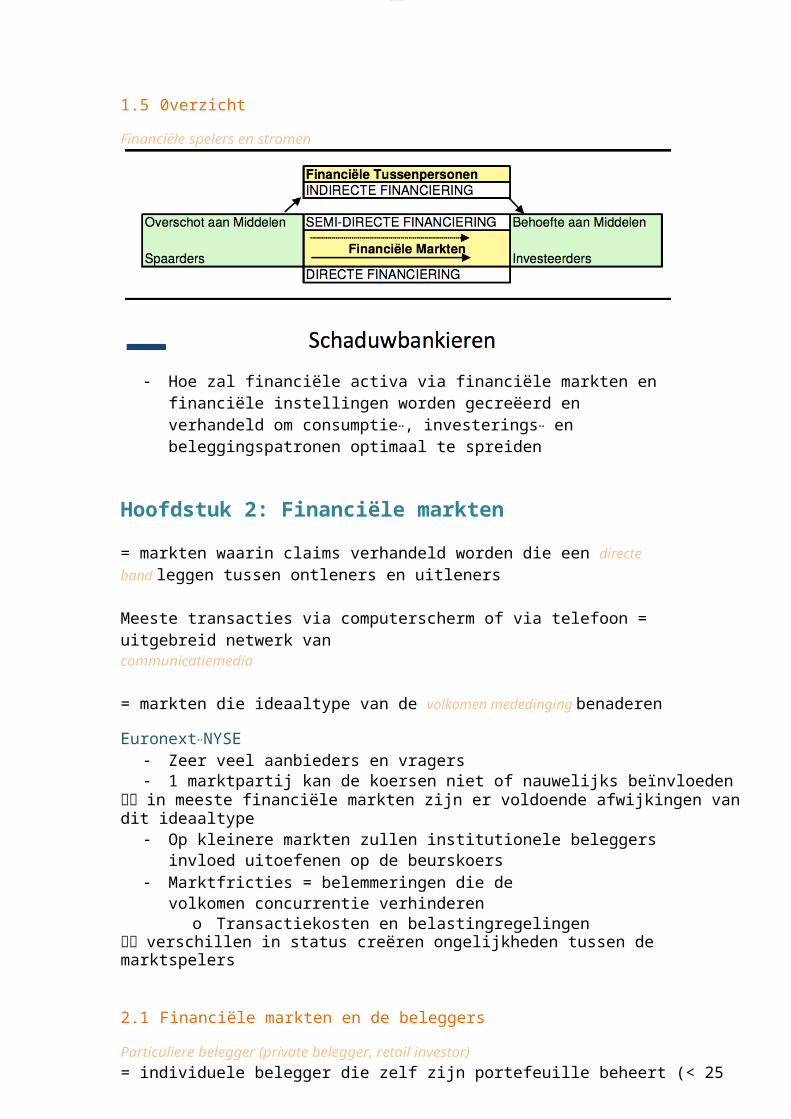

1.5 0verzicht

Financiële spelers en stromen

Hoe zal financiële activa via financiële markten en financiële instellingen worden gecreëerd en verhandeld om consumptie-‐, investerings-‐ en beleggingspatronen optimaal te spreiden

Hoofdstuk 2: Financiële markten

= markten waarin claims verhandeld worden die een directe band leggen tussen ontleners en uitleners

Meeste transacties via computerscherm of via telefoon = uitgebreid netwerk vancommunicatiemedia

= markten die ideaaltype van de volkomen mededinging benaderen

Euronext-‐NYSE Zeer veel aanbieders en vragers 1 marktpartij kan de koersen niet of nauwelijks beïnvloeden

in meeste financiële markten zijn er voldoende afwijkingen van dit ideaaltype Op kleinere markten zullen institutionele beleggers invloed uitoefenen op

de beurskoers Marktfricties = belemmeringen die de volkomen concurrentie

verhindereno Transactiekosten en belastingregelingen

verschillen in status creëren ongelijkheden tussen de marktspelers

2.1 Financiële markten en de beleggers

Particuliere belegger (private belegger, retail investor)= individuele belegger die zelf zijn portefeuille beheert (< 25 000 euro)

Institutionele beleggers (institutional investors)Sinds 2e helft van 20e eeuw veel belang = institutionalisering van de financiële markten

13

lOMoARcPSD|1149022

Verzekeringsmaatschappijen innen premies van klanten voor vb levensverzekering

o Voor heel wat jaren beleggen om zo hun contractuele verplichtingen na te kunnen komen

o Daardoor ontstaan grote marktspelers die invloed uitoefenen op de markt

Instellingen voor collectieve belegging geven deelbewijzen uit onder het grote publiek en beleggen het totaal van de ingezamelde fondsen

Pensioenfondsen en pensioenspaarfondseno Middelen gespaard om de begunstigde een rente of kapitaal te

kunnen uitbetalen wanneer deze op pensioen gaat Staatsinvesteringsfondsen (sovereign wealth funds)

o Inkomsten halen uit verkoop van grondstoffeno Enorme deviezenoverschotten door overschotten op de lopende

rekening

Langs de kant van ontlener

Retail marktAls een bank deposito’s aantrekt

Wholesale marktBank die financiering zoekt op de interbancaire markt

2.2 Typologie van financiële markten

2.2.1 Primaire en secundaire financiële markten

Primaire marktEmissiemarkt waarop financiële activa in omloop wordt gebracht

Uitgifte van nieuwe aandelen n.a.v. nieuwe kapitaalverhoging Uitgifte van overheidsobligaties Trekken van wisselbrief

Secundaire of circulatiemarkt (aftermarkt)Als het financieel activum is geëmitteerd dan kan het op de beurs of de veiling worden verkocht tegen de geldende marktprijs

Wissel kan ter disconto worden aangeboden bij bank

goed functionerende en liquide secundaire markt van groot belang Aantrekkelijk participeren in primaire markt Makkelijker doorverkopen Creatie van effecten om overdracht zo soepel mogelijk te laten verlopen

o D.m.v. endossement bij wissel en het orderbriefje Liquide secundaire markt heeft lage impliciete transactiekosten

Derde marktTransacties in beursgenoteerde effecten die in de over-‐the-‐counter markt verlopen

14

lOMoARcPSD|1149022

Vierde marktRechtstreekse handel tussen institutionele beleggers zonder tussenkomst van broker/dealers

2.2.2 Geld-‐ en kapitaalmarkten

GeldmarktFinanciële activa met een oorspronkelijke looptijd van minder dan 1 jaar

Enkelvoudige intrest als rentevoet

KapitaalmarktMeer dan 1 jaar

Samengestelde interestrekening als prijs of percentage van de nominale waarde

2.2.3 Beurs-‐ en buitenbeurs markten

Beurs (board of trade, exchange)Officieel erkende, gereglementeerde markt waar vraag en aanbod samenkomen

Eerst een notering aanvragen (listing) Disciplinerende en sanctionerende bevoegdheden Federation of European Security Exchanges NYSE Euronext London Stock Exchange

Buitenbeursmarkt (over-the-counter markt)Effecten kunnen van eigenaar veranderen vb voor aankoop van valuta

2.2.4 Vloerhandel versus schermenhandel

Vloerhandel (pit trading, concrete markten)Handelaars ontmoeten elkaar fysiek

Schermenhandel (abstracte markten)Veel sneller, gemiddelde uitvoeringstijd order veel kleiner

Verbod op flash trading High frequency trading = grote volumes worden automatisch verhandeld Flash crash Reverse flash crash

2.2.5 Gereglementeerde versus niet-‐gereglementeerde buitenbeursmarkten

Gereglementeerde buitenbeursmarkt Afzonderlijk marktreglement Toezichthoudend orgaan NASDAQ, OTC-‐bulletin Board, pink sheets Euronext Brussel, markt voor afgeleide producten van Euronext Brussel

Niet-gereglementeerde buitenbeursmarkten Markt van termijncontracten Worden rechtstreeks gesloten tussen onderneming en bank

15

lOMoARcPSD|1149022

2.2.6 Bilaterale versus multilaterale handelsomgeving

Bilaterale handelsomgeving OTC markten georganiseerd rond een market maker = dealer

o Werkt voor eigen rekening en afficheert bid-‐ask koersen via telefoon of via electronic bulletin board

o Transacties gesloten tussen 2 dealers onderling of tussen dealer en eindgebruiker = bilaterale handel

o Geen transparantie

Multilaterale handelsplatformen (multilateral trading facilities = MTF) Elektronisch handelsplatform analoog aan die dat beurzen gebruiken Onderneming treedt meestal op als broker (intermediary) en neemt geen

positie in = electronically brokered platform of electronic brokering system Pre-‐trade transparantie en post-‐trade transparantie Central counterparty = het platform werpt zichzelf op tussen elke koper en

verkopero Kredietrisico verkleint

Electronic trading platformo Enkel prijzen van 1 dealer

Markt-microstructuur= wijze waarop transacties tot stand komen

In 2004 gereguleerd door MFID, in VS de ATF

2.2.7 Prijs-‐ en ordergedreven marktenBelangrijke functie van elke markt is bepalen van evenwichtsprijzen

Overgedreven systeem Fixing: makelaars dienen beursorder in bij beurs en beurssyteem

berekent prijs waartegen het grootste aantal transacties kan worden uitgevoerd

o Enkele fixing: 1 fixing per dago Dubbele fixing: 2 fixings per dago Semi-‐continu fixing: fixing als bepaalde hoeveelheid aan order

beschikbaar iso Continue fixing: na invoeren van order wordt nagegaan of het kan

uitgevoerd worden

Prijsgedreven systeem Makelaars maken bid-‐ask koersen bekend waartegen ze bepaalde

hoeveelheid willen verhandelen Uiteindelijke volume van transactie zal afhangen van prijsovereenkomst

die met tegenpartij kan worden afgesloten Meer transparantie

2.2.8 Contantmarkten versus markten voor afgeleide financiële producten

Contactmarkt (spot market, cash market) Afgesloten transacties worden onmiddellijk uitgevoerd

16

lOMoARcPSD|1149022

Markten voor afgeleide producten (derivaten) Koper van afgeleide product verwerft de plicht (termijncontracten,

futures en swaps) of het recht (opties, warrants) om 1 of meer welbepaalde momenten in de toekomst

Winst of verlies is onzeker = contingent claims

2.2.9 Markten voor leningen en markten voor effecten

Markten voor leningenIndividuele leencontracten afgesloten

Markten voor effectenFinancieel activum vertegenwoordigd door effect op waardepapier (op naam of aan order)

Effecten aan toonder afgeschaft

2.2.10 Nationale en internationale financiële markten

Nationale markt= markten waarop binnen het land effecten verhandeld worden

Binnenlandse markt (domestic market)o Markt waar inheemse emittenten effecten uitgeven en waarop

deze effecten vervolgens verhandeld worden Buitenlandse markt (foreign market)

o Markt waarop niet-‐inheemse emittenten effecten kunnen uitgeven en verhandelen

o Yankee markt (VS)o Samurai markt (Japan)o Bulldog markt (VK)o Rembrandt markt (Nederland)o Matador markt (Spanje)

Externe markt = internationale markt = off-shore markt = euromarkt = Xeno markt Effecten die tegelijk aan inwoners van verschillende landen worden

aangeboden en die in een andere munt worden uitgegeven dan deze van het land waarin het aanbod gebeurt

Euro-‐obligaties: effecten die verkocht worden buiten het land van de emittent om financiële middelen aan te trekken in andere munt

= Euromarkten aangevuld met buitenlandse segment van de nationale markt

= markt waarop gecontacteerd wordt tussen binnenlandse spaarders en buitenlandse ontleners

2.2.11 Open en gesloten markten

Open markt= markt waarop iedereen makkelijk kan handelen

Aandelenmarkt meestal open

Gesloten markt Aandelenmarkt waarop enkel bepaalde nationaliteiten mogen handelen” Tendens naar steeds meer gesloten markten

17

lOMoARcPSD|1149022

2.2.12 Markten met zwakke, half-‐sterke en sterke marktefficiëntie Ondernemingen krijgen marktwaardering dankzij financiële markten Als er informatie wordt vrijgegeven die invloed heeft op toekomst van het

bedrijf dan zal de marktprijs veranderen Financiële markten verwerken de informatie die vrij komt in de prijs Marktefficiëntie is term die men gebruikt om de graad van

informatieverwerking aan te geven

Zwakke marktefficiëntie Incorporeren de info die we kunnen puren uit historische verloop van de

koersen en hun volumes Technische analisten kunnen geen geld verdienen trends, keerpunten en patronen in historische koersen detecteren

en speculeren dat de geschiedenis zich zal herhalen

Half-sterke marktefficiëntie Incorporeren info die publiek beschikbaar is Koersen reageren zonder vertraging en in de juiste proportie op nieuws Event study: toetst statistisch of er gemiddeld op de dag van de

gebeurtenis een abnormaal rendement gehaald wordt (bij ondernemingen die zelfde gebeurtenis hebben meegemaakt)

o Aandelensplitsingeno Kapitaalverhogingeno Schuldherschikkingo Dividenduitkeringeno …

enkel reageren op info die afwijkt van haar verwachtingen

Sterke marktefficiëntie Inside information wordt snel en correct verwerkt in de koersen Beleggingsbeperkingen of meldingsplicht als de company insiders

financiële posities innemen

zwakke en half-‐sterke vorm meest aanvaard empirische validiteit van sterke vorm in vraag gesteld

2.3 De rol van financiële markten

hebben een viertal economische functies

2.3.1 Prijsbepaling Waarde van aantal economisch belangrijke financiële activa eenvoudig en

objectief bepaald worden Ondernemingsspecifieke (winstverwachtingen,…) en algemeen

economische variabelen (verwachte inflatie,…) gebruiken Dankzij prijsvormingsproces bevorderen financiële markten de

economische allocatie van de spaarmiddelen Enkel de meest rendabele projecten worden gefinancierd

18

lOMoARcPSD|1149022

2.3.2 Verschaffen van liquiditeit Kredietnemers kunnen op eenvoudige manier aan financiële middelen

geraken (= toegankelijkheid van markten) Verhandelbaarheid van de financiële activa op secundaire markten Hierdoor kunnen beleggers hun financiële activa voortijdig ten gelde

maken en verkopen aan andere beleggers

2.3.3 Beperken van zoek-‐ en informatiekosten

Zoekkosten Impliciete en expliciete kosten die een belegger oploopt om zijn geld

tegen voor hem aanvaardbare voorwaarden te plaatsen Expliciet: advertenties of andere marketinginstrumenten Impliciet: het niet tijdig plaatsen van zijn fondsen

Informatiekosten Verzamelen van informatie die de economische agent in staat stelt de

aantrekkelijkheid van het financiële instrument te evalueren Bij verkoopbeslissingen weinig informatieproblemen Bij aankoopbeslissingen veel meer informatieproblemen want groot

beleggingsuniversumo Baseren aankopen op aandelen die hun aandacht getrokken

hebben (abnormaal handelsvolume, opmerkelijke koersbeweging)

Informatie-‐providers Financiële informatieverstrekkers : Reuters, Bloomberg Ratingbureaus : Fitch, Moody’s

o Verminderen informatiekost door kredietwaardigheid van belangrijke emittenten te publiceren

Financiële analisten : analyseren jaarrekeningen van beursgenoteerde ondernemingen

o Banken hebben analisten handig voor corporate finance desk en commerciële netwerk

o Revisieratio: verhouding tussen opwaartse correcties van hun voorspellingen van de bedrijfsresultaten en de neerwaartse

o 5 klassen: kopen, bijkopen, houden, afbouwen, verkopeno Belgische Vereniging voor Financiële Analisten is lid bij

European Federation of Financial Analyst Societies Association of Certified Internation Investment Analysts

Sinds 2006 moeten beleggingsadviezen ondubbelzinnig vermelden wij het advies geschreven heeft

Meeste beursgenoteerde bedrijven maken financiële info bekend via internet Lijst van voorwaarden zodat belegger beschermd is Aparte afdeling beleggersinformatie en financiële informatie Minimale ingrediënten van site

o Kalender met data waarop financiële info gepubliceerd wordto Jaarverslago Persberichten

19

lOMoARcPSD|1149022

o Persberichten met koersgevoelige informatieo Informatie over jaarlijkse algemene vergaderingo Technische gegevens over aandelen, dividenden,…o Ontwerpen voor statutenwijziging

site aan voorwaarden voldoen en goedkeuring krijgen van FSMA

2.3.4 RisicotransfersAls kredietnemer grote financieringsbehoefte heeft wordt emissie opgedeeld in kleinere stukken

Maakt het mogelijk en makkelijker om grotere bedragen te plaatsen Laat kleinere beleggers toe om hun vermogen te spreiden en dus het

beleggingsrisico te verminderen

Risicoafdekking (hedging) Duidelijkst bij afgeleide producten

o Forward Rate Agreement (FRA) Rentevoet voor toekomstige lening vastgezet zodat de

financieringskost niet meer zal toenemen

Hoofdstuk 3. Financiële intermediairs

Directe financiering van reële economie verloopt via reeks financiële tussenpersonen die actieve rol spelen in het intermediëren tussen economische agenten met spaaroverschotten en tekorten

3.1 De rol van financiële intermediairs

Waardecreërende functies Intermediatie-‐ en transformatiefunctie

o FI verminderen de zoek-‐ en transactiekosten op efficiënte maniero Maken het mogelijk om portefeuille van aangetrokken fondsen aan

te wenden om kredieten toe te staano Op vlotte manier gebeuren er verschillende transformaties

Looptijdtransformatie: de korte looptijd wordt getransformeerd in langlopende kredieten

Risicotransformatie: geld plaatsen op spaarrekening houd risico voor klant in op mogelijke faling van bank, maar bank kan fondsen aanwenden om hypothecaire kredieten te verschaffen waarbij kans op wanbetaling van klant veel groter kan zijn

Liquiditeitstransformatie: van verhandelbare kasbon naar illiquide krediet

Schaaltransformatie: kleine inlagen aangetrokken door ruim publiek deposanten financieren meestal ruimere projecten

Vertrouwensfunctieo Info niet evenwichtig verdeeld tussen aanbieders en vragers van

kapitaal

20

lOMoARcPSD|1149022

o Potentiële kredietnemers heeft betere kijk op rendabiliteit en risico’s van de te financieren projecten maar zal info niet delen met buitenstaanders

o Tussenpersoon kan deze problemen oplossen Directer en nauwer contact tussen bank en kredietnemer

waardoor deze makkelijker strategische info zal vrijgeven Realisatie van ervarings-‐ en schaalvoordelen

o Onderzoeken van potentiële projecten vergt ervaring die langzaam opgebouwd wordt organisatie van selectieproces voor kleine aanbieders moeilijk en duur

o Probleem van opvolging (monitoring) nagaan in welke mate het geld gebruikt wordt voor afgesproken project

o Toch desintermediatie op het einde van vorige eeuw toch blijven intermediairs belangrijke en dominante rol spelen in financieel bestel

3.2 Financiële intermediairs

3.2.1 Indeling

Financiële ondernemingenVerstrekken hoofdzakelijke financiële diensten

Transformatie van financiële activa Brokerage (agency): verhandelen van financiële activa voor rekening van

klant Dealing: verhandelen van financiële activa voor eigen rekening Underwriting: bijstaan van cliënten bij uitgifte van financiële activa Verstrekken van beleggingsadvies Portefeuillebeheer voor rekening van klanten

Verder indelen op basis van Wet van 22 maart 1993 (wet op het statuut en het toezicht op de kredietinstellingen)

KredietinstellingenBelgische of buitenlandse ondernemingen die van het publiek gelden in ontvangst nemen en die voor eigen rekening krediet verlenen (banken)

Financiële instellingenOndernemingen die geen kredietinstelling zijn en waarvan de hoofdwerkzaamheid bestaat in:

Verwerven van deelnemingen: holdings of portefeuillemaatschappij Uitoefenen van 1 of meer van de volgende door de wet opgesomde

werkzaamhedeno Verstrekken van leningeno Leasingo Betalingsverrichtingeno Uitgifte en beheer van betaalmiddeleno Verlenen van garanties en stellen van borgtochten

21

lOMoARcPSD|1149022

o Transacties voor eigen rekening van de instelling of voor rekening van de klant m.b.t. geldmarktinstrumenten, valuta’s, financiële futures en opties, swaps,…

o Deelnemen aan effectenemissies en dienstverrichtingen in verband daarmee

o Advisering aan ondernemingen op gebied van kapitaalstructuur, bedrijfsstrategie, fusies en overnames

o Bemiddeling op interbankenmarkto Vermogensbeheer en of –adviseringo Bewaarneming en beheer van effecteno Uitgifte van elektronisch geld

kredietinstellingen, financiële holdings, beursvennootschappen, vermogensbeheerders en ICB’s worden gecontroleerd door bedrijfsrevisor

Bankrevisoren die door NBB erkend zijn (zitten bij de big 4)

3.2.2 KredietinstellingenNaar Belgisch recht omvat Belgische kredietinstellingen en dochterondernemingen (subsidiary) van buitenlandse kredietinstellingen Naar buitenlands recht omvat

Bijkantoren (filiaal, branch): bedrijfszetel die deel zonder rechtspersoonlijkheid vormt van een kredietinstelling en rechtstreeks, geheel of gedeeltelijk handelingen verricht die specifiek zijn voor de werkzaamheden van een kredietinstelling

Vertegenwoordigingskantoor: voert geen bancaire verrichtingen uit, verkrijgen en verspreiden van informatie voor buitenlandse kredietinstellingen

3.2.2.1 Kredietinstellingen naar Belgisch recht

Vergunningsvoorwaarden van NBB (niet vanbuiten kennen) Handelsvennootschap (uitz. EBVBA): 6,2 miljoen euro volstort Aandeelhouders die minstens 5% bezitten moeten geschikt

worden geacht door de NBB Effectieve leiding: ten minste 2 natuurlijke personen die passende ervaring

hebben en professioneel betrouwbaar zijn onverenigbaarheden Personen die deelnemen aan bestuur of beleid moeten beschikken over

deskundigheid en passende ervaring Functies mogen niet worden uitgevoerd als die persoon bepaalde

veroordelingen heeft opgelopen (zaakvoerder, bestuurder, lid directiecomité, directeur)

Beschikken over passende beleidsstructuur, goede administratieve en boekhoudkundige organisatie, goede controle-‐ en beveiligingsmaatregelen mbt elektronische informatieverwerking en een goed intern controlesysteem

o Coherente en transparante organisatiestructuur met passendefunctiescheiding

o Duidelijk omschreven, transparant en samenhangend geheel vanverantwoordelijkheidstoewijzingen

22

lOMoARcPSD|1149022

o Intern controlesysteem (internal audit) dat minstens jaarlijks wordt beoordeeld

o Passend integriteitsbeleid (compliance functie)o Passende onafhankelijke risicobeheerfunctie (risk management

functie)o Passende procedures voor identificatie, meting, beheer en

opvolging van interne verslaggeving over de belangrijkste risico’s + beloningsbeleid en –cultuur in overeenstemming met risicobeheer

o Maatregelen voorzien om belangenconflicten te vermijden

om deze doelstellingen te bereiken richt iedere kredietinstelling een auditcomité en een vergoedingscomité (remuneratiecomité) binnen haar wettelijk bestuursorgaan

Auditcomité Monitoring van het financiële verslaggevingsproces Monitoring van de doeltreffendheid van systemen voor interne controle en

risicobeheer Monitoring van interne audit Monitoring van wettelijke controle jaarrekening en

geconsolideerde jaarrekening Beoordeling en monitoring onafhankelijk van erkende commissaris

verlening van bijkomende diensten Verslag uitbrengen bij wettelijk bestuursorgaan over uitoefening van taken

Remuneratiecomité Voorbereiden beslissingen over beloning Beslissingen die gevolgen hebben voor risico’s en risicobeheer Rekening houden met langetermijnbelangen van aandeelhouders, investeerder

en andere belanghebbenden

Hoofdbestuur in België Aansluiten bij depositogarantiesysteem

Bedrijfsuitoefeningsvoorwaarden Eigen vermogen niet dalen onder bedrag van minimumkapitaal Belangrijke wijzigingen in kapitaalstructuur moeten eerste gemeld

worden aan NBB (5, 10, 15 % van kapitaal) Raad van Bestuur kan bevoegdheden overdragen aan directiecomité

personen moeten voorgelegd worden aan NBB Onder bepaalde voorwaarden kunnen bestuurders, zaakvoerder of

directeuren mandaten opnemen als bestuurders of zaakvoerder in andere vennootschappen of openbare instellingen

Toestemming NBB vereist voor overdracht of fusie enkel weigeren als het ingaat tegen principes van gezond en voorzichtig beleid

Aandelen bezitten in 1 of meerdere ondernemingen onder bepaalde voorwaarden

23

lOMoARcPSD|1149022

Gelden en waarden niet aanwenden om publieke opinie in hun eigen voordeel te beïnvloeden (niet voor handelsreclame)

NBB kan normen opleggen op gebied van solvabiliteit, liquiditeit en risicoconcentratie (kwalitatief of kwantitatief)

Bij oprichten dochter in buitenland of bijkantoor moet NBB worden ingelicht

Periodiek rapporteren over gedetailleerde financiële staten aan NBB

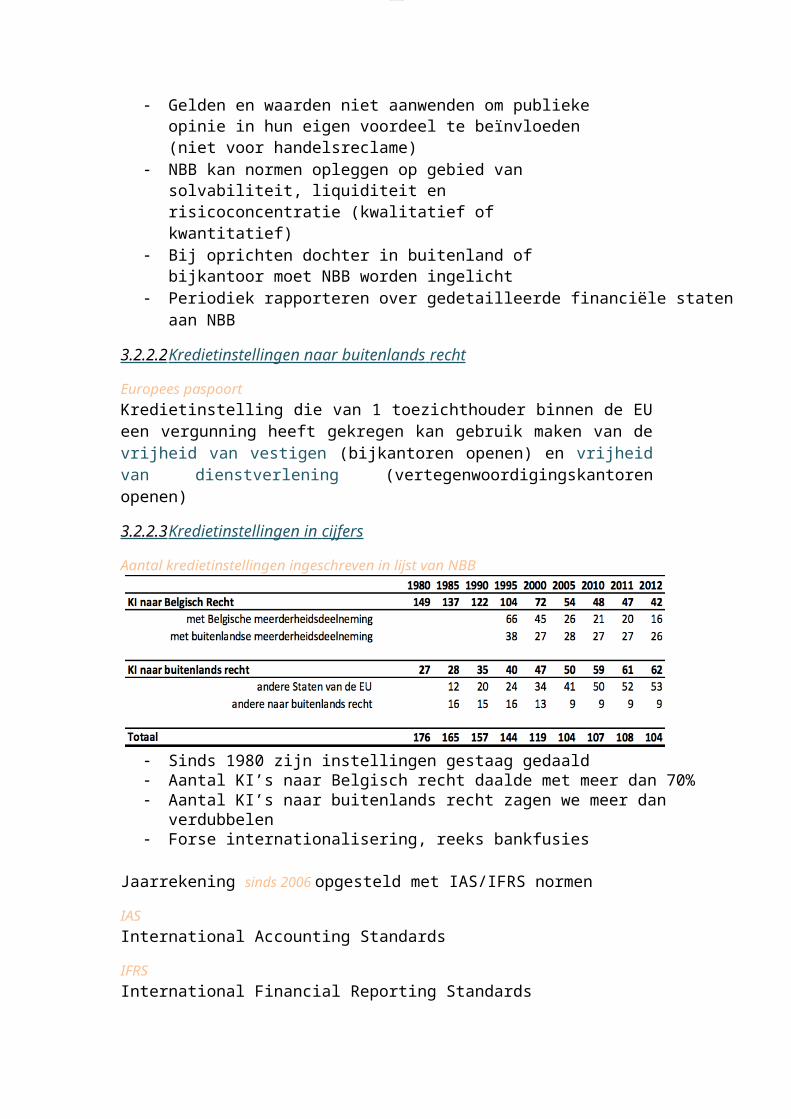

3.2.2.2 Kredietinstellingen naar buitenlands recht

Europees paspoortKredietinstelling die van 1 toezichthouder binnen de EU een vergunning heeft gekregen kan gebruik maken van de vrijheid van vestigen (bijkantoren openen) en vrijheid van dienstverlening (vertegenwoordigingskantoren openen)

3.2.2.3 Kredietinstellingen in cijfers

Aantal kredietinstellingen ingeschreven in lijst van NBB

Sinds 1980 zijn instellingen gestaag gedaald Aantal KI’s naar Belgisch recht daalde met meer dan 70% Aantal KI’s naar buitenlands recht zagen we meer dan verdubbelen Forse internationalisering, reeks bankfusies

Jaarrekening sinds 2006 opgesteld met IAS/IFRS normen

IASInternational Accounting Standards

IFRSInternational Financial Reporting Standards

24

lOMoARcPSD|1149022

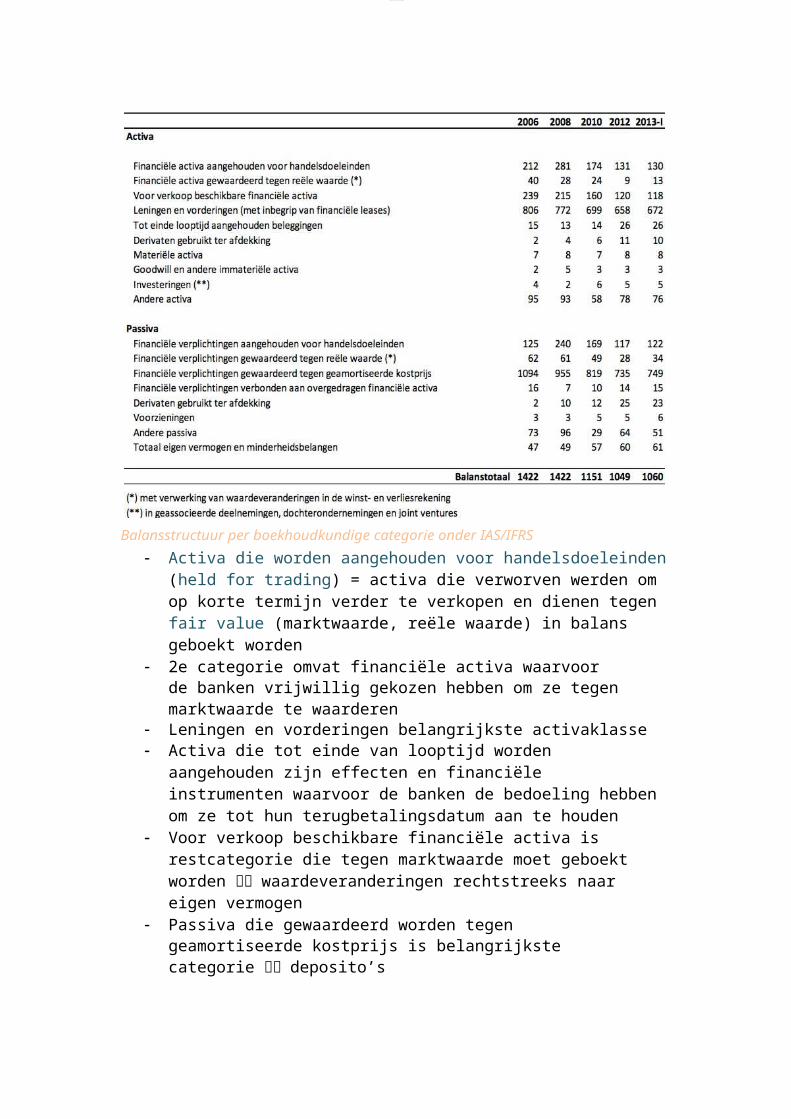

Balansstructuur per boekhoudkundige categorie onder IAS/IFRS

Activa die worden aangehouden voor handelsdoeleinden (held for trading) = activa die verworven werden om op korte termijn verder te verkopen en dienen tegen fair value (marktwaarde, reële waarde) in balans geboekt worden

2e categorie omvat financiële activa waarvoor de banken vrijwillig gekozen hebben om ze tegen marktwaarde te waarderen

Leningen en vorderingen belangrijkste activaklasse Activa die tot einde van looptijd worden aangehouden zijn effecten en

financiële instrumenten waarvoor de banken de bedoeling hebben om ze tot hun terugbetalingsdatum aan te houden

Voor verkoop beschikbare financiële activa is restcategorie die tegen marktwaarde moet geboekt worden waardeveranderingen rechtstreeks naar eigen vermogen

Passiva die gewaardeerd worden tegen geamortiseerde kostprijs is belangrijkste categorie deposito’s

25

lOMoARcPSD|1149022

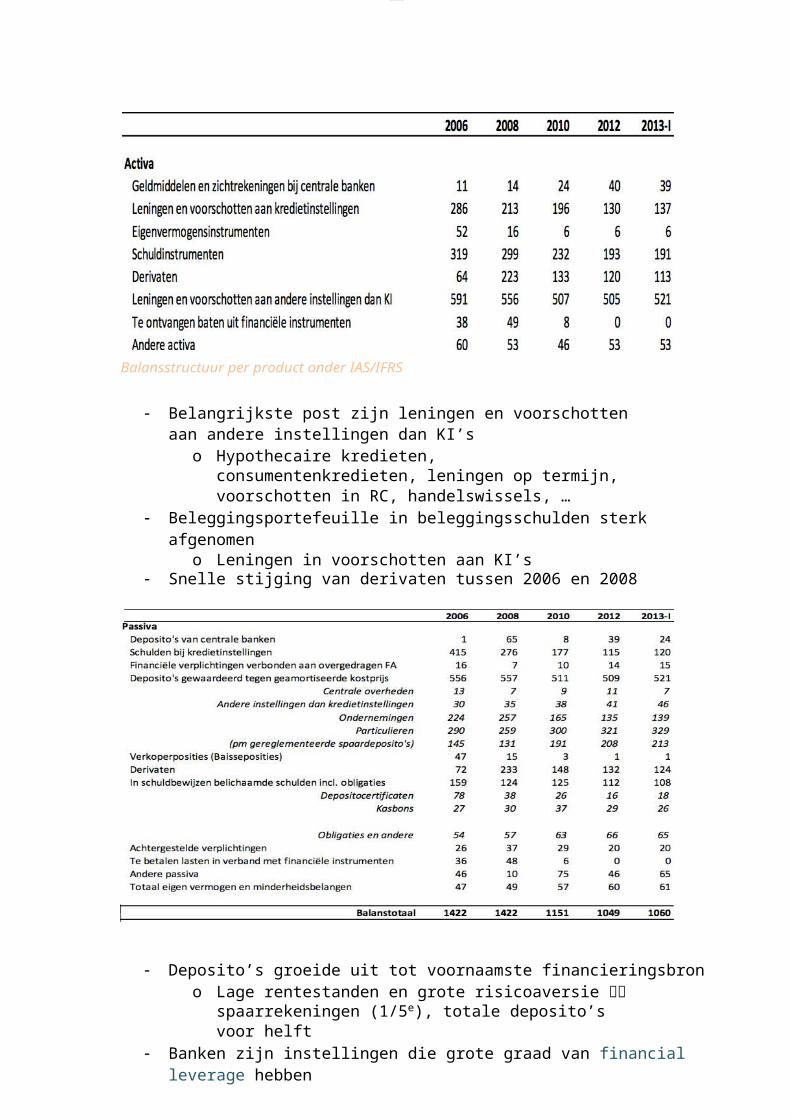

Balansstructuur per product onder IAS/IFRS

Belangrijkste post zijn leningen en voorschotten aan andere instellingen dan KI’s

o Hypothecaire kredieten, consumentenkredieten, leningen op termijn, voorschotten in RC, handelswissels, …

Beleggingsportefeuille in beleggingsschulden sterk afgenomeno Leningen in voorschotten aan KI’s

Snelle stijging van derivaten tussen 2006 en 2008

Deposito’s groeide uit tot voornaamste financieringsbrono Lage rentestanden en grote risicoaversie

spaarrekeningen (1/5e), totale deposito’s voor helft Banken zijn instellingen die grote graad van financial leverage hebben

26

lOMoARcPSD|1149022

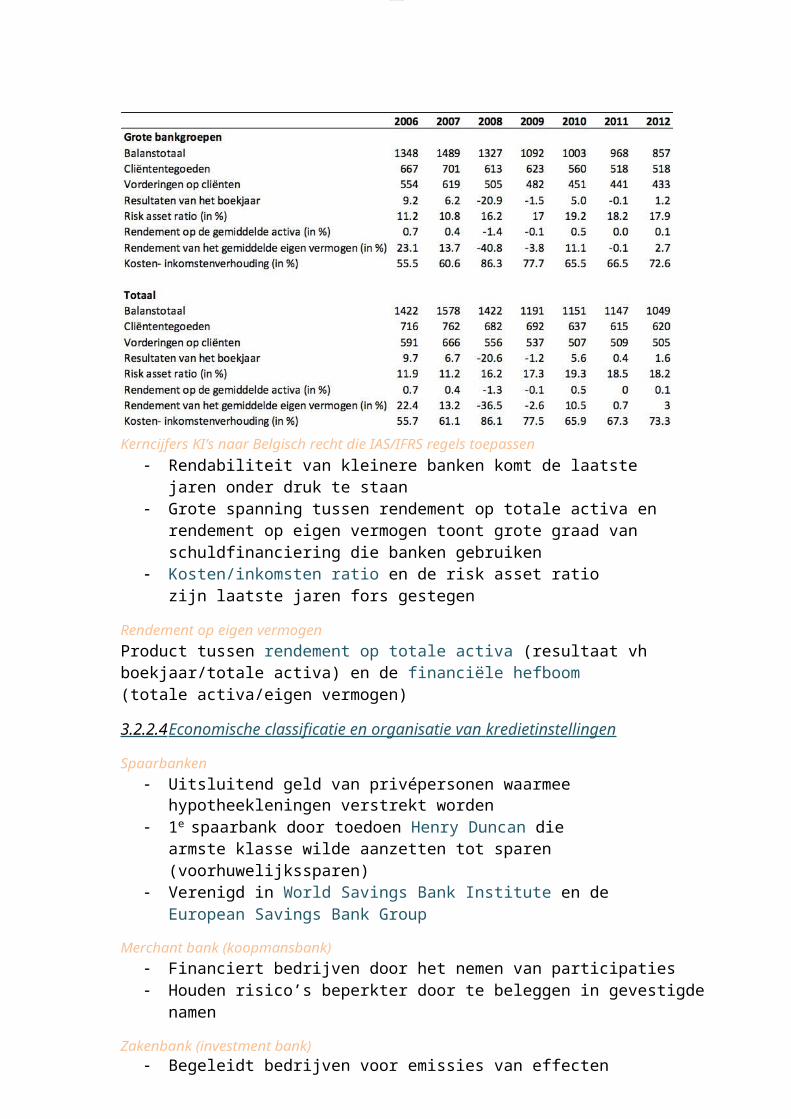

Kerncijfers KI’s naar Belgisch recht die IAS/IFRS regels toepassen

Rendabiliteit van kleinere banken komt de laatste jaren onder druk te staan

Grote spanning tussen rendement op totale activa en rendement op eigen vermogen toont grote graad van schuldfinanciering die banken gebruiken

Kosten/inkomsten ratio en de risk asset ratio zijn laatste jaren fors gestegen

Rendement op eigen vermogenProduct tussen rendement op totale activa (resultaat vh boekjaar/totale activa) en de financiële hefboom (totale activa/eigen vermogen)

3.2.2.4 Economische classificatie en organisatie van kredietinstellingen

Spaarbanken Uitsluitend geld van privépersonen waarmee hypotheekleningen

verstrekt worden 1e spaarbank door toedoen Henry Duncan die armste klasse wilde

aanzetten tot sparen (voorhuwelijkssparen) Verenigd in World Savings Bank Institute en de European Savings Bank

Group

Merchant bank (koopmansbank) Financiert bedrijven door het nemen van participaties Houden risico’s beperkter door te beleggen in gevestigde namen

Zakenbank (investment bank) Begeleidt bedrijven voor emissies van effecten Bedrijfsherstructureringen

Commercial bank (wholesale bank) Tegenhanger van retailbank Intern in universele banken om aan te duiden of het over professioneel

segment gaat

27

lOMoARcPSD|1149022

Universele bank Allround financiële dienstverlener Ook verzekeringsactiviteiten = bank-‐verzekeraar of bancassurance

Monetaire financiële instellingen Centrale bank en alle kredietinstellingen alle instellingen

die geldscheppende functie hebben

Off-shore bank Bank gevestigd in belastingparadijs

Private banker F. Van Lanschot Bankiers richt zich hoofdzakelijk op vermogensbeheer

Personal banking Middensegment tussen private banking en retail banking waar een meer

gepersonaliseerde service wordt aangeboden

Discretionair vermogensbeheer Vermogensbeheerder neemt binnen de krijtlijnen van een mandaat alle

aan-‐ en verkoopbeslissingen

Adviserend vermogensbeheer Ondersteunt de klant die zelf de beslissingen neemt

3.2.3 Financiële instellingen

3.2.3.1 Portefeuillemaatschappijen (holdings) Voornaamste bezigheid: aanhouden van duurzame participaties in 1 of

meer vennootschappen waardoor zij de macht verwerven om deze vennootschappen te leiden

Participaties minimum 12,5 miljoen euro om als holding beschouwd te worden

Maken markten meer open Onderscheiden zich van merchant banks wat betreft het contoleoogmerk België kent merchant banks niet: wordt overgenomen door

kredietinstellingen en door venture kapitalisten en private equity Macht versterken door cascadestructuur: bovenste holding bezit

meerderheid van 51% van de aandelen van de onderste holding. De onderste financiert zich zoveel mogelijk met vreemd vermogen om zo 51% van de aandelen van de 3e holding te bezitten

2 categorieën van holdings Belegt hoofdzakelijk in niet-‐genoteerde bedrijven. Komt het meeste voor

en hebben rendementgedreven doel. Vb Brederode, GIMV,… Streeft macht na in 1 of meerdere ondernemingen. Solvac veel invloed op

Solvay. Machtsholdings hebben belangrijke participaties in verschillende sectoren en proberen controleaandeelhouder te zijn

Disagio, descount of décote Holdings noteren vaak onder de marktwaarde hun netto-‐activa Gevaar voor management

28

lOMoARcPSD|1149022

o Corporate raiders worden door disagios aangetrokken: kopen ondergewaardeerde bedrijven op en hakken ze in stukken om ze ten gelde te maken

Financiële dienstengroepGroep van ondernemingen die minstens 1 kredietinstelling, verzekerings-‐ of herverzekeringsonderneming of beleggingsonderneming omvat en die hoofdzakelijk in de financiële sector actief is

Gemengde financiële holdingMoederonderneming die aan het hoofd staat van de groep is geen kredietinstelling, verzekerings-‐ of herverzekeringsonderneming of beleggingsonderneming

3.2.3.2 Beleggingsondernemingen Beursvennootschappen die alle beleggings-‐ en nevendiensten mogen

verstrekken Vennootschappen voor vermogensbeheer en beleggingsadvies die ook

orders van beleggers mogen ontvangen, doorgeven en uitvoeren

Gelijkaardige voorwaarden als KI’s Minimum gestorte kapitaal is lager en hangt af van de activiteiten

(250 000 – 2,5 miljoen) Voor beursvennootschappen NBB Voor vennootschappen voor vermogensbeheer en beleggingsadvies

FSMA

Beleggingsdiensten Ontvangen en doorgeven orders m.b.t. 1 of meer financiële instrumenten

+ met elkaar in contact brengen van 2 of meer beleggers Uitvoeren van orders voor rekening van cliënten Handelen voor eigen rekening Vermogensbeheer Beleggingsadvies Overnemen van financiële instrumenten en plaatsen van financiële

instrumenten met plaatsingsgarantie Plaatsen van financiële instrumenten zonder plaatsingsgarantie Uitbaten van multilaterale handelsfaciliteiten

Nevendiensten Bewaring en beheer van financiële instrumenten voor rekening van

cliënten Verstrekken van kredieten of leningen aan belegger Advisering aan ondernemingen (kapitaalstructuur, bedrijfsstrategie,

fusies, overnames) Valutawisseldiensten Onderzoek op beleggingsgebied en financiële analyse Diensten i.v.m. overnemen van financiële instrumenten Diensten en activiteiten i.v.m. onderliggende waarde van derivaten

29

lOMoARcPSD|1149022

Andere werkzaamheden Verrichten van transacties met financiële instrumenten voor eigen

rekening Optreden als bewaarder voor financiële instrumenten voor

verzekeringsondernemingen, voor instellingen voor collectieve belegging en KI’s (voor rekening van cliënteel)

3.2.3.3 Captives Multinationale ondernemingen (MNO) zijn niet-‐financiële ondernemingen. Als ze hun treasery management onderbrengt in afzonderlijke juridische entiteit dan is het wel een financiële onderneming

Captive finance companies MNO’s in België kozen een Belgisch coördinatiecentrum of een IerseInternational Financial Services Company (Dublin Dock’s) (vb Walmart, Ford)

Captive insurance company Binnen de captive worden reserves aangelegd tegen vb rampen en

uitzonderlijke risico’s Captives moeten vergunning of licentie aanvragen om hun activiteiten te

ontplooien Sommige activiteiten verboden om rechtstreeks te verzekeren

o MNO stort verzekeringspremies aan erkende verzekeringsmaatschappij die deze doorstort naar de captive captive herverzekert het originele risico

o Captive belegt de fondsen die eigendom blijven van de MNO meeste captives in fiscale paradijzen

3.2.3.4 Tussenpersonen

Bankagent= zelfstandige die werkt voor 1 bank vele kleinere banken zoals Argenta, Axa, Delta Lloyd gebruiken dit model

Als grootbanken met bankagenten werken doen ze meestal onder andere naam (Fintro van BNP Paribas, Record Bank van ING)

Sinds 2006 registreren bij FSMA: bewijs van goed gedrag en zeden, diploma, bewijs financiële draagkracht, verzekering voor beroepsaansprakelijkheid en bewijs van beroepskennis voorleggen

Vaak tegelijk verzekeringsmakelaar

Bankmakelaar Vanaf 2006 Bank-‐ en beleggingsdiensten van verschillende instellingen aanbieden

aan potentiële klanten Erkenningsvoorwaarden, financiële waarborgen stellen en zich

inschrijven bij FSMA (dezelfde verplichtingen als bankagent) Opletten voor commission bias: makelaar wil product verkopen waaraan

hoogste commissie verbonden is

Derivatenspecialist Vanaf 2004, beleggingsdiensten bestaan exclusief uit:

30

lOMoARcPSD|1149022

o Voor eigen rekening handelen op markt voor financiële futures of voor opties

o Voor andere leden van dezelfde markt handeleno Geven van prijzen aan andere leden van dezelfde markt

Vergunning aanvragen

3.2.4 Overige financiële ondernemingen

3.2.4.1 Effectenverwerking Als belegger een order plaatst volgt administratief proces

Beurs zendt alle transacties door naar clearinghuis:o Nagaan of de 2 partijen die bij een transactie betrokken zijn wel

over de benodigde effecten en voldoende fondsen beschikken om hun verplichtingen na te komen

o Centrale tegenpartij (central counterparty, ccp) Anonimiteit verzekerd Falingsrisico’s van 1 van de contracterende partijen wordt

overgenomen (tegenpartijrisico)o Probeert aantal transacties te compenseren = netting = enkel

netto-‐transactieso Hoe groter transacties hij meer clearingkosten kunnen vermeden

wordeno Netto-‐gegevens doorgespeeld aan settlementinstelling

Aanpassen van rekeningen van financiële instellingen en leveringen van de effecten (Clearstream, Euroclear)

o Central Securities Depository houd beursgenoteerde effecten bij in kluizen of op rekeningen

o Belgisch, Frans en Nederlands Euroclear Settlement of Euronext Securities

Custody = uitbetalen van coupons Bank of NY is 1 van de grootste global custodians van de

wereld alle corporate action worden opgevolgd

3.2.3.2 De posito - ‐ e n c onsignati e kas Allerlei derdegelden Meerderheid zijn faillissementsgelden Onteigeningsvergoedingen,… Belegd in staatseffecten

Hoofdstuk 4. De rol van financiële instellingen: Het betalingsverkeer (niks op examen over vragen)

Traditionele betalingswijzen verliezen hun belang en modernere betalingsmiddelen komen op

4.1 Geld= economisch ruilmiddel dat wordt gebruikt als betaalmiddel, rekeneenheid en als opslagmedium voor vermogen

31

lOMoARcPSD|1149022

Chartaal geld= papieren geld en muntstukken die zich in handen van het publiek bevinden

Giraal geld= geld dat op rekeningen staat

Fiduciair geldOntleent zijn waarde niet aan het materiaal waarvan het gemaakt is (intrinsieke waarde) maar steunt op het vertrouwen dat met dit geld geconsumeerd kan worden = chartaal en giraal geld

FiatgeldAls het geld wordt uitgegeven door de overheid

4.1.1 Chartaal geld Ontleent naam aan charter (oorkonde) = schriftelijke weergave van

gemaakte afspraken waarin de emitterende instelling met een zegel of handtekening de authenticiteit van de afspraken erkent op elke biljet handtekening van voorzitter centrale bank

Euro = wettig betaalmiddel in Belgiëo 1 januari 1999 gebruikt voor boekhoudkundige doeleinden en

elektronische betalingeno 1 januari 2002 biljetten en munten in omloopo Uitgegeven door ECB en de NBBo Grootste drukker is Britse bedrijf ‘De la Rue’o NBB gespecialiseerd in 50 euro

Slaan van munten is koninklijk voorrecht dat wordt uitgeoefend doorKoninklijke Munt

Sinds 2012 mag elk land van de eurozone 2 keer per jaar eenherdenkingsmunt van 2 euro uitgeven

Gezamenlijke herdenkingsmunt voor gezamenlijke gebeurtenis Verzamelaarsmunten (5, 10 en 12,5 euro) gelegenheidsmunten

(troonafstand Koning Albert II) Eurosystem Strategic Stock = strategische voorraad bankbiljetten die kan

aangesproken worden wanneer en onvoldoende logistieke voorraden zijn in het Eurosysteem of als er een vertraging is in de levering

4.1.2 Giraal geld Geen fysiek karakter en staat op een rekening Tegoeden die het publiek bij de kredietinstellingen aanhoudt en die

onmiddellijk en kosteloos in chartaal geld kunnen worden omgezet Direct opvraagbare tegoeden of direct opeisbare vorderingen Zichtrekeningen en direct opvraagbare spaartegoeden Termijnrekeningen zijn geen giraal geld = quasigeld omdat ze tegen

kosten toch kunnen gemobiliseerd worden

4.1.3 Geldhoeveelheid

InflatieAls er teveel geld in omloop is dan willen consumenten meer besteden dan er geproduceerd wordt waardoor het algemeen prijspeil zal stijgen

32

lOMoARcPSD|1149022

DeflatieAls er te weinig geld in omloop is zullen consumenten minder kopen waardoor en dus minder zal worden geproduceerd en leidt tot werkloosheid rem op economische groei

Taak van centrale bankier om via een vorm van monetaire politiek een gezond evenwicht te vinden

Maatschappelijke geldhoeveelheid= M1 = chartaal + giraal geld

Gelden die zich in de handen van het publiek bevinden (gezinnen en niet- ‐financiële ondernemingen)

Groeiritme van ongeveer 5% per jaar (1970-‐2000) Belang van chartale geld is gestaag afgenomen ten voordele van het girale

geld = dematerialisering van het geld

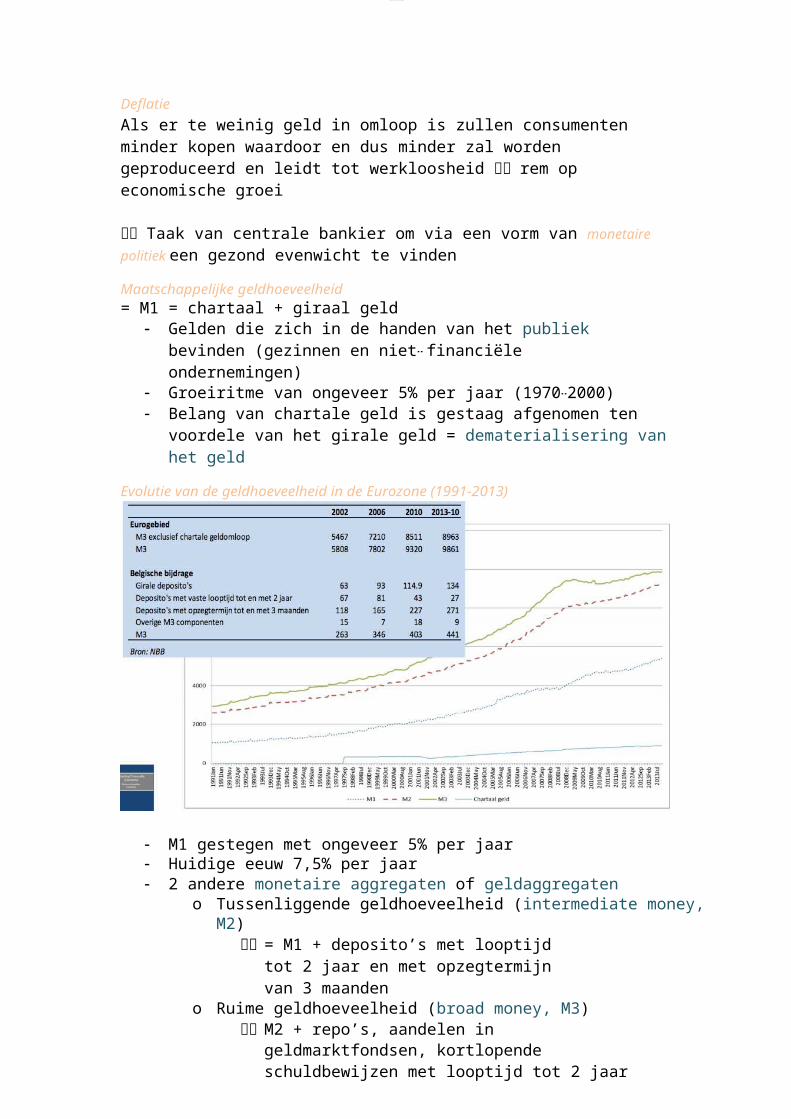

Evolutie van de geldhoeveelheid in de Eurozone (1991-2013)

M1 gestegen met ongeveer 5% per jaar Huidige eeuw 7,5% per jaar 2 andere monetaire aggregaten of geldaggregaten

o Tussenliggende geldhoeveelheid (intermediate money, M2) = M1 + deposito’s met looptijd tot 2 jaar en met

opzegtermijn van 3 maandeno Ruime geldhoeveelheid (broad money, M3)

M2 + repo’s, aandelen in geldmarktfondsen, kortlopende schuldbewijzen met looptijd tot 2 jaar

33

lOMoARcPSD|1149022

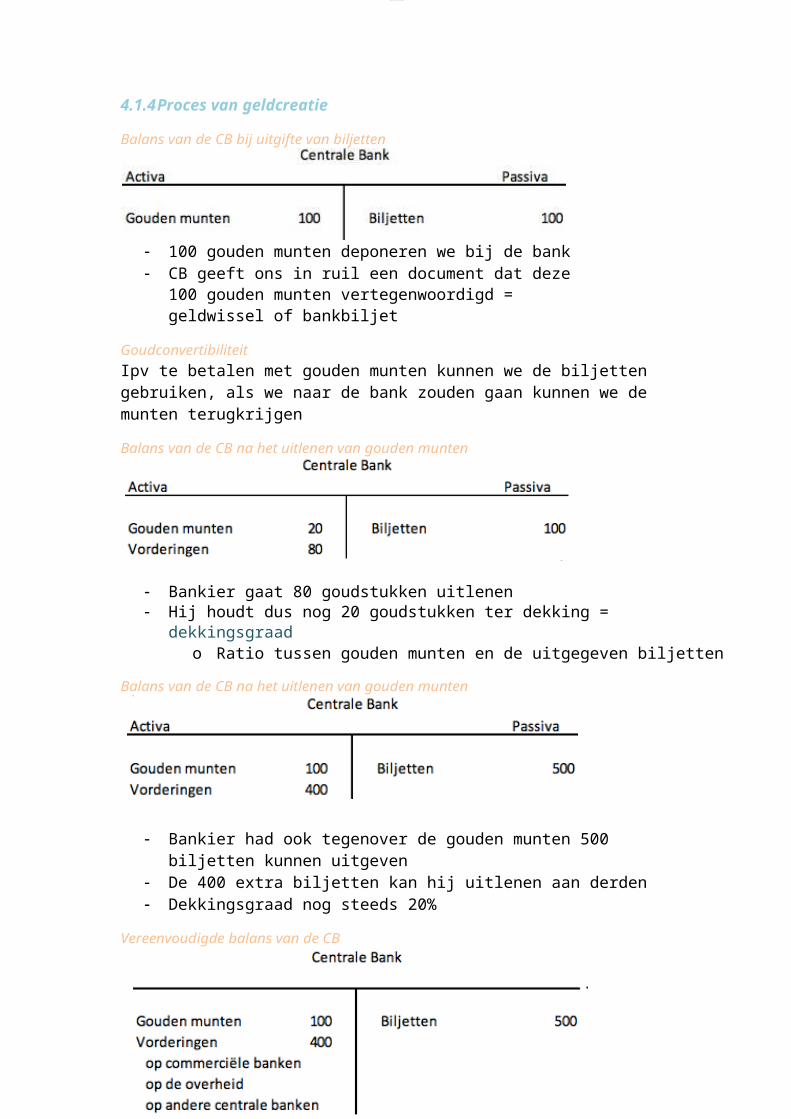

4.1.4 Proces van geldcreatie

Balans van de CB bij uitgifte van biljetten

100 gouden munten deponeren we bij de bank CB geeft ons in ruil een document dat deze 100 gouden munten

vertegenwoordigd = geldwissel of bankbiljet

GoudconvertibiliteitIpv te betalen met gouden munten kunnen we de biljetten gebruiken, als we naar de bank zouden gaan kunnen we de munten terugkrijgen

Balans van de CB na het uitlenen van gouden munten

Bankier gaat 80 goudstukken uitlenen Hij houdt dus nog 20 goudstukken ter dekking = dekkingsgraad

o Ratio tussen gouden munten en de uitgegeven biljetten

Balans van de CB na het uitlenen van gouden munten

Bankier had ook tegenover de gouden munten 500 biljetten kunnen uitgeven

De 400 extra biljetten kan hij uitlenen aan derden Dekkingsgraad nog steeds 20%

Vereenvoudigde balans van de CB

34

lOMoARcPSD|1149022

Geld uitlenen aan andere commerciële banken = bankier van de bankiers Geld uitlenen door overheidspapier te kopen op secundaire markt

belegt in effecten Biljetten omruilen tegen biljetten die uitgegeven werden door

buitenlandse centrale bankier of door andere vorderingen in vreemde valuta internationale reserve

Vereenvoudigde balans van de ECB

CB krijgt extra middelen ter beschikking door de inbreng van eigen vermogen of als commerciële banken niet enkel lenen bij CB maar ook geld kunnen of moeten deponeren

Commerciële banken hebben RC bij de CB om betalingsverkeer te vergemakkelijken of om betalingen te kunnen doen bij geldmarkttransacties

Commerciële bankbalans na het openen van een zichtdeposito

Klant deponeert briefje van 100 op zichtrekening = kasreserve van de commerciële bank

Bank krijgt zichtdeposito van 100 euro

ReservecoëfficiëntBank wil geld uitlenen aan gezinnen, bedrijven, overheid of andere commerciële banken maar zichtdeposito’s zijn onmiddellijk opvraagbaar dus wil bank een kasreserve aanhouden van bijvoorbeeld 10%

Probleem Banken benutten de reservecoëfficiënt niet tot het uiterste Niet alle gelden die chartaal ontleend worden, worden terug gedeponeerd

op zichtrekening = chartale geldlek Moet nieuw basisgeld zijn = alle bankbiljetten die door de CB werden

uitgegeven + deposito’s die commerciële banken bij CB aanhouden

35

lOMoARcPSD|1149022

4.2 Het gemeenschappelijke eurobetalingsgebied

Een ééngemaakte zone voor girale betalingen in euro = SEPA – Single European Payment Area Europese commissie publiceert Payment Services Directive

1 set van eurobetaalinstrumenten Efficiënte verwerkingsinfrastructuur Gemeenschappelijke technische standaarden Geharmoniseerde wetgeving

om inspanningen te coördineren en betalingsschema’s uit te werken richtte banksector de European Payment Council op

4.3 Betalingswijzen

SEPA SEPA Credit Transfer = overschrijvingen SEPA Direct Debit = domiciliëringen SEPA for cards

4.3.1 Traditionele betalingswijzen

4.3.1.1 Cash Anti-‐witwaswet zet limiet op bedrag dat in handelsverkeer maximaal in cash kan worden betaald

Goed van 3000 of meer mag maximaal voor 10% cash worden betaald tot maximum van 3000 euro

Bij vastgoed geen cashbetalingen Vrije beroepen mogen cash en ook voor transacties tussen particulieren

4.3.1.2 Overschrijvingen Geld van de rekening van de opdrachtgever wordt overgeboekt naar de rekening van de begunstigde

Manueel op papier Elektronisch via terminal in kantoor of via internetbankieren

vermijdt invoerkosten en fouten Gestructureerde mededeling beperkt het administratieve werk Tussen 2 Belgische rekeningen vrij van kosten IBAN = International Bank Account Number = 16 tekens BIC = Bank Identifier Code of Swift code Doorlopende opdracht voor terugkomende overschrijvingen

o Abonnementen, huurgelden,…

4.3.1.3 Domiciliëringen = automatische incasso’s / betalingen waarbij de opdrachtgever de begunstigde de toelating geeft om zijn rekening automatisch te laten debiteren

Voor terugkerende betalingen met variabele bedrag vb telefoonoperatoren

Eind 2009 ook Europese domiciliëring voor vb buitenlandse tijdschrifteno Toestemming rechtstreeks aan schuldeiser om geld van de

rekening te halen

36

lOMoARcPSD|1149022

o Niet akkoord met inning dan heb je 8 weken de tijd om te weigeren<-‐> 2 weken bij Belgische domiciliëring

4.3.1.4 Cheques Schrijver geeft onvoorwaardelijke betalingsopdracht aan de bank om het opgegeven bedrag aan de begunstigde te betalen

Debitering vind plaats bij innen van de cheque Enkel uitbetaald als er voldoende dekking is op de rekening Eurochequegarantie afgeschaft in 2001 Viseren: bank brengt stempel aan met vermelding ‘visum op keerzijde’

op achterkant staat datum, signatie en stempel om te verklaren dat cheque op het ogenblik van het viseren gedekt was

Certifiëren: bank zorgt ervoor dat bedrag waarvoor cheque is uitgeschreven tot het einde van de aanbiedingstermijn ter beschikking gehouden wordt

Geavaliseerde cheque: als derde partij zich borg stelt Commerciële cheque: tussen 2 handelaars Gekruiste cheque: 2 parallelle lijnen aan voorkant van cheque

aanbieder kan cheque enkel bij zijn eigen bank innen Circulaire cheque/bankcheque

o Door bank uitgegeveno Op naamo Kan enkel door begunstigde in al haar vestigingen geïnd

worden (binnen de 100 dagen)

4.3.1.5 Reischeque Worden aangevraagd door je bank bij American Express, Thomas Cook,

Swiss Bankers of Banca Comerciale Italiana Bij afhaling ondertekenen verzekerd tegen diefstal en verlies 2e maal tekenen voor loketbediende of handelaar als je ze gebruikt in

buitenland

4.3.2 Moderne betalingswijzen

4.3.2.1 Debetkaarten of betaalkaarten Gekoppeld aan zichtrekening Aankopen doen via Maestro met Personal Identification Number Geldopnames aan terminals Rekening wordt onmiddellijk gedebiteerd Banksys In Duitsland vingerafdruk i.p.v. PIN

4.3.2.2 Kredietkaarten Kaarten waarmee men in handelszaken kan betalen en geld kan opnemen

aan geldautomaat Verspreid via de banken (Visa en Mastercard) en via maatschappijen

zoals American Express en Diners Club Bedrijfskaarten: privékaarten vb Cora Klant ondertekent de betalingsopdracht of typt geheime code in Verrekening gebeurt op maandbasis

37

lOMoARcPSD|1149022

Pas op voor phishing: gegevens vrijgeven bij mails die je vragen op een nepwebsite allerlei persoonlijke gegevens in te vullen

Bij verlies of diefstal CARD STOP verwittigen volledig terugbetaald bijskimming of hacking

Wentelkredietkaart of revolving-‐kredietkaart: kredietkaarten worden echte consumentenkredieten en staan een langer betalingsuitstel toe dan 1 maand

o Maandelijks een bepaald % vh uitstaande bedrag aflossen Bij verlies van je portefeuille in buitenland

o CARD STOPo Nooddienstverlening van de banko Reisbijstandsverzekeringo Sommige kredietkaarten hebben bijstandsmogelijkhedeno Internationale geldtransferdiensteno Bank van de Post

4.3.2.3 Elektronische portefeuille Proton gelanceerd in 1995 Vergemakkelijkt kleine betalingen Via geldautomaat, telefoon, PC max 125 euro op kaart Verlies van de kaart = verlies van cash geld Eind 2014 verdwijnt Proton betalingen via GSM en Bancontact Smart card: voor magnetische lezer houden om te betalen (Singapore)

4.3.2.4 P C - ‐ Bank i ng 1996 systeem voor 25 tal banken: Isabel

o Bedrijf heeft overzicht van al haar rekeningen bij verschillende bankiers en kan betalingsoperaties verrichten

o Electronic Bill Presentment and Payment mogelijk E-‐commerce Elektronische handtekening of Public Key Infrastructure voor de veiligheid Banksys ontwikkelde C-‐Zam/pc en Banxafe

4.3.2.5 Mobi e l - ‐ ban kie r e n Microbetalingen voor De Lijn of parkeerbedrijven via sms via PingPing App van Bancontant/Mister Cash voor betalingen via smartphone NFC (Near-‐Field Communication): gsm op minder dan 4 cm langs

contactpunt zwaaien waardoor je betaald MOBILEbanking van Bpost Bank Sixdots van Belgian Mobile Wallet

4.3.3 Betalingsdiensten in cijfers Aantal vestigingen van NBB gedaald van 9 naar 5 in 2014 Grote graad van bancarisatie Rekeningen bij de post meer dan gehalveerd Rekeningen bij de banken veel gestegen (2012 ongeveer 72%) Point of Sales Terminals: 137 0000 in 2012 Overschrijvingen 96%, belangrijkste betaalmiddel

38

lOMoARcPSD|1149022

4.3.4 Achter de schermen

Multilateraal netto-verrekeningssysteem Voor kleine binnenlandse betalingen (om systeemrisico weg te nemen)

Bruto-vereffeningssysteem Voor grote en transnationale betalingen

4.3.4.1 Uitwisselingscentrum en verrekening (UCV)

Verrekenkamer Hier werden cheques met betrekking tot grote bedragen fysiek tussen

banken uitgewisseld (1908)

In 1971 werd gestandaardiseerd rekeningnummer en Belgisch overschrijvingsformulier ingevoerd

Uitwisselingscentrum en Verrekening (UCV) 1974 Kleine betalingen die meerderheid van girale betalingen uitmaken Cheques, overschrijvingen, betalingen via betaalkaarten of

kredietkaarten, domiciliëringen en handelspapier Elke dag 1 saldo bepaald (netting) dat wordt afgerekend via RC die elke

instelling bij NBB aanhoudt

In 1990 nog 1 verrekenkamer bij NBB

In 2009 alle activiteiten overgenomen door UCV

In 2012 in zee met STET (multi-‐CSM platform) en ACH-platform (Automated Clearing House) implementatie van nieuw Belgisch Clearing and Settlement Mechanism

Praktische werking betalingsopdrachten zie boek pagina 138

4.3.4.2 TARGET 2 invoering euro en vele betalingsopdrachten tussen inwoners van de EU

Trans-‐European Automated Real-‐time Gross-‐settlement Express Transfer systeem = Europees betalingssysteem (1999)

Samengesteld uit bruto-‐vereffeningssystemen van lidstaten van EU en betalingssysteem van ECB (European Payments Mechanism)

TARGET 2 In 2007 operationeel behoud van lokaal systeem overbodig Voor vereffening van centralebankoperaties, grote interbancaire

transfers in euro en voor andere overschrijvingen in euro

4.3.4.3 SWIFT Society for Worldwide Interbank Financial Telecommunication Coöperatieve onderneming naar Belgisch recht (jaren 70) Verzending van berichten tussen banken via hyper beveiligd

elektronisch netwerk

39

lOMoARcPSD|1149022

Hoofdstuk 6. De bescherming van het financiële systeem

Toezicht en regulering van de financiële sector is absoluut noodzakelijk en de regulering moet op globale schaal aangepakt worden tot doel het vertrouwen in het stelsel te behouden en vrij kapitaalverkeer mogelijk te maken

6.1 Het beschermingssysteem en de financiële crisis van 2008-2009: de getrokken lessen

6.1.1 Enkele feiten 2007

o Sluiting van 3 fondsen van BNP Paribas Fortis veroorzaakte liquiditeitscrisis (ECB pompt 95 miljard euro in geldmarkt)

o Centrale banken (i.h.b. Federal Reserve) verlaagden systematisch hun discontotarieven en schrapten geplande renteverhogingen

o Bank of England gaf noodkrediet aan Northern Rocko liquiditeitsinjecties van meer dan 200 miljard USD

2008o Carlyle Capital

= hefboomfonds van Carlyle Group Haalde 670 miljard USD op via beurs Kocht Amerikaanse woonkredieten op kredietwaardigheid daalde dus banken vroegen hun

geld terug moest activa verkopen, koers stortte ineen en legde boeken neer

o Bear Stearns Kondigde in 2007 het faillissement aan van 2 hedge funds Begin 2008 koersdaling van 75% Overname door JP Morgan voor 10 USD per aandeel

o Kredietverlening van centrale banken aan banken werd uitgebreid tot beurshuizen en zakenbanken

o Maximumlooptijd van leningen verhoogde van 30 naar 90 dageno FDIC (Federal Deposit Insurance Corporation) neemt IndyMac over

Zondag 14 september 2008: faillissement Lehman Brothers September 2008: Morgan Stanley & Goldman Sachs omgevormd tot

gewone banken Systeemrisico en systeembank (Systemically Important Financial Institution,

SIFI): banken die bij faillissement een domino-‐effect kunnen veroorzaken, too big and too interconnected to fail

14 oktober 2008 Troubled Asset Relief Program (TARP):o Antwoord op de crisiso 700 miljoen USD ter beschikking gesteldo Illiquide leningen van banken kopen en aandelenposities innemen

in Amerikaanse bankwezen 2009: verschillende Amerikaanse banken willen overheidssteun

terugbetalen Europese banken ook veel staatssteun onder strengen Europese regels

40

lOMoARcPSD|1149022

De Larosière formuleerde in 2009 tal van aanbevelingen

6.1.2 Vraag naar structurele maatregelen Optrekking van de depositogaranties Short selling op financiële waarden verbieden Tijdelijk verbod op short selling als strijd tegen financiële meltdown Verloningssyteem beter in lijn met de belangen van de aandeelhouders en

het bedrijf op LT Internationale boekhoudregels veranderd (fair value-‐regels) Verzwaarde controle op ratingagentschappen Strikte reglementering van intern risicobeheer met duidelijk gescheiden

functies Noodwet om banken te kunnen nationaliseren Kapitaalvereisten voldoen niet (Bazel III) 24 banken en 6

verzekeraars als Global Systemically Important Financial Institutions (G-‐SIFI) Toezichthouders ook gefaald creatie van bankenunie Liquiditeitsrisico onderschat (Bazel III) UK lanceerden dat banken verplicht testament moeten opstellen. In BE

pas bij bankenunie Bad banks gebruiken = aparte juridische entiteiten die toxic assets van

de gewone banken overkopen om zo het risicogehalte van de gewone bank drastisch te verminderen

6.1.3 Alsof 1 crisis niet genoeg was: de Europese schuldencrisisIJsland

In 2008 gingen in nasleep van het faillissement van Lehman de 3 grootste IJslandse banken failliet

o Kredieten toegestaan van het 10voud vh IJslandse BBPo Kroon verloor 2/3e van zijn waardeo Inflatie van 20%o Economie kromp in 2009 met 6,5%

Griekenland: eurozone crisis Combinatie van 3 problemen: bankcrisis, staatsschuldencrisis en

economische crisis In 2009 nieuw begrotingstekort van 6 naar 12,7% Griekse overheidsfinanciën slecht door hoge ambtenaarslonen en

pensioenen In 2010 tijdelijk Europees noodfonds: European Financial Stability Facility

(EFSF) = 750 miljard euro

Ierland Keltische tijger door spectaculaire BBP groei Door overaanbod van woningen stortte de huizenmarkt in

banken financierde deze leegstand Ierse banken hadden in risicovolle producten belegd Financiële markten keerden zich tegen Ierland In 2010 aanvaarde zij noodlening van 85 miljard euro

41

lOMoARcPSD|1149022

Portugal en Spanje In 2011 krijgt Portugal lening van 78 miljard euro van het EFSF

in 2011 daalt kredietrating van Griekenland naar CCC = laagste kredietwaardigheid

Tekortkomingen van monetaire unie duidelijk zichtbaar

Landen uit de euro stappen (Grexit)

Nieuw permanent noodfonds: Europees Stabiliteitsmechanisme (ESM)

Besparingsmaatregelen, overvloedig financieren van overheden en banken, verlagen van de rente = moeizaam terug uit het slop

6.2 Internationale regelgevende organisaties

G20= regeringsleiders van belangrijkste 20 landen om internationale coördinatie mogelijk te maken

G8 Argentinië Australië Brazilië China EU India Indonesië Mexico Saoedi-‐Arabië Turkije Zuid-‐Afrika Zuid-‐Korea

6.2.1 Financial Stability Board Samenwerking tussen nationale en internationale toezichthouders te

coördineren om financiële stabiliteit te verhogen Voormalig Financial Stability Forum tot 2009 In Basel Afgevaardigden van 24 landen + ECB en Europese Commissie voor EU +

internationale financiële instellingen + internationale regelgevende en toezichthoudende organen

Regional Consultative Groups om betrokken landen te vergroten Taken

o Zwakheden in financieel systeem evalueren en identificereno Coördinatie en informatie-‐uitwisseling verzorgeno Marktevoluties opvolgeno Richtlijnen uitvaardigeno Contingency planning

42

lOMoARcPSD|1149022

o Samenwerken met IMFo Best practiceso Strategische evaluaties

Financial Sector Assessment Programs: evaluatie door IMF en Wereldbanko Peer reviews die de FSB zelf coördineert

Reports on the Observance of Standards and Codes: rapporteren over de mate/snelheid waarin ze de standaarden opvolgen

Organen van de FSB Plenaire vergadering (beslissingsorgaan) Steering Committee (uitvoerend orgaan) Standing Committee’s = aantal werkgroepen

Standaarden van de FSB Principles: algemene en fundamentele regels binnen bepaald domein Practices: specifiek en geven aan hoe de principles toegepast moeten

worden Methodologies and Guidelines: leggen stap voor stap uit hoe bepaalde

implementaties moeten gebeuren

Aandachtsdomeinen van de FSB Macro-‐economische politiek en data transparantie Financiële regelgeving en toezicht Institutionele en marktinfrastructuur

6.2.2 Basel Committee on Banking Supervision (BCBS)

In 1974 Basel Committee opgericht met administratieve steun van de Bank voor Internationale Betalingen (Bank of International Settlement)

Aanleiding was falen van Bankhaus Herstatt waardoor ook niet-‐Duitse banken verliezen kregen en het duidelijk werd dat bankieren een internationale dimensie kreeg

Later kreeg het de naam BCBS Forum bieden om samenwerking tussen toezichthouders te verbeteren

om de efficiëntie van het toezicht te verbeteren zodat de financiële stabiliteit zou verbeteren

Standaarden zonder juridische entiteit best practices In 2009 het aantal betrokken landen naar 27 voor meer draagkracht

vertegenwoordigd door CB en nationale toezichthouders Rapporteert aan de Group of Central Bank Governors and Heads of

Supervision Core Principles for Effective Banking Supervision: 29 voornaamste principes

in 2012 samengebracht Bekendheid door werkzaamheden op vlak van kapitaaltoereikendheid

6.2.3 Andere internationale standard-‐setting bodies

Committee on the Global Financial System (CGFS) Meest toonaangevende comité op valk van financiële stabiliteit

43

lOMoARcPSD|1149022

Forum voor centrale bankiers In 1971 opgericht als Euro-‐Currency Standing Committee dat snelle groei

van de off-‐shore markten moest opvolgen In 1999 omgevormd

Committee on Payment and Settlement Systems (CPSS) Opgericht door G10 in 1990 Rapporteert aan G10 over werkzaamheden inzake de financiële

marktinfrastructuur 25 centrale banken aangesloten en rapporteren aan Governors of the

Global Economy Meeting

Financial Action Task Force on Money Laundering (FATF) In 1989 door G7 opgericht 36 leden die optreden tegen de financiering van terroristen en

witwaspraktijken

International Association of Deposit Insurers (IADI) Opgericht in 2002 en meer dan 70 aangesloten landen Forum voor internationale samenwerking tussen depositoverzekeraars,

centrale banken en andere internationale organisaties

European Forum of Deposit Insurers (EFDI) 30 tal Europese nationale organen voor depositobescherming (2002)

International Association of Insurance Supervisors (IAIS) Opgericht in 1994 en bestaat uit 140 landen

International Accounting Standards Board (IASB) en International Auditing and Assurance Standards Board (IAASB)

Op vlak van accounting en audit

International Monetary Fund (IMF) en Wereldbank Opgericht nav akkoord van Bretton Woods dat stelsel van vaste

wisselkoersen invoerde IMF moet ingrijpen als er financiële crisis uitbreekt

o Monetaire samenwerking tussen zijn leden en financiële stabiliteito Bewaakt algemene economische situatie

Wereldbank diende voor wederopbouw van Europa na WO II overbodig door Marshallplan

o Bestrijden van armoede door verstrekken van leningen aan ontwikkelingslanden

o Via International Bank for Reconstruction and Development (IBRD)voor middeninkomenslanden

o Via International Development Association (IDA) voor armste landen

Organisation for Economic Cooperation and Development (OECD, OESO) Samenwerkingsverband tussen 34 welvarende landen Promoot economische groei en werkgelegenheid en verzamelt statistisch

materiaal Laat markten efficiënter functioneren corporate governance

44

lOMoARcPSD|1149022

International Organisation of Securities Commissions (IOSCO) Ontstond in 1983 door omvorming van inter-‐Amerikaanse associatie naar

internationale organisatie Technische commissie 1 van de belangrijkste met diverse subcomités

6.3 Van een Belgische naar een Europese Toezichtsstructuur

Twin Peaks model

Micro-‐prudentieel toezichto Bescherming van het bancaire systeem door het uitoefenen van

toezicht op de individuele bankeno KI’s moeten maandelijks een ruime set van financiële info nl.

'schema A’ invullen

Macro-‐prudentieel toezichto Systeem in zijn geheel

In het oude toezichtmodel was micro-‐prudentiële toezichtfunctie toegewezen aan Autoriteit voor Financiële Diensten en Markten (Financial Services en Market Authority, FSMA) en het macro-‐prudentiële toezicht door NBB

Sinds 2011 voert NBB beide toezichtfuncties en is FSMA enkel verantwoordelijk voor toezicht op goede werking, transparantie en integriteit van de financiële markten

In 2008 vroeg Europese Commissie om voorstel te doen om toezicht op financiële markten grondig te verbeteren (Jacques de Larosière) oprichting van 4 Europese agentschappen in 2010 = European System of Financial Supervisors (ESFS)

European Banking Authority (EBA, Londen) als opvolger van de Committee of European Banking Supervisors

European Insurance and Occupational Pensions Authority (EIOPA, Frankfurt) als opvolger van de Committee of European Insurance and Occupational Pensions Supervisors

European Securities and Markets Authority (ESMA, Parijs) als opvolger van de Committee of European Securities Regulators

European Systemic Risk Board (ESRB)

Bankenunie= groep van landen die een gezamenlijk beleid uitstippelen m.b.t. hun financiële sector

Regelgevend kader Toezichtstructuur Garantie-‐ en resolutiemechanismen

Single Supervisory Mechanism (SSM)ECB is sinds 2012 exclusief bevoegd voor toezicht op alle KI’s binnen het eurogebied

ECB + nationale toezichthouders = gemeenschappelijk toezichtmechanisme

45

lOMoARcPSD|1149022