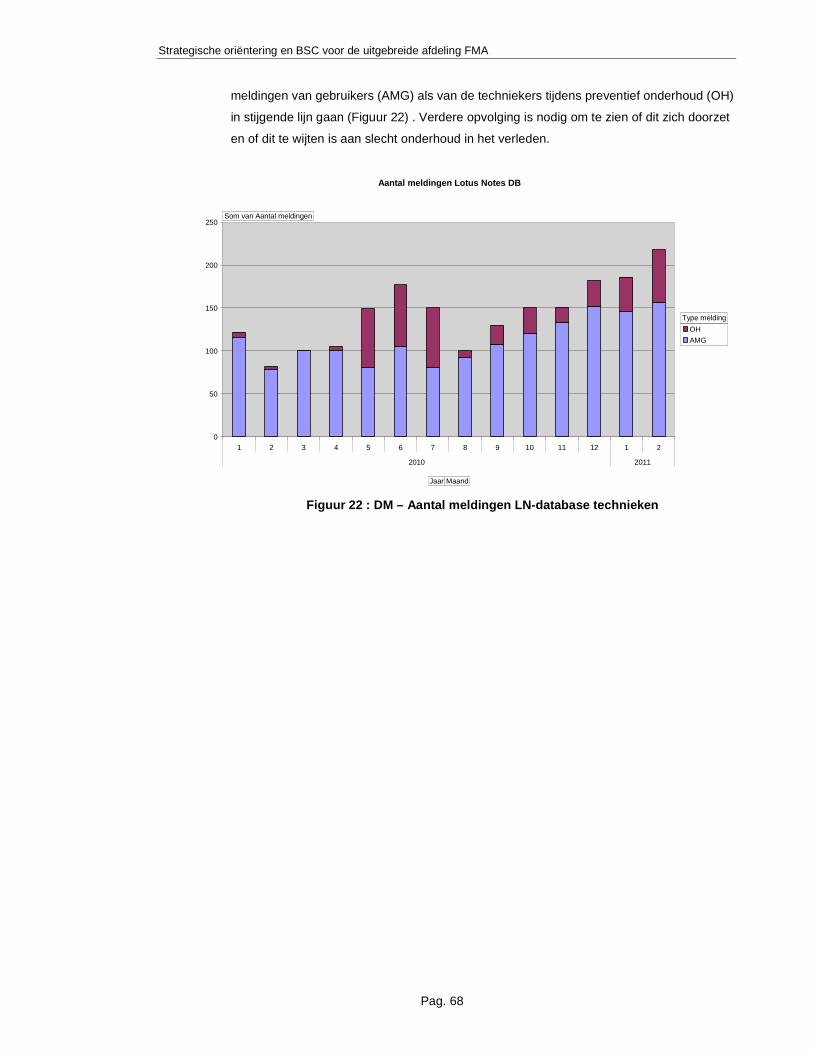

Strategische oriëntering en opmaak van een gebalanceerd...

124

Strategische oriëntering en opmaak van een gebalanceerd performantie meetsysteem voor de uitgebreide afdeling Facilities Management bij ArcelorMittal Gent Bart De Clercq Promotor: prof. dr. ir. Dirk Van Goubergen Begeleider: Ir. Gert Merchiers Masterproef ingediend tot het behalen van de academische graad van Master in het industrieel beheer Vakgroep Technische Bedrijfsvoering Voorzitter: prof. dr. El-Houssaine Aghezzaf Faculteit Ingenieurswetenschappen en Architectuur Academiejaar 2010-2011

Transcript of Strategische oriëntering en opmaak van een gebalanceerd...

Strategische oriëntering en opmaak van een gebalanceerd performantie meetsysteem voor de uitgebreide afdeling Facilities Management bij ArcelorMittal Gent Bart De Clercq Promotor: prof. dr. ir. Dirk Van Goubergen Begeleider: Ir. Gert Merchiers Masterproef ingediend tot het behalen van de academische graad van Master in het industrieel beheer Vakgroep Technische Bedrijfsvoering Voorzitter: prof. dr. El-Houssaine Aghezzaf Faculteit Ingenieurswetenschappen en Architectuur Academiejaar 2010-2011

Dankwoord

Mijn dank gaat uit naar mijn promotor dr. Ir. Dirk Van Goubergen, voor de begeleiding en zijn

deskundig advies bij het uitwerken van deze masterproef.

Binnen AMGent wil ik mijn afdelingshoofd en co-promotor Ir. Gert Merchiers bedanken voor het vele

overleg en zijn verrijkende inbreng en commentaar bij het ontwerpen van de strategie en de

meetindicatoren voor de afdeling. Ook mijn collega’s die direct of indirect hebben bijgedragen tot deze

masterproef wil ik bedanken, hetzij voor hun inbreng tijdens overleg of brainstormsessies, hetzij voor

hun tijd en hulp bij het uitwerken of bijhouden van de meetindicatoren, grafieken of dataverzameling.

Last but not least wil ik vooral mijn vrouw en kinderen bedanken voor hun steun en het vele geduld dat

zij hebben getoond gedurende deze laatste 2 jaar, bij de vele momenten van mijn afwezigheid voor de

lessen of om mij de mogelijkheid te geven om in alle rust te kunnen werken aan deze masterproef.

Bedankt.

De Clercq Bart

10 augustus 2011

Toelating tot bruikleen

De auteur geeft de toelating deze masterproef voor consultatie beschikbaar te stellen en delen van de

masterproef te kopiëren voor persoonlijk gebruik.

Elk ander gebruik valt onder de beperkingen van het auteursrecht, in het bijzonder met betrekking tot de

verplichting de bron uitdrukkelijk te vermelden bij het aanhalen van resultaten uit deze masterproef.

The author gives permission to make this master dissertation available for consultation and to copy

parts of this master dissertation for personal use.

In the case of any other use, the limitations of the copyright have to be respected, in particular with

regard to the obligation to state expressly the source when quoting results from this master dissertation.

10 augustus 2011

De Clercq Bart

Strategische oriëntering en opmaak van een gebalanceerd performantie meetsysteem voor de uitgebreide afdeling Facilities Management bij ArcelorMittal Gent Bart De Clercq Promotor: prof. dr. ir. Dirk Van Goubergen Begeleider: Ir.Gert Merchiers Masterproef ingediend tot het behalen van de academische graad van Master in het industrieel beheer Vakgroep Technische Bedrijfsvoering Voorzitter: prof. dr. El-Houssaine Aghezzaf Faculteit Ingenieurswetenschappen en Architectuur Academiejaar 2010-2011

Abstract

Deze masterproef beschrijft de uitwerking van een nieuwe strategische oriëntering en een aangepast

prestatiemeetsysteem voor de uitgebreide afdeling Facilities Management (FMA) van ArcelorMittal te

Gent. Dit werk gebeurde in het kader van de reorganisatie en uitbreiding van de afdeling FMA, bij de

uitvoering van de onderhoudstransformatie of Plan2009 in de periode 2009-2011.

In het theoretisch gedeelte worden enkele concepten uit de literatuur behandeld over

prestatiemeetsystemen, balanced scorecard en de EERL-methodiek van Virginia Tech University.

Daarnaast wordt de nog vrij recente discipline van Facility Management en haar achtergrond toegelicht.

Bij de praktische uitwerking voor de afdeling FMA worden de verschillende stappen van de EERL-

methodiek toegepast, aangevuld met de principes van Kaplan & Norton, om te komen tot een

strategiemap voor de uitgebreide afdeling FMA en de bijhorende nieuwe missie, visie en kritische

succesfactoren. Voor deze succesfactoren worden dan de relevante meetindicatoren of KPI’s opgesteld.

De implementatie van een aantal van deze indicatoren wordt beschreven, met de nodige datacollectie,

visualisatie en streefwaarden. Aan de hand van deze meetindicatoren wordt dan beschreven hoe tijdens

de review-sessies de principes van de PDCA cirkel worden toegepast en effectief resultaat opleveren.

Hiermee wordt aangetoond dat we met de gevolgde methode tot een werkbare tool komen om de

prestaties van de afdeling te monitoren en verbeteringsacties te initiëren en op te volgen.

De opgestelde strategiemap vormt hierbij telkens het uitgangspunt en kan als basis worden gebruikt bij

de verdere uitbouw van de afdeling Facilities Management.

Trefwoorden:

Facility / Facilities Management, KPI, Balanced scorecard, EERL, strategiemap, meetindicatoren

Strategic orientation and set up of a balanced performance measurement system for the extended department of Facilities Management at ArcelorMittal Gent Bart De Clercq Promotor: prof. dr. ir. Dirk Van Goubergen Begeleider: Ir. Gert Merchiers Masterproef ingediend tot het behalen van de academische graad van Master in het industrieel beheer Vakgroep Technische Bedrijfsvoering Voorzitter: prof. dr. El-Houssaine Aghezzaf Faculteit Ingenieurswetenschappen en Architectuur Academiejaar 2010-2011

Extended Abstract

This master dissertation describes the implementation of a new strategic orientation and performance

measurement system for the extended department of Facilities Management (FMA) of ArcelorMittal in

Ghent. The work has been completed within the reorganisation project of the maintenance services

(Plan2009) during the period of 2009-2011.

First, the literature part deals with the theoretical concepts of performance measurement, balanced

scorecards and the EERL-methodology of Virginia Tech University. Next, the background and scope of

the relatively new discipline of Facilities Management is explained.

For the practical implementation, the different steps of the EERL-methodology are applied, as well as

the principles of Kaplan & Norton. A new strategy map for the extended facilities department is

developed, with its corresponding mission, vision and critical success activities or KPA’s.

The relevant key performance indicators or KPI’s are then constructed for these KPA’s. Implementation

of some of these KPI’s is described, with the relevant data-collection, visualisation and targets. It is also

described how the principles of the PDCA-circle are being used during the review sessions with proven

result.

This shows that the followed methodology leads to a feasible and practicable tool to monitor the

performance of the department and to initiate improvement initiatives.

For this, the strategy map will always be the starting point and is to be used for future reorganisation of

the department of Facilities Management.

Key words: Facility / Facilities Management, KPI, Balanced scorecard, EERL, strategy map,

performance measurement

Inhoud 1. Inleiding .......................................................................................................................................1 2. Prestatiemeetsystemen...............................................................................................................3

2.1. Wat is een prestatiemeetsysteem...........................................................................................3 2.1.1. Soorten meetindicatoren ....................................................................................................3 2.1.2. Aggregatie van meetindicatoren.........................................................................................4

2.2. Problemen met huidige meetsystemen ..................................................................................5 3. Raamwerk voor ontwikkeling van meetsystemen .......................................................................6

3.1. Missie, visie en strategie.........................................................................................................6 3.2. Balanced scorecard ................................................................................................................9

3.2.1. Inleiding ..............................................................................................................................9 3.2.2. Financieel perspectief.......................................................................................................10 3.2.3. Klantenperspectief ............................................................................................................11 3.2.4. Interne processen perspectief ..........................................................................................13 3.2.5. Leer- en groeiperspectief..................................................................................................14 3.2.6. Bijkomend perspectief: Milieu, veiligheid en maatschappij ..............................................15 3.2.7. Oorzaak en gevolg relaties...............................................................................................15 3.2.8. Strategiekaarten ...............................................................................................................15 3.2.9. Balanced Scorecard in non-profit, overheids- en zorgorganisaties ................................16 3.2.10. Balanced Scorecard als strategisch managementsysteem .............................................18 3.2.11. Voor- en nadelen van Balanced Scorecard......................................................................19

3.3. EERL methodiek ...................................................................................................................20 3.4. Conclusie ..............................................................................................................................23

4. Facility Management .................................................................................................................24 4.1. Wat is Facility Management?................................................................................................24 4.2. Inhoud van Facility Management..........................................................................................25 4.3. Facilitaire processen .............................................................................................................26 4.4. Waarom prestatiemeting in Facility Management? ..............................................................27 4.5. Indeling meetindicatoren in Facility Management ................................................................27 4.6. Benchmarking in Facility Management.................................................................................28

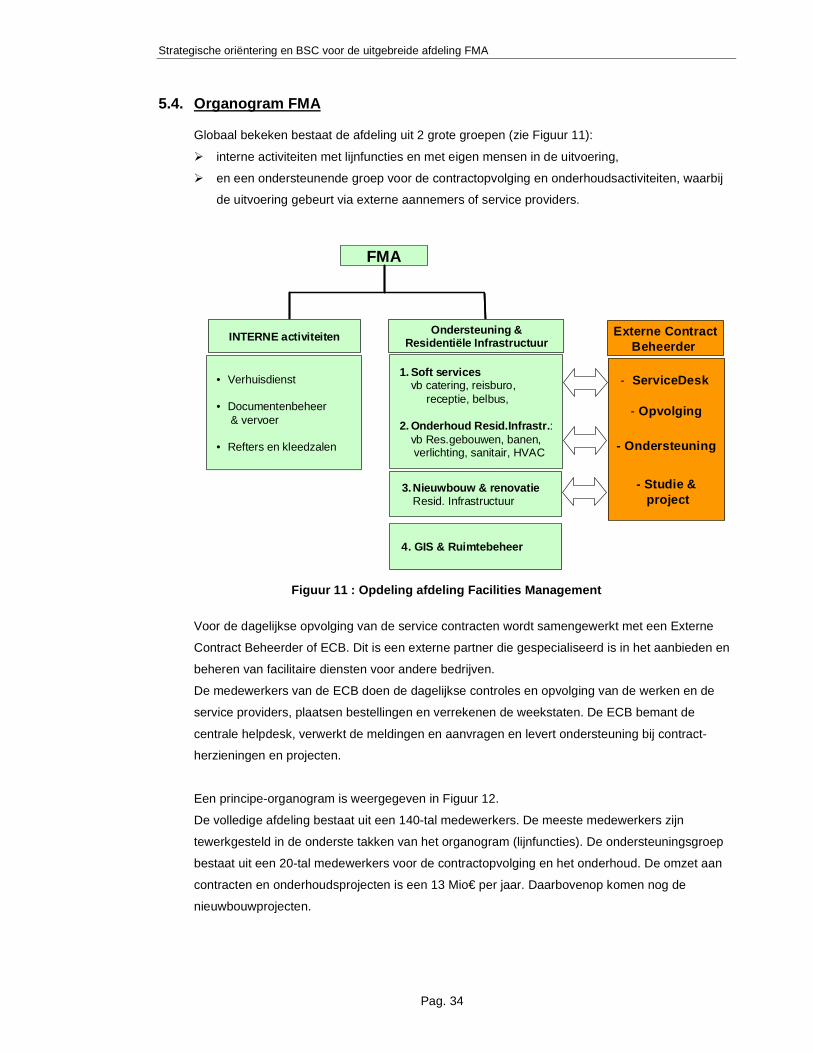

5. ArcelorMittal Gent en de afdeling Facilities Management ........................................................30 5.1. Situering van de afdeling binnen het bedrijf .........................................................................30

5.1.1. ArcelorMittal......................................................................................................................30 5.1.2. ArcelorMittal Gent.............................................................................................................31 5.1.3. Vroegere afdeling Facilities Management ........................................................................31

5.2. Transformatie – Plan2009 ....................................................................................................32 5.3. Afdeling Facilities Management ............................................................................................33 5.4. Organogram FMA .................................................................................................................34 5.5. Facilities Management in de staalindustrie...........................................................................35 5.6. Beschrijving van het huidig meetsysteem van FMA .............................................................36

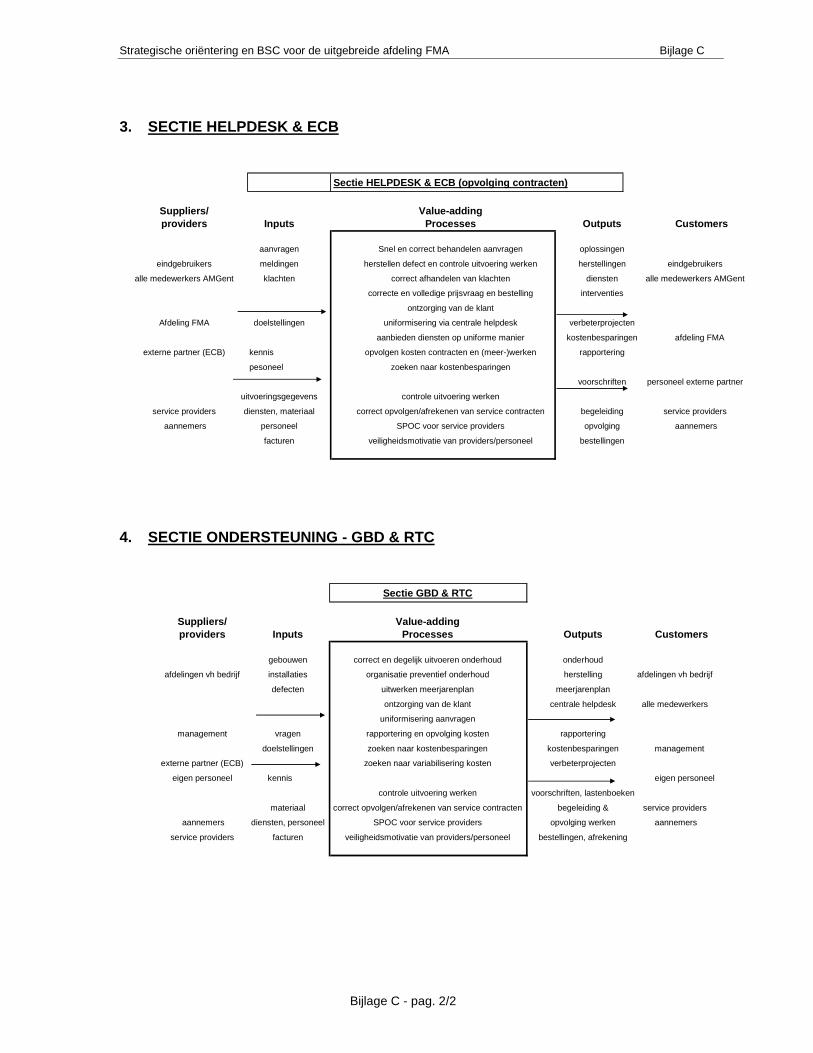

6. Toepassing methodiek voor afdeling FMA...............................................................................37 6.1. Projectaanpak .......................................................................................................................37 6.2. Stap 1: Behoefte aan een meetsysteem...............................................................................39 6.3. Stap 2: Missie en visie van FMA...........................................................................................40

6.3.1. Oorspronkelijke opdracht FMA.........................................................................................40 6.3.2. SIPOC-analyse FMA ........................................................................................................40 6.3.3. Missie van AMGent ..........................................................................................................41 6.3.4. Nieuwe Missie van FMA...................................................................................................41 6.3.5. Visie van FMA ..................................................................................................................42 6.3.6. Kernwaarden van FMA.....................................................................................................43 6.3.7. SWOT analyse FMA.........................................................................................................43

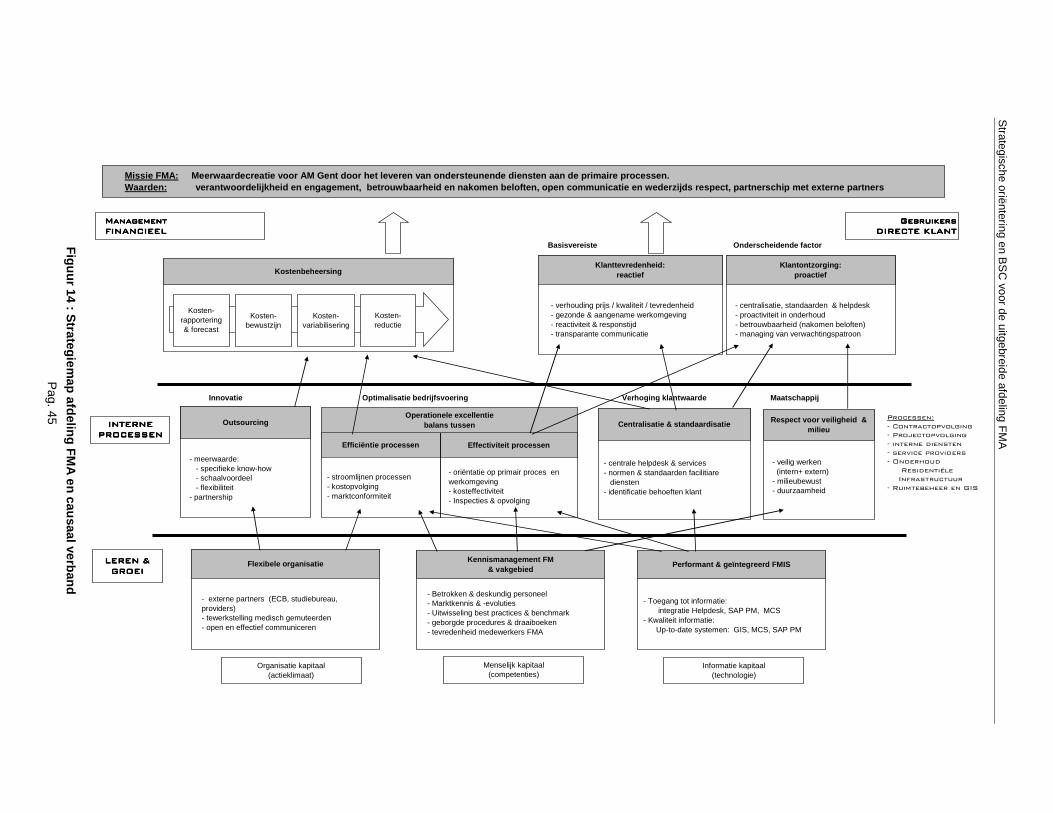

6.4. Stap 3: Strategie map FMA en kritische succesfactoren......................................................44 6.4.1. KSF - Financieel perspectief ............................................................................................46 6.4.2. KSF - Klantenperspectief..................................................................................................47 6.4.3. KSF - Interne processen perspectief................................................................................50 6.4.4. KSF - Leren en groei perspectief .....................................................................................53 6.4.5. Samengevat .....................................................................................................................55

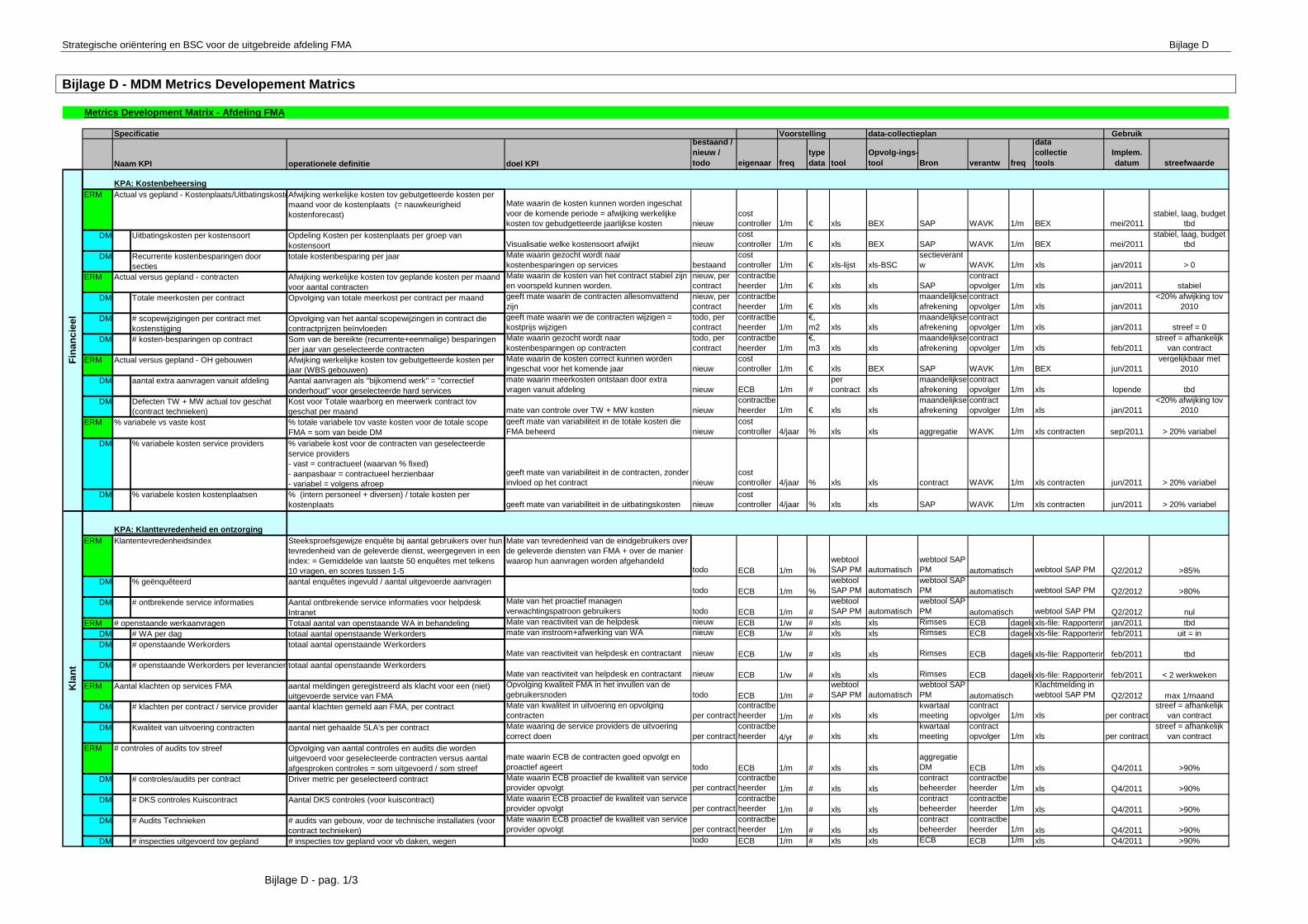

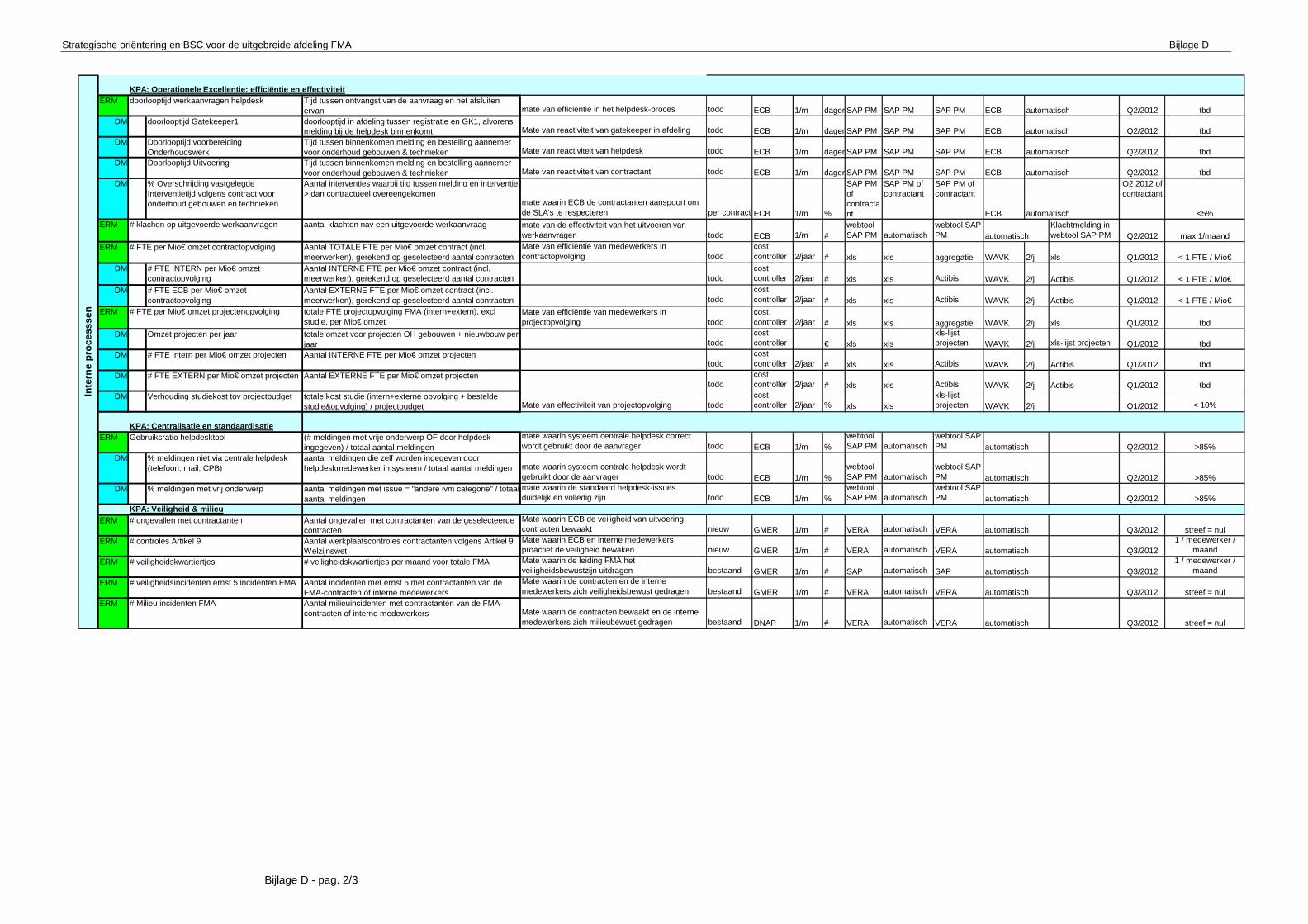

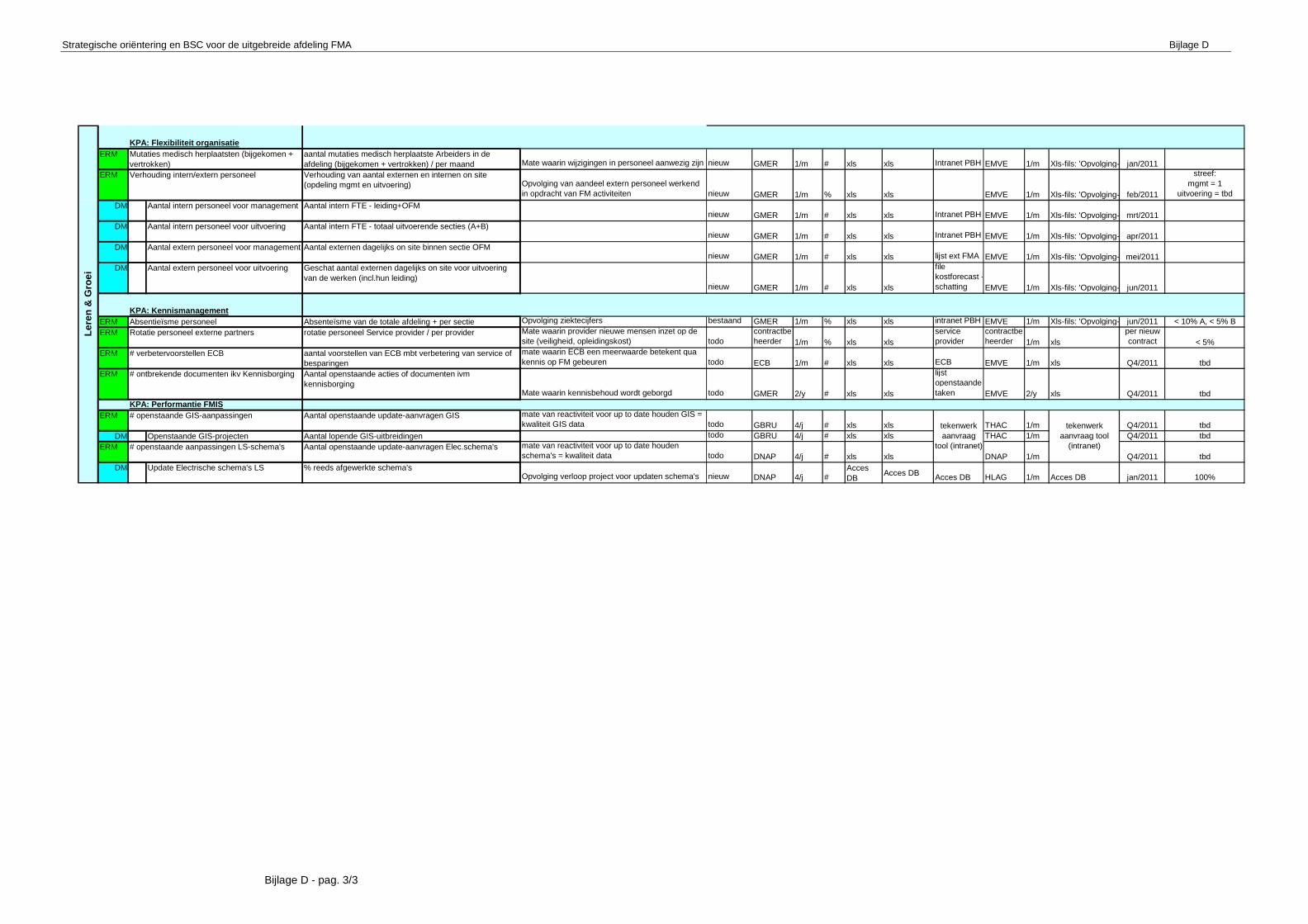

6.5. Stap 4: Meetindicatoren en KPI’s .........................................................................................56 6.6. Stap 5: Implementatie meetsysteem ....................................................................................61 6.7. Stap 6-7-8: Gebruik van het meetsysteem ...........................................................................61

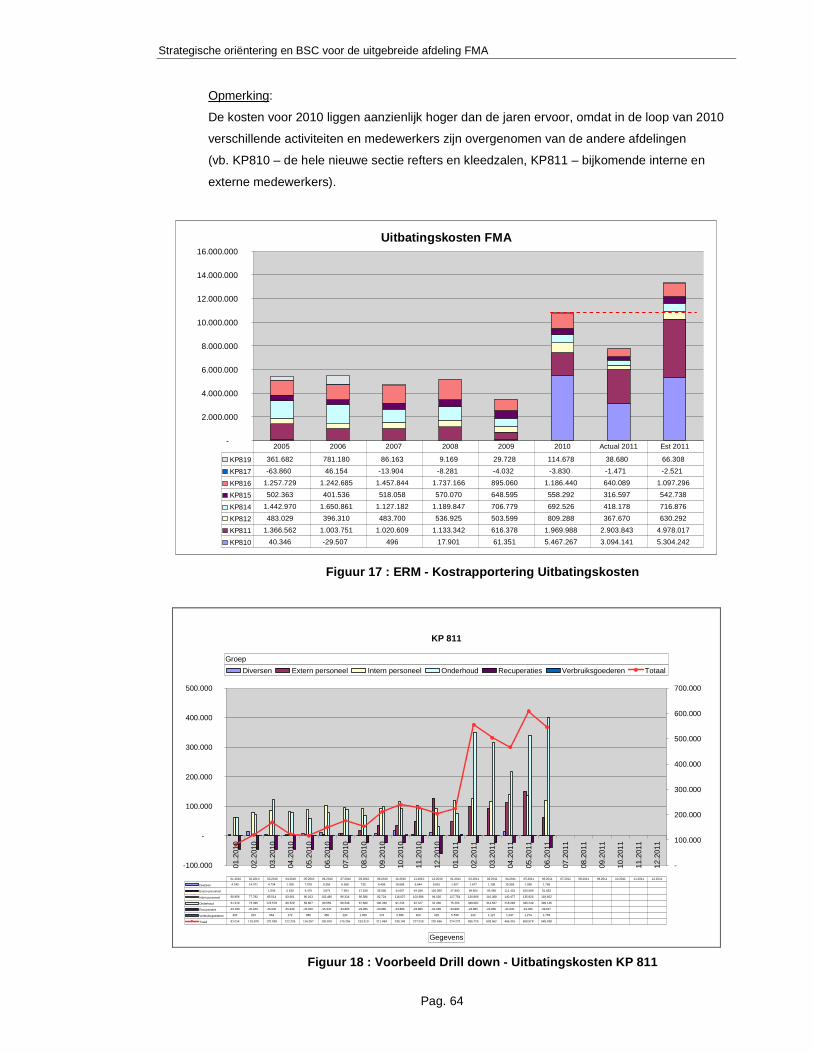

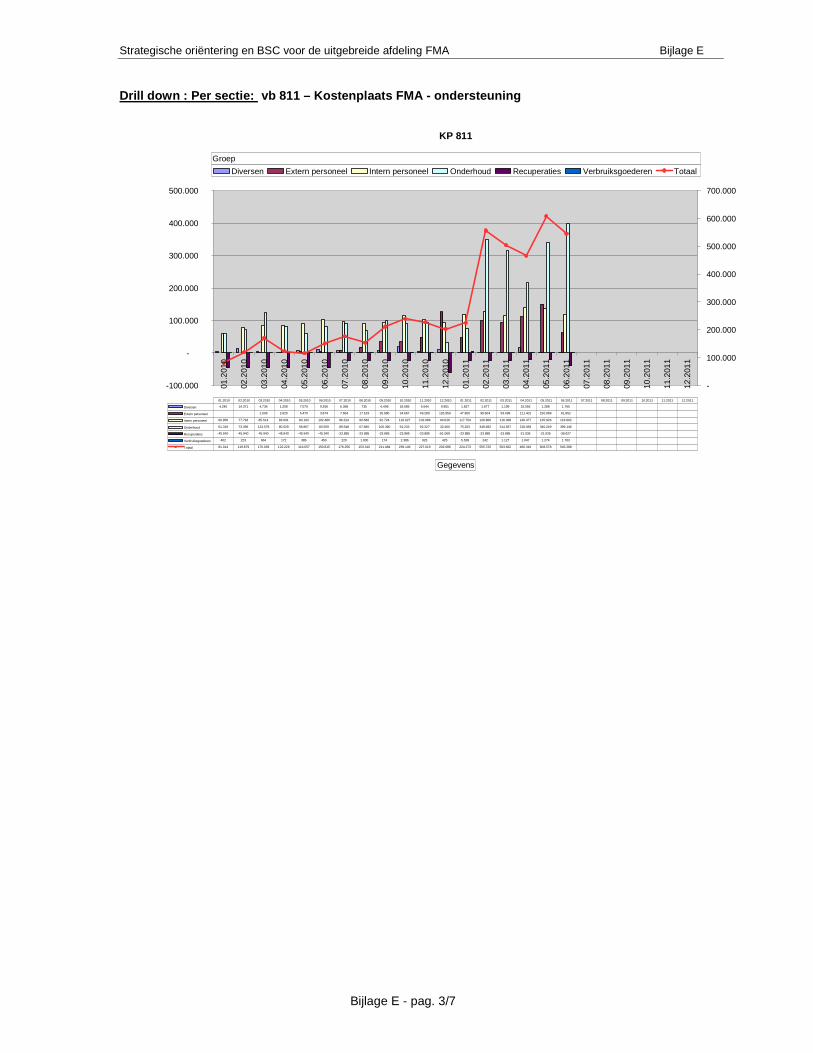

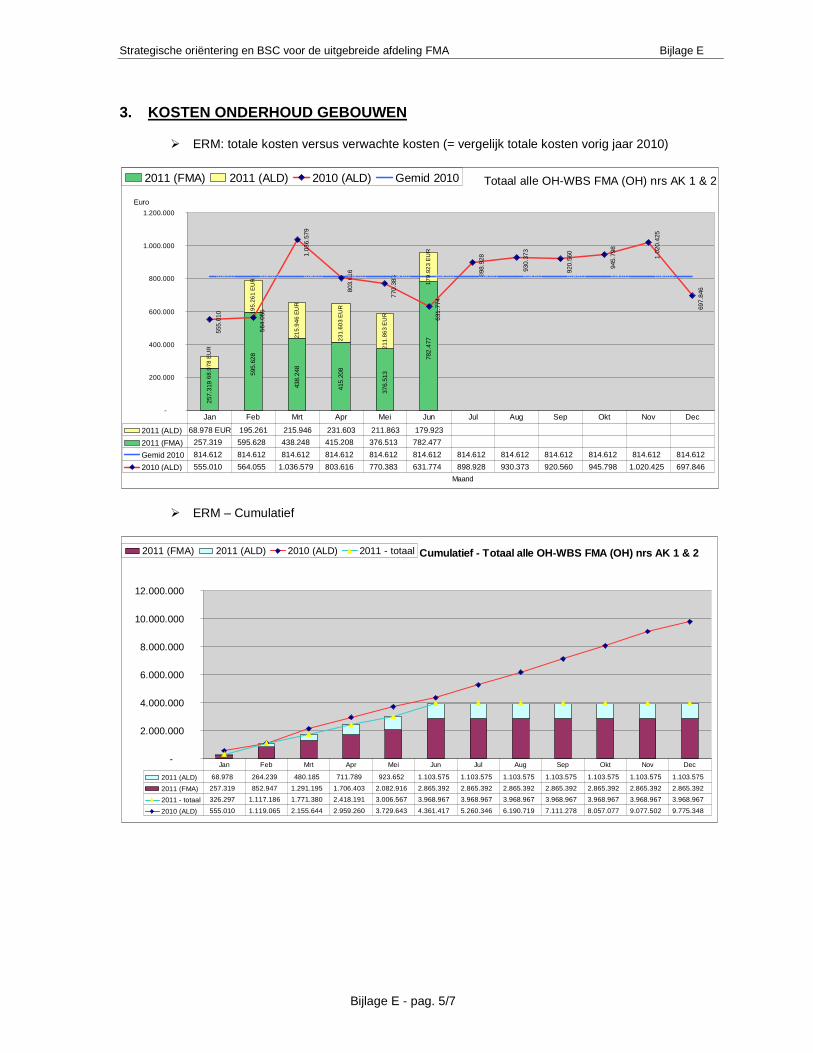

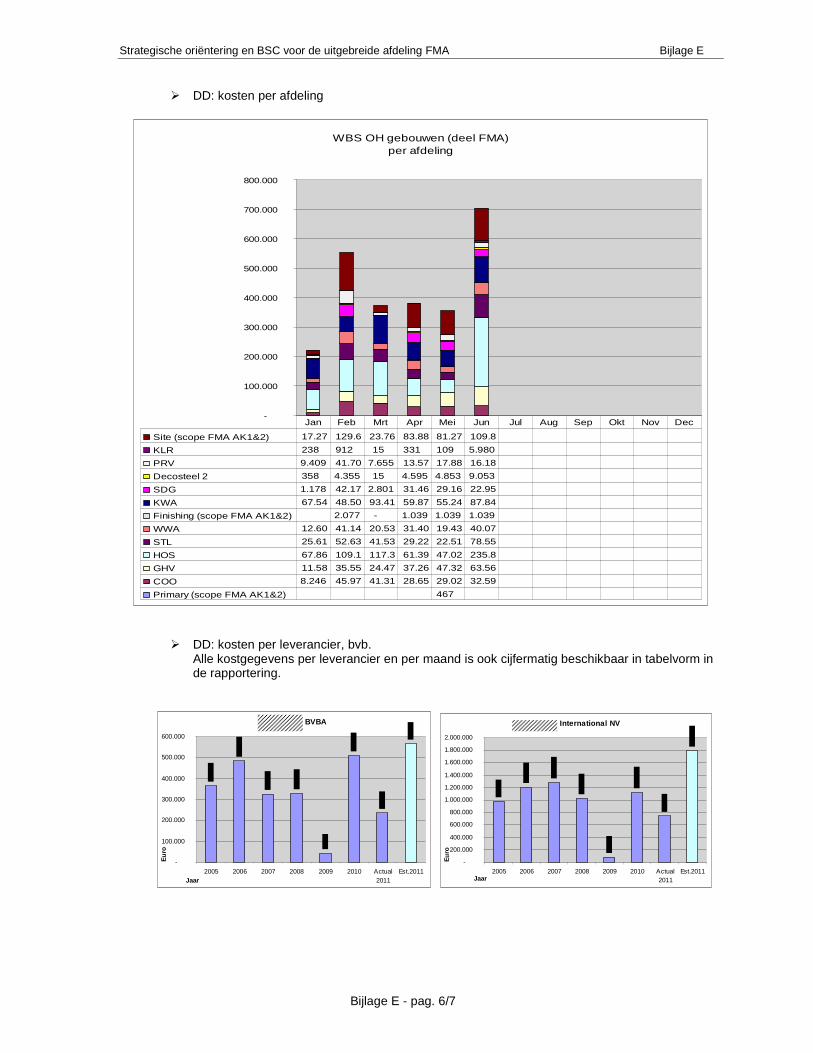

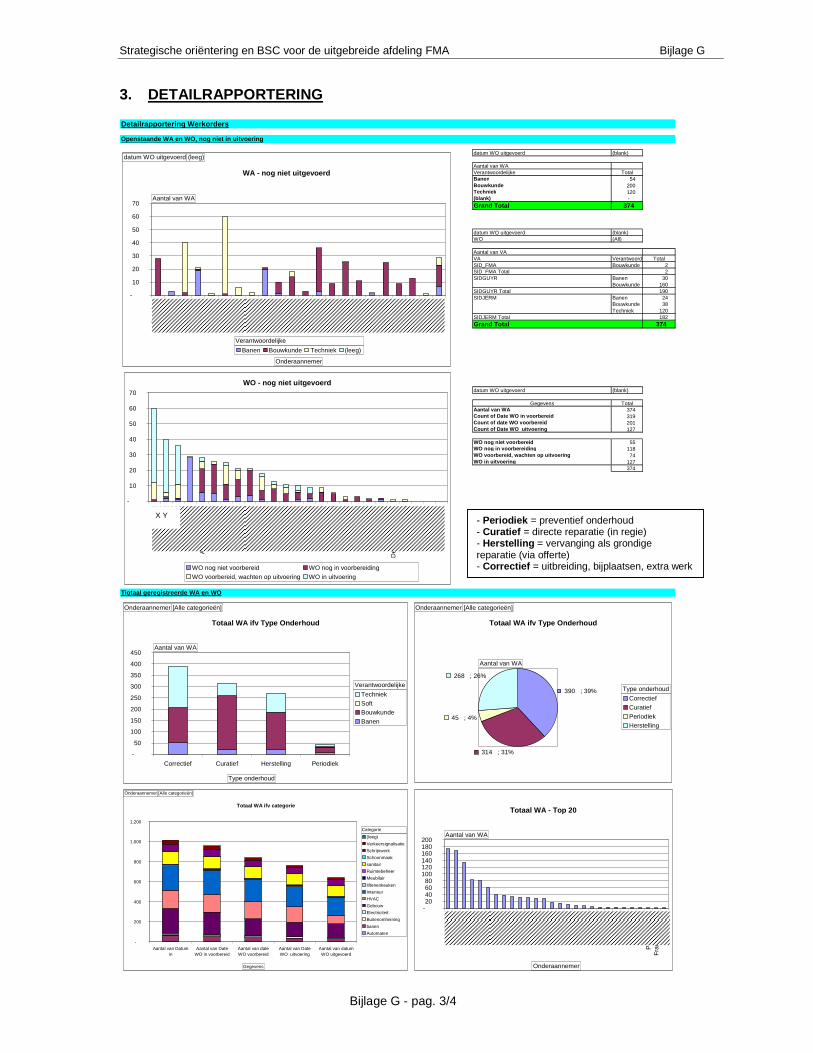

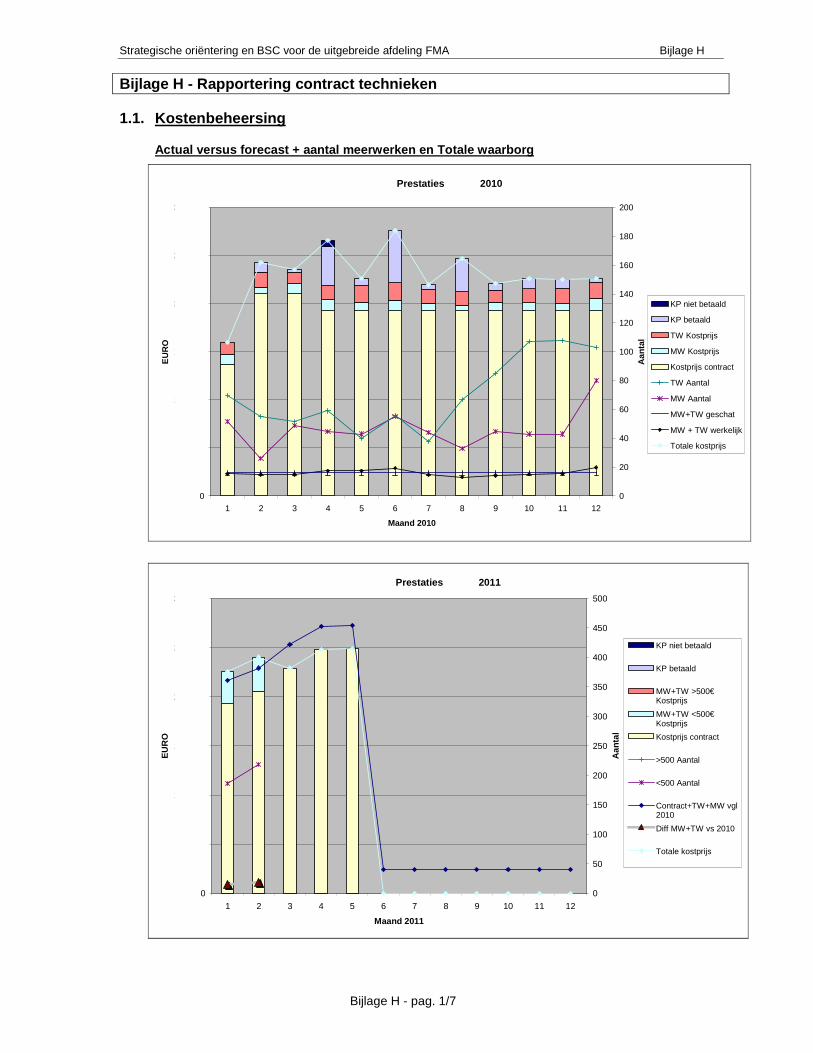

6.8. KPA Kostenbeheersing => ERM: Actual versus gepland.....................................................62 6.8.1. Datacollectie en visualisatie .............................................................................................62 6.8.2. Streefwaarden ..................................................................................................................62 6.8.3. Review meetings ..............................................................................................................62 6.8.4. Drill-down en driver metrics ..............................................................................................63 6.8.5. Acties en initiatieven.........................................................................................................63

6.9. KPA Kostenbeheersing => ERM: % variabele versus vaste kost ........................................69 6.9.1. Datacollectie en visualisatie .............................................................................................69 6.9.2. Streefwaarden ..................................................................................................................70 6.9.3. Review meetings ..............................................................................................................70 6.9.4. Acties en initiatieven.........................................................................................................70

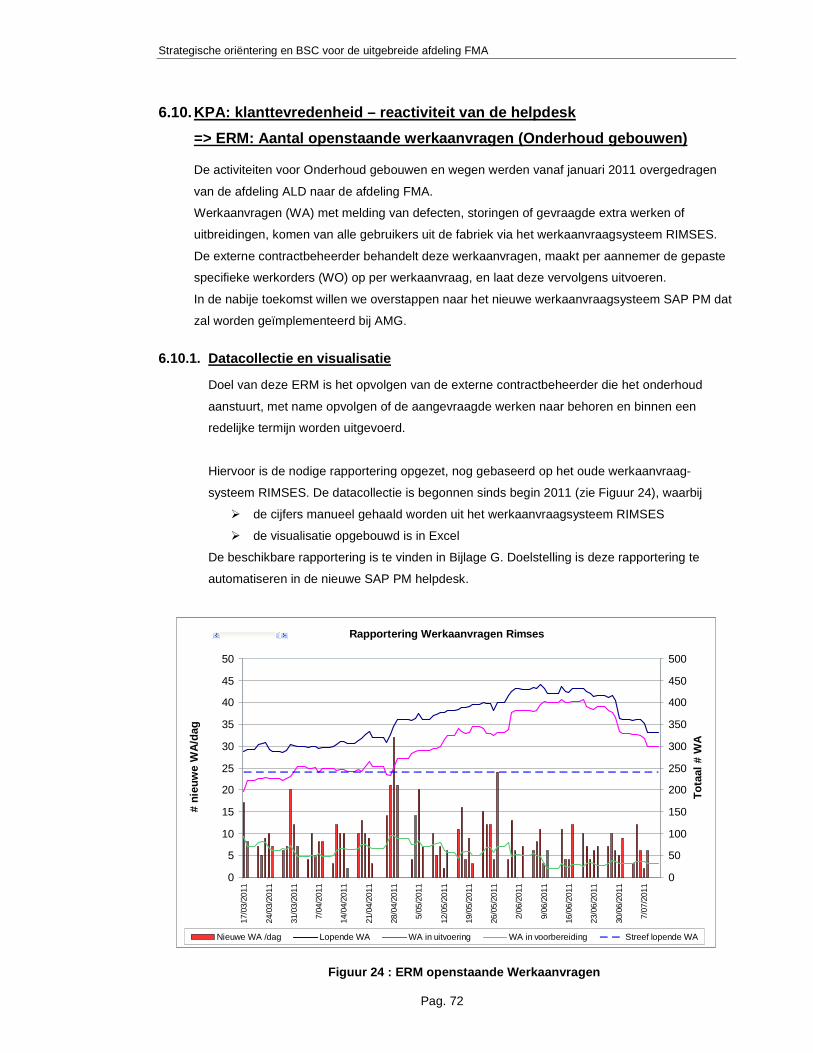

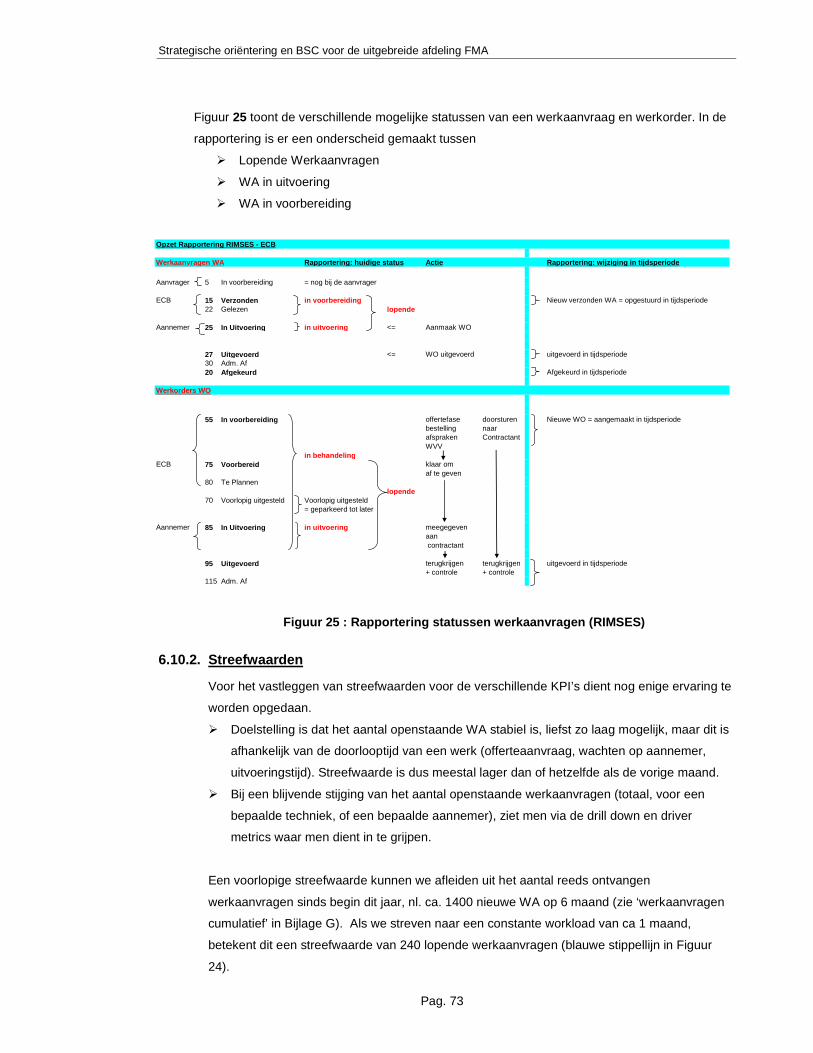

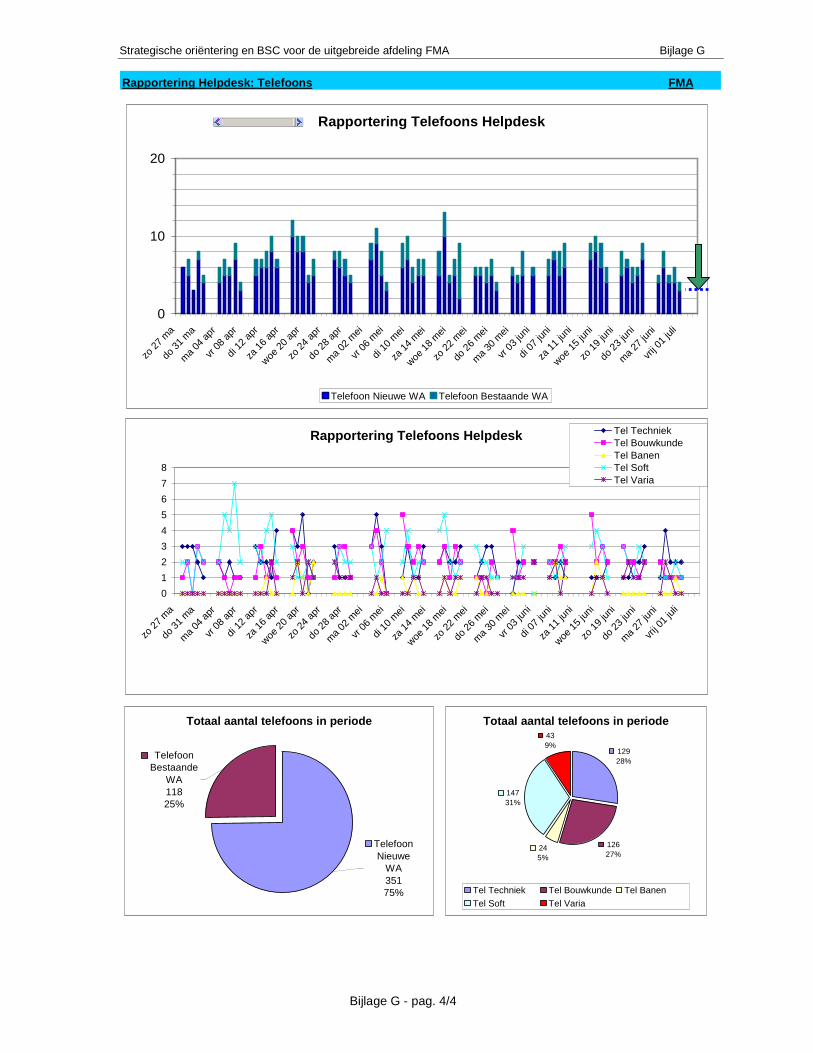

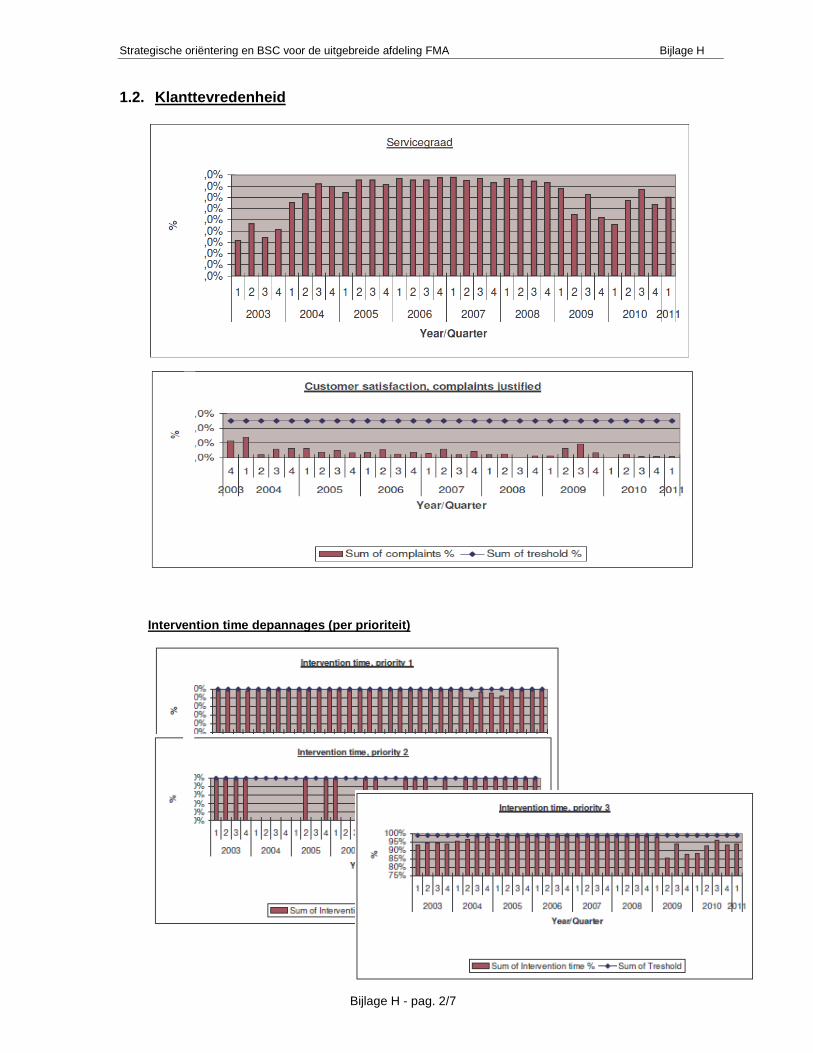

6.10. KPA: klanttevredenheid – reactiviteit van de helpdesk => ERM: Aantal openstaande werkaanvragen (Onderhoud gebouwen) ............................................................................................72

6.10.1. Datacollectie en visualisatie .............................................................................................72 6.10.2. Streefwaarden ..................................................................................................................73 6.10.3. Review meetings ..............................................................................................................74 6.10.4. Drill-down en driver metrics ..............................................................................................74 6.10.5. Acties en initiatieven.........................................................................................................74

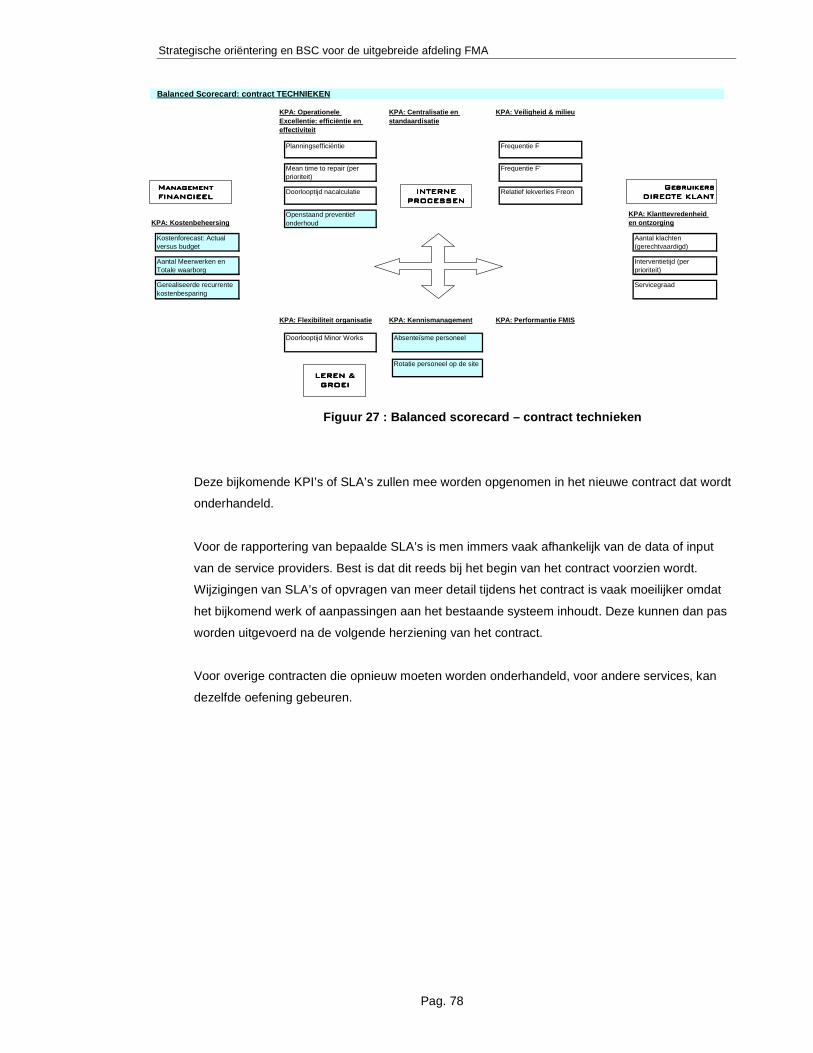

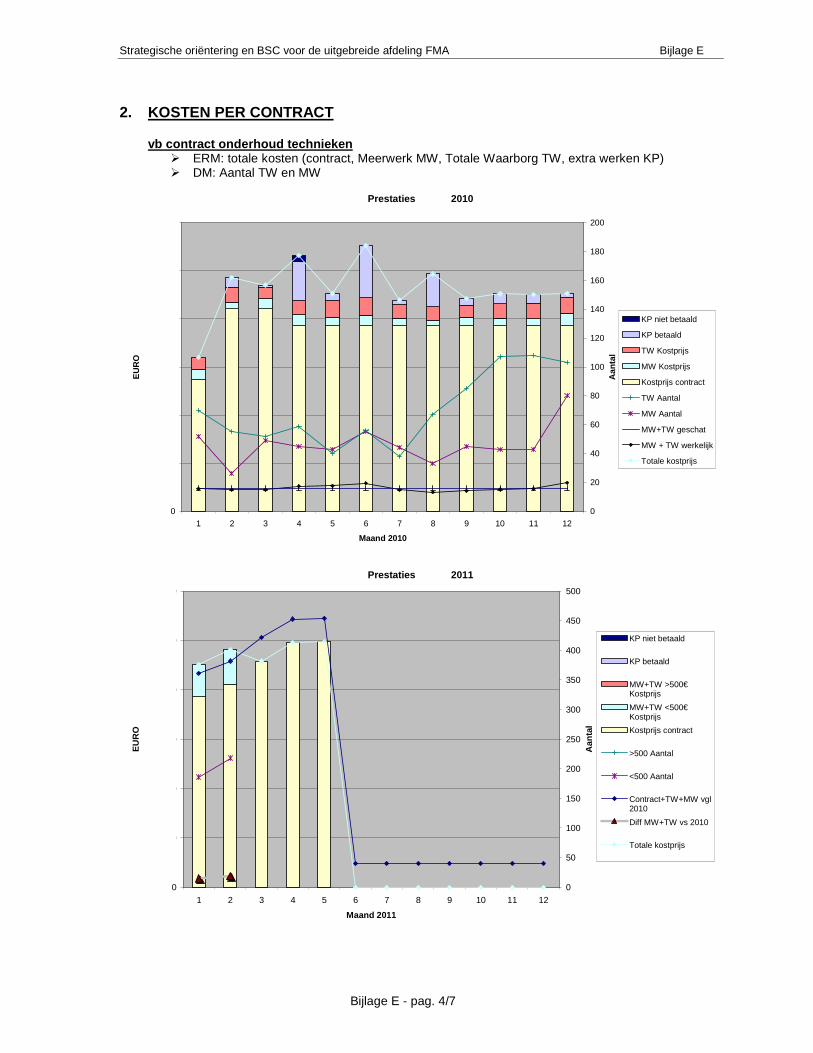

6.11. Analyse bestaande SLA’s.....................................................................................................77 6.11.1. Onderhoudscontract technieken ......................................................................................77

7. Aggregatie voor hoger management en benchmarking............................................................79 8. Conclusies.................................................................................................................................80 9. Bijlagen......................................................................................................................................82 10. Referenties ................................................................................................................................83 11. Grafieken...................................................................................................................................85

Gebruikte afkortingen

� AK: Aardkode = indeling soorten onderhoud (1=preventief, 2=curatief, 7=buitengewoon)

� ALD: Afdeling Algemene Diensten: deed tot vorig jaar het onderhoud residentiële

gebouwen en wegen

� AM: ArcelorMittal

� AMG: ArcelorMittal Gent

� BSC: Balanced Scorecard

� DD: Drill Down Metrics

� DM: Driver Metrics

� EERL-methodiek: Enterprise Engineering Research Lab methodiek

� ECB: Externe Contract Beheerder

� ERM: End Result Metrics

� FMIS: Facility Management Information System

� GIS: Geografisch Informatiesysteem

� PM: Performantie Meting / Performance Measurement

� KP: kostenplaats

� KPI: Key Performance Indicator, Key Performantie-indicator

� KSF: Kritische Succesfactoren of KPA

� KPA: Key Performance Activities of KSF

� MDM: Metrics Development Matrix

� MW: meerwerk (contract technieken)

� PDCA: Plan-Do-Check-Act cirkel

� PESTEL-analyse: omgevingsanalyse - Political, Economic, Social, Technical, Environment

and Legislative - analyse

� PLAN2009: reorganisatie in het onderhoud, geïmplementeerd in AMGent na de crisis van

2009.

� RIMSES: oude bestaande systeem voor werkaanvragen

� SAP PM: SAP module Plant Maintenance = nieuw in te voeren systeem voor

werkaanvragen

� SAP BEX: Kostrapportering stool van SAP, werkend in Excel

� SBT: Site Based Team (studiebureau on site)

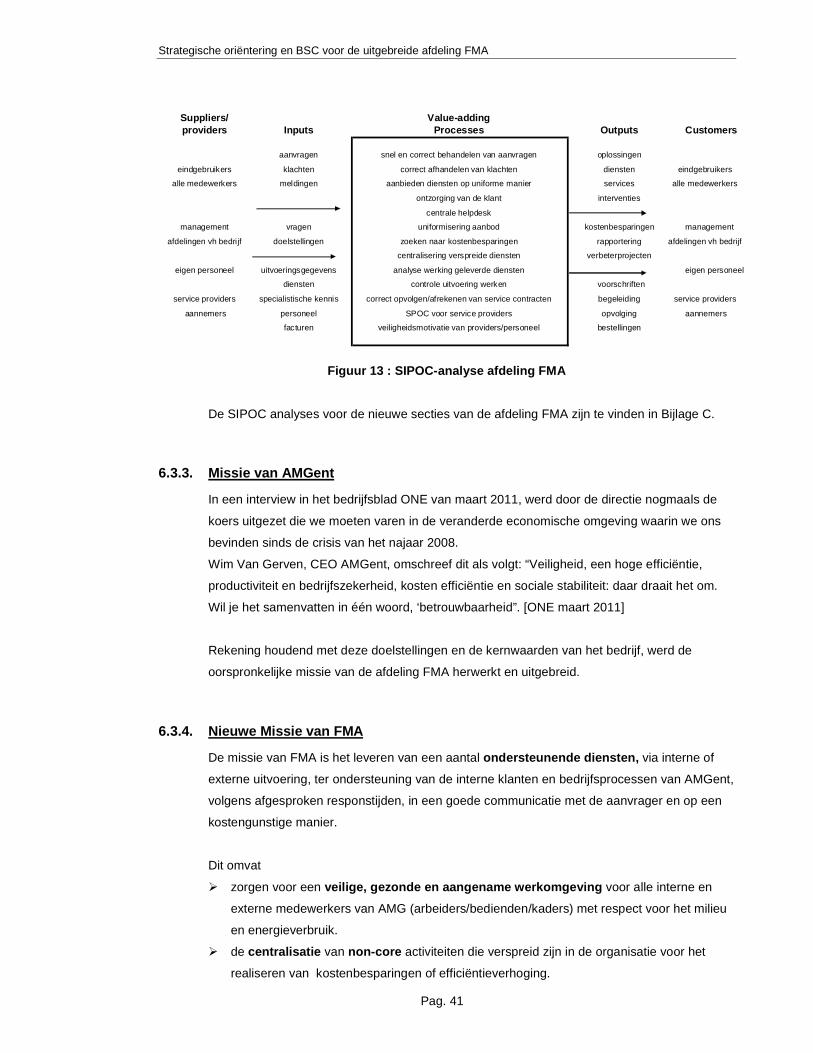

� SIPOC-analyse: Supplier Input Process Output Customer analyse

� SWOT-analyse: Interne Strenghts, Weaknesses, Opportunities & Threaths analyse

� SLA: Service Level Agreement

� TW: totale waarborg (contract technieken)

� VERA: VEiligheidsRApporteringstool op AMGent (database)

� WA: werkaanvraag (op te lossen probleem)

� WO: werkorder (uit te voeren werk, per aannemer, 1 WA kan meerdere WO bevatten)

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 1

1. INLEIDING

Deze masterproef beschrijft de uitwerking van een nieuwe strategische oriëntering en een

aangepast prestatiemeetsysteem met bijhorende meetindicatoren, voor de uitgebreide afdeling

Facilities Management (FMA).

Dit werk gebeurde in het kader van de reorganisatie en uitbreiding van de afdeling FMA, bij de

uitvoering van de onderhoudstransformatie of Plan2009 te ArcelorMittal Gent in de periode 2009-

2011. Plan2009 werd geïnitieerd naar aanleiding van de crisis eind 2008.

In hoofdstuk 2 worden eerst enkele concepten uit de literatuur behandeld in verband met

meetindicatoren en prestatiemeetsystemen. In hoofdstuk 3 wordt vervolgens ingezoomd op de

begrippen missie, visie en strategie, waarna een paar gekende raamwerken of frameworks worden

beschreven die gebruikt kunnen worden om zo een meetsysteem op te zetten. We beperken ons

hier voornamelijk tot de balanced scorecard van Kaplan & Norton met zijn 4 perspectieven, en de

EERL-methodiek van de Enterprise Engineering Research Lab van Virginia Polytechnic Institute

and State University (Virginia Tech).

Hoofdstuk 4 focust op de nog vrij recente discipline van Facility Management en haar achtergrond

en ontstaansgeschiedenis. Ook de facilitaire processen en de verschillende heersende

opvattingen over de inhoud van het vakgebied worden toegelicht.

In hoofdstuk 5 wordt vervolgens de afdeling Facilities Management (FMA) binnen het bedrijf

ArcelorMittal Gent voorgesteld alsook de transformatie of reorganisatie (Plan2009) die de afdeling

heeft doorgemaakt sinds begin 2009.

Oorspronkelijk beheerde de afdeling FMA enkel soft-services zoals de drukkerij, postdienst,

catering, verhuisdienst en reisbureau. Tijdens de transformatieoefening in het kader van Plan2009

werd de afdeling FMA aanzienlijk uitgebreid door de overname van een aantal activiteiten of hard-

services afkomstig van andere afdelingen, waaronder het onderhoud van gebouwen, wegen en

technieken. Ook de reeds bestaande meetindicatoren worden voorgesteld.

Hoofdstuk 6 beschrijft hoe de theoretische concepten worden toegepast om voor de uitgebreide

afdeling FMA een nieuwe strategische oriëntering te ontwikkelen en een werkbaar

prestatiemeetsysteem te ontwikkelen en op te zetten.

Hierbij worden de verschillende stappen van de EERL-methodiek toegepast, aangevuld met de

principes van Kaplan&Norton, om te komen tot een strategiemap met de strategische oriëntering

voor de uitgebreide afdeling FMA en de bijhorende nieuwe missie en visie, kritische

succesfactoren en meetindicatoren.

Tot slot wordt voor een aantal succesfactoren het meetsysteem verder uitgewerkt en

geïmplementeerd, waarbij wordt aangetoond hoe tijdens de regelmatige review-sessies de

principes van de PDCA cirkel worden toegepast en effectief resultaat opleveren.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 2

In een laatste hoofdstuk worden de gemaakte conclusies en getrokken lessen uit dit werk

geformuleerd en de bijdrage ervan tot de verdere ontwikkeling van de afdeling FMA aangetoond.

Opmerking:

Om redenen van confidentialiteit zijn in deze masterproef de gebruikte namen van de service

providers of contractanten weggelaten of vervangen. Bij een aantal grafieken zijn om dezelfde

reden ook de waarden op de assen zoals omzetcijfers en aantallen weggelaten.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 3

2. PRESTATIEMEETSYSTEMEN

2.1. Wat is een prestatiemeetsysteem

Algemeen kan men een prestatiemeetsysteem definiëren als [Van Goubergen 2010]

� een verzameling processen en tools

� om data te verzamelen en te analyseren

� teneinde informatie te verkrijgen over de prestatie van de beschouwde organisatie-

eenheid

Traditioneel gezien heeft prestatiemeting 3 doelstellingen zoals beschreven door Teague en Eilon

[Teague 1973]:

� Verzekeren van het bereiken van opgelegde doelen en objectieven

� Evaluatie, controle en verbetering van procedures en processen

� Vergelijken van de prestaties tussen verschillende organisaties, teams of individuen

Het doel van een prestatiemeetsysteem moet zijn, om het management die informatie aan te

reiken om de juiste beslissingen te nemen en bij te sturen waar nodig, zodat de onderneming

haar vooraf bepaalde doelstellingen kan realiseren.

2.1.1. Soorten meetindicatoren

Een Key Performace Indicator of KPI meet het resultaat van de ontplooide activiteit, de

efficiëntie waarmee de doelstellingen worden verwezenlijkt.

Men kan 2 soorten meetindicatoren beschouwen:

� Objectieve of volumetrische indicatoren :

hierbij worden prestaties gemeten naar hoeveelheden van output, waarbij meestal

objectieve cijfers kunnen worden voorgelegd.

� Subjectieve of kwalitatieve indicatoren :

hierbij wordt vooral gemeten naar de (gepercipieerde) kwaliteit van de output. Deze

indicatoren zijn vaak subjectiever dan volumetrische indicatoren. Typische voorbeelden

zijn vragenlijsten of enquêtes voor de eindgebruikers.

Volgens Jorissen [1999] zijn meetindicatoren meestal gebaseerd op 3 soorten van maatstaven

waarbij we nog een vierde aan toevoegen: veiligheid en gezondheid.

De KPI’s kunnen dus ook worden ingedeeld volgens type:

� Tijd

� Kwaliteit

� Kosten

� Veiligheid en gezondheid (sociaal welbehagen)

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 4

Een andere indeling van meetindicatoren betreft de snelheid waarmee het resultaat dat wordt

gemeten reageert op een actie of initiatief:

� End result metrics of lagging indicators = resultaatsmetingen:

dit zijn metingen die wijzigen als gevolg van genomen beslissingen (acties, initiatieven) in

het verleden. Deze zijn vaak generiek voor verschillende bedrijven.

� Driver metrics of leading indicators = prestatiemotoren:

hier worden direct de initiatieven gemeten die een stuwende factor zijn achter het

bereiken van de bovenliggende result metrics. Deze zijn meestal specifiek voor het

bedrijf.

2.1.2. Aggregatie van meetindicatoren

Een organisatie kan meestal worden opgedeeld in verschillende deelprocessen, die al dan niet

lopen over verschillende afdelingen. Ook binnen eenzelfde afdeling kunnen uiteenlopende

activiteiten of deelprocessen aanwezig zijn. De variëteit aan meetindicatoren die men voor elk

deelproces heeft, kan dan leiden tot gebrek aan overzicht en samenhang voor het totaal van

de afdeling of organisatie.

Afhankelijk van het beschouwde beslissingsniveau, kan het aantal meetindicatoren worden

beperkt door de vele individuele meetindicatoren te synthetiseren of aggregeren [Jorissen

1999]. Naarmate men dus van het operationele beslissingsniveau meer naar het tactische of

strategische niveau gaat, zullen verschillende meetindicatoren worden samengenomen of

gegroepeerd tot een nieuwe indicator. (zie ook 3.1, pagina 6)

We beschouwen hierin:

1. Horizontale aggregatie: is het verwerken van gelijkaardige indicatoren over verschillende

deelprocessen tot een indicator van het totale proces

vb. doorlooptijd budgetaanvraag, doorlooptijd offerte wordt geaggregeerd tot doorlooptijd

project

2. Verticale aggregatie:

a) Multiperformance synthese: hier worden indicatoren samengevoegd die betrekking

hebben op hetzelfde deelproces (enkel voor indicatoren van hetzelfde type: tijd, kwaliteit of

kost)

vb. voor helpdesk: registratietijd melding, reactietijd, etc samengevoegd in reactiviteit

helpdesk

b) Multi-proces synthese: aggregatie van indicatoren uit verschillende processen

(uiteraard ook mits van hetzelfde type, en mits ze een verband hebben met elkaar).

vb. reactietijd interventies, doorlooptijd meerwerk geaggregeerd tot reactiviteit service

provider

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 5

2.2. Problemen met huidige meetsystemen

Veel voorkomende problemen van bestaande meetsystemen zijn o.a. een overvloed aan data of

zinloze metingen, metingen die eenzijdig zijn (vb. enkel financieel), enkel de korte termijn

beschouwen of leiden tot suboptimalisaties binnen de organisatie of afdeling.

Sinds het gebruik van meetsystemen begin vorige eeuw (Dupont), bestonden traditionele

meetsystemen bijna uitsluitend uit financiële meetindicatoren, hooguit aangevuld met een

beperkte set van niet-financiële indicatoren die vooral betrekking hadden op het productieproces.

Eind jaren ‘80 groeide de kritiek op deze bijna uitsluitende ‘financiële controle’, welke niet meer

aangepast was aan de veranderende wereldomgeving:

� De financiële indicatoren rapporteerden van nature uit over historische gegevens, over wat

het resultaat is van genomen beslissingen, wat er is gebeurd met de onderneming. Zij

vertellen niet wat er op dat moment gebeurt, noch over toekomstige prestaties.

� Bovendien sloten de financiële indicatoren niet meer aan bij de nieuwe strategie van de

bedrijven. Waar vroeger de financiële controle paste in een bedrijfsstrategie van

prijsconcurrentie (kostencontrole, efficiënte productie), veranderde de strategie nu door de

mondialisering van de concurrentie naar een concurrentiestrijd niet alleen op kost maar ook

op vlak van kwaliteit, assortiment, levertijd en service.

Bijgevolg moest het prestatiemeetsysteem hier ook voor wijzigen, waarop er verschillende

initiatieven werden gelanceerd die leidden tot een verruiming van het aantal mogelijk te gebruiken

indicatoren [Jorissen 1999].

Door de veelheid aan mogelijke indicatoren moest het management nu een keuze maken,

waarmee men de ondernemingsprestaties het best kan beoordelen. Er was dus nood aan een

keuzemechanisme of raamwerk waarmee deze keuze op een gestructureerde en gefundeerde

wijze kan worden gemaakt.

Enkele van deze mogelijke raamwerken worden hieronder verder beschreven.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 6

3. RAAMWERK VOOR ONTWIKKELING VAN MEETSYSTEMEN

In de literatuur is er al veel gepubliceerd over methodes of raamwerken om een

prestatiemeetsysteem op te zetten. Hieronder wordt een van de basisconcepten hiervoor, zijnde

de Balanced Scorecard, en de daaruit volgende methodiek beschreven. Andere raamwerken zijn

vaak varianten en uitbreidingen hierop of zijn minstens gebaseerd op de Balanced scorecard.

Een van zulke methodieken, de EERL-methodologie, wordt ook verder toegelicht.

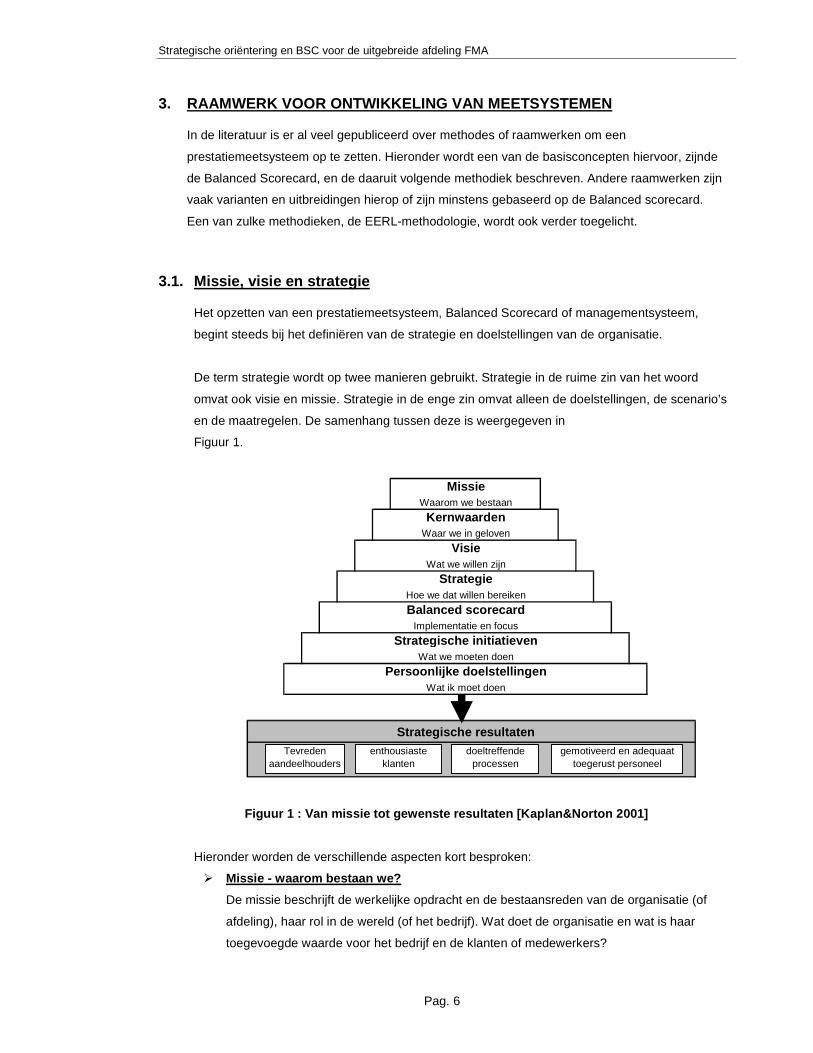

3.1. Missie, visie en strategie

Het opzetten van een prestatiemeetsysteem, Balanced Scorecard of managementsysteem,

begint steeds bij het definiëren van de strategie en doelstellingen van de organisatie.

De term strategie wordt op twee manieren gebruikt. Strategie in de ruime zin van het woord

omvat ook visie en missie. Strategie in de enge zin omvat alleen de doelstellingen, de scenario’s

en de maatregelen. De samenhang tussen deze is weergegeven in

Figuur 1.

MissieWaarom we bestaan

KernwaardenWaar we in geloven

VisieWat we willen zijn

StrategieHoe we dat willen bereiken

Balanced scorecardImplementatie en focus

Strategische initiatievenWat we moeten doen

Persoonlijke doelstellingenWat ik moet doen

Strategische resultatenTevreden

aandeelhoudersenthousiaste

klantendoeltreffende

processengemotiveerd en adequaat

toegerust personeel

Figuur 1 : Van missie tot gewenste resultaten [Kapl an&Norton 2001]

Hieronder worden de verschillende aspecten kort besproken:

� Missie - waarom bestaan we?

De missie beschrijft de werkelijke opdracht en de bestaansreden van de organisatie (of

afdeling), haar rol in de wereld (of het bedrijf). Wat doet de organisatie en wat is haar

toegevoegde waarde voor het bedrijf en de klanten of medewerkers?

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 7

De missie is gebaseerd op de normen en kernwaarden van het bedrijf.

� Kernwaarden – waarin geloven we?

De kernwaarden of normen van de organisatie beschrijven de mentaliteit, het gedrag en de

aard van het bedrijf. Waarvoor staan we? Waar geloven we in, wat verbindt ons en wie

willen we zijn? Zij fungeren als ethisch kompas en zijn de kern van de bedrijfscultuur binnen

een onderneming.

De missie en de kernwaarden van een organisatie veranderen doorgaans weinig.

� Visie - wat willen we zijn, wat willen we bereiken?

De visie is het gewenste toekomstbeeld waar de organisatie of bedrijf naartoe wil werken

op middellange tot lange termijn.

De visie beschrijft wat we willen bereiken, door wat te doen, en hoe we dat doen.

Volgens Kaplan&Norton [2008] bevat een goede visie 3 essentiële componenten:

- flexibel doel: ambitieus gesteld, niet hetzelfde als de huidige positie van het bedrijf

- vaststellen van niche: waarop heeft de visie betrekking (welke markt, doelgroep, product)?

- tijdsbestek: in welk tijdsvenster willen we dit bereikt hebben?

� Strategie of doelstellingen – wat gaan we hiervoor doen?

Dit zijn de doelstellingen waarmee we dit toekomstbeeld willen bereiken, de aanpak, met

welke middelen en langs welke wegen deze visie werkelijkheid wordt.

Hulpmiddelen hierbij kunnen de analyses van de omgeving van de (primaire) organisatie

(PESTEL of 5 krachten van Porter) of een interne analyse (SWOT) zijn.

Deze strategie wordt dan vertaald naar specifieke doelstellingen en maatregelen, naar

projecten en initiatieven die moeten ontplooid worden om het uiteindelijke doel te bereiken.

Hiervoor gaan we uit van de kritische succesfactoren.

� Kritische Succesfactoren – waarin moeten we goed zi jn?

Kritische Succesfactoren (KSF) of Key Performance Areas (KPA) zijn die gebieden waarin

de organisatie of afdeling moet uitblinken, om haar visie en de opgegeven doelstellingen te

kunnen bereiken. Het zijn de kerncompetenties, de kenmerken die de afdeling (of het

bedrijf) uniek maken. Zij vormen het hart of het fundament van een strategie.

Kritische succesfactoren moeten beperkt zijn in aantal om de focus te bewaren. Norton &

Kaplan stellen een 7 à 10 voorop als maximum. KSF’s moeten ook een gebalanceerd beeld

geven op de balanced scorecard.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 8

� Kritische prestatie-indicator (KPI)

Voor elke KPA worden dan meerdere meetindicatoren bepaald, om de evolutie van de

strategische doelstellingen te kunnen opvolgen en bij te sturen. (meten is weten).

Voor elke KPI wordt ook een target of streefcijfer vastgelegd, zodat men uiteindelijk komt tot

duidelijke objectieven voor het dagelijkse beleid. (KPA + KPI + target = objectief)

Doelstellingen en meetindicatoren moeten uiteindelijk voldoen aan het SMART-principe:

� Specifiek : Het doel moet duidelijk geformuleerd en begrijpbaar zijn.

� Meetbaar : Er moet kunnen worden vastgesteld dat het doel is bereikt.

� Acceptabel : Er moet een draagvlak voor zijn, medewerkers moeten hun

inspanningen willen richten op het bereiken van de doelen.

� Realistisch : Het doel moet haalbaar zijn.

� Tijdsgebonden : Het doel heeft best een duidelijke start- en einddatum. Bij lange-

termijndoelen is dat niet altijd mogelijk.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 9

3.2. Balanced scorecard

3.2.1. Inleiding

Begin jaren ’90 lanceerden R.Kaplan en D.Norton het concept van de Balanced Scorecard

(BSC).

Door de overgang van het oude industriële tijdperk (massaproductie aan laagste kost) naar het

informatietijdperk veranderde toen de concurrentieverhouding tussen ondernemingen.

Waar vroeger de financiële controle (kostefficiëntie) het belangrijkste en voldoende was, bleek

in de nieuwe gemondialiseerde omgeving ook de aandacht voor immateriële activa (kennis,

innovatie, relatie met klant en leverancier, service) noodzakelijk. [Kaplan&Norton 1997]

Waar financiële metingen vertelden over historische kosten en voldongen feiten, was er nood

aan nieuwe metingen van de stuwende factoren die zorgen voor toekomstige groei

(prestatiemotoren).

Kaplan & Norton creëerden de Balanced Scorecard als een kader om te komen tot een nieuw

gebalanceerd set van meetindicatoren.

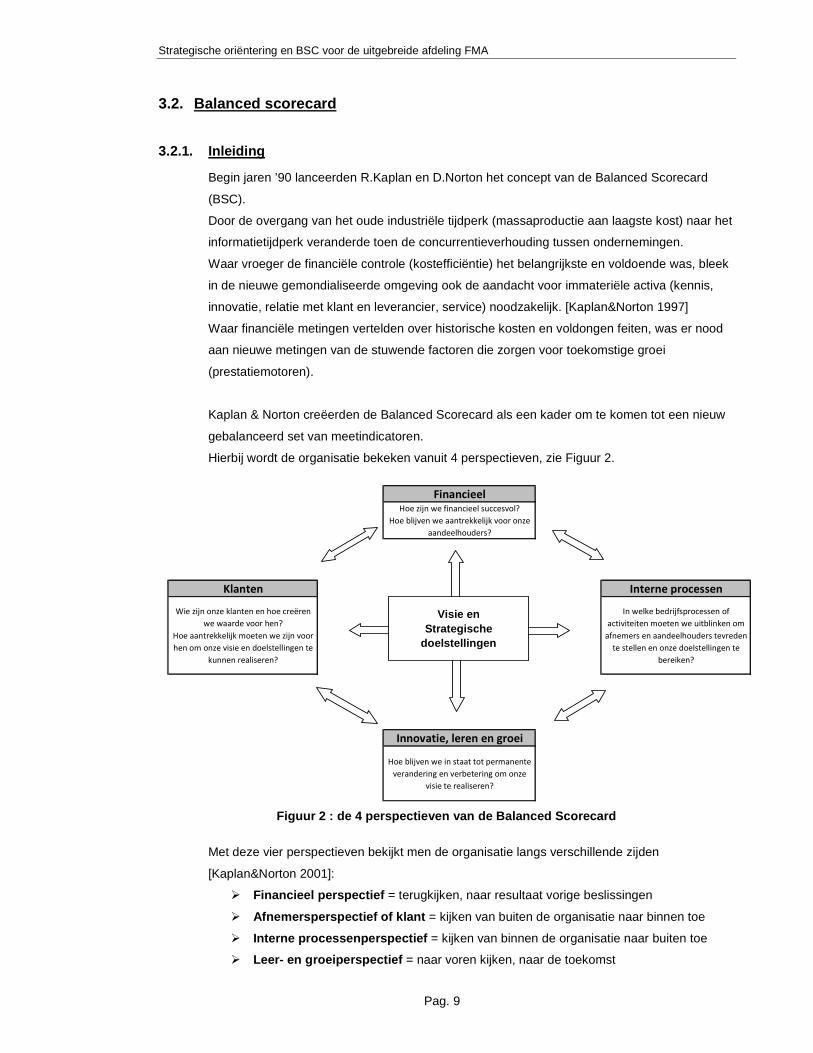

Hierbij wordt de organisatie bekeken vanuit 4 perspectieven, zie Figuur 2.

FinancieelHoe zijn we financieel succesvol?

Hoe blijven we aantrekkelijk voor onze

aandeelhouders?

Klanten Interne processen

Wie zijn onze klanten en hoe creëren

we waarde voor hen?

Hoe aantrekkelijk moeten we zijn voor

hen om onze visie en doelstellingen te

kunnen realiseren?

In welke bedrijfsprocessen of

activiteiten moeten we uitblinken om

afnemers en aandeelhouders tevreden

te stellen en onze doelstellingen te

bereiken?

Innovatie, leren en groei

Hoe blijven we in staat tot permanente

verandering en verbetering om onze

visie te realiseren?

Visie en Strategische

doelstellingen

Figuur 2 : de 4 perspectieven van de Balanced Score card

Met deze vier perspectieven bekijkt men de organisatie langs verschillende zijden

[Kaplan&Norton 2001]:

� Financieel perspectief = terugkijken, naar resultaat vorige beslissingen

� Afnemersperspectief of klant = kijken van buiten de organisatie naar binnen toe

� Interne processenperspectief = kijken van binnen de organisatie naar buiten toe

� Leer- en groeiperspectief = naar voren kijken, naar de toekomst

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 10

Om te komen tot een gebalanceerd prestatiemeetsysteem wordt dan voor elk perspectief

telkens 4 zaken gedefinieerd:

� Doelstellingen : hetgeen moet worden bereikt (bvb winstgevende groei)

� Meetindicatoren : de metingen die gebruikt worden om de voortgang te meten en op

te volgen. (vb. groei netto marge)

� Streefwaarden : de specifieke targets voor de metingen die worden gebruikt (bvb 7%

groeimarge)

� Initiatieven : de projecten of programma’s die worden gestart om de doelstellingen te

bereiken.

Hieronder worden de voorgestelde perspectieven van de balanced scorecard uitgebreider

besproken.

3.2.2. Financieel perspectief

In het financieel perspectief bekijkt men de onderneming door de bril van de aandeelhouder.

Hoe blijven we aantrekkelijk voor onze aandeelhouders? Aandeelhouders wensen een

financieel gezonde en rendabele onderneming, zowel op korte als op lange termijn.

De scorecard behoudt het financieel perspectief, daar financiële metingen hun waarde hebben

voor het meten van het economisch effect van reeds genomen beslissingen. Zij belichamen

het lange termijndoel van de onderneming en geven aan of de implementatie van de strategie

bijdraagt tot de “bottom-line” verbetering, nl. winstgevendheid en creatie van waarde voor de

onderneming en aandeelhouders.

Prestatie-indicatoren die men hier meestal aanwendt zijn: sales, rendabiliteit van totaal

vermogen (ROI), cash flow, economic value added (EVA), kostreductie en andere klassieke

economische ratio’s.

Financiële metingen moeten echter steeds in lijn zijn met de strategie van de onderneming of

afdeling. Deze strategie is afhankelijk van het stadium waarin de onderneming, afdeling of

specifiek product zich bevindt.

We onderscheiden de 3 volgende stadia [Kaplan&Norton 1997]:

� Groei-fase : streven naar groei van omzet, marktaandeel en productmix

� Consolidatiefase : streven naar kostenverlaging en productiviteitsverbetering

� Oogst-fase : streven naar optimale benutting van activa en investeringen (maximale

cash flow en terugdringen benodigd bedrijfskapitaal)

De financiële doelstelling voor bedrijfseenheden in de drie verschillende stadia lopen dan ook

sterk uiteen.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 11

3.2.3. Klantenperspectief

In het klantenperspectief wordt het verkoopsargument van de organisatie bepaald, en de

gewenste doelgroepen of het marktsegment waarop men wil concurreren.

Volgens Kaplan&Norton [2001] ligt het verkoopsargument of waardepropositie aan de basis

van elke ondernemingsstrategie. Het verkoopsargument is de unieke mix van product, prijs,

service, relatie en imago die een onderneming biedt aan klanten. Het is het uiteindelijke doel

waarop de interne processen en infrastructuur zijn gericht.

De verkoopsargumenten van bedrijven kunnen worden onderverdeeld in 3 categorieën (Figuur

3):

1. Toonaangevende producten (product leadership):

Dit is vooral bij innovatieve bedrijven van toepassing, met als doel om als eerste een

nieuw product of service te leveren. (bvb Intel, Sony)

2. Grondige klantenkennis (customer intimacy):

Hierbij staat de klantenkennis (wie koopt welke producten) centraal. Doel is om meer

en beter dan anderen de klant te bedienen met afgestemde producten en diensten

(bvb Mobil, staalindustrie mbt hoogsterkte stalen en nieuwe toepassingen)

3. Optimale bedrijfsvoering (operational excellence):

Deze bedrijven leveren een combinatie van kwaliteit, prijs en koopgemak die beter is

dan enig ander bedrijf. De prijs-kwaliteitverhouding is optimaal (vb. Dell, McDonalds)

Een succesvol bedrijf munt uit in minstens een van deze dimensies, terwijl het ‘voldoende’

scoort in de andere. Kiezen voor een categorie betekent niet dat de andere verwaarloosd

kunnen worden. Elke categorie heeft een minimumdrempel die, indien niet gehaald, leidt tot

klantenverlies.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 12

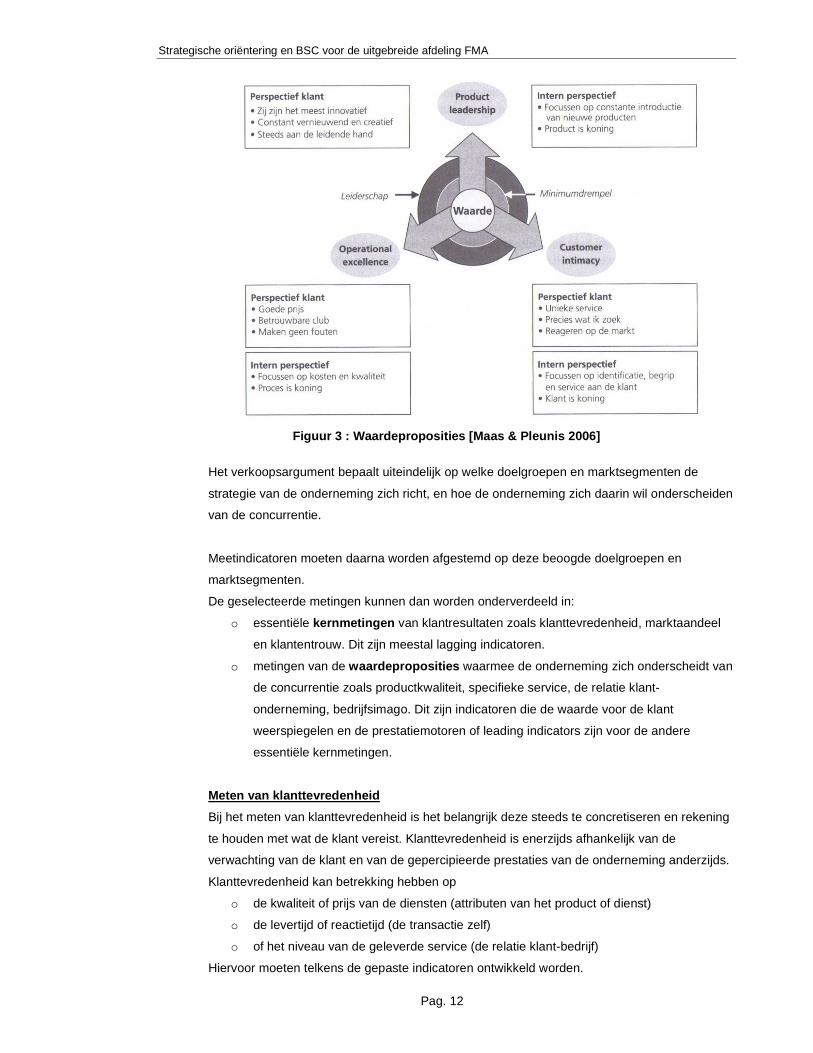

Figuur 3 : Waardeproposities [Maas & Pleunis 2006]

Het verkoopsargument bepaalt uiteindelijk op welke doelgroepen en marktsegmenten de

strategie van de onderneming zich richt, en hoe de onderneming zich daarin wil onderscheiden

van de concurrentie.

Meetindicatoren moeten daarna worden afgestemd op deze beoogde doelgroepen en

marktsegmenten.

De geselecteerde metingen kunnen dan worden onderverdeeld in:

o essentiële kernmetingen van klantresultaten zoals klanttevredenheid, marktaandeel

en klantentrouw. Dit zijn meestal lagging indicatoren.

o metingen van de waardeproposities waarmee de onderneming zich onderscheidt van

de concurrentie zoals productkwaliteit, specifieke service, de relatie klant-

onderneming, bedrijfsimago. Dit zijn indicatoren die de waarde voor de klant

weerspiegelen en de prestatiemotoren of leading indicators zijn voor de andere

essentiële kernmetingen.

Meten van klanttevredenheid

Bij het meten van klanttevredenheid is het belangrijk deze steeds te concretiseren en rekening

te houden met wat de klant vereist. Klanttevredenheid is enerzijds afhankelijk van de

verwachting van de klant en van de gepercipieerde prestaties van de onderneming anderzijds.

Klanttevredenheid kan betrekking hebben op

o de kwaliteit of prijs van de diensten (attributen van het product of dienst)

o de levertijd of reactietijd (de transactie zelf)

o of het niveau van de geleverde service (de relatie klant-bedrijf)

Hiervoor moeten telkens de gepaste indicatoren ontwikkeld worden.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 13

Deze indicatoren kunnen we dan onderverdelen in:

o Objectieve tevredenheid d.m.v. statistieken: vb. aantal klachten, reactietijden

o Subjectieve tevredenheid d.m.v. enquêtes: vb. vragenlijst over de geleverde diensten,

met asymmetrische waarderingsschaal welke periodiek herhaald wordt.

Het is ook wenselijk de meetresultaten telkens terug te koppelen met de klanten.

3.2.4. Interne processen perspectief

Nadat de financiële doelstellingen van de aandeelhouders en die van de klant met al zijn

aspecten van klanttevredenheid zijn gedefinieerd, kan men nu omschrijven welke

bedrijfsprocessen en procedures van essentieel belang zijn om deze doelstellingen te kunnen

realiseren.

Deze processen worden bepaald door

� die processen die de grootste impact hebben op de klanttevredenheid

� de kerncompetenties van de organisatie (bvb kritische technologie) die nodig zijn om

marktleiderschap te behouden

Volgens Kaplan&Norton [2001] worden de activiteiten van een organisatie bepaald door de

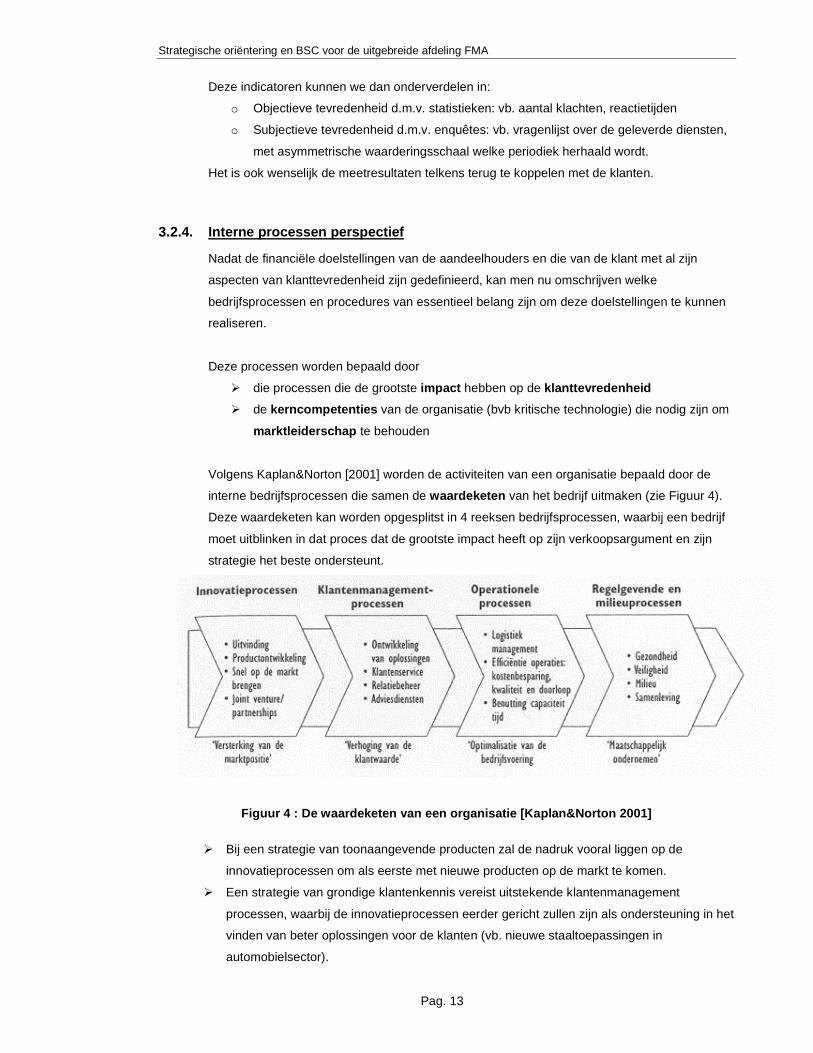

interne bedrijfsprocessen die samen de waardeketen van het bedrijf uitmaken (zie Figuur 4).

Deze waardeketen kan worden opgesplitst in 4 reeksen bedrijfsprocessen, waarbij een bedrijf

moet uitblinken in dat proces dat de grootste impact heeft op zijn verkoopsargument en zijn

strategie het beste ondersteunt.

Figuur 4 : De waardeketen van een organisatie [Kapl an&Norton 2001]

� Bij een strategie van toonaangevende producten zal de nadruk vooral liggen op de

innovatieprocessen om als eerste met nieuwe producten op de markt te komen.

� Een strategie van grondige klantenkennis vereist uitstekende klantenmanagement

processen, waarbij de innovatieprocessen eerder gericht zullen zijn als ondersteuning in het

vinden van beter oplossingen voor de klanten (vb. nieuwe staaltoepassingen in

automobielsector).

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 14

� Een strategie van optimale bedrijfsvoering zal de nadruk vooral leggen op metingen van

efficiëntie, kosten, kwaliteit en doorlooptijd (vb. concurrentie en import uit lageloonlanden).

3.2.5. Leer- en groeiperspectief

Een onderneming moet zich continu kunnen aanpassen aan een wijzigende omgeving en zich

flexibel kunnen opstellen. Volgens Kaplan&Norton [2001] bepaalt het vermogen van een bedrijf

om te leren, zichzelf te verbeteren en te innoveren, op directe wijze de toekomstperspectieven

en de waarde van een bedrijf. De leer- en groeistrategieën vormen als het ware het echte

beginpunt van elke duurzame verandering.

De doelstellingen in het leer- en groeiperspectief leveren de infrastructuur van de organisatie

die nodig is om het leer- en groeiproces te bevorderen en te kunnen groeien en verbeteren op

lange termijn. Dit omvat de kennis en kunde van de werknemers, de systemen, procedures en

technologie die ze gebruiken, en het klimaat waarin ze werken.

Deze kunnen onderverdeeld worden in 3 categorieën [Kaplan&Norton 1997&2001]:

� Menselijk kapitaal = competenties van de medewerker s:

Dit is de strategische kennis en kunde die de medewerkers moeten bezitten om de

strategie en doelstellingen van het bedrijf ten uitvoer te kunnen brengen.

De inzet en het meedenken van de medewerkers worden steeds belangrijker voor het

continu streven naar verbetering. Mogelijke indicatoren zijn tevredenheidgraad en

productiviteit medewerkers, duurzaamheid van de arbeidsrelatie, herscholingsdagen of

functiedekkings-ratio (huidige kwalificaties van de medewerker in relatie tot de

verwachte kwalificaties).

� Informatie kapitaal = capaciteit van informatiesyst emen en technologie

Als medewerkers effectief willen opereren, dienen zij te kunnen beschikken over de

nodige correcte en actuele informatie. Dit betreft alle nodige informatiesystemen,

databases, machines en netwerken nodig om de strategie uit te kunnen voeren.

Een vaak gebruikte indicator is de strategische informatiedekkingsratio (actuele

beschikbare informatie in relatie tot de toekomstig verwachte behoefte aan informatie).

� Organisatie kapitaal = actieklimaat, motivatie , bevoegdheden en afstemming van

de hele organisatie

Competentie en informatie is niet voldoende om als medewerker bij te dragen tot het

succes van de onderneming. Ook de nodige cultuur, motivatie en voldoende vrijheid

om zelfstandig beslissingen te kunnen nemen en te handelen zijn noodzakelijk.

Mogelijke meetindicatoren zijn het aantal aangebrachte (en toegepaste) suggesties of

verbeteringen per werknemer.

Daarnaast moeten de doelstellingen van de verschillende afdelingen of individuen ook

afgestemd zijn op die van de onderneming.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 15

3.2.6. Bijkomend perspectief: Milieu, veiligheid en maatschappij

Hoewel veel ondernemingen voldoende hebben aan deze 4 perspectieven, kan er behoefte

zijn in een bepaalde branche aan één of meer extra perspectieven [Kaplan&Norton 1997].

Voorwaarde is echter dat het factoren betreffen die zichtbaar te maken hebben met het

concurrentievoordeel of marktleiderschap van de onderneming.

Indien bv. milieu of veiligheid een essentieel aspect uitmaken van de strategie van de

onderneming waarop men wil concurreren of meerwaarde scheppen, kan dit als bijkomend

perspectief worden toegevoegd.

Een andere manier kan zijn om deze bijkomende aspecten te integreren door het toevoegen

en invullen van bv de milieu-dimensie in elk van de bestaande perspectieven [Jorissen 1999].

3.2.7. Oorzaak en gevolg relaties

Elke strategie is een samenhangend geheel van veronderstellingen over oorzaak en gevolg

relaties, tussen bepaalde acties of initiatieven en de daaruit volgende verwachte effecten of

resultaten.

Het meetsysteem dient deze (veronderstelde) relaties tussen doelstellingen en metingen in de

vier perspectieven zo expliciet mogelijk weer te geven zodat ze kunnen worden beheerst en

geëvalueerd. Iedere meting in de balanced scorecard is dus een schakel in de keten van

oorzakelijke relaties die de gewenste resultaten van de strategie verbindt met die elementen

die tot die resultaten zullen leiden.

Een goed geconstrueerde scorecard heeft dus een mix van resultaatsmetingen en

achterliggende prestatiemotoren . Prestatiemetingen zonder prestatiemotoren geven niet aan

hoe de gewenste resultaten worden bereikt, noch vroegtijdige aanwijzingen of de gekozen

strategie succesvol is. Omgekeerd kunnen enkel prestatiemotoren wel bepaalde operationele

verbeteringen aangeven (vb. cyclustijd), maar ze tonen niet aan of hiermee een bijdrage wordt

geleverd aan de uiteindelijk strategische (financiële) doelstellingen van de onderneming.

3.2.8. Strategiekaarten

Een strategiekaart voor een balanced scorecard is een hulpmiddel waarmee een organisatie

haar strategie op een coherente, geïntegreerde en systematische manier kan voorstellen.

Ze maakt de veronderstellingen waarop de strategie is gebaseerd, expliciet. [Kaplan&Norton

2001].

Een algemeen schema voor de opbouw van een strategiekaart wordt gegeven in Figuur 5.

Dit schema kan worden gebruikt als uitgangspunt voor het opbouwen van de eigen

strategiemap of om de deugdelijkheid van de scorecards af te toetsen.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 16

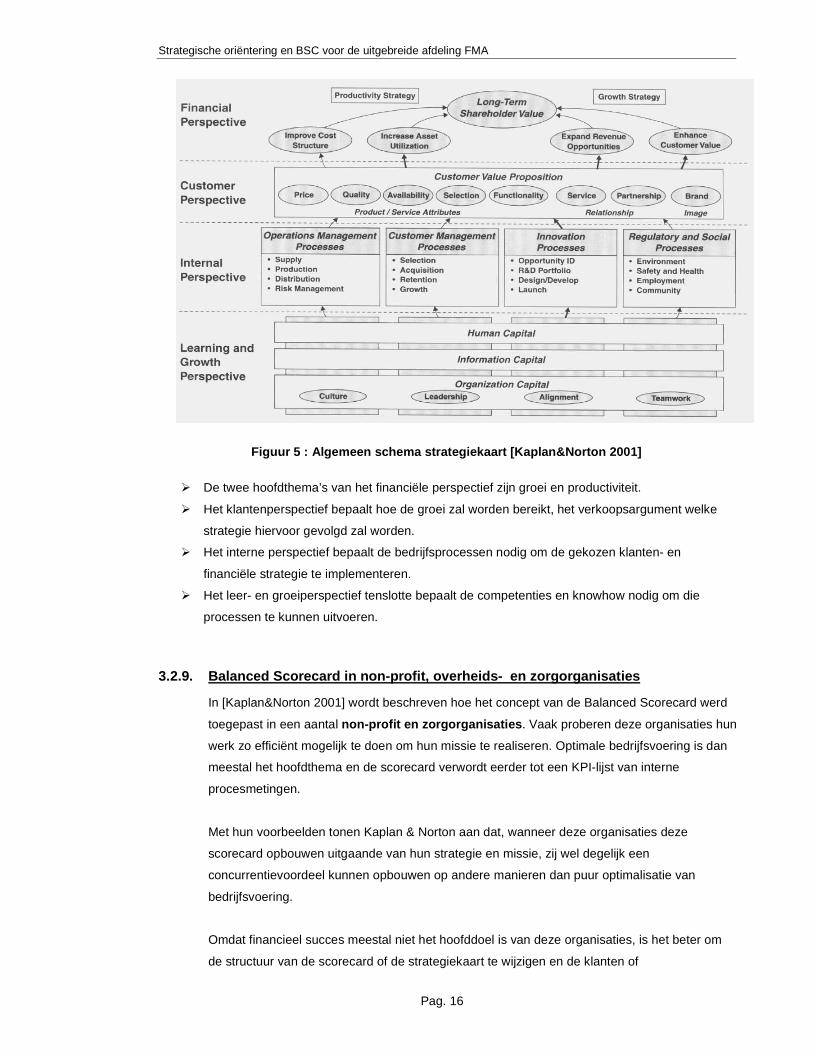

Figuur 5 : Algemeen schema strategiekaart [Kaplan&N orton 2001]

� De twee hoofdthema’s van het financiële perspectief zijn groei en productiviteit.

� Het klantenperspectief bepaalt hoe de groei zal worden bereikt, het verkoopsargument welke

strategie hiervoor gevolgd zal worden.

� Het interne perspectief bepaalt de bedrijfsprocessen nodig om de gekozen klanten- en

financiële strategie te implementeren.

� Het leer- en groeiperspectief tenslotte bepaalt de competenties en knowhow nodig om die

processen te kunnen uitvoeren.

3.2.9. Balanced Scorecard in non-profit, overheids- en zorgorganisaties

In [Kaplan&Norton 2001] wordt beschreven hoe het concept van de Balanced Scorecard werd

toegepast in een aantal non-profit en zorgorganisaties . Vaak proberen deze organisaties hun

werk zo efficiënt mogelijk te doen om hun missie te realiseren. Optimale bedrijfsvoering is dan

meestal het hoofdthema en de scorecard verwordt eerder tot een KPI-lijst van interne

procesmetingen.

Met hun voorbeelden tonen Kaplan & Norton aan dat, wanneer deze organisaties deze

scorecard opbouwen uitgaande van hun strategie en missie, zij wel degelijk een

concurrentievoordeel kunnen opbouwen op andere manieren dan puur optimalisatie van

bedrijfsvoering.

Omdat financieel succes meestal niet het hoofddoel is van deze organisaties, is het beter om

de structuur van de scorecard of de strategiekaart te wijzigen en de klanten of

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 17

belanghebbenden boven aan de hiërarchie te plaatsen. Vaak is de moeilijkheid om juist te

bepalen wie de werkelijke klant is.

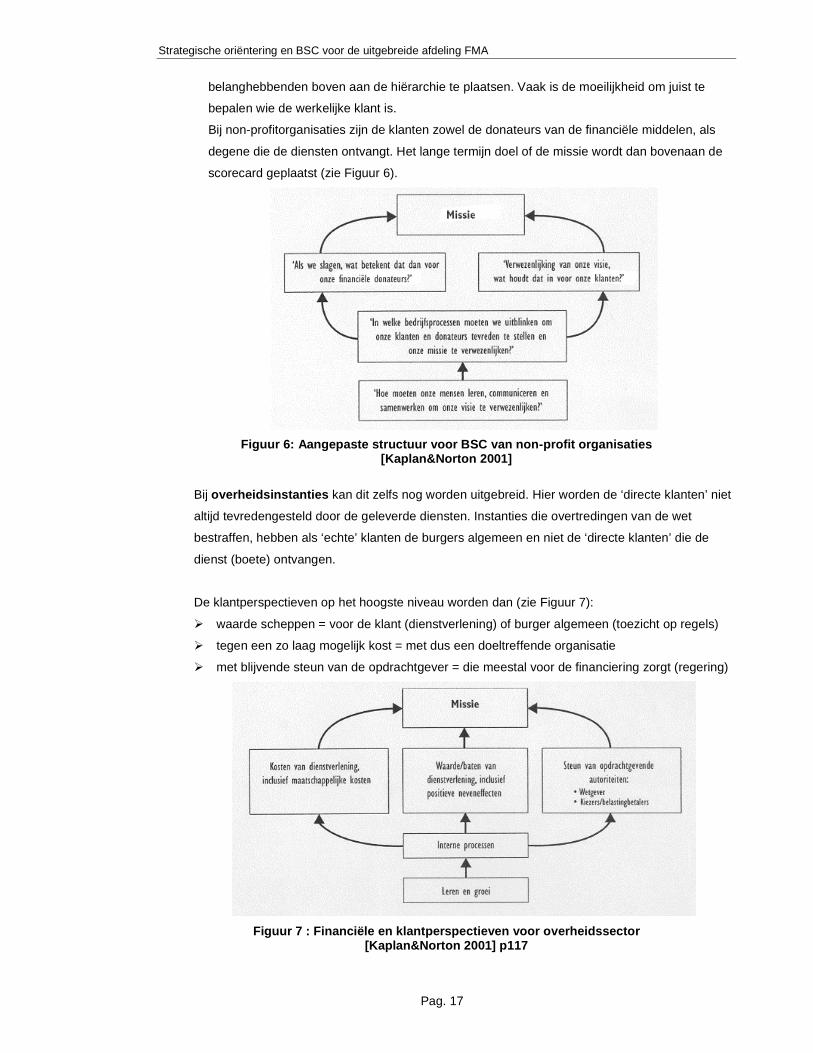

Bij non-profitorganisaties zijn de klanten zowel de donateurs van de financiële middelen, als

degene die de diensten ontvangt. Het lange termijn doel of de missie wordt dan bovenaan de

scorecard geplaatst (zie Figuur 6).

Figuur 6: Aangepaste structuur voor BSC van non-pro fit organisaties [Kaplan&Norton 2001]

Bij overheidsinstanties kan dit zelfs nog worden uitgebreid. Hier worden de ‘directe klanten’ niet

altijd tevredengesteld door de geleverde diensten. Instanties die overtredingen van de wet

bestraffen, hebben als ‘echte’ klanten de burgers algemeen en niet de ‘directe klanten’ die de

dienst (boete) ontvangen.

De klantperspectieven op het hoogste niveau worden dan (zie Figuur 7):

� waarde scheppen = voor de klant (dienstverlening) of burger algemeen (toezicht op regels)

� tegen een zo laag mogelijk kost = met dus een doeltreffende organisatie

� met blijvende steun van de opdrachtgever = die meestal voor de financiering zorgt (regering)

Figuur 7 : Financiële en klantperspectieven voor ov erheidssector [Kaplan&Norton 2001] p117

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 18

3.2.10. Balanced Scorecard als strategisch manageme ntsysteem

Bij de invoering van het concept van de Balanced Scorecard om te komen tot een

gebalanceerd set van meetindicatoren, werd de scorecard ook gepromoot als een volwaardig

strategisch managementsysteem.

De scorecard vertelt namelijk het verhaal van de te volgen strategie. Dit verhaal begint met de

financiële doelstellingen op lange termijn, en verbindt deze met de opeenvolgende acties die

hiervoor nodig zijn op gebieden als financiële procedures, afnemers, interne processen en

uiteindelijk de medewerkers en de gebruikte systemen van de onderneming.

Het prestatiemeetsysteem wordt dus bepaald vanuit de visie en strategie van de onderneming

waarbij de scorecard de opeenvolgende verbanden duidelijk maakt tussen de

resultaatsmetingen en de prestatiemotoren die erachter zitten.

De BSC kan dan gebruikt worden als managementlens voor [Kaplan&Norton 1997]:

� Het toelichten en vertalen van visie en strategie van de onderneming

� De communicatie over de strategische doelstellingen en metingen

� De opmaak, planning en coördinatie van de verschillende strategische initiatieven,

doelstellingen en streefcijfers

� De terugkoppeling van strategische informatie en onderlinge oorzaak-gevolg relaties

(leereffect)

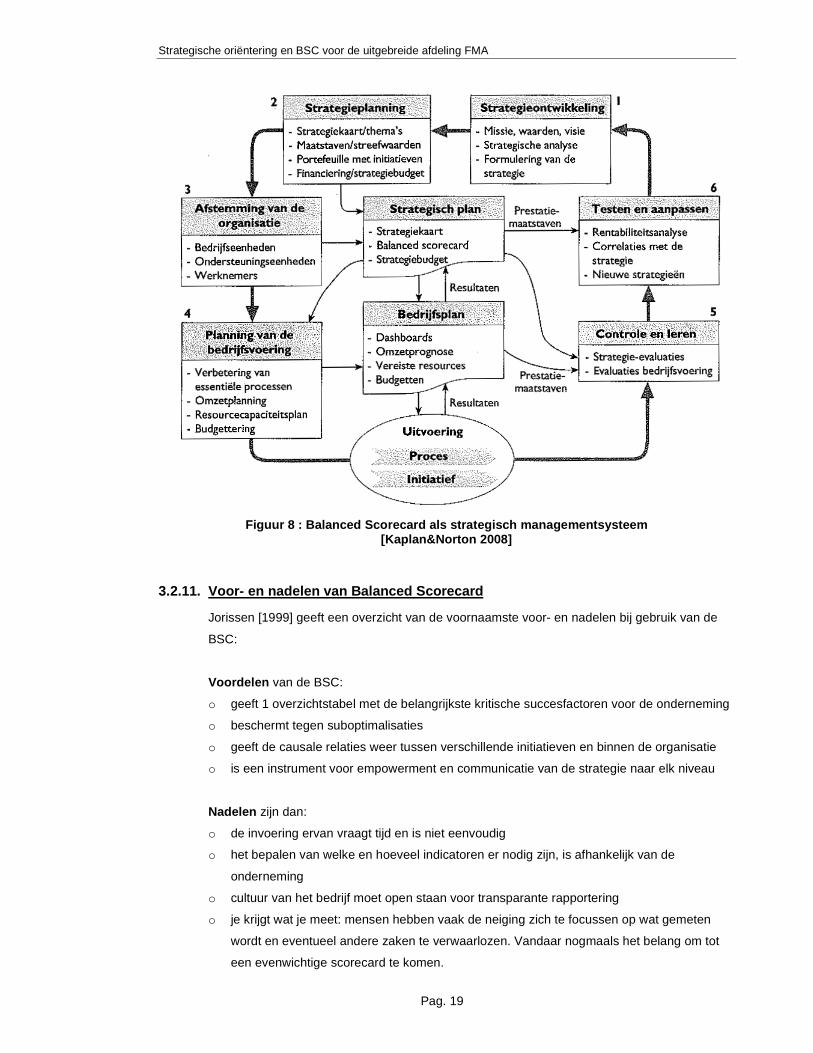

Dit werd door Kaplan & Norton geformuleerd in een structuur voor een volledig en geïntegreerd

managementsysteem, waarin de formulering en planning van de strategie aan de werkelijke

bedrijfsvoering wordt gekoppeld.

Het systeem bestaat uit 6 hoofdassen: (zie Figuur 8)

� Fase 1: ontwikkeling van de strategie door de managers op basis van de missie,

visie en analyse van de organisatie en omgeving (SWOT, PESTEL)

� Fase 2: planning van de strategie d.m.v. strategiekaarten en scorecards, selectie van

maatstaven en streefwaarden

� Fase 3: afstemmen van de organisatie op de geformuleerde strategie en

communicatie naar de medewerkers

� Fase 4: planning van de bedrijfsvoering in functie van de strategie en voorzien van

de nodige budgetten en resources

� Fase 5: evaluatie van de ondernomen bedrijfsvoering, en leren uit problemen

� Fase 6: evaluatie van de strategie en bijsturen waar nodig.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 19

Figuur 8 : Balanced Scorecard als strategisch manag ementsysteem [Kaplan&Norton 2008]

3.2.11. Voor- en nadelen van Balanced Scorecard

Jorissen [1999] geeft een overzicht van de voornaamste voor- en nadelen bij gebruik van de

BSC:

Voordelen van de BSC:

o geeft 1 overzichtstabel met de belangrijkste kritische succesfactoren voor de onderneming

o beschermt tegen suboptimalisaties

o geeft de causale relaties weer tussen verschillende initiatieven en binnen de organisatie

o is een instrument voor empowerment en communicatie van de strategie naar elk niveau

Nadelen zijn dan:

o de invoering ervan vraagt tijd en is niet eenvoudig

o het bepalen van welke en hoeveel indicatoren er nodig zijn, is afhankelijk van de

onderneming

o cultuur van het bedrijf moet open staan voor transparante rapportering

o je krijgt wat je meet: mensen hebben vaak de neiging zich te focussen op wat gemeten

wordt en eventueel andere zaken te verwaarlozen. Vandaar nogmaals het belang om tot

een evenwichtige scorecard te komen.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 20

3.3. EERL methodiek

Een andere methodologie voor het uitwerken van een meetsysteem is ontwikkeld in het

Enterprise Engineering Research Lab (EERL) van Virginia Polytechnic Institute and State

University (Virginia Tech) [VanGoubergen 2000, 2010].

Hiervoor werden een aantal designprincipes opgesteld waaraan ‘effectieve meetsystemen’

moeten voldoen, zoals:

� klaar en duidelijke meetindicatoren, beschreven via een operationele definitie .

� met focus op een beperkt aantal belangrijkste meetindicatoren,

� die ook indicatie geven van toekomstgerichte prestaties (niet enkel over verleden en

heden)

� met indicatoren afgestemd op de missie, visie en strategie van de onderneming,

� die worden aangepast indien de strategie wordt gewijzigd,

� en gebalanceerd zijn over de 4 perspectieven,

� de indicatoren moeten binnen het verantwoordelijkheidsdomein (impact- of

invloedszone) vallen van de gebruiker.

Voor de implementatie van het meetsysteem zijn volgende criteria van toepassing:

� Het meetsysteem moet evenwichtig vertikaal ontplooid worden: top-down doorheen de

organisatie.

� De verschillende meetindicatoren moeten bottom-up worden geaggregeerd of

gecombineerd tot globale meetindicatoren.

� De indicatoren moeten doelgebonden zijn, met duidelijke streefwaarden,

� die visueel en toegankelijk worden voorgesteld aan de gebruiker in functie van de tijd en

trends om het statistisch denken te bevorderen,

� zodat de nodige beslissingen eruit kunnen volgen en acties ondernomen indien nodig

(PDCA cirkel).

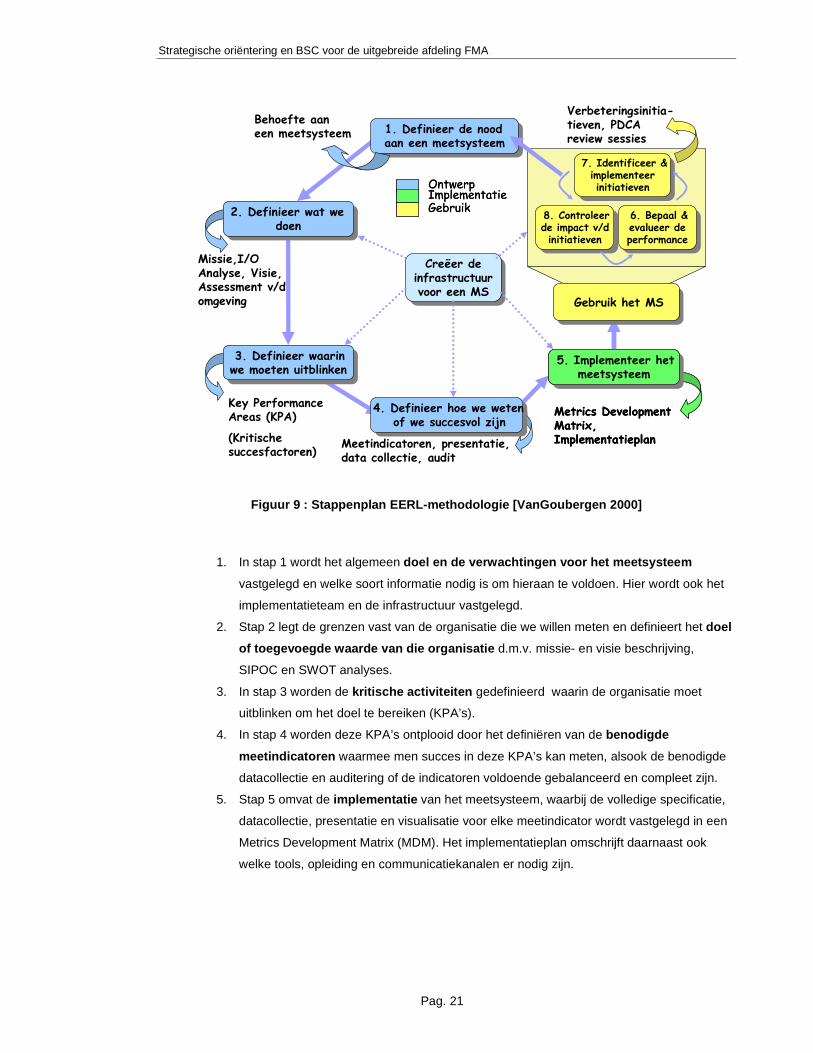

Deze methodologie bestaat uit 8 stappen (figuur Figuur 9)

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 21

1. Definieer de noodaan een meetsysteem

1. Definieer de noodaan een meetsysteem

Creëer deinfrastructuurvoor een MS

Creëer deinfrastructuurvoor een MS

Missie,I/O Analyse, Visie, Assessment v/domgeving

Key Performance Areas (KPA)

(Kritischesuccesfactoren)

Meetindicatoren, presentatie, data collectie, audit

Behoefte aaneen meetsysteem

OntwerpImplementatieGebruik

OntwerpImplementatieGebruik

4. Definieer hoe we wetenof we succesvol zijn

4. Definieer hoe we wetenof we succesvol zijn

2. Definieer wat we doen

2. Definieer wat we doen

3. Definieer waarinwe moeten uitblinken

3. Definieer waarinwe moeten uitblinken

Metrics Development Matrix, Implementatieplan

5. Implementeer hetmeetsysteem

5. Implementeer hetmeetsysteem

Metrics Development Matrix, Implementatieplan

5. Implementeer hetmeetsysteem

5. Implementeer hetmeetsysteem

Gebruik het MSGebruik het MS

Verbeteringsinitia-tieven, PDCA review sessies

6. Bepaal &evalueer deperformance

6. Bepaal &evalueer deperformance

7. Identificeer &implementeerinitiatieven

7. Identificeer &implementeerinitiatieven

8. Controleerde impact v/dinitiatieven

8. Controleerde impact v/dinitiatieven

Figuur 9 : Stappenplan EERL-methodologie [VanGouber gen 2000]

1. In stap 1 wordt het algemeen doel en de verwachtingen voor het meetsysteem

vastgelegd en welke soort informatie nodig is om hieraan te voldoen. Hier wordt ook het

implementatieteam en de infrastructuur vastgelegd.

2. Stap 2 legt de grenzen vast van de organisatie die we willen meten en definieert het doel

of toegevoegde waarde van die organisatie d.m.v. missie- en visie beschrijving,

SIPOC en SWOT analyses.

3. In stap 3 worden de kritische activiteiten gedefinieerd waarin de organisatie moet

uitblinken om het doel te bereiken (KPA’s).

4. In stap 4 worden deze KPA’s ontplooid door het definiëren van de benodigde

meetindicatoren waarmee men succes in deze KPA’s kan meten, alsook de benodigde

datacollectie en auditering of de indicatoren voldoende gebalanceerd en compleet zijn.

5. Stap 5 omvat de implementatie van het meetsysteem, waarbij de volledige specificatie,

datacollectie, presentatie en visualisatie voor elke meetindicator wordt vastgelegd in een

Metrics Development Matrix (MDM). Het implementatieplan omschrijft daarnaast ook

welke tools, opleiding en communicatiekanalen er nodig zijn.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 22

6. Bij het gebruik van het meetsysteem komen we vervolgens in de klassieke PDCA cirkel

terecht, waarbij:

- de meetindicatoren gebruikt worden tijdens de regelmatige Review sessies

- de resultaten worden geëvalueerd en acties of verbeterinitiatieven worden bepaald

- en de impact van de genomen initiatieven wordt gecontroleerd.

Aangezien de EERL-methodiek uitgaat van de KPA’s gedefinieerd volgens de unieke missie en

visie van de organisatie, biedt deze methode volgens de auteurs een grotere flexibiliteit ten

opzichte van de BSC.

De vier kerngebieden van de BSC worden wel gebruikt bij het evalueren van elke meetindicator

achteraf, voor het beoordelen van de juiste balans.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 23

3.4. Conclusie

In de literatuur bestaat er een veelvoud van mogelijke methoden, raamwerken of schema’s om

vanuit de missie, visie en strategie te komen tot een set van meetindicatoren voor de organisatie.

Velen zijn varianten op elkaar, leggen hun eigen accenten, maar zijn meestal wel ergens

gebaseerd op de vier perspectieven van de balanced scorecard om te komen tot een

alomvattend en evenwichtig meetsysteem voor de organisatie.

Het is op basis van de stappen van de EERL methodologie, uitgebreid met de strategiekaarten

zoals voorgesteld door Kaplan en Norton, dat we voor de afdeling FMA hierna een geschikte

Balanced Scorecard en meetsysteem gaan uitwerken.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 24

4. FACILITY MANAGEMENT

4.1. Wat is Facility Management?

De norm EN 15221 Facility Management beschrijft Facility Management als

“de integratie van processen binnen een organisatie, om overeengekomen diensten te

ontwikkelen en in stand te houden, gericht op de ondersteuning en bevordering van de

effectiviteit van het primaire proces .”

Facility Management houdt zich dus bezig met het besturen en beheersen van de

ondersteunende activiteiten ten behoeve van het primaire proces van een organisatie. De

doelstelling is het verzekeren van de beschikbaarheid van de gevraagde facilitaire voorzieningen,

zodat de organisatie de geplande resultaten kan leveren.

Een facilitaire voorziening is te beschouwen als een resource, een bundeling of centralisatie van

gemeenschappelijke activiteiten doorheen het bedrijf. Vanuit alle processen bestaat er een vraag

naar facilitaire voorzieningen en op die manier bevordert Facility Management dus alle activiteiten

die binnen een organisatie worden verricht. Facility Management moet ervoor zorgen dat mensen

zich op hun eigenlijke werk kunnen concentreren, zorgen dat ze er geen oneigenlijke taken bij

hoeven te doen.

Facility Management, of in het Nederlands soms vertaald naar facilitair management, is als het

ware ontstaan uit de integratie van 3 hoofdactiviteiten: beheer van onroerend goed, onderhoud

ervan en diensten [Kincaid 1994]. Op korte tijd is dit echter uitgegroeid tot een volwaardige

bedrijfs- en wetenschappelijke discipline en krijgt het meer en meer zijn plaats als apart

bedrijfsproces.

In de zware industriesector wordt Facility Management echter vaak nog stiefmoederlijk behandeld

en vraagt het nog de nodige tijd om zijn gepaste erkenning te krijgen.

Men kan de verschillende facilitaire diensten ook indelen in 2 hoofdcategorieën:

� hard services : gericht op gebouwen en installaties, zoals bouwkundig onderhoud,

technisch onderhoud van verwarming en verlichting, wegen

� soft services : gericht op de gebruikers, zoals de werkplekinrichting, catering, beveiliging

en schoonmaak, reisgebeuren.

Facility Management is ook emotioneel geladen, daar het rechtstreeks ingrijpt op de

basisbehoeften en verwachtingen van het bedrijf en zijn medewerkers (piramide van Maslow).

Secundaire voorwaarden zoals huisvesting en arbeidsomgeving, worden steeds meer erkend in

hun belang en hun correlatie tot de tevredenheid en productiviteit van de werknemers, en als

manier om zich als bedrijf vooraan te positioneren in de markt en zijn medewerkers aan zich te

binden.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 25

In deze optiek betekent goed Facility Management niet enkel een kost, maar ook een

meerwaarde voor het bedrijf en het primaire proces.

Facility versus Facilities Management :

De termen Facility en Facilities Management worden bij ons nog vaak door elkaar gebruikt, terwijl

ze (zeker in Angelsaksische landen) van origine wel een bepaald accentverschil uitdrukken.

� De benaming Facility Management is ontstaan in de Verenigde Staten waar "facility" eerder

duidt op iets dat wordt gebouwd, geïnstalleerd of gevestigd is. De nadruk ligt meer op het

bouwkundige en technische aspect (van vooral administratieve gebouwen).

� In Groot-Brittannië spreekt men liever van "facilities", dat meer nadruk legt op de diensten en

voorzieningen die gebruikt kunnen worden.

Core versus non-core processen

De activiteiten van Facilities Management situeren zich in de ondersteunende processen. Deze

worden ook vaak de non-core of niet-kerntaken genoemd van een bedrijf.

Wat bepaalt echter of een activiteit non-core is of niet?

� Non-core of niet-kern activiteiten, zijn activiteiten die niet rechtstreeks deel uitmaken van

het primaire proces. Zij werken als ondersteuning van het primaire proces.

� Non-core betekent ook dat deze diensten niet specifiek voor onze industrie bestaan, maar

kunnen geoutsourced worden, en door de markt kunnen worden ingevuld.

� Non-core betekent echter niet dat deze diensten niet nodig zijn. Zonder deze diensten kan

het primaire proces niet blijven functioneren.

4.2. Inhoud van Facility Management

Het facilitair management moet zich dus richten naar het specifieke primaire proces van het

bedrijf of de organisatie. Door deze verscheidenheid in benodigde diensten, grootte van bedrijf en

omgeving, zal er nauwelijks een eenduidig antwoord te geven zijn naar de inhoud van Facility

Management.

Volgens Maas&Pleunis [2006] is Facility Management trouwens ook geen statisch maar een

dynamisch begrip. In zijn relatief korte geschiedenis is het begrip Facility Management reeds

geëvolueerd, door de nieuwe mogelijkheden van technologie en veranderende inzichten. Het

primaire proces heeft tegenwoordig een ander verwachtingspatroon van de ondersteunende

diensten en besteedt taken uit die vijftien jaar geleden nog als taken van het primair proces

werden beschouwd (vb. marketingactiviteiten door callcenters, outsourcing van datacenters, …)

of taken die technisch toen niet haalbaar waren (vb. door ontwikkeling ICT).

De invulling van Facility Management wordt ook nationaal en sectoriaal bepaald. In sommige

landen ligt de nadruk eerder op huisvesting, in andere op diensten. Tussen de sectoren industrie

en de financiële instellingen bestaan ook grote verschillen in voorstelling van inhoud van Facility

Management.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 26

Wel bestaat er overeenstemming over het uitgangspunt dat het er bij Facility Management over

gaat om het primaire proces optimaal te ondersteunen.

4.3. Facilitaire processen

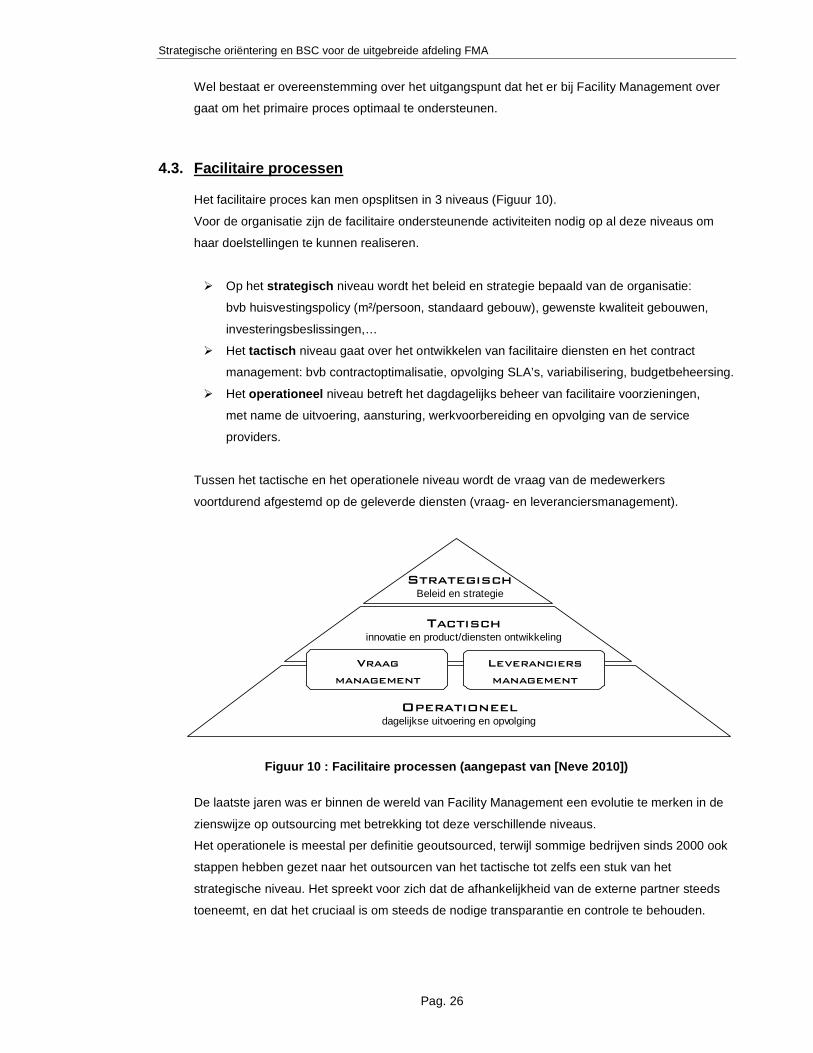

Het facilitaire proces kan men opsplitsen in 3 niveaus (Figuur 10).

Voor de organisatie zijn de facilitaire ondersteunende activiteiten nodig op al deze niveaus om

haar doelstellingen te kunnen realiseren.

� Op het strategisch niveau wordt het beleid en strategie bepaald van de organisatie:

bvb huisvestingspolicy (m²/persoon, standaard gebouw), gewenste kwaliteit gebouwen,

investeringsbeslissingen,…

� Het tactisch niveau gaat over het ontwikkelen van facilitaire diensten en het contract

management: bvb contractoptimalisatie, opvolging SLA’s, variabilisering, budgetbeheersing.

� Het operationeel niveau betreft het dagdagelijks beheer van facilitaire voorzieningen,

met name de uitvoering, aansturing, werkvoorbereiding en opvolging van de service

providers.

Tussen het tactische en het operationele niveau wordt de vraag van de medewerkers

voortdurend afgestemd op de geleverde diensten (vraag- en leveranciersmanagement).

StrategischBeleid en strategie

Tactischinnovatie en product/diensten ontwikkeling

Vraag

management

Leveranciers

management

Operationeeldagelijkse uitvoering en opvolging

Figuur 10 : Facilitaire processen (aangepast van [N eve 2010])

De laatste jaren was er binnen de wereld van Facility Management een evolutie te merken in de

zienswijze op outsourcing met betrekking tot deze verschillende niveaus.

Het operationele is meestal per definitie geoutsourced, terwijl sommige bedrijven sinds 2000 ook

stappen hebben gezet naar het outsourcen van het tactische tot zelfs een stuk van het

strategische niveau. Het spreekt voor zich dat de afhankelijkheid van de externe partner steeds

toeneemt, en dat het cruciaal is om steeds de nodige transparantie en controle te behouden.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 27

4.4. Waarom prestatiemeting in Facility Management?

Zoals voor elke bedrijfsproces is, vanuit het klassieke managementperspectief, een vorm van

prestatiemeting nodig ter ondersteuning van het management beslissingproces en de

dagdagelijkse operaties binnen de facility organisatie zelf.

De prestatiemeting moet hierbij niet enkel focussen op de kosten van het facilitair proces maar

ook op haar bijdrage tot de uiteindelijke doelstellingen van de organisatie. De selectie van deze

prestatie-indicatoren is afhankelijk van de gebruiker (klanten vragen meer output-gerelateerde

indicatoren, leveranciers meer proces-gerelateerd) en van de aard van de organisatie.

Onderzoek toont aan dat meetindicatoren anders worden bekeken voor normale

bedrijfsprocessen dan voor Facility Management. [Lavy et al. 2010].

Specifiek voor Facility Management is prestatiemeting ook nodig en nuttig voor

� het meten van het effect of bijdrage van het Facility Management op de

kernprocessen van het bedrijf, zoals klanttevredenheid en service delivery.

� de verrechtvaardiging van Facility Management als proces richting het hoger

management, daar dit nog te vaak als een pure nodeloze kost wordt aanzien

� de vergelijking tussen verschillende organisaties (benchmarking)

4.5. Indeling meetindicatoren in Facility Managemen t

Door de aard van Facility Management waarbij uiteenlopende activiteiten worden gegroepeerd,

bestaat er een grote variëteit aan zeer uiteenlopende meetindicatoren. In de literatuur vindt men

meerdere publicaties die elk hun aangepaste categorisering van deze meetindicatoren hanteren,

telkens met het doel de veelheid aan mogelijke indicatoren te structureren voor een makkelijkere

toegankelijkheid [Lavy et al. 2010]. Deze lijsten dienen dan als input voor het opstellen van een

eigen meetsysteem.

Deze meetindicatoren kunnen enerzijds worden ingedeeld in [Douglas 1996]:

� Kost gerelateerd : zijn kwantitatief van aard en geven korte termijn feedback

� Niet kost gerelateerd : zijn kwalitatief van aard en geven eerder lange termijn visie.

Anderzijds kan men 4 hoofdassen onderscheiden voor prestatiemeting voor het facilitaire

gebeuren [Sapri 2005, Lavy et al. 2010]:

� Fysisch: gerelateerd aan de conditie van gebouwen zoals structuur, HVAC,

onderhoudbaarheid

� Functioneel: gerelateerd aan gebruikers en de functie van gebouwen zoals ruimte, lay-

out, veiligheid, flexibiliteit

� Financieel: kostgerelateerd zoals kapitaalkost, onderhoudskost, energie, life-cycle kost

� Enquête gebaseerd : gebaseerd op de opinie van respondenten zoals klanttevredenheid

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 28

4.6. Benchmarking in Facility Management

Volgens Sapri & Pitt [2005] is benchmarking ten gronde een methode voor kostreductie. Meer

algemeen definiëren ze benchmarking als

“een continu, systematisch proces voor het vergelijken van de eigen producten, services

en bedrijfsprocessen met die van organisaties die beschouwd worden als zijnde te werken

volgens de best practices, met als doel om de eigen organisatie te verbeteren.”

Volgens Maas&Pleunis [2006] kan men het benchmarkingproces splitsen in twee delen: de

methoden en de metingen.

� Benchmarkmetingen geven inzicht in de kwantitatieve gegevens, het vergelijken van

facilitaire kengetallen ten opzichte van referentieorganisaties.

� Benchmarkmethoden geven meer inzicht in de vraag ‘waarom’, en leidt tot de best

practices die dan in de eigen organisatie kunnen worden geïmplementeerd om te komen tot

verbetering.

In Facility Management in administratieve omgevingen is de term benchmarking als meetsysteem

van financiële of prestatiegebonden kengetallen ondertussen goed ingeburgerd.

In grote productieomgevingen is het echter niet steeds evident om over dezelfde processen of

services te spreken om te kunnen benchmarken tussen verschillende sites of industrieën. Elke

fabrieksomgeving en site heeft zijn eigen geschiedenis en verworvenheden welke vaak een

directe impact hebben op de werkplek, werkomgeving of geleverde facilitaire diensten.

Velen zien benchmarking ook nog als enkel kosten vergelijken, terwijl verschillende andere

aspecten van Facility Management kunnen worden gebenchmarked, zoals ruimtegebruik, de

effectiviteit en kosten van het FM management of de helpdesk.

Meestal wordt het benchmarkingproces echter niet verder gezet om te komen tot het waarom en

te leren van de best practices om de eigen processen te optimaliseren en te vernieuwen.

Ook factoren gerelateerd aan het primaire proces kunnen en moeten worden gebenchmarked

zoals klanttevredenheid, dienstverlening, reactiviteit, …

Volgens Maes&Pleunis [2006] heeft de overdreven aandacht voor kosten de afgelopen jaren in

sommige gevallen geleid tot verschraling van de dienstverlening. In de toekomst zal meer

aandacht nodig zijn voor de toegevoegde waarde die facilitaire organisaties hebben voor het

primaire proces in plaats van enkel te focussen op het minimaliseren van de facilitaire kosten.

Maas&Pleunis wijzen er ook op dat het voor een goede benchmarking van groot belang is om te

kijken naar de inhoud en het prestatieniveau van de facilitaire producten en diensten. Dit wordt

vaak over het hoofd gezien waardoor appels met peren worden vergeleken tussen verschillende

organisaties.

Strategische oriëntering en BSC voor de uitgebreide afdeling FMA

Pag. 29

Het is uiteindelijk nodig om een objectief beeld te krijgen van

� de inhoud en de eenduidigheid van de cijfergegevens

� de verschillen in de kwaliteit, inhoud en voorzieningen van de geleverde diensten,

� de perceptie door de klant van de dienstverlening van de geleverde services

� de gebruiksintensiteit van de voorzieningen.

Ook de verschillen in het specifieke van de organisatie (vb. zware industrie versus