Strategie & Accenten Aandelen

8

Beleggers reageren enthousiast Op een Europese top namen de Europese regeringsleiders vorige week enkele belangrijke nieuwe beslissingen om een antwoord te vinden voor de crisis rond de euro. De beleggers reageerden enthousiast op de genomen beslissingen en stuurden de aandelenkoersen wereldwijd hoger. De Bel 20-index presteerde ook uitstekend en bereikte daarmee zijn hoogste peil van de jongste twee maanden. De beurzen gingen vorige vrijdag echt uit de bol. In Parijs en Frankfurt stegen de koersen met meer dan 4%, in Madrid meer dan 5% en in Milaan meer dan 6%. Tegelijk daalde de rente op Spaanse en Italiaanse overheidsobligaties fors. Het is niet de eerste keer dat de beleggers enthousiast reageren na afloop van een Europese top. Maar in het verleden was het enthousiasme meestal van korte duur. Nu zagen we de aandelenkoersen al ge- leidelijk stijgen in de weken voorafgaand aan de top. De financiële markten beseften dus dat de koersen overdreven sterk waren teruggevallen. De Bel 20-index steeg vorige week met een kleine 4%. Dankzij die sterke prestatie blijft de Brusselse beurs een van de sterkst presterende Europese beurzen van 2012. Sinds begin dit jaar stegen de koersen al met bijna 7%. En dan houden we nog geen rekening met de dividenden. Wereldwijd stegen de aandelen sinds begin dit jaar ook met zowat 7% (uitgedrukt in euro). Geen overdreven hoog cijfer gezien de sterke bedrijfsresultaten. We kijken dan ook uit naar de bekendmaking van de resultaten over het tweede kwartaal. De verwachtingen van de analisten zijn veeleer bescheiden. Er is dus zeker en vast ruimte voor positieve verrassingen. Roularta Arseus Umicore GIMV National Grid Oracle Laatste update van de koersen en de adviezen: 29-06-2012 Recentste advieswijzigingen Roularta van kopen naar houden GIMV van opbouwen naar houden Arseus van kopen naar opbouwen Tessenderlo van houden naar opbouwen Umicore van houden naar opbouwen Randstad van kopen naar opbouwen Strategie Accenten & ... voor het beheer van uw persoonlijk en familiaal vermogen Strategie & Accenten is een uitgave van KBC Bank & Verzekeringen Ze verschijnt tweemaal per maand Nr A13 – 5 juli 2012 Aandelen in dit nummer:

description

Strategie & Accenten is een uitgave van KBC Bank & Verzekeringen. Ze verschijnt tweemaal per maand.

Transcript of Strategie & Accenten Aandelen

Beleggers reageren enthousiastOp een Europese top namen de Europese regeringsleiders vorige week enkele belangrijke nieuwe beslissingen om een antwoord te vinden voor de crisis rond de euro. De beleggers reageerden enthousiast op de genomen beslissingen en stuurden de aandelenkoersen wereldwijd hoger. De Bel 20-index presteerde ook uit stekend en bereikte daarmee zijn hoogste peil van de jongste twee maanden.

De beurzen gingen vorige vrijdag echt uit de bol. In Parijs en Frankfurt stegen de koersen met meer dan 4%, in Madrid meer dan 5% en in Milaan meer dan 6%. Tegelijk daalde de rente op Spaanse en Italiaanse overheidsobligaties fors. Het is niet de eerste keer dat de beleggers enthousiast reageren na afloop van een Europese top. Maar in het verleden was het enthousiasme meestal van korte duur. Nu zagen we de aandelenkoersen al ge-leidelijk stijgen in de weken voorafgaand aan de top. De financiële markten beseften dus dat de koersen overdreven sterk waren teruggevallen.

De Bel 20-index steeg vorige week met een kleine 4%. Dankzij die sterke prestatie blijft de Brusselse beurs een van de sterkst presterende Europese beurzen van 2012. Sinds begin dit jaar stegen de koersen al met bijna 7%. En dan houden we nog geen rekening met de dividenden.

Wereldwijd stegen de aandelen sinds begin dit jaar ook met zowat 7% (uitgedrukt in euro). Geen overdreven hoog cijfer gezien de sterke bedrijfsresultaten. We kijken dan ook uit naar de bekendmaking van de resultaten over het tweede kwartaal. De verwachtingen van de analisten zijn veeleer bescheiden. Er is dus zeker en vast ruimte voor positieve verrassingen.

RoulartaArseusUmicoreGIMVNational GridOracle

Laatste update van de koersen en de adviezen: 29-06-2012

Recentste advieswijzigingenRoularta van kopen naar houden GIMV van opbouwen naar houden

Arseus van kopen naar opbouwen Tessenderlo van houden naar opbouwen

Umicore van houden naar opbouwen Randstad van kopen naar opbouwen

Strategie Accenten& ... voor het beheer van uw persoonlijk en familiaal vermogen

Strategie & Accentenis een uitgave van KBC Bank & Verzekeringen Ze verschijnt tweemaal per maand

Nr A13 – 5 juli 2012

Aandelen in dit nummer:

Activiteiten

•Roularta Media Group is een Belgisch-Franse uitge-verij- en drukkerijconcern. Roularta heeft ook een 50% belang in de Vlaamse Media Maatschappij (VMMa).

Resultaten

•Roularta realiseerde in het eerste kwartaal van 2012 een geconsolideerde omzet van 187,7 miljoen EUR en bleef stabiel ten opzichte van het eerste kwartaal vorig jaar.

•De divisie Printed Media, Internet & Events vertoonde een lichte daling. De reclameomzet uit magazines bleef op niveau. De omzet uit internet steeg met 20% in zowel België als Frankrijk.

•In de divisie Audiovisuele Media stegen de inkomsten met bijna 5%. In het tweede kwartaal zag Roularta de reclameomzet fors dalen. Daarom publiceerde het bedrijf een winstwaarschuwing met de boodschap dat de operationele bedrijfskasstroom 20-25% zou dalen in 2012 ten opzichte van 2011.

Sterktes

•Sterke merkenportefeuille

•Loyale en gefragmenteerde klantenbasis

•Hoge operationele en netto winstmarges

•Schuldenvrije balans en sterke kaspositie

•Dividendrendement van ongeveer 5%

Zwaktes

•Strategie om uit te breiden naar Retail maakt het bedrijf kapitaalintensiever

•M&A deals tot dusver nog niet echt succesvol gebleken

Opinie

We verlagen ons advies naar ‘houden’ om verschillende redenen:

•Forse verlaging van onze verwachtingen ten gevolge van de winstwaarschuwing

•We verwachten druk op de inkomsten uit televisie door de toegenomen concurrentie. Met de komst van de nieuwe Vier en Vijf zenders van mediagroep De Vijver wordt verwacht dat VMMa het moeilijk zal hebben zijn aandeel in de tv-reclamemarkt te behouden

•De snelle toename van het gebruik van smartphones en tablets zoals de iPad versnelt de structurele daling van de verkoop van gedrukte pers.

Alternatieven: Aegon, Barco, Belgacom, Delhaize, Exmar

2007 2008 2009 2010 2011 20120

10

20

30

40

50

60

70

ROULARTA MEDIAMSCI ACWI MEDIA - PRICE INDEXBEL 20 - PRICE INDEX

Source: Thomson Reuters Datastream

Roularta herstructureert en bespaart

Advieswijziging: van kopen naar houdenKoers: 13,70 EURKoersdoel: 25,00 EURSector: Cyclische consumenten-sectoren

Joris Margofinancieel analistKBC Securities

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

29-06-2012 van kopen naar houden

Strategie & Accenten 2

Activiteiten

•Arseus is een multinationale groep van bedrijven die producten, diensten en concepten levert aan professi-onals en instellingen in de gezondheidszorg in Europa, de VS en Brazilië. De hoofdzetel is in België, terwijl de operationele activiteiten worden aangestuurd vanuit Nederland.

Resultaten

•Arseus bevindt zich in een sterke positie om zijn expansiestrategie voort te zetten. Daarenboven gaan we er vanuit dat de sterke organische groeitrend van het eerste kwartaal, met name op de Dental divisie, zal doorgetrokken worden over het tweede kwartaal.

•We verhogen ons koersdoel naar 15 euro per aandeel. Gezien het crisisbestendig profiel en de groeivoor-uitzichten is dit niet te duur. Naar aanleiding van de recente overnamegeruchten is het aandeel evenwel sterk gestegen, daarom hanteren we nu een ‘opbou-wen’-advies.

Sterktes

•Breed gamma aan producten en diensten, met een focus op innovatie en totaaloplossingen

•Een van de weinige professionele spelers in de gezond-heidszorg met een Europese basis

•Het merendeel van de activiteiten is crisisresistent

•Sterk fusie en overname-geschiedenis, eerste stappen op het Amerikaanse continent

Zwaktes

•Relatief weinig operationele integratie

•Hoge schuldgraad

•Dental’s luxeproducten zijn onderhevig aan economi-sche omstandigheden

Opinie

De eerste kwartaalupdate over 2012 toont aan dat Arseus goed op weg is naar een sterk jaar. De organische omzet-groei van 5% in Dental verrast positief. De sterke groei in Corilus kan erop wijzen dat de problemen uit 2011 van de baan zijn. De omzetgroei van 16% over het volledige jaar 2011 lijkt sterk, maar is vooral het gevolg van de overname in Brazilië en de VS, en minder van de organische groei. Vooral in het tweede semester was de groei met 1,2% zwak te noemen.Fagron zette weerom een sterke prestatie neer en kon de operationele winstmarge van 20% behouden. De dental Solutions activiteiten bleven zwak zowel qua omzetvolu-mes als -marges (-27% op operationele winst). Bij Medical heeft de strategische ommezwaai naar producten met ho-gere marge geleid tot een sterke verbetering van de winst-gevendheid. In 2012 zal het stopzetten van de verkoop van bepaalde producten met lagere marge een impact hebben van 2,5 miljoen euro. Arseus heeft als één van de weinigen bewezen dat het crisisresistent is en vormt in tijden van moeilijke macro-economische omstandigheden een veilige haven met degelijke groei-perspectieven.

2008 2009 2010 2011 20122

4

6

8

10

12

14

16

ARSEUS (D)MSCI WORLD H/C EQ/SVS - PRICE INDEXBEL 20 - PRICE INDEX

Source: Thomson Reuters Datastream

Arseus is op weg naar een sterk jaar

Advieswijziging: Van kopen naar opbouwen

Koers: 13,50 EURKoersdoel: 15,00 EURSector: Gezondsheidszorg

Jan De Kerpelfinancieel analist

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

08-08-2011 van opbouwen naar kopen

19-06-2012 van kopen naar opbouwen

Strategie & Accenten 3

Activiteiten

•Umicore heeft zich de laatste jaren met succes omge-vormd van een zink- en kopersmelter tot een mate-riaaltechnologiegroep. Ongeveer de helft van de huidige omzet wordt gehaald uit milieuvriendelijke technologieën zoals materialen voor herlaadbare bat-terijen, zonnecellen en autokatalysatoren alsook uit recyclage van edele metalen.

Resultaten

•De omzet van Umicore steeg in het eerste kwar-taal van 2012 met 11%. De omzet steeg met 18% in de divisie Katalysatoren, met +12% in de divisie Energiematerialen, met +4% in de divisie Performante Materialen en met +8% in de divisie Recyclage. Het bedrijf verwacht voor gans 2012 een recurrente opera-tionele winst van 370 tot 410 miljoen euro, tegenover 416 miljoen in 2011. Hogere opstart- en kwalificatie-kosten en lagere metaalprijzen zullen naar verwachting op de rendabiliteit wegen.

Sterktes

•Sterke marktposities: wereldleider in de recyclage van edele metalen, topspeler in de productie van kathodes voor herlaadbare batterijen en autokatalysatoren

•Significant groeipotentieel in heel wat van de activi-teitsdomeinen waarin Umicore opereert: herlaadbare batterijen, zonnecellen, katalysatoren, recyclage

•Sterke balansstructuur

Zwaktes

•Technische kennis speelt cruciale rol

•Risico op al dan niet gepatenteerde uitvindingen door Umicore’s concurrenten

•Blootstelling aan de auto- en elektronicasector brengt een zekere cycliciteit van de resultaten met zich mee

Opinie

Umicore heeft een sterke marktpositie in een aantal milieuvriendelijke technologieën met zeer significante groeivooruitzichten voor de lange termijn. Voorbeelden: hoogwaardige zonnecellen, herlaadbare batterijen, auto-katalysatoren en de recyclage van edele metalen. Het winstmomentum staat momenteel enigszins onder druk door verhoogde investeringen/opstartkosten die evenwel de groei zullen bestendigen in de komende ja-ren. We geven een opbouwenadvies omwille van het hoge lange termijngroeipotentieel.

2007 2008 2009 2010 2011 20125

10

15

20

25

30

35

40

45

UMICOREMSCI ACWI MATERIALS - PRICE INDEXBEL 20 - PRICE INDEX

Source: Thomson Reuters Datastream

Umicore: veel groeipotentieel op langere termijn

Advieswijziging: van houden naar opbouwen

Koers: 34,91 EURKoersdoel: 39,00 EURSector: Basismaterialen

Wim Hostefinancieel analistKBC Securities

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

04-08-2011 van kopen naar opbouwen

24-04-2012 van opbouwen naar houden

19-06-2012 van houden naar opbouwen

Strategie & Accenten 4

Activiteiten

•Gimv is de grootste investeringsmaatschappij van België en beheert ongeveer 2,1 miljard euro. De groep beschikt over een uitgebreid internationaal netwerk. De kernactiviteiten omvatten schuldfinanciering van uit-koopoperaties, verstrekken van groeikapitaal, financie-ring van opstartbedrijven en infrastructuurprojecten. Gimv is één van de grotere internationale spelers op het vlak van risicokapitaal en behoort tot de top in het buy-out segment in de Benelux.

Resultaten

•Het verlies over het boekjaar 2011/2012 bedroeg 21,9 miljoen EUR. De intrinsieke waarde steeg tot 43,63 per aandeel, terwijl de netto kaspositie gelijk bleef op 183,4 miljoen euro. De desinvesteringen werden gewaardeerd aan 1,9 keer de originele investeringsprijs. Dit bevestigt de conservatieve waardering van de portefeuille.

Sterktes

•Conservatieve waardering van de portefeuille.

•Heeft een betere uitgangspositie en ruimere ervaring dan veel concurrenten in het segment durfkapitaal

•Goed geleide en breed gediversifieerde portefeuille in een breed aantal segmenten van de economie

•Hoog dividendrendement in cash of in aandelen

Zwaktes

•Het klimaat voor overnames is slecht

•Treedt ook op als durfkapitaalverschaffer bij kleinere ondernemingen, wat een duidelijke communicatie met de beleggers niet vereenvoudigt

Opinie

Na de verkoop van Accent Jobs en OGD zit Gimv duidelijk niet stil. De Standaard schreef dat Gimv een healthcare/biomedical fonds zou oprichten met een vuurkracht van 200 miljoen euro, ook al werd dat bericht als voorbarig afgedaan. Wel zeker is dat Gimv een keuzedividend gaat betalen van 2,45 EUR in cash (6% brutorendement) of 1 nieuw aandeel per 17 bestaande accepteert. Dat laatste geeft een korting van 11,8% op de beurskoers en is dus duidelijk interessanter dan cash. Het voordeel van aande-len is dat er meer liquiditeiten in Gimv blijven, wat toelaat meer investeringen te doen dan wanneer er 56 miljoen EUR cash wordt uitgekeerd. De Vlaamse overheid gaat de helft van zijn dividenden in aandelen ontvangen. In af-wachting van het resultaat van de dividendverdeling ver-laagden we ons advies van opbouwen naar houden door de goede prestatie van het aandeel in de aanloop naar de dividenduitkering (29 juli). De huidige korting is met 15% relatief klein geworden, evenals de kans op belangrijke verkopen uit de portefeuille. We behouden wel ons koers-doel van 40 euro.

Alternatieven: Aegon, Barco, Belgacom, Delhaize, Exmar

2007 2008 2009 2010 2011 20125

10

15

20

25

30

35

40

45

50

55

GIMVMSCI ACWI DIV FIN - PRICE INDEXBEL 20 - PRICE INDEX

Source: Thomson Reuters Datastream

Gimv-portefeuille is conservatief gewaardeerd

Advieswijziging: van opbouwen naar houden

Koers: 37,48 EURKoersdoel: 40,00 EURSector: Financiële sectoren

Tom SimontsFinancieel analist

KBC Securities

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

20-06-2012 van opbouwen naar houden

Strategie & Accenten 5

Activiteiten

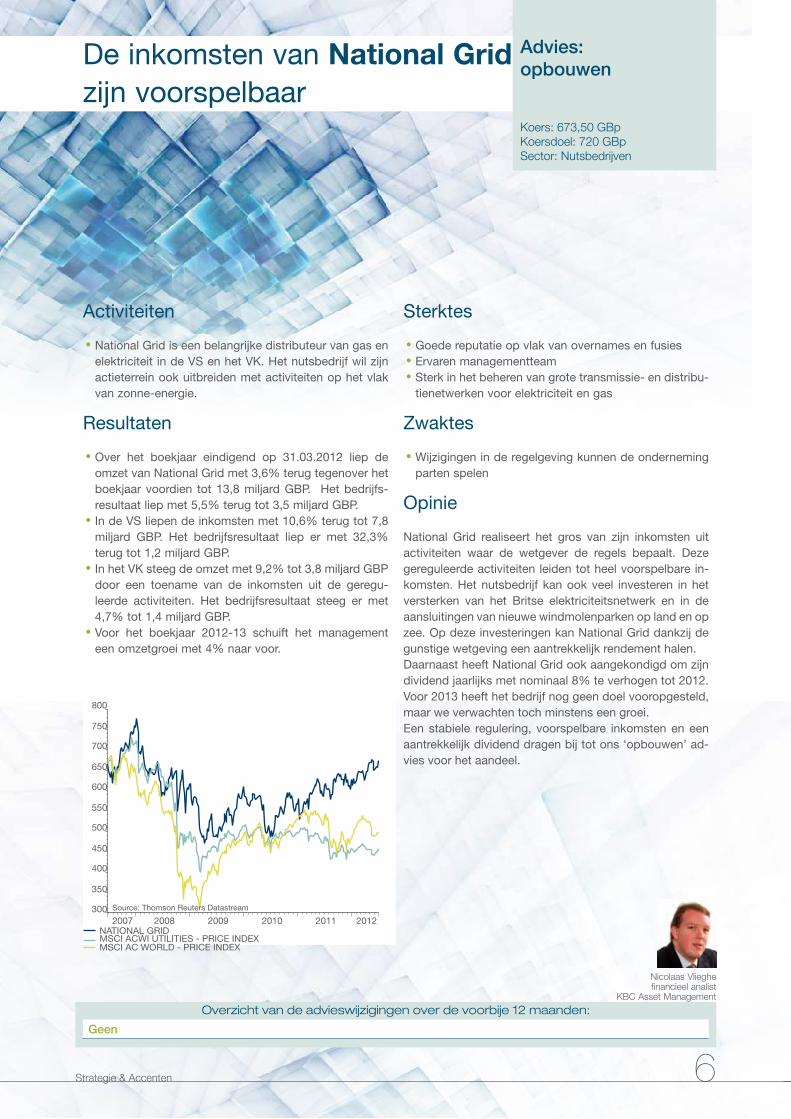

•National Grid is een belangrijke distributeur van gas en elektriciteit in de VS en het VK. Het nutsbedrijf wil zijn actieterrein ook uitbreiden met activiteiten op het vlak van zonne-energie.

Resultaten

•Over het boekjaar eindigend op 31.03.2012 liep de omzet van National Grid met 3,6% terug tegenover het boekjaar voordien tot 13,8 miljard GBP. Het bedrijfs-resultaat liep met 5,5% terug tot 3,5 miljard GBP.

•In de VS liepen de inkomsten met 10,6% terug tot 7,8 miljard GBP. Het bedrijfsresultaat liep er met 32,3% terug tot 1,2 miljard GBP.

•In het VK steeg de omzet met 9,2% tot 3,8 miljard GBP door een toename van de inkomsten uit de geregu-leerde activiteiten. Het bedrijfsresultaat steeg er met 4,7% tot 1,4 miljard GBP.

•Voor het boekjaar 2012-13 schuift het management een omzetgroei met 4% naar voor.

Sterktes

•Goede reputatie op vlak van overnames en fusies

•Ervaren managementteam

•Sterk in het beheren van grote transmissie- en distribu-tienetwerken voor elektriciteit en gas

Zwaktes

•Wijzigingen in de regelgeving kunnen de onderneming parten spelen

Opinie

National Grid realiseert het gros van zijn inkomsten uit activiteiten waar de wetgever de regels bepaalt. Deze gereguleerde activiteiten leiden tot heel voorspelbare in-komsten. Het nutsbedrijf kan ook veel investeren in het versterken van het Britse elektriciteitsnetwerk en in de aansluitingen van nieuwe windmolenparken op land en op zee. Op deze investeringen kan National Grid dankzij de gunstige wetgeving een aantrekkelijk rendement halen.Daarnaast heeft National Grid ook aangekondigd om zijn dividend jaarlijks met nominaal 8% te verhogen tot 2012. Voor 2013 heeft het bedrijf nog geen doel vooropgesteld, maar we verwachten toch minstens een groei.Een stabiele regulering, voorspelbare inkomsten en een aantrekkelijk dividend dragen bij tot ons ‘opbouwen’ ad-vies voor het aandeel.

2007 2008 2009 2010 2011 2012300

350

400

450

500

550

600

650

700

750

800

NATIONAL GRIDMSCI ACWI UTILITIES - PRICE INDEXMSCI AC WORLD - PRICE INDEX

Source: Thomson Reuters Datastream

De inkomsten van National Grid zijn voorspelbaar

Advies: opbouwen

Koers: 673,50 GBpKoersdoel: 720 GBpSector: Nutsbedrijven

Nicolaas Vlieghefinancieel analist

KBC Asset Management

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

Geen

Strategie & Accenten 6

Activiteiten

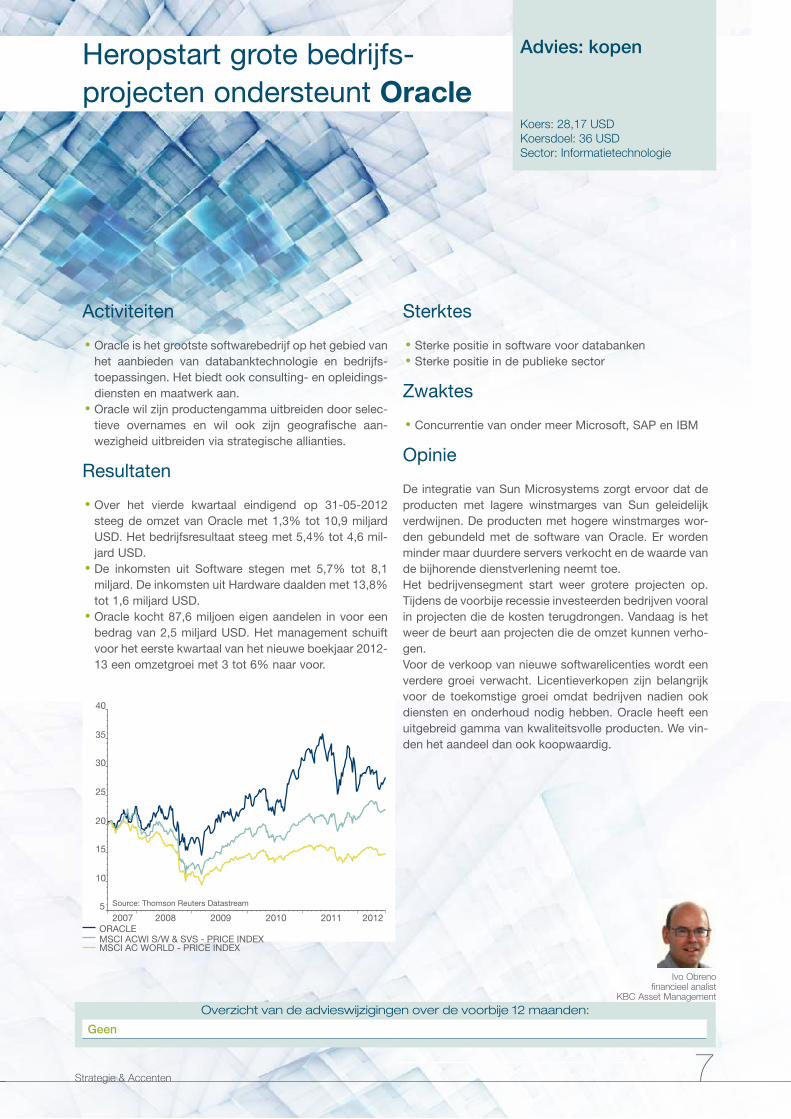

•Oracle is het grootste softwarebedrijf op het gebied van het aanbieden van databanktechnologie en bedrijfs-toepassingen. Het biedt ook consulting- en opleidings-diensten en maatwerk aan.

•Oracle wil zijn productengamma uitbreiden door selec-tieve overnames en wil ook zijn geografische aan-wezigheid uitbreiden via strategische allianties.

Resultaten

•Over het vierde kwartaal eindigend op 31-05-2012 steeg de omzet van Oracle met 1,3% tot 10,9 miljard USD. Het bedrijfsresultaat steeg met 5,4% tot 4,6 mil-jard USD.

•De inkomsten uit Software stegen met 5,7% tot 8,1 miljard. De inkomsten uit Hardware daalden met 13,8% tot 1,6 miljard USD.

•Oracle kocht 87,6 miljoen eigen aandelen in voor een bedrag van 2,5 miljard USD. Het management schuift voor het eerste kwartaal van het nieuwe boekjaar 2012-13 een omzetgroei met 3 tot 6% naar voor.

Sterktes

•Sterke positie in software voor databanken

•Sterke positie in de publieke sector

Zwaktes

•Concurrentie van onder meer Microsoft, SAP en IBM

Opinie

De integratie van Sun Microsystems zorgt ervoor dat de producten met lagere winstmarges van Sun geleidelijk verdwijnen. De producten met hogere winstmarges wor-den gebundeld met de software van Oracle. Er worden minder maar duurdere servers verkocht en de waarde van de bijhorende dienstverlening neemt toe.Het bedrijvensegment start weer grotere projecten op. Tijdens de voorbije recessie investeerden bedrijven vooral in projecten die de kosten terugdrongen. Vandaag is het weer de beurt aan projecten die de omzet kunnen verho-gen. Voor de verkoop van nieuwe softwarelicenties wordt een verdere groei verwacht. Licentieverkopen zijn belangrijk voor de toekomstige groei omdat bedrijven nadien ook diensten en onderhoud nodig hebben. Oracle heeft een uitgebreid gamma van kwaliteitsvolle producten. We vin-den het aandeel dan ook koopwaardig.

2007 2008 2009 2010 2011 20125

10

15

20

25

30

35

40

ORACLEMSCI ACWI S/W & SVS - PRICE INDEXMSCI AC WORLD - PRICE INDEX

Source: Thomson Reuters Datastream

Heropstart grote bedrijfs-projecten ondersteunt Oracle

Advies: kopen

Koers: 28,17 USDKoersdoel: 36 USDSector: Informatietechnologie

Ivo Obrenofinancieel analist

KBC Asset Management

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

Geen

Strategie & Accenten 7

JA SO ND JF MA MJ70

75

80

85

90

95

100

105

110

EURO STOXX 50 - PRICE INDEXS&P 500 COMPOSITE - PRICE INDEX

70

75

80

85

90

95

100

105

110

Source: Thomson Reuters Datastream JA SO ND JF MA MJ

0

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

EMU BENCHMARK 10 YR. DS GOVT. INDEX - RED. YIELDUS BENCHMARK 10 YEAR DS GOVT. INDEX - RED. YIELD

0

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

Source: Thomson Reuters Datastream

2007 2008 2009 2010

1500

2000

2500

3000

3500

4000

4500

4750

BEL 20 - PRICE INDEXJF MA MJ JA SO ND JF MA MJ

1500

2000

2500

3000

3500

4000

4500

4750

Source: Thomson Reuters Datastream

Ontwikkeling van de BEL20 – index

ObligatiemarktenTienjaarsrente in EURTienjaarsrente in USD

Aandelenmarkten Koers-winstverhouding dividendrendement (%)EMU 8,53 4,25VS 12,22 2,38

Markten in beeld

WWWMeer info op: www.kbc.be/beleggers

Volgend nummer verschijnt op 19 juli 2012

Briefwisseling aan:KBC BANK NV, KBC Asset Management, Havenlaan 6, 1080 Brussel

Strategie & Accenten is een publicatie van KBC Asset Management NV (KBC AM). Voor de gegevens die dienen als uitgangspunt voor de projecties, scenario’s, prognoses en richtkoersen wordt een beroep gedaan op betrouwbare bronnen en eigen onderzoek. Deze aanbeveling valt niet onder de noemer ‘onderzoek op beleggingsgebied’ zoals bedoeld in het koninklijk besluit van 3 juni 2007 dat de voorschriften bevat ter bevordering van de onafhan-kelijkheid van onderzoek op beleggingsgebied en valt bijgevolg onder de wettelijke omschrijving van publicitaire mededeling. De fondsbeheerders van KBC AM kunnen vóór de verspreiding van deze aanbeveling handelen in de besproken aandelen. De artikelen in de publicatie vormen op zich geen gepersonaliseerd beleggingsadvies. De belegger dient zelf nog, best in samenspraak met zijn adviseur Sparen en Beleggen of relatiebeheerder, na te gaan of de besproken activa passen bij zijn persoonlijk risicoprofiel en zijn concrete beleggingsportefeuille. KBC AM noch enige andere vennootschap van de KBC-groep kan aansprakelijk worden gesteld voor de eventuele onjuistheid of onvolledigheid van de gegevens.

Verantwoordelijke uitgever / hoofdredacteur:Alex Wolfers, Product & knowledge management KBC AM / Christiaan De Moor

Feiten versus andere informatie met betrekking tot beursgenoteerde bedrijven:Voor de beursgenoteerde bedrijven die in deze publicatie vermeld worden, publiceert KBC AM een aandelenfiche op zijn website. Deze aandelenfiche bestaat enerzijds uit puur feitelijke informatie en anderzijds uit de mening van de analist over dat bedrijf. Die laatste tekstgedeelten hebben een gekleurde achtergrond.

Frequentie van de advieswijzigingenDe analisten van KBC Asset Management volgen de gebeurtenissen in de financiële wereld op de voet. Het aandelenadvies is een conclusie van een zorgvuldige afweging van drie dimensies: het aandeel zelf, de sector waartoe het bedrijf behoort en de regio waarin het gevestigd is. Elke wijziging in één van die drie componenten kan aanleiding geven tot een advieswijziging.

De adviesmethodiekEen uitvoerig omschrijving van onze adviesmethodiek staat in de editie van Strategie & Accenten nummer A01 van 6 januari 2011. Deze editie is raadpleegbaar op www.kbcam.be/aandelen/adviesmethodiek. Een exemplaar van deze brochure is ook verkrijgbaar in elk KBC-kantoor.

Voor een aantal essentiële elementen van deze beleggingsaanbeveling, die wegens plaatsgebrek niet in deze fiche zijn opgenomen, kunt u de “Algemene richtlijnen m.b.t. de beleggingsaanbevelingen van KBC Asset Management” raadplegen op www.kbcam.be/aandelen.

Gebruikte foto’s: www.shutterstock.com