Scriptie 2006 De Raes Sofie -...

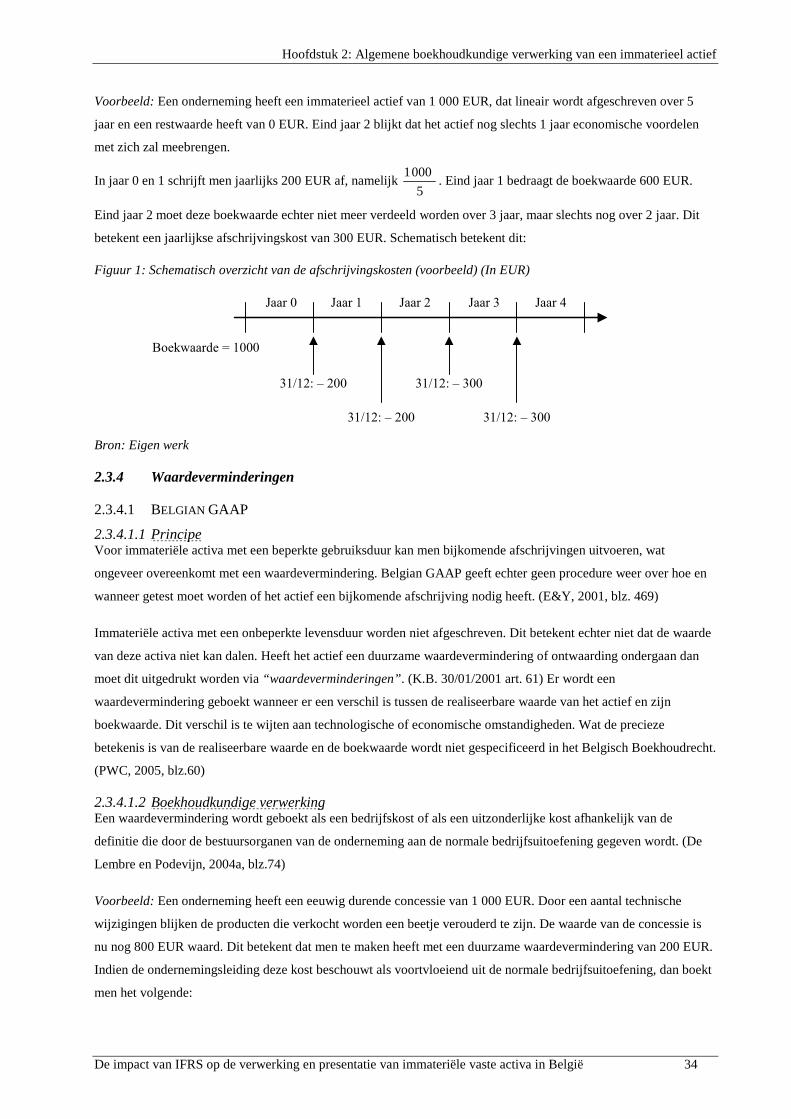

172

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2005 – 2006 Scriptie voorgedragen tot het bekomen van de graad van licentiaat in de toegepaste economische wetenschappen Sofie De Raes onder leiding van Prof. Dr. E. De Lembre DE IMPACT VAN IFRS OP DE VERWERKING EN PRESENTATIE VAN IMMATERIËLE VASTE ACTIVA IN BELGIË

Transcript of Scriptie 2006 De Raes Sofie -...

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2005 – 2006

Scriptie voorgedragen tot het bekomen van de graad van

licentiaat in de toegepaste economische wetenschappen

Sofie De Raes

onder leiding van

Prof. Dr. E. De Lembre

DE IMPACT VAN IFRS OP DE VERWERKING EN PRESENTATIE VAN

IMMATERIËLE VASTE ACTIVA IN BELGIË

Ondergetekende, Sofie De Raes, bevestigt hierbij dat onderhavige scriptie wel mag worden geraadpleegd en vrij mag worden gefotokopieerd. Bij het citeren moet steeds de titel en de auteur van de scriptie worden vermeld.

Sofie De Raes

Woord vooraf

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België I

WOORD VOORAF

Het schrijven van deze scriptie is in feite de kroon op mijn vierjarige opleiding toegepaste economische

wetenschappen en is tot stand gekomen dankzij de hulp van velen. In dit woord vooraf zou ik dan ook graag een

aantal mensen willen bedanken voor hun hulp en steun.

Vooreerst zou ik mevr. Sadi Podevijn willen bedanken voor haar nuttige adviezen, interessante opmerkingen en

deskundige begeleiding tijdens het uitwerken van deze scriptie. Ik wil haar daarenboven ook bedanken voor het ter

beschikking stellen van haar tijd voor het lezen van dit werk en het beantwoorden van mijn vragen.

Vervolgens gaat mijn oprechte dank uit naar dhr. Jean Pierre Dejaeghere, dhr. Mark Lauwers, dhr. Bart Huysentruyt,

dhr. Hans Ooms en mevr. Kristien De Raedt voor hun medewerking aan het empirisch onderzoek.

Eveneens wil ik dhr. Steven Pot, mijn ouders en mijn vriend bedanken voor het nalezen van deze scriptie en voor

hun morele steun.

Sofie De Raes

April 2006

Inhoudsopgave

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België II

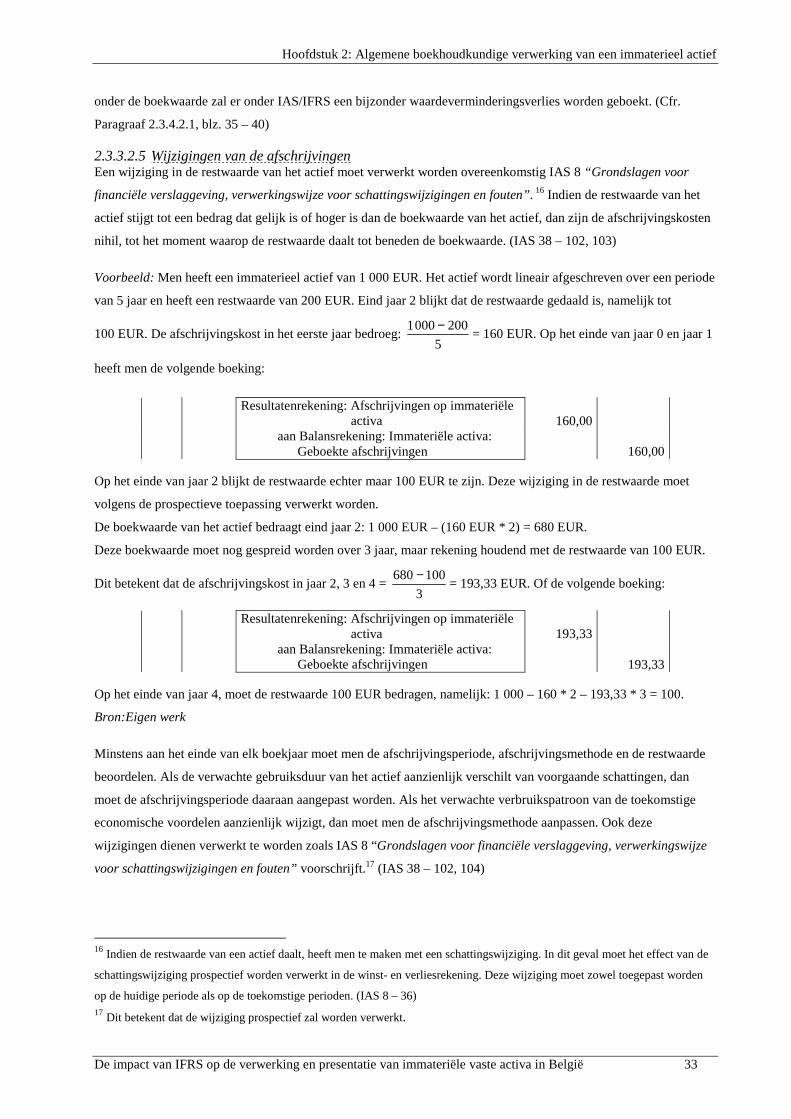

INHOUDSOPGAVE

Woord vooraf ...........................................................................................................................................................I

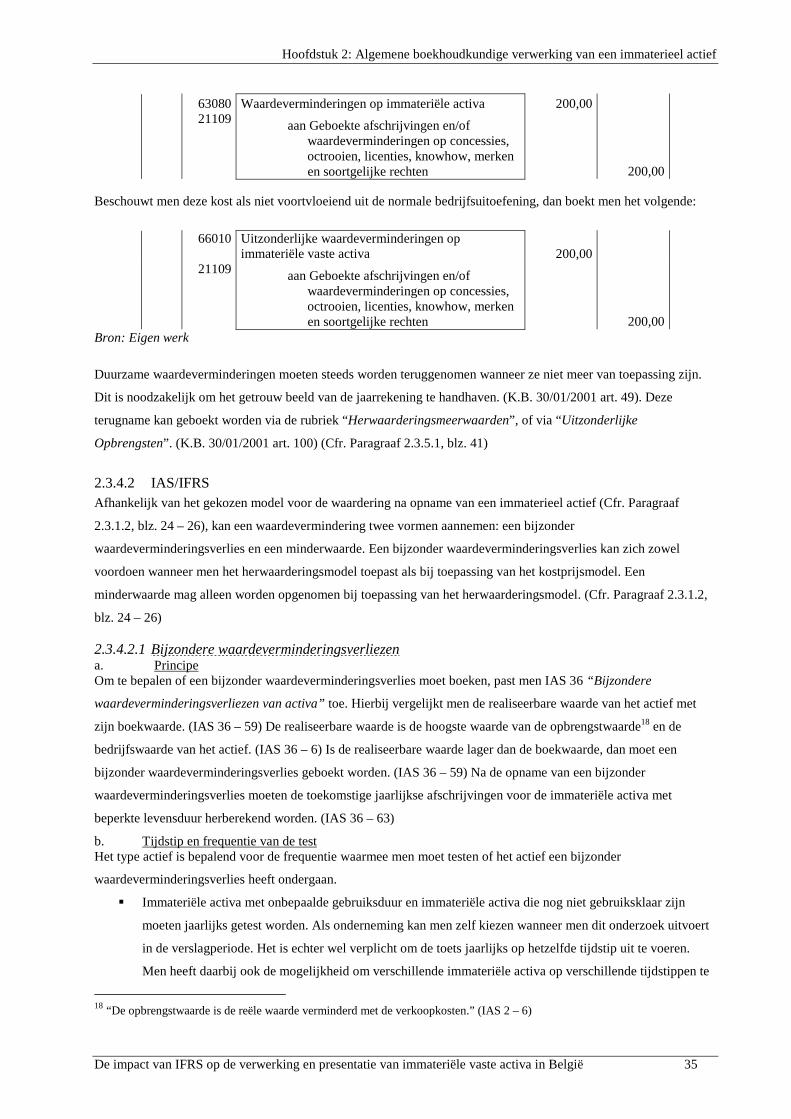

Inhoudsopgave ......................................................................................................................................................... II

Lijst van gebruikte afkortingen ...............................................................................................................................VI

Lijst van tabellen..................................................................................................................................................... VII

Lijst van figuren .....................................................................................................................................................VIII

Hoofdstuk 0 Inleiding........................................................................................................................................... 1

Hoofdstuk 1 Wat is een immaterieel actief?....................................................................................................... 3

1.1 Definitie............................................................................................................................................3

1.1.1 Belgian GAAP.................................................................................................................................. 3

1.1.2 IAS/IFRS.......................................................................................................................................... 5

1.2 Opname ............................................................................................................................................ 7

1.2.1 Belgian GAAP.................................................................................................................................. 7

1.2.2 IAS/IFRS.......................................................................................................................................... 7

1.3 Voorbeelden van immateriële activa ................................................................................................ 8

1.4 Literatuur .......................................................................................................................................... 9

Hoofdstuk 2 Algemene boekhoudkundige verwerking van een immaterieel actief...................................... 10

2.1 Eerste opname van een immaterieel actief ..................................................................................... 10

2.1.1 Afzonderlijke verwerving............................................................................................................... 10

2.1.2 Verwerving als onderdeel van een bedrijfscombinatie................................................................... 14

2.1.3 Verwerving via overheidssubsidies ................................................................................................ 15

2.1.4 Ruil van activa................................................................................................................................ 17

2.1.5 Intern gegenereerde goodwill ......................................................................................................... 18

2.1.6 Intern gegenereerde immateriële activa.......................................................................................... 19

2.1.7 Vooruitbetalingen........................................................................................................................... 20

2.1.8 Opname van een last....................................................................................................................... 21

2.1.9 Geleasede immateriële activa ........................................................................................................ 22

2.2 Latere uitgaven ............................................................................................................................... 23

2.2.1 Belgian GAAP................................................................................................................................ 23

2.2.2 IAS/IFRS........................................................................................................................................ 24

2.3 Waardering na opname................................................................................................................... 24

2.3.1 Algemeen........................................................................................................................................ 24

2.3.2 Gebruiksduur .................................................................................................................................. 26

2.3.3 Afschrijvingen ................................................................................................................................ 27

2.3.4 Waardeverminderingen .................................................................................................................. 34

2.3.5 Waardestijgingen............................................................................................................................ 41

2.4 Buitengebruikstelling en vervreemding.......................................................................................... 43

2.4.1 Belgian GAAP................................................................................................................................ 43

2.4.2 IAS/IFRS........................................................................................................................................ 45

Inhoudsopgave

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België III

2.5 Immateriële activa aangehouden voor verkoop .............................................................................. 47

2.5.1 Belgian GAAP................................................................................................................................ 47

2.5.2 IAS/IFRS........................................................................................................................................ 47

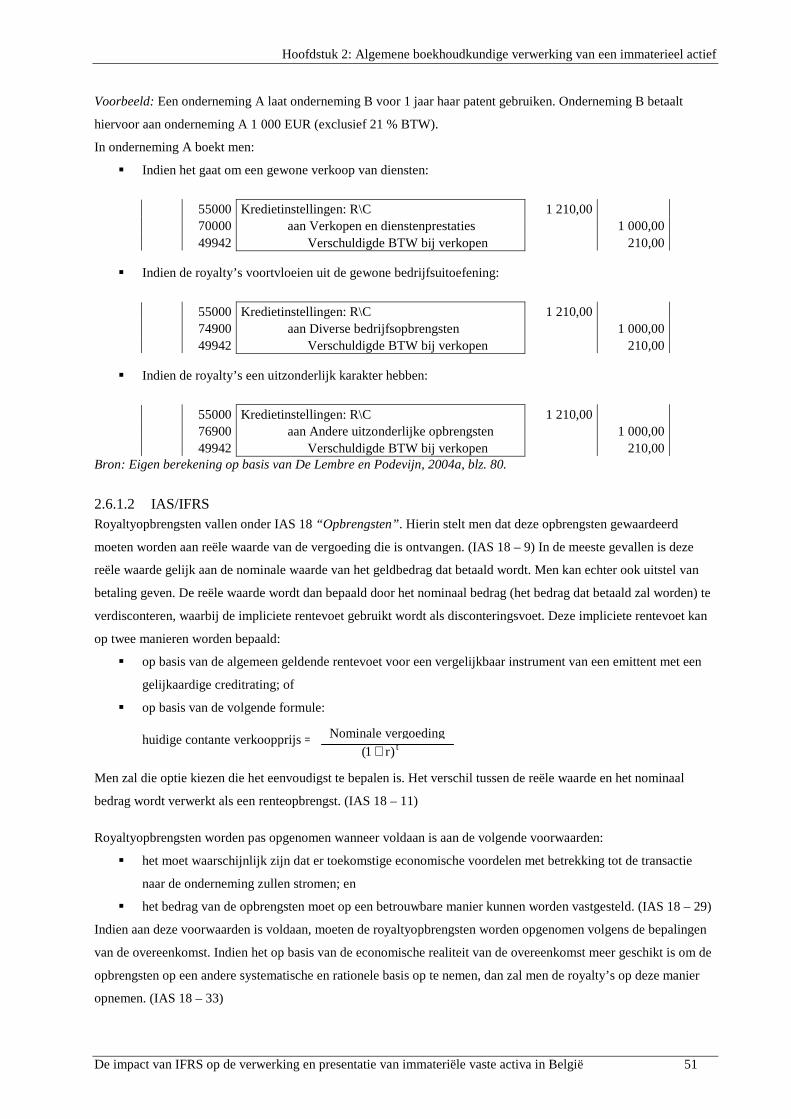

2.6 Royalty’s ........................................................................................................................................ 50

2.6.1 Royaltyopbrengsten........................................................................................................................ 50

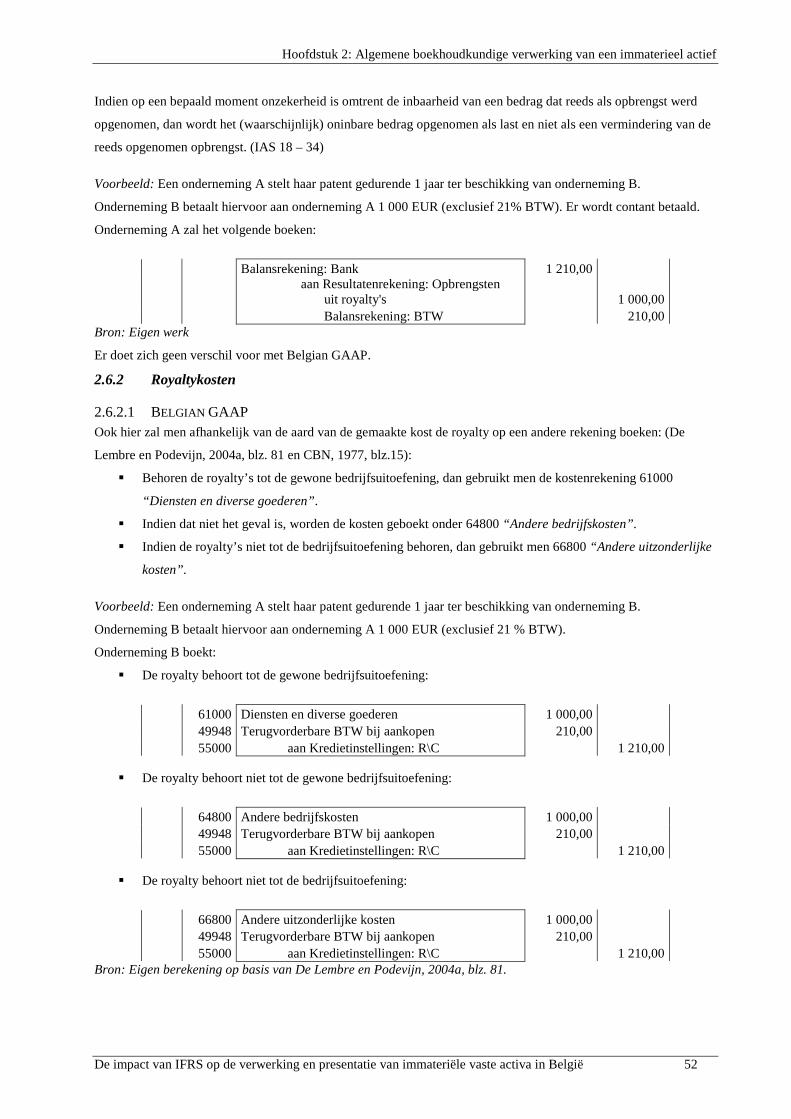

2.6.2 Royaltykosten................................................................................................................................. 52

2.7 Presentatie van de immateriële activa in de balans......................................................................... 53

2.7.1 Belgian GAAP................................................................................................................................ 53

2.7.2 IAS/IFRS........................................................................................................................................ 53

Hoofdstuk 3 Onderzoek en Ontwikkeling ........................................................................................................ 54

3.1 Definitie.......................................................................................................................................... 54

3.1.1 Belgian GAAP................................................................................................................................ 54

3.1.2 IAS/IFRS........................................................................................................................................ 55

3.2 Boekhoudkundige verwerking van de uitgaven voor onderzoek en ontwikkeling .........................55

3.2.1 Onderzoek en ontwikkeling aangekocht bij derden........................................................................ 55

3.2.2 Onderzoek en ontwikkeling vervaardigd door eigen werken ......................................................... 56

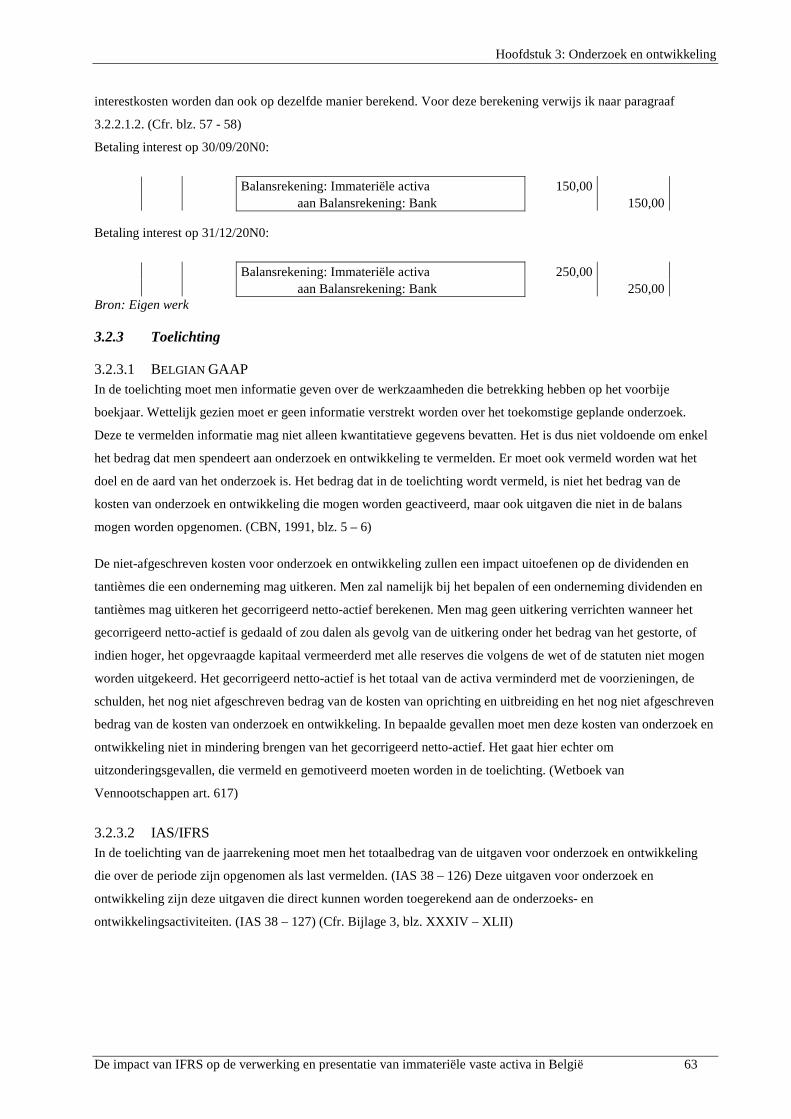

3.2.3 Toelichting...................................................................................................................................... 63

3.3 Uitgaven verbonden aan het ontwikkelen van software ................................................................. 64

3.3.1 Belgian GAAP................................................................................................................................ 64

3.3.2 IAS/IFRS........................................................................................................................................ 65

3.4 Uitgaven verbonden aan het ontwikkelen van een website ............................................................ 66

3.4.1 Belgian GAAP................................................................................................................................ 66

3.4.2 IAS/IFRS........................................................................................................................................ 66

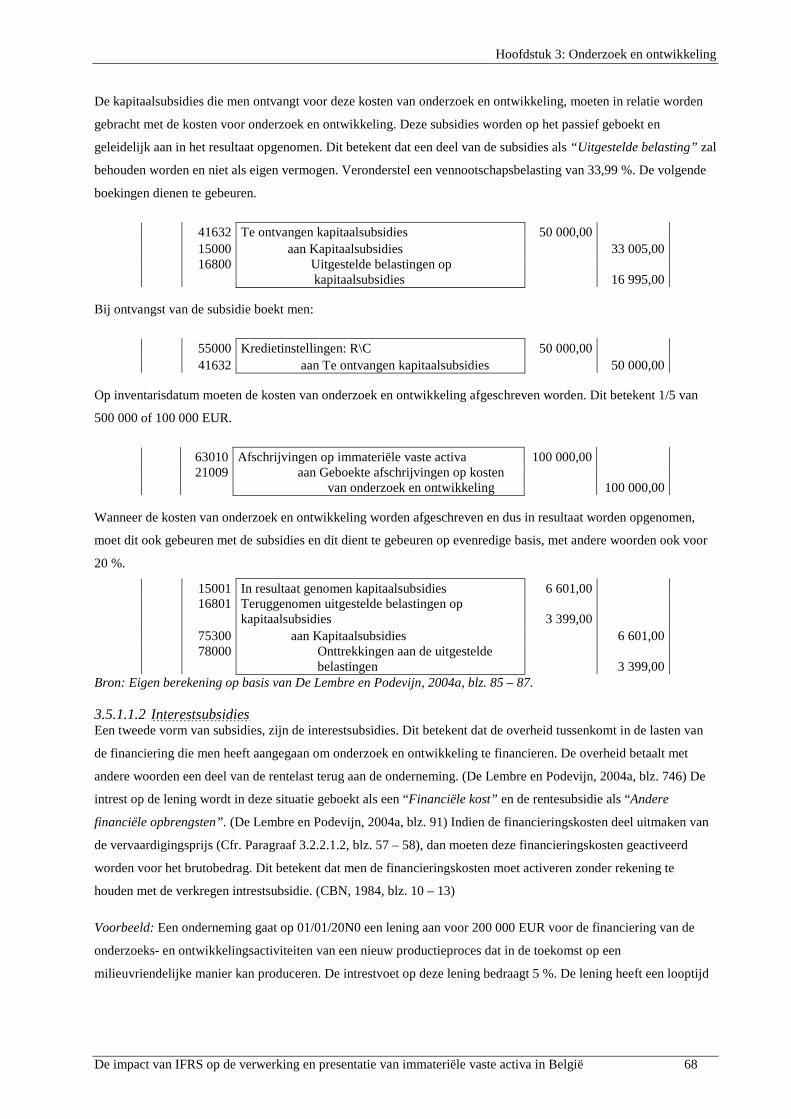

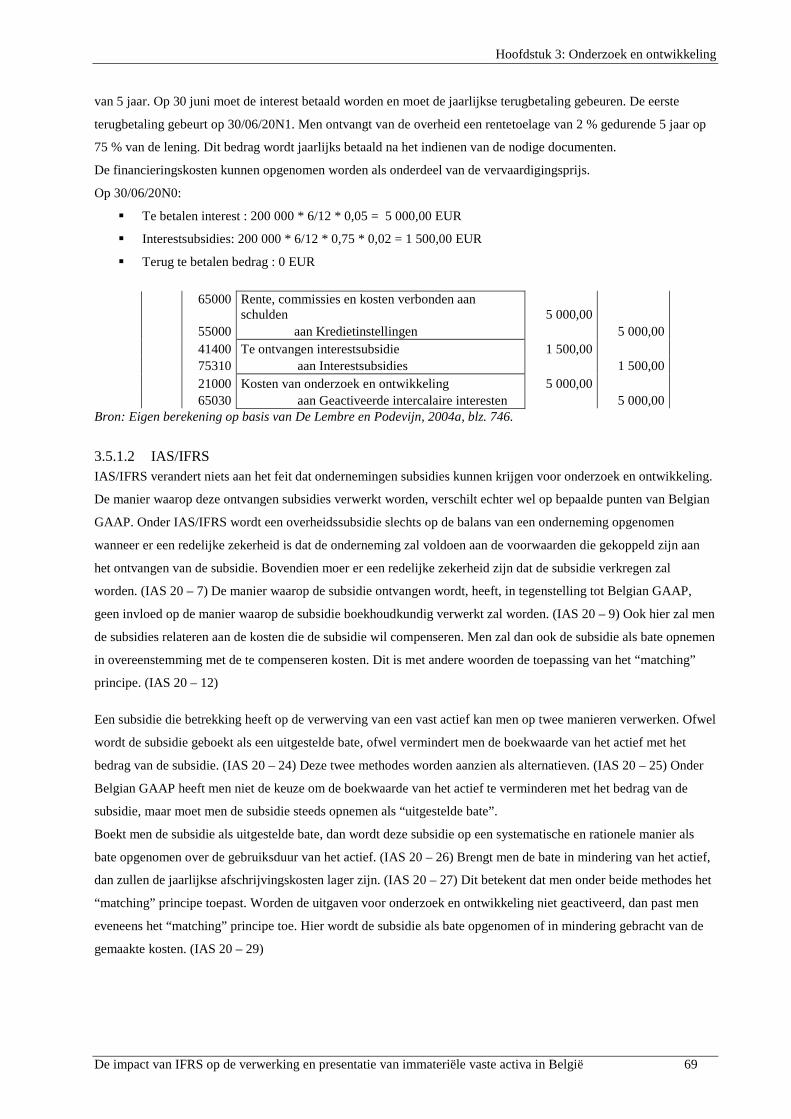

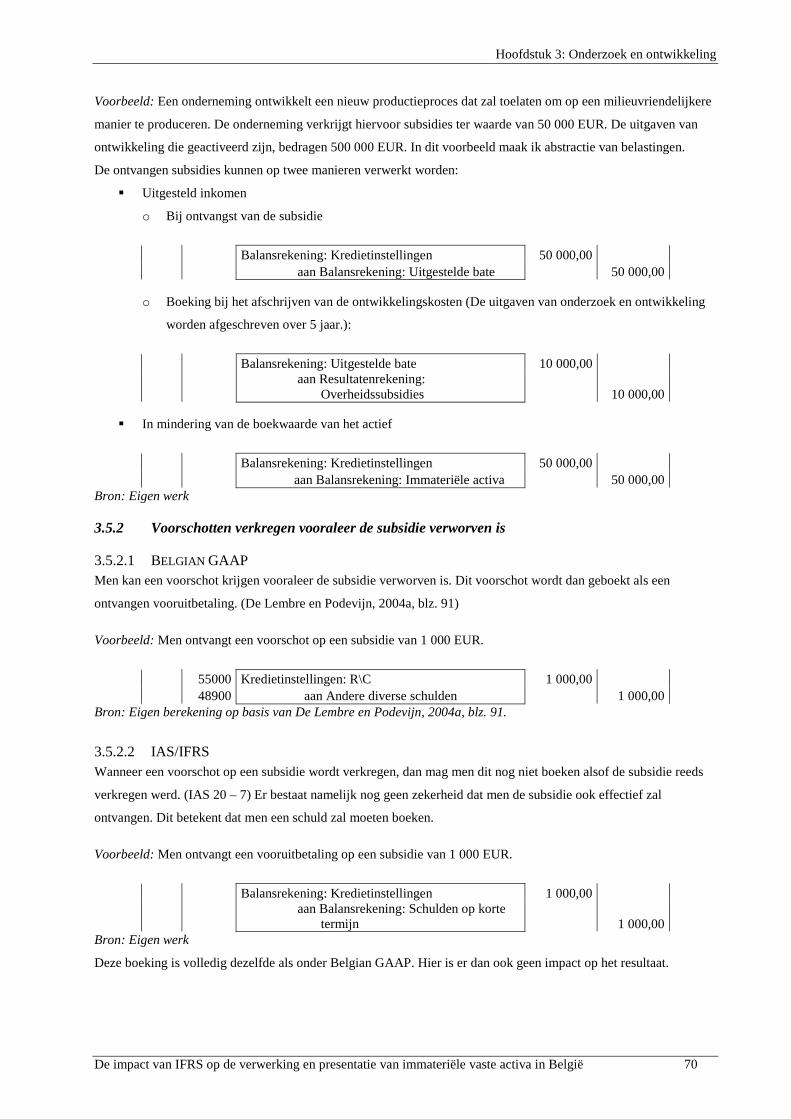

3.5 Subsidies voor onderzoek en ontwikkeling .................................................................................... 66

3.5.1 Algemene verwerking .................................................................................................................... 66

3.5.2 Voorschotten verkregen vooraleer de subsidie verworven is ......................................................... 70

3.5.3 Terugbetaling van de reeds verkregen subsidie.............................................................................. 71

3.6 Literatuur ........................................................................................................................................ 71

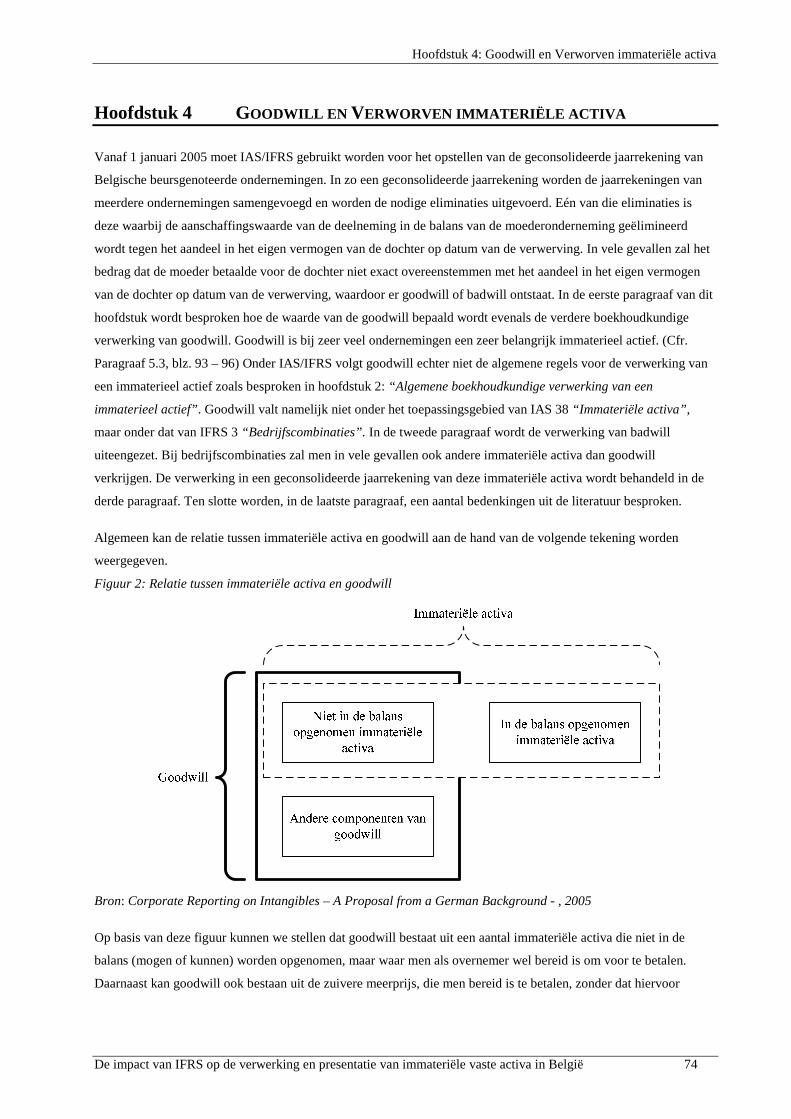

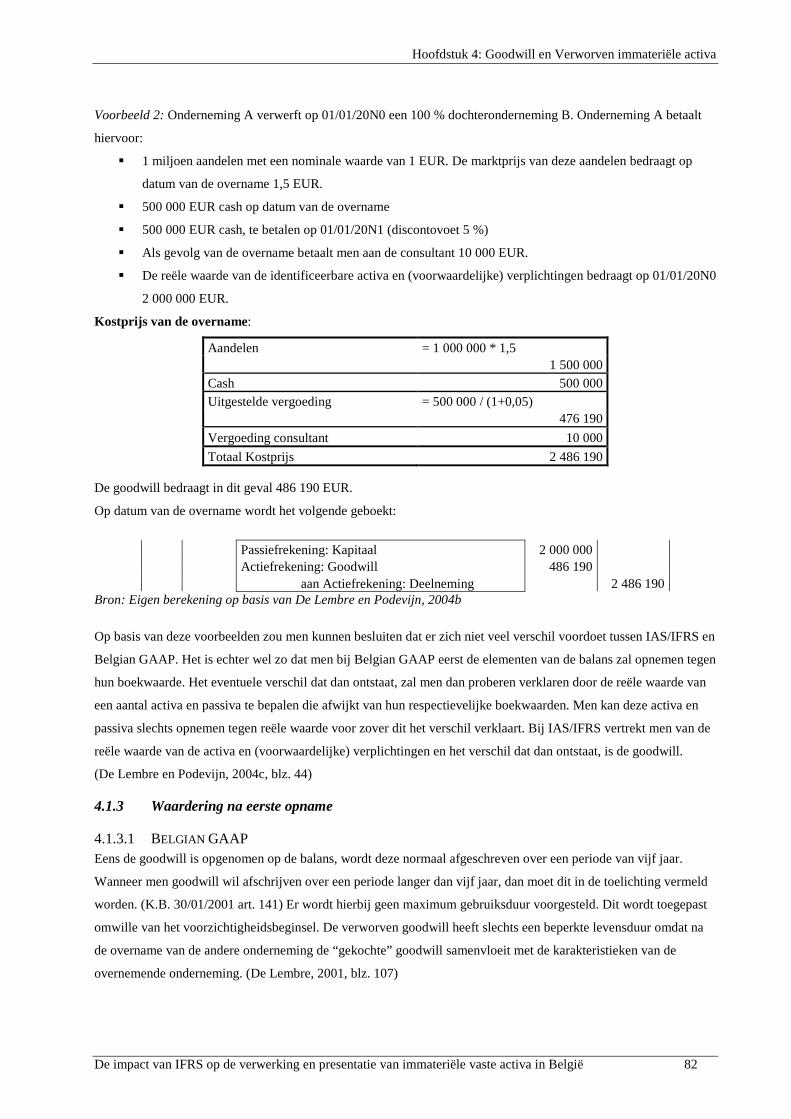

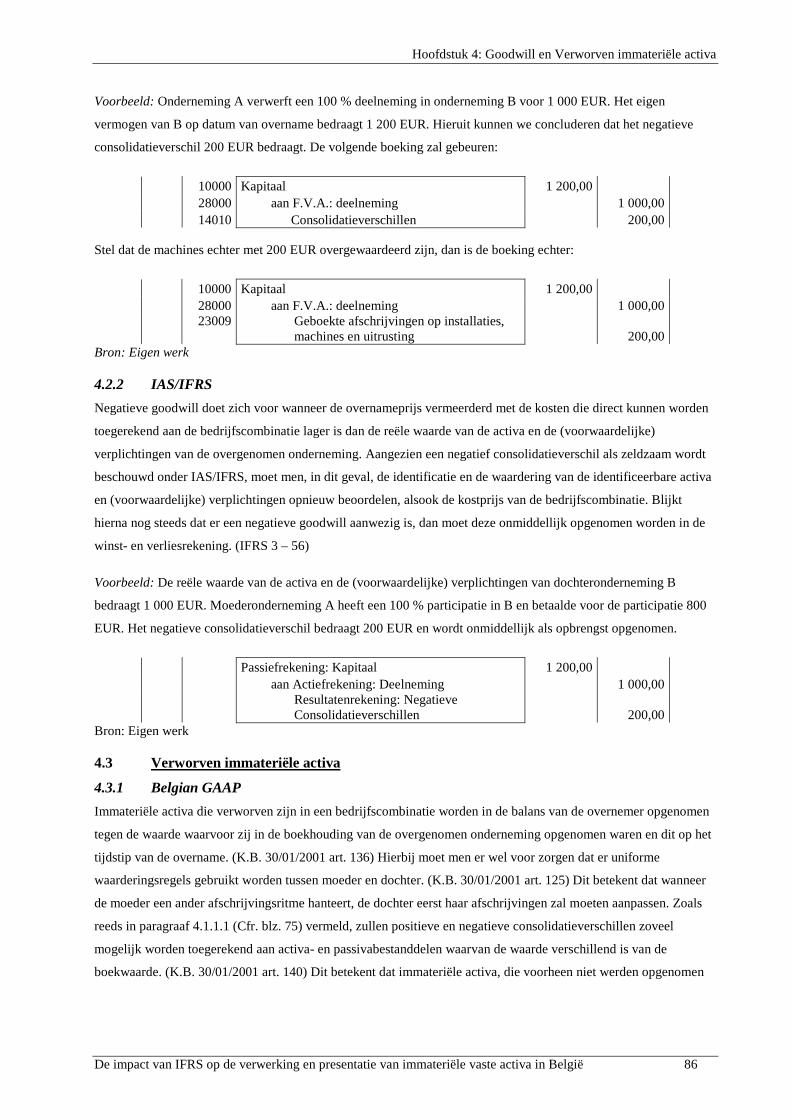

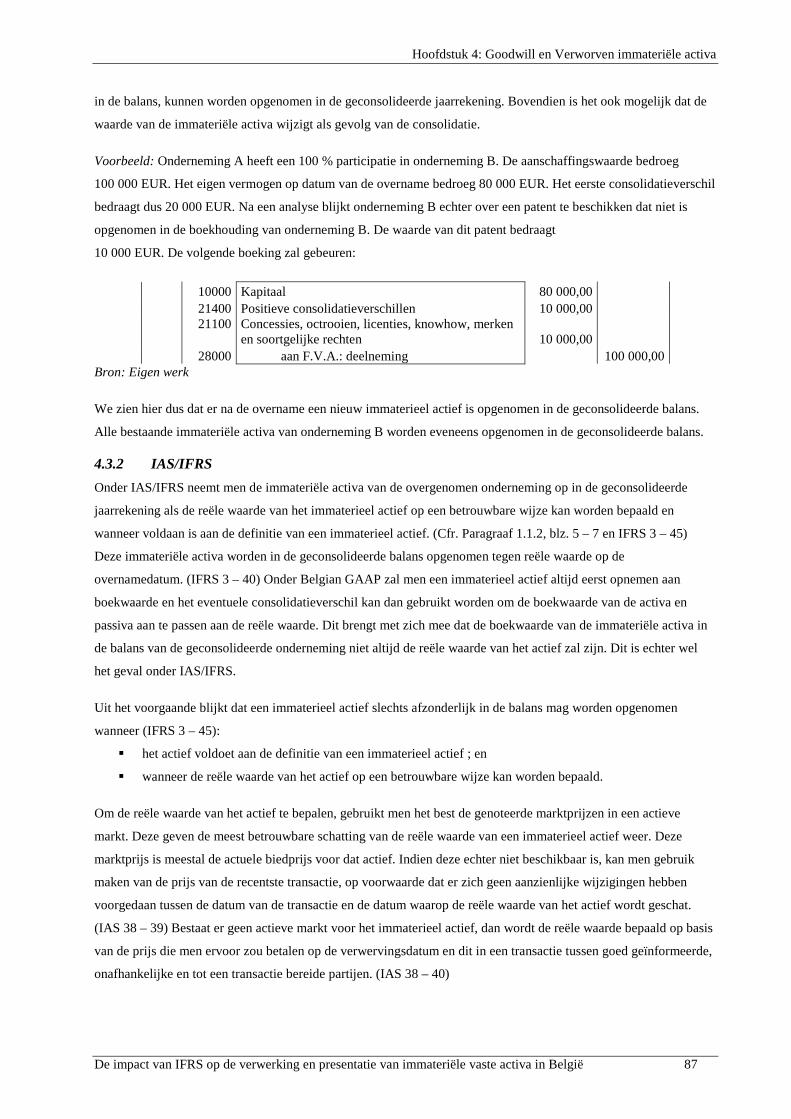

Hoofdstuk 4 Goodwill en Verworven immateriële activa ............................................................................... 74

4.1 Goodwill ......................................................................................................................................... 75

4.1.1 Principe...........................................................................................................................................75

4.1.2 Berekening van het consolidatieverschil ........................................................................................ 76

4.1.3 Waardering na eerste opname......................................................................................................... 82

4.2 Badwill ........................................................................................................................................... 85

4.2.1 Belgian GAAP................................................................................................................................ 85

4.2.2 IAS/IFRS........................................................................................................................................ 86

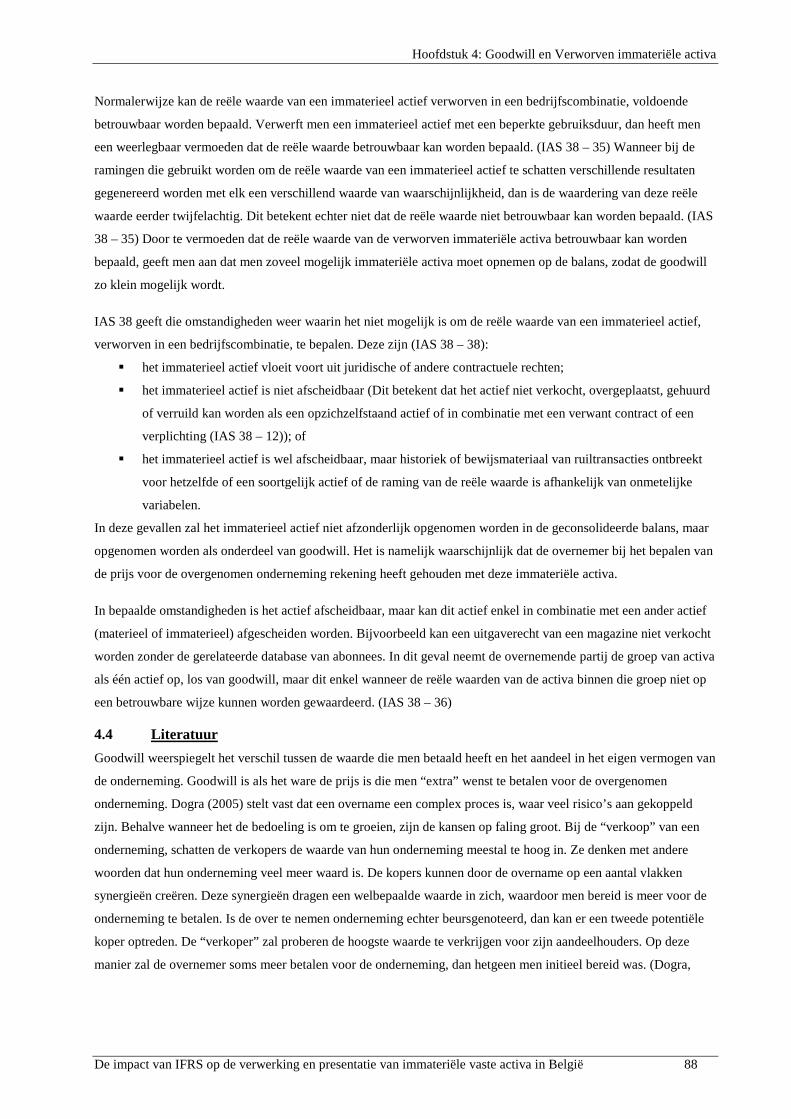

4.3 Verworven immateriële activa........................................................................................................ 86

4.3.1 Belgian GAAP................................................................................................................................ 86

4.3.2 IAS/IFRS........................................................................................................................................ 87

4.4 Literatuur ........................................................................................................................................ 88

Inhoudsopgave

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België IV

Hoofdstuk 5 Empirisch deel .............................................................................................................................. 91

5.1 Methode.......................................................................................................................................... 91

5.2 Zijn immateriële activa dé succesfactoren van een onderneming?................................................. 91

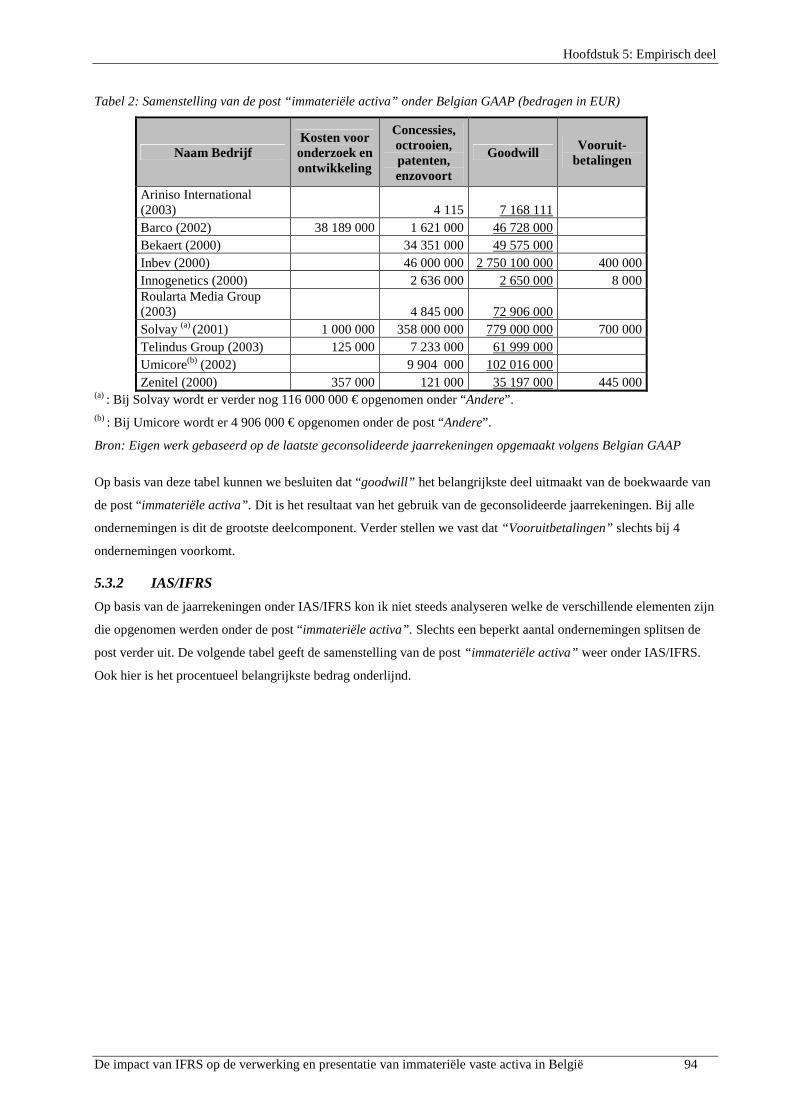

5.3 Wat zijn de belangrijkste immateriële activa op de balans van een onderneming.......................... 93

5.3.1 Belgian GAAP................................................................................................................................ 93

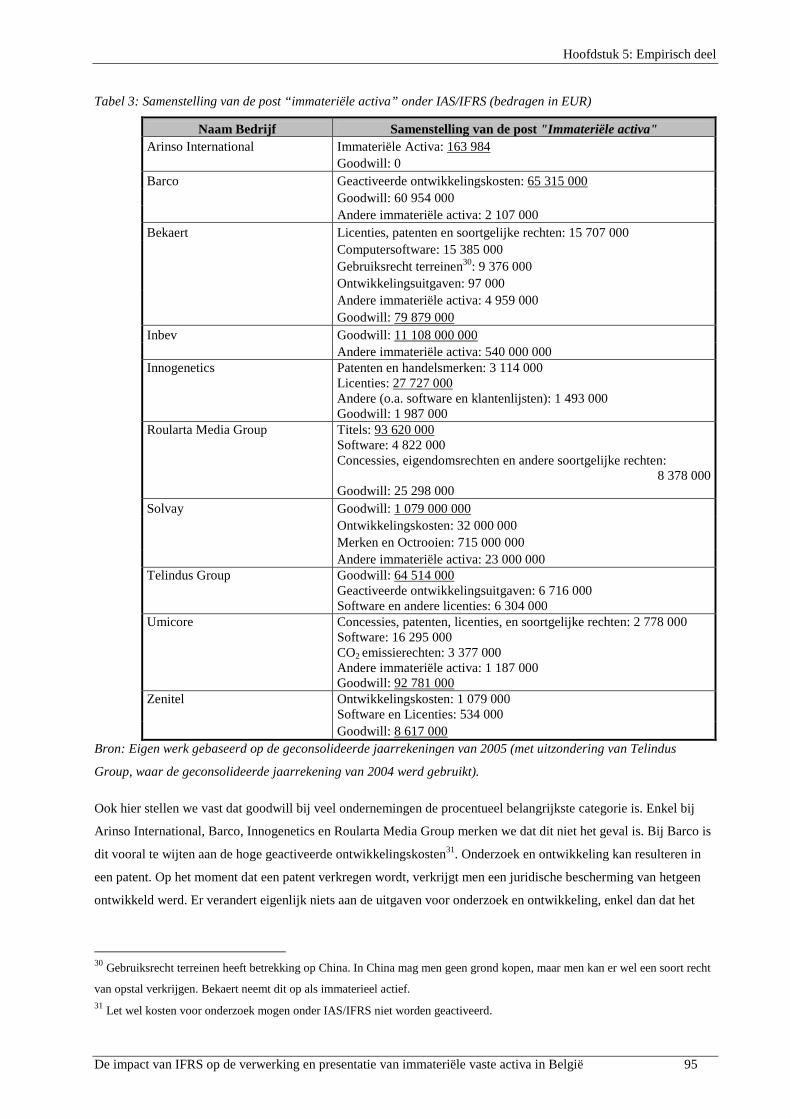

5.3.2 IAS/IFRS........................................................................................................................................ 94

5.4 In welke mate worden immateriële activa opgenomen op de balans van een onderneming........... 96

5.4.1 Onderzoek en ontwikkeling............................................................................................................ 96

5.4.2 Merken, merknamen en titels ......................................................................................................... 99

5.4.3 Concessies, octrooien, licenties, knowhow, merken en soortgelijke rechten ............................... 100

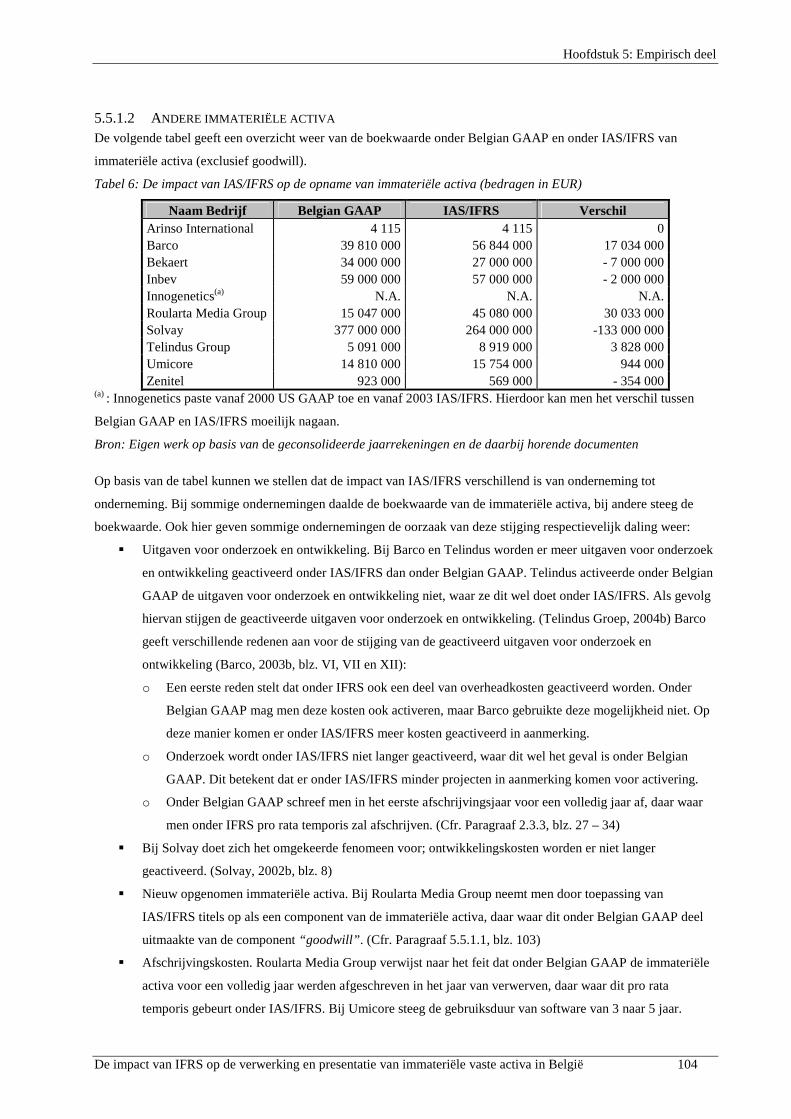

5.4.4 Andere immateriële activa............................................................................................................ 101

5.5 Wat was de impact van IAS/IFRS op de verwerking en presentatie van immateriële activa in

België?.......................................................................................................................................... 102

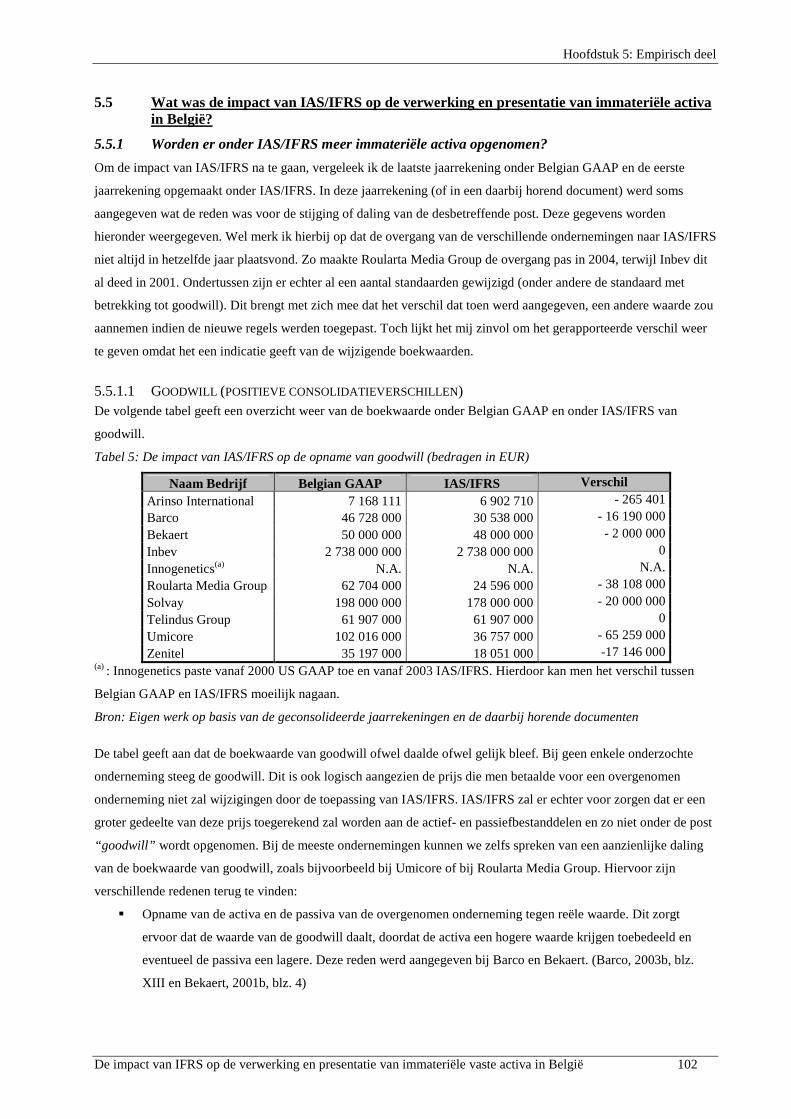

5.5.1 Worden er onder IAS/IFRS meer immateriële activa opgenomen? ............................................. 102

5.5.2 Waardering na opname................................................................................................................. 105

5.5.3 Afschrijvingen .............................................................................................................................. 105

5.5.4 Bijzonder waardeverminderingsverlies ........................................................................................ 106

5.5.5 Getrouwer beeld? ......................................................................................................................... 108

5.6 Conclusie ...................................................................................................................................... 110

Algemeen besluit ..................................................................................................................................................... 111

Lijst van de geraadpleegde werken .........................................................................................................................IX

Lijst van de interviews...........................................................................................................................................XIX

Inhoudsopgave

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België V

Bijlagen ...................................................................................................................................................... XX

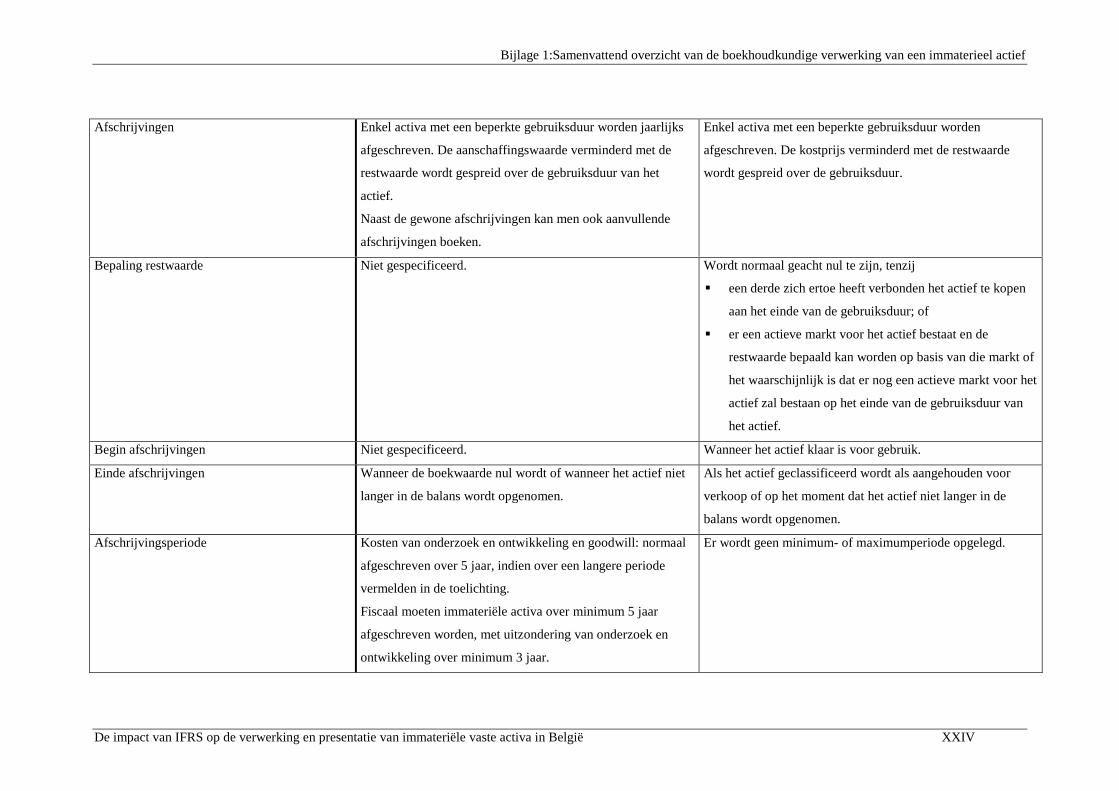

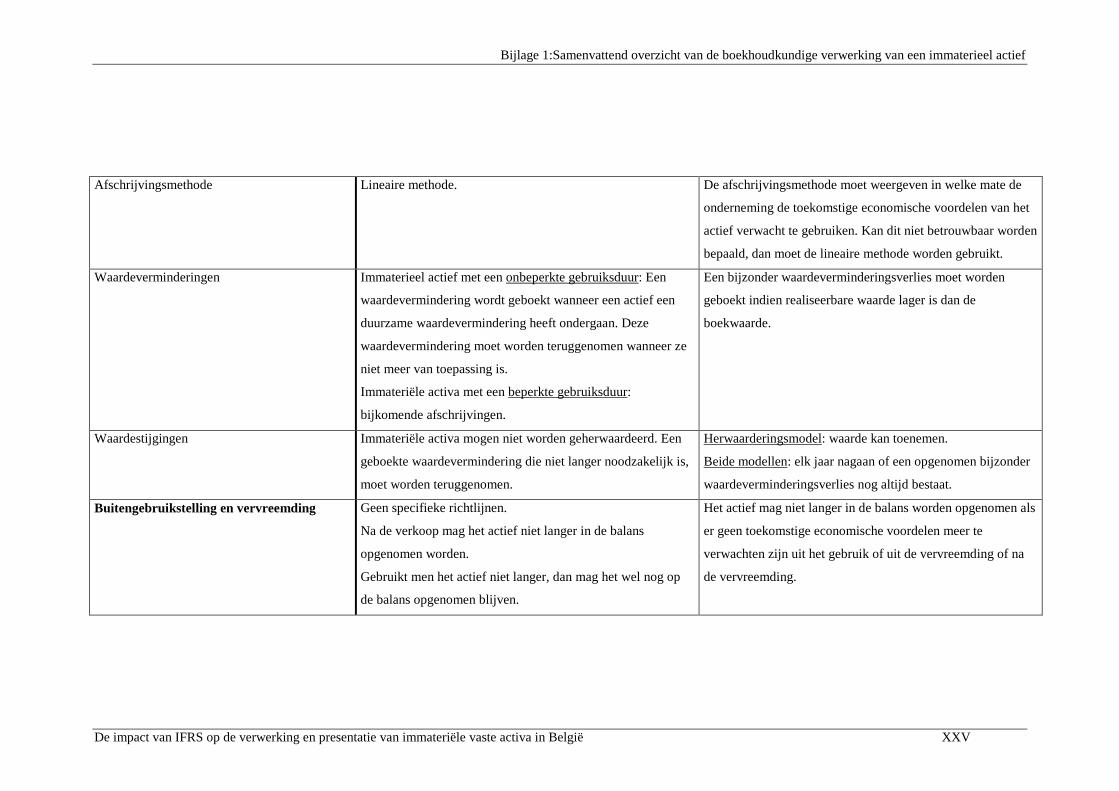

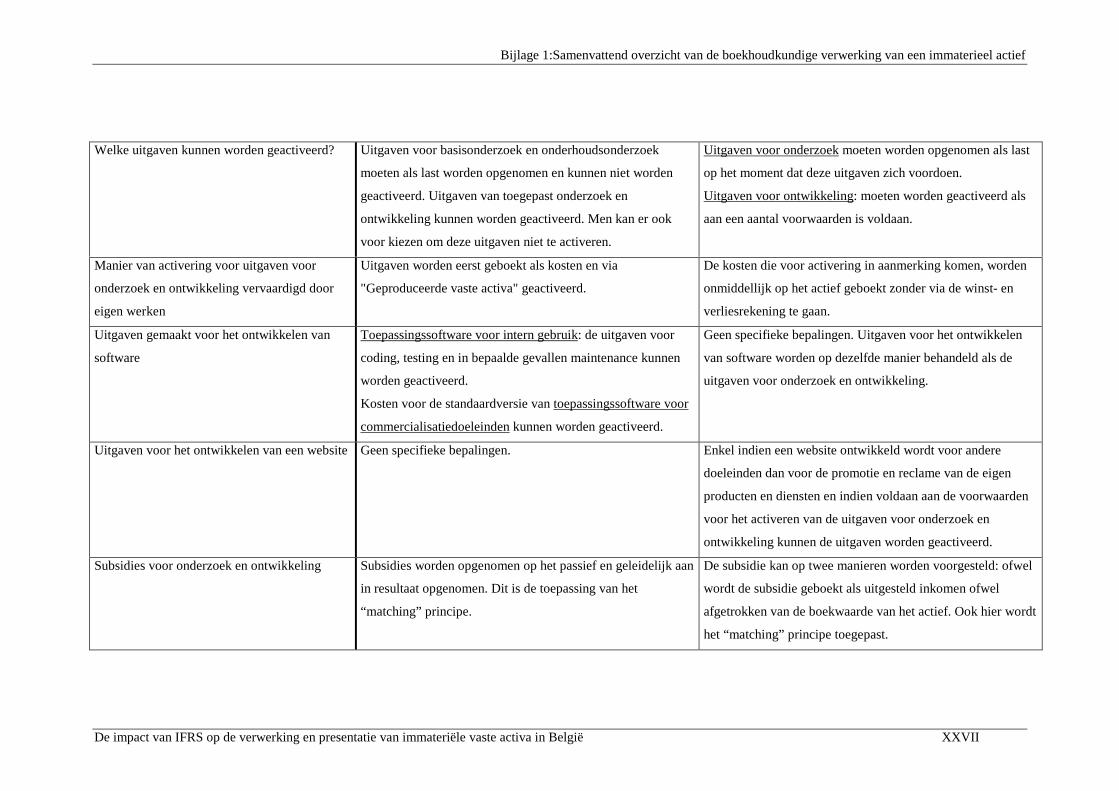

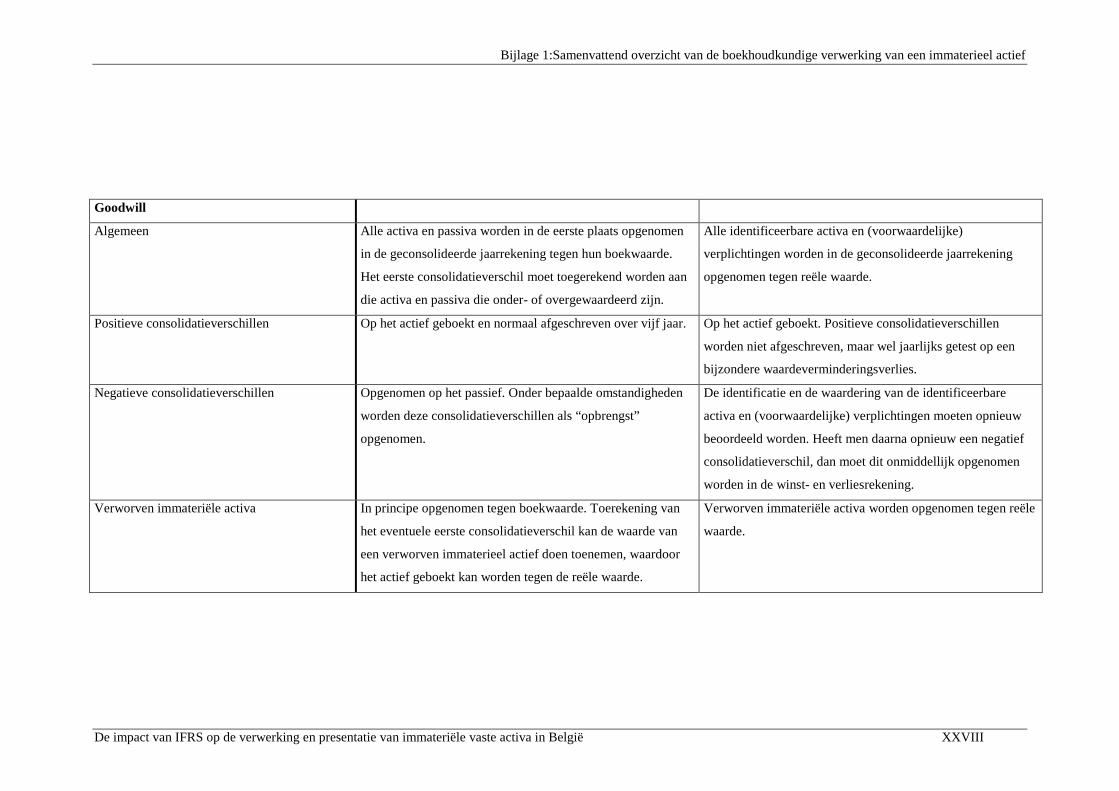

Bijlage 1 Samenvattend overzicht van de boekhoudkundige verwerking van een immaterieel actief XX

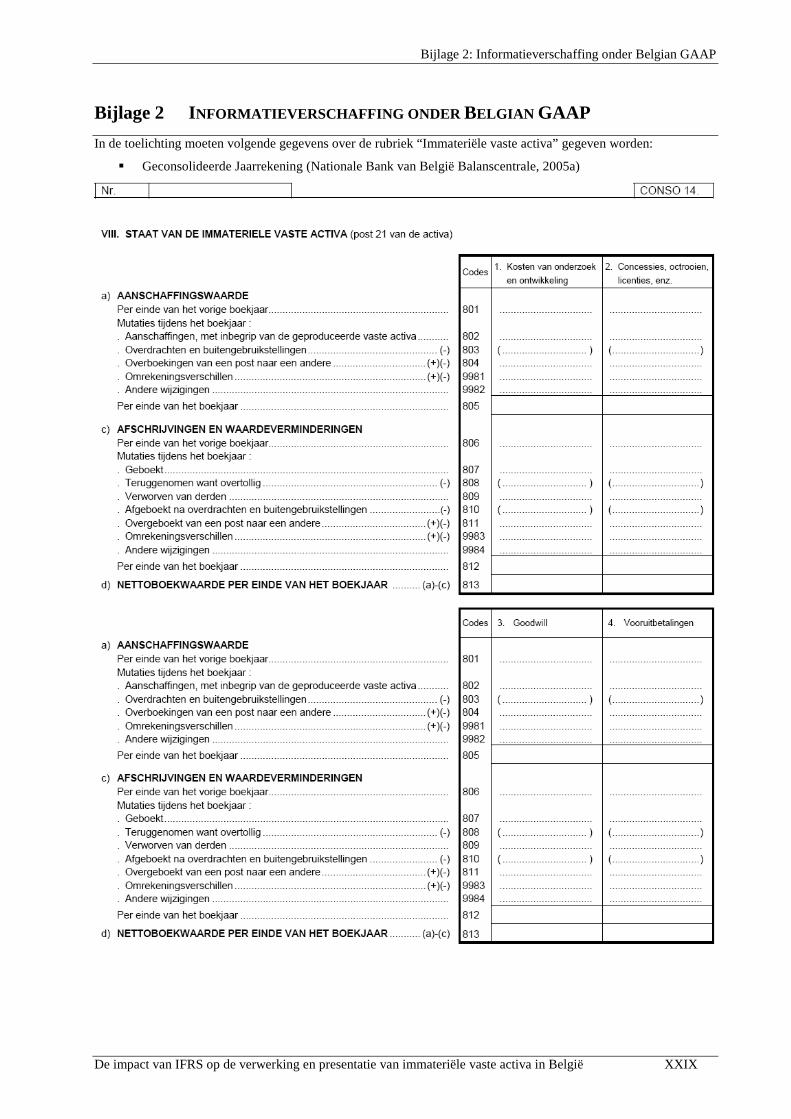

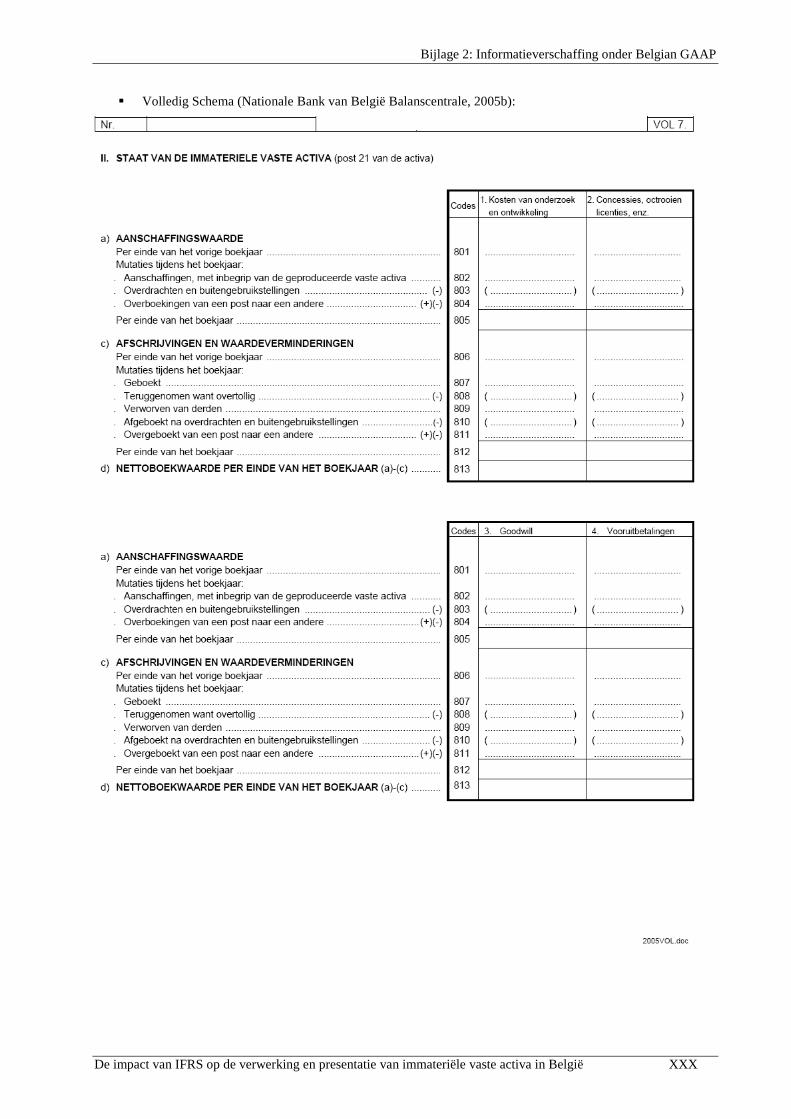

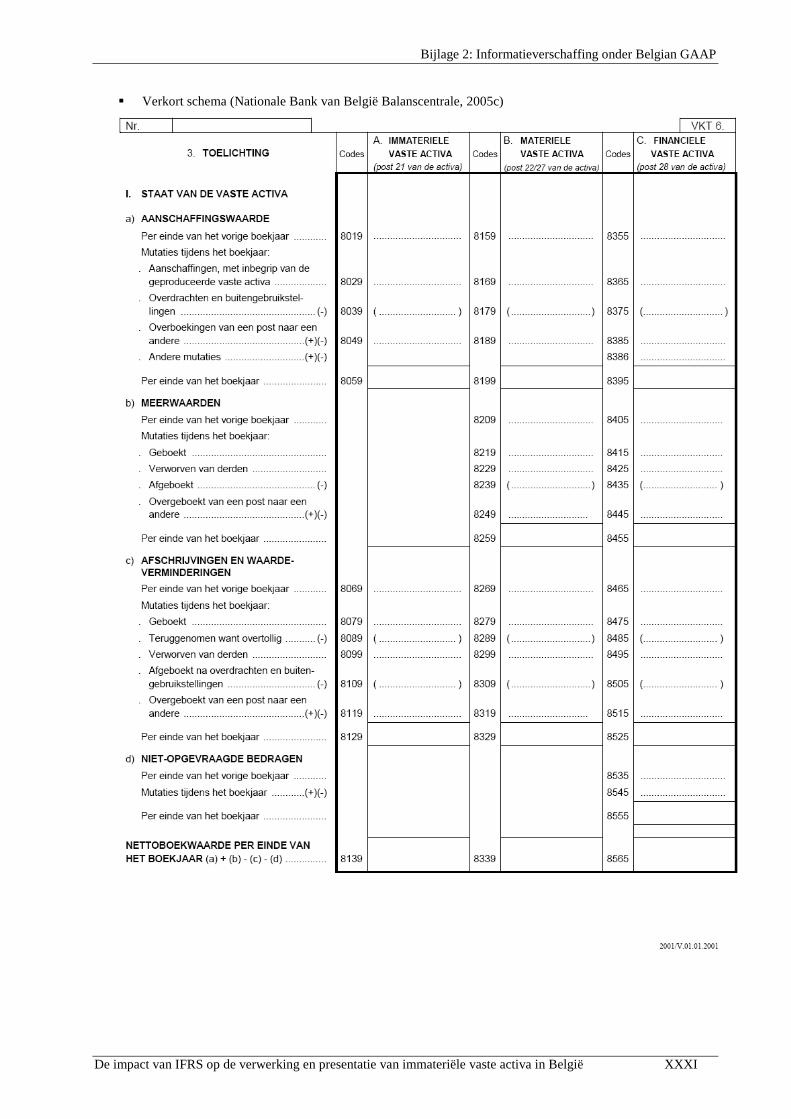

Bijlage 2 Informatieverschaffing onder Belgian GAAP......................................................................XXIX

Bijlage 3 Informatieverschaffing onder IAS/IFRS........................................................................... XXXIV

Bijlage 3.1 Informatie vereist volgens IAS 38 “Immateriële activa”....................................................... XXXIV

Bijlage 3.2 Informatie vereist voor bijzondere waardeverminderingsverliezen....................................... XXXVI

Bijlage 3.3 Informatie vereist met betrekking tot goodwill en verworven immateriële activa ................ XXXIX

Bijlage 3.4 Informatie vereist voor vaste activa aangehouden voor verkoop en beëindigde bedrijfsactiviteiten

.......................................................................................................................................................XL

Bijlage 3.5 Informatie vereist voor geleasede immateriële activa: Lessee..................................................... XLI

Bijlage 3.5.1 Financiële lease (IAS 17 – 31).................................................................................. XLI

Bijlage 3.5.2 Operationele lease (IAS 17 – 35).............................................................................. XLI

Bijlage 3.6 Informatie vereist voor geleasede immateriële activa: Lessor.................................................... XLII

Bijlage 3.6.1 Financiële lease (IAS 17 – 47)................................................................................. XLII

Bijlage 3.6.2 Operationele lease (IAS 17 – 56)............................................................................. XLII

Bijlage 3.7 Informatie vereist volgens IAS 20 “Administratieve verwerking van overheidssubsidies en

informatieverschaffing over overheidssteun”............................................................................. XLII

Bijlage 4 Gehanteerde vragenlijst .........................................................................................................XLIII

Bijlage 5 Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling bij de geanalyseerde

bedrijven ...................................................................................................................................XLV

Lijst van gebruikte afkortingen

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België VI

L IJST VAN GEBRUIKTE AFKORTINGEN

art. Artikel

BTW Belasting over de Toegevoegde Waarde

CBN Commissie voor Boekhoudkundige Normen

E&Y Ernst & Young

F.V.A. Financieel vast actief

GAAP Generally Accepted Accounting Principles

IAS International Accounting Standards

IFRS International Financial Reporting Standards

IPR&D In–Process Research and Development (Lopend onderzoek– en ontwikkelingsproject)

K.B. Koninklijk Besluit

N.A. Not Available (Niet beschikbaar)

PWC PriceWaterhouseCoopers

R&D Research and Development (Onderzoek en Ontwikkeling)

R\C Rekening–Courant

SIC Standing Interpretations Committee

WACC Weighted Average Cost of Capital (Gewogen gemiddelde kapitaalkost)

W.I.B. Wetboek van de Inkomstenbelasting

Lijst van tabellen

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België VII

L IJST VAN TABELLEN

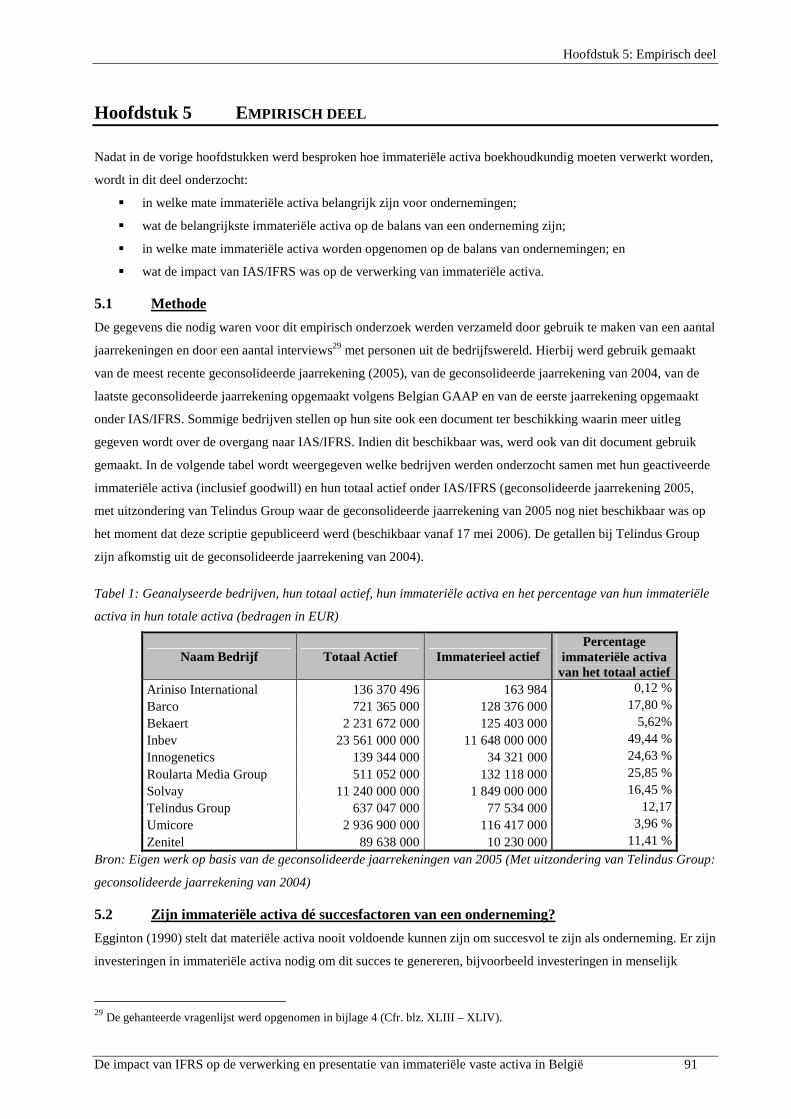

Tabel 1: Geanalyseerde bedrijven, hun totaal actief, hun immateriële activa en het percentage van hun immateriële

activa in hun totale activa (bedragen in EUR)............................................................................................................ 91

Tabel 2: Samenstelling van de post “immateriële activa” onder Belgian GAAP (bedragen in EUR)........................ 94

Tabel 3: Samenstelling van de post “immateriële activa” onder IAS/IFRS (bedragen in EUR)................................ 95

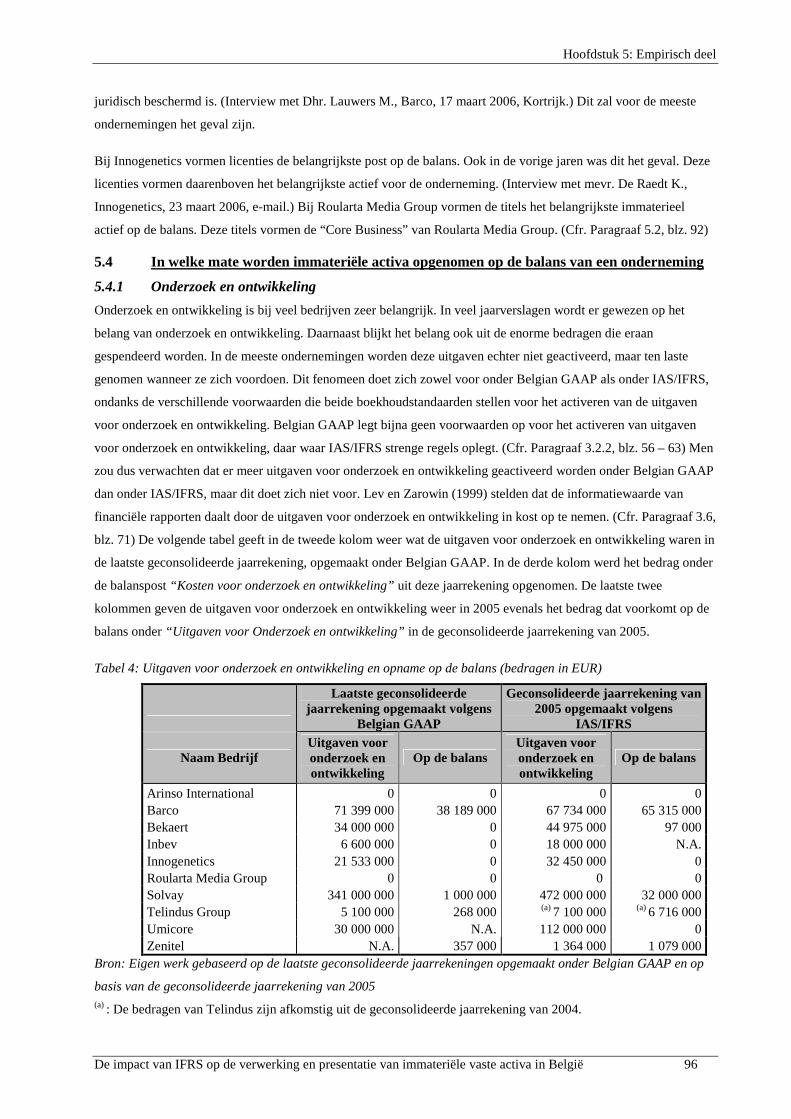

Tabel 4: Uitgaven voor onderzoek en ontwikkeling en opname op de balans (bedragen in EUR)............................. 96

Tabel 5: De impact van IAS/IFRS op de opname van goodwill (bedragen in EUR)................................................. 102

Tabel 6: De impact van IAS/IFRS op de opname van immateriële activa (bedragen in EUR)................................. 104

Tabellen uit de bijlage:

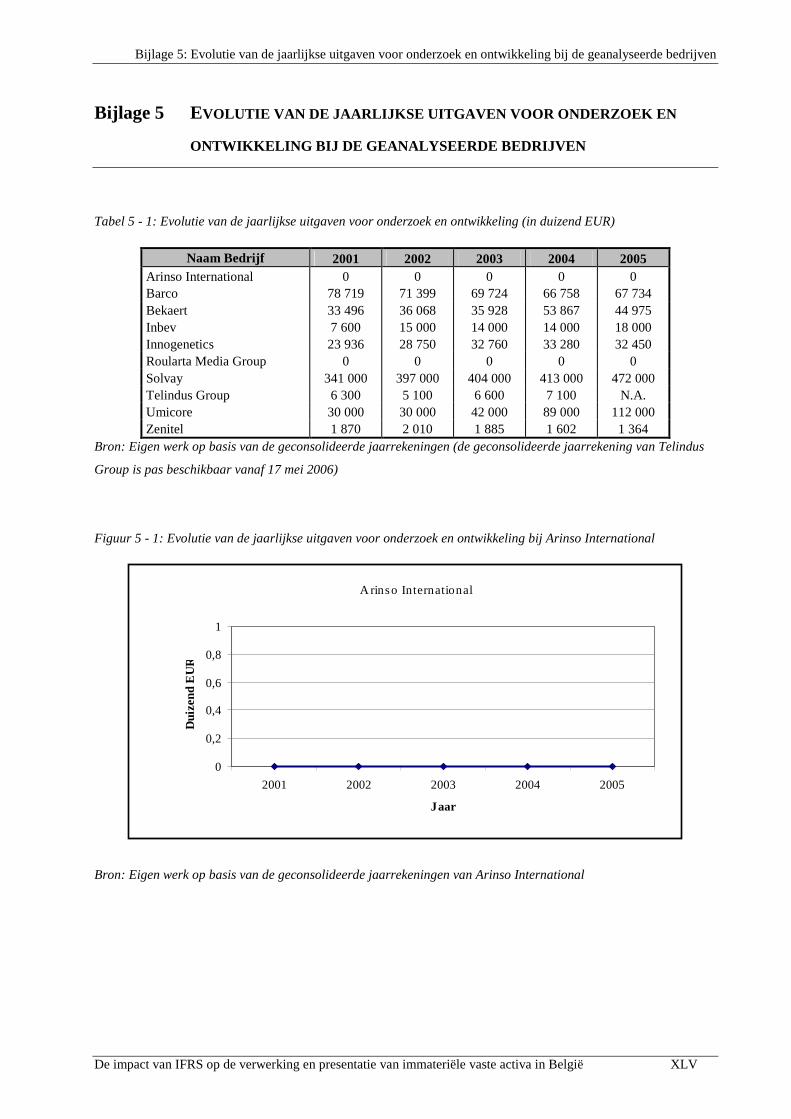

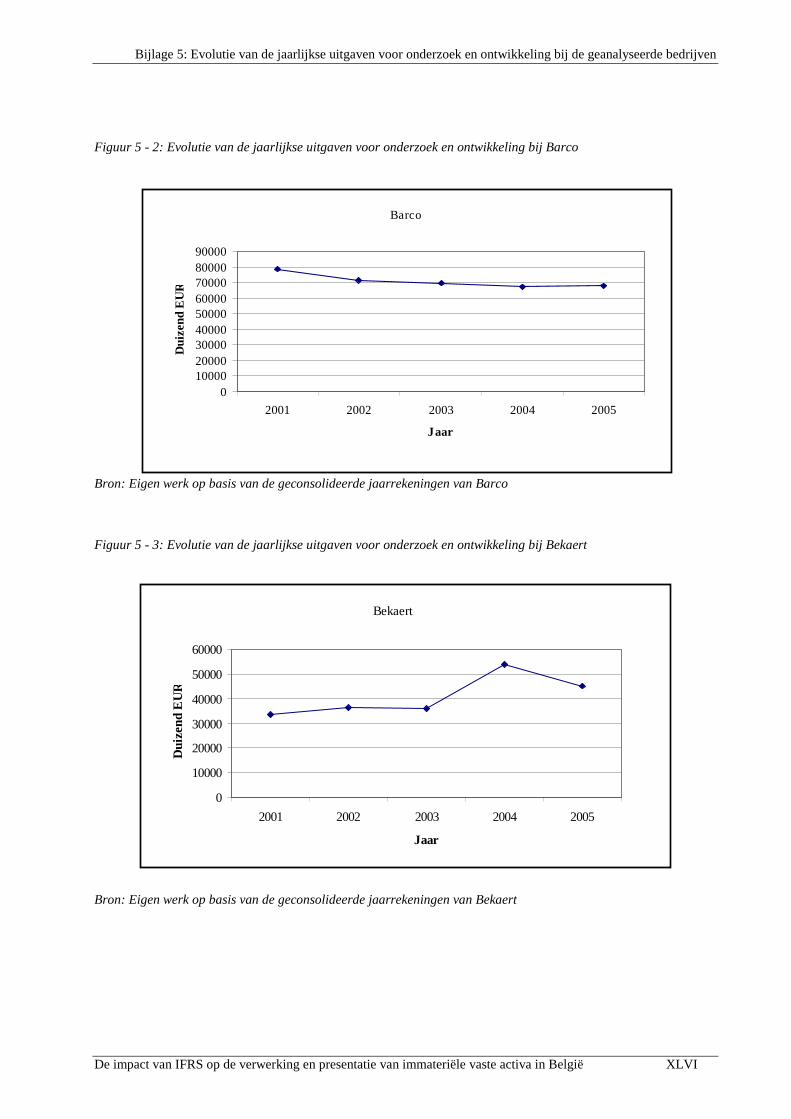

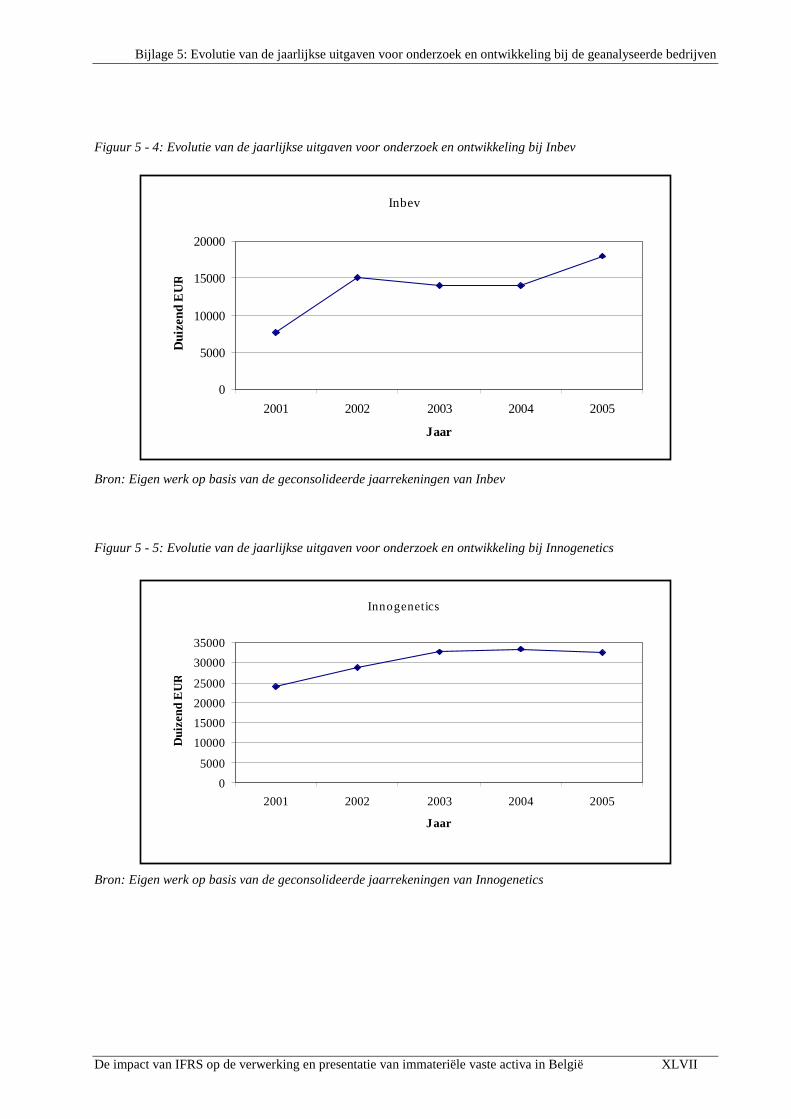

Tabel 5 - 1: Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling (in duizend EUR).....................XLV

Lijst van figuren

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België VIII

L IJST VAN FIGUREN

Figuur 1: Schematisch overzicht van de afschrijvingskosten (voorbeeld) (In EUR).................................................. 34

Figuur 2: Relatie tussen immateriële activa en goodwill............................................................................................ 74

Figuur 3: De onderdelen van de kostprijs van de overname...................................................................................... 80

Figuren uit de bijlage:

Figuur 5 - 1: Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling bij Arinso International .........XLV

Figuur 5 - 2: Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling bij Barco...............................XLVI

Figuur 5 - 3: Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling bij Bekaert............................XLVI

Figuur 5 - 4: Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling bij Inbev.............................. XLVII

Figuur 5 - 5: Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling bij Innogenetics.................. XLVII

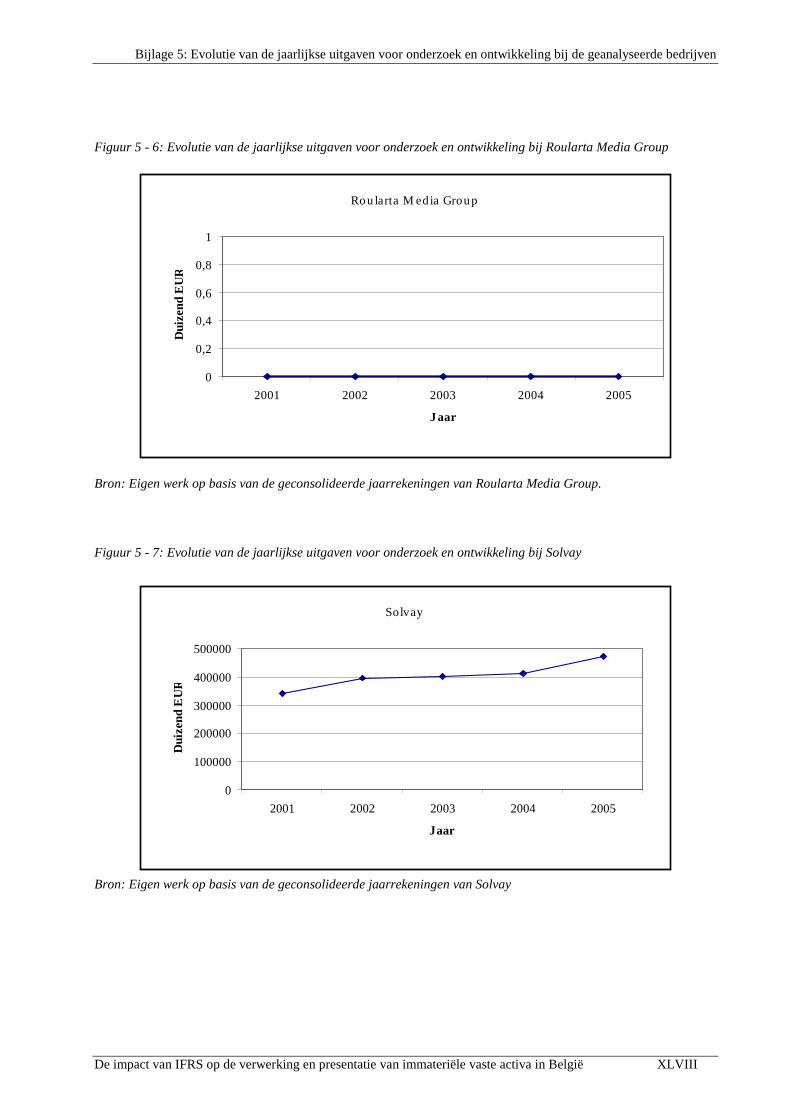

Figuur 5 - 6: Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling bij Roularta Media Group.XLVIII

Figuur 5 - 7: Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling bij Solvay...........................XLVIII

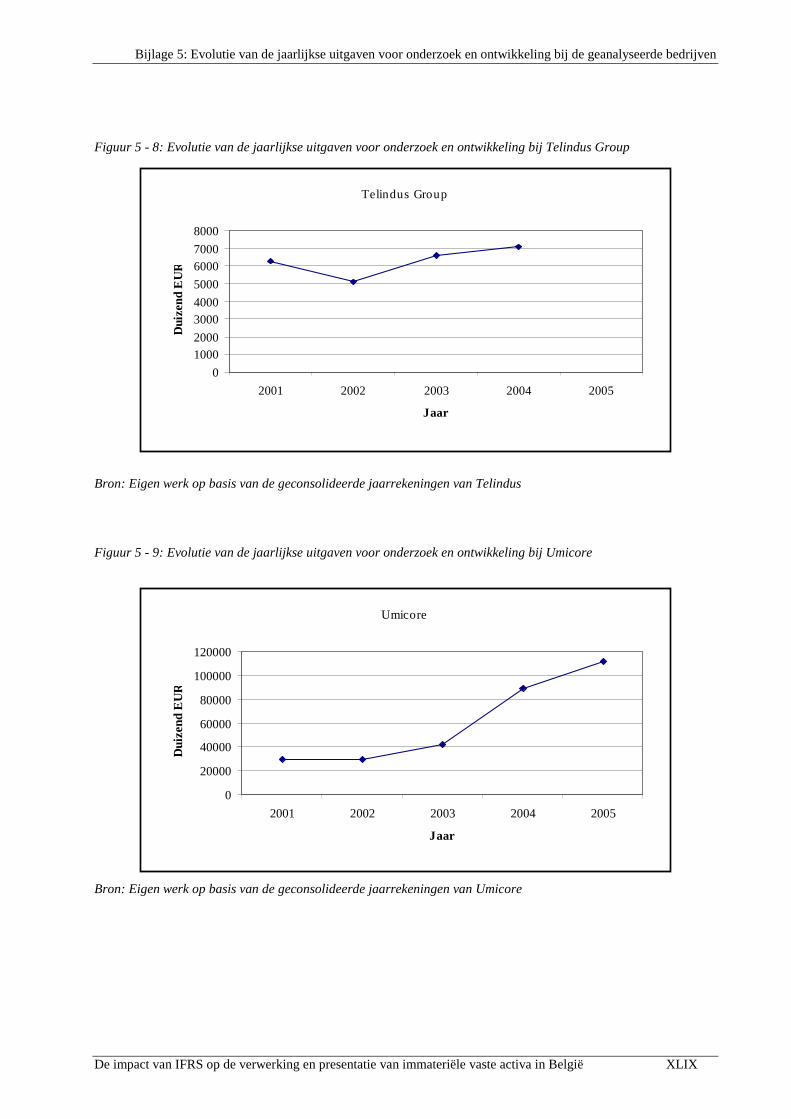

Figuur 5 - 8: Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling bij Telindus Group................XLIX

Figuur 5 - 9: Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling bij Umicore...........................XLIX

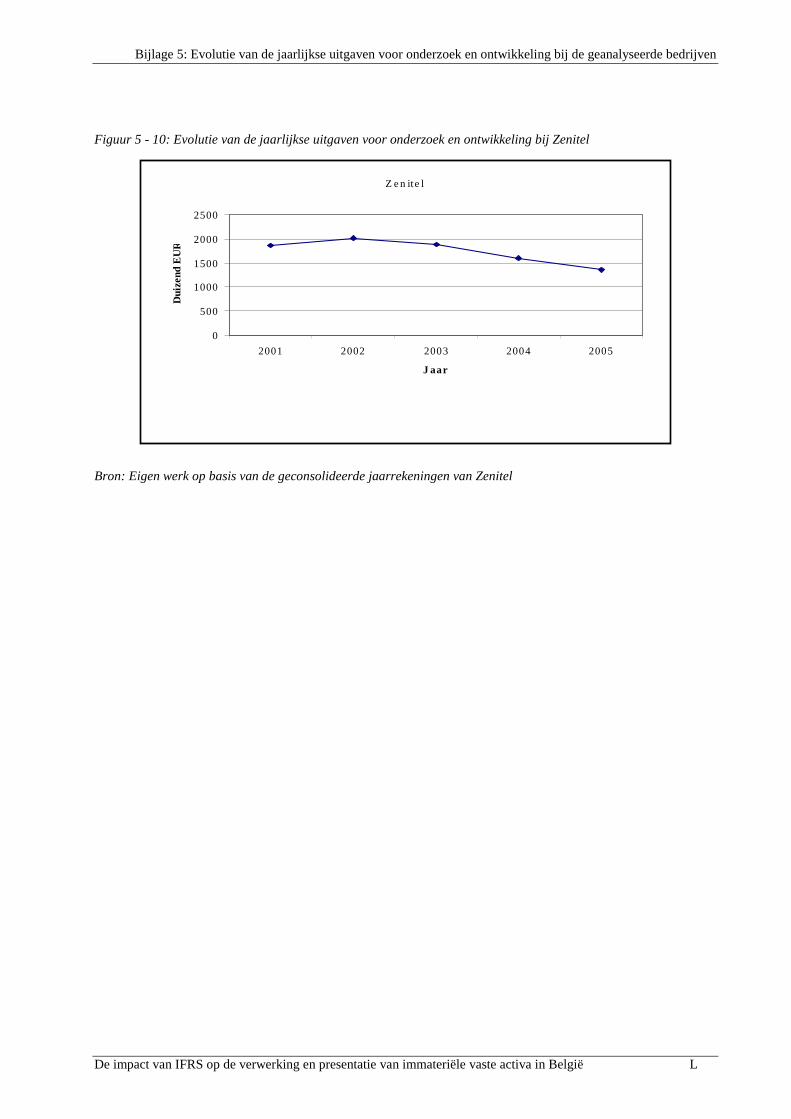

Figuur 5 - 10: Evolutie van de jaarlijkse uitgaven voor onderzoek en ontwikkeling bij Zenitel...................................L

Hoofdstuk 0: Inleiding

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 1

Hoofdstuk 0 INLEIDING

Immateriële activa spelen een belangrijke rol in heel wat ondernemingen. De laatste decennia is hun rol aanzienlijk

toegenomen, doordat de activiteiten van meer en meer ondernemingen gebaseerd zijn op technologieën en knowhow

enerzijds en anderzijds op het verlenen van allerlei vormen van diensten. (Corporate reporting on intangibles – a

proposal from a German background - , 2005) In de huidige economische omgeving kunnen materiële en financiële

activa nooit voldoende zijn om het succes van een onderneming te verklaren. Deze activa hebben vaak het karakter

van een commodity en vormen aldus geen bron voor een concurrentievoordeel. De immateriële activa zorgen ervoor

dat deze materiële en financiële activa op een unieke manier worden ingezet in een onderneming, wat aanleiding kan

geven tot hogere winsten. (Egginton, 1990; Holterman, 2004 en Lev, 2004) Daarenboven kunnen immateriële activa

ook zorgen voor een uniek product. In de steeds toenemende concurrentiële omgeving is een gedifferentieerd,

innoverend product belangrijk. (Lev en Zambon, 2003) We zouden dus kunnen stellen dat immateriële activa als het

ware dé succesfactoren van een onderneming zijn. Vooral het succes op lange termijn en de sterke

concurrentiepositie van een onderneming zal bepaald worden door de aanwezige immateriële activa. (Holterman,

2004; Lev, 2004 en Corporate reporting on intangibles – a proposal from a German background - , 2005)

Vanaf 1 januari 2005 zijn alle Belgische beursgenoteerde ondernemingen verplicht om hun geconsolideerde

jaarrekening op te maken volgens de International Financial Reporting Standards (IFRS). Deze

boekhoudstandaarden bestaan op dit moment uit een 30-tal IAS’en (International Accounting Standards) en 7

IFRS’en. Aangezien immateriële activa een belangrijke rol spelen in ondernemingen, is het dan ook belangrijk te

weten hoe deze activa verwerkt worden in de boekhouding en welke impact IAS/IFRS heeft op de verwerking en

presentatie van immateriële activa in België. Om een beter inzicht te krijgen in de verschillen tussen de geldende

Belgian GAAP en IAS/IFRS betreffende de boekhoudkundige verwerking van immateriële activa werden beide

normen in deze scriptie naast elkaar geplaatst.

Een eerste verschil tussen Belgian GAAP en IAS/IFRS vinden we terug op vlak van de naamgeving. Belgian GAAP

gebruikt steeds de term “Immateriële vaste activa”, terwijl IAS/IFRS gebruik maakt van de term “Immateriële

activa”. In deze scriptie wordt steeds gebruik gemaakt van de term “Immateriële activa”. Hiermee worden dan

zowel de term “Immateriële vaste activa” (onder Belgian GAAP) als de term“Immateriële activa” (onder

IAS/IFRS) bedoeld.

De internationale rapporteringsstandaard die van toepassing is op de immateriële activa is IAS 38 “Immateriële

activa”. De volgende immateriële activa vallen echter buiten het toepassingsgebied van deze standaard (IAS 38 –

2):

� immateriële activa die binnen het toepassingsgebied van een andere standaard vallen;

� financiële activa zoals gedefinieerd in IAS 39 “Financiële instrumenten: opname en waardering”;

� exploitatie- en evaluatiecriteria; en

� uitgaven voor de ontwikkeling en winning van mineralen, olie, aardgas en soortgelijke uitputbare

hulpbronnen.

Hoofdstuk 0: Inleiding

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 2

Voorbeelden van immateriële activa die binnen het toepassingsgebied van een andere standaard vallen zijn (IAS 38

– 3):

� immateriële activa die worden aangehouden voor verkoop in het kader van de normale bedrijfsvoering. Dit

zijn de voorraden en de onderhanden projecten in opdracht van derden;

� uitgestelde belastingsvorderingen;

� lease-overeenkomsten die tot het toepassingsgebied van IAS 17 “Lease-overeenkomsten” behoren;

� activa die voortvloeien uit personeelsbeloningen;

� goodwill verworven in een bedrijfscombinatie;

� uitgestelde overnamekosten en immateriële activa die voortvloeien uit contractuele verzekeringsrechten die

op hun beurt voortvloeien uit verzekeringscontracten die binnen het toepassingsgebied van IFRS 4

“Verzekeringscontracten” vallen; en

� vaste immateriële activa geclassificeerd als aangehouden voor verkoop in overeenstemming met IFRS 5

“Vaste activa aangehouden voor verkoop en beëindigde bedrijfsactiviteiten”.

In deze scriptie worden de immateriële activa die onder het toepassingsgebied van IAS 38 vallen behandeld, tenzij

uitdrukkelijk vermeld. Zo worden geleasede immateriële activa kort behandeld in hoofdstuk 2. Ook immateriële

activa geclassificeerd als aangehouden voor verkoop worden behandeld in hoofdstuk 2. In hoofdstuk 4 wordt dieper

ingegaan op de verwerking van goodwill.

In het eerste hoofdstuk worden immateriële activa nauwkeurig gedefinieerd. De definities onder de beide

boekhoudstandaarden komen aan bod alsook de voorwaarden tot opname. Als illustratie worden een aantal

voorbeelden van immateriële activa gegeven. Na een duik in de literatuur gaat het tweede hoofdstuk dieper in op de

algemene boekhoudkundige verwerking van een immaterieel actief. Een samenvattend overzicht van deze

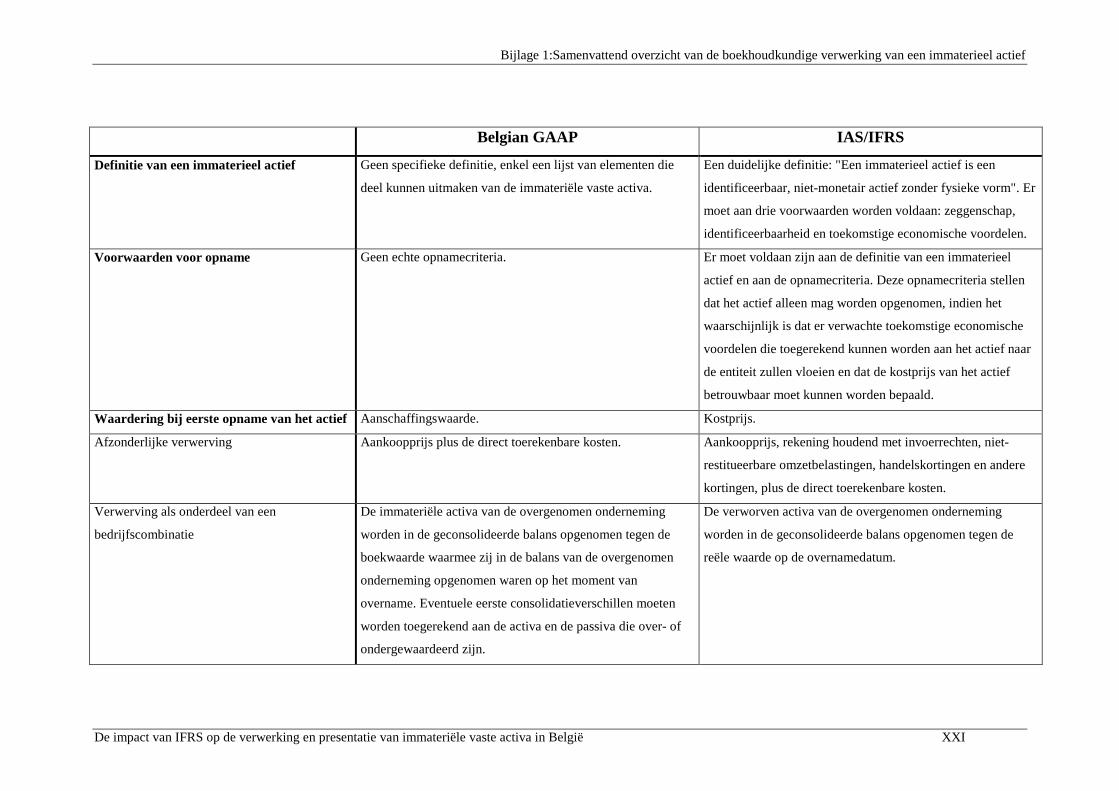

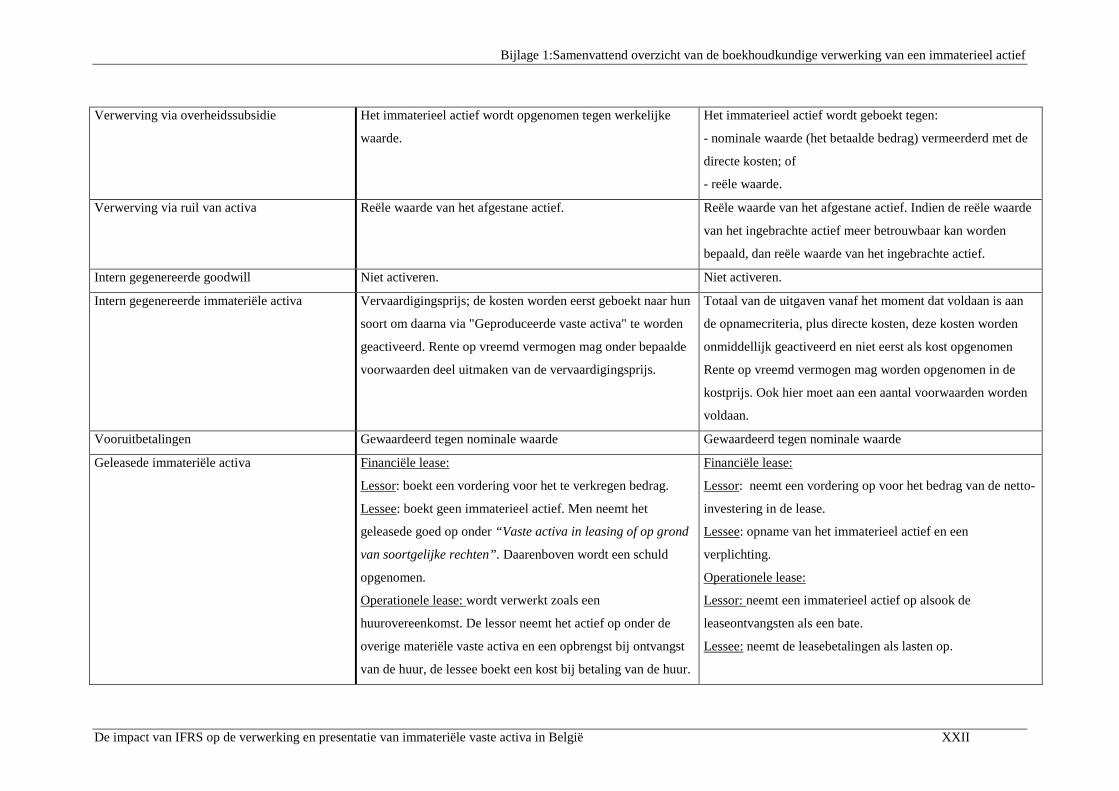

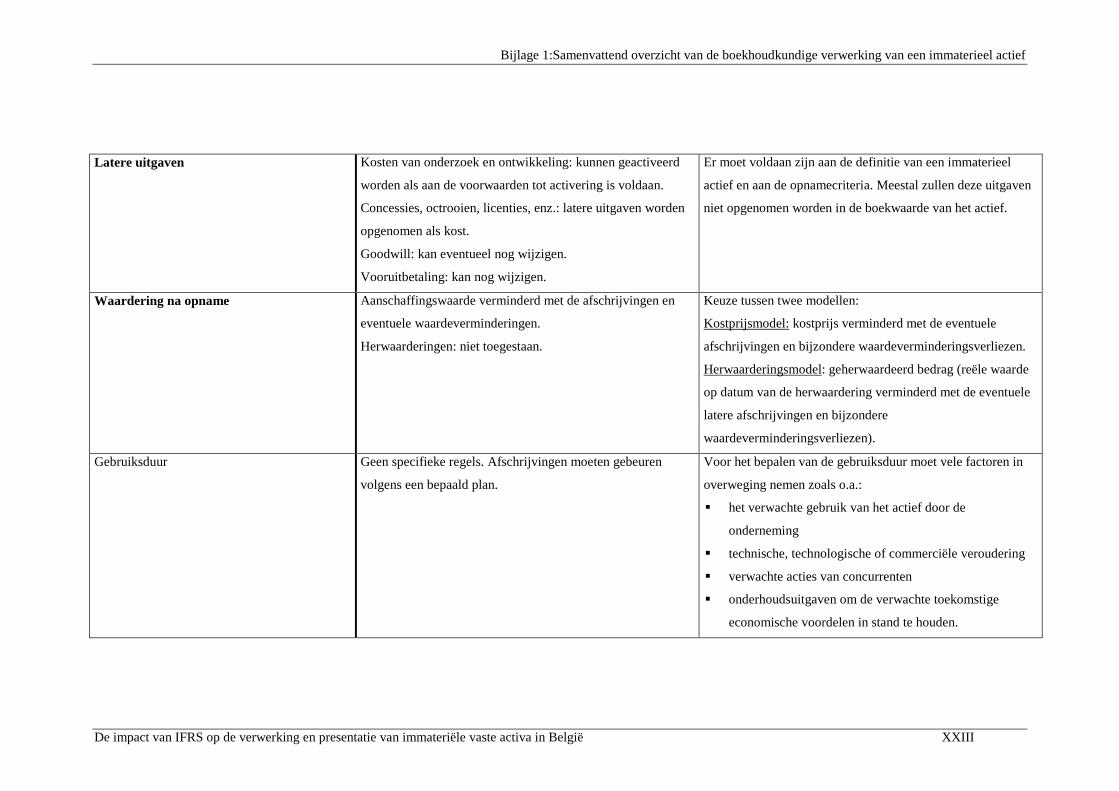

boekhoudkundige verwerking werd opgenomen in bijlage 1: “Samenvattend overzicht van de boekhoudkundige

verwerking van een immaterieel actief”. In de volgende hoofdstukken worden enkele belangrijke immateriële activa

onder de loep genomen: uitgaven voor onderzoek en ontwikkeling (hoofdstuk 3), goodwill en verworven

immateriële activa (hoofdstuk 4). Ten slotte wordt in het praktische gedeelte van deze verhandeling onderzocht in

welke mate immateriële activa belangrijk zijn voor ondernemingen, wat de belangrijkste immateriële activa op de

balans van een onderneming zijn, in welke mate immateriële activa opgenomen worden op de balans van een

onderneming en ten slotte wat de impact was van IAS/IFRS op de verwerking van immateriële activa.

Hoofdstuk 1: Wat is een immaterieel actief?

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 3

Hoofdstuk 1 WAT IS EEN IMMATERIEEL ACTIEF ?

Om te weten hoe een immaterieel actief verwerkt wordt, is het in de eerste plaats noodzakelijk om te weten wat er

juist bedoeld wordt met een immaterieel actief. De naam verwijst al naar het niet materiële karakter van het actief,

maar dit betekent niet dat alle immateriële elementen zomaar zullen worden opgenomen onder de immateriële activa

in de balans van een onderneming. Zowel Belgian GAAP als de IAS/IFRS normen geven aan welke elementen

kunnen worden opgenomen. In de eerste paragraaf wordt de definitie van een immaterieel actief besproken. Om te

kunnen worden opgenomen op de balans moet echter niet alleen voldaan zijn aan de definitie van een immaterieel

actief, maar ook aan de opnamecriteria. Deze opnamecriteria worden in de tweede paragraaf behandeld. In de derde

paragraaf worden vervolgens een aantal voorbeelden van immateriële activa gegeven. Ten slotte wordt kort

ingegaan op een aantal opmerkingen uit de literatuur inzake immateriële activa.

1.1 Definitie

1.1.1 Belgian GAAP

Belgian GAAP legt geen definitie op van een immaterieel actief. Men geeft gewoon een lijst weer van een aantal

elementen die deel kunnen uitmaken van de immateriële activa in de balans van een onderneming. (E&Y, 2001, blz.

445) Men zou een immaterieel actief kunnen definiëren als “ondernemingsmiddelen van onlichamelijke aard,

gebruikt voor de bedrijfsactiviteit en al dan niet onderhevig aan waardeschommelingen”. (De Lembre en Podevijn,

2004a, blz. 63) Belangrijk in deze definitie is dat het actief gedurende verschillende boekhoudperiodes moet

gebruikt worden in de onderneming. Belgian GAAP onderscheidt vier categorieën van immateriële activa:

� “Kosten voor onderzoek en ontwikkeling zijn de kosten van onderzoek, vervaardiging en ontwikkeling van

prototypes, producten, uitvindingen en knowhow, die nuttig zijn voor de ontwikkeling van de toekomstige

activiteiten van de onderneming.” (K.B. 30/01/2001 art. 95 § 1) Zowel de kosten van onderzoek als

ontwikkeling worden onder dezelfde rubriek geboekt en op dezelfde manier verwerkt.

� “Concessies, octrooien, licenties, knowhow, merken en soortgelijke rechten zijn enerzijds deze waarvan de

vennootschap eigenares is en anderzijds de rechten tot exploitatie van onroerende goederen, octrooien,

licenties, enzovoort waarvan een derde eigenaar is, evenals de aanschaffingswaarde van het recht van de

vennootschap om van derden dienstverlening van knowhow te verkrijgen, wanneer die rechten door de

vennootschap ten bezwarende titel zijn verworven.” (K.B. 30/01/2001 art. 95 §1)

In de boekhoudwetgeving wordt geen definitie gegeven voor elk element, maar algemeen worden de

volgende omschrijvingen aanvaard: (Siau, 2003, blz.188)

o “Concessies zijn door de overheid voor al of niet beperkte periode toegekende vergunningen tot

exploitatie van bepaalde activiteiten of tot verrichten van diensten.” (Tiest, 2005, blz. 76) Bijvoorbeeld

een vergunning tot het exploiteren van gronden. (Siau, 2003, blz. 188)

o “Een octrooi of een patent is een door de overheid aan de houder toegekend alleenrecht of brevet om

gedurende een bepaalde periode een uitvinding uit te baten.” (Tiest, 2005, blz. 76) Bijvoorbeeld een

patent toegekend aan een farmaceutisch bedrijf. (Siau, 2003, blz. 188)

o “Een licentie is het recht tot exploitatie van een octrooi, eigendom van een derde of het recht

toegestaan door de overheid om bepaalde exploitaties of verrichtingen te doen.” (Tiest, 2005, blz. 76)

Bijvoorbeeld een softwarelicentie. (Siau, 2003, blz. 188)

Hoofdstuk 1: Wat is een immaterieel actief?

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 4

o “Knowhow is de technische kennis, ervaring, methoden, werkwijzen, informatie… die vatbaar zijn

voor commerciële exploitatie en die een geheim of een vertrouwelijk karakter bezitten.” Dit betekent

dat men aldus een voorsprong op de concurrentie bezit, wat een economisch voordeel met zich mee

brengt. (Siau, 2003, blz. 188)

o “Fabrieks- of handelsmerken worden gedefinieerd als het alleengebruik van de naam voor een

onbepaalde duur, als identiteitsaanduiding ten behoeve van bepaalde producten.” (Tiest, 2005, blz. 76)

� “Goodwill is de prijs die werd betaald voor de verwerving van een onderneming of bedrijfsafdeling voor

zover die hoger is dan de nettowaarde van het actief minus de passiefbestanddelen van de verworven

onderneming of branche. Goodwill is ook het verschil bij inbreng van een bedrijfsgeheel (fusie, opslorping,

inbreng van een deel van de onderneming) tussen de afgesproken waarde van de inbreng en de nettowaarde

van het ingebrachte geheel.” (K.B. 30/01/2001 art. 95 §1)

� “Vooruitbetalingen ontstaan wanneer een onderneming zich contractueel verbonden heeft om immateriële

activa aan te schaffen en ter waarborg van de uitvoering van het contract bepaalde bedragen vooraf moet

betalen. Indien de onderneming zelf haar immateriële activa produceert, dan kunnen hieronder de reeds

geëngageerde kosten worden verstaan.” (De Lembre en Podevijn, 2004a, blz. 64)

In bepaalde gevallen is het niet echt duidelijk of een actief materieel dan wel immaterieel is. Wanneer men te maken

heeft met een cd-rom met hierop software, dan zou je enerzijds kunnen stellen dat het een materieel actief is omdat

het actief een fysische vorm heeft. Anderzijds draait het niet echt om de cd-rom, maar eerder om wat er op die cd-

rom staat. Belgian GAAP kijkt in dit geval naar het belangrijkste element. Daarenboven geeft Belgian GAAP nog

een aantal specifieke richtlijnen voor software. (CBN, 1995, blz. 7 – 12) Systeemsoftware en firmware (dit is de

software die in de hardware – op chips – is gefixeerd) wordt geboekt als materieel vast actief omdat het deel

uitmaakt van de hardware, tenzij men een onderneming is die dit type van software produceert. In dit geval gelden

de algemene regels voor software die hierna behandeld worden. Heeft de software een bijkomstig karakter in

verhouding tot de hardware of indien de software deel uitmaakt van een ander product of van een andere methode,

dan wordt deze software niet afzonderlijk in de boekhouding opgenomen. (CBN, 1995, blz. 7 – 12)

Software uitgaven kunnen slechts als actief beschouwd worden wanneer zij bijdragen tot de

ondernemingsactiviteiten en wanneer er toekomstig economisch nut van verwacht wordt. Daarenboven moet de prijs

afzonderlijk bepaalbaar zijn. Software kan pas opgenomen worden als vast actief wanneer het bestemd is om

duurzaam te worden gebruikt in de onderneming. Is dit niet het geval, dan wordt software geclassificeerd bij de

voorraden of bij de bestellingen in uitvoering. (CBN, 1995, blz. 7 – 12)

Afhankelijk van het soort software waarmee men te maken heeft, wordt deze software anders verwerkt.

� Toepassingssoftware die bij derden aangekocht of via gebruiksrecht verkregen werd

Indien deze toepassingssoftware bestemd is voor intern gebruik en het gaat om standaardsoftware, dan

verkrijgt men meestal een licentie en zal de softwareleverancier het auteursrecht behouden. In dit geval

wordt de prijs die betaald werd voor de licentie opgenomen als immaterieel actief. Hiervoor is wel vereist

dat de software gedurende enkele jaren gebruikt zal worden in de onderneming.

Gaat het om specifieke software aangekocht voor intern gebruik, dan verkrijgt de onderneming het

auteursrecht. In dit geval worden zowel de aanschaffingsprijs als de bijkomende kosten opgenomen als

immaterieel actief. (Cfr. Paragraaf 2.1.1.1, blz. 10 – 11) Koopt men deze software aan, met als doel deze

zonder aanpassingen te verkopen, dan wordt geen immaterieel actief geboekt. Deze software wordt dan

Hoofdstuk 1: Wat is een immaterieel actief?

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 5

opgenomen als voorraad. Verkoopt men de software na een aantal aanpassingen, dan wordt het wel

opgenomen als immaterieel actief. (CBN, 1995, blz. 7 – 12)

� Zelf ontwikkelde toepassingssoftware

Indien het gaat over software voor intern gebruik, dan gelden dezelfde regels voor ontwikkelingskosten die

geactiveerd kunnen worden als immaterieel actief. Enkel de kosten voor “coding”, “testing” en in bepaalde

gevallen “maintenance” komen voor activering in aanmerking.

Software die bestemd is om verkocht te worden, wordt ofwel opgenomen onder “Bestellingen in

uitvoering” wanneer de software speciaal ontwikkeld wordt voor de klant, ofwel onder “Voorraden” in het

geval van standaardsoftware. In dit laatste geval moet echter wel de commerciële haalbaarheid aangetoond

worden vooraleer men mag overgaan tot activering. Dit kan men aantonen door een marktonderzoek uit te

voeren. (CBN, 1995, blz. 7 – 12)

Software wordt meer in detail behandeld in hoofdstuk 3: “Onderzoek en Ontwikkeling”.

1.1.2 IAS/IFRS

De internationale rapporteringsstandaard die van toepassing is op de immateriële activa is IAS 38 “Immateriële

activa”. Deze standaard levert een duidelijke definitie voor een immaterieel actief, namelijk: “Een immaterieel

actief is een identificeerbaar, niet-monetair actief zonder fysieke vorm”. Ook wordt een definitie gegeven voor een

actief: “Een actief is een middel dat uit gebeurtenissen in het verleden is voortgekomen en waarover een

onderneming de zeggenschap heeft en waaruit naar verwachting toekomstige economische voordelen naar de entiteit

zullen vloeien”. (IAS 38 – 8) Dit betekent dat om te voldoen aan de definitie van een immaterieel actief, er aan drie

voorwaarden moet zijn voldaan. Er moeten zeggenschap, identificeerbaarheid en toekomstige economische

voordelen zijn.

1.1.2.1 ZEGGENSCHAP Zeggenschap betekent dat men als onderneming kan beschikken over de toekomstige economische voordelen die

voortkomen uit het actief en dat men als onderneming de toegang van derden tot deze voordelen kan beperken.

Meestal betekent dit voor immateriële activa dat men een juridisch afdwingbaar recht bezit. Bezit men dit recht niet

dan is het moeilijker om de zeggenschap aan te tonen, maar het is nog steeds mogelijk in bepaalde omstandigheden.

(IAS 38 – 13)

Marktkennis en technische kennis kunnen toekomstige economische voordelen genereren. Men beschikt over deze

voordelen wanneer er een juridisch afdwingbaar recht aan verbonden is, bijvoorbeeld auteursrechten. Is dit recht er

niet aan verbonden, dan kan men in de meeste gevallen de toegang van derden tot deze voordelen niet beperken.

(IAS 38 – 14)

Een team van geschoold personeel kan eveneens toekomstige economische voordelen genereren, maar normaal

gezien heeft men onvoldoende zeggenschap om dit team te classificeren als een immaterieel actief. (IAS 38 – 15)

Een klantenbestand of een marktaandeel kan meestal alleen worden opgenomen als immaterieel actief wanneer er

een juridisch afdwingbaar recht is. Bestaat dit niet, dan zijn er geen manieren om de relaties met cliënten te

beschermen.

Hoofdstuk 1: Wat is een immaterieel actief?

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 6

1.1.2.2 IDENTIFICEERBAARHEID Dit criteria is noodzakelijk om een immaterieel actief te kunnen onderscheiden van goodwill. Een actief voldoet aan

het criterium “identificeerbaarheid” als het actief afscheidbaar is (dat wil zeggen dat het onderscheiden of

gescheiden kan worden van de onderneming en het verkocht en/of overgeplaatst kan worden, wanneer er

vergunningsrechten aan kunnen worden toegekend, wanneer het gehuurd of verruild kan worden ofwel als

opzichzelfstaand actief ofwel in combinatie met een verwant contract, een actief of een verplichting) of het

voortvloeit uit contactuele of andere juridische rechten ongeacht of deze rechten overdraagbaar zijn aan of

gescheiden kunnen worden van de onderneming of van andere rechten en verplichtingen. (IAS 38 – 11, 12)

Voorbeeld 1: Dankzij de gezamenlijke inzet van machines, kennis van personen, onderzoek van de researchafdeling

ontwikkelt men producten die een veel hogere marge realiseren dan gelijkaardige producten van concurrenten. Op

deze manier ontstaat er een sterke klantenbinding die een toekomstige afzet waarschijnlijk maakt. Deze elementen

(kennis, onderzoek en klantenbinding) zullen voordelen opleveren voor de onderneming, maar zijn echter niet

individueel afscheidbaar. Zij maken deel uit van het geheel van de organisatie van mensen en middelen die tot

producten en klantenservice leiden. Dit betekent dat kennis, onderzoek en klantenbinding niet als immaterieel actief

kunnen worden opgenomen in de balans. (Bron: De Lembre, 2004a, blz. 277)

Voorbeeld 2: Een onderneming die een bijzondere productiemethode ontwikkeld heeft en die deze

productiemethode vastgelegd heeft in handboeken en procedures, laat deze methode beschermen en sluit nadien

licentiecontracten af waarbij een derde partij het recht heeft om deze licentie te gebruiken voor de productie van

goederen. In dit geval kan men spreken van een immaterieel actief omdat het afscheidbaar is, er toekomstige

economische voordelen uit zullen vloeien en men er zeggenschap over heeft. (Bron: De Lembre, 2004a, blz. 277)

1.1.2.3 TOEKOMSTIGE ECONOMISCHE VOORDELEN Deze voordelen kunnen de opbrengsten uit de verkoop van goederen of diensten zijn, maar ook kostenbesparingen

of andere voordelen die voortkomen uit het gebruik van het actief. (IAS 38 – 17)

Voorbeeld: Een onderneming ontwikkelt een nieuwe productiemethode en kan hierdoor goedkoper goederen

produceren. De kostenbesparing die deze nieuwe productiemethode met zich meebrengt is 10 %. Deze nieuwe

productiemethode is daarenboven ook beschermd door een patent, zodoende dat het actief identificeerbaar is. Ook

aan het criteria zeggenschap is voldaan. Aangezien aan de drie voorwaarden is voldaan, kan dit geboekt worden als

een immaterieel actief.

Ligt het immaterieel actief vast op een fysieke drager, dan kan men zich afvragen of dit actief wel kan beschouwd

worden als een immaterieel actief. In dit geval stelt IAS/IFRS dat men moet kijken naar het belangrijkste element.

(IAS 38 – 4) Bijvoorbeeld in het geval van software voor een computergestuurde machine die niet kan werken

zonder deze specifieke software, maakt de software integraal deel uit van de machine en wordt aldus geboekt als een

materieel vast actief. Wanneer de software niet integraal deel uitmaakt van de betrokken hardware, wordt deze

software verwerkt als een immaterieel actief. Hier doet er zich aldus geen verschil voor met Belgian GAAP.

Onderzoek en ontwikkeling kan resulteren in een fysiek product bijvoorbeeld een prototype. De kennis die in dit

prototype vervat zit is hier belangrijker dan het fysieke product. Dit betekent dat ook hier de immateriële component

de belangrijkste is. (IAS 38 – 5)

Hoofdstuk 1: Wat is een immaterieel actief?

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 7

IAS/IFRS deelt de immateriële activa ook in een aantal categorieën in. (IAS 38 – 119) Deze categorieën worden

onder andere gebruikt bij de informatieverschaffing. Een categorie is een groepering van activa met soortgelijke

aard en een gelijksoortig gebruik in de activiteiten van een onderneming. Een aantal voorbeelden van categorieën

zijn:

� merknamen;

� uitgaverechten;

� computersoftware;

� licenties en franchises;

� auteursrechten, octrooien en andere industriële eigendomsrechten, onderhouds- en exploitatierechten;

� recepten, formules, modellen, ontwerpen en prototypes; en

� immateriële activa in ontwikkeling.

Wanneer door opsplitsing in kleinere categorieën of door samenvoeging tot grotere categorieën meer relevante

informatie voor de gebruikers van de jaarrekening bekomen wordt, dan moet deze opsplitsing of samenvoeging

gebeuren. Als onderneming is men aldus vrij om de categorieën van immateriële activa te bepalen. Hier wijkt

IAS/IFRS af van Belgian GAAP. In Belgian GAAP maakt men een vaste indeling in vier categorieën, daar waar er

bij IAS/IFRS geen vaste indeling vastligt

1.2 Opname

1.2.1 Belgian GAAP

De 4de richtlijn geeft niet echt weer wanneer een immaterieel actief in de balans mag worden opgenomen. Dit

betekent dat het overgelaten wordt aan de lidstaten. In België is men evenmin duidelijk. Men geeft alleen weer wat

het formaat van de balans is. (K.B. 30/01/2001 art. 88) Belgian GAAP toont dus alleen de verschillende elementen

van de balans. (Vansteeger, 2005)

Belgian GAAP stelt geen echte opnamecriteria voor een immaterieel actief voorop. De enige voorwaarde waaraan

voldaan moet worden, is de definitie van een immaterieel actief. Dit immaterieel actief wordt opgenomen tegen

aanschaffingswaarde, die afhangt van de manier waarop het actief werd verkregen. (K.B. 30/01/2001 art. 35) (Cfr.

Paragraaf 2.1, blz. 10 – 23)

1.2.2 IAS/IFRS

Wanneer men een immaterieel actief wil opnemen in de balans van een onderneming, moet men kunnen aantonen

dat de post beantwoordt aan (1) de definitie van een immaterieel actief en (2) de opnamecriteria. (IAS 38 – 18)

Om te voldoen aan de definitie van een immaterieel actief, moet voldaan zijn aan de elementen die in de vorige

paragraaf werden uitgelegd. De opnamecriteria stellen daarenboven nog een aantal bijkomende eisen. Een actief

mag alleen worden opgenomen als (1) het waarschijnlijk is dat de verwachte toekomstige voordelen, die kunnen

worden toegerekend aan het actief, naar de onderneming zullen vloeien en (2) de kostprijs van het actief

betrouwbaar kan worden bepaald. (IAS 38 – 21)

Het eerste criterium waaraan voldaan moet worden (de waarschijnlijkheid van de verwachte toekomstige

voordelen), moet beoordeeld worden op basis van redelijke en gefundeerde veronderstellingen die de beste

inschatting door het management vertegenwoordigen van de economische omstandigheden die gedurende de

gebruiksduur van het actief zullen bestaan. (IAS 38 – 22) Deze waardering moet gebeuren op basis van gegevens die

Hoofdstuk 1: Wat is een immaterieel actief?

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 8

beschikbaar zijn op het moment van de eerste opname van het actief, waarbij groter belang gehecht wordt aan

externe gegevens. (IAS 38 – 23)

Aangezien een actief dat wordt opgenomen in de balans tegen kostprijs gewaardeerd wordt, is het noodzakelijk dat

ook de kostprijs van een immaterieel actief betrouwbaar moet kunnen worden bepaald vooraleer men kan overgaan

tot activering. Afhankelijk van het type van immaterieel actief wordt de kostprijs op een andere manier bepaald.

Deze verschillende manieren worden in hoofdstuk 2 besproken. (Cfr. Paragraaf 2.1, blz. 10 – 23)

1.3 Voorbeelden van immateriële activa

Immateriële activa kunnen zeer veel verschillende vormen aannemen. Door de indeling van de immateriële activa in

een aantal categorieën geeft Belgian GAAP een aantal voorbeelden van immateriële activa, namelijk: kosten van

onderzoek en ontwikkeling, concessies, octrooien, licenties, knowhow, merken en soortgelijke rechten, goodwill en

vooruitbetalingen.

Ook in de IAS/IFRS standaarden vinden we een aantal voorbeelden terug. Enerzijds worden in IAS 38 een aantal

voorbeelden gegeven door verschillende categorieën van immateriële activa te onderscheiden. (Cfr. Paragraaf

1.1.2.3, blz. 6) Daarenboven vinden we in de bijlage bij IFRS 3 “Bedrijfscombinaties” eveneens een aantal

voorbeelden van immateriële activa (IFRS 3 en De Lembre en Podevijn, 2004b):

� Marketing gerelateerde immateriële activa:

o merken, merknamen, dienstmerken, collectieve merken en certificaten (#);

o domeinnamen (een unieke naam, gebruikt ter identificatie van een welbepaald internetadres) (De

Lembre en Podevijn, 2004b) (#);

o zelf ontwikkelde huisstijl: design, kleur, hoofding bij kranten, enzovoort (De Lembre en Podevijn,

2004b) (#); en

o niet-concurrentiebeding (#).

� Klant gerelateerde immateriële activa:

o klantenbestanden (*);

o bestellings- of productieachterstand (#);

o contracten met klanten (#); en

o afspraken met klanten (*).

� Artiest gerelateerde immateriële activa:

immateriële activa beschermd met een copyright: optredens, boeken, kranten, beelden en foto’s, films ,

televisieprogramma’s, enzovoort. (#)

� Contract gebaseerde immateriële activa:

o licenties (#);

o leasingovereenkomsten (#);

o bouwvergunningen (#);

o franchiseovereenkomsten (#);

o uitzendrechten (#);

o gebruiksrechten (#);

o dienstencontracten (#); en

o personeelscontracten (#).

Hoofdstuk 1: Wat is een immaterieel actief?

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 9

� Yechnologie gebaseerde immateriële activa:

o gepatenteerde technologieën (#);

o computersoftware (#);

o technologieën zonder patent (*);

o databases (*); en

o geheime formules, recepten, processen indien deze wettelijk beschermd zijn (#).

(#): Dit zijn immateriële activa die ontstaan zijn als gevolg van een juridisch afdwingbaar recht.

(*): Dit zijn immateriële activa die niet ontstaan zijn als gevolg van een juridisch afdwingbaar recht, maar die

duidelijk afscheidbaar zijn.

Een aantal andere belangrijke immateriële activa op de balans van een onderneming zijn:

� goodwill 1

� uitgaven van ontwikkeling onder IFRS

� vooruitbetalingen

1.4 Literatuur

Immateriële activa spelen een belangrijke rol voor het bereiken van superieure performantie in veel ondernemingen.

In veel ondernemingen zijn ze zelfs de kritische activa. (Sanchez en Heene, 2004, blz. 29) Men stelt echter vast dat

vele van deze activa niet opgenomen worden in de balans. Wyatt (2001) stelde dat immateriële investeringen een

steeds belangrijkere invloed uitoefenen in de groei en de ontwikkeling van ondernemingen. Ondanks deze

ontwikkeling blijft er een slechte afstemming tussen de boekhoudstandaarden en de waarde van immateriële activa.

Dit heeft als gevolg dat de financiële rapporten een lagere relevantie hebben dan wanneer deze immateriële activa

erin zouden worden opgenomen. Ook Kumar (2005) stelde vast dat vele immateriële activa niet opgenomen worden

in de balans of wanneer ze opgenomen worden, ze meestal ondergewaardeerd zijn. Hierbij verwijst hij naar

klantenlijsten, werktevredenheid, intellectueel kapitaal enzovoort.

Beide auteurs geven aan dat dit probleem vooral te wijten is aan het feit dat de waarde van deze activa niet

betrouwbaar kan worden bepaald. Kumar (2005) stelt dat dit voortkomt uit de angst die men heeft dat een

immaterieel actief niet kan verkocht of geruild kan worden, waardoor de waarde niet objectief, meetbaar,

herhaalbaar en neutraal kan worden vastgesteld. Wyatt (2001) duidde op het probleem van het betrouwbaar bepalen

van een kost en dat aan het actief toekomstige economische voordelen moeten verbonden worden. Ook zij wijst op

de onzekerheid die inherent verbonden is aan een immaterieel actief. Deze onzekerheid is een belangrijk probleem,

want het zorgt ervoor dat de toekomstige economische voordelen meestal niet betrouwbaar kunnen worden bepaald.

Bij materiële activa zijn de investeringen meer direct gerelateerd aan een bepaald product en een welbepaalde

kasstroom, bijvoorbeeld een gebouw, een stuk grond, enzovoort, dan dat dit het geval is voor immateriële activa.

Daarenboven is er meestal meer informatie beschikbaar over de tijdspanne en de manieren waarop de kasstroom zal

gerealiseerd worden, omdat een investering in materiële activa meestal gerealiseerd wordt wanneer de productiefase

in zicht is. Ze stelde ook vast dat er in de meeste gevallen geen actieve markt voor immateriële activa bestaat en dat

er daardoor ook weinig of geen observeerbare prijzen waarneembaar zijn.

1 Zoals reeds in de inleiding gesteld, valt goodwill niet onder het toepassingsgebied van IAS 38, maar wel onder dat van IFRS 3.

Hoofdstuk 2: Algemene boekhoudkundige verwerking van een immaterieel actief

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 10

Hoofdstuk 2 ALGEMENE BOEKHOUDKUNDIGE VERWERKING VAN EEN

IMMATERIEEL ACTIEF

Nadat in het vorige hoofdstuk werd besproken aan welke voorwaarden een immaterieel actief moet voldoen om

geactiveerd te kunnen worden, wordt in dit hoofdstuk de algemene boekhoudkundige verwerking toegelicht. Enkel

de immateriële activa die binnen het toepassingsgebied van IAS 38 “Immateriële activa”2 vallen, worden hier

behandeld, tenzij anders vermeld. In de eerste paragraaf wordt de eerste opname van het immaterieel actief

toegelicht. Afhankelijk van de manier waarop het actief verworven is, zal deze eerste opname verschillend zijn. In

de tweede paragraaf wordt nagegaan hoe men latere uitgaven, gedaan voor een immaterieel actief, moet verwerken.

Er wordt uitgelegd wanneer deze uitgaven geactiveerd kunnen worden en wanneer men ze moet opnemen als een

last. De volgende paragraaf gaat dieper in op de waardering na de eerste opname. Hier worden de afschrijvingen, de

waardestijgingen en waardedalingen behandeld. De boekhoudkundige verwerking van de buitengebruikstelling en

de vervreemding van immateriële activa (paragraaf 2.4, blz. 43 – 47) alsook van immateriële activa aangehouden

voor verkoop (paragraaf 2.5, blz. 47 – 50) wordt vervolgens besproken. Immateriële activa kunnen in bepaalde

omstandigheden royaltyopbrengsten en royaltykosten genereren. Deze royalty’s worden behandeld in de voorlaatste

paragraaf. Ten laatste wordt de presentatie toegelicht. Een samenvattend overzicht van de volledige

boekhoudkundige verwerking van immateriële activa werd opgenomen in bijlage 1. (Cfr.XX – XXVIII) Ten slotte

wil ik nog vermelden dat bij de boekingen onder Belgian GAAP steeds het rekeningnummer vermeld werd volgens

de minimumindeling van het algemeen rekeningenstelsel. Onder IAS/IFRS werd echter geen

standaardrekeningenstelsel gedefinieerd. Daarom werden bij de boekingen onder IAS/IFRS geen rekeningnummers

vermeld. Dit werd zowel in dit hoofdstuk als in de volgende hoofdstukken toegepast.

2.1 Eerste opname van een immaterieel actief

De eerste opname van het actief in de balans zal op verschillende manieren verwerkt worden, afhankelijk van de

manier waarop het actief verkregen werd. Hierna worden deze verschillende manieren besproken en wordt nagegaan

wat het verschil is tussen Belgian GAAP en IAS/IFRS. Algemeen kunnen we stellen dat bij Belgian GAAP een

immaterieel actief opgenomen wordt tegen zijn aanschaffingswaarde (K.B. 30/01/2001 art. 35) en bij IAS/IFRS

tegen kostprijs. (IAS 38 – 24) Deze aanschaffingswaarde respectievelijk kostprijs zal echter op een verschillende

manier samengesteld zijn, afhankelijk van de manier waarop het actief verworven werd.

2.1.1 Afzonderlijke verwerving

2.1.1.1 BELGIAN GAAP Immateriële activa worden op de balans opgenomen tegen aanschaffingswaarde. Deze aanschaffingswaarde kan de

aanschaffingsprijs, de vervaardigingspijs of de inbrengwaarde zijn. (K.B. 30/01/2001 art. 35) Aangezien we hier te

maken hebben met een actief dat aangekocht wordt, geldt hier de aanschaffingsprijs. Deze aanschaffingsprijs bestaat

uit de aankoopprijs en de annexe kosten. (K.B. 30/01/2001 art. 36) Deze annexe kosten zijn de kosten die nodig zijn

om het aangekochte goed functioneel te maken (De Lembre, 2001, blz. 65), ze zijn met andere woorden nodig als

men het aangekochte actief effectief wil benutten. Om deze kosten te mogen opnemen in de aanschaffingswaarde

moeten deze kosten onvermijdbaar zijn en dienen ze een waardetoevoegend karakter te hebben. (De Lembre en

2 In de inleiding werd opgenomen welke immateriële activa niet binnen het toepassingsgebied van IAS 38 vallen. (Cfr. blz.)

Hoofdstuk 2: Algemene boekhoudkundige verwerking van een immaterieel actief

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 11

Podevijn, 2004a, blz. 64) Het gaat hier met andere woorden om de direct toerekenbare kosten. Dit kunnen zowel

externe kosten (kosten gemaakt door derden) zijn als interne kosten (zelf gerealiseerde kosten). Voorbeelden van

annexe kosten zijn: niet terugbetaalbare belastingen, vervoerskosten, installatiekosten, enzovoort. (De Lembre,

2001, blz. 65) Deze annexe kosten mag men ook onmiddellijk in resultaat opnemen of kan men versneld aanrekenen

als bedrijfslast. Dit laatste betekent dan dat men de annexe kosten via de afschrijvingen in resultaat kan opnemen

tegen een hoger percentage dan het afschrijvingspercentage van het actief waaraan deze kosten verbonden waren.

(CBN, 1980, blz. 8) Vennootschappen die niet als kleine vennootschap3 worden geclassificeerd, beschikken niet

meer over deze mogelijkheid voor de immateriële activa die verkregen of tot stand gebracht zijn tijdens het

belastbaar tijdperk verbonden aan aanslagjaar 2005 of aan een later aanslagjaar. (W.I.B., art. 196 §2)

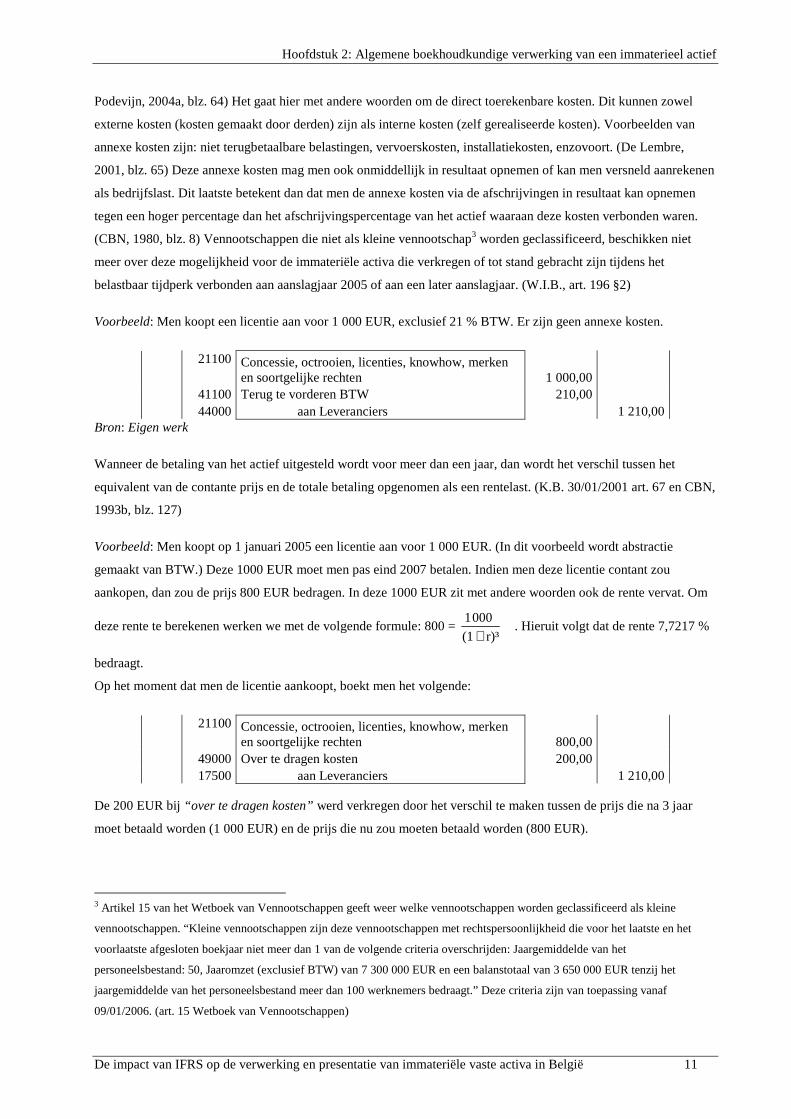

Voorbeeld: Men koopt een licentie aan voor 1 000 EUR, exclusief 21 % BTW. Er zijn geen annexe kosten.

21100 Concessie, octrooien, licenties, knowhow, merken

en soortgelijke rechten 1 000,00 41100 Terug te vorderen BTW 210,00 44000 aan Leveranciers 1 210,00

Bron: Eigen werk

Wanneer de betaling van het actief uitgesteld wordt voor meer dan een jaar, dan wordt het verschil tussen het

equivalent van de contante prijs en de totale betaling opgenomen als een rentelast. (K.B. 30/01/2001 art. 67 en CBN,

1993b, blz. 127)

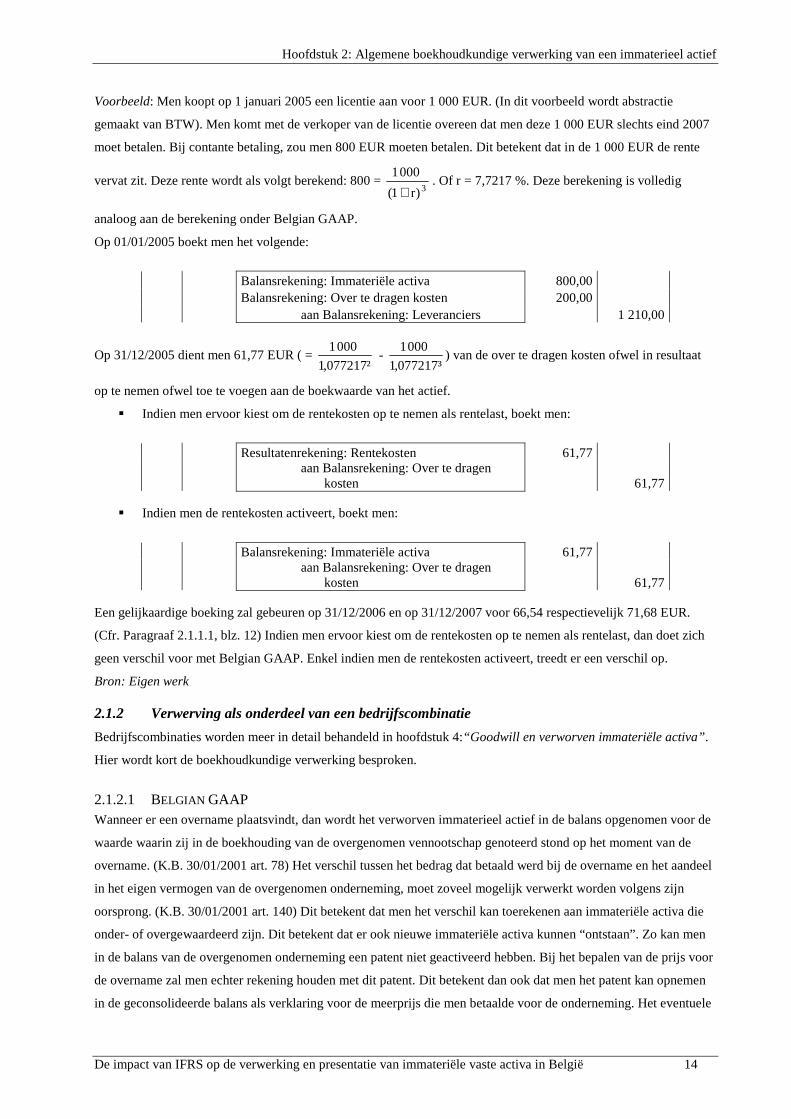

Voorbeeld: Men koopt op 1 januari 2005 een licentie aan voor 1 000 EUR. (In dit voorbeeld wordt abstractie

gemaakt van BTW.) Deze 1000 EUR moet men pas eind 2007 betalen. Indien men deze licentie contant zou

aankopen, dan zou de prijs 800 EUR bedragen. In deze 1000 EUR zit met andere woorden ook de rente vervat. Om

deze rente te berekenen werken we met de volgende formule: 800 = r)³(1

000 1

+. Hieruit volgt dat de rente 7,7217 %

bedraagt.

Op het moment dat men de licentie aankoopt, boekt men het volgende:

21100 Concessie, octrooien, licenties, knowhow, merken

en soortgelijke rechten 800,00 49000 Over te dragen kosten 200,00 17500 aan Leveranciers 1 210,00

De 200 EUR bij “over te dragen kosten” werd verkregen door het verschil te maken tussen de prijs die na 3 jaar

moet betaald worden (1 000 EUR) en de prijs die nu zou moeten betaald worden (800 EUR).

3 Artikel 15 van het Wetboek van Vennootschappen geeft weer welke vennootschappen worden geclassificeerd als kleine

vennootschappen. “Kleine vennootschappen zijn deze vennootschappen met rechtspersoonlijkheid die voor het laatste en het

voorlaatste afgesloten boekjaar niet meer dan 1 van de volgende criteria overschrijden: Jaargemiddelde van het

personeelsbestand: 50, Jaaromzet (exclusief BTW) van 7 300 000 EUR en een balanstotaal van 3 650 000 EUR tenzij het

jaargemiddelde van het personeelsbestand meer dan 100 werknemers bedraagt.” Deze criteria zijn van toepassing vanaf

09/01/2006. (art. 15 Wetboek van Vennootschappen)

Hoofdstuk 2: Algemene boekhoudkundige verwerking van een immaterieel actief

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 12

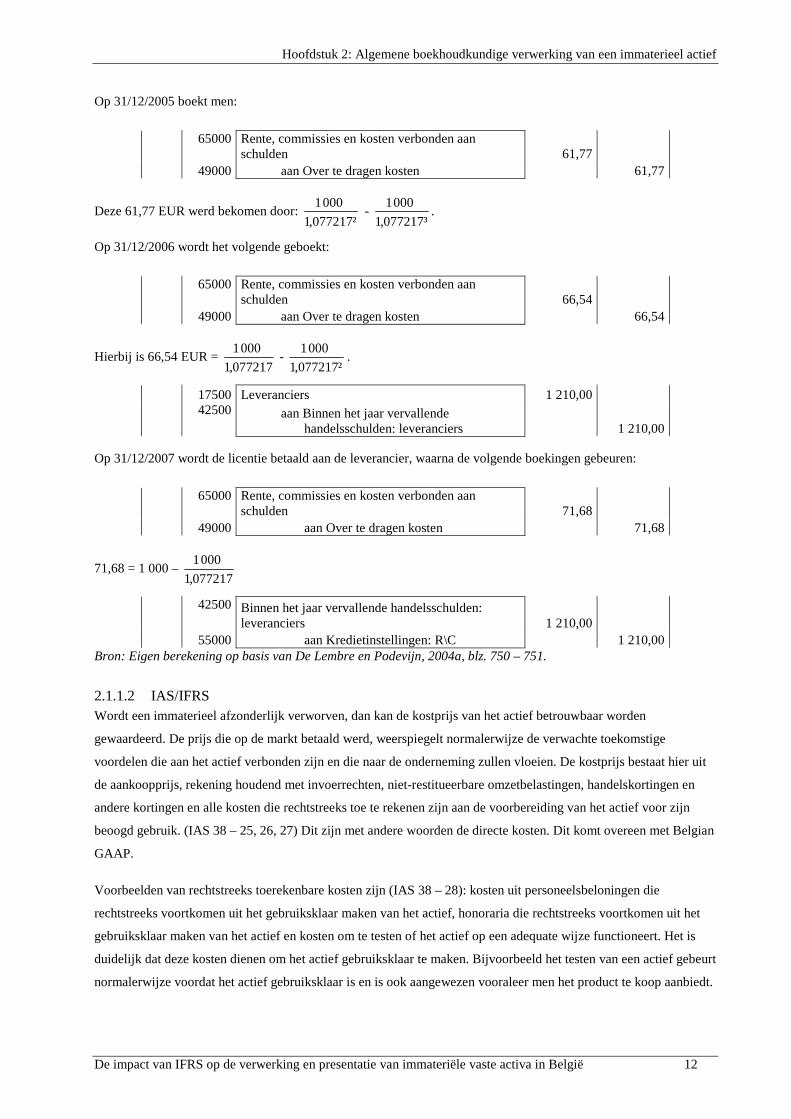

Op 31/12/2005 boekt men:

65000 Rente, commissies en kosten verbonden aan

schulden 61,77 49000 aan Over te dragen kosten 61,77

Deze 61,77 EUR werd bekomen door: ²077217,1

000 1 -

³077217,1

000 1.

Op 31/12/2006 wordt het volgende geboekt:

65000 Rente, commissies en kosten verbonden aan

schulden 66,54 49000 aan Over te dragen kosten 66,54

Hierbij is 66,54 EUR = 077217,1

000 1 -

²077217,1

000 1.

17500 Leveranciers 1 210,00

42500 aan Binnen het jaar vervallende handelsschulden: leveranciers 1 210,00

Op 31/12/2007 wordt de licentie betaald aan de leverancier, waarna de volgende boekingen gebeuren:

65000 Rente, commissies en kosten verbonden aan

schulden 71,68 49000 aan Over te dragen kosten 71,68

71,68 = 1 000 – 077217,1

000 1

42500 Binnen het jaar vervallende handelsschulden: leveranciers 1 210,00

55000 aan Kredietinstellingen: R\C 1 210,00 Bron: Eigen berekening op basis van De Lembre en Podevijn, 2004a, blz. 750 – 751.

2.1.1.2 IAS/IFRS Wordt een immaterieel afzonderlijk verworven, dan kan de kostprijs van het actief betrouwbaar worden

gewaardeerd. De prijs die op de markt betaald werd, weerspiegelt normalerwijze de verwachte toekomstige

voordelen die aan het actief verbonden zijn en die naar de onderneming zullen vloeien. De kostprijs bestaat hier uit

de aankoopprijs, rekening houdend met invoerrechten, niet-restitueerbare omzetbelastingen, handelskortingen en

andere kortingen en alle kosten die rechtstreeks toe te rekenen zijn aan de voorbereiding van het actief voor zijn

beoogd gebruik. (IAS 38 – 25, 26, 27) Dit zijn met andere woorden de directe kosten. Dit komt overeen met Belgian

GAAP.

Voorbeelden van rechtstreeks toerekenbare kosten zijn (IAS 38 – 28): kosten uit personeelsbeloningen die

rechtstreeks voortkomen uit het gebruiksklaar maken van het actief, honoraria die rechtstreeks voortkomen uit het

gebruiksklaar maken van het actief en kosten om te testen of het actief op een adequate wijze functioneert. Het is

duidelijk dat deze kosten dienen om het actief gebruiksklaar te maken. Bijvoorbeeld het testen van een actief gebeurt

normalerwijze voordat het actief gebruiksklaar is en is ook aangewezen vooraleer men het product te koop aanbiedt.

Hoofdstuk 2: Algemene boekhoudkundige verwerking van een immaterieel actief

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 13

Er zijn echter ook kosten die geen deel uitmaken van de kostprijs van het actief en die aldus niet mogen worden

geactiveerd (IAS 38 – 29): kosten om een nieuw product of een nieuwe dienst te lanceren (met inbegrip van

advertentie- en promotiekosten), kosten voor bedrijfsvoering op een nieuwe locatie of met een nieuwe

cliëntencategorie (met inbegrip van opleidingskosten voor het personeel) en administratie- en algemene

overheadkosten. Deze kosten zijn niet rechtstreeks toe te rekenen aan het actief en behoren dan ook tot de indirecte

kosten. Hier doen zich een aantal verschillen voor met Belgian GAAP.

� Kosten om een product of dienst te lanceren zijn niet noodzakelijk, aangezien het product al gebruiksklaar

kan zijn (men kan het product bijvoorbeeld al intern gebruiken). Onder Belgian GAAP kunnen deze kosten

wel worden geactiveerd onder de categorie “Oprichtingskosten”. (E&Y, 2001, blz. 260 – 261)

� Kosten om de bedrijfsvoering te herlokaliseren zijn geen noodzakelijke kosten. Het actief kan ook op de

oorspronkelijke locatie gebruikt worden. Deze kosten kunnen onder Belgian GAAP eveneens worden

geactiveerd onder de categorie “Oprichtingskosten”.

� Administratie- en algemene overheadkosten zijn meestal niet rechtstreeks toerekenbaar aan het actief, maar

worden meestal via een verdeelsleutel aan het product toegewezen. Hierdoor zijn het geen directe kosten.

Op dit vlak doet er zich geen verschil voor met Belgian GAAP. Indien deze kosten niet rechtstreeks

toerekenbaar zijn aan het actief, dan maken ze geen deel uit van de aanschaffingswaarde. Kan men deze

kosten wel rechtstreeks toewijzen aan het actief, dan maken ze deel uit van de annexe kosten en kunnen op

deze manier geactiveerd worden.

Er mogen geen extra kosten meer in de boekwaarde van het immaterieel actief opgenomen worden wanneer het

actief in staat is om te kunnen functioneren, zoals dit bedoeld is door het management. (IAS 38 – 30) Dit betekent

dat de volgende kosten niet in de boekwaarde mogen worden opgenomen:

� kosten die gemaakt zijn voor een actief dat nog gebruiksklaar moet gemaakt worden, ondanks dat het in

staat is te functioneren zoals bedoeld door het management;

� de eerste exploitatieverliezen zoals de verliezen die geleden worden wanneer de vraag naar de producten

gerealiseerd door het actief nog moet gevormd worden; en

� kosten voor het gebruik of een nieuwe opstelling van een immaterieel actief.

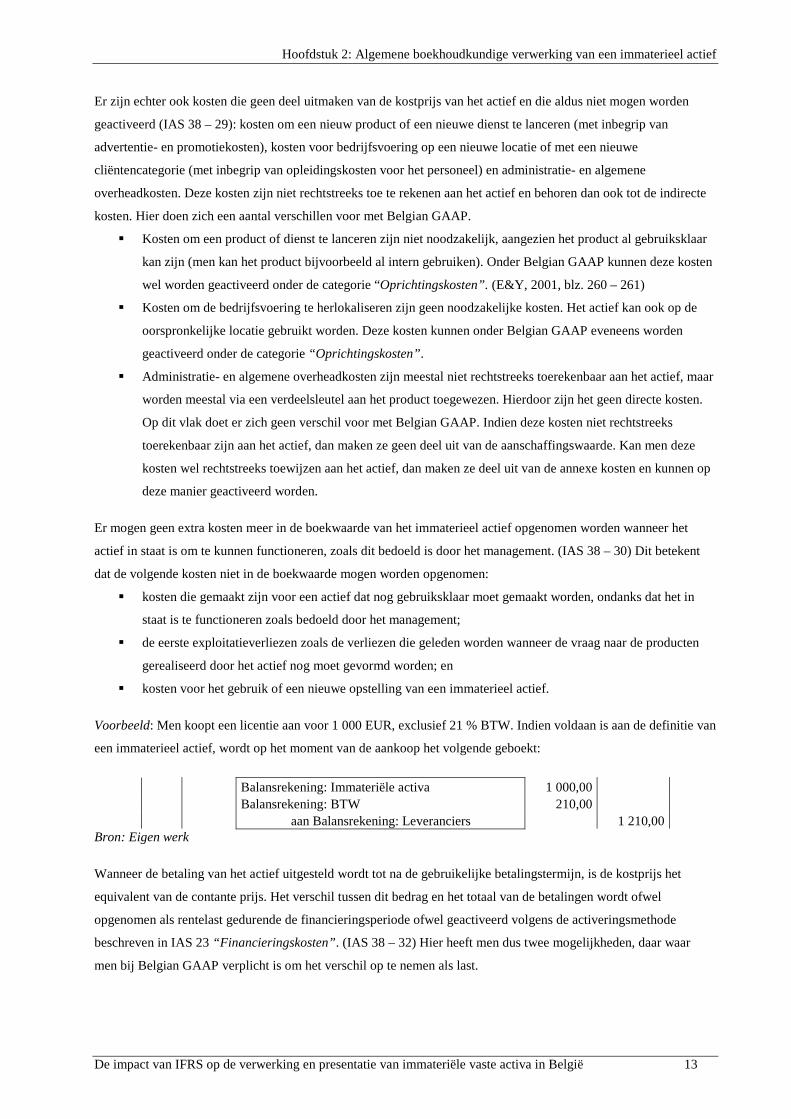

Voorbeeld: Men koopt een licentie aan voor 1 000 EUR, exclusief 21 % BTW. Indien voldaan is aan de definitie van

een immaterieel actief, wordt op het moment van de aankoop het volgende geboekt:

Balansrekening: Immateriële activa 1 000,00 Balansrekening: BTW 210,00 aan Balansrekening: Leveranciers 1 210,00

Bron: Eigen werk

Wanneer de betaling van het actief uitgesteld wordt tot na de gebruikelijke betalingstermijn, is de kostprijs het

equivalent van de contante prijs. Het verschil tussen dit bedrag en het totaal van de betalingen wordt ofwel

opgenomen als rentelast gedurende de financieringsperiode ofwel geactiveerd volgens de activeringsmethode

beschreven in IAS 23 “Financieringskosten”. (IAS 38 – 32) Hier heeft men dus twee mogelijkheden, daar waar

men bij Belgian GAAP verplicht is om het verschil op te nemen als last.

Hoofdstuk 2: Algemene boekhoudkundige verwerking van een immaterieel actief

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 14

Voorbeeld: Men koopt op 1 januari 2005 een licentie aan voor 1 000 EUR. (In dit voorbeeld wordt abstractie

gemaakt van BTW). Men komt met de verkoper van de licentie overeen dat men deze 1 000 EUR slechts eind 2007

moet betalen. Bij contante betaling, zou men 800 EUR moeten betalen. Dit betekent dat in de 1 000 EUR de rente

vervat zit. Deze rente wordt als volgt berekend: 800 = 3)r1(

000 1

+. Of r = 7,7217 %. Deze berekening is volledig

analoog aan de berekening onder Belgian GAAP.

Op 01/01/2005 boekt men het volgende:

Balansrekening: Immateriële activa 800,00 Balansrekening: Over te dragen kosten 200,00 aan Balansrekening: Leveranciers 1 210,00

Op 31/12/2005 dient men 61,77 EUR ( = ²077217,1

000 1 -

³077217,1

000 1) van de over te dragen kosten ofwel in resultaat

op te nemen ofwel toe te voegen aan de boekwaarde van het actief.

� Indien men ervoor kiest om de rentekosten op te nemen als rentelast, boekt men:

Resultatenrekening: Rentekosten 61,77

aan Balansrekening: Over te dragen kosten 61,77

� Indien men de rentekosten activeert, boekt men:

Balansrekening: Immateriële activa 61,77

aan Balansrekening: Over te dragen kosten 61,77

Een gelijkaardige boeking zal gebeuren op 31/12/2006 en op 31/12/2007 voor 66,54 respectievelijk 71,68 EUR.

(Cfr. Paragraaf 2.1.1.1, blz. 12) Indien men ervoor kiest om de rentekosten op te nemen als rentelast, dan doet zich

geen verschil voor met Belgian GAAP. Enkel indien men de rentekosten activeert, treedt er een verschil op.

Bron: Eigen werk

2.1.2 Verwerving als onderdeel van een bedrijfscombinatie

Bedrijfscombinaties worden meer in detail behandeld in hoofdstuk 4:“Goodwill en verworven immateriële activa”.

Hier wordt kort de boekhoudkundige verwerking besproken.

2.1.2.1 BELGIAN GAAP Wanneer er een overname plaatsvindt, dan wordt het verworven immaterieel actief in de balans opgenomen voor de

waarde waarin zij in de boekhouding van de overgenomen vennootschap genoteerd stond op het moment van de

overname. (K.B. 30/01/2001 art. 78) Het verschil tussen het bedrag dat betaald werd bij de overname en het aandeel

in het eigen vermogen van de overgenomen onderneming, moet zoveel mogelijk verwerkt worden volgens zijn

oorsprong. (K.B. 30/01/2001 art. 140) Dit betekent dat men het verschil kan toerekenen aan immateriële activa die

onder- of overgewaardeerd zijn. Dit betekent dat er ook nieuwe immateriële activa kunnen “ontstaan”. Zo kan men

in de balans van de overgenomen onderneming een patent niet geactiveerd hebben. Bij het bepalen van de prijs voor

de overname zal men echter rekening houden met dit patent. Dit betekent dan ook dat men het patent kan opnemen

in de geconsolideerde balans als verklaring voor de meerprijs die men betaalde voor de onderneming. Het eventuele

Hoofdstuk 2: Algemene boekhoudkundige verwerking van een immaterieel actief

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 15

positieve verschil dat overblijft na toerekening, wordt opgenomen onder de post “Goodwill” . (K.B. 30/01/2001 art.

140) Deze goodwill is eigenlijk ook een immaterieel actief. Dit betekent dat er bij opname van goodwill ook een

immaterieel actief “ontstaat”. Deze goodwill wordt na de eerste opname afgeschreven over een periode van

maximaal vijf jaar. Indien de aanschaffingsprijs van de deelneming meer bedraagt dan het aandeel in het eigen

vermogen van de overgenomen onderneming, dan wordt dit negatieve verschil op de passivazijde geboekt. (K.B.

30/01/2001 art. 140) Dit negatief verschil wordt “badwill” genoemd.

2.1.2.2 IAS/IFRS De kostprijs van een immaterieel actief verworven in een bedrijfscombinatie, is de reële waarde van het actief op de

overnamedatum. Deze reële waarde weerspiegelt de waarschijnlijkheid waarmee de markt verwacht dat er

toekomstige economische voordelen van dit actief naar de onderneming zullen vloeien. (IAS 38 – 33) Een

immaterieel actief van de overgenomen onderneming wordt afzonderlijk van goodwill opgenomen wanneer de reële

waarde van het actief betrouwbaar kan worden bepaald. (IAS 38 – 34) Wanneer een immaterieel actief nog niet was

opgenomen in de balans van de overgenomen onderneming, maar men kan de reële waarde betrouwbaar bepalen en

het actief voldoet aan de definitie van een immaterieel actief, dan moet het worden opgenomen in de balans van de

overnemende onderneming. (IAS 38 – 34) Onder Belgian GAAP zal het verworven immaterieel actief niet

noodzakelijk tegen zijn reële waarde opgenomen worden, terwijl dit wel het geval is onder IAS/IFRS. Onder

Belgian GAAP boekt men een immaterieel actief enkel tegen zijn reële waarde indien dit een verklaring is voor het

verschil tussen de aanschaffingswaarde en het aandeel in het eigen vermogen van de overgenomen onderneming.

2.1.3 Verwerving via overheidssubsidies

Soms kan een immaterieel actief verkregen worden door middel van een overheidssubsidie. Dit actief kan men dan

gratis of tegen een nominale vergoeding ontvangen. Voorbeelden hiervan zijn: landingsrechten, tv-uitzendlicenties,

invoerrechten.

2.1.3.1 BELGIAN GAAP In principe moet een verworven immaterieel actief worden geboekt aan aanschaffingswaarde. Indien men het actief

gratis verkrijgt4; zou dit betekenen dat het actief geboekt zou worden aan nul euro. Dit weerspiegelt echter niet de

economische realiteit en geeft aldus geen getrouw beeld van de realiteit. Voor activa verkregen om niet wordt er dan

ook een afgeweken van de algemene regel. Deze activa worden niet geboekt tegen aanschaffingswaarde, maar wel

tegen werkelijke waarde. De werkelijke waarde is in dit geval “het bedrag waarvoor het actief kan worden

verhandeld of een verplichting kan worden afgehandeld tussen ter zake goed geïnformeerde, onafhankelijke partijen

die uit vrije wil een transactie afsluiten”. Op het moment dat het actief verkregen wordt, wordt een uitzonderlijke

opbrengst opgenomen ter hoogte van de werkelijke waarde van het actief. Daarnaast moet ook bijkomende

informatie worden opgenomen in de toelichting in verband met de verkrijging van het actief. (CBN, 2002a, blz. 20)

Deze principes zijn ook van toepassing op een “vermomde schenking”5 en op een “onrechtstreekse verkrijging om

niet”.

4 Ook een verkrijging om niet genoemd.

5 Men spreekt van een vermomde schenking wanneer een verkrijging onder bezwarende titel nooit betaald wordt. (De Lembre en

Podevijn, 2004a, blz. 137)

Hoofdstuk 2: Algemene boekhoudkundige verwerking van een immaterieel actief

De impact van IFRS op de verwerking en presentatie van immateriële vaste activa in België 16

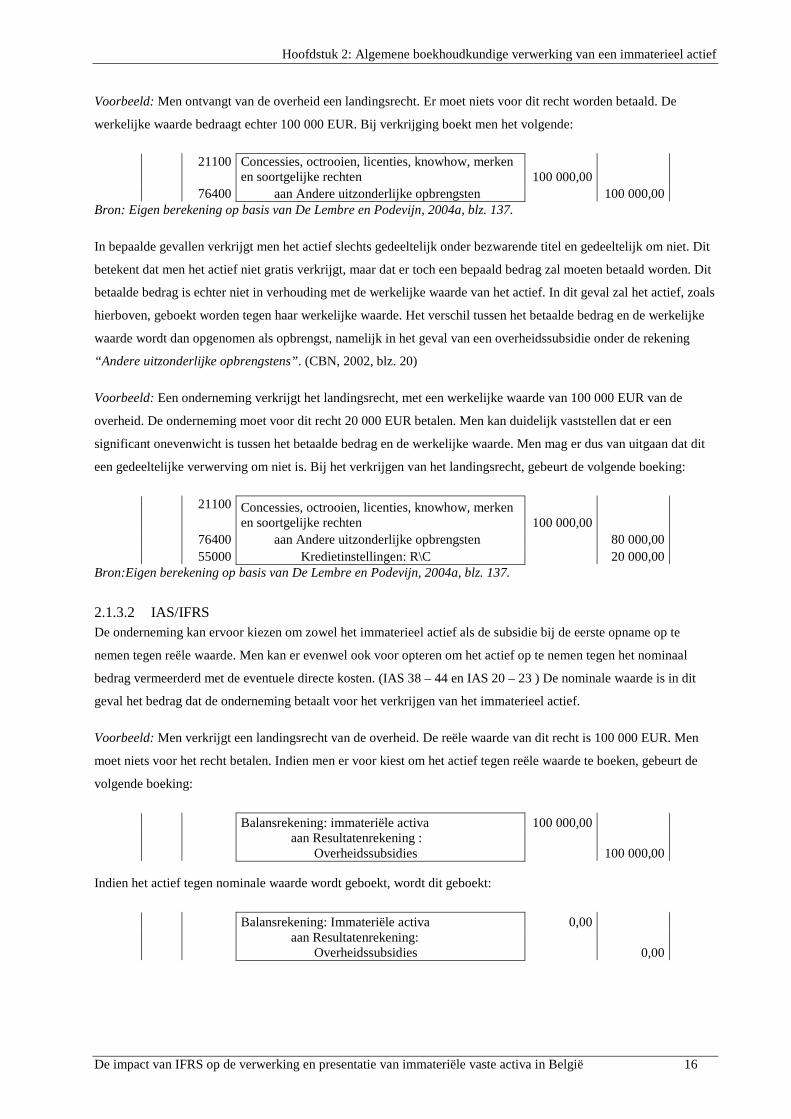

Voorbeeld: Men ontvangt van de overheid een landingsrecht. Er moet niets voor dit recht worden betaald. De

werkelijke waarde bedraagt echter 100 000 EUR. Bij verkrijging boekt men het volgende:

21100 Concessies, octrooien, licenties, knowhow, merken

en soortgelijke rechten 100 000,00 76400 aan Andere uitzonderlijke opbrengsten 100 000,00

Bron: Eigen berekening op basis van De Lembre en Podevijn, 2004a, blz. 137.

In bepaalde gevallen verkrijgt men het actief slechts gedeeltelijk onder bezwarende titel en gedeeltelijk om niet. Dit

betekent dat men het actief niet gratis verkrijgt, maar dat er toch een bepaald bedrag zal moeten betaald worden. Dit

betaalde bedrag is echter niet in verhouding met de werkelijke waarde van het actief. In dit geval zal het actief, zoals

hierboven, geboekt worden tegen haar werkelijke waarde. Het verschil tussen het betaalde bedrag en de werkelijke

waarde wordt dan opgenomen als opbrengst, namelijk in het geval van een overheidssubsidie onder de rekening

“Andere uitzonderlijke opbrengstens”. (CBN, 2002, blz. 20)

Voorbeeld: Een onderneming verkrijgt het landingsrecht, met een werkelijke waarde van 100 000 EUR van de

overheid. De onderneming moet voor dit recht 20 000 EUR betalen. Men kan duidelijk vaststellen dat er een

significant onevenwicht is tussen het betaalde bedrag en de werkelijke waarde. Men mag er dus van uitgaan dat dit

een gedeeltelijke verwerving om niet is. Bij het verkrijgen van het landingsrecht, gebeurt de volgende boeking:

21100 Concessies, octrooien, licenties, knowhow, merken en soortgelijke rechten 100 000,00

76400 aan Andere uitzonderlijke opbrengsten 80 000,00 55000 Kredietinstellingen: R\C 20 000,00

Bron:Eigen berekening op basis van De Lembre en Podevijn, 2004a, blz. 137.

2.1.3.2 IAS/IFRS De onderneming kan ervoor kiezen om zowel het immaterieel actief als de subsidie bij de eerste opname op te

nemen tegen reële waarde. Men kan er evenwel ook voor opteren om het actief op te nemen tegen het nominaal

bedrag vermeerderd met de eventuele directe kosten. (IAS 38 – 44 en IAS 20 – 23 ) De nominale waarde is in dit

geval het bedrag dat de onderneming betaalt voor het verkrijgen van het immaterieel actief.

Voorbeeld: Men verkrijgt een landingsrecht van de overheid. De reële waarde van dit recht is 100 000 EUR. Men

moet niets voor het recht betalen. Indien men er voor kiest om het actief tegen reële waarde te boeken, gebeurt de

volgende boeking:

Balansrekening: immateriële activa 100 000,00

aan Resultatenrekening : Overheidssubsidies 100 000,00

Indien het actief tegen nominale waarde wordt geboekt, wordt dit geboekt:

Balansrekening: Immateriële activa 0,00

aan Resultatenrekening: Overheidssubsidies 0,00