Profiel 2014 05 nl

16

15 In de kijker 14 In de kijker 6 Strategie 5 Klopt dat ? 2 Thema 12 In focus xxxx Maandelijkse uitgave van KBC Bank & Verzekering • Nr. 05 - 5 mei 2014 & Strategie Accenten PROFIELAANPAK Vertrouwensindicatoren bevestigen economische groei in de VS en Europa Investeer in beloftevolle groeibedrijven Technologiesector Waardering alleen kan de koersklim niet trekken Periode van deflatie nakend Beleggen in vastgoed: vast een goed idee

description

Â

Transcript of Profiel 2014 05 nl

15 In de kijker

14 In de kijker

6 Strategie

5 Klopt dat ?

2 Thema

12 In focus xxxx

Maandelijkse uitgave van KBC Bank & Verzekering • Nr. 05 - 5 mei 2014

&Strategie AccentenPROFIELAANPAK

Vertrouwensindicatorenbevestigen economische groei

in de VS en Europa

Investeer in beloftevollegroeibedrijven

Technologiesector

Waardering alleen kande koersklim niet trekken

Periode van deflatie nakend

Beleggen in vastgoed: vast een goed idee

2

Thema

Strategie & Accenten

Beleggen in vastgoed:vast een goed idee

In België leeft het gevoel dat beleggen in bakstenen een veilige belegging is. De relatief sterke huizenmarkt en de lage marktrente versterken dat gevoel nog. Ziet u evenwel op tegen de rompslomp die komt kijken bij de aankoop van een vastgoed met alle voorziene en onvoorziene kosten? Wenst u zich liever geen zorgen te maken over huurders vinden of over het onderhoud van een tweede woning, dan biedt KBC wel degelijk alternatieven.

3

Thema

Strategie & Accenten

Bij de aankoop van vastgoed betaalt u niet alleen de afgesproken prijs aan de verkoper. U moet ook heel wat kosten betalen: behalve registratierechten, zijn er de notariskosten en eventueel de btw. Daarbovenop moet u jaarlijks rekening houden met kosten voor de brandverzekering, onderhoud en herstel en eventueel voor de vergoeding van een syndicus.

Fiscaliteit: kosten maar ook voordelen

Ook fiscaal heeft de aankoop van een tweede verblijf gevolgen. Zoals elk onroerend goed worden tweede verblijven en opbrengsteigendommen in België onder- worpen aan onroerende voorheffing. Heel wat Belgi-sche gemeenten en provincies leggen een belasting op tweede verblijven op. Die is meestal verschuldigd als de bewoner niet gedomicilieerd is op het adres van het goed. En besluit u uw tweede verblijf of op-brengstwoning binnen de vijf jaar te verkopen, dan betaalt u belasting op de eventueel gerealiseerde meerwaarde.

Als u de aankoop van uw tweede verblijf of huur-pand evenwel financiert, zijn er ook voordelen. Ten eerste zijn de betaalde interesten aftrekbaar van het onroerende inkomen. Als u die interesten vermeldt in uw belastingaangifte, vermindert uw belastbaar onroerend inkomen. Daarnaast kan het kapitaal dat u terugbetaalt aan de bank u onder bepaalde voor-waarden recht geven op een belastingvoordeel in het kader van langetermijnsparen.

Verplichtingen als verhuurder

Als u het vastgoed aankocht als opbrengsteigendom om te verhuren, dan blijft u als verhuurder verant-woordelijk voor alles wat de instandhouding van het gebouw betreft. Sinds 2009 moet u als verhuurder een energieprestatiecertificaat afleveren en ook de wet op mede-eigendom legt extra verplichtingen op

sinds 2010. Afhankelijk van het feit of u het vastgoed verhuurt voor privé- of professionele doeleinden wor-den de inkomsten uit uw onroerend goed belast. Het kadastraal inkomen dient als basis om die inkomsten te bepalen.

Als verhuurder moet u ook rekening houden met het risico van leegstand, slecht betalende huurders of huurders die uw eigendom beschadigen. Bovendien zijn huurders uitgebreid beschermd: een slechte huur-der zet u niet zomaar op straat. Meestal moet u dan een beroep doen op gerechtelijke tussenkomst.

Gelukkig brengt het ook iets op

Bij een directe investering in vastgoed legt u alle eieren in één mand en rekent u op winst door een toename van de waarde van het vastgoed en de huuropbrengsten (bij verhuur). De prijzen van vast-goed zijn de jongste decennia blijven stijgen, maar in de nabije toekomst is een even snelle stijging van de vastgoedprijzen weinig waarschijnlijk.

De Belgische vastgoedsector heeft de crisis goed overleefd. Toch blijft wonen in België duur. De KBC- prognoses (oktober 2013) voorspellen dat de ver-wachte verdere werkloosheidstoename en een reële rentestijging op de prijzen zullen wegen. Een (kleine) prijscorrectie is dus waarschijnlijk.

Het brutorendement van verhuring is gelijk aan de som van alle huuropbrengsten per jaar, gedeeld door het bedrag van de aankoop van het vastgoed, vermeerderd met de kosten verbonden aan die aan-koop. Om te weten wat u effectief overhoudt , moet u natuurlijk een hele reeks kosten (belastingen, her-stellingen, verzekeringen,…) van het brutorendement aftrekken. Het nettorendement ligt bijgevolg een heel stuk lager.

4

Thema

Strategie & Accenten

De alternatieven

U kunt ook onrechtstreeks beleggen in vastgoed, via aandelen van beursgenoteerde vastgoedvennoot-schappen of via instellingen voor collectief beheer (ICB’s), beter bekend als fondsen. KBC biedt u een mooi gamma van producten aan om te beleggen in commercieel vastgoed maar ook in rusthuizen. Dat laatste segment is voor de particuliere belegger door-gaans niet gemakkelijk toegankelijk.

Volgens de KBC-Beleggingsstrategie verdient vast-goed absoluut een plaats in elke gediversifieerde por-tefeuille.

Praat erover met uw KBC-adviseur.

5

Klopt dat?

Strategie & Accenten

Periode van deflatie nakend

De inflatie brokkelt af tot +0%, maar blijft positief. Dus, geen risico op deflatie, het klopt niet.Inflatie ligt aan de onderkant van de range +0 - +2%. Dat is fors onder de officiële doelstellingen van de centrale banken, maar een positief cijfer. Dat zal nog lang zo blijven. Het risico op deflatie is heel klein. In de eurozone bedraagt de inflatie +0,5% in de VS +1,5%.

Een patroon van dalende inflatie verrast geenszins. De dalende grondstoffenprijzen, dobberende olieprijzen rond een licht dalende trend, een zwakke economische groei en overcapaciteit. De fenomenen zijn al lang ingecalculeerd in ons scenario.

De lage inflatie lijkt zijn bodem te bereiken. We zien de globale inflatie aansluiten bij de kerninflatie en die ligt licht hoger (+0,8% in de EMU, +1,6% in de VS).

Hoewel wat niet is, kan nog komen. Wordt het economisch herstel, om welke reden dan ook gebroken, dan kan de inflatie negatief worden. We verkiezen een forse daling van de olieprijzen boven een deflatiesignaal. Volgens de monetaristen houdt de omvangrijke geldcreatie van de centrale banken grote inflatierisico’s in. De inflatie kan namelijk de pan uit swingen bij hoogconjunctuur, op het moment dat de arbeidsmarkt krap is geworden en de centrale banken de geldkranen te laat dichtdraaien.

6

Strategie

Strategie & Accenten

Waardering alleen kan de koersklim niet trekken

Klemtonen

❯ We nemen wat winst. Aandelen zijn niet langer spotgoedkoop. De obligatiekoersen hebben een flinke klim achter de rug.

❯ Bovendien is de kans dat de marktrente daalt kleiner dan dat ze stijgt.

Sedert eind 2012 is de S&P 500-aandelenindex met +28,6% gestegen. De toename van de bedrijfswin-sten bleef beperkt tot +5,8%. Daardoor is de waarde-ring van aandelen met 22% opgelopen. In Europa was de kloof even groot. Vandaag staat de MSCI Europe +16,4% hoger dan eind 2012, de winst per aandeel kromp evenwel met -1,8%. Aandelen zijn dus duurder geworden, obligaties werden in de loop van de voorbije maanden wat goedkoper, tenminste in de meest veilige marktsegmenten. Oekraïne heeft de beurzen nog maar weinig beroerd. Andere merkwaardige ontwikkelingen:

•Een correctie op de Amerikaanse technologiebeurs Nasdaq, aangevoerd door de biotechnologie- bedrijven.

•De blinde jacht op rendement in de obligatiemark-ten. Dat levert een situatie op waarbij de rentever-schillen niet altijd het debiteurenrisico weerspiegelen.

Obligatierente blijft onnatuurlijk laag...

De afbouw van de steunaankopen (tapering) is zowat het enige dat de obligatierente sedert mei 2013 deed bewegen, zowel in de VS als in Europa. We geloven er niet in dat de obligatierente in de komende maan-den door iets anders zal beïnvloed worden. De Duitse (1,55%) en Amerikaanse (2,65%) tienjaarsrente op overheidsobligaties staan vandaag ongeveer 10 basis- punten lager dan een maand geleden en ongeveer 40 basispunten lager dan begin 2014. De rente- verschillen tussen de EMU-lidstaten onderling zijn verder (fors) gedaald. Het Italiaans-Duits rentever-schil en het Spaans-Duits renteverschil staan al 3,6 procentpunt respectievelijk 4,7 procentpunt onder hun records tijdens de crisis. Het is bemoedigend voor deze zwakke lidstaten dat hun marktrente nog

maar zo’n 100 basispunten hoger staat dan eind 2009, in de maanden voor het uitbreken van de crisis. Griekenland wist zelfs met succes een obligatielening te plaatsen met een looptijd van vijf jaar.

… en neigt naar een overdrijving

De honger naar rendement heeft in vele segmenten van de obligatiemarkt de balans tussen risico en ver-goeding verstoord. Op zich is dat een teken van over-drijving. We zijn al langer van mening dat de risico’s in de obligatiemarkt asymmetrisch zijn. De kans dat de marktrente daalt is veel kleiner dan dat de marktrente stijgt. Er is niet veel nodig om de obligatierente onder opwaartse druk te plaatsen: wat meer conjunctuur-optimisme, wat minder risicoafkeer, ongenoegen met het magere rendement dat de veilige vluchthavens bieden… De opstelling van de Amerikaanse centrale bank begrenst evenwel het stijgingspotentieel. 3% voor de Amerikaanse tienjaarsrente acht ze gevaarlijk. Daarom verwachten we een hooguit licht stijgende obligatierente in de VS. De Europese obligatiemarkt laat zich inspireren door de VS. De renteverschillen, ook die tussen de Europese lidstaten, kunnen mis-schien nog wat dalen, maar veel kan dat niet zijn.

Door de sterke koersklim van aandelen en de magere winstgroei van de bedrijven in 2013 zijn de koers-winstverhoudingen van aandelen weer genormaliseerd. Als de kwar-taalresultaten van de eerstvolgende kwartalen niet aantonen dat de ondernemingen duidelijk weer aanknopen met groei, kunnen de beleggers het voorbije koersherstel in twijfel trekken. Tegen deze achtergrond nemen we onze overweging van het aan-delengedeelte weer weg. We nemen ook winst op onze obligatiebeleggingen. Na de koersklim van de voorbije maanden valt er nog maar een heel bescheiden winst te ver-wachten.

Luk Van Heden

StrategistKBC Asset Management

De winstverwachtingen voor obligatiebeleggers zijn nog kleiner dan ze al waren

7

Obligaties namen vliegende start in 2014

0%

1%

2%

3%

4%

5%

6%

7%

8%

JPM Spa

in

JPM Italy

Emerging

Bon

ds In

dex

EMU

Govies

JPM Belg

ium

US C

orpo

rates

JPM G

erman

y

EMU

Corporates

Central E

urop

e

US G

ovies

CASH

bron: KBC Asset Management / JP Morgan Bonds Indices

Strategie & Accenten

Strategie

Monetair beleid: één God, vele kerken

Het kader is voor iedere centrale bank hetzelfde: Infla-tie is niet aan de orde, eerder te laag, de groeivooruit-zichten verbeteren, maar blijven kwetsbaar. Voor de Amerikaanse centrale bank is dat een reden om een uitweg uit te stippelen uit het agressief ondersteu-nend beleid. Voor de ECB een omgeving om rustig en waakzaam te blijven.

Het beleid van de Amerikaanse centrale bank is kristal-helder: doorgaan met “tapering” aan het huidig tem-po. Het opkopen van schuldpapier dooft dan uit in september – oktober 2014. Nog minstens een half jaar langer kan de beleidsrente onveranderd blijven. Medio 2015 kan de eerste verhoging worden verwacht van de beleidsrente. Dit scenario wordt volop gecommuni-ceerd. Ook wat de factoren zijn, die de beleidsmakers op andere gedachten kunnen brengen. Dat zijn tegen-vallend economisch nieuws over de werkloosheid, de huizenmarkt en de tienjaarsrente.Over de Europese Centrale Bank lezen we elke dag nieuwe commentaren, tekenend voor de mist die over haar beleid hangt. Er bestaat geen twijfel over dat ze haar beleidsrente niet voor 2016 zal verhogen.

Op korte termijn is er evenwel nog een symbolische verlaging van de beleidsrente met 10 à 15 basispun-ten tot 0,10 à 0,15% mogelijk. Meer kans maakt de invoering van een negatieve depositorente, vandaag 0%. Dat kan de euro doen verzwakken, iets dat meer en meer als beleidsdoel naar voor wordt geschoven.

In plaats van steunaankopen zet de ECB in op Asset Quality Review. Dit onderzoek naar de kwaliteit van de kredietportefeuilles van de Europese banken moet het vertrouwen tussen de banken onderling herstellen en zo het onderlinge liquiditeitsverkeer vlot trekken. Het gebeurt in de coulissen en her en der zal wat rommel opgekuist worden.

8 Strategie & Accenten

StrategieThema’s

Sinds het begin van 2014 stegen de obligatiekoersen (veel) meer dan verwacht (zie grafiek op de vorige blz). Daardoor zijn de winstverwachtingen voor obligatiebeleggers nog kleiner dan ze al waren. We nemen vooral winst op overheidsobligaties en we verlaten onze voorkeur voor bedrijfsobligaties. De markt van bedrijfsobli-gaties heeft sterk aan liquiditeit ingeboet. Een gebrek aan alternatieven brengt ons bij aandelen (T.I.N.A.). Er blijven hoe dan ook goede redenen om de kaart van aandelen te trekken.

•Papierschaarste. De bedrijven gebruiken hun ruime kasposities om eigen aandelen in te kopen. Daardoor wordt de toekomstige winst (die stijgt in een tempo van 5 à 6% op jaarbasis) over een kleiner aantal aan-delen verdeeld.

•Investeringsstromen. Hoe lang kunnen institutionele beleggers zoals pensioenfondsen of verzekeraars zich nog veroorloven van de aandelenmarkten weg te blijven? Ze namen verplichtingen op zich om voor een minimumrendement te zorgen, of de inflatie te compenseren.

•“Tapering”: in de aanloop naar een periode waarin de centrale bank de economie begint af te remmen, hebben aandelen in het verleden altijd sterk gepresteerd. Dat is logisch: die verkrapping gebeurt op een moment dat het hoogconjunctuur is.

•Aandelen zijn risicovol. Dat is geweten. Ook de alternatieven worden met de dag risicovoller, naarmate de rente daalt. Er is niet veel rentestijging nodig om het rendement (rente + koersontwikkeling) negatief te laten worden. Cashbeleggingen bieden geen bescherming tegen geldontwaarding.

•Bescherming tegen inflatie: met een Duitse tienjaarse obligatie ben je een verliezer als de inflatie over de volgende tien jaar hoger uitvalt dan gemiddeld 1,55%. Met het dividend van de MSCI Europe win je, zo lang de inflatie gemiddeld de 3,20% niet overstijgt.

9Strategie & Accenten

StrategieAccenten in de portefeuille

Amerikaanse dollar

We staan positief tegenover de Amerikaanse dollar. Daarmee dekken we ons in tegen eventuele nieuwe vlagen van de eurocrisis, maar dat is niet de enige en zeker niet de belangrijkste reden. Zolang de wissel- koers boven 1,00 à 1,10 USD per EUR blijft, is de dollar ondergewaardeerd. Meer loonmatiging en een bete-re productiviteitsontwikkeling in de VS duwt de even-wichtskoers in de richting 0,90 à 1,00 USD per EUR.

Ondanks het conjunctuurherstel in Europa, blijven de groeivooruitzichten zwakker dan in de VS. Ook zal de Amerikaanse centrale bank eerder dan de ECB haar beleid omschakelen van een conjunctuur-ondersteu-nend in een remmend beleid. De onenigheid binnen de schoot van de ECB leidt tot traagheid. Bovendien zal Mario Draghi een versteviging van de euro tegen-gaan, desnoods praat hij de euro naar omlaag.

Kleine aandelen uit de eurozone

We zijn niet negatief voor Amerikaanse aandelen. We hebben evenwel een uitgesproken vertrouwen in het groeiherstel in Europa. Daarvoor zijn er voldoen-de signalen. Na het jongste conjunctuurnieuws is de goedkopere waardering niet langer te rechtvaardi-gen. De eurocrisis is wel niet opgelost, ze is wel van de radar verdwenen. De recessie in Europa heeft er-toe bijgedragen dat de winstontwikkeling de voorbije twee jaar 25% tot 30% achterbleef op die in de VS.

De tijd van een inhaalbeweging is aangebroken. Eu-ropese aandelen noteren met een korting van 17% tegenover hun Amerikaanse sectorgenoten. Die kor-ting was tot voor kort nog te verantwoorden door de tragere winstgroei en de grotere risico’s. De waar-dering van Europese bedrijven met een grote inter-nationale uitstraling ligt in lijn met die van gelijkaar-dige Amerikaanse bedrijven. Bedrijven gericht op de

binnenlandse Europese markt zijn veel goedkoper dan hun Amerikaanse collega’s. Voor dit verschil ont-breekt nu alle grond.

Technologie

De correctie op NASDAQ, waar de jongste weken zo veel over te doen was, heeft weinig met Informatie-technologie te maken, maar was een zaak van Bio-technologie en e-Commerce, een segment binnen de distributie. Technologie noteert aan een koers-winst-verhouding van 14,4, dat is nauwelijks een premie, terwijl de winstvooruitzichten bij de beste zijn. Het is de groeisector bij uitstek. Technologie weet de consumenten te overtuigen met een voortdurende productvernieuwing en e-commerce/internet vormen zonder enige twijfel de sterkst groeiende niche van het moment. Ook de investeringsvraag vanuit de be-drijven trekt eindelijk aan. Veel van de grootste IT-be-drijven blaken van gezondheid. De balansen zijn bijna schuldvrij en de bedrijven beschikken over veel cash die ze in toenemende mate uitkeren aan de aandeel-houders. Voor het eerste kwartaal van 2014 hebben we nog geen resultaten. De winstgroeiverwachting voor de komende twaalf maanden bedraagt 12%. Een haalbare kaart.

10 Strategie & Accenten

StrategieEconomische vooruitzichten

Economische vooruitzichtenEMU VK VS Japan

Economische groei (%)

Inflatie (%)

Beleidsrente (%) (*)

Tienjaarsrente (%) (*)

Wisselkoers (**) 1 EUR = GBP 1 EUR = USD 1 EUR = JPY

16-04-2014

2013 -0,3 1,8 1,9 1,5

2014 1,2 2,5 2,7 1,6

2015 1,7 2,2 3,0 1,3

2013 1,3 2,6 1,5 0,4

2014 0,8 2,3 1,5 2,3

2015 1,3 2,1 2,1 1,8

16-04-2014 0,25 0,50 0,25 0,10

07-2014 0,10 0,50 0,25 0,10

10-2014 0,10 0,50 0,25 0,10

16-04-2014 1,51 2,61 2,63 0,61

07-2014 1,80 3,00 3,00 0,60

10-2014 1,90 3,20 3,20 0,70

24-04-2014 - 0,82 1,38 141,28

07-2014 - 0,83 1,35 143,10

10-2014 - 0,81 1,33 143,64

bron: KBC AM

11Strategie & Accenten

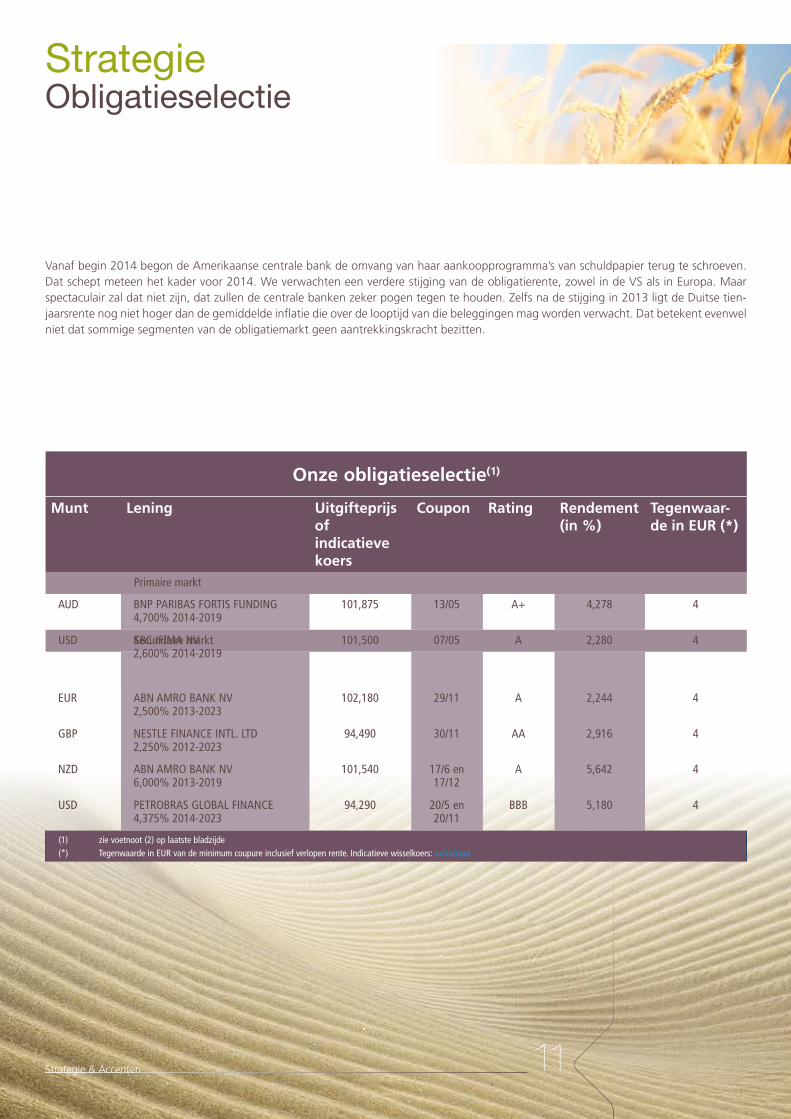

StrategieObligatieselectie

Onze obligatieselectie(1)

Munt Lening Uitgifteprijs of indicatieve koers

Coupon Rating Rendement (in %)

Tegenwaar-de in EUR (*)

Primaire markt

Secundaire markt

(1) zie voetnoot (2) op laatste bladzijde(*) Tegenwaarde in EUR van de minimum coupure inclusief verlopen rente. Indicatieve wisselkoers: xx/xx/xxxx

Vanaf begin 2014 begon de Amerikaanse centrale bank de omvang van haar aankoopprogramma’s van schuldpapier terug te schroeven. Dat schept meteen het kader voor 2014. We verwachten een verdere stijging van de obligatierente, zowel in de VS als in Europa. Maar spectaculair zal dat niet zijn, dat zullen de centrale banken zeker pogen tegen te houden. Zelfs na de stijging in 2013 ligt de Duitse tien-jaarsrente nog niet hoger dan de gemiddelde inflatie die over de looptijd van die beleggingen mag worden verwacht. Dat betekent evenwel niet dat sommige segmenten van de obligatiemarkt geen aantrekkingskracht bezitten.

AUD BNP PARIBAS FORTIS FUNDING4,700% 2014-2019

101,875 13/05 A+ 4,278 4

USD KBC IFIMA NV2,600% 2014-2019

101,500 07/05 A 2,280 4

EUR ABN AMRO BANK NV2,500% 2013-2023

102,180 29/11 A 2,244 4

GBP NESTLE FINANCE INTL. LTD2,250% 2012-2023

94,490 30/11 AA 2,916 4

NZD ABN AMRO BANK NV6,000% 2013-2019

101,540 17/6 en 17/12

A 5,642 4

USD PETROBRAS GLOBAL FINANCE4,375% 2014-2023

94,290 20/5 en 20/11

BBB 5,180 4

12 Strategie & Accenten

(1): zie voetnoot 3 op de laatste bladzijde

In focus aandelen

10%

9%

8%

7%

6%

5%

4%

3%

2%

1%

0%Globaal

Q4 2012 Q1 2013 Q2 2013 Q4 2013Q3 2013

VS Duitsland

Bron: Dectiva en UBS

Technologiesector

Klemtonen

❯ Groei sector die volop kan meegenieten van economische heropleving.

❯ Aantrekkelijk gewaardeerd.

❯ Winstverwachtingen opwaarts bijgesteld.

Groeisector die volop kan meegenieten van economische herstelfase

De technologiesector is een cyclische, groeigerichte sector. Tijdens een economische herstelfase, zoals we er nu één beleven, kan deze sector optimaal profiteren van de opwaartse beweging. Zowel consumenten als bedrijven zijn bereid om geld te investeren in de nieuwste technologieën.

Continue productvernieuwing zorgt voor aanhoudende nieuwe behoeften. De high-tech snufjes veroveren de markt en lonken in de vitrine naar de consument. Misschien lopen we allemaal met een Google Glass en iWatch rond binnen 10 jaar. Maar nog waarschijnlijker zullen we overgeschakeld zijn op toepassingen die nu nog niet eens bestaan.

Bovendien vallen niet alleen particuliere kopers voor technologische snufjes, ook de investeringsvraag vanuit de bedrijven trekt aan. In grafiek 1 ziet u dat bij de laatste rondvraag eind 2013, de bedrijven hun IT budgetten opwaarts hebben bijgesteld.Deze factoren zorgen voor groeiende inkomsten in de technologiesector.

Aantrekkelijk gewaardeerd

Wanneer we kijken naar de traditionele premie (grafiek 2) zien we dat de technologiesector ruim 20% onder zijn gemiddelde noteert van de laatste 10 jaar. Veel van de grootste IT-bedrijven blaken van gezondheid. De balansen zijn bijna schuldenvrij en de bedrijven beschikken over veel cash die ze in toenemende mate uitke-ren aan de aandeelhouders. We verwachten mooie groeivooruitzichten gecombineerd met een aantrekkelijke waardering. De waardering van de internetbedrijven steeg tot 158 keer de gerapporteerde winst in 2013 en 5,7 keer de omzet. De biotechbedrijven worden gewaardeerd op 44 keer de winst en 19 keer de omzet. De brede markt noteert 21 keer de winst en 2,2 keer de omzet. Met een koers-winstverhouding van 14,7 noteert de technologiesector nog met een kleine premie van 5% tegenover de brede markt.

Grafiek 1: Verwachte groei IT-budget in de komende 12 maanden

13Strategie & Accenten

In focus obligaties(1)

7,5

10

12,5

15

17,5

20

22,5

04-2

004

04-2

005

04-2

006

04-2

007

04-2

008

04-2

009

04-2

010

04-2

011

04-2

012

04-2

013

04-2

014

waardering technologiesector gemiddelde waardering technologiesector

Winstverwachtingen opwaarts bijgesteld

Het vierde kwartaal van afgelopen jaar en de eerste winstcijfers van 2014 bevestigen dat omzet en winst worden ondersteund door recente trends in de technologie zoals mobiele apparatuur, cloud computing, online-spel-letjes, e-commerce, netwerk upgrades, … Deze trends versterken elkaar en zullen in de toekomst potentieel nog meer inkomsten opleveren. Zo konden Intel en Yahoo! alvast bevestigen in het eerste kwartaal van 2014. De technologiesector is dan ook een van de weinige industrietakken waarvan analisten hun winstgroei verwach-tingen opwaarts bijstellen. In de meeste andere sectoren worden de ver-wachte winsten neerwaarts herzien.

De correctie op Nasdaq, waar de jongste dagen zo veel over te doen was, heeft weinig met Informatietechnologie te maken maar was een zaak van Biotechnologie en E-commerce. De waardering van deze ondernemingen was tot hallucinant hoge niveaus opgelopen. Heel wat beleggers en speculanten beginnen zich (terecht) af te vragen of die hoge verwachtingen kunnen worden ingelost. Volledig ander verhaal dus dan bij de ruime technologiesector waar de verwachtingen realistisch zijn, de waardering aantrekkelijk en de fundamenten voor verdere groei zijn gelegd.

De mature bedrijven binnen de sector zetten goede prestaties neer,de kleine spelers konden hun beloftes evenwel niet waarmaken

Grafiek 2: Waardering IT-sector versus zijn gemiddelde

BedrijfsinfoBedrijf Koers Koersdoel Aanbeveling Jongste wijziging van de aanbeveling

Intel 26,26 USD 29 USD kopen 05-04-2012

Yahoo! 36,48 USD 42 USD kopen 02-04-2014

14

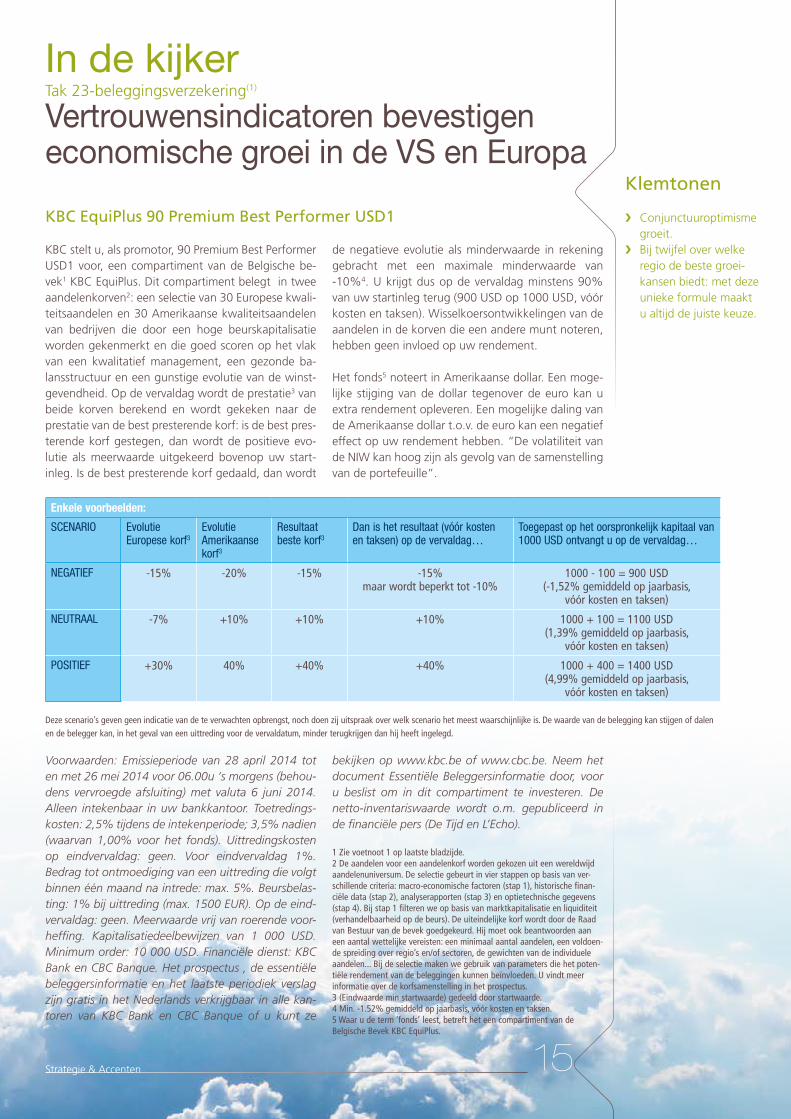

In de kijkerTak 23-beleggingsverzekering(1)

Strategie & Accenten

Investeer in beloftevolle groeibedrijven

Klemtonen

❯ Spreiding en kwaliteit in de portefeuille blij-ven noodzakelijk.

❯ Onderzoek & Ontwik-keling zijn fundamen-teel voor een duur- zame groei.

KBC-Life MI+ Growth by Innovation 2

KBC-Life MI+ Growth by Innovation is verbonden met de tak23-beleggingsverzekering KBC-Life Mul-tinvest. Het rendement van KBC Life MI+ Growth By Innovation 2 wordt gekoppeld aan een korf van 20 aandelen van beloftevolle groeibedrijven van wie de inspanningen inzake O & O mogelijk tot extra meerwaarde kunnen leiden. Op de einddatum2 wordt 100% van de eventuele stijging3 van de korf in reke-ning gebracht. De maximale meerwaarde op eind- datum bedraagt 60%. Een eventuele daling4 wordt voor 100% in rekening gebracht, maar is beperkt tot

10%. Een van de beleggingsdoelstellingen bestaat er m.a.w. in dat op de einddatum minstens 90% van de netto geïnvesteerde premie (exclusief taks en instapkos-ten) wordt behouden behalve bij faling of onvermogen tot betaling van KBC Bank. U loopt geen wisselkoersri-ciso. Sommige aandelen in de korf noteren in een an-dere munt. De koersontwikkeling van die munten heeft geen invloed op het rendement. Bij de MI+ fondsen wordt ingeval van overlijden door ongeval, steeds mini-mum 125% van de initiële inventariswaarde uitbetaald.

Onderzoek & Ontwikkeling (O&O) is meer dan ooit een topprioriteit. Sterker nog, het wordt als fundamenteel beschouwd voor een duurzame groei. Enkel via blijvende investeringen in nieuwe kennis, en de toepassing ervan, kunnen bedrijven succesvol (blijven) groeien. Beleggen in bedrijven die investeren in onderzoek zorgt voor een extra diversificatie in uw aandelenportefeuille. Want spreiding en kwaliteit in de portefeuille blijven een must. We blijven in onze beleggingsstrategie positief over aandelen, vooral wegens het groeipotentieel. Bovendien schept de verbeterende economie een positief klimaat voor aandelen.

Enkele voorbeelden:

Initiëleinventariswaarde

Startwaarde korf*

Eindwaarde korf

Relevante evolutie korf t.o.v.startwaarde

Meer- of minder-waarde opeinddatum**

Inventariswaarde op einddatum

Actuarieelrendement***

Scenario 1 1 000 EUR 100 85 -15% -10% 900 EUR -2,35%

Scenario 2 1 000 EUR 100 110 10% 10% 1100 EUR 0,68%

Scenario 3 1 000 EUR 100 135 35% 35% 1350 EUR 3,87%

Scenario 4 1 000 EUR 100 165 65% 60% 1600 EUR 6,59%

* We gaan er in deze voorbeelden van uit dat de startwaarde van de korf 100 bedraagt.** Bij een stijging van de korf wordt 100% van de stijging in rekening gebracht. De maximale meerwaarde op einddatum bedraagt 60%. De netto geïnvesteerde premie (exclusief taks en instapkosten) is 90% beschermd op einddatum.***Actuarieel rendement, inclusief kosten en taks, exclusief roerende voorheffing. Fondsen met een looptijd < 8 jaar kunnen bij afkoop tijdens de eerste 8 jaar van het contract onderworpen zijn aan roerende voorheffing.Deze scenario’s geven geen indicatie van de te verwachten opbrengst, noch doen zij uitspraak over welk scenario het meest waarschijnlijke is. De waarde van de belegging kan stijgen of dalen en de belegger kan ook in het geval van een uittreding voor de vervaldatum minder terugkrijgen dan hij heeft ingelegd.

Voorwaarden: Emissieperiode van 28-04-2014 tot en met 25-05-2014 (behoudens vervroegde afsluiting). Initiële inventariswaarde: 1 000 EUR. Minimum stor-ting 2 500 EUR. Instapkosten: 3% per storting, af- getrokken van het intekenbedrag. Verzekeringstaks op stortingen: 2%. Uitstapkosten vóór de eind- datum: 1%, op de einddatum: 0%. Beheersvergoeding: tot 2,4% op jaarbasis (al ver-rekend in de inventaris-waarde). Wettelijke risico- klasse: 3 op een schaal van 0 (laag risico) tot 6 (hoog risico). Risicoprofiel: defensief. Bij een gedeeltelijke opvraging moet minimum 1 250 EUR belegd blijven. Minimaal opgevraagd bedrag:1 250 EUR.

1: zie voetnoot 3 op de laatste bladzijde.2: (eindwaarde min startwaarde) gedeeld door startwaarde.3: 6,59% gemiddeld op jaarbasis, inclusief kosten en taks, exclusief roeren-de voorheffing.4: -2,35% gemiddeld op jaarbasis, inclusief kosten en taks, exclusief roeren-de voorheffing.Deze rendementen zijn niet gegarandeerd.

15

Enkele voorbeelden:

SCENARIO EvolutieEuropese korf3

EvolutieAmerikaanse korf3

Resultaatbeste korf3

Dan is het resultaat (vóór kosten en taksen) op de vervaldag…

Toegepast op het oorspronkelijk kapitaal van 1000 USD ontvangt u op de vervaldag…

NEGATIEF -15% -20% -15% -15%maar wordt beperkt tot -10%

1000 - 100 = 900 USD(-1,52% gemiddeld op jaarbasis,

vóór kosten en taksen)

NEUTRAAL -7% +10% +10% +10% 1000 + 100 = 1100 USD(1,39% gemiddeld op jaarbasis,

vóór kosten en taksen)

POSITIEF +30% 40% +40% +40% 1000 + 400 = 1400 USD(4,99% gemiddeld op jaarbasis,

vóór kosten en taksen)

Deze scenario’s geven geen indicatie van de te verwachten opbrengst, noch doen zij uitspraak over welk scenario het meest waarschijnlijke is. De waarde van de belegging kan stijgen of dalen en de belegger kan, in het geval van een uittreding voor de vervaldatum, minder terugkrijgen dan hij heeft ingelegd.

Strategie & Accenten

In de kijkerTak 23-beleggingsverzekering(1)

Vertrouwensindicatoren bevestigen economische groei in de VS en Europa

Klemtonen

❯ Conjunctuuroptimisme groeit.

❯ Bij twijfel over welke regio de beste groei-kansen biedt: met deze unieke formule maakt u altijd de juiste keuze.

KBC stelt u, als promotor, 90 Premium Best Performer USD1 voor, een compartiment van de Belgische be-vek1 KBC EquiPlus. Dit compartiment belegt in twee aandelenkorven2: een selectie van 30 Europese kwali-teitsaandelen en 30 Amerikaanse kwaliteitsaandelen van bedrijven die door een hoge beurskapitalisatie worden gekenmerkt en die goed scoren op het vlak van een kwalitatief management, een gezonde ba-lansstructuur en een gunstige evolutie van de winst-gevendheid. Op de vervaldag wordt de prestatie3 van beide korven berekend en wordt gekeken naar de prestatie van de best presterende korf: is de best pres-terende korf gestegen, dan wordt de positieve evo-lutie als meerwaarde uitgekeerd bovenop uw start- inleg. Is de best presterende korf gedaald, dan wordt

de negatieve evolutie als minderwaarde in rekening gebracht met een maximale minderwaarde van -10%4. U krijgt dus op de vervaldag minstens 90% van uw startinleg terug (900 USD op 1000 USD, vóór kosten en taksen). Wisselkoersontwikkelingen van de aandelen in de korven die een andere munt noteren, hebben geen invloed op uw rendement.

Het fonds5 noteert in Amerikaanse dollar. Een moge-lijke stijging van de dollar tegenover de euro kan u extra rendement opleveren. Een mogelijke daling van de Amerikaanse dollar t.o.v. de euro kan een negatief effect op uw rendement hebben. “De volatiliteit van de NIW kan hoog zijn als gevolg van de samenstelling van de portefeuille”.

KBC EquiPlus 90 Premium Best Performer USD1

Voorwaarden: Emissieperiode van 28 april 2014 tot en met 26 mei 2014 voor 06.00u ‘s morgens (behou-dens vervroegde afsluiting) met valuta 6 juni 2014. Alleen intekenbaar in uw bankkantoor. Toetredings-kosten: 2,5% tijdens de intekenperiode; 3,5% nadien (waarvan 1,00% voor het fonds). Uittredingskosten op eindvervaldag: geen. Voor eindvervaldag 1%. Bedrag tot ontmoediging van een uittreding die volgt binnen één maand na intrede: max. 5%. Beursbelas-ting: 1% bij uittreding (max. 1500 EUR). Op de eind-vervaldag: geen. Meerwaarde vrij van roerende voor-heffing. Kapitalisatiedeelbewijzen van 1 000 USD. Minimum order: 10 000 USD. Financiële dienst: KBC Bank en CBC Banque. Het prospectus , de essentiële beleggersinformatie en het laatste periodiek verslag zijn gratis in het Nederlands verkrijgbaar in alle kan-toren van KBC Bank en CBC Banque of u kunt ze

bekijken op www.kbc.be of www.cbc.be. Neem het document Essentiële Beleggersinformatie door, voor u beslist om in dit compartiment te investeren. De netto-inventariswaarde wordt o.m. gepubliceerd in de financiële pers (De Tijd en L’Echo).

1 Zie voetnoot 1 op laatste bladzijde.2 De aandelen voor een aandelenkorf worden gekozen uit een wereldwijd aandelenuniversum. De selectie gebeurt in vier stappen op basis van ver-schillende criteria: macro-economische factoren (stap 1), historische finan-ciële data (stap 2), analyserapporten (stap 3) en optietechnische gegevens (stap 4). Bij stap 1 filteren we op basis van marktkapitalisatie en liquiditeit (verhandelbaarheid op de beurs). De uiteindelijke korf wordt door de Raad van Bestuur van de bevek goedgekeurd. Hij moet ook beantwoorden aan een aantal wettelijke vereisten: een minimaal aantal aandelen, een voldoen-de spreiding over regio’s en/of sectoren, de gewichten van de individuele aandelen... Bij de selectie maken we gebruik van parameters die het poten-tiële rendement van de beleggingen kunnen beïnvloeden. U vindt meer informatie over de korfsamenstelling in het prospectus.3 (Eindwaarde min startwaarde) gedeeld door startwaarde.4 Min. -1.52% gemiddeld op jaarbasis, vóór kosten en taksen.5 Waar u de term ‘fonds’ leest, betreft het een compartiment van de Belgische Bevek KBC EquiPlus.

WWWMeer info op: www.kbc.be/beleggers

Briefwisseling aan: KBC BANK NV, KBC Asset Management, Havenlaan 2, 1080 Brussel

Dit document is een publicatie van KBC Asset Management NV (KBC AM), gebaseerd op beleggingsaanbevelingen van KBC AM en/of samenvattingen van analyserapporten van KBC Securities NV (KBC Sec) en wordt verspreid door KBC Bank. Deze publicatie valt niet onder de noemer ‘onderzoek op beleggingsgebied’ zoals bedoeld in het koninklijk besluit van 3 juni 2007 tot bepaling van nadere regels tot omzetting van de richtlijn betreffende markten voor financiële instrumenten, doch is een publicitaire mededeling, zodat de wettelijke voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebieden niet van toepassing zijn. Deze aanbevelingen vormen op zich geen gepersonaliseerd beleggingsadvies. De fondsbeheerders van KBC AM kunnen vóór de verspreiding van deze aanbevelingen handelen in het financieel instrument. De verloning van de medewerkers of aangestelden die voor KBC AM en/of KBC Sec werkzaam zijn en die bij het opstellen van de aanbevelingen betrokken waren, is niet direct gekoppeld aan zakenbanktransacties. Het prospectus, de essentiële beleggingsinformatie (KIID) en de laatste periodieke verslagen die kosteloos ter beschikking zijn bij KBC Asset Management NV en voor het publiek toegankelijk op www.kbcam.be. De informatie in dit document was geldig op het ogenblik waarop ze werd opgesteld maar kan zonder kennisgeving worden gewijzigd en biedt geen garantie voor de toekomst. De resultaten van de weergegeven financiële instrumenten en financiële indices zijn resultaten behaald in het verleden en vormen als zodanig geen betrouwbare indicator voor toekomstige resultaten. Indien de resultaten van de weergegeven financiële instrumenten en financiële indices uitgedrukt zijn in een andere valuta dan EUR, kan het rendement door valutaschommelingen hoger of lager uitvallen. Niets in dit document mag gereproduceerd worden zonder de voorafgaande uitdrukkelijke en schriftelijke toestemming van KBC AM. Deze informatie is onderworpen aan het Belgisch recht en aan de uitsluitende rechtsmacht van de Belgische rechtbanken.Voor een aantal essentiële elementen van de beleggingsaanbevelingen (waaronder de belangenconflictenregeling), die wegens plaatsgebrek niet in dit document zijn opgenomen, kunt u voor KBC Sec de «Disclosures» raadplegen op www.kbcsecurities.com/disclosures en voor KBC AM de «Algemene richtlijnen m.b.t. de beleggingsaanbevelingen van KBC Asset Management» op www.kbcam.be/aandelen.

Verantwoordelijk uitgever: KBC Groep NV, Havenlaan 2, 1080 Brussel, België. BTW BE 0403.227.515, RPR Brussel. www.kbc.be

Feiten versus andere informatie met betrekking tot beursgenoteerde bedrijven:Voor de beursgenoteerde bedrijven die in deze publicatie vermeld worden, publiceert KBC AM een aandelenfiche op zijn website. Deze aandelenfiche bestaat enerzijds uit puur feitelijke informatie en anderzijds uit de mening van de analist over dat bedrijf. Die laatste tekstgedeelten hebben een gekleurde achtergrond.

Wijzigingsfrequentie van de aanbevelingen:De analisten van KBC Asset Management volgen de gebeurtenissen in de financiële wereld op de voet. Het aandelenadvies is een conclusie van een zorgvuldige afweging van drie dimensies: het aandeel zelf, de sector waartoe het bedrijf behoort en de regio waarin het gevestigd is. Elke wijziging in één van die drie componenten kan aanleiding geven tot een advieswijziging.

De methodiek van de aanbevelingen:Een uitvoerig omschrijving van onze adviesmethodiek staat in de editie van Strategie & Accenten nummer A01 van 6 januari 2011. Deze editie is raadpleegbaar op www.kbcam.be/aandelen/adviesmethodiek. Een exemplaar van deze brochure is ook verkrijgbaar in elk KBC-kantoor.

Gebruikte foto’s: www.shutterstock.com

Redactie beëindigd op 28-04-2014

(1) Een bevek (beleggingsvennootschap met veranderlijk kapitaal) en een sicav (société d’investissement à capital variable) zijn instel-lingen voor collectief beheer (ICB’s). Een ICB wordt doorgaans opgericht door een financiële instelling, maar vormt een onafhankelijke juridische entiteit. Een aandeel gekocht in een ICB geeft recht op een deel van het resultaat in functie van het belegde bedrag. Het belegde kapitaal kan evenwel in waarde verminderen. De belegging in een ICB laat toe om het beleggingsrisico te spreiden en de toe-gang tot de beurzen en buitenlandse markten te vergemakkelijken. Beleggingen in ICB’s worden gedekt door het beschermingsfonds voor deposito’s en financiële instrumenten. Dit betekent dat een tegemoetkoming kan bekomen worden bij het beschermingsfonds ten belope van maximaal € 20.000 indien een kredietinstelling of een beursvennootschap rechten van deelneming van ICB’s aanhoudt voor rekening van haar cliënten en deze niet kan leveren of teruggeven aan de rechtmatige eigenaars. Er wordt opgemerkt dat het eventuele verlies aan waarde van een ICB ten opzichte van zijn aanschaffingsprijs niet wordt gedekt door het Beschermingsfonds.

(2) Een obligatie is een schuldtitel uitgegeven door een onderneming, een overheidsinstelling of een staat, terugbetaalbaar op een datum en voor een bedrag dat op voorhand werd vastgelegd en dat een interest opbrengt.Aan een obligatie zijn er verschillende risico’s verbonden. Vele uitgevers van obligaties hebben een rating. Die geeft aan hoe waar-schijnlijk het is dat het bedrijf of de overheid die de obligatie uitgeeft, de lening zelf en de intresten daarop zal kunnen terugbetalen. Dit noemt men hun «kredietwaardigheid”.

Het volgende nummer verschijnt op 2 juni 2014

![[DEMO-NL] Gratis DISC Profiel Met Drijfveren](https://static.fdocuments.nl/doc/165x107/5571faf64979599169939c38/demo-nl-gratis-disc-profiel-met-drijfveren.jpg)